Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 35867 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

Blz. |

|||

|

Samenvatting |

5 |

|||

|

Voorwoord |

8 |

|||

|

1 |

Inleiding |

13 |

||

|

1.1 |

Aanleiding onderzoek |

13 |

||

|

1.2 |

Onderzoeksaanpak |

16 |

||

|

1.3 |

Invulling van het begrip «rechtsstaat» |

18 |

||

|

1.4 |

Sociale zekerheid en toeslagen in vogelvlucht |

21 |

||

|

1.5 |

Leeswijzer |

28 |

||

|

2 |

Conclusies |

29 |

||

|

2.1 |

Hoofdconclusie |

29 |

||

|

2.2 |

Conclusie 1: Verkeerde keuzes bij ontwerp, invoering, uitvoering en aanpassing van wet- en regelgeving hebben de basis gelegd voor veel ellende |

29 |

||

|

2.3 |

Conclusie 2: Mensen die een foutje maakten, werden behandeld als «fraudeur» |

32 |

||

|

2.4 |

Conclusie 3: Staatsmachten zijn ernstig en langdurig tekortgeschoten in het bieden van rechtsbescherming |

34 |

||

|

2.5 |

Conclusie 4: Grondrechten op de eerbiediging van de persoonlijke levenssfeer en gelijke behandeling zijn geschonden bij het gebruik van gegevens voor fraudebestrijding |

37 |

||

|

2.6 |

Conclusie 5: Politiek heeft financiële keuzes gemaakt zonder oog voor de gevolgen voor mensen |

41 |

||

|

2.7 |

Conclusie 6: Kamerleden hebben actief bijgedragen aan een hard fraudebeleid en hebben ellende voor mensen niet weten te voorkomen |

43 |

||

|

3 |

Aanbevelingen |

46 |

||

|

3.1 |

Inleiding |

46 |

||

|

3.2 |

Een sterkere rechtsstaat voor mensen, waarin grondrechten worden gerespecteerd en rechtsstatelijk wordt gehandeld |

47 |

||

|

3.3 |

De overheid heeft altijd oog voor mensen |

49 |

||

|

3.4 |

De overheid heeft een menselijk gezicht |

51 |

||

|

3.5 |

Een menselijk handhavings- en sanctioneringsbeleid |

52 |

||

|

3.6 |

Juridisch vangnet en toegankelijk recht voor mensen |

53 |

||

|

3.7 |

Een parlement dat goed zijn werk doet |

54 |

||

|

3.8 |

Tot slot |

56 |

||

|

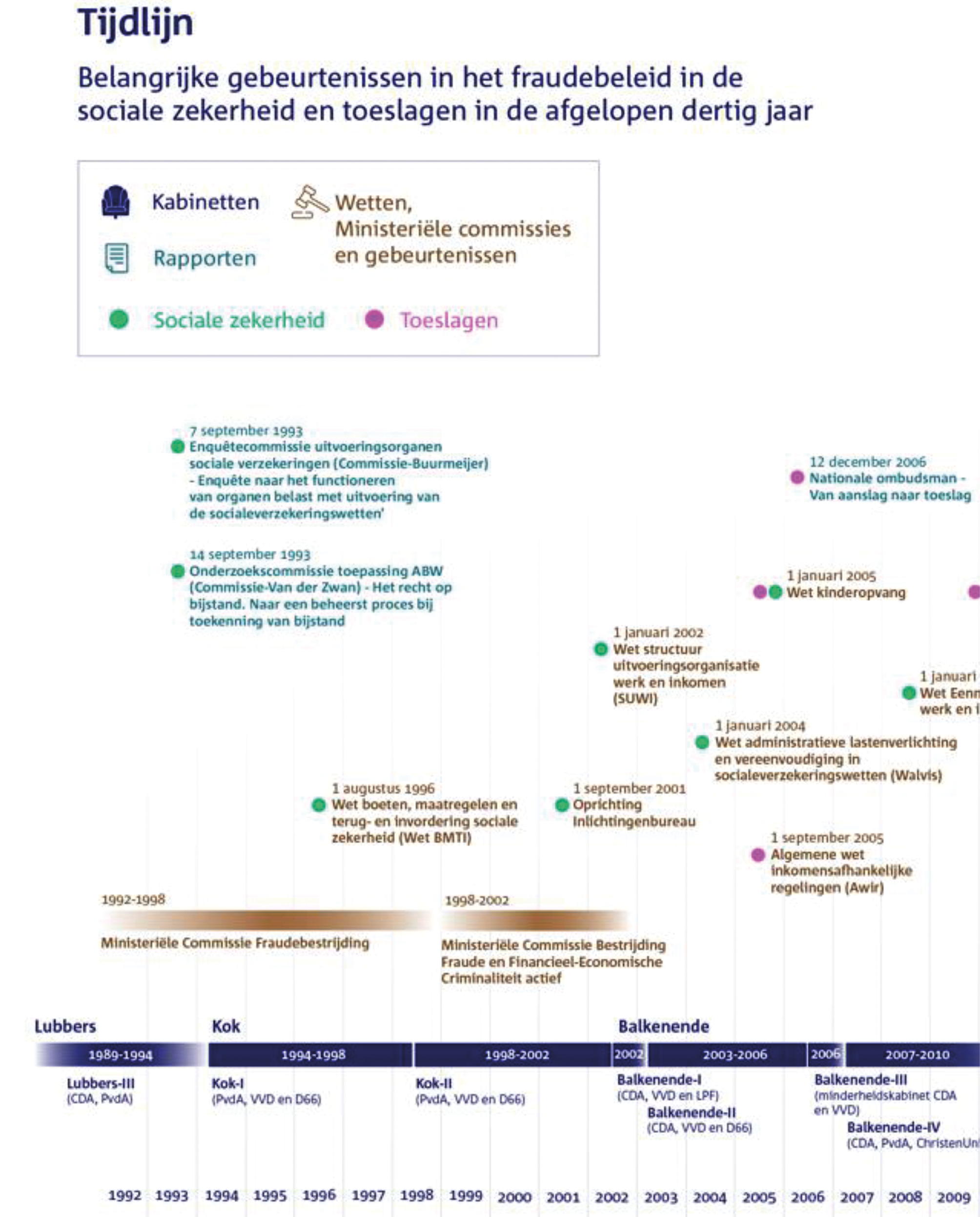

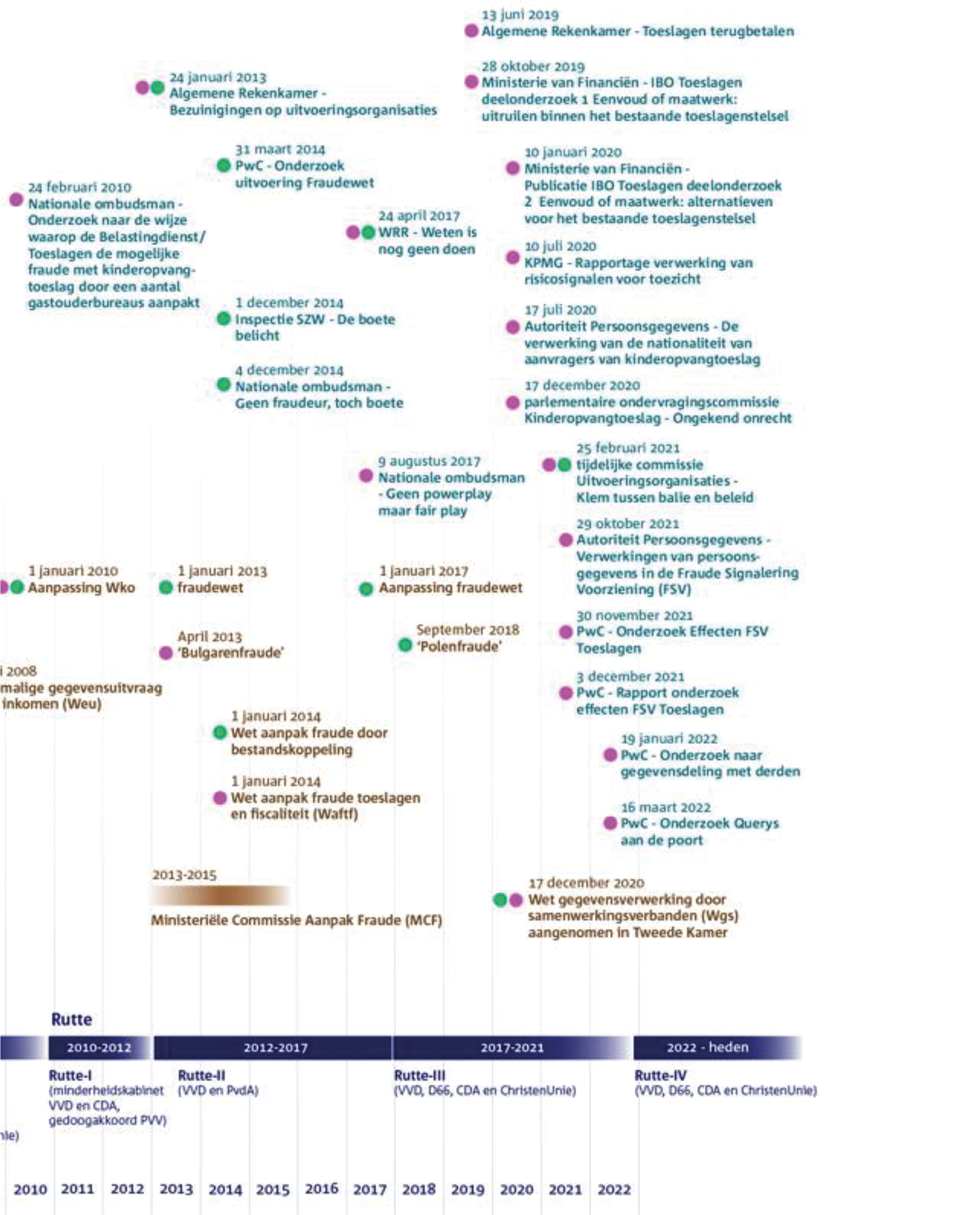

Tijdlijn |

57 |

|||

|

4 |

Slechte kwaliteit wetgeving legt de basis voor veel (potentiële) ellende |

62 |

||

|

4.1 |

Inleiding |

62 |

||

|

4.2 |

Casus: Kwaliteit van de Algemene wet inkomensafhankelijke regelingen 2005 |

63 |

||

|

4.3 |

Casus: Kwaliteit van de Wet kinderopvang |

82 |

||

|

4.4 |

Intermezzo: De totstandkoming van de alles-of-nietsbenadering |

99 |

||

|

4.5 |

Casus: Kwaliteit van de fraudewet |

105 |

||

|

4.6 |

Ontwerpfouten in wetgeving zorgen voor veel problemen voor mensen |

118 |

||

|

5 |

Foutjes worden fraude |

120 |

||

|

5.1 |

Inleiding |

120 |

||

|

5.2 |

Wetgever legt veel onrealistische verantwoordelijkheden bij mensen |

120 |

||

|

5.3 |

Fouten worden aangemerkt als fraude |

123 |

||

|

5.4 |

Zwaardere sancties bij overtredingen ondanks kritisch Raad van State advies |

148 |

||

|

5.5 |

Verplichte terugvordering brengt mensen die een beroep doen op uitkeringen en toeslagen in de problemen |

154 |

||

|

5.6 |

Mensen die beroep doen op uitkeringen en toeslagen worden potentiële fraudeur |

156 |

||

|

6 |

Staatsmachten schieten tekort in het bieden van rechtsbescherming |

157 |

||

|

6.1 |

Inleiding |

157 |

||

|

6.2 |

Wetgeving – wetgever heeft onvoldoende oog voor rechtsbescherming burger |

158 |

||

|

6.3 |

Uitvoering – Dienst Toeslagen handelt onrechtmatig |

167 |

||

|

6.4 |

Bezwaar en beroep |

175 |

||

|

6.5 |

Bestuursrechtspraak – Bestuursrechters gaan makkelijk mee met het bestuursorgaan en hebben te weinig aandacht voor de gevolgen voor mensen |

179 |

||

|

7 |

Grondrechten op de eerbiediging van de persoonlijke levenssfeer en gelijke behandeling zijn geschonden bij fraudebestrijding in de sociale zekerheid en toeslagen |

188 |

||

|

7.1 |

Inleiding |

188 |

||

|

DEEL I Ontwikkelingen gebruik gegevens bij handhaving en fraudebestrijding |

189 |

|||

|

7.2 |

De overheid verzamelt en verwerkt sinds de jaren negentig in toenemende mate persoonsgegevens |

189 |

||

|

7.3 |

De eerbiediging van de persoonlijke levenssfeer versus fraudebestrijding: een valse tegenstelling |

196 |

||

|

7.4 |

Juridische kaders en belangrijke waarborgen |

207 |

||

|

DEEL II Casusonderzoek risicogericht toezicht |

216 |

|||

|

7.5 |

Structurele tekortkomingen bij risicogericht toezicht hebben ongelijke behandeling en schending eerbiediging persoonlijke levenssfeer als gevolg |

216 |

||

|

7.6 |

Casus: de wijkgerichte aanpak |

219 |

||

|

7.7 |

Casus: Black Box |

223 |

||

|

7.8 |

Casus: Systeem Risico Indicatie |

230 |

||

|

7.9 |

Casus: het Toeslagen Verstrekkingen Systeem (TVS) |

238 |

||

|

7.10 |

Casus: het risicoclassificatiemodel van de Dienst Toeslagen |

241 |

||

|

7.11 |

Casus: het project Kwaliteitsverbetering en fraudebestrijding gastouderopvang (Kef) |

253 |

||

|

7.12 |

Casus: de Fraude Signalering Voorziening |

260 |

||

|

7.13 |

Casus: risicoscans UWV |

266 |

||

|

8 |

Financiële keuzes hebben een grote rol gespeeld bij de verharding van het fraudebeleid en de dienstverlening onder druk gezet |

278 |

||

|

8.1 |

Inleiding |

278 |

||

|

8.2 |

Uitvoering sociale zekerheid vanaf jaren negentig voortdurend in beweging |

278 |

||

|

8.3 |

Bezuinigingen op de uitvoering zetten dienstverlening onder druk |

281 |

||

|

8.4 |

Financiële kaders bepalend bij beleidskeuzes |

284 |

||

|

8.5 |

Perverse prikkels businesscases versterken hard beleid |

291 |

||

|

9 |

Kamerleden hebben actief bijgedragen aan een hard fraudebeleid |

295 |

||

|

9.1 |

Inleiding |

295 |

||

|

9.2 |

Kamerleden hebben hun medewetgevende taak verzaakt en daarmee de gevolgen mede mogelijk gemaakt |

296 |

||

|

9.3 |

Kamerleden hebben in hun controlerende taak pas laat het verschil weten te maken |

329 |

||

|

9.4 |

De Tweede Kamer heeft hard fraudebeleid aangejaagd |

358 |

||

|

9.5 |

De media hebben een aanjagende en onthullende rol gespeeld in het fraudebeleid en de toeslagen |

364 |

||

|

10 |

Verantwoording |

375 |

||

|

10.1 |

Samenstelling commissie, onderzoeksstaf en ondersteuning Tweede Kamerdiensten |

375 |

||

|

10.2 |

Achtergrond |

377 |

||

|

10.3 |

Onderzoeksaanpak |

380 |

||

|

10.4 |

Extern onderzoek, advies en kwaliteitsborging |

385 |

||

|

10.5 |

Ervaringen met de Wet op de parlementaire enquête 2008 |

388 |

||

|

Bijlagen |

390 |

|||

|

Bijlage A |

Onderzoeksvoorstel: Kamerstuk 35 867, nr. 2 |

391 |

||

|

Bijlage B |

Verklaring UWV gedupeerde |

404 |

||

|

Bijlage C |

Rechtsbescherming tegen de overheid |

406 |

||

|

Bijlage D |

Overzicht stemverhoudingen wetten, moties en amendementen |

419 |

||

|

Bijlage E |

Overzicht besloten voorgesprekken |

433 |

||

|

Bijlage F |

Overzicht openbare verhoren |

438 |

||

|

Bijlage G |

Lijst van organisaties bij wie informatie is gevorderd |

440 |

||

|

Bijlage H |

Lijst van organisaties die technische briefings verzorgden |

441 |

||

|

Bijlage I |

Werkafspraken tussen het kabinet en de parlementaire enquêtecommissie Fraudebeleid en Dienstverlening |

442 |

||

|

Bijlage J |

Werkafspraken tussen de parlementaire enquêtecommissie Fraudebeleid en Dienstverlening en het Openbaar Ministerie |

447 |

||

|

Bijlage K |

Afkortingen |

448 |

||

|

Bijlage L |

Bronnenlijst |

451 |

||

Samenvatting

Blind voor mens en recht

Met het rapport Ongekend onrecht van de parlementaire ondervragingscommissie Kinderopvangtoeslag is duidelijk geworden wat er gebeurde bij het toeslagenschandaal. Maar de vraag waarom dit heeft kunnen gebeuren, was nog niet beantwoord. De Tweede Kamer heeft de parlementaire enquêtecommissie Fraudebeleid en Dienstverlening opdracht gegeven om te onderzoeken hoe de overheid fraude bestrijdt en welke gevolgen dat heeft voor burgers en hierbij zowel het rapport van de parlementaire ondervragingscommissie Kinderopvangtoeslag als het rapport van de Tijdelijke commissie Uitvoeringsorganisaties Klem tussen balie en beleid te betrekken.

De commissie concludeert dat in een verhard politiek en maatschappelijk klimaat de drie staatsmachten blind zijn geweest voor mens en recht. Hierdoor zijn levens van mensen vermorzeld. De commissie vindt het pijnlijk dat juist het systeem van sociale zekerheid en toeslagen, dat bedoeld is om mensen te ondersteunen, diezelfde mensen in de vernieling heeft geholpen. Het kabinet en het parlement hebben gefaald, de uitvoering heeft onrechtmatig gehandeld en de rechtspraak is tekortgeschoten in het bieden van bescherming aan mensen. Hierdoor zijn grondrechten van mensen geschonden en is de rechtsstaat terzijde geschoven. Uit het onderzoek van de commissie blijkt dat hier verschillende patronen aan ten grondslag liggen, die tot op de dag van vandaag nog niet zijn doorbroken.

Verkeerde keuzes bij ontwerp, invoering, uitvoering en aanpassing van wet- en regelgeving hebben de basis gelegd voor veel ellende

Het kabinet heeft zoveel fouten en verkeerde keuzes gemaakt bij het ontwerpen, invoeren en uitvoeren van de wetten en systemen in de sociale zekerheid en toeslagen, dat hier de basis is gelegd voor veel ellende voor mensen. Sommige fouten zitten al bijna twintig jaar in wet- en regelgeving. Tot op de dag van vandaag faalt de wetgever in het oplossen van deze problemen.

Mensen die een foutje maakten, werden behandeld als «fraudeur»

De fouten en verkeerde keuzes in wet- en regelgeving leidden er onder meer toe dat het onderscheid tussen fraude – het opzettelijk onjuist gebruik maken van regelingen – en het maken van fouten is verdwenen. Mensen die een foutje maakten, kregen het stempel «fraudeur». De combinatie van de verantwoordelijkheid die bij mensen is gelegd voor de juistheid van de gegevens waarop hun uitkering of toeslag werd gebaseerd, het grote risico op het maken van fouten hierbij, de potentieel hoge terugvorderingen bij onterecht verstrekte uitkeringen en toeslagen, én de zwaardere boetes die werden opgelegd bij fouten/fraude, heeft ertoe geleid dat juist de mensen die de overheid het hardst nodig hadden, het hardst zijn geraakt.

Gedupeerde:

Ik heb echt serieus last van deze periode gehad, vanwege het feit dat ik in een vervelende arbeidssituatie zat, en vooral omdat ik daarna als een fraudeur ben weggezet, terwijl ik dat, in mijn ogen, aantoonbaar niet was. Gelukkig heeft de uitspraak van de Centrale Raad van Beroep dit ook aangetoond, maar ik schaamde mij voor de situatie waarin ik zat, de meeste mensen in mijn omgeving weten dit ook niet, en nog steeds niet.

Staatsmachten zijn ernstig en langdurig tekortgeschoten in het bieden van rechtsbescherming

Mensen konden voor de bescherming van hun rechten niet rekenen op de wetgevende, uitvoerende en rechtsprekende macht. De mogelijkheden voor mensen om hun recht te halen, werden door de wetgever beperkt. De uitvoerende macht heeft te weinig oog gehad voor de gevolgen van zijn besluiten voor mensen. Vervolgens heeft de bestuursrechtspraak de schrijnende gevallen die hieruit volgden, genegeerd. Dit terwijl ze hiervan wel op de hoogte was. De commissie rekent het alle staatsmachten zwaar aan dat zij hebben gefaald in het bieden van rechtsbescherming.

Grondrechten op de eerbiediging van de persoonlijke levenssfeer en gelijke behandeling zijn geschonden bij het gebruik van gegevens voor fraudebestrijding

De informatisering en digitalisering heeft de overheid nieuwe mogelijkheden voor toezicht en fraudebestrijding geboden. Dit bracht een groeiende vraag naar data met zich mee. Door structurele tekortkomingen in de uitvoeringspraktijk van risicogericht toezicht in de sociale zekerheid en toeslagen zijn bepaalde groepen mensen vaker in beeld gekomen als mogelijke fraudeurs. Daarbij zijn de grondrechten op de eerbiediging van de persoonlijke levenssfeer en gelijke behandeling geschonden. Wettelijke kaders werden in de praktijk niet nageleefd en waarborgen werden niet toegepast. De overheid is blind geweest voor het feit dat achter elk (persoons)gegeven een mens schuilgaat en dat de waarborgen voor het uitwisselen, gebruiken en koppelen van gegevens daarmee ook waarborgen voor mensen zijn.

Politiek heeft financiële keuzes gemaakt zonder oog voor de gevolgen voor mensen

Ondoordachte bezuinigingen, dwingende financiële kaders en perverse prikkels hebben geleid tot een verharding van het fraudebeleid. Uitvoeringsorganisaties hebben door de jaren heen fors moeten bezuinigen, omdat de politiek dacht dat dit pijnloos kon. De politiek heeft geen duidelijke keuzes gemaakt over de invulling van de bezuinigingen en dit overgelaten aan de uitvoeringsorganisaties. Dat resulteerde onder meer in een verlies van de kwaliteit van de dienstverlening. Daarnaast leidden de bezuinigingen tot zogenoemde businesscases in de uitvoering. De opbrengsten van onterecht uitgekeerde uitkeringen of toeslagen waren aanleiding om op zoek te gaan naar extra fraudegevallen, ook als die er niet waren. Door deze financiële dominantie in de besluitvorming zijn mensen in de praktijk nog harder geraakt.

Kamerleden hebben actief bijgedragen aan een hard fraudebeleid en ellende voor mensen niet weten te voorkomen

Het parlement heeft in meerderheid gefaald in haar wetgevende en controlerende taak en is hiermee medeverantwoordelijk voor de basis van de ellende voor mensen. Kamerleden hebben een zware verantwoordelijkheid als het gaat om het goedkeuren van wetten. Wetgeving in Nederland kan niet ontstaan zonder instemming van een meerderheid in het parlement. De Tweede Kamer heeft ingestemd met kwalitatief slechte wetten en vervolgens verzaakt ontwerpfouten in de wetten te herstellen. Ook hebben Kamerleden en journalisten een aanjagende rol gespeeld in de verharding van het fraudebeleid. In het samenspel van politiek en media overheersten enkelvoudige beelden, waardoor de werkelijkheid geweld is aangedaan.

Gedupeerde:

Laten we als maatschappij, waar ook de politiek onder valt, dus ook de Tweede Kamer en de Eerste Kamer, weer verantwoordelijkheid nemen voor elkaar.

Het kan morgen weer gebeuren

De conclusies van de commissie bieden verklaringen voor wat er is gebeurd. De patronen die hieraan ten grondslag liggen, zijn nog steeds aanwezig. Zonder de juiste maatregelen, veranderingen en waarborgen kan een volgend schandaal zomaar weer gebeuren. De blindheid van de overheid voor mens en recht is niet weg. De commissie doet daarom een aantal aanbevelingen om deze patronen te doorbreken en te voorkomen dat opnieuw mensen worden vermorzeld.

Bij alle staatsmachten en in alle lagen van de overheid moet oog zijn voor de belangen van mensen, opdat zij te allen tijde kunnen rekenen op een rechtvaardige behandeling. Dat begint bij een sterkere rechtsstaat waarin grondrechten gerespecteerd worden. Daarnaast moet de overheid weer oog krijgen voor mensen en ervoor zorgen dat mensen nooit meer onevenredig hard kunnen worden geraakt. Het betekent ook dat mensen in contact kunnen komen met de overheid. Dat betekent een aanpassing in de uitvoering van de sociale zekerheid en toeslagen, waardoor fouten van mensen niet meer worden behandeld als fraude. Begrippen moeten eenduidig worden gedefinieerd en geharmoniseerd binnen het gehele socialezekerheidsstelsel, zodat geen misverstand kan bestaan over de uitleg en betekenis daarvan. En dat vraagt om laagdrempelige toegang tot juridische bijstand voor mensen die het niet eens zijn met een beslissing van de overheid. Op Kamerleden rust de zware verantwoordelijkheid om hun wetgevende en controlerende rol goed en gedegen in te vullen. De commissie roept de Tweede Kamer op om het rapport van de commissie, en de aanbevelingen in het bijzonder, serieus op te pakken.

Voorwoord

Waarom ik? Waarom moest de overheid uitgerekend mij hebben, waarom werd ik als fraudeur bestempeld? Waarom had ik geen eerlijke kans? Dat zijn vragen die gedupeerden van het toeslagenschandaal in gesprekken met de enquêtecommissie opwierpen. Ze wilden antwoorden, die zij tot op heden niet kregen.

Na het rapport Ongekend onrecht van de parlementaire ondervragingscommissie Kinderopvangtoeslag (POK) besloot de Tweede Kamer tot het instellen van de parlementaire enquêtecommissie Fraudebeleid en Dienstverlening (PEFD). Dat er ongekend onrecht had plaatsgevonden en mensen zwaar gedupeerd zijn, was duidelijk. Er is onderzoek gedaan naar wat er precies is gebeurd. Maar hoe kon dit gebeuren, welke verklaringen zijn hiervoor te geven, hoe heeft het fraudebeleid van de overheid zich de afgelopen dertig jaar ontwikkeld? Wat was de rol van de Tweede Kamer en de media hierbij? Deze enquête gaat over waarom dit heeft kunnen gebeuren.

De enquêtecommissie heeft gedurende het onderzoek steeds de mensen voor ogen gehad om wie dit ging. Gedupeerden van het toeslagenschandaal. Maar ook mensen die een socialezekerheidsuitkering hadden en hard zijn aangepakt omdat ze een foutje maakten. Mensen die geen fraudeur waren, maar wel als zodanig zijn behandeld. Dit heeft hun vertrouwen in de overheid zwaar, in sommige gevallen onherstelbaar, beschadigd. Het zo grof schenden van de menselijke waardigheid van individuen was ook onze drijfveer om deel te nemen aan dit onderzoek. Dat schreeuwt om verklaringen.

Het vertrouwen in de overheid en de democratische rechtsstaat kan ook deze commissie niet voor iedereen herstellen. Verwoeste levens kun je niet repareren, een ontnomen zorgeloze jeugd is niet terug te geven. Evenmin kan deze commissie exacte antwoorden geven op alle vragen van individuen waarom nou juist zij in die concrete gevallen zo hard zijn aangepakt. De commissie heeft wel verklaringen kunnen vinden hoe dertig jaar fraudebeleid kon ontaarden in een nietsontziende jacht op mensen die toeslagen en uitkeringen ontvingen. Die leest u in dit rapport. Ook wordt in het rapport beschreven dat grondrechten zijn geschonden en dat de bescherming van de rechtsstaat er feitelijk voor deze mensen niet was. De belangrijkste conclusie is dat de overheid blind is geweest voor mens en recht. Blind voor de gevolgen voor de mensen om wie dit ging. Blind voor de rechten van deze mensen. Blind voor het eigen falen waardoor dit jaren heeft kunnen voortduren. Blind voor de signalen die werden afgegeven. Van binnenuit en van buitenaf. Alle staatsmachten zijn blind geweest voor mens en recht.

Hoe kon dit gebeuren, we leven toch in een fatsoenlijke rechtsstaat waarin we grondrechten hebben? De staatsmachten houden elkaar toch ook in evenwicht en zaken die fout gaan worden toch gecorrigeerd in ons stelsel? Hoe kon dit dan toch zo gruwelijk mis gaan? Ons onderzoek leidt uiteindelijk tot harde conclusies. De gevolgen voor de mensen om wie het ging, de toeslag- en uitkeringsontvangers, stonden niet centraal. Steeds waren er andere zaken belangrijker, zoals organisatorische belangen van de uitvoeringsorganisatie, financiële belangen van ministeries of politieke belangen van Kamerleden en politieke partijen. De afstand tussen de beleidsmakers en de mensen die vermorzeld zijn, is groot.

De commissie is vooral op zoek geweest naar de waarom-vraag, hoe kon dit gebeuren. In mindere mate is de schuld-vraag, wie hier verantwoordelijk voor was, aanwezig geweest. Toch wil de commissie er op wijzen dat de opeenstapeling van gebeurtenissen geen natuurverschijnsel was. Alle gebeurtenissen zijn uiteindelijk een gevolg van keuzes, besluiten, handelen, nalaten of wegkijken van individuen. Dat betekent ook dat het anders had kunnen gaan. In sommige gevallen ís het ook anders gegaan, doordat moedige mensen op het juiste moment hun nek uitstaken, voor individuen in de bres sprongen en/of maatschappelijk relevante onthullingen deden. Ook al werken mensen in een bepaald systeem of organisatie waarin de dingen onvermijdelijk lijken te gaan zoals ze nu eenmaal gaan, ook, of juist dan, kunnen mensen het verschil maken.

Wat bij de commissie wringt is dat er relatief veel beleidsinzet en aandacht is geweest voor fraudebestrijding op een terrein waar het juist mensen betreft die de overheid het hardste nodig hebben. Juist in de sociale zekerheid en bij toeslagen is men doorgeslagen, waarbij de mensen om wie het ging uit het oog zijn verloren. Het is de commissie niet gebleken dat een dergelijke aanpak met zulke gevolgen ook plaats heeft gevonden bij andere vormen van fraude. Het doet pijn te moeten constateren dat juist de mensen die afhankelijk zijn van toeslagen en uitkeringen, de mensen die de overheid zou moeten beschermen, het hardst zijn getroffen.

Het leed van mensen die ten onrechte als fraudeur zijn bestempeld, heeft de commissie geraakt. De rechtsstaat was er niet voor hen. Bestaanszekerheid is voor hen een loze term gebleken. Hun rechtsbescherming bestond niet. Terwijl het fraudebeleid door politieke keuzes strenger en harder werd gemaakt, werden de mogelijkheden voor mensen om hun recht te halen ingeperkt.

De rechtsstaat is geen abstract begrip. De essentie is dat de overheid zich aan de wet moet houden, grondrechten en algemene beginselen van behoorlijk bestuur moet respecteren en mensen een eerlijke behandeling moet geven. Daarbij moeten zij zich kunnen beroepen op de wetten en regels die hen bescherming bieden, zodat mensen hun recht kunnen halen. Aan die randvoorwaarden is niet voldaan. Daarmee is de overheid door de ondergrens van de rechtsstaat gezakt. Blind voor mens en recht.

Een enquêtecommissie is nergens zonder staf. We zijn op een geweldige manier bijgestaan door: Erwin Sjerp, Laura Middelhoven, Marieke Harpe, Jochem Terwindt, Mirjan Bouwman, Esther Abma-Mom, Eva Witzke, Willemijn Bernard-Kesting, Joyce Garib, Inez de Vries, Janne Heederik, Vanja Ljujić, Robin Risselada, Anne Drijvers, Kirsten Mastwijk, Sonja Avontuur, Leonie van Grootel, Jorg Heemskerk, Sander Bot, Rob de Bakker, Ilse Zeemeijer, Tijs Manten, Claire Hulsman en Sybren Deuzeman. Ongelofelijk veel dank aan hen, voor alle noeste arbeid.

Een speciaal woord van dank aan de Kamerbodes Martin Jongejan, Richard Sa, Marcel Twickler en Roberto Raymi Belleza. Zij waren onze onmisbare ondersteuning tijdens vergaderingen, besloten voorgesprekken en openbare verhoren.

Ook willen wij van de gelegenheid gebruik maken om de leden van de klankbordgroep heel hartelijk te bedanken voor hun kritische commentaren en denkkracht. Dat heeft het onderzoek nog verder verbeterd. De klankbordgroep bestond uit: Ymre Schuurmans, Tamar de Waal, Nathalie Smuha, Gijsbert Vonk, Mirko Noordegraaf en Arjan Widlak.

De verkiezingen in november 2023 kwamen voor de enquêtecommissie op een moment dat we al vergevorderd waren met ons onderzoek. Helaas zijn vijf leden niet teruggekeerd in de Tweede Kamer, waardoor zij de allerlaatste fase hebben moeten missen en het onderzoek niet af hebben kunnen maken. Toch voelt dit eindrapport als een teamproduct van acht (voormalig) Kamerleden. Heel veel dank aan Farid Azarkan, Sylvana Simons, Evert Jan Slootweg, Lammert van Raan en in het bijzonder veel dank aan onze voormalig voorzitter Salima Belhaj.

Ten slotte een groot woord van dank aan alle mensen die vanuit hun eigen ervaringen met de commissie hebben willen spreken. Wat ons daar het meest bij opviel, was dat eigenlijk niemand daar zat met de verwachting, of wens, om de eigen situatie te verbeteren. Maar juist vanuit de motivatie om de toekomst voor alle andere mensen beter te maken, zodat niemand ooit nog hoeft mee te maken wat zij zelf hebben meegemaakt.

Het meest indringende is misschien nog wel het volgende. Het toeslagenschandaal lijkt een unieke gebeurtenis waaruit reeds lessen zijn getrokken en daarom nooit meer zal plaatsvinden. De commissie komt echter tot de conclusie dat dit schandaal, zonder de juiste maatregelen, veranderingen en waarborgen, morgen weer kan gebeuren. De blindheid van de overheid voor mensen en hun rechten is niet weg. Er zijn onvoldoende waarborgen om een nieuw grondrechtenschandaal uit te sluiten. Tenzij we onze rechtsstaat versterken, de menselijke waardigheid en grondrechten van mensen respecteren, en alles op alles zetten om het opnieuw vermorzelen van mens en recht te voorkomen. Niet langer blind voor mens en recht. Onze aanbevelingen strekken daartoe. Met dit rapport, en de aanbevelingen in het bijzonder, ligt er een zware verantwoordelijkheid bij de Tweede Kamer om hier serieus mee aan de slag te gaan, zodat een nieuw grondrechtenschandaal wordt voorkomen.

Michiel van Nispen (voorzitter)

Thierry Aartsen

Senna Maatoug

Onze bewustwording is vernietigd

Het is niet oké om als fraudeur bestempeld te worden!

Het is niet oké om in armoede te leven!

Het is niet oké om geen geld te hebben!

Het is niet oké om geen verjaardagen, Suikerfeest en vele andere heilige feestdagen te vieren!

Het is niet oké om geen geboorte mee te maken of afscheid van je dierbaren te mogen nemen!

Het is niet oké als een vreemde je huis binnenkomt en prijzen op je bezittingen zet!

Het is niet oké om naar school te lopen!

Het is niet oké als je uit de auto van je moeder wordt gezet en dat je naar huis mag lopen!

Het is niet oké dat je moeder werkt en blijft werken zonder vooruitzicht!

Het is niet oké om zwijggeld te krijgen!

Het is niet oké dat de slager zijn eigen vlees keurt!

Het is niet oké dat mensen met een bepaalde functie niet veroordeeld worden voor hun misdaden!

Het is niet oké dat wij moeten bewijzen dat wij slachtoffers zijn!

Het is niet oké om alles maar te accepteren!

Het is niet oké om stil te blijven!

Het is niet oké! Het zal nooit oké zijn om gediscrimineerd te worden

of racistisch veroordeeld te worden door de Staat die ons hoort te beschermen!

Het is niet oké dat ze zwijggeld geven om hun gemoedsrust te kopen!

Het is pas oké als er aan mij wordt gevraagd hoe ik me voel!

Het is pas oké, een fijne plek te hebben om elkaar te ontmoeten

in mijn eigen woonplaats of de plaats waar het allemaal is begonnen.

Het is oké om mij safe te voelen, samen met mijn medemens.

Het is niet oké om alles maar te accepteren!

Het is niet oké om stil te blijven ik heb ook een stem! Wij allemaal.

Het is pas oké als ik zelf mag beslissen over mijn leven!

OKE!

Milton Moreira Moreno

Waarom voert de Tweede Kamer een parlementaire enquête uit naar aanleiding van het toeslagenschandaal? Er zijn hierover immers al verschillende onderzoeken verschenen. Steeds beter is er zicht op wat zich heeft afgespeeld bij de Kinderopvangtoeslag. Maar de vraag waarom dit heeft kunnen gebeuren, is nog niet beantwoord. Daarom heeft de Tweede Kamer opdracht gegeven voor deze enquête.

De Tweede Kamer heeft al eerder twee onderzoeken uitgevoerd die raken aan het onderwerp van deze enquête: de parlementaire ondervragingscommissie Kinderopvangtoeslag heeft onderzoek gedaan naar de problemen rond de fraudeaanpak bij de kinderopvangtoeslag, en de tijdelijke commissie Uitvoeringsorganisaties heeft onderzoek gedaan naar de oorzaken van problemen bij uitvoeringsorganisaties en het verlies van de menselijke maat daarbij.

Bij de uitvoering van de kinderopvangtoeslag zijn de grondbeginselen van de rechtsstaat geschonden, zo constateerde de parlementaire ondervragingscommissie Kinderopvangtoeslag eind 2020 in het rapport Ongekend onrecht.1 Dit verwijt trof niet alleen de Belastingdienst als uitvoeringsorganisatie, maar ook de wetgever en de rechtspraak. Ouders die gebruik maakten van kinderopvangtoeslag en een fout maakten bij hun aanvraag, zijn ten onrechte aangemerkt als fraudeur en hadden geen schijn van kans hun recht te halen. De gevolgen waren in veel gevallen schrijnend. Het eindverslag leidde op 15 januari 2021 tot het aftreden van het kabinet-Rutte III.

Ook in het contact met andere uitvoeringsorganisaties dan de Belastingdienst zijn mensen in de afgelopen jaren in serieuze problemen geraakt. De tijdelijke commissie Uitvoeringsorganisaties concludeerde in februari 2021 in het rapport Klem tussen balie en beleid dat burgers te vaak in de problemen raken door missers bij de uitvoering van wetten en regels.2 Volgens de tijdelijke commissie Uitvoeringsorganisaties is de menselijke maat door de overheid uit het oog verloren, onder andere doordat deze in een spagaat zit tussen dienstverlening aan de burger en fraudebestrijding.

Door het werk van de parlementaire ondervragingscommissie Kinderopvangtoeslag is een aantal vragen over het ontstaan en verloop van het toeslagenschandaal beantwoord. De tijdelijke commissie Uitvoeringsorganisaties schetste de bredere context rondom de oorzaken van problemen bij de uitvoering, onder andere door naast uitvoeringsorganisaties ook de Tweede Kamer en departementen te betrekken in het onderzoek.

Maar er kwamen ook vragen niet aan de orde. Daar waar de ondervragingscommissie nader is ingegaan op wat er is gebeurd, bleef de vraag waarom het is gebeurd, onbeantwoord. Op 8 juli 2021 heeft de Tweede Kamer daarom de tijdelijke commissie Fraudebeleid en Dienstverlening ingesteld. Deze had als taak voorstellen te doen voor de opzet van een parlementaire enquête over fraudebestrijding en handhaving, informatie-uitwisseling en dienstverlening bij uitvoeringsorganisaties.

Onderzoeksopdracht

Op 27 januari 2022 heeft de tijdelijke commissie Fraudebeleid en Dienstverlening de onderzoeksopdracht voor de parlementaire enquête aan de Tweede Kamer aangeboden (zie bijlage A).3 Deze onderzoeksopdracht is op 1 februari 2022 door de Kamer aangenomen. Op 3 februari 2022 is de parlementaire enquêtecommissie Fraudebeleid en Dienstverlening (hierna: de commissie) geïnstalleerd.

Doelstelling, probleemstelling en onderzoeksvragen

In de onderzoeksopdracht is het hoofddoel van de enquête geformuleerd als «waarheidsvinding om lessen te trekken voor de toekomst». Dit hoofddoel is als volgt gepreciseerd:

Doel van de enquête is tot inzicht en oordeelsvorming te komen aangaande de wijze waarop de overheid fraude bestrijdt en daarbij tekort is geschoten in de dienstverlening aan en rechtsbescherming van burgers door het proces van de totstandkoming en uitvoering van fraudebeleid bloot te leggen, in het bijzonder de rol van de Tweede Kamer, het gebruik van (discriminerende) risicoprofielen en de informatie-uitwisseling, teneinde lessen te trekken opdat iedereen kan vertrouwen op een rechtvaardige behandeling door de overheid.

Op basis van de doelstelling is de centrale probleemstelling als volgt geformuleerd:

Hoe kan worden verklaard dat de wijze waarop de overheid fraude bestrijdt, heeft geleid tot tekortschietende dienstverlening aan en rechtsbescherming van burgers? Welke rol hadden betrokken actoren bij de totstandkoming en uitvoering van dit fraudebeleid en welke lessen kunnen worden getrokken, opdat iedereen kan vertrouwen op een rechtvaardige behandeling door de overheid?

De centrale probleemstelling valt uiteen in de volgde onderzoeksvragen:

Contextanalyse

1. Hoe zag het discours rondom fraude er de afgelopen dertig jaar uit en welke invloed heeft dat gehad op fraudebeleid in de afgelopen dertig jaar?

2. Welk fraudebeleid is daaruit voortgevloeid en hoe heeft zich dat vertaald in wet- en regelgeving, welke ambtelijke en politieke keuzes zijn daarbij gemaakt en waarom? Welke adviezen/rapporten speelden daarbij wel of geen rol, en waarom?

3. Welke rol heeft New Public Management en de toenemende mogelijkheden van ICT-toepassingen hierbij gespeeld?

4. In hoeverre was bij het opstellen van dit fraudebeleid oog voor de dienstverlening aan en rechtsbescherming van burgers?

5. Op welke wijze heeft de Staten-Generaal (Eerste en Tweede Kamer) haar rol in deze context ingevuld?

Verdiepingsonderzoek

6. Hoe hebben (samenwerkingsverbanden van) uitvoeringsorganisaties fraudebeleid, de dienstverlening aan en rechtsbescherming van burgers vormgegeven, welke keuzes en financiële overwegingen zijn daarbij gemaakt en waarom? Welke ontwikkeling is daarin te zien? Wat waren de gevolgen hiervan voor die burgers?

7. Welke rol speelden de toepassing van risicoprofielen en ICT-toepassingen in fraudebeleid? Hoe effectief is die toepassing geweest, wat waren ongewenste effecten en in hoeverre was daarbij sprake van discriminatie?

8. Welke actoren waren betrokken bij de ontwikkeling van risicoprofielen en ICT-toepassingen in fraudebeleid en welke rol speelden zij?

9. Welke informatie in het kader van de uitvoering van fraudebeleid is tussen uitvoeringsorganisaties onderling en tussen uitvoeringsorganisaties en derde partijen (zoals het Inlichtingenbureau) uitgewisseld? Welke keuzes zijn daarbij gemaakt en waarom?

10. Welke informatie over fraudebeleid is er uitgewisseld tussen uitvoeringsorganisaties onderling, uitvoeringsorganisaties en ministeries, ministeries onderling en tussen ministeries en Staten-Generaal? Welke keuzes zijn daarbij gemaakt en waarom?

Verklarende analyse

11. Welke rapporten zijn uitgebracht en welke aanbevelingen zijn gedaan in het kader van de uitvoering van fraudebeleid, dienstverlening aan en rechtsbescherming van burgers, wat is daarmee gedaan en waarom?

12. Hoe kan worden verklaard dat de overheid tekort is geschoten in de dienstverlening aan en rechtsbescherming van burgers bij fraudebeleid?

Afbakening onderzoek

De commissie heeft het onderzoek als volgt afgebakend:

• Het onderzoek omvat het fraudebeleid in de sociale zekerheid en toeslagen in Nederland. Andere sectoren of het buitenland vallen buiten de scope van dit onderzoek.

• Onder het begrip fraudebeleid valt niet alleen de wijze waarop fraudebestrijding, handhaving (inclusief preventie) en het toezicht daarop zijn vormgegeven, maar ook fraudeaanpak in de praktijk. Daarnaast gaat het ook om rechtmatigheids- en administratieve controles die niet specifiek vallen onder fraudebeleid, maar uiteindelijk wel kunnen leiden tot het stempel fraudeur.

• Bij dienstverlening gaat het om de wijze waarop in de uitvoering van het fraudebeleid de dienstverlening aan de burgers is vormgegeven. In de praktijk betreft dit bijvoorbeeld het helpen van burgers bij een juiste aanvraag.

• De contextanalyse richt zich op de afgelopen 30 jaar: van 1990 tot de presentatie van het rapport van de TCU op 25 februari 2021.

• Het verdiepingsonderzoek is uitgevoerd bij twee uitvoeringsorganisaties: de Dienst Toeslagen van de Belastingdienst en het UWV. Startpunt van het onderzoek bij de Dienst Toeslagen vormt het moment waarop de Belastingdienst in 2005 toeslagen aan burgers uit ging keren.4 Bij het UWV is het startpunt het ontstaan van het UWV in 2002. Eindpunt voor het onderzoek naar beide organisaties is de publicatie van het rapport van de TCU op 25 februari 2021.

• De commissie heeft geen onderzoek gedaan naar het fraudebeleid binnen gemeenten of andere uitvoeringsorganisaties. Wel heeft de commissie wetgeving in de sociale zekerheid onderzocht die ook van kracht is voor gemeenten en andere uitvoeringsorganisaties.

• De compensatie van individuele burgers als gevolg van de hersteloperatie kinderopvangtoeslag maakt geen onderdeel uit van het onderzoek. Die operatie is onderdeel van het lopende dossier dat door de vaste Kamercommissie voor Financiën wordt behandeld.

Contextanalyse

De commissie heeft de Vrije Universiteit Amsterdam (VU) gevraagd de eerste vijf onderzoeksvragen die vallen onder de contextanalyse te onderzoeken. De contextanalyse van de VU met als titel Tussen Ambitie en Uitvoering is als bijlage bij dit rapport gepubliceerd.5

In de contextanalyse staat de ontwikkeling van het discours in de maatschappij (onder meer in de wetenschap, media, politiek, en dergelijken) rondom het fraudebeleid op het terrein van de sociale zekerheid en toeslagen in de afgelopen 30 jaar centraal. Ook de rol van diverse actoren wordt beschreven, inclusief de rol van het parlement. Dit deel van het onderzoek heeft de commissie uitbesteed. Het betreft hier immers ook onderzoek naar Kamerleden die actieve actoren zijn geweest in het discours. Daar waar de commissie onderdelen uit het VU-rapport onderschrijft of relevant acht, zijn deze overgenomen in dit rapport. De bevindingen en conclusies van de VU vormen niet automatisch de bevindingen en conclusies van de commissie, en blijven voor rekening van de onderzoekers van de VU.

Op basis van openbare bronnen heeft de VU het maatschappelijke en politieke discours en de totstandkoming van de belangrijkste wetgeving geanalyseerd. Hiermee wordt duidelijk in welke context de verschillende politieke keuzes tot stand zijn gekomen, tot welk beleid dit heeft geleid en welke gevolgen dit uiteindelijk heeft gehad.

De VU heeft op het vlak van wetgeving en beleid vier zogenoemde kernthema’s nader onderzocht:

1. Professionalisering en disciplinering van de uitvoering van de sociale zekerheid

Hierbij heeft de VU gekeken naar de totstandkoming van de Wet structuur uitvoeringsorganisatie werk en inkomen (SUWI), waarin de uitvoering van de sociale zekerheid is aangepast. Dat heeft geleid tot een meer professionele, maar soms ook meer dwingende uitvoering. In dat kader heeft de VU ook gekeken naar de rol van New Public Management (NPM) en ICT.

2. Bijzondere systematiek en uitvoering van de toeslagen

Voor de verschillende toeslagen is in de Algemene wet inkomensafhankelijke regelingen (Awir) en de Wet kinderopvang (Wko) gekozen om in de uitvoering af te wijken van de overige aspecten van de sociale zekerheid. De uitvoering van toeslagen werd belegd bij de Belastingdienst en er werd gewerkt met een systeem van voorschotten.

3. Strengere sancties voor uitkeringsgerechtigden

In de afgelopen 30 jaar zijn in verschillende wetten steeds strengere sancties vastgesteld voor overtredingen van de inlichtingenplicht. Deze plicht houdt in dat een uitkeringsgerechtigde de uitvoeringsorganisatie alle informatie verschaft die van belang kan zijn voor het recht op een uitkering.

4. Dienstverlening en rechtsbescherming

De eerste drie kernthema’s hebben volgens de VU grote gevolgen gehad voor de dienstverlening aan uitkeringsgerechtigden. Daarnaast constateert de VU dat rechtsbescherming steeds belangrijker wordt naarmate sancties strenger worden en vooral als er boetes of forse terugvorderingen opgelegd worden, naast het stopzetten van een uitkering.

Deze vier kernthema’s heeft de commissie betrokken bij haar analyses.

Verdiepingsonderzoek

In aanvulling op het onderzoek van de VU, dat gestoeld is op openbare informatie, heeft de commissie voor haar verdiepingsonderzoek vertrouwelijke informatie gevorderd bij diverse actoren. Specifiek bij de Dienst Toeslagen van de Belastingdienst en het UWV heeft de commissie informatie gevorderd over de uitvoering van het fraudebeleid in de praktijk.6 De gevorderde informatie, denk aan interne adviesnota’s, verslagen van overleggen en e-mails, heeft de commissie nader inzicht opgeleverd dat is verwerkt in de verschillende hoofdstukken van dit rapport (zie hoofdstukken 4 tot en met 9).

In de loop van haar onderzoek is de commissie een aantal wetten tegenkomen die in het fraudebeleid een belangrijke rol hebben gespeeld. De commissie heeft niet de volledige wetgevingstrajecten gereconstrueerd, maar in het verdiepingsonderzoek de focus gelegd op specifieke problemen en/of gebeurtenissen rond deze belangrijke wetten. De nadruk ligt daarbij op de volgende wetten:

1. De Algemene wet inkomensafhankelijke regelingen (Awir)

De Algemene wet inkomensafhankelijke regelingen (Awir) stroomlijnt de uitvoering van inkomensafhankelijke regelingen op het gebied van de zorg, kinderen en wonen. Met de komst van de Awir in 2005 is er sinds 2006 één uitvoeringsloket voor het aanvragen van huurtoeslag, kinderopvangtoeslag en zorgtoeslag. Onder de Awir betaalt de Dienst Toeslagen van de Belastingdienst voorschotten die na afloop van het jaar definitief worden vastgesteld. In het geval van een te hoog voorschot vordert de Dienst Toeslagen achteraf het teveel betaalde bedrag terug; bij een te laag voorschot volgt een nabetaling. De commissie richt zich in haar verdiepingsonderzoek onder meer op de problematiek rond de interpretatie van artikel 26 Awir, waarin de terugvordering van ten onrechte verstrekte voorschotten is geregeld.

2. De (wijziging van de) Wet kinderopvang (Wko)

De Wet kinderopvang (Wko) is sinds 2005 van kracht. De wet beoogt de combinatie van arbeid en zorg te vergemakkelijken en de kwaliteit van de kinderopvang te waarborgen. Al vrij snel na invoering van de wet blijkt dat sprake is van een onvoorziene groei van de kosten voor de kinderopvangtoeslag, met name in het gebruik van gastouderopvang. Om de groei aan banden te leggen, wordt onder meer ingezet op fraudebestrijding. Ook wordt de Wko in 2010 aangepast. De gevolgen hiervan komen aan de orde in het verdiepingsonderzoek.

3. De (wijziging van de) Wet aanscherping handhaving en sanctiebeleid SZW-wetgeving (de fraudewet)

De Wet aanscherping handhaving en sanctiebeleid SZW-wetgeving, kortweg de fraudewet, regelt met ingang van 2013 dat fraude met uitkeringen veel zwaarder wordt bestraft. Het begrip «fraude» wordt in de wet uitgelegd als het verwijtbaar schenden van de inlichtingenplicht, de plicht om alle informatie die van invloed kan zijn op de (hoogte van de) uitkering direct door te geven aan de uitvoerende instantie, zoals het aanvaarden van werk of wijzigingen in de woon- en leefsituatie. De bestuurlijke boete wordt met de fraudewet verhoogd van 10% naar een maximum van 100%. Deze maximumboete kan alleen verlaagd worden als sprake is van «verminderde verwijtbaarheid», en komt bovenop de terugvordering. In de uitvoering blijken de criteria voor de invulling van de «verminderde verwijtbaarheid» tot diverse problemen te leiden. In het verdiepingsonderzoek komt onder meer de aanvankelijke kritiek op het wetsvoorstel aan de orde en de uitspraak van de Centrale Raad van Beroep, die leidt tot aanpassing van de fraudewet in 2016.

4. De Wet aanpak fraude toeslagen en fiscaliteit (Waftf)

De Wet aanpak fraude toeslagen en fiscaliteit (Waftf) beoogt fraude in het stelsel van toeslagen en in de fiscaliteit te bestrijden door maatregelen te nemen om het toezicht te intensiveren, het boete- en strafrecht te verruimen en de invordering te versterken. De wet wordt op 17 september 2013 ingediend en treedt op 1 januari 2014 in werking. De invoering van deze wet, als reactie op wat in de media «de Bulgarenfraude» is gaan heten, acht de commissie illustratief voor de wijze waarop in de politiek, in wisselwerking met de media, op incidenten met fraude wordt gereageerd.

Middels besloten voorgesprekken met direct betrokkenen (zie ook bijlage E) heeft de commissie de gevorderde informatie nader kunnen duiden. Een aantal van deze direct betrokkenen heeft de commissie in openbare verhoren verhoord (zie bijlage F).

De commissie heeft als opdracht gekregen om niet alleen tot inzicht te komen, maar ook tot oordeelsvorming aangaande de wijze waarop de overheid fraude bestrijdt en daarbij tekort is geschoten in de dienstverlening aan en rechtsbescherming van burgers. Inzicht en oordeelsvorming zijn nodig om lessen te kunnen trekken, opdat iedereen kan vertrouwen op een rechtvaardige behandeling door de overheid.

Het is voor de commissie glashelder dat er in het fraudebeleid fundamentele rechtsstatelijke normen, zoals de bescherming van grondrechten, zijn geschonden en dat op punten de rechtsstaat als zodanig niet is gerespecteerd. Voor een goed begrip van dit rapport vindt de commissie het belangrijk stil te staan bij het begrip «rechtsstaat». Door dit begrip nader in te vullen, wil de commissie duidelijk maken langs welke meetlat de bevindingen en conclusies moeten worden gelegd. Invulling van het begrip is ook van belang voor de aanbevelingen van de commissie. De rechtsstaat kan namelijk ook als toekomstperspectief dienen: in wat voor rechtsstaat willen we leven, wat is daarvoor nodig en hoe moeten we daarnaartoe?

Wat is «de rechtsstaat»?

Een belangrijke waarde van de rechtsstaat is dat niet alleen de burger, maar ook de overheid gebonden is aan het recht (de zogeheten «rule of law»). Hierdoor wordt de burger beschermd tegen handelingen van diezelfde overheid. Zoals de Commissie van Venetië7 heeft aangegeven, gaat de binding van de overheid verder dan (het antwoord op) de vraag of het overheidshandelen formeel «volgens de regels» is: formeel rechtmatig overheidshandelen kan namelijk ook in strijd zijn met de «rule of law» als sprake is van «irrationele, onredelijke, oneerlijke of knellende gevolgen».8

Twee perspectieven

Kijkend naar de betekenis van de rechtsstaat en het onderwerp van het onderzoek onderscheidt de commissie twee perspectieven van waaruit de rechtsstaat kan worden bekeken: het perspectief van de burger als toeslag- of uitkeringsgerechtigde (op individueel niveau) en het perspectief van de burger in algemene zin (op institutioneel niveau). Hierbij is het belangrijk om te beseffen dat «dé burger» niet bestaat.9 Achter elke burger staat immers een mens met unieke eigenschappen, wensen en ambities die in een veelheid van situaties kan verkeren. De twee perspectieven staan dan ook niet los van elkaar: iedere burger kan namelijk op enig moment in zijn of haar leven te maken krijgen met een toeslag of uitkering. De solidariteit waarop de sociale zekerheid rust is dus niet iets abstracts, maar een waarborg waar iedereen mogelijk een beroep op moet doen.

Het perspectief van de burger als toeslag- of uitkeringsgerechtigde

De commissie vindt dat de burger als toeslag- of uitkeringsgerechtigde in de praktijk (de voordelen van) de rechtsstaat moet ervaren. Hiervoor is van belang dat een aantal zaken op orde is:

• Fundamentele rechten worden gerespecteerd: de overheid respecteert alle grondrechten en daarmee wordt niet gemarchandeerd. Waar een grondrecht wettelijk wordt ingeperkt moet het duidelijk zijn waarom de beperking legitiem en noodzakelijk is.

• De overheid leeft de wet na: de overheid verwacht van burgers dat zij hun wettelijke verplichtingen nakomen, maar dan mag de burger ook verwachten dat de overheid zich aan haar eigen regels houdt. Uit het legaliteitsbeginsel volgt dat de rechten van de burger niet mogen worden ingeperkt zonder wettelijke grondslag. Naleving van de wet betekent ook dat de ruimte die de wet biedt om ten gunste van de burger te handelen ook daadwerkelijk benut wordt.

• Menswaardigheid en dienstbaarheid: de rechtsstaat beoogt een menswaardig bestaan te bieden. Deze gedachte ligt ten grondslag aan de fundamentele rechten en de «sociale rechtsstaat». Maar dit aspect gaat verder, waardigheid gaat ook over bejegening, het voorkomen van stigmatisering en een faire behandeling. Dit vraagt om een dienstbare overheid. De overheid is er voor de burger en moet dus waar nodig de helpende hand bieden.

• Rechtszekerheid en doenbaarheid: in een rechtsstaat behoort niemand tot het onmogelijke gehouden te zijn. Dat betekent dat verplichtingen voldoende duidelijk moeten zijn (rechtszekerheidsbeginsel) en dat steeds wordt gekeken of iemand ook het (doen)vermogen heeft om de regels na te leven. Straffen zijn alleen aan de orde als het gedrag iemand ook toe te rekenen is.

• Gelijkheid en gelijkwaardigheid, met oog voor het individu: de overheid mag niet discrimineren, maar moet ook niet iedereen over één kam scheren. Het gelijkheidsbeginsel houdt namelijk niet alleen in dat gelijke gevallen gelijk worden behandeld, maar ook dat ongelijke gevallen ongelijk worden behandeld naar de mate van hun ongelijkheid. Iedereen is dus gelijk, maar voor daadwerkelijke gelijkwaardigheid moet de overheid in sommige gevallen een stapje extra doen, simpelweg omdat niet iedereen gelijk aan elkaar is. Het gaat daarbij ook om zaken als digitale vaardigheden, geletterdheid en scholing.

• Evenredigheid: de burger mag verwachten dat de overheid de belangen van de burger meeweegt, ervoor waakt dat haar handelen onevenredige gevolgen heeft en ervoor zorgt dat de doelstellingen van wet- en regelgeving, zoals in de sociale zekerheid en bij toeslagen, niet zoekraken in de regels.

• Toegang tot het recht: het is een fundamentele waarde van de rechtsstaat dat het mogelijk is om je zaak aan een onafhankelijke en onpartijdige rechter voor te leggen. De rechtsgang moet niet alleen theoretisch beschikbaar zijn maar ook praktisch toegankelijk. Dit veronderstelt dat geen al te hoge (financiële of andersoortige) drempels worden opgeworpen voor de toegang tot de rechter en dat een burger, conform artikel 18 van de Grondwet, zich moet kunnen laten bijstaan door een rechtsbijstandverlener.

Het perspectief van de burger op institutioneel niveau

Ten aanzien van de rechtsstaat op institutioneel niveau is het van belang wat de burger als deel van de gemeenschap en kiezer mag verwachten van de overheid en de rechtsstaat. Op dit niveau worden ook staatsrechtelijke noties zichtbaar, zoals de interactie tussen parlement en kabinet en tussen wetgever en adviseurs (zoals de Raad van State). Het gaat hier om de democratische rechtsstaat. Dit niveau geeft inzicht in het functioneren van de staatsmachten, de wetgever, de uitvoering en de rechter. De commissie vindt dat burgers op dit niveau en van elke staatsmacht ook bepaalde verwachtingen mogen hebben.

1. Wetgeving

De burger verwacht van de volksvertegenwoordiging en de daardoor gesteunde regering dat deze op een verantwoordelijke manier omgaan met de wetgevende macht. Dit houdt het volgende in:

• Zorgvuldigheid: de wetgever heeft heel veel macht en moet daar verantwoordelijk mee omgaan. Wetgeving moet voldoende feitenbasis hebben en rekening houden met de uitwerking in de praktijk voor de uitvoering en de consequenties voor individuele burgers. Adviezen van organen als de Afdeling advisering van de Raad van State en de Nationale ombudsman worden serieus genomen. Dit geldt ook voor signalen uit de praktijk (bijvoorbeeld van uitvoeringsorganisaties), ook na invoering van de wet (checks & balances).

• Evenwichtigheid: De wetgever moet zich realiseren dat hij niet op voorhand alle situaties kan voorzien of regelen; dit vraagt ruimte voor maatwerk in de praktijk.

• Realisme: de wetgever kijkt niet alleen naar het behalen van het politieke doel, maar kijkt ook wat de uitvoering aan kan en wat (bijvoorbeeld ten aanzien van het «doenvermogen») wel en niet van de burger kan worden gevraagd.

2. Uitvoering

Onder «de uitvoering» wordt verstaan de regering (die immers niet alleen wetten maakt, maar deze ook uitvoert), maar ook zelfstandige bestuursorganen en gemeenten (die vaak taken namens de Rijksoverheid uitvoeren). Kernwaarden zijn:

• Rechtmatigheid: uitvoeringsorganisaties houden zich aan de (Grond)wet en de grondrechten. Hiertoe worden effectieve waarborgen voor mensen in de praktijk gerealiseerd.

• Behoorlijk bestuur: in de uitvoering wordt gehandeld in lijn met de algemene beginselen van behoorlijk bestuur en de standaarden voor behoorlijk bestuur, zoals de behoorlijkheidswijzer van de Nationale ombudsman.10

• Effectieve parlementaire controle en verantwoording: het parlement heeft zicht op de praktijk en stelt waar nodig kritische vragen en kanttekeningen. De regering geeft, uit eigen beweging en/of op verzoek, de informatie die nodig is voor deze taak.

3. Rechtspraak

Als een burger een conflict heeft met de overheid of vindt dat de overheid een onjuist besluit heeft genomen, moet de onafhankelijke rechter rechtsbescherming bieden. Van een goed functionerende rechtspraak mag het volgende worden verwacht:

• Betekenisvolle en toegankelijke rechtsbescherming: de rechter moet effectieve rechtswaarborgen bieden en waar nodig een kritische houding ten opzichte van het bestuur innemen. De rechter moet ook praktisch toegankelijk zijn. De overheid moet hier de juiste randvoorwaarden voor creëren en niet onevenredig hoge drempels opwerpen.

• De rechter biedt ongelijkheidscompensatie: voor de burger is het (halen van zijn/haar) recht vaak een nieuwe en moeilijk te doorgronden aangelegenheid, terwijl het bestuur, door middel van gespecialiseerde procesvertegenwoordigers, dagelijks voor de rechter staat. De rechter moet dan ook, waar nodig, de burger helpen deze ongelijkheid te compenseren.

• Oog voor de gevolgen: een uitspraak kan grote gevolgen hebben voor de burger en de rechter moet zich hier bewust van zijn. Juist als het lastig is om te achterhalen welke consequenties een bepaalde uitspraak heeft, mag verwacht worden dat hier onderzoek naar wordt gedaan.

In dit onderzoek staan de sociale zekerheid en toeslagen centraal. Daarom wordt in deze paragraaf een korte omschrijving gegeven van de sociale zekerheid en toeslagen, inclusief enkele cijfers over de geschatte omvang van fraude in de sociale zekerheid en toeslagen.11

Sociale zekerheid

Een van de taken van de Nederlandse overheid is het bieden van bestaanszekerheid. Dit is in artikel 20 van de Grondwet als volgt geformuleerd: «De bestaanszekerheid der bevolking en spreiding van welvaart zijn voorwerp van zorg der overheid.» Het Nederlandse stelsel van sociale zekerheid biedt werknemers bescherming tegen onder meer ziekte (via de Ziektewet), arbeidsongeschiktheid (onder andere via de Wet werk en inkomen naar arbeidsvermogen (WIA)) en werkloosheid (via de Werkloosheidswet (WW). Verder behoren tot dit stelsel onder andere de Algemene kinderbijslagwet (Akw), de Algemene nabestaandenwet (Anw), de Algemene ouderdomswet (AOW) en de Participatiewet. De uitvoering van al deze regelingen en wetten is in handen van het Uitvoeringsinstituut Werknemersverzekeringen (UWV), de Sociale Verzekeringsbank (SVB) en de gemeenten.

Sociale zekerheid in Nederland is gebaseerd op solidariteit en saamhorigheid en is geënt op de bereidheid van burgers om als collectief te zorgen voor anderen die dat nodig hebben. Algemeen wordt aangenomen dat het voor de bereidheid om als collectief te zorgen voor anderen belangrijk is dat zo min mogelijk oneigenlijk en onrechtmatig gebruik wordt gemaakt van de sociale zekerheid (zie ook box 1.1). Hoe groot de marge is voor oneigenlijk en onrechtmatig gebruik voordat de solidariteit in het gedrang komt, is onbekend.

Box 1.1 Oneigenlijk gebruik, onrechtmatig gebruik, misbruik en fraude

Op basis van haar onderzoek stelt de commissie vast dat er binnen het fraudebeleid in de sociale zekerheid en toeslagen geen vastomlijnde definities van de begrippen oneigenlijk gebruik, onrechtmatig gebruik, misbruik en fraude bestaan. Bij het schrijven van dit rapport heeft de commissie de volgende uitleg aan deze begrippen gegeven:

Oneigenlijk gebruik in de sociale zekerheid en toeslagen houdt in dat iemand een uitkering of toeslag gebruikt voor iets waar het niet voor is bedoeld. Het gebruik is wettelijk beschouwd wel toegestaan, maar niet «in de geest van de wet».

Van onrechtmatig gebruik in de sociale zekerheid of toeslagen is sprake als het gebruik niet volgens de wettelijke voorschriften plaatsvindt. Onrechtmatig gebruik ziet zowel op onjuist gebruik door een foutje (onbewust) als op opzettelijk onjuist gebruik (bewust). Alleen in dit laatste geval, als er opzet in het spel is, is sprake van fraude.

De sociale zekerheid bestaat uit sociale voorzieningen en sociale verzekeringen. Sociale voorzieningen zijn uitkeringen of andere vormen van ondersteuning die door de overheid via belastingen worden gefinancierd. Sociale voorzieningen zijn voor iedereen toegankelijk die in Nederland woont en niet genoeg inkomen of eigen vermogen heeft om in zijn levensonderhoud te voorzien en voldoet aan de voorziening specifieke criteria. Sociale verzekeringen bestaan uit volksverzekeringen en werknemersverzekeringen. Volksverzekeringen worden gefinancierd door iedereen die in Nederland inkomen uit werk en woning heeft via inkomensafhankelijke premies en belastingen. Volksverzekeringen zijn voor iedereen toegankelijk die in Nederland woont. Werknemersverzekeringen worden betaald via inkomensafhankelijke premies voor werknemers en werkgevers en zijn toegankelijk voor werknemers.

|

Sociale Zekerheid |

|||||

|---|---|---|---|---|---|

|

Sociale Voorzieningen |

Sociale Verzekeringen |

||||

|

Volksverzekeringen |

Werknemersverzekeringen |

||||

|

Wet |

Uitvoering |

Wet |

Uitvoering |

Wet |

Uitvoering |

|

Participatiewet |

Gemeenten |

||||

|

Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) |

Gemeenten |

Algemene ouderdomswet (AOW) |

SVB |

Werkloosheidswet (WW) |

UWV |

|

Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) |

Gemeenten |

Algemene nabestaandenwet (Anw) |

SVB |

Wet werk en inkomen naar vermogen (WIA) |

UWV |

|

Besluit bijstandverlening zelfstandigen (Bbz) |

Gemeenten |

Algemene Kinderbijslagwet |

SVB |

Ziektewet (ZW) |

UWV |

|

Wet inkomensvoorziening oudere werklozen (IOW) |

UWV |

Wet langdurige zorg (Wlz) |

Zorgkantoren op basis indicatie CIZ |

Wet op de arbeids- ongeschiktheids- verzekering (WAO) |

UWV |

|

Toeslagenwet |

UWV |

Wet arbeid en zorg (WAZO) |

UWV |

||

|

Wet werk en ondersteuning jonggehandicapten (Wajong) |

UWV |

||||

|

Aanvullende inkomensvoorziening ouderen (AIO) |

SVB |

||||

Toeslagen

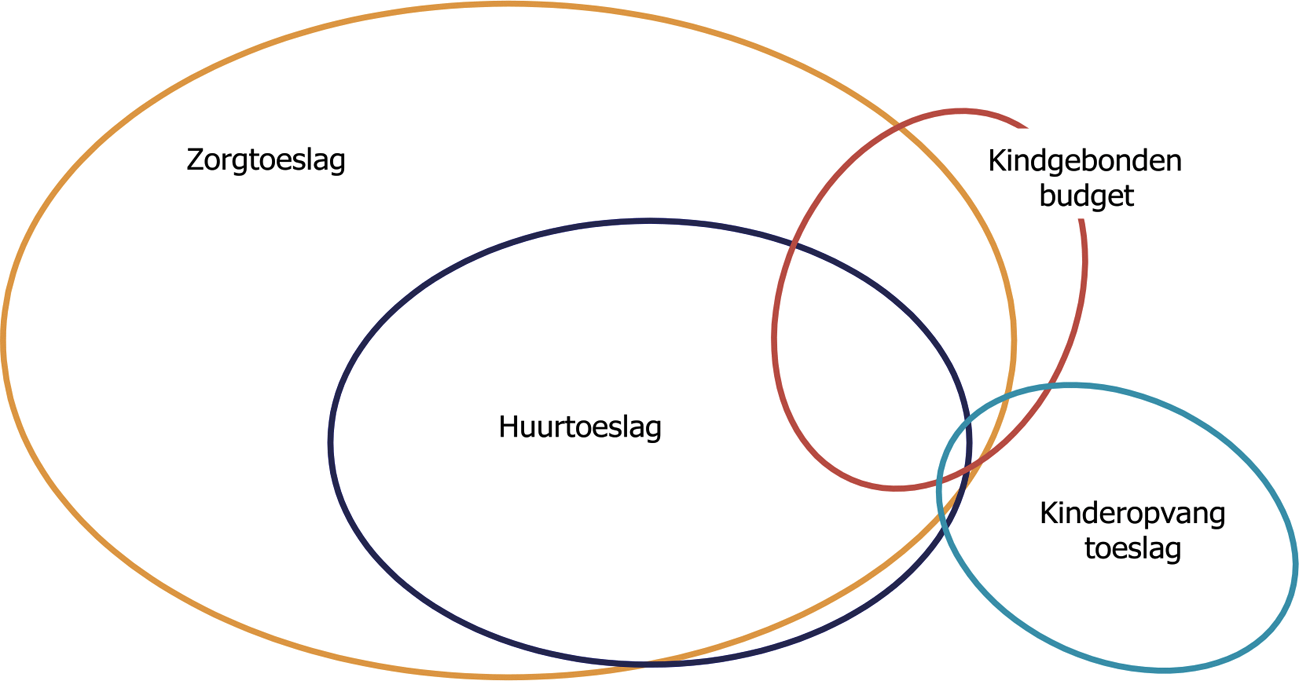

Voor veel mensen zijn toeslagen van essentieel belang voor hun bestaanszekerheid.12 De invoering van het toeslagenstelsel in 2005 had als doel om te voorzien in de inkomensondersteuning van mensen, mede ter invulling van de sociale grondrechten. De bedoeling was om een begrijpelijk stelsel te creëren, aansluitend bij de draagkracht van mensen, met een efficiënte uitvoering. Het stelsel is erop gericht om de financiële ondersteuning alleen te verstrekken aan degenen die ondersteuning daadwerkelijk nodig hebben (gericht en inkomensafhankelijk) en op het moment dat kosten voor voorzieningen worden gemaakt (tijdig). Door toeslagen kunnen mensen de rekeningen betalen voor de huur, de zorgverzekering, de kinderopvang en andere zorg voor kinderen. Er zijn vier landelijke toeslagregelingen:

• Zorgtoeslag: een bijdrage voor de zorgverzekering (grondslag Wet op de zorgtoeslag, sinds 1 januari 2006);

• Huurtoeslag: de huurtoeslag is een bijdrage in de huurkosten van de woning (grondslag Huursubsidiewet, sinds 1 juli 1997);

• Kinderopvangtoeslag: een tegemoetkoming in de kosten van geregistreerde opvang (grondslag Wet kinderopvang, sinds 1 januari 2005);

• Kindgebonden budget: een bijdrage in het levensonderhoud van een kind (naast de kinderbijslag. Grondslag Wet op het kindgebonden budget, sinds 1 januari 2008).13

Huishoudens kunnen recht hebben op meer dan één toeslag. Zo ontvangen de meeste mensen die huurtoeslag ontvangen (95%) ook zorgtoeslag. Ook bij het kindgebonden budget is er veel samenloop met zorgtoeslag (66% van de huishoudens met kindgebonden budget). Bij de populatie van de kinderopvangtoeslag is dit anders: 71% heeft geen enkele andere toeslag (vanwege hoge inkomens), terwijl 9% van de ontvangers van kinderopvangtoeslag juist vier toeslagen ontvangt (laagste inkomens). Naast een of meerdere toeslagen kunnen huishoudens ook nog met andere regelingen te maken hebben, zoals bijstand of andere gemeentelijke regelingen.14

De Dienst Toeslagen, onderdeel van het Ministerie van Financiën, voert de toeslagregelingen uit voor de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties (BZK), Volksgezondheid, Welzijn en Sport (VWS) en Sociale Zaken en Werkgelegenheid (SZW). Op de toeslagregelingen is de Algemene wet inkomensafhankelijke regelingen (Awir) van toepassing. De Dienst Toeslagen beoordeelt de aanvragen en biedt hulp bij het aanvragen van toeslagen.15

Figuur 1.1 Overlap toeslagen

Figuur betreft een illustratieve weergave en komt niet precies overeen met de werkelijkheid.

Bron: Ministerie van Financiën (28 oktober 2019)1

1 Bijlage bij Kamerstuk II 2019/20, 31 066, nr. 540. Figuur betreft een illustratieve weergave en komt niet precies overeen met cijfermatige werkelijkheid.

Omvang sociale zekerheid en toeslagen

In totaal ontvangen in een jaar ruim 7 miljoen mensen een uitkering van het UWV, de SVB of gemeenten. Daarnaast betaalt de Dienst Toeslagen jaarlijks aan circa 9 miljoen mensen toeslagen uit. In totaal gaat het om een bedrag van zo’n 100 miljard euro.

|

Aantal mensen uitkering |

bedrag |

|

|---|---|---|

|

UWV |

1,1 miljoen |

€ 21,3 miljard |

|

SVB |

5,7 miljoen |

€ 52,5 miljard |

|

Gemeenten |

500.000 |

€ 8,1 miljard |

|

Dienst Toeslagen |

9 miljoen |

€ 19 miljard |

Bron: website UWV, SVB, Dienst Toeslagen, rijksfinanciën en CBS Statline.1

1 Gebaseerd op meest recente cijfers websites. UWV. UWV in vogelvlucht. Geraadpleegd op 7 februari 2024. uwv.nl/nl/over-uwv/organisatie/in-vogelvlucht?friendlyurl=/overuwv/wat-is-uwv/index.aspx; SVB. SVB in cijfers. Geraadpleegd op 7 februari 2024. svb.nl/nl/over-de-svb/wie-zijn-we/svb-in-cijfers; Ministerie van Financiën. Begroting. Geraadpleegd op 7 februari 2024. rijksfinancien.nl/visuals/2024/begroting/uitgaven/incl-premies/XV?graph=pie; Dienst Toeslagen. Toeslagen in aantallen. Geraadpleegd op 7 februari 2024. overtoeslagen.nl/over-ons-werk/feiten-en-cijfers/toeslagen-in-aantallen-en-bedragen; CBS. StatLine. Geraadpleegd op 7 februari 2024. opendata.cbs.nl/statline/#/CBS/nl/dataset/83426NED/table?ts=1651571738342.

Geschatte omvang fraude in de sociale zekerheid

In de sociale zekerheid heeft fraude door uitkeringsontvangers altijd betrekking op het overtreden van de inlichtingenplicht, de plicht om alle informatie die invloed kan hebben op de (hoogte van de) uitkering direct door te geven aan de uitvoerende instantie, zoals het hebben van vermogen, het aanvaarden van werk of wijzigingen in de woon- en leefsituatie. Er is echter weinig bekend over de omvang van fraude in de sociale zekerheid. Cijfers zijn vaak niet eenduidig, zonder historisch overzicht of niet actueel.

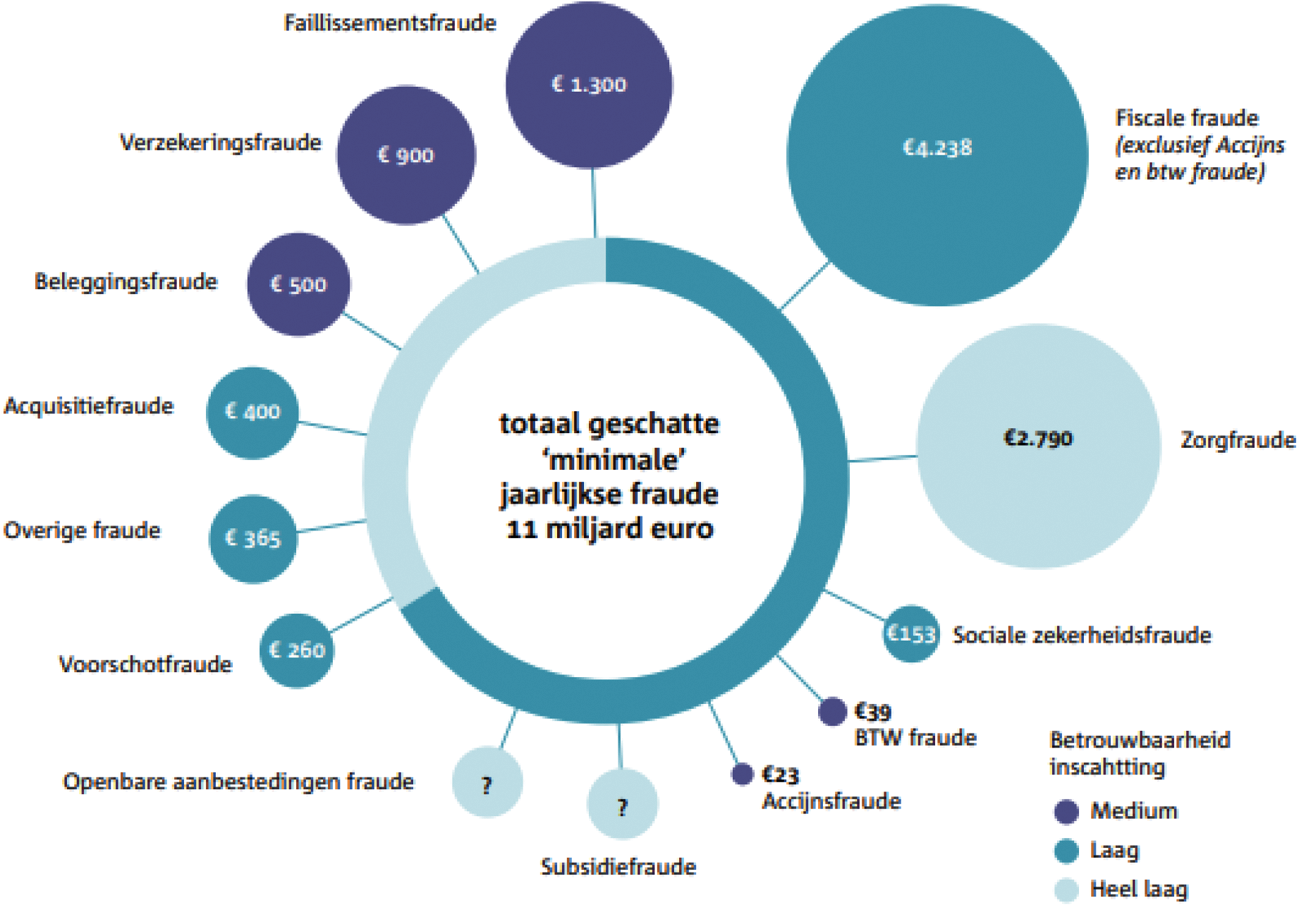

Om een indruk te geven van de geschatte omvang van fraude in de sociale zekerheid in vergelijking tot andere soorten fraude, is in figuur 1.2 de geschatte omvang van fraude per soort weergegeven. De cijfers zijn uit 2013 en afkomstig van PricewaterhouseCoopers (PwC). PwC schatte de totale «minimale» jaarlijkse fraude op 11 miljard euro, waarvan ruim 4 miljard euro aan belastingfraude, bijna 3 miljard euro zorgfraude en 153 miljoen euro aan sociale zekerheidsfraude.16

Figuur 1.2 Geschatte omvang van fraude, per soort (in miljoenen)

Bron: PwC (2013)

In 2014 kwam het Centraal Bureau voor de Statistiek (CBS) op een schatting van fraude in Nederland van 4,6 miljard euro, exclusief witwassen.17 Hiervan betrof 135 miljoen euro sociale zekerheidsfraude. Zowel PwC als het CBS schatten de omvang van de fraude in de sociale zekerheid op niet meer dan een klein aandeel van de totale fraude in Nederland.

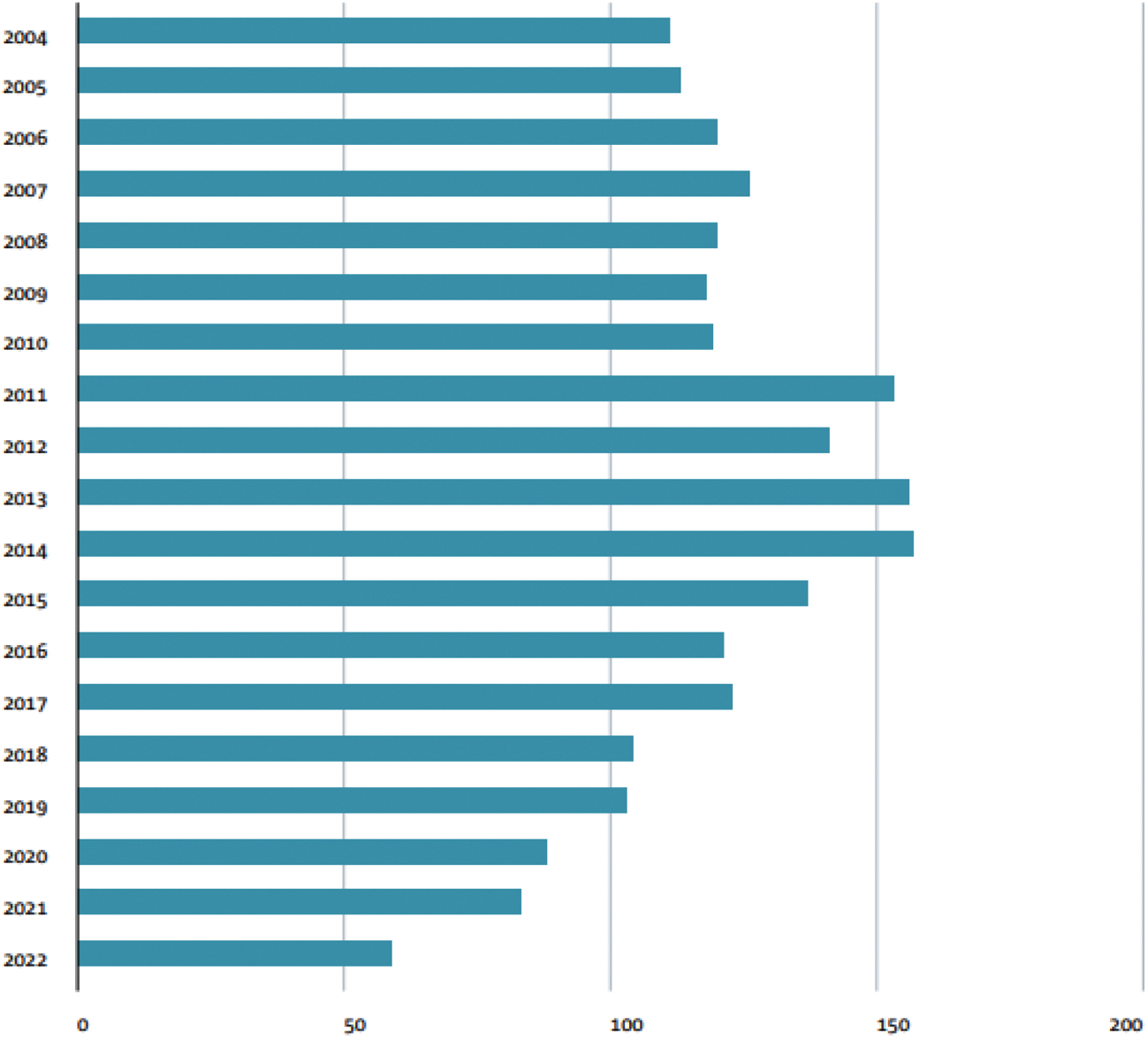

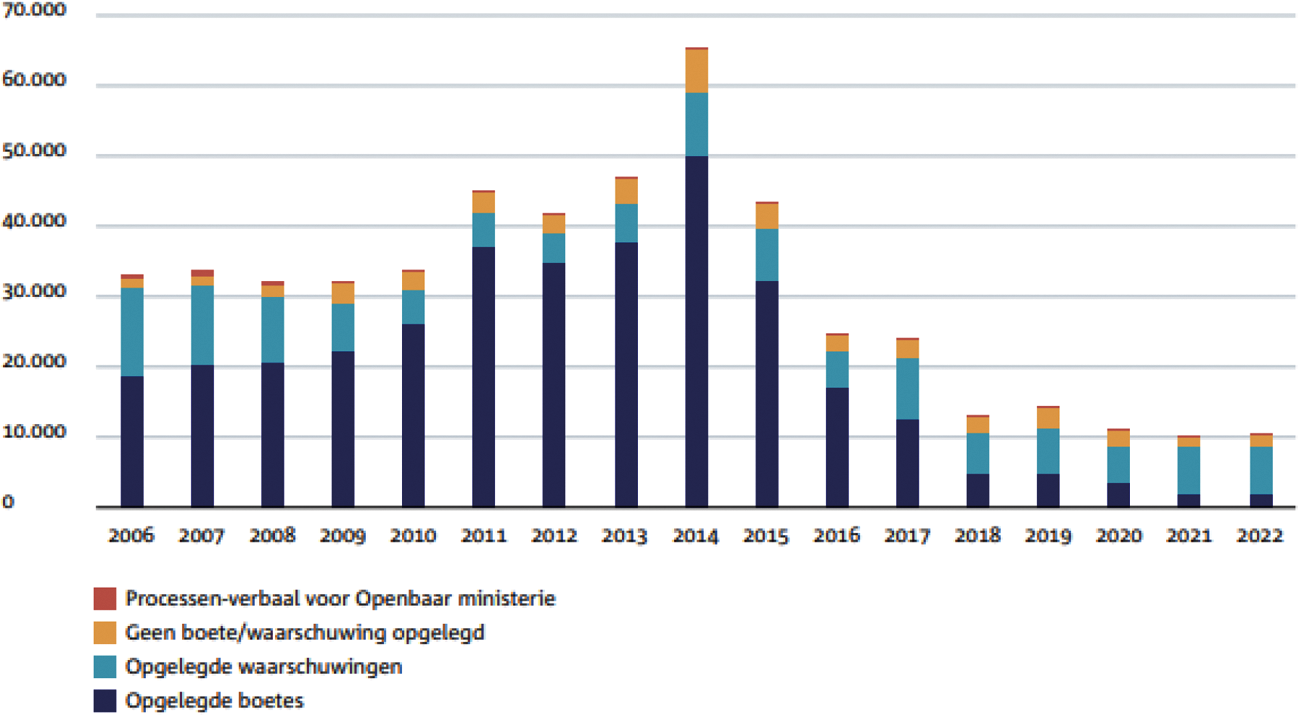

Figuur 1.3 Totaalbedrag geconstateerde fraude in de sociale zekerheid bij UWV, SVB en gemeenten (x € 1 miljoen euro)

Bron: Begrotingen en jaarverslagen Ministerie SZW en Integrale Rapportage Handhaving 2007–2011.

Figuur 1.3 geeft een overzicht van de geconstateerde fraude in de sociale zekerheid. Deze cijfers zijn van het Ministerie van SZW, dat diverse cijfers verzamelt over handhaving en fraude afkomstig van het UWV, de SVB en voor de gemeenten van de fraude- en bijstandsstatistiek van het CBS. Een aantal van deze cijfers, waaronder het totaalbedrag aan geconstateerde fraude in de sociale zekerheid, wordt gepresenteerd in de jaarlijkse begroting en het jaarverslag van het Ministerie van SZW. Daarnaast heeft het ministerie in de periode 2007–2012 in de Jaarlijkse Integrale Rapportage Handhaving diverse cijfers opgenomen aan de hand waarvan de voortgang en de wijzigingen in het handhavingsbeleid worden beschreven.

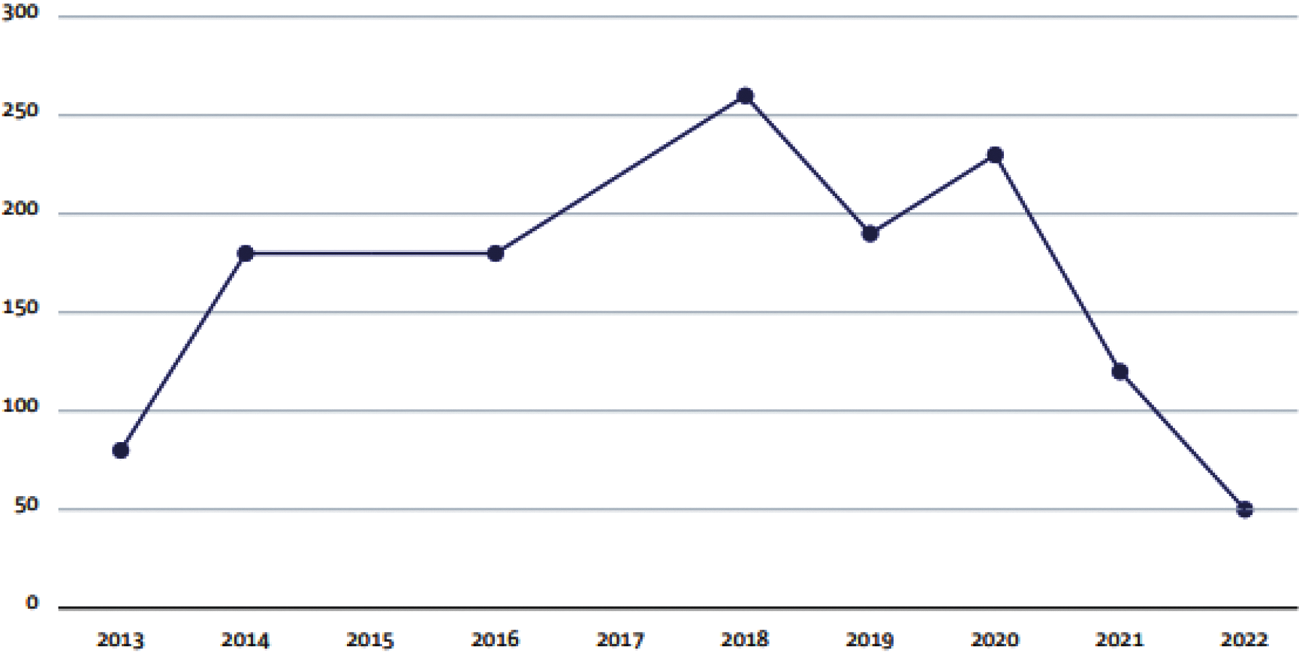

Omvang fraude bij toeslagen

Over de omvang van fraude bij toeslagen is nog minder bekend dan over de omvang van fraude in de sociale zekerheid. Cijfers hierover worden niet structureel bijgehouden. Om toch een indruk te geven: in 2013, naar aanleiding van wat in de media «de Bulgarenfraude» is gaan heten, stuurt de Staatssecretaris van Financiën enkele cijfers over misbruik en oneigenlijk gebruik van toeslagen naar de Tweede Kamer. Van het op dat moment (maart 2013) openstaande terug te vorderen bedrag van 1,2 miljard euro (betreffende toeslagjaren vanaf 2006) heeft ongeveer 8% (ruim 95 miljoen euro) te maken met fraude of oneigenlijk gebruik. De rest betreft het regulier terugbetalen van te hoog uitgekeerde toeslagen (bijvoorbeeld vanwege een onjuiste schatting van de hoogte van het inkomen).18

In hoofdstuk 2 zijn de belangrijkste conclusies van de commissie opgenomen, gevolgd door hoofdstuk 3 met aanbevelingen.

In de hoofdstukken 4 tot en met 9 staat het verdiepingsonderzoek van de commissie centraal. Verschillende onderwerpen passeren in meerdere hoofdstukken de revue, maar elk hoofdstuk bevat een beschrijving en analyse vanuit een andere invalshoek. In hoofdstuk 4 wordt de kwaliteit van wetgeving en de inrichting van de uitvoering geanalyseerd. Hoofdstuk 5 beschrijft de ontwikkeling van het aanmerken van fouten als fraude en de gevolgen daarvan. Hoofdstuk 6 gaat dieper in op de rechtsbescherming van mensen en de rol van de rechtspraak. In hoofdstuk 7 komt het gebruik van persoonsgegevens en de ontwikkeling van risicoprofielen aan de orde en hoofdstuk 8 laat het belang en de gevolgen van financiële keuzes en kaders zien. Tot slot wordt in hoofdstuk 9 beschreven welke rol het parlement en de media hebben gespeeld bij het fraudebeleid in de sociale zekerheid en toeslagen in de afgelopen 30 jaar.

In hoofdstuk 10 legt de commissie verantwoording af over de onderzoeksaanpak en de ervaringen met de vorderingen die de commissie heeft uitgedaan.

In een verhard politiek en maatschappelijk klimaat zijn de drie staatsmachten blind geweest voor mens en recht, waardoor levens van mensen zijn vermorzeld. Het is pijnlijk dat juist het systeem van sociale zekerheid en toeslagen dat bedoeld is om mensen te ondersteunen, diezelfde mensen in de vernieling heeft geholpen. Het kabinet en het parlement hebben gefaald, de uitvoering heeft onrechtmatig gehandeld en de rechtspraak is tekortgeschoten in het bieden van bescherming aan mensen. Hierdoor zijn grondrechten van mensen geschonden en is de rechtsstaat terzijde geschoven. Daar liggen patronen aan ten grondslag die tot op de dag van vandaag nog niet doorbroken zijn.

De commissie trekt de volgende conclusies:

• Verkeerde keuzes bij ontwerp, invoering, uitvoering en aanpassing van wet- en regelgeving hebben de basis gelegd voor veel ellende;

• Mensen die een foutje maakten, werden behandeld als «fraudeur»;

• Staatsmachten zijn ernstig en langdurig tekortgeschoten in het bieden van rechtsbescherming;

• Grondrechten op de eerbiediging van de persoonlijke levenssfeer en gelijke behandeling zijn geschonden bij het gebruik van gegevens voor fraudebestrijding;

• Politiek heeft financiële keuzes gemaakt zonder oog voor de gevolgen voor mensen;

• Kamerleden hebben actief bijgedragen aan een hard fraudebeleid en ellende voor mensen niet weten te voorkomen

De conclusies bieden verklaringen voor wat er is gebeurd. Ze laten verschillende tekortkomingen zien die elkaar opvolgden of tegelijkertijd plaatsvonden. Ze versterkten elkaar en hebben de gevolgen voor mensen verergerd. De staatsmachten waren blind voor de gevolgen van beleid en besluitvorming. Ze waren blind voor mensen. Blind voor het recht. Blind voor de rechten van mensen. Een overheid die mensen niet ziet, raakt het vertrouwen kwijt.

Het zou onvergeeflijk zijn als hier geen lering uit wordt getrokken. De patronen die dit veroorzaakt hebben, zijn nog steeds aanwezig. Het kan weer gebeuren.

De commissie concludeert dat het kabinet zoveel fouten en verkeerde keuzes heeft gemaakt bij het ontwerpen, invoeren en uitvoeren van wetten en systemen in de sociale zekerheid en toeslagen dat deze de basis hebben gelegd voor veel ellende voor mensen. Sommige fouten zitten al bijna twintig jaar in de wet- en regelgeving. Tot op de dag van vandaag faalt de wetgever in het oplossen van deze problemen, terwijl mensen nog steeds de gevolgen hiervan dragen. De commissie concludeert dat de wetgever onvoldoende bereidwillig is geweest om de problemen die zij zelf heeft veroorzaakt op te lossen. Zowel de wetgevende als de uitvoerende macht zijn blind geweest voor de uiteindelijke gevolgen van de slechte wet- en regelgeving voor mensen.

Het kabinet faalde om kwalitatief goede wet- en regelgeving op te stellen, waardoor mensen ernstig in de problemen kwamen

Bij de totstandkoming van wetgeving koos het kabinet ervoor om wetten met een groot risico op problemen voor mensen op te stellen. De gevolgen van deze ontwerpfouten hebben mensen hard geraakt. De commissie constateert dat het kabinet met de Awir een opeenstapeling van verkeerde keuzes heeft gemaakt. Dit heeft geleid tot een wet die uitgaat van massale processen, zonder hierbij voldoende bescherming voor de burger in te bouwen. Door te werken met een voorschotsystematiek, waarbij mensen zelf hun inkomen moesten schatten terwijl niet duidelijk werd gemaakt wat er onder inkomen moest worden verstaan, werd een groot financieel risico bij mensen neergelegd. De keuze om bij dit proces vervolgens geen hardheidsclausule op te nemen en het gebrek aan een eenduidige interpretatie van artikel 26 was onverantwoord. Dit heeft de alles-of-nietsbenadering mogelijk gemaakt, waardoor levens van mensen zijn vermorzeld. De combinatie van deze elementen heeft ervoor gezorgd dat een wet is ontstaan die te weinig ruimte bood om rekening te houden met de omstandigheden van de burger. Terwijl de wetgever beoogde om met de Awir het toeslagenstelsel eenvoudiger te maken voor mensen, hebben de ontwerpfouten van deze wet juist gezorgd voor een kettingreactie aan problemen voor mensen.

Daarbij hebben de onduidelijke regels van de Awir, in combinatie met die van de Wko, ervoor gezorgd dat bepalingen in deze wetten door de uitvoering moesten worden geïnterpreteerd. De Dienst Toeslagen van de Belastingdienst heeft er destijds voor gekozen om in de uitvoering een harde lijn te trekken: bij kleine onvolkomenheden verviel het recht op toeslag en werd het gehele bedrag aan ontvangen kinderopvangtoeslag teruggevorderd. Hierdoor kon iets kleins, zoals het verkeerd invullen van de geboortedatum van een kind, leiden tot terugvorderingen die soms zo hoog waren dat ouders niet meer konden rondkomen. Het kabinet heeft vervolgens onvoldoende verantwoordelijkheid genomen om de wet aan te passen en heeft zich laten leiden door een uitspraak van de rechter die niet in lijn was met het beleidsvoornemen van het kabinet zelf. De commissie stelt vast dat deze interpretatie van de Dienst Toeslagen en de keuze van de wetgever om niet in te grijpen desastreuze gevolgen heeft gehad voor mensen.

Ook bij de fraudewet ziet de commissie een ontwerpfout, specifiek in de aansluiting tussen de fraudewet en de bijbehorende algemene maatregel van bestuur (AMvB), het boetebesluit. Met de komst van de fraudewet werden de maximale boetes in de sociale zekerheid verhoogd van 10% naar 100% van het benadelingsbedrag. Waar dit in de wet een maximumboete betrof die bedoeld was voor extreme fraudegevallen, werd het in het boetebesluit zo opgeschreven dat de 100%-boete de standaard was. Bovendien vindt de commissie dat de wetgever te beperkend is geweest in het formuleren van de verminderde verwijtbaarheidscriteria, waardoor er bijna nooit aanleiding was om op grond van die criteria verminderde verwijtbaarheid aan te nemen.

De discrepantie tussen de fraudewet en de uitwerking hiervan in het boetebesluit heeft geleid tot onduidelijkheid voor de uitvoeringsorganisaties. Doordat de wetgever heeft gekozen voor een onduidelijke invulling van het begrip «verwijtbaarheid», is de discussie hierover naar de uitvoering geschoven. Dit heeft vervolgens, in combinatie met de ontwerpfout, ertoe geleid dat uitvoeringsorganisaties de wet verschillend hebben geïnterpreteerd. Hoewel het UWV de uitwerking van de fraudewet onrechtvaardig achtte – voor kleine fouten konden mensen geconfronteerd worden met een hoge boete – had het UWV geen ruimte om mensen voor kleine fouten verminderd verwijtbaar te achten. Hierdoor zijn mensen zwaar gestraft voor onbewuste overtredingen.

Kabinet maakte verkeerde keuzes bij invoering Awir die nog jarenlang doorwerken

De keuze van het kabinet om de uitvoering van de Awir bij de Belastingdienst te beleggen, heeft voor grote problemen in de uitvoering gezorgd. Bij de invoering van de Awir is de wetgever wel gewezen op de haken en ogen van de uitvoering van toeslagen door de Belastingdienst, maar de wetgever heeft desalniettemin voor de Belastingdienst gekozen, met alle gevolgen van dien.

Al voor de invoering wist het kabinet dat de Belastingdienst niet bekend was met de doelgroep en dat het uitbetalen van toeslagen geen passende taak was voor een organisatie gericht op het innen van geld. Maar omdat de dienst ervaring heeft met massale processen en beschikt over informatie van inkomens, koos het kabinet toch voor de Belastingdienst als uitvoerder. Al snel na de invoering ontstonden de eerste problemen. De ICT-systemen konden de complexiteit van het toeslagensysteem niet aan, waardoor één miljoen huishoudens hun toeslag niet of maar deels ontvingen. Ook bleek dat het onmogelijk was voor de Dienst Toeslagen om de hoge aantallen toeslagen (zo’n acht miljoen per maand) allemaal te controleren. Daardoor moest de Dienst Toeslagen keuzes maken: er is gekozen om toeslagen snel uit te keren, ook al kon er daardoor geen controle plaatsvinden op de rechtmatigheid van de toeslag. Doordat het vaststellen van de rechtmatigheid vervolgens vertraging opliep, kregen mensen soms pas jaren later een terugvordering. De foutief ingevoerde gegevens van het ene jaar werkten automatisch door in het jaar erna. Daardoor kon het terugvorderingsbedrag door het verstrijken van de jaren hoog oplopen, tot wel meer dan een ton. Het doel van de wet om mensen te helpen is hiermee niet alleen mislukt, de commissie concludeert daarnaast dat juist de mensen die de toeslagen het meeste nodig hadden (omdat zij een laag inkomen hadden of veel kinderen die naar de opvang gingen) het hardst en met de hoogste terugvorderingen zijn geraakt door ontwerpfouten in deze wetgeving.

Wetgever niet bereid om problemen op te lossen

De commissie vindt dat de wetgever ernstig tekort is geschoten om de problemen die zij zelf heeft gecreëerd op te lossen. In plaats daarvan laat de wetgever de negatieve gevolgen voor mensen willens en wetens voortduren. De Afdeling advisering van de Raad van State, de uitvoeringsorganisaties, de Vereniging van Nederlandse Gemeenten (VNG) en de Nationale ombudsman hebben allemaal gewezen op de verschillende knelpunten, maar de wetgever koos ervoor om de adviezen die hieruit voortvloeiden te veronachtzamen.

Zo is het kabinet bij de Algemene wet inkomensafhankelijke regelingen (Awir) meerdere malen gewezen op problemen met de (interpretatie van) wet- en regelgeving en de gevolgen daarvan in de praktijk. De commissie constateert dat het kabinet heeft gefaald om deze signalen over de problemen met de Awir serieus te nemen en de wet fundamenteel aan te passen. Al kort na de invoering zijn er verschillende rapporten, onderzoeken en adviezen over het toeslagenstelsel verschenen. Keer op keer is de wetgever gewezen op de problemen met de voorschotsystematiek en de complexiteit van de regeling. Voorgestelde corrigerende maatregelen, zoals het vaststellen van de kinderopvangtoeslag op basis van een genormeerde uurprijs of het uitkeren van 90% van het voorschot, werden niet genomen. De commissie stelt vast dat politieke belangen hierbij de boventoon hebben gevoerd en dat de wetgever blind was voor de gevolgen voor mensen. Tot op de dag van vandaag faalt zowel het kabinet als de Tweede Kamer om de fundamentele gebreken van het toeslagenstelsel aan te pakken en op te lossen.