Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33930-XV nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aangeboden 21 mei 2014

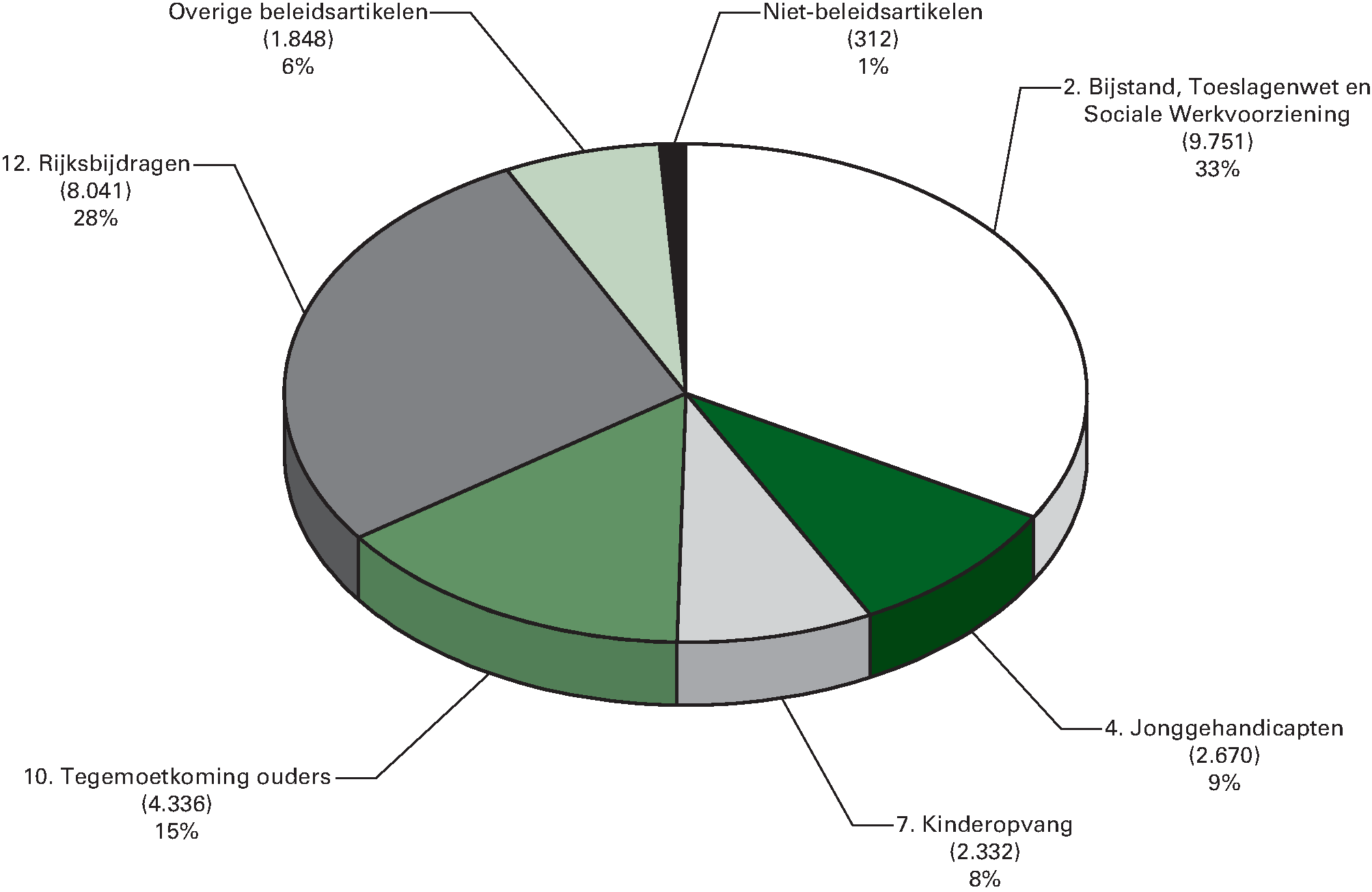

Gerealiseerde begrotingsuitgaven 2013 (€ 29.290 mln) naar artikel (bedragen x € 1 mln)

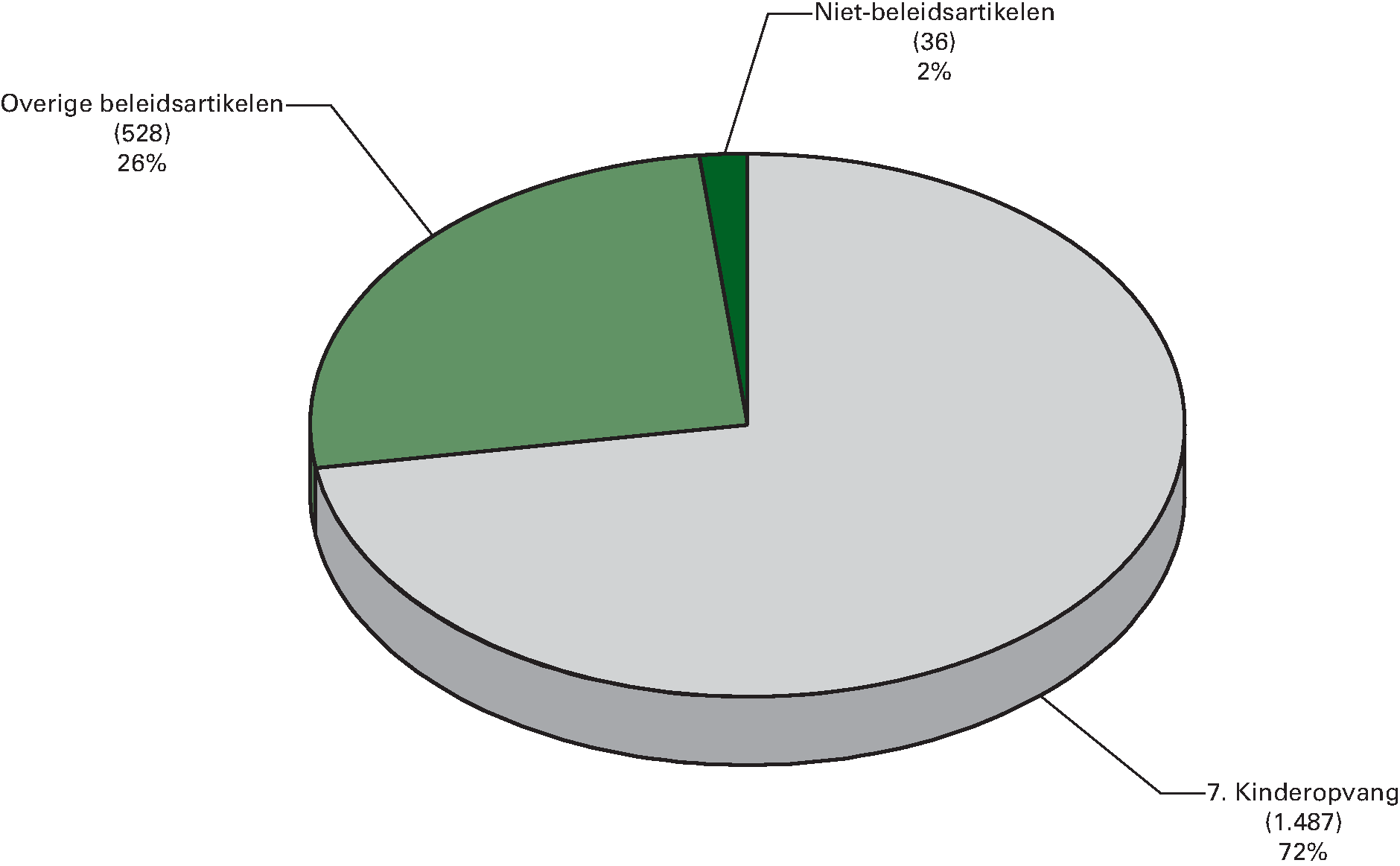

Gerealiseerde begrotingsontvangsten 2013 (€ 2.051 mln) naar artikel (bedragen x € 1 mln)

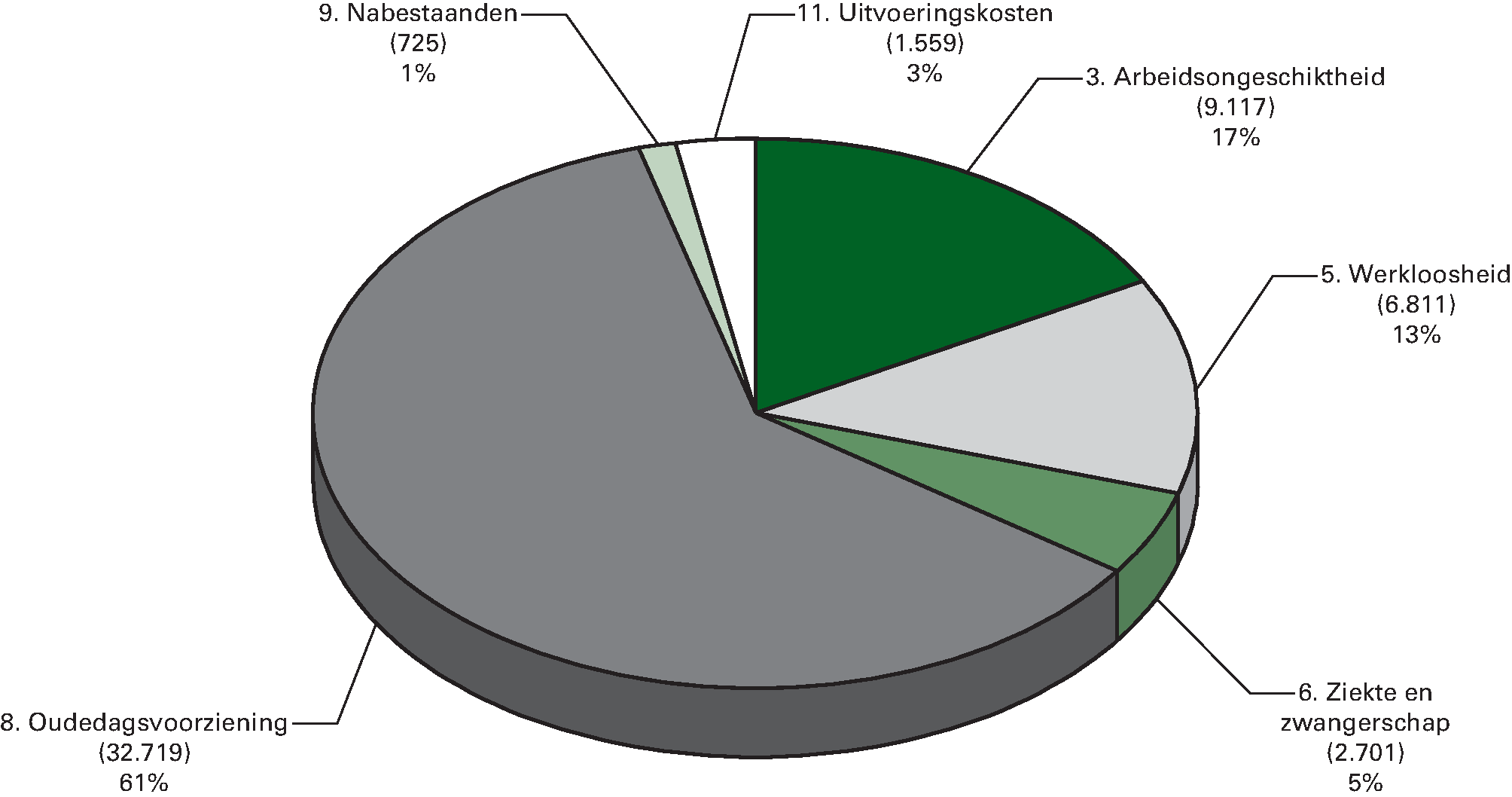

Gerealiseerde premie-uitgaven 2013 (€ 53.632 mln) naar artikel (bedragen x € 1 mln)

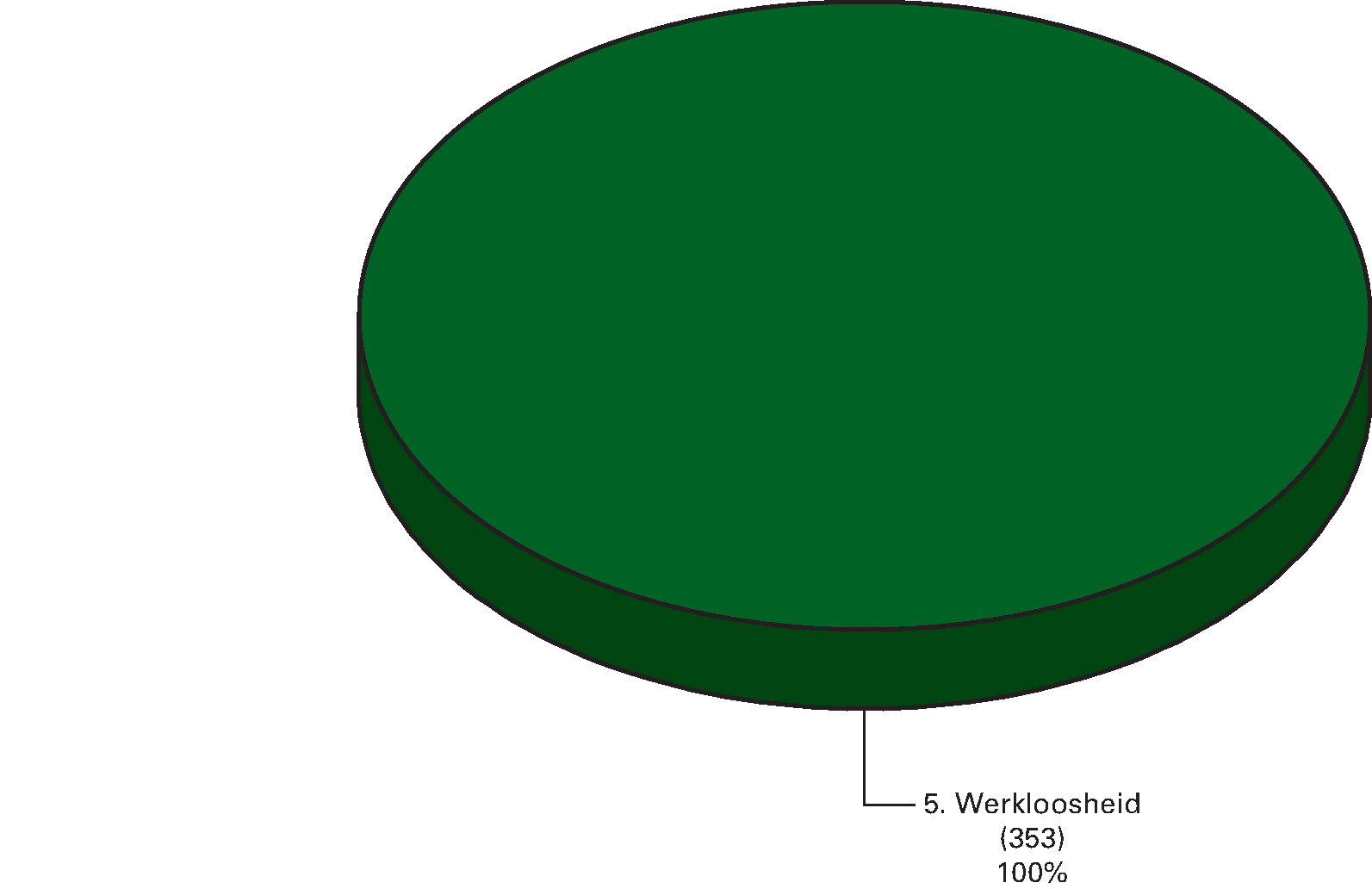

Gerealiseerde premie-ontvangsten 2013 (€ 353 mln) naar artikel (bedragen x € 1 mln)

|

A. |

ALGEMEEN |

5 |

|

1. |

Aanbieding en dechargeverlening |

5 |

|

2. |

Leeswijzer |

9 |

|

B. |

BELEIDSVERSLAG |

12 |

|

3. |

Beleidsprioriteiten |

12 |

|

4. |

Beleidsartikelen |

19 |

|

Artikel 1 Arbeidsmarkt |

19 |

|

|

Artikel 2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

25 |

|

|

Artikel 3 Arbeidsongeschiktheid |

36 |

|

|

Artikel 4 Jonggehandicapten |

43 |

|

|

Artikel 5 Werkloosheid |

46 |

|

|

Artikel 6 Ziekte en zwangerschap |

51 |

|

|

Artikel 7 Kinderopvang |

56 |

|

|

Artikel 8 Oudedagsvoorziening |

60 |

|

|

Artikel 9 Nabestaanden |

67 |

|

|

Artikel 10 Tegemoetkoming ouders |

71 |

|

|

Artikel 11 Uitvoeringskosten |

75 |

|

|

Artikel 12 Rijksbijdragen |

79 |

|

|

Artikel 13 Integratie en maatschappelijke samenhang |

82 |

|

|

5. |

Niet-beleidsartikelen |

87 |

|

Artikel 96 Apparaatsuitgaven kerndepartement |

87 |

|

|

Artikel 97 Aflopende regelingen |

90 |

|

|

Artikel 98 Algemeen |

91 |

|

|

Artikel 99 Nominaal en onvoorzien |

95 |

|

|

6. |

Bedrijfsvoeringsparagraaf |

96 |

|

C. |

JAARREKENING |

100 |

|

7. |

Departementale verantwoordingsstaat |

100 |

|

8. |

Samenvattende verantwoordingsstaat agentschappen |

101 |

|

9. |

Jaarverantwoording agentschappen |

102 |

|

10. |

Saldibalans |

118 |

|

11. |

Topinkomens |

126 |

|

D. |

BIJLAGEN |

128 |

|

Bijlage 1: Toezichtrelaties |

128 |

|

|

Bijlage 2: ZBO’s en RWT’s |

130 |

|

|

Bijlage 3: Afgerond evaluatie- en overig onderzoek |

133 |

|

|

Bijlage 4: Inhuur externen |

135 |

|

|

Bijlage 5: SZA-kader en sociale fondsen |

136 |

|

|

Bijlage 6: Lijst van gebruikte afkortingen |

143 |

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris, het departementale jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) over het jaar 2013 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Sociale Zaken en Werkgelegenheid decharge te verlenen over het in het jaar 2013 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieel beheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2013;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2013 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2013, alsmede met betrekking tot de Saldibalans van het Rijk over 2013 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

Het jaarverslag van SZW bestaat uit vier onderdelen: Algemeen, Beleidsverslag, Jaarrekening en Bijlagen.

Algemeen

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vier onderdelen:

1. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten.

2. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van SZW zijn behaald. Tevens is hier de financiële toelichting te vinden op opmerkelijke verschillen tussen realisatie en begroting.

3. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven kerndepartement, de afgesloten regelingen, de algemene uitgaven die niet aan de beleidsartikelen zijn toe te rekenen, en de onvoorziene uitgaven en loon- en prijsbijstellingen.

4. De bedrijfsvoeringsparagraaf geeft informatie over de bedrijfsvoering.

Jaarrekening

De jaarrekening is opgebouwd uit vijf onderdelen:

1. De verantwoordingsstaat van het Ministerie van SZW.

2. De samenvattende verantwoordingsstaat van de agentschappen van SZW: het Agentschap SZW en de Inspectie Werk en Inkomen.

3. De jaarverantwoording van de agentschappen.

4. De saldibalans, met de bij dit onderdeel behorende financiële toelichting.

5. De paragraaf topinkomens.

Bijlagen

Het jaarverslag bevat zes bijlagen:

1. Toezichtrelaties.

2. ZBO’s en RWT’s.

3. Afgerond evaluatie- en overig onderzoek.

4. Inhuur externen.

5. SZA-kader en sociale fondsen.

6. Lijst van gebruikte afkortingen.

Verantwoord Begroten

De begroting 2013 is de eerste begroting die volledig volgens de uitgangpunten van «Verantwoord Begroten»1 is vormgegeven. Evenzo is dit jaarverslag 2013 het eerste jaarverslag dat volgens deze uitgangspunten is opgezet.

Als gevolg van de gewijzigde opzet van de begrotingsadministratie kunnen in de begrotingsgefinancierde budgettaire tabellen niet alle gegevens voor oude jaren worden opgenomen. Het betreft de stand van de verplichtingen 2009–2012 en de onderverdeling in personele en materiële uitgaven 2009–2011 in artikel 96. De overige financiële gegevens voor oude jaren zijn zo nauwkeurig mogelijk toegerekend aan de artikelonderdelen in de nieuwe opzet van het jaarverslag.

Gegevens oude jaren

In dit jaarverslag worden ook kerncijfers gepresenteerd over jaren vóór 2013. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze cijfers kunnen afwijken van gegevens die in vorige jaarverslagen werden gepresenteerd.

Norm voor toelichting van verschillen

Bij de budgettaire tabellen in het beleidsverslag wordt het verschil tussen de budgettaire raming uit de begroting 2013 en de realisatie voor het jaar 2013 toegelicht indien de afwijking tussen raming en realisatie groter is dan vijf procent of groter is dan € 25 miljoen.

Integratie en maatschappelijke samenhang

In het regeerakkoord Rutte/Asscher is bepaald dat het integratie- en inburgeringsbeleid wordt ondergebracht bij het Ministerie van SZW. In de begroting 2013 waren de financiële middelen voor dit beleidsterrein nog opgenomen bij het Ministerie van BZK. Deze middelen zijn met een nota van wijziging op de begroting 20132 van BZK overgeheveld naar SZW. In dit jaarverslag wordt in artikel 13, «Integratie en maatschappelijke samenhang», verantwoording over deze middelen en het gevoerde beleid afgelegd.

Begrotingsgefinancierde en premiegefinancierde regelingen

In de begrotingen en de jaarverslagen van het Ministerie van SZW wordt gerapporteerd over zowel begrotingsgefinancierde als premiegefinancierde regelingen. In de beleidsartikelen waar premiegefinancierde uitgaven en ontvangsten voorkomen zijn deze opgenomen in een afzonderlijke budgettaire tabel. In de paragraaf beleidsprioriteiten en in de bijlage over het SZA-kader wordt ingegaan op de ontwikkeling van het totaal van deze uitgaven.

Rol en verantwoordelijkheid: taakverdeling Minister en Staatssecretaris

In de Comptabiliteitswet (CW) is in artikel 19 geregeld dat de Minister verantwoordelijk is voor het beheer van de begroting(en) van een ministerie. Daarom wordt de begrotingswet ook ondertekend door de Minister. Dit komt in de beleidsartikelen tot uitdrukking onder het kopje «Rol en verantwoordelijkheid Minister». De Staatssecretaris wordt hier niet genoemd. Het begrip staatsecretaris komt in de CW niet voor. De verhouding tussen Minister en Staatssecretaris is in de Grondwet (artikel 46) geregeld. De Staatssecretaris wordt belast met een deel van de taken van de Minister. Minister en Staatssecretaris verdelen de taken onderling op aanwijzing van de Minister. Voor SZW betekent dit dat de Staatssecretaris verantwoordelijk is voor een groot aantal beleidsinstrumenten die in de begroting zijn opgenomen, zoals in de beleidsartikelen 2 (o.a. BUIG, Participatiewet, Wsw), 4 (Wajong), 8 (AOW, pensioenbeleid), 9 (Anw) en 11 (uitvoeringskosten SVB). Dit ondanks dat de verantwoordelijkheid van de Staatssecretaris in de beleidsartikelen niet expliciet bij «Rol en verantwoordelijkheid» wordt vermeld.

Groeiparagraaf

De Algemene Rekenkamer (AR) heeft in haar rapport bij het jaarverslag 2012 van SZW3 enkele aanbevelingen gedaan. Ten aanzien van de bedrijfsvoering heeft de AR aanbevolen aandacht te blijven houden voor informatiebeveiliging en verbeteracties waar nodig toe te snijden op nieuwe regelgeving. Omtrent de financiële informatie heeft de AR enkele aanbevelingen gedaan die de besteding van gelden door gemeenten kunnen verduidelijken. De Minister van SZW heeft toegezegd de aanbevelingen op te volgen. Nieuw dit jaar is daarnaast de opname in de paragraaf beleidsprioriteiten van de tabel «garanties en achterborgstellingen» met bijbehorende toelichting.

Controleverklaring en accountantscontrole

In het kader van de wettelijke controletaak geeft de Auditdienst Rijk (ADR) jaarlijks een controleverklaring af bij het departementale jaarverslag. Daarnaast heeft de auditdienst een wettelijke taak om zowel de totstandkoming van de niet-financiële informatie als het gevoerde financiële en materiële beheer en de daartoe bijgehouden administraties te onderzoeken. Over de belangrijkste bevindingen van deze onderzoeken en van eventuele onderzoeken naar overige aspecten van de bedrijfsvoering brengt de ADR verslag uit in het jaarlijkse samenvattende auditrapport. Deze bevindingen vallen niet onder de reikwijdte van de controleverklaring. Evenmin vallen de premiegefinancierde sociale zekerheidsuitgaven onder de reikwijdte van de controleverklaring.

De zelfstandige bestuursorganen (ZBO’s) leggen zelfstandig verantwoording af over de rechtmatigheid van de sociale zekerheidsuitgaven (begrotings- en premiegefinancierd).

ESF-middelen

De programma-uitgaven voor ESF en EQUAL afkomstig van de Europese Commissie staan buiten begrotingsverband en zijn dus niet in de verantwoordingsstaat terug te vinden. De Tweede Kamer wordt via jaarlijkse voortgangsrapportages geïnformeerd over de voortgang van de uitvoering van het ESF-programma.

Afwijkingen van de rijksbegrotingsvoorschriften

De beschrijving van de rol en verantwoordelijkheid in de beleidsartikelen is niet overgenomen van de begroting 2013 maar van de begroting 2014. In de begroting 2013 voldeed deze beschrijving nog niet volledig aan de uitgangspunten van Verantwoord Begroten. In de begroting 2014 is dit gecorrigeerd. Daarbij zijn geen inhoudelijke wijzigingen in de rol en verantwoordelijkheid aangebracht.

Met instemming van het Ministerie van Financiën wordt de financiële afwikkeling en verantwoording van een aantal aflopende regelingen op het niet-beleidsartikel 97 opgenomen. Het gaat hier om nagekomen declaraties of vergoedingen van nabetalingen op grond van gerechtelijke uitspraken (bezwaar- en beroepsprocedures) naar aanleiding van geschillen in het verleden.

Het jaar 2013 stond in het teken van het uitwerken van de plannen die door het begin november 2012 aangetreden kabinet Rutte/Asscher in het regeerakkoord4 zijn opgenomen. Om zich te verzekeren van voldoende draagvlak in de samenleving heeft het kabinet in de loop van 2013 akkoorden gesloten en afspraken gemaakt met sociale partners en gemeenten. Een randvoorwaarde voor het kabinet vormde de wens om aan de Europese tekortdoelstelling te voldoen. Achtergrond bij de besluiten die het kabinet in 2013 heeft getroffen was de – vergeleken met de raming – tegenvallende economische ontwikkeling. In de tweede helft van 2013 werden de eerste signalen van herstel van de economie zichtbaar.

In deze paragraaf wordt eerst ingegaan op de activiteiten die het kabinet heeft ondernomen om de in het regeerakkoord voorgenomen maatregelen te realiseren en op de uitvoering van de begroting 2013. Daarna wordt de economische ontwikkeling aan de hand van enkele kerncijfers geduid. Vervolgens wordt aandacht besteed aan de twee thema’s uit de Verantwoordingsbrief 2013. De paragraaf wordt afgesloten met verplichte tabellen over de voortgang van beleidsdoorlichtingen en over garanties en achterborgstellingen.

De begroting 2013 is door het demissionaire kabinet Rutte/Verhagen opgesteld. Daarom is in de toenmalige begroting gekozen voor een sobere invulling van de beleidsagenda. In november 2012 is het huidige kabinet gevormd. De begroting van 2013 is voor dit begrotingsjaar via een nota van wijziging op de begroting5 geactualiseerd. De aanpassing van de meerjarencijfers 2014–2018 aan de kabinetsplannen is vervolgens in de 1e suppletoire begroting 20136 opgenomen. Om het begrotingstekort onder de norm van 3% bbp (de Europese tekortdoelstelling) te brengen is in de zomer van 2013 een aanvullend pakket aan maatregelen opgesteld (het 6 miljard-pakket).

Het kabinet is in 2013 voortvarend met de wetgeving van voorgenomen beleidsmaatregelen aan de slag gegaan, waarbij ook gezocht is naar breder draagvlak. Mijlpaal was het sociaal akkoord van april 2013 met de sociale partners, dat afspraken bevat over specifieke maatregelen om economisch herstel op korte termijn te stimuleren en de arbeidsmarkt te hervormen. In het akkoord zijn afspraken vastgelegd over een actieve aanpak om werkloosheid te voorkomen en mensen van werk naar werk te helpen. Daartoe is de subsidieregeling cofinanciering sectorplannen van kracht geworden. In het eerste aanvraagtijdvak dat in het laatste kwartaal van 2013 open stond zijn 37 aanvragen ingediend, waarmee € 370 miljoen subsidie is aangevraagd. De hieruit voortvloeiende subsidietoekenningen leiden in de jaren na 2013 tot uitgaven. Het sociaal akkoord opende ook de weg tot het verder invullen van de kabinetsvoornemens bij het bestrijden van de negatieve effecten van de arbeidsmigratie binnen de EU.

Voor het verkrijgen van voldoende politiek draagvlak voor een aantal van de kabinetsplannen is in het najaar van 2013 een Begrotingsakkoord met een aantal politieke partijen gesloten. Het kabinet heeft in december 2013 een pensioenakkoord gesloten ter verbetering van de houdbaarheid van het pensioenstelsel. De aanvaarding door het parlement van het wetsvoorstel «versterking bestuur pensioenfondsen» was een andere belangrijke stap op dit beleidsterrein. De maatregelen in de verschillende akkoorden leiden pas na 2013 tot budgettaire mutaties.

Tot de belangrijke wettrajecten in 2013 behoren:

• Het wetsvoorstel hervorming kindregelingen, dat begin september naar de Tweede Kamer is gestuurd en waarop eind november naar aanleiding van het Begrotingsakkoord een nota van wijziging is ingediend;

• Het wetsvoorstel werk en zekerheid, dat eind november naar de Tweede Kamer is verzonden;

• Het wetsvoorstel WWB-maatregelen, dat medio december al een eerste maal in de Tweede Kamer is besproken;

• En het wetsvoorstel Participatiewet, dat in december aan de Tweede Kamer is aangeboden.

Bovengenoemde wetsvoorstellen zijn inmiddels in februari en maart van dit jaar door de Tweede Kamer aanvaard. De decentralisatie die met de Participatiewet wordt bewerkstelligd op het terrein van werk en inkomen vormt tezamen met voorgenomen maatregelen op het terrein van de AWBZ, de WMO en de jeugdzorg een decentralisatiebeweging van een niet eerder vertoonde omvang.

Daarnaast is de quotumwet in voorbereiding, als stok achter de deur voor het mogelijk niet nakomen van de baangarantieafspraak uit het sociaal akkoord over het openstellen van arbeidsplaatsen voor mensen met een arbeidsbeperking. De Overbruggingsregeling AOW is per 1 oktober 2013 ingevoerd terwijl het wetsvoorstel «fraudeaanpak door bestandskoppelingen» door het parlement is aanvaard en op 1 januari 2014 in werking is getreden.

Een belangrijke maatregel uit de begroting 2013 die in 2013 is ingegaan is de geleidelijke verhoging van de AOW-leeftijd. Het verhogen van de AOW-leeftijd is noodzakelijk om ook voor toekomstige generaties het stelsel van collectieve voorzieningen zeker te stellen. De voorschotregeling AOW, ter compensatie van inkomensverlies als gevolg van de verhoging van de AOW-leeftijd, zou in 2013 geschrapt worden. Deze regeling is echter met een jaar verlengd. Daarnaast is de Awf-premie tijdelijk verhoogd met € 500 miljoen, vooruitlopend op de WW-hervorming, zoals aangekondigd in de begroting 2013. Andere maatregelen uit de begroting 2013 die volgens het voorgenomen tijdpad zijn getroffen betreffen het verlagen van de MKOB conform het wetsvoorstel Uniformering Loonbegrip (ULB) en het niet indexeren van kinderbijslag per 1 januari 2013. Tot de maatregelen uit het regeerakkoord en het sociaal akkoord die in 2013 tot budgettaire mutaties hebben geleid behoort verder het afstel van de werknemersprikkel uit de modernisering van de ZW. Bovendien is in het regeerakkoord afgesproken om ook per 1 juli 2013 de kinderbijslag niet te indexeren.

Met ingang van 1 maart 2013 is gestart met continue screening van medewerkers in de kinderopvang en het peuterspeelzaalwerk. Er is € 50 miljoen uitgetrokken voor extra inspanningen ter bestrijding van de jeugdwerkloosheid. Verder is voor twee jaar een ambassadeur aangesteld voor de aanpak van jeugdwerkloosheid. Voor de re-integratie van ouderen (55 jaar en ouder) in de WW is, verdeeld over de jaren 2013–2016, € 67 miljoen uitgetrokken. Voor de bestrijding van de armoede- en schuldenproblematiek is in 2013 € 20 miljoen extra uitgetrokken.

Het afgelopen jaar heeft de relatie tussen SZW en de ZBO’s onverminderd in het teken gestaan van de taakstelling op de apparaatsuitgaven van het UWV en de SVB en de doorwerking daarvan op de uitvoering. In 2013 hebben de ZBO’s ten behoeve van de invulling van de resterende taakstelling 2012–2015 voorstellen voor vereenvoudiging uitgewerkt. Daarnaast is er tegelijkertijd bezuinigd en vernieuwd, de continuïteit van goede dienstverlening moest worden gegarandeerd en majeure wetswijzigingen worden doorgevoerd. Wat betreft de reguliere werkzaamheden heeft het UWV meer werk gehad aan de uitvoering van het aantal WW-uitkeringen als gevolg van de tegenvallende economische ontwikkeling.

De gerealiseerde uitgaven 2013 zijn vergeleken met de raming in de begroting 2013 € 0,15 miljard hoger uitgekomen. De voornaamste oorzaak van de hogere uitgaven is de stijging van de werkloosheidsuitgaven (WW en WWB) als gevolg van de tegenvallende economische ontwikkeling. Daarnaast is meer uitgegeven dan begroot aan de MKOB omdat deze met terugwerkende kracht geëxporteerd wordt. Daar staan lagere uitgaven tegenover aan kinderopvangtoeslag, AOW en re-integratie van arbeidsongeschikten. De ijklijn is in het regeerakkoord opwaarts bijgesteld. Het jaar 2013 is uiteindelijk afgesloten met een overschrijding van het uitgavenkader SZW met € 0,2 miljard. Voor meer informatie over de budgettaire ontwikkelingen wordt verwezen naar bijlage 5 (SZA-kader) van dit jaarverslag.

In het kader van de EU2020 armoededoelstelling heeft het kabinet Rutte/Verhagen bepaald ernaar te streven het aantal personen (van 0 t/m 64 jaar) in een huishouden met een lage werkintensiteit (per volwassene wordt minder dan 8 uur per week gewerkt) in 20207 met 100.000 personen te verminderen ten opzichte van de nulmeting in 2008 (1,613 miljoen personen). Op deze doelstelling is in 2012, het meest recente jaar waarvoor cijfers beschikbaar zijn, een daling te zien met 43.000 personen tot 1,635 miljoen personen. De sinds 2008 verslechterde economische situatie is er debet aan dat nog geen positieve cijfers ten opzichte van de nulmeting te zien zijn. De daling in 2012 is met name te danken aan het feit dat mensen langer doorwerken: de afname is het grootst bij de groep 60–64 jarigen.

In de tweede helft van 2013 werden de eerste tekenen van een voorzichtig economisch herstel zichtbaar. Na een krimp in het eerste kwartaal is de Nederlandse economie in het tweede en derde kwartaal gegroeid. In het vierde kwartaal zette het economisch herstel zich versneld door. Over geheel 2013 gezien is nog sprake van een krimp van het bruto binnenlands product (bbp) van 0,8%8. Deze krimp betreft een significante afwijking ten opzichte van de raming van het CPB. Bij de opstelling van de begroting voor 2013 werd nog geanticipeerd op een economische groei van ¾% in 2013.

Het is een historisch gegeven dat de arbeidsmarkt met vertraging reageert op veranderingen in de conjunctuur. Mede als gevolg van de tegenvallende economische ontwikkeling in de tweede helft van 2012 is de werkloosheid fors verder opgelopen. Werkloosheid is voor de mensen die het treft zeer ingrijpend. Het hebben van werk is immers meer dan het hebben van inkomen. Werk biedt ook een sociaal netwerk, mogelijkheden tot zelfontplooiing en zelfvertrouwen.

In januari 2013 was 7,5% van de beroepsbevolking die tenminste 12 uur per week wil en kan werken werkloos. Dit komt overeen met 592.000 personen. Met name in de eerste helft van 2013 is de werkloosheid verder opgelopen. Deze stijging van de werkloosheid werd zowel veroorzaakt door een afname van de werkgelegenheid als door een verdere toename van het arbeidsaanbod9. Het aantal mensen dat hun baan verloor groeide sterker dan het aantal werklozen dat een baan vond. Daarnaast nam het aantal toetreders, met name onder jongeren en ouderen, op de arbeidsmarkt die niet direct een baan vonden sterk toe.

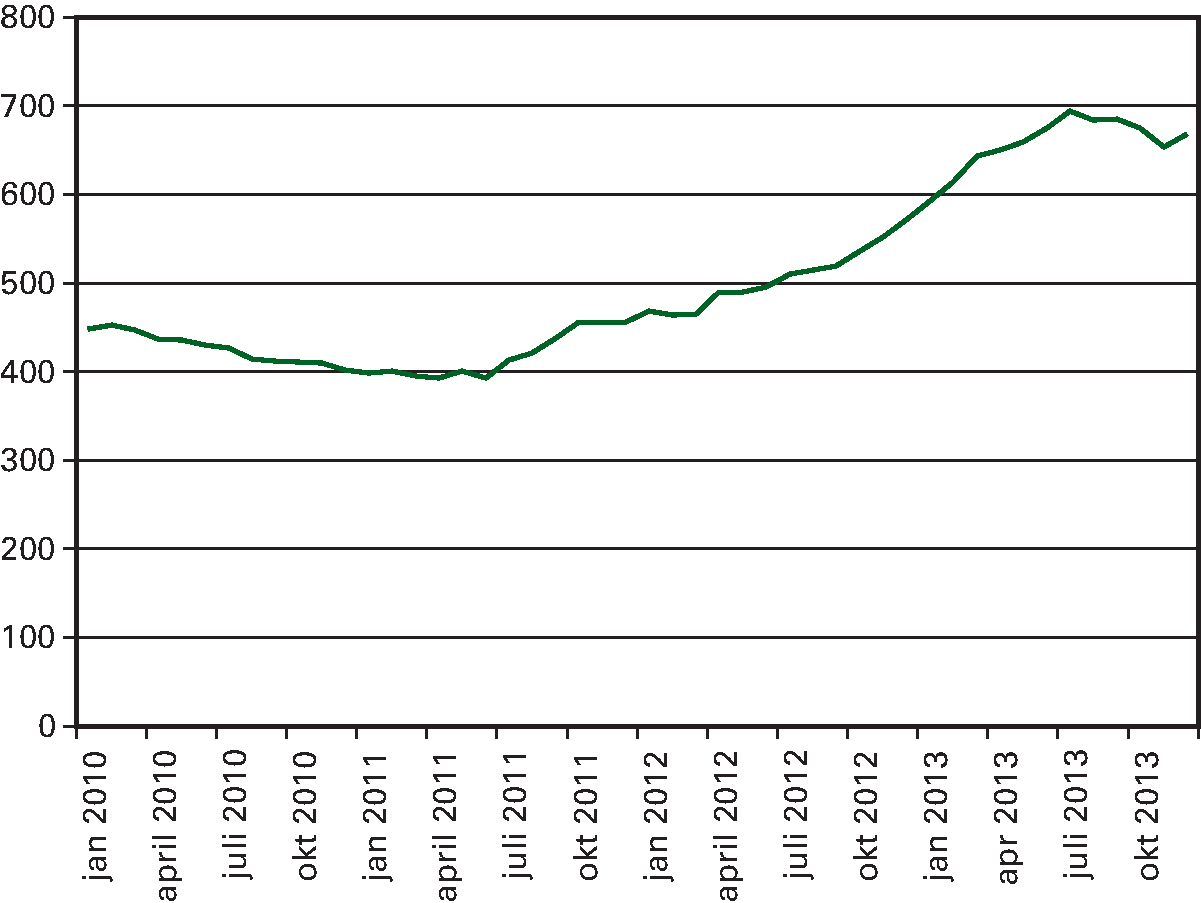

Sinds de zomer van 2013 is de werkloosheid gestabiliseerd en vervolgens is deze gedaald. Volgens het CPB en het CBS hangt een deel van de daling van de werkloosheid in het tweede halfjaar van 2013 samen met het ontmoedigingseffect waarbij werklozen hun zoektocht naar een baan staken10. Het werkloosheidspercentage bedraagt in december 8,5%. Dit zijn 668.000 personen. Gemiddeld over 2013 bedraagt het werkloosheidspercentage 8,3%, waar in de raming van het CPB nog werd uitgegaan van een werkloosheid van 7,0%. De jeugdwerkloosheid kwam in december 2013 uit op 15,9%. Figuur 3.1 maakt de ontwikkeling van de werkloosheid sinds 2010 inzichtelijk.

Ondanks de tegenvallende economische ontwikkeling is er nog steeds sprake van dynamiek op de arbeidsmarkt. In 2013 vonden 844.000 mensen een baan. Het aantal openstaande vacatures is in het derde en vierde kwartaal gestegen. Eind 2013 stonden bijna 100.000 vacatures open.

Figuur 3.1: Ontwikkeling van de werkloosheid in de periode 2010 tot en met 2013 (aantallen personen x 1.000)

Bovenstaande figuur toont de voor seizoensgecorrigeerde werkloosheid conform de nationale definitie

Voor het vierde jaar op rij daalde de koopkracht in 2013. De mediane koopkrachtontwikkeling in 2013 was -1,1%. Daarbij was de gerealiseerde daling iets groter dan de vooraf geraamde daling van -¾%. Dit verschil valt te verklaren door een hoger dan verwachte inflatie en een lager dan verwachte stijging van de contractlonen in de marktsector. De koopkrachtdaling in 2013 hing ook samen met maatregelen om het begrotingstekort te verminderen, zoals genoemd in het regeerakkoord.

In tabel 3.1 zijn de prognoses van de begroting (MEV 2013) en de realisaties (CEP 2014) van de meest relevante kerncijfers weergegeven.

|

Raming MEV 2013 |

Realisatie CEP 2014 |

|

|---|---|---|

|

Economische groei |

¾ |

– 0,8 |

|

Contractloon marktsector |

2¼ |

1,5 |

|

Consumentenprijsindex |

2 |

2,5 |

|

Koopkracht, mediaan, alle huishoudens |

– ¾ |

– 1,1 |

|

Werkgelegenheid in arbeidsjaren, marktsector |

– 1 |

– 1,1 |

|

Werkloosheid (in % van de beroepsbevolking, nationale definitie) |

7 |

8,3 |

|

Arbeidsproductiviteit marktsector |

2 |

– 0,5 |

|

EMU-saldo (in % bbp) |

– 2,7 |

– 2,9 |

|

EMU-schuld (in % bbp) |

71,8 |

74,3 |

Het kabinet heeft met de Tweede Kamer afgesproken dat de thema’s fraude en decentralisatie in de Verantwoordingsbrief centraal zullen staan en ook in de departementale jaarverslagen aandacht zullen krijgen11.

De Minister en Staatssecretaris van SZW hebben op 4 oktober 2013 een brief naar de Tweede Kamer gestuurd over de maatregelen op het terrein van de fraudeaanpak, handhaving en naleving12. In deze brief is aangegeven dat de Tweede Kamer in het voorjaar van 2014 wordt geïnformeerd over de voortgang en realisatie van de in de brief genoemde maatregelen. De Minister van SZW heeft tijdens het AO Handhaving op 31 oktober 2013 met de Tweede Kamer tevens aangegeven dat hij de Tweede Kamer via het jaarverslag 2013 zal informeren over de eerste resultaten van de nieuwe Fraudewet. De Tweede Kamer ontvangt in mei 2014 een afzonderlijke brief van de Minister van SZW over beide onderwerpen.

De Tweede Kamer heeft op 20 februari 2014 de Participatiewet aangenomen. De beoogde invoeringsdatum is 1 januari 2015. Met de Participatiewet voert het kabinet het principe van één regeling door voor iedereen die in staat is om te werken, ook de mensen met een arbeidsbeperking die daarvoor aangewezen zijn op ondersteuning.

De Participatiewet is een regeling die in medebewind wordt uitgevoerd. Gemeenten krijgen met de invoering van deze wet en met de invoering van de andere decentralisaties meer taken en bevoegdheden. Zij krijgen voor deze taken de beschikking over een breed scala aan instrumenten en voorzieningen. Gemeenten kunnen deze in samenhang en integraal inzetten en maatwerk leveren aan hun burgers. Gemeenten hebben de vrijheid om taken, binnen de gestelde wettelijke regels van de Participatiewet, naar eigen inzicht in te vullen en uit te voeren. Dit zorgt ervoor dat de inzet van middelen doelmatiger en doeltreffender wordt.

In de bedrijfsvoeringsparagraaf van dit jaarverslag wordt verder ingegaan op specifieke aspecten van de thema’s fraude en decentralisatie.

|

Artikel |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Toelichting |

|---|---|---|---|---|

|

1 Arbeidsmarkt |

X |

X |

Tweede Kamer, 25 883, nr. 209 (2012) Tweede Kamer, 30 982, nr. 15 (2013) |

|

|

2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

||||

|

3 Arbeidsongeschiktheid |

X |

Tweede Kamer, 32 716, nr. 1 |

||

|

4 Jonggehandicapten |

||||

|

5 Werkloosheid |

||||

|

6 Ziekte en zwangerschap |

||||

|

7 Kinderopvang |

||||

|

8 Oudedagsvoorziening |

X |

Tweede Kamer, 30 982, nr. 16 |

||

|

9 Nabestaanden |

X |

Tweede Kamer, 30 982, nr. 9 |

||

|

10 Tegemoetkoming ouders |

X |

Tweede Kamer, 33 716, nr. 5 |

||

|

11 Uitvoeringskosten |

||||

|

12 Rijksbijdragen |

||||

|

13 Integratie en maatschappelijke samenhang |

||||

|

Overig |

X |

Tweede Kamer, 30 982, nr. 7 en Tweede Kamer, 30 982, nr. 8 |

In de begroting 2013 zijn twee beleidsdoorlichtingen vermeld met het jaar 2013 als beoogde datum van afronding. Dit betreft de beleidsdoorlichtingen arbeidsmarkt (artikel 1) en tegemoetkoming ouders (artikel 10). Deze doorlichtingen zijn conform planning in 2013 aan de Tweede Kamer aangeboden. De beleidsdoorlichting oudedagsvoorziening, onderdeel pensioenbeleid (artikel 8), en de beleidsdoorlichting nabestaanden (artikel 9) waren gepland in 2012. Deze zijn door uitloop van werkzaamheden ook in 2013 aan de Tweede Kamer aangeboden. In de desbetreffende artikelen van dit jaarverslag is onder het kopje «beleidsconclusies» kort opgenomen wat de resultaten van de beleidsdoorlichtingen zijn.

Bovenstaand overzicht geeft een weergave van de realisatie van beleidsdoorlichtingen op basis van de nieuwe artikelindeling. Omdat de artikelindeling vanaf begroting 2013 is gewijzigd is de praktijk dat een aantal beleidsdoorlichtingen niet het gehele artikel beslaan van de nieuwe artikelindeling, maar een onderdeel van het artikel. Het gaat om:

• Artikel 1: de beleidsdoorlichting in 2012 (betreft Gezond en Veilig werken);

• Artikel 1: de beleidsdoorlichting in 2013 (betreft Arbeidsverhoudingen en -voorwaarden);

• Artikel 3: de beleidsdoorlichting in 2011 (betreft de WIA);

• Artikel 8: de beleidsdoorlichting in 2013 (betreft het pensioenbeleid);

• Overig: in 2011 hebben twee beleidsdoorlichtingen plaatsgevonden naar respectievelijk de artikelen 41 (Inkomensbeleid) en 42 (Arbeidsparticipatie) van de oude begrotingsindeling. Bij de huidige begrotingsindeling vallen deze beleidsterreinen onder de beleidsagenda.

|

Artikel |

Omschrijving |

Uitstaande garanties 2012 |

Verleende garanties 2013 |

Vervallen garanties 2013 |

Uitstaande garanties 2013 |

Garantieplafond 2013 |

Totaal plafond 2013 |

|---|---|---|---|---|---|---|---|

|

2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

Startende ondernemers |

2.242 |

0 |

1.053 |

1.189 |

0 |

1.189 |

|

Artikel |

Omschrijving |

Uitgaven 2012 |

Ontvangsten 2012 |

Saldo 2012 |

Uitgaven 2013 |

Ontvangsten 2013 |

Saldo 2013 |

|---|---|---|---|---|---|---|---|

|

2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

Startende ondernemers |

1.005 |

4 |

1.001 |

928 |

0 |

928 |

In 2007 is de «tijdelijke SZW-borgstellingsregeling startende ondernemers vanuit een uitkering» van kracht geworden. Een garantie heeft een maximale duur van zes jaar. Er worden geen nieuwe garanties meer verleend.

In 2013 is er door de banken aanspraak gemaakt op de borgstelling. Dit heeft geleid tot de betaling van een bedrag van € 928.000.

Eind 2013 staat SZW voor een bedrag van € 3.811.000 borg aan kredietinstellingen en gemeentelijke kredietbanken die een kredietovereenkomst hebben verleend aan startende ondernemers. Het daadwerkelijke risico van uitbetaling als alle verplichtingen zouden worden opgeëist bedraagt € 1.189.000.

Artikel

De overheid bevordert gezonde en veilige arbeidsomstandigheden en draagt bij aan evenwichtige arbeidsverhoudingen en -voorwaarden.

Algemene doelstelling

De overheid bevordert een adequaat wettelijk kader voor het functioneren van de arbeidsmarkt, door bescherming te bieden en de belangen van werknemers te waarborgen in evenwicht met de belangen van de onderneming. De overheid voorziet hierbij in een minimumniveau van arbeidsrechtelijke bescherming, onder andere ten aanzien van de arbeidsvoorwaarden, arbeidsverhoudingen en arbeidsomstandigheden, met in achtneming van de eigen verantwoordelijkheid van werkgevers en werknemers. Daarnaast draagt zij zorg voor een op de arbeidsmarkt toegesneden arbeidsmigratiebeleid.

De overheid vindt het belangrijk dat werknemers en zelfstandigen hun werk onder goede condities kunnen verrichten. Dit is ook van belang voor het vergroten van de arbeidsparticipatie en arbeidsproductiviteit, en het beperken van uitval door ziekte en arbeidsongeschiktheid.

De overheid geeft invulling aan bovenstaand beleid door de vormgeving van een stelsel van wet- en regelgeving. Ook ziet de overheid toe op de naleving daarvan. Concreet gaat het daarbij om:

• Gezond en veilig werken (waaronder de Arbeidsomstandighedenwet (Arbowet) en de Arbeidstijdenwet (ATW));

• Arbeidsverhoudingen (waaronder de Wet op de collectieve arbeidsovereenkomst (cao), de Wet op het algemeen verbindend en het onverbindend verklaren van bepalingen van collectieve arbeidsovereenkomsten (avv) en de Wet op de ondernemingsraden (WOR));

• Arbeidsrechtelijke bescherming (waaronder de Wet minimumloon en minimumvakantiebijslag (Wml), wet- en regelgeving met betrekking tot gelijke behandeling en de Wet allocatie arbeidskrachten door intermediairs (Waadi));

• Toelating van arbeidsmigranten (waaronder de Wet arbeid vreemdelingen (Wav)).

Bij het realiseren van deze doelstelling is een belangrijke taak weggelegd voor sociale partners. Zij zijn verantwoordelijk voor het maken van onderlinge afspraken over arbeidsvoorwaarden en arbeidsverhoudingen en het bieden van veilige en gezonde werkomstandigheden. De overheid bevordert dat sociale partners hier vorm en uitvoering aan geven en voert hiertoe overleg met hen.

Rol en verantwoordelijkheid

De Minister stimuleert met financiële instrumenten initiatieven die bijdragen aan gezonde en veilige arbeidsomstandigheden en aan goede arbeidsverhoudingen en arbeidsvoorwaarden. De Minister regisseert met wet- en regelgeving het stelsel van minimumeisen. Hij is verantwoordelijk voor:

• De vormgeving, het onderhoud en de werking van dit stelsel;

• De vaststelling van de hoogte van het sociaal minimum en het maximum dagloon;

• Het bevorderen van goede arbeidsverhoudingen, onder andere door het recht op onderhandeling door sociale partners te waarborgen en het in stand houden van een adequate overlegstructuur met de sociale partners;

• Het bevorderen dat werkgevers en werknemers gezonde en veilige arbeidsomstandigheden en een goed werktijden- en verzuimbeleid realiseren;

• Het bevorderen dat werkenden gezond en vitaal kunnen doorwerken tot de pensioengerechtigde leeftijd;

• Zorgdragen voor gelijke kansen voor en tijdens arbeidsdeelname;

• Het stimuleren en faciliteren van postinitiële scholing ten behoeve van het optimaal functioneren van de arbeidsmarkt;

• De handhaving van de wet- en regelgeving door de Inspectie SZW.

De Minister van Financiën is primair verantwoordelijk voor de fiscale wet- en regelgeving. Wanneer fiscale instrumenten worden ingezet om doelstellingen in het kader van het arbeidsmarktbeleid te realiseren, is de Minister van SZW hiervoor medeverantwoordelijk.

Beleidsconclusies

In 2013 heeft een beleidsdoorlichting Arbeidsverhoudingen en -voorwaarden plaatsgevonden. In deze doorlichting zijn de ontwikkelingen op de arbeidsmarkt tussen 2008 en 2012 op het gebied van de arbeidsovereenkomst, de collectieve arbeidsvoorwaardenvorming en de arbeidsmigratie bezien en gerelateerd aan het ingezette beleid. De beleidsdoorlichting is op 11 december 2013 aan de Tweede Kamer aangeboden 13.

De conclusie is dat arbeidsverhoudingen in Nederland continu in beweging zijn en dat het wettelijk systeem voortdurend onderhoud en aanpassing vergt. Door de wereldwijde economische crisis is de werkloosheid sterk gestegen en is de arbeidsmarkt van zeer krap naar ruim gegaan. De crisis had ook effect op het terrein van collectieve arbeidsvoorwaardenvorming in die zin dat het de overheid stimuleerde meer maatwerk toe te passen om het aanpassingsvermogen van het bedrijfsleven te ondersteunen. Opmerkelijk was dat het aantal arbeidmigranten wel flink is toegenomen en dat nu de nadruk gelegd wordt op het aantrekkelijk maken van de arbeidsmarkt voor kennismigranten.

In het domein van de arbeidsverhoudingen is het in april 2013 gesloten sociaal akkoord een belangrijke mijlpaal. Dit akkoord bevat afspraken over specifieke maatregelen om economisch herstel op korte termijn te stimuleren en de arbeidsmarkt te hervormen en opent de weg tot het verder invullen van de kabinetsvoornemens bij het bestrijden van de negatieve aspecten van de EU-arbeidsmigratie. Vermeldenswaard is voorts de ondertekening van het Techniekpact 2020, waarmee de Ministeries van SZW, OCW en EZ gezamenlijk de arbeidsmarkttekorten aanpakken.

Naar aanleiding van het sociaal akkoord zijn aanpassingen op het gebied van het ontslagrecht, de duur van de WW-uitkering en het recht van flexibele arbeid uitgewerkt in het wetsvoorstel Werk en Zekerheid14. Om te voorkomen dat arbeidsvoorwaarden op oneigenlijke wijze onder druk komen te staan heeft het kabinet op 11 april 2013 een actieplan «Bestrijden van schijnconstructies» aan de Tweede Kamer gezonden15.

Het wetsvoorstel tot wijziging van de Wet minimumloon en minimumvakantiebijslag, waarmee de overeenkomst van opdracht breder onder het bereik van deze wet komt te vallen, is eind 2013 aan de Eerste Kamer aangeboden16. Met deze maatregel wordt voorkomen dat de Wml kan worden ontdoken door de inzet van schijnzelfstandigen. De voortgangsrapportage aanpak schijnconstructies is op 26 november 2013 aan de Tweede Kamer gezonden17.

Met het programma «Aanpak schijnconstructies» stimuleert het kabinet onder andere de verbetering van cao-naleving en cao-handhaving. In het «Actieplan aanpak schijnconstructies» zijn diverse maatregelen opgenomen. In 2013 is advies gevraagd aan de Stichting van de Arbeid hoe de handhaving en naleving van cao’s kan worden bevorderd. Ter bevordering van de medezeggenschap is de commissie bevordering medezeggenschap ingesteld.

Het domein van de arbeidsomstandigheden stond in 2013 in het teken van de kabinetsvisie op het stelsel voor gezond en veilig werken. In april 2013 reageerde het kabinet positief op het SER-advies over die visie op het stelsel. In dat kader is onder meer aan de SER een vervolgadvies gevraagd over de bedrijfsgezondheidszorg, is een brief over de aanpak van psychosociale arbeidsbelasting naar de Tweede Kamer gestuurd18 en is met sociale partners een gezamenlijke brief aan de Europese Commissie gezonden met de Nederlandse wensen over de Europese arbostrategie.

Aan het programma «duurzame inzetbaarheid» is in 2013 invulling gegeven door te stimuleren en te faciliteren dat werkgevers en werknemers er op de werkvloer mee aan de slag gaan. In dat kader zijn communicatiecampagnes uitgevoerd, bijeenkomsten voor werkgevers en werknemers georganiseerd en zijn werkgevers rechtstreeks gefaciliteerd. In aanvulling op de communicatiecampagnes is een aantal werkgevers rechtstreeks op weg geholpen om meer te investeren in duurzame inzetbaarheid.

Budgettaire gevolgen van beleid

|

artikelonderdeel |

Realisatie 2009 |

Realisatie 2010 |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Begroting 2013 |

Verschil 2013 |

|---|---|---|---|---|---|---|---|

|

Verplichtingen |

– |

– |

– |

– |

11.303 |

24.182 |

– 12.879 |

|

Uitgaven |

32.217 |

33.971 |

18.760 |

15.692 |

12.083 |

24.272 |

– 12.189 |

|

Subsidies |

19.419 |

18.495 |

5.889 |

4.407 |

1.883 |

5.831 |

– 3.948 |

|

Subsidies |

19.419 |

18.495 |

5.889 |

4.407 |

1.883 |

5.831 |

– 3.948 |

|

Opdrachten |

12.573 |

15.273 |

12.663 |

11.082 |

10.015 |

13.235 |

– 3.220 |

|

Opdrachten |

12.573 |

15.273 |

12.663 |

11.082 |

10.015 |

13.235 |

– 3.220 |

|

Bekostiging |

225 |

203 |

208 |

203 |

185 |

203 |

– 18 |

|

Bekostiging |

225 |

203 |

208 |

203 |

185 |

203 |

– 18 |

|

Bijdrage aan andere begrotingen |

0 |

0 |

0 |

0 |

0 |

5.003 |

– 5.003 |

|

Bijdrage aan andere begrotingen |

0 |

0 |

0 |

0 |

0 |

5.003 |

– 5.003 |

|

Ontvangsten |

33.373 |

26.662 |

28.896 |

29.422 |

30.722 |

37.755 |

– 7.033 |

A. Subsidies en opdrachten

Toelichting financiële instrumenten

De uitgaven aan subsidies en opdrachten zijn in 2013 ruim € 7 miljoen lager uitgekomen dan begroot. De neerwaartse aanpassing op het onderdeel subsidies bedraagt € 4 miljoen en is voor een deel veroorzaakt door een herschikking van € 1,7 miljoen naar het onderdeel Opdrachten en € 0,8 miljoen naar het onderdeel «Bijdrage aan andere begrotingen» in dit artikel. De reden van deze herschikking is dat 2013 het eerste jaar is geweest dat er een onderscheid gemaakt is tussen subsidies en opdrachten. Daarmee waren de exacte cijfers per onderdeel lastig in te schatten. Ten slotte is er een bedrag van € 1,6 miljoen onbesteed gebleven omdat verwachte subsidieaanvragen niet zijn ingediend en er lagere subsidies zijn verleend dan aanvankelijk werd verwacht.

De neerwaartse aanpassing op het onderdeel Opdrachten van € 3,2 miljoen is het gevolg van herschikking van € 1,2 miljoen naar artikel 98 in verband met de voorlichting over het project Duurzame Inzetbaarheid, terwijl € 0,8 miljoen is overgeheveld naar artikel 98 ten behoeve van de Inspectie SZW (onder meer voor het Arboportaal en het Besluit Risico’s Zware Ongevallen (BRZO)). Een bedrag van € 1,2 miljoen is uiteindelijk niet tot besteding gekomen. De reden hiervan is onder meer dat de Europese aanbesteding voor uitvoering van het programma Zelfregulering langer duurde dan verwacht, de uitgaven voor een aantal opdrachten pas in 2014 tot betaling komen en enkele activiteiten uiteindelijk voor een lager bedrag uitgevoerd zijn dan begroot.

B. Bekostiging

De gerealiseerde uitgaven komen nagenoeg overeen met de begrote uitgaven.

C. Bijdrage aan andere begrotingen

De bijdragen aan andere begrotingen zijn gerealiseerd via budgetoverhevelingen naar de verschillende departementen, zoals het Ministerie van EZ in verband met de bijdrage aan het TNO, het Ministerie van VWS in verband met de jaarlijkse bijdrage aan de Gezondheidsraad en het Ministerie van I&M in verband met een bijdrage aan het Landelijk Asbestvolgsysteem. Deze mutaties zijn verwerkt bij Voor- en Najaarsnota 2013. De uitgaven worden door de desbetreffende departementen op hun begroting verantwoord.

D. Ontvangsten

De boeteontvangsten zijn € 7,0 miljoen lager dan begroot. Dat komt in de eerste plaats doordat de aan het amendement Spekman19 gekoppelde ontvangsten (– € 3,9 miljoen) niet zijn gerealiseerd. Dit vanwege het feit dat – zoals eerder aan de Tweede Kamer gemeld – inspecteurs zichzelf niet kunnen financieren uit de door hen opgebrachte boeteontvangsten20.

Het resterende verschil is hoofdzakelijk het gevolg van beslissingen op bezwaren waardoor SZW ten onrechte geïnde bedragen met wettelijke rente moest terugbetalen (– € 3,1 miljoen).

Gezond en veilig werken

Kerncijfers

Het percentage arbeidsongevallen onder werknemers dat verzuim tot gevolg heeft is 2,7%. Ten opzichte van 2012 is dat een daling van 10%.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Percentage arbeidsongevallen onder werknemers dat verzuim tot gevolg heeft1 |

2,9 |

3,0 |

2, 7 |

|

Percentage ziekteverzuim2 |

4,2 |

4,0 |

3,9 |

|

Aantal incidenten met grote hoeveelheden gevaarlijke stoffen3 |

2 |

3 |

2 |

|

Naleving zorgplicht Arbowet (%)4 |

78 |

78 |

–5 |

Arbeidsverhoudingen en voorwaarden

De daling van het aantal werknemers onder een cao kan waarschijnlijk worden toegeschreven aan de tegenvallende economische ontwikkeling, met een krimpende werkgelegenheid.

Het lagere aantal verleende tewerkstellingsvergunningen is waarschijnlijk ook veroorzaakt door de economische situatie. Ook is het effect van aangescherpte regels voor bepaalde doelgroepen zichtbaar (zoals bij aanvragen voor Chinese koks).

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Aantal werknemers onder cao1 |

6.129 |

6.003 |

5.895 |

|

• waarvan direct gebonden bedrijfstak- en ondernemings-cao’s1 |

5.400 |

5.501 |

5.260 |

|

• waarvan gebonden door algemeen verbindend verklaring1 |

729 |

502 |

635 |

|

Aantal verleende tewerkstellingsvergunningen (twv)2 |

12 |

11 |

9 |

SZW, rapportage cao-afspraken (2011, 2012) en SZW, administratie (2013), peildatum 1-1-2014. De peildatum wijkt hiermee af van eerdere jaren

Handhaving

Het aantal inspecties is ten opzichte van vorige jaren gedaald. De Inspectie SZW is meer risicogericht gaan inspecteren. Hierdoor loopt de Inspectie SZW steeds vaker tegen complexe constructies aan die erop gericht zijn de wetgeving te ontduiken, waardoor de zaken ook meer tijd vergen.

Het percentage opgespoorde overtredingen is ten opzichte van vorig jaar gestegen. Zo is het percentage actieve inspecties naar arbeidsomstandigheden waarbij een overtreding van de wetgeving is vastgesteld in 2013 66% (63% in 2012) en het aantal BRZO-inspecties waarbij een overtreding is vastgesteld 60% (44% in 2012). Het percentage inspecties waarbij een overtreding van de Wav en/of de Wml is vastgesteld is verder gestegen tot 24%.

Meer uitgebreide informatie over de Inspectie SZW treft u aan in haar Jaarverslag 2013 (www.inspectieszw.nl).

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Aantal actieve en reactieve inspecties en onderzoeken arbeidsomstandigheden door Inspectie SZW |

18.729 |

19.696 |

17.944 |

|

Aantal inspecties en onderzoeken binnen bedrijven die vallen onder het besluit risico’s en zware ongevallen 1999 |

612 |

512 |

448 |

|

Aantal inspecties Wav/Wml/Waadi door Inspectie SZW |

9.655 |

7.160 |

4.930 |

|

Percentage inspecties waarbij overtreding Wav/Wml/Waadi is vastgesteld |

18 |

21 |

24 |

Inspectie SZW, jaarverslag. Vanaf 2013 verantwoordt SZW zich in dit jaarverslag over aantallen afgeronde inspecties en bijbehorend percentage handhavinginterventies in plaats van over aantallen gestarte inspecties en bijbehorend percentage handhavinginterventies. De cijfers uit voorgaande jaren zijn hierop aangepast

Budgettair belang buiten de begroting

De fiscale uitgaven aan het onderdeel mobiliteit van het vitaliteitspakket zijn lager dan begroot. Dit komt door de tegenvallende economische ontwikkeling waardoor er minder oudere uitkeringsgerechtigden in dienst genomen worden.

De premievrijstelling oudere werknemers wordt vanaf 2009 langzaam afgebouwd. De uitgaven in 2013 blijven achter bij de raming.

De afdrachtvermindering loonbelasting indien werknemers onderwijs volgen is € 70 miljoen lager dan geraamd bij de begroting 2013. Deze daling is waarschijnlijk te verklaren door anticipatiegedrag in verband met de beëindiging van de regeling per 1 januari 2014.

De uitgaven in het kader van de ouderschapsverlofkorting zijn € 24 miljoen hoger dan begroot. De realisaties 2012 en 2013 betreffen een raming omdat de aanslaggegevens nog onvolledig zijn. Op dit moment worden er nog aanslagen voor 2010 opgelegd. Uit de meest recente realisatiecijfers over 2011 blijkt dat het gebruik gestegen is, voor de realisaties 2012 en 2013 is uitgegaan van eenzelfde stijging. Er is geen duidelijke verklaring voor deze stijging.

|

2009 |

2010 |

2011 |

2012 |

Realisatie 2013 |

Begroting 2013 |

Verschil 2013 |

|

|---|---|---|---|---|---|---|---|

|

Vitaliteit: mobiliteit |

– |

103 |

197 |

183 |

245 |

333 |

– 88 |

|

Vitaliteit: loopbaanfaciliteiten |

– |

160 |

160 |

160 |

490 |

490 |

0 |

|

Premievrijstellling oudere werknemers |

939 |

807 |

652 |

487 |

254 |

277 |

– 23 |

|

Premiekorting 62+ |

275 |

301 |

0 |

0 |

0 |

||

|

Startersaftrek bij arbeidsongeschiktheid |

2 |

2 |

1 |

1 |

2 |

2 |

0 |

|

Afdrachtvermindering onderwijs |

348 |

377 |

389 |

377 |

326 |

396 |

– 70 |

|

Ouderschapsverlofkorting |

59 |

85 |

107 |

109 |

112 |

88 |

24 |

Artikel

De overheid ondersteunt bij het vinden van werk en biedt inkomensondersteuning en aangepaste arbeid aan hen die dat echt nodig hebben.

Algemene doelstelling

Wie kan werken, moet dat ook doen. Dit is in de eerste plaats in het belang van de betrokkene zelf: werk zorgt voor economische en financiële zelfstandigheid, draagt bij aan het gevoel van eigenwaarde en biedt kansen om volop mee te doen in de samenleving. De overheid streeft naar een transparant en activerend sociaal zekerheidsstelsel dat mensen enerzijds de zekerheid biedt van een adequaat vangnet als dat echt nodig is, en dat hen anderzijds prikkelt om (weer) aan het werk te gaan als dat kan.

Mensen hebben de verantwoordelijkheid om in het eigen inkomen te voorzien en nemen daartoe zelf het initiatief. Alleen als het vinden van werk op eigen kracht niet lukt, helpt de overheid hierbij door re-integratie-ondersteuning te bieden. Ook faciliteert de overheid via de sociale werkvoorziening de arbeidsparticipatie van mensen die uitsluitend onder aangepaste omstandigheden tot regelmatige arbeid in staat zijn. Aan mensen die (tijdelijk) niet in hun eigen levensonderhoud kunnen voorzien biedt de overheid een sociaal vangnet in de vorm van bijstand. Daarbij streeft de overheid er in de vormgeving naar om het aantal loketten waar uitkeringsgerechtigden mee te maken hebben te beperken.

De overheid biedt inwoners van Caribisch Nederland – waar nodig – re-integratieondersteuning en inkomensondersteuning op grond van de Onderstandsregeling.

Rol en verantwoordelijkheid

De Minister stimuleert het vinden van werk met het verstrekken van het participatiebudget aan gemeenten. De Minister financiert de inkomensondersteuning met uitkeringsregelingen. De Minister21 is verantwoordelijk voor:

• De vormgeving, het onderhoud en de werking van het stelsel van wet- en regelgeving;

• De vaststelling van de hoogte van de algemene bijstandniveaus;

• Het ter beschikking stellen aan en verdelen van middelen onder gemeenten voor de inkomensvoorziening vanuit de WWB, IOAW, IOAZ en Bbz;

• Het houden van systeemtoezicht;

• Het verdelen van een taakstellend aantal Wsw-arbeidsplaatsen en bijbehorende middelen onder gemeenten voor de uitvoering van de Wsw en het bevorderen van uitstroom naar werk;

• Het ter beschikking stellen aan en verdelen van middelen over gemeenten voor de Wet participatiebudget;

• Het terugvorderen van onrechtmatig bestede middelen van het participatiebudget en het terugvorderen van middelen van niet gerealiseerde plekken in de Wsw;

• De sturing van en het toezicht op de rechtmatige, doeltreffende en doelmatige uitvoering door de SVB (AIO, bijstand buitenland) en het UWV (TW);

• De organisatie van de eigen uitvoering binnen het verband van de Rijksdienst Caribisch Nederland (RCN).

Gemeenten zijn verantwoordelijk voor de rechtmatige en doeltreffende uitvoering van de Wet werk en bijstand, de Wet participatiebudget, de Wet sociale werkvoorziening en aan genoemde wetten verwante wetten en voorzieningen. Het Rijk verschaft gemeenten middelen voor de uitvoering en geeft de wet- en regelgeving vorm waarbinnen de uitvoering plaatsvindt.

Voor alle gemeenten samen wordt een toereikend macrobudget vastgesteld om de WWB-uitkeringen te betalen. Dit budget wordt, evenals het participatiebudget en het WSW-budget, zoveel mogelijk op basis van objectieve factoren over de gemeenten verdeeld.

Het Rijk houdt systeemtoezicht. Bij ernstige tekortkomingen in de gemeentelijke uitvoering van de WWB kan het Rijk aanwijzingen geven aan gemeenten over de uitvoering van de WWB of ingrijpen in de uitvoeringsorganisatie. Gemeenten zijn verantwoordelijk voor de handhaving van de naleving door personen die een beroep doen op deze wetten.

Beleidsconclusies

Het in de begroting 2013 voorgenomen beleid voor 2013 is gerealiseerd of loopt op schema. Daarnaast heeft het kabinet in het sociaal akkoord met de sociale partners afspraken gemaakt over een actieve aanpak om werkloosheid te voorkomen en mensen van werk naar werk te helpen. Daartoe is de subsidieregeling cofinanciering sectorplannen van kracht geworden. In het eerste aanvraagtijdvak dat in het laatste kwartaal van 2013 open stond zijn 37 aanvragen ingediend, waarmee € 370 miljoen subsidie is aangevraagd. De hieruit voortvloeiende subsidietoekenningen leiden in de jaren na 2013 tot uitgaven.

In 2013 zijn de volgende evaluaties afgerond:

• Evaluatie Wet verbetering arbeidsmarktpositie alleenstaande ouders22. Gebleken is dat de formele tijdelijke ontheffingen van de arbeidsplicht gestaag dalen, waarmee een groter deel van deze ouders beschikbaar is voor de arbeidsmarkt. Daar tegenover staat dat een substantieel deel van de bijstandsgerechtigden «met rust» wordt gelaten. Met name dit laatste betekent onduidelijkheid voor betrokkenen en het niet kunnen volgen en bijsturen door gemeenten. Bovendien impliceert dit geen re-integratieontheffing. Het door de Minister van SZW gesubsidieerde programma Vakmanschap van Divosa stimuleert de professionalisering van sociale diensten. Ontheffing om sociale redenen met name voor ouderen is zorgelijk. Het kabinet stimuleert de arbeidsparticipatie van ouderen en wil het activerende karakter van de bijstand vergroten.

• Monitor en evaluatie Pilots werken naar vermogen23. Uit de pilots blijkt dat het een leerproces was voor alle betrokkenen (de gemeenten, het UWV, werkgevers en werknemers) om mensen met een beperking te plaatsen bij een reguliere werkgever. Het vergt van allen veel investering en aanpassing, ook in houding. Een goede samenwerking tussen de gemeenten en het UWV is belangrijk en werkgevers moeten de samenwerking met hen en de re-integratiebureaus zo vroeg mogelijk aangaan. De werkgevers moeten geïntegreerd vraaggericht worden benaderd. Draagvlak is daarbij een succesfactor. Loondispensatie is een bruikbaar, maar complex instrument, waarbij een goede selectie van de doelgroep belangrijk is. De ervaringen die zijn opgedaan met loondispensatie zijn niet alleen belangrijk voor de toepassing van dit instrument, maar ook van belang voor de toepassing van het instrument loonkostensubsidie, dat op basis van de afspraken uit het sociaal akkoord loondispensatie vervangt.

• Evaluatie Wet Participatiebudget. Het algemene beeld dat uit de evaluatie naar voren komt is dat er bij veel gemeenten een ontwikkeling gaande is naar een meer integrale werkwijze en het combineren van participatietrajecten. De Wet participatiebudget heeft deze ontwikkeling ondersteund en vereenvoudigd. Voor sommige gemeenten is dit aanleiding geweest om de werkwijze en organisatie aan te passen. Bij de uitvoering van de wet zijn er verder nauwelijks knelpunten gevonden.

Ten opzichte van de in de begroting 2013 gereserveerde middelen zijn de uitgaven Bundeling Uitkeringen Inkomensvoorzieningen Gemeenten (BUIG) € 397 miljoen hoger uitgekomen dan begroot. De uitgaven voor de TW zijn € 142 miljoen hoger dan begroot. Zie voor een toelichting op de budgettaire ontwikkeling van deze instrumenten de onderdelen A1 en A5.

Budgettaire gevolgen van beleid

|

artikelonderdeel |

Realisatie 2009 |

Realisatie 2010 |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Begroting 2013 |

Verschil 2013 |

|---|---|---|---|---|---|---|---|

|

Verplichtingen |

– |

– |

– |

– |

10.660.968 |

9.219.036 |

1.441.932 |

|

waarvan garantieverplichtingen |

– |

– |

– |

– |

– 125 |

1.105 |

– 1.230 |

|

Uitgaven |

8.830.415 |

9.272.242 |

8.983.232 |

9.146.831 |

9.751.058 |

9.219.668 |

531.390 |

|

Inkomensoverdrachten |

8.789.844 |

9.219.279 |

8.931.026 |

9.137.711 |

9.741.716 |

9.196.939 |

544.777 |

|

Bundeling Uitkeringen |

4.047.566 |

4.103.795 |

4.093.690 |

4.981.875 1 |

5.667.195 |

5.269.847 |

397.348 |

|

Inkomensvoorzieningen |

|||||||

|

Gemeenten (BUIG) |

|||||||

|

Bijstand zelfstandigen |

120.328 |

117.471 |

145.448 |

90.886 |

70.952 |

67.528 |

3.424 |

|

Participatiebudget |

1.758.438 |

1.895.596 |

1.698.565 |

994.553 |

865.936 |

861.143 |

4.793 |

|

WSW |

2.478.238 |

2.476.792 |

2.341.807 |

2.371.638 |

2.381.490 |

2.375.610 |

5.880 |

|

TW |

382.903 |

418.894 |

425.875 |

482.882 |

540.135 |

398.386 |

141.749 |

|

AIO |

0 |

205.231 |

222.916 |

213.000 |

213.450 |

221.633 |

– 8.183 |

|

Bijstand buitenland |

2.371 |

1.500 |

1.657 |

1.723 |

1.600 |

1.600 |

0 |

|

Onderstand (Caribisch Nederland) |

0 |

0 |

819 |

743 |

958 |

932 |

26 |

|

Re-integratie (Caribisch Nederland) |

0 |

0 |

249 |

411 |

0 |

260 |

– 260 |

|

Garanties |

354 |

197 |

387 |

1.005 |

928 |

0 |

928 |

|

Garanties |

354 |

197 |

387 |

1.005 |

928 |

0 |

928 |

|

Subsidies |

2.623 |

0 |

0 |

0 |

4.408 |

0 |

4.408 |

|

Subsidies |

2.623 |

0 |

0 |

0 |

4.408 |

0 |

4.408 |

|

Opdrachten |

37.287 |

52.464 |

51.515 |

7.811 |

3.702 |

22.425 |

– 18.723 |

|

Opdrachten |

37.287 |

52.464 |

51.515 |

7.811 |

3.702 |

22.425 |

– 18.723 |

|

Bekostiging |

307 |

302 |

304 |

304 |

304 |

304 |

0 |

|

Bekostiging |

307 |

302 |

304 |

304 |

304 |

304 |

0 |

|

Ontvangsten |

849.971 |

1.088.423 |

1.035.542 |

337.745 |

111.947 |

127.483 |

– 15.536 |

Tot en met 2012 was er sprake van een andere begrotingsstructuur. De toenmalige post «Bijstand overig» is nu opgenomen in het WWB-inkomensdeel, omdat deze post in de nieuwe begrotingsstructuur niet bestaat

A. Inkomensoverdrachten

Toelichting financiële instrumenten

A1. Bundeling Uitkeringen Inkomensvoorzieningen Gemeenten (BUIG)

Met de Wet BUIG zijn vanaf 2010 de bijdragen aan gemeenten voor de uitvoering van de WWB (inkomensdeel), IOAW, IOAZ, Bbz (alleen het onderdeel tijdelijke uitkeringen levensonderhoud voor startende ondernemers; de overige Bbz-onderdelen worden onder A2 toegelicht) en de WWIK (per 2012 ingetrokken) samengevoegd. Hierdoor ontvangen gemeenten één budget voor de bekostiging van uitkeringen op grond van de genoemde wetten.

Voor de uitvoeringskosten ontvangen gemeenten middelen via de algemene uitkering uit het Gemeentefonds.

De uitgaven van de gebundelde uitkering zijn € 397 miljoen hoger uitgekomen dan begroot. Het budget is met € 242 miljoen aangepast voor de doorwerking van de gestegen lonen en prijzen op de uitkeringen. De tegenvallende economische ontwikkeling heeft tot meer uitkeringen geleid (€ 156 miljoen). Daarnaast is er een beleidsmatige mutatie geweest die in 2013 effect had op de uitgaven. Dit betrof het uitstel van de invoering van de wekeneis musici en artiesten (- € 1 miljoen).

Op basis van nieuwe inzichten in de toe- en afgewezen verzoeken om aanvullende uitkering is, in plaats van de in de begroting opgenomen uitname van € 288 miljoen, uiteindelijk € 163 miljoen van het macrobudget gebruikt voor de in 2013 uitgekeerde meerjarige en incidentele aanvullende uitkeringen.

|

Realisatie 2012 |

Realisatie 2013 |

Begroting 2013 |

Verschil 2013 |

|

|---|---|---|---|---|

|

BUIG |

4.981.8751 |

5.667.195 |

5.269.847 |

397.348 |

|

WWB-inkomensdeel |

4.770.157 |

5.425.510 |

5.070.749 |

354.761 |

|

IOAW |

143.199 |

189.116 |

147.140 |

41.976 |

|

IOAZ |

22.932 |

24.168 |

23.433 |

735 |

|

Bbz-levensonderhoud (startende ondernemers) |

28.526 |

28.400 |

28.526 |

– 126 |

|

WWIK |

17.0612 |

0 |

0 |

0 |

Tot en met 2012 was er sprake van een andere begrotingsstructuur. De toenmalige post WWIK is in 2012 opgenomen als onderdeel van BUIG, omdat deze post in de nieuwe begrotingsstructuur niet bestaat. De WWIK is per 1 januari 2012 afgeschaft, waardoor er in 2012 geen middelen voor de WWIK waren voorzien. De uitgaven die in BUIG 2012 zijn opgenomen betreffen een overgangsregeling voor de WWIK

Wet werk en bijstand (WWB)

De WWB voorziet in een sociaal vangnet voor personen die niet zelfstandig in hun bestaan kunnen voorzien. De WWB bestaat uit een inkomensdeel en een werkdeel. Het inkomensdeel maakt onderdeel uit van het gebundelde budget BUIG (zie tabel 2.2). Hieruit worden de bijstanduitkeringen betaald. Het werkdeel maakt onderdeel uit van het participatiebudget (zie tabel 2.7). Hieruit wordt de re-integratieondersteuning betaald.

Budgettaire ontwikkelingen

Ten opzichte van de begroting 2013 zijn de uitgaven aan het WWB-inkomensdeel € 355 miljoen hoger uitgekomen dan begroot. De uitgaven zijn aangepast voor de doorwerking van de gestegen lonen en prijzen (€ 239 miljoen). Daarnaast heeft de tegenvallende economische ontwikkeling tot meer bijstandsuitkeringen geleid (€ 116 miljoen).

Beleidsrelevante kerncijfers

Het volume van de WWB is onder invloed van de tegenvallende economische ontwikkeling verder opgelopen.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Volume WWB (x 1.000 huishoudens, jaargemiddelde) |

315 |

319 |

343 |

|

Volume WWB (x 1.000 huishoudens, ultimo) |

316 |

325 |

354 |

|

– waarvan verblijfsduur < 1 jaar2 |

76 |

70 |

89 |

|

– waarvan verblijfsduur 1–5 jaar2 |

123 |

138 |

153 |

|

– waarvan verblijfsduur > 5 jaar2 |

117 |

118 |

112 |

|

Instroom WWB (x1 .000) |

122 |

116 |

1113 |

|

Uitstroom WWB (x1 .000) |

110 |

104 |

903 |

SZW-berekeningen op basis van CBS, bijstandsuitkeringenstatistiek, betreft voorlopige cijfers

Handhaving

De realisatie in 2013 wijkt sterk af van 2011 en 2012. Vanwege de inwerkingtreding van de nieuwe Fraudewet per 1 januari 2013 is de wijze van meten door het CBS gewijzigd. De cijfers in 2013 zijn daarom niet te vergelijken met de cijfers van 2012 en eerder.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Aantal geconstateerde overtredingen met financiële benadeling (x 1.000) |

13 |

16 |

25 |

|

Totaal benadelingbedrag (x € 1 mln) |

67 |

66 |

73 |

Wetten inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) en gewezen zelfstandigen (IOAZ)

De IOAW-uitkering is een aanvulling op het (gezins)inkomen tot bijstandniveau voor oudere werkloze werknemers. Vermogen, zoals een eigen huis of spaargeld, blijft buiten beschouwing. Werkloze ouderen, die vaak spaargeld en/of vermogen in een eigen huis hebben, hoeven hierdoor geen beroep te doen op de WWB en dus ook hun eigen vermogen niet aan te spreken.

De IOAZ is een uitkering voor ouderen die noodgedwongen zijn gestopt met hun werk als zelfstandige omdat de inkomsten daaruit onvoldoende zijn. De IOAZ-uitkering vult het (gezins)inkomen aan tot het bijstandsniveau. In de IOAZ wordt rekening gehouden met de bijzondere positie van zelfstandigen en hun (bedrijfs)vermogen.

Budgettaire ontwikkelingen

De uitgaven aan de IOAW en IOAZ zijn € 43 miljoen hoger uitgekomen dan begroot. Dit wordt voornamelijk veroorzaakt door de oplopende werkloosheid en het daaruit volgende toegenomen beroep (€ 40 miljoen) op deze wetten (zie onderstaande tabel). De uitgaven zijn verder toegenomen als gevolg van de aanpassing van de uitkeringen aan loon- en prijsstijging (€ 2 miljoen).

Beleidsrelevante kerncijfers

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Volume IOAW (x 1.000 huishoudens, jaargemiddelde) |

10 |

10 |

13 |

|

Volume IOAZ (x 1.000 huishoudens, jaargemiddelde) |

1,4 |

1,4 |

1,5 |

A2. Besluit bijstandverlening zelfstandigen (Bbz 2004)

Startende ondernemers en gevestigde zelfstandigen kunnen – onder voorwaarden – voor financiële ondersteuning een beroep doen op het Besluit bijstandverlening zelfstandigen 2004. Met dit besluit wordt beoogd kansrijke vanuit een uitkering startende ondernemers en zelfstandigen met tijdelijke financiële moeilijkheden in staat te stellen hun werkzaamheden te starten dan wel voort te zetten. De bijstand kan worden verstrekt als krediet voor bedrijfskapitaal of voor gevestigde ondernemers om te voorzien in de kosten van levensonderhoud.

Budgettaire ontwikkelingen

De uitgaven zijn ruim € 3 miljoen hoger dan eerder begroot. Dit is voornamelijk het gevolg van het toegenomen beroep op bijstand in de kosten van levensonderhoud als gevolg van de tegenvallende economische ontwikkeling.

Beleidsrelevante kerncijfers

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Volume Bbz (x 1.000 huishoudens, jaargemiddelde) |

3,6 |

3,6 |

3,9 |

A3. Participatiebudget

In het Participatiebudget zijn het re-integratiebudget (SZW), het budget voor inburgering (BZK) en het budget voor volwasseneneducatie (OCW) samengevoegd. Met de overkomst van de inburgeringmiddelen van BZK naar SZW per 2013 zijn deze middelen als SZW-middelen in onderstaande tabel opgenomen. 2013 is tevens het laatste jaar waarvoor er inburgeringmiddelen zijn toegekend. Het Participatiebudget wordt jaarlijks volgens een objectieve verdeelsystematiek over de gemeenten verdeeld.

|

Realisatie 2009 |

Realisatie 2010 |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Begroting 2013 |

Verschil 2013 |

|

|---|---|---|---|---|---|---|---|

|

Participatiebudget |

1.758.438 |

1.895.596 |

1.698.565 |

994.553 |

865.936 |

861.143 |

4.793 |

|

Re-integratie SZW |

1.530.089 |

1.442.555 |

1.335.901 |

722.944 |

812.583 |

807.860 |

4.723 |

|

BZK |

103.960 |

302.608 |

246.813 |

160.005 |

0 |

0 |

0 |

|

OCW |

124.389 |

150.433 |

115.851 |

111.604 |

53.353 |

53.283 |

70 |

Budgettaire ontwikkelingen

De uitgaven participatiebudget zijn nagenoeg gerealiseerd zoals begroot.

Beleidsrelevante kerncijfers

De terugloop in het aantal beëindigde en lopende trajecten weerspiegelt het afnemende participatiebudget.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Trajecten beëindigd in verslagperiode1 |

108 |

106 |

– |

|

Trajecten lopend aan einde verslagperiode1 |

228 |

207 |

– |

|

Aantal door bijstandsontvangers/niet-uitkeringsgerechtigden gestarte banen na re-integratie2 |

68 |

56 |

283 |

CBS, statistiek re-integratie gemeenten. Vanaf 2013 registreren gemeenten voorzieningen i.p.v. trajecten. Het aantal trajecten is om die reden voor 2013 niet beschikbaar. Eén persoon kon één traject hebben met meerdere voorzieningen. Het aantal voorzieningen dat is beëindigd tussen 1 januari 2013 en 30 juni 2013 is 98 (x 1.000), het aantal lopende voorzieningen op 30 juni 2013 is 195 (x 1.000)

A4. Wet sociale werkvoorziening (Wsw)

De Wsw heeft tot doel het scheppen van aangepaste werkgelegenheid voor personen die wel graag willen werken, maar dit niet onder normale arbeidsomstandigheden kunnen doen. De Wsw biedt zowel de mogelijkheid tot werken in een beschutte omgeving als tot begeleid werken bij reguliere werkgevers.

Budgettaire ontwikkelingen

De uitgaven van de Wsw zijn nagenoeg gerealiseerd zoals begroot.

Beleidsrelevante kerncijfers

Er worden vooruitlopend op de Participatiewet steeds minder nieuwe indicaties afgegeven. Dit resulteert in een afname van de wachtlijst en een toenemende gemiddelde verblijfsduur op de wachtlijst.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Werknemersbestand (aantal personen x 1.000 per ultimo) |

102 |

102 |

102 |

|

Wachtlijst (aantal personen x 1.000 per ultimo) |

21 |

16 |

13 |

|

Gemiddelde verblijfsduur op de wachtlijst ultimo kalenderjaar (maanden) |

18 |

23 |

24 |

|

Aantal detacheringen als percentage van het totaal aantal arbeidsplaatsen (%) |

24 |

27 |

30 |

|

Aantal gerealiseerde plaatsen in begeleid werken als percentage van het totaal aantal arbeidsplaatsen (%) |

6,1 |

6,2 |

6,2 |

A5. Toeslagenwet

De Toeslagenwet (TW) vult sociale verzekeringsuitkeringen aan tot het relevante sociaal minimum als het totale inkomen (excl. TW-uitkering) van de uitkeringsgerechtigde en diens eventuele partner daaronder ligt.

Budgettaire ontwikkelingen

De TW-uitgaven worden vooral bepaald door volumeontwikkelingen in de moederwetten. De gerealiseerde uitgaven zijn € 142 miljoen hoger uitgekomen dan begroot. Dit is onder meer het gevolg van het hoger dan aanvankelijk geraamde aantal werkloosheidsuitkeringen en de doorwerking daarvan op de TW. Daarnaast is de realisatie hoger uitgekomen, omdat in de begroting 2013 abusievelijk geen rekening is gehouden met de doorwerking op de uitgaven TW van het stijgend aantal WIA-uitkeringen (maar wel met het afnemend aantal WAO-gerechtigden). WIA-gerechtigden maken vaker aanspraak op TW-aanvulling dan WAO-gerechtigden. Verder zijn de TW-uitgaven € 8 miljoen hoger in verband met aanpassing voor gestegen lonen en prijzen. Ten slotte is er in 2013 sprake van een nabetaling op de afrekening over 2012 ter hoogte van € 12 miljoen.

Beleidsrelevante kerncijfers

Het gemiddeld jaarvolume van de TW is in 2013 met 10.000 uitkeringsjaren gestegen. De toename is voor een belangrijk deel het gevolg van het hoger dan verwachte aantal WW-uitkeringen en de doorwerking hiervan op de TW.

De gemiddelde toeslag is in 2013 met bijna 10% toegenomen. Dit is vooral het gevolg van een relatieve verschuiving van het aantal toeslagen op de (gemiddeld) lagere WW-uitkeringen ten opzichte van de WIA/WAO-uitkeringen, waardoor de gemiddelde toeslag hoger is.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Gemiddeld jaarvolume TW (x 1.000 uitkeringsjaren) |

185 |

189 |

199 |

|

Gemiddelde toeslag per jaar (x € 1) |

2.297 |

2.560 |

2.710 |

Handhaving

Het aantal geconstateerde overtredingen met financiële benadeling is in 2013 toegenomen. Het totale benadelingsbedrag is bijna verdubbeld, doordat het UWV meer overtredingen heeft vastgesteld met een relatief hoog schadebedrag.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Aantal geconstateerde overtredingen met financiële benadeling (x 1.000) |

2,3 |

2,0 |

2,5 |

|

Totaal benadelingbedrag (x € 1 mln) |

5,2 |

4,8 |

9,1 |

A6. Aanvullende Inkomensvoorziening Ouderen

Ouderen met een onvolledig AOW-pensioen kunnen recht hebben op bijstand. Deze bijstand heet Aanvullende Inkomensvoorziening Ouderen (AIO) en kan worden aangevraagd bij de SVB.

Budgettaire ontwikkelingen

De realisatie van de uitgaven aan AIO is € 8 miljoen lager dan begroot. Dit is het saldo van een nabetaling van € 10,5 miljoen op een herziene afrekening over 2010 en voor bijna € 19 miljoen het gevolg van een gemiddeld lagere aanvulling dan eerder geraamd. Deze lagere aanvulling is het gevolg van de stijging van de fiscale ouderenkorting in 2013. Hierdoor steeg de netto AOW-uitkering, waardoor AIO-gerechtigden minder aanvulling nodig hadden.

Beleidsrelevante kerncijfers

Het volume aanvullingen is stabiel, terwijl het volume AOW-gerechtigden stijgt. Daaruit volgt dat relatief minder mensen een beroep doen op de AIO.

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Jaarvolume AIO (jaargemiddelde, x 1 000 huishoudens) |

40 |

40 |

40 |

A7. Bijstand Buitenland

Verlening van bijstand aan een in het buitenland gevestigde Nederlander wordt alleen nog voortgezet ingeval het recht op uitkering vóór 1 januari 1996 is vastgesteld. Sinds 1996 zijn er dus geen nieuwe rechthebbenden.

Budgettaire ontwikkelingen

De uitgaven zijn gerealiseerd zoals begroot.

Beleidsrelevante kerncijfers

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Volume bijstand buitenland (x 1.000) |

0,2 |

0,2 |

0,2 |

A8. Onderstand en re-integratie Caribisch Nederland

De overheid biedt aan inwoners van Caribisch Nederland inkomensondersteuning op grond van de Onderstand en waar nodig re-integratieondersteuning.

Budgettaire ontwikkelingen

De realisatie van de uitgaven Onderstand ligt in lijn met de begroting.

Tijdens de begrotingsuitvoering is het voor re-integratie Caribisch Nederland begrote bedrag van € 0,26 miljoen geheel overgeboekt naar het BES-fonds (Ministerie van BZK), waarop de feitelijke uitgaven worden verantwoord.

Beleidsrelevante kerncijfers

|

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

|

|---|---|---|---|

|

Volume Onderstand Caribisch Nederland (x 1.000 huishoudens) |

0,3 |

0,3 |

0,3 |

B. Garanties