Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35572 nr. 17 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 20 oktober 2020

Inhoudsopgave

|

I. |

ALGEMEEN |

2 |

|

1. |

Inleiding |

2 |

|

2. |

Samenstelling pakket Belastingplan 2021 |

6 |

|

3. |

Inkomensbeleid |

8 |

|

4. |

Lagere bijtelling voor elektrische auto’s met zonnepanelen |

28 |

|

5. |

Invoeren van een vrijstelling voor de TOGS en de subsidie vaste lasten (COVID-19) |

32 |

|

6. |

Fiscale behandeling subsidieregeling bonus zorgprofessionals COVID-19 voor niet-werknemers |

35 |

|

7. |

Tijdelijke overbruggingsregeling voor flexibele arbeidskrachten |

37 |

|

8. |

Verruimen gerichte vrijstelling scholingskosten |

38 |

|

9. |

Aanpassen vrije ruimte werkkostenregeling |

47 |

|

10. |

Invoeren van een fiscale coronareserve (COVID-19) |

49 |

|

11. |

Voorkomen van vrijstelling door specifieke renteaftrekbeperking |

55 |

|

12. |

Aanpassen tarieftabel van de vennootschapsbelasting |

57 |

|

13. |

Verhogen van het effectieve tarief van de innovatiebox naar negen procent |

61 |

|

14. |

Aanpassen minimumkapitaalregel en bankenbelasting |

64 |

|

15. |

Wijzingen in de belastingen van personenauto’s en motorrijwielen |

66 |

|

16. |

Aanscherpen van de CO2-schijfgrenzen en schijftarieven in de bpm en van de CO2-grens en het tarief voor de dieseltoeslag |

71 |

|

17. |

Vervangen postcoderoosregeling door een subsidieregeling |

78 |

|

18. |

Verlengen verlaagd tarief openbare laadpalen |

84 |

|

19. |

Verlaagd tarief voor walstroominstallaties |

87 |

|

20. |

Budgettaire aspecten |

90 |

|

21. |

Gevolgen voor bedrijfsleven en burger |

91 |

|

22. |

Evaluaties |

93 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

107 |

|

23. |

Overig |

108 |

|

24. |

Nota van wijziging |

114 |

|

25. |

Tweede nota van wijziging |

114 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van VVD, PVV, CDA, D66, GroenLinks, SP, PvdA, ChristenUnie, Partij voor de Dieren, SGP en 50PLUS.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van de VVD en het CDA vragen om te reageren op het commentaar van de Nederlandse Orde van Belastingadviseurs (NOB), het Register belastingadviseurs (RB). De leden van de fractie van de VVD vragen tevens te reageren op vragen en opmerkingen van VNO NCW en MKB-Nederland. De reactie op deze commentaren vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt.

De leden van de fractie van het CDA vragen op welke wijze uitvoering is gegeven aan de maatregel uit het Regeerakkoord dat het regelgevend kader voor de trustsector strenger wordt. Daarbij merken deze leden op dat zij ook fiscale mogelijkheden zien om het regelgevend kader strenger te maken, bijvoorbeeld door geen diensten meer te verlenen aan doorstroomvennootschappen. De term doorstroomvennootschappen wordt zowel in de fiscale context gebruikt als in het regelgevend kader voor de trustsector, waarin het begrip een beperktere betekenis heeft. De Wet toezicht trustkantoren 2018 is per 1 januari 2019 in werking getreden. Op basis van deze wet zijn er striktere eisen gesteld aan de bedrijfsvoering van trustkantoren en het cliëntenonderzoek dat verricht moet worden door trustkantoren. Met het plan van aanpak witwassen, wordt het regelgevend kader voor de trustsector verder aangescherpt. Zo komt er een verbod op het aanbieden van doorstroomvennootschappen, als bedoeld in de Wet toezicht trustkantoren 2018, en mogen er geen diensten verleend worden aan cliënten, doelvennootschappen of ubo’s van deze partijen die woonachtig of gevestigd zijn in hoog risico landen of landen die door de EU zijn aangewezen als landen die niet-coöperatief zijn op belastinggebied. Bovendien stelt het kabinet naar aanleiding van een oproep door de leden Omtzigt en Van Weyenberg op korte termijn een commissie in die onderzoek gaat doen naar doorstroomvennootschappen in brede zin (en niet gericht op doorstroomvennootschappen in de zin van de Wet toezicht trustkantoren 2018). Deze commissie kan mogelijke beleidsopties schetsen om ongewenst gebruik van deze doorstroomvennootschappen te bestrijden. Daarbij zullen waarschijnlijk zowel fiscale als niet-fiscale maatregelen aan bod komen. Over de samenstelling en taakopdracht van de commissie wordt uw Kamer op korte termijn geïnformeerd.

In het Regeerakkoord was opgenomen dat de informatiepositie en de opsporingscapaciteit naar aanleiding van de Panama Papers zou worden versterkt en dat hiertoe een business case zou komen. De leden van de fractie van het CDA vragen hoe het daarmee staat. Het kabinet heeft in 2019 besloten om in de komende jaren cumulatief € 17 miljoen voor de intensivering van het programma Vermogen in het buitenland beschikbaar te stellen. Voor 2019 bedraagt de intensivering € 2 miljoen en voor de jaren 2020 tot en met 2022 € 5 miljoen per jaar. Het budget van € 17 miljoen is voor de helft beschikbaar gesteld aan de FIOD en voor de helft aan het programma Verhuld Vermogen. Inmiddels is vanaf 1 februari 2020 een Team Intensivering aanpak verhuld Vermogen als kop op het programma Verhuld Vermogen met 21 medewerkers en één teamleider compleet. Dit team behandelt de complexe zaken binnen de constructiebestrijding en ondersteunt het programma in brede zin door middel van kennisdeling en projectleiding/coördinatie. Voor de FIOD heeft de investering zich vertaald in een uitbreiding van opsporingscapaciteit ten behoeve van verhuld vermogen met 22 fte. Daarnaast worden momenteel ook 3 analisten ingezet in de voorbereiding en begeleiding van de opsporingsactiviteiten. Zoals in de brief aan uw Kamer van 18 september 20181 en in de 22e halfjaarsrapportage van de Belastingdienst2 is toegelicht is er geen business case opgesteld.

De leden van de fractie van het CDA vragen op welke wijze het kabinet nog voor de verkiezingen uitvoering gaat geven aan de afspraak om in deze kabinetsperiode een stelsel van een vermogensrendementsheffing uit te werken op basis van werkelijk rendement. Het kabinet vindt het belangrijk perspectief te bieden op een heffing op werkelijk rendement. Om uit te komen bij het kabinetsdoel van een heffing op basis van werkelijk rendement wordt een extern onderzoek uitgevoerd naar de praktische mogelijkheden voor een dergelijke heffing. De resultaten van het onderzoek zullen in het voorjaar van 2021 aan uw Kamer worden gezonden, zodat deze gebruikt kunnen worden tijdens de formatie.

De leden van de fractie van het CDA vragen hoe het kabinet gaat voorkomen dat de woningnood in de sociale huursector groter wordt. Het kabinet ziet geen aanleiding om te verwachten dat met het geheel aan wetsvoorstellen het tekort aan sociale huurwoningen wordt vergroot. Het op Prinsjesdag aangekondigde pakket maatregelen voor woningcorporaties heeft een neutraal tot licht positief effect op de investeringscapaciteit van de corporatiesector en stimuleert investeringen in betaalbare nieuwbouw en verduurzaming. Woningcorporaties hebben aanvragen voor heffingsverminderingen (RVV Nieuwbouw 2017 en RVV Nieuwbouw 2020) ingediend voor in totaal 150.000 betaalbare nieuwbouwwoningen voor de komende vijf jaar. Hiermee wordt juist ingezet op een hogere bouwproductie.

Om te zorgen dat dit zo snel mogelijk leidt tot de bouw van nieuwe woningen, is met AEDES en VNG afgesproken dat de bouw gezamenlijk wordt bewaakt en aangejaagd, en dat daartoe een gezamenlijke taskforce wordt opgericht. Met deze gezamenlijke aanpak willen partijen bereiken dat in de komende twee jaar de bouw van de 150.000 reguliere sociale huurwoningen kan starten. Daarnaast willen partijen dat de komende twee jaar 10.000 tijdelijke en flexibele woningen worden gebouwd. Daarvoor gaan zij aan de slag met het oplossen van de knelpunten.

Verder hebben partijen afgesproken dat woningcorporaties vanuit hun niet-DAEB-tak, naast andere marktpartijen, meer dan de afgelopen jaren in de behoefte aan middenhuurwoningen met een huur tot € 1.000 en koopwoningen tot de NHG-grens gaan voorzien. Daartoe wordt de marktverkenning voor de duur van drie jaar buiten werking gesteld en zet Aedes zich ervoor in dat woningcorporaties hun investeringsruimte voor nieuwbouw (€ 12 miljard) in de niet-DAEB-tak gaan gebruiken. Woningcorporaties hebben daarmee ook de financiële en juridische ruimte om actief te zijn in het huisvesten van middeninkomens en te zorgen voor veerkrachtige en gemengde wijken.

De leden van de fractie van 50PLUS vragen op welke wijze de verlaging van de verhuurderheffing is afgestemd op de taakverzwaring voor woningcorporaties als gevolg van de eenmalige huurverlaging voor huurders met een lager inkomen. Deze leden vragen verder of het klopt dat de verlaging van de verhuurderheffing niets bijdraagt aan een verhoging van de investeringscapaciteit van woningcorporaties, maar deze juist verder onder druk zet. De verlaging van de verhuurderheffing is op zichzelf gunstig voor de investeringscapaciteit van woningcorporaties of de financiële ruimte voor andere maatregelen, zoals de huurverlaging. De verlaging van de verhuurderheffing is niet een op een afgestemd op de omvang van de taakverzwaring met betrekking tot de huurverlaging bij woningcorporaties, maar draagt wel bij aan de mogelijkheden voor woningcorporaties om hieraan te voldoen en de investeringscapaciteit op peil te houden.

De leden van de fractie van het CDA vragen waarom er in het pakket niet meer aandacht is gegeven aan complexiteitsreductie en het voorkomen van uitvoeringsproblemen in de toekomst. Naast de wens voor vereenvoudiging, dient het belastingstelsel ook in te spelen op de maatschappelijke en economische vraagstukken van deze tijd. Deze vraagstukken zijn niet altijd met vereenvoudiging te beantwoorden, omdat vereenvoudiging ook gepaard gaat met een meer ongericht stelsel terwijl men specifieke groepen burgers of bedrijven wil bereiken. Het is daarmee zaak een goede balans te bewaken tussen eenvoud en gerichtheid, waarbij de uitvoerbaarheid ten allen tijden moet worden bewaakt.

Goede uitvoerbaarheid van fiscale wetgeving en beleid is een randvoorwaarde voor een goed functionerende Belastingdienst. Alle aanpassingen in belastingwetgeving worden door de verschillende uitvoerders, waaronder de Belastingdienst, getoetst met integrale uitvoeringstoetsen die inzicht geven in de uitvoeringsgevolgen. Het belang van goede uitvoerbaarheid blijkt ook uit het rapport Bouwstenen voor een beter belastingstelsel, dat in mei aan uw Kamer is opgeleverd en dat ziet op verbetering en vereenvoudiging van het belastingstelsel. Met mij neemt ook het kabinet het thema uitvoerbaarheid zeer serieus. Hier is een aparte commissie toe benoemd; de ministeriële Commissie Uitvoering. Het streven van deze Commissie is om vóór de komende formatie de uitwerking af te ronden, zodat daarmee handvatten geboden worden aan een volgend kabinet.

De leden van de fractie van de VVD vragen waarom alleen bij sommige maatregelen apart wordt ingegaan op de doelmatigheid en de doeltreffendheid, en niet bij alle maatregelen. Op dit moment loopt een pilot op het gebied van CW 3.1, waarmee wordt beoogd om de vindbaarheid van de toelichting op de doeltreffendheid en doelmatigheid te verbeteren. In het Belastingplan lopen drie onderwerpen mee in deze pilot, namelijk de aanpassing van de tarieven in de inkomstenbelasting, het invoeren van een fiscale coronareserve en de verlaging van het energiebelastingtarief voor walstroominstallaties. Bij deze voorstellen is de toelichting op doeltreffendheid en doelmatigheid onder afzonderlijke kopjes opgenomen, waardoor deze toelichting nadrukkelijker vindbaar is.

De leden van de fractie van D66 vragen hoe het kan dat Nederland nog steeds meer dan € 4 miljard stopt in fiscale subsidies voor fossiele brandstoffen, terwijl het kabinet met het klimaatakkoord zich tot doel heeft gesteld om de uitstoot van broeikasgassen terug te dringen. Nederland geeft geen prijssubsidies aan fossiele brandstoffen om de marktprijzen van brandstoffen te verlagen. Nederland belast brandstoffen juist substantieel met accijns en energiebelasting.

Nederland kent wel vrijstellingen en verlaagde tarieven in die belastingen op energie. Die heeft het kabinet in kaart gebracht en met uw Kamer gedeeld.3 Dergelijke regelingen passen niet in de energietransitie. De regelingen volgen uit de Richtlijn Energiebelastingen (deels verplichtend, deels facultatief). Doordat de regelingen vaak zien op sectoren die gevoelig zijn voor internationale concurrentie dient afschaffing in internationaal verband plaats te vinden met het oog op een gelijk speelveld. De EC heeft aangekondigd om in het kader van de Europese Green Deal met concrete voorstellen te komen om de Richtlijn Energiebelastingen in lijn te brengen met de klimaatdoelen en daarbij de verschillende vrijstellingen tegen het licht te houden. Het kabinet verwelkomt deze herziening, omdat die ruimte kan bieden om fossiele subsidies te beperken met behoud van het gelijke Europese speelveld. Daarnaast vindt in Nederland een evaluatie van de nationale energiebelasting plaats. Bij deze evaluatie zal onder meer aandacht worden geschonken aan de genoemde regelingen in de energiebelasting en de mogelijkheden om daar veranderingen in aan te brengen, teneinde het gebruik van fossiele brandstof te verminderen. De uitkomsten van de evaluatie kunnen worden gebruikt ter voorbereiding van de discussie over de herziening van de Richtlijn Energiebelastingen.

De leden van de fractie van D66 vragen wat het budgettaire beslag is van de vrijstelling gebruik van aardgas en kolen voor elektriciteitsopwekking, de raffinaderijvrijstelling en de Afwijkende belastingtarieven tussen diesel en benzine in combinatie met afwijkende belastingtarieven tussen benzine- en dieselauto’s in de autobelastingen.

Het genoemde budgettaire beslag is niet beschikbaar, zoals ook is opgenomen in de brief «financiële prikkels voor fossiele brandstoffen in Nederland» die op 14 september jl. naar uw Kamer is gestuurd. Het budgettaire beslag van de vrijstelling gebruik van aardgas en kolen voor elektriciteitsopwekking en voor de raffinaderijvrijstelling is niet beschikbaar. Doordat dit gebruik buiten de heffing valt hoeven bedrijven geen informatie aan te leveren over dit verbruik. Het budgettaire beslag van de afwijkende belastingtarieven tussen diesel en benzine in combinatie met afwijkende belastingtarieven tussen benzine- en dieselauto’s in de autobelastingen is niet eenduidig te geven omdat deze sterk afhankelijk is van de verschillende aannames die je bij een dergelijke vergelijking doet bijvoorbeeld op het terrein van de tarieven.

De leden van de fractie van de VVD vragen een lijst van aparte fiscale wetgeving die het kabinet voorziet, met eventuele verplichte of beoogde inwerkingtredingsdatum. In de aanbiedingsbrief bij het pakket Belastingplan 2021 is een geactualiseerd overzicht van fiscale wetsvoorstellen opgenomen.4 Dit overzicht is in tabel 1 hieronder opgenomen.

|

Wetsvoorstel |

Moment van indiening |

Inwerkingtreding per |

|---|---|---|

|

Fiscale verzamelwet 2022 |

Voorjaar 2021 |

|

|

Wetsvoorstel om het arm’s-lengthbeginsel aan te passen |

Voorjaar 2021 |

1-1-2022 |

|

Wetsvoorstel Wet invoering conditionele bronbelasting op dividenden |

Voorjaar 2021 |

1-1-2024 |

|

Wet waarborgen gegevensverwerking Belastingdienst |

1-1-2022 |

|

|

Implementatie wijzigingen horizontale accijnsrichtlijn |

31-12-2021 |

De leden van de fractie van de VVD vragen naar de omvang van het pakket Belastingplan 2021 in vergelijking tot voorgaande belastingplannen. Zij vragen naar het aantal wetswijzigingen of maatregelen dat dit Belastingplan bevat, hoeveel maatregelen er de afgelopen tien jaar in het pakket Belastingplan zaten en uit hoeveel wetten de laatste tien Belastingplannen bestonden. Ook vragen zij hoeveel fiscale wetswijzigingen er in totaal in de afgelopen tien jaar zijn doorgevoerd en of dit per jaar kan worden aangegeven. U vindt hieronder een tabel met het aantal wetsvoorstellen in het pakket Belastingplan, inclusief het aantal maatregelen, per jaar vanaf het parlementaire jaar 2009/10. Het betreft de pakketten Belastingplan zoals die telkens op Prinsjesdag bij uw Kamer aanhangig zijn gemaakt. Ook is in de bijlage een overzicht opgenomen van de overige fiscale wetsvoorstellen die in het betreffende parlementaire jaar bij uw Kamer zijn ingediend. Onder deze laatste categorie vallen bijvoorbeeld ook de voorstellen tot implementatie van richtlijnen en belastingverdragen. In de tabel is achter de wetsvoorstellen in een pakket Belastingplan een indicatie van het aantal maatregelen opgenomen.

Er zijn verschillende manieren waarop het aantal maatregelen in een wetsvoorstel kan worden geteld. Je kunt er bijvoorbeeld voor kiezen om het aantal wijzigingsartikelen of de verschillende wijzigingen in een bepaalde wet te tellen. Dit leidt niet per se tot een duidelijke inschatting van het aantal maatregelen in een wetgevingspakket. Ik licht dit aan de hand van drie voorbeelden toe. In de Fiscale onderhoudswet 2010 is geen enkele maatregel toegelicht in het algemeen deel van de toelichting en alleen toegelicht in het artikelsgewijze deel. Daarin worden in 30 onderdelen wijzigingen voorgesteld. Een onderdeel kan ook weer uitgesplitst worden naar wijzigingen binnen een bepaald artikel. Een ander voorbeeld is de Wet herziening fiscale behandeling eigen woning. In de inhoudsopgave staan vijf maatregelen opgesomd die uiteindelijk resulteren in 41 onderdelen die wijzigingen voorstellen. Tot slot het Belastingplan 2019. Hierin zijn 19 maatregelen opgesomd in de inhoudsopgave die uiteindelijk leiden tot 98 onderdelen met wijzigingen. Er is bij het bepalen van het aantal maatregelen daarom gekozen om per wetsvoorstel het aantal maatregelen in de inhoudsopgave van de memorie van toelichting op te tellen. Dit betreft doorgaans de beleidsmatige maatregelen met de meeste impact. Andere maatregelen zijn vaak veel technischer van aard. Hiermee worden – onafhankelijk van de grootte van de wijzigingsopdracht in een wetsvoorstel – op een consistente manier de meer beleidsmatige (doorgaans fiscale) wetswijzigingen in beeld gebracht. Hierbij dient te worden aangetekend dat maatregelen niet altijd worden toegelicht in het algemeen deel bij een memorie van toelichting en dat het genoemde getal dus telkens een minimumaantal is.

In totaal zijn in de elf pakketten Belastingplan die sinds Prinsjesdag 2009 bij uw Kamer zijn ingediend 61 wetsvoorstellen opgenomen met in totaal minimaal 657 maatregelen. De wijzigingen die na Prinsjesdag zijn opgekomen door een nota van wijziging of een amendement op een wetsvoorstel in een pakket Belastingplan zijn niet verwerkt in de volgende tabel.

|

Jaar |

Aantal wetsvoorstellen in het pakket Belastingplan |

Aantal maatregelen |

|---|---|---|

|

2009/2010 |

Zes wetsvoorstellen |

|

|

Belastingplan 2010 |

39 |

|

|

Overige fiscale maatregelen 2010 |

30 |

|

|

Fiscale vereenvoudigingswet 2010 |

13 |

|

|

Wet uniformering loonbegrip |

11 |

|

|

Afschaffing van de vliegbelasting |

1 |

|

|

Fiscale onderhoudswet 2010 |

0 |

|

|

Totaal |

94 |

|

|

2010/11 |

Twee wetsvoorstellen |

|

|

Belastingplan 2011 |

22 |

|

|

Overige fiscale maatregelen 2011 |

25 |

|

|

Totaal |

47 |

|

|

2011/12 |

Vijf wetsvoorstellen |

|

|

Belastingplan 2012 |

25 |

|

|

Overige fiscale maatregelen 2012 |

37 |

|

|

Wet toepassing dwangsomregeling toeslagen |

3 |

|

|

Geefwet |

10 |

|

|

Wet uitwerking autobrief |

9 |

|

|

Totaal |

84 |

|

|

2012/13 |

Zes wetsvoorstellen |

|

|

Belastingplan 2013 |

12 |

|

|

Overige fiscale maatregelen 2013 |

20 |

|

|

Wet herziening fiscale behandeling woon-werkverkeer |

8 |

|

|

Wet herziening fiscale behandeling eigen woning |

5 |

|

|

Wet elektronische registratie notariële akten |

4 |

|

|

Wet verhuurderheffing |

1 |

|

|

Totaal |

50 |

|

|

2013/14 |

Vier wetsvoorstellen |

|

|

Belastingplan 2014 |

16 |

|

|

Overige fiscale maatregelen 2014 |

18 |

|

|

Wet aanpak fraude toeslagen en fiscaliteit |

11 |

|

|

Wet wijziging percentages belasting- en invorderingsrente |

2 |

|

|

Totaal |

47 |

|

|

2014/15 |

Eén wetsvoorstel |

|

|

Belastingplan 2015 |

23 |

|

|

Totaal |

23 |

|

|

2015/16 |

Vijf wetsvoorstellen |

|

|

Belastingplan 2016 |

11 |

|

|

Wet vrijstelling Artikel 2-Fonds |

1 |

|

|

Wet tegemoetkomingen loondomein |

13 |

|

|

Overige fiscale maatregelen 2016 |

24 |

|

|

Wet implementatie wijzigingen Moeder-dochterrichtlijn |

2 |

|

|

Totaal |

51 |

|

|

2016/17 |

Zes wetsvoorstellen |

|

|

Belastingplan 2017 |

11 |

|

|

Overige fiscale maatregelen 2017 |

17 |

|

|

Fiscale vereenvoudigingswet 2017 |

11 |

|

|

Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen |

16 |

|

|

Wet fiscale maatregelen rijksmonumenten en scholing |

2 |

|

|

Wet tijdelijk verlaagd tarief laadpalen met een zelfstandige aansluiting |

1 |

|

|

Totaal |

58 |

|

|

2017/18 |

Vier wetsvoorstellen |

|

|

Belastingplan 2018 |

13 |

|

|

Overige fiscale maatregelen 2018 |

32 |

|

|

Wet afschaffing van de btw-landbouwregeling |

1 |

|

|

Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling |

3 |

|

|

Totaal |

49 |

|

|

2018/19 |

Acht wetsvoorstellen |

|

|

Belastingplan 2019 |

19 |

|

|

Overige fiscale maatregelen 2019 |

11 |

|

|

Wet bedrijfsleven 2019 |

11 |

|

|

Fiscale vergroeningsmaatregelen 2019 |

9 |

|

|

Wet aanpassing kansspelbelasting voor sportweddenschappen |

1 |

|

|

Wet implementatie artikel 1 richtlijn elektronische handel |

1 |

|

|

Wet modernisering kleineondernemersregeling |

1 |

|

|

Wet implementatie eerste EU-richtlijn antibelastingontwijking |

4 |

|

|

Totaal |

57 |

|

|

2019/2020 |

Zes wetvoorstellen |

|

|

Belastingplan 2020 |

16 |

|

|

Overige fiscale maatregelen 2020 |

17 |

|

|

Wet fiscale maatregelen Klimaatakkoord |

9 |

|

|

Wet bronbelasting 2021 |

9 |

|

|

Wet afschaffing fiscale aftrek scholingsuitgaven |

1 |

|

|

Wet implementatie richtlijn harmonisatie en vereenvoudiging handelsverkeer tussen lidstaten |

1 |

|

|

Totaal |

53 |

|

|

2020/2021 |

Acht wetsvoorstellen |

|

|

Belastingplan 2021 |

17 |

|

|

Overige fiscale maatregelen 2021 |

6 |

|

|

Wet verbetering uitvoerbaarheid toeslagen |

11 |

|

|

Wet CO2-heffing industrie |

1 |

|

|

Wet differentiatie overdrachtsbelasting |

5 |

|

|

Wet aanpassing box 3 |

2 |

|

|

Vaststelling tarieven opslag duurzame energie- en klimaattransitie 2021 en 2022 |

1 |

|

|

Eenmalige huurverlaging huurders met lager inkomen |

1 |

|

|

Totaal |

44 |

De leden van de fracties van D66 en de VVD vragen naar de lastenontwikkeling voor burgers en bedrijven. Onderstaande tabel geeft de ontwikkeling van de beleidsmatige lasten deze kabinetsperiode, uitgesplitst naar het basispad, zorgpremies RA + compensatie, Regeerakkoord en de ontwikkeling van de lasten tussen regeerakkoord en Miljoenennota 2021.

Het basispad (1) en de zorgpremies plus compensatie bij Regeerakkoord (2) leidde tot een lastenstijging van € 10,5 miljard deze kabinetsperiode (1+2). Het regeerakkoord (3) leidde tot een lastenverlichting van € 7 miljard deze kabinetsperiode, waarvan € 5,9 miljard bij burgers en € 1,1 miljard bij bedrijven.

Na het regeerakkoord leidde additioneel beleid tot € 3,1 miljard lagere lasten (4), waarvan € 6,2 miljard lastenverlichting bij burgers en een lastenverzwaring van € 3,2 miljard bij bedrijven.

Per saldo nemen de totale beleidsmatige lasten deze kabinetsperiode met € 0,3 miljard toe (1 t/m 4). Onderliggend is er sprake van een lastenverlichting van € 4,8 miljard bij burgers en een lastenverzwaring van € 5,1 miljard bij bedrijven. De definitie van de beleidsmatige lastenontwikkeling (blo) zoals in onderstaande tabel gepresenteerd wijkt af van de definitie inkomstenkader in Startnota. Het kabinet heeft samen met het CPB namelijk een nieuwe, gezamenlijke definitie van de beleidsmatige lasten ontwikkeld. Zie voor een verdere toelichting het gezamenlijk met het CPB geschreven achtergronddocument.5

De onderverdeling tussen burgers, bedrijven en buitenland is grofmazig en onzeker, omdat de betalende groep niet altijd evident is door de mogelijkheid van doorberekening. Bovendien drukken belastingen uiteindelijk op natuurlijke personen en niet op bedrijven. De verdeling tussen burgers en bedrijven en buitenland zoals gepresenteerd in de blo moet dan ook worden gezien als een grove inschatting waar de lasten in eerste instantie neerslaan, niet als een exacte uitsplitsing van de uiteindelijke lastenverdeling.

|

Beleidsmatige lastenontwikkeling (in €mld, mutaties, – is lastenverlichting) |

2018 |

2019 |

2020 |

2021 |

cum 2018–2021 |

|---|---|---|---|---|---|

|

(1) basispad |

2,3 |

3,9 |

2,4 |

1,1 |

9,7 |

|

w.v. burgers |

1,6 |

2,4 |

1,5 |

1,3 |

6,8 |

|

w.v. bedrijven |

0,7 |

1,5 |

0,7 |

– 0,1 |

2,8 |

|

w.v. buitenland |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

(2) zorgpremies RA + compensatie |

0,1 |

0,2 |

0,3 |

0,0 |

0,7 |

|

w.v. burgers |

0,1 |

0,3 |

0,2 |

0,0 |

0,6 |

|

w.v. bedrijven |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

w.v. buitenland |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

(3) Regeerakkoord |

– 0,2 |

0,0 |

– 3,9 |

– 2,9 |

– 7,0 |

|

w.v. burgers |

– 0,4 |

– 1,7 |

– 1,7 |

– 2,1 |

– 5,9 |

|

w.v. bedrijven |

0,2 |

1,7 |

– 2,3 |

– 0,8 |

– 1,1 |

|

w.v. buitenland |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

(4) Na RA t/m MN2021 |

– 0,8 |

– 0,5 |

– 3,1 |

1,3 |

– 3,1 |

|

w.v. burgers |

– 0,8 |

– 0,8 |

– 4,0 |

– 0,6 |

– 6,2 |

|

w.v. bedrijven |

0,0 |

0,4 |

0,9 |

2,0 |

3,2 |

|

w.v. buitenland |

0,0 |

0,0 |

0,1 |

– 0,1 |

0,0 |

|

(1 t/m 4) Totaal blo |

1,4 |

3,7 |

– 4,4 |

– 0,4 |

0,3 |

|

w.v. burgers |

0,5 |

0,2 |

– 3,9 |

– 1,5 |

– 4,8 |

|

w.v. bedrijven |

1,0 |

3,5 |

– 0,6 |

1,1 |

5,1 |

|

w.v. buitenland |

0,0 |

0,0 |

0,1 |

0,0 |

0,1 |

De leden van de fractie van de VVD vragen of het kabinet de totale lastenmutatie volgend uit dit belastingplan voor het bedrijfsleven kan schetsen, en met hoeveel de lasten voor het bedrijfsleven per saldo dalen of stijgen de lasten per saldo vanwege dit pakket. De leden van de fractie van de SGP vragen om een uitsplitsing van de lastenontwikkeling tussen burgers en bedrijven als gevolg van het pakket Belastingplan. Ook de leden van de fractie van D66 vragen wat de gevolgen zijn van het pakket belastingplan voor de beleidsmatige lasten.

Onderstaande tabel laat de beleidsmatige lastenontwikkeling zien tussen burgers en bedrijven als gevolg van het Belastingplanpakket, inclusief de nota van wijzigingen waarin de Baangerelateerde Investeringskorting (BIK) en de beperking van de verliesverrekening zijn opgenomen. De totale beleidsmatige lasten in 2021 stijgen als gevolg van het pakket belastingplan met € 0,4 miljard en in 2022 met € 0,6 miljard. Belangrijk om te vermelden dat de totale beleidsmatige lastenontwikkeling afwijkt van onderstaande tabel, omdat ook maatregelen buiten het Belastingplan effect hebben op de beleidsmatige lasten. Denk hierbij aan de ontwikkeling van de zorgpremies, uitspraken van de Hoge Raad met een budgettair effect en maatregelen die in andere wetgeving zijn opgenomen.

Zie voor de totale ontwikkeling van de beleidsmatige lasten deze kabinetsperiode het voorgaande antwoord op de vragen van de leden van de fractie van D66 en de leden van de fractie van de VVD.

|

In mutaties, – is lastenverlichting, in €mld |

2021 |

2022 |

|---|---|---|

|

blo |

0,4 |

0,6 |

|

w.v. burgers |

– 0,7 |

0,5 |

|

w.v. bedrijven |

1,1 |

0,2 |

De leden van de fractie van de VVD vragen naar een uitsplitsing van de mutaties in het IB-tarief voor het aankomende jaar. Deze leden vragen om die uitsplitsing te geven in zowel percentages als budgettair belang.

Voor 2021 zijn er alleen mutaties in het basistarief van het tweeschijvenstelsel. Dit basistarief geldt voor inkomens tot € 68.507. Het toptarief blijft in 2021 ongewijzigd. Onderstaande tabel geeft een overzicht van de procentuele en budgettaire mutaties van het basistarief ten opzichte van de stand die was voorzien conform Belastingplan 2020.

|

Basistarief |

Procenten |

Budgettair |

|---|---|---|

|

Stand 2020 conform Belastingplan 2020 |

37,35% |

|

|

Stand 2021 conform Belastingplan 2020 |

37,10% |

|

|

Belastingplan 2021 |

||

|

Compensatie lagere zorgpremies |

+0,06% |

220 |

|

Koopkrachtpakket augustusbesluitvorming |

+0,07% |

260 |

|

Compensatie voor verlaging zelfstandigenaftrek |

– 0,13% |

– 480 |

|

Stand Belastingplan 2021 |

37,10% |

De leden van de fractie van de VVD vragen naar de ontwikkeling van het IB-tarief, de arbeidskorting en de algemene heffingskorting (AHK) voor de komende vijf jaar bij ongewijzigd beleid.

Onderstaande tabel geeft de ontwikkeling van het basistarief en het toptarief in de inkomstenbelasting voor de komende vijf jaar bij ongewijzigd beleid.

|

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|

|

Basistarief |

37,10% |

37,07% |

37,05% |

37,03% |

37,03% |

|

Toptarief |

49,50% |

49,50% |

49,50% |

49,50% |

49,50% |

Voor de algemene heffingskorting en de arbeidskorting geldt dat er na 2021 geen beleidsmatige wijzigingen meer voorzien zijn. De bedragen van deze heffingskortingen stijgen bij ongewijzigd beleid enkel nog door indexatie vanaf 2022. Omdat de tabelcorrectiefactor voor de komende vijf jaar nog niet vaststaat zijn deze bedragen niet opgenomen in de tabel.

De leden van de fractie van de VVD vragen naar de budgettaire omvang van de ouderenkorting sinds het moment dat deze heffingskorting is ingevoerd. Onderstaande tabel geeft de ontwikkeling van het budgettaire belang van de ouderenkorting sinds 2004 weer. Voor eerdere jaren is geen consistente reeks beschikbaar.

|

Jaar |

Budgettair belang ouderenkorting (in miljoenen €) |

|---|---|

|

2004 |

802 |

|

2005 |

875 |

|

2006 |

716 |

|

2007 |

727 |

|

2008 |

941 |

|

2009 |

1.334 |

|

2010 |

1.386 |

|

2011 |

1.530 |

|

2012 |

1.628 |

|

2013 |

2.419 |

|

2014 |

2.434 |

|

2015 |

2.484 |

|

2016 |

2.756 |

|

2017 |

3.008 |

|

2018 |

3.286 |

|

2019 |

3.761 |

|

2020 |

3.912 |

|

2021 |

4.117 |

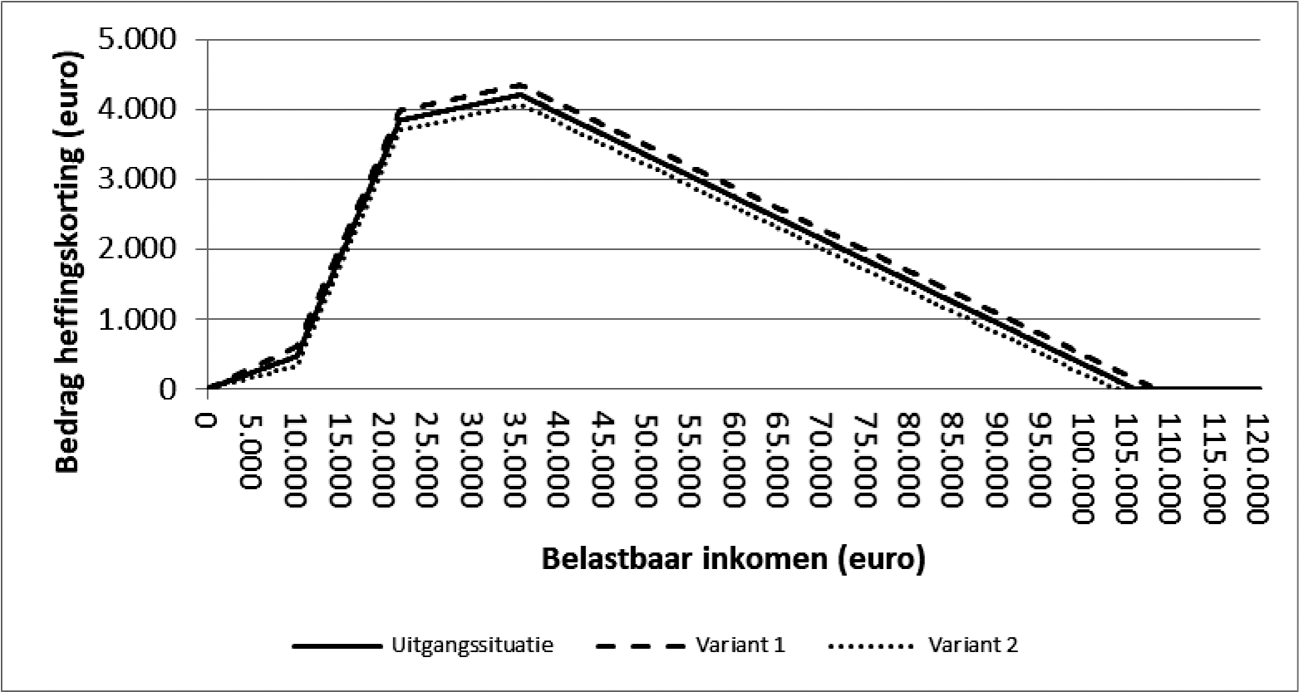

De leden van de fractie van de VVD vragen naar het koopkrachteffect van een schuif tussen de algemene heffingskorting en de arbeidskorting. Hiertoe is gekeken naar het effect van een verschuiving van € 1 miljard uit het budgettair beslag van de algemene heffingskorting naar de arbeidskorting (variant 1) en vice versa (variant 2). In 2021 zou een dergelijke verlaging bij variant 1 neerkomen op een verlaging van het maximum in de algemene heffingskorting met € 113 tot € 2.724. Een budgetneutrale verschuiving kan worden vormgegeven door de arbeidskorting bij de eerste, tweede en derde knik met € 140 te verhogen (zie figuur 1). De combinatie van maatregelen leidt tot een positief mediaan inkomenseffect van 0,1%. De variant leidt tot een herverdeling van de groepen met het laagste inkomen (negatief mediaan inkomenseffect van de groep oplopend tot – 0,6%) naar hogere inkomensgroepen (tot 0,2%) en van uitkeringsgerechtigden (– 0,6%) en gepensioneerden (– 0,5%) naar werkenden (0,2%).

Bij variant 2 leidt een budgetneutrale verschuiving van de arbeidskorting (verlaging eerste drie knikken met € 140, zie figuur 1) naar de algemene heffingskorting (verhoging maximum met € 113 tot € 2.950) leidt tot een negatief mediaan inkomenseffect van – 0,1% en tot herverdelingseffecten die gespiegeld zijn aan de eerder beschreven variant.

Figuur 1: Verloop arbeidskorting in 2021, uitgangssituatie en variant 1 en 2

Bron: SZW-berekeningen

De leden van de fractie VVD vragen naar de mutaties in het IB-tarief vanwege de anders dan geraamde zorgpremie en of deze mutaties in het IB-tarief (zowel in percentagewijziging van het tarief als in budgettaire omvang) voor de laatste tien jaar gegeven kunnen worden. De leden van de fractie van de VVD vragen daarnaast aan het kabinet of deze het met de VVD eens is dat mutaties in het IB-tarief vanwege de wijzigende zorgpremie zo veel mogelijk beperkt zouden moeten blijven, en vragen welke stappen hiervoor worden gezet.

Onderstaande tabel laat zien met hoeveel miljard de lastenrelante derving als gevolg van aangepaste zorgpremies bij burgers is gedekt. In totaal heeft er voor € 1,4 miljard aan compenserende lastenverzwaring plaatsgevonden om de lager dan bij Startnota verwachte lastenrelevante ontwikkeling van de zorgpremies te dekken. Voor het overgrote deel is dit gebeurd door het basistarief box 1 te verhogen. Het is echter niet goed mogelijk om de dekking bij burgers door de lagere zorgpremies voor elk jaar exact toe te rekenen aan de ontwikkeling van het percentage van IB-tarief, omdat er tegelijkertijd ook vele andere lastenmaatregelen zijn genomen gedurende de kabinetsperiode, onder meer maatregelen die van invloed zijn op de hoogte van het IB-tarief. Een onderverdeling zoals onderstaande tabel voor de jaren voor de kabinetsperiode is niet direct voorhanden.

|

In mutaties, in €mld, – is lastenverlichting |

2019 |

2020 |

2021 |

cum 2018–2021 |

|---|---|---|---|---|

|

MN2019 |

0,4 |

0,1 |

0,0 |

0,5 |

|

MN2020 |

0,0 |

0,6 |

0,0 |

0,6 |

|

MN2021 |

0,0 |

0,0 |

0,3 |

0,3 |

|

Totaal gedurende Rutte III |

0,4 |

0,7 |

0,4 |

1,4 |

Fluctuaties in zorgpremies hebben in de huidige systematiek geen gevolgen voor het EMU-saldo, omdat zowel de zorguitgaven als zorgpremies zijn ingekaderd en de uitgaven voor de Zorgverzekeringswet (Zvw) lastendekkend zijn gefinancierd. Een voorbeeld illustreert dit. Stel dat zich een meevaller voordoet in de zorguitgaven. Dit geeft ruimte binnen de uitgavenplafonds, die mag worden ingezet voor uitgaven elders. Per saldo worden de totale uitgaven daarmee niet lager. Tegelijkertijd leiden de lagere uitgaven automatisch tot lagere zorgpremies vanwege de lastendekkende financiering van de Zvw, waardoor de inkomsten dus wel afnemen. Om de inkomsten op peil te houden, is dan een compenserende lastenverzwaring elders nodig, waarbij het gebruikelijk is om de compensatie bij burgers te regelen via het basistarief in de inkomstenbelasting. Per saldo is het effect op het EMU-saldo en de lasten dan nul.

In de huidige systematiek is het daarmee noodzakelijk dat wijzigende zorgpremieramingen worden gecompenseerd met aanpassingen van de lasten elders. Tegelijkertijd erkent het kabinet dat de huidige systematiek moeilijk uitlegbaar kan zijn. Dit is ook wat het Rapport Studiegroep Begrotingsruimte concludeert.6 Om de uitlegbaarheid van de omgang met zorgpremies en zorguitgaven te verbeteren, adviseert de Studiegroep daarom om voortaan het kabinet expliciet de keuze voor te leggen of zij een Zvw-meevaller wil inzetten voor andere uitgaven en/of lastenverlichting. Hiermee krijgt het kabinet meer flexibiliteit, waarmee zij wijzigingen in de IB-tarieven als gevolg van wijzigende zorgpremies kan voorkomen. Het is aan een volgend kabinet in hoeverre men de huidige systematiek wil aanpassen.

De leden van de fractie van de SGP vragen naar het effect van de verhoging van de arbeidskorting en de algemene heffingskorting op de marginale druk. De verhogingen van de arbeidskorting en de algemene heffingskorting in het belastingplan 2021 hebben een beperkt effect op de marginale druk. De arbeidskorting gaat door de maatregelen in dit wetsvoorstel met € 73 omhoog bij het eerste knikpunt. Bij het tweede en derde knikpunt stijgt de arbeidskorting met € 43. De marginale druk daalt hierdoor voor inkomens tot € 10.108 met 0,7 procentpunt. Voor inkomens tussen € 10.108 en € 21.834 stijgt de marginale druk met 0,3 procentpunt. Voor inkomens boven de € 21.834 verandert de marginale druk niet. De maximale algemene heffingskorting stijgt door de maatregelen in dit wetsvoorstel met € 22. Omdat de lengte van het afbouwtraject onveranderd blijft, stijgt de marginale druk voor inkomens tussen € 21.043 en € 68.507 met 0,05 procentpunt.

De leden van de fractie van het CDA vragen te bevestigen dat de marginale druk omlaag moet, zodat extra werken gaat lonen. Het kabinet is het met het CDA eens dat de marginale druk van groot belang is voor het lonender maken van meer uren werk. Het kabinet heeft daarom deze kabinetsperiode een aantal maatregelen genomen die pieken in de marginale druk verminderen. De belangrijkste daarvan zijn de andere vormgeving van de arbeidskorting, latere afbouw van het kindgebonden budget, en de geleidelijke afbouw van de huurtoeslag. De maatregelen worden eveneens toegelicht in de brief van de Minister van Sociale Zaken en Werkgelegenheid (SZW) over de koopkrachtontwikkeling in 2021 en terugblik op de kabinetsperiode.7 Hierbij dient wel opgemerkt te worden dat het verder verlagen van de marginale druk niet eenvoudig is, omdat dit altijd zal leiden tot óf beperktere inkomensondersteuning, óf een budgettaire derving.

De leden van de fractie van de VVD vragen welke mogelijke gedragseffecten het kabinet ziet met betrekking tot maatregelen die zien op aanpassingen van de tarieven in de inkomstenbelasting. Een verlaging van de tarieven in de inkomstenbelasting leidt tot een lagere belastingopbrengst. Een tariefsverlaging kan echter ook een prikkel geven tot (meer) werken, waardoor een deel van de belastingderving als gevolg van het lagere tarief weer goed wordt gemaakt. Voor de meeste maatregelen in de inkomstenbelastingen geldt dat het gaat om zogenaamde tweede-ordegedragseffecten. Dit zijn indirecte effecten van beleidswijzigingen op de belastinggrondslag en deze effecten worden niet meegenomen in budgettaire ramingen van maatregelen. In de inkomstenbelasting geldt een uitzondering voor maatregelen die het marginale tarief beïnvloeden voor belastingplichtigen met een inkomen boven € 100.000. Voor dat type maatregelen wordt, in lijn met het CPB, een gedragseffect van 50% aangenomen bij het bepalen van het budgettaire effect.

De leden van de fractie van de VVD vragen of de veranderingen in de inkomensafhankelijke combinatiekorting (IACK) effect hebben op het structurele arbeidsaanbod. Het rapport Kansrijk Belastingbeleid (CPB, 2020) geeft een indicatie van de effecten van veranderingen in de IACK op het arbeidsaanbod. Een verhoging van de maximale IACK met € 1.500, met een budgettair beslag van € 0,75 miljard, leidt tot een toename van het arbeidsaanbod met 0,2%. De voorgestelde structurele verlaging van de IACK met € 36 (en eenmalig additionele verlaging in 2021 met € 77) is relatief klein en heeft daarom slechts een heel beperkt effect op het arbeidsaanbod.

De leden van de fractie van de VVD vragen waarom de reparatie gedekt is binnen de IACK en niet generiek of binnen de algemene heffingskorting. De leden van de fractie van de VVD vragen tevens naar de kosten en effecten daarvan. Een lastenverlichting als gevolg van een rechterlijke uitspraak moet conform de begrotingsregels worden gedekt middels een lastenverzwarende maatregel. Deze dekking wordt bij voorkeur gezocht in hetzelfde instrument of domein waarin de derving is ontstaan om de uitstraling naar andere fiscale instrumenten te beperken. De derving als gevolg van de rechterlijke uitspraak was € 33 miljoen in 2021 en € 11 miljoen structureel. De kosten van dekking zouden daarmee gelijk zijn gebleven indien was gekozen voor generieke dekking of dekking in de algemene heffingskorting. Bij generieke dekking in het lastenkader via tarief eerste schijf of via de algemene heffingskorting was de dekking verspreid over een grotere aantal belastingplichtigen waardoor het marginale effect nog beperkter was geweest dan bij dekking in de IACK.

De leden van de fractie van de VVD vragen hoe de tabelcorrectiefactor precies wordt bepaald. De tabelcorrectiefactor wordt berekend op basis van afgeleide consumentenprijsindexcijfers (CPI) van het Centraal Bureau voor de Statistiek (CBS). De afgeleide CPI is gelijk aan de gewone CPI, exclusief het effect van veranderingen in de tarieven van productgebonden belastingen en subsidies. Voor de tabelcorrectiefactor 2021 worden de prijsindexcijfers uit het eerste halfjaar van 2020 en het laatste halfjaar van 2019 afgezet tegen de prijsindexcijfers uit het eerste halfjaar van 2019 en het laatste halfjaar van 2018. De tabelcorrectiefactor voor 2021 is 1,016. Met deze factor worden onder andere verschillende parameters in de Wet IB 2001, zoals schijfgrenzen en heffingskortingen, jaarlijks automatisch verhoogd of verlaagd.

De leden van de fractie van de VVD vragen wat de kosten of opbrengsten zijn wanneer deze factor verhoogd of verlaagd wordt. De tabelcorrectiefactor is geen beleidsparameter, maar een endogene prijsaanpassing. Verhogen of verlagen van belastingparameters kan uiteraard wel in een mate die equivalent is aan een procentpunt hogere of lagere tabelcorrectiefactor. Als de tabelcorrectiefactor een procentpunt hoger zou uitkomen (dus op 1,026) dan kost dit € 660 miljoen als gevolg van hogere schijfgrenzen en heffingskortingen in de loon- en inkomstenbelasting en premie volksverzekeringen. Als de tabelcorrectiefactor een procentpunt lager uitkomt (dus op 1,006) dan levert dit € 670 miljoen op als gevolg van lagere schijfgrenzen en heffingskortingen in de loon- en inkomstenbelasting en premie volksverzekeringen. De tabelcorrectiefactor werkt ook door op andere parameters in zowel de directe als indirecte belastingen. Hierbij kan een tegengesteld effect gelden: zo leidt een hogere tabelcorrectiefactor tot een hogere opbrengst bij de motorrijtuigenbelasting (mrb), de belasting van personenauto’s en motorrijwielen (bpm) en bij sommige accijnzen.

De leden van de fractie van de VVD vragen waarom sprake is van een koppeling tussen de arbeidskorting en het wettelijk minimumloon. Ook vragen deze leden hoe deze koppeling vastligt en wat de effecten zijn als de koppeling wordt losgelaten.

Anders dan de leden van de fractie van de VVD lijken te veronderstellen, worden uitsluitend de inkomensgrenzen van de arbeidskorting – als uitzondering op de hoofdregel – op basis van de ontwikkeling van het wettelijk minimumloon (WML) geïndexeerd. De hoogte van de arbeidskorting zelf is echter niet gekoppeld aan het WML: de hoogte van het bedrag van de arbeidskorting wordt namelijk – conform de hoofdregel – geïndexeerd met de tabelcorrectiefactor.

De indexering van de inkomensgrenzen van de arbeidskorting ligt vast in artikel 10.7 van de Wet IB 2001. Bij de introductie van deze wet hing de keuze voor koppeling aan het WML samen met de wens de arbeidskorting zodanig vorm te geven dat daarvan een maximale stimulerende werking uitgaat op mensen in een uitkeringssituatie om toe te treden tot de arbeidsmarkt.8

Indexatie van de grenzen in de arbeidskorting met de tabelcorrectiefactor (in tegenstelling tot de gebruikelijk indexatie met de ontwikkeling van het WML) zou leiden tot lagere grenzen, zodat de knikpunten in de arbeidskorting eerder worden bereikt. Hierdoor ontstaat bij een lager inkomen een hoger recht op arbeidskorting en bouwt de arbeidskorting vanaf een lager inkomen af en loopt deze tot een minder hoog inkomen door. Het effect per jaar is beperkt, maar door cumulatie over de jaren zou de arbeidskorting steeds verder afwijken van de huidige vormgeving, waardoor de vormgeving steeds minder goed zou aansluiten bij de doelstelling om (meer uren) werken te bevorderen. Ook zou van indexatie van de grenzen in de arbeidskorting met de tabelcorrectiefactor een opdrijvend effect uitgaan op het budgettair beslag van de arbeidskorting.

De leden van de fractie van de VVD vragen of de belastingdruk voor de verschillen type ondernemers wordt gemonitord en geëvalueerd. In de «Bouwstenen voor een beter belastingstelsel»9 wordt uitgebreid ingegaan op de ontwikkeling van de belastingdruk van een IB-ondernemer, een directeur-grootaandeelhouder (dga) en een werknemer sinds de belastingherziening 2001 (IB2001). De rapporten van de Bouwstenen voor een beter belastingstelsel zijn op 18 mei jl. naar uw Kamer verzonden.

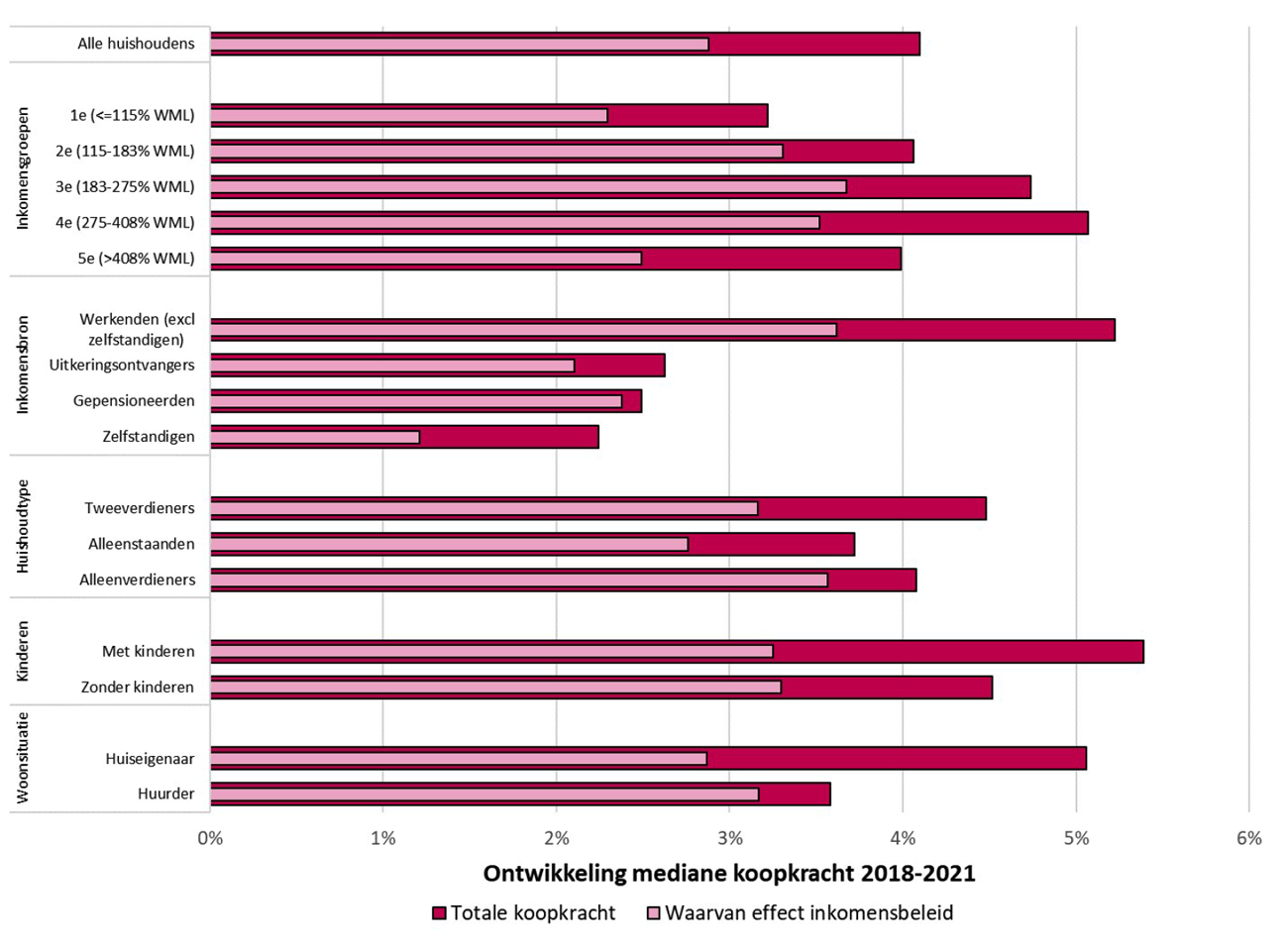

De leden van de fractie van de PvdA vragen om de cumulatieve koopkrachtontwikkeling voor alle groepen over de kabinetsperiode. Zij constateren dat het kabinet ervoor heeft gekozen niet-werkenden op achterstand te zetten ten opzichte van werkenden en vragen waarom daarvoor is gekozen en welk effect dit beleid heeft voor de relatieve koopkracht van niet-werkenden.

Onderstaande figuur uit de brief van de Minister van SZW over de koopkrachtontwikkeling in 2021 en terugblik op de kabinetsperiode10 geeft de cumulatieve mediane koopkrachtontwikkeling over 2018 – 2021, uitgesplitst naar totale koopkrachtontwikkeling en koopkrachtontwikkeling als gevolg van inkomensbeleid.

Figuur 2: Cumulatieve mediane koopkrachtontwikkeling 2018 – 2021

Bron: SZW-berekeningen

Met de maatregelen uit het regeerakkoord maakt het kabinet werk en meer werken lonender. Werkenden gingen er met het regeerakkoord daarom meer op vooruit dan niet-werkenden. Maatregelen die gunstig zijn geweest voor de koopkracht van werkenden zijn de hogere arbeidskorting, invoering van het tweeschrijvenstelsel en de hogere algemene heffingskorting. Uitkeringsgerechtigden en gepensioneerden hebben ook profijt van de verhoging van de algemene heffingskorting. Werkenden (excl. zelfstandigen) hadden daarom een cumulatieve koopkrachtontwikkeling van 5,2%, waarvan 3,6% door inkomensbeleid. Mede door het gevoerde inkomensbeleid hadden uitkeringsgerechtigden een mediane koopkrachtontwikkeling van 2,6%, en gepensioneerden een mediane koopkrachtplus van 2,5%.

De leden van de fractie van de SP vragen om een toelichting op de verhoging van het tarief eerste schijf in de inkomstenbelasting. De inkomstenmaatregelen uit het Regeerakkoord zijn vastgelegd in het inkomstenkader. Gedurende de kabinetsperiode wordt de lastenontwikkeling getoetst aan het inkomstenkader. In de begrotingsregels is vastgelegd dat het inkomstenkader over de kabinetsperiode moet sluiten. Tussentijdse fluctuaties in het inkomstenkader worden opgelost door elders te lasten te compenseren. Fluctuaties van de zorgpremies tijdens de kabinetsperiode vallen onder het inkomstenkader. Een daling in de raming van (lastenrelevante deel van) de zorgpremies leidt tot een tekort in het inkomstenkader en vice versa.

De nominale zorgpremie in 2021 ten opzichte van 2020 bleek volgens de raming ten tijde van cMEV2021 minder hard te stijgen dan vorig jaar bij de Miljoenennota 2020 is aangenomen (een stijging van € 62 in plaats van € 92). Conform de begrotingssystematiek leidde dit tot een tekort in het inkomstenkader, ondanks het feit dat de nominale zorgpremie jaar op jaar nog steeds stijgt in 2021. Conform de begrotingsregels is de lager geraamde nominale zorgpremie ten tijde van cMEV2021 volgens de gebruikelijke systematiek gedekt door compenserende lastenverzwaring elders, zodat het lastenkader destijds is gesloten.

De leden van de fractie van de SP constateren dat de arbeidskorting meer wordt verhoogd dan de algemene heffingskorting en vragen naar de ratio om de arbeidskorting meer te verhogen. Met de verhoging van deze heffingskortingen worden twee verschillende doelen nagestreefd. Het kabinet zet in op het lonender maken van werken. De arbeidskorting wordt daarom al een aantal jaar in stappen verhoogd. Omdat niet iedereen kan profiteren van deze lastenverlichting, met name de lagere inkomens, wordt tevens de algemene heffingskorting verhoogd. Mensen met een bijstandsuitkering of AOW’ers merken een hogere algemene heffingskorting direct in hun portemonnee omdat hierdoor hun uitkering stijgt.

De leden van de fractie van de SP vragen de verhouding tussen stijging van de arbeidskorting en algemene heffingskorting om te keren. Met de verhoging van deze heffingskortingen worden twee verschillende doelen nagestreefd. Met de verhoging van de arbeidskorting zet het kabinet al een aantal jaar in op het lonender maken van werken. Om een evenwichtige inkomensverdeling te bewerkstelligen, wordt tevens de algemene heffingskorting verhoogd. Dit leidt ook voor uitkeringsgerechtigden tot een hoger netto inkomen. Hierbij kan worden aangetekend dat de koopkrachtplaatjes als gevolg van de coronacrisis lastiger te interpreteren zijn. Dat zelfstandigen opdrachten verliezen, of werknemers hun baan, wordt niet weergegeven in statische koopkrachtplaatjes.

De leden van de fractie van de SP constateren dat de verlaging van de IACK voor vele ouders rampzalig uitpakt en vragen zich af of het niet wenselijker is dat de sterkste schouders de zwaarste lasten dragen. Vanwege een uitspraak van de Hoge Raad krijgt een ruimere groep co-ouders recht op de IACK. Om de IACK betaalbaar te houden verlaagt het kabinet het maximale bedrag van de IACK met € 113 in 2021. Dit betekent dat minstverdienende partners en alleenstaande ouders met een inkomen vanaf € 30.700 volgend jaar € 113 minder IACK krijgen. Minstverdienende partners met een inkomen van minder dan € 30.000 ondervinden geen nadeel van deze maatregel. Het kabinet is dan ook van mening dat deze maatregel juist de huishoudens met hogere inkomens raakt. Hierbij komt dat belastingplichtigen met recht op de IACK per definitie profiteren van de verhoging van de arbeidskorting. Hierdoor worden zij in 2021 ruimschoots gecompenseerd voor de lagere IACK. Per saldo is het kabinet van mening dat het pakket aan maatregelen resulteert in een evenwichtig koopkrachtbeeld.

De leden van de fractie van het CDA vragen waarom het arrest van de Hoge Raad voor het kabinet geen aanleiding is geweest om de dubbele IACK voor co-ouders af te schaffen. Deze leden vragen tevens of het kabinet bereid is dit alsnog te doen, ook in het geval van «kruislings inschrijven». Dit maakt de IACK naar de mening van deze leden namelijk rechtvaardiger. De IACK is in het leven geroepen voor alleenstaanden en minstverdienende partners met kinderen (jonger dan 12 jaar), met als doel de combinatie van arbeid en zorg voor kinderen te bevorderen. Afschaffen van de IACK voor beide co-ouders zorgt voor negatieve inkomenseffecten bij co-ouders die arbeid en zorg voor hun kinderen combineren. Dit geeft een negatieve prikkel aan co-ouders om arbeid en zorg voor de kinderen te combineren, hetgeen zal leiden tot negatieve arbeidsmarkteffecten. Het kabinet acht deze effecten onwenselijk.

De leden van de fractie van de SP vragen naar de verschillen in belasting tussen inkomen uit arbeid en inkomen aanmerkelijk belang. In 2001 is het boxensysteem ingevoerd in de inkomstenbelasting, bestaande uit – in beginsel – drie strikt van elkaar gescheiden inkomensboxen met een eigen stelsel van inkomensbepaling en tarief. In box 1 wordt inkomen uit arbeid en de eigen woning tegen progressief schijventarief belast. In box 2 wordt het inkomen uit aanmerkelijk belang belast tegen een vlak tarief. De winst uit een bv wordt eerst met de vennootschapsbelasting belast. Bij uitkering van de winst aan aanmerkelijk belanghouders wordt deze in box 2 belast tegen een vlak tarief. In box 3 wordt het inkomen uit sparen en beleggen tegen een vlak tarief belast, waarbij een hoger rendement wordt verondersteld bij hogere vermogens. Het kabinet kiest er niet voor de structuur van het huidige boxenstelsel te wijzigen.

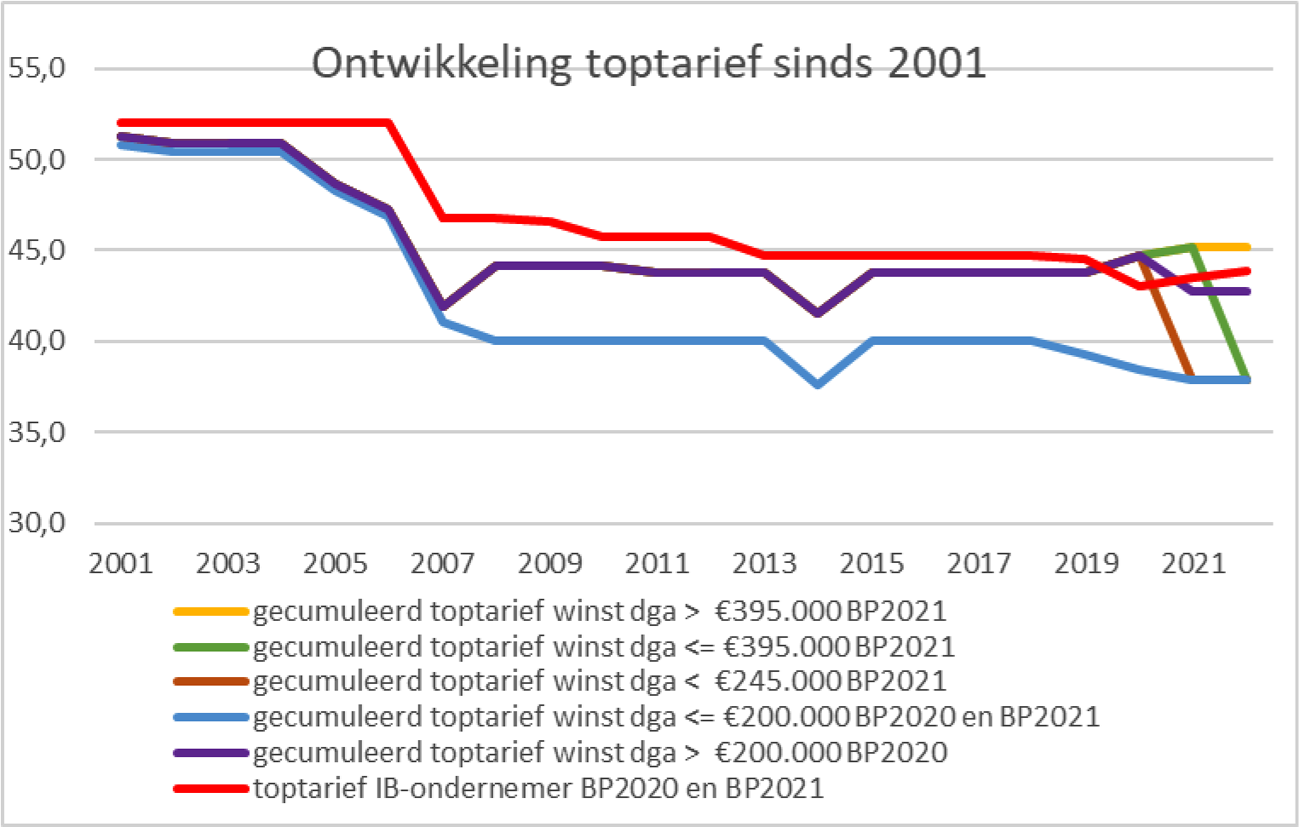

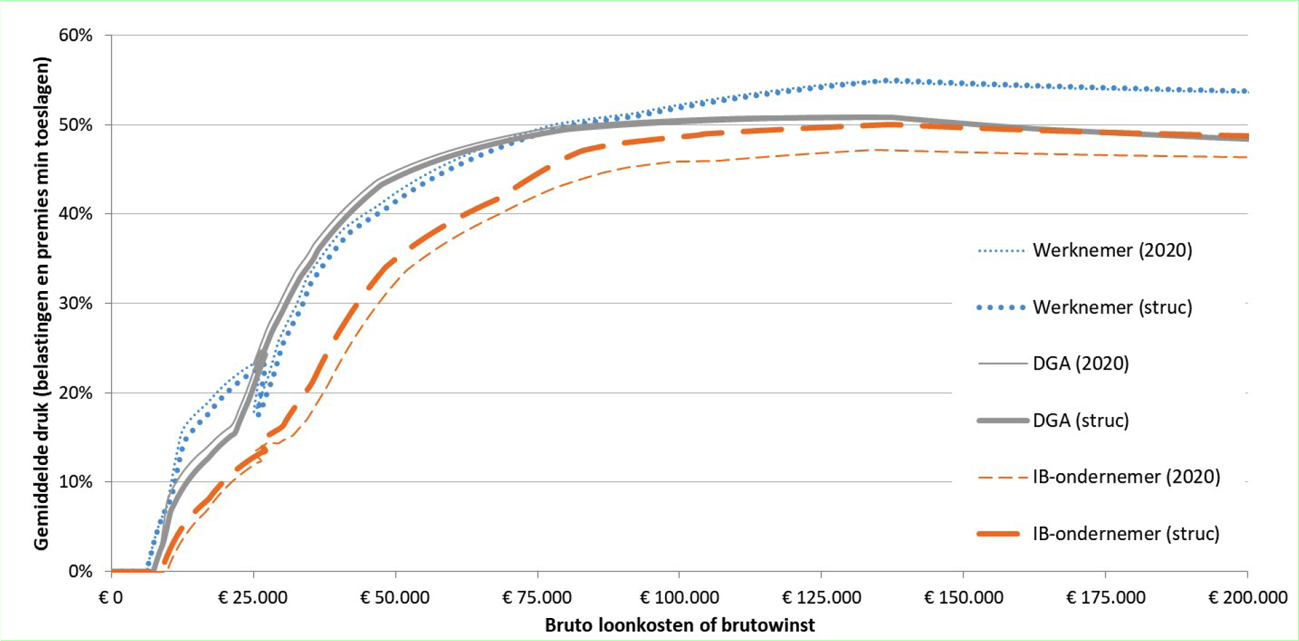

De leden van de fractie van D66 vragen welk effect de verschillende maatregelen hebben op het globale evenwicht tussen de belastingdruk van een IB-ondernemer en een dga. De leden van de fractie van de PvdA vragen wat de verlenging van de eerste schijf en de verlaging van het tarief betekent voor het evenwicht tussen ondernemers in de IB en ondernemers met een bv. Ook vragen zij in hoeverre het tarief in box 2 volgt om het evenwicht te behouden. Figuren 4 en 5 (hierna) laten de gemiddelde belastingdruk zien van een IB-ondernemer en een dga op basis van Belastingplan 2020 (BP2020) versus Belastingplan 2021 (BP2021). Onderstaande figuur 3 laat de ontwikkeling van het toptarief van het inkomen van een IB-ondernemer zien sinds 2001 en het gecumuleerde Vpb- en box 2-tarief voor het kapitaalinkomen van een dga. Daarbij wordt zowel de ontwikkeling getoond op basis van BP2020 als die op basis van BP2021. Te zien is dat het BP2021 gunstiger uitkomt voor dga’s met winsten tussen € 200.000 en € 395.000 en voor dga’s met winsten > € 395.000 ongunstiger. In 2022 komt het verschil tussen het gecumuleerde toptarief van het kapitaalinkomen van deze groep dga’s en een IB-ondernemer met eenzelfde winstinkomen 6%-punt lager uit. Op basis van het BP2020 was dat – 1,1%-punt. Het gecumuleerde toptarief van een dga met een kapitaalinkomen > € 395.000 komt in 2022 1,3%-punt hoger uit dan het toptarief van een IB-ondernemer. Op basis van BP2020 was dit verschil – 1,1%-punt. Dit komt door de verlenging van de schijf waarvoor het lage Vpb-tarief van 15% geldt (van € 200.000 in 2020 naar € 245.000 in 2021 en € 395.000 in 2022) en het niet doorgaan van de verlaging van het algemene Vpb-tarief van 25% naar 21,7%. Het toptarief van een IB-ondernemer en het box 2 tarief zijn ongewijzigd ten opzichte van het BP2020.

Figuur 3: ontwikkeling van het toptarief van het inkomen van een IB-ondernemer sinds 2001 en het gecumuleerde Vpb- en box 2-tarief voor het kapitaalinkomen van een dga.

De leden van de fractie van D66 vragen hoe ook de brede welvaart kan worden gemeten, naast de koopkrachteffecten van de voorgestelde maatregelen. Het algemene beeld met betrekking tot brede welvaart wordt weergegeven door het CBS in de Monitor Brede Welvaart & SDG’s. Deze komt ieder jaar uit op verantwoordingsdag. Het meten van de effecten op brede welvaart van specifieke maatregelen is voorlopig nog niet mogelijk.

Brede welvaart bestaat namelijk uit vele verschillende aspecten. Een correcte effectmeting vraagt om het kwantificeren van de invloeden van beleid op al deze aspecten. Daarvoor is de expertise van de planbureaus nodig. De planbureaus zijn hier voorlopig nog niet toe in staat, maar zij zijn wel met het thema aan de slag. Ze komen voor het einde van het jaar met een plan van aanpak voor het integreren van brede welvaart in de begrotings- en verantwoordingssystematiek.

De leden van de fractie van de SGP constateren dat zowel de arbeidskorting als de algemene heffingskorting worden verhoogd en vragen naar het doel en de effectiviteit van deze verhoging. Met de verhoging van deze heffingskortingen worden twee verschillende doelen nagestreefd. Het kabinet zet in op het lonender maken van werken. De arbeidskorting wordt daarom al een aantal jaar in stappen verhoogd. Omdat niet iedereen kan profiteren van deze lastenverlichting, met name de lagere inkomens, wordt tevens de algemene heffingskorting verhoogd. Mensen met een bijstandsuitkering of AOW’ers merken een hogere algemene heffingskorting direct in hun portemonnee omdat hierdoor hun uitkering stijgt.

Aanpassen zelfstandigenaftrek

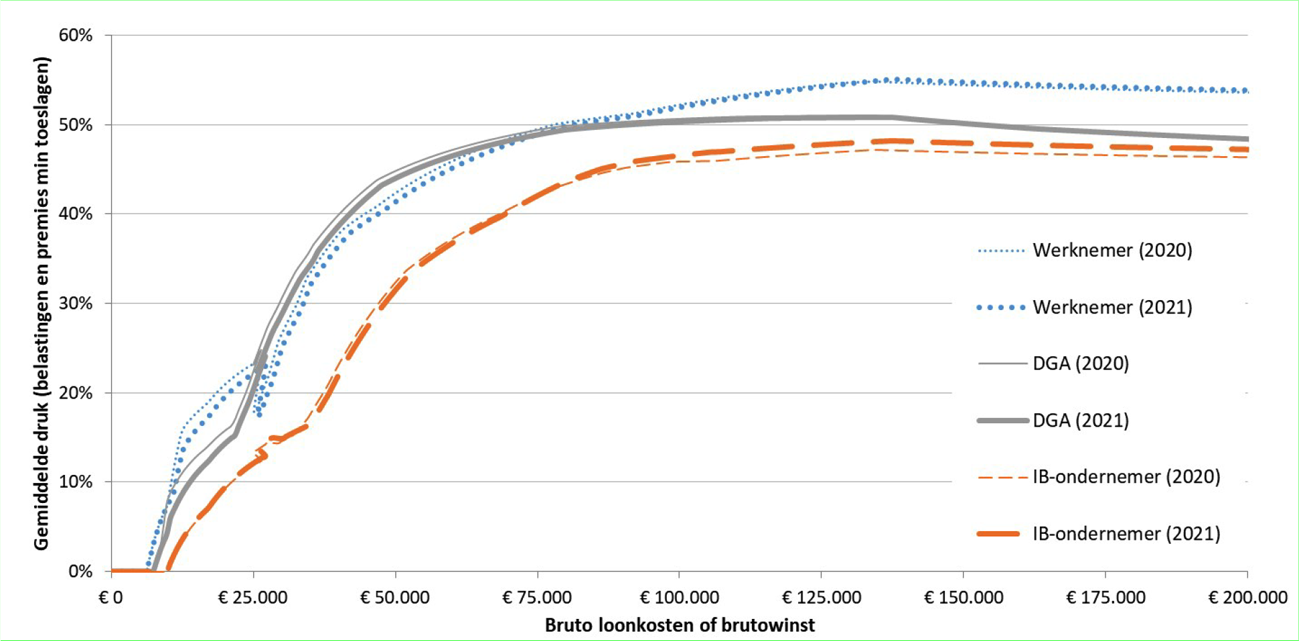

De leden van de fracties van D66 en VVD vragen naar de effecten van maatregelen op de lastendruk voor IB-ondernemers, dga’s en werknemers. In figuur 4 wordt de gemiddelde druk voor elk van deze groepen weergegeven voor 2020 en 2021. In deze vergelijking worden de totale werkgeverslasten (werknemer) gelijkgesteld aan de totale winst (IB-ondernemer en dga). Daarnaast wordt aangenomen dat IB-ondernemers en dga’s sparen voor pensioen, een reservering maken voor werkloosheid en ziekte en daarnaast zich verzekeren tegen arbeidsongeschiktheid. Het effect van het verlengen van de eerste vpb-schijf wordt in dit plaatje nog niet zichtbaar, omdat deze verlenging pas effect heeft bij dga’s met een winst vanaf circa € 300.000. De leden van D66 vragen ook naar het structurele effect wanneer de zelfstandigenaftrek afgebouwd is tot € 3.240. Dit effect wordt weergegeven in figuur 5.

Figuur 4: Vergelijking gemiddelde druk werknemer, dga en IB-ondernemer voor 2020 en 2021

Figuur 5: Vergelijking gemiddelde druk werknemer, dga en IB-ondernemer voor 2020 en 2036

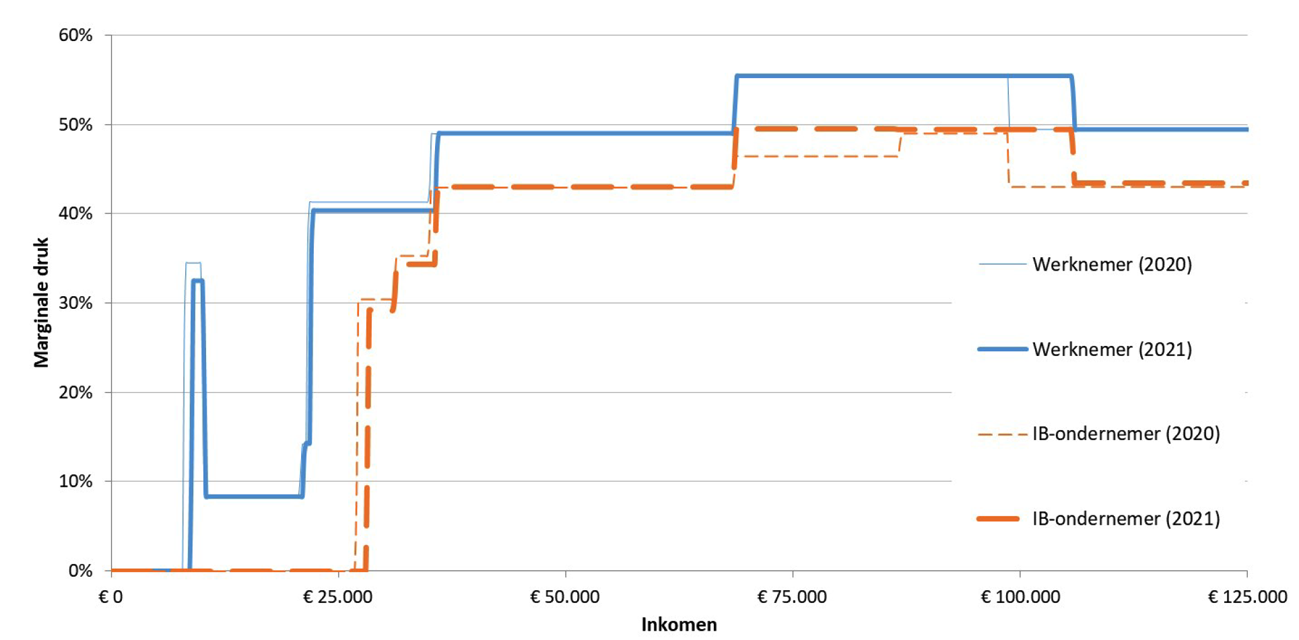

De leden van de fractie van D66 vragen om een vergelijking tussen de marginale druk van alleenstaande werknemers en zelfstandigen in 2020 en 2021. Deze vergelijking wordt grafisch weergegeven in figuur 6 en in tabelvorm in tabel 9.

Figuur 6: Vergelijking marginale druk werknemer en IB-ondernemer voor 2020 en 2021

|

Inkomen |

Werknemer |

IB-ondernemer |

||

|---|---|---|---|---|

|

2020 |

2021 |

2020 |

2021 |

|

|

€ 10.000 |

24,3% |

32,5% |

0,0% |

0,0% |

|

€ 20.000 |

8,5% |

8,3% |

0,0% |

0,0% |

|

€ 30.000 |

41,4% |

40,4% |

30,5% |

29,2% |

|

€ 40.000 |

49,0% |

49,1% |

43,0% |

43,1% |

|

€ 50.000 |

49,0% |

49,1% |

43,0% |

43,0% |

|

€ 60.000 |

49,0% |

49,1% |

43,0% |

43,0% |

|

€ 70.000 |

55,5% |

55,5% |

46,5% |

49,5% |

|

€ 80.000 |

55,5% |

55,5% |

46,5% |

49,5% |

|

€ 90.000 |

55,5% |

55,5% |

49,1% |

49,5% |

|

€ 100.000 |

49,5% |

55,5% |

43,1% |

49,5% |

|

€ 110.000 |

49,5% |

49,5% |

43,1% |

43,5% |

|

€ 120.000 |

49,5% |

49,5% |

43,1% |

43,5% |

De leden van de fracties van D66 en CDA vragen voor welke groep zelfstandigen de voorgestelde maatregelen leiden tot een negatief inkomenseffect, hoe groot die groep is en wat de omvang van het inkomenseffect is. De groep zelfstandigen die in 2021 per saldo een nadeel ondervindt van de additionele verhoging van de arbeidskorting en de additionele verlaging van de zelfstandigenaftrek betreft ondernemers met een winst van meer dan € 105.000. Zij ontvangen nauwelijks of geen arbeidskorting meer en worden daardoor niet gecompenseerd voor de verlaging van de zelfstandigenaftrek. Het negatieve inkomenseffect voor deze groep bedraagt € 41 op jaarbasis. Precieze cijfers over de omvang van deze groep zijn niet beschikbaar, maar het betreft naar schatting circa 100.000 zelfstandigen.

De leden van de fractie van de VVD vragen wat de kosten zijn om de arbeidskorting te laten stijgen zodat een verlaging van de zelfstandigenaftrek met € 100 volledig gecompenseerd wordt. Een daling van de zelfstandigenaftrek met € 100 leidt tot een maximaal negatief inkomenseffect voor ondernemers van € 36. De verlaging leidt namelijk tot een stijging van de mkb-winstvrijstelling van € 14 en voor de resterende € 86 geldt een maximaal tarief van 43%. Een compenserende generieke stijging van de arbeidskorting van € 36 kost circa € 260 miljoen. Overigens profiteren zelfstandigen met een winst van meer dan € 105.000 niet van deze compensatie via de arbeidskorting, omdat de arbeidskorting bij dat bedrag volledig afgebouwd is.

De leden van de fractie van de VVD vragen om de onderliggende kosten binnen de set maatregelen rond de zelfstandigenaftrek. Het additioneel verlagen van de zelfstandigenaftrek levert € 33 miljoen op in 2021, oplopend tot € 526 miljoen vanaf 2036. Het naar voren halen van de verhoging van de arbeidskorting kost in 2021 eenmalig € 520 miljoen. Het verlagen van het tarief eerste schijf in de IB met 0,13 procentpunt kost in 2021 € 484 miljoen. Met de aanvullende verlagingen in de jaren daarna loopt dit bedrag op tot € 745 miljoen vanaf 2024. Overigens zou het tarief eerste schijf door andere maatregelen uit de augustusbesluitvorming in 2021 juist met 0,13 procentpunt stijgen, waardoor het tarief in dat jaar per saldo uitkomt op het basispad van 37,10%.

De leden van de fractie van de VVD vragen hoeveel het kost om de zelfstandigenaftrek over een jaar langer af te bouwen. Als de zelfstandigenaftrek uiteindelijk op hetzelfde niveau uitkomt, is er structureel geen derving. In de jaren tot het structurele niveau bereikt wordt, treedt wel een derving op. Als alleen het afbouwpad van de additionele verlaging van de zelfstandigenaftrek uit dit Belastingplan met een jaar verlengd wordt, loopt de derving op van € 2 miljoen in 2021 tot € 31 miljoen in 2036.

De leden van de fractie van de VVD vragen hoeveel IB-ondernemers er zijn, hoeveel van hen te maken hebben met de zelfstandigenaftrek en hoe deze groep opgebouwd is uit zelfstandigen, kleine ondernemers, MKB en groot bedrijfsleven. In 2018 waren er volgens de meest recente gegevens van de aangifte inkomstenbelasting 1,17 miljoen ondernemers die in de aangifte inkomstenbelasting een bedrag hebben opgegeven (positief of negatief) bij de post «winst uit ondernemerschap». Binnen deze groep hebben 896 duizend ondernemers gebruik gemaakt van de zelfstandigenaftrek. Een nadere uitsplitsing van deze groep naar type ondernemer is niet beschikbaar.

De leden van de fractie van de VVD vragen naar het effect van de afbouw van de zelfstandigenaftrek voor de komende vijf jaar, rekening houdend met de verlaging van het IB-tarief en de verhoging van de arbeidskorting. De inkomenseffecten van een deel van deze maatregelen hangen af van de hoogte van het inkomen. Daarom is in onderstaande tabel uitgegaan van een inkomen van € 50.000. De tabel toont alleen de inkomenseffecten van beleidsmatige wijzigingen (zowel uit dit Belastingplan als uit reeds bestaande wetgeving) voor de gevraagde drie maatregelen. In de praktijk kunnen nog andere inkomenseffecten optreden voor ondernemers, bijvoorbeeld door de stijging van de algemene heffingskorting of (voor hogere inkomens) door de verdere ingroei van de tariefmaatregel aftrekposten. De inkomenseffecten worden getoond als mutaties ten opzichte van het voorgaande jaar. Daarnaast is een kolom opgenomen met cumulatieve inkomenseffecten ten opzichte van 2020.

|

2021 |

2022 |

2023 |

2024 |

2025 |

Cumulatief |

|

|---|---|---|---|---|---|---|

|

Tarief IB |

125 |

15 |

10 |

10 |

0 |

160 |

|

Arbeidskorting |

324 |

0 |

0 |

0 |

0 |

324 |

|

Zelfstandigenaftrek |

– 115 |

– 115 |

– 115 |

– 115 |

– 115 |

– 575 |

|

Totaal inkomenseffect jaar-op-jaar |

334 |

– 100 |

– 105 |

– 105 |

– 115 |

– 91 |

De leden van de fractie van 50PLUS vragen of de verhoging van de arbeidskorting grotendeels wordt afgeroomd door de verlaging van de zelfstandigenaftrek, of het kabinet het gepast vindt dat zzp’ers een fiscaal voordeel wordt ontnomen en of de ongelijkheid hiermee verder wordt vergroot voor zelfstandigen met lage en middeninkomens. De leden van de fractie van de VVD vragen hoe voorkomen wordt dat zzp’ers «door het ijs zullen zakken» door deze maatregel. De leden van de fractie van de SGP vragen waarom het kabinet niet nu met een breder maatregelenpakket ten aanzien van zelfstandigen is gekomen als reactie op de Commissie Regulering van Werk en waarom juist nu een besluit is genomen om de aftrek verder te verlagen.

De coronacrisis heeft grote gevolgen voor samenleving, arbeidsmarkt en economie. Om banen en inkomens zo veel mogelijk te behouden, heeft het kabinet snel en fors ingegrepen. Het kabinet beseft terdege dat ook zelfstandigen hard worden geraakt. Het kabinet heeft daarom de Tijdelijke ondersteuningsmaatregel voor zelfstandig ondernemers (Tozo) getroffen.

De Commissie Regulering van Werk wijst erop dat de arbeidsmarkt structurele kwetsbaarheden kent. De coronacrisis benadrukt die kwetsbaarheden opnieuw. Verschillen in fiscale behandeling en sociale zekerheid tussen werknemers en zelfstandigen leiden tot verschillen in loonkosten. Volgens de Commissie hebben deze verschillen veel invloed op de keuze om als werknemer of als zelfstandige te werken, terwijl de aard van de werkzaamheden daarbij centraal zou moeten staan. De Commissie adviseert daarom om inkomsten uit arbeid zoveel mogelijk gelijk te belasten, ongeacht de juridische vorm. Daarom is het verstandig om, in lijn met het advies van de Commissie Regulering van Werk, de fiscale verschillen tussen zelfstandigen en werknemers te verkleinen. Het kabinet heeft besloten om de zelfstandigenaftrek vanaf 2021 versneld af te bouwen. Om zelfstandigen niet onnodig te raken in de coronacrisis, staat hier in 2021 een verhoging van de arbeidskorting en verlaging van het tarief eerste schijf tegenover. Per saldo resteert een lastenverlichting voor alle werkenden, die groter is voor werknemers dan voor zelfstandigen. Hierdoor dragen deze maatregelen bij aan het verkleinen van de fiscale verschillen tussen zelfstandigen en werknemers.

De leden van de fractie van de PVV vragen naar de overwegingen van het kabinet die hebben geleid tot het verkleinen van het verschil in fiscale behandeling tussen werknemers en zelfstandigen. Het kabinet wil het aanzienlijke verschil in de fiscale behandeling tussen werknemers en zelfstandigen terugdringen. Onder andere dit verschil draagt bij aan oneerlijke concurrentie op arbeidsvoorwaarden en daarmee ook aan schijnzelfstandigheid. Mede als gevolg daarvan is de flexibilisering van de arbeidsmarkt sterk toegenomen maar is ook een steeds groter deel van de werkenden niet of slechter verzekerd voor werkloosheid, ziekte, arbeidsongeschiktheid en de oude dag. Het kabinet is daarom van mening dat het verschil in fiscale behandeling dient te worden verkleind, zoals ook is aanbevolen in het IBO Zelfstandigen zonder personeel (2015) en recent door de Commissie Borstlap. Tegelijkertijd wil het kabinet voorkomen dat zelfstandigen door de afbouw financieel in de problemen komen. Om zelfstandigen op korte termijn tegemoet te komen, zijn compenserende maatregelen in het Belastingplan opgenomen, zoals het naar voren halen van de verhoging van de arbeidskorting uit 2022. Daarnaast daalt het tarief eerste schijf ten opzichte van 2020 met 0,25 procent, conform basispad. Niet alleen zelfstandigen maar ook werknemers profiteren van deze maatregelen.

De leden van de fractie van de ChristenUnie hebben met instemming geconstateerd dat het kabinet verder inzet op het verkleinen van de (fiscale) verschillen tussen zzp’ers en werknemers, maar vragen waarom het kabinet ervoor kiest om zelfstandigen tegemoet te komen met het verder verhogen van de arbeidskorting. Het kabinet heeft ervoor gekozen om de versnelde afbouw van de zelfstandigenaftrek in 2021 gericht te compenseren via een verhoging van de arbeidskorting; een lastenverlichting voor alle werkenden. Tegelijkertijd was het uitgangspunt van het kabinet tijdens de augustusbesluitvorming om de verschillen in koopkracht tussen huishoudens waarin het inkomen door één persoon wordt verdiend en huishoudens waarin het inkomen door twee personen niet verder te laten oplopen dan in het Regeerakkoord was afgesproken. Mede daarom is ervoor gekozen om de algemene heffingskorting in 2021 verder te verhogen dan eerder was afgesproken, en dat te financieren door de arbeidskorting iets minder te verhogen. Daarnaast wordt het maximumbedrag van het kindgebonden budget vanaf het derde kind met € 617 per jaar per kind verhoogd. Gezinnen met drie of meer minderjarige kinderen profiteren van deze maatregel. Onder de huishoudens met kinderen komen gezinnen met drie of meer kinderen relatief gezien meer voor bij alleenverdieners (27%) dan bij tweeverdieners (16%).

De leden van de fractie van de SGP constateren dat ook zelfstandigen met personeel geraakt worden door de voorgestelde verlaging van de zelfstandigenaftrek. Zij vragen naar de gevolgen voor deze groep en hoe eventuele negatieve gevolgen worden gemitigeerd. Het is correct dat het verschil in fiscale behandeling met werknemers door de gefaseerde verlaging van de zelfstandigenaftrek voor alle zelfstandigen (IB-ondernemers) wordt verkleind, zowel voor zelfstandigen met als zonder personeel. Het kabinet sluit daarbij aan bij het advies van de Commissie Regulering van werk (Commissie Borstlap) om te zorgen voor een fiscaal gelijke behandeling van alle werkenden. Om zelfstandigen op korte termijn tegemoet te komen, zijn compenserende maatregelen in het Belastingplan opgenomen, zoals het naar voren halen van de verhoging van de arbeidskorting uit 2022. Daarnaast daalt het tarief eerste schijf ten opzichte van 2020 met 0,25 procent, conform basispad. Niet alleen zelfstandigen maar ook werknemers profiteren van deze maatregelen.

De leden van de fractie van het CDA merken op dat er een groot verschil is tussen zzp’ers die lijken op een werknemer, maar dan met flexibele werktijden, en zelfstandig ondernemers die enorme investeringen gedaan hebben in hun bedrijf of die personeel in dienst hebben. Zij vragen of het kabinet mogelijkheden ziet om de stimulering van zelfstandig ondernemerschap meer te focussen op deze voordelen voor de samenleving door investeringen en werkgelegenheid. Daarnaast vragen de leden van de fractie van het CDA of wordt nagedacht over een fiscale tegemoetkoming voor investeringen door kleine (zelfstandige) ondernemers. Ook vragen zij of de regering heeft gekeken naar de rechtvaardiging voor de startersaftrek en stellen de vraag waarom de zelfstandigenaftrek wel wordt afgebouwd maar de startersaftrek niet.

Het kabinet is het eens met de leden van de fractie van het CDA dat ondernemerschap voordelen voor de samenleving met zich mee kan brengen in de vorm van verhoogde productiviteit en (brede) welvaart. Ook de Commissie Regulering van Werk geeft aan dat ondernemerschap van belang is en blijft voor onze economie. De voordelen voor de samenleving kunnen het gevolg zijn van investeringen in fysiek kapitaal of het in dienst nemen van personeel. Dergelijke voordelen kunnen daarnaast ook volgen uit andere uitingen van ondernemend gedrag. Denk aan het genereren van nieuwe ideeën en innovatie, inzet van persoonlijke vaardigheden en competenties, en de opbouw van netwerken tussen personen en organisaties. De bundel Technische beleidsvarianten ter verdere invulling van het advies van de Commissie Regulering van Werk, die het kabinet maakt in antwoord op de motie Van Weyenberg/Palland11, zal een aantal technische beleidsvarianten voor het gericht stimuleren van ondernemerschap bevatten, waaronder een algemene investeringsaftrek. Daarnaast bevat de bundel ook een technische beleidsvariant voor het afbouwen van de startersaftrek. Er is door het kabinet nu gekozen om de zelfstandigenaftrek af te bouwen om het fiscale verschil tussen werknemers en zelfstandigen (en niet alleen starters) in lijn met de Commissie Regulering van Werk te verkleinen en daarvoor het meest generieke instrument in te zetten. Het kabinet streeft ernaar de definitieve versie van de bundel dit najaar aan uw Kamer te sturen.

Ten slotte wijst het kabinet erop dat een deel van de stimulering van ondernemerschap reeds gericht is op investeringen. Een voorbeeld is de kleinschaligheidsinvesteringsaftrek (KIA) voor ondernemers in de inkomstenbelasting en belastingplichtigen voor de vennootschapsbelasting. De KIA vormt een extra aftrek over een gedeelte van het investeringsvolume, waarbij kleine investeringsbedragen relatief veel aftrek opleveren. Kleine (zelfstandige) ondernemers zullen daardoor bovengemiddeld baat hebben bij deze extra aftrek.

De leden van de fractie van het CDA vragen welke rol de startersaftrek speelt wanneer sprake is van schijnzelfstandigheid omdat er eigenlijk sprake is van een verkapte dienstbetrekking en dat dit zo kan worden vormgegeven dat meerdere malen gebruik kan worden gemaakt van de startersaftrek.

Een startende ondernemer voor de inkomstenbelasting die recht heeft op de zelfstandigenaftrek, kan bovenop de zelfstandigenaftrek in totaal maximaal driemaal recht hebben op de startersaftrek, in een periode van maximaal vijf jaar. De startersaftrek is een van de mogelijke faciliteiten die onder omstandigheden kunnen worden toegepast wanneer men kwalificeert als ondernemer voor de inkomstenbelasting. Bij de keuze voor ondernemerschap spelen heel veel zaken een rol, waarbij de mogelijke toepassing van de startersaftrek ook een – waarschijnlijk bescheiden – rol kan spelen. De Commissie Regulering van werk (Commissie Borstlap)12 heeft het kabinet uitgebreid geadviseerd over het functioneren van de huidige regels rondom werk en gaat in haar analyse ook in op schijnzelfstandigheid. Het kabinet sluit zich aan bij de conclusies van de Commissie en heeft om die reden in dit Belastingplan voorgesteld de zelfstandigenaftrek additioneel met € 110 per jaar af te bouwen om het verschil in fiscale behandeling tussen werknemers en zelfstandigen te verkleinen. Hiermee is een eerste stap gezet.

De leden van de fractie van de PVV vragen naar de overwegingen van het kabinet die hebben geleid tot het verkleinen van het verschil in fiscale behandeling tussen werknemers en zelfstandigen. Het kabinet wil het aanzienlijke verschil in de fiscale behandeling tussen werknemers en zelfstandigen terugdringen. Onder andere dit verschil draagt bij aan oneerlijke concurrentie op arbeidsvoorwaarden en daarmee ook aan schijnzelfstandigheid. Mede als gevolg daarvan is de flexibilisering van de arbeidsmarkt sterk toegenomen maar is ook een steeds groter deel van de werkenden niet of slechter verzekerd voor werkloosheid, ziekte, arbeidsongeschiktheid en de oude dag. Het kabinet is daarom van mening dat het verschil in fiscale behandeling dient te worden verkleind, zoals ook is aanbevolen in het IBO Zelfstandigen zonder personeel (2015) en recent door de Commissie Regulering van Werk. Tegelijkertijd wil het kabinet voorkomen dat zelfstandigen door de afbouw financieel in de problemen komen. Om zelfstandigen op korte termijn tegemoet te komen, zijn compenserende maatregelen in het Belastingplan opgenomen, zoals het naar voren halen van de verhoging van de arbeidskorting uit 2022. Daarnaast daalt het tarief eerste schijf ten opzichte van 2020 met 0,25 procent, conform basispad. Niet alleen zelfstandigen maar ook werknemers profiteren van deze maatregelen.

De leden van de fractie van het CDA vragen of het kabinet heeft gekeken naar de rechtvaardiging voor de startersaftrek en stellen de vraag waarom de zelfstandigenaftrek wel wordt afgebouwd maar de startersaftrek niet. De startersaftrek is een extra aftrek bovenop de zelfstandigenaftrek voor ondernemers in de inkomstenbelasting in de eerste jaren na de start van hun onderneming. Het kabinet wil het verschil in fiscale behandeling tussen werknemers en zelfstandigen verkleinen, zowel voor starters als niet-starters. Het kabinet kiest daarom voor het meest generieke instrument en stelt voor de zelfstandigenaftrek gefaseerd te verlagen.