Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-IX nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 september 2020

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 12 juni 2020 over Fiscale moties en toezeggingen 2020 (Kamerstuk 35 300 IX, nr. 20).

De vragen en opmerkingen zijn op 25 juni 2020 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 15 september 2020 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Schukkink

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de fiscale moties- en toezeggingenbrief en hebben nog enkele vragen en opmerkingen.

De leden van de VVD-fractie maken zich al langer zorgen over de omzetting van de New European Driving Cycle (NEDC) naar de Worldwide Harmonised Light Vehicle Test Procedure (WLTP). De leden hebben kennisgenomen van het verslag van het schriftelijk overleg over «uitvoering van de motie van de leden Omtzigt en Lodders over de implementatie van meetmethoden en de bpm (Kamerstuk 35 302, nr. 48) », waarin zij lezen dat «een budgetneutrale omzetting op het niveau van individuele auto’s onmogelijk is» (Kamerstuk 35 302, nr. 81). De leden blijven het verwonderlijk vinden dat een portemonneeneutrale omzetting niet mogelijk is volgens de Staatssecretaris van Financien – Fiscaliteit en Belastingdienst. De leden willen benadrukken dat de vervolgstappen, toegezegd door een van de voorgangers van deze Staatssecretaris, naar een budgetneutrale omzetting waar «de automobilist het niet moet merken» (Kamerstuk 34 552, nr. 70) daarmee dus niet zijn uitgevoerd. Datzelfde geldt voor de motie van de leden Omtzigt en Lodders (Kamerstuk 35 302, nr. 48) die toeziet op een onafhankelijk onderzoek op ditzelfde onderwerp. De leden blijven van mening dat de motie onvoldoende is uitgevoerd en vragen zich oprecht af waarom het dictum van de motie niet precies is uitgevoerd. De leden komen hier in een door het lid Lodders (VVD) aangevraagd VSO op terug.

Over specifiek het aangekondigde onderzoek in de fiscale moties- en toezeggingenbrief naar gedragsreacties hebben de leden van de VVD-fractie nog een aantal opmerkingen. De leden lezen over het onderzoek naar de gedragsreacties als gevolg van de omzetting NEDC naar WLTP die het kabinet wil uitvoeren in de maanden voor en na de omzetting op 1 juli 2020. De leden vragen de bevestiging dat onderzocht wordt in welke mate de omzetting van NEDC naar WLTP en de daarmee gepaarde bpm-wijzigingen van invloed is op de aankoop van een auto, hierbij rekening houdend met het feit dat we spreken over verder identieke en/of vergelijkbare auto’s. Graag een uitgebreide toelichting op dit punt, op de onderzoeksopzet, de onderzoeksmethode en de gestelde onderzoeksvragen.

De leden van de VVD-fractie willen nogmaals benadrukken dat de tweede EU-antibelastingontwijkingsrichtlijn ATAD2 niet tot aanvullende administratieve lasten moet leiden voor het mkb. Welke maatregelen worden overwogen indien blijkt dat dat wel het geval is? De leden vragen welk overleg er is met de sector en hoe zij worden betrokken bij deze evaluatie?

Deelt het kabinet de mening van de leden van de VVD-fractie dat de lagere btw op elektronische publicaties moet leiden tot lagere prijzen? Zo ja, welke maatregelen overweegt het kabinet, mocht blijken dat de btw-verlaging niet heeft geleid tot een lagere prijs van elektronische publicaties? Zo nee, waarom niet?

De leden vragen naar de effecten van de voorgenomen wijziging van het pensioenstelsel (zoals blijkt uit de hoofdlijnennotitie van het kabinet en sociale partners) voor de btw-plicht van pensioenfondsen die overgaan van een DB-systeem naar het nieuwe systeem.

De leden vragen wat de stand van zaken is ten aanzien van de inbreukprocedure die de Europese Commissie eerder heeft gestart over de belastingheffing bij buitenlandse waardeoverdrachten van pensioenen. Klopt het dat de Commissie deze zaak aanhangig heeft gemaakt bij het Hof van Justitie van de Europese Unie? Wat zijn de gevolgen in termen van belastingderving en het ontstaan van ontwijkingsconstructies wanneer het Hof van Justitie de Commissie in het gelijk stelt? Wat is het standpunt van het kabinet ten aanzien van deze zaak? Wanneer verwacht het kabinet een uitspraak van het Hof van Justitie?

De leden vragen in hoeverre bij het kabinet signalen bekend zijn over (forse) naheffingen bij gepensioneerden met pensioenaanspraken bij meerdere fondsen of verzekeraars. Klopt het dat er jaarlijks navorderingen van duizenden euro’s voorkomen, ondanks dat mensen hun aangifte juist invullen? Hoeveel gepensioneerden hebben pensioenaanspraken bij meerdere fondsen of verzekeraars? Hoe worden bij weduwnaars of weduwen de loonheffingskortingen over het partnerpensioen toegepast over hun partnerpensioen? Welke oplossingen zijn door het kabinet onderzocht voor deze problematiek?

De leden begrijpen dat de motie van de leden Lodders en Van Weyenberg (Kamerstuk 35 029, nr. 20) over het voorstel om zonnepanelen standaard buiten de ozb te houden is overgedragen aan het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. De leden willen benadrukken het uitermate vervelend te vinden dat de motie, die op 15 november 2018 is aangenomen, nu pas wordt overgedragen aan het Ministerie van BZK. Veel mensen willen investeren in zonnepanelen en daarin is een langere termijn tot uitvoering van deze motie een gemiste kans. De leden vragen wanneer het Ministerie van BZK verwacht een voortgang te kunnen geven over hoe de motie wordt uitgevoerd. De leden verwachten dat het Ministerie van Financiën en daarmee ook de vaste Kamercommissie voor Financien op de hoogte wordt gesteld van de voortgang in uitwerking van de motie. De leden vragen een bevestiging van het kabinet op dit punt.

De leden van de VVD-fractie hebben al verschillende keren aandacht gevraagd voor auto’s met een buitenlands kenteken die veelvuldig in Nederland rondrijden, maar geen motorrijtuigenbelasting betalen. Omdat de leden hier al verschillende keren naar hebben gevraagd, vragen zij naar een toelichting op de uitvoering van de motie van het lid Omtzigt (Kamerstuk 35 027, nr. 11).

De leden vragen een uitgebreidere toelichting dan «in behandeling» op de uitvoering van de motie van het lid Lodders over onderzoek naar modernisering van de reiskostenvergoeding (Kamerstuk 35 302, nr. 44). Wat is de huidige stand van zaken? Wanneer verwacht het kabinet meer duidelijkheid en hoe wordt het onderzoek vormgegeven?

De leden van de VVD-fractie lezen dat de gewijzigde motie van de leden Leijten en Lodders (Kamerstuk 21 501-07, nr. 1653) over niet afwijken van de aangenomen motie over besluitvorming op belastingheffing bij unanimiteit «in behandeling» is. De leden vragen zich af waarom deze motie «in behandeling» is, gezien het feit dat het dictum in de motie zeer helder en duidelijk is. Een Kamermeerderheid heeft zich uitgesproken voor besluitvorming op belastingheffing per unanimiteit. De leden verzoeken het kabinet per ommegaande te bevestigen dat zij vasthoudt aan besluitvorming per unanimiteit op belastingheffing in Europa.

Vragen en opmerkingen van de leden van de fractie van de PVV

Met interesse heeft de PVV-fractie kennisgenomen van de brief van de Staatssecretaris van 12 juni 2020.

De PVV-fractie constateert dat de motie aangaande fiscale behandeling van e-sigaretten genoteerd staat als zijnde afgedaan.

Het Trimbos-instituut komt naast de conclusie die de Staatssecretaris aanhaalt tevens tot de navolgende (niet-limitatief opgesomde) conclusies:

• Volgens beschikbaar onderzoek is de e-sigaret minder schadelijk dan een tabakssigaret.

• Een e-sigaret is voor een kleine groep rokers een effectief hulpmiddel bij stoppen met roken van tabak.

• In wetenschappelijke studies worden succespercentages gevonden die vergelijkbaar zijn met «reguliere» methoden om te stoppen met roken.

• Als rokers volledig overstappen op dampen levert dit hen gezondheidswinst op.1

Deelt de Staatssecretaris de mening van de PVV-fractie dat de overige conclusies behelzen dat de e-sigaret niet, dan wel zeer beperkt betrokken dient te worden in de heffing van accijnzen? Zo nee, waarom niet?

Is de Staatssecretaris bereid om een uitgebreid onderzoek te laten uitvoeren naar de positieve effecten van de e-sigaretten bij het stoppen met roken en welke gezondheidswinst bij de overstap naar dampen gerealiseerd worden?

Kan de Staatssecretaris aan de PVV-fractie toelichten waarom hij het wenselijk acht om het beleid aangaande e-sigaretten, en breder het beleid aangaande accijnsheffing op tabaksfabrikaten, over te laten aan de Europese Commissie?

Is de Staatssecretaris voornemens om andere accijns- en belastingheffing in de meest brede zin eveneens over te laten aan de Europese Commissie uit het oogpunt van een geharmoniseerde aanpak? Zo ja, om welke belastingen en accijnzen gaat het dan? Zo nee, waarom niet?

Is de Staatssecretaris zich ervan bewust dat de accijns op sigaretten (en de btw) in meerdere landen lager ligt dan in Nederland en dat Europees harmoniseren of convergentie zoals bedoeld in art. 15 Richtlijn 2011/64/EU van accijns op sigaretten een daling kan betekenen voor de uiteindelijke Nederlandse verkoopprijs van sigaretten?2

Kan de Staatssecretaris de PVV-fractie garanderen dat de Europese Commissie nimmer zonder instemming van Nederland gaat bepalen hoeveel accijns, dan wel andersoortige belastingen Nederland zou moeten heffen?

Is de Staatssecretaris zich ervan bewust dat Nederland (met een van de hoogste accijnzen van Europa) nu al mogelijk in strijd met de strekking van artikel 15 en 16 Richtlijn 2011/64/EU heft over sigaretten en mogelijk daarmee fraude en smokkel binnen de EU bevordert? De PVV-fractie verneemt graag of de Staatssecretaris gaat onderzoeken of Nederland inderdaad fraude en smokkel van sigaretten bevordert en hoe hij dat, indien aannemelijk, gaat voorkomen bij e-sigaretten.

De PVV-fractie vraagt zich voorts af hoe de Staatssecretaris op 12 juni 2020 tot de conclusie is gekomen dat de toezegging aangaande de motie over bpm is afgedaan.3

Dit temeer aangezien de vaste commissie voor Financiën op 5 juni 2020 enkele vragen en opmerkingen aan de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst heeft voorgelegd inzake «Uitvoering van de motie van de leden Omtzigt en Lodders over de implementatie van meetmethoden en de bpm» (Kamerstuk 35 302, nrs. 48 en 79) en hier pas op 22 juni 2020 door de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst een reactie op is gegeven.

Is de Staatssecretaris het met de PVV-fractie eens dat de motie nog niet is afgedaan en dat SEO geen grondige second opinion heeft uitgevoerd en dat een grondige second opinion derhalve alsnog moet plaatsvinden?

De Staatssecretaris refereert aangaande de bpm eveneens aan een nog plaats te vinden onderzoek naar gedragsreacties als gevolg van de omzetting van de NEDC-CO2-uitstoot naar de WLTP-CO2-uitstoot.4

De PVV-fractie vraagt zich af of dat onderzoek al van start is gegaan en/of dat het enkel gedragsreacties betreft of dat hier tevens aanvullend nader onderzoek wordt gedaan naar de zogenoemde portemonneebudgetneutraliteit. Kan de Staatssecretaris hierbij nader ingaan op de exacte scope en parameters van het onderzoek en deze voor de aanvang van het onderzoek delen met de Kamer?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de brief van de Staatssecretaris over de fiscale moties en toezeggingen. Deze leden verwijzen allereerst naar hun inbreng over de bpm en de overgang van NEDC naar WLTP en vinden daarom dat alle moties en toezeggingen op dit gebied nog niet zijn afgedaan. Zij verzoeken de Staatssecretaris fatsoenlijk onderzoek te doen naar de budgetneutrale omzetting van de NEDC-testmethode naar de WLTP-testmethode, zoals gevraagd in de motie van de leden Omtzigt en Lodders (Kamerstuk 35 302, nr. 48).

De leden van de CDA-fractie lezen met belangstelling dat er eindelijk gekeken wordt naar de praktische rechtsbescherming van burgers en kleine bedrijven. Zij verzoeken de Staatssecretaris en de onderzoeker speciaal lessen te trekken uit de kinderopvangtoeslagaffaire, de problemen met poststukken die op grote schaal zoekraken en de dossiers en documenten die kwijt zijn. Zij spreken de hoop uit dat dit onderzoek zal leiden tot concrete voorstellen, zodat belastingplichtigen en toeslaggerechtigden in de praktijk echt een verbetering van de rechtsbescherming zullen merken.

De leden van de CDA-fractie verzoeken de Staatssecretaris uiterlijk op Prinsjesdag terug te komen op de elektrische voertuigen voor doelgroepenvervoer.

De leden van de CDA-fractie verzoeken de Staatssecretaris nogmaals met de Autoriteit Consument en Markt (ACM) te spreken en te vragen de prijzen van de abonnementen op de grote kranten en tijdschriften te vergelijken voor 1 januari en na 1 januari in verband met de btw-verlaging. Kan de Staatssecretaris aangeven of de prijzen daadwerkelijk lager zijn geworden?

Verder zou de Staatssecretaris terugkomen op het feit of mensen hun betaalde btw terug zouden krijgen bij een vooruitbetaling van een abonnement. Graag vernemen de leden van de CDA-fractie hoe dat verloopt.

De leden van de CDA-fractie vernemen tot slot graag wanneer de e-commerce-richtlijn volledig geïmplementeerd is.

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de brieven over fiscale moties en toezeggingen. Deze leden hebben een aantal vragen, waarvan een deel al naar voren wordt gebracht in dit schriftelijk overleg.

Het valt de leden van de D66-fractie op dat bij veel moties en toezeggingen wordt aangegeven dat deze «in behandeling» zijn. Bij een aanzienlijk deel van deze moties en toezeggingen ontbreekt een verdere toelichting. Deze leden vragen het kabinet om hierop te reflecteren en in het vervolg bij moties en toezeggingen die «in behandeling zijn» verder toe te lichten waar het kabinet met deze behandeling staat.

De leden van de D66-fractie wijzen op de toezegging van het kabinet om varianten van rekeningrijden uit te werken en voor de zomer naar de Kamer te sturen. Deze leden lezen dat dit onderzoek loopt. Deze leden benadrukken dat dit onderzoek geen vertraging mag oplopen en vragen het kabinet om te bevestigen dat dit onderzoek zo snel mogelijk naar de Kamer wordt gestuurd.

De leden van de D66-fractie verwelkomen dat het mandaat voor het inclusieve kader binnen het project Base erosion and profit shifting (BEPS) is verlengd met vijf jaar, aangezien in dit verband meer dan 135 landen samenwerken tegen belastingontwijking en -ontduiking.

De leden van de D66-fractie wijzen op de toezegging van het kabinet om op basis van het onderzoek naar het verlengen van het verlaagde tarief van de energiebelasting voor laadpalen met open houding naar deze verlenging te kijken en de beantwoording van de Staatssecretaris dat het kabinet op basis van dit onderzoek zou kijken wat er met deze verlenging moet gebeuren. Deze leden vragen het kabinet om te reageren op de bevindingen van het onderzoek naar laadpalen. Deze leden vragen om daarbij expliciet in te gaan op de conclusies dat de afloop van het verlaagde tarief slecht uitpakt voor het verder uitrollen van publieke laadpalen en dat aanvullend overheidsbeleid gewenst is.

De leden van de D66-fractie wijzen op de toezegging dat het kabinet zal monitoren dat er voor het doelgroepenvervoer voldoende emissievrije opties zijn en dat is toegezegd dat het kabinet dit in de gaten blijft houden. Deze leden wijzen op de beraadslagingen, waarin verschillende Kamerleden benadrukken dat het vooral belangrijk is dat het doelgroepenvervoer in de beginperiode voldoende emissievrije mogelijkheden heeft. Het kabinet geeft nu aan dat deze motie wordt ingevuld met de evaluatie in 2021 door het Ministerie van Infrastructuur en Waterstaat. Deze leden vragen hoe het Ministerie van Infrastructuur en Waterstaat juist in de tussentijd monitort dat het doelgroepenvervoer voldoende opties heeft. Deze leden vragen hoe de Kamer hier juist in de tussentijd over wordt geïnformeerd.

De leden van de D66-fractie vragen het kabinet om verder toe te lichten wanneer het kabinet het zo volledig mogelijke overzicht van situaties van discoördinatie tussen belastingheffing en premieheffing in relatie tot België en Duitsland naar de Kamer zal sturen.

De leden van de D66-fractie wijzen op de toezegging5 dat naar aanleiding van de resultaten van het onderzoek van het Trimbos-instituut naar de schadelijke gevolgen van e-sigaretten de introductie van een verbruiksbelasting zou worden overwogen. Deze leden vragen wat voor tijdpad voorzien is bij de herziening van de richtlijn betreffende accijns op tabaksproducten en het opnemen van e-sigaretten onder de richtlijn met als doel accijnsheffing op e-sigaretten. Deze leden vragen om de invulling van de toezegging om naar aanleiding van het onderzoek te kijken naar de mogelijkheid van een verbruiksbelasting. Deze leden vragen welk tijdpad voor een verbruiksbelasting mogelijk is.

De leden van de D66-fractie vragen welke signalen het kabinet sinds de behandeling van het pakket Belastingplan 2020 heeft ontvangen over de effecten van de wetgeving ten aanzien van het btw-tarief voor elektronische uitgaven voor innovatieve vormen van elektronische uitgaven.

De leden van de D66-fractie verwelkomen dat met het Belastingplan 2021 rekening wordt gehouden met het doenvermogen. Deze leden wijzen erop dat een doenvermogentoets juist als doel moet hebben dat het doenvermogen vanaf het begin een onderdeel moet zijn van het proces van nieuwe wet- en regelgeving. Deze leden vragen of de suggesties, zoals het betrekken van burgerpanels, belangenorganisaties en gedragsexperts ook al bij het Belastingplan 2021 wordt ingezet.

De leden van de D66-fractie vragen naar de actuele stand van zaken bij de invulling van de motie over de energiebelasting bij batterijopslag. Deze leden lezen dat actief wordt ingezet op het uitwerken van een oplossing, maar tegelijkertijd dat het opnemen van een bestendig voorstel in het Belastingplan 2021 met inwerkingtreding per 1 januari niet haalbaar is gebleken. Deze leden vragen aan wat voor andere oplossingen wordt gedacht en per wanneer deze wel haalbaar zijn.

De leden van de D66-fractie vragen naar de actuele stand van zaken bij de dialoog over een tax governance code.

De leden van de D66-fractie vragen op welke wijze het kabinet structureel, bijvoorbeeld jaarlijks, inzicht geeft een de bestaande aftrekposten, belastingregelingen en andere grondslagversmallers.

De leden van de D66-fractie lezen dat de invulling van de motie om uiterlijk in 2023 een effectmeting naar de bronbelasting uit te voeren is afgedaan. Deze leden kijken uit naar deze nog te ontvangen effectmeting.

De leden van de D66-fractie vragen om een aantal concrete voorbeelden van manieren waarop de transparantie bij de gedragscodegroep is verbeterd. Deze leden wijzen in dit kader op het bericht6 dat deze overleggroep zeer anoniem en vertrouwelijk is en vragen het kabinet om hierop te reageren.

De vaste commissie voor Financiën heeft op 25 juni 2020 een aantal vragen en opmerkingen voorgelegd over de brief van 12 juni 2020 inzake «Fiscale moties en toezeggingen 2020».

Hieronder ga ik in op de vragen die zijn voorgelegd.

De leden van de fractie van de VVD vragen om bevestiging dat wordt onderzocht in welke mate de omzetting van de NEDC naar WLTP en de daarmee gepaard gaande bpm-wijzigingen van invloed is op de aankoop van een auto rekening houdend met verder identieke en/of vergelijkbare auto’s. Deze leden vragen een uitgebreide toelichting op dit punt, op de onderzoeksopzet, de onderzoeksmethode en de getelde onderzoeksvragen. De leden van de PVV vragen of het onderzoek naar gedragsreactie rondom de omzetting naar de WLTP al van start is gegaan en vragen het kabinet nader in te gaan op de scope en parameters voor dit onderzoek. Daarnaast vragen deze leden of deze scope en parameters voor aanvang van het onderzoek kan delen met de Kamer.

Het kabinet heeft aangegeven de gedragseffecten rondom de omzetting naar de WLTP per 1 juli 2020 te monitoren. Het CPB heeft de raming van de nieuwe bpm-tarieven gecertificeerd en «redelijk en neutraal» bevonden. Tegelijkertijd wordt, mede door het CPB, geconstateerd, dat de onzekerheden in deze raming hoofdzakelijk schuilgaan in mogelijke gedragseffecten. Dat er gedragseffecten zullen optreden is eenvoudig uitlegbaar met het volgende voorbeeld. In de dataset die gebruikt is door TNO en het Ministerie van Financiën voor de omzetting zitten bijna 6000 auto’s met een uitstoot van 95 gram/km volgens de NEDC-testmethode. De omzettingsformule van TNO, waarop de nieuwe WLTP-tarieven gebaseerd zijn, voorspelt voor deze auto’s een WLTP-CO2-uitstoot van 119,5 gram/km. In werkelijkheid ligt de CO2-uitstoot volgens de WLTP-testmethode voor deze auto’s tussen de 111 en 129 gram/km. Waar voor al deze auto’s vóór de omzetting € 2.375 gold, varieert de bpm vanaf 1 juli 2020 tussen de € 1.693 en € 3.589. Het gevolg zal zijn dat een deel van de consumenten door de bpm-verandering andere keuzes gaat maken. De consument heeft nu de keuze uit vergelijkbare auto’s met een lagere én een hogere bpm. De WLTP geeft een realistischer uitstootcijfer. In feite komt het gedragseffect daarom neer op een meer optimale marktwerking door betere concurrentie op realistische CO2-uitstoot en brandstofverbruik. De consument wordt daarmee in staat gesteld betere keuzes te maken. Een dergelijke gedragsverandering van de consument kan invloed hebben op de totale geraamde bpm-opbrengst. Daarnaast kan de bpm-opbrengst fluctueren als gevolg van hogere of lagere verkoopaantallen of andere consumentenvoorkeuren, die niet specifiek zijn ingegeven door de CO2-uitstoot (zoals de populariteit van SUV’s, die juist een gemiddeld hogere CO2-uitstoot hebben). Het doel van het onderzoek naar gedragseffecten is dan ook niet om individuele dan wel identieke auto’s met elkaar te vergelijken. Het doel van dit onderzoek is het monitoren en verklaren van eventuele veranderingen in de totale bpm-opbrengst als gevolg van hierboven beschreven gedragsreacties rondom de omzetting naar de WLTP. Dit onderzoek is nog niet gestart. Een dergelijk onderzoek vereist immers dat verkoopdata van WLTP-verkopen voor een periode na 1 juli 2020 beschikbaar zijn. Daarvoor is het tot op heden echter nog te vroeg. Daarnaast is het mogelijk dat de coronacrisis een vertekend beeld geeft van de autoverkopen kort voor en na de WLTP-omzetting per 1 juli 2020. Hierdoor zal een langere periode (voor en) na 1 juli 2020 geobserveerd moeten worden voordat het mogelijk is conclusies te trekken.

De leden van de fractie van de VVD benadrukken dat de tweede EU-antibelastingontwijkingsrichtlijn ATAD2 niet tot aanvullende administratieve lasten moet leiden voor het midden- en kleinbedrijf (mkb) en vragen hierop welke maatregelen het kabinet overweegt indien de implementatie van ATAD2 leidt tot aanvullende administratieve lasten voor het mkb, welk overleg er is met de sector en hoe zij worden betrokken bij deze evaluatie.

ATAD2 is per 1 januari 2020 in werking getreden. Dit jaar zal binnen het mkb dan ook de eerste ervaring worden opgedaan met de eventuele administratieve lasten die voortvloeien uit de implementatie van ATAD2. Zoals eerder aangegeven zullen in de Prinsjesdag fiscale moties & toezeggingenbrief van 2021 de gevolgen van deze wet voor de administratieve lastenontwikkeling voor het mkb worden bezien. Hiertoe zullen ook signalen uit de praktijk worden meegenomen. Afhankelijk van de uitkomst of, en zo ja, in hoeverre, ATAD2 leidt tot een stijging van de administratieve lasten voor het mkb, kan worden bezien of nadere maatregelen zouden moeten worden overwogen om hieraan tegemoet te komen. Het kabinet ziet op dit moment geen aanleiding om vooruit te lopen op eventuele maatregelen die overwogen zouden kunnen worden.

De leden van de fractie van de VVD vragen of het kabinet de mening deelt van de leden van deze fractie dat de lagere btw op elektronische publicaties moet leiden tot lagere prijzen. Daarnaast vragen de leden van de fractie van VVD welke maatregelen het kabinet overweegt, mocht de btw-verlaging niet leiden tot een lagere prijs van elektronische publicaties. Het kabinet deelt de wens dat het verlaagde btw-tarief zoveel mogelijk ten goede moet komen aan de consument. Dat neemt niet weg dat aanbieders van elektronische uitgaven zelf zeggenschap behouden over hun prijsbeleid. Wel heeft het kabinet met het op 3 juli 2020 gepubliceerde onderzoek van het CBS een eerste stap gezet in het in kaart brengen van de prijsontwikkeling van elektronische uitgaven op korte termijn.7 Uit het onderzoek wordt geconcludeerd dat de prijsindex in april en mei 2020 nagenoeg op hetzelfde niveau verkeert als in december 2019. Het kabinet heeft de sector verzocht inhoudelijk te reageren op de uitkomsten van het onderzoek. Tot op heden is nog geen reactie ontvangen. Verder streeft het kabinet ernaar om de prijzen van de elektronische publicaties op langere termijn te blijven monitoren en de resultaten te betrekken bij de beleidsevaluatie van het verlaagde tarief voor fysieke en elektronische uitgaven in 2022.

De leden van de fractie VVD vragen naar de effecten van de voorgenomen wijziging van het pensioenstelsel voor de btw-plicht van pensioenfondsen die overgaan van een DB-systeem naar het nieuwe systeem.

In dit stadium zijn die effecten nog niet te bepalen. Voor de btw moet worden beoordeeld of het nieuwe pensioenstelsel ertoe leidt dat een pensioenfonds voldoende vergelijkbaar wordt met een collectief beleggingsfonds. Zo ja, dan is vermogensbeheer in opdracht van het pensioenfonds niet langer belast maar vrijgesteld van btw.

Of dit zo is hangt af van de precieze invulling van de elementen van het nieuwe pensioencontract. Deze elementen moeten worden getoetst aan de bestaande btw-regelgeving en jurisprudentie over toepassing van de btw-vrijstelling voor het beheer van collectieve beleggingsfondsen door pensioenfondsen.

Deze beoordeling kan niet worden gedaan op basis van de hoofdlijnen van het pensioenakkoord. Hiervoor is helderheid vereist over de precieze invulling van de elementen van het nieuwe contract. Het streven is derhalve om daar op basis van het wetsvoorstel van het nieuwe pensioencontract bij de indiening ervan zoveel mogelijk duidelijkheid over te scheppen. Individuele varianten op het nieuwe contract zullen te allen tijde ook nog individueel beoordeeld moeten worden.

De leden van de fractie van de VVD vragen naar de stand van zaken, de gevolgen in termen van belastingderving, het standpunt van het kabinet en het verwachte tijdstip van de uitspraak van het Hof van Justitie in de inbreukprocedure die de Europese Commissie eerder heeft gestart over de belastingheffing bij buitenlandse waardeoverdrachten van pensioenen.

Het kabinet betreurt dat de Europese Commissie heeft besloten deze zaak aanhangig te maken bij het Hof van Justitie van de EU (HvJ EU) en stelt zich op het standpunt dat de Nederlandse wetgeving op dit punt niet in strijd is met het EU recht. In Nederland wordt pensioen in de opbouwfase onder voorwaarden vrijgesteld van belastingheffing. In de uitkeringsfase, wanneer het pensioen daadwerkelijk wordt genoten, is hierover belasting verschuldigd. Een voorwaarde voor vrijstelling in de opbouwfase is dat pensioen in de uitkeringsfase periodiek en gelijkmatig wordt uitgekeerd, met als doel een levenslange, periodieke inkomensvoorziening. Wanneer het HvJ EU oordeelt dat Nederlandse eisen aan waardeoverdrachten van pensioenkapitaal naar het buitenland strijdig zijn met EU recht, kan dit ertoe leiden dat het gemakkelijker wordt om het (werknemers)pensioen in het buitenland af te kopen. In dat geval kan dit tot gevolg hebben dat de pensioenbestemming gedeeltelijk verloren gaat. De gevolgen in termen van belastingderving en het eventueel ontstaan van ontwijkingsconstructies zijn afhankelijk van de precieze uitspraak van het HvJ EU. Hierover kunnen daarom in dit stadium nog geen concrete uitspraken worden gedaan. De Europese Commissie heeft op 13 mei jl. aangekondigd deze inbreukprocedure aanhangig te maken bij het HvJ EU. Het HvJ EU doet doorgaans ongeveer anderhalf jaar na het aanhangig maken van een rechtszaak uitspraak.

De leden van de fractie van de VVD vragen of het kabinet signalen heeft ontvangen dat bij gepensioneerden sprake kan zijn van aanslagen met aanzienlijke te betalen bedragen als zij beschikken over verschillende pensioenaanspraken bij meerdere fondsen of verzekeraars. Verder vragen zij hoeveel gepensioneerden een pensioenaanspraak hebben bij meerdere fondsen of verzekeraars en hoe de loonheffingskortingen over het partnerpensioen worden toegepast. Tot slot vragen zij of al oplossingen zijn onderzocht.

Het kabinet begrijpt dat het voor individuele belastingplichtigen erg vervelend is als zij een aanslag met een te betalen bedrag ontvangen. Op basis van de loonbelastinggegevens is vast te stellen dat in 2019 van de 3,43 miljoen belastingplichtigen met een inkomen uit pensioen of lijfrente, 1,26 miljoen (36,7%) personen een inkomen ontvingen van meer dan één pensioenfonds of verzekeraar. De reden dat belastingplichtigen aanslagen met te betalen bedragen ontvangen als zij van meerdere pensioenfondsen of verzekeraars inkomsten ontvangen, ook als zij hun aangifte inkomstenbelasting juist hebben ingevuld, komt in de meeste gevallen doordat deze inhoudingsplichtigen bij het berekenen van het in te houden belastingbedrag ieder afzonderlijk de loonheffingstabel toepassen en allemaal starten met het toepassen van de belastingschijf met het laagste tarief. Dit is wetstechnisch de juiste handelwijze. Deze wetstechnisch juiste werkwijze heeft wel tot gevolg dat er geen goede aansluiting is met de over het totale inkomen te betalen inkomstenbelasting. Bij de berekening van de te betalen inkomstenbelasting wordt de tarieftabel namelijk toegepast op het gehele inkomen, waardoor bij een inkomen dat van meerdere pensioenuitkeerders wordt genoten uiteindelijk een hoger bedrag aan inkomstenbelasting moet worden vastgesteld.

Om dit te voorkomen zijn er verschillende mogelijkheden. Belastingplichtigen kunnen een voorlopige aanslag inkomstenbelasting aanvragen. In de aanvraag kan een inschatting worden doorgegeven van het jaarinkomen, waardoor een belastingplichtige met de op te leggen aanslag verspreid over het lopende kalenderjaar de verschuldigde inkomstenbelasting kan afdragen. Als een belastingplichtige een aantal jaren de voorlopige aanslag zelf heeft aangevraagd, wordt deze vervolgens automatisch verstrekt door de Belastingdienst. Ook kan de belastingplichtige een inhoudingsplichtige vragen al een hoger belastingtarief toe te passen bij het uitbetalen van een pensioen. De Belastingdienst heeft goedgekeurd dat een inhoudingsplichtige in dat geval meer loonbelasting en premie volksverzekeringen mag inhouden dan de loonbelastingtabel aangeeft. Deze goedkeuring is juist verleend om de loonbelasting en premie volksverzekeringen beter te laten aansluiten bij de aanslag inkomstenbelasting en premie volksverzekeringen. Ten slotte kunnen belastingplichtigen ervoor kiezen om de loonheffingskorting bij geen enkele inhoudingsplichtige te laten toepassen waarmee bereikt wordt dat er al hogere inhoudingen van loonheffing plaatsvinden. Als belastingplichtigen de loonheffingskorting toe willen laten passen door een pensioenfonds of verzekeraar, dan dienen zij hierom te verzoeken. Het is slechts toegestaan om de loonheffingskorting bij één inhoudingsplichtige toe te laten passen. Hoe de loonheffingskorting per individu wordt toegepast zal dus verschillen.

De leden van de fractie VVD vragen wanneer het Ministerie van BZK verwacht een voortgang te kunnen geven over hoe de motie8, over het voorstel om zonnepanelen standaard buiten de ozb te houden is, wordt uitgevoerd. De leden verwachten dat het Ministerie van Financiën en daarmee ook de vaste Kamercommissie voor Financiën op de hoogte wordt gesteld van de voortgang in uitwerking van de motie. De leden van de fractie VVD vragen een bevestiging van het kabinet op dit punt.

Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties is verantwoordelijk voor het beleid inzake de heffing van lokale belastingen en derhalve vanaf het begin betrokken bij de uitvoering van de motie van de leden Lodders en Van Weyenberg (Kamerstuk 35 029, nr. 20) over het ontwikkelen van een voorstel waarmee zonnepanelen standaard buiten de OZB worden gehouden. Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties verwacht uw Kamer later dit jaar te informeren over de uitvoering van de motie.

De leden van de fractie VVD vragen naar een toelichting op de uitvoering van de motie van het lid Omtzigt.9

Om uitvoering te geven aan de motie van het lid Omtzigt hebben de Belastingdienst en de Politie Landelijke Eenheid, dienst infrastructuur, geografische afdeling Noordwest een gezamenlijke pilot opgestart. In de periode van 1 april 2019 tot 1 oktober 2019 heeft de Politie Landelijke Eenheid, dienst infrastructuur, geografische afdeling Noordwest ruim 300 voertuigen met een buitenlands kenteken staande gehouden. Dit heeft geresulteerd in het opleggen van diverse naheffingsaanslagen voor de motorrijtuigenbelasting (hierna: MRB). Voor 139 voertuigen heeft de politie aan de Belastingdienst een signaal afgegeven dat er mogelijk sprake is van MRB-plicht, omdat de bestuurder in Nederland ingeschreven staat of ingeschreven had moeten staan. In 97 (70%) van deze 139 gevallen heeft de Belastingdienst een MRB-naheffingsaanslag plus boete opgelegd. Het gaat hier om een totaalbedrag van € 252.448. Deze voertuigen zullen uiteraard ook in de toekomst een MRB-factuur ontvangen.

Momenteel zijn de Belastingdienst en de politie in overleg over de mogelijkheden om de gezamenlijke aanpak voort te zetten en gericht te intensiveren. Tegelijkertijd lopen de Belastingdienst en de politie tegen het feit aan dat handhaving en invordering van MRB-plicht op auto’s met een buitenlands kenteken een hoge inzet van mensen en middelen vereist. Om te kunnen handhaven is immers niet alleen het kenteken relevant, maar dient tevens te worden vastgesteld of de bestuurder is ingeschreven, of ingeschreven had moeten zijn, in de Nederlandse Basisregistratie Personen. Vaststellen of er sprake is van MRB-plicht voor een voertuig met een buitenlands kenteken kan daarom niet alleen uitgevoerd worden door de Belastingdienst. Voor het structureel voortzetten van deze handhaving zal dus, zowel bij de politie als de Belastingdienst, schaarse capaciteit moeten worden vrijgemaakt die ook elders ingezet kan worden.

De leden van de fractie van de VVD hebben enkele vragen over de uitvoering van de motie van het lid Lodders.10 Zo vragen zij hoe het onderzoek wordt vormgegeven. Ook vragen zij naar de huidige stand van zaken van het onderzoek, en wanneer het kabinet meer duidelijkheid verwacht. De motie van het lid Lodders is bij de behandeling van het Belastingplanpakket vorig najaar ingediend. In de motie wordt gevraagd om onderzoek naar de hoogte van de onbelaste reiskostenvergoeding voor het vaste woon-werkverkeer. Daarbij is specifiek aandacht gevraagd voor eventuele indexatie van de onbelaste reiskostenvergoeding en de effecten op (duurzaam) mobiliteitsgedrag.

Vanwege de coronacrisis verkeert dit onderzoek nog in de opstartfase. Het voornemen is om het onderzoek dit najaar uit te besteden aan een extern onderzoeksbureau. Het onderzoek zal uit verschillende elementen bestaan. Het eerste element betreft het onderzoek naar eventuele indexatie. Het tweede element van het onderzoek betreft de wijzigingen in het mobiliteitsgedrag, specifiek het reisvervoer van en naar het werk. Onderzocht zal worden of en in welke mate dit mobiliteitsgedrag in het verleden is veranderd.

Er zijn recentelijk verschillende relevante rapporten, waaronder «Brede maatschappelijke heroverweging»11, de bouwsteen Fiscale vergroening12 en het rapport «Kansrijk mobiliteitsbeleid 2020» van het Centraal Planbureau en het Planbureau voor de Leefomgeving, verschenen die daarbij kunnen worden gebruikt. Daarnaast zijn er steeds meer initiatieven om te komen tot duurzamere mobiliteit, ook in het woon-werkverkeer en zakelijk personenverkeer. Te denken valt aan initiatieven zoals mobility as a service (MAAS), waarbij een bedrijf een combinatie van een leaseauto, openbaarvervoerkaart en/of fiets aanbiedt. De opmars van de elektrische fiets en de speed pedelec mag niet worden vergeten. De vraag is wat dergelijke ontwikkelingen betekenen voor het reisgedrag in de nabije toekomst.

Momenteel wordt het reisgedrag in sterke mate bepaald door COVID-19. Tijdens de intelligente lockdown van medio maart tot 1 juli was sprake van een fors verminderde mobiliteit, ook van het woon-werkverkeer. Sinds 1 juli 2020 is er meer ruimte ontstaan voor mobiliteit maar werken nog veel mensen thuis die normaliter naar hun werk gaan. Belangrijke redenen daarvoor zijn de anderhalve meter en het streven naar het ontlasten van het openbaar vervoer. Het is nog niet in te schatten hoe lang dit zo blijft, of dit een permanente wijziging betreft en welke consequenties dit heeft voor bijvoorbeeld het wegverkeer. Daarnaast zijn er de economische effecten van COVID-19 die sterker merkbaar worden en hun weerslag zullen hebben op de arbeidsmarkt en CAO-ontwikkelingen. Dit is relevant voor een onderzoek naar eventuele modernisering van de onbelaste reiskostenvergoeding.

De leden van de fractie VV verzoeken het kabinet per ommegaande te bevestigen dat zij vasthoudt aan besluitvorming per unanimiteit op belastingheffing in Europa.13

Voor het kabinet is het dictum van de gewijzigde motie van de leden Leijten en Lodders inderdaad helder en duidelijk. Het kabinet heeft geen ander voornemen dan deze motie bij zijn inzet in de EU te respecteren.

De leden van de fractie PVV constateren dat de motie aangaande fiscale behandeling van e-sigaretten genoteerd staat als zijnde afgedaan. Het Trimbos-instituut komt naast de conclusie die de Staatssecretaris aanhaalt tevens tot de navolgende (niet-limitatief opgesomde) conclusies:

• Volgens beschikbaar onderzoek is de e-sigaret minder schadelijk dan een tabakssigaret.

• Een e-sigaret is voor een kleine groep rokers een effectief hulpmiddel bij stoppen met roken van tabak.

• In wetenschappelijke studies worden succespercentages gevonden die vergelijkbaar zijn met «reguliere» methoden om te stoppen met roken.

• Als rokers volledig overstappen op dampen levert dit hen gezondheidswinst op.14

De leden van de fractie PVV vragen of de Staatssecretaris de mening deelt van de PVV dat de overige conclusies behelzen dat de e-sigaret niet, dan wel zeer beperkt betrokken dient te worden in de heffing van accijnzen.

Nee, het kabinet deelt die mening niet. Uit het Trimbos-onderzoek, dat is uitgevoerd in opdracht van het Ministerie van VWS, is duidelijk geworden dat e-sigaretten minder veilig zijn dan eerder werd gedacht. Uitgaande van het voorzorgsprincipe is de Nederlandse volksgezondheid het meest gebaat bij ontmoediging van de e-sigaret en het beperken van het gebruik tot de groep rokers die het echt niet lukt om te stoppen met roken met bewezen effectieve hulpmiddelen. Een mogelijkheid om het gebruik van de e-sigaret te ontmoedigen is het betrekken van de e-sigaret onder de accijnswetgeving. Dit is de insteek van Nederland bij de start van de onderhandelingen over de herziening van de Richtlijn 2011/64/EU van de Raad van 21 juni 2011 betreffende de structuur en tarieven van de accijns op tabaksfabrikaten (hierna: richtlijn tabaksaccijns). Hoe hoog de accijns op e-sigaretten zal moeten worden, zal afhangen van meerdere factoren. Eerst dienen de onderhandelingen te zijn afgerond, waarbij ook duidelijker zal worden hoe dit product onder de richtlijn tabaksaccijns zal worden geschaard.

De leden van de fractie PVV vragen of de Staatssecretaris bereid is om uitgebreid onderzoek te laten uitvoeren naar de positieve effecten van de e-sigaretten bij het stoppen van roken en welke gezondheidswinst bij de overstap naar verdampen gerealiseerd kan worden.

In opdracht van het Ministerie van VWS heeft het Trimbos-instituut ook gekeken naar het aspect stoppen met roken. De e-sigaret lijkt enigszins effectief te zijn als hulpmiddel bij het stoppen met roken. De succespercentages van stoppen waarbij gebruik wordt gemaakt van een e-sigaret, zijn vergelijkbaar met die van de reguliere stopmethoden, zoals begeleiding of coaching, nicotine-vervangende middelen en andere medicatie. Uit het onderzoek kwam ook naar voren dat de e-sigaret als «stoppen met roken»-middel de kans op een terugval naar tabaksproducten kan verhogen. Volgens het Trimbos-instituut groeit het aantal aanwijzingen waaruit blijkt dat e-sigaretten minder veilig zijn dan eerder werd gedacht. Uitgaande van het voorzorgsprincipe is de Nederlandse volksgezondheid het meest gebaat bij beleid gericht op ontmoediging van gebruik van de e-sigaret. Een belangrijk argument daarbij is dat er verschillende bewezen effectieve, en relatief veilige, stoppen-met-roken behandelingen beschikbaar zijn. Het kabinet is, op dit moment, dan ook niet voornemens opnieuw een onderzoek te laten uitvoeren naar de e-sigaret als «stoppen met roken»-middel en de gezondheidswinst.

De leden van de fractie PVV vragen om een toelichting waarom de Staatssecretaris het wenselijk acht om het beleid aangaande e-sigaretten, en breder het beleid aangaande accijnsheffing op tabaksfabrikaten, over te laten aan de Europese Commissie.

De Wet op de accijns zoals we die kennen in Nederland is een implementatie van diverse accijnsrichtlijnen van de Europese Unie. In de huidige vorm gaat het om richtlijnen die stammen uit 1992, inclusief herzieningen. Bij accijnsgoederen gaat het om energieproducten (bv. minerale oliën), tabaksfabrikaten en alcoholhoudende producten. De Europese wetgeving aangaande de accijnsheffing, waaronder de accijnsheffing op tabaksfabrikaten, wordt samen met alle lidstaten vormgegeven. Hierbij geldt dat wijzigingen unaniem moeten worden aangenomen. Dit is geen nieuw beleid, maar kennen we in de huidige vorm al bijna 30 jaar. Eventuele aanpassingen van de Europese richtlijn tabaksaccijns moeten dus ook unaniem worden aangenomen. Uit de evaluatie van de richtlijn tabaksaccijns blijkt dat herziening van de richtlijn nodig is. De lidstaten zijn, net als Nederland, op basis van hun eigen nationale beleid het erover eens dat bij die herziening nieuwe producten als e-sigaretten meegenomen moeten worden. Een Europese geharmoniseerde aanpak draagt bij aan de ontmoediging van dergelijke producten en kan in dit geval gezien worden als een versterking van het nationale beleid.

De leden van de fractie PVV vragen of de Staatssecretaris voornemens heeft om andere accijns- en belastingheffing in de meest brede zin eveneens over te laten aan de Europese Commissie uit het oogpunt van een geharmoniseerde aanpak en vraagt om een motivering.

Zoals al in vorige beantwoording aangegeven is hier geen sprake van. Mocht overigens op een bepaald gebied, zoals bijvoorbeeld de accijns op minerale oliën, alcoholhoudende producten en tabaksfabrikaten, de wetgeving al zijn geharmoniseerd dan is de bevoegdheid, met instemming van de nationale parlementen, al overgedragen aan de Europese Unie. Al het overige valt onder de bevoegdheid van de nationale lidstaten. Dit principe is toepasbaar voor de gehele accijns en belastingheffing.

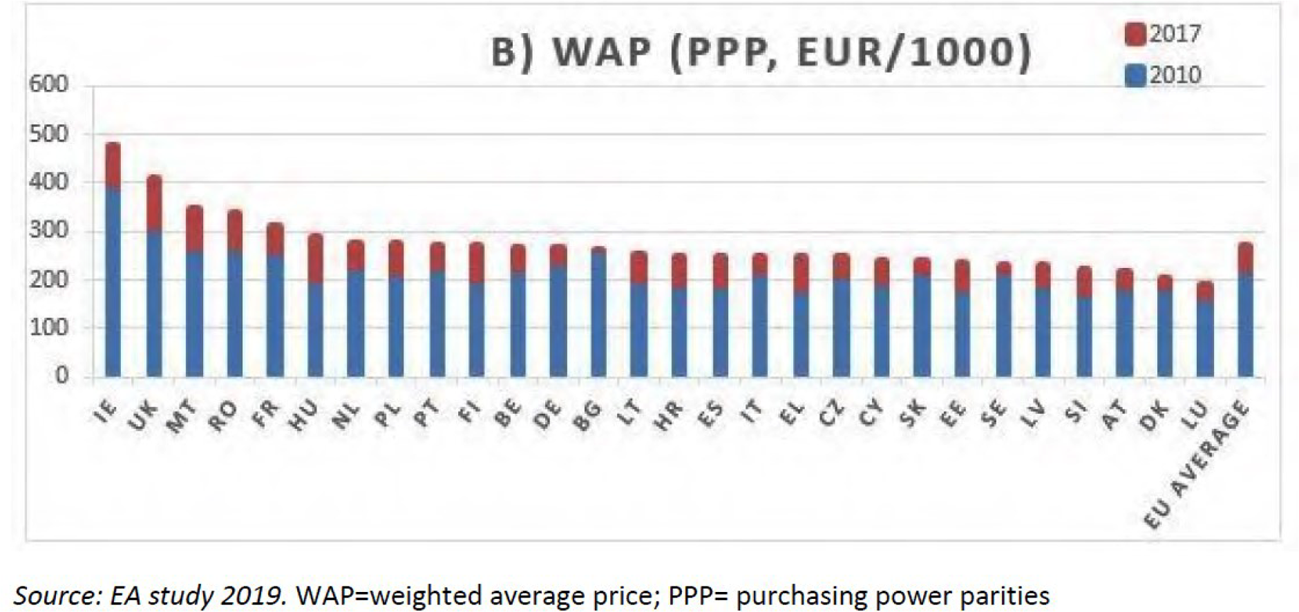

De leden van de fractie PVV vragen of de Staatssecretaris bekend is dat de accijns op sigaretten (en de btw) in meerdere landen lager ligt dan in Nederland en dat Europees harmoniseren of convergentie zoals bedoeld in artikel 15 Richtlijn 2011/64/EU van accijns op sigaretten een daling kan betekenen voor de uiteindelijke Nederlandse verkoopprijs van sigaretten?15

De hoogte van de accijns kan in andere lidstaten in absolute zin lager dan de vastgestelde accijns in Nederland. Als de hoogte van de accijns wordt afgezet tegen de koopkracht van burgers in de diverse lidstaten, krijgt men een ander beeld. Begin dit jaar heeft de Europese Commissie een evaluatie van de richtlijn tabaksaccijns gepubliceerd, waarbij de gegevens uit 2017 zijn gebruikt uit de lidstaten. Nederland heeft na 2017 de accijns verhoogd, maar onderstaande figuur (afkomstig uit de evaluatie van de richtlijn tabaksaccijns) toont aan dat de hoogte van de accijns, afgezet tegen de koopkracht in een lidstaat, in de diverse lidstaten vergelijkbaar is aan elkaar.

Overeenkomstig de bepalingen van de richtlijn tabaksaccijns wordt op sigaretten een evenredige accijns geheven die wordt berekend over de maximumkleinhandelsverkoopprijs (ad valorem accijns), alsmede een specifieke accijns die wordt berekend per eenheid product (een vast bedrag per 1.000 stuks sigaretten of kilogram rooktabak).

In het systeem van de richtlijn is de maximumkleinhandelsverkoopprijs dus de basis voor de berekening en de heffing van de evenredige accijns. Deze maximumkleinhandelsprijs wordt op grond van artikel 15, eerste lid, van de richtlijn tabaksaccijns vrijelijk vastgesteld door de producenten of importeurs voor elk van hun producten. Met die bepaling wordt aan de ene kant beoogd te verzekeren dat de grondslag van de ad-valoremaccijns op tabaksproducten, namelijk de maximumkleinhandelsprijs van deze producten, in alle lidstaten aan dezelfde regels is onderworpen. Aan de andere kant wordt met de bepaling beoogd de vrijheid van die marktdeelnemers te bewaren. Deze bepaling heeft dus tot doel te waarborgen dat de toepassing van de regels betreffende de accijns op tabaksproducten geen afbreuk doet aan de eisen inzake de mededinging, die, zoals blijkt uit overweging 10 van de richtlijn tabaksaccijns, een regeling impliceren waarbij de prijzen voor alle groepen tabaksfabrikaten vrij tot stand worden gebracht door de producenten of de importeurs.

Het feit dat artikel 15 van de richtlijn tabaksaccijns aan de maximumkleinhandelsverkoopprijs refereert, houdt verband met de wijze waarop de belasting volgens de richtlijn tabaksaccijns moet worden geheven. De hierin vermelde maximumprijs vormt de grondslag voor de berekening van de evenredige accijns. Wanneer deze accijns op basis van de kleinhandelsprijs wordt vastgesteld, wordt door de vaststelling van een maximumprijs gewaarborgd dat de fabrikanten niet op het tijdstip waarop de belasting wordt geheven, een lagere verkoopprijs aangeven om minder belasting te hoeven betalen, maar de producten vervolgens tegen een hogere prijs verkopen. De bepaling van een maximumprijs moet derhalve worden beschouwd als waarborg van fiscale aard die een dergelijke gang van zaken moet voorkomen. Dit laat onverlet dat het aan de lidstaten is om de hoogte van de accijns te bepalen. Indien de fabrikanten besluiten om een lagere verkoopprijs te hanteren, zullen zij nog steeds de vastgestelde accijns moeten afdragen. Het is aan hen als zij onder kostprijs, inclusief accijns, de producten op de markt willen verkopen. Artikel 15 van de richtlijn tabaksaccijns bewerkstelligt niet dat de vastgestelde accijns verlaagd dient te worden.

De leden van de fractie PVV vragen om een garantie van de Staatssecretaris dat de Europese Commissie nimmer onder instemming van Nederland gaat bepalen hoeveel accijns, dan wel andersoortige belastingen Nederland moet heffen.

De richtlijn tabaksaccijns verplicht de lidstaten te voldoen aan de eis dat een minimumverbruiksbelasting moet worden toegepast. Het staat de lidstaten vrij om boven dat minimum te gaan zitten. De richtlijn tabaksaccijns bepaalt niet de hoogte van het tarief, slechts dat het boven het minimum is vastgesteld. Nederland voldoet aan het minimumtarief. Het streven van het kabinet is dat bij onderhandelingen over de herziening van de tabaksaccijnsrichtlijn de minimumtarieven voor alle lidstaten worden verhoogd.

Zoals het voorbeeld over de richtlijn tabaksaccijns mooi weergeeft, zijn de bevoegdheden van de Europese Commissie vastgelegd in Europese wetgeving die door de lidstaten, en hun nationale democratische trajecten, zijn goedgekeurd. Een toezegging van de Staatssecretaris is dus niet vereist.

De leden van de fractie PVV vragen of de Staatssecretaris zich ervan bewust is dat Nederland mogelijk in strijd met de strekking van artikel 15 en 16 Richtlijn 2011/64/EU heft over sigaretten en of de Staatssecretaris zich ervan bewust is dat mogelijk fraude en smokkel daarmee binnen de EU bevorderd wordt.

Zoals uitgezet bij vraag 33 handelt Nederland niet in strijd met artikel 15 van de richtlijn tabaksaccijns. Artikel 16 van de richtlijn tabaksaccijns ziet op de wijze van heffing van de accijns op tabaksfabrikanten. Hierbij gaat het bijvoorbeeld over het gebruik van fiscale merktekens, in Nederland zijn dit accijnszegels. Accijnszegels zijn hulpmiddelen bij de heffing van accijns van tabaksproducten. Zij fungeren als bewijs van betaling van accijns en als controlemiddel. Deze fiscale merktekens moeten door de lidstaten verkrijgbaar worden gesteld aan fabrikanten en handelaren. Mochten lidstaten geen gebruik maken van fiscale merktekens, dan moeten deze lidstaten ervoor zorgen dat hieruit geen enkele administratieve of technische belemmering voor het handelsverkeer tussen de lidstaten voortvloeit. Nederland handelt eveneens niet in strijd met artikel 16 van de richtlijn tabaksaccijns. Het kabinet ziet dan ook niet in hoe hiermee fraude en smokkel bevorderd zou worden.

De leden van de fractie PVV vragen of de Staatssecretaris gaat onderzoeken of Nederland fraude en smokkel van sigaretten bevordert en hoe hij dat, indien aannemelijk, gaat voorkomen bij e-sigaretten.

Mede gelet op het antwoord op vraag 35 is het kabinet van mening dat er geen aanleiding is om te onderzoeken of het Nederlandse beleid juist fraude en smokkel bevordert. Het kabinet vindt het bestrijden van fraude en smokkel van sigaretten van groot belang, mede gezien het feit dat het kabinet inzet op een rookvrije generatie in 2040. Een verhoging van de tabaksaccijns is een bewezen effectieve maatregel om roken terug te dringen en illegale handel ondermijnt de effectiviteit van deze maatregel. De laatste jaren heeft Nederland aanvullende maatregelen getroffen de illegale handel van sigaretten en andere tabaksfabrikaten tegen te gaan. Om tabaksfraude effectiever te kunnen tegengaan, werken FIOD, Douane en het OM/Functioneel Parket nauw samen. Zo startte eind 2015 een gezamenlijk project onder de naam Smoke, waarbij onder andere het stoppen van de productie en handel in illegale tabaksproducten, het doel zijn. Daarnaast zijn de artikelen 15 en 16 van de Europese tabaksproductenrichtlijn (TPD) geïmplementeerd en is op 3 juli 2020 het FCTC protocol (Framework Convention on Tobacco Control) inzake illegale handel geratificeerd wat op 1 oktober van dit jaar in werking zal treden.

Wanneer illegale handel van e-sigaretten aan de orde zou zijn zullen passende maatregelen worden genomen.

De leden van de fractie PVV vragen waarom de toezegging over de motie over bpm is afgedaan.16 Ook vragen de leden of de Staatssecretaris het eens is met de PVV dat de motie nog niet afgedaan is, dat SEO nog geen grondige second opinion heeft uitgevoerd, en dat een second opinion nog plaats moet vinden.

De leden van de fractie CDA verwijzen dat de moties en toezeggingen, ingediend door het CDA, over de bpm en de overgang van NEDC naar WLTP nog niet zijn afgedaan. De leden verzoeken de Staatssecretaris om onderzoek te doen naar de budgetneutrale omzetting van de NEDC-testmethode naar de WLTP-testmethode.17

In de motie van de leden Omtzigt en Lodders wordt het kabinet letterlijk gevraagd «onafhankelijk te laten toetsen of de omzetting van NEDC1 naar NEDC2 en de omzetting van NEDC2 naar WLTP ieder budgettair neutraal zijn gegaan op zowel macroniveau als voor de tien meest verkochte auto's, en de Kamer hierover voor de zomer van 2020 te informeren.» Het kabinet heeft SEO gevraagd deze toets uit te voeren. Deze toets heeft uw Kamer op 29 mei 2020 ontvangen (Kamerstuk 35 302, nr. 79). Daarmee is deze motie afgedaan. Wel heb ik in mijn brief van 2 juli 2020 aangegeven in gesprek te gaan met de autobranche over de situatie rondom de omzetting naar de WLTP. Dit gesprek heeft plaatsgevonden op 8 juli 2020. Afgesproken is dat een nadere interne analyse wordt gemaakt. Daarbij is aandacht voor het onderwerp budgetneutraliteit en de wijze waarop het uitgebreide onderzoek van TNO en het rapport van KPMG van elkaar verschillen en tot welke inzichten dat leidt. Eind september zal – op basis van deze analyse – een vervolggesprek plaatsvinden.

De leden van de CDA-fractie vragen de Staatssecretaris en de onderzoekers lessen te trekken uit de kinderopvangtoeslagaffaire, de problemen met poststukken die op grote schaal zoekraken en de dossiers en documenten die kwijt zijn. Net zoals het CDA vinden Staatssecretaris Van Huffelen en ik dat de aangehaalde punten relevant kunnen zijn voor het onderzoek naar praktische rechtsbescherming in belastingzaken. Wij zullen de door u aangedragen punten aan de Commissie praktische rechtsbescherming ter overweging aandragen. Daarnaast heeft Commissie Donner reeds eerder ook onderzoek gedaan naar de praktische rechtsbescherming bij toeslagzaken. Beide onderzoeken zorgen ervoor dat een breed beeld ontstaat over de praktische rechtsbescherming van burgers in zowel toeslag- als belastingzaken en de mogelijke verbeterpunten hiervan. De Commissie praktische rechtsbescherming brengt uiterlijk 31 januari 2021 haar rapport uit aan de Staatssecretaris.

De leden van de CDA-fractie verzoeken de Staatssecretaris uiterlijk op Prinsjesdag terug te komen op de elektrische voertuigen voor doelgroepenvervoer. Daarnaast vragen de leden van de fractie D66 hoe het Ministerie van Infrastructuur en Waterstaat in de tussentijd monitort dat het doelgroepenvervoer voldoende opties heeft. Deze leden vragen hoe de Kamer hier juist in de tussentijd over wordt geïnformeerd.

Tijdens het Belastingplan 2020 is uw Kamer reeds geïnformeerd over het aanbod van emissievrije personen- en rolstoelbussen. Om de aanschaf van deze voertuigen fiscaal aantrekkelijker te maken is, gelijktijdig met de bpm-maatregel voor taxi’s en openbaar vervoer, per 1 januari 2020 voor doelgroepenvervoer een milieu-investeringsaftrek geïntroduceerd. Gelet op dat de maatregel dit jaar is ingevoerd, is het zinvol om over een geheel jaar een beeld te kunnen opmaken van de werking van de MIA regeling. Voor een volledig beeld van de opties voor doelgroepenvervoer zal ik de volgende stand van zaken betreffende het aanbod van voertuigen gelijktijdig toesturen. Om die reden kom ik voor de zomer van 2021, bij uw Kamer hier op terug.

De leden van de fractie van CDA vragen de Staatssecretaris met de Autoriteit Consument en Markt te spreken en te vragen naar de prijzen van de abonnementen op de grote kranten en tijdschriften te vergelijken voor 1 januari 2020 en na 1 januari 2020. Daarnaast vragen de leden van de fractie van CDA of de Staatssecretaris kan aangeven of de prijzen daadwerkelijk lager zijn geworden. Zoals ik heb aangegeven in de Fiscale motie- en toezeggingenbrief van 12 juni 2020, heb ik in het verleden al contact gezocht met de ACM.18 De ACM heeft aangegeven niet over de juiste marktinformatie te beschikken. Vervolgens is contact gezocht met het CBS. Het CBS heeft in opdracht van het Ministerie van Financiën een prijsindexreeks van e-books en elektronische kranten samengesteld. Het onderzoek is op 3 juli 2020 openbaar gemaakt. Het CBS concludeerde dat de prijsindex in april en mei 2020 nagenoeg op hetzelfde niveau verkeert als in december 2019. Zowel het CBS als mij is het momenteel onbekend of rond de ingegane btw-verlaging bepaalde marktomstandigheden zijn gewijzigd die kunnen verklaren waarom de consumentenprijzen nauwelijks zijn verlaagd. Gelijktijdig met het delen van het rapport met de Kamer is een brief verzonden naar de sector met het verzoek inhoudelijk te reageren op het rapport van het CBS. Tot heden is geen inhoudelijke reactie ontvangen.

In 2022 staat een evaluatie gepland op de btw-verlaging voor zowel de fysieke als de elektronische uitgaven op doelmatigheid en doeltreffendheid. Extra aandacht gaat besteed worden aan de vraag of de recente maatregel op de langere termijn geleid heeft tot een prijsdaling voor elektronische uitgaven.

De leden van de fractie van CDA vragen de Staatssecretaris of particulieren hun betaalde btw terug zouden kunnen krijgen bij een vooruitbetaling van een abonnement. Tijdens de behandeling van het Belastingplan 2020 is door de heer Omtzigt gevraagd om opheldering over de situatie waarin een consument in 2019 een driejarig abonnement op een elektronische krant met een jaarlijkse betaalverplichting afsluit, en of de betaaltermijnen die na 2019 vervallen belast zijn met 9% of 21% btw omdat de verplichting al in 2019 is aangegaan.19 Een abonnement op een elektronische krant vormt voor de btw een doorlopende dienst waarover (ten minste) één keer per jaar btw moet worden voldaan. Gebruikelijk is dat er een factuur wordt uitgereikt voor de, in dit geval, jaarlijkse abonnementsbijdrage. De datum van uitreiking van de factuur bepaalt dan het btw-tarief. Facturen die in 2019 waren uitgereikt zijn belast met 21% btw, ook als deze facturen zouden zien op een abonnementsperiode in 2020. Facturen die worden uitgereikt in 2020 zijn belast met 9% btw. Of de ondernemer de btw-verlaging ook doorgeeft aan de consument via een verlaging van de prijs exclusief btw, is afhankelijk van de afgesloten contracten en het handelen van de desbetreffende ondernemer.

De leden van de fractie CDA vernemen graag wanneer de e-commerce-richtlijn volledig geïmplementeerd is.

In de Uitvoeringstoets bij de memorie van toelichting van het recent ingediende wetsvoorstel (Bijlage bij Kamerstuk 35 527, nr. 3) is aangegeven dat de structurele IV-ondersteuning bij de Belastingdienst op 1 januari 2023 kan worden gerealiseerd, onder voorwaarde dat de capaciteit wordt opgeschaald. Ondersteuning per 1 januari 2022 waarbij deels gebruik wordt gemaakt van tijdelijke oplossingen is haalbaar. In het laatste geval kunnen ondernemers zich in Nederland vanaf 1 oktober 2021 registreren voor toepassing van de nieuwe regelgeving.

De initiële btw-richtlijnen e-commerce gingen uit van een inwerkingtreding per 1 januari 2021. Recent hebben de lidstaten besloten om op basis van een voorstel van de Europese Commissie de inwerkingtreding uit te stellen tot 1 juli 2021. Mede als gevolg van de Covid-19-crisis is namelijk gebleken dat voor diverse lidstaten en ondernemers een inwerkingtreding per 1 januari 2021 niet haalbaar is. De Nederlandse inzet is erop gericht extra uitstel te krijgen tot 1 januari 2022.

De leden van de fractie D66 vragen het kabinet om te reflecteren op het ontbreken van verdere toelichting dan «in behandeling» op een deel van de moties en toezeggingen. Ook vragen de leden om in het vervolg een ruimere toelichting te geven op moties en toezeggingen die «in behandeling zijn».

Ik ben aan de slag gegaan met uw Kamers feedback om meer informatie te verstrekken dan enkel «in behandeling». Om meteen aan te tonen dat zowel mijn collega als ik met uw Kamers feedback aan de slag zijn gegaan verwijs ik uw Kamer naar bijlage 3 van de Rijksbegroting behorend bij de Miljoenennota die uw Kamer vandaag ontvangt (Kamerstuk 35 570, nrs. 1 en 2).

De leden van de fractie D66 vragen of het onderzoek naar varianten van rekeningrijden zo snel mogelijk naar de Kamer wordt gestuurd.

Het onderzoek naar betalen naar gebruik is in volle gang. Op dit moment wordt de laatste hand gelegd aan een tussenrapportage die de uitgewerkte varianten alsmede meerdere studies naar de mogelijk effecten van deze varianten zal bevatten. Het kabinet streeft ernaar deze tussenrapportage in oktober aan uw Kamer te sturen.

De leden van de fractie van D66 vragen naar een reactie op de uitkomsten van het onderzoek naar het verlengen van het verlaagde tarief van de energiebelasting voor laadpalen en wijzen daarbij op de toezegging van het kabinet om met een open houding naar een eventuele verlening van deze maatregel te kijken. Zij vragen daarbij om expliciet in te gaan op de conclusie dat afloop van het verlaagde tarief slecht uitpakt voor het verder uitrollen van publieke laadpalen en dat verder overheidsbeleid gewenst is.

Een belangrijke uitkomst van het onderzoek is inderdaad dat de afloop van het tijdelijke verlaagd tarief in de energiebelasting voor elektriciteit geleverd aan oplaadinstallaties voor elektrische voertuigen met een zelfstandige aansluiting zorgt voor een verslechtering van de businesscase van publieke laadpalen. Positief geformuleerd, uit het rapport blijkt dat verlenging van de maatregel de businesscase van openbare laadinfrastructuur verbetert. Het rapport laat echter ook zien dat de maatregel het sterkst de laadpalen bevoordeelt die de ondersteuning minder nodig hebben. Dit komt doordat het belastingvoordeel groter wordt naarmate er meer elektriciteit wordt geleverd en juist voor laadpalen waar veel wordt geladen is de business case al het best. Een meer gerichte maatregel is dus te prefereren, maar niet op deze korte termijn te realiseren. Omdat stimulering nog steeds nodig is om tot een landelijk dekkend netwerk van laadpalen te komen, wordt in het Belastingplan 2021 voorgesteld om de huidige maatregel met twee jaar te verlengen. Die jaren kunnen worden gebruikt om een meer gerichte maatregel te ontwikkelen.

De leden van de fractie D66 vragen het kabinet om verder toe te lichten wanneer het kabinet het zo volledig mogelijke overzicht van situaties van discoördinatie tussen belastingheffing en premieheffing in relatie tot België en Duitsland naar de Kamer zal sturen.

Tijdens het AO Belasting- en sociale zekerheidspositie van grensarbeiders, gehouden op 5 maart 2020 (Kamerstuk 26 834, nr. 48), heb ik toegezegd om een zo volledig mogelijk overzicht van situaties van discoördinatie tussen belastingheffing en premieheffing te verstrekken in relatie tot België en Duitsland. Voor dit overzicht verwijs ik u naar de Prinsjesdag fiscale moties en toezeggingenbrief aan de Tweede Kamer (Kamerstuk 35 570 IX, nr. 5).

De leden van de fractie D66 vragen wat voor tijdpad voorzien is bij de herziening van de richtlijn betreffende accijns op tabaksproducten en het opnemen van e-sigaretten onder de richtlijn met als doel accijnsheffing op e-sigaretten.

Op 10 februari 2020 heeft de Europese Commissie de evaluatie van de richtlijn tabaksaccijns gepubliceerd.20 Deze evaluatie is besproken met de lidstaten. Daaruit zijn raadsconclusies gevolgd die schriftelijk akkoord zijn bevonden door de lidstaten op 1 juni 2020.21 In de evaluatie, alsmede in de raadsconclusies, is opgenomen dat de huidige richtlijn tekort doet aan de huidige en toekomstige ontwikkelingen die plaatsvinden op de tabaks- en/of nicotine markt. Het is daarbij van belang dat ten behoeve van het functioneren van de interne markt de accijns op nieuwe producten geharmoniseerd wordt. De lidstaten hebben door middel van de raadsconclusies de Europese Commissie opgeroepen om een nieuw wetsvoorstel te schrijven om de richtlijn tabaksaccijns te herzien. Zodra de Europese Commissie het voorstel publiceert zullen de lidstaten met elkaar in onderhandeling treden over dit voorstel. Het kabinet wacht de publicatie van het wetsvoorstel af. Het is niet bekend wanneer deze publicatie zal plaatsvinden.

De leden van de fractie D66 vragen om de invulling van de toezegging22, dat naar aanleiding van de resultaten van het onderzoek van het Trimbos-instituut naar de schadelijke gevolgen van e-sigaretten de introductie van een verbruiksbelasting zou worden overwogen.

Uit de evaluatie van de richtlijn tabaksaccijns en de daaropvolgende raadsconclusies is naar voren gekomen dat e-sigaretten bij de herziening van de richtlijn tabaksaccijns meegenomen dienen te worden. Het kabinet is van mening dat een Europees geharmoniseerde aanpak meer bijdraagt aan de ontmoediging van dergelijke producten dan de invoering van afzonderlijke nationale verbruiksbelastingen in de verschillende lidstaten. De Nederlandse inzet bij het verdere herzieningstraject zal dan ook gericht zijn op opname van de e-sigaretten onder de richtlijn tabaksaccijns met als doel accijnsheffing op e-sigaretten. Hoewel het kabinet zich realiseert dat de herziening van de richtlijn tabaksaccijns de nodige tijd zal vergen, wordt het niet wenselijk geacht om vooruitlopend op de herziening een nationale verbruiksbelasting te introduceren. Wanneer e-sigaretten onder de richtlijn tabaksaccijns komen te vallen, zullen daarmee eveneens de bepalingen van de Horizontale accijnsrichtlijn van toepassing zijn. Daar kan nationaal niet van afgeweken worden. Voor zover een lidstaat al een nationale verbruiksbelasting heeft ingevoerd, zal deze nationale belasting vervangen moeten worden door een accijns die voldoet aan de herziene richtlijn. Het kabinet is van mening dat het tweemaal kort achter elkaar of zelfs tegelijkertijd inrichten van een belasting op e-sigaretten niet efficiënt is en richt zich daarom op de Europese aanpak.

De leden van de fractie D66 vragen welk tijdpad voor een verbruiksbelasting mogelijk is.

Het kabinet is van mening dat een Europees geharmoniseerde aanpak meer bijdraagt aan de ontmoediging van e-sigaretten dan de invoering van afzonderlijke nationale verbruiksbelastingen in de verschillende lidstaten. De Nederlandse inzet bij het verdere herzieningstraject zal dan ook gericht zijn op opname van de e-sigaretten onder de richtlijn met als doel accijnsheffing op e-sigaretten. Wanneer besloten zou worden dat alvorens een accijns op e-sigaretten wordt ingevoerd eerst een nationale verbruiksbelasting op e-sigaretten wordt ingericht, schat het kabinet in dat dit, inclusief het kunnen uitvoeren door een uitvoerende instantie, ongeveer twee à drie jaren zal vergen vanaf het moment dat de beslissing is genomen om een dergelijke nationale belasting in te voeren. Zodra de e-sigaretten onder de accijnsrichtlijnen vallen, zal een eventuele nationale verbruiksbelasting vervangen moeten worden door een accijns op e-sigaretten.

De leden van de fractie van D66 vragen welke signalen het kabinet sinds de behandeling van het pakket Belastingplan 2020 heeft ontvangen over de effecten van de wetgeving ten aanzien van het btw-tarief voor elektronische uitgaven voor innovatieve vormen van elektronische uitgaven. Zoals staat aangegeven in de Kamerbrief van 3 juli 2020 (Kamerstuk 35 302, nr. 84), heeft het kabinet naar aanleiding van de motie van het lid Van Weyenberg contact gezocht met de Mediafederatie en VNO-NCW, omdat zij bij de internetconsultatie van het voorstel betrokken waren. De Mediafederatie en VNO-NCW hebben vervolgens navraag gedaan in hun ledenkring. Daarbij is toen geen signaal ontvangen dat de huidige toepassingsbereik van de btw-wetgeving problemen oplevert voor innovatieve vormen van elektronische uitgaven. De komende periode blijft het kabinet in lijn met de genoemde motie monitoren of innovatieve producten buiten het toepassingsbereik van de wettelijke regeling vallen die naar hun aard wel kwalificeren als boek, krant of tijdschrift.

De leden van de fractie D66 wijzen erop dat een doenvermogentoets juist als doel moet hebben dat het doenvermogen vanaf het begin een onderdeel moet zijn van het proces van nieuwe wet- en regelgeving.

Dat klopt. Het kabinet is van mening dat het doenvermogen een integraal onderdeel van het proces moet zijn dat uiteindelijk leidt tot uitvoering van wet- en regelgeving. Dit biedt een grotere meerwaarde dan het uitvoeren van een toets aan het eind van een wetgevingstraject.

De leden van de fractie D66 vragen of de suggesties, zoals het betrekken van burgerpanels, belangenorganisaties en gedragsexperts ook bij het Belastingplan 2021 wordt ingezet.

Er is voor het pakket Belastingplan 2021 gekeken naar maatregelen die er direct toe leiden dat burgers actief zelf handelingen moeten verrichten om aan de maatregel te kunnen voldoen. Technische aanpassingen of zeer specialistische onderwerpen blijven buiten beschouwing. Binnen het pakket Belastingplan 2021 is het conceptwetsvoorstel Wet verbetering uitvoerbaarheid toeslagen het meest in het oog springend wat betreft het doenvermogen van burgers. We hebben de voorgenomen veranderingen uit het conceptwetsvoorstel vooraf voorgelegd aan enkele sociaal-maatschappelijke belangenorganisaties en het Gedragsnetwerk binnen het ministerie. Vanuit hun kennis en expertise hebben ze hun visie gegeven of er aan burgers onredelijke eisen worden gesteld.

De leden van de fractie D66 vragen naar de actuele stand van zaken bij de invulling van de motie over de energiebelasting bij batterijopslag. Ook vragen de leden aan wat voor andere oplossingen wordt gedacht en per wanneer deze wel haalbaar zijn omdat een bestendig voorstel in het Belastingplan 2021 met inwerkintreding per 1 januari niet haalbaar is gebleken.

Zoals beschreven in de Fiscale moties en toezeggingenbrief van 12 juni jl.23 is het vanwege een aantal ontwikkelingen niet gelukt om een voorstel om dubbele energiebelasting bij batterijopslag weg te nemen op te nemen in het Belastingplan 2021. Dit is op 2 juli nog nader toegelicht in antwoord op Kamervragen van het lid Van der Lee24. Het kabinet blijft actief inzetten op het uitwerken van een oplossing ter uitvoering van deze motie in overleg met de branche. Dit onderwerp loopt mee in de evaluatie van de energiebelasting die op dit moment plaats vindt.

De leden van de fractie D66 vragen naar de actuele stand van zaken bij de dialoog over een tax governance code.

De tax governance code maakte reeds onderdeel uit van de Fiscale beleidsagenda 2019, waarin staat dat het wenselijk is dat het bedrijfsleven en de belastingadviessector in het kader van hun maatschappelijke verantwoordelijkheid een tax governance code ontwikkelen. In samenwerking met de belastingadviespraktijk, het onderwijs en de wetenschap wordt hier al enige tijd handen en voeten aan gegeven. Een essaybundel is onder redactie van professor Hans Gribnau (Tilburg University tot stand gekomen. De tax governance code is voorts een terugkerend onderwerp geweest bij de parlementaire behandeling van het pakket Belastingplan 2020.

Het vertrek van mijn ambtsvoorganger, gevolgd door de coronacrisis, hebben ertoe geleid dat de op 30 januari 2020 geplande Tax Governance Conference tot nader order was uitgesteld. De essaybundel heeft door voornoemde zaken ook vertraging opgelopen.

Inmiddels is de essaybundel in de afrondende fase, en is de verwachting dat deze eind september wordt gepubliceerd. Vanwege de restricties die gelden ter voorkoming van de verdere verspreiding van het coronavirus wordt bekeken hoe er in dit najaar op een waardevolle manier invulling kan worden gegeven aan een conferentie; een webinar zou op dit moment bijvoorbeeld een werkbare oplossing kunnen zijn. Op het moment van het publiceren van de essaybundel zal meer bekend wanneer, en op welke wijze er invulling wordt gegeven aan de uitgestelde conferentie.

De leden van de fractie D66 vragen op welke wijze het kabinet structureel, bijvoorbeeld jaarlijks, inzicht geeft een de bestaande aftrekposten, belastingregelingen en andere grondslagversmallers.

Met de rapportage van de Adviescommissie belastingheffing van multinationals alsmede de beantwoording van de kamervragen van de leden Leijten (SP) en Van Weyenberg (D66), heeft het kabinet een volledig overzicht gegeven van alle grondslagverbreders en -versmallers in de vennootschapsbelasting. Dit overzicht is een overzicht alle posten, zowel positieve als negatieve, die relevant zijn ter bepaling van de fiscale winst. Een zeer groot deel van deze posten is echter direct gerelateerd aan reguliere kosten en baten van een onderneming. De ontwikkeling hiervan is dan ook meer afhankelijk van de economische ontwikkeling dan van de fiscale facilitering. De overige posten die duidelijk meer het karakter hebben van een fiscale facilitering dan een reguliere kostenposten, staan al genoemd in de bijlage «Fiscale regelingen in de Miljoenennota». Wel is het kabinet van plan dit overzicht uit te breiden met de ontwikkeling van de liquidatie- en de stakingsverliesregeling. Deze twee posten zullen met het Wetsvoorstel beperking liquidatie- en stakingsverliesregeling in de komende jaren sterk beïnvloed worden door het wetsvoorstel en daarom is het belangrijk om deze, mede in het kader van de monitoring van dit wetsvoorstel, goed te blijven volgen. Het kabinet zal daarom in de bijlagen «Fiscale regelingen» en «Toelichting op de fiscale regelingen» bij de Miljoenennota meer inzicht gegeven in deze twee posten. In deze bijlage staan ook andere soorten regelingen, zoals aftrekposten, vrijstellingen, heffingskortingen en verlaagde tarieven. In de tabellen wordt inzichtelijk gemaakt wat de omvang is van de verschillende regelingen en hoe deze zich ontwikkelt. Daarnaast wordt aandacht besteed aan evaluaties die in het afgelopen jaar zijn uitgevoerd.

De leden van de fractie D66 vragen om de nog te ontvangen effectmeting naar de bronbelasting.

In mijn brief over de monitoring van de effecten van de aanpak van belastingontwijking van 29 mei jl.25 heb ik aangegeven hoe ik de aanpak van belastingontwijking en in het bijzonder het effect van de bronbelasting wil monitoren. Hiertoe zal ik jaarlijks de door DNB gerapporteerde inkomensstromen door bijzondere financiële instellingen naar laagbelastende landen monitoren en hierover aan de Kamer rapporteren. Dit zal ik, vanaf de invoering van de bronbelasting per 2021, ook doen voor de aangiften bronbelasting en eventuele opbrengsten van de bronbelasting. Op deze manier kan vermoedelijk per 2023 het effect van de bronbelasting bepaald worden.

De leden van de fractie D66 vragen om een aantal concrete voorbeelden van manieren waarop de transparantie bij de gedragscodegroep is verbeterd naar aanleiding van het bericht26 dat deze overleggroep zeer anoniem en vertrouwelijk is en vragen het kabinet om hierop te reageren.

Zoals al eerder toegezegd aan uw Kamer zet het kabinet zich in om de transparantie van de Gedragscodegroep te verbeteren27. Zo zijn er nu op de website van de Raad van de Europese Unie heldere en goed bijgehouden webpagina’s te vinden met uitleg over de Gedragscodegroep28 en de lijst van non-coöperatieve jurisdicties29. Verder zijn de verslagen over de Gedragscodegroep uitgebreider en specifieker geworden. Ten slotte, zal het onderwerp transparantie ook weer aan de orde komen tijdens de besprekingen over de aanpassingen van het mandaat van de Gedragscodegroep30. Wat betreft de Commissie (en ook het kabinet) is er zeker nog ruimte om de transparantie van deze groep te verbeteren. Het kabinet zal zich dus tijdens deze discussies wederom sterk maken om de transparantie te vergrootten.

Trimbos-instituut, april 2020 (https://www.trimbos.nl/aanbod/webwinkel/product/af1765-factsheet-elektronische-sigaretten)

Jellinek, mei 2020 (https://www.jellinek.nl/vraag-antwoord/hoeveel-accijns-zit-er-op-sigaretten-in-het-buitenland/)

Kamerstuk 35 300 IX, nr. 20, pagina 3 onder Het maken van een doorsnede van de gemiddelde aanpassingen in segmenten

Onder andere in de beantwoording van schriftelijke vragen uit het wetgevingsoverleg Pakket Belastingplan 2020 (Kamerstuk 35 302, nrs. 20 en 26), het wetgevingsoverleg Pakket Belastingplan 2020 zelf (Kamerstuk 35 302, nrs. 67 en 68) en het plenaire debat Pakket Belastingplan 2020 (Handelingen II 2019/20, nr. 23, item 8).

Trouw, 15 juni 2020 (https://www.trouw.nl/economie/nederlandse-onderzoeker-lidstaten-liggen-in-vertrouwelijke-brusselse-overleggroep-bij-afspraken-over-eerlijke-belastingheffing-dwars~b9649dfe)

Kamerstuk 32 359, nr. 4, p. 35, 36. Toekomstbestendige mobiliteit Brede maatschappelijke heroverweging.

Trimbos-instituut, april 2020 (https://www.trimbos.nl/aanbod/webwinkel/product/af1765- factsheet-elektronische-sigaretten).

Jellinek, mei 2020 (https://www.jellinek.nl/vraag-antwoord/hoeveel-accijns-zit-er-op-sigaretten-in-het-buitenland/).

Kamerstuk 35 300 IX, nr. 20, pagina 3 onder Het maken van een doorsnede van de gemiddelde aanpassingen in segmenten.

https://ec.europa.eu/taxation_customs/sites/taxation/files/10-02-2020-tobacco-taxation-report.pdf

Onder andere in de beantwoording van schriftelijke vragen uit het wetgevingsoverleg Pakket Belastingplan 2020, het wetgevingsoverleg Pakket Belastingplan 2020 zelf en het plenaire debat Pakket Belastingplan 2020.

Trouw, 15 juni 2020 (https://www.trouw.nl/economie/nederlandse-onderzoeker-lidstaten-liggen-in-vertrouwelijke-brusselse-overleggroep-bij-afspraken-over-eerlijke-belastingheffing-dwars~b9649dfe).

MEDEDELING VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT EN DE RAAD over goed fiscaal bestuur in de EU en daarbuiten. Brussel, 15.7.2020, COM(2020) 313

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-IX-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.