Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32140 nr. 72 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 12 juni 2020

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst over de brief van 1 mei 2020 met de reactie op een brief van een derde over inkomensongelijkheid door het Belastingstelsel (Kamerstuk 32 140, nr. 70).

De vragen en opmerkingen zijn op 20 mei 2020 aan de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst voorgelegd. Bij brief van 10 juni 2020 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Freriks

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de brief van de Staatssecretaris met zijn reactie op een artikel over inkomensongelijkheid. Deze leden delen de mening van de Staatssecretaris dat het belangrijk is om voor de vergelijkbaarheid aan te sluiten bij internationale maatstaven om inkomen en vermogen te meten. Voor de interpretatie kunnen daar altijd nationale factoren aan toegevoegd worden. Deze leden zien nog wel meer problemen met het gebruiken van statistieken voor fiscale vergelijkingen. Inkomens worden door het Centraal Bureau voor de Statistiek (CBS) immers op huishoudniveau bijgehouden, maar de inkomstenbelasting grijpt aan bij het individuele inkomen. Een huishouden met een kostwinnaar is echter fors meer belasting verschuldigd dan een huishouden met twee werkenden met eenzelfde huishoudinkomen. Bovendien zegt het inkomen van een huishouden niets over het aantal monden dat met dat inkomen gevoed moet worden. Deelt de Staatssecretaris de mening dat ook deze factoren belangrijk zijn bij het interpreteren van statistische gegevens voor de fiscaliteit?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben met belangstelling kennisgenomen van de vele recent verschenen rapporten over het belastingstelsel, zoals Ontwerp voor een nieuw belastingstelsel, Bouwstenen voor een nieuw belastingstelsel, Kansrijk Belastingbeleid en de Brede Maatschappelijke Heroverwegingen. Deze rapporten bevatten veel interessante opties om het belastingstelsel te hervormen en maatregelen te nemen die kunnen bijdragen aan gelijke kansen, een eenvoudiger en beter uitvoerbaar stelsel, het lonender maken van werken, een verdere invulling van het principe dat de vervuiler betaalt, een eerlijke bijdrage van bedrijven en het terugdringen van de inkomens- en vermogensongelijkheid. De leden van de D66-fractie benadrukken dat je daarbij niet alleen naar de inkomstenbelasting zou moeten kijken. Voor een schuif van lasten op arbeid naar bijvoorbeeld vervuiling en vermogen speelt het hele belastingstelsel een rol. Daarbij is de hervorming van het toeslagenstelsel in lijn met de motie van de leden Bruins en Van Weyenberg (Kamerstuk 31 066, nr. 558) één van de belangrijkste uitdagingen.

De leden van de D66-fractie verwelkomen dat het kabinet invulling heeft gegeven aan de toezegging om de rol van box 2 bij inkomens- en vermogensongelijkheid te onderzoeken. Deze leden zagen box 2 al langer als black box en verwelkomen dat met dit onderzoek meer inzicht wordt gegeven in de rol van box 2 bij inkomens- en vermogensongelijkheid. Deze leden vinden het zeer opvallend dat uit het nieuwe onderzoek blijkt dat het aanmerkelijk belang in 2017 400 miljard euro bedroeg, wat een verdubbeling is van wat tot nu toe uit de statistieken bleek. Deze leden vinden het verder opvallend dat over dit vermogen veel minder belasting betaald wordt dan bijvoorbeeld over het box 3-vermogen en dat dit vermogen zeer scheef verdeeld is. De leden van de D66-fractie vragen de Staatssecretaris om te reageren op de in de Bouwstenen gestelde vraag of het of het onderscheid in behandeling van vermogen tussen box 2 en 3 gerechtvaardigd is en hoe de Staatssecretaris kijkt naar de bijdrage die box 2 levert aan de vermogensongelijkheid. Deze leden vragen om daarbij ook in te gaan op zeer scheve vermogensverdeling binnen box 2, en dan met name de rol van de groep zeer grote vermogens. De leden van de D66-fractie vragen het kabinet of het gerechtvaardigd is dat de belastingdruk van directeuren-grootaandeelhouders (dga’s) substantieel lager ligt dan die van werknemers. De leden van de D66-fractie vragen welke inspanningen de Staatssecretaris neemt om de huidige belastingheffing in box 2 aan te passen en bijvoorbeeld arbitrage, belastinguitstel en leningen uit de eigen bv te beperken.

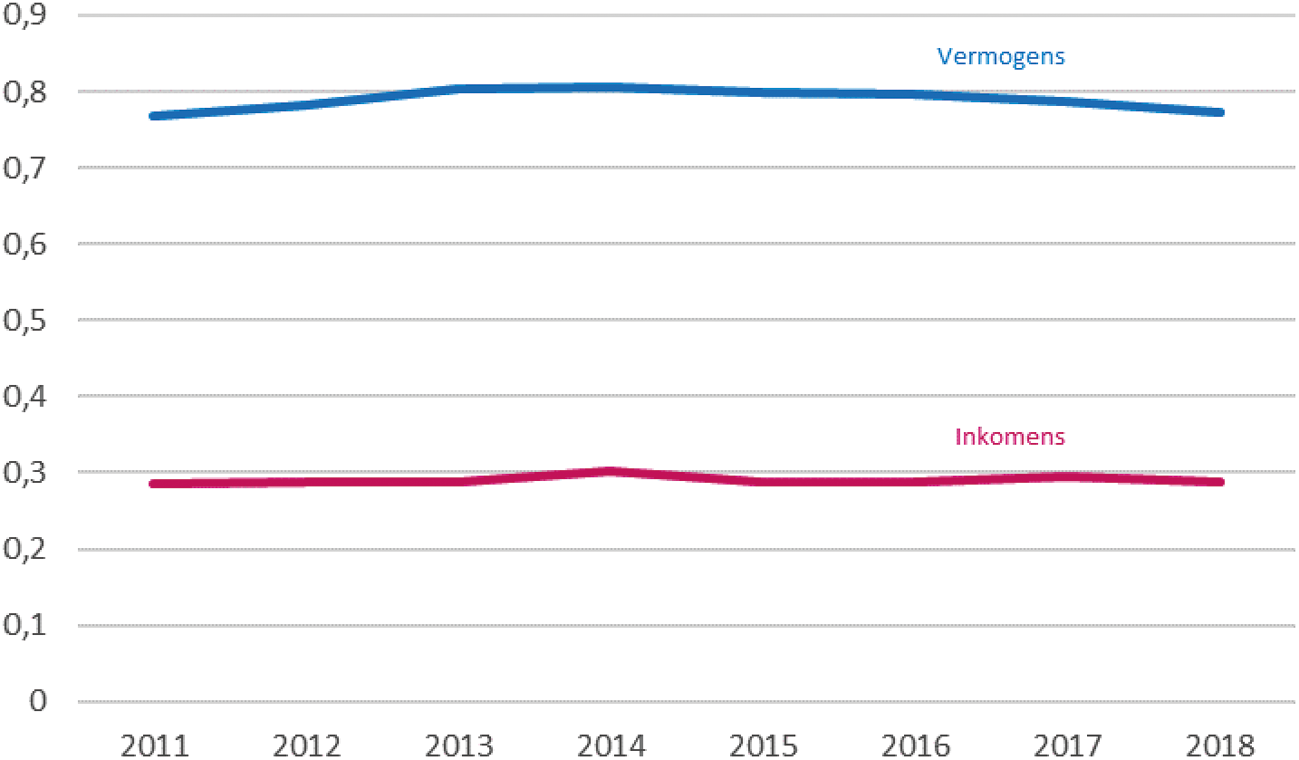

De leden van de D66-fractie vragen hoe problemen met, of onzekerheden als gevolg van, de huidige inkomensondersteuningsregelingen, zoals het niet-gebruik van toeslagen en toeslagschulden, worden meegenomen in statistieken over inkomensongelijkheid en koopkrachtplaatjes. De leden van de D66-fractie vragen om een actuele ontwikkeling van de Gini-coëfficiënt. De leden van de D66-fractie vragen hoe de Staatssecretaris wilt zorgen dat de rekening van crises niet leidt tot meer inkomens- en vermogensongelijkheid.

De leden van de D66-fractie vragen om een nadere toelichting over mogelijkheden om zogenoemde winfall gains (onverwachte en/of niet zelf verdiende meevallers) beter te belasten, bijvoorbeeld met als doel om andere meer verstorende belastingen te verlagen. Hoe geven andere landen daar invulling aan?

De leden van de D66-fractie vragen naar de ontwikkelingen sinds het rapport van het Centraal Planbureau (CPB) over inkomensongelijkheid naar migratieachtergrond. Deze leden vroegen naar aanleiding van dit rapport hoe het kabinet de pay gap tussen Nederlanders met en zonder een migratieachtergrond, ook bij dezelfde opleiding, kan oplossen. Deze leden vragen welke concrete stappen de Staatssecretaris in de tussentijd heeft gezet en wat de resultaten hiervan zijn. De leden van de D66-fractie vragen of inmiddels meer bekend is over de effectiviteit van maatregelen die andere landen hebben genomen om een gelijke beloning te bevorderen, zoals de maatregel in Duitsland om aan werknemers van bedrijven met meer dan 200 medewerkers de mogelijkheid te bieden om een interne inkomensvergelijking uit te laten voeren.

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de fractie van GroenLinks hebben nog vragen over de werkelijke ongelijkheid in Nederland.

De Minister van Financiën stelt dat hij het met een aantal assumpties niet eens is waardoor hij niet alle specifieke resultaten kan onderschrijven (Antwoord op vraag 1 van het lid Snels over de daadwerkelijke inkomensongelijkheid in Nederland1). Kan de Staatssecretaris laten zien wat volgens hem de juiste cijfers zouden moeten zijn als deze assumpties worden gewijzigd?

De leden van de fractie van GroenLinks lezen dat de Minister vooral verwijst naar de levensfase (antwoord op vraag 5 van het lid Snels over de daadwerkelijke inkomensongelijkheid in Nederland2). Hoe verhoudt dit zich tot de meest actuele cijfers over vermogensongelijkheid binnen levenscohorten? Hoe groot is de vermogensongelijkheid in Nederland als er wordt gecorrigeerd voor levensfase?

De leden van de fractie van GroenLinks lezen dat er volgens de Staatssecretaris geen actuele cijfers zijn over vermogensongelijkheid die pensioenen meenemen (Antwoord op vraag 9 van het lid Snels over de daadwerkelijke inkomensongelijkheid in Nederland3). Hoe beoordeelt de Staatssecretaris de statistiek van het CBS over vermogensverdeling van huishoudens 4? Deze tabel laat toch zien hoe de vermogens in Nederland zijn verdeeld en welk deel van de pensioenvermogens zijn toe te rekenen aan welke groep? Zou de Staatssecretaris hierop kunnen reflecteren?

De leden van de fractie van GroenLinks vragen hoeveel het op zou leveren om een vermogensbelasting op miljonairs in te voeren? Klopt het dat dit volgens het CPB 1,2 miljard euro oplevert als er 1% belasting wordt geheven op € 1.000.000–€ 2.000.000 en 2% vanaf € 2.000.000? Hoe verhouden deze cijfers zich tot de meest actuele vermogensstatistieken? Kan hier een p*q-onderbouwing bij geleverd worden? Hoeveel miljonairs zijn er? Hoeveel vermogen hebben zij samen?

De leden van de fractie van GroenLinks vragen de Staatssecretaris om een tabel met het percentage van brutoinkomen dat naar indirecte belastingen en lokale heffingen voor tien inkomensdecielen. Klopt het dat hieruit blijkt dat het armste deciel van de inkomens 30,1% betaalt aan indirecte belastingen en lokale heffingen en het rijkste deciel 5,4%? Zo nee, welke cijfers zijn juist volgens de Staatssecretaris? Hoe recent zijn deze cijfers?

De leden van de fractie van GroenLinks vragen waarom het logischer is om indirecte belastingen te relateren aan bestedingen in plaats van aan inkomen.

De leden van de fractie van GroenLinks vragen de Staatssecretaris om een actuele tabel met het besteedbare inkomen en totale bestedingen voor tien inkomensdecielen. Klopt het dat het besteedbare inkomen van het rijkste deciel 11x hoger is dan het laagste deciel terwijl hun bestedingen maar 3x zo hoog zijn? Hoe recent zijn deze cijfers?

De leden van de fractie van GroenLinks vragen de Staatssecretaris of hij erkent dat het voor de 60% huishoudens die al meer uitgeven dan hun besteedbare inkomen een btw-verhoging anders uitwerkt dan voor de overige huishoudens die nog bestedingsruimte hebben.

De leden van de fractie van GroenLinks vragen wat volgens de Staatssecretaris de totale belastingdruk is voor elk inkomensdeciel als wél wordt gekeken naar indirecte belastingen en lokale heffingen. Klopt het dat lage inkomens dan een hogere belastingdruk hebben dan rijkere inkomens?

De leden van de fractie van GroenLinks constateren dat de Staatssecretaris wijst naar internationale afspraken als het gaat om rentebetalingen en vermogenswinst. Erkent de Staatssecretaris dat als de verdeling van de betaalde rente zeer ongelijk verdeeld is over huishoudens dat daar dan rekening mee gehouden moet worden bij de ongelijkheidscijfers?

De leden van de fractie van GroenLinks vragen of de Staatssecretaris erkent dat vermogenswinst nieuwe koopkracht oplevert. Is het mogelijk om (koers)winsten wél te gaan registreren? Erkent de Staatssecretaris dat de koerswinst-ongelijkheid heel groot is en dat we in de huidige statistieken dus niet de totale ongelijkheid meten?

De leden van de fractie van GroenLinks vragen of de Staatssecretaris erkent dat in box 3 alleen het resultaat van toename belast wordt (het aangegroeide vermogen) en niet de aangroei zelf? Klopt het dat geld verdiend met arbeid dus wél belast wordt en geld verdiend met geld vaak niet? Vindt de Staatssecretaris dit zelf ook niet heel onevenwichtig? Hoe legt de Staatssecretaris uit dat de meeste Nederlanders na hard werken belasting moeten betalen terwijl pandjesbazen geen belasting betalen over de overwinsten op hun huizen?

De leden van de fractie van GroenLinks vragen of het klopt dat koerswinsten van aandelen in andere landen wel wordt belast (zoals in de VS of in het VK). Waarom dan niet in Nederland? Hoeveel zou het opleveren als we dit wél zouden gaan belasten?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben met stijgende verbazing kennisgenomen van zowel de antwoorden op hun schriftelijke vragen als de daaropvolgende brief die de Staatssecretaris stuurde in antwoord op verzoek van de commissie Financiën.

De leden van de SP-fractie vinden het onacceptabel dat, nu ook uit het bouwstenentraject blijkt dat vermogen van de allerrijksten amper belast wordt, de Staatssecretaris zich verschuilt achter statistische conventies, hoe internationaal geaccepteerd deze ook zijn. Hoe werd in het verleden inzichtelijk gemaakt hoe het vermogen in Nederland verdeeld was, op welke wijze verschilt dit met de huidige periode en in welke mate is dit veroorzaakt door de taakstellingen die de kabinetten Rutte hebben opgelegd aan het CBS? De leden van de SP-fractie vragen de Staatssecretaris tevens of deze statistieken wél inzichtelijk waren voor de tot het jaar 2000 geheven vermogensbelasting.

De leden van de SP-fractie constateren dat de Staatssecretaris in zijn brief stelt dat «indirecte belastingen niet dezelfde mate van progressiviteit hebben als directe belastingen». Zij verbazen zich over deze zinsnede, zeker gezien het feit dat in de recent gepubliceerde bouwstenen voor een beter belastingstelsel wordt gesteld dat btw, de voornaamste indirecte belasting, in het geheel niet geschikt is voor inkomensherverdeling. Zij wijzen de Staatssecretaris op de gegevens die door de heer Metten zijn gepubliceerd bij zijn artikel in Economisch Statistische Berichten waaruit blijkt dat de laagste-inkomensgroepen in 2013 30% van hun inkomen uitgaven aan indirecte belastingen en lokale heffingen terwijl dit voor de hoogste inkomensgroep maar 5,5% was en vragen de Staatssecretaris om actualisering van deze gegevens. Zeker in het licht van de door de regering aangekondigde mogelijkheid om het lage btw-tarief nog verder te verhogen vragen zij de Staatssecretaris om een uitgebreide toelichting waarin hij aanduidt waarom hij het niet de moeite waard vindt om de inkomenseffecten van indirecte belastingen aan te tonen. Zij wijzen erop dat iedere btw-verhoging voor de laagste inkomens, die een veel substantiëler deel van hun besteedbaar inkomen uitgeven aan met btw belaste zaken dan hoge inkomens, veel zwaardere gevolgen heeft. Tevens vragen deze leden de Staatssecretaris de effecten van de meest recente btw-verhogingen bij zijn antwoorden te betrekken. Zij wijzen op het feit dat in de recent gepubliceerde verantwoordingsstukken blijkt dat de laagste inkomens en vermogens de laagste koopkrachtgroei hebben door de gestegen btw en huren.

De leden van de SP-fractie verbazen zich over de argumentatie van de Staatssecretaris om vanwege de statistische conventies als gehanteerd door de Verenigde Naties en de Organisatie voor Economische Samenwerking en Ontwikkeling geen inzicht te willen hebben in de effecten van de enorme vermogensongelijkheid in Nederland die ertoe leidt dat het hoogste vermogenspercentiel via onder meer aanmerkelijk belang meer dan 300 miljard euro, en volgens de raming van het eigen departement zelfs meer dan 400 miljard euro, aan vermogen bezit en daarmee wellicht zelfs meer dan de rest van de bevolking. Deze leden vragen de Staatssecretaris hierop welk deel van het ondernemingsvermogen nu bij de rijkste 1% van de bevolking ligt. In de recent gepubliceerde bouwstenen wordt gesteld dat via tal van maatregelen dit aanmerkelijk belang telkens weer wordt bevoordeeld. Door de bedrijfsopvolgingsregeling wordt amper erfbelasting betaald, vaste lasten worden door vrijwel gratis leningen uit het eigen bedrijf betaald en inkomens van dga’s hoeven slechts iets boven het modale inkomen te worden gesteld terwijl dit maar in enkele gevallen een conform inkomen is voor vergelijkbare functies in een normaal dienstverband waardoor afgedragen inkomstenbelasting irreëel is, iets dat met de tijdens de huidige crisis afgekondigde maatregelen enkel versterkt wordt.

De leden van de SP-fractie vragen de Staatssecretaris naar welke mogelijkheden hij ziet om vermogenswinst, uit aanmerkelijk belang of andere bronnen, inzichtelijk te maken en tevens te belasten gezien het feit dat een vermogensaanwasbelasting in Nederland nooit tot stand is gekomen. Met name in de afgelopen jaren constateren deze leden dat vermogensaanwas in veel gevallen enorm is geweest. Deze leden zijn van mening dat vermogensaanwas wel degelijk tot koopkrachtstijging leidt en vragen de Staatssecretaris of hij de mening deelt dat iemand wiens bezit in waarde toeneemt in staat is om met goedkope bankleningen meer vermogen te vergaren en hier inkomen uit te halen. Zij vragen de Staatssecretaris in hoeverre hij inzicht heeft in bijvoorbeeld de mate waarin vastgoed momenteel wordt opgekocht voor de verhuur door particulieren en welke mate van ongelijkheid dit oplevert, gezien het feit dat de huurders dikwijls tot de laagste inkomens en vermogens behoren. Tevens vragen zij de Staatssecretaris naar een analyse van de toename in ongelijkheid die dit met zich meebrengt. Indien de Staatssecretaris deze gegevens niet heeft vragen deze leden hem hiernaar onderzoek te doen voordat het Belastingplan 2021 zal worden behandeld. Voorts vragen deze leden tevens of de Staatssecretaris bereid is de koopkrachtontwikkeling van huurders en huizenbezitters bij de Macro-economische verkenningen onafhankelijk van elkaar te duiden zodat de effecten van regeringsbeleid op deze bezitscategorieën inzichtelijker worden.

Vragen en opmerkingen van de leden van de fractie van de ChristenUnie

De leden van de fractie van de ChristenUnie hebben kennisgenomen van de brief Inkomensongelijkheid door Belastingstelsel van de Staatssecretaris. Zij hebben hierover enkele vragen.

De leden van de ChristenUnie-fractie onderschrijven, net als de Staatssecretaris, de conclusie van het artikel en het gegeven dat vermogens ongelijker verdeeld zijn dan inkomens. Zij vragen de Staatssecretaris of hij de grote vermogensongelijkheid een zorgelijke constatering vindt. Een andere constatering is dat het CBS ook de waardestijging van bezit – bijvoorbeeld aandelen of onroerend goed – niet als inkomen beschouwt. Is dit ook volgens de Staatssecretaris geen inkomen en onderschrijft hij hiermee deze assumptie van het CBS?

Het FD vat als volgt samen: «Metten heeft onze welvaartsverdeling herrekend met het «inclusieve inkomen». Dat is besteedbaar inkomen zonder de aftrek van rente en met de waardestijging van bezit. Daaruit blijkt dat de rijkste 6% van de huishoudens twaalf keer zoveel te besteden heeft als de armste 32%. Volgens CBS-cijfers is dit maar zes keer zoveel.» Deze conclusie lijkt inderdaad bloot te leggen hoe statistische keuzes een aanzienlijk deel van de inkomensongelijkheid weg kunnen werken. De leden van de ChristenUnie-fractie vragen of de Staatssecretaris hierop kan reflecteren. Is dit ook één van de assumpties in het artikel die de Staatssecretaris niet kan onderschrijven?

De leden van de fractie van de ChristenUnie onderschrijven de stelling van de Staatssecretaris dat het CBS, als onafhankelijk instituut verantwoordelijk is voor de Nederlandse statistieken, een goede motivering heeft voor de keuzes die worden gemaakt. Niettemin zien zij een gevaar in het bouwen op deze keuzes, modellen en statistieken. Het afhankelijk zijn van en bouwen op gehanteerde modellen die een onjuist of op zijn minst beperkt en onvolledig beeld geven van werkelijke inkomensongelijkheid kan leiden tot een parallelle werkelijkheid. Met andere woorden, verschillende modellen leiden [ondanks mogelijk goede afwegingen en motiveringen van statistische keuzes] tot soms strijdige uitkomsten, hetgeen het lastig maakt om beleidskeuzes te funderen. De leden van de ChristenUnie-fractie zien een gevaar in dit verdere uiteenlopen van model en werkelijkheid. Zij vragen of de Staatssecretaris dit gevaar erkent.

Tot slot hebben de leden van de fractie van de ChristenUnie een vraag aan de Staatssecretaris naar aanleiding van de volgende passage in zijn brief: «In de brief wordt verder aangeven dat de oorzaken van deze conclusies zijn dat inkomensbestedingen aan rentebetalingen en inkomen uit vermogenswinsten niet meetellen in de traditionele ongelijkheidsplaatjes, de niet meegetelde bronnen van inkomen niet worden belast (...)» Is de Staatssecretaris van plan om naar aanleiding van deze conclusies – die voorts in lijn lijken te zijn met enkele uitkomsten van het rapport Bouwstenen voor een beter belastingstelsel – actie te ondernemen? Is het zijn ambitie om deze vormen van inkomen (zoals vermogen) beter mee te nemen in de ongelijkheidsplaatjes en bovendien (anders) te belasten?

Vragen en opmerkingen van de leden van de fractie van 50Plus

De leden van de 50PLUS-fractie danken de Staatssecretaris voor de brief over inkomensongelijkheid door het belastingstelsel. De kerstboom hangt vol met lampjes, ballen, strikjes en engelenhaar. De leden van de fractie van 50PLUS zijn van mening dat deze complexiteit het vertrouwen in de progressiviteit van het belastingstelsel aantast. Mensen moeten vertrouwen op zeer abstracte statistische berekeningen en indicatoren zoals de Gini-coëfficiënt; omdat je de solidariteit niet meer op een eenvoudige manier kan waarnemen. Kortingen, aftrekposten, vrijstellingen en toeslagen vertroebelen (met op- en afbouwtrajecten) het beeld voor de «niet ingewijden». De uitdaging voor de politiek is om niet alleen naar bouwstenen te kijken maar er ook daadwerkelijk mee te gaan bouwen aan een rechtvaardig stelsel voor de toekomst.

De leden van de 50PLUS-fractie merken op dat er daarnaast ook nog een andere component is waarvan zij zich afvragen of en zo ja in welke mate de effecten op de ongelijkheid tot uiting komt in de cijfers: accijnzen. Wordt er bij de achterliggende berekeningen over inkomensongelijkheid op enigerlei wijze rekening gehouden met een andere mate van gebruik van artikelen waarover accijns wordt geheven door (en tussen) verschillende inkomensgroepen? Indien nee, waarom niet?

De leden van de 50PLUS-fractie vragen of de Staatssecretaris het aannemelijk acht dat inkomen medebepalend is voor de mate van consumptie van artikelen waarover accijns wordt geheven. Wordt er aan de onderkant van het inkomensgebouw relatief meer gerookt, gedronken en/of brandstof verbruikt dan bij hogere inkomens? Welke wetenschappelijke aannames hieromtrent zijn verwerkt in de berekeningen over inkomensongelijkheid?

De leden van de 50PLUS-fractie merken op dat met de Gini-coëfficiënt inmiddels een (abstracte) indicator voor inkomensongelijkheid beschikbaar is. Deze indicator wordt veelvuldig gebruikt in modellen. In Nederland gaat de discussie over ongelijkheid echter met nadruk over vermogensongelijkheid. Waarom beschikken we nog niet over een algemeen geaccepteerde indicator voor de vermogensongelijkheid? Zijn er internationale ontwikkelingen gaande die tot zo’n indicator kunnen leiden. Kan de regering zelf initiatief nemen tot de ontwikkeling van een nationale indicator voor vermogensongelijkheid, inclusief alle relevante vermogenscomponenten?

Ik wil de leden van de fracties dankzeggen voor hun vragen en opmerkingen. Met belangstelling is kennisgenomen van de vragen en opmerkingen van de leden van deze fracties. Hieronder ga ik in op de vragen die zijn voorgelegd. Bij de beantwoording daarvan volg ik zoveel mogelijk de volgorde van het verslag, behoudens waar de fracties eenzelfde vraag hebben gesteld.

De leden van CDA vragen in hoeverre de Staatssecretaris de mening deelt dat de inkomens op huishoudniveau belangrijk zijn bij het interpreteren van statistische gegevens voor de fiscaliteit. Het kabinet is van mening dat er een goede balans moet worden gevonden tussen verschillende typen huishoudens. Dit betekent inderdaad dat er bij de interpretatie van statistische gegevens moet worden gekeken naar de implicaties voor zowel individuen als huishoudens. Het kabinet is wel van mening dat het huidige belastingstelsel een evenwichtige inkomensverdeling reflecteert.

De leden van de D66-fractie vragen de Staatssecretaris om te reageren op de in de Bouwstenen gestelde vraag of het onderscheid in behandeling van vermogen tussen box 2 en 3 gerechtvaardigd is en hoe de Staatssecretaris kijkt naar de bijdrage die box 2 levert aan de vermogensongelijkheid. Deze leden vragen om daarbij ook in te gaan op de zeer scheve vermogensverdeling binnen box 2 en dan met name de rol van de groep zeer grote vermogens. Ik constateer dat in de «Bouwstenen voor een beter belastingstelsel» zowel op knelpunten in box 2 als box 3 wordt ingegaan. Daarbij wordt er op gewezen dat box 2 op dit moment voor grotere vermogens aantrekkelijker is dan box 3. Dit vanwege het tariefverschil en omdat in box 2 in tegenstelling tot box 3 het werkelijk rendement wordt belast op het moment dat deze wordt gerealiseerd. Ik begrijp de maatschappelijke wens om het box 3-stelsel beter te laten aansluiten bij het werkelijke rendement. Dit kabinet is voornemens box 3 te wijzigen en ik hoop uw Kamer hierover snel nader te informeren. In de Bouwstenen wordt een heldere schets gegeven van de knelpunten met betrekking tot box 2 en box 3, waarbij ook een relatie wordt gelegd met de vermogensverdeling. Ik benadruk dat de Bouwstenen een ambtelijke technische exercitie betreft die – zonder politieke sturing – de verschillende knelpunten in het belastingstelsel duidt en beleidsopties schetst om deze knelpunten weg te nemen en is bedoeld voor een volgend kabinet.

De leden van de D66-fractie vragen het kabinet of het gerechtvaardigd is dat de belastingdruk van directeuren-grootaandeelhouders (dga’s) substantieel lager ligt dan die van werknemers. De leden van de D66-fractie vragen welke inspanningen de Staatssecretaris neemt om de huidige belastingheffing in box 2 aan te passen en bijvoorbeeld arbitrage, belastinguitstel en leningen uit de eigen bv te beperken. Het kabinet vindt het van belang dat een globaal evenwicht bestaat tussen de belasting- en premiedruk van IB-ondernemers en dga’s, zodat de keuze voor een ondernemingsvorm zo min mogelijk wordt bepaald vanuit fiscale motieven. Ook acht het kabinet het van belang om hierbij de vergelijking met de werknemer niet uit het oog te verliezen. De gemiddelde belasting- en premiedruk voor werknemers ligt bij hogere inkomens boven de gemiddelde belasting- en premiedruk voor zowel de IB-ondernemer als de dga. Door de maatregelen van dit kabinet wordt het verschil in gemiddelde belasting- en premiedruk tussen de werknemer, de dga en de IB-ondernemer wel kleiner. Het (stapsgewijs) verlagen van de Vpb-tarieven gedurende deze kabinetsperiode gaat – voor het eerst sinds de invoering van box 2 – samen met een (stapsgewijze) verhoging van het box 2 tarief. Verder wordt binnenkort het wetsvoorstel «Excessief lenen bij de eigen vennootschap» aan uw Kamer aangeboden. Het wetsvoorstel maakt het belasten van leningen bij de eigen vennootschap die hoger zijn dan € 500.000 (exclusief eigenwoningschulden) mogelijk. Het kabinet wil met dit wetsvoorstel belastingontwijking (arbitrage) als gevolg van het langdurig kunnen uitstellen (of definitief afstellen) van belastingheffing door ab-houders/dga’s in excessieve gevallen tegengaan.

De leden van de D66-fractie vragen hoe problemen met, of onzekerheden als gevolg van, de huidige inkomensondersteuningsregelingen, zoals het niet-gebruik van toeslagen en toeslagschulden, worden meegenomen in statistieken over inkomensongelijkheid en koopkrachtplaatjes. Statistieken van het CBS met betrekking tot inkomen en inkomensongelijkheid zijn gebaseerd op registratiedata van de Belastingdienst, zoals het geregistreerde inkomen en het daadwerkelijk gebruik van toeslagen. Als huishoudens wel recht hebben op toeslagen, maar er geen gebruik van maken, zit dat bedrag niet in het inkomen verwerkt. Schulden maken geen onderdeel van de inkomensstatistieken uit, maar van de vermogensstatistieken. Toeslagschulden worden daarom niet meegenomen in de inkomensstatistieken.

Met de meeste koopkrachtplaatjes wordt een voorspelling van de toekomst gemaakt. Hierin wordt het recht op een toeslag berekend op basis van huishoud- en inkomenskenmerken. Het gebruik in de toekomst is niet bekend en het eventueel niet-gebruik maakt geen zodoende deel uit van de berekeningen. Koopkrachtplaatjes geven daarmee de effecten van fiscale beleidsmaatregelen weer, zoals het verhogen of verlagen van een toeslag en niet of huishoudens daar vervolgens wel of geen gebruik van maken. Ten slotte geven de koopkrachtplaatjes de relatieve verandering van het inkomen weer. In dit geval zou het niet-gebruik alleen van belang kunnen zijn als huishoudens in het ene jaar wel gebruik maken van een toeslag en in het andere niet, ondanks dat ze wel recht daarop zouden hebben.

De leden van de D66-fractie vragen om een actuele ontwikkeling van de Gini-coëfficiënt. Hieronder is de ontwikkeling van de Gini-coëfficiënt van inkomens en vermogens weergegeven.

Bron: CBS Statline

De leden van de D66-fractie vragen hoe de Staatssecretaris wil zorgen dat de rekening van crises niet leidt tot meer inkomens- en vermogensongelijkheid. Het kabinet probeert de gevolgen van de coronacrisis zoveel mogelijk te mitigeren. Zo neemt het kabinet maatregelen om bedrijven te ondersteunen waardoor zij geen personeel hoeven te ontslaan. Voor zzp’ers is een tijdelijke ondersteuningsregeling in het leven geroepen waarbij een uitkering beschikbaar is tot het sociaal minimum. De werkloosheids- en bijstandsuitkeringen blijven daarnaast ook bestaan als vangnet voor mensen met een vaste of tijdelijke aanstelling.

De leden van de fractie van D66 vragen naar de mogelijkheden om windfall profits (onverwachte en/of niet zelf verdiende meevallers) beter te belasten. Tevens willen zij weten hoe andere landen daar invulling aan geven. Het kabinet acht het niet mogelijk om te bepalen in hoeverre winsten wel of niet «zelf verdiend» of «onverwacht» zouden zijn. In het verleden hebben de Verenigde Staten, Groot-Brittannië en Australië een «windfall profit tax» gehad met als doel excessieve winsten in een bepaalde sector zwaarder te belasten. Deze belastingen zijn echter weer afgeschaft of ongeldig verklaard door het hooggerechtshof, onder andere vanwege het arbitraire karakter van de grondslag. Er zijn bij het kabinet momenteel geen landen bekend die windfall profits expliciet in fiscale zin onderscheiden van overige winsten. In sommige landen wordt wel onderscheid gemaakt tussen risicovrij rendement en overrendement. Dit is bijvoorbeeld in Noorwegen het geval. Het kabinet kiest ervoor om zoveel mogelijk uit te gaan van heldere principes met betrekking tot belastingmiddelen. In hoeverre een winst onverwacht of niet verdiend is, is daarbij een moeilijk te hanteren criterium.

De leden van de D66-fractie vragen naar de ontwikkelingen sinds het rapport van het Centraal Planbureau (CPB) over inkomensongelijkheid naar migratieachtergrond. Deze leden vroegen naar aanleiding van dit rapport hoe het kabinet de pay gap tussen Nederlanders met en zonder een migratieachtergrond, ook bij dezelfde opleiding, kan oplossen. Deze leden vragen welke concrete stappen de Staatssecretaris in de tussentijd heeft gezet en wat de resultaten hiervan zijn. Binnen het programma Verdere Integratie op de Arbeidsmarkt (VIA) wordt gewerkt aan het verkleinen van arbeidsmarktachterstanden van personen met een niet-westerse migratieachtergrond, en daarmee – op termijn – verkleining van inkomensverschillen en pay gaps. Dat gebeurt onder meer aan de hand van de pilot «Nudging in Werving en Selectie» en de pilot «Behoud en Doorstroom», zoals de Minister van SZW uw Kamer geïnformeerd heeft in het kader van het Schriftelijk Overleg inzake het CPB-onderzoek «Inkomensongelijkheid naar migratieachtergrond»5. Over de tussenstand van deze en andere VIA-pilots zal de Minister van SZW uw Kamer in het vierde kwartaal van dit jaar informeren, de eindrapportage met de geleerde lessen over de effectiviteit van de onderzochte interventies volgt in 2021.

Het is in tussentijd van belang om ons te realiseren dat de corona-crisis op korte termijn de arbeidsmarktpositie van personen met een niet-westerse achtergrond naar verwachting verder onder druk zal zetten. Deze personen hebben immers gemiddeld genomen al een zwakkere arbeidsmarktpositie, ze hebben vaker flexibele contracten, en lopen bovengemiddeld risico om in een crisis hun baan kwijt te raken, zoals de eerdere economische neergangen hebben laten zien. Dit maakt het op termijn verkleinen van de pay gap een nog grotere uitdaging, en extra belangrijk. Bij de verdere uitvoering van het programma VIA zal hiermee nadrukkelijk rekening gehouden worden.

De leden van de D66-fractie vragen of inmiddels meer bekend is over de effectiviteit van maatregelen die andere landen hebben genomen om een gelijke beloning te bevorderen, zoals de maatregel in Duitsland om aan werknemers van bedrijven met meer dan 200 medewerkers de mogelijkheid te bieden om een interne inkomensvergelijking uit te laten voeren. De Entgelttransparenzgesetz in Duitsland bestaat inmiddels twee jaar. Vorig jaar is een eerste korte evaluatie uitgevoerd6. De eerste resultaten zijn niet bemoedigend. Slechts 7% van de werknemers heeft een interne inkomensvergelijking laten uitvoeren en 55% van de werknemers weet niet of ze er ooit gebruik van gaan maken. Daarnaast durft 40% van de werknemers geen inkomensvergelijking aan te vragen en 80% van de werknemers die de inkomensvergelijking hebben laten uitvoeren is daar niet tevreden mee, bijvoorbeeld omdat er te weinig vergelijkbare gevallen waren of vergeleken werd met onvergelijkbare gevallen.

De leden van de GroenLinks-fractie vragen naar de juiste cijfers over ongelijkheid uit het artikel van Metten als de assumpties worden gewijzigd. Voor cijfers over ongelijkheid maakt het kabinet gebruik van de informatie van het Centraal Bureau voor Statistiek, die volgen uit statistische conventies die in internationaal verband worden vastgesteld. Het kabinet maakt hier dus geen eigen berekeningen voor. Zoals aangegeven in de antwoorden op de Kamervragen onderschrijft het kabinet wel dat vermogens ongelijker zijn verdeeld dan inkomens en dat indirecte belastingen minder progressief zijn dan directe belastingen.

De leden van de fractie van GroenLinks lezen dat de Minister vooral verwijst naar de levensfase (antwoord op vraag 5 van het lid Snels over de daadwerkelijke inkomensongelijkheid in Nederland7). Hoe verhoudt dit zich tot de meest actuele cijfers over vermogensongelijkheid binnen levenscohorten? Hoe groot is de vermogensongelijkheid in Nederland als er wordt gecorrigeerd voor levensfase? De opbouw van vermogen hangt sterk samen met de levensloop, aangezien vermogen gedurende het leven wordt opgebouwd en niet – zoals inkomen – gedurende één jaar. Doordat ouderen meer tijd hebben gehad om vermogen op te bouwen dan jongeren ontstaat een verschil in de hoogte van vermogen tussen jong en oud. Met andere woorden: vermogensongelijkheid ontstaat deels omdat vermogens van huishoudens op een verschillend moment van hun levensloop gemeten worden. Uit onderzoek blijkt dat ongeveer 40% van de vermogensongelijkheid is toe te schrijven aan verschillen tussen leeftijdsgroepen8.

De leden van de fractie van GroenLinks vragen hoe de opmerking van de Staatssecretaris over dat er geen actuele cijfers zijn over vermogensongelijkheid die pensioenvermogens meenemen in verhouding staat tot de tabellen van CBS met vermogensverdelingen van huishoudens. De opmerking van de Staatssecretaris refereerde aan de algehele gestandaardiseerde vermogensongelijkheidcijfers van het CBS. Zie hiervoor de Gini-coëfficiënt voor vermogens van het CBS. Hierin worden pensioenvermogens niet meegenomen. Wel is het CBS op dit moment bezig met het in kaart brengen van de vermogensverdelingen in- en exclusief collectief pensioenvermogen. De verwachting is dat ze hier na de zomer met nieuwe cijfers over komen.

De leden van de fractie van GroenLinks vragen naar de opbrengst van een vermogensbelasting voor mensen met een vermogen van € 1 miljoen of meer en een onderbouwing daarvan. Ik ben bekend met een recente berekening van het CPB die in «Kansrijk belastingbeleid» (en overigens ook in de Bouwstenen) is opgenomen van een vermogensbelasting die uitgaat van 1% voor al het vermogen boven de € 1 miljoen. Deze maatregel heeft een opbrengst van € 0,7 miljard. Voor de berekening van de opbrengst van een vermogensbelasting wordt uitgegaan van het vermogen dat thans wordt belast in box 3. Het meest recente belastingjaar waarover vrijwel 100% van de belastingaangiften over box 3 zijn ingediend en waarover gegevens beschikbaar zijn over de grondslag en de opbrengst, betreft 2017. De opbrengst van een vermogensbelasting van 1% voor box 3-vermogen tussen de € 1.000.000 en € 2.000.000 en 2% voor box 3-vermogen boven de € 2.000.000 zou in 2017 € 1,1 miljard zijn geweest. Onderstaande tabel toont voor het belastingjaar 2017 het aantal belastingplichtigen met een box 3-vermogen van meer dan € 1 miljoen en de totale omvang van het box 3-vermogen van deze groep belastingplichtigen.

|

Vermogen tussen € 1 en € 2 miljoen |

Vermogen meer dan € 2 miljoen |

Totaal vermogen meer dan € 1 miljoen |

||

|---|---|---|---|---|

|

Grondslag box 3 (x € miljard) |

40,8 |

62,0 |

102,8 |

|

|

waarvan in 3e schijf (x € miljard) |

10,6 |

48,4 |

59,0 |

|

|

Belastingopbrengst box 3 (x € miljard) |

0,5 |

0,9 |

1,4 |

|

|

waarvan over 3e schijf (x € miljard) |

0,2 |

0,8 |

1,0 |

|

|

Opbrengst vermogensbelasting (x € miljard) |

0,1 |

1,0 |

1,1 |

|

|

Aantal belastingplichtigen (x 1.000) |

30 |

14 |

44 |

|

Toelichting tabel:

Er waren in 2017 circa 44 duizend belastingplichtigen met een box 3 vermogen van meer dan € 1.000.000. Zij hadden een gezamenlijk box 3 vermogen van € 102,8 miljard, waarvan € 59 miljard is belast in de derde vermogensschijf (een vermogen meer dan € 1 miljoen). Zij betaalden in 2017 in totaal € 1,4 miljard belasting over hun totale box 3-vermogen, waarvan € 0,9 miljard over het vermogen in de derde schijf van box 3.

In geval van een vermogensbelasting in 2017 van 1% voor box 3 vermogen tussen de € 1.000.000 – € 2.000.000 en 2% voor box 3-vermogen boven de € 2.000.000 zouden de circa 30 duizend belastingplichtigen met een vermogen tussen € 1.000.000 – € 2.000.000 € 0,1 miljard aan vermogensbelasting betalen en de circa 14 duizend belastingplichtigen met een box 3-vermogen van meer dan € 2.000.000 circa € 1 miljard vermogensbelasting. In totaal zou deze vermogensbelasting dus een opbrengst van € 1,1 miljard hebben opgeleverd in 2017.

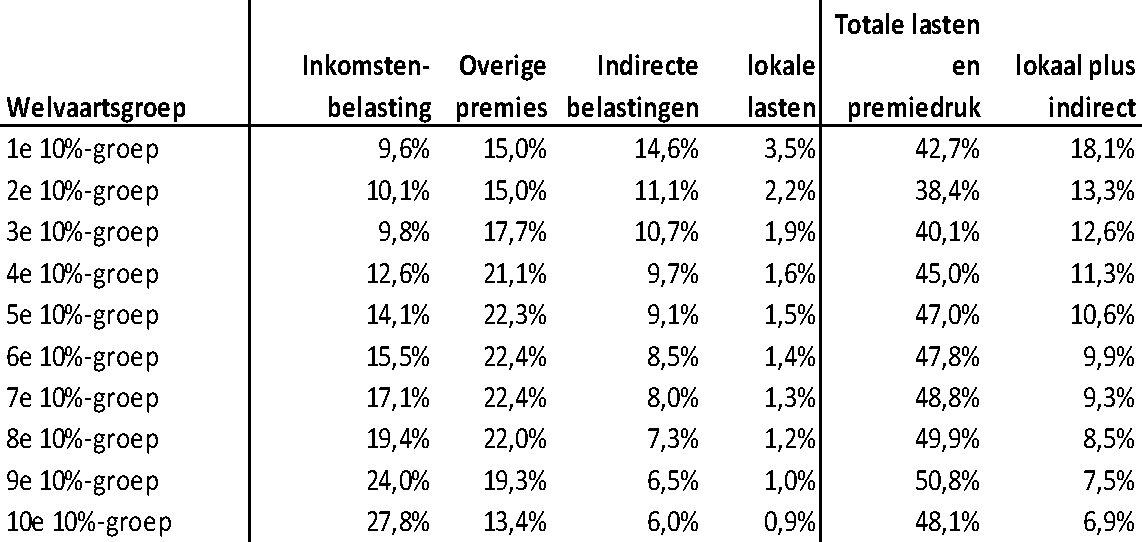

De leden van de fractie van GroenLinks vragen de Staatssecretaris om een tabel met het percentage van brutoinkomen dat naar indirecte belastingen en lokale heffingen gaat voor tien inkomensdecielen. Ze vragen of het klopt dat hieruit blijkt dat het armste deciel van de inkomens 30,1% betaalt aan indirecte belastingen en lokale heffingen en het rijkste deciel 5,4%. Tevens vragen de leden wat volgens de Staatssecretaris de totale belastingdruk is voor elk inkomensdeciel als wél wordt gekeken naar indirecte belastingen en lokale heffingen. Ze vragen of het klopt dat lage inkomens dan een hogere belastingdruk hebben dan rijkere inkomens. In navolgende tabel staan de meest recente CBS-cijfers weergegeven, zoals vorig jaar in «Welvaart in Nederland» gepubliceerd. Het betreft cijfers over 2015 omdat dit het laatste jaar is waar CBS het zogenaamde Budgetonderzoek heeft uitgevoerd, waaruit de indirecte belastingen moeten worden berekend. Het CBS heeft dit uitgezet naar zogenaamde welvaartsgroep: een combinatie van inkomen en vermogen die de welvaartspositie van huishoudens het best weergeeft. De huishoudens in de laagste welvaartsgroep betalen aan lokale heffingen en indirecte belastingen 18,1% van het inkomen en de huishoudens in de hoogste welvaartsgroep 6,9%. In totaal is de lasten- en premiedruk voor de hogere welvaartsgroepen hoger dan voor de lagere welvaartsgroepen. De drie laagste welvaartsgroepen hebben een lastendruk rond de 40% van het inkomen, de drie hoogste welvaartsgroepen rond de 50%.

Tabel 1 Totale lasten- en premiedruk 20151

1 CBS (2019), «Welvaart in Nederland 2019».

De leden van de fractie van GroenLinks vragen waarom het logischer is om indirecte belastingen te relateren aan bestedingen in plaats van aan inkomen. Er kan beter gekeken worden naar de indirecte belastingen als aandeel van hun totale bestedingen, aangezien dat de grondslag van die belastingen vormt. Daarnaast geeft dit een beter beeld van de belastingdruk over de levensloop, omdat bestedingen stabieler zijn over de levensloop dan het inkomen. Huishoudens in het laagste inkomenskwartiel die lenen of ontsparen kunnen een uitgavenpatroon hebben dat hoger is dan op basis van het huidige inkomen verwacht kan worden. Ook kunnen huishoudens die veel sparen afgezet tegen het huidige inkomen een lage indirecte belastingdruk hebben. Later in het leven zullen deze huishoudens een hogere indirecte belastingdruk kennen doordat ze dan ontsparen. Dit geldt met name voor huishoudens in de hoogste inkomensgroepen.

De leden van de fractie van GroenLinks vragen de Staatssecretaris om een actuele tabel met het besteedbare inkomen en totale bestedingen voor tien inkomensdecielen. Klopt het dat het besteedbare inkomen van het rijkste deciel 11x hoger is dan het laagste deciel terwijl hun bestedingen maar 3x zo hoog zijn? Hoe recent zijn deze cijfers? In onderstaande tabel staan de meest recente mediane besteedbare inkomens (2018)9 en gemiddelde bestedingen (2015)10 per inkomensgroep volgens het CBS. De bestedingen in het hoogste deciel zijn bijna 3,5 keer zo hoog als in het laagste deciel. De besteedbare inkomens in het hoogste deciel zijn ongeveer 8 keer zo hoog als de laagste inkomens.

|

Besteedbaar inkomen |

Mediaan besteedbaar inkomen (2018) |

Gemiddelde bestedingen (2015) |

|---|---|---|

|

1e 10%-groep |

11,6 |

18,0 |

|

2e 10%-groep |

18,2 |

18,8 |

|

3e 10%-groep |

22,4 |

22,7 |

|

4e 10%-groep |

26,9 |

26,6 |

|

5e 10%-groep |

32,1 |

29,4 |

|

6e 10%-groep |

38,2 |

33,6 |

|

7e 10%-groep |

45,6 |

36,9 |

|

8e 10%-groep |

53,9 |

42,0 |

|

9e 10%-groep |

65,1 |

48,4 |

|

10e 10%-groep |

89,5 |

61,1 |

De leden van de fractie van GroenLinks vragen de Staatssecretaris of hij erkent dat het voor de 60% huishoudens die al meer uitgeven dan hun besteedbare inkomen een btw-verhoging anders uitwerkt dan voor de overige huishoudens die nog bestedingsruimte hebben. Ik herken het beeld niet dat 60% van de huishoudens meer zouden uitgeven dan hun besteedbaar inkomen. De tabel hierboven – ondanks dat het over verschillende jaren gaat – doet vermoeden dat het een stuk lager is, de gemiddelde bestedingen zijn voor bijna alle decielen lager dan de mediane inkomens.

Daarnaast geldt dat er soms jaren gespaard wordt voor grote bestedingen, zoals het aankopen van een auto, waardoor bestedingen in dat jaar juist zeer hoog uitvallen. Ook het inkomen kan door besparingen in andere jaren tijdelijk lager uitvallen. In het eerste inkomensdeciel zitten bijvoorbeeld relatief veel huishoudens met een sabbatical of zelfstandigen met een minder jaar. Huishoudens met een structureel lager inkomen bevinden zich vaak in het tweede inkomensdeciel, bijvoorbeeld door het vangnet van de bijstand. Samenvattend betekent dat als huishoudens hogere bestedingen dan inkomens hebben niet automatisch dat er geen bestedingsruimte is of schuldenproblematiek gaat ontstaan. De vergelijking van totale bestedingen met totale inkomens heeft daardoor beperkt zeggenschap.

De leden van de fractie van GroenLinks vragen of de Staatssecretaris erkent dat als de verdeling van de betaalde rente zeer ongelijk verdeeld is over huishoudens daar rekening mee moet worden gehouden bij de ongelijkheidscijfers. De rentebetalingen worden conform de internationale richtlijnen afgetrokken van het inkomen. Dit is net zoals andere noodzakelijke kosten die worden gemaakt om het inkomen te verwerven.

De leden van de fractie van GroenLinks vragen of de Staatssecretaris erkent dat vermogenswinst nieuwe koopkracht oplevert, of het mogelijk is dit wel te gaan registreren en of de Staatssecretaris erkent dat we in de huidige statistieken dus niet de gehele ongelijkheid meten. Vermogenswinsten hebben inderdaad op lange termijn een effect op de koopkracht, al is dat effect minder eenduidig dan bij inkomens. Zo leidt een hoger (netto)inkomen vrij direct tot de mogelijkheid om meer te consumeren, terwijl dat voor een groter vermogen vaak – zeker op de korte termijn – niet geldt door lagere liquiditeit van de vermogensbestanddelen. Het is weliswaar vrij eenvoudig om aandelen of obligaties te verkopen, maar het verkopen van een huis gaat met kosten en moeite gepaard, en pensioenvermogen kan in beginsel pas bij pensionering worden omgezet in besteedbaar inkomen. De vermogenswinsten worden wel door CBS geregistreerd, maar dan via de vermogens(ongelijkheid)cijfers. Voor de inkomensongelijkheidcijfers wordt gekeken naar de inkomens van huishoudens. Conform internationale afspraken is inkomen de netto beloning die wordt ontvangen voor het leveren van arbeid of het ter beschikking stellen van kapitaal. Ontvangsten die geen beloning vormen voor arbeid of kapitaal, zoals erfenissen of waardeveranderingen van de eigen woning, worden niet meegerekend in de inkomenscijfers.

De leden van de fractie van GroenLinks vragen of de Staatssecretaris erkent dat in box 3 alleen het resultaat van toename belast wordt (het aangegroeide vermogen) en niet de aangroei zelf. De leden vragen of het klopt dat geld verdiend met arbeid dus wel belast wordt, en geld verdiend met geld vaak niet, en vragen of de Staatssecretaris dit onevenwichtig vindt. Ook vragen de leden hoe de Staatssecretaris het uitlegt dat de meeste Nederlanders na hard werken belasting moeten betalen terwijl pandjesbazen geen belasting betalen op overwinsten op hun huizen. In box 3 wordt er belasting betaald over het rendement van het eigen vermogen. Hierbij wordt er een vast percentage van het vermogen belast. Doordat er met een vast percentage wordt gerekend wordt er een schatting gemaakt van de aangroei. Het effect van de aangroei op het vermogen zorgt er wel voor dat het belastbaar deel het jaar erna groter is. Daarnaast wordt de waarde van het huis onder andere meegenomen in de lokale onroerendzaakbelastingen. Het is dus niet zo dat alleen arbeid wordt belast en vermogen niet.

De leden van de fractie van GroenLinks vragen of het klopt dat koerswinsten over aandelen in andere landen wel worden belast en noemen de Verenigde Staten en het Verenigd Koninkrijk als voorbeelden. Ook vragen deze leden hoeveel belastinginkomsten het zou opleveren indien in Nederland de koerswinsten over aandelen belast zouden worden. Van aandelen die in de grondslag van box 3 vallen, worden de rendementen op forfaitaire wijze belast. Het forfaitaire rendement is gebaseerd op de werkelijke gemiddelde rendementen over spaargeld, aandelen, obligaties en onroerende zaken. Het aandelenrendement dat meeweegt in het forfaitaire rendement omvat zowel de koersresultaten van aandelen als de dividenden. Koerswinsten (of -verliezen) wegen op die manier wel mee in de box 3-heffing, echter aandelen in box 3 worden tegen hetzelfde forfaitaire rendement belast als alle andere typen bezittingen.

In Nederland zijn de werkelijke rendementen op aandelen belast voor zover er sprake is van een aanmerkelijk belang. Bij koerswinsten of -verliezen gebeurt dat op het moment van vervreemding. Veel andere landen belasten het werkelijke rendement op aandelen ook wanneer er geen sprake is van een aanmerkelijk belang. In de meeste gevallen is dat op basis van een vermogenswinstbelasting, wat betekent dat de winsten worden belast bij het realiseren daarvan, bijvoorbeeld door vervreemding. Een vermogenswinstbelasting in andere landen gaat veelal gepaard met (soms hoge) generieke vrijstellingen en specifieke uitzonderingen. Hierdoor blijven de doelgroep voor de heffing en de vermogensbestanddelen die in de heffing worden betrokken beperkt in omvang. Ter illustratie: in het Verenigd Koninkrijk vallen gerealiseerde koerswinsten en -verliezen onder de Capital Gains Tax met een vrijstelling van 12.300 pond op jaarbasis. Het gaat dus om een vrijstelling in het inkomen en niet in het vermogen zoals in box 3. Een box 3-inkomen van 12.300 pond (ca. € 13.800) betekent een box 3-vermogen van ca. € 400.000.

Het is niet mogelijk om te bepalen wat de belastingopbrengsten zouden zijn van een vermogenswinstbelasting op aandelen in Nederland. Dit hangt af van onder andere de toekomstige koersontwikkelingen, de hoogte van eventuele vrijstellingen en het tarief. Het zou bovendien moeten worden afgezet tegen de huidige forfaitaire heffing over het aandelenbezit in box 3.

De leden van de SP-fractie vragen hoe in het verleden inzichtelijk gemaakt werd hoe het vermogen in Nederland verdeeld was, en op welke wijze dit verschilt met de huidige periode en in welke mate dit is veroorzaakt door de taakstellingen die de kabinetten Rutte hebben opgelegd aan het CBS. De leden van de SP-fractie vragen tevens of de statistieken wel inzichtelijk waren voor de tot het jaar 2000 geheven vermogensbelasting. Het CBS publiceert statistieken over het vermogen van huishoudens en de verdeling van het vermogen sinds verslagjaar 1993. Vanaf 1993 zijn de statistieken onderhevig geweest aan verandering, deels als gevolg van veranderende fiscale wetgeving (herziening belastingstelsel, vanaf 2001), deels als gevolg van completere waarneming (completere informatie van bank- en spaartegoeden en schulden, vanaf 2011; ontginning van aanvullende bronnen voor waardering aanmerkelijk belang, vanaf 2006) en deels als gevolg van een structurele verandering van de waarnemingsvorm (van een panelsteekproef naar integrale waarneming, vanaf 2006). Zie voor meer informatie https://www.cbs.nl/nl-nl/onze-diensten/methoden/onderzoeksomschrijvingen/aanvullende-onderzoeksbeschrijvingen/vermogensstatistiek-van-huishoudens.

Beschikbare statistieken over vermogensverdeling o.b.v. de panelsteekproef voorzagen in verdelingen van huishoudens in oplopende klassen van de hoogte van het vermogen en aantallen huishoudens met bepaalde vermogensbestanddelen alsmede gemiddelde bedragen, medianen, percentielen en sommen. Na de overstap op integrale waarneming zijn deze statistieken aangevuld met verdelingen van huishoudens in vermogensdecielgroepen (alle huishoudens geordend naar hoogte van het vermogen en vervolgens verdeeld in 10 even grote groepen), en in welvaartsdecielgroepen (inkomen en vermogen gecombineerd in een welvaartsindicator) en met statistieken over de vermogensongelijkheid in Nederland. Momenteel is het CBS bezig met het in kaart brengen van de vermogensverdelingen in- en exclusief collectief pensioenvermogen. De verwachting is dat ze hier na de zomer met nieuwe cijfers over komen. Met andere woorden, de statistieken over vermogensverdeling zijn en worden t.o.v. het verleden verder uitgebreid. De indicatoren voor vermogensongelijkheid die we tegenwoordig in kaart brengen, waren tot en met 2010 ook niet zo uitgebreid als nu.

De leden van de SP-fractie vragen de Staatssecretaris in het licht van de door de regering aangekondigde mogelijkheid om het lage btw-tarief nog verder te verhogen, om een uitgebreide toelichting waarin hij aanduidt waarom hij het niet de moeite waard vindt om de inkomenseffecten van indirecte belastingen aan te tonen. Tevens vragen deze leden de Staatssecretaris de effecten van de meest recente btw-verhogingen bij zijn antwoorden te betrekken. Allereerst, om verwarring te voorkomen: dit kabinet heeft niet aangekondigd het lage btw-tarief nog verder te verhogen. Mogelijk refereren de leden van de SP-fractie aan een van de beleidsopties in de «Bouwstenen voor een beter Belastingstelsel». Het is een beleidsoptie die geschetst is om een deel van de belastingdruk van arbeid te verschuiven naar consumptie en kapitaal. Zoals hiervoor in antwoord op vragen van de leden van D66-fractie reeds benoemd betreft de Bouwstenen een ambtelijke exercitie zonder politieke sturing en worden beleidsopties geschetst voor een volgend kabinet.

Het CBS heeft vorig jaar in «Welvaart in Nederland» uitgerekend hoeveel huishoudens per welvaartsgroep (combinatie van inkomen en vermogen) in 2015 verschuldigd waren aan het toenmalige lage btw-tarief van 6% en hoeveel als dat btw-tarief toen al 9% zou zijn geweest. In navolgende tabel zijn de resultaten in euro’s te zien. CBS geeft aan dat het verschuldigde aandeel btw over de bestedingen dat de laagste welvaartsgroep kwijt is, dan zou stijgen van 7,3% naar 7,9%. Voor de hoogste welvaartsgroep zou de stijging ook 0,6% zijn: van 8,7 naar 9,3%. Over de tussenliggende groepen heeft CBS niets gerapporteerd, maar gezien de cijfers in onderstaande tabel is niet waarschijnlijk dat het voor deze groepen veel afwijkt van die 0,6%. Concluderend kan gesteld worden dat het onwaarschijnlijk is dat de verhoging van het lage btw-tarief verschillend heeft uitgepakt voor verschillende welvaartsgroepen. Ik herken me ook niet in het beeld dat laagste inkomens en vermogens de laagste koopkrachtgroei hebben door de gestegen btw en huren.

|

Welvaartsgroep |

6% |

9% |

|---|---|---|

|

1e (laagste) |

€ 250 |

€ 370 |

|

2e |

€ 260 |

€ 390 |

|

3e |

€ 310 |

€ 470 |

|

4e |

€ 360 |

€ 550 |

|

5e |

€ 430 |

€ 640 |

|

6e |

€ 460 |

€ 690 |

|

7e |

€ 490 |

€ 730 |

|

8e |

€ 570 |

€ 860 |

|

9e |

€ 650 |

€ 970 |

|

10e (hoogste) |

€ 740 |

€ 1.110 |

Deze leden vragen de Staatssecretaris hierop welk deel van het ondernemingsvermogen nu bij de rijkste 1% van de bevolking ligt. De vermogensstatistiek van het CBS maakt onderscheid tussen ondernemingsvermogen van IB-ondernemers en het aanmerkelijk belang. Volgens deze statistiek is 38% van het ondernemingsvermogen en 78% van het aanmerkelijk belang in handen van de 1% huishoudens met het hoogste vermogen. Daarbij is geen rekening gehouden met de nieuwe schatting van het aanmerkelijkbelangvermogen van € 400 mld op basis van recent onderzoek van het Ministerie van Financiën en de Belastingdienst. Het is nog niet mogelijk om deze schatting te vergelijken met de vermogensstatistiek.

De leden van de SP-fractie vragen de Staatssecretaris naar welke mogelijkheden hij ziet om vermogenswinst, uit aanmerkelijk belang of andere bronnen, inzichtelijk te maken en tevens te belasten gezien het feit dat een vermogensaanwasbelasting in Nederland nooit tot stand is gekomen. In antwoord op de vraag van de leden van de fractie van de SP welke mogelijkheden het kabinet ziet om vermogenswinst inzichtelijk te maken en te belasten, stel ik vast dat gerealiseerde vervreemdingswinsten op aanmerkelijkbelangaandelen worden belast in box 2. In totaal werd in deze rubriek in 2018 een vervreemdingswinst van circa € 2 miljard aangegeven. Bij de bepaling van het forfaitair rendement op sparen en beleggen in box 3 wordt ook rekening gehouden met vermogenswinsten. Deze worden dus forfaitair belast.

De leden van de fractie van de SP vragen in hoeverre bekend is in welke mate vastgoed momenteel wordt opgekocht voor de verhuur door particulieren en welke mate van ongelijkheid dit oplevert. Zij gaan hierbij specifiek in op de positie van huurders die volgens deze leden in de lagere inkomens- en vermogensklassen vallen. Zij vragen tevens naar een analyse van de toename in ongelijkheid die het opkopen van vastgoed door particulieren met zich meebrengt, voor de behandeling van het Belastingplan 2021. Het Kadaster heeft recentelijk onderzoek gedaan naar de verschuivende eigendomsverhoudingen op de woningmarkt.11 Uit dit onderzoek blijkt dat het aandeel verkochte koopwoningen dat is gekocht door een particuliere verhuurder in Nederland weliswaar is toegenomen, maar nog altijd relatief beperkt is. In 2017 bedroeg dit aandeel 5%. Dit is een landelijk gegeven waar aanzienlijke regionale verschillen onder liggen. Voornamelijk in de steden ligt het percentage hoger. Zo werd in hetzelfde jaar in Groningen ongeveer 11% van de koopwoningen die op de markt kwamen gekocht door een particuliere verhuurder. De effecten van het opkopen van vastgoed door particulieren op ongelijkheid zijn niet goed te bepalen. Statistieken over inkomensongelijkheid en vermogensongelijkheid zijn complex en de specifieke groepen die de leden van de fractie van de SP noemen zijn bovendien niet goed af te bakenen.

De leden van de ChristenUnie-fractie vragen of de Staatssecretaris de grote vermogensongelijkheid een zorgelijke constatering vindt, en of hij de assumptie van het CBS onderschrijft dat waardestijgingen niet als inkomen worden beschouwd. De leden vragen ook naar het gevaar als modellen en werkelijkheid uit elkaar gaan lopen, en vragen of de Staatssecretaris vermogens beter wil meenemen in de ongelijkheidsplaatsen, en anders wil belasten. Het kabinet is bekend met het beeld dat vermogens in Nederland ongelijker zijn verdeeld dan inkomens, ook wanneer rekening wordt gehouden met pensioenvermogen. Het kabinet stuurt op een evenwichtige inkomensverdeling en heeft geen doelstelling op vermogensongelijkheid. De grafiek bij de beantwoording van de vragen van de leden van de D66-fractie laat ook zien dat er in Nederland vooralsnog geen toename is van de vermogensongelijkheid (exclusief pensioenvermogen). Het kabinet focust zich op de inkomensverdeling, omdat er een meer directe relatie tussen inkomen en koopkracht is en vermogens heel verschillend van aard zijn. De keuze van het CBS om een onderscheid te maken tussen vermogens en inkomens is goed onderbouwd. Bij inkomens wordt er gekeken naar de productie van goederen en diensten, en bij inkomensongelijkheid worden deze factoren dus meegenomen. Dit betekent niet dat het CBS niet naar vermogens kijkt. Dit doen ze alleen via de vermogensongelijkheidcijfers, en niet via de inkomensongelijkheidcijfers. Het kabinet ziet dus ook geen gevaar in het uiteenlopen van de modellen en werkelijkheid. Wel is het belangrijk om te beseffen dat vermogens(ongelijkheid) op een andere manier in beeld worden gebracht dat via de inkomensongelijkheid. Het kabinet is wel voornemens box 3 te wijzigen en ik hoop uw Kamer hierover snel nader te informeren.

De leden van de ChristenUnie fractie vragen of de Staatssecretaris kan reflecteren op de samenvatting van FD over het «inclusieve inkomen» van huishoudens, en vragen of dit ook een van de assumpties is die de Staatssecretaris niet kan onderschrijven. In het FD wordt de uitkomst van de berekening van het artikel van Metten genoemd. Deze uitkomst is het resultaat van de onderliggende berekeningen, waar een aantal assumpties bij horen die het kabinet niet kan onderschrijven. Dit geldt daarom ook voor de getallen die worden genoemd in de passage van het FD. Wel onderschrijft het kabinet de algehele conclusie dat vermogens ongelijker zijn verdeeld dan inkomens.

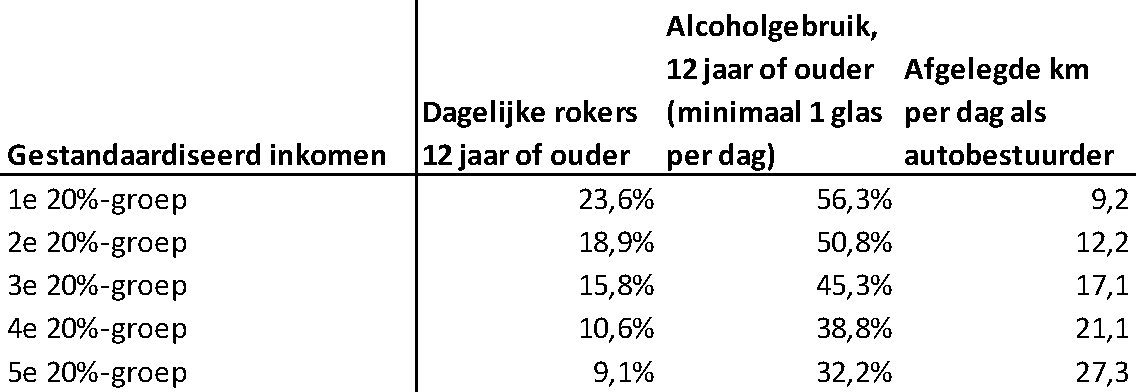

De leden van de 50PLUS-fractie merken op dat er daarnaast ook nog een andere component is waarvan zij zich afvragen of en zo ja in welke mate de effecten op de ongelijkheid tot uiting komt in de cijfers: accijnzen. Ze vragen of hier rekening mee wordt gehouden bij de achterliggende berekeningen, of de Staatssecretaris het aannemelijk acht dat inkomen medebepalend is voor de mate van consumptie en artikelen waarover accijns wordt geheven en of er aan de onderkant van het inkomensgebouw meer wordt gerookt, gedronken en/of brandstof gebruikt. Inkomensstatistieken – zoals die over inkomensongelijkheid – gaan over het inkomen van huishoudens. Bestedingen – of btw en accijnzen daarover – maken daar geen onderdeel van uit. Er wordt bij besteedbaar inkomen en ongelijkheid gekeken naar de bestedingsmogelijkheden, niet naar waar het geld daadwerkelijk aan wordt uitgegeven. De statistische conventies worden in internationaal verband vastgesteld, om eenduidigheid en daarmee vergelijkbaarheid te borgen. Dit gebeurt onder meer in VN- en OESO-verband. Het CBS, dat als onafhankelijk instituut verantwoordelijk is voor de Nederlandse statistieken, heeft echter een goede motivering voor de keuzes die worden gemaakt. Deze wordt toegelicht in de Kamerbrief uit 2018 over Inkomens- en Vermogensstatistieken12.

Uit CBS-cijfers blijkt dat lagere-inkomensgroepen meer roken en alcohol gebruiken dan hogere-inkomensgroepen. In het onderste inkomenskwintiel rookt circa 24% van de mensen boven de 12 jaar dagelijks versus 9% in het hoogste inkomenskwintiel. Bij dagelijks minimaal één glas alcohol gaat het om 56% van de mensen in het laagste inkomenspercentiel versus 32% van de mensen in het hoogste inkomenspercentiel13. Voor brandstofgebruik naar inkomensgroep heeft CBS geen gegevens, wel van het aantal afgelegde kilometers per dag als autobestuurder. Daaruit volgt dat de hoogste inkomensgroepen juist meer kilometers afleggen dan de laagste-inkomensgroepen. In de laagste-inkomensgroep wordt gemiddeld 9 kilometer per dag afgelegd. In de hoogste inkomensgroep 27 kilometer14. Aangezien het hier om bestedingen gaat, zijn kosten hiervan niet in de inkomensstatistieken opgenomen, zoals hierboven is beantwoord.

De leden van de 50PLUS-fractie vragen waarom Nederland niet beschikt over een algemeen geaccepteerde indicator voor de vermogensongelijkheid, en of hier ontwikkelingen gaande zijn. Het CBS brengt naast een Gini-coëfficiënt voor inkomens ook een Gini-coëfficiënt voor vermogens uit. Op dit moment worden de pensioenvermogens echter niet in deze cijfers meegenomen. Het CBS is bezig met bezig met het in kaart brengen van de vermogensverdelingen in- en exclusief collectief pensioenvermogen. De verwachting is dat ze hier na de zomer met nieuwe cijfers over komen.

Compensation Partner (2019), «Umfrage: ein Jahr Entgelttransparenzgesetz», https://www.compensation-partner.de/de/news-und-presse/umfrage-ein-jahr-entgelttransparenzgesetz.

Schulenberg, R (2019), «Vermogensongelijkheid: het is de demografie!?» Tijdschrift voor Politieke Economie 13 (3), p. 70–90.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-72.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.