Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32800 nr. 64 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 3 december 2019

In mijn brief van 31 januari 2019 heb ik uw Kamer geïnformeerd over een oplossingsrichting voor de knelpunten die zich voordoen bij de import van gebruikte schadevoertuigen (parallelimport) in relatie tot de belasting van personenauto’s en motorrijwielen (bpm).1 De oplossingsrichting richt zich op het versterken van het toezicht en de handhaving door hierin de Dienst Wegverkeer (RDW) een rol te geven. De bedoeling is dat de RDW de voertuigen fysiek gaat controleren, voordat ze worden ingeschreven in het kentekenregister.

De afgelopen maanden heb ik deze oplossingsrichting verder uitgewerkt samen met de Belastingdienst, de RDW en Domeinen Roerende Zaken (DRZ). Daarbij is dankbaar gebruikgemaakt van diverse inbreng vanuit branchepartijen, waaronder de taxatiebrancheverenigingen, het Nederlands Verbond van Verzekeraars, de BOVAG en de RAI. Verder is de voorgenomen oplossingsrichting juridisch getoetst door de Landsadvocaat. Graag informeer ik uw Kamer over deze uitwerking en het vervolgproces dat hiervoor wordt ingezet.

Ik ben van mening dat het vernieuwde toezichtmodel een aanzienlijke stap in de goede richting zal zijn. Dit neemt niet weg dat discussies over de waardering van gebruikte voertuigen en het risico op rechtszaken niet in zijn geheel worden wegnomen. In de afgelopen maanden is daarom ook verkend hoe een fundamentele wijziging in de opzet van de bpm op de langere termijn discussies over de waardering kan voorkomen. Voor dit moment acht ik het niet opportuun om fundamenteel in te grijpen in de opzet van de bpm, omdat een fundamentele wijziging geen oplossing biedt voor de korte termijn en gevolgen heeft en risico’s kent voor de hele autobranche. Een nadere toelichting treft u aan in paragraaf 3 van deze brief.

De afgelopen jaren is de import van voertuigen met schade verhoudingsgewijs toegenomen. Daarbij ontvang ik signalen dat bij gebruikte voertuigen wordt geprobeerd om de hoogte van de bpm zo laag mogelijk te krijgen door bij de aangifte de waarde van het voertuig te drukken. Zo wordt bijvoorbeeld schade aan een voertuig uitvergroot of er wordt niet-bestaande schade opgevoerd. De oplossingsrichting die ik hier presenteer, heeft tot doel het fiscale toezicht op de waardebepaling van importvoertuigen beter te positioneren en te versterken.

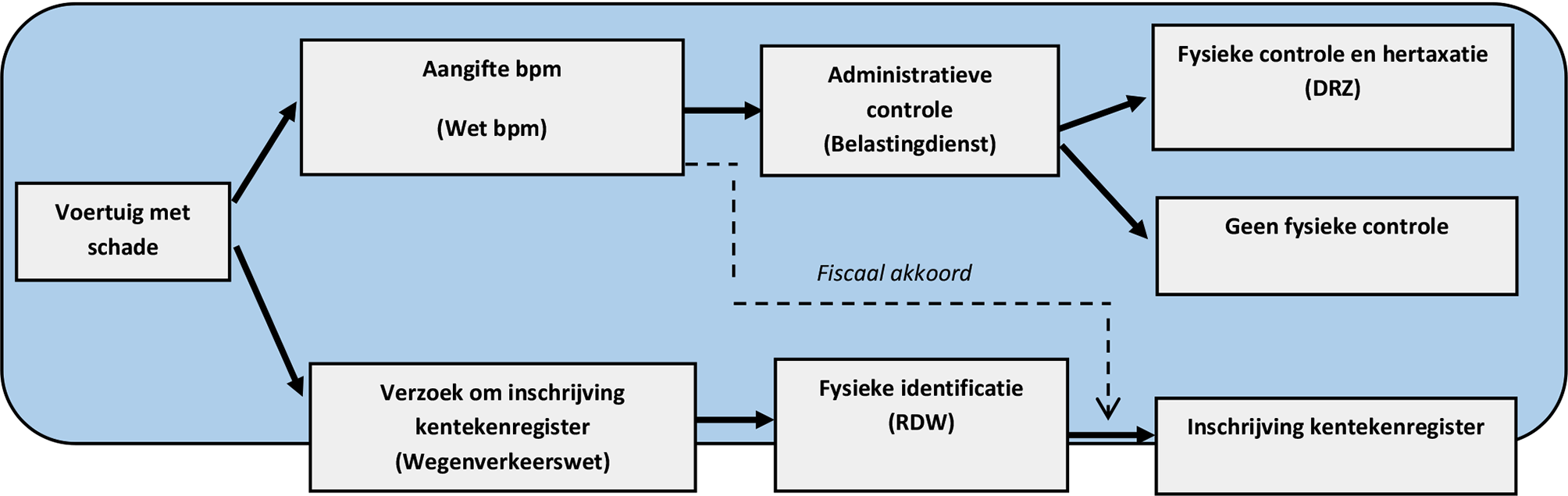

In het huidige toezichtmodel wordt slechts een beperkt aantal importvoertuigen fysiek gecontroleerd. De importeur doet aangifte voor de bpm en na voldoening van de aangifte verleent de Belastingdienst het zogenoemde «fiscaal akkoord». Dat betekent dat aan de fiscale voorwaarden voor inschrijving in het kentekenregister is voldaan. De Belastingdienst kan naar aanleiding van de aangifte ook een voertuig laten oproepen voor een fysieke controle en hertaxatie. DRZ voert deze taak voor de Belastingdienst uit. Aangezien hertaxatie om specialistische kennis vraagt en veel tijd kost kan slechts een deel van de importvoertuigen wordt daardoor daadwerkelijk fysiek gecontroleerd.

Het verzoek om inschrijving in het kentekenregister, op grond van de Wegenverkeerswet, verloopt gescheiden van dit fiscale toezicht. De RDW moet voor de inschrijving het voertuig identificeren. Doorgaans moet de importeur het voertuig daartoe fysiek tonen op een RDW-keuringsstation.

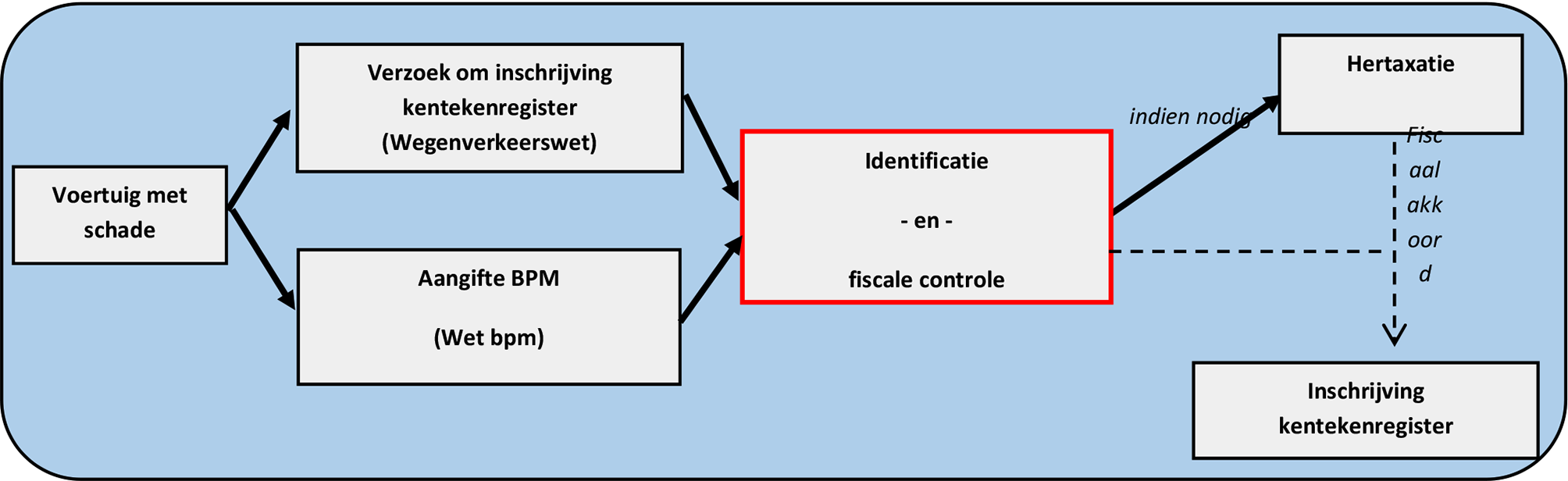

In het nieuwe toezichtmodel vindt altijd een fysieke controle plaats van het voertuig. Dat gebeurt op het moment dat het voertuig voor de identificatie wordt getoond op het RDW-keuringsstation. De Belastingdienst kan daardoor efficiënt en effectief handhaven op basis van fysieke waarnemingen van de voertuigexperts van de RDW in plaats van een papieren risicoselectie door de belastinginspecteur. Deze fysieke risicoselectie wordt bij ieder voertuig uitgevoerd, behalve als bij de aangifte gebruik is gemaakt van de wettelijke forfaitaire afschrijvingstabel op basis van leeftijd. In dat geval volstaat namelijk een administratieve controle op de leeftijd van het voertuig.

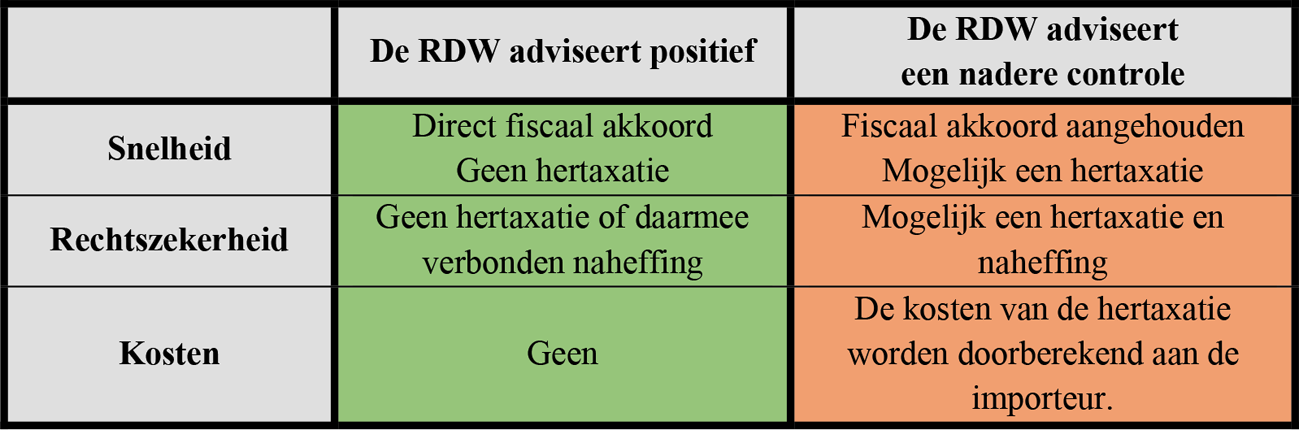

Het uitvoeren van een fysieke controle leidt naar verwachting tot een positief gedragseffect op de naleving van de bpm-regels door importeurs. Bij positief advies van de RDW, wordt het importproces namelijk zonder enige vertraging of aanvullende controles (zie paragraaf 1.3). Bij een negatief advies van de RDW, bijvoorbeeld bij minder zorgvuldige aangiften of bij complexe aangiften die nader onderzoek vereisen, kunnen importeurs te maken krijgen met aanvullende controles. Indien tot een aanvullende controle wordt overgegaan, wordt het fiscaal akkoord voor de inschrijving uitgesteld. De kosten van de aanvullende controle (hertaxatie) worden doorberekend aan de importeur (zie paragraaf 1.4).

Als de RDW tot een positief advies komt, is de importeur verzekerd van een snel en soepel importproces. Voor deze voertuigen wordt vrijwel direct, en zonder extra kosten, het «fiscaal akkoord» verleend zodat het voertuig in het Nederlandse kentekenregister kan worden ingeschreven. Doordat deze voertuigen nu ook al fysiek worden geïdentificeerd op het RDW-keuringsstation leidt een aanvullende fiscale controle niet tot extra administratieve lasten voor de importeur. Verder is de importeur ervan verzekerd dat het voertuig niet wordt opgeroepen voor hertaxatie en er wordt in dit verband dan ook geen naheffingsaanslag opgelegd. Dit proces biedt daardoor meer snelheid en zekerheid aan importeurs.

Wanneer de RDW constateert dat de waardebepaling van het voertuig in de aangifte gebreken kent, twijfels oproept of dat bijvoorbeeld vanwege de complexiteit nader onderzoek nodig is, ontvangt de Belastingdienst hiervan een melding. De Belastingdienst kan besluiten dat het voertuig binnen enkele dagen moet worden aangeboden aan DRZ voor een hertaxatie. De Belastingdienst zal vervolgens – aan de hand van de taxatie door DRZ – zelf de waarde van het importvoertuig bepalen. Hierbij loopt de importeur het risico op een naheffingsaanslag. De Belastingdienst kan overigens ook besluiten dat het voertuig niet wordt opgeroepen voor een hertaxatie. In dat geval wordt het fiscaal akkoord voor de inschrijving in het kentekenregister alsnog verleend.

Nieuw is dat het fiscaal akkoord voor de inschrijving in het kentekenregister pas wordt verleend nadat een opgeroepen voertuig daadwerkelijk is aangeboden voor een hertaxatie bij DRZ. Hiermee wil het kabinet een halt toeroepen aan de praktijk waarbij importeurs in gebreke blijven om hun opgeroepen voertuig voor hertaxatie aan te bieden. Dit gebeurt momenteel in bijna 10% van de oproepen en deze kwalijke gang van zaken ontneemt de Belastingdienst de mogelijkheid een fysieke controle uit te oefenen.

Tevens zullen in dit toezichtmodel de werkelijke kosten van de hertaxatie – die kunnen oplopen tot enkele honderden euro’s – worden doorberekend aan de importeur. Op deze manier draagt de importeur bij aan de bekostiging van de nieuwe handhavingsstructuur. Het herzien van de bekostigingsstructuur komt overeen met de zienswijze van het kabinet dat niet alle handhavingskosten uit de algemene middelen moeten worden bekostigd. Dit is in lijn met het nationale beleidskader «Maat houden».2 Ten eerste omdat het om een groep aangiftes gaat waarbij er aanwijsbaar meer toezicht noodzakelijk is. Ten tweede omdat het hertaxeren van deze aangiftes in belangrijke mate de belangen van de import- en taxatiebranche zelf dienen. Verscherpt toezicht biedt namelijk tegenwicht aan de marktverstorende prikkel om voertuigen, ten onrechte, lager te waarderen. Het voorkomt dat bonafide taxateurs uit de markt worden gedrukt.

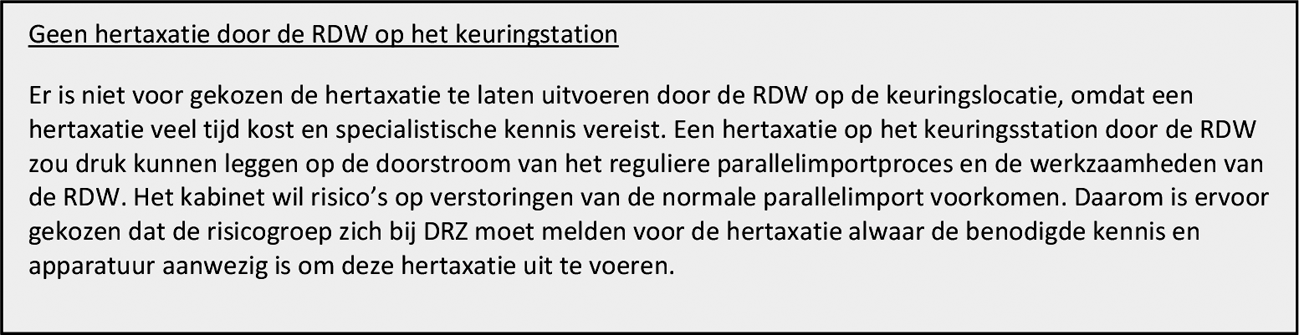

Voor de fysieke controle van het voertuig is het van belang dat de importeur erop kan vertrouwen dat een deskundige en onafhankelijke partij controleert of de waarde van het voertuig in de aangifte zorgvuldig is vastgesteld. Het ligt daarom voor de hand om deze controles uit te laten voeren door de RDW. De uitvoering van de voorgestelde taak sluit grotendeels aan op het bestaande takenpakket van de RDW. De RDW heeft een bijzondere positie in het autodomein waarin het onafhankelijk besluiten neemt over de technische staat van voertuigen, bijvoorbeeld waar het gaat om voertuigveiligheid. De RDW legt relevante data als authentieke gegevens vast in het kentekenregister. De RDW is ook verantwoordelijk voor de registratie van gebruikte voertuigen bij import in het kentekenregister.

De controle door de RDW houdt in dat de waardebepaling in de aangifte wordt vergeleken met het voertuig dat op de keuringslocatie staat. Er wordt getoetst of aan de formele eisen van de wet is voldaan, of de opgegeven fysieke eigenschappen in de aangifte overeenstemmen met het voertuig dat op het keuringsstation staat, en of de vastgestelde waarde op een redelijke en zorgvuldige manier tot stand is gekomen. Zo dient bijvoorbeeld de op de bpm-aangifte vermelde schade aan het voertuig daadwerkelijk te worden waargenomen door de keurmeester van de RDW. Het idee is de normen voor controle zo nauwkeurig mogelijk op te stellen en vast te leggen in een handboek ten behoeve van het toezicht en de handhaving. Het handboek wordt – op basis van ontwikkelingen in de markt – actueel gehouden. Bovendien wordt het openbaar, zodat voor importeurs duidelijk is hoe hun waardebepaling wordt beoordeeld.

De RDW voert de controle uit in opdracht van de Belastingdienst. Na het uitvoeren van de controle verstrekt de RDW aan de Belastingdienst een advies. In mijn brief van 31 januari 2019 was aangekondigd dat de RDW bij een negatief oordeel zou besluiten dat de inschrijving in het kentekenregister wordt geweigerd. De importeur moet dan eerst een nieuw taxatierapport overleggen. Nadere analyse hiervan heeft geleid tot de conclusie dat hiertegen twee bezwaren bestaan. Allereerst kan een dergelijke systematiek leiden tot verdere juridificering van de bpm, omdat dan zowel tegen het oordeel van de RDW als tegen een eventuele naheffingsaanslag kan worden geprocedeerd. Daarnaast is het weigeren van de inschrijving in het kentekenregister zeer waarschijnlijk in strijd met de Kentekenrichtlijn en een belemmering van het vrij verkeer van goederen. Om deze redenen heb ik de voorgestelde oplossingsrichting bijgestuurd. Zoals in de voorgaande paragrafen van deze brief is toegelicht, zal bij een voertuig dat wordt opgeroepen voor nadere controle het fiscaal akkoord voor de inschrijving niet worden geweigerd, maar worden aangehouden totdat deze controle heeft plaatsgevonden.

In de gesprekken die met de uitvoeringspartijen zijn gevoerd, zijn ook de ervaringen met de RDW-erkenningsregelingen aan de orde geweest. Het vernieuwde toezichtmodel biedt mogelijk kansen voor het ontwikkelen van een erkenningsregeling voor taxateurs, indien de eisen aan de wijze waarop de waardebepaling van een voertuig tot stand komt een goede grondslag hiervoor kunnen vormen. De doelmatigheid van toezicht en handhaving kan hiermee worden verhoogd. Parallel aan de implementatie van de nu voorgestelde aanpak, zal de mogelijkheid van een erkenningsregeling voor taxateurs nader worden onderzocht.

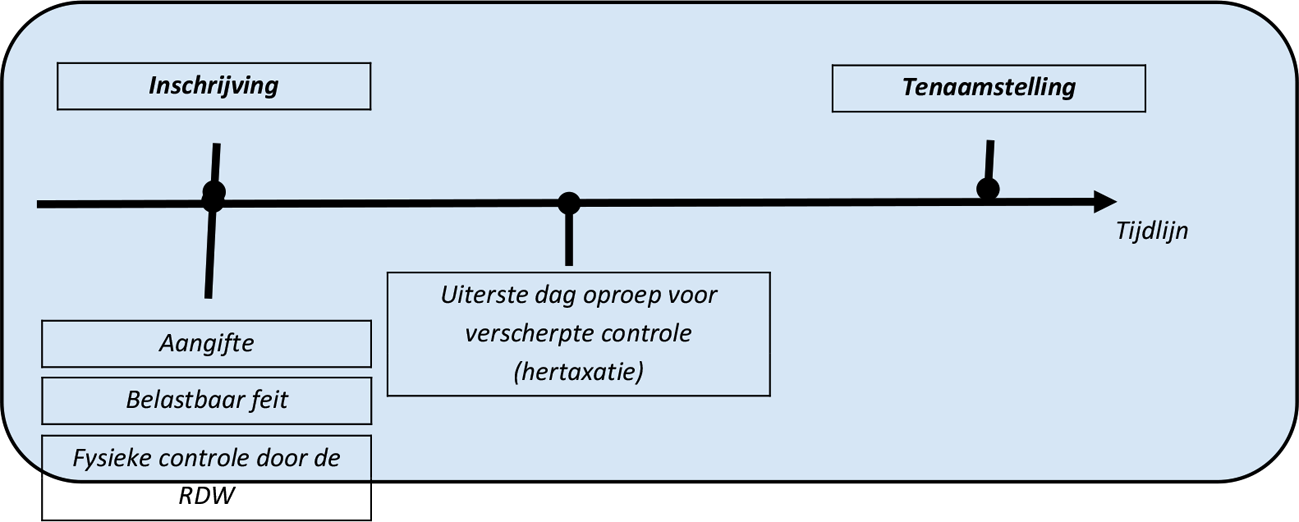

Voor de hoogte van de bpm bij parallelimport is de waarde van het voertuig op het moment van de tenaamstelling juridisch bepalend. Voor het nieuwe toezichtsmodel is het wenselijk het belastbaar feit bij de registratie van gebruikte voertuigen te verschuiven naar het moment van de inschrijving in het kentekenregister. De komende periode wordt de aanpassing van het belastbaar feit nader bezien. Daarbij betrek ik de samenhang van dat belastbaar feit met nieuwe voertuigen, en de budgettaire, juridische en uitvoeringstechnische gevolgen hiervan.

Het huidige belastbaar feit: de tenaamstelling

De Wet bpm regelt dat het belastbaar feit de registratie in het kentekenregister is. Deze registratie omvat het inschrijven én tenaamstellen van een voertuig in het kentekenregister. De betaling van bpm en bijbehorende aangifte moet worden gedaan voorafgaand aan de tenaamstelling van een voertuig.

De hoofdregel is dat inschrijving en tenaamstelling gelijktijdig plaatsvinden. Veel importeurs maken echter gebruik van een regeling waardoor het voertuig eerst wordt ingeschreven in het kentekenregister en pas later op naam wordt gesteld. Importeurs kopen dan gebruikte auto’s in zonder dat zij direct een koper op het oog hebben. In die gevallen moet bij de inschrijving de betaling en de aangifte zijn gedaan, voordat de Belastingdienst het fiscaal akkoord verleent voor de inschrijving in het kentekenregister.3 Daardoor kan een tijdsverschil ontstaan tussen enerzijds de aangifte die door importeurs wordt gedaan ten tijde van de inschrijving van het voertuig en anderzijds de latere tenaamstelling waarmee het belastbaar feit wordt voor de bpm wordt voltooid. Dat tijdsverschil leidt tot handhavingsproblemen en juridische procedures:

• Er ontstaan handhavingsproblemen, omdat de Belastingdienst maximaal 6 werkdagen na de aangifte heeft om het voertuig op te roepen voor een hertaxatie. Als de tenaamstelling geruime tijd later plaatsvindt dan de aangifte bij inschrijving, kan de fysieke staat van het voertuig ten tijde van de tenaamstelling (het belastbaar feit) niet worden onderzocht.

• Het tijdsverschil leidt tot juridische procedures, omdat importeurs bezwaar maken tegen de voldoening van bpm op (eigen) aangifte. Op het moment van de tenaamstelling is het voertuig immers ouder – en dus minder waard – dan op het moment van de aangifte en de inschrijving in het kentekenregister. Zij verzoeken dan in bezwaar om een extra leeftijdskorting. Het aantal bezwaren tegen de voldoening op aangifte in de bpm kan hierdoor deels worden verklaard.4

Het nieuwe belastbaar feit: de inschrijving

Het is wenselijk voor gebruikte voertuigen het belastbaar feit te verschuiven naar het moment van de inschrijving in het kentekenregister. Ten eerste omdat in het voorgestelde toezichtmodel de RDW de controle uitvoert op het moment dat het voertuig wordt aangeboden voor de inschrijving in het kentekenregister. Als het belastbaar feit wordt vervroegd naar de inschrijving dan vindt de controle dus altijd plaats ten tijde van het belastbaar feit. Ten tweede omdat er dan geen bezwaarprocedures kunnen worden gevoerd met het oog op een extra leeftijdskorting. Er kan namelijk geen tijdverschil meer ontstaan tussen de aangifte en het belastbaar feit.

Door het belastbaar feit te wijzigen naar de inschrijving wordt het moment waarop de hoogte van de bpm wordt vastgesteld in de tijd naar voren gehaald. Dat betreft een moment waarop het geïmporteerde voertuig nog jonger is en dus een hogere waarde heeft. Ook de op de Nederlandse markt aanwezige vergelijkbare voertuigen zullen op dat (eerdere) moment een hogere waarde hebben en derhalve ook een hoger restbedrag aan bpm bevatten. Een gelijke «fiscale behandeling» tussen parallel geïmporteerde voertuigen en vergelijkbare gebruikte voertuigen op de Nederlandse markt blijft daardoor gewaarborgd.

Het hiervoor beschreven toezichtmodel kan de knelpunten bij parallelimport in belangrijke mate oplossen. Tegelijkertijd erken ik dat de principiële discussie over de waarde van een voertuig niet wordt weggenomen. Het waarderen van goederen kent een mate van subjectiviteit en daarom blijft er altijd een mate van onzekerheid in de markt bestaan. Ook zijn juridische procedures op dit punt niet volledig te voorkomen.5

De afgelopen maanden is daarom verkend of de waarderingsmethode in de bpm volledig kan worden weggenomen. Hierover heb ik ook advies van de Landsadvocaat ingewonnen. Er is bezien of de bpm kan worden geheven op basis van uitsluitend de uitstoot van CO2 en de leeftijd van het voertuig. Om dat te bereiken zou het stelsel van de bpm fundamenteel moeten worden herzien. Om een gelijke behandeling tussen de binnenlandse markt en de importmarkt te garanderen, is dan vereist dat de bpm ook bij binnenlandse verkoop van gebruikte auto’s wordt geheven. Om te voorkomen dat voor eenzelfde auto tweemaal bpm wordt afgedragen, zou de verkoper een teruggaaf van de resterende bpm kunnen worden verleend.

Dergelijke stelselherziening van de bpm kent juridische en uitvoeringstechnische risico’s. Ik merk daarbij op dat een stelselherziening alle voertuigtransacties in Nederland raakt terwijl het probleem van parallelimport is beperkt tot 4% van de totale automarkt. Bovendien zou de verdere uitwerking van het voorstel veel tijd vragen, wat niet aansluit op de urgentie om snel tot efficiënte en effectieve maatregelen over te gaan. Daarom acht ik het voorstel nu niet opportuun. Indien voor de lange termijn een fundamentele ingreep in de bpm wenselijk zou blijken, en deze juridisch houdbaar en uitvoerbaar is, dan kan hier opnieuw naar worden gekeken.

De knelpunten bij parallelimport vragen om een gerichte, efficiënte en effectieve oplossing op de korte termijn. Met dat doel voor ogen kies ik ervoor het voorstel van een controle door de RDW zo snel mogelijk in te vullen. Voor de komende periode is daarvoor het volgende proces in gang gezet.

– De uitvoeringsorganisaties – Belastingdienst, RDW en DRZ – ontwerpen ieder een uitvoeringstoets op het voorgenomen beleid. Dit is een intensief traject, aangezien een gezamenlijke procesbeschrijving moet worden ontworpen over de precieze wijze waarop de uitvoering wordt ingericht. Afhankelijk van de uitkomsten van deze toetsen kan een besluit worden genomen over de taakinvulling door de uitvoeringsorganisaties.

– De uitvoeringsorganisaties is gevraagd een handboek te ontwerpen waarin de normen voor controle zo nauwkeurig mogelijk worden opgesteld. In dat verband wordt ook in contact getreden met de branche.

– Er wordt onderzoek gedaan naar de mogelijkheid van een erkenningsregeling voor taxateurs.

– De mogelijke gevolgen van een aanpassing van het belastbaar feit worden nader bezien.

De maatregelen die zijn uitgewerkt bieden robuuste handvatten ter bestrijding van de knelpunten bij parallelimport. Ik heb het vertrouwen dat hiermee grip op de problematiek ontstaat waar de occassionmarkt en de consument belang bij hebben. Ik streef ernaar het nieuwe toezichtmodel zo spoedig mogelijk te implementeren en zal, bij een positieve uitvoeringstoets, een wetsvoorstel daartoe bij uw Kamer indienen. Ondertussen blijf ik uw Kamer op de hoogte houden van de voortgang en ontwikkelingen op het dossier parallelimport.

De Staatssecretaris van Financiën, M. Snel

Een uitzondering hierop betreft ondernemers die een bpm-vergunning hebben. Zij kunnen de bpm na de tenaamstelling op aangifte betalen. Het gaat om ondernemers die regelmatig kentekens aanvragen voor derden.

Het kabinet onderzoekt in dit verband wel de mate waarin tegen beschikkingen in het kader van de bpm gebruik wordt van de diensten van no-cure-no-pay-bedrijven. Zie Aanhangsel Handelingen II 2018/19, nr. 298, p. 2.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32800-64.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.