Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35000-IX nr. 19 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 4 april 2019

Graag informeer ik uw Kamer met deze brief op welke wijze verschillende moties die op mijn beleidsterrein liggen zijn uitgevoerd en welke toezeggingen zijn gestand gedaan. Daarnaast wordt in deze brief ingegaan op de stand van zaken van enkele nog openstaande moties en toezeggingen.

Volledigheidshalve verhelder ik hierbij dat deze brief ziet op de moties en toezeggingen waarbij het zwaartepunt ligt op het terrein van fiscale wet- en regelgeving. Tot op heden was het gebruikelijk dat twee keer per jaar in de fiscale moties- en toezeggingenbrief werd gerapporteerd over de moties en toezeggingen waarbij het zwaartepunt ligt op het terrein van fiscale wet- en regelgeving. In de halfjaarsrapportage van de Belastingdienst werd gerapporteerd over de moties- en toezeggingen waarbij het zwaartepunt ligt op het terrein van uitvoerings- en handhavingsbeleid van de Belastingdienst. De halfjaarsrapportage wordt vanwege de introductie van de nieuwe jaarplancyclus van de Belastingdienst in april voor het laatst aan uw Kamer verzonden. Ik ben daarom voornemens vanaf Prinsjesdag 2019 halfjaarlijks in een brief uw Kamer te informeren over alle moties en toezeggingen op het gebied van fiscaal beleid en de Belastingdienst.

In bijlage 1 bij deze brief vindt u een overzicht van de moties en toezeggingen die zijn afgedaan dan wel afgehandeld en die mijns inziens geen nadere toelichting behoeven.

Tariefmaatregel partneralimentatie

Tijdens de behandeling van het wetsvoorstel Belastingplan 2019 heb ik toegezegd nogmaals met de Raad voor de rechtspraak en de Expertgroep Alimentatienormen het gesprek aan te gaan over de gevolgen voor de rechtspraak van de tariefmaatregel voor grondslagverminderende posten voor wat betreft de aftrek van partneralimentatie.1 In dit gesprek is bevestigd hetgeen ik eerder met uw Kamer heb gedeeld.2 De expertgroep zal vanaf 2020, het jaar waarin voornoemde tariefmaatregel voor partneralimentatie ingaat, bij de jaarlijkse vaststelling van de alimentatienormen – zoals dat standaard gebeurt – de relevante fiscale wijzigingen meenemen. Dat geldt dus ook voor de wijzigingen met betrekking tot het aftrektarief. Voor reeds vastgestelde partneralimentatie geldt dat bij wijziging van omstandigheden een verzoek tot herziening kan worden ingediend. In het algemeen kunnen fiscale wijzigingen aanleiding geven tot een herziening. Bij een herziening worden echter alle aspecten die meewegen bij de vaststelling van de wettelijke maatstaven behoefte en draagkracht opnieuw bezien inclusief aspecten buiten de fiscaliteit. Herziening is derhalve afhankelijk van de feiten en omstandigheden van het geval en betreft maatwerk. Standaardrekenregels voor bijvoorbeeld alleen de onderhavige tariefmaatregel doen geen recht aan een dergelijke integrale heroverweging. Wel heeft de expertgroep aangegeven in de komende voorjaarsvergadering het onderwerp te agenderen om te bezien of tot een aanbeveling kan worden gekomen hoe in het laatste kwartaal van dit jaar al rekening kan worden gehouden met de wijziging die per 1 januari 2020 ingaat.

Verder zijn zowel de Raad voor de rechtspraak als de Expertgroep Alimentatienormen van mening dat weliswaar herzieningsverzoeken te verwachten zijn, maar dat hierbij geen grote toename in werklast voor de rechtspraak te verwachten is. In de praktijk wordt een groot deel van dergelijke verzoeken zonder tussenkomst van de rechter afgedaan, bijvoorbeeld via een mediator. In lijn met eerdere wijzigingen op fiscaal terrein, zoals bijvoorbeeld de belastingherziening 2001, of op niet-fiscaal terrein is hooguit een tijdelijke toename in zaken te verwachten. Dit wordt niet als problematisch gezien.

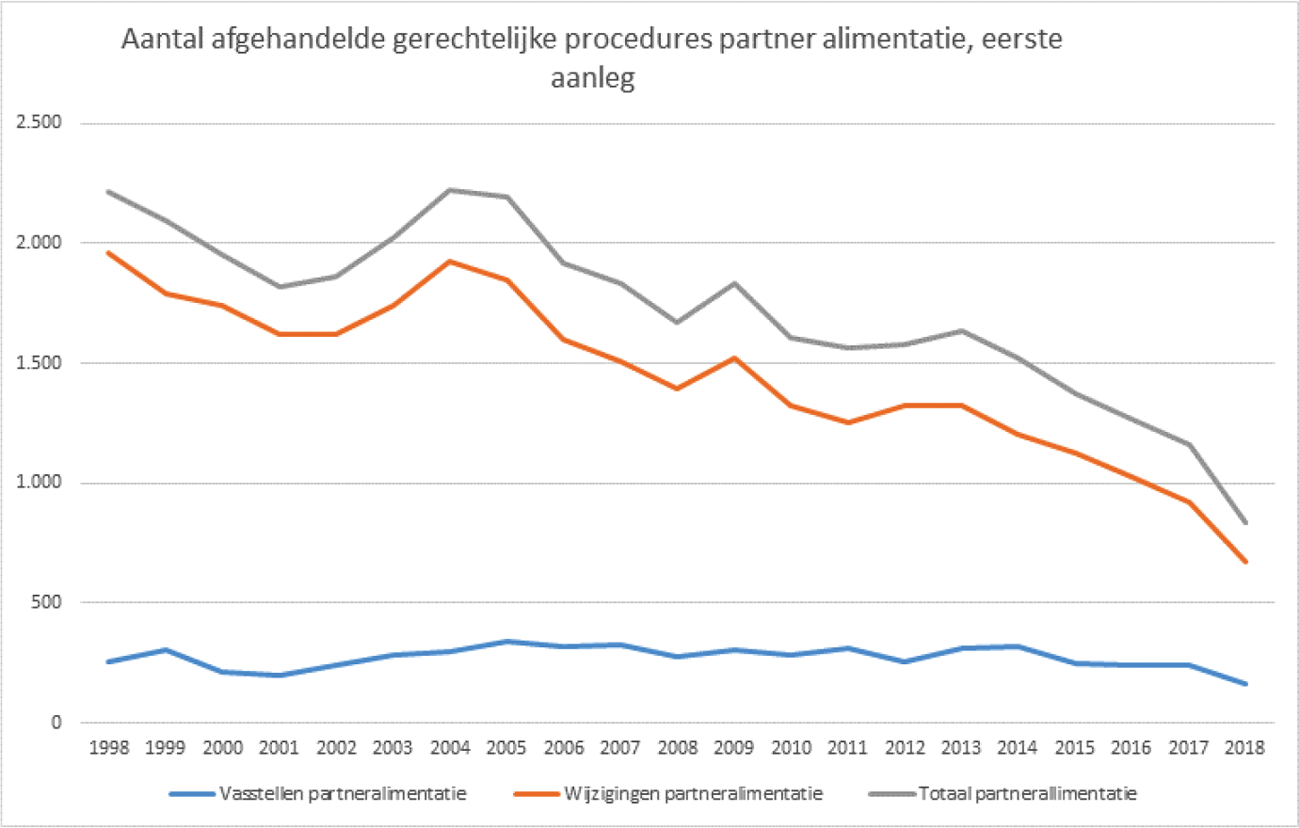

Onderstaande grafiek laat de ontwikkeling zien van het aantal gerechtelijke procedures inzake partneralimentatie over de periode 1998–2018.

Bron: Centraal Bureau voor de Statistiek met bewerking Raad voor de rechtspraak

Verhoging maximale vrijwilligersvergoeding

Tijdens de behandeling van het wetsvoorstel pakket Belastingplan 2019 op 14 november 2018 heb ik het lid Omtzigt toegezegd3 de maximale vrijwilligersvergoeding per uur te verhogen van € 4,50 naar € 5,00. Ik kan uw Kamer mededelen dat deze verhoging inmiddels heeft plaatsgevonden. In deze lijn is ook de maximale vrijwilligersvergoeding voor vrijwilligers jonger dan 22 jaar verhoogd van € 2,50 per uur naar € 2,75 per uur. De nieuwe uurvergoedingen zijn gepubliceerd in het Handboek Loonheffingen 2019. De geraamde extra kosten van de verhoging van de (maximale) onbelaste bedragen per uur waren beperkt4, waardoor geen aanvullende dekking nodig was.

Informatie over fiscale regelingen voor expats in ons omringende landen

In de antwoorden die zijn opgenomen in het verslag van het schriftelijk overleg over de kabinetsreactie evaluatie 30%-regeling5 van 9 juli 2018 heb ik aangegeven dat een enkele vraag betrekking heeft op de werking van de met de 30%-regeling vergelijkbare regelingen in het buitenland, in het bijzonder in de ons omringende landen. Omdat het daarbij gaat om zeer specifieke informatie die niet gemakkelijk uit openbare bronnen kan worden afgeleid, zijn de betreffende landen benaderd met het verzoek om mij, waar mogelijk, van de door uw Kamer gevraagde informatie te voorzien. Inmiddels heb ik van alle landen een reactie ontvangen.

De leden van de fractie van D66 hebben gevraagd wat in de vergeleken landen de argumentatie was voor het vaststellen van de duur van de vergelijkbare regeling op vijf jaar. Luxemburg geeft aan dat de reden om de duur op vijf jaar te stellen niet volgt uit de parlementaire geschiedenis. Oostenrijk laat weten dat vijf jaar volgens de Oostenrijkse experts de gepaste periode is. Frankrijk heeft in reactie op de vraag laten weten dat het de duur van de fiscale faciliteit heeft verlengd tot acht jaar om aantrekkelijker te zijn voor de doelgroep. De regeling van het Verenigd Koninkrijk is eigenlijk niet vergelijkbaar met de Nederlandse forfaitaire regeling en kent ook geen vijfjaarstermijn. Het Verenigd Koninkrijk geeft aan dat het doel van zijn regeling is om aantrekkelijker te zijn voor mensen die daar komen om daar een periode te werken en verblijven en de intentie hebben op termijn weer te vertrekken. Italië geeft aan destijds voor vijf jaar te hebben gekozen, omdat die termijn lang genoeg is om aantrekkelijk te zijn voor de doelgroep en niet zodanig lang is dat het Italië te veel geld zou kosten. Zwitserland laat weten dat normaliter na een periode van vijf jaar niet meer wordt voldaan aan het vereiste van tijdelijke detachering. Ierland geeft aan dat voor de periode van vijf jaar is gekozen voor beslissingnemers. Het gaat om mensen die (tijdelijk) naar Ierland worden gezonden om projecten op te zetten en kennis en vaardigheden over te dragen en die daarna weer uit Ierland vertrekken. Ierland licht nog toe dat bij de herbeoordeling van de regeling een aantal andere Europese landen ook een regeling van vijf jaar kende. Denemarken antwoordt dat oorspronkelijk is gestart met een fiscale regeling voor een periode van drie jaar om buitenlandse onderzoekers en goedbetaalde werknemers aan te trekken om tijdelijk sleutelposities in Denemarken te vervullen. In 2011 is om de internationale positie van Denemarken te verbeteren en de economische groei te bevorderen de periode verlengd tot vijf jaar. In 2018 heeft Denemarken de maximumperiode verlengd tot zeven jaar om Deense bedrijven en onderzoeksinstellingen meer mogelijkheid te bieden om buitenlandse onderzoekers en goedbetaalde werknemers aan te trekken en vast te houden.

De leden van de fractie van D66 hebben voorts gevraagd wat de gemiddelde duur van het tijdelijke verblijf is in deze landen en of deze afwijkt van de gemiddelde duur in Nederland. De meeste landen hebben aangeven dat informatie over de gemiddelde duur van het tijdelijke verblijf niet beschikbaar is. Voor Nederland kan worden gewezen op de constatering in de evaluatie door Dialogic dat de regeling in ruim 80% van de gevallen gemiddeld niet langer dan vijf jaar wordt gebruikt en dat van de circa 20% van de gebruikers die de 30%-regeling langer dan vijf jaar gebruikt, een substantieel aandeel zich niet tijdelijk, maar structureel of zeer langdurig in Nederland vestigt. Alleen Denemarken en Frankrijk geven aan voldoende specifieke informatie te hebben over de gemiddelde duur van het tijdelijke verblijf. Denemarken laat weten dat voor de buitenlandse werknemers waarop de fiscale regeling in 2016 wel maar in 2017 niet van toepassing was, de gemiddelde verblijfsduur circa 3,4 jaar was. Onderzoekers waren er gemiddeld 3,1 jaar en de goedbetaalde werknemers 3,6 jaar. Frankrijk geeft aan dat de fiscale faciliteit in 39,8% van de gevallen slechts één jaar wordt gebruikt, in 19,3% van de gevallen wordt gebruikt voor twee achtereenvolgende jaren, in 15,9% van de gevallen voor drie achtereenvolgende jaren, in 11,4% van de gevallen voor vier achtereenvolgende jaren en in 13,6% van de gevallen voor vijf achtereenvolgende jaren.

Compensatie (ex-)ondernemers Besluit bijstandverlening zelfstandigen 2004

Naar aanleiding van een motie van het lid Omtzigt c.s.6 is in het Belastingplan 2019 (Kamerstuk 35 026) een compensatieregeling opgenomen voor belanghebbenden die toeslag moesten terugbetalen omdat de lening die zij op grond van het Besluit bijstandverlening zelfstandigen 2004 (Bbz 2004) van de gemeente ontvingen, in de berekeningsjaren 2014, 2015 of 2016 werd omgezet in een «bedrag om niet» (ook wel aangeduid als de «problematiek van het papieren inkomen»). Deze compensatieregeling is per 1 januari 2019 van kracht geworden. Volgens de meest recente gegevens hebben tot nu toe 148 (ex-)ondernemers zich bij de Belastingdienst/Toeslagen gemeld met een beroep op deze compensatieregeling

Tijdens de behandeling van het wetsvoorstel pakket Belastingplan 2019 heeft uw Kamer haar tevredenheid uitgesproken over de compensatieregeling, maar ook twijfels geuit of deze regeling soelaas zou bieden aan (ex-)ondernemers die in de periode 2014–2016 als gevolg van deze problematiek in de Wet schuldsanering natuurlijke personen (Wsnp) zijn terecht gekomen.7 Ik heb uw Kamer toegezegd hierover met de Nationale ombudsman in contact te treden.8 Een gesprek met de betrokken medewerkers van de Nationale ombudsman heeft inmiddels plaatsgevonden. Hierbij informeer ik uw Kamer over de belangrijkste uitkomsten van het gesprek. Zo is de Nationale ombudsman tevreden dat er een compensatieregeling is getroffen. Er zijn hem geen signalen bekend dat (ex-)ondernemers als gevolg van de Bbz-problematiek in de Wsnp terechtgekomen zijn. In ieder geval zijn er geen (ex-)ondernemers die zich met deze klacht bij de Nationale ombudsman hebben gemeld. Voorts acht de Nationale ombudsman het niet aannemelijk dat er in de periode 2014–2016 (veel) ondernemers in de Wsnp zijn beland als gevolg van de Bbz-problematiek en het moeten terugbetalen van te veel ontvangen toeslagen. Tot slot werd van de kant van de Nationale ombudsman nog opgemerkt dat mogelijkerwijs veel gedupeerde (ex) Bbz-ondernemers al door gemeenten via de bijzondere bijstand zijn geholpen bij het terugbetalen van toeslagschulden.

IFRS 16, fiscale winstbepaling, goed koopmansgebruik en earningsstrippingmaatregel

Tijdens de behandeling van het wetsvoorstel Wet implementatie eerste EU-richtlijn antibelasting-ontwijking (implementatiewetsvoorstel ATAD1) (Kamerstuk 35 030) heb ik op 8 november 20189 toegezegd uw Kamer te informeren over de vraag of, en zo ja in hoeverre, toepassing van International Financial Reporting Standards (IFRS) 16 als goed koopmansgebruik kan worden gezien. In het verlengde daarvan is verzocht om uw Kamer te informeren over wat de invloed is op de gecorrigeerde winst voor de toepassing van de earningsstrippingmaatregel, bedoeld in artikel 15b van de Wet op de vennootschapsbelasting 1969.

In de fiscaliteit wordt de belastbare winst bepaald volgens zogenoemd goed koopmansgebruik. Goed koopmansgebruik is een open norm. Bij invulling van deze norm wordt veelal aangesloten bij hetgeen in de bedrijfseconomie gebruikelijk is. Dit betekent echter niet dat commerciële verslaggevingsstandaarden zoals IFRS leidend zijn voor de fiscale winstbepaling. Verslaggevingsstandaarden zoals IFRS kunnen afwijken van goed koopmansgebruik.

Bij het opstellen van de commerciële jaarrekening zijn bepaalde ondernemingen met ingang van 1 januari 2019 verplicht IFRS 16 betreffende leaseovereenkomsten toe te passen.10 IFRS 16 vervangt de verslaggevingsstandaard International Accounting Standards (IAS) 17. Voor de lessee/huurder brengt IFRS 16 verandering met zich mee. Onder IAS 17 raakt de lease-/huurovereenkomst niet de balans van de lessee, maar komt enkel de leasetermijn/huursom ten laste van het resultaat in het jaar van verschuldigd worden. Onder IFRS 16 raakt operationele lease/huur daarentegen ook de balans van de lessee/huurder en werken de betreffende regels bovendien op andere wijze door naar zijn winst- en verliesrekening.

IFRS 16 verplicht de lessee namelijk om het gebruiksrecht als actiefpost op te nemen op de commerciële balans tegen – kort gezegd – de contante waarde van de betalingsverplichtingen en deze actiefpost lineair af te schrijven. Daarnaast worden de betalingsverplichtingen tegen contante waarde als passiefpost opgenomen, waarna deze passiefpost wordt opgerent op basis van de geamortiseerde kostprijsmethode. In het jaarlijkse commerciële resultaat is hierdoor een rentecomponent aanwezig die ervoor zorgt dat in de eerste jaren van de overeenkomst de jaarlast hoger is dan de nominale last (de leasetermijn/huursom) en – na een omslagmoment – in de latere jaren van de overeenkomst de jaarlast lager is dan de nominale last. De verwerkingswijze onder IFRS 16 leidt er kortom toe dat eerder dan onder IAS 17 kosten ten laste van het commerciële resultaat worden gebracht.

De vraag is of IFRS 16 in overeenstemming is met goed koopmansgebruik en dus gevolgd mag worden voor de fiscale jaarwinstbepaling van de lessee/huurder. Dit is niet het geval. Bij een (operationele)leaseovereenkomst verleent de lessor/verhuurder aan de lessee/huurder het recht om gedurende een bepaalde periode gebruik te maken van een bepaald actief in ruil voor een vergoeding van de lessee. Voor de fiscale jaarwinstbepaling moet worden aangesloten bij deze civielrechtelijke realiteit van een gebruiksrecht tegen vergoeding (realiteitsbeginsel).11 In de kern komt de jurisprudentie van de Hoge Raad erop neer dat de periodieke vergoedingen voor gebruik van een actief als last in aanmerking worden genomen in het jaar waarin ze verschuldigd worden. Dit betekent dat de lessee als jaarlast in aanmerking mag nemen hetgeen hij jaarlijks (nominaal) contractueel is verschuldigd voor het gebruik van het actief in het betreffende boekjaar.

Tijdens de parlementaire behandeling is ook gevraagd wat de gevolgen zijn van IFRS 16 voor de earningsstrippingmaatregel. Ingeval IFRS 16 niet in overeenstemming is met goed koopmansgebruik, heeft IFRS 16 geen invloed op het bepalen van de gecorrigeerde winst.12 Zonder toepassing van IFRS 16 wordt onder goed koopmansgebruik de leasetermijn/huursom ten laste van de fiscale winst gebracht. Voor de toepassing van de earningsstrippingmaatregel wordt de fiscale winst vervolgens niet gecorrigeerd. De mogelijkheid tot renteaftrek door IFRS 16 wordt voor de lessee/huurder dus niet beperkt, maar ook niet verruimd.

Wellicht ten overvloede merk ik nog op dat in de brief van 8 november 2018 aan uw Kamer13 al is opgemerkt dat operationele lease – in tegenstelling tot financiële lease – voor de earningsstrippingsmaatregel geen overeenkomst van geldlening14 of een daarmee vergelijkbare overeenkomst is. Dit betekent dat de vergoeding die samenhangt met operational lease niet in aftrek wordt beperkt als gevolg van de earningsstrippingmaatregel.

Reële coöperaties

Tijdens de behandeling van het wetsvoorstel Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling (Kamerstuk 34 788) heb ik op 6 november 2017 onder meer toegezegd om uw Kamer te informeren of er zich bij de Belastingdienst reële coöperaties hebben gemeld die worden geraakt door de maatregelen uit dat wetsvoorstel.15 De Belastingdienst heeft hierover tot op heden geen meldingen ontvangen.16 Aangezien de in dat wetsvoorstel opgenomen maatregelen inmiddels ruim een jaar van kracht zijn, ga ik ervan uit dat deze toezegging hiermee als afgedaan kan worden beschouwd.

Liquidatieverliesregeling

Tijdens de parlementaire behandeling van het wetsvoorstel Wet bedrijfsleven 2019 (Kamerstuk 35 028) hebben de leden van de fractie van GroenLinks vragen gesteld over de reikwijdte van de liquidatieverliesregeling. Aangezien de door deze leden gestelde vragen buiten het bestek van het wetsvoorstel vielen heb ik toegezegd de in dit kader gestelde vragen op een later moment in het eerste kwartaal van 2019 van een antwoord te voorzien.17 Deze toezegging doe ik – hoewel iets later dan oorspronkelijk toegezegd – hiermee gestand. De leden van de fractie van GroenLinks suggereren de mogelijkheid om de liquidatieverliesregeling van artikel 13d Wet Vpb 1969 te beperken tot verliezen die zijn geleden in verband met de liquidatie van Nederlandse en Europese deelnemingen waarvan de Nederlandse moedervennootschap de activiteiten kan bepalen vanwege haar invloed. Deze leden noemen dit een zeer effectieve grondslagverbredende maatregel. Deze leden willen weten of een dergelijke aanpassing van de liquidatieverliesregeling in overeenstemming zou zijn met de Europeesrechtelijke fundamentele vrijheden, en in het bijzonder met het arrest van het Hof van Justitie van de Europese Unie (HvJ EU) inzake Marks & Spencer. Hoewel een beperking van de liquidatieverliesregeling afhankelijk van de vormgeving tot verbreding van de grondslag zou kunnen leiden, heeft het kabinet vooralsnog geen voornemens in deze richting. Indien de bestaande mogelijkheden van verliesverrekening in de vestigingsstaat van een dochtervennootschap zijn uitgeput, is Nederland op basis van het EU-recht, onder meer op grond van genoemd arrest18, in bepaalde gevallen gedwongen om definitieve verliezen van buitenlandse dochtervennootschappen – zowel binnen de Europese Unie en de Europese Economische Ruimte als ten aanzien van derde landen – in Nederland in aanmerking te nemen. In binnenlandse situaties is immers op grond van de geldende liquidatieverliesregeling ook de aftrek van een liquidatieverlies toegestaan. Indien de liquidatieverliesregeling zou worden beperkt tot situaties waarin de Nederlandse belastingplichtige aandeelhouder een belang houdt in een deelneming waarmee beslissende invloed kan worden uitgeoefend zou Nederland vooralsnog op grond van het EU-recht bij een dergelijke vormgeving niet langer verplicht zijn om definitieve verliezen van een buitenlandse dochtervennootschap die gevestigd is in een derde land in aanmerking te nemen. Nu is de liquidatieverliesregeling al van toepassing op belangen van ten minste – kort gezegd – 5% en hoeft van «beslissende invloed» (een door het HvJ EU ontwikkelde term) geen sprake te zijn. Een dergelijke beperking heeft overigens ook invloed op de mogelijkheid om in binnenlandse situaties en grensoverschrijdende situaties binnen de EU een liquidatieverlies in aanmerking te nemen.

Deze leden stellen een soortgelijke vraag over de stakingsverliesregeling van artikel 15i Wet Vpb 1969, waardoor een Nederlands hoofdhuis nog slechts het verlies uit hoofde van de staking van een Europese activiteit in aftrek zou kunnen brengen. Voor een Nederlands hoofdhuis van een vaste inrichting in een derde land geldt dat het HvJ EU bij beschikking van 6 november 2007 heeft bepaald dat een belastingregeling op grond waarvan een vennootschap met haar zetel in een lidstaat bij het vaststellen van haar resultaten de verliezen van een vaste inrichting in een derde staat niet in aanmerking mag nemen overwegend betrekking heeft op de uitoefening van de vrijheid van vestiging, en dat in een situatie die een vaste inrichting in een derde staat betreft geen beroep gedaan kan worden op die vrijheid.19 Evenmin rust in dat geval op Nederland de verplichting om op grond van het EU-recht een stakingsverlies te verlenen.

In dit kader vragen de leden van de fractie van GroenLinks of het kabinet een inschatting kan maken van het effect van de door deze leden gesuggereerde aanpassingen. De budgettaire effecten van de gesuggereerde aanpassingen van de liquidatieverliesregeling en stakingsverliesregeling zijn afhankelijk van de uiteindelijke vormgeving van die aanpassingen. Daarom is het op dit moment moeilijk om een inschatting te geven van het budgettaire effect van de door deze leden gesuggereerde aanpassing. Wel kan ik opmerken dat het totale budgettaire effect van beide regelingen tezamen vooralsnog wordt ingeschat in de orde van grootte van enkele honderden miljoenen euro’s.

Rulingbeleid

Op 22 november 2018 heb ik uw Kamer een brief gestuurd over de vernieuwde rulingpraktijk.20 Met die brief heb ik voldaan aan de toezegging21 die ik heb gedaan tijdens de behandeling van het pakket Belastingplan 2019 om in november een brief te sturen over de rulingpraktijk. In die brief heb ik aangekondigd dat ik het concept «economische nexus» introduceer waaraan belastingplichtigen die een ruling met een internationaal karakter aanvragen moeten voldoen.22 Dit is een ophoging van de minimale substance-eisen die ik heb aangekondigd in mijn brief van 23 februari 2018 en is daardoor zwaarder, effectiever en beter gericht op de specifieke omstandigheden van het geval.23 Hiermee doe ik ook recht aan de door uw Kamer aangenomen motie waarin wordt gevraagd om de substance-eisen afhankelijk te maken van de omvang en inhoud van de activiteiten van de onderneming die om een ruling vraagt.24 In dezelfde brief over de vernieuwde rulingpraktijk heb ik aangekondigd dat de reikwijdte van de rulings waarop het jaarverslag betrekking heeft wordt verbreed doordat de reikwijdte zal zien op álle rulings met een internationaal karakter en niet alleen op APA’s25 en ATR’s26. Dat jaarverslag zal niet alleen bestuurlijke informatie bevatten, maar in dat jaarverslag zal ook worden ingegaan op belangrijke vragen die dat jaar in de uitvoering zijn beantwoord zodat deze breed bekend worden gemaakt. Hierbij zal extra aandacht worden geschonken aan het publiceren van casussen die zijn voorgelegd maar waarbij geen ruling is gegeven. Daarnaast heb ik aangekondigd dat per ruling een geanonimiseerde samenvatting zal worden gepubliceerd. Deze samenvattingen zullen vanzelfsprekend meer openheid geven over de begrippen en concepten in de rulingpraktijk. Bovendien zullen de begrippen en concepten die onderdeel zijn van de vernieuwde rulingpraktijk in beleidsregels worden vastgelegd die voor iedereen toegankelijk zijn. Mijn ambitie is dat deze beleidsregels uiterlijk 1 juli 2019 gepubliceerd zijn. Hiermee doe ik recht aan de door uw Kamer aangenomen motie waarin wordt gevraagd meer inzicht te geven in begrippen of concepten uit de rulingpraktijk.27

Lopende verzoeken om zekerheid (rulingbeleid)

Tijdens de behandeling van het implementatiewetsvoorstel ATAD1 heb ik uw Kamer toegezegd dat – vooruitlopend op de wijziging van artikel 2d van de Uitvoeringsbeschikking vennootschapsbelasting 1971 en artikel 1bis van de Uitvoeringsbeschikking dividendbelasting 1965 – de Belastingdienst de in 2018 lopende verzoeken om zekerheid vooraf al zal beoordelen met inachtneming van de (per 1 januari 2019 in de genoemde artikelen op te nemen) mogelijkheid om op andere wijze aannemelijk te maken dat sprake is van geldige zakelijke redenen.28 De Belastingdienst heeft langs deze lijnen gehandeld. Het kalenderjaar 2018 is inmiddels verstreken en hiermee kan deze toezegging als afgedaan worden beschouwd.

Brexit

Naar aanleiding van een Algemeen Overleg (AO) over de Europese Raad (Handelingen II 2016/17, nr. 70, item 8) hebben de leden Leijten en Van Den Hul de regering door middel van een motie verzocht om zich in te spannen voor bindende afspraken tussen het Verenigd Koninkrijk (VK) en de Europese Unie om belastingontwijking te voorkomen.29 In dat kader zijn er specifieke paragrafen in het conceptterugtrekkingsakkoord30 opgenomen waarin het VK zich verplicht om de in de EU overeengekomen antimisbruikmaatregelen en (fiscale) informatie-uitwisselingsafspraken ook na de Brexit te zullen blijven toepassen. Op dit moment is het onduidelijk of dit akkoord ook uiteindelijk aangenomen zal worden. Mochten er in de toekomst soortgelijke onderhandelingen over bindende afspraken tussen de EU en het VK opkomen dan zal de regering deze motie ter harte nemen.

Jaaraangifte btw

Tijdens de behandeling van het pakket Belastingplan 2019 op 15 november 2018 (Handelingen II 2018/19, nr. 24, item 13) heeft uw Kamer een motie aangenomen van het lid Lodders31 c.s. waarin het kabinet wordt verzocht om de jaaraangifte voor kleine ondernemers, zijnde natuurlijke personen en samenwerkingsverbanden van uitsluitend natuurlijke personen, te handhaven. Dit zal ik doen. Voorts merk ik op dat de jaaraangifte uitvoeringsbeleid is van de Belastingdienst. Dit beleid is gepubliceerd op de website van de Belastingdienst. De motie zal worden overgenomen door handhaving van het huidige uitvoeringsbeleid met betrekking tot de jaaraangifte voor natuurlijke personen en samenwerkingsverbanden van natuurlijke personen. De aangekondigde afschaffing van de jaaraangifte per 2020, zoals verwoord in de memorie van toelichting,32 zal worden beperkt tot rechtspersonen.

Onderwijsvrijstelling btw

De wens is geuit om toelatingsexamens in het beroepsonderwijs te betrekken in een vrijstelling in de omzetbelasting (btw).33 In de brief van 5 april 2018 heb ik opgemerkt dat ik welwillend tegenover het idee sta om toelatingsexamens die toegang geven tot vrijgesteld onderwijs en tussentijdse examens in het kader van datzelfde onderwijs vrij te stellen van de btw onder dezelfde voorwaarden die gelden voor examens ter afsluiting van vrijgesteld onderwijs.34 Het Uitvoeringsbesluit omzetbelasting 1968 is daarom in die zin aangepast met ingang van 1 januari 2019.

Aanpak knelpunten bij de import van gebruikte voertuigen

In mijn brief «Evaluatie Wet uitwerking Autobrief II en parallelimport in relatie tot de BPM»35 van 5 juli 2018 heb ik uw Kamer geïnformeerd over de knelpunten die zich voordoen bij de import van gebruikte voertuigen (parallelimport) in relatie tot de Nederlandse belasting van personenauto’s en motorrijwielen (BPM). Tevens heb ik in deze brief toegezegd om de genoemde oplossingsrichtingen verder uit te werken. Deze oplossingsrichting heb ik ondertussen uitgewerkt in mijn brief «Aanpak van knelpunten bij de import van gebruikte voertuigen»36 van 31 januari 2019.

Ontwikkeling (elektrische) automarkt

Voorts heb ik uw Kamer toegezegd37 de ontwikkelingen op de elektrische automarkt nauwgezet te volgen en uw Kamer daarover te informeren. In de beantwoording van het verslag van een schriftelijk overleg inzake autobelastingen38 en het AO Autogerelateerde belastingen39 ben ik uitgebreid ingegaan op de beschikbaarheid en levertijd van elektrische auto’s alsmede de export van elektrische voertuigen. Ik vertrouw erop uw Kamer daarmee voldoende duidelijkheid te hebben verschaft. Uiteraard blijf ik op de hoogte van de ontwikkelingen op de (elektrische) automarkt en informeer ik uw Kamer daaromtrent indien nodig.

Bedrijfsopvolgingsregeling

Met terugwerkende kracht tot en met 1 juli 2016 is in de wet geregeld dat indirecte aandelenbelangen van minder dan vijf procent niet kwalificeren als ondernemingsvermogen voor onder meer de toepassing van de bedrijfsopvolgingsregeling (BOR) in de schenk- en erfbelasting. Hiermee is de wetgeving aangepast aan de wijze waarop de Belastingdienst de BOR uitlegde en toepaste tot aan het arrest van de Hoge Raad van 22 april 2016.40 Naar aanleiding van de toezegging van mijn ambtsvoorganger kan ik uw Kamer informeren dat de Belastingdienst geen aanwijzingen heeft dat er zich als gevolg van de wetswijziging problemen hebben voorgedaan met betrekking tot de continuïteit van bedrijven door de heffing van schenk- en erfbelasting. Daarmee beschouw ik deze toezegging als afgedaan.

Aansprakelijkheid van begunstigden

In het wetsvoorstel Overige fiscale maatregelen 2019 (Kamerstuk 35 027) is de aansprakelijkheid van begunstigden geïntroduceerd. Tijdens de parlementaire behandeling van dit wetsvoorstel heb ik toegezegd om in de Leidraad Invordering 2008 aanvullende regels op te nemen in geval van samenlopende aanspraken, voor zover deze gevallen nog niet toegelicht zijn in de memorie van toelichting.41 Uit nader onderzoek door de Belastingdienst is echter gebleken dat er geen andere samenlopende aanspraken dan die genoemd in de memorie van toelichting worden voorzien. De Leidraad Invordering 2008 is daarom niet gewijzigd. Wel is er een toelichting op dit onderdeel opgenomen in het Besluit van 6 december 2018 tot wijziging van de Leidraad Invordering 2008.42 Mocht de praktijk uitwijzen dat er toch nog nieuwe samenlopende aanspraken voorkomen, dan zal de Leidraad Invordering 2008 alsnog worden aangepast.

Bekendmaking belastingaanslagen

In het wetsvoorstel Overige fiscale maatregelen 2019 (Kamerstuk 35 027) is een alternatieve wijze van bekendmaking van belastingaanslagen geïntroduceerd. Tijdens de parlementaire behandeling van dit wetsvoorstel heb ik toegezegd om de factoren die een rol spelen bij de keuze tussen de klassieke wijze van bekendmaking en de (nieuwe) alternatieve wijze van bekendmaking van belastingaanslagen uit te werken in de Leidraad Invordering 2008.43 Aan deze toezegging heb ik uitvoering gegeven. Met ingang van 1 januari 2019 zijn in de Leidraad Invordering 2008 twee factoren opgenomen die een rol spelen bij de keuze voor de wijze van bekendmaking van belastingaanslagen, namelijk (1) het recht waarnaar de rechtspersoon is opgericht en (2) het belang van een snelle bekendmaking in verband met vrees voor onverhaalbaarheid.

Naast over de hiervoor genoemde afgedane moties en toezeggingen wil ik u ook graag informeren over de stand van zaken van de nog openstaande moties en toezeggingen voor zover op dit moment relevant. In bijlage 2 bij deze brief vindt u een overzicht van de (openstaande) moties en toezeggingen waarvan slechts een korte stand van zaken wordt gegeven.

Bouwstenen verbetering belastingstelsel

In de moties- en toezeggingenbrief die ik op Prinsjesdag 2018 aan uw Kamer heb gestuurd44 heb ik aangegeven dat het mijn doel is om concrete bouwstenen en voorstellen voor verbeteringen en vereenvoudigingen van het belastingstelsel aan te reiken, waarbij knelpunten worden geduid en perspectief op oplossingen wordt geboden. Op dit moment ben ik druk bezig om dit proces vorm te geven. Ik zal uw Kamer in een afzonderlijke brief op korte termijn nader informeren over zowel de inhoud als het proces van het bouwstenentraject.

Onderzoek naar (het belasten van) inkomsten digitale platforms

Het Ministerie van Financiën is, zoals aangekondigd in de fiscale beleidsagenda, een onderzoek gestart op welke wijze Nederland het meest effectief kan omgaan met het belasten van inkomsten via digitale platforms.45 Digitale platforms brengen vraag en aanbod samen. De verwachting is dat deze sector de komende jaren blijft groeien en zich manifesteert in alle geledingen van de Nederlandse economie. Dit kan leiden tot meer fluïde, flexibele arbeid en kortstondige verhuur van (onroerende) goederen. Deze trend roept de vraag op of het huidige belastingstelsel voldoende is ingespeeld op de – soms razendsnelle – ontwikkelingen die de digitale economie doormaakt en of de Belastingdienst voldoende mogelijkheden heeft om toezicht op de nalevingsaspecten uit te oefenen. In het onderzoek wordt gekeken waar binnen de fiscaliteit op dit moment de knelpunten zitten op het punt van de inkomstenbelasting, inclusief de huidige nalevings- en handhavingsaspecten die daarbij spelen. Ook worden de ontwikkelingen in het buitenland onderzocht waar initiatieven zijn gestart om inkomsten gegenereerd via de digitale platformen (op een andere wijze) in de belastingheffing te betrekken.

Binnen de Belastingdienst lopen op dit moment twee projecten op het gebied van de deel- en kluseconomie. Ten eerste wordt een breed onderzoek naar de deel- en kluseconomie gedaan waarbij het doel is inzicht te krijgen in de verdienmodellen, de fiscale belangen en de uitvoerings- en handhavingsvraagstukken voor de Belastingdienst. Daarnaast doet de Belastingdienst onderzoek naar de gebruikers van een groot platform om meer zicht te krijgen op de nalevingsaspecten. Beide onderzoeken zullen naar verwachting in de eerste helft van 2019 worden afgerond. Overigens werkt de Belastingdienst ook samen met andere landen (binnen de EU en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO)) om op deze grensoverschrijdende onderwerpen de uitvoering en handhaving verder te versterken. De uitkomsten van deze projecten worden nadrukkelijk betrokken in het bouwstenentraject.

Hiermee wordt tevens invulling gegeven aan mijn toezegging aan uw Kamer tijdens het wetgevingsoverleg over het wetsvoorstel pakket Belastingplan 2019 op 9 november 2018 (Kamerstuk 35 026, nr. 62) om onderzoek te doen naar een andere wijze van belastingheffing over huurinkomsten uit onroerend goed en daarin ook de ervaringen te betrekken die in het buitenland hiermee zijn opgedaan46 en de toezegging aan de Eerste Kamer tijdens de Algemene Beschouwingen op 20 november 2018 om onderzoek te doen naar (het belasten van) inkomsten uit verhuur.47

Pensioen in eigen beheer

Tijdens de behandeling van het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen (Kamerstuk 34 555) heeft mijn ambtsvoorganger toegezegd om uw Kamer jaarlijks over het daadwerkelijke gebruik van de faciliteiten bij het uitfaseren van het pensioen in eigen beheer te informeren.48 In het jaar 2018 hebben in totaal 11.211 directeuren-grootaandeelhouders (dga’s) gebruikgemaakt van de fiscale faciliteiten die geboden zijn bij het uitfaseren van het pensioen in eigen beheer. Van deze groep hebben 9537 dga’s gekozen voor omzetting in een oudedagsverplichting en 1674 dga’s voor afkoop. Met de afkoop door deze dga’s gaat een opbrengst van loonbelasting en premie voor de volksverzekeringen ter grootte van circa € 91 miljoen gepaard. Deze cijfers zijn ontleend aan de door de Belastingdienst ontvangen informatieformulieren van de dga’s. Daarin moet onder meer de fiscale waarde van de pensioenaanspraak per 31 december 2015, de grondslag voor de korting, alsmede de fiscale waarde van deze aanspraak op het moment van afkoop worden aangegeven. Op basis van deze gegevens is de genoemde opbrengst benaderd. Het gaat bij deze benaderde opbrengst om een eenmalige kasopbrengst over het jaar 2018. Deze opbrengst is lager dan het ter zake van de afkoop of omzetting voor 2018 verwachte bedrag aan loonbelasting en premie voor de volksverzekeringen van € 0,5 miljard. Net zoals over 2017, toen de realisatie € 1,2 miljard hoger was dan geraamd, heeft dit verschil geen effect op het inkomstenkader. Over het jaar 2019 – het laatste jaar waarin afkoop of omzetting van een pensioen in eigen beheer in een oudedagsverplichting fiscaal gefaciliteerd mogelijk is – zal ik uw Kamer ook weer na afloop van het kalenderjaar tegen het einde van het eerste kwartaal informeren.

Letselschade

Tijdens de behandeling van het pakket Belastingplan 2019 op 14 november 2018 heeft uw Kamer een motie aangenomen van de leden Leijten en Lodders inzake letselschadevergoedingen.49 In deze motie wordt het kabinet verzocht een poging te doen mensen met een letselschadevergoeding in kaart te brengen, het financiële beslag te bepalen van een uitzondering van deze vergoedingen op de grondslag van de vermogensrendementsheffing, de wijze waarop een dergelijke uitzondering kan worden vormgegeven aan te geven en over de uitvoerbaarheid hiervan door de Belastingdienst te informeren.

Op dit moment wordt onderzocht of gegevens over de omvang van en het aantal letselschadevergoedingen kunnen worden verkregen en of het mogelijk is om dat te relateren aan het box 3-vermogen. Mocht dit het geval zijn, dan wordt daarna een analyse gemaakt of deze gegevens bruikbare informatie opleveren. Mijn streven is uw Kamer hierover voor het zomerreces te informeren.

Vermogensrendementsheffing

Op 12 december 2017 heb ik toegezegd uw Kamer een brief te sturen over box 3 op basis van werkelijk rendement.50 Voor eerder verkende varianten van een stelsel op basis van werkelijk rendement bleek dat een overgang naar een dergelijk stelsel verregaande consequenties heeft voor onder andere de administratieve lasten van burgers, risico’s op belastingontwijking en structureel problematisch is voor de uitvoering. Zoals ik heb aangegeven in mijn antwoorden van 8 februari 2019 op de vragen van de leden Omtzigt en Lodders, weegt het kabinet deze consequenties daarom zorgvuldig af en heeft het hiervoor langer nodig dan ik destijds heb ingeschat.51

Inkeerregeling

Tijdens de behandeling van het wetsvoorstel pakket Belastingplan 2019 heb ik uw Kamer toegezegd te onderzoeken of uitsluiting van de inkeerregeling voor constructies zoals die zijn gebleken uit de Panama Papers, ofwel situaties waarin sprake is van «zwartsparen met een bv», mogelijk is.52 Het gaat daarbij vaak om aandelen aan toonder die in een naar buitenlands recht opgerichte vennootschap worden gehouden. Het onderzoek hiernaar is nog gaande maar de eerste uitkomsten kunnen worden gemeld. Zo kan de uitsluiting van de inkeerregeling die momenteel alleen geldt voor inkomen uit sparen en beleggen dat in het buitenland is opgekomen worden uitgebreid met inkomen uit aanmerkelijk belang dat in het buitenland is opgekomen. Voor het begrip «in het buitenland opgekomen» zou dan aansluiting kunnen worden gezocht bij hetzelfde begrip dat geldt bij de verlengde navorderingstermijn. Daar geldt bijvoorbeeld dat de enkele omstandigheid dat effecten fysiek in Nederland worden gehouden niet betekent dat geen sprake is van inkomen dat in het buitenland is opgekomen.

Daarnaast heb ik toegezegd in te gaan op de vraag hoe bij belastingplichtigen die oprecht een fout in bijvoorbeeld hun aangifte hebben gemaakt de vrees voor beboeting kan worden weggenomen. In dat kader kan ik het volgende antwoorden. De wet vereist voor het opleggen van een vergrijpboete grove schuld of opzet. Een oprechte fout is niet aan te merken als grove schuld of opzet. Daarom kan een oprechte fout op grond van de wet niet leiden tot een vergrijpboete. Het heeft daarom geen toegevoegde waarde om wettelijk te bepalen dat een oprechte fout niet tot een vergrijpboete leidt. Er zijn wel andere manieren dan het aanpassen van de wet om iets te doen aan de vrees voor beboeting bij een oprechte fout. Een geschikte andere manier is goede voorlichting, waarin duidelijk wordt gemaakt dat vergissen menselijk is en een vergissing kan worden hersteld zonder bang te hoeven zijn voor een boete. Daarom wil ik inzetten op voorlichting door de Belastingdienst, bijvoorbeeld op de website van de Belastingdienst of tijdens de jaarlijkse aangiftecampagne op radio en de televisie.

Studietoelage fonds werkgevers

Tijdens de behandeling van het pakket Belastingplan 2019 hebben de leden Omtzigt en Bruins, door middel van een door uw Kamer aangenomen motie,53 het kabinet verzocht om in het Handboek Loonheffingen 2019 op te nemen welke mogelijkheden er zijn om een studietoelage te verstrekken aan de studerende kinderen van werknemers. Deze mogelijkheden worden op dit moment door de auteurs uitgewerkt en zullen in de eerstvolgende versie van het Handboek Loonheffingen 2019 worden opgenomen. Ik streef ernaar deze versie in het tweede kwartaal van 2019 te publiceren. Daarnaast heeft de Belastingdienst hierover een bericht geplaatst op zijn website.54

Werkkostenregeling

Naar aanleiding van gesprekken met ondernemers (in het midden- en kleinbedrijf (mkb)), brancheorganisaties en intermediairs heb ik toegezegd55 om uw Kamer te informeren over de knelpunten die ondernemers ervaren in de werkkostenregeling. Een veel gehoord knelpunt waar met name in het mkb tegenaan wordt lopen is de (beperkte) vrije ruimte van 1,2% van de loonsom. Bij de voorgenomen besteding van de mkb-envelop van € 100 miljoen per 2020 wordt aan dit knelpunt tegemoetgekomen. Het voorstel luidt dat per 2020 over de eerste € 400.000 van de loonsom een percentage van 1,7% aan vrije ruimte mag worden berekend, in plaats van het reguliere percentage van 1,2%. Daarnaast is het voorstel om vergoedingen voor verklaringen omtrent gedrag (VOG) per 2020 gericht vrij te stellen. Uit de gesprekken zijn ook andere knelpunten naar voren gekomen. Deze werden echter niet steeds door alle belanghebbenden als zodanig ervaren.

Vervolgonderzoek naar geldstromen en belastingconstructies

Uw Kamer heeft tijdens de behandeling van het implementatiewetsvoorstel ATAD1 een motie aangenomen van de leden Leijten en Van Weyenberg.56 Met deze motie wordt het kabinet, naar aanleiding van de nulmeting door SEO Economisch Onderzoek (SEO) van financiële stromen door bijzondere financiële instellingen (bfi’s), verzocht om een vervolgonderzoek te laten uitvoeren om te kijken of ook meer inzicht gegeven kan worden in andere geldstromen en belastingconstructies en zo mogelijk ook daar nulmetingen uit te voeren. Gedoeld werd, blijkens de tekst van de motie, op maatregelen zoals de CFC-maatregel, de earningsstrippingmaatregel, de aanpak van hybridemismatches, het Multilateraal Instrument (MLI), mogelijk strengere substance-eisen in het rulingbeleid en eventuele maatregelen tegen informeelkapitaalstructuren opgezet om belasting te ontwijken.

Zoals ik ook in mijn brief van 6 november 2018 over het onderzoek van SEO, en mijn appreciatie van de genoemde motie, heb aangegeven,57 laten niet alle maatregelen zich even gemakkelijk monitoren. Het is goed mogelijk het effect van de conditionele bronbelasting op de betreffende inkomensstromen naar de laagbelastende landen te monitoren, maar dat geldt niet voor het meten van de effecten van andere maatregelen in de aanpak van het kabinet omtrent belastingontwijking. Dit komt bijvoorbeeld doordat sommige maatregelen een preventieve werking hebben, waardoor het daadwerkelijke effect niet goed te interpreteren is. Evenmin is duidelijk wat er gebeurd zou zijn zonder de maatregel; de zogenoemde «counterfactual» ontbreekt meestal. Met inachtneming van deze kanttekeningen onderzoek ik of er andere manieren zijn om de werking van afzonderlijke maatregelen inzichtelijk te maken. Ik zal uw Kamer hierover voor de parlementaire behandeling van het wetsvoorstel Belastingplan 2020 nader informeren, tezamen met informatie over de ontwikkeling van het aantal bfi’s, het balanstotaal en de financiële stromen als vervolg op het SEO-onderzoek. Over de laatstegenoemde rapportage ben ik op dit moment in overleg met De Nederlandsche Bank.

Onderzoek naar gerichte aanpassing van het vastgoed-fbi-regime

Tijdens de behandeling van het wetsvoorstel pakket Belastingplan 2019 heb ik, naar aanleiding van een schriftelijke vraag van de leden van de fractie van GroenLinks over de fiscale beleggingsinstelling (fbi), toegezegd te onderzoeken of een gerichte aanpassing van het vastgoed-fbi-regime op termijn mogelijk en uitvoerbaar is.58 Dit onderzoek is inmiddels gestart. Ik streef ernaar uw Kamer in de moties- en toezeggingenbrief die ik op Prinsjesdag 2019 aan uw Kamer zal sturen de uitkomst van het onderzoek mede te delen.

Fiscale aftrekbaarheid dwangsommen

Naar aanleiding van vragen van het lid Van Weyenberg59 en een motie van het lid Von Martels c.s.60 is toegezegd onderzoek te doen naar de fiscale aftrekbaarheid van dwangsommen.61 In dat onderzoek zal ik mij met name concentreren op bestuursrechtelijke dwangsommen en de uitvoerbaarheid van een mogelijk aftrekverbod. Ik zal uw Kamer uiterlijk op Prinsjesdag 2019 over de uitkomsten van dit onderzoek informeren. Ik streef er daarbij naar om, indien de uitkomsten van het onderzoek gunstig zijn, een aftrekverbod op bestuursrechtelijke dwangsommen zo spoedig mogelijk in wetgeving op te nemen. De mogelijkheid bestaat om dit mee te nemen in het wetsvoorstel pakket Belastingplan 2020. Daarnaast is toegezegd onderzoek te doen naar de fiscale behandeling van betalingen in het kader van schikkingen en ontnemingen. Dit onderzoek vergt afstemming met de Minister van Justitie en Veiligheid. Ten aanzien van dit onderzoek zal ik uw Kamer ook uiterlijk op Prinsjesdag 2019 informeren.

Belastingrente Vpb-aangifte

In het onderzoek naar de regeling van de belastingrente dat in juli 2018 is aangeboden aan beide Kamers der Staten-Generaal62 is uiteengezet dat het momenteel in de vennootschapsbelasting (Vpb) kan voorkomen dat aan een belastingplichtige die tijdig en correct aan zijn fiscale verplichtingen voldoet, toch belastingrente in rekening wordt gebracht. Concreet gesteld kan bij Vpb-plichtigen die tijdig en correct aangifte doen (doorgaans voor 1 juni) belastingrente in rekening worden gebracht als de aangifte na 1 april wordt ingediend. Ik heb aangegeven dit ongewenst te vinden en het is nog steeds mijn inzet om dit te veranderen, mits voor de ontvangstenderving (eerder indicatief gesteld op € 12 miljoen) dekking gevonden kan worden en het uitvoerbaar is. Op dit moment is een uitvoeringstoets in gang gezet naar de uitvoeringsgevolgen van een dergelijke aanpassing en wordt gewerkt aan de definitieve raming.

Sportweddenschappen

Tijdens de behandeling van het wetsvoorstel Wet aanpassing kansspelbelasting voor sportweddenschappen heb ik uw Kamer toegezegd u te informeren over de stand van zaken en de gevoerde gesprekken met de Nederlandse Loterij Organisatie als aanbieder van de Toto en de Sportech/Runnerz als aanbieder van de draf- en rensportweddenschappen.63 Inmiddels is genoemd wetsvoorstel – noodzakelijk om ongeoorloofde staatssteun te voorkomen bij inwerkingtreding van de wijzigingswet van de Wet op de kansspelen, de Wet op de kansspelbelasting en enkele andere wetten in verband met het organiseren van kansspelen op afstand64 – tot wet verheven.65

Het bestuur van de Nederlandse Loterij Organisatie heeft mij geïnformeerd dat er verschillende maatregelen worden onderzocht om de kosten van de Toto te reduceren en de efficiëntie te verhogen. De inspanningen zijn erop gericht om het aanbod voor de speler, de winkelier en de Nederlandse Loterij Organisatie aantrekkelijk te houden, zodat de landgebonden Toto financieel gezond blijft en ook gecontinueerd wordt. De verwachting is dat de Nederlandse Loterij Organisatie dit traject tijdig, voordat de KOA-vergunningen van kracht zijn, heeft afgerond. De lastenverzwaring voor de Nederlandse Loterij Organisatie leidt tot lagere afdrachten aan goede doelen en de sport. De beneficianten van de Nederlandse Loterij Organisatie (NOC*NSF en achttien goede doelen verenigd in de Stichting Aanwending Loterijgelden Nederland) worden via de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS) daarvoor gecompenseerd. Hierover zijn de afgelopen periode gesprekken geweest met het Ministerie van VWS en de beneficianten. Bij de beneficianten is de zorg weggenomen dat alleen de sportsector gecompenseerd zou worden en niet de goede doelen.

In de gesprekken met Runnerz, de Stichting Nederlandse Draf- en Rensport (NDR) en de Kortebaanbond is onderkend dat de lastenverzwaring bij Runnerz gevolgen zal hebben voor de verplichte afdracht aan de NDR. De NDR kan mogelijk ook voor compensatie in aanmerking komen. De daarvoor geëigende route wordt de komende periode verkend door de drie meestbetrokken Ministeries (Financiën, VWS en Justitie en Veiligheid), samen met de paardensportsector.

Onderzoek toepassing culturele btw-vrijstelling voor denksporten

Tijdens de behandeling van het pakket Belastingplan 2019 heb ik uw Kamer toegezegd dat de btw-vrijstelling voor denksporten blijft gelden hangende het onderzoek.66 Inmiddels is het onderzoek in volle gang, maar voor het afronden van dit onderzoek is meer tijd nodig dan het eerste kwartaal ons biedt. De verwachting is dat het onderzoek in het tweede kwartaal kan worden afgerond. Gedurende dit onderzoek blijft de situatie zoals deze bestond voor het arrest van het HvJ EU(The English Bridge Union Limited)67 ongewijzigd.

Europese btw-dossiers

Tijdens de Voortzetting AO fiscale beleidsagenda op 7 juni 2018 heb ik een tweetal toezeggingen gedaan over de Europese btw-dossiers.68 Allereerst heb ik uw Kamer toegezegd vorderingen in het tarievendossier te melden.69 In dit kader kan ik u informeren dat tot op heden geen vorderingen zijn gemaakt in Brussel. Het voorstel tot wijziging van de Richtlijn betreffende de btw-tarieven is zeer recent voor de eerste keer inhoudelijk op hoofdlijnen besproken in de Raadswerkgroepen. Tevens heb ik toegezegd na de zomer een technische briefing te verzorgen over de Europese btw-dossiers. Deze technische briefing heeft plaatsgevonden op 22 november 2018.

Aantal aangevraagde handelsvergunningen

Tijdens de parlementaire behandeling van het wetsvoorstel pakket Belastingplan 2018 heb ik toegezegd uw Kamer te informeren over de ontwikkeling met betrekking tot het aantal aangevraagde handelsvergunningen bij het College ter Beoordeling van de Geneesmiddelen (CBG) over 2018.70 Vanaf 1 januari 2018 is het verlaagde btw-tarief alleen van toepassing op geneesmiddelen waarvoor een handelsvergunning, zoals bedoeld in de Geneesmiddelenwet, is verstrekt. Deze wetswijziging repareert de negatieve budgettaire gevolgen van het arrest van de Hoge Raad waarin is bepaald dat tandpasta en zonnebrandmiddelen onder voorwaarden als geneesmiddelen aangemerkt kunnen worden.71

Het CBG heeft mij laten weten dat de toename van het aantal aangevraagde handelsvergunningen in 2018 niet afwijkt van de trend van de jaren daarvoor. Daarnaast heb ik van het CBG vernomen dat er in 2018 voor tandpasta en zonnebrandmiddelen in ieder geval géén vergunningsaanvragen zijn gedaan.

Vliegbelasting

Zowel tijdens het AO Ecofin op 1 november 2018 als tijdens de behandeling van het wetsvoorstel pakket Belastingplan 2019 op 13 en 14 november 2018 heb ik uw Kamer toegezegd een conferentie te organiseren over het onderwerp vliegbelasting en ook andere collega-bewindspersonen uit andere EU-lidstaten uit te nodigen.72 Hoewel de voorbereidingen voor deze conferentie nog in volle gang zijn maak ik graag van de gelegenheid gebruik uw kamer te informeren over de laatste stand van zaken. De conferentie zal op 20 en 21 juni aanstaande plaatsvinden in Den Haag. Om het onderwerp en de conferentie ook bij mijn Europese collega’s onder de aandacht te brengen, heb ik tijdens de Ecofin van 12 februari het onderwerp CO2-beprijzing en vliegbelasting besproken. Het wetsvoorstel is in november bij de Raad van State ingediend en zal zo spoedig mogelijk, maar in ieder geval vóór de zomer, bij uw kamer worden ingediend.

Eed belastingadviseurs

Tijdens het debat over het verslag van de parlementaire ondervragingscommissie Fiscale constructies73 heb ik uw Kamer toegezegd te bezien hoe een eed voor belastingadviseurs kan worden vormgegeven. Naar aanleiding van deze toezegging heeft overleg plaatsgevonden en naar aanleiding van dat overleg kan ik uw Kamer informeren dat de Minister van Justitie en Veiligheid de mogelijkheden beziet voor overleg met de verschillende beroepsgroepen uit de financiële sector. Daarin zal ook het nut en de noodzaak van (zelf)regulering en «maatschappelijke betamelijkheid» in de beroepsgroep van belastingadviseurs aan de orde komen.

Verduurzaming

Op 14 november 2018 heeft uw Kamer een motie aangenomen van de leden Lodders en Van Weyenberg74, waarin het kabinet wordt verzocht een voorstel te ontwikkelen waarmee zonnepanelen standaard buiten de grondslag van de onroerendezaakbelasting (ozb) worden gehouden. Voorts is het kabinet in deze motie verzocht te onderzoeken hoe voorkomen kan worden dat vormen van verduurzaming in de toekomst ontmoedigd worden door hogere lokale lasten.

Omdat de Gemeentewet op het beleidsterrein ligt van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, is het niet aan mij om een dergelijk voorstel te ontwikkelen. Daarom heb ik dit verzoek overgedragen aan het Ministerie van Binnenslandse Zaken en Koninkrijksrelaties.

Update FATCA en impact op inwoners Nederland

In antwoord op vragen van het lid Lodders heb ik uw Kamer toegezegd uw Kamer op de hoogte te blijven houden van de ontwikkelingen met betrekking tot de Foreign Account Tax Compliance Act (FATCA) en de impact daarvan op inwoners van Nederland die ook de Amerikaanse nationaliteit hebben.75 Voor de laatste stand van zaken verwijs ik u naar mijn antwoorden op Kamervragen van de leden Slootweg, Lodders en Van Weyenberg die ik op 18 maart 2019 aan uw Kamer heb gestuurd.76 Ook voor de stand van zaken met betrekking tot de twee moties die op dit gebied zijn ingediend verwijs ik naar mijn beantwoording van die set Kamervragen.77

Geen ondertekening door bepaalde ontwikkelingslanden van MLI

Tijdens het plenaire debat over het Multilateraal Instrument (MLI) heb ik uw Kamer toegezegd na te gaan waarom bepaalde ontwikkelingslanden het MLI niet hebben ondertekend.78 Op deze vraag kom ik terug in mijn brief over het verdragsbeleid, die ik in de loop van 2019 aan uw Kamer zal sturen.

Niet-gebruik toeslagen

Hoe invulling zal worden gegeven aan een motie van de leden Slootweg en De Vries79, waarin het kabinet wordt verzocht samen met gemeenten en ouderenorganisaties te werken aan vereenvoudiging van de aanvraag van toeslagen en om via een overheidscampagne de bekendheid onder ouderen van deze toeslagen te vergroten, zal na ommekomst van het rapport interdepartementaal beleidsonderzoek (IBO) Toeslagen worden bezien. Dit rapport wordt vóór de zomer verwacht. In het IBO Toeslagen zat namelijk reeds de opdracht om de omvang van het niet-gebruik en de oorzaken daarvan te onderzoeken. Op basis van deze bevindingen zal het kabinet bezien of, en op welke wijze het gebruik van toeslagen verder gestimuleerd moet worden.

Spreiding van fiscale wetsvoorstellen

Op 15 november 2018 heeft uw Kamer een motie van het lid Nijboer aangenomen waarin het kabinet wordt verzocht om fiscale wetsvoorstellen met ingang van 2019 zo veel mogelijk verspreid over het jaar in te dienen, zodat in het pakket Belastingplan alleen de op dat moment echt noodzakelijke wetgeving wordt opgenomen.80 In de procedurevergadering van de vaste commissie voor Financiën van 13 maart 2019 is gesproken over de behandeling van het pakket Belastingplan 2020 en is eveneens de genoemde motie aan de orde gekomen. De commissie verzoekt mij uw Kamer een overzicht te sturen waaruit blijkt op welke momenten in 2019 fiscale wetsvoorstellen bij uw Kamer worden ingediend.81

Allereerst wil ik benoemen dat ik de strekking van de genoemde motie volledig onderschrijf. Om te komen tot meer spreiding van wetgeving is zowel in 2018 als in 2019 al een aantal wetsvoorstellen, los van het pakket Belastingplan, ingediend en staat een aantal wetsvoorstellen op de planning. Ik denk hierbij aan het wetsvoorstel tot goedkeuring van het multilateraal verdrag ter implementatie van maatregelen ter voorkoming van grondslaguitholling en winstverschuiving, het wetsvoorstel Wet spoedreparatie fiscale eenheid en het wetsvoorstel Wet fiscale arbitrage. In de planningsbrief 2019 van 18 december 2018 die ik aan uw Kamer heb gestuurd is een overzicht opgenomen van onder andere de fiscale wetsvoorstellen die ik voornemens ben bij uw Kamer in te dienen.82 Over de planning is aangegeven dat deze met enige onzekerheid is omgeven. Dit geldt ook voor de onderstaande actualisering van de planningsbrief met betrekking tot de fiscale wetsvoorstellen:

• Wetsvoorstel CO2-minimumprijs elektriciteit (april);

• Wetsvoorstel belasting op luchtvaart (mei);

• Implementatiewetsvoorstel ATAD2 (juni);

• Wetsvoorstel excessief lenen bij de eigen vennootschap (juni);

• Implementatiewetsvoorstel mandatory disclosure (september);

• Implementatiewetsvoorstel btw-richtlijn e-commerce (september);

• Pakket Belastingplan 2020 (september); waaronder het

▪ Wetsvoorstel bronbelasting op rente en royalty’s naar laagbelastende jurisdicties en in misbruiksituaties;

▪ Implementatiewetsvoorstel btw-richtlijn quick fixes.

Ook voor andere wetsvoorstellen blijft het mijn inzet om fiscale wetgeving meer gespreid aan uw Kamer aan te bieden. Op dit moment wordt bijvoorbeeld bezien welke fiscale maatregelen met inwerkingtredingsdatum 2021 vóór de zomer van 2020 aan uw Kamer kunnen worden aangeboden. Hierbij kan ik de (budgettaire) samenhang van maatregelen niet uit het oog verliezen. Voor maatregelen die met ingang van 1 januari 2020 in werking (moeten) treden of in het belang van de uitvoering moeten vaststaan, geldt dat deze veelal onderdeel worden van het pakket Belastingplan 2020.

Monitoren zorg- en doelgroepenvervoer

Op 15 november 2018 heeft uw Kamer een motie van het lid Van Weyenberg aangenomen.83 In deze motie verzoekt uw Kamer het kabinet te monitoren of er voldoende en tijdig aanbod is van zeer zuinige en emissievrije voertuigen voor het zorg- en doelgroepenvervoer en om samen met relevante departementen, waaronder het Ministerie van VWS en partijen zoals gemeenten en aanbieders van zorg- en doelgroepenvervoer, de effecten van deze maatregel te monitoren. Voorts wordt door middel van de motie het kabinet verzocht om maatregelen te nemen als sprake is van onvoorziene effecten en uw Kamer hier voor de behandeling van het wetsvoorstel pakket Belastingplan 2020 over te informeren. Het is echter niet mogelijk om in 2019 te rapporteren over de effecten van een maatregel die pas per 1 januari 2020 in werking treedt. Het is wel mogelijk om voorafgaand aan de inwerkingtreding van deze maatregel het aanbod van zeer zuinige en emissievrije voertuigen voor het zorg- en doelgroepenvervoer te monitoren. Ten behoeve van de monitoring van het aanbod heb ik contact gelegd met relevante partijen waaronder het Ministerie van VWS, het Ministerie van Infrastructuur en Waterstaat, Rijkswaterstaat en het Gemeentelijk Netwerk voor Mobiliteit en Infrastructuur (GNMI). Vóór de behandeling van het Belastingplan 2020 informeer ik uw Kamer nader over het aanbod van deze voertuigen.

Buitenlandse kentekens

Tijdens de behandeling van het wetsvoorstel pakket Belastingplan 2019 op 15 november 2018 heeft uw Kamer een motie van het lid Omtzigt aangenomen.84 Door middel van deze motie wordt het kabinet verzocht om in afstemming met de Autoriteit Persoonsgegevens met een voorstel te komen om zowel de kentekenregistratieplicht voor auto’s met een buitenlands kenteken te handhaven als wanbetalers met een buitenlands kenteken op te sporen en te beboeten. In de 17e halfjaarsrapportage is uw Kamer uitgebreid geïnformeerd over de wijze waarop de Belastingdienst de belastingplicht ten aanzien van de motorrijtuigenbelasting (MRB) handhaaft.85 Daarbij wordt onder meer de samenwerking gezocht met gemeenten. Een intensivering van dat toezicht door de Belastingdienst is niet effectief. Daarom moet de samenwerking worden gezocht in de handhaving van de kentekenregistratie en de Basisregistratie Personen. Ik zal daarom in overleg treden met de relevante partijen, waaronder de Autoriteit Persoonsgegevens en de relevante beleidsdepartementen, om te bezien of de samenwerking rondom de handhaving van kentekenregistratieplicht en daarmee de belastingplicht voor de MRB, kan worden verbeterd. Ik verwacht uw Kamer hierover in het najaar te kunnen informeren.

Massaal bezwaar

Tot slot breng ik uw Kamer graag op de hoogte van een aantal zaken met betrekking tot het massaal bezwaar inzake het privégebruik auto voor de omzetbelasting. De toepassing van de massaalbezwaarregeling Omzetbelasting Privégebruik auto (hierna: PGA) wordt gekenmerkt door een aantal afwijkingen van de normale gang van zaken bij (massaal) bezwaar, waardoor deze als uitzonderingssituatie te kenschetsen valt. Zo was er, binnen één conglomeraat van bezwaren, sprake van 11 verschillende rechtsvragen (geschilpunten) die gezamenlijk in één massaalbezwaarregeling behandeld zijn en is op aandringen van een aantal (belasting)adviseurs een uiterst laagdrempelige werkwijze overeengekomen voor het indienen van bezwaarschriften. Zo werd volstaan met de opgave van de naam- en adresgegevens van de betrokken belanghebbenden. Hierdoor was bij de Belastingdienst onbekend welke rechtsvragen bij welke belanghebbende speelden. Verder was het besluit tot toepassing van de massaalbezwaarregeling pas in een laat stadium (ca. 1 maand voor de arresten van de Hoge Raad) genomen en is de Belastingdienst op 1 rechtsvraag in het ongelijk gesteld. Gelet op het oordeel van de Hoge Raad was motivering van de bezwaarschriften op dat punt noodzakelijk. Daarbij merk ik op dat deze zaak de eerste was die onder de huidige massaalbezwaarregeling heeft gespeeld. De Belastingdienst heeft op basis van de gang van zaken daarom een aantal conclusies getrokken. Zo zal een besluit tot toepassing van de massaalbezwaarregeling in principe genomen worden zodra duidelijk is dat het aantal ingediende dan wel te verwachten bezwaren daartoe noopt. Verder wordt de massaalbezwaarregeling zoveel mogelijk worden beperkt tot één rechtsvraag en voor zover het bezwaarschrift een (nadere) motivering vereist zal hierom zo spoedig mogelijk na indiening worden verzocht.

Inmiddels loopt er een nieuwe massaalbezwaarregeling, met betrekking tot de forfaitaire vermogensrendementheffing van box 3 zoals deze gold in 2017. Daarbij is op basis van bovenstaande conclusies een werkwijze gevolgd die tegemoetkomt aan het door het lid Omtzigt gesignaleerde probleem van tijdgebrek en tijdsdruk. Daarbij is relevant dat de overeengekomen laagdrempelige werkwijze bij de massaalbezwaarregeling PGA niet bedoeld was om de deur open te zetten voor het ongebreideld indienen van bezwaren. Bezwaar maakt iemand die het niet eens is met een beschikking (in dit geval: een voldoening op aangifte). Verwacht mag worden dat de belastingplichtige (c.q. zijn adviseur) weet op welke gronden hij bezwaar maakt en de benodigde gegevens voor de motivering daarvan voorhanden heeft.

Voorts ging het weliswaar om ongeveer twee miljoen bezwaarschriften, maar dat is mede veroorzaakt door het feit dat het om meerdere tijdvakken ging waarin dezelfde geschilpunten aan de orde waren. Het aantal belanghebbenden bedraagt, zoals ik eerder aan uw Kamer schreef86, ruim 478.000. Ook dit is een behoorlijk aantal, maar de Belastingdienst is ervan uitgegaan dat in lang niet alle gevallen het onderwerpelijke geschilpunt aan de orde was (zie ook bovenstaande opmerking). Uiteindelijk hebben 1.847 belanghebbenden hun bezwaar op het onderhavige punt gemotiveerd.

Eén en ander overziende kom ik tot de conclusie dat de massaalbezwaarregeling zoals die is toegepast bij het privégebruik auto heeft geleerd dat de praktische toepassing van de regeling op onderdelen verbetering behoefde. Deze verbetering is inmiddels in gang gezet. De ervaringen hebben tot op heden niet geleid tot de noodzaak om de wettelijke regeling aan te passen.

Ik hoop met deze brief uw Kamer naar tevredenheid te hebben geïnformeerd. Vanzelfsprekend ben ik bereid om – indien uw Kamer dit wenst – van gedachten te wisselen over de inhoud van deze brief.

De Staatssecretaris van Financiën, M. Snel

Hieronder vindt u een overzicht met alle moties en toezeggingen die ik beschouw als afgedaan, dan wel afgehandeld en die mijns inziens geen nadere toelichting behoeven.

|

Onderwerp |

Motie/Toezegging |

Toezegging gedaan/ Motie aangenomen |

Toezegging afgedaan/ Motie afgehandeld |

|---|---|---|---|

|

Een- en tweeverdieners |

Toezegging |

Kamerstuk 34 785, nr. 59. |

Kamerstuk 35 000 XV, nr. 2. |

|

Ontwikkeling vermogensopbouw |

Toezegging |

Kamerstuk 31 066, nr. 394. |

Kamerstuk 34 775 IX, nr. 30. |

|

DBA brief |

Toezegging |

Handelingen II 2018/19, nr. 8, item 8. |

Kamerstuk 34 036, O. |

|

WBSO |

Toezegging |

Handelingen II 2017/18, nr. 25, item 8, p. 38. |

Kamerstuk 32 637, nr. 328. |

|

Stand van zaken startup en scale-up beleid |

Toezegging |

Handelingen II 2018/19, nr. 22, item 31. |

Kamerstuk 32 637, nr. 343. |

|

Vestigingsklimaat en acquisitiebeleid |

Toezegging |

Kamerstuk 32 637, nr. 303. |

Kamerstuk 32 637, nr. 342, bijlage. |

|

Rulingbeleid: lopende verzoeken |

Toezegging |

Kamerstuk 25 087, nr. 187. |

Kamerstuk 25 087, nr. 223. |

|

Aanpak belastingontwijking en belastingontduiking |

Toezegging |

Handelingen II 2017/18, nr. 105, item 8. |

Kamerstuk 25 087, nr. 222; Kamerstuk 25 087, nr. 222, bijlage. |

|

ANBI/SBBI |

Toezegging |

Kamerstuk 35 026, nr. 29. |

Kamerstuk 35 026, nr. 63. |

|

Parallelimport |

Toezegging |

Handelingen II 2017/18, nr. 24, item 5; Kamerstuk 32 800, nr. 44. |

Kamerstuk 32 800, nr. 49. |

|

Gesprek met Centraal Planbureau over energiebelasting met betrekking tot koopkracht |

Toezegging |

Handelingen II 2018/19, nr. 23, item 10. |

Kamerstuk 35 000, nr. 81. |

|

Pan Europees Pensioen Product |

Toezegging |

Kamerstuk 22 112, nr. 2587. |

Kamerstuk 22 112, nr. 2768. |

Hieronder vindt u een overzicht van alle moties en toezeggingen waarop niet specifiek wordt ingegaan in de fiscale moties- en toezeggingenbrief. In het overzicht is een korte reactie opgenomen waarom op de desbetreffende moties of toezeggingen niet specifiek wordt ingegaan.

Tweede Kamer

|

Onderwerp |

Motie/Toezegging |

Inhoud |

Reactie |

|---|---|---|---|

|

Wet DBA |

Toezegging |

Toegezegd om samen met de Minister van Sociale Zaken en Werkgelegenheid aan de slag te gaan met de vervanging van de Wet Deregulering Arbeidsrelatie (DBA). |

In het regeerakkoord is aangekondigd dat de Wet DBA wordt vervangen door nieuwe maatregelen. Samen met de Minister van Sociale Zaken en Werkgelegenheid wordt gewerkt aan de vervanging van de wet DBA. |

|

Onderzoek marginale belastingdruk |

Toezegging |

Toegezegd om een symposium te organiseren in samenwerking met het Centraal Planbureau (CPB). |

In samenwerking met het CPB wordt gewerkt aan de invulling en de datum van het symposium. Het streven is om uw Kamer hierover op korte termijn nader te informeren. |

|

Een- en tweeverdieners / onderzoek marginale belastingdruk |

Motie (100/175) |

Motie Stoffer c.s.: verzoekt de regering, opties te schetsen voor de langere termijn om de pijnpunten in de marginale druk, bijvoorbeeld voor eenverdieners, weg te nemen en hierover binnen een jaar te rapporteren aan de Kamer. Toegezegd in samenwerking met de Minister van Sociale Zaken en Werkgelegenheid onderzoek te doen naar de mogelijkheden om de marginale druk tussen een- en tweeverdieners te verkleinen. |

Het streven is om nog voor de zomer van 2019 het rapport omtrent marginale druk aan uw Kamer te verzenden. |

|

Mogelijkheden verstrekken updates omtrent geüpdatete informatie over de marginale druk |

Toezegging |

Toegezegd om te kijken naar de mogelijkheden om bijvoorbeeld vóór de behandeling van het Belastingplan geüpdatete informatie over de marginale druk te verstrekken, aangezien een update van de tabel die vorig jaar naar uw Kamer is gestuurd (voor de jaren 2016, 2018 en 2021) niet mogelijk is. |

Het streven is om de tabellen inzake marginale druk uw Kamer te doen toekomen als onderdeel van het pakket Belastingplan 2020. |

|

Eigenwoningregeling |

Motie |

Motie Snels: verzoekt de regering nauwlettend te monitoren of er alsnog onvoorziene of onwenselijke consequenties voor specifieke groepen mensen optreden n.a.v. de uitfasering van de Wet Hillen en verzoekt bij constatering uw Kamer daarover te rapporteren. |

Gezien de korte periode sinds de inwerkingtreding – 1 januari jl. – is er (nog) niets te melden. |

|

Eigenwoningregeling |

Toezegging |

Toegezegd om bij een volgende evaluatie van de eigenwoningregeling ook de werking van de Wijziging van de Wet inkomstenbelasting 2001 tot het geleidelijk uitfaseren van de aftrek wegens geen of geringe eigenwoningschuldwet afschaffen mee te nemen. |

Deze toezegging ziet op een volgende evaluatie van de eigenwoningregeling, na de evaluatie die op dit moment wordt uitgevoerd. Deze volgende evaluatie is voorzien in de periode 2024–2027. |

|

Betalingscapaciteit |

Toezegging (34) |

Toegezegd om een brief te sturen over het begrip vermogen en betalingscapaciteit. |

De invoering van de stroomlijning van de invorderingsregelgeving voor belastingen en toeslagen was voorzien per 1 januari 2019, maar is uitgesteld tot na 2021. Dat geldt ook voor de daarmee samenhangende invulling in lagere regelgeving van de begrippen vermogen en betalingscapaciteit. Die zal te zijner tijd aan uw Kamer worden voorgelegd voorafgaand aan de invoering van de stroomlijning. Dit heb ik uw Kamer medegedeeld in mijn brief van 18 september 2018 omtrent de openstaande moties en toezeggingen.44 |

|

Evalueren en monitoren van de effecten van ATAD 1 |

Motie |

Motie Lodders: verzoekt de regering om de effecten van de maatregelen van ATAD 1 te monitoren en te evalueren en hierover uiterlijk in 2024 separaat aan de Kamer te rapporteren. |

De maatregelen uit de Wet implementatie eerste EU-richtlijn antibelastingontwijking (ATAD 1) zijn per 1 januari 2019 inwerking getreden. Voor het evalueren van de effecten van deze maatregelen zijn aangiftegegevens uit de vennootschapsbelasting nodig. Deze zijn pas enkele jaren na afloop van het boekjaar beschikbaar. Het voornemen is uw Kamer uiterlijk in 2024 te informeren over de effecten van de maatregelen uit ATAD 1. |

|

Overzicht wijze van implementeren van ATAD 1 door lidstaten |

Toezegging |

Toegezegd om de Europese Commissie te vragen om, wanneer de uiterste datum van implementatie is verstreken, een overzicht te geven van de wijze waarop lidstaten de richtlijn hebben geïmplementeerd. |

Er is op dit moment nog geen overzicht voorhanden op welke wijze andere lidstaten ATAD 1 implementeren. Zodra dit overzicht beschikbaar is, wordt dit met uw Kamer gedeeld. |

|

Dividendbelasting |

Toezegging |

Toegezegd om te monitoren hoe het aantal coöperaties en het aantal houdstercoöperaties zich ontwikkelt. Toegezegd om uw Kamer in de moties- en toezeggingenbrief in het voorjaar van 2020 nader te informeren over de ontwikkeling van het aantal coöperaties. |

Het streven blijft om uw Kamer in de fiscale moties- en toezeggingenbrief van 2020 te informeren over de ontwikkeling van het aantal coöperaties en houdstercoöperaties. Daarvoor zijn aangiftegegevens uit 2018 benodigd. |

|

Dividendbelasting |

Toezegging |

Toegezegd om uw Kamer in het kader van de afschaffing van de dividendbelasting te informeren over wanneer er gekeken zal worden naar het verdragsbeleid. |

Het streven blijft om uw Kamer een afzonderlijke brief te sturen waarin wordt ingegaan op het huidige fiscale verdragsbeleid. De verwachting is dat deze brief in de loop van dit jaar aan uw Kamer verzonden wordt. |

|

Wetsvoorstel bronbelasting op interest en royalty’s |

Toezegging |

Toegezegd om het wetsvoorstel bronbelasting op interest en royalty’s uiterlijk op Prinsjesdag 2019 in te dienen. |

Op dit moment vinden de voorbereidingen plaats voor het indienen van het wetsvoorstel met betrekking tot bronbelasting op interest en royalty’s. Het streven blijft dit wetsvoorstel uiterlijk op Prinsjesdag 2019 bij uw Kamer in te dienen. |

|

Wetsvoorstel bronbelasting op interest en royalty’s. |

Toezegging |

Toegezegd om op een later moment bij de aangekondigde bestudering van de mogelijke integratie van de dividendbelasting en de bronbelasting op dividenden nader te kijken naar de wenselijkheid van de heffing van bronbelasting op uitdelingen van winst door non-houdstercoöperaties aan leden gevestigd in een laagbelastende jurisdictie. |

Het tijdpad voor het vervolg voor de mogelijke integratie van beide belastingen is op dit moment nog niet bekend. Momenteel hebben de voorbereidingen voor het indienen van het wetsvoorstel met betrekking tot bronbelasting op interest en royalty’s voor het kabinet prioriteit. Zie ook de nota n.a.v. het verslag d.d. 5 november 2018 bij de Wet bedrijfsleven 2019.1 |

|

Bankenbelasting |

Motie |

Toegezegd om bij de volgende evaluatie van de bankenbelasting de economische effecten zo veel mogelijk mee te nemen en de Kamer dan daarover te rapporteren. |

De volgende evaluatie van de bankenbelasting vindt plaats in 2021. Op dat moment kan uitvoering worden gegeven aan de motie. |

|

EU Public CbCR |

Toezegging |

Toegezegd om uw Kamer te informeren over de relevante ontwikkelingen met betrekking tot publieke country by country reporting (CbCR). |

De onderhandelingen over de publieke CbCR vinden momenteel plaats. Zodra er relevante informatie beschikbaar is wordt uw Kamer geïnformeerd over de stand van zaken. |

|

EU zwarte lijst |

Motie |

Motie Schouten en Groot: verzoekt de regering de verdragen met landen die op de zwarte lijst zijn opgenomen te heroverwegen, zodra de zwarte lijst is vastgesteld door de EU. |

In de brief over het Nederlands fiscaal verdragsbeleid, welke naar verwachting in de loop van 2019 aan uw Kamer wordt verstuurd, zal worden ingegaan op het verzoek om de verdragen met landen die op de zwarte lijst zijn opgenomen te heroverwegen. |

|

Youngtimers |

Toezegging |

Toegezegd om onderzoek te doen naar de toepassing van de youngtimerregeling op auto’s zonder uitstoot van 5 jaar en ouder. |

Momenteel loopt het onderzoek naar de mogelijkheid om elektrische auto’s van 5 jaar en ouder onder de youngtimerregeling te laten vallen nog. Op korte termijn wordt uw Kamer per aparte brief geïnformeerd over de uitkomsten van dit onderzoek. |

|

Zorgkosten |

Toezegging |

Toegezegd om, wanneer meer inzicht bestaat in de gemeentelijke maatwerkvoorziening Wet maatschappelijke ondersteuning, dat de fiscale regeling voor chronisch zieken en gehandicapten verder zal worden vereenvoudigd en in samenspraak met het Ministerie van Volksgezondheid, Welzijn en Sport tegen het licht wordt gehouden. |

De verkenning loopt. |

Leaseovereenkomst is in dit verband een ruim begrip; in het algemeen vallen hieronder overeenkomsten van gebruik, zoals bijvoorbeeld huur.

Vergelijk Hoge Raad 3 november 1954, ECLI:NL:HR:1954:AY3410, Hoge Raad 4 juli 1961, ECLI:NL:HR:1961:AX8242, Hoge Raad 4 juli 1961, ECLI:NL:HR:1961:AX8241, Hoge Raad 27 juni 1990, ECLI:NL:HR:1990:ZC4327, Hoge Raad 9 mei 1990, ECLI:NL:HR:1990:ZC4281, Hoge Raad 25 januari 1995, ECLI:NL:HR:1995:AA3056, en Hoge Raad 12 april 1995, ECLI:NL:HR:1995:AA1543.

Dit is grofweg de brutowinst ofwel Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA).

Besluit van de Staatssecretaris van Financiën van 6 december 2018, (Stcrt. 2018, nr. 68651).

Dit bericht is te vinden op: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/berichten/nieuws/4e-nieuwsbrief-loonheffingen-verduidelijking-zelfstandige-studietoelage-voor-kinderen-van-werknemers.

Het wetsvoorstel kansspelen op afstand (Kamerstuk 33 996) is aangenomen door de Eerste Kamer op 19 februari 2019. Verslag EK 2018/19, nr. 19, item 6. Inwerkingtreding vindt plaats op een bij koninklijk besluit te bepalen tijdstip.

Voorstel voor een Richtlijn van de Raad tot wijziging van Richtlijn 2006/112/EG wat de btw-tarieven betreft COM(2018)20.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35000-IX-19.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.