Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35028 nr. 21 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 5 november 2018

Inhoudsopgave

|

1. Inleiding |

2 |

|

2. Afschaffen dividendbelasting |

13 |

|

3. Invoeren bronbelasting op dividenden naar laagbelastende jurisdicties en in misbruiksituaties |

19 |

|

4. Tariefsverlaging in de vennootschapsbelasting |

28 |

|

5. Grondslagmaatregelen in de vennootschapsbelasting |

35 |

|

5.1. Afschaffen specifieke renteaftrekbeperkingen in verband met invoeren earnigsstrippingmaatregel |

35 |

|

5.2. Afschaffen fiscale aftrek vergoeding aanvullend tier 1-kapitaalinstrumenten |

41 |

|

5.3. Fiscale beleggingsinstellingen |

44 |

|

5.4. Versoberen voorwaartse verliesverrekening in de vennootschapsbelasting |

45 |

|

5.5. Beperking afschrijving gebouwen in de vennootschapsbelasting |

50 |

|

6. Flankerende maatregelen |

53 |

|

7. Budgettaire aspecten |

53 |

|

8. EU-aspecten |

54 |

|

9. Gevolgen voor bedrijfsleven en burger |

55 |

|

10. Uitvoeringskosten Belastingdienst |

60 |

|

11. Overig |

61 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, het CDA, D66, GroenLinks, de SP, de PvdA, de ChristenUnie, de PvdD, de SGP, en DENK.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen worden beantwoord.

De leden van een aantal fracties hebben vragen gesteld over onderwerpen die geen directe relatie hebben met het pakket Belastingplan 2019 zoals dat nu voorligt. Voor zover die vragen in deze nota nog niet beantwoord zijn, worden deze vragen bij afzonderlijke brief beantwoord. Het ligt voor de hand deze brief na afronding van het parlementaire traject betreffende het pakket Belastingplan 2019, begin 2019 aan uw Kamer te sturen.

De leden van de fracties van de VVD en het CDA vragen om te reageren op de commentaren van de Nederlandse Orde van Belastingadviseurs (NOB) en het Register Belastingadviseurs (RB). Deze reactie vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt. Op commentaar dat geen directe relatie heeft met de maatregelen uit het onderhavige wetsvoorstel wordt niet ingegaan.

De leden van de fractie van D66 vragen hoeveel mensen werkzaam zijn in de publieke sector en hoeveel mensen werkzaam zijn in de private sector. Tabel 1 geeft een overzicht van de werkgelegenheid.

|

Werkgelegenheid (in miljoenen) |

2017 |

|---|---|

|

Werkzame personen |

9.098 |

|

Overheid |

999 |

|

Bedrijven |

8.099 |

|

Waarvan zorgsector |

1.398 |

Bron: CPB Verzamelde bijlagen MEV 2019

De leden van de fractie van D66 vragen op welke wijze werknemers en ondernemers in de publieke en private sector direct en indirect voordeel hebben van de maatregelen uit het regeerakkoord, de augustusbesluitvorming en het pakket heroverweging vestigingsklimaat. Deze leden vragen daarnaast welk effect bij ondernemers het grootst is en of ondernemers voor de inkomstenbelasting met personeel ook voordeel hebben van lagere werkgeverslasten op arbeid. Het kabinet neemt met dit pakket Belastingplan 2019, waarin naast fiscale maatregelen uit het regeerakkoord de augustusbesluitvorming en het pakket heroverweging vestigingsklimaat zijn verwerkt, diverse maatregelen waar werknemers en zelfstandigen profijt van hebben. De maatregelen raken verschillende huishoudens op een andere manier. Van welke veranderingen in bijvoorbeeld de inkomstenbelasting werknemers en ondernemers profijt hebben, hangt van verschillende persoonlijke omstandigheden af als de hoogte van het inkomen en de huishoudsituatie. Zo profiteren werknemers en ondernemers met een lager inkomen met name van de verhoging van de algemene heffingskorting, werkenden met een middeninkomen vooral van de verhoging van de arbeidskorting en werkenden met een hoger inkomen van de invoering van het tweeschijvenstelsel. Het is zeer persoonsafhankelijk van welke maatregelen (het meest) wordt geprofiteerd. Daarnaast hebben ondernemers voor de inkomstenbelasting met personeel inderdaad profijt van de lagere werkgeverslasten op arbeid. Dit heeft in de eerste plaats effect op het resultaat uit de onderneming.

De leden van de fractie van GroenLinks vragen of het klopt dat als alle inkomensgroepen er procentueel evenveel op vooruitgaan, rijke huishoudens er in absolute bedragen er meer op vooruitgaan en dat daarmee de ongelijkheid toeneemt. De leden van de fractie van GroenLinks vragen daarnaast hoe dit voor de periode 2018–2021 in Nederland zit. Wanneer alle inkomensgroepen in Nederland er procentueel evenveel op vooruitgaan, gaat dit voor hogere inkomens in absolute zin inderdaad om een hoger bedrag dan voor lagere inkomens (dat geldt andersom ook wanneer groepen erop achteruitgaan). Ook bij de gangbare manieren om ongelijkheid te meten wordt gekeken naar de relatieve verandering. In het geval dat iedereen er in procenten evenveel op vooruitgaat, blijft de inkomensongelijkheid gemeten als de Gini-coëfficiënt onveranderd. Het CPB heeft berekend dat door de maatregelen van het kabinet de inkomensongelijkheid op de langer termijn wordt verkleind. Ten opzichte van het basispad ligt de Gini-coëfficiënt 2,7%-punt lager.

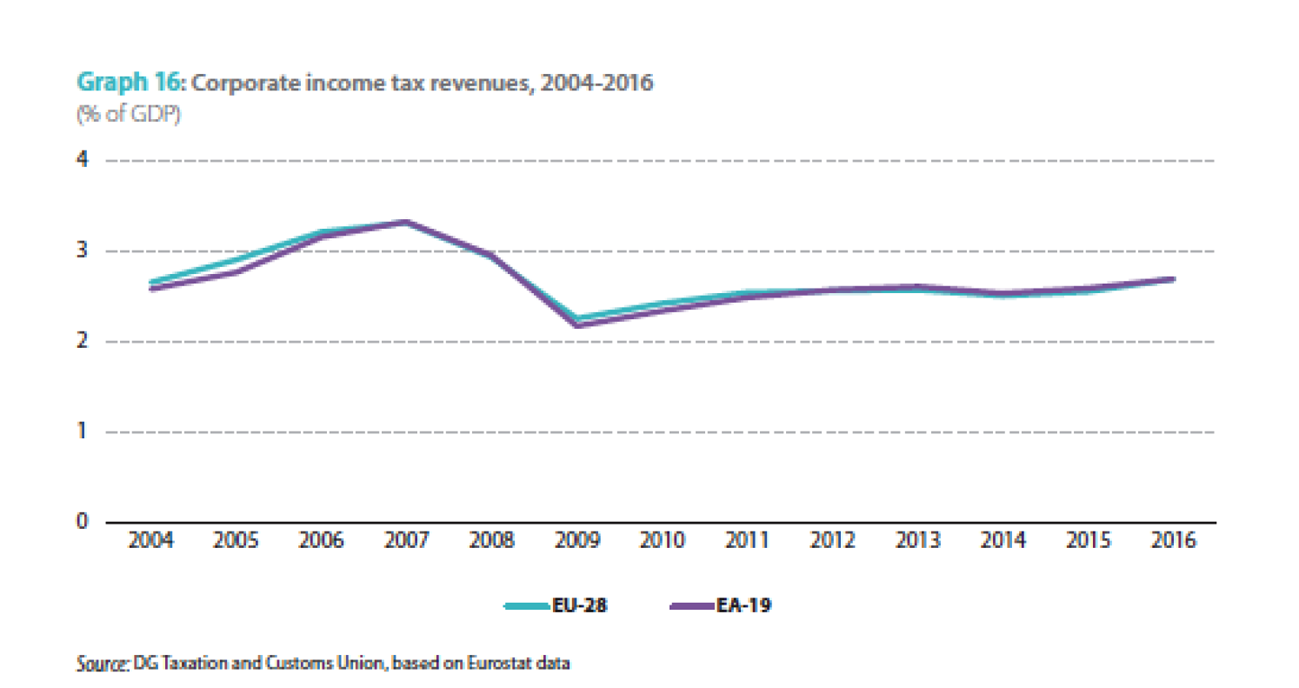

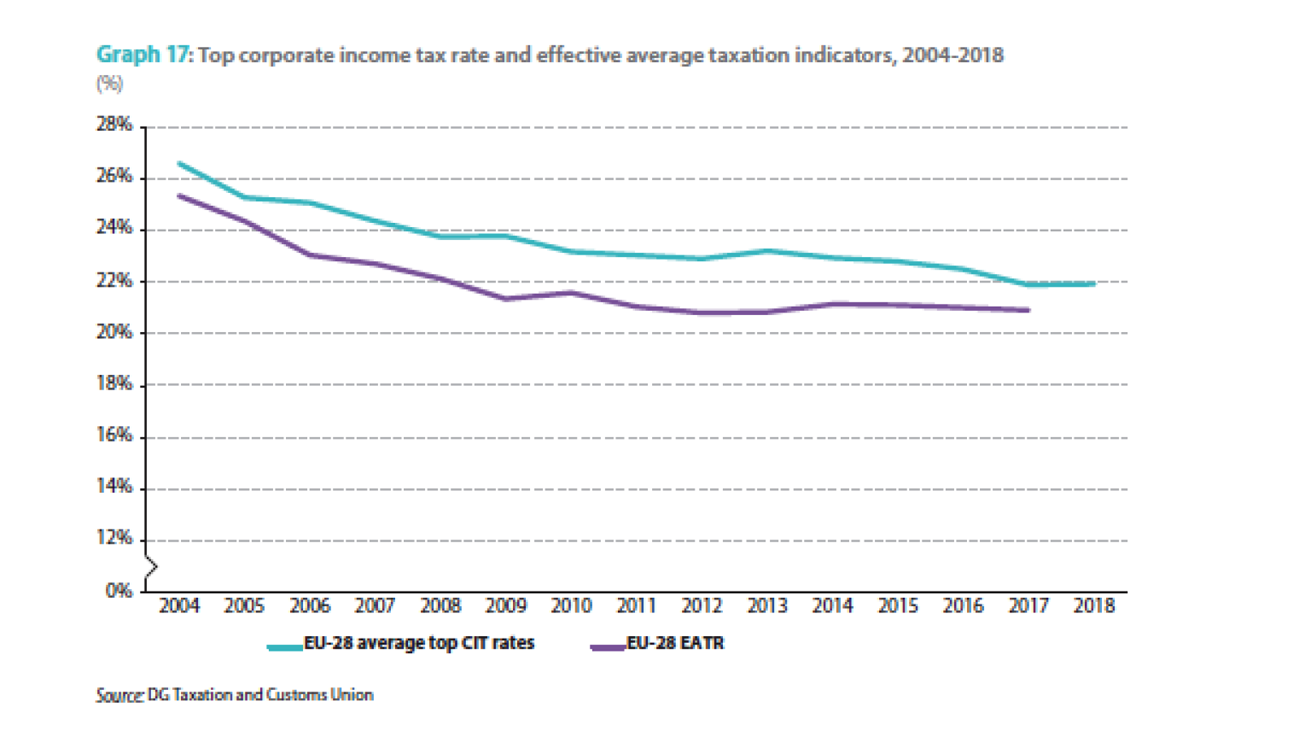

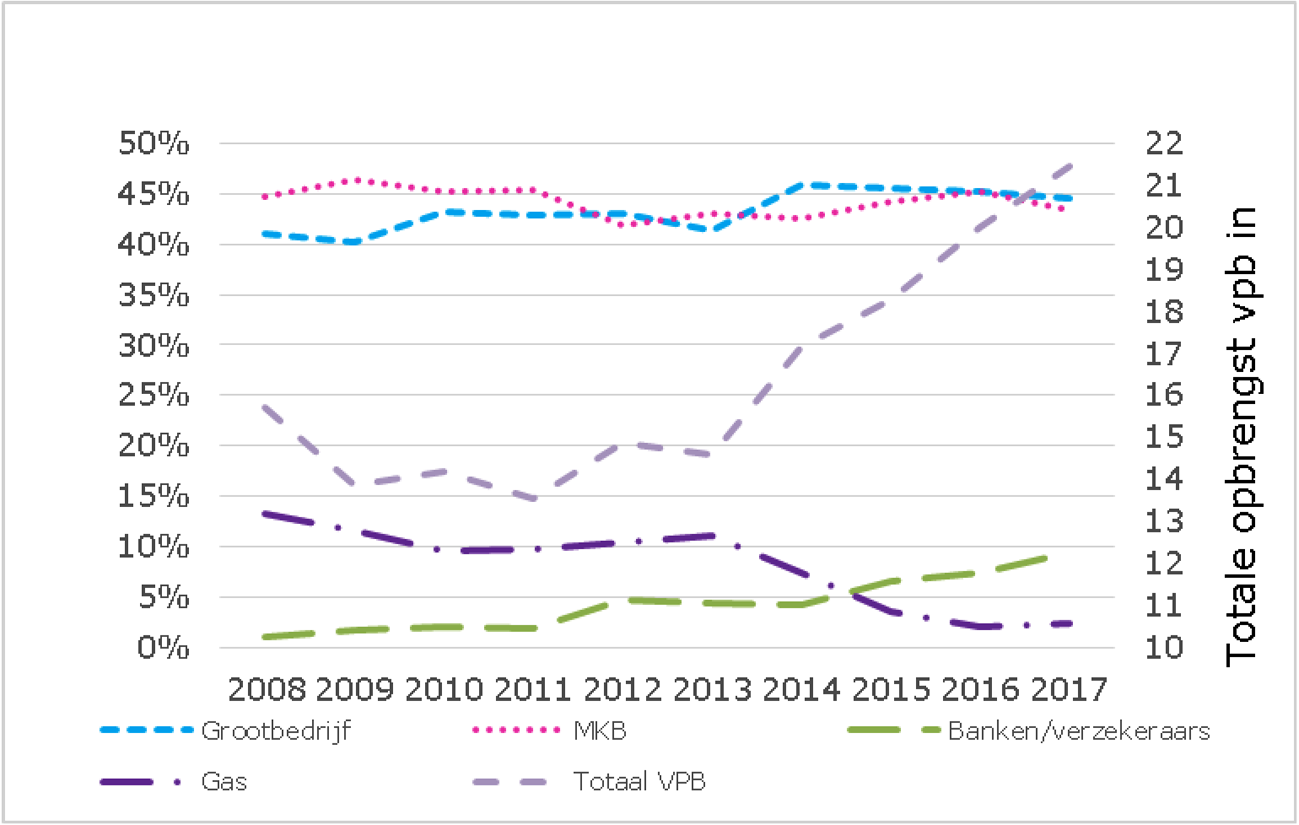

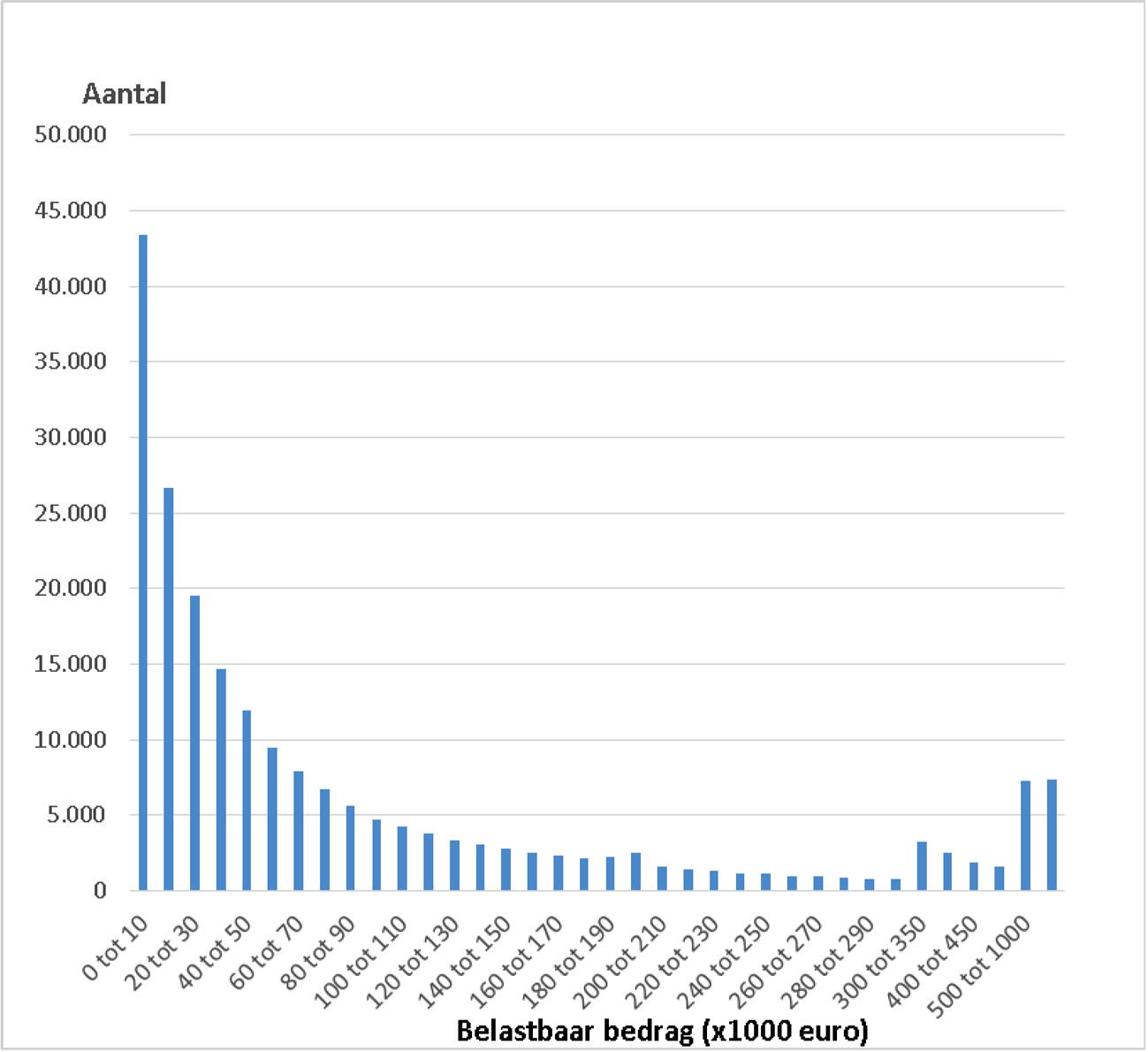

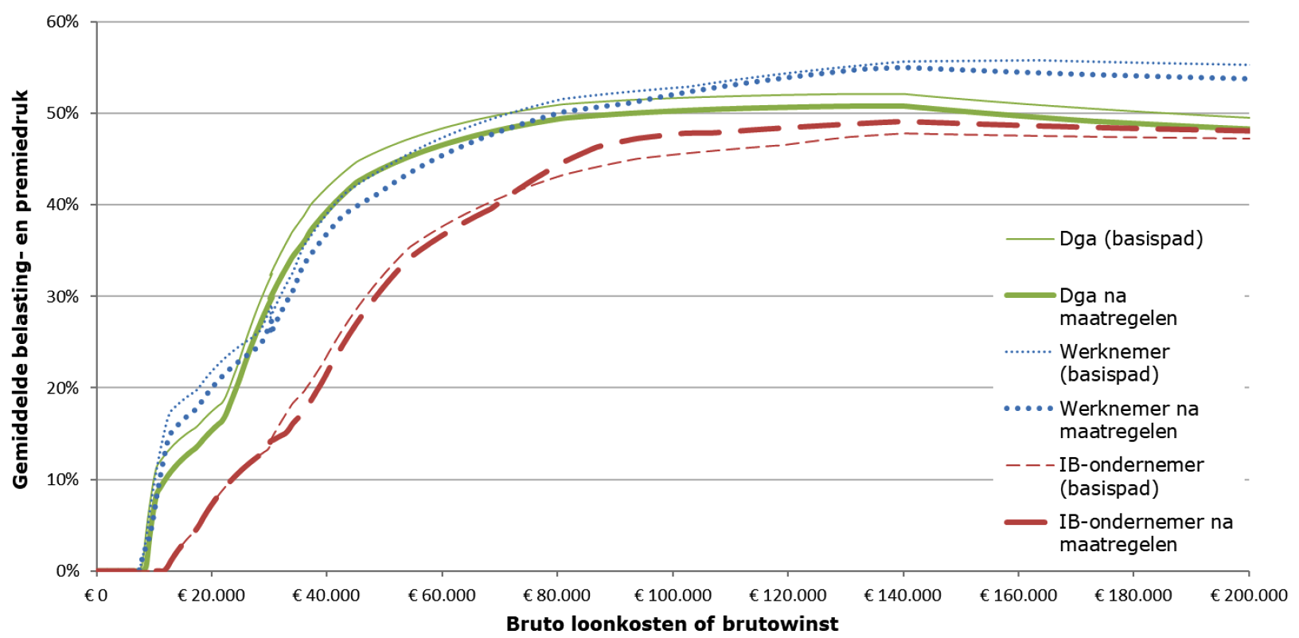

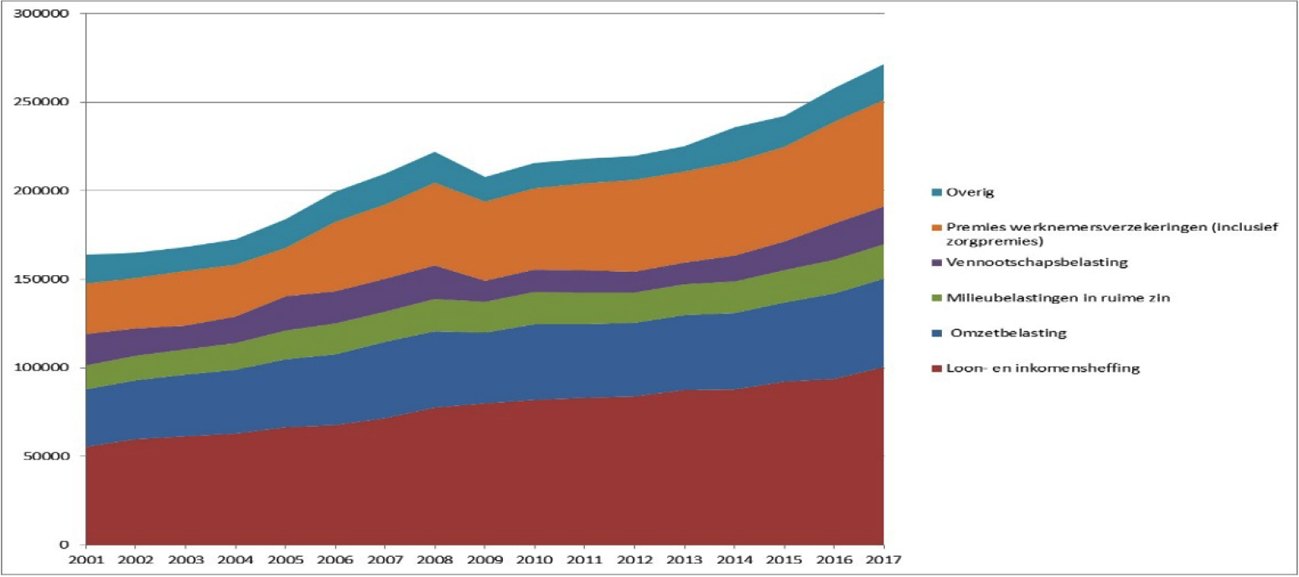

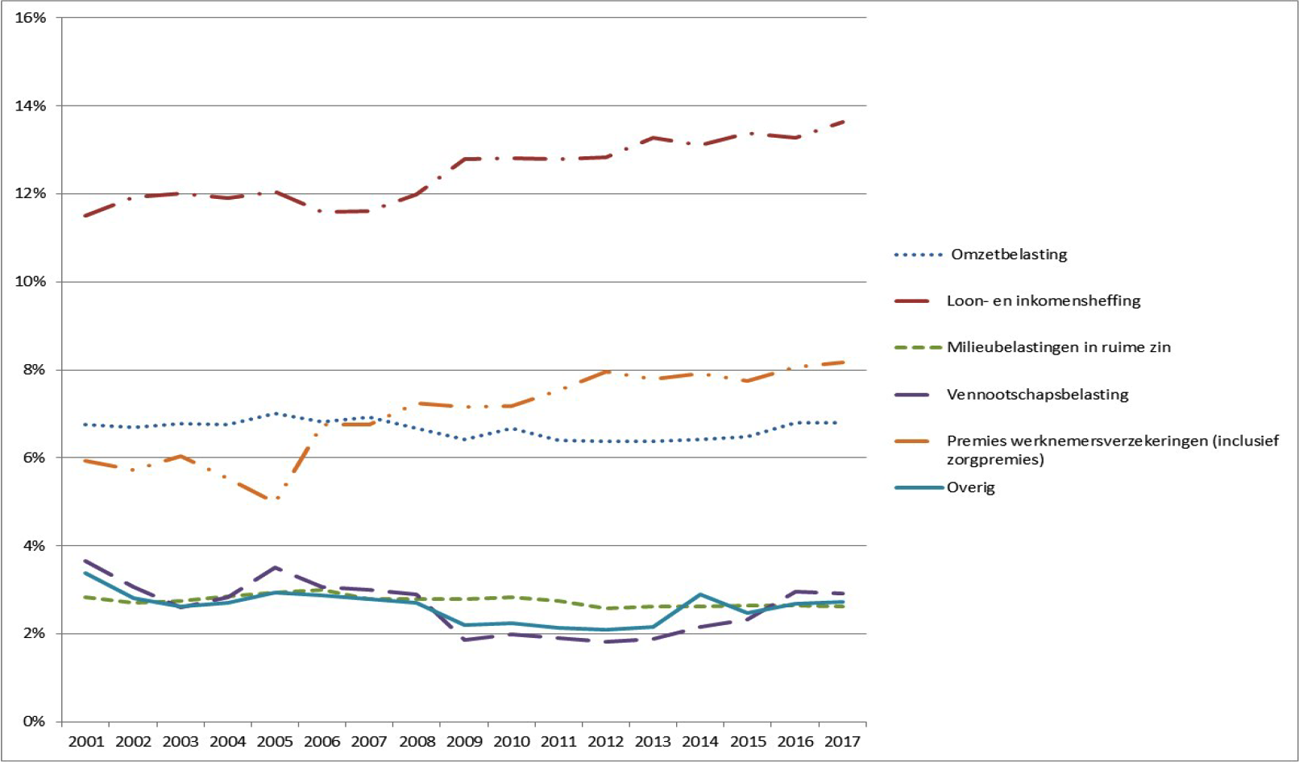

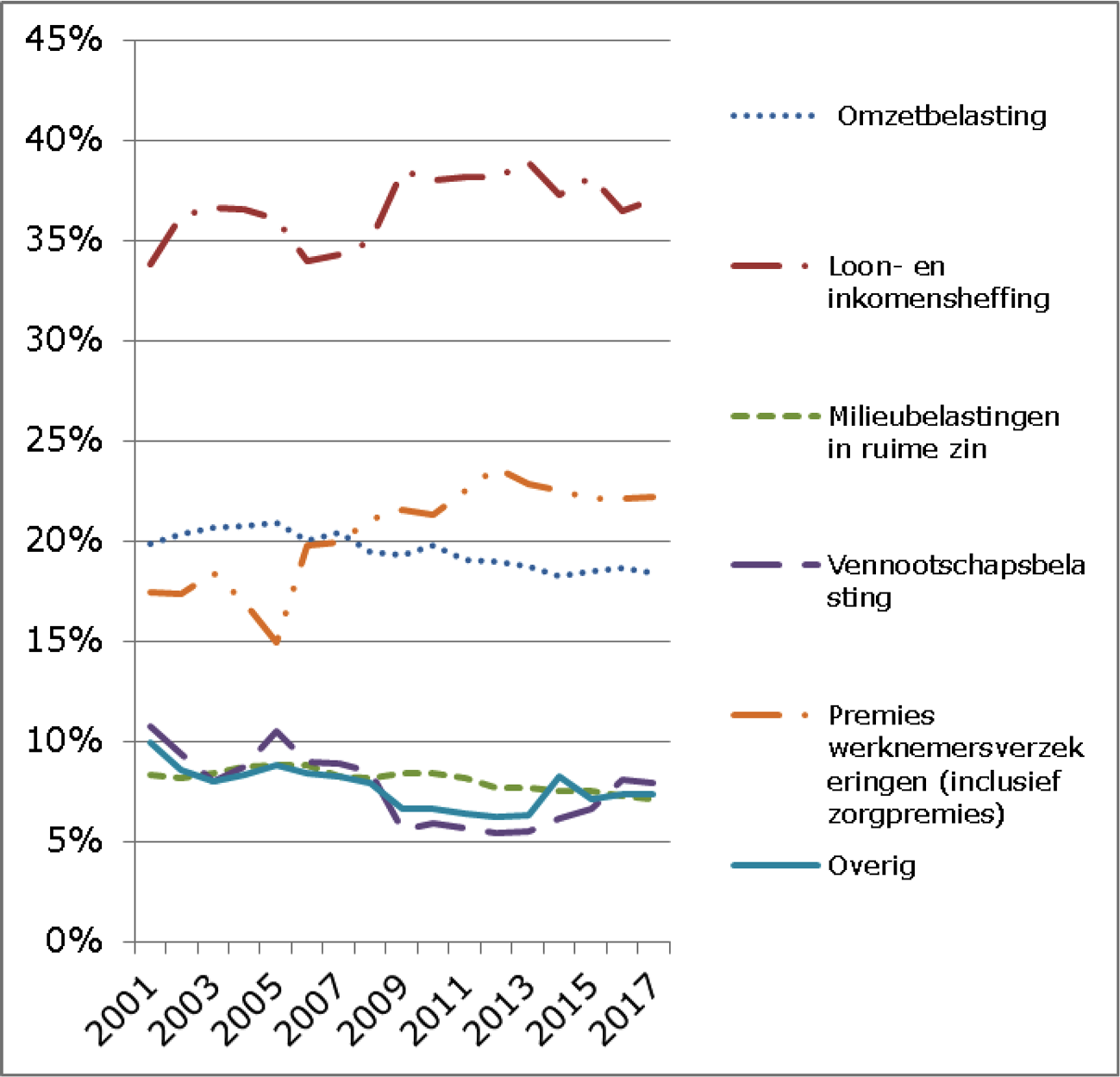

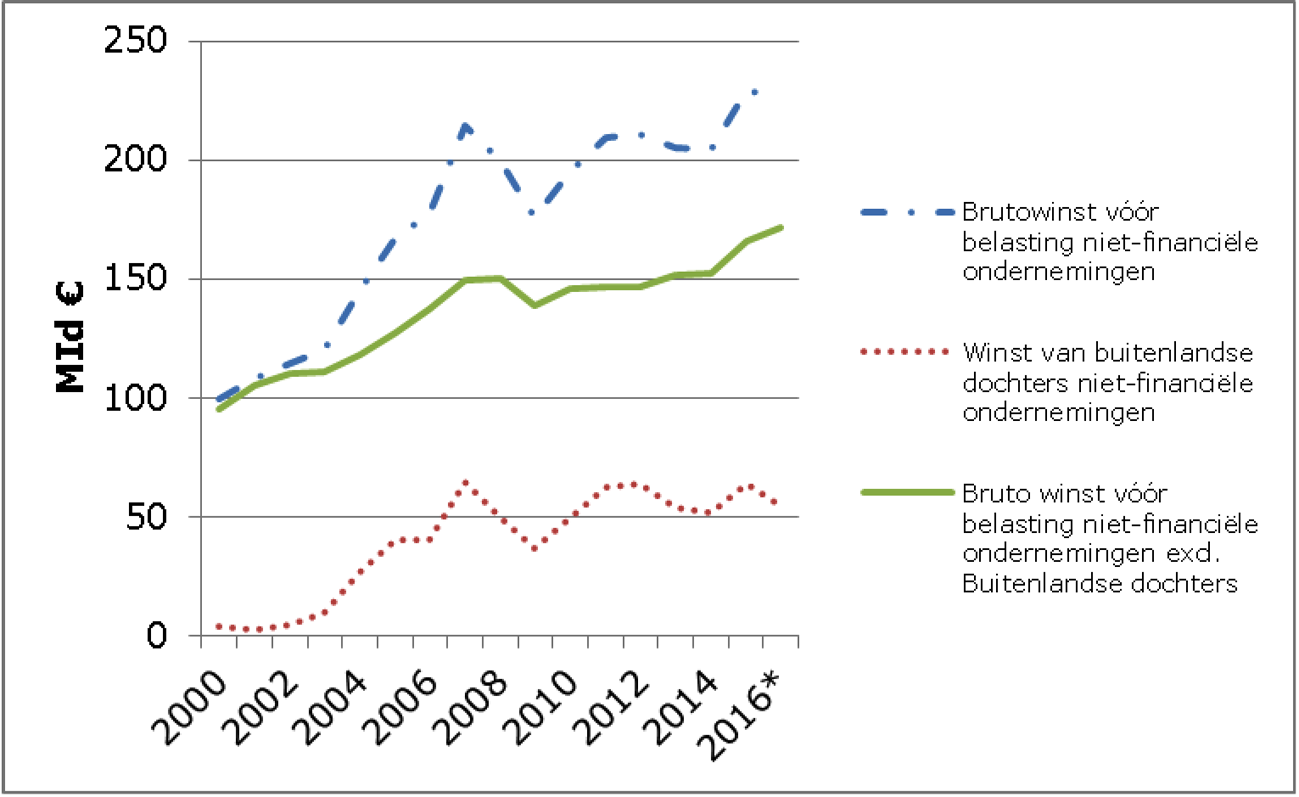

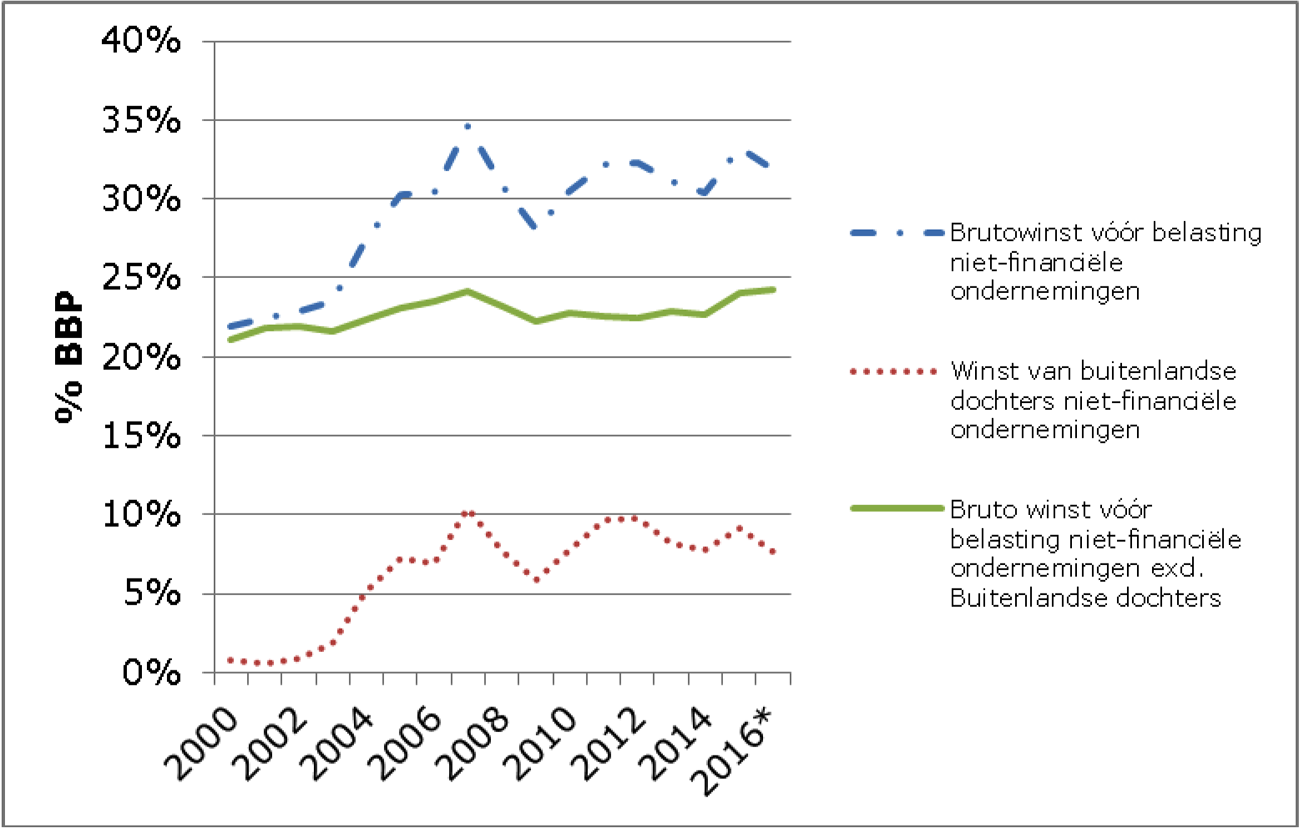

De leden van de fractie van D66 vragen of het klopt dat de lastenverzwaring door grondslagverbreding met name terechtkomt bij grotere bedrijven. Daarnaast vragen de leden van de fractie van D66 of andere landen net als Nederland grondslagverbredende en/of tariefsverlagende maatregelen doorvoeren. Ten slotte vragen deze leden om een uitsplitsing van de opbrengst van de vennootschapsbelasting (Vpb) naar segmenten1 en een actualisatie van het figuur van het aantal Vpb-plichtigen naar belastbaar bedrag.2 De grondslagverbredende maatregelen zijn met name de earningsstrippingsmaatregel uit de eerste EU-richtlijn antibelastingontwijking (ATAD1)3, de beperking van de verliesverrekening en de beperking afschrijving gebouwen. Het klopt dat het budgettaire belang van deze maatregelen vooral bij het grootbedrijf zit. De voornaamste grondslagverbreding binnen deze kabinetsperiode is een (strengere) implementatie van de earningsstrippingsmaatregel uit ATAD1. Zoals eerder gemeld in de nota naar aanleiding van het verslag bij het wetsvoorstel Wet implementatie eerste EU-richtlijn antibelastingontwijking (wetsvoorstel ATAD1) is er nog geen overzicht voorhanden hoe andere landen de implementatie vormgeven. Daarom zal aan de Europese Commissie (EC) worden gevraagd om, wanneer de uiterste datum van implementatie is verstreken, een overzicht te geven van de wijze waarop lidstaten van de Europese Unie (EU) de richtlijn hebben geïmplementeerd. Indien dit beschikbaar is, wordt dit met uw Kamer gedeeld. Een aantal landen heeft in de afgelopen jaren tariefsverlagingen doorgevoerd in de winstbelasting. Italië is van 31,3% naar 27,8% gegaan in 2017. Luxemburg is van 29,2% naar 27,1% gegaan in 2017. Spanje is van 30% naar 25% gegaan in 2015 en 2016. Frankrijk is van 38% naar 34,4% gegaan in 2016. België heeft in 2016 aangekondigd om in stappen van 34% naar 20% in 2019 te gaan. Een compleet overzicht van aangekondigde en ingevoerde tariefsmaatregelen op het terrein van de winstbelasting wereldwijd is niet beschikbaar. De publicatie «Taxation Trends» van de EU laat zien dat de Vpb-toptarieven gemiddeld gedaald zijn de laatste jaren, terwijl de inkomsten uit de Vpb als percentage van het bruto binnenlands product (bbp) niet gedaald zijn. Het is dus waarschijnlijk dat hier grondslagverbredende maatregelen tegenover staan (zie de figuren 1 en 2 hieronder). Voor een update van de figuren uit de Miljoenennota 2018 en de nota naar aanleiding van het verslag bij het Belastingplan 2018, zie figuren 3 en 4.

Figuur 1

Figuur 2

Figuur 3: Vpb-opbrengst uitgesplitst naar segmenten

Figuur 4: Aantal Vpb-plichtigen met positief belastingbedrag uitgesplitst naar hoogte belastingbedrag

De leden van de fractie van de SP vragen of de Belastingdienst nog steeds vaststellingsovereenkomsten kan afgeven waarbij een bedrijf op basis van het dividendtoegangsmechanisme via een buitenlandse dochtermaatschappij dividend uitkeert aan zijn eigen aandeelhouders. Dit klopt. Er kan zekerheid vooraf worden gegeven over de fiscale uitwerking van een dergelijke casus binnen de grenzen van het Besluit Fiscaal Bestuursrecht. Daarnaast vragen de leden van de fractie van de SP wanneer de kennisgroep dividendbelasting zich voor het laatst heeft gebogen over de vraag hoe de fiscale wet- en regelgeving uitwerkt voor het zogenoemde dividend access mechanism, wat de conclusie was van de kennisgroep en of deze informatie aan uw Kamer kan worden gestuurd. Kennisgroepen binnen de Belastingdienst kunnen door een inspecteur worden ingezet wanneer hij bij de beoordeling van de feiten en omstandigheden stuit op een niet eerder beantwoorde rechtsvraag. Indien er geen rechtsvragen te beantwoorden zijn of een rechtsvraag al eerder is beantwoord, hoeft een casus niet te worden voorgelegd aan een kennisgroep. Dit geldt ook bij een dividend access mechanism. Voor zover is na te gaan heeft de kennisgroep dividendbelasting van de Belastingdienst zich in 2008 voor het laatst gebogen over de uitwerking van fiscale wet- en regelgeving bij een specifieke casus waarin een dividend access mechanism voorkwam. De conclusie was dat met de feiten en omstandigheden zoals gepresenteerd in deze casus dividendbelasting zou moeten worden ingehouden. Omdat deze beoordeling ziet op een specifieke casus, kan deze informatie in verband met de geheimhoudingsplicht niet gedeeld worden met uw Kamer.

De leden van de fractie van D66 vragen of het kabinet kan bevestigen dat de lastenverlichting voor het bedrijfsleven door middel van een lager Vpb-tarief grotendeels wordt gedekt door een lastenverzwaring voor het bedrijfsleven, onder andere via het verbreden van de grondslag en fiscale vergroening. De leden van de fractie van de SP vragen naar de totale derving van de tariefsverlaging in de Vpb.

Onderstaande tabel geeft de effecten op de Vpb van de tariefsverlaging en grondslagverbreding die de komende jaren plaats zal vinden. Fiscale vergroening uit het regeerakkoord zorgt voor een aanvullende lastenverzwaring deze kabinetsperiode.

|

2018 |

2019 |

2020 |

2021 |

Struc |

||

|---|---|---|---|---|---|---|

|

Grondslagverbreding |

0,2 |

1,9 |

2,2 |

2,3 |

3,6 |

|

|

waarvan |

Implementatie earningsstripping (ATAD) zonder groepsescape/drempel 1 mln. + afschaffen specifieke aftrekbeperkingen |

0,0 |

1,3 |

1,4 |

1,5 |

1,8 |

|

waarvan |

minimum kapitaalregel banken |

0,0 |

0,0 |

0,2 |

0,2 |

0,2 |

|

waarvan |

Versoberen verliesverrekening (van 9 naar 6 jaar carry forward) |

0,0 |

0,0 |

0,0 |

0,0 |

1,0 |

|

waarvan |

Beperken afschrijving gebouwen in eigen gebruik in de vpb |

0,0 |

0,2 |

0,2 |

0,2 |

0,2 |

|

waarvan |

Overig |

0,2 |

0,4 |

0,4 |

0,4 |

0,5 |

|

Tariefsverlaging |

0,0 |

– 0,2 |

– 2,4 |

– 4,2 |

– 4,2 |

|

|

Totaal |

0,2 |

1,7 |

– 0,3 |

– 1,8 |

– 0,5 |

|

De leden van de fractie van de ChristenUnie vragen hoe maatregelen uit het heroverwegingspakket zoals een verlaging van de Vpb, lagere werkgeverslasten en een hogere S&O-afdrachtvermindering uitpakken voor het Nederlandse bedrijfsleven. Het kabinet heeft gekozen voor een breed pakket aan maatregelen om een aantrekkelijk vestigingsklimaat te behouden en ruimte te creëren voor ondernemingen om innovatief en productief te zijn. De verlaging van het hoge Vpb-tarief komt ten goede aan grotere bedrijven. Bovendien blijkt het hoge Vpb-tarief een relevante factor in de vestigingsplaatskeuze van internationale bedrijven voor een bepaald land. De S&O-afdrachtvermindering komt ten goede aan het innovatieve bedrijven en de lagere lasten op arbeid zijn positief voor het bedrijfsleven in den brede.

De leden van de fractie van de SP vragen of dit kabinet zich voldoende bewust is van de mogelijke ontwijkconstructies voor multinationals als Unilever en Shell. De leden van de fractie van het CDA merken op dat hoewel een bronheffing op rente en royalty’s eigenlijk niet past bij het uitgangspunt dat de winst belast moet worden waar deze behaald wordt, deze maatregel van groot belang is om doorstroomvennootschappen en belastingontwijking tegen te gaan. In dat kader vragen de leden van de fractie van het CDA welke maatregelen in de jaren 2018, 2019 en 2020 ingaan. De leden van de fractie van D66 vragen of en zo ja op welke wijze de maatregelen van het kabinet bijdragen aan het voorkomen van grondslagerosie van Nederland en andere landen en winstverschuiving. Het Nederlandse belastingstelsel weerspiegelt de internationale oriëntatie van onze economie. Uitgangspunt is dat het belastingstelsel Nederlandse bedrijven zo min mogelijk belemmert om in het buitenland te ondernemen. Dat blijkt onder meer uit elementen die (mede) ten doel hebben dubbele belasting op ondernemingswinsten te voorkomen. De keerzijde van een belastingstelsel dat rekening houdt met internationaal opererende bedrijven is dat het ook ontvankelijk kan zijn voor structuren om belasting te ontwijken. Daarom heeft dit kabinet een ambitieuze agenda opgesteld om belastingontwijking aan te pakken. Dat wordt internationaal ook onderkend, bijvoorbeeld door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO). In de voortgangsrapportage over het project inzake Base Erosion and Profit Shifting (BEPS) en het landenexamen dit jaar wordt Nederland expliciet genoemd als land dat recentelijk een grote hervorming heeft aangekondigd waarbij op sommige vlakken verder wordt gegaan dan de minimumstandaarden.4 Alle maatregelen in het kader van de aanpak van belastingontwijking (en belastingontduiking) zijn beschreven in mijn brief van 23 februari van dit jaar.5 In deze brief wordt een groot aantal maatregelen aangekondigd om de belastinggrondslag van zowel Nederland als andere landen te beschermen en de transparantie en integriteit te bevorderen. Het is de bedoeling dat volgend jaar de eerste serie maatregelen in werking treedt. Het betreft vooral maatregelen die volgen uit ATAD1. Volgend jaar zullen nog diverse wetsvoorstellen op dat terrein aan uw Kamer worden aangeboden, waaronder de wetsvoorstellen die strekken tot de uitwerking van de «mandatory disclosure»-richtlijn, de implementatie van de tweede EU-richtlijn antibelastingontwijking (ATAD2) en de introductie van een conditionele bronbelasting op interest en royalty’s.6 Voor het tweede wetgevingsoverleg inzake het pakket Belastingplan 2019 zend ik uw Kamer een planningsoverzicht van alle maatregelen in mijn brief van 23 februari van dit jaar.

De leden van de fractie van de PvdA vragen waarom het verhogen van het tarief in box 2 niet in het onderhavige wetsvoorstel is opgenomen, gezien de samenhang met de tariefsverlaging in de vennootschapsbelasting. In het wetsvoorstel Belastingplan 2019 zijn de maatregelen opgenomen die raken aan de koopkracht van burgers. Het verhogen van het box 2-tarief heeft gevolgen voor de marginale en gemiddelde belasting- en premiedruk van de directeur-grootaandeelhouder (dga). Het kabinet heeft die maatregel daarom in het wetsvoorstel Belastingplan 2019 opgenomen.

De leden van de fractie van de PvdD vragen naar het effect op het structurele EMU-saldo van het pakket maatregelen dat op 15 oktober jongstleden is gepresenteerd. Het structurele EMU-saldo blijft vrijwel ongewijzigd door dit pakket.

De leden van de fractie van de SP vragen hoe de door het kabinet voorgestelde verlaging van de werkgeverslasten op arbeid eruit zal komen te zien. Ook vragen de leden van de fractie om de hoogte van de werkgeverslasten in internationaal perspectief te plaatsen en in hoeverre er een noodzaak is om de werkgeverslasten te verlagen. Het is op dit moment nog niet duidelijk hoe de voorgenomen verlaging van de werkgeverslasten op arbeid eruit gaat zien. De maatregel wordt momenteel verder uitgewerkt en het betreffende wetsvoorstel zal te zijner tijd bij uw Kamer worden ingediend. Als de sociale werkgeverspremies van Nederland worden vergeleken met andere OESO-landen dan scoort Nederland gemiddeld (5,1% van het bbp in 2015 ten opzichte van het OESO-gemiddelde van 5,2%). Vergelijken we de werkgeverspremies met andere EU-lidstaten dan scoort Nederland wat onder het gemiddelde (5,2% van het bbp in 2016 ten opzichte van het EU-28 gemiddelde van 7,6%). Het kabinet heeft bij de heroverweging van het pakket vestigingsklimaat ervoor gekozen de lastenverlichting breed te laten neerslaan. Naast een verlaging van de Vpb-tarieven is er ook voor gekozen om de lasten voor werkgevers structureel te verminderen met € 200 miljoen. Lagere werkgeverslasten op arbeid zijn bevorderlijk voor het vestigingsklimaat en zijn goed voor de werkgelegenheid.

De leden van de fractie van de SP vragen of het uitzonderen van leningen voor de eigen woning in de rekening-courantmaatregel geen ontsnappingsroute inhoudt voor aanmerkelijkbelanghouders die belasting willen uitstellen of afstellen. Daarnaast vragen deze leden wanneer zij het wetsvoorstel omtrent de rekening-courantmaatregel tegemoet zullen zien en vragen de maatregel niet in het Belastingplan 2020 te verpakken. Tot slot verzoeken zij in voldoende tijd voor de behandeling te voorzien. Met het uitzonderen van de eigenwoningschulden in de rekening-courantmaatregel is het voor de aanmerkelijkbelanghouder in principe altijd mogelijk zijn eigen woning te financieren met een schuld die is aangegaan bij de door hem gehouden vennootschap. Daarbij is van belang dat de schuld is aangegaan in verband met de eigen woning. Het kabinet streeft ernaar een afzonderlijk wetsvoorstel eind 2018 of begin 2019 ter consultatie voor te leggen, waarna het wetsvoorstel voor het zomerreces aan uw Kamer wordt aangeboden, met een beoogde inwerkingtreding per 1 januari 2022.

De leden van de fractie van D66 vragen het kabinet enkele voorbeelden te geven van situaties waarin dga’s meer dan € 500.000 lenen van hun besloten vennootschap (bv), buiten de eigenwoningschuld. Ook de leden van de fractie van de SP vragen naar voorbeelden hoe op dergelijke wijze belastingheffing kan worden uitgesteld of afgesteld. Daarnaast vragen de leden van de fractie van de SP wat het budgettaire beslag hiervan is. Wanneer de dga behoefte heeft aan financiële middelen, dan kan hij die onder drie verschillende titels van zijn bv ontvangen: (i) loon, (ii) dividend en (iii) schuld. Het genoten loon is met inkomstenbelasting belast in box 1. Ontvangen dividend wordt in de inkomstenbelasting belast tegen het box 2-tarief. Wanneer de dga geld leent van zijn bv, dan is hij zonder toepassing van de rekening-courantmaatregel in beginsel geen inkomstenbelasting verschuldigd. In de memorie van toelichting bij het wetsvoorstel zullen voorbeelden worden uitgewerkt.

Bij het lenen van de bv wordt de belastingheffing in principe uitgesteld tot het moment van een dividenduitkering dan wel verkoop van de aandelen, terwijl de dga al wel eerder over middelen beschikt die afkomstig zijn uit de bv. Daarnaast komt het in de praktijk voor dat de dga op enig moment zijn schuld niet meer kan terugbetalen en de bv niet of onvoldoende in staat is om dividend te kunnen uitkeren. In dat laatste geval is geen sprake van belastinguitstel, maar van belastingafstel, terwijl de dga wel het geld heeft genoten. De geraamde opbrengst van de rekening-courantmaatregel betreft een structureel lastenrelevant bedrag van € 35 miljoen. Hierin is zowel het belastinguitstel als het belastingafstel meegerekend.

De leden van de fractie van de VVD vragen met hoeveel de belastingen voor bedrijven per saldo worden verlaagd. Het kabinet verlaagt de belastingen voor bedrijven per saldo deze kabinetsperiode met € 0,7 miljard. Overigens is het onderscheid van de lastenontwikkeling tussen burgers en bedrijven veelal lastig te bepalen. Reden is dat deze boekhouding veelal arbitrair is. Veel maatregelen slaan namelijk niet eenduidig neer bij burgers dan wel bedrijven. Bovendien drukken belastingen uiteindelijk altijd op natuurlijke personen en niet op bedrijven. Het kabinet stuurt dan ook niet op deze verdeling maar op de totale lastenontwikkeling in relatie tot het inkomstenkader.

De leden van de fractie van DENK en 50PLUS vragen of er in 2019 sprake is van een lastenverzwaring van € 800 miljoen, zoals het CPB stelt in de MEV 2019, of juist sprake is van een lastenverlichting. De beleidsmatige lastenontwikkeling voor burgers neemt volgens de MEV 2019 van het CPB in 2019 met € 800 miljoen toe. Het CPB hanteert hierbij een andere definitie en methodiek dan die inzake lastenontwikkeling van het kabinet en licht deze verschillen in een recente studie toe. Zo komen anticipatie-effecten van beleid wel tot uitdrukking in de lastenontwikkeling van het CPB, maar niet in het inkomstenkader. Een ander verschil is dat maatregelen ten aanzien van de zorgtoeslag wel meetellen in het inkomstenkader van het kabinet, maar niet in de lastenontwikkeling van het CPB. Daarnaast zijn, in de beleidsmatige lastenontwikkeling van de MEV 2019, door het CPB nieuwe maatregelen sinds Prinsjesdag (de aanpassingen naar aanleiding van heroverweging van het pakket bronbelasting) niet meegenomen. Het kabinet boekt in het inkomstenkader de beleidsmatige lastenontwikkeling. Hierover rapporteert het kabinet onder andere in bijlage 3 («het Inkomstenkader») van de Miljoenennota. Maatregelen van vorige kabinetten en stijgende zorgpremies zorgen in 2019 volgens deze definitie voor een lastenverzwaring voor burgers in het basispad van circa € 2 miljard. De maatregelen van het kabinet zorgen in 2019 voor een lastenverlichting voor burgers van circa € 2 miljard. Per saldo blijven de lasten voor burgers daarom vrijwel gelijk in 2019. Daarnaast kan nog worden opgemerkt dat de lastenontwikkeling in de tabellen van het wetsvoorstel Belastingplan 2019 niet gelijk zijn aan het IB-pakket in het regeerakkoord. Een belangrijke reden hiervoor is dat een aantal maatregelen al in het Belastingplan 2018 zijn meegenomen. Daarnaast ontbreken in het Belastingplan 2019 ook de lastenrelevante uitgaven en vergroeningsmaatregelen die wel in het IB-pakket van het regeerakkoord zitten. Verder profiteren huishoudens ook van intensiveringen, zoals de kinderopvangtoeslag en de kinderbijslag.

De lastenontwikkeling is in 2019 en de rest van deze kabinetsperiode niet gelijk aan de structurele lastenontwikkeling. Dit komt doordat in het basispad als gevolg van de terugsluis in de Wet maatregelen woningmarkt 2014 II (van het vorige kabinet) al een verlaging van de tarieven in de inkomstenbelasting zat. In feite wordt deze lastenverlichting – die dus al in het basispad verwerkt was – naar voren gehaald door invoering van het tweeschijvenstelsel. In laatstgenoemde wet werd de structurele lastenverlichting in 2042 bereikt. Deze structurele situatie wordt nu 20 jaar eerder bereikt. Hierdoor dalen de tarieven in de inkomstenbelasting en daarmee de lasten voor huishoudens veel eerder dan al in het basispad zat. Invoering van het tweeschijvenstelsel levert burgers in de tussenliggende 20 jaren een forse lastenverlichting op, die anders niet was gegeven.

De leden van de fractie van de SGP vragen of er in 2019 sprake is van een lastenverzwaring voor bedrijven. Inderdaad nemen de beleidsmatige lasten voor bedrijven in 2019 toe. In 2020 en 2021 zullen de beleidsmatige lasten voor bedrijven juist weer dalen.

De leden van de fractie van de SGP vragen waarom de titel van de voorgestelde Wet bronbelasting 2020 is gewijzigd in Wet bedrijfsleven 2019 en niet in Wet bedrijfsleven 2020. Naar aanleiding van de heroverweging van het pakket vestigingsklimaat heeft het kabinet besloten de voorgestelde bronbelasting op dividenden naar laagbelastende jurisdicties uit te stellen en die maatregel uit dit wetsvoorstel te halen. Daarom heeft het kabinet de titel van dit wetsvoorstel gewijzigd in wetsvoorstel Wet bedrijfsleven 2019. Er is gekozen voor Wet bedrijfsleven 2019, omdat de eerste maatregelen in werking treden per 1 januari 2019.

De leden van de fractie van de SGP vragen welke aangekondigde maatregelen nog ontbreken in het voorliggende wetsvoorstel. De volgende maatregelen die het kabinet naar aanleiding van de heroverweging van het pakket vestigingsklimaat heeft aangekondigd7 zijn nog niet opgenomen in thans bij uw Kamer aanhangige wetsvoorstellen:

• verlagen werkgeverslasten arbeid;

• intensivering S&O-afdrachtvermindering vanaf 2020;

• verzachting rekening-courantmaatregel dga’s;

• dekking correctie raming CO2-minimumprijs elektriciteitsopwekking.8

De leden van de fractie van DENK vragen waarom de verlaging van het tarief van de Vpb zit verstopt in de Wet bronbelasting 2020. Daarnaast vragen deze leden of het klopt dat de vennootschapsbelasting niets te maken heeft met het invoeren van een bronbelasting. Tot slot vragen deze leden waarom is gekozen voor deze in hun ogen misleidende presentatie van belastingmaatregelen. Bij de gemaakte keuzes qua indeling van de maatregelen in de verscheidene wetsvoorstellen van het pakket Belastingplan 2019 is gekeken naar inhoudelijke en budgettaire samenhang. De afzonderlijke maatregelen in het wetsvoorstel Wet bedrijfsleven 2019 (dat tot de nota van wijziging werd aangeduid als wetsvoorstel Wet bronbelasting 2020) zien alle op het bedrijfsleven en zijn gericht op het verbeteren van het Nederlandse vestigingsklimaat, zonder dat daarmee afbreuk wordt gedaan aan het streven van het kabinet om belastingontwijking voortvarend aan te pakken. Het kabinet ziet wel degelijk samenhang en bestrijdt dan ook dat van een misleidende presentatie sprake zou zijn.

De leden van de fractie van de SP vragen of het kabinet kan uitleggen waarom het investeringen in de publieke sector als ondermijnend voor het bedrijfsleven ziet. Daarnaast vragen deze leden of het kabinet erkent dat goed onderwijs, toegankelijke zorg, een goede infrastructuur en een betaalbare woningmarkt ook bijdragen aan het vestigingsklimaat. Het kabinet vindt investeringen in de publieke sector belangrijk en erkent dat goed onderwijs, toegankelijke zorg, een goede infrastructuur en een betaalbare woningmarkt ook bijdragen aan het vestigingsklimaat. Het kabinet investeert hier dan ook fors in. Zo investeert dit kabinet oplopend tot 2021 € 6,5 miljard in de publieke sector en kiest dit kabinet voor een lastenverlichting van € 5 miljard voor huishoudens. Naast deze investeringen zet het kabinet echter ook in op een sterk Nederlands vestigingsklimaat door middel van maatregelen die de lasten voor bedrijven verlagen. Het kabinet wil namelijk dat Nederland voor ondernemers een aantrekkelijk vestigingsland is en blijft. Dit is voor Nederland van groot belang, omdat bedrijven – klein en groot – zorgen voor werkgelegenheid en welvaart.

De leden van de fractie van de SP vragen of alle maatregelen worden herzien die in samenhang met het afschaffen van de dividendbelasting zijn gepresenteerd. In mijn brief van 15 oktober 2018 over de heroverweging van het pakket vestigingsklimaat heb ik de uitkomsten van de heroverweging van het pakket vestigingsklimaat aan uw Kamer gepresenteerd.9 In die brief heb ik aangegeven dat de dividendbelasting en de bronbelasting op dividenden naar laagbelastende jurisdicties (en in misbruiksituaties) inhoudelijke samenhang hebben. Om die reden is het naar de mening van het kabinet nodig om – nu het kabinet heeft besloten de dividendbelasting te handhaven – de integratie van beide belastingen en de gevolgen hiervan, bijvoorbeeld voor de uitvoering, eerst te bestuderen. Verder is aangegeven dat het kabinet afziet van de voorgestelde aanpassing van het regime van de fiscale beleggingsinstelling (fbi) aangezien met het handhaven van de dividendbelasting de directe aanleiding voor deze maatregel vervalt. Daarnaast wordt zowel het lage als het hoge Vpb-tarief verder verlaagd en wordt overgangsrecht opgenomen bij de maatregel die de maximale looptijd van de 30%-regeling verkort. Andere plannen van dit kabinet die in samenhang met de eerder voorgestelde afschaffing van de dividendbelasting zijn gepresenteerd, zoals de introductie van een bronbelasting op interest- en royaltybetalingen naar laagbelastende jurisdicties (en in misbruiksituaties) en de grondslagmaatregelen in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969), blijven ongewijzigd, met uitzondering van de maatregel die de afschrijving voor gebouwen in eigen gebruik beperkt tot 100% van de WOZ-waarde. Voor die laatste maatregel wordt overgangsrecht voorgesteld.

Daarnaast vragen de leden van de fractie van de SP naar de ernst van dit kabinet om belastingontwijking aan te pakken gezien het feit dat de bronbelasting op dividenden naar laagbelastende jurisdicties wordt uitgesteld naar aanleiding van de heroverweging van het pakket vestigingsklimaat. Daarnaast vragen deze leden waarom niet gezocht is naar een andere balancerende maatregelen, zodat de bronbelasting op dividenden doorgang kan vinden. De aanpak van belastingontwijking blijft een van de speerpunten van dit kabinet. Het uitstellen van de bronbelasting op dividenduitkeringen naar laagbelastende jurisdicties vindt zijn aard dan ook niet in veranderende prioriteiten van dit kabinet, maar in gewijzigde omstandigheden. Zoals aangegeven hebben de dividendbelasting en de bronbelasting op dividenden naar laagbelastende jurisdicties namelijk inhoudelijke samenhang en daarom is het nodig om – nu het kabinet heeft besloten de dividendbelasting te handhaven – de integratie van beide belastingen en de gevolgen hiervan, bijvoorbeeld voor de uitvoering, eerst te bestuderen. De prioriteiten van dit kabinet om belastingontwijking tegen te gaan, blijven echter ongewijzigd.

De leden van de fractie van de SP vragen of voor de multinationals niet ook de logica moet gelden dat zij gewoon belasting betalen. Het kabinet is van mening dat iedereen, dus ook multinationale ondernemingen, de op basis van de geldende wet- en regelgeving verschuldigde belasting moeten betalen. Belastingontduiking dient daarom hard aangepakt te worden. Dit kabinet erkent eveneens dat niet alles wat wettelijk mogelijk is ook moreel betamelijk is. Omdat belastingheffing echter niet plaatsvindt op grond van moraliteit maar uit kracht van wet, is het zaak dat de wetgeving meebeweegt met maatschappelijke opvattingen die – ook in uw Kamer – breed worden gedeeld. In de Fiscale beleidsagenda heb ik de aanpak van belastingontwijking en -ontduiking ook als een van mijn speerpunten benoemd. In mijn brief van 23 februari 2018 heb ik uiteengezet welke maatregelen dit kabinet neemt en gaat nemen om belastingontwijking en -ontduiking aan te pakken.10 Dit beleidsspeerpunt is even belangrijk als een ander beleidsspeerpunt; het versterken van het Nederlandse vestigingsklimaat. Het kabinet wil namelijk dat Nederland voor ondernemers een aantrekkelijk vestigingsland is. Een plek waar ondernemingen creatief en productief kunnen zijn. Dit is voor Nederland van groot belang, omdat bedrijven – klein en groot – zorgen voor werkgelegenheid en welvaart.

De leden van de fractie van de SP vragen het kabinet om per maatregel uit de heroverweging van het pakket vestigingsklimaat in te gaan op de werking van die maatregel op het vestigingsklimaat. Het merendeel van de maatregelen die voortvloeien uit de heroverweging van het pakket vestigingsklimaat is gericht op het versterken van het vestigingsklimaat. Het verder verlagen van het lage en het hoge Vpb-tarief maakt het aantrekkelijk om in Nederland te investeren en te ondernemen. Dit is ook het geval voor de verlaging van de werkgeverslasten op arbeid. Hierdoor wordt het aantrekkelijker dan op dit moment het geval is om (meer) personeel in dienst te nemen. De intensivering van de S&O-afdrachtvermindering versterkt de innovatiekracht van ons land. Met deze maatregelen is het merendeel van het structurele budgettaire belang gemoeid. Daarnaast is voor de 30%-regeling en de afschrijfbeperking voor gebouwen in eigen gebruik in de vennootschapsbelasting overgangsrecht opgenomen en is ook de periode van terugwerkende kracht van de maatregelen uit het wetsvoorstel Wet spoedreparatie fiscale eenheid beperkt tot en met 1 januari 2018. Verder is ook een verzachting van de eerder voorgenomen vormgeving van de rekening-courantmaatregel voor dga’s aangekondigd. Deze maatregelen verzachten (de eerstkomende) jaren de effecten van de (geplande) voorstellen en tonen dat het kabinet niet doof is voor zorgen vanuit de maatschappij. Structureel hebben deze maatregelen geen of een geringe budgettaire derving tot gevolg. De structurele gevolgen voor het vestigingsklimaat zijn tevens gering. Ten slotte is de dekking van de correctie van de raming van de CO2-minimumprijs elektriciteitsopwekking geen maatregel die primair gericht is op het versterken van het vestigingsklimaat. De herijking van de budgettaire opbrengst van de in het regeerakkoord aangekondigde invoering van de CO2-minimumprijs voor elektriciteitsopwekking leidt tot een lagere raming. Met deze tegenvallende opbrengsten wordt in het licht van prudent begrotingsbeleid alvast rekening gehouden.

De leden van de fractie van DENK vragen of het klopt dat de Afdeling advisering van de Raad van State (de Afdeling) heeft aangegeven dat de omvang van het pakket geen recht doet aan een zorgvuldige behandeling van de wetsvoorstellen. Deze leden vragen verder of het klopt dat een deel van de wetsvoorstellen al in het voorjaar ingediend had kunnen worden. Verder vragen deze leden wat de reden is dat het kabinet de wetsvoorstellen heeft geclusterd, waarom de afschaffing van de dividendbelasting niet als afzonderlijk wetsvoorstel is aangeboden en waarom het kabinet zich niet houdt aan de in 2015 aangenomen motie-Hoekstra c.s. Ik verwijs deze leden naar de beantwoording van dezelfde vragen in paragraaf 2 van de nota naar aanleiding van het verslag bij het wetsvoorstel Belastingplan 2019.11

De leden van de fractie van de PvdA vragen waarom het kabinet besloten heeft een nota van wijziging in te dienen zonder het parlement de gelegenheid te geven te debatteren over de stand van zaken na het besluit de dividendbelasting niet af te schaffen. De nota’s van wijziging zijn aangekondigd in mijn brief van 15 oktober 2018.12 Over deze brief heeft een debat met de Minister-President plaatsgevonden. De nota’s van wijziging zijn vervolgens op 26 oktober 2018 aangeboden aan uw Kamer.

De leden van de fractie van de PvdD vragen het kabinet waarom het niet-afschaffen van de dividendbelasting leidt tot structurele voorziene inkomsten van € 1,911 miljard. Het afschaffen van de dividendbelasting werd geraamd op een structurele derving van € 1,911 miljard. Het niet doorgaan van de afschaffing leidt tot het wegvallen van deze geraamde derving.

De leden van de fractie van de PvdD benadrukken dat de verwachte opbrengsten van de niet-afgeschafte dividendbelasting relevante netto-opbrengsten voor de jaren 2010–2014 € 1,0; 1,1; 1,0; 1,2; 1,0 miljard waren. Dit is veel minder dan de € 1,911 miljard die nu wordt ingeboekt. Zij geven aan de indruk te hebben dat indien de opbrengsten van de dividendbelasting tegenvallen, dit tot een vergroting van de staatsschuld zal leiden en vragen het kabinet of deze indruk correct is. Deze indruk is correct. In het algemeen geldt dat conform de begrotingsregels inkomstentegenvallers, zoals een tegenvallende opbrengst van de dividendbelasting, ten laste van het begrotingssaldo komt en de staatsschuld vergroot. Alleen beleidsmatige effecten zijn relevant voor het inkomstenkader.

De leden van de fractie van de PvdD vragen of het kabinet een overzicht kan bieden van de jaarlijkse netto-opbrengsten van de dividendbelasting sinds het tarief op 15% is vastgesteld. Zij vragen om in de beantwoording de € 1,911 miljard structureel geraamde opbrengsten in dat perspectief te plaatsen. In tabel 3 is de brutoopbrengst, de verrekening in de inkomstenbelasting (IB) en Vpb en de netto-opbrengst vanaf 2008 weergegeven. Het tarief is sinds 2007 15%, maar voor 2007 is het aandeel van de verrekening niet beschikbaar. Dat jaar is daarom weggelaten. Voor de netto-opbrengst betreffen de jaren tot en met 2016 realisaties en de jaren vanaf 2017 ramingen. Voor de brutoopbrengst is ook 2017 een realisatie.13 De forse stijging van de brutoopbrengst in 2018 ten opzichte van 2016 is gebaseerd op sterk oplopende kasrealisaties in 2017 en het eerste deel van 2018. Deze hogere kasrealisaties werken door naar latere jaren. Rekening houdend met de economische ontwikkeling verklaart dit de geraamde opbrengst van € 1,911 miljard in 2020.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Bruto |

3,95 |

2,08 |

2,40 |

2,59 |

2,48 |

2,19 |

3,47 |

3,11 |

2,98 |

3,66 |

3,92 |

4,16 |

4,35 |

|

Verr. IB |

1,10 |

1,06 |

1,13 |

1,19 |

1,27 |

0,91 |

2,36 |

1,16 |

1,29 |

1,78 |

1,91 |

2,02 |

2,11 |

|

Verr. Vpb |

0,46 |

0,25 |

0,26 |

0,21 |

0,19 |

0,16 |

0,15 |

0,16 |

0,20 |

0,27 |

0,29 |

0,31 |

0,32 |

|

Netto |

2,39 |

0,78 |

1,02 |

1,19 |

1,03 |

1,12 |

0,96 |

1,79 |

1,49 |

1,61 |

1,72 |

1,83 |

1,91 |

|

Verrek. % |

39% |

63% |

58% |

54% |

59% |

49% |

72% |

42% |

50% |

56% |

56% |

56% |

56% |

De leden van de fractie van GroenLinks vragen het kabinet of een deel van de opbrengst van de dividendbelasting nog steeds onder druk staat. Verder vragen deze leden naar een actuele stand van het aantal verzoeken van buitenlandse beleggingsfondsen om teruggaaf van dividendbelasting in verband met vermeende strijdigheid met het EU-recht en om het budgettaire belang dat met deze zaken gemoeid is. Deze leden vragen daarbij het kabinet ook om een inschatting te maken van de proceskansen van de Belastingdienst en de mogelijke gevolgen van deze zaken voor de opbrengst van de dividendbelasting de komende jaren. Daarnaast vragen de leden van de fractie van GroenLinks het kabinet vooruit te blikken op de houdbaarheid van de dividendbelasting in het licht van de Deense Fidelity Funds-zaak. Daarnaast vragen deze leden of het volgens het kabinet aanbeveling verdient om de Wet op de dividendbelasting 1965 (Wet DB 1965) zekerheidshalve aan te passen. Een deel van de opbrengst van de dividendbelasting staat nog steeds onder druk inzake het EU-recht. Door de verschillen in de mogelijkheden tot verrekening of teruggaaf kan de dividendbelasting mogelijk leiden tot een beperking van het in het Verdrag betreffende de werking van de EU (VWEU) gewaarborgde vrije verkeer van kapitaal. Op dit moment heeft de Belastingdienst ruim 11.500 verzoeken van buitenlandse beleggingsfondsen in behandeling. De verzoeken zijn in verschillende fases van behandeling. Er zijn 2710 verzoeken waarop de Belastingdienst nog een beslissing moet nemen. Er zijn 1.690 bezwaarschriften in behandeling na een eerdere afwijzing van het verzoek. Ten slotte liggen er 7123 zaken in de beroepsfase bij de rechter. Het totaal geclaimde bedrag aan dividendbelasting in deze verzoeken bedraagt circa € 1,6 miljard. Het betreft juridisch zeer complexe zaken. Het is daarom lastig een inschatting te maken van het risico dat deze zaken (onverhoopt) door de Belastingdienst worden verloren.

In twee van deze Nederlandse zaken heeft de Hoge Raad prejudiciële vragen gesteld aan het Hof van Justitie van de EU (HvJ EU) over de vermeende strijdigheid van de dividendbelasting met het in het VWEU gewaarborgde vrije verkeer van kapitaal. Naar aanleiding van de uitspraak in de Fidelity Funds-zaak heeft het HvJ EU de Hoge Raad gevraagd om aan te geven of deze de gestelde vragen nog wil handhaven. Hierop heeft de Advocaat-Generaal de Hoge Raad geadviseerd de gestelde vragen in te trekken, omdat de uitspraak in de Fidelity Funds-zaak naar zijn mening voldoende duidelijkheid biedt. Deze conclusie deel ik niet. Dit is de reden dat ik daarop heb gereageerd en richting de Hoge Raad heb aangegeven dat de Hoge Raad de gestelde vragen niet zou moeten intrekken. Dit omdat ik de door mij voorgestane uitleg van de overwegingen in de Fidelity Funds-zaak graag door het HvJ EU bevestigd zou willen zien in verband met het grote aantal overige in Nederland lopende dividendbelastingprocedures met betrekking tot niet-ingezeten beleggingsfondsen. Verder heb ik aangegeven dat het arrest inzake Fidelity Funds ook op andere punten geen duidelijkheid biedt. De Hoge Raad heeft voor zover ik weet nog geen beslissing genomen over het al dan niet handhaven van de vragen aan het HvJ EU. Pas als het HvJ EU en vervolgens de Hoge Raad in de Nederlandse zaken uitspraak hebben gedaan, ontstaat meer – maar ongetwijfeld nog steeds geen volledige – duidelijkheid over de budgettaire impact, zowel incidenteel als structureel. Tot die tijd is het, ook met het oog op de procespositie, naar de mening van het kabinet voorbarig om in te gaan op de mogelijke uitkomsten in deze zaken of om vooruitlopend op de uitspraken de wetgeving aan te passen.

De leden van de fractie van GroenLinks vragen naar de mogelijkheid om bij de dividendbelasting, net zoals bij de fiscale eenheid, een spoedreparatie aan te kondigen. Bij de fiscale eenheid zou de uitspraak van het HvJ EU van 22 februari 201814 – zonder reparatiemaatregelen – tot gevolg hebben dat uitholling van de Nederlandse belastinggrondslag door internationaal opererende bedrijven wordt vergemakkelijkt. Om te voorkomen dat door middel van anticipatie forse budgettaire risico’s zouden ontstaan is voor de voorgestelde spoedreparatiemaatregelen terugwerkende kracht noodzakelijk. Zonder de terugwerkende kracht van de spoedreparatiemaatregelen zouden tot het moment van inwerkingtreding van die spoedmaatregelen immers nog allerlei (kunstmatige) situaties kunnen worden gecreëerd waarmee (later) een fiscaal voordeel behaald zou kunnen worden. Door de gedragseffecten die samenhangen met genoemde mogelijkheden zou zonder terugwerkende kracht het budgettaire effect nog groter worden. Dergelijke forse budgettaire risico’s door anticipatie-effecten zijn niet aan de orde bij de dividendbelastingprocedures.

De leden van de fractie van GroenLinks vragen of het kabinet het signaal kan geven dat – in tegenstelling tot uitspraken van een van mijn ambtsvoorgangers in 2005 – de dividendbelasting op termijn wel gaat overleven. Ook vragen zij of het niet afschaffen van de dividendbelasting een onverantwoord risico is en of dat dit ooit is geweest. Het kabinet heeft bij de heroverweging gekozen voor andere maatregelen om het vestigingsklimaat te versterken. Het kabinet staat voor dit pakket, al houdt het kabinet staande dat het bestaan van de dividendbelasting Nederland minder aantrekkelijk maakt als vestigingsplaats voor hoofdkantoren. Het kabinet vindt daarom het niet afschaffen van de dividendbelasting een risico. Indien er ook geen andere maatregelen zouden worden genomen om het vestigingsklimaat te versterken, is het kabinet van mening dat een groot risico zou worden gelopen. Een risico dat dit kabinet onverantwoord zou vinden. Doordat het kabinet, zoals opgemerkt, wel gelijktijdig andere maatregelen neemt om het vestigingsklimaat te versterken, hoopt het kabinet dit risico in voldoende mate te mitigeren.

De leden van de fractie van GroenLinks vragen of het kabinet nader kan onderbouwen dat een groot deel van de netto-opbrengst van de dividendbelasting opgebracht wordt door de aandeelhouders van een zeer beperkt aantal multinationale ondernemingen en dat als enkele van deze bedrijven daadwerkelijk zouden besluiten hun hoofdkantoor elders te vestigen, een aanmerkelijk deel van de huidige opbrengst zou verdwijnen. Voorts vragen deze leden hoeveel hoofdkantoren voor welk deel van de opbrengsten zorgen. Ik kan niet in detail ingaan op de gevraagde verdeling van de netto-opbrengst omdat dit mogelijk herleidbaar zou kunnen zijn naar enkele grote ondernemingen, hetgeen op gespannen voet staat met artikel 67 van de Algemene wet inzake rijksbelastingen (AWR). Meer in het algemeen kan ik wel melden dat de netto-opbrengst wordt opgehaald over het uitgekeerde dividend aan buitenlandse portfoliobeleggers, die in Nederland voornamelijk beleggen in grote beursgenoteerde multinationale ondernemingen.

De leden van de fractie van GroenLinks vragen of er hoofdkantoren zijn die geen dividendbelasting afdragen vanwege afgesloten rulings. Dat is niet het geval. De Belastingdienst geeft binnen de kaders van wet, beleid en jurisprudentie zekerheid vooraf over de toepassing van de wet in een concrete situatie. Indien een vennootschap een dividenduitkering doet waarop geen dividendbelasting ingehouden hoeft te worden, is dit niet het gevolg van de zekerheid vooraf maar vloeit dit rechtstreeks voort uit de Wet DB 1965 of een belastingverdrag.

De leden van de fractie van GroenLinks vragen hoe groot het kabinet de kans acht dat hoofdkantoren Nederland daadwerkelijk verlaten. Daarnaast vragen deze leden wat de gevolgen van het niet afschaffen van de dividendbelasting zijn voor de structuur van onze economie. Hoofdkantoren van multinationale ondernemingen zijn van belang voor de Nederlandse economie. Naast de hoogwaardige banen bij deze hoofdkantoren en de positieve bijdrage aan het economische imago van Nederland vergroot de aanwezigheid van hoofdkantoren ook de kans op vervolginvesteringen in Nederland bijvoorbeeld op gebied van onderzoek en ontwikkeling. De vestigingsplaatskeuze van hoofdkantoor is een complexe beslissing. Het is daarom lastig een inschatting te maken van het risico dat hoofdkantoren Nederland daadwerkelijk verlaten. De keuze voor een vestigingsplaatskeuze is afhankelijk van een groot aantal factoren, zoals een goed opgeleide beroepsbevolking, een efficiënte arbeidsmarkt, voorspelbare regelgeving die wordt nageleefd, geografische ligging, een beperkte administratieve lastendruk en een goede fysieke en digitale infrastructuur. Hoewel Nederland over het algemeen uitstekend scoort op deze factoren, is Nederland hierin niet uniek. Ten opzichte van andere landen die ook goed scoren op deze factoren kan de fiscaliteit een onderscheidende factor zijn. Doordat Nederland de dividendbelasting niet afschaft, blijft er op dit punt een ongelijk speelveld bestaan ten opzichte van landen zonder dividendbelasting, zoals bijvoorbeeld het Verenigd Koninkrijk. Het risico van het vertrek van hoofdkantoren dat dit ongelijk speelveld met zich brengt, wil het kabinet zo veel mogelijk mitigeren door het nemen van andere maatregelen die het vestigingsklimaat versterken.

De leden van de fractie van de SP vragen hoe het kabinet terugkijkt op het wetgevingsproces omtrent de afschaffing van de dividendbelasting.

Het initiële voorstel van het kabinet om, als onderdeel van een veelomvattend totaalpakket, de dividendbelasting af te schaffen, heeft vrijwel meteen na het verschijnen van het regeerakkoord veel debat ontlokt, niet in de laatste plaats in de media en de economische en fiscale vakliteratuur. Voor- en tegenstanders van de maatregel hebben geregeld van zich laten horen. Dit heeft ook aanleiding gegeven tot enkele debatten in uw Kamer. Deze debatten hebben niet geleid tot een breed draagvlak voor de maatregel in uw Kamer en in de samenleving. Het kabinet rekent dat zichzelf aan en concludeert dat de uitleg van deze maatregel te wensen over heeft gelaten.

De leden van de fractie van de SP vragen waarom het besluit van Unilever aanleiding was tot de heroverweging van het pakket vestigingsklimaat en niet de argumenten van wetenschappers of leden van de oppositie. Tevens vragen deze leden te reflecteren op deze besluitvorming. Het afschaffen van de dividendbelasting is een maatregel die gericht is op het aantrekken en het behouden van hoofdkantoren in Nederland. Hoewel het kabinet vindt dat deze maatregel nog steeds goed verdedigbaar is, is het kabinet vanzelfsprekend wel van mening dat rekening moet worden gehouden met relevante nieuwe ontwikkelingen. Het besluit van een van de grootste ondernemingen van ons land om voorlopig niet te kiezen voor een hoofdkantoor in Nederland, is zo’n relevante ontwikkeling. Dit vormt de aanleiding om het pakket aan maatregelen dat is gericht op het versterken van ons vestigingsklimaat opnieuw te wegen. Daarbij is gekeken naar een pakket dat een breder draagvlak heeft en de risico’s van het niet afschaffen van de dividendbelasting zo veel mogelijk mitigeert.

De leden van de fractie van GroenLinks vragen het kabinet naar de gevolgen van het besluit van Unilever om zijn hoofdkantoor niet te verplaatsen naar Nederland. Ze vragen daarbij naar het aantal banen dat dit op de korte en lange termijn direct en indirect scheelt. Daarnaast vragen deze leden in het algemeen naar de hoeveelheid banen die het niet afschaffen van de dividendbelasting Nederland zal kosten. Over de bedrijfseconomische keuzes van specifieke bedrijven kan het kabinet geen uitspraken doen. Dit zijn keuzes van het bedrijf zelf. Ik ben ervan overtuigd dat bedrijven daarbij alle voor hen relevante factoren meewegen. In het algemeen kan opgemerkt worden dat de positieve effecten van het afschaffen van de dividendbelasting meer indirect van aard zijn. Hoofdkantoren van multinationale ondernemingen zijn van belang voor de Nederlandse economie. Naast de hoogwaardige banen bij deze hoofdkantoren en de positieve bijdrage aan het economische imago van Nederland vergroot de aanwezigheid van hoofdkantoren ook de kans op vervolginvesteringen in Nederland bijvoorbeeld op gebied van onderzoek en ontwikkeling. Dat het aantal banen op een indirecte wijze beïnvloed wordt, maakt een inschatting erg complex. Ook het CPB heeft eerder aangegeven dat een inschatting van de macro-economische effecten niet te maken valt omdat empirisch bewijs ontbreekt.

De leden van de fractie van GroenLinks vragen of het klopt dat aan uw Kamer in december 2016 is gemeld dat afschaffen van de dividendbelasting € 1,6 miljard kost. Deze leden vragen of het klopt dat er bij die berekening geen rekening is gehouden met een gewogen gemiddelde percentage van niet-verrekening. Verder vragen zij of het klopt dat als er toen wel rekening was gehouden met een gewogen gemiddelde percentage van niet-verrekening, het prijskaartje toen € 1,3 miljard had moeten zijn, namelijk 44% van de brutoopbrengst van € 3 miljard. Deze leden vragen of het klopt dat het kabinet niet consequent is als het gaat om het ramen van belastingopbrengsten en of er toen een andere berekeningsmethodiek gehanteerd is dan de afgelopen maanden. Het klopt dat in december 2016 in het verslag van een schriftelijk overleg over coöperaties en dividendbelasting aan uw Kamer is gemeld dat het afschaffen van de dividendbelasting tot een budgettaire derving van € 1,6 miljard zou leiden.15 Op dat moment werd een brutoopbrengst van € 3,2 miljard geraamd voor 2017.16 De verrekening werd toen, volgens de inzichten van dat moment, ingeschat op de helft. Later is de verrekening meer in detail onderzocht. Volgens de laatste beschikbare gegevens is de (gewogen) gemiddelde verrekening 56%, gebaseerd op de jaren 2009–2016.17 Bij de eerder geraamde brutoopbrengst van € 3,2 miljard zou dit tot een netto-opbrengst van € 1,4 miljard hebben geleid.

De leden van de fractie van DENK vragen of het klopt dat met het niet afschaffen van de dividendbelasting € 1,9 miljard aan extra inkomsten binnen blijft komen. De leden van de fractie van GroenLinks vragen om een actualisatie van de raming van de opbrengsten van de dividendbelasting. De ontvangsten uit de dividendbelasting die binnenkomen bij de Belastingdienst zijn de brutoontvangsten. Deze zullen blijven binnenkomen nu de dividendbelasting niet wordt afgeschaft. In de Miljoenennota voor 2019 zijn de brutoontvangsten uit de dividendbelasting geraamd op € 3,9 miljard voor 2018. Een actualisatie van deze raming zal worden opgenomen in de Najaarsnota 2018. De raming voor 2019 zal worden geactualiseerd in de Voorjaarsnota 2019. Het afschaffen van de dividendbelasting werd geraamd op een structurele derving van € 1,9 miljard. Het niet doorgaan van de afschaffing leidt tot een wegvallen van deze geraamde derving.

De leden van de fractie van DENK vragen of het klopt dat met de met het afschaffen van de dividendbelasting gemoeide € 1,9 miljard ook een deel van de verhoging van het verlaagde tarief van de belasting over de toegevoegde waarde (btw) (€ 3 miljard) betaald had kunnen worden. Dat klopt, maar bij de herweging van de afschaffing van de dividendbelasting heeft het kabinet een andere afweging gemaakt.

De leden van de fractie van GroenLinks vragen naar de toerekening van de kosten van het afschaffen van de dividendbelasting en geven aan dat meer dan de helft van de € 1,9 miljard verrekend zou kunnen worden door buitenlandse aandeelhouders met hun eigen belastingdienst en dat deze kostenpost niet in de categorie «voor het bedrijfsleven» viel maar in de categorie «buitenland». Het kabinet maakt geen onderscheid tussen maatregelen die in het binnenland dan wel in het buitenland neerslaan. Aangezien het niet afschaffen van de dividendbelasting zorgt voor een lastenverzwaring in het domein van bedrijven, heeft het kabinet besloten dat de alternatieve maatregelen primair het bedrijfsleven ten goede komen. Daarnaast was deze maatregel specifiek genomen om het fiscale vestigingsklimaat te verbeteren en zijn de alternatieve maatregelen gericht op hetzelfde doel.

De leden van de fractie van GroenLinks vragen naar de begrotingsregels in relatie tot eerdere maatregelen en de heroverweging van de afschaffing van de dividendbelasting. Dit kabinet voert een trendmatig begrotingsbeleid, waarbij de scheiding tussen inkomsten en uitgaven volgt uit het principe van vaste uitgavenplafonds en automatische stabilisatie aan de inkomstenkant van de begroting. Deze scheiding voorkomt dat er in economisch goede tijden inkomstenmeevallers worden gebruikt voor extra uitgaven of lastenverlichting, terwijl in economisch minder goede tijden bezuinigd moet worden en de lasten verzwaard moeten worden. Hiermee wordt tegengegaan dat het begrotingsbeleid fluctuaties in de economie versterkt. Bij Miljoenennota 2015 heeft het vorige kabinet ervoor gekozen om een deel van de beschikbare ruimte aan de uitgavenkant van de begroting in te zetten voor lastenverlichting, om zo de werkgelegenheid en de economische groei te stimuleren. Het vorige kabinet gaf destijds aan dat dit recht doet aan de principes van vaste (maximale) uitgavenplafonds en automatische stabilisatie; een dergelijke lastenverlichting leidde immers niet tot een overschrijding van het uitgavenplafond en deed geen afbreuk aan de automatische stabilisatie. Door het terugdraaien van de afschaffing van de dividendbelasting is € 1,9 miljard vrijgekomen aan de lastenkant van de begroting. Volgens de begrotingsregels moeten budgettaire gevolgen van beleidsaanpassingen gecompenseerd worden door andere inkomstenmaatregelen. Aangezien het niet afschaffen van de dividendbelasting zorgt voor een lastenverzwaring in het domein van bedrijven, heeft het kabinet besloten dat de alternatieve maatregelen primair het bedrijfsleven ten goede moeten komen. Twee voorbeelden van schuiven tussen het uitgavenplafond en inkomstenkader zijn de voorgenomen omzetting van de fiscale aftrek van de uitgaven voor monumentenpanden en scholingskosten in een subsidieregeling. Beide betreffen een wijziging van de financiële vormgeving van beleid (van fiscaal naar subsidie) waarbij het voorzieningenniveau en de doelgroep nagenoeg gelijk blijven, en voldoen daarmee aan de voorwaarden van een statistische correcties zoals gedefinieerd in de begrotingsregels.

De leden van de fractie van de PvdA vragen naar de heroverweging van de afschaffing van de dividendbelasting in relatie tot de begrotingsregels. Volgens de begrotingsregels moeten budgettaire gevolgen van beleidsaanpassingen gecompenseerd worden door andere inkomstenmaatregelen. Het behouden van de dividendbelasting zorgt voor een beleidsmatige lastenverzwaring ten opzichte van het in augustus gesloten lastenkader (en daarmee ook ten opzichte van de Startnota) van € 1,9 miljard. Volgens de begrotingsregels moeten elders de lasten dus met € 1,9 miljard worden verlaagd. Aangezien het niet afschaffen van de dividendbelasting zorgt voor een lastenverzwaring in het domein van bedrijven, heeft het kabinet besloten dat de alternatieve maatregelen primair het bedrijfsleven ten goede moeten komen. Daarnaast was deze maatregel specifiek genomen om het fiscale vestigingsklimaat te verbeteren en zijn de alternatieve maatregelen gericht op hetzelfde doel.

De leden van de fractie van DENK vragen of het klopt dat de begrotingsregels uit de Startnota de status hebben van een (niet door de Kamer overrulede) beleidsnota en of uw Kamer per motie met 76 stemmen zou kunnen beslissen om de begrotingsregels te veranderen. De begrotingsregels zijn de regels van het kabinet, die zijn vastgelegd in de Startnota. De Startnota is een toelichting op de financiële afspraken uit het regeerakkoord. Omdat het om regels gaat die het kabinet zichzelf oplegt, kan in beginsel enkel het kabinet deze aanpassen.

Naar aanleiding van vragen van de leden van de fractie van de VVD hoe het proces dat nodig is om de dividendbelasting op orde te brengen eruitziet, merk ik op dat dit de komende tijd in kaart moet worden gebracht. Ook is het nodig om de integratie van de dividendbelasting en de bronbelasting op dividenden naar laagbelastende jurisdicties te bestuderen. De gevolgen voor de uitvoering, waaronder de inpasbaarheid daarvan in de totale IV-portfolio van de Belastingdienst, worden daarin meegenomen.

De leden van de fractie van het CDA merken op dat een nulmeting essentieel is om de voortgang in het tegengaan van doorstroomvennootschappen te beoordelen. De leden van de fractie van D66 vragen op welke wijze het kabinet de doorstroom van dividenden, rente en royalty’s wil monitoren, en de leden van de fractie van het CDA vragen of het klopt dat SEO Economisch Onderzoek (SEO) een nulmeting opstelt. Verder vragen de leden van de fractie van het CDA wanneer de nulmeting wordt afgerond en wat de streefcijfers zijn om de stromen fors naar beneden te brengen. Ook vragen de leden van de fracties van het CDA en D66 op welke maatregelen, structuren of financiële stromen de nulmeting gericht is en op welke landen en welke jaren de nulmeting wordt gericht. Ten slotte vragen de leden van de fractie van het CDA of SEO voor de nulmeting ook gegevens van De Nederlandsche Bank (DNB) en de Belastingdienst heeft gebruikt. Het klopt dat ik SEO heb gevraagd een nulmeting op te stellen om de effecten van de aanpak van belastingontwijking te kunnen monitoren. Ik verwacht het onderzoek voor het tweede deel van het wetgevingsoverleg naar uw Kamer te sturen. In de begeleidende brief bij het onderzoek zal nader op de vragen van de fracties van het CDA en D66 worden ingegaan.

De leden van de fractie van D66 vragen om een reactie op de bevindingen van DNB dat het economische belang van bijzondere financiële instellingen (bfi’s) in Nederland beperkt lijkt. Daarbij vragen zij specifiek in te gaan op de constateringen dat 94% van de bekende brievenbusmaatschappijen in het geheel geen werknemers in dienst had en grofweg 80% van de brievenbusmaatschappijen deel uitmaakt van een ondernemingsgroep met bedrijven die geen substantiële economische activiteiten in Nederland hebben. Ook vragen de leden van de fractie van D66 of de aanname correct is dat deze aantallen, evenals het volume van fiscaal relevante inkomens dat door Nederland stroomt, door de maatregelen van het kabinet, zoals het invoeren van bronbelastingen en substance-eisen, drastisch zullen afnemen. DNB concludeert dat het belang van bfi’s beperkt is. Daarbij wijst DNB op de totale bijdrage aan de werkgelegenheid en de betaalde belasting door deze vennootschappen. Daar staat tegenover dat bfi’s wel een belangrijke rol spelen in de financiële stromen die door Nederland lopen. Doel van de aanpak van het kabinet inzake belastingontwijking is om zo veel mogelijk te voorkomen dat Nederland wordt gebruikt in belastingbesparende concernstructuren. Met de conditionele bronbelasting op interest en royalty’s kiest het kabinet voor een gerichte aanpak om de betreffende financiële stromen naar laagbelastende landen en in misbruiksituaties te belasten. Dat zal waarschijnlijk ertoe leiden dat de betreffende financiële stromen voor een belangrijk deel verdwijnen. Daarom verwacht ik dat de opbrengst van de conditionele bronbelasting op interest en royalty’s verwaarloosbaar is.

De leden van de fractie van de PvdD vragen of de nieuwe bronbelasting op dividenden naar laagbelastende jurisdicties en in misbruiksituaties nog wordt ingevoerd nu de dividendbelasting niet wordt afgeschaft, en de leden van de fractie van de SGP vragen te onderbouwen waarom de bronbelasting op dividenden nu niet doorgaat. De leden van de fractie van GroenLinks vragen of het kabinet voornemens is om onderdelen van de eerder voorgestelde conditionele bronbelasting op dividenden op een later moment alsnog in te voeren. In dat kader vragen de leden van de fractie van DENK of dividenduitkeringen naar laagbelastende jurisdicties onderworpen gaan worden aan dubbele dividendbelasting. Tot slot vragen de leden van de fractie van D66 naar het tijdpad van het vervolg voor het invoeren van de bronbelasting op dividenden naar laagbelastende jurisdicties. In mijn brief van 15 oktober 201818 over de heroverweging van het pakket vestigingsklimaat is aangegeven dat de dividendbelasting en de bronbelasting op dividenden naar laagbelastende jurisdicties inhoudelijke samenhang hebben. Om die reden wordt in de brief opgemerkt dat het nodig is om – nu het kabinet heeft besloten de dividendbelasting te handhaven – de integratie van beide belastingen en de gevolgen hiervan, bijvoorbeeld voor de uitvoering, eerst te bestuderen. Daarom stelt het kabinet de invoering van de bronbelasting op dividenden nu uit. Het is dus in ieder geval niet zo dat met ingang van 1 januari 2020 én dividendbelasting én bronbelasting kan zijn verschuldigd over een door een in Nederland gevestigde vennootschap uitgekeerd dividend aan een in een laagbelastende jurisdictie gevestigde opbrengstgerechtigde. Het tijdpad voor het vervolg voor de mogelijke integratie van beide belastingen is op dit moment nog niet bekend. Daarbij wordt opgemerkt dat de invoering van de conditionele bronbelasting op interest en royalty’s naar laagbelastende jurisdicties en in misbruiksituaties voor het kabinet prioriteit heeft.

De leden van de fractie van de PvdA vragen waarom er in het wetsvoorstel Wet bedrijfsleven 2019 nog geen bronbelasting op interest en royalty’s is voorgesteld en waarom deze maatregel pas in 2021 in werking treedt. Ook de leden van de fractie van het CDA vragen of een eerdere ingangsdatum mogelijk is. Daarnaast vragen de leden van de fracties van het CDA, D66, GroenLinks, de SP, de PvdD en de SGP in dit kader wanneer het wetsvoorstel met betrekking tot de invoering van een bronbelasting op interest en royalty’s zal worden ingediend en of de heroverweging van het pakket vestigingsklimaat nog gevolgen heeft voor de bronbelasting op interest en royalty’s. De plannen van dit kabinet om een bronbelasting op interest- en royaltybetalingen in relatie tot laagbelastende jurisdicties te introduceren zijn, zoals ook blijkt uit de hiervoor genoemde brief van 15 oktober 2018, ongewijzigd. In mijn brief van 23 februari 201819 aan uw Kamer over de aanpak van belastingontwijking en belastingontduiking heb ik aangegeven dat ik ernaar streef om een wetsvoorstel daartoe in 2019, uiterlijk op Prinsjesdag, in te dienen. De beoogde datum van inwerkingtreding van deze maatregel is 1 januari 2021. Eerdere indiening van het wetsvoorstel of eerdere inwerkingtreding van de maatregel is niet mogelijk. Hoewel het voor de hand ligt dat de bronbelasting op interest en royalty’s (in grote lijnen) zal voortborduren op de reeds gekozen uitgangspunten bij de bronbelasting op dividenden, is er een aantal belangrijke verschillen tussen dividenden enerzijds en interest en royalty’s anderzijds die op onderdelen tot een andere vormgeving kunnen leiden. Zo zijn bijvoorbeeld interest- en royaltybetalingen in beginsel aftrekbaar van de winst. Verder kunnen interest- en royaltybetalingen tussen alle concernvennootschappen plaatsvinden, terwijl dividenduitkeringen alleen tussen een vennootschap en haar aandeelhouder plaatsvinden. Deze verschillen vergen nog de nodige studie. Daarbij worden ook de uitvoeringsgevolgen voor de Belastingdienst in beeld gebracht. Het gaat namelijk om een geheel nieuwe belasting. De Belastingdienst zal hiervoor na de politieke besluitvorming een nieuw proces en systeem moeten inrichten.

De leden van de fractie van GroenLinks vragen of het klopt dat non-houdstercoöperaties onder de huidige Wet DB 1965 winsten kunnen uitdelen aan in een laagbelastende jurisdictie gevestigde leden zonder de inhouding van dividendbelasting. Als het kabinet deze vraag bevestigend beantwoordt, vragen deze leden verder of het kabinet dat wenselijk vindt. Met de Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling heeft het kabinet, mede gelet op de mededeling van de EC inzake staatssteun van 19 mei 201620, beoogd met ingang van 1 januari 2018 het verschil in fiscale behandeling in de dividendbelasting tussen kapitaalvennootschappen en houdstercoöperaties zo veel mogelijk weg te nemen. Aanleiding hiervoor was het toenemende gebruik van coöperaties in internationale structuren. Hierbij heeft het kabinet een onderscheid gemaakt tussen twee verschijningsvormen van de coöperatie in internationale structuren. Enerzijds de coöperatie die uitsluitend opereert als houdstercoöperatie en anderzijds de coöperatie die niet uitsluitend als houdstercoöperatie functioneert, maar ook nog andere functies uitoefent zoals bijvoorbeeld hoofdkantoorfuncties of andere bedrijfsmatige activiteiten. Deze functies worden weerspiegeld in een bijhorende substance in Nederland, waardoor de coöperatie een reële economische betekenis heeft. Bedoeld is alleen de eerste verschijningsvorm te treffen. Het kabinet achtte het namelijk niet langer wenselijk dat een coöperatie, die niet voor haar oorspronkelijke doel wordt benut en als houdstercoöperatie in internationale structuren wordt gebruikt, in zijn algemeenheid al bij voorbaat uitgezonderd is van de inhoudingsplicht. Indien in de door de leden van de fractie van GroenLinks genoemde situatie het inderdaad zo is dat sprake is van een non-houdstercoöperatie, betekent dit dat de coöperatie zich voor meer dan 30% bezighoudt met andere werkzaamheden dan houdsterwerkzaamheden. Aangezien dan sprake is van substantiële andere activiteiten met een reële economische betekenis in Nederland ligt het voor de toepassing van de dividendbelasting niet voor de hand om de leden van een coöperatie in alle gevallen subjectief belastingplichtig te laten zijn zoals was voorgesteld in de vormgeving van de conditionele bronbelasting op dividenden. Randvoorwaarde bij de maatregel in de dividendbelasting was immers ook dat het reële coöperatieve bedrijfsleven niet wordt geraakt. De vraag of heffing van bronbelasting op uitdelingen van winst door non-houdstercoöperaties aan leden gevestigd in een laagbelastende jurisdictie wenselijk is, zal nader worden bekeken bij de aangekondigde bestudering van de integratie van dividendbelasting en bronbelasting op dividenden.

De leden van de fractie van GroenLinks vragen of er onderdelen zijn waarbij die conditionele bronbelasting op dividenden «strenger» zou zijn geweest dan de huidige dividendbelasting en zo ja, of het kabinet bereid is om deze onderdelen van de bronbelasting alsnog in te voeren. De vormgeving van de conditionele bronbelasting op dividenden was op enkele onderdelen wat scherper dan de huidige dividendbelasting momenteel is. Deze aanscherpingen waren dienstbaar aan de doelstelling van de bronbelasting, namelijk het voorkomen dat Nederland wordt gebruikt als toegangspoort tot laagbelastende jurisdicties. Vanuit die doelstelling was de conditionele bronbelasting er meer specifiek op gericht om dividendstromen naar laagbelastende jurisdicties tegen te gaan. Het kabinet heeft in zijn brief van 15 oktober 2018 aangegeven te willen bestuderen op welke wijze een mogelijke integratie van de dividendbelasting en deze conditionele bronbelasting kan plaatsvinden. Het kabinet wil niet vooruitlopen op de uitkomsten daarvan.

De leden van de fractie van de SP vragen of het kabinet bekend is met het vervangende betalingsmechanisme dat Unilever eerder naar voren bracht als alternatief om haar Britse aandeelhouders te ontzien met betrekking tot de dividendbelasting. Deze leden vragen of een dergelijke vervangend betalingsmechanisme mogelijk is voor een bedrijf met een duale aandelenstructuur en of het kabinet dit wenselijk vindt. De leden van de fractie van GroenLinks vragen of de fiscale behandeling van de terugbetaling van kapitaal zoals voorgesteld in het eerdere voorstel voor de conditionele bronbelasting op dividenden niet ook voor de hand zou liggen bij de toepassing van de Wet DB 1965. Op basis van artikel 67 AWR kan ik geen uitspraken doen over individuele belastingplichtigen. In het algemeen kan ik wel opmerken dat de mogelijkheid om onder de Wet DB 1965 onbelast kapitaal terug te betalen voor iedere vennootschap geldt en rechtstreeks voortvloeit uit de wet. Dit geldt zowel voor bedrijven met als zonder duale aandelenstructuur. Deze mogelijkheid past ook bij de zogenoemde basisconceptie die aan de Wet DB 1965 ten grondslag ligt. Dit houdt in dat op basis van het wettelijke systeem voor de totaliteit van de aandeelhouders als opbrengst wordt aangemerkt het totaal van de door de vennootschap vanaf de oprichting tot aan de liquidatie behaalde winst, en dat zowel die winst als het gestorte kapitaal in beginsel wordt toegerekend aan alle aandelen. Fiscaal erkend kapitaal vormt geen winst en is daarom niet beclaimd met dividendbelasting. Indien aan de gestelde voorwaarden wordt voldaan, kan terugbetaling van gestort kapitaal plaatsvinden zonder inhouding van dividendbelasting. Mede daarom, en gelet op het afwijkende karakter van de bronbelasting ten opzichte van de dividendbelasting zoals hiervoor aangegeven, ziet het kabinet dan ook geen directe aanleiding om de voorwaarden voor onbelaste terugbetaling van gestort kapitaal in de Wet DB 1965 aan te passen overeenkomstig de behandeling zoals was voorgesteld in het voorstel voor de conditionele bronbelasting op dividenden.

Verder vragen de leden van de fractie van de SP in welke mate het al of niet gebruikmaken een dergelijk mechanisme gevolgen heeft voor de opbrengsten van de dividendbelasting. Het dividendbeleid van ondernemingen heeft effect op de opbrengst van de dividendbelasting. Het gaat hier echter om endogene ontwikkelingen die niet het gevolg zijn van wijzigingen in de wet- en regelgeving.

De leden van de fractie van D66 vragen waarom bij de vormgeving van de conditionele bronbelasting op dividenden was voorgesteld de bronbelasting alleen van toepassing te laten zijn op dividenduitkeringen aan gelieerde lichamen. Deze leden vragen nader te specificeren wat wordt bedoeld met de stelling dat het risico op belastingontwijking voornamelijk in deze situaties aanwezig is en om wat voor percentage het gaat wanneer gesproken wordt over «voornamelijk». Verder vragen deze leden of het risico van belastingontwijking bij niet-gelieerde lichamen niet juist toeneemt als de bronbelasting enkel wordt toegepast op dividenduitkeringen aan gelieerde lichamen. De leden van de fractie van DENK vragen of het klopt dat de conditionele bronbelasting wel zou gaan gelden in concernverhoudingen, maar niet voor beleggingsfondsen, en zo ja, waarom dit onderscheid wordt gemaakt.

Het klopt dat de conditionele bronbelasting op dividenden alleen van toepassing zou zijn op dividenduitkeringen aan gelieerde lichamen. Dit zou onder omstandigheden ook een gelieerd niet-transparant beleggingsfonds kunnen zijn. Er is sprake van gelieerdheid indien het dividendontvangende lichaam een kwalificerend belang heeft in de dividenduitkerende vennootschap. Van een kwalificerend belang is sprake indien er direct of indirect een zodanige invloed op de besluitvorming kan plaatsvinden, dat daarmee de activiteiten van de dividenduitkerende vennootschap kunnen worden bepaald. Door voor gelieerdheid aan te sluiten bij dit door het HvJ EU ontwikkelde criterium, valt de maatregel volgens de jurisprudentie van het HvJ EU onder de reikwijdte van de vrijheid van vestiging. Indien een ruimer criterium zou worden gekozen waardoor eerder sprake zou zijn van gelieerdheid, zou de conditionele bronbelasting naar alle waarschijnlijkheid vallen onder de reikwijdte van het vrije verkeer van kapitaal. Het EU-recht zou in dat laatste geval de mogelijkheden om bronbelasting te heffen aanzienlijk beperken. Dat komt omdat het vrije verkeer van kapitaal, anders dan de vrijheid van vestiging, ook geldt ten aanzien van derde landen, waardoor het – kort gezegd – mogelijk niet toegestaan zou zijn om een dividenduitkering aan een lichaam in een laagbelastende jurisdictie, nadeliger te behandelen dan een dividenduitkering aan een in Nederland gevestigd lichaam. Hierdoor zou, anders dan de insteek van het kabinet, een directe betaling aan dividendontvangend lichaam in een laagbelastende jurisdictie niet meer te allen tijde onder de reikwijdte van de conditionele bronbelasting op dividenden vallen. In de memorie van toelichting is daarnaast aangegeven dat het risico op belastingontwijking voornamelijk in gelieerde situaties aanwezig is.21 Hiermee is bedoeld te zeggen dat het risico op belastingontwijking via het gebruik van laagbelastende jurisdicties zich voornamelijk binnen concernverhoudingen voordoet. De financiële middelen om een belastingontwijkende constructie op te zetten zullen vaak in één hand zitten, dat wil zeggen dat de betaler en de ontvanger van het dividend tot hetzelfde concern behoren. Met het gebruik van «voornamelijk» heeft het kabinet niet beoogd een specifiek percentage aan te geven. Om het risico van belastingontwijking bij niet-gelieerde lichamen te mitigeren, is ook de zogenoemde samenwerkende groep in de definitie van gelieerdheid opgenomen. Indien de opbrengstgerechtigde behoort tot een samenwerkende groep en die groep gezamenlijk een kwalificerend belang heeft in de vennootschap die de dividenden uitkeert, wordt die vennootschap – ook ingeval de opbrengstgerechtigde individueel een belang in die vennootschap heeft dat geen kwalificerend belang vormt – als aan de opbrengstgerechtigde gelieerd aangemerkt.

De leden van de fractie van DENK vragen of het klopt dat het VWEU sinds 2009 de mogelijkheid geeft om bij de EC te laten toetsen of een regeling strijdig is met het EU-recht, en waarom van deze mogelijkheid geen gebruik is gemaakt. Het EU-Verdrag kent geen algemene mogelijkheid om bij de EC te laten toetsen of een regeling strijdig is met het EU-recht. Alleen op het terrein van staatssteun heeft de EC de bevoegdheid om een verklaring af te geven dat er geen sprake is van staatssteun. Waar het gaat om het vrije verkeer van kapitaal, de vrijheid van vestiging, de vrijheid van dienstverlening of het vrije verkeer van werknemers is het HvJ EU de enige rechterlijke instantie die definitief uitsluitsel kan geven over de interpretatie van het EU-recht, en daarmee over de verenigbaarheid van het nationale recht met het EU-recht. Wellicht doelen de leden van de fractie van DENK op de procedure die geschetst wordt in artikel 65, vierde lid, VWEU. Deze procedure biedt lidstaten de mogelijkheid om belastingmaatregelen die het vrije verkeer van kapitaal met derde landen beperken voor te leggen aan de EC. De EC, of indien deze niet binnen drie maanden een besluit neemt, de Europese Raad (Raad), kan een besluit vaststellen waarin wordt bepaald dat de door een lidstaat tegen een of meer derde landen genomen beperkende belastingmaatregel verenigbaar wordt geacht met de Verdragen. Voorwaarde hiervoor is wel dat deze maatregel strookt met de doelstellingen van de EU en verenigbaar is met de goede werking van de interne markt. Een keuze voor deze route betekent dat de Nederlandse wetgever afhankelijk zou worden van de EC, dan wel de Raad. Daarbij kan worden opgemerkt dat indien de EC nalaat een besluit te nemen er geen enkele termijn gesteld is aan de besluitvorming in de Raad, waarbij het vereiste van eenparigheid in de Raad een extra risico vormt. Dit maakt deze route tot een onzekere. Nu het risico op belastingontwijking via het gebruik van laagbelastende jurisdicties voornamelijk binnen concernverhoudingen plaatsvindt, lag het voor de hand om toetsing aan het vrije verkeer van kapitaal te voorkomen door de reikwijdte van de bronbelasting op dividenden te beperken tot, kort gezegd, belangen met een beslissende invloed. Voor de regeling zoals was voorgesteld in de vormgeving van de conditionele bronbelasting op dividenden bestond er daarom geen aanleiding om gebruik te maken van de in genoemd artikel 65, vierde lid, geschetste procedure.