Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35026 nr. 13 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 26 oktober 2018

Inhoudsopgave

|

I. |

ALGEMEEN |

2 |

|

1. |

Inleiding |

2 |

|

2. |

Samenstelling pakket Belastingplan 2019 |

6 |

|

3. |

Inkomensbeleid |

8 |

|

4. |

Wet inkomstenbelasting 2001 |

15 |

|

4.1. |

Inleiding pakket box 1: lagere lasten op arbeid |

15 |

|

4.2. |

Invoeren tweeschijvenstelsel |

21 |

|

4.3. |

Bevriezen en in de toekomst minder verhogen van beginpunt van de hoogste tariefschijf |

26 |

|

4.4. |

Tariefmaatregel grondslagverminderende posten |

28 |

|

4.5. |

Versoberen voorwaartse verliesverrekening box 2 |

37 |

|

4.6. |

Verhogen maximum algemene heffingskorting |

38 |

|

4.7. |

Maatregelen arbeidskorting en inkomensafhankelijke combinatiekorting |

40 |

|

4.8. |

Gevolgen pakket box 1 voor de gemiddelde en marginale belasting- en premiedruk |

41 |

|

4.9. |

Correctie box 2-tarief |

43 |

|

4.10. |

Toepassing heffingskortingen in de inkomstenbelasting voor buitenlandse belastingplichtigen |

43 |

|

4.11. |

ZW-uitkering telt niet langer mee voor hoogte arbeidskorting en IACK voor zieken zonder werk |

44 |

|

4.12. |

Conserverende aanslag lijfrente en pensioen |

49 |

|

5. |

Wet op de loonbelasting 1964 |

51 |

|

5.1. |

Verkorten maximale looptijd 30%-regeling |

51 |

|

5.2. |

Verhogen maxima vrijwilligersregeling |

51 |

|

6. |

Wet op de omzetbelasting |

53 |

|

6.1. |

Verhogen verlaagde btw-tarief |

53 |

|

6.2. |

Verruimen Nederlandse sportvrijstelling |

58 |

|

7. |

Algemene wet inzake rijksbelastingen |

62 |

|

7.1. |

Aanpassing van de regeling belastingrente voor de inkomstenbelasting en de erfbelasting |

62 |

|

8. |

Compensatie (ex-)ondernemers Besluit bijstandsverlening zelfstandigen 2004 |

63 |

|

9. |

Structureel verlagen tarieven algemene bestedingsbelasting Saba en Sint Eustatius |

64 |

|

10. |

Budgettaire aspecten |

65 |

|

10.1. |

Budgettaire gevolgen pakket Belastingplan 2019 |

65 |

|

10.1.1. |

Budgettaire gevolgen wetsvoorstel Belastingplan 2019 |

67 |

|

11. |

Gevolgen voor bedrijfsleven en burger |

68 |

|

12. |

Uitvoeringskosten Belastingdienst |

69 |

|

13. |

Advies en consultatie |

69 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

69 |

|

14. |

Overig |

69 |

|

Bijlage I |

83 |

|

|

Bijlage II |

89 |

|

|

Bijlage III |

95 |

|

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PVV, het CDA, D66, GroenLinks, de SP, de PvdA, de ChristenUnie, de PvdD, 50PLUS, de SGP, en DENK.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van een aantal fracties hebben vragen gesteld die geen directe relatie hebben met het pakket Belastingplan 2019 zoals dat nu voorligt. Het kabinet heeft geprobeerd zoveel mogelijk vragen die geen directe relatie hebben met het pakket Belastingplan 2019 toch van een antwoord te voorzien. De vragen die nog niet beantwoord zijn, worden door middel van een afzonderlijke brief beantwoord. Het ligt voor de hand deze brief na afronding van het parlementaire traject van het pakket Belastingplan 2019, begin 2019 aan uw Kamer te sturen.

De leden van de fracties van de VVD, het CDA en de SP vragen om te reageren op de commentaren van de Nederlandse Orde van Belastingadviseurs (NOB) en het Register Belastingadviseurs (RB). Deze reactie vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt. Op commentaar dat geen directe relatie heeft met de maatregelen uit het onderhavige wetsvoorstel wordt niet ingegaan.

De leden van de fractie van D66 vragen welke drie maatregelen uit het Belastingplan 2019 volgens het kabinet het meest bijdragen aan een eenvoudiger belastingstelsel en op welke wijze de schuif naar een bredere belastinggrondslag bijdraagt aan vereenvoudiging. De leden van de fractie van GroenLinks vragen naar de keuze van het kabinet om geld aan een lastenverlichting uit te geven zonder dat het stelsel daarmee structureel verbetert. De complexiteit van het belastingstelsel wordt bijvoorbeeld veroorzaakt door fiscale faciliteiten zoals aftrekposten die de belastinggrondslag versmallen. Dit soort fiscale faciliteiten maakt het stelsel lastiger uitvoerbaar voor de Belastingdienst en minder transparant voor burgers. Bovendien leiden deze fiscale faciliteiten tot hogere tarieven waardoor het stelsel ook economisch meer verstorend werkt. Grondslagverbreding in combinatie met tariefsverlaging leidt dus tot een beter uitvoerbaar, transparanter en economisch minder verstorend belastingstelsel. Keerzijde is dat het afschaffen dan wel beperken van fiscale faciliteiten vaak leidt tot negatieve (inkomens)effecten voor de groep belastingplichtigen die gebruikmaakt van de betreffende regeling. Om die reden is het in de praktijk vaak lastig om vereenvoudiging langs deze weg te bewerkstelligen. De lastenverlichting van het kabinet zorgt ervoor dat burgers er ondanks de beperking van de aftrekposten toch nog op vooruitgaan. De introductie van een tweeschijvenstelsel en de aanpassingen in de belastingrente voor de erfbelasting en de inkomstenbelasting leveren een bijdrage aan complexiteitsreductie voor burgers.

De leden van de fractie van D66 vragen of een belastingstelsel met minder aftrekposten de administratieve lasten voor burgers en het bedrijfsleven verlaagt. Aftrekposten werken complexiteitsverhogend voor het belastingstelsel. Aftrekposten betekenen dat belastingplichtigen extra handelingen moeten verrichten. Aangezien deze handelingen tijd in beslag nemen zou het afschaffen van aftrekposten een complexiteitsreductie voor het belastingstelsel betekenen.

De leden van de fractie van D66 vragen of het kabinet de opvatting deelt dat de mate waarin belastingen verstorend zijn niet alleen samenhangt met economische groei en consumptie maar ook met de kosten voor het klimaat. Deze leden vragen welke belastingen het meest verstorend zijn voor het milieu.

Het kabinet erkent dat het belastingstelsel niet alleen verstorend kan zijn vanuit economisch perspectief maar ook vanuit klimaatperspectief. In algemene zin zorgen milieubelastingen voor economisch efficiëntere keuzes en milieuwinst. Door via milieubelastingen een prijskaart aan vervuiling te hangen, worden consumenten en bedrijven gestimuleerd om in hun keuzes meer rekening te houden met de maatschappelijke kosten van vervuiling die niet tot uiting komen in de marktprijzen. Dat neem niet weg dat er binnen de milieubelastingen vanuit milieuoogpunt suboptimale prikkels kunnen bestaan. Bijvoorbeeld het feit dat in de eerste schijf van de energiebelasting aardgas ten opzichte van elektriciteit relatief te laag is belast in verhouding tot de CO2-uitstoot, of het feit dat de energiebelasting met het oog op de internationale concurrentiepositie een tariefstructuur kent waarbij het grootverbruik lager wordt belast.

De leden van de fractie van D66 ondersteunen de schuif van belasting op arbeid naar belasting op consumptie en vragen of het bestaande hoogste tarief in de inkomstenbelasting in economische termen suboptimaal was. De mate waarin een stelsel in economische termen optimaal is, hangt af van randvoorwaarden zoals budgettaire ruimte en preferenties over bijvoorbeeld de inkomensverdeling. Gegeven de huidige budgettaire ruimte en de beoogde evenwichtige inkomensverdeling acht het kabinet het stelsel na de schuif inderdaad dichter bij het optimum te liggen dan voor de schuif. Het toptarief komt ook dichterbij het volgens het Centraal Plan bureau (CPB) opbrengstmaximaliserende toptarief van ongeveer 49% te liggen.

De leden van de fractie van D66 vragen of de schuif van belastingen op arbeid naar belastingen op consumptie leidt tot een hogere economische groei. Het klopt dat een budgettair neutrale verschuiving van een relatief verstorende belasting zoals op arbeid naar een minder verstorende belasting zoals op consumptie, per saldo leidt tot minder verstoring en dus tot gunstigere economische uitkomsten.

De leden van de fractie van D66 vragen welke maatregelen in het voorliggende pakket zorgen voor een gunstiger systeem voor huishoudens met slechts één werkende partner. In het wetsvoorstel is met name de vlakkere tariefstructuur van belang voor zogenoemde eenverdieners. Door de vlakkere tariefstructuur maakt het minder uit of een inkomen door twee partners of door één partner wordt verdiend.

De leden van de fractie van GroenLinks geven aan dat de Afdeling advisering van de Raad van State opmerkt dat fiscale wetgeving op belangrijke punten met een soms veel te hoge frequentie wijzigt, hetgeen de voorspelbaarheid van de fiscale wetgeving aantast en vaak tot complexe wetgeving leidt. Deze leden vragen hoe het kabinet deze opmerking heeft meegenomen bij het huidige belastingplan en hoe het kabinet dit de komende jaren gaat meenemen. Zoals blijkt uit de fiscale beleidsagenda streeft het kabinet naar voorspelbare wetgeving die leidt tot minder complexiteit.1 Hierbij dient het volgende te worden opgemerkt. Voor een belangrijk deel heeft het kabinet zelf in de hand welke maatregelen het treft. Een groot deel van de maatregelen in het voorliggende pakket Belastingplan 2019 volgt bijvoorbeeld uit het regeerakkoord. Voor een ander deel is daarvan geen sprake. Zo is vaak wijziging van regelgeving noodzakelijk door gewezen rechtspraak of de noodzaak tot implementatie van een richtlijn van de Europese Unie (EU). Ook hebben evaluaties tot het inzicht geleid dat wetswijziging moet volgen. Vanwege het belang van complexiteitsreductie, worden alle maatregelen bij de uitwerking door middel van een uitvoeringstoets ook getoetst op complexiteit en uitvoerbaarheid. Indien een maatregel leidt tot meer complexiteit voor de Belastingdienst, volgt dit uit de uitvoeringstoets.

De leden van de fractie van de ChristenUnie vragen hoe de wens om tot een eenvoudiger (inkomsten)belastingstelsel te komen zich verhoudt tot instrumentalisme en daarmee samenhangend, de steeds ingewikkelder wordende inkomstenbelasting. Tevens vragen deze leden welke vervolgstappen het kabinet noodzakelijk acht om tot vereenvoudiging te komen en of het kabinet nog kansen tot vereenvoudiging ziet binnen deze kabinetsperiode. De leden van de fractie van D66 vragen om bij de inventarisatie van verbeteringen van het belastingstelsel te beschouwen hoe een belastingstelsel zowel eenvoudig als gericht kan zijn. De leden van de fractie van GroenLinks vragen of het kabinet de analyse van de Afdeling advisering van de Raad van State deelt dat het nu een goed moment is om het belastingstelsel te herzien en dat de urgentie voor een herziening is toegenomen. Ook vragen deze leden of het kabinet de opmerking van de Afdeling advisering van de Raad van State deelt dat de voorgestelde maatregelen geen stelselherziening inhouden en er geen sprake is van vereenvoudiging. Tot slot willen de leden van de fractie van GroenLinks weten hoe het kabinet deze opmerking in toekomstig beleid meeneemt. Zoals in de fiscale beleidsagenda2 vermeld, is het belastingstelsel als gevolg van maatschappelijke veranderingen, politieke wensen, internationale verplichtingen en de soms bestaande noodzaak om (budgettair) in te grijpen steeds complexer en ondoorzichtiger geworden. Het kabinet deelt de mening van de Afdeling advisering van de Raad van State dat het belastingstelsel niet af is en dat er gewerkt moet blijven worden aan verbeteringen en vereenvoudigingen. Dit kabinet neemt dan ook een flink aantal fiscale maatregelen. Er wordt gewerkt aan een stevige aanpak van (internationale) belastingontwijking en belastingontduiking, een concurrerend fiscaal vestigingsklimaat voor reële economische activiteiten, lastenverlichting voor burgers en een verdere vergroening van het belastingstelsel. Er bestaat geen eenduidige definitie van een stelselherziening. Het is daarom moeilijk te zeggen of dit hele pakket als stelselherziening betiteld kan worden. Wel is het kabinet van mening dat met dit pakket een grote stap wordt gezet naar een verbetering van het belastingstelsel.

In de zogenoemde motie- en toezeggingenbrief3 is toegezegd om verdere verbeteringen van het belastingstelsel te inventariseren en bouwstenen klaar te leggen voor een volgend kabinet. Hierin wordt het thema vereenvoudiging vanzelfsprekend meegenomen. De komende maanden wordt bekeken welke informatie hiervoor nodig is. In zijn algemeenheid bestaat er een zekere spanning tussen een eenvoudig belastingstelsel met brede grondslagen en het gericht bedienen van specifieke groepen. Dit wordt meegenomen bij de inventarisatie. Begin 2019 zal uw Kamer nader worden geïnformeerd. Daarbij is de verandercapaciteit van de Belastingdienst op de middellange termijn een belangrijk aandachtspunt. Ook vereenvoudigende maatregelen leiden in de implementatiefase vrijwel altijd in eerste instantie tot meer complexiteit bij de Belastingdienst, terwijl de Belastingdienst dat er niet of nauwelijks bij kan hebben gegeven de reeds bestaande wetgevingsagenda en de noodzaak de organisatie beheerst te vernieuwen. Dat neemt echter niet weg dat het denken niet stil mag blijven staan. Ook in de lopende kabinetsperiode blijft het nodig om waar mogelijk vereenvoudigende maatregelen door te voeren. Tevens is het voornemen van het kabinet om bij nieuwe wetgeving altijd voor de meest uitvoerbare en minst complicerende variant te kiezen.

De leden van de fractie van 50PLUS vragen wat het kabinet precies bedoelt met «lastenverlichting op arbeid» en waarom het fiscale beleid zo dominant wordt benaderd vanuit werkenden en niet ook voor ouderen en uitkeringsgerechtigden de lasten worden verlaagd. Met lastenverlichting op arbeid bedoelt het kabinet dat het voor huishoudens – waaronder huishoudens met slechts één werkende – aantrekkelijker wordt om nu (meer) te gaan werken. De maatregelen uit het wetsvoorstel grijpen aan op verschillende huishoudens, niet alleen op werkenden. Het kabinet wil namelijk dat alle groepen meeprofiteren van de economische groei. Daarom verlaagt het kabinet ook de lasten van uitkeringsgerechtigden en gepensioneerden. Zo profiteren ook die groepen van de verhoging van de algemene heffingskorting en hebben gepensioneerden ook baat bij de invoering van het tweeschijvenstelsel en de verhoging van de ouderenkorting. Zowel werkenden, uitkeringsgerechtigden als gepensioneerden zien hun koopkracht in 2019 stijgen. Het kabinet is van mening dat met het pakket aan maatregelen een evenwichtig koopkrachtbeeld wordt bereikt. Hiernaast vragen de leden van de fractie van 50PLUS of het kabinet erkent dat de Wet op de loonbelasting 1964 (Wet LB 1964) geen onderscheid tussen inkomen uit tegenwoordige en vroegere arbeid maakt. De Wet LB 1964 maakt wel degelijk onderscheid tussen loon uit tegenwoordige arbeid en loon uit vroegere arbeid. Het onderscheid tussen loon uit tegenwoordige arbeid en loon uit vroegere arbeid is bijvoorbeeld van belang voor de bepaling of de arbeidskorting van toepassing is.

De leden van de fractie van de PVV vragen hoeveel banen in het midden- en kleinbedrijf (mkb) de verhoging van het verlaagde tarief van de belasting over de toegevoegde waarde (btw-tarief) kost. Dat is niet exact bekend. De opbrengst van het verhogen van het verlaagde btw-tarief wordt gebruikt om de lasten op arbeid te verlagen. Dat maakt het lonender om te werken, en dat zorgt voor een impuls van het arbeidsaanbod en de werkgelegenheid.

De leden van de fractie van GroenLinks vragen of het kabinet de opmerking van de Afdeling advisering van de Raad van State over het burgerperspectief bij wijzigingen serieus neemt en wat eraan wordt gedaan om te voorkomen dat deze opmerking volgend jaar weer gemaakt wordt. Het kabinet vindt het met de Afdeling advisering van de Raad van State belangrijk dat het burgerperspectief voldoende aandacht krijgt bij het opstellen van wet- en regelgeving. Op verschillende manieren wordt daarom op dit moment al aandacht besteed aan het burgerperspectief. Zo heeft het kabinet het Integraal afwegingskader voor beleid en regelgeving (IAK) aangevuld. Bij voorgenomen beleid, uit te werken in wet- en regelgeving, wordt voortaan vooraf getoetst of de regeling «doenlijk» is voor burgers. Hiernaast is de interactie met belastingplichtigen en toeslaggerechtigden een vast onderdeel van alle uitvoeringstoetsen van de Belastingdienst. Deze uitvoeringstoetsen zijn als bijlage bij het pakket Belastingplan 2019 gevoegd. Tevens wordt voor alle wet- en regelgeving onderzocht wat de gevolgen hiervan zijn op de administratieve regeldruk voor burgers en bedrijven. Hierbij geldt dat de administratieve lasten in ieder geval in kwalitatieve zin in beeld worden gebracht en (indien substantieel) ook gekwantificeerd worden. Tot slot worden de geïnventariseerde administratieve lasteneffecten door het Adviescollege Toetsing regeldruk (ATR) getoetst, waarna het ATR hierover een advies uitbrengt. Met de uitkomsten van het advies wordt tot slot rekening gehouden bij het opstellen van de administratievelastenparagraaf in de memorie van toelichting bij elk wetsvoorstel.

De leden van de fractie van GroenLinks vragen hoe het kabinet gaat compenseren voor de hogere energielasten die het gevolg zijn van toekomstig klimaatbeleid, die volgens deze leden bovendien fors denivellerende effecten kunnen hebben. De onderhandelingen voor het klimaatakkoord zijn nog gaande. Wanneer duidelijk is wat de invulling is van het akkoord met concrete maatregelen zal worden bekeken wat dit betekent voor de lasten van zowel burgers als bedrijven. Het kabinet heeft hierbij oog voor een evenwichtige lastenverdeling tussen verschillende inkomensgroepen.

De leden van de fractie van de SP vragen welk nut het verlagen van het tarief voor de hoogste inkomens van 52% naar 49,5% heeft. Het kabinet neemt verschillende maatregelen die anders uitpakken voor verschillende inkomensgroepen. Uiteindelijk is het totaalbeeld van belang. Zo betekent het verlagen van het hoogste schijftarief voor hogere inkomens een lastenverlichting, maar hebben zij juist weer last van andere maatregelen, zoals de (versnelde) afbouw van het aftrektarief van een aantal grondslagverminderende posten. Uit de koopkrachtramingen blijkt dat alle inkomensgroepen er komend jaar in doorsnee op vooruitgaan.

De leden van de fractie van 50PLUS vragen naar de inkomensgevolgen van de voorgestelde maatregelen op het gebied van de inkomstenbelasting voor een alleenstaand individu met een inkomen van € 40.000, € 60.000 en € 80.000. De effecten zijn berekend voor een werkende, jonger dan de AOW-leeftijd in 2021. Het voordeel van de maatregelen in de inkomstenbelasting is dan circa € 1.190 voor een alleenstaand individu met een inkomen van € 40.000, € 1.210 bij een inkomen van € 60.000 en € 767 bij een inkomen van € 80.000.

De leden van de fracties van DENK en van de SP vragen waarom het kabinet gekozen heeft voor deze clustering van wetsvoorstellen. De leden van de fractie van DENK vragen waarom het kabinet zich niet aan de motie-Hoekstra c.s.4 houdt. De leden van de fractie van het CDA vragen aandacht voor de spreiding van de indiening van wetsvoorstellen gedurende het jaar. Zij vragen ook om te reflecteren op het dilemma dat ontstaat doordat maatregelen niet onnodig in eenzelfde wetsvoorstel ingepast moeten worden, maar het ook onwenselijk is om maatregelen met budgettaire samenhang over verschillende wetsvoorstellen te verdelen. Dit zou als gevolg kunnen hebben dat een wetsvoorstel met dekkingsmaatregelen wordt verworpen, terwijl een afzonderlijk wetsvoorstel met maatregelen die de uitgaven betreffen van die dekking, wordt aangenomen. Het kabinet herkent het door deze leden geschetste dilemma. Bij de gemaakte keuzes qua indeling van de maatregelen in de verscheidene wetsvoorstellen van het pakket Belastingplan 2019 is zowel acht geslagen op inhoudelijke als budgettaire samenhang. Daarbij zijn maatregelen met budgettaire samenhang zo veel mogelijk samengevoegd met inachtneming van het feit dat tussen sommige maatregelen een dusdanige inhoudelijke samenhang bestaat, dat deze samenhang opneming in hetzelfde wetsvoorstel rechtvaardigt. Het resultaat van deze weging is als pakket Belastingplan 2019 bij uw Kamer aanhangig gemaakt. Het kabinet is dan ook van mening dat bij de indeling van het pakket Belastingplan 2019 conform de motie-Hoekstra c.s. wordt gehandeld.

De leden van de fractie van DENK vragen of de Afdeling advisering van de Raad van State heeft aangegeven dat de omvang van het pakket «geen recht doet aan een zorgvuldige behandeling van de wetsvoorstellen». Verder vragen deze leden of een deel van de wetsvoorstellen al in het voorjaar ingediend hadden kunnen worden. De Afdeling advisering van de Raad van State heeft in het advies bij het wetsvoorstel Belastingplan 2019 aangegeven dat onder andere de omvang van het pakket geen recht doet aan een zorgvuldige behandeling van wetsvoorstellen. Het uitgangspunt is om, indien mogelijk, separate fiscale wetsvoorstellen gespreid over het jaar in te dienen, zodat er voor alle betrokkenen zo veel mogelijk tijd is om een wetsvoorstel te behandelen. De ervaring leert dat dit vanwege verschillende redenen niet altijd lukt, bijvoorbeeld omdat een wetsvoorstel niet eerder gereed kan zijn of omdat een wetsvoorstel in verband met de augustusbesluitvorming later ingediend is.5 Daarbij moet bedacht worden dat het maken van wetgeving vele aspecten kent die zoveel als mogelijk parallel lopen, maar vaak ook volgtijdelijk plaatsvinden. Een internetconsultatie en de uitvoeringstoetsen en bepaling van administratieve lasten zijn daar voorbeelden van. Gelet op de uiterste datum van inwerkingtreding van de maatregelen in de wetsvoorstellen bestaat geen andere mogelijkheid dan deze op te nemen in het pakket Belastingplan 2019. Dit laat onverlet dat het kabinet ernaar blijft streven om (fiscale) wetsvoorstellen tijdig en gespreid over het jaar bij uw Kamer aanhangig te maken.

De leden van de fractie van 50PLUS vragen of het kabinet kan ingaan op de criteria, bedoeld in de notitie verzamelwetgeving.6 Daarnaast vragen de leden van de fractie van 50PLUS wat de toegevoegde waarde is van de opmerking dat er sprake is van budgettaire samenhang en van de opmerking dat de opbrengst van bepaalde maatregelen wordt gebruikt als dekking voor andere maatregelen. Deze leden vragen verder of deze criteria volgens het kabinet toe zijn aan evaluatie en heroverweging en zo nee, waarom niet. In de genoemde nota wordt het rijksbrede toetsingskader voor verzamelwetgeving uiteengezet. Het betreft richtsnoeren om zo veel mogelijk een goede parlementaire behandeling te borgen. Een verzamelwet dient – met name om geen afbreuk te doen aan de constitutionele positie van de Eerste Kamer – aan een aantal criteria te voldoen, zoals (inhoudelijke) samenhang, omvang en omstredenheid. De verschillende onderdelen dienen dus inhoudelijke samenhang te hebben en niet van een omvang en complexiteit te zijn die een afzonderlijk wetsvoorstel rechtvaardigen en het dient niet op voorhand de verwachting te zijn dat een van de onderdelen dermate politiek omstreden is dat een zorgvuldige parlementaire behandeling van andere onderdelen in het geding komt.7 De inhoudelijke samenhang wordt getoetst aan de hand van vier criteria, te weten (1) inhoudelijke samenhang, (2) budgettaire samenhang, (3) thematische samenhang en (4) uitvoeringstechnische samenhang. Onder budgettaire samenhang wordt, in antwoord op de vraag daarover van de leden van de fractie van 50PLUS, de situatie verstaan waarbij de opbrengst van bepaalde maatregelen wordt gebruikt als dekking voor andere maatregelen. Anders dan de leden van de fractie van 50PLUS veronderstellen bevat niet ieder wetsvoorstel maatregelen met budgettaire consequenties en is in zoverre dus ook niet altijd sprake van budgettaire samenhang. Na de voorgenomen maatregelen te hebben getoetst aan de overige hiervoor omschreven criteria is het kabinet van oordeel dat aan alle criteria wordt voldaan. Zo is sprake van thematische samenhang en is sprake van uitvoeringstechnische samenhang. Hoewel het toepassen van criteria altijd een element van politieke weging heeft, is het kabinet van mening dat de criteria in de praktijk goed werkbaar zijn.

De leden van de fractie van DENK vragen op welke manier de € 100 miljoen voor het mkb wordt ingezet. Per 2020 is een reservering getroffen van € 100 miljoen structureel om de lasten op arbeid voor het mkb extra te verlichten. Bij de heroverweging van het pakket vestigingsklimaat is vanaf 2021 een bedrag van € 200 miljoen structureel gereserveerd om de werkgeverslasten op arbeid te kunnen verlagen. Over de concrete invulling wordt uw Kamer zo spoedig mogelijk geïnformeerd.

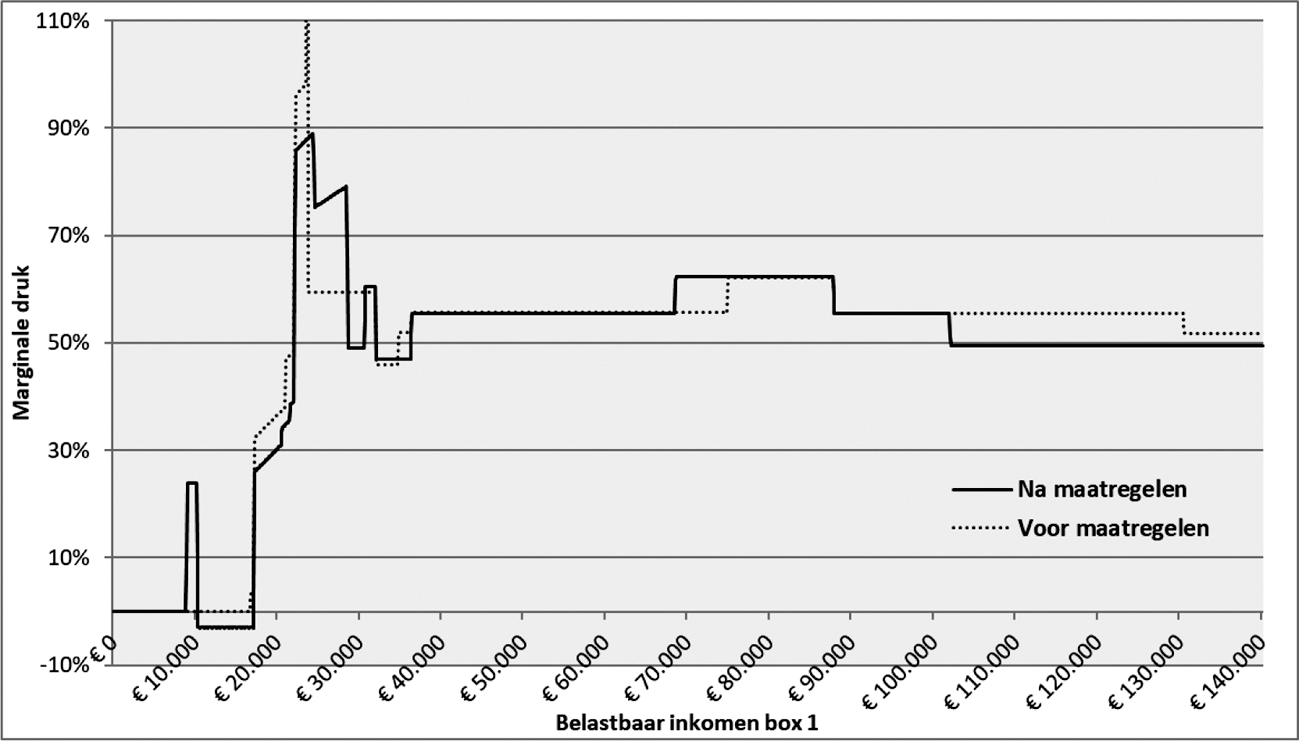

De leden van de fractie van de VVD vragen of de marginale en de gemiddelde druk voor en na het kabinetsbeleid gegeven kan worden. De plaatjes met de marginale en gemiddelde druk staan in de memorie van toelichting, figuur 6 en figuur 8.

De leden van de fractie van de VVD vragen of aangegeven kan worden welke maatregelen een effect hebben op de marginale druk en of dit effect gekwantificeerd kan worden. Bij beantwoording van deze vraag is uitgegaan van een alleenstaande, jonger dan de AOW-leeftijd. De maatregelen in tabel 1 hebben effect op de marginale druk in 2021.

|

Maatregel |

Inkomen vanaf |

Inkomen t/m |

Mutatie marginale druk |

|---|---|---|---|

|

Tarief huidige eerste schijf naar 37,05% |

€ 0 |

€ 21.167 |

+0,5% |

|

Tarief huidige tweede schijf naar 37,05% |

€ 21.168 |

€ 35.286 |

– 3,85% |

|

Tarief huidige derde schijf naar 37,05% |

€ 35.287 |

€ 68.507 |

– 3,85% |

|

Tarief huidige vierde schijf naar 49,5% |

€ 68.507 |

– |

– 2,3% |

|

Beginpunt hoogste tariefschijf bevriezen: belastingtarief |

€ 68.507 |

€ 71.9941 |

+8,6% |

|

Beginpunt hoogste tariefschijf bevriezen: afbouw algemene heffingskorting vervalt |

€ 68.507 |

€ 71.9941 |

– 4,4% |

|

Beginpunt hoogste tariefschijf bevriezen: afbouw algemene heffingskorting steiler |

€ 35.287 |

€ 68.507 |

+0,6% |

|

Verhogen algemene heffingskorting |

€ 35.287 |

€ 68.507 |

+0,4% |

|

Introduceren extra opbouwtraject arbeidskorting |

€ 22.200 |

€ 36.368 |

– 2,6% |

|

Arbeidskorting steiler afbouwen |

€ 36.369 |

€ 102.651 |

+2,4% |

|

Arbeidskorting steiler afbouwen |

€ 102.652 |

€ 131.451 |

– 3,6% |

De leden van de fractie van de VVD vragen wat het effect was geweest op het tarief indien de extra verhoging van de algemene heffingskorting gebruikt was voor verlaging van het tarief in de basisschijf. De algemene heffingskorting wordt op grond van de augustusbesluitvorming met € 44 extra verhoogd in 2019. Het budgettaire beslag van deze extra verhoging is € 408 miljoen. Met dit bedrag had het tarief in de eerste schijf met circa 0,2%-punt verlaagd kunnen worden. Als het gaat om een aanpassing van het tarief in de huidige eerste drie schijven, dan was een verlaging van circa 0,1%-punt mogelijk geweest.

De leden van de fractie van het CDA vragen wat de netto-inkomenspositie is voor een bijstandsgezin met twee kinderen wanneer beide ouders samenleven en wanneer beide ouders van elkaar scheiden. Tabel 2 toont het netto-inkomen (exclusief toeslagen) en het besteedbare inkomen (inclusief toeslagen) bij diverse huishoudens op bijstandsniveau. Hierbij is verondersteld dat er sprake is van twee kinderen van de leeftijden 6 en 11. De bedragen gelden voor de situatie in 2019, volgens de raming die gepresenteerd is in de Macro Economische Verkenning 2019 (MEV-raming) van het CPB. In situatie 1 wordt uitgegaan van een gezin in de bijstand met twee kinderen. In situatie 2 draagt één ouder na de scheiding de zorg voor beide kinderen. In situatie 3 dragen beide ouders zorg voor 1 kind en is gecorrigeerd voor de kinderbijslag (voor één kind in plaats van twee kinderen) en het kindgebonden budget (voor één kind in plaats van twee kinderen). Het inkomen is in situatie 2 en 3 hoger dan in situatie 1. Hier staan ook hogere kosten, zoals huurkosten, tegenover.

|

In euro |

Ouder 1 |

Ouder 2 |

Totaal |

|

|---|---|---|---|---|

|

Situatie 1: Gezin met 2 kinderen |

Netto |

17.629 |

17.629 |

|

|

Besteedbaar |

20.948 |

20.948 |

||

|

Situatie 2: Alleenstaande ouder met 2 kinderen (ouder 1) + alleenstaande zonder kinderen (ouder 2) |

Netto |

12.340 |

12.340 |

24.680 |

|

Besteedbaar |

19.320 |

11.883 |

31.203 |

|

|

Situatie 3: Alleenstaande ouder met 1 kind (ouder 1) + alleenstaande ouder met 1 kind (ouder 2) |

Netto |

12.340 |

12.340 |

24.680 |

|

Besteedbaar |

17.259 |

17.259 |

34.518 |

Bron: berekeningen Ministerie Sociale Zaken en Werkgelegenheid (SZW) o.b.v. MEV 2019

De leden van de fractie van het CDA vragen of het kabinet oog heeft voor de koopkrachtontwikkeling van eenverdieners, ook in latere jaren. Het kabinet neemt ook maatregelen die juist relatief gunstig zijn voor de koopkracht van eenverdieners. Zo komt door het vlakkere tarief in het tweeschijvenstelsel de fiscale behandeling tussen een- en tweeverdieners meer in evenwicht en hebben eenverdieners ook profijt van het verhogen van de afbouwgrens in het kindgebonden budget voor paren en het verhogen van de zorgtoeslag voor paren. Het CPB heeft geen nieuwe raming gemaakt van de koopkrachtontwikkeling voor na 2019. Voor 2019 raamt het CPB in doorsnee een koopkrachtverbetering van 1,7% voor eenverdieners, wat hoger is dan de koopkrachtontwikkeling van tweeverdieners (+1,6%) en alleenstaanden (+1,4%). Het kabinet zal de financiële positie van eenverdieners in de gaten blijven houden.

De leden van de fracties van het CDA en de ChristenUnie hebben zorgen over de ontwikkeling van het tarief van de eerste schijf en vragen of het klopt dat deze stijging verband houdt met de stijging van de zorgkosten. Door de lastendekkende financiering van de Zorgverzekeringswet (Zvw) vertalen lagere (hogere) zorgkosten zich (op de lange termijn) in een lagere (hogere) nominale premie. Een eventuele lagere raming van de zorgpremie dan eerder voorzien moet voor wat betreft het niet-incidentele deel volgens de begrotingsregels binnen het inkomstenkader gecompenseerd worden met een lastenverzwaring elders. Het is de gebruikelijke systematiek om een verandering in de raming van de zorgpremie voor burgers te compenseren via het tarief van de nieuwe eerste schijf. Reden hiervoor is dat een verandering in de zorgpremie en een verandering in het tarief van de nieuwe eerste schijf maatregelen zijn die het meest dezelfde huishoudens raken. Daarmee is het de meest efficiënte manier van compenseren. Het is overigens niet zo dat het per definitie om een verhoging van het tarief gaat. Indien de zorgpremie in eerste instantie hoger wordt geraamd, is juist ruimte voor een lastenverlichting. De leden van de fractie van de ChristenUnie vragen daarnaast of er mogelijkheden zijn om het basistarief weer duidelijk onder de 37% te brengen. Er is binnen het inkomstenkader op dit moment geen budgettaire ruimte om het basistarief te verlagen naar onder de 37%.

De leden van de fractie van de ChristenUnie vragen om een meer trefzekere beschouwing dan het kabinet heeft gegeven op de kritiek van Afdeling advisering van de Raad van State ten aanzien van het draagkrachtbeginsel. Het kabinet heeft geen nieuwe inzichten gekregen die aanleiding geven om de reactie op de opmerkingen van de Afdeling advisering van de Raad van State ten aanzien van het draagkrachtbeginsel te wijzigen.

De leden van de fractie van de ChristenUnie vragen mede in het kader van de reactie op de kritiek van de Afdeling advisering van de Raad van State ook welke beleidsmatige consequenties de inzichten in het proefschrift8 van Nicole Bosch hebben en hoe deze zich verhouden tot in het microsimulatiemodel (MICSIM) verwerkte arbeidsaanbodelasticiteit van vrouwen met (jonge) kinderen en hun «gewerkte-uren-per-weekbeslissing». Het is belangrijk om hier onderscheid te maken tussen de gedragsreactie aan de extensieve marge (de participatiebeslissing) en de gedragsreactie aan de intensieve marge (gewerkte-uren-per-weekbeslissing). Uit empirisch onderzoek met MICSIM blijkt dat de arbeidsparticipatie van moeders met jonge kinderen, zowel alleenstaande moeders als moeders in samenwonende stellen, relatief gevoelig is voor financiële prikkels. Hier blijkt echter wel dat vooral het beïnvloeden van de keuze om al dan niet te werken effectief is (extensieve marge). Financiële prikkels hebben maar beperkt invloed op de keuze voor het aantal uren of dagen werk per week (intensieve marge). Daarnaast bevat het achtergronddocument «MICSIM – A behavioural microsimulation model for the analysis of tax-benefit reform in the Netherlands » ook een vergelijking tussen de beide onderzoeksmethoden en laat die vergelijking zien dat beide onderzoeksmethoden resulteren in vergelijkbare gedragsreacties aan de intensieve marge van vrouwen met jonge kinderen. De bevindingen van Nicole Bosch in haar proefschrift wijken dan ook niet af van de gedragsreacties in MICSIM en vormen dan ook geen aanleiding om MICSIM te herijken.

De leden van de fractie van de PvdA vragen waarom er in tijden van economische voorspoed niet voor is gekozen om binnen de groep minima, gepensioneerden en huurders net zoals alle huishoudens 96% erop vooruit te laten gaan. In de koopkrachtraming gaat 97% van de gepensioneerden erop vooruit. Het beeld dat zij achterblijven in vergelijking met alle huishoudens herkent het kabinet daarom niet. De koopkrachtontwikkeling naar woonsituatie is geen standaardonderdeel van de koopkrachtpresentatie en is om die reden nu niet geraamd. Het klopt dat volgens de koopkrachtraming het aandeel uitkeringsgerechtigden dat erop vooruit gaat lager is dan het aandeel binnen alle huishoudens. Dit komt onder andere doordat een deel van deze huishoudens al relatief weinig of geen belasting betaalt. Met kabinetsbeleid kan de belasting daarom niet verder omlaag gebracht worden. Ook kan het komen doordat de geraamde rente stijgt en lenen daardoor duurder wordt. Het is niet mogelijk om met fiscale instrumenten en toeslagen alle huishoudens te bereiken. Het is overigens wel een expliciete doelstelling van het kabinet om (meer) werken lonender te maken.

De leden van de fractie van de PvdA vragen of het kabinet een overzicht kan geven wat de maatregelen in de energiebelasting betekenen voor de koopkracht van verschillende inkomensgroepen. De koopkrachteffecten van alleen deze maatregelen zijn niet berekend. Een verandering in energielasten werkt door in het algehele inflatiecijfer en beïnvloedt op die manier de berekende koopkrachtontwikkeling van verschillende inkomensgroepen op dezelfde manier. Voor het energiebeleid geldt dat het CPB in het Centraal Economisch Plan (CEP) 2018 heeft laten zien dat het koopkrachteffect voor lage inkomens circa 0,2%-punt lager is dan gemiddeld. Tijdens de afgelopen Algemene Financiële Beschouwingen is toegezegd om in samenspraak met het CPB te bezien wat de mogelijkheden zijn voor de manier waarop energielasten worden meegenomen in de koopkrachtberekeningen. Uw Kamer wordt te zijner tijd geïnformeerd over de uitkomst van dit gesprek

De leden van de fractie van 50PLUS vragen waarom in de tekst over de verhoging van de algemene heffingskorting de gepensioneerden niet worden genoemd en of daar geen kwetsbare groepen bij zitten. Het kabinet heeft geen specifieke reden om in de tekst over de algemene heffingskorting gepensioneerden niet te noemen. Gepensioneerden hebben namelijk wel degelijk profijt van de algemene heffingskorting. Voor gepensioneerden is onder meer van belang dat een verhoging van de algemene heffingskorting doorwerkt in de AOW-uitkering. Het kabinet neemt verschillende maatregelen waarvan huishoudens met een lager inkomen profiteren, ongeacht de inkomensbron. Gepensioneerden profiteren daarnaast ook van de verhoging en het langere afbouwtraject van de ouderenkorting.

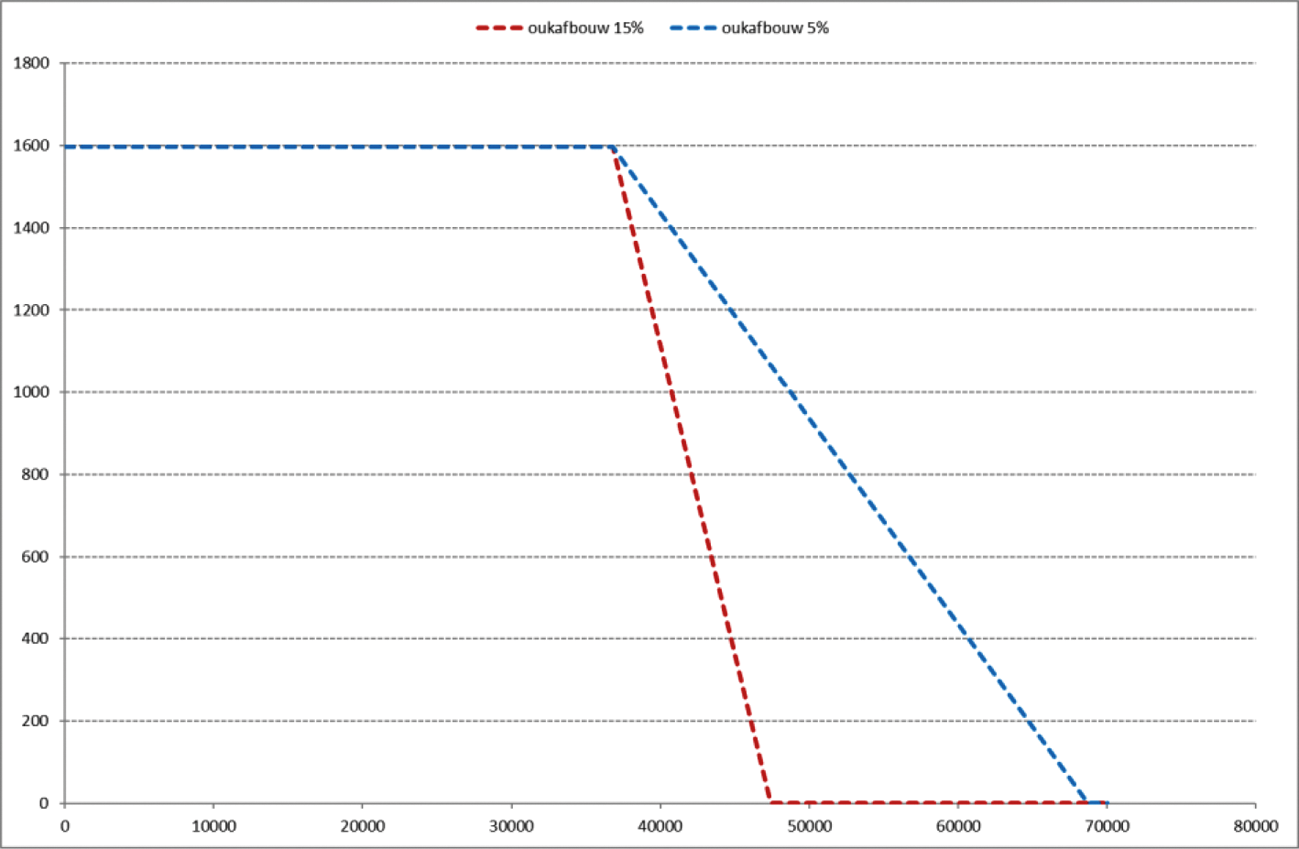

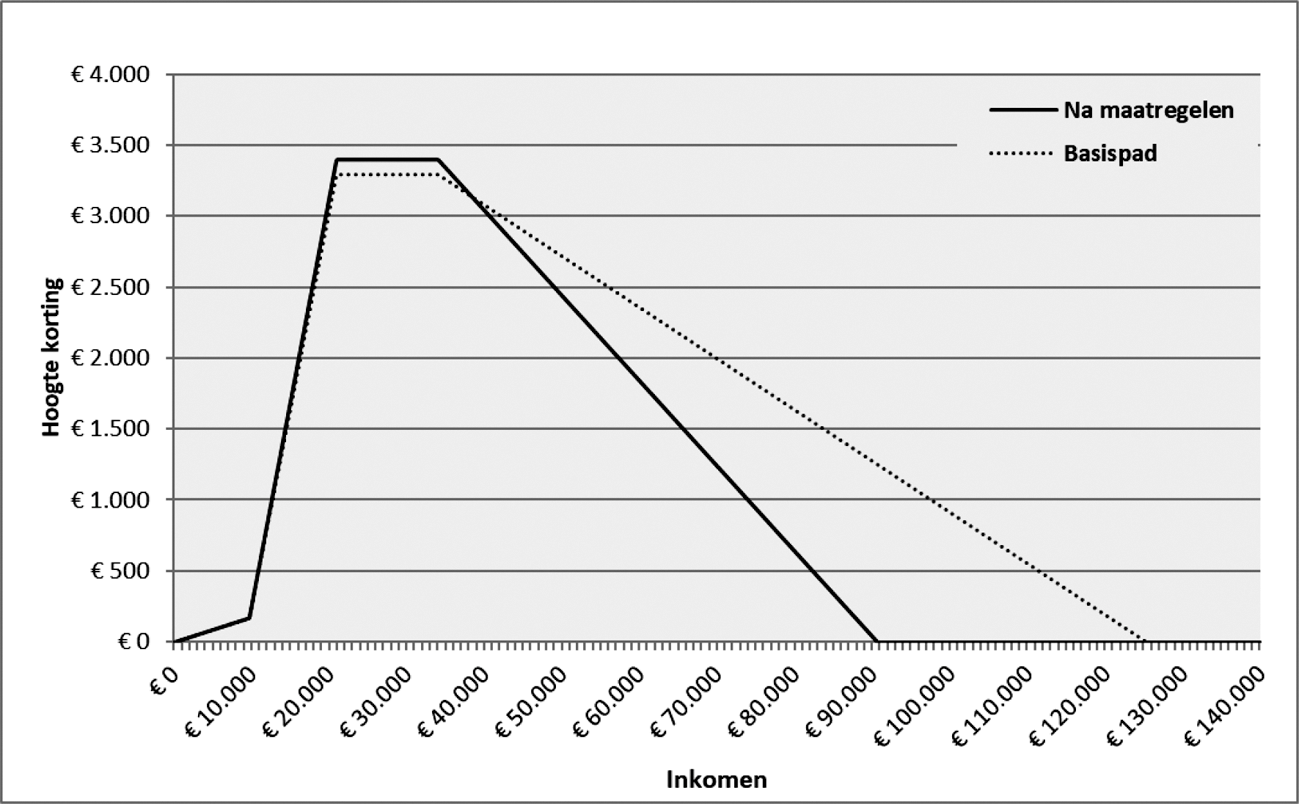

De leden van de fractie van 50PLUS vragen of het kabinet de koopkrachteffecten van het verlagen van het afbouwpercentage van de ouderenkorting kan weergeven voor de relevante inkomensgroepen. Onderstaande figuur laat zien dat inkomens tussen € 36.000 en € 68.000 zouden profiteren wanneer het afbouwpercentage naar 5% zou gaan.

Figuur 1: vormgeving ouderenkorting bij afbouw van 5% en 15%

De leden van de fractie van 50PLUS vragen of het kabinet kan aangeven wat het kost om de ouderenkorting voor hoge inkomens, boven het afbouwtraject, te handhaven. Hierbij gaat het kabinet er in de berekening van uit dat in 2019 weer een ouderenkorting geïntroduceerd wordt van € 72 voor hoge inkomens (na het afbouwtraject van de ouderenkorting). De kosten van deze maatregel zouden € 22 miljoen bedragen. Overigens zou een dergelijke wijziging per 2019 in de uitvoering een structuuraanpassing zijn die niet meer tijdig in de voorlopige aanslagen 2019 kan worden verwerkt.

De leden van de fractie van 50PLUS vragen welk deel van de ouderenkorting niet verzilverbaar is in 2018 en 2019. In 2018 is circa 12% van het totale bedrag waarop ouderen recht hebben aan ouderenkorting niet verzilverbaar; in 2019 is dat circa 14%.

De leden van de fractie van 50PLUS vragen of het kabinet kan aangeven welke groepen het vaakst hun ouderenkorting niet volledig kunnen verzilveren en wat de koopkrachteffecten zouden zijn van het geheel verzilverbaar maken van de ouderenkorting. De groep die het vaakst hun ouderenkorting niet volledig kan verzilveren bestaat uit ouderen met een laag inkomen, al dan niet als gevolg van hoge aftrekposten. Daarnaast komt het niet volledig kunnen verzilveren van heffingskortingen vaker voor bij alleenstaande ouderen, omdat zij ook recht hebben op alleenstaande ouderenkorting en daarbij niet de mogelijkheid hebben om een deel van hun heffingskortingen op basis van het inkomen van hun partner te verzilveren. De effecten op de koopkracht van het geheel verzilverbaar maken van de ouderenkorting zijn dus niet eenduidig. Het ligt voor de hand dat vooral ouderen in de laagste inkomensklasse profiteren, maar ook ouderen met hogere inkomens én hoge aftrekposten zouden profiteren van deze maatregel.

De leden van de fractie van 50PLUS vragen of het kabinet de afbouwtrajecten van de ouderenkorting, de arbeidskorting en de algemene heffingskorting in een tabel kan weergeven. Onderstaande tabel geeft deze afbouwtrajecten, inclusief de bijbehorende afbouwpercentages voor 2019 weer. In de laatste kolom van deze tabel 3 staan de afbouwpercentages voor belastingplichtigen boven de AOW-leeftijd tussen haakjes.

|

Korting |

Startpunt afbouw |

Eindpunt afbouw |

Afbouwpercentage |

|---|---|---|---|

|

Algemene heffingskorting |

€ 20.384 |

€ 68.507 |

5,147% (2,633%) |

|

Arbeidskorting |

€ 34.060 |

€ 90.710 |

6,0% (3,069%) |

|

Ouderenkorting |

€ 36.783 |

€ 47.423 |

n.v.t. (15%) |

De leden van de fractie van 50PLUS vragen naar de maatregelen die zijn genomen tussen de cMEV-raming en MEV-raming en vragen om de koopkrachteffecten hiervan, uitgesplitst naar inkomensbron. Het kabinet heeft in augustus besloten om de algemene heffingskorting met € 44 meer te verhogen dan eerder al was beoogd. Daarnaast is een deel van gefaseerde overgang naar het tweeschijvenstelsel naar voren gehaald, nadat de lagere raming van de zorgpremie via de gebruikelijke systematiek was gecompenseerd met een verhoging van het tarief van de eerste schijf (en de Arbeidsongeschiktheidsfondspremie (Aof-premie)). Het koopkrachtbeeld weerspiegelt het resultaat van beleid maar ook factoren waar de overheid geen of slechts beperkt invloed op heeft zoals de geraamde contractloonstijging, inflatie of indexatie van aanvullende pensioenen. Koopkracht laat zich daarom niet goed gebruiken om het effect van individuele maatregelen in kaart te brengen. Onderstaande tabel toont het koopkrachtbeeld voor 2019 uitgesplitst naar inkomensbron conform cMEV-raming en MEV-raming. Het verschil tussen de cMEV-raming en MEV-raming geeft een indicatie van het effect van de augustusbesluitvorming op het koopkrachtbeeld.

|

Inkomensgroep |

cMEV |

MEV |

|---|---|---|

|

Werkenden |

1,4% |

1,6% |

|

Uitkeringsgerechtigden |

0,5% |

0,9% |

|

Gepensioneerden |

1,2% |

1,5% |

Bron: berekeningen SZW.

De leden van de fractie van 50PLUS vragen wat het kost als de afbouw van de ouderenkorting wordt vertraagd van 15% naar 5%. Het verlagen van het afbouwpercentage van de ouderenkorting zou € 222 miljoen kosten in 2019.

De leden van de fractie van 50PLUS vragen of het kabinet kan aangeven wat het effect is voor de schatkist van de volgende maatregelen in 2021: de afbouw van de arbeidskorting, de afbouw van de algemene heffingskorting, de beperking van het aftrektarief van hypotheekrente, de afbouw van het aftrektarief voor de andere grondslagverminderende posten en de bevriezing van het beginpunt van de hoogste tariefschijf. De algemene heffingskorting bouwt af naar € 0 tussen het eindpunt van de eerste schijf en het eindpunt van de derde schijf. Het afbouwpercentage gaat door deze wettelijke koppeling automatisch omhoog doordat het kabinet de algemene heffingskorting verhoogt en het eindpunt van de derde schijf bevriest. Het kabinet voert geen direct beleid op het afbouwpercentage van de algemene heffingskorting. Voor de overige maatregelen staan de effecten in tabel 5.

|

Maatregel |

Effect in 2021 |

|---|---|

|

Afbouw arbeidskorting |

€ 1.550 miljoen |

|

Beperken aftrektarief aftrekbare kosten eigen woning |

€ 323 miljoen |

|

Beperken aftrektarief overige grondslagverminderende posten |

€ 363 miljoen |

|

Bevriezing beginpunt van de hoogste tariefschijf |

€ 1.365 miljoen |

|

Totaal |

€ 3.601 miljoen |

Tegenover deze lastenverzwaringen staan overigens ook lastenverlichtende maatregelen, zoals het verhogen van de maximale algemene heffingskorting en arbeidskorting en het invoeren van het tweeschijvenstelsel. Per saldo resulteren de lastenverlichtende en -verzwarende maatregelen in een lastenverlichting voor huishoudens.

De leden van de fractie van DENK vragen of het klopt dat een eenverdiener die € 40.000 verdient, zes keer zo veel belasting betaalt als twee tweeverdieners die ieder € 20.000 verdienen en wat de reden van het verschil is.

Een huishouden met een eenverdiener die € 40.000 verdient betaalt in 2019 € 9.774 aan belasting en premie volksverzekeringen. Een huishouden waarin beide partners werken en allebei € 20.000 verdienen, betaalt in 2019 € 3.448. Hierbij gaat het kabinet uit van huishoudens zonder kinderen en zonder aftrekposten. Toeslagen worden in deze berekening ook niet meegenomen. Het huishouden met een eenverdiener betaalt dus 2,8 keer zoveel belasting en premie volksverzekeringen als het huishouden waarin beide partners werken.

Meerdere factoren verklaren dit verschil. Ten eerste kan de eenverdiener slechts één keer gebruikmaken van de arbeidskorting van ruim € 3.000. De tweeverdieners hebben allebei recht op een arbeidskorting van ruim € 3.000. Ten tweede is het belastingstelsel in 2019 nog progressief in de eerste drie schijven. De eenverdiener valt daardoor deels in een hogere tariefschijf dan de tweeverdieners. Ten derde kan de partner van de eenverdiener de algemene heffingskorting slechts gedeeltelijk verzilveren op basis van partnerinkomen.

De hiervoor genoemde verklaringen komen voort uit het feit dat Nederland al sinds de jaren zeventig een individueel belastingstelsel kent. Dit stimuleert arbeidsparticipatie en economische zelfstandigheid. Om die reden gaat de vergelijking van de genoemde huishoudens niet helemaal op. Een gevolg van het individuele stelsel is dat bij de vergelijking van de belastingdruk tussen huishoudens, gekeken moet worden naar huishoudens waarbij de individuen hetzelfde inkomen hebben in plaats van waarbij het huishoudinkomen hetzelfde is.

De leden van de fractie van D66 vragen hoe groot de groep is die netto geen profijt heeft van de lastenverlichting in de inkomstenbelasting. Over de gehele kabinetsperiode gaat door alleen de maatregelen in de inkomstenbelasting van dit kabinet naar schatting 85% van de mensen er netto op vooruit, terwijl 3% van de mensen er door de maatregelen netto op achteruitgaat. Circa 12% merkt netto geen effect van de maatregelen. Deze cijfers zijn niet vergelijkbaar met de koopkrachtcijfers van het CPB, omdat daar ook loon- en inflatieontwikkelingen in zitten en maatregelen op het gebied van bijvoorbeeld de kinderopvangtoeslag. Deze cijfers geven alleen de effecten van de maatregelen in de inkomstenbelasting uit het Belastingplan 2019.

De leden van de fractie van DENK vragen bij welk niveau van de MKB-winstvrijstelling en de zelfstandigenaftrek de belastingdruk voor werknemers en ondernemers in de inkomstenbelasting (IB-ondernemers) gelijk zou zijn. De vergelijking van de belasting- en premiedruk tussen werknemers en IB-ondernemers is niet eenduidig omdat beide groepen op meer punten verschillen dan alleen de zelfstandigenaftrek en de MKB-winstvrijstelling. Zo zijn er andere verschillen doordat werknemers in het algemeen verzekerd zijn voor pensioen, arbeidsongeschiktheid en werkloosheid en de ondernemer zelf voor verzekering dan wel reservering moet zorgdragen. In bijlage I bij deze nota naar aanleiding van het verslag is een aantal berekeningen opgenomen waarin met deze verschillen rekening is gehouden. Uit die berekening blijkt dat IB-ondernemers met een winstniveau gelijk aan de loonkosten voor een werknemer netto meer overhouden dan werknemers. De verschillen zijn mede afhankelijk van de hoogte van het inkomen en van de veronderstelling over de mate van reservering en vrijwillige verzekering van de IB-ondernemer. Het is daarom niet mogelijk de vraag van de leden van de fractie van DENK eenduidig te beantwoorden.

De leden van de fractie van DENK vragen welke ondernemers IB-ondernemers zijn voor box 1, welke ondernemers IB-ondernemers zijn voor box 2, en welke ondernemers vennootschapsbelasting en dividendbelasting betalen. Het onderscheid tussen de genoemde verschillende categorieën ondernemers is afhankelijk van de vraag of zij een onderneming drijven voor eigen rekening en risico, of een onderneming drijven via een vennootschap (bijvoorbeeld een besloten vennootschap met beperkte aansprakelijkheid (bv)). Indien een natuurlijk persoon een onderneming voor eigen rekening en risico drijft, is hij IB-ondernemer voor box 1. Indien een natuurlijk persoon een onderneming drijft door middel van een vennootschap (zoals een bv) waarin hij – kort gezegd – voor ten minste 5% van het geplaatste kapitaal aandelen houdt, is hij een zogenoemde aanmerkelijkbelanghouder. Deze aanmerkelijkbelanghouder wordt in box 2 in de inkomstenbelastingheffing betrokken voor de uitdelingen van winst (dividend) uit die vennootschap (bv) en voor eventuele voordelen uit de vervreemding van de aandelen in die bv (overdrachtsprijs minus verkrijgingsprijs). Als de aanmerkelijkbelanghouder als werknemer bij die bv loon ontvangt (zoals bij een directeur-grootaandeelhouder (dga)), is dat loon gewoon in box 1 belast. De vennootschap (bv) zelf wordt met betrekking tot haar winsten in de vennootschapsbelasting betrokken. Voor wat betreft winstuitdelingen is de vennootschap (bv) inhoudingsplichtig voor de dividendbelasting. De door de vennootschap (bv) ingehouden dividendbelasting kan door de aandeelhouder (als aanmerkelijkbelanghouder) met de inkomstenbelasting in box 2 worden verrekend.

De leden van de fractie van de VVD vragen wat voor effect het teruggaan naar een basisschijf en een toptarief heeft op de progressiviteit van het stelsel in de inkomstenbelasting. Invoering van het tweeschijvenstelsel zorgt op zichzelf beschouwd voor een minder progressief en juist meer proportionele inkomstenbelasting. Wanneer echter het totaal aan maatregelen in ogenschouw wordt genomen dan zorgt het kabinet juist voor een lagere inkomensongelijkheid. Volgens het CPB komt door de maatregelen van het kabinet de Gini-coëfficiënt 2,7% lager te liggen ten opzichte van het basispad.

De leden van de fractie van de SP vragen wat de keuze rechtvaardigt om de lastenverlichting op arbeid niet te bekostigen uit kapitaal, maar uit consumptie. Het kabinet kiest voor een verschuiving van belasting op arbeid naar belasting op consumptie omdat hierdoor het stelsel als geheel minder verstorend wordt. Er zijn verschillende belastingen op vermogen en op inkomsten uit vermogen zowel bij burgers als bij bedrijven. Het kabinet heeft inderdaad niet de keuze gemaakt om deze te verhogen om met de opbrengst daarvan de lasten op arbeid te verlagen.

De leden van de fractie van de ChristenUnie vragen of het kabinet in het kader van de marginale druk het verstandig acht om de inkomensafhankelijke heffingskortingen steeds verder te verhogen en of de inkomenseffecten voor lage inkomens niet beter kunnen worden gedempt via de sociale zekerheid en het stelsel van toeslagen. Het doel van inkomensafhankelijke heffingskortingen en het verlagen van tariefschijven is om de marginale druk op bepaalde inkomenstrajecten te verlagen. Hiermee wordt (meer) werken lonender, wat arbeidsparticipatie stimuleert. Hoewel het afbouwen van heffingskortingen de marginale druk verhoogt, draagt dit bij aan de betaalbaarheid. Het doel van inkomensondersteuning via bijvoorbeeld toeslagen is om de laagste inkomensgroepen gericht financieel te ondersteunen. Het kabinet streeft zowel naar een evenwichtige inkomensverdeling als naar het bevorderen van arbeidsparticipatie en kent hiervoor verschillende instrumenten. Er zal altijd een balans gezocht moeten worden tussen deze doelen. Dit geldt bijvoorbeeld bij de (verdere) verhoging van de algemene heffingskorting. Deze maatregel verhoogt voor bepaalde inkomens inderdaad licht de marginale druk, maar heeft als doel de koopkracht van lage inkomens te stimuleren. Het kabinet is van mening dat er een goede balans tussen de verschillende doelen met de voorgestelde maatregelen is gevonden.

De leden van de fractie van de ChristenUnie vragen naar een aantal grafieken over de marginale druk:

– voor een werknemer met aftrekposten ter grootte van ? 10.000;

– voor een werknemer die minstverdienende partner is;

– voor een zelfstandige zonder personeel (zzp?er);

– voor een zzp’er die minstverdienende partner is.

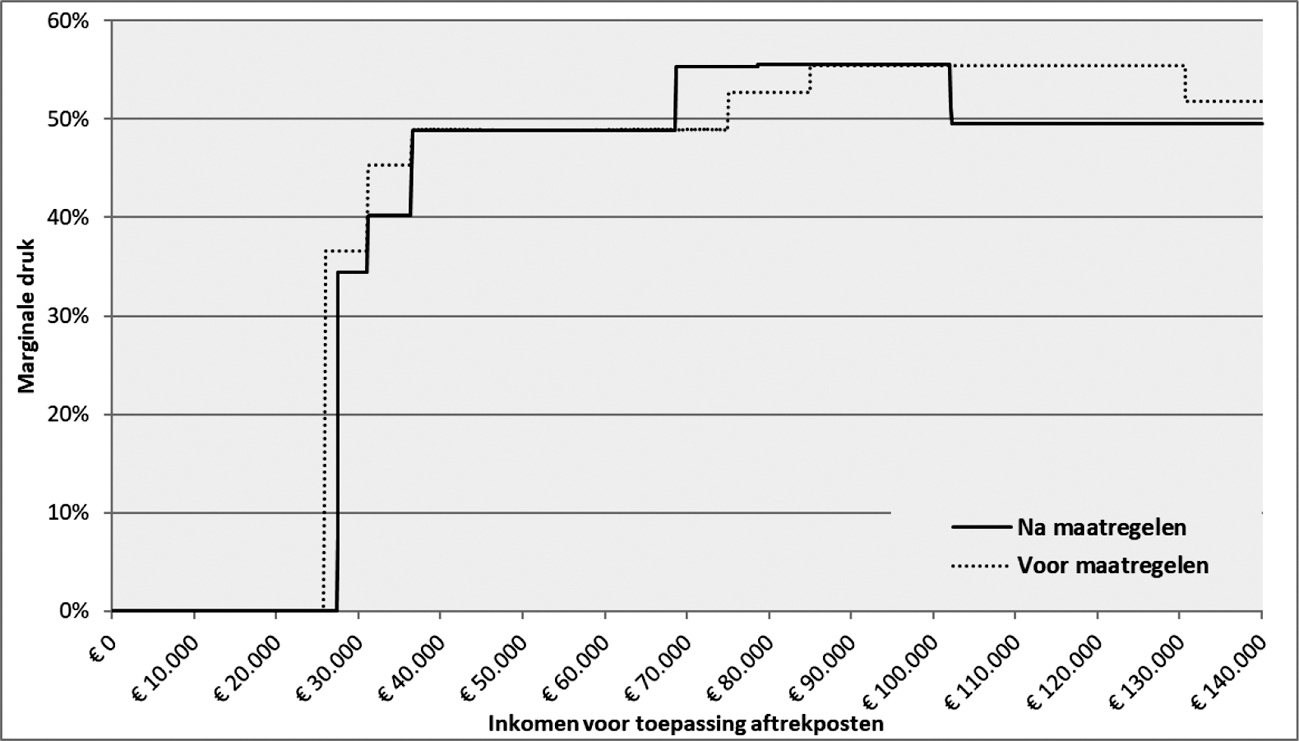

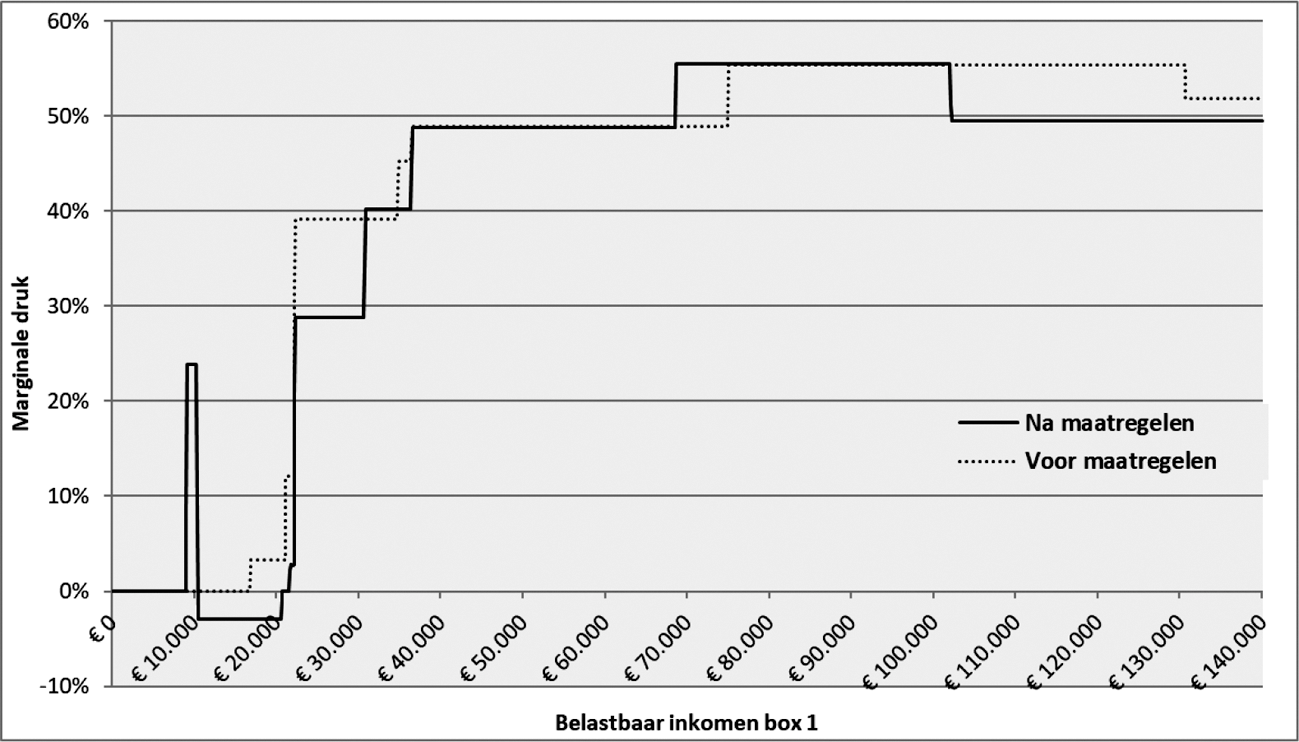

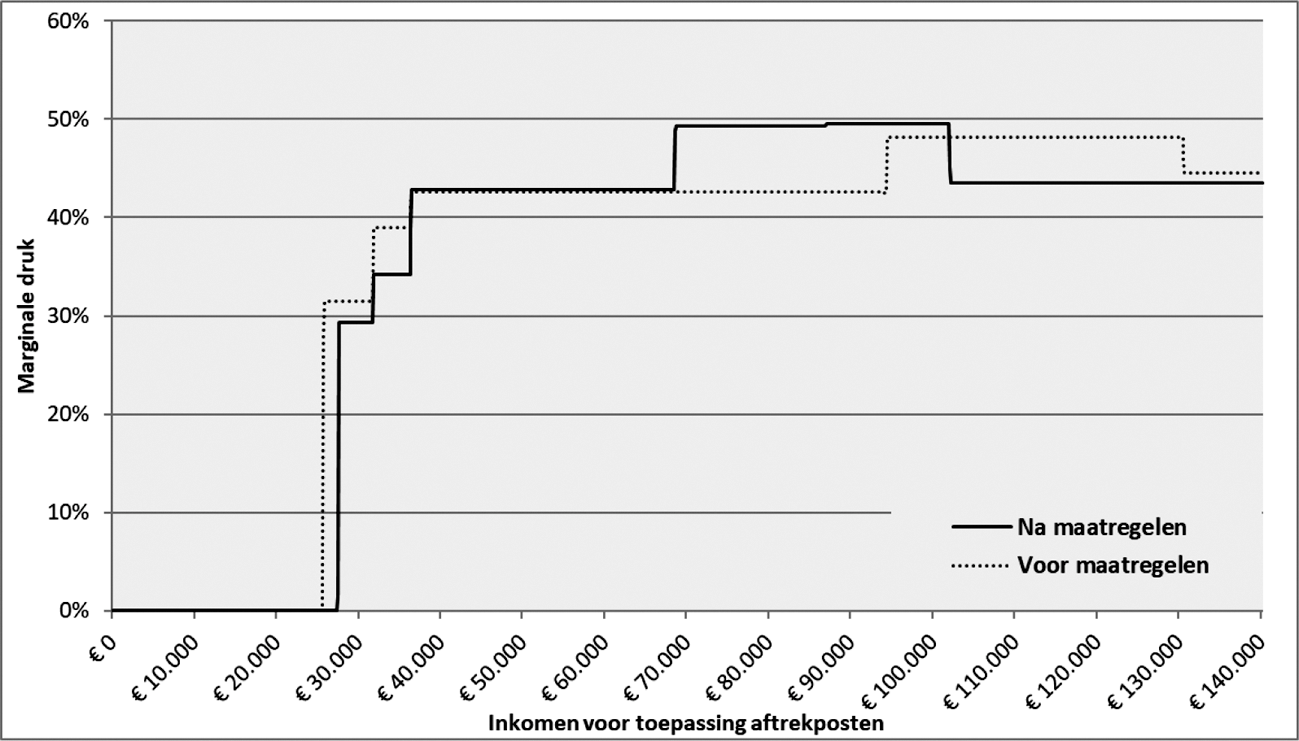

Deze grafieken worden weergegeven in de hiernavolgende figuren. Aangezien een significant verschil qua marginale druk (exclusief toeslagen) tussen minst- en meestverdieners ontstaat door de inkomensafhankelijke combinatiekorting (IACK), is voor de grafieken over minstverdieners aangenomen dat deze persoon een inwonend kind onder 12 jaar heeft. Voor de zzp’er is uitgegaan van een IB-ondernemer die recht heeft op zelfstandigenaftrek en MKB-winstvrijstelling.

Figuur 2: Marginale belasting- en premiedruk voor werknemer met € 10.000 aftrekposten (excl. toeslagen) (2021)

Figuur 3: Marginale belasting- en premiedruk voor minstverdienende partner zonder aftrekposten, met kind onder 12 jaar (excl. toeslagen) (2021)

Figuur 4: Marginale belasting- en premiedruk voor zzp’er (excl. toeslagen) (2021)

Figuur 5: Marginale belasting- en premiedruk voor minstverdienende zzp’er, met kind onder 12 jaar (excl. toeslagen) (2021)

De leden van de fractie van de ChristenUnie vragen naar een tabel met informatie over de ontwikkeling van de marginale druk inclusief toeslagen. De maatregelen uit het regeerakkoord die van invloed zijn op de marginale druk (inclusief toeslagen) zijn pas in 2021 volledig van kracht, zoals het wegnemen van de harde afbouwgrens in de huurtoeslag. Deze tabellen zijn specifiek voor eenverdieners vorig jaar naar de Eerste Kamer gestuurd voor de jaren 2016, 2018 en 2021.9 Omdat het CPB geen nieuwe raming heeft gemaakt van de koopkracht-inputs voor de jaren na 2019 en in de tussentijd het kabinet wel nieuwe maatregelen heeft genomen tijdens de augustusbesluitvorming, is het helaas op dit moment niet mogelijk om de ontwikkeling van de marginale druk (inclusief toeslagen) van verschillende voorbeeldhuishoudens te tonen.

De leden van de fractie van de SGP vragen naar een update van de gepresenteerde tabellen bij de nota naar aanleiding van het verslag van het Belastingplan 2018. In bijlage II worden de gevraagde tabellen weergegeven. Hierbij is voor de tabellen over marginale druk uitgegaan van een huishouden van niet-AOW’ers die recht hebben op algemene heffingskorting, arbeidskorting en IACK. In deze situatie heeft de meestverdienende partner geen recht op de IACK, de minstverdienende partner wel. Met toeslagen kan in deze tabellen geen rekening worden gehouden. De marginale druk is 0% voor zeer lage inkomens, wat verklaard kan worden doordat bij deze inkomens de kortingen nog niet volledig verzilverd kunnen worden. Hierdoor levert extra inkomen alleen extra verzilvering op, geen extra belastingdruk.

De leden van de fractie van de SGP vragen waarom de onderdelen G en H van artikel I niet overeenkomen met de memorie van toelichting en waarom ervoor is gekozen de correctiefactor niet rechtstreeks te verwerken in de wettekst. Ook vragen deze leden of de correctiefactor op een later moment aangepast kan worden. De beleidsmatige verhoging van het maximumbedrag van de algemene heffingskorting bedraagt per 2019 € 184 – dit is het bedrag dat is genoemd in artikel I, onderdeel G – en wordt gedurende de kabinetsperiode in totaal verhoogd met € 358, hetgeen is opgenomen in paragraaf 5.6 van de memorie van toelichting. In tabel 4 in de memorie van toelichting wordt rekening gehouden met zowel de beleidsmatige verhoging als de verwachte indexatie. Uit die tabel volgt een totale verwachte verhoging van de algemene heffingskorting met € 488.

Artikel I, onderdeel H, bevat de verhoging voor het jaar 2019 van het maximumbedrag van de arbeidskorting. Dit maximumbedrag wordt verhoogd met € 111. De totale beleidsmatige verhoging van het maximumbedrag van de arbeidskorting in de jaren 2019 tot en met 2021 bedraagt afgerond € 180, zoals genoemd in de memorie van toelichting. Omdat de inflatie over verschillende jaren niet exact te voorspellen is, is de inflatiecorrectie (de correctiefactor) niet opgenomen in het wetsvoorstel. De inflatiecorrectie vindt vervolgens steeds op basis van de feitelijke inflatie plaats door middel van de zogenoemde bijstellingsregeling.

De leden van de fractie van de SGP vragen of de figuren 1 tot en met 5 uit de memorie van toelichting weergegeven kunnen worden voor het jaar 2019. Deze figuren worden hieronder weergegeven.

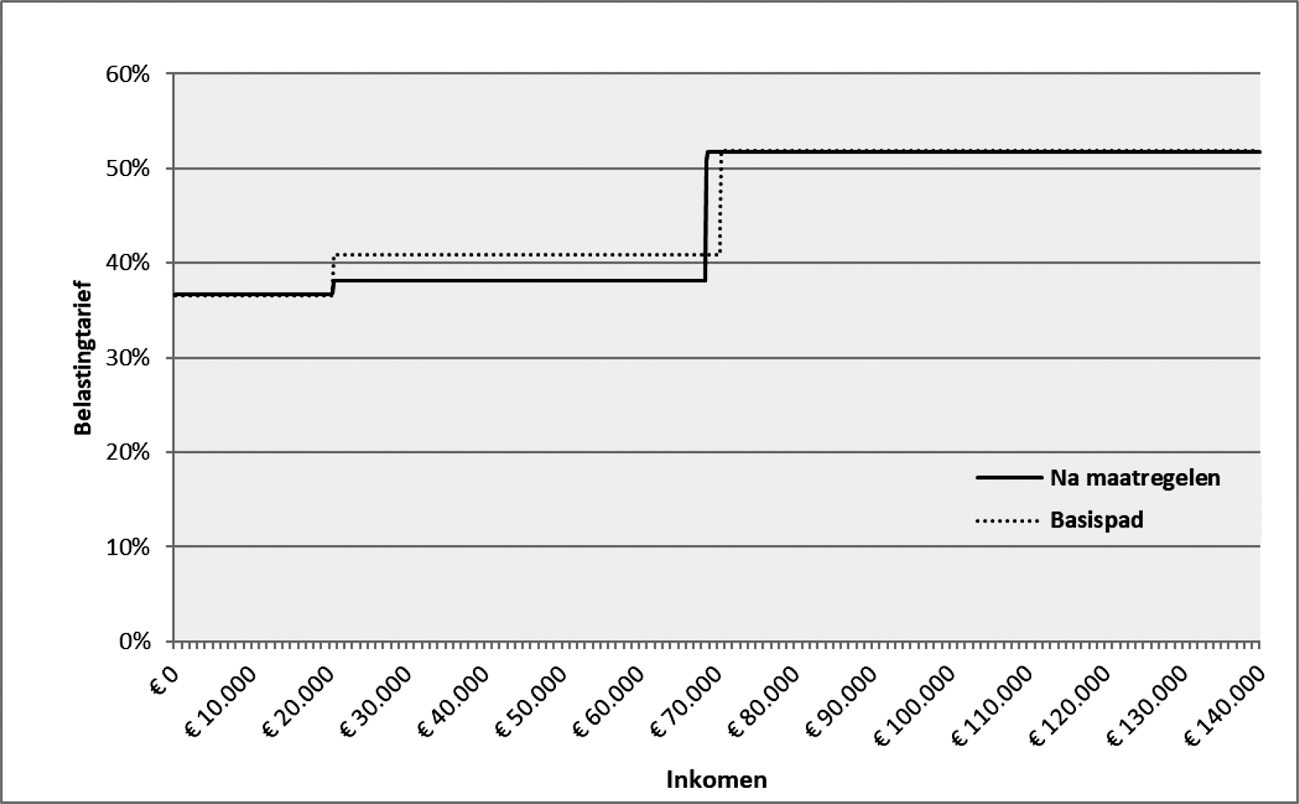

Figuur 6: Gecombineerd tarief belasting en premie volksverzekeringen (2019)

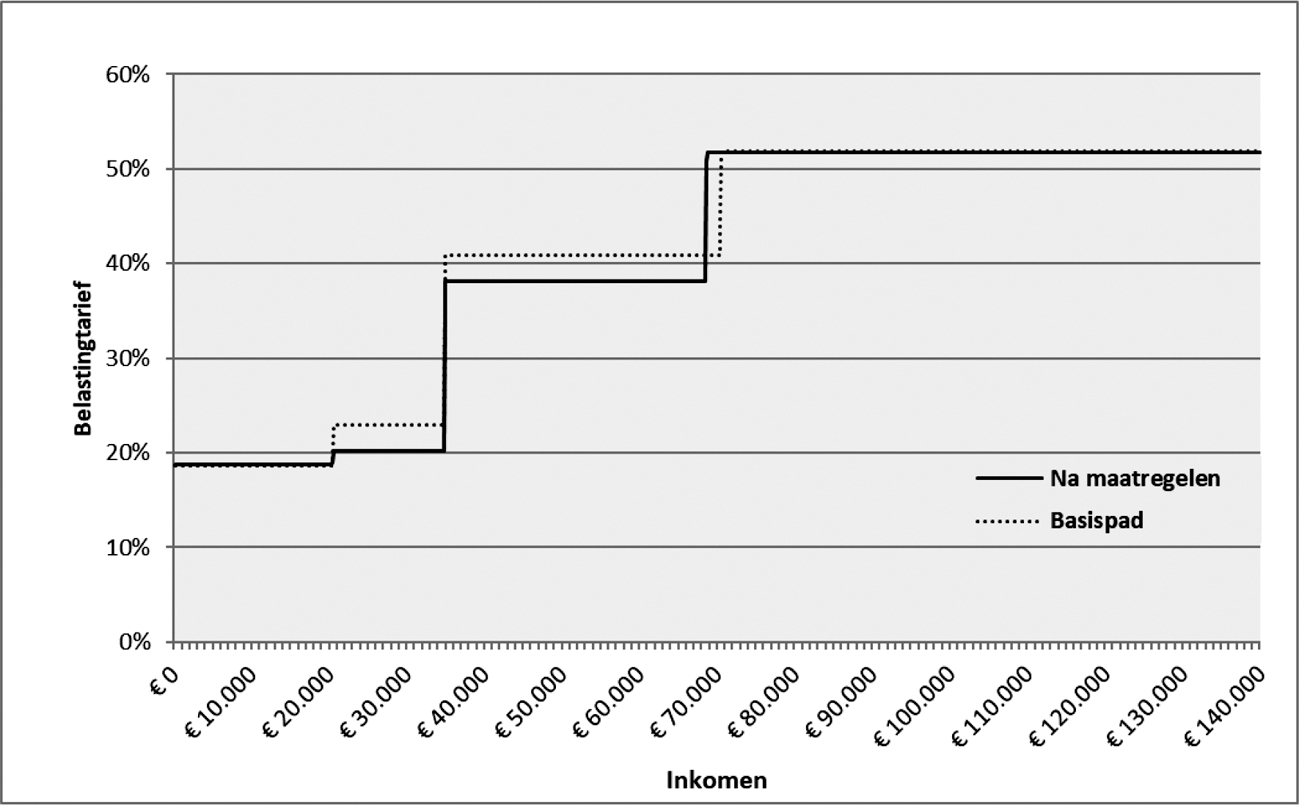

Figuur 7: Gecombineerd tarief belasting en premie volksverzekeringen AOW-gerechtigden (2019)

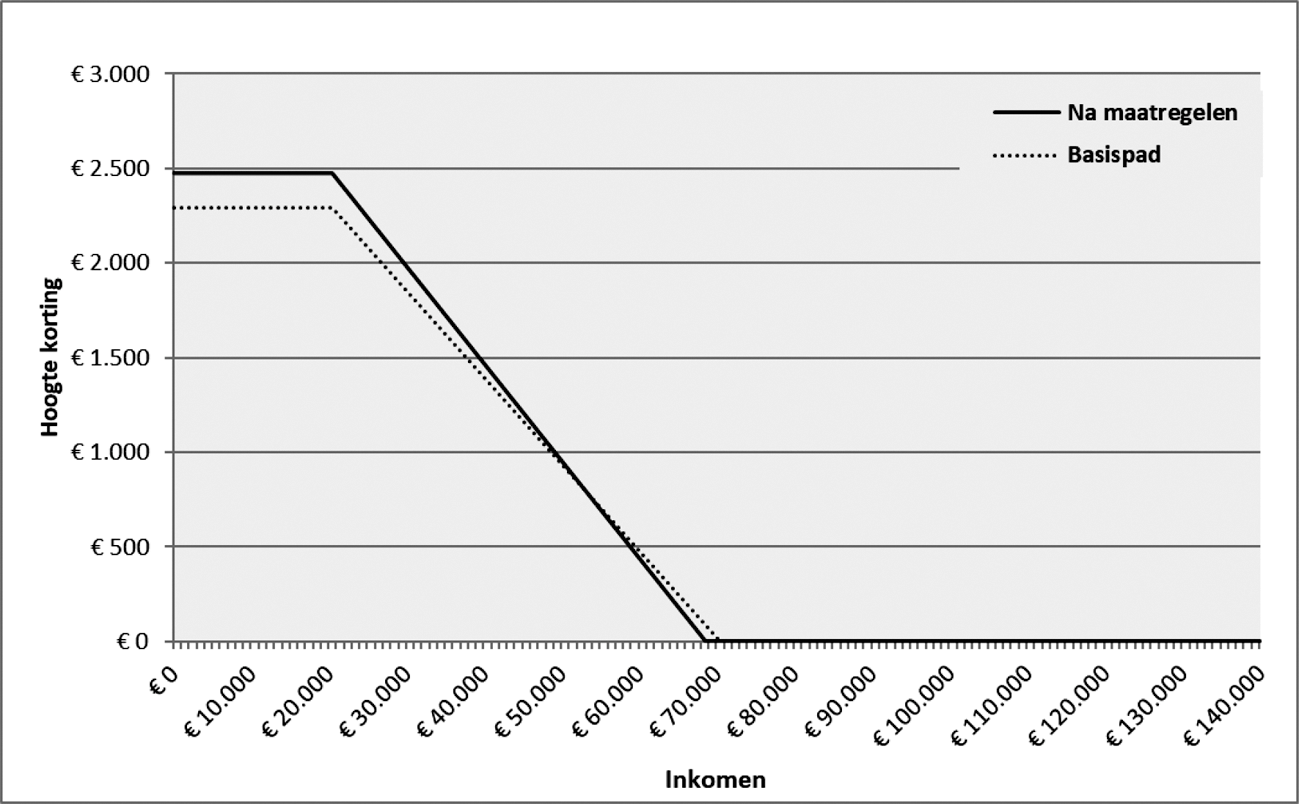

Figuur 8: Algemene heffingskorting (2019)

Figuur 9: Arbeidskorting (2019)

Figuur 10: Inkomensafhankelijke combinatiekorting

De leden van de fractie van de VVD vragen of het effect van de vlakkere tariefstructuur voor eenverdieners kan worden geïllustreerd door middel van een voorbeeldberekening. De vlakkere tariefstructuur pakt voor eenverdieners gunstig uit ten opzichte van tweeverdieners. De voorbeelden in tabel 6 zijn voor het jaar 2021 en voor werkenden jonger dan de AOW-leeftijd. De voorbeelden geven alleen de effecten van het tweeschijvenstelsel en dus niet van de andere maatregelen uit het pakket maatregelen in de inkomstenbelasting. Het bevriezen van het beginpunt van de hoogste tariefschijf is wel meegenomen in de rekenvoorbeelden.

|

Huishoudinkomen |

Eenverdiener |

Tweeverdiener (50%-50%) |

|---|---|---|

|

€ 40.000 |

– € 617 |

+€ 200 |

|

€ 60.000 |

– € 1.370 |

– € 470 |

|

€ 80.000 |

– € 1.260 |

– € 1.230 |

De leden van de fractie van het CDA vragen met het oog op de voorgestelde aanpassingen van de tariefbepalingen tot en met het belastingjaar 2031 en de aanpassing van overgangsrecht dat effect zal hebben in de belastingjaren 2044 tot en met 2046 hoe deze maatregelen door de wetgever geadministreerd kunnen worden alsmede door de belastingplichtigen en hun adviseurs over deze periode gevolgd kunnen worden. De genoemde leden vragen of er in de toekomst een risico bestaat op het vaststellen van onjuiste tarieven of op het verliezen van data in de loop der jaren en of de fiscale wetgeving consistent genoeg is om wijzigingen die zullen werken tot en met 2046 nu al te regelen. De voorgestelde wijzigingen van de tariefbepalingen tot en met het belastingjaar 2031 vloeien voort uit de politieke besluiten die het kabinet voor deze lange termijn heeft genomen. Daarbij is – juist ten behoeve van de inzichtelijkheid – de keuze gemaakt om de voor de komende jaren geplande wijzigingen nu al in de wet vast te leggen. Inherent aan de gemaakte keuze is dat in het onderhavige wetsvoorstel nu al de tariefbepalingen tot en met 2031 worden gewijzigd.

Het Ministerie van Financiën administreert al deze wijzigingen doorlopend in een database die bijvoorbeeld ook jaarlijks wordt gecontroleerd bij het opstellen van de zogenoemde bijstellingsregeling.10 Deze database wordt jaarlijks geactualiseerd op basis van de wetswijzigingen die in dat jaar door het parlement zijn besloten. Ook zijn de wijzigingen vindbaar op de website van de overheid (www.overheid.nl), ook die voor de lange termijn. Daardoor is het risico op het verlies van data of op het vaststellen van onjuiste tarieven zo veel mogelijk beperkt. Het op de website van de overheid opgenomen overzicht is uiteraard ook toegankelijk voor belastingplichtigen en hun adviseurs.

De zorgen van de leden van de fractie van het CDA over de consistentie van de fiscale wetgeving met het oog op de aanpassingen die gericht zijn op de belastingjaren 2044 tot en met 2046 begrijpt het kabinet. Juist daarom stelt het deze wijziging voor. Het gaat namelijk om een overgangsregeling inzake startersleningen waarvoor in de Wet maatregelen woningmarkt 2014 II was bepaald dat deze per 1 januari 2044 in hoofdstuk 10A van de Wet inkomstenbelasting 2001 (Wet IB 2001) zal worden opgenomen. Met de voorgestelde aanpassing van de Wet maatregelen woningmarkt 2014 II wordt voorkomen dat de invoeging van een overgangsbepaling in hoofdstuk 10A Wet IB 2001 in de periode tot 2044 telkens ook tot technische wijzigingen van de Wet maatregelen woningmarkt 2014 II moet leiden. De voorgestelde opname van de betreffende overgangsregeling in de Wet maatregelen woningmarkt 2014 II in plaats van in de Wet IB 2001 beperkt, gelet op de looptijd van het betreffende overgangsrecht, juist het risico op het ontstaan van inconsistenties in de fiscale wetgeving.

De leden van de fractie van D66 vragen of de prikkel tot arbeidsparticipatie duidelijk genoeg is in het nieuwe systeem. Het kabinet verlaagt de lasten op arbeid door onder meer de invoering van een tweeschijvenstelsel en een verhoging van de algemene heffingskorting en arbeidskorting. Hierdoor wordt het lonender om (meer) te werken, vooral voor werkenden met een middeninkomen. Daarnaast verlaagt het kabinet gericht extremen in de marginale druk tussen het minimumloon en modaal via onder andere de arbeidskorting, het minder snel afbouwen van de huurtoeslag en het laten afbouwen vanaf een hoger inkomen van het kindgebonden budget voor paren. Het kabinet is van mening dat met de aangekondigde maatregelen de prikkel tot arbeidsparticipatie wordt verhoogd.

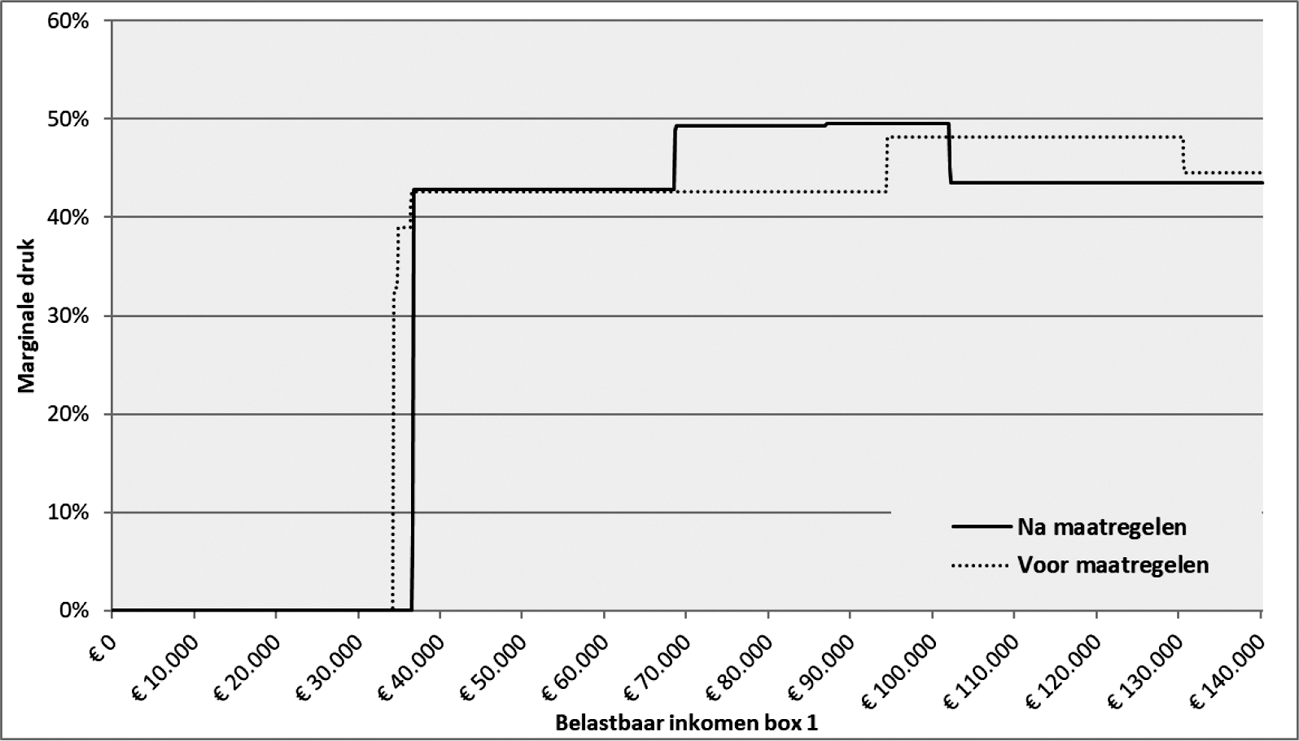

De leden van de fractie van D66, de SP en de ChristenUnie vragen of het voor mensen inzichtelijk is wat hun marginale of totale belastingdruk is en wat zij overhouden van een dag meer werken. Het kabinet erkent dat voor mensen die recht hebben op verschillende toeslagen, heffingskortingen of tegemoetkomingen het ingewikkeld kan zijn in te schatten hoeveel zij erop vooruit gaan wanneer zij meer gaan werken. De marginale druk is bovendien erg afhankelijk van de specifieke huishoudsituatie, zoals of je huurder of koper bent of dat je wel of geen kinderen hebt. In de figuren 7 en 8 van de memorie van toelichting is de marginale belastingdruk exclusief aftrekposten en toeslagen weergeven. Het Ministerie van SZW presenteert daarnaast jaarlijks in zijn begroting de werkloosheidsval, doorgroeival, armoedeval en deeltijdval.

De leden van de fractie van D66 vragen wat de optimale hoogte van het toptarief is en hoe die optimale hoogte zich verhoudt tot het draagkrachtprincipe waar de Afdeling advisering van de Raad van State over schrijft. Volgens de Afdeling advisering van de Raad van State is het draagkrachtbeginsel onder druk komen te staan, door bijvoorbeeld het inkomensafhankelijk maken van de arbeidskorting. Op zichzelf beschouwd zorgt de verlaging van het toptarief ervoor dat het stelsel minder progressief wordt. Het effect van maatregelen op de progressiviteit van het belastingstelsel moet echter in samenhang worden bezien. Het CPB heeft berekend dat per saldo de maatregelen van dit kabinet zorgen voor een daling van de inkomensongelijkheid. Bovendien komt door de verlaging van het toptarief naar 49,5% dit tarief dichterbij het volgens het CPB opbrengstmaximaliserende toptarief van 49% te liggen.

De leden van de fractie van D66 vragen welk tarief in het nieuwe stelsel van toepassing zal zijn voor bijzondere beloningen en bijvoorbeeld de vakantiebijslag. De verwachte tabel bijzondere beloningen voor binnenlandse belastingplichtigen onder de AOW-leeftijd met inkomen uit tegenwoordige arbeid wordt weergegeven in tabel 7. Deze tabel wordt pas definitief vastgesteld na de behandeling van het Belastingplan 2019.

|

Jaarloon |

Zonder loonheffingskorting |

Met loonheffingskorting |

|

|---|---|---|---|

|

Standaardtarief |

Verrekeningspercentage loonheffingskorting |

||

|

– |

36,65% |

0,00% |

0,00% |

|

7.099 |

36,65% |

36,65% |

– 1,75% |

|

10.470 |

36,65% |

36,65% |

– 28,71% |

|

19.390 |

36,65% |

36,65% |

0,00% |

|

20.385 |

38,10% |

38,10% |

5,15% |

|

34.061 |

38,10% |

38,10% |

11,15% |

|

68.508 |

51,75% |

51,75% |

6,00% |

|

97.967 |

51,75% |

51,75% |

0,00% |

De leden van de fracties van de PVV, de PvdA, 50PLUS, GroenLinks en de PvdD vragen waarom het kabinet een tweeschijvenstelsel met aanvullende inkomensafhankelijke regelingen een vlaktaks noemt en wat hier precies sociaal aan is. Het is waar dat er geen sprake is van een «zuivere» vlaktaks. Zo is er voor de hoge inkomens een toptarief en zijn heffingskortingen inkomensafhankelijk. Het is ook maar de vraag of een «zuivere» vlaktaks wenselijk is, aangezien dat niet goed samengaat met een progressief belastingstelsel en het stimuleren van arbeidsparticipatie. Het tweeschijvenstelsel11 is wel een stap richting een «sociale» vlaktaks. Hierdoor nemen de besteedbare inkomens van iedereen in de huidige tweede, derde en vierde schijf toe. Ook wordt in het huidige belastingstelsel minder van belang of inkomen in een huishouden met één of twee personen wordt verdiend.

De leden van de fractie van GroenLinks vragen hoeveel iemand die € 10.000, € 100.000 of € 1.000.000 verdient, profiteert van de invoering van het tweeschijvenstelsel. Deze leden vragen ook of het klopt dat hogere inkomens meer profiteren van de invoering van het tweeschijvenstelsel.

Tabel 8 geeft het effect van de invoering van het tweeschijvenstelsel op de verschuldigde belasting voor de verschillende inkomens, zonder rekening te houden met de verschillende heffingskortingen. De laatste kolom geeft het effect waarbij wel rekening is gehouden met heffingskortingen. Het kabinet gaat hierbij uit van een alleenstaande werkende, in 2021 jonger dan de AOW-leeftijd.

|

Inkomen |

Mutatie belasting en premie volksverzekeringen |

Mutatie totaal verschuldigde belasting |

|---|---|---|

|

€ 10.000 |

+ € 50 |

– € 308 |

|

€ 100.000 |

– € 1.725 |

– € 747 |

|

€ 1.000.000 |

– € 22.425 |

– € 22.425 |

Het klopt dus dat hogere inkomens (in euro’s uitgedrukt) meer profiteren van het invoeren van het tweeschijvenstelsel. Andere maatregelen in het Belastingplan 2019 zijn meer gericht op lage- en middeninkomens, zoals de aanpassing van de arbeidskorting en de verhoging van de algemene heffingskorting. Uiteindelijk gaat het om het effect van het totale pakket aan maatregelen.

De leden van de fractie van DENK en de PvdA hebben gevraagd of er in 2019 sprake is van een lastenverzwaring van € 800 miljoen, zoals het CPB stelt in de MEV2019, of juist sprake is van een lastenverlichting. Het kabinet boekt in het inkomstenkader de beleidsmatige lastenontwikkeling. Hierover rapporteert het kabinet onder andere in bijlage 3 («het Inkomstenkader») van de Miljoenennota. De maatregelen van het kabinet zorgen volgens deze definitie in 2019 voor een lastenverlichting voor burgers van circa € 2 miljard. Maatregelen van vorige kabinetten en stijgende zorgpremies zorgen echter voor een lastenverzwaring in het basispad. Per saldo is daarom sprake van een lichte lastenverzwaring voor burgers van € 100 miljoen in 2019.

De beleidsmatige lastenontwikkeling voor burgers neemt volgens de MEV2019 van het CPB in 2019 met € 800 miljoen toe. Het CPB hanteert hierbij een andere definitie en methodiek dan de lastenontwikkeling van het kabinet en licht deze verschillen in een recente studie toe.12 Zo komen anticipatie-effecten van beleid wel tot uitdrukking in de lastenontwikkeling van het CPB, maar niet in het inkomstenkader. Een ander verschil is dat maatregelen ten aanzien van de zorgtoeslag wel meetellen in het inkomstenkader van het kabinet, maar niet in de lastenontwikkeling van het CPB.

Overigens zijn in de beleidsmatige lastenontwikkeling van de MEV2019 door het CPB nieuwe maatregelen sinds Prinsjesdag (de aanpassingen naar aanleiding van heroverweging van het pakket bronbelasting) niet meegenomen.

De leden van de fractie van DENK vragen of het klopt dat boven de AOW-leeftijd in feite sprake is van een drieschijvenstelsel en vragen wat de inkomensgrenzen boven de AOW-leeftijd zullen zijn. In diezelfde lijn vragen de leden van de fractie van de VVD wat er gebeurt met de schijven en tarieven voor ouderen. Tot slot vragen de leden van de fractie van de PvdA hoe de verschillen tussen ingezetenen en niet-ingezetenen en gepensioneerden en niet-gepensioneerden zich verhouden tot de vlaktaks. Er is inderdaad sprake van een verschil in tarief tussen AOW-gerechtigden en belastingplichtigen die nog wel AOW-premie zijn verschuldigd. AOW-gerechtigden kennen een lagere gecombineerde belasting- en premiedruk omdat zij – in tegenstelling tot de meeste belastingplichtigen, die nog niet de AOW-leeftijd hebben bereikt – geen AOW-premie zijn verschuldigd. Voor belastingplichtigen die niet voor alle volksverzekeringen verzekerd zijn, zoals AOW-gerechtigden en bepaalde buitenlands belastingplichtigen, geldt daarom tot een bepaald inkomen een lager tarief dan 37,05%. Voor een AOW-gerechtigde zoals hiervoor bedoeld, luidt de voorgestelde tarieftabel als volgt:

|

Bij een belastbaar inkomen uit werk en woning van meer dan |

maar niet meer dan |

bedraagt de belasting en premie volksverzekeringen het in kolom III vermelde bedrag, vermeerderd met het bedrag dat wordt berekend door het in kolom IV vermelde percentage te nemen van het gedeelte van het belastbare inkomen uit werk en woning dat het in kolom I vermelde bedrag te boven gaat |

|

|---|---|---|---|

|

I |

II |

III |

IV |

|

– |

€ 35.286 |

– |

19,15% |

|

€ 36.153 |

€ 68.507 |

€ 6.757 |

37,05% |

|

€ 68.507 |

– |

€ 19.065 |

49,50% |

|

Bij een belastbaar inkomen uit werk en woning van meer dan |

maar niet meer dan |

bedraagt de belasting en premie volksverzekeringen het in kolom III vermelde bedrag, vermeerderd met het bedrag dat wordt berekend door het in kolom IV vermelde percentage te nemen van het gedeelte van het belastbare inkomen uit werk en woning dat het in kolom I vermelde bedrag te boven gaat. |

|

|---|---|---|---|

|

I |

II |

III |

IV |

|

– |

€ 36.153 |

– |

19,15% |

|

€ 36.153 |

€ 68.507 |

€ 6.923 |

37,05% |

|

€ 68.507 |

– |

€ 18.910 |

49,50% |

De leden van de fractie van de SP vragen in het kader van de invoering van het tweeschijvenstel of het kabinet kan aangeven welke reden er is om mensen met lage inkomens een hoger, en mensen met hoge inkomens een lager belastingtarief te gunnen. Ook vragen deze leden wat het doel is van het verhogen van het basistarief in de augustusbesluitvorming. De invoering van het tweeschijvenstelsel zorgt ervoor dat het besteedbare inkomen van mensen in de huidige tweede, derde en vierde schijf toeneemt. Om ook lage inkomens mee te laten profiteren van de economische groei wordt het maximum van de algemene heffingskorting gedurende de kabinetsperiode geleidelijk met € 358 verhoogd. De verhoging van het tarief van de eerste schijf hangt samen met de lagere raming van de zorgpremies. Conform de begrotingsregels moeten lagere zorgpremies binnen het inkomstenkader worden gecompenseerd met een lastenverzwaring elders. Zo blijft de totale lastenontwikkeling in lijn met wat bij het regeerakkoord werd beoogd.

De leden van de fractie van GroenLinks vragen welk deel van het budgettaire belang van de invoering van het tweeschijvenstelsel terechtkomt bij welke inkomensgroepen. Specifiek vragen deze leden welk deel naar de hoogste 50%, 25%, 10%, 5% en 1% van de inkomens gaat. Vanzelfsprekend komt het voordeel van alleen deze maatregel niet bij de laagste inkomens terecht, aangezien het tarief van de huidige eerste schijf door het tweeschijvenstelsel juist licht stijgt. De mediaan van het totale belastbare inkomen (dus na aftrekposten) bedraagt circa € 23.000. In deze groep zijn alle inkomens meegerekend: ook die van niet-werkende partners, mensen die in deeltijd werken en mensen die een

(AOW-)uitkering ontvangen. Het budgettaire belang van deze maatregel komt volledig terecht bij mensen met een belastbaar inkomen groter dan € 23.000. Het budgettair belang voor de groep met de 25% hoogste belastbare inkomens (meer dan circa € 40.000) komt uit op € 4,8 miljard, voor de hoogste 10% inkomens op € 2,7 miljard, voor de hoogste 5% inkomens op € 1,6 miljard en voor de hoogste 1% inkomens op € 0,5 miljard.

Dit overzicht geeft slechts een partieel beeld. De hoogste inkomens (vanaf € 68.507) ondervinden bijvoorbeeld geen voordeel van de verhoging van de algemene heffingskorting (budgettair belang € 3,2 miljard) en ondervinden juist een nadeel door het bevriezen van het beginpunt van het toptarief (€ 1,4 miljard), door de tariefmaatregel grondslagverminderende posten (€ 0,6 miljard) en de steilere afbouw van de arbeidskorting (€ 1,6 miljard). Per saldo stijgt voor alle groepen de koopkracht. Het kabinet is van mening dat met het pakket aan maatregelen een evenwichtig koopkrachtbeeld wordt bereikt.

De leden van de fractie van GroenLinks vragen wat het zou opleveren als voor het nieuwe toptarief hetzelfde percentage zou gelden als voor het huidige toptarief. Het kabinet gaat bij de beantwoording van deze vraag uit van de situatie in 2021. In 2021 gaat het toptarief naar 49,5%. Het huidige toptarief is 51,95%. Het invoeren van een toptarief van 51,95% in 2021 levert circa € 610 miljoen op.

De leden van de fractie van GroenLinks vragen of het klopt dat de combinatie van het niet invoeren van het tweeschijvenstelsel en het niet verhogen van de btw gezamenlijk een nivellerend effect heeft. Dit is voor deze twee specifieke maatregelen inderdaad het geval. Zoals gebruikelijk in een pakket van maatregelen, zitten ook in dit Belastingplan maatregelen die op zichzelf beschouwd een denivellerend effect hebben. Het kabinet heeft echter oog voor de ongelijkheid en heeft in de samenstelling van het regeerakkoord ervoor gezorgd dat onderaan de streep de ongelijkheid afneemt.

De leden van de fracties van het CDA, de SGP en DENK vragen hoeveel procent van de belastingplichtigen nu en in 2021 in de hoogste tariefschijf valt. In 2018 valt 5,5% van de belastingplichtigen onder het hoogste tarief, in 2021 loopt dit naar verwachting op tot 7%.

De leden van de fractie van D66 vragen wat een andere ontwikkeling van de indexatie van het schijvenstelsel zou kunnen betekenen voor de opbrengsten van het bevriezen van het beginpunt van de hoogste tariefschijf. Deze leden vragen ook wat de mogelijke afwijking van de geraamde opbrengst van € 1,4 miljard zou zijn als de inflatie anders uitpakt dan nu geraamd. Zonder het bevriezen van het beginpunt van de hoogste tariefschijf zou het eindpunt van de derde schijf jaarlijks geïndexeerd worden met de tabelcorrectiefactor. Voor de raming van de opbrengst van de maatregel gaat het kabinet uit van de door het CPB geraamde tabelcorrectiefactor. De raming van het regeerakkoord is geactualiseerd voor het Belastingplan 2019, zodat een zo actueel mogelijk beeld ontstaat. Mocht de tabelcorrectiefactor hoger uitvallen dan nu geraamd, dan zal de daadwerkelijke opbrengst van de maatregel hoger uitvallen. Als de tabelcorrectiefactor lager uitvalt dan de huidige raming, dan is de opbrengst van de maatregel lager.

Indien die opbrengst hoger of lager uitvalt is dit overigens niet inkomstenkaderrelevant omdat het niet een beleidsmatige aanpassing betreft. De eventueel hoger of lager dan geraamde opbrengst komt in dat geval conform de begrotingsregels ten gunste, onderscheidenlijk ten laste van het saldo.

De leden van de fracties van GroenLinks en de SP vragen wat het op zou leveren als het beginpunt van de hoogste tariefschijf ook structureel wordt bevroren. Bij het beantwoorden van deze vraag gaat het kabinet ervan uit dat de voorgenomen beleidsmatige verhogingen van het beginpunt van de hoogste tariefschijf na 2021 volledig worden teruggedraaid. In het Belastingplan 2019 draait het kabinet € 2.813 van deze verhogingen terug. Dit levert structureel € 668 miljoen op. Als de resterende beleidsmatige verhoging van in totaal € 5.981 ook teruggedraaid wordt, dan levert dit circa € 1,63 miljard extra op.

De leden van de fractie van de SP vragen hoeveel belastingvoordeel personen met een inkomen van € 100.000, € 250.000 en € 500.000 hebben door het verhogen van het beginpunt van de hoogste tariefschijf. Het kabinet bevriest het beginpunt van de hoogste tariefschijf. Daarmee gaat dit punt omlaag ten opzichte van het basispad zonder maatregelen. Personen met genoemde inkomens gaan meer belasting betalen als gevolg van deze maatregel, omdat een groter gedeelte van hun inkomen tegen het toptarief belast wordt.

De leden van de fractie van de SP vragen hoeveel belastingvoordeel personen met een inkomen van € 100.000, € 250.000 en € 500.000 hebben door het verlagen van de hoogste tariefschijf. Deze leden vragen ook aan te geven wat de inkomenseffecten in absolute bedragen zijn van alle maatregelen in box 1 voor een aantal inkomensgroepen. Voor het beantwoorden van deze vragen gaat het kabinet uit van een eenverdienende werknemer, onder de AOW-leeftijd en zonder aftrekposten. Tabel 11 geeft de effecten van het tweeschijvenstelsel, inclusief het bevriezen van het beginpunt van de hoogste tariefschijf en het totale effect van alle maatregelen in box 1. Het effect is berekend voor 2021, omdat dan alle maatregelen zijn ingegroeid.

|

Inkomen |

Mutatie door tweeschijvenstelsel |

Mutatie door pakket IB-maatregelen |

|---|---|---|

|

€ 10.000 |

+€ 50 |

– € 308 |

|

€ 30.000 |

– € 237 |

– € 864 |

|

€ 50.000 |

– € 997 |

– € 1.200 |

|

€ 70.000 |

– € 1.571 |

– € 1.120 |

|

€ 90.000 |

– € 1.495 |

– € 757 |

|

€ 100.000 |

– € 1.725 |

– € 747 |

|

€ 250.000 |

– € 5.175 |

– € 5.175 |

|

€ 500.000 |

– € 10.925 |

– € 10.925 |

De leden van de fractie van GroenLinks vragen wat het effect is op het houdbaarheidssaldo als de hoogste tariefschijf ook structureel wordt bevroren. De omvang van dit effect is niet beschikbaar. In zijn houdbaarheidsstudies berekent het CPB een houdbaarheidssaldo dat afhankelijk is van de totale inkomsten en uitgaven van de overheid op lange termijn. Dit is moeilijk terug te rekenen naar één maatregel. Het (theoretische) effect van een maatregel hangt namelijk af van het budgettaire effect op de korte en lange termijn, maar ook van andere macro-economische effecten, zoals het effect op de structurele werkgelegenheid.

De leden van de fractie van de SGP vragen hoe het bevriezen en in de toekomst minder verhogen van het beginpunt van de hoogste tariefschijf zich verhoudt tot het idee van een sociale vlaktaks. Het kabinet zet een stap richting een «sociale vlaktaks» door de hoogte van de belastingtarieven. De maatregel waarbij het beginpunt van de hoogste tariefschijf wordt gewijzigd grijpt aan op de lengte van de belastingschijven. Het belastbare inkomen valt hierdoor iets eerder in het hoge tarief, maar dit doet niets af aan het principe dat er een stap wordt gezet richting een «sociale vlaktaks».