Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32800 nr. 48 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 25 januari 2019

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 5 juli 2018 over de evaluatie Wet uitwerking Autobrief II en parallelimport in relatie tot de BPM (Kamerstuk 32 800, nr. 44) en over de brief van 19 oktober 2018 over het onderzoek van TNO naar de WLTP-testmethode en BPM (Kamerstuk 32 800, nr. 46).

De vragen en opmerkingen zijn op 2 november 2018 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 24 januari 2019 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Freriks

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de evaluatie Wet uitwerking Autobrief II en parallelimport in relatie tot de belasting op personenauto's en motorrijwielen (BPM). Deze leden hebben een aantal vragen en opmerkingen.

De leden van de VVD-fractie vragen naar een overzicht van de verschillende regelingen en fiscale prikkels van de afgelopen tien jaar en een overzicht per jaar van het aantal nieuwe auto’s (onderverdeeld naar de verschillende categorieën zoals brandstof, (semi-)elektrisch, waterstof enz.) en de geïmporteerde auto’s (ook onderverdeeld naar de hiervoor genoemde categorieën).

Kan de Staatssecretaris een toelichting geven op het standpunt dat de BPM-grondslag is gestabiliseerd? Kan de Staatssecretaris ook ingaan op hoe de positie van Nederland zich verhoudt tot die van de landen om ons heen? Deze leden lezen dat het niet goed mogelijk is om onderscheid te maken tussen het precieze aandeel van technologische vooruitgang en het aandeel van veranderende consumentenvoorkeuren. Als dit onderscheid niet goed te maken is, op welke manier wil de Staatssecretaris dan op een gerichte manier sturen om de CO2-uitstoot te verlagen? De Staatssecretaris verwijst een aantal keren naar de veranderende consumenten voorkeuren die niet alleen invloed hebben op het wagenpark maar ook op belastingopbrengsten, milieu en klimaatdoelstellingen. Kan de Staatssecretaris aangeven op welke manier hierop in de evaluatie en/of het beleid geanticipeerd wordt en hoe dit meetbaar wordt gemaakt?

De leden van de VVD-fractie lezen dat de ontwikkeling van volledig elektrische auto’s (EV’s) achterloopt op de raming. De Staatssecretaris geeft hiervoor verschillende oorzaken. Kan de Staatssecretaris aangegeven of hij in de raming en toelichting rekening gehouden heeft met gedragseffecten? Zo ja, kan hij aangeven met welke gedragseffecten hij heeft gerekend en wat betekent dit voor de ontwikkeling van het EV-wagenpark? Kan de Staatssecretaris aangeven wat de te verwachten gevolgen zijn voor de korting van de bijtelling van de voorgestelde begrenzing van EV’s vanaf 1 januari 2019 tot een catalogusprijs van € 50.000? Kan de Staatssecretaris een toelichting geven op het marktaanbod van EV’s?

De leden van de VVD-fractie vragen aan te geven hoeveel fiscale subsidie nu in totaal naar vergroening is gegaan. Deze leden vragen over welke posten dit verdeeld is. De leden van de aan het woord zijnde fractie vragen of een tabel van de ontwikkeling van de totale fiscale subsidie voor de laatste tien jaar gegeven kan worden. Zij vragen ook of een tabel gegeven kan worden met de verschillende posten waarbinnen deze fiscale prikkels hebben plaatsgevonden, en de ontwikkeling hiervan in de afgelopen tien jaar.

De leden van de VVD-fractie vragen of de fiscale stimulering in omliggende landen, zoals Duitsland, België, Frankrijk en het Verenigd Koninkrijk gegeven kan worden.

Kan de Staatssecretaris uiteenzetten wat er zorgt voor de verhoging in BPM voor precies dezelfde auto’s na 1 september 2018?

De leden van de VVD-fractie vragen of een uitputtende lijst van alle beleidsmatige mutaties in de autobelastingen in de periode 2016–2021 gegeven kan worden, hierbij ook mogelijk doorwerkend beleid uit voorgaande kabinetten meenemend.

De leden van de VVD-fractie vragen hoeveel plug-in hybride auto’s (PHEV’s), hybride-elektrische auto’s (HEV’s) en EV’s de afgelopen vijf jaar zijn verkocht. Wat voor percentage was dit van de totale autoverkopen? Kan dit vergeleken worden met onze buurlanden? Wat is de verwachting van het aantal EV’s als percentage van de nieuwverkopen voor de komende paar jaar?

De leden van de VVD-fractie vragen in hoeverre de verkoop van EV’s gevoelig is voor fiscale prikkels. Wat is de prijselasticiteit van EV’s, vergeleken met fossiele voertuigen?

De leden van de VVD-fractie vragen welke vormen van stimulering het meest tot overstimulering hebben geleid. Welke fiscale posten kennen juist relatief weinig overstimulering?

De leden van de VVD-fractie vragen of de totale opbrengst uit het autodomein voor de laatste tien jaar gegeven kan worden? Kan deze opbrengst ook geschoond van de stand van de conjunctuur gegeven (of geschat) worden?

De leden van de VVD-fractie vragen wat de gemiddelde CO2-uitstoot geweest was als er geen vorm van fiscale stimulering gegeven was. Wat is de marginale CO2-reductie van extra geld? Kan deze gegeven worden? Zijn hierbij ook afnemende meeropbrengsten? Zo ja; wanneer treden die op?

De leden van de VVD-fractie vragen met hoeveel (het gebruik of de aanschaf van) een auto duurder wordt wanneer de totale BPM- en motorrijtuigenbelasting (MRB)-opbrengsten (evenredig versleuteld over de verschillende tarieven) beleidsmatig met 1% toenemen.

De leden van de VVD-fractie vragen welke mogelijkheden er zijn om budgettair neutraal binnen de huidige BPM en MRB te schuiven om zuinige auto’s meer te stimuleren.

De leden van de VVD-fractie vragen hoe de stijging van 450 miljoen euro aan BPM-inkomsten zich verhoudt tot de toegezegde BPM-afbouw in relatie tot het voornemen te komen tot een budgettaire neutraliteit?

De leden van de VVD-fractie vragen met hoeveel de verkoop van elektrische of zuinige voortuigen toeneemt wanneer de fiscale stimulering via de volgende posten, ceteris paribus, wordt verdubbeld. Welke post zorgt voor de meest efficiënte stimulering: de BPM, de MRB of de bijtelling? Kan dit worden toegelicht?

De leden van de VVD-fractie vragen welke vormen van stimulering via subsidies of aankooptoeslagen er zijn. Kan een uitputtende lijst gegeven worden?

De leden van de VVD-fractie vragen welke soorten auto’s precies als nulemissievervoer worden gezien. Geldt dit ook voor PHEV’s?

De leden van de VVD-fractie vragen of stimulering via subsidies aan de uitgavenkant niet soms te verkiezen zijn boven subsidies aan de inkomstenkant (fiscale subsidies). Deze leden vragen waarom er desondanks toch relatief veel gebruik gemaakt wordt van fiscale subsidies.

De leden van de VVD-fractie ontvangen verschillende zorgen over de periode tot 1 januari 2020 aangezien de verwachting is dat dan pas een op de Worldwide Harmonized Light Vehicle Test Procedure (WLTP)-waarde gebaseerde BPM- tabel wordt ingevoerd. Kan de Staatssecretaris nogmaals uiteenzetten wat de redenen zijn dat hij het onmogelijk acht eerder dan 1 januari 2020 met een aangepaste, op WLTP-waarde gebaseerde, BPM tabel te komen?

De leden van de VVD-fractie hebben een aantal zorgen over het voornemen de teruggaafregeling van de BPM voor taxi’s en openbaar vervoer vanaf 1 januari af te schaffen. Voor welk type taxi’s geldt deze afschaffing? Kan de afschaffing van de teruggaveregeling voor aanbieders van zorgvervoer leiden tot een totale afname- en een achteruitgang van de kwaliteit van het zorgvervoer? Zo nee, waarom niet? Zo ja, hoe wil de Staatssecretaris deze achteruitgang voorkomen?

De leden van de VVD-fractie vragen of het totale wagenpark uitgesplitst kan worden in een frequentietabel naar uitstoot. Hoeveel «vervuilende» auto’s rijden er nog op de weg? Hoe is dit de afgelopen jaren veranderd?

De leden van de VVD-fractie vragen hoeveel winst nog te halen is uit het vernieuwen van het wagenpark. Deze leden vragen verder hoeveel winst nog te halen is uit het van de weg halen van de meest vervuilende auto’s. Hoeveel CO2-reductie levert het op het wanneer totale wagenpark 10% zuiniger wordt? Is deze afname in CO2-uitstoot lineair?

Hoeveel CO2-reductie levert het op wanneer de 10% meest onzuinige auto’s van de weg zouden worden gehaald? Hoeveel CO2-reductie levert het op als de 1% meest onzuinige wagens van de weg worden gehaald?

De leden van de VVD-fractie vragen wie op dit moment in het bezit zijn van de meest onzuinige auto’s. Als geen eenduidige definitie van «onzuinige auto» beschikbaar is, kan uitgegaan worden van een auto die meer CO2uitstoot dan de gemiddelde auto. Zijn daar speciale bedrijven, personen of instanties voor aan te wijzen? Hoeveel onzuinige auto’s zijn in het bezit van de overheid?

De leden van de VVD-fractie vragen wat de gemiddelde CO2-uitstoot is van een auto in het totale wagenpark. Hoe verhoudt zich dit tot een nieuwverkochte auto? Kunnen deze twee cijfers voor alle lidstaten van de EU gegeven worden?

Wat is de verwachte CO2-reductie van MRB-toeslag?

De leden van de VVD-fractie vragen of meer informatie gegeven kan worden over de regeling voor youngtimers. Wat is de budgettaire opbrengst van deze regeling? Hoe heeft deze zich ontwikkeld de afgelopen jaren? Hoe effectief en efficiënt is deze regeling? Leidt de regeling niet tot schadelijke neveneffecten?

De leden van de VVD-fractie vragen waarom het aantal verkochte EV’s structureel achterloopt op de raming uit de Autobrief II. Kunnen de oorzaken daarvoor gegeven worden? Als nu opnieuw geraamd zou moeten worden, wat is dan de beste nieuwe raming? Als deze cijfers niet beschikbaar zijn, kan dan een nieuwe raming gevraagd worden en kan deze apart naar de Kamer gezonden worden?

De leden van de VVD-fractie vragen of de conclusie uit de Autobrief II nog steeds overeind blijft dat PHEVs niet als vergroenend worden beschouwd? Kan hierbij ingegaan worden op het feit dat een PHEV minder CO2-uitstoot? Er valt dus toch vergroeningswinst te halen uit een overschakeling van conventionele auto’s naar PHEVs?

De leden van de VVD-fractie lezen dat de Staatssecretaris voornemens is de teruggaafregeling met betrekking tot vloeibaar gemaakt aardgas (LNG) niet te verlengen terwijl uit onder andere het rapport «Evaluatie teruggaafregeling LNG in de accijnzen»1 blijkt dat de teruggaafregeling positieve milieu en klimaateffecten met zich mee brengt, dat hierdoor ook de administratieve lasten laag blijven en dat tot slot ondernemers de meeste investeringszekerheid krijgen bij continuering van deze teruggaafregeling. Wat heeft de Staatssecretaris doen besluiten de bevindingen uit eerder genoemde rapport te overrulen? Uiteindelijk heeft het Ministerie van Financiën zelf de opdracht gegeven tot het rapport.

De leden van de VVD-fractie constateren dat volgens de wetenschappers in het rapport «Evaluatie teruggaafregeling LNG in de accijnzen» de LNG teruggaafregeling een positief effect heeft op het milieu en klimaat, terwijl de Staatssecretaris spreekt van een relatief beperkt effect. Deze leden vinden deze in hun ogen uiteenlopende woordkeuze op zijn minst bijzonder. Hoe verklaart de Staatssecretaris dit verschil in bevindingen?

De leden van de VVD-fractie constateren dat de Staatssecretaris schrijft dat hij van plan is om bij de taxaties van tweedehands importauto’s meer te kijken naar een onafhankelijk taxatie-instituut. Wanneer verwacht de Staatssecretaris de Kamer hierover verder te informeren? Verwacht de Staatssecretaris dat hier extra kosten aan vast zullen zitten? Zo ja, hoeveel? Zo nee, waarom niet?

De leden van de VVD-fractie vragen of de Staatssecretaris de Kamer kan informeren over de manier van taxeren van andere EU-lidstaten naast Denemarken.

De leden van de VVD-fractie vragen wat de actuele cijfers van de parallelimport zijn. Wat is het percentage van de parallelimport waarop Nederland geen btw kan heffen? Hoeveel inkomsten loopt de Nederlandse staat hierdoor mis? Is de Staatssecretaris voornemens deze nadelige effecten van de huidige regelgeving te verhelpen? Zo ja, hoe? Zo nee, waarom niet?

Heeft de Staatssecretaris gegevens over de parallelimport van omliggende landen als Duitsland en België? Zijn deze gegevens vergelijkbaar met de Nederlandse parallelimport of zijn hier grote verschillen tussen te zien? Zo ja, hoe verklaart de Staatssecretaris deze verschillen? Zo nee, in welke mate acht de Staatssecretaris Europese afspraken hieromtrent mogelijk?

De leden van de VVD-fractie vragen welk bijtellingspercentages Nederland hanteert. Deze leden zien in een verlaging van de belastingen in de eerste twaalf maanden op nieuwe auto’s een mogelijkheid om de vergroeningsmaatregelen in de sector te stimuleren. Deelt de Staatssecretaris de mening van de leden van de VVD-fractie dat nieuwere auto’s beter voor het milieu zijn en dat het om die reden wenselijker is dat de consument een nieuwere auto koopt?

De leden van de VVD-fractie vragen welke overheidsinstellingen er op dit moment betrokken zijn bij de parallelimport van auto’s. Kan de Staatssecretaris een inzicht geven in het proces en de samenwerking tussen deze overheidsinstellingen?

Wat zijn de effecten van een mogelijk versnelde afbouw van de BPM in relatie tot een gelijk internationaal speelveld?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben met belangstelling kennisgenomen van de Evaluatie Wet uitwerking Autobrief II en parallelimport in relatie tot de BPM.

Naar aanleiding daarvan brengen de leden van de PVV-fractie het volgende naar voren.

Met de fiscale subsidieregelingen om het gebruik van hybride auto’s te stimuleren is ruim 6 miljard euro belastinggeld weggeven voordat de vorige Staatssecretaris erachter kwam dat er geen enkel «klimaateffect» was.

Allereerst vragen de leden van de PVV-fractie hoeveel euro’s er tot vandaag zijn gebruikt om het emissievrij rijden te stimuleren.

Kan de Staatssecretaris ook aangeven hoeveel millimeter zeestijging er tot vandaag is voorkomen?

Voorts vragen de leden van de PVV-fractie een reactie op het feit dat na het afschaffen van de subsidieregeling voor hybride auto’s de verkoopcijfers in elkaar gestort zijn.

De leden van de PVV-fractie willen graag weten of er belastinggeld kan worden teruggevraagd indien deze gesubsidieerde auto’s worden verkocht aan het buitenland.

Verder constateren de leden van de PVV-fractie dat het voorgenomen beleid van de Staatssecretaris om de BPM af te bouwen niet echt succesvol is aangezien de BPM inkomsten in 2017 ruim 450 miljoen euro hoger waren dan in 2016.

Deze leden vragen zich af wat de Staatssecretaris gaat doen met het teveel opgehaalde geld en of hij nu de kosten voor de automobilist gaat verlagen.

Ook willen de leden van de PVV-fractie graag weten waarom de teruggaafregeling voor de BPM niet voor alle bestelbussen verdwijnt. Wordt het technisch mogelijk om voor het zorgvervoer een andere regeling te maken dan voor «gewone» taxi’s?

Ten slotte vragen de leden van de PVV-fractie op welke manier het realiseerbaar is om de overgang van de New European Driving Cycle (NEDC) naar de WLTP budgetneutraal te laten verlopen.

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie merken op dat de regering in 2009 en 2011 twee publicaties deed verschijnen over het bevorderen van elektrisch rijden.

– De brief van 3 juli 2009 van de Minister van Verkeer en Waterstaat over het Plan van Aanpak Elektrisch Rijden2;

– Plan van aanpak elektrisch vervoer: «Elektrisch rijden in de versnelling»3

Kan de Staatssecretaris aangeven wat in beide plannen de doelstellingen waren voor elektrisch rijden in 2018 en hoeveel geld de overheid daarvoor zou uitgeven? En kan de Staatssecretaris aangeven of die doelstelling (aantal verkochte auto’s etc.) gehaald is en hoeveel geld er werkelijk is uitgegeven via (belasting)subsidies tussen 2010 en nu?

Heeft de Staatssecretaris een verklaring waarom de doelstellingen volstrekt niet gehaald zijn, maar de kosten een veelvoud zijn geworden, zo vragen de leden van de CDA-fractie. En heeft de Staatssecretaris een idee hoe dat in de toekomst voorkomen gaat worden?

De leden van de CDA-fractie danken de Staatssecretaris dat hij voor het eerst met een analyse over de parallelimport komt en een aantal maatregelen, die nog dit jaar uitgewerkt zullen worden.

Voordat deze leden ingaan op de maatregelen hebben zij nog een aantal vragen.

Hoe vaak is bezwaar en beroep ingesteld tegen de waardering in de jaren 2015, 2016, 2017 en 2018?

Op hoeveel procent van de getaxeerde auto’s wordt geclaimd dat er schade is in 2015, 2016, 2017 en 2018?

In hoeveel procent van de bezwaarzaken heeft binnen de termijn van zes dagen de vereiste fysieke controle plaatsgevonden in 2015, 2016, 2017 en 2018?

Hoeveel mensen gaan in bezwaar tegen de eigen aangifte in de jaren 2015, 2016, 2017 en 2018?

Hoeveel proceskostenvergoedingen moest de staat betalen in 2015, 2016, 2017 en 2018 en om welke bedragen ging het?

De leden van de CDA-fractie missen een schatting van het totale belang van de parallelimport. Wat is het totale bedrag van de geïmporteerde auto’s in elk van de afgelopen vier jaar?

Begrijpen deze leden het goed dat wanneer een auto geïmporteerd wordt, de Nederlandse staat geen btw heft over de import van auto’s. Hoeveel omzetbelasting loopt Nederland hierdoor mis?

Behalve dat auto’s geïmporteerd worden, worden ook dik 200.000 auto’s geëxporteerd. Hoeveel BPM-teruggave vindt er plaats op geëxporteerde auto’s, zo vragen de leden van de CDA-fractie. En kan de Staatssecretaris zeggen of zich hier ook problemen voordoen met waarderingsgrondslagen?

De leden van de CDA-fractie hebben de volgende vragen over de specifiek voorgestelde maatregelen: Wanneer is een voorstel tot een onafhankelijk taxatie-instituut klaar? Is er ook een doelstelling voor het maximaal aantal geïmporteerde auto’s?

Het pakket is een start, maar het lijkt onvoldoende om echt een omslag te bewerkstelligen. Welke andere maatregelen zijn tot nu toe overwogen om het probleem van de parallelimport aan te pakken, zo vragen de leden van de CDA-fractie.

De leden van de CDA-fractie constateren dat de Staatssecretaris nog steeds zijn belofte niet nakomt om de overgang naar de WLTP-testmethode budgettair neutraal uit te voeren.

De leden van de CDA-fractie wijzen daarbij op de volgende citaten van de Staatssecretaris en zijn ambtsvoorgangers:

– «Ik zet mij in om de BPM-opbrengst (op macroniveau) niet te laten stijgen als gevolg van de WLTP».4

– «Het kabinet zet zich in om de totale BPM-opbrengst niet te laten stijgen als gevolg van de WLTP testmethode».5

– «Het kabinet gaat bij deze technische omzetting uit van budgettaire neutraliteit».6

Deze leden vragen de Staatssecretaris op welke wijze hij zich tot nu toe heeft ingezet om de BPM-opbrengst niet te laten stijgen door de nieuwe testmethode.

De leden van de CDA-fractie wijzen de regering op haar eerdere toezeggingen, namelijk:

– «Het kabinet gaat bij deze technische omzetting uit van budgettaire neutraliteit».7

– «Het schijventarief gebaseerd op de CO2-uitstoot van het voertuig blijft voor het overige overigens in stand».8

De leden van de CDA-fractie wijzen erop dat de ambtsvoorganger van de Staatssecretaris juist had aangegeven dat de BPM-tarieven zouden gaan dalen totdat in 2020 een tarief van 12% wordt bereikt.9

De leden van de CDA-fractie vernemen graag hoe dit zich verhoudt met de wijziging van de BPM-tarieven per 1 januari 2017, namelijk een stijging van de vaste voet, gecombineerd met een fors hoger tarief in de tweede schijf10. Dit is de schijf (100 tot 150 gram) waarin een groot deel van de auto’s valt.

De leden van de CDA-fractie vragen de Staatssecretaris wanneer hij signalen heeft ontvangen van marktpartijen dat de uitkomsten van het rekenmodel CO2mpas tot hogere CO2-uitstoot leidden (bij de herrekening van WLTP naar NEDC), zodat bij ongewijzigde BPM-tarieven auto’s duurder worden en de totale BPM-opbrengst hoger zou worden dan begroot. De Staatssecretaris schrijft in zijn brief van 19 oktober 201811 dat in de autobranche veel onzekerheid leeft over de gevolgen van de WLTP. Er is in de branche echter geen onzekerheid over het feit dat de test leidt tot een hogere CO2-uitstoot en ook over de mate van hogere CO2-uitstoot zijn verschillende uitspraken gedaan. De leden van de CDA-fractie wijzen daarbij op de volgende citaten:

– De Staatssecretaris van Infrastructuur en Waterstaat heeft aangegeven dat «De WLTP-waarden ongeveer 10% hoger zijn dan de NEDC-waarden en geven daarmee een realistischer beeld voor de CO2-uitstoot in de praktijk».12

– De RAI Vereniging «wijst op diverse onafhankelijke onderzoeken die aantonen dat onder de nieuwe emissietest de gemiddeld CO2 uitstoot zo’n 10 gram hoger ligt. Omdat in Nederland de BPM op CO2 is gebaseerd, heeft dit grote gevolgen voor de prijs».13

– Automotive Management geeft op 6 augustus 2018 op basis van de test van 20% van de modellen aan dat «Uit onderzoek van dataleverancier Jato Dynamics blijkt dat de fabrieksopgave van de CO2-uitstoot bij NEDC 2.0-modellen, waarbij de WLTP-waarde wordt teruggerekend naar NEDC, gemiddeld 10 gram hoger ligt dan bij modellen met een fabrieksuitstoot op basis van de oude NEDC-emissietest».14

– Automotive Management geeft op 23 oktober 2018 aan dat de «uitstoot bij NEDC 2.0 nog hoger dan gedacht» is, dat volgens Autodisk de fabrieksopgave bij een WLTP-geteste auto 23 gram hoger ligt en dat volgens de dataleverancier de uitstoot van NEDC 2.0 gemiddeld bijna 12 gram hoger ligt. 15.

De leden van de CDA-fractie vragen de Staatssecretaris wat de BPM-tarieven in 2020 per schijf moeten bedragen, indien het genoemde verschil van 23 gram CO2-uitstoot het uitgangspunt wordt, binnen de begrenzing van de toegezegde budgettaire neutraliteit. Deze leden hebben dezelfde vraag indien het genoemde verschil 10% qua gram CO2-uitstoot bedraagt.

De leden van de CDA-fractie vragen de Staatssecretaris voorts of hij in strijd handelt met de gedane belofte om de totale BPM-opbrengst niet te laten stijgen als gevolg van de WLTP-testmethode, wanneer hij de BPM-tarieven voor 2019 niet aanpast. Het is immers duidelijk dat de hogere CO2-waarden bij ongewijzigde tarieven per definitie tot een verhoogde BPM-opbrengst gaan leiden. Tevens vragen deze leden of dan nog wel sprake is van een stapsgewijze afbouw van de totale BPM-opbrengst16.

Kan de Staatssecretaris aangeven welke gevolgen het niet aanpassen van de BPM-tarieven naar verwachting heeft op het aankoopgedrag van consumenten? Zullen veel consumenten een jaar wachten met de aankoop van een nieuwe auto omdat in 2020 de BPM fors zal worden verlaagd om de overstap naar de WLTP-testmethode budgetneutraal te laten zijn?

In het Financieel Jaarverslag 201717 is te lezen dat BPM-opbrengst een in 2017 een «meevaller» omvat van 0,4 miljard euro (volgens het CBS zelfs 449 miljoen euro18) De leden van de CDA-fractie vragen de Staatssecretaris of hij van mening is dat bij de toegezegde budgetneutrale overgang van NEDC naar WLTP, deze meevaller buiten beschouwing hoort te blijven en als vergelijkingsmaatstaf uitsluitend de BPM-opbrengst 2016 (1,55 miljard euro) relevant is. Zo nee, welk bedrag aan BPM-opbrengst acht de Staatssecretaris dan wel relevant als vergelijkingsmaatstaf en waarop baseert de Staatssecretaris dat standpunt?

In het Financieel Jaarverslag 2017 is bovendien te lezen dat de «meevaller» in de 2017 BPM-opbrengst «noemenswaardig» (blz. 33) is. Voorts is op blz. 35 te lezen (behalve dat het aantal nieuwe auto’s hoger lag): «Daarnaast lag de CO2-uitstoot van de nieuwe auto’s vorig jaar gemiddeld op een hoger niveau dan gedacht, waardoor kopers gemiddeld een hoger bpm-bedrag per auto afdroegen». Kan de Staatssecretaris bevestigen dat dit een onjuiste conclusie is, omdat in de brief over de Evaluatie Wet uitwerking Autobrief II en parallelimport in relatie tot de BPM 19 te lezen is dat de «realisatie» exact gelijk is aan de «raming», te weten 108 gram CO2-uitstoot? Indien de Staatssecretaris dit niet kan bevestigen, wat is daar dan de reden van en waarom kunnen er dan twee elkaar tegenstrijdige beweringen over één en hetzelfde gegeven naast elkaar bestaan?

De leden van de CDA-fractie vragen de Staatssecretaris bovendien te bevestigen dat het effect van de wijziging in de BPM per 1 januari 2017 waarbij het vaste bedrag is verdubbeld, bij een relevant aantal nieuwe BPM-auto’s (dus zonder de aantallen nieuwe zogenoemde EV-auto’s) van 408.000 en parallel geïmporteerde auto’s (204.000), de meeropbrengst in 2017 al is verklaard voor een bedrag van afgerond 110 miljoen euro. Klopt het bovendien dat de verhoging van het tarief in de tweede schijf van 124 euro naar 145 euro heeft geleid tot een meeropbrengst van afgerond 200 miljoen euro? Deze leden gaan dan uit van een relevant aantal nieuwe BPM-auto’s (dus zonder de aantallen nieuwe zogenoemde EV-auto’s) van 408.000 en parallel geïmporteerde auto’s van 204.000. Klopt het verder dat de stijging van 38.000 meer verkochte BPM-auto’s in 2017 leidt tot een meeropbrengst van afgerond 150 miljoen euro? Klopt het voorts dat de verkoop van 30.000 extra parallelimport-BPM-auto’s in 2017 leidt tot een meeropbrengst van 40 miljoen euro (op basis van het gemiddelde BPM-bedrag per parallel geïmporteerde auto van stel een derde deel van het gemiddelde BPM-bedrag per nieuwe auto, naar beneden afgerond: 1.300 euro)?

De leden van de CDA-fractie vragen in het licht van bovenstaande financiële factoren uit te leggen waarom mensen in 2017 auto’s hebben gekocht met een (gemiddeld) hogere CO2-uitstoot, terwijl tot een bedrag van 500 miljoen euro aan meeropbrengst te verklaren is.

De leden van de CDA-fractie vrezen dat doordat de BPM-tarieven in 2019 niet gewijzigd worden, sterk vervuilende auto’s qua BPM te gunstig geprijsd zijn ten opzichte van een zuinigere nieuwe auto. Kan de Staatssecretaris hierop reageren?

Wat gaat de Staatssecretaris doen als ook in 2018 de BPM-opbrengst stijgt?

Is de Staatssecretaris bereid om op korte termijn de bakens zodanig te verzetten in het BPM-dossier dat alsnog weer aansluiting wordt gevonden bij de beloofde meerjarige beleidslijnen inclusief bijbehorende tariefstelling voor de BPM in de jaren 2019 en verder?

De leden van de CDA-fractie begrijpen niet waarom de teruggaveregeling voor LNG niet wordt verlengd nu deze brandstof nog niet rendabel is en uit de evaluatie blijkt dat een teruggaafregeling tot meer investeringszekerheid leidt dan een aanschafsubsidie. De evaluatie laat bovendien zien dat een LNG-voertuig zorgt voor minder fijnstof, minder CO2-uitstoot en minder geluid en dat er geen elektrische alternatieven zijn. Wat gaat het stopzetten van de teruggaveregeling betekenen voor toekomstige investeringen in LNG-voertuigen? Wat zijn de gevolgen voor het gebruik van BioLNG? De Staatssecretaris wil de vraag of LNG en BioLNG moeten worden gestimuleerd bezien bij de uitwerking van het klimaatakkoord. Waarom is niet gekozen tot continuering van de teruggaveregeling tot het moment van inwerkingtreding van de maatregelen uit het Klimaatakkoord? Wat zijn de gevolgen voor de huidige LNG-voertuigen? Zullen deze naar Duitsland of België worden verplaatst, aangezien er in België geen accijns op LNG wordt geheven en Duitsland een aanschafsubsidie kent en een vrijstelling van de Maut?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de Autobrief. Deze leden hebben nog enkele vragen.

De leden van de D66-fractie vragen in aansluiting op de vragen die zijn gesteld bij de schriftelijke inbreng voor het Pakket Belastingplan 2019 in welke BPM-categorie de voertuigen zitten die nu het meest worden gebruikt voor zorgvervoer en doelgroepenvervoer.

De leden van de D66-fractie vragen of het kabinet al meer inzicht kan geven in de Nationale Agenda Laadinfrastructuur en hoe de dubbele belasting op slim laden voorkomen kan worden.

De leden van de D66-fractie vragen om een reactie op de bevindingen in de PBL-publicatie over fiscale vergroening en de auto van de zaak20. Deze leden vragen om hierbij specifiek in te gaan op de mate waarin werkgevers kiezen voor een mobiliteitsbudget en of onderzoek gedaan wordt naar de invloed van het fiscale kader op de invullingen van het mobiliteitsbudget en de daaruit voortvloeiende milieueffecten.

De leden van de D66-fractie vragen in hoeverre de regeling voor youngtimers nu in de praktijk vooral uitpakt als een maatregel die de aanschaf en het gebruik van oudere milieubelastende auto’s stimuleert.

De leden van de D66-fractie vragen de Staatssecretaris om meer inzicht te geven in de beschikbaarheid van emissievrije voertuigen voor naast de weergegeven prijscategorie van € 30.000 ook die van € 10.000, € 20.000, € 40.000, € 50.000 en € 60.000.

De leden van de D66-fractie vragen of de Staatssecretaris meer inzicht heeft in de onderliggende redenen voor de veranderende consumentenvoorkeuren en de verschuiving naar oudere, luxere auto’s, naast bijvoorbeeld de rol die de economische conjunctuur speelt. Ziet de Staatssecretaris deze verandering als prikkel om extra in te zetten op het doel om te zorgen dat in uiterlijk 2030 alle nieuwe auto’s emissievrij zijn?

De leden van de D66-fractie zijn bezorgd over de toename van dieselbestelauto’s en dat het niet lukt om de MRB-toeslag op oude vervuilende dieselauto’s snel in te voeren. Deze leden vragen hoe de Staatssecretaris zich inzet om te zorgen dat vervuilende dieselauto’s, die met name schadelijk zijn voor de luchtkwaliteit, versneld het wagenpark uitstromen.

De leden van de D66-fractie vragen of nader ingegaan kan worden op de signalen dat voor EV’s soms lange leveringstijden gelden en dat deze auto’s niet altijd leverbaar zijn. Om wat voor duur gaat dit? Hoe vaak komt het voor dat deze auto’s niet leverbaar zijn? Wat zijn de oorzaken van deze leveringsproblemen? Speelt dit ook bij emissievrije voertuigen voor het doelgroep- en zorgvervoer?

De leden van de D66-fractie vragen of bij de fiscale vergelijking van EV, PHEV, HEV, benzine en diesel ook ingegaan kan worden op de terugverdientijd van de EV in aanschaf en gebruik ten opzichte van de andere type auto’s.

De leden van de D66-fractie vragen of de ontwikkelingen in de tweedehandsmarkt voor PHEV’s en EV’s parallel of uit elkaar lopen. Deze leden vragen welke niet-fiscale alternatieven uitkomst zouden kunnen bieden voor het inspelen om stimuleringsmaatregelen in andere landen.

De leden van de D66-fractie vragen of de Staatssecretaris kan bevestigen dat met de zin dat «het kabinet het op de lange termijn belangrijk vindt om een volgende stap te zetten in de transitie naar emissievrij rijden» wordt bedoeld dat vanaf 2030 alle nieuwverkoop 100% nul-emissie is.

De leden van de D66-fractie vragen of het toewerken naar bijvoorbeeld meer deelauto’s en externe effecten van autobezit zoals de gevolgen voor de publieke ruimte meespelen bij de overwegingen rond autobelastingen, zoals de BPM.

De leden van de D66-fractie vragen hoe Europese harmonisatie en/of coördinatie zou kunnen bijdragen aan het voorkomen van de negatieve effecten van parallelimport.

De leden van de D66-fractie vragen hoe het komt dat de afschrijving op losse accessoires veel sneller verloopt dan op de auto in een bepaalde uitvoering. Deze leden vragen of gespecificeerd kan worden in welke mate de capaciteit bij de Belastingdienst onvoldoende is om adequaat te kunnen controleren. Voorgenoemde leden vragen of naast het bestaan van het Europese uitgangspunt dat de belastingdruk op buitenlandse auto’s nooit zwaarder mag zijn dan op vergelijkbare binnenlandse auto’s, ook het uitgangspunt geldt dat de belastingdruk nooit lichter mag zijn dan op vergelijkbare binnenlandse auto’s.

De leden van de D66-fractie vragen of bij de verdere uitwerking van de oplossingsrichtingen kan worden aangegeven of de Staatssecretaris verwacht dat een onafhankelijk taxatie-instituut een positieve business case oplevert, bijvoorbeeld omdat het door fraudebestrijding tot meer opbrengsten dan kosten leidt. Deze leden vragen naar de resultaten van het onafhankelijke taxatie-instituut in Denemarken.

De leden van de D66-fractie vragen welke oorzaken ten grondslag liggen aan de constatering dat auto’s gedurende het bezwaar- en beroepschriftprocedure vaak meerdere keren van eigenaar wisselen. Komt dit met name door de duur van de procedure of spelen andere factoren een rol?

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de GroenLinks-fractie stellen dat een gebalanceerd bonus-malus systeem ontbreekt in ons fiscale vergroeningsbeleid. Dat heeft er toe geleid dat onder de Autobrief I de belastinginkomsten fors zijn afgenomen, wat niet nodig was geweest. Hoe kijkt de Staatssecretaris hier tegen aan?

De leden van de GroenLinks-fractie merken op dat door het beleid van de afgelopen jaren auto’s gemiddeld over het hele wagenpark goedkoper zijn geworden in aanschaf en gebruik, de zuinige auto’s werden duurder en de onzuinige auto’s goedkoper.

Het gevolg is dat het wagenpark als geheel minder zuinig is geworden. Terwijl door EU-regels auto’s steeds zuiniger worden maakt Nederland beleid dat die winst teniet doet.

Deelt de Staatssecretaris deze analyse?

De leden van de GroenLinks-fractie brengen naar voren dat autobezit en autogebruik in de afgelopen decennia steeds voordeliger zijn geworden. Auto’s werden relatief goedkoper in aanschaf, gaan langer mee, vergen minder onderhoud, houden langer hun waarde, worden goedkoper in gebruik en er moet ook nog eens minder belasting over worden betaald.

Het is daarom geen wonder dat er steeds meer auto’s komen, met steeds meer problemen zoals files en verstopte steden.

Ook is het wegverkeer de enige sector die er niet in is geslaagd om de CO2-uitstoot te verminderen, ondanks dat de techniek dat wel mogelijk heeft gemaakt.

Is de Staatssecretaris het met de leden van de GroenLinks-fractie eens dat het overheidsbeleid heeft gezorgd voor de continuering van de problemen die we hebben met de auto?

Dat terwijl we uitstekende middelen hebben om te sturen op de samenstelling van het wagenpark en het gebruik ervan.

Is de Staatssecretaris het met de leden van de GroenLinks-fractie eens dat het belastingbeleid op BPM, MRB en bijtelling gericht moet zijn om de betere keuze te stimuleren en de slechtere keuze te ontmoedigen?

Deelt de Staatssecretaris de mening:

– dat dit niet hoeft met een complex systeem van emissieklassen binnen voertuigklassen;

– dat het werk voor de Belastingdienst veel eenvoudiger gemaakt kan worden door de belastingschalen direct te koppelen aan de uitstoot, met een extra malus voor diesel vanwege de luchtvervuiling;

– dat dat ertoe leidt dat grote zware auto’s altijd zwaarder worden belast dan kleine;

– dat de «marktverstoring» die dit teweeg brengt, zeer wenselijk is;

– dat de perverse prikkels die hebben geleid tot forse overstimuleringen voor bijvoorbeeld de Mitsubishi Outlander en vergelijkbare voertuigen, zou moeten verdwijnen?

Is de Staatssecretaris het met de leden van de GroenLinks-fractie eens dat we er niet aan ontkomen om nu al te beginnen met het ontwikkelen van een systeem voor autobelastingen dat direct het gebruik ervan belast?

Deze leden merken hierbij op dat elektrische auto’s een veel lagere kilometerprijs hebben en elektriciteit voor auto’s nooit anders belast kan worden dan gewone elektriciteit.

De leden van de GroenLinks-fractie stellen dat het meest positieve onderdeel van de Autobrief II de extra belasting voor oude vervuilende diesels per 2019 was.

Die datum wordt niet gehaald en dat is buitengewoon kwalijk. De effecten van het ontmoedigen van oude diesels zijn hard nodig om de luchtkwaliteitsnormen van 2011 te halen (waar Nederland dus nog steeds niet aan voldoet).

Om het beoogde maar niet gerealiseerde effect van deze verhoging goed te maken, is een extra verhoging van dit tarief nodig. Eigenaren hebben nu immers een onbedoelde en onterechte besparing, maar ook een jaar extra om een ander voertuig aan te schaffen.

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben de evaluatie gelezen. De inzet van de fiscale vergroening van de autobelastingen is geweest om het Nederlands wagenpark te verduurzamen en de CO2-uitstoot te beperken. Deze leden vinden het daarom opvallend dat met de voorgestelde uitwerking beide doelen niet dichterbij worden gebracht, en hebben daarom nog een aantal vragen.

De regering is voornemens om het aantal bijtellingscategorieën terug te brengen van vier naar twee. Daarmee worden schone en minder schone auto’s bij elkaar in één groep geplaatst, waardoor consumenten minder verleid worden om voor de schoonste auto’s te kiezen. Welke risico’s denkt de Staatssecretaris weg te nemen door de bijtellingscategorieën minder CO2-afhankelijk te maken? Daarnaast willen deze leden weten wat de autonome effecten van deze maatregel zijn voor de gemiddelde CO2-uitstoot van het Nederlands wagenpark?

De leden van de SP-fractie verbazen zich over het argument van de regering dat marktverstoring de reden is om korting op de bijtelling van emissiearme auto’s af te schaffen. Elke vorm van regulering werkt in feite marktverstorend, maar in het geval zorgt het voor een vergroening die de markt zelf te weinig op gang wist te brengen. Deze leden willen daarom weten waarom de Staatssecretaris op de rem trapt. Hoe groot acht hij de kans dat fabrikanten alsnog uit zichzelf versneld gaan innoveren en vergroenen wanneer landen als Nederland de aankoop van emissiearme auto’s niet meer stimuleren?

De leden van de SP-fractie hebben tenslotte nog vragen over het stimuleren van de tweedehands markt voor (PH)EV’s. Door niet in te grijpen in deze markt, verdwijnen deze – door de Nederlandse belastingbetaler gesubsidieerde – auto’s naar het buitenland. Niet alleen is deze kapitaalvernietiging zonde, maar ook het doel van de fiscale vergroeningsmaatregelen, het Nederlandse wagenpark verduurzamen en de CO2-uitstoot terugdringen, wordt hiermee schade berokkend. Immers auto’s die uit de lease komen, kunnen nog zeker 15 tot 20 jaar mee en dragen daarmee bij aan de algehele vergroening van het Nederlands wagenpark. Waarom overweegt de Staatssecretaris niet om met subsidies voor bijvoorbeeld laadpalen bij de aanschaf van een tweedehands (PH)EV deze voertuigen voor de Nederlandse markt te behouden?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met interesse kennis genomen van de evaluatie van de Autobrief II. De leden van de PvdA-fractie hanteren een aantal basisvoorwaarden waaraan het stelsel van autobelastingen moet voldoen. Een robuuste belastingopbrengst, vergroening van het wagenpark en een rechtvaardige verdeling van de lasten. De leden van de PvdA-fractie constateren dat er nog altijd een stevige fiscale subsidie bestaat op dure volledig elektrische auto’s. Zij vragen de Staatssecretaris nader te motiveren waarom hij geen wijzigingen overweegt op dit punt. Voorts vragen de leden van de PvdA-fractie of de Staatssecretaris verdere wijzigingen wil overwegen om grote dure diesels verder te ontmoedigen. Tot slot vragen zij de Staatssecretaris hoe hij wil voorkomen dat de Nederlandse markt wordt overspoeld met oude dieselauto’s uit Duitsland.

Het kabinet heeft met interesse kennis genomen van de vragen en opmerkingen van de fracties van de VVD, de PVV, het CDA, D66, GroenLinks, de SP en de PvdA.

Voor de beantwoording van de vragen is ervoor gekozen een verdeling te maken over de drie bredere onderwerpen van dit schriftelijk overleg, te weten de tussentijdse evaluatie van de Wet uitwerking Autobrief II, de WLTP-testmethode en de BPM, en parallelimport en de BPM. Overige vragen zijn in het laatste hoofdstuk opgenomen. Gelijkluidende of in elkaars verlengde liggende vragen zijn tezamen beantwoord. De vragen betreffende de LNG-accijnsteruggaafregeling zijn reeds in mijn brief van 14 december 2018 beantwoord.21

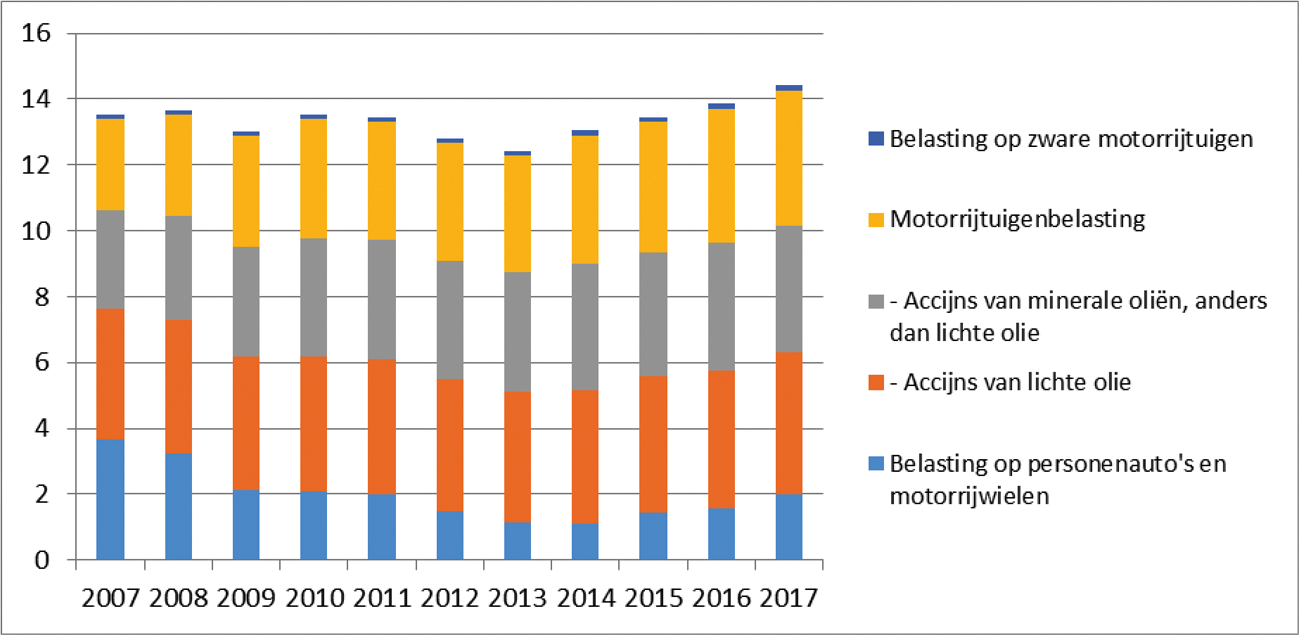

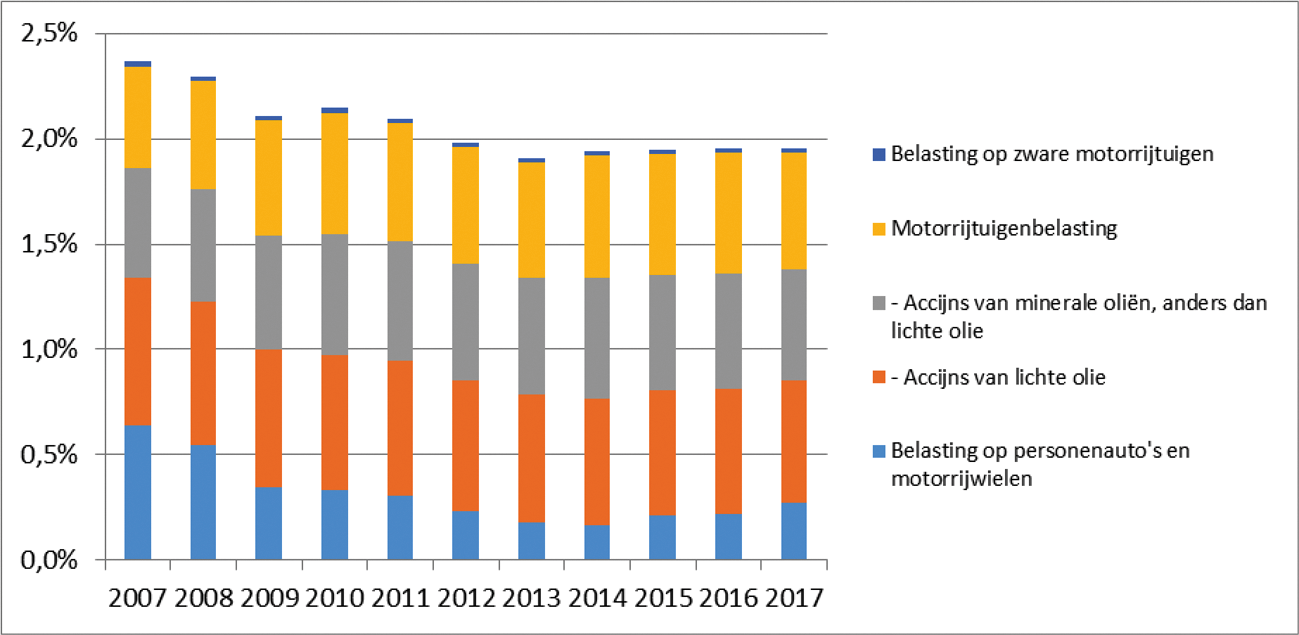

De leden van de fractie van de VVD vragen naar een overzicht van de verschillende regelingen en fiscale prikkels van de afgelopen tien jaar en een overzicht per jaar van het aantal nieuwe auto’s en van het aantal de geïmporteerde auto’s, beide onderverdeeld naar de verschillende categorieën zoals brandstof, (semi-)elektrisch, waterstof enz. Tevens vragen de leden van de fractie van de VVD of ingegaan kan worden op hoe de positie van Nederland zich verhoudt tot die van de landen om ons heen. De leden van de fractie van de VVD vragen verder of een uitputtende lijst van alle beleidsmatige mutaties in de autobelastingen in de periode 2016 – 2021 gegeven kan worden.

Hieronder is een overzicht opgenomen van de beleidsmatige mutaties in de periode 2016 – 2021 in de BPM, MRB, bijtelling, BZM, MIA en VAMIL en de belangrijkste CO2-gerelateerde regelingen in de periode 2008 – 2016.

BPM

Beleidsmatige aanpassingen periode 2016 – 2021:

• In de BPM zijn per 1 januari 2016 de tarieven voor personenauto’s van de drie hoogste categorieën van CO2-uitstoot verhoogd.

• In de periode 2017 – 2020 worden de tarieven voor personenauto’s geleidelijk met gemiddeld 14,7 procent verlaagd ten opzichte van de tarieven van 2016. De dieseltoeslag deelt niet mee in deze verlaging.

• De CO2-grenzen voor de tariefschijven worden in de periode 2017 – 2020 met gemiddeld 3,7% per jaar verlaagd om de belastinggrondslag aan te laten sluiten aan de (verwachte) technologische ontwikkeling. Dit geldt eveneens voor de dieseltoeslag.

• De CO2-afhankelijkheid van de BPM is verminderd door de vaste voet te verhogen van € 175 naar € 350 per 2017. Tegelijkertijd is de belastingdruk in schijven 0 en 1 verlaagd en in schijf 2 verhoogd.

• Nulemissievoertuigen zijn tot en met 2020 vrijgesteld.

• Voor plug-in hybride auto’s (PHEV’s) is een aparte tarieftabel in de BPM geïntroduceerd die grosso modo correspondeert met het (hogere) praktijkverbruik.

Naast de hierboven genoemde beleidsmatige aanpassingen voor de periode 2016 – 2021 volgt hierna een opsomming van de belangrijkste CO2-gerelateerde regelingen in de BPM in de periode 2008 – 2016:

• In het kader van Anders Betalen voor Mobiliteit heeft in de periode 2008–2010 een afbouw van BPM plaatsgevonden met gelijktijdige verhoging van de MRB (zogenoemde vluchtheuvel).

• de bonus/malus-regeling op basis van energielabels;

• Een CO2-toeslag op de verschuldigde BPM;

• Een korting voor schone diesels;

• BPM-vrijstelling voor zeer zuinige auto’s;

• Afschaffing van de bonus/malus-regeling en de CO2-toeslag en ombouw grondslag BPM van catalogusprijs naar CO2-uitstoot. Vanaf 2013 is de BPM voor personenauto’s volledig gebaseerd op CO2-uitstoot;

• Een korting voor Euro 6-diesel.

MRB

Beleidsmatige aanpassingen periode 2016 – 2021:

• Tot 1 januari 2016 gold een MRB-vrijstelling voor auto’s met een CO2-uitstoot niet hoger dan 50 g/km. Per 1 januari 2016 is deze vrijstelling beperkt tot auto’s met een CO2-uitstoot van 0 g/km. Voor auto’s met een CO2-uitstoot van 1 – 50 g/km geldt vanaf 1 januari 2016 een halftarief in de MRB. Als gevolg van de horizonbepalingen in de Wet uitwerking Autobrief II vervallen deze vrijstelling en halftarief per 1 januari 2021.

• Per 1 januari 2017 zijn de MRB-tarieven, met uitzondering van de dieseltoeslag, met 2% verlaagd.

• De forfaitaire gewichtscorrectie van 125 kilogram voor personenvoertuigen aangedreven door een elektromotor is per 1 januari 2017 vervallen.

• Er wordt een fijnstoftoeslag op de MRB van 15% ingevoerd voor oude, vervuilende dieselpersonen- en bestelvoertuigen indien zij een fijnstofuitstoot van meer dan 5 mg/km hebben. Deze fijnstoftoeslag was voorzien per 1 januari 2019. De voor de uitvoering van de toeslag noodzakelijke automatisering bij de Belastingdienst is echter naar verwachting pas per 1 januari 2020 gereed. Om die reden is in de Wet Fiscale vergroeningsmaatregelen 2019 geregeld dat de fijnstoftoeslag geldt met ingang van een bij koninklijk besluit te bepalen tijdstip.

Naast de hierboven genoemde beleidsmatige aanpassingen voor de periode 2016 – 2021 is hierna een opsomming van de belangrijkste CO2-gerelateerde regelingen in de MRB in de periode 2008 – 2016 opgenomen:

• In het kader van Anders Betalen voor Mobiliteit heeft in de periode 2008–2010 een afbouw van BPM plaatsgevonden met gelijktijdige verhoging van de MRB (zogenoemde vluchtheuvel).

• Introductie van een halftarief voor zeer zuinige auto’s. Dit is later omgezet naar een kwarttarief en vervolgens in een vrijstelling. Per 2014 is de vrijstelling afgeschaft voor de categorie zeer zuinig en geldt de vrijstelling alleen voor auto’s met een CO2-uitstoot van niet meer dan 50 g/km. Per 2016 geldt de vrijstelling voor nulemissie en geldt er een halftarief voor auto’s met een CO2-uitstoot van 1–50 g/km.

• Differentiatie van de MRB voor vrachtwagens naar Euroklassen.

Bijtelling

Beleidsmatige aanpassingen bijtelling periode 2016 – 2021:

• De milieukortingen op de bijtelling voor privégebruik van een auto van de zaak en de CO2-grenzen zijn met ingang van 1 januari 2016 bijgesteld. De kortingspercentages zijn verlaagd en de CO2-grenzen zijn aangescherpt.

• Het algemene bijtellingspercentage voor nieuwe auto’s vanaf 2017 is verlaagd van 25% naar 22%.

• Met ingang van 1 januari 2017 is er alleen nog een milieukorting op de bijtelling van toepassing voor nulemissieauto’s. Als gevolg van de horizonbepalingen in de Wet uitwerking Autobrief II vervalt deze korting per 1 januari 2021.

• Met ingang van 1 januari 2019 is voor nulemissieauto’s de korting niet van toepassing op het deel van de waarde van de auto boven € 50.000, tenzij de de auto wordt aangedreven door waterstof.

De belangrijkste CO2-gerelateerde regeling in de bijtelling in de periode 2008 – 2016 is de introductie van de milieukorting op de bijtelling vanaf 2008:

• 2008: reguliere bijtelling 25% en milieukorting voor zeer zuinige auto’s waardoor de bijtelling voor deze groep uitkwam op 14%.

• 2009: introductie van een nieuwe milieukorting voor zuinige auto’s waardoor de bijtelling voor deze groep uitkwam op 20%.

• 2010: introductie van een nieuwe milieukorting voor auto’s met een CO2-uitstoot van 0–50 g/km waardoor de bijtelling voor deze groep uitkwam op 0%.

• In 2012 en 2013 zijn de CO2-grenzen van de categorieën zeer zuinig en zuinig aangescherpt.

• In 2014 zijn de CO2-grenzen wederom aangescherpt en is er een nieuwe categorie bijgekomen: auto’s met een CO2-uitstoot van 1–50 g/km. De bijtelling voor deze groep kwam uit op 7%. Verder werd de milieukorting voor nulemissieauto’s iets verlaagd waardoor de bijtelling voor deze groep uitkwam op 4%.

• In 2015 zijn de CO2-grenzen van de categorieën wederom aangescherpt.

• In 2016 zijn de CO2-grenzen van de categorieën wederom aangescherpt en is er een categorie afgeschaft. De volgende categorieën hebben nog een milieukorting: nulemissie (resulterend in een bijtelling van 4%), auto’s met een CO2-uitstoot van 1–50 g/km (resulterend in een bijtelling van 15%) en de zeer zuinige auto’s (resulterend in een bijtelling van 21%).

BZM/Eurovignet

Beleidsmatige aanpassingen periode 2016 – 2021:

• Op 6 december 2017 is een protocol tot wijziging van het Eurovignetverdrag getekend. De belangrijkste wijziging als gevolg van het protocol is de actualisatie van de tarieven voor minder schone vrachtauto’s. De tarieven worden verder gedifferentieerd naar Euroklassen en verhoogd voor minder schone vrachtauto’s.

• Vrachtauto’s van klasse EURO III en IV vallen na inwerkingtreding van deze wijziging niet meer in de schoonste tariefklasse en gaan meer belasting betalen. De belasting voor klasse EURO 0, I en II wordt nog sterker verhoogd. Voor de schoonste vrachtauto’s (EURO V en VI) blijft in 2019 het huidige lagere tarief van toepassing.

• Het tarief voor EURO V wordt vanaf 1 januari 2020 overeenkomstig het protocol beperkt verhoogd, zodat met ingang van die datum vrachtauto’s uit de klasse EURO VI het laagst belast worden. De aanpassing van de BZM-tarieven treedt bij koninklijk besluit in werking. De inwerkingtreding is afhankelijk van het moment waarop het wijzigingsprotocol in alle verdragslanden is geratificeerd. Naar verwachting zullen de aangepaste tarieven met ingang van 1 juli 2019 in werking treden.

MIA en VAMIL

Beleidsmatige aanpassingen periode 2016 – 2019:

• De bedrijfsmiddelen waarop de MIA en/of VAMIL van toepassing zijn staan op de milieulijst, die jaarlijks wijzigt.

• In de Milieulijst 2016 zijn de waterstofpersonenauto, de waterstofbus en aardgas- en elektrische vrachtwagen opgenomen. De plugin-hybride personenauto met een CO2-uitstoot tussen de 31 en 50 gram per kilometer is vervallen.

• Op de Milieulijst 2017 zijn de elektrische bestelauto en de elektrische bus toegevoegd.

• Per 2019 is de hoogte van het voordeel voor de elektrische personenauto verlaagd. De aftrek voor plug-in hybride personenvoertuigen is vervallen.

Ook in de landen om ons heen zijn er diverse fiscale CO2-gerelateerde regelingen van toepassing. Het is echter ondoenlijk om daar een beknopt overzicht van te geven. Bovendien zijn de verschillende nationale fiscale regelingen onderling moeilijk te vergelijken vanwege de verschillende nationale belastingstelsels waarbinnen deze regelingen zijn opgenomen.

Hieronder is een overzicht opgenomen van het aantal nieuwe auto’s en van het aantal geïmporteerde auto’s per jaar, beide onderverdeeld naar de verschillende categorieën zoals brandstof, (semi-) elektrisch, waterstof etc.

|

Alcohol |

157 |

795 |

375 |

16 |

1 |

2 |

0 |

0 |

0 |

|

Benzine |

360.478 |

373.231 |

321.752 |

265.361 |

250.512 |

258.295 |

274.003 |

310.404 |

335.619 |

|

CNG |

460 |

690 |

907 |

567 |

3.233 |

661 |

667 |

1.190 |

967 |

|

Diesel |

95.592 |

154.043 |

140.263 |

101.659 |

104.050 |

128.508 |

70.731 |

71.719 |

56.094 |

|

Elektriciteit (volledig) |

27 |

542 |

731 |

2.573 |

3.374 |

3.242 |

4.010 |

7.981 |

24.252 |

|

Elektriciteit (hybride) |

15.956 |

14.314 |

25.287 |

42.288 |

25.973 |

54.086 |

29.065 |

20.458 |

26.239 |

|

LPG |

4.701 |

7.983 |

9.085 |

2.215 |

1.136 |

454 |

933 |

1.222 |

966 |

|

Waterstof |

0 |

0 |

0 |

0 |

0 |

10 |

0 |

0 |

0 |

Bron: RDW

|

2006 |

1.407 |

564 |

13 |

|||

|

2007 |

1.407 |

682 |

6 |

|||

|

2008 |

1.229 |

492 |

16 |

|||

|

2009 |

1.904 |

472 |

63 |

|||

|

2010 |

2.445 |

1.754 |

148 |

|||

|

2011 |

7 |

2.264 |

2.094 |

354 |

||

|

2012 |

223 |

1.526 |

1.782 |

151 |

1 |

|

|

2013 |

43 |

1.918 |

2.684 |

101 |

||

|

2014 |

35 |

2.139 |

2.672 |

406 |

1 |

|

|

2015 |

4 |

3.920 |

3.258 |

49 |

||

|

2016 |

2 |

2.663 |

1.764 |

88 |

||

|

2017 |

84 |

2.408 |

1.109 |

70 |

45 |

|

|

2018 |

30 |

2.370 |

1.077 |

95 |

74 |

Bron: Belastingdienst

|

2006 |

44.741 |

13.069 |

3 |

|||

|

2007 |

52.506 |

19.964 |

2 |

|||

|

2008 |

52.250 |

19.208 |

5 |

|||

|

2009 |

54.873 |

19.418 |

45 |

|||

|

2010 |

101 |

65.924 |

24.617 |

36 |

||

|

2011 |

65 |

55.498 |

25.768 |

34 |

||

|

2012 |

60 |

47.212 |

24.960 |

35 |

||

|

2013 |

33 |

68.074 |

27.417 |

72 |

1 |

|

|

2014 |

59 |

87.699 |

28.667 |

98 |

||

|

2015 |

115 |

110.333 |

33.830 |

203 |

1 |

|

|

2016 |

105 |

134.745 |

38.909 |

303 |

2 |

|

|

2017 |

174 |

151.689 |

51.778 |

816 |

49 |

|

|

2018 |

126 |

139.452 |

37.903 |

891 |

350 |

1 |

Bron: Belastingdienst

De leden van de fractie van de VVD vragen of een toelichting kan worden gegeven op het standpunt dat de BPM-grondslag is gestabiliseerd. De heffingsgrondslag van de BPM is de CO2-uitstoot van de auto. Met een stabiele grondslag wordt bedoeld dat de grondslag niet onderhevig is aan grondslagerosie. In de periode tot 2015 waren autofabrikanten vanuit Europa verplicht de gemiddelde CO2-uitstoot van nieuwe auto’s terug te brengen tot 130 g/km. In het vaststellen van de BPM-tarieven is om die reden rekening gehouden met een lineaire stapsgewijze daling van de CO2-uitstoot richting 130 g/km in 2015. De gemiddelde CO2-uitstoot van nieuwe auto’s daalde EU-breed echter een stuk sneller, naar ongeveer 120 g/km in 2015. Mede door nationale fiscale prikkels daalde de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland bovendien nog sneller dan in de rest van Europa (naar ongeveer 102 g/km). In de periode tot 2015 was, vanwege die sterke daling van de gemiddelde CO2-uitstoot, daarom sprake van grondslagerosie. Vanaf ongeveer 2016 lijkt de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland niet langer harder te dalen dan verwacht. Er is in 2017 zelfs sprake van een lichte opwaartse beweging ten opzichte van 2016. Ik verwacht echter dat deze stijging tijdelijk is aangezien autofabrikanten in 2021 een gemiddelde CO2-uitstoot van 95 g/km moeten realiseren. De BPM wordt tot en met 2020 jaarlijks gecorrigeerd voor de daling richting 95 g/km. De uitstootnorm van 95 g/km is voor de meeste fabrikanten lastiger te realiseren dan de norm uit 2015. De gemiddelde CO2-uitstoot van nieuwe auto’s in Europa zal de komende jaren daarom naar verwachting niet weer zo ver onder deze norm uitkomen. Om die reden verwacht het kabinet dat de daling van de gemiddelde CO2-uitstoot van nieuwe auto’s tot en met 2020 niet zal leiden tot grondslagerosie.

De leden van de fractie van de VVD vragen op welke manier de Staatssecretaris de CO2-uitstoot gericht wil verlagen als het niet goed mogelijk is om onderscheid te maken tussen het precieze aandeel technologische vooruitgang en het aandeel veranderende consumentenvoorkeuren. Daarnaast vragen deze leden op welke manier hier in de evaluatie of het beleid op wordt geanticipeerd en hoe dit meetbaar wordt gemaakt. De CO2-uitstoot van personenauto’s is de heffingsgrondslag van de BPM. Om gericht te sturen en te anticiperen op de veranderende CO2-uitstoot zijn de CO2-tarieven van de BPM gebaseerd op een door PRC en TNO onderzocht CO2-reductiepad dat door Europa is opgelegd aan autofabrikanten. Deze Europese CO2-normen zetten autofabrikanten ertoe aan de gemiddelde CO2-uitstoot van nieuwe auto’s stapsgewijs te verlagen tot maximaal 95 g/km in 2021. Deze daling van de CO2-uitstoot van nieuwe auto’s kan worden gezien als autonome vergroening. Naast deze autonome vergroening als gevolg van Europese uitstootnormen hebben economische conjunctuur en consumentenvoorkeuren – zoals bijvoorbeeld de recente SUV-trend – invloed op de gemiddelde CO2-uitstoot van nieuwverkochte auto’s in Nederland. In economisch gunstige tijden kan het bijvoorbeeld zo zijn dat de consument kiest voor een nieuwe, vaak grotere auto met een hogere CO2-uitstoot, en dus bereid is om meer BPM te betalen. Om een indruk te krijgen van het aandeel technologische vooruitgang ten opzichte van andere factoren zoals consumentenvoorkeuren zou gekeken moeten worden in hoeverre de gemiddelde CO2-uitstoot van nieuwverkochte auto’s afwijkt van de verwachte autonome vergroening. In de Kamerbrief over de evaluatie van Autobrief II van 5 juli 2018 staat geschreven dat het niet goed mogelijk is dit onderscheid te maken omdat strikt genomen geen zuivere vergelijking mogelijk is. De Europese uitstootnormen verplichten autofabrikanten namelijk niet om de CO2-uitstoot van nieuwe auto’s jaarlijks met hetzelfde aandeel te verlagen zolang in 2021 de norm van 95 g/km maar wordt gehaald.

De leden van de fractie van de VVD vragen wat de te verwachten gevolgen zijn van de begrenzing van de milieukorting op de bijtelling vanaf 1 januari 2019 tot een catalogusprijs van € 50.000. Voorts vragen deze leden om een toelichting op het marktaanbod van volledig elektrische auto’s (EV’s). De leden van de fractie van D66 vragen naar de beschikbaarheid van EV’s specifiek in de prijscategorieën van € 10.000, € 20.000, € 40.000, € 50.000 en € 60.000. Op de website van RVO.nl staat een overzicht van beschikbare en binnenkort te verwachten volledig elektrische auto’s. Hieruit blijkt dat het aanbod van betaalbare EV’s met een goed accubereik jaarlijks toeneemt. In de hierna opgenomen tabel IV is het meest recente overzicht van het huidige en toekomstige aanbod opgenomen. Ook is een overzicht van de verkoopaantallen van de verschillende EV’s beschikbaar op deze website. Het afgelopen jaar is het marktaandeel van relatief goedkope EV’s toegenomen. Op basis van het huidige en het binnenkort te verwachten aanbod van EV’s verwacht ik niet dat de begrenzing van de milieukorting op de bijtelling voor dure EV’s zal leiden tot een overstap naar conventionele auto’s met een verbrandingsmotor, een hogere CO2-uitstoot of verslechterende milieukwaliteit. Het is waarschijnlijker dat een overstap plaats zal vinden naar goedkopere EV’s. Overigens zijn nieuwe EV’s met een catalogusprijs hoger dan € 50.000 ook na de begrenzing van de milieukorting in de bijtelling nog steeds fiscaal aantrekkelijk vergeleken met de conventionele auto. Bij een nieuwe auto met een catalogusprijs van € 85.000 komt de bijtelling in 2019 bij de elektrische variant per saldo uit op 11%, terwijl die van de conventionele variant 22% bedraagt. De grens van € 50.000 als grondslag voor de toepassing van de milieukorting acht het kabinet daarom voldoende hoog om de aanschaf en het gebruik van elektrische auto’s te blijven stimuleren en tegelijkertijd uitsluitend het voordeel te beperken bij auto’s die vooral duur zijn vanwege luxe en motorvermogen. De begrenzing van de milieukorting in de bijtelling draagt daarmee bij aan het voorkomen of beperken van overstimulering.

|

Model |

Bereik |

prijs |

Beschikbaar sinds/vanaf |

|---|---|---|---|

|

Audi e-tron |

340 – 455 km |

€ 84.100 |

Februari 2019 |

|

BMW i3 120 Ah |

200 – 275 km |

€ 41.995 |

Oktober 2018 |

|

BMW i3s 120 Ah |

195 – 265 km |

€ 45.695 |

Oktober 2018 |

|

DS 3 Crossback E-Tense |

255 – 345 km |

€ 37.500 |

Oktober 2019 |

|

Hyundai Kona Electric 39 kWh |

210 – 290 km |

€ 35.000 |

Maart 2019 |

|

Hyundai Kona Electric 64 kWh |

335 – 460 km |

€ 39.195 |

Augustus 2018 |

|

Jaguar I-Pace |

325 – 430 km |

€ 80.330 |

Juni 2018 |

|

Kia e-Niro 39 kWh |

205 – 280 km |

€ 37.500 |

Maart 2019 |

|

Kia e-Niro 64 kWh |

325 – 445 km |

€ 42.510 |

December 2018 |

|

Mercedes EQC 400 4MATIC |

320 – 425 km |

€ 70.000 |

Juni 2019 |

|

Nissan e-NV200 Evalia |

160 – 215 km |

€ 41.990 |

April 2018 |

|

Nissan LEAF (40kWh) |

200 – 280 km |

€ 36.890 |

Februari 2018 |

|

Nissan LEAF E+ |

295 – 400 km |

€ 40.000 |

Maart 2019 |

|

Renault Zoe R110 |

200 – 275 km |

€ 35.090 |

September 2018 |

|

Renault Zoe R90 |

200 – 275 km |

€ 32.890 |

Augustus 2018 |

|

Smart EQ forfour |

80 – 105 km |

€ 24.050 |

September 2018 |

|

Smart EQ fortwo cabrio |

80 – 105 km |

€ 27.043 |

Juli 2018 |

|

Smart EQ fortwo coupe |

85 – 120 km |

€ 23.760 |

Juli 2018 |

|

Sono Sion |

190 – 265 km |

€ 25.000 |

December 2019 |

|

Tesla Model 3 |

280 – 395 km |

€ 40.000 |

September 2019 |

|

Tesla Model 3 Long Range Dual Motor |

395 – 550 km |

€ 58.800 |

Februari 2019 |

|

Tesla Model 3 Long Range Performance |

385 – 535 km |

€ 69.700 |

Februari 2019 |

|

Tesla Model 3 Mid Range |

345 – 480 km |

€ 52.500 |

Juni 2019 |

Bron: RVO.nl

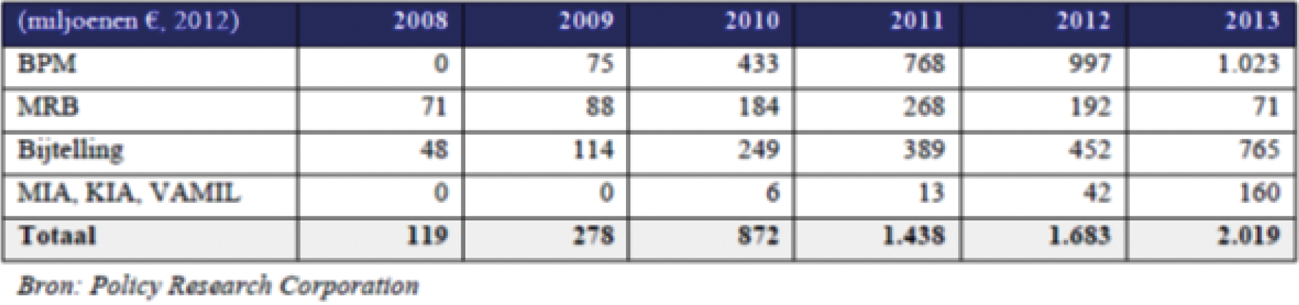

De leden van de fractie van de VVD vragen of in een tabel weergegeven kan worden hoeveel fiscale subsidie nu in totaal naar vergroening is gegaan en over welke posten dit verdeeld is voor de laatste tien jaar. De leden van fractie van de PVV vragen hoeveel euro’s er tot vandaag zijn gebruikt om emissievrij rijden te stimuleren. De leden van de fractie van het CDA vragen hoeveel geld er is uitgegeven via (belasting)subsidies tussen 2010 en nu. Voor 2008–2013 zijn de budgettaire effecten van de fiscale vergroening in de autobelastingen berekend in een evaluatie door Policy Research Corporation.22 Onderstaande tabel V uit dat rapport geeft het beeld per belasting weer. Hierbij is voor de MRB en de bijtelling in de loonbelasting en inkomstenbelasting ook de toekomstige derving over de gehele periode 2008–2013 toegeschreven aan het verkoopjaar van de auto’s. Om de jaarlijkse derving van de BPM-inkomsten als gevolg van de fiscale vergroening te bepalen, is in die evaluatie een vergelijking gemaakt tussen de BPM-inkomsten die daadwerkelijk zijn gegenereerd en de BPM-inkomsten die zouden zijn gegenereerd wanneer de BPM niet op CO2-uitstoot gebaseerd zou zijn. In de derving zit ook het effect dat de gemiddelde BPM per auto over de periode 2008–2013 in alle segmenten is gedaald (dus ook voor conventionele auto’s). In de Wet uitwerking Autobrief II is een aantal van de huidige fiscale stimuleringsmaatregelen voor EV’s en PHEV’s vastgelegd. Daarbij gaat het onder andere om een vrijstelling voor EV’s in de BPM (van de vaste voet), een vrijstelling van de MRB en een verlaging van de bijtelling voor privégebruik van de auto van de zaak met 18%-punt. Voor PHEV’s geldt een aparte BPM-tabel, een halftarief in de MRB en voor de bijtelling voor privégebruik van de auto van de zaak nog overgangsrecht ter zake van de milieukorting. Verder kunnen ondernemers en ondernemingen bij investering in een EV tot een catalogusprijs van € 50.000 gebruik maken van de milieu-investeringsaftrek (MIA). Het budgettaire beslag van deze regelingen is weergegeven in onderstaande tabel VI. Deze regelingen kennen allemaal een horizonbepaling tot en met 2020. Tussen tabel V en VI zitten verschillen in de berekeningswijze. In tabel V zijn toekomstige dervingen toegeschreven aan het verkoopjaar, in tabel VI aan het jaar waarin de derving plaatsvindt. In tabel V is voor de BPM een vergelijking gemaakt tussen de BPM-inkomsten die daadwerkelijk zijn gegenereerd en de BPM-inkomsten die zouden zijn gegenereerd wanneer de BPM niet op CO2-uitstoot gebaseerd zou zijn (ook voor conventionele auto’s), in tabel VI is de derving van de vrijstelling van de vaste voet (alleen voor EV’s) berekend.

Tabel V – Budgettaire derving per stimuleringsmaatregeling per 5 jaar (referentiejaar 2008)

|

BPM Vrijstelling nulemissievoertuigen |

0 |

2 |

3 |

4 |

7 |

9 |

|

IB/LB Korting op de bijtelling voor nulemissieauto's |

30 |

46 |

69 |

92 |

141 |

190 |

|

IB/LB Korting op de bijtelling voor zuinige auto's (overgangsrecht) |

628 |

805 |

723 |

510 |

374 |

80 |

|

MRB Vrijstelling nulemissievoertuigen |

3 |

5 |

8 |

12 |

19 |

26 |

|

MRB Halftarief plug-in hybride auto’s |

– |

– |

32 |

37 |

38 |

38 |

|

MIA (niet alleen nulemissievoertuigen) |

58 |

102 |

108 |

114 |

99 |

107 |

Bron: Miljoenennota 2019, bijlage 9

De leden van de fractie van de VVD vragen of de fiscale stimulering in omliggende landen zoals Duitsland, België, Frankrijk en het Verenigd Koninkrijk kan worden gegeven. Veel andere Europese landen kennen financiële stimulering van elektrisch of emissievrij rijden. Landen kiezen voor vormen van fiscale stimulering die inpasbaar zijn in de nationale fiscale structuur. In Duitsland zijn elektrische auto’s voor maximaal 10 jaar vrijgesteld van motorrijtuigenbelasting. Daarnaast verstrekt de Duitse nationale overheid een aanschafsubsidie van € 4.000 voor elektrische auto’s. In Frankrijk geldt, afhankelijk van de regio, een halftarief of vrijstelling van registratiebelasting (vergelijkbaar met de BPM) voor elektrische auto’s. Elektrische auto’s krijgen in Frankrijk bij registratie een fiscale bonus van maximaal € 6.000. Daarnaast biedt Frankrijk een premie (maximaal € 4.000) bij inruil van een oude dieselauto voor een elektrische auto. In België is de stimulering van emissievrije auto’s regionaal geregeld. In Vlaanderen geldt een fiscale bonus van maximaal € 4.000 bij aanschaf van een emissievrije auto, ook zijn deze auto’s vrijgesteld van de Vlaamse MRB. Wallonië heeft geen fiscale stimulering die specifiek ziet op emissievrije auto’s. In de regio Brussel gelden financiële voordelen van maximaal € 5.000 voor bedrijven die een elektrische-, hybride- of waterstofauto aanschaffen. Het Verenigd Koninkrijk biedt een aanschafsubsidie op EV’s van ongeveer € 5.000 (4.500 pond). Daarnaast zijn in het Verenigd Koninkrijk EV’s (met een catalogusprijs onder 40.000 pond) vrijgesteld van MRB. Noorwegen kent voor elektrische auto’s een vrijstelling van aanschafbelasting en btw en een verlaagde motorrijtuigenbelasting. Daarnaast geldt in Noorwegen een aantal niet-fiscale voordelen zoals toegang tot busbanen, gratis parkeren en gratis toegang tot tolwegen. In een aantal van deze landen gelden ook vrijstellingen of kortingen voor zakelijke elektrische auto’s. Door de verschillen in vormgeving van de nationale fiscale stelsels kunnen de wijzen waarop deze regelingen financieel uitpakken uiteenlopen.

De leden van de fractie van de VVD vragen hoeveel PHEV’s, conventionele hybride auto’s en elektrische auto’s (EV’s) de afgelopen vijf jaar zijn verkocht en welk percentage dit was van de totale autoverkopen. Daarnaast vragen de leden van de fractie van de VVD of dit vergeleken kan worden met onze buurlanden en wat de verwachting is van het aantal EV’s als percentage van de nieuwverkopen de komende paar jaar. De gevraagde cijfers zijn in tabel VII, VIII, IX en X weergegeven. Voor de Europese cijfers is de gevraagde uitsplitsing beschikbaar vanaf 2015. Voor de komende paar jaar is de verwachting dat het aantal EV’s als percentage van de nieuwverkopen oploopt naar circa 8% à 9% in 2020.

|

EV |

3.201 |

3.570 |

4.294 |

8.627 |

25.068 |

|

PHEV |

12.493 |

41.031 |

21.695 |

2.445 |

4.094 |

|

Hybride |

14.449 |

18.000 |

11.617 |

19.881 |

25.544 |

|

nieuwverkopen |

387.564 |

452.242 |

385.259 |

418.461 |

447.367 |

Bron: RVO.nl en RDW

|

EV |

0,8% |

0,8% |

1,1% |

2,1% |

4,4% |

|

Hybride |

3,7% |

4,0% |

3,1% |

4,8% |

6,0% |

|

PHEV |

3,2% |

9,1% |

5,6% |

0,6% |

0,9% |

Bron: RVO.nl en RDW

|

EV |

PHEV |

hybride |

EV |

PHEV |

hybride |

EV |

PHEV |

hybride |

|

|---|---|---|---|---|---|---|---|---|---|

|

Oostenrijk |

1.677 |

1.101 |

2.411 |

3.826 |

1.237 |

3.474 |

5.433 |

1.721 |

6.572 |

|

België |

1.358 |

2.477 |

6.880 |

2.054 |

6.671 |

9.501 |

2.709 |

11.287 |

12.571 |

|

Bulgarije |

21 |

0 |

0 |

5 |

8 |

580 |

68 |

38 |

1.195 |

|

Tsjechië |

298 |

N/A |

994 |

200 |

– |

1.541 |

307 |

– |

2.826 |

|

Denemarken |

4.604 |

502 |

2.540 |

1.312 |

572 |

6.781 |

698 |

614 |

7.101 |

|

Estland |

34 |

0 |

355 |

35 |

0 |

765 |

26 |

17 |

1.188 |

|

Finland |

243 |

415 |

2.846 |

223 |

1.207 |

4.678 |

502 |

2.533 |

8.514 |

|

Frankrijk |

17.268 |

5.589 |

56.038 |

21.752 |

7.429 |

50.956 |

24.910 |

11.868 |

69.680 |

|

Duitsland |

12.363 |

11.118 |

22.512 |

11.410 |

13.751 |

34.245 |

25.056 |

29.439 |

55.236 |

|

Griekenland |

35 |

32 |

853 |

12 |

31 |

1.545 |

38 |

161 |

2.348 |

|

Hongarije |

115 |

15 |

818 |

172 |

171 |

1.674 |

749 |

443 |

3.539 |

|

Ierland |

466 |

117 |

1.499 |

392 |

298 |

2.570 |

622 |

326 |

4.435 |

|

Italië |

1.452 |

739 |

25.231 |

1.377 |

1.307 |

37.240 |

1.967 |

2.646 |

63.398 |

|

Letland |

17 |

9 |

199 |

22 |

18 |

286 |

39 |

17 |

344 |

|

Litouwen |

37 |

N/A |

289 |

64 |

– |

401 |

52 |

– |

715 |

|

Nederland* |

4.148 |

39.763 |

14.983 |

4.268 |

18.628 |

10.972 |

9.897 |

1.158 |

17.667 |

|

Polen |

70 |

221 |

5.585 |

108 |

404 |

10.050 |

439 |

585 |

16.896 |

|

Portugal |

645 |

483 |

2.975 |

756 |

1.048 |

3.204 |

1.640 |

2.416 |

4.692 |

|

Roemenië |

24 |

N/A |

447 |

74 |

– |

1.089 |

188 |

– |

2.039 |

|

Slowakije |

52 |

0 |

131 |

59 |

– |

363 |

209 |

– |

1.936 |

|

Slovenië |

N/A |

N/A |

N/A |

144 |

46 |

369 |

288 |

165 |

1.005 |

|

Spanje |

1.342 |

785 |

18.405 |

2.005 |

1.511 |

30.897 |

3.920 |

3.370 |

55.522 |

|

Zweden |

2.962 |

5.700 |

8.704 |

2.945 |

10.296 |

13.759 |

4.217 |

15.447 |

19.562 |

|

Groot-Brittannië |

9.934 |

17.054 |

44.060 |

10.264 |

24.899 |

51.789 |

13.597 |

31.154 |

72.523 |

|

Noorwegen |

25.779 |

7.947 |

10.748 |

24.222 |

15.517 |

17.259 |

33.025 |

25.165 |

20.500 |

|

Zwitserland |

3.257 |

2.369 |

6.101 |

3.295 |

2.829 |

7.673 |

4.773 |

3.404 |

8.414 |

Bron: ACEA

|

EV |

PHEV |

hybride |

EV |

PHEV |

hybride |

EV |

PHEV |

hybride |

|

|---|---|---|---|---|---|---|---|---|---|

|

Oostenrijk |

0,5% |

0,4% |

0,8% |

1,2% |

0,4% |

1,1% |

1,5% |

0,5% |

1,9% |

|

België |

0,3% |

0,5% |

1,4% |

0,4% |

1,2% |

1,8% |

0,5% |

2,1% |

2,3% |

|

Bulgarije |

0,1% |

0,0% |

0,0% |

0,0% |

0,0% |

2,2% |

0,2% |

0,1% |

3,8% |

|

Tsjechië |

0,1% |

N/A |

0,4% |

0,1% |

– |

0,6% |

0,1% |

– |

1,0% |

|

Denemarken |

2,2% |

0,2% |

1,2% |

0,6% |

0,3% |

3,0% |

0,3% |

0,3% |

3,2% |

|

Estland |

0,2% |

0,0% |

1,7% |

0,2% |

0,0% |

3,4% |

0,1% |

0,1% |

4,7% |

|

Finland |

0,2% |

0,4% |

2,6% |

0,2% |

1,0% |

3,9% |

0,4% |

2,1% |

7,2% |

|

Frankrijk |

0,9% |

0,3% |

2,9% |

1,1% |

0,4% |

2,5% |

1,2% |

0,6% |

3,3% |

|

Duitsland |

0,4% |

0,3% |

0,7% |

0,3% |

0,4% |

1,0% |

0,7% |

0,9% |

1,6% |

|

Griekenland |

0,0% |

0,0% |

1,1% |

0,0% |

0,0% |

2,0% |

0,0% |

0,2% |

2,7% |

|

Hongarije |

0,1% |

0,0% |

1,1% |

0,2% |

0,2% |

1,7% |

0,6% |

0,4% |

3,0% |

|

Ierland |

0,4% |

0,1% |

1,2% |

0,3% |

0,2% |

1,8% |

0,5% |

0,2% |

3,4% |

|

Italië |

0,1% |

0,0% |

1,6% |

0,1% |

0,1% |

2,0% |

0,1% |

0,1% |

3,2% |

|

Letland |

0,1% |

0,1% |

1,4% |

0,1% |

0,1% |

1,7% |

0,2% |

0,1% |

2,1% |

|

Litouwen |

0,2% |

N/A |

1,7% |

0,3% |

– |

2,0% |

0,2% |

– |

2,8% |

|

Nederland1 |

0,9% |

8,9% |

3,3% |

1,1% |

4,9% |

2,9% |

2,4% |

0,3% |

4,2% |

|

Polen |

0,0% |

0,1% |

1,6% |

0,0% |

0,1% |

2,4% |

0,1% |

0,1% |

3,5% |

|

Portugal |

0,4% |

0,3% |

1,7% |

0,4% |

0,5% |

1,5% |

0,7% |

1,1% |

2,1% |

|

Roemenië |

0,0% |

N/A |

0,6% |

0,1% |

– |

1,1% |

0,2% |

– |

1,9% |

|

Slowakije |

0,1% |

0,0% |

0,2% |

0,1% |

– |

0,4% |

0,2% |

– |

2,0% |

|

Slovenië |

N/A |

N/A |

N/A |

0,2% |

0,1% |

0,6% |

0,4% |

0,2% |

1,4% |

|

Spanje |

0,1% |

0,1% |

1,8% |

0,2% |

0,1% |

2,7% |

0,3% |

0,3% |

4,5% |

|

Zweden |

0,9% |

1,7% |

2,5% |

0,8% |

2,8% |

3,7% |

1,1% |

4,1% |

5,2% |

|

Groot-Brittannië |

0,4% |

0,6% |

1,7% |

0,4% |

0,9% |

1,9% |

0,5% |

1,2% |

2,9% |

|

Noorwegen |

17,1% |

5,3% |

7,1% |

15,7% |

10,0% |

11,2% |

20,8% |

15,9% |

12,9% |

|

Zwitserland |

1,0% |

0,7% |

1,9% |

1,0% |

0,9% |

2,4% |

1,5% |

1,1% |

2,7% |

Bron: ACEA

De cijfers voor Nederland in de tabellen VII en VIII kunnen licht afwijken van de cijfers in de tabellen IX en X omdat RVO.nl en ACEA beide een selectie maken van data van de RDW. Daarnaast kunnen import, kentekenregistratie en daadwerkelijke tenaamstelling van een voertuig rond jaarwisselingen plaatsvinden.