Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35300 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

| Blz. | |||

1 | Budgettaire kerngegevens en plafondtoetsen | 4 | |

1.1 | Budgettaire kerngegevens | 4 | |

1.2 | Plafondtoetsen | 5 | |

1.3 | Aansluiting visuele samenvatting met begrotingen en bijlagen Miljoenennota | 18 | |

2 | Uitgaven en niet-belastingontvangsten | 20 | |

3 | Inkomstenkader | 28 | |

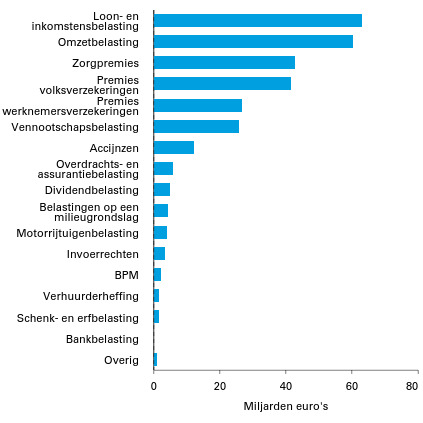

4 | De belasting - en premieontvangsten | 35 | |

5 | Toelichting op de belastingontvangsten | 52 | |

6 | EMU-saldo | 67 | |

7 | EMU-schuld | 71 | |

8 | Overheids- en staatsbalans | 74 | |

8.1 | Overheidsbalans | 75 | |

8.2 | Staatsbalans | 78 | |

8.3 | Balansen en het inzicht in de staat van de overheidsfinanciën | 82 | |

8.4 | Methodebeschrijving staatsbalans | 88 | |

9 | Fiscale regelingen | 100 | |

10 | Toelichting op de fiscale regelingen | 115 | |

11 | Normeringssystematiek Gemeentefonds en Provinciefonds | 141 | |

12 | Overzicht risicoregelingen van het Rijk | 145 | |

13 | Regeerakkoordmiddelen op de aanvullende post | 149 | |

14 | Verbetering informatievoorziening in en rond begrotingen | 152 | |

15 | Europese begrotingsregels | 154 | |

16 | Horizontale toelichting | 157 | |

De | Koning | 158 | |

Staten Generaal | 159 | ||

Hoge Colleges van Staat en Kabinetten | 160 | ||

Algemene Zaken | 162 | ||

Koninkrijksrelaties | 163 | ||

Buitenlandse Zaken | 165 | ||

Justitie en Veiligheid | 166 | ||

Binnenlandse Zaken en Koninkrijksrelaties | 168 | ||

Onderwijs, Cultuur en Wetenschap | 170 | ||

Nationale Schuld (Transactiebasis) | 173 | ||

Financiën | 174 | ||

Defensie | 176 | ||

Infrastructuur en Waterstaat | 179 | ||

Economische Zaken en Klimaat | 182 | ||

Landbouw, Natuur en Voedselkwaliteit | 184 | ||

Sociale Zaken en Werkgelegenheid | 185 | ||

Volksgezondheid, Welzijn en Sport | 188 | ||

Buitenlandse Handel en Ontwikkelingssamenwerking | 191 | ||

Sociale Verzekeringen | 192 | ||

Premiegefinancierd Budgettair Plafond Zorg | 194 | ||

Gemeentefonds | 195 | ||

Provinciefonds | 196 | ||

Infrastructuurfonds | 197 | ||

Diergezondheidsfonds | 199 | ||

Accres Gemeentefonds | 200 | ||

Accres Provinciefonds | 201 | ||

BES-fonds | 202 | ||

Deltafonds | 203 | ||

Prijsbijstelling | 205 | ||

Arbeidsvoorwaarden | 206 | ||

Koppeling Uitkeringen | 207 | ||

Algemeen | 208 | ||

Consolidatie | 210 | ||

Homogene Groep Internationale Samenwerking | 211 | ||

17 | Verticale toelichting | 216 | |

De | Koning | 218 | |

Staten Generaal | 219 | ||

Hoge Colleges van Staat en Kabinetten | 221 | ||

Algemene Zaken | 223 | ||

Koninkrijksrelaties | 224 | ||

Buitenlandse Zaken | 227 | ||

Justitie en Veiligheid | 230 | ||

Binnenlandse Zaken en Koninkrijksrelaties | 236 | ||

Onderwijs, Cultuur en Wetenschap | 241 | ||

Nationale Schuld (Transactiebasis) | 246 | ||

Financiën | 249 | ||

Defensie | 254 | ||

Infrastructuur en Waterstaat | 257 | ||

Economische Zaken en Klimaat | 261 | ||

Landbouw, Natuur en Voedselkwaliteit | 268 | ||

Sociale Zaken en Werkgelegenheid | 271 | ||

Volksgezondheid, Welzijn en Sport | 279 | ||

Buitenlandse Handel en Ontwikkelingssamenwerking | 284 | ||

Sociale Verzekeringen | 285 | ||

Zorg | 289 | ||

Gemeentefonds | 294 | ||

Provinciefonds | 299 | ||

Infrastructuurfonds | 302 | ||

Diergezondheidsfonds | 305 | ||

Accres Gemeentefonds | 308 | ||

Accres Provinciefonds | 310 | ||

BES-fonds | 312 | ||

Deltafonds | 313 | ||

Prijsbijstelling | 315 | ||

Arbeidsvoorwaarden | 317 | ||

Koppeling Uitkeringen | 319 | ||

Algemeen | 322 | ||

Consolidatie | 323 | ||

Homogene Groep Internationale Samenwerking | 333 | ||

Onderstaande tabel geeft een overzicht van de belangrijkste budgettaire kerngegevens tot en met 2021, het laatste kabinetsjaar. Deze cijfers zijn gebaseerd op de Macro Economische Verkenning (MEV) van het Centraal Planbureau (CPB). Het kabinet verwacht in 2020 305,5 miljard euro aan inkomsten op te halen via belasting- en premieontvangsten. Dit is een stijging van 3,8 miljard euro ten opzichte van 2019. Er worden totale uitgaven verwacht van 302,1 miljard euro in 2020. Dit is een stijging van 12,7 miljard euro ten opzichte van 2019.

(in miljard euro, tenzij anders aangegeven) | 2019 | 2020 | 2021 |

|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 301,7 | 305,5 | 311,3 |

Netto-uitgaven onder het uitgavenplafond | 289,3 | 302,2 | 312,0 |

Rijksbegroting | 138,2 | 143,5 | 147,0 |

Sociale zekerheid | 80,9 | 85,2 | 87,8 |

Zorg | 70,2 | 73,4 | 77,2 |

Overige netto-uitgaven relevant voor het EMU-saldo | 0,1 | 0,0 | 0,4 |

Gasbaten | ‒ 1,1 | ‒ 1,1 | ‒ 0,9 |

Zorgtoeslag | 4,9 | 5,2 | 5,7 |

Werkgeversbijdrage kinderopvang | ‒ 1,3 | ‒ 1,3 | ‒ 1,3 |

SDE+ | ‒ 1,7 | ‒ 2,4 | ‒ 2,6 |

Overig | ‒ 0,7 | ‒ 0,5 | ‒ 0,5 |

Totale netto-uitgaven relevant voor het EMU-saldo | 289,4 | 302,1 | 312,4 |

EMU-saldo centrale overheid | 12,3 | 3,4 | ‒ 1,1 |

EMU-saldo decentrale overheden | ‒ 1,5 | ‒ 1,5 | ‒ 1,5 |

Feitelijk EMU-saldo | 10,8 | 1,9 | ‒ 2,6 |

Feitelijk EMU-saldo (in procenten bbp) | 1,3% | 0,2% | ‒ 0,3% |

EMU-schuld | 397,3 | 397,3 | 401,9 |

EMU-schuld (in procenten bbp) | 49,2% | 47,7% | 46,9% |

Bruto binnenlands product (bbp) | 808 | 833 | 857 |

Het feitelijk overschot van de centrale overheid daalt van 12,3 miljard euro in 2019 naar 3,4 miljard euro in 2020. Voor 2021 wordt een tekort verwacht van de centrale overheid van 1,1 miljard euro. De mede-overheden - onder andere de gemeenten, provincies en waterschappen - komen in deze jaren naar verwachting uit op een tekort van 1,5 miljard euro. Het totale EMU-saldo van de overheid komt daarmee naar verwachting uit op een overschot van 1,3 procent van het bbp in 2019 en 0,2 procent van het bbp in 2020. Voor 2021 wordt een tekort verwacht van 0,3 procent van het bbp.

Het kabinet stuurt in zijn begrotingsbeleid op uitgavenplafonds die voor de hele kabinetsperiode worden vastgested. Voor het overgrote deel van de rijksuitgaven geldt een uitgavenplafond. Het totale uitgavenplafond is onderverdeeld in drie deelplafonds: Rijksbegroting, Sociale Zekerheid en Zorg. Het kabinet toetst in de plafondtoetsen het verwachte uitgavenniveau aan het vooraf afgesproken uitgavenplafond voor de jaren van de kabinetsperiode. Het uitgavenplafond geeft de maximale ruimte weer voor uitgaven binnen de kabinetsperiode en hoeft niet maximaal benut te worden.

(in miljarden euro, - is onderschrijding) | 2019 | 2020 | 2021 |

|---|---|---|---|

Totaal uitgavenplafond | |||

Uitgavenplafond | 289,7 | 302,2 | 312,0 |

Uitgavenniveau | 289,3 | 302,2 | 312,0 |

Over-/onderschrijding | ‒ 0,4 | 0,0 | 0,0 |

Plafond Rijksbegroting | |||

Uitgavenplafond | 136,9 | 142,6 | 146,0 |

Uitgavenniveau | 138,2 | 143,5 | 147,0 |

Over-/onderschrijding | 1,3 | 1,0 | 1,0 |

Plafond Sociale zekerheid | |||

Uitgavenplafond | 81,6 | 84,9 | 87,6 |

Uitgavenniveau | 80,9 | 85,2 | 87,8 |

Over-/onderschrijding | ‒ 0,7 | 0,3 | 0,2 |

Plafond Zorg | |||

Uitgavenplafond | 71,2 | 74,7 | 78,4 |

Uitgavenniveau | 70,2 | 73,4 | 77,2 |

Over-/onderschrijding | ‒ 1,0 | ‒ 1,3 | ‒ 1,2 |

Het totale uitgavenplafond laat voor 2019 een onderschrijding zien van 0,4 miljard euro. In de jaren 2020 en 2021 sluit het uitgavenplafond. De drie deelplafonds, die samen het totale uitgavenplafond vormen, laten zowel over- als onderschrijdingen zien.

Ontwikkeling uitgaven deelplafond Rijksbegroting

(in miljoenen euro, - is onderschrijding) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 139.385 | 143.358 | 145.576 | |||

Aanpassingen van het uitgavenplafond n.a.v.: | |||||||

2 | Overboekingen met Sociale Zekerheid en Zorg | 719 | 648 | 790 | |||

3 | Loon- en prijsontwikkeling | ‒ 255 | ‒ 667 | ‒ 755 | |||

4 | Volumebesluit gas | ‒ 110 | ‒ 350 | ‒ 270 | |||

5 | Investeringsritme bereikbaarheid, defensie, en in=uittaakstelling | ‒ 1.844 | 254 | 681 | |||

6 | Klimaatakkoord | 0 | ‒ 246 | 107 | |||

7 | Woningmarkt | ‒ 749 | 220 | 242 | |||

8 | Pensioenakkoord | 0 | 66 | 133 | |||

9 | Overige uitgavenmutaties | ‒ 226 | ‒ 722 | ‒ 468 | |||

10 | Uitgavenplafond bij Miljoenennota 2020 (= 1 t/m 9) | 136.921 | 142.562 | 146.036 | |||

11 | Uitgaven bij Miljoenennota 2019 | 140.317 | 143.802 | 146.176 | 150.141 | 153.250 | |

Uitgavenmutaties met aanpassing van het uitgavenplafond | |||||||

12 | Overboekingen met Sociale Zekerheid en Zorg (incl. GF/PF) | 719 | 648 | 790 | 649 | 481 | 476 |

13 | Loon- en prijsontwikkeling (incl. GF/PF en HGIS) | ‒ 255 | ‒ 667 | ‒ 755 | ‒ 1.309 | ‒ 1.516 | ‒ 1.972 |

14 | Publiek Private Samenwerking | ‒ 277 | ‒ 313 | ‒ 255 | ‒ 287 | 179 | 169 |

15 | Macro economische mutaties na de kabinetsperiode | 0 | 0 | 0 | ‒ 261 | ‒ 94 | ‒ 85 |

16 | Aanpassing investeringsritme bereikbaarheid, defensie, en in=uittaakstelling | ‒ 1.844 | 254 | 681 | 610 | 515 | 1.113 |

17 | Klimaatakkoord | 0 | 59 | 107 | 92 | 77 | ‒ 11 |

18 | Salderingsregeling | 0 | ‒ 213 | ‒ 240 | ‒ 240 | ‒ 240 | ‒ 240 |

19 | Scholingsaftrek | 0 | ‒ 218 | 0 | 0 | 0 | 0 |

20 | Overige uitgavenmutaties zonder beslag budgettaire ruimte | 52 | 32 | 36 | 38 | 38 | 40 |

Uitgavenmutaties met beslag budgettaire ruimte | |||||||

21 | Gemeentefonds en Provinciefonds en BCF (excl. loon- en prijsontwikkeling) | 84 | 371 | 421 | 168 | 369 | 389 |

22 | HGIS (excl. loon- en prijsontwikkeling) | 316 | ‒ 121 | ‒ 35 | ‒ 59 | ‒ 48 | ‒ 68 |

23 | EU-afdrachten | ‒ 213 | ‒ 898 | ‒ 20 | ‒ 18 | ‒ 16 | ‒ 14 |

24 | Rente | ‒ 196 | ‒ 831 | ‒ 898 | ‒ 689 | ‒ 689 | ‒ 689 |

25 | Winstafdracht DNB en dividend staatsdeelnemingen | ‒ 181 | ‒ 128 | ‒ 296 | ‒ 447 | ‒ 37 | 214 |

26 | Capaciteitsdoelstellingen NAVO | 10 | 42 | 249 | 358 | 406 | 461 |

27 | Rechtspraak en Openbaar Ministerie | 61 | 78 | 75 | 70 | 60 | 50 |

28 | Prognosemodel justitiële ketens | 78 | 155 | 167 | 0 | 0 | 0 |

29 | Asielketen | 15 | 134 | 146 | 134 | 112 | 100 |

30 | Afpakopbrengsten en Boeten en Transacties | 6 | ‒ 18 | ‒ 62 | ‒ 101 | ‒ 101 | ‒ 101 |

31 | Leerlingenramingen en bètatechniek | 96 | 112 | 80 | 90 | 99 | 105 |

32 | Klimaatakkoord | 150 | 200 | 295 | 270 | 210 | 205 |

33 | Woningmarkt | 0 | 250 | 250 | 250 | 250 | 0 |

34 | Eindejaarsmarge (incl. GF/PF en HGIS) | 776 | 13 | 0 | 0 | 0 | 0 |

35 | In=uittaakstelling | ‒ 776 | ‒ 13 | 0 | 0 | 0 | 0 |

36 | Invulling in=uittaakstelling | 220 | 0 | 0 | 0 | 0 | 0 |

37 | Kasschuiven | ‒ 713 | 476 | ‒ 40 | 350 | 98 | ‒ 170 |

38 | Reservering digitale veiligheid | 0 | 201 | 32 | 2 | 2 | 2 |

39 | Extrapolatie uitgaven | 0 | 0 | 0 | 0 | 0 | 130.901 |

40 | Diversen | ‒ 261 | 139 | 102 | 111 | 134 | 112 |

41 | Uitgaven bij Miljoenennota 2020 (= 11 t/m 40) | 138.184 | 143.546 | 147.008 | 149.922 | 153.537 | 156.833 |

42 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2019 (= 11-1) | 932 | 444 | 600 | |||

43 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2020 (= 41-10) | 1.263 | 985 | 972 |

De toets op het deelplafond Rijksbegroting laat in de Miljoenennota 2020 een verwachte overschrijding van het plafond zien van 985 miljoen euro in 2020. In de Miljoenennota 2019 werd de overschrijding voor dat jaar nog ingeschat op 444 miljoen euro. De huidige overschrijding is een gevolg van zowel aanpassingen van de uitgaven als van het uitgavenplafond. Deze worden onder de tabel toegelicht.

Aanpassingen van het uitgavenplafond

Het plafond Rijksbegroting wordt, conform de begrotingsregels, aangepast voor enkele mutaties. Er zijn aanpassingen van het plafond die gelijk zijn aan mutaties in de uitgaven. Dit zijn in het geval van het plafond Rijksbegroting onder andere de overboekingen met de plafonds Sociale Zekerheid en Zorg, de loon- en prijsbijstelling en de aanpassing voor het investeringsritme bereikbaarheid en defensie. Deze uitgavenmutaties waarvoor het plafond wordt aangepast worden verder uitgesplitst in de tabel onder ‘uitgavenmutaties met aanpassing van het uitgavenplafond’ en worden onder dat kopje verder toegelicht.

Er zijn ook aanpassingen van het uitgavenplafond die niet gepaard gaan met een even grote uitgavenmutatie. In deze gevallen wordt het uitgavenplafond door het kabinet bijgesteld om de beschikbare ruimte onder het uitgavenplafond aan te passen waardoor er meer of minder budgettaire ruimte onder het plafond resteert. Dit is het geval bij het volumebesluit gas, het pensioenakkoord, een deel van de mutaties die samenhangen met het Klimaatakkoord en bij de middelen voor woningmarkt.

In de begrotingsregels is opgenomen dat besluiten over het volume van gaswinning onder het uitgavenplafond gedekt worden. De technische uitwerking hiervan is dat het uitgavenplafond neerwaarts wordt bijgesteld waardoor er minder ruimte resteert onder het uitgavenplafond.

Dit voorjaar heeft het kabinet een Klimaatakkoord en Pensioenakkoord gesloten (zie hoofdstuk 2), en daarvoor heeft het kabinet het uitgavenplafond aangepast. Om het Pensioenakkoord mogelijk te maken, geeft het kabinet meer uit dan voorzien bij Regeerakkoord. Ook schuift het kabinet voor het Klimaatakkoord tussen uitgaven en inkomsten. Zo wordt er 305 miljoen euro aan lastenverlichtende maatregelen gedekt met ruimte onder het uitgavenplafond in 2020 en worden bepaalde uitgaven gedekt aan de lastenkant (zie verderop). Het aanpassen van het uitgavenplafond en het inkomstenkader is een bewuste keuze. Hoewel er op korte termijn meer wordt uitgegeven dan voorzien, staan hier op langere termijn hogere inkomsten en lagere uitgaven tegenover. Bovendien zijn vanuit maatschappelijk oogpunt de akkoorden belangrijke stappen om Nederland duurzaam te maken en te zorgen voor toekomstbestendig pensioenstelsel. Daarnaast zet het kabinet ook de ruimte die in 2019 ontstaat, in latere jaren in voor de woningmarkt.

Uitgavenmutaties met aanpassing van het uitgavenplafond

Overboekingen van de deelplafonds Sociale Zekerheid en Zorg leiden tot een opwaartse bijstelling van de uitgaven onder het deelplafond Rijksbegroting. Deze bijstelling van de uitgaven is gelijk aan de plafondaanpassing hiervoor. Het betreft hier voornamelijk overboekingen naar het Gemeentefonds en het Provinciefonds. Hierbij gaat het onder meer om de middelen voor jeugdzorg en de overheveling van de loon- en prijsbijstelling tranche 2019 voor de overgehevelde budgetten van Wmo en Jeugd (187 miljoen euro structureel) naar de algemene uitkering van het Gemeentefonds.

De loon- en prijsontwikkeling is lager dan geraamd in de Miljoenennota 2019. Dit leidt tot een neerwaartse bijstelling van de uitgaven aan deze post, en een neerwaartse aanpassing van het uitgavenplafond die gelijk is aan de mutatie in de uitgaven.

In het geval van een Publiek Private Samenwerking (PPS) kan sprake zijn van een budgettair neutrale omzetting van (kas)budget in (meerjarige) beschikbaarheidsbudgetten. Dit is het geval bij het gebruik van Design, Build, Finance and Maintain-contracten (DBFM) voor de A24 Blankenburgverbinding en de A16 Rotterdam. Als het kabinet kiest voor een DBFM-constructie wordt het gereserveerde budget voor de projecten aangepast aan het betaalritme van het contract. In plaats van hoge investeringen in een korte periode wordt er een lagere gebruiksvergoeding betaald over een veel langere periode. Conform de begrotingsregels wordt het uitgavenplafond evenredig met de uitgavenmutatie aangepast.

Een andere post uitgavenmutaties die geen effect hebben op de beschikbare ruimte onder het plafond zijn de macro-economische mutaties na de kabinetsperiode. Volgens de begrotingsregels worden deze uitgavenmutaties namelijk niet betrokken in de besluitvorming. Zo wordt voorkomen dat deze beslag leggen op de budgettaire ruimte van het volgende kabinet. Het betreft hier vooral de macro-economische doorwerking op de middelen voor de Homogene Groep Internationale Samenwerking (HGIS) en de rente.

Het kabinet heeft in het Regeerakkoord een investeringsimpuls gegeven aan de bereikbaarheid en defensie. In de jaren 2018 tot en met 2020 is er voor bereikbaarheid incidenteel een bedrag van 2 miljard euro beschikbaar gesteld en vanaf 2021 100 miljoen euro per jaar. Voor Defensie is structureel 1,5 miljard euro beschikbaar gesteld. De ministers van Infrastructuur en Waterstaat en Defensie vertalen deze ambities naar de concrete aanschaf van materiaal, bestuurlijk afspraken en projectplannen. Onderuitputting op enkele projecten in 2018 heeft vorig jaar geleid tot een kasschuif naar latere jaren. Deze zijn technisch verwerkt door het inboeken van een in=uittaakstelling in 2020 en 2021. Bij Voorjaarsnota 2019 is er een risico op onderuitputting van deze budgetten voor 2019 gesignaleerd. De afgelopen periode is gebruikt om de projectportefeuille van Infrastructuur en Waterstaat en Defensie te analyseren. Hierbij is het risico op onderuitputting verder in kaart gebracht en is bezien welke mogelijkheden voorhanden zijn om de programmering, raming en realisatie van alle projecten te optimaliseren. Hieruit blijkt dat een ander kasritme nodig is dan verondersteld ten tijde van het Regeerakkoord. De investeringsmiddelen worden op basis van deze analyse daarom eenmalig in het op dit moment meest realistische kasritme geplaatst. Daarbij worden middelen geschoven uit de jaren 2019-2021 naar latere jaren. In 2019 wordt er vanuit de begroting van Infrastructuur en Waterstaat 1,5 miljard euro doorgeschoven naar latere jaren en voor Defensie 300 miljoen euro. Hierbij wordt ook de eerder vermelde technische verwerking van de in=uittaakstelling tegengeboekt.

Zoals eerder vermeld worden een aantal klimaatuitgaven gedekt via de lastenkant. Dit geldt bijvoorbeeld voor de aanschafsubsidie elektrisch vervoer, mobiliteitsmaatregelen en verduurzaming van huurwoningen. Deze correcties vallen niet onder de standaardgronden voor het aanpassen van het uitgavenplafond en inkomstenkader, maar worden genomen om op een efficiënte en voor iedereen betaalbare en haalbare manier de opgave van 49 procent minder broeikasgassen in 2030 ten opzichte van 1990 te behalen.

De salderingsregeling duurzame elektriciteit blijft een fiscale regeling die behouden blijft tot 2023, daarna geleidelijk wordt afgebouwd en na 2030 komt te vervallen. Er komt geen subsidievariant. Hiervoor is een plafondcorrectie nodig om de gereserveerde reeks uit de uitgavenramingen te halen. Tevens wordt het inkomstenkader gecorrigeerd om het fiscale alternatief in te passen.

De fiscale regeling aftrek van scholingsuitgaven wordt een jaar langer dan oorspronkelijk beoogd gecontinueerd. Daarom wordt het bedrag dat in 2020 gereserveerd staat bij het ministerie van Onderwijs, Cultuur en Wetenschap voor een uitgavenregeling ter vervanging van de aftrek van de scholingsuitgaven afgeboekt ter compensatie van derving van fiscale inkomsten. Het betreft een budgettair neutrale schuif tussen het uitgavenplafond en het inkomstenkader waarbij zowel het uitgavenplafond als het inkomstenkader gecorrigeerd wordt.

De post overige uitgaven mutaties zonder budgettair beslag bestaat uit enkele kleinere correcties van het uitgavenplafond Rijksbegroting. Deze post bevat onder meer een correctie voor de schade-uitkeringen van de exportkredietverzekeringen (EKV). Bij de revisie van de nationale rekeningen verwerkt het CBS de schade-uitkeringen van de exportkredietverzekeringen als financiële transacties. Pas bij het sluiten van de polis wordt de schade geboekt ten laste van het uitgavenplafond.

Uitgavenmutaties met beslag budgettaire ruimte

De hoogte van de uitgaven van het Rijk werkt via de normeringssystematiek door in de indexatie van het Gemeentefonds, Provinciefonds en in het plafond van het Btw-compensatiefonds (BCF). De actualisatie van het uitgavenbeeld voor 2019 en verder laat een stijging zien voor deze fondsen als gevolg van hogere uitgaven door het Rijk. Ook is er een toename van de grondslag van de fondsen als gevolg van overhevelingen van middelen voor onder andere jeugd en klimaat. De lagere uitgaven aan lonen prijzen van de Rijksoverheid werken ook door naar de decentrale overheden. De loon- en prijsontwikkeling van de decentrale overheden is in tabel Ontwikkeling uitgaven plafond Rijksbegroting onderdeel van de totale loon- en prijsbijstelling (regel 13). In bijlage 11 ‘Normeringssystematiek’ worden de geldstromen naar de decentrale overheden verder toegelicht.

De ODA-middelen binnen de Homogene Groep Internationale Samenwerking (HGIS) zijn, conform de reguliere systematiek, bijgesteld op basis van de groeiverwachting van het BNI van het CPB. Ook is de toerekening aan ODA van de kosten van de eerstejaarsopvang van asielzoekers uit DAC-landen met ingang van 2019 herijkt. Daarnaast is een verbetering van de toerekeningssystematiek doorgevoerd. Dit leidt tot een transparantere, schokbestendigere en doelmatigere toerekening.

De post EU-afdrachten is een saldo van verschillende uitgavenmutaties. De Spring Forecast 2019 van de Europese Commissie leidt o.a. door een hogere raming van het BNI tot hogere afdrachten. Eerder is op de Aanvullende Post hiervoor een structurele reservering van 100 miljoen euro getroffen. Deze reservering wordt nu voor een deel ingezet en het resterende deel van de reservering valt vrij. Daarnaast is de raming onder meer incidenteel verlaagd in 2020 met 810 miljoen euro als gevolg van de recent door de Europese Commissie gepresenteerde ontwerpbegroting 2020.

De raming van de rentelasten wijzigt als gevolg van geactualiseerde rentestanden in de MEV-raming van het CPB en doordat de verwachte financieringsbehoefte is geactualiseerd.

De nieuwste winstramingen van de staatsdeelnemingen leiden tot een hogere dividendraming. Ook de raming van de winstafdracht DNB is aangepast naar aanleiding van de meest recente winstraming.

Het kabinet heeft zijn politieke intentie om structureel te investeren in een aantal prioritaire capaciteiten, die aansluiten op de capaciteitendoelstellingen van de NAVO, bevestigd. In lijn met deze intentieverklaring wordt hiervoor extra geld, oplopend tot 461 miljoen euro in 2024, vrijgemaakt. Structureel wordt er 162 miljoen euro extra per jaar ingezet.

Door het uitblijven van baten van het inmiddels stopgezette digitaliseringsprogramma «Kwaliteit en Innovatie» en vanwege de autonome terugloop van het aantal zaken, kampt de Rechtspraak met een tekort. Daarnaast wordt het nog niet ingevulde deel van de taakstelling Rutte II voor het Openbaar Ministerie (OM) teruggedraaid.

De uitkomsten van het Prognosemodel Justitiële Ketens zijn budgettair verwerkt. De raming van de capaciteitsbehoefte in de justitiële ketens wordt verwerkt in de diverse uitgavenramingen op de begroting van het ministerie van Justitie en Veiligheid, voor de jaren 2019–2021, waaronder voor het Openbaar Ministerie en de forensische zorg.

Voor een stabiele financiering van de asielketen wordt structureel circa 100 miljoen euro beschikbaar gesteld. Hierdoor kan het operationele proces beter worden ingericht en kunnen de doorlooptijden in de asielketen verder worden teruggebracht. In 2020 komt het totaal aan extra middelen voor de asielketen uit op 134 miljoen, onder andere door de budgettaire verwerking van de asielramingen. De raming van de afpakopbrengsten wordt vanaf 2020 structureel verhoogd en per jaar op hetzelfde niveau gebracht. Het ministerie van Justitie en Veiligheid draagt een deel van het risico als de raming niet wordt gerealiseerd. Tevens is de raming voor boeten en transacties geactualiseerd.

Op de Algemene Post is een reservering gemaakt om de betrouwbaarheid van de digitale samenleving te waarborgen.

Meer leerlingen en studenten nemen deel aan het onderwijs dan geraamd bij de Miljoenennota 2019. De onderwijsinstellingen worden gecompenseerd voor de kosten die hierdoor ontstaan. Hiervoor wordt vanaf 2019 55 miljoen euro beschikbaar gesteld tot structureel 64 miljoen euro. Daarbovenop wordt structureel 41 miljoen euro vrijgemaakt voor bèta-techniek in het hoger onderwijs. De taakstelling van structureel 161 miljoen euro op de OCW-begroting wordt structureel ingevuld door de niet-wettelijk verplichte loon- en prijsbijstelling tranche 2019 op onderwijs en onderzoek niet uit te keren.

Het kabinet heeft bij de aanbieding van het ontwerp-klimaatakkoord en bij de eerste reactie op de doorrekening van het ontwerp-klimaatakkoord een pakket aan maatregelen aangekondigd. Voor de uitvoering van deze maatregelen is bij Voorjaarsnota geld gereserveerd op de aanvullende post. Deze middelen worden toegevoegd aan de departementale begrotingen.

Een bedrag van 1 miljard euro wordt in de vorm van een rijksbijdrage beschikbaar gesteld voor het realiseren van woningbouw op specifieke locaties. Het bedrag is mede bedoeld voor de ontsluiting van de infrastructuur van deze woningbouwlocaties. Daarnaast kan een deel van het extra geld worden ingezet voor de bekostiging van noodzakelijke maatregelen in het kader van het Programma Aanpak Stikstof (PAS). Het extra geld wordt verdeeld in vier tranches van 250 miljoen euro in de jaren 2020 tot en met 2023. De rijksbijdrage wordt als specifieke uitkering vertrekt aan gemeenten voor het realiseren van woningen en de daar bijhorende infrastructuur. Het geld wordt op de aanvullende post gereserveerd en wordt onder voorwaarde van een bestedingsplan overgeheveld naar de begroting van BZK.

Bij de Voorjaarsnota 2019 hebben departementen een deel van de in 2018 niet bestede middelen middels de Eindejaarsmarge doorgeschoven naar 2019. Als tegenhanger van deze Eindejaarsmarge is daarbij ook een in=uittaakstelling geboekt. De gedachte hierachter is dat er aan het einde van dit jaar in dezelfde mate als eind 2018 sprake zal zijn van onderbesteding op de begrotingen. Bij de Miljoenennota 2020 is deze in=uittaakstelling voor 2019 deels ingevuld.

Bij Voorjaarsnota zijn middelen geschoven tussen 2019 en latere jaren. Het gaat onder andere om kasschuiven van middelen voor warme sanering van de varkenshouderij, de Belastingdienst en de Dienst Justiële Inrichtingen. De kasschuif van middelen voor de Wereldbank maakt onderdeel uit van de reeks HGIS.

Onder de post Extrapolatie zijn de uitgaven voor het jaar 2024 vastgesteld.

De post Diversen bevat het saldo van de, veelal kleine, resterende uitgavenmutaties op de departementale begrotingen. De forse neerwaartse bijstelling van deze post in 2019 is vooral het gevolg van overboekingen van de departementale begrotingen van de Rijksbegroting naar het Gemeentefonds en het Provinciefonds.

Ontwikkeling uitgaven deelplafond Sociale Zekerheid

(in miljoenen euro; - is onderschrijding) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 81.705 | 84.838 | 87.523 | |||

Aanpassingen van het uitgavenplafond n.a.v.: | |||||||

2 | Overboekingen met Rijksbegroting en Zorg | ‒ 31 | ‒ 79 | ‒ 78 | |||

3 | Loon- en prijsontwikkeling | ‒ 136 | ‒ 381 | ‒ 679 | |||

4 | Conjuncturele effect WW en Bijstand | 38 | 128 | 276 | |||

5 | Pensioenakkoord | 2 | 389 | 845 | |||

6 | Pensioenakkoord (taakstelling) | ‒ 100 | |||||

7 | WIA en LBZ | 1 | 3 | ‒ 198 | |||

8 | Overige uitgavenmutaties | 8 | 18 | 18 | |||

9 | Uitgavenplafond bij Miljoenennota 2020 (= 1 t/m 8) | 81.586 | 84.916 | 87.606 | |||

10 | Uitgaven bij Miljoenennota 2019 | 81.232 | 84.865 | 87.498 | 90.251 | 93.952 | |

11 | Overboekingen met Rijksbegroting en Zorg | ‒ 31 | ‒ 79 | ‒ 78 | ‒ 76 | ‒ 76 | ‒ 75 |

12 | Loon- en prijsontwikkeling | ‒ 136 | ‒ 381 | ‒ 679 | ‒ 1.038 | ‒ 1.536 | ‒ 1.950 |

13 | WW en Bijstand | 38 | 128 | 276 | 336 | 385 | 441 |

14 | Pensioenakkoord (plafondcorrectie) | 2 | 389 | 845 | 914 | 601 | 357 |

15 | WIA en LBZ (plafondcorrectie) | 1 | 3 | ‒ 198 | ‒ 269 | ‒ 266 | ‒ 280 |

16 | Plafondcorrecties (overige uitgaven) | 8 | 18 | 18 | 18 | ‒ 12 | 18 |

17 | AOW | ‒ 89 | ‒ 65 | ‒ 105 | ‒ 141 | ‒ 148 | ‒ 127 |

18 | Wajong | ‒ 103 | ‒ 120 | ‒ 142 | ‒ 117 | ‒ 120 | ‒ 122 |

19 | Ziektewet | 55 | 76 | 72 | 88 | 90 | 89 |

20 | Kindregelingen | 30 | 76 | 87 | 96 | 102 | 94 |

21 | Herstel niet-automatisch herstarten WKB | 215 | 255 | 50 | 50 | 50 | 50 |

22 | Dekking herstel niet-automatisch herstarten WKB | ‒ 39 | ‒ 70 | ‒ 24 | ‒ 51 | ‒ 56 | ‒ 50 |

23 | Arbeidsongeschiktheid | 25 | 69 | 80 | 60 | 26 | 27 |

24 | Pensioenakkoord | 0 | 0 | 100 | 100 | 100 | 100 |

25 | Loonkostenvoordeel | ‒ 132 | ‒ 70 | ‒ 70 | ‒ 60 | ‒ 55 | ‒ 52 |

26 | Kasschuiven plafond Sociale Zekerheid | ‒ 94 | 25 | 41 | 14 | ‒ 2 | 16 |

27 | In= uittaakstelling | ‒ 13 | 0 | 0 | 0 | 0 | 0 |

28 | Eindejaarsmarge | 13 | 0 | 0 | 0 | 0 | 0 |

29 | Overige mutaties | ‒ 53 | 85 | 76 | 80 | 119 | 101 |

30 | Extrapolatie | 0 | 0 | 0 | 0 | 0 | 97.672 |

31 | Uitgaven bij Miljoenennota 2020 (= 10 t/m 30) | 80.928 | 85.204 | 87.847 | 90.257 | 93.153 | 96.309 |

32 | Over-/onderschrijding uitgavenplafond bij Miljoenennota 2019 (= 10-1) | ‒ 473 | 28 | ‒ 25 | |||

33 | Over-/onderschrijding uitgavenplafond bij Miljoenennota 2020 (= 31-9) | ‒ 659 | 288 | 241 |

Bij Miljoenennota 2020 is sprake van onderschrijding van het uitgavenplafond Sociale Zekerheid van 659 miljoen euro voor 2019. In 2020 wordt een overschrijding verwacht van 288 miljoen euro en in 2021 een overschrijding van 241 miljoen euro. Bij Miljoenennota 2019 was er sprake van een verwachte onderschrijding van het uitgavenplafond Sociale Zekerheid van 473 miljoen euro in 2019, een overschrijding van 28 miljoen euro in 2020 en een onderschrijding van 25 miljoen euro in 2021.

In de begrotingsregels van dit kabinet is afgesproken het uitgavenplafond aan te passen voor de loon- en prijsontwikkeling en voor het conjuncturele effect van de WW en bijstand. De uitgaven aan de WW zijn meerjarig naar boven bijgesteld, hoofdzakelijk vanwege de door het CPB hoger voorspelde werkloosheid. De uitgaven aan de bijstand zijn meerjarig naar beneden bijgesteld. Omdat de opwaartse bijstelling op de WW groter is dan de neerwaartse bijstelling op de bijstand wordt het uitgavenplafond per saldo naar boven bijgesteld. Tevens wordt het uitgavenplafond aangepast voor overboekingen met uitgavenplafonds Rijksbegroting en Zorg en voor statistische correcties, waarbij de correcties voor het pensioenakkoord en voor de mutaties van de WIA en LBZ afzonderlijk vermeld staan.

De uitgaven aan de AOW zijn naar beneden bijgesteld ten opzichte van eerdere verwachtingen voor 2019. De bijstelling wordt vooral verklaard door een lager aantal AOW’ers, hetgeen samenhangt met de nieuwe CBS-bevolkingsprognose. Het aantal AOW’ers viel in 2018 lager uit dan verwacht, omdat de sterfte in 2018 hoger uitviel dan het CBS verwachtte. Dit werkt meerjarig door omdat het aantal AOW'ers hierdoor ook in latere jaren naar verwachting lager uitkomt dan ten tijde van de Miljoenennota 2019 werd geraamd.

Op basis van realisatiegegevens van het UWV zijn de verwachte uitkeringslasten Wajong neerwaarts bijgesteld. Dit komt onder andere doordat er meer Wajongers werken dan verwacht, wat zorgt voor een lagere gemiddelde uitkering, en doordat de verwachte uitstroom uit de Wajong structureel hoger is dan eerder geraamd.

De tegenvaller op de Ziektewet wordt veroorzaakt door een opwaartse bijstelling van het aantal ZW-uitkeringen. Ten opzichte van eerdere verwachtingen heeft vooral de ontwikkeling van het aantal ziektejaren van flexwerkers doorgezet. Daarnaast is de werkloosheidsraming van het CPB ten opzichte van de begroting opwaarts bijgesteld. Naar verwachting neemt hierdoor het aantal zieke werklozen in de Ziektewet toe.

De uitgaven aan de kindregelingen (AKW, KOT en WKB) zijn opwaarts bijgesteld. De bijstelling in de AKW is grotendeels het gevolg van een hoger aantal kinderen volgens de laatste bevolkingsprognose van het CBS, met name door een opwaartse bijstelling van het migratiesaldo. De bijstelling van de KOT is het gevolg van een sterkere toename van het gebruik van kinderopvang dan verwacht. De uitgaven aan de WKB komen hoger uit doordat, naast de hogere bevolkingsprognose, de inkomensontwikkeling neerwaarts is bijgesteld.

De Belastingdienst is er bij een onderzoek naar het niet-gebruik van de WKB achter gekomen dat er een groep mensen is die ten onrechte geen WKB heeft ontvangen. Het kabinet gaat deze omissie herstellen voor de periode vanaf 2013 tot en met het lopende toeslagjaar. Dit leidt tot incidentele uitgaven van in totaal naar verwachting 420 miljoen euro verdeeld over 2019 en 2020.

De gevolgen van het herstel van het niet-automatisch herstarten van de WKB zijn voor een deel ook structureel (50 miljoen euro), omdat de uitvoering ook naar de toekomst toe wordt aangepast.

De dekking van de kosten bestaat voor 2019 uit meevallers in het algehele beeld van SZW. De dekking voor 2020 bestaat onder andere uit een incidenteel overschot in 2020 op de middelen voor de transitievergoeding (overgeboekt van de aanvullende post) en uit ruimte die was ontstaan doordat de RA-maatregel bij de kinderopvangtoeslag in de eerste jaren minder kostte dan eerder was voorzien. Omdat de dekking deels in andere jaren staat, zijn de middelen via een budgetschuif naar 2020 geschoven. In eerste instantie werd dekking voor de structurele component gevonden in het eenmalig niet-indexeren van de WKB in 2020.

Het kabinet heeft voor de zomer besloten het kindgebonden budget alsnog te indexeren (63 miljoen euro). Het budgettaire probleem wat hierdoor is ontstaan, wordt deels gedekt op de SZW-begroting en deels uit beschikbare ruimte in het uitgavenbeeld.

De tegenvaller op de arbeidsongeschiktheidsuitkeringen wordt voornamelijk veroorzaakt door een stijging van het aantal uitkeringen Inkomensvoorziening Volledig Arbeidsongeschikten (IVA). De doorstroom uit de Werkhervattingsregeling Gedeeltelijk Arbeidsgeschikten (WGA) naar de IVA valt hoger uit dan eerder verwacht. Bij de WGA is een tegenovergesteld effect zichtbaar, daar daalt het volume. Omdat de IVA een duurdere regeling is, levert dit per saldo een tegenvaller op.

Het kabinet heeft met de sociale partners een pensioenakkoord gesloten over de vernieuwing van het pensioenstelsel, een minder snelle stijging van de AOW-leeftijd, een arbeidsongeschiktheidsverzekering voor zelfstandigen en over een pakket maatregelen op het gebied van duurzame inzetbaarheid (Tweede Kamer, 2018-2019, 32 043, nr. 457). Het pensioenakkoord heeft gevolgen voor de begroting van 2020 en de jaren daarna. Het temporiseren van de verhoging van de AOW-leeftijd leidt tot hogere uitgaven aan de AOW en lagere uitgaven aan andere uitkeringsregelingen zoals de bijstand, WW en arbeidsongeschiktheid. Per saldo leidt dit tot hogere uitgaven. Ook wordt de RVU-heffing versoepeld, wat leidt naar verwachting tot hogere uitkeringslasten van de WW. Daarnaast stelt het kabinet incidenteel 800 miljoen euro beschikbaar (200 miljoen per jaar vanaf 2021) zodat sociale partners afspraken kunnen maken over het faciliteren van langer doorwerken. Aan de uitgavenkant wordt de temporisering deels gedekt met middelen uit de Wet tegemoetkomingen loondomein. De budgettaire uitwerking van de aanpassing van de koppeling aan de levensverwachting is nog niet zichtbaar in de begroting omdat deze pas later effect zal hebben.

Daarnaast vallen de uitgaven aan het Loonkostenvoordeel (LKV) lager uit dan eerder vanuit werd gegaan. Dit volgt uit de realisatiecijfers van de Belastingdienst.

De kasschuiven sinds Miljoenennota 2019 betreffen onder andere een schuif wegens de herziening Bbz. Door een aanpassing in de raming wordt de vrijval van middelen in 2020 ingezet voor de uitgaven in latere jaren. Daarnaast blijkt uit de uitvoeringstoets van het wetsvoorstel Vereenvoudiging Wajong dat sommige onderdelen pas per 2021 uitvoerbaar zijn waardoor het budget verschuift. Ook is er een kasschuif van de RA-middelen voor de Veranderopgave Inburgering.

Onder de post overige mutaties valt onder andere een incidentele meevaller op de compensatie dagloon doordat de dekking van de compensatie in 2019 lager uitvalt dan verwacht. Daarnaast is er een meevaller op de Participatiewet door veranderingen in prijs en volume. In latere jaren ontstaat er een tegenvaller door onder andere een tegenvaller op de WAZO (Wet Arbeid en Zorg).

Ontwikkeling uitgaven deelplafond Zorg

(in miljoenen euro; - is onderschrijding) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 71.940 | 76.121 | 80.335 | |||

Aanpassingen van het uitgavenplafond n.a.v.: | |||||||

2 | Overboekingen met Rijksbegroting en Sociale Zekerheid | ‒ 687 | ‒ 569 | ‒ 712 | |||

3 | Loon- en prijsontwikkeling | ‒ 80 | ‒ 838 | ‒ 1.259 | |||

4 | Uitgavenplafond bij Miljoenennota 2020 (= 1 t/m 3) | 71.173 | 74.713 | 78.364 | |||

5 | Uitgaven bij Miljoenennota 2019 | 71.438 | 75.629 | 79.766 | 83.917 | 88.953 | |

6 | Overboekingen met Rijksbegroting en Sociale Zekerheid | ‒ 687 | ‒ 569 | ‒ 712 | ‒ 574 | ‒ 406 | ‒ 401 |

7 | Loon- en prijsontwikkeling | ‒ 80 | ‒ 838 | ‒ 1.259 | ‒ 1.907 | ‒ 2.552 | ‒ 3.228 |

8 | Actualisering Zvw | ‒ 558 | ‒ 496 | ‒ 296 | ‒ 296 | ‒ 296 | ‒ 296 |

9 | Actualisering Wlz | ‒ 71 | ‒ 71 | ‒ 71 | ‒ 71 | ‒ 71 | ‒ 71 |

10 | Ramingsbijstelling opleidingen | ‒ 225 | ‒ 176 | ‒ 86 | ‒ 150 | ‒ 110 | ‒ 80 |

11 | Jeugdhulp | 350 | 190 | 290 | 190 | 0 | 0 |

12 | Ramingsbijstelling geneesmiddelen | ‒ 120 | ‒ 160 | ‒ 230 | ‒ 230 | ‒ 230 | ‒ 230 |

13 | Nominaal en onverdeeld Zvw | ‒ 72 | ‒ 40 | ‒ 83 | ‒ 72 | ‒ 63 | ‒ 60 |

14 | Ambulantisering ggz-domein | 50 | 50 | 50 | 60 | 60 | 60 |

15 | Taakstelling MSZ | 0 | 40 | 75 | 75 | 75 | 75 |

16 | Tariefherijking verpleeghuiszorg | 0 | ‒ 87 | ‒ 87 | ‒ 87 | ‒ 87 | ‒ 87 |

17 | Ramingsbijstelling Wlz | 4 | ‒ 116 | ‒ 273 | ‒ 322 | ‒ 331 | ‒ 325 |

18 | Tegenvaller Wlz | 190 | 0 | 0 | 0 | 0 | 0 |

19 | Extrapolatie | 0 | 0 | 0 | 0 | 0 | 94.060 |

20 | Diversen | ‒ 38 | 89 | 72 | 158 | 105 | 150 |

21 | Uitgaven bij Miljoenennota 2020 (=5 t/m 20) | 70.180 | 73.443 | 77.154 | 80.692 | 85.047 | 89.566 |

22 | Over-/onderschrijding uitgavenplafond bij Miljoenennota 2019 (= 5-1) | ‒ 502 | ‒ 492 | ‒ 569 | |||

23 | Over-/onderschrijding uitgavenplafond bij Miljoenennota 2020 (= 21-4) | ‒ 993 | ‒ 1.270 | ‒ 1.210 |

De uitgaven onder plafond Zorg voor het begrotingsjaar 2020 zijn 2,2 miljard euro lager geraamd dan in de Miljoenennota 2019. Dit hangt voor 1,4 miljard euro samen met technische factoren, namelijk de overboekingen met de deelplafonds Rijksbegroting en Sociale Zekerheid, en de aanpassingen als gevolg van nieuwe CPB ramingen van de loon- en prijsontwikkeling. Het restant verschil van 0,8 miljard euro hangt vooral samen met beschikbaar gekomen realisatiecijfers. De grootste post betreft de actualisering van de Zvw-uitgaven (neerwaartse bijstelling 0,5 miljard euro). Hierna worden de verschillende mutaties meer in detail toegelicht.

Plafondaanpassingen

Het uitgavenplafond Zorg wordt verlaagd als gevolg van overboekingen naar het uitgavenplafond Rijksbegroting. Dit betreft onder meer middelen voor én de overheveling van de loon- en prijsbijstelling tranche 2019 voor de al eerder overgehevelde budgetten van Wmo en Jeugd (187 miljoen structureel) naar de algemene uitkering van het Gemeentefonds. Verder is, ten opzichte van de CPB-raming bij Miljoenennota 2019, de raming van loon- en prijsontwikkeling in de zorg op basis van nieuwe CPB-ramingen naar beneden bijgesteld. Het uitgavenplafond Zorg is hiervoor conform begrotingsregels gecorrigeerd.

Bijstelling uitgaven

Op basis van voorlopige realisatiecijfers over 2018 van het Zorginstituut Nederland zijn de uitgaven onder de Zorgverzekeringswet (Zvw) geactualiseerd. De uitgaven op diverse sectoren zijn in 2018 lager uitgevallen dan geraamd. Vanaf 2019 worden structureel lagere uitgaven verwerkt in de begroting. Het gaat dan onder meer om aanpassingen van 63 miljoen bij geneesmiddelen, 57 miljoen bij hulpmiddelen, 47 miljoen bij grensoverschrijdende zorg en in totaal 99 miljoen bij diverse sectoren in de overige eerstelijnszorg. Daarnaast zijn ook op basis van de eerste voorlopige realisatiecijfers over 2019 de Zvw-uitgaven voor 2019 en 2020 geactualiseerd. Op basis van deze cijfers zijn de totale Zvw-uitgaven in 2019 met 222 miljoen euro verlaagd en in 2020 met 200 miljoen euro.

Op basis van voorlopige realisatiegegevens over 2018 van het Zorginstituut en de NZa zijn de uitgaven onder de Wet langdurige zorg (Wlz) geactualiseerd. Dit betreft het structureel verwerken van de vrijval van de resterende herverdelingsmiddelen Wlz-kader over 2018 (130 miljoen), lagere opbrengsten van de eigen bijdragen Wlz in 2018 (25 miljoen), en een aantal overige actualisaties (33 miljoen).

De uitgaven aan medische (vervolg)opleidingen zijn in 2019 en verder naar verwachting lager dan eerder geraamd. Het Capaciteitsorgaan constateert dat er steeds meer artsen in opleiding tot specialist (aios) in deeltijd werken. Deze trend zet naar verwachting de komende jaren door. Tevens leiden ziekenhuizen minder gespecialiseerde verpleegkundigen en medisch ondersteunend personeel op dan waarmee in de raming van het Capaciteitsorgaan rekening is gehouden.

Gemeenten zijn nog niet in staat geweest om de transitie- en transformatiedoelen van de decentralisatie van de Jeugdhulp binnen een termijn van vier jaar te realiseren. Er is sprake van een volumestijging en uitgavenstijging. Daarvoor komt het kabinet de gemeenten de komende jaren tegemoet.

De uitgaven aan geneesmiddelen zijn in 2019 en verder naar verwachting lager dan eerder geraamd. Dit leidt tot een neerwaartse bijstelling van de uitgaven aan geneesmiddelen van 120 miljoen in 2019 oplopend tot 230 miljoen in 2021 (additioneel bij de actualisatie van geneesmiddelen van 63 miljoen).

De post nominaal en onverdeeld betreft niet ingezette middelen voor Voorwaardelijke Toelating en het verlagen van de beschikbare groeiruimte voor diverse Zvw-sectoren (niet zijnde hoofdlijnenakkoord-sectoren of genees- en hulpmiddelen).

Middels het Hoofdlijnenakkoord ggz en de Juiste Zorg op de Juiste Plek wordt binnen het ggz-domein ingezet op ambulantisering van de zorg. Dit leidt tot meer zorg in het gemeentelijk domein, zowel voor beschermd wonen als voor begeleiding.

De laatste twee tranches van een taakstelling op de medisch-specialistische zorg uit het regeerakkoord Rutte I worden gedekt binnen het Uitgavenplafond Zorg.

De tarieven voor de verpleeghuiszorg worden op basis van een advies van de NZa herijkt.

In de raming van de Wlz-uitgaven is rekening gehouden met een jaarlijkse volumegroei van de uitgaven. Op basis van actualisatiegegevens wordt de raming van de volumegroei met 52 miljoen euro verlaagd in 2020 oplopend tot 165 miljoen euro vanaf 2021. Daarnaast wordt de raming van het beroep op aanspraken voor dagbesteding, vervoer en huishoudelijke hulp neerwaarts bijgesteld (83 miljoen euro structureel). Deze ramingsbijstelling van de Wlz-uitgaven op de begroting was mogelijk zonder het Wlz-kader bij te stellen.

Op grond van uitvoeringsinformatie en advies van de NZa worden de gereserveerde herverdelingsmiddelen 2019 van 200 miljoen euro volledig en structureel beschikbaar gesteld en wordt het Wlz-kader vanaf 2019 structureel aanvullend met 270 miljoen euro verhoogd. Dekking van de aanvullende middelen wordt vanaf 2019 gevonden in een schuif vanuit de wijkverpleging (80 miljoen euro structureel) en vanaf 2020 in de middelen die aan de contracteerruimte worden toegevoegd als gevolg van de aanzuigende werking van het kwaliteitskader (190 miljoen euro structureel). Er resteert in 2019 een incidentele tegenvaller van 190 miljoen euro.

De uitgavenstanden in 2024 zijn geëxtrapoleerd op basis van de uitgavenstanden in 2023.

De post diversen betreft onder meer een neerwaartse bijstelling van de opbrengsten van het eigen risico met 40 miljoen euro. Extra middelen voor uitvoerende taken van gemeenten als gevolg van de invoering van de Wet verplichte ggz (20 miljoen euro), extra middelen voor zorgkantoren voor de implementatie van het kwaliteitskader Verpleeghuiszorg (10 miljoen euro), en middelen voor de nieuwe Wet zorg en dwang die per 2020 in werking treedt (10 miljoen euro).

De visuele samenvatting bij de Miljoenennota biedt een toegankelijk overzicht van de belangrijkste cijfers voor het Miljoenennotajaar. Deze presentatie verschilt op een aantal punten van de begrotingssystematiek zoals die wordt gehanteerd in de rest van de Miljoenennota en haar bijlagen. Deze bijlage behandelt de samenhang tussen de cijfers uit de visuele samenvatting en de rest van de Miljoenennota en geeft deze aansluiting weer in tabel 1.6.

De visuele samenvatting gaat uit van een netto-uitgavenbegrip; dat wil zeggen, de (bruto)uitgaven (tabel 2.2 in bijlage 2) verminderd met de zogenaamde niet-belastingontvangsten (tabel 2.3 in bijlage 2). Dit zijn ontvangsten die tot de uitgavenkant van de begroting worden gerekend, waaronder boete-opbrengsten, leges en teruggevorderde toeslagen.

Een ander verschil in presentatie tussen de visuele samenvatting en de Miljoenennota betreft de individuele begrotingsposten. De visuele samenvatting gaat uit van een thematische indeling die niet exact aansluit bij de afzonderlijke begrotingshoofdstukken. Zo wordt het Btw-compensatiefonds in de visuele samenvatting samengevoegd met het Gemeentefonds en het Provinciefonds, terwijl het begrotingstechnisch wordt verantwoord op de begroting van Financiën. Een meer complex voorbeeld is de verwerking van de middelen bestemd voor internationale samenwerking (HGIS = homogene groep internationale samenwerking). In de visuele samenvatting worden al deze middelen gegroepeerd onder de uitgavenpost ‘Buitenlandse Zaken/Internationale Samenwerking’, omdat het minsiterie van Buitenlandse Zaken deze middelen coördineert. In de begrotingssystematiek worden deze middelen echter toegewezen aan verschillende begrotingshoofdstukken, zoals die van Justitie en Veiligheid en Defensie. Het overzicht van de toewijzing van deze middelen is terug te vinden in tabel 2.9 in bijlage 2.

2020 | Bron | ||

|---|---|---|---|

Inkomsten | 305,51 | Tabel 4.4.2 | |

Uitgaven | 302,15 | ||

Sociale Zekerheid en Arbeidsmarkt | 85,81 | ||

Plafond S totaal begrotings- en premiegefinancierd | 85,20 | Tabel 2.6 bijlagen MN | |

Plafond R Sociale Zekerheid en Werkgelegenheid | 0,61 | Tabel 2.5 bijlagen MN | |

Zorg | 82,18 | ||

Plafond Z totaal begrotings- en premiegefinancierd | 73,44 | Tabel 2.7 bijlagen MN | |

Plafond R Volksgezondheid, Welzijn en Sport | 3,51 | Tabel 2.5 bijlagen MN | |

Plafond R Volksgezondheid, Welzijn en Sport | 5,24 | Hoofdstuk 16 artikel 8.1 en 8.3 | |

af: HGIS Volksgezondheid, Welzijn en Sport | 0,00 | Tabel 2.9 bijlagen MN | |

Onderwijs, Cultuur en Wetenschap | 39,12 | ||

Plafond R Onderwijs, Cultuur en Wetenschap | 39,18 | Tabel 2.5 bijlagen MN | |

af: HGIS Onderwijs, Cultuur en Wetenschap | 0,06 | Tabel 2.9 bijlagen MN | |

Gemeentefonds, Provinciefonds en Btw-compensatiefonds | 34,21 | ||

Plafond R Gemeentefonds en accres Gemeentefonds | 28,28 | Tabel 2.5 bijlagen MN | |

Plafond R Provinciefonds en accres Provinciefonds | 2,51 | Tabel 2.5 bijlagen MN | |

Btw-compensatiefonds | 3,43 | Hoofdstuk 9 artikel 6 | |

Buitenlandse Zaken en Internationale Samenwerking | 13,05 | ||

Plafond R Buitenlandse Zaken | 9,57 | Tabel 2.5 bijlagen MN | |

af: HGIS Buitenlandse Zaken | 1,44 | Tabel 2.9 bijlagen MN | |

bij: totale plafondrelevante uitgaven Internationale Samenwerking (HGIS) | 4,93 | Tabel 2.9 bijlagen MN | |

Justitie en Veiligheid | 11,80 | ||

Plafond R Justitie en Veiligheid | 11,83 | Tabel 2.5 bijlagen MN | |

af: HGIS Justitie en Veiligheid | 0,03 | Tabel 2.9 bijlagen MN | |

Defensie | 10,56 | ||

Plafond R Defensie | 10,77 | Tabel 2.5 bijlagen MN | |

af: HGIS Defensie | 0,21 | Tabel 2.9 bijlagen MN | |

Infrastructuur en Waterstaat | 8,87 | ||

Plafond R Infrastructuur en Waterstaat | 8,90 | Tabel 2.5 bijlagen MN | |

af: HGIS Infrastructuur en Waterstaat | 0,03 | Tabel 2.9 bijlagen MN | |

bij: plafond R Infrastructuurfonds | 0,00 | Tabel 2.5 bijlagen MN | |

Rentelasten | 4,78 | ||

Rentelasten staatsschuld | 4,85 | Hoofdstuk 9A artikel 11 | |

Rentelasten schatkistbankieren | ‒ 0,07 | Hoofdstuk 9A artikel 12 | |

Binnenlandse Zaken en Koninkrijksrelaties | 5,46 | ||

Plafond R Binnenlandse Zaken | 5,40 | Tabel 2.5 bijlagen MN | |

Plafond R Koninkrijksrelateis | 0,02 | Tabel 2.5 bijlagen MN | |

Economische Zaken en Klimaat | 4,79 | ||

Plafond R Economische Zaken en Klimaat | 4,82 | Tabel 2.5 bijlagen MN | |

af: HGIS EZK | 0,03 | Tabel 2.9 bijlagen MN | |

Financiën | 1,70 | ||

Plafond R Financiën | 5,24 | Tabel 2.5 bijlagen MN | |

af: Btw-compensatiefonds | 3,43 | Hoofdstuk 9B artikel 6 | |

Landbouw, Natuur en Voedselkwaliteit | 1,28 | ||

Plafond R Landbouw, Natuur en Voedselkwaliteit | 1,32 | Tabel 2.5 bijlagen MN | |

af: HGIS LNV | 0,03 | Tabel 2.9 bijlagen MN | |

Gas | ‒ 1,05 | Tabel 1.1 Budgettaire kerngegevens | |

Overig | ‒ 0,42 | Tabel 1.1 Budgettaire kerngegevens | |

1. Totaal inkomsten | 305,51 | Budgettaire kerngegevens, poster en visuele samenvatting | |

2. Totale netto-uitgaven relevant voor het EMU-saldo | 302,15 | Budgettaire kerngegevens, poster en visuele samenvatting | |

3. EMU-saldo centrale overheid (=1-2) | 3,36 | Tabel 1.1 Budgettaire kerngegevens |

Deze bijlage biedt een overzicht van de verschillende manieren waarop de uitgaven en de niet-belastingontvangsten van de overheid worden weergegeven. De overheidsuitgaven kunnen op kasbasis, maar ook op transactiebasis worden geregistreerd. In het eerste geval worden betalingen geboekt in de periode waarin betaling plaatsvindt, in het tweede geval de periode waarin rechten en verplichtingen zijn ontstaan. Op de departementale begrotingen worden de uitgaven op kasbasis geregistreerd: welke bedragen worden van de bankrekeningen van het Rijk afgeschreven. Bij het saldo van de overheid (EMU-saldo) wordt niet uitgegaan van de uitgaven op kasbasis, maar op transactiebasis: de uitgaven worden geboekt in de periode waarin rechten en verplichtingen zijn ontstaan. Bij de tabellen hieronder worden de gebruikte begrippen verder toegelicht.

Tabel 2.1. bevat alle netto-uitgaven van de Rijksoverheid: de optelsom van de uitgaven minus de niet-belastingontvangsten. Om de uitgaven te beheersen is er een uitgavenplafond. De uitgaven mogen het uitgavenplafond niet overschrijden. Het uitgavenplafond is gesplitst in drie deelplafonds: het plafond Rijksbegroting, het plafond Sociale Zekerheid en het plafond Zorg. De meeste netto-uitgaven vallen onder een van de drie plafonds. Er zijn echter ook uitgaven en ontvangsten die niet onder een plafond vallen, deze worden de niet-plafondrelevante uitgaven genoemd.

In het bovenste deel van de tabel zijn de uitgaven uitgesplitst in de begrotingsgefinancierde en de premiegefinancierde uitgaven. De begrotingsgefinancierde uitgaven worden betaald uit belastingen en zijn de optelling van alle uitgaven en niet-belastingontvangsten op de departementale begrotingen. Dit zijn de uitgaven waarvoor het parlement autorisatie verleent door de begrotingen aan te nemen. Naast de begrotingsgefinancierde uitgaven zijn er ook premiegefinancierde uitgaven. De uitgaven aan zorg en sociale zekerheid worden voor een groot deel gefinancierd uit sociale premies. In het onderste deel van de tabel zijn de begrotings- en premiegefinancierde uitgaven per plafond opgeteld.

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | bron |

|---|---|---|---|---|---|---|---|---|

Begrotingsgefinancierde netto-uitgaven | ||||||||

Plafond Rijksbegroting | 123.797 | 138.184 | 143.546 | 147.008 | 149.922 | 153.537 | 156.836 | Tabel 2.5 |

Plafond Sociale Zekerheid | 22.049 | 22.678 | 23.864 | 24.250 | 24.709 | 25.299 | 25.935 | Tabel 2.6 |

Plafond Zorg | 7.595 | 2.292 | 2.450 | 2.450 | 2.460 | 2.388 | 2.401 | Tabel 2.7 |

Netto-uitgaven buiten het uitgavenplafond | 9.939 | 18.556 | 21.016 | 21.674 | 29.139 | 31.449 | 33.542 | Tabel 2.8 |

Totaal begrotingsgefinancierde netto-uitgaven | 163.380 | 181.709 | 190.876 | 195.381 | 206.231 | 212.674 | 218.715 | Tabel 2.4 |

Premiegefinancierde netto-uitgaven | ||||||||

Plafond Sociale Zekerheid | 56.577 | 58.250 | 61.340 | 63.597 | 65.548 | 67.854 | 70.374 | Tabel 2.6 |

Plafond Zorg | 63.067 | 67.888 | 70.993 | 74.705 | 78.231 | 82.660 | 87.165 | Tabel 2.7 |

Totaal premiegefinancierde netto-uitgaven | 119.643 | 126.138 | 132.334 | 138.302 | 143.780 | 150.513 | 157.539 | |

Totaal netto-uitgaven | 283.024 | 307.847 | 323.209 | 333.683 | 350.011 | 363.187 | 376.254 | |

Plafond Rijksbegroting | 123.797 | 138.184 | 143.546 | 147.008 | 149.922 | 153.537 | 156.836 | Tabel 2.5 |

Plafond Sociale Zekerheid | 78.625 | 80.928 | 85.204 | 87.847 | 90.257 | 93.153 | 96.309 | Tabel 2.6 |

Plafond Zorg | 70.662 | 70.180 | 73.443 | 77.154 | 80.692 | 85.047 | 89.566 | Tabel 2.7 |

Totaal netto-uitgaven onder het uitgavenplafond | 273.084 | 289.291 | 302.194 | 312.010 | 320.871 | 331.738 | 342.712 | |

Netto-uitgaven buiten het uitgavenplafond | 9.939 | 18.556 | 21.016 | 21.674 | 29.139 | 31.449 | 33.542 | Tabel 2.8 |

Totaal netto-uitgaven | 283.024 | 307.847 | 323.209 | 333.683 | 350.011 | 363.187 | 376.254 |

Tabel 2.2 geeft alle uitgaven zoals die vermeld zijn in de individuele begrotingshoofdstukken van de Rijksbegroting. In die hoofdstukken zelf zijn de uitgaven verdeeld over verschillende beleids- en niet-beleidsartikelen, maar in de tabel wordt alleen het totaal per hoofdstuk weergegeven. Deze tabel bevat dus alle geraamde uitgaven waarvoor het parlement goedkeuring geeft door het betreffende begrotingswetvoorstel aan te nemen. Deze uitgaven worden daarom ook wel de begrotingsgefinancierde uitgaven genoemd. Voor vrijwel alle begrotingshoofdstukken geldt dat de genoemde bedragen ook de raming is van wat de rijksoverheid op kasbasis denkt te gaan uitgeven. Alleen voor het begrotingshoofdstuk van Nationale Schuld geldt dat die begroting deels op transactiebasis wordt opgesteld. Omdat inzicht wordt gegeven in de uitgaven en verderop in bijlage 6 het saldo van de overheid, zijn de uitgaven aan het aflossen van de staatsschuld niet in deze tabel opgenomen.

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

1 | De Koning | 43 | 44 | 44 | 44 | 46 | 46 | 46 |

2A | Staten-Generaal | 154 | 179 | 162 | 157 | 154 | 152 | 152 |

2B | Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs | 124 | 132 | 134 | 129 | 127 | 127 | 127 |

3 | Algemene Zaken | 64 | 68 | 70 | 70 | 73 | 73 | 73 |

4 | Koninkrijksrelaties | 625 | 219 | 83 | 81 | 78 | 78 | 94 |

5 | Buitenlandse Zaken | 9.174 | 10.008 | 10.351 | 10.879 | 11.169 | 11.493 | 11.812 |

6 | Justitie en Veiligheid | 12.814 | 13.602 | 13.376 | 13.111 | 12.767 | 12.737 | 12.728 |

7 | Binnenlandse Zaken | 5.951 | 5.840 | 6.016 | 5.714 | 5.728 | 5.857 | 5.997 |

8 | Onderwijs, Cultuur en Wetenschap | 42.327 | 43.060 | 42.718 | 42.546 | 43.027 | 43.442 | 43.259 |

9A | Nationale Schuld (Transactiebasis) | 9.196 | 7.265 | 6.663 | 6.390 | 6.551 | 6.118 | 6.253 |

9B | Financiën | 7.736 | 8.883 | 7.903 | 7.673 | 7.762 | 7.702 | 7.673 |

10 | Defensie | 9.417 | 10.772 | 11.035 | 11.452 | 11.787 | 11.593 | 11.639 |

12 | Infrastructuur en Waterstaat | 8.199 | 8.084 | 8.912 | 9.320 | 9.433 | 9.957 | 9.868 |

13 | Economische Zaken en Klimaat | 5.355 | 5.269 | 5.706 | 5.747 | 5.582 | 6.116 | 6.189 |

14 | Landbouw, Natuur en Voedselveiligheid | 0 | 1.099 | 1.406 | 1.129 | 961 | 942 | 934 |

15 | Sociale Zaken en Werkgelegenheid | 34.412 | 39.388 | 39.697 | 40.138 | 40.420 | 40.757 | 41.336 |

16 | Volksgezondheid, Welzijn en Sport | 15.374 | 17.428 | 18.909 | 20.055 | 23.217 | 24.272 | 24.833 |

17 | Buitenlandse Handel en Ontwikkelingssamenwerking | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

18 | Wonen en Rijksdienst | 3.071 | 3.033 | 3.079 | 3.175 | 3.194 | 3.337 | 3.477 |

50 | Gemeentefonds | 29.083 | 31.213 | 31.826 | 31.670 | 31.183 | 31.001 | 30.811 |

51 | Provinciefonds | 2.454 | 2.463 | 2.480 | 2.367 | 2.333 | 2.323 | 2.313 |

55 | Infrastructuurfonds | 5.810 | 6.009 | 6.546 | 6.973 | 6.743 | 7.264 | 7.235 |

58 | Diergezondheidsfonds | 51 | 60 | 36 | 34 | 34 | 34 | 34 |

64 | BES-fonds | 39 | 43 | 42 | 34 | 34 | 34 | 34 |

65 | Deltafonds | 1.084 | 1.117 | 1.105 | 1.114 | 1.292 | 1.298 | 1.278 |

AP | Aanvullende posten | 0 | ‒ 401 | 4.341 | 8.587 | 12.175 | 15.788 | 19.166 |

90 | Consolidatie1 | ‒ 6.335 | ‒ 6.047 | ‒ 6.979 | ‒ 7.429 | ‒ 7.550 | ‒ 8.058 | ‒ 7.970 |

HGIS | Internationale Samenwerking2 | 5.322 | 5.444 | 5.091 | 5.279 | 5.481 | 5.657 | 5.847 |

Totaal | 196.224 | 208.829 | 215.663 | 221.160 | 228.319 | 234.484 | 239.392 |

Dit betreft een correctie voor dubbeltellingen die ontstaan door het <<bruto>> boeken van bijdragen. Het bruto-boeken houdt in dat zowel het departement dat bijdraagt, als het departement dat ontvangt de uitgaven op zijn begroting opneemt.

In deze en volgende tabellen zijn de uitgaven voor Internationale Samenwerking (HGIS) toegerekend aan de begrotingen waarop deze worden verantwoord. De totale uitgaven HGIS zijn tussen haken vermeld en lopen niet mee in de totaaltelling.

Tabel 2.3 bevat alle niet-belastingontvangsten op de verschillende begrotingshoofdstukken van de Rijksbegroting. Dit betreft alle ontvangsten die geen belasting- of premie-ontvangst zijn. Denk bijvoorbeeld aan het dividend dat uitgekeerd wordt door staatsdeelnemingen, terugbetaalde studieschulden of de opbrengst van boetes en schikkingen. Ook hier geldt dat alle bedragen op kasbasis zijn, behalve de begroting van Nationale Schuld, die deels op transactiebasis is opgesteld. Omdat inzicht wordt gegeven in de niet-belastingontvangsten en verderop in bijlage 6 het saldo van de overheid, worden de ontvangsten vanuit het uitgeven van nieuwe staatschuld niet meegeteld.

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

1 | De Koning | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

2A | Staten-Generaal | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

2B | Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs | 6 | 6 | 6 | 6 | 6 | 6 | 6 |

3 | Algemene Zaken | 6 | 7 | 7 | 7 | 7 | 7 | 7 |

4 | Koninkrijksrelaties | 54 | 41 | 39 | 31 | 31 | 31 | 31 |

5 | Buitenlandse Zaken | 1.201 | 145 | 787 | 782 | 794 | 810 | 825 |

6 | Justitie en Veiligheid | 2.279 | 1.702 | 1.546 | 1.552 | 1.607 | 1.603 | 1.602 |

7 | Binnenlandse Zaken | 1.343 | 753 | 654 | 648 | 644 | 637 | 598 |

8 | Onderwijs, Cultuur en Wetenschap | 1.369 | 1.312 | 1.364 | 1.416 | 1.500 | 1.574 | 1.671 |

9A | Nationale Schuld (Transactiebasis) | 15.509 | 12.043 | 9.146 | 10.525 | 6.932 | 6.118 | 4.915 |

9B | Financiën | 3.339 | 3.389 | 3.101 | 3.103 | 3.277 | 3.218 | 3.179 |

10 | Defensie | 664 | 340 | 265 | 254 | 247 | 285 | 285 |

12 | Infrastructuur en Waterstaat | 29 | 55 | 16 | 17 | 15 | 14 | 16 |

13 | Economische Zaken en Klimaat | 3.560 | 4.114 | 4.879 | 4.435 | 4.149 | 4.601 | 4.614 |

14 | Landbouw, Natuur en Voedselkwaliteit | 0 | 112 | 90 | 97 | 80 | 68 | 65 |

15 | Sociale Zaken en Werkgelegenheid | 1.845 | 1.981 | 1.923 | 1.947 | 1.985 | 2.000 | 1.978 |

16 | Volksgezondheid, Welzijn en Sport | 838 | 144 | 134 | 115 | 106 | 106 | 106 |

17 | Buitenlandse Handel en Ontwikkelingssamenwerking | 85 | 80 | 79 | 76 | 76 | 75 | 75 |

18 | Wonen en Rijksdienst | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

50 | Gemeentefonds | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

51 | Provinciefonds | |||||||

55 | Infrastructuurfonds | 5.926 | 5.814 | 6.546 | 6.973 | 6.743 | 7.264 | 7.235 |

58 | Diergezondheidsfonds | 35 | 37 | 36 | 34 | 34 | 34 | 34 |

64 | BES-fonds | |||||||

65 | Deltafonds | 1.085 | 1.087 | 1.105 | 1.114 | 1.292 | 1.298 | 1.278 |

AP | Aanvullende posten | 0 | 0 | 39 | 73 | 110 | 114 | 123 |

90 | Consolidatie | ‒ 6.335 | ‒ 6.047 | ‒ 6.979 | ‒ 7.429 | ‒ 7.550 | ‒ 8.058 | ‒ 7.970 |

HGIS | Internationale Samenwerking | 231 | 172 | 164 | 149 | 149 | 149 | 149 |

Totaal | 32.844 | 27.120 | 24.787 | 25.778 | 22.088 | 21.810 | 20.677 |

Tabel 2.4 geeft per begrotingshoofdstuk de netto-uitgaven weer, oftewel de uitgaven (tabel 2.2) minus de niet-belastingontvangsten (tabel 2.3).

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

1 | De Koning | 43 | 44 | 44 | 44 | 46 | 46 | 46 |

2A | Staten-Generaal | 150 | 175 | 158 | 153 | 150 | 148 | 148 |

2B | Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs | 118 | 126 | 128 | 123 | 121 | 121 | 121 |

3 | Algemene Zaken | 58 | 62 | 64 | 64 | 66 | 66 | 66 |

4 | Koninkrijksrelaties | 571 | 178 | 45 | 50 | 47 | 47 | 63 |

5 | Buitenlandse Zaken | 7.973 | 9.862 | 9.565 | 10.098 | 10.376 | 10.683 | 10.987 |

6 | Justitie en Veiligheid | 10.536 | 11.900 | 11.830 | 11.559 | 11.160 | 11.134 | 11.126 |

7 | Binnenlandse Zaken | 4.608 | 5.087 | 5.361 | 5.066 | 5.084 | 5.219 | 5.398 |

8 | Onderwijs, Cultuur en Wetenschap | 40.958 | 41.747 | 41.353 | 41.130 | 41.527 | 41.867 | 41.588 |

9A | Nationale Schuld (Transactiebasis) | ‒ 6.313 | ‒ 4.778 | ‒ 2.483 | ‒ 4.135 | ‒ 380 | 0 | 1.339 |

9B | Financiën | 4.397 | 5.494 | 4.802 | 4.570 | 4.485 | 4.484 | 4.494 |

10 | Defensie | 8.752 | 10.431 | 10.770 | 11.197 | 11.540 | 11.308 | 11.354 |

12 | Infrastructuur en Waterstaat | 8.170 | 8.029 | 8.896 | 9.303 | 9.418 | 9.943 | 9.852 |

13 | Economische Zaken en Klimaat | 1.795 | 1.155 | 827 | 1.312 | 1.432 | 1.515 | 1.575 |

14 | Landbouw, Natuur en Voedselkwaliteit | 0 | 987 | 1.316 | 1.032 | 881 | 875 | 869 |

15 | Sociale Zaken en Werkgelegenheid | 32.567 | 37.407 | 37.774 | 38.191 | 38.434 | 38.757 | 39.358 |

16 | Volksgezondheid, Welzijn en Sport | 14.536 | 17.284 | 18.775 | 19.940 | 23.111 | 24.166 | 24.727 |

17 | Buitenlandse Handel en Ontwikkelingssamenwerking | 2.987 | 2.954 | 3.000 | 3.099 | 3.119 | 3.262 | 3.401 |

18 | Wonen en Rijksdienst | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

50 | Gemeentefonds | 29.083 | 31.213 | 31.826 | 31.670 | 31.183 | 31.001 | 30.811 |

51 | Provinciefonds | 2.454 | 2.463 | 2.480 | 2.367 | 2.333 | 2.323 | 2.313 |

55 | Infrastructuurfonds | ‒ 117 | 196 | 0 | 0 | 0 | 0 | 0 |

58 | Diergezondheidsfonds | 16 | 23 | 0 | 0 | 0 | 0 | 0 |

64 | BES-fonds | 39 | 43 | 42 | 34 | 34 | 34 | 34 |

65 | Deltafonds | ‒ 2 | 30 | 0 | 0 | 0 | 0 | 0 |

AP | Aanvullende posten | 0 | ‒ 401 | 4.302 | 8.514 | 12.065 | 15.674 | 19.043 |

HGIS | Internationale Samenwerking | 5.091 | 5.272 | 4.927 | 5.130 | 5.332 | 5.509 | 5.698 |

Totaal | 163.380 | 181.709 | 190.876 | 195.381 | 206.231 | 212.674 | 218.715 |

De volgende tabellen (2.5 tot en met 2.7) geven per deelplafond aan welke uitgaven er onder vallen, op welk begrotingshoofdstuk deze staan, en of de uitgaven begrotings- of premiegefinancierd zijn.

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

1 | De Koning | 43 | 44 | 44 | 44 | 46 | 46 | 46 |

2A | Staten-Generaal | 150 | 175 | 158 | 153 | 150 | 148 | 148 |

2B | Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs | 118 | 126 | 128 | 123 | 121 | 121 | 121 |

3 | Algemene Zaken | 58 | 62 | 64 | 64 | 66 | 66 | 66 |

4 | Koninkrijksrelaties | 417 | 108 | 24 | 28 | 24 | 24 | 40 |

5 | Buitenlandse Zaken | 7.973 | 9.862 | 9.565 | 10.098 | 10.376 | 10.683 | 10.987 |

6 | Justitie en Veiligheid | 10.536 | 11.900 | 11.830 | 11.559 | 11.160 | 11.134 | 11.126 |

7 | Binnenlandse Zaken | 4.608 | 5.083 | 5.396 | 5.099 | 5.117 | 5.252 | 5.431 |

8 | Onderwijs, Cultuur en Wetenschap | 39.160 | 39.725 | 39.182 | 38.769 | 38.989 | 39.301 | 39.081 |

9A | Nationale Schuld (Transactiebasis) | 5.968 | 5.346 | 4.797 | 4.744 | 4.900 | 4.388 | 4.490 |

9B | Financiën | 5.023 | 5.171 | 5.235 | 5.085 | 5.039 | 5.058 | 5.099 |

10 | Defensie | 8.858 | 10.426 | 10.766 | 11.192 | 11.539 | 11.306 | 11.352 |

12 | Infrastructuur en Waterstaat | 8.170 | 8.029 | 8.896 | 9.303 | 9.418 | 9.943 | 9.852 |

13 | Economische Zaken en Klimaat | 4.884 | 4.405 | 4.817 | 5.270 | 5.314 | 5.409 | 5.535 |

14 | Landbouw, Natuur en Voedselkwaliteit | 987 | 1.316 | 1.032 | 881 | 875 | 869 | |

15 | Sociale Zaken en Werkgelegenheid | 427 | 554 | 610 | 556 | 557 | 553 | 557 |

16 | Volksgezondheid, Welzijn en Sport | 2.589 | 3.456 | 3.510 | 3.312 | 3.076 | 3.023 | 2.985 |

17 | Buitenlandse Handel en Ontwikkelingssamenwerking | 3.002 | 2.967 | 3.013 | 3.109 | 3.128 | 3.271 | 3.411 |

18 | Wonen en Rijksdienst | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

50 | Gemeentefonds | 19.445 | 27.416 | 28.059 | 27.944 | 27.491 | 27.355 | 27.211 |

51 | Provinciefonds | 2.454 | 2.463 | 2.480 | 2.367 | 2.333 | 2.323 | 2.313 |

55 | Infrastructuurfonds | ‒ 117 | 196 | 0 | 0 | 0 | 0 | 0 |

58 | Diergezondheidsfonds | ‒ 8 | 0 | 0 | 0 | 0 | 0 | 0 |

60 | Accres Gemeentefonds | 0 | 0 | 216 | 1.226 | 2.181 | 3.295 | 4.424 |

61 | Accres Provinciefonds | 0 | 0 | 28 | 125 | 213 | 316 | 420 |

64 | BES-fonds | 39 | 43 | 42 | 34 | 34 | 34 | 34 |

65 | Deltafonds | ‒ 2 | 30 | 0 | 0 | 0 | 0 | 0 |

80 | Prijsbijstelling | 0 | 0 | 477 | 946 | 1.381 | 1.880 | 2.347 |

81 | Arbeidsvoorwaarden | 0 | 0 | 1.651 | 3.349 | 4.747 | 6.351 | 7.839 |

86 | Algemeen | 0 | ‒ 388 | 1.242 | 1.478 | 1.643 | 1.382 | 1.052 |

HGIS | Internationale Samenwerking | 5.055 | 5.235 | 4.927 | 5.130 | 5.332 | 5.509 | 5.698 |

Begrotingsgefinancierde netto-uitgaven | 123.797 | 138.184 | 143.546 | 147.008 | 149.922 | 153.537 | 156.836 | |

Totaal netto-uitgaven onder plafond Rijksbegroting | 123.797 | 138.184 | 143.546 | 147.008 | 149.922 | 153.537 | 156.836 |

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

15 | Sociale Zaken en Werkgelegenheid | 19.493 | 20.704 | 21.542 | 21.325 | 21.380 | 21.551 | 21.790 |

50 | Gemeentefonds | 2.556 | 1.987 | 1.893 | 1.842 | 1.795 | 1.749 | 1.703 |

AP | Aanvullende posten | 0 | ‒ 13 | 429 | 1.083 | 1.533 | 1.999 | 2.441 |

Begrotingsgefinancierde netto-uitgaven | 22.049 | 22.678 | 23.864 | 24.250 | 24.709 | 25.299 | 25.935 | |

40 | Sociale verzekeringen | 56.577 | 58.250 | 61.340 | 63.597 | 65.548 | 67.854 | 70.374 |

Premiegefinancierde netto-uitgaven | 56.577 | 58.250 | 61.340 | 63.597 | 65.548 | 67.854 | 70.374 | |

Totaal netto-uitgaven onder plafond Sociale zekerheid | 78.625 | 80.928 | 85.204 | 87.847 | 90.257 | 93.153 | 96.309 |

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

16 | Volksgezondheid, Welzijn en Sport | 513 | 483 | 562 | 536 | 517 | 434 | 435 |

50 | Gemeentefonds | 7.082 | 1.809 | 1.874 | 1.885 | 1.897 | 1.897 | 1.897 |

AP | Aanvullende posten | 0 | 0 | 14 | 28 | 47 | 57 | 69 |

Begrotingsgefinancierde netto-uitgaven | 7.595 | 2.292 | 2.450 | 2.450 | 2.460 | 2.388 | 2.401 | |

41 | Zorg | 63.067 | 67.888 | 70.993 | 74.705 | 78.231 | 82.660 | 87.165 |

Premiegefinancierde netto-uitgaven | 63.067 | 67.888 | 70.993 | 74.705 | 78.231 | 82.660 | 87.165 | |

Totaal netto-uitgaven onder plafond Zorg | 70.662 | 70.180 | 73.443 | 77.154 | 80.692 | 85.047 | 89.566 |

Tabel 2.8 geeft per begrotingshoofdstuk de uitgaven weer die buiten het totale uitgavenplafond vallen. Het gaat daarbij bijvoorbeeld om uitgaven die niet meetellen in het overheidstekort (EMU-saldo), zoals het verstrekken van leningen, de bijdrage van het Rijk aan de sociale fondsen of de opbrengst van het verkopen van staatsdeelnemingen. Daarnaast zijn er uitgaven die wel EMU-saldorelevant zijn, maar buiten het uitgavenplafond zijn geplaatst, zoals de uitgaven aan de zorgtoeslag.

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

4 | Koninkrijksrelaties | 154 | 71 | 21 | 21 | 22 | 23 | 24 |

7 | Binnenlandse Zaken | 0 | 4 | ‒ 34 | ‒ 33 | ‒ 33 | ‒ 33 | ‒ 33 |

8 | Onderwijs, Cultuur en Wetenschap | 1.798 | 2.022 | 2.172 | 2.362 | 2.539 | 2.567 | 2.507 |

9A | Nationale Schuld (Transactiebasis) | ‒ 12.281 | ‒ 10.124 | ‒ 7.280 | ‒ 8.879 | ‒ 5.281 | ‒ 4.388 | ‒ 3.152 |

9B | Financiën | ‒ 626 | 323 | ‒ 433 | ‒ 515 | ‒ 554 | ‒ 574 | ‒ 605 |

10 | Defensie | ‒ 106 | 5 | 4 | 5 | 1 | 3 | 2 |

12 | Infrastructuur en Waterstaat | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

13 | Economische Zaken en Klimaat | ‒ 3.089 | ‒ 3.251 | ‒ 3.990 | ‒ 3.958 | ‒ 3.882 | ‒ 3.894 | ‒ 3.960 |

15 | Sociale Zaken en Werkgelegenheid | 12.647 | 16.149 | 15.622 | 16.310 | 16.497 | 16.653 | 17.010 |

16 | Volksgezondheid, Welzijn en Sport | 11.434 | 13.346 | 14.703 | 16.091 | 19.519 | 20.709 | 21.307 |

17 | Buitenlandse Handel en Ontwikkelingssamenwerking | ‒ 16 | ‒ 13 | ‒ 13 | ‒ 10 | ‒ 10 | ‒ 9 | ‒ 9 |

58 | Diergezondheidsfonds | 23 | 23 | 0 | 0 | 0 | 0 | 0 |

AP | Aanvullende posten | 0 | 0 | 245 | 279 | 320 | 394 | 451 |

HGIS | Internationale Samenwerking | 36 | 36 | |||||

Begrotingsgefinancierde netto-uitgaven buiten het plafond | 9.939 | 18.556 | 21.016 | 21.674 | 29.139 | 31.449 | 33.542 | |

Totaal netto-uitgaven buiten het uitgavenplafond | 9.939 | 18.556 | 21.016 | 21.674 | 29.139 | 31.449 | 33.542 |

Tabel 2.9 geeft een overzicht van de uitgaven aan de Homogene Groep Internationale Samenwerking (HGIS) per begrotingshoofdstuk. De HGIS-uitgaven staan op verschillende begrotingen maar worden gecoördineerd door de minister van Buitenlandse Handel en Ontwikkelingssamenwerking. Deze stelt ook de HGIS-nota op, die een gedetailleerder overzicht van de HGIS-uitgaven bevat en gelijktijdig met de Miljoenennota wordt gepubliceerd.

(in miljoenen euro) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|

5 | Buitenlandse Zaken | 1.301 | 1.462 | 1.438 | 1.453 | 1.482 | 1.521 | 1550 |

6 | Justitie en Veiligheid | 22 | 48 | 34 | 34 | 34 | 34 | 34 |

7 | Binnenlandse Zaken en Koninkrijksrelaties | 0 | 1 | 1 | 1 | 1 | 1 | 0 |

8 | Onderwijs, Cultuur en Wetenschap | 60 | 62 | 62 | 62 | 62 | 62 | 62 |

9B | Financiën | 362 | 325 | 70 | 174 | 283 | 332 | 355 |

10 | Defensie | 211 | 257 | 209 | 207 | 207 | 207 | 206 |

12 | Infrastructuur en Waterstaat | 25 | 29 | 27 | 26 | 20 | 19 | 18 |

13 | Economische Zaken en Klimaat | 52 | 28 | 27 | 25 | 25 | 25 | 25 |

14 | Landbouw, Natuur en Voedselkwaliteit | 0 | 33 | 32 | 31 | 31 | 31 | 31 |

15 | Sociale Zaken en Werkgelegenheid | 0 | 1 | 1 | 1 | 1 | 1 | 1 |

16 | Volksgezondheid, Welzijn en Sport | 19 | 23 | 15 | 7 | 5 | 5 | 5 |

17 | Buitenlandse Handel & Ontwikkelingssamenwerking | 3.002 | 2.967 | 3.013 | 3.109 | 3.128 | 3.271 | 3411 |

86 | Algemeen | 0 | 0 | 0 | 0 | 53 | 0 | 0 |

Totaal plafondrelevante netto-uitgaven HGIS | 5.055 | 5.235 | 4.927 | 5.130 | 5.332 | 5.509 | 5698 | |

9B | Financiën | 36 | 36 | 0 | 0 | 0 | 0 | 0 |

Totaal niet-plafondrelevante netto-uitgaven HGIS | 36 | 36 | 0 | 0 | 0 | 0 | 0 |

Uitleg inkomstenkader

In het Regeerakkoord en de Startnota zijn de financiële afspraken en het begrotingsbeleid van het kabinet vastgelegd. Het inkomstenkader speelt een belangrijke rol binnen het begrotingsbeleid. Om de lastendruk voor burgers en bedrijven te beheersen, wordt bij het Regeerakkoord een pad afgesproken voor de beleidsmatige lastenontwikkeling, die in de Startnota voor de duur van de kabinetsperiode in het inkomstenkader wordt vastgelegd.

Gedurende de kabinetsperiode kunnen er om verschillende redenen wijzigingen optreden in het inkomstenkader:

1. Nieuw beleid dat van na het Regeerakkoord dateert (tariefs- dan wel grondslagwijzigingen). Bij additionele lastenverlichting is compenserende lastenverzwaring nodig, en vice versa.

2. Zorgpremies (de nominale premie en de iab-premie) zijn inkomstenkaderrelevant. Fluctuaties in zorgpremies hebben in de huidige systematiek geen gevolgen voor het EMU-saldo, omdat zowel de zorguitgaven als zorgpremies zijn ingekaderd en de uitgaven voor de Zvw lastendekkend zijn gefinancierd. Een voorbeeld illustreert dit. Stel dat zich een meevaller voordoet in de zorguitgaven. Dit geeft ruimte binnen de uitgavenplafonds, die mag worden ingezet voor uitgaven elders. Per saldo worden de totale uitgaven daarmee niet lager. Tegelijkertijd leiden de lagere uitgaven automatisch tot lagere zorgpremies vanwege de lastendekkende financiering van de zvw, waardoor de inkomsten dus wel afnemen. Om de inkomsten op peil te houden, is dan een compenserende lastenverzwaring nodig. Per saldo is het effect op het EMU-saldo dan nul. Incidentele wijzigingen in de premies die onder meer het gevolg zijn van het wegwerken van tekorten en overschotten in het zorgverzekeringsfonds en het verschil tussen de VWS-raming en de door verzekeraars vastgestelde nominale premie worden niet binnen het inkomstenkader gecompenseerd. Ook worden wijzigingen in de ZVW-premiegrondslag nadat de hoogte van de zorgpremies eenmaal is vastgesteld niet gecompenseerd binnen het inkomstenkader.

3. Maatregelen uit het Regeerakkoord en nieuwe maatregelen die onderdeel uitmaken van het inkomstenkader worden, voordat ze worden omgezet in wetgeving, eenmaal opnieuw geraamd (‘herijkt’). Het CPB certificeert deze herijkte raming. Zo wordt geborgd dat in de wet een zo goed mogelijke raming van de maatregel staat. Eventuele verschillen tussen de oorspronkelijke raming en de herijkte raming moet volgens de begrotingsregels binnen het inkomstenkader worden gecompenseerd.

Het inkomstenkader beheerst alleen de beleidsmatige ontwikkeling van de lasten. Wijzigingen in de beleidsmatige lastenontwikkeling moeten gecompenseerd worden met tegengestelde lastenmaatregelen om te borgen dat de totale beleidsmatige ontwikkeling van de lastendruk gelijk blijft aan wat bij het Regeerakkoord en Startnota was voorgenomen.

Verschillen in de (geraamde) belasting- en premiekomsten die niet het gevolg zijn van hierboven genoemde oorzaken, maar veroorzaakt worden doordat de conjunctuur zich anders ontwikkelt dan verwacht ten tijde van de Startnota, lopen in het saldo. Een toename van de werkgelegenheid bijvoorbeeld leidt tot hogere inkomsten uit de inkomstenbelasting en hoeft niet gecompenseerd te worden binnen het inkomstenkader.

Stand inkomstenkader bij Startnota

Bij Startnota is een pad afgesproken voor de beleidsmatige lastenontwikkeling voor deze kabinetsperiode, die alle beleidsmatige aanpassingen in collectieve lasten (tariefs- dan wel grondslagwijziging) bevat, als ook budgettaire veranderingen in zorgpremies (die vanwege het verplichte karakter van de zorgverzekering tot ook inkomstenkaderrelevant zijn) en de zorgtoeslag. De beleidsmatige lastenontwikkeling in de periode 2018 tot en met 2021 wordt bepaald door het basispad, dat bestaat uit maatregelen van eerdere kabinetten, en het effect van het Regeerakkoord. Het basispad bestaat uit een beleidsmatige lastenverzwaring van €9 mld over de kabinetsperiode. De lastenverzwaring in het basispad komt voornamelijk door maatregelen van vorige kabinetten en doordat stijgende zorgkosten leiden tot hogere zorgpremies. De maatregelen van het Regeerakkoord leiden tot een lastenverlichting van €6,5 mld ten opzichte van dit basispad. Inclusief basispad zouden de beleidsmatige lasten deze kabinetsperiode met €3,4 mld toenemen.

Veranderingen inkomstenkader sinds Miljoenennota 2019

- Vorig jaar bij Miljoenennota 2019 is het inkomstenkader gesloten. Daarmee sloot de beleidsmatige lastenontwikkeling deze kabinetsperiode weer aan bij het pad van de Startnota (zie tabel 3.1).1 Sindsdien zijn er verschillende afwijkingen in het inkomstenkader geweest. Tabel 3.1 geeft een overzicht van deze afwijkingen, onderverdeeld in zes pakketten.

- Bij het Klimaat- en Pensioenakkoord en bij het lastenverlichtingspakket huishoudens augustus is gekozen voor een kadercorrectie. Hierdoor stijgen de beleidsmatige lasten deze kabinetsperiode minder dan bij Startnota beoogd (€1 mld in plaats van €3,4 mld). Voor de overige pakketten is het inkomstenkader gesloten.

In miljarden euro's, - is saldoverslechtering, in mutaties | 2018 | 2019 | 2020 | 2021 | Cum 2018-2021 |

|---|---|---|---|---|---|

Stand inkomstenkader MN2019 | 2,1 | 3,8 | ‒ 1,0 | ‒ 1,6 | 3,4 |

(1) Gevolgen Klimaatakkoord en Pensioenakkoord voor inkomstenkant (kadercorrectie) | 0,0 | 0,0 | 0,0 | ‒ 0,7 | ‒ 0,6 |

(2) Zorgpremies (aanpassing tussen MN2019 en MN2020) | 0,0 | 0,0 | ‒ 1,4 | 0,2 | ‒ 1,1 |

(3) Nieuwe maatregelen en herijkingen | 0,0 | 0,0 | 0,3 | ‒ 0,2 | 0,1 |

(4) Additionele maatregelen om aan te sluiten bij verlaging EB uit KA | 0,0 | 0,0 | ‒ 0,1 | ‒ 0,1 | ‒ 0,2 |

(5) Dekking tekort (2+3+4) door verhoging nieuwe tarief eerste schijf en aof-premie | 0,0 | 0,0 | 1,0 | 0,3 | 1,2 |

(6) Lastenverlichtingspakket huishoudens augustus (kadercorrectie) | 0,0 | 0,0 | ‒ 0,8 | ‒ 0,9 | ‒ 1,6 |

Stand inkomstenkader MN2020 | 2,1 | 3,8 | ‒ 2,0 | ‒ 2,9 | 1,0 |

Hieronder worden de zes verschillende afwijkingen in het kader verder toegelicht.

(1) Gevolgen Klimaatakkoord en Pensioenakkoord voor inkomstenkant