Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34002 nr. 100 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 april 2015

Bij de behandeling van het Belastingplan 2015 is door uw Kamer aandacht gevraagd voor de budgettaire opbrengst van de oldtimermaatregel, opgenomen in het Belastingplan 2014.1 Ik heb toegezegd u begin 2015 te informeren over de budgettaire opbrengst en de milieueffecten van de oldtimermaatregel. Geconcludeerd kan worden dat de maatregel het verwachte effect heeft gehad op de samenstelling (verjonging) van het Nederlandse wagenpark en de verbetering van de luchtkwaliteit. Ook de budgettaire opbrengst van deze maatregel is aanzienlijk.

Oldtimermaatregel: Afschaffing vrijstelling oldtimers jonger dan 40 jaar en de overgangsregeling

De afgelopen jaren is er een forse toename geweest van voor de motorrijtuigenbelasting (MRB) vrijgestelde oldtimers. Die toename betrof met name oldtimers die dagelijks werden gebruikt. Voor de consument was dit een mogelijkheid om goedkoop te rijden en tegelijkertijd een zekere standaard te behouden. Het type oldtimer dat op de weg kwam was namelijk degelijk en betrouwbaar en beschikte ook naar huidige maatstaven over een redelijk niveau van luxe en motorvermogen. Gevolg was dat de veelrijdende oldtimer niet evenredig bijdroeg voor het gebruik van de weg. Met het behoud van het Nederlands cultureel rijdend erfgoed, waarvoor de MRB-vrijstelling was bedoeld, had dit alles niet zoveel te maken.

In het Regeerakkoord is daarom de afschaffing van de vrijstelling voor oldtimers aangekondigd.2 Deze maatregel kende zowel milieu als budgettaire overwegingen. Uiteindelijk is na overleg met uw Kamer en de oldtimerbranche overeenstemming bereikt over een oldtimermaatregel waarbij het echte hobbymatig gebruik van rijdend cultureel erfgoed wordt ontzien. De mogelijkheden tot dagelijks gebruik zijn beperkt door de leeftijdsgrens in de MRB-vrijstelling en daarmee, alleen binnen het fiscale domein, op te trekken naar 40 jaar, ongeacht de brandstofsoort.

Om het optrekken van de leeftijdsgrens voor bestaande gevallen te verzachten is een overgangsregeling getroffen voor personenauto’s en bestelauto’s van particulieren rijdend op benzine, motorfietsen, bussen, bestelauto’s van ondernemers en vrachtauto’s die op 1 januari 2014 ouder zijn dan 26 jaar maar nog niet 40 jaar zijn (datum eerste toelating vanaf 1974 tot en met 1987). Deze voertuigen komen in aanmerking voor een kwarttarief in de MRB met een maximum van € 120 (€ 30 per kwartaal) mits er in de maanden december, januari en februari niet van de openbare weg gebruik wordt gemaakt. Voor personenauto’s en bestelauto’s rijdend op diesel of met een ingebouwde LPG-installatie en die jonger zijn dan 40 jaar is vanaf 1 januari 2014 het volle MRB-tarief verschuldigd. Voor deze categorie oldtimers is niet voor een overgangsregeling gekozen, omdat deze voertuigen door de combinatie van een overgangsregeling en lage brandstofkosten, financieel bijzonder aantrekkelijk zouden blijven voor dagelijks gebruik. De groep vrijgestelde veelrijders met oldtimer bestond dan ook voornamelijk uit diesel- en LPG-oldtimers.

Oldtimermaatregel: invloed op de uitstoot van stikstofoxides en fijnstof van oldtimers

Het dagelijks gebruik van een oldtimer heeft nadelige gevolgen voor de luchtkwaliteit. De uitstoot van luchtverontreinigende stoffen van oldtimers is een stuk hoger dan van moderne personenauto’s. Oldtimers met een benzine- of LPG-motor hebben een circa 80 keer hogere uitstoot van stikstofoxide (NOx) dan moderne benzineauto’s. Oldtimers met een dieselmotor stoten 40 tot 100 keer meer deeltjes (PM10) uit dan moderne benzineauto’s. Dus ook als oldtimers maar een betrekkelijk klein aandeel in het aantal kilometers hebben, dan is hun aandeel in de uitstoot van vervuilende stoffen naar verhouding groot. Hieronder worden die effecten verder in cijfers uitgewerkt.

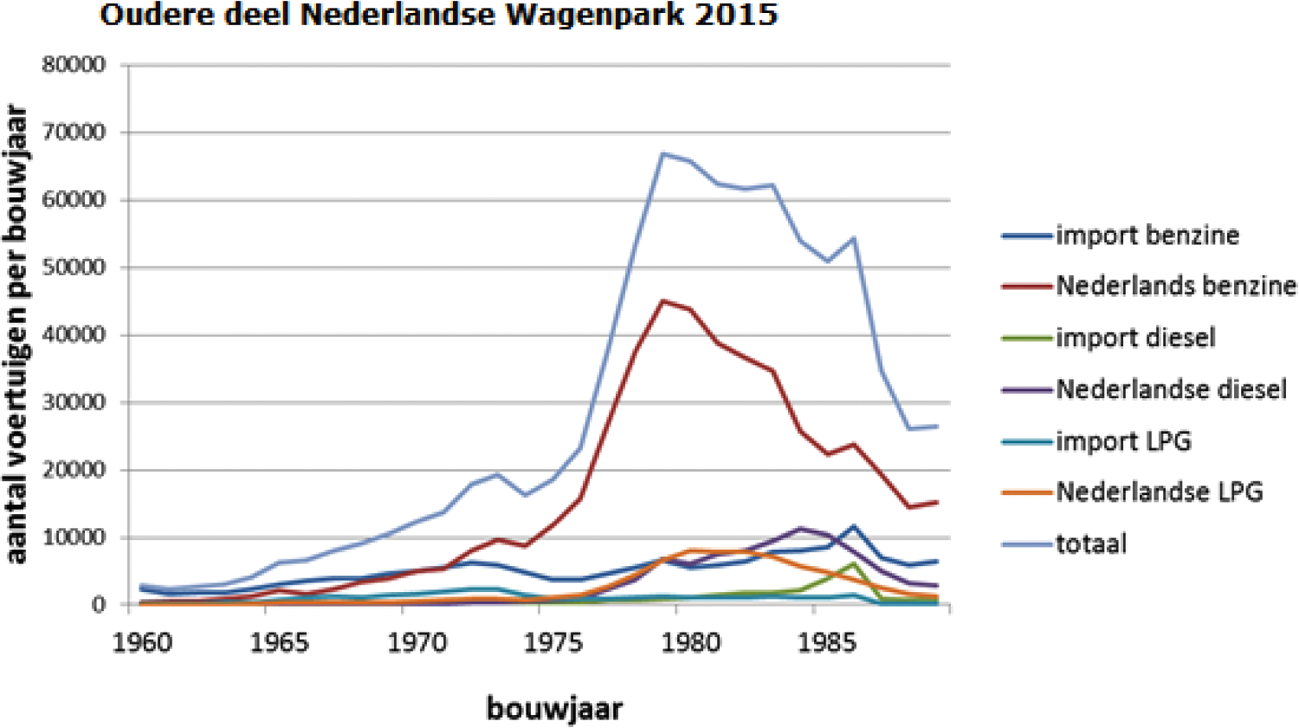

Het marktaandeel van veelrijdende oldtimerbezitters is de afgelopen jaren fors toegenomen ten koste van schonere auto’s van latere bouwjaren. Onderstaande figuur toont de leeftijdsopbouw in februari 2015 van het oudere deel van Nederlandse wagenpark met een bouwjaar van vóór 1990. De figuur laat zien dat er een brede piek zit in de bouwjaren tussen 1975 en 1987. Door de overgangsregeling blijft deze piek voor benzineauto’s grotendeels bestaan en wordt geleidelijk uitgefaseerd tot en met 2028. Dit geldt niet voor diesel- en LPG-voertuigen.

Figuur 1 Het oudere deel van het wagenpark in februari 2015, uitgesplitst naar bouwjaar, brandstof, en oorsprong.

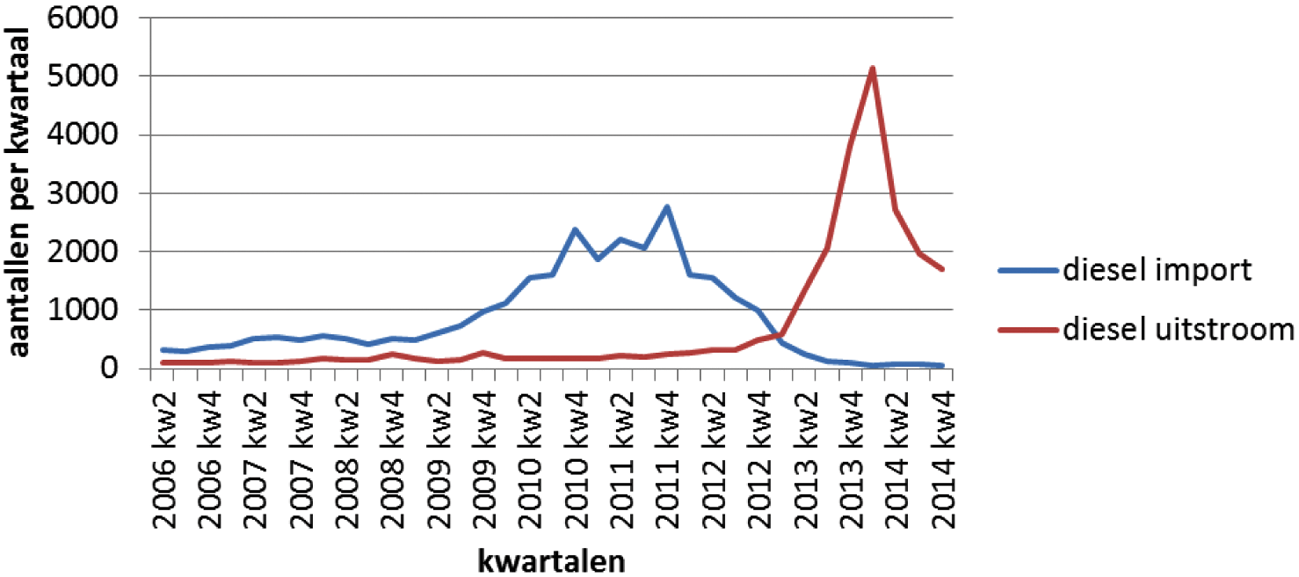

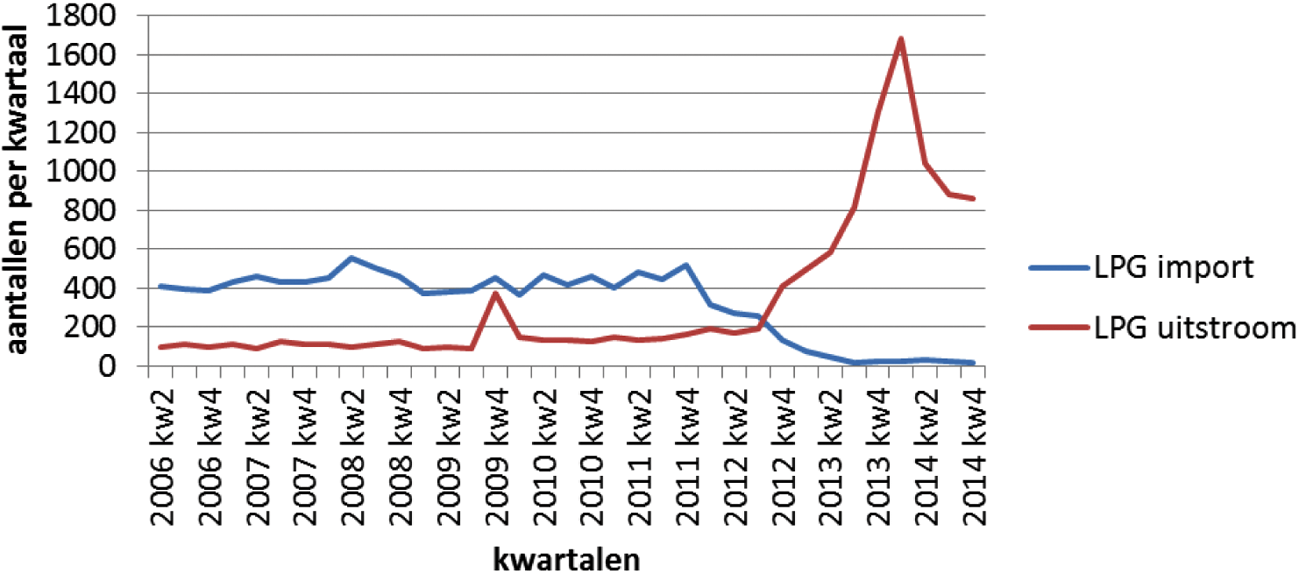

De inperking van de oldtimerregeling heeft een forse afname van het aantal met name LPG- en diesel oldtimers teweeg gebracht. Met het oog op de schadelijke uitstoot van stikstofoxides en fijnstof van oldtimers is dat een gunstige ontwikkeling. Nederland is – mede door de gunstige fiscale behandeling – vele jaren netto importeur van oldtimers geweest. Vooral in de jaren 2010–2011 was er sprake een fors netto importoverschot. Sinds 2012 is dat beeld omgeslagen. TNO constateert in het rapport «In- en uitstroom en samenstelling van het Nederlandse personenautopark» dat deze omslag samenhangt met de (aankondiging van) wijzigingen in de fiscale behandeling van oldtimers in het Regeerakkoord.3 De import is daardoor gedecimeerd en de export van met name LPG- en dieseloldtimers is fors toegenomen. Vanaf 2013 is Nederland ook voor deze categorie voertuigen voor het eerst in jaren een netto exporteur. In de brief van 20 mei 2014 aan uw Kamer schrijft de Staatssecretaris van Infrastructuur en Milieu dan ook dat de export van sterk vervuilende oldtimers een gunstige ontwikkeling is voor het verbeteren van de luchtkwaliteit in Nederland.4

Op basis van recente gegevens van de RDW met betrekking tot veranderingen in de voertuigregistraties heeft TNO in maart 2015 een geactualiseerd beeld opgesteld van de import en export van oldtimers.5 Hiervoor is gekeken naar alle voertuigen van voor bouwjaar 1990 over de periode van maart 2006 tot februari 2015. Het eerste kwartaal van 2014 is de top in de export en sloop van diesel- en LPG-voertuigen. In 2012–2014 zijn er 19.000 dieselvoertuigen en 8.600 LPG-voertuigen ouder dan 25 jaar uitgestroomd uit het wagenpark. Tegelijk met de toename in export en sloop, is, zoals verwacht, ook de import afgenomen. Vanaf 2013 is de import nagenoeg stil komen te liggen voor diesel en LPG ouder dan 24 jaar. De grens van 24 jaar is aangehouden, omdat in de tijd van de grote importaantallen rond 2011 auto’s vlak voor de leeftijd van 25 jaar al naar Nederland gehaald werden.

Figuur 2 De import en uitstroom door export en sloop van dieselvoertuigen ouder dan 25 jaar, de omslag ligt bij het eerste kwartaal van 2013.

Figuur 3 De import en uitstroom door export en sloop van LPG voertuigen, de omslag ligt bij het derde kwartaal 2012.

TNO concludeert dat de toename van het aantal oldtimers in het straatbeeld tussen 2007 en 2013 relatief groter was dan de toename van het totaal aantal voertuigen in het Nederlandse wagenpark. Ook door de hoge jaarkilometrages van de recent geïmporteerde voertuigen zijn deze auto’s vaker zichtbaar in het straatbeeld en leveren deze auto’s ook een belangrijke bijdrage aan de emissies. In 2012 hebben TNO en PBL dit reeds geconcludeerd. Met de uitstroom van deze specifieke groep voertuigen is de verwachting dat het aandeel van oude voertuigen op de weg meer dan proportioneel met de aantallen daalt. Daarmee kan de conclusie van 2014 worden bevestigd dat het verdwijnen van veelrijdende oldtimers een gunstige ontwikkeling is voor het verbeteren van de luchtkwaliteit in Nederland.

Oldtimermaatregel: de budgettaire effecten

In het Regeerakkoord was het ineens en volledig afschaffen van de MRB-vrijstelling als maatregel opgenomen. Bij Belastingplan 2014 is een vrijstelling voor voertuigen van 40 jaar en ouder behouden. De kosten hiervan bedragen € 16 mln. Voor het afschaffen van de MRB-vrijstelling voor oldtimers jonger dan 40 jaar resteert een structurele opbrengst van € 137 mln. Daarnaast is een overgangsregeling getroffen voor personenauto’s en bestelauto’s van particulieren rijdend op benzine, motorrijwielen, bussen, bestelauto’s van ondernemers en vrachtauto’s die op 1 januari 2014 26 jaar of ouder zijn maar nog niet 40 jaar. De derving van dit overgangsrecht ten opzichte van de opbrengst van de maatregel uit het Regeerakkoord is geraamd op € 17 mln in 2014, aflopend naar nihil in 2028.

De budgettaire opbrengsten van de beleidswijziging zijn opgebouwd uit een tweetal effecten:

– Het effect dat oudere benzine-, diesel- en LPG-auto’s die op 1 juli 2013 een oldtimervrijstelling hadden, deze vrijstelling op 1 januari 2014 zijn kwijtgeraakt, zijn blijven rijden en dus in Nederland MRB-plichtig zijn (opbrengst niet meer vrijgestelde voertuigen).

– Het effect dat automobilisten de oldtimer van de hand hebben gedaan en een andere (niet-oldtimer) auto zijn gaan rijden (opbrengst als gevolg wijziging wagenpark).

Opbrengst niet meer vrijgestelde voertuigen

De geschatte opbrengst van de niet meer vrijgestelde voertuigen bedraagt € 55 mln. Voor de niet meer vrijgestelde personenauto’s (periode 1975–1986) bedraagt de opbrengst naar schatting € 41 mln. Deze opbrengst bestaat uit € 14 mln voor dieselauto’s, € 7 mln voor LPG-auto’s en € 20 mln voor benzine-auto’s. Voor voertuigen uit het jaar 1987 waren niet de volledige gegevens beschikbaar. De opbrengst voor deze voertuigen wordt geschat op € 5 mln. Daarnaast zijn er nog voertuigen, andere dan personenauto’s (met name motoren), die een opbrengst genereren van € 9 mln. In de bijlage wordt nader ingegaan op de geschatte gerealiseerde opbrengst van diesel-, LPG en benzine-auto’s en de auto’s die in aanmerking komen voor de overgangsregeling.

Opbrengst als gevolg wijziging wagenpark

Om een inschatting te maken van de gerealiseerde opbrengst van de «vervangende» voertuigen moet gekeken worden naar de totale omvang van de MRB-plichtige voertuigen over de afgelopen jaren gecorrigeerd met de toename van het wagenpark. Dit afgezet tegen de totale opbrengst van de MRB moet een beeld geven in welke mate het resterende geraamde bedrag van de € 137 mln is gerealiseerd (de resterende € 82 mln).

Bij de raming van opbrengst van de afschaffing van de oldtimervrijstelling is rekening gehouden met de verwachting dat ongeveer 30% van het bestaande oldtimerwagenpark geschorst, gesloopt of geëxporteerd zou worden en dus niet vervangen zou worden door een vergelijkbare auto. Het maakte hierbij niet uit of de berijder van de oldtimer in de oldtimer bleef rijden of dat hij een vervangende auto (niet-oldtimer) zou nemen. Er mag immers worden aangenomen dat een (groot) deel van de geëxporteerde, geschorste of gesloopte voertuigen vervangen is door een nieuwere auto, waarvoor MRB betaald wordt. Dat geldt zeker waar het de grote groep relatief jonge voertuigen betreft (26–30 jaar), die vóór 2014 veelal dagelijks werden gebruikt.

De totale omvang van de MRB-plichtige voertuigen is in de periode 2013 tot en met 2015 toegenomen van 7,5 mln tot bijna 7,7 mln personenvoertuigen. Deels bestaat deze stijging uit de groei van het wagenpark. Tussen 2009 en eind 2013 bedroeg de jaarlijkse stijging gemiddeld 20.000 personenvoertuigen per jaar. De toename tot en met 2015 bovenop de 20.000 groei is deels te verklaren door de toename van de voorheen vrijgestelde oldtimers die gebruik maken van de overgangsregeling (ongeveer 75.000). Deze twee samen zorgen voor een groei van het MRB-plichtige wagenpark van ongeveer 100.000 voertuigen. In het jaar 2014 zien wij daarnaast nog een extra stijging van 80.000 voertuigen.

Aangenomen mag worden dat een groot deel van deze extra groei het gevolg is van vervanging van eerder MRB-vrijgestelde oldtimers door MRB-plichtige personenvoertuigen. Bij de berekening is uitgegaan van 70.000 extra MRB-plichtige personenvoertuigen. Het is niet bekend door welk type auto de oldtimers vervangen zijn. Uitgaande van een gemiddeld MRB-tarief tussen € 364 (bij benzine, 1.200 kg) en € 1.296 (bij diesel, 1.500 kg) en afhankelijk van de samenstelling van vervangende auto’s ligt het geschatte budgettaire effect van deze vervanging tussen € 25 mln en € 91 mln. De geraamde opbrengst van € 82 mln ligt binnen deze bandbreedte.

De Staatssecretaris van Financiën, E.D. Wiebes

De cijfers van onderstaande gegevens zijn afkomstig van de Belastingdienst.

Dieselauto’s

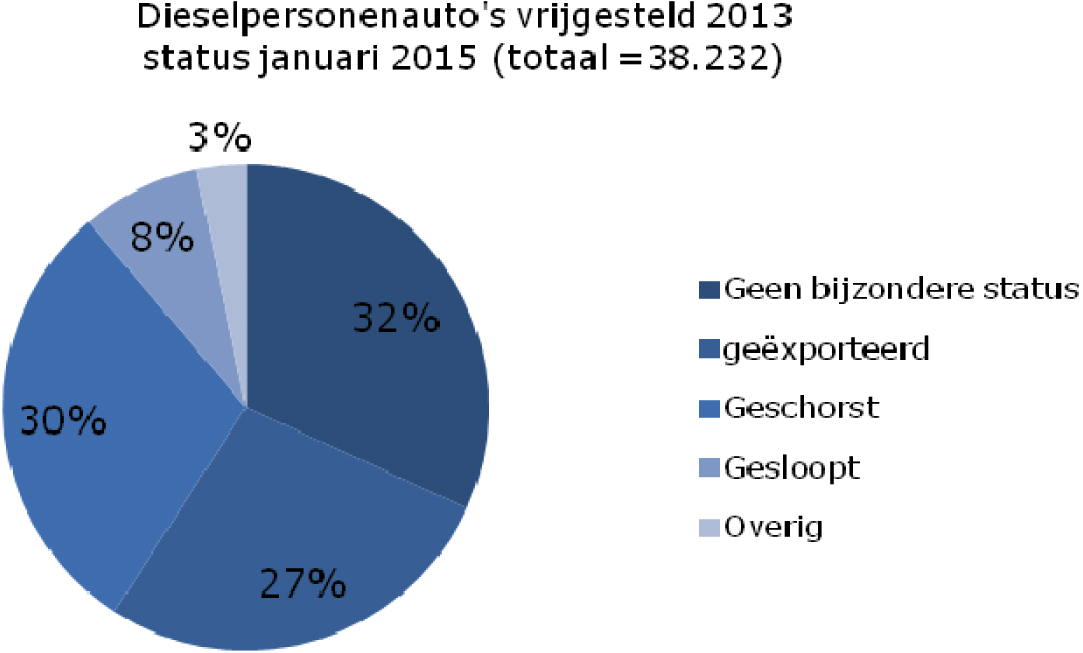

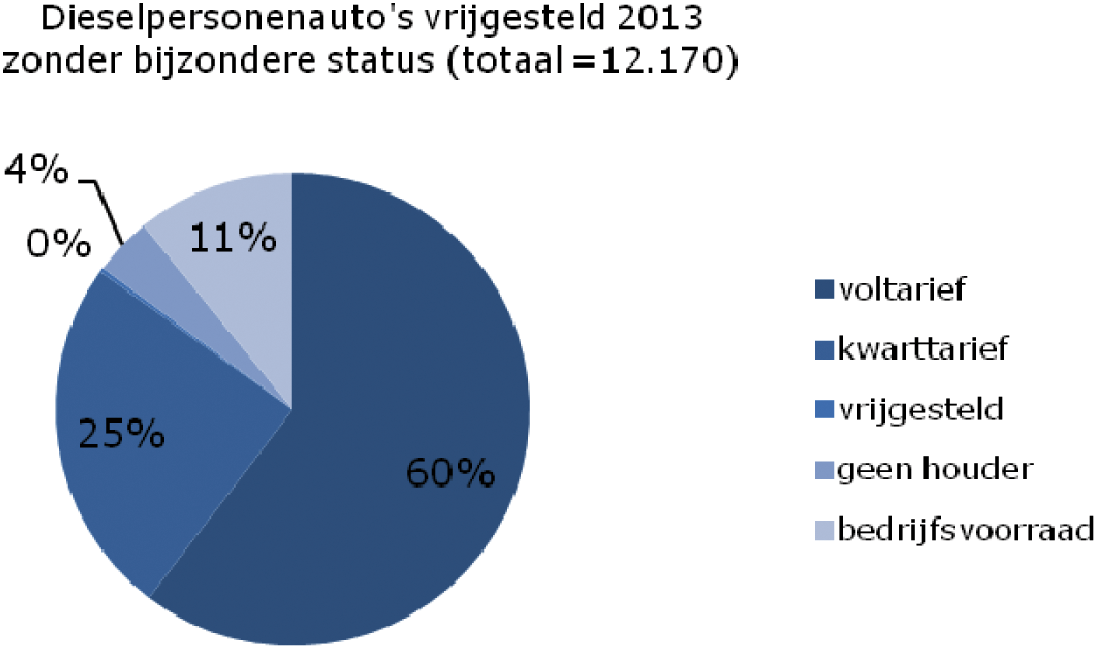

In 2013 waren er ruim 38.000 dieselauto’s uit 1975–1986 die gebruik maakten van de oldtimervrijstelling. Voor deze auto’s zou met ingang van 2014 in principe het volle MRB-tarief betaald moeten worden. Van deze 38.000 auto’s had in januari 2015 nog slechts 32% geen bijzondere status. De rest van de auto’s was geschorst (30%), geëxporteerd (27%), administratief gesloopt (8%) of had een andere bijzondere status (3%).

Voor 2.000 van de ruim 12.000 auto’s zonder bijzondere status werd geen MRB betaald omdat ze deel uitmaakten van de bedrijfsvoorraad of omdat er geen houder bekend was. Op het merendeel van de resterende 10.000 auto’s is het volle tarief MRB van toepassing, maar circa 3.000 auto’s vallen onder een kwarttarief (hoofdzakelijke kampeerauto’s) en een klein aantal is vrijgesteld (o.a. taxi’s). Indien voor de twee groepen volledig MRB betaald zou worden dan zou dat in 2015 € 14 mln extra opleveren.

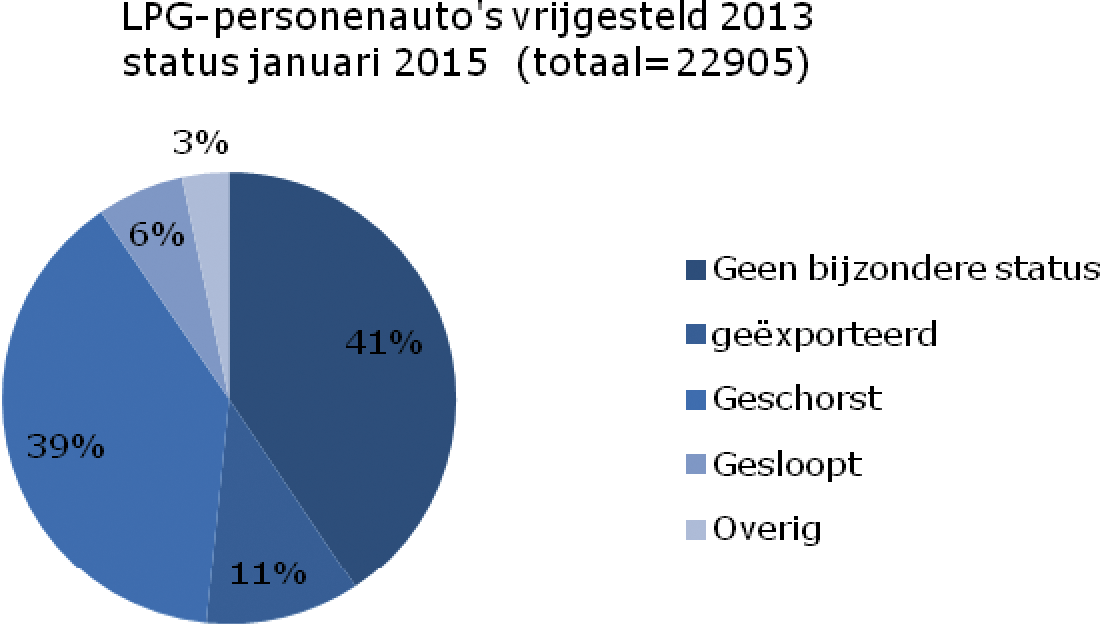

LPG-auto’s: Op 1 juli 2013 waren er 23.000 LPG-auto’s uit 1975–1986 die gebruik maakten van de oldtimervrijstelling. Van deze 23.000 auto’s had in januari 2015 41% geen bijzondere status. De rest van de auto’s was geschorst (39%), geëxporteerd (11%), administratief gesloopt (6%) of had een andere bijzondere status (3%).

Voor ruim 1.000 van de 9.000 auto’s zonder bijzondere status wordt geen MRB betaald omdat ze deel uitmaken van de bedrijfsvoorraad of omdat er geen houder bekend is.

Voor de resterende 8.000 auto’s zou MRB betaald moeten worden. Om het hoge LPG-tarief te ontlopen is er bij LPG-auto’s de mogelijkheid om de LPG-tank te verwijderen en op benzine te gaan rijden en vervolgens al dan niet van de overgangsregeling gebruik te maken. Dit is op grote schaal gebeurd. Bij 49% van de 8.000 auto’s is de LPG-tank verwijderd en wordt gebruik gemaakt van de overgangsregeling voor benzineauto’s. Bij nog eens 5% is eveneens de tank verwijderd, maar wordt geen gebruik gemaakt van de overgangsregeling. Tot slot valt 8% onder een kwarttarief (hoofdzakelijke kampeerauto’s) of is volledig vrijgesteld (o.a. taxi’s). Uiteindelijk wordt voor slechts 3.000 van de 23.000 LPG-auto’s het volle tarief betaald. Indien voor alle 8.000 auto’s MRB betaald zou worden dan zou dat in 2015 € 7 mln opleveren. Hierbij is voor alle auto’s het volle MRB-tarief gehanteerd.

Benzineauto’s: Bij benzineauto’s zijn de gedragseffecten het minst geweest. Naast het feit dat de MRB-tarieven voor benzineauto’s lager zijn dan de tarieven voor diesel- en LPG-auto’s, kon er ook gebruik gemaakt worden van de overgangsregeling. Hierdoor wordt de MRB beperkt tot € 120 per jaar.

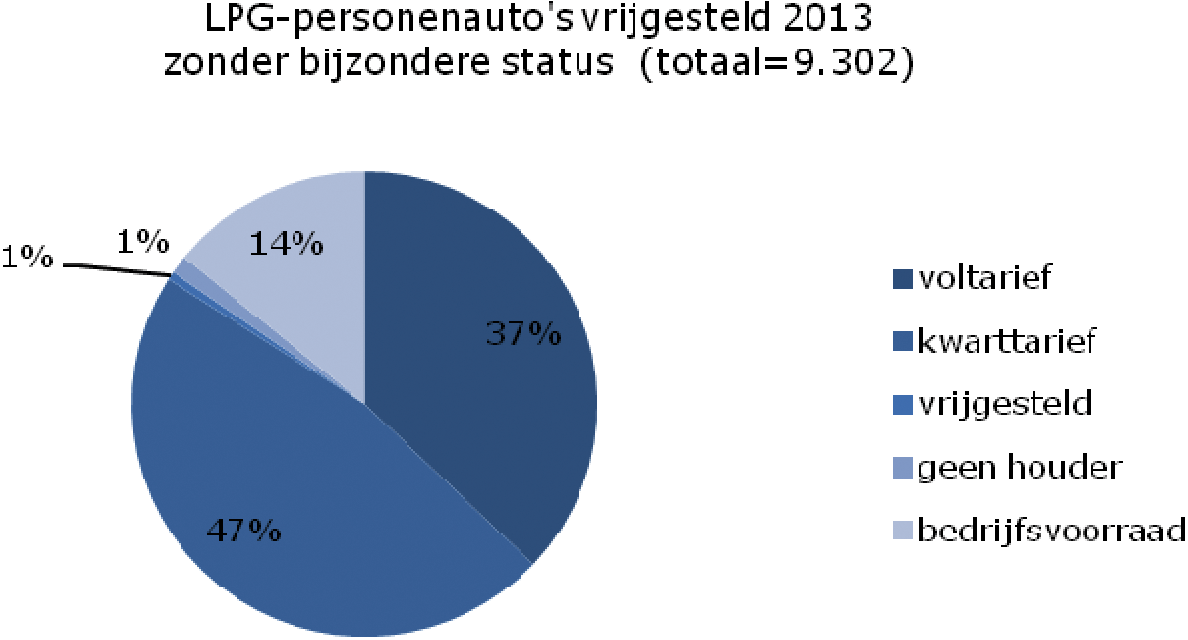

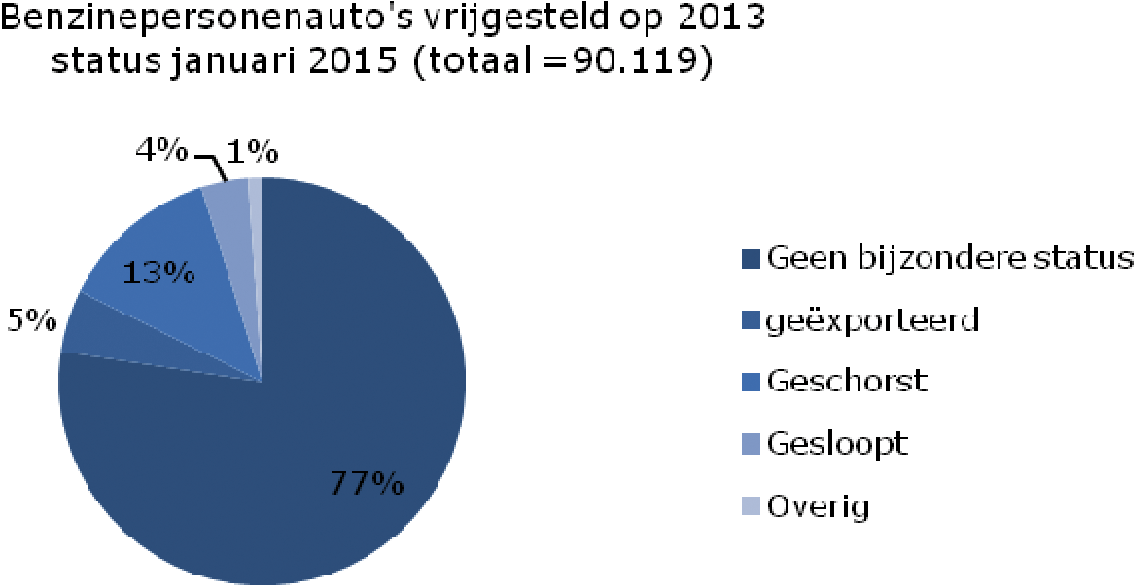

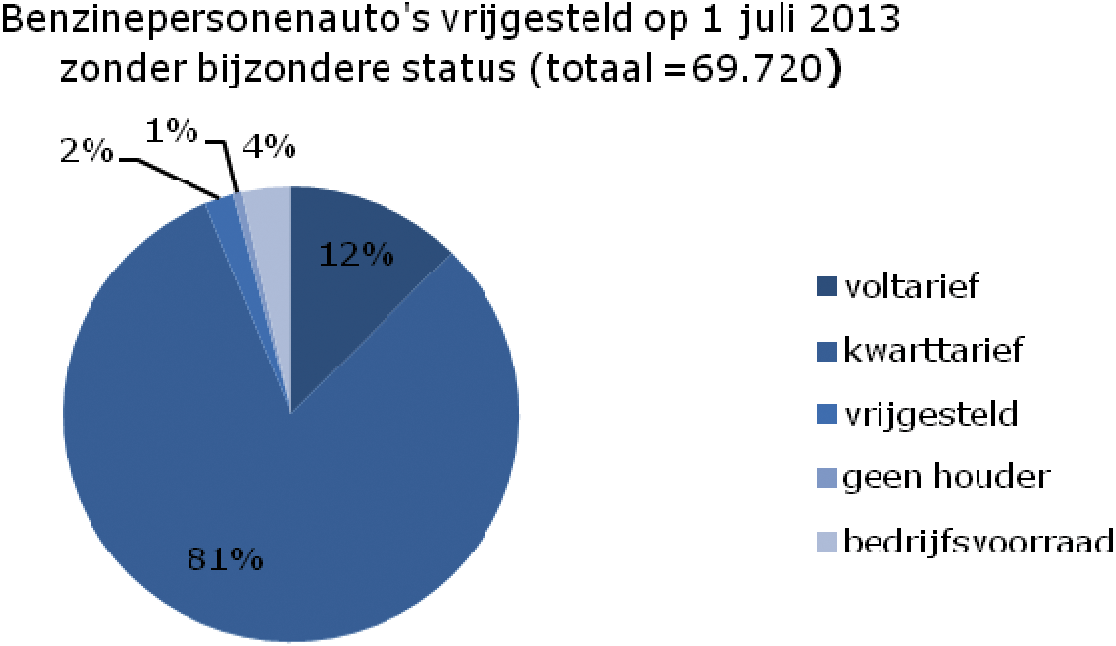

Op 1 juli 2013 waren er 90.000 benzineauto’s uit 1975–1986 die gebruik maakten van de oldtimervrijstelling. Van deze 90.000 auto’s had in januari 2015 77% geen bijzondere status. De rest van de auto’s was geschorst (13%), geëxporteerd (5%), administratief gesloopt (4%) of had een andere bijzondere status (1%).

Voor 3.000 van de ruim 70.000 auto’s zonder bijzondere status werd geen MRB betaald omdat ze deel uitmaakten van de bedrijfsvoorraad of omdat er geen houder bekend was.

Voor de resterende ruim 67.000 auto’s zou MRB betaald moeten worden. Het merendeel (56.000) valt onder het overgangsrecht. Nog eens 2.000 auto’s vallen onder een kwarttarief (hoofdzakelijke kampeerauto’s) of is volledig vrijgesteld. Indien voor alle 67.000 auto’s MRB betaald zou worden dan zou dat in 2015 € 20,5 mln opleveren. Hierbij is voor alle auto’s het volle MRB-tarief gehanteerd.

Totaal: Van de 151.000 personenauto’s uit 1975–1986 die op 1 juli 2013 gebruik maakten van de oldtimervrijstelling is een groot deel uit het Nederlandse straatbeeld verdwenen: 60.000 auto’s (40%) zijn geëxporteerd, geschorst of gesloopt. Daarnaast behoren 6.000 auto’s (4%) tot de bedrijfsvoorraad of kennen geen houder. Op 60.000 van de resterende 85.000 auto’s is de overgangsregeling van toepassing, op ruim 19.000 auto’s een voltarief betaalt en op 5.000 een kwarttarief of een vrijstelling.

|

aantal |

||

|---|---|---|

|

geschorst |

31.819 |

|

|

geëxporteerd |

17.389 |

|

|

gesloopt |

7.835 |

|

|

overige bijzondere status |

3.021 |

|

|

bedrijfsvoorraad / geen houder |

6.097 |

|

|

subtotaal |

66.161 |

|

|

voltarief |

19.478 |

|

|

overgangsregeling |

60.285 |

|

|

kwarttarief |

3.817 |

|

|

vrijgesteld |

1.515 |

|

|

subtotaal |

85.095 |

|

|

totaal |

151.256 |

Overgangsregeling: Van de overgangsregeling wordt veel gebruik gemaakt. In januari 2015 waren er 155.000 voertuigen die onder deze regeling vielen. Indien voor deze voertuigen over heel 2015 MRB zou worden betaald, zou dit € 7 mln opleveren (kwarttarief met een maximum van € 120) in plaats van € 31 mln bij een voltarief. Het gebruik van de overgangsregeling neemt in de komende jaren geleidelijk af, aangezien er geen nieuwe voertuigen bijkomen, maar er wel voertuigen verdwijnen, omdat ze de 40-jarige leeftijd bereiken (dan vrijgesteld) of geen gebruik meer maken van de weg.

|

Stand jan. 2015 |

Aantal jan. 2015 |

MRB in € mln op jaarbasis |

Totaal MRB |

Kosten overgangsregeling |

|---|---|---|---|---|

|

Motoren |

88.484 |

2,0 |

8,1 |

6,1 |

|

Personenauto's+bestelauto part. |

64.599 |

4,9 |

22,1 |

17,2 |

|

Bestelauto ondernemer |

156 |

0,0 |

0,1 |

0,1 |

|

Bestelauto gehandicapten |

1 |

0,0 |

0,0 |

0,0 |

|

Vrachtauto's |

1.255 |

0,1 |

0,6 |

0,5 |

|

Autobussen |

54 |

0,0 |

0,0 |

0,0 |

|

Totaal |

154.549 |

7,0 |

30,9 |

21,9 |

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34002-100.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.