Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2024-2025 | 36602 nr. 26 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 15 oktober 2024

Inhoudsopgave

|

I. |

ALGEMEEN |

2 |

|

1. |

Inleiding |

2 |

|

2. |

Pakket Belastingplan 2025 |

2 |

|

3. |

Inkomensbeleid |

6 |

|

4. |

Aangrijpingspunt toptarief verlagen en indexatie |

27 |

|

5. |

Terugdraaien verhoging box 2-tarief |

28 |

|

6. |

Aftrekbaarheid kosten en lasten die verband houden met een tot het ondernemingsvermogen behorende niet-zelfstandige werkruimte |

35 |

|

7. |

Vereenvoudiging van de voertuigclassificaties in de autobelastingen |

36 |

|

8. |

Voorkomen dubbeltellingen bij excessief lenen bij samenwerkingsverbanden |

38 |

|

9. |

Beperken fiscale regelingen rond giften |

40 |

|

10. |

Vrijstelling in box 3 voor bepaalde vermogensrechten in verband met het herstel van aardbevingsschade in Groningen en Noord-Drenthe |

48 |

|

11. |

Reparatie heffingslek zeevarenden en anticiperen op introductie thuiswerkdrempel |

52 |

|

12. |

Gerichte vrijstelling voor OV-abonnementen |

53 |

|

13. |

Nazorg Wet fiscaal kwalificatiebeleid rechtsvormen |

54 |

|

14. |

Verleggen bezwaar- en beroepsprocedures MIA en Vamil |

60 |

|

15. |

Aanpassing vervoerskosten aftrek specifieke zorgkosten |

60 |

|

16. |

Eindheffing doorlopend afwisselend gebruikte bestelauto |

66 |

|

17. |

Fiscale oplossing eenverdieners |

67 |

|

18. |

Aanpassen liquidatieverliesregeling |

72 |

|

19. |

Verhoging percentage generieke renteaftrekbeperking |

73 |

|

20. |

Antifragmentatiemaatregel generieke renteaftrekbeperking |

76 |

|

21. |

Aanpassing kwijtscheldingswinstvrijstelling in de vennootschapsbelasting |

85 |

|

22. |

Verduidelijking registratiedatum in de dividendbelasting |

88 |

|

23. |

Nieuw groepsbegrip in de bronbelasting |

89 |

|

24. |

Verhoging kansspelbelasting |

90 |

|

25. |

Aanpassing van de kavelruilvrijstelling |

99 |

|

26. |

Diensten aan onroerende zaken |

100 |

|

27. |

Opheffen meerdere posten verlaagd btw-tarief |

104 |

|

28. |

Beëindigen specifieke tarieftabel in de bpm voor PHEV’s |

117 |

|

29. |

Tariefkorting in de motorrijtuigenbelasting voor emissievrije personenauto’s |

118 |

|

30. |

Introductie AVI-correctiefactor |

122 |

|

31. |

Separaat tarief voor waterstof in de energiebelasting |

125 |

|

32. |

Wijziging energiebelastingtarieven op aardgas |

127 |

|

33. |

Verhoging belastingvermindering energiebelasting |

132 |

|

34. |

Kolenbelasting duaal en non-energetisch verbruik |

133 |

|

35. |

Wijzigingen Wet fiscale klimaatmaatregelen glastuinbouw |

134 |

|

36. |

Verlengen verlaagde accijnstarieven voor ongelode benzine, diesel en LPG |

138 |

|

37. |

Behoud inkoopfaciliteit in de dividendbelasting |

143 |

|

38. |

Budgettaire aspecten |

146 |

|

39. |

EU-aspecten |

148 |

|

40. |

Doenvermogen |

149 |

|

41. |

Uitvoergingsgevolgen |

150 |

|

42. |

Box 3 |

152 |

|

43. |

Komende nota’s van wijziging |

157 |

|

44. |

Overig |

161 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de PVV, GroenLinks-PvdA, VVD, NSC, D66, BBB, CDA, SP, SGP en de ChristenUnie.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord

De leden van de fractie van GroenLinks-PvdA vragen of een andere keuze gemaakt had kunnen ten aanzien van spreiding van wetgeving en welke wetsvoorstellen uit het pakket Belastingplan los behandeld kunnen worden. Het kabinet heeft in de aanbiedingsbrief bij het pakket Belastingplan 2025 bij elk van de afzonderlijke wetsvoorstellen toegelicht wat de beweegredenen zijn om deze in het pakket Belastingplan op te nemen.1 De behandeling van een wetsvoorstel als onderdeel van het pakket Belastingplan biedt ruimere zekerheid dat voor aanvang van het volgende kalenderjaar duidelijkheid is of beide Kamer met het wetsvoorstel instemmen. Dit kan noodzakelijk zijn voor de begroting, voor de uitvoering of bijvoorbeeld om al het aanstaande kalenderjaar een verschil te kunnen maken voor de koopkracht van burgers. De Wet beëindiging salderingsregeling is daarom onderdeel van het pakket Belastingplan 2025. Hiermee wordt invulling gegeven aan de motie Bontenbal (CDA)2 die het kabinet verzocht om een voorstel tot aanpassing van de salderingsregeling mee te sturen bij het Belastingplan 2025.

Leden van de fracties VVD, NSC, D66 en SGP wijzen op de omvang van het pakket Belastingplan 2025. De leden van de fractie van NSC vragen in dit kader of het kabinet erkent dat de kwaliteit van wetgeving onrecht aandoet. Ik wens te benadrukken dat de wetgeving die onderdeel uitmaakt van het pakket Belastingplan weliswaar snel, maar met grote zorgvuldigheid tot stand wordt gebracht. In nauwe samenwerking met de uitvoering wordt wetgeving uitgewerkt en de voorstellen worden getoetst door belangrijke adviesorganen zoals de Raad voor de Rechtspraak, het Adviescollege toetsing regeldruk, de Autoriteit Persoonsgegeven en uiteraard de Raad van State. Waar mogelijk worden voorstellen ook voorgelegd ter internetconsultatie of besproken met stakeholders en belangenorganisaties zodat de gevolgen voor burgers, bedrijven en uitvoeringsorganisaties goed en volledig in kaar gebracht kunnen worden. Een belangrijk aspect van goede wetgeving is dat het veel tijd kost. Ook een goede parlementaire behandeling kost tijd. Tegelijkertijd kan voortvarendheid in het wetgevingsproces wenselijk zijn om maatschappelijke problemen, een technische omissie of een heffingslek met urgentie aan te pakken. Het kabinet acht het pakket Belastingplan 2025 zoals het op Prinsjesdag ingediend is wel noodzakelijk. Het kabinet heeft in de aanbiedingsbrief bij het pakket Belastingplan 2025 bij elk van de afzonderlijke wetsvoorstellen toegelicht wat de beweegredenen zijn om deze in het pakket Belastingplan op te nemen.3

Leden van de fracties van VVD, D66, NSC en SGP hebben vragen gesteld over de criteria die gehanteerd worden om wetgeving op te nemen in het Belastingplan. De leden van de fractie van de VVD vragen daarbij om stil te staan bij de opmerkingen van de Raad van State. De leden van de fracties D66 en NSC vragen hoe deze criteria zich verhouden tot het voornemen dat de beleidsmatig meest ingrijpende en voorzienbare wetsvoorstellen over de kabinetsperiode worden verspreid. Het kabinet hecht net als de Raad van State aan het spreiden van fiscale wetgeving. Om aan deze oproep tegemoet te komen, hanteert het kabinet, zoals aangegeven in de memorie van toelichting bij het wetsvoorstel Belastingplan, de volgende uitgangspunten voor fiscale wetgeving:

1. De beleidsmatig meest ingrijpende en voorzienbare wetsvoorstellen over de kabinetsperiode spreiden en als zelfstandig wetsvoorstel met een eigen regulier wetgevingstraject indienen.

2. Minder beleidsmatig en meer technische en kleinere fiscale wijzigingen opnemen in een fiscale verzamelwet, die als zelfstandig wetsvoorstel met een eigen regulier wetgevingstraject in het voorjaar wordt ingediend.

3. Fiscale wetgeving opnemen in een pakket Belastingplan als een van de volgende omstandigheden speelt:

• Er bestaat een budgettaire samenhang met de begroting van het volgende jaar.

• Er een Europeesrechtelijke verplichting bestaat voor een inwerkingtredingsdatum die niet met een regulier wetgevingstraject gehaald kan worden.

• Er noodzaak bestaat om de gevolgen van een arrest zo snel mogelijk te repareren.

• De maatregel leidt tot een aanzienlijke verbetering voor de uitvoering of vereenvoudiging van het stelstel.

• Het is voor de uitvoering van belang dat de betreffende wetgeving tijdig is aangenomen door beide Kamers zodat het op een bepaald moment uitgevoerd kan worden.

Deze uitgangspunten zijn ook bij de planning van de fiscale wetgeving voor komend jaar gehanteerd. Hierbij geldt wel dat voor de maatregelen die het voortvloeisel zijn van het hoofdlijnenakkoord, het kabinet gebonden is aan het tijdpad dat de onderhandelende partijen hebben afgesproken. Het wetsvoorstel Wet flankerende fiscale maatregelen bij de Wet implementatie richtlijn grensoverschrijdende omzettingen, fusies en splitsingen en het wetsvoorstel Wet Ambtshalve teruggaaf inkomstenbelasting zijn bewust niet opgenomen in het pakket Belastingplan. Het kabinet verwacht deze wetsvoorstellen nog voor het eind van het jaar bij de Raad van State in te dienen. Tevens worden de implementatiewet van de DAC8- richtlijn en het wetsvoorstel Fiscale Verzamelwet 2026 volgend jaar als zelfstandig wetsvoorstel bij de Tweede Kamer aangeboden. Daarnaast is het wetsvoorstel Wet werkelijke rendement box 3 voor de zomer voor advies aangeboden bij de Raad van State. Fiscale wetgeving is – waar mogelijk – over de komende jaren gespreid. In de Fiscale strategische agenda 2024–2028 van 26 september jl is ook een fiscale wetgevingsplanning opgenomen.4 Daarmee wordt inzichtelijk gemaakt welke beleidsmatig ingrijpende en voorzienbare wetsvoorstellen de komende kabinetsperiode worden opgesteld en ingediend.

De leden van de fractie van NSC vragen of er een bijgewerkte versie van het Belastingplan komt, inclusief de nota's van wijziging. Het kabinet stuurt zelf geen gewijzigd wetsvoorstel naar de Tweede Kamer. Na één of meer nota's van wijziging kan Bureau Wetgeving van de Tweede Kamer gewijzigde wetsvoorstellen publiceren en opnemen in de stukken. Daarnaast stelt Bureau Wetgeving na de stemmingen in de Tweede Kamer over het Belastingplan een eindtekst samen van het wetsvoorstel. Hierin zijn ook de nota’s van wijziging en alle aangenomen amendementen verwerkt. Dit (gewijzigde) wetsvoorstel zal vervolgens door de leden van de Eerste Kamer in behandeling worden genomen.

De leden van de fractie van NSC vragen waarom bepaalde maatregelen zijn opgenomen in het Belastingplan. Specifiek vragen zij waarom de maatregelen inzake de aftrekbaarheid van kosten die verband houden met een tot het ondernemingsvermogen behorende niet-zelfstandige werkruimte, het verleggen van de bezwaar- en beroepsprocedures van de MIA en de Vamil, de introductie van een nieuw groepsbegrip in de bronbelasting en verduidelijking van de registratiedatum in de dividendbelasting in het Belastingplan 2025 zijn opgenomen, terwijl deze geen budgettaire implicaties hebben. Het pakket Belastingplan 2025 is zo veel mogelijk beperkt tot maatregelen die met ingang van 1 januari 2025 in werking moeten treden of vanwege de uitvoerbaarheid vóór die datum in het Staatsblad moeten zijn opgenomen. Naast de budgettaire samenhang met de begroting van een volgend jaar, zijn er verschillende redenen van belang om fiscale wetgeving op te nemen in een pakket Belastingplan. Het gaat dan bijvoorbeeld om de omstandigheid dat de maatregel zorgt voor een aanzienlijke verbetering in de uitvoering of dat het noodzakelijk is dat een urgent probleem wordt opgelost.

In het kader van de evaluatie van de milieu-investeringsaftrek (MIA) en de willekeurige afschrijving milieubedrijfsmiddelen (Vamil) die in september 2023 met uw Kamer is gedeeld5 is de aanbeveling gedaan om de bezwaar- en beroepsprocedure van de MIA en Vamil te verleggen van de Belastingdienst naar de RVO. Met de opname van de voorgestelde maatregel in het Belastingplan kan hier per 2025 opvolging aan worden gegeven. Daarnaast helpt de gestructureerde planning rondom het Belastingplan de betrokken uitvoeringsorganisaties (Belastingdienst en RVO), hetgeen de voorbereiding op de implementatie ten goede komt en bijdraagt aan een verbetering in de uitvoering.

Voor wat betreft de aftrekbaarheid van kosten en lasten die verband houden met een tot het ondernemingsvermogen behorende niet-zelfstandige werkruimte, wordt de bestaande wetgeving verduidelijkt voor burgers en bedrijven, waardoor naar verwachting kosten minder vaak verkeerd in aftrek worden genomen door belastingplichtigen. Dit bespaart tijd en beperkt discussies waardoor de voorgestelde wetswijziging de uitvoering aanzienlijk verbetert.

Met ingang van 1 januari 2024 is een aantal maatregelen in werking getreden om de aanpak van dividendstripping te versterken. Een van die maatregelen betrof de zogenoemde registratiedatum. Hiermee is beoogd bestaand beleid over het hanteren van de registratiedatum als het moment om te bepalen wie gerechtigd is tot de opbrengst van aandelen die op een gereglementeerde markt worden verhandeld (beursgenoteerde aandelen) wettelijk te verankeren. De huidige wettekst roept in de praktijk vragen op over de reikwijdte van de regeling, namelijk of de regeling naast het moment waarop de gerechtigde tot de opbrengst van beursgenoteerde aandelen wordt vastgesteld, ook (verdere) invulling geeft aan het begrip opbrengstgerechtigde. In het Belastingplan 2025 wordt een maatregel voorgesteld waarmee de reikwijdte van de registratiedatum wordt verduidelijkt. Door het opnemen van de voorgestelde maatregel in het pakket Belastingplan 2025 kan zo spoedig als mogelijk duidelijkheid worden verschaft over de reikwijdte van deze per 1 januari 2024 ingevoerde maatregel. Dit helpt bedrijven in de uitvoering en komt ook tegemoet aan de toezegging aan de Eerste Kamer om zorgvuldig naar knelpunten te kijken.6

Voor de introductie van een nieuw groepsbegrip in de bronbelasting per 1 januari 2025 geldt hetzelfde uitgangspunt. Nu per 1 januari 2024 de Wet bronbelasting 2021 een breder toepassingsbereik heeft, doordat deze heffingswet mede van toepassing is geworden op dividendstromen, is het belangrijk om de door het kabinet ontvangen signalen uit de praktijk dat het huidige groepsbegrip «samenwerkende groep» in de bronbelasting niet goed past binnen de doelstelling van de bronbelasting zo snel mogelijk te adresseren.

De leden van de fractie van D66 vragen hoe het kabinet de komende jaren zal zorgen voor een betere spreiding van wetgeving. Ik vind het belangrijk om indiening van wetsvoorstellen in de toekomst beter in de tijd te spreiden. Nu komen veel wetsvoorstellen samen in het najaar. Het risico bestaat dat dit ten koste gaat van een goede parlementaire behandeling. Tegelijkertijd kunnen uitspraken van de rechter, maatschappelijke en economische ontwikkelingen en sterke politieke wensen reden zijn om wetsvoorstellen met grote voortvarendheid tot stand te brengen. Dat schuurt soms. De uitdaging is om spoedtrajecten, zoals het Belastingplan, zoveel mogelijk te beperken tot wetsvoorstellen waarvan het noodzakelijk is dat deze snel worden behandeld. Daar wil ik me voor inzetten. Ik heb mijn zienswijze daarop toegelicht in mijn Fiscale strategische agenda 2024–2028 van 26 september jl.7 Daarin is ook een fiscale wetgevingsplanning opgenomen. Ik heb er vertrouwen in dat het huidige pakket een zorgvuldige parlementaire behandeling zal krijgen.

De leden van de fractie van het CDA vragen hoe de fiscale maatregelen bijdragen aan de brede welvaart. Het kabinet voert beleid dat bijdraagt aan de brede welvaart, zowel in het hier en nu als in de toekomst. Zo dragen veel fiscale maatregelen, waaronder de lastenverlichting uit het Hoofdlijnenakkoord, bij aan de brede welvaart in het hier en nu door het besteedbaar inkomen van huishoudens te vergroten. Andere maatregelen, zoals het verlagen van de algemene heffingskorting dragen juist bij aan de brede welvaart later doordat zij de overheidsschuld beperken. Hierdoor worden er geen rekeningen doorgeschoven naar volgende generaties. In het Financieel Jaarverslag van het Rijk 2023 heeft het kabinet een uitgebreid overzicht van de ontwikkeling van brede welvaart geschetst, op basis van de Monitor Brede Welvaart van het Centraal Bureau voor Statistiek (CBS).8

De leden van de fractie van SGP wijzen specifiek op twee criteria waaraan getoetst wordt of fiscale wetgeving in het Belastingplan kan worden opgenomen: 1) de maatregel leidt tot een aanzienlijke verbetering voor de uitvoering of vereenvoudiging van het stelstel en 2) het is voor de uitvoering van belang dat de betreffende wetgeving tijdig is aangenomen door beide Kamers zodat het op een bepaald moment uitgevoerd kan worden. Deze leden vragen waarom deze criteria zijn toegevoegd of deze criteria niet enorm veel ruimte bieden om fiscale wetgeving in het Belastingplan op te nemen. De opname van deze criteria leidt ertoe dat er extra gronden zijn om een voorstel op te nemen in het Belastingplan. Het kabinet acht het – mede gezien de maatschappelijke en politieke wensen om het fiscale stelsel te vereenvoudigen – gegrond om ook maatregelen die het stelsel vereenvoudigingen of beter uitvoer te maken in het Belastingplan op te nemen. Voorts wijzen deze leden erop dat altijd van belang is dat wetgeving tijdig is aangenomen zodat het «op een bepaald moment» uitgevoerd kan worden. Zij vragen daarop een reflectie. Het is vanzelfsprekend dat wetgeving aangenomen moet zijn door beide Kamers om rechtmatig uitgevoerd te worden. In de fiscaliteit en de uitvoering van fiscaliteit kan dit wel nauw luisteren, waardoor het noodzakelijk is om wetgeving tijdig aan te nemen voordat deze in werking treedt of voordat burgers en bedrijven daar de gevolgen van gaan ervaren. Zo zijn veel fiscale regelingen van toepassing op kalender- of boekjaren. Inwerkingtreding van wijzigingen gedurende lopen boek- of kalenderjaren kunnen tot problemen leiden in de uitvoering. Ook vragen sommige maatregelen om een (ruime) implementatietijd, bijvoorbeeld bij complexe wijzigingen of de introductie van een nieuwe heffing. Wetgeving dient dan zoveel mogelijk vast te staan zodat bijvoorbeeld (ICT-)systemen aangepast kunnen worden of personeel geworven kan worden. Dit kan noodzaken om wetgeving, afhankelijk van wanneer besluitvorming heeft plaatsgevonden en inwerkingtreding is voorzien, met voortvarendheid te behandelen.

De leden van de fractie van GroenLinks-PvdA vragen welke sociaaleconomische visie zit onder het belang van een positieve koopkrachtontwikkeling voor iedereen. Ook vraagt de fractie zich af of het kabinet geen enkele prioriteit ziet als het gaat om de koopkracht van verschillende groepen en hoe dit zich bijvoorbeeld verhoudt tot de bevindingen van de Commissie sociaal minimum. Bij de besluitvorming over het pakket aan maatregelen ten behoeve van de koopkracht van huishoudens is een integrale afweging gemaakt, waarbij balans is gezocht tussen de verschillende doelen van het kabinet. Deze doelen zijn werken laten lonen voor met name werkende middeninkomens, het niet laten oplopen van de armoede in het algemeen en specifiek onder kinderen, het niet verder nivelleren en inzetten op de begrijpelijkheid van het stelsel voor inkomensondersteuning. Deze doelen kunnen op gespannen voet met elkaar staan en moeten dus tegen elkaar afgewogen worden. Het kabinet neemt de bevindingen van de Commissie sociaal minimum serieus, en heeft er voor gezorgd dat de maatregelen, waaronder de verhoging van de kindbedragen in het kindgebonden budget en de vereenvoudiging en intensivering van de huurtoeslag, leiden tot het behalen van de genoemde armoededoelstelling.

De leden van de fractie van GroenLinks-PvdA vragen het woord «evenwichtig» toe te lichten omtrent koopkracht beleid, net als het woord «middeninkomens», en vragen zich af of mensen met middeninkomens er meer op vooruit gaan dan mensen met hogere inkomens. Evenwichtigheid in de koopkrachtontwikkeling bestaat op verschillende manieren. Ten eerste is ervoor gekozen de koopkrachtmiddelen gefaseerd in te laten gaan. Dit zorgt er voor dat de koopkrachtontwikkeling beter wordt verspreid over de gehele kabinetsperiode. Zo leiden macro-economische tegenvallers niet direct tot een negatieve koopkrachtontwikkeling. Daarnaast heeft het kabinet gestreefd naar evenwicht tussen de verschillende doelen, die soms op gespannen voet met elkaar staan. Het kabinet heeft ingezet op het doel om werken te laten lonen door de huurtoeslag te vereenvoudigen en het belastingtarief in de eerste schijf te verlagen. Door de aanpassing in de huurtoeslag wordt het afbouwpad lineair, waardoor het verlies aan huurtoeslag bij een hoger inkomen minder groot is dan voorheen. Dit verlaagt de hoge piek in de marginale druk bij sommige huishoudens met inkomens tussen circa € 35.000 en € 50.000. Deze maatregelen maken het aantrekkelijker om meer uren te gaan werken. Tegelijkertijd zorgen de intensiveringen van de huurtoeslag en het kindgebonden budget ervoor dat de armoede in het algemeen en specifiek onder kinderen niet oploopt. Ten slotte is bij deze afweging gekeken naar de effecten op verschillende (inkomens)groepen, en naar het evenwicht tussen werkenden, gepensioneerden en uitkeringsgerechtigden. De middelste inkomensgroep gaat er, net als in de mediaan van het totaal, in 2025 met 0,7% op vooruit. De tweede en vierde inkomensgroep gaan er ook op vooruit, respectievelijk 1,1% en 0,6%.

De leden van de fractie van GroenLinks-PvdA vragen het kabinet toe te lichten waarom er is gekozen voor een verlaging van de algemene heffingskorting en of de koopkrachteffecten van de maatregel individueel inzichtelijk kunnen worden gemaakt. De leden van de fractie van de SGP vragen zich daarbij af waarom er enkel is gekozen voor het verlagen van de algemene heffingskorting, en niet voor het verlagen van de arbeidskorting. Ook de leden van de fractie van de ChristenUnie vragen zich af waarom de algemene heffingskorting wordt verlaagd, en waarom met het specifieke bedrag van 335 euro. Ook zij vragen om inzicht in de koopkrachteffecten. Daarbij wordt door hen gevraagd of het kabinet bereid is om de verlaging ongedaan te maken en hiervoor een verlaging van de arbeidskorting in te zetten.

Bij de besluitvorming over het pakket aan maatregelen ten behoeve van de koopkracht van huishoudens is een integrale afweging gemaakt, waarbij verschillende doelen van het kabinet zijn meegenomen. De verlaging van de algemene heffingskorting dient dus binnen het geheel van het pakket te worden bezien. Het draagt bij aan een transparanter stelsel en zorgt ervoor dat er meer middelen kunnen worden besteed aan het verlagen van het belastingtarief in de eerste schijf. Ondanks de verlaging van de algemene heffingskorting stijgt de armoede niet. De mediane koopkrachtontwikkeling van uitkeringsgerechtigden is voor 2025 1,0% en voor de eerste inkomensgroep 0,5%. Er is niet gekozen voor een verlaging van de arbeidskorting, omdat dit niet past bij het doel om werken te laten lonen. De balans tussen verschillende doelen (op gebied van werken moet lonen en armoede, waarbij niet verder wordt genivelleerd), heeft geleid tot het bedrag van 335 euro.

In de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid is voor elke maatregel afzonderlijk het koopkrachteffect in kaart gebracht.9 De aanpassingen aan de algemene heffingskorting (het verlagen van het maximale bedrag met € 335 en het verschuiven van het afbouwpunt) leiden tot een mediaan inkomenseffect van -0,2%. De laagste 20% inkomens (-0,4%) gaan er door deze afzonderlijke maatregel meer op achteruit dan andere inkomensgroepen (-0,1%/-0,2%). Ondanks de verlaging van de algemene heffingskorting stijgt de bijstandshoogte. Dit komt doordat de algemene heffingskorting vanaf een hoger inkomen gaat afbouwen. Tegenover de verlaging van de AHK staat daarnaast een (verdere) verlaging van het belastingtarief in de nieuwe eerste schijf. Door de koppeling aan het referentieminimumloon hebben bijstandsgerechtigden van beide maatregelen voordeel. Op basis van de Voorjaarsnota zou de netto bijstand voor een alleenstaande uitkomen op € 15.970, waar dat met de Miljoennota naar verwachting op € 16.145 uitkomt per 1 januari 2025.

Onderstaande tabel toont de inkomenseffecten van de aanpassingen in de AHK afzonderlijk (verlagen van het maximale bedrag met € 335 en het verschuiven van het afbouwpunt). Het inkomenseffect is het effect van een maatregel in een bepaald jaar op het besteedbaar inkomen van huishoudens. Hierbij is geen rekening gehouden met de impact op het macro-economische beeld.

|

Inkomensgroep |

Inkomenseffect |

|---|---|

|

Totaal |

– 0,2% |

|

1e 20%-groep |

– 0,4% |

|

2e 20%-groep |

– 0,2% |

|

3e 20%-groep |

– 0,1% |

|

4e 20%-groep |

– 0,2% |

|

5e 20%-groep |

– 0,1% |

Verder vragen de leden van de fractie van de ChristenUnie of de regering kan aangeven met hoeveel euro per maand mensen met het minimumloon erop vooruitgaan en hoe dit zich verhoudt tot de koopkrachtstijgingen van groepen met een hoger inkomen. Hoeveel mensen met het minimumloon er per maand in euro’s op vooruitgaan hangt af van een aantal factoren, waaronder het aantal gewerkte uren, of iemand een partner heeft, of iemand kinderen heeft, of iemand in een koop- of huurwoning woont, en indien dat laatste het geval is, of iemand in een sociale huurwoning (met recht op huurtoeslag) of een vrije sectorwoning (zonder recht op huurtoeslag) woont.

Onderstaande tabel toont de koopkrachtontwikkeling voor 2025 in termen van percentages en euro’s. De koopkrachtontwikkeling geeft de stijging van het besteedbaar inkomen weer, gecorrigeerd voor inflatie. Doordat dit bedrag gecorrigeerd wordt voor inflatie toont dit niet wat deze huishoudens er precies bij krijgen op 1 januari. Daarbij wordt de inflatiecorrectie toegepast op basis van het inkomen van huishoudens, terwijl het daadwerkelijke effect van inflatie afhankelijk is van de uitgaven van een huishouden. Koopkrachtberekeningen worden gemaakt om een evenwichtig koopkrachtbeeld te kunnen bereiken. Als alle inkomensgroepen procentueel een gelijke inkomensontwikkeling hebben betekent dit dat de inkomensverdeling grosso modo gelijk blijft.

De koopkrachtontwikkeling voor een alleenstaande minimumloonverdiener bedraagt volgend jaar € 22 per maand. Voor een alleenstaande met een modaal inkomen is dit € 34 per maand.

|

Werkenden |

Koopkrachtontwikkeling in procenten |

Koopkrachtontwikkeling in euro's |

|---|---|---|

|

Alleenverdiener met kinderen |

||

|

modaal |

1,2% |

€ 448 |

|

2 x modaal |

0,4% |

€ 201 |

|

|

||

|

Tweeverdieners |

||

|

modaal + ½ x modaal met kinderen |

0,8% |

€ 479 |

|

2 x modaal + ½ x modaal met kinderen |

0,6% |

€ 484 |

|

2½ x modaal + modaal met kinderen |

0,9% |

€ 890 |

|

modaal + modaal zonder kinderen |

1,2% |

€ 814 |

|

2 x modaal + modaal zonder kinderen |

1,0% |

€ 838 |

|

|

||

|

Alleenstaande |

||

|

minimumloon |

1,1% |

€ 269 |

|

modaal |

1,2% |

€ 407 |

|

2 x modaal |

0,8% |

€ 431 |

|

|

||

|

Alleenstaande ouder |

||

|

minimumloon |

1,0% |

€ 356 |

|

modaal |

0,3% |

€ 137 |

|

|

||

|

Niet-werkenden |

||

|

Sociale minima |

||

|

paar met kinderen |

1,0% |

€ 277 |

|

alleenstaande |

1,3% |

€ 190 |

|

alleenstaande ouder |

0,0% |

€ 13 |

|

|

||

|

AOW (alleenstaand) |

||

|

(alleen) AOW |

0,6% |

€ 113 |

|

AOW +10000 |

1,2% |

€ 316 |

|

|

||

|

AOW (paar) |

||

|

(alleen) AOW |

1,3% |

€ 316 |

|

AOW +10000 |

1,0% |

€ 319 |

|

AOW +30000 |

0,7% |

€ 292 |

De leden van de fractie van Groenlinks-PvdA vragen zich daarnaast af of de regering kan bevestigen dat door de combinatie van fiscale maatregelen de AOW inclusief vakantiegeld en IOAOW voor alleenstaanden licht daalt (los van indexatie) en willen weten waarom het kabinet ervoor kiest om ouderen met een aanvullend pensioen lastenverlichting te geven en ouderen zonder aanvullend pensioen niet. Ook willen deze leden weten of het kabinet heeft overwogen om het derde schijftarief te verhogen in plaats van het tweede schijftarief, en of het klopt dat het kabinet het ondersteunen van middeninkomens niet ten koste wil laten gaan van hogere inkomens. De leden van de fractie van GroenLinks-PvdA vragen zich af waarom het kabinet er niet voor heeft gekozen om het ongedaan maken van de verhoging van het aangrijpingspunt in het toptarief in te zetten als lastenverlichting.

Dit kabinet neemt verschillende fiscale maatregelen die effect hebben op de AOW-hoogte, namelijk de introductie van een extra schijf in de inkomstenbelasting met een verlaagd tarief (positief effect), een verlaging van de algemene heffingskorting (AHK) (negatief effect) en een verhoging van het afbouwpunt van de AHK naar niveau van het minimumloon (positief effect). De Macro-economische Verkenning van het Centraal Planbureau toont een raming tot en met 2025. De middellange termijn raming voor de jaren na 2025 is gebaseerd op een technische veronderstelling. Desondanks kan deze raming een indicatie geven van de hoogte van de AOW. Dit geeft een netto AOW voor een alleenstaande AOW’er zonder aanvullend pensioen in 2028 van circa € 21.470. Zonder de maatregelen van dit kabinet zou dat circa € 21.320 zijn. Als gevolg van de combinatie van fiscale maatregelen stijgt de netto AOW van een alleenstaande zonder aanvullend pensioen dus met ruim € 150. De exacte bedragen staan nog niet vast en kunnen nog veranderen door macro-economische ontwikkelingen. De afschaffing van de IOAOW waartoe het vorige kabinet heeft besloten heeft ook een negatief effect op de netto-hoogte van de AOW. Ook als daarmee rekening zou worden gehouden stijgt het netto inkomen voor een alleenstaande gepensioneerde zonder aanvullend pensioen.

Bij de besluitvorming over het pakket aan koopkrachtmaatregelen is een integrale afweging gemaakt, waarbij balans is gezocht tussen de verschillende doelen van het kabinet. Bij de besluitvorming zijn verschillende varianten en opties voor invulling van het koopkrachtpakket bekeken en overwogen. De opbrengsten van een verhoging van het derde schijftarief of het ongedaan maken van de verhoging van het aangrijpingspunt in het toptarief zijn beperkt en kunnen ook voor middeninkomens nadelig uitvallen vanwege de afbouw van de algemene heffingskorting. De totale afweging, gebaseerd op de beschikbare middelen, het evenwicht in koopkrachtverdeling over de gehele kabinetsperiode, de verschillende doelen én de daadwerkelijke verdeling van de koopkrachtontwikkeling over verschillende groepen, heeft geleid tot het pakket wat nu is gepresenteerd.

De leden van de fractie van GroenLinks-PvdA vragen of het woord «ambitie» niet misplaatst is omdat het gaat om het niet laten oplopen van armoede in plaats van het laten dalen. Daarbij vragen zij zich af hoeveel mensen dieper in de armoede komen door de kabinetsplannen en of dit een overweging is geweest bij het maken van keuzes. De leden van de fractie van D66 vragen zich af waarom het kabinet geen hoger ambitieniveau heeft wat betreft de armoededoelstelling, zeker gezien de gunstige raming van het Centraal Planbureau (CPB). Ook de leden van de fractie van het CDA vragen zich af waarom de regering de ambitie niet heeft om armoede te laten dalen. Het woord «ambitie» is niet misplaatst. Het kabinet zet op verschillende manieren actief in voor mensen die zonder aanvullend beleid in armoede dreigen te vallen, onder andere via een intensivering van de huurtoeslag en het kindgebonden budget. Volgens de doorrekening van het hoofdlijnenakkoord door het CPB zou het percentage kinderen in armoede in 2028 uitkomen op 5,9% zonder aanvullend beleid. Armoede onder personen zou uitkomen op 5,4%. De meest recente doorrekening van het CPB raamt de armoede in 2028 op 4,7% onder kinderen en 4,4% onder personen. Dit is een forse daling ten opzichte van het basispad. Het kabinet heeft naast de doelstelling op armoede andere doelen op het gebied van de inkomensverdeling, waaronder het verbeteren van de positie van werkenden met middeninkomens en de inzet op vereenvoudiging van het stelsel. Het kabinet is van mening dat, ook gezien de inspanning tussen de doelstellingen, het juiste evenwicht wordt bereikt. Het CPB maakt geen ramingen van armoede-intensiteit (hoe «diep» mensen in armoede zitten). Wel laten de armoederamingen zien dat het aandeel personen/kinderen in armoede ten opzichte van 2024 naar verwachting gelijk blijft tijdens de kabinetsperiode.

De leden van de fractie van GroenLinks-PvdA vragen of er voor de afgelopen vijftien jaar een overzicht gegeven kan worden van de aanpassingen van de aof en de awf en of hierbij kan worden aangemerkt wat conform de systematiek en beleidsmatige dekking is geweest. Hieronder is een overzicht te vinden van de jaarlijkse beleidsmatige mutatie van de opbrengsten tussen 2010 en 2025. De bedragen zijn hier weergegeven als jaar-op-jaar mutaties. Dit betekent dat de verandering ten opzichte van het vorige jaar is opgenomen. Een groot deel van deze ontwikkeling volgt uit aanpassingen die volgen vanuit de gangbare systematiek om jaarlijkse aanpassingen binnen de IAB (als gevolg van mutatie in de zorguitgaven) en binnen de Whk-premie te compenseren via de AOF-premie, en om aanpassingen van de sectorfondspremies (voor 2020, de sectorfondsen zijn inmiddels opgeheven) te compenseren via de Awf-premie. Op basis van de begrotingsregels zijn voor deze aanpassingen in het inkomstenkader compensaties nodig, om te zorgen dat de lasten op het afgesproken pad blijven. De omvang van deze reguliere compensatie verschilt per jaar. Deze vorm van compensatie is niet wettelijk vastgelegd. Het is een keuze om de reguliere aanpassingen van de lasten op deze manier beleidsmatig te compenseren. Ook incidentele verschuivingen in de lasten worden vaak via deze maatregelen gecompenseerd. Er is daarmee niet altijd een duidelijk onderscheid te maken tussen systematiek en beleidsmatige compensatie.

|

Mutatie in de ontvangsten, in miljoen euro* |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|

|

AOF -premie |

68 |

– 1.017 |

– 225 |

– 1.459 |

1.945 |

602 |

1.417 |

832 |

|

Awf-premie |

– 62 |

87 |

238 |

– 605 |

872 |

– 247 |

833 |

445 |

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

AOF -premie |

321 |

253 |

1.265 |

692 |

– 452 |

308 |

1.113 |

58 |

|

Awf-premie |

749 |

1.428 |

1.187 |

– 2.463 |

2.103 |

0 |

0 |

229 |

De mutaties in de bovenstaande tabel zijn de optelsom van alle beleidsmatige aanpassingen in de Aof-premie en Awf-premie voor dat betreffende jaar, ook als daartoe al voor 2010 was besloten. Onderliggend is daarmee sprake van diverse maatregelen die deels tegen elkaar in werken. Het is niet mogelijk om voor elk jaar uit te splitsen welk deel volgt uit de reguliere systematiek, welk deel beleidsmatige dekking is geweest voor overige beleidswensen en welk deel beleidsmatige lastenverlichting (bijvoorbeeld als onderdeel van beleidspakketten).

De € 58 miljoen lastenverzwaring via de AOF in 2025 bestaat voor € 22 miljoen uit maatregelen van dit kabinet, en voor de rest uit ontwikkelingen uit het basispad. Deze € 22 miljoen bestaat uit drie aparte maatregelen met gevolgen voor de AOF-premie:

• De door het UWV vastgestelde premie voor de Werkhervattingskas (Whk) stijgt in 2025 van 1,22% naar 1,33%, vanwege hogere toestroom in de WIA. Als compensatie voor de hoger Whk-premie wordt de Aof-premie verlaagd met € 201 miljoen. Dit is een reguliere compensatie binnen het inkomstenkader.

• De compensatie voor lagere IAB-premies leidt tot een verhoging van € 143 miljoen. Dit is een reguliere compensatie binnen het inkomstenkader.

• Een verhoging met € 80 miljoen als deel van de dekking van de derving in box 3 in 2025 en 2026.

Daarnaast hebben de volgende maatregelen van het vorige kabinet (Rutte IV) nog effect in 2025:

• Een lastenverzwaring van € 100 miljoen als gevolg van compensatie voor lagere IAB-premies.

• € 16 miljoen lastenverzwaring volgt uit het regeerakkoord van Rutte IV.

• Een lastenverlichting van per saldo € 96 miljoen als onderdeel van het mkb-investeringspakket.

De € 229 miljoen lastenverzwaring via de Awf-premie bestaat voor € 245 miljoen uit maatregelen van dit kabinet. In het basispad zit een lastenverlichting van € 16 miljoen. De lastenverzwaring is het gevolg van het verhogen van de Awf-premie zoals afgesproken in het Hoofdlijnenakkoord. De lastenverlichting in het basispad volgt uit een wijziging in de WW-premieheffing.

De leden van de fractie van GroenLinks-PvdA vragen of de groep werkende armen erop achteruitgaan door de aanpassingen van de algemene heffingskorting (AHK). Deze leden vragen ook vanaf welk inkomen de verschuldigde belasting daalt als gevolg van de verlaging van de AHK en de aanpassingen van de schijftarieven. Zij vragen hoeveel uur iemand moet werken tegen het wettelijk minimumloon om dit inkomen te verdienen en voor welke brutoinkomens de aanpassingen leiden tot een lager netto-inkomen. Voor de beantwoording van de vragen is uitgegaan van een werkende alleenstaande zonder kinderen onder de AOW-leeftijd. Tabel 3 geeft een overzicht van het effect van de maatregelen uit het Belastingplan voor deze werkende.

|

Bruto inkomen |

Belasting |

AHK |

Netto inkomen |

|---|---|---|---|

|

€ 10.000 |

€ 120 |

– € 335 |

€ 0 |

|

€ 12.500 |

€ 150 |

– € 335 |

– € 185 |

|

€ 15.000 |

€ 180 |

– € 335 |

– € 155 |

|

€ 17.500 |

€ 210 |

– € 335 |

– € 125 |

|

€ 20.000 |

€ 240 |

– € 335 |

– € 95 |

|

€ 22.500 |

€ 270 |

– € 335 |

– € 65 |

|

€ 25.000 |

€ 300 |

– € 335 |

– € 35 |

|

€ 26.060 |

€ 313 |

– € 313 |

€ 0 |

|

€ 27.500 |

€ 330 |

– € 222 |

€ 109 |

|

€ 30.000 |

€ 360 |

– € 119 |

€ 241 |

Uit tabel 3 volgt dat werkenden met een inkomen (ruim) onder het wettelijk minimumloon inderdaad meer belasting gaan betalen als gevolg van de fiscale maatregelen uit het Belastingplan. Vanaf een inkomen van € 25.110 neemt het nadeel van de aanpassingen van de AHK af, terwijl het voordeel van de tariefsaanpassingen nog oploopt. Het omslagpunt ligt bij een inkomen van € 26.060, wat neerkomt op ongeveer 91% van het wettelijk minimumloon. Dit betekent dat iemand 33 uur moet werken tegen het minimumloon om dit omslagpunt te bereiken. Bij een hoger uurloon of meer uren werken levert dit per saldo een belastingvoordeel op. Daarnaast bevat het koopkrachtpakket nog andere maatregelen naast de aanpassingen van de AHK en tarieven. Dit pakket bestaat ook uit een intensivering van de huurtoeslag en het kindgebonden budget. Hiervan profiteren veel werkende armen.

De leden van de fractie van NSC vragen welke middelen uit de budgettaire bijlage van het Hoofdlijnenakkoord worden ingezet om de in paragraaf 4 genoemde koopkrachtverbeteringen te realiseren en of dat de € 2,5 miljard voor gerichte koopkrachtverbetering of de € 2 miljard structurele lastenverlichting voor werkende middeninkomens is. Zowel de € 2,5 miljard voor gerichte koopkrachtverbetering als de € 2 miljard structurele lastenverlichting voor werkende middeninkomens zijn ingezet voor het koopkrachtpakket. Voor de € 2 miljard structurele lastenverlichting geldt dat deze middelen zijn ingefaseerd in 2025 t/m 2027 ten behoeve van de dekkingsopgave en een evenwichtige verdeling van de koopkrachtontwikkeling over de kabinetsperiode. Tabel 4 geeft een overzicht van de middelen die zijn ingezet voor de lastenverlichting in box 1. De totale budgettaire derving van het koopkrachtpakket wijkt jaarlijks enkele miljoenen af van de totale beschikbare middelen. Dit komt omdat de tarieven in de inkomstenbelasting tot twee decimalen achter de komma gewijzigd kunnen worden en de kleinst mogelijke verlaging van het tarief eerste schijf met 0,01%-punt een budgettaire derving heeft van € 37 miljoen euro, waardoor niet op het exacte beschikbare bedrag gestuurd kan worden.

|

2025 |

2026 |

2027 |

2028 |

|

|---|---|---|---|---|

|

HLA 1: koopkracht en lastenverlichting voor werkende middeninkomens |

– 2.000 |

– 2.000 |

– 2.000 |

– 2.000 |

|

Infasering middelen maatregel HLA 1 |

1.125 |

800 |

350 |

|

|

HLA 6c: envelop gerichte lastenverlichting burgers |

– 2.500 |

– 2.500 |

||

|

HLA 6c: compensatie burgers eigen risico via inkomstenbelasting1 |

– 171 |

– 2.941 |

– 3.124 |

|

|

HLA 47: lastenverzwaring burgers via tarief eerste schijf |

165 |

339 |

||

|

Totaal |

– 3.375 |

– 3.871 |

– 4.426 |

– 4.785 |

|

Budgettaire derving koopkrachtpakket |

– 3.354 |

– 3.867 |

– 4.396 |

– 4.776 |

De budgettaire reeks wijkt iets af van de reeks die is opgenomen in het Hoofdlijnenakkoord vanwege een gewijzigde raming voor het aanpassen van het eigen risico.

De leden van de fractie van GroenLinks-PvdA vragen of de regering aan de hand van een aantal casussen inzichtelijk kan maken wat de koopkrachtmaatregelen betekenen voor mensen. Voor de beantwoording van deze vraag verwijst het kabinet naar de begroting van SZW.10 In Tabel 132 is de verwachte koopkrachtontwikkeling in 2025 gepresenteerd voor een selectie van voorbeeldhuishoudens (zowel werkenden als niet-werkenden). In deze cijfers is – naast het beleid op gebied van belastingen, toeslagen en sociale zekerheid – ook de loonontwikkeling en inflatie meegenomen. Hierbij moet worden opgemerkt dat de berekeningen voor de voorbeeldhuishoudens gebaseerd zijn op generieke regelingen, waarop alle vergelijkbare huishoudens aanspraak kunnen maken. Er is bijvoorbeeld geen rekening gehouden met huurtoeslag, omdat niet alle huishoudens een huurwoning hebben en voor zover ze die wel hebben de hoogte van de huur verschilt. De intensivering in de huurtoeslag zorgt ervoor dat de koopkrachtontwikkeling in de praktijk hoger uit zal vallen voor huishoudens die profiteren van deze maatregel. Het mediane effect van de wijzigingen in de huurtoeslag is +0,4 procent bij de huishoudens die geraakt worden door de maatregel. Verder heeft het NIBUD de koopkrachtontwikkeling in kaart gebracht voor ruim 100 voorbeeldhuishoudens.11

De leden van de fractie van de VVD voorzien een zeer hoge marginale druk voor de groep eenverdieners die te maken krijgt met de fiscale oplossing voor de eenverdienersproblematiek. Zij vragen of de regering uitgezocht heeft hoe hoog deze marginale druk maximaal kan zijn. Bij het uitwerken van de fiscale oplossing is rekening gehouden met de marginale druk. De uitbetaalbare AHK wordt afgebouwd met het verzamelinkomen (en de arbeidskorting van de partner). Het afbouwpercentage is vastgesteld op 14,7%. Met dit percentage is beoogd de regeling zo gericht mogelijk te houden en tegelijkertijd te waarborgen dat de marginale druk onder de 100% blijft. Op basis van de huidige verwachtingen over de parameters van het belasting- en toeslagenstelsel in 2028 is dit ook het geval. Omdat de problematiek het gevolg is van de complexe samenloop van verschillende regelingen zal het kabinet jaarlijks bezien of de vormgeving van de fiscale oplossing blijft voldoen om het beoogde doel te bereiken. Hierbij zal het kabinet ook oog hebben voor de marginale druk.

De leden van de fractie van NSC vragen uit welke besluitvorming de maatregel om het aangrijpingspunt van de afbouw van de algemene heffingskorting te verschuiven zodat het wordt gekoppeld aan het wettelijk minimumloon volgt. De verschillende doelen op het gebied van werken moet lonen, armoede en de wens om het stelsel van inkomensondersteuning begrijpelijker te maken raken aan het beleid voor inkomensondersteuning. Door de verhoging van het afbouwpunt van de algemene heffingskorting bouwt de algemene heffingskorting vanaf een hoger inkomen af. Dit beperkt de daling van de algemene heffingskorting in de berekening van het netto referentieminimumloon. Het verschuiven van het afbouwpunt van de algemene heffingskorting draagt bij aan het verminderen van de complexiteit van het stelsel. Het afbouwpunt wordt een herkenbaar bedrag uit andere wet- en regelgeving, en de korting is volledig voor iedereen die het wettelijk minimumloon (of minder) verdient. In de koopkrachtbesluitvorming in augustus is tot deze maatregel besloten.

De leden van de fractie van NSC vragen op welke manier de tabelcorrectiefactor (tcf) wordt vastgesteld en waarom deze niet gelijk is aan de voorspelde inflatie van 3,2 procent. De tcf is de verhouding van het gemiddelde van de prijsindexcijfers van de achttiende tot en met de zevende aan het kalenderjaar voorafgaande maand, tot het gemiddelde van de prijsindexcijfers van de dertigste tot en met de negentiende aan het kalenderjaar voorafgaande maand.

Concreet betekent dit dat de indexatie voor 2025 gebaseerd is op de inflatiecijfers van juli 2023 tot en met juni 2024 ten opzichte van de inflatiecijfers van juli 2022 tot en met juni 2023. De inflatie werkt door deze systematiek met vertraging door in de indexatie van belastingparameters. Het kabinet is van mening dat de tabelcorrectiefactor beter (vertraagd) kan aansluiten op de feitelijke inflatieontwikkeling dan op ramingen van de verwachte inflatie voor volgend jaar. De raming van de inflatie betreft de best mogelijke voorspelling volgens de actuele economische inzichten op dat moment (Prinsjesdag), maar kan in de loop van het jaar nog opwaarts en neerwaarts worden bijgesteld, wat tot gevolg zou hebben dat de tabelcorrectiefactor niet meer aansluit op de feitelijke inflatie.

Voor de berekening van de tcf wordt overigens de afgeleide consumentenprijsindex (CPI) gebruikt van het CBS. Deze is gelijk aan de gewone CPI, exclusief het effect van veranderingen in de tarieven van productgebonden belastingen (zoals bijvoorbeeld de btw) en subsidies. Op deze manier werkt bijvoorbeeld een verhoging/verlaging van de btw achteraf niet door in hogere/lagere schijfgrenzen en heffingskortingen in de inkomstenbelasting.

De leden van de fractie van NSC merken op dat groepen die het moeilijk hebben met het Belastingplan worden geholpen, bijvoorbeeld met de verruiming van het kindgebonden budget, de huurtoeslag en de fiscale oplossing voor eenverdieners die onder het sociaal minimum vallen. De leden vragen om een overzicht van het budgettaire beslag van deze maatregelen. Onderstaande Tabel 5 bevat een overzicht van het budgettaire beslag van deze maatregelen uit het pakket Belastingplan. In totaal zorgen de maatregelen voor een lastenverlichting oplopend tot ruim € 1,1 miljard in 2028 en bijna € 800 miljoen structureel.

|

2024 |

2025 |

2026 |

2027 |

2028 |

Struc |

|

|---|---|---|---|---|---|---|

|

Intensivering kindgebonden budget |

– 24 |

– 282 |

– 281 |

– 288 |

– 298 |

– 286 |

|

Niet afbouwen dubbele AHK in het referentieminimumloon in 2025, 2026 en 2027 |

0 |

– 73 |

– 168 |

– 265 |

– 255 |

0 |

|

Verbetering en vereenvoudiging huurtoeslag |

0 |

– 215 |

– 500 |

– 500 |

– 500 |

– 500 |

|

Fiscale oplossing eenverdieners |

0 |

0 |

0 |

0 |

– 101 |

0 |

|

Totaal |

– 24 |

– 570 |

– 949 |

– 1.053 |

– 1.154 |

– 786 |

De leden van de fractie van NSC merken op dat dat de «hardwerkende Nederlanders» tegemoet worden gekomen in het Belastingplan en vragen om aan te geven wat het budgettaire beslag is dat met deze maatregelen is gemoeid, uitgesplitst per onderdeel. In het Belastingplan zijn verschillende maatregelen opgenomen om kwetsbare groepen en werkende middeninkomens te ondersteunen. Voor specifiek de groep werkenden geldt dat zij ook profiteren van de intensivering van het kindgebonden budget en de huurtoeslag zoals weergegeven in tabel 5. Daarnaast wordt er lastenverlichting gegeven via box 1 van de inkomstenbelasting, wat ook bij werkenden terechtkomt. Per saldo is door de maatregelen in box 1 sprake van een lastenverlichting van circa € 3,4 miljard in 2025 oplopend naar € 4,8 miljard in 2028. Een uitsplitsing per maatregel is weergegeven in onderstaande tabel 6.

|

2024 |

2025 |

2026 |

2027 |

2028 |

Struc |

|

|---|---|---|---|---|---|---|

|

Afbouwpunt AHK koppelen aan wettelijk minimumloon |

0 |

– 1.700 |

– 1.758 |

– 1.868 |

– 2.036 |

– 2.036 |

|

Verlagen algemene heffingskorting met € 335 |

0 |

2.796 |

2.857 |

2.909 |

2.933 |

2.933 |

|

Wijziging tarieven inkomstenbelasting |

0 |

– 4.450 |

– 4.966 |

– 5.437 |

– 5.673 |

– 4.983 |

|

Totaal |

0 |

– 3.354 |

– 3.867 |

– 4.396 |

– 4.776 |

– 4.086 |

De leden van de fractie van NSC vragen naar de koopkrachteffecten bij het niet doorvoeren van de voorgestelde verhoging van het aangrijpingspunt (het aangrijpingspunt van 2024 handhaven, zonder indexatie). Het verschuiven van het afbouwpunt is het resultaat van de integrale koopkrachtbesluitvorming die in augustus heeft plaats gevonden. Hoe het koopkrachtbeeld er uit zou hebben gezien bij het niet verschuiven van het afbouwpunt hangt af van of, en zo ja, welke andere maatregelen in de plaats van deze verschuiving genomen zouden zijn, en is dus niet in algemene zin te beschrijven. In de begroting van het Ministerie van SZW zijn verder de inkomenseffecten van alle maatregelen afzonderlijk opgenomen. Hieruit blijkt dat de aanpassingen aan de algemene heffingskorting (verlagen maximale bedrag en verschuiven afbouwpunt) per saldo leiden tot een mediaan inkomenseffect van -0,2%. Het inkomenseffect is het effect van een maatregel in een bepaald jaar op het besteedbaar inkomen van huishoudens. Hierbij is geen rekening gehouden met de impact op het macro-economische beeld.

De leden van de fractie van NSC vragen waarom in de Miljoenennota voor het oplossen van de eenverdienersproblematiek in 2028 € 30 miljoen euro is ingeboekt terwijl in de memorie van toelichting € 101 miljoen is opgenomen. De totale budgettaire derving van de fiscale oplossing voor de alleenverdienersproblematiek is € 101 miljoen in 2028 en € 573 miljoen cumulatief. Dit zijn de budgettaire gevolgen van de wetswijziging zoals opgenomen in het Belastingplan. Voor de fiscale oplossing waren eerder al budgettaire middelen gereserveerd in de Miljoenennota 2024 en de Voorjaarsnota 2024, in totaal € 71 miljoen in 2028 en € 320 miljoen cumulatief. Het bedrag van € 30 miljoen in 2028 en € 253 miljoen cumulatief dat in de Miljoenennota 2025 opgenomen is, betreft de additionele budgettaire derving die is ontstaan door het drie jaar pauzeren van de afbouw van de dubbele algemene heffingskorting in de bijstand. Door deze maatregel wordt de fiscale oplossing voor de eenverdienersproblematiek duurder en moest de raming van de totale budgettaire derving herijkt worden.

Ook vragen deze leden waarom er structureel geen budget is opgenomen, als de afbouw van de dubbele algemene heffingskorting in de bijstand nog tot 2039 loopt. De budgettaire derving van de fiscale oplossing voor de eenverdienersproblematiek loopt door tot 2039, wanneer de afbouw van de dubbele AHK in de bijstand voltooid is. De budgettaire derving is voor al deze jaren gedekt. In de structurele situatie op de langere termijn is de dubbele AHK in de bijstand volledig afgebouwd en verdwijnt daardoor ook de fiscale oplossing.

Daarnaast vragen deze leden hoeveel budget is ingeboekt voor de tijdelijke oplossing die gemeenten de komende jaren moeten bieden aan eenverdieners. Voor de tijdelijke oplossing via gemeenten is in 2025 t/m 2027 € 28 miljoen per jaar gereserveerd.

De leden van de fractie van D66 vragen om een overzicht van de marginale belastingdruk (zonder toeslagen) voor alleenstaanden met modale inkomens sinds 2010. Deze leden ontvangen ook graag een vooruitblik naar 2028, zeker voor de gevallen met een kind. Tabel X4 geeft een overzicht van de marginale druk voor een werkende alleenstaande met en zonder kinderen bij een modaal inkomen. Voor de berekening is uitgegaan van € 1.000 extra inkomen (vanaf modaal) en is het effect van belastingen weergegeven in de tabel.

|

Jaar |

Modaal inkomen |

Marginale belastingdruk, alleenstaande zonder kinderen |

Marginale belastingdruk, alleenstaande met kinderen |

|---|---|---|---|

|

2010 |

€ 32.500 |

41,95% |

38,15% |

|

2012 |

€ 33.000 |

41,95% |

39,79% |

|

2014 |

€ 33.000 |

44,00% |

41,84% |

|

2016 |

€ 33.500 |

45,22% |

45,22% |

|

2018 |

€ 34.500 |

49,13% |

49,13% |

|

2020 |

€ 36.500 |

49,02% |

49,02% |

|

2022 |

€ 39.000 |

48,94% |

48,94% |

|

2024 |

€ 44.000 |

50,11% |

50,11% |

|

2025 |

€ 46.500 |

50,33% |

50,33% |

|

2026 |

€ 48.500 |

50,23% |

50,23% |

|

2027 |

€ 50.500 |

50,15% |

50,15% |

|

2028 |

€ 52.500 |

49,96% |

49,96% |

De marginale belastingdruk voor alleenstaanden met een modaal inkomen is sinds 2010 gestegen. Dit heeft vooral te maken met de inkomensafhankelijke afbouw van heffingskortingen. Sinds 2016 is er geen verschil meer tussen alleenstaanden met en zonder kinderen, doordat de IACK sinds dat jaar bij een modaal inkomen al volledig opgebouwd is. Volgens de huidige voorspellingen zal de marginale druk bij een modaal inkomen in 2028 0,37 procentpunt lager liggen dan in 2025. Dit heeft te maken met de minder steile afbouw van de AHK (doordat het aangrijpingspunt van het toptarief hoger komt te liggen) en door een lichte daling van het tarief in de tweede schijf.

De leden van de fractie van het CDA merken op dat de marginale druk in 2025 vooral verschuift en niet veel lager wordt. Zij vragen zich af hoe dit past bij de doelstellingen van de regering om de marginale druk te verlagen en hoe de marginale druk zich in de kabinetsperiode zal ontwikkelen. Deze leden vragen of het kabinet de verwachte marginaledruktabellen voor de jaren 2026 tot en met 2028 kan weergeven op basis van de huidige informatie. Het klopt dat er in 2025 geen grote wijzigingen zijn in de marginale druk ten opzichte van 2024. In het huidige stelsel is het heel lastig om de marginale druk (fors) te verlagen. Dat gaat ofwel gepaard met grote budgettaire gevolgen, ofwel leidt het tot minder inkomensondersteuning aan de huishoudens met de laagste inkomens. Bij de tabellen zoals deze gepresenteerd worden bij het Belastingplan moet ook bedacht worden dat de marginale druk voor de meeste huishoudens aanzienlijk lager is dan hetgeen in die tabellen wordt gepresenteerd. Voornamelijk doordat veel huishoudens geen of minder recht hebben op toeslagen, omdat zij bijvoorbeeld niet in een sociale huurwoning wonen en/of geen kinderen hebben.

De komende jaren gaat er nog wel wat veranderen in de marginale druk van huishoudens. Dat zit hem vooral in de afbouw van de huurtoeslag en het kindgebonden budget. De huurtoeslag bouwt vanaf 2026 lineair af. Pieken in de marginale druk als gevolg van de huurtoeslag worden daardoor beperkt. In 2025 zorgt de huurtoeslag bij een alleenstaande met kinderen bijvoorbeeld nog voor maximaal 29% marginale druk, vanaf 2026 wordt dit 22%. Het afbouwpercentage van het kindgebonden budget stijgt de komende jaren van 7,1% naar 8,5%. Volgens de huidige inzichten komt er vanaf 2027 een nieuwe financieringssystematiek voor kinderopvang waarbij de vergoeding onafhankelijk wordt van het inkomen. Vanaf dat jaar zal een vergoeding voor kinderopvang dus niet meer zorgen voor extra marginale druk. Tot slot gaat de algemene heffingskorting minder steil afbouwen gedurende de kabinetsperiode en zullen de belastingtarieven in box 1 nog dalen.

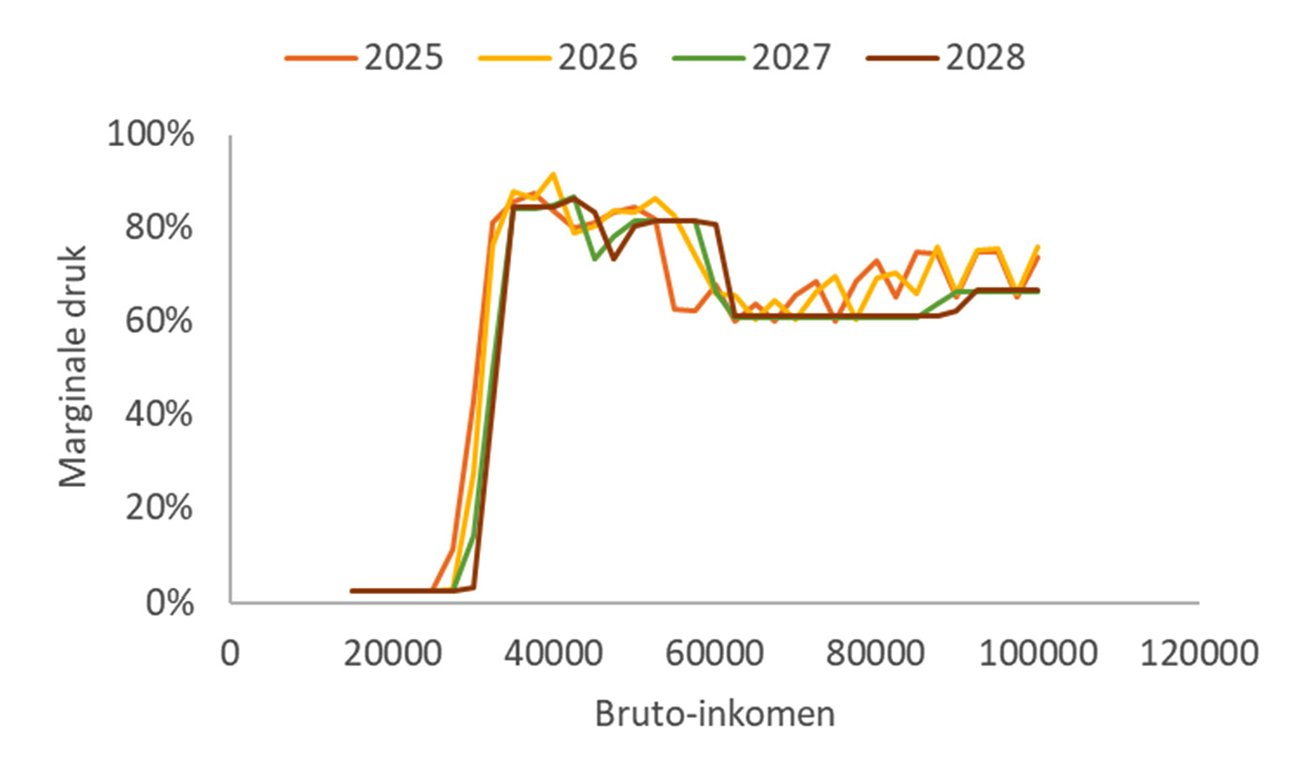

Figuur 1 geeft de marginale druk weer voor een alleenstaande werkende met twee kinderen tussen 2025 en 2028. De marginale druk is weergegeven in een figuur, omdat de verschillen over de jaren dan duidelijker zichtbaar zijn dan in een tabel. Daarbij is aangenomen dat de belastingplichtige in een huurhuis woont, met een gemiddelde huur.

Figuur 1 – marginale druk alleenstaande met kinderen in een huurhuis, 2025–2028

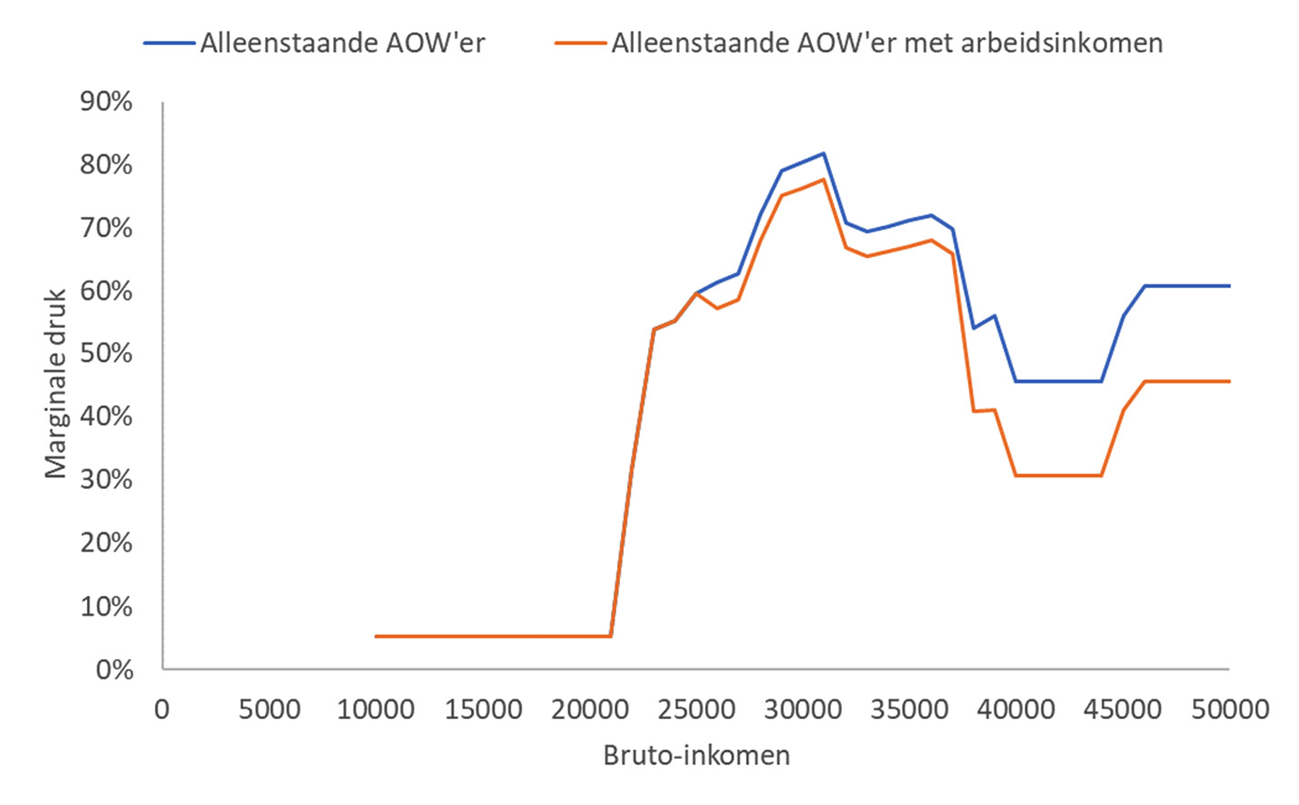

De leden van de fractie van het CDA vragen om de marginaledruktabel voor alleenstaande AOW’ers. Zij zijn benieuwd naar de marginale druk van gepensioneerden die blijven werken na het bereiken van de AOW-leeftijd. Deze leden vragen ook of het kabinet kan reflecteren op de opbouw van de arbeidskorting voor gepensioneerden, die laag is bij beperkte inkomsten (circa vier procent) en oploopt naar twaalf procent bij meer inkomsten. Zij vragen of dit een logische opbouw is, bezien vanuit zowel de portemonnee van ouderen als voor versterking van de arbeidskracht in Nederland.

Figuur 2 laat de marginale druk zien voor twee verschillende alleenstaande AOW’ers: een gepensioneerde zonder arbeidsinkomen en een gepensioneerde met € 25.000 inkomen uit pensioen + AOW, aangevuld met arbeidsinkomen. De marginale druk is weergeven in een figuur in plaats van een tabel, omdat de verschillen in een figuur in een oogopslag duidelijk worden. Doordat de arbeidskorting toeneemt met het arbeidsinkomen ligt de marginale druk voor de werkende AOW’er lager dan voor de niet-werkende AOW’er. Overigens is bij de berekeningen aangenomen dat de AOW’er recht heeft op huurtoeslag (bij een huurbedrag van € 710 per maand).

Figuur 2 – marginale druk alleenstaande AOW’er (met huurtoeslag)

Het klopt dat de arbeidskorting voor AOW-gerechtigden minder steil opbouwt dan de arbeidskorting voor belastingplichtigen die de AOW-leeftijd nog niet bereikt hebben. De opbouw op het tweede inkomenstraject van de arbeidskorting is overigens ruim 15%. Dit is een logisch verschil dat voortkomt uit het feit dat AOW-gerechtigden geen recht hebben op het AOW-premiedeel van de arbeidskorting (net als bij de AHK het geval is en eventueel bij de IACK). Omdat AOW-gerechtigden geen AOW-premie meer betalen van 17,9% is hun gecombineerde tarief van belastingen en premie volksverzekeringen lager en hebben zij evenredig minder recht op heffingskortingen. Dit zorgt bij de arbeidskorting voor een minder steile op- en afbouw.

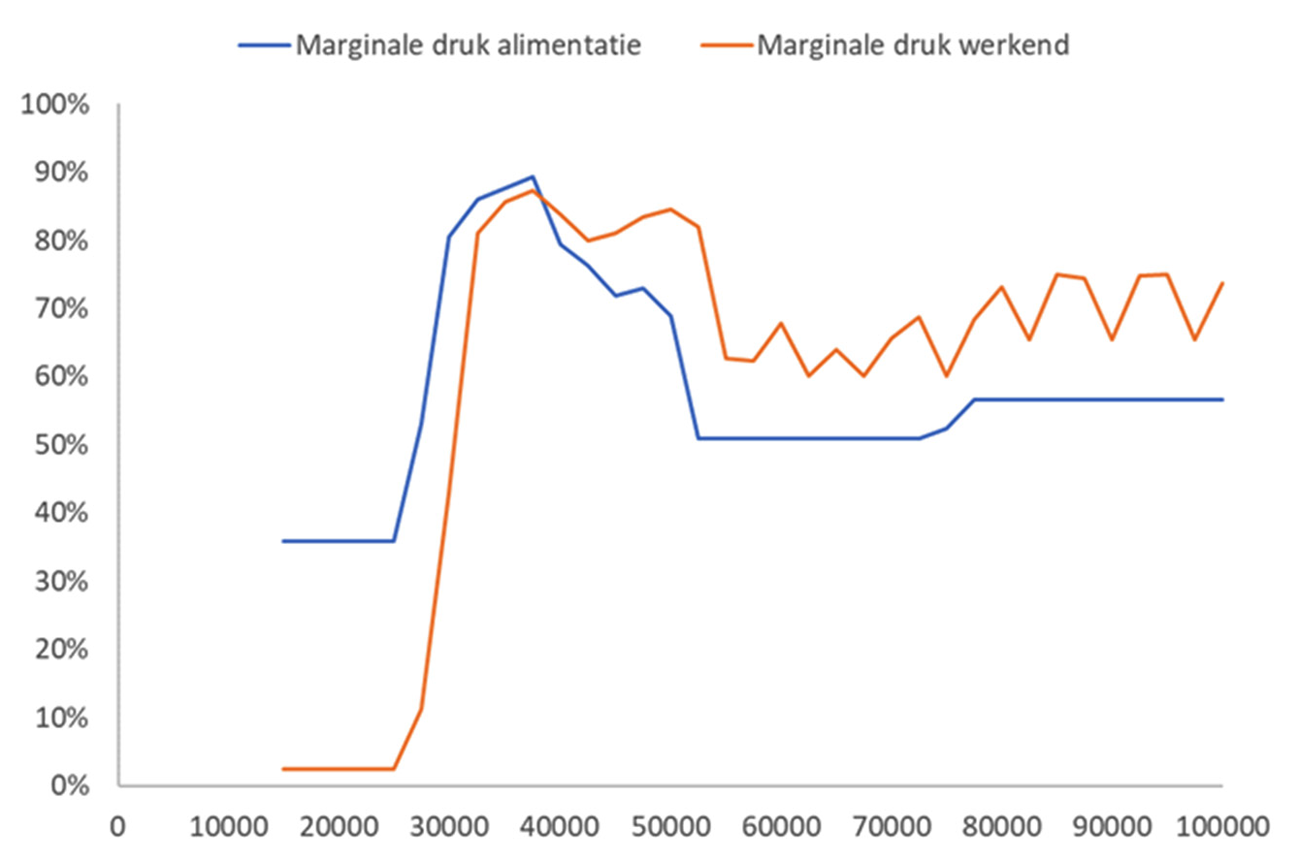

De leden van de fractie van het CDA vragen om de marginaledruktabel voor een alleenstaande alimentatieontvanger (zonder aanvullend inkomen) met twee kinderen. Deze leden vragen of de regering weet dat de marginale druk voor deze groep enorm hoog is en vragen daar meer inzicht in te geven. De marginale druk voor een alleenstaande met inkomen uit alimentatie is weergegeven in figuur 3. Ter vergelijking is hierin ook de marginale druk opgenomen voor een alleenstaande werkende (met verder dezelfde eigenschappen).

Figuur 3 – marginale druk alimentatie-ontvanger en werkende

Bij inkomens tot € 30.000 is de marginale druk aanzienlijk hoger voor een alleenstaande die alimentatie ontvangt in vergelijking met een werkende alleenstaande. Dit komt doordat er geen recht bestaat op arbeidskorting en IACK, waardoor vanaf een lager inkomen belasting in box 1 verschuldigd is. Bij hogere inkomens (vanaf ongeveer € 40.000) is de marginale druk lager, omdat de arbeidskorting en de kinderopvangtoeslag vanaf dat punt afbouwen. Daarnaast is de marginale druk lager doordat de alimentatieontvanger geen pensioenpremie betaalt.

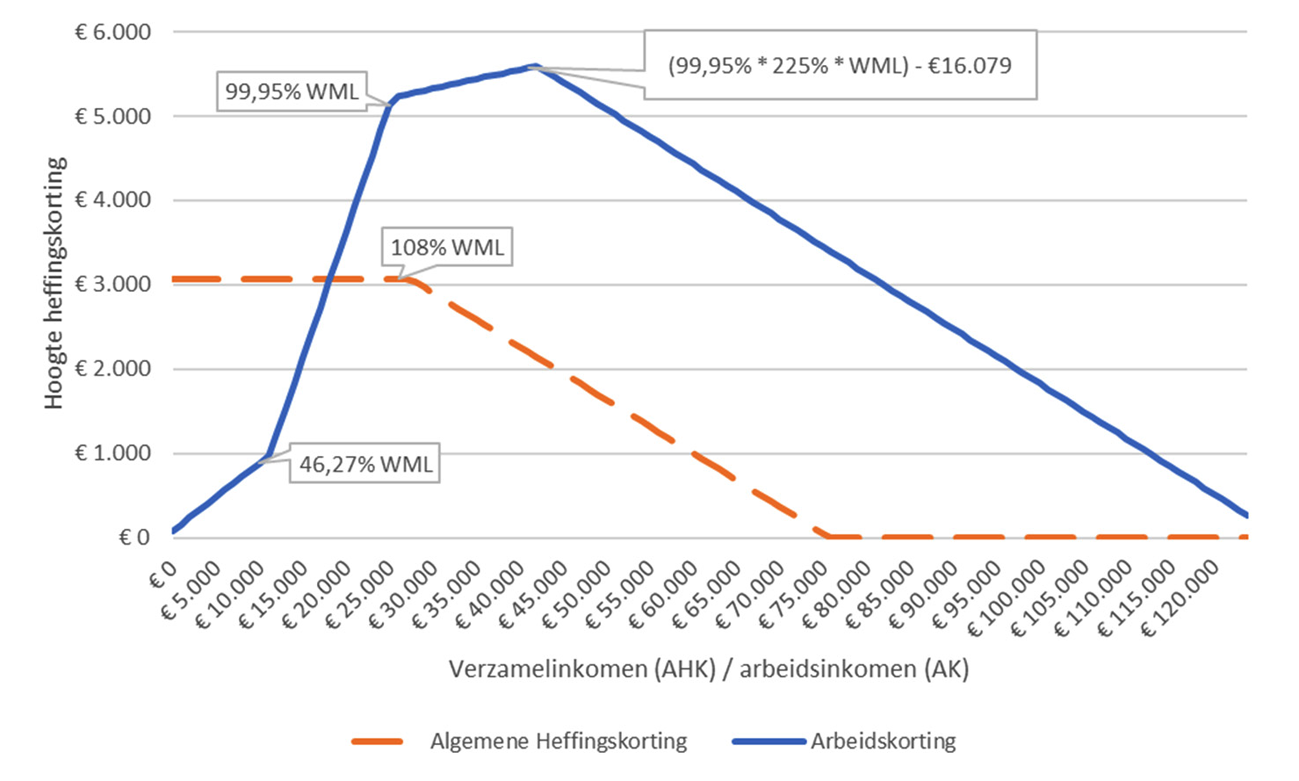

De leden van de fractie van het CDA lezen dat het afbouwpunt van zowel de algemene heffingskorting als van de arbeidskorting is gekoppeld aan het wettelijk minimumloon (WML). Deze leden vragen hoe deze afbouwpunten aan elkaar relateren. Het afbouwpunt van de algemene heffingskorting (AHK) wordt met ingang van 2025 gekoppeld aan het WML. Daardoor begint de AHK met afbouwen bij een verzamelinkomen dat gelijk is aan 108% van het WML exclusief vakantiegeld (januaribedrag). De arbeidskorting (AK) heeft drie knikpunten die gekoppeld zijn aan de hoogte van het WML exclusief vakantiegeld (januaribedrag). Tussen een arbeidsinkomen van 0 en 46,27% van het WML bouwt de arbeidskorting op met 8,053%, tussen dit punt en 99,95% van het WML bouwt de AK verder op met 30,03%, tussen 99,95% van het WML en het afbouwpunt van de AK bouwt de AK verder op met 2,258%. Het afbouwpunt van de AK is in 2025 gelijk aan 99,95% * 225% van het WML verminderd met een bedrag van € 16.079. Vanaf dit afbouwpunt bouwt de AK af met 6,51% tot € 0. Onderstaande Figuur 4 geeft de opbouw- en afbouwtrajecten van de AHK en de AK weer in een grafiek. De figuur bevat voorlopige bedragen, het WML voor 2025 is pas definitief in november 2024.

Figuur 4 – Algemene heffingskorting en arbeidskorting in 2025 (WML staat voor wettelijk minimumloon exclusief vakantiegeld)

De leden van de fractie van het CDA vragen waarom, als zowel de algemene heffingskorting als de arbeidskorting gekoppeld zijn aan het WML, nog steeds een deel niet verzilverbaar lijkt bij het WML. Iemand die het wettelijk minimumloon verdient in 2025 (€ 28.406) heeft recht op € 3.068 algemene heffingskorting en € 5.253 arbeidskorting. Deze belastingplichtige kan beide heffingskortingen volledig verzilveren tegen de verschuldigde inkomstenbelasting en premies. Daarnaast vragen de leden van de fractie van het CDA waarom de arbeidskorting weer flink stijgt, terwijl de conclusies al geruime tijd zijn dat het effect van de arbeidskorting op arbeidsparticipatie is uitgewerkt. Deze leden vragen ook of het kabinet het niet logischer acht een ondoelmatige verhoging van de arbeidskorting om te zetten in een verdere verlaging van het IB-tarief. De arbeidskorting wordt volgend jaar niet beleidsmatig verhoogd. De hoogte van de arbeidskorting neemt wel iets toe doordat de AK wordt geïndexeerd met de tabelcorrectiefactor voor 2025 (1,012). Dit geldt voor bijna alle parameters in belastingwetgeving, het doel van deze indexatie is om de belastingheffing in reële termen ongeveer gelijk te houden. Het indexeren met de tabelcorrectiefactor heeft geen lastenrelevante gevolgen. Er is dus ook geen sprake van budgettaire middelen die ingezet zijn voor een verhoging van de AK en die op een andere wijze ingezet zouden kunnen worden.

De leden van de fractie van de BBB vragen of burgers in landelijke gebieden door middel van belastingmaatregelen ondersteund kunnen worden. Geen nummer

Het kabinet zet zich in voor een vitaal platteland. Rijksbelastingen zoals de directe belastingen inkomstenbelasting en de loonbelasting, maar ook indirecte belastingen zoals de omzetbelasting, zijn echter over het algemeen niet geschikt om burgers in specifieke gebieden te ondersteunen. Voor belastingplichtigen in Nederland gelden dezelfde regels, ongeacht waar deze belastingplichtigen wonen.

Verder vragen de leden van de fractie van de ChristenUnie of de regering kan aangeven met hoeveel euro per maand mensen met het minimumloon erop vooruitgaan en hoe dit zich verhoudt tot de koopkrachtstijgingen van groepen met een hoger inkomen. Hoeveel mensen met het minimumloon er per maand in euro’s op vooruitgaan hangt af van een aantal factoren, waaronder het aantal gewerkte uren, of iemand een partner heeft, of iemand kinderen heeft, of iemand in een koop- of huurwoning woont, en indien dat laatste het geval is, of iemand in een sociale huurwoning (met recht op huurtoeslag) of een vrije sectorwoning (zonder recht op huurtoeslag) woont. Om de koopkrachtontwikkeling van verschillende huishoudtypen te kunnen vergelijken wordt de koopkrachtontwikkeling doorgaans uitgedrukt als percentage van het besteedbaar inkomen. Tabel 132 in de SZW-begroting 2025 toont de koopkrachtontwikkeling in 2025 van verschillende gestileerde huishoudtypen exclusief huurtoeslag (voorbeeldhuishoudens), waaronder ook twee huishoudtypen op minimumloonniveau. Deze tabel laat zien dat de koopkrachtontwikkeling van een alleenstaande zonder kinderen die voltijds werkt op minimumloonniveau in 2025 naar verwachting uitkomt op +1,1% en dat de koopkrachtontwikkeling van een alleenstaande ouder met twee kinderen die in deeltijd werkt (0,8 fte) op minimumloonniveau naar verwachting uitkomt op +1,0%. De tabel laat daarnaast zien dat de koopkrachtontwikkeling van deze twee huishoudtypen ongeveer gelijk is aan de koopkrachtontwikkeling van een alleenstaande met een modaal inkomen (+1,1%), een tweeverdienershuishouden met 2x modaal + 1x modaal zonder kinderen (+1,0%) of een paar met kinderen op sociaalminimumniveau (+1,0%).

De leden van de fractie van de ChristenUnie vragen naar de koopkrachteffecten van hun voorstel om het tarief in de tweede schijf gelijk te brengen met het tarief in de eerste schijf en dit te dekken door het niet verhogen van het aanvangspunt van het toptarief en het verlagen van de arbeidskorting. Het verlagen van het tarief in de tweede schijf (37,48%) naar het tarief in de eerste schijf (35,82%) in 2025 leidt tot een budgettaire derving van circa € 1,6 miljard. Het aanvangspunt van het toptarief wordt in 2025 per saldo verhoogd met € 392. Terugdraaien van deze verhoging heeft een budgettaire opbrengst van ongeveer € 150 miljoen. Vervolgens moet de arbeidskorting nog met € 192 verlaagd worden bij alle knikpunten om de verlaging van het tarief tweede schijf volledig te dekken. Tabel 8 toont de inkomenseffecten van deze wijzigingen.

|

Inkomensgroep |

|

|---|---|

|

1e (<=111% WML) |

0,0% |

|

2e (111–177% WML) |

– 0,1% |

|

3e (177–270% WML) |

0,0% |

|

4e (270–400% WML) |

0,0% |

|

5e (>400% WML) |

0,2% |

|

|

|

|

Inkomensbron |

|

|

Werkenden |

– 0,1% |

|

Uitkeringsgerechtigden |

0,0% |

|

Gepensioneerden |

0,0% |

|

|

|

|

Huishoudtype |

|

|

Tweeverdieners |

0,0% |

|

Alleenstaanden |

0,0% |

|

Alleenverdieners |

0,0% |

|

|

|

|

Kinderen |

|

|

Huishoudens met kinderen |

0,0% |

|

Huishoudens zonder kinderen |

0,0% |

|

|

|

|

Alle huishoudens |

0,0% |

De leden van de fractie van de ChristenUnie vragen om een vergelijking van de marginale druk in 2024 en 2025 voor een gezin met drie kinderen van zes, elf en zestien jaar oud, voor inkomens van modaal, anderhalf keer modaal en twee keer modaal. Bij het Belastingplan 2025 zijn tabellen gepubliceerd met de marginale druk voor alleenstaanden, eenverdieners en tweeverdieners met kinderen in 2024 en 2025. Voor de marginale druk maakt het niet veel uit of er twee kinderen zijn tussen de zes en elf jaar (zoals aangenomen in de eerdergenoemde tabellen) of drie kinderen van zes, elf en zestien jaar (zoals in deze vraag gesteld wordt). Het enige effect is dat het kindgebonden budget hoger is in de situatie met drie kinderen. Hierdoor zal het kindgebonden budget bij een hoger inkomen afgebouwd zijn tot nihil, waardoor voor hoge inkomens de marginale druk hoger zal zijn in de situatie met drie kinderen. Ter illustratie: in 2025 is het kindgebonden budget voor een tweeverdiener met twee kinderen afgebouwd bij een huishoudinkomen van ruim € 113.000. Voor een gezin met drie kinderen is dat bij een inkomen van ruim € 161.000 het geval. Dit betekent dat de marginale druk tussen een huishoudinkomen van € 113.000 en € 161.000 7,1% hoger zal zijn voor gezinnen met drie kinderen dan voor gezinnen met twee kinderen.

De leden van de fractie van de ChristenUnie vragen naar een overzicht van alle instrumenten die zijn geïndexeerd met de tabelcorrectiefactor. Ook vragen ze of de regering kan aangeven hoe de desbetreffende parameter wijzigt en wat de eventuele budgettaire opbrengst zou zijn van het niet doorvoeren van de indexatie. Diverse bedragen in belastingwetgeving worden jaarlijks gecorrigeerd voor inflatie door toepassing van de tabelcorrectiefactor (tcf). De tabelcorrectiefactor wordt toegepast in diverse belastingmiddelen. In artikel 10.1 Wet IB 2001 is opgenomen welke bedragen in de inkomstenbelasting jaarlijks met deze tcf gecorrigeerd worden. Daarnaast worden in verscheidene andere belastingwetten zoals bijvoorbeeld de Successiewet 1956, de Wet op de omzetbelasting 1968 en de Wet op de belasting van personenauto’s en motorrijwielen 1992 bedragen gecorrigeerd met dezelfde tcf. Tot slot wordt deze tcf ook toegepast voor de correctie van bedragen in andere niet-belastingwetten. Voorbeelden hiervan zijn de verschillende vermogenstoetsen in de toeslagenwetten en accijnzen. De indexatie van de bedragen in belastingwetgeving wordt jaarlijks geregeld via de zogenaamde bijstellingsregelingen. In de toelichting bij de bijstellingsregelingen wordt een overzicht gegeven van alle bedragen die geïndexeerd worden met de tcf.

Voor 2025 bedraagt de tabelcorrectiefactor 1,2%. Dat betekent dat de te indexeren bedragen in 2025 met 1,2% verhoogd worden ten opzichte van het niveau in 2024. Zonder toepassing van de tabelcorrectiefactor zouden de parameters dezelfde hoogte hebben als in 2024 (beleidsmatige wijzigingen buiten beschouwing latend).

De jaarlijkse indexatie met de tcf heeft geen lastenrelevante budgettaire gevolgen. Als besloten wordt om niet of minder te indexeren heeft dit wel budgettaire gevolgen. Bij de directe belastingen, zoals de loon- en inkomstenbelasting, leidt het indexeren van het overgrote deel van de bedragen tot lagere belastingopbrengsten en niet of minder indexeren daarmee tot een budgettaire opbrengst. Bij de indirecte belastingen, zoals de brandstofaccijns en de energiebelasting, is juist sprake van hogere belastinginkomsten als gevolg van indexatie en leidt een lagere indexatie tot een budgettaire derving.

Het grootste budgettaire effect van het niet doorvoeren van de indexatie zit in de loon- en inkomstenbelasting. Alle schijfgrenzen en heffingskortingen worden op deze manier niet gecorrigeerd voor inflatie. Daarnaast grijpt de indexatie aan op de hoogste grens van het eigenwoningforfait, het drempelbedrag voor specifieke zorgkosten, de maximale giftenaftrek, het reiskostenforfait en de vermogenstoets voor toeslagen. Via de algemene heffingskorting (AHK) is er ook doorwerking in de hoogte van uitkeringen. Een lagere AHK leidt tot lagere netto-uitkeringen.

De totale budgettaire opbrengst van het in 2025 niet indexeren in de loon- en inkomstenbelasting bedraagt circa 1,3 miljard euro. Budgettair zitten de grootste effecten bij de AHK en uitkeringen (bijna 40% van de opbrengst) en arbeidskorting (ruim 30% van de opbrengst).

De leden van de fractie van het ChristenUnie vragen naar de ambitie van het kabinet om de soms extreme marginale druk voor alleenverdieners terug te brengen. Zij wijzen daarbij op de motie Grinwis/Omtzigt.12 Het klopt dat in het huidige stelsel de marginale druk soms zeer hoog kan zijn. Dat komt doordat belastingtarieven kunnen stapelen met de afbouw van heffingskortingen, toeslagen en andere inkomensafhankelijke regelingen. Zoals ook beschreven in de reactie op de genoemde motie is dit binnen het huidige stelsel niet goed op te lossen.13 Er is een stelselherziening voor nodig. Het kabinet heeft de ambitie om samen met uw Kamer wetgeving voor te bereiden voor een hervorming van het belasting- en toeslagenstelsel. Dat (meer) werk merkbaar loont, is daarbij een van de doelen. De taakopdracht voor de hervorming van het belasting- en toeslagenstelsel zal ik voor het herfstreces naar uw Kamer sturen. Vanaf het voorjaar 2025 willen wij met uw Kamer een open gesprek aangaan aan de hand van een brief met ook enkele varianten en keuzeopties.

De leden van de fractie van de SP vragen wat het kabinet vindt van de huidige vermogensongelijkheid en of het kabinet plannen heeft daar wat aan te veranderen en of het kabinet in dat kader principieel bezwaar heeft tegen een vermogensbelasting voor de hoogste vermogens, bijvoorbeeld specifiek gericht op de één procent rijksten.

Een veel gebruikte maatstaf voor vermogensongelijkheid is de Gini-coefficient. Het CBS berekent deze maatstaf voor de vermogensongelijkheid voor huishoudens in Nederland. In 2022 bedroeg de Gini-coëfficiënt voor de vermogensverdeling in Nederland 0,71 en in 2011 was dit 0,78. In termen van Gini-coëfficiënt is de vermogensongelijkheid in Nederland in de periode 2011–2022 dus gedaald. De Gini-coefficient wordt net als andere maatstaven gedomineerd door het eigen woningbezit, simpelweg omdat dit een heel groot aandeel vormt in het vermogen van Nederlandse huishoudens. De waarde van het eigenwoningbezit neemt sinds een aantal jaren alleen maar toe, en daarmee daalt de Gini-coefficient en de vermogensongelijkheid. Ook andere maatstaven laten een daling zien van de ongelijkheid. Het aandeel van het vermogen van de top 1% in het totale vermogen is de afgelopen jaren gedaald, van ongeveer 30% naar 22%. Ook het aandeel van de top 0,1% is gedaald, van rond de 13% naar 8%.

Als we kijken naar een langere periode vanaf 2006, dan kan worden geconstateerd dat tussen 2006 en 2022 de vermogensverdeling in Nederland vrij stabiel is, zoals ook in heet IBO Vermogensverdeling wordt geconstateerd.14 Om dit feit te kunnen begrijpen is het goed te weten door welke verschillende factoren de vermogensverdeling wordt beïnvloed. De vermogensopbouw van huishoudens en de vermogensverdeling wordt gedreven door overheidsbeleid, macro-economische factoren en zelfversterkende effecten. De inrichting van de verzorgingsstaat speelt een grote rol bij de keuze van huishoudens hoeveel vermogen aan te houden en overheidsbeleid op de onderwerpen onderwijs, arbeidsmarkt en zorg beïnvloeden de vermogensverdeling aan de voorkant. Fiscaal beleid, toeslagen en uitkeringen richten zich op herverdeling nadat het vermogen is opgebouwd. Daarnaast hebben macro-economische ontwikkelingen een grote invloed op de vermogensopbouw en de verdeling. Economische ontwikkelingen kunnen het spaargedrag beïnvloeden. Denk aan ontwikkelingen van de huizenprijzen en ontwikkeling van werkloosheid. Daarnaast is het goed te beseffen dat een fors deel van de vermogensongelijkheid wordt veroorzaakt door de leeftijdssamenstelling van de bevolking. Vermogen wordt gedurende de levensloop opgebouwd en gemiddeld genomen zullen oudere huishoudens dan meer vermogen bezitten dan jongere huishoudens.

Zoals het IBO Vermogensverdeling en het CPB-rapport «De lange weg naar de top: de vermogensmobiliteit in Nederland»15 is een optimale vermogensverdeling niet vast te stellen. Een te hoge vermogensconcentratie heeft negatieve effecten op de economie en maatschappij als geheel.

Te weinig vermogensongelijkheid kan juist weer schadelijk zijn voor de economie en welvaart. Een zeker mate van vermogensongelijkheid is dan ook een kenmerk van een gezonde concurrerende economie. Dit biedt prikkels om ondernemingen te starten of te investeren in ondernemingen wat goed is voor de economische dynamiek Ondernemen, investeren en beleggen brengt risico met zich mee en waarbij het vermogen van sommige huishoudens toeneemt terwijl dat van andere huishoudens afneemt. Daarnaast heeft ondernemingsvermogen een grote maatschappelijk waarde wanneer dit vermogen zit in ondernemingen die werkgelegenheid bieden en wanneer dit vermogen wordt ingezet om in te spelen op uitdagingen in de toekomst zoals duurzaamheid.

Samenvattend gesteld laat de vermogensonmogelijkheid zich niet goed in een cijfer vangen en kan er ook niet op een vermogensongelijkheidsmaatstaf worden gestuurd door overheidsbeleid.

Zoals het IBO Vermogensverdeling ook heeft toegelicht kan overheidsbeleid verschillen tussen huishoudens binnen de bestaande vermogensongelijkheid vergroten of verkleinen, zo ook fiscaal beleid. Het IBO-rapport maakte helder dat bestaande fiscale onevenwichtigheden in het belasten van inkomen uit arbeid en vermogen de verschillen tussen huishoudens in de bestaande vermogensverdeling vergroot.

Daarop is in de afgelopen jaren is een pakket aan maatregelen genomen die de lasten op vermogen verzwaren met een opbrengst van maar liefst 5 miljard euro. Met deze maatregelen zijn forse stappen gezet in het herstel van het belasten van verschilleden vormen van vermogen en het globale evenwicht in de belastingdruk op verschillende vormen van arbeid. Ook is het aannemelijk dat met de genomen maatregelen de lastendruk van de top 1% rijkste huishoudens meer toeneemt dan die van andere huishoudens.

Verder wordt ook door dit kabinet er hard gewerkt aan het invoeren van het nieuwe box-3 stelsel dat het werkelijk rendement belast. Het belasten van het werkelijk rendement op vermogen in box 3 sluit aan bij het gelijker belasten vermogen en zorgt ervoor dat bestaande verschillen tussen huishoudens niet worden vergroot door overheidsbeleid.