Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36202 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 september 2022

Graag informeer ik uw Kamer over de motie van de leden Hammelburg (D66) en Grinwis (CU) die uw kamer op 11 november 2021 (Handelingen II 2021/22, nr. 21, item 10) aangenomen heeft. Daarna wil ik uw Kamer informeren over de toezegging die mijn ambtsvoorgang aan uw kamer heeft gedaan op verzoek van de leden Snels (GL) en Slootweg (CDA) aangaande de Country-by-country-statistiek.

Het (fiscaal) opsplitsen van bedrijven vanwege het lage Vpb-tarief

De motie van de leden Hammelburg (D66) en Grinwis (CU)1 verzoekt het kabinet te monitoren op welke wijze en schaal gebruik wordt gemaakt van kunstmatige structuren waardoor op oneigenlijke wijze het lage tarief in de vennootschapsbelasting (Vpb) wordt benut. Ook verzoeken zij als hiertoe aanleiding is, te komen met voorstellen om het oneigenlijk gebruik aan te pakken. De achtergrond van deze motie is dat in het Belastingplan 2021 de schijfgrens tussen het lage tarief en het hoge tarief in de Vpb is verhoogd van € 200.000 naar € 245.000 in 2021 en vervolgens naar € 395.000 in 2022.2 Daarnaast is het lage Vpb-tarief in de afgelopen jaren verlaagd (van 20% in 2018 naar 15% in 2021), terwijl het hoge Vpb-tarief is verhoogd (van 25% in 2021 naar 25,8% in 2022). Vanwege deze wijzigingen in tarief en schijflengte is het belastingvoordeel van het lage Vpb-tarief toegenomen. Om precies te zijn, in 2018 was het voordeel van het lage tarief maximaal € 10.000 (5% x € 200.000) per jaar. In 2022 is dit voordeel gestegen naar maximaal € 42.660 (10,8% x € 395.000) per jaar. Na de Voorjaars- en Augustusbesluitvorming is bekend gemaakt dat de schijfgrens vanaf 2023 wordt verlaagd naar € 200.000 en het lage Vpb-tarief wordt verhoogd naar 19%. Het voordeel van het lage Vpb-tarief neemt hierdoor af naar maximaal € 13.600 (6,8% x € 200.000) per jaar.

In onderstaande figuur is het verloop van de tarieven en de schijfgrens in de Vpb in de jaren 2001 tot en met 2022 weergegeven.

Deze figuur maakt inzichtelijk dat het voordeel van het lage Vpb-tarief sinds 2020 sterk is toegenomen. Het toegenomen voordeel van het lage Vpb-tarief kan voor bedrijven aanleiding zijn om hiervan gebruik te maken door bijvoorbeeld:

1. een bestaande fiscale eenheid voor de Vpb te verbreken;

2. (ondernemings)activiteiten te verspreiden over meerdere zelfstandig Vpb-plichtige lichamen.

De afweging om activiteiten (fiscaal) al dan niet op te splitsen over meerdere zelfstandig belastingplichtige lichamen is afhankelijk van verschillende overwegingen. Zo bestaan er in concernverband ook fiscale overwegingen om activiteiten juist niet onder te brengen in zelfstandig belastingplichtige lichamen. Als activiteiten in verschillende zelfstandig belastingplichtige lichamen worden ondergebracht, zullen bijvoorbeeld transacties tussen die verschillende lichamen tot winstneming leiden. Verder geldt dat wanneer de activiteiten die in het ene zelfstandig belastingplichtige lichaam zijn ondergebracht tot verliezen leiden, deze binnen het concern fiscaal niet kunnen worden verrekend met de winst van de activiteiten van een ander zelfstandig belastingplichtige lichaam. Ook kunnen niet-fiscale overwegingen een rol spelen bij de afweging om de activiteiten van een concern over verschillende vennootschappen te verspreiden, zoals juridische en/of bedrijfseconomische overwegingen ten aanzien van aansprakelijkheden of het aantrekken van financiering van een bank. Hoe deze verschillende fiscale en niet-fiscale overwegingen door een belastingplichtige worden gewogen is afhankelijk van de omstandigheden.

In de Kamerbrief van 28 juni 20223 is aangegeven dat het fiscaal opsplitsen van activiteiten over zelfstandig belastingplichtige lichamen wordt geanalyseerd. Hierna wordt het resultaat van dit onderzoek gedeeld. Eerst wordt ingegaan op enkele algemene trends in de structuren van concerns in de vpb. Vervolgens wordt uiteengezet hoe meer gericht naar de data is gekeken en tot welke resultaten dat heeft geleid.

Vooraf wordt opgemerkt dat niet elke dataset4 volledige data bevat tot en met 2021. Zo is tot en met het boekjaar 2021 duidelijk welke lichamen onderdeel uitmaken van een fiscale eenheid Vpb. Daarentegen zijn er nog niet voldoende ingevulde aangiften Vpb voor de jaren 2020 en 2021 bij de Belastingdienst binnen om deze te kunnen analyseren.

Algemene trends

Op basis van de beschikbare data over de Vpb over de jaren 2012 tot en met 2021 is onderzocht wat de trends zijn in concernstructuren van bedrijven. Onderstaande tabel laat de ontwikkeling van het totaal aantal aangiften Vpb zien, en hoeveel hiervan betrekking heeft op fiscale eenheden in de Vpb. Per aangifte kan eenmaal gebruik gemaakt worden van het voordeel van het lage Vpb-tarief.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Aantal aangiften Vpb |

650.000 |

678.000 |

702.000 |

720.000 |

747.000 |

773.000 |

799.000 |

827.000 |

862.000 |

909.000 |

|

waarvan fiscale eenheden Vpb |

103.000 |

103.000 |

102.000 |

102.000 |

101.000 |

100.000 |

98.000 |

97.000 |

95.000 |

93.000 |

Uit deze tabel blijkt dat het totaal aantal aangiften Vpb de afgelopen tien jaar is toegenomen, terwijl het aantal fiscale eenheden Vpb in deze periode is afgenomen. Hieruit kan worden afgeleid dat de toename van het aantal aangiften Vpb niet alleen veroorzaakt wordt door een toename van het aantal nieuwe zelfstandig Vpb-plichtige lichamen,5 maar ook door een afname van het aantal bestaande fiscale eenheden Vpb. Dat laatste kan meerdere redenen hebben, waaronder het benutten van het voordeel van het lage Vpb-tarief.

Ontvoegen van lichamen uit bestaande fiscale eenheid

Een manier waarop (meerdere keren) gebruik kan worden gemaakt van het tariefopstapje (voordeel van het lage tarief) is door een of meerdere lichamen te ontvoegen uit een fiscale eenheid. De data laten zien wanneer een lichaam geen deel meer uitmaakt van de fiscale eenheid. Dit kan het geval zijn wanneer dit lichaam failliet gaat, in een andere fiscale eenheid wordt gevoegd of als het lichaam zelfstandig belastingplichtig wordt voor de Vpb. Een lichaam dat ontvoegd is uit een fiscale eenheid wordt zelfstandig belastingplichtig en kan daardoor gebruikmaken van het voordeel van het lage Vpb-tarief.

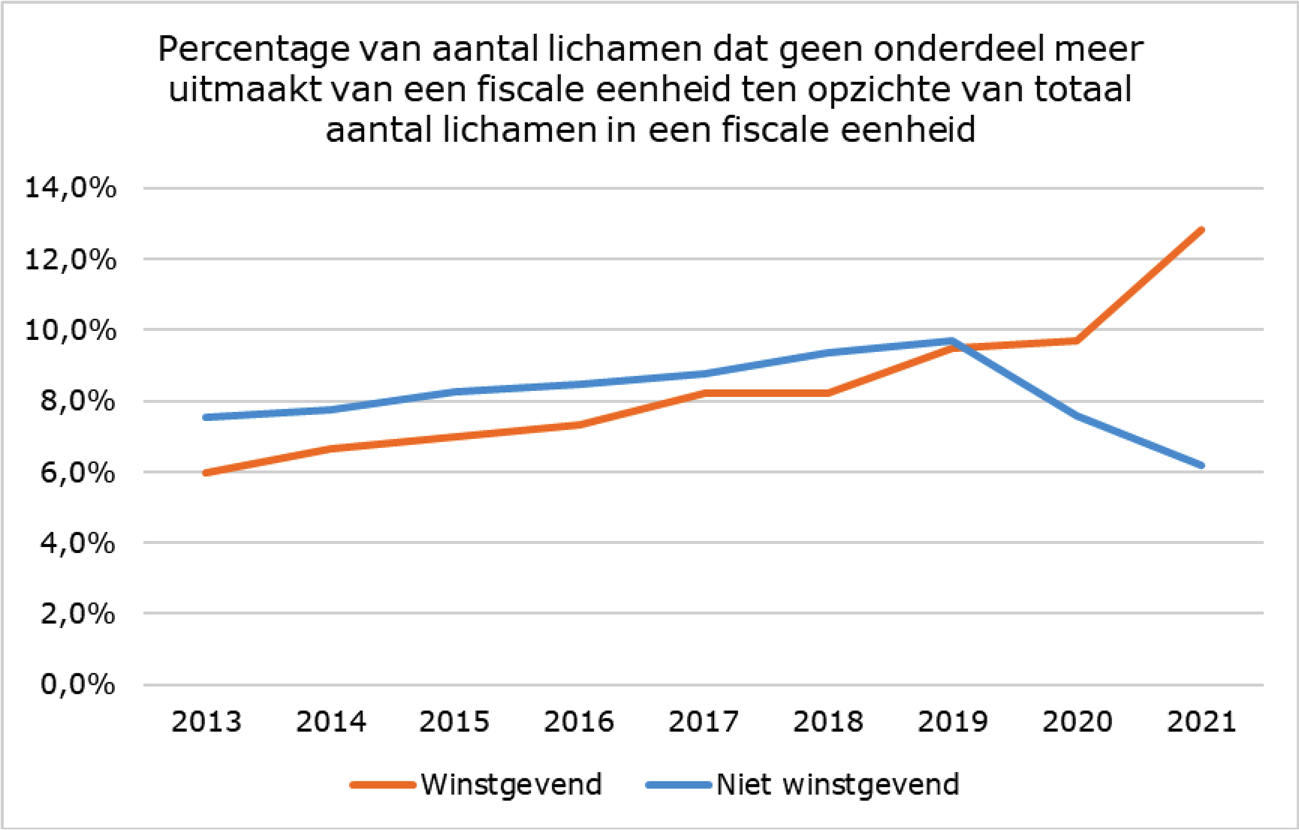

In het onderzoek is gekeken naar de definitieve cijfers over het aantal lichamen dat per jaar geen deel meer uitmaakt van de fiscale eenheid in de jaren 2013 tot en met 2021. Met behulp van deze cijfers is een nadere analyse gemaakt waarbij tevens is gekeken naar de winstgevendheid van een fiscale eenheid. Het (fiscaal) opsplitsen van activiteiten om gebruik te kunnen maken van het lage Vpb-tarief ligt namelijk niet voor de hand als een fiscale eenheid niet structureel winst maakt. Daarom is de data over ontvoegingen uit de fiscale eenheid gekoppeld aan de beschikbare informatie over het belastbare bedrag van de fiscale eenheid. Vervolgens wordt de dataset opgedeeld in een structureel winstgevende en een niet-winstgevende groep. Een fiscale eenheid wordt in dit onderzoek, kort gezegd, gezien als structureel winstgevend wanneer in drie achtereenvolgende jaren winst is gemaakt.6

In onderstaande grafiek is per jaar het percentage van het aantal lichamen dat geen onderdeel meer uitmaakt van een bestaande fiscale eenheid ten opzichte van het totaal aantal lichamen in een fiscale eenheid weergegeven.

De trend in de grafiek kan een indicatie zijn dat lichamen uit een winstgevende fiscale eenheid worden ontvoegd om gebruik te kunnen maken van het voordeel van het lage Vpb-tarief. Tot en met 2019 was het ontvoegingspercentage hoger voor fiscale eenheden die niet structureel winstgevend zijn. Vanaf 2020 worden meer lichamen uit een winstgevende fiscale eenheid ontvoegd dan uit een niet-winstgevende fiscale eenheid. In 2021 is het percentage ontvoegingen uit de fiscale eenheid bij de winstgevende groep meer dan twee keer zo hoog geworden dan bij de niet-winstgevende groep. Dit komt mede door de sterke daling van de ontvoegingen in de niet-winstgevende groep in 2020 en 2021. Een mogelijke verklaring voor deze sterke daling is de steun die bedrijven hebben gekregen tijdens de coronacrisis. Zo rapporteerde het CBS begin 2021 dat in 2020 een historisch laag aantal bedrijven failliet is verklaard.7 Het is waarschijnlijk dat dit ook een neerwaarts effect heeft gehad op het aantal lichamen dat geen onderdeel meer uitmaakt van een fiscale eenheid vanwege faillissement.

Voegen van lichamen in fiscale eenheid

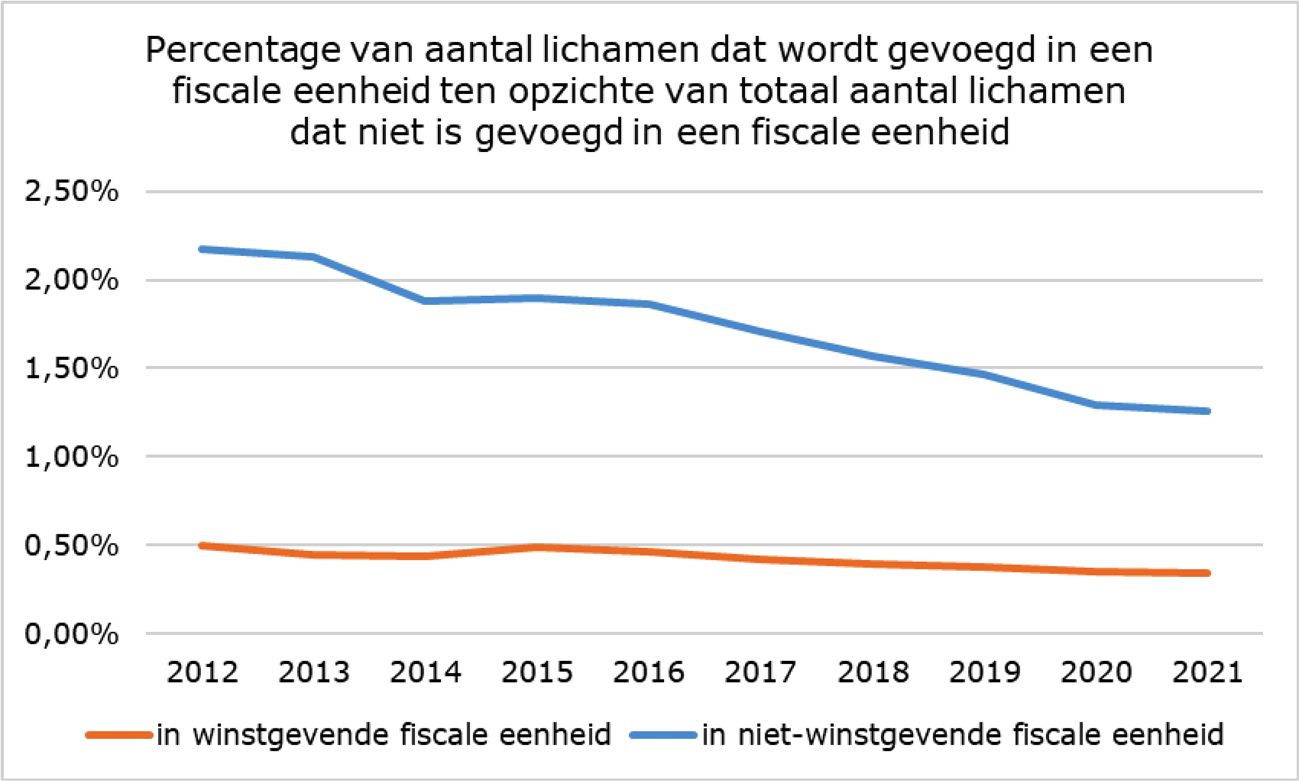

Wanneer een concern vaker gebruik wil maken van het lage Vpb-tarief is dat mogelijk ook terug te zien in de cijfers over het aantal voegingen in een fiscale eenheid. De hypothese is hier dat er minder lichamen in een structureel winstgevende fiscale eenheid gevoegd worden, zodat er meer zelfstandig Vpb-plichtige lichamen zijn die gebruik maken van het lage tarief. Daarom is per jaar het percentage van het aantal lichamen dat wordt gevoegd in een fiscale eenheid ten opzichte van het totaal aantal lichamen dat niet is gevoegd in een fiscale eenheid bekeken. Er is onderscheid gemaakt tussen voegingen in een winstgevende en voegingen in een niet-winstgevende fiscale eenheid. Dit is weergegeven in de onderstaande grafiek.

Per jaar worden gemiddeld ongeveer 3000 lichamen gevoegd in een winstgevende fiscale eenheid en worden ongeveer 12.000 lichamen gevoegd in een niet-winstgevende fiscale eenheid. Voor een niet-winstgevende fiscale eenheid is het mogelijk voordeliger om een winstgevend lichaam te voegen, omdat de winsten van dit lichaam mogelijk kunnen worden afgezet tegen verliezen van andere lichamen in de fiscale eenheid (horizontale verliesverrekening). Dit verklaart waarschijnlijk dat het aantal voegingen in deze categorie ongeveer vier keer zo hoog is. Uit de trend in de grafiek kan worden afgeleid dat het aantal voegingen in een fiscale eenheid, vooral in niet-winstgevende fiscale eenheden, dalende is. Tussen 2019 en 2020 is het aantal voegingen het sterkst gedaald. Het ligt niet in de lijn der verwachting dat dit een reactie is op het opgelopen voordeel van het lage tarief.

Hoewel minder zichtbaar in de grafiek, daalt ook het aantal voegingen in winstgevende fiscale eenheden. Hier is echter geen duidelijke reactie in 2020 of 2021 te zien. De hypothese dat er minder lichamen in een structureel winstgevende fiscale eenheid wordt gevoegd door het toegenomen voordeel van het lage Vpb-tarief wordt hier niet bevestigd.

Activiteiten verspreiden over meerdere (zelfstandig Vpb-plichtige) lichamen

Om vaker gebruik te maken van het lage Vpb-tarief kan een concern activiteiten spreiden over meerdere Vpb-plichtige lichamen. Dit is bijvoorbeeld het geval wanneer een nieuwe besloten vennootschap wordt opgericht om daarin activiteiten onder te brengen (in plaats van in een bestaande vennootschap van het concern) en deze nieuwe vennootschap niet in een fiscale eenheid wordt gevoegd. Om een beeld te krijgen van het spreiden van activiteiten over meerdere Vpb-plichtige lichamen is gekeken naar het zogenoemde entiteitsdossier van de Belastingdienst, over de jaren 2012 tot en met 2021. Een entiteitsdossier bestaat uit de aangiften Vpb van één of meerdere (zelfstandig Vpb-plichtige) lichamen die voor de administratie van de Belastingdienst bij elkaar horen.8

Bij nieuw opgerichte zelfstandig Vpb-plichtige lichamen kan het voorkomen dat zij in eerste instantie niet worden herkend als onderdeel van een bestaand concern (en dus niet worden opgenomen in dat entiteitsdossier). Later, bijvoorbeeld bij de aanslagregeling, worden deze Vpb-plichtige lichamen wel in het juiste entiteitsdossier geplaatst. Dit maakt dat de onderstaande cijfers over 2020 en 2021 een onderschatting geven van het aantal lichamen dat wordt opgenomen in een bestaand entiteitsdossier. Onderstaande tabel geeft het totaal aantal nieuwe aangiften Vpb per jaar weer, en welk percentage hiervan zijn opgenomen in een bestaand entiteitsdossier.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Totaal nieuwe zelfstandig Vpb-plichtige lichamen |

52.000 |

68.000 |

63.000 |

62.000 |

67.000 |

69.000 |

71.000 |

72.000 |

77.000 |

87.000 |

|

% opgenomen in bestaand entiteitsdossier |

74,2% |

72,4% |

78,8% |

79,0% |

79,6% |

79,4% |

79,0% |

78,4% |

81,2% |

81,3% |

Uit deze tabel blijkt dat meer dan 75% van de nieuwe opgerichte zelfstandige Vpb-plichtige lichamen worden opgenomen in een bestaand entiteitsdossier en dus waarschijnlijk onderdeel zijn van een bestaand concern. In de jaren 2020 en 2021 is dit percentage verder toegenomen, terwijl deze cijfers bovendien nog een onderschatting zijn. Ook in absolute aantallen zijn in 2020 en 2021 de meeste nieuwe lichamen opgericht die binnen een bestaande entiteitsdossier vallen. Dit laat een trend zien waarin een concern zijn activiteiten verdeeld over meerdere zelfstandige Vpb-plichtige lichamen. In hoeverre deze trend doorslaggevend wordt beïnvloed door het benutten van het voordeel van het lage Vpb-tarief kan niet uit de beschikbare cijfers worden afgeleid. Andere oorzaken, zoals toegenomen bedrijvigheid en andere endogene ontwikkelingen, zijn namelijk niet uitgesloten.

Conclusie

Er is een duidelijke trend zichtbaar waarbij elk jaar meer zelfstandige aangiften Vpb worden gedaan en het gebruik van de fiscale eenheid Vpb afneemt. Die toename in zelfstandige Vpb-aangiften komt niet alleen door het oprichten van nieuwe bedrijven, maar ook door bestaande bedrijven die hun activiteiten steeds meer spreiden over meerdere lichamen en de toename in het aantal ontvoegingen bij structureel winstgevende fiscale eenheden in 2020 en 2021. Er is ook een dalende trend in voegingen in de fiscale eenheid. Er is echter geen duidelijke daling in voegingen in winstgevende fiscale eenheden in 2020 en 2021 te zien.

Deze trends wijzen erop dat concerns steeds vaker nieuwe vennootschappen oprichten. Daardoor maken zij ook meermaals gebruik van het lage Vpb-tarief. Het is echter niet met zekerheid aan te geven of het lage Vpb-tarief de oorzaak is van deze trend, of dat bedrijven om andere redenen vaker met zelfstandig belastingplichtige lichamen werken. In algemene zin geldt verder dat de keuze om activiteiten (fiscaal) al dan niet op te splitsen over meerdere zelfstandig belastingplichtige lichamen verschillende motieven, zowel fiscaal als niet-fiscaal, van belang kunnen zijn.

Voor de toekomst is relevant dat het kabinet in de voorjaarsnota 20229 heeft aangegeven dat de schijfgrens in de Vpb wordt verlaagd van € 395.000 naar € 200.000 vanaf 2023. Hierdoor zijn bedrijven vanaf 2023 dus eerder het hoge Vpb-tarief verschuldigd dan dit jaar. Daarnaast heeft het kabinet in het kader van de augustusbesluitvorming besloten om met ingang van 2023 het lage Vpb-tarief van 15% te verhogen naar 19%. De combinatie van deze factoren – het fors verlagen van het tariefverschil in de Vpb respectievelijk de schijfgrens in de Vpb van € 395.000 naar € 200.000 – maakt het fiscaal minder aantrekkelijk voor bedrijven om op kunstmatige wijze (ondernemings)activiteiten te verdelen over meerdere (Vpb-plichtige) lichamen. Ook wordt het minder aantrekkelijk om een fiscale eenheid voor de Vpb te verbreken uitsluitend om gebruik te kunnen maken van het lage Vpb-tarief. Het voordeel van het lage Vpb-tarief daalt hierdoor namelijk van maximaal € 42.660 in 2022 naar maximaal € 13.600 vanaf 2023.

In 2024 wordt het lage Vpb-tarief geëvalueerd.10Afhankelijk van de uitkomst van die evaluatie of signalen uit de praktijk zal het kabinet bezien of er aanleiding is of en zo ja welke aanpassingen dan nog nodig zouden zijn.

Country-by-country-statistiek

Op verzoek van de leden Snels (GL) en Slootweg (CDA) heeft mijn ambtsvoorganger in het algemeen overleg van 11 februari 2021 u toegezegd uw Kamer te informeren over de country-by-country-statistiek die Nederland levert aan de OESO.11 De leden vroegen of het mogelijk is om met meer detaillering te publiceren. De gegevens zijn gebaseerd op landenrapporten van multinationals. Een multinational geeft aan de belastingdiensten in haar landenrapport inzicht in haar wereldwijde activiteiten en bepaalde (financiële) gegevens per land. Nederland maakt op basis van de Nederlandse landenrapporten geaggregeerde gegevens en stuurt deze aan de OESO. De OESO gebruikt ze voor haar publicatie Corporate Tax Statistics en neemt de gegevens op in haar database. Ook andere landen leveren statistieken aan over hun landenrapporten.

De landenrapporten zelf vallen onder de fiscale geheimhoudingsplicht. Daarom worden bij het maken van de geaggregeerde gegevens diverse criteria toegepast om het onthullingsrisico te minimaliseren. Dit leidde eerder tot slechts twee categorieën in de statistiek: «Nederland» en «de rest van de wereld». Uit nader onderzoek blijkt dat meer detaillering inderdaad mogelijk is, terwijl het onthullingsrisico nog steeds minimaal blijft.12 Hiermee wordt meer voldaan aan de wens om transparantie over de winsten van multinationals. Het criterium dat minimaal 10 waarnemingen per gegevenselement (bijvoorbeeld totale winst in een jurisdictie) nodig zijn om over te kunnen publiceren, blijft gehandhaafd. De nieuwe statistieken zijn aan de OESO gestuurd. Naar verwachting zal de OESO deze in oktober publiceren.

Met deze brief beschouw ik de motie van de leden Hammelburg en Grinwis, alsmede de toezegging van mijn ambtsvoorganger aan de Tweede Kamer, als afgedaan.

De Staatssecretaris van Financiën, M.L.A. van Rij

Voor dit onderzoek worden drie datasets gebruikt. De eerste bestaat uit alle ingediende aangiften Vpb, de tweede betreft de (samenstelling van de) fiscale eenheden Vpb en de derde de (samenstelling van de) concerns.

Voor de jaren 2020 en 2021 staan nog niet alle relevante belastbare bedragen vast. Voor het jaar 2020 is daarom alleen gekeken naar de cijfers van 2018 en 2019 en voor het jaar 2021 alleen naar 2019. Fiscale eenheden die geen twee eerdere aangiftes hebben, worden niet meegenomen in de analyse.

Er zijn slechts in algemene zin regels om te bepalen of lichamen tot hetzelfde entiteitsdossier behoren. Hierdoor kan het toezicht effectiever worden in gericht en zij entiteitsdossiers bijvoorbeeld meer behandelbaar te houden.

De Regeling Periodiek Evaluatieonderzoek bepaalt dat fiscale regelingen elke 5 tot 8 jaar geëvalueerd worden. De eerstvolgende evaluatie voor het lage tarief staat in de Strategische Evaluatie Agenda gepland voor 2024.

Het is bij het publiceren van statistieken nooit 100% uit te sluiten dat er een kans op onthulling zou zijn. Wel geldt dan dat er al veel aanvullende en gedetailleerde informatie aanwezig moet zijn. In het geval van CbCR-statistiek zou theoretisch bijvoorbeeld mogelijk zijn dat alle MNEs hun CbCRs publiek maken, behalve één MNE. De laatste is dan weer terug te herleiden uit de statistiek.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36202-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.