Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35572 nr. 23 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 oktober 2020

In deze brief treft u – mede namens de Minister van Economische Zaken en Klimaat, de Minister van Binnenlandse Zaken en Koninkrijksrelaties, de Staatssecretaris van Sociale Zaken en Werkgelegenheid, de Minister voor Medische Zorg en Sport en de Staatssecretaris van Financiën – Toeslagen en Douane – de schriftelijke antwoorden aan op een deel van de vragen die zijn gesteld tijdens het wetgevingsoverleg van 26 oktober 2020 over het pakket Belastingplan 2021. De resterende vragen worden op maandag 2 november 2020 mondeling beantwoord. Daarnaast ontvangt u drie nota’s van wijziging (Kamerstuk 35 572, nr. 22, Kamerstuk 35 576, nr. 11 en Kamerstuk 35 577, nr. 8). Deze hebben betrekking op het wetsvoorstel Belastingplan 2021 (Kamerstuk 35 572), het wetsvoorstel Wet differentiatie overdrachtsbelasting (Kamerstuk 35 576) en het wetsvoorstel Wet aanpassing box 3 (Kamerstuk 35 577). De uitvoeringstoets(en) met betrekking tot de Baangerelateerde investeringskorting wordt op vrijdag 30 oktober 2020 naar uw Kamer gestuurd.

Inkomensbeleid

De heer Omtzigt vraagt naar een overzicht wat er bereikt is bij het wegnemen van de pieken in de marginale druk boven 100%. Een marginale druk boven 100% komt sinds dit jaar niet meer voor, vooral dankzij het wegnemen van de harde inkomensgrens bij de huurtoeslag. Ook het invoeren van het tweeschijvenstelsel en het introduceren van een extra opbouwtraject in de arbeidskorting hebben hieraan bijgedragen. Voor AOW-gerechtigden was daarnaast het invoeren van een geleidelijk afbouwtraject in de ouderenkorting van belang. Tabel 1 illustreert de verandering voor een eenverdienerhuishouden met twee kinderen en een maandelijkse huur van € 595. In deze tabel wordt de marginale druk getoond inclusief toeslagen en pensioenpremies. In 2017 was de marginale druk voor deze eenverdiener nog geregeld boven de 90% met een uitschieter van 194%, terwijl in 2020 de marginale druk beneden 90% blijft.

|

Brutoloon |

Netto inkomen 2017 |

Marginale druk 2017 |

Netto inkomen 2020 |

Marginale druk 2020 |

|---|---|---|---|---|

|

15.000 |

22.473 |

10% |

22.901 |

11% |

|

16.000 |

23.369 |

10% |

23.793 |

11% |

|

17.000 |

24.264 |

10% |

24.685 |

11% |

|

18.000 |

25.160 |

10% |

25.577 |

11% |

|

19.000 |

26.056 |

10% |

26.469 |

11% |

|

20.000 |

26.951 |

39% |

27.361 |

11% |

|

21.000 |

27.558 |

89% |

28.253 |

17% |

|

22.000 |

27.667 |

90% |

29.085 |

75% |

|

23.000 |

27.768 |

91% |

29.331 |

79% |

|

24.000 |

27.860 |

92% |

29.540 |

80% |

|

25.000 |

27.944 |

92% |

29.742 |

81% |

|

26.000 |

28.019 |

93% |

29.937 |

81% |

|

27.000 |

28.086 |

94% |

30.123 |

82% |

|

28.000 |

28.145 |

95% |

30.302 |

83% |

|

29.000 |

28.195 |

96% |

30.473 |

84% |

|

30.000 |

28.237 |

88% |

30.637 |

84% |

|

31.000 |

28.354 |

194% |

30.793 |

85% |

|

32.000 |

27.419 |

68% |

30.941 |

78% |

|

33.000 |

27.739 |

69% |

31.163 |

77% |

|

34.000 |

28.052 |

71% |

31.397 |

77% |

|

35.000 |

28.338 |

71% |

31.625 |

78% |

|

36.000 |

28.624 |

70% |

31.849 |

82% |

|

37.000 |

28.928 |

59% |

32.030 |

86% |

|

38.000 |

29.340 |

59% |

32.172 |

78% |

|

39.000 |

29.752 |

59% |

32.392 |

67% |

|

40.000 |

30.164 |

59% |

32.720 |

71% |

|

41.000 |

30.576 |

59% |

33.014 |

59% |

|

42.000 |

30.988 |

59% |

33.427 |

59% |

|

43.000 |

31.400 |

59% |

33.839 |

59% |

|

44.000 |

31.812 |

59% |

34.252 |

59% |

|

45.000 |

32.224 |

59% |

34.665 |

59% |

|

46.000 |

32.636 |

59% |

35.078 |

59% |

|

47.000 |

33.048 |

59% |

35.491 |

59% |

|

48.000 |

33.460 |

59% |

35.903 |

59% |

|

49.000 |

33.872 |

59% |

36.316 |

59% |

|

50.000 |

34.284 |

59% |

36.729 |

59% |

De heer Van Otterloo vraagt waarom het kabinet niet kiest voor één heffingskorting die geldt voor de gehele samenleving: dus voor alle belastingplichtigen en niet-werkenden. Het belastingstelsel bevat verschillende heffingskortingen om verschillende doelen te dienen. Zo is er een (inkomensafhankelijke) algemene heffingskorting die geldt voor iedereen die in Nederland loonbelasting of inkomstenbelasting betaalt. Het kabinet heeft de algemene heffingskorting de afgelopen jaren in meerdere stappen verhoogd en verhoogt deze heffingskorting ook weer in dit Belastingplan. Hiervan profiteren ook mensen die hun baan verloren zijn, op voorwaarde dat het inkomen lager is dan € 68.507. Daarnaast is er bijvoorbeeld een arbeidskorting voor werkenden en een ouderenkorting voor AOW-gerechtigden. Het kabinet wil met het belastingstelsel zorgen voor een evenwichtige verdeling tussen de doelen arbeidsparticipatie, de inkomensverdeling tussen verschillende groepen en het ophalen van belastinginkomsten. Het kabinet acht het niet mogelijk om met één heffingskorting deze evenwichtige verdeling te bereiken.

De heer Snels vraagt waarom de IACK de komende jaren fluctueert, en waarom de dekking vanwege de werkgelegenheid niet binnen de arbeidskorting of heffingskorting is gevonden. De heer Stoffer stelt voor de geplande verhoging van de IACK in 2022 niet door te laten gaan en dit in te zetten voor het kindgebonden budget, en vraagt of het kabinet hiernaar wil kijken. Als gevolg van het arrest van de Hoge Raad krijgt een ruimere groep co-ouders recht op de IACK en moest bovendien een incidenteel bedrag voor de jaren 2019 en 2020 gedekt worden. Doordat er sprake is van een deels incidentele dekkingsopgave gaat de IACK in 2021 extra omlaag, waarna deze in 2022 weer omhoog gaat. Het kabinet acht het redelijk om dekking te zoeken binnen de IACK en op die manier de IACK betaalbaar te houden. De structurele verlaging van de maximale IACK zal geen groot effect hebben op de arbeidsparticipatie van minstverdienende partners, omdat deze aanpassing met € 36 vrij beperkt is. Bovendien verhoogt het kabinet met dit Belastingplan ook al het kindgebonden budget.

De heer Bruins vraagt waarom het kabinet ervoor heeft gekozen om de arbeidskorting verder te verhogen om zelfstandigen te compenseren terwijl de verschillen in belastingdruk tussen een- en tweeverdieners verder oploopt. Ook vraagt hij in hoeverre draagkracht een overweging is geweest bij de belastingplannen. Om zelfstandigen in 2021 te compenseren voor de verdere afbouw van de zelfstandigenaftrek is de verhoging van de arbeidskorting een jaar naar voren gehaald. Daarnaast worden zelfstandigen tot en met 2024 deels gecompenseerd door een verdere verlaging van het basistarief van het tweeschijvenstelsel tot uiteindelijk 37,03% in 2024. Op deze manier verkleint het kabinet het verschil in fiscale behandeling tussen werknemers en zelfstandigen. Bij een meer gerichte compensatie die alleen bij zelfstandigen terechtkomt, zou het verschil in fiscale behandeling niet kleiner worden. Dit verklaart waarom het kabinet heeft gekozen voor de arbeidskorting en het basistarief. Verder heeft het kabinet in het Belastingplan 2021 wel degelijk rekening gehouden met draagkracht en de verhouding tussen een- en tweeverdieners. Dit is bijvoorbeeld ook de reden dat het kindgebonden budget voor grote gezinnen is verhoogd. Tot slot stelt het kabinet ook een commissie Draagkracht in die naar dit onderwerp zal kijken.

Mevrouw Lodders geeft aan kritisch te staan tegenover de huidige systematiek van zorgpremies in het inkomstenkader, waarbij lager geraamde zorgpremies worden gecompenseerd met hogere belastingen elders. Zij vraagt of ik daar op kan reflecteren en of de systematiek toe is aan verandering. Ook vraagt mevrouw Lodders of ik op de suggesties van de Studiegroep Begrotingsruimte kan reflecteren. Fluctuaties in zorgpremies hebben in de huidige systematiek geen gevolgen voor het EMU-saldo, omdat zowel de zorguitgaven als zorgpremies zijn ingekaderd en de uitgaven voor de Zorgverzekeringswet (Zvw) lastendekkend zijn gefinancierd. Een voorbeeld illustreert dit. Stel dat zich een meevaller voordoet in de zorguitgaven. Dit geeft ruimte binnen de uitgavenplafonds, die mag worden ingezet voor uitgaven elders. Per saldo worden de totale uitgaven daarmee niet lager. Tegelijkertijd leiden de lagere uitgaven automatisch tot lagere zorgpremies vanwege de lastendekkende financiering van de Zvw, waardoor de inkomsten dus wel afnemen. Om de inkomsten op peil te houden, is dan een compenserende lastenverzwaring elders nodig, waarbij het gebruikelijk is om de compensatie bij burgers te regelen via het basistarief in de inkomstenbelasting. Per saldo is het effect op het EMU-saldo en de lasten dan nul. In de huidige systematiek is het daarmee noodzakelijk dat wijzigende zorgpremieramingen worden gecompenseerd met aanpassingen van de lasten elders. Tegelijkertijd erkent het kabinet dat de huidige systematiek moeilijk uitlegbaar kan zijn. Dit is ook wat het Rapport Studiegroep Begrotingsruimte concludeert.1 Om de uitlegbaarheid van de omgang met zorgpremies en zorguitgaven te verbeteren, adviseert de Studiegroep daarom om voortaan het kabinet expliciet de keuze voor te leggen of zij een Zvw-meevaller wil inzetten voor andere uitgaven en/of lastenverlichting. Ik waardeer dat de Studiegroep heeft gekeken naar een alternatieve systematiek ten aanzien van de zorgpremies. Hiermee krijgt het kabinet meer flexibiliteit, waarmee zij wijzigingen in de IB-tarieven als gevolg van wijzigende zorgpremies kan voorkomen. Uiteindelijk vergt een aanpassing van de huidige systematiek een brede, politieke weging. Het is daarom aan een volgend kabinet in hoeverre zij de huidige systematiek willen aanpassen en op welke wijze.

De heer Van Dijck vraagt retorisch waarom ik een hekel heb aan zelfstandigen. Ook vraagt hij of zelfstandigen nu allemaal een bv in moeten. Het kabinet vindt zzp’ers juist belangrijk voor de economie. Tegelijkertijd wil het kabinet het verschil in de fiscale behandeling tussen werknemers en zelfstandigen verkleinen, zoals ook recent is aanbevolen door de Commissie Regulering van Werk. Hierbij wil het kabinet wel voorkomen dat zelfstandigen door de afbouw financieel in de problemen komen. Om zelfstandigen op korte termijn tegemoet te komen, zijn compenserende maatregelen in het Belastingplan opgenomen, zoals het naar voren halen van de verhoging van de arbeidskorting uit 2022. Daarnaast daalt het tarief eerste schijf ten opzichte van 2020 met 0,25 procent, conform basispad. Niet alleen zelfstandigen maar ook werknemers profiteren van deze maatregelen, zodat per saldo het verschil in fiscale behandeling kleiner wordt.

De heer Stoffer geeft aan dat hij de inzet van het kabinet om het verschil in de fiscale behandeling tussen werknemers en zelfstandigen te verkleinen, steunt. Hij vraagt daarbij de zorg weg te nemen dat de belastingdruk voor zelfstandigen hierdoor op korte of middellange termijn onevenredig hard stijgt. Allereerst kiest het kabinet voor een geleidelijk afbouwpad, waarbij het deel van de winst waarover zelfstandigen belasting moeten betalen van het ene op het andere jaar met maximaal € 360 toeneemt. De verwachting is dat op middellange termijn zelfstandigen hun prijzen zullen verhogen, waardoor hun inkomen voor belasting stijgt ten opzichte van nu. Via die route wordt ook bereikt dat de kostenverschillen voor een werkgever/opdrachtgever tussen het inhuren van een zelfstandige en het in dienst nemen van een werknemer afnemen. Mede omdat de prijzen van zelfstandigen op korte termijn vaak al vastliggen, neemt het kabinet voor de korte termijn een aantal compenserende maatregelen. Hierdoor betalen de meeste zelfstandigen in 2020 en 2021 niet meer belasting dan zonder de maatregelen het geval zou zijn geweest.

De heer Stoffer vraagt hoe het kabinet aankijkt tegen het gelijker belasten van zelfstandigen die niet direct concurreren met werknemers en of hierin gerichte compensatie mogelijk is. Het is correct dat het verschil in fiscale behandeling met werknemers door de gefaseerde verlaging van de zelfstandigenaftrek voor alle zelfstandigen (IB-ondernemers) wordt verkleind, zowel voor zelfstandigen die min of meer direct concurreren met werknemers als voor zelfstandigen waarbij dat niet of minder het geval is. Het kabinet sluit daarbij aan bij het advies van de Commissie Regulering van Werk om te zorgen voor een fiscaal gelijke behandeling van alle werkenden. Ook voor deze zelfstandigen geldt dat de gefaseerde afbouw hen in staat stelt om op de middellange termijn met de maatregel rekening te houden in hun bedrijfsvoering, waaronder hun prijsstelling. En op korte termijn hebben ook zij voordeel van de compenserende maatregelen, zoals het naar voren halen van de verhoging van de arbeidskorting uit 2022. Daarnaast daalt het tarief eerste schijf ten opzichte van 2020 met 0,25 procent, conform basispad.

Zoals ook eerder geantwoord op vragen van de fractie van het CDA, neemt dit niet weg dat het kabinet van mening is dat ondernemerschap voordelen voor de samenleving met zich mee kan brengen in de vorm van verhoogde productiviteit en (brede) welvaart. Ook de Commissie Regulering van Werk geeft aan dat ondernemerschap van belang is en blijft voor onze economie. De voordelen voor de samenleving kunnen het gevolg zijn van investeringen in fysiek kapitaal of het in dienst nemen van personeel. Dergelijke voordelen kunnen daarnaast ook volgen uit andere uitingen van ondernemend gedrag. Denk aan het genereren van nieuwe ideeën en innovatie, inzet van persoonlijke vaardigheden en competenties, en de opbouw van netwerken tussen personen en organisaties. De bundel Technische beleidsvarianten ter verdere invulling van het advies van de Commissie Regulering van Werk, die het kabinet maakt in antwoord op de motie Van Weyenberg/Palland, zal een aantal technische beleidsvarianten voor het gericht stimuleren van ondernemerschap bevatten. Het kabinet streeft ernaar de definitieve versie van de bundel dit najaar aan uw Kamer te sturen.

De heer Stoffer vraagt of het tijd is om de belastingkloof tussen een- en tweeverdieners kleiner te maken. Het kabinet is het eens met de heer Stoffer dat het goed is om goed naar de draagkracht binnen het huidige belastingstelsel te kijken. Dit is ook de reden dat het kabinet een commissie gaat instellen die hier de komende maanden naar gaat kijken.

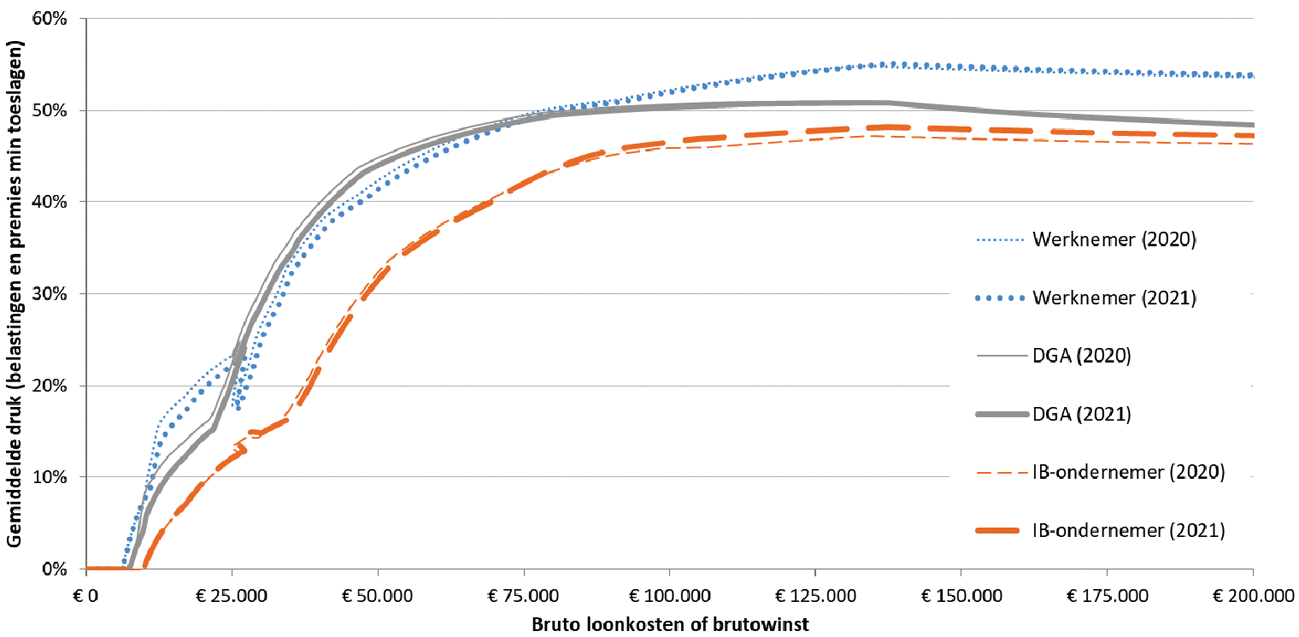

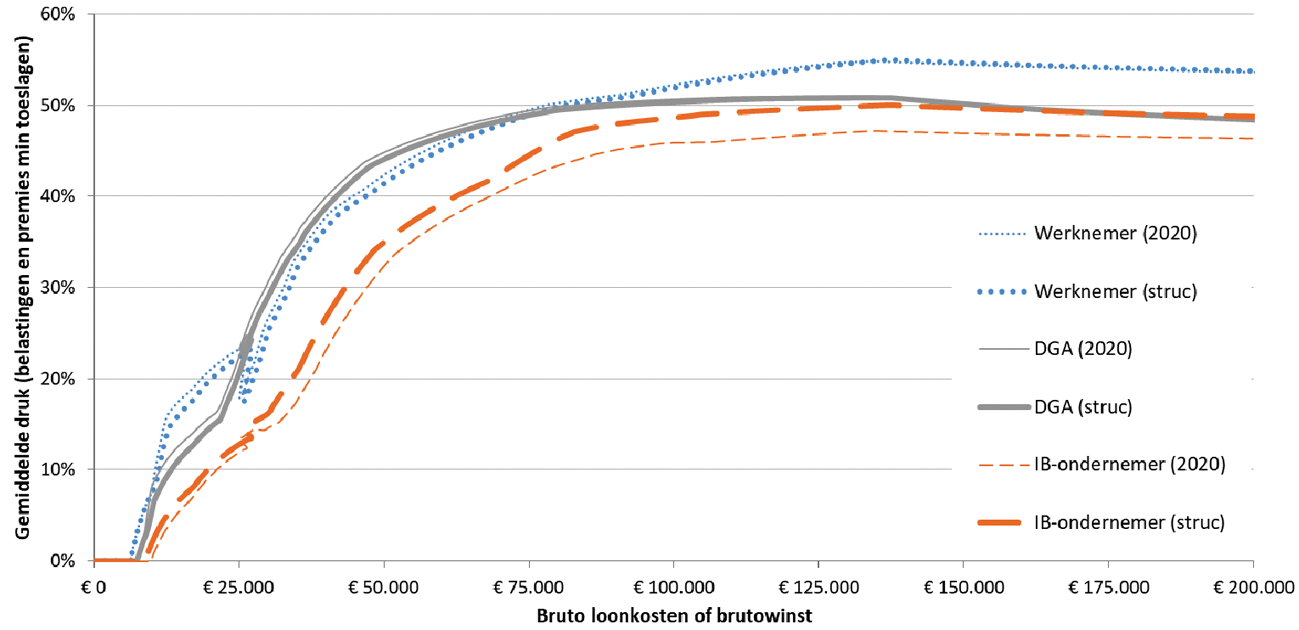

De heer Omtzigt vraagt naar de balans tussen de ondernemer in de inkomstenbelasting (IB-ondernemer) en de belastingplichtige in de vennootschapsbelasting en de gevolgen voor de rechtsvormneutraliteit. Het kabinet streeft naar een redelijke mate van rechtsvormneutraliteit, zodat de keuze op welke wijze een onderneming vorm te geven zo min mogelijk afhankelijk is van de fiscaliteit. Tussen IB-ondernemers en ondernemers die belast worden in de vennootschapsbelasting en inkomstenbelasting (dga’s) bestaat een zekere mate van evenwicht in belastingheffing.

Figuren 1 en 2 laten de gemiddelde belastingdruk zien van een IB-ondernemer en een dga op basis van Belastingplan 2020 (BP2020) versus Belastingplan 2021 (BP2021).

Figuur 1: Vergelijking gemiddelde druk werknemer, dga en IB-ondernemer voor 2020 en 2021

Figuur 2: Vergelijking gemiddelde druk werknemer, dga en IB-ondernemer voor 2020 en 2036

Verruimen gerichte vrijstelling scholingskosten

De heer Omtzigt vraagt of kan worden nagedacht hoe meer maatwerk kan worden geboden om de ex-werknemer minder afhankelijk te maken van de toestemming van de ex-werkgever en de ex-werkgever minder risico te laten lopen voor de keuzes van de ex-werknemer. De heer Van Weyenberg vraagt of er in de praktijk geen problemen kunnen ontstaan wanneer een (ex-)werknemer een bij een ex-werkgever opgebouwd scholingsbudget wil besteden aan een opleiding ten behoeve van een nieuwe dienstbetrekking. Zoals ik ook in de nota naar aanleiding van het verslag heb beschreven bestaat binnen het fiscale kader al de mogelijkheid voor de nieuwe werkgever om een scholingsbudget dat een werknemer heeft opgebouwd bij de oude werkgever over te nemen. Voorwaarde hiervoor is dat de nieuwe werkgever bereid is alle rechten en plichten over te nemen. Hiervoor dienen de oude en nieuwe werkgever onderlinge afspraken te maken. Vanuit de Belastingdienst is bovendien veel informatie beschikbaar, onder andere in het handboek Loonheffingen en specifiek een uitgebreide notitie van de Belastingdienst «scholingskosten in de loonheffingen», over de kwalificatie van scholingsuitgaven voor de gerichte vrijstelling. Zoals ik verder heb geantwoord in de nota naar aanleiding van het verslag vloeien vergoedingen of verstrekkingen van scholing altijd voort uit afspraken tussen werkgever en werknemer en – indien van toepassing – de beheerder van het scholingsbudget. Binnen het bestaande kader hebben de (ex-)werkgever en (ex-)werknemer maatwerk op het gebied van afhankelijkheid en naheffingsrisico dus voor een deel zelf in de hand door het maken van goede afspraken. De heer Omtzigt heeft echter gelijk als hij zegt dat er een zeker naheffingsrisico blijft bestaan, doordat het mogelijk is dat in sommige gevallen de scholing die een ex-werknemer volgt niet aan de voorwaarden voor de vrijstelling zal voldoen. Omdat het kabinet het onder andere gelet op de huidige crisis belangrijk vindt om op korte termijn zoveel mogelijk fiscale drempels voor het aanbieden van scholing aan (ex-)werknemers weg te nemen, is een oplossing gezocht binnen de bestaande systematiek van de loonheffingen en de al bestaande gerichte vrijstelling voor scholingskosten voor een studie of opleiding die wordt gevolgd met het oog op het verwerven van inkomen. Dit is ook gedaan met het oog op de introductie van het scholingsregister STAP-budget in 2022 dat wordt opgesteld in het kader van het STAP-budget. Om het materiële naheffingsrisico te minimaliseren, zou een volgende stap zijn om voor de gerichte vrijstelling van scholingskosten aan te sluiten bij het scholingsregister STAP-budget. De gerichte vrijstelling voor vergoedingen en verstrekkingen van scholing die voortvloeien uit vroegere arbeid geldt dan voor zover het scholing betreft die is opgenomen in het scholingsregister STAP-budget, zoals ook is voorgesteld in het kader van de Brede Maatschappelijke Heroverwegingen.2

Voor het antwoord op de vraag van de heer Van Weyenberg, die naar aanleiding van een door CNV geuite zorg vraagt of er in de praktijk geen problemen ontstaan met een opleiding die een (ex-)werknemer volgt voor zijn huidige baan met een scholingsbudget dat is opgebouwd bij een ex-werkgever, geldt min of meer hetzelfde als voor de vraag van de heer Omtzigt. Het kabinet heeft geprobeerd om – nadat dit probleem nogmaals onder de aandacht is gebracht door belangenorganisaties – op de kortst mogelijke termijn de eerste stap te zetten om de fiscale drempel voor private individuele leerrekeningen weg te nemen. Zoals ik in de nota naar aanleiding van het verslag heb aangegeven is er voor de toepassing van de voorgestelde verruimde gerichte vrijstelling inderdaad sprake van een onderscheid tussen opleidingen die worden gevolgd met het oog op het verwerven van inkomen en opleidingen die worden gevolgd met het oog op onderhoud en verbetering van kennis en vaardigheden van de dienstbetrekking. Dit onderscheid is niet altijd eenvoudig te maken en er bestaat een grijs gebied. Een uitbreiding naar scholing ten behoeve van de huidige dienstbetrekking lag beleidsmatig minder voor de hand vanwege de in de nota naar aanleiding van het verslag genoemde reden, nog los van de complexiteit. Ook het budgettaire beslag van een dergelijke uitbreiding is een stuk groter. Hierover is ook contact geweest met de belangenorganisaties, die hebben aangegeven positief te staan tegenover deze stap. Het voorstel dat is gedaan in het kader van de Brede Maatschappelijke Heroverwegingen om aan te sluiten bij het scholingsregister STAP-budget kan mogelijk een oplossing bieden voor het door de heer Van Weyenberg gesignaleerde probleem. Aansluiting is op dit moment echter nog niet mogelijk.

Fiscale coronamaatregelen

Mevrouw Lodders vraagt of het kabinet bereid is om te kijken naar de Duitse variant van de herinvesteringsreserve waarbij vanwege de coronacrisis de herinvesteringstermijn generiek met een jaar is verlengd. Daarbij vraagt mevrouw Lodders of het kabinet bereid is dit voorbeeld te volgen en dus de herinvesteringstermijn te verlengen met een jaar voor ondernemers voor de inkomstenbelasting en belastingplichtigen voor de vennootschapsbelasting die als gevolg van de coronacrisis vertraging ondervinden bij het uitvoeren van een vervangingsinvestering. De herinvesteringsregeling bevat al de mogelijkheid van uitstel van vrijval van de herinvesteringsreserve voor zover de aanschaffing of voortbrenging van het betreffende bedrijfsmiddel, mits daaraan een begin van uitvoering is gegeven, door bijzondere omstandigheden is vertraagd. Dit is geregeld in artikel 3.54, vijfde lid, Wet IB 2001. Zoals in de nota naar aanleiding van het verslag (Kamerstuk 35 572, nr. 17) is aangegeven, zal de coronacrisis doorgaans als bijzondere omstandigheid kwalificeren. Aangezien de huidige regeling het dus al mogelijk maakt met de bijzondere omstandigheden van de coronacrisis rekening te houden, is een generieke termijnverlenging naar de mening van het kabinet niet noodzakelijk.

Fiscale behandeling Subsidieregeling bonus zorgprofessionals COVID-19 voor niet-werknemers

De heren Snels en Nijboer vragen hoe het staat met het uitkeren van de zorgbonus. Hoewel ik begrip heb voor uw vragen over de uitvoering van de zorgbonus, hebben die betrekking op niet-fiscale aspecten van de zorgbonus. Om die reden verwijs ik hiervoor naar de COVID-brief van 27 oktober 2020 van de Minister van Volksgezondheid, Welzijn en Sport (VWS), waarin hij ingaat op de stand van zaken rondom de zorgbonus.

Hiernaast vraag de heer Nijboer of de werkkostenregeling voldoende soelaas biedt om de zorgbonus netto te kunnen uitkeren aan zorgprofessionals. De werkgever is op grond van de Subsidieregeling bonus zorgprofessionals Covid-19 (hierna: subsidieregeling) verplicht de bonus aan te wijzen als zogenoemd eindheffingsbestanddeel en deze vervolgens onder te brengen in de vrije ruimte van de werkkostenregeling. Op grond van voornoemde subsidieregeling ontvangt de zorgaanbieder op voorhand een subsidie van € 1.8003 per aan een werknemer uit te keren bonus van € 1.000. Bij de subsidie die de zorgaanbieder ontvangt vanuit het Rijk wordt aldus rekening gehouden met een maximaal af te dragen bedrag aan eindheffing, waardoor de werkgever volledig gecompenseerd wordt voor zowel de bonus als eventueel verschuldigde eindheffing. Dit betekent dat het uitkeren van de bonus via de vrije ruimte werkgevers voldoende soelaas biedt om de zorgbonus netto te kunnen uitkeren aan zorgprofessionals. Overigens geldt dat, voor zover een werkgever (deels) gebruik heeft kunnen maken van de vrije ruimte, het onbenutte deel van de verkregen subsidie ter compensatie van de eindheffing moet worden terugbetaald.

Invoeren van een fiscale coronareserve (COVID-19)

De heer Nijboer vraagt in hoeverre het reëel is dat het bedrag van de fiscale coronareserve volgend jaar volledig wordt terugbetaald. De fiscale coronareserve is een maatregel waardoor belastingplichtigen voor de vennootschapsbelasting die gebruik kunnen maken van de reguliere mogelijkheid tot achterwaartse verliesrekening eerder de teruggave op basis van deze regeling kunnen ontvangen. De fiscale coronareserve mag namelijk worden gevormd in het jaar 2019 en valt verplicht en volledig vrij in de winst in 2020. Er is dus enkel sprake van een kasschuif van € 3 miljard van 2021 naar 2020, omdat de bedrijven de teruggave sowieso via de achterwaartse verliesverrekening terug zouden ontvangen. Omdat de fiscale coronareserve in feite de techniek van het te gelde maken van het coronagerelateerde verlies doet wijzigen, zal het weinig effect hebben op de totaal verschuldigde belasting. Ook in het geval van faillissement zal een bedrijf de teruggaaf ontvangen via de reguliere verliesverrekening.

Lagere bijtelling voor elektrische auto met zonnepanelen

De heer Alkaya vraagt wat het doel van het kabinet is met een lagere bijtelling voor de zonnecelauto. Ook vraagt hij of deze maatregel er komt vanwege duurzaamheid of om een korting te geven aan mensen die zakelijk een auto leasen. Het kabinet heeft op grond van het Klimaatakkoord (Kamerstuk 32 813, nr. 193) de fiscale stimulering van emissievrije auto’s voortgezet. Daarbij wordt, zoals in het Klimaatakkoord afgesproken, de korting op de bijtelling voor waterstofauto’s én voor zonnecelauto’s niet gemaximeerd. Beide typen auto’s verkeren in de beginfase van de marktontwikkeling waardoor zowel producenten als consumenten er nog maar nauwelijks ervaring mee hebben. In de praktijk betekent dit onder andere dat deze auto’s nog duurder zijn dan de inmiddels meer gangbare elektrische auto’s. Dat is dan ook de reden om de korting op de bijtelling voor deze auto’s niet te maximeren. Voor de berijder van de auto van de zaak die ook voor privédoeleinden ter beschikking gesteld is, wegen de hoogte van de het bijtellingspercentage en de hoogte van de catalogusprijs heel belangrijk mee bij de keuze voor een auto van de zaak. Tenslotte ga ik in op zijn laatste vraag in dit verband, namelijk hoe het kabinet het recente advies (bijvoorbeeld voor een maximumbedrag voor bespaarde ton CO2-uitstoot) van de Rekenkamer hierbij heeft betrokken. Dit advies is niet bij de maatregel voor de zonnecelauto betrokken.

De heer Omtzigt vraagt of de raming van de budgettaire derving van de korting op de bijtelling voor de zonnecelauto realistisch is. Ik begrijp de achtergrond van zijn vraag en ik moet erkennen dat deze raming afhangt van verschillende factoren die voor een deel nog onzeker zijn. De belangrijkste hiervan is het aantal zonnecelauto’s dat onder de bijtelling valt in de periode 2021 tot en met 2025. Ofschoon de raming met onzekerheden omgeven is, deel ik niet de angst dat de werkelijke kosten veel hoger zullen uitkomen. Ten eerste zijn er nog geen zonnecelauto’s op de markt. De verwachting is dat in 2021 alleen de Lightyear One beschikbaar komt (verwachte cataloguswaarde € 150.000) en dat er in de jaren daarna goedkopere modellen bij zullen komen. Voor de raming is een stijging van het aantal verkochte auto’s van 50 in 2021 oplopend tot 1.000 in 2025 verondersteld. De verwachting is dat dit vooralsnog een niche binnen de elektrische auto’s blijft. Ook van batterij elektrische auto’s zijn in het begin slechts weinig auto’s verkocht. En forse stijging in de eerste jaren is dan ook onwaarschijnlijk. Ten tweede neemt de korting op de bijtelling in de komende jaren geleidelijk af tot 0% in 2026. Ten derde is de verwachting dat de gemiddelde catalogusprijs geleidelijk gaat afnemen. Ten vierde betreffen de kosten niet de gehele catalogusprijs, maar alleen het gedeelte boven de € 40.000 (omdat de korting nu ook al geldt tot en met € 40.000). Om voornoemde redenen daalt naar verwachting het gemiddelde absolute voordeel per auto van ongeveer € 5.500 in 2021 (bij een catalogusprijs van € 150.000, een korting van 10% en een marginaal tarief van 50%) naar € 1.000 in 2025 (bij een catalogusprijs van € 80.000, een korting van 5% en een marginaal tarief van 50%). Uiteraard zullen de marktontwikkelingen op het terrein van de zonnecelauto’s goed worden gevolgd.

Daarnaast vraagt de heer Omtzigt hoe het zit met de zonnepanelen van de zonnecelauto, wat het betekent dat deze geïntegreerd in de auto moeten zijn en of er geen lek in de maak is door mogelijk misbruik van wat geïntegreerd betekent. De definitie van een zonnecelauto wordt in de wet opgenomen. Een zonnecelauto is een auto voorzien van geïntegreerde zonnepanelen waarbij de voor de aandrijving benodigde energie wordt opgeslagen in een accupakket dat geen lood bevat en de zonnepanelen een vermogen hebben van ten minste 1 kilowattpiek. Het betreft dus elektrische auto’s met geïntegreerde zonnepanelen die voldoen aan de genoemde voorwaarden. De thans in ontwikkeling zijnde zonnecelauto’s voldoen aan deze definitie. Het is dus niet zo dat een elektrische auto met relatief simpele aanpassingen na productie door het erop plakken van wat zonnepanelen onder de definitie van zonnecelauto kan komen.

Aanpassen vrije ruimte werkkostenregeling

Mevrouw Lodders vraagt waarom de uitbreiding van de gerichte vrijstelling voor scholingskosten wordt betaald uit de vrije ruimte, waarvan het kabinet juist aangeeft dat dit nodig is om ondernemers de crisis door te helpen. Daarnaast vraagt zij of de verlaging van de vrije ruimte van de werkkostenregeling niet vooruitloopt op de toegezegde informatie over de overschrijding van de vrije ruimte over de jaren 2015 tot en met 2022. Ook vraagt zij of gemonitord wordt of de inperking van de vrije ruimte niet juist de groep ondernemers raakt voor wie de vrije ruimte al knellend is. Als laatste stelt zij een vraag over het ontbreken van een horizonbepaling bij deze maatregel.

Het is gebruikelijk dat een maatregel die geld kost wordt gedekt binnen hetzelfde domein. Zo worden de kosten van de maatregel betaald door dezelfde groep die er baat bij heeft. Het ligt voor de hand dat ondernemers met een fiscale loonsom boven € 400.000 voor wie de grenzen van de vrije ruimte nu al knellend zijn, rekening moeten houden met deze verlaging. Zoals ik in de nota naar aanleiding van het verslag heb geantwoord, zijn er echter geen specifieke sectoren die wel of niet profiteren of nadeel ondervinden van de schijfverlaging. Bovendien gaat het om een zeer beperkte verlaging van de vrije ruimte, die op geen enkele manier in verhouding staat tot de maatregelen die worden genomen om ondernemers door de crisis te helpen.

De verlaging van de zogenoemde tweede schijf van de vrije ruimte van de werkkostenregeling ter dekking van de aanpassing van de gerichte vrijstelling treedt inderdaad eerder in werking dan wanneer uw Kamer de toegezegde informatie over de overschrijding ontvangt. Het is de vraag of iedere afzonderlijke maatregel blijkt uit de rapportage, dat licht ik hierna verder toe. De coronacrisis heeft naar verwachting een groot effect op het gebruik van de vrije ruimte. Bepaalde kosten die door veel werkgevers ten laste van de vrije ruimte worden gebracht, worden door de coronacrisis in veel mindere mate gemaakt. Denk hierbij bijvoorbeeld aan personeelsfeesten. Op andere fronten wordt de vrije ruimte juist meer aangesproken, door bijvoorbeeld thuiswerkvergoedingen aan te bieden. Daarnaast zijn er in 2020 en 2021 drie verschillende maatregelen die de hoogte van de vrije ruimte beïnvloeden (de structurele invoering van een eerste schijf en de tijdelijke verhoging hiervan naar 3% in 2020 en de structurele verlaging van de tweede schijf naar 1,18% in 2021). Al deze aspecten hebben effect op de afgedragen eindheffing. Het effect van afzonderlijke maatregelen zal dus zeer waarschijnlijk niet blijken uit de rapportage over de overschrijding van de vrije ruimte van de werkkostenregeling die ik in 2024 zal leveren.

Mevrouw Lodders heeft ook gevraagd naar het ontbreken van een horizonbepaling voor de verruiming van de gerichte vrijstelling voor scholing. Om twee redenen is op dit moment geen horizonbepaling in het wetsvoorstel opgenomen. Allereerst gaat het om een kleine, vrij technische, aanpassing in verhouding tot de totale kosten van de gerichte vrijstelling voor scholingskosten. Ten tweede zijn er op dit moment geen actuele data over het gebruik van de vrijstelling. Het opnemen van een horizonbepaling betekent dat een evaluatie van de regeling moet worden gedaan en daarvoor is actuele informatie nodig. Ik heb u toegezegd dat we gaan kijken naar mogelijkheden om deze informatie te verzamelen. Als die beschikbaar is, kan een evaluatie worden gepland en dat is ook een geschikt moment om een horizonbepaling voor de gehele gerichte vrijstelling – dus niet alleen de nu voorgestelde verruiming – voor scholingskosten te overwegen.

Aanpassen van de tarieftabel van de vennootschapsbelasting

De heer Snels vraagt waarom ervoor is gekozen om de eerste tariefschijf in de Wet Vpb 1969 te verlengen en wat het doel is van deze verlenging. Er is voorgesteld om de eerste tariefschijf – waar vanaf 2021 het lage vennootschapsbelastingtarief van 15% op van toepassing is – te verlengen naar € 245.000 in 2021 en € 395.000 in 2022. Ook is voorgesteld om af te zien van de verlaging van het hoge vennootschapsbelastingtarief per 1 januari 2021, zodat het hoge vennootschapsbelastingtarief 25% blijft. Tijdens de besluitvorming deze zomer heeft het kabinet over een integraal pakket besloten bestaande uit maatregelen aan de uitgavenkant en inkomstenkant. Het kabinet wil dat Nederland voor ondernemers een aantrekkelijke plek is waar ondernemingen creatief en productief kunnen zijn. Een goed ondernemingsklimaat is voor Nederland van groot belang, omdat bedrijven – klein en groot – zorgen voor werkgelegenheid en welvaart. Het kabinet heeft er daarom voor gekozen om een deel van de budgettaire ruimte die ontstond door af te zien van de eerder voorgenomen verlaging van het hoge tarief van de vennootschapsbelasting in te zetten om de eerste schijf in de vennootschapsbelasting – waarop het lage tarief van toepassing is – te verlengen. Dat zorgt voor een extra impuls voor met name het midden- en kleinbedrijf.

De heer Van Dijck vraagt welke doelgroep wordt beoogd in het verlengen van de schijfgrenzen in de Wet Vpb 1969 en hoeveel Vpb-plichtige bedrijven meer winst maken dan € 200.000. Daarnaast verzoeken de heer Van Dijck, de heer Snels en de heer Van Weyenberg in te gaan op fiscaal ontwijkingsgedrag van Vpb-plichtige bedrijven en om dit gedrag te monitoren. Er wordt voorgesteld de eerste tariefschijf in de Wet Vpb 1969 – waar vanaf 2021 het lage Vpb-tarief van 15% op van toepassing is – te verlengen naar € 245.000 in 2021 en € 395.000 in 2022. In totaal profiteren ruim 46.000 Vpb-plichtige bedrijven van het verlengen van de schijfgrenzen in de Wet Vpb 1969 omdat zij een winst hebben die meer bedraagt dan € 200.000. Ongeveer 22.800 Vpb-plichtige bedrijven, waarvan circa 21.000 tot het mkb behoren, zullen door de voorgestelde maatregel extra ten opzichte van de huidige situatie volledig onder het lage Vpb-tarief komen te vallen. Daarnaast profiteren 23.400 Vpb-plichtige bedrijven, waarvan circa 19.000 tot het mkb behoren, doordat zij over een groter deel van de winst een lager Vpb-tarief betalen (zie ook tabel 2).

|

Grootbedrijf |

mkb |

Totaal |

|

|---|---|---|---|

|

Verlies of nul |

13.300 |

402.700 |

416.000 |

|

0–200.000 |

7.400 |

267.500 |

274.900 |

|

200.000–400.000 |

1.800 |

21.000 |

22.800 |

|

400.000 en hoger |

4.300 |

19.000 |

23.400 |

|

Totaal |

26.800 |

710.200 |

737.000 |

In welke mate het verlengen van de schrijfgrenzen van invloed is op keuzes die een belastingplichtige voor de Vpb maakt is sterk afhankelijk van de feiten en omstandigheden van het geval. Aannemelijk is dat andere factoren dan het verlengen van de schijfgrenzen van belangrijke invloed zijn bij een beslissing om al dan niet een fiscale eenheid aan te gaan of te verbreken. Denk daarbij aan de mogelijkheid van het overdragen van vermogensbestanddelen tussen de verschillende maatschappijen van een fiscale eenheid zonder dat dat (op dat moment) leidt tot heffing van vennootschapsbelasting. Binnen een fiscale eenheid kan ook het verlies van de ene maatschappij worden verrekend met de winst van de andere maatschappij. Dit zijn belangrijke voordelen van een fiscale eenheid. Ook zonder fiscale eenheid kan het gebeuren dat activiteiten worden opgeknipt.

Het al dan niet opknippen van activiteiten is eveneens afhankelijk van een groot aantal verschillende factoren en mede afhankelijk van de feiten en omstandigheden van het geval. Het opknippen van activiteiten kan namelijk ook nadelen hebben. Als activiteiten in verschillende belastingplichtige lichamen worden ondergebracht, zullen bijvoorbeeld transacties tussen de verschillende lichamen tot winstneming leiden. Verder geldt dat wanneer de activiteiten die in het ene lichaam zijn ondergebracht tot verlies leiden, deze niet kunnen worden verrekend met de winst van de activiteiten van het andere lichaam. De keuze van belastingplichtigen om activiteiten op te splitsen vanwege een verlengde eerste schijf in de Wet Vpb 1969 behoort tot de keuzevrijheid die een belastingplichtige fiscaal heeft. In het licht van het voornoemde ziet het kabinet geen noodzaak te monitoren of belastingplichtigen gebruikmaken van hun keuzevrijheid.

Aanpassen minimumkapitaalregel en bankenbelasting

De heer Omtzigt vraagt hoe het effect van de voorgestelde aanpassing van de minimumkapitaalregel en de incidentele verhoging van de bankenbelasting op de kredietverlening en de economie wordt gemonitord en welke maatregelen zullen worden genomen als er zich negatieve economische effecten voordoen. Voor een evenwichtig beeld van de gevolgen van de voorgestelde maatregelen voor banken en verzekeraars is het van belang om deze gevolgen te bezien in het kader van het arrest van de Hoge Raad van 15 mei 2020.4 Als gevolg van dit arrest is de vergoeding over AT1-kapitaal van banken en verzekeraars aftrekbaar bij de fiscale winstbepaling. Door de voorgestelde aanpassing van de minimumkapitaalregel en de voorgestelde incidentele verhoging van de bankenbelasting wordt de budgettaire derving die uitgaat van de uit dit arrest volgende aftrekbaarheid binnen de financiële sector ondervangen. Binnen deze sector kunnen zich wel herverdelingseffecten voordoen als gevolg van de voorgestelde maatregelen. Hoewel op basis van de publiekelijk beschikbare informatie geen exact inzicht in de precieze herverdelingseffecten per individuele bank bestaat, is de inschatting van dit kabinet dat deze effecten (zeer) beperkt zullen zijn. Doordat er sectorbreed per saldo geen sprake is van een lastenverzwaring voor banken en verzekeraars is de verwachting dat de voorgestelde maatregelen sectorbreed geen of nagenoeg geen effect zullen hebben op de kredietverlening en de economie. Het kabinet ziet op dit moment geen aanleiding om vooruit te lopen op eventuele maatregelen die zouden kunnen worden genomen als zich in de toekomst toch negatieve effecten blijken voor te doen. Daarbij geldt dat de bankenbelasting in 2021 zal worden geëvalueerd. In deze evaluatie zal de doelmatigheid en de doeltreffendheid van de bankenbelasting nader worden bezien.

Wijzigingen in de belastingen van personenauto’s en motorrijwielen

Mevrouw Lodders vraagt het kabinet te reflecteren op de relatie tussen hoge belastingen in de bpm enerzijds, het achterblijven van de verjonging van het wagenpak anderzijds en de doelstellingen in het Klimaatakkoord. De afspraken in het Klimaatakkoord zijn gericht op het versnellen van de transitie naar een volledig emissieloos wagenpark. Hierbij maakt het kabinet gebruik van de combinatie van ontmoedigen en stimuleren. De progressieve en op CO2 gebaseerde bpm-tabel gecombineerd met de fiscale stimuleringsmaatregelen voor emissieloos voertuigen (EV’s) prikkelt de automobilist over te gaan op de aanschaf van een EV c.q. een zuiniger voertuig. Dit neemt niet weg dat de gemiddelde leeftijd van het wagenpark inderdaad iets is toegenomen. Dit komt onder meer doordat auto’s langer meegaan. Daarnaast neemt het aantal auto’s op de occasionmarkt toe en is de export van relatief jonge en zuinigere dieselauto’s toegenomen. Het aantal nieuwverkopen fluctueert van jaar op jaar, maar is over de jaren heen gezien redelijk constant.

De heer Omtzigt vraagt hoeveel btw Nederland mist door de parallelimport van auto’s. In het antwoord op de recente Kamervragen van de heer Omtzigt geef ik aan dat in Nederland vrijwel evenveel btw zou zijn geïnd als de parallel geïmporteerde auto’s allemaal in Nederland verkocht zouden zijn, ongeacht of deze auto nieuw of gebruikt is.5 Alleen in het geval dat een particulier zelf een gebruikte auto koopt en invoert vanuit een EU-lidstaat is de particulier in die andere lidstaat btw verschuldigd over deze aankoop en loopt Nederland btw mis.

Mevrouw Lodders vraagt om in wetgeving te verduidelijken dat de aanpassing van het belastbaar feit er niet toe leidt dat btw over de bpm moet worden betaald6. Ook vraagt zij een oplossing voor het risico dat dealers tweemaal de bpm moeten betalen. Het betreft de situatie dat de importeur failliet gaat op het moment dat hij de bpm al van de dealer heeft ontvangen, maar deze nog niet heeft afgedragen aan de Belastingdienst. Verder vraagt zij of tegemoet kan worden gekomen aan de liquiditeitspositie van de dealers, bijvoorbeeld om de betaaltermijn te verruimen naar drie maanden. Om aan deze bovengenoemde punten tegemoet te komen zal het kabinet daarvoor een nota van wijziging indienen bij dit Belastingplan. Daarin wordt voorgesteld dat voor de bpm belastingplichtig is degene die de inschrijving in het kentekenregister aanvraagt, ook al handelt deze daarbij in veel gevallen in naam en voor rekening van een ander op wiens naam het motorrijtuig wordt gesteld in het kentekenregister. Deze aanpassing voorkomt onduidelijkheden en juridische complicaties in de bpm. Hoewel het oorspronkelijke Belastingplan al geen effect heeft op de behandeling van btw over bpm, wordt in de toelichting bij deze nota van wijziging nader uiteengezet waarom de aanpassingen in de bpm geen verandering voor de btw-heffing inhouden en er dus geen btw verschuldigd is over bpm. Daarnaast draagt – als gevolg van de aanpassing van de belastingplichtige in de bpm – de dealer niet langer het voornoemde faillissementsrisico. Bij een faillissement moet de bpm worden verhaald op degene die de inschrijving heeft aangevraagd (doorgaans de importeur). Tot slot ben ik bereid een aangiftetijdvak van drie maanden te verlenen, mits dat uitvoerbaar is en de betreffende importeur voldoet aan nog nader te stellen voorwaarden. Daarover ga ik in gesprek met de branche.

Mevrouw Lodders constateert dat er in dit Belastingplan een aantal keren «foutjes in het voordeel van de Belastingdienst» zijn geslopen, zoals de «extra leeftijdskorting» door de wijziging van het belastbaar feit in de bpm. Dit gaat dan weliswaar om kleine bedragen, bij de «extra leeftijdskorting» gaat het om € 1,5 miljoen, maar mevrouw Lodders geeft aan dat de bedragen die hiermee gemoeid zijn wel optellen. Zij stelt dat er vaak maatregelen genomen worden, met steeds een redelijk bescheiden opbrengst, maar dat er geen terugsluis plaatsvindt. Mede om de lasten voor burgers en bedrijven te beheersen, heeft het kabinet bij de start van de kabinetsperiode de lastenontwikkeling vastgelegd in het inkomstenkader. In beginsel worden alle fiscale maatregelen met een budgettair beslag binnen de kabinetsperiode meegenomen in het inkomstenkader, waarbij tussentijdse lastenverzwaringen binnen de kabinetsperiode worden gecompenseerd met lastenverlichtingen elders. Gedurende deze kabinetsperiode heeft het kabinet overigens de beleidsmatige lasten bewust met enkele miljarden verlicht ten opzichte van wat is afgesproken bij het Regeerakkoord (Kamerstuk 34 700, nr. 34). Wat betreft de opbrengst van het wijzigen van het belastbaar feit in de bpm, klopt het dat deze € 1,5 miljoen binnen de kabinetsperiode niet direct is gecompenseerd met lastenverlichting elders. De gehele besluitvorming van het kabinet in de zomer heeft overigens geleid tot een lichte lastenverlichting deze kabinetsperiode. Naar de huidige inzichten is wat betreft het wijzigen van het belastbaar feit in de bpm een opbrengst in 2021 onzeker, in dat geval zal er dan ook geen lastenrelevante opbrengst zijn binnen de kabinetsperiode.7 Voor wat betreft de opbrengst in de jaren na de kabinetsperiode biedt een volgende formatie de ruimte om het lastenbeeld weer aan te passen.

De heer Azarkan vraagt of het kabinet bereid is om de afschaffing van de bpm-teruggaveregeling voor taxi’s te heroverwegen. Het kabinet heeft geen voornemen daartoe.

Aanscherpen van de CO2-schijfgrenzen en schijftarieven in de bpm en van de CO2-grens en het tarief voor de dieseltoeslag

De heer Omtzigt vraagt waar de 4,2% autonome vergroening vandaan komt en of dit percentage reëel is. De werkelijke autonome vergroening in Nederland is afhankelijk van het aanbod door fabrikanten. Fiscale prikkels, gedragseffecten als gevolg van relatieve prijsveranderingen of veranderende consumentenvoorkeuren hebben invloed op de daadwerkelijke vergroening. Autofabrikanten waren in de periode tot 2015 vanuit EU verplicht de gemiddelde CO2-uitstoot van nieuwe auto’s terug te brengen tot 130 g/km. In het vaststellen van de bpm-tabellen is om die reden destijds rekening gehouden met een stapsgewijze daling van de CO2-uitstoot richting 130 g/km in 2015. De gemiddelde CO2-uitstoot van nieuwe auto’s daalde EU-breed echter sneller, naar ongeveer 120 g/km in 2015. Mede door nationale fiscale prikkels voor zuinige en emissievrije auto’s daalde de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland bovendien nog veel sneller dan in de rest van Europa (naar ongeveer 102 g/km in 2015). In de periode tot 2015 is, vanwege die sterkere daling van de gemiddelde CO2-uitstoot dan verondersteld en verwerkt in de bpm-tabellen, de bpm-opbrengst gedaald. In de laatste jaren is de bpm-opbrengst weer toegenomen. Dit komt doordat de CO2-uitstoot van nieuwe auto’s in Nederland – mede door hoogconjunctuur en veranderende consumentenvoorkeuren – juist minder snel daalde (of zelfs steeg) dan bij de wet uitwerking Autobrief II werd ingeschat. Gezien deze gemiddelde CO2-uitstoot moeten de autofabrikanten nog een flinke inhaalslag maken om aan de Europese norm van 95gr/km in 2021 te kunnen voldoen. De schatting van de gemiddelde CO2-uitstoot in 2021 is, mede gezien het vorenstaande, met grote onzekerheid omgeven. Zo zijn de verkoopaantallen en marktsamenstelling erg onzeker, zowel in 2020 als in 2021. Dat komt met name door de coronacrisis. Desondanks concludeert TNO dat een gemiddelde daling van 4,2% de best mogelijke schatting is op basis van alle beschikbare informatie. Het kabinet heeft daarom besloten de schatting van TNO als uitgangspunt te nemen bij de berekening van de nieuwe bpm-tarieven en schijfgrenzen. Dit percentage acht ik dan ook reëel.

De heer Stoffer vraagt of de verwachte bpm-opbrengt gelijk blijft, doordat de grondslag van de BPM, de CO2-uitstoot, met hetzelfde percentage aangepast wordt als de verwachte vergroening van 4,2%. Vanaf 2012 wordt in de vaststelling van de bpm-tabel voor conventionele personenauto’s rekening gehouden met autonome vergroening door de bpm-tabel jaarlijks aan te scherpen. Dit staande beleid is bedoeld om een budgettaire derving als gevolg van autonome vergroening te voorkomen en het geraamde budgettair effect van deze maatregel is inderdaad dan ook nihil.

De heer Stoffer vraagt om inzicht te geven in de bpm-stijging per type auto.

De exacte mate van vergroening per automodel is niet voorhanden. De inschatting van 4,2% daling van de CO2-uitstoot is een gemiddelde voor alle nieuwe conventionele auto’s in 2021 door autonome vergroening. Voor een deel van de auto’s zal de bpm toenemen, doordat de CO2-uitstoot van bestaande modellen niet van de een op de andere dag lager zal zijn. Hier staat tegenover dat voor andere, nieuwe modellen de uitstoot mogelijk juist sterker zal dalen dan met 4,2% en de bpm ten opzichte van het vorige model zal dalen.

Vervangen postcoderoosregeling door een subsidieregeling

De heer Nijboer vraagt wat na afschaffing van de Salderingsregeling en de Postcoderoosregeling er voor in de plaats komt. Het wetsvoorstel voor de geleidelijke afbouw van de salderingsregeling is als los wetsvoorstel op 8 oktober jl. naar uw Kamer verstuurd (Kamerstuk 35 594). Hierin wordt voorgesteld om vanaf 2023 het percentage opgewekte stroom dat kan worden gesaldeerd geleidelijk af te bouwen tot 0 in 2031. Het afschaffen van de Postcoderoosregeling is onderdeel van dit Belastingplan. De Postcoderoosregeling wordt omgezet in een subsidieregeling. De subsidieregeling heeft als voordeel dat vooraf veel meer zekerheid bestaat over de mate van stimulering. Deze zal onder de subsidieregeling niet meer afhankelijk zijn van het tarief van de energiebelasting. Het basisbedrag dat bij afgifte van de subsidiebeschikking geldt, geldt voor de gehele subsidieperiode van 15 jaar. Dit basisbedrag wordt gecorrigeerd met de daadwerkelijke elektriciteitsprijs. Daarmee bestaat er gedurende de gehele looptijd van de subsidie duidelijkheid over de mate van stimulering. De subsidieregeling zal begin januari 2021 gepubliceerd worden en gaat open op 1 april 2021. Het kabinet streeft ernaar om op korte termijn de internetconsultatie van de regeling te starten.

Verlengen verlaagd tarief openbare laadpalen

Mevrouw Lodders vraagt of ik nogmaals kan ingaan op de noodzaak van de verlenging van de toepassing van het verlaagd tarief voor de publieke laadpalen en de heer Omtzigt vraagt wat er mis gaat als we de regeling niet verlengen.

De verlenging van de maatregel verbetert de businesscase van alle laadpalen met een zelfstandige aansluiting. Dit draagt bij aan de ontwikkeling van het netwerk van publieke laadpalen dat nodig is voor de ontwikkeling van elektrisch rijden als alternatief voor rijden op fossiele brandstof. Oftewel, de maatregel is ondersteunend aan de ambitie van het kabinet dat in 2030 alle nieuw verkochte personenauto’s emissievrij zijn. Tegelijkertijd wordt in de uitkomsten van het onderzoek naar de businesscase van publieke laadpalen geconstateerd dat het voordeel van de maatregel sterker neerslaat bij laadpalen met een meer gunstige businesscase dan bij de laadpalen met een minder gunstige businesscase. Dit komt doordat het belastingvoordeel groter wordt naarmate er meer elektriciteit wordt geleverd en juist voor laadpalen waar weinig geladen wordt, is de businesscase het minst goed. Om die reden zal de komende twee jaar een meer gerichte maatregel worden ontwikkeld voor de laadpalen waar de businesscase het moeilijkste rond te maken is. Een dergelijke geheel nieuwe regeling is niet al met ingang van volgend jaar te realiseren. Omdat het geheel wegvallen van de stimulans voor publieke laadpalen een negatief effect zou hebben op de businesscase van alle publieke laadpalen en de opgave die er ligt om tot een dekkend netwerk van laadpalen te komen groot is, is het kabinet gekomen tot het voorstel om in afwachting van de nieuwe faciliteit de huidige faciliteit nog tot en met 2022 in stand te houden. Daartoe strekt het huidige voorstel van verlenging met twee jaar. Hierbij teken ik ook aan dat het budgettaire belang vrij beperkt is.

Verlaagd tarief voor walstroominstallaties

De heer Omtzigt vraagt of het klopt dat voor een cruiseschip dat aanlegt in Amsterdam en daar gebruik maakt van walstroom een verlaagd tarief geldt, terwijl een inwoner van de Bijlmer voor zijn verlichting het reguliere tarief betaalt. Het klopt dat voor walstroominstallaties waar cruiseschepen kunnen aanleggen het verlaagde tarief zal gelden (als aan de voorwaarden is voldaan). De rechtvaardiging is erin gelegen dat ook voor die gevallen geldt dat de milieuwinst die hiermee potentieel wordt behaald, en die ten goede komt aan alle Nederlanders, reden is voor het kabinet om dit onder de maatregel te laten vallen. Op dit moment maken zeevarende cruiseschepen in Europa nog vrijwel geen gebruik van walstroom. Ook in Nederland bestaan hier nog geen voorzieningen voor.

De heer Omtzigt vraagt waarom er geen plan is om samen met een aantal omliggende landen (Denemarken, België, Duitsland) walstroom in 10 jaar tijd te verplichten. Hoe meer havens in Europa walstroom aanbieden hoe beter het is voor het milieu, de businesscases en voor het level playing field. Nederland is dan ook voorstander van Europese oplossingen. Daarom is het ook goed dat momenteel in het kader van de aangekondigde Europese Green Deal discussie plaats vindt over een Europese walstroomverplichting, waarbij Nederland een Europees voorstel hierop met interesse tegemoet ziet.

Uitvoerbaarheid

Mevrouw Lodders vraagt om te reflecteren op de uitvoerbaarheid van dit pakket Belastingplan door de Belastingdienst. Ook vraagt de heer Omtzigt of het gehele pakket als zodanig uitvoerbaar is voor de Belastingdienst. Een belastingstelsel moet antwoord geven op de huidige maatschappelijke en economische vraagstukken. Het is daarmee zaak een goede balans te bewaken tussen eenvoud en gerichtheid, waarbij de uitvoerbaarheid te allen tijde moet worden bewaakt. Alle aanpassingen in belastingwetgeving worden door de verschillende uitvoerders, waaronder de Belastingdienst, getoetst met integrale uitvoeringstoetsen die inzicht geven in de uitvoeringsgevolgen. Uitvoeringstoetsen op nieuwe wet- en regelgeving zijn daarom belangrijker dan ooit tevoren. Voor het pakket Belastingplan 2021 heeft u voor de diverse voorstellen uitvoeringstoetsen ontvangen als bijlage bij de Memories van toelichting. Voor een aantal nota’s van wijziging hebt u impactanalyses met een eerste beoordeling van de uitvoeringsgevolgen ontvangen, die nog door uitvoeringstoetsen zullen worden gevolgd. Bij verschillende voorstellen is, ook in het licht van genoemde uitdagingen, beschreven waar belemmeringen, risico’s of randvoorwaarden zijn in de uitvoering van de nieuwe maatregelen.

Overig

De heer Omtzigt vraagt om een lijst met fiscale wetgeving die het kabinet op dit moment voorziet. In de aanbiedingsbrief bij het pakket Belastingplan 2021 is een geactualiseerd overzicht van fiscale wetsvoorstellen opgenomen.8 Dit overzicht is in tabel 3 hieronder opgenomen.

|

Wetsvoorstel |

Moment van indiening |

Inwerkingtreding per |

|---|---|---|

|

Fiscale verzamelwet 2022 |

Voorjaar 2021 |

|

|

Wetsvoorstel om het arm’s-lengthbeginsel aan te passen |

Voorjaar 2021 |

1-1-2022 |

|

Wetsvoorstel Wet invoering conditionele bronbelasting op dividenden |

Voorjaar 2021 |

1-1-2024 |

|

Wet waarborgen gegevensverwerking Belastingdienst |

1-1-2022 |

|

|

Implementatie wijzigingen horizontale accijnsrichtlijn |

31-12-2021 |

Naast bovenstaande wetsvoorstellen die nog moeten worden ingediend zijn er, naast het pakket Belastingplan 2021, drie fiscale wetsvoorstellen die op dit moment in uw Kamer worden behandeld, zie onderstaande tabel 4.

|

Wetsvoorstel |

|---|

|

Wet minimum CO₂-prijs elektriciteitsopwekking (35 216) |

|

Wet excessief lenen bij eigen vennootschap (35 496) |

|

Wet implementatie richtlijnen elektronische handel (35 527) |

De heer Snels vraagt waarom in de memorie van toelichting artikel 3.1 uit de comptabiliteitswet (CW 3.1) alleen is toegepast op het inkomensbeleid, de fiscale coronareserve en het energiebelastingtarief walstroom en waarom niet volgens de pilot en de comptabiliteitswet alle voorstellen zijn toegelicht. De substantiële voorstellen zijn toegelicht conform artikel 3.1 van de comptabiliteitswet. Voorbeelden hiervan betreffen bijvoorbeeld de toelichting op de nagestreefde doelen en een evaluatieparagraaf bij het wetsvoorstel differentiatie overdrachtsbelasting, het wetsvoorstel CO2-heffing industrie en het voorstel verruimen gerichte vrijstelling scholingskosten in het Belastingplan. Bij de drie voorstellen die de heer Snels noemt is deze toelichting bovendien onder afzonderlijke kopjes weergegeven, als invulling van de pilot vindbaarheid CW 3.1. toegelicht.

De heer Van Dijck vraagt waarom ik niet de kans heb aangegrepen om iets te doen aan de 30%-regeling. Met de 30%-regeling wordt tegemoetgekomen aan de extra kosten die werknemers maken ingeval ze voor hun werk tijdelijk buiten het land van herkomst verblijven. Werknemers uit Nederland die in Nederland werken hebben deze kosten niet. Uit de evaluatie van de 30%-regeling voor ingekomen werknemers door onderzoeksbureau Dialogic blijkt dat de regeling doeltreffend en doelmatig is. Het kabinet ziet dan ook geen reden om de 30%-regeling aan te passen.

De heer Nijboer vraagt welke ideeën er globaal zijn om de premieheffing en belastingheffing van grensarbeiders te vereenvoudigen. In Nederland is al lange tijd aandacht voor grensarbeidersproblematiek en is beleid tot stand gekomen om nadelige gevolgen van grensoverschrijdend werken te voorkomen. Met name bij de totstandkoming van de huidige belastingverdragen met België en Duitsland was dit een belangrijk thema en blijft zo bij mogelijke aanpassingen van deze verdragen. Daarnaast is steeds veel aandacht besteed aan informatievoorziening voor grensarbeiders door de Belastingdienst en via de website grensinfo.nl. Dat grensoverschrijdend werken tot complexiteit leidt en dat de regels voor belastingen en socialezekerheidspremies niet in alle gevallen synchroon lopen, is niet volledig te voorkomen. Dit komt onder meer doordat landen zelf bevoegd zijn hun fiscale- en socialezekerheidsstelsel vorm te geven. Hoewel een algemene oplossing voor de complexiteit waar grensarbeiders mee te maken kunnen krijgen dus niet voorhanden is, zoek ik naar oplossingen voor specifieke knelpunten waar mogelijk. Voor wat betreft de belastingen richt ik mij op dit moment op twee mogelijke maatregelen die kunnen bijdragen aan de vereenvoudiging van de fiscale positie van grensarbeiders. Ik ben in overleg met Duitsland over een aanpassing van het belastingverdrag om tot een oplossing voor onevenwichtige uitkomsten met betrekking tot de belastingheffing over bepaalde Duitse kortdurende socialezekerheidsuitkeringen te komen. Daarnaast heb ik aan Duitsland en België voorgesteld om de mogelijkheden voor een thuiswerkdrempel in de belastingverdragen te onderzoeken, waardoor incidenteel thuiswerken niet direct tot veranderingen in de belastingheffing zou leiden.

De heer Van Dijck vraagt wat de effecten zijn van de tabaksaccijnsverhoging in de grensstreek. Met ingang van 1 april 2020 is de accijns op sigaretten en shag verhoogd. De prijs van een pakje van 20 sigaretten is daardoor met 1 euro gestegen. Deze accijnsverhoging volgt uit het Nationaal Preventieakkoord. In het Nationaal Preventieakkoord is ook opgenomen dat het kabinet eerst een evaluatie zal uitvoeren alvorens de prijs verder zou kunnen worden verhoogd tot 10 euro in 2023, omdat de grenseffecten de effectiviteit van en het draagvlak voor de maatregel kunnen ondermijnen. Doel van de evaluatie is om de mogelijke gedragseffecten en de verschuiving van de verkoop in Nederland naar de ons omringende landen België, Duitsland en Luxemburg en andere landen in beeld te brengen. Het gaat daarbij bijvoorbeeld om het aantal mensen dat stopt met roken, het aantal sigaretten dat gekocht en gerookt wordt en in hoeverre mensen overstappen op andere producten. De evaluatie wordt in maart 2021 opgeleverd. U wordt dan door middel van een brief geïnformeerd over de uitkomst van het onderzoek.

De heer Van Weyenberg vraagt of er nog voor het einde van dit jaar een update kan plaatsvinden van de (budgettaire) cijfers uit de bouwstenennotitie, omdat die nog uitgaan van een ander vpb-tarief. Tabel 5 betreft de beleidsopties uit de Bouwstenen die nog niet geïmplementeerd zijn en waar het gewijzigd hoge vpb-tarief en de verlenging van de schijf voor het lage vpb-tarief een substantieel effect hebben op de budgettaire gevolgen. Het betreffen vooral maatregelen van de Adviescommissie belastingheffing van multinationals.

|

Fiche nummer |

Beleidsoptie |

was |

wordt |

|---|---|---|---|

|

18 |

Afschaffen lage tarief Vpb |

1,7 |

3,8 |

|

124 |

Eenzijdige neerwaartse correctie verrekenprijs achterwege laten |

0,15 |

|

|

126 |

Renteaftrek beperken; aanscherping earningsstripping |

0,3 |

|

|

127 |

Renteaftrek deelnemingen beperken; netto deelnemingsvrijstelling (reparatie Bosal-gat) |

0,1 |

0,1 |

|

129 |

Aftrekbeperking laagbelaste betalingen binnen concern |

0,05 |

0,05 |

|

131 |

Niet-conditionele bronheffingen op rente en royalty's |

0,05 |

0,05 |

|

133 |

Unilaterale digitaledienstenbelasting (DDB) |

0,4 |

0,4 |

|

135 |

Verlaging hoge tarief vennootschapsbelasting |

0,73 |

0,78 |

|

136 |

Tariefsverlaging innovatiebox |

0,07 |

0,07 |

Mevrouw Lodders vraagt of ik bereid ben nogmaals naar de belastingrente te kijken. Vanwege de COVID-19-crisis is besloten het percentage belastingrente tijdelijk te verlagen van 8 (voor de vennootschapsbelasting) en 4 (voor de overige belastingmiddelen waarvoor belastingrente wordt gerekend) naar 0,01. Op 1 oktober 2020 is de verlaging ten einde gekomen en is voor alle belastingmiddelen (dus óók vennootschapsbelasting) een percentage van 4 vastgesteld. Tot de tijdelijke verlaging van belastingrente is besloten om een tijdelijk voordeel te bewerkstelligen voor alle ondernemers bij wie belastingrente in rekening wordt gebracht over eerdere belastingjaren (bijvoorbeeld 2018 of 2019). Belastingrente vormt echter een belangrijke prikkel voor belastingplichtigen om op tijd en juist aangifte te doen of om (tijdig) om een voorlopige aanslag te verzoeken. Dat dit gebeurt, is van belang voor een goede en tijdige belastingheffing. Vandaar dat het kabinet heeft besloten om met ingang van 1 oktober 2020 de belastingrente weer terug te laten veren naar een percentage van 4%. Daarbij is ook van belang dat de tijdelijke verlaging van de belastingrente een generieke maatregel is en doorweekt naar alle gevallen waarin belastingrente wordt gerekend. Om deze redenen houdt het kabinet vast aan het besluit om de belastingrente vanaf 1 oktober 2020 weer te laten herleven. In reactie op de Kamervragen van Mevrouw Lodders over de het besluit rond de verlaging van de belasting- en invorderingsrente als onderdeel van de coronamaatregelen9, zal ik op dit onderwerp nader ingaan. Deze beantwoording zal zo snel mogelijk aan uw Kamer worden verzonden

De heer Snels vraagt of ik bereid ben om in het kader van transparantie en belastingontwijking onderzoek te doen naar artikel 67 AWR en publieke country-by-country rapportage (CbC). Het verzoek van de heer Snels borduurt voort op zijn tijdens de Algemene financiële beschouwingen aangenomen motie waarin hij het kabinet verzoekt onderzoek te doen naar een verplichting voor grote bedrijven om de commerciële winsten in Nederland te rapporteren. Dit onderzoek voert het kabinet uit en de Kamer wordt hierover geïnformeerd. Op dit moment zijn multinationale ondernemingen met een geconsolideerde opbrengst vanaf € 750 miljoen ingevolge de CbC-regelgeving verplicht om jaarlijks een landenrapport aan te leveren bij de belastingdienst in het land waarvan zij fiscaal inwoner zijn, met daarin onder andere informatie over de winsten en de betaalde belastingen in de verschillende belastingjurisdicties. Deze landenrapporten worden vervolgens uitgewisseld tussen de belastingdiensten van de verschillende staten. Er loopt in de Europese Unie discussie over de wenselijkheid om deze bedrijven te verplichten tot het publiceren van deze landenrapporten, openbare (of publieke) CbC rapportage genoemd. Het kabinet is voorstander van openbare CbC-rapportage. Een unilaterale maatregel op dit punt zou echter de concurrentiepositie van Nederlandse bedrijven kunnen benadelen. Het kabinet zet zich daarom in om in internationaal verband tot afspraken te komen om dit te bereiken. Gezien het belang dat dit kabinet hecht aan transparantie, heb ik in de Structurele Evaluatie Agenda een onderzoek aangekondigd naar de verschillen tussen commerciële en fiscale winstbepaling. In dit kader zal ook gekeken worden naar de mogelijke verplichting voor grote bedrijven om de commerciële winsten in Nederland te rapporteren.10 Daarnaast blijf ik me in Europees verband inzetten voor de openbare publicatie van CbC-rapporten door alle lidstaten. Verder refereert de heer Snels aan artikel 67 AWR, ofwel de fiscale geheimhoudingsplicht. Artikel 67 AWR bestaat zowel in het belang van de belastingplichtige als dat van de Belastingdienst. Om een goede belastingheffing te bevorderen moet een belastingplichtige er namelijk op kunnen vertrouwen dat de door hem verstrekte, veelal privacygevoelige en vertrouwelijke gegevens en inlichtingen bij de Belastingdienst in goede handen zijn. De geheimhoudingsplicht geldt echter niet in bepaalde door de wet benoemde gevallen, zoals de situatie waarin een wettelijke bepaling tot openbaarmaking verplicht. In het kader van de vraag van de heer Snels is relevant dat de fiscale geheimhoudingsplicht niet geldt voor bedrijven zelf voor zover het de eigen belastingheffing betreft. Bedrijven kunnen hun belastinggegevens openbaar maken. Steeds meer grote bedrijven maken van deze mogelijkheid gebruik, bijvoorbeeld door het toepassen van de Global Reporting Initiative (GRI) standaard. Het toepassen van de GRI-standaard is geheel vrijwillig. Deelnemende organisaties die de GRI-standaard toepassen, rapporteren informatie die zeer vergelijkbaar is met de informatie die is opgenomen in de CbC rapportages.

De heer Omtzigt wijst op het beleidsbesluit van 5 juli 201011 waarin onder meer schenkbelastingaspecten van huwelijkse voorwaarden zijn geregeld. Hij vraagt zich af of de jurisprudentie die aan dit beleid ten grondslag ligt nog actueel is. De arresten uit 1959 en 1971 die in het aangehaalde besluit worden genoemd, zijn gewezen voor situaties waarin de echtgenoten voor gelijke delen gerechtigd werden in een algehele gemeenschap van goederen. Bij besluit van 29 maart 201812 is het onderdeel over schenkbelastingaspecten van huwelijkse voorwaarden gewijzigd. Daarbij is onder meer ingegaan op de wettelijke gemeenschap van goederen zoals we die sinds 1 januari 2018 kennen. Het besluit voorziet dus in beleid voor het nieuwe huwelijksvermogensrecht en de maatschappelijke verhoudingen tussen partners. Het is echter niet mogelijk om alle denkbare varianten op het wettelijke huwelijksvermogensregime in een beleidsbesluit te regelen.

De heer Omtzigt noemt in dit verband de volgende situatie. Een stel woont samen in een huurwoning, ze krijgen een kind en de vrouw stopt met werken. De man koopt een gezamenlijke woning. Jaren later willen ze gaan trouwen. Zonder huwelijkse voorwaarden valt de woning niet in de huwelijksgemeenschap. Deze constatering is terecht omdat voorhuwelijks vermogen sinds 2018 buiten de wettelijke gemeenschap valt, behalve goederen die voorheen al gezamenlijk waren en schulden die daarmee verband houden. Dat neemt niet weg dat als het stel gaat trouwen ze hiervan kunnen afwijken. Zij kunnen de woning van de man bij huwelijkse voorwaarden insluiten in de gemeenschap. Dit is geen schenking voor de toepassing van de Successiewet 1956.

De heer Omtzigt vraagt hoe de regelgeving voor trustkantoren ten aanzien van doorstroomvennootschappen uitpakt voor doorstroomlichamen die nu al in Nederland zitten. Hij vraagt of geregeld is dat een trustkantoor en vergelijkbare bedrijven geen dienst mogen verlenen aan lichamen met doorstroomvennootschappen in Nederland.

De term doorstroomvennootschap wordt zowel in de fiscale context gebruikt als in het regelgevend kader voor de trustsector, waarbij het in het regelgevend kader voor de trustsector gaat om vennootschappen aangeboden door trustkantoren. De vraag van de heer Omtzigt ziet op het regelend kader voor de trustsector. In het wetsvoorstel plan van aanpak witwassen wordt een algeheel verbod opgenomen om beroeps- of bedrijfsmatig gebruik te maken van doorstroomvennootschappen ten behoeve van een cliënt. Het wetsvoorstel wordt begin 2021 ingediend bij uw Kamer. Het verbod houdt in dat doorstroomvennootschappen niet meer beroeps- of bedrijfsmatig mogen worden aangeboden in Nederland. Het gaat hierbij om de dienstverlening waarvoor momenteel een vergunningplicht geldt op basis van de Wet toezicht trustkantoren 2018. Dit verbod zal gelden voor een ieder, en niet alleen voor trustkantoren. De doorstroomlichamen die nu al in Nederland zitten, zullen dus geen gebruik meer kunnen maken van doorstroomvennootschappen aangeboden door trustkantoren of vergelijkbare bedrijven. Trustkantoren mogen nog wel andere diensten (zoals het leveren van een bestuurder) verlenen. Ook mogen ondernemingen een eigen vennootschap gebruiken als doorstroomvennootschap.

De heer Van Raan wijst op het klimaatmanifest van zes jongerenpartijen en vraagt of het kabinet het eens is met de doelen die de jongeren stellen. Ook vraagt hij waar het kabinet nu al fiscaal tegemoet kan komen aan de actiepunten uit het manifest. Verder vraagt de heer van Raan of vergroening van het stelsel ook betekent stoppen met vervuiling. Het kabinet waardeert de betrokkenheid van de jongerenorganisaties bij het klimaatvraagstuk. Tegelijkertijd gaat het bij het maken van beleid altijd om een complexe weging van belangen. Het kabinet onderschrijft de richting die de jongeren voor ogen staat maar stelt vraagtekens bij het realiteitsgehalte van het voorgestelde tempo. In lijn met het nationale Klimaatakkoord heeft het kabinet belangrijke stappen gezet om het fiscale stelsel verder te vergroenen. Zo is een wetsvoorstel om een nationale vliegbelasting in te voeren aanhangig bij de Eerste Kamer en is dit jaar de energiebelasting op aardgas verhoogd. Daarnaast is in dit pakket Belastingplan het wetsvoorstel voor de CO2-heffing industrie opgenomen, zodat industriële bedrijven in Nederland vanaf 2021 financieel geprikkeld worden om hun CO2-uitstoot richting 2030 stevig te reduceren. Met een CO2-heffing industrie gaat Nederland tot de Europese vergroeningskoplopers behoren. Hetzelfde geldt ten aanzien van de versnelling van de ingroei van het emissievrij rijden. Voor de komende formatie is veel voorwerk gedaan. De bouwsteen fiscale vergroening bevat tal van concrete voorstellen waarover bij een formatie kan worden besloten. Daarnaast is recentelijk de tussenrapportage van het onderzoek naar betalen naar gebruik aan de Kamer aangeboden. En tot slot zal ook de studiegroep invulling klimaatopgave Green Deal nieuwe bouwstenen aanreiken over hoe het Nederlandse klimaatbeleid vormgegeven kan worden in het licht van de aanscherping van het Europese beleid.

De heer Van Dijk vraagt hoe verstandig het is om, ondanks het risico dat men uitwijkt naar het buitenland, nu een vliegbelasting te introduceren. Hij verwijst daarbij naar de ervaring met de oude vliegbelasting en de situatie waarin de sector zich op dit moment bevindt. In het regeerakkoord kiest het kabinet ervoor om fiscaal te vergroenen door luchtvaart te beprijzen door middel van een vliegbelasting. Het is logisch om belasting te heffen op vliegen, zoals we dat ook doen (via accijns en btw) op andere vervoermiddelen. De vliegbelasting is een structurele maatregel ter bevordering van de internalisering van de maatschappelijke kosten. Dat staat los van de ontwikkelingen in de luchtvaart als gevolg van COVID-19. Ik zie dat andere Europese landen hier ook zo naar kijken. Zo heeft Duitsland per 1 april jl. de tarieven van de vliegbelasting bijna verdubbeld en heeft Oostenrijk een geplande verhoging van de vliegbelasting naar voren gehaald. Daarom vind ik de introductie van de vliegbelasting nog steeds een logische keuze. Het kabinet heeft kritisch gekeken naar de ervaringen met de voormalige Nederlandse vliegbelasting. Bij die belasting golden twee tarieven die beide hoger waren dan het nu voorgestelde tarief per passagier voor Europese bestemmingen van € 11,25 en voor verdere bestemmingen € 45 per passagier. Daarnaast kenden van de ons omringende landen toen alleen Frankrijk en het Verenigd Koninkrijk een vliegbelasting. Mede gezien deze ervaringen stelt het kabinet nu een minder ingrijpende vliegbelasting voor, met een vlak tarief van ongeveer € 7 per passagier. Daarbij is meegewogen dat intussen ook Duitsland, Oostenrijk, Italië, Noorwegen en Zweden een vliegbelasting heffen. Uitwijkmogelijkheden zijn daarmee minder geworden.

De heer Omtzigt vraagt of ik de luchtvrachtheffing, die € 10 miljoen oplevert maar volgens het SEO-rapport mogelijk leidt tot het verdwijnen van duizenden banen, verstandig vind. Het onderzoek van SEO toont aan dat de directe effecten van de luchtvrachttaks gering zijn. Volgens SEO bestaat wel een risico dat de gedragseffecten leiden tot het verdwijnen van een groot aantal werkplekken. Voor deze gedragseffecten geldt dat niet duidelijk is hoe groot de kans is dat deze gaan optreden. Zulke gedragsreacties worden veroorzaakt door een combinatie van factoren, waarvan de vliegbelasting er een kan zijn. Uit het eerdere onderzoek van CE Delft blijkt verder dat de tariefdifferentiatie naar gewicht en geluidsklasse van vrachtvliegtuigen een positieve invloed kan hebben op de vlootvernieuwing.

De heer Omtzigt vraagt verder welke stappen er het afgelopen jaar gezet zijn om een Europese vliegbelasting of kerosineheffing dichterbij te brengen. In de Green Deal mededeling van 11 december 2019 is opgenomen dat de Europese Commissie zich in het kader van de herziening van de Richtlijn energiebelastingen gaat buigen over de belastingvrijstellingen voor brandstof voor de luchtvaart. De verwachting is dat de Europese Commissie het voorstel voor de herziening van de Richtlijn energiebelastingen in juni 2021 zal publiceren. Ik heb tijdens de informele Ecofinraad afgelopen september het belang van het in Europees verband beprijzen van de luchtvaart onderstreept. Ik heb daarbij aangegeven dat Nederland een nationale vliegbelasting gaat invoeren, maar tegelijkertijd een Europese aanpak blijft steunen. Nederland ziet de eerdergenoemde voorstellen uit de Green Deal dan ook graag tegemoet.

De heer Omtzigt vraagt hoe vaak gebruik wordt gemaakt van de eerder geïntroduceerde maatregel bij een geruisloze inbreng. De heer Omtzigt lijkt te doelen op de bij Overige fiscale maatregelen 2016 geïntroduceerde step-up voor grensoverschrijdende juridische fusies en juridische splitsingen in de dividendbelasting. Deze step-up geldt als sinds 1989 in het geval van een aandelenfusie, waarbij geldt dat wanneer aandelen in een in het buitenland gevestigde vennootschap worden gestort op aandelen in een in Nederland gevestigde vennootschap, de waarde in het economische verkeer van de eerstgenoemde aandelen als fiscaal gestort kapitaal geldt, tenzij sprake is van misbruik. De step-up geldt per bedrijf, en wordt in de praktijk ook wel toegepast. Informatie over de omvang van de step-up, het aantal gevallen waarin deze is toegepast en in welke jaren dit is gebeurd wordt echter niet centraal bijgehouden.

De heer Van Raan vraagt of is overwogen om sierteeltproducten onder het hoge tarief btw te laten vallen en alleen biologische sierteeltproducten onder het lage. Op basis van de btw-richtlijn 2006 mogen lidstaten een verlaagd btw-tarief toepassen op sierteeltproducten. Nederland heeft van deze mogelijkheid gebruik gemaakt. De richtlijn laat ruimte voor lidstaten om binnen een groep van goederen of diensten die onder een verlaagd btw-tarief vallen, een subgroep uit te sluiten van de toepassing van het verlaagde tarief en daarop toch het algemene btw-tarief toe te passen. Het onderscheid moet echter wel in overeenstemming zijn met het neutraliteitsbeginsel. Op basis van dit beginsel moeten soortgelijke, concurrerende goederen of diensten vanuit het oogpunt van de btw gelijk worden behandeld. Biologische en niet-biologische sierteeltproducten zijn soortgelijke, met elkaar concurrerende producten waarvoor dus geen onderscheid in btw tarief gemaakt kan worden.

De heer Van Otterloo vraagt of we niet bezig zijn met het rondpompen van geld bij voorzieningen die algemeen als wenselijk worden gezien zoals de gezondheidszorg.

Op basis van de btw-richtlijn 2006 geldt er onder specifieke voorwaarden een verplichte vrijstelling voor ziekenhuisverpleging en medische verzorging. Dit betekent dat over dergelijke prestaties geen btw wordt geheven. Op basis van dezelfde richtlijn geldt dat voor dergelijke vrijgestelde prestaties er ook geen aftrekrecht van btw is. Als de inhuur van ZZP’ers of personeel belast is met btw, kan een ziekenhuis die btw dus niet in aftrek brengen. Ik maak hierbij de kanttekening dat op basis van huidige regelgeving en beleid in een aantal gevallen de medische diensten door ZZP’ers en ingehuurd personeel in de gezondheidssector zonder btw-heffing plaatsvindt. Wanneer en onder welke voorwaarden dit het geval is, is uitgewerkt in een beleidsbesluit.13 In andere gevallen waarbij sprake is van de inzet van ZZP’ers en de inhuur van personeel kan wel sprake zijn van heffing van btw. In deze corona tijd vindt het kabinet het echter ongewenst dat de btw-regels voor de uitleen van personeel tot extra financiële of administratieve lasten leiden. Daarom blijft onder voorwaarden voor de periode van 16 maart 2020 tot en met 31 december 2020 de uitleen van zorgpersoneel buiten de heffing van btw. Dit is uitgewerkt in het Besluit noodmaatregelen coronacrisis.14