Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33756 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|

|

I. |

Algemeen deel |

2 |

|

1. |

Inleiding |

2 |

|

2. |

Maatregelen op de huurwoningmarkt |

4 |

|

2.1 |

Inleiding |

4 |

|

2.2 |

Verhuurderheffing 2014 en volgende jaren |

5 |

|

2.3 |

Achtergronden verhuurderheffing 2014 |

6 |

|

2.4 |

Reikwijdte, grondslag en tarief van de verhuurderheffing |

8 |

|

2.5 |

Heffingsvermindering ten behoeve van maatschappelijk gewenste investeringen |

8 |

|

2.6 |

Budgetteringssystematiek van de heffingsvermindering |

11 |

|

2.7 |

Effecten van de heffing |

12 |

|

3. |

Maatregelen op de koopwoningmarkt |

13 |

|

3.1 |

Inleiding |

13 |

|

3.2 |

Maatregelen koopwoningmarkt uit regeerakkoord |

14 |

|

3.3 |

Herstel onbedoelde gevolgen, onduidelijkheden en omissies |

15 |

|

3.4 |

Aanpassingen in verband met de Wijzigingswet financiële markten 2014 |

19 |

|

3.5 |

Tariefsaanpassing aftrek kosten eigen woning |

19 |

|

4. |

Budgettaire aspecten |

24 |

|

5. |

EU-aspecten |

25 |

|

6. |

Uitvoeringsaspecten |

26 |

|

7. |

Gevolgen voor bedrijfsleven en burger |

28 |

|

II. |

Artikelsgewijze toelichting |

29 |

De Nederlandse woningmarkt kent aanzienlijke problemen. Door de economische crisis zijn deze problemen in volle omvang aan de oppervlakte gekomen, maar de achterliggende oorzaak ligt in de al langer bestaande structurele onevenwichtigheden op zowel de huurwoning- als de koopwoningmarkt.

In de huurwoningmarkt is al langere tijd sprake van een gebrekkige allocatie van betaalbare huurwoningen: er zijn lange wachttijden voor gereguleerde woningen terwijl er ruim voldoende betaalbare woningen zijn in verhouding tot de doelgroep. Een oorzaak hiervoor is dat de gereguleerde voorraad voor een deel wordt bewoond door huishoudens met een inkomen boven de toewijzingsgrens voor sociale huurwoningen (het zogeheten scheefwonen), waardoor de toegankelijkheid voor lagere inkomens te wensen overlaat. De basis voor deze problemen ligt in het feit dat er onvoldoende relatie is tussen de huur en de gewildheid van de woning, waardoor er een ongewenste prikkel is om scheef te wonen. Daarnaast is er sprake van een gebrek aan keuzemogelijkheden voor middeninkomens, omdat er onvoldoende geliberaliseerde huurwoningen beschikbaar zijn.

De onvolkomenheden in de koopwoningmarkt zijn door de economische crisis in volle omvang zichtbaar geworden. Het aantal transacties is sinds het eerste halfjaar van 2008 scherp gedaald. Met name huiseigenaren die de afgelopen tien jaar een woning hebben gekocht, staan steeds vaker «onder water»1 waardoor bij deze groep huiseigenaren het risico van een restschuld – bij daadwerkelijke verkoop -is toegenomen. Het voorgaande versterkt het negatieve sentiment op de koopwoningmarkt en beïnvloedt de verhuismobiliteit negatief. Hoewel de crisis de aanleiding voor deze stagnatie vormt, liggen de fundamentele oorzaken in de structurele problemen op de woningmarkt. Op de koopmarkt is sprake van hoge private schuldposities als gevolg van de verlening van hoge kredieten in combinatie met – tot 1 januari 2013 – fiscale regelgeving die directe schuldafbouw niet aanmoedigde. Vooral sinds begin jaren negentig van de vorige eeuw is die beweging sterk in opkomst. Hierdoor is de schokgevoeligheid van de woningmarkt toegenomen.

In het Begrotingsakkoord 20132, het regeerakkoord van het kabinet-Rutte II «Bruggen slaan»3 (hierna: het regeerakkoord) en de brief van de Minister voor Wonen en Rijksdienst van 13 februari 20134 (hierna: het woonakkoord) zijn daarom maatregelen ter versterking van de woningmarkt gepresenteerd. Hierbij is van groot belang dat de regering kiest voor een integrale aanpak van zowel de huur- als de koopwoningmarkt. Te lang zijn de huur- en de koopsector gezien als los van elkaar functionerende markten. De maatregelen die de regering inmiddels heeft getroffen en nog wil treffen, beogen de huur- en de koopsector te zien als een samenhangend geheel, waarbij de maatregelen ter verbetering van de huur- ook de koopsector beïnvloeden en vice versa. Aldus wordt nagestreefd dat de burger vaker een reële keuze heeft tussen het betrekken van een huur- dan wel een koopwoning, en dat die keuze gebaseerd is op een reële prijsstelling, die in verhouding staat tot de kwaliteit van de woning. Een deel van deze maatregelen is reeds gerealiseerd.

Zo zijn in de eerste helft van 2013 maatregelen van kracht geworden die op de huurwoningmarkt een bijdrage leveren aan het bestrijden van scheefwonen. Om scheefwonen te bestrijden en de doorstroming te bevorderen naar de niet gereguleerde huursector of de koopsector (hetgeen positieve effecten voor de koopsector kan hebben) is de mogelijkheid geboden om voor hogere inkomens de huren sneller te verhogen. Op het gebied van het huurbeleid is voorts aangekondigd dat het woningwaarderingsstelsel als instrument van huurprijsregulering wordt aangepast; een voorstel daartoe wordt in het najaar van 2013 gepresenteerd. De verschillende maatregelen dragen bij aan voldoende aanbod in de verschillende segmenten van de huursector. Naast de bijdrage die de mogelijkheden tot extra huurverhogingen leveren aan het bestrijden van scheefwonen, leiden ze ook tot extra inkomsten voor verhuurders met gereguleerd bezit (corporaties en particuliere verhuurders). Hierin past dat van verhuurders met gereguleerd bezit wordt gevraagd via de verhuurderheffing een bijdrage te leveren aan de grote budgettaire opgaven waar Nederland voor gesteld is. In dit kader is inmiddels een verhuurderheffing ingevoerd voor het jaar 2013.

In de koopsector zijn reeds verschillende maatregelen getroffen om de brutoschuld van burgers terug te dringen met als doel de kwetsbaarheden voor zowel burgers als voor het financiële systeem te verminderen. Sinds 2001 zijn binnen en buiten het fiscale terrein de eerste stappen gezet die het aanhouden van (hoge) schulden ontmoedigen. Die ingezette lijn is stevig doorgezet door het recht op aftrek van kosten van een eigenwoningschuld vanaf 1 januari 2013 voor – kort gezegd – nieuwe gevallen alleen nog te verlenen indien de schuld in maximaal 360 maanden volgens een ten minste annuïtair schema volledig wordt afgelost (hierna: de introductie van de aflossingseis). Daardoor wordt de schuldenlast verminderd en wordt de aftrek van kosten in verband met een eigen woning (hierna: hypotheekrenteaftrek) weer een instrument waarmee het eigenwoningbezit in plaats van schuldopbouw wordt bevorderd. Uiteindelijk verdwijnt door deze maatregel, en de vanaf 2013 door te voeren stapsgewijze beperking van de loan-to-value-norm (LTV) van 106% naar 100% in zes jaarlijkse stappen van 1%-punt, op termijn omstreeks 40% van de fiscale subsidiëring als gevolg van de hypotheekrenteaftrek. Het overgrote deel van de structurele opbrengst van de introductie van de aflossingseis die uitsluitend wordt opgebracht door eigenwoningbezitters, wordt in dit wetsvoorstel generiek teruggesluisd in de vorm van verlaging van de tarieven in de tweede en derde schijf van de loon- en inkomstenbelasting. Van deze terugsluis profiteren niet alleen eigenwoningbezitters maar ook belastingplichtigen met een gehuurde woning. Het samenstel van enerzijds de introductie van de aflossingseis en anderzijds de in dit wetsvoorstel opgenomen, met de introductie van die aflossingseis samenhangende, generieke terugsluis is per saldo profijtelijker voor huurders dan voor eigenwoningbezitters.

Het voorliggende wetsvoorstel completeert de in gang gezette maatregelen ter structurele verbetering van de werking van de woningmarkt. Het gaat om de invoering van:

1) een verhuurderheffing over 2014 en volgende jaren, en

2) een in jaarlijkse stappen van 0,5%-punt door te voeren beperking van het fiscale voordeel van aftrekbare kosten met betrekking tot een eigen woning voor zover deze tegen het tarief in de vierde schijf worden vergolden.

Naast de overtuiging van het kabinet dat een beter functionerende woningmarkt gebaat is bij een integrale aanpak van de koop- en huursector, hebben deze voorgestelde maatregelen ook gemeen dat ze betrekking hebben op het opleggen van een verhuurderheffing door de Belastingdienst en een (nadere) herziening van de fiscale behandeling van de eigen woning die, in het kader van het aangifteproces voor de inkomstenbelasting, eveneens door de Belastingdienst wordt uitgevoerd. Hoewel de beleidsmatige verantwoordelijkheid voor beide onderwerpen primair tot de portefeuille van de Minister voor Wonen en Rijksdienst behoort, ligt de verantwoordelijkheid voor de uitvoering van beide onderdelen primair bij de Staatssecretaris van Financiën.5 Hoewel de regering terughoudendheid betracht bij het indienen van voorstellen die meerdere onderwerpen bevatten, past het vanwege deze zowel thematische als uitvoeringtechnische samenhang van de voorstellen naar de mening van de regering dan ook dat beide onderwerpen in dit gezamenlijke wetsvoorstel Wet maatregelen woningmarkt 2014 worden opgenomen en zodoende in samenhang kunnen worden beoordeeld. De Minister voor Wonen en Rijksdienst en de Staatssecretaris van Financiën dragen gezamenlijk de verantwoordelijkheid voor dit voorstel van wet. Om de hierboven genoemde redenen is het wetsvoorstel tot stand gekomen onder medeverantwoordelijkheid van de Staatssecretaris van Financiën.

Tezamen met de al getroffen maatregelen beoogt het wetsvoorstel te leiden tot een toekomstbestendige woningmarkt, zowel voor de huur- als de koopsector. Tevens draagt dit wetsvoorstel bij aan de beoogde versterking van de overheidsfinanciën. De regering acht het van belang dat de beoogde maatregelen op huur- en koopwoningmarkt in samenhang worden bezien en een integrale besluitvorming plaatsvindt over alle onderdelen van het voorliggende pakket. De in dit wetsvoorstel opgenomen lastenverzwaring voor de huursector kan niet los worden gezien van de in dit wetsvoorstel opgenomen maatregel als gevolg waarvan het fiscale voordeel stapsgewijs wordt verkleind voor belastingplichtigen die aftrekbare kosten met betrekking tot een eigen woning tegen het tarief in de vierde schijf vergelden. Beide maatregelen spelen, tezamen met de reeds getroffen maatregelen in de huur- en de koopsector, immers een rol in het realiseren van een evenwichtige woningmarkt, waarin een weloverwogen keuze kan worden gemaakt tussen koop en huur. Daarnaast worden in dit wetsvoorstel onbedoelde gevolgen, onduidelijkheden en omissies naar aanleiding van de Wet herziening fiscale behandeling eigen woning hersteld.

Met de Wet verhuurderheffing6 is een heffing geïntroduceerd voor verhuurders over de waarde op grond van de Wet waardering onroerende zaken (hierna: WOZ-waarde) van hun voor verhuur bestemde huurwoningen met een huurprijs niet hoger dan de liberalisatiegrens.7 Deze wet vloeide voort uit verschillende maatregelen die in het regeer- en gedoogakkoord van het kabinet-Rutte I en het Begrotingsakkoord 2013 zijn opgenomen voor de woningmarkt met als doel die beter te laten functioneren. Daarnaast is in het regeerakkoord een breed pakket maatregelen opgenomen om te komen tot een beter functionerende huurmarkt als onderdeel van een integrale hervorming van de woningmarkt.

Tijdens de plenaire behandeling van het wetsvoorstel dat tot voornoemde wet heeft geleid, heeft de Eerste Kamer de motie Essers c.s.8 aanvaard, waarin de regering onder meer wordt verzocht met een novelle te komen om de verhuurderheffing 2013 af te splitsen van de heffing voor de daaropvolgende jaren. Door middel van die novelle zou erin moeten worden voorzien dat de Wet verhuurderheffing uitsluitend zou gelden voor het jaar 2013. Het kabinet heeft deze motie ten uitvoer gebracht.9 Deze novelle is inmiddels tot wet verheven.10Zoals in de memorie van toelichting bij de novelle11 is aangegeven, zou vervolgens een nieuw wetsvoorstel worden ingediend om te voorzien in een verhuurderheffing voor de jaren na 2013. Het onderhavige wetsvoorstel voorziet hierin.

Met voormelde motie wordt voorts aan de regering verzocht om de verhuurderheffing vanaf 2014 niet door te laten gaan dan nadat een voorstel is uitgewerkt voor een woningwaarderingssysteem en verhuurderheffing die toegelaten instellingen de mogelijkheid biedt op termijn te blijven investeren in onderhoud en nieuwbouw, en recht doet aan de draagkracht van huurders en toegelaten instellingen.

Inmiddels hebben de toegezegde analyses plaatsgevonden, en heeft de regering zich gebogen over de mogelijke varianten voor het huurbeleid en de verhuurderheffing. Vervolgens is overleg gevoerd met de Tweede Kamerfracties van D66, de ChristenUnie, de SGP en de coalitiepartijen, en is overeenstemming bereikt over de aanpak van de problemen op de woningmarkt. Dit woonakkoord is op 13 februari 2013 aan beide Kamers der Staten-Generaal aangeboden.12 In de brief van 28 februari 2013 is voorts nader ingegaan op de effecten van de huurbeleidsmaatregelen en de verhuurderheffing zoals die in dat akkoord zijn opgenomen.13 In laatstgenoemde brief is aangegeven dat generiek gezien verhuurders in staat zijn de verhuurderheffing te betalen uit huuropbrengsten en andere mogelijkheden om te sturen op hun opbrengsten en uitgaven, zoals verkoop van onroerende zaken en efficiencyverbeteringen in de bedrijfsvoering. Wel is hierbij aangetekend dat binnen dit kader door middel van een prikkel op investeringen voor heffingsplichtige verhuurders de ruimte voor maatschappelijk urgente investeringen vergroot kan worden.

Op grond van het voorliggende wetsvoorstel wordt met ingang van 1 januari 2.014 jaarlijks een heffing aan de verhuurders opgelegd. Hiermee wordt uitvoering gegeven aan de in het woonakkoord neergelegde afspraken omtrent de verhuurderheffing vanaf de aanvang van het kalenderjaar 2014.

Het voorstel voor deze heffing maakt deel uit van het reeds genoemde woonakkoord en onderscheidt zich van de inmiddels in werking getreden Wet verhuurderheffing door zowel de hoogte van de heffingstarieven als de daaruit voortvloeiende opbrengsten, dit in relatie tot de mogelijkheden vanuit de vormgeving van het huurbeleid, alsmede door de tijdelijke mogelijkheid voor heffingsvermindering ten behoeve van investeringen.

De vormgeving, de achtergrond, de reikwijdte en de grondslag van het onderhavige wetsvoorstel bouwen voort op de eerdergenoemde Wet verhuurderheffing. De uitvoering van de heffing, inning en controle door Belastingdienst en de gevolgen voor bedrijfsleven en burger zijn eveneens identiek, behoudens de heffingsvermindering, die door Agentschap NL zal worden uitgevoerd. In het jaar 2013 zijn de initiële kosten voor de heffing gemaakt; daarom is met dit wetsvoorstel uitgegaan van de structurele kosten en administratieve lasten die horen bij het oorspronkelijke wetsvoorstel Wet verhuurderheffing, met daaraan toegevoegd de kosten en administratieve lasten die voortvloeien uit de introductie van de heffingsvermindering per 2014.

Omdat in de Wet verhuurderheffing is bepaald dat die wet vervalt met ingang van 1 januari 2014, is een groot aantal bepalingen uit die wet in het onderhavige wetsvoorstel overgenomen.

Evenals in de Wet verhuurderheffing wordt de heffing berekend over de waarde van de voor verhuur bestemde huurwoningen met een huurprijs tot aan de liberalisatiegrens en blijven onzelfstandige woonruimten, zoals onzelfstandige wooneenheden voor studenten, buiten beschouwing. Voorts is het uitgangspunt dat de verhuurderheffing wordt geheven bij verhuurders die meer dan tien woningen verhuren, gehandhaafd. Deze vrijstelling is vormgegeven door een heffingsvrije voet per verhuurder te hanteren ter waarde van tien maal de gemiddelde WOZ-waarde van het bezit. De in de wet genoemde tarieven zijn geënt op de beoogde opbrengsten van de verhuurderheffing in de jaren 2014 tot en met 2017, zoals die zijn overeengekomen in het woonakkoord. Hierop wordt verderop in deze memorie van toelichting ingegaan.

De verhuurderheffing maakt integraal onderdeel uit van het totaalpakket aan maatregelen ter verbetering van de werking van de woningmarkt, en levert tevens een bijdrage aan de aanzienlijke financiële opgave waarvoor de overheid is gesteld.

Naast de directe samenhang tussen de verhuurderheffing en de andere, reeds getroffen en nog te treffen maatregelen in de huursector, is van belang te constateren dat de primaire doelstelling van de heffing is gelegen in het genereren van inkomsten. De in het woonakkoord aangegeven beoogde opbrengst van de heffing van € 1,7 miljard is, zeker in het licht van de huidige budgettaire omstandigheden, van wezenlijk belang. Uit het OESO-rapport «Tax and Economic Growth» uit 2007 volgt dat een belasting op de waarde van onroerende zaken het minst verstorende effect heeft op het bruto binnenlands product per hoofd van de bevolking, in vergelijking tot indirecte belastingen, inkomstenbelastingen en vennootschapsbelasting. Alhoewel de verhuurderheffing niet op alle onroerende zaken drukt, maar beperkt is tot huurwoningen met een huurprijs tot aan de liberalisatiegrens, gaat het om een robuuste, stabiele grondslag, die – economisch gezien – een minder verstorend effect heeft dan bijvoorbeeld een tariefsverhoging in de inkomsten- of vennootschapsbelasting.

Het nu en in het verleden gevoerde rijksbeleid heeft ertoe geleid dat er een marktsegment voor betaalbare huurwoningen is ontstaan dat een hoge mate van stabiliteit en gewaarborgde inkomsten kent voor verhuurders. De markt van huurwoningen met een betaalbare huur is gecreëerd door de overheid door middel van objectsubsidies gericht op de bouw van sociale huurwoningen. Voor de minst draagkrachtige huishoudens is bovendien de huurtoeslag in het leven geroepen, die vraagondersteunend werkt. De regering acht het tegen deze achtergrond redelijk dat alle verhuurders die op de gereguleerde markt actief zijn en een belang hebben bij stabiliteit en gewaarborgde inkomsten, door middel van deze heffing een bijdrage leveren aan de uitgaven van het Rijk. De Wet verhuurderheffing heeft voor deze bijdrage het fundament gelegd. In het regeerakkoord en het woonakkoord zijn de afspraken hierover nader ingevuld.

Zoals in het woonakkoord is aangegeven, heeft het totaalpakket van maatregelen tot doel duidelijkheid en vertrouwen te bieden aan huurders, kopers, verhuurders en de bouwsector. Het gaat om een samenhangend pakket dat zich richt op de volle breedte van de woningmarkt (huur, koop en bouw) en zorgt voor de noodzakelijke doorstroming en dynamiek. Een evenwichtige aanpak op de huurmarkt is hier een integraal en belangrijk onderdeel van. Met deze aanpak wordt blijvend voorzien in een stabiele gereguleerde huursector met betaalbare huisvesting voor mensen die daarbij ondersteuning nodig hebben, terwijl gelijktijdig het scheefwonen wordt bestreden met inkomensafhankelijke huurverhogingen. De wetten die daartoe strekken zijn inmiddels in werking getreden.14 De extra inkomsten van verhuurders uit die huurverhogingen maken het mogelijk en verantwoord om de verhuurders te laten bijdragen aan de omvangrijke financiële problematiek van het Rijk. De percentages die in het woonakkoord zijn vastgelegd voor de maximale huurstijging zijn ten opzichte van de percentages uit het regeerakkoord naar beneden bijgesteld waar het gaat om de huurverhogingen voor de inkomensgroepen boven € 33.614 (prijspeil 2011). In het verlengde hiervan zijn ook de met de heffing te genereren opbrengsten aangepast. De regering is van mening dat het gezond maken van de overheidsfinanciën en het feit dat de verhuurderheffing een belangrijk element vormt in het streven de woningmarkt beter te laten functioneren via een evenwichtig pakket van maatregelen voor zowel het koop- als het gereguleerde huursegment, zwaarder weegt dan het individuele belang van verhuurders. Daar komt bij dat de gemiddelde heffing per woning in 2017 € 775 bedraagt. Dit maakt dat de verhuurderheffing over 2014 en volgende jaren naar de mening van de regering niet leidt tot een buitensporige last voor belastingplichtigen en daarmee proportioneel is. Deze verhuurderheffing vormt net als de verhuurderheffing over 201315– beoordeeld aan de hand van jurisprudentie van het Europese Hof voor de Rechten van de Mens – een gerechtvaardigde inbreuk op het recht op eigendom zoals neergelegd in artikel 1 van het eerste protocol bij het Europese Verdrag voor de Rechten van de Mens (EVRM).

De jaarlijkse huurverhoging per inkomensgroep is als volgt aangepast (zie tabel 1) ten opzichte van het voornemen in het regeerakkoord:

|

Minder dan of gelijk aan € 33.614 |

1,5 procent boven inflatie (ongewijzigd) |

|

Meer dan € 33.614, doch minder dan of gelijk aan € 43.000 |

2,0 procent boven inflatie (was 2,5%) |

|

Meer dan € 43.000 |

4,0 procent boven inflatie (was 6,5%) |

* inkomensniveau in peiljaar 2011

Daarbij is van belang dat de maximale huurprijsgrens vooralsnog gebaseerd blijft op het woningwaarderingsstelsel en dus niet gelimiteerd zal worden op 4,5% van de WOZ-waarde van de woning zoals in het regeerakkoord was vermeld. In het najaar van 2013 wordt een voorstel gedaan voor een vereenvoudiging van het woningwaarderingsstelsel; bij de totstandkoming daarvan is het uitgangspunt dat dit niet leidt tot een beperking van de verdiencapaciteit van de verhuurders op macroniveau.

De verhuurderheffing wordt geheven bij verhuurders van meer dan tien huurwoningen met een huurprijs tot aan de liberalisatiegrens. De heffingvrije voet heeft tot doel verhuurders die slechts enkele woningen verhuren buiten de heffing te laten, waardoor zowel de administratieve lasten voor bedrijven en burgers als de uitvoeringskosten voor de Belastingdienst aanzienlijk beperkt worden. Door de vrijstelling wordt bovendien geheven van meer professionele verhuurders. Dit rechtvaardigt de vormgeving van de heffing als een aangiftebelasting. De grondslag voor de heffing wordt gevormd door de totale WOZ-waarde van de huurwoningen met een huurprijs tot aan de liberalisatiegrens van de verhuurder, verminderd met de waarde van tien woningen (berekend naar de gemiddelde WOZ-waarde van alle huurwoningen met een huurprijs tot aan de liberalisatiegrens van de verhuurder). Het tarief is, gegeven het aantal in de heffing te betrekken huurwoningen, een afgeleide van de beoogde opbrengst.

Voorgesteld wordt het tarief voor de jaren 2014 tot en met 2017 thans in de wet vast te leggen.

Zoals gezegd leidt de vrijstelling van de eerste tien woningen ertoe dat geheven wordt van meer professionele verhuurders. Los hiervan, en de beperking tot de huurwoningen met een huurprijs tot aan de liberalisatiegrens, maakt het wetsvoorstel geen verder onderscheid tussen typen verhuurders. Het nu en in het verleden gevoerde rijksbeleid met zowel object- als subjectsubsidies heeft ertoe geleid dat er een marktsegment voor betaalbare huurwoningen is ontstaan met een hoge stabiliteit en gewaarborgde inkomsten voor verhuurders. Ook het per 1 juli 2013 ingevoerde ruimere huurbeleid dat de verdiencapaciteit van verhuurders in de gereguleerde sector vergroot, geldt voor alle verhuurders. De verhuurderheffing wordt dan ook geheven bij alle verhuurders die bij deze stabiliteit en gewaarborgde inkomsten een belang hebben.

Het uitsluiten van een bepaalde categorie verhuurders (bijvoorbeeld commerciële verhuurders) van deze heffing zou bovendien geen recht doen aan de beginselen van gelijkheid en vrije mededinging tussen verschillende categorieën verhuurders. Het maken van een dergelijk onderscheid tussen verschillende categorieën verhuurders zou immers gerechtvaardigd moeten worden door bijvoorbeeld de wettelijke taak van een bepaald type verhuurder of een algemeen belang. De regering acht een dergelijke rechtvaardiging niet aanwezig.

In voormelde brief van 28 februari 2013 inzake de effecten huurbeleid en verhuurderheffing is aangegeven dat nog bezien zou worden of binnen de heffing rekening kan worden gehouden met de positie van verhuurders die met omvangrijke, maatschappelijk gewenste investeringsopgaven worden geconfronteerd. Hierbij is als uitdrukkelijke randvoorwaarde genoemd dat de totale omvang van de heffing overeind blijft. In de brief van 20 juni 201316 is hiertoe een aantal varianten rond de inzet van een heffingsvermindering in de verhuurderheffing uitgewerkt en doorgerekend. In het algemeen overleg met de Tweede Kamer op 26 juni 2013 is toegezegd om in de wet die de verhuurderheffing 2014 en volgende jaren regelt een heffingsvermindering op te nemen ter stimulering van investeringen in het kader van een drietal maatschappelijk urgente opgaven:

a. de aanpak van de woningvoorraad in Rotterdam Zuid

b. de sloop van woningen in de krimpgebieden

c. de transformatie van vastgoed met niet-woonfunctie naar woonfunctie.

In dit wetsvoorstel zijn ter invulling hiervan 6 investeringscategorieën benoemd:

1°. bouw van huurwoningen;

2°. grootschalige verbouw van huurwoningen;

3°. verbouw van niet voor bewoning bestemde ruimten tot huurwoningen;

4°. sloop van huurwoningen;

5°. kleinschalige verbouw van huurwoningen;

6°. samenvoeging van huurwoningen teneinde een of meer huurwoningen te verkrijgen.

Daarnaast wordt in dit wetsvoorstel de geografische beperking geregeld van de hierboven onder 4 en 6 genoemde categorie tot krimpgebieden en Rotterdam Zuid en de onder 1, 2, en 5 genoemde categorieën tot – uitsluitend – Rotterdam Zuid.

De heffingsvermindering richt zich bewust op een beperkt aantal maatschappelijk urgente opgaven, in de wetenschap dat de kosten van de heffingsvermindering binnen de heffing opgebracht moeten worden. Een meer generieke heffingsvermindering zou daarmee een beperkt effect hebben, omdat tegenover de stimulerende werking van de faciliteit een tegengesteld effect van de verhoging van de heffing zou staan. Dit blijkt ook uit de analyses van Ortec Finance en EIB zoals opgenomen in de voornoemde brief van 20 juni 2013. In dit licht wordt de heffingsvermindering gericht op de genoemde maatschappelijk urgente opgaven. Zoals hieronder wordt beschreven bij de nadere toelichting op de drie investeringsopgaven gaat het om een ondersteuning van investeringen voor algemeen erkende maatschappelijke opgaven die niet reeds langs andere wegen financieel worden gesteund. Voor de omvang van de tegemoetkoming per categorie is aangesloten bij de bedragen zoals opgenomen in de brief van 20 juni 2013, namelijk € 10.000 voor kleinschalige verbouw en ombouw van kantoren, en € 15.000 voor nieuwbouw, sloop en grootschalige renovatie. Ook hierbij is een midden gezocht tussen de wens tot een investeringsimpuls aan de ene kant en het beperken van het totale budgettaire beslag van de faciliteit en de doorwerking naar de tariefstelling voor de verhuurderheffing aan de andere kant.

De heffingsvermindering is een tijdelijke faciliteit. Hiermee wordt een versnelling van investeringen bereikt, terwijl de financiering van de faciliteit niet structureel op de sector drukt. Het in de tijd naar voren halen van investeringen kan een impuls geven in de huidige slechte economische omstandigheden.

Voor de heffingsvermindering wordt in de jaren 2014 tot en met 2017 € 70 miljoen per jaar beschikbaar gesteld. Gezien het budgettaire kader zoals opgenomen in het woonakkoord is in dit verband het in dit wetsvoorstel opgenomen tarief van de verhuurderheffing verhoogd met € 70 miljoen per jaar in de jaren 2014 tot en met 2017. In totaal is daarmee cumulatief € 280 miljoen beschikbaar voor de heffingsvermindering. Alleen heffingplichtige verhuurders zoals in het wetsvoorstel gedefinieerd komen in aanmerking voor de heffingsvermindering.

Ad a) De aanpak van de woningvoorraad in Rotterdam-Zuid

Voor Rotterdam-Zuid geldt als werkingsgebied het gebied van het Nationaal Programma Rotterdam-Zuid «Zuid werkt!» (NPRZ).17 In dit NPRZ hebben de gemeente Rotterdam, lokale maatschappelijke partners en de rijksoverheid afgesproken om zich gezamenlijk in te zetten voor de aanpak van Rotterdam-Zuid. Met de ondertekening van dit programma hebben deze partijen zich gecommitteerd aan de doelstelling om Rotterdam-Zuid in 2030 op het gemiddelde van de G-4 te krijgen op het gebied van talentontwikkeling, economie en arbeidsmarkt en fysieke kwaliteitsverbetering. Bij het afsluiten van het NPRZ is door de ondertekenaars geconstateerd dat met name de opgave op fysiek gebied, het vervangen of verbeteren van 35.000 slechte woningen, de draagkracht van de lokale partners te boven gaat.

De volgende investeringscategorieën worden voor Rotterdam-Zuid onderscheiden:

• Sloop van een huurwoning. De omvang van de vermindering bedraagt in dit geval € 15.000 per gesloopte huurwoning.

• Samenvoeging van huurwoningen tot huurwoningen. De omvang van de vermindering bedraagt in dit geval € 15.000 per aan de voorraad onttrokken woning. De achtergrond van het opnemen van deze categorie, hoewel niet expliciet aan de orde gekomen in het voornoemde algemeen overleg met de Tweede Kamer op 26 juni 2013, is dat met samenvoeging een zelfde doel wordt gediend als met sloop, namelijk het voorzien in een oplossing voor kwalitatieve of kwantitatieve mismatch in de voorraad.

• Nieuwbouw van een zelfstandige huurwoning met een huurprijs tot aan de liberalisatiegrens. De omvang van de vermindering bedraagt in dit geval € 15.000 per woning.

• Grootschalige verbouw. De omvang van de vermindering bedraagt in dit geval € 15.000 per woning.

• Kleinschalige verbouw. De omvang van de vermindering bedraagt in dit geval € 10.000 per woning.

Ad b) De sloop van woningen in de krimpgebieden

Voor de krimpgebieden geldt als werkingsgebied de afbakening van krimpgebieden zoals opgenomen in de brief aan de Tweede Kamer van 18 oktober 2011.18 Het kader voor de aanpak in deze gebieden wordt gevormd door het Interbestuurlijk Actieplan Bevolkingsdaling. Het betreft gebieden waar bevolkingsdaling zich nu reeds voordoet, zich op regionale schaal uit, substantieel in omvang en structureel van aard is en gepaard gaat met een daling van het aantal huishoudens. Bij de aanpak van de herstructurering van de woningvoorraad geldt in deze gebieden dat deze niet of slechts zeer ten dele gefinancierd kan worden uit nieuwbouw. Van oudsher werd de verdiencapaciteit (opbrengsten uit de grondexploitatie bij nieuwbouw) gebruikt om daar waar nodig te herstructureren.

De volgende investeringscategorieën worden voor krimpgebieden onderscheiden:

• Sloop van een huurwoning. De omvang van de vermindering bedraagt in dit geval € 15.000 per gesloopte huurwoning.

• Samenvoeging van huurwoningen tot huurwoningen. De omvang van de vermindering bedraagt in dit geval € 15.000 per aan de voorraad onttrokken woning.

Ad c) De transformatie van vastgoed met niet-woonfunctie naar woonfunctie

Leegstaand vastgoed heeft belangrijke negatieve (maatschappelijke) consequenties, zoals verloedering van gebieden en gebouwen. Een deel van het leegstaande vastgoed kan echter benut worden om te voorzien in de woningbehoefte die er in sommige regio’s nog steeds is, bijvoorbeeld voor het huisvesten van starters. Transformatie van leegstaand vastgoed is onderdeel van het medio 2012 door marktpartijen en overheden ondertekende convenant aanpak leegstand kantoren.19 In dit verband zijn de afgelopen jaren de vigerende instrumenten en gerealiseerde (voorbeeld)projecten in beeld gebracht. Ook is de rijksregelgeving aangepast om de verbouw van leegstaande kantoren te bevorderen (Leegstandwet, Bouwbesluit 2012, Omgevingswet). Verder bevordert het Rijk de herbestemming van overig (karakteristiek) leegstaand vastgoed door het in 2010 opgerichte Nationaal Programma Herbestemming.

Kantoortransformatie is een belangrijk onderdeel van het op 27 juni 2012 door marktpartijen en overheden ondertekende Convenant aanpak leegstand kantoren. Het door het ministerie van Binnenlandse Zaken en Koninkrijksrelaties en de Vereniging van Nederlandse Gemeenten ingestelde Expertteam Kantoortransformatie ondersteunt sinds voorjaar 2012 gemeenten en overige betrokkenen die concreet met transformatie van leegstaande kantoren in woonruimte aan de gang willen. In dit pakket past een tijdelijke financiële ondersteuning voor dit doel.

Daartoe wordt in dit wetsvoorstel de volgende investeringscategorie onderscheiden:

• Ombouw van vastgoed met niet-woonfunctie naar zelfstandige woningen of wooneenheden met een huurprijs tot aan de liberalisatiegrens. De omvang van de vermindering bedraagt in dit geval € 10.000 per gerealiseerde woning.

Het budget van de heffingsvermindering is bepaald op basis van het geschatte niveau van gerealiseerde investeringen in genoemde categorieën en de benoemde verminderingsbedragen.

Aan de hand van voorlopige toekenningen van heffingsvermindering wordt de uitputting van het voor de heffingsvermindering beschikbare budget bewaakt.

Teneinde zo veel mogelijk evenwicht te bereiken tussen de toekenningen en het hiervoor in de rijksbegroting opgenomen bedrag, kan bij ministeriële regeling de hoogte van de tegemoetkoming per woning worden verlaagd, verhoogd of op nihil gesteld. Dit betekent dat, afhankelijk van de hoogte van de inmiddels verstrekte voorlopige toekenningen van de heffingsvermindering, de hoogte van de heffingsvermindering per woning aangepast kan worden. Als er meer toekenningen worden gedaan dan was voorzien, kan bij ministeriële regeling bepaald worden dat voor volgende aanvragen de hoogte van de heffingsvermindering per woning beperkt wordt. Als er minder wordt aangevraagd kan de heffingsvermindering per woning juist verhoogd worden. Het gaat hier om een mogelijkheid tot aanpassing van de heffingsvermindering per de eerste dag van elk kwartaal. Het is niet op voorhand de intentie om elke drie maanden wijzigingen door te voeren. Pas als op enig moment blijkt dat de uitputting van de regeling sterk uit de pas loopt met de verwachtingen zal van deze mogelijkheid gebruik gemaakt worden. Hierbij is de gecumuleerde omvang van de heffingsvermindering over de jaren 2014–2017 leidend.

De eventuele aanpassing van bedragen zal gelden voor nieuwe voorgenomen investeringen. Voor voorgenomen investeringen die op dat moment al gemeld zijn, blijven na afronding van de investering de bedragen gelden zoals die golden op het moment van aanmelding van de voorgenomen investering.

De effecten voor de verhuurder zijn afhankelijk van het aantal woningen en de WOZ-waarde van die woningen. De gemiddelde heffing per woning bedraagt in 2014 ongeveer € 541 en in 2017 ongeveer € 775.

Zoals is uiteengezet in voormelde brief van 28 februari 2013 inzake de effecten van het huurbeleid en de verhuurderheffing, is bij de berekening van de effecten van de verhuurderheffing op de financiële positie van de betrokken verhuurders uitgegaan van de afspraken van het woonakkoord.

In deze brief is toegelicht dat met de wijzigingen in het huurbeleid en de mogelijkheden voor huurharmonisatie, de geboden extra verdiencapaciteit voor verhuurders generiek gezien vanaf 2017 structureel voldoende is om de heffing te financieren.

Daarnaast hebben met name toegelaten instellingen diverse andere mogelijkheden om de kosten van de heffing op te vangen, zoals door extra woningverkopen, waarvoor de van toepassing zijnde regelgeving wordt versoepeld, en door verbeteringen in de efficiency van de bedrijfsvoering. In de brief van 28 februari 2013 wordt op deze mogelijkheden meer in detail ingegaan.

Aangezien de verschuldigde verhuurderheffing, zoals hiervoor toegelicht, is op te brengen uit de extra huuropbrengsten, zo nodig aangevuld met inkomsten uit woningverkopen en besparingen ten gevolge van efficiencymaatregelen, is de regering ervan overtuigd dat de invoering van de verhuurderheffing geen negatieve effecten behoeft te hebben op de investeringen door verhuurders in nieuwbouw of renovatie.

Dit geldt ook voor verhuurders met een relatief goedkope huurwoningvoorraad en een huurderbestand in de lagere inkomenscategorieën. De heffing is immers lager naar mate de WOZ-waarde van het woningbestand lager is. Voorts wordt ook in geval van verhuur aan lagere inkomensgroepen, door de maximaal toegestane huurverhoging van 1,5% boven inflatie, extra verdiencapaciteit gecreëerd.

De tijdelijke en relatief beperkte «mismatch» in de jaren 2014, 2015 en 2016 tussen extra huuropbrengsten en heffing, waarvan in de brief van 28 februari 2013 melding wordt gemaakt, doet hier niet aan af. Bovendien staan tegenover deze beperkte mismatch, mogelijke overschotten uit de extra huuropbrengsten in 2013 en in 2017.

Ook kunnen verhuurders in daarvoor in aanmerking komende gevallen in de periode 2014 tot en met 2017 een aanvraag doen voor heffingsvermindering door investeringen te plegen; de daarvoor in aanmerking komende categorieën investeringen zijn eerder in deze memorie van toelichting belicht. Daarnaast profiteren verhuurders van de stimuleringsmaatregelen die de regering treft door middel van het op te richten revolverende fonds voor energiebesparing in de gebouwde omgeving, waarvan ongeveer de helft ten goede komt aan de verhuurders. Ook de tijdelijke verlaging van de btw op arbeidskosten voor verbouwingen en renovatiewerken in de bestaande bouw zal een positief effect op de investeringen hebben.

De koopwoningmarkt is al decennia een onderwerp van debat. Vooral de hypotheekrenteaftrek is in dit kader door economen, politici, burgers, belanggroeperingen en multinationale organisaties een veel besproken punt. Over nut en noodzaak van aanpassing van de hypotheekrenteaftrek, en zo ja op welke wijze, werd en wordt nog steeds gedebatteerd. Feit is dat de bruto hypotheekschuld van burgers ten opzichte van het bruto binnenlands product in Nederland, in vergelijking met andere landen hoog is. Zeker door allerlei verruimingen in de financieringsmogelijkheden alsmede door fiscale prikkels om de schuld niet af te lossen maar belastingvrij voor de aflossing te sparen, is de omvang van die hypotheekschuld sinds de jaren 90 van de vorige eeuw steeds harder gegroeid.20 Die toenemende bruto hypotheekschuld gaat gepaard met een al 5 jaar optredende daling van de huizenprijzen. Inmiddels zijn volgens De Nederlandsche Bank de huizenprijzen bijna 20% lager dan in augustus 2008.21 Hierdoor verliest de waarde van het onderpand terrein ten opzichte van de totale bruto hypotheekschuld.22 Overigens wordt de totale bruto hypotheekschuld nog ruimschoots overstegen door de waarde van de onderliggende onderpanden.23 Daarnaast sparen of beleggen burgers door middel van een kapitaalverzekering eigen woning, spaarrekening eigen woning of beleggingsrecht eigen woning (hierna: gezamenlijk aan te duiden als KEW) waardoor de nettoschuld lager is dan de brutoschuld. Echter, voornoemde tendens heeft er zeker na de kredietcrisis en de daaropvolgende eurocrisis voor gezorgd dat de financierbaarheid van de hypotheekportefeuille van kredietverleners negatief is beïnvloed. Mede om die reden is in het Begrotingsakkoord 2013 overeengekomen dat vanaf 1 januari 2013 een lening met betrekking tot een eigen woning alleen voor renteaftrek in aanmerking komt als die lening in maximaal 360 maanden volgens een ten minste annuïtair schema volledig wordt afgelost (de introductie van de aflossingseis). Tevens werd in dat akkoord bepaald dat vanaf diezelfde datum het regime voor de KEW (de vrijstelling in box 1) werd afgeschaft. Als uitgangspunt geldt daarbij – kort gezegd – een volledig eerbiedigende werking voor bestaande eigenwoningschulden en KEW’s. Ten slotte is in het Begrotingsakkoord 2013 ook de stapsgewijze verlaging van de loan-to-value-ratio van 106% naar 100% voorzien.24

Deze maatregelen beogen de schulden van burgers te verlagen en zodoende de financierbaarheid van de hypotheekportefeuille te verbeteren. In de kabinetsreactie op de motie Kuiper c.s.25 is inzichtelijk gemaakt dat de naar aanleiding van het Begrotingsakkoord 2013 getroffen maatregelen passen in het bij de Belastingherziening 2001 ingezette beleid waarbij in voorzichtige stappen het bereik van de fiscale eigenwoningregeling is ingeperkt. Te denken valt aan de invoering van de dertigjaarstermijn per 1 januari 2001 alsmede de beperking van de aftrekbaarheid van eigenwoningrente tot enkel de schuld ter zake van de eerste, als hoofdverblijf dienende, eigen woning per diezelfde datum. Per 1 januari 2004 is vervolgens de bijleenregeling geïntroduceerd en per 1 januari 2009 is een verhoogd eigenwoningforfaitpercentage ingevoerd voor eigen woningen die een bepaalde waarde overstijgen. Ten slotte is per 1 januari 2010 de goedkoperwonenregeling afgeschaft.

In hetzelfde kader passen de ontwikkelingen buiten het fiscale beleidsterrein zoals de op 1 augustus 2011 in de Gedragscode Hypothecaire Financieringen ingevoerde voorwaarde dat gedurende de looptijd op een hypotheekschuld ten minste 50% moet worden afgelost.

In het regeerakkoord is opgenomen dat dit kabinet de beleidsvoornemens uit het Begrotingsakkoord 2013 voor de woningmarkt als eerste belangrijke stappen ziet om de woningmarkt weer in beweging te krijgen. Deze voornemens hebben geleid tot de Wet herziening fiscale behandeling eigen woning.26 Deze wet is op 1 januari 2013 in werking getreden. Hoofdbestanddelen van die wet zijn de introductie aflossingseis, de afschaffing van het KEW-regime en de introductie van een tijdelijke aftrek van rente op restschulden. Na de inwerkingtreding kwam aan het licht dat de introductie van de aflossingseis tot een aantal onbedoelde gevolgen, onduidelijkheden en omissies heeft geleid. Dergelijke onbedoelde gevolgen, onduidelijkheden en omissies zijn bij grote hervormingen als de introductie van de aflossingseis – die daarnaast in een betrekkelijk korte tijd is ingevoerd – niet te vermijden. Om die reden wil de regering deze, in het kader van een goede nazorg, zo spoedig mogelijk rechtzetten. Ook de Kamer hechtte, zo bleek tijdens het vragenuur van 29 januari 2013, aan spoedige actie. Om die reden heeft de Minister voor Wonen en Rijksdienst tijdens dat vragenuur en in zijn brief van 4 maart 201327 toegezegd de onbedoelde gevolgen, onduidelijkheden en omissies zo veel mogelijk bij een goedkeurend beleidsbesluit vooruitlopend op wetgeving recht te zetten. De codificatie van die goedkeurende beleidsbesluiten is in dit voorstel van wet opgenomen. Voorts worden in dit voorstel van wet enkele andere technische verbeteringen of verduidelijkingen aangebracht. Het deel van dit voorstel van wet dat ziet op de koopwoningmarkt heeft derhalve in de eerste plaats het karakter van een «veegwet». Het is begunstigend voor belastingplichtigen of expliciteert de gedurende de parlementaire behandeling van de Wet herziening fiscale behandeling eigen woning neergelegde bedoeling van de wetgever en treedt om die redenen met terugwerkende kracht tot 1 januari 2013 in werking.

Naast het herstel van onbedoelde gevolgen, onduidelijkheden en omissies als gevolg van de inwerkingtreding van de Wet herziening fiscale behandeling eigen woning per 1 januari 2013 wordt in dit voorstel tevens invulling gegeven aan de in de memorie van toelichting bij het wetsvoorstel Wijzigingswet financiële markten 2014 aangekondigde fiscale maatregelen.28

Ten slotte is in het onderhavige voorstel van wet een in het regeerakkoord aangekondigde maatregel op de koopmarkt opgenomen. In dit voorstel van wet wordt voorgesteld om vanaf 1 januari 2014 het fiscale voordeel van aftrekbare kosten met betrekking tot een eigen woning geleidelijk terug te brengen voor zover deze kosten worden afgetrokken tegen het tarief in de vierde schijf. Het einddoel van de maatregel is aftrek tegen maximaal het tarief in de derde schijf. Volledigheidshalve wordt opgemerkt dat deze maatregel, net als bijvoorbeeld de introductie van de aflossingseis en de bijleenregeling, geldt voor woningen die vallen onder het bereik van de eigenwoningregeling en bijvoorbeeld niet voor ondernemingswoningen waarvoor een onttrekking wegens privégebruik van toepassing is. Belastingplichtigen die door deze maatregel worden geraakt, kunnen als gevolg van deze maatregel aftrekbare kosten met betrekking tot een eigen woning de facto niet meer tegen het tabeltarief in aftrek brengen maar tegen een lager tarief. Hierdoor wordt het aanhouden van een eigenwoningschuld voor de getroffen groep relatief onaantrekkelijker en levert deze maatregel zodoende een bijdrage aan het – ook met de Wet herziening fiscale behandeling eigen woning – nagestreefde doel om de schulden van burgers te verlagen en de financierbaarheid van de Nederlandse hypotheekportefeuille te verbeteren. De regering beschouwt deze maatregel (hierna: tariefsaanpassing aftrek kosten eigen woning) – zoals opgemerkt in het regeerakkoord – als het sluitstuk van de hervorming van de eigenwoningregeling in het algemeen en de hypotheekrenteaftrek in het bijzonder. In die zin brengt het kabinet dan ook de tijdens de behandeling van de begrotingsstaten van Wonen en Rijksdienst voor het jaar 2013 met steun van de Tweede Kamerfracties van de VVD, de PvdA, de PVV, het CDA, de SGP en de PvdD aangenomen motie Knops ten uitvoer.29 De regering beoogt op deze manier eigenwoningbezitters (doorstromers) en toekomstige toetreders tot de koopwoningmarkt (starters) een langjarig perspectief te bieden. Het beoogde doel daarvan is om duidelijkheid op de koopwoningmarkt te creëren. Die duidelijkheid draagt eraan bij dat de rust op de koopwoningmarkt kan terugkeren. Rust is essentieel voor het herstel van vertrouwen op de koopwoningmarkt, al spelen daarbij ook andere factoren een rol, zoals de stand van de economie, het consumentenvertrouwen en de toestand op de financiële markten. Van onder andere makelaarsorganisaties en financiële instellingen zijn de laatste tijd signalen te horen waaruit de regering meent te mogen opmaken dat de nagestreefde duidelijkheid voorzichtig begint te wortelen. De regering voelt zich daardoor gesterkt in het gevoel dat de ingeslagen koers de juist is.

In het vervolg van dit algemene deel wordt ingegaan op de (inhoudelijke) hoofdlijn van het onderdeel dat ziet op:

– het herstel van onbedoelde gevolgen, onduidelijkheden en omissies naar aanleiding van de Wet herziening fiscale behandeling eigen woning,

– de in de memorie van toelichting bij het wetsvoorstel Wijzigingswet financiële markten 2014 aangekondigde fiscale maatregelen

– de introductie van de tariefsaanpassing aftrek kosten eigen woning.

Na de inwerkingtreding van de Wet herziening fiscale behandeling eigen woning zijn, in het kader van een goede nazorg, de navolgende acht beleidsbesluiten van de Staatssecretaris van Financiën in de Staatscourant gepubliceerd:

1) het besluit van 26 februari 2013 over het aangaan van een tweede schuld voor de (gedeeltelijke) aflossing op een eigenwoningschuld waarvoor de aflossingseis geldt;30

2) het besluit van 27 februari 2013 over bouwrente;31

3) het besluit van 25 maart 2013 over door de Stichting Volkshuisvesting Nederlandse gemeenten (SVn) verstrekte startersleningen;32

4) het besluit van 19 april 2013 over het gedeeltelijk aflossen van een bestaande eigenwoningschuld;33

5) het besluit van 28 mei 2013 over de tot 1 april 2013 lopende overgangstermijn voor KEW’s ten behoeve van belastingplichtigen met een bestaande eigenwoningschuld;34

6) het besluit van 27 juni 2013 over de reikwijdte van het overgangsrecht voor bestaande KEW’s;35

7) het besluit van 10 juli 2013 over de ondernemerswoning, en36

8) het besluit van 3 september 2013 over de gevolgen van de verstreken periode van de 30-jaarstermijn voor de aflossingseis.37

Het eerstgenoemde beleidsbesluit (het besluit van 26 februari 2013) bevat een interpretatie van de sinds 1 januari 2013 geldende wetgeving. De wet hoeft naar aanleiding van dit besluit derhalve niet te worden aangepast.38 Het beleidsbesluit blijft daarom als zelfstandig element naast de wet bestaan.

De andere zeven hiervoor genoemde beleidsbesluiten zijn zogenoemde goedkeurende beleidsbesluiten vooruitlopend op wetgeving. De in deze zeven beleidsbesluiten neergelegde standpunten wijken af van de nu geldende wettekst. Echter, omdat de in deze beleidsbesluiten neergelegde standpunten begunstigend zijn voor belastingplichtigen kunnen die standpunten vooruitlopend op wetgeving met terugwerkende kracht tot 1 januari 2013 worden toegepast. In dit wetsvoorstel worden de in deze zeven beleidsbesluiten opgenomen standpunten alsnog wettelijk verankerd. De in de besluiten van 27 februari 2013 en 19 april 2013 en in onderdeel f van het besluit van 27 juni 2013 opgenomen standpunten zijn aangekondigd in de brief van de Minister voor Wonen en Rijksdienst van 4 maart 2013.39 Voorts zijn de in de besluiten van 25 maart 2013 en 28 mei 2013 opgenomen standpunten een uitvloeisel van aan de Tweede40 respectievelijk Eerste Kamer41 der Staten-Generaal gedane toezeggingen van de Minister voor Wonen en Rijksdienst. Ten slotte vloeien de in het besluit van 27 juni 2013 opgenomen standpunten (met uitzondering van het in onderdeel f opgenomen standpunt) indirect voort uit de brief van de Minister voor Wonen en Rijksdienst van 11 maart 2013.42 Deze brief van 11 maart jl. is op zijn beurt weer een reactie op een vraag van het lid van de Tweede Kamer der Staten-Generaal de heer Koolmees (D66) tijdens het vragenuur van 29 januari 2013. Het besluit van 3 september 2013 is een reactie op Kamervragen van het lid van de Tweede Kamer der Staten-Generaal de heer Paulus Jansen (SP).43 Enkel het in het besluit van 10 juli 2013 opgenomen standpunt is nog niet eerder met de Staten-Generaal gedeeld.

Omzetting besluit van 27 februari 2013

Door de omzetting van dit besluit wordt wettelijk vastgelegd dat de schuld van een belastingplichtige aan een aannemer of projectontwikkelaar, in de periode tussen het tekenen van de koop- of aannemingsovereenkomst en het leveren van de onroerende zaak of aflossen van die schuld, wordt aangemerkt als eigenwoningschuld. De voorwaarden voor «reguliere» eigenwoningschulden gelden in die periode niet, omdat de schuld aan de aannemer of projectontwikkelaar eerder een vorm van kortdurend uitstel van betaling is totdat de daadwerkelijke financiering voor de woning wordt overeengekomen en de schuld aan de aannemer of projectontwikkelaar wordt afgelost. Door deze aanpassing staat onomstotelijk vast dat de rente over deze schuld in de betreffende periode aftrekbaar is, omdat de schuld wordt aangemerkt als eigenwoningschuld. Tevens wordt net als in het besluit in de wet opgenomen dat de looptijd van de schuld aan de aannemer of projectontwikkelaar niet meetelt voor de maximale looptijd van 360 maanden.

Omzetting besluit van 25 maart 2013

Door de omzetting van dit besluit wordt wettelijk vastgelegd dat een door SVn verstrekte starterslening wordt aangemerkt als een bestaande eigenwoningschuld in de zin van hoofdstuk 10bis van de Wet IB 2001, mits deze starterslening voor 1 januari 2017 is aangegaan. Voor deze starterslening geldt derhalve geen aflossingseis en informatieplicht als voorwaarde voor renteaftrek. SVn heeft zich in ruil voor die tijdelijke uitzondering bereid verklaard om vanaf 1 januari 2017 enkel nog startersleningen te verstrekken die op het moment van aangaan van de starterslening direct voldoen aan de aflossingseis. Op deze manier ondervinden starters, naast de gedaalde huizenprijzen en de lage hypotheekrente, gedurende deze kabinetsperiode een steuntje in de rug om in deze moeilijke periode toch de door hen gewenste woning te kunnen kopen.

Omzetting besluit van 19 april 2013

Door de omzetting van dit besluit wordt buiten twijfel gesteld dat als een bestaande eigenwoningschuld geheel of gedeeltelijk wordt afgelost en in hetzelfde of daaropvolgende kalenderjaar weer een schuld wordt aangegaan, die nieuwe schuld eveneens als bestaande eigenwoningschuld wordt aangemerkt voor zover die schuld niet hoger is dan de eerdere aflossing.

Omzetting besluit van 28 mei 2013

Door de omzetting van dit besluit wordt een wettelijke basis gecreëerd voor de overgangsperiode tot 1 april 2013 voor belastingplichtigen met een bestaande eigenwoningschuld waardoor zij die periode – tot maximaal het niveau van de bestaande eigenwoningschuld – nog onder het overgangsrecht (hoofdstuk 10bis van de Wet IB 2001) een KEW kunnen aangaan, verhogen of de looptijd ervan kunnen verlengen. Tevens wordt door de omzetting van dit besluit de uitwerking van de op 9 april jl. aangenomen motie Knops44 wettelijk verankerd, waardoor belastingplichtigen met een bestaande eigenwoningschuld die – kort gezegd – door middel van een schriftelijk bewijs kunnen aantonen dat zij zich voor 1 april 2013 hebben gemeld bij een bank, verzekeraar of tussenpersoon nog tot 31 december 2013 de tijd krijgen om een nieuwe KEW af te sluiten dan wel een bestaande KEW op te hogen of de looptijd ervan te verlengen.

Omzetting besluit van 27 juni 2013

Door de omzetting van dit besluit worden een aantal onbedoelde gevolgen in het – enkel nog in het overgangsrecht bestaande – KEW-regime rechtgezet. Bij de totstandkoming van de Wet herziening fiscale behandeling eigen woning is het altijd al de bedoeling geweest dat indien een schuld wordt aangemerkt als een bestaande eigenwoningschuld een aan die schuld gekoppelde KEW in beginsel ook onder het overgangsrecht valt. Die bedoeling is niet op alle punten consequent doorgevoerd. Door de omzetting van dit besluit gebeurt dit alsnog en wordt onder andere, net als voor de eigenwoningschuld, voor het KEW-regime een oversluitdefinitie opgenomen. Hierdoor kan een KEW, net als de bestaande eigenwoningschuld, onder voorwaarden herleven. Voor de overige wijzigingen als gevolg van de omzetting van dit besluit wordt kortheidshalve verwezen naar het artikelsgewijze deel van deze memorie.

Omzetting besluit van 10 juli 2013

Door de omzetting van dit besluit wordt geregeld dat een op 31 december 2012 bestaande schuld in verband met een tot het ondernemings- (of resultaats)vermogen behorende woning onder voorwaarden nog onder het overgangsrecht kan komen te vallen, indien die woning nadien een eigen woning wordt. Zonder deze tegemoetkoming zou een belastingplichtige zijn recht op renteaftrek kwijtraken door het enkele feit dat de woning overgaat van de winst- (of resultaat)sfeer naar de eigenwoningregeling als hij de schuld niet in lijn brengt met de aflossingseis. Het voorgaande wordt onwenselijk geacht.

Omzetting besluit van 3 september 2013

Door de omzetting van dit besluit wordt een tegemoetkoming in de wet opgenomen voor belastingplichtigen die onder het oude recht (van 2001 tot en met 2012) en/of het overgangsrecht (vanaf 2013 tot uiterlijk 1 januari 2044) een deel van de dertigjaarstermijn hebben verbruikt maar die geen aanspraak (meer) kunnen maken op het overgangsrecht. In de wet wordt neergelegd dat deze groep belastingplichtigen de (nieuwe) lening die na 31 december 2012 met betrekking tot een eigen woning wordt aangegaan, anders dan uit de nu geldende wettekst blijkt, niet in het restant van die dertigjaarstermijn ten minste volgens een annuïtair schema volledig dient af te lossen, om het recht op renteaftrek te verkrijgen. Deze groep mag ook een annuïtaire lening met een looptijd van 30 jaar afsluiten, waarbij voor het restant van de al deels verbruikte dertigjaarstermijn toch een recht op renteaftrek geldt. Het voorgaande betekent wel dat deze groep belastingplichtigen over een deel van de looptijd van de dertigjarige annuïtaire lening geen recht op renteaftrek heeft.45

Naast de omzetting van de bovengenoemde besluiten en het herstellen van onbedoelde gevolgen, onduidelijkheden en omissies, worden in het onderhavige wetsvoorstel ook wijzigingen voorgesteld die verband houden met het wetsvoorstel Wijzigingswet financiële markten 2014.46 Het gaat om de in de memorie van toelichting bij dat wetsvoorstel aangekondigde fiscale maatregelen in verband met de in dat wetsvoorstel voorgenomen maatregel dat bij – kort gezegd – insolventie van een bank, de spaarrekening eigen woning met de daartegenover staande schuld tot hun gemeenschappelijk beloop opeisbaar worden en dat de daadwerkelijke verrekening van het verbonden deposito met de schuld van rechtswege plaatsvindt. Deze verrekening heeft, zonder nadere regels, onwenselijke fiscale gevolgen. In genoemd wetsvoorstel is reeds voorzien in een tweetal tegemoetkomingen. De overige fiscale regelingen worden in het onderhavige voorstel van wet opgenomen. De inwerkingtreding van deze wijzigingen is gekoppeld aan de datum waarop genoemd wetsvoorstel tot wet is verheven en die wet in werking treedt.

De tariefsaanpassing aftrek kosten eigen woning vloeit, zoals eerder opgemerkt, voort uit het regeerakkoord. Met deze maatregel wordt, conform het regeerakkoord, bereikt dat belastingplichtigen die aftrekbare kosten met betrekking tot een eigen woning tegen het tarief van de vierde schijf in aftrek brengen, ieder jaar een kleiner fiscaal voordeel zullen ervaren als gevolg van die aftrek. Het fiscale voordeel als gevolg van de aftrek van deze kosten is nu nog gelijk aan het bedrag dat wordt verkregen door alle aftrekbare kosten met betrekking tot een eigen woning te vermenigvuldigen met het betreffende tabeltarief. Voor zover kosten in aftrek worden gebracht tegen het tarief van de eerste, tweede of derde schijf blijft dat zo. Voor zover kosten in aftrek worden gebracht tegen het tarief van de vierde schijf verandert dat en wordt het fiscale voordeel gelijk aan het bedrag dat aan aftrekbare kosten met betrekking tot een eigen woning in aftrek wordt gebracht, vermenigvuldigd met het in dat jaar geldende aangepaste tarief. Dat aangepaste tarief bedraagt in 2014 51,5% en wordt vervolgens jaarlijks met stappen van 0,5%-punt verlaagd.

Doordat de maatregel is vormgegeven als tariefsmaatregel en niet als grondslagmaatregel, blijven alle thans bestaande aftrekbare kosten met betrekking tot een eigen woning voor de bepaling van de grondslag volledig aftrekbaar. De tariefsaanpassing aftrek kosten eigen woning heeft dus geen invloed op de bepaling en de hoogte van het belastbare inkomen uit werk en woning. Daardoor zijn er geen gevolgen voor het recht op inkomensafhankelijke regelingen. De tariefsaanpassing zorgt ervoor dat door een correctie op de verschuldigde belasting die voortvloeit uit de toepassing van het tabeltarief, het fiscale voordeel van de aftrek beperkt wordt voor zover de kosten voor de eigen woning in aftrek zijn gebracht tegen het tarief van de vierde schijf.

Een aantal voorbeelden ter illustratie (in onderstaande voorbeelden wordt geabstraheerd van de eveneens in de onderhavige wetsvoorstel opgenomen terugsluis als gevolg van de invoering van de tariefsaanpassing aftrek kosten eigen woning):

Uitgangspunten voor voorbeelden 1, 2 en 3

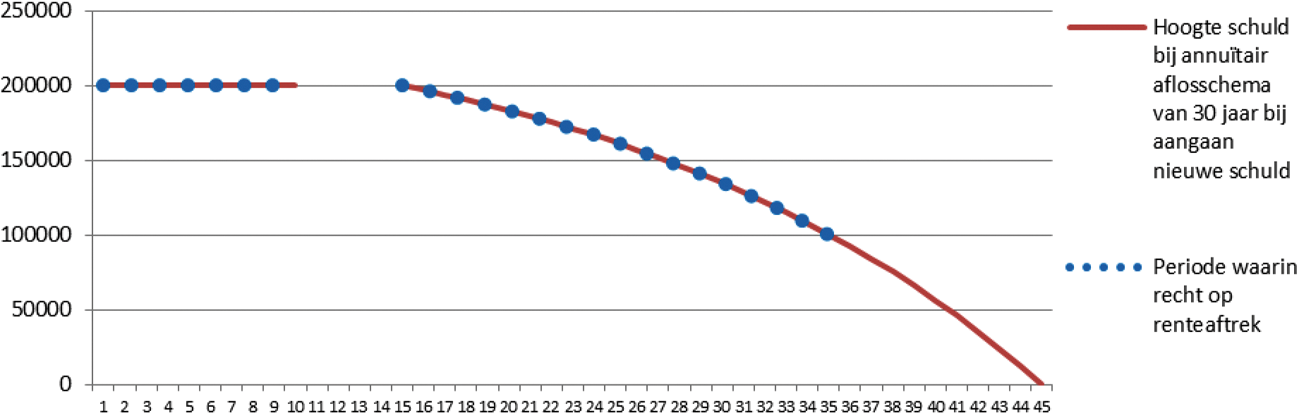

A heeft in 2007 zijn eerste eigen woning gekocht voor € 200.000. Dat is ook de WOZ-waarde van zijn woning. A heeft een bestaande eigenwoningschuld. Het eigenwoningforfait (hierna: EWF) van A bedraagt 0,6% van € 200.000 en bedraagt dus € 1.200. A heeft de eigen woning gefinancierd door middel van een 100% aflossingsvrije hypotheek van € 200.000. A heeft de rente 10 jaar vastgezet tegen 4,5%. In 2014 betaalt A € 9.000 aan rente. Dit gehele bedrag is aftrekbaar. De grens tussen de derde en vierde schijf ligt in de periode van 2014 tot 2041 steeds op € 57.000.

Voorbeeld 1

In 2014 bedraagt A’s belastbare inkomen uit werk en woning voor aftrek van de aftrekbare kosten met betrekking tot een eigen woning (maar inclusief EWF) € 55.000. A’s belastbare inkomen uit werk en woning na toepassing van de genoemde aftrek bedraagt € 46.000. A trekt derhalve geen kosten met betrekking tot een eigen woning af tegen het tarief in de vierde schijf. A komt dan ook niet in aanraking met de tariefsaanpassing aftrek kosten eigen woning.

A is het tabeltarief verschuldigd over € 46.000.

Voorbeeld 2

Als in voorbeeld 1, maar nu bedraagt A’s belastbare inkomen uit werk en woning voor aftrek van de aftrekbare kosten met betrekking tot een eigen woning (maar inclusief EWF) € 70.000. A’s belastbare inkomen uit werk en woning na toepassing van de genoemde aftrek bedraagt € 61.000. A trekt derhalve het gehele bedrag aan rente af tegen het tarief in de vierde schijf en krijgt dientengevolge te maken met de tariefsaanpassing. Zonder tariefsaanpassing bedraagt het fiscale voordeel ter zake van de door hem betaalde rente 52% van € 9.000, hetgeen neerkomt op € 4.680. Echter, in 2014 bedraagt het aangepaste tarief 51,5%. Hierdoor is het fiscale voordeel geen € 4.680, maar € 4.635 (51,5% van € 9.000). Het verschil van € 45 is het bedrag dat A in 2014 is verschuldigd als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

A is het tabeltarief verschuldigd over € 61.000 alsmede een additioneel belasting bedrag van € 45 als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

Voorbeeld 3

Als in voorbeeld 1, maar nu bedraagt A’s belastbare inkomen uit werk en woning voor aftrek van de aftrekbare kosten met betrekking tot een eigen woning (maar inclusief EWF) € 60.000. A’s belastbare inkomen uit werk en woning na toepassing van de eigenwoningregeling bedraagt € 51.000. A trekt derhalve € 3.000 aan rente af tegen het tarief in de vierde schijf en krijgt dientengevolge te maken met de tariefsaanpassing. Zonder tariefsaanpassing bedraagt het fiscale voordeel ter zake van de door hem betaalde rente 42% van € 6.000 en 52% van € 3.000, hetgeen neer komt op € 4.080. Echter, in 2014 bedraagt het aangepaste tarief 51,5%. Hierdoor is het fiscale voordeel geen € 4.080, maar € 4.065 (42% van € 6.000 en 51,5% van € 3.000). Het verschil van € 15 is het bedrag dat A in 2014 is verschuldigd als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

A is het tabeltarief verschuldigd over € 51.000 alsmede een additioneel belastingbedrag van € 15 als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

Voorbeeld 4

Als in voorbeeld 2, maar nu heeft A een fiscaal partner C. C is geen (mede)eigenaar van de woning. A en C zijn fiscale partners en besluiten bij de aangifte dat het belastbare inkomen uit eigen woning (in dit geval het eigenwoningforfait van € 1.200 verminderd met de aftrekbare kosten van € 9.000) voor 50% door A (-/- € 3.900) in aanmerking wordt genomen en voor 50% door C (-/- € 3.900).

Zonder toepassing van de eigenwoningregeling bedraagt het box 1-inkomen van A € 68.800. Hierop brengt hij € 3.900 in mindering. Zijn belastbaar inkomen uit werk en woning na aftrek van de aftrekbare kosten uit eigen woning bedraagt derhalve € 68.800 -/- € 3.900 = € 64.900. Zonder tariefsaanpassing bedraagt het fiscale voordeel ter zake van de aan hem toegerekende helft van de betaalde rente 52% van € 4.500, hetgeen neer komt op € 2.340. Echter, in 2014 bedraagt het aangepaste tarief 51,5%. Hierdoor is het fiscale voordeel geen € 2.340, maar € 2.318 (51,5% van € 4.500). Het verschil van € 32 is het bedrag dat A in 2014 is verschuldigd als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

A is het tabeltarief verschuldigd over € 64.900 alsmede een additioneel belastingbedrag van € 32 als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

Zonder toepassing van de eigenwoningregeling bedraagt het box 1-inkomen van C € 25.000. Hierop wordt € 3.900 in mindering gebracht. Het belastbare inkomen uit werk en woning bedraagt voor C derhalve € 21.100. C trekt derhalve geen kosten met betrekking tot een eigen woning af tegen het tarief in de vierde schijf. C komt dan ook niet in aanraking met de tariefsaanpassing aftrek kosten eigen woning.

C is het tabeltarief verschuldigd over € 21.100.

Uitgangspunten voor voorbeelden 5 en 6

B, een starter, komt in 2015 in het huis naast A te wonen. B koopt de woning eveneens voor € 200.000. Dat is ook de WOZ-waarde van zijn woning. B heeft geen bestaande eigenwoningschuld en moet de lening dus ten minste volgens een annuïtair schema in maximaal 360 maanden geheel aflossen, wil B de betaalde rente in aftrek brengen. Het EWF van B bedraagt 0,6% van € 200.000 en bedraagt dus € 1.200. B heeft de eigen woning gefinancierd door middel van een 30 jarige annuïtaire hypotheek van € 200.000. A heeft de rente 10 jaar vastgezet tegen 4,5%. A betaalt jaarlijks een annuïteit van (stel) € 10.500. In 2015 valt die annuïteit uiteen in € 9.000 rente en € 1.500 aflossing, in 2016 is € 8.750 rente en € 1.750 aflossing. In 2015 betaalt B tevens € 2.500 aan kosten van geldlening (advies en bemiddelingskosten, taxatiekosten en notariskosten). De grens tussen de derde en vierde schijf ligt in de periode van 2014 tot 2041 steeds op € 57.000.

Voorbeeld 5

B’s belastbare inkomen uit werk en woning voor aftrek van de aftrekbare kosten met betrekking tot een eigen woning (maar inclusief EWF) bedraagt in 2015 € 75.000. B’s belastbare inkomen uit werk en woning na toepassing van de eigenwoningregeling bedraagt € 63.500 (€ 9.000 rente en € 2.500 kosten van geldlening). B trekt derhalve het gehele bedrag aan rente en kosten van geldlening af tegen het tarief in de vierde schijf en krijgt dientengevolge te maken met de tariefsaanpassing. Zonder tariefsaanpassing bedraagt het fiscale voordeel ter zake van de door hem betaalde rente 52% van € 11.500, hetgeen neer komt op € 5.980. Echter, in 2015 bedraagt het aangepaste tarief 51%. Hierdoor is het fiscale voordeel geen € 5.980, maar € 5.865 (51% van € 11.500). Het verschil van € 115 is het bedrag dat B is verschuldigd als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

B is het tabeltarief verschuldigd over € 63.500 alsmede een additioneel belastingbedrag van € 115 als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

Voorbeeld 6

B’s belastbare inkomen uit werk en woning voor aftrek van de aftrekbare kosten met betrekking tot een eigen woning (maar inclusief EWF) bedraagt in 2016 € 62.000. B’s belastbare inkomen uit werk en woning na toepassing van de eigenwoningregeling bedraagt € 53.250. B trekt derhalve € 5.000 aan rente af tegen het tarief in de vierde schijf en krijgt dientengevolge te maken met de tariefsaanpassing. Zonder tariefsaanpassing bedraagt het fiscale voordeel ter zake van de door hem betaalde rente 42% van € 3.750 en 52% van € 5.000, hetgeen neer komt op € 4.175. Echter, in 2016 bedraagt het aangepaste tarief 50,5%. Hierdoor is het fiscale voordeel geen € 4.175, maar € 4.100 (42% van € 3.750 en 50,5% van € 5.000). Het verschil van € 75 is het bedrag dat B is verschuldigd als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

B is het tabeltarief verschuldigd over € 53.250 alsmede een additioneel belastingbedrag van € 75 als gevolg van de tariefsaanpassing aftrek kosten eigen woning.

Het aangepaste tarief wordt verminderd totdat het gelijk is aan het tarief in de derde schijf. Bij een gelijkblijvende tariefstructuur zou het aangepaste tarief worden teruggebracht naar 42%. In de aangenomen motie Zijlstra/Samsom47 is echter expliciet het percentage van 38 genoemd. Zonder aanvullende maatregelen zou de in dit wetsvoorstel opgenomen en rechtstreeks uit het regeerakkoord voortvloeiende insteek, niet leiden tot een in die motie genoemd aangepast tarief van 38%. Om die reden wordt in dit wetsvoorstel de opbrengst van de op 1 januari 2013 ingevoerde aflossingseis voor zover deze betrekking heeft op de periode vanaf 1 januari 2018, conform hetgeen daarover is opgemerkt in de CPB-doorrekening van het regeerakkoord48, teruggesluisd in de vorm van een stapsgewijze verlaging van het (gecombineerde) tarief in de tweede schijf en het tarief in de derde schijf van 42% naar 38%. De hiervoor ter beschikking staande structurele budgettaire opbrengst van € 5,1 miljard is hiervoor, naar de huidige inzichten, toereikend. Naar de huidige inzichten is voor de verlaging van het (gecombineerde) tarief in de tweede schijf en het tarief in de derde schijf structureel € 4,5 miljard benodigd. Hierdoor worden regeerakkoord en motie Zijlstra/Samsom in balans gebracht en wordt, wederom bij een gelijkblijvende tariefstructuur, in 28 stappen van 0,5%-punt vanaf 2041 een aangepast tarief bereikt van 38%. Het resterende structurele bedrag van omstreeks € 600 miljoen wordt vanaf 2041 ingezet voor verlenging van de derde schijf.

Tegenover de invoering van de tariefsaanpassing aftrek kosten eigen woning staat – conform de motie Zijlstra/Samsom – dat de opbrengst als gevolg van die tariefsaanpassing aftrek kosten eigen woning één-op-één wordt teruggesluisd in de vorm van de verlenging van de derde schijf. Ook deze terugsluis vormt onderdeel van dit voorstel van wet. Van deze terugsluis profiteert met name de door de tariefsaanpassing aftrek kosten eigen woning getroffen groep omdat het aandeel belastingplichtigen dat aftrekbare kosten met betrekking tot een eigen woning vergeldt tegen het tarief in de vierde schijf als percentage van het totaal aan belastingplichtigen waarvoor het tarief in de vierde schijf het marginale tarief is, in vergelijking met de situatie in de eerste, tweede en derde schijf, hoog is. Deze maatregel geldt voorts voor alle eigenwoningbezitters die aftrekbare kosten met betrekking tot een eigen woning vergelden tegen het tarief in de vierde schijf en raakt dus alle zogenoemde «bestaande» en «nieuwe gevallen». Aangezien de tariefsaanpassing aftrek kosten eigen woning zeer geleidelijk wordt ingevoerd en de opbrengst daarvan zo veel mogelijk naar de door de tariefsaanpassing aftrek kosten eigen woning getroffen groep wordt teruggesluisd, zijn de inkomenseffecten, zeker de eerste jaren, beperkt en kan de maatregel met onmiddellijke werking ingaan. Om die reden acht de regering, anders dan bij de introductie van de aflossingseis, eerbiedigende werking voor zogenoemde «bestaande gevallen» niet noodzakelijk.

De tariefsaanpassing aftrek kosten eigen woning heeft gevolgen voor alle aftrekbare kosten met betrekking tot een eigen woning voor zover deze kosten worden afgetrokken tegen het tarief in vierde schijf. Het gaat dus niet enkel om eigenwoningrente die in aftrek wordt gebracht (meestal de hypotheekrenteaftrek genoemd), maar ook om rente van restschulden, kosten van geldleningen zoals advies- en bemiddelingskosten alsmede periodieke betalingen met betrekking tot erfpacht, opstal of beklemming. Op deze manier wordt geen fiscaal gedreven voorkeur gecreëerd voor kosten of periodieke betalingen met betrekking tot erfpacht, opstal of beklemming boven eigenwoningrente. Hierdoor kan worden voorkomen dat als gevolg van de tariefsaanpassing aftrek kosten eigen woning constructies worden opgezet om rente als het ware om te vormen tot kosten van geldleningen of periodieke betalingen met betrekking tot erfpacht, opstal of beklemming.49 Volledigheidshalve wordt opgemerkt dat de tariefsaanpassing aftrek kosten eigen woning geen gevolgen heeft voor voordelen uit eigen woning, zoals het eigenwoningforfait, de inkomsten uit tijdelijke verhuur en (relevant voor «bestaande gevallen») het belastbare deel van een uitkering uit een KEW. Dat betekent dat deze voordelen na inwerkingtreding van deze wet nog steeds tegen het tarief van de vierde schijf worden belast. Dit heeft onder andere tot gevolg dat belastingplichtigen die gebruik kunnen maken van de aftrek wegens geen of geringe eigenwoningschuld (de zogenoemde «Hillen-aftrek») ook gevolgen kunnen ondervinden van de tariefsaanpassing indien zij nog een (beperkte) eigenwoningschuld hebben. Overigens is dat, als vanzelfsprekend, niet het geval voor zover de aftrekbare kosten met betrekking tot een eigen woning niet tegen het tarief in de vierde schijf in aftrek worden gebracht of in het geval er in het geheel geen aftrekbare kosten met betrekking tot een eigen woning in aftrek worden gebracht, omdat de gehele schuld is afgelost. Het voorgaande betekent dat veruit de meeste belastingplichtigen die gebruik maken van de Hillen-aftrek niet geraakt zullen worden door de tariefsaanpassing aftrek kosten eigen woning. Ter illustratie wordt erop gewezen dat 80% van deze groep geen eigenwoningschuld meer heeft en dat hoogstens een kleine minderheid van de resterende 20% de aftrekbare kosten met betrekking tot een eigen woning aftrekt tegen het tarief in de vierde schijf. Voor zover belastingplichtigen uit deze groep wel worden geraakt door de tariefsaanpassing aftrek kosten eigen woning, ervaren zij een prikkel om de resterende, geringe, eigenwoningschuld in het geheel af te lossen. Dat past binnen het bredere doel om schulden van burgers te verlagen.

In tabel 2 zijn de budgettaire gevolgen van dit wetsvoorstel ten aanzien van de huursector weergegeven:

|

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|

|

Verhuurderheffing |

1.165 |

1.355 |

1.520 |

1.700 |

Met de maatregelen zoals overeengekomen in het woonakkoord is een voldoende financiële basis geboden voor de in het regeerakkoord voorgenomen heffing voor verhuurders vanaf 2014. Zoals hiervoor genoemd zal wel in verband met de beperking van de maximale huurstijging voor hogere inkomens, en de daarmee gepaard gaande beperktere stijging van de verdiencapaciteit van verhuurders, de verhuurderheffing ten opzichte van het regeerakkoord een minder snelle oploop kennen. De heffing zal oplopen tot € 1,7 miljard in 2017. Op termijn levert de verhuurderheffing dezelfde bijdrage aan het op orde brengen van de overheidsfinanciën als voorzien in het regeerakkoord.50

In tabel 3 zijn voorts de budgettaire gevolgen van dit wetsvoorstel voor de koopsector weergegeven:

|

2013 |

2014 |

2015 |

Struc. |

|

|---|---|---|---|---|

|

Herstel onbedoelde gevolgen, onduidelijkheden en omissies n.a.v de Wet herziening fiscale behandeling eigen woning |

– 1 |

– 1 |

– 1 |

– 1 |

|

Tariefsaanpassing aftrek kosten eigen woning |

– |

45 |

89 |

770 |

|

Terugsluis in vorm van verlenging derde schijf |

– |

– 45 |

– 89 |

– 770 |

|

Terugsluis opbrengst introductie aflossingseis in vorm van verlaging tarief tweede en derde schijf |

0 |

0 |

0 |

– 4.500 |

|

Terugsluis opbrengst introductie aflossingseis in vorm van verlenging derde schijf |

0 |

0 |

0 |

– 600 |

|

Totaal |

– 1 |

– 1 |

– 1 |

– 5.101 |

De maatregelen die zien op het herstel van onbedoelde gevolgen, onduidelijkheden en omissies naar aanleiding van de Wet herziening fiscale behandeling eigen woning treden met terugwerkende kracht tot 1 januari 2013 in werking. De maatregelen leiden voor bepaalde groepen tot een ruimere toegang tot het overgangsrecht of tot een specifieke uitzondering op de aflossingseis. Bij elkaar genomen wordt de budgettaire derving van deze aanpassingen per saldo geraamd op structureel € 1 miljoen. Deze derving wordt gesaldeerd met de opbrengst van de Wet herziening fiscale behandeling eigen woning die tot 2018 ten gunste van de schatkist komt.

De budgettaire opbrengst van de tariefsaanpassing aftrek kosten eigen woning wordt teruggesluisd in de vorm van een verlenging van de derde schijf van de loon- en inkomstenbelasting. De budgettaire gevolgen van de tariefsaanpassing en de terugsluis is daarmee per saldo nihil.

De terugsluis van de opbrengst van de introductie van de aflossingseis vindt plaats vanaf 2018 en leidt in dit wetsvoorstel tot een structurele derving van € 5,1 miljard. Deze terugsluis wordt gedekt uit de opbrengst van de introductie van de aflossingseis die voortvloeit uit de Wet fiscale herziening eigen woning.51 Het onderhavige wetsvoorstel vormt tezamen met die wet derhalve een budgettair neutraal geheel, met dien verstande dat de opbrengst van de Wet herziening fiscale behandeling eigen woning die tijdens deze kabinetsperiode wordt gerealiseerd structureel voor het EMU-saldo is bestemd. In onderstaande tabel 4 wordt ten aanzien van de koopmarkt een gesaldeerd overzicht gegeven van dit wetsvoorstel en de Wet herziening fiscale behandeling eigen woning.

|

2013 |

2014 |

2015 |

Struc. |

|

|---|---|---|---|---|

|

Onderhavige wetsvoorstel |

– 1 |

– 1 |

– 1 |

– 5.101 |

|

Wet herziening fiscale behandeling eigen woning |

2 |

7 |

22 |

5.200 |

|

Totaal |

1 |

6 |

21 |

99 |

De regering ziet de heffingsvermindering (het voorgestelde artikel 1.14) als een maatregel die als staatssteun voor verhuurders kan worden gezien, maar die niet aanmeldingsplichtig is. De maatregel wordt vormgegeven als compensatie voor de kosten die worden gemaakt voor specifiek aangegeven activiteiten. Het uitvoeren van deze activiteiten wordt als een dienst van algemeen economisch belang (DAEB) opgedragen aan alle verhuurders conform de randvoorwaarden van het besluit van de Europese Commissie van 20 december 2011 betreffende de toepassing van artikel 106, tweede lid, van het Verdrag betreffende de werking van de Europese Unie op staatssteun in de vorm van compensatie voor de openbare dienst, verleend aan bepaalde met het beheer van diensten van algemeen economisch belang belaste ondernemingen (hierna: Vrijstellingsbesluit DAEB).

Daartoe is in het wetsvoorstel een definitie van de DAEB en voorts een artikel over deze DAEB opgenomen. De belastingplichtige komt uitsluitend compensatie toe voor de activiteiten, genoemd in het voorgestelde artikel 1.2, tweede lid, onderdeel b, juncto het voorgestelde artikel 1.11, tweede lid. Bij ministeriële regeling worden voorts nadere voorschriften gegeven omtrent de berekening, monitoring en herziening van de compensatie, de regeling om eventuele overcompensatie te vermijden en terug te vorderen, en de te voeren administratie inclusief de parameters voor de toerekening van de kosten en inkomsten die betrekking hebben op de DAEB in relatie tot de indiening van de aanvraag voor de heffingsvermindering. Voorts wordt nog de duur van deze activiteiten vermeld en het Vrijstellingsbesluit DAEB aangehaald.

Nu voormelde activiteiten worden aangemerkt als vallende onder het Vrijstellingsbesluit DAEB, hoeven deze niet bij de Europese Commissie te worden aangemeld voor de beoordeling van staatssteunaspecten.

Voor zover dit wetsvoorstel betrekking heeft op de koopsector, bevat dit wetsvoorstel geen EU-aspecten.

Uitvoeringsaspecten verhuurderheffing