Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33402 nr. 14 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 7 november 2012

Inhoudsopgave

|

1. Algemeen |

1 |

|

2. Vragen en opmerkingen van de leden van de fractie van de VVD |

2 |

|

3. Vragen en opmerkingen van de leden van de fractie van de PvdA |

6 |

|

4. Vragen en opmerkingen van de leden van de fractie van de PVV |

12 |

|

5. Vragen en opmerkingen van de leden van de fractie van de SP |

19 |

|

6. Vragen en opmerkingen van de leden van de fractie van het CDA |

29 |

|

7. Vragen en opmerkingen van de leden van de fractie van D66 |

48 |

|

8. Vragen en opmerkingen van de leden van de fractie van de ChristenUnie |

52 |

|

9. Vragen en opmerkingen van de leden van de fractie van de SGP |

58 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PvdA, de PVV, de SP, het CDA, D66, de ChristenUnie en de SGP.

Het kabinet is zich bewust van de buitengewone situatie die ontstaan is als gevolg van het op maandag 29 oktober 2012 verschenen regeerakkoord VVD – PvdA1 (het regeerakkoord). Het kabinet heeft dan ook alle begrip voor het uitbrengen van een nader verslag.

Het kabinet maakt graag van de gelegenheid gebruik om te vermelden dat, gezien het regeerakkoord, de primaire verantwoordelijkheid voor het wetvoorstel Wet herziening fiscale behandeling eigen woning en van het wetsvoorstel Wet verhuurderheffing vanaf heden overgaat op de Minister voor Wonen en Rijksdienst. Desalniettemin blijft de Staatssecretaris van Financiën verantwoordelijk voor het fiscale stelsel als geheel, voor de systematiek van de fiscale wetgeving en voor de uitvoeringsaspecten van deze wetsvoorstellen. Uit dien hoofde blijft de Staatssecretaris van Financiën betrokken bij de behandeling van deze twee wetsvoorstellen. Gezien deze situatie is deze nota naar aanleiding van het nader verslag mede ondertekend door de Minister voor Wonen en Rijksdienst. Deze medeondertekening ziet op de antwoorden op de vragen van de leden van de verschillende fracties naar aanleiding van de wetsvoorstellen Wet herziening fiscale behandeling eigen woning en Wet verhuurderheffing.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden. Waar meerdere fractie vragen van gelijke strekking hebben gesteld, zijn deze vragen gezamenlijk beantwoord bij de eerste fractie die de vraag heeft gesteld.

Ik ben de leden van de fractie van de VVD erkentelijk voor de steun die deze leden uitspreken voor de wijzigingen die met de bestuurders van Caribisch Nederland zijn afgesproken. Zoals deze leden zich herinneren is bij de totstandkoming van het fiscale stelsel afgesproken dat er jaarlijks bestuurlijk overleg over dit stelsel zal plaatsvinden, omdat de eilanden, gezien onder meer de bevolkingsomvang van de drie eilanden, de grote afstand met Nederland en het insulaire karakter, een ander belastingstelsel hebben dan Europees Nederland. De afspraak over het terugsluizen van de meeropbrengsten gemaakt met de eilandbesturen en de Tweede Kamer is dat de opbrengst van het nieuwe fiscale stelsel in het jaar van invoering, rekening houdend met de inflatie, ongeveer gelijk zou moeten zijn aan de opbrengst die het oude Nederlands Antilliaanse fiscale stelsel op Bonaire, Sint Eustatius en Saba genereerde. Met de onderhavige voorstellen en de maatregelen die zijn gerealiseerd in de wet Overige fiscale maatregelen 2012 is aan deze afspraak tegemoet gekomen.

De leden van de fractie van de VVD informeren naar de wijze waarop het toezicht op het fiscale stelsel van Caribisch Nederland wordt vormgegeven. Sinds 10 oktober 2010 zijn de drie eilanden van Caribisch Nederland openbaar lichaam van het land Nederland. Dit betekent dat de beleidsverantwoordelijkheid voor de fiscale rijkswet- en regelgeving bij het Ministerie van Financiën ligt. De uitvoering van de wet- en regelgeving vindt plaats door de Belastingdienst/Caribisch Nederland, die integraal onderdeel vormt van de Belastingdienst. De wijze van toezicht is dus op dezelfde wijze vormgegeven als voor het Europese deel van Nederland.

De leden van de fractie van de VVD informeren naar de wijze waarop gegevens zullen worden uitgewisseld tussen Caribisch Nederland en Curaçao. Op de gegevensuitwisseling tussen Caribisch Nederland en Curaçao is de Belastingregeling voor het Koninkrijk van toepassing. Verzoeken om gegevensuitwisseling lopen via de Belastingdienst2.

Ter zake van het goederenverkeer tussen Curaçao en Caribisch Nederland is op 26 september 2012 met de Minister van Financiën van Curaçao een Convenant getekend. Hierin zijn afspraken neergelegd om de fiscale belemmeringen in het inter-landelijk goederenverkeer tussen Curaçao en Caribisch Nederland zo veel mogelijk weg te nemen. In het kader hiervan zullen er afspraken gemaakt worden tussen Belastingdienst/Caribisch Nederland en de Curaçaose belastingdienst voor de benodigde gegevensuitwisseling.

De leden van de fractie van de VVD zijn voorstander van transparantie van algemeen nut beogende instellingen (ANBI’s). Zij vragen of in de uitwerking van de verplichting tot openbaarmaking via internet alle soorten ANBI’s worden betrokken, dus ook geloofshuizen, zoals kerken. Dat is inderdaad het geval. Met het Interkerkelijk Contact in Overheidszaken (CIO-K) is in het kader van de Visie op toezicht en transparantie in de filantropische sector3 afgesproken dat ook kerken via internet inzage gaan geven in de bestedingen. Zoals bekend geven kerkgenootschappen momenteel alleen informatie op geaggregeerd niveau. Via een ingroeimodel zal dat niveau worden verfijnd naar het niveau van de afzonderlijke parochies en kerkgemeenten. Dit onderwerp komt mede aan de orde in het kader van het komende overleg over een herziening van het bestaande convenant dat de Belastingdienst heeft gesloten met het CIO-K. Voor vermogensfondsen gaan geen speciale regels gelden voor publicatie van gegevens op internet.

De leden van de fractie van de VVD spreken hun zorg uit over de wildgroei aan ANBI’s. Het kabinet constateert ook een sterke groei in het aantal ANBI’s, maar deelt die zorg evenwel niet, althans niet wat betreft de aard van de ANBI’s. Wat onder algemeen nut moet worden verstaan, is wat in de maatschappij als zodanig wordt beleefd en vorm krijgt. Met de Geefwet is daarin geen wijziging gekomen, maar is slechts het wettelijk algemeen nut-begrip voor de ANBI-regeling verduidelijkt. In de wettelijke ANBI-definitie is een aantal categorieën opgenomen die traditioneel en op grond van de bestaande jurisprudentie in het kader van de ANBI-regeling als algemeen nut worden beschouwd. Het is uiteraard mogelijk dat de opvattingen over wat als algemeen nut wordt beschouwd veranderen, wellicht mede op grond van internationale ontwikkelingen. In andere landen worden bijvoorbeeld kerkgenootschappen of politieke partijen niet geschaard onder de algemeen nuttige instellingen die fiscaal gefaciliteerd behoren te worden. Discussies over wat onder het algemeen nut dient te worden geschaard, moeten in mijn ogen tot een breed gedragen uitkomst leiden en kunnen dan een wijziging in de reikwijdte van de definitie tot gevolg hebben. Zoals gezegd is bij de totstandkoming van de Geefwet de huidige stand van zaken gecodificeerd. Aan het begin van dit kalenderjaar heeft de Hoge Raad4 voor het eerst uitgesproken dat mag worden aangenomen dat werkzaamheden van een instelling op het gebied van de volkshuisvesting die op de voet van artikel 70 van de Woningwet is toegelaten, als algemeen nuttig kunnen worden aangemerkt. Het gaat om het verschaffen van huisvesting in de sociale huursector, door een instelling die valt onder de toezichtsregels van de Woningwet. Het kabinet volgt de Hoge Raad hierin, in zoverre dat instellingen die zijn toegelaten in de zin van artikel 70 van de Woningwet en die ook voldoen aan de andere aan ANBI’s gestelde voorwaarden, op verzoek als ANBI kunnen worden aangemerkt. Of en in hoeverre woningcorporaties behoefte hebben aan de ANBI-status, zal in de praktijk blijken. De ANBI-status levert immers geen voordelen op in de vennootschapsbelasting, althans niet meer met ingang van 1 januari 2012.

De leden van de fractie van de VVD merken op uit het veld signalen rond de Geefwet te ontvangen over het feitelijk onder de vennootschapsbelasting vallen van instellingen zoals musea. Deze leden vragen welke mogelijkheden de staatssecretaris ziet om hieraan tegemoet te komen, bijvoorbeeld door middel van een beperkte verruiming van de winstvrijstellingsdrempel, die eventueel wordt gedekt door een beperking van de reikwijdte van het begrip «algemeen nut». In de Geefwet en in het Belastingplan 2012 is een aantal gunstige maatregelen opgenomen voor culturele instellingen zoals musea.5 Culturele instellingen (waaronder musea) kunnen profiteren van de verdubbeling van de grens voor de subjectvrijstelling in de vennootschapsbelasting voor verenigingen en stichtingen van € 7 500 tot € 15 000 per jaar. Culturele instellingen waarbij de winst boven die grens ligt, zijn belastingplichtig en niet vrijgesteld. Die culturele instellingen kunnen wel gebruikmaken van een aantal regelingen dat tot een vermindering van de voor de vennootschapsbelasting in aanmerking te nemen winst kan leiden. Zo bestaat de mogelijkheid voor culturele instellingen om te kiezen voor integrale belastingplicht waardoor verrekening tussen het – veelal verlieslatende – niet-ondernemingsgedeelte en het winstgevende ondernemingsgedeelte mogelijk is. Ook is de bestedingsreserve voor culturele instellingen versoepeld. Hierdoor mogen culturele instellingen hun winst voor belastingheffing reserveren in een bestedingsreserve. Deze gereserveerde winsten moeten dan binnen vijf jaar (dit was voor 1 januari 2012 nog drie jaar) worden besteed aan in de wet genoemde uitgaven, zoals culturele projecten. Verder kunnen culturele instellingen gebruikmaken van de fictieve vrijwilligerskostenaftrek. Deze maatregelen uit de Geefwet en het Belastingplan 2012 hebben er dus niet toe geleid dat culturele instellingen belastingplichtig zijn geworden of meer belasting zijn gaan betalen. Dat sommige culturele instellingen vanaf 2012 feitelijk onder de vennootschapsbelasting vallen, kan onder meer verband houden met de aanscherping van de fondswerversaftrek in de vennootschapsbelasting. In Overige fiscale maatregelen 2012 is deze faciliteit met ingang van 1 januari 2012 teruggebracht tot haar oorspronkelijke bedoeling. Maar de hiervoor genoemde faciliteiten bieden in veel gevallen de mogelijkheid feitelijke belastingheffing te voorkomen of te beperken. Al met al is met het Belasting2012 c.a. een evenwichtig pakket aan maatregelen voor culturele instellingen opgenomen in de vennootschapsbelasting. In de nota naar aanleiding van het verslag inzake het wetsvoorstel Overige fiscale maatregelen 2013 is aangegeven dat de winstvrijstellingsdrempel in de vennootschapsbelasting verder worden verhoogd zou kunnen worden van € 15 000 naar € 30 000. Dit leidt tot een derving van € 2 mln. Hierbij wordt wel gewezen op het groeiende onderscheid tussen stichtingen en verenigingen enerzijds en andere Vpb-plichtige lichamen anderzijds dat door een verdere verruiming moeilijker rechtvaardigbaar wordt in het licht van het level playing field, wat ook aan de orde is geweest bij de behandeling van de Geefwet. Het is in dat kader overigens ongewenst om een tegemoetkoming aan de genoemde signalen te financieren door de reikwijdte van het begrip «algemeen nut» te beperken, aangezien – zoals hiervoor is aangegeven – hetgeen onder algemeen nut moet worden verstaan, datgene is dat in de maatschappij als zodanig wordt beleefd en vorm krijgt. Inperking van dit begrip op initiatief van het kabinet ligt daarom niet in de rede.

De leden van de fractie van de VVD vragen naar de voor- en nadelen van een verhoging van de assurantiebelasting per 1 januari 2013 zonder tijdvakbenadering en per 1 maart 2013 (op grond van het regeerakkoord 1 april 2013) met tijdvakbenadering. De leden van de fractie van de PvdA vragen waarom het kabinet niet gekozen heeft voor het alternatief van de branche: een verhoging per 1 januari 2013 zonder tijdvakbenadering. Ook de leden van de fractie van D66 vragen om op de door het Verbond van Verzekeraars voorgestelde variant in te gaan. De leden van de fractie van de SP vragen naar de mogelijkheden voor anticipatie bij de tariefsverhoging van de assurantiebelasting en de gevolgen daarvan. In de brief die op 6 november 2012 aan uw Kamer is verzonden met kenmerk DV/2012/423M wordt ingegaan op de gevolgen van de twee genoemde varianten voor de verhoging van de assurantiebelasting. In deze brief is tevens een oplossing beschreven die ingegeven is door de wens om tegemoet te komen aan de wensen van de branche, maar ook een terugvaloptie bevat om de risico’s van anticipatie te beheersen. Deze oplossing, die samen met het Verbond van Verzekeraars is bedacht en de steun geniet van de koepels van de tussenpersonen (de NVGA en Adfiz), is in de nota van wijziging die gelijktijdig met deze nota naar de Kamer is gestuurd, in het wetsvoorstel Belastingplan 2013 opgenomen.

De leden van de fracties van de VVD, PvdA en D66 verzoeken een nader voorstel uit te werken voor aanpassing van het overgangsrecht voor de levensloopregeling. In reactie op dit verzoek merk ik op dat in aanvulling op het amendement van de leden Harbers en Plasterk6 dat inmiddels in de tweede nota van wijziging op het wetsvoorstel Belastingplan 2013 is verwerkt het overgangsrecht voor de levensloopregeling bijvoorbeeld als volgt zou kunnen worden vormgegeven. De deelnemers aan de levensloopregeling die op 31 december 2011 een aanspraak ingevolge de levensloopregeling hadden waarvan de waarde in het economische verkeer op die datum € 3 000 of meer bedroeg krijgen in het jaar 2013 de mogelijkheid om hun volledige aanspraak ingevolge de levensloopregeling ineens bestedingsvrij op te nemen. Bij deze opname wordt belasting geheven en worden de op 31 december 2011 opgebouwde aanspraken ingevolge de levensloopregeling in aanmerking genomen voor 80% van hun waarde in het economische verkeer op die datum (80%-regeling). Met deze 80%-regeling kan door werknemers min of meer worden bewerkstelligd dat een eventueel progressienadeel vanwege de eenmalige opname van het levenslooptegoed wordt weggenomen. Door de 80%-regeling alleen te laten gelden voor degenen die in 2013 het volledige tegoed opnemen, kan er mogelijk ook in het jaar 2013 een impuls aan de economie worden gegeven. De toepassing van de 80%-regeling zou wel beperkt moeten worden tot aanspraken ingevolge de levensloopregeling die op 31 december 2011 reeds aanwezig waren, zodat wordt voorkomen dat mensen aan het eind van het jaar 2012 kunnen anticiperen op de regeling (snel in levensloop inleggen en aftrek van de volledige inleg claimen, waarna vanaf 1 januari 2013 mogelijk wordt gemaakt de inleg bestedingsvrij op te nemen en slechts over 80% van de opname belasting te betalen). Mogelijk lukt het softwarebouwers niet de 80%-regeling reeds vanaf 1 januari 2013 in de salarisadministratie mee te nemen, zodat de 80%-regeling niet direct bij de opname toegepast kan worden. In dat geval kan uiteraard in het kader van de aangifte inkomstenbelasting 2013 de te veel betaalde belasting teruggevraagd worden. Bij de belastingheffing worden ook de in het verleden opgebouwde rechten op de levensloopverlofkorting verrekend. Nadat gebruik is gemaakt van deze eenmalige aanwendingsmogelijkheid van de aanspraken ingevolge de levensloopregeling kan men niet meer aan het overgangsrecht deelnemen.

Om redenen van rechtsgelijkheid zou het aanbeveling verdienen de 80%-regeling in deze variant ook toe te passen bij de vrijval op 1 januari 2013 van de aanspraken ingevolge de levensloopregeling waarvan de waarde in het economische verkeer op 31 december 2011 niet meer bedroeg dan € 3000. Ook in deze gevallen kan immers sprake zijn van een progressienadeel. Daarnaast verdient overweging ook vanaf 1 januari 2013 de voorwaarde te laten vervallen dat de levensloopregeling slechts voor verlof opgenomen kan worden. De opnames worden ook dan volledig bestedingsvrij gemaakt. Daarmee worden de administratieve lasten voor de werkgevers beperkt en wordt de arbeidsparticipatie gestimuleerd. Bij deze opnames wordt uiteraard ook belasting geheven en worden de in het verleden opgebouwde rechten op de levensloopverlofkorting verrekend. Toepassing van de 80%-regeling is in deze gevallen niet nodig, omdat de opnames verdeeld kunnen worden over verschillende jaren, zodat een eventueel progressienadeel beperkt kan worden. Het overgangsrecht voor de levensloopregeling zou bijvoorbeeld definitief kunnen vervallen per 1 januari 2022. De op 31 december 2021 resterende aanspraken ingevolge de levensloopregeling worden dan voor 100% van de waarde in het economische verkeer op die datum in aanmerking genomen en belast. Toepassing van de 80%-regeling wordt ook in deze gevallen niet als noodzakelijk gezien, omdat mensen voldoende tijd hebben gekregen om de aanspraken ingevolge de levensloopregeling over een langere periode op te nemen om het progressienadeel te beperken. Ook hier worden bij de belastingheffing uiteraard de in het verleden opgebouwde rechten op de levensloopverlofkorting verrekend. Volledigheidshalve wordt opgemerkt dat de opname uit de levensloopregeling tot verhoging van het verzamelinkomen leidt en daarmee gevolgen kan hebben voor de eventuele toeslagen die de deelnemers ontvangen. Zeker in situaties waarin het levenslooptegoed in 2013 ineens wordt opgenomen is dat een punt van aandacht. Vanaf 1 januari 2022 wordt de levensloopregeling in deze variant definitief beëindigd.

De leden van de genoemde fracties vragen hoeveel het levenslooptegoed thans bedraagt en naar de opbrengst van een mogelijke overgangsregeling. Naar schatting bedraagt het totale saldo van het ingelegde spaargeld voor de levensloopregeling per ultimo 2012 circa € 5,5 miljard. De opname van dit levenslooptegoed leidt tot een belastingopbrengst. Bij het afschaffen van de levensloopregeling in het Belastingplan 2012 is deze opbrengst ingezet ter dekking van de invoering van het vitaliteitssparen. In het regeerakkoord is vervolgens afgesproken het vitaliteitssparen niet in te voeren en de opbrengst daarvan in te boeken. Het overgangsrecht betekent dat de levensloopregeling na 10 jaar in plaats van na 30 jaar wordt beëindigd. Omdat de levensloopregeling reeds is beëindigd en de budgettaire opbrengst daarvan is ingeboekt, is het versneld opnemen van het spaartegoed, volgens het bovengeschetste overgangsrecht, slechts een verschuiving van belastingopbrengst van latere jaren naar eerdere jaren. Het eerder ontvangen van de belastingopbrengst over het opgenomen levenslooptegoed, leidt tot een rentevoordeel voor de schatkist. Naast dit voordeel ontstaat door het overgangsrecht een budgettaire besparing doordat de periode waarin de deelnemers aan de levensloopregeling nog kunnen inleggen is verkort van 30 naar 10 jaar. In totaal leidt het geschetste overgangsrecht tot een structurele opbrengst van € 15 miljoen per jaar. Als gevolg van de 80%-regeling zal in 2013 een groot deel van het thans uitstaande spaartegoed worden opgenomen. Deze opname zal een impuls aan de bestedingen kunnen geven, afhankelijk van de mate waarin het opgenomen geld gespaard dan wel geconsumeerd wordt.

De leden van de fractie van de PvdA hebben met betrekking tot de mogelijkheden rond het inperken van het overgangsrecht levensloop gevraagd of ook een ruimere vrijvalperiode van bijvoorbeeld twee of drie jaar mogelijk zou zijn, waarin de 80%-regeling geldt. Het is inderdaad mogelijk te regelen dat de eenmalige, volledige opname van de aanspraken ingevolge de levensloopregeling waarvoor de 80%-regeling geldt in meerdere jaren toepassing vindt, maar gezien het feit dat alle opnames uit de levensloopregeling bestedingsvrij gemaakt kunnen worden is daartoe weinig aanleiding. Met het verlaten van de bestedingsdoelen wordt in de genoemde variant feitelijk een vrijvalperiode van bijna tien jaar ingevoerd. Nu door deze geleidelijke opnamemogelijkheid progressienadeel beperkt kan worden is er geen aanleiding voor de toepassing van de 80%-regeling in deze situaties.

De leden van de fractie van de PvdA vragen of het beleid in het kader van het techniekneutraal stimuleren van zeer zuinige auto’s niet heeft geleid tot een bevoordeling van met name semi-elektrische auto’s ten opzichte van volledig elektrische auto’s en auto’s die op de biobrandstof/groengas rijden. Deze leden vragen zich voorts af of de verdeling tussen de verschillende soorten technieken evenwichtig is en merken daarbij op dat de plug-in-hybrides, omdat je er ook gewoon benzine mee kunt tanken, veel minder schoon zijn dan de elektrische auto’s en de auto’s die kunnen rijden op groengas. Derhalve vragen deze leden zich af of er op deze manier niet teveel wordt uitgegeven voor auto’s met beperkte milieuwinst en te weinig voor echt schone auto’s. In de Wet uitwerking autobrief heeft het kabinet tijdelijk het gedrag beloond waarbij een fabrikant of importeur, maar ook een consument, zijn nek durft uit te steken om te investeren in doorbraaktechnologieën. Het doel van de tijdelijke stimulering is om bij de verkoop van zeer zuinige auto’s met een uitstoot van maximaal 50 gr/km een dusdanig volume te realiseren dat de prijs van het product kan dalen, waardoor een doorbraak van het product een kans krijgt. Alle technieken komen in aanmerking voor de tijdelijke stimulering, mits de CO2-uitstoot maximaal 50 gr/km bedraagt. Daarmee is er dus geen sprake van bevoordeling van de ene motortechniek (als semi-elektrisch) ten opzichte van de andere technieken (elektrisch en gas). Voor de bepaling van de BPM, MRB en bijtelling van auto’s wordt er geen rekening mee gehouden dat de toegepaste brandstoffen (voor een deel) van hernieuwbare oorsprong kunnen zijn en daardoor (mogelijk) een lagere CO2-uitstoot over de hele keten (Well to Wheel) kunnen hebben.

Het op de markt brengen van hernieuwbare brandstoffen wordt met andere (niet-fiscale) beleidsinstrumenten geregeld (verplichting hernieuwbare energie vervoer). Hernieuwbare brandstoffen worden breed ingezet, dus ook in de benzine die semi-elektrische auto’s tanken. Daarnaast kunnen aardgasauto’s op groengas rijden, flexfuel auto’s op E-85 (mengsel van 85% ethanol en 15% benzine) en dieselauto’s op HVO (biodieselvariant). Voor de bepaling van de belasting wordt in alle gevallen uitgegaan van de CO2-uitstoot uit de uitlaat op basis van fossiele brandstof, respectievelijk aardgas, fossiele benzine en fossiele diesel. Bij rijden op groengas wordt de brandstof gewoon via het aardgasnetwerk geleverd. De facto wordt dus gewoon fossiel aardgas getankt met een «vleugje» groengas (momenteel minder dan 1%), dat op het gasnetwerk wordt ingevoed. Bij rijden op groengas wordt in het net gevoed groen gas administratief toegerekend aan het wegverkeer, waardoor in de praktijk ook wel wordt gesproken van groengasauto’s. De administratieve toerekening van groengas aan het verkeer is niet erg transparant. Onbekend is welk deel van het aan het verkeer geleverd aardgas administratief wordt vergroend en of er bij opschaling van gebruik van aardgas door het verkeer voldoende groengas in het net wordt gevoed. Voor de biocomponent in benzine en diesel bestaat geen administratieve toerekening aan eindgebruikers. Sinds 1 januari 2007 zijn de partijen die benzine en diesel op de Nederlandse markt brengen verplicht om een bepaald percentage van hun afzet in de vorm van hernieuwbare energie (waaronder begrepen groengas) aan te leveren. Voor 2012 is het verplichte aandeel biobrandstoffen 4,5%. Na de invoering van deze verplichtingenregeling worden biobrandstoffen die in het wegverkeer worden ingezet niet langer fiscaal of anderszins gestimuleerd. Op dit moment wordt de Nederlandse productie van groen gas gestimuleerd via de SDE+, ook als het groene gas wordt ingezet in het wegverkeer. Daarbij geldt overigens wel de hiervoor al genoemde logische voorwaarde dat dit groene gas dan niet meetelt voor de eerder genoemde verplichtingenregeling. Alleen dan wordt met de inzet van groengas een additionele reductie van CO2 bewerkstelligd. Op deze wijze wordt de keuze van de inzet van groengas in het wegverkeer of in het aardgasnet voor huishoudens en industrie volledig overgelaten aan de markt en niet beïnvloed door de wijze van financiële stimulering.

De leden van de fractie van de PvdA merken overigens terecht op dat volledig elektrische auto’s voor meer milieuwinst zorgdragen dan semi-elektrische auto’s. Daar staat echter tegenover dat de doorbraak van elektrische auto’s in belangrijke mate afhankelijk is van het doorlopen van de kosten-leercurve die optreedt bij omzetvergroting en de beschikbaarheid van voldoende oplaadpunten. Door de snellere groei van het aantal semi-elektrische auto’s zullen er naar verwachting van het kabinet op termijn meer oplaadpunten komen, waardoor op langere termijn ook de vraag naar volledig elektrische auto’s zal worden gestimuleerd. De semi-elektrische auto’s zijn daarmee een belangrijke schakel in de transitie naar volledig elektrisch rijden. Indirect bewerkstelligt de huidige tijdelijke stimulering van semi-elektrische auto’s dus de doorbraak van volledig elektrische auto’s, die overigens al maximaal fiscaal gestimuleerd worden door een volledige vrijstelling in de BPM en door een nihilbijtelling.

De leden van de fractie van de PvdA vragen wat de opmars van de semi-elektrische auto (waaronder plug-in-hybrides) betekent voor de belastinginkomsten. In het verlengde daarvan vragen de leden van de fractie van de PvdA of het kabinet bereid is op korte termijn een brief te sturen over de stand van zaken en kan aangeven of inderdaad sprake is van sterk afwijkende ontwikkelingen en of dit aanleiding geeft tot bijstellingen. Ook de leden van de fractie van het CDA vragen hoeveel elektrische auto’s en plug-in-hybrides er de afgelopen twee jaar zijn geregistreerd en of deze aantallen overeenstemmen met de verwachtingen. Bij de behandeling van de zogenoemde autobrief7 is toegezegd om bij de jaarlijkse cyclus van het Belastingplan over de ontwikkelingen in de verkopen van deze zeer zuinige auto’s te rapporteren. Een groot deel van de wijzigingen van de Wet uitwerking autobrief is in werking getreden op 1 juli 2012. Om die reden is het in deze belastingplancyclus nog niet goed mogelijk om aan de hand van de daadwerkelijke nieuwverkopen te controleren of deze overeenkomen met het geprognosticeerde percentage vrijgestelde auto’s in de Wet uitwerking autobrief8. Deze vergelijking kan al wel worden gemaakt voor de maatregel uit de Wet uitwerking autobrief die in werking is getreden op 1 januari 2012. Sinds die datum geldt voor personenauto’s met een CO2-uitstoot van niet meer dan 50 gr/km gedurende de gebruikelijke leaseperiode een bijtellingpercentage van nihil. Deze maatregel is tijdelijk van aard en geldt tot 2014. Voor de jaren 2014 en 2015 geldt voor personenauto’s met een CO2-uitstoot van niet meer dan 50 gr/km gedurende de gebruikelijke leaseperiode een bijtelling van 7%. Bij de Wet uitwerking autobrief is voor 2012 uitgegaan van een budgettaire derving in 2012 van € 2 miljoen.

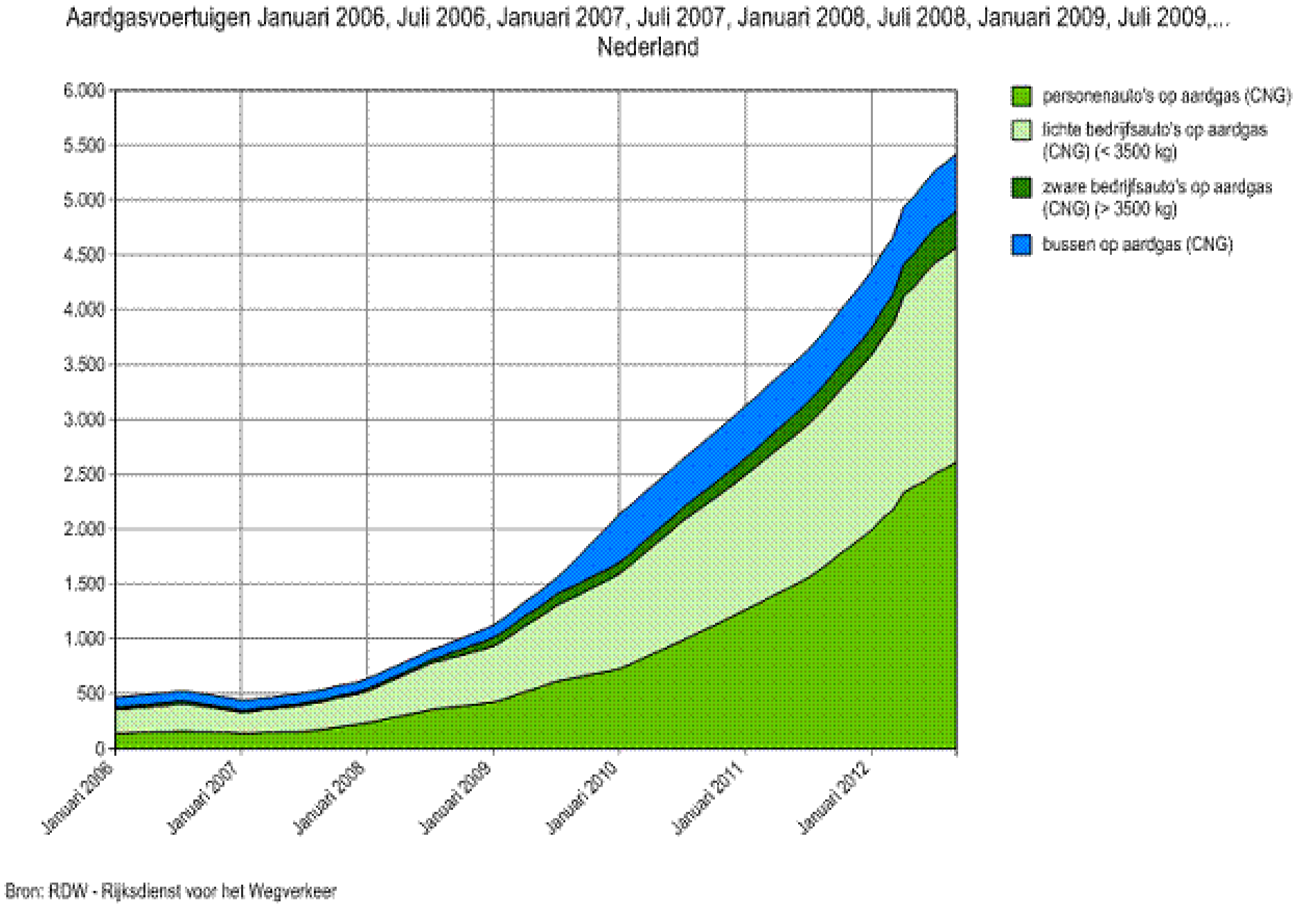

In de eerste drie kwartalen van 2012 zijn in totaal ongeveer 3 000 personenvoertuigen verkocht met een uitstoot van niet meer dan 50 gr/km. Naar schatting komt ongeveer de helft van deze voertuigen in aanmerking voor de nihilbijtelling. Hoewel het nog om relatief kleine volumes gaat heeft de introductie van de zeer zuinige (semi-)elektrische auto’s vooralsnog op wat grotere schaal plaatsgevonden dan geraamd. Er is, gezien de beperkte volumes, nog geen sprake van extreme (budgettaire) afwijkingen. Marktontwikkelingen van nieuwe technologieën zijn gebaat bij voldoende continuïteit in het overheidsbeleid, zowel voor producent als voor consument. In de onderstaande tabellen wordt inzicht verschaft in het aantal geregistreerde voertuigen en de top-5 van geregistreerde modellen. Tevens is een tabel toegevoegd die inzicht geeft in de ontwikkeling van het aantal aardgasvoertuigen om zo inzicht te verschaffen in de verdeling, (semi)-elektrisch en voertuigen die kunnen rijden op groengas.

|

Model |

Voertuigtype |

Aantal |

|---|---|---|

|

Opel Ampera |

Extended-RangeElectricVehicle |

1 935 |

|

Toyota Prius Plug-in |

Plug-in hybrid electric vehicle |

600 |

|

Nissan Leaf |

FullElectricVehicle |

448 |

|

Smart Fortwo |

FullElectricVehicle |

322 |

|

Renault Kangoo Bedrijfsauto |

FullElectricVehicle |

231 |

|

Voertuigtype |

dec-09 |

dec-10 |

dec-11 |

feb-12 |

mrt-12 |

apr-12 |

mei-12 |

jun-12 |

jul-12 |

aug-12 |

sep-12 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Volledig elektrisch |

146 |

266 |

1 124 |

1 338 |

1 418 |

1 446 |

1 517 |

1 606 |

1 636 |

1 686 |

1 749 |

|

Plug-in + range extender |

0 |

0 |

17 |

141 |

580 |

785 |

1 183 |

1 510 |

1 883 |

2 403 |

2 880 |

|

Totaal |

146 |

266 |

1 141 |

1 479 |

1 998 |

2 231 |

2 700 |

3 116 |

3 519 |

4 089 |

4 629 |

Bron: RDW

Ontwikkeling aantal aardgasvoertuigen

Uit de cijfers kan geen substantiële terugval in de groei van het aantal FullElectricVehicles en groengasauto’s in 2012 worden afgeleid. Ook in de tweede helft van 2012 en de eerste helft 2013 zullen de verkopen worden gemonitord. Hierover zal uw Kamer bij de jaarlijkse belastingplancyclus worden geïnformeerd.

De leden van de fractie van de PvdA hebben aangegeven begrip te hebben voor de maatregel inzake het bodem(voor)recht vanuit de gedachte dat de huidige rat race tussen Belastingdienst en zekerheidsgerechtigden onwenselijk is. Deze leden en de leden van de fractie van de ChristenUnie vragen in hoeverre bodemzaken meetellen bij de beoordeling van kredieten aan (kleine) bedrijven. Voorts vragen zij naar de gevolgen van de maatregelen voor de kredietverlening. In het algemeen speelt de bedrijfsinventaris, waaronder bodemzaken, binnen de praktijk van de kredietverlening nauwelijks een rol van betekenis. Bij de kredietverlening gaat het in de eerste plaats immers om de continuïteit, de cashflow van de onderneming. Vertaald in activa zijn de «zekerheidsdragers» voor het verstrekte krediet: voorraden, onderhanden werk, debiteuren. Anders is dat bij de (veel kleinere) groep van bedrijven die voor het bedrijfsproces is aangewezen op bijvoorbeeld een machinepark, althans op waardevolle bedrijfsinventaris. Bij de kredietverlening wordt de bedrijfsinventaris – mits van enige substance en ongeacht of het bodemzaken betreft – betrokken tegen een vast percentage van de economische waarde. Wat opvalt is dat het hiervoor bedoelde percentage in de fase van kredietverlening niet afwijkt naar gelang de financier meer of minder actief is met het gebruik van bodemrechtconstructies. Dat laatste zal naar verwachting anders zijn in het geval de ondernemer de kredietvoorwaarden niet meer nakomt. Bij de vraag of, en zo ja onder welke voorwaarden de financier bereid is het kredietarrangement voort te zetten, zullen de voorgestelde maatregelen onder omstandigheden een rol spelen. In de nota naar aanleiding van het verslag is in dit verband opgemerkt dat positieve bijkomstigheid van de voorgestelde maatregel inzake het bodem(voor)recht is, dat de ondernemer en de financier op dat moment de financiële problemen van de onderneming kunnen bespreken met de Belastingdienst en in overleg kunnen bekijken of een oplossing mogelijk is. Zoals in de nota naar aanleiding van het verslag is opgemerkt, is niet op voorhand te zeggen of er een direct gevolg van de maatregelen zal zijn op de kredietverlening aan ondernemingen en zo ja, wat de omvang daarvan is en bij wie de effecten uiteindelijk zullen neerslaan. De commentaren op de voorgestelde maatregel geven ook geen nauwkeurig inzicht in die gevolgen voor de kredietverlening. Het kabinet ontkent dus niet dat de voorgestelde maatregel een effect op de kredietverlening zou kunnen hebben. Wel is de vraag daarbij, welk effect de maatregel – mede in het grotere geheel van maatregelen – precies zal hebben. Juist om een betere uitspraak over de gevolgen van de hier voorgestelde maatregel op de kredietverlening te kunnen doen, is in de nota naar aanleiding van het verslag aangegeven de effecten van de hier voorgestelde maatregel op de kredietverlening mee laten nemen bij de monitoring die bij de parlementaire behandeling van de Wet bankenbelasting is toegezegd.9

De leden van de fracties van de PvdA, het CDA en de ChristenUnie vragen naar een reactie op het door de Nederlandse Vereniging van Banken (NVB) aangedragen alternatief. De NVB stelt voor om het bodem(voor)recht af te schaffen en in plaats daarvan een standaardafdracht door de pandhouders en andere zekerheidseigenaren aan de Belastingdienst in het leven te roepen. Deze afdracht zou dan een vast percentage van de opbrengst van de bodemzaken bedragen. Op grond van het huidige bodem(voor)recht kan de ontvanger van de Belastingdienst zich bij voorrang verhalen op de opbrengst van bodemzaken. De pandhouder neemt in deze gevallen positie in na de ontvanger. Het voorstel van de NVB brengt een ingrijpende wijziging in de onderlinge verhaalsposities ten nadele van de Belastingdienst met zich mee. Daarmee brengt het – anders dan het voorstel van het kabinet – een fundamentele wijziging aan in de bevoegdheidsverdeling en leent zich naar de mening van het kabinet daarom niet als alternatief voor de in het wetsvoorstel Belastingplan 2013 opgenomen maatregel dat zich uitsluitend richt op het constructiebestendig maken van het bodem(voor)recht. Daarnaast zijn er verschillende andere gronden waarop het voorstel van de NVB wordt afgewezen:

• Pandhouders krijgen een «monopolie» op de uitwinning van zekerheidsrechten. Dit is een ongewenste versterking van hun incassobevoegdheden ten opzichte van andere schuldeisers.

• In het voorstel van de NVB ligt het initiatief geheel in handen van de banken. Eén van de positieve neveneffecten van het voorliggende voorstel is nu juist dat de Belastingdienst in een vroeg stadium betrokken wordt bij de liquiditeits- en solvabiliteitsvraagstukken van de onderneming zodat tijdig kan worden bezien of door middel van een herstructurering – waarbij ook andere crediteuren dan de bank betrokken zijn – de onderneming kan «overleven».

• De Belastingdienst kiest zijn crediteuren niet uit en heeft daarom een stok achter de deur nodig in de vorm van het fiscale voorrecht/bodemrecht. Afschaffing van het bodem(voor)recht zou leiden tot een situatie waarin de Belastingdienst de betaling van zakelijke belastingschulden de facto niet meer kan afdwingen.

• De lege boedelproblematiek in faillissementen wordt versterkt doordat pandhouders als separatisten buiten de boedel om opereren, terwijl bij de mededelingsregeling juist meer middelen in de boedel terechtkomen, vanwege het feit dat de Belastingdienst geen separatist is. Dit heeft gevolgen voor onder meer de bestrijding van faillissementsfraude.

De leden van de fractie van de PvdA hebben gevraagd wanneer zij de brief rond de intensivering van het verticale toezicht kunnen verwachten. Versterking van het toezicht door de Belastingdienst is een van de doelstellingen in het regeerakkoord. Het streven is erop gericht om uw Kamer nog deze maand via een brief meer gedetailleerd te informeren. Het kabinet geeft uw Kamer in overweging deze brief te betrekken bij het eerstvolgende AO over de halfjaarlijkse rapportage van de Belastingdienst.

De leden van de fracties van de PvdA, de SP, D66, en de ChristenUnie stellen vragen over de in het regeerakkoord voorgestelde maatregel voor aftrekbaarheid van rente op restschulden. De leden van de fracties van de PvdA, D66, en de ChristenUnie vragen ook nader in te gaan op de voor- en nadelen van de voorgestelde maatregel voor restschulden en willen weten welke voorwaarden in dit verband gaan gelden.

Door de prijsdalingen op de huizenmarkt zijn er steeds meer huizen waarvan de waarde lager is dan de eigenwoningschuld die de belastingplichtige heeft op die woning. Indien die woning wordt verkocht zal de verkoopopbrengst van die woning niet voldoende zijn om de eigenwoningschuld en de verkoopkosten te dekken en kan er een schuld overblijven. Een dergelijke schuld (ook wel restschuld) van een vervreemde eigen woning behoort onder de huidige regels tot de rendementsgrondslag van box 3 en rente daarover is niet aftrekbaar in box 1. De restschulden die ontstaan vanwege een negatief vervreemdingssaldo vormen op dit moment een belemmering voor de doorstroming in de woningmarkt. Het kabinet deelt de analyse van de verschillende vragenstellers en hun zorgen op dit punt. Daarom is het kabinet van zins om bij nota van wijziging bij dit wetsvoorstel een regeling voor te stellen als gevolg waarvan de rente over een restschuld tijdelijk aftrekbaar wordt. Over de uitwerking van deze maatregel vindt, binnen de budgettaire kaders zoals weergegeven in het regeerakkoord, thans nog overleg plaats. Om die reden kan op dit moment dan ook nog geen antwoord gegeven worden op de vraag van de leden van de fractie van de PvdA wat het budgettaire beslag zou zijn als de maximale duur van de maatregel van vijf jaar wordt losgelaten. Bij voorkeur vindt die verzending nog deze week plaats zodat de nota van wijziging in het wetgevingsoverleg dat thans gepland staat voor vrijdag 9 november a.s. kan worden meegenomen. De nota van wijziging zal in ieder geval voor de plenaire afronding aan uw Kamer worden gezonden.

Het kabinet rekent erop dat de uitvoering en handhaafbaarheid van de eigenwoningregeling hierdoor tijdelijk (nog) iets complexer wordt. Het is namelijk niet te verwachten dat het bestaan van restschulden in alle gevallen kan worden gedestilleerd uit de door de kredietverstrekkers gerenseigneerde gegevens. De uitvoeringslasten voor de Belastingdienst zullen daarom hoe dan ook toenemen wanneer een faciliteit voor de aftrek van rente op restschulden wordt gecreëerd. Het kabinet is desondanks van mening dat de restschulden thans leiden tot problemen waaraan op deze wijze tegemoet wordt gekomen.

De leden van de fractie van de PvdA vragen of er in de wet een mogelijkheid kan worden opgenomen om een zekere mate van verevening te bereiken tussen «rijke» en armlastige corporaties. Het wetsvoorstel Wet verhuurderheffing leent zich niet voor een vereveningsmechanisme. Een dergelijk mechanisme is voor woningcorporaties wel opgenomen in de Woningwet en het daarop gebaseerde Besluit Centraal Fonds Volkshuisvesting. Woningcorporaties die niet langer kredietwaardig zijn kunnen op grond daarvan in aanmerking komen voor saneringssteun. De daartoe benodigde middelen worden opgebracht door andere (financieel gezonde(re)) woningcorporaties.

De leden van de fractie van de PVV vragen naar een volledig overzicht van alle in Nederland geheven belastingen. Deze leden geven daarbij een zeer ruime interpretatie van het begrip belastingen. Op deze vraag naar een volledig overzicht van alle in Nederland geheven heffingen, retributies of rechten en overige publiekrechtelijke geldschulden moet het antwoord schuldig worden gebleven, omdat de Staatssecretaris van Financiën niet over een dergelijk overzicht beschikt. In Nederland kunnen niet alleen de rijksoverheid, maar ook gemeenten, provincies, waterschappen, openbare lichamen voor beroep en bedrijf en andere openbare lichamen bevoegd zijn heffingen, retributies of rechten uit te vaardigen. Het streven naar volledigheid van een dergelijk overzicht zou daarom een schier onmogelijke opgave blijken. Wel geeft het kabinet de leden van de fractie van de PVV graag meer specifiek inzicht in de heffing en invordering van rijksbelastingen en enkele heffingen door de onder de Staatssecretaris van Financiën ressorterende rijksbelastingdienst. Alle bestaande rijksbelastingen, waarvan het gemeenschappelijke doel is dat deze een opbrengst genereren voor de schatkist, worden door de rijksbelastingdienst geheven en ingevorderd. Op grond van de Algemene wet inzake rijksbelastingen (AWR) is de inspecteur de heffende instantie. De Invorderingswet 1990 (IW 1990) schrijft voor, dat de ontvanger verantwoordelijk is voor de invordering. Naast de rijksbelastingen is de Belastingdienst ook verantwoordelijk voor de uitvoering van enkele heffingen die niet onder de definitie van rijksbelasting in formele zin vallen. Doorgaans is daarvoor gekozen omdat de heffing en inning ervan nauw aansluit bij en in sommige gevallen zelfs moeilijk los gezien kan worden van een rijksbelasting. Bekende voorbeelden zijn de heffing van de premies volks- en werknemersverzekeringen, de inkomensafhankelijke bijdrage Zorgverzekeringswet, de werkgeversbijdrage kinderopvang en de provinciale opcenten. Bovendien int Nederland op grond van verdragen en overeenkomsten met buitenlandse overheden belastingen, premies en EU-heffingen voor buitenlandse belastinginstanties. Bij alle hier genoemde voorbeelden maakt de Belastingdienst gebruik van de «eigen» heffings- en invorderingsystematiek zoals die in de AWR en de IW 1990 is opgenomen. Het uitvoeren van belastingen of heffingen door de Belastingdienst met toepassing van een ander juridisch kader, zoals dat van de Algemene wet bestuursrecht (Awb), sluit niet aan op de binnen de dienst aanwezige kennis en specialismen en leidt tot wezensvreemde elementen en daarmee tot inefficiënties in de uitvoering. Op dezelfde wijze zullen andere heffingsbevoegde overheden dan de rijksoverheid de wijze van heffing nauw laten aansluiten bij de heffende instantie en het karakter van de heffing. Voor een uitputtend overzicht van de heffing en invordering van zowel rijksbelastingen als de (niet strikt fiscale) heffingen, waar de Belastingdienst verantwoordelijkheid voor draagt, verwijs ik de leden van de fractie van de PVV naar het Beheerverslag van de Belastingdienst.10

De leden van de fractie van de PVV menen dat hun vraag waarom de voorgestelde wijziging van artikel 33f van de Wok past in het streven naar vermindering van taken van de belastingdeurwaarder ten behoeve van derden nog niet volledig is beantwoord en herhalen daarom dat zij dit niet begrijpen. In de IW 1990 is bepaald dat de belastingdeurwaarder uitsluitend bevoegd is werkzaamheden te verrichten in opdracht van een ontvanger en betreffende vervolgingen voor de invordering van rijksbelastingen. De kansspelheffing is een heffing die door de kansspelautoriteit in de gereguleerde kansspelsector ter dekking van haar kosten wordt geheven van een relatief klein aantal houders van een kansspelvergunning op grond van de Wok. De kansspelheffing moet niet verward worden met de kansspelbelasting. Anders dan bijvoorbeeld de kansspelbelasting is de kansspelheffing geen rijksbelasting. Uit dien hoofde is er dus geen aanleiding om de belastingdeurwaarder dwangbevelen voor de kansspelheffing te laten betekenen. Het (permanente) streven van het kabinet is om de beschikbare capaciteit van de belastingdeurwaarder primair aan te wenden voor de hem wettelijk toebedeelde taken in het kader van de inning van rijksbelastingen en niet of zo min mogelijk voor taken ten behoeve van derden als de kansspelautoriteit. De inzet van de belastingdeurwaarder voor de kansspelheffing is dan ook uitdrukkelijk een tijdelijke voorziening.

De leden van de fractie van de PVV stellen terecht dat de heffing en inning van kansspelheffing zou kunnen geschieden met overeenkomstige toepassing van de AWR en de IW 1990. Dit gebeurt ook, tijdelijk, waarbij de kansspelautoriteit inderdaad bij mandaat als ontvanger is aangewezen. Het ontgaat het kabinet echter waarom de leden van de fractie van de PVV voorstander zijn van structurele toepassing van fiscale wetgeving op de kansspelheffing. De kansspelautoriteit kiest ervoor om de kansspelheffing in het vervolg te heffen en innen met toepassing van de Awb. Het kabinet respecteert en begrijpt dit. De AWR en de IW 1990 zijn – anders dan de leden van de fractie van de PVV stellen – niet aanmerkelijk eenvoudiger dan de regeling van de Awb. Dit geldt te meer omdat de kansspelautoriteit anders dan de Belastingdienst geen decennialange kennis van en ervaring met de toepassing van deze wetten heeft opgebouwd.

Wat betreft de heffings- en invorderingsstructuur waarnaar de leden van de fractie van de PVV vragen, pleit de overdracht van taken van de belastingdeurwaarder naar een andere «ontvanger» voor toepassing van de Awb. Behoudens voor de Belastingdienst en enkele andere, met name decentrale overheden, zou juist het werken met de IW 1990 met een geheel nieuw wettelijk kader betekenen. Voor de heffing geldt dat de wijziging voor de daarmee nu al belaste ambtenaren van de kansspelautoriteit te overzien is. Zoals gezegd geeft de kansspelautoriteit zelf de voorkeur aan de Awb.

De leden van de fractie van de PVV vragen of het niet meer in de lijn zou liggen om binnen de kansspelautoriteit ambtenaren aan te wijzen die de bevoegdheid van inspecteur, ontvanger en belastingdeurwaarder gaan uitoefenen. Bij de voorgestelde toepassing van de Awb hoeven geen ambtenaren van de kansspelautoriteit meer als inspecteur of ontvanger te worden aangewezen. Aanwijzing van een ambtenaar van de kansspelautoriteit of een gerechtsdeurwaarder als belastingdeurwaarder is wettelijk niet mogelijk, omdat de IW 1990 bepaalt dat de belastingdeurwaarder een ambtenaar van de rijksbelastingdienst is.

Naar aanleiding van vragen van de leden van de fractie van de PVV heeft het kabinet getracht in de nota naar aanleiding van het verslag inzake het wetsvoorstel Overige fiscale maatregelen 2013 de verwarring over de term niet-fiscale bestuurlijke geldschulden weg te nemen. Daarbij is de kansspelheffing als voorbeeld van zo’n niet-fiscale bestuurlijke geldschuld genoemd. De (rijks)belastingen die de Belastingdienst wel heft en int, zijn qua opbrengst en aantal belastingplichtigen in het algemeen (relatief) massale belastingen die integraal ten goede komen aan de algemene middelen. Zoals gezegd heft en int de Belastingdienst op dit moment geen niet-fiscale bestuursrechtelijke geldschulden met toepassing van de Awb. Of daarvoor in de toekomst al dan niet ruimte is – dit in antwoord op de vraag hiernaar van de leden van de fractie van de PVV – zal de toekomst leren. Dit lijkt echter om de eerdergenoemde redenen niet voor de hand te liggen.

Over de complexiteit en kosten van de heffing en inning met toepassing van de AWR en de IW 1990 heeft het kabinet zich kennelijk onduidelijk uitgedrukt en het kabinet zet dit graag bij deze recht. Voor de net ingevoerde kansspelheffing en de nieuw met de uitvoering daarvan belaste ambtenaren is de fiscale wetgeving complex en zijn de kosten met name daardoor hoog, zeker in verhouding tot de voorziene opbrengst van € 4,6 miljoen in 2012 en € 6,2 miljoen in 2013. Het kabinet heeft geen signalen dat dit ook zou gelden voor de door de leden van de fractie van de PVV genoemde gemeenten en waterschappen. Toepassing van de Awb zou overigens bij hen wel ingrijpen op een bestaande heffings- en invorderingsstructuur en daarvoor zouden dan ook goede redenen moeten zijn.

De leden van de fractie van de PVV vragen naar de rechtvaardiging voor het verschil in kosten dat de belastingdeurwaarder rekent voor de betekening van een dwangbevel ten opzichte van de kosten bij niet-betaling van kansspelheffing aan de kansspelautoriteit die een gerechtsdeurwaarder daarvoor rekent.

De (vaste) tarieven die een gerechtsdeurwaarder in rekening mag brengen zijn opgenomen in het Besluit tarieven ambtshandelingen gerechtsdeurwaarders. De Kostenwet invordering rijksbelastingen (Kostenwet) bevat de tarieven voor vervolgingsmaatregelen, zoals het verzenden van aanmaningen, de betekening van dwangbevelen en het leggen van beslag, die kunnen worden genomen om belastingschuldigen te dwingen tot betaling van de op hen rustende belastingverplichtingen. Aan de vaststelling van de hoogte van deze tarieven van de belastingdeurwaarder liggen andere uitgangspunten ten grondslag. Deze zijn dat de totale invorderingskosten gedekt moeten worden door de totale opbrengst van de kosten die in rekening zijn gebracht ter zake van de diverse vervolgingsmaatregelen en dat het bedrag een stimulans moet zijn voor het tijdig voldoen van de belastingschuld. Tevens wordt als uitgangspunt gehanteerd dat de hoogte van het kostenbedrag in verhouding moet staan tot de hoogte van het belastingbedrag en dat in de tarieven van de Kostenwet geen elementen van boete of gederfde rente aanwezig mogen zijn. Deze uitgangspunten vormen de rechtvaardiging voor het verschil in kosten voor de betekening van een dwangbevel door een belastingdeurwaarder ten opzichte van die van een gerechtsdeurwaarder.

De leden van de fractie van de PVV vragen duidelijkheid te verschaffen over de kostendekkendheid van de invordering van rijksbelastingen. Uit het beheersverslag 2011 van de Belastingdienst blijkt dat de totale opbrengst van bij belastingschuldigen in rekening gebrachte kosten van vervolging circa € 190 miljoen bedraagt. Daar staat tegenover een bedrag van circa € 175 miljoen aan personele en materiële uitgaven van de Belastingdienst in 2011 die toegerekend kunnen worden aan het invorderingsproces van belastingschulden. Daarnaast spelen ook automatiseringskosten een rol, waarmee in 2011 een bedrag van ruim € 15 miljoen was gemoeid.

De leden van de fractie van de PVV vragen of het kabinet in het kader van het gelijkheidsbeginsel het tarief voor het betekenen van het dwangbevel niet zou moeten maximeren op € 77,13. Zoals hiervoor aangegeven acht het kabinet het gerechtvaardigd dat op grond van de uitgangspunten die ten grondslag liggen aan de Kostenwet andere tarieven worden gehanteerd door de belastingdeurwaarder dan door de gerechtsdeurwaarder. Ook vanuit het oogpunt van rechtsgelijkheid is er geen aanleiding daar verandering in aan te brengen. De Kostenwet maakt geen onderscheid tussen de verschillende groepen in gebreke zijnde belastingbetalers. De belastingdeurwaarder brengt aan alle belastingschuldigen die in een gelijke positie verkeren dezelfde kosten in rekening. Het kabinet merkt overigens op dat het bedrag van € 77,13 uitsluitend de kosten van betekening van het exploot zijn die de gerechtsdeurwaarder aan de schuldenaar in rekening brengt. Daarnaast brengt de gerechtsdeurwaarder kosten per kwartier aan de schuldenaar in rekening en spreekt hij met zijn opdrachtgever een prijs voor zijn dienstverlening af.

De leden van de fractie van de PVV vragen in hoeverre de dwangbevelkosten een punitief karakter hebben en er sprake is van schending van het EVRM.

Zoals hiervoor aangegeven ligt aan de Kostenwet onder meer het uitgangspunt ten grondslag dat geen boete-elementen mogen zijn begrepen in de tarieven. De Hoge Raad oordeelde dat in rekening gebrachte (dwangbevel)kosten weliswaar zo hoog kunnen zijn in vergelijking met de werkelijke kosten van de verrichte werkzaamheden, dat daarvan een preventieve en afschrikwekkende werking uitgaat jegens (potentiële) wanbetalers maar dat dit aspect niet zodanig overheersend is dat de kostenberekening daardoor over het geheel genomen een strafkarakter krijgt in de zin van artikel 6 EVRM.11

De leden van de fractie van de PVV vragen naar aanleiding van de passage uit de nota naar aanleiding van het verslag over het al dan niet prijsgeven van een efficiënte manier van dwanginvordering, welke effectievere methode van dwanginvordering het kabinet in gedachte heeft in vergelijking met een dwangbevel per post gevolgd door een bankvordering.

In de passage uit de nota naar aanleiding van het verslag waar deze leden op doelen wordt geen gewag gemaakt van een gedachte om te komen met een effectievere methode van dwanginvordering. Het kabinet heeft in de betreffende passage slechts duidelijk willen maken dat het prijsgeven van het instrument van de overheidsvordering de facto weinig verschil maakt omdat voor wat betreft de kansspelheffing de ontvanger in de huidige situatie ook niet of nauwelijks gebruik kan maken van dit instrument.

De leden van de fractie van de PVV vragen naar de criteria bij het beoordelen of er sprake is van hoofdverblijf in Nederland voor de heffing van motorrijtuigenbelasting ten aanzien van auto´s met een buitenlands kenteken. Waar iemand woont, wordt op basis van de AWR naar de omstandigheden beoordeeld. Volgens vaste jurisprudentie gaat het hierbij om het duurzame middelpunt van de persoonlijke en economische levensbelangen. De woonplaats is daarmee afhankelijk van de omstandigheden van het concrete geval. Van belang zijn daarbij onder meer de verblijfplaats van het gezin, de plaats waar een woning wordt aangehouden, de duur van het verblijf, de plaats waar gewerkt wordt, enz. Deze bepaling is voor de heffing van alle belastingen, dus ook voor de motorrijtuigenbelasting van toepassing. Nederlandse ingezetenen die in een auto met buitenlands kenteken rijden (en deze auto in Nederland duurzaam ter beschikking hebben) zijn belastingplichtig voor de motorrijtuigenbelasting. Derhalve moeten ze motorrijtuigenbelasting betalen behoudens de situaties waarin één van de wettelijke vrijstellingen van toepassing is, te weten de vrijstelling van maximaal twee aaneengesloten weken per jaar, de vrijstelling ingeval een buitenlandse auto door een buitenlandse werkgever ter beschikking wordt gesteld aan een inwoner van Nederland en de vrijstelling ingeval een buitenlandse auto wordt gebruikt door een Nederlandse inwoner die hoofd/ directeur- grootaandeelhouder is van een in het buitenland gevestigde onderneming.

De leden van de fractie van de PVV vragen hoe wordt beoordeeld of een auto langer dan 12 maanden in Nederland wordt gebruikt. Op basis van wederkerigheid wordt vrijstelling verleend voor motorrijtuigen die zijn ingeschreven in een ander land en waarvan de houder niet in Nederland woont. In beginsel wordt geacht aan deze voorwaarde te zijn voldaan als het motorrijtuig hoogstens twaalf maanden in Nederland wordt gebruikt en daarbij niet wordt gebruikt voor het vervoeren van personen of goederen tegen betaling. Met de termijn van twaalf maanden wordt aangesloten bij het Verdrag van Geneve van 18 mei 195612. De termijn van twaalf maanden vangt aan vanaf het moment dat met die auto gebruik wordt gemaakt van de openbare weg in Nederland.

De leden van de fractie van de PVV vragen waarom niet-Nederlanders die duurzaam in Nederland verblijven, een BSN-nummer hebben en daarnaast werkzaam zijn als ondernemer of in loondienst, wel als belastingplichtige worden aangemerkt voor de heffing van de inkomstenbelasting en de loonbelasting, maar niet voor de motorrijtuigenbelasting. Voorts vragen deze leden op welke wijze er van houders van buitenlandse auto’s, die hun hoofdverblijf in Nederland hebben, motorrijtuigenbelasting wordt geheven.

De hoofdregel is dat niet-Nederlanders die duurzaam in Nederland verblijven en die een in het buitenland geregistreerd motorrijtuig in Nederland feitelijk ter beschikking hebben, belastingplichtig zijn voor de motorrijtuigenbelasting. De belastingplicht voor een auto met een buitenlands kenteken vangt aan op het moment dat met die auto gebruik wordt maakt van de openbare weg in Nederland. Deze belasting moet op aangifte worden voldaan. Wordt er bij aanhouding geconstateerd dat geen belasting is betaald, dan krijgt de houder van de auto als waarschuwing een informatieformulier uitgereikt en niet meteen een naheffingsaanslag met boete. Daardoor ontstaat er de gelegenheid de auto alsnog te laten registreren en belasting te betalen of om vrijstelling aan te vragen.

De controle hierop wordt o.a. verricht met behulp van (inter)nationale gegevensuitwisseling, (steekproef)onderzoek, en met waarnemingen op de weg bij buitenlandse kentekens. Ook vindt gericht toezicht plaats op plaatsen waar relatief veel buitenlandse kentekens worden aangetroffen en waar mogelijk sprake is van een woonsituatie.

Op de bovenstaande hoofdregel geldt een uitzondering op basis van het beginsel van wederkerigheid. Dit beginsel is bedoeld om dubbele belastingheffing te voorkomen en geldt voor een maximale periode van twaalf maanden. De vrijstelling beoogt een mogelijke dubbele belastingplicht voor niet-ingezetenen te voorkomen.

In dit kader vragen de leden van de fractie van de PVV hoe wordt beoordeeld of een auto langer dan 12 maanden in Nederland wordt gebruikt en of het mogelijk is om buitenlandse kentekens in het Nederlandse kentekenregister op te nemen.

Op basis van wederkerigheid wordt vrijstelling verleend voor motorrijtuigen die zijn ingeschreven in een ander land en waarvan de houder niet in Nederland woont. In beginsel wordt geacht aan deze voorwaarde te zijn voldaan als het motorrijtuig hoogstens twaalf maanden in Nederland wordt gebruikt en daarbij niet wordt gebruikt voor het vervoeren van personen of goederen tegen betaling. Met de termijn van twaalf maanden wordt aangesloten bij het Verdrag van Geneve van 18 mei 195612. De termijn van twaalf maanden vangt aan vanaf het moment dat met die auto gebruik wordt gemaakt van de openbare weg in Nederland. De vraag of het mogelijk is om buitenlandse kentekens in het Nederlandse kentekenregister op te nemen is reeds neergelegd in de motie van Bemmel14 waarin wordt verzocht de

Buitenlandse kentekens op te laten nemen in het kentekenregister. De Minister van Infrastructuur en Milieu heeft de Kamer bij brief van 5 maart 201215 geïnformeerd over de uitvoering van deze motie.

De leden van de fractie van de PVV vragen naar de criteria bij het beoordelen of er sprake is van hoofdverblijf in Nederland voor de heffing van motorrijtuigenbelasting ten aanzien van auto´s met een buitenlands kenteken. Waar iemand woont, wordt op basis van de Algemene wet inzake rijksbelastingen (hierna: de AWR) naar de omstandigheden beoordeeld. Volgens vaste jurisprudentie gaat het hierbij om het duurzame middelpunt van de persoonlijke en economische levensbelangen. De woonplaats is daarmee afhankelijk van de omstandigheden van het concrete geval. Van belang zijn daarbij onder meer de verblijfplaats van het gezin, de plaats waar een woning wordt aangehouden, de duur van het verblijf, de plaats waar gewerkt wordt, enz. Deze bepaling is voor de heffing van alle belastingen, dus ook voor de motorrijtuigenbelasting van toepassing. Nederlandse ingezetenen die in een auto met buitenlands kenteken rijden (en deze auto in Nederland duurzaam ter beschikking hebben) zijn belastingplichtig voor de motorrijtuigenbelasting. Derhalve moeten ze motorrijtuigenbelasting betalen behoudens de situaties waarin één van de wettelijke vrijstellingen van toepassing is, te weten de vrijstelling van maximaal twee aaneengesloten weken per jaar, de vrijstelling ingeval een buitenlandse auto door een buitenlandse werkgever ter beschikking wordt gesteld aan een inwoner van Nederland en de vrijstelling ingeval een buitenlandse auto wordt gebruikt door een Nederlandse inwoner die hoofd/ directeur- grootaandeelhouder is van een in het buitenland gevestigde onderneming.

De leden van de fractie van de PVV vragen of er voor de motorrijtuigenbelasting geen algemene richtlijn van toepassing is. Daarnaast vragen ze waar de knelpunten liggen om de heffing van de motorrijtuigenbelasting in dergelijke gevallen mogelijk te maken en of het kabinet bereid is die eventuele knelpunten op korte termijn te verwijderen en of de regering van mening is dat er tussen Nederlandse ondernemers en niet-Nederlandse ondernemers die beide ondernemen in Nederland ook op het gebied van de motorrijtuigenbelasting een gelijk speelveld moet zijn. Er zijn geen bilaterale verdragen afgesloten die de heffingsbevoegdheid van de landen met betrekking tot de heffing van de motorrijtuigenbelastingen verdelen. De heffing en de vrijstellingen in de motorrijtuigenbelasting worden binnen de EU beheerst door het beginsel van wederkerigheid, op basis waarvan dubbele belastingheffing moet worden voorkomen. Binnen de EU geldt voorts een Richtlijn16 waarbij lidstaten onder voorwaarden vrijstelling verlenen voor een uit een andere lidstaat ingevoerd motorrijtuig. Ook deze Richtlijn gaat uit van heffing van motorrijtuigenbelasting in het land waar men gewoonlijk verblijft, hetgeen wordt bepaald op grond van de persoonlijke en beroepsmatige bindingen van de ingezetene. Daarnaast gelden uiteraard de Europese vrijheden die de belemmeringen op interne markt moeten wegnemen. Het feit dat alleen Nederlandse ingezetenen belasting betalen met betrekking tot auto’s met buitenlandse kentekens, wordt beheerst door de bovenstaande beginselen alsmede de jurisprudentie van het Europese Hof van Justitie, die in de nationale wetgeving dienen te worden gerespecteerd.

De leden van de fractie van de PVV lichten toe dat het er bij hun pleidooi voor de heffing van een vast bedrag aan verhuurderheffing per huurwoning om gaat dat er anders na het definitief worden van de uitspraken op bezwaar tegen de WOZ-waarde weer aanslagen moeten worden opgelegd en dat ditzelfde geldt voor het definitief worden van de uitspraken op beroep, hoger beroep en in cassatie. De verhuurderheffing wordt geheven bij wege van voldoening op aangifte. De Belastingdienst legt dus geen aanslagen op; de verhuurder betaalt de verhuurderheffing op eigen beweging overeenkomstig de aangifte. In de aangifte moet de vastgestelde WOZ-waarde van een huurwoning worden opgenomen, ook als de verhuurder die waarde bestrijdt. Indien de WOZ-waarde in bezwaar of beroep verminderd wordt, geeft de Belastingdienst de (achteraf bezien) te veel betaalde verhuurderheffing terug op het moment dat de procedure geheel is afgerond. Dit leidt niet tot uitvoeringsproblemen bij de Belastingdienst, aangezien dit de gebruikelijke werkwijze is. Het is daarnaast niet aannemelijk dat verhuurders op grond van efficiencyoverwegingen afzien van een teruggaaf.

De leden van de fractie van de PVV vragen naar het aantal belastingplichtige verhuurders wanneer de grens zou worden gelegd bij vijf in plaats van bij tien huurwoningen. In dat geval zou er sprake zijn van ruim 12 000 belastingplichtige verhuurders.

De leden van deze fractie vragen of het niet eenvoudiger zou zijn wanneer de heffing betrekking zou hebben op alle huurwoningen. Het kabinet wijst erop dat aan een dergelijke uitbreiding – naast een niet te ontkennen vereenvoudigingsaspect – ook een toename van het aantal heffingsplichtigen is verbonden. Ook verhuurders die minder dan 10 gereguleerde huurwoningen bezitten, zullen dan immers in de heffing worden betrokken. Dat betekent ook een toename van de met de heffingsplicht samenhangende administratieve lasten voor deze verhuurders.

De leden van de fractie van de PVV vragen verder of het niet eenvoudiger is om de verhuurderheffing te laten uitvoeren door de gemeenten. Bij de uitvoering van de verhuurderheffing maakt de Belastingdienst al volledig en optimaal gebruik van de kennis van gemeenten. Al hun kennis over de waarde van een bepaalde woning en de Wet WOZ komt tot uitdrukking in de WOZ-beschikking. In de basisregistratie WOZ zijn de waardegegevens, dat wil zeggen de op de voet van hoofdstuk IV van de Wet WOZ door de gemeenten vastgestelde waarde van een onroerende zaak, opgenomen. De Belastingdienst is afnemer van deze basisregistratie WOZ. De daarin vermelde waardegegevens zijn de basis voor de verhuurderheffing. Het daarnaast ook nog laten heffen en innen van de verhuurderheffing door de gemeenten ten behoeve van het Rijk betekent een onnodige taakverzwaring voor de gemeenten die uitsluitend een extra financiële stroom creëert. De heffing en inning door de Belastingdienst is mede door de betrekkelijk eenvoudige opzet van de Wet verhuurderheffing en het gebruik van bestaande structuren zo goedkoop en efficiënt mogelijk gehouden.

De leden van de fractie van de PVV vragen of het klopt dat uit efficiencyoverwegingen voor de registratie van onderhandse pandakten geen registratierecht wordt geheven. In het verleden werd voor de registratie van akten wel een registratierecht geheven. In de praktijk bleek echter de opbrengst van deze heffing, die ten tijde van de afschaffing € 3 per akte bedroeg, niet op te wegen tegen de administratieve kosten die gemoeid waren met de heffing en inning. Daarom is besloten dat het beter was van die heffing af te zien en is met ingang van 1 januari 2008 de wettelijke grondslag voor het in rekening brengen van een registratierecht uit de Registratiewet geschrapt.

De leden van de fractie van de PVV vragen wat de kosten per registratie van een pandakte zijn en hoeveel van dergelijke akten jaarlijks worden geregistreerd. De kosten van registratie bedragen per pandakte ongeveer € 2. In 2010 werden circa 55 000 pandakten geregistreerd en in 2011 circa 40 000.

De leden van de fractie van de PVV vragen of de Belastingdienst voor de registratie van pandakten een vergelijkbaar bedrag in rekening zou kunnen brengen als wat de gemeenten vragen voor de legalisatie van een handtekening, middels voldoening op aangifte bij de registratie van een akte. In het huidige, «papieren» stelsel van registratie van pandakten gelden voor het in rekening brengen van een iets hogere vergoeding vrijwel dezelfde bezwaren die hebben geleid tot de afschaffing van de vergoeding in het verleden. Er wordt echter onderzocht op welke wijze het proces van de registratie van pandakten kan worden gemoderniseerd zodat ook de registratie van deze akten langs elektronische weg kan plaatsvinden. Hierover loopt overleg tussen de Belastingdienst en de banken. In dit kader wordt ook gesproken over de vergoeding van de kosten van een dergelijk systeem. Het zou daarom niet voor de hand liggen om nu nog, voor een betrekkelijk korte periode, opnieuw een registratierecht met een heffings- en inningssysteem in te voeren voor het huidige papieren stelsel. De gedachtevorming over een nieuw systeem voor de registratie van onderhandse akten loopt nog en ook over de vraag of onder een nieuw stelsel de registratie van pandakten nog via de Belastingdienst moet lopen bestaat nog geen duidelijkheid. Naar verwachting kan ik uw Kamer in het voorjaar van 2013 nader informeren. Dat is de reden waarom, dit in antwoord op de vraag van de leden van de fractie van de PVV, voor pandakten geen regeling in het voorliggende wetsvoorstel is opgenomen.

De leden van de fractie van de PVV vragen of het feit dat nog geen regeling is getroffen voor pandakten voortvloeit uit een kostenaspect of een gebrek aan bereidheid bij de banken om een bijdrage te leveren in de kosten. Zoals hiervoor is aangegeven, verkeert de gedachtevorming over een nieuw stelsel van registratie van pandakten nog in een beginstadium. Dat nu nog geen nieuw stelsel wordt voorgesteld, houdt geen verband met een kostenaspect. Van een gebrek aan bereidheid bij de banken om een bijdrage te leveren aan de kosten van een nieuw registratiesysteem voor pandakten is overigens niets gebleken.

De leden van de fractie van de PVV vragen waarom de banken niet zelf een systeem voor de registratie van pandakten opzetten. De essentie van de vestiging van een zekerheidrecht, zoals een pandrecht, is dat het niet alleen werking heeft tussen de betrokken partijen die het recht vestigen, maar ook tegen derden. Hieruit vloeit voort dat het niet wenselijk is dat de registratie van een pandakte, die een bewijs vormt voor het bestaan van een pandrecht op een bepaalde datum, wordt beheerd door de schuldeiser die belang heeft bij het bestaan van dat recht. Het ligt daarom niet voor de hand deze registratie door de banken te laten opzetten. De registratie moet worden beheerd door een onafhankelijke instantie.

De leden van de fractie van de SP vragen of het belastingstelsel in de voorstellen van de commissie Van Dijkhuizen als geheel minder progressief wordt. Deze leden constateren namelijk dat het tarief van de eerste schijf omhoog gaat naar 37% en het tarief van de huidige hoogste schijf verlaagd wordt naar 49%. In de toekomst zullen deze tarieven verder dalen naar 33% respectievelijk 46%. De commissie Van Dijkhuizen stelt een tariefstructuur voor met twee schijven. Het tarief van de huidige tweede en derde schijf wordt verlaagd tot dat van de huidige eerste schijf en het tarief van de huidige vierde schijf wordt verlaagd van 52% tot 49%. Het is echter een misverstand dat de commissie Van Dijkhuizen voorstelt het tarief van de eerste schijf te verhogen. In haar voorstellen heeft de commissie namelijk de tarieven voor 2013 die volgen uit het voorliggende Belastingplan 2013 als uitgangspunt genomen. In het Belastingplan 2013 wordt voorgesteld om het tarief van de eerste schijf te verhogen van 33% in 2012 tot 37% in 2013. Die verhoging maakt dus geen deel uit van de voorstellen van de commissie Van Dijkhuizen.

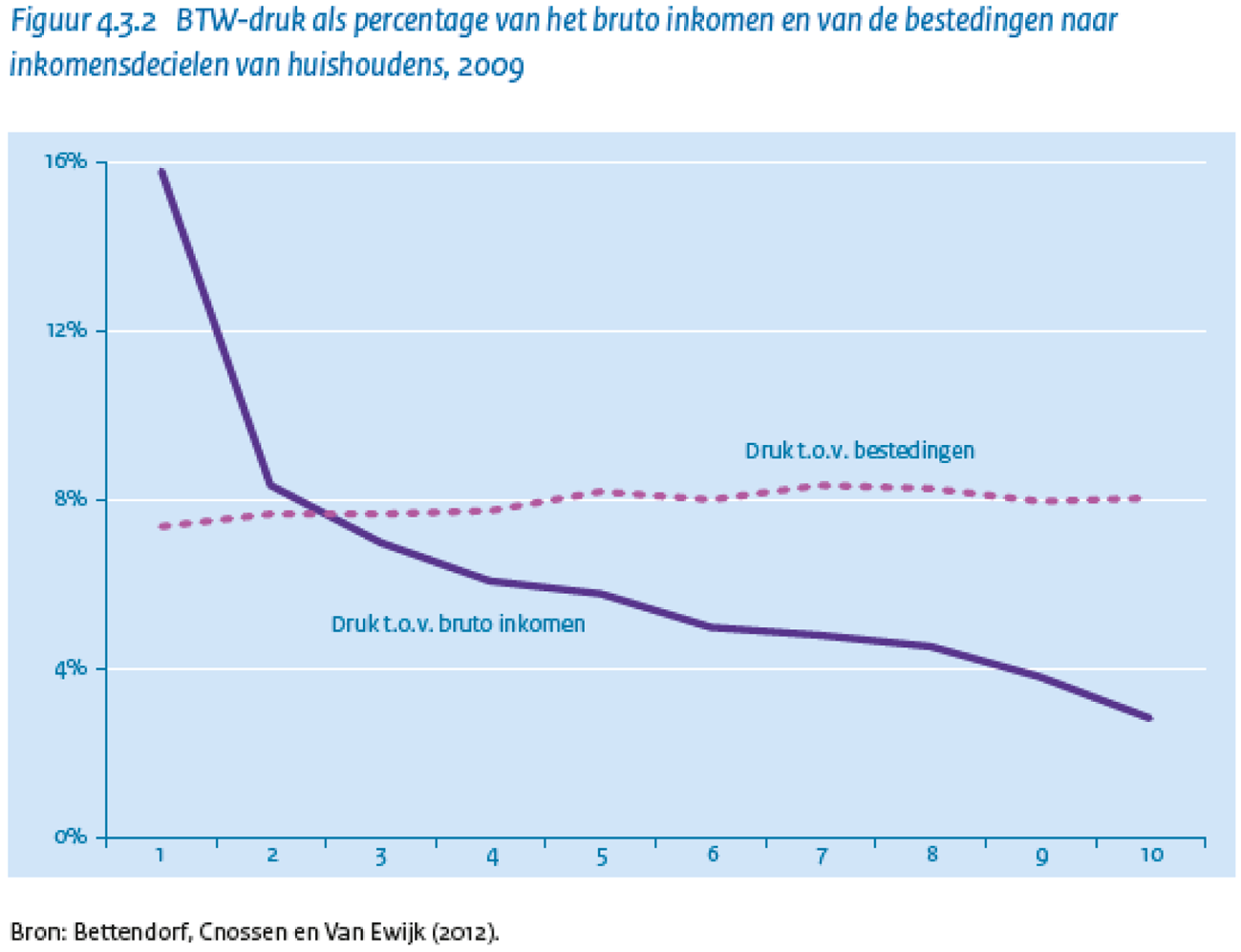

Het is niet zo dat een verdere verschuiving van belasting op inkomen naar belasting op consumptie zou betekenen dat mensen met de smalste beurs harder getroffen worden dan mensen met hogere inkomens, zoals de leden van de fractie van de SP veronderstellen. In de doorrekening van de voorstellen van de commissie Van Dijkhuizen constateert het CPB dat de door de commissie voorgestelde verhoging het btw-stelsel progressiever maakt17. Dit wordt ook inzichtelijk gemaakt in figuur 4.3.2 van het rapport van de commissie Van Dijkhuizen. Het aandeel van de btw in het bruto inkomen is voor hogere inkomens lager dan voor lagere, maar het aandeel van de btw in de bestedingen neemt licht toe met het inkomen. Dit is deels te verklaren door de progressiviteit van de inkomstenbelasting. Wanneer de belastingdruk op de laatstgenoemde manier wordt gemeten, is het btw-stelsel licht progressief. Deze manier sluit bovendien beter aan bij het koopkrachtbegrip, dat immers wordt gedefinieerd als netto besteedbaar inkomen. Verder kan de uitwerking van een lastenverschuiving van directe naar indirecte belastingen alleen worden vastgesteld als ook wordt gekeken naar de manier waarop de directe belastingen worden verlaagd.

De leden van de fractie van de SP willen tevens weten wat de verwachtingen zijn voor het aantal faillissementen, mocht het btw-tarief naar 23% verhoogd worden, zoals de commissie Van Dijkhuizen voorstelt. Uiteindelijk leiden de voorstellen van deze commissie tot meer werkgelegenheid en dus meer economische activiteit. Het ligt niet in de rede dat deze extra activiteit gepaard gaat met een hoger aantal faillissementen.

Het antwoord op de vraag van de leden van de fractie van de SP of het kabinet al zicht heeft op de eerste gevolgen voor de bestedingen, de werkgelegenheid en het aantal faillissementen van ondernemingen door de verhoging van het btw-tarief naar 21% op 1 oktober van dit jaar is ontkennend. Daarvoor is het nog te vroeg. Er zijn wel geluiden dat ondernemers verschillend hebben gereageerd. Sommige ondernemers hebben de btw-verhoging direct doorberekend, maar er zijn ook ondernemers die dit niet hebben gedaan. Overigens zal het niet mogelijk zijn om achteraf precies aan te kunnen geven wat het effect is geweest van een enkele maatregel. Hoe de bestedingen, werkgelegenheid en andere relevante macro- economische indicatoren zich over 2012 en latere jaren zullen ontwikkelen zal blijken uit de opeenvolgende reguliere CPB- ramingen van de macro-economische ontwikkelingen (CEP, MEV) over 2012 en latere jaren. Maar ook dan zal het effect van de btw-verhoging niet geïsoleerd kunnen worden.

Naar aanleiding van de aanbeveling van de commissie Van Dijkhuizen om de zelfstandigenaftrek en de startersaftrek over een periode van acht jaar te schrappen vragen de leden van de fractie van de SP een reactie op de stelling dat een forse stijging van lasten voor zelfstandigen momenteel ongewenst en economisch onverantwoord is. Tevens vragen deze leden om bevestiging dat ondernemerschap moet worden gestimuleerd en niet moet worden gestraft en op welke wijze het kabinet dit wil doen. Zoals in het regeerakkoord is opgenomen, zal in deze kabinetsperiode een winstbox worden ingevoerd, waarbij ondernemersfaciliteiten worden betrokken zoals de zelfstandigenaftrek en de startersaftrek. Het kabinet zal hiertoe met een concrete uitwerking van de winstbox komen. In deze uitwerking zal onder andere aandacht worden besteed aan de vormgeving en de effecten van een winstbox.

De leden van de fractie van de SP vragen hoe het kabinet aankijkt tegen de belastingverhogingen die de commissie Van Dijkhuizen voorstelt voor ouderen. De commissie Van Dijkhuizen heeft onder meer voorgesteld om het tarief in de huidige eerste en tweede tariefschijven voor gepensioneerden met één procentpunt per jaar te laten stijgen tot het tarief voor deze groep gelijk is aan dat voor personen die de AOW-gerechtigde leeftijd nog niet hebben bereikt. Dit is een versnelling van het reeds ingezette traject van de zogenoemde fiscalisering van de AOW-premies. Ouderen met een laag aanvullend pensioen worden daarbij ontzien.

Op de vraag van de SP of het kabinet bereid is te onderzoeken hoeveel er wordt misgelopen aan belastingopbrengst door fraude en constructies, wordt nogmaals opgemerkt dat illegale activiteiten zich per definitie aan het zicht onttrekken waardoor dit aspect niet goed objectief meetbaar is. De meeste landen in EU- en OESO-verband publiceren ook geen tax gap. De landen die wel de tax gap publiceren, doen dit voor zover bekend met de nodige aannamen en waarschuwingen. Niettemin ben ik bereid te bekijken of het mogelijk is op een zinvolle en methodisch verantwoorde wijze meer inzicht te verkrijgen in de gemiste inkomsten.

De leden van de fractie van de SP vragen welke gevolgen de beperking van de uitgaven voor specifieke zorgkosten heeft voor personen met hoge zorgkosten en waarom er geen uitzondering in de wet is opgenomen voor lagere inkomens. Voorts vragen zij wat de budgettaire gevolgen zijn van het volledig in stand houden van de aftrek. Tot slot vragen zij waarom er geen overgangsmaatregel wordt getroffen voor kosten die vóór 2013 zijn gemaakt, maar in 2013 als drukkende uitgaven worden aangemerkt.

De regeling uitgaven voor specifieke zorgkosten is bedoeld als tegemoetkoming voor de meerkosten aan zorg die verbonden zijn aan het hebben van een chronische ziekte of een handicap. Kosten die voortvloeien uit versoberingen van het basispakket treffen in beginsel iedereen. Het onverkort in aftrek toelaten van dergelijke kosten binnen de uitgaven voor specifieke zorgkosten leidt dan ook tot een regeling die steeds verder van de beoogde doelgroep af komt te staan. Om deze reden wil het kabinet dan ook geen uitzonderingen op de beperking van de specifieke zorgkosten opnemen. Verder heeft de beperking niet per definitie gevolgen voor personen met hoge zorgkosten. Hoge zorgkosten kunnen immers voortvloeien uit geheel andere categorieën kosten dan waarvan nu met de maatregel de aftrek wordt beperkt. Wat de budgettaire gevolgen zijn als de kosten die van het basispakket worden uitgesloten wel in aftrek zouden kunnen worden gebracht, is niet bekend. De inschatting is dat het om een budgettair beslag van enkele miljoenen zou gaan. Dit bedrag zal jaarlijks verder oplopen als gevolg van verdere versoberingen van het basispakket.

Het kabinet ziet geen aanleiding tot het treffen van een overgangsmaatregel. Voor de aftrek uitgaven voor specifieke zorgkosten geldt de systematiek van het kasstelsel. Uitgaven zijn aftrekbaar in het jaar waarin ze drukken. Deze systematiek brengt met zich mee dat voor de aftrekbaarheid van uitgaven het fiscale regime bepalend is zoals dat luidt in het jaar waarin de kosten drukken. Hierop wordt alleen in uitzonderlijke gevallen inbreuk gemaakt. Zo is bij de overgang van de buitengewone uitgavenregeling naar de uitgaven voor specifieke zorgkosten in beginsel geen overgangsmaatregel getroffen voor maatregelen die onder de oude maatregel wel aftrekbaar waren, maar dat onder de nieuwe regeling niet zijn. Slechts voor betalingen van eigen bijdragen AWBZ aan het Centraal Administratie Kantoor (CAK) is destijds een tijdelijke overgangsmaatregel getroffen. In dat geval was sprake van een combinatie van grote verwerkingsachterstanden bij het CAK en een groot financieel belang voor de belastingplichtige. Bij de onderhavige aftrekbeperkingen speelt een dergelijke situatie niet. Het gaat hier bij betalingen die over de jaargrens heengaan vooral om eigen bijdragen Zorgverzekeringswet. Het fiscale belang van deze eigen bijdragen is beperkt. Bovendien is er geen sprake van grootschalige verwerkingsachterstanden bij de zorgverzekeraars.

De leden van de fracties van de SP, D66 en de ChristenUnie hebben diverse vragen gesteld over de maatregelen binnen de afdrachtvermindering onderwijs. Daarbij is tevens gevraagd hoe deze maatregelen zich verhouden tot de in het regeerakkoord aangekondigde afschaffing van de afdrachtvermindering onderwijs met ingang van 1 januari 2014.

Het overgrote deel van de in het onderhavige wetsvoorstel opgenomen maatregelen zou niet eerder in werking treden dan met ingang van het studiejaar 2013–2014. Deze maatregelen zouden wel een zekere mate van impact hebben op de uitvoering, omdat de maatregelen zouden leiden tot een nieuwe systematiek van claimen van de afdrachtvermindering onderwijs. Het kabinet acht het invoeren van deze maatregelen voor slechts een (deel van het) jaar niet opportuun gezien de in het regeerakkoord aangekondigde afschaffing van de afdrachtvermindering onderwijs met ingang van 1 januari 2014. Via nota van wijziging worden de thans in het onderhavige wetsvoorstel opgenomen maatregelen binnen de afdrachtvermindering onderwijs dan ook ingetrokken. Daarbij worden de bedragen van de afdrachtvermindering onderwijs ter dekking van de gemiste besparing verlaagd met 3,41%. Als gevolg van de intrekking van de maatregelen komt ook de basis voor een verdere inhoudelijke behandeling van de gestelde vragen te vervallen.

De leden van de fractie van de SP vragen hoe het staat met de uitvoering van de motie van de leden Bashir en Braakhuis waarin de regering wordt verzocht zich in te spannen voor country-by-country-reporting.