Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2011-2012 | 33000 nr. V |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 1 juni 2012

Op 1 november 2011 nam de Eerste Kamer een motie-Kuiper c.s. aan, waarin de regering wordt verzocht een commissie in te stellen die studie doet naar een meer toekomstbestendig stelsel van hypotheekrenteaftrek.1 Over de uitvoering van deze motie is vervolgens uitgebreid gesproken tijdens de Algemene Financiële Beschouwingen van 22 november 2011. Tijdens dit debat heeft de staatssecretaris van Financiën toegezegd (alsnog) de visie van het kabinet op de toekomstbestendigheid van de hypotheekrenteaftrek aan de Kamer te zullen zenden. De commissies voor Binnenlandse Zaken en de Hoge Colleges van Staat/Algemene Zaken en Huis der Koningin en voor Financiën hebben daarop de wens uitgesproken het visiedocument uiterlijk rond 15 maart 2012 te ontvangen. Bij brief van 12 maart 2012 heeft de staatssecretaris echter later weten dat het visiedocument pas het tweede kwartaal van dit jaar aan de Kamer wordt aangeboden.2

De vaste commissies voor Financiën3 en voor Binnenlandse Zaken en de Hoge Colleges van Staat4 hebben op 20 maart een brief gestuurd aan de staatssecretaris van Financiën met de wens het visiedocument uiterlijk 4 mei 2012 te mogen ontvangen. Op 27 april 2012 is van de zijde van de regering een uitstelbericht ontvangen.

De staatssecretaris van Financiën en de minister van Binnenlandse Zaken en Koninkrijksrelaties hebben uiteindelijk op 25 mei 2012 inhoudelijk gereageerd.

De commissies brengen bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier voor dit verslag, Fred Bergman

Den Haag, 20 maart 2012

Op 1 november 2011 nam de Eerste Kamer een motie-Kuiper c.s. aan, waarin de regering wordt verzocht een commissie in te stellen die studie doet naar een meer toekomstbestendig stelsel van hypotheekrenteaftrek.1 Over de uitvoering van deze motie is vervolgens uitgebreid gesproken tijdens de Algemene Financiële Beschouwingen van 22 november 2011. Tijdens dit debat heeft u toegezegd (alsnog) de visie van het kabinet op de toekomstbestendigheid van de hypotheekrenteaftrek aan de Kamer te zullen zenden. De commissies voor Binnenlandse Zaken en de Hoge Colleges van Staat/Algemene Zaken en Huis der Koningin en voor Financiën hebben daarop de wens uitgesproken het visiedocument uiterlijk rond 15 maart 2012 te ontvangen. Bij brief van 12 maart 2012 heeft u echter later weten dat het visiedocument pas na die datum, maar wel in het tweede kwartaal van dit jaar aan de Kamer wordt aangeboden.2

In reactie op het voorgaande merken de genoemde commissies op dat het hun intentie is nog vóór het zomerreces een plenair debat te houden over de toekomstbestendigheid van het stelsel van hypotheekrenteaftrek. Daarvoor is het noodzakelijk dat de kabinetsvisie uiterlijk op 8 mei 2012 in een commissievergadering kan worden besproken. Om die reden wensen de commissies het visiedocument uiterlijk vrijdag 4 mei 2012 vóór 12:00 uur te ontvangen.

Tijdens het hiervoor genoemde plenaire debat wensen de commissies niet alleen de toekomst van de hypotheekrenteaftrek aan de orde te stellen, maar ook het bredere kader van de Woonvisie van het kabinet.5 Derhalve is ook de aanwezigheid van de Minister van Binnenlandse Zaken en Koninkrijksrelaties gewenst.

Voorzitter van de vaste commissie voor Financiën, Prof.dr. P. H. J. Essers

Voorzitter van de vaste commissie voor Binnenlandse Zaken en de Hoge Colleges van Staat/Algemene Zaken en Huis der Koningin, Prof. mr. J. W. M. Engels

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 27 april 2012

Door het recent tot stand gekomen Stabiliteitsprogramma kan de door uw Kamer gevraagde reactie op de motie Kuiper c.s.1 niet voor de gestelde deadline van 4 mei a.s. 12:00 uur aan uw Kamer worden gezonden. De reactie kunt u daarom verwachten op 11 mei, waarna het door u gewenste debat kan plaatsvinden.

De staatssecretaris van Financiën, mr. drs. F. H. H. Weekers

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 25 mei 2012

Gezien de politieke situatie is in de brief van 27 april 2012 uw Kamer om begrip gevraagd voor het feit dat de reactie op de motie Kuiper c.s.2 niet voor 4 mei jl. kon worden verzonden. Hierbij sturen wij, mede namens de Minister van Financiën, alsnog deze reactie.

In aanvulling op de mondelinge toezegging van de Staatssecretaris van Financiën in uw Kamer is in de brief van 12 maart 20122 aangegeven dat in reactie op de motie Kuiper c.s.1 een visie op de toekomstbestendigheid van de hypotheekrenteaftrek zal worden gegeven. Daarbij is toegezegd in te zullen gaan op bestaande studies op het terrein van de woningmarkt alsmede op de positie van de huidige eigenwoningbezitter, de toegang tot koopwoningen voor starters, de grenzen waarbinnen sprake is van een aanvaardbare schuldenlast en het beslag op de algemene middelen. In de in bijlage 1 bijgevoegde analyse wordt nader ingegaan op deze punten.

Voor wat betreft de toegang tot koopwoningen van starters verwijzen wij naar de moties van respectievelijk het lid Lucassen c.s. en het lid Verhoeven c.s. van de Tweede Kamer waarop de Minister van Binnenlandse Zaken en Koninkrijksrelaties een evaluatie van de regelingen en hindernissen voor starters op de (koop)woningmarkt heeft toegezegd6. Deze evaluatie zal naar uw Kamer worden gestuurd zodra deze gereed is. De kabinetsvisie op de woningmarkt in brede zin is verwoord in de Woonvisie7. Deze brief beperkt zich tot de fiscale behandeling van de eigen woning.

Situatie woningmarkt

De woningmarkt beleeft op dit moment moeilijke tijden. Sinds de kredietcrisis staan de huizenprijzen onder druk en is het aantal verhuizingen laag. Om de neergang te dempen heeft het kabinet diverse stimuleringsmaatregelen genomen, waaronder de tijdelijke verhoging van de NHG, de tijdelijke verlaging van de overdrachtsbelasting, de verlenging van de termijn van dubbele hypotheekrenteaftrek en stimulering van investeringen in woningbouw en energiebesparing. Daarnaast heeft het kabinet maatregelen genomen om de risico’s van hoge schulden voor eigenwoningbezit, die mede samenhangen met de ruime invulling van de mogelijkheden binnen het fiscale stelsel, te beperken. Hierbij kan gedacht worden aan de aanscherping van de Gedragscode Hypothecaire Financieringen per 1 augustus 2011 waardoor een Loan-to-Value ratio (LTV, bepalend voor de omvang van de hypotheek ten opzichte van huiswaarde) van 104% van de marktwaarde van de woning plus de overdrachtsbelasting is geïntroduceerd. Ook is per diezelfde datum het aflossingsvrije gedeelte gemaximeerd op 50% van de waarde van de woning.

De hypotheekrenteaftrek is een wezenlijk onderdeel van het beleid om het eigenwoningbezit te bevorderen. Eigenwoningbezit kan bijdragen aan het opbouwen van eigen vermogen en daarmee aan de zelfredzaamheid van burgers. Het kabinet is van mening dat het eigenwoningbezit structureel moet worden gestimuleerd, maar met verantwoorde risico’s zoals verwoord in de Woonvisie7. Daarbij is opgemerkt dat een evenwicht nodig is tussen eigen verantwoordelijkheid van de eigenwoningbezitter aan de ene kant en het beperken van risico’s aan de andere kant.

De Woonvisie is gepubliceerd aan het einde van de kredietcrisis. Sinds het uitkomen van de visie werd Nederland geconfronteerd met een nieuwe crisis, namelijk de landen- of eurocrisis. Het vraagstuk van de noodzaak tot schuldreductie, zowel op macro- (overheidsfinanciën), meso- (financiële instellingen) als microniveau (consumenten), is daarmee nog pregnanter op de agenda gekomen. Sinds de landen- of eurocrisis is ook het vertrouwen in de economie en woningmarkt verder gedaald. Tegelijkertijd staan sinds de kredietcrisis de huizenprijzen onder druk. Mede daardoor is de hypotheekschuld ten opzichte van de waarde van de woningen in de afgelopen vijf jaar met circa 6,5% gestegen. Hoewel uit de analyse blijkt dat huishoudens over het algemeen nog steeds grotere bezittingen hebben dan schulden kent de hypotheekmarkt wel kwetsbaarheden.

Uit de analyse blijkt dat op huishoudensniveau het beeld genuanceerd is. De risicoprofielen van huishoudens verschillen echter sterk. Vooral de recente koper met een – in verhouding tot de waarde van de woning – hoge hypotheek loopt het risico in betalingsproblemen te komen of met een restschuld te blijven zitten, wanneer deze eigenwoningbezitter bijvoorbeeld als gevolg van verandering van werk of als gevolg van echtscheiding of relatiebreuk verhuist. De helft van het hypotheekbestand bevat hypotheken die (voor een deel) aflossingsvrij zijn. Uiteindelijk kunnen betalings- en restschuldrisico’s doorwerken naar de financiële stabiliteit. Ook de overheidsfinanciën kunnen onder druk komen te staan wanneer er een groot beroep gedaan zou worden op de Nationale Hypotheekgarantie. Op dit moment blijft de materialisatie van deze risico’s ondanks de economische crisis beperkt. De ontwikkelingen laten echter zien dat er kwetsbaarheden zijn. Die kwetsbaarheden uiten zich op de eerder genoemde niveaus.

Gezien de recente ontwikkelingen op de woningmarkt is het kabinet dan ook zeer ingenomen met het door de Tweede Kamer fracties van de VVD, het CDA, D66, GroenLinks en de ChristenUnie gesloten Lente-akkoord. De contouren van het pakket voor de woningmarkt uit dat Lente-akkoord zijn verwoord in het Stabiliteitsprogramma Nederland.8 Uitgangspunt van de vijf Tweede Kamer fracties is, zo blijkt uit het Stabiliteitsprogramma, dat de hypotheekrenteaftrek gehandhaafd blijft maar dat het beleid gericht op het beperken van de risico’s van hoge schulden door aanscherpingen in de vormgeving wel wordt geïntensiveerd. Op deze manier wordt in het bijzonder gepoogd burgers zekerheid te bieden om zodoende het herstel van vertrouwen op de woningmarkt te bevorderen. Juist dat herstel van vertrouwen is van groot belang voor de woningmarkt. Al spelen bij het gewenste herstel van vertouwen op de woningmarkt niet alleen beleidsvoornemens van de overheid een rol. Ook de stand van de economie, het consumentenvertrouwen en de situatie op de financiële markten zijn bijvoorbeeld belangrijke factoren die de mate van vertrouwen op de woningmarkt beïnvloeden. Desondanks is de in het Lente-akkoord verwoorde wil van de Tweede Kamer fracties van de VVD, het CDA, D66, GroenLinks en de ChristenUnie, die van harte wordt gesteund door het kabinet, een belangrijke en majeure bijdrage aan het streven naar het herstel van vertrouwen op de woningmarkt.

Totaalpakket woningmarkt

In het Stabiliteitsprogramma Nederland is opgenomen dat vanaf 2013 bij nieuwe hypotheken alleen recht op hypotheekrenteaftrek bestaat indien het een hypotheek betreft waarin is vastgelegd dat gedurende de looptijd van 30 jaar ten minste annuïtair wordt afgelost. Hierdoor lossen toekomstige eigenwoningbezitters hun hypotheekschuld in 30 jaar volledig af. Dit draagt bij aan het inperken van de risico’s van hoge schulden en verbetert de budgettaire houdbaarheid van de hypotheekrenteaftrek. Een belangrijk kenmerk van annuïtair aflossen is dat consumenten (bruto) per saldo elk jaar een even groot bedrag betalen, maar in de eerste jaren van de hypotheek vooral rente betalen en gedurende de looptijd steeds meer aflossen. Dit betekent dat kopers juist aan het begin van de looptijd van de hypotheek nog volop profiteren van de hypotheekrenteaftrek en dus lagere netto woonlasten hebben. Dat is in het belang van starters en maakt het mogelijk dat eigenwoningbezit in belangrijke mate blijvend kan worden bevorderd. Deze maatregel is ook in lijn met de toezegging aan de heer Essers om in te gaan op mogelijkheden om het aflossen van schulden te stimuleren.9 De maatregel zal worden opgenomen in het Belastingplan 2013. Na 1 januari 2013 bestaat nog steeds de mogelijkheid om andere hypotheken af te sluiten, waarbij niet ten minste volgens een annuïtair schema wordt afgelost. Voor dergelijke hypotheken geldt echter geen hypotheekrenteaftrek meer, ook niet de hypotheekrenteaftrek die zou horen bij een fictief annuïtair schema.

Het feit dat starters in het geval van annuïtair aflossen juist in de eerste jaren nog volop profiteren van hypotheekrenteaftrek (in het eerste jaar geldt – uitgaande van een hypotheekrentepercentage van 5% – nog circa 98,5% van de aftrek, na vijf jaar nog circa 92%) betekent dat de woonlasten in de eerste jaren nauwelijks toenemen in vergelijking met een 100% spaarhypotheek. Indien wordt vergeleken met de meest voorkomende hypotheekvormen van de afgelopen jaren – een aflossingsvrije hypotheek of een hypotheek die conform de minimumeisen in de Gedragscode Hypothecaire Financieringen bestaat uit twee delen (50% aflossingsvrij en 50% spaarhypotheek) – , is er uiteraard sprake van een grotere stijging van de netto-maandlasten. Hier staat wel tegenover dat voor deze groepen geldt dat aan het einde van de 30-jaarsperiode nog een (deel van de) schuld resteert. Die schuld moet ook na de 30-jaarsperiode nog steeds worden gefinancierd, ook al is deze schuld na dertig jaar inflatie in reële termen veel minder waard dan bij aanvang van de hypotheek.

De beperking van het fiscale voordeel kan leiden tot lagere prijzen. Dit is nadelig voor zittende eigenwoningbezitters en kan ervoor zorgen dat meer eigenwoningbezitters een hogere lening hebben dan de waarde van hun woning. Lagere prijzen, al dan niet als gevolg van deze hervorming, zijn daarentegen wel in het voordeel van koopstarters. Vanwege het voorgaande en dankzij de permanente verlaging van het overdrachtsbelastingstarief voor woningen hoeven starters minder te lenen om hetzelfde huis te kunnen kopen. Dit dempt derhalve het effect van de hogere netto-maandlasten. Overigens is momenteel de betaalbaarheid van woningen al beter dan in vele jaren het geval is geweest. Uit enquêtes blijkt dat een belangrijke reden voor starters om niet te kopen, ligt in de onzekerheid over de fiscale behandeling. Met dit totaalpakket beoogt het kabinet daarom juist langdurige zekerheid te geven. De aflossingseis past daarnaast – ook voor starters – bij de gewenste versteviging van de financiële stabiliteit. De hoge schulden waarmee de starters van de afgelopen jaren kampen, brengen risico’s met zich. Denk daarbij aan de materialisatie van restschulden in situaties van (gedwongen) verkoop. Door gedurende de looptijd al af te lossen verminderen dergelijke risico’s ten opzichte van het huidige stelsel waarbij geen aflossing gedurende de looptijd hoeft plaats te vinden en de helft van de woningwaarde nog aflossingsvrij mag worden gefinancierd.

In lijn met de notitie terugwerkende kracht en eerbiedigende werking10 blijft de fiscale behandeling van bestaande hypotheken en de daaraan eventueel gekoppelde spaar- en verzekeringsproducten ongewijzigd.11 In bijlage 2 bij deze brief is een nadere uitwerking op hoofdlijnen van het aflossingsstelsel opgenomen. De nadere details van het stelsel worden nog uitgewerkt en zullen worden opgenomen bij het wetsvoorstel in het Belastingplan 2013.

Om de problemen van restschulden bij huishoudens te beperken wordt de LTV ratio geleidelijk verlaagd tot 100% voor de gehele markt. Dat is ook belangrijk voor de financiële stabiliteit van Nederland. Verlaging van de LTV’s vergemakkelijkt de financiering van de Nederlandse hypotheekportefeuilles op de internationale kapitaalmarkten. Uiteindelijk resulteert dat in gunstigere hypotheektarieven voor de consument. De maximale LTV ratio zal met ingang van 1 januari 2013 jaarlijks in zes gelijke stappen van 1 procentpunt worden verlaagd tot 100%. Daarmee zal per 1 januari 2018 het niveau van 100% bereikt worden. Deze maatregel en het afloopschema worden verwerkt in het Wijzigingsbesluit Financiële Markten 2013 en de onderliggende ministeriële regeling. Voor kopers betekent dit dat zij in toenemende mate eigen vermogen zullen moeten inbrengen om de kosten-koper te kunnen financieren. Nieuwe kopers zullen daarvoor moeten gaan sparen.

Overdrachtsbelasting

Om de doorstroming op de woningmarkt en de instroom van starters verder te ondersteunen, wordt in het pakket ook het overdrachtsbelastingtarief voor woningen permanent verlaagd tot 2%. Dit draagt verder bij aan lange termijn zekerheid op de woningmarkt. De permanente verlaging beperkt de verstorende werking van de overdrachtsbelasting voor de woningmarkt en arbeidsmarkt en zorgt voor lagere financiële risico’s. Consumenten hoeven namelijk minder kosten mee te financieren, zodat zij een minder hoge hypotheek nodig hebben. De verlaging van de overdrachtsbelasting maakt het mensen bovendien gemakkelijker om dichter bij hun werk te wonen. De maatregel zal worden gefinancierd uit de afschaffing van de onbelaste reiskostenvergoeding. Een wetsvoorstel waarin dit wordt opgenomen, zal op korte termijn aan de Tweede Kamer der Staten-Generaal worden aangeboden.

Met dit pakket wil het kabinet in constructieve samenwerking met het Parlement, een basis leggen voor duurzaam herstel van de woningmarkt.

De staatssecretaris van Financiën, mr. drs. F. H. H. Weekers

De minister van Binnenlandse Zaken en Koninkrijksrelaties, Mevrouw mr. drs. J. W. E. Spies

Inhoudsopgave

|

1 |

Inleiding |

8 |

|

|

2 |

Achtergrond hypotheekrenteaftrek |

8 |

|

|

3 |

Ontwikkeling eigenwoningschuld |

9 |

|

|

4 |

Budgettaire aspecten |

13 |

|

|

4.1 |

Eigenwoningforfait en hypotheekrenteaftrek |

13 |

|

|

4.2 |

Variabelen die het budgettair beslag beïnvloeden |

14 |

|

|

5 |

Marktontwikkelingen |

16 |

|

|

5.1 |

Ontwikkeling van verschillende hypotheekvormen |

16 |

|

|

5.2 |

Vertrouwen, woningprijzen en transacties |

17 |

|

|

6 |

Recent beleid ter zake van de eigen woning |

19 |

|

|

6.1 |

Fiscaal beleid |

20 |

|

|

6.2 |

Crisismaatregelen |

21 |

|

|

6.3 |

Gedragscode Hypothecaire Financieringen |

22 |

|

Het analyseren van de effecten van de hypotheekrenteaftrek kan vanuit meerdere perspectieven plaatsvinden, zoals de woningmarkt, de financiële stabiliteit, het budgettaire beslag op de overheidsuitgaven of vanuit het vraagstuk van de inkomensverdeling. In de afgelopen tijd hebben meerdere (internationale) organisaties en commissies zich uitgelaten over het functioneren van de woningmarkt in Nederland en de werking van de hypotheekrenteaftrek. Daarbij is ook het belang genoemd van de hoogte van de private schuld van woningbezit en de invloed op de overheidsfinanciën. In enkele rapporten wordt niet alleen gekeken naar de koopmarkt maar ook naar de huurmarkt (KVS 2008, SER 2010). Een aantal studies richt zich met name op de stabiliteit van de financiële sector (IMF 2011, DNB 2011). Andere studies leggen de focus vooral op de woningmarkt (CPB 2010, Vrom-Raad 2010, EIB 2010/12) of op de wisselwerking tussen woningmarkt en de financiële sector (OTB 2011). Een grote overeenkomst tussen alle rapporten is dat geconcludeerd wordt dat de woningmarkt op dit moment niet goed functioneert. Zoals reeds vermeld, beïnvloedt de overheid de woningmarkt door instrumenten als de hypotheekrenteaftrek, de overdrachtsbelasting, de huurregulering en huurtoeslag. De verschenen studies verschillen echter over de manier waarop de instrumenten anders ingezet moeten worden.

Hierna wordt in hoofdstuk 2 ingegaan op de achtergrond van de hypotheekrenteaftrek. Vervolgens worden in de hoofdstukken 3 tot en met 5 respectievelijk de ontwikkeling van de eigenwoningschuld, budgettaire aspecten en marktontwikkelingen geanalyseerd. Tot slot wordt in hoofdstuk 6 ingegaan op recent beleid ten aanzien van de eigen woning.

In de inkomstenbelasting wordt de eigen woning beschouwd als bron van inkomen waarbij de inkomsten forfaitair worden belast en de kosten van schulden ter verwerving van de eigen woning aftrekbaar zijn. Daarnaast heeft de hypotheekrenteaftrek als doel het bevorderen van eigenwoningbezit.

De hypotheekrenteaftrek stamt al van 1893. De toenmalige Minister van Financiën Nicolaas Pierson voerde in dat jaar de eerste inkomstenbelasting in. Nederlanders moesten voortaan belasting betalen over hun inkomsten en daar hoorde de eigen woning bij. Dat de eigen woning inkomsten kon genereren werd gebaseerd op het idee dat de eigen woning ook verhuurd kon worden. Kosten voor het verwerven van het inkomen, mochten worden afgetrokken. Deze insteek is in daaropvolgende herzieningen vastgehouden. De eigen woning wordt tot op de dag van vandaag nog steeds als bron van inkomen gezien.

Na de Tweede Wereldoorlog vormt de hypotheekrenteaftrek tevens een instrument om het eigenwoningbezit te stimuleren. Eigenwoningbezit brengt veel voordelen met zich mee voor de individuele burger, maar ook voor de maatschappij als geheel. Eigenwoningbezit draagt bij aan het opbouwen van eigen vermogen en daarmee aan de zelfredzaamheid van burgers. Daarnaast geeft eigenwoningbezit de vrijheid om de woning naar eigen inzicht in te richten en aan te passen en beïnvloedt eigenwoningbezit de betrokkenheid bij de woonomgeving en de leefbaarheid van buurten en wijken.

Naast de bevordering van eigenwoningbezit, gaat van de hypotheekrenteaftrek ook een stabiliserend effect uit. Als de hypotheekrente stijgt, wordt namelijk de eigenwoningbezitter voor een gedeelte van de hogere rentekosten gecompenseerd via de hypotheekrenteaftrek.

De hypotheekrenteaftrek is slechts één instrument dat onderdeel uitmaakt van de complexe woningmarkt. Voor een goed begrip van de effecten van de hypotheekrenteaftrek, is van belang dat de Nederlandse woningmarkt wordt gekenmerkt door een aanbod dat op korte termijn vaststaat. Oorzaken hiervan zijn bijvoorbeeld de duur van het ontwikkelen van een locatie en de bouw van woningen en het noodzakelijke ruimtelijke ordeningsbeleid. Het gevolg van dit inelastische aanbod is dat de prijs van woningen wordt bepaald door de vraag12. Een prijsbepalende factor is de betaalbaarheid van woningen. Veel woningen worden gefinancierd met langlopende hypotheken waardoor het inkomen en de rente belangrijke rollen spelen. Ook psychologische effecten zijn prijsbepalend. Het vertrouwen in de woningmarkt wordt hierbij vaak als indicator genoemd. Tot slot zijn ook institutionele factoren van belang. Daarbij kan gedacht worden aan beleid en regelgeving op het gebied van de beschikbaarheid van kapitaal bij kredietverstrekkers, het ruimtelijk ordeningbeleid en de fiscale regelgeving waar de hypotheekrenteaftrek thuishoort.

Nederland kent een relatief hoge private schuld, daartegenover staat dat de netto financiële positie van huishoudens gemiddeld genomen positief is. De waarde van de eigen woningen in Nederland (circa € 1 100 miljard) is hoger dan de hypotheekschuld (circa € 650 miljard). De hypotheekschuld ten opzichte van de waarde van de woningen is door de dalende huizenprijzen in de afgelopen vijf jaar echter wel met circa 6,5% gestegen. In het algemeen zijn huishoudens in Nederland nog goed in staat om aan hun verplichtingen te voldoen, mede door de relatief laag gebleven werkloosheid en de sociale voorzieningen. Betalingsproblemen en gedwongen verkopen lopen – vanaf een laag niveau – echter wel op. Bovendien zijn de risico’s sterk geconcentreerd. De sterke samenhang van de risico’s voor overheid, financiële sector en consumenten, de specifieke kenmerken van de Nederlandse hypotheekmarkt en de negatieve trends laten zien dat de Nederlandse hypotheekmarkt kwetsbaarheden kent. Bij materialisatie van deze risico’s kunnen effecten op de financiële stabiliteit optreden.

Voor de Europese Commissie is de hoogte van de hypotheekschuld een indicator voor het bestaan van macro- economische onevenwichtigheden. De Europese Commissie houdt toezicht op de lidstaten via de Macro Imbalance Procedure (MIP) die onderdeel uitmaakt van het Europees Semester13. In haar Alert Mechanism Report14 noemt de Europese Commissie de hoge private schuld een risico voor de Nederlandse economie. Hierbij merkt zij op dat fiscale voorzieningen het aangaan van hoge hypothecaire schulden heeft gestimuleerd. Daar tegenover staat dat de netto financiële positie van huishoudens positief is. Dit betekent dat de waarde van de woningen van Nederlandse huishoudens groter is dan de hypotheekschulden. De Europese Commissie ziet om die reden geen aanleiding om Nederland aan te wijzen als lidstaat waarbij een verdergaand diepteonderzoek nodig is.

Om de hypotheekschuld goed te kunnen interpreteren, is een aantal elementen van belang:

– De waarde van de woningen

– het kapitaal dat opgebouwd wordt ten behoeve van de aflossing van de hypotheekschuld

– De reguliere spaartegoeden

Onderstaande tabel geeft de hypotheekschuld tegenover de waarde van de woningen. Uit het cijfermateriaal blijkt dat de hypotheekschuld ten opzichte van de waarde van de woningen in 5 jaar zo’n 6,5%-punt is toegenomen. Dit is mede toe te schrijven aan de daling van de huizenprijzen. De waarde van het bezit is nog wel aanzienlijk hoger dan de waarde van de hypotheekschuld, maar het kapitaal gekoppeld aan de woning is relatief beperkt.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|---|---|---|---|---|---|---|

|

Totale bezittingen |

1 691,1 |

1 852,6 |

1 970,7 |

1 952,3 |

1 949,4 |

1952.6 |

|

Waarde eigen woning |

1 036,6 |

1 138,9 |

1 229,6 |

1 238,2 |

1 173,5 |

1 156,7 |

|

Hypotheekschuld |

516,4 |

553,4 |

596,9 |

618,7 |

640,1 |

652,3 |

|

Opgebouwd kapitaal gekoppeld aan hypotheek1 |

47,2 |

51,9 |

54,2 |

57,8 |

60,4 |

62,5 |

|

Hypotheekschuld in % woningwaarde |

49,8% |

48,6% |

48,5% |

50,0% |

54,5% |

56,3% |

|

Hypotheekschuld -/- opgebouwd kapitaal in % woningwaarde |

45,3% |

44,0% |

44,1% |

45,3% |

49,3% |

50,9% |

Bron: CBS

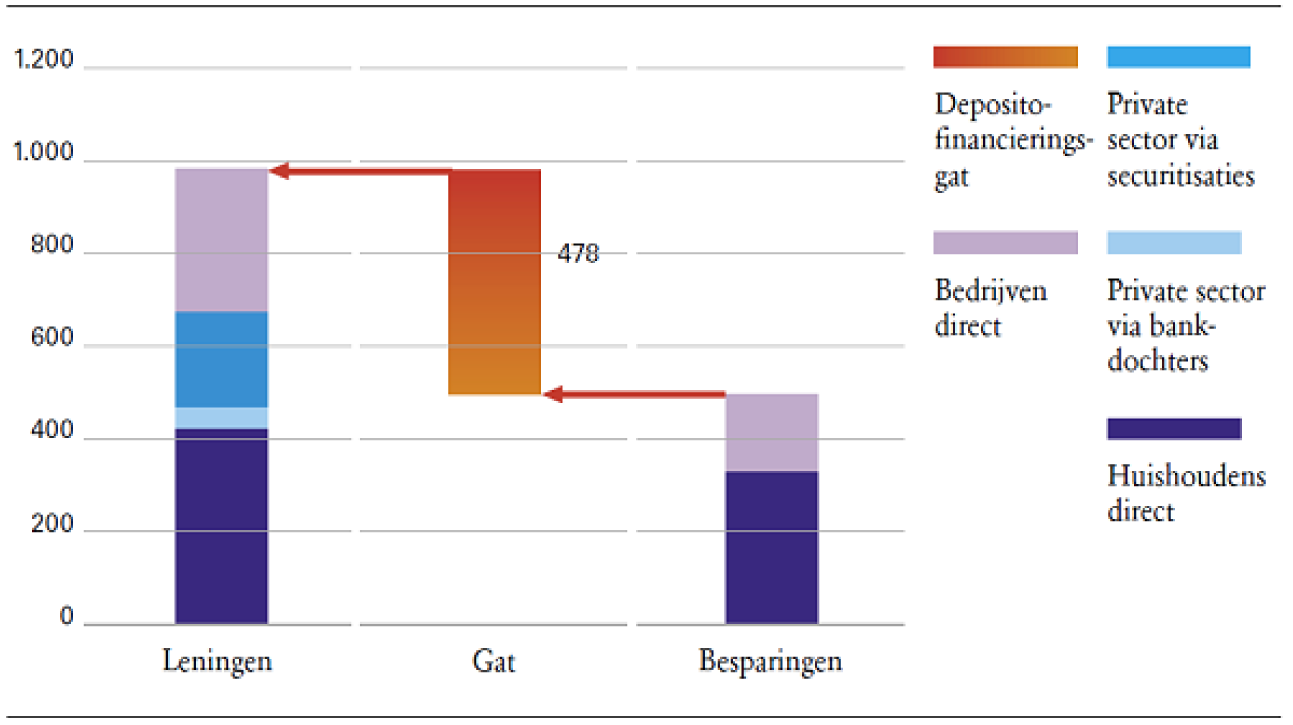

Een ander belangrijk aspect om de risico’s van de hoogte van de hypotheekschuld te kunnen interpreteren is het aandeel van hypotheken op de totale balans van kredietverstrekkers. De balansen van kredietverstrekkers kennen een groot aandeel aan hypothecaire kredieten. De verstrekte leningen aan huishoudens en bedrijven zijn in Nederland aanzienlijk groter dan de vrije besparingen van huishoudens en bedrijven. Dit betekent dat er een depositofinancieringsgat is. Dit gat kan tot nog toe worden opgevuld met doorgaans goedkope marktfinanciering, zoals securitisaties. Dat is mede het gevolg van de goede kredietwaardigheid van de banken en de lage default percentages binnen de portefeuilles. Negatieve ontwikkelingen op de huizenmarkt, zoals die nu aan de orde zijn, kunnen leiden tot afwaardering van securitisatieportefeuilles. Dat kan het aantrekken van marktfinanciering bemoeilijken. Ook hoge Loan to value ratio’s bemoeilijken financiering. Problemen met financiering kunnen leiden tot hogere rentes. Hogere rentes kunnen weer leiden tot betalingsproblemen voor huishoudens.

Figuur 1: Financieringsgat

Bron: DNB

Ook hebben schulden gevolgen voor de risico’s voor huishoudens. Huishoudens kunnen te maken krijgen met restschuldrisico’s wanneer zij bij gedwongen verkoop de restschuld niet kunnen voldoen. Het is bekend dat de Loan to value ratio’s bij het aangaan van een hypothecaire schuld in Nederland – ook na de aanscherping van de Gedragscode Hypothecaire Financieringen – hoog liggen in vergelijking met het buitenland15 (daarbij moet worden aangetekend dat de LTV ratio’s van landen niet één op één met elkaar te vergelijken zijn16). Dat brengt kwetsbaarheden met zich mee.

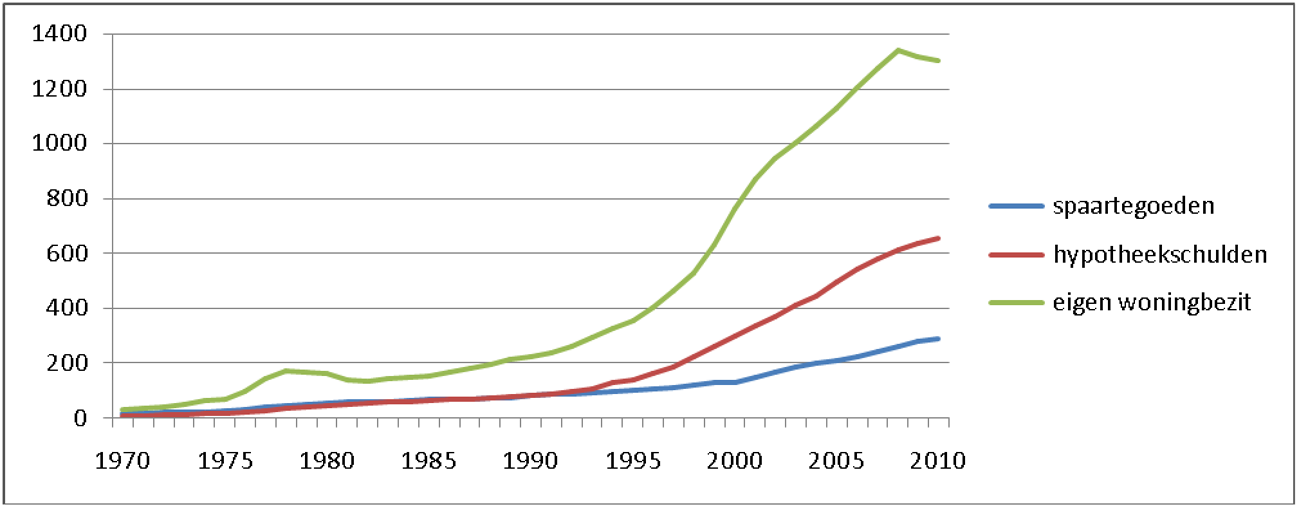

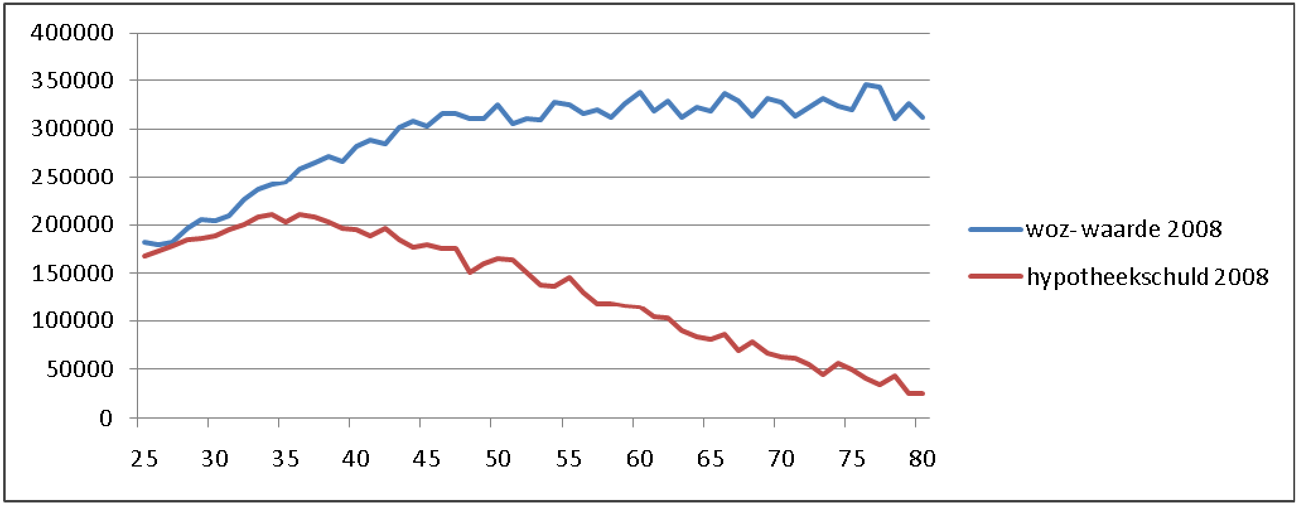

Gemiddeld genomen lijken de risico’s goed beheersbaar aangezien huishoudens over het algemeen hogere bezittingen hebben dan schulden. De risico’s van de schuld verschillen echter sterk van huishouden tot huishouden. Zo hangt de schuldquote op huishoudensniveau bijvoorbeeld af van het tijdstip waarop de woning is gekocht. In de jaren negentig was sprake van hoogconjunctuur en stegen de woningprijzen fors. De generatie woningbezitters die toen een (eerste) huis heeft gekocht, heeft een relatief gunstigere schuldquote dan de generatie die na 2000 een huis heeft gekocht. De schuldquote hangt ook af van de leeftijd van de eigenwoningbezitter. Voor oudere generaties is de schuldquote lager. In de loop van de tijd is de prijs van de woningen gestegen en hebben deze bezitters meer kunnen aflossen of vermogen kunnen opbouwen waardoor de schuldquote van de eigenwoningbezitter lager uitkomt17. Huishoudens die de laatste jaren een huis hebben gekocht, hebben door de ontwikkeling van de woningprijzen en de beperkte aflossing vaker een negatieve overwaarde en dus een restschuldrisico. Naast de restschuld zelf, kunnen deze negatieve overwaardes ook onwenselijke effecten hebben voor het functioneren van de woningmarkt. Zo kan het voor huishoudens met hoge schulden moeilijk zijn om te verhuizen wat de doorstroming belemmert. Figuur 2 laat de ontwikkeling van het spaartegoed, de hypotheekschuld en de waarde van de eigen woning op macroniveau over een langere periode zien. Figuur 3 laat de WOZ-waarde en hypotheekschuld naar leeftijd zien.

Figuur 2: Spaartegoed, hypotheekschuld en waarde eigenwoningbezit

Bron: Centraal Economisch Plan 2012

Figuur 3: WOZ-waarde en hypotheekschuld naar leeftijd

Bron: Centraal Economisch Plan 2012

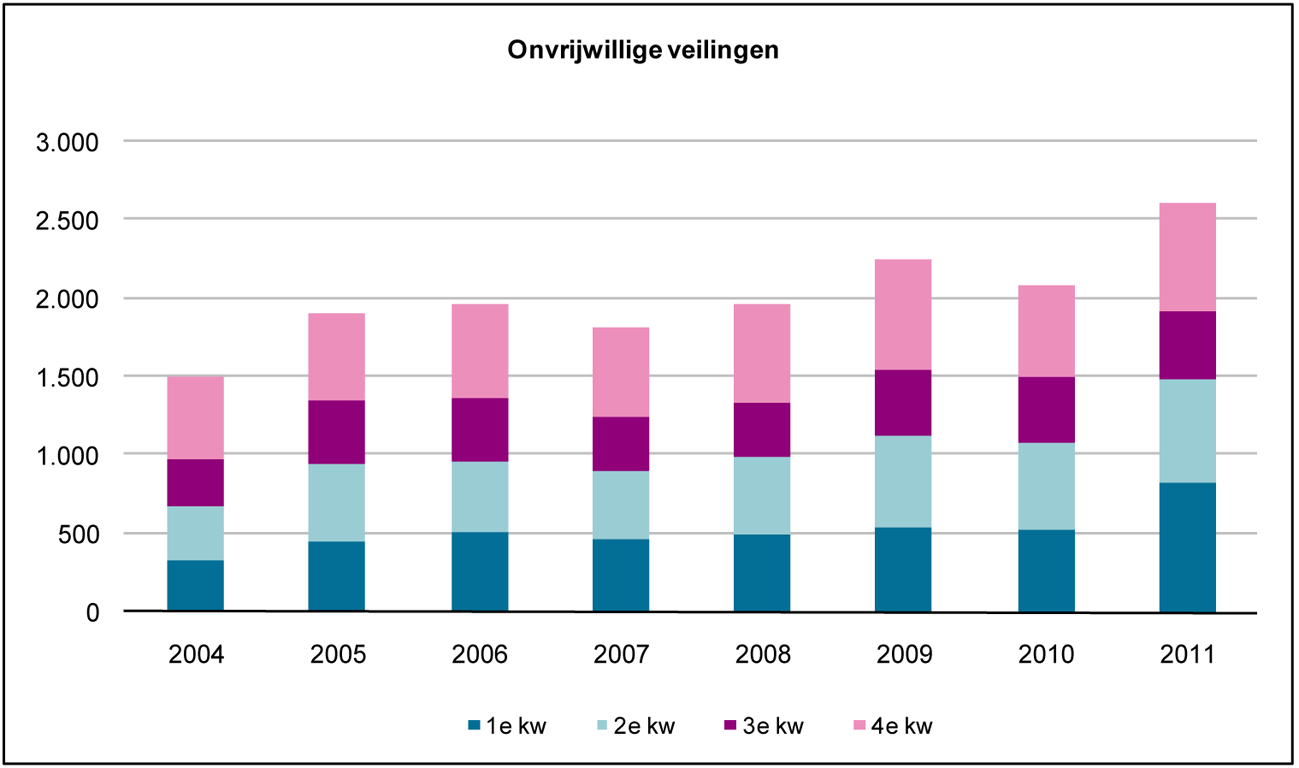

Dat veel huishoudens een negatieve overwaarde hebben, wil nog niet zeggen dat zij daadwerkelijk in de problemen komen. In het algemeen zijn huishoudens in Nederland goed in staat om aan hun verplichtingen te voldoen, mede door de relatief laag gebleven werkloosheid. Het aantal gedwongen verkopen betreft een klein aandeel van de totaal aantal uitstaande hypotheken. Zoals uit figuur 4 blijkt, lopen gedwongen verkopen wel op. Bovendien is het aantal gedwongen verkopen op veilingen slechts een fractie van het totaal aantal onvrijwillige verkopen. Doorgaans levert een woning op een veiling minder op dan bij een onderhandse verkoop. Consumenten hebben dan ook een prikkel om eerder onderhands te verkopen dan middels een veiling.

Figuur 4: Onvrijwillige verkopen

Bron: Kadaster

Tot slot loopt de overheid een risico vanwege de achtervangpositie bij de Stichting Waarborgfonds Eigen Woningen (WEW) dat de Nationale Hypotheekgarantie (NHG) uitvoert. In 2011 was zo’n 70% van de in Nederland verstrekte hypotheken een NHG-hypotheek (mede onder invloed van de tijdelijke verruiming van NHG). Verliezen bij de NHG worden in eerste instantie opgevangen in het garantievermogen van het Waarborgfonds Eigen Woningen (WEW), waarvoor de woningbezitters een premie hebben betaald. Het garantievermogen van het WEW is in de afgelopen jaren toegenomen. Mocht dit garantievermogen toch ontoereikend blijken dan kan het WEW een beroep doen op een renteloze lening van de overheid.

Het budgettaire beslag van de fiscale behandeling van de eigen woning is tussen 2006 en 2011 rond de € 9,5 miljard gebleven. De ontwikkeling van de budgettaire derving van de hypotheekrenteaftrek is sinds de invoering van de bijleenregeling (1 januari 2004) gematigd. De budgettaire derving hangt af van de hoogte van de aftrek en het belastingtarief waartegen de aftrek plaatsvindt. De hoogte van de hypotheekrenteaftrek is afhankelijk van de omvang van de hypotheekschuld en de rentevoet.

In hoofdstuk 2 is opgemerkt dat de inzet van instrumenten op de woningmarkt waarover de overheid beschikt op een afgewogen manier dient plaats te vinden. Voor de hypotheekrenteaftrek betekent dit dat het eigenwoningbezit gestimuleerd moet worden maar dat het beslag op de overheidsfinanciën houdbaar moet blijven.

Fiscaal wordt de eigen woning als bron van inkomen gezien. Dit betekent dat de voordelen belastingopbrengsten voor de overheid genereren, maar dat de aftrekbare kosten een belastingderving met zich meebrengen. De voordelen van de eigen woning worden vastgesteld via het eigenwoningforfait. Het eigenwoningforfait is een percentage van de WOZ-waarde van de eigen woning. Voor woningen met een waarde boven de € 1,04 miljoen geldt een verhoogd forfait voor het meerdere van de waarde boven deze grens.

Het netto budgettaire beslag dat gemoeid is met de eigen woning bedraagt in 2012 circa € 10 miljard. Dit is het saldo van de hypotheekrenteaftrek (aftrekbare kosten) enerzijds en het eigenwoningforfait (belast voordeel van de eigen woning) anderzijds.

Tabel 2 geeft het budgettaire beslag van de hypotheekrenteaftrek verminderd met de opbrengst van het eigenwoningforfait. De cijfers voor toekomstige jaren betreffen een raming.

|

( € mld.) |

2006 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Hypotheekrenteaftrek |

11,8 |

12,4 |

12,0 |

12,7 |

13,3 |

13,6 |

14,1 |

14,5 |

|

|

Eigenwoningforfait1 |

2,3 |

-2,8 |

-2,6 |

-2,6 |

-2,8 |

-2,9 |

-3,0 |

-3,1 |

|

|

Eigen woning (HRA-/-EWF)(mld) |

9,5 |

9,6 |

9,4 |

10,1 |

10,5 |

10,7 |

11,1 |

11,4 |

|

|

idem in% BBP |

1,77% |

1,63% |

1,55% |

1,62% |

1,60% |

1,58% |

1,59% |

1,59% |

|

Bron: Raming Ministerie van Financiën

Het negatieve teken bij het eigenwoningforfait betekent een opbrengst voor de overheid en een last voor de huiseigenaar.

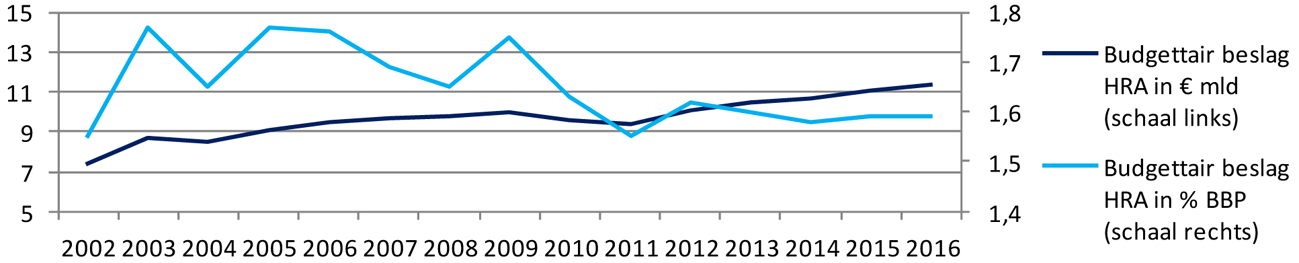

Het budgettaire beslag van de fiscale behandeling van de eigen woning is tussen 2006 en 2011 rond de € 9,5 miljard gebleven. Daarna stijgt het budgettaire beslag volgens de raming naar € 11,4 miljard in 2016. De geraamde toename van de belastingderving met € 1,8 miljard van 2010 tot 2016 gaat gelijk op met de geraamde groei van de economie.

Figuur 5 geeft het budgettaire beslag van de hypotheekrenteaftrek in percentage van het BBP. Ook hier geldt dat voor de toekomstige jaren uitgegaan wordt van de raming uit de Miljoenennota 2012. De ontwikkeling van de budgettaire derving van de hypotheekrenteaftrek is sinds de invoering van de bijleenregeling (1 januari 2004) gematigd.

Figuur 5: Budgettair beslag hypotheekrenteaftrek in verhouding BBP 2002–2016

Bron: Raming Ministerie van Financiën

De budgettaire derving van de hypotheekrenteaftrek is afhankelijk van de hoogte van de aftrek en het belastingtarief waartegen de rente kan worden afgetrokken. Onderstaande tabel geeft een overzicht van de gemiddeld betaalde hypotheekrenteaftrek per deciel van het belastbaar inkomen zowel naar hoogte als in verhouding tot het bruto inkomen (voor hypotheekrenteaftrek).

|

HRA huishoudens |

10%-groepen van bruto-inkomen |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

|

1e |

2e |

3e |

4e |

5e |

6e |

7e |

8e |

9e |

10e |

|

aantal hh per deciel *1000 |

737 |

737 |

737 |

737 |

737 |

737 |

737 |

737 |

737 |

737 |

|

aantal HH met HRA *1000 |

99 |

92 |

158 |

256 |

341 |

419 |

492 |

541 |

590 |

615 |

|

% hh met HRA |

13,4% |

12,5% |

21,4% |

34,7% |

46,3% |

56,8% |

66,8% |

73,4% |

80,0% |

83,4% |

|

gemiddelde HRA in euro's |

9,027 |

5,432 |

5,267 |

5,892 |

6,540 |

7,469 |

8,032 |

8,682 |

9,628 |

13,220 |

|

gemiddelde HRA als % bruto inkomen |

101% |

29% |

21% |

19% |

16% |

15% |

13% |

12% |

10% |

9% |

Uit de tabel blijkt dat in alle inkomensdecielen gebruik wordt gemaakt van de hypotheekrenteaftrek. Het 1e inkomensdeciel neemt een bijzondere plaats in omdat daarin veel personen voorkomen met winst uit onderneming (eenmanszaak of personenvennootschap); zij hebben een laag belastbaar inkomen, maar wonen wel in huizen met een «doorsnee» hypotheek. Vanaf het tweede deciel neemt het aandeel van de groep met hypotheekrenteaftrek voortdurend toe van 12% in het 2e deciel tot 83 % in het hoogste deciel. De betaalde hypotheekrente in relatie tot het bruto inkomen neemt in euro’s geleidelijk toe van circa 5 300 euro in het 2e en 3 deciel tot ruim 13 000 euro in het hoogste deciel. Als percentage van het bruto inkomen neemt de hypotheekrente voor de lage inkomens een veel belangrijkere plaats in dan de hoge inkomen. In het 2e inkomensdeciel is het 29% en daalt tot 9% in het hoogste deciel.

De hypotheekrenteaftrek is afhankelijk van de omvang van de hypotheekschuld en het verschuldigde rentetarief. De benodigde hypotheek bij de aankoop van een nieuw huis stijgt naarmate de huizenprijzen hoger zijn. Stijgende huizenprijzen betekenen dus een hogere hypotheek en dus een hogere hypotheekrenteaftrek.

Bij een hoger rentetarief dat huishoudens moeten betalen, wordt het nadeel voor de schatkist groter, doordat bij (een onveranderde) hypotheekschuld een groter bedrag aan hypotheekrente wordt afgetrokken. Een rentestijging werkt geleidelijk door op het overheidsbudget doordat een deel van de hypotheken een rentevaste periode kent waardoor een stijging van de hypotheekrente pas op langere termijn gerealiseerd wordt. Uit cijfers van DNB volgt dat in de periode 2003 tot en met 2010 ongeveer een kwart van de nieuwe woninghypotheken (gemeten naar volume van de hypotheken in euro’s) een rentevaste periode van korter dan 1 jaar kent. In 18% van de gevallen is de rente voor 1 tot 5 jaar vastgezet. Iets minder dan 40% van de nieuwe hypotheken heeft een rentevaste periode van 5 tot 10 jaar en bij 18% van de nieuwe hypotheken is de rentevaste periode langer dan 10 jaar.

Overigens zijn omvang van de hypotheekschuld en de hypotheekrente gecorreleerd, want uit onderzoek van het CPB blijkt dat een stijging van de hypotheekrente leidt tot een daling van de huizenprijzen en dus tot een lagere benodigde hypotheek bij aankoop van een huis. Een toename van de rente met 1%-punt leidt tot een daling van de huizenprijzen van 5,9%.

In de schokproef van de overheidsfinanciën is nader ingegaan op het risico voor de schatkist bij veranderingen in de hypotheekrente. Als het rentetarief met 1%-punt stijgt, is de verwachting dat het budgettaire beslag van de hypotheekrenteaftrek in het eerste jaar met € 200 miljoen toeneemt. Indien de rente op het hoger niveau blijft, loopt de derving op tot € 700 miljoen in jaar 5. Hierbij wordt wel verondersteld dat de uitstaande hypotheekschuld gelijk blijft.

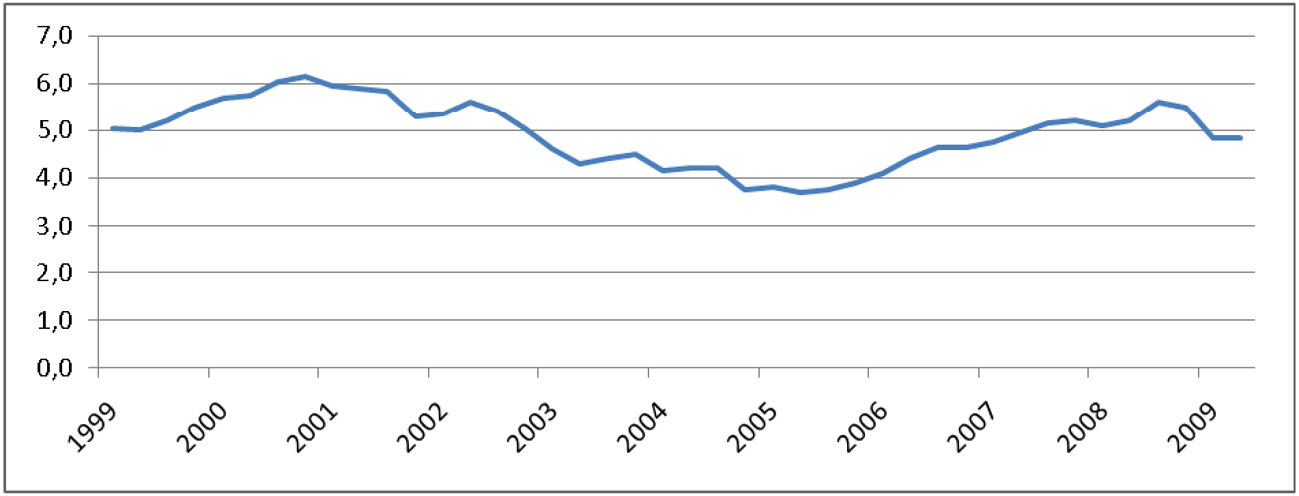

In figuur 6 staat de ontwikkeling van de hypotheekrente. Uit de figuur blijkt dat het renteniveau tussen 2006 en 2010 met circa 25% steeg van circa 3,8% tot circa 4,8%. Uit tabel 2 kan worden berekend dat de macro hypotheekrenteaftrek tussen 2006 en 2010 met slechts 5% toenam. Hieruit kan worden geconcludeerd dat van een rentestijging een dempende werking uitgaat op de omvang van de hypotheekschuld.

Figuur 6: Ontwikkeling van de hoogte van de hypotheekrente over de periode 1999 – 2010

Bron: CBS

Vanwege de onderlinge relatie van de woningmarkt, hypotheekschuld en de hypotheekrente zal de budgettaire derving van de hypotheekrenteaftrek in verhouding tot het BBP gematigd zijn.

Eerder is aangegeven dat de hoogte van de hypotheekrenteaftrek afhankelijk is van de omvang van de hypotheekschuld en de het verschuldigd rentetarief. Ontwikkelingen op de woningmarkt beïnvloeden deze twee factoren. Daarom wordt in hoofdstuk 5 verder ingegaan op de ontwikkelingen van de woningmarkt. Daarbij wordt aandacht besteed aan de ontwikkeling van de huizenprijzen, de transacties op de woningmarkt en het consumentenvertrouwen.

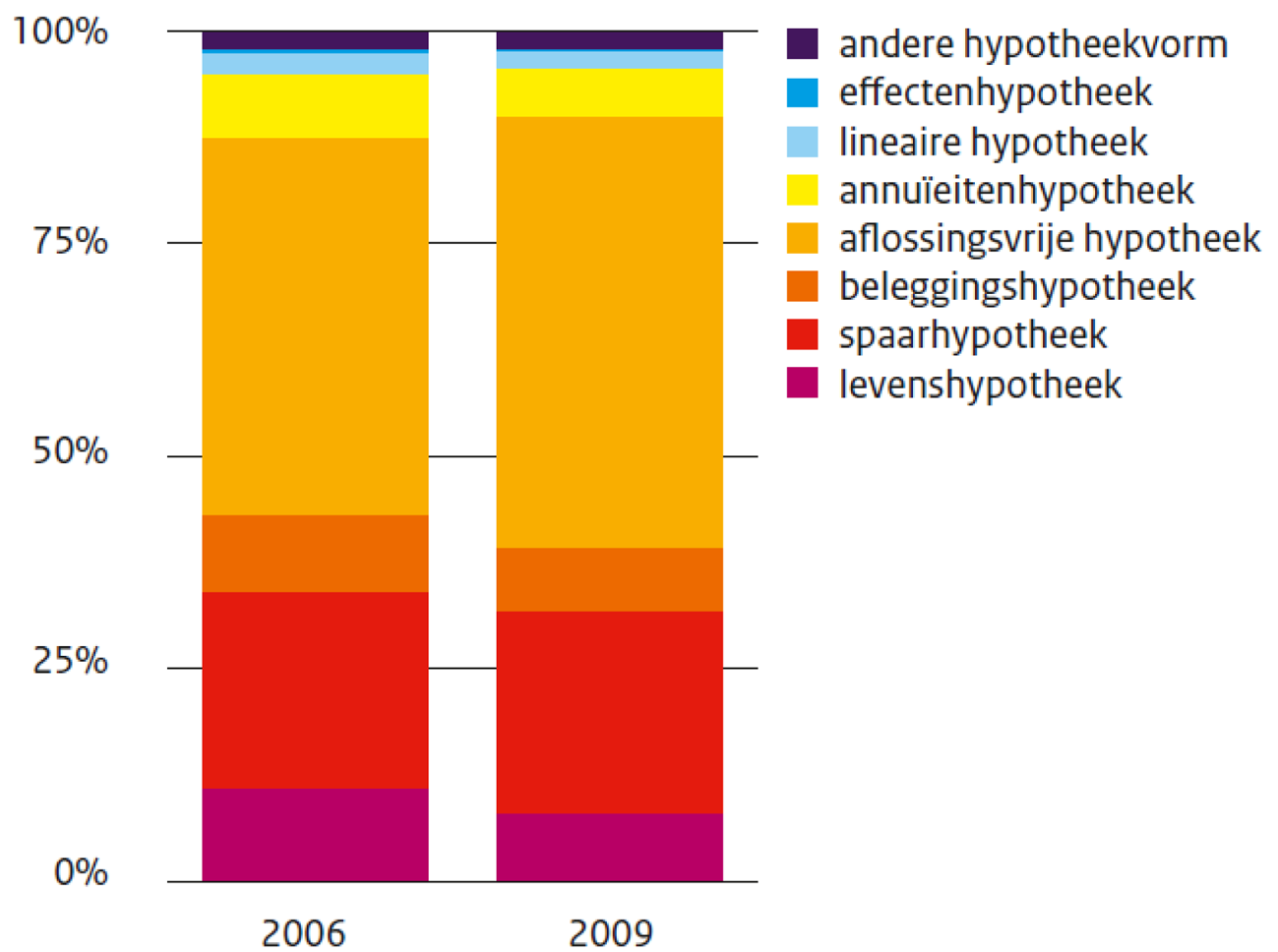

Traditioneel was de annuïteitenhypotheek gangbaar. In de afgelopen 20 jaar is een grote diversiteit aan hypotheekproducten ontstaan. Inmiddels is de helft van de bestaande hypotheken aflossingsvrij. Daarnaast zijn veel consumenten waarde tegenover hun hypotheek gaan opbouwen via de fiscaal gefaciliteerde kapitaalverzekering eigen woning en vergelijkbare producten.

De woningmarkt beleeft moeilijke tijden. Sinds de financiële crisis staan de huizenprijzen onder druk en is het aantal verhuizingen erg laag. Vertrouwen is van groot belang voor kopers op de woningmarkt. De vertrouwensindex was in maart 2012 tot een dieptepunt gedaald. De hypotheekschuld ten opzichte van de waarde van de woningen is mede hierdoor in de afgelopen vijf jaar circa 6,5% gestegen.

In hoofdstuk 1 is aangegeven dat de prijs van woningen door meerdere factoren wordt bepaald. Beleid en regelgeving op het gebied van kapitaalverstrekking en de fiscale regelgeving zijn daarbij genoemd. Figuur 7 geeft een overzicht van de hypotheekvormen in Nederland. Traditioneel was een annuïteitenhypotheek het standaard product. Vanwege innovaties in de financiële sector zijn er vanaf begin jaren negentig andere hypotheekvormen gekomen, waarmee het fiscale voordeel van de hypotheekrenteaftrek kan worden gemaximaliseerd. Veel consumenten bouwen ook waarde op tegenover de hypotheek, wat fiscaal gefaciliteerd wordt doordat de vermogensopbouw via de kapitaalverzekering eigen woning en vergelijkbare producten niet wordt belast in box 3 (omdat deze producten zijn vrijgesteld in box 1 is heffing in box 3 vanwege de rangorderegeling niet aan de orde). Tot voor enkele jaren gebeurde dit vaak via verzekeringspolissen en beleggingsproducten, terwijl de laatste jaren het banksparen een hoge vlucht heeft genomen.

In de latere jaren werd daarbij de aflossingvrije hypotheek steeds populairder, waarbij werd vertrouwd op inflatie die de schuld in reële termen verlaagt, goede inkomensperspectieven en een mogelijke toekomstige huizenprijzenstijging om de schuld af te kunnen lossen.

Naast institutionele factoren bepalen psychologische effecten mede de prijs van woningen. Vertrouwen in de woningmarkt is hierbij het sleutelwoord. Sinds 2008 hebben verschillende factoren zoals de kredietcrisis en de eurocrisis het vertrouwen geen goed gedaan. De discussie over de hypotheekrenteaftrek is ook één van de factoren waardoor het vertrouwen in de woningmarkt is verminderd. De aankoop van een eigen woning en de daarvoor benodigde hypotheek levert een betalingsverplichting op die voor de lange termijn wordt aangegaan. In de aankoopprijs van de woning is de fiscale behandeling van de hypotheekrente verdisconteerd. Als de waarde van de woning daalt door een wijziging in de hypotheekrenteaftrek leidt dit tot een vermogensverlies, terwijl de hypotheekschuld gelijk blijft.

Deze factoren hebben tot onzekerheid geleid over de toekomstige ontwikkelingen. De huizenprijzen zijn door de onzekerheid onder druk komen te staan. Als de huizenprijsontwikkeling onder druk komt te staan, ontstaat een nieuwe dynamiek in de markt die zichzelf in stand houdt. Kopers worden voorzichtiger door angst voor een verdere waardedaling. Dit leidt ook tot terughoudendheid om een hypotheek te verstrekken voor een onderpand dat in waarde vermindert. In economisch minder goede tijden worden hypotheekverstrekkers ook voorzichtiger doordat de kredietwaardigheid van hypotheeknemers onder druk komt te staan.

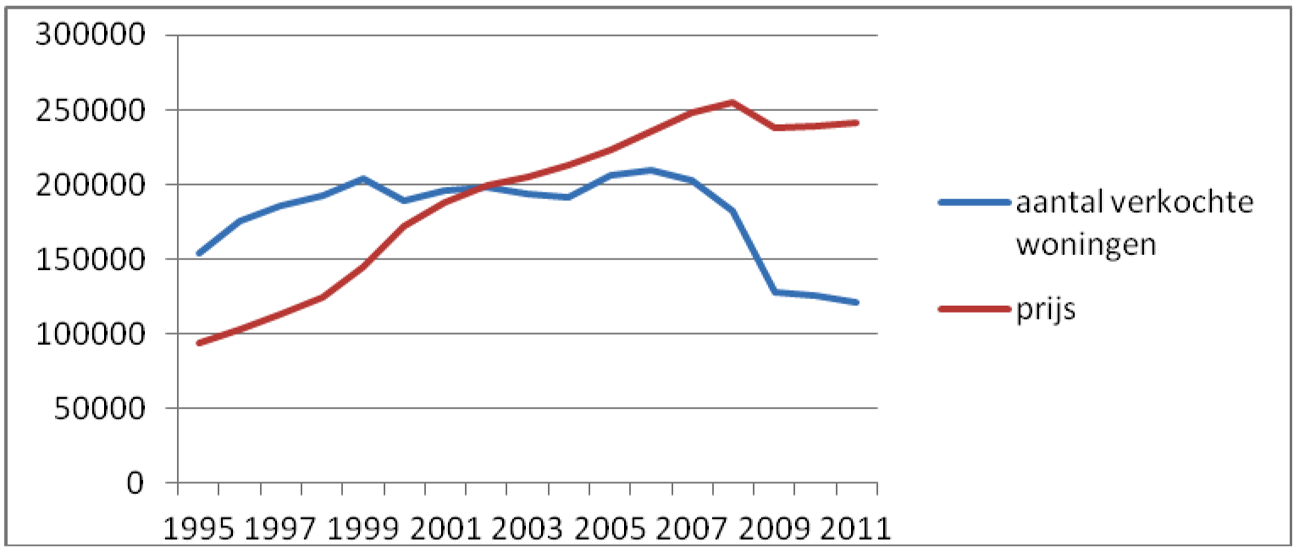

In de periode 1995–2008 werden per jaar circa 200 000 woningen verkocht. Sinds de crisis op de woningmarkt is dit aantal snel gedaald naar circa 125 000 in 2011. Het CEP gaat uit van een zeer beperkt herstel van het aantal woningverkopen, van circa 120 000 in 2011 naar circa 130 000 in 2012. Tot het derde kwartaal van 2008 stegen de huizenprijzen. Sindsdien zijn de huizenprijs gemiddeld met ongeveer 10% gedaald. Er leek sprake van herstel gedurende 2010. Sinds 2011 is echter sprake van een double dip. Als gevolg hiervan hebben gezinnen die recentelijk een huis hebben gekocht in potentie een grotere kans op een restschuld. Figuur 8 geeft de ontwikkeling in het aantal verkochte woningen en de prijs van woningen weer voor de periode 1995–2011. Figuur 9 geeft de prijsindex van bestaande koopwoningen.

Figuur 8: Aantal en prijs verkochte woningen periode 1995–2011

Bron: CBS

De dalende huizenprijzen tasten het vermogen van gezinnen aan; de 10% prijsdaling tussen augustus 2008 en eind 2011 betekent een vermogensverlies van ongeveer € 130 miljard. Huishoudens zullen met deze dalende huizenprijzen ook rekening houden bij beslissingen over hun consumptieve bestedingen (ondanks het feit dat de vermogensdaling niet liquide is). Als gevolg van deze ontwikkelingen willen doorstromers vaker dan in het verleden hun huidige woning eerst verkocht hebben alvorens een andere woning te kopen.

Een positief effect van de prijsdalingen van de afgelopen jaren is dat de betaalbaarheid van koopwoningen is toegenomen.19 De betaalbaarheid is ook verbeterd doordat de rente op nieuwe hypotheken sinds halverwege 2008 is gedaald.

Toch is volgens het CPB het vertrouwen doorslaggevend voor kopers en niet de betaalbaarheid van een woning. De onzekerheid omtrent de economie, de eigen baan, toekomstige prijsdalingen en de toekomst van het overheidsbeleid rond de eigen woning weerhoudt kopers ervan om over te gaan tot de aankoop van een woning.

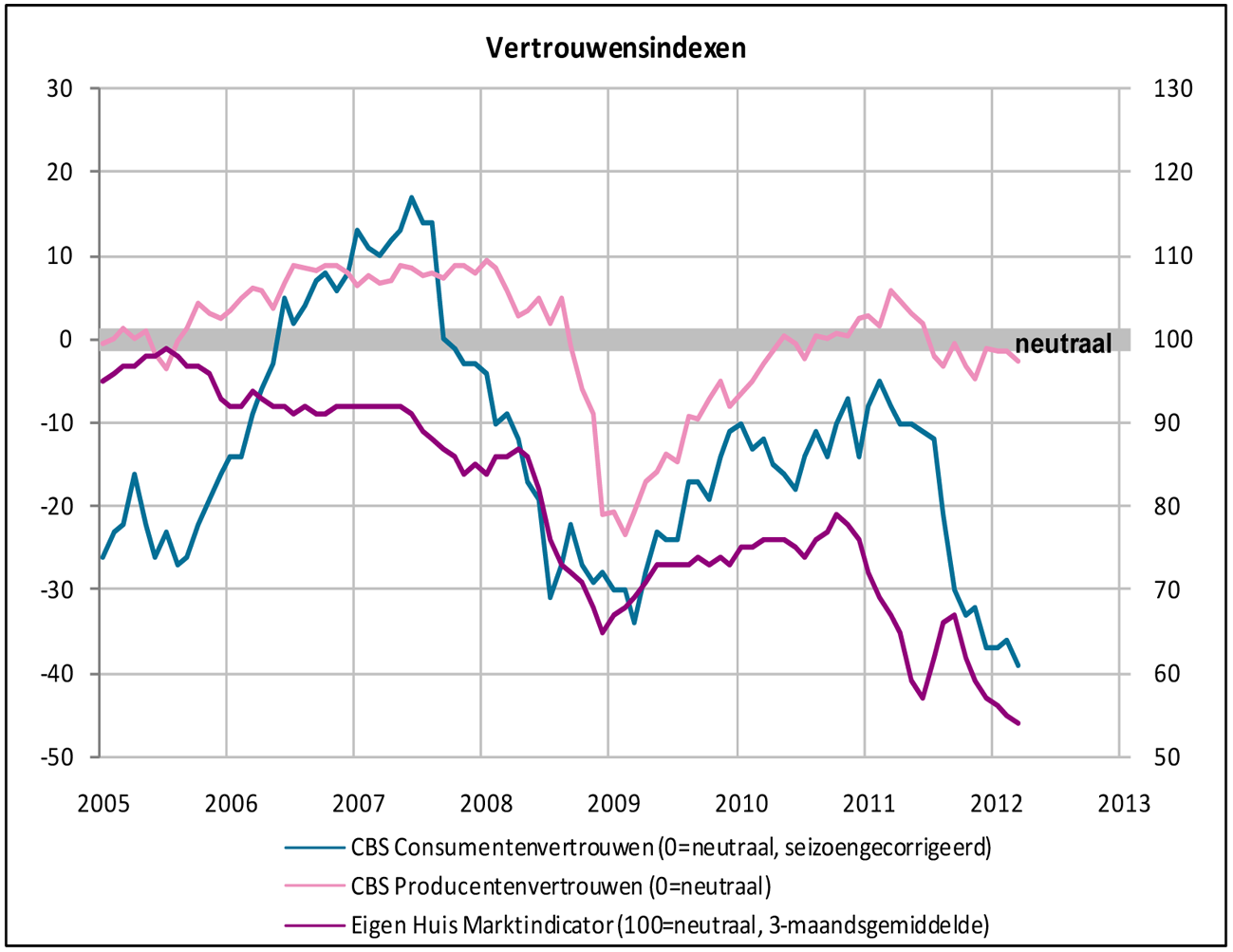

Vertrouwen

Bron: CBS en VEH

Het consumentenvertrouwen is in 2012 tot een dieptepunt gedaald. Ook het producentenvertrouwen is negatief. Het vertrouwen in de woningmarkt blijft ook dalen. In 2010 was sprake van een voorzichtig herstel in het vertrouwen in de woningmarkt, echter in 2011 is hieraan, met de verdieping van de eurocrisis, een einde aan gekomen. Overigens was in 2011 een korte opleving van het vertrouwen op de woningmarkt waar te nemen. De opleving is verklaarbaar door de tijdelijke verlaging van de overdrachtsbelasting.

Volgens het CPB leidt het uitstellen van de aankoop van een woning door potentiële kopers tot een neerwaartse druk op de prijzen en tot een groot aanbod huizen dat te koop staat.20 Er stonden eind 2011 ongeveer 220 000 huizen te koop. Gecombineerd met een verkoopaantal van circa 120 000 per jaar geeft dat een erge ruime woningmarkt.

In de afgelopen jaren zijn er diverse maatregelen genomen ten aanzien van de fiscale behandeling van de eigen woning. Met de herziening van de inkomstenbelasting in 2001 is er al een belangrijke stap gezet naar een robuuster fiscale behandeling van de eigen woning. Ook na de belastingherziening is er een aantal aanpassingen in die richting gedaan. Deze beleidswijzigingen zijn deels al terug te zien in de cijfers van de hoofdstukken 3 en 4. De hoofdlijn van de aanpassingen over de jaren heen is het terugbrengen van risico’s voor overheid en burger. Het niet aangaan van meer schulden dan nodig voor de eigen woning en het stimuleren van aflossing van de eigenwoningschuld waren hierbij speerpunten. Daarnaast heeft ook de Nationale Hypotheekgarantie en de Gedragscode Hypothecaire Financieringen van 2011 consumenten en hypotheekverstrekkers beschermd tegen de risico’s van overkreditering.

Met de herziening in 2001 is in de inkomstenbelasting het boxenstelsel geïntroduceerd. Ter zake van de eigen woning geldt nu een strikte scheiding tussen de eigen woning (hoofdverblijf) en de tweede woning. De eigen woning valt in box 1 en wordt progressief belast, terwijl de tweede woning als belegging wordt gezien en daarmee in box 3 valt waar een forfaitaire rendementsheffing geldt. Alleen voor de eigen woning zijn de kosten die samenhangen met de financiering van de woning aftrekbaar. Deze renteaftrek wordt sinds 2001 nog maximaal dertig jaar in aanmerking genomen. De voordelen van de eigen woning worden om praktische redenen vastgesteld met het eigenwoningforfait.

Naast de bepaling van de inkomsten en aftrekbare kosten van de eigen woning, is bij de belastingherziening in 2001 ook aandacht besteed aan de aflossing van de financieringsschulden. Het gaat dan om de kapitaalverzekering eigen woning (KEW). Deze moet sindsdien gekoppeld zijn aan de aflossing van de hypotheekschuld, wil de in de KEW opgebouwde rente onbelast blijven. Hierbij geldt ook een maximale periode van 30 jaar. Voorheen kon van de vrijstelling gebruik gemaakt worden, ongeacht de bestemming van de uitkering van de kapitaalverzekering. Andere kapitaalverzekeringen dan die voor aflossing van de eigenwoningschuld worden vanaf 2001 opgenomen in box 3.

Met het Belastingplan 2004 vond een verdere aanscherping plaats. Sinds 1 januari 2004 geldt de bijleenregeling. Deze regeling is ingevoerd met als doel de ongelijkheid tussen zittende en verhuizende eigenaar-bewoners op te heffen. De regeling komt er in het kort op neer dat bij verhuizing de eigenwoningschuld op de nieuwe woning moet worden verminderd met de overwaarde op de oude woning. De ongelijkheid was ontstaan bij verhuizende eigenaar-bewoners met overwaarde op de oude woning in verhouding tot de niet-verhuizende eigenwoningbezitter met overwaarde. Voor de nieuwe woning konden de verhuizers een volledige financiering krijgen waarop de rente aftrekbaar was. De overwaarde op de oude woning kon gebruikt worden voor consumptie of belegging buiten de woning. Dit betekende dat een deel van de aftrekbare hypotheekrente eigenlijk betrekking had op consumptief krediet of belegging. De zittende huiseigenaar heeft deze mogelijkheid niet. Met de bijleenregeling wordt nu verondersteld dat deze overwaarde op de oude woning geïnvesteerd wordt in de nieuwe woning waarmee dit verschil tussen verhuizers en zittende huiseigenaren wordt weggenomen.

In 2001 heeft het toenmalige lid van de Tweede Kamer Hillen een initiatiefwetsvoorstel ingediend om het aflossen van de eigen woning schuld te bevorderen en de lasten voor de eigenaar-bewoners zonder schuld of met een lage schuld te verminderen21. Dit initiatief is overgenomen door het tweede kabinet Balkenende, zij het met enkele aanpassingen om het bronkarakter van de eigen woning te waarborgen22. Vanaf 1 januari 2005 geldt de aftrek wegens geen of geringe eigenwoningschuld. Deze aftrek wordt verleend als het saldo van het eigenwoningforfait en betaalde rente positief is. De aftrek is even hoog als het verschil tussen het eigenwoningforfait en de betaalde rente met betrekking tot de eigenwoningschuld. Met de aanname van het initiatiefwetsvoorstel van de toenmalige leden van de Tweede Kamer Depla (PvdA) en Blok (VVD)23 is het vanaf 2008 mogelijk geworden om via een geblokkeerde spaarrekening of beleggingsrecht op een fiscaal gefaciliteerde manier vermogen op te bouwen voor aflossing van de eigenwoningschuld (banksparen). Belastingplichtigen zijn niet langer alleen aangewezen op verzekeraars voor het fiscaal gefaciliteerd sparen voor de aflossing van de eigenwoningschuld, maar kunnen dat sindsdien ook bij banken doen. Naast de kapitaalverzekering eigen woning, bestaat er ook een spaarrekening eigen woning en een beleggingsrecht eigen woning. De systematiek van de fiscale behandeling van de kapitaalverzekering eigen woning is bij deze producten analoog toegepast.

Vanaf 1 januari 2009 is het plafond in het eigenwoningforfait losgelaten, waardoor de bijtelling ook bij hogere eigenwoningwaarden oploopt met de WOZ-waarde. Voor 2009 was in het eigenwoningforfait een plafond opgenomen waardoor het eigenwoningforfait maximaal € 9 150 bedroeg.

Met ingang van 1 januari 2010 is er opnieuw een aantal aanpassingen aangebracht in het fiscale regime ten aanzien van de eigenwoning. Ten eerste is de goedkoperwonenregeling afgeschaft en ten tweede is er een verhoogd tarief geïntroduceerd in het eigenwoningforfait dat wordt toegepast op het deel van de waarde dat uitkomt boven de € 1,04 miljoen (ook wel villabelasting).

De goedkoperwonenregeling was een uitzondering op de bijleenregeling voor doorstromers naar een goedkopere eigen woning dan de vorige eigen woning. De regeling hield in dat als de koopprijs van een nieuwe eigen woning verminderd met de eigenwoningreserve lager was dan het niveau van de oude eigenwoningschuld, de eigenwoningschuld voor de nieuwe woning maximaal het bedrag van de oude eigenwoningschuld bedroeg, maar nooit meer dan de koopprijs van de nieuwe eigen woning. De regeling werkte dus begunstigend voor personen die goedkoper gingen wonen. Echter, bij partnerschap werkte de regeling zeer complex uit. Mede vanwege die complexiteit is de regeling afgeschaft. Met het afschaffen van de goedkoperwonenregeling is meer aangesloten bij de systematiek van de bijleenregeling. Immers, de eigenwoningreserve die ontstaat bij verkoop van de oude woning moet volledig aangewend worden voor de nieuwe woning.

Naast de afschaffing van de goedkoperwonenregeling, wordt in de jaren 2010 tot en met 2016 het eigenwoningforfait voor woningen met een waarde boven de € 1,04 miljoen stapsgewijs verhoogd. In 2016 wordt het structurele percentage van 2,35% bereikt (ter vergelijking het normale percentage bedraagt 0,6%).

Met ingang van 1 juli 2009 is de grens voor de Nationale Hypotheek Garantie (NHG) omhoog bijgesteld van € 265 000 tot € 350 000. Met deze verhoging valt een groter deel van de transacties binnen het bereik van de NHG (van 55% tot 80%). Een groter deel van de markt kan van de zekerheden gebruik maken die de NHG biedt bij tijdelijke inkomensdaling en gedwongen verkoop. De ophoging is bedoeld om de doorstroom op de woningmarkt te bevorderen. Aanvankelijk was voorzien in een ophoging tot 31 december 2010, maar deze heeft het kabinet op verzoek van de Tweede Kamer meerdere keren verlengd.24 De kostengrens van de NHG is daarom tot 1 juli 2012 gehandhaafd op € 350 000. Daarna wordt de kostengrens in drie stappen verlaagd tot dat medio 2014 het oorspronkelijke niveau van € 265 000 weer wordt bereikt (zie onderstaand overzicht voor de geleidelijke afbouw naar de reguliere grens).

Ontwikkeling kostengrens NHG 2012–2015:

Tot 1 juli 2012 € 350 000

Per 1 juli 2012 € 320 000

Per 1 juli 2013 € 290 000

Per 1 juli 2014 € 265 000

In het Belastingplan 2011 heeft het kabinet een pakket maatregelen gepresenteerd voor een tijdelijke ondersteuning van de woningmarkt25. Achtergrond van deze maatregelen was om de woningmarkt een impuls te geven door de werkgelegenheid in de bouwsector te stimuleren en door het uitbreiden van de voorzieningen voor belastingplichtigen met dubbele woonlasten. Het pakket bestond onder meer uit een verlenging van de termijn voor de verhuisregeling. Hiermee is de termijn voor het behoud van hypotheekrenteaftrek bij verkoop van de voormalige eigen woning met een jaar verlengd (van twee naar drie jaar). Daarnaast is de regeling voor herleving van de hypotheekrenteaftrek na tijdelijke verhuur verlengd. Ook is de termijn in de overdrachtsbelasting bij doorverkoop van woningen verlengd. De regeling houdt in dat in het geval een woning in het kalenderjaar 2011 wordt verkregen, bij een opeenvolgende verkrijging van deze woning binnen een jaar alleen over de meerwaarde overdrachtsbelasting is verschuldigd. Tot slot werd het btw-tarief voor renovatie en herstel van woningen ouder dan twee jaar verlaagd van 19% naar 6%.

Met ingang van 15 juni 2011 is het tarief van de overdrachtsbelasting verlaagd.26 Het idee achter de maatregel was de doorstroom op de woningmarkt te verbeteren.27 Met een lager tarief kunnen starters tegen gunstigere voorwaarden en lagere financiële risico’s instappen. De overdrachtsbelasting wordt namelijk vaak meegefinancierd. Ook voor doorstromers gaat er een positief effect uit van een lagere overdrachtsbelasting. De verkoopbaarheid van de oude woning neemt namelijk toe. Figuur 9 in hoofdstuk 4 laat zien dat de verlaging van de overdrachtsbelasting een positief effect heeft gehad op het vertrouwen in de woningmarkt.

Recent is door de bancaire sector en op verzoek van het kabinet de Gedragscode Hypothecaire Financieringen (GHF) aangescherpt. Op 21 maart 2011 heeft de Minister van Financiën de Tweede Kamer hierover geïnformeerd. 28 Met de aangescherpte GHF zijn de excessen in hypotheekverstrekking aangepakt. Deze aangescherpte gedragscode is per 1 augustus 2011 in werking getreden. De GHF stelt grenzen aan het aflossingsvrije karaker van hypotheken en beperkt de Loan to value (LTV) ratio tot maximaal 104% van de waarde van de woning plus overdrachtsbelasting. Bovendien zijn de uitzonderingsmogelijkheden om af te wijken van de Loan to income (LTI) norm beperkt.

Aanpassing van de gedragscode was nodig om betalings- en restschuldriscico’s van eigenwoningbezitters te beperken. Zoals in hoofdstuk 1 is aangegeven zijn deze risico’s aan elkaar gerelateerd en kunnen tezamen stabiliteitsrisico’s tot gevolg hebben.

De betalingsrisico’s worden beperkt door de leencapaciteit te relateren aan de hoogte van het inkomen. Indien de lasten van hypothecair krediet hoger zijn dan de normen voorschrijven is er een reële kans op betalingsproblemen. Eerder kende de GHF een open compy-or-explain regeling, deze functioneerde in de praktijk niet optimaal. In 2008 werd door kredietverstrekkers in 33% van de gevallen afgeweken van de inkomensnorm. Nader onderzoek van de AFM wees uit dat overschrijding van de norm in 65% van die gevallen onverantwoord was.29 Dat maakte aanscherping van de GHF noodzakelijk. Uitzonderingen op de maximale leencapaciteit zijn nu alleen nog toegestaan in gevallen waarin een consument op andere en aantoonbare wijze wordt behoed voor betalingsproblemen. Dat regelt de nieuwe gedragscode door middel van een aantal uitzonderingsmogelijkheden. Afwijken mag:

– Als een hypotheek wordt overgesloten en men in dezelfde woning blijft wonen. Dat kan bijvoorbeeld na het aflopen van een rentevastperiode. Hiertoe is besloten om te voorkomen dat een consument gedwongen is om bij zijn huidige hypotheekverstrekker te blijven terwijl andere verstrekkers een gunstiger rentetarief bieden.

– Bij energiebesparende voorzieningen in de woning en bij verwerving van een woning met het zogenaamde A-label.

– Bij een zogenoemde overbruggingssituatie waarbij men tijdelijk dubbele woonlasten heeft.

– Bij een inkomstenstijging als deze onvoorwaardelijk schriftelijk is toegezegd door een werkgever en deze binnen 6 maanden na dagtekening van deze toezegging wordt geëffectueerd.

– Als de consument beschikbare inkomsten uit vrij beschikbaar vermogen kan verwachten.

– Middels een zogenoemde kwalitatieve explain mogelijkheid. Onder deze uitzonderingsmogelijkheid kunnen de situaties vallen die niet zijn opgenomen maar toch verantwoord zijn. Bijvoorbeeld als een ouder garant staat voor een kind. De reden moet goed gedocumenteerd worden, getoetst zijn door de verstrekker en de verruiming moet ook op lange termijn verantwoord zijn.

In hoofdstuk 4 is aangegeven dat betalingsproblemen ertoe kunnen leiden dat het restschuldrisico zichtbaar wordt. De hoogte van de restschuld is mede afhankelijk van de hoogte van de LTV ratio bij het afsluiten van een hypotheek. Voor 1 augustus 2011 kende de GHF geen grens voor de LTV, dat leidde tot hoge LTV ratio’s. In hoofdstuk 2 is aangeven dat deze LTV- ratio’s ook internationaal gezien hoog zijn. Ook DNB heeft hier meerdere keren op gewezen.30

Met het oog op bovenstaande is met de aanpassing van de GHF in 2011 besloten om de maximale LTV ratio te begrenzen op 104% van de marktwaarde van de woning, waar van toepassing vermeerderd met de overdrachtsbelasting. Ook daarbij zijn uitzonderingsmogelijkheden geformuleerd voor eigenaren die hun hypotheek oversluiten, mensen met vermogen, mensen met een bestaande restschuld en mensen met een relatief lage LTI ratio. Bovendien mag bij verbouwing worden uitgegaan van de taxatiewaarde van de woning na verbouwing. Om te zorgen dat het restschuldrisico gedurende de looptijd verder afneemt is het aflossingvrije gedeelte van nieuwe hypotheken in de GHF gemaximeerd op 50% van de waarde van de woning. Zoals in hoofdstuk 4 is aangegeven werken betalingsrisico’s en restschuldrisico’s door naar de financiële stabiliteit. De aanscherping van de gedragscode betekent daarom ook een beperking van het stabiliteitsrisico van Nederland.

In het Stabiliteitsprogramma Nederland8 is opgenomen dat vanaf 2013 bij nieuwe hypotheken alleen recht op hypotheekrenteaftrek bestaat indien het een lening betreft ter zake waarvan contractueel is vastgelegd dat gedurende de looptijd van 30 jaar ten minste annuïtair wordt afgelost. In deze bijlage wordt hierop nader ingegaan. Ook wordt aandacht besteed aan het overgangsrecht.

Nieuwe regels

Ten minste annuïtair

Nieuwe voorwaarde voor hypotheekrenteaftrek is dat het een lening betreft ter zake waarvan contractueel is vastgelegd dat gedurende de looptijd van 30 jaar ten minste annuïtair wordt afgelost. Belangrijk element in de nieuwe aflossingseisen is dat het aflossingsschema bij afsluiten van de lening al vast ligt en dat ook daadwerkelijk op de lening worden afgelost. Nieuwe leningen waarbij wordt gespaard voor volledige aflossing van de eigenwoningschuld ineens na 30 jaar voldoen hieraan niet (te denken valt bijvoorbeeld aan banksparen of de kapitaalverzekering eigen woning). Ook een aflossingsvrije hypotheek waarop vrijwillig (zonder contractuele verplichting) wordt afgelost volgens een fictief annuïtair schema kwalificeert niet als aflossingshypotheek, ook als dat schema – indien het wel een verplichting kende – zou voldoen aan de eis van een annuïtaire aflossing. Leningen die wel voldoen zijn uiteraard de annuïtaire aflossingshypotheek, de lineaire aflossingshypotheek en alle andere aflossingshypotheken waarbij contractueel vastligt dat de eigenwoningschuld gelijk of sneller dan volgens een annuïtair aflossingsschema volledig wordt afgelost in 30 jaar.

Aflossingseis per lening

De aflossingseisen zullen worden gesteld per lening. Wanneer iemand twee leningen aangaat ten behoeve van de eigen woning en één lening voldoet aan de aflossingseisen en de andere niet, dan geldt voor de eerstgenoemde lening wel renteaftrek en voor de tweede niet.

Voorbeeld 1

A koopt in 2013 een eigen woning ter waarde van € 200 000. A financiert deze aankoop met twee hypothecaire leningen. Eén lening van € 175 000 waarop gedurende de looptijd contractueel volgens een annuïtair schema tot nihil wordt afgelost en een lening van € 25 000 in de vorm van een aflossingsvrije hypotheek. De nieuwe regels hebben tot gevolg dat de betaalde rente over de hypothecaire lening van € 175 000 aftrekbaar is terwijl de betaalde rente over de hypothecaire geldlening van € 25 000 niet aftrekbaar zal zijn.

Verdere invulling volgt in het Belastingplan 2013

De verdere details – te denken valt aan regels rond gevallen van verhuizing, scheiden, samenwonen, tijdelijk huren – worden nog nader uitgewerkt en getoetst op uitvoerbaarheid. De uitwerking van deze details zal onderdeel zijn van een wetsvoorstel dat gelijktijdig met het Belastingplan 2013 op Prinsjesdag 2012 aan de Tweede Kamer der Staten-Generaal zal worden aangeboden.

Overgangsrecht

Onderscheid bestaande gevallen, nieuwe gevallen

Voor bestaande leningen en daaraan gekoppelde vermogens geldt eerbiediging van te rechtvaardigen verwachtingen. De eigenwoningbezitter is immers een langlopende verplichting aangegaan waarbij hij rekening heeft gehouden met de hypotheekrenteaftrek en met de vrijstelling van het rentedeel in de uitgekeerde gelden op spaar- en verzekeringsproducten. Het voorgaande neemt overigens niet weg dat ook de bestaande eigenwoningbezitters zouden kunnen ervaren dat hun woning, al dan niet als gevolg van deze hervorming, waarde verliest. Een eigenwoningschuld op 31 december 2012 wordt gezien als «een bestaande hypotheek» en blijft dat in beginsel tot het moment waarop de 30 jaarstermijn eindigt. Een «bestaande lening» mag worden overgesloten bijvoorbeeld bij een overstap naar een andere hypotheekverstrekker of bij verhuizing naar een nieuwe woning. Ook na het oversluiten blijft sprake van een bestaande lening voor zover de omvang van de schuld niet groeit (en voor zover overeenkomstig de bijleenregeling eventuele meerwaarde bij verkoop daarop in mindering is gebracht). Voor dat leningdeel (het bestaande deel minus bijleenregeling) gelden niet de nieuwe aflossingseisen als voorwaarde voor fiscale aftrekbaarheid van de rente. Echter, indien de eigenwoningschuld wordt verhoogd, geldt voor dat meerdere (ten opzichte van het bestaande deel minus bijleenregeling) dat ten minste annuïtair volledig moet worden afgelost in 30 jaar om recht te krijgen op hypotheekrenteaftrek over dat deel van de lening. Deze vormgeving van het overgangsrecht komt de doorstroming op de woningmarkt ten goede.

Voorbeeld 2

B heeft in 2010 een schuld in de vorm van een aflossingsvrije hypotheek ter waarde van € 200 000 en een woning ter waarde van € 200 000. In 2015 bedraagt de hypotheek nog steeds € 200 000 en wordt deze – wederom in de vorm van een aflossingsvrije hypotheek – overgesloten op dezelfde woning. Ook deze nieuwe hypotheek valt onder het overgangsrecht. Voor de nieuwe aflossingsvrije hypotheek van € 200 000 bestaat dus nog recht op HRA voor de resterende 25 jaar en gelden er geen aflossingseisen.

Samenstelling Financiën: Holdijk (SGP), Van der Linden (CDA), Terpstra (CDA), Noten (PvdA), Sylvester (PvdA), Essers (CDA) (voorzitter), Nagel (50PLUS), Elzinga (SP) Koffeman (PvdD), Reuten (SP), Knip (VVD), Hoekstra (CDA), Van Boxtel (D66), Backer (D66), Vos (GL), De Boer (GL), De Lange (OSF), Sent (PvdA), Postema (PvdA), Klever (PVV), Van Strien (PVV), Faber-van de Klashorst (PVV), Ester (CU), De Grave (VVD) (vice-voorzitter), Van Rey (VVD) en Bröcker (VVD).

Samenstelling Binnenlandse Zaken en de Hoge Colleges van Staat/Algemene Zaken en Huis der Koningin: Holdijk (SGP), Dupuis (VVD), Kox (SP), Sylvester (PvdA) (vice-voorzitter), Engels (D66) (voorzitter), Thissen (GL), Nagel (50PLUS), Ruers (SP), Van Bijsterveld (CDA), Duthler (VVD), Huijbregts-Schiedon (VVD), Van Kappen (VVD), Koffeman (PvdD), Kuiper (CU), Meurs (PvdA), Vliegenthart (SP), De Vries-Leggedoor (CDA), Lokin-Sassen (CDA), Th. de Graaf (D66), De Boer (GL), De Lange (OSF), Barth (PvdA), Ter Horst (PvdA), Koole (PvdA), Van Dijk (PVV), Klever (PVV), Sörensen (PVV) en Schouwenaar (VVD).

Kamerstukken II 2011/12, 33 000 VII, nr. 79 en Kamerstukken II 2011/12, 33 000 VII, nr. 108.

Denk aan de kapitaalverzekering eigen woning, de spaarrekening eigenwoning en het beleggingsrecht eigen woning.

Het Europees Semester is het kader waarbinnen de Europese Commissie het economisch beleid afstemt en waarmee onevenwichtigheden in de economische ontwikkeling en problemen met de overheidsfinanciën van lidstaten gesignaleerd moeten worden.

Voor wat betreft restschuldrisico’s kan gesteld worden dat deze risico’s voor huishoudens met een NHG hypotheek in Nederland deels worden weggenomen. Verdere waarborgen in Nederland tegen de risico’s van hypotheken zijn onder meer de dempende werking van langjarige rentevastperiodes, de centrale kredietregistratie en leennormen tegen overkreditering.

Motie van de leden Weekers en Blanksma-van den Heuvel, Kamerstukken II 2009/10, 32 395, nr. 12 en motie van het lid Blanksma-van den Heuvel c.s., Kamerstukken II 2011/12, 33 000, nr. 3.

Om uitsteleffecten te voorkomen, is reeds eerder bij beleidsbesluit goedgekeurd dat, vooruitlopend op het Belastingplan 2012, het tarief van de overdrachtsbelasting van 2 procent bij de verkrijging van woningen al met ingang van 15 juni 2011 kon worden toegepast.

Risico’s op de hypotheekmarkt voor huishoudens en hypotheekverstrekkers, AFM en DNB, 2009.

Zie onder andere «Overzicht Financiële Stabiliteit in Nederland» voorjaar en najaar, DNB, 2010.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33000-V.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.