Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33752 nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 21 oktober 2013

Inhoudsopgave

|

1. |

Algemeen |

2 |

|

2. |

Inleiding |

2 |

|

3. |

Maatregelen regeerakkoord, motie Zijlstra/Samsom, aanvullend pakket en koopkrachtpakket |

8 |

|

3.1. |

Inkomensbeleid |

8 |

|

3.2. |

Afdrachtvermindering onderwijs |

18 |

|

3.3. |

Begunstiging lokaal duurzaam opgewekte energie |

21 |

|

3.4. |

Accijns van alcoholhoudende producten, tabak, diesel en LPG en alcoholvrije dranken |

34 |

|

3.5. |

Motorrijtuigenbelasting voor oldtimers |

48 |

|

3.6. |

Fiscale innovatieregelingen |

55 |

|

3.7. |

Stamrechten |

60 |

|

3.8. |

Geen inflatiecorrectie inkomstenbelasting/loonbelasting 2014 |

67 |

|

3.9. |

Verlengen looptijd werkgeversheffing |

68 |

|

3.10. |

Afschaffen integratieheffing btw |

69 |

|

3.11. |

Verruimen vrijstelling schenkbelasting |

74 |

|

4. |

Diverse aanpassingen EIA, MIA en Vamil |

84 |

|

5. |

Herziening keuzeregeling buitenlandse belastingplichtigen |

88 |

|

6. |

Omzetbelasting en overdrachtsbelasting |

90 |

|

7. |

Motorrijtuigenbelasting en buitenlandse kentekens |

91 |

|

8. |

Bepaling toetsingsinkomen na overlijden (toeslagen) |

95 |

|

9. |

Budgettaire aspecten |

95 |

|

10. |

Gevolgen voor bedrijfsleven en burger |

95 |

|

11. |

Nota van wijziging |

95 |

|

12. |

Overig |

97 |

|

13. |

NOB commentaar |

113 |

|

14. |

RB commentaar |

118 |

|

15. |

EPN commentaar |

120 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PvdA, de PVV, de SP, het CDA, D66, de ChristenUnie en 50PLUS.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen gebundeld zijn beantwoord. Voor zover de vraag in een andere paragraaf is beantwoord, is op de oorspronkelijke plaats van de vraag in het verslag een verwijzing opgenomen naar het onderdeel waar die vraag is beantwoord.

De leden van de fracties van het CDA en D66 hebben gevraagd in te gaan op de commentaren van de Nederlandse Orde van Belastingadviseurs (NOB), de Vereniging van Estateplanners in het Notariaat (EPN) en het Register Belastingadviseurs (RB) op het wetsvoorstel Belastingplan 2014, waarbij de leden van de fractie van D66 met betrekking tot het commentaar van het RB vragen in het bijzonder in te gaan op de punten 1.1 tot en met 4.3 uit het commentaar. Op deze commentaren wordt, voor zover de vragen niet separaat door de leden van één van de fracties zijn gesteld, ingegaan aan het slot van deze nota naar aanleiding van het verslag.

De leden van de fractie van de VVD stellen vragen naar het effect van het Belastingplanpakket op de uitvoeringskosten en de administratieve lasten. Ten aanzien van de uitvoeringskosten leveren de wetsvoorstellen Belastingplan 2014 en Overige fiscale maatregelen 2014 (inclusief de nota’s van wijziging die op 4 oktober 2013 naar uw Kamer zijn verzonden) het beeld in de hierna opgenomen tabel op.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|

|

Belastingplan 2014 |

2,4 |

– 1,3 |

– 3,5 |

– 3,9 |

– 4,3 |

– 4,7 |

|

OFM 2014 |

0,0 |

0,8 |

1,3 |

0,7 |

0,7 |

0,7 |

|

Totaal |

2,4 |

– 0,5 |

– 2,2 |

– 3,2 |

– 3,6 |

– 4,0 |

Voor 2013 is er sprake van een lichte stijging van de uitvoeringskosten, met ingang van 2014 is er sprake van een structurele besparing. Het wetsvoorstel Wet wijziging percentages belasting- en invorderingsrente heeft geen structureel effect op de van uitvoeringskosten. Het wetsvoorstel Wet aanpak fraude toeslagen en fiscaliteit gaat wel gepaard met een structurele toename van de uitvoeringskosten, aangezien dat leidt tot extra werk bij de Belastingdienst. De extra uitvoeringskosten die deze intensivering tot gevolg heeft worden gedekt vanuit de besparing op de programma-uitgaven door de intensivering van de fraudebestrijding.

Met betrekking tot de administratieve lasten is het zo dat alleen het wetsvoorstel Belastingplan 2014 en het wetsvoorstel Wet aanpak fraude toeslagen en fiscaliteit maatregelen bevatten die meer dan verwaarloosbare structurele effecten hebben op de omvang van de administratieve lasten. Deze effecten, die in de memories van toelichting bij beide genoemde wetsvoorstellen zijn verantwoord en die in totaliteit een vermindering van de regeldruk voor bedrijven en een lichte toename van de regeldruk voor burgers laten zien, zijn als volgt in tabelvorm, zoals ook gevraagd door de leden van de fractie van de SP, samen te vatten:

|

Administratieve lasten |

Bedrijven |

Burgers |

|---|---|---|

|

Belastingplan 2014 |

– 2,89 |

+ 0,4 |

|

Afschaffing afdrachtvermindering onderwijs |

– 1,2 |

|

|

Innovatieregelingen |

– 0,19 |

|

|

Oldtimers |

+ 0,4 |

|

|

Vervallen integratieheffing |

– 1,5 |

|

|

Aanpak fraude |

+ 0,15 |

|

|

Maatregel uitzendbranche |

+ 0,15 |

|

|

Totaal pakket Belastingplan 2014 c.a. |

– 2,74 |

+ 0,4 |

De leden van de fractie van de PVV vragen of het kabinet uit kan leggen welke effecten de lastenverzwaringen hebben op de Nederlandse economie. Lastenverzwaringen hebben over het algemeen een negatief effect op de economische groei. Het effect hangt echter sterk af van de vormgeving. Zo is bijvoorbeeld de eenmalige maatregel betreffende de zogeheten stamrecht-bv’s in feite een vrijwillige eerdere betaling van belastingen. In dit geval zullen zich naar verwachting geen negatieve effecten voordoen; als de vrijgevallen vermogens gebruikt worden voor consumptieve bestedingen zal het effect zelfs positief kunnen zijn. De door het kabinet genomen lastenmaatregelen zijn een belangrijk onderdeel van het totale besparings- en hervormingspakket van dit kabinet. Hiermee wordt de schatkist op orde gebracht en gewerkt aan duurzaam economisch herstel van de Nederlandse economie. Het Centraal Planbureau (CPB) heeft de economische korte termijneffecten van het op Prinsjesdag gepubliceerde pakket doorgerekend. Voor het gehele pakket wordt geraamd dat het bruto binnenlands product in 2014 en 2015–2017 een ¼%-punt lager zal uitvallen ten opzichte van het basispad. Hierbij is geen specifiek onderscheid gemaakt tussen lastenverzwaringen en beperking van de overheidsuitgaven.

De leden van de fractie van de SP vragen of het kabinet kan ingaan op de beoordeling van het Belastingplan als hapsnapbeleid, zonder een uitgebalanceerde visie, zoals gekwalificeerd door prof. dr. L.G.M. Stevens. Zoals vermeld in de inleiding van de memorie van toelichting op het Belastingplan 2014 geeft het pakket Belastingplan 2014 uitvoering aan diverse maatregelen uit het regeerakkoord1, uiteraard met inbegrip van de maatregelen die voortvloeien uit de motie Zijlstra/Samsom2 en de fiscale maatregelen die volgen uit het zogenoemde aanvullend pakket3. Deze maatregelen vormen ook het leeuwendeel van het pakket Belastingplan 2014 en staan vooral in het teken van het terugdringen van het begrotingstekort. Bij de vaststelling van deze fiscale maatregelen in zowel het regeerakkoord, de motie Zijlstra/Samsom, het aanvullend pakket en nu ook de Begrotingsafspraken 2014 zoals deze zijn overeengekomen tussen D66, de ChristenUnie en de SGP en de coalitiefracties, en zijn verwoord in de brief van de Minister van Financiën aan uw Kamer van 11 oktober 20134, heeft vooropgestaan dat deze maatregelen moeten bijdragen aan het uitgangspunt dat werken moet lonen waarbij tegelijkertijd de gevolgen van de maatregelen evenwichtig moeten worden verdeeld.

De leden van de fractie van de SP vragen op welke wijze het Belastingplan 2014 bijdraagt aan het herstel van zowel consumenten- als ondernemersvertrouwen. De leden van de fractie van 50PLUS vragen of uitgelegd kan worden welke effecten hiervan worden verwacht voor het consumentenvertrouwen, en voor ondernemers. Het pakket Belastingplan 2014, als onderdeel van het totale pakket aan maatregelen, weerspiegelt de noodzaak om de schatkist op orde te brengen en te werken aan duurzame economische groei en tegelijkertijd oog te hebben voor de conjuncturele situatie en de problemen waarmee consumenten en ondernemers kampen. De stimuleringsmaatregelen bieden consumenten en ondernemers extra lucht in deze moeilijke tijden. Door de genomen maatregelen kunnen consumenten en ondernemers erop rekenen dat geen onbetaalde rekeningen naar de toekomst worden doorgeschoven. Hierdoor wordt onzekerheid over de toekomst weggenomen en worden mensen geholpen om een betere inschatting te maken van de langetermijnontwikkelingen. Dit kan het vertrouwen ondersteunen en een positief effect hebben op hun investerings- en consumptiebeslissingen. Het op orde brengen van de overheidsfinanciën zorgt er bovendien voor dat de financiële markten vertrouwen zullen houden in de Nederlandse economie. Dit voorkomt een rentestijging welke ook zal doorwerken in de rentes die ondernemers en consumenten betalen.

De leden van de fractie van de SP vragen welke concrete voorstellen uit het Belastingplan 2014 voor stimulans van de consumptieve bestedingen zorgen. Een aantal voorstellen uit het pakket Belastingplan 2014 stimuleren de consumptieve bestedingen. Belangrijkste voorstellen zijn hierbij de verruiming van de schenkbelasting, het lage btw-tarief in de bouw, de fiscale behandeling van de stamrechten, de tijdelijke verlaging van het box 2-tarief en het koopkrachtpakket. De lastenverlichting voor bedrijven draagt indirect, via lagere kosten en daarmee lagere prijzen, bij aan de consumptieve bestedingen. Het CPB raamt de groei van verschillende economische indicatoren voor 2014. De consumptieve bestedingen blijven in 2014 vrijwel gelijk aan die van 2013 volgens de raming van het CPB. Deze uitkomst is het gevolg van zowel de economische ontwikkeling als het pakket aan beleidsmaatregelen van het kabinet (inclusief het Belastingplan 2014). Het CPB heeft geen effecten voor afzonderlijke maatregelen gepubliceerd.

De leden van de fractie van de PVV vragen in hoeverre het Belastingplan bijdraagt aan een intensivering van investeringen door bedrijven. In het Belastingplan wordt een verhoging van het voordeel dat bedrijven hebben van de Research en Development Aftrek (RDA) voorgesteld. Met deze verhoging worden investeringen in speur- en ontwikkelingswerk door bedrijven sterker gestimuleerd. Binnen het voor 2014 vastgestelde budget bestaat namelijk ruimte voor een voorlopig percentage van de RDA in 2014 van 60% (ten opzichte van 54% in 2013). Dit komt overeen met een nettovoordeel van 15%, uitgaande van een tarief in de vennootschapsbelasting (Vpb) van 25%. Dit is met inachtneming van de budgetsystematiek van deze regeling, het RDA-percentage kan op basis van de ontwikkelingen in 2013 nog worden bijgesteld. Eind 2013 wordt het definitieve RDA-percentage voor 2014 bij ministeriële regeling vastgesteld.

Daarnaast stelt het kabinet voor om ook bedrijfsmatige verhuurders van woonruimte – in geval van het saneren van asbest, al dan niet in combinatie met het plaatsen van zonnepanelen – in aanmerking te laten komen voor de milieu-investeringaftrek (MIA). Op dit moment kunnen bedrijven die bijvoorbeeld investeren in het saneren van asbest, al dan niet in combinatie met het plaatsen van zonnepanelen, in aanmerking komen voor de MIA, tenzij wordt geïnvesteerd in een woonhuis of een woonschip, met inbegrip van de gedeelten van andere zaken die dienen voor bewoning. Bedrijfsmatige verhuurders van woonruimte hebben derhalve op dit moment nog geen recht op de MIA. Deze verruiming betreft een aanpassing binnen het budget van de MIA. In het Belastingplan is tevens de afschaffing van de integratieheffing btw opgenomen. Met het vervallen van de integratieheffing komt een eind aan de heffing van btw over de waarde van zelf vervaardigde goederen als die goederen worden gebruikt voor prestaties waarvoor geheel of gedeeltelijk geen recht op aftrek van voorbelasting bestaat. Een intensivering van investeringen mag verwacht worden omdat het bestaan van de integratieheffing door ondernemers nu bijvoorbeeld als een drempel wordt ervaren bij de ombouw van oude leegstaande kantoren in te verhuren nieuwe woningen en hen ook weerhoudt om voor de verkoop gebouwde nieuwbouwwoningen, in afwachting van de verkoop ervan, te verhuren.

De leden van de fractie van het CDA vragen het kabinet aan te geven waarom de overheid de lasten verzwaart, terwijl de koopkracht van burgers al jarenlang daalt. Tevens vragen zij of het niet logisch zou zijn om onder zulke omstandigheden de koopkracht van de overheid ook te laten dalen. Het kabinetsbeleid rust op drie pijlers. Werken aan duurzaam herstel van de economie, de begroting in een verstandig tempo op orde brengen en steeds het belang van een evenwichtige inkomensverdeling scherp voor ogen houden. Daarbij zijn makkelijke oplossingen niet voorhanden. De maatregelen beperken tot alleen de uitgavenzijde biedt geen soelaas voor het op peil houden van de koopkracht. Ook bezuinigingen op bijvoorbeeld toeslagen of uitkeringen treffen de koopkracht van burgers. Het kabinet heeft in het aanvullend pakket gestreefd naar een evenwichtige verdeling tussen lasten en uitgaven. In de Begrotingsafspraken 2014 zijn extra bezuinigingsmaatregelen getroffen en is per saldo sprake van een lastenverlichting. In figuur 3.4.3 in de Miljoenennota5 wordt de reële ontwikkeling van de uitgaven weergegeven. Uit de figuur blijkt dat de overheid zichzelf de afgelopen jaren niet heeft ontzien en efficiënter is gaan werken. De uitgaven voor het openbaar bestuur liggen op een reëel lager niveau dan in 2008 en zijn sterker gedaald dan de vermindering van het binnenlands product.

De leden van de fractie van het CDA vragen zich af of het kabinet voldoende oog heeft voor de effecten voor de werkgelegenheid, de grenseffecten, het vertrouwen van burgers in de overheid en het draagkrachtbeginsel. De leden van de fractie van 50PLUS vragen naar de effecten van de toenemende marginale druk op de economie. Het kabinet probeert met stimuleringsmaatregelen de huidige conjuncturele schok te dempen. Voor duurzaam economisch herstel is het echter van belang dat de overheidsfinanciën op orde zijn. De doorrekening van het aanvullend beleidspakket, zoals gepresenteerd op Prinsjesdag, laat een beperkt negatief effect (¼%-punt) zien op de werkgelegenheid op korte en middellange termijn. Hierbij is geen onderscheid gemaakt tussen de maatregelen die vallen onder het pakket Belastingplan 2014 en de overige maatregelen. In de Begrotingsafspraken 2014 is extra aandacht besteed aan de werkgelegenheid. Het financiële pakket bevat lastenverlichting op arbeid, die de koopkracht op korte termijn verbetert en leidt tot een toename van de werkgelegenheid. Op de effecten op het vertrouwen van burgers is hiervoor reeds ingegaan. Verder sluit het kabinet niet uit dat er zich op lokaal niveau waaronder aan de grens relatief nadeliger economische effecten kunnen voordoen dan op andere plekken in het land. Zie hierover ook de antwoorden op de vragen die gesteld zijn over specifiek de accijnsverhogingen. Waarschijnlijk doelen de leden van de fractie van het CDA hier op de fiscale stimulering van het laten vrijvallen van bestaande stamrechten. Dankzij deze maatregel kunnen bestaande stamrechten ineens worden uitgekeerd zonder dat revisierente in rekening wordt gebracht. Daarnaast wordt slechts 80% van de uitkering in de heffing van box 1 betrokken, indien het stamrecht in 2014 ineens wordt uitgekeerd. Gebruikmaking van deze mogelijkheid is geheel vrijwillig. Met deze maatregel worden belastingplichtigen fiscaal gestimuleerd om het stamrecht in 2014 ten gelde te maken. Het aldus ontklemde vermogen kan worden aangewend voor consumptie, voor sparen of schuldreductie. De door het kabinet genomen lastenmaatregelen zijn een belangrijk onderdeel van het totale besparings- en hervormingspakket van dit kabinet. Hiermee wordt de schatkist op orde gebracht en gewerkt aan duurzaam economisch herstel van de Nederlandse economie.

De leden van de fractie van D66 vragen naar de mogelijkheden om de lasten op arbeid te verlagen. Deze leden zetten vraagtekens bij de nivelleringsmaatregelen en merken op dat er weinig vergroeningmaatregelen in het Belastingplan zitten. Zij vragen om een toelichting op deze keuzes. In de Begrotingsafspraken 2014 wordt tegemoetgekomen aan de wensen van D66 om meer lastenverlichting te geven op arbeid, meer vergroenende maatregelen te nemen en de marginale druk te verlagen. Onderdeel van deze lastenverlichting is het terugdraaien van de afbouw van de algemene heffingskorting in de vierde schijf, dit heeft een drukkend effect op de marginale druk. Ook zijn in de Begrotingsafspraken 2014 diverse vergroenende maatregelen opgenomen, zoals het niet verlagen van de Wet op de motorrijtuigenbelasting 1994 (MRB), het aanscherpen van de CO2-grenzen in de Wet op de belasting van personenauto’s en motorrijwielen (BPM), het verhogen van de leidingwaterbelasting en het herinvoeren van de afvalstortbelasting. Deze maatregelen worden gebruikt om de lasten op arbeid te verlichten.

De leden van de fracties van D66 en 50PLUS verwijzen naar de opmerking in het advies van de Raad van State dat ondanks het streven naar vereenvoudiging van de fiscale wetgeving, de wetgever daar maar in beperkte mate in slaagt. De leden van de fractie van 50PLUS vragen om een reactie hierop. De leden van de fractie van D66 zijn van mening dat hervorming van de belastingen veel werkgelegenheid kan scheppen en vragen of er nog kans is op een vereenvoudigingswet. Zij verwijzen daarbij tevens naar het advies van de Commissie inkomstenbelasting en toeslagen. Vereenvoudiging is een breed gedragen wens, en ook het kabinet heeft hier aandacht voor. Dit kabinet en voorgaande kabinetten hebben dan ook diverse vereenvoudigingsvoorstellen gedaan. Echter, de praktijk blijkt vaak weerbarstig, zeker in een tijd dat er geen ruimte is voor netto belastingverlagingen om negatieve koopkrachteffecten van vereenvoudiging te mitigeren. Dit neemt niet weg dat het van belang is te blijven streven naar eenvoud, ook in verband met uitvoeringsaspecten. De Commissie inkomstenbelasting en toeslagen heeft onder meer geadviseerd tot grondslagverbreding en tariefverlaging. Een kabinetsreactie op het eindrapport van de commissie kan uw Kamer tegemoet zien voor 1 april 2014. Het kabinet wil hier thans niet op vooruitlopen.

De leden van de fractie van 50PLUS zijn voorstander van grondslagverbreding en tariefverlaging zodat de burger zijn eigen financiële afwegingen kan maken. Hoewel zij voorzichtige stappen in deze richting waarnemen, zijn zij van mening dat dit nog niet voldoende terug te vinden is in het pakket Belastingplan 2014. Daarom vragen zij hoe het kabinet dit proces van grondslagverbreding en tariefverlaging gaat intensiveren. Het kabinet ziet eveneens voordelen van grondslagverbreding en tariefverlaging. In dit kader moet niet alleen worden gekeken naar het pakket Belastingplan 2014. Een goed voorbeeld van grondslagverbreding en tariefverlaging is het wetsvoorstel Wet maatregelen woningmarkt 20146. Daarin wordt de hypotheekrenteaftrek beperkt en wordt de budgettaire opbrengst aangewend om de tarieven voor de inkomstenbelasting/premie volksverzekeringen te verlagen. Het eindrapport van de Commissie inkomstenbelasting en toeslagen7 bevat tevens voorstellen voor tariefverlaging door grondslagverbreding. Vóór 1 april 2014 zal het kabinet een reactie op dit rapport naar uw Kamer sturen.

De leden van de fractie van de PvdA vragen hoe er wordt gecommuniceerd naar belastingplichtigen over de gevolgen van de afbouw van de heffingskortingen. Goede communicatie is inderdaad van belang. Zo zal via de website van de Belastingdienst worden gecommuniceerd dat deze effecten optreden, waarbij men met behulp van voorbeeldsituaties geïnformeerd wordt. Tevens wordt op de wijzigingswijzer die wordt meegestuurd bij de voorlopige aanslag 2014 vermeld dat de mogelijke gevolgen van wetswijzigingen voor de voorlopige aanslag begin 2014 op www.belastingdienst.nl te vinden zijn. Er wordt nog bezien of aanvullende initiatieven wenselijk zijn.

De leden van de fractie van de PvdA hebben vragen over de aansluiting van de heffing van loonbelasting op de heffing van inkomstenbelasting. Deze leden hebben signalen dat die aansluiting ertoe leidt dat mensen moeten bijbetalen bij hun aangifte inkomstenbelasting 2014, omdat de afbouw van de algemene heffingskorting en de arbeidskorting niet in alle gevallen in de loonbelasting volledig kan worden verrekend. Bij de inhouding van loonheffing is het zo dat op het maandloon 1/12e deel van de algemene heffingskorting en de arbeidskorting wordt verrekend. Op deze wijze wordt de volledige loonheffingskorting verrekend gedurende het jaar. Daarbij wordt ook rekening gehouden met de afbouw van de algemene heffingskorting en de arbeidskorting. Bij de inhouding van loonheffing over het vakantiegeld en over gratificaties (zoals een bonus of een dertiende maand) wordt evenwel geen rekening gehouden met de algemene heffingskorting en de arbeidskorting. In een situatie waarbij geen sprake is van een afbouw is dat ook terecht omdat bij de inhouding over het maandloon reeds 12 keer 1/12e deel van de algemene heffingskorting en de arbeidskorting is verrekend. Met de invoering van de afbouw in de arbeidskorting is deze systematiek niet aangepast vanwege het in eerste instantie geringe afbouwbedrag. Nu de afbouw van de algemene heffingskorting wordt ingevoerd en de afbouw van de arbeidskorting in het jaar 2013 is vergroot en vanaf 2014 stapsgewijs nog verder doorloopt, kan het zo zijn dat door het hogere loon inclusief vakantiegeld en gratificaties de afbouw van de algemene heffingskorting en de arbeidskorting in de inhoudingssfeer onvoldoende tot zijn recht komt.

In de rekenregels voor de inhouding van loonheffing wordt voor de arbeidskorting rekening gehouden met vakantiegeld door het maandloon voor de toepassing van de in aanmerking te nemen arbeidskorting te verhogen met een factor 1,08. Hierdoor wordt gedeeltelijk gecompenseerd voor het feit dat in de tabel bijzondere beloningen geen rekening wordt gehouden met de arbeidskorting. Een dergelijke regeling voor de algemene heffingskorting over het vakantiegeld zal ook worden ingevoerd vanaf het jaar 2015. Deze methode die nu gebruikt wordt voor het vakantiegeld is alleen maar in die situatie mogelijk omdat het vakantiegeld in alle gevallen 8% van het loon bedraagt. Voor gratificaties geldt dat die niet per definitie een bepaald, vast percentage van het loon bedragen. Om die reden is deze methode voor gratificaties onbruikbaar. Overigens is het wel zo dat voor het jaar 2014 het maximaal op definitieve aanslag bij te betalen bedrag (als gevolg van het niet op elkaar aansluiten van de loonbelasting en de inkomstenbelasting, dus afgezien van aftrekposten) circa € 325 bedraagt bij een inkomen van circa € 55.000. Bij een inkomen van circa € 25.000 bedraagt het bij te betalen bedrag circa € 75. Voor inkomens boven € 55.000 gelden lagere bedragen dan het bedrag van € 325. Bij de berekening van deze bedragen is rekening gehouden met een gratificatie ter grootte van een maandloon. Voor het jaar 2015 – als ook voor het vakantiegeld en de toepassing van de algemene heffingskorting op het loon de factor van 1,08 wordt toegepast – dalen deze bedragen naar circa € 250 bij een inkomen van circa € 55.000 en naar circa € 40 bij een inkomen van circa € 25.000.

Deze bedragen gelden alleen in het geval deze belastingplichtige werknemers ook een gratificatie hebben. Indien dat niet geval is, zijn de verschillen tussen inhouding van loonheffing en definitieve aanslag inkomstenbelasting (even los van aftrekposten) verwaarloosbaar. Daarbij komt dat voor mensen met flinke aftrekposten (bijvoorbeeld hypotheekrenteaftrek) geldt dat zij in de inkomstenbelasting juist een lager inkomen hebben dan het loon waarmee bij de inhouding van loonheffing en de berekening van de loonheffingskorting is gerekend. Voor deze groep geldt dan dat zij in de loonheffingssfeer – vanwege de afbouw op basis van een hoger loon dan het verzamelinkomen in de inkomstenbelasting – te weinig algemene heffingskorting hebben genoten. Dit geldt niet voor de arbeidskorting omdat die ook in de inkomstenbelasting wordt berekend op basis van het arbeidsinkomen. Deze qua aantallen flinke groep zal dus eerder meer terug krijgen dan dat moet worden bijbetaald.

De leden van de fractie van de PVV vragen of het kabinet kan aanduiden uit welke delen de heffingskorting nu precies bestaat. De verschuldigde inkomstenbelasting wordt verminderd met de standaardheffingskorting. De standaardheffingskorting kan, naargelang de situatie, bestaan uit (al dan niet in combinatie):

1. de algemene heffingskorting

2. de arbeidskorting

3. de werkbonus

4. de inkomensafhankelijke combinatiekorting

5. de ouderschapsverlofkorting

6. de alleenstaande-ouderkorting

7. de jonggehandicaptenkorting

8. de ouderenkorting

9. de alleenstaande ouderenkorting

10. de korting voor groene beleggingen

11. de levensloopverlofkorting (nog tot en met 2021)

Nadat het van toepassing zijn en de hoogte van de afzonderlijke heffingskortingen is vastgesteld wordt de standaardheffingskorting toegerekend aan de verschillende, samenstellende delen van het gecombineerde heffingspercentage. Dit gecombineerde heffingspercentage bestaat namelijk uit een deel voor de inkomstenbelasting, voor de algemene ouderdomsverzekering, voor de nabestaandenverzekering en voor de algemene verzekering bijzondere ziektekosten.

De hoogte van de standaardheffingskorting wordt dus mede bepaald aan de hand van de belasting- en premieplicht. Het volgende voorbeeld illustreert dit. Een belastingplichtige die de pensioengerechtigde leeftijd heeft bereikt is geen AOW-premie meer verschuldigd. Het deel van de standaardheffingskorting dat wordt toegerekend aan de AOW-premie maakt geen deel uit van de standaardheffingskorting die op de verschuldigde belasting en premie voor de volksverzekeringen in mindering mag worden gebracht.

De leden van de fractie van de PVV hebben vragen over de heffingskortingen en het draagkrachtbeginsel, met name in het licht van de voorgenomen (versterkte) afbouw van de heffingskortingen (zoals de algemene heffingskorting en de arbeidskorting). Het draagkrachtbeginsel houdt in dat van natuurlijke personen belasting wordt geheven naar rato van hun financiële draagkracht, ofwel de sterkste schouders dragen de zwaarste lasten. De primaire maatstaf voor de meting van de draagkracht van een belastingplichtige is het inkomen. Binnen de huidige systematiek houdt dit in dat naar mate een belastingplichtige meer verdient, hij ook meer belasting betaalt. Door toepassing van de heffingskortingen wordt dit versterkt doordat bij het bereiken van een bepaald inkomensniveau de inkomensafhankelijke heffingskortingen niet meer verder meestijgen met het inkomen of zelfs lager worden naarmate het inkomen stijgt. De nu voorgestelde (verdere) afbouw sluit daarom goed aan bij de draagkrachtgedachte.

De leden van de fractie van de PVV vragen waarom het tarief in de eerste schijf eerst wordt verlaagd en daarna weer verhoogd en waarom niet in alle jaren voor een gelijke tariefdaling is gekozen. Allereerst is het goed om vast te stellen dat de tariefontwikkeling is gewijzigd als gevolg van de Begrotingsafspraken 2014. In 2014 wordt het tarief verlaagd met 0,75 procentpunt en in 2015 en 2016 weer gedeeltelijk verhoogd. Het tarief in de eerste schijf wordt dus op een andere wijze aangepast dan is aangegeven in de memorie van toelichting bij het Belastingplan 2014. Bij de bepaling van de tarieven is het kabinet uitgegaan van de beschikbare budgettaire ruimte. In 2014 is er meer budget beschikbaar voor tariefverlaging dan in latere jaren. Dat maakte het mogelijk en wat het kabinet betreft wenselijk om het tarief in 2014 tijdelijk extra te verlagen. Zou gelijk de eindwaarde in wetgeving zijn verwerkt, dan zouden belastingplichtigen in 2014 meer belasting moeten betalen.

Vervolgens stellen de leden van de fractie van de PVV een vergelijkbare vraag met betrekking tot het maximum van de algemene heffingskorting. Voor deze korting geldt dat deze eerst stapsgewijs fors wordt verhoogd en in 2017 weer voor een beperkt deel wordt verlaagd. Net als voor het tarief van de eerste schijf geldt voor het maximum van de algemene heffingskorting dat het kabinet ervoor heeft gekozen om tijdelijk beschikbare budgettaire ruimte te gebruiken voor tijdelijke lastenverlichting.

De leden van de fractie van de SP vragen waarom niet is gekozen voor een extra tariefschijf in de inkomstenbelasting, in plaats van het afbouwen van de algemene heffingskorting. Zij vragen ook of bij het invoeren van een extra tariefschijf de marginale druk voor alle personen die onder dat tarief vallen evenredig zou stijgen en of dat niet het geval is door het afbouwen van de algemene heffingskorting. Het is juist dat de afbouw van de algemene heffingskorting in economische zin te vergelijken is met een tariefaanpassing. Na de tweede nota van wijziging op het onderhavige wetsvoorstel die wordt opgesteld mede naar aanleiding van de Begrotingsafspraken 2014 en die binnenkort naar uw Kamer wordt gestuurd verschilt de voorgestelde afbouw op twee punten van een tariefverhoging in de tweede en derde belastingschijf. Allereerst is de afbouw van de algemene heffingskorting gunstiger voor AOW-gerechtigden. De afbouw treft hen voor een kleiner deel, namelijk naar rato van het gecombineerde tarief aan inkomstenbelasting en premie volksverzekeringen. Dit gecombineerde tarief is voor AOW-gerechtigden lager omdat zij geen AOW-premie betalen. Een tariefverhoging zou dus ongunstig zijn voor AOW-gerechtigden. Een ander verschil is dat beleidsmatige aanpassingen van het begin van de tweede of het eind van de derde belastingschijf niet doorwerken in de afbouw van de algemene heffingskorting, doordat de parameters apart geïndexeerd worden. Voor de marginale druk van werkenden maakt het niet uit of het belastingtarief wordt verhoogd of dat de heffingskorting wordt afgebouwd.

De leden van de fractie van de SP vragen of het kabinet van mening is dat belastingplichtigen met hoge inkomens relatief het meeste zouden moeten bijdragen. Het kabinet wijst deze leden op de tariefstructuur in box 1 van de Wet inkomstenbelasting 2001 (Wet IB 2001). Door middel van de in die box gehanteerde progressieve tariefstructuur wordt het draagkrachtbeginsel tot uitdrukking gebracht. Belastingplichtigen met de hoogste box 1-inkomens dragen zodoende in zowel absolute als in relatieve zin het meeste bij. Het kabinet is ook van mening dat de gevolgen van de maatregelen die het kabinet treft om de rekening van de crisis te betalen, evenwichtig moeten worden verdeeld, en dat het voorliggende belastingplan hieraan bijdraagt.

Ten slotte willen de genoemde leden weten wat de opvatting van het kabinet is over het feit dat belastingplichtigen met een inkomen van € 30.000 minder algemene heffingskorting ontvangen dan nu het geval is. Dit gegeven moet naar de mening van het kabinet niet geïsoleerd worden bekeken. Het kabinet wil in economisch moeilijke tijden werken voor belastingplichtigen met een laag en middeninkomen lonender maken. Hiertoe wordt de arbeidskorting in vier stappen verhoogd met in totaal € 836 (in 2014 met € 374, in 2015 met € 103, in 2016 met € 229 en in 2017 met € 130). Als de algemene heffingskorting en de arbeidskorting in samenhang worden bezien, kan dan ook niet worden verdedigd dat deze belastingplichtigen erop achteruitgaan. Sterker nog, de forse verhoging van de arbeidskorting compenseert voor veel belastingplichtigen met een middeninkomen de afname in de algemene heffingskorting. Ter illustratie een voorbeeld. Bij een inkomen van € 30.000 bedragen de arbeidskorting en algemene heffingskorting tezamen in 2013 € 3.724, ondanks de afbouw van de algemene heffingskorting bedraagt het totaal van deze kortingen in 2017 € 4.440. Bij een inkomen van € 20.000 bedragen deze kortingen tezamen € 4.930 in 2017 tegenover € 3.724 in 2013. Naar de mening van het kabinet leidt het totale pakket aan maatregelen tot een evenwichtige verdeling van de lasten.

De leden van de fractie van het CDA vragen naar de doelstelling en de ontstaansgeschiedenis van de algemene heffingskorting en vragen hoe zich dit verhoudt tot de nu voorgestelde afbouw van de algemene heffingskorting. De algemene heffingskorting is met de Wet IB 2001 ingevoerd met ingang van 1 januari 2001. In de toelichting op die wet is opgenomen dat de algemene heffingskorting de basisaftrek en de bovenbasisaftrek vervangt. De basisaftrek gold onder de Wet op de inkomstenbelasting 1964 (Wet IB 1964) voor alle belastingplichtigen en was overdraagbaar aan de partner. De toenmalige hoogte van de basisaftrek in combinatie met de toenmalige hoogte van de tarieven vloeide voort uit de draagkrachtgedachte. De basisaftrek werd verhoogd met de bovenbasisaftrek vanwege de compensatie voor de invoering van de premiedifferentiatie en marktwerking bij arbeidsongeschiktheidsverzekeringen (de Pembawetsvoorstellen). De bovenbasisaftrek was niet overdraagbaar aan de partner. Door de afbouw is de algemene heffingskorting voor de hogere inkomens in mindere mate nog langer te zien als een vervanging van de basisaftrek. Wel is het zo dat bij de afbouw van de algemene heffingskorting de draagkrachtgedachte nog steeds het leidend motief is. Door de afbouw van de algemene heffingskorting wordt een beroep gedaan op degenen die een hoger inkomen hebben om meer bij te dragen aan het weer financieel gezond maken van de overheidsfinanciën. Vanuit die optiek bezien past de afbouw van de algemene heffingskorting dus binnen de doelstelling van de basisaftrek.

De leden van de fractie van het CDA vragen hoe de afbouw van de algemene heffingskorting meegenomen zal worden in de witte en de groene tabel. De afbouw van de algemene heffingskorting wordt volledig – dus inclusief de afbouw – in de witte tabel meegenomen. De algemene heffingskorting wordt daartoe apart berekend en in een aparte kolom vermeld. Daarnaast wordt de algemene heffingskorting – inclusief de afbouw – ook verwerkt in het totale bedrag van de loonheffingskorting. Voor belastingplichtigen die de AOW-leeftijd bereikt hebben worden de bedragen voor de inhouding van loonheffing opgenomen in de groene tabel voor loon uit vroegere dienstbetrekking. Voor die belastingplichtigen gelden namelijk andere bedragen dan voor belastingplichtigen jonger dan de AOW-leeftijd, aangezien zij geen AOW-premie betalen. Het bedrag van de algemene heffingskorting wordt – inclusief de afbouw – ook in de groene tabel apart berekend en in een aparte kolom vermeld.

De leden van de fractie van het CDA vragen hoe wordt voorkomen dat werknemers met twee dienstbetrekkingen in de inkomstenbelasting veel moeten bijbetalen. Ook vragen deze leden of het tarief van de vierde schijf opgenomen in de tabel bijzondere beloningen zal worden aangepast. Voor belastingplichtigen met meerdere dienstbetrekkingen of meerdere uitkeringen geldt in de huidige situatie al dat de inhouding van loonheffing niet aansluit op de heffing inkomstenbelasting. Immers, inhoudingsplichtigen kunnen bij meerdere dienstbetrekkingen of meerdere uitkeringen bij de inhouding van loonheffing geen rekening houden met de progressie in de tarieven als zij maar één dienstbetrekking of uitkering kennen van de belastingplichtige. De inhoudingsplichtige houdt bij de inhouding van loonheffing geen rekening met het loon genoten bij een andere inhoudingsplichtige. Het is dan ook pas bij de aangifte inkomstenbelasting dat het loon uit alle dienstbetrekkingen of uitkeringen wordt samengeteld. Hierdoor zullen werknemers met bijvoorbeeld een dubbele dienstbetrekking bij de aanslag inkomstenbelasting – even los van aftrekposten – moeten bijbetalen. Deze werknemers hebben om die reden vaak ook al een verzoek om een voorlopige aanslag gedaan om te voorkomen dat zij na het einde van het jaar op aanslag een flink bedrag ineens moeten bijbetalen. Bij meerdere dienstbetrekkingen of meerdere uitkeringen kan de afbouw van de algemene heffingskorting en de verhoogde afbouw van de arbeidskorting dus niet goed worden meegenomen in de inhouding van loonheffing. Immers, bij een samengeteld loon geldt dat iedere inhoudingsplichtige voor zich de tabel toepast zonder te weten wat het samengestelde hogere loon is. De inhoudingsplichtige kan dan ook geen rekening houden met een – als gevolg van de afbouw – lagere heffingskorting bij dit hogere samengetelde loon. Dit betekent dat de problematiek van het niet goed aansluiten van de inhouding van loonheffing op de heffing van inkomstenbelasting door de afbouw van de algemene heffingskorting en de arbeidskorting versterkt wordt bij meerdere dienstbetrekkingen of meerdere uitkeringen. Het verschil tussen loonheffing en inkomstenbelasting wordt groter, de correctie wordt dus ook groter. Aangezien het overgrote deel van deze werknemers met een dubbele dienstbetrekking al een voorlopige aanslag heeft, zal dit niet tot problemen leiden. Het is niet meer mogelijk om voor het kalenderjaar 2014 de afbouw van de algemene heffingskorting op te nemen in de voorlopige aanslag. De afbouw van de arbeidskorting zit wel in de voorlopige aanslag, deze afbouw is immers niet nieuw. Een aanpassing van de tarieven van de tabel bijzondere beloningen wordt niet wenselijk geacht.

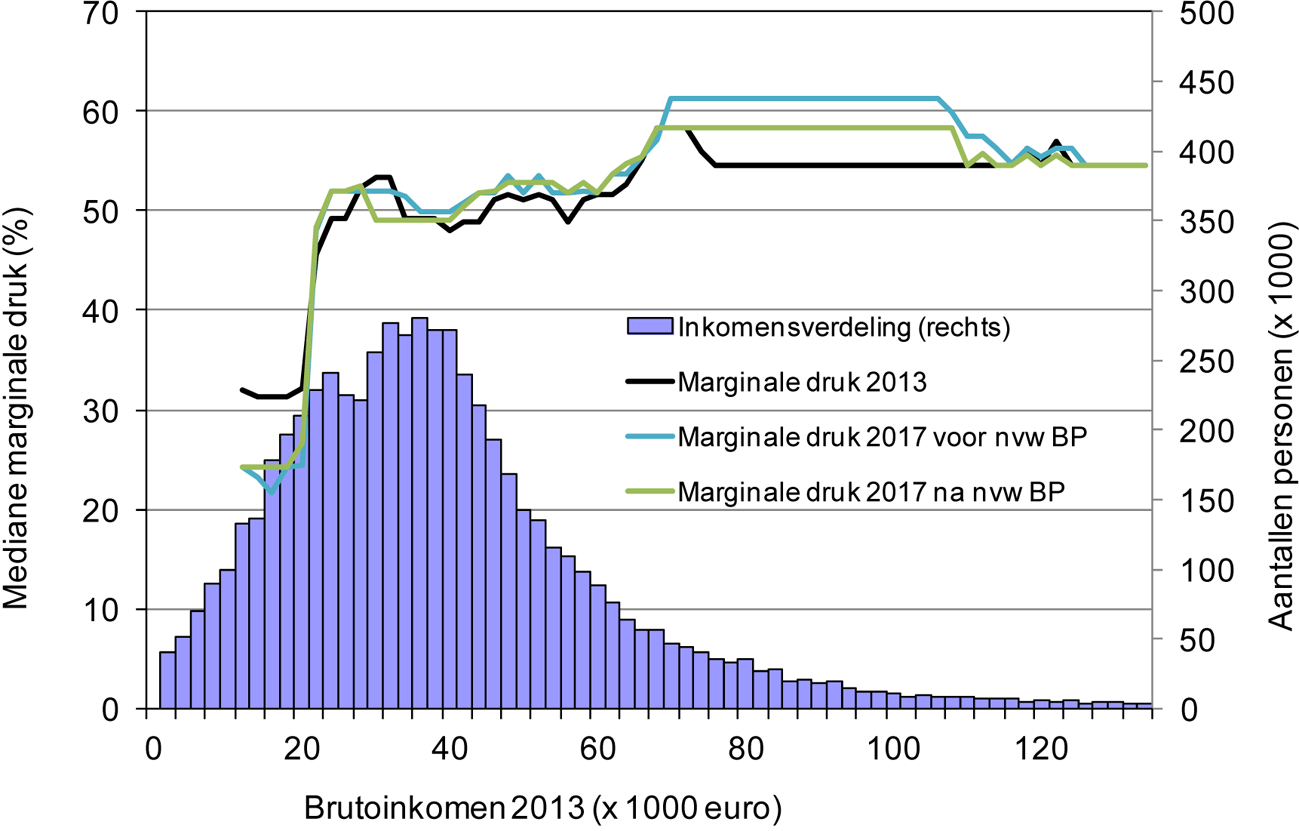

De leden van de fractie van het CDA vragen wat het effectieve marginale belastingtarief is voor mensen, uitgesplitst naar alleenstaanden, samenwonenden en gehuwden, met een inkomen van € 20.000, € 45.000, € 60.000 en € 100.000 in Nederland in 2013 en 2017, alsmede in Duitsland, Frankrijk, Groot Brittannië en Griekenland in 2013. Onderstaande tabel bevat de gevraagde effectieve marginale tarieven voor Nederland in 2013 en 2017. Er is geen onderscheid in de marginale belastingtarieven in Nederland tussen alleenstaanden, ongehuwd samenwonenden en gehuwden. Voor het overzicht is uitgegaan van een alleenstaande. In de tweede nota van wijziging op het onderhavige wetsvoorstel die wordt opgesteld mede naar aanleiding van de Begrotingsafspraken 2014 en die binnenkort naar uw Kamer wordt gestuurd is de afbouw van de algemene heffingskorting in de vierde belastingschijf teruggedraaid. Dit is goed voor de marginale druk. Dit effect is eveneens zichtbaar in de tabel.

|

€ 20.000 |

€ 45.000 |

€ 60.000 |

€ 100.000 |

|

|---|---|---|---|---|

|

Nederland, 2013 |

42% |

46% |

56% |

52% |

|

Nederland, 2017, na nota van wijziging |

45% |

49% |

56% |

56% |

|

Nederland, 2017, voor nota van wijziging |

45,05% |

49,05% |

59,05% |

56% |

Voor de buitenlandsituaties is uitgegaan van gegevens over de marginale belastingdruk uit de OESO-rapportage Taxing Wages 2013. Dit is de meest recente versie van deze publicatie en bevat gegevens over 2012. De noemer bij deze statistiek is het brutoloon plus werkgeverspremies. Dit is een breder begrip dan het belastbaar inkomen dat in de voorgaande tabel is gebruikt als noemer. Hierdoor vallen de percentages wat lager uit. Voor de vergelijkbaarheid zijn ook de gegevens voor Nederland opgenomen. Aandachtspunt bij de vergelijking is dat de loonniveaus tussen landen sterk verschillen. Het gemiddelde inkomen van een alleenstaande zonder kinderen in Griekenland is minder dan de helft van het gemiddelde inkomen van een vergelijkbare persoon in Nederland of Duitsland. Een ander belangrijk verschil tussen de landen is de mate waarin werkgevers premies verschuldigd zijn.

|

€ 20.000 |

€ 45.000 |

€ 60.000 |

€ 100.000 |

|

|---|---|---|---|---|

|

Nederland |

41,9% |

44,0% |

49,3% |

49,3% |

|

Duitsland |

46,2% |

52,5% |

53,2% |

44,3% |

|

Frankrijk |

52,6% |

42,4% |

42,4% |

42,4%1 |

|

Groot Brittannië |

40,2% |

42,0% |

42,0% |

42,0%1 |

|

Griekenland |

38,2% |

47,4% |

49,9%* |

49,9%1 |

Bron: Taxing Wages 2013.

Behalve de effectieve belastingtarieven zijn er ook andere factoren van belang voor de totale marginale druk, zoals de afbouw van toeslagen en de hoogte van pensioenpremies die werknemers betalen. In de paragraaf 12 van deze nota is in reactie op een andere vraag van de leden van de fractie van het CDA een figuur van de ontwikkeling van de marginale druk opgenomen.

De leden van de fractie van D66 vragen met welke gedragseffecten rekening is gehouden bij de afbouw van de algemene heffingkorting en wat de effecten zijn op de arbeidsparticipatie voor verschillende inkomensgroepen. Ze stellen dezelfde vraag voor de volledige afbouw van de arbeidskorting. Ook vragen ze naar het gecombineerde effect van beide maatregelen. Bij het ramen van de budgettaire effecten van beide maatregelen is zoals gebruikelijk uitgegaan van het ex ante beslag zonder rekening te houden met gedragseffecten. De effecten op de arbeidsparticipatie zijn niet apart doorgerekend door het CPB. Lagere inkomens krijgen niet of in zeer beperkte mate met de afbouw van de algemene heffingskorting en de volledige afbouw van de arbeidskorting te maken. Verwacht mag worden dat voor hen geen effect optreedt. Voor midden- en hoge inkomens wordt het werken van meer uren minder lonend. Tegenover deze effecten staat onder andere dat de opbrengst van beide maatregelen gedeeltelijk is gebruikt om de arbeidskorting voor lage en middeninkomens te verhogen. Dit laatste heeft een positief effect op de werkgelegenheid. In de tweede nota van wijziging op het onderhavige wetsvoorstel die mede wordt opgesteld naar aanleiding van de Begrotingsafspraken 2014 en die binnenkort naar uw Kamer wordt gestuurd is de afbouw van de algemene heffingskorting in de vierde belastingschijf teruggedraaid. Dit beperkt de stijging van de marginale druk na 2014 ten opzichte van de op Prinsjesdag versie van het onderhavige wetsvoorstel. De doorrekening van het CPB van de recente afspraken gaat naar verwachting nader op in de arbeidsmarkteffecten. Op basis van de CPB-studie van Jongen en Folmer8 kan het effect op de arbeidsparticipatie van de afbouw van de arbeidskorting worden geschat op – 0,2%.

Voor de vraag van de leden van de fractie van D66 om een reactie van het kabinet op de Policy Brief van het CPB over het zogenoemde opbrengstmaximaliserende toptarief in de inkomstenbelasting9, verwijs ik naar mijn brief aan de Eerste Kamer betreffende fiscale toezeggingen10.

De leden van de fractie van de ChristenUnie vragen naar de cumulatieve inkomenseffecten van de maatregelen in paragraaf «Inkomensbeleid» (paragraaf 4.1) uit de memorie van toelichting bij het Belastingplan 2014 voor 2014 en 2015 voor een alleenverdiener met een salaris van € 40.000, alleenverdiener met een salaris van € 60.000, alleenverdiener met een salaris van € 80.000, tweeverdieners met een salaris van € 30.000 respectievelijk € 30.000, tweeverdieners met een salaris van € 40.000 respectievelijk € 20.000, en tweeverdieners met een salaris van € 40.000 respectievelijk € 40.000. De gevraagde cumulatieve effecten zijn weergegeven in onderstaande tabel. De positieve inkomenseffecten worden veroorzaakt door de verhogingen van de arbeidskorting en algemene heffingskorting. Naarmate het (individuele) inkomen toeneemt, staat hier het nadeel van de afbouw van de algemene heffingskorting en de verdere afbouw van de arbeidskorting tegenover. Behalve fiscale maatregelen wordt de koopkracht van huishouden ook beïnvloed door de economische ontwikkeling en door andere beleidsmaatregelen, zoals die bij de toeslagen en bij de kindregelingen. De begroting van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) gaat nader in op het integrale koopkrachtbeeld 2014. In de tweede nota van wijziging op het onderhavige wetsvoorstel die wordt opgesteld mede naar aanleiding van de Begrotingsafspraken 2014 en die binnenkort naar uw Kamer wordt gestuurd is de afbouw van de algemene heffingskorting in de vierde schijf teruggedraaid. Bij een gelijk huishoudinkomen hebben alleenverdieners hier meer voordeel van dan tweeverdieners. In de tabel is zowel het inkomenseffect voor genoemde nota van wijziging als na die nota van wijziging opgenomen.

|

Huishoudsituatie |

Voor NvW |

Na NvW |

|---|---|---|

|

Alleenverdiener, € 40.000 |

1 ¾ |

1 ¾ |

|

Alleenverdiener, € 60.000 |

0 |

¼ |

|

Alleenverdiener, € 80.000 |

– 1 ¼ |

– ½ |

|

Tweeverdieners, € 30.000 en € 30.000 |

2 ½ |

2 ½ |

|

Tweeverdieners, € 40.000 en € 20.000 |

2 ½ |

2 ½ |

|

Tweeverdieners, € 40.000 en € 40.000 |

1 ¼ |

1 ¼ |

De leden van de fractie van de ChristenUnie vragen om een toelichting op de mutaties van het tarief van de eerste schijf in de inkomstenbelasting en vragen waarom de verlaging van het tarief in de eerste schijf fors lager is dan in het regeerakkoord is voorzien. In de hierna opgenomen tabel wordt een uitsplitsing gegeven van de mutaties die ten grondslag liggen aan de verlaging van het tarief eerste schijf. Ook de wijzigingen uit de laatstgenoemde nota van wijziging zijn in de tabel verwerkt. Die worden hierna afzonderlijk toegelicht.

|

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|

|

Koopkrachtpakket regeerakkoord Rutte-Asscher |

– 980 |

– 980 |

– 980 |

– 980 |

|

Doorwerking zorgmaatregelen |

287 |

190 |

270 |

304 |

|

Dekking andere vormgeving AHK |

163 |

130 |

195 |

195 |

|

Overige mutaties |

530 |

96 |

81 |

40 |

|

Verlaging tarief eerste schijf (voor NvW) |

0 |

– 564 |

– 434 |

– 441 |

|

Begrotingsafspraken 2014: verlaging tarief eerste schijf |

– 1.467 |

|||

|

Doorwerking zorgmaatregelen begrotingsafspraken |

102 |

111 |

120 |

|

|

Verlaging tarief eerste schijf (na NvW) |

– 1.476 |

– 462 |

– 323 |

– 321 |

De tabel laat zien dat het budget uit het regeerakkoord om het tarief eerste schijf te verlagen nog steeds beschikbaar is. In het regeerakkoord is echter alleen het partiële effect weergegeven. Diverse maatregelen waren in het basispad reeds verwerkt. Deze zijn samen genomen onder de post overige mutaties en betreffen wijzigingen in het tarief eerste schijf die voor deze kabinetsperiode zijn voorgenomen. Deze wijzigingen worden echter pas in dit Belastingplan wettelijk geregeld. Daarnaast zijn er twee andere mutaties die effect hebben op het tarief. De eerste betreft de doorwerking van de zorgmaatregelen. Wanneer de zorgpremies dalen wordt hier om het inkomstenkader te sluiten een compenserende lastenverzwaring tegenover gezet. Deze is vormgeven door middel van een verhoging van het tarief eerste schijf. Tot slot wordt het tarief eerste schijf verhoogd in verband met een alternatieve vormgeving van de afbouw van de algemene heffingskorting. De vormgeving waar voor de berekeningen van het regeerakkoord vanuit was gegaan bleek niet mogelijk. De vormgeving zoals deze nu in het belastingplan is opgenomen heeft ten opzichte van het regeerakkoord een budgettaire derving die is ingevuld door verhoging van het tarief eerste schijf. Het cumulatieve effect van deze mutaties is in de tabel weergegeven in de regel verlaging tarief eerste schijf (voor NvW).

In de Begrotingsafspraken 2014 wordt geld beschikbaar gemaakt voor de verlichting van lasten op arbeid. Het tarief in de eerste schijf wordt in 2014 verlaagd met 0,75%-punt en in 2015 en 2016 weer gedeeltelijk verhoogd. Het bedrag in de tabel voor tariefsverlaging in 2014 naar aanleiding van de begrotingsafspraken wijkt iets af van het bedrag dat is opgenomen in de tabel in de brief over deze afspraken. Dit heeft te maken met de afronding van het tarief op een veelvoud van 0,05%-punt. Het restant van de budgettaire ruimte is ingezet voor een kleine tijdelijke extra verhoging van de algemene heffingskorting. De aanvullende maatregelen in de zorg hebben een daling van de zvw-premies tot gevolg en zorgen daarmee voor een lastenverlichting. Net als bij de eerder genoemde zorgmaatregelen wordt deze lastenverlichting na doorwerking van de zorgtoeslag voor burgers gecompenseerd met een verhoging van het tarief eerste schijf. Het totale effect op het tarief in de eerste schijf na verwerking van de Begrotingsafspraken 2014 is weergegeven in de regel verlaging tarief eerste schijf (na NvW).

De leden van de fractie van de ChristenUnie vragen het kabinet om de afbouw tot nihil, zoals beoogd vanaf 2015 (algemene heffingskorting) en 2016 (arbeidskorting), te heroverwegen, en daarbij oog te hebben voor de verschillen tussen samenstellingen van huishoudens. In de Begrotingsafspraken 2014, wordt voorzien in het terugdraaien van het volledig afbouwen van de algemene heffingskorting. De algemene heffingskorting – abstraherend van eventuele indexaties – wordt daardoor niet verder afgebouwd dan met respectievelijk € 737 euro in 2014 en € 1.106 vanaf 2016 ten opzichte van het maximum van de algemene heffingskorting. Als gevolg daarvan stopt de afbouw van de algemene heffingskorting bij circa € 56.500 in 2014 (in 2014 het voorziene einde van de derde schijf). Doordat de maximale afbouw ten opzichte van het maximum van de algemene heffingskorting als uitgangspunt genomen wordt, zullen toekomstige wijzigingen in het einde van de derde schijf niet meer doorwerken in de hoogte van de afbouw van de algemene heffingskorting. Verder zullen toekomstige verhogingen van de algemene heffingskorting door deze vormgeving ook voor hogere inkomens een verhoging van de algemene heffingskorting betekenen. Hierdoor wordt ten opzichte van het oorspronkelijke wetsvoorstel Belastingplan 2014 een lastenverlichting van € 480 miljoen en een daling van de marginale druk gerealiseerd.

Met betrekking tot de ernstige vermoedens van fraude bij de toepassing van de afdrachtvermindering onderwijs vragen de leden van de fractie van de VVD wat de voortgang van het onderzoek is. De vermoedens van fraude bij de toepassing van de afdrachtvermindering onderwijs zijn thans nog in de onderzoeksfase. Hierbij geldt als gebruikelijke procedure dat geen informatie over de stand van zaken wordt verstrekt.

De leden van de fractie van de PvdA vragen wanneer de subsidieregeling, die de afdrachtvermindering onderwijs zal vervangen, in werking treedt. Het concept van de nieuwe subsidieregeling praktijkleren die de afdrachtvermindering onderwijs vervangt, is op 16 september 2013 door de Minister van Onderwijs, Cultuur en Wetenschap (OCW)11 ter consultatie aan de Tweede Kamer voorgelegd. Over de conceptregeling heeft de vaste commissie voor OCW van uw Kamer inmiddels schriftelijk overleg gevoerd met de Minister van OCW en heeft op 15 oktober 2013. nog een voortgezet schriftelijk overleg plaatsgevonden.12 Uitgangspunt is dat de regeling ingaat op 1 januari 2014. De Minister van OCW heeft aangegeven dat zij de nieuwe regeling uiterlijk 1 november 2013 wil publiceren, zodat vanaf dat moment voor iedereen de procedure voor subsidieverstrekking duidelijk is en alle betrokken partijen kunnen worden geïnformeerd. Omdat de verstrekking van de subsidie na afloop van het studiejaar 2013–2014 plaatsvindt, is er voldoende voorbereidingstijd voor werkgevers en uitvoeringsorganisaties.

De leden van de fractie van de SP vragen naar de achtergrond van de verdubbeling van het budgettair beslag en of deze geheel te wijten is aan onbedoeld gebruik van de regeling. De verdubbeling van het budgettaire beslag waaraan deze leden refereren is in 2012 aanleiding geweest voor een evaluatieonderzoek door Regioplan. In het uitgevoerde evaluatieonderzoek13 zijn verschillende vormen van misbruik en onbedoeld gebruik vastgesteld en zijn door de onderzoekers kanttekeningen geplaatst bij de effectiviteit en doelmatigheid van de afdrachtvermindering onderwijs. Ook bestaan bij de Onderwijsinspectie en de FIOD ernstige vermoedens dat in een aantal gevallen zelfs sprake is van fraude bij de toepassing van deze fiscale regeling. De huidige regeling is lastig specifiek te richten en er is wildgroei ontstaan. In het evaluatierapport maken de onderzoekers melding van het feit dat adviesbureaus de afdrachtvermindering onderwijs «verkopen» waarbij het vooral gaat om financieel gewin en niet om de onderwijskundige inhoud van trajecten. Het blijkt dan ook voor te komen dat afdrachtvermindering wordt geclaimd voor opleidingen en leerwerkplaatsen die niet aan de eisen voldoen. Deze bevindingen zijn voor het kabinet de aanleiding geweest de afdrachtvermindering om te vormen tot een subsidieregeling.14 Over (de achtergronden van) het vervangen van de afdrachtvermindering onderwijs door de subsidieregeling praktijkleren heeft de Minister van OCW inmiddels een aantal overleggen gevoerd met de vaste commissie voor OCW van uw Kamer, het laatste overleg (een voortgezet schriftelijk overleg) dateert van 15 oktober 2013. Ik zou de leden van de fractie van de SP graag daarnaar willen verwijzen. De Minister van OCW heeft aangegeven dat zij de nieuwe regeling uiterlijk 1 november 2013 wil publiceren, zodat vanaf dat moment voor iedereen de procedure voor subsidieverstrekking duidelijk is en alle betrokken partijen kunnen worden geïnformeerd. Of de verdubbeling van het budget geheel aan dit oneigenlijk gebruik te wijten is, kan helaas niet precies worden bepaald. Het evaluatierapport van Regioplan geeft wel een duiding van de verschillende oorzaken van de verdubbeling, maar geeft tevens aan dat cijfermatig niet kan worden aangegeven welk deel van de verdubbeling van het budgettaire beslag te wijten is aan oneigenlijk gebruik.

Deze leden vragen ook naar de achtergrond van beperking van het budget bij de omvorming van de afdrachtvermindering onderwijs naar de nieuwe subsidieregeling. Ook de leden van de fractie van D66 vragen naar de cijfermatige berekening van de beperking van het budget. Zoals hierboven is aangegeven is niet goed vast te stellen waar de verdubbeling van het budget precies in zit, maar het kabinet heeft gemeend het bedrag voor de nieuwe subsidieregeling vast te stellen op het niveau van de belastinguitgave over het jaar 2006. Dit was het niveau voordat het budgettair beslag van de afdrachtvermindering zo explosief was toegenomen, mede als gevolg van oneigenlijk gebruik en misbruik van de regeling.

In antwoord op de vraag van de leden van de fractie van de SP of alle bedrijven gebruik kunnen maken van de subsidieregeling, wordt vermeld dat alle werkgevers die voldoen aan de voorwaarden van de subsidieregeling, er gebruik van kunnen maken. Deze voorwaarden zijn opgenomen in de conceptsubsidieregeling praktijkleren die de Minister van OCW op 16 september 2013 ter consultatie naar uw Kamer heeft gestuurd.

Deze leden vragen ook of bepaalde werknemers nadelige gevolgen kunnen ondervinden van de subsidieregeling. Zoals de Minister van OCW heeft toegelicht in het kader van het aan de Tweede Kamer voorleggen van de conceptregeling, wordt de focus van de nieuwe subsidieregeling beter gericht op de doelgroep. Daarbij geldt als uitgangspunt dat voor de groepen waar reeds andere bestaande stimuleringssubsidies bestaan of waarvoor geldt dat de grootte van het praktijkdeel in de opleiding beperkt is, deze doelgroepen niet meer terugkomen in de regeling.

De leden van de fractie van de SP vragen of het gevaar bestaat dat ook werkgevers die nog onvoldragen plannen hebben, alvast subsidie aanvragen. Dat is gezien de inrichting van de nieuwe subsidieregeling niet mogelijk, omdat het in de subsidieregeling moet gaan om een gerealiseerde praktijkleerplaats in het kader van een beroepsopleiding die voldoet aan de kwaliteitseisen van de onderwijswetgeving op dat punt. De subsidie wordt pas uitgekeerd na afloop van de periode dat de werkgever de praktijkbegeleiding heeft gegeven.

De leden van de fractie van D66 vragen welk deel van de leerwerktrajecten die nu fiscaal gefaciliteerd worden door de afdrachtvermindering onderwijs onder de zogenoemde «wildgroei» valt. Zoals hiervoor al is aangegeven en ook in overleggen die daarover hebben plaatsgevonden met de Minister van OCW, kan op deze vraag helaas geen concreet antwoord worden gegeven. In de vorig jaar uitgevoerde evaluatie van de afdrachtvermindering onderwijs door Regioplan worden de oorzaken van de geconstateerde «wildgroei» door de onderzoekers geduid, maar is tevens aangegeven dat kwantitatief niet kan worden aangegeven welk deel van de verdubbeling van het budgettaire beslag sinds 2007 toegeschreven kan worden aan onbedoeld gebruik, c.q. aan de geconstateerde «wildgroei».

De leden van de fractie van de ChristenUnie constateren dat het kabinet een fiscale faciliteit inruilt voor een subsidie en vragen of een premiekorting voor werkgevers als zij jongeren in dienst nemen niet juist effectiever is dan een subsidie om jongeren meer kansen te geven op de arbeidsmarkt. De premiekortingsregeling waaraan de leden van deze fractie refereren heeft niet dezelfde focus als de subsidieregeling praktijkleren, maar beide regelingen zijn deels wel aanvullend op elkaar. Aanpassing van de premiekortingsregeling voor uitkeringsgerechtigden en het meer richten van de regeling op het ondersteunen van de arbeidsmarktpositie van jongeren maakt onderdeel uit van de Begrotingsafspraken 2014. Doel van de subsidieregeling praktijkleren is het stimuleren van werkgevers om praktijkleerplaatsen en werkleerplaatsen aan te bieden, dat is dus specifieker dan een subsidie die zich richt op indienstneming van nieuwe werknemers. Beide regelingen dragen naar het oordeel van het kabinet echter beide bij aan (ook) versterking van de arbeidsmarktpostie van jongeren.

Deze leden vragen voorts het kabinet verder duidelijkheid te geven over de overgangsregeling die geldt voor studenten die dit jaar zijn begonnen met hun opleiding op basis van de afdrachtvermindering. Zoals de Minister van OCW in haar brief waarnaar door deze leden wordt verwezen heeft aangegeven geldt voor deelnemers/studenten die een meerjarige opleiding en meerjarig leerwerktraject volgen, dat deze tot de doelgroep van de nieuwe subsidieregeling behoren. Dat betekent dat werkgevers voor deze studenten tot 1 januari 2014 gebruik kunnen maken van de afdrachtvermindering onderwijs en vanaf 1 januari 2014 van de nieuwe subsidieregeling praktijkleren, er is derhalve sprake van doorlopende subsidiëring. Bij het ontwerpen van de nieuwe subsidieregeling zijn ook partijen als VNO-NCW, de MBO-Raad, de VSNU, de HBO-Raad en de Jongeren Organisatie Beroepsonderwijs (JOB) geconsulteerd, in de gevoerde overleggen met deze partijen is niet gebleken dat een overgangsmaatregel voor specifieke leerwerktrajecten door hen noodzakelijk werd geacht.

De leden van de fractie van de VVD vragen welke generieke verhoging in de eerste schijf in de energiebelasting nodig is om het verlaagde tarief lastenneutraal te financieren. In de doorrekening van ECN en PBL is de derving als gevolg van het verlaagde tarief geraamd op € 36 miljoen in 2020. Zoals voorzien in het regeerakkoord dient de met het verlaagde tarief gepaard gaande derving te worden opgevangen door een verhoging van het tarief in de energiebelasting voor elektriciteit. Het kabinet heeft echter in het aanvullend pakket structureel € 10 miljoen voor deze regeling beschikbaar gesteld. Daarmee kan de hiervoor genoemde verhoging van het tarief in de energiebelasting voor elektriciteit worden beperkt en tot 2017 zelfs achterwege blijven. In 2017 is een verhoging van het reguliere tarief in de eerste schijf elektriciteit in de energiebelasting voorzien van 0,03 cent per kWh. In 2020 is dit opgelopen tot 0,09 cent per kWh.

De leden van de fractie van de PvdA stellen de vraag aan welke technieken wordt gedacht die bij algemene maatregel van bestuur kunnen worden uitgesloten van de regeling voor lokaal duurzaam opgewekte energie, en of zo ook technieken kunnen worden ingesloten. De regeling kan worden toegepast voor elektriciteit die is opgewekt met hernieuwbare energiebronnen. Naast zonne-energie kan met name worden gedacht aan wind en waterkracht. Op dit moment is geen uitsluiting van bepaalde technieken voorzien. De regeling biedt niet de ruimte om bij algemene maatregel van bestuur andere technieken dan hernieuwbare energiebronnen in te sluiten.

De leden van de fractie van de PvdA vragen waarom niet ook verenigingen aanspraak kunnen maken op het verlaagde tarief. Verenigingen in algemene zin zijn niet in de regeling opgenomen omdat onder dat begrip een groot aantal ongelijksoortige verenigingen valt die voor uiteenlopende doeleinden opgericht kunnen zijn. Verder heeft niet elke vereniging volledige rechtsbevoegdheid. Daarom bestaan ook veel verenigingen die nauwelijks een administratie nodig hebben. Voor alle verplichtingen die in samenhang met het verlaagde tarief op de coöperaties en verenigingen van eigenaars (V.v.E.'s) komen te rusten, is een gedegen administratie wel noodzakelijk. Het verschil of een vereniging wel of niet volledige rechtsbevoegdheid heeft, is aan de naamgeving niet herkenbaar. Een coöperatie is een bijzondere vorm van een vereniging en heeft altijd volledige rechtsbevoegdheid. Bij een coöperatie is aan de naam herkenbaar dat het om een rechtspersoon met volledige rechtsbevoegdheid gaat. Dit geeft naast de leden zelf ook de energiebedrijven en de Belastingdienst rechtszekerheid. Volledigheidshalve merk ik nog op dat de rechtspersonen op zich, coöperatie of V.v.E., in geen geval gerechtigd zijn om zelf een beroep te doen op het verlaagd tarief, dit recht hebben alleen hun leden.

Deze leden vragen verder bij welk aantal een V.v.E. of coöperatie wordt gezien als collectief. In beginsel behoeft een coöperatie of V.v.E. slechts twee leden te hebben. Voor het gebruik maken van deze regeling zal in de praktijk een groter aantal deelnemers nodig zijn om voldoende draagkracht te creëren.

De leden van de fractie van de PvdA vragen wat de gemiddelde terugverdientermijn is van zonnepanelen en overige technieken. Zij vragen zich namelijk af of particulieren die nu investeren, gezien de evaluatie over vier jaar, voldoende zekerheid geboden kan worden dat zij hun investering kunnen terugverdienen. De gemiddelde terugverdientijd van zonnepanelen en overige technieken is afhankelijk van vele factoren zoals de elektriciteitsprijs, de kostprijs van zonnepanelen (of andere technieken), vollasturen, de prijs voor de geleverde stroom en het vereiste financieel rendement op de investering. De terugverdientijd zal dan ook sterk variëren en is afhankelijk van de specifieke lokale situatie.

De leden van de fractie van de PvdA vragen of het klopt dat de eventuele aanpassingen die uit een evaluatie voortkomen alleen gelden voor nieuwe gevallen. De evaluatie kan leiden tot aanpassingen in de regeling als bijvoorbeeld het gebruik van de regeling veel hoger is dan verondersteld. Mocht dit het geval zijn dan wordt er een passende overgangsregeling geboden en wordt er rekening gehouden met bestaande gevallen.

De leden van de fractie van de PvdA plaatsen kanttekeningen bij het gebruik van de zogenoemde postcoderoos en vragen of keuzeregelingen denkbaar zijn, bijvoorbeeld de gemeentegrens of een afstandscriterium. Het kabinet wil met deze regeling de lokale duurzame opwekking van elektriciteit stimuleren. Achtergrond is niet alleen dat daarmee een bijdrage wordt geleverd aan de doelstelling voor duurzame energie, maar ook dat met het draagvlak voor duurzame energie het energiebewustzijn worden vergroot, en dat het netgebruik in de toekomst mogelijk wordt verminderd. Voor de afbakening van lokale energie is gekozen voor de zogenoemde postcoderoos met als kleinste eenheid het gebied waarin alle postcodes dezelfde vier cijfers hebben. Hierbij staat de productie-installatie in het centrale postcodegebied. Samen met de direct aangrenzende postcodes waarin eveneens het verlaagde tarief kan worden toegepast, is sprake van een gebied dat overeenkomt met wijk- en dorpsniveau. Een keuzeregeling waarbij verschillende afgrenzingen mogelijk zijn zou de regeling onuitvoerbaar maken. De door deze leden genoemde alternatieve afgrenzingen kennen bovendien een aantal bezwaren. Bij een keuze voor gemeentegrenzen zou enerzijds dit lokale niveau in veel gevallen verre worden overstegen, terwijl anderzijds inwoners aan de rand van een gemeente niet zouden kunnen meedoen aan projecten in buurgemeenten waar zij praktisch naast wonen. Overigens zou de gemeente als basis ook niet verdedigbaar zijn uit oogpunt van gelijke behandeling, gezien de grote verschillen in omvang en inwoneraantal tussen gemeenten onderling. Daarbij komt dat gemeentelijke herindelingen voor coöperaties tot problemen zouden kunnen leiden. Een afstandscriterium zou moeilijk uitvoerbaar zijn. Per woning zou telkens moeten worden vastgesteld wat de afstand tot de productie-installatie is. De postcode waarin de aansluiting van een installatie of een woning is gelegen is een objectief gegeven, dat eenvoudig kenbaar is voor zowel (potentiële) deelnemers aan de regeling als voor coöperaties, energiebedrijven en Belastingdienst.

De leden van de fractie van de PvdA verzoeken het kabinet toe te lichten welke definitie wordt gehanteerd van economisch en juridisch eigendom. Zij willen weten wat de gevolgen zijn van het door energiebedrijven leasen van apparatuur aan particulieren voor het kunnen toepassen van het verlaagde tarief voor diezelfde particulieren. Op grond van vaste jurisprudentie is sprake van economisch eigendom van een zaak, als de betrokkene het gehele economische belang heeft van de zaak in die zin, dat hij het volledige risico van waardeveranderingen en het eventuele tenietgaan van de zaak draagt15 (). De voorwaarde dat de coöperatie juridisch en economisch eigenaar van de productie-installatie moet zijn houdt dus in, dat zij als eigenaar over de installatie moet kunnen beschikken en er het volledige economische belang bij moet hebben. Op deze wijze wordt recht gedaan aan het uitgangspunt dat de leden niet alleen de afnemers van de opgewekte elektriciteit zijn, maar indirect – via hun coöperatie – ook degenen die de elektriciteit collectief met hun eigen installatie hebben opgewekt. Het leasen door energiebedrijven van apparatuur aan particulieren kan niet leiden tot toepassing van het verlaagde tarief, omdat daarbij geen sprake is van opwekking door een coöperatie. Onder omstandigheden kan het leasen van zonnepanelen op de eigen woning van de particulier er overigens wel toe leiden, dat ter zake van het verbruik van de elektriciteit geen energiebelasting verschuldigd is. Dat is het geval als het leasecontract zodanig luidt, dat de opwekking van de elektriciteit plaatsvindt voor rekening en risico van de particulier. In dat geval is de particulier aan te merken als degene die de elektriciteit heeft opgewekt, zodat de uitzondering van artikel 50, vijfde lid, onderdeel a, van de Wet belastingen op milieugrondslag (Wbm) van toepassing is.

De leden van de fractie van de PVV vragen of het kabinet kan motiveren waarom het noodzakelijk is dat op deze wijze opgewekte energie begunstigd moet worden. Het kabinet vindt de fiscale stimulering van lokale energie gerechtvaardigd omdat het – naast een bijdrage aan de doelstelling voor duurzame energie – ook bijdraagt aan een groter draagvlak voor duurzame energie, omdat burgers zelf producent worden. Bovendien zorgt het voor energiebewustzijn, waardoor burgers ook meer gaan letten op energiebesparing. In de toekomst kan het mogelijk leiden tot minder netgebruik, omdat minder transport van elektriciteit nodig is.

De leden van de fractie van de PVV vragen zich af een verlaagd energiebelastingtarief voor duurzaam opgewekte energie nu het juiste instrument is en waarom er niet is gekozen voor een subsidieregeling. In het regeerakkoord en in het energieakkoord is afgesproken dat de stimulering van lokale energie via een verlaagd energiebelastingtarief wordt vormgegeven. Partijen hebben de voorkeur voor een verlaagd tarief, omdat hiermee wordt aangesloten op een bestaand systeem waarmee alle burgers reeds te maken hebben. Daarnaast wordt de opwekking van duurzame energie «achter de meter» via salderen ook fiscaal ondersteund. Een subsidie in plaats van een verlaagd tarief zou de regeling niet substantieel eenvoudiger maken. Daarnaast wordt dan geen aansluiting gezocht bij een reeds bestaand regime en de wijze waarop de opwekking van duurzame energie «achter de meter» is vormgegeven. Daarbij komt dat de sector – particulieren en coöperaties die zich richten op lokale duurzame energie opwekking – een voorkeur heeft voor het fiscale systeem.

De leden van de fractie van de SP vragen hoeveel gezinnen van de begunstiging van lokaal duurzaam opgewekte energie gebruik zullen maken. Uitgaande van een groei van het aantal deelnemers met zo’n 25.000 per jaar zullen eind 2017 rond de 100.000 huishoudens van deze regeling gebruik maken. De praktijk zal uitwijzen in welke mate gezinnen daadwerkelijk aan deze regeling mee gaan doen.

Deze leden plaatsen vraagtekens bij het bedrag van € 10 miljoen dat het kabinet hiervoor beschikbaar stelt, en vragen waarom niet is gekozen voor een hoger bedrag. Het bedrag van € 10 miljoen is geen maximumbedrag, maar is door het kabinet ter beschikking gesteld om ten dele de derving te dekken die ontstaat door de korting met 7,5 cent per kWh op het reguliere energiebelasting tarief. Afhankelijk van het aantal deelnemers is aanvullende dekking nodig. Deze dekking wordt gevonden door het reguliere tarief van de energiebelasting voor elektriciteit in de eerste schijf generiek te verhogen. Dit is naar verwachting noodzakelijk vanaf 2017.

De leden van de fractie van de SP vragen naar het effect dat het verlaagd energiebelastingtarief zal hebben op het aandeel lokaal duurzaam opgewekte energie. ECN verwacht voor 2020 dat 175.000 particulieren zullen deelnemen aan coöperaties die in de nabijheid hernieuwbare energie opwekken. Bij een gemiddelde productie van 3000 kWh zou het dan kunnen gaan om een hernieuwbare elektriciteitsproductie van 525.000 MWh. Deze productie draagt dan in 2020 voor 0,1%-punt bij aan het conform het energieakkoord te realiseren aandeel hernieuwbare energie van 14%.

De leden van de fractie van het CDA vragen of ook rekening wordt gehouden met de mogelijkheid dat de installatie verder van de huizen ligt dan de postcoderoos, bijvoorbeeld omdat het een windmolen is. Zou het niet in de rede liggen dat ook dan van de regeling gebruik kan worden gemaakt, zo vragen deze leden. De regeling kan mede worden toegepast voor windenergie op lokaal niveau ten behoeve van particuliere kleinverbruikers. Uitgangspunt is wel, dat de installatie in de directe omgeving van de gebruikers is gelegen. Dit wordt bereikt doordat de windmolen per definitie in het centrum van de postcoderoos ligt. De regeling is niet bedoeld voor windprojecten op grotere afstand. Alvorens een project te starten zullen de initiatiefnemers dus eerst moeten verkennen welke mogelijkheden er zijn in de directe omgeving en welke andere regelingen eventueel openstaan, zoals de SDE+. Aan de hand van de uitkomsten kan vervolgens worden bepaald voor welke techniek men kiest en waar de installatie het beste kan worden geplaatst.

Voorts vragen deze leden naar de wenselijkheid dat ondernemers en particulieren die met subsidie zonnepanelen hebben aangeschaft voor eigen gebruik, hun panelen gaan onderbrengen in een coöperatie om te profiteren van de hogere subsidie via deze regeling. Welke obstakels zijn er om dat te voorkomen, vragen deze leden. Voor zover het gaat om verschillende rijksbijdragen voor dezelfde installatie, acht het kabinet een dergelijke handelswijze inderdaad niet wenselijk. Daarom is in de regeling de voorwaarde opgenomen, dat voor de productie-installatie en voor de opwekking van elektriciteit door de coöperatie van rijkswege geen financiële tegemoetkoming of subsidie is of wordt verstrekt. Dat geldt dus ook voor financiële tegemoetkomingen en subsidies die in het verleden zijn verstrekt, ongeacht wie op dat moment de eigenaar of exploitant was. Overigens zijn ondernemers in beginsel uitgesloten van deze regeling. Deze situatie zou zich dus met name kunnen voordoen ten aanzien van particuliere kleinverbruikers die met een bijdrage van het Rijk een aantal zonnepanelen op het eigen dak hebben gelegd of hebben geïnvesteerd in een windmolen. Deze voorwaarde strekt zich niet uit tot financiële bijdragen van andere instanties, zoals gemeenten, omdat daarmee het beleidsterrein van de andere instanties zou worden geraakt.

Ook vragen de leden van de fractie van het CDA of het mogelijk is dat energiebedrijven de belastingsubsidie snel opgebruiken door hun eigen capaciteit onder te brengen in vele kleine ondernemingen. Een dergelijke opzet is niet mogelijk, omdat ondernemers van de regeling zijn uitgesloten. De leden van de coöperatie zijn particuliere kleinverbruikers, en de coöperatie moet zelf juridisch en economisch eigenaar zijn van de installatie. Overigens is de toepassing van het verlaagde tarief per deelnemer beperkt tot maximaal de eerste tariefschijf van 10.000 kWh, maar is aan het totale bedrag dat jaarlijks met de regeling gemoeid zal zijn geen maximum verbonden. Wel kan een hoger gebruik dan geraamd ertoe leiden, dat de € 10 miljoen die het kabinet voor deze maatregel ter beschikking heeft gesteld de komende jaren al onvoldoende zou blijken te zijn. Dit ligt overigens niet in de lijn der verwachting.

De leden van de fractie van het CDA vragen verder om in te gaan op de administratieve lasten voor de deelnemers aan de regeling, die een coöperatie moeten oprichten en rekening moeten houden met de postcoderoos. Ook de leden van de fractie van D66 vragen naar de administratieve lasten voor de deelnemers. Naar verwachting blijven de administratieve lasten voor de burgers/deelnemers aan deze regeling zodanig beperkt dat sprake is van in absolute zin verwaarloosbare effecten, juist omdat is gekozen voor de rechtsvorm van een coöperatie die de belangen van de leden behartigt, en voor de gebiedsafbakening via het algemeen bekende en kenbare postcodesysteem. Verder zal op een aantal punten ondersteuning worden geboden door de verschillende partijen die bij deze regeling zijn betrokken. Te denken valt bijvoorbeeld aan het opstellen van modellen voor oprichtingsovereenkomsten en contracten met energiebedrijven door belangengroepen of de energiebedrijven zelf. Verder zal op de website van de Belastingdienst gericht informatie worden verstrekt over de regeling, waarbij een digitaal te downloaden aanvraagformulier de aanvraagprocedure voor de coöperatie (in oprichting) kan vergemakkelijken.

De leden van de fractie van het CDA vragen of het kabinet kan reageren op de mening van Thijs Bijlard dat particulieren met zonnepanelen de btw over hun investering kunnen terugvragen, omdat zij nog nooit btw-aangifte hebben gedaan, de aanslag nog niet onherroepelijk vaststaat en de termijnen voor het verzoeken om een teruggaaf nog niet verstreken zijn. De opvatting die de heer Bijlaard vragenderwijs heeft beschreven houdt in dat particuliere zonnepaneleneigenaren die nog niet zijn aangemeld als btw-ondernemer, zich nog kunnen melden en over eerdere jaren nog tijdig kunnen verzoeken om btw-teruggaven via aangiftebiljetten omzetbelasting, die door de Belastingdienst dan ook nog over het verleden nog worden uitgereikt. Het kabinet onderschrijft deze visie niet. Over het verleden, bijvoorbeeld voor een investering in zonnepanelen die gedaan is in het jaar 2011, kan niet meer tijdig via de reguliere maand of kwartaal aangifte btw een verzoek om teruggaaf worden gedaan. Alleen tijdige verzoeken om teruggaaf van btw op investeringen in zonnepanelen zullen worden gehonoreerd. Het kabinet verwijst hierbij naar artikel 31 van de Wet op de omzetbelasting 1968. Voor niet tijdige verzoeken geldt het ambtshalve beleid op grond waarvan geen terugwerkende kracht aan nieuwe rechtspraak toekomt. Waar de heer Bijlaard waarschijnlijk op doelt is dat een ondernemer die zich te laat meldt bij de Belastingdienst als btw-plichtige over het verleden wel ambtshalve teruggaaf kan worden verleend als de btw-plicht niet is ontstaan door nieuwe rechtspraak maar ook al in het verleden bestond.

De leden van de fractie van D66 vragen in verband met de eis dat alleen de leden van V.v.E.'s en coöperaties van particuliere kleinverbruikers aanspraak kunnen maken op het verlaagd tarief, wat de voorwaarden zijn waaronder een V.v.E. of een coöperatie wordt opgericht. Zij vragen bijvoorbeeld naar het minimumaantal mensen dat daarbij moet meedoen. Voor beide rechtspersonen, de coöperatie en de V.v.E., wordt in het voorstel tot wijziging van artikel 47 van de Wbm verwezen naar de definities van deze rechtsvormen in respectievelijk Boek 2 en Boek 5 van het Burgerlijk Wetboek. Deze verwijzing houdt ook in dat de coöperatie respectievelijk de V.v.E. conform de bepalingen in het Burgerlijk Wetboek voor deze rechtsvorm wordt opgericht. Een coöperatie wordt door minimaal twee personen bij notariële akte opgericht. Vervolgens dient de coöperatie ingeschreven te worden in het Handelsregister. Een V.v.E. wordt opgericht door middel van de notariële akte van splitsing wanneer een recht op een gebouw en op de daarbij behorende grond in appartementsrechten wordt gesplitst. Elke appartementseigenaar is van rechtswege lid van de V.v.E. Omdat een V.v.E. alleen ontstaat bij splitsing van een gebouw, is het aantal leden minimaal twee.