Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatscourant 2018, 50013 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

13 juli 2018

Nader rapport inzake het voorstel van wet tot wijziging van de Wet kinderopvang in verband met de wijziging van het financieringsstelsel van kinderopvang (Wet nieuw financieringsstelsel kinderopvang)

Blijkens de mededeling van de Directeur van Uw Kabinet van 28 november 2016, no. 2016002089, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen.

Dit advies, gedateerd 17 maart 2017, nr. W12.16.0390/III, bied ik U hierbij aan.

In vervolg op het advies van de Afdeling advisering van de Raad van State is besloten het aan de Afdeling advisering voorgelegde wetsvoorstel niet in te dienen. Hieraan heeft de volgende overweging ten grondslag gelegen.

Het wetsvoorstel Wet nieuw financieringsstelsel kinderopvang was erop gericht om:

1. ouders meer en eerder zekerheid te bieden over het recht op kinderopvangvergoeding en de hoogte van de eigen bijdrage;

2. het stelsel eenvoudiger te maken voor ouders en minder gevoelig voor fouten;

3. grote geldschulden zoveel mogelijk terug te dringen.

De afgelopen jaren zijn er veel verbeteringen ingezet bij de Belastingdienst, met als doel het terugdringen van de (hoge) terugvorderingen bij burgers. De Belastingdienst heeft, naar mijn oordeel, meer grip op de processen gekregen en stabiliteit in de uitvoering van de kinderopvangtoeslag gebracht. De Belastingdienst heeft de afgelopen periode dan ook gebruikt om verbetervoorstellen te doen binnen de kinderopvangtoeslag, gericht op het terugdringen van de terugvorderingen bij alle ouders. Dit met bijzondere aandacht voor de (zeer) hoge terugvorderingen en door maatwerk voor ouders met een verhoogd risico op terugvorderingen. Ook is de ambitie uitgesproken dat deze verbeteringen daadwerkelijk voor de Belastingdienst goed te realiseren zijn.

Met de betrokken bewindspersonen heb ik de nieuwe financieringswijze van directe financiering afgewogen tegen mogelijke verbeteringen binnen de kinderopvangtoeslag bij de Belastingdienst: een keuze om een grote stelselwijziging met een groter oplossend vermogen door te voeren bij een andere uitvoerder, met daarbij behorende risico’s, dan wel binnen de Belastingdienst veranderingen door te voeren met daarmee samenhangende risico’s van beperktere omvang. Beide keuzes zorgen ervoor dat het aantal hoge terugvorderingen afneemt.

Alles afwegende wil ik koersen op verbeteringen binnen het huidige stelsel van de kinderopvangtoeslag.

Daartoe gemachtigd door de ministerraad moge ik U verzoeken goed te vinden dat het advies van de Afdeling advisering van de Raad van State buiten verdere behandeling wordt gelaten. Tevens zal het onderhavige nader rapport tezamen met het advies van de Afdeling advisering van de Raad van State en het voorstel van wet en de daarbij behorende memorie van toelichting zoals deze aan de Afdeling advisering van de Raad van State zijn voorgelegd, openbaar worden gemaakt.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, T. van Ark.

No. W12.16.0390/III

’s-Gravenhage, 17 maart 2017

Aan de Koning

Bij Kabinetsmissive van 28 november 2016, no. 2016002089, heeft Uwe Majesteit, op voordracht van de Minister van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet kinderopvang in verband met de wijziging van het financieringsstelsel van kinderopvang (Wet nieuw financieringsstelsel kinderopvang), met memorie van toelichting.

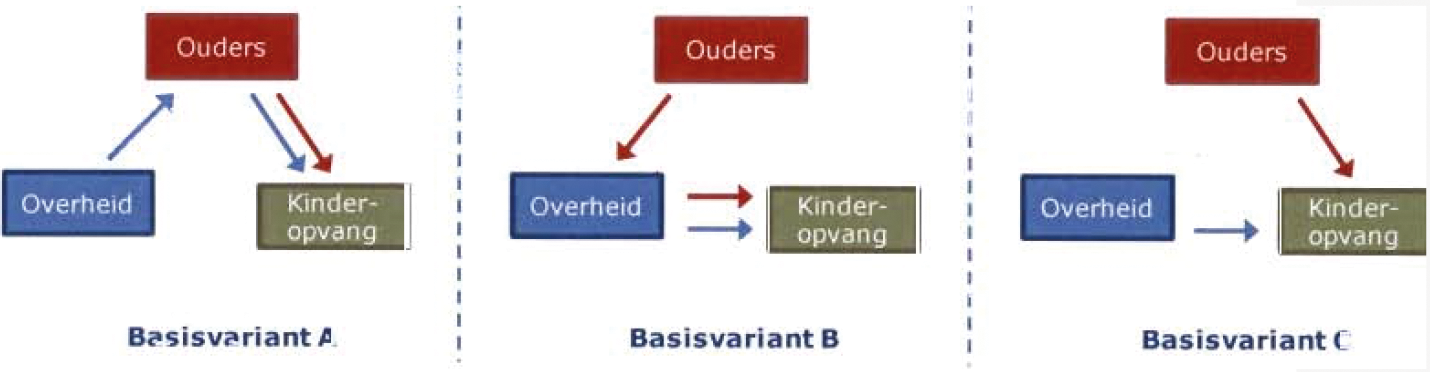

Het voorstel beoogt een oplossing te bieden voor problemen bij de huidige kinderopvangtoeslag. Die betreffen hoge terugvorderingen van eerder ontvangen kinderopvangtoeslag en de complexiteit alsmede de fraudegevoeligheid van het stelsel. Daartoe voorziet het voorstel in het verleggen van de financieringsstromen: de tussen kinderopvangaanbieder en ouders overeengekomen prijs wordt door de overheid als kinderopvangvergoeding vergoed; ouders betalen een (inkomensafhankelijke) eigen bijdrage. De regeling zal worden uitgevoerd door de Dienst Uitvoering Onderwijs (DUO).

De Afdeling advisering van de Raad van State heeft opmerkingen over het voorstel die van dien aard zijn dat zij adviseert het voorstel niet aan de Tweede Kamer te zenden dan nadat daarmee rekening is gehouden. De Afdeling onderkent dat met het voorstel de frauderisico’s worden beperkt en het risico op terugvorderingen wordt verminderd. De complexiteit van de regeling neemt echter ten opzichte van de huidige regeling niet sterk af, in het bijzonder door de driehoeksrelatie die ontstaat tussen DUO, kinderopvangorganisaties en ouders. Dat leidt tot een lastige stapeling van publiekrechtelijke en privaatrechtelijke betrekkingen. Hoewel het hanteren van een toetsingsinkomen waarbij gebruik wordt gemaakt van t-21 aan betrokkenen meer zekerheid biedt, kan ook op grond van het voorstel de definitieve vaststelling van het recht op kinderopvangvergoeding en de eigen bijdrage pas na afloop van het jaar plaatsvinden. Daarmee zullen ook in het voorgestelde systeem ouders achteraf geconfronteerd kunnen worden met extra financiële lasten. Tevens brengt het voorstel aanzienlijke invoeringslasten en, vooral voor kinderopvangorganisaties, uitvoeringslasten met zich.

Het vorenstaande roept de vraag op, of de voordelen van het voorstel voldoende opwegen tegen de nadelen ervan, temeer nu een belangrijk element in het voorstel, het uitgangspunt van t-2 voor het bepalen van het toetsingsinkomen, ook in het huidige toeslagenstelsel kan worden doorgevoerd.

Werkelijke reductie van complexiteit kan alleen worden bereikt als ingeleverd wordt op de uitgangspunten van inkomensafhankelijkheid en arbeidsparticipatie. Ten slotte speelt bij dit alles een rol dat het financieringsstelsel ook toekomstige beleidsmatige ontwikkelingen moet kunnen accommoderen en deze in ieder geval niet mag belemmeren.

De Afdeling adviseert daarom het voorstel nader te bezien.

In het huidige stelsel van financiering van kinderopvang is er geen directe financiële relatie tussen de overheid en kinderopvanginstellingen.2 Ouders sluiten een overeenkomst met een kinderopvanginstelling en betalen de rekening voor opvang aan deze instelling. Naast de eigen kosten voor kinderopvang van de ouders, kunnen ouders die beiden werken of – ingeval van eenoudergezinnen – één werkende ouder een beroep doen op (inkomensafhankelijke) kinderopvangtoeslag. De hoogte van de toeslag wordt berekend aan de hand van onder andere schattingen van het aantal ingekochte uren op jaarbasis en het (in het desbetreffende jaar) actuele inkomen. Omdat het aantal ingekochte uren kinderopvang in de loop van een jaar kan wisselen en het jaarinkomen pas na afloop van het jaar kan worden vastgesteld, vindt na afloop van het jaar een correctie plaats aan de hand van de definitieve gegevens. De Belastingdienst Toeslagen voert de huidige regeling uit.

Het wetsvoorstel wijzigt het financieringsstelsel van kinderopvang vanwege de problemen die de huidige vormgeving van het stelsel met zich brengt:

– er ontstaan grote afwijkingen tussen de vooraf ontvangen toeslag en de uiteindelijk vastgestelde toeslag;

– de overheid lijdt schade door het niet kunnen innen van vorderingen;

– de regeling is uitvoeringstechnisch complex omdat er gedurende het jaar vele mutaties optreden; en

– er worden, mede door de complexiteit, veel fouten gemaakt, waardoor ook de kans op oneigenlijk gebruik en fraude toeneemt.3

Uit een door het Ministerie van Sociale Zaken en Werkgelegenheid gemaakte probleemanalyse blijkt dat jaarlijks zo’n 75.000 gezinnen geconfronteerd worden met een terugvordering van meer dan € 500 en bijna 7.000 gezinnen met een terugvordering van meer dan € 5.000.4 De hoge terugvorderingen vinden vaker plaats bij ouders in de lagere inkomenscategorieën. Dat zorgt er mede voor dat momenteel 20.000 aanvragers een problematische schuld hebben bij de Belastingdienst die niet meer op een normale manier kan worden afgelost.5

Het voorstel beoogt voornoemde knelpunten weg te nemen door ouders meer en eerder zekerheid te geven, het stelsel eenvoudiger en minder gevoelig voor fouten te maken, en hoge geldschulden zoveel mogelijk terug te dringen.6 Daartoe worden in het voorstel geldstromen verlegd.7 Startpunt blijft de overeenkomst tussen kinderopvanginstelling en ouders. Vervolgens doet niet de ouder, maar de kinderopvanginstelling een vergoedingsaanvraag. Deze aanvraag wordt gedaan bij de Dienst Uitvoering Onderwijs (DUO), die daarmee een nieuwe taak krijgt. DUO berekent de eigen bijdrage en brengt die in rekening bij de ouders. Wanneer de eigen bijdrage voor de kinderopvang door hen is voldaan, keert DUO op basis van gefactureerde gegevens die een maand voorafgaande aan de feitelijke dienstverlening bij DUO mogen worden ingediend, het gehele bedrag (subsidie en eigen bijdrage) uit aan de kinderopvanginstelling. In het voorstel fungeert DUO – wat betreft de financiering – als een soort intermediair tussen ouders en de kinderopvanginstelling. De tegemoetkoming in de kosten in verband met kinderopvang verandert door het voorstel van karakter: de toeslag verstrekt aan ouders wordt vervangen door een kinderopvangvergoeding aan de kinderopvangaanbieder. Op die manier ontstaat in het systeem van kinderopvangfinanciering een rechtstreekse financiële relatie tussen de overheid en de kinderopvangaanbieder.8

De hoogte van de eigen bijdrage (en daarmee van de overheidsbijdrage) blijft afhankelijk van het aantal gewerkte uren, de afgenomen uren kinderopvang (op basis van facturen) en de hoogte van het inkomen. Voor de inkomensgegevens wordt niet langer uitgegaan van het inkomen van het lopende jaar, maar wordt uitgegaan van het fiscaal vastgestelde inkomen van twee jaar geleden (t-2). Bij sterk wisselende inkomens kunnen ouders verzoeken om toepassing van peiljaarverlegging. Daarbij wordt uitgegaan van de actuele inkomensgegevens. Voor deze ouders blijft dan een voorschotsystematiek gehanteerd worden. Naar verwachting zal dit in een relatief klein aantal gevallen gebeuren.

De doelgroep die in aanmerking komt voor een tegemoetkoming in de kosten van kinderopvang wijzigt met het voorstel niet. Wanneer beide ouders in een gezin werken of wanneer de ouder in een eenoudergezin werkt, bestaat recht op een tegemoetkoming in de kosten voor kinderopvang van overheidswege. Met andere woorden: wanneer teruggevallen kan worden op opvang in het gezin, bestaat geen recht op een overheidsbijdrage. Indien de kinderopvanginstelling hogere bedragen per uur in rekening brengt dan de normbedragen (maxima) wordt het meerdere (door DUO) in rekening gebracht bij de ouders als eigen bijdrage. Dit geldt eveneens indien meer uren kinderopvang worden afgenomen dan waarvoor recht op kinderopvang bestaat: ook deze uren worden (volledig) in rekening gebracht bij de ouders als eigen bijdrage. Voor aanvullende diensten die kinderopvanginstellingen leveren dienen zij apart bij de ouders zelf een rekening in te dienen.

Het huidige beleid ten aanzien van voorschoolse en buitenschoolse opvang en voorzieningen kent een tweetal hoofdsporen.

Het eerste spoor wil door middel van voorschoolse en buitenschoolse opvang de arbeidsparticipatie van ouders mogelijk maken. Ouders worden zo goed mogelijk in staat gesteld om arbeid en zorg te combineren. In het verlengde hiervan is voor de kinderopvangtoeslag gekozen voor een verfijnde uren- en inkomensafhankelijkheid. Door de aanspraak op een overheidsbijdrage voor de kosten in verband met kinderopvang afhankelijk te maken van het inkomen van ouders, worden ouders met kinderen gestimuleerd om te werken. Wanneer slechts één van de twee ouders werkt, bestaat geen recht op een vergoeding. Dit spoor is in sterke mate een rijksaangelegenheid.

Het tweede spoor ten aanzien van voorschoolse opvang richt zich op de brede ontwikkeling en socialisatie van het kind. Daarbinnen wordt eveneens gepoogd onderwijsachterstanden weg te nemen.9 Hierbij is een samenhang met het onderwijsbeleid, het jeugd(hulp)beleid en het achterstandenbeleid. De hoogte van het inkomen van ouders speelt hier slechts een beperkte rol. Dit spoor is in sterke mate een gemeentelijke aangelegenheid.

Voor deze afzonderlijke sporen zijn oorspronkelijk afzonderlijke voorzieningen in het leven geroepen, die op geheel verschillende wijze zijn ingericht. Daarbij is kinderopvang in essentie een particuliere aangelegenheid. Er is een markt voor kinderopvang. Daarnaast spelen ouderinitiatieven een rol. Het gemeentelijke beleid van peuterspeelzalen en voorschoolse opvang is veel meer georganiseerd vanuit lokale non-profitinstellingen (scholen, kerken, buurthuizen etc.). Daarbij wordt vaak gewerkt met vrijwilligers.

De verschillende voorzieningen groeiden de afgelopen jaren naar elkaar toe.10 In de praktijk vormen steeds meer gemeenten peuterspeelzalen om tot kinderopvanglocatie en wordt kortdurende opvang ondergebracht bij een kinderopvangorganisatie.11 Het wetsvoorstel harmonisatie kinderopvang en peuterspeelzaalwerk en het wetsvoorstel innovatie en kwaliteit kinderopvang sluiten aan bij deze trend en zetten in op het verregaand harmoniseren van het peuterspeelzaalwerk en kinderopvang. Het kortdurende aanbod zal na inwerkingtreding van het voorstel innovatie en kwaliteit kinderopvang doorgaans op dezelfde plaats als dagopvang worden aangeboden.

Naast de ontwikkeling dat de verschillende voorschoolse voorzieningen naar elkaar toegroeien en integreren, werken voorschoolse voorzieningen in toenemende mate samen met het reguliere (primair) onderwijs. Vrijwel alle basisscholen hebben een samenwerkingsrelatie met één of meer voorzieningen voor peuterspeelzaalwerk, kinderopvang en buitenschoolse opvang.12 Uit onderzoek blijkt dat deze samenwerking met name ingegeven wordt door de behoefte om kinderen doorlopende ontwikkellijnen en optimale ontwikkelingskansen te bieden.13 Daarnaast speelt ook gezamenlijke huisvesting een rol van belang. Gemeenten kunnen – en moeten dat in het kader van het gemeentelijk onderwijsachterstandenbeleid14 – een stimulerende rol spelen bij het vormgeven van dergelijke ontwikkellijnen tussen voorschoolse voorzieningen en de basisschool.15 Inmiddels onderzoekt een taskforce ‘samenwerking onderwijs en kinderopvang’ wat er nodig is om de samenwerking tussen onderwijs en kinderopvang te vereenvoudigen.16 Tegen de achtergrond van voornoemde ontwikkelingen pleiten de SER en de Onderwijsraad voor voorzieningen voor ieder kind (tussen 2 en 4 jaar) voor een aantal uren/dagdelen per week.17

In de toelichting op het voorstel wordt aan de verhouding tussen de financieringssystematiek en bovenstaande ontwikkelingen vrijwel geen aandacht geschonken. Dit roept een tweetal vragen op.

De vraag rijst of en hoe de inhoudelijke ontwikkelingen zoals hiervoor geschetst en de financiering daarvan op elkaar aansluiten. Er is een verdeling tussen het Rijk (arbeidsmarktbeleid, kinderopvang voor werkende ouders) en gemeenten (pre-onderwijs, jeugd en achterstandenbeleid). In de financiering bestaat ook onderscheid: de gemeentelijke financiering van voorschoolse opvang en educatie kent beperkte eigen bijdragen, terwijl de kinderopvangtoeslag inkomensafhankelijk is en aansluit bij arbeidsparticipatie.

Het voorliggende voorstel verandert weliswaar de kinderopvangtoeslag ingrijpend van structuur, maar houdt vast aan de uitgangspunten van inkomensafhankelijkheid en arbeidsdeelname. Dit spoor is gescheiden van de andere vormen van voorschoolse opvang. Daarmee ontstaat het beeld van steeds verdergaande integratie van de verschillende doelstellingen van kinderopvang in de kinderopvanginstellingen, maar van gescheiden financieringsstromen en methodieken, waarbij de toepasselijkheid van het ene, dan wel het andere spoor afhankelijk is van het al dan niet op de arbeidsmarkt actief zijn van de betrokken ouders.

Zelfs indien gekozen zou worden voor voorschoolse opvang voor alle peuters zal de behoefte aan aanvullende kinderopvangmogelijkheden blijven bestaan. Dat neemt evenwel niet weg dat toekomstige keuzes die meer nadruk leggen op voorschoolse opvang voor alle kinderen van 2 tot 4 jaar en optimale ontwikkelingskansen door doorlopende ontwikkelingslijnen, consequenties kunnen hebben voor de wijze waarop de verschillende voorzieningen worden gefinancierd en voor de samenhang in de financiering. Wanneer intensiever samengewerkt wordt tussen het onderwijs en voor- en buitenschoolse voorzieningen en ook huisvesting wordt gedeeld, kan dat ook invloed krijgen op de financiering, bijvoorbeeld waar de huisvesting voor het onderwijs bekostigd wordt van overheidswege, terwijl dat niet geldt voor kinderopvangorganisaties.

Een toekomstbestendig financieringsstelsel zal naar het oordeel van de Afdeling beleidsontwikkelingen op dit terrein zoveel mogelijk moeten kunnen accommoderen en deze ontwikkelingen, welke dat ook zijn, niet moeten belemmeren. Het is de Afdeling evenwel niet duidelijk hoe het voorstel zich verhoudt tot de hierboven geschetste ontwikkelingen die voor een deel al vertaling hebben gevonden in voorgenomen wetgeving en in hoeverre ontwikkelingen als geschetst eventueel ingepast zouden kunnen worden in het voorgestelde systeem. De toelichting gaat hierop niet in.

De Afdeling adviseert in de toelichting alsnog in te gaan op de toekomstbestendigheid van het voorgestelde stelsel en in dat licht duidelijk te maken hoe het stelsel zich verhoudt tot genoemde ontwikkelingen.

Met het voorstel krijgen kinderopvanginstellingen, anders dan nu het geval is, een directe financiële relatie met de overheid. Al komt het in het huidige stelsel in de praktijk voor dat kinderopvangtoeslag uitgekeerd wordt aan de kinderopvangorganisatie, formeel is er thans alleen een rechtstreekse financiële relatie tussen ouders en de Belastingdienst/Toeslagen. Kinderopvanginstellingen hebben in dat stelsel een indirecte relatie met de overheid. In het voorgestelde stelsel ontstaat een financiële driehoeksrelatie tussen overheid, kinderopvanginstellingen en ouders. Deze rechtstreekse relatie van kinderopvangorganisaties met de overheid leidt er, zoals de toelichting vermeldt, onder andere toe dat de Wet normering topinkomens van toepassing wordt op bestuurders van kinderopvanginstellingen. Ook zal het gevolg van de gewijzigde financieringsstromen zijn dat in voorkomend geval de Algemene Rekenkamer onderzoeksbevoegdheden kan uitoefenen ten aanzien van kinderopvangorganisaties.18

De juridische relaties die de kinderopvanginstellingen als gevolg van het voorstel met de overheid krijgen, roepen de vraag op wat dit, bezien in samenhang met de ontwikkelingen die overigens in de sector plaatsvinden (zoals hiervoor geschetst onder a), betekent voor de positie van kinderopvangorganisaties. Het gaat dan in de eerste plaats om het (toekomst-)perspectief van de kinderopvangsector als ondernemersbranche, of als deels gesubsidieerde instelling.

De Afdeling adviseert in de toelichting in te gaan op de betekenis van het voorstel voor de positie van kinderopvangorganisaties, mede in het licht van de onder a geschetste ontwikkelingen.

Zoals onder punt 1c is vermeld, beoogt het voorstel knelpunten in het huidige financieringsstelsel van de kinderopvang weg te nemen door ouders meer en eerder zekerheid te geven, het stelsel eenvoudiger en minder gevoelig voor fouten te maken, en hoge geldschulden zoveel mogelijk terug te dringen.

Daartoe creëert het voorstel een driehoeksrelatie tussen DUO, kinderopvangorganisaties en ouders. Daarnaast wordt bij de bepaling van de eigen bijdrage zoveel mogelijk uitgegaan van vastgestelde inkomensgegevens (t-2) en factuurgegevens. Door deze wijzigingen hebben ouders meer zekerheid dat zij niet achteraf geconfronteerd zullen worden met een navordering in verband met een hogere eigen bijdrage.19 Het aantal terugvorderingen zal, blijkens het Eindrapport 'Herorientatie Programma Directe Financiering Kinderopvang' naar schatting met 80% dalen.20 Daarmee worden ook hoge geldschulden vanwege onterecht verleende voorschotten teruggedrongen. Hieraan draagt tevens bij dat ouders, doordat zij maandelijks een kostenoverzicht krijgen en een eigen bijdrage dienen te voldoen, geprikkeld worden om erop toe te zien dat de vergoeding op basis van correcte gegevens wordt verleend. De overheid loopt als gevolg hiervan naar verwachting ook minder financiële risico’s. Verder wordt het systeem naar verwachting minder gevoelig voor fouten en fraude, omdat kinderopvangorganisaties voortaan belast worden met het aanleveren van gegevens en ook deels verantwoordelijk worden voor het doorgeven van relevante wijzigingen.21

Ook al brengt het voorgestelde systeem voordelen met zich, het beoogde financieringsstelsel blijft evenwel deels uitgaan van gegevens die achteraf nog kunnen worden bijgesteld. De hoogte van de eigen bijdrage en daarmee van de overheidsbijdrage is, behalve van de inkomensgegevens, ook afhankelijk van het aantal gewerkte uren en de afgenomen uren kinderopvang (op basis van facturen). Doordat deze gegevens van maand tot maand kunnen verschillen en ook achteraf nog gewijzigd kunnen worden, blijft het risico van verrekening achteraf of terugvorderingen en de daarmee samenhangende onzekerheid voor ouders (deels) bestaan. Dit leidt tot nieuwe complexiteit in het financieringsstelsel. Daarnaast is het stelsel kwetsbaar voor haperingen doordat in de voorgestelde driehoeksrelatie sprake is van een grote ketenafhankelijkheid.

De Afdeling merkt hierna ter verdere uitwerking van het voorgaande het volgende op. Daarbij gaat zij uit van de tekst van het voorstel, gelet op de omstandigheid dat in de toelichting op onderdelen van een benadering lijkt te worden uitgegaan die niet aansluit op de wettekst.22

In het voorstel vindt een vereenvoudigingsslag plaats doordat voor het bepalen van het toetsingsinkomen in beginsel wordt uitgegaan van t-2. De gewerkte uren kunnen iedere maand verschillen. Omdat de koppeling tussen het aantal opvanguren waarvoor vergoeding wordt verleend en het aantal gewerkte uren van de minst werkende partner op jaarbasis geldt, heeft het doorgaans niet direct gevolgen voor de kinderopvangvergoeding als de minst verdienende partner eenmalig minder uren werkt. Bij snel wisselende of significant wisselende gewerkte uren ligt dit anders. Dit doet zich met name voor bij zzp-ers, werknemers met flexibele contracten, werknemers met een nul-aanstelling en werknemers met tijdelijke contracten. Weliswaar biedt het voorstel de ruimte het aantal gewerkte uren per maand maandelijks aan te passen en geldt de norm van koppeling van vergoede uren aan gewerkte uren gemiddeld op jaarbasis,23 maar dit betekent wel dat de ouder aan het einde van het jaar geconfronteerd kan worden met een wijziging van zijn (reeds betaalde) eigen bijdrage indien blijkt dat het gemiddeld aantal gewerkte uren lager ligt dan in aanmerking komt voor vergoeding. Deze eindafrekening zal ook gevolgen hebben voor de aan de kinderopvangorganisatie toegekende vergoeding.24

Een ander gegeven dat per maand kan wijzigen betreft het aantal afgenomen uren. Dit aantal kan wijzigen omdat extra opvang nodig is, bijvoorbeeld door vakanties, maar ook omdat de ouder met een flexibel contract de ene maand meer uren opvang nodig heeft dan de andere maand. Omdat het kostenoverzicht een maand voordat de kinderopvang wordt genoten, reeds kan worden ingediend, kan dit betekenen dat, indien onverwacht meer uren worden afgenomen dan normaal, het kostenoverzicht aan het einde van de maand moet worden gewijzigd. Deze wijzigingen hebben gevolgen voor de hoogte van de eigen bijdrage en daarmee eveneens voor de hoogte van de kinderopvangvergoeding. Omdat de kinderopvangaanbieder de kostenoverzichten tot een jaar na indiening mag wijzigen,25 kan ook in dit geval de ouder na geruime tijd geconfronteerd worden met een hogere eigen bijdrage dan reeds betaald. Dit zal met name het geval zijn wanneer aan het einde van het jaar blijkt dat meer kinderopvanguren zijn afgenomen en gefactureerd dan waarvoor kinderopvangvergoeding kan worden verkregen.

Daarmee ontstaat een stelsel dat er enerzijds op is gericht om kinderopvangvergoeding toe te kennen op basis van vastgestelde (inkomens)gegevens, terwijl anderzijds uit de opzet naar voren komt dat onvermijdelijk is, dat kinderopvangvergoeding wordt toegekend op basis van gegevens die achteraf kunnen worden bijgesteld (gewerkte uren, afgenomen uren). Dat brengt met zich dat vaker dan waarschijnlijk gewenst nadien correcties zullen moeten worden doorgevoerd. In het laatste geval moeten aanpassingen van factuurgegevens achteraf, verrekeningen en terugvorderingen alsnog leiden tot de juiste uitkomsten.

De voorgestelde driehoeksrelatie leidt ertoe dat de ketenafhankelijkheid in de uitvoering toeneemt. De nieuwe publiekrechtelijke relatie die wordt gecreëerd tussen de overheid en de kinderopvangaanbieder introduceert een nieuw element van complexiteit in het financieringsstelsel (zie ook onder punt 4).26 Deze complexiteit komt met name naar voren bij de rol van de eigen bijdrage in het stelsel. Alleen indien de eigen bijdrage is betaald, ontstaat recht op kinderopvangvergoeding.27 De eigen bijdrage vormt in die zin het startpunt van een ‘carrousel’, maar is afhankelijk van gegevens die achteraf kunnen worden bijgesteld. Het aantal afgenomen uren kinderopvang in een maand bepaalt mede de hoogte van de eigen bijdrage, maar is pas na afloop van die maand bekend. Vanaf dat moment kan bij beschikking worden bepaald hoe hoog de kinderopvangvergoeding zou moeten zijn. Als de hoogte van de kinderopvangvergoeding vervolgens is bepaald, kan de hoogte van de eigen bijdrage worden vastgesteld. Als de eigen bijdrage bij beschikking is vastgesteld en bekendgemaakt, kan de eigen bijdrage door de ouder worden betaald. Pas vanaf het moment dat de eigen bijdrage is betaald, kan het recht op kinderopvangvergoeding worden vastgesteld. Eerst dan kan de kinderopvangvergoeding door DUO worden uitbetaald aan de kinderopvangorganisatie.

In het voorgaande is onder a reeds beschreven dat ook het aantal gewerkte uren niet vooraf vaststaat, maar wel relevant is voor de hoogte van de eigen bijdrage. Dat brengt met zich dat eenzelfde keten van afhankelijkheden van toepassing is als het gaat om het aantal gewerkte uren.

In het voorgestelde systeem kunnen de eigen bijdrage en de kinderopvangvergoeding nog gemakkelijk en vaker dan wellicht gewenst, wijzigen nadat ze zijn voldaan door ouders en DUO. Het achteraf wijzigen van gegevens door één van de drie partijen heeft in de voorgestelde driehoeksrelatie waarin alle partijen van dezelfde gegevens afhankelijk zijn evenwel gevolgen voor alle partijen. Wanneer bijvoorbeeld een kostenoverzicht achteraf wordt aangepast, kan dit tot gevolg hebben dat zowel de eigen bijdrage opnieuw vastgesteld moet worden als de aan de kinderopvangorganisatie toegekende vergoeding. DUO zal op basis van gewijzigde gegevens voor zowel de ouder als de kinderopvangorganisatie nieuwe beschikkingen moeten vaststellen. Dit kan zich in potentie iedere maand voordoen. Dit vergt van alle betrokken partijen, DUO, kinderopvangorganisaties en ouders, in deze driehoeksrelatie grote en voortdurende alertheid. Het is de vraag of die alertheid steeds, in het bijzonder van ouders, mag worden verwacht. In de driehoeksrelatie vormen wijzigingen in de afname van opvanguren of in het aantal gewerkte uren derhalve een risico voor haperingen in het systeem. Dat maakt het systeem kwetsbaar.

Uit het Heroriëntatie Programma directe Financiering Kinderopvang28 komt naar voren dat in het huidige stelsel in 80% van de gevallen correcties plaatsvinden (dat zijn ongeveer 400.000 correcties op een totaal van 500.000 toeslagen). Daarbij is in verhouding even vaak sprake van nabetalingen en van terugvorderingen. In het merendeel van de gevallen gaat het om kleine, veelal niet problematische correcties. Het toetsingsinkomen is daarbij een belangrijke factor. Het aantal grotere correcties (terugvorderingen en nabetalingen) van meer dan € 500 betreft in totaal ongeveer 125.000 gevallen (ook ongeveer gelijk verdeeld, met iets meer terugvorderingen dan nabetalingen). Bij de terugvorderingen en nulbeschikkingen (er blijkt helemaal geen recht te bestaan; dit zijn er ongeveer 25.000 per jaar, 5%) zijn de oorzaken niet alleen gelegen in het toetsingsinkomen, maar ook in andere factoren of een combinatie daarvan. In de in het voorstel gekozen opzet zal mogelijk het aantal kleine, niet problematische correcties afnemen, maar juist bij de grotere correcties is het de vraag hoe groot de bijdrage zal zijn die het voorstel levert aan het verminderen van de correctie-problematiek. Onvoldoende inzicht wordt gegeven in de mate waarin in het voorstel gegevens achteraf zullen worden gewijzigd en wat de omvang van de relevante groepen in dezen is.

In het voorstel is er voor gekozen bestaande randvoorwaarden van de kinderopvangtoeslag – te weten de huidige doelgroep van de rijksbijdrage voor voorschoolse voorzieningen (werkenden) en de inkomensafhankelijkheid29 – te handhaven.

In de toelichting wordt ingegaan op enkele overwogen alternatieven.30 Zoals hiervoor aan de orde is gekomen, zal het voorstel weliswaar naar verwachting bereiken dat het aantal terugvorderingen en de hoogte ervan, worden beperkt. Tegelijkertijd moet worden vastgesteld dat met het handhaven van de gekozen uitgangspunten de winst die met het voorstel ten opzichte van de huidige regeling wordt bereikt, moet worden gerelativeerd. In het voorgestelde systeem kunnen hierdoor nog steeds verschillen ontstaan tussen de op grond van zo nodig te wijzigen maandgegevens betaalde eigen bijdrage en de eigen bijdrage die (op basis van vaststaande gegevens) achteraf vastgesteld wordt. Dit geldt eveneens voor de (hoogte van de) kinderopvangvergoeding.

Daarnaast leidt het voorstel tot aanzienlijke invoeringslasten, zowel bij DUO als bij de kinderopvangorganisaties, met name waar het gaat om het anders inrichten van hun administratie. Tevens worden de kinderopvangorganisaties geconfronteerd met een structurele toename van uitvoeringslasten.31

In dat licht merkt de Afdeling op dat de verbetering die het gevolg is van het hanteren van t-2 voor het bepalen van het toetsingsinkomen, ook in het huidige toeslagenstelsel kan worden doorgevoerd. In veel consultatiereacties op het voorstel wordt hierop gewezen en wordt gepleit voor zo’n benadering. In de toelichting wordt dit alternatief afgewezen omdat dan voor verschillende toeslagen verschillende inkomensbegrippen en systemen zouden gaan gelden,32 hetgeen verwarrend zou werken voor mensen die meer toeslagen ontvangen en omdat het eveneens complex is in de uitvoering. De Afdeling merkt hierover op, dat tussen de verschillende toeslagen op meer punten verschillen in systematiek bestaan, bijvoorbeeld in het wel of niet hebben van een vermogenstoets. Voorts wordt opgemerkt dat bij aanpassing van het bestaande stelsel alsnog in een vangnet zou moeten worden voorzien. De Afdeling merkt op, dat het voorliggende voorstel ook voorziet in een vangnet. Tot slot wordt in de toelichting opgemerkt dat de problematiek van de noodzaak tot het maken van correcties achteraf voor de verschillende gegevens niet wordt weggenomen met het in beginsel hanteren van t-2 in het bestaande stelsel. Opgemerkt wordt dat een dergelijke variant daarmee ‘dicht komt te liggen bij de kenmerken van directe financiering, met dat verschil dat bij de kinderopvangtoeslag de voorschotsystematiek alsnog in stand blijft’.33 Zoals hiervoor onder a is uiteengezet, wordt in het voorstel weliswaar niet meer met voorschotten gewerkt, maar wordt wel de eigen bijdrage (en daarmee de kinderopvangvergoeding) pas achteraf op jaarbasis definitief vastgesteld. Ook in het voorstel is naar het oordeel van de Afdeling dan ook sprake van correcties achteraf.

Los van de afweging tussen de voor- en nadelen van het voorstel en eventuele alternatieven merkt de Afdeling in het licht van het vorenstaande op dat het vasthouden aan de bestaande randvoorwaarden voor het recht op kinderopvangvergoeding steeds met complexiteit gepaard gaat. Wezenlijke complexiteitsreductie kan alleen worden bereikt als wordt ingeleverd op de gekozen uitgangspunten van inkomensafhankelijkheid en op de relatie met gewerkte en afgenomen uren. Tenzij ten aanzien van de uitgangspunten van inkomensafhankelijkheid en gewerkte uren (arbeidsparticipatie) een zekere vergroving wordt bewerkstelligd, zal naar verwachting iedere systematiek leiden tot complexiteit en hoge administratieve lasten en uitvoeringslasten.

Tegen die achtergrond kan worden gewezen op een notitie van het CPB, waarin inzichtelijk wordt gemaakt dat alternatieve financieringsvormen mogelijk zijn zonder grote budgettaire gevolgen of gevolgen voor de arbeidsparticipatie. Zo zijn in een variant met een vaste eigen bijdrage de gevolgen voor de arbeidsparticipatie en inkomens per saldo beperkt.34

De Afdeling onderkent dat met het voorstel de frauderisico’s worden beperkt en het risico op terugvorderingen wordt gereduceerd. Toch worden de doelstellingen van meer zekerheid voor ouders en vereenvoudiging van het stelsel slechts ten dele behaald omdat ook in het voorgestelde systeem nog vaak lang nadat een jaar verstreken is gegevens kunnen wijzigen. Het definitief vaststellen van het recht op kinderopvangvergoeding en de eigen bijdrage zal eerst na afloop van het jaar geschieden (zoals dat nu ook met de toeslag geschiedt). Omdat van kinderopvangorganisaties en ouders niet kan worden verwacht dat zij de kosten over een lange periode voorfinancieren, is het onvermijdelijk dat kinderopvangvergoedingen worden betaald en eigen bijdragen gedurende het jaar worden geïnd op basis van (maand)gegevens die achteraf nog kunnen worden bijgesteld. Daardoor zal de hoogte van de eigen bijdrage en de kinderopvangvergoeding nog gemakkelijk en vaker dan wellicht gewenst, kunnen wijzigen, ook na betaling door ouders en DUO. De doelstelling van vermindering van het risico dat ouders achteraf geconfronteerd worden met extra financiële lasten35 zal derhalve slechts ten dele kunnen worden bereikt.

Het bovenstaande laat ook zien dat de onderlinge afhankelijkheden tussen ouders, kinderopvangorganisaties en overheid groot zijn. De voorgestelde driehoeksrelatie leidt wat dat betreft niet tot een vereenvoudiging van het financieringsstelsel. Als in een van de relaties uit de driehoek iets hapert of achteraf wijzigt, zal dat consequenties hebben voor zowel DUO, de ouders als kinderopvangorganisaties. De ketenafhankelijkheid in de uitvoering neemt daardoor toe, hetgeen het systeem kwetsbaar maakt. Uit de toelichting wordt onvoldoende duidelijk in welke mate gegevens achteraf zullen moeten worden gewijzigd en hoe groot de omvang van de groep is. Ten slotte brengt het voorstel aanzienlijke invoeringslasten, alsmede uitvoeringslasten voor in het bijzonder kinderopvangorganisaties met zich.

Het vorenstaande roept de vraag op, of de voordelen van het voorstel voldoende opwegen tegen de nadelen ervan, dit temeer nu een belangrijk element in het voorstel, het uitgangspunt van t-2 voor het bepalen van het toetsingsinkomen, ook in het huidige toeslagenstelsel kan worden doorgevoerd.

Werkelijke reductie van complexiteit kan alleen worden bereikt als ingeleverd wordt op de uitgangspunten van inkomensafhankelijkheid en arbeidsparticipatie (koppeling gewerkte uren). Tenzij ten aanzien van de uitgangspunten van inkomensafhankelijkheid en gewerkte uren een zekere vergroving wordt bewerkstelligd, zal naar verwachting iedere systematiek leiden tot complexiteit en hoge administratieve en uitvoeringslasten. Ten slotte speelt bij dit alles de toekomstbestendigheid van het voorgestelde financieringsstelsel in het licht van toekomstige beleidsmatige ontwikkelingen in bredere zin op het terrein van kinderopvang en onderwijs bij zowel het Rijk als bij gemeenten, zoals hiervoor onder punt 2 aan de orde gesteld.

Gelet op het vorenstaande adviseert de Afdeling het voorstel nader te bezien.

Alvorens het recht op kinderopvangvergoeding kan ontstaan, dient er een kinderopvangovereenkomst te zijn gesloten tussen de ouder en de kinderopvangorganisatie op grond waarvan de verplichting bestaat tot het betalen van de kosten voor de kinderopvang.36 De privaatrechtelijke overeenkomst tussen ouder en kinderopvangorganisatie is startpunt en heeft daarmee rechtsgevolgen voor de publiekrechtelijke rechtsverhoudingen (tussen ouder en de minister (DUO) en kinderopvangorganisatie en DUO). De publiekrechtelijke rechtsverhouding tussen ouder en DUO heeft op zijn beurt ook gevolgen voor de privaatrechtelijke rechtsverhouding tussen de ouder en de kinderopvangorganisatie. Wanneer kinderopvangvergoeding is aangevraagd en vervolgens door de ouder de eigen bijdrage aan DUO wordt voldaan, ontvangt de kinderopvangorganisatie de gehele kinderopvangvergoeding van DUO in plaats van de ouder, terwijl de ouder de kosten maakt.

De voorgestelde systematiek leidt daarmee tot een onderlinge afhankelijkheid tussen rechtsbetrekkingen die van verschillende aard zijn.37 Daarbij is van belang dat de basis en het startpunt van de relaties met DUO de kinderopvangovereenkomst is. De kinderopvangorganisatie kan voor vorderingen die niet worden voldaan, ook daarop terugvallen. Op de consequenties van de wijze waarop privaatrechtelijke en publiekrechtelijke rechtsbetrekkingen met elkaar worden verknoopt, gaat de Afdeling in het onderstaande in.

De hoogte van de eigen bijdrage is onder meer afhankelijk van de individuele draagkracht en kosten van kinderopvang.38 Indien voor een uur kinderopvang geen eigen bijdrage is betaald, bestaat geen recht op kinderopvangvergoeding. Het kan evenwel voorkomen dat de ouder de eigen bijdrage aan DUO heeft voldaan, maar dat geen recht blijkt te bestaan op kinderopvangvergoeding. Deze situatie doet zich voor als de kinderopvangaanbieder niet (langer) aan de wettelijke eisen voldoet. Indien kinderopvang is verleend, maar geen vergoeding wordt ontvangen, ligt het voor de hand dat de kinderopvangorganisatie de kosten van kinderopvang op grond van de overeenkomst van de ouder vordert. De ouder heeft echter een deel van het totale bedrag van de kinderopvangkosten reeds voldaan in de vorm van een eigen bijdrage, maar aan DUO en niet aan de kinderopvangaanbieder. Het voorstel biedt op dit punt geen duidelijkheid of DUO in een dergelijk geval de eigen bijdrage zal terugstorten aan de ouder. Dat ligt wel voor de hand. De ouder hoeft niet meer te betalen dan afgesproken is.

De Afdeling adviseert het voorstel aan te passen.

De kinderopvangorganisatie heeft er belang bij dat de eigen bijdrage door de ouder zo spoedig mogelijk wordt betaald. Pas dan heeft de organisatie recht op kinderopvangvergoeding. Doordat het wetsvoorstel het mogelijk maakt dat de eigen bijdrage door de ouder voldaan kan worden tot 24 maanden nadat het kostenoverzicht is ingediend,39 is het in theorie denkbaar dat de kinderopvangorganisatie gedurende lange tijd moet voorfinancieren. Zolang de ouder de eigen bijdrage niet betaalt, ontvangt de kinderopvangorganisatie immers geen kinderopvangvergoeding.

Het ligt voor de hand dat de kinderopvangorganisatie dit risico civielrechtelijk zal indekken en in de kinderopvangovereenkomst een kortere termijn dan 2 jaar na indiening van het kostenoverzicht zal overeenkomen waarbinnen de eigen bijdrage moet worden voldaan.40 Indien na het verstrijken van de termijn geen eigen bijdrage is voldaan, terwijl de dienst wel is verleend, kan de kinderopvangorganisatie overgaan tot invordering. Het niet-tijdig voldoen van de eigen bijdrage kan er eveneens toe leiden dat de overeenkomst vervolgens wordt ontbonden.

Het voorgaande brengt met zich dat de middelen van ouders om een kostenoverzicht te betwisten in het voorgestelde stelsel beperkt zijn. In theorie kunnen ouders, indien een geschil rijst omtrent een kostenoverzicht, ervoor kiezen een pressiemiddel in te zetten door de eigen bijdrage niet te voldoen of de automatische incasso te storneren. Maar privaatrechtelijk kan een deurwaarder, indien de kinderopvangovereenkomst daartoe een grondslag biedt, een incasso-vordering betekenen en kan ook de overeenkomst worden ontbonden. Ouders zullen deze middelen in de praktijk dan ook niet inzetten. De waarde die zij – met het oog op de belangen van het kind – doorgaans zullen hechten aan de continuïteit van opvang zal de positie van ouders op die manier kunnen verzwakken. De ouders zullen doorgaans in een dergelijk geval de eigen bijdrage voldoen en hopen dat achteraf het kostenoverzicht alsnog aangepast wordt en verrekening plaatsvindt.

De koppeling tussen de eis van het voldoen van de eigen bijdrage en het recht op kinderopvangvergoeding kan in de voorgestelde driehoeksrelatie de onderhandelingsmogelijkheden van ouders in de privaatrechtelijke betrekking met de kinderopvangaanbieder derhalve verzwakken.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig het voorstel aan te passen.

Het nieuwe systeem heeft ook gevolgen voor de inrichting van de rechtsbescherming. Daarnaast ontstaan in het nieuwe stelsel andere en meer juridische relaties. De Afdeling maakt hierover de volgende opmerkingen.

Onder het bestaande stelsel gaat het om een relatie tussen de Belastingdienst toeslagen en ouders die wordt beheerst door het bestuursrecht. Op deze relatie is de Awir van toepassing. In het nieuwe stelsel ontstaat een bestuursrechtelijke relatie tussen de kinderopvangaanbieder en DUO (aanvraag, terugvordering, verrekening en beëindiging van de kinderopvangvergoeding en bestuurlijke boete). Daarnaast blijft er een relatie tussen de ouder en een overheidsinstantie, in het voorgestelde stelsel DUO. Deze relatie is relevant voor de vaststelling van de eigen bijdrage, peiljaarverlegging, betalingsregeling, terugvordering en bestuurlijke boete. Door de maandsystematiek zal DUO iedere maand de hoogte van de eigen bijdrage van ouders vaststellen en jegens de ouder bepalen dat deze moet worden voldaan. Dit betreft maandelijks terugkerende beschikkingen, die cruciaal zijn voor het functioneren van het voorgestelde financieringsstelsel. De eigen bijdrage moet door ouders worden voldaan, alvorens recht ontstaat op kinderopvangvergoeding.

Daarnaast dient de hoogte van de kinderopvangvergoeding voor de kinderopvangorganisatie te worden vastgesteld. De hoogte van zowel de eigen bijdrage als de vergoeding kan iedere maand wijzigen en aanleiding geven tot bezwaar en beroep.

Het aantal beschikkingen neemt in het voorgestelde stelsel derhalve toe. Daarbij moet in het oog worden gehouden dat ouders op grond van het voorstel derde belanghebbenden zijn bij de beschikking van DUO om aan een kinderopvangorganisatie wel of geen aanspraak op kinderopvangvergoeding toe te kennen. De complexiteit van procedures neemt daardoor toe. Weliswaar wordt gepoogd de administratieve procedures voor ouders te vereenvoudigen en gebruik te maken van zoveel mogelijk vastgestelde gegevens, maar of dat – zoals in de memorie van toelichting wordt gesteld41 – per saldo zal leiden tot minder belasting voor de rechtspraak staat niet op voorhand vast (zie ook hiervoor punt 3).

Bij het niet of niet volledig voldoen van de eigen bijdrage voor genoten kinderopvang, zal voor het niet voldane deel geen kinderopvangvergoeding worden uitgekeerd. Dat betekent dat, als niet alsnog de eigen bijdrage wordt voldaan, de kinderopvangorganisatie langs privaatrechtelijke weg de gemaakte kosten van kinderopvang zal moeten zien betaald te krijgen. Ook het aantal privaatrechtelijke vorderingen kan daarmee behoorlijk toenemen. In de toelichting wordt hierop niet ingegaan.

De Afdeling adviseert in de toelichting nader op de bovenstaande punten in te gaan.

In het huidige stelsel is dwingend voorgeschreven dat wanneer een herziening van een tegemoetkoming of een verrekening van een voorschot met een tegemoetkoming leidt tot een terug te vorderen bedrag, de ouder het bedrag van de terugvordering in zijn geheel is verschuldigd.42 De Awir voorziet niet in de mogelijkheid om van terugvordering af te zien, ook niet gedeeltelijk. Een matigingsbevoegdheid en/of een algemene hardheidsclausule ontbreekt. Deze vrij rigide wettelijke regeling leidt er, in combinatie met de mogelijkheid van hoge terugvorderingen van kinderopvangtoeslag, toe dat in het huidige stelsel ouders in de financiële problemen kunnen raken.

Het terugdringen van de hoge terugvorderingen is één van de doelen van het wetsvoorstel. Zoals hiervoor al duidelijk is gemaakt, reduceert het voorgestelde financieringsstelsel voor kinderopvang de gevoeligheid voor fouten en fraude. Naar verwachting zullen ouders in het voorgestelde systeem dan ook minder snel te maken kunnen krijgen met hoge terugvorderingen. Toch blijven dergelijke terugvorderingen nog steeds mogelijk.

De Afdeling maakt in het licht van het vorenstaande een opmerking over terugvorderingen in het voorgestelde systeem en vervolgens een opmerking over terugvorderingen in het bestaande systeem.

De hoofdregel in het voorgestelde stelsel is dat een onterecht toegekende kinderopvangvergoeding – bestaande uit de eigen bijdrage van de ouder plus de vergoeding aan de kinderopvangorganisatie – teruggevorderd wordt bij de kinderopvangorganisaties.43 Dit uitgangspunt is begrijpelijk omdat het voorgestelde financieringsstelsel natuurlijke personen geen aanspraak geeft op een financiële bijdrage van het Rijk, maar deze toekent aan kinderopvangorganisaties.

In afwijking van voornoemde hoofdregel zal onterecht toegekende kinderopvangvergoeding teruggevorderd worden bij de ouder of partner als er geen recht bestond op kinderopvangvergoeding omdat de ouder niet aan de voorwaarden voldoet44 of wanneer de eigen bijdrage op een te laag bedrag is vastgesteld en de ouder dit wist of behoorde te weten.45 In deze gevallen is de ouder op grond van herziening het gehele terug te vorderen bedrag verschuldigd. Naast de eigen bijdrage kan in voornoemde gevallen derhalve ook de aan de kinderopvangorganisatie toegekende vergoeding (subsidie) bij de ouder en diens partner worden teruggevorderd. Het wetsvoorstel bepaalt dat de kinderopvangorganisatie het door DUO ontvangen bedrag mag houden en DUO het volledig betaalde bedrag op de ouders verhaalt (langs bestuursrechtelijke weg).46 Dit bedrag zal worden verrekend met het bedrag dat reeds aan eigen bijdrage is voldaan.47 Niettemin kunnen de ouder en diens partner geconfronteerd worden met hoge terugvorderingen omdat de vorderingen zich over de periode van ten minste een jaar zal uitstrekken.

De voorgestelde regeling kan er in de praktijk dan ook toe leiden dat de ouder en diens partner geconfronteerd worden met een terugvordering van een disproportioneel hoog bedrag. Al worden ouders geacht de voorwaarden te kennen waaronder de wet kinderopvangvergoeding toekent en op basis waarvan de eigen bijdrage wordt vastgesteld, niet uit te sluiten valt dat een kleine fout in de voorgestelde complexe regeling disproportioneel grote financiële gevolgen heeft voor de ouder.

De Afdeling adviseert om bij de regeling van herziening en terugvordering alsnog te bepalen dat een afweging moet worden gemaakt tussen de mate waarin de gemaakte fout aan de ouder kan worden toegerekend en het terug te vorderen bedrag.

Zoals hiervoor reeds opgemerkt leiden terugvorderingen van kinderopvangtoeslag in het huidige systeem tot forse problemen voor ouders. Omdat de afhandeling van toeslagen pas enige jaren na afloop van het kalenderjaar waarin ze worden verstrekt definitief is, betekent dit dat ouders na inwerkingtreding van het voorstel nog ten minste vijf jaar geconfronteerd kunnen worden met de huidige regeling.48 Nu deze regeling geen ruimte laat voor een afweging van de mate waarin de fout aan de betrokkene kan worden toegerekend en in de praktijk tot forse problemen leidt, dient overwogen te worden ook de bestaande regeling omtrent terugvordering na herziening aan te passen.

De Afdeling adviseert om ook voor bestaande gevallen te bepalen dat in geval van herziening een afweging gemaakt wordt tussen de mate waarin de gemaakte fout aan de ouder kan worden toegerekend en het terug te vorderen bedrag.

Op grond van het voorstel moeten ouders gegevens aanleveren aan kinderopvangorganisaties en aan DUO. Ook de kinderopvangorganisaties moeten gegevens aanleveren aan DUO. Het voorstel bepaalt niet zelf welke gegevens dit precies betreft; de regeling daarvan wordt bij of krachtens algemene maatregel van bestuur getroffen. Daarnaast bevat het voorstel grondslagen voor verwerking, bewaring en uitwisseling van gegevens.

De Afdeling maakt hierover de volgende opmerkingen.

Het voorstel regelt dat de Minister gegevens en inlichtingen zowel kan opvragen bij49 als kan uitwisselen50 met een aantal organisaties, waaronder de Belastingdienst, GGD, en gemeenten. In de praktijk zal dit geschieden door DUO. De gegevens die tussen DUO en voornoemde andere organisaties kan plaatsvinden, kunnen ook persoonsgegevens betreffen, zo blijkt uit de toelichting.51

De Afdeling merkt hierover het volgende op.

Uit de toelichting blijkt dat zowel de gegevensverstrekking aan DUO52 als de verstrekking door DUO aan voornoemde organisaties53 alleen uit eigen beweging gebeurt, indien het geen persoonsgegevens betreft.54 Indien op basis van verkregen informatie een onderzoek wordt ingesteld door de desbetreffende organisatie en het noodzakelijk is om in het kader van toezicht of handhaving te kunnen beschikken over persoonsgegevens, dan kunnen deze op verzoek worden verstrekt. Uit de wettekst blijkt evenwel niet dat er een onderscheid is tussen inlichtingen en gegevens die uit eigen beweging mogen worden verstrekt en persoonsgegevens die pas verstrekt kunnen worden indien er een vermoeden van onrechtmatigheid bestaat. Indien wordt beoogd om de verstrekking van gegevens en inlichtingen die betrekking hebben op persoonsgegevens aan en door DUO alleen op verzoek te laten geschieden ingeval van een vermoeden van onrechtmatigheid, dient dit alsnog in de tekst van het wetsvoorstel tot uitdrukking te worden gebracht.

De Afdeling adviseert het voorstel en de toelichting op dit punt met elkaar in overeenstemming te brengen.

Uit de toelichting blijkt dat het bij de verstrekking door DUO aan het college van BenW en de GGD onder meer kan gaan om persoonsgegevens zoals naam, geboortedatum, adres en telefoonnummer van het kind en van de ouders en het BSN van ouder en kind.55 Deze gegevens worden verstrekt aan het college en de GGD indien dit nodig is voor de uitvoering (met name handhaving van) van respectievelijk het toezicht op hoofdstuk 2 van de Wet kinderopvang (Wko).56 Voornoemd hoofdstuk bevat, voor zover relevant, kwaliteitseisen die aan kindercentra en peuterspeelzalen worden gesteld. De GGZ houdt toezicht op de naleving van deze kwaliteitseisen en deze dienen gehandhaafd te worden door het college.

De voorgestelde gegevensverwerking en -verstrekking houdt evenwel een inbreuk in op het recht op bescherming van de persoonlijke levenssfeer, bedoeld in artikel 10 van de Grondwet en artikel 8 van het EVRM. In verband daarmee dient de inbreuk, teneinde gerechtvaardigd te kunnen worden, noodzakelijk te zijn in een democratische samenleving en moet voldaan zijn aan de eisen van proportionaliteit en subsidiariteit. Daarnaast moet zijn voldaan aan de eisen die voortvloeien uit de Wet bescherming persoonsgegevens (Wbp). Dit betekent dat noodzaak en proportionaliteit van de voorgestelde maatregelen overtuigend moeten worden aangetoond.57

Uit de tekst noch uit de toelichting blijkt waarom het college en de GGD bij de uitoefening van de wettelijke taken die zij in verband met de kwaliteitseisen hebben, dienen te beschikken over persoonsgegevens. Op voorhand is daarmee niet duidelijk wat de noodzaak vormt van het uitwisselen van deze gegevens door DUO aan het college en de GGD. Ook wordt in de toelichting geen aandacht besteed aan de vraag of een met het oog op de proportionaliteit juiste afweging is gemaakt tussen het nagestreefde doel en de wijze waarop de inmenging plaatsvindt. Dit is echter essentieel voor de beoordeling van de rechtvaardiging van de inmenging in de persoonlijke levenssfeer. Bovendien moet worden aangetoond dat het toezicht op en handhaving van de kwaliteitseisen van kindercentra niet kan worden bereikt op een andere minder nadelige manier voor betrokkenen.

De Afdeling adviseert dragend te motiveren waarom niet met een minder vergaande inbreuk op de persoonlijke levenssfeer kan worden volstaan en de noodzaak en proportionaliteit alsmede de waarborgen voor de persoonlijke levenssfeer inzichtelijk te maken en zo nodig het voorstel aan te passen.

Het voorstel bepaalt dat DUO alleen gegevens en inlichtingen verstrekt aan het college en de GGD voor zover dat noodzakelijk is voor respectievelijk de uitvoering van hoofdstuk 2 van de Wko en het toezicht op de naleving van dat hoofdstuk.58 Op basis van het voorstel kan DUO ook gegevens en inlichtingen uitwisselen met de Belastingdienst, maar deze bevoegdheid wordt niet nader geclausuleerd.59 In de uitwisseling met de Belastingdienst kunnen eveneens persoonsgegevens worden verstrekt, al wordt in de toelichting niet duidelijk gemaakt om welke gegevens het daarbij kan gaan.60 Het voorstel maakt daarmee onvoldoende duidelijk in welke gevallen gegevens kunnen worden uitgewisseld met de Belastingdienst. Daarmee is de doelomschrijving onvoldoende welbepaald en uitdrukkelijk omschreven, hetgeen is vereist ingevolge artikel 7 van de Wet bescherming persoonsgegevens en artikel 6, eerste lid, onderdeel b, van richtlijn 95/46/EG.61

De Afdeling adviseert de gegevensverstrekking met de Belastingdienst in het voorstel nader te clausuleren.

Het wetsvoorstel bepaalt dat indien een kinderopvangvergoeding niet is betaald, inlichtingen over de hoogte van de niet-betaalde bijdrage kunnen worden verstrekt aan de houder van een kindercentrum of een gastouderbureau. Deze voorziening is getroffen, zo blijkt uit de toelichting, met het oog op het debiteurenbeheer dat de kinderopvangaanbieder moet kunnen voeren.62 De kinderopvangorganisatie of het gastouderbureau kan door de inlichtingen van DUO een beeld krijgen van de hoogte van de betalingsachterstand.

De Afdeling maakt hierover een tweetal opmerkingen.

Niet duidelijk is waarom de hoogte van de eigen bijdrage relevant zou zijn voor een kinderopvangorganisatie. Relevant lijkt dat DUO uitsluitsel geeft over de reden van niet uitbetaling van de kinderopvangvergoeding, zodat voor zowel ouder als kinderopvangorganisatie duidelijk is bij welke partij ‘de bal ligt’. Indien de ouder de eigen bijdrage niet heeft betaald, kan de kinderopvangorganisatie via de privaatrechtelijke weg op grond van de kinderopvangovereenkomst het gehele verschuldigde bedrag voor de opvang op de ouders verhalen. Blijkbaar gaat het voorstel op dit punt uit van de veronderstelling dat de kinderopvangorganisatie aan de hand van de verstrekte gegevens over de hoogte van de eigen bijdrage in gesprek met de ouders gaat en deze zover krijgt dat zij de eigen bijdrage alsnog aan DUO overmaken en dat hierbij maatwerk geboden kan worden. Gelet op het proces dat reeds vooraf gaat aan de constatering dat niet betaald is (pogingen tot inning van de eigen bijdrage door DUO),63 rijst de vraag of deze aanname realistisch is. Daarmee is de noodzaak van het verstrekken van deze persoonsgegevens (inkomensgegevens) aan private organisaties niet aangetoond.

De Afdeling adviseert van deze verstrekking van gegevens af te zien, tenzij de noodzaak en proportionaliteit van deze maatregel alsnog dragend gemotiveerd kunnen worden.

Indien de mogelijkheid om informatie over de hoogte van de niet-betaalde eigen bijdrage te verstrekken in weerwil van het vorenstaande wordt gehandhaafd, merkt de Afdeling het volgende op.

Omdat uit de hoogte van de niet-betaalde eigen bijdrage informatie over de hoogte van het inkomen van de ouder afgeleid kan worden, kunnen inlichtingen over de hoogte van de niet betaalde eigen bijdrage niet zonder meer worden opgevraagd.64 Dit kan slechts wanneer de ouder heeft ingestemd met het kostenoverzicht, maar de eigen bijdrage niet heeft betaald, zo blijkt in artikel 3.46. Het voorstel beoogt op die manier kennelijk te voorkomen dat informatie over de hoogte van de openstaande eigen bijdrage al te gemakkelijk opgevraagd kan worden door kinderopvangorganisaties.

De Afdeling wijst er evenwel op dat de processtap van instemmen met het kostenoverzicht elders in het wetsvoorstel niet voorkomt, zoals bijvoorbeeld in het artikel dat de betaling van de eigen bijdrage regelt (voorgesteld artikel 3.22). Daarom is niet duidelijk of artikel 3.46 ertoe leidt dat een ouder elke maand eerst dient in te stemmen met een kostenoverzicht voordat de eigen bijdrage wordt voldaan. Dit ligt niet voor de hand omdat factuurgegevens nog gedurende een jaar kunnen worden aangepast door de kinderopvangorganisatie.65

Gelet op het voorgaande lijkt de in artikel 3.46, eerste lid, opgenomen voorwaarde niet voldoende om te voorkomen dat een kinderopvangorganisatie te gemakkelijk informatie over de hoogte van de openstaande eigen bijdrage opvraagt.

De Afdeling adviseert alsnog te bewerkstelligen dat kinderopvangorganisaties niet zonder meer informatie over de hoogte van de niet-betaalde eigen bijdrage kunnen opvragen.

Op grond van het voorstel moeten ouders hun BSN en dat van de kinderen waarvoor zij kinderopvang wensen doorgeven aan de kinderopvangorganisaties.66 Deze geven dit BSN vervolgens weer door aan DUO. Richtlijn 95/46/EG stelt grenzen aan de verwerking (inclusief het gebruik) van persoonsnummers.67 Voor het gebruik van het BSN is dit uitgewerkt in de Wet bescherming persoonsgegevens en, in het bijzonder, in de Wet algemene bepalingen burgerservicenummer. De Wet algemene bepalingen burgerservicenummer bepaalt dat overheidsorganen bij de uitvoering van hun taak gebruik kunnen maken van het BSN.68 Uitgangspunt van de Wet algemene bepalingen burgerservicenummer is dat persoonsnummers (zoals het BSN) alleen worden gebruikt wanneer dat nodig is.69 Organisaties die geen overheidsorgaan zijn mogen het BSN alleen gebruiken voor zover zij werkzaamheden verrichten waarbij het gebruik door hen van het BSN bij of krachtens de wet is voorgeschreven.70 Aan het gebruik van het BSN zijn privacyrisico’s verbonden. Zo zou het BSN, na een datalek gebruikt kunnen worden voor identiteitsfraude. Om die reden moet zoveel mogelijk worden voorkomen dat private organisaties bestanden dienen aan te leggen waarin deze BSN’s worden bewaard.

Artikel 3.40 bevat de verplichting voor ouders om alle noodzakelijke gegevens en inlichtingen waaronder de persoonsgegevens te verstrekken aan Onze Minister. De toelichting gaat niet in op de vraag waarom het in dat licht noodzakelijk is dat de ouders het BSN aan de kinderopvangorganisatie verstrekken en niet zelf rechtstreeks aan DUO. De toelichting stelt over het gebruik van het BSN dat dit nog moet worden geverifieerd omdat ervaringen bij DUO leren dat het invoeren van grote aantallen BSN’s op verschillende locaties in het land met zich brengt dat de mogelijkheid tot fouten in het aanvraagproces groter is. Dit kan zich, blijkens de toelichting, met name voordoen als bij het invoeren van het BSN in het systeem bij de kinderopvangorganisatie typefouten of verwisselingen van het BSN voorkomen. Dit betekent dat DUO in alle gevallen een vergelijking zal moeten maken tussen de aangeleverde persoonsgegevens en het BSN. Om die reden dienen door de kinderopvangorganisatie ook de geboortedatum en het geslacht te worden aangeleverd.71

De toelichting gaat niet in op de vraag waarom het niet mogelijk zou zijn dat de kinderopvangorganisatie in de aanvraag uitsluitend de persoonsgegevens doorgeeft aan DUO en de ouder bij de aanvullende gegevens die toch nog aan DUO moeten worden doorgegeven ook het BSN invult. Dit verkleint de kans op de gesignaleerde fouten en voorkomt dat de kinderopvangorganisatie een registratiesysteem moet bijhouden met daarin BSN’s, met alle risico’s en beveiligingsvraagstukken die daarbij horen.

De Afdeling adviseert in de toelichting op het bovenstaande in te gaan en zo nodig het voorstel aan te passen.

Waar het gaat om de verwerking van persoonsgegevens dient in de delegerende regeling de delegatie van regelgevende bevoegdheid zo concreet en nauwkeurig mogelijk begrensd te zijn.72 Artikel 3.45 bepaalt dat bij of krachtens algemene maatregel van bestuur onder andere regels worden gesteld over de gegevens, die verwerkt worden en de wijze van verkrijging van gegevens en inlichtingen. De formulering van deze delegatiebepaling is zeer ruim en voldoet daarmee niet aan dit uitgangspunt.

De Afdeling adviseert de genoemde bevoegdheid in artikel 3.45 nauwkeuriger te omschrijven en in ieder geval de woorden ‘onder andere’ te schrappen.

In het huidige stelsel is sprake is van toeslagverlening (inkomensondersteuning) aan werkende ouders ten behoeve van de inkoop van kinderopvang. De toeslag wordt verleend ongeacht of de kinderopvang in Nederland of in een andere lidstaat plaatsvindt. Met het oog op de controle is een register buitenlandse kinderopvang ingesteld.

In het voorstel wordt vooropgesteld dat sprake is van directe financiering. Dit leidt ertoe dat wordt gekozen voor het niet verstrekken van een kinderopvangvergoeding voor kinderopvanginstellingen in een andere lidstaat, ook als de desbetreffende ouders in Nederland wonen. Omgekeerd kan een Nederlandse kinderopvanginstelling wél kinderopvangvergoeding ontvangen voor de opvang van kinderen van ouders die wonen of werken in een andere lidstaat.

In de toelichting wordt beschreven waarom de regering van oordeel is dat het voorstel in overeenstemming is met de regels van verordening 883/2004 (Coördinatieverordening sociale verzekeringen)73 en de regels inzake het vrije verkeer van werknemers en Unieburgers.74 Dit oordeel is terug te voeren op het uitgangspunt van directe financiering van kinderopvanginstellingen. Daarbij wordt ook de vergelijking getrokken met bekostiging van onderwijsinstellingen. Dat er een koppeling is met een inkomensafhankelijke eigen bijdrage van ouders, doet volgens de toelichting niet af aan het principe van rechtstreekse financiering van kinderopvanginstellingen.

De Afdeling merkt op dat de gekozen opzet weliswaar uitgaat van rechtstreekse betalingen aan kinderopvangorganisaties, maar dat de opzet ook verschillende kenmerken kent die afbreuk doen aan de vergelijking met bekostiging van onderwijsinstellingen. In het voorgestelde stelsel is geen sprake van bekostiging van kinderopvanginstellingen als zodanig, maar van vergoeding van de prijs die instellingen en ouders voor een aantal uren (met een maximum) zijn overeengekomen. De hoogte van de kinderopvangvergoeding is immers niet afhankelijk van kenmerken van de kinderopvanginstelling, maar van de tussen de kinderopvanginstelling en de ouders overeengekomen prijs. Niet voor alle ouders vindt vergoeding plaats, in het bijzonder niet voor kostwinners en niet-verdieners. De betaling van de vergoeding is bovendien afhankelijk van de betaling van de inkomensafhankelijke eigen bijdrage door ouders. Dit alles laat zien dat er weliswaar een vorm van directe betaling is, maar dat deze samenhangt met de kenmerken van de ouders (samenstelling huishouden, inkomen) en het contract dat zij met een kinderopvanginstelling hebben gesloten. Deze elementen van het voorgestelde stelsel stemmen geenszins overeen met een stelsel dat is gebaseerd op bekostiging van instellingen. De keuze voor de tussen de aanbieder en de ouders overeengekomen prijs, in samenhang met de eigen bijdrage, wijzen er eerder op dat het gaat om een verstrekking of uitkering ter tegemoetkoming van de gezinslasten als bedoeld in artikel 1, onder z, van de Coördinatieverordening Sociale Verzekeringen, waarop de verordening gelet op artikel 3, eerste lid, onder j, van toepassing is: per saldo ontvangt de aanbieder de overeengekomen prijs, zij het dat deze door een ander wordt betaald, terwijl de ouders daadwerkelijk minder hoeven te betalen (in plaats van de overeengekomen prijs een (lagere) eigen bijdrage). Het zijn uiteindelijk niet de kinderopvangorganisaties, maar – net als in het huidige stelsel – de ouders die het voordeel van de regeling genieten, ook al wordt de vergoeding aan de organisaties uitbetaald.

Gelet op het vorenstaande is het niet zeker dat de stelling in de toelichting dat Europese regels er niet toe dwingen dat kinderopvangorganisaties in een andere lidstaat die ten behoeve van ouders in Nederland kinderopvang aanbieden ter zake van die opvang niet voor vergoeding in aanmerking komen, stand zal kunnen houden. Ook in het licht van het vrij dienstenverkeer75 maakt de consequentie dat aan ouders die gebruik maken van kinderopvang in het buitenland het voordeel van de regeling wordt onthouden, het voorstel op dit punt kwetsbaar.

Blijkens de toelichting gaat het om een kleine groep (in totaal minder dan 700 aanvragers) en een beperkt budgettair belang (ruim € 1 miljoen). Met het huidige register buitenlandse kinderopvang is een functionerende infrastructuur voorhanden voor de uitvoering. Dit roept de vraag op of de gekozen weg, gegeven het vorenstaande, de meest gelukkige is.

De Afdeling wijst er voorts op dat in de toelichting geen aandacht wordt besteed aan eventuele staatssteunaspecten van het voorstel. Zo wordt niet duidelijk of de kinderopvangvergoeding moet worden beschouwd als een compensatie voor een door de kinderopvangorganisaties geleverde dienst van algemeen economisch belang (DAEB). In dat geval zal moeten worden ingegaan op de vraag of een dergelijke vergoeding voldoet aan de daaraan te stellen eisen.76 De Afdeling acht dit aangewezen, mede in het licht van de opmerking in de toelichting dat met de voorgestelde regeling geen sprake is van een aanbestedingsplichtige overheidsopdracht,77

De Afdeling adviseert nader in te gaan op het vorenstaande en zo nodig het voorstel aan te passen.

In artikel XIII wordt de mogelijkheid gecreëerd om in het inwerkingtredingsbesluit de spoedprocedure uit artikel 12 van de Wrr toe te passen. Uitgangspunt van de Wrr is dat een wet niet in werking treedt voordat een referendum is gehouden of de gelegenheid is geweest om een inleidend verzoek daartoe in te dienen. Daarvan kan slechts worden afgeweken als een wet dermate spoedeisend is dat zij onmiddellijk in werking moet treden. Als de wetgever daarvoor te lichtvaardig zou kiezen, zou dat het karakter van de Wrr als algemene wet aantasten.

Uit de toelichting blijkt dat invoering op korte termijn wenselijk wordt geacht omdat anderhalf jaar voor de beoogde datum waarop de kinderopvangtoeslag vervalt, moet vaststaan dat de wet op de beoogde datum in werking zal treden. Vanaf dat moment zullen volgens de toelichting onomkeerbare stappen worden genomen en zodoende mag er dan geen onzekerheid meer bestaan over het moment van inwerkingtreden wegens een eventueel te houden raadgevend referendum.78

De Afdeling wijst erop dat een beroep op artikel 12 van de Wrr niet betekent dat daarna geen referendum meer gehouden kan worden over het wetsvoorstel. Het toepassen van de spoedprocedure betekent derhalve niet dat daarmee zekerheid over de inwerkingtreding zal ontstaan. De inhoudelijke motivering voor de te betrachten spoed bij de inwerkingtreding en daarmee de afwijking van het uitgangspunt van de Wrr overtuigt derhalve niet.

De Afdeling adviseert alsnog dragend te motiveren waarom de spoedprocedure mogelijk wordt gemaakt en bij gebreke van een dergelijke motivering de mogelijkheid om de spoedprocedure te volgen te schrappen.

Onderstaande opmerkingen worden gemaakt in de volgorde van de artikelen van hoofdstuk 3 van het voorstel.

a. In artikel 3.1 is een definitie van ‘rijksbijdrage’ opgenomen: de rijksbijdrage is het gedeelte van de kinderopvangvergoeding die door het Rijk wordt gefinancierd. De Afdeling merkt op, dat het gehele bedrag van de kinderopvangvergoeding door het rijk wordt gefinancierd. Dat volgt uit artikel 3.9 e.v. Dat daarnaast een eigen bijdrage verschuldigd is, waardoor een deel uiteindelijk niet drukt op de overheidsfinanciën, doet niet af aan het feit dat de vergoeding als geheel door het rijk verschuldigd is en betaald wordt aan de kinderopvangaanbieder.

Artikel 3.17, dat de eigen bijdrage regelt, wordt als gevolg van het hanteren van het begrip rijksbijdrage onnodig gecompliceerd. De definitie van rijksbijdrage is niet nodig om tot een redelijke verhouding tussen het aantal afgenomen uren en de omvang van de eigen bijdrage te komen.

De Afdeling adviseert het gebruik van het begrip ‘rijksbijdrage’ in het voorstel te schrappen.

b. In artikel 3.9, tweede lid, is geregeld dat geen kinderopvangvergoeding wordt verstrekt voor een kind dat wordt opgevangen bij een aanbieder die is ingeschreven in het register buitenlandse kinderopvang. Blijkens de toelichting wordt hiermee beoogd alle kinderopvangorganisaties buiten Nederland uit te sluiten, niet alleen die organisaties die zijn ingeschreven in het register buitenlandse kinderopvang, zoals uit de wettekst zelf blijkt.

De Afdeling adviseert de wettekst in overeenstemming te brengen met de toelichting.

c. Artikel 3.11, derde lid, bepaalt dat binnen 13 weken wordt beslist op een aanvraag voor een beschikking omtrent het recht op kinderopvangvergoeding. Uit de artikelen 3.9, 3.11 en 3.18, in onderlinge samenhang bezien, volgt dat voor ieder tijdvak opnieuw zal moeten worden vastgesteld of sprake is van recht op kinderopvangvergoeding. Het recht op kinderopvangvergoeding ontstaat immers pas door de maandelijkse betaling van de eigen bijdrage. Artikel 3.12, eerste lid, regelt echter dat het recht op kinderopvangvergoeding geacht wordt te zijn aangevraagd voor onbepaalde tijd. Dit verdraagt zich niet met het uitgangspunt dat het recht op kinderopvangvergoeding pas ontstaat indien de eigen bijdrage daadwerkelijk is betaald.

De Afdeling adviseert de opzet van de hiervoor genoemde artikelen nader te bezien.

d. In artikel 3.13, eerste lid, is geregeld dat het college het besluit tot exploitatie van een kinderopvanginstelling kan intrekken. De toelichting bij dit artikel vermeldt dat artikel 2.46 dit ook al regelt,79 maar dat met het voorgestelde artikel 3.13 tot uitdrukking wordt gebracht dat het college die bevoegdheid ook heeft in het kader van de rechtmatigheid van de verstrekte kinderopvangvergoeding. De Afdeling merkt op dat dit onvoldoende rechtvaardiging vormt voor de doublure die aldus ontstaat.

De Afdeling adviseert artikel 3.13, eerste lid, te schrappen.

e. Artikel 3.13, vierde lid, lijkt te bepalen dat voor alle gevallen waarin na de verwijdering van het gastouderbureau uit het register kinderopvang een gastouder nog wel enige tijd kinderopvangvergoeding kan blijven ontvangen, per geval een algemene maatregel van bestuur of ministeriële regeling nodig is. Het lijkt niet wenselijk dat voor ieder afzonderlijk geval regelgeving moet worden vastgesteld. De Afdeling veronderstelt dat hier moet staan dat bij of krachtens algemene maatregel van bestuur regels hierover kunnen worden gesteld.

De Afdeling adviseert de formulering van het vierde lid in die zin aan te passen.

f. In artikel 3.19, tweede lid, is geregeld dat ingeval het toetsingsinkomen over het jaar t-2 nog niet bekend is, daarvoor een bedrag in de plaats wordt gesteld dat het toetsingsinkomen over dat jaar benadert. Uit de wettekst wordt niet duidelijk aan de hand van welke maatstaven het toetsingsinkomen in dat geval wordt bepaald. Uit de toelichting op dit artikel wordt duidelijk dat daarvoor zal worden gekeken naar de jaren t-3 en – zo mogelijk – t-1. Niet duidelijk wordt of de desbetreffende ouders in staat worden gesteld om aan de hand van relevante gegevens (bijvoorbeeld loonstrookjes, jaarstukken, aangiftes) het inkomen over het jaar t-2 aannemelijk dienen te maken. In het bijzonder bij sterk afwijkende of wisselende inkomens kan dit nuttig zijn.

De Afdeling adviseert dit aspect nader te bezien.

g. In artikel 3.21 is een regeling gegeven die het mogelijk maakt om voor het bepalen van het toetsingsinkomen niet uit te gaan van t-2, maar van het actuele jaar. Uit de wettekst en de toelichting bij dit artikel wordt niet duidelijk aan de hand van welke gegevens het actuele inkomen zal worden bepaald.

De Afdeling adviseert dit in de toelichting te verduidelijken.

h. In artikel 3.21, vierde lid, wordt gesproken over het verhogen of verlagen van het in het eerste lid genoemde percentage. Niet duidelijk is welk percentage wordt bedoeld, het percentage van 40% in de formule of de percentages in de onderdelen A en B. Ook de toelichting is hierover niet duidelijk.

De Afdeling adviseert de tekst van het voorstel aan te passen.

i. Artikel 3.22 regelt dat de eigen bijdrage de contractueel overeengekomen prijs bedraagt (verminderd met de minimale ‘rijksbijdrage’) indien het recht op kinderopvangvergoeding is vastgesteld, terwijl de hoogte van de eigen bijdrage niet bepaald is. Ingevolge artikel 3.9, eerste lid, onder d, is dit niet mogelijk. Er is immers pas recht op kinderopvangvergoeding indien de eigen bijdrage is betaald.

De Afdeling adviseert het voorstel aan te passen.

j. In artikel 3.26 is bepaald dat een te hoog bedrag aan ontvangen eigen bijdrage kan worden ingezet voor verrekening met een bestuurlijke boete. De vraag is wanneer vastgesteld kan worden wanneer teveel aan eigen bijdrage is ontvangen, nu, op grond van artikel 3.29 een kostenoverzicht kan wijzigen tot twaalf maanden nadat de kinderopvang heeft plaatsgevonden. Voorts ligt het voor de hand dat verrekening met het bedrag van een bestuurlijke boete pas plaatsvindt op het moment dat de bestuurlijke boete onherroepelijk is geworden.

De Afdeling adviseert het voorstel op dit punt nader te bezien en zo nodig het voorstel aan te passen.

k. In artikel 3.28, eerste lid, aanhef en onder b, is bepaald dat de kinderopvangvergoeding aan de houder van het kindercentrum of het gastouderbureau dat recht heeft op kinderopvangvergoeding, wordt betaald nadat de eigen bijdrage is betaald door de ouder of zijn partner. Deze opzet veronderstelt dat het recht op kinderopvangvergoeding is vastgesteld, vóórdat de eigen bijdrage is betaald. Uit artikel 3.9, eerste lid, aanhef en onder d, volgt evenwel dat het recht op kinderopvangvergoeding pas kan ontstaan wanneer de eigen bijdrage is betaald. Aldus ontstaat een vicieuze cirkel, die ook praktische implicaties heeft. Het bedrag van de eigen bijdrage lijkt immers pas te kunnen worden vastgesteld indien de (omvang van) de kinderopvangvergoeding vaststaat. De hoogte van het bedrag van de kinderopvangvergoeding dat wordt uitbetaald kan evenwel pas worden vastgesteld indien de eigen bijdrage is vastgesteld en betaald.

De Afdeling adviseert dit aspect nader te bezien en zo nodig het voorstel aan te passen.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet niet te zenden aan de Tweede Kamer der Staten-Generaal dan nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

– In artikel I, onderdeel F, in het vijfde lid ‘artikel 1.6,’ schrappen.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.1, in de definitie van ‘partner’ verduidelijken wat wordt verstaan onder ‘het jaar’.

– In artikel I, onderdeel UU, de artikelen 3.2 en 3.3 verplaatsen naar het slot, nu het immers bepalingen inzake de inwerkingtreding en invoering van hoofdstuk 3 van de Wko betreft.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.9, eerste lid, aanhef, ‘opgevangen in een geregistreerd kindercentrum of een geregistreerde voorziening’ vervangen door: opgevangen in dit geregistreerd kindercentrum of deze geregistreerde voorziening.

– In artikel 3.9, eerste lid, de formulering ‘kosten’, beter aan laten sluiten op artikel 3.10, tweede lid, waaruit blijkt dat niet de kosten bepalend zijn voor de (hoogte van de) kinderopvangvergoeding, maar de tussen de kinderopvangaanbieder en de ouders contractueel overeengekomen prijs.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.13, eerste lid, ‘uit het register kinderopvang’ schrappen.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.14, eerste lid, onder a, verduidelijken wat wordt bedoeld met ‘tegenwoordige arbeid’.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.21, eerste lid, aanhef, na ‘artikel 3.17, tweede lid, onderdeel a,’ invoegen: in afwijking van artikel 3.19, eerste lid,.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.22, derde lid, ‘aan’ vervangen door: inzake.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.26 ‘3.49’ vervangen door ‘3.48’.

– In artikel I, onderdeel UU, in het voorgestelde artikel 3.42, derde lid, onder c, verduidelijken wat wordt bedoeld met ‘het inkomen’ en ‘het beschikbare inkomen’ vervangen door ‘belastbaar inkomen’.

– In artikel VI, onder B, ‘artikel 10a.16’ en ‘Artikel 10a.17’ vervangen door ‘artikel 10a.17’ respectievelijk ‘Artikel 10a.18’, gelet op het inmiddels reeds inwerking getreden artikel 10a.17 van de Wet inkomstenbelasting 2001 (Stb. 2016, 545).

Allen die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het wenselijk is te komen tot een nieuwe wijze van financiering van kinderopvang, die ouders meer en eerder zekerheid geeft, het stelsel minder gevoelig voor fouten maakt en de hoge geldschulden van ouders zoveel mogelijk beperkt;

Zo is het dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet kinderopvang wordt als volgt gewijzigd:

A

1. Hoofdstuk 1 wordt vernummerd tot hoofdstuk 2.

2. Het opschrift van hoofdstuk 2 (nieuw) komt te luiden:

3. Voor hoofdstuk 2 (nieuw) wordt een hoofdstuk ingevoegd, luidende:

4. Artikel 1.1 wordt verplaatst naar hoofdstuk 1.

5. In hoofdstuk 2 (nieuw) vervalt afdeling 1.

6. In de nummering van de artikelen in hoofdstuk 2 (nieuw) wordt de hoofdstukaanduiding telkens vervangen door: 2.

B

Artikel 1.1 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. Aan de alfabetische rangschikking wordt toegevoegd:

huiselijk geweld als bedoeld in artikel 1.1.1 van de Wet maatschappelijke ondersteuning 2015;

kindermishandeling als bedoeld in artikel 1.1 van de Jeugdwet;