Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2011, 424 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Sociale Zaken en Werkgelegenheid van 8 juli 2011, nr. KO/2011/12800, gedaan mede namens de Staatssecretaris van Financiën;

Gelet op artikel 1.7, tweede tot en met zesde lid, van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen;

De Afdeling advisering van de Raad van State gehoord (advies van 19 augustus 2011, nr. W12.11.0270/III);

Gezien het nader rapport van Onze Minister van Sociale Zaken en Werkgelegenheid van 12 september 2011, nr. KO/2011/16233, uitgebracht mede namens de Staatssecretaris van Financiën;

Hebben goedgevonden en verstaan:

Het Besluit kinderopvangtoeslag en tegemoetkomingen in kosten kinderopvang wordt als volgt gewijzigd:

A

Na artikel 5 wordt een artikel ingevoegd, luidende:

B

Artikel 8a komt te luiden:

1. Het aantal uren kinderopvang dat voor een tegemoetkoming in aanmerking komt, bedraagt voor ieder kind:

a. voor dagopvang en gastouderopvang aan een kind in de leeftijd, bedoeld in artikel 1, onderdeel b, gezamenlijk:

– per berekeningsjaar niet meer dan 140 procent van het aantal gewerkte uren van de ouder of partner die in dat berekeningsjaar de minste uren heeft gewerkt, waarbij reistijd niet wordt aangemerkt als gewerkte uren, en

– per kalendermaand niet meer dan 230 uren,

b. voor buitenschoolse opvang en gastouderopvang aan een kind in de leeftijd, bedoeld in artikel 1, onderdeel c, gezamenlijk:

– per berekeningsjaar niet meer dan 70 procent van het aantal gewerkte uren van de ouder of partner die in dat berekeningsjaar de minste uren heeft gewerkt, waarbij reistijd niet wordt aangemerkt als gewerkte uren, en

– per kalendermaand niet meer dan 230 uren.

2. Bij de toepassing van het eerste lid wordt indien een ouder of partner wegens werkloosheid niet langer arbeid als bedoeld in artikel 1.6, eerste lid, onderdeel a of b, van de wet verricht, gedurende drie kalendermaanden, gerekend vanaf de eerste dag na de dag waarop de arbeidsverhouding of het verrichten van arbeid in de onderneming van de partner is geëindigd, uitgegaan van het aantal uren dat de ouder of partner voorafgaand aan die werkloosheid werkte.

C

Bijlage I wordt vervangen door bijlage I behorende bij dit besluit.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

’s-Gravenhage, 16 september 2011

Beatrix

De Minister van Sociale Zaken en Werkgelegenheid,

H. G. J. Kamp

Uitgegeven de dertigste september 2011

De Minister van Veiligheid en Justitie,

I. W. Opstelten

|

(Gezamenlijk) toetsingsinkomen |

tegemoetkoming Rijk als percentage van de kosten van kinderopvang |

||

|---|---|---|---|

|

van |

tot |

eerste kind |

tweede e.v. kind |

|

lager dan |

€ 18.546 |

57,4% |

60,0% |

|

€ 18.547 |

€ 19.781 |

56,7% |

60,0% |

|

€ 19.782 |

€ 21.016 |

55,8% |

60,0% |

|

€ 21.017 |

€ 22.250 |

55,1% |

59,6% |

|

€ 22.251 |

€ 23.485 |

54,5% |

59,6% |

|

€ 23.486 |

€ 24.719 |

53,8% |

59,6% |

|

€ 24.720 |

€ 25.954 |

52,9% |

59,6% |

|

€ 25.955 |

€ 27.186 |

52,2% |

59,6% |

|

€ 27.187 |

€ 28.515 |

51,4% |

59,4% |

|

€ 28.516 |

€ 29.842 |

50,7% |

58,9% |

|

€ 29.843 |

€ 31.170 |

49,7% |

58,6% |

|

€ 31.171 |

€ 32.497 |

49,1% |

58,3% |

|

€ 32.498 |

€ 33.826 |

48,2% |

58,3% |

|

€ 33.827 |

€ 35.154 |

47,4% |

58,1% |

|

€ 35.155 |

€ 36.481 |

46,7% |

57,7% |

|

€ 36.482 |

€ 37.810 |

45,8% |

57,5% |

|

€ 37.811 |

€ 39.137 |

45,1% |

57,3% |

|

€ 39.138 |

€ 40.465 |

44,3% |

56,7% |

|

€ 40.466 |

€ 41.793 |

43,3% |

56,5% |

|

€ 41.794 |

€ 43.121 |

42,8% |

56,2% |

|

€ 43.122 |

€ 44.449 |

41,9% |

56,2% |

|

€ 44.450 |

€ 45.776 |

41,2% |

55,9% |

|

€ 45.777 |

€ 47.227 |

40,2% |

55,7% |

|

€ 47.228 |

€ 50.003 |

38,6% |

55,2% |

|

€ 50.004 |

€ 52.779 |

36,6% |

54,4% |

|

€ 52.780 |

€ 55.556 |

33,9% |

53,8% |

|

€ 55.557 |

€ 58.333 |

31,5% |

53,3% |

|

€ 58.334 |

€ 61.109 |

29,0% |

53,0% |

|

€ 61.110 |

€ 63.885 |

26,5% |

52,2% |

|

€ 63.886 |

€ 66.662 |

24,0% |

51,7% |

|

€ 66.663 |

€ 69.439 |

21,4% |

51,1% |

|

€ 69.440 |

€ 72.216 |

19,0% |

50,3% |

|

€ 72.217 |

€ 74.992 |

16,5% |

49,8% |

|

€ 74.993 |

€ 77.770 |

14,0% |

49,3% |

|

€ 77.771 |

€ 80.546 |

11,4% |

49,0% |

|

€ 80.547 |

€ 83.321 |

8,9% |

48,2% |

|

€ 83.322 |

€ 86.098 |

6,5% |

47,8% |

|

€ 86.099 |

€ 88.875 |

3,9% |

47,2% |

|

€ 88.876 |

€ 91.651 |

1,6% |

46,4% |

|

€ 91.652 |

€ 94.427 |

0,0% |

45,9% |

|

€ 94.428 |

€ 97.203 |

0,0% |

45,5% |

|

€ 97.204 |

€ 99.980 |

0,0% |

45,1% |

|

€ 99.981 |

€ 102.756 |

0,0% |

44,3% |

|

€ 102.757 |

€ 105.532 |

0,0% |

43,7% |

|

€ 105.533 |

€ 108.308 |

0,0% |

43,2% |

|

€ 108.309 |

€ 111.084 |

0,0% |

42,6% |

|

€ 111.085 |

€ 113.861 |

0,0% |

42,2% |

|

€ 113.862 |

€ 116.636 |

0,0% |

41,4% |

|

€ 116.637 |

€ 119.412 |

0,0% |

40,8% |

|

€ 119.413 |

€ 122.188 |

0,0% |

39,7% |

|

€ 122.189 |

€ 124.964 |

0,0% |

39,3% |

|

€ 124.965 |

€ 127.741 |

0,0% |

38,5% |

|

€ 127.742 |

€ 130.518 |

0,0% |

37,4% |

|

€ 130.519 |

€ 133.293 |

0,0% |

36,8% |

|

€ 133.294 |

€ 136.069 |

0,0% |

35,8% |

|

€ 136.070 |

€ 138.846 |

0,0% |

35,2% |

|

€ 138.847 |

€ 141.622 |

0,0% |

34,4% |

|

€ 141.623 |

€ 144.398 |

0,0% |

33,7% |

|

€ 144.399 |

€ 147.174 |

0,0% |

32,9% |

|

€ 147.175 |

€ 149.949 |

0,0% |

31,8% |

|

€ 149.950 |

€ 152.726 |

0,0% |

31,2% |

|

€ 152.727 |

€ 155.502 |

0,0% |

30,4% |

|

€ 155.503 |

€ 158.278 |

0,0% |

29,6% |

|

€ 158.279 |

€ 161.054 |

0,0% |

28,8% |

|

€ 161.055 |

€ 163.831 |

0,0% |

28,1% |

|

€ 163.832 |

€ 166.607 |

0,0% |

27,3% |

|

€ 166.608 |

€ 169.383 |

0,0% |

26,5% |

|

€ 169.384 |

€ 172.159 |

0,0% |

25,9% |

|

€ 172.160 |

en hoger |

0,0% |

24,9% |

Het Besluit kinderopvangtoeslag en tegemoetkomingen in kosten kinderopvang (verder: Besluit kinderopvangtoeslag) wordt gewijzigd. Allereerst wordt het recht op het aantal uren kinderopvangtoeslag gekoppeld aan het aantal gewerkte uren van de minst werkende partner. Verder blijven voor de maximum uurprijzen van de verschillende opvangsoorten in 2012 de bedragen voor 2011 gelden. Dit geldt niet voor de toetsingsinkomens van de inkomensgroepen in de tabel van de kinderopvangtoeslag. Tenslotte worden ook de toeslagpercentages in de tabel naar beneden bijgesteld. Deze maatregelen zijn nodig om de kinderopvangtoeslag financieel beheersbaar te houden.

Hierna wordt in paragraaf 2 het budgettaire beeld toegelicht. De maatregelen die in dit besluit worden genomen zijn nader beschreven in paragraaf 3. In paragraaf 4 wordt vervolgens ingegaan op de financiële gevolgen van dit besluit. In paragraaf 5 wordt ingegaan op de uitgebrachte adviezen. Paragraaf 6 beschrijft de resultaten van de voorhangprocedure. In paragraaf 7 wordt tenslotte de inwerkingtreding van dit besluit toegelicht.

Deze toelichting wordt gegeven mede namens de Staatssecretaris van Financiën.

Kinderopvang faciliteert ouders in de combinatie van werk en zorg. Dat is en blijft gezien de toekomstige krapte op de arbeidsmarkt van groot belang. De enorme groei die de sector heeft doorgemaakt laat duidelijk zien dat in een behoefte wordt voorzien. In 2005 werden nog circa 375.000 kinderen opgevangen, in 2010 waren dit er 822.000. Terwijl het aantal kinderen in de opvang meer dan verdubbeld is, zijn de overheidsuitgaven aan kinderopvangtoeslag verdrievoudigd. Dit komt niet alleen door de hogere kinderopvangtoeslag voor ouders, maar ook door een toename van het gebruik in uren. De huidige financieel-economische situatie staat een dergelijke groei van de uitgaven niet toe.

Met de invoering van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen (verder: de Wet) is een tripartiete financiering ontstaan. Gezien de gedeelde belangen van ouders, werkgevers en overheid is dat gerechtvaardigd. De overheid betaalt op dit moment echter meer dan proportioneel mee aan de kosten van kinderopvang. Het collectief gefinancierde deel bedroeg in 2010 78% van de kosten van kinderopvang, terwijl ouders gemiddeld slechts 22% van de kosten voor hun rekening namen. Een correctie hierop is nodig.

Per 1 januari 2011 zijn de door het vorige kabinet in de Voorjaarsnota 2010 aangekondigde maatregelen in de kinderopvangtoeslag ingegaan, resulterend in een bezuiniging van € 375 mln in 2015. Daarnaast heeft het vorige kabinet in de begroting 2011 besloten tot een bezuiniging van € 444 miljoen in 2015, welke nog door het huidige kabinet moet worden ingevuld. In het Regeerakkoord is besloten tot een aanvullende bezuiniging op de kinderopvangtoeslag van € 200 miljoen in 2015 (Regeerakkoord, bijlage 2, onderdeel F5, Kamerstukken II 2010/2011, 32 417, nr. 15), waarmee het totaal op € 1.019 miljoen komt.

De afgelopen jaren hebben we steeds budgetoverschrijdingen bij de kinderopvang gezien. Dit voorjaar is opnieuw een ramingaanpassing van circa € 200 miljoen nodig om de raming aan te laten sluiten bij de realisaties in 2010. Ik verwacht dat de ramingaanpassing zal oplopen tot circa € 400 miljoen structureel. Vooralsnog heeft het kabinet besloten om vanaf 2013 voor € 130 miljoen aanvullend om te buigen. De komende tijd zal op basis van nieuwe realisaties worden bezien hoe groot de exacte omvang van de tegenvaller, nu nog geraamd op circa € 400 miljoen, is en hoe deze wordt gedekt binnen de begroting van SZW. De totale ombuiging wordt dan € 1.149 miljoen, waarmee de uitgaven aan kinderopvangtoeslag in 2015 uitkomen op circa € 2.800 miljoen. Ter vergelijking: in 2005 waren de uitgaven circa 1.000 miljoen.

In de brief «Kinderopvangtoeslag vanaf 2012» (Kamerstukken II 2010/11, 31 989, nr. 33 en I, O en P) is aangegeven welke maatregelen dit kabinet zal nemen om de kinderopvang financieel beheersbaar te houden.

De wijzigingen in het onderhavig besluit hebben betrekking op:

a. koppeling opvanguren aan gewerkte uren;

b. niet indexeren van de maximum uurprijs;

c. aanpassingen in de inkomens- en percentagetabellen voor de kinderopvangtoeslag.

De kinderopvangtoeslag maakt kinderopvang voor ouders betaalbaar. Ouders worden beter in staat gesteld om werk en de zorg voor kinderen te combineren. Om de regeling kinderopvangtoeslag budgettair beheersbaar te houden en om draagvlak voor de kinderopvangtoeslag te behouden, wordt de kinderopvangtoeslag gekoppeld aan de gewerkte uren van de minst werkende ouder (zoals aangekondigd in de brief «aanpak fraude en oneigenlijk gebruik van kinderopvangtoeslag» van 13 mei 2011 (Kamerstukken 2010/2011, 31 322, nr. 123). Hiermee wordt voorkomen dat ouders meer uren declareren dan kan worden gerelateerd aan werken.

Het recht op het aantal uren kinderopvangtoeslag wordt gelimiteerd tot het aantal gewerkte uren van de minst werkende ouder, vermeerderd met 40% voor de niet schoolgaande kinderen op de dagopvang en verminderd met 30% voor de buitenschoolse opvang voor schoolgaande kinderen.

Een ophogingpercentage van 40% om rekening te houden met reistijd, verplichte pauzes en enige flexibiliteit van ouders voor het werk is redelijk als wordt gekeken naar de meeste voorkomende kinderopvangcontracten van 11 uur bij een standaard werkdag van ongeveer 8 uur. De vermindering van de uren voor buitenschoolse opvang met 30% vloeit voort uit het feit dat voor deze groep minder kinderopvanguren nodig zijn omdat deze kinderen op school zitten. Waar bijvoorbeeld op een maandag elf uur opvang nodig is voor dagopvang voor niet schoolgaande kinderen, is voor buitenschoolse opvang voor schoolgaande kinderen slechts vier uur opvang nodig. Het percentage van 30% is berekend op basis van de totaal benodigde uren voor de dagopvang en buitenschoolse opvang. Het gemiddeld gebruik in uren in de dagopvang is twee maal zo hoog als het gebruik in de buitenschoolse opvang. Om die reden is het percentage recht op kinderopvangtoeslag van 140% in de dagopvang voor de buitenschoolse opvang gehalveerd naar 70%.

Deze maatregel geldt voor alle werkende ouders, dus ook voor zelfstandigen en werkende ouders met stukloon.

Zelfstandigen moeten op vergelijkbare wijze als bij de zelfstandigenaftrek aannemelijk maken dat zij het opgegeven aantal uren hebben gewerkt. Bij de urenkoppeling is uitdrukkelijk bepaald dat de reistijd voor woon-werkverkeer niet tot de gewerkte uren wordt gerekend. Voor het overige wordt uitgegaan van de uren die een zelfstandige besteedt aan werkzaamheden voor een of meer ondernemingen zoals bij het urencriterium op grond van artikel 3.6 van de Wet inkomstenbelasting 2001 waaraan voldaan moet worden om voor de zelfstandigenaftrek in aanmerking te komen.

Bij werknemers is het aantal gewerkte uren gelijk aan de (overeengekomen) arbeidsduur. Bij ziekte, bijscholing, vakantie, een deeltijd WW-uitkering of ouderschapsverlof wijzigt die arbeidsduur niet. Die omstandigheden hebben dan ook geen invloed op het aantal gewerkte uren en dus ook niet op het recht op het aantal uren kinderopvangtoeslag van de werknemer op grond van de urenkoppeling. Ook voor zelfstandigen zal de Belastingdienst/Toeslagen bij beoordeling van de kinderopvangtoeslag hiermee rekening houden.

Ouders met bijzondere functies zoals volksvertegenwoordigers verrichten tegenwoordige arbeid waaruit inkomen uit werk en woning in de zin van de Wet inkomstenbelasting 2001 wordt genoten. Deze uren dienen te worden aangetoond en daarbij kan worden aangesloten bij de tijdbestedingsnormen waarop hun vergoeding is gebaseerd.

Hoewel het uitgangspunt gewerkte uren is, kan de Belastingdienst/Toeslagen in sommige gevallen ervoor kiezen om de uren van de minst verdienende partner als uitgangspunt te nemen als dit in de uitvoering tot efficiency leidt en voor de ouders niet nadelig uitvalt. Voorbeeld: één van de ouders is in loondienst en de ander is zelfstandige. Stel dat de ouder in loondienst minder verdient, dan kan worden volstaan met het aantonen van de gewerkte uren van de minst verdienende partner. Hierdoor is het niet meer nodig om veel tijd te investeren in de controle van de uren van de ouder die als zelfstandige werkt.

Bij werkloosheid of beëindiging van de werkzaamheden als zelfstandige wordt een termijn van drie maanden gehanteerd waarin de ouder hetzelfde recht op kinderopvangtoeslag houdt als voorafgaand aan die werkloosheid of beëindiging. In sommige regio’s binnen Nederland zijn er wachtlijsten voor de kinderopvang. Met deze overgangstermijn wordt voorkomen dat ouders die binnen drie maanden nieuw werk hebben gevonden niet op tijd kinderopvang kunnen vinden. Daarnaast wordt van werklozen of voormalig zelfstandigen verwacht dat zij inspanningen plegen om nieuw werk te vinden. Het kind kan dan naar de kinderopvang zodat de ouders zich volledig kunnen richten op het solliciteren.

Het recht op kinderopvangtoeslag en de urenkoppeling zijn gerelateerd aan het berekeningsjaar. Dit betekent dat als een ouder in een kalendermaand minder uren gebruik maakt van kinderopvang dan het aantal uren dat op basis van de urenkoppeling voor kinderopvangtoeslag in aanmerking komen, deze uren op een ander moment in het berekeningsjaar alsnog voor kinderopvangtoeslag in aanmerking komen.

De Belastingdienst/Toeslagen zal risicogericht toezicht houden op de naleving van deze koppeling. Desgevraagd moeten ouders aan de Belastingdienst/Toeslagen aantonen dat zij het aantal opgegeven uren hebben gewerkt (artikel 1.7, derde lid, van de Wet en artikel 18 van de Algemene Wet inkomensafhankelijke regelingen).

Doelgroepouders als bedoeld in artikel 1.22, eerste lid, van de Wet werken niet, maar volgen een traject naar werk, oftewel een re-integratietraject. Aangezien zij niet werken, is bij hen geen sprake van een koppeling van de kinderopvangtoeslag aan gewerkte uren. Voor deze ouders wordt een wetswijziging voorbereid op basis waarvan de kinderopvangtoeslag wordt gerelateerd aan het traject naar werk.

Op dit moment kunnen ouders per kind maximaal 230 uur per maand per opvangsoort declareren. Dat betekent dat ouders bijvoorbeeld 230 uur voor buitenschoolse opvang en 230 uur voor gastouderopvang, samen 460 uur per maand kunnen declareren voor hetzelfde kind. Dit wordt gewijzigd in één maximum van 230 uur voor alle opvangsoorten samen. Ouders kunnen dan voor alle opvangsoorten samen 230 uur per maand per kind declareren.

De Wet kent een maximum uurprijs die jaarlijks wordt geïndexeerd op grond van artikel 1.7, vijfde lid, van die Wet op de wijze als is geregeld in artikel 5 van het Besluit kinderopvangtoeslag. In het Regeerakkoord (Regeerakkoord, bijlage 2, onderdeel E, Kamerstukken II 2010/2011, 32 417, nr. 15) is afgesproken om de loonbijstelling tranche 2011 niet uit te keren. De maximum uurprijzen voor kinderopvang in 2011 waren echter reeds geïndexeerd. Daarom heeft het kabinet besloten dat de maximum uurprijs in 2012 wordt bevroren op het niveau van 2011. Onderstaande tabel laat de maximum uurtarieven voor 2010, 2011 en 2012 zien.

|

Tarieven 2010 |

Tarieven 2011 |

Tarieven 2012 |

|

|---|---|---|---|

|

Dagopvang |

€ 6,25 |

€ 6,36 |

€ 6,36 |

|

Buitenschoolse opvang |

€ 5,82 |

€ 5,93 |

€ 5,93 |

|

Gastouderopvang |

€ 5,00 |

€ 5,09 |

€ 5,09 |

De kinderopvangtoeslag is een inkomensafhankelijke tegemoetkoming voor ouders die formele kinderopvang afnemen. Er is een toeslagtabel voor het eerste kind (dat is volgens de definitie van de Wet het kind dat de meeste uren kinderopvang afneemt) en een toeslagtabel voor eventuele volgende kinderen.

Voor 2012 vindt de indexering van de toetsingsinkomens van de inkomensgroepen plaats in overeenstemming met artikel 1.7, vijfde lid, van de Wet. Deze indexering vindt plaats aan de hand van de in artikel 7 van het Besluit kinderopvangtoeslag bepaalde index.

Het indexeringspercentage voor de toetsingsinkomens is een gewogen gemiddelde van de procentuele ontwikkeling van de contractlonen in de marktsector, de premie gefinancierde sector, de gesubsidieerde sector en de overheid, zoals geraamd voor 2012 in het Centraal Economisch Plan door het Centraal Planbureau. Het indexeringspercentage voor 2012 bedraagt 2,47%.

Ter invulling van een deel van de in het Regeerakkoord overeengekomen bezuiniging wordt de kinderopvangtoeslag voor het tweede en volgende kind versneld afgebouwd en wordt de ouderbijdrage proportioneel verhoogd. Deze proportionele verhoging van de ouderbijdrage impliceert dat de toeslagen op een zodanige manier neerwaarts worden aangepast dat alle ouders ongeacht het inkomen, bij een gelijk gebruik aan kinderopvang, éénzelfde percentage meer gaan betalen aan ouderbijdrage, tot het maximum van 66,7% voor het eerste kind. Ouders dragen op deze manier naar rato van hun huidige ouderbijdrage bij aan de kostenstijging. Hierdoor worden lage inkomens relatief ontzien.

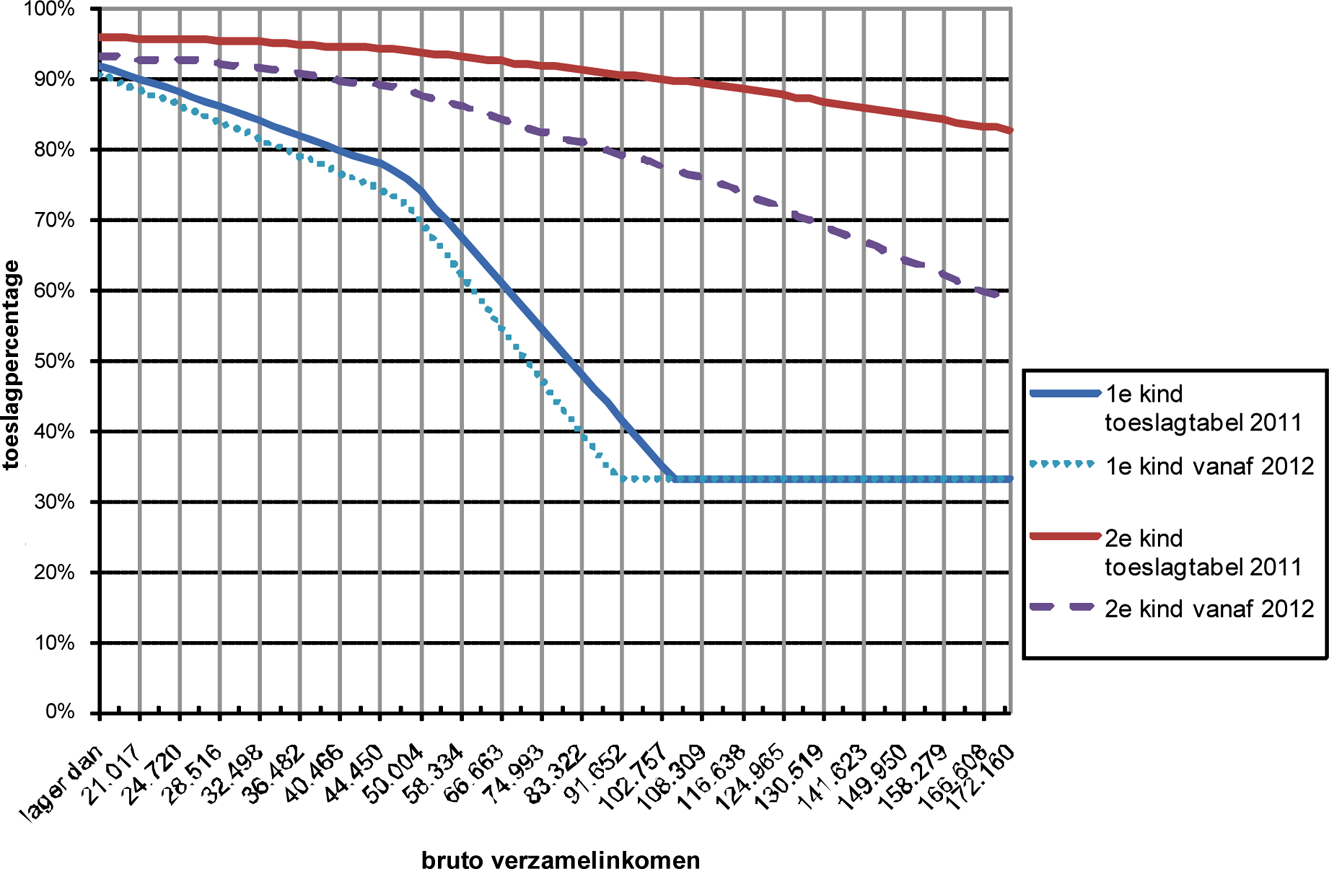

Na de maatregelen krijgen ouders in de laagste inkomenscategorie van de percentagetabel een vergoeding van 90,7% van de kosten van kinderopvang, tot aan de maximumuurprijs, voor het eerste kind en 93,3% voor volgende kinderen. In 2011 waren deze percentages 92% voor het eerste kind en 96% voor volgende kinderen. Ouders met een verzamelinkomen vanaf € 91.652 voor het eerste kind krijgen na de maatregel een toeslag van 33,3%, op basis van de vaste voet. In de huidige toeslagtabel van 2011 ligt deze grens bij een verzamelinkomen vanaf € 102.757. Voor volgende kinderen wordt de kinderopvangtoeslag afgebouwd tot 58,2% bij een verzamelinkomen vanaf € 172.160.

Het doel van de kinderopvangtoeslag is om ouders te ondersteunen in de combinatie van arbeid en zorg voor hun kinderen. Dit geldt zowel voor ouders met lage inkomens, die meer toeslag nodig hebben om de stap naar werk lonend te laten zijn (voorkomen armoedeval), als voor ouders met midden en hoge inkomens, waarbij de kinderopvangtoeslag de stap naar meer uren werk, en de beslissing om te blijven werken bij de komst van een tweede kind, faciliteert (voorkomen deeltijdval).

Met de maatregelen om de ouderbijdrage proportioneel te verhogen en de tweede kindtabel versneld af te bouwen worden de laagste inkomens relatief ontzien, waardoor een vergroting van de armoedeval zo veel mogelijk wordt vermeden. De kinderopvangtoeslag wordt sterker inkomensafhankelijk. Nadeel van deze sterkere inkomensafhankelijkheid van de kinderopvangtoeslag is dat de marginale druk voor ouders verslechtert naarmate hun verzamelinkomen stijgt. Dit zorgt ervoor dat de prikkel om meer uren te werken en een hoger loon te verdienen afneemt. De deeltijdval wordt hierdoor een groter probleem.

Er bestaat dus een afruil tussen enerzijds het ontzien van de lage inkomens, om een vergroting van de armoedeval te voorkomen en anderzijds het ontzien van midden en hoge inkomens, om vergroting van de deeltijdval te voorkomen. Om het laatstgenoemde effect te mitigeren wordt er vanaf 2013 een maandelijkse vaste eigen bijdrage van circa € 15 per gezin ingevoerd. Met het pakket aan maatregelen en voorgestelde vormgeving van de toeslagtabel beoogt het kabinet, toegelicht in de brief kinderopvangtoeslag vanaf 2012 (Kamerstukken II, 2010/11, 31 322, nr. 137), een balans tussen beide doelen te bereiken om het effect op de arbeidsparticipatie van de bezuinigingen zo klein mogelijk te laten zijn.

Het aandeel van ouders in de totale kosten van kinderopvang (tot de maximumuurprijs), stijgt tot circa 32% in plaats van de circa 26% die ouders in 2011 bijdragen. De kinderopvangtoeslag betreft na de maatregel gemiddeld circa 68% in plaats van 74% van de kosten voor kinderopvang. Figuur 1 presenteert de vormgeving van de huidige toeslagtabel en de voorgenomen toeslagtabel vanaf 1 januari 2012.

Figuur 1: Toeslagpercentages in 2011 en 2012

Onderstaande tabel presenteert de ouderbijdragen in absolute bedragen voor een aantal inkomens. Weergegeven zijn de effecten voor ouders bij opvang van twee kinderen in de leeftijd van 0–4 jaar gedurende twee dagen in de week.

|

Verzamelinkomen in euro’s in 2011 |

Uitgaven 2011 |

Uitgaven 2012 |

Mutatie 2012 tov 2011 |

|

|---|---|---|---|---|

|

minimum |

19.000 |

67 |

88 |

22 |

|

modaal |

35.000 |

116 |

153 |

37 |

|

2 x modaal |

70.000 |

257 |

338 |

82 |

|

2,5 x modaal |

85.000 |

332 |

435 |

103 |

|

3,5 x modaal |

135.000 |

424 |

523 |

99 |

Met de maatregelen die in het onderhavige besluit worden genomen wordt de bezuinigingsopgaaf voor 2012 uit het Regeerakkoord, bereikt. Tabel 3 geeft een overzicht van de opbrengst van de verschillende maatregelen.

De nog in te vullen bezuinigingsopgaaf van het vorige kabinet en de aanvullende bezuiniging uit het Regeerakkoord tellen op tot een pakket aan maatregelen van in totaal € 644 miljoen in 2015. Ter dekking van de ramingaanpassing wordt voor € 130 miljoen aan aanvullende maatregelen ingezet. Totaal dient in 2015 € 744 miljoen te worden bezuinigd. Dit besluit voorziet in de uitwerking van de maatregelen op het terrein van de kinderopvangtoeslag die in 2012 in gaan. Van de totale bezuiniging van € 774 miljoen in 2015 wordt € 70 miljoen gerealiseerd door de kinderopvang meer te richten op bedoeld gebruik via de koppeling aan het aantal gewerkte uren. Het handhaven van de maximum uurprijzen in alle opvangsoorten op het niveau 2011 levert € 60 miljoen op. € 395 miljoen wordt opgehaald door het afbouwen van het tweede en volgende kindtabel naar 64% voor de hoogste inkomens en vervolgens voor alle kinderen de ouderbijdrage proportioneel te verhogen met 16,25%. Er resteert nog een bezuinigingsopgave oplopend tot € 249 miljoen in 2015. In de bijgevoegde brief «Kinderopvangtoeslag vanaf 2012», is beschreven welke maatregelen in 2013 zullen volgen om het restant van de taakstelling te verwezenlijken.

|

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|

|

Totale nog te realiseren bezuiniging |

– 420 |

– 650 |

– 745 |

– 774 |

|

Opbrengst maatregelen 2012 |

||||

|

Koppeling uren incl. uitvoeringskosten |

– 70 |

– 70 |

– 70 |

– 70 |

|

Handhaven uurprijs op niveau 2011 |

– 60 |

– 60 |

– 60 |

– 60 |

|

Aanpassing eerste en volgende kindtabellen |

– 270 |

– 325 |

– 385 |

– 395 |

|

Totale opbrengst AMVB |

– 400 |

– 455 |

– 515 |

– 525 |

|

Restant op te halen 2013 |

– 20* |

– 195 |

– 230 |

– 249 |

* Awir-effect

De koppeling van kinderopvangtoeslagen aan gewerkte uren haalt, rekening houdend met uitvoeringskosten van € 1,6 miljoen structureel, € 70 miljoen op. Het betreft kosten voor de extra controle door de Belastingdienst/Toeslagen op het aantal uren kinderopvangtoeslag dat wordt aangevraagd in relatie tot het aantal gewerkte uren van de minst werkende ouder.

Door de koppeling van kinderopvangtoeslaguren aan gewerkte uren van de minst werkende partner zullen naar schatting circa 7.000 aanvragers die veel meer uren opvang gebruiken dan ze werken, op basis van risicoanalyse worden geselecteerd. Deze aanvragers worden gevraagd bewijzen te overleggen van het aantal gewerkte uren. Deze informatie is over het algemeen bekend bij werkgever en werknemer. De totale tijd die de aanvrager door deze maatregel aan extra administratieve lasten kwijt zal zijn, zal daarom maximaal een half uur per geval zijn. Uitgaande van 7.000 gevallen en een half uur per geval, leidt deze maatregel tot een verhoging van de administratieve lasten voor burgers met 3.500 uur.

De Belastingdienst/ Toeslagen acht de genoemde maatregelen uitvoerbaar.

Het college kan zich vanuit het oogpunt van regeldruk vinden in de gemaakte keuze bij de aanvraag van kinderopvangtoeslag niet specifiek naar het aantal gewerkte uren te vragen en te volstaan met een controle achteraf door de Belastingdienst/ Toeslagen op basis van risicoselectie. Het college is van oordeel dat de toename van de administratieve lasten met de hierboven genoemde berekening adequaat in beeld is gebracht.

Het ontwerpbesluit is op 6 juni 2011 bij de Eerste en Tweede Kamer voorgehangen voor een periode van vier weken. De voorhangprocedure heeft niet geleid tot wijzigingen in het ontwerpbesluit.

In de Tweede Kamer is tijdens een algemeen overleg op 23 juni 2011 gesproken over het voorgehangen ontwerpbesluit. Tevens zijn door leden van de Tweede Kamer schriftelijke vragen gesteld. Met name op het vlak van de koppeling van de kinderopvangtoeslag aan het aantal gewerkte uren, de inkomenseffecten van de maatregelen en de vormgeving van de tweede kindtabel bestond behoefte aan verduidelijking. In een schriftelijke beantwoording (Kamerstukken II 2010/11, 31 989, nr. 33 en I, O en P) is met betrekking tot de koppeling aan gewerkte uren toegelicht hoe deze uitwerkt voor zelfstandigen en mensen met onregelmatige roosters, waarom is gekozen voor een ophogingpercentage van 40% van het aantal gewerkte uren in de dagopvang en een vermindering van het aantal gewerkte uren met 30% in de buitenschoolse opvang, en waarom een termijn van drie maanden bij werkloosheid wordt aangehouden. Tevens is toegelicht waarom in de laagste inkomensgroepen relatief meer mensen te maken krijgen met grotere inkomenseffecten als gevolg van de maatregelen en waarom bij de vormgeving van de tweede kindtabel is gekozen voor een hogere vergoeding voor het tweede kind bij alle inkomensgroepen. Na schriftelijke beantwoording van de gestelde vragen is in een procedurevergadering op 30 juni 2011 besloten dat er geen noodzaak was om het ingeplande vervolg algemeen overleg nog voor het reces doorgang te laten vinden. Er heeft dan ook geen plenaire behandeling van het verslag algemeen overleg plaatsgevonden.

Op 4 juli 2011 hebben ook leden van de Eerste Kamer schriftelijke vragen gesteld om meer duidelijkheid te krijgen over de inkomenseffecten van de maatregelen in 2012 en de uitwerking van de maatregel koppeling uren op ouders met wisselende roosters. In de beantwoording is een toelichting gegeven op de inkomenseffecten voor lagere inkomens, het gemiddelde gebruik van kinderopvangtoeslag en de controle op het aantal gewerkte uren (Kamerstukken I 2010/2011, 31 989 Nr. P). Hiermee is de voorhangprocedure afgerond.

De datum van inwerkingtreding van dit besluit is 1 januari 2012. Daarbij geldt als uitgangspunt dat de daaraan voorafgaande publicatie uiterlijk medio oktober 2011 zal plaatsvinden. Daarmee wordt de systematiek van Vaste Verandermomenten (Kamerstukken II 2009/10, 29 515 nr. 309) in acht genomen. Ook wordt de Belastingdienst/Toeslagen aldus in de gelegenheid gesteld om de uitvoering tijdig aan te passen aan de wijzigingen van dit besluit.

In een nieuw artikel 5a wordt bepaald dat de maximum uurtarieven met ingang van 1 januari 2012 niet worden aangepast op de wijze als is geregeld in artikel 5. Door opname van dit artikel 5a wordt bij algemene maatregel van bestuur bepaald, zoals artikel 1.7, vijfde lid, van de Wet voorschrijft, op welke wijze de maximum uurtarieven per 1 januari worden herzien. De uurprijzen blijven daarmee op het niveau van 2011. Voor het overige wordt verwezen naar het algemene deel van de toelichting, paragraaf 2, ad b.

In een nieuw artikel 8a wordt een koppeling aangebracht tussen het aantal gewerkte uren en het aantal uren waarvoor kinderopvangtoeslag kan worden ontvangen. Ook wordt een maximum vastgesteld voor dagopvang en gastouderopvang gezamenlijk en voor buitenschoolse opvang en gastouderopvang gezamenlijk.

In het huidige artikel 8a is bepaald dat het maximaal aantal uren kinderopvangtoeslag voor alle vormen van opvang afzonderlijk per kind maximaal 230 uur bedraagt per kalendermaand. Artikel 8a wordt opnieuw geformuleerd, waarbij voormeld maximum van 230 uur in het eerste lid gehandhaafd wordt, maar nu voor dagopvang en gastouderopvang gezamenlijk (onderdeel a) en voor buitenschoolse opvang en gastouderopvang gezamenlijk (onderdeel b).

Verder wordt in het eerste lid het recht op het totale aantal uren kinderopvangtoeslag per jaar, dus eveneens voor alle vormen van opvang gezamenlijk, gekoppeld aan het aantal gewerkte uren van de minst werkende partner. Daarbij vindt voor dagopvang en gastouderopvang aan niet schoolgaande kinderen een vermeerdering van 40% plaats, zodat het maximaal aantal uren kinderopvangtoeslag 140% van het aantal gewerkte uren bedraagt (onderdeel a). Voor buitenschoolse opvang en gastouderopvang aan schoolgaande kinderen is sprake van een vermindering van 30%, waarmee het maximaal aantal uren kinderopvangtoeslag op 70% van het aantal gewerkte uren komt (onderdeel b). Reistijd wordt in dit verband niet aangemerkt als gewerkte uren, aangezien de reistijd reeds in de percentages verdisconteerd is.

In het tweede lid wordt een regeling getroffen voor het geval een ouder of partner werkloos wordt of de werkzaamheden als zelfstandige beëindigt. In dat geval wordt nog gedurende drie maanden uitgegaan van het aantal uren dat de ouder of partner daarvoor werkte. Dit leidt ertoe dat het recht op kinderopvangtoeslag in die periode ongewijzigd blijft.

Verder wordt verwezen naar het algemene deel van de toelichting, paragraaf 2, ad a.

In een nieuwe bijlage I worden aangepaste inkomens- en percentagetabellen opgenomen. Voor het overige wordt verwezen naar het algemene deel van de toelichting, paragraaf 2, ad c.

De Minister van Sociale Zaken en Werkgelegenheid,

H. G. J. Kamp

Het advies van de Afdeling advisering van de Raad van State wordt met de daarbijbehorende stukken openbaar gemaakt door publicatie in de Staatscourant.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2011-424.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.