Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 31322 nr. 310 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 september 2016

Inleiding

De huidige vormgeving van de kinderopvangtoeslag leidt tot problemen, zowel voor ouders en kinderen als in de uitvoering. Het kabinet ziet dat dit bij een kwetsbare groep ouders resulteert in hoge terugvorderingen en problematische betalingsachterstanden. Ook ontstaan hierdoor budgettaire verliezen bij de overheid. Deze problemen worden veroorzaakt door een combinatie van factoren: de voorschotsystematiek, de complexiteit van de regelgeving, de controle achteraf en de eenzijdige verantwoordelijkheidsverdeling. De gevolgen van deze problemen komen nu vrijwel volledig bij ouders terecht.

Deze problemen moeten en kunnen we voorkomen. Het is belangrijk dat ouders een effectieve, betrouwbare en voorspelbare rijksbijdrage voor kinderopvang ontvangen, waarbij ze niet achteraf in de problemen komen. Zoals het Centraal Planbureau ook aantoont, is een rijksbijdrage voor kinderopvang een van de meest effectieve instrumenten om de arbeidsparticipatie te stimuleren. Dat is de reden dat de rijksoverheid in 2017 in totaal circa € 2,2 miljard uitgeeft aan de kinderopvangtoeslag en mede daarom heeft dit kabinet de kinderopvangtoeslag in 2016 en 2017 structureel voor bij elkaar € 490 mln. verhoogd. Maar zolang een groot deel van de ouders te maken krijgt met terugvorderingen en financiële onzekerheid bij het gebruik van de kinderopvangtoeslag, zal deze rijksbijdrage niet optimaal effect kunnen sorteren.

De samenleving en de kinderopvangbranche hebben baat bij jonge ouders die zorgtaken combineren met betaald werk. Jonge ouders zijn een van de motoren van de arbeidsmarkt en de economie. En zij helpen de gevolgen van de vergrijzing en ontgroening te mitigeren. Dat de kinderopvangbranche een cruciale partner is voor jonge werkende ouders is daarmee helder. Om jonge ouders voor de arbeidsmarkt te behouden, is het van belang dat de verantwoordelijkheden en risico’s niet eenzijdig op het bordje van ouders liggen, maar deze verantwoordelijkheid te verdelen tussen ouders, overheid en kinderopvangbranche.

De wens voor een nieuwe systematiek

De problematiek rondom de kinderopvangtoeslag heeft, in combinatie met de politieke wens om tot een vereenvoudiging van het toeslagenstelsel te komen, ten grondslag gelegen aan het in 2014 genomen besluit om een vorm van directe financiering nader te onderzoeken en een wetsvoorstel voor te bereiden.

Directe financiering is een financieringssystematiek waarin de voorschotsystematiek losgelaten wordt en waarin kinderopvangorganisaties maandelijks rechtstreeks door de rijksoverheid worden betaald op basis van het gebruik van kinderopvang, op grond van factuurgegevens. Daardoor hoeft het gebruik niet meer te worden geschat en worden wijzigingen sneller onderkend.

De rijksoverheid int bij deze systematiek de verschuldigde eigen bijdrage bij de ouders. Omdat er in deze situatie in deze meeste gevallen geen sprake meer is van een voorschotsystematiek, zal het aantal terugvorderingen fors verminderen (naar schatting 80% daling). Er zullen aanzienlijk minder ouders in de problemen komen door hoge terugvorderingen of nabetalingen, Veruit de meeste ouders weten direct waar ze financieel aan toe zijn, en de mogelijkheden voor vergissingen en misbruik nemen af. De post oninbare vorderingen en de daarmee samenhangende budgettaire derving zal naar verwachting aanzienlijk lager worden.

Mede naar aanleiding van het advies van het Bureau ICT-toetsing (BIT), de reacties op de internetconsultatie en overige toetsen heb ik eerder besloten een heroriëntatie te starten. Tijdens deze heroriëntatie heb ik de probleemstelling en doelstellingen van het traject opnieuw tegen het licht gehouden, de alternatieven voor het bereiken van de doelstellingen herwogen en opnieuw beoordeeld of directe financiering de beste oplossing is voor de gesignaleerde knelpunten in het huidige stelsel. De probleemanalyse en oplossingsrichtingen zijn opnieuw onder de loep genomen. Ook is opnieuw gekeken naar alternatieven, zoals het BIT heeft geadviseerd. Op basis van beschikbare informatie was het mogelijk om tot een verscherpte analyse te komen. De bij deze brief gevoegde eindrapportage van de heroriëntatie is hiervan de weerslag1. In mijn voortgangsbrief van 22 juni 20162 heb ik aangegeven dat ik uw Kamer na het zomerreces zou informeren over de uitkomsten hiervan. Daarin voorziet deze brief, die ik mede namens de Minister van Onderwijs, Cultuur en Wetenschap verstuur.

Uitkomst heroriëntatie: nieuwe financieringssystematiek doorzetten

Op basis van de uitkomsten van het hierboven beschreven proces heb ik besloten om de overgang naar de nieuwe systematiek door te zetten. Ik kies daarbij voor een tijdpad waarin ik streef naar het indienen van een wetsvoorstel bij uw Kamer vóór de verkiezingen in maart 2017, en waarbij er verdere investeringen worden gedaan om de transitie naar de nieuwe systematiek mogelijk te maken, gericht op volledige invoering per 1 januari 2020, met een geleidelijke invoering per 1 januari 2019.

In deze brief neem ik uw Kamer graag mee in de afwegingen die het kabinet heeft gemaakt op basis van de heroriëntatie, en in de besluitvorming over een nieuwe financieringsystematiek. Bij een dergelijk besluit is namelijk altijd een complexe afweging aan de orde tussen de verwachte baten (in hoeverre worden problemen opgelost) enerzijds, en de kosten en de risico’s waarmee een oplossing gepaard gaat anderzijds. De haalbaarheid van alternatieven is daarbij mede beoordeeld in de grotere context van de dienstverlening van het Rijk aan de burger.

Allereerst neem ik u mee in de probleemanalyse zoals die in de afgelopen maanden is uitgevoerd. Daarna ga ik in op de onderzochte alternatieve oplossingen. Vervolgens laat ik zien welke conclusies ik uit de heroriëntatie trek. Ten slotte schets ik hoe ik het proces de komende maanden voor me zie.

Probleemanalyse kinderopvangtoeslag

De uitdagingen in de huidige kinderopvangtoeslag zijn fors. Hier de belangrijkste cijfers:

• Jaarlijks moeten zo’n 75.000 gezinnen (13% van het totaal aantal ouders dat de kinderopvangtoeslag ontvangt) € 500 of meer aan de Belastingdienst terugbetalen, omdat zij een te hoog voorschot aan kinderopvangtoeslag hadden ontvangen. Voor bijna 7.000 gezinnen is dat bedrag meer dan € 5.0003.

• In april 2016 waren er zo’n 30.000 aanvragers met wie de Belastingdienst een specifieke betalingsregeling op grond van draagkracht heeft getroffen. Voor ongeveer 20.000 aanvragers heeft dit geresulteerd in een problematische schuld die niet meer op een normale wijze kan worden afgelost.

• Deze hoge terugvorderingen vinden vaker plaats bij ouders in de lagere inkomensgroepen. Juist ouders in de lagere inkomensgroepen zijn niet altijd in staat dergelijke terugbetalingen op te vangen. Dit heeft als gevolg dat er betalingsproblemen bij deze ouders ontstaan.

• Door de hierboven geschetste problematiek is er sprake van openstaande vorderingen waarvan de verwachting is dat een deel daarvan niet meer kan worden geïnd. In totaal staat € 625 mln. aan vorderingen bij de kinderopvangtoeslag open. Voor ongeveer 34% van het openstaande bedrag zijn incassomaatregelen getroffen omdat de betreffende aanvragers niet aan hun betalingsverplichting voldoen. Er is inmiddels over de looptijd van de kinderopvangtoeslag van 2006 tot heden een bedrag van circa € 175 mln. afgeschreven.

• Omdat een deel van de ouders de toeslag niet kan terugbetalen, wordt in de raming van het Ministerie van Sociale Zaken en Werkgelegenheid voor toekomstige toeslagjaren jaarlijks circa € 35 mln. aan terugvorderingen als oninbaar afgeschreven. Over de oudere toeslagjaren tot en met 2012 wordt uitgegaan van gemiddeld ruim € 50 mln. aan oninbare vorderingen per toeslagjaar. Dat is ongeveer 1 á 2% van de jaarlijkse uitgaven aan de kinderopvangtoeslag.

• Met het ingevoerde preventieve toezicht wordt jaarlijks circa € 36 mln. aan resultaat geboekt. Denk hierbij bijvoorbeeld aan het doen van een nadere uitvraag als er twijfel bestaat over de juistheid van de aanvraag. Het gaat hier vaak om fouten die in een vroeg stadium gedetecteerd en hersteld worden.

• Een analyse laat zien dat er in het huidige stelsel verschillende vormen van fraude mogelijk zijn (zoals valsheid in geschrifte: te veel uren factureren, geen recht, samenspanning). De meeste fraudezaken hebben betrekking op de gastouderopvang waarbij zowel ondernemers als ouders betrokken zijn. Met fraudezaken waarbij door de rechter uitspraak is gedaan, is een benadelingsbedrag van gemiddeld € 6 mln. per jaar gemoeid. Zowel bij het opleggen van bestuursrechtelijke sancties, alsook bij de strafrechtelijke onderzoeken worden bedragen die eerder onterecht zijn uitgekeerd, teruggevorderd.

• Uit de nadere analyses is gebleken dat de problematiek van de hoge terugvorderingen niet zozeer samenhangt met wijzigingen in het inkomen, maar eerder voortvloeien uit wijzigingen in het gebruik van kinderopvang en andere wijzigingen die leiden tot een lager recht op kinderopvangtoeslag.

Het huidige stelsel legt de verantwoordelijkheid voor de aanvraag en het doorgeven van wijzigingen geheel bij de ouder. Daarbij zijn de regels van de kinderopvangtoeslag complex. Dit leidt er toe dat ouders fouten maken en extra acties moeten ondernemen om fouten te corrigeren. De voorschotbetalingen lopen door op basis van door de ouder geschatte gegevens, tenzij de ouder een wijziging doorgeeft. Dat gaat gelukkig vaak goed. Maar het gaat ook te vaak mis. Juist voor ouders die minder goed met de systematiek en regelgeving kunnen omgaan, kan dat tot schrijnende situaties leiden omdat het bij de kinderopvangtoeslag veelal om relatief grote bedragen gaat.

Conclusie probleemanalyse

Ik concludeer, op basis van de analyse, dat de problematiek die aan de huidige kinderopvangtoeslag ten grondslag ligt in de kern wordt veroorzaakt door een combinatie van vier factoren:

a. De voorschotsystematiek van de kinderopvangtoeslag, waarbij de toeslag maandelijks vooraf betaald wordt op basis van de schatting die ouders maken van hun gebruik en inkomen. Het feit dat de kinderopvangtoeslag in verhouding tot de andere toeslagen een hoge vergoeding kent, zorgt ervoor dat, indien sprake is van een onjuiste schatting, hoge terugvorderingen kunnen ontstaan.

b. Het proces van vaststellen van de definitieve toeslag, startend een half jaar na de laatste voorschotbetaling. In september van het jaar volgend op het opvangjaar is ongeveer de helft van de toeslagen definitief vastgesteld, de rest volgt later. Gevolg kan zijn dat, indien afwijkingen tussen schatting en gerealiseerd gebruik niet door ouders worden doorgegeven, de terugvordering gedurende langere tijd oploopt.

c. De eenzijdige verantwoordelijkheidsverdeling, waarbij ouders vrijwel volledig verantwoordelijk zijn voor het doorgeven van de relevante wijzigingen en met een terugvordering te maken kunnen krijgen als ze dit niet goed doen.

d. De complexe regelgeving, waardoor het voor ouders niet altijd duidelijk is wanneer wijzigingen moeten worden doorgegeven of wanneer er geen recht meer is op kinderopvangtoeslag. Het recht op en de hoogte van de kinderopvangtoeslag is in het huidige stelsel afhankelijk van omstandigheden die kunnen wijzigen. Zo kan onder meer het recht vervallen als een van de ouders niet meer werkt of als de samenstelling van het huishouden wijzigt. Of gebruik en inkomen kunnen gedurende het jaar wezenlijk gaan afwijken, waardoor grote terugvorderingen van de kinderopvangtoeslag kunnen ontstaan als ouders deze wijzigingen niet op tijd doorgeven. Ter illustratie een voorbeeld uit het rapport van de heroriëntatie (p. 24): het niet doorgeven van stopzetting van de opvang voor een kind in de laatste 10 weken van het jaar, kan leiden tot terugvorderingen van meer dan € 2.700.

Dit zorgt ervoor dat de kinderopvangtoeslag een voor de Belastingdienst inherent lastig uit te voeren regeling is en voor een deel van de ouders tot onverwachte en nadelige effecten leidt. De Belastingdienst heeft in de afgelopen tijd maatregelen genomen die er op gericht zijn terugvorderingen te beperken. Maar met deze maatregelen kunnen de hierboven beschreven fundamentele oorzaken onvoldoende worden ondervangen.

Alternatieve oplossingen

In reacties op de internetconsultatie en in de toetsen zijn onder meer vragen gesteld over alternatieve oplossingen voor de huidige problematiek bij de kinderopvangtoeslag. Zo heeft het BIT in zijn advies alternatieve oplossingen voorgedragen die wellicht minder risico’s met zich meebrengen en die de problematiek mogelijk (gedeeltelijk) oplossen.

Mede tegen deze achtergrond heb ik opnieuw alternatieven voor het oplossen van de huidige problematiek bezien. Hieronder schets ik in het kort de alternatieven die de revue zijn gepasseerd en de afwegingen die hierbij zijn gemaakt. In de meegestuurde rapportage ga ik hier veel uitgebreider op in.

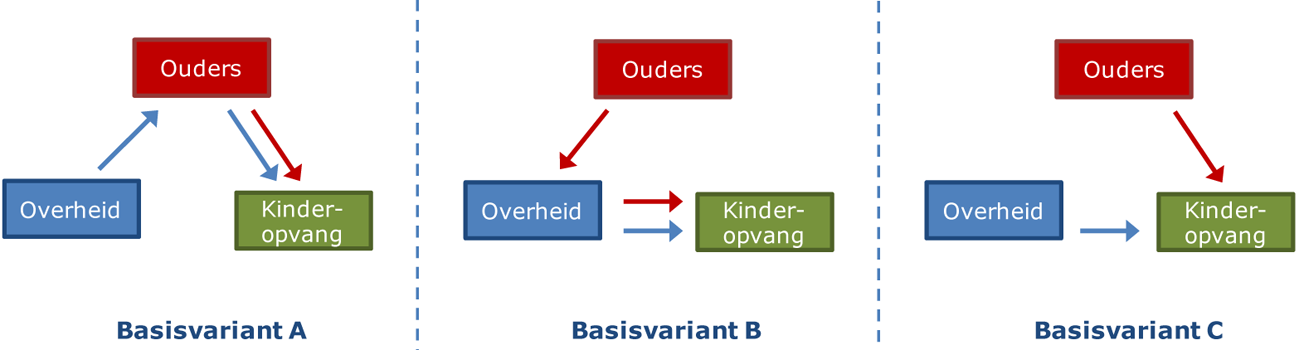

Gelet op de overstijgende doelstelling om de arbeidsparticipatie te bevorderen, en daarbij de ouders in hun beslissing te stimuleren, zijn er in principe twee basisvarianten te onderkennen om ouders tegemoet te komen in de kosten van kinderopvang en tegelijkertijd een inkomensafhankelijke bijdrage te laten betalen (zie figuur 1):

• Basisvariant A: een stelsel waarbij de overheid in een of andere vorm een inkomensafhankelijke toeslag verstrekt aan de ouder.

• Basisvariant B: een stelsel waarbij de overheid de kinderopvangorganisaties direct bekostigt en de eigen inkomensafhankelijke bijdrage van de ouder incasseert.

Figuur 1: mogelijke basisvarianten voor financiering van de kinderopvangsector

Een tussenvariant (C) van beide stelsels is er een waarbij de ouder de eigen bijdrage rechtstreeks aan de kinderopvangorganisatie betaalt en de overheid het restant van de factuur betaalt. Zolang de kinderopvangtoeslag inkomensafhankelijk is, is dit echter niet realistisch. Dit zou betekenen, naast allerlei uitvoeringstechnische problemen, dat de kinderopvangorganisatie inzicht krijgt in de inkomenspositie van de ouder. Dat zou een te grote inbreuk op de privacy van ouders betekenen.

Alternatieve oplossingen binnen het toeslagenstelsel (basisvariant A)

Een belangrijke verklaring voor de huidige problematiek is de voorschotsystematiek in combinatie met een vaststellingsproces dat ongeveer half jaar na afloop van het jaar start. Die voorschotsystematiek blijft in basisvariant A intact. Binnen het huidige toeslagenstelsel zou in plaats van gebruik te maken van het actuele inkomen overgegaan kunnen worden op een vastgesteld inkomen t-2, zoals onder meer door het BIT is voorgesteld. Uit de analyse van de heroriëntatie komt naar voren dat daarmee niet de kern van de problematiek, te weten de problematische (hoge) terugvorderingen, wordt aangepakt. Hoge terugvorderingen ontstaan vooral doordat wijzigingen in het gebruik en het recht optreden, die niet tijdig zijn onderkend. Dergelijke wijzigingen kunnen in een voorschotsystematiek niet worden ondervangen.

Behalve dat met het vastgestelde inkomen de kern van de problematiek slechts ten dele wordt geraakt, is een belangrijk gevolg dat er twee inkomensbegrippen in het toeslagenstelsel komen, met de daarmee samenhangende begripsverwarring bij burgers in het contact met de Belastingdienst: dan zouden burgers die bijvoorbeeld kinderopvangtoeslag en zorgtoeslag ontvangen voor beide toeslagen een verschillend inkomen moeten gebruiken. Dat is een ongewenste situatie.

Ook zijn mogelijkheden onderzocht om in het huidige stelsel intensiever gebruik te maken van maandelijkse informatie over de factuurgegevens van kinderopvangorganisaties om de voorschotten gedurende het jaar binnen bepaalde marges aan het feitelijke gebruik aan te passen. Dit voegt echter complexiteit toe aan het kinderopvangtoeslagstelsel, waarbij de ketenafhankelijkheid toeneemt vanwege het gebruik van factuurgegevens van kinderopvangorganisaties. Dit neemt risico’s op het terrein van ICT met zich mee. Daar komt bij dat de uitvoeringskosten van een aangepaste kinderopvangtoeslag jaarlijks hoger zullen zijn dan bij de huidige uitvoering van de kinderopvangtoeslag.

Alternatieve oplossingen binnen een stelsel van directe financiering van kinderopvangorganisaties (basisvariant B)

Er is in de heroriëntatie ook gekeken naar alternatieve oplossingen binnen een stelsel waarin kinderopvangorganisaties direct worden bekostigd. Een mogelijk alternatief is dat de overheid kindplekken vooraf rechtstreeks inkoopt bij een kinderopvangorganisatie. De overheid betaalt voor deze plekken aan de kinderopvangorganisatie ongeacht of er daadwerkelijk kinderen worden opgevangen. Deze variant is dus minder gericht dan de beoogde variant, omdat er geen direct zichtbare koppeling met het werkelijke gebruik te maken is.

Een andere vorm van directe financiering van kinderopvangorganisaties is het invoeren van kinderopvang als basisvoorziening, waarbij in ieder geval voor een aantal dag(del)en per week geen eigen bijdrage door de ouders betaald hoeft te worden. De overheid financiert in dat geval voor 100% de kinderopvangorganisatie voor de dagdelen die als basisvoorziening aan ouders wordt aangeboden. Dit maakt de systematiek eenvoudiger, omdat er geen eigen bijdrage van ouders berekend en geïnd hoeft te worden. Deze variant heeft echter grote budgettaire gevolgen, omdat de overheid voor een deel van de uren 100% gaat financieren, terwijl er in de huidige en voorgestelde systematiek een eigen bijdrage door ouders wordt betaald. Bovendien vervalt de koppeling met arbeidsparticipatie, omdat de basisvoorziening voor alle ouders beschikbaar is, ongeacht of zij werken.

Een derde alternatief is een systeem gebaseerd op vouchers. De ouder ontvangt een voucher van de overheid waarmee hij of zij kinderopvang kan inkopen. De ouder betaalt een inkomensafhankelijke eigen bijdrage aan de overheid, onafhankelijk van de uurprijs van de kinderopvangorganisatie. Deze voucher kan hij vervolgens inwisselen bij een geregistreerde kinderopvangorganisatie naar keuze. Dit alternatief is echter uitvoeringstechnisch omslachtig en beperkt de marktwerking, omdat de overheid een gestandaardiseerd tarief aan de kinderopvangorganisatie uitbetaalt.

Conclusie naar aanleiding van de heroriëntatie

Op grond van de probleemanalyse en de bestudering van de alternatieven die tijdens de heroriëntatie heeft plaatsgevonden, trek ik de conclusie dat een stelsel gebaseerd op directe financiering in termen van doelrealisatie en budgettaire gevolgen te prefereren valt boven aanpassingen binnen de bestaande toeslagensystematiek.

Alles overziend, daarbij de baten, kosten en risico’s van de verschillende alternatieven meewegend, ben ik daarom tot het besluit gekomen om de overgang naar de nieuwe systematiek, met een directe financiering van kinderopvangorganisaties, door te zetten. Ook zal ik verdere investeringen doen om een soepele transitie naar de nieuwe systematiek mogelijk te maken. Het BIT heeft eerder aangegeven het tijdpad voor implementatie als zeer krap te beoordelen. Met de nu beoogde invoeringstermijn wordt de implementatieperiode met één jaar verlengd en daarmee wordt ook op dit punt tegemoet gekomen aan het BIT-advies.

Aan een transitie naar een nieuwe systematiek zijn vanzelfsprekend ook risico’s verbonden. Ook in de beoogde situatie is de dienstverlening gebaseerd op een vergaande massale digitale verwerking van de aanvragen en facturen. Daarbij is de uitvoerder afhankelijk van de samenwerking met ketenpartners. De medewerking van de sector bij de voorbereiding van de transitie is hiervoor gewenst. In de beoogde aanpak van de transitie is voorzien in het tot stand brengen van deze samenwerking en in combinatie met de duidelijke go-/no-go-momenten moet dit voldoende waarborgen bieden om de risico’s beheersbaar te houden. Naar verwachting zullen de benodigde aanpassingen in de bedrijfsvoering beperkt zijn voor die kinderopvangorganisaties die nu al beschikken over professionele administratieve processen en systemen. Met de sector zal ik overleggen over een effectieve rolverdeling in het debiteurenbeheer naar ouders toe.

De transitie naar een dergelijk stelsel vergt de komende jaren weliswaar investeringen, maar levert aanzienlijk meer op in het oplossen van knelpunten.

Budgettaire gevolgen

In aanloop naar de indiening en behandeling van het wetsvoorstel bij de Tweede Kamer vinden investeringen in de Dienst Uitvoering Onderwijs (DUO) plaats. In aanvulling op investeringen van € 7,6 mln. in 2015 en 2016 zijn de additionele uitgaven voor 2017 € 10,64 mln. Deze kosten worden onder andere gedekt uit de invulling van de € 200 mln. intensivering kinderopvang in 2017. Bij brief van 27 mei 2016 heb ik bij uw Kamer voorgehangen het ontwerpbesluit tot wijziging van het Besluit kinderopvangtoeslag5. Zoals in mijn brief van 7 september 2016 aangegeven zijn de budgettaire effecten van de verlenging van de werkloosheidstermijn in het conceptbesluit naar beneden bijgesteld6. Deze eenmalige meevaller van € 15 mln. in 2017 wordt gebruikt voor de investeringen in DUO.

De volledige budgettaire consequenties voor 2016 en 2017 zijn verwerkt in de begroting voor 2017. De financiële consequenties voor 2018 en verder zijn niet in de begroting 2017 opgenomen. Structureel is de verwachting dat de uitvoering van de nieuwe financieringssystematiek door DUO minder zal kosten (bandbreedte geschatte uitvoeringskosten DUO: € 31,5 mln. tot € 38 mln. per jaar) dan de uitvoering van de kinderopvangtoeslag door de Belastingdienst. De uitvoering van de nieuwe systematiek kan dus naar verwachting gefinancierd worden uit de vrijval van financiële middelen bij de Belastingdienst.

De geraamde kosten van de overgang naar een nieuw stelsel worden gedekt door een eenmalige vrijval van middelen. In de huidige situatie wordt jaarlijks per saldo meer uitgegeven aan voorschotten kinderopvangtoeslag dan waarop ouders recht hebben (overfinanciering). Het teveel wordt in de volgende jaren teruggevorderd. Als gevolg van de overgang naar de nieuwe systematiek neemt de overfinanciering af. Tegelijkertijd komen er nog wel inkomsten (terugvorderingen) binnen vanuit het huidige stelsel. Dit leidt tot een eenmalige vrijval van middelen. In het wetsvoorstel zullen de meerjarige financiële consequenties in detail worden toegelicht. De meerjarige financiële consequenties vanaf 2018 worden verwerkt in de begroting 2018.

Vervolgstappen

Met het kabinet wil ik vaart maken met het oplossen van de huidige problemen rond de kinderopvangtoeslag en heb ik het voornemen om het wetsvoorstel voor de nieuwe financieringssystematiek nog voor de Tweede Kamerverkiezingen door de Koning bij uw Kamer in te laten dienen. Het stelsel kan dan naar verwachting op 1 januari 2020 volledig operationeel zijn, met geleidelijke invoering in 2019. Dat betekent dat de voordelen inclusief de te realiseren besparingen van een nieuw stelsel zo snel mogelijk worden gerealiseerd.

Zoals aangegeven zal ik de beoogde systematiek op een aantal punten aanpassen om tegemoet te komen aan de ontvangen reacties uit de internetconsultatie en de uitgevoerde toetsen. Dit betreft onder andere het verder stroomlijnen van de factuur- en betaalprocessen tussen ouder, kinderopvangorganisatie en DUO. Deze aanpassingen zal ik zoveel mogelijk in afstemming met de verschillende veldpartijen tot stand brengen. Daarmee komen we tot een robuuste, toekomstbestendige financieringssystematiek die ouders meer en eerder financiële zekerheid biedt, hoge terugvorderingen zoveel mogelijk terugdringt en minder gevoelig is voor fouten.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Het betreft hier een analyse over de kinderopvangtoeslag die in de jaren 2012, 2013 en 2014 is toegekend.

In het rapport Heroriëntatie Programma Directe Financiering Kinderopvang is uitgegaan van de specificaties van het stelsel en bedragen zoals die in de businesscase van DUO, versie 1.5 (april 2016), zijn opgenomen. De hier genoemde bedragen zijn geactualiseerd op basis van nieuwe inzichten en het verschuiving van de invoeringstermijn.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31322-310.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.