Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 31322 nr. 277 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 5 juni 2015

Het kabinet heeft de afgelopen maanden gewerkt aan de uitwerking van een nieuwe financieringssystematiek voor de kinderopvang. Deze systematiek is gebaseerd op twee pijlers: (1) de rijksoverheid bekostigt kinderopvanginstellingen rechtstreeks en (2) ouders betalen een ouderbijdrage waarvan de hoogte afhangt van hun vastgestelde inkomen.

Op basis van de huidige inzichten is het kabinet van oordeel dat deze nieuwe systematiek de financiering van de kinderopvang voor ouders eenvoudiger kan maken en hun meer zekerheid kan bieden. Daarom heeft het kabinet besloten verder te gaan met de uitwerking van deze denkrichting en te starten met de wetgeving en voorbereiding van de implementatie. Het kabinet zal het beoogde stelsel in de volgende fase toetsen op drie cruciale onderdelen: de uitvoeringskosten, de inrichting van de toezichtketen en de ICT-infrastructuur. Indien deze toetsen hiertoe aanleiding geven dan zal nadere politieke weging plaatsvinden binnen het kabinet.

Nederland hoort bij de top van Europa als het gaat om arbeidsparticipatie, ook van jonge ouders. De mogelijkheden om arbeid en zorg te combineren zijn hier relatief goed. De Nederlandse kinderopvangsector is een belangrijke steunpilaar onder dit resultaat. Het is de rol van de rijksoverheid om de kinderopvang zo goed mogelijk te faciliteren. Het kabinet borgt daarom dat ook bij de beoogde nieuwe financieringssystematiek de overheidsfinanciering voor de kinderopvangsector zo min mogelijk verstorend werkt en dat de vrije marktwerking en keuzevrijheid voor ouders in stand blijven. De overheidsbijdrage in de kosten van kinderopvang blijft voorbehouden aan ouders die beiden werken, en ouders blijven een inkomensafhankelijke ouderbijdrage betalen. Het kabinet vindt het daarnaast belangrijk dat de kwaliteit van de kinderopvang goed is en bijdraagt aan de ontwikkeling van kinderen. Daarom werkt het kabinet hier eveneens aan met het project het Nieuwe Toezicht en door de harmonisatie van de kwaliteitseisen in de kinderopvang en peuterspeelzalen.

Het basisdoel van het nieuwe stelsel blijft om mensen die werk combineren met de zorg voor jonge kinderen te ondersteunen in hun keuzes en ervoor te zorgen dat ouders van jonge kinderen de arbeidsmarkt als toegankelijk ervaren. De overheid wil werkende jonge ouders – mensen in de drukste fase van hun leven – zo goed mogelijk ondersteunen. Een toegankelijke arbeidsmarkt zit voor deze groep niet alleen in financiële prikkels, maar ook in simpele processen en zekerheid voor- en achteraf over de financiële consequenties van de keuzes die ouders maken. De financiering van de kinderopvang versimpelen voor ouders kan nu beter dan toen de kinderopvangtoeslag in 2005 werd ingevoerd: niet alleen omdat de stand van de ICT een stuk verder is, maar ook omdat persoonlijke gegevens sneller beschikbaar zijn in diverse (basis)registraties. Daarbij is het cruciaal dat kinderopvangondernemers de ruimte houden om dat te doen waar ze sterk in zijn: het aanbieden van kwalitatief goede kinderopvang tegen een goede prijs.

Met de directe financiering van kinderopvanginstellingen beoogt het kabinet naast eenvoud en zekerheid voor ouders, ook de complexiteit van het stelsel te beperken en het stelsel minder gevoelig te maken voor fouten en fraude. Daarom komt er bij de verdere uitwerking een specifieke focus op de inrichting van de toezichtketen. Daarnaast wil het kabinet lessen trekken uit eerdere, grote transities. Er worden in de verdere uitwerking waarborgen ingebouwd voor een soepele transitie en er wordt nadrukkelijk getoetst op de robuustheid van de ICT-systemen.

Over de hoofdlijnen van het beoogde nieuwe stelsel hebben wij u met onze brief van 17 november 20141 geïnformeerd. In die brief hebben we een aantal randvoorwaarden gesteld waaraan het nieuwe systeem moet voldoen. Wij hebben toegezegd u in het voorjaar te informeren over het kabinetsbesluit en het nieuwe stelsel in de tussenliggende tijd scherp op uitvoerbaarheid te toetsen. De uitkomsten hiervan zijn positief. In deze brief lichten we de keuzes van het kabinet toe voor een verdere ontwikkeling van directe financiering en het werken met het vastgestelde inkomen en schetsen we de lijnen van het systeem dat wij voor ogen hebben. We nemen de Kamer graag mee in de overwegingen die hierbij een rol hebben gespeeld.

De beoogde financieringssystematiek zal voldoen aan de volgende randvoorwaarden:

• De vrije keuze van de ouder blijft leidend. Marktwerking blijft in stand.

• De financiering blijft inkomensafhankelijk. Ouders blijven een eigen bijdrage betalen.

• Het voorstel leidt tot zo beperkt mogelijke inkomenseffecten en zal budgettair neutraal zijn.

• De overheidsbijdrage blijft voorbehouden aan ouders die beiden werken.

In de afgelopen maanden hebben we uitgebreid gesproken met kinderopvangondernemers, ouders en veldpartijen. Wij waarderen hun betrokkenheid en inbreng, die we hebben meegenomen bij de uitwerking van de nieuwe systematiek en die we ook bij de nadere uitwerking zullen gebruiken. In de sector leven begrijpelijkerwijze nog zorgen over de overgang naar een nieuw systeem. Hier zullen we bij de verdere uitwerking aandacht aan blijven besteden.

Leeswijzer

Het vervolg van deze brief is als volgt opgebouwd:

• Hoofdstuk 1 geeft een beschrijving van de knelpunten in het huidige stelsel.

• Hoofdstuk 2 beschrijft de contouren van beide pijlers onder het beoogde stelsel, met specifieke aandacht voor de gastouderopvang.

• Hoofdstuk 3 gaat in op een aantal keuzes ten aanzien van handhaving en toezicht.

• Hoofdstuk 4 benoemt een aantal juridische aandachtspunten met betrekking tot het nieuwe stelsel.

• Hoofdstuk 5 gaat in op de uitvoering van en de transitie naar het nieuwe stelsel.

Belangrijkste knelpunten huidige stelsel:

• Een groot deel van de verantwoordelijkheid en risico’s ligt bij ouders.

• Het stelsel levert ouders veel werk op en pas laat zekerheid over de definitieve eindafrekening van de opvangkosten.

• Er wordt gewerkt met bevoorschotting, wat een risico oplevert op terugvorderingen.

• Het stelsel is gevoelig voor fouten en fraude.

De huidige vormgeving van het toeslagenstelsel legt veel verantwoordelijkheid en risico’s bij burgers. Ouders zijn verantwoordelijk voor het aanleveren van de juiste gegevens en het doorvoeren van wijzigingen en lopen financiële risico’s als zij dit niet goed doen. De kinderopvangtoeslag is voor de Belastingdienst niet de grootste, maar wel de meest lastig uitvoerbare van de vier toeslagen. Dit komt mede door het grote aantal grondslagen waarop de kinderopvangtoeslag is gebaseerd. De uitvoeringskosten van de Belastingdienst, ook een goede maat voor de hoeveelheid invulwerk door de aanvrager, liggen per aanvraag op ruim het tienvoudige van die van de zorgtoeslag.

De complexiteit van de kinderopvangtoeslag wordt onder andere veroorzaakt doordat de toeslag vooraf wordt uitbetaald op basis van door ouders aangeleverde gegevens en het geschatte inkomen in het lopende jaar. In de praktijk zien we dat het inkomen van jonge ouders zich lastiger laat voorspellen dan het inkomen van bijvoorbeeld gepensioneerden of mensen in een uitkering. Ouders moeten de gegevens, indien aan de orde, gedurende het jaar wijzigen. De Belastingdienst indexeert het geschatte inkomen jaarlijks, maar als een ouder een wijziging in het geschatte inkomen niet doorgeeft, blijft dit eerder opgegeven geschatte en geïndexeerde inkomen de basis voor het voorschot voor het volgende jaar.

Doordat het recht op toeslag uiteindelijk uitgaat van het actuele inkomen, weten ouders pas laat, op zijn vroegst in de tweede helft van het jaar volgend op het opvangjaar, welke netto kosten zij voor de kinderopvang moeten betalen en krijgen dan in veel gevallen te maken met terugvorderingen of nabetalingen. Uit een peiling onder ouders blijkt dat voor meer dan de helft van de ouders van tevoren niet geheel duidelijk is hoeveel zij zelf moeten betalen voor de opvang2. De systematiek waarbij ouders (grote) voorschotten uitbetaald krijgen, kan tot schrijnende situaties leiden, vooral in situaties waarbij achteraf blijkt dat ouders geen recht op kinderopvangtoeslag hadden: we zien omvangrijke terugbetalingen bij het definitief vaststellen van de toeslag. Terugvorderingen van tienduizenden euro’s zijn niet uitzonderlijk in deze situaties. Het kabinet wil deze tegenvallers, maar ook de veel vaker voorkomende, relatief kleinere tegenvallers vanwege bijvoorbeeld een verkeerd ingeschat inkomen of niet (tijdig) doorgegeven wijziging, tot een minimum beperken.

Cijfers3 van de Belastingdienst over 2013 laten zien dat 34% van de ouders kinderopvangtoeslag moet terugbetalen, 48% achteraf nog kinderopvangtoeslag ontvangt en dat bij slechts 18% sprake is van geen terugvordering of nabetaling. Het grootste gedeelte van de terugvorderingen en nabetalingen gebeurt op basis van verkeerd geschat inkomen. Bij terugvordering van teveel uitbetaalde toeslagen kan de toeslaggerechtigde gebruik maken van een betalingsregeling. In het overgrote deel van de gevallen wordt de aangeboden terugbetalingsregeling nageleefd. Wanneer er niet aan de betalingsverplichting wordt voldaan, neemt de Belastingdienst invorderingsmaatregelen. In een deel van de gevallen wordt de schuld buiten invordering gesteld. In 2013 ging het om een fors bedrag, 454 miljoen euro.

Los van inkomensmutaties is het huidige stelsel ook complex door het grote aantal andere mogelijke mutaties die ouders moeten doorgeven. Zo is de hoogte van de kinderopvangtoeslag ook afhankelijk van de vorm van de opvang, het aantal uren opvang en de prijs van de opvang per uur. Dit leidt jaarlijks tot een grote stroom beschikkingen. Meer dan 70 procent van de ouders heeft jaarlijks te maken met wijzigingen in hun situatie.

De huidige toeslagsystematiek is om een aantal redenen gevoelig voor fouten en fraude:

1. In het huidige systeem ontvangen ouders kinderopvangtoeslag op basis van zelfgemaakte schattingen voor inkomen, het aantal af te nemen uren, het soort opvang, het aantal gewerkte uren en de uurprijs. Dit biedt gelegenheid voor een al dan niet bewust verkeerde invoer van gegevens, zonder dat de kinderopvanginstelling hiervan op de hoogte is. De ouder kan hiermee ten onrechte te hoge voorschotten aanvragen.

2. De kinderopvangtoeslag is een voorschot, waarbij voor een groot deel achteraf gecontroleerd wordt. Het risico bestaat dat onrechtmatig ontvangen toeslag na afloop van het jaar en soms pas jaren later geconstateerd en teruggevorderd wordt.

3. De kinderopvangtoeslag wordt rechtstreeks op de rekening van de ouder gestort, die daardoor de mogelijkheid heeft en in de verleiding kan komen om de kinderopvangtoeslag aan andere zaken dan aan kinderopvang uit te geven.

4. Kwaadwillende ouders en instellingen hebben op dit moment gelijkgerichte belangen. Als ouder en instelling een contract afsluiten voor meer uren dan er daadwerkelijk aan opvang wordt afgenomen, krijgt de ouder meer kinderopvangtoeslag op zijn rekening gestort en de instelling meer betaald door de ouder. Ouder en instelling delen in dit geval vaak de onterecht ontvangen toeslag, waardoor de ouder netto geen extra kosten heeft en de instelling meer verdient, gefinancierd uit een onterechte claim op de kinderopvangtoeslag.

5. Daarbij komt dat ouders zich niet altijd bewust zijn van wat wel en niet mag. Instellingen met frauduleuze bedoelingen kunnen hiervan profiteren.

Het is voor het kabinet van cruciaal belang dat het beoogde nieuwe systeem zo soepel mogelijk uitvoerbaar is. Daarom hebben we in een vroeg stadium een keuze gemaakt voor een nieuwe uitvoerder en deze vanaf het begin betrokken bij de uitwerking en de toets op uitvoerbaarheid. De Dienst Uitvoering Onderwijs (DUO) wordt de nieuwe uitvoerder van het beoogde nieuwe systeem. Later in deze brief zullen we toelichten waarom het kabinet voor DUO heeft gekozen. In de komende paragrafen lichten we het stelsel toe zoals het kabinet dat nu voor ogen heeft. Deze beschrijving is nadrukkelijk niet als blauwdruk bedoeld, maar als ontwikkelrichting voor een nieuw stelsel. Parallel aan het wetgevingstraject zal nadere invulling en inkleuring hiervan plaatsvinden.

Belangrijkste kenmerken nieuwe financieringsstelsel:

• Vereenvoudiging voor ouders, doordat zij een groot deel van de gegevens voor de aanvraag niet meer zelf aanleveren. Dit verkleint ook de kans op fouten.

• Ouders kunnen de factuur van de kinderopvanginstelling betaalbaar stellen via een «digitale portemonnee». Zij houden hiermee zicht op gegevens die de opvanginstelling aanlevert.

• De factuur van de opvanginstelling is gebaseerd op de werkelijk afgenomen opvanguren. Flexibele urenafname, wat onder andere voor flexwerkers en zzp’ers van groot belang is, wordt dus gefaciliteerd.

• Meer zekerheid voor ouders, doordat de ouderbijdrage wordt gebaseerd op hun vastgestelde inkomen van twee jaar geleden. Het aantal herberekeningen neemt hierdoor aanzienlijk af.

• Er komt een vangnetregeling voor ouders die te maken hebben met een sterke daling in hun inkomen ten opzichte van twee jaar geleden.

• De overheidsfinanciering loopt niet langer via de bankrekening van de ouder. Dit zorgt ervoor dat de overheidsbijdrage niet aan andere zaken kan worden uitgegeven en verkleint de kans op fraude.

• Ouders betalen alleen nog hun ouderbijdrage, aan de uitvoerder. De uitvoerder heeft zicht op de werkelijke betaling van de ouderbijdrage. Ouders hebben alleen te maken met de netto kosten voor hun opvang. De verwachting is dat de prijs van de opvang zoals ouders die «ervaren» daardoor lager wordt.

• De uitvoerder neemt het debiteurenbeheer grotendeels uit handen van de kinderopvanginstelling.

• De gastouderbureaus vervullen in het nieuwe stelsel dezelfde rol als de kindercentra.

Figuur 1: Nieuwe financieringsstelsel biedt eenvoud en zekerheid voor ouders

In een peiling5 onder ouders is gevraagd naar wat ouders belangrijk vinden in een nieuw systeem. Ouders geven daarbij aan dat ze het vooral belangrijk vinden dat voorspelbaar is wat zij moeten betalen en dat het systeem eenvoudig en ook voor hen controleerbaar is. Deze punten hebben we meegenomen bij de uitwerking van de nieuwe financieringssystematiek.

Wat vinden ouders belangrijke kenmerken van een nieuw stelsel:

• Voorspelbaar wat zij moeten betalen (57% van de ouders zet dit in hun top 3 van belangrijkste kenmerken)

• Eenvoud (54%)

• Controleerbaarheid (47%)

• Duidelijkheid hoe het met de financieringsaanvraag of een doorgegeven wijziging staat (38%)

Voorspelbaarheid voor ouders door overstap op vastgesteld inkomen ...

Een van de twee pijlers onder de nieuwe financieringssystematiek, zoals we die nu voor ogen hebben, is dat de ouderbijdrage wordt bepaald aan de hand van het vastgestelde inkomen. DUO stelt de inkomensafhankelijke ouderbijdrage vast op basis van het inkomen van twee jaar terug. Dit vastgestelde inkomen geeft meer ouders meer zekerheid dat er geen verrekening zal plaatsvinden op basis van het inkomen.

Natuurlijk kan het voorkomen dat het inkomen van twee jaar geleden sterk afwijkt van het huidige inkomen. Daarvoor wil het kabinet een vangnetregeling introduceren. Een nadere uitwerking van het werken met het vastgestelde inkomen en de vangnetregeling volgt in paragraaf 2.3.

... en eenvoudige gegevensaanlevering

Bij directe financiering willen we de hoogte van de ouder- en overheidsbijdrage zoveel mogelijk vaststellen op basis van de contractgegevens die door de kinderopvanginstelling worden verstrekt, de Basisregistratie Inkomen (BRI), de Basisregistratie Personen (BRP) en gegevens zoals die uit andere registraties, bijvoorbeeld de polisadministratie van UWV, blijken. De uitvoerder gebruikt deze gegevens om het recht op financiële ondersteuning zoveel mogelijk vooraf vast te stellen. Dit zal naar verwachting het aantal terugvorderingen reduceren, in het bijzonder die terugvorderingen die veroorzaakt worden doordat achteraf bleek dat ouders geen of slechts ten dele recht hadden op bekostiging vanuit de overheid.

Gegevens over het contract (zoals aantal uren opvang, uurprijs, ingangs- en einddatum) worden doorgegeven door de kinderopvanginstelling. Dit geldt ook als hier wijzigingen in plaatsvinden. Voor de gegevensuitwisseling met kinderopvanginstellingen kunnen digitale verbindingen met DUO worden gebruikt. Dit betekent dat de kinderopvanginstellingen zoveel mogelijk rechtstreeks uit eigen informatiesystemen gegevens kunnen uitwisselen met de uitvoerder. Als de kinderopvanginstellingen hiervoor (nog) niet de ICT-middelen hebben, dan stelt DUO alternatieve kanalen voor informatie-uitwisseling beschikbaar.

Ouders hebben zelf controle ...

In het stelsel dat het kabinet voor ogen heeft, krijgen ouders de beschikking over een zogeheten «digitale portemonnee». Het idee hiervoor is ontleend aan een systeem dat dit jaar in het Verenigd Koninkrijk wordt ingevoerd, hoewel er grote verschillen zijn tussen het Nederlandse en Engelse kinderopvangsysteem. De digitale portemonnee is feitelijk een digitale omgeving waarop ouders kunnen inloggen. Via de digitale portemonnee krijgen ouders inzicht in hun persoonlijke gegevens en contractgegevens en kunnen zij zien wat de hoogte van de factuur, de ouder- en overheidsbijdrage is. Ook regelen zij op deze manier de betaling van hun eigen bijdrage. Dit geeft ouders controle en zekerheid over de hoogte van hun netto opvangkosten. Terugvorderingen en nabetalingen worden hiermee beperkt. In paragraaf 2.4 wordt uitgebreid ingegaan op de werkwijze met een digitale portemonnee.

... en minder mogelijkheden om fouten te maken

Het beoogde nieuwe stelsel wordt zo ingericht dat de mogelijkheid om fouten te maken door ouders verkleind wordt. In het nieuwe stelsel worden de contractgegevens aangeleverd door 4000 professionele kinderopvanginstellingen, in plaats van 400.000 ouders die kinderopvang gebruiken. Een groep van 4.000 ondernemers is kleiner en minder divers van samenstelling dan een groep van 400.000 ouders en is daardoor ook beter te controleren.

Ouders hoeven in het nieuwe systeem veel minder gegevens zelf aan te leveren. Ouders zal via hun digitale portemonnee alleen nog gevraagd worden naar gegevens die niet uit de basisregistraties gehaald kunnen worden of niet aangeleverd worden door de kinderopvanginstellingen.

Kleinere fraudeprikkels door verschuivende belangen

Ook in het beoogde nieuwe stelsel blijft fraude mogelijk. Maar zowel de fraudemogelijkheden als de fraudeprikkels worden bij directe financiering beperkt. Zoals hiervoor is aangegeven, een groep van 4.000 ondernemers is kleiner en minder divers van samenstelling dan een groep van 400.000 ouders en daardoor beter te controleren.

1. In het nieuwe systeem wordt het recht op overheidsfinanciering bepaald op basis van reeds bekende gegevens. De ruimte voor fouten en fraude door ouders wordt dus ingeperkt.

2. Bij het nieuwe systeem vindt de controle zoveel mogelijk vooraf plaats. De rechtmatigheid wordt dus zoveel als mogelijk van tevoren vastgesteld.

3. De financieringsstroom loopt niet langer via de bankrekening van de ouder. De mogelijkheid voor ouders om de overheidsbijdrage voor de kinderopvang aan andere zaken uit te geven verdwijnt.

4. Ouder en instelling krijgen een tegengesteld belang in het beoogde nieuwe systeem. De overheidsbijdrage wordt alleen voldaan op basis van facturen waarvan de ouder daadwerkelijk zijn of haar deel betaalt. Als een instelling teveel uren in rekening brengt om zo extra overheidsbijdrage te ontvangen, zal de ouder vooraf een hogere rekening te zien krijgen en hierover eerst de instelling en vervolgens DUO aanspreken.

5. Het risico van samenspanning tussen ouder en instelling bestaat ook bij directe financiering. Verschil is dat de tegengestelde belangen het voor fraudeurs ingewikkelder maakt, omdat de kost voor de baat uitgaat. Individuele ouders moeten elke maand eerst hun ouderbijdrage voldoen, voordat de frauderende instelling gefinancierd wordt.

6. Bij directe financiering is voor manipulatie van contractgegevens vrijwel altijd betrokkenheid van de ouders nodig, omdat als de instelling minder opvang verleent dan zij opgeeft en de ouders dus voor meer uren een ouderbijdrage betalen, dan dat zij nodig hebben. De vaststelling hiervan is mogelijk door het instellen van (onaangekondigde) controles bij kinderopvanginstellingen en harde sancties bij overtredingen.

Vergrote toegankelijkheid voor flexwerkers en zzp’ers

De toegankelijkheid van de kinderopvang voor zzp’ers en flexwerkers is verbeterd, doordat kinderopvanginstellingen tegenwoordig steeds vaker flexibele contracten aanbieden. Dit is belangrijk voor flexwerkers en zzp’ers die onregelmatige arbeidspatronen kennen. De kinderopvangtoeslag gaat uit van regelmatige arbeidspatronen. Met de motie Vermeij en Van Ojik6 verzocht uw Kamer «bij de uitwerking van de nieuwe financieringsregeling voor de kinderopvang de toegankelijkheid voor zzp’ers en flexwerkers op dit punt te verbeteren». Het kabinet vindt de toegankelijkheid van de kinderopvang voor deze groepen belangrijk en heeft hier bij de uitwerking van de nieuwe financieringssystematiek dan ook rekening mee gehouden. Juist voor zzp’ers en flexwerkers is het belangrijk om niet achteraf met financiële verassingen geconfronteerd te worden en daarom wil het kabinet dat ook voor hen overheidsregelingen zekerheid bieden in plaats van onzekerheid veroorzaken. Het kabinet zal hier bij de verdere uitwerking blijvend aandacht aan besteden. In het bijzonder zal het kabinet alternatieven verkennen voor de huidige manier waarop het recht op financiering gekoppeld is aan de gewerkte uren van de minst werkende partner. Dit is met name voor zzp’ers en flexwerkers van belang, omdat zij te maken kunnen hebben met een sterk wisselend aantal werkuren gedurende het jaar en tussen jaren.

In het beoogde systeem wordt de afname van extra uren gefaciliteerd, omdat de betaling plaatsvindt op basis van de factuur. Wanneer er extra uren zijn afgenomen ten opzichte van het contract, brengen kinderopvanginstellingen deze, via de factuur, in rekening. De overheids- en ouderbijdrage worden hier direct op aangepast.

De kinderopvangsector is een belangrijke pijler onder de goede werking van de Nederlandse arbeidsmarkt. Daarom vindt het kabinet het belangrijk dat het beoogde stelsel niet alleen ouders ontlast, maar ook goed werkbaar is voor kinderopvanginstellingen. Bij de uitwerking van directe financiering hebben wij de kinderopvanginstellingen dan ook betrokken en dat zullen wij niet alleen bij de nadere uitwerking, maar ook bij het implementatietraject blijven doen. De kinderopvanginstellingen krijgen bij directe financiering een belangrijke rol, omdat zij verantwoordelijk worden voor de aanlevering van contractgegevens en gegevens over het werkelijk aantal afgenomen uren aan DUO.

Zoals eerder in deze brief al is aangegeven, willen we de aanlevering van deze gegevens geautomatiseerd laten verlopen vanuit de systemen van de kinderopvanginstellingen, zodat deze de extra taken zo soepel mogelijk kunnen uitvoeren. Een van de randvoorwaarden waarbinnen het nieuwe stelsel verder wordt uitgewerkt is dat de vrije keuze van de ouder leidend blijft en de marktwerking in stand blijft. Ondernemers houden de ruimte om zelf contractafspraken met de ouders te maken, bijvoorbeeld over de uurprijs, het aantal af te nemen uren en de afname van flexibele uren. Het kabinet wil deze flexibiliteit zoveel mogelijk faciliteren. Daarbij is het nieuwe stelsel gericht op het bieden van financiële zekerheid voor ouders. Dit is iets wat ook de ondernemers in de sector sterk waarderen. Ook de persoonlijke relatie met ouders, die veel kinderopvangondernemers belangrijk vinden, blijft goed mogelijk door het gebruik van een digitale portemonnee. Daarnaast zal het debiteurenbeheer richting ouders grotendeels wegvallen bij de sector en bij de uitvoerder terecht komen. Tot slot zullen onbedoelde betalingsproblemen, bijvoorbeeld in gevallen waarin ouders een negatief saldo op hun bankrekening hebben en daardoor de factuur van de kinderopvanginstelling niet kunnen betalen, minder voorkomen. Het gaat immers om kleinere bedragen.

Sommige ouders maken gebruik van kinderopvang, terwijl zij helemaal geen recht hebben op bekostiging door de overheid, bijvoorbeeld omdat zij niet beiden werken. In dat geval rekent de instelling direct af met de ouders, dus buiten de uitvoerder om. Ook kan het voorkomen dat ouders voor een deel van hun uren geen recht op bekostiging hebben. Deze situatie kan zich bijvoorbeeld voordoen als ouders onvoldoende uren werken, of als niet-bekostigde tussenschoolse opvang wordt afgenomen van dezelfde opvanginstelling. Deze kosten zijn voor rekening van de ouders. De opvanguren waarvan op voorhand duidelijk is dat die niet bekostigd worden, worden direct bij de ouders in rekening gebracht. De uitvoerder speelt hierbij geen rol.

We werken met een vastgesteld inkomen ...

Een van de pijlers van de nieuwe financieringssystematiek is dat we willen werken met een bekend inkomen, namelijk het vastgestelde inkomen van twee jaar geleden (t-2). Dat jaar wordt het zogenaamde peiljaar voor de bepaling van de hoogte van de ouderbijdrage. Hieronder werken we dit verder uit.

Als de contractgegevens door de kinderopvanginstelling bij DUO zijn aangeleverd, berekent DUO de hoogte van de ouderbijdrage en de overheidsbijdrage. DUO haalt daarvoor de inkomensgegevens van de ouders7 van het jaar t-2 uit de BRI. In het jaar 2018 worden dus de inkomensgegevens8 uit het jaar 2016 gebruikt. We gaan daarmee uit van het meest recent beschikbare inkomen. Het inkomen over 2017 wordt namelijk pas op zijn vroegst in de tweede helft van 2018 vastgesteld en is dus niet bruikbaar. Door te werken met een vastgesteld inkomen neemt het aantal herberekeningen van de ouder- en overheidsbijdrage op basis van het inkomen aanzienlijk af. Om die reden wordt er voor de bepaling van de ouderbijdrage ook niet overgegaan op het inkomen van één jaar terug als dat later beschikbaar komt.

Figuur 2: Ouderbijdrage wordt vastgesteld op basis van recent inkomen

Op het moment dat de ouderbijdrage wordt berekend, is het inkomen t-2 in veel gevallen bekend. Het kan echter gebeuren dat DUO op het moment van aanvraag niet over een inkomengegeven uit t-2 kan beschikken, bijvoorbeeld bij ZZP’ers die uitstel hebben voor de aangifte van de inkomstenbelasting. Als er geen inkomen uit t-2 bekend is, wordt uitgegaan van het inkomengegeven van een jaar eerder (t-3) of, als dat ook niet beschikbaar is, het laatst bekende inkomengegeven. Op het moment dat het inkomengegeven t-2 alsnog beschikbaar komt in de BRI, wordt de ouderbijdrage herberekend op basis van dat gegeven. Dit zorgt er weliswaar voor dat de ouder te maken krijgt met een herberekening, maar voorkomt dat ouders hun belastingaangifte bewust gaan uitstellen om hun ouderbijdrage omlaag te krijgen.

De consequentie van het werken met het inkomen van twee jaar geleden is dat er ouders zijn die te maken hebben met een (sterke) inkomensdaling. Dit is niet alleen het geval bij ouders die bijvoorbeeld minder zijn gaan werken nadat zij een kind kregen, maar ook bij flexwerkers en zelfstandigen die te maken kunnen hebben met (sterke) wisselingen in hun inkomen. Tabel 1 geeft een overzicht van de inkomenseffecten van de overgang op inkomen t-2.

Uit de tabel blijkt dat ruim 60% van de huishoudens geen of een positief inkomenseffect heeft en ongeveer een derde er maximaal 3% op achteruit gaat bij gebruik van het inkomen van twee jaar terug in plaats van het actuele inkomen. Een groep van ongeveer 17.000 huishoudens gaat er meer dan 3% op achteruit, waarvan ongeveer 7.000 meer dan 5%. Ouders die recent een kind hebben gekregen en zelfstandigen gaan er relatief vaker meer dan 3% op achteruit (respectievelijk 5% en 8%). Daarmee past de ouderbijdrage niet voor alle ouders bij hun actuele inkomen. Er wordt daarom voorzien in een vangnetregeling waarmee ouders een verlegging van het peiljaar van twee jaar geleden naar het lopende jaar kunnen aanvragen voor de bepaling van de hoogte van de ouderbijdrage.

|

<–5% |

–5 tot –3% |

–3 tot 0% |

Geen effect |

>0% |

Totaal (x1000 huish.) |

|

|---|---|---|---|---|---|---|

|

Hoogte bruto inkomen (jaar t) |

||||||

|

<25.000 |

3% |

3% |

28% |

60% |

6% |

37 |

|

25.000–50.000 |

2% |

3% |

43% |

16% |

36% |

87 |

|

50.000–75.000 |

1% |

2% |

45% |

14% |

37% |

139 |

|

75.000–100.000 |

1% |

2% |

35% |

16% |

46% |

121 |

|

>100.000 |

0% |

1% |

24% |

21% |

54% |

159 |

|

Recent geboren kind |

||||||

|

Niet |

1% |

2% |

33% |

21% |

43% |

419 |

|

Wel |

2% |

3% |

43% |

16% |

36% |

123 |

|

Zelfstandigen |

||||||

|

Niet |

1% |

1% |

34% |

21% |

43% |

451 |

|

Wel |

4% |

4% |

40% |

15% |

38% |

92 |

|

Alle huishoudens |

1% |

2% |

35% |

20% |

42% |

542 |

Bron: berekening SZW op basis van gegevens CBS/Belastingdienst

... en voorzien in een vangnetconstructie

Een vangnetregeling bestaat ook bij andere inkomensafhankelijke regelingen waarbij gebruik wordt gemaakt van het inkomen van t-2. DUO voert bijvoorbeeld al een vangnetregeling uit voor de studiefinanciering. Omdat dit een andere doelgroep is, zal de vangnetregeling deels hetzelfde, maar voor een deel ook specifiek voor de betreffende doelgroep vormgegeven worden. Het is namelijk van belang dat de vangnetregeling zo gericht mogelijk is. Dat wil zeggen dat enerzijds de ouders van wie de ouderbijdrage niet bij het actuele inkomen past zoveel mogelijk in het vangnet komen, en anderzijds de ouders die niet tot die groep behoren buiten het vangnet blijven. Dit is zowel voor de uitvoerbaarheid belangrijk als voor de kosten voor de overige ouders. Ouders die in aanmerking komen voor de vangnetregeling betalen immers een lagere ouderbijdrage. De (grote) groep ouders buiten het vangnet betaalt als consequentie hiervan een iets hogere ouderbijdrage.

We hebben onderzocht welke criteria het beste aan deze voorwaarden voldoen. Het eenvoudige criterium «inkomensachteruitgang» blijkt twee grote nadelen te hebben. Enerzijds komen er veel ouders in het vangnet die geen groot effect hebben van de overgang op t-2, bijvoorbeeld omdat zij weinig kosten maken voor kinderopvang en de ouderbijdrage dus niet veel hoger wordt. Anderzijds vallen er bij dit criterium relatief veel ouders buiten het vangnet, hoewel zij wel een fors effect ervaren van de overgang op het inkomen uit t-2. Dit zijn bijvoorbeeld ouders die hoge kosten maken voor kinderopvang, waardoor zij ook met een relatief kleine inkomensverandering toch een groot verschil in ouderbijdrage hebben.

Er is daarom gekozen voor een veel gerichter criterium, namelijk de relatieve verandering van de ouderbijdrage. Beoogd is om een peiljaarverlegging toe te staan indien het verschil in ouderbijdrage (bij gebruik van het actuele inkomen ten opzichte van twee jaar geleden) groter is dan 2% van het toetsinkomen. In de optiek van het kabinet komt hier een optimum tot stand voor schrijnende gevallen, maar wordt de uitvoering niet onnodig belast. Consequentie van deze keuze is dat ouders met een laag inkomen en/of hoge kosten voor kinderopvang eerder in aanmerking komen voor een peiljaarverlegging dan ouders met een hoog inkomen en/of lage kosten voor kinderopvang. Ongeveer 5% van de huishoudens komt in aanmerking voor de vangnetregeling.

Rekenvoorbeelden vangnetregeling

• Om het criterium van relatieve verandering van ouderbijdrage concreet te maken volgen hier drie voorbeelden waarbij sprake is van een inkomensachteruitgang met 25% (zie tabel hieronder). Steeds betreft het huishoudens met twee kinderen die drie dagen naar de buitenschoolse opvang gaan. De totale kosten (tot de maximum uurprijs) voor kinderopvang bedragen steeds € 11.410 per jaar.

• In het eerste voorbeeld (WML + ½x WML) neemt de ouderbijdrage, door het gebruik van het toetinkomen in jaar t-2, toe met € 525. Dit is 1,83% van het toetsinkomen in jaar t, namelijk € 28.756. Dit is minder dan 2%. Dit voorbeeld komt dus niet in aanmerking voor de vangnetregeling.

• In het tweede voorbeeld (modaal + ½x modaal) is de toename in ouderbijdrage aanmerkelijk hoger: € 1.044. Dit is 2,04% van het toetsinkomen in jaar. Dit is meer dan 2%. Dit voorbeeld komt in aanmerking voor de vangnetregeling.

• In het derde voorbeeld (2x modaal + ½x modaal) neemt de ouderbijdrage nog meer toe: € 1.420. Omdat het toetsinkomen echter aanmerkelijk hoger is, is de toename relatief minder: 1,68%. Dit voorbeeld komt niet in aanmerking voor de vangnetregeling.

|

Inkomen jaar t |

WML + ½x WML |

Modaal + ½x modaal |

2x modaal + ½x modaal |

|---|---|---|---|

|

Toetsinkomen jaar t-2 |

38.341 |

68.351 |

112.623 |

|

Toetsinkomen jaar t |

28.756 |

51.263 |

84.467 |

|

Ouderbijdrage obv. jaar t |

1.438 |

2.499 |

4.656 |

|

Ouderbijdrage obv. jaar t-2 |

1.963 |

3.543 |

6.076 |

|

Verschil |

525 |

1.044 |

1.420 |

|

Verschil relatief tov. toetsinkomen jaar t |

1,83% |

2,04% |

1,68% |

|

Komt in aanmerking voor vangnetregeling? |

Nee |

Ja |

Nee |

Tabel 2 geeft een overzicht van de inkomenseffecten van de overgang op inkomen t-2 na peiljaarverlegging. Zoals uit de tabel blijkt verdwijnen de «diepe minnen» nagenoeg. Minder dan 2.000 huishoudens gaan er nog meer dan 3% op achteruit. Daarmee is het kabinet van mening dat er een goede balans mogelijk is tussen enerzijds de mensen die te maken hebben met een sterke inkomensachteruitgang en anderzijds de kosten voor de grote meerderheid beperkt worden gehouden en de regeling goed uitvoerbaar is. De genoemde inkomenseffecten zijn van toepassing op het eerste jaar (vanwege het rekenen met het inkomen van twee jaar eerder). Over een langere periode bezien zullen, bij een gelijkblijvend gebruik van kinderopvang, de plussen en minnen elkaar globaal compenseren.

Ouders zullen bij DUO een aanvraag voor een peiljaarverlegging kunnen indienen en moeten dan zelf met bewijsstukken, bijvoorbeeld van ontslag, uitkering, gewijzigde aanstellingsbesluit (urenvermindering) of hun loonstrookje, het actuele inkomen aannemelijk maken. Om te voorkomen dat ouders moedwillig hun actuele inkomen te laag doen voorkomen, wordt het inkomen in jaar t achteraf aan de hand van de BRI gecontroleerd. Mocht dan blijken dat ouders niet voldeden aan de voorwaarden voor de vangnetregeling, dan wordt de ouderbijdrage alsnog herberekend op basis van het inkomensgegeven t-2 in de BRI. Om zelf te kunnen beoordelen of een peiljaarverlegging aan de orde is, willen we aan ouders een rekenmodule beschikbaar stellen, waarmee zij een proefberekening kunnen maken. Daarmee willen we het aantal ouders dat een peiljaarverlegging aanvraagt, terwijl ze daar niet voor in aanmerking komt, beperkt houden. Dit voorkomt zowel onnodige administratieve lasten bij de ouder als bij de uitvoerder.

|

<–5% |

–5 tot –3% |

–3 tot 0% |

Geen effect |

>0% |

Totaal (x1000) |

|

|---|---|---|---|---|---|---|

|

Hoogte bruto inkomen (jaar t) |

||||||

|

<25.000 |

0% |

0% |

94% |

0% |

6% |

37 |

|

25.000–50.000 |

0% |

0% |

64% |

0% |

35% |

87 |

|

50.000–75.000 |

0% |

0% |

64% |

1% |

35% |

139 |

|

75.000–100.000 |

0% |

1% |

53% |

0% |

46% |

121 |

|

>100.000 |

0% |

0% |

53% |

0% |

47% |

159 |

|

Recent geboren kind |

||||||

|

Niet |

0% |

0% |

59% |

0% |

41% |

419 |

|

Wel |

0% |

1% |

65% |

0% |

35% |

123 |

|

Zelfstandigen |

||||||

|

Niet |

0% |

0% |

60% |

0% |

40% |

451 |

|

Wel |

0% |

1% |

64% |

0% |

36% |

92 |

|

Alle huishoudens |

0% |

0% |

60% |

0% |

39% |

542 |

Bron: berekening SZW op basis van gegevens CBS/Belastingdienst

De digitale portemonnee biedt maximale flexibiliteit voor ouders en kinderopvanginstelling ...

Ook in een nieuwe financieringssystematiek blijft het contract de basis voor de start van de directe financiering en een harde voorwaarde voor de bekostiging. In het contract staan de gegevens over het kind en belangrijke bekostigingsvariabelen, zoals de overeengekomen uurprijs. Deze gegevens zijn leidend voor de bepaling welk deel van de kosten van een uur opvang voor rekening van de overheid is en welk deel voor rekening van de ouders.

Het kabinet heeft overwogen om kinderopvanginstellingen te bekostigen op basis van het aantal uren dat in het contract staat. De praktijk leert echter dat het aantal contracturen lang niet altijd overeenkomt met hoeveel opvanguren werkelijk zijn afgenomen. Heel wat ouders (32%) nemen incidenteel extra opvanguren af, bijvoorbeeld bij studiedagen en in schoolvakanties, en een substantiële groep (14% van de ouders) heeft een wisselend aantal opvanguren per maand9.

In de maandelijkse factuur van de kinderopvanginstelling staat wel hoeveel opvanguren in werkelijkheid zijn afgenomen. Dat is waarom het kabinet een voorkeur heeft voor bekostiging op basis van facturen. Daarmee wordt flexibele afname van opvanguren zoveel mogelijk gefaciliteerd. Dit komt tegemoet aan een duidelijke behoefte van ouders en kinderopvanginstellingen, zoals die is geuit in de al eerder genoemde peiling onder ouders en in gesprekken met ondernemers. Deze behoefte geldt in nog sterkere mate voor de gastouderopvang. De verwachting is dat de behoefte aan flexibele afname van opvanguren de komende jaren alleen maar blijft groeien.

Met de digitale portemonnee kunnen kinderopvanginstellingen daarnaast zelf hun moment van factureren, vooraf of achteraf, kiezen.

... zorgt ervoor dat ouders controlemogelijkheden houden ...

Ouders hebben, zoals gezegd, ook de duidelijke wens geuit om zicht te kunnen houden op de gegevens die de instelling aan de uitvoerder aanlevert. Ouders willen graag ontlast worden, maar tegelijkertijd ook controle houden op met name het aantal opvanguren dat in rekening wordt gebracht bij de uitvoerder. In een systeem met een digitale portemonnee is dit mogelijk. De ouder blijft, net als nu, verantwoordelijk voor de controle op de factuur en de daaruit voortvloeiende betaling van de ouderbijdrage. Dat is een belangrijke overweging geweest voor het kabinet.

... en beperkt de financiële risico’s voor de uitvoerder

Ouders en uitvoerder zijn beiden volledig verantwoordelijk voor de betaling van hun deel van de factuur van de kinderopvanginstelling. Bij de digitale portemonnee is er zekerheid dat de ouderbijdrage altijd is betaald voordat de bekostiging van de kinderopvanginstelling start. De overheid loopt hierdoor geen financiële risico’s op de ouderbijdrage. De overheid loopt bovendien geen invorderingsrisico’s op bedragen die uitgaan boven de door de overheid gestelde maximumtarieven. Die maken immers deel uit van de ouderbijdrage die de ouders overmaken naar hun digitale portemonnee. Aparte facturatie van de kosten boven de maximum uurprijs is daardoor niet nodig, omdat deze al in de factuur verwerkt zijn.

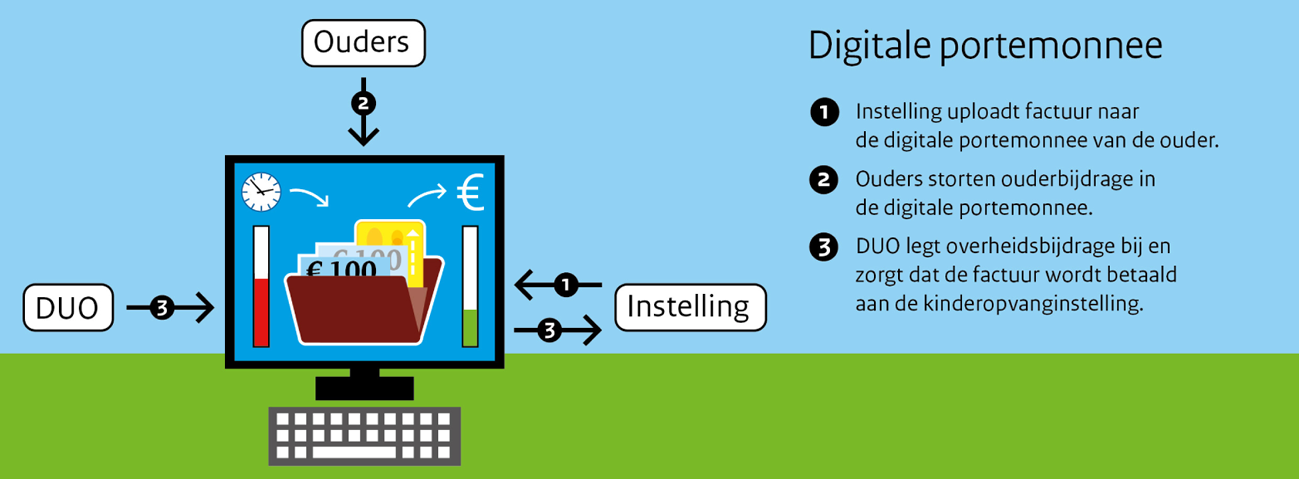

Hoe werkt de digitale portemonnee in de praktijk?

Hieronder beschrijven we de beoogde werkwijze van de digitale portemonnee (zie ook figuur 3).

Figuur 3: Schematische weergave werkwijze digitale portemonnee

De ouders en kinderopvanginstellingen doorlopen de onderstaande stappen bij de eerste aanvraag voor overheidsbekostiging:

• Ouders kiezen naar eigen voorkeur een opvanginstelling en sluiten, net als in het huidige stelsel, een contract af met de instelling met daarin afspraken over het aantal opvanguren en de overeengekomen uurprijs. De vrije keuze van ouders voor een opvanginstelling is leidend. De marktwerking blijft volledig in stand.

• De opvanginstelling verstuurt de contractgegevens digitaal naar de uitvoerder en vraagt daarmee bekostiging aan voor de opvang van het desbetreffende kind.

• De uitvoerder gaat na of ouders recht hebben op een overheidsbijdrage aan de kinderopvang en, zo ja, stelt de hoogte hiervan vast. Eventuele aanvullende gegevens worden opgevraagd bij de ouders. DUO opent de digitale portemonnee en informeert de ouders welk deel van de overeengekomen uurprijs wordt bekostigd door de overheid en tot welk aantal uren (volgend uit het gewerkte-urencriterium). De overheidsbijdrage is, net als in het huidige stelsel, afhankelijk van het soort opvang, het inkomen van de ouders en de hoogte van de uurprijs. Het restant is voor rekening van de ouders (de ouderbijdrage). Ouders weten zo precies wat een uur kinderopvang hen gaat kosten.

Hoewel de digitale portemonnee flexibiliteit en controlemogelijkheden biedt voor ouders, kan het voorkomen dat een groep van ouders nog niet zover is om gebruik te maken van een dergelijk digitaal systeem. Voor deze groep – gezien samenstelling van de doelgroep zal deze naar verwachting klein zijn – wordt onderzocht hoe de nieuwe systematiek ook voor hen toegankelijk kan worden gemaakt.

De volgende stappen worden maandelijks doorlopen:

• De kinderopvanginstelling zal maandelijks per huishouden een factuur uploaden naar het desbetreffende account voor de werkelijk afgenomen opvanguren, tegen de in het contract opgenomen uurprijs. Automatisch wordt de factuur gesplitst in het deel dat door de overheid wordt bekostigd en in de ouderbijdrage.

• De ouders krijgen een seintje dat de factuur klaar staat in hun digitale portemonnee. Ouders krijgen de mogelijkheid de factuur te controleren en maken de ouderbijdrage over naar de portemonnee (de betaling is het akkoord). Hiermee wordt de factuur betaalbaar gesteld.

• De uitvoerder betaalt hierna de hele factuur (inclusief de ouderbijdrage) aan de kinderopvanginstelling. De instelling heeft, vanuit het oogpunt van privacywaarborging, geen inzicht in de hoogte van de ouderbijdrage.

De gastouderopvang vervult een unieke rol ...

De gastouderopvang onderscheidt zich op een aantal punten van kinderopvanginstellingen. Belangrijkste verschillen betreffen de huiselijke sfeer, de kleinschaligheid, een lagere opleidingseis voor gastouders (MBO 2) en een lagere overheidsbijdrage. De gastouderopvang biedt ouders meer keuzevrijheid en kan vaak uitkomst bieden voor ouders voor wie reguliere kindercentra niet adequaat aansluiten bij hun werktijden. Ouders hebben hiermee een alternatief voor de kindercentra dat onder andere meer flexibiliteit biedt aan ouders.

De gastouderopvang is in het verleden gebleken gevoelig te zijn voor misbruik en oneigenlijk gebruik, waardoor het budgettaire beslag van de regeling onder druk kwam te staan. Om de kwaliteit te verhogen, het misbruik en oneigenlijk gebruik te verminderen en de kosten te beheersen is tussen 2010 en 2012 een aantal beleidswijzigingen ingevoerd. De budgettaire beheersbaarheid is daarmee toegenomen. In de beleidsdoorlichting kinderopvang, die dit najaar zal verschijnen, zullen ondermeer deze beleidswijzigingen in de gastouderopvang worden geëvalueerd.

... die ook in het nieuwe stelsel overeind blijft

Het inpassen van de gastouderopvang in het systeem van directe financiering gebeurt op dezelfde manier als bij de reguliere kinderopvang, met twee bijzonderheden:

• De gastouderbureaus zullen de administratieve rol vervullen. Zij melden het contract aan bij DUO, geven eventuele wijzigingen door en laden de factuur in de digitale portemonnee.

• De gastouderbureaus houden de kassiersfunctie zoals zij die nu ook vervullen. Zij hebben in het nieuwe systeem dus ook de financiële rol zoals kinderopvanginstellingen die straks hebben.

Het systeem van de digitale portemonnee zorgt ervoor dat ook zeer flexibele dienstverlening – cruciaal voor het goed functioneren van de gastouderopvang – op een tijdige en effectieve manier wordt bekostigd. Ouders blijven controle houden over de uitbetaling aan het gastouderbureau, dat op zijn beurt – net als nu – verantwoordelijk is voor de betaling aan de gastouder en het indienen van de factuur in de digitale portemonnee van de ouder.

Steviger fraudetoezicht is noodzakelijk

Controle van en toezicht op de gastouderopvang is niet altijd effectief, omdat controle achter de voordeur problematisch is. De toezichthouder kan dus niet altijd goed vaststellen of opgegeven en gefinancierde opvang daadwerkelijk heeft plaatsgevonden. De invoering van directe financiering biedt op een aantal punten mogelijkheden om fraudetoezicht, ook op de gastouderbranche, te verstevigen.

• De rijksoverheid krijgt een rechtstreekse relatie met het gastouderbureau, in plaats van dat deze via de ouders loopt. Dat betekent dat frauderende gastouderbureaus eenvoudiger en sneller rechtstreeks aangepakt kunnen worden, omdat er meer inzicht is in de financiële stromen.

• Deze rechtstreekse relatie biedt de basis om eisen te stellen aan de financiële administratie zelf en aan de transparantie van de financiële administratie.

• Instellingen die fraude faciliteren of initiëren kunnen rechtstreeks worden aangepakt door de toezichthouder. Bezien wordt nog of en hoe bestuurders tegen wie fraude wordt bewezen zelf aansprakelijk kunnen worden gesteld.

• De inzichten uit het project «Kwaliteitsverbetering gastouderbureaus» zullen input vormen voor de beleidsdoorlichting en evaluatie kinderopvang. In de beleidsdoorlichting wordt onder meer gekeken naar de robuustheid van het systeem. Hierbij gaat het om de vraag of het systeem van kinderopvang nu en in de toekomst voldoende toegerust is om misbruik te voorkomen. Hierbij ligt de focus in het bijzonder op de gastouderopvang. Specifiek onderdeel daarin is de gastouderopvang in familiekring. Bij dit type kinderopvang bestaat naast de zakelijke relatie vooral ook een familieband. In het kader van de beleidsdoorlichting zal specifiek gekeken worden naar de situatie in Vlaanderen op dit punt. Daar is opvang in familieverband expliciet uitgesloten van overheidsfinanciering. De uitkomsten van dit traject zullen zoveel mogelijk worden meegenomen in de verdere uitwerking van directe financiering.

Uit een analyse naar de beschikbaarheid van gegevens bij de aanvraag van financiering van kinderopvang blijken voor het grootste deel van de gegevens bronnen beschikbaar zijn die op het moment van aanvragen leiden tot een juiste beschikking. Wanneer beschikbare bronnen niet volledig juist of compleet zijn, kunnen hier verschillende redenen voor zijn. In een aantal gevallen kan dit manco worden opgelost in samenspraak met de ouder, zoals in het geval van ontbreken van het aantal gewerkte uren. Voor gegevens zoals het niet in Nederland belastbaar inkomen zal het nodig zijn dat dit bij ouders wordt nagevraagd.

Ouders zijn zelf verantwoordelijk voor het doorgeven van wijzigingen in hun persoonlijke situatie, zoals in het geval van een scheiding. Als ouders dergelijke informatie niet tijdig doorgeven aan de relevante uitvoerder, kunnen nabetalingen of terugvorderingen nodig zijn.

In het vervolgproces zal het kabinet verder onderzoeken waar vereenvoudiging van de voorwaarden voor financiering nodig en mogelijk is, met het oog op de minimalisatie van de benodigde gegevensverstrekking door ouders. In het bijzonder zal het kabinet hierbij alternatieven verkennen voor de huidige manier waarop het recht op financiering gekoppeld is aan de gewerkte uren van de minst werkende partner.

Hoofdpunten handhaving en toezicht:

• Toezicht op kwaliteit blijft bij GGD.

• DUO houdt toezicht op rechtmatigheid van verstrekte rijksbijdrage, maar niet op de bedrijfsvoering van kinderopvanginstellingen.

• Risicoprofilering op basis van samenwerking tussen toezichthouders, GGD’en en gemeenten.

• Precieze invulling opsporingstaken wordt nog uitgewerkt.

Het huidige toezicht en de huidige handhaving, uitgevoerd door respectievelijk de GGD’en en gemeenten, richten zich op controle of de wettelijke regels rond kwaliteit en veiligheid worden nageleefd. Die taken blijven ongewijzigd. De toezichthouder zal toezien op de rechtmatigheid van de financiering. Dat toezicht is wel afgebakend: de toezichthouder ziet toe op de rechtmatigheid van de verkregen financiering. De inrichting van de toezichtketen zal de komende tijd worden ingevuld. Helder is dat de rechtmatigheid van verkregen financiering zal worden gecontroleerd. Op verkrijging van een overheidsbijdrage zullen bijvoorbeeld systeemcontroles aan de hand van (basis)registraties en controles bij de instelling ter plaatse kunnen staan, maar ook accountantscontroles bij instellingen volgens een voor te schrijven controleprotocol.

Bij de start van de inrichting van het beoogde stelsel zal duidelijk zijn welke bevoegdheden precies berusten bij de toezichthouder. Tevens is het wenselijk dat de toezichthouder zonder tussenkomst van een derde partij sancties kan treffen, bijvoorbeeld als een instelling tekort schiet in haar informatieplicht. Daarvoor benodigd is een stelsel met proportionele sancties, passend bij omvang en ernst van voorkomende gebreken. Het kabinet beraadt zich nog op de precieze invulling van de opsporingstaken.

Daarnaast zal, voor een afgewogen toezicht en controle op het stelsel, de toezichthouder de uitvoering ter hand nemen van de eerder genoemde controles ter plaatse, reviews op accountantswerkzaamheden, de opvolging van bevindingen uit controles en signalen van derden (zoals ouders, de branche en media) over opvanginstellingen. Deze toezichthouderstaak vertegenwoordigt het meer proactieve, zo nodig thematisch of programmatisch gerichte toezicht. Om een goede risicoprofilering van kinderopvanginstellingen te ontwikkelen zullen naast de financiële ook de kwalitatieve kenmerken van de opvanginstelling meewegen. Dit betekent dat de toezichthouder waar nodig ook samenwerkt met andere toezichthouders bij bijvoorbeeld gemeenten, GGD’en en de Inspectie van het Onderwijs.

De kinderopvangsector is een professionele sector, waar de meerderheid van de instellingen de zaken goed op orde heeft en de wet- en regelgeving naleeft. Dit zal naar verwachting ook in de beoogde nieuwe financieringssystematiek het geval zijn. De sector als geheel kan echter last krijgen van ondernemers die wel frauderen. Zowel preventief als curatief kan toezicht een bijdrage leveren aan een goed imago van de sector als geheel. Voor een goed functionerend stelsel is het van belang dat de kinderopvanginstellingen zelf het stelsel van toezicht en controle steunen. We zullen hierover nader overleggen met de sector.

Hoofdpunten juridische aandachtspunten:

• Door wijziging financieringssystematiek komt de kinderopvangsector niet automatisch onder de WNT te vallen.

• Bij faillissement van een kinderopvanginstelling krijgt de uitvoerder de bevoegdheid hetgeen teveel of onverschuldigd is betaald bij de instelling terug te vorderen.

Wet normering bezoldiging topfunctionarissen

Op dit moment is de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (hierna: WNT) niet van toepassing in de kinderopvangsector. In de Kamer is gevraagd naar de implicaties van directe financiering voor de toepassing van de WNT.

Er is geen indicatie dat de WNT direct van toepassing wordt op de hele kinderopvangsector enkel door de wijziging van de financieringssystematiek. Dat wil zeggen dat er geen grondslag in de WNT is opgenomen die automatisch van toepassing wordt op de hele sector. Wij onderzoeken nog wat de gevolgen zijn van de nieuwe financiering voor toepassing van de subsidietitel in de WNT10.

Exportverplichting

Op dit moment wordt de kinderopvangtoeslag – onder voorwaarden – naar het buitenland geëxporteerd op grond van een Europeesrechtelijke verplichting. Deze verplichting geldt alleen binnen de EU, EER en Zwitserland. De omvang van de export van de kinderopvangtoeslag is beperkt. Het gaat om circa € 4 à € 5 miljoen per jaar. De kinderopvangtoeslag wordt met name aangevraagd door ouders in België en Duitsland, dit zullen veelal grenswerkers zijn, die in Nederland werken. Om te toetsen of de exportverplichting blijft gelden bij de nieuwe financieringssystematiek, wordt gekeken naar het doel van de Europese regelgeving, voorwaarden en de situatie in andere landen. Om tot een goed oordeel te komen, ook gezien de complexiteit van de exportverplichting bij de huishoudentoeslag, wordt dit onderwerp nog nader getoetst.

Afwikkeling faillissementen

De verandering in financieringssystematiek betekent ook een verandering in de afwikkeling van faillissementen. In het huidige systeem vordert de Belastingdienst/Toeslagen de kinderopvangtoeslag terug bij ouders als een instelling failliet gaat. De ouders melden zich als schuldeiser bij de instelling. In het nieuwe systeem gaat de financiering direct van uitvoerder naar instelling. Daarmee ligt het in de rede dat bij faillissement van een kinderopvanginstelling, de uitvoerder de bevoegdheid krijgt om hetgeen teveel of onverschuldigd is betaald aan de kinderopvangfinanciering bij de instelling terug te vorderen. De vormgeving hiervan wordt nog verder uitgewerkt.

Hoofdpunten uitvoering en transitie:

• DUO wordt uitvoerder van het nieuwe stelsel.

• Beoogd invoeringsmoment is 1 januari 2018.

Een nieuw systeem, een nieuwe uitvoerder

Zoals eerder in deze brief is aangekondigd, wordt DUO de uitvoerder van het beoogde nieuwe stelsel. Het kabinet heeft ABD TOPconsult11 gevraagd te adviseren over de vraag welke organisatie als beste de ontwikkeling en uitvoering van het nieuwe financieringsstelsel van de kinderopvang ter hand kan nemen. ABD TOPconsult heeft geadviseerd om voor DUO te kiezen. De redenen hiervoor zijn de ervaring van DUO met zowel directe financiering van instellingen als het verwerken van inkomensgegevens, vanwege de bewezen expertise van DUO op het terrein van fraudeaanpak en de capaciteit voor meewerken aan de uitwerking van een soepele, minder complexe regeling. Het kabinet neemt dit advies graag over. Het kabinet deelt ook de conclusie dat het niet in de rede ligt dat de Belastingdienst de uitvoeringspartij wordt voor de beoogde financierings-systematiek. De kracht van de Belastingdienst ligt in de individuele relaties die de organisatie heeft met belastingplichtigen en toeslagontvangers en de daarbij behorende massale processen, en niet in de financiering van individuele instellingen.

Een zorgvuldige transitie van kinderopvangtoeslag naar directe financiering

De nieuwe financieringssystematiek wordt samen met DUO uitgewerkt, zodat het systeem en de uitwerking van de wet- en regelgeving direct scherp op uitvoerbaarheid worden getoetst. Ook vinden wij het van belang om bij de verdere uitwerking van het systeem zowel de ouders, kinderopvanginstellingen als de veldpartijen te blijven betrekken. Wij zullen dan ook met hen in gesprek blijven en de voor de implementatie nodige keten- en veldtesten uitvoeren.

Het kabinet hecht er aan om de transitie van de uitvoering van de kinderopvangtoeslag door de Belastingdienst naar het systeem van directe financiering door DUO zorgvuldig te laten verlopen. In dat kader zullen we niet alleen de benodigde aandacht besteden aan de totstandkoming van een verantwoord overgangsregime, maar zal de Belastingdienst vanzelfsprekend, in het kader van de transitie, ook een actieve rol spelen bij de overgang van taken, informatie en expertise naar DUO. Tevens zal de Belastingdienst na de invoering van het nieuwe stelsel verantwoordelijk blijven voor de afhandeling van toeslagaanvragen uit eerdere jaren.

Het kabinet zal nu starten met voorbereiding van de implementatie en uitwerking van de wetgeving, zodat we die vervolgens aan uw Kamer kunnen aanbieden. Dit zal naar verwachting in het voorjaar van 2016 zijn. Daarbij zal worden getoetst op de drie eerder genoemde onderdelen: de uitvoeringskosten, de inrichting van de toezichtketen en de ICT-infrastructuur. De uiteindelijk beoogde inwerkingtredingdatum is 1 januari 2018. Wanneer bij de verdere uitwerking blijkt dat het nodig is om meer tijd te nemen voor de invoering, dan zullen wij u daarover informeren.

De exacte uitvoeringskosten van de huidige kinderopvangtoeslag en de nieuwe financieringssystematiek zijn op dit moment nog niet bekend. Deze hangen immers af van nog te maken keuzes ten aanzien van de nieuwe systematiek. Wij zullen uw Kamer daarover op een later moment informeren. Hierbij is het van belang – zoals het kabinet in zijn brief van november aangaf – dat ook voldaan wordt aan de randvoorwaarde van budgettaire neutraliteit.

In deze brief hebben wij onze denkrichtingen rondom de beoogde financieringssystematiek beschreven. De komende maanden gaan wij verder met de uitwerking hiervan langs de pijlers van directe financiering en het vastgestelde inkomen. Tevens starten wij met de wetgeving en voorbereiding van de implementatie. We zullen ouders, kinderopvanginstellingen en veldpartijen blijven betrekken bij de verdere uitwerking. Later dit jaar zullen wij uw Kamer informeren over de voortgang.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

De Minister van Onderwijs, Cultuur en Wetenschap, M. Bussemaker

Het gaat hierbij om de actuele partners. Als iemand in jaar t een andere partner heeft dan in jaar t-2 worden de individuele verzamelinkomens uit jaar t-2 van de partners in jaar t bij elkaar opgeteld. Wanneer een aanvrager in jaar t alleenstaand is, dan geldt zijn individuele verzamelinkomen over t-2 als toetsinkomen.

Dit is voor de meeste ouders (m.u.v. ouders die ook niet in Nederland belastbaar inkomen hebben) hetzelfde inkomensbegrip als in de huidige kinderopvangtoeslag, alleen het jaar waarvan we het inkomen gebruiken is anders.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31322-277.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.