Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34960 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 juni 2018

De vaste comissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 28 mei 2018 inzake de Voorjaarsnota 2018 (Kamerstuk 34 960, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 25 juni 2018. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De griffier van de commissie, Weeber

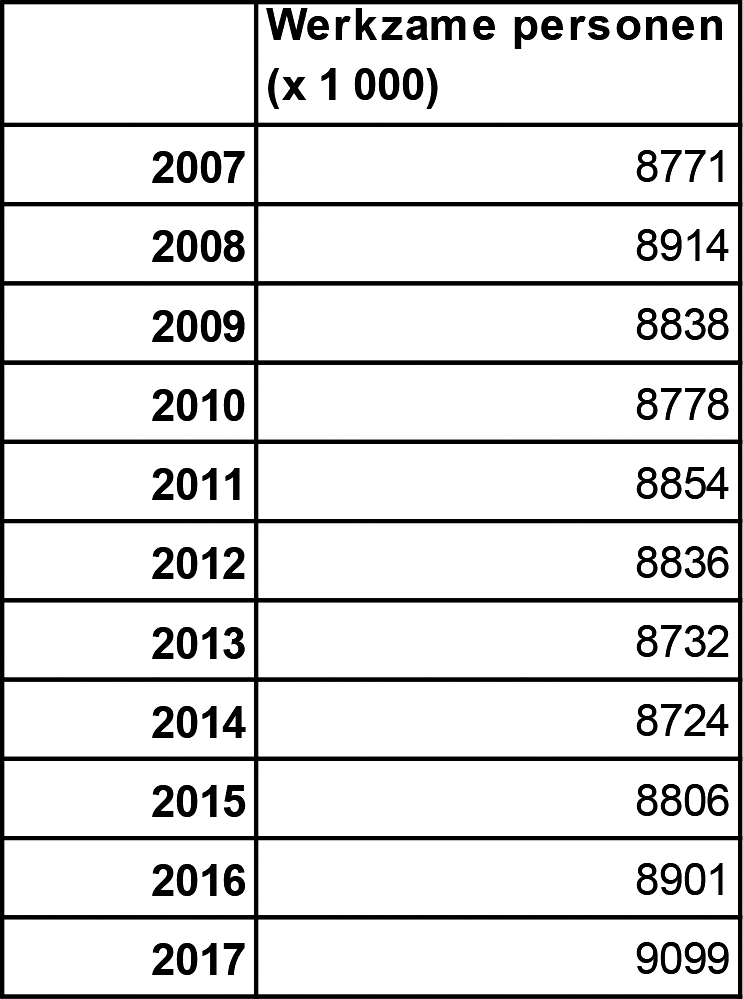

Vraag 1

Kunt u een overzicht geven van het aantal werkenden in de laatste tien jaar

Antwoord op vraag 1

In onderstaande tabel staat het aantal werkzame personen op jaarbasis voor de periode 2007–2017. In 2017 waren er gemiddeld op jaarbasis meer dan 9 miljoen werkzame personen, het hoogste aantal ooit gemeten.

Bron: CBS

Vraag 2

Wat zijn de financiële gevolgen (met betrekking tot gederfde inkomsten) wanneer de gaswinning 1 miljard kubieke meters lager wordt in 2020?

Antwoord op vraag 2

Een lagere productie van 1 miljard Nm3 per jaar uit het Groningenveld leidt bij de huidige prijsverwachtingen vanaf 2020 tot een daling van de aardgasbaten van ca. € 125 miljoen per jaar (op transactiebasis, incl. vennootschapsbelasting).

Vraag 3

Wat zijn de financiële gevolgen (met betrekking tot gederfde inkomsten) wanneer de gaswinning 2 miljard kubieke meters lager wordt in 2020?

Antwoord op vraag 3

Een lagere productie van 2 miljard Nm3 per jaar uit het Groningenveld leidt bij de huidige prijsverwachtingen vanaf 2020 tot een daling van de aardgasbaten van ca. € 250 miljoen per jaar (op transactiebasis, incl. vennootschapsbelasting).

Vraag 4

Is sprake van een lineaire reeks tussen de verlaging van de gaswinning en de omvang van de gederfde inkomsten, ofwel zijn de gevolgen van verlaging van de gaswinning met 2 miljard kubieke meters twee keer zo groot als bij een verlaging van de gaswinning met 1 miljard?

Antwoord op vraag 4

Ja, er is in beginsel sprake van een lineaire reeks gegeven de vraagstelling.

Vraag 5

Hoeveel bedraagt de gaswinning in miljarden kubieke meters in de regeerperiode en in de periode daarna?

Antwoord op vraag 5

Op basis van het basispad van het kabinet uit de Kamerbrief van 29 maart jl. (Kamerstuk 33 529, nr. 457) wordt er dit gasjaar en de komende drie gasjaren (grofweg de regeerperiode) uitgaande van qua temperatuur gemiddelde jaren ca. 70 miljard Nm3 gewonnen. Na deze periode wordt, uitgaande van qua temperatuur gemiddelde jaren, naar verwachting nog ca. 25 miljard Nm3 gewonnen.

Vraag 6

Zijn alle herverkavelingen van de Startnota nu uitgevoerd? Zo nee, welke niet?

Antwoord op vraag 6

Alle herverkavelingen zijn afgerond, met uitzondering van de formele afhechting van de splitsing tussen het Ministerie van Economische Zaken en Klimaat (EZK) en het Ministerie van Landsbouw, Natuur en Voedselkwaliteit (LNV). Deze herverkaveling wordt formeel afgerond bij Prinsjesdag, wanneer de middelen van LNV op een apart begrotingshoofdstuk aan uw Kamer worden verantwoord.

Vraag 7

Wat wordt bedoeld met «niet tot de ijklijn behorende uitgaven»?

Antwoord op vraag 7

Uitgaven die niet onder één van de drie deelplafonds vallen, te weten Rijksbegroting, Zorg en Sociale Zekerheid. Het gaat dus om uitgaven die niet onder het uitgavenplafond vallen.

Vraag 8

Kunt u aangeven hoeveel in de periode 2000–2018 jaarlijks is afgelost op de staatsschuld?

Antwoord op vraag 8

Het aflossen en uitgeven van nieuwe leningen (herfinancieren) is een continue proces dat dagelijks plaatsvindt. Indien de rijksoverheid in enig jaar meer geld ontvangt dan het uitgeeft dan wordt in dat jaar per saldo meer afgelost dan opnieuw geleend en zal de staatsschuld dalen.

In de periode 2000–20181 was het verschil tussen de rijksuitgaven en -inkomsten, en daarmee het saldo van aflossen en opnieuw lenen, als volgt:

Bron: Jaarverslag 2017- IX Financiën en Nationale Schuld (Kamerstuk 34 950 IX, nr. 1)

1. Voor 2018 is de verwachte eindstand van de staatsschuld genomen zoals geraamd in de Voorjaarsnota

Vraag 9

Waarom worden in de Voorjaarsnota 2018 wijzigingen gepresenteerd ten opzichte van de Startnota en in de Verticale Toelichting ten opzichte van de oorspronkelijke stand ten tijde van de Miljoenennota 2018?

Antwoord op vraag 9

De Voorjaarsnota 2018 (Kamerstuk 34 960, nr. 1) geeft de besluitvorming weer over het lopende begrotingsjaar. De begrotingsregels en uitgavenplafonds zijn randvoorwaardelijk aan de besluitvorming. Deze zijn vastgesteld bij de Startnota (Kamerstuk 34 775, nr. 54). Om deze reden worden de wijzigingen ten opzichte van de Startnota weergegeven.

De Verticale toelichting sluit aan op de reguliere begrotingsmomenten en toont wijzigingen ten opzichte van de Miljoenennota (Kamerstuk 34 775, nrs. 1 en 2). Aangezien de Startnota is verzonden na de Miljoenennota, worden de wijzigen als gevolg hiervan weergegeven als mutaties ten opzichte van de Miljoenennota.

Vraag 10

Kunt u de CPB-notitie «tekortreducerende maatregelen» van een update (laten) voorzien? Zo nee, waarom niet?

Antwoord op vraag 10

De notitie heeft betrekking op een periode die nu achter de rug is (jaren tot en met 2017). Het CPB geeft aan dat een actualisatie van deze studie moeilijk is. Verder is er in 2018 en 2019 geen sprake van «tekortreducerende maatregelen» maar van «tekortvergrotende maatregelen». Zie CPB, 2017, Analyse economische en budgettaire effecten van de financiële bijlage van het Regeerakkoord, CPB Notitie.

Vraag 11

Klopt het dat dit jaar nog ruim 700 miljoen euro aan regeerakkoordmiddelen voor 2018 overgeheveld moet worden naar een begroting? Zo ja, wanneer gaat dat gebeuren?

Antwoord op vraag 11

Voor het jaar 2018 staat er nog 728 mln. gereserveerd op de aanvullende post. Overheveling van deze middelen kan plaatsvinden nadat een goed onderbouwd bestedingsplan is opgesteld. Het reguliere begrotingsmoment waarop de overheveling in de begrotingen kan worden verwerkt is de tweede suppletoire begroting. Eventuele urgente uitgaven kunnen eerder aan de Kamer worden voorgelegd in een incidentele suppletoire begroting.

Vraag 12

Hoe wordt het budgetrecht van de Kamer gewaarborgd als regeerakkoordmiddelen bestemd voor 2018 pas vlak voor het kerstreces worden voorgelegd aan de Kamer?

Antwoord op vraag 12

Ik streef er naar dat de regeerakkoordmiddelen zo snel mogelijk van een bestedingsplan worden voorzien en over worden geheveld van de aanvullende post naar de departementale begrotingen. Natuurlijk is van belang is dat het geld doelmatig wordt besteed daarom zijn de bestedingsplannen ook zo van belang. Het kabinet is gelet op het budgetrecht van de Kamers terughoudend om na de Najaarsnota meerjarige regeerakkoordmiddelen over te hevelen naar departementale begrotingen. In geval van majeure beleidsmatige wijzigingen in de uitgaven, verplichtingen en de ontvangsten van een begroting en die niet zijn verwerkt in de tweede suppletoire begroting ontvangen de Kamers ter borging van het budgetrecht voor het kerstreces een overzicht van deze wijzigingen. Deze werkwijze is op verzoek van de Tweede Kamer in artikel 2.28 van de Comptabiliteitswet 2016 gecodificeerd en dient ter versterking van de uitoefening van het budgetrecht.

Vervolgens worden deze middelen opgenomen in een incidentele begrotingswet of de regulier 1e suppletoire begroting die na het kerstreces door de Kamers worden behandeld en vervolgens geautoriseerd. Daarmee is het budgetrecht van de Kamers inzake regeerakkoordmiddelen geborgd.

Vraag 13

Hoeveel regeerakkoordmiddelen worden pas bij de tweede suppletoire begroting overgeheveld, terwijl de middelen al sinds 2017 op een aanvullende post staan?

Antwoord op vraag 13

Afhankelijk van welke middelen van de Aanvullende Post door de departementen worden opgevraagd kunnen bij de tweede suppletoire begroting middelen voor 2018 worden overgeheveld. Het concrete beeld hiervan is bij de tweede suppletoire begroting bekend.

Vraag 14

Klopt het dat er in de periode 2011–2017 voor 30 miljard euro structureel is bezuinigd en voor 16 miljard euro aan lastenverzwaring is gedaan? Zo nee, waarom niet?

Vraag 15

Kunt u aangeven hoeveel er tussen 2008 en 2018 is bezuinigd en voor hoeveel aan lasten is verzwaard? Zo nee, waarom niet?

Antwoord vraag 14 en 15

Op 20 september 2016 heeft het Centraal Planbureau een onderzoek gepubliceerd naar alle netto tekortreducerende maatregelen in de periode 2011–2017. Uit dit onderzoek blijkt dat in de periode 2011–2017 er voor structureel 30 miljard euro aan tekortreducerende maatregelen aan de uitgavenkant zijn genomen en 16 miljard euro aan lasten verzwarende maatregelen.

Het CPB geeft aan dat een actualisatie van deze studie voor de periode 2008–2018 nog niet mogelijk is (zie hiervoor ook het antwoord vraag 10). Verder is in 2018 en 2019 geen sprake van «tekortreducerende maatregelen» maar van «tekortvergrotende maatregelen». Dit geldt ook voor de periode 2008–2010. Om de crisis te bestrijden heeft het toenmalige kabinet besloten tot een tijdelijk stimuleringspakket en het buiten de kaders plaatsen van de WW-uitgaven.

Het Kabinet-Rutte III heeft in haar regeerakkoord (bijlage bij Kamerstuk 34 700, nr. 34) besloten tussen 2018 en 2021 circa 8 miljard euro meer uit te geven en de lasten met ongeveer 6,5 miljard euro te verlichten. Veel van de maatregelen uit het Regeerakkoord zullen echter pas na 2018 ingaan.

Vraag 15

Kunt u aangeven hoeveel er tussen 2008 en 2018 is bezuinigd en voor hoeveel aan lasten is verzwaard? Zo nee, waarom niet?

Antwoord vraag 15

Zie antwoord op vraag 14.

Vraag 16

Zijn onder het uitgavenplafond Rijksbegroting actief maatregelen genomen om de overschrijding te beperken tot een omvang even groot als de totale meevaller bij de andere uitgavenplafonds?

Antwoord op vraag 16

Nee. Er wordt gestuurd op sluitende uitgavenplafonds en daarmee op beperking van overschrijdingen van de verschillende deelplafonds. Tegenvallers, zoals de tegenvallende leerlingenramingen dit voorjaar, laten zich echter lastig sturen. Daar staat tegenover dat de overschrijding bij het deelplafond Rijksbegroting dit voorjaar werd gecompenseerd met meevallers op de andere deelplafonds, waardoor het totale uitgavenplafond sloot.

Vraag 17

Betekent een lagere contractloonraming in 2018 een lagere loonbijstelling en daarmee minder loonruimte voor Ministers die nog CAO's moeten afsluiten?

Antwoord op vraag 17

De loonruimte wordt bepaald middels de referentiesystematiek. Via deze systematiek worden overheidswerkgevers gecompenseerd voor contractloonstijging in de markt zoals geraamd door het CPB. Een lagere contractloonstijging geraamd door het CPB leidt dus inderdaad tot een lagere beschikbare loonruimte.

Vraag 18

Kunt u een overzicht geven van de verschillende reserveringen op de aanvullende post algemeen, niet zijnde regeerakkoordmiddelen?

Antwoord op vraag 18

Onderstaande tabel geeft een overzicht van de verschillende reserveringen op de aanvullende post algemeen, niet zijnde regeerakkoordmiddelen. Onder deze middelen vallen ook reserveringen voor de Belastingdienst en NVWA. Deze waren reeds voor het regeerakkoord gereserveerd en vallen dus niet onder de RA-reserveringen.

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Overige reserveringen |

897 |

518 |

480 |

431 |

478 |

|

Belastingdienst |

216 |

142 |

103 |

61 |

62 |

|

GDI |

1 |

15 |

15 |

15 |

71 |

|

Investeringen Veiligheid |

4 |

3 |

2 |

2 |

2 |

|

Invest-NL |

19 |

19 |

19 |

19 |

|

|

MH-17 tribunaal |

9 |

9 |

9 |

9 |

|

|

NVWA |

6 |

8 |

5 |

6 |

|

|

Afpakken crimineel vermogen |

30 |

||||

|

Reservering wederopbouw Sint Maarten, Saba en Sint Eustatius |

360 |

||||

|

Reservering Groningen |

200 |

200 |

200 |

200 |

200 |

|

ILT ivm afvalstoffenheffing |

2 |

2 |

2 |

2 |

2 |

|

Loon- en prijsbijstelling |

79 |

120 |

126 |

117 |

114 |

Vraag 19

Hoe verhouden de gereserveerde 75 miljoen euro voor loon- en prijsbijstelling en de 728 miljoen euro voor regeerakkoordmiddelen (beide op de aanvullende post) zich tot elkaar? Wordt hier uitgegaan van 10% indexatie?

Antwoord op vraag 19

De loon- en prijsbijstelling, die uitgekeerd wordt bij Voorjaarsnota, wordt berekend op basis van de standen bij Startnota (Kamerstuk 34 775, nr. 54). Sinds Startnota is het grootste gedeelte van de regeerakkoordmiddelen voor 2018 al vanaf de Aanvullende Post overgeboekt naar de begrotingen van departementen. Dit betekent dat ook voor de middelen die al overgeboekt zijn, de loon- en prijsbijstelling bij Voorjaarsnota wordt overgeheveld naar de Aanvullende Post. Bij Miljoenennota wordt de loon- en prijsbijstelling vervolgens weer overgeboekt naar de betreffende departementen.

Vraag 20

Waarom is ervoor gekozen kasschuiven toe te passen die per saldo ruim een miljard euro extra ruimte vergen binnen het kader Rijksbegroting?

Antwoord op vraag 20

De post kasschuiven bevat middelen die zijn doorgeschoven vanuit 2017 naar 2018 bij de Najaarsnota (Kamerstuk 34 845, nr. 1)en het Financieel Jaarverslag Rijk (Kamerstuk 34 950, nr. 1). Per saldo creëren de diverse kasschuiven 1.068 miljoen ruimte onder het deelplafond Rijksbegroting in 2017 en belasten zij dit deelplafond in 2018 met eenzelfde bedrag. De schuiven worden voornamelijk verklaard door enkele grote doorgeschoven posten, waaronder de middelen voor de nasleep van orkaan Irma en middelen voor de Investeringsagenda Belastingdienst.

Vraag 21

Kunt u een meerjarig overzicht geven van alle kasschuiven die per saldo leiden tot 1.068 miljoen euro uitgaven in 2018?

Vraag 29

Kunt u een overzicht geven van alle kasschuiven van 2017 naar 2018?

Vraag 113

Per saldo leiden de diverse kasschuiven tot extra uitgaven in 2018 van 1.068 miljoen euro. Kunt u dit bedrag uitsplitsen? Kunt u tevens een overzicht geven van de kasschuiven (van en naar) met de bijbehorende bedragen?

Antwoord op vraag 21, 29, en 113

De onderstaande tabel geeft de kasschuiven op het plafond Rijksbegroting van 2017 naar 2018.

|

Omschrijving |

2017 |

2018 |

|---|---|---|

|

Wederopbouw Bovenwindse eilanden |

– 576 |

576 |

|

Investeringsagenda Belastingdienst |

– 124 |

124 |

|

Toekomstfonds |

– 105 |

105 |

|

Verhoogde asielinstroom |

– 78 |

78 |

|

Revolverend Fonds Energiebesparing |

– 74 |

74 |

|

Liquiditeitssteun en noodhulp Sint Maarten |

– 60 |

60 |

|

Thermphos |

– 28 |

28 |

|

Overig |

– 24 |

24 |

|

Totaal |

– 1.068 |

1.068 |

Wederopbouw Bovenwindse eilanden

In 2017 zijn er middelen vrijgemaakt voor de wederopbouw van Sint Maarten, Saba en Sint Eustatius. De middelen zijn in 2017 niet tot besteding gekomen en zijn meegenomen naar 2018.

Investeringsagenda Belastingdienst

De middelen op de aanvullende post ten behoeve van de Investeringsagenda van de Belastingdienst die in 2017 niet zijn opgevraagd worden verschoven naar 2018.

Toekomstfonds

De middelen op het Toekomstfonds die in 2017 niet tot besteding zijn gekomen zijn doorgeschoven naar 2018.

Verhoogd asielstroom

De decentralisatie-uitkering Verhoogde Asielinstroom aan gemeenten is gebaseerd op het daadwerkelijk aantal geplaatste statushouders. Het budget dat in enig begrotingsjaar niet benodigd is mag worden doorgeschoven naar het volgende begrotingsjaar.

Revolverend Fonds Energiebesparing

Het Revolverend Fonds Energiebesparing voor verhuurders is in 2017 beperkt uitgeput vanwege de lage hoeveelheid aanvragen. De middelen zijn doorgeschoven naar 2018.

Liquiditeitssteun en Noodhulp Sint Maarten

De niet-bestede middelen die in 2017 zijn vrijgemaakt voor liquiditeitssteun en noodhulp aan Sint Maarten zijn doorgeschoven naar 2018.

Thermphos

Het Rijk levert een bijdrage bij de sanering van voormalig bedrijventerrein Thermphos, waarbij IenW als beleidsverantwoordelijk departement is aangesteld. De middelen zijn van 2017 doorgeschoven naar 2018 en toegevoegd aan de begroting van IenW.

Overig

Deze post bestaat uit verschillende kasschuiven, waaronder een kasschuif voor de toevoeging van het saldo van de wisselkoersreserve aan de begroting Koninkrijksrelaties.

Vraag 22

Kunt u inzichtelijk maken dat de kasschuiven over de meerjarencijfers heen per saldo steeds allemaal op nul sluiten?

Antwoord op vraag 22

De kasschuiven over de meerjarenperiode worden conform de reguliere systematiek inzichtelijk bij de Miljoenennota. Zie antwoord op vraag 21 voor een overzicht van de schuiven van 2017 naar 2018.

Vraag 23

Hoe verhoudt het schuiven met bedragen op een aanvullende post die niet ter autorisatie aan de Kamer wordt voorgelegd zich tot het budgetrecht?

Antwoord op vraag 23

Bedragen worden nooit rechtstreeks vanuit de aanvullende post uitgegeven, maar altijd vanaf de betreffende begroting. Zodra de middelen van de aanvullende post naar een begroting worden overgeheveld, wordt die begroting ter autorisatie aan het parlement voorgelegd. Het budgetrecht van het parlement wordt hiermee geborgd.

Vraag 24

Kunt u daarbij aangeven welke van deze kasschuiven al door de Kamer geautoriseerd zijn en welke nu in de Voorjaarsnota nog ter autorisatie worden voorgelegd?

Antwoord op vraag 24

De kasschuiven op de aanvullende post worden inzichtelijk gemaakt in de bijlagen van de Voorjaarsnota (Kamerstuk 34 960, nr. 1) (bijlage 2 «Verticale Toelichting» en bijlage 5 «Regeerakkoordmiddelen op de aanvullende post»). Deze kasschuiven worden niet door de Kamer geautoriseerd, aangezien het geen begrotingshoofdstuk betreft. Zodra middelen worden overgeboekt van de aanvullende post naar een departementale begroting worden de middelen ter autorisatie aan de Kamer voorgelegd. Zie ook het antwoord op vraag 23.

Vraag 25

Is de structurele onderuitputting bij met name de begrotingen van de Ministeries van Volksgezondheid, Welzijn en Sport (VWS) en van Sociale Zekerheid en Werkgelegenheid (SZW) bij deze Voorjaarsnota ook meerjarig ingezet ter dekking van het gasbesluit?

Antwoord op vraag 25

Het kabinet presenteert in de Voorjaarsnota (Kamerstuk 34 960, nr. 1) de dekking voor de budgettaire problematiek in het uitvoeringsjaar 2018, waaronder lagere aardgasbaten dan geraamd bij Startnota (Kamerstuk 34 775, nr. 54) als gevolg van het gasbesluit. De dekking voor alle budgettaire problematiek bestaat voor een groot deel uit meevallers bij VWS en SZW. De voorgestelde dekking voor latere jaren wordt, conform de reguliere systematiek, met de Kamer gedeeld op Prinsjesdag middels de Miljoenennota en de departementale begrotingen.

Vraag 26

Wat is het verschil tussen het Gasfonds, het regiofonds en de reservering Groningen?

Antwoord op vraag 26

Het gasfonds en het regiofonds Groningen zijn verschillende benamingen voor hetzelfde: het op pagina 43 van het Regeerakkoord genoemde «Regiofonds voor nieuw perspectief op economische versterking en leefbaarheid».

De reservering Groningen is een reservering op de aanvullende post die onder meer verband houdt met de voortgaande gesprekken met de regio over het toekomstperspectief voor Groningen, de (mogelijke risico’s bij) publiekrechtelijke afhandeling van schademeldingen en de versterkingsaanpak, de organisatiekosten, als ook met de lopende onderhandelingen met Shell en Exxon over het gasgebouw.

Vraag 27

Wat is de relatie tussen meerjarige reservering Groningen met de regeerakkoordmiddelen reservering gasfonds en het meerjarenprogramma van de Nationaal Coördinator Groningen (NCG)?

Antwoord op vraag 27

De middelen die op begrotingsartikel 5 staan van de begroting van EZK zijn middelen die al eerder meerjarig beschikbaar zijn gesteld voor de uitvoering van het meerjarenprogramma aardbevingsbestendig en kansrijk Groningen. De Nationaal Coördinator Groningen (NCG) voert de regie over de uitvoering van dit programma en de aanwending van de daarvoor geoormerkte middelen.

In aanvulling daarop is er in het Regeerakkoord geld vrijgemaakt voor een regiofonds en is bij Voorjaarsnota (Kamerstuk 34 960, nr. 1) een meerjarige reservering Groningen aangelegd. Dit houdt onder meer verband met de voortgaande gesprekken met de regio over het toekomstperspectief voor Groningen, de (mogelijke risico’s bij) publiekrechtelijke afhandeling van schademeldingen en de versterkingsaanpak, de organisatiekosten, als ook met de lopende onderhandelingen met Shell en Exxon over het gasgebouw.

Vraag 28

Klopt het dat de Kamer doorgaans minder goed zicht heeft op structurele onderuitputting dan de betreffende Ministers?

Antwoord op vraag 28

Het kabinet informeert de Kamer op de reguliere begrotingsmomenten over de wijzigingen op de departementale begrotingen. Onderuitputting wordt duidelijk in de tweede suppletoire begrotingen en de slotwetten. Het structurele karakter van eventuele onderuitputting wordt betrokken bij de Voorjaarsbesluitvorming. De Kamer wordt over de uitkomsten hiervan geïnformeerd in de eerste suppletoire begrotingen en de ontwerpbegrotingen.

Vraag 29

Kunt u een overzicht geven van alle kasschuiven van 2017 naar 2018?

Antwoord op vraag 29

Zie antwoord op vraag 21.

Vraag 30

Wat is het verschil tussen een kasschuif van 2017 naar 2018 en het gebruik van de eindejaarsmarge?

Vraag 31

Kan met een kasschuif de maximale eindejaarsmarge worden omzeild?

Antwoord op vraag 31

De eindejaarsmarge is een jaarlijks terugkerend onderdeel van de begrotingssystematiek waarbij departementen maximaal 1% van het begrotingstotaal mogen meenemen naar het volgende begrotingsjaar. De eindejaarsmarge is bedoeld om ondoelmatige uitgaven aan het eind van het jaar te voorkomen. De eindejaarsmarge geeft departementen flexibiliteit bij besteding van middelen rond de jaargrens.

Kasschuiven worden toegepast wanneer bekend is dat middelen in een ander jaar dan oorspronkelijk begroot tot besteding komen. Kasschuiven sluiten altijd binnen de meerjarenperiode. Middelen die via een kasschuif worden meegenomen naar latere jaren maken geen onderdeel uit van de onderuitputting op de departementale begroting. Kasschuiven lopen daarom niet mee in de systematiek van de eindejaarsmarge.

Vraag 31

Kan met een kasschuif de maximale eindejaarsmarge worden omzeild?

Antwoord op vraag 31

Zie het antwoord op vraag 30.

Vraag 32

Kunt u toelichten waarom op pagina 4 van de Voorjaarsnota een eindejaarsmarge van 880 miljoen euro in de tabel staat, terwijl uit bijlage 4 blijkt dat er in 2018 1.117 miljoen euro eindejaarsmarge is ontstaan?

Antwoord op vraag 32

De tabel in bijlage 4 rapporteert de eindejaarsmarges per begrotingshoofdstuk en heeft dus betrekking op alle deelplafonds, te weten rijksoverheid, Zorg en Sociale Zekerheid. Tabel 3 op pagina 4 van de Voorjaarsnota (Kamerstuk 34 960, nr. 1) heeft alleen betrekking op het deelplafond Rijksbegroting, waardoor dit getal lager is.

Vraag 33

Waar op de Rijksbegroting is in totaal voor 225 miljoen euro aan onderuitputting gevonden in 2018? Kunt u een overzicht geven van de budgetten die hiervoor zijn verlaagd inclusief een toelichting waarom onderuitputting op het betreffende budget wordt verwacht?

Vraag 94

Waar is de onderuitputting van 225 miljoen euro ontstaan die is gebruikt ter invulling van de in=uittaakstelling?

Vraag 95

Waarom is ervoor gekozen om nu al bij de Voorjaarsnota een deel van de in=uittaakstelling in te vullen?

Vraag 114

Dit voorjaar is er een in=uittaakstelling van 989 miljoen euro ingeboekt die voor 225 miljoen euro is ingevuld. Kunt u de 225 miljoen euro nader specificeren?

Antwoord op vraag 33, 94, 95 en 114

De in=uittaakstelling is de tegenhanger van de eindejaarsmarge en wordt gevuld met onderuitputting die zich gedurende het jaar voordoet. Naast onderuitputting op de departementale begrotingen kunnen ook andere meevallers worden ingezet om de taakstelling te vullen. De Voorjaarsnota geeft een overzicht van de mee- en tegenvallers. De invulling van de in=uittaakstelling is een risico voor de Minister van Financiën, aangezien het niet vullen van de taakstelling leidt tot een plafondoverschrijding en verslechtering van het EMU-saldo. Dit voorjaar was er ruimte onder het uitgavenplafond om de in=uittaakstelling deels te vullen en zo het risico op een plafondoverschrijding te verkleinen.

Vraag 34

Klopt het dat in de afgelopen zes begrotingen (2012–2017) alle jaren op rij op de begrotingen van Financiën, SZW en VWS meer onderuitputting is opgetreden dan de maximale eindejaarsmarge? Heeft u daar een verklaring voor?

Antwoord op vraag 34

Het is correct dat bij VWS en SZW de onderuitputting groter was dan de eindejaarsmarge in de jaren 2012 tot met 2017. Bij Financien geldt dit ook behalve voor het jaar 2014.

Met de goedkeuring die de Kamer verleent aan de begroting wordt een Minister geautoriseerd uitgaven te doen tot het maximum van het betreffende artikel. Om «bestedingsdwang» aan het eind van een jaar te voorkomen is afgesproken dat ca. 1% van het begrotingstotaal «meegenomen» kan worden naar het volgende jaar (de eindejaarsmarge). Daardoor wordt de prikkel tot ondoelmatige besteding aan het einde van het jaar zo goed mogelijk weggenomen.

In het Financieel Jaarverslag wordt elk jaar ingegaan op de achtergronden van eventuele onderuitputting van dat jaar. Uit analyse blijkt dat in sommige gevallen onderuitputting (een onderschrijding) slechts incidenteel van aard is of een onvoorspelbaar patroon kent. Indien uit de analyse blijkt dat een onderschrijding structureel van aard is, zal in de regel de raming in latere jaren worden aangepast.

De genoemde onderuitputting (en eindejaarsmarge) heeft alleen betrekking op de rijksbegroting, en niet op het premiegefinancierde deel van de zorg en de sociale zekerheid. De begrotingsgefinancierde zorg en begrotingsgefinancierde sociale zekerheid wordt gedekt uit algemene middelen. Begrotingsgefinancierde onderuitputting leidt derhalve tot een minder groot beroep op de algemene middelen, en niet tot minder grote besteding van met premie gefinancierde middelen.

Vraag 35

Waarom wordt er bij de Homogene Groep Internationale Samenwerking (HGIS) een structurele onderuitputting ingeboekt?

Vraag 187

Kunt u aangeven welke onderuitputting heeft plaatsgevonden en wat hiervan de oorzaak is?

Antwoord op vraag 35 en 187

De verwachting – mede op basis van realisaties in voorgaande jaren – is dat het HGIS-budget structureel niet geheel tot besteding zal komen. Het budget is daarom bijgesteld.

Vraag 36

Waarom ontbreekt een overzicht van ingeboekte onderuitputting en een uniforme beschrijving van dergelijke mutaties in de Voorjaarsnota?

Antwoord op vraag 36

Als bijlage (nr.2) bij de Voorjaarsnota (Kamerstuk 34 960, nr. 1) zijn verticale toelichtingen per begrotingshoofdstuk opgenomen. Deze verticale toelichtingen laten de belangrijkste mutaties sinds de Miljoenennota zien, waaronder de onderuitputting.

Vraag 37

Op welke plaats in de Voorjaarsnota is terug te zien dat het eerder afbouwen van de gaswinning zou leiden tot minder kosten in verband met schade?

Antwoord op vraag 37

Dit is niet terug te zien in de Voorjaarsnota (Kamerstuk 34 960, nr. 1). Op pagina 6 van de Voorjaarsnota staat dat de schade- en versterkingsopgave tot meerkosten leidt die door de NAM worden betaald maar die via lagere afdrachten door de NAM zorgen voor lagere gasbaten. In navolging van de begrotingsregels hoeven deze kosten niet onder het uitgavenplafond te worden ingepast. Zij leiden wel tot een verslechtering van het overheidssaldo en de overheidsschuld.

Vraag 38

Kunt u een overzicht geven van de huidige omvang van het Toekomstfonds en de projecten die hiermee zijn en nog worden gefinancierd?

Antwoord op vraag 38

De omvang van het Toekomstfonds in 2018 bedraagt 293 mln. In het Toekomstfonds zijn en worden verschillende projecten gefinancierd:

– Volledig revolverende leningen: o.a. Dutch Venture Initiative I en II, de Regionale Ontwikkelingsmaatschappijen en het Co-investment venture capital instrument/EIF.

– Gedeeltelijk revolverende leningen: o.a. Seed capital, Vroege fasefinanciering, Innovatiekredieten, Startups/MKB, en het NL-Californië Duurzaam E-mobility Fund.

– Investeringen in fundamenteel en toegepast onderzoek: o.a. Regeling Toekomstfondskrediet Onderzoeksfaciliteiten, Onco Research, Thematische Technology Transfer en de regeling Smart Industry.

– Subsidies: o.a. Haalbaarheidsstudies Vroegefasefinanciering en Smart Industry.

Vraag 39

Klopt het dat het verplicht is om bij alle voorstellen, voornemens, toezeggingen, bezuinigingen en belastingmaatregelen in te gaan op de doelstellingen, doeltreffendheid en doelmatigheid? Zo ja, hoe wordt de Kamer daarover geïnformeerd?

Antwoord op vraag 39

Artikel 3.1 van de Comptabiliteitswet 2016 bepaalt dat de toelichting van alle beleids- en wetsvoorstellen, voornemens en toezeggingen die aan het parlement worden voorgelegd, ingaat op de doelstellingen, de doelmatigheid en de doeltreffendheid die daarmee worden nagestreefd. Het parlement wordt aan de hand van de toelichting van de voorstellen, voornemens en toezeggingen hierover geïnformeerd.

Vraag 40

Zijn alle voorstellen zoals opgenomen in de Voorjaarsnota voldoende toegelicht volgens de nieuwe eisen van artikel 3.1 van de Comptabiliteitswet 2016 (CW 2016)?

Vraag 41

Is de Kamer bij alle Regeerakkoordmiddelen die vanuit de aanvullende post worden toegevoegd aan de begrotingen geïnformeerd over de doelstellingen en de verwachte doelmatigheid en doeltreffendheid, zoals voorgeschreven in artikel 3.1 CW 2016?

Antwoord op vraag 40 en 41

Primair ligt de verantwoordelijkheid voor een toelichting conform artikel 3.1 van de CW 2016 bij het betreffende departement. De wijze waarop de toelichting wordt geformuleerd is vormvrij. Door het Ministerie van Financiën is een tijdelijke schrijfwijzer opgesteld om departementen te ondersteunen bij het schrijven van de toelichting.

De Minister van Financiën heeft hierin ook een rol, bijvoorbeeld door te toetsen of bestedingsplannen voor middelen die vanuit de aanvullende post toegevoegd worden aan de departementale begrotingen in voldoende mate inzicht geven in onder andere de doelstellingen en verwachte doeltreffendheid en doelmatigheid. Uw Kamer wordt hierover geïnformeerd door het verantwoordelijke departement, via bijvoorbeeld een beleidsnota of de begroting. Het is aan uw Kamer om te bepalen in hoeverre deze toelichting toereikend is geweest.

De Comptabiliteitswet 2016 is sinds 1 januari van dit jaar van kracht betekent dat er nog sprake is van een ontwikkeling die in beweging is. Zoals toegezegd in de Kamerbrief over de handreiking bij artikel 3.1 van de CW 2016 operatie «Inzicht in Kwaliteit», zal Financiën vinger aan de pols houden wat betreft de invulling van artikel 3.1. De monitoring van artikel 3.1 wordt betrokken bij de Operatie Inzicht in Kwaliteit en hierover zal uw Kamer geïnformeerd worden.

Vraag 41

Is de Kamer bij alle Regeerakkoordmiddelen die vanuit de aanvullende post worden toegevoegd aan de begrotingen geïnformeerd over de doelstellingen en de verwachte doelmatigheid en doeltreffendheid, zoals voorgeschreven in artikel 3.1 CW 2016?

Antwoord op vraag 41

Zie antwoord vraag 40.

Vraag 42

Is de Kamer bij alle belastingmaatregelen (waaronder het afschaffen van de dividendbelasting) geïnformeerd over de doelstellingen en de verwachte doelmatigheid en doeltreffendheid, zoals voorgeschreven in artikel 3.1 CW?

Antwoord op vraag 42

De Kamer zal conform artikel 3.1 van de Comptabiliteitswet worden geïnformeerd over doelstellingen, verwachte doelmatigheid en doeltreffendheid bij de indiening van wetsvoorstellen, zoals het aankomende pakket Belastingplan.

Vraag 43

Welk deel van de Regeerakkoordmiddelen wordt bij de Voorjaarsnota toegevoegd aan de begroting voor 2018?

Antwoord op vraag 43

In tabel 1 van bijlage 5 staan de regeerakkoordmiddelen die bij Voorjaarsnota (Kamerstuk 34 960, nr. 1) zijn overgeheveld aan de begrotingen voor 2018 en de kasschuiven op de aanvullende post. In totaal wordt in 2018 3,1 mld. overgeheveld naar de verschillende begrotingen bij Voorjaarsnota.

Vraag 44

Wat verklaart het verschil tussen de reeks middelen die zijn toegevoegd aan de aanvullende post bij de Startnota en de som van het saldo en de mutaties zoals opgenomen in bijlage 5 van de Voorjaarsnota?

Vraag 222

Welke posten uit de beide tabellen bij elkaar opgeteld wijken af van de reeksen uit de financiële bijlage bij het Regeerakkoord? En wat zijn de redenen van de afwijking in bedragen?

Antwoord op vraag 44 en 222

Onderstaande tabel geeft een overzicht van de RA-middelen op de aanvullende post (optelling van de totalen uit tabel 1 en tabel 2 uit bijlage 5) en de reeks RA-middelen in Startnota (Kamerstuk 34 775, nr. 54). Het verschil tussen deze twee reeksen komt door de toevoeging van de reservering BTW-sportvoorziening (241 mln. vanaf 2019) en reservering kennisinstellingen (14 mln. vanaf 2018). Deze reeksen zijn reeds opgenomen in het tabblad aanvullende post bij Startnota (zie pagina 35, bijlage 3 bij Startnota), maar tellen niet mee in de reeks mutaties regeerakkoord in hetzelfde tabblad aangezien het geen RA-maatregelen betreft.

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Mutaties Regeerakkoord op AP bij Startnota |

4.203 |

6.023 |

6.227 |

5.806 |

7.301 |

|

RA-middelen op AP Voorjaarsnota |

4.217 |

6.278 |

6.482 |

6.061 |

5.789 |

|

Verschil |

14 |

255 |

255 |

255 |

255 |

Vraag 45

Zijn voor alle vrijgegeven middelen van de aanvullende post bestedingsplannen ingediend bij de Minister van Financiën?

Antwoord op vraag 45

Ja, dit is een voorwaarde uit het Regeerakkoord.

Vraag 46

Is in alle bestedingsplannen voor het vrijgeven van Regeerakkoordmiddelen op de aanvullende post ingegaan op de doelmatigheid en evalueerbaarheid, zoals aangekondigd in het regeerakkoord en de Startnota?

Antwoord op vraag 46

Ja.

Vraag 47

Is in de bestedingsplannen voor het vrijgeven van middelen van de aanvullende post informatie beschikbaar gesteld aan het Ministerie van Financiën over de doelstellingen, de verwachte doeltreffendheid en doelmatigheid, die nog niet met de Kamer is gedeeld? Zo ja, hoe verhoudt dit zich tot de wettelijke verplichting de Kamer te informeren over de doelstellingen en de verwachte doeltreffendheid en doelmatigheid van voorstellen?

Antwoord op vraag 47

In bestedingsplannen wordt, zoals voorgeschreven in het Regeerakkoord (bijlage bij Kamerstuk 34 700, nr. 34), ingegaan op onder andere de doelstellingen en de verwachte doeltreffendheid en doelmatigheid. Het Ministerie van Financiën ziet hier op toe en geeft middelen van de aanvullende post pas vrij indien een doelmatig bestedingsplan wordt overlegd. Het verantwoordelijke departement informeert uw Kamer over de wijze waarop de middelen besteed worden, conform artikel 3.1 van de CW 2016. De wijze waarop departementen uw Kamer informeren is vormvrij.

Vraag 48

Kunnen de onderliggende investeringsplannen die aan ene overboeking vanaf de aanvullende post ten grondslag liggen met de Kamer worden gedeeld? Kan op zijn minst aangegeven worden wat het doel van de investering is en waarom de investering als doelmatig en doeltreffend wordt gezien?

Antwoord op vraag 48

De bestedingsplannen zijn een intern ambtelijk instrument voor het kabinet om afspraken uit het Regeerakkoord navolging te geven. Informatie over verwachte doeltreffendheid en doelmatigheid worden door het verantwoordelijke departement aan uw Kamer verzonden via bijvoorbeeld beleidsnota’s of de begroting, conform artikel 3.1 van de Comptabiliteitswet 2016.

Vraag 49

Herkent u alle bedragen die genoemd zijn in het artikel in de NRC van 1 juni 2018 («Rutte III blijft traag met investeringen»)? Zo nee, welke niet?

Vraag 50

Kunt u het overzicht uit het genoemde krantenartikel aanvullen met actuele cijfers over de besteding voor alle tien deze posten?

Antwoord op vraag 49 en 50

De overgeboekte bedragen die zijn genoemd in het NRC-artikel zijn bekend. Voor de onderstaande posten is actuelere informatie beschikbaar over de besteding. Voor de overige posten is dat niet het geval.

Sport

Voor de envelop Sport is voor topsport (10 mln.) door NOC*NSF is een aanvraag bij VWS ingediend en goedgekeurd. Dit budget wordt binnenkort besteed. Voor het sportakkoord geldt dat de incidenteel extra middelen voor de subsidieregeling Energiebesparing en duurzame energie sportaccommodaties (2 mln.) uit de 10 mln. voor het versterken van bonden en verenigingen zijn reeds overgemaakt naar EZK. Deze middelen zijn van de VWS-begroting af.

Basisonderwijs

De intensivering G34 «Modernisering cao primair onderwijs» is bij Miljoenennota 2018 (Kamerstuk 34 775, nrs. 1 en 2) toegevoegd aan de OCW-begroting (Kamerstuk 34 775 VIII). Nu er een CAO is afgesloten tussen de sociale partners waarin wordt tegemoet gekomen aan de voorwaarden uit het Regeerakkoord heeft het kabinet besloten de middelen per september 2018 te verwerken in de bekostiging van het primair onderwijs. De intensivering van 270 miljoen zal daarmee in 2018 geheel tot besteding komen.

Infrastructuurfonds

Specifieke besteding van de middelen aan nieuwe projecten en programma’s geschiedt middels het MIRT-spelregelkader. De Minister van IenW informeert uw Kamer via de MIRT-brieven en de budgettaire nota’s over de voortgang en besteding van de Regeerakkoordmiddelen voor Infrastructuur.

Natuur en waterkwaliteit

In de eerste suppletoire begroting van het Deltafonds (Kamerstuk 34 960 J, nr. 1) is aanvullend toegelicht dat een deel van de middelen wordt ingezet voor capaciteit ten behoeve van het programma Grote Wateren en studiekosten ten aanzien van de aanpak van chemische stoffen uit het water.

Vraag 50

Kunt u het overzicht uit het genoemde krantenartikel aanvullen met actuele cijfers over de besteding voor alle tien deze posten?

Antwoord op vraag 50

Zie antwoord op vraag 49.

Vraag 51

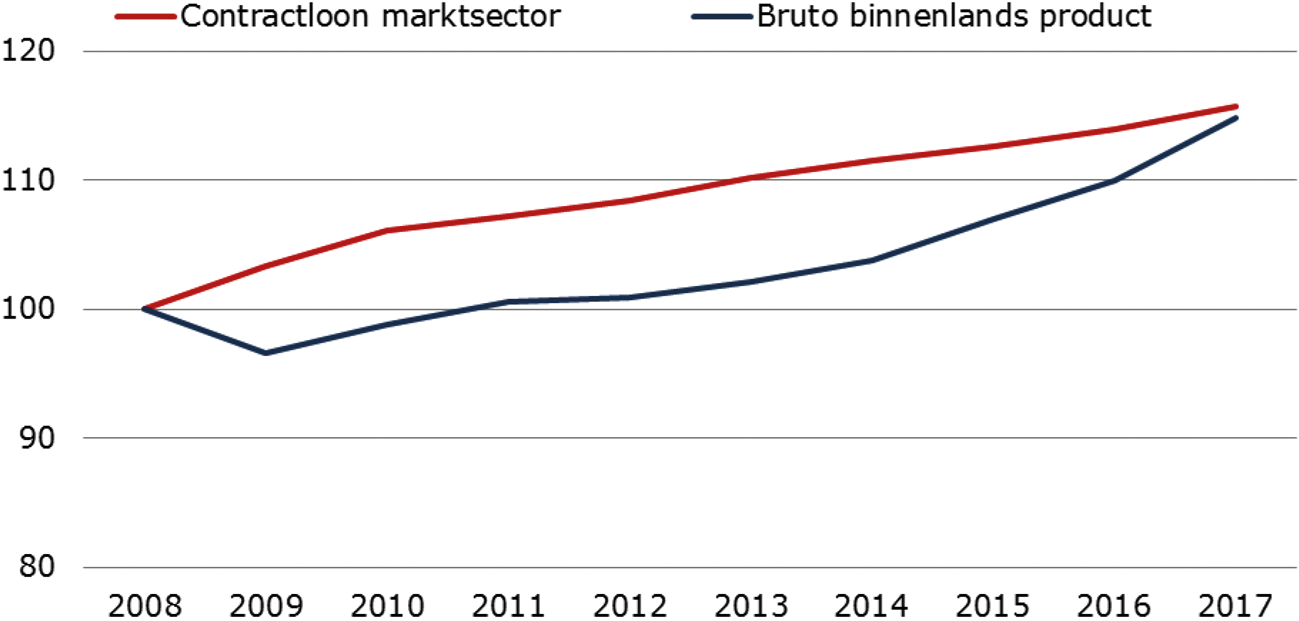

Kunt u in een figuur tonen of en in hoeverre de lonen sinds 2008 zijn achtergebleven op de groei van de economie?

Antwoord op vraag 51

Onderstaande grafiek laat zien dat de ontwikkeling van de contractlonen in de marktsector over de totale periode 2008–2017 vrijwel gelijk is opgegaan met de totale economische ontwikkeling. In de eerste jaren groeiden de lonen harder, maar in de latere jaren groeide het totale bbp harder.

Het is overigens problematisch om beide indicatoren direct te vergelijken. Er zijn namelijk goede redenen waarom de contractloonontwikkeling ook op de langere termijn kan afwijken van de bbp-groei. Ten eerste groeit het bbp zowel doordat de productiviteit stijgt als door een toename van het aantal gewerkte uren (een toename van het aantal werkenden en/of meer uren per werkende). De ontwikkeling van de contractlonen geeft alleen weer hoeveel het uurloon stijgt.

Daarnaast ervaren huishoudens ook veranderingen in hun inkomen die niet zichtbaar zijn in de CAO-lonen (zoals het maken van een promotie of het overstappen naar ander werk) en verandert de samenstelling van de beroepsbevolking door de tijd heen (bijvoorbeeld door vergrijzing). Dit soort veranderingen heeft wel een effect op de totale bbp-groei, maar is niet zichtbaar in de contractloonontwikkeling.

En tot slot geeft de grafiek de nominale ontwikkeling weer, dus niet gecorrigeerd voor inflatie, terwijl huishoudens een andere prijsontwikkeling meemaken dan het totale bbp. Zo zijn voor huishoudens vooral de kosten van levensonderhoud van belang, terwijl het prijspeil van de totale economie meer rekening houdt met de kosten van productie van bedrijven.

Figuur. Ontwikkeling contractloon marktsector en bbp, index (2008=100)

Bron: CPB, bijlagen CEP 2018, eigen bewerking

Vraag 52

Hoeveel geld is er sinds de crisis naar de banken gegaan in de vorm van nationalisaties, kapitaalinjecties en dergelijke, en hoeveel hiervan is inmiddels terugbetaald?

Antwoord op vraag 52

Tijdens de crisis is er in totaal bijna € 90 mld. uitgegeven om de stabiliteit van de financiële sector te garanderen. Op dit moment is € 84 mld. van dit geld weer terugbetaald aan de Staat. Daarnaast zijn de rentelasten op deze uitgaven inmiddels opgelopen tot ruim € 9 mld. In onderstaand overzicht is een uitsplitsing te vinden van bovenstaande cijfers naar crisismaatregel. Deze cijfers zijn gebaseerd op de Monitor Financiële Interventies, die is bijgevoegd bij het Financieel Jaarverslag Rijk als bijlage 11 (Kamerstuk 34 950, nr. 2).

|

Uitgaven |

Terugbetaling |

Rentelasten |

Tussenstand |

Crisismaatregel afgerond? |

|

|---|---|---|---|---|---|

|

Fortis/RFS/ABN Amro |

72.312 |

61.262 |

8.548 |

– 19.598 |

Nee |

|

Nationalisatie SNS Reaal |

3.800 |

2.383 |

242 |

– 1.659 |

Nee |

|

Kapitaalverstrekkingsfaciliteit ING, Aegon, SNS |

13.750 |

17.841 |

742 |

3.349 |

Ja |

|

Back-upfaciliteit ING |

0 |

1.455 |

0 |

1.455 |

Ja |

|

Garantiefaciliteit bancaire leningen |

0 |

1.379 |

– 132 |

1.511 |

Ja |

|

Totaal |

89.862 |

84.320 |

9.400 |

– 14.942 |

Gedeeltelijk |

Vraag 53

Kunt u de belangrijkste maatregelen opsommen die zijn genomen om de financiële sector veiliger te maken?

Antwoord op vraag 53

De belangrijkste maatregelen zijn1:

– Na de crisis zijn de minimale kapitaaleisen waaraan banken moeten voldoen verhoogd en ook de markt eist van banken dat zij meer kapitaal aanhouden.

– Nieuw geïntroduceerde liquiditeitseisen zorgen ervoor dat banken beter aan hun verplichtingen kunnen voldoen in tijden van stress.

– Op nationaal niveau dragen banken ex ante bij aan fondsen die bescherming bieden aan spaarders (DGS).

– Gezamenlijk toezicht zorgt dat op alle banken in de Eurozone vergelijkbaar toezicht van kracht is.

– Er worden op voorhand resolutieplannen opgesteld voor het moment dat banken in de problemen komen.

– Wanneer banken in de problemen komen is er beschikking over een door banken zelf gevuld noodfonds.

– Bij een beroep op externe middelen wordt een minimale bail-in vereist.

Vraag 54

Kunt u de ontwikkeling van de inkomensongelijkheid sinds 2008 weergeven, zowel in gini-coëfficiënt als in andere maatstaven?

Antwoord op vraag 54

Onderstaande tabel toont de inkomensongelijkheid aan de hand van de gini-coefficient en 80/20-ratio op basis van het gestandaardiseerd besteedbaar inkomen voor de periode 2008–2014. Zowel de gini-coëfficiënt als de ratio 80/20 zijn maatstaven voor inkomensongelijkheid. De ratio 80/20 geeft de verhouding aan tussen het totale inkomen van de 20 procent hoogste inkomen en het totale inkomen van de 20 procent laagste inkomen.

|

Gini-coëfficiënt |

Ratio 80/20 |

|

|---|---|---|

|

2008 |

0,28 |

4,28 |

|

2009 |

0,28 |

4,33 |

|

2010 |

0,28 |

4,22 |

|

2011 |

0,28 |

4,24 |

|

2012 |

0,28 |

4,31 |

|

2013 |

0,28 |

4,37 |

|

2014 |

0,29 |

4,51 |

Bron: CBS Statline.

Vraag 55

Kunt u de ontwikkeling van de vermogensongelijkheid sinds 2008 weergeven in gini-coëfficiënt?

Antwoord op vraag 55

Onderstaande tabel toont de vermogensongelijkheid aan de hand van de gini-coëfficiënt voor de periode 2008–2014.

|

Gini-coëfficiënt vermogen |

|

|---|---|

|

2008 |

0,78 |

|

2009 |

0,77 |

|

2010 |

0,81 |

|

2011 |

0,82 |

|

2012 |

0,83 |

|

2013 |

0,90 |

|

2014 |

0,89 |

Bron: CBS. Het vermogen is inclusief het vermogen in de eigen woning en de hypotheekschuld.

Vraag 56

Kunt u het aandeel van de top 10% in de vermogensverdeling sinds 2008 weergeven, net als het aandeel van onder de zestig procent?

Antwoord op vraag 56

Onderstaande tabel toont de vermogensverdelingvoor de top 10% en het aandeel onder de 60%.

|

top 10% |

aandeel tot 60% |

|

|---|---|---|

|

2008 |

56% |

5,15% |

|

2009 |

57% |

4,10% |

|

2010 |

60% |

2,40% |

|

2011 |

60% |

1,43% |

|

2012 |

63% |

– 0,74% |

|

2013 |

68% |

– 4,44% |

|

2014 |

69% |

– 4,46% |

|

2015 |

67% |

– 3,04% |

|

2016 |

66% |

– 1,86% |

Bron: CBS Statline. NB vermogen is hier gedefinieerd als het saldo van bezittingen en schulden, waarbij de hypotheekschuld wel maar pensioenvermogen niet is meegenomen.

Vraag 57

Kunt u nader ingaan op de veronderstellingen waarom in de Voorjaarsnota uitgegaan wordt van een lagere contractloonstijging (van 2,5% naar 2,2%) terwijl de economische groei juist hoger wordt geraamd?

Antwoord op vraag 57

De projectie van het CPB voor de contractloonstijging is neerwaarts herzien op basis van recent afgesloten cao’s.

Vraag 58

Kunt u nader ingaan op de veronderstellingen waarom in de Voorjaarsnota uitgegaan wordt van een afname van de particuliere consumptie (van 2,6% naar 2,1%) terwijl de economische groei juist hoger wordt geraamd?

Vraag 69

Welke verklaringen zijn er te geven, naast de tegenvallende contractloonontwikkeling in de marktsector, voor het feit dat de particuliere consumptie minder uitbundig is dan in het regeerakkoord werd verwacht?

Antwoord vraag 58 en 69

Het CPB geeft aan dat naast de contractloonontwikkeling ook de geraamde ontwikkeling van de incidentele lonen neerwaarts is herzien als gevolg van tegenvallende realisaties. De inflatieraming is juist licht naar boven bijgesteld. Hierdoor komt de groei van het reëel beschikbaar inkomen van huishoudens en daarmee de ontwikkeling van de particuliere consumptie lager uit dan eerder verwacht.

Vraag 59

Kunt u toelichten waarom in het economisch beeld in de Voorjaarsnota niets wordt gezegd over koopkracht?

Antwoord op vraag 59

De koopkracht- en lastenbesluitvorming voor het volgende jaar vindt jaarlijks primair plaats in augustus op basis van de meest actuele economische cijfers. De uitkomst van deze besluitvorming wordt gepresenteerd op Prinsjesdag. De Miljoenennota is daarom de plaats waarbij het kabinet uitgebreid zal stilstaan bij de koopkrachtcijfers van het daaropvolgende jaar.

Vraag 60

Wat is uw analyse op hoofdlijnen van de reden dat binnen enkele maanden na vaststelling van de uitgavenplafonds geen enkele sector op of rond het plafond is gebleven?

Antwoord op vraag 60

De Voorjaarsnota geeft inzicht in de ontwikkelingen op de lopende begroting. Over- en onderschrijdingen van de deelplafonds zijn hierbij niet ongebruikelijk. Bij Voorjaarsnota 2018 (Kamerstuk 34 960, nr. 1) wordt de overschrijding op deelplafond Rijksbegroting gecompenseerd door onderschrijdingen op de deelplafonds Zorg en Sociale Zekerheid. Hierdoor sluit het totaalplafond.

Vraag 61

Hoe kan er sprake zijn van meevallers bij de prijsbijstelling terwijl de inflatieraming in het Centraal Economisch Plan (CEP) niet gewijzigd is ten opzichte van het regeerakkoord?

Antwoord op vraag 61

De prijsbijstelling en inflatieraming zijn niet hetzelfde. De inflatieraming uit het CEP heeft betrekking op de totale prijsontwikkeling. De prijsbijstelling waarmee de departementale begrotingen worden geïndexeerd is echter afhankelijk van de samenstelling van de uigaven van de ministeries. Zo is de prijsontwikkeling van de lonen belangrijker voor een ministerie met veel werknemers in dienst, terwijl de prijsontwikkeling van investeringen belangrijker is voor ministeries die relatief veel investeren in materieel of gebouwen. De meevallers bij de prijsbijstelling zijn het gevolg van de prijsontwikkeling bij Voorjaarsnota die lager dan de geraamde prijsontwikkeling bij Startnota.

Vraag 62

Klopt het dat de meevallers bij de afdrachten aan de Europese Unie, de rente en het dividend bij staatsdeelnemingen eenmalige autonome meevallers zijn voor het huidige begrotingsjaar? Zo ja, hoe moeten dergelijke eenmalige autonome meevallers in het licht van de tweede begrotingsregel dat meevallende uitgaven niet voor nieuw of aangepast beleid mogen worden ingezet, maar alleen voor tegenvallende uitgaven (autonoom) worden behandeld? Zijn deze meevallers ook conform deze begrotingsregel behandeld?

Antwoord op vraag 62

De plafondtoets rijksbegroting op pagina 4 van de Voorjaarsnota geeft een enkeljarig beeld van mee- en tegenvallers en beleidsmatige wijzigingen. De meevallers in de Voorjaarsnota zijn meegenomen in de integrale besluitvorming door het kabinet. Dit is in lijn met de begrotingsregel dat de ministerraad besluit over de aanwending van per saldo meevallers.

Vraag 63

Kunt u toelichten waarom ondanks de gunstige economische ontwikkeling de raming voor de omzetbelasting met ongeveer 0,5 miljard euro neerwaarts is bijgesteld?

Antwoord op vraag 63

De raming van de omzetbelasting is met 0,5 miljard euro bijgesteld ten opzichte van de raming van de omzetbelasting in de Startnota (Kamerstuk 34 775, nr. 54). Ten opzichte van de raming van de Miljoenennota 2018 (Kamerstuk 34 775, nrs. 1 en 2) bedraagt het verschil 3 miljoen euro. De neerwaartse bijstelling ten opzichte van de Startnota laat zich als volgt verklaren. De Voorjaarsnotaraming is gebaseerd op het economische beeld van het CEP 2018 en de btw-ontvangsten tot en met april. Het economische beeld van het CEP 2018 bevatte een neerwaartse bijstelling van de particuliere consumptie ten opzichte van de particuliere consumptie in het economische beeld van de Startnota. Dat drukt de raming van de btw-ontvangsten. Overigens stijgen de geraamde btw-ontvangsten van 52,9 miljard euro in 2018 nog steeds ten opzichte van de gerealiseerde btw-ontvangsten van 49,8 miljard euro in 2017.

Vraag 64

Kunt u de lagere raming van de premieontvangsten van in totaal 4,2 miljard euro ten opzichte van de Startnota toelichten?

Vraag 143

Wat verklaart de lagere inkomsten van premies volksverzekeringen en premies werknemersverzekeringen? Heeft dit te maken met de lager dan verwachte contractlonen?

Antwoord op vraag 64 en 143

De ontvangsten van de volksverzekeringspremies en de werknemersverzekeringspremies samen zijn 4,2 miljard euro neerwaarts bijgesteld ten opzichte van de Startnota.

De werknemerspremies (inclusief zorgpremies) zijn 1,5 miljard euro neerwaarts bijgesteld. Daarvan volgt 0,8 miljard euro uit de uiteindelijk lager vastgestelde nominale zorgpremie. Het overige deel (0,7 miljard euro) hangt samen met een aangepaste inschatting van de endogene ontwikkelingen.

De lagere ontvangsten van de volkverzekeringspremies hangt vooral samen met hogere inkomsten- en loonbelasting en lagere volksverzekeringspremies.

De loon- en inkomensheffing wordt uitgesplitst in een belastingdeel en een volksverzekeringpremiedeel. Deze onderverdeling is mede op basis van verrekeningen over oude jaren aangepast.

In tabel 9 wordt een vrijwel gelijke raming voor loon- en inkomensheffing getoond tussen de Startnota (Kamerstuk 34 775, nr. 54)en de Voorjaarsnota (Kamerstuk 34 960, nr. 1)(83 miljoen bijstelling op een grondslag van ongeveer 102 miljard euro). De raming voor de loon- en inkomensheffing als totaal is te relateren aan economische ontwikkelingen. Vervolgens wordt de raming voor de loon- en inkomensheffing uitgesplitst naar volksverzekeringspremies, inkomstenbelasting en loonbelasting. De raming van de inkomensbelasting, loonbelasting en volksverzekeringspremies wordt getoond in bijlage 3 van de Voorjaarsnota.

Vraag 65

Hoe hoog is de lastendruk op kapitaal? Kunt u dit uitsplitsen naar bedrijven en kapitaalbezitters/vermogenden?

Antwoord op vraag 65

De belastingdruk op kapitaal is een begrip dat tot veel definitiediscussies kan leiden. Dat hangt onder andere samen met de discussie welke belastingsoorten wel op kapitaal drukken en welke niet. Ook kan de hypotheekrenteaftrek gezien worden als een negatieve belastingheffing op kapitaal. De Europese Commissie komt in het Taxation trends 2018 rapport op basis van verschillende aannames tot onderstaande inkomsten uit belastingen op kapitaal uitgesplitst naar bedrijven, huishoudens, zelfstandige en vermogen, uitgedrukt als percentage van het BBP.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Capital (kapitaal) |

6,3 |

4,7 |

5,1 |

4,6 |

4,5 |

4,9 |

6,0 |

5,8 |

6,8 |

|

Income of corporations (bedrijven) |

3,3 |

2,2 |

2,3 |

2,2 |

2,1 |

2,2 |

2,6 |

2,7 |

3,3 |

|

Income of households (huishoudens) |

– 1,1 |

– 1,2 |

– 1,1 |

– 1,1 |

– 1,0 |

– 1,0 |

– 0,9 |

– 0,8 |

– 0,6 |

|

Income of self-employed (zelfstandige) |

2,4 |

2,2 |

2,4 |

2,2 |

2,1 |

2,2 |

2,5 |

2,2 |

2,2 |

|

Stock of capital (vermogen) |

1,7 |

1,6 |

1,5 |

1,4 |

1,3 |

1,4 |

1,8 |

1,7 |

1,8 |

Vraag 66

Welk deel van het nationaal inkomen gaat naar kapitaal en hoeveel gaat naar arbeid?

Antwoord op vraag 66

De meest breed geaccepteerde definitie van het aandeel van arbeid in het nationaal inkomen is de arbeidsinkomensquote (aiq). Het overige deel van het nationaal inkomen (dus 100 minus de arbeidsinkomensquote) gaat naar kapitaal en heet de kapitaalinkomensquote (kiq). Hierbij wordt vaak gekeken naar het inkomen van bedrijven, dat gelijk is aan het totale nationaal inkomen exclusief de bedrijfstak overheid.

Op basis van het Centraal Economisch Plan 2018 is de aiq voor bedrijven in 2018 71,7. Dat betekent dat het aandeel van arbeid 71,7 procent is en het aandeel van kapitaal 28,3 procent.

Er zijn echter verschillende manieren om het nationaal inkomen toe te delen aan arbeid en kapitaal; dat hangt bijvoorbeeld af of wordt gerekend met bruto of nettodefinities (vòòr of na belasting) en wat precies onder kapitaal wordt geschaard.

Vraag 67

Klopt het dat inkomen uit arbeid met 35–40% veel zwaarder wordt belast dan inkomen uit kapitaal (8–10%)? Hoe heeft deze scheefgroei kunnen ontstaan?

Antwoord op vraag 67

De genoemde percentages kan ik niet direct herleiden. Wel klopt het inderdaad dat inkomen uit arbeid over het algemeen zwaarder wordt belast dan inkomen uit kapitaal. Een van de achterliggende redenen daarvoor is dat de productiefactor kapitaal meer (internationaal) mobiel is dan de productiefactor arbeid. Overigens geldt ook hier dat het sterk verschilt naar welk soort inkomen uit kapitaal wordt gekeken.

Vraag 68

Kunt u toelichten hoe de raming van het contractloon, die in de Voorjaarsnota naar is beneden bijgesteld ondanks de goede economische vooruitzichten, eruit zou zien wanneer ook de meest recente cao-afspraken hierin meegenomen worden?

Antwoord vraag 68

Op 19 juni heeft het CPB een actualisatie van de raming gepubliceerd, de Juniraming 2018. In deze raming zijn recente afgesloten cao’s meegenomen. De contractloonstijging is in het licht van recent afgesloten cao’s en de lagere inflatie voor zowel 2018 als 2019 met 0,1%-punt neerwaarts herzien ten opzichte van de raming ten tijde van de Voorjaarsnota (CEP 2018). De contractloonstijging bij bedrijven wordt daardoor nu geraamd op 2,1% in 2018 en 3,1% in 2019.

Vraag 69

Welke verklaringen zijn er te geven, naast de tegenvallende contractloonontwikkeling in de marktsector, voor het feit dat de particuliere consumptie minder uitbundig is dan in het regeerakkoord werd verwacht?

Antwoord vraag 69

Zie antwoord op vraag 58.

Vraag 70

In welke sectoren kent Nederland een sterk handelsoverschot met de Verenigde Staten?

Antwoord op vraag 70

Nederland heeft in totaal een substantieel handelstekort ten opzichte van de Verenigde Staten: in totaal was dit tekort in 2017 ongeveer 18 miljard euro. In een aantal categorieën van goederen en diensten had Nederland in 2017 echter wel een handelsoverschot ten opzichte van de VS. Deze cijfers zijn afkomstig van het CBS en niet gecorrigeerd voor wederuitvoer.

Het gaat bij de uitvoer van goederen om de sectoren (verdeeld in SITC-groepen) «dranken en tabak» en «fabrikaten» (per sector ca. 0,7 mld euro). Bij de sectoren «voeding en levende dieren» en «niet afzonderlijk genoemde goederen» was het overschot minder dan 0,1 mld euro.

Bij de uitvoer van diensten gaat het om vervoersdiensten, telecommunicatiediensten en technische/overige zakelijke diensten (per sector ca. 0,5 à 0,6 mld euro) en informatiediensten (ca. 0,3 mld euro). Bij de verzekeringsdiensten en het zakelijke reisverkeer was het overschot minder dan 0,1 mld euro.

Vraag 71

Kunt u het meest recente overzicht geven van de mediane koopkrachtontwikkeling in 2017, 2018 en 2019 uitgesplitst naar inkomensniveau, inkomensbron, huishoudtype en gezinssamenstelling?

Antwoord op vraag 71

Onderstaande tabel toont de mediane koopkrachtontwikkeling in 2017, 2018 en 2019. Voor 2017 gaat het om de gerealiseerde mediane koopkrachtontwikkeling op basis van CEP 2018. Voor de jaren 2018 en 2019 betreft het de geraamde mediane koopkrachtontwikkeling, ook op basis van CEP 2018.

|

Realisatie 2017 (CEP 2018) |

Raming 2018 (CEP 2018) |

Raming 2019 (CEP 2018) |

|

|---|---|---|---|

|

Inkomensniveau |

|||

|

< 175% wml |

0,6 |

0,3 |

1,3 |

|

175–350% wml |

0,0 |

0,6 |

1,8 |

|

350–500% wml |

0,2 |

0,9 |

1,8 |

|

> 500% wml |

0,3 |

1,1 |

1,8 |

|

Inkomensbron |

|||

|

Werkenden |

0,3 |

0,8 |

1,8 |

|

Uitkeringsgerechtigden |

0,5 |

0,1 |

0,8 |

|

Gepensioneerden |

0,1 |

0,4 |

1,3 |

|

Huishoudtype |

|||

|

Tweeverdieners |

0,2 |

0,8 |

1,7 |

|

Alleenstaanden |

0,5 |

0,4 |

1,4 |

|

Alleenverdieners |

0,0 |

0,6 |

1,8 |

|

Gezinssamenstelling |

|||

|

Met kinderen |

0,6 |

0,9 |

1,8 |

|

Zonder kinderen |

0,2 |

0,5 |

1,7 |

|

Alle huishoudens |

0,3 |

0,6 |

1,6 |

Bron: CPB.

Vraag 72

Wanneer voldoet een begrotingspost aan de definitie structurele onderuitputting?

Antwoord op vraag 72

Onder structurele onderuitputting wordt verstaan dat het budget in een jaar niet volledig wordt besteed en dat deze onderbesteding zich naar verwachting ook in de toekomst zal voordoen gegeven het begrote budget.

Vraag 73

Naast de uitgaven die onder het uitgavenplafond worden ingepast, leidt onder andere de schade- en versterkingsopgave tot meerkosten die door NAM worden betaald maar die via lagere afdrachten door de NAM zorgen voor lagere gasbaten. Kunt u deze systematiek verder toelichten?

Vraag 74

Hoe werkt de systematiek waardoor lagere afdrachten leiden tot lagere aardgasbaten precies? Hoe zorgt dit ervoor dat de meerkosten van de schade- en versterkingsoperatie kunnen worden betaald? Kunnen alle meerkosten van de schade- en versterkingsoperatie via deze systematiek worden betaald? Welke specifieke afdrachten van de NAM worden lager?

Vraag 75

Hoe werkt de systematiek dat er uitgaven zijn die tot meerkosten leiden van NAM en vervolgens tot lagere afdrachten door de NAM aan de overheid? Hoe verhouden deze uitgaven (o.a. schade- en versterkingsopgave) zich tot de reservering van Groningen van 200 miljard euro die ook bedoeld is voor schadeherstel?

Antwoord op vragen 73, 74 en 75

De opbrengsten uit de verkoop van Groningengas wordt verdeeld tussen de Staat en NAM volgens de Meeropbrengstregeling (MOR). Deze MOR bestaat uit drie schijven, namelijk de 95/5-, 85/15- en 64/36-schijf. Binnen de 95/5-schijf komt uiteindelijk 95% toe aan de Staat en 5% aan NAM. Door deze wijze van verdeling komt uiteindelijk 85% tot 90% van de winst uit de verkoop van het Groningengas toe aan de Staat. De kosten van de winning, zoals de kosten voor de schadeafhandeling en de versterking van woningen, worden verrekend in de 64/36-schijf, waardoor binnen deze schijf 64% van zowel de opbrengsten als de kosten voor rekening van de Staat komt. Wanneer de kosten hoger worden, dan leidt dit volgens deze systematiek tot een lagere afdracht van NAM. Zie voor een uitgebreide toelichting bijlage 6 van de brief 19 november 2001 over het Gasgebouw (Kamerstuk 28 109, nr. 1). De reservering van 200 mln. staat los van de kosten die NAM maakt voor schadeherstel en versterking.

Vraag 74

Hoe werkt de systematiek waardoor lagere afdrachten leiden tot lagere aardgasbaten precies? Hoe zorgt dit ervoor dat de meerkosten van de schade- en versterkingsoperatie kunnen worden betaald? Kunnen alle meerkosten van de schade- en versterkingsoperatie via deze systematiek worden betaald? Welke specifieke afdrachten van de NAM worden lager?

Antwoord op vraag 74

Zie antwoord op vraag 73.

Vraag 75

Hoe werkt de systematiek dat er uitgaven zijn die tot meerkosten leiden van NAM en vervolgens tot lagere afdrachten door de NAM aan de overheid? Hoe verhouden deze uitgaven (o.a. schade- en versterkingsopgave) zich tot de reservering van Groningen van 200 miljard euro die ook bedoeld is voor schadeherstel?

Antwoord op vraag 75

Zie antwoord op vraag 73.

Vraag 76

Wat verklaart de grote mutatie in staatsdeelnemingen van 233 miljoen euro?

Antwoord op vraag 76

Over het boekjaar 2017 hebben Gasunie en BNG Bank een aanzienlijk hoger dividend uitgekeerd dan in de raming was opgenomen. Bij eerstgenoemde kwam dit door de herijking van het dividendbeleid. En ook bij BNG Bank was een hogere pay-out ratio mogelijk dan voorgaande jaren het geval was. Daarnaast hebben verschillende ingecalculeerde risico’s zich niet gematerialiseerd wat resulteert in een hoger dividend.

Vraag 77

Geeft de berekening van de kosten van het volumebesluit een bruto of netto weergave?

Antwoord op vraag 77

De weergave van de bedragen in de Voorjaarsnota (Kamerstuk 34 960, nr. 1) heeft betrekking op de daadwerkelijke reële aanpassing van de hoogte van de aardgasbaten. Hierbij hoeven geen verdere posten te worden opgeteld of afgetrokken.

Vraag 78

Is in de berekening van de kosten van het volumebesluit meegenomen dat meer gas geïmporteerd moet worden en zijn de effecten op de economische groei? Zo nee, hoe zou een netto reeks eruit zien waar deze effecten wel in zijn meegenomen?

Antwoord op vraag 78

Gas wordt in Nederland verhandeld door marktpartijen op de virtuele gashandelsplaats TTF. Hier komt een liquide prijsvorming tot stand. Een hogere import van gas kent zodoende geen specifieke kosten voor de Staat. Een lagere gaswinning heeft wel effect op de economische groei, maar omgekeerd geldt dat niet dat deze lagere economische groei een effect heeft op de gasbatenreeks. Het CPB neemt de ontwikkelingen bij de gaswinning mee in de raming van de economische groei.

Vraag 79

Is in de raming van het volumebesluit gas ook al de laatste gasbrief meegenomen waarbij de afloop van de gaswinning twee jaar wordt vervroegd? Hoe zou de reeks eruit zien wanneer dit wel wordt meegenomen?

Antwoord op vraag 79

Het kabinet is bij de meerjarige budgettaire verwerking uitgegaan van het basispad uit de brief van 29 maart jl. (Kamerstuk 33 529, nr. 457) Zoals ook in de brief van de Minister van EZK van 7 juni jl. staat vermeld is mogelijke aanpassing van dit basispad pas aan de orde zodra de onderliggende maatregelen daadwerkelijk zeker gesteld zijn, zowel uit oogpunt van leveringszekerheid als in economische, juridische en technische zin (Kamerstuk 33 529, nr. 474). Dit zal door het kabinet op dat moment worden meegenomen bij het vaststellen van de operationele strategie voor het volgend gasjaar. Voor het komend gasjaar, startend in oktober 2018, gaat het kabinet uit van basispad. De reductiemaatregelen die in onderzoek zijn zullen naar verwachting niet eerder dan het gasjaar startende in oktober 2019 kunnen aangrijpen.

Vraag 80

Zit de reservering Groningen onder het uitgavenkader?

Antwoord op vraag 80

Ja.

Vraag 81

Wat verklaart de steile oploop van het volumebesluit gas van 2021 naar 2022?

Antwoord op vraag 81

De steile oploop is het gevolg van de verwachte start van de nieuwe stikstoffabriek in dat jaar.

Vraag 82

Is bij de indexering van de algemene uitkering Gemeentefonds al uitgegaan van een berekening inclusief de oploop zorg («brede mand»)? Zo nee, is er een reservering getroffen voor de situatie dat de VNG akkoord is met de nieuwe systematiek?

Antwoord op vraag 82

Ja, de systematiek van de «brede mand» is toegepast per kalenderjaar 2018.

Vraag 83

Er wordt jaarlijks 200 miljoen euro gereserveerd voor Groningen met name de versterking van woningen en het toekomstperspectief. Wat zijn de gevolgen wanneer dat geld in bijvoorbeeld 2018 en 2019 niet volledig wordt uitgegeven?

Antwoord op vraag 83

De 200 mln. is een reservering die onder meer verband houdt met de voortgaande gesprekken met de regio over het toekomstperspectief voor Groningen, de (mogelijke risico’s bij) publiekrechtelijke afhandeling van schademeldingen en de versterkingsaanpak, de organisatiekosten, als ook met de lopende onderhandelingen met Shell en Exxon over het gasgebouw. De uitkomsten van die gesprekken en onderhandelingen bepalen uiteindelijk de bestemming en het verwachte uitputtingsritme van deze reservering. Wanneer deze middelen een bestemming hebben gekregen op de Rijksbegroting vallen zij onder de gebruikelijke systematiek van onderuitputting en eindejaarsmarge. Omdat het een reservering betreft, is het ook niet zo dat deze per definitie volledig wordt uitgegeven.

Vraag 84

Wanneer zullen de onderhandelingen met Shell en Exxon worden afgerond en zal er meer bekend zijn over het meerjarig gereserveerde bedrag van 200 miljoen euro voor wat betref de gasbatenreeks?

Antwoord op vraag 84

Als de gesprekken met de regio en de onderhandelingen met Shell en Exxon zijn afgerond wordt meer bekend over de bestemming van de gereserveerde 200 mln. De gesprekken zijn nu gaande.

Vraag 85

Kunt u het gereserveerde bedrag van 200 miljoen euro voor zover mogelijk alsnog uitsplitsen?

Antwoord op vraag 85

Nee, niet zolang de gesprekken met de regio en de onderhandelingen met Shell en Exxon nog niet zijn afgerond.

Vraag 86

Welke bedragen zijn er naast de uitgaven aan gas onder het uitgavenplafond, gemoeid met de uitgaven, onder andere de schade- en versterkingsopgave die door NAM betaald worden maar die via lagere afdrachten door de NAM zorgen voor lagere gasbaten, die niet onder het uitgavenkader vallen? Wat zijn de geraamde bedragen tot en met 2022?

Antwoord op vraag 86

De hogere kosten voor de schade en versterkingsopgave leidt volgens de systematiek uitgelegd onder antwoord 73 tot een lagere afdracht van NAM. Dit effect op de gasbaten valt buiten het uitgavenkader in tegenstelling tot volumebesluiten die binnen het uitgavenkader vallen.

Op dit moment is door de lopende discussie met de regio en in afwachting van het advies van de Mijnraad op 1 juli 2018 nog geen betrouwbare raming te geven van toekomstige kosten.

Vraag 87

Hoe ziet de reeks in de kabinetsperiode eruit voor extra middelen aan de begroting voor Landbouw, Natuur en Voedselkwaliteit (LNV) voor het nieuw te vormen ministerie?

Antwoord vraag 87

Deze reeks ziet er als volgt uit:

Vraag 88

Kunt u een overzicht geven waar het bedrag van 15 miljoen euro (LNV) en 19 miljoen euro (Financiën) op gebaseerd zijn?

Antwoord vraag 88

De toevoeging van € 15 mln. aan de LNV begroting heeft betrekking op de kosten die gemaakt worden voor het voorbereiden van de NVWA en keuringsdiensten op Brexit met een volledige terugval op WTO-regime. Om hierop goed voorbereid te zijn, dienen de NVWA, KCB, Naktuinbouw en COKZ gekwalificeerd personeel te werven en op te leiden zodat de handel zonder belemmeringen voortgezet kan worden. Bij de NVWA gaat het om het werven en opleiden van 143 fte en bij de genoemde keuringsdiensten 48 fte. Daarnaast dient het departement van LNV tijdelijk met 3 fte uit te breiden om te komen tot nieuwe veterinaire en fytosanitaire afspraken bij export en afspraken over voedselveiligheidsvoorwaarden.

Het bedrag van € 19,4 mln. met betrekking tot de begroting van Financiën is bestemd voor de Douane vanwege de Brexit. Het bedrag bestaat uit € 6,5 mln. personele en € 12,9 mln. materiële uitgaven in het begrotingsjaar 2018. De personele component is gebaseerd op de verwachte instroom van ca. 370 fte gedurende het jaar 2018. De materiële component is gebaseerd op uitgaven voor o.a. werving en selectie, uitbreiding huisvesting en aantal werkplekken, inrichting van digitale infrastructuur en persoonlijke uitrusting zoals uniformen en wapens.

Vraag 89

Waarom wordt de structurele bijdrage, die moet worden gedaan van 5 miljoen euro voor uitvoeringskosten van EU-wetgeving, nu ingeboekt?

Vraag 90

Ligt de reden voor het feit dat structureel 5 miljoen euro moet worden bijgedragen in nieuwe wetgeving? Zo ja, waarom hangt deze onder de inrichting van het nieuwe Ministerie van LNV? Zo nee, wat rechtvaardigt deze extra investeringen ten opzichte van de huidige situatie?

Vraag 107

Waarom dient er voor de inrichting van het Ministerie van LNV 5 miljoen euro te worden uitgegeven voor uitvoeringskosten van EU-wetgeving?

Antwoord vraag 89, 90 en 107

Het voldoen aan de complexe en veeleisende EU-regelgeving leidt jaarlijks tot een stijging van de kosten voor de handhaving en uitvoering. Dat gaat recent bijvoorbeeld over de AVG, maar ook – en specifiek voor LNV – om de uitvoering van het Gemeenschappelijk Landbouwbeleid. De EU lidstaten zijn verantwoordelijk voor de uitvoering van het Gemeenschappelijk Landbouwbeleid en nemen hiervoor de kosten voor hun rekening, in dit geval het Ministerie van LNV. Ook gedurende een MFK-periode kunnen kosten hoger uitvallen, waardoor opdrachten aan bijvoorbeeld RVO duurder uitvallen dan eerder begroot. Bij het oprichten van een ministerie hoort een solide begroting. Door het afsplitsen van de begroting van EZ worden bovendien de dekkingsmogelijkheden van LNV beperkt. Een mogelijke stijging van de uitvoeringskosten en de manier waarop die opgevangen kunnen worden is dan ook verbonden met het op een adequate manier inrichten van het Ministerie van LNV.

Vraag 90

Ligt de reden voor het feit dat structureel 5 miljoen euro moet worden bijgedragen in nieuwe wetgeving? Zo ja, waarom hangt deze onder de inrichting van het nieuwe Ministerie van LNV? Zo nee, wat rechtvaardigt deze extra investeringen ten opzichte van de huidige situatie?

Antwoord vraag 90

Zie antwoord op vraag 89.

Vraag 91

Kunt u aangeven welke «andere ICT-problematiek» wordt bedoeld onder de noemer van de inrichting van het nieuwe Ministerie LNV?

Antwoord vraag 91

Het geld voor de «andere ICT-problematiek» waar aan wordt gerefereerd betreft budgettaire dekking specifiek voor LNV, in het bijzonder de kosten voor vervanging van de ICT-werkplek bij het ministerie (introductie cloud werkplek). De beperkte begroting van LNV biedt op dit moment geen ruimte om deze kosten zelfstandig te dekken.

Vraag 92

Wat verklaart het hoge bedrag aan splitsingskosten van 35 miljoen euro voor het nieuwe departement LNV?

Vraag 108

Wat is de aard van de ICT-problematiek die gemoeid is met de inrichting van het Ministerie van LNV, waar 35 miljoen euro aan wordt besteed?

Antwoord vraag 92 en 108

De (her)inrichting heeft financiële gevolgen voor de ondersteunende ICT systemen. De ICT-kosten zijn uit te splitsen naar onder meer systemen voor personeel, voor informatievoorziening, voor de financiële functie en voor communicatie. Om de kosten van de splitsing te beperken is een scenario gekozen waarbij, daar waar mogelijk, gezamenlijk met EZK gebruik wordt gemaakt van ICT-systemen om de kosten en complexiteit van de oprichting van het Ministerie van LNV zo beperkt mogelijk te houden.

Vraag 93

Wat is de oorzaak van de hogere inkomsten van DNB ten gevolge van aangehouden deposito's van centrale banken van buiten het Eurosysteem?

Vraag 111

Wat verklaart de winst van deposito's van centrale banken buiten het Eurosysteem? Hoe wordt dit rendement gemaakt? Betekent dit dat er meer risico’s genomen worden dan bij een centrale bank past omdat er grote winsten gemaakt worden? Past een prudent beleggingsbeleid bij een centrale bank? Wat zijn de risico’s als de beleggingsresultaten tegenvallen en zelfs negatief worden?

Antwoord op vraag 93 en 111

Centrale banken in het Eurosysteem, waaronder DNB, bieden aan centrale banken van buiten het Eurosysteem diensten aan die het mogelijk maken voor die centrale banken om deviezenreserves in euro aan te houden. Omdat de ECB de depositofaciliteitsrente negatief heeft gemaakt (namelijk -0,40%) moet er betaald worden om geld aan te houden bij de centrale bank. Desondanks is het voor centrale banken buiten het Eurosysteem aantrekkelijker om het geld bij een centrale bank binnen het Eurosysteem te plaatsen dan in de markt, omdat de marktrente nog negatiever is. Aan het stallen van deze middelen bij DNB zijn voor DNB geen risico’s verbonden. In de oorspronkelijke raming was er geen rekening gehouden met een forse toename van deze post.

De eigen beleggingen vormen een aparte post op de balans van DNB, deze staan los van het aanhouden van deposito’s door centrale banken van buiten het Eurosysteem. DNB belegt op portefeuilleniveau behoudend, waarbij een zeker risico nodig en acceptabel is om rendement te kunnen maken (Aanhangsel Handelingen II 2017/18, nr. 1980). Als het beleggingsresultaat in een zeker jaar negatief is, dan gaat dat ten koste van de winst van DNB. De in de voorjaarsnota (Kamerstuk 34 960, nr. 1)genoemde afbouw van de Europortefeuille betekent overigens dat de risico’s zijn gedaald.

Vraag 94

Waar is de onderuitputting van 225 miljoen euro ontstaan die is gebruikt ter invulling van de in=uittaakstelling?

Antwoord op vraag 94

Zie antwoord op vraag 33.

Vraag 95

Waarom is ervoor gekozen om nu al bij de Voorjaarsnota een deel van de in=uittaakstelling in te vullen?

Antwoord op vraag 95

Zie antwoord op vraag 33.

Vraag 96

Kunt u een overzicht geven welk deel van de in=uittaakstelling in euro's en procentueel al bij de Voorjaarsnota is ingevuld tussen 2010 en 2017 per jaar?

Antwoord op vraag 96

De onderstaande tabel geeft de hoogte van de in=uitstelling weer in de jaren 2010 t/m 2017, inclusief de eventuele invulling bij Voorjaarsnota.

|

in mld. euro |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|

|

In=uittaakstelling |

– 1,5 |

– 1,4 |

– 0,8 |

– 1,2 |

– 0,8 |

– 1,0 |

– 2,5 |

– 1,8 |

|

Ingevuld bij VJN |

0 |

0 |

0,2 |

0 |

0,3 |

0 |

0 |

0 |

|

% ingevuld |

0% |

3% |

29% |

0% |

40% |

1% |

0% |

0% |

Vraag 97

Kunt u aangeven hoe groot de ramingsafwijking van de leerlingen- en studentenraming was de afgelopen tien jaren, per jaar? Kunt u dit zowel in euro's als procentueel weergeven?

Antwoord op vraag 97

In de onderstaande tabel staan de mee- en tegenvallers als gevolg van de afwijking van de referentieraming (leerlingen- en studentenaantallen) van de afgelopen 10 jaar weergegeven in euro’s en van de afgelopen 6 jaar in procenten t.o.v. het instrument bekostiging onderwijs. Dit instrument wordt sinds 2013 gehanteerd, daarom kan dit overzicht van procentuele afwijkingen slechts 6 jaar terug gegeven worden.

|

Mee-/tegenvaller RR («+» is een tegenvaller) |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|---|---|---|---|

|

In mln. euro’s |

34 |

172 |

35,2 |

– 76 |

56,4 |

185,6 |

84,8 |

72,5 |

125,1 |

106,5 |

|

In % van bekostiging |

0,22% |

0,71% |

0,31% |

0,26% |

0,44% |

0,35% |

Vraag 98