Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

19 september 2017

|

Overzicht inkomsten en uitgaven |

2 |

|

|

Samenvatting |

3 |

|

|

1 |

Nederland staat er weer beter voor |

9 |

|

1.1 |

De Nederlandse economie |

9 |

|

1.2 |

De economische situatie van huishoudens |

12 |

|

1.3 |

Internationale ontwikkelingen en onzekerheden |

15 |

|

1.4 |

Hoofdpunten van beleid 2018 |

18 |

|

2 |

Capita selecta |

23 |

|

2.1 |

Inleiding |

23 |

|

2.2 |

Ontwikkeling van inkomen en koopkracht van huishoudens |

24 |

|

2.3 |

Ontwikkeling van lonen |

26 |

|

2.4 |

Inzicht in het Nederlandse lopenderekeningoverschot |

29 |

|

2.5 |

Nationaal beleid om globalisering in goede banen te leiden |

32 |

|

2.6 |

Inzichten uit gedragswetenschappen |

36 |

|

2.7 |

Rol van de markt en de overheid bij het halen van de klimaatdoelstellingen |

39 |

|

3 |

Het budgettair beleid |

45 |

|

3.1 |

Inleiding |

45 |

|

3.2 |

Begroting 2018 |

47 |

|

3.3 |

Eisen Stabiliteits- en Groeipact |

55 |

|

3.4 |

Ontwikkeling van de uitgaven |

59 |

|

3.5 |

Ontwikkeling van de inkomsten |

75 |

|

4 |

Risicoanalyse en -beleid |

83 |

|

4.1 |

Inleiding |

83 |

|

4.2 |

Financiële sector |

84 |

|

4.3 |

Ontwikkeling van risicoregelingen |

86 |

|

4.4 |

Bankenunie en Europa |

87 |

|

4.5 |

Decentrale overheden |

90 |

|

Nawoord Minister van Financiën |

93 |

|

|

Lijst van gebruikte termen en hun betekenis |

95 |

|

|

Lijst van gebruikte afkortingen en hun betekenis |

103 |

|

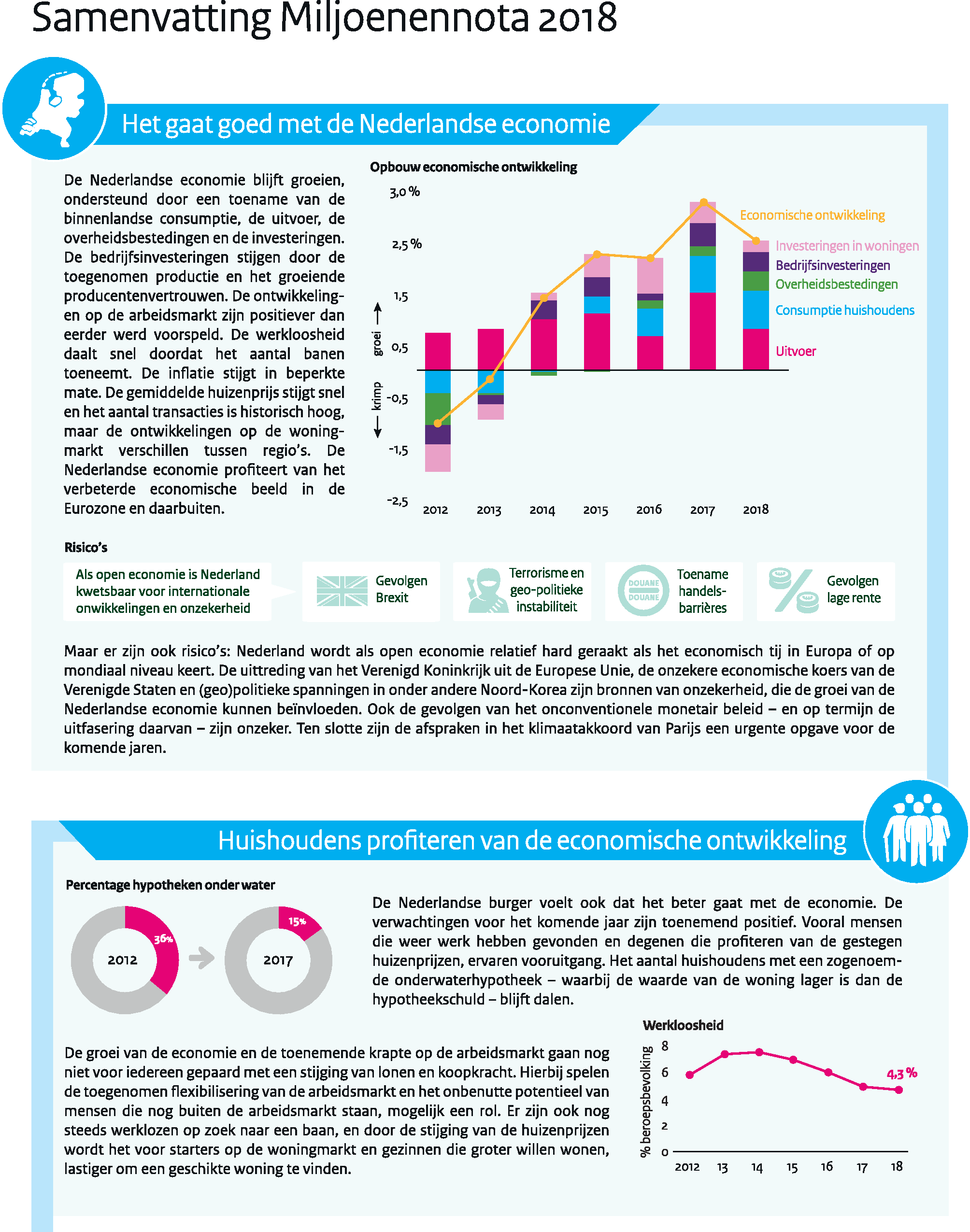

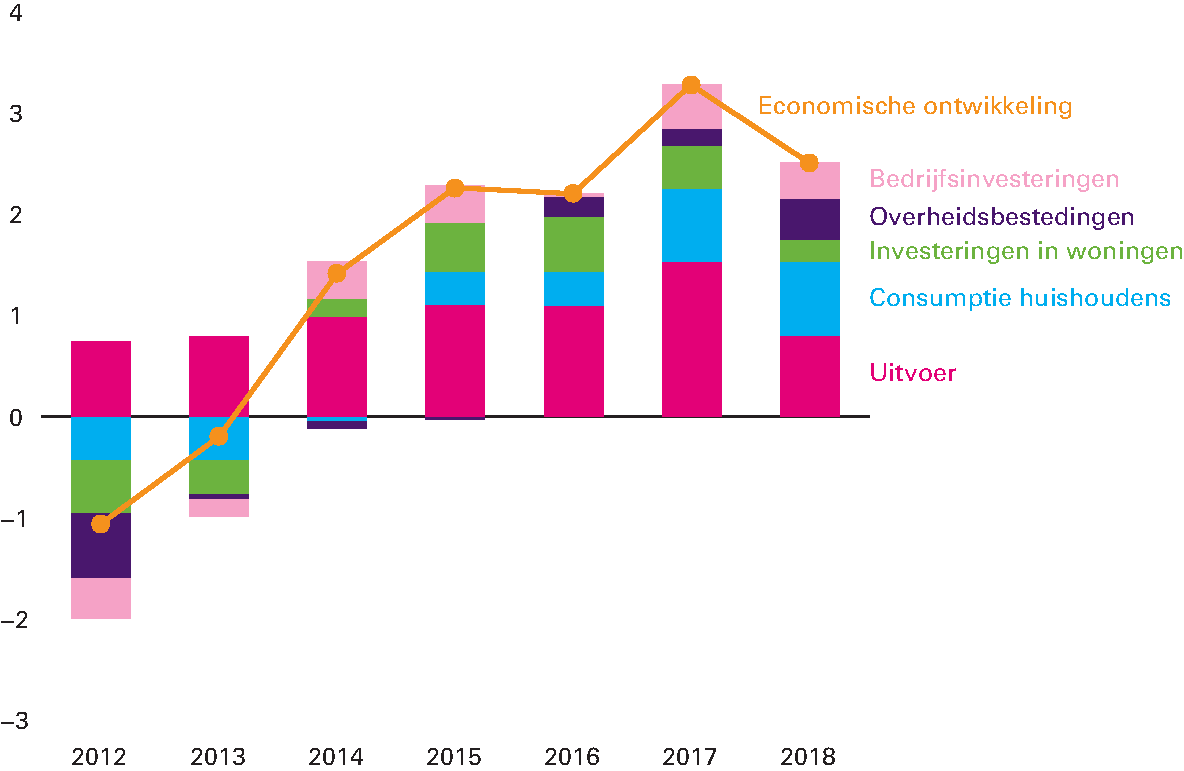

De Nederlandse economie blijft groeien. De groei, ondersteund door een toename van de binnenlandse consumptie, de uitvoer, de overheidsbestedingen en de investeringen, bedraagt 3,3 procent in 2017 en 2,5 procent in 2018. In 2017 groeit de consumptie snel door de toename van het besteedbare inkomen, onder andere als gevolg van de groei van de werkgelegenheid. Ook bedrijven en de overheid dragen bij aan de groei: zowel de bedrijfsinvesteringen als de overheidsbestedingen nemen toe. De lagere gasproductie remt de groei enigszins. In 2018 groeit de economie iets minder hard, onder invloed van een gematigder groei van de investeringen. Op dit moment profiteert Nederland als open economie van de gunstige economische ontwikkelingen in Europa en de rest van de wereld. Daar staat tegenover dat Nederland relatief grotere risico’s loopt als het economisch tij in Europa of daarbuiten keert.

Figuur 1.1.1 Economische groei breed gedragen

Bron: CPB (2017). «Macro Economische Verkenning 2018».

Bedrijven investeren meer door de toegenomen productie en het groeiende producentenvertrouwen. De bedrijfsinvesteringen nemen in 2017 met 5,9 procent toe. In 2018 groeien de bedrijfsinvesteringen iets minder hard (4,9 procent), maar ze blijven wel een belangrijke impuls geven aan de economie. Het producentenvertrouwen is hoog. Producenten zijn vooral positief gestemd over de orderportefeuille en de verwachte productie. Bedrijven financieren hun investeringen voor een belangrijk deel met bancair krediet.

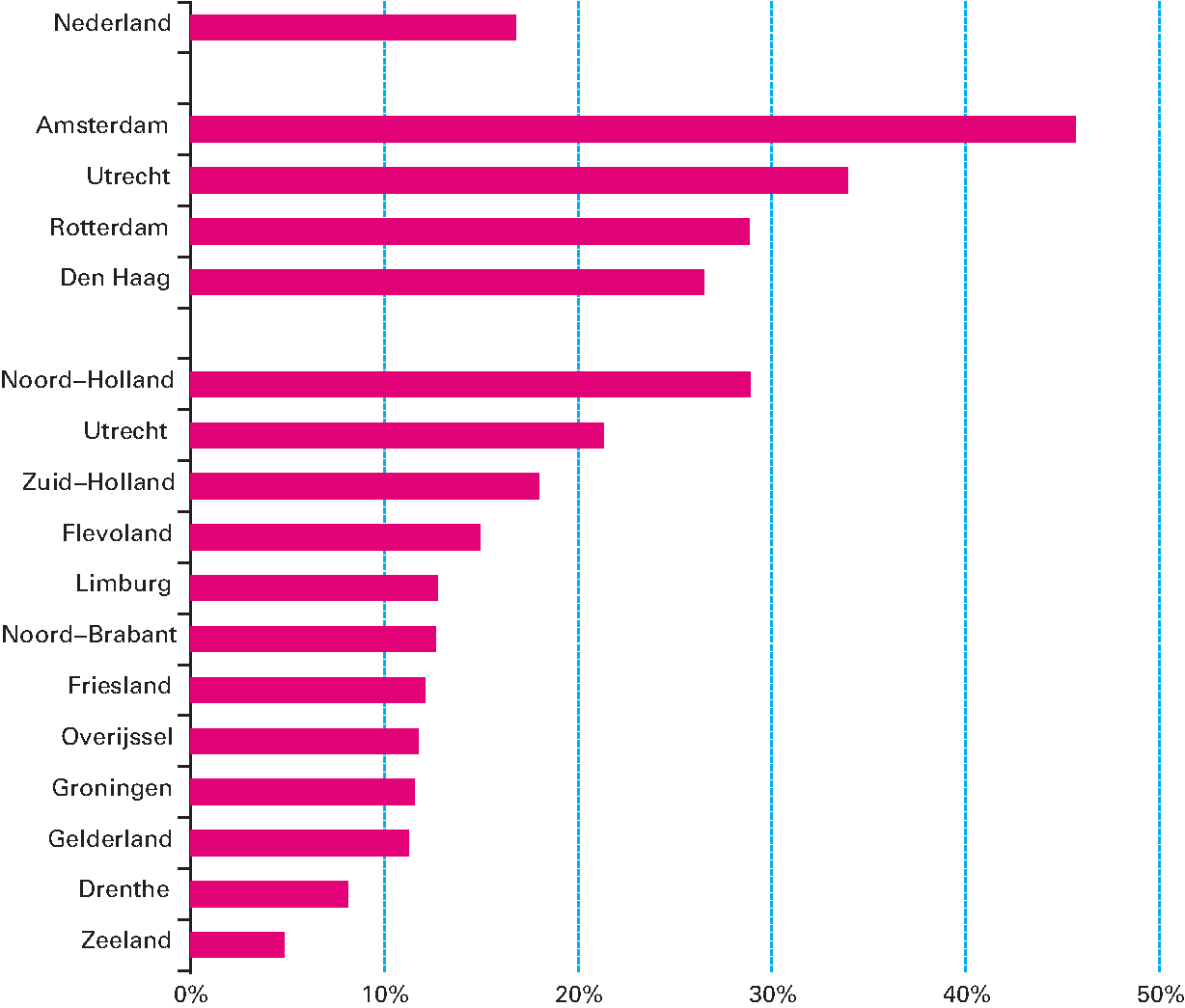

De gemiddelde huizenprijs stijgt snel en het aantal transacties is historisch hoog, maar de ontwikkelingen op de woningmarkt verschillen tussen regio’s. De huizenprijzen stegen in 2016 met 5 procent en liggen nu ruim 15 procent hoger dan op het dieptepunt in 2013 (zie figuur 1.1.2). Hierdoor neemt de onderwaterproblematiek – waarbij de waarde van de woning lager is dan de hypotheekschuld – verder af. Het aandeel onderwaterhypotheken is tussen begin 2013 en begin 2017 gedaald van 36 procent naar 14,8 procent.1 De verwachting is dat de prijzen, mede door de lage rente, ook in 2017 en 2018 blijven stijgen. De prijzen stijgen het sterkst in de Randstad en de grotere steden, waar zelfs tekenen van oververhitting zijn: de verkooptijd is gehalveerd ten opzichte van het gemiddelde van voor de crisis en woningen worden vaker boven de vraagprijs verkocht.2 Van een kredietgedreven zeepbel is volgens DNB vooralsnog geen sprake, want kopers financieren de aankoop in toenemende mate met eigen geld. De relatief sterke prijsstijgingen in de grote steden – en sommige omliggende gemeenten – zijn het gevolg van inhaalvraag na de crisis en de toegenomen aantrekkingskracht van de stad.3 Doordat de bouw van nieuwe woningen tijdens de crisis sterk is teruggevallen, ontstaat er schaarste die zich vertaalt in hogere prijzen. Het aantal transacties is verder toegenomen en heeft het hoogste niveau sinds 2005 bereikt. De opleving van de woningmarkt is gunstig voor de bouwsector: investeringen in woningen zijn de afgelopen jaren fors gegroeid (zie ook figuur 1.1.1).

Figuur 1.1.2 Regionale huizenprijsontwikkeling na dieptepunt crisis (kwartaal 2 2013-kwartaal 2 2017)

Bron: CBS Statline (2017).

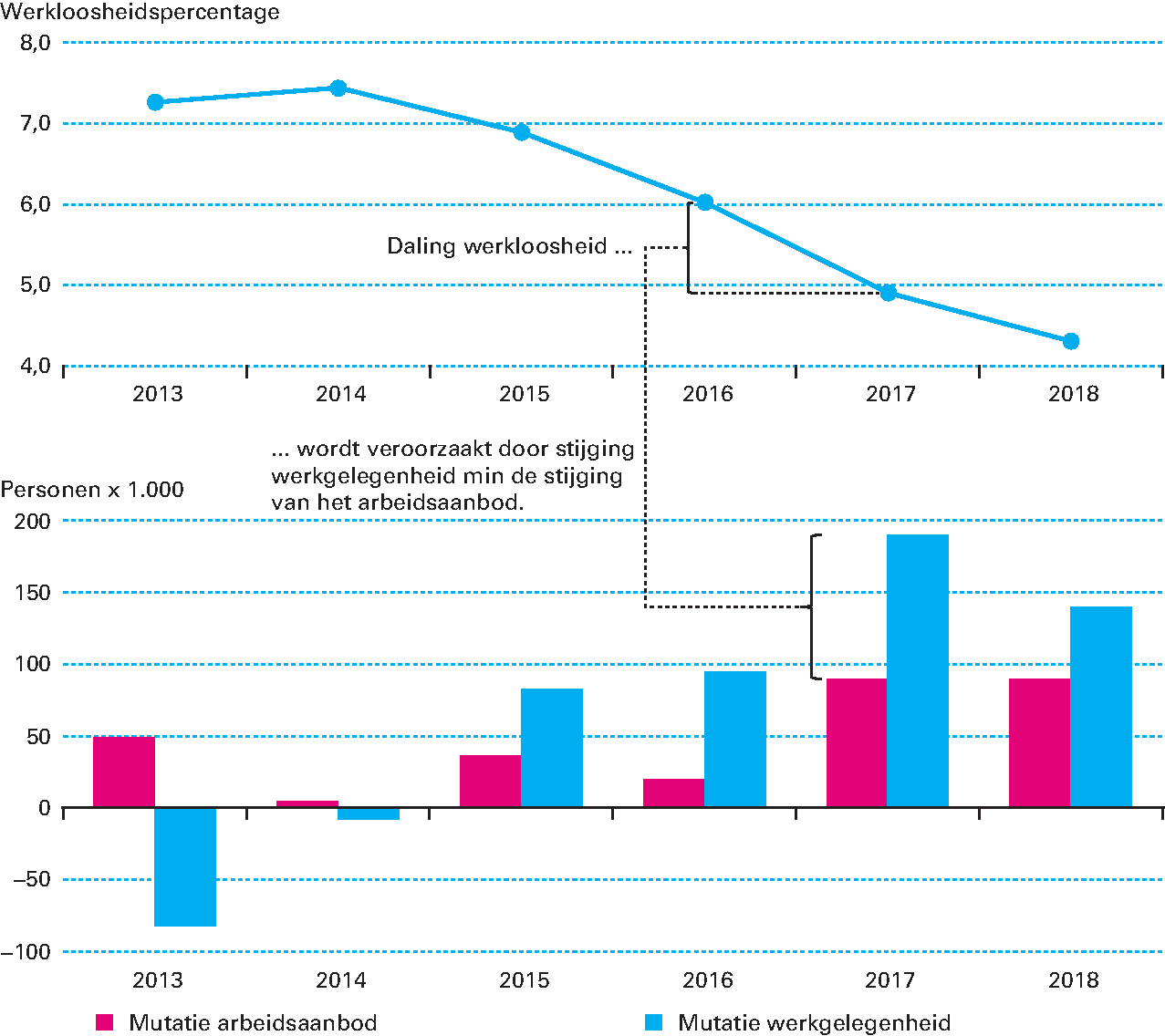

De ontwikkelingen op de arbeidsmarkt zijn positiever dan eerder werd voorspeld en vallen ook in historisch perspectief op. Het werkloosheidspercentage is scherp gedaald van 6,9 procent van de beroepsbevolking in 2015 naar 4,9 procent in 2017 (zie figuur 1.1.3). In de laatste vijftig jaar was er alleen eind jaren 90 een grotere werkloosheidsdaling.4 De werkloosheid neemt af omdat het aantal banen nog sterker stijgt dan het arbeidsaanbod. Het aantal banen neemt toe als gevolg van de groei van de economie. In 2017 stijgt de werkgelegenheid in uren met 2,0 procent. Vooral in de marktsector neemt de werkgelegenheid toe. Het arbeidsaanbod neemt minder snel toe dan aanvankelijk werd verwacht, doordat mensen die zich tijdens de crisis ontmoedigd terugtrokken, in een lager tempo terugkeren op de arbeidsmarkt. In 2018 daalt het werkloosheidspercentage naar verwachting iets minder snel dan de afgelopen twee jaar, naar 4,3 procent, doordat de werkgelegenheidsgroei afneemt (naar 1,6 procent) en het arbeidsaanbod naar verwachting blijft toenemen. Dit komt doordat mensen weer meer kansen zien op de arbeidsmarkt, door de stijgende AOW-leeftijd, de door het kabinet doorgevoerde lastenverlichting op arbeid en – in mindere mate – de asielinstroom.

Figuur 1.1.3 Ontwikkeling van vraag en aanbod op de arbeidsmarkt (in duizenden personen) en werkloosheid (in %) van 2013 tot en met 2018

Bron: CPB (2017). «Macro Economische Verkenning 2018».

De inflatie en de lonen stijgen, maar blijven achter bij de economische ontwikkelingen. De verwachte inflatie is met 1,3 procent in 2017 en 2018 hoger dan in de afgelopen jaren, maar nog steeds lager dan de doelstelling van de Europese Centrale Bank (ECB). Die doelstelling is dat de inflatie beneden, maar wel dicht bij de 2 procent is voor het eurogebied als geheel. De toename van de inflatie hangt samen met de hogere olie- en grondstofprijzen. De hogere inflatie in 2017 komt nog niet volledig tot uiting in hogere contractlonen in de marktsector in 2017. De contractlonen stijgen in 2017 met gemiddeld 1,6 procent. In 2018 zal de loonontwikkeling naar verwachting de inflatie en productiviteitsgroei beter weerspiegelen en nemen de contractlonen met 2,2 procent toe.

De groei van de koopkracht van huishoudens is nog beperkt. De groei van de economie en de toenemende krapte op de arbeidsmarkt gaan nog niet gepaard met een sterke stijging van lonen. Dit wordt mogelijk verklaard door de toename van het gebruik van flexibele contractvormen en het onbenutte potentieel van mensen die nog buiten de arbeidsmarkt staan (zie ook analyse in paragraaf 2.3).5 De reële contractlonen stijgen in 2018 beperkt. Werkenden gaan er in 2018 0,7 procent in koopkracht op vooruit. Uitkeringsgerechtigden en gepensioneerden zouden er in 2018 in koopkracht op achteruit gaan, maar door koopkrachtmaatregelen van het kabinet gaan deze groepen er in 2018 respectievelijk 0,3 en 0,6 procent op vooruit.

Nederland kent nog steeds een relatief lage en stabiele inkomensongelijkheid. Wel neemt de ongelijkheid van de inkomens vóór belasting en herverdeling in Nederland toe. Dit komt mogelijk doordat de productiviteit en de inkomens aan de bovenkant van de inkomensverdeling relatief sterker stijgen onder invloed van globalisering en technologische ontwikkeling dan die aan de onderkant. Ook speelt het een rol dat de vraag naar hogeropgeleiden sneller toeneemt dan het aanbod. Het actieve herverdelingsbeleid van de overheid heeft voorkomen dat de besteedbare inkomens in Nederland ongelijker zijn geworden (zie ook analyse in paragraaf 2.5).

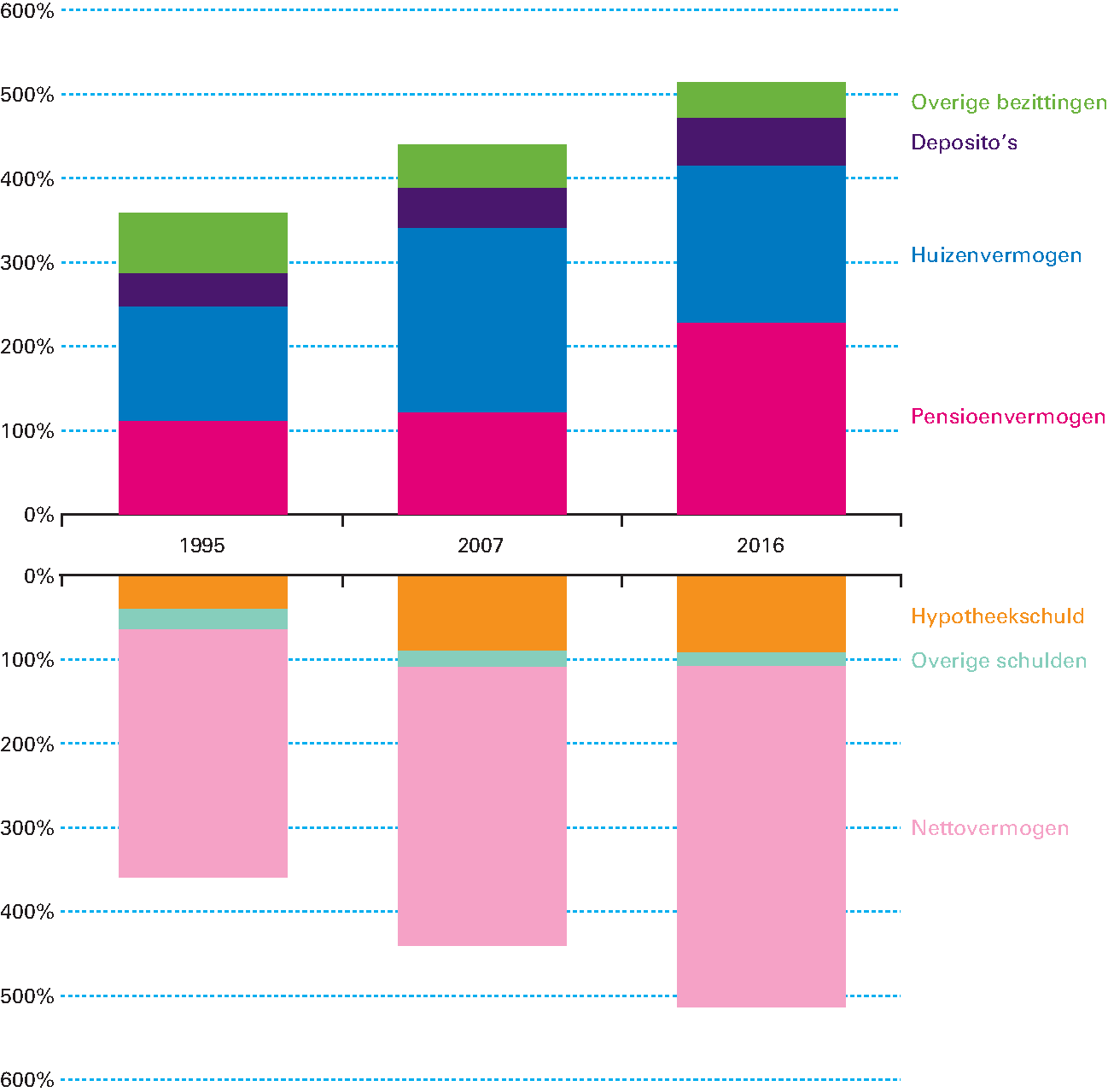

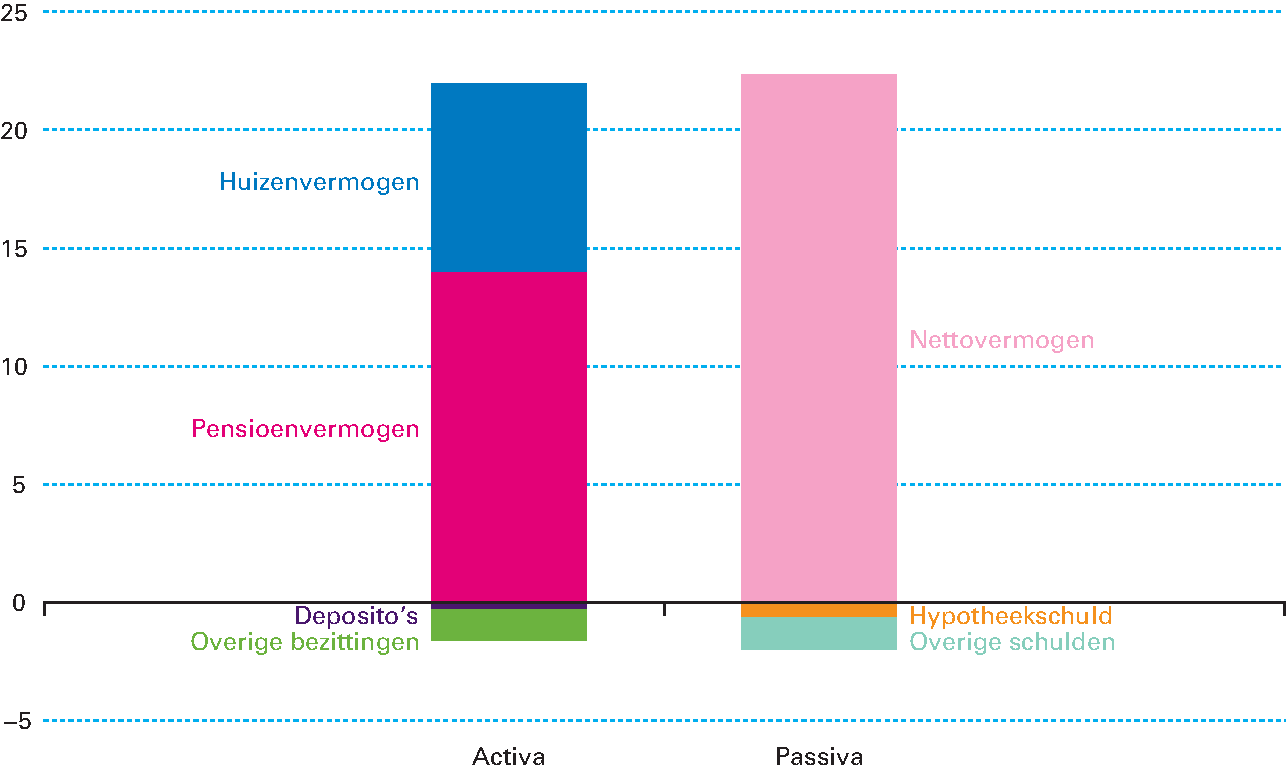

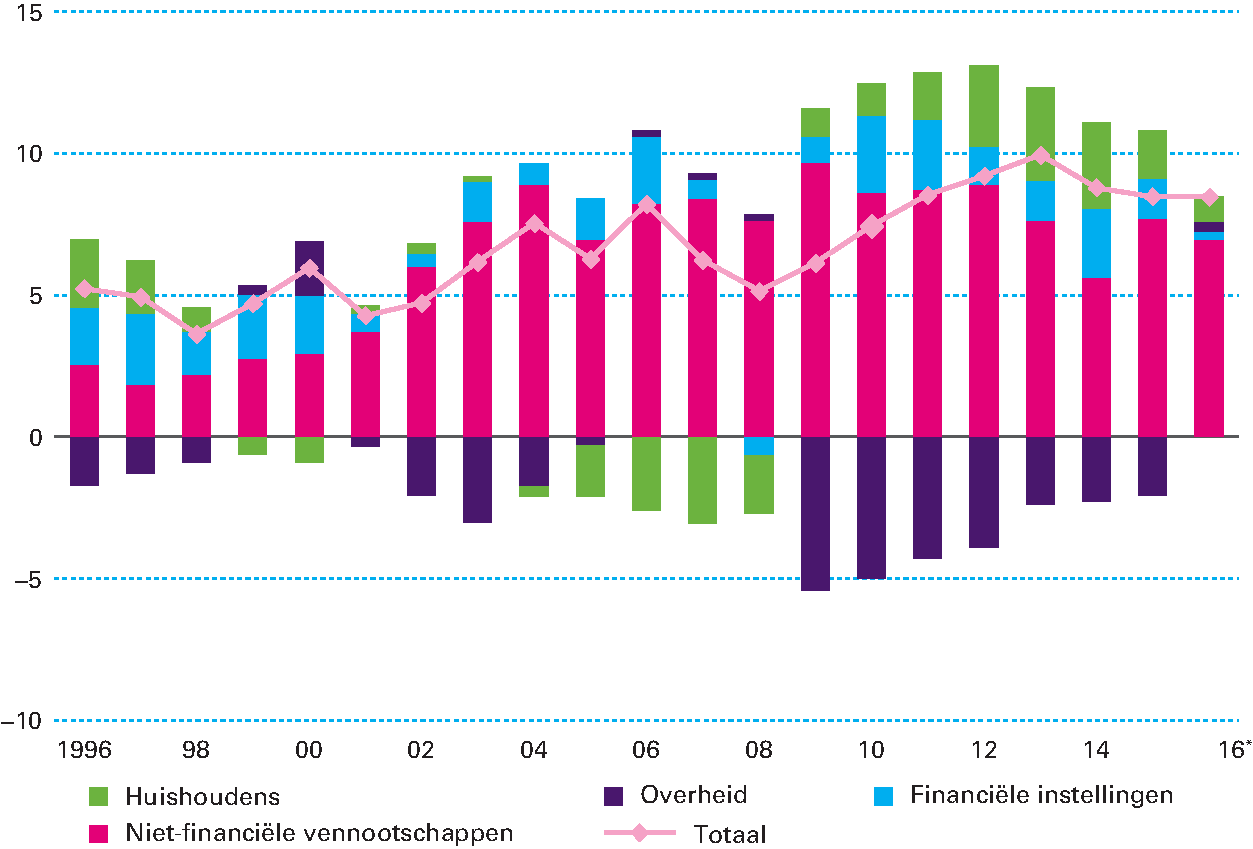

Nederlandse huishoudens blijven kwetsbaar voor schokken. Het pensioen- en woningvermogen van huishoudens is in de loop der jaren flink toegenomen. Het huizenvermogen steeg vooral sterk in de periode voor de economische crisis. Deze vermogensopbouw werd voor een belangrijk deel gefinancierd door een hogere hypotheekschuld, die tussen 1995 en 2007 met bijna 50 procent van het bbp toenam. Het pensioenvermogen steeg vooral in de periode na de crisis. Dit was nodig om te kunnen voldoen aan toekomstige pensioenverplichtingen en leidde tot een toename van het nettovermogen (zie figuur 1.2.1). De combinatie van hoge pensioen- en woningvermogens met hoge hypotheekschulden wordt de «lange balans» van Nederlandse huishoudens genoemd. Doordat vermogen grotendeels vastzit in «stenen» en pensioenfondsen, kunnen huishoudens dat geld niet eenvoudig aanwenden bij tegenslag. Dat maakt huishoudens relatief kwetsbaar. Toen de woningprijzen daalden, kwamen huishoudens door de hoge hypotheekschulden onder water te staan. En toen de rente daalde, namen de verplichtingen van pensioenfondsen toe en moest er extra ingelegd worden.

Figuur 1.2.1 Vermogenspositie huishoudens in Nederland (in % van het bbp)

Bron: DNB.

De vermogenspositie van huishoudens is ook in 2016 aanzienlijk toegenomen. Het pensioenvermogen is ten opzichte van 2015 met 14,0 procent van het bbp gestegen, terwijl het (bruto)woningvermogen met 8,0 procent van het bbp is toegenomen. Overig vermogen (deposito’s en overige bezittingen) is afgenomen, zodat vermogens per saldo met 20,3 procent van het bbp zijn gestegen. Ondertussen daalden de hypotheekschulden mede als gevolg van beleid in relatieve omvang (minus 0,6 procent van het bbp, zie figuur 1.2.2). Het nettowoningvermogen (brutowoningvermogen minus hypotheekschuld) is hierdoor in 2016 met maar liefst 8,6 procent van het bbp toegenomen. Naast mensen die van de waardestijgingen op de woningmarkt profiteren, zijn er groepen die hier nadeel van ondervinden. Dit wordt toegelicht in box 1.1. Per saldo is de nettovermogenspositie in 2016 met 22,3 procent van het bbp verbeterd.

Figuur 1.2.2 Ontwikkeling van vermogenspositie 2015–2016 (in % van het bbp)

Bron: DNB.

De huidige stijging van de huizenprijzen leidt tot winnaars maar ook tot verliezers. Mensen die hun eigen huis verkopen om goedkoper te gaan wonen of te huren, profiteren van de prijsstijging. Zij verzilveren de toegenomen waarde bij de verkoop. Er is ook een groep die juist van plan is zijn woningbezit (op termijn) op te bouwen: starters en mensen die een groter koophuis willen, bijvoorbeeld vanwege gezinsuitbreiding. Voor hen is een prijsstijging nadelig, want de prijs van hun toekomstige huis stijgt. Voor mensen met een koophuis die duurder gaan wonen, stijgt de waarde van hun huidige huis weliswaar, maar vermoedelijk minder dan van hun duurdere toekomstige woning. Mensen hebben in verschillende fases van hun leven een andere positie op de woningmarkt. Grofweg zullen mensen in de eerste periode van hun leven plannen hebben om woningbezit op te bouwen, terwijl zij dit in latere periodes mogelijk weer af willen bouwen. Ook huurders die geen plannen hebben een huis te kopen, worden geraakt, met name in de vrije sector. Als de waarde van de woning omhooggaat, stijgt namelijk de verhuurwaarde van de woning en dat leidt in de vrije markt al snel tot huurstijgingen.

De vermogensongelijkheid is afgenomen door de huizenprijsontwikkeling.6 In de lagere segmenten van de vermogensverdeling hebben de prijsstijgingen op de huizenmarkt in verhouding een sterker effect dan in de hogere segmenten van de vermogensverdeling. Zo is de vermogenspositie van huishoudens met een onderwaterhypotheek relatief sterk verbeterd ten opzichte van huishoudens met hogere vermogens, die naast hun woning vaak ook spaartegoeden en effecten bezitten. De vermogensongelijkheid is internationaal moeilijk te vergelijken. Dan moet immers rekening gehouden worden met institutionele verschillen tussen landen. De opbouw van vrij vermogen wordt sterk beïnvloed door collectieve voorzieningen, sociale verzekeringen en verplichte besparingen voor bijvoorbeeld pensioen. Omdat deze instituties verschillende effecten hebben op het spaargedrag van verschillende groepen in een land, wordt ook de vermogensverdeling beïnvloed.

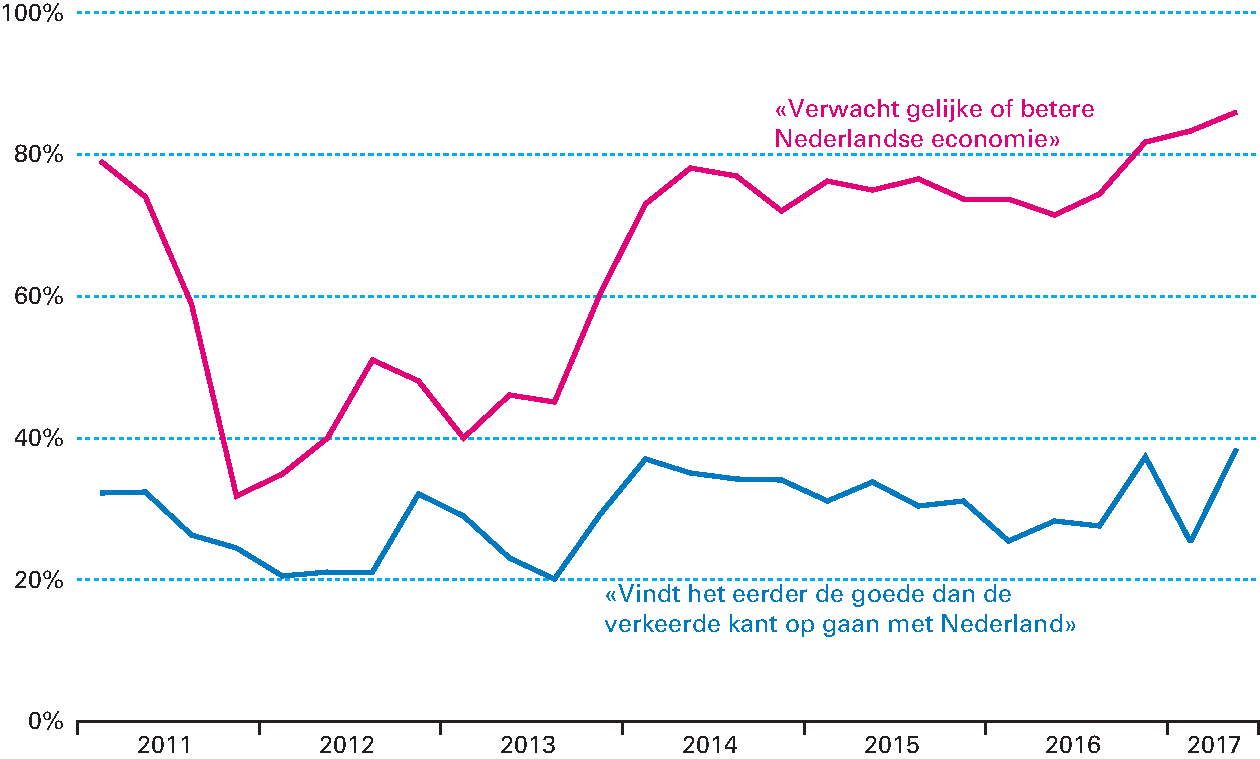

Mensen zijn positief over de economie, maar er zijn ook zorgen over de manier van samenleven en immigratie. Volgens het Sociaal Cultureel Planbureau (SCP) voelt de Nederlandse burger ook dat het goed gaat met de economie. De stemming over de economie wordt steeds beter en ook de verwachtingen voor het komende jaar zijn steeds positiever. In vergelijking met inwoners van andere lidstaten van de Europese Unie zijn Nederlanders positief over hoe het eigen land zich ontwikkelt. Alleen de burgers van Ierland, Luxemburg en Malta zijn op dit punt positiever. Dat neemt niet weg dat het aandeel van de Nederlanders dat vindt dat het de goede kant opgaat met Nederland nog niet duidelijk stijgt. Vooral lageropgeleiden en mensen met een benedenmodaal inkomen blijven pessimistisch. Met name de veranderingen in de manier van samenleven en immigratie baren hen zorgen. De zorgen over immigratie zijn volgens het SCP niettemin aanzienlijk afgenomen ten opzichte van begin 2016, toen nog grotere vluchtelingenstromen werden verwacht.7

Figuur 1.2.3 Positieve waarderingen en verwachtingen, bevolking van 18+ (in %)

Bron: SCP (2017). «Burgerperspectieven 2017/2».

Het mondiale economische klimaat verbetert. Het Internationaal Monetair Fonds (IMF) ziet de groei van de wereldeconomie aantrekken van 3,1 procent in 2016 naar 3,5 procent in 2017 en 3,6 procent in 2018.8 De vooruitzichten zijn iets positiever dan aan het begin van dit jaar. Er is echter geen sprake van uitbundige groei; de groei ligt lager dan in het verleden. De gematigde productiviteitsontwikkeling, in combinatie met een lagere groei van de beroepsbevolking en van de investeringen, beperken de potentiële economische groei in de geavanceerde economieën. Een belangrijk risico voor de groei is de toegenomen beleidsonzekerheid. Zo is het nog steeds onduidelijk welk beleid de regering-Trump zal voeren ten aanzien van internationale handel en regulering van de financiële sector. In Europa is er een risico dat de onderhandelingen rond de Brexit niet tijdig uitmonden in een nieuwe handelsovereenkomst. Een «harde» Brexit zou de groei in zowel het VK als de Europese Unie schaden (zie box 1.2). Daarnaast blijven geopolitieke spanningen bestaan in onder andere het Midden-Oosten en Noord-Korea, en rondom het beleid van Rusland.

Nadat de Britten in juni 2016 voor uittreding uit de Europese Unie stemden, startte de Britse regering op 29 maart 2017 formeel de procedure voor uittreding. Dat was het beginpunt voor de onderhandelingsperiode tussen het VK en de EU, die maximaal twee jaar duurt. De 27 Europese lidstaten hebben gezamenlijk besloten dat met het VK eerst gesproken zal worden over de voorwaarden voor uittreding uit de EU. Voor Nederland is het van bijzonder belang dat bestaande rechten van Nederlandse en Britse burgers op het terrein van verblijf, arbeid en sociale zekerheid zo veel mogelijk behouden blijven. Ook wil het kabinet dat er een financiële regeling komt met het VK die voorkomt dat de bijdragen van EU27-lidstaten aan de EU-begroting disproportioneel stijgen als gevolg van de Brexit.

Als er in de onderhandelingen voldoende voortgang is geboekt, kunnen gesprekken over de nieuwe relatie na uittreding beginnen. De relatie kan deels worden vormgegeven in een handelsakkoord. Gegeven de zeer nauwe handelsbetrekkingen tussen Nederland en het VK – het CBS heeft berekend dat Nederland in 2015 ongeveer 21 miljard euro (3 procent van het bbp) verdiende aan de export naar het VK9 – is het voor Nederland van belang dat er een uitgebreid handelsakkoord komt. Ook over samenwerking op de terreinen van interne en externe veiligheid, migratie en buitenlands beleid zullen passende afspraken moeten worden gemaakt.

Verschillende sectoren zullen gevolgen van de Brexit ondervinden. Zo zijn er afspraken nodig op terreinen zoals luchtvaart, personenverkeer en visserij. Specifiek voor de sterk verweven financiële sector geldt bijvoorbeeld dat er afspraken moeten worden gemaakt over (toezicht op) grensoverschrijdende financiële dienstverlening. Momenteel is de financiële sector sterk geconcentreerd in Londen. Zo schat het IMF het aandeel van de EU27-kapitaalmarktactiviteiten dat plaatsvindt in het VK door het IMF op 66 procent van het totaal.10 Financiële dienstverleners in het VK kunnen op dit moment gebruikmaken van het Europese financiële paspoort, dat hun het recht geeft om diensten te verlenen in alle landen van de Europese Economische Ruimte (EER). Zij verliezen dit paspoort als het VK geen deel meer uitmaakt van de gemeenschappelijke markt. De impact hiervan kan verschillen per type financiële instelling.11 Vooruitlopend op de Brexit heeft een aantal financiële instellingen er al voor gekozen (een deel van) hun operaties naar andere EU-landen te verplaatsen.

Het kabinet zet zich in voor een zo goed mogelijke uitkomst van de onderhandelingen, maar zal ook rekening moeten houden met een uitkomst waarbij geen of weinig overeenstemming bestaat over de toekomstige relatie. Hoe dan ook moet Nederland er rekening mee houden dat het als handelspartner en toegangspoort tot het Europese handelsblok getroffen wordt door de terugtrekking van het VK uit de EU.12 Bovendien zullen de verhoudingen binnen de EU veranderen en verliest Nederland een belangrijke partner waar het op veel terreinen nauw mee samenwerkt. Nederland spant zich in om schadelijke gevolgen van de uittreding zo veel mogelijk te beperken.

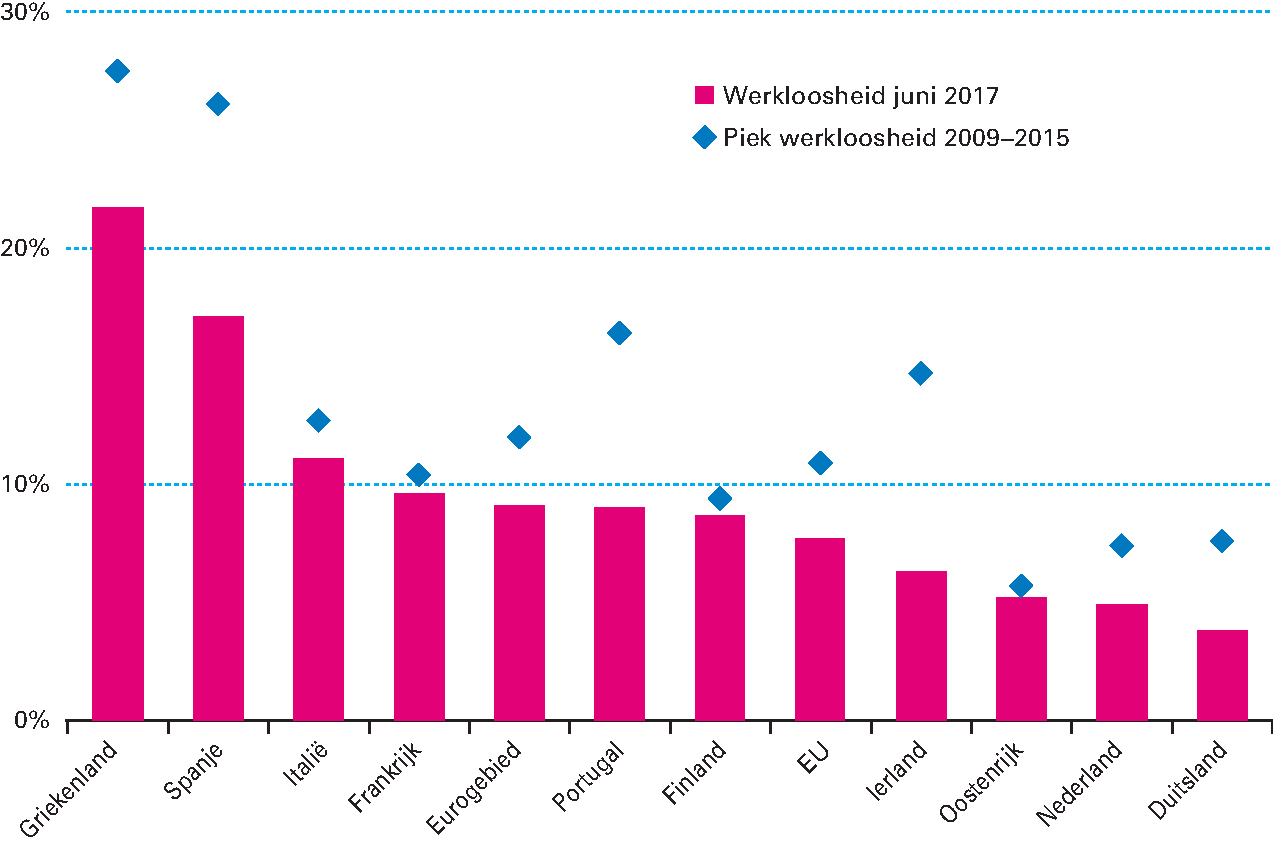

In het eurogebied wordt in 2017 en 2018 een stabiele economische groei verwacht. Het economisch sentiment is in 2016 en 2017 ondanks de genoemde onzekerheden verder verbeterd tot ruim boven het langjarige gemiddelde.13 Het positieve sentiment wordt ondersteund door stabiele vooruitzichten voor de economie. De gemiddeld geraamde groei voor het eurogebied is 2,0 procent in 2017 en 1,8 procent in 2018. Er zijn evenwel flinke onderliggende verschillen tussen landen. Ierland, Spanje en Portugal laten duidelijke inhaalgroei zien en groeien in 2017 harder dan het euro-gemiddelde. In Spanje is de werkloosheid sinds 2013 met 9 procentpunten teruggelopen. Ondanks het nog altijd hoge werkloosheidsniveau van 17,1 procent in juni 2017 is deze scherpe afname hoopgevend. Aan de andere kant baart de langzame daling van de werkloosheid in Frankrijk en Italië enige zorgen.

Figuur 1.3.1 Werkloosheid in het eurogebied in 2017 ten opzichte van de crisis (% van de beroepsbevolking)

Bron: Eurostat.

De Europese Centrale Bank vergroot ook in 2017 de geldhoeveelheid. De ECB kondigde in december vorig jaar aan het programma van zogenoemde kwantitatieve verruiming, waarbij met de aanschaf van staats- en bedrijfsobligaties de geldhoeveelheid wordt vergroot, voort te zetten tot in ieder geval eind 2017. Wel is het volume van maandelijkse obligatieaankopen sinds april teruggebracht van 80 naar 60 miljard euro. Ook houdt de ECB de beleidsrente nog steeds op 0,0 procent en de depositorente op –0,4 procent.14 Overigens vertoont de rente al enkele decennia een duidelijk dalende trend (zie ook box 4.1). De Nederlandsche Bank (DNB) en het CPB stellen dat de Nederlandse economie per saldo heeft geprofiteerd van de daling van de rente. Volgens DNB heeft deze de groei van de economie in de periode 2009–2016 met gemiddeld 0,4 procentpunt per jaar verhoogd.15 Daarnaast heeft de rentedaling prijzen van huizen en financiële activa opgestuwd. Gelijktijdig oefent de lage rente een neerwaarts effect uit op de dekkingsgraad van Nederlandse pensioenfondsen. Hoewel de inflatie in het eurogebied in 2017 met 1,6 procent significant hoger ligt dan in 2016 (0,2 procent), blijven de inflatieverwachtingen voor het eurogebied op de middellange termijn onder de streefwaarde van de ECB van onder, maar dicht bij 2 procent.

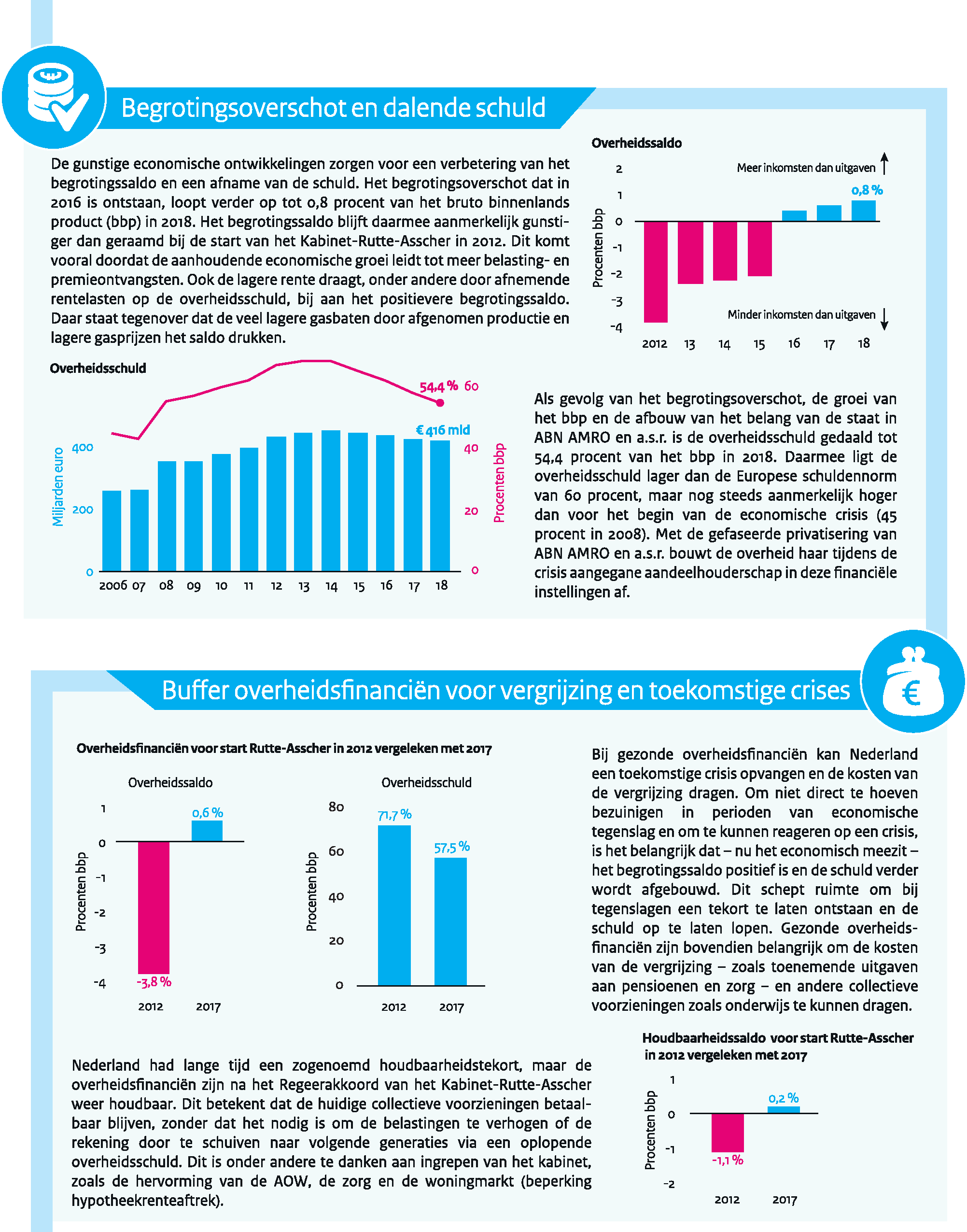

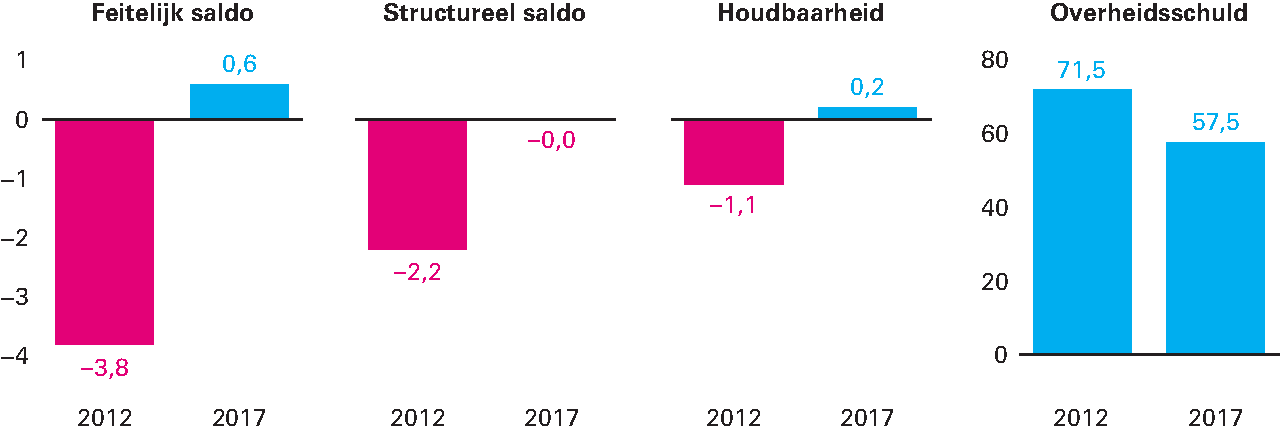

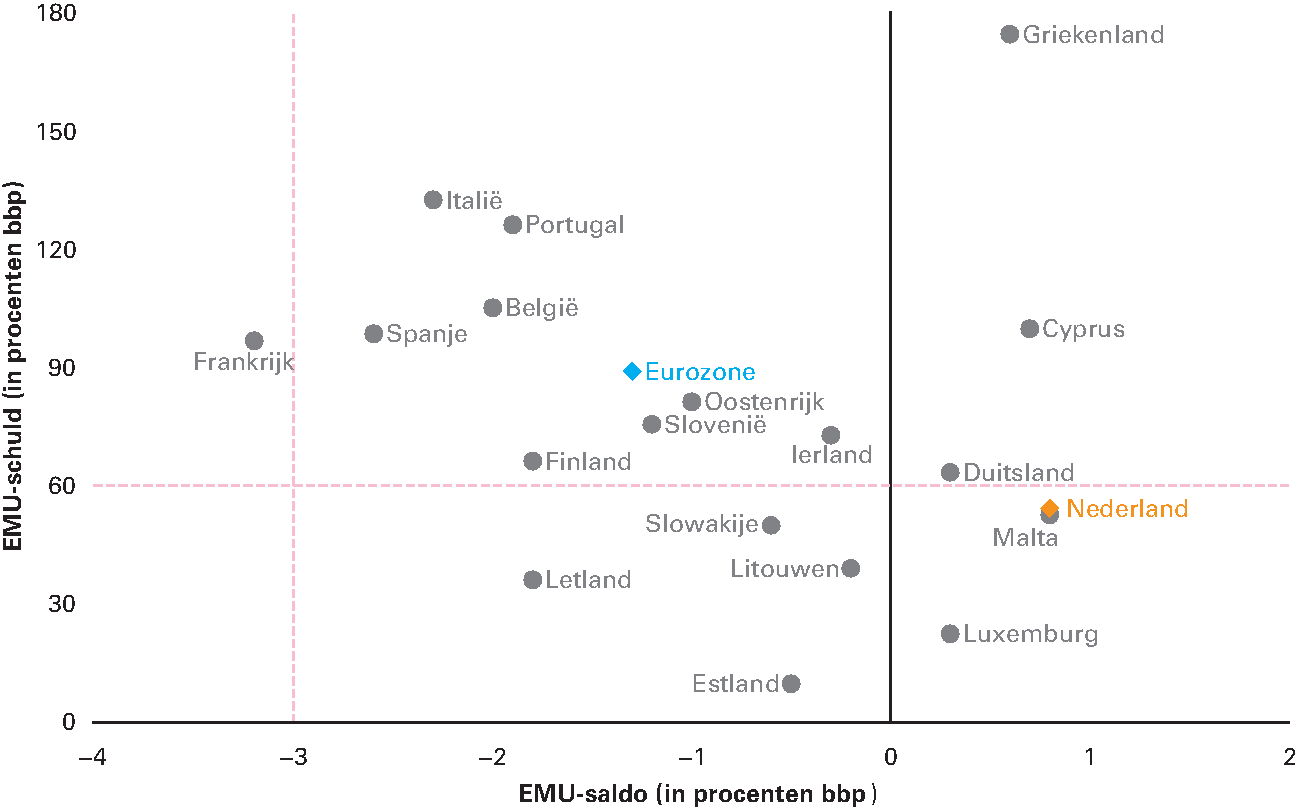

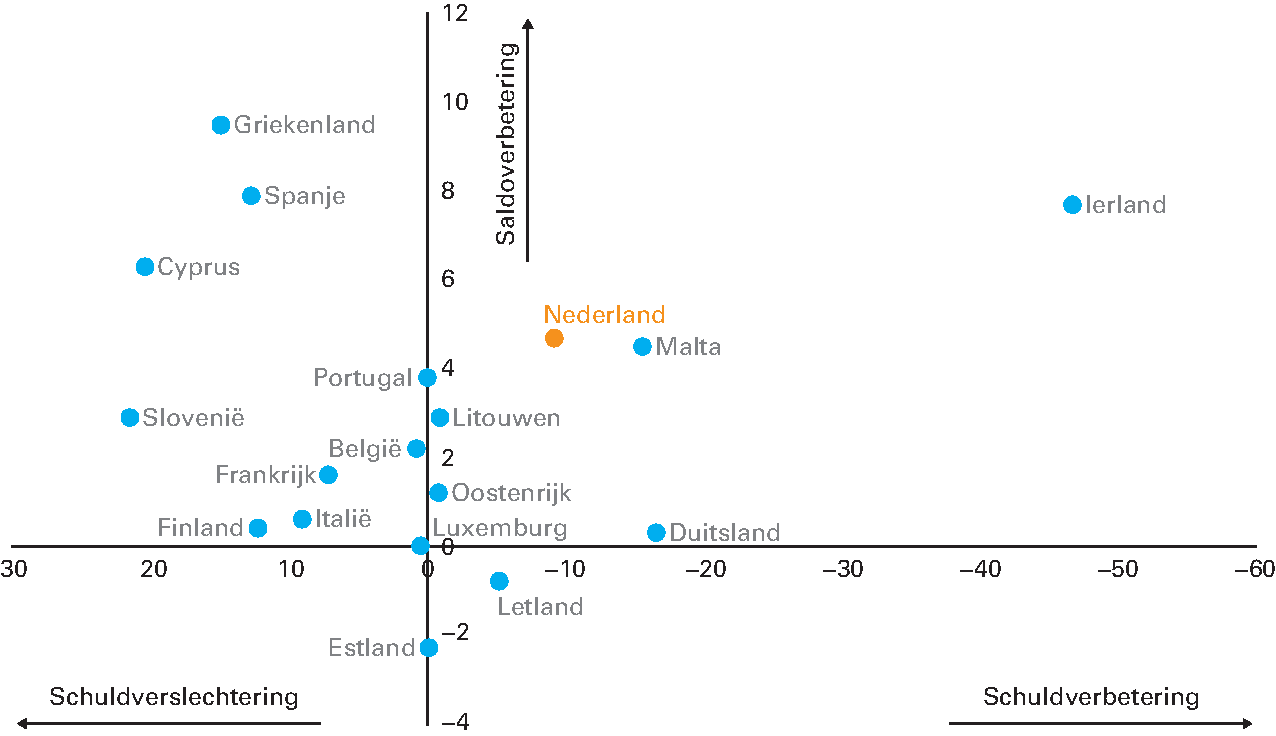

In het eurogebied en de EU verbeteren de overheidsfinanciën. Door bezuinigingen in de lidstaten en aantrekkende groei is het gemiddelde begrotingstekort in de eurozone gedaald van 3,6 procent van het bbp in 2012 naar 1,5 procent in 2016 (zie ook paragraaf 3.3). De Europese Commissie voorziet in haar lenteraming dat het begrotingstekort in de eurozone in 2017 en 2018 verder zal afnemen naar respectievelijk 1,4 procent en 1,3 procent van het bbp. Het gemiddelde schuldniveau is met 91,3 procent van het bbp in 2016 nog steeds hoog; ruim 25 procentpunt hoger dan voor de crisis. De Europese Commissie voorziet dat de overheidsschuld in het eurogebied de komende jaren langzaam zal teruglopen naar 90,3 procent van het bbp in 2017 en 89,0 procent in 2018. Verbetering van de overheidsfinanciën in Europa blijft de komende jaren belangrijk, omdat landen daardoor beter bestand zijn tegen eventuele toekomstige rentestijgingen en conjuncturele tegenwind.

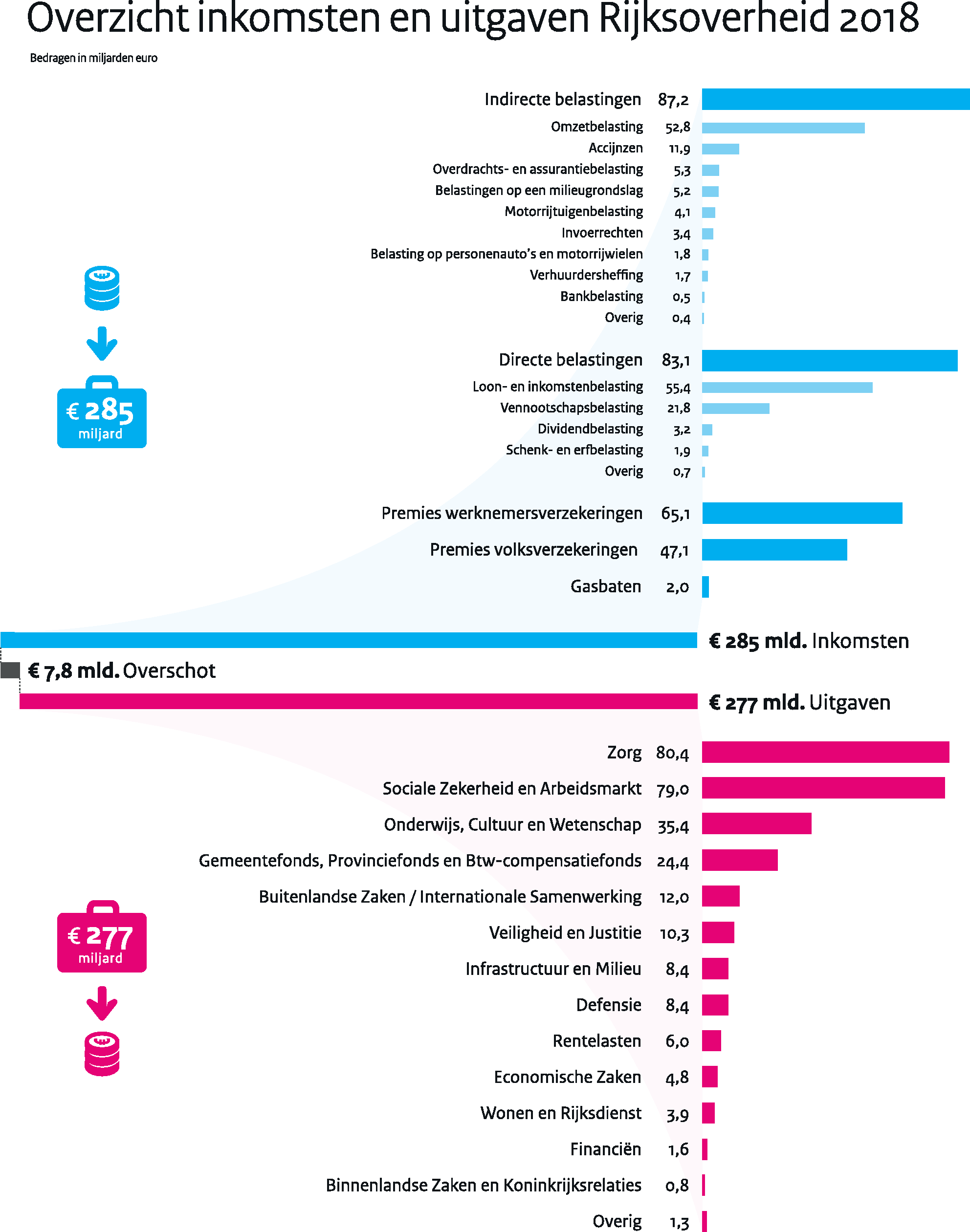

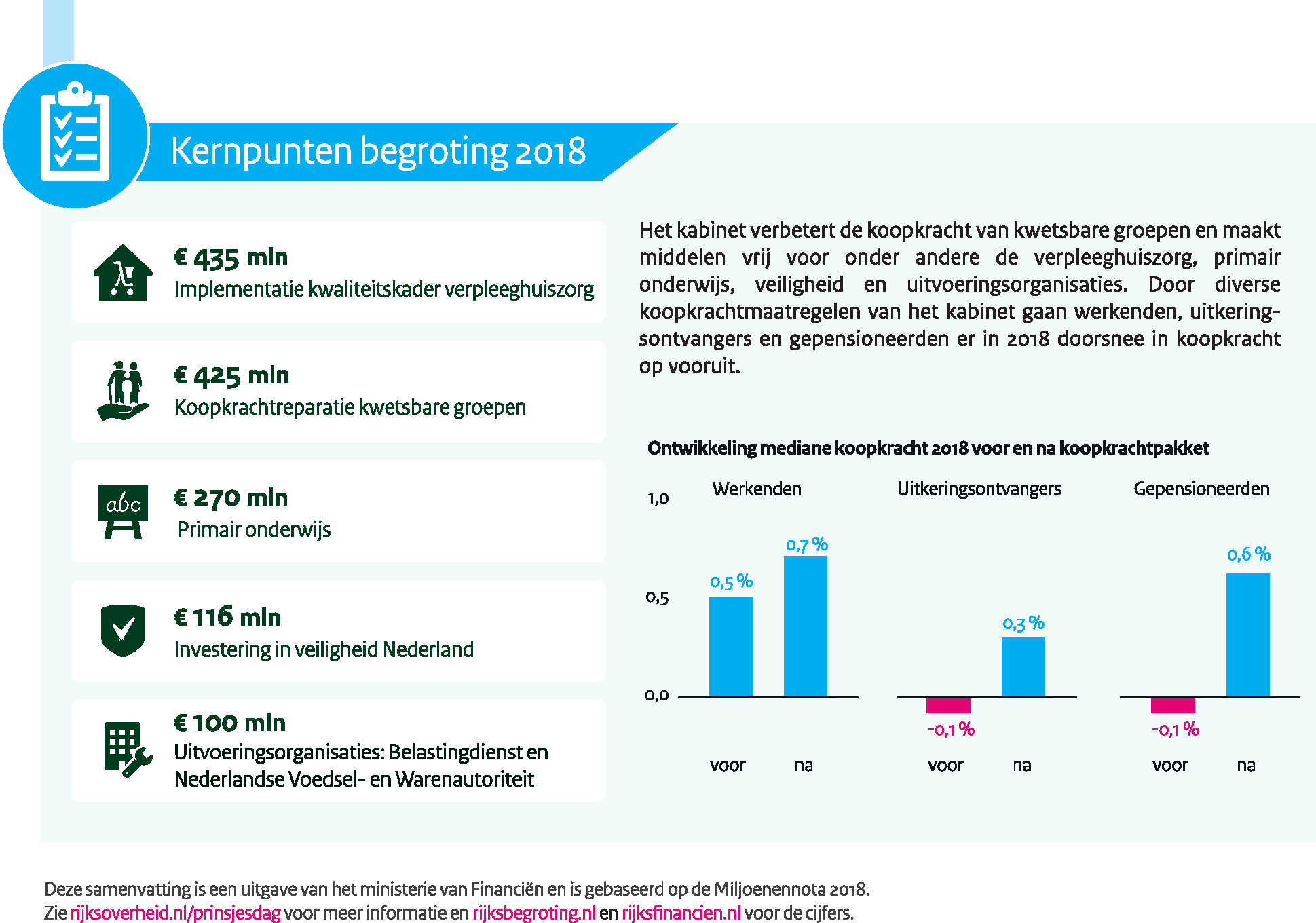

Het kabinet verbetert de koopkracht van kwetsbare groepen en maakt daarnaast middelen vrij voor de verpleeghuiszorg, primair onderwijs, veiligheid en uitvoeringsorganisaties. Het kabinet investeert 270 miljoen euro in de verbetering van en nieuwe afspraken over de arbeidsvoorwaarden primair onderwijs. Voor 2018 is daarbij besloten de begroting van OCW incidenteel te compenseren voor de hogere leerlingen- en studentenaantallen.

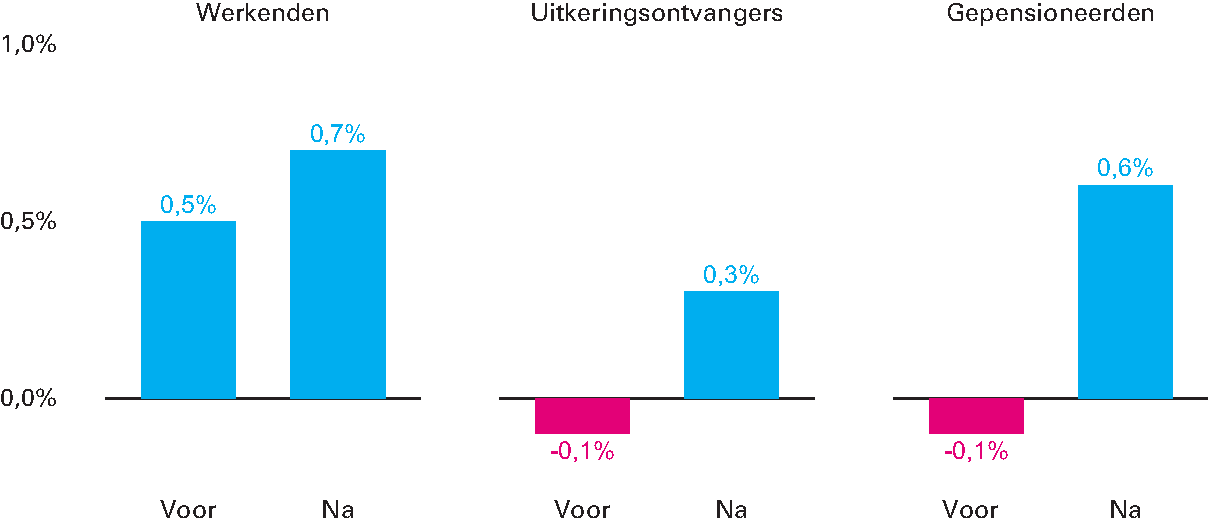

Door diverse koopkrachtmaatregelen van het kabinet gaan werkenden, uitkeringsontvangers en gepensioneerden er in 2018 doorsnee in koopkracht op vooruit. In het voorjaar was de verwachting van het CPB dat uitkeringsgerechtigden en gepensioneerden er op achteruit zouden gaan in koopkracht in 2018. In de ogen van het kabinet was deze koopkrachtontwikkeling onvoldoende evenwichtig. Daarom is besloten om de koopkracht van deze groepen te repareren met een pakket met maatregelen. De verwachte mediane koopkrachtontwikkeling voor uitkeringsgerechtigden en gepensioneerden is door het koopkrachtpakket met respectievelijk 0,4 en 0,7 procentpunt naar boven bijgesteld en die van werkenden met 0,2 procentpunt.

Figuur 1.4.1 Ontwikkeling mediane koopkracht 2018 voor en na koopkrachtpakket

Bron: CPB, bewerkingen door het Ministerie van Sociale Zaken en Werkgelegenheid.

Het kabinet verbetert met verschillende maatregelen de koopkracht van kwetsbare groepen. Zo wordt de afbouw van de dubbele algemene heffingskorting in de bijstand getemporiseerd, wat een positief effect heeft op de inkomens van de sociale minima. Ook worden de zorgtoeslag en het kindgebonden budget verhoogd om gezinnen met lagere inkomens tegemoet te komen. Om gepensioneerden verder te ondersteunen wordt de ouderenkorting verhoogd. Voor de koopkrachtreparatie is 366 miljoen euro beschikbaar vanuit het streven naar een constante lastenontwikkeling (compensatie hogere zorgpremies). Aanvullend is 59 miljoen euro ingezet voor koopkrachtreparatie.

Het kabinet investeert in 2018 116 miljoen euro in de veiligheid van Nederland. De veranderende veiligheidssituatie in Nederland en in de wereld vraagt hierom. Zo stelt het kabinet extra middelen beschikbaar aan de AIVD, de MIVD, de politie en het Openbaar Ministerie voor de bestrijding van cybercrime en wordt er een Digital Trust Centre (DTC) opgezet om de aandacht voor cybersecurity in het MKB te vergroten. Ook is geld vrijgemaakt voor de grensbewakingstaak op luchthavens en maritieme doorlaatposten en de kustwacht en rechtshandhaving in Caribisch Nederland. Om de aanpak van de terroristische dreiging te versterken wordt onder andere de internationale samenwerking op het gebied van gegevensuitwisseling over luchtvaartpassagiers verstevigd en wordt een Landelijk Expertisecentrum Terrorisme opgezet. Daarnaast wordt de contraterrorisme-aanpak in de vreemdelingenketen versterkt en wordt steviger ingezet op het afpakken van crimineel vermogen.

Het kabinet cofinanciert de complexe sanering van het industrieterrein Thermphos. De commissie Samsom heeft voorgesteld dat het Rijk samen met de provincie Zeeland en het havenbedrijf Zeeland Seaports de geraamde kosten voor de unieke en complexe sanering van het industrieterrein Thermphos in Zeeland financiert. De kosten voor het Rijk bedragen eenmalig 28 miljoen euro. Eventuele meerkosten en opbrengsten van de saneringsoperatie worden ook in gelijke mate gedeeld door het Rijk, de provincie en het havenbedrijf.

Het kabinet maakt in 2018 75 miljoen euro vrij voor de Belastingdienst en 25 miljoen voor de NVWA. In 2017 wordt de Investeringsagenda van de Belastingdienst herijkt. Doel van de herijking is dat de Belastingdienst in de periode tot 2024 de noodzakelijke vernieuwing kan realiseren in realistische, concrete stappen. De herijking geeft aan dat de besparingsopgave overeind blijft, maar dat keuzes moeten worden gemaakt ten aanzien van ICT-investeringen. Keuzes hierover zijn aan een volgend kabinet. In de begroting van 2018 wordt alvast een bedrag van 75 miljoen euro op de Aanvullende Post gereserveerd, vooral ter borging van de continuïteit gedurende de looptijd van de Investeringsagenda, voor zover en waar dat nodig zou blijken. Om het toezicht door de Nederlandse Voedsel en Warenautoriteit (NVWA) te verbeteren wordt 25 miljoen euro gereserveerd.

Het kabinet maakt geld vrij voor de implementatie van het kwaliteitskader verpleeghuiszorg. Het kwaliteitskader verpleeghuiszorg stelt hogere eisen aan kwaliteit van zorg. Het kwaliteitskader, dat het Zorginstituut Nederland (Zorginstituut) heeft vastgesteld, is sinds 13 januari 2017 van kracht. Het bevat normen voor goede zorg, waaronder normen voor personeel, waarbij kwetsbare ouderen meer centraal staan. Voor ouderen en hun naasten is nu duidelijk wat zij mogen verwachten van de verpleeghuiszorg. Van vrijblijvendheid is geen sprake; verpleeghuizen zullen de komende jaren via een continu leerproces moeten toewerken naar een hogere kwaliteitsstandaard. Het kabinet heeft in 2017 incidenteel 100 miljoen beschikbaar gesteld voor de verpleeghuizen waar de verbetering van kwaliteit het hardste nodig is. Daarnaast is bij Voorjaarsnota vanaf 2017 structureel 100 miljoen euro vrijgemaakt voor de verbetering van de kwaliteit op basis van het kwaliteitskader verpleeghuiszorg. In aanvulling hierop maakt het kabinet vanaf 2018 335 miljoen euro vrij, zodat verpleeghuizen het kwaliteitskader verder kunnen implementeren en het aantal «handen aan het bed» op korte termijn al kan toenemen. De kosten van de implementatie van het kwaliteitskader lopen op tot structureel ruim 2 miljard euro. Omdat verpleeghuizen tijd nodig hebben om goed personeel te werven op de krapper wordende arbeidsmarkt en omdat personeel deels nog opgeleid moet worden, duurt het enkele jaren voordat de uitgaven op het structurele niveau liggen. Voor de scholing van dit personeel stelt het kabinet over de periode 2017–2021 in totaal 275 miljoen euro beschikbaar. De kosten in 2018 worden gedekt binnen de VWS-begroting. Voor de jaren daarna kan het volgende kabinet besluiten hoe de kosten worden gefinancierd. Het kabinet heeft verder opdracht gegeven om ambtelijk technisch uit te werken hoe de regering de wettelijke bevoegdheid kan krijgen om te toetsen of de (uitzonderlijke) gevolgen van kwaliteitsstandaarden – zoals de uitvoerbaarheid en budgettaire impact – aanvaardbaar zijn. Op dit moment is deze bevoegdheid er niet. Op basis van deze voorstellen kan een volgend kabinet een besluit nemen.

Er komt een nieuwe bekostigingssystematiek die past bij de ontwikkelopgave voor de sector. Het nieuwe kwaliteitskader betekent een ontwikkelopgave voor de verpleeghuissector. Alle verpleeghuizen zullen zichzelf moeten ontwikkelen om meer van het beschikbare budget in te zetten voor zorg en voldoende extra personeel om zo aan de normen te voldoen. Om deze ontwikkeling te stimuleren en te kunnen realiseren zullen de bekostigingsmethodiek en de tarieven zo nodig worden aangepast. De komende jaren zal dit nieuwe model nader worden ontwikkeld, zodat Wlz-uitvoerders hun zorginkoop hierop kunnen gaan baseren.

In de begrotingen van het Ministerie van VWS (188 miljoen euro) en ook van OCW (183 miljoen euro) resteren nog openstaande reeksen die structureel ingevuld moeten worden. Na overleg met de formerende partijen is besloten deze openstaande reeksen te handhaven.

Het wetsvoorstel voor oprichting van Invest-NL gaat in het voorjaar van 2018 naar de Tweede Kamer. In 2017 kondigde het kabinet de oprichting aan van investeringsinstelling Invest-NL.16 Het doel van deze instelling is om investeringen in transitiegebieden (zoals energie, verduurzaming, mobiliteit en voedsel) en de doorgroei van start- en scale-ups te bevorderen en internationaal opererende Nederlandse bedrijven te ondersteunen op het gebied van export en buitenlandse investeringen. Het kabinet ondersteunt hiermee ook de innovatiekracht van Nederland (zie ook box 1.3). Invest-NL krijgt een ontwikkeltak die zich richt op het financierbaar maken van bedrijven en projecten met zo veel mogelijk private inleg en zal bestaande overheidsregelingen op het gebied van bedrijfsfinanciering uitvoeren. Invest-NL krijgt daarnaast een kapitaalstorting van in totaal 2,5 miljard euro waarmee het zelf risicokapitaal kan verstrekken. In aanloop naar de formele oprichting doet het kabinet in de tussentijd datgene wat mogelijk is om Invest-NL per 1 januari 2018 operationeel te laten zijn op die gebieden waar dat kan.

Voor het toekomstige verdienvermogen en oplossingen voor maatschappelijke opgaven zijn publieke en private investeringen in onderzoek en innovatie belangrijk. De Europese Commissie moedigt Nederland daarom aan daar meer in te investeren.17

De investeringen in onderzoek en innovatie in Nederland zijn toegenomen van 1,9 procent van het bbp in 2011 naar 2,0 procent in 2015. Zowel wat betreft het niveau, als wat betreft de ontwikkeling presteert Nederland daarmee boven het EU-gemiddelde, maar onder het OESO-gemiddelde. In internationaal perspectief neemt de overheid in Nederland een relatief groot deel van deze investeringen voor zijn rekening: de Nederlandse overheid financierde in 2014 33,2 procent van de totale R&D-uitgaven, terwijl het OESO-gemiddelde 27,4 procent was. De internationaal gezien relatief lage private R&D-uitgaven worden voor een deel verklaard door de Nederlandse sectorstructuur. De hoogtechnologische sector is in Nederland relatief klein in verhouding tot de totale economie en dit heeft een neerwaarts effect op de R&D-intensiteit.18 De achterblijvende private investeringen blijven niettemin een punt van aandacht.

Ondanks dat het kabinet veel heeft moeten bezuinigen om de overheidsfinanciën te verbeteren, zijn verschillende maatregelen genomen om de uitgaven voor onderzoek en innovatie per saldo te verhogen. Zo heeft het kabinet extra middelen vrijgemaakt voor fundamenteel onderzoek. Ook zijn de budgetten van de afdrachtvermindering speur- en ontwikkelingswerk (wbso) en de innovatiebox de laatste jaren vergroot. De innovatiekracht van Nederland ondersteunt het kabinet ook met de oprichting van de investeringsinstelling Invest-NL. De instelling zal onder andere durfkapitaal leveren aan innovatieve bedrijven die zich in een opstartfase bevinden of daar net uitgroeien en via de private markt moeilijk aan investeringskapitaal kunnen komen.

De Nederlandse economie trekt aan. De economie blijft groeien en de werkloosheid is snel gedaald, doordat het aantal banen toeneemt. De gunstige economische ontwikkelingen zorgen voor een verbetering van het begrotingssaldo en een lagere schuld.

De positieve economische ontwikkeling vertaalt zich voor veel Nederlandse huishoudens nog maar mondjesmaat in een stijgend besteedbaar inkomen. De koopkracht groeit langzamer dan de economie. Paragraaf 2.2 laat echter zien dat de koopkrachtontwikkeling maar een beperkt beeld geeft van de totale bestedingsmogelijkheden van huishoudens. Zo houden koopkrachtcijfers geen rekening met belangrijke levensgebeurtenissen, zoals wijzigingen in de gezinssamenstelling, pensionering of het vinden van een (nieuwe) baan. Hierdoor is het effect van bijvoorbeeld de aantrekkende arbeidsmarkt niet volledig zichtbaar in de koopkrachtcijfers. Daarnaast leggen collectief gefinancierde consumptievormen, vooral collectieve zorg, een steeds groter beslag op het bruto binnenlands product (bbp). Deze tendens matigt de ontwikkeling van de koopkracht, al profiteren huishoudens wel van (extra) zorg die zij gebruiken. Paragraaf 2.3 onderzoekt waarom de ontwikkeling van de reële lonen gematigd is in verhouding tot de economische groei. Een van de oorzaken is dat de krapte op de arbeidsmarkt – die uiteindelijk een impuls moet geven aan de loonontwikkeling – op dit moment nog beperkter is dan het lage werkloosheidscijfer doet vermoeden. Maar ook structurele factoren hebben mogelijk een matigend effect op de loonontwikkeling. Voorbeelden daarvan zijn de flexibilisering van de arbeidsmarkt en de sterke groei van het aantal zelfstandigen zonder personeel (zzp’ers).

Nederland is een sparende economie, met al sinds de jaren 80 een overschot op de lopende rekening. Paragraaf 2.4 laat zien dat grote bedrijven het belangrijkste deel van de besparingen voor hun rekening nemen. Internationale instellingen als het Internationaal Monetair Fonds (IMF) en de Europese Commissie wijzen erop dat grote lopenderekeningonevenwichtigheden risico’s met zich meebrengen voor de economie en de financiële stabiliteit. In de Nederlandse situatie is niet evident dat er economische verstoringen ten grondslag liggen aan het overschot. Als de loongroei zou aantrekken, zou dat wel leiden tot meer consumptie, meer import en een verlaging van het overschot op de lopende rekening.

De effecten van globalisering zijn op het niveau van de macro-economie positief, maar niet iedereen profiteert automatisch. Paragraaf 2.5 beschrijft hoe overheidsbeleid eraan kan bijdragen dat de baten van globalisering zo breed mogelijk neerslaan. Het gaat dan om overheidsbeleid dat gericht is op breed toegankelijk onderwijs, een arbeidsmarktbeleid dat flexibiliteit én zekerheid biedt en een activerende sociale zekerheid. Dergelijk beleid ondersteunt bovendien een relatief evenwichtige en stabiele inkomensverdeling.

De overheid moet erop bedacht zijn dat de capaciteit van mensen om weloverwogen beslissingen te nemen in bepaalde situaties onder druk kan komen te staan. Door inzichten uit gedragswetenschappen toe te passen kan de overheid burgers bij (financiële) beslissingen ondersteunen, zonder hun keuzevrijheid in te perken. Dit kan bijvoorbeeld door de burger een bepaalde «standaardoptie» voor te leggen of door een (sociale) norm te stellen. Paragraaf 2.6 geeft hiervan een aantal voorbeelden en betoogt dat meer kennis over de werking van zulke technieken overheidsbeleid effectiever kan maken.

Een belangrijke uitdaging voor Nederland is de transitie naar een CO2-arme economie. Financiële prikkels stimuleren uitstoters om hun CO2-emissies op een kostenefficiënte manier te verlagen, zoals paragraaf 2.7 beschrijft. Voorbeelden van die financiële prikkels zijn beprijzing van CO2-uitstoot via belastingen of het Europese systeem van verhandelbare CO2-rechten. De energietransitie vergt ook grootschalige investeringen in (energie)netwerken. Doordat zich verschillende vormen van marktfalen voordoen, is het noodzakelijk dat bedrijven en de overheid hierbij samenwerken.

In 2017 en 2018 neemt de koopkracht slechts beperkt toe, terwijl de economische groei doorzet. De ontwikkeling van de koopkracht is de jaarlijkse verandering van wat huishoudens te besteden hebben: hun bruto-inkomen min belastingafdrachten en premies, plus ontvangen toeslagen zoals kinderbijslag of zorgtoeslag, gecorrigeerd voor de inflatie. Ook op het niveau van de gehele economie blijft de toename van het inkomen dat aan huishoudens toevalt achter bij de economische groei. Deze maatstaven voor het huishoudinkomen vertellen echter maar een deel van wat mensen merken van de economische groei.

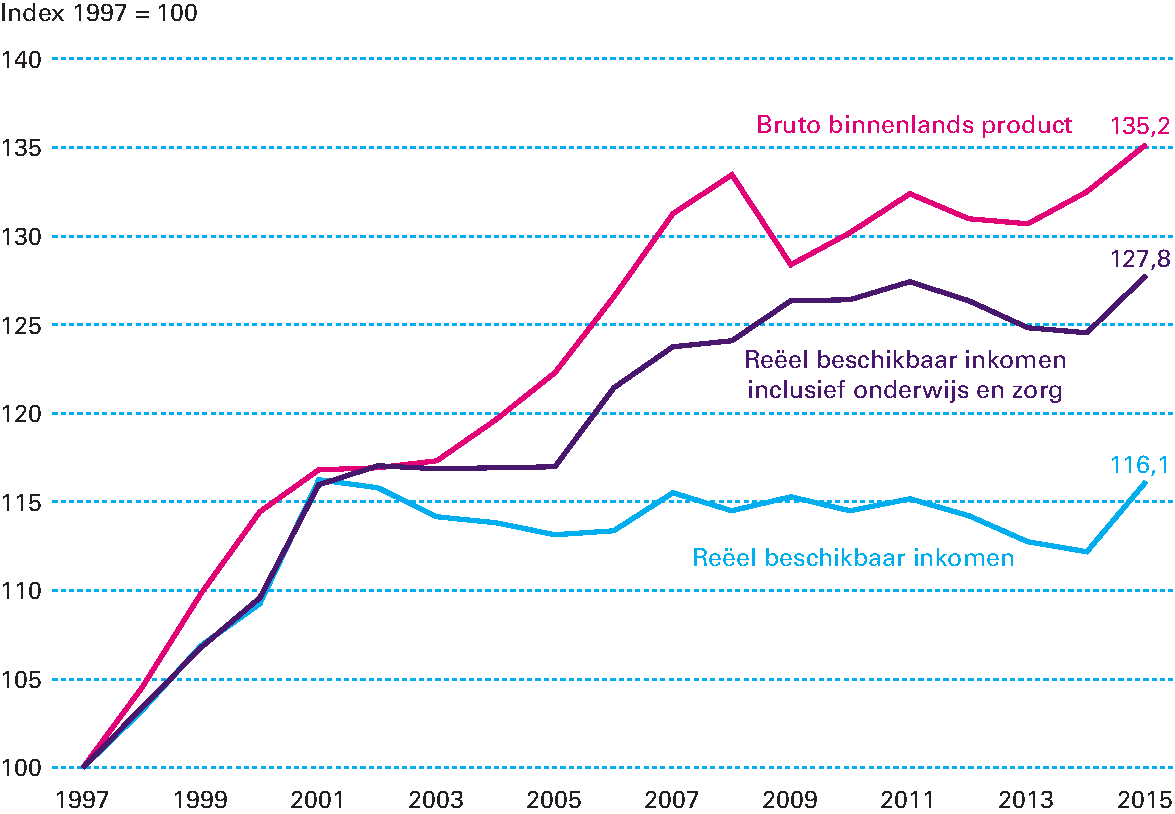

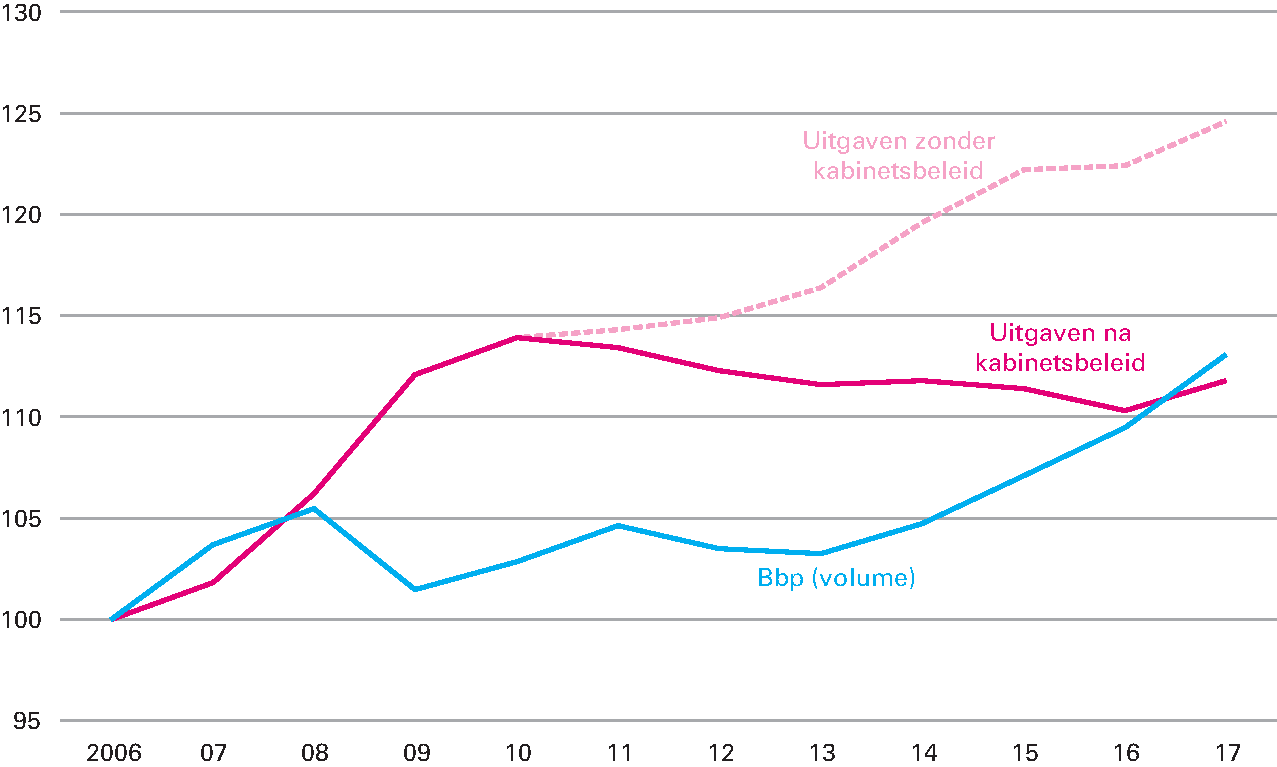

Collectief gefinancierde consumptie matigt de koopkrachtontwikkeling. Het aandeel van het netto nationaal inkomen dat naar huishoudens gaat19 is afgenomen van 62 procent in 1995 naar 55 procent in 2015. De rest van het nationaal inkomen gaat naar bedrijven of wordt uitgegeven door de overheid. Met name in de periode 2001–2007 is de economie sterk gegroeid, terwijl het besteedbaar inkomen van huishoudens min of meer stabiel bleef. Een belangrijke verklaring hiervoor is dat een deel van de consumptie door huishoudens collectief wordt gefinancierd. Collectieve uitgaven aan zorg en onderwijs worden niet toegerekend aan het besteedbaar inkomen van huishoudens, maar aan de sector overheid. Huishoudens profiteren echter niet alleen van een hogere koopkracht, maar ook van hun (individuele) consumptie van zorg en onderwijs. De omvang van de collectieve uitgaven op deze gebieden is de afgelopen jaren flink toegenomen. Deze toename bestond voor het overgrote deel (85 procent) uit hogere zorguitgaven. Als het besteedbaar inkomen wordt gecorrigeerd voor deze toename, is het verschil tussen het besteedbaar inkomen van huishoudens en de economische groei kleiner (zie figuur 2.2.1, paarse lijn). De komende jaren zullen de zorguitgaven naar verwachting verder stijgen. Zonder nieuwe maatregelen wordt verwacht dat de reële zorguitgaven op de middellange termijn harder stijgen dan de economie. Als er niet op andere uitgaven wordt bezuinigd, zal zo het aandeel van het nationaal inkomen dat collectief wordt uitgegeven toenemen. Overigens is ook het aandeel van het nationaal inkomen dat aan bedrijven toevalt de afgelopen jaren iets gedaald.

Figuur 2.2.1 Reëel beschikbaar inkomen huishoudens

Bron: CBS Statline.

Bij de interpretatie en berekening van de koopkrachtontwikkeling is een aantal kanttekeningen te plaatsen. Een eerste kanttekening is dat doorgaans de statische koopkracht gerapporteerd wordt. De statische koopkracht meet de verandering van het reëel besteedbaar inkomen van huishoudens, bij gelijke omstandigheden. De situatie van een individueel huishouden is echter per definitie niet statisch: mensen verliezen hun baan of maken promotie, gaan trouwen of scheiden of gaan met pensioen. Deze gebeurtenissen kunnen zorgen voor koopkrachtveranderingen van tientallen procenten, terwijl het bij statische koopkracht vaak om maximaal enkele procenten gaat. Bij beleidsvorming wordt ondanks deze beperkingen toch gekeken naar de statische koopkracht, omdat deze maatstaf goed inzichtelijk maakt wat het effect van overheidsbeleid is op het huishoudboekje van burgers. Een andere kanttekening is dat bepaalde prijsontwikkelingen verschillend neerslaan bij verschillende groepen, terwijl dit vaak niet zichtbaar is in de koopkrachtontwikkeling. Een stijging van de huren heeft via de inflatie bijvoorbeeld een effect op de koopkracht van alle huishoudens, terwijl die stijging in de praktijk alleen mensen raakt die hun huis huren.

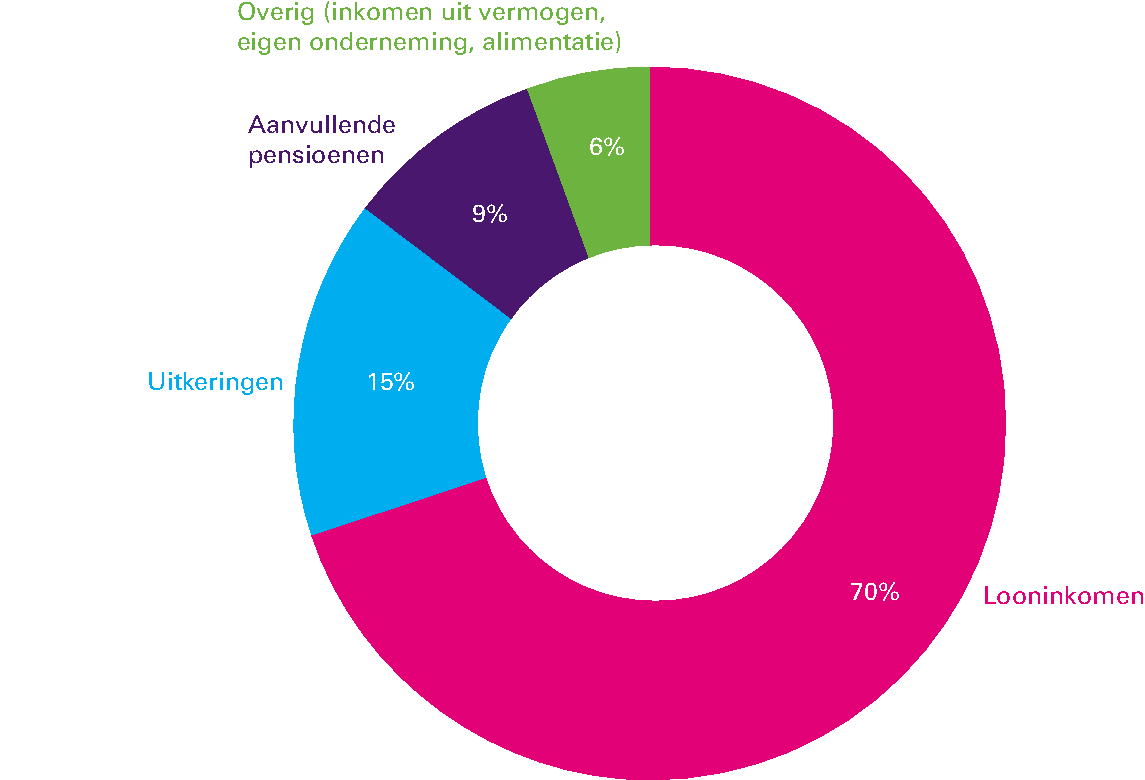

De ontwikkeling van de koopkracht wordt vooral bepaald door de ontwikkeling van de lonen en de inflatie. Dit laat figuur 2.2.2 zien. De ontwikkeling van de contractlonen wordt in eerste instantie bepaald door de sociale partners, die tijdens cao-onderhandelingen eventuele loonruimte verdelen tussen werknemers en werkgevers. Daarnaast heeft de overheid directe invloed op het minimumloon, en op de hoogte van de meeste uitkeringen en inkomensoverdrachten, zoals de AOW en de bijstand. Deze uitkeringen vormen in totaal ongeveer 15 procent van het bruto-inkomen. Ook op een andere manier heeft de overheid invloed op de koopkracht: de overheid heft belastingen en premies om overheidsuitgaven aan bijvoorbeeld zorg, onderwijs, infrastructuur en defensie te financieren en een evenwichtige inkomensverdeling te bevorderen. De belastingen en premies drukken het besteedbaar inkomen en gaan daarmee ten koste van de koopkracht. Ten slotte heeft de overheid via de werkgeverslasten invloed op de loonruimte. Ook andere partijen en factoren hebben invloed op de koopkrachtontwikkeling. Pensioenfondsen kunnen de pensioenpremies verhogen en de pensioenuitkeringen al dan niet indexeren of korten. Ook als zorgverzekeraars de nominale ziektekostenpremies aanpassen, beïnvloedt dit de koopkracht. Hogere hypotheekrentes leiden tot hogere woonlasten en dus lagere koopkracht, terwijl een hogere spaarrente juist een positief effect heeft op de koopkracht van huishoudens. Tot slot bepaalt de inflatie de daadwerkelijke waarde van het inkomen. De inflatie wordt vooral door internationale factoren beïnvloed, zoals het monetair beleid en de olieprijs.

Figuur 2.2.2 De samenstelling van het bruto-inkomen

Bron: CBS Statline.

Compensatie door de overheid van ouderen bij niet-indexatie door pensioenfondsen heeft voordelen en nadelen. Dikwijls wordt in de richting van de overheid gekeken om een achteruitgang van de koopkracht van ouderen bij niet-indexatie door pensioenfondsen te compenseren. De vraag is in hoeverre dit altijd in de eerste plaats de taak van de overheid moet zijn. De overheid bepaalt de spelregels voor de pensioenfondsen. Het niet-indexeren is het gevolg van ontwikkelingen op de financiële markten en van beleggingsbeslissingen van de betreffende pensioenfondsen. Het standaard «repareren» van de koopkracht door de overheid is niet gratis, maar betekent herverdeling tussen groepen. Bovendien treft uitblijvende indexatie niet alleen de huidige gepensioneerden, maar ook de uitkeringen van toekomstige gepensioneerden. Deze laatste groep wordt dubbel geraakt als de overheid uitblijvende indexatie compenseert: niet alleen betaalt deze groep de koopkrachtreparatie van huidige gepensioneerden, maar ook valt hun toekomstige koopkracht lager uit. Daarnaast haalt deze overheidsingreep de verantwoordelijkheid voor de gevolgen van hun investeringsbeleid weg bij de pensioenfondsen.

De groei van de economie en de toenemende krapte op de arbeidsmarkt gaan nog niet voor iedereen gepaard met een duidelijke stijging van lonen. De werkloosheid daalt; dat is een teken van een krappere arbeidsmarkt. Doorgaans leidt dit tot opwaartse druk op de lonen. Onder andere het Centraal Planbureau (CPB), De Nederlandsche Bank (DNB) en de Europese Commissie hebben dit jaar gewezen op de in hun ogen gematigde loonontwikkeling in Nederland.20 In de volgende alinea’s komt aan de orde in hoeverre er daadwerkelijk sprake is van een krappe arbeidsmarkt en wat mogelijke verklaringen kunnen zijn voor de gematigde loonontwikkeling.

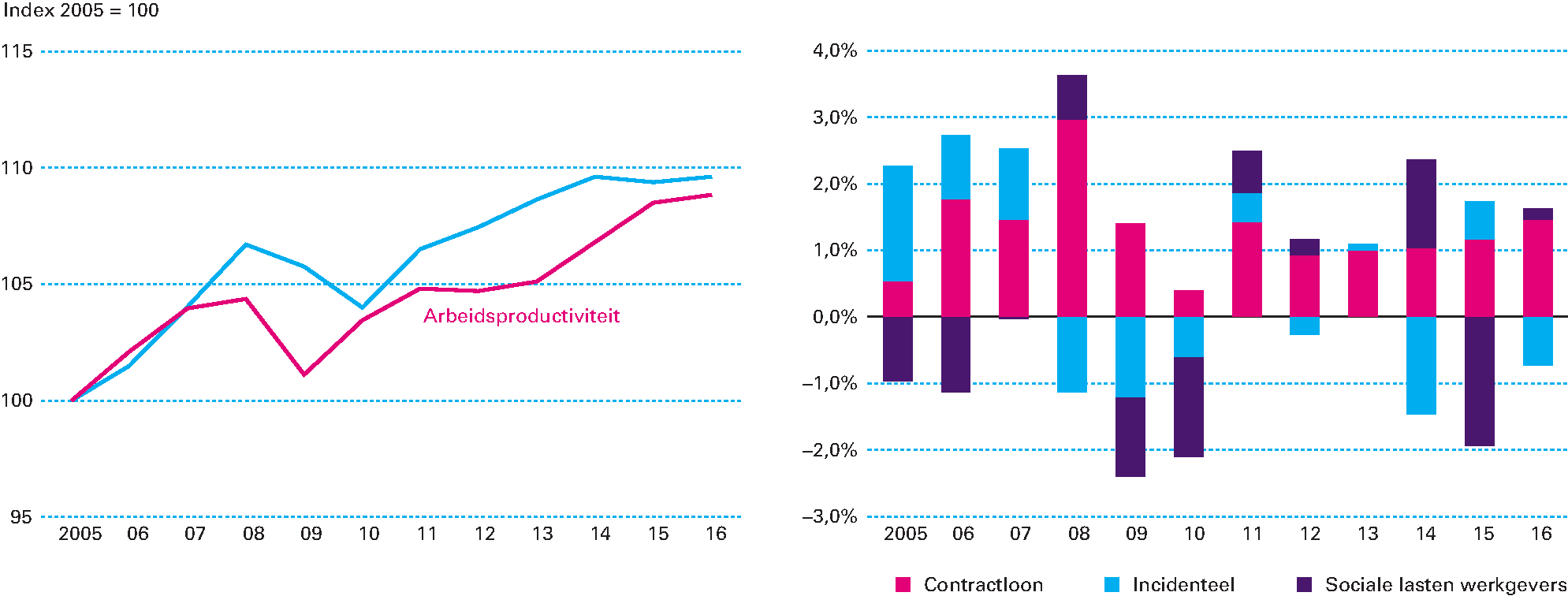

Sinds de crisis zijn de totale (reële) loonkosten ongeveer even hard gegroeid als de arbeidsproductiviteit. De totale loonkosten bestaan uit de contractlonen en incidentele lonen (samen het brutoloon), en uit de sociale lasten en premies voor werkgevers. De ruimte die bedrijven hebben om werkenden meer loon te betalen hangt op de lange termijn af van de ontwikkeling van de arbeidsproductiviteit, oftewel: van de toegevoegde waarde per gewerkt uur. Als de productiviteit toeneemt, kunnen bedrijven immers een hogere beloning uitkeren, zonder dat dit hun winstmarge drukt. De linkerzijde van figuur 2.3.1 laat zien dat de loonkosten en de productiviteit bij bedrijven op de kortere termijn niet exact gelijk opgaan21, maar dat over een periode van ongeveer tien jaar wel min of meer doen. De rechterfiguur laat zien dat de stijging van de totale loonkosten in de afgelopen jaren vooral toe te schrijven is aan een relatief stabiele groei van de contractlonen, ook tijdens de crisisjaren. De incidentele lonen en sociale werkgeverslasten zijn juist gedaald tijdens de crisis, waardoor ze nu op een lager niveau liggen dan in 2008.

Figuur 2.3.1 Totale reële loonkosten per gewerkt uur en arbeidsproductiviteit bij bedrijven (links) en Onderdelen van reële loonkosten per gewerkt uur bij bedrijven (rechts)

Bron: CPB (2017). Macro Economische Verkenning 2015–2018.

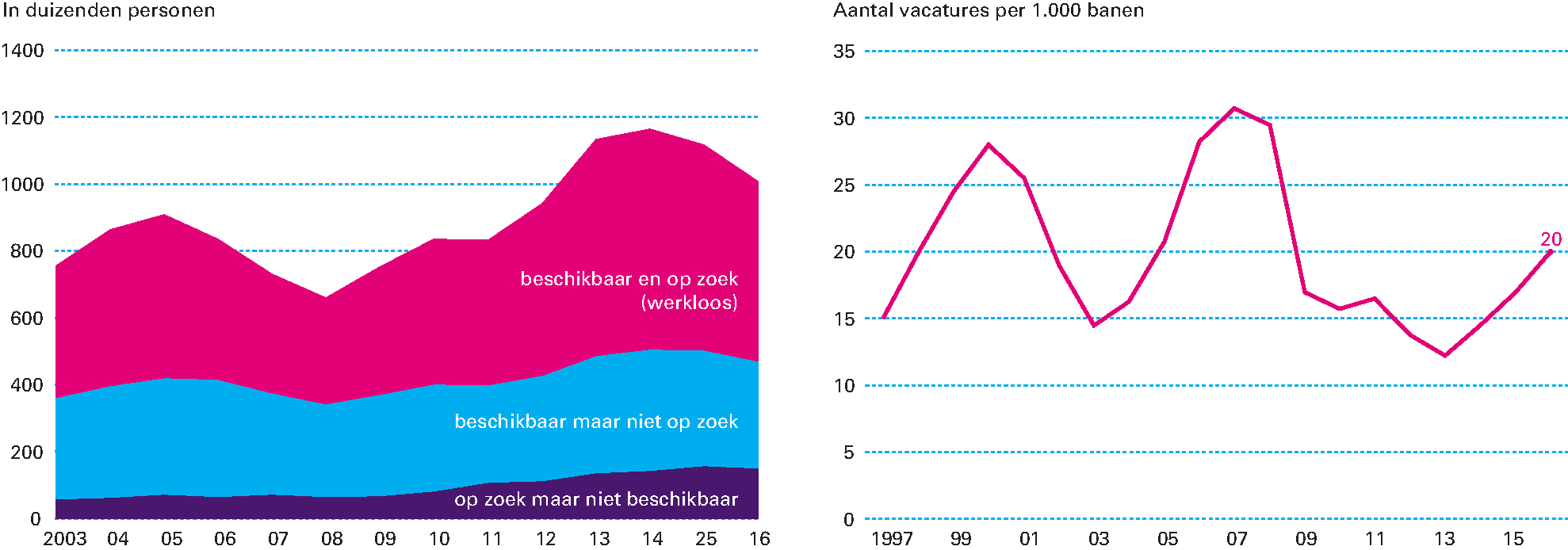

De krapte op de arbeidsmarkt blijkt nog beperkt. Dit is te zien aan het aanzienlijke onbenutte arbeidspotentieel en de vacaturegraad. De werkloosheid is snel gedaald onder invloed van de conjunctuur en is bijna weer op zijn evenwichtsniveau. De lage werkloosheid biedt echter een beperkt beeld van de krapte op de arbeidsmarkt. In de werkloosheidscijfers worden alleen mensen meegeteld die én actief op zoek zijn naar werk, én direct beschikbaar zijn. Er zijn ook mensen die in potentie wel kunnen en willen werken, maar niet direct beschikbaar of op zoek zijn, bijvoorbeeld omdat zij hun kansen op werk laag inschatten. Andere mensen zijn op zoek naar een baan, maar kunnen niet meteen aan het werk, omdat ze bijvoorbeeld in de laatste fase van hun studie zitten of tijdelijke zorgtaken hebben. Het totale onbenutte arbeidspotentieel bedraagt momenteel nog ruim één miljoen mensen. Dat is ruim meer dan voor de crisis (zie figuur 2.3.2). Daarnaast zijn er volgens het CBS circa 460 duizend mensen die in deeltijd werken, en liever per direct meer uren zouden willen maken dan ze nu doen. Ook zij dragen eraan bij dat de arbeidsmarkt minder krap is dan de lage werkloosheidscijfers doen vermoeden. Het aantal openstaande vacatures is ook nog niet op het niveau van voor de crisis. Alleen in sommige sectoren, zoals in de ICT en de horeca, is dat wel het geval.

Figuur 2.3.2 Onbenut arbeidspotentieel in duizenden personen (links) en vacaturegraad (rechts)

Bron: CBS Statline.

Naast conjuncturele factoren spelen structurele factoren mogelijk ook een rol bij de tot nu toe relatief gematigde loonontwikkeling. Zo is het denkbaar dat de flexibilisering van de arbeidsmarkt de loonontwikkeling beïnvloedt, hoewel de werking en omvang van dit effect nog onduidelijk zijn.22 Een zzp’er met hetzelfde brutoloon als een vergelijkbare werknemer houdt een hoger beschikbaar inkomen over in vergelijking met een werknemer met eenzelfde bruto-inkomen, vanwege fiscale voordelen als de zelfstandigenaftrek en de mkb-winstvrijstelling. Dit kan zorgen voor neerwaartse druk op de tarieven van zzp’ers en op de lonen van werknemers.23 Daarnaast heeft een deel van de flexibele arbeidskrachten (zoals veel uitzendkrachten en payrollmedewerkers) soberdere secundaire arbeidsvoorwaarden, zoals de opbouw van een pensioen. Internationaal empirisch onderzoek laat ook zien dat flexibilisering van de arbeidsmarkt samenhangt met een zwakkere onderhandelingspositie van vakbonden, wat een matigende invloed heeft op de loonontwikkeling.24 Globalisering zorgt ervoor dat werkenden in hoge-inkomenslanden moeten concurreren met goedkopere arbeid elders, en technologische vooruitgang betekent dat bepaalde soorten werk door machines kunnen worden overgenomen (zie ook paragraaf 2.5). Deze ontwikkelingen kunnen de afgelopen jaren mogelijk een effect hebben gehad op de loonvorming in Nederland. Hoewel de loonontwikkeling de afgelopen jaren bescheiden was, zal naar verwachting meer druk ontstaan op de lonen naarmate de arbeidsmarkt krapper wordt.

Nederland heeft sinds begin jaren 80 van de vorige eeuw een spaaroverschot. Een land dat meer inkomen genereert dan het consumeert en binnenlands investeert, heeft een spaaroverschot. Dit spaaroverschot staat ongeveer gelijk aan het verschil tussen de export en de import,25 en wordt ook wel het lopenderekeningoverschot genoemd. Een land met een overschot op de lopende rekening investeert zijn spaarsaldo in het buitenland, en verwerft zo een claim op buitenlandse activa. Tegenover landen die een overschot hebben op de lopende rekening staan per definitie landen met een tekort. Deze landen wenden spaaroverschotten uit andere landen aan om investeringen te plegen.

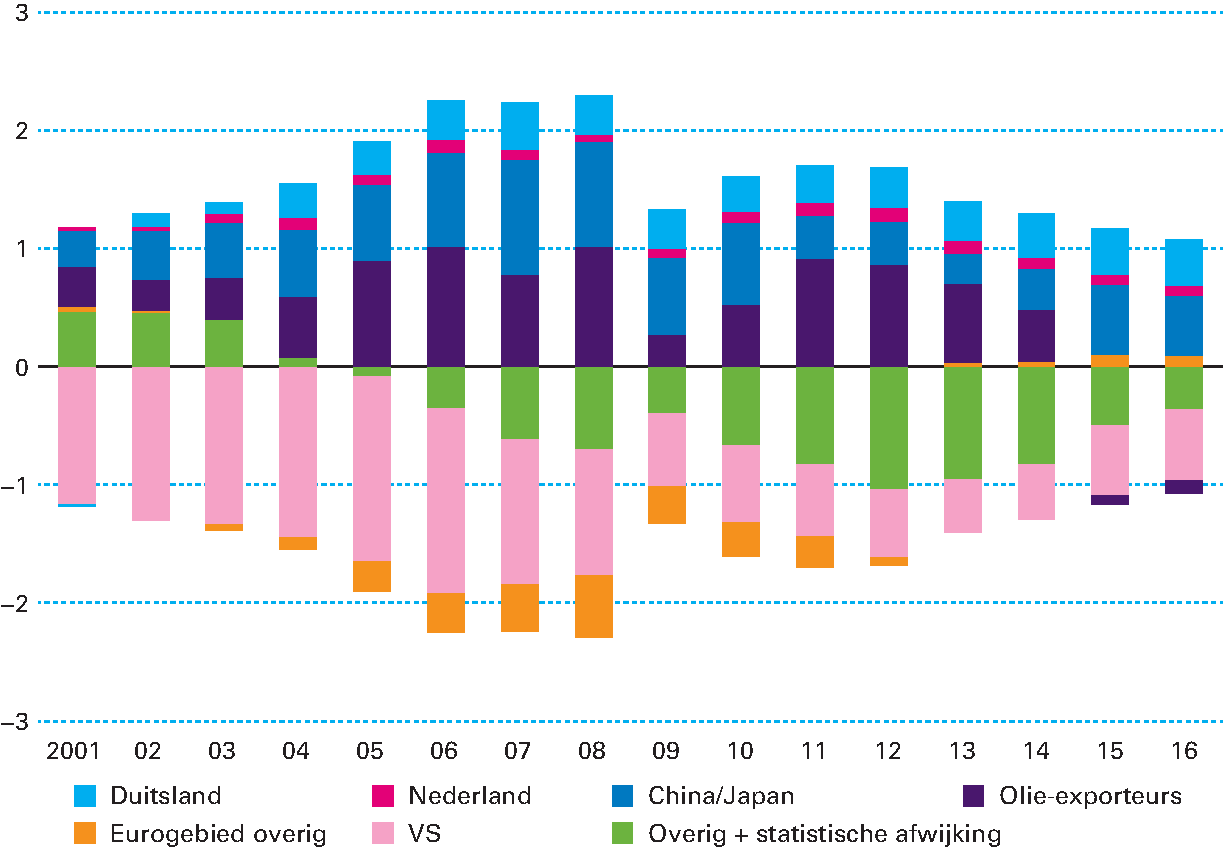

Het Nederlandse spaaroverschot is vooral toe te schrijven aan bedrijven, en aan in Nederland gevestigde multinationals in het bijzonder. Een uitsplitsing van het nationale spaarsaldo naar de sectoren huishoudens, overheid en bedrijven laat zien dat niet-financiële bedrijven verantwoordelijk zijn voor het grootste deel van de besparingen (figuur 2.4.1). De nettobesparingen (brutobesparingen minus investeringen) van Nederlandse bedrijven blijken aanzienlijk hoger te zijn dan die van bedrijven uit andere Europese landen. Een belangrijke reden hiervoor is dat in Nederland relatief veel hoofdkwartieren van multinationals gevestigd zijn. Dit komt voor een deel doordat Nederland een klein land is, waardoor succesvolle Nederlandse bedrijven zijn gegroeid door over de grens te opereren. Ook is het aantrekkelijke Nederlandse vestigingsklimaat een factor in de vestiging van sommige grote multinationals in Nederland. Grote in Nederland gevestigde bedrijven maken sinds de eeuwwisseling hogere winsten. In toenemende mate worden deze gedreven door hun buitenlandse dochtermaatschappijen, waarvan de winsten in Nederland worden geboekt.26 Voor zover deze hogere winst niet wordt uitgekeerd aan aandeelhouders, draagt hij bij aan de oploop van de bedrijfsbesparingen. De aanwezigheid van multinationals, die een flink deel van het spaarsaldo van bedrijven vertegenwoordigen, vertekent wel enigszins de verhouding tussen besparingen door bedrijven en huishoudens. Hun winsten worden weliswaar statistisch gezien in Nederland als bedrijfsbesparingen geboekt, maar komen in economische zin vooral toe aan hun buitenlandse aandeelhouders zodra zij worden uitgekeerd.27 Omgekeerd hebben Nederlandse huishoudens, via hun pensioenbesparingen, ook forse claims opgebouwd op ingehouden winst van buitenlandse bedrijven. In recente jaren waren deze tegengestelde effecten van een vergelijkbare orde van grootte, en was hun effect op het lopenderekeningsaldo dus klein.

Figuur 2.4.1 Saldo lopende rekening naar sector (als percentage bbp)

Bron: CBS Statline.

Volgens internationale instellingen zoals het IMF en de Europese Commissie kunnen grote lopenderekeningonevenwichtigheden risico’s met zich meebrengen. Het Nederlandse spaaroverschot is geleidelijk gedaald van 10,2 procent bbp in 2013 naar een raming van 7,2 procent in 2017, maar desondanks blijft het overschot in internationaal perspectief fors, zoals figuur 2.4.2 laat zien. Het IMF en de Europese Commissie stellen dat grote lopenderekeningoverschotten in landen als Duitsland en Nederland kunnen wijzen op een achterblijvende binnenlandse vraag, waardoor de vraag naar exportproducten van andere landen afneemt en de economische groei in die landen wordt geremd. Ook zouden overmatige lopenderekeningonevenwichtigheden een risico vormen voor de wereldwijde financiële stabiliteit, omdat tekortlanden kwetsbaar zijn voor een plotselinge stop van de instroom van buitenlandse investeringen.

Figuur 2.4.2 Lopenderekeningoverschotten en -tekorten (in 1.000 miljarden USD)

Bron: IMF (2017). External Sector Report.

Het is lastig te bepalen in welke mate een overschot een teken is van een (beleids)verstoring. Er kunnen goede redenen zijn voor een overschot, zoals de behoefte om te sparen bij een vergrijzende bevolking. Forse overschotten kunnen echter ook duiden op binnenlandse economische verstoringen, waardoor consumptie of binnenlandse investeringen op een onwenselijk laag niveau liggen. Dit kan aanleiding zijn om beleidsaanpassingen door te voeren. Internationale instellingen raadden landen met grote spaaroverschotten de afgelopen jaren aan maatregelen te nemen om deze overschotten terug te brengen.28 Twee terugkerende aanbevelingen voor Nederland zijn om de binnenlandse vraag te stimuleren door een hogere loongroei te bevorderen of de overheidsbestedingen te verhogen, en om maatregelen te nemen om de binnenlandse (overheids)investeringen te verhogen.

De Nederlandse overheid voert geen beleid dat gericht is op het sturen van het lopende rekeningsaldo. Wel is een evenwichtige economische ontwikkeling een belangrijke beleidsdoelstelling. Dit betekent aan de ene kant dat de overheid in perioden van hoogconjunctuur terughoudend moet zijn met het verhogen van de overheidsuitgaven. In tijden van economische voorspoed, zoals bij de huidige hoge groei, dient er voldoende aandacht te zijn voor het terugbrengen van de staatsschuld en heeft herstel van budgettaire buffers de voorkeur boven het verder aanjagen van de binnenlandse vraag met extra overheidsbestedingen. Aan de andere kant verdient ook een evenwichtige ontwikkeling van de lonen en de koopkracht van huishoudens aandacht. Door de lastenverlaging op arbeid die het kabinet heeft doorgevoerd neemt ceteris paribus het besteedbaar inkomen van huishoudens toe, en stijgen de binnenlandse consumptie en de invoer. Zoals paragraaf 2.3 betoogde, zal meer druk ontstaan op de lonen naarmate de arbeidsmarkt krapper wordt. Hogere totale loonkosten leiden tot een verslechtering van de prijsconcurrentiepositie en een lager lopenderekeningoverschot. Indien de loonruimte wordt aangewend voor hogere cao-lonen, en niet voor gunstigere secundaire arbeidsvoorwaarden (zoals pensioenopbouw), zou er via een tweede kanaal, namelijk hogere consumptie en meer import, eveneens een dempend effect op het spaaroverschot zijn. Ook hogere investeringen leiden tot een verlaging van het lopende rekeningoverschot. De bedrijfsinvesteringen stonden tijdens de crisis onder druk, maar zijn recentelijk gestegen tot ongeveer het langjarige gemiddelde. De overheidsinvesteringen liggen nog iets lager dan voor de crisis. Om investeringen een extra steun in de rug te geven, heeft het kabinet de oprichting van Invest-NL aangekondigd (zie paragraaf 1.4). Indirect zou overheidsbeleid dus een dempend effect kunnen hebben op het Nederlandse spaarsaldo.

Globalisering leidt tot hogere productiviteit en welvaart. De term «globalisering» verwijst naar een voortschrijdend proces van wereldwijde economische, politieke en culturele verwevenheid. Op economisch terrein komt dit onder meer tot uitdrukking in toenemende intensiteit van internationale handel in goederen en diensten, en een stijgende mobiliteit van kapitaal en mensen. Dit zorgt ervoor dat mondiale productiepatronen veranderen: landen gaan zich specialiseren in de productie van die goederen en diensten of taken die zij, vergeleken met andere landen, efficiënt kunnen produceren of leveren. Deze specialisatie leidt tot schaalvergroting en een stijgende productiviteit, en een groter nationaal inkomen. Globalisering bevordert bovendien kennisoverdracht tussen landen en verspreidt nieuwe technologie, wat eveneens leidt tot hogere productiviteit. Voor consumenten is door globalisering een groter assortiment producten en diensten verkrijgbaar tegen lagere prijzen. Lagere prijzen voor artikelen als kleding, voedingsmiddelen en elektronica leiden tot een hoger reëel inkomen. De OESO laat zien dat de reële koopkracht van het mediane Nederlandse huishouden ongeveer 45 procent hoger is door internationale handel, in vergelijking met een situatie van autarkie (waarin geen internationale handel plaatsvindt).29 Voor huishoudens in de onderste 10 procent van de inkomensverdeling is dat zelfs 60 procent hoger, omdat zij een groter deel van hun inkomen aan verhandelbare producten uitgeven. Lagere prijzen kunnen in sommige gevallen voortkomen uit niet-duurzame productie. Door in te zetten op verduurzaming van internationale waardeketens draagt het kabinet bij aan betere arbeids- en milieuomstandigheden in ontwikkelingslanden.

Niet iedereen gaat er door het wegnemen van handelsbarrières op vooruit. Specialisatie en veranderende productieprocessen leiden tot een herschikking van productiefactoren en banen van relatief minder productieve naar relatief productievere sectoren. Bij deze herschikking spelen overigens ook technologische ontwikkelingen zoals automatisering een belangrijke rol. De productieve sectoren groeien, waardoor de werkgelegenheid stijgt, maar de keerzijde is dat de werkgelegenheid in andere sectoren kan afnemen. Mensen die als gevolg van dit proces hun baan kwijtraken kunnen niet altijd naadloos de overgang naar nieuw werk maken. Nieuwe banen ontstaan bijvoorbeeld op een andere locatie, of vergen andere vaardigheden. Voor sommige mensen is het moeilijk zich hieraan aan te passen, vooral als veranderingen snel gaan. Het wegnemen van handelsbarrières houdt ook in dat landen op sommige gebieden beleidsvrijheid opgeven. Volgens het kabinet moeten overheden desondanks genoeg beleidsruimte behouden om het publieke belang te dienen. Nederland zet zich daarom in voor hoge internationale standaarden, onder andere op het terrein van milieubescherming en arbeidsvoorwaarden. In de handelspolitiek is verder de inzet om de OESO-richtlijnen voor multinationale ondernemingen over maatschappelijk verantwoord ondernemen op te nemen in handels- en investeringsakkoorden.

Om maatschappelijk draagvlak voor globalisering te behouden is het nodig dat de baten van globalisering breed neerslaan. Een economie die zich, als gevolg van globalisering en technologische vooruitgang, steeds verder specialiseert in de productie van geavanceerde producten en diensten vraagt werknemers met specifieke kennis en vaardigheden. Een excellent en breed toegankelijk onderwijsstelsel draagt eraan bij dat zo veel mogelijk Nederlanders diploma’s halen die van waarde zijn op de arbeidsmarkt, en dat zij kunnen anticiperen op de veranderingen die zich daar voltrekken. Activerend arbeidsmarktbeleid bevordert dat het arbeidsproces breed toegankelijk is, door enerzijds te zorgen dat werk voor alle inkomensniveaus voldoende loont, en anderzijds werknemers te helpen de transitie te maken van krimpende naar groeiende sectoren. Dit doet er niet aan af dat van mensen zelf initiatief en verantwoordelijkheid wordt verwacht bij de omgang met kansen en onzekerheden op de arbeidsmarkt. Daarnaast is een activerend socialezekerheidsstelsel beschikbaar voor degenen die blootstaan aan negatieve gevolgen van globalisering, en die moeite hebben om mee te komen met de economische veranderingen die zich mede door globalisering voltrekken. Hiermee worden zij ondersteund om zo veel mogelijk te participeren in de samenleving.

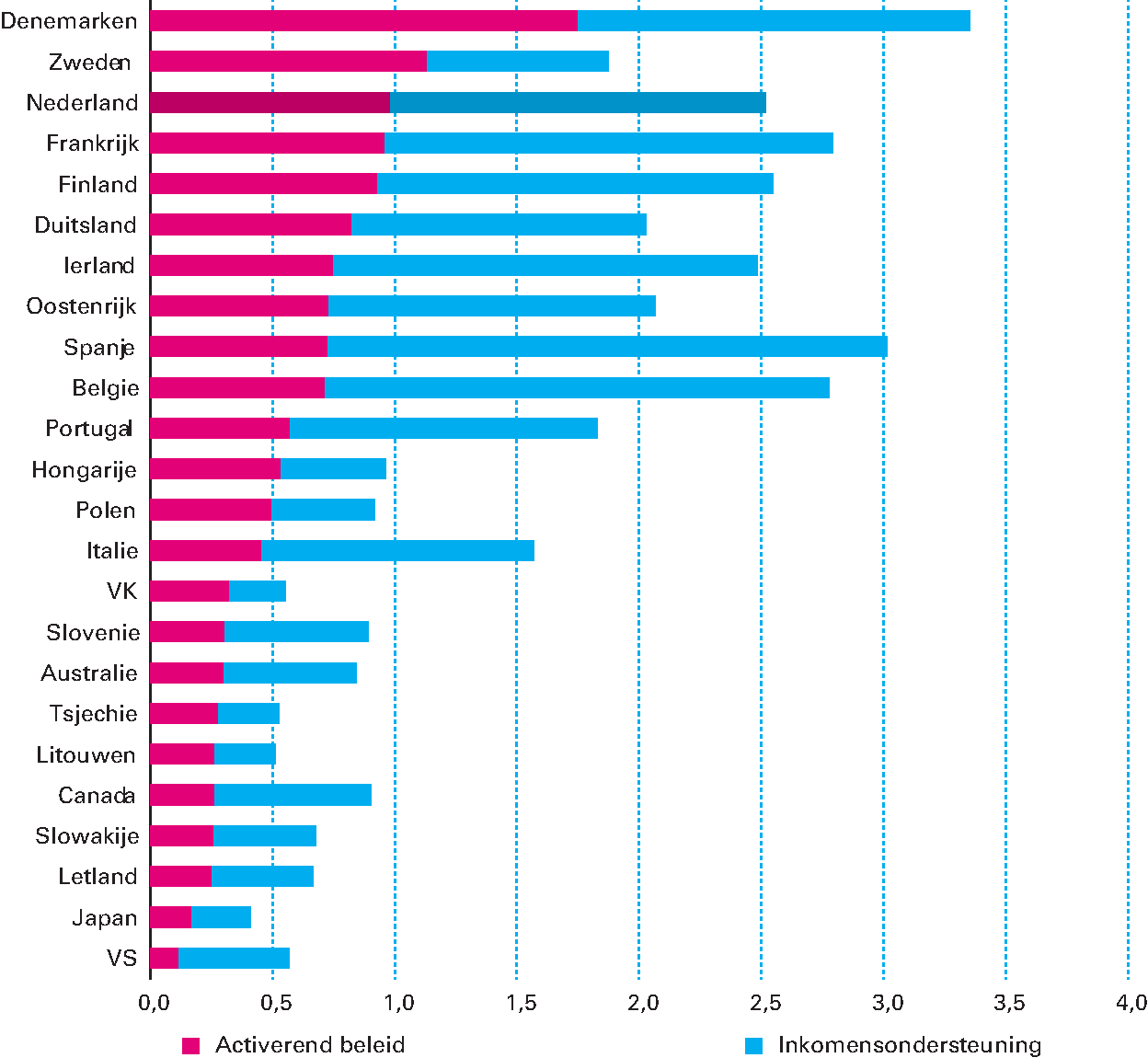

Hoewel globalisering ertoe leidt dat grenzen tussen landen vervagen, houden landen op sociaaleconomisch gebied aanzienlijke nationale beleidsruimte. Regeringen kunnen de gevolgen van globalisering zo veel mogelijk in goede banen leiden. Landen maken duidelijk verschillende keuzes, bijvoorbeeld in de mate waarin zij zich inzetten voor breed toegankelijk onderwijs, goed arbeidsmarktbeleid en inkomenssteun als dat echt nodig is. Ter illustratie toont figuur 2.5.1 de publieke middelen die landen besteden aan activerend arbeidsmarktbeleid zoals loonsubsidies, begeleiding en omscholing voor mensen die zoeken naar een nieuwe baan. De figuur toont ook de overheidsuitgaven aan inkomensondersteuning voor diegenen die geen betaald werk hebben. De beide typen beleid kunnen complementair aan elkaar werken: uitkeringen stimuleren mensen niet om te zoeken naar een baan («moreel gevaar»), maar dit effect kan verminderd worden door werkzoekenden te ondersteunen met activerend arbeidsmarktbeleid. Nederland behoort samen met de Scandinavische landen tot de landen die aan beide beleidscategorieën relatief veel uitgeven. De Angelsaksische landen, Ierland uitgezonderd, besteden hier weinig publieke middelen aan.

Figuur 2.5.1 Publieke uitgaven aan activerend arbeidsmarktbeleid (blauw) en inkomensondersteuning (rood) voor mensen die geen baan hebben (als percentage bbp)

Bron: IMF, WTO, Wereldbank (2017). Making Trade an Engine of Growth for All.

Er is veel discussie over het effect van globalisering en technologische vooruitgang op inkomensongelijkheid binnen landen. Opkomende economieën hebben vaak een groot arbeidsaanbod. Als zij integreren in internationale waardeketens kan de vraag naar lager en vooral middelbaar opgeleide werknemers in ontwikkelde economieën afnemen, met een relatieve daling van hun loon ten opzichte van hogeropgeleiden als gevolg. Ook arbeidsmigratie vanuit lage(re)lonenlanden kan druk zetten op lonen in de meest ontwikkelde landen. Technologische vooruitgang heeft een vergelijkbaar en volgens recente empirische onderzoeken groter effect, doordat met name beroepen die een lage of middelbare opleiding vereisen, gevoelig zijn voor automatisering.30 Als beide ontwikkelingen leiden tot relatief lagere lonen in bepaalde segmenten van de arbeidsmarkt, en werknemers moeilijk doorstromen naar nieuwe banen, zal de inkomensongelijkheid toenemen.

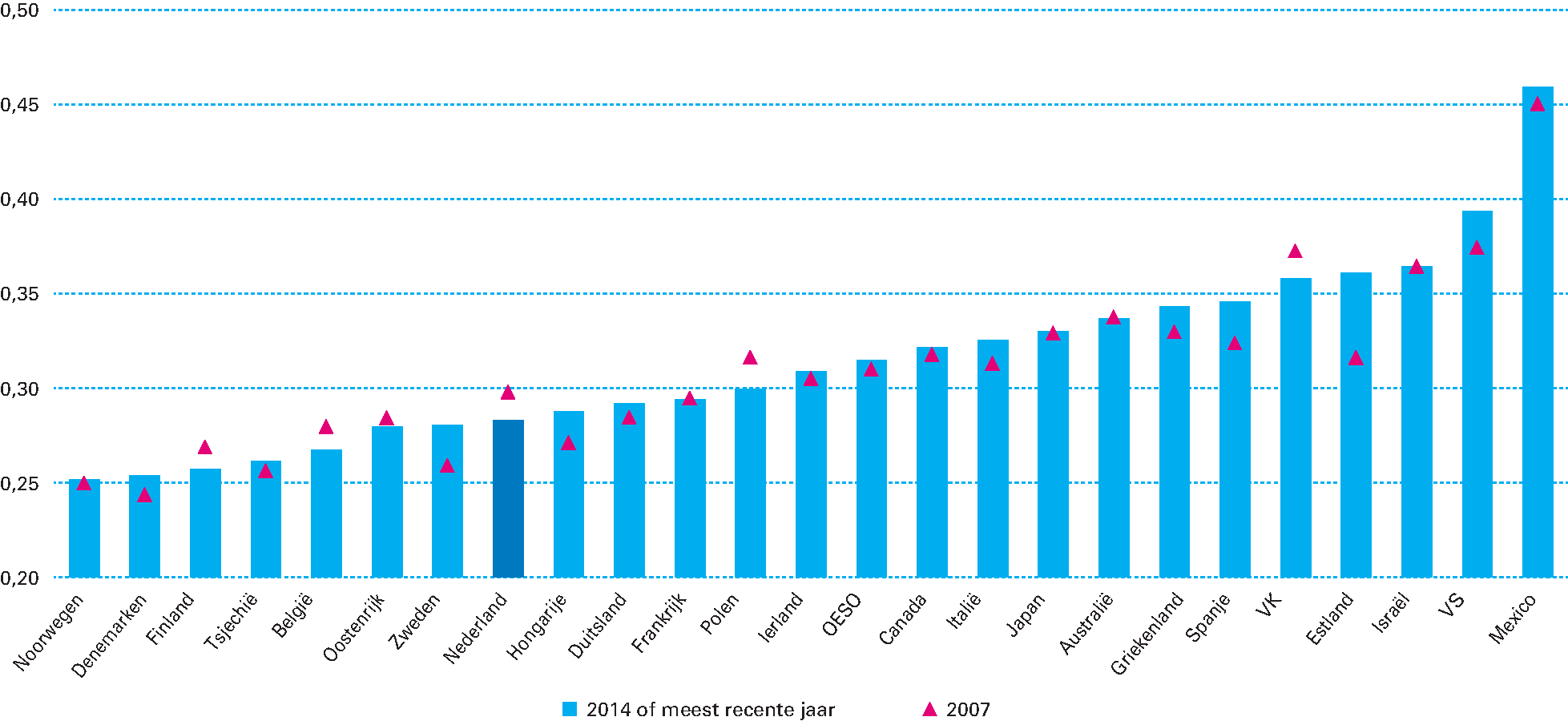

De ongelijkheid van het besteedbare inkomen in Nederland is relatief laag en stabiel. Figuur 2.5.2 toont de ginicoëfficiënt31 van het besteedbaar inkomen in de OESO landen. In Nederland is deze ginicoëfficiënt ongeveer 0,29. De ginicoëfficiënt van primaire inkomens32 is met 0,56 significant hoger33. Het verschil tussen deze twee waarden is het effect van herverdelend overheidsbeleid. De progressieve belastingheffing en met name sociale uitkeringen zoals de bijstand en de AOW, evenals uitkeringen wegens werkloosheid, ziekte en arbeidsongeschiktheid dempen de ongelijkheid van besteedbare inkomens. Hoewel de ongelijkheid van primaire inkomens in Nederland sinds de eeuwwisseling licht is gestegen, heeft herverdeling door overheidsbeleid ervoor gezorgd dat de ongelijkheid van het besteedbaar inkomen niet significant is veranderd.34 Herverdeling door de overheid kent ook nadelen. Naarmate de overheid inkomensongelijkheid meer gaat gladstrijken, loont het financieel minder om hard te werken, te investeren in onderwijs, of risico’s te nemen door een onderneming te starten.

Figuur 2.5.2 Ginicoëfficiënt OESO-landen 2007 en 2014

Bron: OESO, eigen bewerking.

Voortschrijdende globalisering en technologische vooruitgang kunnen goed samengaan met een relatief gelijkmatige inkomensverdeling. Een aantal van de meest open en technologisch geavanceerde economieën in de wereld, Nederland en de Scandinavische landen, slagen erin om een sterke integratie in internationale handelsketens te combineren met een vanuit mondiaal perspectief lage inkomensongelijkheid. Deze landen kennen zowel relatief hoge uitgaven aan activerend arbeidsmarktbeleid, als een relatief grote mate van herverdeling. De ongelijkheid is significant hoger in landen waar minder aandacht en middelen zijn voor beleid om diegenen die achter dreigen te blijven te ondersteunen, zoals de VS en het VK.

Draagvlak voor globalisering is niet vanzelfsprekend. De aanpassingen die met globalisering samenhangen moeten in goede banen worden geleid. Daarvoor is een goede combinatie en efficiënte inzet nodig van activerende prikkels en inkomensondersteuning voor mensen die een soms moeilijke transitie moeten maken. Om ervoor te zorgen dat de baten van globalisering voor iedereen bereikbaar zijn, is het bovendien essentieel dat het onderwijsstelsel en de arbeidsmarkt breed toegankelijk zijn. Dit zijn zaken waaraan Nederland moet blijven werken. Om te zorgen dat dit beleid ook in de toekomst betaalbaar blijft, en om draagvlak voor globalisering verder te bestendigen, is het bovendien belangrijk dat degenen die profiteren van globalisering voldoende bijdragen aan de collectieve middelen. Dat is met name een uitdaging waar het gaat om internationaal mobiele bedrijven, die mogelijkheden hebben om belasting te ontwijken of te ontduiken door verschillen in nationale fiscale stelsels. Om deze praktijken te bestrijden zijn in voorbije jaren in internationaal verband verschillende maatregelen getroffen, bijvoorbeeld in het kader van het Base Erosion and Profit Shifting (BEPS)-project in OESO-verband. Veel van de BEPS-afspraken zijn vervolgens tijdens het Nederlandse EU-voorzitterschap in 2016 omgezet in afdwingbare EU-regelgeving in de richtlijn antibelastingontwijking (ATAD1). Deze regelgeving bevat onder andere afspraken over country-by-country-reporting tussen belastingdiensten, inperking van excessieve renteaftrek en de aanpak van hybride mismatches binnen de EU. Kort na het Nederlandse voorzitterschap is de aanpak van hybride mismatches uitgebreid naar hybride mismatches met derde landen (ATAD2). Tot slot is het belangrijk dat onderhandelingen over nieuwe handelsakkoorden in de toekomst transparanter worden en dat de informatievoorziening hierover beter wordt. Er moet voldoende ruimte en gelegenheid zijn voor inspraak van stakeholders als burgers, bedrijven en maatschappelijke organisaties. Via het Breed Handelsberaad worden maatschappelijke organisaties bij deze discussie betrokken.

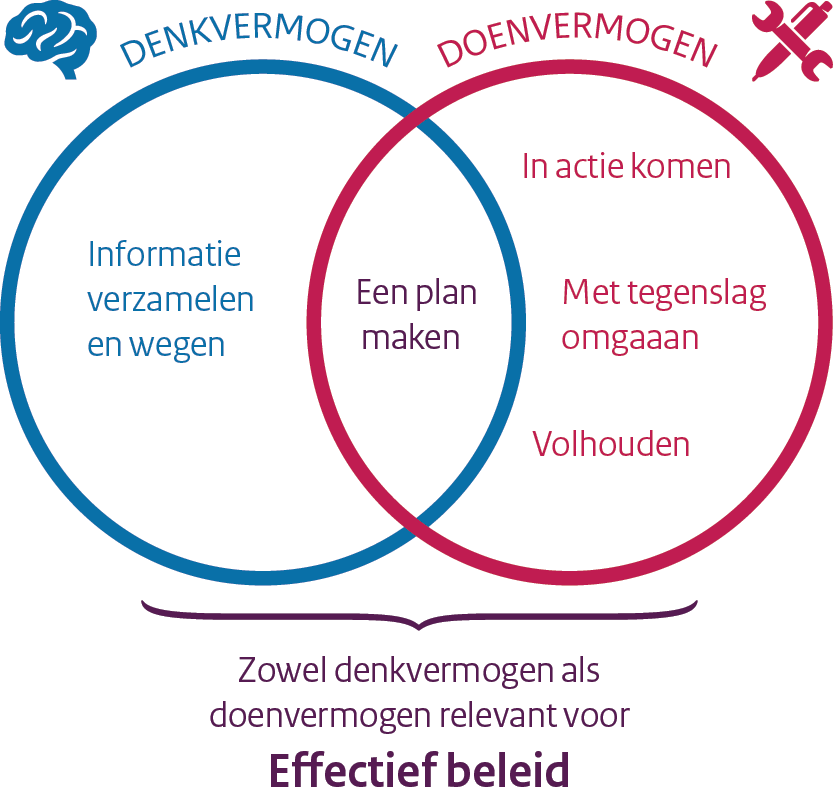

Inzichten uit de gedragswetenschappen bieden waardevolle aangrijpingspunten bij het maken van beleid. Mensen nemen beslissingen vaak niet alleen op basis van rationele overwegingen, maar ze worden beïnvloed door allerlei sociale en psychologische factoren. Door gebruik te maken van zulke inzichten kan effectiever overheidsbeleid worden gemaakt. Dit benadrukt de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) in zijn omvangrijke recente rapport «Weten is nog geen doen. Een realistisch perspectief op redzaamheid», dat voortbouwt op eerdere adviesrapporten.35 Volgens de WRR gaat veel overheidsbeleid uit van de eigen verantwoordelijkheid en redzaamheid van burgers. De WRR stelt dat redzaamheid niet alleen vraagt om denkvermogen en cognitieve vaardigheden, maar ook om «doenvermogen». Hiervoor zijn vaardigheden relevant als het kunnen maken van een plan, in actie komen, volhouden en omgaan met verleidingen en tegenslag, zoals figuur 2.6.1 laat zien. Doenvermogen houdt enigszins verband met opleidingsniveau, maar ook hoogopgeleiden scoren soms laag op dit vlak. Bovendien is stress van invloed: die vermindert het denk- en doenvermogen van mensen. Op momenten dat het leven tegenzit en redzaamheid essentieel is om goede beslissingen te nemen en daarnaar te handelen, zoals bij echtscheiding of ontslag, kunnen de hiervoor noodzakelijke vermogens worden aangetast. Dit kan er bijvoorbeeld aan bijdragen dat mensen in een onhoudbare schuldpositie terechtkomen. Om die reden is het bij de uitvoering van beleid belangrijk om ruimte te bieden voor een aanpak die gericht is op het individu.

Figuur 2.6.1 Denkvermogen en doenvermogen bepalen samen redzaamheid

Bron: Naar figuur 1.1 «Weten is nog geen doen. Een realistisch perspectief op redzaamheid» WRR 2017.

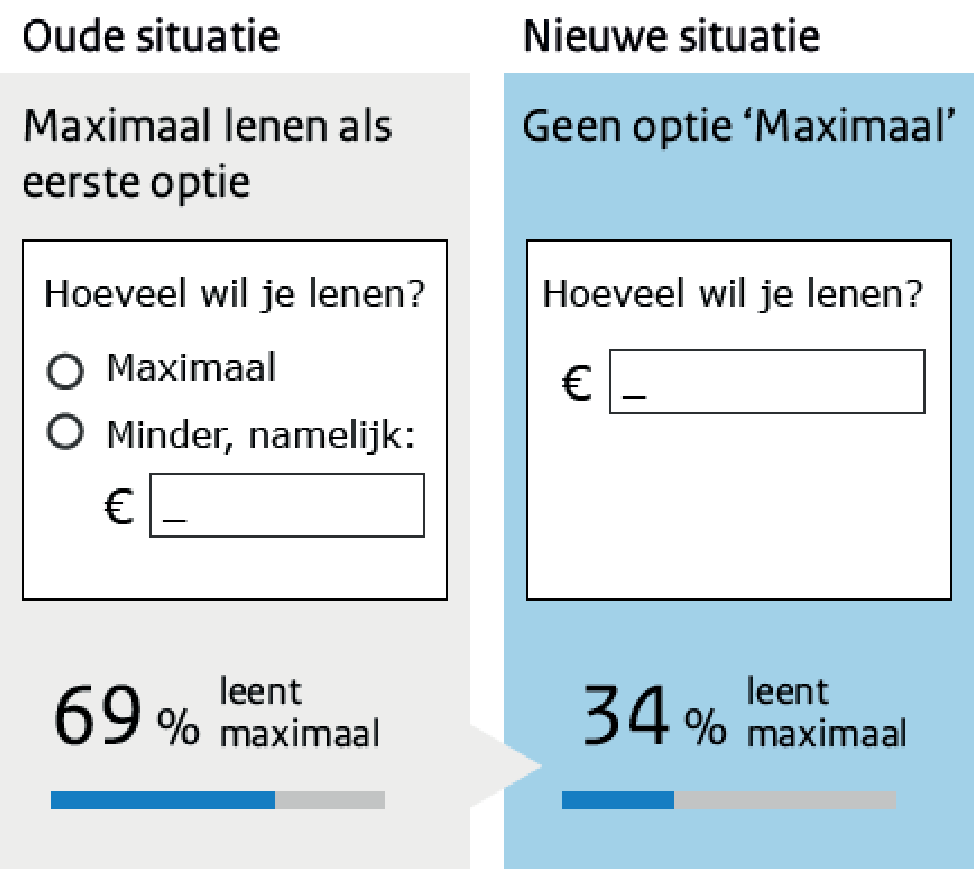

Een voorbeeld van de toepassing van de inzichten uit gedragswetenschappen is te zien bij de Dienst Uitvoering Onderwijs (DUO). DUO gebruikt gedragsinzichten om studenten te helpen bewust te lenen, zonder dat de keuzevrijheid wordt ingeperkt. Voorheen hadden studenten die wilden lenen de optie om met een druk op de knop te kiezen voor «maximaal lenen». In 2014 verwijderde DUO de optie «maximaal lenen» uit het keuzemenu en moesten studenten zelf aangeven hoeveel ze wilden lenen. Figuur 2.6.2 laat zien dat hierdoor het aandeel nieuwe studenten dat koos voor maximaal lenen halveerde.36

Figuur 2.6.2 Effect van standaardoptie bij het aanbieden van studieleningen door DUO (vereenvoudigde weergave)

Ook de Belastingdienst maakt actief gebruik van gedragsinzichten. Zo probeert de dienst burgers te stimuleren vrijwillig en op tijd aan hun fiscale verplichtingen te voldoen. Voor veel burgers en bedrijven is het invullen van de aangifte inkomstenbelasting, waarvoor de Belastingdienst jaarlijks ruim 8,6 miljoen uitnodigingen verstuurt, een ingewikkelde taak. De Belastingdienst constateerde dat er bij het invullen regelmatig fouten werden gemaakt bij het invullen. Om het invullen gemakkelijker te maken en het aantal fouten te beperken ontwikkelde de Belastingdienst de vooraf ingevulde aangifte. Hierdoor ontstond een soort standaardoptie. Mensen hoeven nu alleen nog maar te controleren of de aangifte klopt. Alleen als dat niet het geval is, hoeven ze gegevens aan te passen. Dit maakt aangifte doen een stuk gemakkelijker. Ook door een beroep te doen op sociale normen kan de Belastingdienst de belastingmoraal van burgers en bedrijven ondersteunen. Door te benoemen welk gedrag de meeste mensen vertonen, zijn anderen geneigd dit te volgen. De Belastingdienst heeft belastingplichtigen er bijvoorbeeld op gewezen dat de meeste mensen hun aangifte op tijd indienden. Toen deze techniek – samen met een aantal andere beïnvloedingsprincipes – werd toegepast steeg het aantal mensen dat de gevraagde informatie stuurde met 10 procentpunten ten opzichte van de standaardbrief waarin mensen niet gewezen werden op de sociale norm.

Het is bijzonder belangrijk om consumenten te ondersteunen bij het maken van goede keuzes op financieel-economisch terrein. Veel financiële keuzes hebben ingrijpende en langdurende gevolgen. Een pensioen-, hypotheek- of verzekeringsproduct zit vaak ingewikkeld in elkaar. Het kan voor mensen lastig zijn om goed in te schatten wat op lange termijn de financiële gevolgen van hun keuze zijn, welke risico’s hieraan kleven, en welke keuze het best aansluit bij hun behoeften. Financiële dienstverleners hebben veel meer kennis over de producten die zij aanbieden. In de Wet op het financieel toezicht is een zorgplicht vastgelegd. Hierbij geldt als uitgangspunt dat financiële dienstverleners altijd zorgvuldig om moeten gaan met de gerechtvaardigde belangen van de klant.

Het Ministerie van Financiën heeft onderzocht welke effecten het introduceren van gestandaardiseerde financiële producten heeft op consumentenkeuzes. Een standaardproduct is een financieel product waarvan alle kenmerken vast staan, behalve de prijs. Alle aanbieders worden verplicht dit product – naast hun reguliere aanbod – aan te bieden. Hierdoor kunnen consumenten het aanbod beter vergelijken. Dit zou de keuzestress reduceren, waardoor consumenten hun keuze minder uitstellen of minder verkeerde keuzes maken. Dit is een voorbeeld van een «nudge»: zonder de keuzevrijheid van consumenten te beperken, proberen hen goede keuzes te helpen maken. Deze aanpak bleek in deze situatie niet te werken zoals gehoopt. Het lijkt erop dat het toevoegen van een nieuwe categorie producten aan het bestaande aanbod de keuzestress juist verhoogt. Het Ministerie van Financiën is in gesprek met diverse stakeholders om te bepalen hoe de doelstellingen van een standaardproduct op een andere manier wél kunnen worden behaald. Ook bij andere onderdelen van de rijksoverheid wordt gewerkt aan het verder ontwikkelen van inzichten in de relatie tussen gedrag en beleidsdoelstellingen.

Op veel terreinen is meer kennis nodig om mensen te ondersteunen bij het maken van goede keuzes, zonder hun keuzevrijheid in te perken. Daarvoor is vooral meer empirisch onderzoek nodig om te bepalen wat goed werkt. De Autoriteit Financiële Markten (AFM) en het Ministerie van Financiën ontdekten bijvoorbeeld dat de waarschuwing «Let op! Geld lenen kost geld» geen onmiddellijk effect had op het gedrag van consumenten. Waarschuwingen kunnen soms bij introductie werken, maar na enige tijd dooft dat effect uit. Om impact te hebben moet bij een waarschuwing ook aandacht besteed worden aan de vorm en «framing». Het Ministerie van Financiën onderzoekt nu samen met de AFM, mede vanuit een gedragsperspectief, de risico’s en ontwikkelingen op de markt voor consumptief krediet. Dit helpt om te bepalen welke rol er is voor waarschuwingen en hoe deze effectief kunnen zijn. Hierbij is speciale aandacht voor de link tussen consumptief krediet en de schuldenproblematiek.

Het behalen van de ambitieuze doelstellingen uit het klimaatakkoord van Parijs is een grote opgave voor de Nederlandse overheid en het bedrijfsleven. Dat de uitstoot van broeikasgassen over de laatste 25 jaar is afgenomen, terwijl de economie over deze periode stevig is gegroeid, stemt hoopvol.37 Maar verdere inspanningen zijn noodzakelijk. Goede samenwerking tussen de overheid en het bedrijfsleven is essentieel. Alleen dan kan de afgesproken vermindering van koolstofdioxide (CO2) en andere broeikasgassen zoals methaan worden gehaald op de meest kostenefficiënte manier. Deze paragraaf richt zich vooral op de rol van beprijzing van CO2-uitstoot en de benodigde investeringen in netwerken en infrastructuur.

Het beprijzen van CO2-uitstoot geeft vervuilers een directe financiële prikkel om hun uitstoot te verminderen. Dit stimuleert hen om de op dat moment meest kosteneffectieve oplossingen te vinden om CO2-uitstoot te verlagen. Een van de bekendste manieren van beprijzing is het EU-emissiehandelssysteem (het EU-ETS; zie box 2.1). Ook kunnen belastingen en accijnzen, zoals de brandstoffenaccijnzen en tot op zekere hoogte de energiebelasting, als impliciete CO2-beprijzing worden gezien. Idealiter is de financiële prikkel die uitgaat van alle instrumenten – de totale prijs van het uitstoten van een ton CO2 – voor alle vervuilers even hoog. Dit zorgt ervoor dat de reductie-inspanning zo kostenefficiënt mogelijk over de samenleving wordt verdeeld. Bovendien minimaliseert deze aanpak de risico’s die voortkomen uit de onzekerheid over de technologische ontwikkeling van CO2-reductietechnieken. De overheid kiest immers niet voor een specifieke oplossing. In plaats daarvan wordt deze keuze continu gemaakt en geëvalueerd aan de hand van de actuele CO2-prijs en de laatste stand van de technologie.

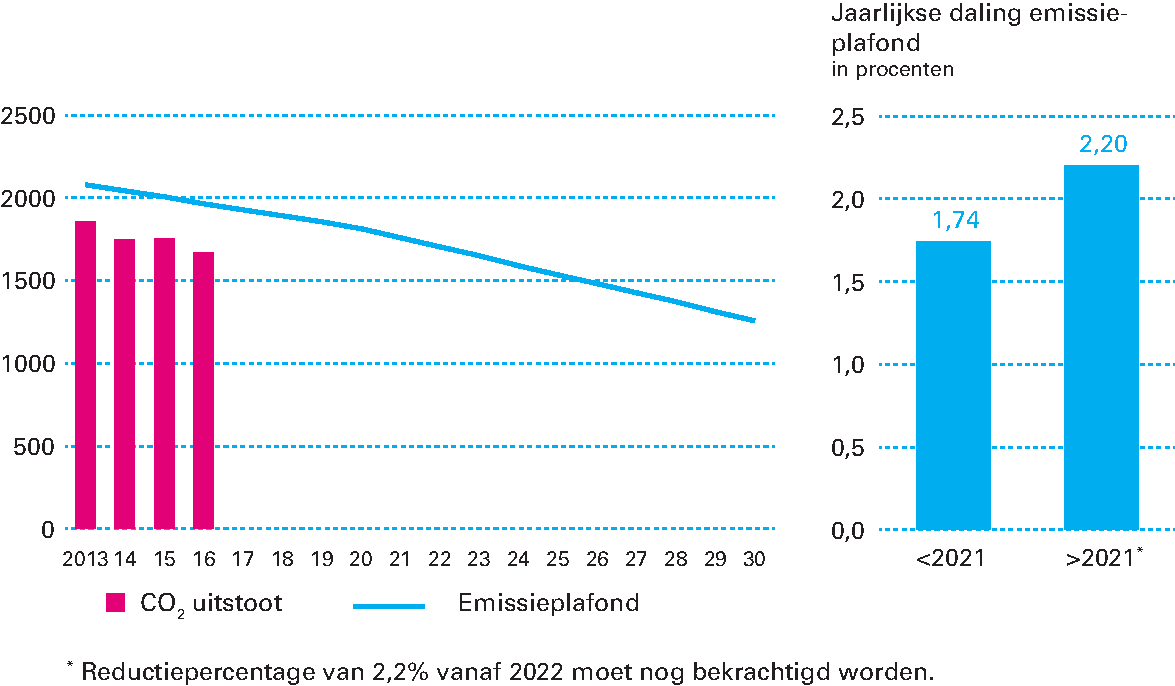

In het EU-emissiehandelssysteem (het EU-ETS) is de emissieruimte onder een jaarlijks dalend plafond vastgelegd, zoals figuur 2.7.1 laat zien. Bedrijven in sectoren die door het ETS worden gereguleerd – de grote industrie en energiebedrijven – moeten voor elke ton CO2 die ze uitstoten een emissierecht inleveren. In Nederland geldt dat voor ongeveer 450 bedrijven, die samen verantwoordelijk zijn voor 45% van de Nederlandse CO2-uitstoot. De emissierechten zijn vrij verhandelbaar tussen bedrijven en andere kopers en verkopers van ETS-emissierechten. Het handelssysteem creëert zo een markt voor CO2: door onderlinge handel tussen kopers en verkopers van emissierechten komt de ETS-prijs (CO2-prijs) tot stand. Omdat de emissierechten over de tijd schaarser worden, wordt het voor bedrijven steeds aantrekkelijker te zoeken naar nieuwe mogelijkheden om emissies te reduceren. Het systeem van een afnemend aantal verhandelbare rechten zorgt er in principe voor dat emissies steeds worden gereduceerd bij die bedrijven waar dit het goedkoopst mogelijk is. Toch kent het handelssysteem al enige jaren een fors lagere CO2-prijs dan verwacht. Dit heeft onder andere te maken met de daling van de productie in de EU na de financiële crisis. Ook beleid voor energiebesparing en hernieuwbare energie heeft ervoor gezorgd dat CO2-emissies lager uitvallen dan verwacht, waardoor er minder vraag naar emissierechten is. Van het handelssysteem gaat daarom een minder sterke prijsprikkel uit dan gehoopt om emissies direct te reduceren, of om innovatieve oplossingen voor de toekomst te zoeken. Uiteraard blijft het plafond elk jaar dalen in een tempo dat consistent is met het behalen van de EU-doelstelling om in 2030 40 procent CO2-reductie te bereiken.

Figuur 2.7.1 Het ETS-plafond en jaarlijkse CO2-emissies

Bron: Europese Commissie en European Environment Agency ETS data viewer.

* Reductiepercentage van 2,2% vanaf 2022 moet nog bekrachtigd worden.

Volgens een recent voorstel van de Europese Commissie moet Nederland zijn emissies uit niet-ETS-sectoren (onder meer gebouwen, verkeer en landbouw) in 2030 met 36 procent reduceren ten opzichte van 2005.

Idealiter wordt CO2-beprijzing in internationaal verband ingevoerd. De aanpassingen van het EU-ETS waarover nu in Europees verband gesproken wordt, hebben als doel de werking van het ETS te versterken en de Europese CO2-prijs te laten stijgen. Naar verwachting zal de ETS-prijs op zichzelf in Nederland voorlopig echter geen sterke prikkel vormen om de CO2-uitstoot in ETS-sectoren te beperken. Als individuele landen een CO2-prijs introduceren, bestaat het risico dat bedrijven zich verplaatsen om de beprijzing te omzeilen. Dit beperkt de effectiviteit van de maatregel. Niettemin is er een aantal landen dat zelfstandig een CO2-prijs heeft ingevoerd. Zo hanteert het VK voor de elektriciteitssector al een minimum CO2-prijs van 18 Britse ponden per ton CO2.

De transitie naar een CO2-arme economie vergt grote investeringen in netwerken en infrastructuur. Er zijn nieuwe netwerken nodig, zoals warmtenetten, laadinfrastructuur voor elektrisch rijden of een netwerk voor ondergrondse CO2-opslag. Daarnaast moeten huidige netwerken toekomstbestendig worden gemaakt. Elektriciteitsnetwerken moeten bijvoorbeeld worden aangepast aan een grilligere duurzame elektriciteitsopwekking en aan elektrificatie van de energievraag in de gebouwde omgeving en industrie. Dit stelt hoge eisen aan de capaciteit van netwerken en vereist dat zij goed om kunnen gaan met een wisselende energievraag. Als aandeelhouder van netbeheerders TenneT en Gasunie heeft de overheid een rol in het faciliteren van omvangrijke investeringen om deze transitie mogelijk te maken. Zo heeft de staat als aandeelhouder circa 1,2 miljard euro aanvullend eigen vermogen beschikbaar gesteld waarmee TenneT investeringen in het Nederlandse elektriciteitsnet op land en op zee kan financieren. De investeringen zijn noodzakelijk om de afspraken uit het Energieakkoord te realiseren. Een uitdaging bij investeringen in netwerken is de onzekerheid over de toekomstige technologieën. Zo lijkt het er op dit moment op dat elektrisch rijden de toekomst heeft. Dit zou grootschalige investeringen in oplaadinfrastructuur rechtvaardigen. Over een paar jaar zou echter kunnen blijken dat het rijden op waterstof een kosteneffectievere techniek is, en dat een bijbehorende tankinfrastructuur nodig is. Dit rechtvaardigt beleid dat gelijktijdig inzet op een selectie van verschillende soorten technieken en netwerken, gericht op de lange termijn en met langjarige (financiële) zekerheden. De onzekere beslisomgeving wordt verder gecompliceerd doordat de echte doorbraak in de ontwikkeling van en de vraag naar technologieën pas goed op gang komen als de benodigde infrastructuur aanwezig is. Investeringen in de netwerken zijn dus nodig om de vraag en ontwikkeling van de bijbehorende technologieën goed op waarde te kunnen schatten.