Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775 nr. 54 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 3 november 2017

Inleiding

Deze Startnota geeft de vertaling van de financiële afspraken uit het Regeerakkoord.

Leeswijzer

Paragraaf 1 geeft een toelichting op het begrotingsbeleid en de begrotingsregels die voor deze kabinetsperiode zullen gelden. Paragraaf 2 bevat de nieuwe uitgavenplafond, het inkomstenkader en de macro-economische kerngegevens waarop de plafonds en het kader zijn gebaseerd. Daarnaast wordt ingegaan op de indexatie van het Gemeentefonds en het Provinciefonds en de fiscale regelingen. Paragraaf 3 licht de verwachte ontwikkeling van het overheidssaldo (EMU-saldo) en de overheidsschuld (EMU-schuld) toe. Paragraaf 4 bevat een toelichting op de intensiveringen en ombuigingen uit het Regeerakkoord, alsmede de departementale herverkavelingen.

Tegelijk met de Startnota ontvangt u een aantal nota’s van wijzigingen op de departementale ontwerpbegrotingen1. Met de nota’s van wijziging worden de ontwerpbegrotingen 2018 aangepast aan de wijzigingen uit het Regeerakkoord. De fiscale maatregelen die in 2018 ingaan, zijn bij nota van wijziging verwerkt in het Belastingplan 2018.

In de nota’s van wijziging zijn de herverkaveling van Groen onderwijs (naar OCW) en de beleidspakketten van WenR (naar BZK) verwerkt. De overige herverkavelingen worden, door middel van nota’s van wijzigingen, ingediend voor de stemmingen over de begrotingen 2018 in de Tweede Kamer, en zodoende in de begrotingen 2018 opgenomen.

Het kabinet voert een trendmatig begrotingsbeleid. Het doel van het begrotingsbeleid is beheersing van de overheidsfinanciën, een doelmatige allocatie van middelen en bijdragen aan economische stabiliteit. Bij trendmatig begrotingsbeleid gelden de volgende basisprincipes. Voor de uitgavenkant van de begroting worden aan het begin van een kabinetsperiode afspraken gemaakt over het maximale uitgavenniveau: het zogenoemde uitgavenplafond. Voor elk jaar wordt een plafond voor de totale uitgaven afgesproken dat niet overschreden mag worden. Voor de inkomstenkant van de begroting geldt het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het overheidssaldo, inkomstentegenvallers belasten het overheidssaldo. Dit betekent dat hogere inkomsten – bijvoorbeeld meer belastingontvangsten als gevolg van een hogere economische groei – niet kunnen worden gebruikt voor extra uitgaven. Daar staat tegenover dat tegenvallers aan de inkomstenkant in principe niet tot een bezuiniging leiden. Beleidsmatige ontwikkelingen in de collectieve lasten (met name belastingen en premies) moeten aan de inkomstenkant gecompenseerd worden. Het kabinet besluit ieder jaar in het voorjaar integraal over de hoofdlijnen van de uitgaven- en inkomstenkant, voor zowel het uitvoeringsjaar als het eerstkomende begrotingsjaar. In augustus vindt nadere besluitvorming plaats over de inkomstenkant en de koopkrachtontwikkeling, op basis van een nieuwe raming van het Centraal Planbureau (CPB).

Bijlage 1 bevat de begrotingsregels voor deze kabinetsperiode (begrotingsjaren 2018 tot en met 2021). Het kabinet bestendigt de huidige begrotingsregels, inclusief de aanpassingen die de 15e Studiegroep Begrotingsruimte heeft geadviseerd. Deze aanpassingen zijn onder andere:

• Het uitgavenplafond wordt geïndexeerd met de loon- en prijsontwikkelingen van de uitgaven, niet langer met de prijs nationale bestedingen (pNB). Hierdoor is er geen sprake meer van mee- of tegenvallers op dit gebied, de zogeheten ruilvoetproblematiek.

• Het conjuncturele deel van de uitgaven aan WW en bijstand wordt uit het uitgavenplafond gehaald.

• De rente-uitgaven over de staatsschuld en de budgettaire gevolgen van beleidsmatige besluiten over de gaswinning worden onder het uitgavenplafond geplaatst.

Voornoemde aanpassingen aan het uitgavenplafond zorgen er per saldo voor dat de stabiliserende werking van de overheidsbegroting op de economie toeneemt.

Tevens wordt de Middellangetermijnverkenning van het CPB jaarlijks geactualiseerd in plaats van alleen bij Regeerakkoord. Dit verbetert de kwaliteit en actualiteit van de begrotingsramingen van het kabinet.

Macro-economische veronderstellingen en budgettaire kerngegevens

De ramingen voor de inkomsten, uitgaven en daarmee het overheidssaldo zijn gebaseerd op de macro-economische ramingen van het CPB na doorrekening van het Regeerakkoord. Tabel 1 geeft een overzicht van de macro-economische veronderstellingen voor deze Startnota.

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

Bruto binnenlands product (in miljarden euro) |

733 |

771 |

807 |

840 |

873 |

|

Economische groei (volumegroei; in procenten bbp) |

3,3 |

3,1 |

1,9 |

1,5 |

1,5 |

|

Inflatie (consumentenprijsindex; mutatie per jaar in procenten) |

1,6 |

1,6 |

2,8 |

2,3 |

2,3 |

|

Contractloon marktsector (mutatie per jaar in procenten) |

1,8 |

2,5 |

3,6 |

3,4 |

3,1 |

|

Werkloze beroepsbevolking (in duizenden personen, internationale definitie) |

441 |

355 |

343 |

354 |

383 |

|

Lange rente (niveau in procenten) |

0,6 |

0,8 |

1,0 |

1,4 |

1,8 |

|

Eurokoers (dollar per euro) |

1,11 |

1,14 |

1,15 |

1,18 |

1,20 |

|

Olieprijs (dollar per vat) |

49 |

50 |

51 |

53 |

54 |

Bron: Actualisatie Economische Verkenning 2018–2021 (CPB)

Op basis van deze macro-economische veronderstellingen en de financiële afspraken uit het Regeerakkoord (netto intensivering van 14,5 miljard in 2021) komt het kabinet tot de budgettaire kerngegevens voor de komende kabinetsperiode (tabel 2). Het is een weloverwogen beslissing van het kabinet om na de voorbije zuinige jaren te investeren. Met de totale impuls uit het Regeerakkoord komt het kabinet aan de grenzen van de budgettaire ruimte.

|

(in miljarden euro, tenzij aangegeven) |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

Inkomsten (belastingen en sociale premies) |

270,3 |

285,3 |

302,9 |

312,3 |

322,6 |

|

Netto-uitgaven onder het uitgavenplafond |

253,2 |

278,3 |

294,7 |

307,4 |

317,8 |

|

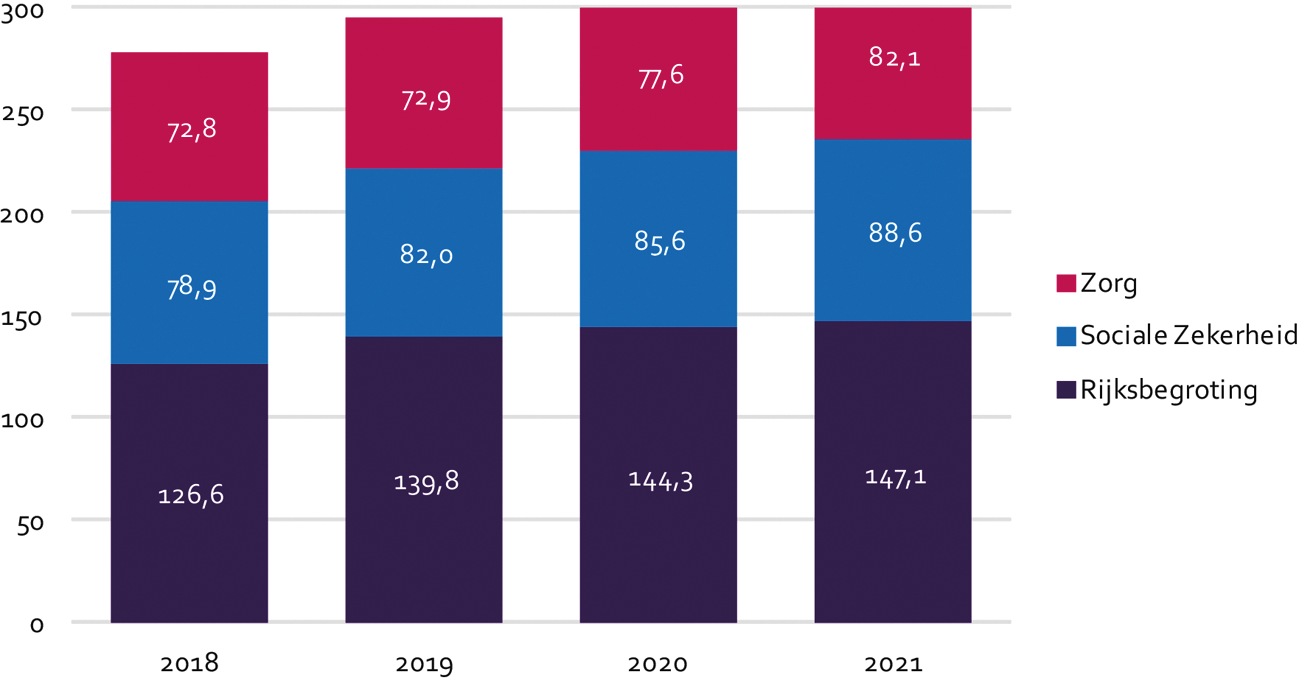

Rijksbegroting |

107,0 |

126,6 |

139,8 |

144,3 |

147,1 |

|

Sociale zekerheid |

77,4 |

78,9 |

82,0 |

85,6 |

88,6 |

|

Zorg |

68,8 |

72,8 |

72,9 |

77,6 |

82,1 |

|

Netto-uitgaven buiten het uitgavenplafond |

11,2 |

1,8 |

0,9 |

0,7 |

0,9 |

|

Gasbaten |

– 2,1 |

– 2,0 |

– 1,9 |

– 1,9 |

– 1,8 |

|

Rentelasten1 |

6,5 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Zorgtoeslag |

4,6 |

5,2 |

5,7 |

6,1 |

6,3 |

|

Overig |

2,2 |

– 1,5 |

– 2,9 |

– 3,5 |

– 3,7 |

|

Totale netto-uitgaven |

264,4 |

280,0 |

295,6 |

308,1 |

318,7 |

|

EMU-saldo centrale overheid |

5,9 |

5,3 |

7,2 |

4,2 |

3,9 |

|

EMU-saldo decentrale overheden |

– 1,8 |

– 1,7 |

– 1,6 |

– 1,6 |

– 1,6 |

|

Feitelijk EMU-saldo |

4,1 |

3,5 |

5,6 |

2,6 |

2,3 |

|

Feitelijk EMU-saldo (in procenten bbp) |

0,6% |

0,5% |

0,7% |

0,3% |

0,3% |

|

EMU-schuld |

418, |

415,9 |

411,3 |

409,9 |

409,5 |

|

EMU-schuld (in procenten bbp) |

57,1% |

54,0% |

51,0% |

48,8% |

46,9% |

|

Bruto binnenlands product (bbp) |

733,4 |

770,5 |

807,0 |

840,5 |

872,9 |

Het uitgavenplafond

Voor de uitgavenkant van de begroting worden aan het begin van een kabinetsperiode afspraken gemaakt over het maximale uitgavenniveau: het uitgavenplafond. Het totale uitgavenplafond bestaat uit drie deelplafonds. Het plafond Rijksbegroting (R) heeft betrekking op alle uitgaven en niet-belastingontvangsten van de rijksbegroting, die niet tot de inkomstenkant van de begroting en de andere twee budgetdisciplinesectoren gerekend worden. Het plafond Sociale Zekerheid (S) heeft betrekking op het totaal van de uitgaven in die sector. De collectieve zorguitgaven vallen ten slotte onder het plafond Zorg (Z). De totale uitgaven onder de plafonds SZ en Z betreffen zowel uitgaven die via de rijksbegroting worden gefinancierd, als uitgaven die door premies worden betaald. Bij de plafonds geldt het principe dat uitgaven die meetellen voor het overheidssaldo in beginsel ook meetellen bij de uitgaven onder het totale uitgavenplafond.

De hoogte van de uitgavenplafonds zijn bepaald door de (netto)uitgavenramingen voortvloeiend uit het Regeerakkoord, de wijzigingen aan het uitgavenkader zoals geadviseerd door de 15e Studiegroep Begrotingsruimte en de macro-economische doorwerking. Het uitgavenplafond wordt met deze Startnota vastgelegd voor de jaren 2018 tot en met 2021. Tabel 2 en figuur 1 presenteren het uitgavenniveau van de verschillende deelplafonds voor deze jaren. De feitelijke ontwikkeling van de uitgaven wordt in de komende jaren getoetst aan de hand van deze plafonds. De tabellen in bijlage 2 geven een overzicht van de uitgaven onder de plafonds van de drie budgetdisciplinesectoren en de uitgaven die niet onder het uitgavenplafond vallen (Tabellen 3a t/m 3d) evenals de aansluiting met de Miljoenennota 2018 (Tabellen 4a t/m 4c).

Figuur 1 Plafonds budgetdisciplinesectoren 2018–2021 (in miljarden euro)

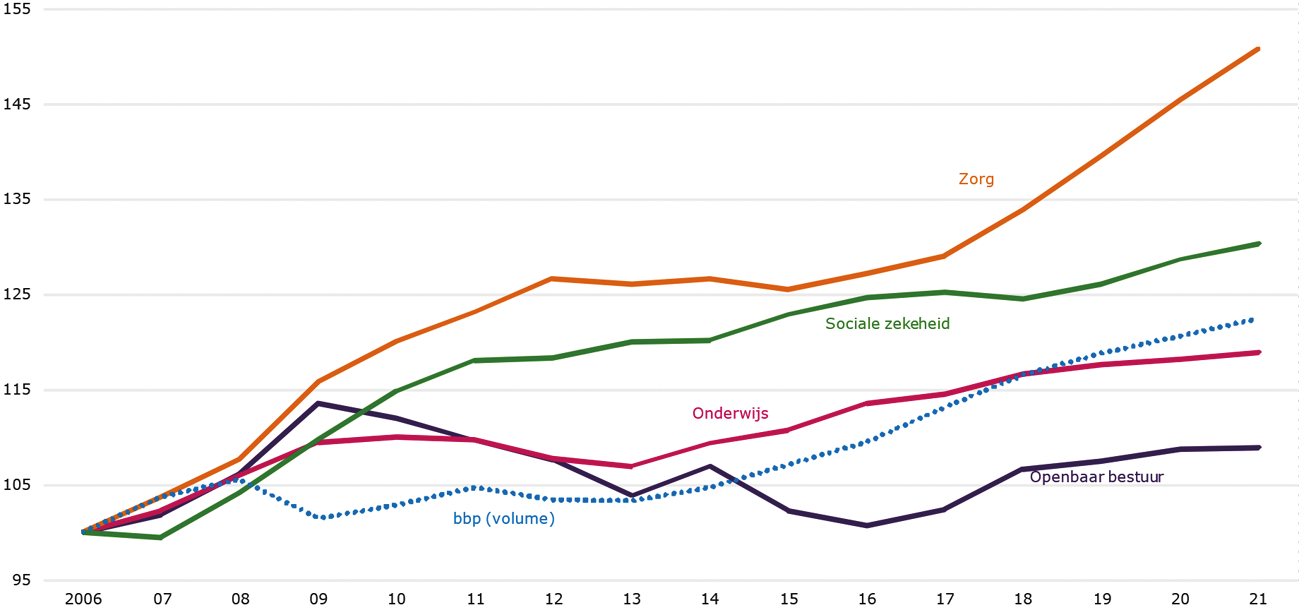

Figuur 2 geeft een uitsplitsing weer van de ontwikkeling van publieke uitgaven (in reële termen) voor de grootste uitgavencategorieën. Deze laat voor de komende kabinetsperiode een sterke reële stijging van de zorguitgaven zien, van ca. 17% tussen 2017 en 2021. De uitgaven aan sociale zekerheid stijgen met ca. 4% Bijna 2/3 van de totale uitgavenstijging van de overheid sinds 2006 komt door de stijgende uitgaven aan zorg en sociale zekerheid. De gunstige economische ontwikkeling beperkt de komende jaren de uitgavengroei voor deze categorie enigszins via lagere werkloosheidsuitgaven. Uitgaven aan openbaar bestuur stijgen met ca. 6% en uitgaven aan onderwijs met ca. 4%.

Figuur 2 Ontwikkeling uitgaven (index, 2006=100)

Bron: Op basis van cijfers CPB

Indexatie Gemeentefonds en Provinciefonds

In de realisatie van grote maatschappelijke uitdagingen spelen gemeenten en provincies een belangrijke rol. Als gevolg van de keuzes van dit kabinet komt er voor het gemeente- en provinciefonds structureel 1,4 miljard euro extra beschikbaar. Uitgangspunt voor de indexering van het Gemeentefonds en Provinciefonds is de trap-op-trap-afsystematiek. In deze systematiek groeien het Gemeentefonds en Provinciefonds mee met de Rijksuitgaven op een evenredige, actuele, inzichtelijke en beheersbare wijze. Deze systematiek wordt vanaf 2018 gekoppeld aan de totale uitgaven onder het uitgavenplafond (minus enkele correctieposten, zoals het Gemeentefonds en Provinciefonds zelf). Deze verbreding versterkt de evenredigheid van de systematiek en draagt bij aan een stabielere ontwikkeling van de fondsen, de zogenaamde accresontwikkeling. Het integreerbaar deel van de integratie-uitkering sociaal domein gaat per 2019 op in de algemene uitkering en maakt daarmee deel uit van de trap-op-trap-afsystematiek. In overeenstemming met de Wet Houdbare overheidsfinanciën (wet Hof) worden ook afspraken gemaakt over het aandeel van de decentrale overheden in het overheidssaldo de komende kabinetsperiode, waarbij het uitgangspunt het overheidssaldo na doorrekening door het CPB is.

Tabel 3 geeft een overzicht van de indexatie van het Gemeentefonds en Provinciefonds. De tabellen 5a t/m 5e in bijlage 2 geven een overzicht van de aansluiting van deze bedragen met de Miljoenennota 2018, een uitsplitsing van het accres naar Gemeentefonds en Provinciefonds en het plafond van het BTW-Compensatiefonds.

|

(in miljoenen euro, tenzij anders aangegeven) |

20171 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Uitgaven Rijksbegroting |

106.995 |

126.574 |

139.811 |

144.273 |

147.135 |

151.348 |

|

Uitgaven Sociale zekerheid |

77.388 |

78.937 |

82.029 |

85.563 |

88.642 |

92.057 |

|

Uitgaven Zorg |

68.828 |

72.762 |

72.896 |

77.581 |

82.087 |

87.487 |

|

A) Netto uitgaven onder uitgavenplafond |

253.211 |

278.274 |

294.736 |

307.418 |

317.864 |

330.892 |

|

B) Correcties |

– 30.086 |

– 40.086 |

– 42.054 |

– 43.533 |

– 44.746 |

– 46.220 |

|

w.v. Gemeentefonds, Provinciefonds en BTW-Compensatiefonds |

– 22.255 |

– 23.082 |

– 31.623 |

– 32.968 |

– 33.989 |

– 35.284 |

|

w.v. overige Rijksbijdragen aan gemeenten en provincies |

– 17.147 |

– 17.005 |

– 10.431 |

– 10.565 |

– 10.757 |

– 10.937 |

|

w.v. overboekingen met GF, PF en BCF |

0 |

0 |

0 |

0 |

0 |

0 |

|

w.v. overige financieringsverschuivingen |

9.316 |

0 |

0 |

0 |

0 |

0 |

|

C) Accresrelevante uitgaven (aru) = A+B |

223.125 |

238.188 |

252.682 |

263.885 |

273.117 |

284.671 |

|

D) Ontwikkeling aru (%) = (Ct – Ct-1)/Ct-1 |

1,14% |

6,75% |

6,09% |

4,43% |

3,50% |

4,23% |

|

Gemeentefonds |

||||||

|

E) Grondslag (t-1) |

16.702 |

16.654 |

17.461 |

25.682 |

26.782 |

27.660 |

|

F) Accres (= E * D) |

190 |

1.124 |

1.063 |

1.139 |

937 |

1.170 |

|

G) accres cumulatief |

190 |

1.314 |

2.377 |

3.515 |

4.452 |

5.622 |

|

Provinciefonds |

||||||

|

H) Grondslag (t-1) |

2.494 |

2.410 |

2.234 |

2.349 |

2.435 |

2.446 |

|

I) Accres (= H * D) |

28 |

163 |

136 |

104 |

85 |

103 |

|

J) accres cumulatief |

28 |

191 |

327 |

431 |

516 |

620 |

De normeringsystematiek wijzigt per 2018. Voor 2017 blijven de afspraken van het kabinet Rutte II van toepassing.

Het inkomstenkader

De inkomstenmaatregelen uit het Regeerakkoord worden in lijn met het advies van de 15e Studiegroep Begrotingsruimte vastgelegd in het inkomstenkader. Gedurende de kabinetsperiode wordt de beleidsmatige lastenontwikkeling getoetst aan het inkomstenkader. In de begrotingsregels is vastgelegd dat het inkomstenkader cumulatief over de kabinetsperiode moet sluiten, waarbij tijdelijke afwijkingen zoveel mogelijk dienen te worden vermeden.

Het principe van het inkomstenkader is dat alleen budgettaire gevolgen van beleidsaanpassingen (tariefs- dan wel grondslagwijziging) gecompenseerd moeten worden door andere inkomstenmaatregelen2. Dit zorgt voor beheersing aan de inkomstenkant van de rijksbegroting. Schommelingen in ontvangsten als gevolg van overige oorzaken – met name economische ontwikkelingen – lopen in het overheidssaldo. Dit zorgt voor automatische stabilisatie; in slechte economische tijden nemen de belastingontvangsten af, terwijl zij in goede tijden toenemen.

Tabel 4 geeft het inkomstenkader voor de komende kabinetsperiode.

|

(in miljarden euro’s; – is lastenverlichting/saldoverslechterend) |

2018 |

2019 |

2020 |

2021 |

Cum. 2018–2021 |

|---|---|---|---|---|---|

|

Basispad |

2,2 |

3,9 |

2,1 |

0,9 |

9,0 |

|

Maatregelen vorige kabinetten |

0,6 |

1,7 |

1,0 |

– 0,1 |

3,1 |

|

Zorgpremies |

1,1 |

1,5 |

1,2 |

1,0 |

4,8 |

|

Uitboeken LIV/LKV |

0,5 |

0,4 |

0,0 |

0,0 |

0,9 |

|

Btw-sport |

0,0 |

0,2 |

0,0 |

0,0 |

0,2 |

|

Regeerakkoord |

– 0,2 |

– 0,2 |

– 3,4 |

– 2,7 |

– 6,5 |

|

IB-pakket |

– 0,4 |

– 1,1 |

– 1,8 |

– 2,1 |

– 5,4 |

|

w.v. box 1 maatregelen |

0,0 |

– 5,0 |

– 1,9 |

– 2,5 |

– 9,4 |

|

w.v. vergroening burgers |

0,0 |

0,5 |

0,2 |

0,3 |

1,0 |

|

w.v. overige lasten |

– 0,4 |

3,3 |

– 0,1 |

0,2 |

3,0 |

|

Pakket bedrijfsleven |

0,2 |

0,8 |

– 2,0 |

– 1,2 |

– 2,2 |

|

Milieupakket bedrijven |

0,0 |

0,2 |

0,3 |

0,0 |

0,4 |

|

Lastenmaatregelen in uitgavenpakketten |

0,0 |

0,0 |

0,1 |

0,6 |

0,7 |

|

Doorwerking Regeerakkoord op zorgpremies en compensatie |

0,1 |

0,1 |

0,3 |

0,2 |

0,8 |

|

Zorgpremies |

0,1 |

– 0,1 |

– 0,3 |

– 0,6 |

– 0,9 |

|

Compensatie zorgpremies |

0,0 |

0,2 |

0,6 |

0,8 |

1,7 |

|

Totaal |

2,1 |

3,8 |

– 1,0 |

– 1,6 |

3,4 |

Het inkomstenkader wordt weergegeven in mutaties; de verandering ten opzichte van het voorgaande jaar.

De beleidsmatige lastenontwikkeling in de periode 2018 tot en met 2021 wordt in belangrijke mate bepaald door het basispad. In het basispad zitten onder andere de effecten van maatregelen van voorgaande kabinetten met gevolgen voor de komende kabinetsperiode zoals de afbouw van de overdraagbaarheid van de algemene heffingskorting. Deze zorgen voor een cumulatieve lastenverzwaring van 3,1 miljard euro. In het basispad zorgen de stijgende zorgpremies, als gevolg van stijgende zorguitgaven, voor een beleidsmatige lastenverzwaring van cumulatief 4,8 miljard euro. Tevens worden vanaf nu, het Lage Inkomens Voordeel (LIV) en het Loonkostenvoordeel (LKV) geboekt onder het uitgavenplafond. Zowel het inkomstenkader als het uitgavenplafond wordt hiervoor gecorrigeerd.

De btw-sportvrijstelling moet door een uitspraak van het Europees Hof van Justitie worden aangepast. Dit leidt tot een extra lastenrelevante opbrengst voor de schatkist van 241 miljoen euro in 2019. Voor gemeenten en sportverenigingen leidt dit tot een financieel nadeel van dezelfde omvang. Om gemeenten en sportverenigingen hiervoor te compenseren3 wordt 241 miljoen euro overgeheveld van de inkomsten- naar de uitgavenkant van de rijksbegroting.

In het inkomstenkader zijn alle bedragen uit de financiële bijlage van het Regeerakkoord (prijzen 2017) omgezet naar constante prijzen van het beoogde jaar van invoering. De omzetting naar constante prijzen in het beoogde jaar van invoering is «for better or worse». Ieder verschil tussen de ramingen in het Belastingplan en het inkomstenkader is lastenrelevant en moet binnen het inkomstenkader worden gecompenseerd.

Om van de financiële bijlage in het Regeerakkoord te komen tot het inkomstenkader zijn nog de volgende stappen gezet:

• De wet Hillen wordt in 30 jaar afgebouwd in plaats van 20 jaar;

• Enkele fiscale maatregelen uit het Regeerakkoord worden opgenomen in een nota van wijziging bij het Belastingplan 2018. Het verschil tussen de budgettaire bedragen in de nota van wijziging en het Regeerakkoord wordt gedekt door het tarief eerste schijf van het nieuwe tweeschijvenstelsel met 0,02%-punt te verhogen per 2021. Het tarief komt hierdoor uit op 36,95% in plaats van 36,93% zoals voorzien in het Regeerakkoord4.

• Tijdelijke kaseffecten zoals anticipatie-effecten in reactie op maatregelen die leiden tot een verschuiving van inkomsten over de tijd worden niet in het inkomstenkader geboekt. Dat speelt bij de voorgenomen verhoging van het tarief in box 2 en het afschaffen van de dividendbelasting.

Zorgpremies in de Zorgverzekeringswet (Zvw), inclusief de zorgtoeslag, maken ook onderdeel uit van het inkomstenkader. Maatregelen in de curatieve zorg om de uitgaven te beperken, zoals de hoofdlijnenakkoorden, werken een-op-een door in een lagere nominale premie, inkomensafhankelijke bijdrage en zorgtoeslag omdat de Zvw lastendekkend is. Daarmee heeft een maatregel in de curatieve zorg geen positief effect op het overheidssaldo. Voor een positief effect op het overheidssaldo dienen tegenover de lagere zorgpremies hogere belastingen te staan.

De maatregelen in het Regeerakkoord leiden tot een beleidsmatige cumulatieve lastenverlichting van 6,5 miljard euro. Inclusief de lastenontwikkeling in het basispad komt de totale beleidsmatige lastenontwikkeling voor de komende kabinetsperiode uit op 3,4 miljard euro.

Fiscale regelingen

Fiscale regelingen (voorheen belastinguitgaven) zijn regelingen die de belastingopbrengst verminderen. Bijlage 6 van de Miljoenennota 2018 bevat hier een overzicht van. Het budgettaire belang van deze fiscale regelingen wordt jaarlijks gemonitord. Voor de beoordeling van de ontwikkeling van het budgettaire belang wordt als benchmark de raming voor het jaar 2017 volgens Miljoenennota 2018 gehanteerd. In elke Miljoenennota zal de raming voor het komende jaar worden vergeleken met de benchmark om te bepalen of sprake is van een substantiële ontwikkeling. Indien er sprake is van substantiële endogene ontwikkelingen, kan dit aanleiding zijn voor het nemen van maatregelen. Deze maatregelen zijn niet relevant voor het inkomstenkader.

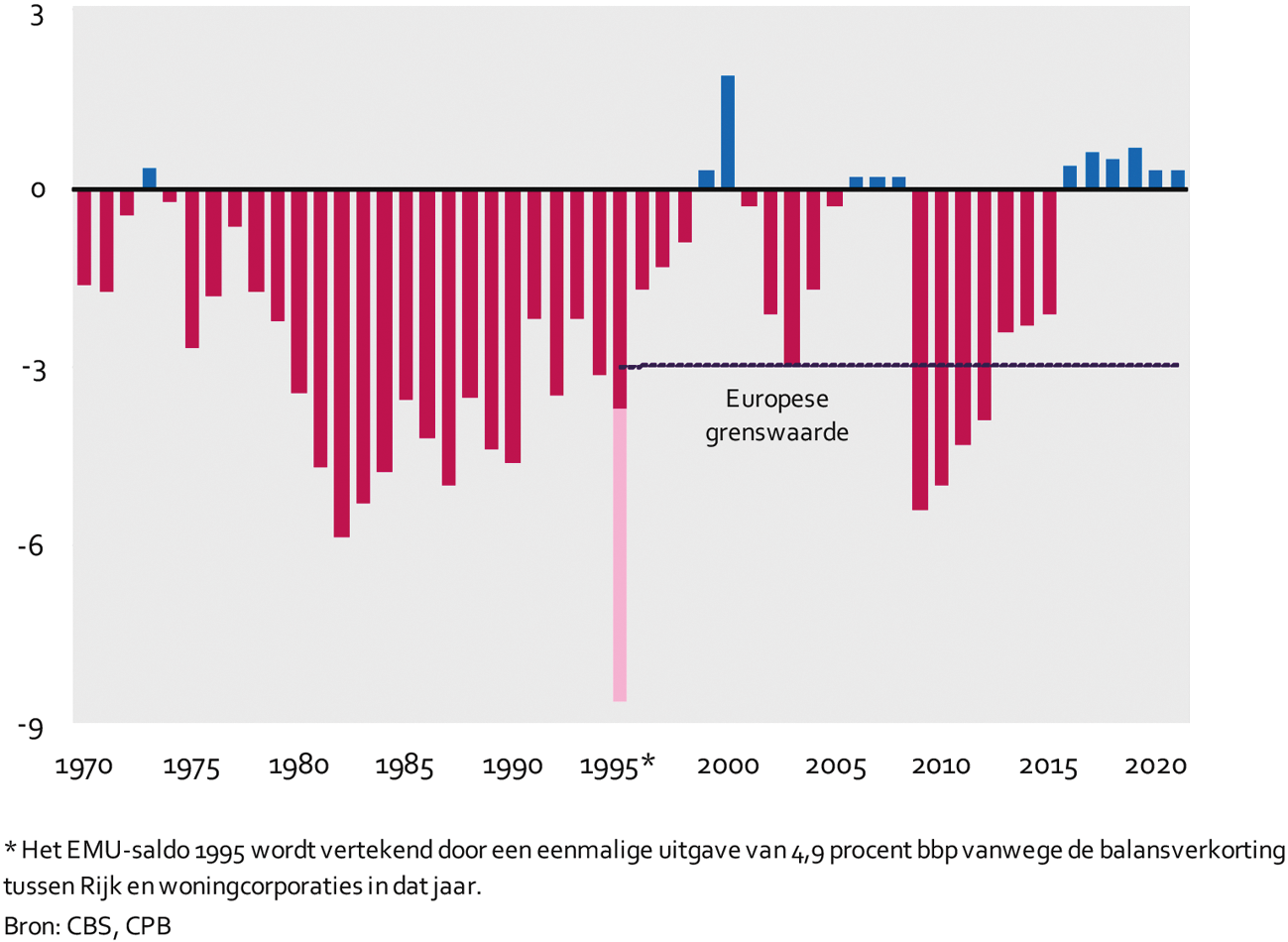

Het kabinet voert een begrotingsbeleid dat voldoet aan de Europese begrotingsregels uit het Stabiliteits- en Groeipact (SGP). Het overheidssaldo (EMU-saldo) blijft gedurende de kabinetsperiode positief en houdt een ruime marge ten opzichte van de tekortnorm uit de correctieve arm van 3% bbp. De overheidsschuld (EMU-schuld) komt in 2017 uit onder de norm van 60% bbp en daalt verder naar 47% bbp in 2021.

|

(in procenten bbp, + is overschot of toename schuld) |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

Feitelijk overheidssaldo Miljoenennota 2018 |

0,6% |

0,8% |

1,2% |

1,4% |

1,6% |

|

Maatregelen Regeerakkoord |

0,0% |

– 0,6% |

– 0,9% |

– 1,4% |

– 1,6% |

|

Macro-economische doorwerking Regeerakkoord |

0,0% |

0,3% |

0,4% |

0,3% |

0,3% |

|

Overheidssaldo Startnota |

0,6% |

0,5% |

0,7% |

0,3% |

0,3% |

|

Overheidsschuld Miljoenennota 2018 |

57,5% |

54,4% |

51,6% |

48,6% |

45,6% |

|

Maatregelen Regeerakkoord |

0,0% |

0,6% |

1,5% |

2,8% |

4,3% |

|

Macro-economische doorwerking Regeerakkoord |

0,0% |

– 0,7% |

– 1,8% |

– 2,3% |

– 2,7% |

|

Overig |

– 0,3% |

– 0,3% |

– 0,3% |

– 0,3% |

– 0,3% |

|

Overheidsschuld Startnota |

57,1% |

54,0% |

51,0% |

48,8% |

46,9% |

Naast deze tekort- en schuldnormen voldoet Nederland naar verwachting ook aan de vereisten van de preventieve arm uit het SGP. Hierin staat de landenspecifieke Middellangetermijndoelstelling (MTO) centraal, uitgedrukt in het structureel saldo. Het structurele saldo is het saldo na correctie voor de conjunctuur en eenmalige mee- of tegenvallers. Voor Nederland is de MTO een structureel saldo van –0,5% bbp. Het structurele saldo komt in 2018 naar verwachting uit op –0,7%. Dit saldopercentage valt binnen de marge van 0,25% die de Commissie hanteert in de ex-post beoordeling om te beoordelen of aan de MTO wordt voldaan5. Daarnaast geldt in de preventieve arm een norm voor de ontwikkeling van de uitgaven (uitgavenregel). Naar verwachting blijft de ontwikkeling van de uitgavengroei in 2018 binnen de toegestane marges. De Europese Commissie zal in het najaar een oordeel geven over het ontwerpbegrotingsplan van Nederland voor 2018. Het kabinet ziet de beoordeling van de Commissie met vertrouwen tegemoet. Na 2018 verbetert het structureel saldo naar 0,1% in 2021. Op basis van de cijfers in deze Startnota voldoet Nederland aan de vereisten van het SGP.

|

(in procenten bbp, + is overschot) |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

Feitelijk overheidssaldo Startnota |

0,6% |

0,5% |

0,7% |

0,3% |

0,3% |

|

Conjuncturele component |

– 0,2% |

– 1,1% |

– 0,8% |

– 0,3% |

– 0,2% |

|

Incidentele correcties |

– 0,3% |

– 0,1% |

– 0,1% |

0,0% |

0,0% |

|

Structureel overheidssaldo Startnota |

0,0% |

– 0,7% |

– 0,2% |

0,0% |

0,1% |

Figuren 3 en 4 even de ontwikkeling van het overheidssaldo en de overheidsschuld in historisch perspectief weer.

Figuur 3 Ontwikkeling overheidssaldo (in procenten bbp)

Figuur 4 Ontwikkeling overheidsschuld (in miljarden euro en procenten bbp)

De maatregelen uit het Regeerakkoord tellen op tot een netto intensivering van 14,5 miljard euro in 2021. In bijlage 3 wordt per begrotingshoofdstuk aangegeven waar intensiveringen en ombuigingen neerslaan.

De intensiveringen (inclusief uitvoeringskosten) die nadere uitwerking behoeven, worden conform de afspraak uit het Regeerakkoord op de aanvullende post van het Ministerie van Financiën geboekt in afwachting van concrete, doelmatige en evalueerbare beleidsvoorstellen. Intensiveringsmiddelen worden vervolgens jaarlijks tranchegewijs uitgekeerd naar de departementale begrotingen. Intensiveringen die reeds voldoende concreet en evalueerbaar zijn, zijn op de departementale (meerjaren)begrotingen verwerkt. Dit geldt ook voor de ombuigingen uit het Regeerakkoord. De verwerking van deze intensiveringen en ombuigingen vindt plaats middels nota’s van wijzigingen op de ontwerpbegroting 2018.

Operatie Inzicht in Kwaliteit

Conform het Regeerakkoord wordt er een operatie Inzicht in Kwaliteit uitgevoerd om de doeltreffendheid en doelmatigheid van beleid te vergroten. Met deze operatie wordt beoogd dat beleid van te voren beter wordt onderbouwd en achteraf goed wordt geëvalueerd. Evaluatieonderzoek is een essentieel onderdeel van de beleidscyclus, wat helpt om beter beleid te maken. Dat komt de kwaliteit van de overheidsuitgaven ten goede. In de eerste helft van 2018 wordt de Kamer nader geïnformeerd.

Herverkavelingen

Uit het Regeerakkoord volgen herverkavelingen van budgetten tussen de bestaande en nieuwe begrotingen. In deze Startnota zijn twee herverkavelingen meegenomen. Het betreft de overheveling van Groen onderwijs van Economische Zaken en Klimaat (EZK) naar OCW. Daarnaast worden de middelen van het voormalige WenR overgeheveld naar de begroting van BZK. De herverkaveling is verwerkt in de departementale tabbladen (bijlage 3). Per definitie tellen alle wijzigingsvoorstellen bij elkaar op tot 0; er wordt door de herverkaveling per saldo geen voorstel tot uitgavenverhogingen of uitgavenverlagingen gedaan. Voor zover niet alle herverkavelingen nu middels nota’s van wijziging verwerkt kunnen worden, zullen deze door middel van nota’s van wijzigingen, in te dienen voor het de stemmingen over de begrotingen 2018 in de Tweede Kamer, in de begrotingen 2018 worden opgenomen. Nieuwe begrotingen kunnen pas op Prinsjesdag 2018 worden ingediend. De Minister van Landbouw, Natuur en Voedselkwaliteit (LNV) krijgt een eigen departementale begroting. Omdat een nieuwe begrotingswet alleen op Prinsjesdag kan worden ingediend, wordt de nieuw in te richten begroting van LNV pas bij de begroting 2019 ingevoerd.

|

Taak |

Ministerie |

Voorheen onderdeel van |

|---|---|---|

|

Groen onderwijs1 |

OCW |

EZ |

|

Wonen en Rijksdienst1 |

BZK |

WenR |

|

Landbouw |

LNV |

EZ |

|

Klimaat |

EZK |

IenM |

|

Elektrisch vervoer |

IenW |

EZ |

|

Digitale overheid |

BZK |

EZ |

|

Ruimte |

BZK |

IenM |

|

Kustwacht Caribisch NL |

Defensie |

BZK/KR |

De Minister van Financiën, W.B. Hoekstra

zoals deze zijn vastgesteld door het Kabinet-Rutte III.

Inleiding

Gezonde, houdbare overheidsfinanciën zijn een noodzakelijke voorwaarde voor de welvaart van Nederland. Het kabinet streeft naar het handhaven van een begrotingsoverschot in de komende kabinetsperiode en het voeren van een trendmatig begrotingsbeleid. Een degelijk begrotingsbeleid draagt bij aan voorspelbaar overheidsbeleid, een doelmatige allocatie van middelen en versterking van de economische groei. Degelijk begrotingsbeleid levert vertrouwen op vanuit de financiële markten, wat via lagere rentebetalingen tot een positieve bijdrage aan de overheidsbegroting en het bedrijfsleven leidt.

In de Wet Houdbare Overheidsfinanciën (Wet Hof) zijn de belangrijkste uitgangspunten van het Nederlandse begrotingsbeleid vastgelegd. Ook zijn hierin de Europese begrotingsafspraken verankerd. Deze afspraken vormen de grenzen waarboven het begrotingsbeleid vorm krijgt. Aan het begin van elke kabinetsperiode wordt nader invulling gegeven aan het begrotingsbeleid zoals vastgelegd in de Wet Hof.

De reikwijdte van het begrotingsbeleid van het kabinet betreft de sectoren Rijksbegroting, Zorg en Sociale zekerheid. Voor sectoren van de collectieve sector die buiten het bereik van het begrotingsbeleid van het kabinet vallen – in casu decentrale overheden en rechtspersonen met een wettelijke taak – regelt de Wet Hof een gelijkwaardige inspanning in het houdbaar maken en houden van de overheidsfinanciën.

Leeswijzer

De begrotingsregels bestaan uit basisprincipes, budgettaire spelregels en technische uitwerking. De basisprincipes van het begrotingsbeleid verwoorden de belangrijkste uitgangspunten en de rationale daarachter. De budgettaire spelregels zorgen er voor dat in de praktijk recht wordt gedaan aan de basisprincipes, waarbij de technische aspecten daarvan zijn ondergebracht in de technische uitwerking.

Voor de uitgavenkant van de begroting worden aan het begin van een kabinetsperiode afspraken gemaakt over het maximale uitgavenniveau: het uitgavenplafond. Voor elk jaar wordt een plafond voor de totale uitgaven afgesproken dat niet overschreden mag worden. De hoogte van het uitgavenplafond wordt vervolgens jaarlijks aangepast aan loon- en prijsontwikkelingen. De uitgavenplafonds van de sectoren Rijksbegroting, Sociale Zekerheid en Zorg samen vormen het totale uitgavenplafond.

Voor de inkomstenkant van de begroting geldt het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het EMU-saldo, inkomstentegenvallers belasten het EMU-saldo. Dit betekent dat hogere inkomsten – bijvoorbeeld meer belastingontvangsten als gevolg van een hogere economische groei – niet kunnen worden gebruikt voor extra uitgaven. Daar staat tegenover dat ook niet bezuinigd hoeft te worden wanneer sprake is van een bijvoorbeeld een tegenvaller in de belastinginkomsten.

Beleidsmatige ontwikkelingen in de collectieve lasten (met name belastingen en premies) moeten aan de inkomstenkant gecompenseerd worden. Bij lastenverlichting moeten andere lasten verzwaard worden en bij lastenverzwaring moet elders sprake zijn van lastenverlichting. Deze werkwijze heeft als doel beleidsmatige ontwikkelingen aan de inkomstenkant te beheersen en voorkomt dat het principe van automatische stabilisatie aan de inkomstenkant wordt ondermijnd.

Om een goede integrale afweging te kunnen maken tussen de verschillende beleidsdoelstellingen en bijbehorende kosten vindt de besluitvorming over de begroting plaats op één vast moment in het jaar. Dit «hoofdbesluitvormingsmoment» valt in het voorjaar, voorkomt dat de begroting continu wordt bijgesteld en maakt dat er genoeg tijd is voor gedegen invoering van maatregelen. Het kabinet besluit in het voorjaar integraal over de hoofdlijnen van de uitgaven- en inkomstenkant voor zowel het uitvoeringsjaar als het eerstkomende begrotingsjaar. In augustus vindt nadere besluitvorming plaats over de inkomstenkant en de koopkrachtontwikkeling, op basis van een nieuwe raming van het Centraal Planbureau.

Tijdens een kabinetsperiode is altijd sprake van ontwikkelingen die budgettaire gevolgen met zich meebrengen die anders zijn dan bij de opstelling van een regeerakkoord werd verwacht. Een goede set spelregels biedt dan uitkomst bij het beantwoorden van de vraag hoe om te gaan met nieuwe budgettaire ontwikkelingen gedurende een kabinetsperiode. De onderstaande spelregels zijn een nadere invulling van de basisprincipes van het begrotingsbeleid en dragen gedurende de kabinetsperiode bij aan het realiseren van de aan het begin van de kabinetsperiode vastgestelde budgettaire uitgangspunten.

Dreigende overschrijdingen dienen zoveel mogelijk te worden voorkomen door passende en tijdige maatregelen. Iedere dreigende overschrijding dient zo snel mogelijk schriftelijk te worden gemeld aan de Minister van Financiën. De bewindspersoon die verantwoordelijk is voor het beleidsterrein waar de overschrijding zich voordoet, doet in dezelfde budgettaire nota voorstellen voor compensatie binnen de eigen begroting. Alleen de ministerraad kan besluiten om hiervan af te wijken en compensatie te vinden op andere begrotingen en / of binnen andere sectoren. Bij een overschrijding op een begroting binnen de sector rijksbegroting ligt compensatie binnen deze sector allereerst in de rede.

Het uitgangspunt is dat de opbrengst van een compenserende maatregel in ieder jaar gelijk is aan de problematiek. Indien dit redelijkerwijs niet mogelijk is kan compensatie in de tijd voor- of achterlopen op de problematiek. Compensatie vindt plaats binnen de meerjarenperiode. Zie bijlage 1 voor een uitgebreide toelichting.

Meevallende uitgaven mogen worden gebruikt om tegenvallende uitgaven te compenseren, maar mogen niet worden gebruikt voor nieuw beleid of aanpassingen van beleid.

Om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen, kunnen middelen van het huidige naar het volgende jaar geschoven worden met behulp van de zogenoemde eindejaarsmarge. Hiervoor geldt een maximum van 1,0 procent van het (gecorrigeerde) begrotingstotaal. Zie bijlage 1 voor een uitgebreide toelichting.

Het totaal van beleidsmatige aanpassingen aan de inkomstenkant wordt aan het begin van een kabinetsperiode vastgelegd voor de duur van de kabinetsperiode in het inkomstenkader. Budgettaire gevolgen van beleidsaanpassingen (tariefs- dan wel grondslagwijziging) moeten gecompenseerd worden door andere inkomstenmaatregelen.

Uitgaven in de sectoren Rijksbegroting, sociale zekerheid en zorg die meetellen voor het EMU-saldo vallen onder het uitgavenplafond. Onder het uitgavenplafond valt ook een aantal ontvangsten die geen belasting- of premieontvangsten zijn, zoals boeteontvangsten.

Het uitgavenplafond wordt aan het begin van de kabinetsperiode vastgesteld in lopende prijzen. De hoogte van het uitgavenplafond en de daadwerkelijke uitgaven van de rijksoverheid worden gedurende de kabinetsperiode aangepast aan de onafhankelijke indices voor loon- en prijsontwikkelingen van het CPB die in het voorjaar volgen uit het Centraal Economisch Plan (CEP) en in augustus uit de Macro Economische Verkenning (MEV). Deze indices zijn gebaseerd op de lonen en prijzen in de markt en zijn niet beïnvloedbaar door de overheid. Beleidsmatige beslissingen die betrekking hebben op de loon- en prijsbijstelling van de overheid moeten onder het uitgavenplafond worden gedekt. De indexatie van het uitgavenplafond voor het lopende jaar wordt definitief vastgesteld bij Voorjaarsnota.

De meerjarenperiode bestaat uit het begrotingsjaar en de vier daarop volgende jaren. Bij het beleidsarm extrapoleren van meerjarencijfers wordt rekening gehouden met bestaande wettelijke regelingen. Zie bijlage 1 voor een uitgebreide toelichting.

De begrotingen voor de jaren tijdens de kabinetsperiode worden gebaseerd op de macro-economische cijfers uit het CEP en MEV. Alle uitgavenmutaties na de kabinetsperiode voortvloeiend uit mutaties in de kabinetsperiode moeten elkaar compenseren. Mutaties voortkomend uit een gewijzigd economisch beeld na de kabinetsperiode worden niet betrokken in de besluitvorming. Zo wordt voorkomen dat beslag wordt gelegd op de budgettaire ruimte van het volgende kabinet.

Voor mutaties in enkele uitgaven- en ontvangstencategorieën geldt het uitgangspunt niet dat compensatie van deze mutaties plaats moet vinden binnen de departementale begroting of sector. Het betreft de mutaties in het rendement op het vermogen van de Staat als dividenden en rente (inclusief rente op de staatsschuld), boetes en transacties op de JenV begroting en afpakken op de JenV begroting. Dit geldt ook voor mutaties in budgetten waarvoor een rekenregel (niet zijnde de macro-economische doorwerking) geldt, zoals ontwikkelingssamenwerking, EU-afdrachten, loon- en prijscompensatie en de ontwikkeling van het gemeente- en provinciefonds volgend uit de normeringsystematiek.

Voor de volgende uitgaven geldt dat sprake is van een uitzondering op het uitgangspunt EMU-saldorelevant = plafondrelevant. Het saldo van het Diergezondheidsfonds, delfstofbaten, veilingopbrengsten en het consolidatiesaldo voor Rijksdiensten met een baten-lastenstelsel vallen niet onder het uitgavenplafond. De budgettaire gevolgen van besluiten over het volume van gaswinning worden ingepast onder het uitgavenplafond; hiervoor hoeft geen compensatie binnen de departementale begroting plaats te vinden. De verandering in productie wordt gewaardeerd tegen de gasprijzen waarop de meest recente openbare meerjarenraming is gebaseerd.

Rijksbijdragen en rentebetalingen aan de sociale fondsen en premiebijdragen zijn – om boekhoudkundige dubbeltellingen te voorkomen – niet relevant voor het uitgavenplafond.

De zorgtoeslag, ETS-opbrengsten en de SDE+-heffing vallen niet onder het uitgavenplafond, maar worden meegeteld aan de inkomstenkant van de begroting en tellen op die wijze mee voor het EMU-saldo.

Eerder genomen interventies in de financiële sector en de afbouw hiervan tellen niet mee voor het uitgavenplafond of inkomstenkader. Dit geldt ook voor maatregelen genomen met het oog op de financiële stabiliteit van het eurogebied.

Mutaties in de werkloosheids- en bijstandsuitgaven (WW en WWB) die niet het gevolg zijn van beleidsmatige keuzes zijn geen onderdeel van het uitgavenplafond.

Een overschrijding van de vastgelegde verplichtingenbedragen is alleen toegestaan indien en voor zover de kaseffecten daarvan passen binnen, dan wel opgevangen kunnen worden binnen de voor het begrotingsjaar afgesproken (kas)ramingen en de bijbehorende meerjarencijfers.

Vanwege het belang om een goede afweging te kunnen maken tussen de (kosten van) verschillende beleidsdoelstellingen is het oormerken van inkomsten voor uitgaven niet toegestaan, ook niet in het geval van (begrotings)fondsen. Fondsen dienen van een voeding voorzien te zijn passend bij het uitgavenniveau van het fonds.

Subsidie-elementen in opbrengsten uit staatsvermogen (rente, dividend, delfstofbaten en veilingopbrengsten) die mogelijk gederfde opbrengsten impliceren, dienen vooraf inzichtelijk te zijn gemaakt met het oog op de integrale afweging tijdens het hoofdbesluitvormingsmoment.

Regelingen zoals garanties, achterborgstellingen en leningen, brengen een voorwaardelijke financiële verplichting met zich mee en daardoor risico’s voor de begroting. Voor dergelijke regelingen geldt een «nee, tenzij beleid». Voorstellen voor nieuwe risicoregelingen en aanpassingen in bestaande regelingen zijn onderdeel van het hoofdbesluitvormingsmoment in het voorjaar en onderhavig aan een beleidskader. Zie bijlage 3 voor een uitgebreide toelichting.

Voor nieuwe of geïntensiveerde geldstromen naar gemeenten en provincies geldt dat het vakdepartement in kwestie zorgt voor een volledige dekking van de geldstroom inclusief de btw-component. De btw-component wordt vervolgens door het vakdepartement afgedragen aan de begroting van het Btw-compensatiefonds; de nieuwe of geïntensiveerde geldstroom exclusief btw wordt verstrekt aan de gemeente(n) of provincie(s) in kwestie.

Voor de inkomstenkant van de begroting tellen alle inkomsten mee die vallen onder de definitie «collectieve last». Een collectieve last is een in Nederland door de overheid opgelegde verplichte betaling waar geen concrete, individuele en met de betaling samenhangende tegenprestatie tegenover staat, of waarbij het gaat om een bijdrage voor een voorziening waarvan het gebruik verplicht is. Mutaties in de lokale lasten (van gemeenten, provincies en waterschappen) worden niet gecompenseerd binnen het inkomstenkader.

Voor het inkomstenkader is het statische effect van fiscale beleidswijzigingen relevant. Het statische effect is het effect van een beleidsmatige tariefswijziging bij gelijkblijvende grondslag of het effect van een beleidsmatige grondslagwijziging bij gelijkblijvend tarief. Mutaties in het inkomstenkader worden geboekt op transactiebasis.

Daar waar relevant, telt ook het eersteordegedragseffect mee in het inkomstenkader. Dit zijn directe effecten op de grondslag van de belasting waar de maatregel op betrekking heeft. Daar waar relevant wordt rekening gehouden met kruiselasticiteiten. Wanneer bijvoorbeeld de accijns op bier wordt verhoogd heeft dat een gevolg voor de opbrengst uit de accijns op wijn. Het effect van een fiscale beleidsmaatregel op het toetsingsinkomen dan wel vermogenstoets van de toeslagen wordt ook als eersteordeeffect gezien.

Voor maatregelen waar de omkeerregel van toepassing is – maatregelen met intertemporele effecten waarbij op korte termijn sprake is van lagere belastinginkomsten en op langere termijn hogere belastingontvangsten en omgekeerd –, is de contante waarde van de langjarige kasstroom relevant voor het inkomstenkader.

Structurele wijzigingen in de premies van de Zorgverzekeringswet (Zvw-premies) worden gecompenseerd in het inkomstenkader. Wijzigingen in de zorgtoeslag als gevolg van wijzigingen in de nominale premie en beleidsmatige wijzigingen worden ook in het inkomstenkader gecompenseerd. Incidentele wijzigingen in de premies zoals (1) het effect op de premies van het wegwerken van tekorten en overschotten in het zorgverzekeringsfonds, (2) incidentele bijstellingen in het saldo verzekeraars en (3) het verschil tussen de VWS-raming en de door verzekeraars vastgestelde nominale premie, worden niet binnen het inkomstenkader gecompenseerd. Ten slotte worden wijzigingen in de Zvw-premiegrondslag nadat de hoogte van de zorgpremies eenmaal zijn vastgesteld niet gecompenseerd binnen het inkomstenkader.

De budgettaire ontwikkeling van specifieke regelingen aan de inkomstenkant zoals vrijstellingen, aftrekposten en verlaagde tarieven die de belastinggrondslag verkleinen, wordt jaarlijks gemonitord in de Miljoenennota. Deze regelingen worden periodiek geëvalueerd. Voor alle nieuwe regelingen aan de inkomstenkant dient een toetsingskader te worden doorlopen en geldt een horizonbepaling. Zie bijlage 2 voor een uitgebreide toelichting.

I. Aanpassingen van het uitgavenplafond en inkomstenkader

In enkele gevallen is het mogelijk om het uitgavenplafond en/of het inkomstenkader aan te passen gedurende de kabinetsperiode. Deze aanpassingen worden statistische correcties genoemd. Het doel van deze correcties is een budgettair neutrale verwerking, waardoor er geen effect ontstaat op de totale ruimte onder het uitgavenplafond en het inkomstenkader en het EMU-saldo niet verslechtert. Van dergelijke correcties is alleen sprake bij:

• een wijziging in de financiële vormgeving van beleid (van inkomsten naar uitgaven en v.v.), waarbij het voorzieningenniveau en de doelgroep nagenoeg gelijk blijven.

• grote hervormingen waarbij een collectief arrangement anders wordt vormgegeven met zowel aan de uitgaven- als aan de inkomstenzijde mutaties.

• bij Publiek Private Samenwerking (PPS). In dat geval vindt een budgettair neutrale omzetting plaats van het (kas) budget in (meerjarige) beschikbaarheidbudgetten. Dat betekent een verlaging van het uitgavenplafond en een per saldo even grote verhoging van het uitgavenplafond in de jaren waarin een beschikbaarheidvergoeding nodig is. De efficiencywinst komt ten gunste van het betreffende departement. Voor het infrastructuurfonds geldt dat de toegestane uitgavenruimte voor beschikbaarheidsvergoedingen 20 procent is.

• Een bij het Regeerakkoord gevormde besluitvormingsreserve mag tussen de uitgaven- en inkomstenkant geschoven.

Als het hanteren van een apart uitgavenplafond en inkomstenkader leidt tot inefficiënte of onbedoelde uitkomsten, kan de Minister van Financiën besluiten tot een correctie tussen uitgavenplafond en inkomstenkader met instemming van de MR. De Minister van Financien dient dergelijke correcties, waarmee wordt afgeweken van de standaardgronden voor correctie, expliciet toe te lichten in de Miljoenennota.

Bijlagen bij de technische uitwerking

Begrotingsregels bijlage 1 Eindejaarsmarge en opbouw van meerjarencijfers en extrapolatie

Begrotingsregels bijlage 2 Beheersing belastinguitgaven

Begrotingsregels bijlage 3 Beleidskader risicoregelingen

Begrotingsregels bijlage 1 Eindejaarsmarge en opbouw meerjarencijfers en extrapolatie

• Eindejaarsmarge

• Voor de bepaling van het gecorrigeerde begrotingstotaal wordt uitgegaan van de brutouitgaven stand Ontwerpbegroting. Voor de begrotingsfondsen geldt deze eindejaarsmarge niet. In overleg met Financiën kan een hogere eindejaarsmarge worden vastgesteld.

• De hoogte van het feitelijk gebruik door de departementen van de eindejaarsmarge wordt in eerste instantie bepaald bij Voorlopige Rekening. De overgehevelde bedragen worden bij de Voorjaarsnota aan de begrotingen toegevoegd. De definitieve omvang van het feitelijk gebruik wordt bepaald op basis van de Slotwet.

• Gelijktijdig met het toevoegen bij Voorjaarsnota wordt, onder de veronderstelling dat ook het komende jaar gebruik zal worden gemaakt van de eindejaarsmarge, op een aanvullende post een ramingstechnische veronderstelling opgenomen (de zogenoemde in=uit-taakstelling). De combinatie van de toevoeging aan de begrotingen en de ramingstechnische veronderstelling, bewerkstelligt dat het totale uitgavenbeeld niet wijzigt. Onderuitputting die optreedt na de Voorjaarsnota kan worden aangewend ter realisatie van de taakstelling.

• Meerjarencijfers en extrapolatie

• De ramingen van de uitgaven voor het begrotingsjaar en elk van de vier daaropvolgende jaren (de meerjarenramingen) bestaan uit:

• De uitgaven die voortvloeien uit verplichtingen die zijn aangegaan tot en met het lopende begrotingsjaar of in dat jaar zullen worden aangegaan;

• De uitgaven die voortvloeien uit verplichtingen die in het eerstvolgende begrotingsjaar zullen worden aangegaan;

• De uitgaven die voortvloeien uit verplichtingen die in de jaren volgend op het eerstvolgende begrotingsjaar moeten worden aangegaan, omdat deze een technisch noodzakelijke voortzetting vormen van reeds eerdere aangegane verplichtingen;

• De overige verplichtingen, voortvloeiend uit bestaand beleid of afspraken op kabinets- of ministerieel niveau die in de jaren volgend op het eerstvolgend begrotingsjaar worden aangegaan.

• Voor het extrapoleren van de meerjarencijfers gelden de volgende uitgangspunten:

1. Bij de ramingen wordt rekening gehouden met bestaande wettelijke regelingen.

2. Het extrapolatiejaar voor de departementale begrotingen en fondsen wordt beleidsarm geëxtrapoleerd. De demografische ontwikkeling is bepalend voor het beleidsarm extrapoleren. In alle gevallen moet het gaan om aan te gane verplichtingen en daaruit voortvloeiende uitgaven op grond van de voortzetting van bestaand of ongewijzigd beleid, of om uitgaven die door expliciete besluiten van de Minister van Financiën of het kabinet zijn geaccordeerd. Indien bestaand beleid niet noodzakelijkerwijze impliceert dat nieuwe verplichtingen worden aangegaan (bijvoorbeeld bij projecten of eenmalige investeringen), dient te worden verondersteld dat geen nieuwe verplichtingen worden aangegaan, tenzij is besloten om het beleid te continueren.

3. Voor de economische groei wordt aangesloten bij de recentste MLT-raming van het Centraal Planbureau (CPB).

4. Het extrapolatiejaar wordt kwantitatief (met prestatiegegevens) onderbouwd. Wanneer geen expliciete andersluidende afspraken bestaan, dienen het volume en de prijs die ten grondslag liggen aan de ramingen, constant gehouden te worden.

5. Het extrapolatiejaar wordt ook kwalitatief (welke programma's, projecten, bijdragen, etc.) onderbouwd.

6. De ramingen dienen te zijn gebaseerd op het in ongewijzigd tempo realiseren van meerjarige projecten.

7. Wanneer reeds is afgesproken dat instrumenten een afloop kennen, dient deze afloop tot uiting te komen in de extrapolatie.

Begrotingsregels bijlage 2 Beheersing belastinguitgaven

• Beheersingskader

• De zogenoemde «belastinguitgaven» en de budgettaire derving van andere fiscale regelingen vallen om praktische redenen niet onder een met de uitgaven vergelijkbaar strikt beheersingskader. Beleidsmatige mutaties aan de inkomstenkant en nieuwe fiscale regelingen worden geboekt onder het inkomstenkader.

• Toetsingskader belastinguitgaven

• Voor de introductie van nieuwe dan wel intensiveringen van bestaande belastinguitgaven en de evaluatie van deze regelingen geldt een restrictief toetsingskader, zoals opgenomen in de RBV. Met behulp van het toetsingskader kan worden afgewogen of (de intensivering van) een fiscale maatregel al dan niet de voorkeur heeft.

• Budgettering van individuele belastinguitgaven

• Voor nieuwe belastinguitgaven en intensiveringen van bestaande belastinguitgaven geldt dat het budgettaire beslag van een dergelijke maatregel wordt gebudgetteerd indien uitvoerbaar. Voor bestaande belastinguitgaven worden bij een evaluatie de mogelijkheden van (nadere) budgettering bezien.

• Monitoring van individuele belastinguitgaven

In een bijlage van de Miljoenennota is het budgettaire beslag van belastinguitgaven (in enge zin) en van de inkomstenbeperkende regelingen eigen woning en pensioenen opgenomen. Het budgettaire beslag van de belastinguitgaven in enge zin wordt tevens afgezet tegen de aan het begin van de kabinetsperiode verwachte ontwikkeling. Bij substantiële opwaartse afwijkingen van de endogene ontwikkeling ten opzichte van de aan het begin van de kabinetsperiode verwachte ontwikkeling kan dit aanleiding geven tot maatregelen, waarbij deze maatregelen niet relevant zijn voor het inkomstenkader.

Begrotingsregels bijlage 3 Beleidskader risicoregelingen

Het beleidskader risicoregelingen ziet toe op alle nieuwe en bestaande risicoregelingen die tussen een organisatie van de rijksoverheid en een organisatie buiten de «sector overheid»6 zijn overeengekomen. Onder risicoregelingen wordt verstaan: (in)directe garanties en leningen.

Besluitvorming over een nieuwe en of aanpassing van een bestaande risicoregeling gebeurt aan de hand van het «toetsingskader risicoregelingen». Dit toetsingskader wordt gepubliceerd in de HAFIR en in de wettenpocket. Voor de besluitvorming over risicoregelingen gelden de volgende voorwaarden:

1. Risicoregelingen vallen onder voorafgaand toezicht van de Minister van Financiën. Nieuwe risicoregelingen, dan wel de aanpassingen in bestaande regelingen, zijn altijd onderdeel van de besluitvorming in de ministerraad en besluitvorming gebeurt in principe bij het Hoofdbesluitvormingsmoment.

2. Ten behoeve van ordentelijke besluitvorming worden voornemens tot het opzetten van nieuwe of wijzigen van bestaande risicoregelingen al in een zeer vroeg stadium kenbaar gemaakt aan het Ministerie van Financiën en worden besproken in de beleidsbrief.

3. Na besluitvorming wordt het toetsingskader risicoregeling verzonden aan het parlement en wordt conform de instructies in de rijksbegrotingvoorschriften verantwoording afgelegd.

De hieronder besproken uitgangspunten vormen de basis voor het toetsingskader risicoregeling.

Probleemstelling en rol van de overheid

Het kabinet betracht zoveel mogelijk terughoudendheid bij het aangaan van nieuwe financiële risico’s. Echter, soms kan het aangaan van nieuwe risico’s noodzakelijk zijn. Essentieel in de besluitvorming is daarom een adequate beschrijving van het probleem en een beschrijving waarom de voorgestelde risicoregeling het meest doelmatig en doeltreffende beleidsinstrument is in vergelijking met alternatieve beleidsinstrumenten. Wat legitimeert deze overheidsinterventie?

Risico's en risicobeheersing

De directe en indirecte financiële risico’s die de overheid loopt dienen goed inzichtelijk te worden gemaakt. Geef een deugdelijke onderbouwing van de directe en indirecte financiële risico’s die de overheid zal gaan dragen. Maak daarbij inzichtelijk welke aannames er bij de risico inschatting zijn gebruikt en waar deze risico inschatting op gebaseerd is. Wat is maximale risico dat per jaar kan optreden en wat zijn de precieze kenmerken van het risico dat de regeling moet dekken? Iedere risicoregeling dient eindig te zijn en het risico dient gemaximeerd te zijn met een plafond. Als gedurende de uitvoering van de risicoregeling er sprake blijkt te zijn van een onderbenutting van meer dan 10 procent van het plafond, dan zal het plafond neerwaarts worden bijgesteld, tenzij aangetoond wordt dat een hoger plafond gerechtvaardigd is, omdat uit het meerjarig gebruik bijvoorbeeld blijkt dat er sprake is van sterke fluctuaties als gevolg van economische ontwikkelingen of omdat het gebruik van de regeling in de toekomst sterk zal toenemen.

Geef ook een beschrijving van alle risicomitigerende maatregelen die worden gehanteerd om het risico voor de overheid zoveel mogelijk te beperken. Wordt het risico bijvoorbeeld (deels) gedekt door private financiële instellingen, kan de overheid beslag leggen op het vermogen van de tegenpartij en welke maatregelen en risicovoorzieningen moet de afnemer van de risicoregeling treffen om het risico voor de overheid zoveel mogelijk te beperken?

Voor grote en complexe risico’s zal een second opinion gevraagd worden aan een onafhankelijke gespecialiseerde partij ten aanzien van de risicoschatting en beheersing en premiestelling. Zowel het beleidsdepartement als het Ministerie van Financiën kunnen om een dergelijke expertise verzoeken. Het beleidsdepartement draagt hiervoor de kosten.

Risicopremie, risicovoorziening en budgettaire verwerking

In het geval wordt besloten tot een risicoregeling dan wordt een premie gevraagd die een reële weergave vormt van het risico. De premie wordt in een risicovoorziening gestort en is in principe de optelsom van de verwachte schade, de uitvoeringskosten en een risico-opslag. Deze risico-opslag dient overeen te komen met gangbare risicopremies die worden gehanteerd bij vergelijkbare marktactiviteiten. De voorziening blijft meerjarig beschikbaar voor het doen van uitgaven voortkomend uit de risicoregeling. In overeenstemming met het Ministerie van Financiën wordt besloten over de aanwending van de middelen die na afloop van een risicoregeling nog resteren in een risicovoorziening.

Vormgeving en budgettaire inpasbaarheid van de risicoregeling

Bij nieuwe risicoregelingen en aanpassingen van bestaande regelingen zal er een versobering van (andere) risicoregelingen plaatsvinden. Indien een departement zelf geen risicoregelingen heeft waarmee vrije ruimte voor een nieuwe risicoregeling kan worden gecreëerd, dan kan het departement nieuwe ruimte voor de risicoregelingen organiseren door een substantiële eerste storting in een risicovoorziening.

De Minister van Financiën zal bij het inrichten van een risicovoorziening voorwaarden stellen. Exacte vormgeving van de risicovoorziening wordt vastgelegd in een brief van het Ministerie van Financiën aan het beleidsdepartement.

Horizonbepaling en evaluatie

Iedere risicoregeling krijgt een horizonbepaling, de standaardtermijn is vijf jaar.

Ten tijde van de horizonbepaling wordt een evaluatie van de risicoregeling uitgevoerd. De doelmatigheid en doeltreffendheid van de risicoregeling wordt onderzocht. De kwaliteitseisen voor dit onderzoek zijn beschreven in de Regeling Periodiek Evaluatieonderzoek.

Relevante wet en regelgeving met betrekking tot risicoregelingen:

– Comptabiliteitswet.

– Rijksbegrotingvoorschriften.

– Begrotingsregels zoals vastgelegd door het kabinet.

– ABC-fiche begrotingsreserves.

– Hafir algemeen.

– Regeling Periodiek Evaluatieonderzoek.

Budgettaire kerngegevens

|

(in miljarden euro, tenzij anders aangegeven) |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

Inkomsten (belastingen en sociale premies) |

270,3 |

285,3 |

302,9 |

312,3 |

322,6 |

|

Netto-uitgaven onder het uitgavenplafond |

253,2 |

278,3 |

294,7 |

307,4 |

317,8 |

|

Rijksbegroting |

107,0 |

126,6 |

139,8 |

144,3 |

147,1 |

|

Sociale zekerheid |

77,4 |

78,9 |

82,0 |

85,6 |

88,6 |

|

Zorg |

68,8 |

72,8 |

72,9 |

77,6 |

82,1 |

|

Netto-uitgaven buiten het uitgavenplafond |

11,2 |

1,8 |

0,9 |

0,7 |

0,9 |

|

Gasbaten |

– 2,1 |

– 2,0 |

– 1,9 |

– 1,9 |

– 1,8 |

|

Rente-uitgaven1 |

6,5 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Zorgtoeslag |

4,6 |

5,2 |

5,7 |

6,1 |

6,3 |

|

Overig |

2,2 |

– 1,5 |

– 2,9 |

– 3,5 |

– 3,7 |

|

Totale netto-uitgaven |

264,4 |

280,0 |

295,6 |

308,1 |

318,7 |

|

EMU-saldo centrale overheid |

5,9 |

5,3 |

7,2 |

4,2 |

3,9 |

|

EMU-saldo decentrale overheden |

– 1,8 |

– 1,7 |

– 1,6 |

– 1,6 |

– 1,6 |

|

Feitelijk EMU-saldo |

4,1 |

3,5 |

5,6 |

2,6 |

2,3 |

|

Feitelijk EMU-saldo (in procenten bbp) |

0,6% |

0,5% |

0,7% |

0,3% |

0,3% |

|

EMU-schuld |

418,7 |

415,9 |

411,3 |

409,9 |

409,5 |

|

EMU-schuld (in procenten bbp) |

57,1% |

54,0% |

51,0% |

48,8% |

46,9% |

|

Bruto binnenlands product (bbp) |

733,4 |

770,5 |

807,0 |

840,5 |

872,9 |

Budgettaire uitgavenplafonds en overige uitgaven

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|---|

|

1 |

De Koning |

42 |

42 |

42 |

42 |

42 |

44 |

|

2A |

Staten-Generaal |

146 |

140 |

138 |

138 |

143 |

140 |

|

2B |

Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs |

114 |

108 |

106 |

106 |

106 |

106 |

|

3 |

Algemene Zaken |

57 |

56 |

56 |

56 |

58 |

60 |

|

4 |

Koninkrijksrelaties |

93 |

87 |

80 |

80 |

81 |

68 |

|

5 |

Buitenlandse Zaken |

4.611 |

8.786 |

9.599 |

9.779 |

9.641 |

9.920 |

|

6 |

Justitie en Veiligheid |

11.268 |

10.457 |

10.430 |

10.261 |

10.127 |

9.778 |

|

7 |

Binnenlandse Zaken |

736 |

4.634 |

4.637 |

4.614 |

4.772 |

4.925 |

|

8 |

Onderwijs, Cultuur en Wetenschap |

34.971 |

36.814 |

36.846 |

36.511 |

36.316 |

36.122 |

|

9A |

Nationale Schuld (Transactiebasis) |

17 |

6.149 |

5.883 |

5.891 |

5.940 |

6.445 |

|

9B |

Financiën |

4.707 |

4.853 |

4.707 |

4.573 |

4.544 |

4.642 |

|

10 |

Defensie |

8.427 |

8.777 |

8.825 |

8.841 |

8.710 |

8.631 |

|

12 |

Infrastructuur en Waterstaat |

7.409 |

8.410 |

8.720 |

8.761 |

8.930 |

8.980 |

|

13 |

Economische Zaken en Klimaat |

4.671 |

4.024 |

4.561 |

5.215 |

5.193 |

5.330 |

|

15 |

Sociale Zaken en Werkgelegenheid |

587 |

518 |

452 |

394 |

395 |

391 |

|

16 |

Volksgezondheid, Welzijn en Sport |

2.480 |

2.607 |

2.533 |

2.475 |

2.421 |

2.411 |

|

17 |

Buitenlandse Handel en Ontwikkelingssamenwerking |

2.759 |

2.447 |

2.596 |

2.916 |

3.194 |

3.366 |

|

18 |

Wonen en Rijksdienst |

3.746 |

0 |

0 |

0 |

0 |

0 |

|

50 |

Gemeentefonds |

18.409 |

18.911 |

24.887 |

24.828 |

24.769 |

24.637 |

|

51 |

Provinciefonds |

2.410 |

2.188 |

2.167 |

2.148 |

2.075 |

2.065 |

|

55 |

Infrastructuurfonds |

551 |

0 |

0 |

0 |

0 |

0 |

|

58 |

Diergezondheidsfonds |

0 |

0 |

0 |

0 |

0 |

0 |

|

60 |

Accres Gemeentefonds |

159 |

649 |

1.890 |

3.167 |

4.218 |

5.531 |

|

61 |

Accres Provinciefonds |

21 |

93 |

256 |

380 |

483 |

607 |

|

64 |

BES-fonds |

42 |

41 |

33 |

33 |

33 |

33 |

|

65 |

Deltafonds |

127 |

0 |

0 |

0 |

0 |

0 |

|

80 |

Prijsbijstelling |

0 |

453 |

1.019 |

1.605 |

2.205 |

2.826 |

|

81 |

Arbeidsvoorwaarden |

0 |

1.405 |

3.443 |

5.494 |

7.223 |

9.058 |

|

86 |

Algemeen |

– 1.564 |

3.923 |

5.902 |

5.963 |

5.515 |

5.231 |

|

HGIS |

Internationale Samenwerking1 |

– (4.510) |

– (4.926) |

– (4.979) |

– (5.219) |

– (5.369) |

– (5.524) |

|

Begrotingsgefinancierde netto-uitgaven |

106.995 |

126.574 |

139.811 |

144.273 |

147.135 |

151.348 |

|

|

Totaal netto-uitgaven onder plafond Rijksbegroting |

106.995 |

126.574 |

139.811 |

144.273 |

147.135 |

151.348 |

|

In deze tabel zijn de netto-uitgaven voor Internationale Samenwerking toegerekend aan de begrotingen waarop deze worden verantwoord. De totale netto-uitgaven voor Internationale Samenwerking zijn tussen haken vermeld en lopen niet mee in het totaalbedrag.

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|---|

|

15 |

Sociale Zaken en Werkgelegenheid |

18.501 |

19.185 |

20.043 |

20.648 |

21.151 |

21.415 |

|

50 |

Gemeentefonds |

2.636 |

2.483 |

1.877 |

1.797 |

1.757 |

1.721 |

|

AP |

Aanvullende posten |

– 87 |

394 |

1.076 |

1.853 |

2.491 |

3.126 |

|

Begrotingsgefinancierde netto-uitgaven |

21.050 |

22.062 |

22.996 |

24.298 |

25.399 |

26.261 |

|

|

40 |

Sociale verzekeringen |

56.338 |

56.875 |

59.033 |

61.265 |

63.243 |

65.796 |

|

Premiegefinancierde netto-uitgaven |

56.338 |

56.875 |

59.033 |

61.265 |

63.243 |

65.796 |

|

|

Totaal netto-uitgaven onder plafond Sociale zekerheid |

77.388 |

78.937 |

82.029 |

85.563 |

88.642 |

92.057 |

|

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|---|

|

16 |

Volksgezondheid, Welzijn en Sport |

509 |

540 |

555 |

462 |

457 |

385 |

|

50 |

Gemeentefonds |

6.777 |

6.889 |

1.627 |

1.626 |

1.626 |

1.626 |

|

AP |

Aanvullende posten |

0 |

25 |

40 |

52 |

59 |

73 |

|

Begrotingsgefinancierde netto-uitgaven |

7.286 |

7.454 |

2.222 |

2.140 |

2.142 |

2.084 |

|

|

41 |

Zorg |

61.542 |

65.308 |

70.673 |

75.441 |

79.945 |

85.402 |

|

Premiegefinancierde netto-uitgaven |

61.542 |

65.308 |

70.673 |

75.441 |

79.945 |

85.402 |

|

|

Totaal netto-uitgaven onder plafond Zorg |

68.828 |

72.762 |

72.896 |

77.581 |

82.087 |

87.487 |

|

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Gasbaten |

– 2.100 |

– 1.950 |

– 1.850 |

– 1.850 |

– 1.750 |

– 1.700 |

|

Rente-uitgaven |

6.458 |

0 |

0 |

0 |

0 |

0 |

|

Zorgtoeslag |

4.625 |

5.210 |

5.713 |

6.057 |

6.329 |

6.563 |

|

Ontvangsten SDE+ |

– 678 |

– 1.074 |

– 1.730 |

– 2.411 |

– 2.648 |

– 2.692 |

|

Klimaatverandering en luchtkwaliteit (ETS) |

– 224 |

– 224 |

– 224 |

– 224 |

– 224 |

– 224 |

|

Werkgeversbijdrage kinderopvang |

– 1.175 |

– 1.222 |

– 1.264 |

– 1.306 |

– 1.350 |

– 1.382 |

|

Eigenrisicodragers WGA/ZW |

– 365 |

– 370 |

– 391 |

– 413 |

– 434 |

– 456 |

|

Bemiddelingskosten zorgverzekeraars |

64 |

938 |

1.097 |

1.307 |

1.434 |

1.511 |

|

Netto-opbrengsten interventies financiële sector |

– 430 |

– 313 |

– 390 |

– 407 |

– 418 |

– 418 |

|

Kas-transverschillen Rijk |

4.685 |

634 |

14 |

– 22 |

– 10 |

– 6 |

|

Overige posten |

338 |

121 |

– 51 |

– 51 |

– 52 |

– 54 |

|

Netto-uitgaven buiten uitgavenplafond |

11.198 |

1.750 |

924 |

680 |

877 |

1.142 |

Opbouw uitgavenplafonds

|

(in miljoenen euro, – is onderschrijding) |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

1 |

Uitgavenplafond bij Startnota (=6) |

126.574 |

139.811 |

144.273 |

147.135 |

|

2 |

Uitgaven bij Miljoenennota 2018 |

115.412 |

119.104 |

121.845 |

124.091 |

|

3 |

Maatregelen Regeerakkoord |

4.718 |

13.195 |

13.901 |

13.789 |

|

4 |

Macro-economische doorwerking Regeerakkoord |

302 |

1.489 |

2.675 |

3.547 |

|

5 |

Overig |

6.142 |

6.024 |

5.852 |

5.708 |

|

6 |

Uitgaven bij Startnota (=2 t/m 5) |

126.574 |

139.811 |

144.273 |

147.135 |

|

7 |

Over/onderschrijding uitgavenplafond bij Startnota (=6–1) |

0 |

0 |

0 |

0 |

|

(in miljoenen euro, – is onderschrijding) |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

1 |

Uitgavenplafond bij Startnota (=6) |

78.937 |

82.029 |

85.563 |

88.642 |

|

2 |

Uitgaven bij Miljoenennota 2018 |

78.464 |

80.568 |

82.727 |

84.480 |

|

3 |

Maatregelen Regeerakkoord |

73 |

147 |

850 |

1.167 |

|

4 |

Macro-economische doorwerking Regeerakkoord |

– 139 |

338 |

1.055 |

2.064 |

|

5 |

Overig |

539 |

976 |

931 |

931 |

|

6 |

Uitgaven bij Startnota (=2 t/m 5) |

78.937 |

82.029 |

85.563 |

88.642 |

|

7 |

Over/onderschrijding uitgavenplafond bij Startnota (=6–1) |

0 |

0 |

0 |

0 |

|

(in miljoenen euro, – is onderschrijding) |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

1 |

Uitgavenplafond bij Startnota (=6) |

72.762 |

72.896 |

77.581 |

82.087 |

|

2 |

Uitgaven bij Miljoenennota 2018 |

72.557 |

76.887 |

81.517 |

86.457 |

|

3 |

Maatregelen Regeerakkoord |

172 |

– 5.284 |

– 6.145 |

– 7.175 |

|

4 |

Macro-economische doorwerking Regeerakkoord |

34 |

1.293 |

2.209 |

2.805 |

|

6 |

Uitgaven bij Startnota (=2 t/m 5) |

72.762 |

72.896 |

77.581 |

82.087 |

|

7 |

Over/onderschrijding uitgavenplafond bij Startnota (=6–1) |

0 |

0 |

0 |

0 |

Decentrale overheden

|

(in miljoenen euro, tenzij anders aangegeven) |

20171 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Uitgaven Rijksbegroting |

106.995 |

126.574 |

139.811 |

144.273 |

147.135 |

151.348 |

|

Uitgaven Sociale zekerheid |

77.388 |

78.937 |

82.029 |

85.563 |

88.642 |

92.057 |

|

Uitgaven Zorg |

68.828 |

72.762 |

72.896 |

77.581 |

82.087 |

87.487 |

|

A) Netto uitgaven onder uitgavenplafond |

253.211 |

278.274 |

294.736 |

307.418 |

317.864 |

330.892 |

|

B) Correcties |

– 30.086 |

– 40.086 |

– 42.054 |

– 43.533 |

– 44.746 |

– 46.220 |

|

w.v. Gemeentefonds, Provinciefonds en BTW-Compensatiefonds |

– 22.255 |

– 23.082 |

– 31.623 |

– 32.968 |

– 33.989 |

– 35.284 |

|

w.v. overige Rijksbijdragen aan gemeenten en provincies |

– 17.147 |

– 17.005 |

– 10.431 |

– 10.565 |

– 10.757 |

– 10.937 |

|

w.v. overboekingen met GF, PF en BCF |

0 |

0 |

0 |

0 |

0 |

0 |

|

w.v. overige financieringsverschuivingen |

9.316 |

0 |

0 |

0 |

0 |

0 |

|

C) Accresrelevante uitgaven (aru) = A+B |

223.125 |

238.188 |

252.682 |

263.885 |

273.117 |

284.671 |

|

D) Ontwikkeling aru (%) = (Ct – Ct-1)/Ct-1 |

1,14% |

6,75% |

6,09% |

4,43% |

3,50% |

4,23% |

|

Gemeentefonds |

||||||

|

E) Grondslag (t-1) |

16.702 |

16.654 |

17.461 |

25.682 |

26.782 |

27.660 |

|

F) Accres (= E * D) |

190 |

1.124 |

1.063 |

1.139 |

937 |

1.170 |

|

G) accres cumulatief |

190 |

1.314 |

2.377 |

3.515 |

4.452 |

5.622 |

|

Provinciefonds |

||||||

|

H) Grondslag (t-1) |

2.494 |

2.410 |

2.234 |

2.349 |

2.435 |

2.446 |

|

I) Accres (= H * D) |

28 |

163 |

136 |

104 |

85 |

103 |

|

J) accres cumulatief |

28 |

191 |

327 |

431 |

516 |

620 |

De normeringsystematiek wijzigt per 2018. Voor 2017 blijven de afspraken van het kabinet Rutte II van toepassing.

|

(in miljoenen euro, tenzij anders aangegeven) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Accrespercentage Miljoenennota 2018 (%) |

1,14% |

4,83% |

2,60% |

2,54% |

2,20% |

2,56% |

|

Accres (jaarlijkse tranches) stand Miljoenennota 2018 |

218 |

921 |

502 |

502 |

444 |

523 |

|

Accres cumulatief stand Miljoenennota 2018 (A) |

218 |

1.139 |

1.641 |

2.143 |

2.587 |

3.110 |

|

Mutatie accrespercentage (%) |

0,00% |

1,92% |

3,49% |

1,89% |

1,30% |

1,67% |

|

Accresmutatie tranches |

0 |

366 |

696 |

741 |

578 |

751 |

|

Accresmutatie cumulatief (B) |

0 |

366 |

1.062 |

1.804 |

2.381 |

3.133 |

|

Accrespercentage stand Startnota (%) |

1,14% |

6,75% |

6,09% |

4,43% |

3,50% |

4,23% |

|

Accres (jaarlijkse tranches) stand Startnota |

218 |

1.287 |

1.199 |

1.243 |

1.022 |

1.274 |

|

Accres cumulatief stand Startnota (A+B) |

218 |

1.505 |

2.704 |

3.946 |

4.969 |

6.242 |

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Tranche 2017 |

190 |

190 |

190 |

190 |

190 |

190 |

|

Tranche 2018 |

1.124 |

1.124 |

1.124 |

1.124 |

1.124 |

|

|

Tranche 2019 |

1.063 |

1.063 |

1.063 |

1.063 |

||

|

Tranche 2020 |

1.139 |

1.139 |

1.139 |

|||

|

Tranche 2021 |

937 |

937 |

||||

|

Tranche 2022 |

1.170 |

|||||

|

Cumulatief accres Gemeentefonds Startnota |

190 |

1.314 |

2.377 |

3.515 |

4.452 |

5.622 |

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Tranche 2017 |

28 |

28 |

28 |

28 |

28 |

28 |

|

Tranche 2018 |

163 |

163 |

163 |

163 |

163 |

|

|

Tranche 2019 |

136 |

136 |

136 |

136 |

||

|

Tranche 2020 |

104 |

104 |

104 |

|||

|

Tranche 2021 |

85 |

85 |

||||

|

Tranche 2022 |

103 |

|||||

|

Cumulatief accres Provinciefonds Startnota |

28 |

191 |

327 |

431 |

516 |

620 |

|

(in miljoenen euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

A) BCF-Plafond |

3.191 |

3.387 |

3.592 |

3.751 |

3.882 |

4.046 |

|

w.v. grondslag Miljoenennota 2018 |

3.191 |

3.326 |

3.411 |

3.497 |

3.574 |

3.665 |

|

w.v. mutatie overhevelingen i.v.m taakmutaties (sinds Miljoenennota 2018) |

0 |

0 |

0 |

0 |

0 |

0 |

|

w.v. mutatie accres (sinds Miljoenennota 2018) |

0 |

61 |

181 |

254 |

308 |

381 |

|

B) Uitgaven |

3.010 |

3.010 |

3.010 |

3.010 |

3.010 |

3.010 |

|

w.v. Gemeenten |

2.619 |

2.619 |

2.619 |

2.619 |

2.619 |

2.619 |

|

w.v. Provincies |

392 |

392 |

392 |

392 |

392 |

392 |

|

C) Ruimte onder plafond (=A-B) |

181 |

377 |

582 |

741 |

872 |

1.036 |

|

w.v. Gemeenten |

157 |

328 |

506 |

644 |

758 |

901 |

|

w.v. Provincies |

23 |

49 |

76 |

96 |

113 |

135 |

Inkomstenkader

|