Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2013, 27904 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

13 september 2013

Nr. AFP 2013/598

Directie Algemene Fiscale Politiek

Nader rapport inzake het voorstel van wet tot wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2014)

Blijkens de mededeling van de Directeur van Uw kabinet van 3 september 2013, nr. 13.001797, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 9 september 2013, nr. W06.13.0258/III, bied ik U, mede namens de Minister van Financiën, hierbij aan.

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies inzake het bovenvermelde voorstel is uitgebracht.

Naar aanleiding van het advies merk ik het volgende op.

Het kabinetsbeleid is op drie pijlers gebaseerd, namelijk: het op orde brengen van de overheidsfinanciën, een evenwichtigere inkomensverdeling en het doen van gerichte stimuleringen. Binnen deze uitgangspunten zoekt het kabinet nadrukkelijk ook naar mogelijkheden om tot grondslagverbreding in de inkomstenbelasting te komen. In het onderhavige wetsvoorstel is bijvoorbeeld voorzien in de afschaffing van de stamrechtvrijstelling per 1 januari 2014. Deze maatregel past in het streven om in de toekomst minder fiscaal beklemde besparingen te hebben en meer ruimte te creëren voor vrije besparingen. Door deze maatregel wordt de grondslag in de inkomstenbelasting verbreed. Deze maatregel past in een reeks eerder genomen maatregelen zoals de afschaffing van de spaarloon- en levensloopregeling en de afschaffing van het regime voor de kapitaalverzekering eigen woning, het beleggingsrecht eigen woning en de spaarrekening eigen woning voor nieuwe gevallen. Naast de maatregelen in het Belastingplan 2014 wijst het kabinet op andere kabinetsmaatregelen die leiden tot een verbreding van de belastinggrondslag, zoals de maatregelen op de woningmarkt. De aftrek van hypotheekrente wordt sinds 1 januari 2013 voor – kort gezegd – nieuwe gevallen afgebouwd door middel van de (annuïtaire) aflossingseis. Daarnaast wordt voorgesteld het fiscale voordeel van aftrekbare kosten met betrekking tot een eigen woning voor nieuwe én bestaande gevallen stapsgewijs te beperken, voor zover deze kosten tegen het tarief in de vierde schijf worden vergolden. De opbrengst van de eerste maatregel wordt geleidelijk teruggesluisd in de vorm van de verlaging van het tarief in de tweede en de derde schijf van 42% naar 38%, terwijl de opbrengst van de tweede maatregel volledig wordt teruggesluisd via een jaarlijkse verlenging van de derde schijf. Ten slotte leidt de door het kabinet voorgestelde inperking van het Witteveenkader ook tot een aanzienlijke grondslagverbreding.

Ook naar de toekomst toe blijft het kabinet aandacht houden voor de aanbevelingen van de Studiecommissie Belastingherziening (2009) en de Commissie inkomstenbelasting en toeslagen (2012) om de structuur van de belastingen verder te verbeteren. Wat betreft het advies van de Commissie inkomstenbelasting en toeslagen zal nog een kabinetsstandpunt worden voorbereid. Afhankelijk van de conclusies zou dit volgend jaar kunnen leiden tot voorstellen voor nieuwe regelgeving.

Het kabinet streeft naar vereenvoudiging van de fiscale wetgeving. Zoals in de memorie van toelichting op het onderhavige wetsvoorstel is toegelicht, bevat het pakket Belastingplan 2014 in dit kader diverse maatregelen. Dit betreft onder andere de afschaffing van de afdrachtvermindering onderwijs, de vervanging van de keuzeregeling voor buitenlandse belastingplichtigen door de eenvoudigere regeling voor kwalificerende buitenlandse belastingplichtigen, de invoering van de mogelijkheid om bij periodieke giften gebruik te maken van een onderhandse akte in plaats van een notariële akte, de vrijstelling in de verbruiksbelasting op alcoholvrije dranken voor de eerste 12.000 liter en het niet langer heffen van de leidingwaterbelasting voor afzonderlijke watervoorzieningen indien de betrokken leverancier in totaal via minder dan 1.000 aansluitingen leidingwater levert.

Tegelijkertijd bevat het pakket Belastingplan 2014 ook maatregelen die op andere doelen zijn gericht, zoals verduurzaming in het geval van de door de Afdeling genoemde begunstiging van lokaal duurzaam opgewekte energie en behoud van cultureel rijdend erfgoed in het geval van de overgangsregeling voor oldtimers in de motorrijtuigenbelasting (MRB). Bij dergelijke fiscale maatregelen wordt een afweging gemaakt tussen enerzijds eenvoud en anderzijds de te bereiken beleidsdoelstellingen. Bij de uitwerking van deze maatregelen is binnen de doelstelling ervan gestreefd naar een zo eenvoudig mogelijke en goed uitvoerbare vormgeving.

Ten slotte bevat het los van het pakket Belastingplan 2014 staande wetsvoorstel Wet maatregelen woningmarkt 2014 een maatregel als gevolg waarvan het fiscale voordeel van de aftrekbare kosten met betrekking tot een eigen woning voor bepaalde belastingplichtigen wordt beperkt. Deze maatregel heeft net als de op 1 januari 2013 als onderdeel van de Wet herziening fiscale behandeling eigen woning in werking getreden (annuïtaire) aflossingseis tot doel schulden van burgers te verlagen en de financierbaarheid van de hypotheekportefeuille te verbeteren. Uiteindelijk is dat goed voor eigenwoningbezitters (micro), kredietverstrekkers (meso) en de Nederlandse economie (macro). Het kabinet erkent dat door beide maatregelen de toch al complexe eigenwoningregeling niet eenvoudiger wordt, maar acht de maatregelen met het oog op voornoemde doelen noodzakelijk. Het streven naar vereenvoudiging van fiscale wetgeving wordt steeds afgewogen tegen de doelstellingen die het kabinet voor ogen heeft, hetgeen kan leiden tot keuzes zoals die in het voorgaande zijn geschetst.

Naar aanleiding van het advies van de Afdeling is de memorie van toelichting aangevuld.

Bij de toelichting op de verschillende maatregelen in de paragraaf ‘inkomensbeleid’ in de memorie van toelichting bij het onderhavige wetsvoorstel is ervoor gekozen om zo concreet mogelijk aan te geven wat de doorwerking voor de burger is van de gezamenlijke maatregelen uit het regeerakkoord1 in combinatie met de motie Zijlstra/Samsom2, het aanvullend pakket en het koopkrachtpakket. Voor de burger is vooral van belang wat per saldo gebeurt met het tarief in de eerste schijf, de algemene heffingskorting en de arbeidskorting in de komende jaren op grond van dit wetsvoorstel. Het volledig uitschrijven van de verschillende maatregelen die betrekking hebben op een faciliteit of tariefschijf en hoe deze cumulatief leiden tot een bepaalde mutatie daarvan leidt er naar mijn mening vooral toe dat de toelichting voor de burger onduidelijker wordt in plaats van duidelijker. Daar waar een specifieke maatregel geïsoleerd waarneembaar is in het eindbeeld van de mutaties, is dit nader toegelicht. Dit is bijvoorbeeld het geval bij de afbouw van de algemene heffingskorting, waarbij is aangegeven welke component van de afbouw voortkomt uit welk pakket maatregelen.

Aangezien juist de duidelijkheid voor de burger leidend is geweest bij de presentatie van deze paragraaf en op grond daarvan is gekozen voor deze vormgeving, is de tekst van de memorie van toelichting op dit punt gehandhaafd.

Het is inderdaad gebruikelijk dat het wetsvoorstel Belastingplan de maatregelen bevat die betrekking hebben op het budgettaire en koopkrachtbeeld van het komende jaar en het wetsvoorstel Overige fiscale maatregelen (OFM) de maatregelen bevat die nauwelijks of geen budgettaire of koopkrachtgevolgen hebben en waarvoor ook inwerkingtreding per 1 januari 2014 wenselijk is. Waar de grens voor opname in het belastingplan of OFM precies ligt is tot op zekere hoogte arbitrair. In het pakket Belastingplan 2014 is ervoor gekozen alle maatregelen die samenhangen met het regeerakkoord in combinatie met de motie Zijlstra/Samsom of het aanvullend pakket en de maatregelen met een meer dan verwaarloosbaar budgettair belang in het wetsvoorstel Belastingplan 2014 op te nemen. De bepaling van het toetsingsinkomen na overlijden (toeslagen), de aanpassing van de MRB bij buitenlandse kentekens en de accijnsteruggaaf voor LNG hebben weliswaar geen forse budgettaire gevolgen, maar die gevolgen zijn wel meer dan verwaarloosbaar. De door de Afdeling genoemde herziening van de keuzeregeling voor buitenlandse belastingplichtigen heeft al een aanzienlijk groter budgettair beslag, namelijk van € 11 miljoen structureel. De begunstiging van lokaal duurzaam opgewekte energie, die een budgettaire belang heeft van € 10 miljoen, hangt samen met het regeerakkoord en het aanvullend pakket, en is reeds om die reden in het wetsvoorstel Belasting 2014 opgenomen. De budgettaire tabel bevat inderdaad ook een aantal kleinere bedragen op het terrein van de omzetbelasting en de overdrachtsbelasting (personenalarmering, koop-/aannemingsovereenkomst en waterwoningen). Dit betreft echter budgettaire gevolgen als gevolg van jurisprudentie of lagere regelgeving die in het wetsvoorstel Belastingplan 2014 worden gedekt of worden ingezet ter dekking van andere maatregelen. Opname in een ander wetsvoorstel is hierbij niet aan de orde.

Het kabinet omarmt de door de Afdeling weergegeven beginselen die gelden bij het delegeren van regelgevende bevoegdheid. In het algemeen, maar in fiscale regelingen in het bijzonder, geldt dat het primaat van de wetgever inhoudt dat waar mogelijk regelingen bij wet in formele zin worden vastgesteld en dat terughoudend moet worden omgegaan met het overdragen van regelgevende bevoegdheid aan de regering of een minister. Deze terughoudendheid betekent ook dat indien wordt gekozen voor een delegatie, die delegatie zo concreet en nauwkeurig mogelijk wordt begrensd en dat delegatie naar het niveau van ministeriële regeling slechts in bepaalde gevallen mogelijk is. Het moet, gelet op de materie, noodzakelijk zijn te delegeren. Dit vereist een afweging.

Deze afweging moet bij fiscale regelgeving, die zich kenmerkt door een complex en actueel karakter en die bovendien de bijzondere bescherming van artikel 104 van de Grondwet geniet, zo mogelijk nog zorgvuldiger gebeuren dan bij andere regelgeving.

Het kabinet herkent zich er daarentegen niet in de stelling dat in fiscale regelgeving in toenemende mate gebruik wordt gemaakt van gedelegeerde regelgevende bevoegdheid. Het kabinet is van oordeel dat bij het concipiëren van nieuwe fiscale regelgeving per geval zorgvuldig de noodzaak en reikwijdte van delegatiebepalingen wordt afgewogen. Druk op het primaat van de wetgever en strijd met het uitgangspunt van artikel 104 van de Grondwet moeten in de visie van het kabinet ook niet worden afgemeten aan het aantal geldende delegatiebepalingen, maar aan de mate van zorgvuldigheid die bij het vormgeven van iedere bepaling wordt betracht.

Dit neemt niet weg dat de weging per bepaling anders kan uitvallen na lezing van het advies van de Afdeling. Daarom is van de vier regelingen waar de Afdeling specifiek aandacht heeft gevraagd voor dit punt heroverwogen of de overdracht van regelgevende bevoegdheid daarin kon worden beperkt, door de delegatie nauwkeuriger te omschrijven of door de regeling op een hoger niveau van regelgeving te plaatsen. Dit heeft in drie van de vier gevallen tot een aanpassing geleid. In de memorie van toelichting van de betreffende wetsvoorstellen en in reactie op een specifieke opmerking van de Afdeling is nader ingegaan op de aanpassingen die uit bovengenoemde heroverweging volgen.

Naar aanleiding van het advies van de Afdeling zijn de grafieken zodanig aangepast dat op de assen kleinere stapgrootten zijn gebruikt en zijn rasterlijnen toegevoegd. Voorts zijn in de memorie van toelichting tabellen opgenomen waaruit is af te lezen hoe hoog de betreffende kortingen zijn bij verschillende inkomens. Tot slot is in de memorie van toelichting toegelicht hoe het komt dat bij bepaalde inkomens de arbeidskorting eerst kan dalen en vervolgens kan stijgen.

Belastingplichtigen met bestaande stamrechten krijgen door het vervallen van de eis dat het stamrecht periodiek moet worden uitgekeerd de keuze of zij het bestaande stamrecht op ieder gewenst moment ineens te gelde willen maken of dat zij het stamrecht op periodieke wijze wensen af te wikkelen. Echter, met het oog op de huidige economische omstandigheden worden belastingplichtigen met bestaande stamrechten door middel van de alleen in 2014 geldende 80%-regeling geprikkeld de aanspraak in 2014 ineens te gelde te maken. Door die impuls worden, zoals de Afdeling terecht opmerkt, opbrengsten in de tijd naar voren gehaald. De structurele bijdrage aan de overheidsfinanciën wordt geleverd door de afschaffing van de stamrechtvrijstelling voor toekomstige vergoedingen ter vervanging van gederfd of te derven loon. De afschaffing van de stamrechtvrijstelling voor toekomstige vergoedingen ter vervanging van gederfd of te derven loon is echter niet louter ingegeven vanuit budgettaire overwegingen maar biedt belastingplichtigen, zoals opgemerkt in de eveneens op Prinsjesdag verzonden toezeggingenbrief, tevens meer ruimte voor het aanhouden van vrije besparingen hetgeen belastingplichtigen beter de mogelijkheid en vrijheid biedt hun eigen afwegingen te maken. De memorie van toelichting is in die zin aangepast en verduidelijkt.

Het vullen van pensioengaten blijft, zoals de Afdeling ook aangeeft, ook na afschaffing van de stamrechtvrijstelling nog steeds mogelijk binnen de derde pijler en in het kader van de zogenaamde vrijwillige voortzetting. Bij de mogelijkheid van vrijwillige voortzetting kunnen werknemers, indien de pensioenregeling daar ruimte voor biedt, na beëindiging van de dienstbetrekking nog tien jaar lang vrijwillig pensioen blijven opbouwen bij hun pensioenfonds. Ten slotte is het, afhankelijk van de pensioenregeling, mogelijk dat bij ontslag eventuele op dat moment aanwezige pensioengaten uit de ontslaguitkering worden opgevuld.

Naar aanleiding van de opmerking van de Afdeling over de mitigerende werking van de middelingsregeling is de memorie van toelichting aangepast.

Het kabinet verwacht dat de door de Afdeling beschreven gevolgen voor de arbeidsmarkt in de praktijk beperkt zullen zijn. Onderhandelingen over de hoogte van de ontslagvergoeding vinden doorgaans plaats op basis van het brutobedrag en bij meerdere ontslagen op hetzelfde moment voor alle betrokkenen tegelijk. Voor de werkgever is het daarbij thans niet relevant of een individuele werknemer ervoor kiest om zijn ontslagvergoeding al dan niet om te zetten in een stamrecht. Voor het bedingen van een hogere ontslagvergoeding moet ook persoonlijke onderhandelingsruimte aanwezig zijn. Die ruimte lijkt in ieder geval bij het gebruik van de gebruikelijke formule voor berekening van ontslagvergoedingen heel beperkt.

Bij de ramingen is rekening gehouden met een aantal beperkende factoren ten aanzien van de mogelijkheid tot vrijval van bestaande stamrechten. Daar vallen ook de door de Afdeling genoemde beperkingen onder. Het aan de ramingen ten grondslag liggende uitgangspunt is dat slechts een beperkte groep gebruik zal maken van de met de 80%-regeling gefaciliteerde mogelijkheid van volledige opname in 2014. De memorie van toelichting is op dit punt aangevuld.

De constatering van de Afdeling dat bij invoering van de werkgeversheffing hoge lonen uitdrukkelijk de bedoeling was om deze voor één jaar te laten gelden is juist. Het was dan ook zeker geen eenvoudige beslissing voor het kabinet om de werkgeversheffing met een jaar te verlengen, maar door de buitengewone budgettaire taakstelling waar het kabinet zich voor 2014 voor gesteld ziet, heeft het kabinet zich hiertoe genoodzaakt gezien.

Naar aanleiding van het advies van de Afdeling is de delegatiebepaling, zoals die in de aan de Afdeling voorgelegde tekst van het wetsvoorstel was opgenomen in het voorgestelde artikel 7.8, vierde lid, onderdeel b, van de Wet inkomstenbelasting 2001, nader ingevuld. Tevens is deze delegatiebepaling om wetstechnische redenen verplaatst naar het zesde lid van genoemd artikel. Tot uitdrukking is gebracht dat de mogelijkheid om bij algemene maatregel van bestuur nadere regels te stellen alleen ziet op buitenlandse belastingplichtigen die weliswaar niet voldoen aan de vereisten van het vierde lid van genoemd artikel, maar bij wie op grond van het Unierecht wel een verplichting voor Nederland bestaat of in de toekomst zal blijken te bestaan om bij de belastingheffing met de persoonlijke omstandigheden van die belastingplichtigen rekening te houden. Vergelijkbare belastingplichtigen die inwoner zijn van een van de EER-landen, Zwitserland of de BES eilanden kunnen eveneens als kwalificerende buitenlandse belastingplichtigen worden aangemerkt. Omdat de jurisprudentie van het HvJ EU op dit punt nog in beweging is, is thans onvoldoende uitgekristalliseerd om welke gevallen dit precies gaat. Het is op dit moment dan ook nog niet mogelijk om een uitputtende regeling in de wet te geven. Daarom is vooralsnog gekozen voor delegatie. In dit kader is er ook van afgezien de delegatiebepaling toe te spitsen op de door de Afdeling aangehaalde gevallen die in de toelichting op het wetsvoorstel, zoals dat aan de Afdeling is voorgelegd, bij wijze van voorbeeld zijn genoemd.

In het regeerakkoord is afgesproken dat de lokale duurzame opwekking van energie door particuliere kleinverbruikers fiscaal wordt gestimuleerd door invoering van een verlaagd tarief in de energiebelasting. In het SER-Energieakkoord voor duurzame groei van 6 september 2013 is deze belastingkorting nader ingevuld. De voorgestelde belastingkorting bedraagt 7,5 cent/kWh (exclusief btw). In de memorie van toelichting is aangegeven dat deze korting is gebaseerd op een kosteneffectief stimuleringsniveau voor duurzame elektriciteit plus een waardering voor de lokale duurzame opwekking van energie. Het doel is om particulieren die geen gebruik kunnen (of willen) maken van eigen opwekking op het dak van hun woning (en dus niet voor salderen in aanmerking komen) de mogelijkheid te bieden om elektriciteit op te wekken, hetgeen dan fiscaal wordt gestimuleerd. Bijkomend doel is om mensen meer bewust te maken van hun energieverbruik en maatschappelijke aanvaarding van hernieuwbare energie te helpen verbeteren. Naar aanleiding van de opmerkingen van de Afdeling zijn in de memorie van toelichting de doelen van deze maatregel verder geconcretiseerd.

De Afdeling berekent dat het met een installatie te behalen voordeel maximaal € 750 per jaar per installatie bedraagt en vraagt zich af of dit opweegt tegen de te maken kosten. Het maximale voordeel is echter niet € 750 per installatie maar € 750 per jaar per coöperatielid of lid van de Vereniging van Eigenaren (V.v.E.). Bij toepassing van het verlaagde tarief voor bijvoorbeeld 4.000 kWh per lid bedraagt het voordeel per lid € 300. De kosten en administratieve lasten worden door de gehele coöperatie/V.v.E. gedragen, dus door alle leden gezamenlijk.

Het kabinet heeft ervoor gekozen om vooralsnog geen horizonbepaling op te nemen. Daarbij speelt de lange terugverdientijd van de investering in duurzame energie een rol. Anders dan bij de door de Afdeling genoemde regelingen in de winstsfeer is immers geen sprake van een eenmalige investeringsfaciliteit, maar hangt de faciliteit af van de jaarlijks geproduceerde hoeveelheid elektriciteit en het individuele verbruik van de leden. De regeling zal over vier jaar worden geëvalueerd. Dan zal ook worden bezien op welke wijze een horizonbepaling kan worden vormgegeven. Zoals in de memorie van toelichting is aangegeven wordt ingeval er aanleiding is de regeling substantieel te beperken of te beëindigen, een passende overgangsvoorziening getroffen.

Naar aanleiding van het advies van de Afdeling is de memorie van toelichting aangevuld.

Naar aanleiding van het advies van de Afdeling is de memorie van toelichting aangevuld.

Garanties van oorsprong worden afgegeven door CertiQ, dat onderdeel is van elektriciteitstransporteur TenneT. Tennet is door de Minister van Economische Zaken aangewezen om garanties van oorsprong te verstrekken. De nadere invulling van deze voorwaarde voor de toepassing van het verlaagde tarief dient tot stand te komen in overleg met de betrokken instanties, en moet gericht kunnen worden aangepast. Daarom is gekozen voor het opnemen en uitwerken van deze voorwaarde met gebruikmaking van een delegatiebepaling.

De formulering van de delegatiebepaling is overeenkomstig vergelijkbare bepalingen in de Wet belastingen op milieugrondslag.

De Afdeling merkt terecht op dat in het algemeen terughoudend moet worden omgegaan met belastinguitgaven zoals de onderhavige vrijstelling van MRB. In het geval van de oldtimers heeft het kabinet geconstateerd dat het effect van de huidige vrijstelling is doorgeschoten. Dat blijkt ook uit het feit dat de afgelopen jaren het oldtimerwagenpark is toegenomen met relatief veel jonge oldtimers (tussen de 25 en 30 jaar oud) met in deze specifieke groep een relatieve oververtegenwoordiging van diesel en LPG-auto’s. Het aandeel van diesel en LPG-voertuigen is aanzienlijk groter dan het aandeel diesel- en LPG-auto’s in de rest van het wagenpark. Bovendien worden in deze groep relatief veel kilometers gemaakt, wat erop duidt dat deze niet alleen voor recreatief verkeer, maar meer voor dagelijks verkeer worden gebruikt. De oververtegenwoordiging van diesel- en benzineauto’s in het wagenpark dat thans als oldtimer kwalificeert is dan ook een van de redenen dat ervoor is gekozen om de vrijstelling te beperken tot auto’s ouder dan veertig en tegelijkertijd in de begunstigende overgangsregeling onderscheid te maken tussen benzine-, diesel- en LPG-voertuigen

Derhalve maakt de overgangsregeling onderscheid naar brandstofsoort om zo via de overgangsregeling hobbymatig, cultureel rijdend erfgoed te behouden en het dagelijks gebruik van oldtimers, mede vanuit milieuoogpunt, zoveel mogelijk te voorkomen.

Het kabinet is derhalve van mening dat de uiteindelijke voorgestelde regeling recht doet aan de kaders waaraan de oldtimerregeling moest voldoen, te weten budgettaire beheersbaarheid, het vermijden van negatieve milieueffecten en het behoud van een begunstigende regeling voor hobbymatig gebruik van rijdend cultureel erfgoed. Naar aanleiding van het advies van de Afdeling is de memorie van toelichting op dit punt aangepast en is duidelijker aangegeven waarom er wel een overgangsregeling is voor benzine-oldtimers en niet voor diesel- of LPG-oldtimers.

Naar aanleiding van de opmerking van de Afdeling dat de handhaving van de voorgestelde overgangsregeling niet eenvoudig zal zijn, is de memorie van toelichting aangepast waarbij is benadrukt dat de handhaving niet afwijkt van de werkwijze die nu al gebruikelijk is bij het toezicht op andere onderdelen van de MRB, zoals de regeling met betrekking tot schorsing van voertuigen. Ook die voertuigen mogen geen gebruik maken van de openbare weg, en als uit gegevens over het aantal voertuigpassages blijkt dat dit wel gebeurd is krijgen de houders van die voertuigen ook een boete en een naheffing.

Omdat de accijnsteruggaaf voor LNG algemeen is geformuleerd is deze naar de mening van het kabinet niet aan te merken als staatssteun. Het Verdrag betreffende de werking van de Europese Unie geeft in artikel 107 aan wanneer er sprake is van verboden steunmaatregelen. Het moet dan gaan om maatregelen die worden bekostigd met staatsmiddelen, die de mededinging (dreigen te) vervalsen en het handelsverkeer tussen de lidstaten ongunstig beïnvloeden en daarmee onverenigbaar zijn met de interne markt. Hiervan is in geval van onderhavige teruggaafregeling geen sprake. De enige voorwaarde is dat het LNG is onderworpen aan het LPG-accijnstarief. De maatregel geldt ook voor ander gebruik van LNG dan als motorbrandstof voor het vrachtvervoer zoals gebruik als brandstof voor (rijdende) werktuigen. Ook buitenlandse burgers en bedrijven die in Nederland LNG tanken profiteren van de maatregel zonder extra administratieve lasten. Om de administratieve lasten van de maatregel tot een minimum te beperken wordt de teruggaaf namelijk verleend aan de ondernemer die de accijns afdraagt tegen het tarief van LPG. Deze ondernemer zal hierdoor in dezelfde maand dat hij de accijns afdraagt kunnen verzoeken om teruggaaf. Verwacht mag worden dat de teruggaaf volledig zal worden verrekend in de verkoopprijs van het LNG.

Naar mijn mening vormt de voorgestelde introductie van het vestigingsplaatsvermoeden in de Wet op de motorrijtuigenbelasting 1994 geen belemmering van het vrije verkeer van diensten. Het Verdrag betreffende de werking van de Europese Unie staat er mijns inziens niet aan in de weg dat een lidstaat die registratie eist voor voertuigen die gehouden worden door een in die lidstaat woonachtig persoon of een in die lidstaat gevestigde onderneming dan wel rechtspersoon, een woon- dan wel vestigingsplaatsvermoeden kent. Te meer daar er geen onderscheid wordt gemaakt naar de lidstaat waar de onderneming dan wel persoon oorspronkelijk vandaan komt. De voorgestelde wijziging ziet namelijk alleen op personen dan wel ondernemingen die in Nederland ingeschreven staan dan wel hadden moeten staan uit hoofde van reeds bestaande andere wetgeving, te weten de Wet gemeentelijke basisadministratie persoonsgegevens of de Handelsregisterwet 2007. Onderhavig voorstel voegt daar niets aan toe, maar maakt slechts gebruik van de gegevens die uit hoofde van in die wetgeving opgenomen verplichtingen zijn geregistreerd en ontleent daar een bewijsvermoeden aan. Dit bewijsvermoeden leidt uiteraard niet direct tot het verschuldigd worden van MRB voor de buitenlands gekentekende voertuigen die op naam van die (rechts)persoon of onderneming zijn geregistreerd. Een dergelijke verschuldigdheid bestaat immers alleen ten aanzien van voertuigen die feitelijk ter beschikking staan van die in Nederland gevestigde (rechts)persoon of onderneming en er voorts geen aanleiding is tot vrijstelling van MRB op gronden die in de memorie van toelichting zijn beschreven. Het bewijsvermoeden vormt dan ook slechts de start van een onderzoek en geldt tot het moment dat de belanghebbende, de houder van het voertuig, tegenbewijs levert.

Aan de redactionele kanttekeningen die de Afdeling in overweging geeft in de bijlage bij haar advies is gevolg gegeven.

Ten slotte is van de gelegenheid gebruikgemaakt om een wijziging aan te brengen in de invulling van de taakstellende besparing op de innovatieregelingen. Het kabinet heeft ervoor gekozen om nader onderzoek te doen naar de effectiviteit van de S&O-afdrachtvermindering voor contractonderzoek en in afwachting daarvan de faciliteit voor deze sector te handhaven.

Voorts is een aantal redactionele en technische wijzigingen in het wetsvoorstel en de memorie van toelichting aangebracht.

Ik moge U, mede namens de Minister van Financiën, verzoeken het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Staatssecretaris van Financiën, F.H.H. Weekers.

No. W06.13.0258/III

’s-Gravenhage, 9 september 2013

Aan de Koning

Bij Kabinetsmissive van 4 september 2013, no. 13.001797, heeft Uwe Majesteit, op voordracht van de Minister van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2014), met memorie van toelichting

Het voorstel omvat het Belastingplan 2014 dat, samen met de wetsvoorstellen Overige fiscale maatregelen 2014, Wet aanpak fraude toeslagen en fiscaliteit en Wet wijziging percentage belasting- en invorderingsrente, het fiscale pakket voor het jaar 2014 vormt. Het voorstel bevat maatregelen die primair betrekking hebben op het budgettaire en koopkrachtbeeld van het komende jaar.

De Afdeling advisering van de Raad van State maakt eerst enkele algemene opmerkingen over de herstructurering van de inkomstenbelasting, de uitvoerbaarheid van fiscale wetgeving, het inkomensbeleid, de samenstelling van het belastingplan(pakket) en het toenemend gebruik van delegatiebepalingen. Vervolgens maakt de Afdeling een aantal meer specifieke opmerkingen over de algemene heffingskorting en arbeidskorting, de stamrechtvrijstelling, het verlengen van de werkgeversheffing over hoge inkomens, de buitenlandse belastingplicht, lokaal opgewekte duurzame energie, oldtimers, de accijnsteruggaaf voor vloeibaar aardgas (LNG) en de motorrijtuigenbelasting voor buitenlands gekentekende motorrijtuigen. Zij is van oordeel dat in verband daarmee aanpassing van het wetsvoorstel wenselijk is.

Een belangrijk kenmerk van de huidige inkomstenbelasting is de smalle heffingsgrondslag en de tamelijk steile progressie waarbij het toptarief in box 1 (inkomen uit werk en woning) wordt bereikt bij een belastbaar inkomen van € 55.991 (cijfer 2013). Een belangrijk nadeel van een smalle heffingsgrondslag is dat de zogenoemde macro-economische progressiefactor (MEP) van de inkomstenbelasting onder de 1 uitkomt.1 Ook andere belastingen, zoals de vennootschapsbelasting, de overdrachtsbelasting en de milieuheffingen kennen een MEP kleiner dan 1.2 Dit betekent dat de soliditeit van het belastingstelsel onder druk komt te staan vanwege de achterblijvende inkomsten. De Studiecommissie belastingstelsel kreeg daarom in 2009 de opdracht om het hele belastingstelsel door te lichten.3 De belangrijkste conclusies van de Studiecommissie waren dat grote stelselwijzigingen niet wenselijk waren, maar dat verbreding van de grondslag en verlaging van de tarieven dienden te worden voortgezet, alsmede afvlakking van de tariefstructuur, neutralisering van het onderscheid tussen eigen en vreemd vermogen en meer neutraliteit van het stelsel in het algemeen.4 In 2012 kreeg de Commissie inkomstenbelasting en toeslagen onder de voorwaarde van budgettaire neutraliteit de opdracht om na te gaan of verschillende belastingfaciliteiten kunnen worden afgeschaft teneinde een vlakke(re) tariefstructuur in de inkomstenbelasting te realiseren.5 In lijn met de Studiecommissie belastingstelsel pleit ook deze commissie voor grondslagverbreding om daarmee budgettair neutraal lagere tarieven te realiseren.6

Indachtig deze ontwikkelingen en rapporten valt het op dat het belastingplanpakket 2014 uit vier wetsvoorstellen bestaat die een veelvoud aan uiteenlopende en los van elkaar staande fiscale maatregelen betreffen, maar die naar het oordeel van de Afdeling nauwelijks bijdragen aan de noodzakelijke structurele herziening van onder andere de inkomstenbelasting, zoals bepleit door de beide hiervoor genoemde commissies. Bovendien omvat het gehele belastingplanpakket 2014 een structurele lastenverzwaring van per saldo ongeveer € 2 miljard. Hierdoor kan dit bedrag niet meer worden ingezet voor een budgettair neutrale verbreding van de heffingsgrondslag en verlaging van de tarieven van de inkomstenbelasting.

In dit verband wijst de Afdeling verder op het volgende. De herstructurering van de inkomstenbelasting wordt niet alleen urgenter met het oog op de soliditeit van het systeem, maar ook omdat ter zake van tal van collectieve voorzieningen een beleid in gang is gezet waarin het publieke domein gerichter en beperkter wordt ingevuld. In het bijzonder modale (en hogere) inkomens zullen meer in eigen verantwoordelijkheid moeten gaan voorzien in wat voorheen collectief werd geregeld. Om die eigen verantwoordelijkheid te kunnen dragen, zal door middel van grondslagverbreding en lagere tarieven de fiscale ruimte moeten worden geboden om partijen in staat te stellen hun eigen afwegingen te maken.

De Afdeling adviseert in de memorie van toelichting aan het vorenstaande aandacht te besteden.

In aanvulling op hetgeen hiervoor onder punt 1 is opgemerkt, merkt de Afdeling op dat ondanks het streven naar vereenvoudiging van de fiscale wetgeving, de wetgever daar maar in zeer beperkte mate in slaagt. Hierdoor komt de uitvoerbaarheid van de fiscale wetgeving in het gedrang. De Afdeling wijst in dit verband op de hypotheekrenteaftrek die dermate gecompliceerd is geworden dat in veel voorkomende situaties (bijvoorbeeld verhuizing of verbreking van relaties) de hulp van deskundigen vrijwel onmisbaar wordt om de consequenties voor de hypotheekrenteaftrek te kunnen vaststellen. Wat betreft het Belastingplan 2014 kan voorts worden gewezen op de uitvoeringstechnisch gecompliceerde regeling van de begunstiging van lokaal opgewekte duurzame energie, terwijl ook de fiscale innovatieregelingen en de vrijstelling voor motorrijtuigenbelasting van oldtimers in de uitvoering verre van eenvoudig zijn.

De Afdeling adviseert hier in de memorie van toelichting op in te gaan.

In paragraaf 4.1 van de toelichting wordt het inkomensbeleid toegelicht. Gesteld wordt dat het voorgestelde pakket aan maatregelen is gebaseerd op het regeerakkoord in combinatie met de motie Zijlstra/Samsom7, het aanvullend pakket en het reguliere koopkrachtpakket. Tegelijkertijd wordt met dit pakket het gevolg van een samenstel van verschillende maatregelen van zowel het huidige als het vorige kabinet en de terugsluis van de btw-verhoging per 1 oktober 2012 gerealiseerd. Ook wordt met dit pakket de terugsluis van de in het Begrotingsakkoord 2013 opgenomen vergroeningsmaatregelen aan burgers concreet ingevuld.

De toelichting is op dit punt echter weinig concreet. Zo is niet duidelijk welke maatregelen voortvloeien uit bestaand beleid en welke uit nieuw beleid. Ook is niet duidelijk welke maatregelen zijn gebaseerd op het regeerakkoord in combinatie met de motie Zijlstra/Samsom en welke op het reguliere koopkrachtpakket. Tot slot is niet duidelijk welke bedragen van de BTW-verhoging en de vergroeningsmaatregelen worden teruggesluisd.8 Daarmee is ook niet inzichtelijk hoe deze maatregelen concreet doorwerken in de verschillende maatregelen in dit fiscale pakket.

De Afdeling adviseert in de memorie van toelichting nader uiteen te zetten welke maatregelen hier worden bedoeld en hoe al deze maatregelen concreet doorwerken in de verschillende maatregelen in dit fiscale pakket.

Zoals de Raad meermalen heeft opgemerkt, dienen in een belastingplan alleen maatregelen te worden opgenomen waarmee een wezenlijk budgettair belang is gemoeid, waarbij het budgettaire effect hoofddoelstelling is en welke een direct verband vertonen met de begroting.9 Naast het belastingplan kunnen in afzonderlijke wetsvoorstellen – tezamen met het belastingplan ook wel het belastingplanpakket genoemd – de maatregelen worden opgenomen die niet direct betrekking hebben op het budgettaire beeld van het komende jaar, maar waarvan de inwerkingtreding per begin van het volgend kalenderjaar nodig of gewenst is.

De Afdeling merkt op dat in het belastingplanpakket 2014 deze splitsing niet volledig is gemaakt. Het valt op dat in het voorliggende Belastingplan 2014 ook maatregelen zijn opgenomen waarmee geen wezenlijk budgettair belang is gemoeid. Dit geldt met name voor de maatregelen op het terrein van de begunstiging van lokaal opgewekte duurzame energie, de keuzeregeling voor buitenlands belastingplichtigen, een deel van de wijzigingen van de omzetbelasting, de aanscherping van de motorrijtuigenbelasting (MRB) bij buitenlandse kentekens, de accijnsteruggaaf voor vloeibaar aardgas (LNG) en de bepaling van het toetsingsinkomen na overlijden (toeslagen).

De Afdeling adviseert de hiervoor vermelde maatregelen die in het Belastingplan 2014 zijn opgenomen, op te nemen in het wetsvoorstel Overige fiscale maatregelen 2014 of in een apart wetsvoorstel.

De Afdeling merkt op dat van delegatie van de bevoegdheid tot het vaststellen van algemeen verbindende voorschriften – in verband met het uitgangspunt dat deze op zo hoog mogelijk regelniveau worden vastgesteld – terughoudend gebruik moet worden gemaakt. Delegatie aan een minister moet bovendien beperkt blijven tot voorschriften van administratieve aard, uitwerking van de details van een regeling, voorschriften die dikwijls wijziging behoeven en voorschriften waarvan te voorzien is dat zij mogelijk met grote spoed moeten worden vastgesteld.10 Voorts dient elke delegatie van regelgevende bevoegdheid in de delegerende regeling zo concreet en nauwkeurig mogelijk te worden begrensd.11

Dit uitgangspunt vindt voor belastingen van het Rijk in het bijzonder zijn neerslag in artikel 104, eerste volzin, van de Grondwet, waarin staat dat die belastingen uit kracht van wet worden geheven. Met deze formulering wordt aangegeven dat bij delegatie in de belastingwetgeving grote terughoudendheid geboden is en dat delegatie aan de regering ongeoorloofd is ten aanzien van de elementen van het belastbaar feit, de basis van het tarief en de kring van de belastingplichtigen.12 De Afdeling constateert dat in fiscale wetgeving in toenemende mate gebruik wordt gemaakt van delegatiebepalingen. Wat betreft het belastingplanpakket 2014 verwijst de Afdeling naar de wetsvoorstellen Belastingplan 2014 (buitenlandse belastingplicht, lokaal opgewekte energie), Overige fiscale maatregelen 2014 (waardering serviceflats) en Wet aanpak fraude toeslagen en fiscaliteit (aanpak malafide uitzendondernemingen). Het gevolg van een toenemend gebruik van delegatiebevoegdheden is dat het primaat van de wetgever onder druk komt te staan en dat steeds meer fiscale rechten en verplichtingen – in strijd met het uitgangspunt van artikel 104, eerste volzin, van de Grondwet – niet uit de wet voortvloeien, maar uit lagere regelgeving.

De Afdeling adviseert hier in de memorie van toelichting op in te gaan.

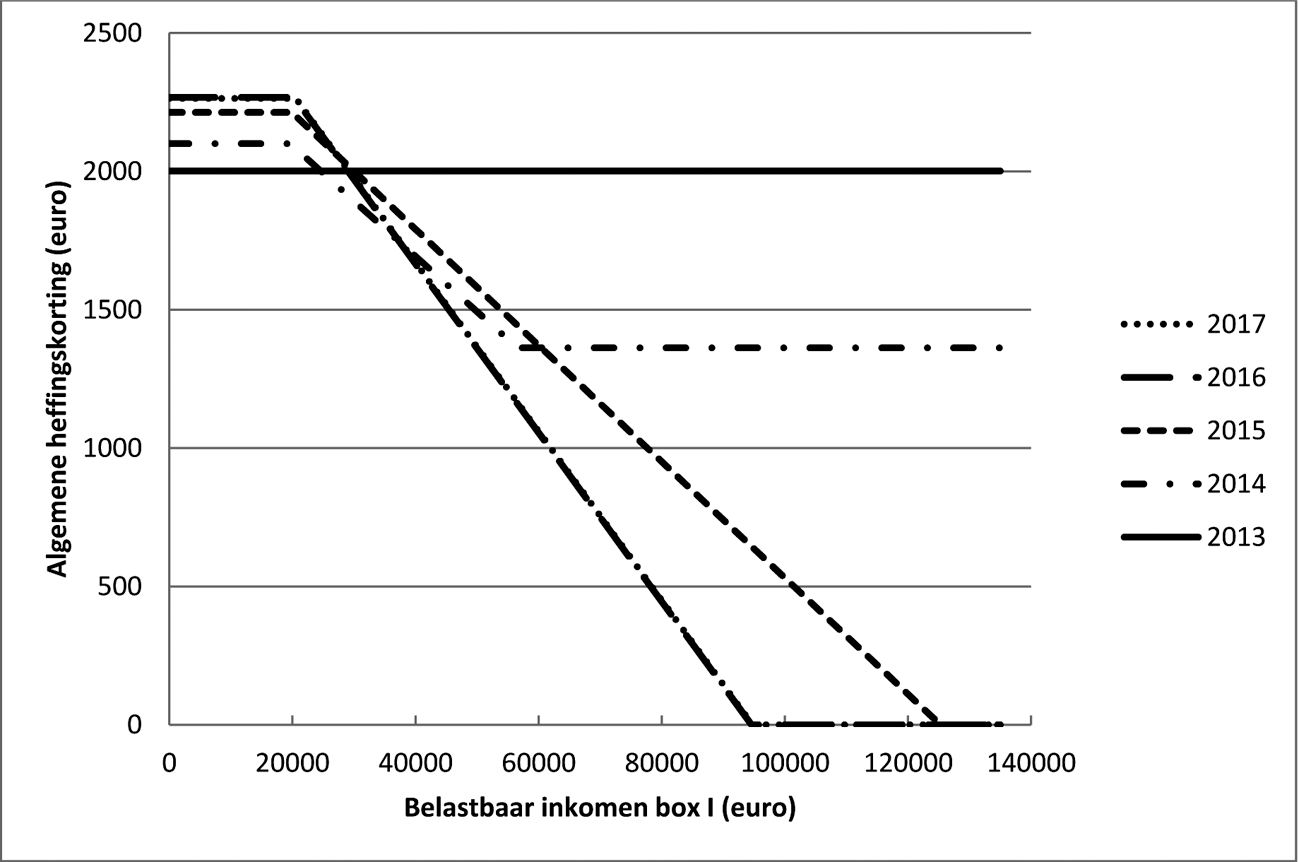

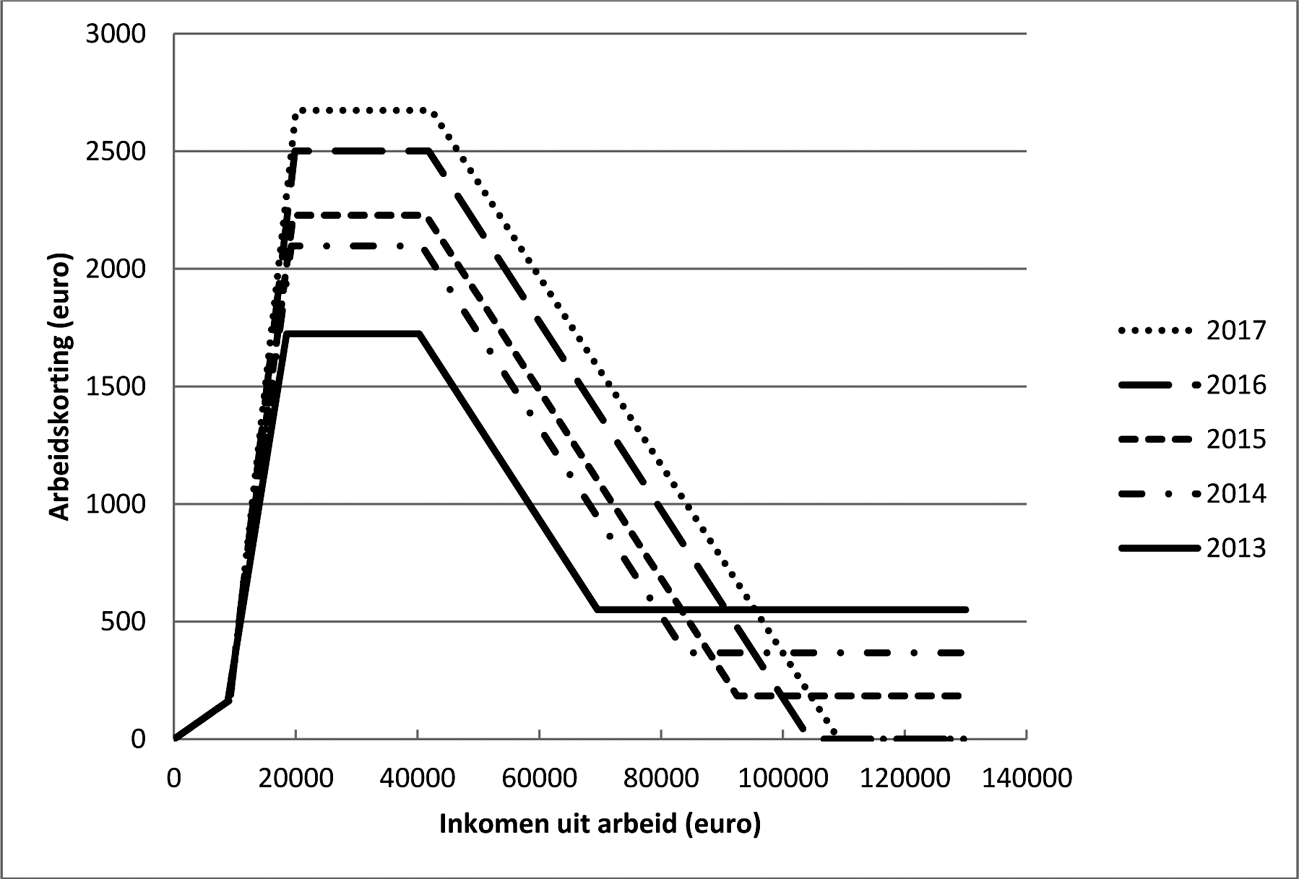

Voor bepaalde inkomens worden de algemene heffingskorting en de arbeidskorting verlaagd of geheel afgeschaft. In twee grafieken worden de maatregelen grafisch weergegeven13, maar de schaal van deze grafieken is dusdanig dat daaruit onvoldoende kan worden afgeleid bij welke inkomens en tot welke bedragen de onderhavige heffingskortingen worden verminderd. Bovendien lijkt uit de grafiek inzake de arbeidskorting te volgen dat bij een inkomen van ongeveer € 80.000 in 2014 eerst sprake is van een lager bedrag aan arbeidskorting dan in 2013 en vervolgens in 2015 en volgende jaren van hogere bedragen.

De Afdeling adviseert in de memorie van toelichting de verlaging van de algemene heffingskorting en de arbeidskorting te concretiseren, bijvoorbeeld door middel van voorbeelden.

De in de Wet op de loonbelasting 1964 (hierna: Wet LB 1964) opgenomen stamrechtvrijstelling stelt aanspraken op periodieke uitkeringen ter vervanging van gederfd of te derven loon vrij.14 Voorgesteld wordt deze vrijstelling te laten vervallen. Tevens wordt voorgesteld voor bestaande, onder de stamrechtvrijstelling vallende, stamrechten de mogelijkheid te bieden deze in één keer zonder heffing van revisierente uit te keren. Om belastingplichtigen een extra impuls te geven tot uitkering over te gaan, wordt eveneens voorgesteld dat indien de aanspraak in 2014 wordt uitgekeerd, 80% in de heffing wordt betrokken.15 Concreet betekent deze tegemoetkoming dat het tarief waartegen de uitkering wordt belast met 20% wordt verlaagd. Met deze maatregelen wordt, volgens de toelichting, een bijdrage geleverd aan het structureel op orde brengen van de overheidsfinanciën.16

De Afdeling gaat eerst in op de vraag in hoeverre deze maatregelen bijdragen aan het structureel op orde brengen van de overheidsfinanciën en vervolgens op beide maatregelen afzonderlijk.

Met de afschaffing van de stamrechtvrijstelling en de tegemoetkomingen voor bestaande stamrechten wordt beoogd een bijdrage te leveren aan het structureel op orde brengen van de overheidsfinanciën. De Afdeling is van oordeel dat dit niet geldt voor de tegemoetkomingen voor bestaande stamrechten. Met deze tegemoetkomingen wordt slechts een voorschot genomen op toekomstige opbrengsten. Op de korte termijn kan dit weliswaar eenmalig bijdragen aan het terugdringen van het begrotingstekort, maar dit gaat ten koste van de inkomsten op langere termijn. Van een structurele bijdrage aan het op orde brengen van de overheidsfinanciën kan wat betreft de tegemoetkomingen voor bestaande stamrechten dan ook niet gesproken worden.

De stamrechtvrijstelling speelt in de praktijk een belangrijke rol bij ontslaguitkeringen.17 Door een dergelijke uitkering geheel of ten dele om te zetten in een recht op periodieke uitkeringen kan worden bereikt dat de belastingheffing eerst plaatsvindt ten tijde van en over de (inkomensvervangende) uitkering. Pensioengaten als gevolg van ontslag kunnen op die manier worden voorkomen. Bij de afschaffing van de stamrechtvrijstelling zijn belanghebbenden voor het vermijden van pensioengaten in de toekomst aangewezen op de mogelijkheden die de derde pijler biedt (aftrek van premies voor lijfrenten). Omdat de hoogte van de aftrek van premies voor lijfrenten afhangt van het jaarlijkse pensioentekort zijn die mogelijkheden echter ingeperkt.18 Bij het afschaffen van de stamrechtvrijstelling kan een ontslaguitkering dus nog maar beperkt worden gebruikt voor het vullen van pensioengaten.

Los van het vorenstaande wordt in de toelichting opgemerkt dat de scherpe kantjes van de afschaffing van de stamrechtvrijstelling voor nieuwe gevallen kunnen worden gemitigeerd door gebruikmaking van de middelingsregeling (artikel 3.154 van de Wet IB 2001).19 De middelingsregeling kent echter een hoge drempel zodat in veel gevallen de mitigerende werking van de middelingsregeling beperkt is.

De afschaffing van de stamrechtvrijstelling betekent derhalve een aanzienlijke lastenverzwaring voor ontslaguitkeringen. Met het oog op de positie van de overheidsfinanciën kan hiervoor begrip worden opgebracht, maar deze keuze roept wel de vraag op wat dit betekent voor de arbeidsmarkt. De aanzienlijke lastenverzwaring voor ontslaguitkeringen zal immers mogelijk worden afgewenteld op de werkgever en dat maakt ontslag duurder.

Het voorstel houdt ook in dat bestaande stamrechten in één keer mogen worden uitgekeerd zonder dat revisierente in rekening wordt gebracht. Om belastingplichtigen een extra impuls te geven tot uitkering over te gaan, wordt eveneens voorgesteld dat, indien de aanspraak in 2014 wordt uitgekeerd, 80% in de heffing wordt betrokken. De budgettaire opbrengst van deze maatregel is voor 2014 geraamd op € 1.235 miljoen.20

De Afdeling merkt op dat deze budgettaire doelstelling slechts wordt gerealiseerd indien belanghebbenden er vrijwillig toe overgaan hun bestaande stamrechten in één keer uit te keren.21 De Afdeling plaatst hierbij de volgende kanttekeningen.

Indien het stamrecht is ondergebracht bij een bank of een verzekeringsmaatschappij zullen deze mee moeten werken aan een uitkering ineens. Indien dit contractueel al tot de mogelijkheden behoort, is het nog maar de vraag of banken en verzekeringsmaatschappijen hiertoe bereid zullen zijn. Uitkeren ineens betekent immers dat een aanzienlijke financiële uitstroom plaatsvindt in een periode waarin de financiële sector juist geacht wordt de balansen op orde te brengen.

Ook indien het stamrecht is ondergebracht in een eigen BV (stamrecht-BV) is het ineens uitkeren van een stamrecht niet zonder meer mogelijk. Zo is veel vermogen in stamrecht-BV’s niet liquide te maken, omdat het is aangewend in een onderneming of voor langere tijd is uitgeleend. Ook tegenvallende beleggings- en ondernemingsresultaten verhinderen uitkeren ineens.

Tot slot betwijfelt de Afdeling of de voorgestelde fiscale prikkel voldoende is om tot een uitkering ineens over te gaan. Een belangrijk voordeel van de stamrechtvrijstelling is dat toekomstige uitkeringen lager worden belast vanwege het ouderentarief en het feit dat de inkomsten na pensionering meestal lager zijn en dus tegen een lager tarief worden belast. Weliswaar verkleint de fiscale tegemoetkoming dit verschil, maar de vraag is of dit verschil voldoende zal zijn om in 2014 substantieel tot een uitkering ineens over te gaan.

De Afdeling adviseert in de memorie van toelichting op de hiervoor onder a, b en c genoemde punten in te gaan.

De werkgeversheffing is een heffing van de werkgever van 16% over het loon van een werknemer voor zover dat loon een bedrag van € 150.000 overtreft. Deze regeling is in 2013 voor één jaar ingevoerd en wordt met één jaar verlengd.22

De Afdeling merkt op dat het bij invoering van deze maatregel uitdrukkelijk de bedoeling is geweest de regeling voor één jaar te laten gelden. Gelet op deze aankondiging van tijdelijkheid staat de thans voorgenomen verlenging op gespannen voet met bestendig beleid waar burgers rekening mee houden. De verlenging roept dan ook de vraag op waar de burger het vertrouwen aan kan ontlenen dat de maatregel de komende jaren niet opnieuw wordt verlengd.

De Afdeling adviseert in de memorie van toelichting op het vorenstaande in te gaan.

Voorgesteld wordt de keuzeregeling voor buitenlandse belastingplichtigen af te schaffen23 en te vervangen. Ter vervanging van de keuzeregeling wordt een nieuwe regeling voorgesteld voor buitenlandse belastingplichtigen die hun inkomen geheel of nagenoeg geheel in Nederland verdienen en die op grond van Europese jurisprudentie een gelijke behandeling met binnenlandse belastingplichtigen behoren te krijgen.24

In het voorstel wordt een delegatiebepaling opgenomen op grond waarvan belastingplichtigen die in de EU, de EER, Zwitserland óf op de BES-eilanden wonen maar van wie het inkomen niet voor meer dan 90% in Nederland aan de loonbelasting of inkomstenbelasting is onderworpen, bij algemene maatregel van bestuur kunnen worden aangewezen als een zogenoemde kwalificerende buitenlands belastingplichtige.25

Wat betreft het gebruik van delegatiebepalingen verwijst de Afdeling naar haar algemene opmerking onder punt 5 van dit advies.

Meer in het bijzonder merkt de Afdeling over de onderhavige delegatiebepaling op dat elke delegatie van regelgevende bevoegdheid in de delegerende regeling zo concreet en nauwkeurig mogelijk dient te worden begrensd.26 De delegatiebepaling is echter zeer ruim geformuleerd. Uit de artikelsgewijze toelichting volgt dat het de bedoeling is op basis van deze delegatiebepaling regels te stellen voor belastingplichtigen die inkomen verdienen in meerdere staten maar die in hun woonstaat geen of slechts een zeer klein inkomen verdienen. Daarnaast zullen, aldus de artikelsgewijze toelichting, regels worden gesteld voor personen die slechts een deel van het jaar aan de wettelijke criteria voldoen.

De Afdeling adviseert de delegatiebepaling zodanig te clausuleren dat deze in overeenstemming wordt gebracht met de bedoeling zoals die volgt uit de artikelsgewijze toelichting.

Voorgesteld wordt lokaal opgewekte duurzame energie fiscaal te stimuleren door invoering van een verlaagd tarief in de op elektriciteit betrekking hebbende eerste schijf van de energiebelasting. Het moet dan gaan om elektriciteit die afkomstig is van een coöperatie of een vereniging van eigenaars (V.v.E.) van particuliere kleinverbruikers, en die aan deze verbruikers is geleverd en in hun nabijheid is opgewekt.27

De Afdeling maakt hier enkele opmerkingen bij.

In de toelichting wordt terecht opgemerkt dat de onderhavige regeling als een belastinguitgave wordt aangemerkt.28

De Afdeling is van oordeel dat met het gebruik van belastinguitgaven terughoudend moet worden omgegaan, omdat de praktijk leert dat fiscale subsidies zelden het beoogde effect hebben. Indien desondanks wordt overgegaan tot fiscale subsidiëring dient de afweging ten opzichte van andere beleidsinstrumenten inzichtelijk te zijn. Tevens dient de verwachte effectiviteit toereikend te worden gemotiveerd en dienen de doeleinden van de regeling toetsbaar (kwantitatief)29 te worden geformuleerd, zoals de huidige begrotingsvoorschriften ook voorschrijven.30 In de toelichting ontbreekt echter een toereikende motivering van de verwachte effectiviteit alsmede een afweging ten opzichte van andere beleidsinstrumenten. Ook ontbreekt een toetsbare formulering van de doeleinden. Juist met het oog op de voorgenomen evaluatie van de regeling is dit laatste van belang.

Over de verwachte effectiviteit merkt de Afdeling het volgende op. Volgens de toelichting is de voorgestelde belastingkorting ‘gebaseerd op een kosteneffectief stimuleringsniveau’.31 Ziet de Afdeling het goed dan bedraagt het met een installatie te behalen fiscale voordeel maximaal € 750 (10.000 kWh maal € 0,075) per jaar per installatie. De Afdeling is van oordeel dat deze tegemoetkoming niet opweegt tegen de te maken kosten en dat daarmee het stimulerende effect van de korting kan worden betwijfeld. Zo moet een rechtspersoon worden opgericht, een contract worden gesloten (en onderhouden) met een energiebedrijf, een garantie van oorsprong worden verstrekt, de lokaal opgewekte energie moet jaarlijks worden verdeeld over de leden en vervolgens moet deze informatie jaarlijks worden verstrekt aan (meestal) verschillende energiebedrijven waarvan de leden hun energie betrekken.

De Afdeling adviseert deze belastinguitgave te heroverwegen.

Uit de toelichting volgt dat de onderhavige maatregel na vier jaren zal worden geëvalueerd op basis van het gebruik van de regeling.32

Het is de Afdeling niet duidelijk waarom niet is gekozen voor een wettelijke horizonbepaling die de maatregel na een bepaalde periode automatisch doet vervallen. Volgens de Fiscale Agenda ligt dat bij een belastinguitgave voor de hand.33 De Afdeling wijst er in dit verband nog op dat met betrekking tot de bestaande energie-investeringsaftrek (EIA), milieu-investeringsaftrek (MIA) en willekeurige afschrijving milieu-investeringen (Vamil) wél een wettelijke horizonbepaling wordt opgenomen.34

De Afdeling adviseert een dergelijke wettelijke horizonbepaling op te nemen.

Uit de toelichting komt naar voren dat het voor de handhaving van belang is om de collectieve opwekking vorm te geven via een rechtspersoon, waarmee energiebedrijven contracten kunnen sluiten en die eventueel kan worden aangesproken indien niet aan de voorwaarden voor een verlaagd tarief wordt voldaan.35 Het gebruik van een rechtspersoon heeft daarbij ook als voordeel dat de deelnemers worden beschermd, aldus de toelichting.36 Als rechtspersoon komen slechts in aanmerking vereniging van eigenaars (V.v.E.) of coöperaties met alleen leden natuurlijke personen.37

De Afdeling merkt op dat uit de toelichting niet blijkt waarom is gekozen voor juist deze rechtspersonen en waarom andere rechtspersonen, zoals de besloten vennootschap, niet voor de regeling kwalificeren. Evenmin gaat de toelichting in op de voor de praktijk van belang zijnde vraag of de rechtspersoon BTW- en/of vennootschapsbelastingplichtig is.

De Afdeling adviseert in de memorie van toelichting de beperking tot coöperaties en V.v.E.’s te motiveren en duidelijkheid te scheppen over hun BTW- en vennootschapsbelastingplicht.

Om voor de regeling in aanmerking te komen, moet worden voldaan aan een aantal voorwaarden.38 Zo komen coöperaties waarvan één of meer leden ondernemer zijn in beginsel niet voor toepassing van de regeling in aanmerking. Verder moet de onroerende zaak waarvoor het verlaagde tarief wordt toegepast in hoofdzaak, dat is voor 70% of meer, worden gebruikt als woning en worden bewoond door een lid van de coöperatie.

Het is de Afdeling niet duidelijk waarom deze voorwaarden worden gesteld. Het doel van de maatregel is duurzame opwekking van energie. Dan is het niet relevant of deze energie al dan niet als ondernemer wordt verbruikt. Daarbij zal de verhouding 70%–30% (gebruik als woning/geen gebruik als woning) lang niet altijd overeenkomen met de daadwerkelijke verhouding privéverbruik van elektriciteit/ondernemer-verbruik van elektriciteit, hetgeen de toelichting lijkt te suggereren.39

Bovendien zullen deze voorwaarden in de praktijk de nodige uitvoeringsproblemen opleveren. Het is niet alleen onduidelijk hoe het in hoofdzaak als woning gebruiken (70% of meer) moet worden berekend, maar ook hoe dat wordt gecontroleerd.

De Afdeling adviseert in de memorie van toelichting op het vorenstaande in te gaan en het voorstel zo nodig aan te passen.

Bij algemene maatregel van bestuur kunnen voorwaarden en beperkingen worden gesteld waaronder de regeling (het verlaagde tarief) wordt toegepast.40 Volgens de artikelsgewijze toelichting betreft het onder andere de voorwaarde dat het verlaagde tarief slechts mag worden toegepast indien sprake is van garanties van oorsprong. Verder kan volgens de artikelsgewijze toelichting worden gedacht aan meer technische voorwaarden en beperkingen – zoals technische specificaties – minimum- of maximumgrenzen voor de omvang van een productie-installatie of uitsluiting van bepaalde energiebronnen.

Wat betreft het gebruik van delegatiebepalingen verwijst de Afdeling naar haar algemene opmerking onder punt 5 van dit advies.

Meer in het bijzonder merkt de Afdeling over de onderhavige delegatiebepaling op dat niet wordt voldaan aan het vereiste dat elke delegatie van regelgevende bevoegdheid in de delegerende regeling zo concreet en nauwkeurig mogelijk dient te worden begrensd.41 De delegatiebepaling is zeer ruim geformuleerd en kent geen enkele clausulering. Zo kunnen ‘beperkingen’ worden gesteld zonder dat de strekking van deze ‘beperkingen’ nader is vastgelegd. De Afdeling is van oordeel dat in de wet de reikwijdte van de delegatiebevoegdheid dient te worden geclausuleerd. Daarbij merkt de Afdeling op dat de voorwaarde dat sprake moet zijn van garanties van oorsprong, zich meer leent voor opneming in de opsomming van voorwaarden in de Wbm.42

De Afdeling adviseert de voorwaarde dat er sprake moet zijn van garanties van oorsprong in de Wbm op te nemen en de delegatiebepaling te clausuleren.

In het regeerakkoord VVD-PvdA is vanuit milieuoverwegingen voorzien in de afschaffing van de vrijstelling in de motorrijtuigenbelasting (hierna: MRB) voor oldtimers (dat wil zeggen motorrijtuigen van 30 jaar en ouder).

Ingevolge het onderhavige voorstel wordt hierop teruggekomen en zal voor alle motorijtuigen van 40 jaar en ouder een vrijstelling gaan gelden. Daarbij wordt een overgangsmaatregel voorgesteld voor personen- en bestelauto’s rijdend op benzine (daaronder begrepen motorfietsen, bussen en vrachtauto’s) die op 1 januari 2014 26 jaar of ouder zijn maar nog geen 40 jaar. Deze voertuigen komen in aanmerking voor een kwarttarief in de MRB over het gehele kalenderjaar met een maximum van € 120, onder de voorwaarde dat er in de maanden januari, februari en december geen gebruik wordt gemaakt van de openbare weg.

Deze overgangsregeling geldt derhalve niet voor personen- en bestelauto’s op diesel of LPG van 26 jaar of ouder maar nog geen 40 jaar oud.

Het budgettaire beslag van de overgangsregeling bedraagt in de jaren 2014 t/m 2017 gemiddeld € 31 miljoen en structureel € 16 miljoen per jaar.

De Afdeling merkt hier het volgende over op.

De vrijstelling in de MRB voor oldtimers is een belastinguitgave waarmee in het algemeen terughoudend moet worden omgegaan, omdat dergelijke maatregelen zelden het beoogde effect hebben. In het onderhavige geval lijkt het doel van de overgangsmaatregel te voorkomen dat door een belastingmaatregel mobiel historisch erfgoed met benzinemotoren zou verdwijnen. Los van de vraag of dat ook niet het geval zou zijn bij mobiel historisch erfgoed rijdend op diesel of LPG, blijkt uit de toelichting op geen enkele wijze of en zo ja in welke mate, de overgangsregeling aan dit doel bijdraagt. Hiermee is ook niet duidelijk in welke mate hier een cadeaueffect optreedt, omdat mag worden aangenomen dat echte liefhebbers van oldtimers hun voertuigen ook zonder MRB-vrijstelling zullen blijven onderhouden en rijden. In dit verband is ook van belang hetgeen de Staatssecretaris van Financiën heeft opgemerkt tijdens de plenaire behandeling van het Belastingplanpakket 2013, namelijk ’Ik wil vanaf de eerste dag allerlei initiatieven vanuit de Kamer temperen om via specifieke fiscale instrumentjes allerlei goede doelen te behartigen. In een tijd waarin je budgettair moet consolideren en waarin subsidiepotjes worden gesloten, is er extra druk om het maar via de fiscaliteit te gaan doen. Daarmee raakt het fiscale systeem steeds verder vervuild. Die toer zou ik niet op willen’.43

Verder merkt de Afdeling op dat uit de toelichting niet blijkt wat de milieueffecten van de onderhavige overgangsregeling zijn.

Tot slot merkt de Afdeling nog op dat ook de handhaving van de regeling niet eenvoudig zal zijn.

De Afdeling adviseert de overgangsregeling voor oldtimers te heroverwegen.

Het voorstel voorziet in een accijnsteruggaaf voor vloeibaar gemaakt aardgas, vloeibaar gemaakt methaan en vloeibaar gemaakt biogas (hierna gezamenlijk LNG – Liquid National Gas – genoemd).44 Deze teruggaafregeling houdt verband met de verhoging van het accijnstarief voor LPG. LNG wordt belast naar het accijnstarief voor LPG en loopt daardoor mee in de voorgenomen accijnsverhoging. Wanneer de in het wetsvoorstel voorziene verhoging van het accijnstarief voor LPG zou doorwerken naar LNG, zouden met name vrachtauto’s die LNG als motorbrandstof gebruiken economisch mogelijk niet rendabel meer zijn, aldus de toelichting.

Naar het oordeel van de Afdeling valt niet uit te sluiten dat de aldus voorgestelde afwijking van de tariefstructuur van de Wet op de accijns met het oog op de positie van de bedoelde bedrijfssector als steunmaatregel in de zin van artikel 107 VWEU kan worden aangemerkt.

De Afdeling adviseert in de memorie van toelichting op het vorenstaande in te gaan en om, parallel aan de indiening van het wetsvoorstel, het voornemen tot invoering van de accijnsteruggaaf aan te melden bij de Europese Commissie.

De registratie van een motorrijtuig met een Nederlands kenteken in het kentekenregister, genoemd in artikel 1, eerste lid, onderdeel i, van de Wegenverkeerswet 1994 is verplicht voor elke in Nederland wonende persoon dan wel gevestigd lichaam ingevolge artikel 36 van die wet. Deze registratie vormt de aangifte voor de motorrijtuigbelasting (MRB). Het in Nederland wonen of gevestigd zijn is daarbij een belangrijk criterium voor de aanwezigheid van belastingplicht voor de MRB. Ingezetenen die rijden met een buitenlands gekentekend motorrijtuig en zich niet laten registreren, ontduiken dus de MRB. Deze vorm van ontduiking is moeilijk aan te pakken, aldus de toelichting, omdat de ontduiking vaak alleen bij staande houding van buitenlands geregistreerde motorrijtuigen is te achterhalen, en ook dan nog arbeidsintensief onderzoek vergt teneinde te kunnen beoordelen of iemand voor de fiscaliteit zijn woonplaats in Nederland heeft.45 Het voorstel introduceert een woonplaats-/vestigingsplaatsvermoeden. Voor een onderneming of een rechtspersoon houdt dit in dat zij, behoudens tegenbewijs, geacht worden in Nederland te zijn gevestigd indien zij in Nederland zijn ingeschreven in het handelsregister, genoemd in artikel 1, eerste lid, onderdeel h, van de Handelsregisterwet 2007.46

De Afdeling merkt hier het volgende over op.

In het kader van de aanpak van malafide uitzendondernemingen is recent in de Wet allocatie arbeidskrachten door intermediairs een verplichting opgenomen, ook voor in het buitenland gevestigde uitzendondernemingen, om zich als zodanig te registreren in het handelsregister, op straffe van een boete. Het onderhavige wetsvoorstel leidt er door deze verplichting toe dat buitenlandse uitzendondernemingen geacht worden, behoudens tegenbewijs, in Nederland te zijn gevestigd, en daardoor verplicht worden hun motorrijtuig(en) in Nederland te registreren en daarvoor motorrijtuigbelasting te betalen. Hetzelfde bewijsvermoeden geldt voor andere buitenlandse ondernemingen die zich in het handelsregister hebben ingeschreven. Deze inschrijving van buitenlandse ondernemingen in het handelsregister is slechts één van de indicatoren voor de vestigingsplaats van een onderneming en vormt dus in zoverre niet een voldoende aanknopingspunt voor een bewijsvermoeden.

De Afdeling heeft in haar advies bij vorengenoemd voorstel tot wijziging van de Wet allocatie arbeidskrachten in verband met de invoering van een registratieplicht, op basis van rechtspraak het Hof van Justitie47, gewezen op de mogelijke toepasselijkheid van de EU-verdragsregels inzake het vrij verkeer van diensten. Indien de registratieplicht onder het verbod van artikel 56 VWEU valt, kan zij alleen gerechtvaardigd worden door dwingende redenen van algemeen belang, die een proportioneel en noodzakelijk karakter hebben.48 De Afdeling is van oordeel dat niet valt uit te sluiten dat het vestigingsplaatsvermoeden een vergelijkbare belemmering vormt van het vrij verkeer van diensten die een proportionele en noodzakelijke rechtvaardiging behoeft.

De Afdeling adviseert in de memorie van toelichting op het vorenstaande in te gaan, en het voorstel zo nodig aan te passen.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet te zenden aan de Tweede Kamer der Staten-Generaal, nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

– In het in artikel XXIII, onderdeel B, opgenomen artikel 59a, tweede lid, onderdeel c, (nieuw) van de Wbm ‘tenminste’ wijzigen in ‘ten minste’. Voorts in het tweede lid, onderdeel f, (nieuw) van genoemd artikel 59a ‘elektriciteitswet 1998’ wijzigen in: Elektriciteitswet 1998.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het voor het jaar 2014 wenselijk is een aantal fiscale maatregelen te treffen die voortvloeien uit het regeerakkoord en maatregelen te treffen ter voorkoming van fraude en ontduiking;

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet inkomstenbelasting 2001 wordt als volgt gewijzigd:

A. Artikel 3.42, derde lid, komt te luiden:

3. De energie-investeringsaftrek bedraagt 41,5 percent van het bedrag aan energie-investeringen.

B. In artikel 3.42a, derde lid, wordt ‘Bij een bedrag aan milieu-investeringen in een kalenderjaar van meer dan € 2.300 bedraagt de milieu-investeringsaftrek’ vervangen door: De milieu-investeringsaftrek bedraagt.

C. In artikel 3.43, tweede lid, wordt ‘onderdeel b’ vervangen door: onderdeel a.

D. Artikel 3.45 wordt als volgt gewijzigd:

1. Het eerste lid, onderdeel a, vervalt onder verlettering van de onderdelen b tot en met h tot onderdelen a tot en met g.

2. In het tweede lid, onderdeel b, wordt ‘onderdeel e’ vervangen door: onderdeel d.

3. Aan het tweede lid wordt, onder vervanging van ‘, en’ aan het slot van onderdeel a door een puntkomma en onder vervanging van de punt aan het slot van onderdeel b door ‘,en’, een onderdeel toegevoegd, luidende:

c. behoren tot de bedrijfsmiddelen mede niet de bedrijfsmiddelen waarvan het investeringsbedrag minder bedraagt dan € 450.

4. In het derde lid wordt ‘onderdeel e’ vervangen door: onderdelen c en d.

5. Het vierde lid komt te luiden:

4. Voor de energie-investeringsaftrek en de milieu-investeringsaftrek behoren tot de bedrijfsmiddelen mede niet bedrijfsmiddelen:

a. die zijn bestemd om – direct of indirect – hoofdzakelijk ter beschikking te worden gesteld aan:

1°. niet in Nederland wonende natuurlijke personen of gevestigde lichamen, of

2°. natuurlijke personen of lichamen voor het drijven van een onderneming of een gedeelte van een onderneming, op de winst waarvan een regeling ter voorkoming van dubbele belasting van toepassing is; of

b. waarvan het investeringsbedrag minder bedraagt dan € 2.500.

6. In het vijfde lid wordt ‘onderdeel b’ vervangen door ‘onderdeel a’. Voorts wordt ‘vierde lid’ vervangen door: vierde lid, onderdeel a,.

E. Artikel 3.47, derde lid, wordt als volgt gewijzigd:

1. In onderdeel b wordt ‘vierde lid’ vervangen door: vierde lid, onderdeel a.

2. In onderdeel c wordt ‘onderdeel b’ vervangen door: onderdeel a.

F. In artikel 3.119a, derde lid, onderdeel 2°, wordt ‘artikel 33, onderdelen 5° en 6°’ vervangen door: de artikelen 33, onderdelen 5° en 6°, en 33a, eerste lid.

G. In artikel 8.10, tweede lid, wordt ‘€ 1.962’ vervangen door: € 2.100, verminderd met 2% van het gedeelte van het belastbare inkomen uit werk en woning dat het eerste bedrag van de eerste kolom van de tarieftabel van artikel 2.10 te boven gaat, doch ten hoogste met 2% van het verschil tussen het eerste bedrag van die kolom en het derde bedrag van die kolom.

H. Artikel 8.11 wordt als volgt gewijzigd:

1. In het tweede lid, eerste volzin, onderdeel b, wordt ‘€ 1.723’ vervangen door ‘€ 2.083’. Voorts wordt ‘verminderd met’ vervangen door: verminderd, doch niet verder dan tot € 367, met.

2. In het tweede lid, eerste volzin, onderdeel c, wordt ‘€ 40.248, met dien verstande dat de vermindering ten hoogste € 1.173 bedraagt’ vervangen door: € 40.248.

3. In het tweede lid, tweede volzin, wordt ‘laatste vermelde bedrag’ vervangen door: tweede vermelde bedrag.

I. Artikel 9.2 wordt als volgt gewijzigd:

1. Het vierde lid vervalt onder vernummering van het vijfde tot en met elfde lid tot vierde tot en met tiende lid.

2. In het achtste lid (nieuw) wordt ‘tiende lid’ vervangen door: negende lid.

J. In artikel 10.1, eerste lid, wordt ‘3.42, 3.42a, 3.47’ vervangen door ‘3,42, 3,47’. Voorts wordt ‘en de in artikel 8.11, tweede lid, eerste volzin, onderdelen b en c, laatstvermelde bedragen’ vervangen door: en het in artikel 8.11, tweede lid, eerste volzin, onderdeel b, als tweede vermelde bedrag.

K. Na artikel 10a.12 wordt een artikel ingevoegd, luidende:

Met betrekking tot op 31 december 2013 bestaande stamrechtspaarrekeningen en stamrechtbeleggingsrechten als bedoeld in artikel 11a van de Wet op de loonbelasting 1964, zoals dat op 31 december 2013 luidde, blijft artikel 9.2, vierde lid, zoals dat op 31 december 2013 luidde, met overeenkomstige toepassing van artikel 39f, eerste en tweede lid, van de Wet op de loonbelasting 1964, van toepassing.

L. In artikel 10b.1 wordt na het tweede lid, onder vernummering van het derde lid tot vierde lid, een lid ingevoegd, luidende:

3. De artikelen 3.31, 3.42 en 3.42a vervallen met ingang van 1 januari 2019.

M. Artikel 10.7 wordt als volgt gewijzigd:

1. In het derde lid wordt ‘het in artikel 8.11, tweede lid, eerste volzin, onderdeel b, laatstvermelde bedrag’ vervangen door: het in artikel 8.11, tweede lid, eerste volzin, onderdeel b, als tweede vermelde bedrag.

2. In het vijfde lid wordt ‘eerstvermelde bedrag’ vervangen door: vermelde bedrag.

De Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2015 als volgt gewijzigd:

A. Artikel 1.2, vierde lid, onderdeel b, komt te luiden:

b. een persoon die geen inwoner is van Nederland, tenzij de persoon:

1°. een kwalificerende buitenlandse belastingplichtige als bedoeld in artikel 7.8 is, of

2°. inwoner is van een andere lidstaat van de Europese Unie, een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, Zwitserland of de BES eilanden en het gezamenlijke inkomen, bedoeld in artikel 7.8, vijfde lid, van hem en de belastingplichtige geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting of inkomstenbelasting.

B. Artikel 2.5 vervalt.

C. In artikel 2.7, eerste lid, tweede volzin, wordt ‘onder de regels van deze wet voor binnenlandse belastingplichtigen vallen’ vervangen door: binnenlandse belastingplichtige of kwalificerende buitenlandse belastingplichtige als bedoeld in artikel 7.8 zijn.

D. Het percentage, genoemd in de eerste regel van kolom IV van de in artikel 2.10, eerste lid, opgenomen tabel, wordt verlaagd met 0,29.

E. Het percentage, genoemd in de eerste regel van kolom IV van de in artikel 2.10a, eerste lid, opgenomen tabel, wordt verlaagd met 0,29.

F. Artikel 2.17, zevende lid, derde volzin, komt te luiden: De eerste volzin is niet van toepassing ingeval de belastingplichtige of zijn partner als gevolg van emigratie of immigratie niet het gehele kalenderjaar binnenlands belastingplichtig is en geen kwalificerende buitenlandse belastingplichtige is als bedoeld in artikel 7.8, tenzij de belastingplichtige en zijn partner beiden het gehele jaar inwoner zijn van een lidstaat van de Europese Unie, een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, Zwitserland of de BES eilanden en hun gezamenlijke inkomen, bedoeld in artikel 7.8, vijfde lid, geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting of inkomstenbelasting.

G. In artikel 3.119a, derde lid, onder 2°, wordt ‘de artikelen 33, onderdelen 5° en 6°, en 33a, eerste lid’ vervangen door: artikel 33, onderdelen 5° en 6°, van de Successiewet en artikel 33a, eerste lid, van de Successiewet, zoals dat op 31 december 2014 luidde,.

H. Artikel 3.154 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘binnenlandse belastingplichtige’ vervangen door: binnenlandse belastingplichtige of kwalificerende buitenlandse belastingplichtige als bedoeld in artikel 7.8.

2. In het tweede lid vervalt de tweede volzin.

I. Na artikel 7.7 wordt een afdeling ingevoegd, luidende:

1. Voor een kwalificerende buitenlandse belastingplichtige is het inkomen uit werk en woning in Nederland het gezamenlijke bedrag van het inkomen uit werk in woning in Nederland, bedoeld in artikel 7.2, en de niet reeds in het inkomen uit werk en woning in Nederland begrepen belastbare inkomsten uit eigen woning, berekend overeenkomstig de regels van hoofdstuk 3, indien deze negatief zijn, verminderd met:

1°. de uitgaven voor inkomensvoorzieningen, berekend overeenkomstig de regels van hoofdstuk 3; en

2°. de niet reeds in het belastbare inkomen uit werk en woning in Nederland begrepen persoonsgebonden aftrek, berekend overeenkomstig de regels van hoofdstuk 6.

2. Voor een kwalificerende buitenlandse belastingplichtige gelden de uitzondering in artikel 7.5, eerste lid, van de in artikel 4.12 genoemde persoonsgebonden aftrek en de uitzondering in artikel 7.7, eerste lid, van de in artikel 5.1 genoemde persoonsgebonden aftrek niet.

3. De belastbare inkomsten uit eigen woning, de uitgaven voor inkomensvoorzieningen en de persoonsgebonden aftrek blijven buiten aanmerking voor zover deze bij de kwalificerende buitenlandse belastingplichtige, zijn partner of degene die als zijn partner zou worden aangemerkt indien beide personen binnenlands belastingplichtig zouden zijn, bij de belastingheffing in de woonstaat of op de BES eilanden in aanmerking kunnen worden genomen.

4. Een kwalificerende buitenlandse belastingplichtige is een buitenlandse belastingplichtige die als inwoner van een andere lidstaat van de Europese Unie, een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, Zwitserland of de BES eilanden in de belastingheffing van die andere lidstaat of staat of op de BES eilanden wordt betrokken, en:

a. van wie het inkomen geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting of inkomstenbelasting, of

b. die voldoet aan bij algemene maatregel van bestuur te stellen voorwaarden;

onder de voorwaarde dat de belastingplichtige een inkomensverklaring van zijn woonland verstrekt. Bij algemene maatregel van bestuur kunnen eisen worden gesteld aan de inhoud en de vormgeving van de inkomensverklaring en kunnen regels worden gesteld op grond waarvan om doelmatigheidsredenen de verklaring achterwege kan blijven.

5. Voor de toepassing van het vierde lid, onderdeel a, wordt onder het inkomen van de buitenlandse belastingplichtige verstaan het volgens de regels voor binnenlands belastingplichtigen berekende verzamelinkomen, bedoeld in artikel 2.18, van die belastingplichtige, verminderd met de daarin begrepen negatieve uitgaven voor inkomensvoorzieningen, de negatieve persoonsgebonden aftrek en de belastbare inkomsten uit eigen woning en vermeerderd met de daarin begrepen uitgaven voor inkomensvoorzieningen, de persoonsgebonden aftrek en de aftrek wegens geen of geringe eigenwoningschuld, waarbij voor het bepalen van het voordeel uit sparen en beleggen wordt uitgegaan van de grondslag sparen en beleggen vermeerderd met het heffingvrije vermogen. Het inkomen dat in Nederland is onderworpen aan de loonbelasting of inkomstenbelasting als bedoeld in het vierde lid, onderdeel a, is het zonder de toepassing van dit artikel bepaalde gezamenlijke bedrag van het inkomen uit werk en woning in Nederland, het inkomen uit aanmerkelijk belang in een in Nederland gevestigde vennootschap en het belastbaar inkomen uit sparen en beleggen in Nederland, voor zover dat inkomen op grond van regelingen ter voorkoming van dubbele belasting aan Nederland ter heffing is toegewezen, verminderd met de daarin begrepen negatieve uitgaven voor inkomensvoorzieningen, de negatieve persoonsgebonden aftrek en de belastbare inkomsten uit eigen woning en vermeerderd met de daarin begrepen aftrek wegens geen of geringe eigenwoningschuld.

J. Het in artikel 8.10, tweede lid, genoemde bedrag wordt verhoogd met € 83. Voorts wordt ‘verminderd met 2% van het gedeelte van het belastbare inkomen uit werk en woning dat het eerste bedrag van de eerste kolom van de tarieftabel van artikel 2.10 te boven gaat, doch ten hoogste met 2% van het verschil tussen het eerste bedrag van die kolom en het derde bedrag van die kolom’ vervangen door: verminderd met 2,1% van het belastbare inkomen uit werk en woning voor zover dat meer bedraagt dan het eerste bedrag van de eerste kolom van de tarieftabel van artikel 2.10, doch niet verder dan tot nihil.

K. In artikel 8.11, tweede lid, eerste volzin, onderdeel b, wordt het als tweede vermelde bedrag verhoogd met € 234. Voorts wordt het laatstvermelde bedrag verlaagd met € 183.

De Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2016 als volgt gewijzigd:

A. Het percentage, genoemd in de eerste regel van kolom IV van de in artikel 2.10, eerste lid, opgenomen tabel, wordt verlaagd met 0,06.

B. Het percentage, genoemd in de eerste regel van kolom IV van de in artikel 2.10a, eerste lid, opgenomen tabel, wordt verlaagd met 0,06.

C. Het in artikel 8.10, tweede lid, genoemde bedrag wordt verhoogd met € 14. Voorts wordt ‘2,1%’ vervangen door: 3,05%.

D. In artikel 8.11, tweede lid, eerste volzin, onderdeel b, wordt het als tweede vermelde bedrag verhoogd met € 229. Voorts wordt in dat onderdeel ‘verminderd, doch niet verder dan tot € 184, met’ vervangen door: verminderd, doch niet verder dan tot nihil, met.

De Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2017 als volgt gewijzigd:

A. Het in artikel 8.10, tweede lid, genoemde bedrag wordt verlaagd met € 39.

B. In artikel 8.11, tweede lid, onderdeel b, wordt het als tweede vermelde bedrag verhoogd met € 130.

De Wet op de loonbelasting 1964 wordt als volgt gewijzigd:

A. Artikel 10, vijfde lid, onderdeel c, vervalt onder verlettering van de onderdelen d en e tot onderdelen c en d.

B. Artikel 11 wordt als volgt gewijzigd:

1. Het eerste lid, onderdeel g, vervalt.

2. Het vierde lid vervalt.

C. Artikel 11a vervalt.

D. Artikel 19b, achtste lid, vervalt onder vernummering van het negende lid tot achtste lid.

E. In artikel 22, tweede lid, wordt ‘€ 1.962’ vervangen door: € 2.100, verminderd met 2% van het gedeelte van het belastbare loon dat het eerste bedrag van de eerste kolom van de tarieftabel van artikel 20a, eerste lid, te boven gaat, doch ten hoogste met 2% van het verschil tussen het eerste bedrag van die kolom en het derde bedrag van die kolom.

F. Artikel 22a wordt als volgt gewijzigd:

1. In het tweede lid, onderdeel b, wordt ‘€ 1.723’ vervangen door ‘€ 2.083’. Voorts wordt ‘verminderd met’ vervangen door: verminderd, doch niet verder dan tot € 367, met.

2. In het tweede lid, onderdeel c, wordt ‘€ 40.248, met dien verstande dat de vermindering ten hoogste € 1.173 bedraagt’ vervangen door: € 40.248.

G. Artikel 32bb wordt als volgt gewijzigd:

1. Het zesde lid vervalt onder vernummering van het zevende tot en met tiende lid tot zesde tot en met negende lid.

2. In het zevende lid (nieuw) vervalt: dan wel zou worden genoten ingeval artikel 11, eerste lid, onderdeel g, dan wel artikel 11a, buiten toepassing zou zijn gelaten.

H. Artikel 37 vervalt.

I. Na artikel 39e wordt een artikel ingevoegd, luidende:

1. Met betrekking tot op 31 december 2013 bestaande aanspraken op periodieke uitkeringen ter vervanging van gederfd of te derven loon als bedoeld in de artikelen 11, eerste lid, onderdeel g, en 37, zoals die op 31 december 2013 luidden, en daarmee gelijkgestelde bedragen als bedoeld in artikel 11a, eerste lid, zoals dat op 31 december 2013 luidde, blijven de artikelen 10, vijfde lid, onderdeel c, 11, eerste lid, onderdeel g, en vierde lid, 11a, 19b, achtste lid, 32bb, zesde en achtste lid, en 37, zoals die op 31 december 2013 luidden, alsmede de daarop gebaseerde bepalingen, van toepassing.

2. In afwijking in zoverre van het eerste lid mag de waarde van de aanspraak, het tegoed van de stamrechtrechtspaarrekening of de waarde van het stamrechtbeleggingsrecht in een bedrag ineens worden uitgekeerd.

3. Indien de werknemer ineens beschikt over de aanspraak, bedoeld in het eerste of tweede lid, of over het ingevolge het eerste lid daarmee gelijkgestelde bedrag, wordt 80 percent van het ingevolge het eerste en tweede lid als loon in aanmerking te nemen bedrag in aanmerking genomen.

De Wet op de loonbelasting 1964 wordt met ingang van 1 januari 2015 als volgt gewijzigd:

A. Het percentage, genoemd in de eerste regel van kolom IV van de in artikel 20a, eerste lid, opgenomen tabel, wordt verlaagd met 0,29.

B. Het percentage, genoemd in de eerste regel van kolom IV van de in artikel 20b, eerste lid, opgenomen tabel, wordt verlaagd met 0,29.

C. Het in artikel 22, tweede lid, genoemde bedrag wordt verhoogd met € 83. Voorts wordt ‘verminderd met 2% van het gedeelte van het belastbare loon dat het eerste bedrag van de eerste kolom van de tarieftabel van artikel 20a, eerste lid, te boven gaat, doch ten hoogste met 2% van het verschil tussen het eerste bedrag van die kolom en het derde bedrag van die kolom’ vervangen door: verminderd met 2,1% van het belastbare loon voor zover dat meer bedraagt dan het eerste bedrag van de eerste kolom van de tarieftabel van artikel 20a, eerste lid, doch niet verder dan tot nihil.