Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Onderwijs, Cultuur en Wetenschap | Staatscourant 2010, 3439 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Onderwijs, Cultuur en Wetenschap, handelende in overeenstemming met de Minister van Landbouw, Natuur en Voedselkwaliteit,

Gelet op artikel V van de wet van 16 juli 2005 tot wijziging van onder meer de Wet op het primair onderwijs, de Wet op de expertisecentra en de Wet medezeggenschap onderwijs 1992 in verband met de invoering van lumpsumbekostiging in het primair onderwijs (Stb. 423), artikel 157, vierde lid, tweede volzin, van de Wet op de expertisecentra, artikel 171, vierde lid, tweede volzin, van de Wet op het primair onderwijs, de artikelen 14a, derde lid, tweede volzin, en 18, zesde lid van het Bekostigingsbesluit W.V.O., artikel 5, vijfde lid van het Uitvoeringsbesluit Wet SLOA, artikel 5.2.5, eerste lid van het Uitvoeringsbesluit WEB, artikel 23, achtste lid van de Kaderregeling Technocentra 2006 tot en met 2010 en artikel 4.5, tweede lid van het Uitvoeringsbesluit WHW 2008;

Besluit:

Het protocol ten behoeve van de controle door de accountant over het jaar 2009 wordt vastgesteld overeenkomstig de bijlage bij deze regeling.

Deze regeling zal met de toelichting en bijlage in de Staatscourant worden geplaatst.

De Minister van Onderwijs, Cultuur en Wetenschap,

1 december 2009

Dit is het onderwijscontroleprotocol 2009. De opzet en de structuur zijn gewijzigd ten opzichte van eerdere jaren.

De belangrijkste wijzigingen betreffen:

1) Toelichtingen en uitleg van wet en regelgeving zijn zoveel mogelijk weggelaten. Doelstelling is om een compacter controleprotocol te hebben gericht op de doelgroep: de instellingsaccountants;

2) Ten aanzien van de sector PO/VO (in geval van uitvoering van taken door een administratiekantoor en voor wat betreft de personele lasten) en in de bekostigingshoofdstukken van alle sectoren is meer in detail opgenomen wat van de instellingsaccountant verwacht wordt;

3) Zoals aangekondigd in het onderwijscontroleprotocol 2008 zijn in dit controleprotocol aanpassingen gemaakt ten aanzien van financiële rechtmatigheid en de reikwijdte van de accountantsverklaring op dat gebied.

Nadere toelichting ten aanzien van financiële rechtmatigheid (punt 3):

In de accountantsverklaring geeft de instellingsaccountant ook een oordeel over de rechtmatigheid. Dit heeft betrekking op de naleving van wet- en regelgeving, voor wat betreft financiële transacties door de onderwijsinstelling/school. In 2009 is de omvang van de wet- en regelgeving die de instellingsaccountant voor dit oordeel zal toetsen verbreed. Het oordeel heeft betrekking op de in het controleprotocol 2009 opgenomen OCW wet- en regelgeving, aanbestedingswetgeving (zowel Europees, als nationaal) en de CAO PO. (zie hiervoor het referentiekader in paragraaf 2.2.2.)

Dit betekent niet dat er nieuwe regelgeving is waar de instelling zich aan moet houden. Het betekent wel dat de scope van de werkzaamheden van de instellingsaccountants formeel wordt uitgebreid.

Indien dit tot extra werkzaamheden van de instelllingsaccountant leidt, waarvan invoering op dit moment nog in 2009 niet uitvoerbaar is, is voor deze bepalingen uitgegaan van invoering per 1 januari 2010, ten behoeve van de controle van de instellingsaccountant over de jaarrekening 2010.

• Doelstelling van het controleprotocol

• Indeling van het controleprotocol

• Accountantsproducten/Rapportering

1 december 2009

Voor elke onderwijssector is geregeld dat bepaalde informatie (jaarrekening en opgave van bekostigingsgegevens of over besteding van bekostiging) moet zijn voorzien van een accountantsverklaring. Ook is geregeld dat de minister via een ministeriële regeling aanwijzingen of voorschriften kan geven voor de controle door de instellingsaccountant. Hier is invulling aan gegeven met het onderwijscontroleprotocol OCW, hierna te noemen controleprotocol. Het controleprotocol vormt daarmee de schakel tussen enerzijds de wet- en regelgeving en anderzijds de uit te voeren werkzaamheden door instellingsaccountants. Het geeft een toelichting op het te hanteren referentiekader, het accountantsonderzoek en de gewenste accountantsproducten.

Het controleprotocol is opgesteld naar analogie van de door het NIVRA uitgegeven ‘Handreiking Controleprotocollen’. De daarin opgenomen uitgangspunten zijn specifiek gemaakt voor de OCW-situatie. Waar mogelijk zijn tekstpassages uit de handreiking in dit controleprotocol overgenomen.

1 juli 2009

Het controleprotocol heeft betrekking op het volgende controleobject en onderzoeksobject:

– controle op de jaarstukken:

– de inrichting van de jaarstukken1 en de inhoudelijke controle daarop;

– controle op de rechtmatige besteding van de rijksbijdrage;

– onderzoek naar de bekostigingsgegevens;

– onderzoek naar de rechtmatige verkrijging van de rijksbijdrage.

Voor goede orde wordt opgemerkt dat de gegevens zoals bedoeld in artikel 3, lid j van de Regeling jaarverslaggeving onderwijs (resultatenbox) niet vallen onder de reikwijdte van de accountantscontrole.

1 december 2009

De accountantscontrole op de jaarstukken mondt uit in een accountantsverklaring. Het onderzoek naar de bekostigingsverantwoording, waaronder de leerlingentelling, leidt tot een assurance-rapport. Deze laatste aanduiding wordt in het controleprotocol gehanteerd, hoewel de term ‘accountantsverklaring’ (nog) in de OCW-wet- en regelgeving staat vermeld. De instellingsaccountant maakt voor beide producten gebruik van de in het controleprotocol opgenomen modelteksten. De instellingsaccountant mag ervoor kiezen om ten behoeve van OCW een zogenaamde ‘WG-verklaring’ af te geven, waarbij uitsluitend de naam van de instellingsaccountant met aanduiding w.g. (was getekend) wordt vermeld. De origineel ondertekende verklaring/rapport met de persoonlijke handtekening van de instellingsaccountant moet in het archief van de school/instelling worden opgenomen (zie ook Praktijkhandreiking 1103 van het NIVRA).

Ten aanzien van de in het controleprotocol opgenomen werkzaamheden geldt een rapportagetolerantie. De rapportagetolerantie geeft aan vanaf welke omvang fouten gemeld moeten worden. Het controleprotocol geeft per onderdeel aan welke rapportagetolerantie van toepassing is zodra dit afwijkt van het standaardpercentage van 0,1%. Omdat het uitgangspunt wordt gehanteerd dat geconstateerde fouten zoveel mogelijk moeten worden gecorrigeerd beperkt de instellingsaccountant zich tot een uitzonderingsrapportage. Hiervoor gebruikt hij een rapport van bevindingen, waarin hij de aard en omvang van de geconstateerde fouten vermeldt. Het rapport van bevindingen is vormvrij. Op het aanbiedingsformulier geeft de instellingsaccountant aan dat er sprake is van een rapport van bevindingen. De school/instelling stuurt in een dergelijk geval het rapport van bevindingen samen met de accountantsverklaring en verantwoording naar OCW. Het bestuur kan daarbij aangeven hoe het heeft ge(re)ageerd op de geconstateerde bevindingen. Voor wat betreft het omgaan met geconstateerde fouten wordt verwezen naar de in de hoofdstukken jaarstukken (2) en bekostigingscontrole (3) daarover opgenomen toelichting.

Soort controle | Product | Ontvanger |

|---|---|---|

Jaarrekeningcontrole | • Accountantsverklaring • Rapport van bevindingen (uitzonderingsrapportage) | DUO vestiging Zoetermeer Postbus 606 2700 ML Zoetermeer |

Bekostigingsonderzoek | Sector PO • Assurance-rapport • Rapport van bevindingen (uitzonderingsrapportage) | DUO vestiging Zoetermeer Postbus 606 2700 ML Zoetermeer |

Sectoren VO en BVE (exclusief kbb) • Assurance-rapport • Rapport van bevindingen (uitzonderingsrapportage) | DUO vestiging Groningen Afdeling OS/Onderwijsnummer Postbus 30152 9700 LC Groningen | |

Sector BVE Kenniscentrum beroepsonderwijs bedrijfsleven (kbb) • Assurance-rapport • Rapport van bevindingen (uitzonderingsrapportage) | DUO vestiging Zoetermeer Postbus 606 2700 ML Zoetermeer | |

Sector HO • Asssurance-rapport • Rapport van bevindingen (uitzonderingsrapportage) | DUO vestiging Groningen Afdeling OS/Informatiepunt Hoger onderwijs Postbus 30152 9700 LC Groningen | |

FSR | Sector HO • Accountantsverklaring • Rapport van bevindingen (uitzonderingsrapportage) | DUO vestiging Zoetermeer Postbus 606 2700 ML Zoetermeer |

Per 1 januari 2010 zijn CFI in Zoetermeer en de IB-Groep in Groningen opgegaan in de Dienst Uitvoering Onderwijs (DUO). De vestigingen in Zoetermeer en Groningen blijven bestaan.

Om het onderscheid in de vestigingen aan te geven wordt in dit controleprotocol waar nodig gesproken over DUO vestiging Zoetermeer en Groningen.

• Onderwijssectoren

• Referentiekader

• Minimale controle werkzaamheden

• Rechtmatigheid

1 juli 2009

Het controleprotocol is van toepassing op de door OCW en het ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV) bekostigde rechtspersonen in de onderwijssectoren PO, VO, BVE en HO.

Het controleprotocol geldt ook voor subsidies die door LNV aan instellingen worden verstrekt vanuit het vakdepartementaal onderwijsbeleid. Deze subsidies worden eventueel ook verantwoord volgens hiervoor binnen LNV geldende en met de betreffende scholen en instellingen gecommuniceerde aanvullende voorwaarden.

1 juli 2009

Voor rechtspersonen bekostigd op grond van de WPO en WEC is het controleprotocol een leidraad/regeling als bedoeld in artikel 171, 4e lid, van de Wet op het Primair Onderwijs (WPO) en in artikel 157, 4e lid van de Wet op de Expertisecentra.

1 juli 2009

Voor rechtspersonen bekostigd op grond van de WVO is het controleprotocol een leidraad die ingevolge de artikel 14a, 3e lid, en artikel 18, 6e lid, van het Bekostigingsbesluit W.V.O. in een ministeriële regeling wordt vastgesteld. De W.V.O vermeldt in de hoofdstukken I, III en IV de bekostigingsvoorwaarden van een school.

Voor de SLOA-instellingen vloeit dit controleprotocol voort uit artikel 5, lid 5 van het Uitvoeringsbesluit Wet SLOA (Stb. 1999, 357) en is van toepassing op:

• Stichting voor Leerplanontwikkeling (SLO).

• Stichting CITO Instituut voor Toetsontwikkeling (CITO).

• Stichting Algemeen Pedagogisch Studiecentrum (APS).

• Stichting KPC Onderwijs Innovatie Centrum (KPC Groep).

• Stichting Christelijk Pedagogisch Studiecentrum (CPS).

• Stichting Centrum voor Innovatie van Opleidingen (CINOP).

De beleidsdirectie VO is belast met de coördinatie van de subsidies van alle SLOA-instellingen. Met uitzondering van het CINOP is de beleidsdirectie VO tevens beleidsverantwoordelijk. De beleidsdirectie BVE is verantwoordelijk voor het CINOP. In het controleprotocol zijn de SLOA-instellingen gerangschikt onder de sector VO.

1 juli 2009

Voor rechtspersonen bekostigd op grond van de WEB is het controleprotocol een leidraad, die ingevolge artikel 5.2.5. 1e lid van het Uitvoeringsbesluit WEB in een ministeriële regeling wordt vastgesteld.

Voor de Technocentra vloeit het controleprotocol voort uit artikel 23, 8e lid van de Kaderregeling Technocentra 2006 tot en met 2010.

1 juli 2009

Voor rechtspersonen bekostigd op grond van de WHW is het controleprotocol een leidraad, die ingevolge van artikel 4.5, 2e lid van het Uitvoeringsbesluit WHW 2008 in een ministeriële regeling wordt vastgesteld. Het controleprotocol voor deze sector (ex art. 2.10a WHW) bevat aanwijzingen voor de controle die ten grondslag liggen aan het afgeven van de accountantsverklaring, zoals genoemd in artikel 2.9 lid 3 van de WHW.

1 juli 2009

Het referentiekader voor de controle ligt vast in de wet- en regelgeving. Het controleprotocol treedt niet in de plaats van de oorspronkelijke wet- en regelgeving.

1 juli 2009

Per onderdeel van het controleobject zijn aanwijzingen opgenomen:

• een duidelijke omschrijving van het object (of onderdeel daarvan);

• het referentiekader: controle- en verslaggevingscriteria;

• reikwijdte en diepgang van de accountantscontrole:

○ betrouwbaarheid en nauwkeurigheid

○ de minimaal uit te voeren controles.

Voor de controle van de jaarstukken en het onderzoek naar de bekostigingsgegevens zijn verplichte teksten voor de accountantsverklaring(en) en assurance-rapport(en) opgenomen.

Het controleprotocol bevat:

• minimale controlewerkzaamheden, die vetgedrukt zijn opgenomen en

• niet vetgedrukte toelichtingen op deze werkzaamheden.

De beschreven (minimale) controlewerkzaamheden zijn bedoeld als aanvulling op de ‘Nadere voorschriften Controle- en overige standaarden’ (NV COS).

1 december 2009

De instellingsaccountant moet controleren of de rijksbijdrage rechtmatig is verkregen (onderzoek bekostigingsverantwoording) en besteed (controle jaarrekening).

Ten aanzien van de verkrijging van de rijksbijdrage stelt hij vast dat de in de bekostigingsverantwoording van de school of instelling opgenomen aantallen voldoen aan de eisen van rechtmatigheid. Dit houdt in dat deze aantallen in overeenstemming zijn met de in de wet- en regelgeving opgenomen bepalingen. Het gaat hier om rechtmatigheid van niet-financiële informatie. De instellingsaccountant geeft een assurance-rapport bij de bekostigingsverantwoording af.

Ten aanzien van de in de jaarstukken van de school of instelling verantwoorde baten, lasten en balansmutaties stelt de instellingsaccountant vast dat deze voldoen aan de eisen van financiële rechtmatigheid. De financiële rechtmatigheid heeft betrekking op publieke middelen. Financiële rechtmatigheid houdt in dat een financiële transactie betrekking hebbende op publieke middelen waarvan de uitkomst in de jaarrekening dient te worden verantwoord in overeenstemming is met de in internationale regelgeving, Nederlandse wetten, algemene maatregelen van bestuur en ministeriele regelingen opgenomen bepalingen die de uitkomst van de financiële transactie beïnvloeden.

1 december 2009

Het controleprotocol wordt jaarlijks opgesteld en in juli en december beschikbaar gesteld.

De juliversie is uitsluitend bedoeld voor planningsdoeleinden. De decemberversie is de definitieve versie van het controleprotocol, die bij ministeriële regeling wordt vastgesteld. Deze publicatie geschiedt niet dan nadat het concept is besproken met vertegenwoordigers van alle betrokken partijen: accountantskantoren, NIVRA en koepelorganisaties. Bespreking van het concept-controleprotocol met sectororganisaties c.q. hun koepelorganisaties is mede bedoeld ter voorkoming van formuleringen die onbedoeld in het nadeel van de scholen en instellingen kunnen worden uitgelegd. Op de derde woensdag van de maand november vindt het jaarlijkse afstemmingsoverleg plaats met alle betrokkenen over de uiteindelijke tekst, die de op dat moment meest actuele stand van zaken weergeeft.

Nieuwe versies van het definitieve controleprotocol worden bij ministeriële regeling vastgesteld. De regeling wordt met de bijlage, het controleprotocol, in de Staatscourant geplaatst en wordt ook bekend gemaakt op de internetsite van de Inspectie van het Onderwijs en DUO. De publicatie van het definitieve controleprotocol OCW 2009 vindt plaats in december 2009.

1 juli 2009

Als het nodig blijkt en het gaat om taalkundige onvolkomenheden zal OCW gaande het jaar snel aanpassingen aanbrengen in de tekst van het controleprotocol. Voor overige aanpassingen van meer ingrijpende aard wordt rekening gehouden met het feit dat het controleprotocol een stabiel document moet zijn. Deze aanpassingen worden daarom pas verwerkt in de juli- en decemberversie van het controleprotocol van het betreffende jaar.

1 december 2009

Hier vindt u aanvullende informatie die bij de controle door de instellingsaccountant relevant is.

• Overzicht wet- en regelgeving

• Regeling onderwijscontroleprotocol OCW 2009

• Regeling jaarverslaggeving onderwijs

• Regeling jaarverslaggeving onderwijs; toelichtende brochure

• Notitie ‘Helderheid in de bekostiging van het beroepsonderwijs en volwasseneneducatie 2004’

• De oorspronkelijk in 2003 uitgebrachte notitie ‘Helderheid in de bekostiging van het Hoger Onderwijs’

• De aanvulling in 2004 op de notitie ‘Helderheid in de bekostiging van het hoger onderwijs’

• Procedure ontoereikende accountantscontrole

• Handleiding subsidieringsmodel WSLOA

• Verrekenformulier met toelichting SLOA-instellingen

• Brief HO/CBV/05/22162 van 20 juli 2005 over de verantwoording inzet publieke middelen

• Informatie van Gemeenschappelijk procesmanagement over inschrijving en registratie van deelnemers

• Convenant lastenreductie doelsubsidies instellingen (SISA FSR)

• Rapport ‘Univers(ele) vereenvoudiging’ (SISA FSR)

1 juli 2009

In dit deel van het controleprotocol staan de jaarstukken 2009 centraal. Met ‘jaarstukken’ wordt in dit controleprotocol bedoeld: de jaarrekening, het jaarverslag en de overige gegevens (artikel 1 lid c van de Regeling jaarverslaggeving onderwijs). Bij de technocentra wordt met jaarstukken bedoeld: het jaarverslag, bedoeld in artikel 18, en de jaarrekening, de overige gegevens en de bijlagen, zoals bedoeld in artikel 23 van de Kaderregeling Technocentra 2006 tot en met 2010.

Bij de SLOA-instellingen wordt met jaarstukken bedoeld: Het financieel verslag als bedoeld in artikel 8, derde lid van de Wet subsidiëring landelijke onderwijsondersteunende activiteiten (SLOA) dat bestaat uit het verrekenformulier voorschotten en een activiteitenverslag. Het financieel verslag is onderdeel van de jaarrekening en gaat vergezeld van een vergelijking tussen de uitgaven en inkomsten die aan de projecten verbonden zijn in de periode waarop het financieel verslag betrekking heeft. Het financieel verslag beoogt de aanvraag tot vaststelling van de subsidie en gaat vergezeld van een afschrift van de jaarrekening van de aanvragende instelling betreffende het kalenderjaar of eventueel kalenderjaren waarop het financieel verslag betrekking heeft.

De accountantsverklaring van de instellingsaccountant bij de jaarrekening betreft de getrouwheid van de grootte en de samenstelling van het vermogen en het resultaat, evenals de naleving van de wet- en regelgeving. Het oordeel omtrent de naleving van wet- en regelgeving vloeit voort uit het voldoen aan de eisen van financiële rechtmatigheid van de in de jaarrekening verantwoorde baten, lasten en balansmutaties. De instellingsaccountant stelt verder vast dat het jaarverslag verenigbaar is met de jaarrekening.

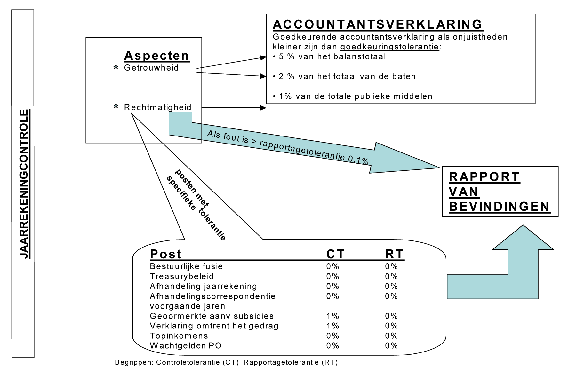

De accountantscontrole en bijhorende accountantsproducten kunnen als volgt schematisch worden weergegeven.

Vergrote afbeelding jaarrekeningcontrole

• Jaarstukken

• Referentiekader

• Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

• Tolerantietabel

• Omgaan met fouten (foutdefinities)

1 december 2009

Jaarstukken zijn de documenten met financiële en niet-financiële verantwoordingsgegevens, die op grond van wettelijke bepalingen door het bevoegd gezag van de bekostigde school of instelling voor onderwijs- en/of onderzoek moeten worden opgesteld en ingediend bij het ministerie.

1 december 2009

De volgende wet- en regelgeving valt onder de reikwijdte van het oordeel van de instellingsaccountant over de financiële rechtmatigheid:

• de relevante bepalingen in de onderwijswet- en regelgeving, deze zijn in detail opgenomen in bijlage 1;

• aanbestedingswetgeving (zowel europees, als nationaal: Besluit aanbestedingsregels voor overheidsopdrachten)

• CAO PO.

De overige van toepassing zijn de wet- en regelgeving, zoals de belastingwetgeving valt dus buiten het kader voor de financiële rechtmatigheid. Deze overige wet en regelgeving neemt de accountant wel mee in zijn werkzaamheden ten aanzien van de getrouwbeeld verklaring in het kader van NV COS 250 Het belang van wet en regelgeving bij de controle van financiële overzichten.

Hoewel de aanbestedingswetgeving onderdeel uitmaakt van het referentiekader zijn hiervoor geen minimale werkzaamheden beschreven en geldt hiervoor de normale rapportagetolerantie. Dit is niet gewijzigd ten opzichte van het Onderwijscontroleprotocol 2008.

Het kader bevat bepalingen (gehele regelingen of individuele (delen van) van artikelen) uit de wet- en regelgeving van OCW voor onderwijsinstellingen.

Opgenomen zijn bepalingen die de uitkomsten van de financiële transactie beïnvloeden. Deze bepalingen geven aan welke uitgaven (en incidenteel: inkomsten) zijn toegestaan.

Het kader vervangt voor de instellingen niet de gehele wet- en regelgeving. Beoogd is om volledig te zijn, maar het abusievelijk niet opnemen van een bepaling betekent niet dat een instelling zich er niet aan hoeft te houden. Wel betekent het dat de instellingsaccountant bij zijn controle kan uitgaan van het kader. Slechts als de instellingsaccountant kennis krijgt van het niet naleven van relevante en materiële, niet opgenomen, bepalingen dient de instellingsaccountant in overeenstemming met de beroepsvoorschriften (NV COS 240 en NV COS 250) te handelen.

Het kader bevat dus niet:

• bepalingen voor de inrichting van het onderwijs

• bepalingen voor het verkrijgen van bekostiging (bekostigingsparameters, aanvragen, termijnen etc.)

• bepalingen voor derden zoals gemeenten

• bepalingen over hoe OCW om moet gaan met de (rechten van) instellingen

• bepalingen voor het afleggen van verantwoording (voor jaarrekening, jaarverslag, specifieke subsidieverantwoordingen)

• bepalingen voor het inrichten van administraties

De bepalingen vallen uiteen in de volgende categorieën:

• de activiteiten waarvoor kosten mogen worden gemaakt

• de toegestane kostensoorten

• de maximale hoogte van bepaalde uitgaven

• de maximale en minimale hoogte van bepaalde inkomsten

• invloed op balansmutaties.

Als er sprake is van algemene bepalingen voor toegestane uitgaven, dan worden ook de bepalingen opgenomen die de algemene bepalingen beperken doch niet de bepalingen die een verruiming bieden. Als een instellingsaccountant vast kan stellen (positieve controle) dat de verruimende bepaling van toepassing is, kan hij de uitgaven of inkomsten alsnog goedkeuren.

Soms wordt in een opgenomen bepaling verwezen naar een andere bepaling (artikel). Die is voor de overzichtelijkheid van het kader dan niet opgenomen.

Bepalingen waarbij is aangegeven dat de invoerdatum 2010 is, vallen in 2009 buiten de reikwijdte van de accountantsverklaring ten aanzien van het rechtmatigheidsoordeel.

1 juli 2009

SLOA-instellingen

De ‘Regeling jaarverslaggeving onderwijs’ is niet van toepassing op de SLOA-instellingen.

Ook de ‘Regeling beleggen en belenen door instellingen voor onderwijs en onderzoek’ is niet van toepassing op de SLOA-instellingen. Deze instellingen hebben als referentiekader het gestelde in de Wet SLOA, het Uitvoeringsbesluit Wet SLOA en de Handleiding subsidiëringmodel Wet SLOA. Naast de Handleiding subsidiëringmodel WSLOA geldt er een aantal algemene bepalingen voor instellingen die omvangrijke gesubsidieerde activiteiten uitvoeren. De instellingsaccountant stelt vast dat deze bepalingen zijn gevolgd. De hiermee verband houdende minimale controlewerkzaamheden zijn opgesomd in hoofdstuk 2.3.3.

1 december 2009

Technocentra

Op grond van artikel 23, lid 4 van de Kaderregeling Technocentra 2006 tot en met 2010 is de Regeling Financieel jaarverslag (jaarrekening) voor instellingen/organen in de BVE-sector met ingang van het verslagjaar 2002 ook van toepassing op de technocentra. Deze regeling is met ingang van 1 januari 2008 ingetrokken, daarom is titel 9 BW2 van toepassing.

1 juli 2009

Het begrip omvangsbasis geeft aan tegen welke omvang (bedrag) het percentage goedkeuringstolerantie moet worden afgezet, bijvoorbeeld een bepaalde geldstroom of post in de verantwoording. De te hanteren omvangsbases bij de controle van de jaarstukken zijn afhankelijk van de te controleren massa: de totale publieke middelen, bestedingen van de (geoormerkte) aanvullende subsidies/bekostiging, het balans totaal en het totaal van de baten.

Bij zijn oordeelsvorming over de naleving van de bekostigingsvoorwaarden streeft de instellingsaccountant naar een hoge mate van zekerheid. De instellingsaccountant richt zijn controle daartoe zodanig in, dat hij met een redelijke mate van zekerheid kan verklaren dat in de jaarrekening geen onjuistheden voorkomen met een belang dat groter is dan de voorgeschreven toleranties.

Indien dit begrip voor het gebruik van statistische technieken gekwantificeerd moet worden, moet uitgegaan worden van een betrouwbaarheid van 95 procent. Voor de materialiteit of goedkeuringstolerantie geldt: een accountantsverklaring met een goedkeurende strekking impliceert dat, gegeven eerder genoemde betrouwbaarheid, de meest waarschijnlijke fout niet groter is dan één procent van die verantwoording voor wat betreft de rechtmatigheid.

1 december 2009

Voor de strekking van de accountantsverklaring gelden de volgende toleranties:

Onjuistheden (in de verantwoording | Onzekerheden (in de controle) | |||

|---|---|---|---|---|

Beperking | Afkeuring | Beperking | Oordeelonthouding | |

Rechtmatigheid | ||||

A Rechtmatigheid besteding (% van de totale publieke middelen) | > 1 en < 3 | ≥ 3 | > 3 en < 10 | ≥ 10 |

Getrouwheid | ||||

B Balans (% van het (geconsolideerde) balans totaal) | > 5 en < 10 | ≥ 10 | > 5 en < 10 | ≥ 10 |

C Staat van baten en lasten (% van de totale baten) | > 2 en < 5 | ≥ 5 | > 5 en < 10 | ≥ 10 |

De toleranties onder A zijn ontleend aan het Handboek Auditing Rijksoverheid (HARo) van het Interdepartementaal Overleg Departementale Auditdiensten (IODAD). De toleranties onder B en C zijn voorgeschreven om te zorgen voor eenduidigheid in de oordeelsvorming.

1 juli 2009

Van een fout in de verantwoording is sprake indien naar aanleiding van de uitgevoerde controle is gebleken dat een (gedeelte van) een post niet in overeenstemming is met één of meer aspecten van de wet- en regelgeving. Fouten worden in absolute zin opgevat, voor zover het de naleving van de bekostigingsvoorwaarden betreft. Saldering van fouten is daarom niet toegestaan.

Van een onzekerheid in het onderzoek is sprake als er onvoldoende (controle-)informatie beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Bijvoorbeeld als onzekerheid bestaat over het wel of niet voldoen aan de bekostigingsvoorwaarden. Voor een adequate onderbouwing van het oordeel is het noodzakelijk dat de instellingsaccountant fouten en onzekerheden zoveel mogelijk kwantificeert.

Het uitgangspunt is dat geconstateerde fouten zoveel mogelijk door de school/instelling moeten worden gecorrigeerd. Ten aanzien van fouten in de jaarstukken geldt dat correctie veelal niet mogelijk is omdat de besteding reeds plaats heeft gevonden.

Voor wat betreft het omgaan met geconstateerde fouten geldt voor de accountantscontrole van de jaarstukken:

• Ten aanzien van het getrouwe beeld van de jaarrekening hoeven scholen en instellingen fouten met een gezamenlijk financieel belang beneden de goedkeuringstolerantie niet te corrigeren en de instellingsaccountant hoeft ze niet te rapporteren. Het effect op de vermogenspositie (de belangrijkste informatievraag voor OCW) is namelijk gering.

• Met betrekking tot de rechtmatigheid van de besteding van de rijksbijdrage wordt onderscheid gemaakt tussen materiële en niet-materiële fouten. De school/instelling corrigeert voor zover mogelijk geconstateerde fouten. De school of instelling kan echter dergelijke fouten meestal niet corrigeren. De instellingsaccountant informeert het bestuur en het interne toezichthoudende orgaan hierover conform de geldende beroepsvoorschriften. Materiële fouten (dwz fouten groter dan de goedkeuringstolerantie) hebben invloed op de strekking van de accountantsverklaring en worden uit dien hoofde in de accountantsverklaring toegelicht. Ten aanzien van niet-materiële fouten (dwz fouten kleiner dan de goedkeuringstolerantie) stelt de instellingsaccountant een rapport van bevindingen op zoals opgenomen in Accountantsproducten/Rapportering met inachtneming van de geldende rapportagetolerantie.

• Algemeen

• Richtlijnen jaarverslaggeving

• SLOA-instellingen

• Bestuurlijke fusie

• Treasurybeleid

• Afhandeling jaarrekeningen

• Afhandelingscorrespondentie voorgaande jaren

• Steunen op de werkzaamheden van een AK

• BAPO voorziening sector PO en VO

• Samenwerking VO-BVE

• Dossiervorming

1 december 2009

Dit controleprotocol geeft per post van de jaarrekening2:

• het referentiekader:

○ de controlecriteria

De controlecriteria worden altijd gevormd door de beroepsvoorschriften voor instellingsaccountants zoals opgenomen in de Nadere Voorschriften Controle- en Overige Standaarden (NVCOS). Met betrekking tot een aantal posten en/of stromen zijn in dit controleprotocol ook een aantal specifieke criteria opgenomen die voortvloeien uit wet- en regelgeving. De school/instelling dient zich te houden aan deze wet- en regelgeving. De instellingsaccountant stelt vast dat dit is gebeurd.

○ de verslaggevingscriteria

De verslaggevingscriteria vloeien voornamelijk voort uit de Regeling jaarverslaggeving onderwijs, maar in een aantal gevallen kan ook andere wet- en regelgeving bepalingen bevatten over de wijze waarop een school/instelling verslag doet.

• de toleranties

○ Voor elke post gelden voor de foutevaluatie bij de oordeelvorming de goedkeuringstoleranties op jaarrekeningniveau zoals opgenomen in de tolerantietabel.

○ Voor alle in het controleprotocol genoemde posten, exclusief de hieronder opgenomen posten, geldt een standaard rapportagetolerantie van 0,1%. De rapportagetolerantie geeft aan vanaf welke omvang fouten gemeld moeten worden. Zie verder omgaan met fouten.

○ Voor de posten/onderwerpen:

○ Bestuurlijke fusie (0% CT, 0% RT)

○ Treasurybeleid (0% CT, 0% RT)

○ Afhandeling jaarrekeningen (0% CT, 0% RT)

○ Afhandelingscorrespondentie voorgaande jaren (0% CT, 0% RT)

○ Geoormerkte aanvullende subsidies/bekostiging met een bestedingsverplichting (1% CT, 0% RT)

○ Verklaring omtrent het gedrag (1% CT, 0% RT)

○ Topinkomens (0% CT, 0% RT)

○ Wachtgelden PO (0% CT, 0% RT)

is een specifieke controletolerantie (CT) en rapportagetolerantie (RT) opgenomen. Dit wordt per post zichtbaar gemaakt door het opnemen van een afzonderlijke tolerantietabel. De fouten die bij deze controlewerkzaamheden worden geconstateerd worden door de instellingsaccountant ook betrokken in de foutevaluatie bij de oordeelvorming bij de jaarrekening als geheel.

○ Waar in dit controleprotocol geen specifieke CT is opgenomen is het vaststellen van de CT de vaktechnische verantwoordelijkheid van de instellingsaccountant.

• minimale controlewerkzaamheden (vetgedrukt)

• toelichtingen op de minimale controlewerkzaamheden (niet vetgedrukt).

1 juli 2009

De rechtspersoon richt de jaarstukken in op basis van de Regeling jaarverslaggeving onderwijs. Voor de instellingsaccountant vormt de regeling een verslaggevingscriterium. De instellingsaccountant stelt vast dat de jaarverslaggeving aan de Regeling jaarverslaggeving onderwijs voldoet.

Volgens artikel 5 van het Uitvoeringsbesluit Wet SLOA is het controle-object het financieel verslag dat onderdeel uitmaakt van de jaarrekening. Minimale controlewerkzaamheden zijn opgenomen ten aanzien van:

• Referentiekader ten aanzien van de controle (zie Definities, Referentiekader sector VO)

• Afhandeling jaarrekening (zie Afhandeling jaarrekeningen)

• Afhandelingscorrespondentie van voorgaande jaren (zie afhandelingscorrespondentie voorgaande jaren).

• Aansluiting tussen het overzicht financiële beschikkingen (OFB) en jaarrekening (zie overige subsidies OCW/LNV).

• Besteding van de geoormerkte subsidies 2009 van OCW (zie Overige subsidies OCW/LNV)

• Overheidsgelden mogen worden doorbetaald of ter beschikking worden gesteld aan derden, indien daar een schriftelijk vastgelegde economische tegenprestatie tegenover staat, de doorbetaling of de terbeschikkingstelling past binnen de wettelijke taakuitvoering van de instelling en de minister daar vooraf in de beschikking toestemming voor heeft gegeven (zie Overige baten).

• De Wet openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT). De Wet is gepubliceerd in het Staatsbladnummer 95 d.d. 9 februari 2006. Op grond van deze wet moeten rechtspersonen of organisaties die volledig of in aanzienlijke mate uit publieke middelen worden gefinancierd beloningen openbaar maken voor zover deze het gemiddelde belastbare loon per jaar van ministers te boven gaat. (zie Topinkomens)

De overige in dit controleprotocol opgenomen minimale controlewerkzaamheden zijn voor de instellingsaccountant van de SLOA-instelling niet van toepassing.

1 juli 2009

Als sprake is van een bestuurlijke fusie gedurende het boekjaar, waarbij de nieuwe rechtspersoon verantwoording aflegt over de periode vanaf de fusiedatum, moet de rechtspersoon bij de jaarrekening een aparte bijlage verstrekken. Die bijlage bevat het jaartotaal van de exploitatiegegevens van alle (voormalige) scholen of instellingen die bij de fusie zijn betrokken. De instellingsaccountant stelt vast dat een goedkeurende verklaring is verstrekt bij de financiële verantwoording(en) van de (voormalige) rechtspersonen waaruit deze gegevens afkomstig zijn.

Ontbreekt zo’n goedkeurende accountantsverklaring of zijn in de goedkeurende accountantsverklaring in een toelichtende paragraaf aanvullende opmerkingen gemaakt of bevat de jaarrekening zelf onzekerheden, dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering. Daarin zijn dan ook de eventuele opmerkingen uit de desbetreffende accountantsverklaringen van de (voormalige) rechtspersonen opgenomen.

Zijn de verstrekte exploitatiegegevens van de voorgaande rechtspersoon of rechtspersonen niet in overeenstemming met de grondslagen voor resultaatbepaling van de nieuwe rechtspersoon, dan meldt de instellingsaccountant dat eveneens. Bij de jaarrekening moet dan een afschrift van de desbetreffende staat van baten en lasten worden gevoegd.

1 juli 2009

De regeling beleggen en belenen stelt enerzijds inhoudelijke eisen waaraan transacties moeten voldoen en stelt anderzijds eisen aan de administratieve organisatie en interne beheersing (ao/ib). Omdat voor de minimale controlewerkzaamheden afzonderlijke toleranties gelden voor inhoudelijke controle en ao/ib worden deze in onderstaande tabel afzonderlijk weergegeven.

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS *Artikel 3 van de Regeling beleggen en belenen door instellingen voor onderwijs en onderzoek | |

Verslaggevingscriteria | * Artikel 2 van de Regeling beleggen en belenen door instellingen voor onderwijs en onderzoek | |

Toleranties: de tolerantietabel en standaard rapportagetolerantie zijn van toepassing op de onderstaande minimale controlewerkzaamheden ten aanzien van inhoudelijke eisen. | ||

Specifieke toleranties met betrekking de onderstaande minimale controlewerkzaamheden met betrekking tot de ao/ib. | ||

Rechtmatigheid | Getrouwe weergave | |

Controle tolerantie | 0% | NVT |

Rapportagetolerantie | 0% | NVT |

De instellingsaccountant stelt vast dat aan artikel 3, 1e en 3e lid van de Regeling beleggen en belenen door instellingen voor onderwijs en onderzoek is voldaan.

Voor het onderwerp ao/ib geldt een specifieke controle- en rapportagetolerantie (zie Algemeen voor een toelichting). Het voorschrijven van een controle- en rapportagetolerantie verhoudt zich lastig tot werkzaamheden van de instellingsaccountant die zijn gericht op het vaststellen van elementen van administratieve organisatie en interne beheersing. In dit geval wordt hiermee bedoeld dat de instellingsaccountant ongeacht de materialiteit vaststelt dat de school/instelling de hieronder bedoelde vastlegging toereikend heeft uitgevoerd. Indien dit niet het geval is dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering.

De instellingsaccountant stelt vast dat aan artikel 3, 2e lid van de Regeling beleggen en belenen door instellingen voor onderwijs en onderzoek is voldaan.

De instellingsaccountant stelt vast dat de verantwoording voldoet aan artikel 2 van de Regeling beleggen en belenen door instellingen voor onderwijs en onderzoek.

De regeling beleggen en belenen kan invloed hebben op verschillende balansposten. Om dubbele teksten te voorkomen is ervoor gekozen om bij de uitwerking van die posten indien van toepassing te verwijzen naar dit onderwerp in het controleprotocol.

1 juli 2009

De instellingsaccountant stelt vast dat vorderingen en/of schulden met OCW en/of LNV in de jaarrekening voldoende zijn toegelicht, inclusief verwijzingen naar relevante correspondentie (met briefnummer en datum). Indien de toelichting ontbreekt dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering.

1 juli 2009

De instellingsaccountant stelt vast dat de school of de instelling de aanwijzingen heeft verwerkt en/of de correcties heeft opgevolgd waarover DUO eerder met de school of de instelling heeft gecorrespondeerd in een jaarlijkse brief. Indien de aanwijzingen niet zijn verwerkt en/of de correcties niet zijn opgevolgd dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering.

1 juli 2009

Schoolbesturen in het PO hebben in veel gevallen hun administratie uitbesteed aan een administratiekantoor (AK). In mindere mate geldt dit ook voor VO-scholen. De AK’s verrichten ten behoeve van deze schoolbesturen en de onder hen ressorterende scholen veelal de financiële, personele en salarisadministratie en vervaardigen de jaarrekening van de besturen. De scholen leveren daartoe hun primaire vastleggingen (inkoopfacturen, mutaties ten aanzien van in- en uitdiensttredingen en andere mutaties in salarissen) aan de AK’s, de AK’s verrichten hierop controle op o.a. deugdelijkheid en autorisatie en verwerken deze. Op onder andere deze controles en op verwerkingscontroles van AK’s steunen instellingsaccountants bij de controle van de bekostigingsgegevens en de jaarstukken.

Bij de toepassing van risicoanalyse bij de accountantscontrole dient de instellingsaccountant voor het bepalen van de aard en omvang van het risico van een afwijking van materieel belang onder andere kennis te verkrijgen van de entiteit en haar omgeving. Onder de entiteit wordt hier, ook in geval van een AK-gerichte aanpak, de organisatie van de school en het schoolbestuur verstaan. De interne beheersingsomgeving wordt in geval van een AK-gerichte aanpak op het niveau van een administratiekantoor (en niet per afzonderlijk schoolbestuur) ingericht. De instellingsaccountant toetst daarom op dit niveau of hij kan steunen op de getroffen maatregelen van interne beheersing. (Een en ander hoeft niet te betekenen dat iedere afzonderlijke school in de systeemcontrole dient te worden betrokken). Bij de toetsing van de maatregelen van IB dient hij rekening te houden met verschillen in de zogenaamde ‘service level agreement’ tussen het AK en de individuele besturen. Ook dient hij na te gaan of de controle van het AK alle rechtmatigheidsaspecten van het controleprotocol raakt. Indien dit niet het geval is zal de instellingsaccountant ook andere controles (dan gericht op het AK) moeten verrichten.

Ongeacht het ingeschat risico van een afwijking van materieel belang en ongeacht de keuze voor hetzij een bestuurgerichte, hetzij een AK-gerichte controleaanpak dient de instellingsaccountant gegevensgerichte werkzaamheden op te zetten en uit te voeren voor elke transactiestroom, post van de jaarrekening en elk onderdeel van de toelichting op de jaarrekening van materieel belang.

1 december 2009

De instellingsaccountant stelt vast dat de BAPO-voorziening is gevormd conform de aanwijzingen in de wijziging van de regeling jaarverslaggeving onderwijs, kenmerk VO/FBI-2009/107875 van 28 april 2009 (Staatscourant nummer 94 van 26 mei 2009).

1 juli 2009

Dit punt is alleen van toepassing bij de VO-scholen en BVE-onderwijsinstellingen die samenwerkingverbanden hebben afgesloten op basis van artikel 25a van de WVO en het besluit Samenwerking vo-bve. Het betreft de overheveling van bekostiging van een VO-school naar een andere school of instelling.

Bij de categorie leerlingen die na de teldatum overstappen naar een ROC stelt de instellingsaccountant van het ROC vast dat het van de VO-school gekregen overzicht van die leerlingen/deelnemers volledig en juist is. De instellingsaccountant van de VO-school stelt vast dat de leerlingen die door de VO-school zijn opgegeven pas na 1 oktober zijn overgegaan naar het ROC.

1 juli 2009

Voor de documentatie van verrichte controlewerkzaamheden, de bevindingen en de conclusie daarbij gelden de eisen zoals genoemd in NV COS 230. Tijdens reviews is gebleken dat er onduidelijkheid bestaat over de implicatie van deze richtlijn op de aard en omvang van de documentatie van verrichte werkzaamheden bij de controle van de bekostigingsgegevens en jaarstukken van scholen en instellingen. In het controledossier van de instellingsaccountant dient per aandachtspunt van het controleprotocol minimaal aanwezig te zijn: de uitgevoerde werkzaamheden, de identificatie van het gecontroleerde stuk (opschrift, totaalsaldo) of een kopie van de laatste pagina, de bevindingen en de conclusie. Indien bijvoorbeeld proceduretests zijn uitgevoerd, dan zijn niet kopieën van de inkoopfacturen in het dossier aanwezig, maar wel een lijst met factuurnummers en van items waarop de facturen zijn gecontroleerd.

• Materiële vaste activa

• Schulden

• Normatieve bekostiging en rijksbijdrage OCW

• Overige subsidies OCW/LNV

• Overige baten

• Personele lasten

• Overige instellingslasten

1 december 2009

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS * Europese aanbestedingsrichtlijnen * Besluit aanbestedingsregels voor overheidsopdrachten | |

Verslaggevingscriteria | * Regeling jaarverslaggeving onderwijs * Kaderregeling Technocentra 2006 tot en met 2010 | |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | ||

• Huisvesting sector PO

• Verslaggevingscriteria

1 december 2009

De instellingsaccountant stelt vast dat er geen rijksmiddelen zijn gebruikt voor huisvestingsvoorzieningen waar de gemeente verantwoordelijk voor is, tenzij de uitgave aan een huisvestingsvoorziening aanvullend is en bekostigd is uit de reserve die vóór invoering van lumpsum (1 augustus 2006) is opgebouwd.

Zie ook brief PO/B&S/121802.

1 juli 2009

De instellingsaccountant stelt vast dat de verantwoording voldoet aan de in de tabel genoemde verslaggevingscriteria.

1 juli 2009

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS * Rijksgegarandeerde leningen | |

Verslaggevingscriteria | * Regeling jaarverslaggeving onderwijs * Kaderregeling Technocentra 2006 tot en met 2010 | |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | ||

• Rijksgegarandeerde leningen

• Verslaggevingscriteria.

1 juli 2009

Op de balanspost Vreemd Vermogen op lange termijn kunnen in de onderwijssectoren VO, BVE en HO ook Rijksgegarandeerde leningen voorkomen. De scholen/instellingen die ultimo 2009 rijksgegarandeerde leningen hadden, ontvangen begin 2010 een geactualiseerde specificatie van de rijksgegarandeerde leningen ultimo 2009.

Op nieuwe leningen wordt geen rijksgarantie verleend, in verband met de decentralisatie van de huisvestingsverantwoordelijkheid. De instellingsaccountant controleert de juistheid en volledigheid van de specificatie van rijksgegarandeerde leningen ultimo 2009 (die van DUO is ontvangen) en de mutaties gedurende 2009. Eventuele correcties worden aangebracht op de specificatie van DUO. Correcties voor Wageningen Universiteit dienen op de specificatie van LNV te worden aangebracht. De specificatie wordt gewaarmerkt door de instellingsaccountant en meegezonden met het formulier ‘Aanbieding jaarstukken 2009’. De wijzigingen die de instellingsaccountant heeft aangebracht, brengt DUO tot uitdrukking op het overzicht ultimo 2010. Daarnaast stelt de instellingsaccountant vast of in de jaarrekening 2009 een correcte specificatie is opgenomen van de rijksgegarandeerde geldleningen ultimo 2009.

1 juli 2009

De instellingsaccountant stelt vast dat de verantwoording voldoet aan de in de tabel genoemde verslaggevingscriteria.

1 juli 2009

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS * academische ziekenhuizen: art. 2.12 WHW * Kaderregeling Technocentra 2006 tot en met 2010 | |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | ||

• Aansluiting tussen overzicht financiële beschikkingen/bekostigings-/rijksbijdragebrief/overige subsidies en jaarrekening

• Samenwerking universiteit en academisch ziekenhuis

• Technocentra

Algemeen

1 december 2009

Scholen en instellingen ontvangen van DUO jaarlijks een Overzicht financiële beschikkingen/ bekostigings-/rijksbijdragebrief waarin het definitieve bekostigingsbedrag voor de personeels- en exploitatiekosten gezamenlijk is opgenomen.

De instellingsaccountant stelt de aansluiting vast tussen de definitieve toewijzingsbrieven van OCW dan wel LNV en de verantwoording daarvan in de jaarrekening.

De instellingsaccountant stelt voor wat betreft VO en BVE vast dat ook de leerlingen- c.q. deelnemersgegevens die in het overzicht financiële beschikkingen/bekostigings-/rijksbijdragebrief vermeld staan, overeenkomen met de basisgegevens. Voor het VO gaat het om de eerdere controle van de bekostigingsgegevens op 1 oktober 2008 voor de bekostiging van het kalenderjaar 2009. Voor BVE gaat het om de deelnemersgegevens per 1 oktober 2007 c.q. de diplomagegevens over het jaar 2007 voor de bekostiging van het kalenderjaar 2009.

1 juli 2009

Dit controlepunt geldt alleen voor universiteiten, waaraan een academisch ziekenhuis is verbonden. De universiteit die ondersteund wordt door het academisch ziekenhuis met onderwijs en onderzoek, krijgt hiervoor een rijksbijdrage toegekend. De instellingsaccountant controleert of deze bijdrage onverwijld aan het academisch ziekenhuis is doorbetaald.

1 juli 2009

De accountant van het technocentrum stelt de aansluiting vast tussen de (definitieve) toewijzingsbrieven van OCW en de verantwoording daarvan in de jaarrekening.

Basissubsidie

De accountant van het technocentrum stelt vast of de basissubsidie rechtmatig is besteed, dat wil zeggen is aangewend voor de doelen, welke zijn omschreven in artikel 7, lid 1 van de Kaderregeling Technocentra 2006 tot en met 2010.

1 december 2009

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS * Tijdelijke regeling subsidiëring experimenten leergang VMVO-MBO2 2008–2013 * Regeling LGF MBO * Regeling visueel gehandicapten voor de BVE-sector d.d. 7 december 2005 gepubliceerd met kenmerk BVE/Stelsel-2005/51572 * Regeling Onderwijs Netwerk Ondernemen * Regeling innovatiebox beroepsonderwijs 2006 tot en met 2009 * Uitvoeringsbesluit Wet SLOA * Kaderregeling Technocentra 2006 t/m 2010 * Regeling VO/S&O-2005/4605 in Gele Katern nr 7 d.d. 4 mei 2005 | |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | ||

Specifieke toleranties met betrekking tot geoormerkte aanvullende subsidies | ||

Rechtmatigheid | Getrouwe weergave | |

Controletolerantie | 1% van het totaal van de jaarlijkse bestedingen van de geoormerkte aanvullende subsidies | 2% van de totale baten |

Rapportagetolerantie | 0% | 0% |

• Aansluiting tussen overzicht financiële beschikkingen/rijksbijdragebrief/overige subsidies en jaarrekening

• Verantwoording van de aanvullende bekostiging/subsidies

• Aanvullende subsidies met een bestedingssuggestie

• Geoormerkte aanvullende subsidies met een bestedingsverplichting

1 juli 2009

De instellingsaccountant stelt de aansluiting vast tussen de definitieve toewijzingsbrieven van OCW dan wel LNV en de verantwoording daarvan in de jaarrekening.

1 juli 2009

De instellingsaccountant stelt vast dat model G bij de jaarrekening juist en volledig is opgesteld.

Voor de Regeling Onderwijs Netwerk Ondernemen gaat het om een model dat naar analogie van model G is opgesteld. De instellingsaccountant stelt vast dat dit model bij de jaarrekening juist en volledig is opgesteld.

• Algemeen

• Tijdelijke regeling subsidiëring experimenten leergang vmbo-mbo2 2008–2013

• Visueel gehandicapten MBO

• Leerlinggebonden financiering VO en MBO

1 juli 2009

Bij de controle op aanvullende subsidies met een bestedingssuggestie gelden dezelfde bepalingen als bij de controle op de besteding van de normatieve rijksbijdrage. Als gekozen wordt voor een andere aanwending dan het doel van de subsidieregeling, moet de besteding in ieder geval passen binnen de kaders van de wettelijke onderwijstaak. De instellingsaccountant stelt vast dat een andere aanwending past binnen de kaders van de wettelijke onderwijstaak.

De instellingsaccountant controleert alle aanvullende subsidies met een bestedingssuggestie. Ten aanzien van onderstaande aanvullende subsidies schrijft het controleprotocol specifieke minimale controlewerkzaamheden voor.

1 juli 2009

De instellingsaccountant stelt vast dat het aantal leerlingen(vo)/deelnemers (mbo) waarvoor subsidie is ontvangen overeenkomt met het aantal leerlingen/deelnemers dat feitelijk deelneemt aan het experiment.

1 december 2009

De instellingsaccountant controleert of in de administratie van de school/instelling de verklaring van de medisch specialist voor de desbetreffende leerling(en)/deelnemer(s) aanwezig is en dat de leerling/deelnemer op 1 oktober 2008 is ingeschreven.

1 juli 2009

De instellingsaccountant stelt vast dat er overeenstemming bestaat tussen:

• de door de Commissie voor de Indicatiestelling(CvI) afgegeven beschikking;

• de op het meldingsformulier resp. terugmeldingsformulier voor de wijzigingen opgenomen informatie;

• het door DUO vestiging Zoetermeer verstrekte terugmeldingsformulier enerzijds;

• de door DUO vestiging Zoetermeer afgegeven LGF- beschikkingen anderzijds;

• voor het mbo: de onderwijsovereenkomst bij de inschrijving van de deelnemer voor het volgen van de beroepsopleiding;

De instellingsaccountant stelt vast dat de deelnemers waarvoor LGF-subsidie wordt verkregen, ook daadwerkelijk zijn ingeschreven op de school/ instelling.

Indien de instellingsaccountant constateert dat de verkregen bekostiging niet rechtmatig is, omdat niet voldaan wordt aan bovenstaande eis, dan gaat de instellingsaccountant na of de school/instelling dit corrigeert. Indien deze correctie niet plaatsvindt dan neemtde instellingsaccountant dat op in een rapport van bevindingen zoals vermeld inAccountantsproducten/rapportering.

In de praktijk blijkt dat scholen in het administratieve proces niet consequent de toegevoegde letters van de CvI-beschikking verwijderen, waardoor er geen overeenstemming is met de subsidiebeschikking. Dit kan tot gevolg hebben dat de instellingsaccountant ten onrechte deelnemers als niet-rugzak leerling aanmerkt. Instellingsaccountants mogen ervan uitgaan dat wanneer de cijfers van de CvI-nummers op genoemde documenten overeenkomen, er sprake is van dezelfde deelnemer.

• Algemeen

• Besteding in 2009 van geoormerkte subsidies met een bestedingsverplichting op basis van de Wet SLOA

• Wijzigingsregeling innovatiebox beroepsonderwijs 2006 tot en met 2009

• Technocentra

• NWO-subsidies

1 juli 2009

De instellingsaccountant stelt op grond van de bekostigings/subsidievoorwaarden vast dat de (geoormerkte) aanvullende bekostiging/subsidie met bestedingsverplichting rechtmatig is besteed. Hij let daarbij ook op de looptijd van de regeling.

Als de school/instelling de subsidie/bekostiging in het verslagjaar moet afrekenen en eventuele overschotten met OCW dan wel LNV moet verrekenen, dan stelt de instellingsaccountant vast dat deze verrekening in de jaarrekening is verantwoord.

Voor nog te besteden (geoormerkte) aanvullende bekostiging/subsidies uit voorgaande jaren blijven de aanwijzingen uit voorgaande controleprotocollen van kracht (overzicht wet- en regelgeving).

Voor deze post geldt een specifieke controle- en rapportagetolerantie (zie Algemeen voor een toelichting).

Het totaalbedrag van de bestedingen van de geoormerkte aanvullende bekostiging/subsidies vormt een afzonderlijke massa waarop de toleranties voor de controle van de bestedingen moeten worden toegepast. De instellingsaccountant richt zijn controle zodanig in dat hij een redelijke mate van zekerheid kan verkrijgen dat geen onrechtmatige bestedingen voorkomen met een belang dat groter is dan 1% van de totale bestedingen van de (geoormerkte) aanvullende bekostiging/subsidies.

Als deze tolerantie wordt overschreden, maar de tolerantiegrens voor de jaarrekeningcontrole niet, dan heeft dit geen invloed op de accountantsverklaring bij de jaarrekening. Zie voor een nadere toelichting Algemeen. Het kan eventueel voor de instelling wel consequenties hebben voor terugbetalingsverplichtingen, zoals uit de desbetreffende regeling blijkt.

Als de instellingsaccountant bestedingen constateert die in strijd zijn met de subsidievoorwaarden dan wel bekostigingsvoorwaarden en deze hebben mogelijk invloed op de totale omvang van de (geoormerkte) aanvullende subsidies/bekostiging, dan moet de school/instelling deze corrigeren. Indien de instellingsaccountant constateert dat de bekostiging niet rechtmatig is, dan ziet de instellingsaccountant erop toe dat de school/instelling dit corrigeert.

Indien de correctie niet plaatsvindt dan neemt de instellingsaccountant dat op in een rapport van bevindingen zoals vermeld in Omgaan met fouten.

Ten aanzien van onderstaande geoormerkte subsidies schrijft het controleprotocol specifieke minimale controlewerkzaamheden voor.

1 juli 2009

De instellingsaccountant stelt vast dat de geoormerkte subsidies van OCW rechtmatig zijn besteed. Onder geoormerkte subsidies worden subsidies verstaan die het ministerie van OCW heeft verstrekt op basis van de wet SLOA. Er zijn derhalve specifieke rechtmatigheideisen die worden gesteld aan de besteding.

Indien uit de toewijzingsbrief blijkt dat de projecten in het verslagjaar moeten worden afgerekend of dat eventuele overschotten moeten worden gerestitueerd aan OCW, dan stelt de instellingsaccountant vast of afrekening of restitutie reeds heeft plaatsgevonden en/of de gespecificeerde schulden aan OCW in de jaarrekening zijn verantwoord.

Gaat het om subsidies of vergoedingen, die voor meerdere jaren zijn verstrekt, dan is het gebruikelijk de eindverantwoording daarvan op te nemen in het jaar waarin de activiteiten zijn afgerond dan wel moeten zijn afgerond.

De instellingsaccountant controleert de voorschotten op het verrekenformulier en ziet erop toe dat de instelling de noodzakelijke correcties aanbrengt, ook als bij deze correcties de tolerantiegrens niet wordt overschreden. Vervolgenswaarmerkt de instellingsaccountant het verrekenformulier ter identificatie.

1 juli 2009

De regeling innovatiebox beroepsonderwijs 2006 tot en met 2009 van 24 mei 2006 met kenmerk BVE/IenI-2006/22578 is gewijzigd bij de regeling van 9 juli 2007 met kenmerk BVE/Stelsel/2007/46814 en 25 september 2008 met kenmerk BVE/Ien I-2008/34807. Voorts is de Wijziging van de Regeling innovatiebox beroepsonderwijs 2006 tot en met 2009 in verband met het aanpassen van de datum waarop de aanvullende vergoeding door de kenniscentra en Aequor besteed moet zijn op 22 september 2007, kenmerk BVE/DIR-2007/33423 gepubliceerd.

De instellingsaccountant stelt vast dat de instelling heeft voldaan aan de eis van co-financiering. Indien de instelling niet aan de eis van co-financiering heeft voldaan, dient het bedrag dat de instelling heeft ontvangen aan FES- middelen 2009, volledig of voor een deel via de jaarrekening te worden gecorrigeerd.

De instellingsaccountant controleert of het bevoegd gezag deze correctie heeft verwerkt in de jaarrekening.

1 juli 2009

Speerpuntsubsidie(s)

De speerpuntsubsidie wordt aangewend voor de doelen, welke zijn omschreven in artikel 7, lid 3 van Kaderregeling Technocentra 2006 tot en met 2010. De instellingsaccountant stelt vast dat alle speerpuntsubsidies die in 2009 aflopen juist in de jaarrekening zijn verantwoord.

Voor nog te besteden subsidies uit voorgaande jaren blijven de aanwijzingen uit voorgaande protocollen van kracht.

De accountant van het technocentrum richt zijn controle zodanig in dat hij kan verklaren dat geen onrechtmatige bestedingen voorkomen met een materieel belang dat groter is dan 1% van de totale bestedingen van de (geoormerkte) speerpuntsubsidies.

Het totaalbedrag van de bestedingen van de (geoormerkte) speerpuntsubsidies vormt een afzonderlijke massa waarop de toleranties voor de controle van de bestedingen moeten worden toegepast.

Als de accountant van het technocentrum bestedingen constateert die in strijd zijn met de subsidievoorwaarden en deze hebben mogelijk invloed op de totale omvang van de (geoormerkte) speerpuntsubsidies, dan moet het technocentrum deze corrigeren. Als het technocentrum dit nalaat, dan neemt de instellingsaccountant dat op in een rapport van bevindingen, zoals vermeld in Accountantsproducten/rapportering.

1 juli 2009

Naast OCW verstrekt ook de Nederlandse Organisatie voor Wetenschappelijk Onderzoek (NWO) subsidies aan de universiteiten. Onder deze subsidies worden ook begrepen de subsidies van Technologiestichting STW (STW) en ZonMw. De financiële verantwoording over deze subsidies vindt plaats via de jaarrekening van de universiteit. Op grond van een akkoord gesloten tussen VSNU, NWO en de vereniging Sectie Gezondheidsfondsen (SGF) kunnen ook de subsidies van de gezondheidsfondsen aangesloten bij deze vereniging op deze wijze worden verantwoord. Bij de controle van deze subsidies gelden dezelfde bepalingen en controletoleranties, zoals vermeld in deze paragraaf voor de besteding van geoormerkte aanvullende subsidies. De controlecriteria vloeien voort uit de afzonderlijke subsidiebeschikkingen.

De instellingsaccountant controleert de rechtmatigheid van de besteding van deze subsidiegelden. In afwijking van hetgeen is opgenomen in Accountantsproducten/rapportering, stuurt de instelling, indien van toepassing, een rapport van bevindingen naar NWO.

1 juli 2009

Referentiekader: | |

|---|---|

Controlecriteria | * NVCOS * EU verdrag oneerlijke concurrentie * Notitie Helderheid * Kaderregeling Technocentra 2006 tot en met 2010 |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | |

• Uitbesteding en contractactiviteiten voor derden

• Contractactiviteiten en gemeentelijke bijdrage inburgering (sector bve)

• Notitie Helderheid BVE

• Notitie Helderheid HO

1 juli 2009

Uitbesteding

De instellingsaccountant stelt vast dat bij de uitbesteding de kosten en tegenprestatie schriftelijk zijn vastgelegd in een contract/overeenkomst. Tevens stelt de instellingsaccountant vast dat de uitbestede activiteit(en) passen binnen de wettelijke taakuitvoering van de instelling.

Contractactiviteiten voor derden

Overheidsgelden mogen niet zodanig worden aangewend dat er oneerlijke concurrentie ontstaat. Van de instellingsaccountant wordt geen marktonderzoek verlangd. Wel stelt hij vast dat minimaal een kostendekkend tarief is berekend.

1 december 2009

De middelen die een instelling van een gemeente ontvangt voor inburgering op grond van de Wet Inburgering mogen niet worden opgeteld bij de gemeentelijke bijdrage educatie. De verzorging van inburgeringscursussen wordt (vanaf 2007) gezien als een contractactiviteit.

De instellingsaccountant stelt vast dat de middelen die de instelling van de gemeente heeft ontvangen voor inburgering juist als contractactiviteiten zijn verantwoord.

1 juli 2009

Voor het aanwenden van publieke middelen voor private activiteiten gelden de voorwaarden, zoals die zijn opgenomen in de notitie Helderheid BVE, gepubliceerd in het gele katern 18/19 2004.

De instelling heeft een proces ingericht om vast te stellen of niet-gesubsidieerde of niet bekostigde activiteiten een meerwaarde hebben voor de publieke activiteiten in de zin van de door de staatssecretaris van Onderwijs omschreven wijze (Tweede Kamer 28 248, nr. 84).Voor verdere uitleg van de toegestane aanwending en verantwoording van publieke middelen voor private activiteiten wordt verwezen naar de brief met kenmerk HO/CBV/05/22162 die staatssecretaris Rutte op 20 juli 2005 aan de Tweede Kamer heeft gezonden en de brief van 24 februari 2009 met kenmerk BVE/stelsel/104878.

De instellingsaccountant stelt vast dat de instelling heeft voldaan aan de in Notitie Helderheid opgenomen voorwaarden ten aanzien van de aanwending van publieke middelen in private activiteiten.

1 juli 2009

Voor het aanwenden van publieke middelen voor private activiteiten gelden de voorwaarden, zoals opgenomen in de notitie Helderheid in de bekostiging van het hoger onderwijs d.d. 29 augustus 2003 en in de notitie ‘Helderheid in de bekostiging van het hoger onderwijs’ d.d. 27 augustus 2004.

De instelling heeft een procedure ingericht om vast te stellen of niet bekostigde activiteiten een meerwaarde hebben voor de publieke activiteiten in de zin van de door de staatssecretaris van Onderwijs omschreven wijze (Tweede Kamer, vergaderjaar 2004–2005, 28 248, nr. 84). Voor verdere uitleg van de toegestane aanwending en verantwoording van publieke middelen voor private activiteiten wordt verwezen naar de brief met kenmerk HO/CBV/05/22162 die de staatssecretaris van Onderwijs, Cultuur en Wetenschap op 20 juli 2005 aan de Tweede Kamer heeft gezonden.

De instellingsaccountant stelt vast dat de instelling heeft voldaan aan de in Notitie Helderheid opgenomen voorwaarden ten aanzien van de aanwending van publieke middelen in private activiteiten.

1 december 2009

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS * PO: art. 3 lid 1 onder a, art. 3a lid 1 onder a en art. 32 lid 2 onder a, onder 1 en lid 9 WPO * PO: art. 3 lid 1 onder a, art. 3a lid 1 onder a en art. 32 lid 2 onder a, onder 1 en lid 9 WEC * PO: art. 137, 138 en 139 WPO * PO: art. 131, 132 en 133 WEC * PO: Kaderbesluit Rechtspositie PO * VO: art. 33 lid 1 onder a, art. 34, lid 1 onder a en art. 35 lid 1 onder a WVO * WEB: art. 4.2.1., 2e lid onder a ,4.2.2, 1e lid onder a, 4.2a.1. * CAO-PO * publicaties AP/AenA-2007/48498 van 3 december 2007 (sector PO) * Regeling achterwege laten vermindering van de bekostiging bij niet-herbenoeming ontslaguitkeringsgerechtigde ex-werknemers primair onderwijsregeling, kenmerk CFI/BPO-2005/57525 van 17 mei 2005 * Regeling betreffende aftrekposten WBO, ISOVSO en WVO * Kaderregeling Technocentra 2006 tot en met 2010 * Regeling formalisering bijlagen, verschillende berekeningswijzen en percentages in het Kaderbesluit Rechtspositie PO en Rechtspositiebesluit WPO/WEC’, Staatscourant 21 d.d. 2 februari 2009 | |

Verslaggevingscriteria | * Regeling jaarverslaggeving onderwijs * WOPT | |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | ||

Specifieke toleranties met betrekking de onderstaande minimale controlewerkzaamheden met betrekking tot de verklaring omtrent het gedrag (sector PO, VO en BVE). | ||

Rechtmatigheid | Getrouwe weergave | |

Controle tolerantie | 1% | NVT |

Rapportagetolerantie | 0% | NVT |

• Sector PO

• Sector VO

• Sector BVE

• Korting ziekteverlof sector PO

• Topinkomens

• Wachtgelden PO

1 december 2009

Omvang werkzaamheden van de instellingsaccountant

De instellingsaccountant voert een risicoanalyse uit en legt zijn bevindingen en conclusie vast in zijn dossier.

Bij de uitvoering van de risicoanalyse neemt de instellingsaccountant in acht hetgeen is opgenomen in het onderwerp ‘Steunen op de werkzaamheden van een AK.’

De instellingsaccountant betrekt in deze risicoanalyse onder andere de NVCOS 240. In de hierna beschreven controleaanpak wordt uitgegaan van een voor een school of REC normaal laag inherent risico. Als er sprake is van verhoogd inherent risico past de instellingsaccountant de omvang van de werkzaamheden aan. Daarnaast heeft de risicoanalyse als doel om tot een uitspraak te komen of de instellingsaccountant bij zijn verdere werkzaamheden kan steunen op de aanwezige interne beheersingsmaatregelen (IB).

De werkzaamheden verricht door een administratiekantoor kunnen niet de door de instellingsaccountant te verrichten werkzaamheden vervangen. De werkzaamheden van het administratiekantoor maken onderdeel uit van de interne beheersingsstructuur van het onderzoeksobject.

Om tot een uitspraak over de kwaliteit van de IB te komen dient de instellingsaccountant werkzaamheden te verrichten. Deze werkzaamheden bestaan uit:

• minimaal 25 procedure testen of

• werkzaamheden, op grond waarvan de instellingsaccountant een uitspraak kan doen over de kwaliteit van de interne beheersing van het administratiekantoor.

Bovenstaande werkzaamheden sluiten niet uit hetgeen in NV COS 330. De werkzaamheden van de accountant naar aanleiding van gemaakte risico-inschattingen is opgenomen ten aanzien van de tijdsfasering van systeemgerichte werkzaamheden.

Indien de instellingsaccountant naar aanleiding van de risicoanalyse en de uitgevoerde werkzaamheden met betrekking tot de werking van de IB tot de conclusie komt dat hij kan steunen op de goede werking van de IB, dient in het onderzoeksdossier vast te liggen op grond waarvan de instellingsaccountant tot deze conclusie komt.

Indien de instellingsaccountant tot de conclusie komt dat hij kan steunen op de goede werking van de IB verricht hij daarnaast nog de volgende minimale werkzaamheden:

• De instellingsaccountant analyseert de formatieoverzichten en de verzamelloonstaat van de scholen ressorterend onder het bestuur. In deze analyse wordt betrokken: salarisschalen, de omvang en samenstelling van eventuele niet norm-functies binnen de formatie, de betrekkingsomvang van de dienstbetrekkingen en ongebruikelijke beloningen. Deze analyse wordt door de instellingsaccountant uitgevoerd op bestuursniveau.

• Daarnaast voert de instellingsaccountant een cijferbeoordeling uit op de personele kosten, in relatie tot de begroting en de jaarrekening van het voorgaande jaar. Bij sterke fluctuaties en ongebruikelijke saldi controleert de instellingsaccountant met detailstukken. De cijferbeoordeling vindt plaats op bestuursniveau.

Bij bovenstaande werkzaamheden moet de instellingsaccountant hetgeen in NV COS 520 Cijferanalyse is opgenomen betrekken.

Verklaring omtrent het gedrag

Voor dit onderwerp geldt een specifieke rapportage tolerantie (zie Algemeen voor een toelichting). De instellingsaccountant stelt vast dat de verklaring omtrent het gedrag – met inachtneming van de controletolerantie – is opgenomen in het personeelsdossier voor alle personeelsleden, waarvoor dit wettelijk vereist is. Indien dit niet het geval is dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering.

Kaderbesluit rechtspositie en CAO

De instellingsaccountant controleert of de PO-school het kaderbesluit naleeft. Hierbij neemt de instellingsaccountant als actuele norm mee de wijzigingen van het kaderbesluit, zoals die in de ‘Regeling formalisering bijlagen, verschillende berekeningswijzen en percentages in het Kaderbesluit Rechtspositie PO en Rechtspositiebesluit WPO/WEC’ in deStaatscourant 21 d.d. 2 februari 2009 zijn gepubliceerd. De instellingsaccountant controleert of overeenkomstig de CAO-PO is gehandeld. Van de CAO afwijkende betalingen zijn onrechtmatig als zij in strijd zijn met de wettelijke bepalingen rond aanstelling. Rechtmatig is alles wat binnen de CAO-afspraken valt, zolang deze niet strijdig zijn met de wet.

1 december 2009

De instellingsaccountant analyseert de door de school opgestelde formatieoverzichten en de verzamelloonstaat van de scholen ressorterend onder het bevoegd gezag. In deze analyse wordt betrokken: salarisschalen, de omvang en samenstelling van eventuele niet norm-functies binnen de formatie, de betrekkingsomvang van de dienstbetrekkingen en ongebruikelijke beloningen. Deze analyse wordt door de instellingsaccountant uitgevoerd op het niveau bevoegd gezag.

Daarnaast voert de instellingsaccountant een cijferbeoordeling uit op de personele kosten, in relatie tot de begroting en de jaarrekening van het voorgaande jaar. Bij sterke fluctuaties en ongebruikelijke saldi controleert de instellingsaccountant met detailstukken. De cijferbeoordeling vindt plaats op het niveau bevoegd gezag.

Bij bovenstaande werkzaamheden moet de instellingsaccountant hetgeen in NV COS 520 Cijferanalyse is opgenomen betrekken.

Verklaring omtrent het gedrag

Voor dit onderwerp geldt een specifieke rapportage tolerantie (zie Algemeen voor een toelichting). De instellingsaccountant stelt vast dat de verklaring omtrent het gedrag – met inachtneming van de controle tolerantie – is opgenomen in het personeelsdossier voor alle personeelsleden, waarvoor dit wettelijk vereist is. Indien dit niet het geval is dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld inAccountantsproducten/rapportering.

1 december 2009

Verklaring omtrent het gedrag in de BVE-sector

Voor dit onderwerp geldt een specifieke rapportage tolerantie (zie Algemeen voor een toelichting). De instellingsaccountant stelt vast dat de verklaring omtrent het gedrag – met inachtneming van de controle tolerantie – is opgenomen in het personeelsdossier voor alle personeelsleden, waarvoor dit wettelijk vereist is. Indien dit niet het geval is dan neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering.

1 juli 2009

De instellingsaccountant stelt vast dat de loondoorbetaling vanaf het tweede ziektejaar beperkt is tot 70% van de verlofuren wegens ziekte.

1 december 2009

Specifieke toleranties met betrekking tot topinkomens: | ||

|---|---|---|

Toleranties: | ||

Rechtmatigheid | Getrouwe weergave | |

Controle tolerantie | 0% | 2% van de totale baten |

Rapportagetolerantie | 0% | 0% |

Op 1 maart 2006 is de Wet openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT) in werking getreden. De Wet is gepubliceerd in het Staatsbladnummer 95 d.d. 9 februari 2006.

De accountantscontrole

• Voor deze post geldt een specifieke controle- en rapportagetolerantie (zie Algemeen voor een toelichting).

• De instellingsaccountant stelt, aan de hand van de administratie van de school/instelling integraal vast of de opgave van de school/instelling op grond van de Wet openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT) juist en volledig is.

• De instellingsaccountant stelt vast dat de opgave van het bedrag van de bezoldiging voor de bestuurders juist en volledig is. Volgens de regeling jaarverslaggeving onderwijs artikel 3d, zijn de verplichtingen, bedoeld in artikel 383 c van Titel 9 Boek 2 BW van toepassing. Dit betekent voor de betreffende instellingen in alle sectoren dat zij een opgave op naamsniveau moeten doen van alle bestuurders en alle gewezen bestuurders.

De instellingsaccountant neemt geconstateerde fouten op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering. In aanvulling hierop neemt de instellingsaccountant, ongeacht de materialiteit, indien niet voldaan is aan de WOPT de standaard tekstpassage hieromtrent op in de accountantsverklaring onder de ‘Verklaring betreffende andere wettelijke voorschriften en/of voorschriften van regelgevende instanties’.

Documenten:

• Wet openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT); Staatsblad nummer 95 d.d. 9-2-2006.

• Wet op de Loonbelasting 1964.

• Regeling jaarverslaggeving onderwijs.

• Informatiebrief over de Wet Openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT), brief BZK dd. 8 februari 2006, zonder kenmerk. Inclusief het stroomschema waarmee kan worden bepaald of de rechtspersoon onder de Wet valt.

• Informatiebrief over de Wet Openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT), brief BZK dd. 21 maart 2006, kenmerk 2006-0000086399.

1 december 2009

Specifieke toleranties met betrekking tot wachtgelden: | ||

|---|---|---|

Toleranties: | ||

Rechtmatigheid | Getrouwe weergave | |

Controletolerantie | 0% | 2% van de totale baten |

Rapportagetolerantie | 0% | 0% |

De accountantscontrole

• Voor deze post geldt een specifieke controle- en rapportagetolerantie (zie Algemeen voor een toelichting).

• De instellingsaccountant controleert of het bevoegd gezag de bepalingen over voorrang bij benoemingen (eigenwachtgelderbepalingen) naleeft. Bij het aanbieden van vacatures moet de school rekening houden met de (rest)beschikbaarheid die de wachtgelders hebben op grond van hun uitkeringen.

Als deze bepalingen niet worden nageleefd controleert de instellingsaccountant of op de bekostiging in mindering gebracht is: de salarissen, toelagen, uitkeringen of andere bijdragen waarop aanspraak wordt gemaakt door personeel dat is benoemd met voorbijgaan aan de eigenwachtgelderbepalingen of aan personeel dat gebruik maakt van een regeling voor onvrijwillige werkloosheid of taakvermindering.

• De instellingsaccountant stelt in geval van vacatures waarbij voorbij is gegaan aan een (toekomstige) ontslaguitkeringsgerechtigde ex-werknemer (‘eigen wachtgelder’) vast dat:

○ geen nieuw personeel is aangesteld;

○ van geen enkel personeelslid de betrekkingsomvang is uitgebreid;

○ van geen enkel personeelslid de tijdelijke aanstelling is verlengd;

○ van geen enkel personeelslid de tijdelijke aanstelling is omgezet in een vast dienstverband.

• De instellingsaccountant controleert of het bevoegd gezag de salarissen, toelagen, uitkeringen of andere bijdragen waarop aanspraak wordt gemaakt door personeel dat langer dan 1 jaar anders dan wegens vervanging onafgebroken, met een onderbreking van een week of minder, dan wel met een of meer onderbrekingen gedurende een schoolvakantie, in een gelijksoortige functie in tijdelijke dienst verbonden is geweest aan een school van het bevoegd gezag op de bekostiging in mindering heeft gebracht.

• De instellingsaccountant controleert of het bevoegd gezag rekening houdt met de vermindering op de bekostiging van de kosten van werkloosheidsuitkeringen, suppleties inzake arbeidsongeschiktheid alsmede uitkeringen wegens ziekte en arbeidsongeschiktheid van gewezen personeel anders dan op grond van de Ziektewet, die DUO (CFI) uitvoert in het kader van de instroom van de werkloosheidsuitkeringen. Deze vermindering op de bekostiging is niet van toepassing, indien het Participatiefonds heeft ingestemd met het ten laste van het Participatiefonds brengen van de kosten van uitkeringen of suppleties als bedoeld in de eerste volzin.

• De instellingsaccountant moet de toepassing van bovenstaande procedures jaarlijks integraal controleren. Als blijkt dat een bevoegd gezag zich niet aan de wachtgeldregelgeving heeft gehouden, neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld in Accountantsproducten/rapportering. De instellingsaccountant vermeldt de financiële gevolgen van het niet-naleven van de wachtgeldbepalingen.

Documenten:

• de publicatie ‘Toepassing bepaling eigen wachtgelders’ van 1 november 1995 met kenmerk CFI/FPV-95/1680 (Uitleg/Gele Katern 1995, nummer 26 van 8 november 1995).

• de publicatie CFI/FPV-95/1680 (Uitleg/Gele Katern 1995, nummer 26 van 8 november 1995).

• de ‘Regeling achterwege laten vermindering van de bekostiging bij niet-herbenoeming ontslaguitkeringsgerechtigde ex-werknemers primair onderwijs’ van 17 mei 2005 met kenmerk CFI/BPO-2005/57525 (Gele Katern nummer 9 van 1 juni 2005).

• De regeling betreffende aftrekposten WBO, ISOVSO en WVO.

De Uitvoeringsorganisatie Participatiefonds (helpdesk@vfpf.nl of tel: 045-579 3953) kan op verzoek een overzicht verstrekken van voormalig personeel dat een ontslaguitkering geniet. Dit overzicht kan als hulpmiddel dienen de uitkeringsgenietenden te traceren die langer dan een jaar direct voorafgaand aan hun uitkering onafgebroken in dienst waren bij het bestuur.

1 juli 2009

Referentiekader: | ||

|---|---|---|

Controlecriteria | * NVCOS * Europese aanbestedingsrichtlijnen * Besluit aanbestedingsregels voor overheidsopdrachten | |

Verslaggevingscriteria | * Regeling jaarverslaggeving onderwijs * Kaderregeling Technocentra 2006 tot en met 2010 | |

Toleranties: voor deze post geldt de tolerantietabel en indien van toepassing de standaard rapportagetolerantie. | ||

• Huisvesting PO

• Sector PO en VO

• Verslaggevingscriteria

1 juli 2009

Zie materiële vaste activa.

1 december 2009

De instellingsaccountant voert een cijferbeoordeling uit op de materiële kosten, in relatie tot de begroting en de jaarrekening van het voorgaande jaar. Bij sterke fluctuaties en ongebruikelijke saldi controleert de instellingsaccountant met detailstukken. De cijferbeoordeling vindt plaats op bestuursniveau.

Bij bovenstaande werkzaamheden moet de instellingsaccountant hetgeen in NV COS 520 Cijferanalyse is opgenomen betrekken.

1 juli 2009