Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 31369 nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 12 februari 2015

In de periode 2000–2011 is de opbrengst van de vennootschapsbelasting (Vpb) met 26% teruggelopen. De nettowinst van bedrijven volgens het CBS, ofwel de commerciële winsten van ondernemingen in Nederland, heeft wel een stijging laten zien over deze periode. Vanwege deze tegengestelde ontwikkeling heeft de Tweede Kamer op 19 december 2013 een motie van het lid van de Tweede Kamer de heer Klaver (GroenLinks) aangenomen waarin aan de regering gevraagd wordt om uit te zoeken hoe deze twee verschillende trends zich tot elkaar verhouden.1 In deze brief en de daarbij gevoegde technische bijlage ga ik hierop in.

Geanalyseerd is hoe de commerciële winstontwikkeling volgens het CBS zich verhoudt met de ontwikkeling van de Vpb-ontvangsten. Daaruit blijkt dat de commerciële winstontwikkeling in lijn is met de corresponderende winstontwikkeling volgens de Vpb-aangiften, maar dat er diverse oorzaken zijn waardoor de kasopbrengst van de Vpb toch gedaald is. Dit heeft te maken met diverse ontwikkelingen in de grondslag voor de Vpb, door tariefverlagingen, en vanwege kaseffecten.

De grondslag voor de Vpb

De CBS-cijfers laten zien dat de netto commerciële winst, het saldo van de winsten en verliezen uit de jaarrekeningen, met € 8,1 miljard is gestegen over de periode 2000–2011. Dit is een stijging van 16%. Het saldo van de reguliere fiscale winsten en verliezen zoals afgeleid uit de aangiftegegevens van de Belastingdienst is gestegen met € 4,0 miljard. Gecorrigeerd voor de effecten van nieuw beleid laat de grondslag een stijging zien van € 7,4 miljard, een toename met 21 procent. Beide reeksen laten dus wel dezelfde ontwikkeling zien, maar deze is niet geheel identiek. De oorzaak van dit verschil is dat de fiscale winst op een andere manier wordt bepaald dan de commerciële winst.

Hierna worden achtereenvolgens de effecten van grondslagversmallend en grondslagverbredend beleid uit de afgelopen jaren beschreven. Daarbij moet worden opgemerkt dat deze effecten deels tijdelijk en deels structureel van aard zijn.

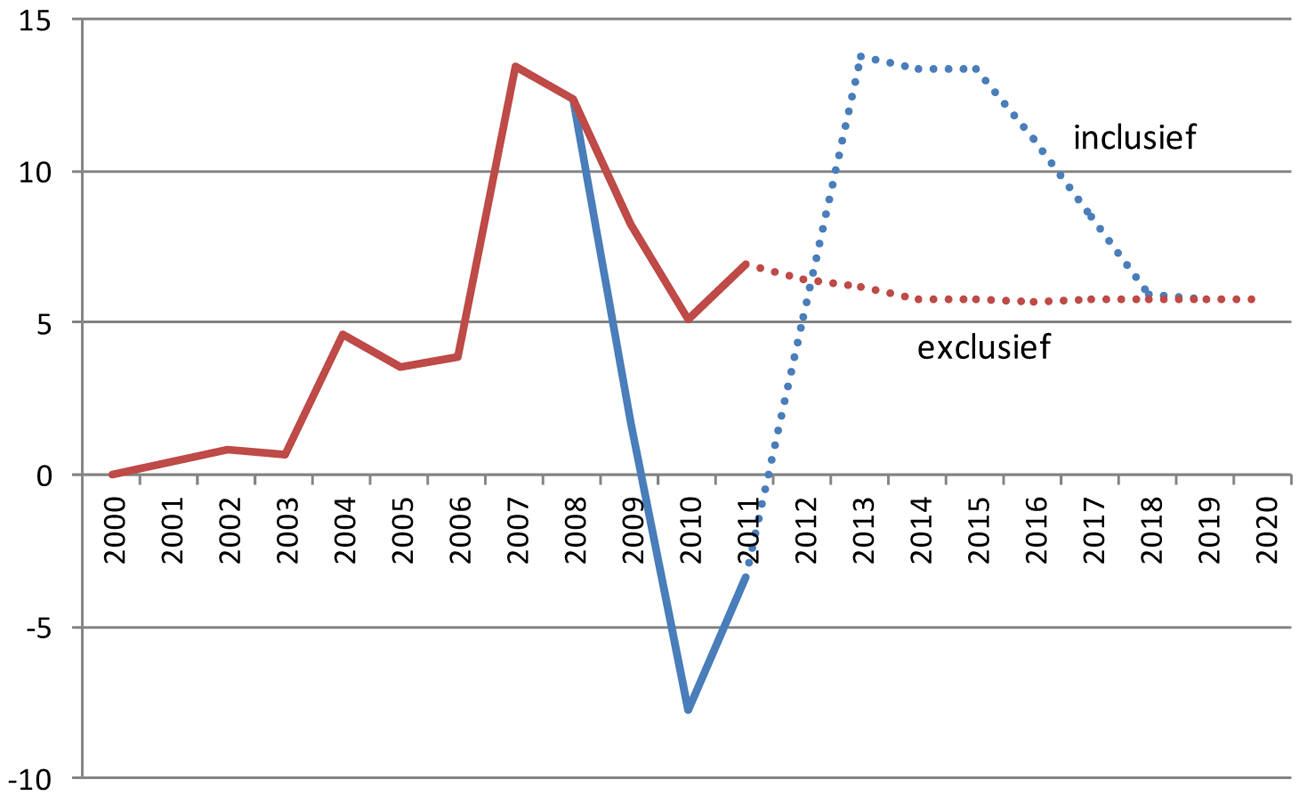

De oorzaak waardoor het beleidsmatige effect op de grondslag in 2011 negatief is, is gelegen in de zogenoemde regeling tijdelijke willekeurige afschrijving. Vanwege de economische crisis werd ondernemers toegestaan om in 2009, 2010 en 2011 de afschrijvingstermijn van nieuwe investeringen terug te brengen tot 2 jaar zodat zij in die jaren meer konden afschrijven dan volgens het reguliere afschrijvingsregime. Dit geeft een grondslagverlagend effect van € 10,3 miljard voor 2011. Het betreft echter een tijdelijk negatief effect. In de periode 2013–2017 zal een tijdelijk positief effect optreden omdat ondernemingen dan minder kunnen afschrijven. Rond 2018 is het effect van deze regeling uitgewerkt.

Naast de willekeurige afschrijving zijn er in de afgelopen jaren ook diverse maatregelen genomen zijn om de grondslag van de Vpb structureel te verbreden. Deze verbreden in 2011 de grondslag met € 6,9 miljard in vergelijking met 2000. Enkele grondslagverbredende maatregelen waren bijvoorbeeld de afschrijvingsbeperking voor onroerend goed, het vervallen van de aftrekbaarheid van de kapitaalsbelasting als gevolg van de afschaffing van die belasting, de Vpb-plicht voor de Bank Nederlandse Gemeenten en de Nederlandse Waterschapsbank. Figuur 1 bij deze brief laat de verwachte ontwikkeling zien in de effecten van het beleid op de Vpb-grondslag.

Een ander relevant effect voor de Vpb-grondslag zijn de niet-reguliere baten en lasten zoals herwaarderingen van effecten en andere activa. Tijdens een recessie waarderen ondernemers hun activa vaak af, omdat de waarde hiervan onder de historische kostprijs (of lagere boekwaarde) is gekomen. Als de economie later weer aantrekt staan daar vaak positieve boekwinsten tegenover. Door de economische crisis die in 2008 zijn intrede deed, werd in 2011 veel afgeschreven, wat een negatief effect heeft op de Vpb-grondslag. De CBS-cijfers over de commerciële winstontwikkeling houden hier geen rekening mee, maar het is wel een relevante factor voor de Vpb.

Een laatste grondslageffect zijn de verliezen. In het CBS-cijfer over de winst worden alle verliezen in mindering gebracht op de winsten. Maar voor de Vpb geldt dat slechts een deel van de verliezen wordt verrekend. Hierdoor is de grondslagstijging voor de Vpb groter dan de stijging van het saldo van de winsten en verliezen zoals dat door het CBS gerapporteerd wordt.

Als met deze factoren rekening wordt gehouden is de grondslag voor de Vpb met € 10,3 miljard gestegen in de periode 2000–2011. Hierbij is de stijging van het saldo van de gerealiseerde reguliere winsten van € 4,0 miljard gecorrigeerd voor de niet-reguliere baten en lasten (€ – 2,0 miljard) en gecorrigeerd voor het feit dat niet de verliezen relevant zijn voor de Vpb-heffing maar alleen de verrekende verliezen (€ – 6,3 miljard ipv € – 14,7 miljard, verschil is € 8,4 miljard). Bij het gemiddelde tarief van 23,7% zou deze toename van de grondslag van € 10,3 miljard een toename van de Vpb-opbrengst van € 2,4 miljard betekenen.

Tariefverlagingen

Een belangrijke oorzaak waardoor de Vpb-ontvangsten gedaald zijn, is de verlaging van de tarieven. Het algemene tarief is in de periode 2000–2011 verlaagd van 35% naar 25% en het verlaagde tarief van 30% naar 20%. Ook werd de grens verhoogd tot waar het verlaagde tarief van toepassing is. De reden voor deze tariefverlagingen is dat destijds in veel lidstaten van de Europese Unie het Vpb-tarief werd verlaagd. Om een aantrekkelijk vestigingsklimaat in Nederland te houden en om te voorkomen dat die trend tot een kleinere grondslag voor Nederland zou leiden, werd besloten tot tariefverlagingen. Deze tariefverlagingen schelen ongeveer € 4,8 miljard aan Vpb-opbrengst.

De tariefverlagingen tussen 2000 en 2011 zijn grotendeels gefinancierd door lastenverzwaringen voor ondernemers. Tabel 1 geeft hiervan een overzicht. Voor een deel (€ 1,8 miljard) betrof dit een grondslagverbreding in de Vpb, voor een ander deel een verzwaring van andere lasten voor ondernemingen zoals de verhoging van de energiebelasting. De resterende € 1,4 miljard werd gefinancierd als netto lastenverlichting voor ondernemingen.

Kaseffecten

Ten slotte zijn er nog twee kaseffecten. De aftrek van de voorheffing (dividendbelasting en kansspelbelasting) nam af met € 0,1 miljard omdat het tarief van de dividendbelasting in 2007 is verlaagd van 25% naar 15%. Dit zorgt voor een iets hogere Vpb-opbrengst in 2011 in vergelijking met 2000.

Een belangrijker effect is het moment van de feitelijke ontvangst van de Vpb in de kas. In het jaar 2000 werd relatief meer belasting in de kas ontvangen vanwege overloop vanuit eerdere belastingjaren (+ € 1,2 miljard). In 2011 gold vanwege de economische recessie juist het omgekeerde. Toen werd juist € 0,8 miljard minder ontvangen dan op basis van het belastingjaar verwacht mocht worden. De overloop van de kasontvangsten was daardoor in 2011 € 2,0 miljard lager dan in 2000.

De genoemde effecten (tariefverlaging, voorheffing en verschil tussen opbrengst naar jaar van ontvangst en naar belastingjaar) hebben ertoe geleid dat de opbrengst niet met € 2,4 miljard is toegenomen – op basis van de toename van de grondslag – maar met € 4,3 miljard is afgenomen.

Tabel 2 geeft een cijfermatige samenvatting van de analyse en in de technische bijlage bij deze brief zijn al deze genoemde factoren verder uitgewerkt. Tot slot wil ik wel de kanttekening plaatsen dat de gegevens over de grondslag van de Vpb over de laatste jaren nog niet definitief zijn. Vooral bij grote ondernemingen kan het vanwege de complexiteit van de aangifte tot wel 5 à 10 jaar duren voordat de grondslag definitief vaststaat.

De Staatssecretaris van Financiën, E.D. Wiebes

Figuur 1 Geschatte gecumuleerde effecten beleid 2000–2011 op Vpb-grondslag, inclusief en exclusief maatregel willekeurige afschrijvingen (in miljard euro)

|

Financieringswijze |

Bedrag |

|---|---|

|

Grondslagverbreding in de Vpb |

1,8 |

|

Overige lasten ondernemingen |

1,1 |

|

Verhogen energiebelasting ondernemingen |

0,5 |

|

Netto lastenverlichting |

1,4 |

|

Totaal |

4,8 |

|

2000 |

2011 |

Effect op grondslag |

Effect op opbrengst |

||

|---|---|---|---|---|---|

|

Vergelijking CBS- en Vpb winstontwikkeling |

|||||

|

Netto1 reguliere commerciële winst conform CBS |

49,9 |

58,0 |

8,1 |

||

|

Netto reguliere winst (na correctie voor beleid) |

35,2 |

42,6 |

7,4 |

||

|

Grondslageffecten |

|||||

|

Netto reguliere winst (na correctie voor beleid) |

35,2 |

42,6 |

7,4 |

||

|

Beleidseffecten excl willekeurige afschrijving |

0 |

6,9 |

|||

|

Beleidseffect van wilekeurige afschrijving |

0 |

– 10,3 |

|||

|

Beleidseffecten totaal |

0 |

– 3,4 |

(– 3,4) |

||

|

Netto reguliere winst (realisatie) |

35,2 |

39,2 |

4,0 |

||

|

Saldo niet-reguliere baten en lasten |

0,1 |

– 1,9 |

(– 2,0) |

||

|

Netto winst vóór verliesverrekening |

35,3 |

37,3 |

2,0 |

||

|

Waarvan winst |

59,5 |

76,2 |

|||

|

Waarvan verlies |

– 24,2 |

– 38,9 |

(+14,7) |

||

|

Feitelijke verliesverrekening |

– 13,2 |

– 19,5 |

(– 6,3) |

||

|

Grondslag Vpb: winst na verliesverrekening2 |

46,3 |

56,7 |

10,3 |

2,4 |

|

|

Tariefseffecten |

|||||

|

Tariefaanpassingen (gewogen gemiddeld tarief)3 |

34,2% |

23,7% |

(– 4,8) |

||

|

Vpb-opbrengst voor voorheffing |

15,9 |

13,4 |

– 2,4 |

||

|

Kaseffecten |

|||||

|

Aftrek voorheffing |

– 0,3 |

– 0,2 |

(0,1) |

||

|

Overloop kasontvangsten |

1,2 |

– 0,8 |

(– 2,0) |

||

|

Vpb-opbrengst naar jaar van ontvangst |

16,7 |

12,4 |

– 4,3 |

||

De netto winst is gedefinieerd als het saldo van alle winsten minus alle verliezen van ondernemingen in Nederland.

Het effect op de Vpb is berekend door uit te gaan van het gemiddelde tarief over 2011 (23,7%).

Inleiding

In de periode 2000–2011 is de opbrengst van de vennootschapsbelasting (Vpb) met 26% teruggelopen. Toch heeft de nettowinst van bedrijven volgens het CBS, ondanks de slechte conjunctuur sinds 2008, wel een stijging laten zien over deze periode. Vanwege deze tegenstelling heeft de Tweede Kamer op 19 december 2013 een motie van het lid van de Tweede Kamer der Staten-Generaal de heer Klaver (GroenLinks) aangenomen waarin aan de regering gevraagd wordt om uit te zoeken hoe deze twee verschillende trends zich tot elkaar verhouden.2

Daarvoor is het nodig dat eerst vastgesteld wordt hoe de nettowinst van bedrijven gedefinieerd zou moeten worden. Hierbij geldt dat het CBS in haar winstberekening uitgaat van het commerciële winstbegrip. Zij neemt bepaalde winstposten mee die niet relevant zijn voor de fiscale winst, zoals de deelnemingswinsten. Ook wanneer voor deze posten wordt gecorrigeerd, zijn er diverse andere oorzaken waardoor de Vpb-opbrengst niet rechtstreeks gerelateerd kan worden aan de winst volgens het CBS. Een oorzaak is dat de grondslag voor de Vpb meestal anders bepaald wordt dan de winst volgens het CBS. De afschrijving op investeringen is in beide systematieken niet gelijk, en fiscaal mogen in bepaalde gevallen afwaarderingen op activa in mindering worden gebracht op de winst. Ook zijn er diverse fiscaaltechnische maatregelen genomen die van invloed zijn geweest op de Vpb-grondslag. Al deze verschillen zijn van invloed op de grondslag voor de Vpb, maar in veel mindere mate op de winstcijfers volgens het CBS. Bij de Vpb hebben ondernemingen daarnaast de mogelijkheid om hun eerdere (en ook latere) verliezen te verrekenen met de winst die zij in een bepaald jaar maken. Een andere belangrijke oorzaak voor de daling van de Vpb-opbrengst is de verlaging van de tarieven. Verder is er een verschil tussen het bedrag dat bij een specifiek belastingjaar hoort en het bedrag dat in het kalenderjaar binnenkomt, omdat de inning van het te betalen bedrag meestal over meerdere jaren is gespreid. Al deze genoemde factoren zullen besproken worden waarna aan het eind in een overzichtstabel de resultaten worden gepresenteerd.

Bij deze analyse moet wel een voorbehoud gemaakt worden. De gegevens over de grondslag van de Vpb over de laatste jaren zijn nog niet definitief. Vooral bij grote ondernemingen kan het vanwege de complexiteit van de aangifte tot wel 5 à 10 jaar duren voordat de grondslag definitief vaststaat.

Vergelijking nettowinst volgens het CBS en conform de Vpb

Het CBS rapporteert over resultaten van niet-financiële ondernemingen in de Statistiek Financiën van Ondernemingen (SFO). Deze statistiek sluit het meeste aan bij de grondslag van de Vpb. Om de CBS-gegevens zo veel mogelijk aan te laten sluiten bij de grondslag voor de Vpb, was het noodzakelijk om uit de CBS-reeks de posten weg te laten die niet relevant zijn voor de Vpb, zoals deelnemingswinsten. Bijlage 1 gaat hier gedetailleerder op in. Voor de financiële ondernemingen is een vergelijkbare statistiek met de SFO niet beschikbaar. Daarom is voor deze ondernemingen aansluiting gezocht bij de Nationale Rekeningen. De sectorrekeningen uit de statistiek Nationale Rekeningen geven inzicht in hoeveel winst de financiële ondernemingen in Nederland maken. Door beide reeksen bij elkaar op te tellen kan een beeld gegeven worden van de winstontwikkeling van alle Nederlandse ondernemingen. Beide reeksen laten de nettowinst zien. Dit is gedefinieerd als het saldo van de winsten en verliezen van alle ondernemingen in een jaar.

De ontwikkeling van de netto (binnenlandse) winst conform het CBS kan vergeleken worden met het saldo van de winsten en verliezen op basis waarvan de Vpb wordt vastgesteld. De ontwikkeling van dit saldo kan vastgesteld worden aan de hand van de gegevens uit het Vennootschapsbelasting Informatiesysteem (VIS). Dit is het informatiebestand over de Vpb van de Belastingdienst met daarin alle aangifte- en aanslaggegevens voor de Vpb. Met dit bestand is het mogelijk om de ontwikkeling van de voor de Vpb relevante winst- en verliesontwikkeling te beschrijven. Voor analysedoeleinden worden posten zoals de deelnemingsvrijstelling voor zover mogelijk in mindering gebracht op de bijbehorende onderdelen van de winst- en verliesrekening. Op deze wijze is de nettowinst zo veel mogelijk geschoond voor onderdelen die niet belast zijn. Daardoor zijn deelnemingswinsten alleen onderdeel van de nettowinst voor zover ze niet onder de deelnemingsvrijstelling vallen. Bijlage 2 gaat in op de ontwikkeling van deelnemingswinsten volgens het VIS tussen 2000 en 2011, vóór toepassing van de deelnemingsvrijstelling. Bijlage 3 gaat in op de afleiding van de nettowinst uit het VIS-bestand.

In het algemeen is de nettowinst conform het CBS groter dan de nettowinst voor de Vpb. Voor een deel komt dit doordat verschillende onderdelen van de winst- en verliesrekening van ondernemingen fiscaal en commercieel verschillend worden gewaardeerd. Een voorbeeld daarvan is het verschil in afschrijvingssystematiek. Daarnaast wordt in de twee samenstellende reeksen van het CBS voor de niet-financiële en de financiële ondernemingen de nettowinst op verschillende wijze bepaald. Ook daardoor kan er een verschil optreden tussen het niveau van de nettowinst conform het CBS en de nettowinst voor de Vpb.

Beleidsmaatregelen en niet-reguliere baten en lasten

Ook kan de ontwikkeling van de nettowinst volgens het CBS en voor de Vpb verschillen vanwege beleidsmaatregelen in de Vpb. In de Vpb zijn vrijwel jaarlijks wijzigingen in wet- en regelgeving aanwezig waardoor de wijze van berekening van de winst anders wordt. Deze wijzigingen doen zich veel minder voor bij de CBS-reeks, omdat daar in het algemeen uitgegaan wordt van een commercieel winstbegrip dat in de tijd meer consistent is.

Bij de Vpb zijn er in de afgelopen jaren een groot aantal maatregelen vastgesteld die een effect hebben op de grondslag. In totaal zijn in de onderzochte periode 93 maatregelen doorgevoerd, waarvan er 12 over de tariefstructuur en 3 over de verliesverrekening gaan. De overige 78 hebben een effect op de grondslag vóór verliesverrekening. Voorbeelden van deze laatste zijn de Vpb-plicht voor woningbouwcorporaties (2008), de Vpb-plicht voor de Bank Nederlandse Gemeenten en de Nederlandse Waterschapsbank (2005), de afschrijvingsbeperking voor onroerend goed (2007) en het vervallen van de aftrekbaarheid van de kapitaalsbelasting als gevolg van de afschaffing van die belasting (2006).

Bij de beleidseffecten is uitgegaan van de inschatting van het grondslageffect op het moment dat de maatregel werd ingevoerd. In 2004 is de grondslag groter geworden door bijvoorbeeld het invoeren van een Vpb-plicht voor commerciële activiteiten van pensioenfondsen en het afschaffen van de scholingsaftrek voor ondernemers. Daarnaast was er in 2003 het door het Europese Hof van Justitie gewezen Bosal-arrest, waardoor vanaf 2004 rentekosten ter financiering van buitenlandse deelnemingen aftrekbaar werden. Dit zorgde voor een negatief effect op de grondslag, wat deels werd gecompenseerd door 2 reparatiemaatregelen.

In 2007 werden de maatregelen uit de Wet Werken aan winst van kracht. Dit leidde tot een duidelijke stijging van de grondslag, met maatregelen zoals het minimaal afschrijven over 5 jaar en bij goodwill over 10 jaar, het verplicht eerder winstnemen bij onderhanden werk en een beperking van de afschrijvingen op bedrijfsgebouwen. Een deel van deze maatregelen had een structureel grondslagverhogend effect. Andere maatregelen hadden een tijdelijk verhogend effect. In bijlage 4 zijn de verschillende typen maatregelen geclusterd.

Vanwege de economische crisis werden in 2009 diverse maatregelen genomen om het bedrijfsleven te ontlasten. Een belangrijke maatregel was de tijdelijke willekeurige afschrijving. Ondernemingen mochten in de jaren 2009, 2010 en 2011 nieuwe investeringen in minimaal 2 jaar afschrijven.3 Dit heeft een tijdelijk grondslagverlagend effect. Vooral in 2010 en 2011 is de grondslag daardoor aanmerkelijk lager.

Een ander belangrijk verschil tussen de nettowinsten volgens het CBS en die voor de Vpb is de behandeling van niet-reguliere baten en lasten zoals herwaarderingen van effecten en andere activa, boekwinsten op activa en bijzondere baten en lasten. Deze meer incidentele posten maken geen onderdeel uit van de samengestelde CBS-reeks, maar behoren wel tot de grondslag van de Vpb. Een voorbeeld is een ondernemer die op een investering wil afboeken omdat de waarde van de investering is gedaald tot onder historische kostprijs (of lagere boekwaarde). Hij heeft daardoor een lagere winst voor de Vpb, terwijl het CBS een dergelijke correctie niet meeneemt in haar berekening van de winst.

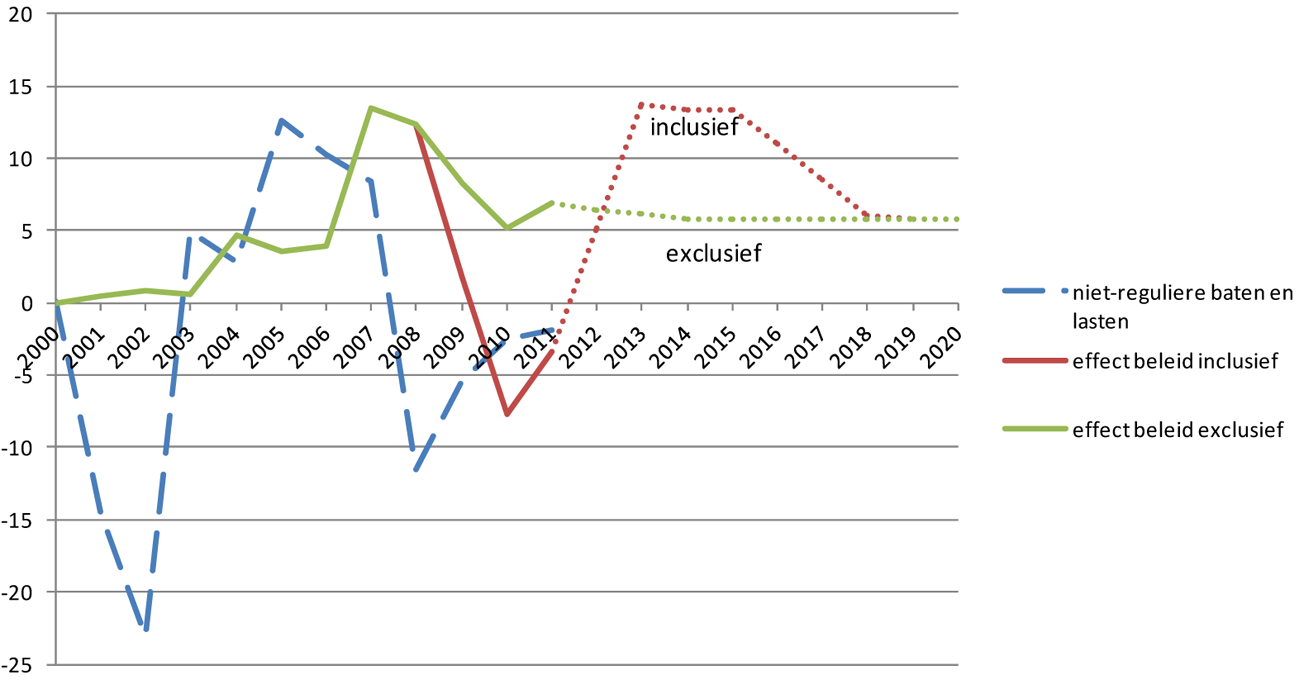

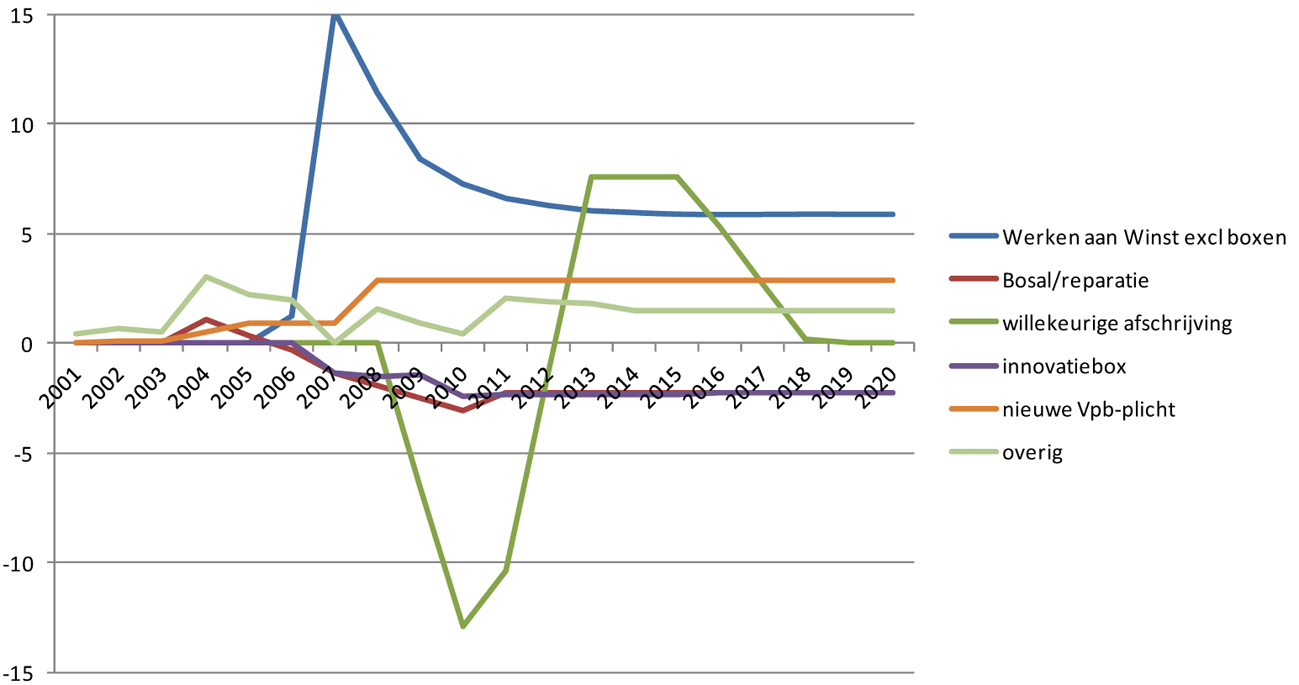

Grafiek 1 Effect op nettowinst vanwege niet-reguliere baten en lasten en cumulatieve effecten van beleid (inclusief en exclusief willekeurige afschrijvingen) in 2000–2011 (in miljard euro)

Grafiek 1 laat de omvang zien van de niet-reguliere baten en lasten en van de cumulatieve effecten van beleidsmaatregelen na 2000 op de nettowinst van de ondernemingen in Nederland. In 2000 was het effect van de beleidsmaatregelen per definitie nul. Tot en met 2007 waren de gecumuleerde effecten van beleidsmaatregelen op de nettowinst positief, maar in 2011 was het effect van de beleidsmaatregelen negatief (– € 3,4 miljard). Dit was vooral het effect van de eerdergenoemde regeling tijdelijke willekeurige afschrijving. Deze maatregel geeft een grondslagverlagend effect van € 10,3 miljard voor 2011. Het betreft echter een tijdelijk negatief effect. In de periode 2012–2017 zal een tijdelijk positief effect optreden omdat ondernemingen dan minder kunnen afschrijven. Rond 2018 is het effect van deze maatregelen uitgewerkt.

Naast de willekeurige afschrijvingen zijn er in de afgelopen jaren ook diverse maatregelen genomen zijn om de grondslag van de Vpb structureel te verbreden. Deze maatregelen verbreden in 2011 de grondslag met € 6,9 miljard in vergelijking met 2000. Naar verwachting zal in 2018 de grondslag dan als gevolg van beleidsmaatregelen € 6,0 miljard groter zijn dan in 2000.

In 2000 zorgden de niet-reguliere baten en lasten nog voor een hogere grondslag van € 0,1 miljard. Maar in 2001 en 2002, door de internetcrisis, zijn er veel afwaarderingen geweest waardoor de grondslag voor de Vpb in die jaren aanmerkelijk lager was dan in voorgaande jaren. In de economisch betere jaren, 2003–2007, zorgden de niet-reguliere baten en lasten juist voor een stijging van de grondslag. Door de conjuncturele tegenslag had deze post vanaf 2008 weer een duidelijk negatief effect. Per saldo verlaagden deze posten de grondslag in 2011 met € 1,9 miljard. In vergelijking van 2000 met 2011 zorgden de niet-reguliere baten en lasten dus voor een verkleining van de grondslag met € 2,0 miljard.

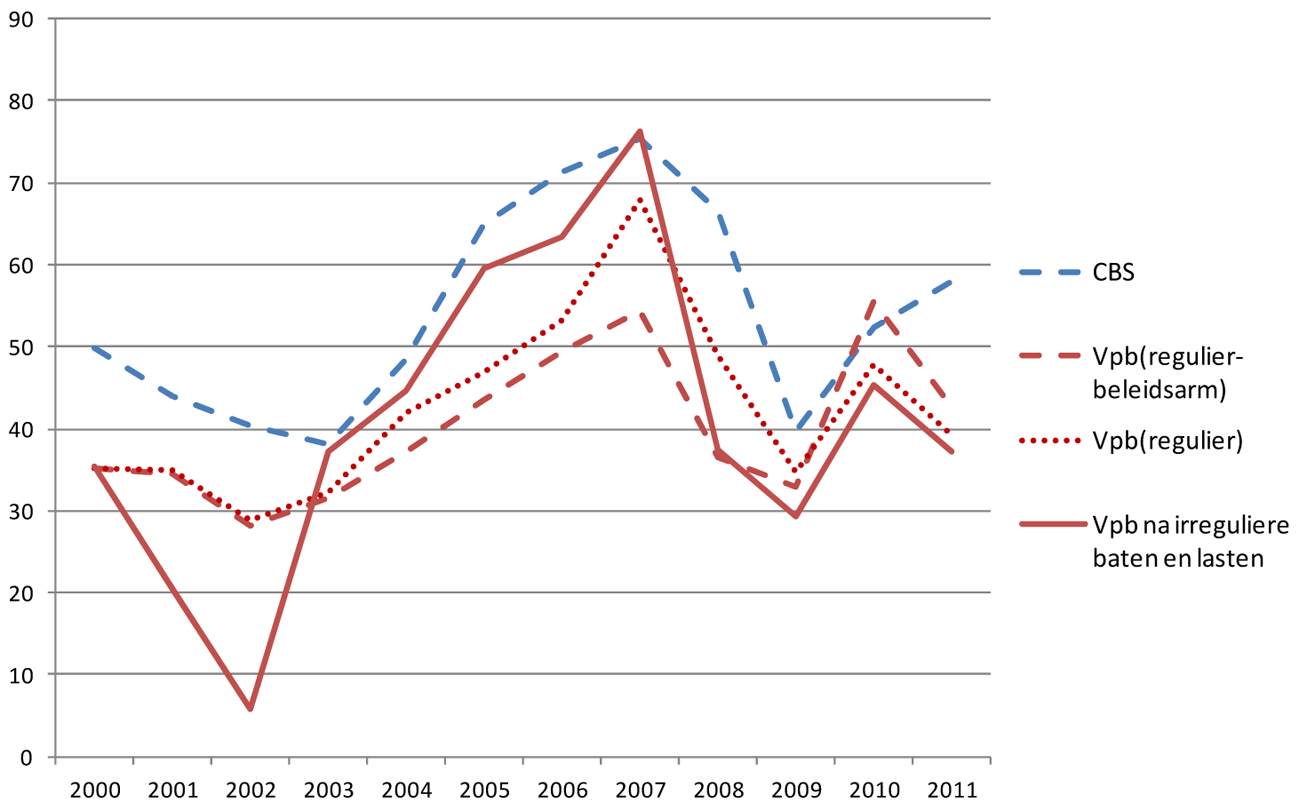

Grafiek 2 Nettowinstontwikkeling volgens het CBS en voor de Vpb (in miljard euro)

Uit grafiek 2 blijkt dat de nettowinst volgens de CBS-statistieken in 2000 € 49,9 miljard bedroeg en dat deze stijgt naar € 58,0 miljard in 2011, een stijging van € 8,1 miljard. De reguliere nettowinst stijgt van € 35,2 miljard naar € 39,2 miljard, een stijging van € 4,0 miljard. Deze kleinere stijging is onder andere het gevolg van de beleidsmaatregelen die in de afgelopen jaren zijn genomen om ondernemers te ondersteunen tijdens de crisis. Deze wijzigingen doen zich veel minder voor bij de CBS-reeks, omdat daar in het algemeen uitgegaan wordt van een commercieel winstbegrip dat in de tijd meer consistent is. Naar inschatting is het beleidseffect in 2011 € – 3,4 miljard euro, enerzijds bestaat uit het tijdelijke negatieve effect van de tijdelijke willekeurige afschrijving en anderzijds het meer structurele effect van de grondslagverbredende maatregelen. Als hiervoor gecorrigeerd wordt, dan stijgt de nettowinst voor de Vpb met € 7,4 miljard (+21%), wat meer in lijn is met de CBS-cijfers. Wel geldt dat voor de fiscale winst de niet-reguliere baten en lasten ook relevant zijn. In vergelijking van 2000 met 2011 zorgden de niet-reguliere baten en lasten dus voor een verkleining van de groei van de nettowinst waardoor die stijging niet € 4,0 miljard maar € 2,0 miljard bedraagt.

Dit laat onverlet dat zich in de tussentijd grote ontwikkelingen in de nettowinst conform de Vpb hebben voorgedaan. In 2002 was het saldo van de winsten en verliezen na verwerking van de niet-reguliere baten en lasten van de Nederlandse ondernemingen gedaald tot € 6 miljard, waarna het steeg tot € 76 miljard in 2007. De financiële crisis in 2008 zorgde daarna weer voor een sterke daling in 2008 tot € 37 miljard, waarna de nettowinst rond dit bedrag bleef schommelen. Uit grafiek 2 blijkt dat juist de niet-reguliere baten en lasten de fluctuaties in de grondslag hebben versterkt. Dit hangt vooral samen met de afwaardering van activa in economisch slechte tijden, zoals in 2002 en vanaf 2008. En bij een opgaande conjunctuur leiden de herwaarderingen tot een vergroting van de grondslag.

In vergelijking met de CBS-winstontwikkeling laat de reguliere nettowinst voor de Vpb, gecorrigeerd voor het beleid, tussen 2000 en 2011 een vergelijkbare ontwikkeling zien. Beide reeksen laten een daling zien tussen 2000 en 2003, gevolgd door een zeer sterke stijging tot 2007. In 2008 en 2009 is er in beide reeksen een scherpe daling te zien vanwege de financiële crisis. In 2010 is sprake van een licht herstel waarna in 2011 de nettowinst wat terugvalt. De nettowinst conform het CBS steeg met 16% over de periode 2000–2011, de nettowinst conform de Vpb met 21%. Als gevolg van de gecumuleerde effecten van beleid na 2000 en rekening houdend met niet-reguliere baten en lasten nam de daadwerkelijke nettowinst voor de Vpb echter duidelijk minder toe, namelijk met 6%.

Verliezen en verliesverrekening

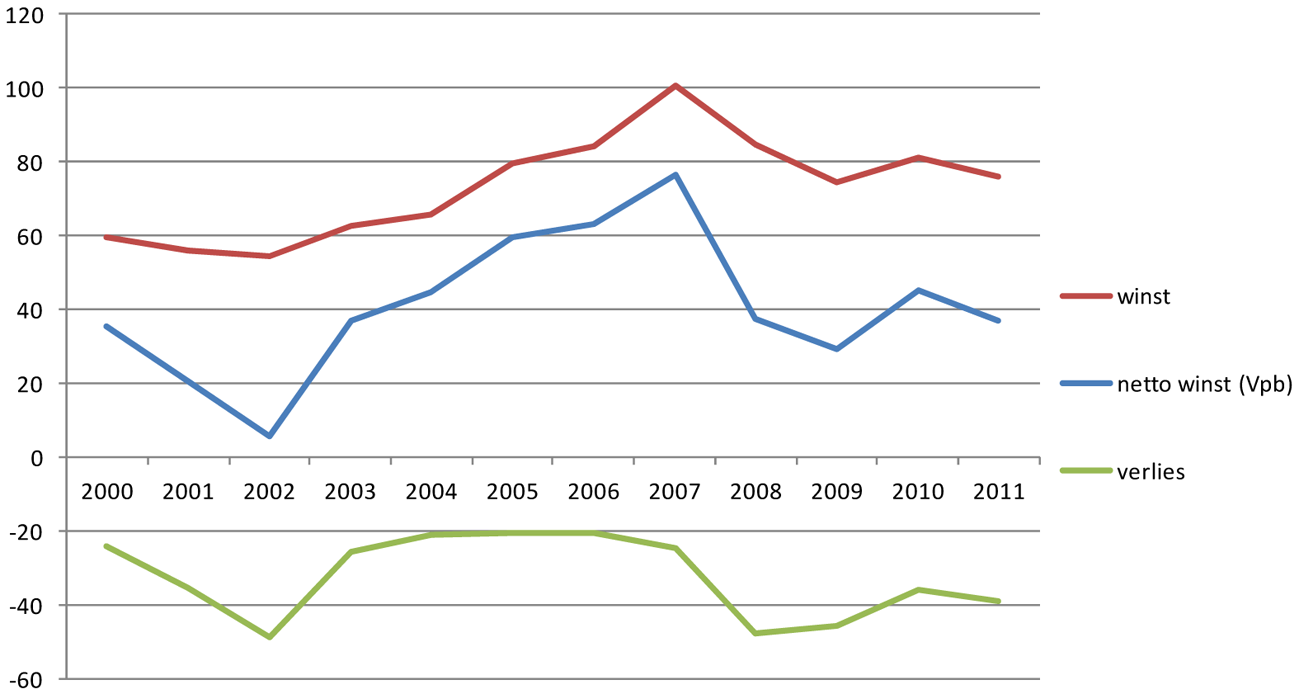

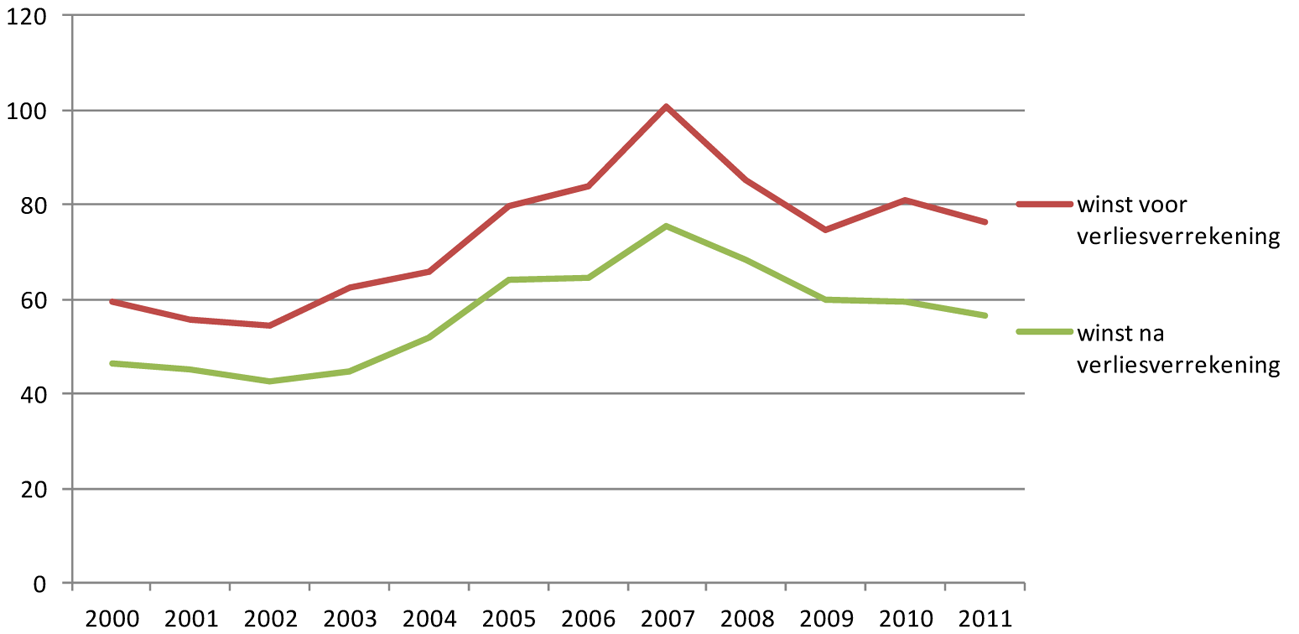

In de voorgaande paragraaf werd de ontwikkeling van de nettowinst geanalyseerd. Dit is echter niet de grondslag waarover Vpb wordt geheven. De nettowinst van de Nederlandse ondernemingen is het saldo van alle winsten en alle verliezen in een jaar van alle ondernemingen. Maar alleen over winst wordt Vpb betaald, bij een verlies is de aanslag nihil. In grafiek 3 is daarom de nettowinst gesplitst in winsten en verliezen. Dit geeft een beter inzicht in de grondslag waarover daadwerkelijk Vpb wordt geheven.

Grafiek 3 Nettowinst uitgesplitst naar winsten en verliezen (in miljard euro)

Uit grafiek 3 blijkt dat de (positieve) winsten stabieler zijn dan de nettowinst. Na een kleine daling in 2001 en 2002 stijgen de winsten naar € 100 miljard in 2007, om tijdens de economische recessie terug te vallen tot ongeveer € 80 miljard. De verliezen hebben een aanzienlijk duidelijkere conjuncturele component. In de jaren 2000 en 2003–2007 liggen deze net boven de € 20 miljard, maar in tijden van conjuncturele tegenwind – met name in 2002 en 2008 – lopen de totale verliezen op tot bijna € 50 miljard. In de jaren na 2008 liep het totale verlies iets terug, maar bleef wel continu op een hoog niveau door de aanhoudend ongunstige conjunctuur. In de periode 2008–2011 is in totaal € 168 miljard verlies geleden, bijna een verdubbeling ten opzichte van het totale verlies van € 86 miljard in de periode 2004–2007.

Ondanks dat een bedrijf bij verlies geen Vpb over dat jaar hoeft te betalen, zijn verliezen wel degelijk relevant voor de Vpb-ontvangsten. Een verlies in een bepaald jaar kan namelijk verrekend worden met winsten in andere jaren. Als een bedrijf in 2012 verlies heeft gemaakt, mag het dit verrekenen met een winst over 2011. Dit heet carry back, omdat het verlies «achteruit» wordt geschoven. Een eventueel resterend verlies kan worden verrekend met latere winsten in de jaren 2013 tot en met 2021. Deze verrekening heet carry forward, omdat het verlies vooruit geschoven wordt. Verliesverrekening leidt tot een lagere Vpb-opbrengst over het jaar waarmee het verlies verrekend is. Tot 2007 waren de regels voor verliesverrekening ruimer: verliezen uit het verleden (de carry forward) waren onbeperkt verrekenbaar en de carry back regeling was beperkt tot 3 jaar. Vanwege de crisis werd over de jaren 2009–2011 weer 3 jaar carry back toegestaan, tot maximaal € 10 miljoen per verliesjaar en met een beperking van de carry forward tot 6 jaar. Grafiek 4 laat de jaarlijkse omvang van de verliesverrekening zien.

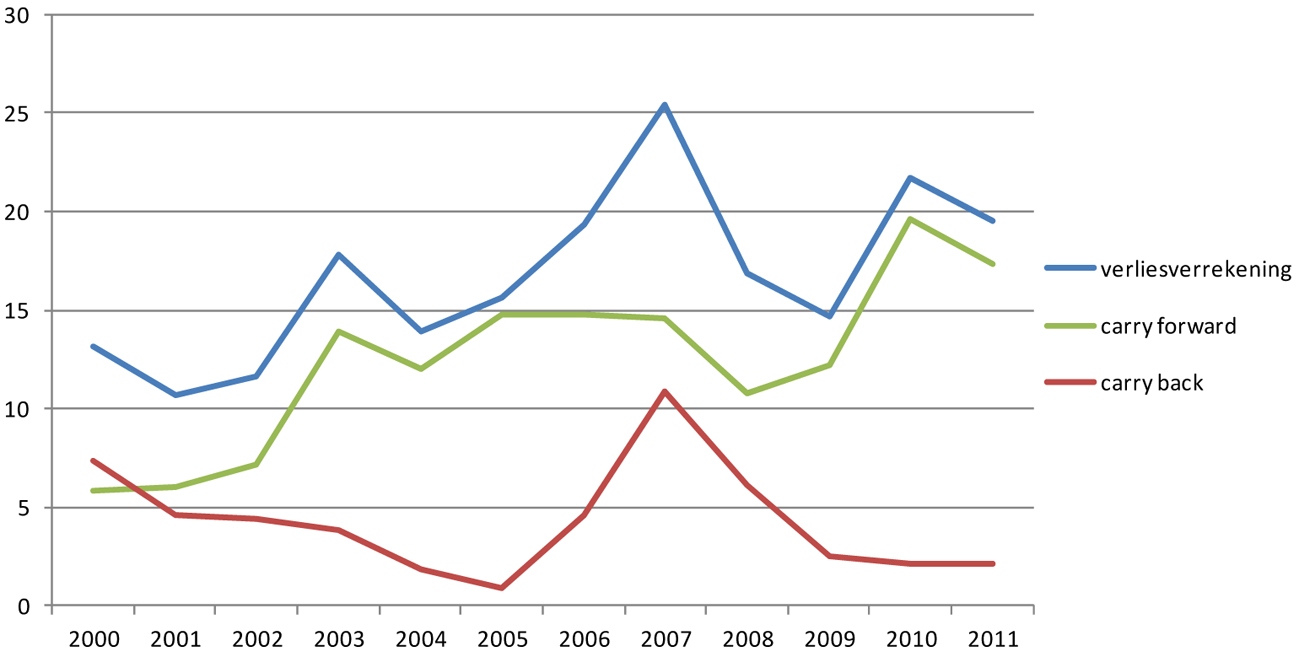

Grafiek 4 Verliesverrekening naar carry back en carry forward (in miljard euro)

Het effect van verliesverrekening is sinds 2000 toegenomen; eerst door de verliezen in 2001 en 2002 als gevolg van de internetcrisis, en later als gevolg van de financiële crisis die in 2008 uitbrak en die gevolgd werd door een langdurige economische crisis. Opvallend is dat er in 2007 een sterke piek is geweest in de verliesverrekening. Dit is het gevolg van de carry back van de verliezen uit 2008, 2009 en 2010. Verliezen uit 2008 konden niet meer worden verrekend met winsten uit 2005 en 2006 als gevolg van de beperking van de carry back tot 1 jaar. Daardoor werden veel verliezen uit 2008 verrekend met winsten uit 2007. Vervolgens konden ondernemingen, als gevolg van de tijdelijke verruiming van de carry back, de verliezen uit 2009 en 2010 alsnog verrekenen met de winst uit 2006 en 2007. Daar komt nog bij dat in 2007 de winsten hoog waren, zodat ondernemingen in ruime mate met dat jaar konden verrekenen. De overige verliezen uit de recessiejaren vanaf 2008 kwamen vooral ten laste van de jaren 2010 en 2011 via carry forward. Daarmee laten deze twee jaren, op 2007 na, de grootste verliesverrekening zien uit het afgelopen decennium.

Waar bij de nettowinst uitgegaan wordt van het saldo van winsten en verliezen, is het voor de Vpb relevanter om uit te gaan van het saldo van winsten en de verrekende verliezen. Dit betekent dat voor de grondslagontwikkeling niet uitgegaan moet worden van de stijging van de verliezen met € 14,7 miljard (van € 24,2 miljard naar € 38,9 miljard), maar van de beperktere stijging van de verrekende verliezen met € 6,3 miljard (van € 13,2 naar € 19,5 miljard). De stijging van de winst na verliesverrekening is daarom € 8,4 miljard hoger dan de stijging van de nettowinst.

In 2000 is de winst na verliesverrekening € 46,3 miljard, daarmee zorgt verliesverrekening voor een verlaging van het belastbare resultaat met 22%. In 2011 is de winst na verliesverrekening € 56,7 miljard, en verlaagt verliesverrekening het belastbare resultaat met 26%.

Samenvattend: de nettowinst vóór verliesverrekening steeg tussen 2000 en 2011 met 6%. Kijken we alleen naar het deel van het resultaat waarover Vpb wordt geheven, de winst, dan is de stijging 28%. Doordat de verliesverrekening tussen 2000 en 2011 met 48% toenam als gevolg van de omvangrijke geleden verliezen vanaf 2002, nam de belastbare winst na verliesverrekening met 22% toe. De stijging van de winst na verliesverrekening is per saldo € 8,4 miljard hoger dan de stijging van de nettowinst.

Grafiek 5 Winst voor en na verliesverrekening (in miljard euro)

Per saldo is daardoor de Vpb-grondslag tussen 2000 en 2011 met € 10,3 miljard gestegen. Uitgaande van het gemiddelde tarief dat in 2011 werd geheven over de gehele Vpb-grondslag (23,7%), betekent dit een positief effect voor de Vpb-opbrengsten van € 2,4 miljard.

Ontwikkeling Vpb-tarief

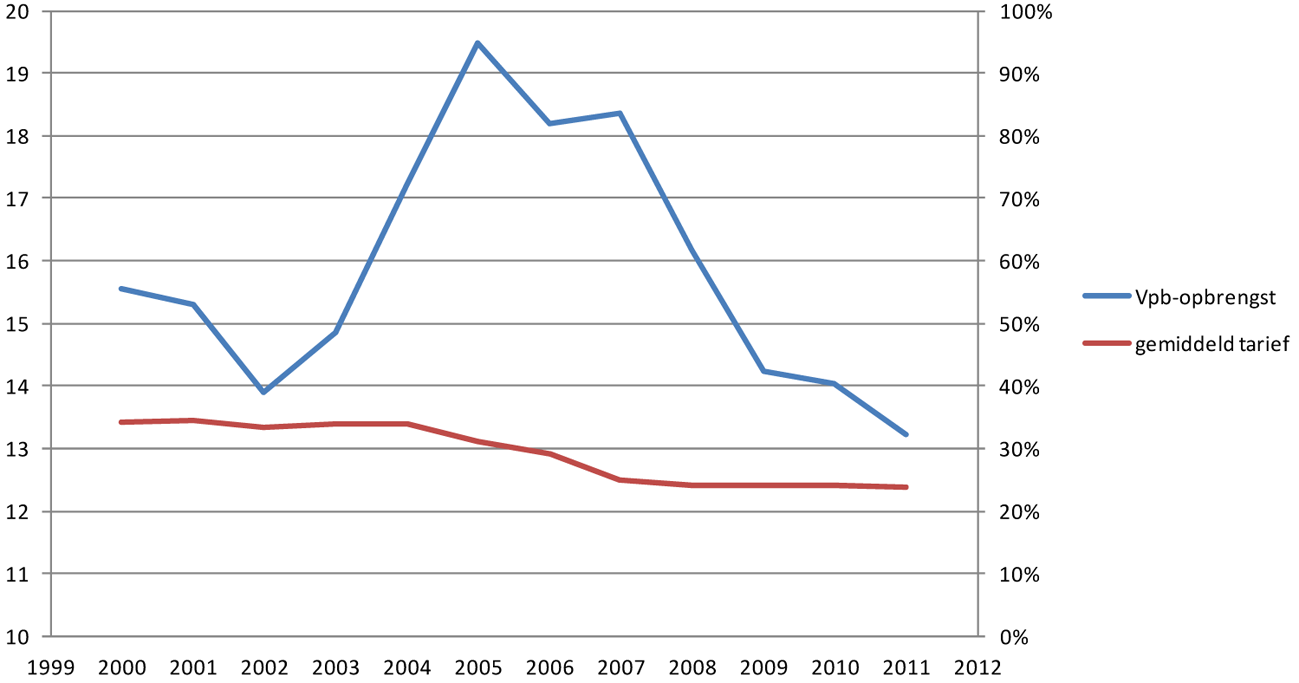

Een belangrijk gegeven voor de Vpb-opbrengst is het tarief. Vanaf 2002 zijn de tarieven in de Vpb in opeenvolgende stappen verlaagd. In 2000 was het algemene tarief 35%. Dit is in stappen verlaagd naar 25% vanaf 2011. Ook is het verlaagde tarief aangepast. Dit tarief was 30% in 2000 en is in stappen verlaagd naar 20% vanaf 2007. Tot slot is ook de grens tot waar het verlaagde tarief van toepassing is, verhoogd. Tot 2007 gold een grens van € 22.689, sinds 2009 is de grens € 200.000.

Grafiek 6 Vpb-opbrengst (linkeras in miljard euro) en gemiddelde Vpb-tarief (rechteras in %)

Uiteindelijk hebben deze aanpassingen ervoor gezorgd dat het gemiddelde belastingtarief is gedaald (zie grafiek 6).4 De rode lijn geeft aan dat in de jaren 2000–2004 het gewogen gemiddelde tarief rond de 34% schommelde. Dit percentage is tussen 2005 en 2008 gedaald naar ongeveer 24% vanaf 2008. De reden hiervoor is dat het kabinet in 2005 in haar Nota Werken aan Winst constateerde dat in veel landen van de EU het Vpb-tarief was verlaagd, van gemiddeld 35% naar 26,5%. Om te voorkomen dat dit tot een kleinere grondslag voor Nederland zou leiden is besloten tot deze tariefaanpassing.5 De tariefverlaging tussen 2000 en 2011 is voor € 3,4 miljard gefinancierd door lastenverzwaringen voor ondernemers. Voor een deel betrof dit grondslagverbreding in de Vpb, voor een ander deel een verzwaring van andere lasten voor ondernemingen zoals de verhoging van de energiebelasting. De resterende € 1,4 miljard werd gefinancierd als netto lastenverlichting voor ondernemingen.

In samenhang met de daling van de grondslag na 2008 zijn de Vpb-opbrengsten door de tariefsverlaging sterk gedaald na 2007. Waar over 2005 nog ruim € 19 miljard Vpb werd opgehaald, is dit over 2011 gedaald naar ruim € 13 miljard. Hierbij is verdisconteerd dat ondernemingen voorheffingen (dividendbelasting en kansspelbelasting) verrekend hebben. Dit bedrag is tussen 2000 en 2011 iets gedaald van € 0,3 miljard naar € 0,2 miljard. Een oorzaak hiervoor is de per 1 januari 2007 van kracht geworden verlaging van het tarief van de dividendbelasting.

Daarmee is de Vpb-opbrengst, gemeten naar het jaar waarover belasting wordt geheven, over 2011 15% lager dan over het jaar 2000, het startpunt van onze analyse. Deze daling met 15% is de winst van een stijging van het netto resultaat na verliesverrekening met 22% een daling van het gemiddelde tarief (van ca. 34% naar ca. 24%). Bijlage 3 geeft een nadere toelichting bij de afleiding van de Vpb-opbrengst naar belastingjaar.

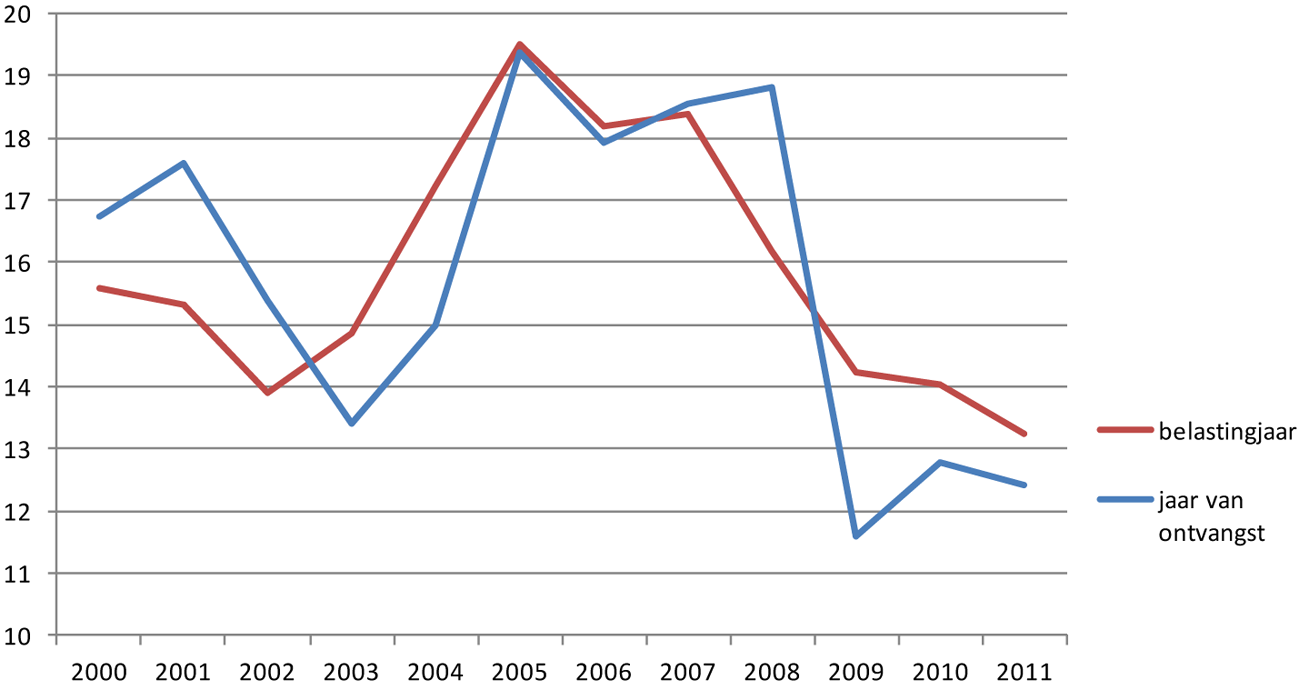

Tijdstip van ontvangst

In de voorgaande paragrafen is gekeken naar het netto resultaat voor de Vpb en de opbrengst naar belastingjaar. Een deel van de Vpb-opbrengst naar belastingjaar wordt in hetzelfde kalenderjaar door de Belastingdienst via voorlopige aanslagen ontvangen. Een ander deel wordt echter in de jaren daarna ontvangen. In jaren dat de economie tegenvalt blijken veel voorlopige aanslagen te hoog te zijn geweest, zodat na afloop van het belastingjaar weer geld teruggegeven moet worden. Het verloop van de belastingontvangsten naar jaar van ontvangst hoeft daardoor niet gelijk te zijn aan het verloop van de Vpb naar belastingjaar. Vooral bij grote ondernemingen kan het aangifteproces lang duren, zodat de Vpb-aanslag met betrekking tot een belastingjaar heel laat definitief is. Zo is het mogelijk dat 10 jaar na afloop van een belastingjaar zich nog steeds wijzigingen voordoen in de Vpb-aanslag, met eventuele gevolgen voor de kasopbrengst van de Vpb in het lopende jaar.

Daarnaast speelt verliesverrekening, met name carry back, een rol bij het verschil tussen beide opbrengstbegrippen. Zo gaat bijvoorbeeld verrekening van een verlies over 2008 met winst uit 2007 ten koste van de opbrengst over het belastingjaar 2007. Als dit verlies in 2010 definitief wordt vastgesteld en in dat jaar Vpb wordt teruggegeven, gaat dit ten koste van de kasopbrengst in 2010.

De Vpb-opbrengst naar belastingjaar is een gegeven dat met de nodige moeite en onzekerheid uit aanslag- en aangiftegegevens kan worden afgeleid. De opbrengst op kasbasis is een aanzienlijk simpeler en duidelijker gegeven. Bij het bepalen van het EMU-saldo is dan ook de opbrengst op kasbasis relevant.

Grafiek 7: Vpb-opbrengst naar jaar van ontvangst en belastingjaar (in miljard euro)

In 2000 werd € 16,7 miljard aan Vpb ontvangen, terwijl de opbrengst over belastingjaar 2000 € 15,6 miljard bedroeg. In dat jaar was er sprake van een opgaande conjunctuur, zodoende zorgden de ontvangsten van voorgaande belastingjaren ervoor dat de kasopbrengsten hoger waren dan de ontvangsten op basis van het belastingjaar. In de jaren 2003 en 2004 is als gevolg van de ongunstige conjunctuur in 2001 en 2002 het omgekeerde te zien. In 2008 zijn de kasontvangsten weer hoger door hoge ontvangsten uit de voorgaande jaren. In dat beginjaar van de economische crisis zijn de feitelijke belastingontvangsten nog hoog door hoge ontvangsten uit de voorgaande jaren, maar is de nettowinst in dat jaar al behoorlijk gedaald. In de jaren na 2008 is de situatie weer duidelijk omgeslagen. In 2011 lagen de kasontvangsten € 0,8 miljard lager dan de opbrengst op basis van dat belastingjaar. Dit is mede een gevolg van verrekening van verliezen uit de periode 2008 en later met winsten uit eerdere jaren (carry back). Gemeten naar belastingjaar ging deze verrekening vooral ten koste van 2006 en 2007, maar gemeten naar jaar van ontvangst vooral ten koste van de ontvangsten in 2009–2011.

Doordat in 2000 de kasopbrengst hoger lag dan op basis van de grondslag verwacht mocht worden en in 2011 juist lager, is de daling van de kasopbrengst tussen 2000 en 2011 met 26% aanzienlijk groter dan de daling van de opbrengst naar belastingjaar met 15%.

Samenvatting

De eerder genoemde motie Klaver constateert een spanning tussen de daling van de opbrengst van de Vpb met 26% tussen 2000 en 2011 enerzijds, en de toename van de bedrijfsresultaten in dezelfde periode anderzijds. In deze brief wordt de relatie tussen de ontwikkeling van Vpb-opbrengst en de toename van de bedrijfsresultaten ontleed, zodat duidelijk wordt waarom deze ontwikkelingen zich naast elkaar konden voordoen. Daarbij kan de daling van de Vpb-opbrengst worden verklaard, en staat deze niet op gespannen voet met de toename van de nettowinst. Een en ander is samengevat in tabel 1.

|

2000 |

2011 |

Effect op grondslag |

Effect op opbrengst |

||

|---|---|---|---|---|---|

|

Vergelijking CBS- en Vpb winstontwikkeling |

|||||

|

Netto1 reguliere commerciële winst conform CBS |

49,9 |

58,0 |

8,1 |

||

|

Netto reguliere winst (na correctie voor beleid) |

35,2 |

42,6 |

7,4 |

||

|

Grondslageffecten |

|||||

|

Netto reguliere winst (na correctie voor beleid) |

35,2 |

42,6 |

7,4 |

||

|

Beleidseffecten excl willekeurige afschrijving |

0 |

6,9 |

|||

|

Beleidseffect van wilekeurige afschrijving |

0 |

– 10,3 |

|||

|

Beleidseffecten totaal |

0 |

– 3,4 |

– 3,4) |

||

|

Netto reguliere winst (realisatie) |

35,2 |

39,2 |

4,0 |

||

|

Saldo niet-reguliere baten en lasten |

0,1 |

– 1,9 |

(– 2,0) |

||

|

Netto winst vóór verliesverrekening |

35,3 |

37,3 |

2,0 |

||

|

Waarvan winst |

59,5 |

76,2 |

|||

|

Waarvan verlies |

– 24,2 |

– 38,9 |

(+14,7) |

||

|

Feitelijke verliesverrekening |

– 13,2 |

– 19,5 |

(– 6,3) |

||

|

Grondslag Vpb: winst na verliesverrekening2 |

46,3 |

56,7 |

10,3 |

2,4 |

|

|

Tariefseffecten |

|||||

|

Tariefaanpassingen (gewogen gemiddeld tarief)3 |

34,2% |

23,7% |

(– 4,8) |

||

|

Vpb-opbrengst voor voorheffing |

15,9 |

13,4 |

– 2,4 |

||

|

Kaseffecten |

|||||

|

Aftrek voorheffing |

– 0,3 |

– 0,2 |

(0,1) |

||

|

Overloop kasontvangsten |

1,2 |

– 0,8 |

(– 2,0) |

||

|

Vpb-opbrengst naar jaar van ontvangst |

16,7 |

12,4 |

– 4,3 |

||

De netto winst is gedefinieerd als het saldo van alle winsten minus alle verliezen van ondernemingen in Nederland.

Het effect op de Vpb is berekend door uit te gaan van het gemiddelde tarief over 2011 (23,7%).

De nettowinst van bedrijven uit binnenlandse activiteiten nam volgens de samengestelde CBS-reeks toe met € 8,1 miljard toe tussen 2000 en 2011, een procentuele stijging van 16%. De netto reguliere winst, gecorrigeerd voor beleid, volgens de Vpb is vergelijkbaar met de CBS reeks procentueel met 21% zelfs iets sterker gestegen, maar doordat het niveau lager is, is de stijging in euro’s lager: € 7,4 miljard. Door beleidsmaatregelen is er in 2011 een negatief effect op de grondslag van € 3,4 miljard. Deze grondslagversmalling is vrijwel geheel het gevolg van de tijdelijke maatregelen willekeurige afschrijvingen (10,3 miljard). Door de economische crisis werd aan ondernemers toegestaan om in 2009, 2010 en 2011 de afschrijvingstermijn van nieuwe investeringen terug te brengen tot 2 jaar. Vanaf 2012 zal naar verwachting de grondslag juist sterk stijgen. Doordat al veel afgeschreven is op investeringen in 2009–2011 zullen na 2011 de afschrijvingen minder worden. Het effect op de grondslag van de structurele grondslagverbredende maatregelen was 6,9 miljard in 2011. Het saldo van de niet-reguliere baten en lasten is omgeslagen van € 0,1 miljard in 2000 naar – € 1,9 miljard in 2011, een verslechtering van € 2,0 miljard. Per saldo is daardoor de nettowinst vóór verliesverrekening tussen 2000 en 2011 met € 2,0 miljard toegenomen.

Over de periode 2000–2011 is de stijging van de grondslag met € 2,0 miljard te splitsen in een stijging van de winsten met € 16,7 miljard, maar ook een stijging van de verliezen met € 14,7 miljard. Het verlies is niet direct relevant voor de Vpb-heffing, maar de toename van de verliezen heeft wel geleid tot een toename van de verliesverrekening met € 6,3 miljard. En de stijging van de winst na verliesverrekening is daarbij 8,4 miljard hoger dan de stijging van de nettowinst. Hierbij volgt dat de winst na verliesverrekening met € 10,3 miljard is toegenomen. Deze stijging van de grondslag zou leiden tot een € 2,4 miljard hogere Vpb-opbrengst.

De daling van de Vpb-tarieven heeft ervoor gezorgd dat het gemiddelde tarief van 34,2% naar 23,7% is gedaald. Een belangrijke reden hiervoor was de dalende tarieven in de omliggende landen. Door de daling van de Vpb-tarieven nam de Vpb-opbrengst naar belastingjaar met € 4,8 miljard af. Verder daalde de aftrek van voorheffing (dividendbelasting en kansspelbelasting) met € 0,1 miljard. Per saldo daalde de Vpb-opbrengst van € 15,6 miljard over 2000 naar € 13,2 miljard over 2011. In het jaar 2000 werd relatief veel belasting ontvangen vanwege overloop vanuit eerdere belastingjaren. In 2011 gold vanwege de economische recessie echter het omgekeerde. De overloop van kasontvangsten was daardoor in 2011 € 2,0 miljard lager dan in 2000. Tussen 2000 en 2011 daalde de opbrengst naar jaar van ontvangst daarom met € 4,3 miljard.

Het CBS maakt de Statistiek Financiën van Ondernemingen (SFO). Deze statistiek geeft de financiële resultaten van niet-financiële vennootschappen. Uit deze resultaten kan een benadering van de nettowinst die relevant is voor de Vpb-heffing worden afgeleid. Daarvoor moeten uit de winst voor belasting enkele posten worden verwijderd waarover in het algemeen geen Vpb wordt geheven: winst van deelnemingen, bijzondere baten en lasten en overige financiële resultaten.

De SFO valt uiteen in 2 delen: de Statistiek Financiën van Grote Ondernemingen (SFGO) en de Statistiek Financiën van Kleine Ondernemingen (SFKO). De SFGO gaat over de resultaten van de bijna 2.000 grootste vennootschappen (balanstotaal groter dan € 40 mln). De gegevens komen uit een enquête bij deze ondernemingen. De SFKO gaat over de resultaten van de overige vennootschappen. De gegevens komen uit de Vpb-aangiften van de betreffende vennootschappen. De informatie daarover komt dus overeen met de informatie voor de Vpb-grondslag vanuit het VIS, zij het dat in de SFKO geen rekening wordt gehouden met de uiteindelijk opgelegde aanslagen (die kunnen afwijken van de aangiften).

Voor financiële vennootschappen is er geen vergelijkbare statistiek. Daarom is voor deze ondernemingen een meer macro-economische statistiek uit de sectorrekeningen genomen. Daarbij is gekozen voor de brutowinst voor belastingen minus de afschrijvingen; daaruit resulteert de nettowinst voor belastingen.

Hoewel de statistieken niet helemaal vergelijkbaar zijn, lijkt de verhouding van de belastbare winsten die eruit voortvloeien redelijk: over 2000–2011 komt 18% van financiële en 82% van niet-financiële ondernemingen. Het aandeel van 18% van financiële ondernemingen ligt wat hoger dan de verhouding die is berekend met behulp van het VIS (13%).

De winst van in Nederland actieve lichamen wordt belast met Vpb. Voor zover onderdelen van de winst al op andere wijze belast zijn, zijn deze onderdelen vrijgesteld van Vpb-heffing. De belangrijkste vrijstelling in de Nederlandse Vpb is de deelnemingsvrijstelling. Door deze vrijstelling zijn zowel binnenlandse als buitenlandse deelnemingsvoordelen vrijgesteld, voor zover deze al zijn belast. De meeste EU-landen hanteren een deelnemingsvrijstelling. De deelnemingsvrijstelling is een belangrijk onderdeel van het Nederlandse vestigingsklimaat; voor internationale ondernemingen is het essentieel dat winsten economisch niet dubbel worden belast.6

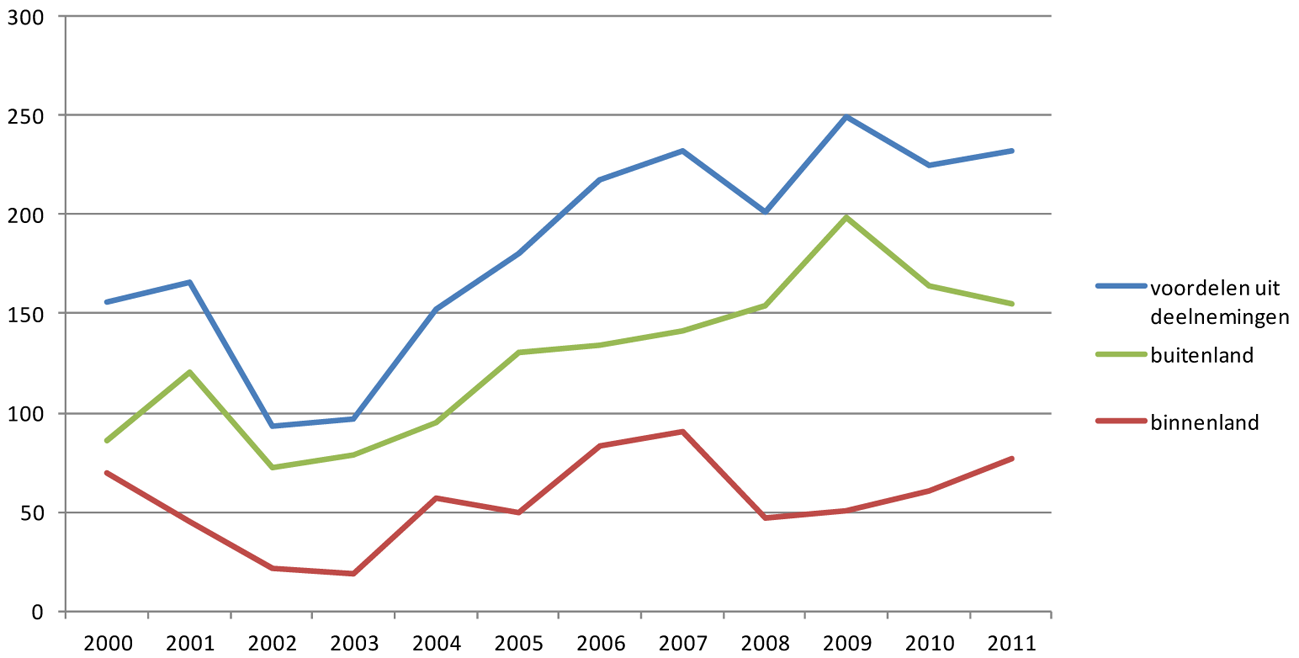

Tussen 2000 en 2011 zijn de voordelen uit deelnemingen sterker toegenomen dan de andere onderdelen van de winst. Dat geldt met name voor de voordelen uit buitenlandse deelnemingen. De voornaamste verklaring voor dit verschil in ontwikkeling is dat het Nederlandse bedrijfsleven steeds meer internationaal georiënteerd is. De besparingen van Nederlandse ondernemingen zijn in de afgelopen jaren sterk opgelopen, en zijn vooral een gevolg van winsten uit buitenlandse deelnemingen die niet uitgekeerd zijn. Deze besparingen worden voornamelijk gebruikt voor de financiering van directe investeringen in het buitenland. Daarmee wordt het potentieel van buitenlandse deelnemingswinsten nog weer hoger, waardoor het proces van hogere winsten uit buitenlandse deelnemingen zichzelf versterkt7.

Grafiek B1 laat de ontwikkeling van de voordelen uit deelnemingen zien tussen 2000 en 2011. De voordelen uit binnenlandse deelnemingen kennen een ontwikkeling die lijkt op de ontwikkeling van de binnenlandse winsten. De voordelen uit buitenlandse deelnemingen zijn sterker toegenomen.

Grafiek B1 Voordelen uit deelnemingen (in miljard euro), 2000–20111

1 Gegevens uit Vpb-aangiften van de Belastingdienst.

De nettowinst (na verliesverrekening) en de Vpb-opbrengst naar belastingjaar worden afgeleid uit de opgelegde Vpb-aanslagen naar belastingjaar. Deze aanslagen zijn te vinden in het Vennootschapsbelasting Informatiesysteem (VIS). De opbouw van de nettowinst komt uit de Vpb-aangifte. De onderverdeling van de nettowinst volgt daarmee de onderverdeling van de Vpb-aangifte en de bijbehorende opgaaf. Het saldo van de winst- en verliesrekening vóór toepassing van fiscale vrijstellingen en dergelijke bedraagt ruim € 200 miljard per jaar. Dit saldo bevat allerlei bestanddelen die vrijgesteld zijn van heffing. Het bekendste voorbeeld is de deelnemingsvrijstelling. Onder die vrijstelling zijn voordelen uit deelnemingen vrijgesteld die al zijn belast. Na aftrek van alle vrijstellingen resulteert een nettowinst van ca. € 50 miljard. Dit is een saldo van winsten en verliezen. Voor analysedoeleinden worden posten zoals de deelnemingsvrijstelling voor zover mogelijk in mindering gebracht op de bijbehorende onderdelen van de winst- en verliesrekening. Op deze wijze is de nettowinst zo veel mogelijk geschoond voor onderdelen die niet belast zijn. De nettowinst bevat enkele vreemde uitschieters, die van geen enkele betekenis zijn voor de Vpb-opbrengst maar wel de analyse vertroebelen. Voor die uitschieters is gecorrigeerd.

De opbrengst naar belastingjaar bevat niet alleen het effect van de nettowinst in het belastingjaar, maar ook het effect van verrekening van verliezen uit eerdere en latere jaren. Zo kan bijvoorbeeld de nettowinst van een onderneming in 2008 worden verlaagd door verrekening van een verlies uit 2003 (carry forward), maar ook door verrekening van een verlies uit 2009 (carry back). In tegenstelling tot de opbrengst op kasbasis is de opbrengst naar belastingjaar een gegeven dat direct na afloop van het jaar niet onherroepelijk vaststaat. Een aanslag kan nog vele jaren na afloop van het belastingjaar worden aangepast. Ook komt het voor dat een aanslag wel wordt opgelegd maar oninbaar blijkt te zijn.

Als we willen onderzoeken of de ontwikkeling van de winstgevendheid van het Nederlandse bedrijfsleven in lijn is met de ontwikkeling van de Vpb-opbrengst, dan is de opbrengst naar belastingjaar een betere graadmeter dan de opbrengst op kasbasis. De reden is dat de ontwikkeling van de opbrengst op kasbasis ook elementen bevat die niet samenhangen met de ontwikkeling van de winstgevendheid. Voorbeelden daarvan zijn teruggaven als gevolg van verliesverrekening en kasopbrengsten uit vorige jaren. De ontwikkeling van de opbrengst naar belastingjaar komt meer overeen met de ontwikkeling van de winstgevendheid.

Wil de opbrengst naar belastingjaar als uitgangspunt van de analyse dienst doen in plaats van de opbrengst op kasbasis, dan is een voorwaarde dat deze opbrengsten over langere tijd gezien overeenkomen. Aan die voorwaarde is voldaan als de kasopbrengsten die kunnen worden afgeleid uit de hoogte van de opbrengsten naar belastingjaar en de tijdstippen waarop de verschillende aanslagen zijn opgelegd, niet veel afwijken van de werkelijke kasopbrengsten per jaar. Om dat te onderzoeken, is voor de periode 1997–2013 de Vpb-opbrengst op kasbasis gesimuleerd door uit te gaan van de opbrengst naar belastingjaar, en rekening te houden met de data waarop aanslagen zijn opgelegd. Daaruit resulteert een reeks opbrengsten op kasbasis die redelijk overeenkomt met de realisaties in de periode 1997–2013. Gecumuleerd wordt de kasopbrengst met € 2,6 miljard overschat, dat betekent gemiddeld € 150 mln per jaar. Dit verschil heeft vooral te maken met aanslagen die oninbaar blijken te zijn. Belangrijk is dat de daadwerkelijke en afgeleide opbrengsten op kasbasis redelijk overeenkomen. Daarom mag de ontwikkeling van de opbrengst naar belastingjaar als uitgangspunt dienen voor de analyse.

Het definitieve netto resultaat van een bepaald jaar en daarmee de Vpb-opbrengst over dat jaar staan pas jaren na afloop van het betreffende belastingjaar vast. Voor de jaren tot en met 2009 mag worden verwacht dat anno 2015 de nettowinst en de opbrengst over die jaren niet noemenswaard meer zullen veranderen. De nettowinst en de opbrengst van 2010 en 2011 zullen echter nog verminderen als gevolg van verrekenbare verliezen uit latere jaren (carry back). Voor die jaren is daarom resp. € 0,5 miljard en € 1,5 miljard nettowinst en resp. € 120 mln en € 356 mln opbrengst afgeboekt.

Grafiek 7 uit de notitie laat zien dat de daling van de Vpb-opbrengst naar belastingjaar tussen 2000 en 2011 met 15% duidelijk minder is dan de daling op kasbasis (26%). In tabel B1 is te zien wat hiervan de oorzaak is. Deze tabel geeft de daling van de feitelijke Vpb-opbrengst op kasbasis tussen 2000 en 2011, en de daling van de gesimuleerde kasopbrengst vanuit de opbrengst naar belastingjaar zoals hierboven beschreven. Zowel in 2000 als in 2011 komt de gesimuleerde opbrengst hoger uit. De procentuele daling van gesimuleerde en gerealiseerde opbrengst is echter vergelijkbaar. De daling van de kasopbrengst vanuit jaar T is 16%, vergelijkbaar met de daling van de Vpb-opbrengst naar belastingjaar tussen 2000 en 2011. De daling vanuit eerdere jaren is echter aanzienlijk groter. Met name is er een forse daling vanuit jaren T-3 en ouder. Dat de daling over T-1 en T-2 in 2011 ten opzichte van 2000 aanzienlijk groter is dan de daling over T, is toe te schrijven aan het feit dat de conjunctuur in 2009/2010 ongunstiger was dan in 1998/1999. Bovendien werd in het kalenderjaar 2011 veel verlies verrekend via carry back. De forse daling bij T-3 en ouder in 2011 is het gevolg van de toename van het kaseffect van carry back. Gemeten naar belastingjaar drukken deze teruggaven op eerdere jaren.

|

2000 |

2011 |

2000–2011 |

|

|---|---|---|---|

|

Vpb-opbrengst op kasbasis, gesimuleerd |

17,4 |

12,8 |

– 26% |

|

Waarvan uit jaar T |

13,4 |

11,2 |

– 16% |

|

Waarvan uit jaar T-1 |

3,1 |

2,1 |

– 31% |

|

Waarvan uit jaar T-2 |

0,9 |

0,5 |

– 45% |

|

Waarvan uit jaren T-3 en ouder |

0,1 |

– 0,9 |

|

|

Verschil gesimuleerde –/– feitelijke kasopbrengst |

0,7 |

0,4 |

– 41% |

|

Feitelijke kasopbrengst |

16,7 |

12,4 |

– 26% |

Tabel B2 laat de posten zien die tot de niet-reguliere baten en lasten worden gerekend, en de omvang van deze posten in 2000 en 2011. Deze worden afgezonderd van de «normale» nettowinst van ondernemingen om de vergelijking met de nettowinst van ondernemingen afgeleid uit CBS-reeksen zo zuiver mogelijk te houden.

|

2000 |

2011 |

|

|---|---|---|

|

Deelnemingswinst niet onder vrijstelling, bijtelling e.d. en statische correcties |

3,3 |

3,0 |

|

Boekwinst op activa |

1,5 |

3,7 |

|

Kwijtscheldingswinst |

– |

0,8 |

|

Waarderingsverschillen |

– 1,4 |

– 9,3 |

|

Saldo bijzondere baten en lasten (excl. boekwinst op activa) |

– 3,9 |

– 1,6 |

|

Ontvangen dividenden niet onder deelnemingsvrijstelling |

0,6 |

1,6 |

|

Totaal niet-reguliere baten en lasten |

0,1 |

– 1,9 |

In bijlage 3 is beschreven dat in de onderdelen van de nettowinst conform de Vpb zo veel mogelijk vrijgestelde posten en bijtelposten in de aangifte in mindering zijn gebracht op de posten in de opgaaf waar ze betrekking op hebben. Belangrijkste voorbeeld is de deelnemingsvrijstelling: deze is in mindering gebracht op de voordelen uit deelnemingen. Op deze manier ontstaat een beeld van de netto bijdrage van de verschillende posten aan de nettowinst. Tot en met 2003 was deze manier van corrigeren maar gedeeltelijk mogelijk, omdat grote ondernemingen alleen verplicht waren de aangifte in te vullen; de opgaaf mochten zij leeg laten. Hierdoor is tot en met 2003 voor grote ondernemingen wel het bedrag van de deelnemingsvrijstelling zichtbaar (en andere aftrek- en bijtelposten), maar niet de post in de opgaaf waar deze betrekking op heeft. Daardoor wijkt de gemiddelde omvang van de eerste post tot en met 2003 significant af van de omvang vanaf 2004. Dit verschil heeft niets te maken met een verschil in niet-reguliere baten en lasten. Daarom is de eerste post in tabel 3 in 2000–2003 gecorrigeerd met het verschil in gemiddelde omvang (€ 2,6 miljard) tussen de periode voor 2004 en de periode vanaf 2004.

In grafiek 1 uit de notitie zijn de geraamde cumulatieve effecten te zien van beleidsmaatregelen uit de jaren 2000–2011 op de nettowinst vóór verliesverrekening, in de periode 2000–2020. Grafiek B2 laat de verdeling daarvan zien over clusters van vergelijkbare maatregelen. Daarbij gaat het om de vooraf geraamde effecten. Bij enkele maatregelen, met name de willekeurige afschrijving, is het effect op de grondslag groot in relatie tot het effect op de opbrengst. Dit komt omdat in veel gevallen willekeurige afschrijving leidt tot een fiscaal verlies, en daardoor geen effect op de Vpb-opbrengst.

Werken aan Winst was in de periode 2000–2011 het pakket met het grootste structurele effect op de grondslag. In grafiek B2 is dit effect weergegeven exclusief het effect van octrooibox en groepsrentebox (die overigens niet is ingevoerd). Zoals eerder uitgelegd, blijven bovendien de effecten van maatregelen met betrekking tot verliesverrekening buiten beschouwing. Naast een structurele grondslagverbreding zorgden enkele maatregelen uit Werken aan Winst ook voor een incidentele grondslagverbreding in de eerste jaren. Daarbij gaat het met name om een minimale afschrijvingstermijn van 5 jaar, bij goodwill zelfs 10 jaar, en het verplicht eerder winstnemen bij onderhanden werk.

Het aftrekbaar maken van de rentekosten van buitenlandse deelnemingen als gevolg van het Bosal-arrest leidt na 2003 tot een lagere grondslag. De 2 reparatiemaatregelen die in 2004 zijn ingevoerd compenseren deze grondslagversmalling gedeeltelijk. De invoering van de octrooibox bij Werken aan Winst in 2007, de latere uitbreiding hiervan en de omvorming naar de innovatiebox in 2010 zorgen bovendien voor € 2,5 miljard grondslagversmalling in 2011. De nieuwe Vpb-plicht van eerder (grotendeels) vrijgestelde ondernemingen of sectoren (BNG, NWB, energiebedrijven, woningcorporaties, commerciële activiteiten van pensioenfondsen) zorgen voor grondslagverbreding. De willekeurige afschrijvingsmaatregelen uit 2009, 2010 en 2011 zorgen voor een forse grondslagversmalling in 2009–2011 en een aanzienlijke grondslagverbreding in 2013–2017. Tenslotte is er nog een groot aantal kleinere maatregelen ingevoerd met per saldo een positief effect op de grondslag na 2000.

Grafiek B2 Cumulatieve effecten van beleidsmaatregelen uit 2000–2011 op de Vpb grondslag vóór verliesverrekening (in miljard euro)

Kamerstuk 25 087, nr. 73. De exacte tekst van de motie luidt: «De Kamer, gehoord de beraadslaging, overwegende dat de overheidsinkomsten uit de vennootschapsbelasting met ongeveer 25% terug zijn gelopen in de periode 2000–2011; overwegende dat de bedrijfsresultaten zich in de periode 2000–2011 afwijkend hebben ontwikkeld van de overheidsinkomsten uit vennootschapsbelasting; verzoekt de regering, in kaart te brengen hoe de sterke daling van overheidsinkomsten uit vennootschapsbelasting veroorzaakt wordt, en de Kamer hierover uiterlijk voor het meireces 2014 te informeren, en gaat over tot de orde van de dag.»

Kamerstuk 25 087, nr. 73. De exacte tekst van de motie luidt: «De Kamer, gehoord de beraadslaging, overwegende dat de overheidsinkomsten uit de vennootschapsbelasting met ongeveer 25% terug zijn gelopen in de periode 2000–2011; overwegende dat de bedrijfsresultaten zich in de periode 2000–2011 afwijkend hebben ontwikkeld van de overheidsinkomsten uit vennootschapsbelasting; verzoekt de regering, in kaart te brengen hoe de sterke daling van overheidsinkomsten uit vennootschapsbelasting veroorzaakt wordt, en de Kamer hierover uiterlijk voor het meireces 2014 te informeren, en gaat over tot de orde van de dag.»

In het algemeen zijn onder de deelnemingsvrijstelling voordelen uit deelneming vrijgesteld. Het komt echter ook voor dat andere onderdelen van de winst onder de deelnemingsvrijstelling vallen. Hierdoor ligt het totale bedrag van de deelnemingsvrijstelling meestal boven het bedrag van de totale voordelen uit deelneming.

Zie ook «Spaaroverschot niet-financiële bedrijven; ontwikkeling, oorzaken en gevolgen», CPB Achtergronddocument, 28 augustus 2014.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31369-11.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.