Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 25087 nr. 137 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 20 december 2016

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 20 september 2016 over coöperaties en dividendbelasting (Kamerstuk 25 087, nr. 131).

De vragen en opmerkingen zijn op 27 oktober 2016 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 16 december 2016 zijn de vragen beantwoord.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Inleiding

De leden van de fracties van de VVD, de PvdA, het CDA, de PVV, D66 en het lid Van Vliet hebben vragen gesteld over de brief van 20 september 2016 over coöperaties en dividendbelasting.1Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden. Waar meerdere fracties vragen van gelijke strekking hebben gesteld, zijn deze vragen gezamenlijk beantwoord bij de eerste fractie die de vraag heeft gesteld.

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de fracties van de VVD en D66 vragen of het kabinet kan garanderen dat coöperaties met reële activiteiten niet geraakt worden. De leden van de fractie van de VVD vragen in het verlengde hiervan waar het onderscheid gelegd kan worden tussen de houdstercoöperatie en de coöperatie met een reële functie en hoe dit onderscheid op een goede manier gemaakt kan worden. De leden van de fractie van het CDA vragen of slechts een deel van de houdstercoöperaties inhoudingsplichtig wordt. De leden van de fractie van de VVD vragen in hoeverre er straks ook een tegenbewijsregeling komt. De leden van de fractie van de PvdA vragen of de term «houdstercoöperatie» straks wettelijk wordt vastgelegd en in hoeverre om deze term heen valt te structureren.

In de brief van 20 september 2016 is aangegeven dat bij de uitwerking van de voorstellen een randvoorwaarde is dat het reële coöperatieve bedrijfsleven niet geraakt wordt. Om dit te bewerkstelligen wordt voorgesteld om alleen houdstercoöperaties inhoudingsplichtig te maken voor de dividendbelasting. Het idee is om een houdstercoöperatie wettelijk te definiëren als een coöperatie waarvan de feitelijke werkzaamheden hoofdzakelijk (voor 70% of meer) bestaan uit het houden van deelnemingen of het direct of indirect financieren van verbonden lichamen en personen. Als de coöperatie dus meer dan 30% aan andere activiteiten heeft, is de coöperatie geen houdstercoöperatie. De grens van 70% wordt noodzakelijk geacht, omdat bij een hogere grens de coöperatie te eenvoudig aan de inhoudingsplicht kan ontsnappen door de coöperatie voor een klein deel andere activiteiten te laten uitvoeren.

De inhoudingsplicht voor houdstercoöperaties geldt alleen voor kwalificerende lidmaatschapsrechten, dat wil zeggen lidmaatschapsrechten die recht geven op ten minste 5% van de jaarwinst van de houdstercoöperatie dan wel op ten minste 5% van hetgeen bij liquidatie wordt uitgekeerd. De drempel van 5% wordt daarbij bepaald door uit te gaan van het lidmaatschapsrecht samen met de lidmaatschapsrechten van met het lid verbonden personen of lichamen. Voorts wordt aansluiting gezocht bij het nieuwe begrip «samenwerkende groep» van artikel 10a van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) zoals opgenomen in het Belastingplan 2017. Deze drempel van 5% is wenselijk om coöperaties met een groot ledenaantal zoals die onder meer in de landbouwsector en bank- en verzekeringssector niet ongebruikelijk zijn en die mogelijk onder de definitie van houdstercoöperatie zouden kunnen vallen, op voorhand uit te sluiten. De maatregelen zijn immers niet gericht op dergelijke coöperaties, aangezien deze rechtsvorm in die situaties in overeenstemming met hun oorspronkelijke doel wordt gebruikt. Wat wordt verstaan onder «oorspronkelijke doel» komt nog nader aan de orde naar aanleiding van de concrete vragen die daarover zijn gesteld.

Met de genoemde maatregelen wordt naar de mening van het kabinet het onderscheid met het reële coöperatieve bedrijfsleven voldoende gewaarborgd. Een tegenbewijsregeling acht het kabinet daarom niet nodig.

De leden van de fractie van de VVD lezen dat er momenteel ongeveer 9.500 actieve coöperaties zijn en vragen hoeveel van deze actieve coöperaties geraakt gaan worden door het voorstel. Zij vragen tevens wat de gevolgen zijn voor de circa 2.000 coöperaties die worden gebruikt als houdstercoöperatie in een internationale structuur en de invloed daarvan op de werkgelegenheid. Daarnaast vragen deze leden om wat voor type bedrijven en werkgelegenheid het bij deze houdstercoöperaties gaat en hoeveel arbeidsplaatsen er bij betrokken zijn.

Het voornemen is om coöperaties die niet voor hun oorspronkelijke doel worden benut inhoudingsplichtig te maken. Als randvoorwaarde is gesteld dat het reële coöperatieve bedrijfsleven niet geraakt wordt. Gegeven deze randvoorwaarde is het de verwachting dat uitsluitend de groep van de circa 2.000 coöperaties die wordt gebruikt als houdstercoöperatie in een internationale structuur wordt geraakt door het voorstel. Deze coöperaties worden inhoudingsplichtig voor de dividendbelasting. Voor deze houdstercoöperaties zal echter ook de inhoudingsvrijstelling gaan gelden, indien er sprake is van deelnemingsdividenden in een ondernemingsstructuur, de moedermaatschappij gevestigd is in een lidstaat van de Europese Unie (EU) of de Europese Economische Ruimte (EER) of een land waar Nederland een volledig belastingverdrag mee heeft gesloten en er geen sprake is van misbruik.

Het type concerns dat een houdstercoöperatie gebruikt in een internationale structuur is divers; te denken valt aan bijvoorbeeld zakelijke dienstverlening, industrieën en ICT. Ook private-equity-ondernemingen maken gebruik van houdstercoöperaties. Het merendeel van de 2.000 houdstercoöperaties binnen die internationale structuren wordt op het niveau van de coöperatie als zakelijke dienstverlening aangemerkt. Het aantal werknemers dat op de loonlijst staat van dergelijke coöperaties is divers en kan variëren van geen of enkele werknemers tot situaties met tientallen werknemers.

De leden van de fractie van de VVD vragen bij hoeveel van deze 2.000 coöperaties het gaat om coöperaties met een reële functie zoals bedoeld in de Wet op de dividendbelasting 1965 (Wet DB 1965) en in hoeveel gevallen het gaat om misbruik en in hoeveel gevallen niet.

De huidige Wet DB 1965 bevat een antimisbruikbepaling voor coöperaties. Coöperaties zijn op dit moment slechts inhoudingsplichtig indien er sprake is van het ontgaan van dividendbelasting of buitenlandse belasting bij een ander en er bovendien gebruik wordt gemaakt van een kunstmatige constructie. Van een kunstmatige constructie is geen sprake indien er geldige zakelijke redenen zijn die de economische realiteit weerspiegelen. Hiervan is sprake indien een materiële onderneming aanwezig is. Dit betekent in de praktijk dat een coöperatie die mensen op de loonlijst heeft staan en beschikt over een kantoorruimte, een onderneming drijft. Daarnaast zal van geldige zakelijke redenen sprake zijn indien het lidmaatschapsrecht tot het ondernemingsvermogen van het lid behoort. Als het directe lid van de coöperatie een schakelfunctie vervult, is er geen sprake van een kunstmatige constructie, mits de schakelende vennootschap in het vestigingsland naar Nederlandse maatstaven over voldoende substance beschikt.2

In de groep van 2.000 internationale houdstercoöperaties zullen de coöperaties over het algemeen op dit moment niet inhoudingsplichtig zijn voor de dividendbelasting, omdat geen sprake is van een kunstmatige constructie. In veruit de meeste gevallen zal dit zijn op grond van het feit dat het lidmaatschapsrecht behoort tot het ondernemingsvermogen van het lid, maar in een aantal gevallen is ook sprake van coöperaties die een materiële onderneming drijven en bijvoorbeeld mensen op de loonlijst hebben staan. De toekomstige antimisbruikbepaling zal in tegenstelling tot de huidige antimisbruikbepaling niet meer gericht zijn op de inhoudingsplicht van coöperaties maar op de toepassing van de inhoudingsvrijstelling door zowel kapitaalvennootschappen – naamloze vennootschappen (nv’s) en besloten vennootschappen (bv’s) – als houdstercoöperaties. De internationale ontwikkelingen in het kader van de principal purpose test uit het BEPS-project zullen hierbij worden betrokken.3 Gelet op de internationale ontwikkelingen ligt bij de invulling van deze nieuwe antimisbruikbepaling een verstrakking ten opzichte van de huidige antimisbruikbepaling voor de hand.

De leden van de fracties van de VVD, het CDA en D66 vragen naar de (fiscale) gevolgen van dit voorstel voor het Nederlandse vestigingsklimaat.

Het vestigingsklimaat wordt bepaald door een aantal factoren zoals ook uiteengezet is in mijn brief van 20 september 2016 over het fiscale vestigingsklimaat.4 Voor sommige bedrijven kan het opzetten van een structuur waarvan een coöperatie deel uitmaakt een reden zijn om zich in Nederland te vestigen. Door het inhoudingsplichtig maken van houdstercoöperaties zullen bepaalde structuren niet meer via Nederland lopen. Het precieze effect hiervan op het vestigingsklimaat is echter moeilijk in te schatten. Tegenover het inhoudingsplichtig maken van houdstercoöperaties staat dat de inhoudingsvrijstelling wordt uitgebreid richting derde landen waar Nederland een volledig belastingverdrag mee heeft gesloten. Hierdoor wordt Nederland in voorkomende gevallen ook weer aantrekkelijker. De gevolgen voor het vestigingsklimaat van beide voorstellen gezamenlijk zullen naar de inschatting van het kabinet dan ook per saldo beperkt zijn.

De leden van de fracties van de VVD en de PVV vragen waarom er sprake kan zijn van misbruik in situaties met niet-verdragslanden en het gebruik van een coöperatie.

Indien er geen belastingverdrag van toepassing is, kan er in de regel geen aanspraak gemaakt worden op een (inhoudings)vrijstelling in de dividendbelasting voor dividenden die door kapitaalvennootschappen worden uitgekeerd. Aangezien een coöperatie op dit moment in beginsel niet inhoudingsplichtig is voor de dividendbelasting, kan vooral in niet-verdragssituaties de coöperatie als rechtsvorm worden opgezocht om alsnog een vrijstelling van dividendbelasting te bewerkstelligen, terwijl daarvan bij gebruik van een kapitaalvennootschap geen sprake zou zijn.

De leden van de fractie van de VVD merken op dat de ondernemingstoets in het voorstel lijkt te worden ingeruild voor enkel een verdragstoets. Volgens de leden van de fractie van de VVD zijn daarmee alle situaties waarbij door ondernemers vanuit niet-verdragslanden wordt geïnvesteerd in een coöperatie straks aan dividendbelasting onderworpen, tenzij die coöperatie geen houdstercoöperatie is. Deze leden vragen welke gevolgen dit heeft voor investeerders die nu een coöperatie hebben als platform om in en via Nederland te investeren.

De voorstellen zijn gericht op een meer gelijke behandeling van coöperaties en kapitaalvennootschappen in de dividendbelasting. In het voorbeeld dat de leden van de fractie van de VVD noemen, wordt er thans geen dividendbelasting ingehouden bij de coöperatie, tenzij er sprake is van misbruik. De ondernemingstoets waar de leden van de fractie van de VVD naar verwijzen, maakt deel uit van de bestaande toets of er sprake is van misbruik. Indien de investeerders in bovengenoemd voorbeeld geen gebruikmaken van een coöperatie maar van een kapitaalvennootschap dan moet er wel dividendbelasting worden ingehouden. Aan de genoemde misbruiktoets wordt dan niet toegekomen. Deze ongelijkheid wordt met de voorstellen weggenomen.

Met de voorstellen zal in bovengenoemd voorbeeld sprake zijn van een houdstercoöperatie in het geval dat de feitelijke werkzaamheden hoofdzakelijk bestaan uit het houden van deelnemingen of het financieren van verbonden lichamen en personen. Indien de coöperatie als platform deze werkzaamheden hoofdzakelijk uitoefent en, kort gezegd, een beperkt aantal leden kent, wordt deze coöperatie inhoudingsplichtig voor de dividendbelasting. Indien sprake is van deelnemingsdividenden in een ondernemingsstructuur, de moedermaatschappij gevestigd is in een EU/EER-lidstaat of een verdragsland en er geen sprake is van misbruik zal vervolgens de inhoudingsvrijstelling van toepassing zijn. Indien echter een lid van de coöperatie met een belang van 5% of meer is gevestigd in een niet-verdragsland zal de inhoudingvrijstelling vervolgens in zoverre niet van toepassing zijn. Voor aandeelhouders in een kapitaalvennootschap met een aandelenbelang van 5% of meer is dat niet anders. Het voornemen is namelijk om in alle gevallen, dus ongeacht of er sprake is van een houdstercoöperatie of kapitaalvennootschap, bij niet-verdragslanden dividendbelasting in te houden.

De leden van de fractie van de VVD vragen waarom het voorstel niet zo is geformuleerd dat alle binnenlandse en buitenlandse ondernemers(vennootschappen) die een belang van 5% of meer houden in een coöperatie, nv of bv zijn vrijgesteld van dividendbelasting, tenzij er sprake is van misbruik. De leden wijzen in dit kader op de buitenlandse aanmerkelijkbelangregeling uit de Wet Vpb 1969.

Het kabinet acht het niet wenselijk om de inhoudingsvrijstelling – of, zoals de leden van de fractie van de VVD het verwoorden, vrijstelling van dividendbelasting – toe te passen, ongeacht of sprake is van een verdragsland dan wel van een niet-verdragsland. Bij het voorstel van de leden van de fractie van de VVD wordt een onbelaste doorstroom naar niet-verdragslanden mogelijk als er geen sprake is van misbruik. Dit past niet bij de huidige internationale tendens een onbelaste doorstroom van dividenden naar niet-verdragslanden tegen te gaan. Daarnaast zou met dat voorstel ook een incentive ontbreken om een belastingverdrag met Nederland te sluiten. Tot slot wijst het kabinet ook op de budgettaire derving die met dat voorstel zou zijn gemoeid.

De leden van de fractie van de VVD geven aan dat zij het terecht vinden dat de coöperatie met een reële functie vrijgesteld is van dividendbelasting. Deze leden vragen waarom er dan niet ook voor gekozen is een bv of nv met eenzelfde reële functie vrij te stellen van de dividendbelasting ongeacht waar de aandeelhouders zijn gevestigd. In het verlengde hiervan vragen de leden van de fractie van de PvdA waarom er niet voor gekozen is om de coöperatie net zo te behandelen als de bv en de nv. Deze leden constateren dat in actieve structuren de Nederlandse dividendbelasting niet meer van toepassing zal zijn en vragen of dit juist is. De leden van de fractie van de PVV vragen wat verstaan moet worden onder coöperaties die niet voor hun oorspronkelijk doel worden benut. Deze leden vragen tevens of de coöperatie niet inhoudingsplichtig is voor de dividendbelasting, omdat deze wordt gezien als een verlengstuk van de onderneming en niet als een opzichzelfstaande onderneming.

Het kabinet is van mening dat onder het reële coöperatieve bedrijfsleven de coöperaties moeten worden verstaan die voor het oorspronkelijke doel worden gebruikt. De coöperatie is een bij notariële akte als coöperatie opgerichte vereniging die zich blijkens de statuten ten doel moet stellen in bepaalde stoffelijke behoeften van haar leden te voorzien. Deze voorziening in de behoeften geschiedt door het aangaan van overeenkomsten met leden. De coöperatie moet een bedrijf uitoefenen of doen uitoefenen. Hiervan is bijvoorbeeld sprake bij een samenwerkingsverband van ondernemers5 waarbij een of meer taken of functies worden samengebracht, terwijl deze ondernemers voor het overige zelfstandig blijven. Leden van een coöperatie zijn niet in de eerste plaats kapitaalverschaffers zoals bij de nv en bv, maar leveranciers of afnemers. Een nv of bv oefent het bedrijf uit voor haar aandeelhouders/kapitaalverschaffers en niet, zoals coöperaties, voor haar leveranciers of afnemers. De coöperatie is vanwege dit onderscheid van oudsher fiscaal anders behandeld dan de nv en bv. Hierbij wordt enerzijds steeds uitgegaan van de gedachte dat de coöperatie een verlengstuk van de leden (ondernemers) vormt en anderzijds zelfstandig een bedrijf uitoefent. Het uitgangspunt bij de belastingheffing is dat er geen dubbele belasting optreedt en dat de winsten van de coöperatie economisch slechts eenmaal in de heffing worden betrokken (bij of de coöperatie of de leden). Bij dit onderscheid past dan ook dat coöperaties op de winstuitkeringen aan hun leden van oudsher niet inhoudingsplichtig zijn voor de dividendbelasting. Slechts voor houdstercoöperaties stelt het kabinet nu voor om hierop een inbreuk te maken. Voor een nv en bv en voor houdstercoöperaties zal vervolgens wel de inhoudingsvrijstelling van toepassing zijn indien sprake is van deelnemingsdividenden in een ondernemingsstructuur, de moedermaatschappij is gevestigd in een EU/EER-lidstaat of een verdragsland en er geen sprake is van misbruik.

De leden van de fractie van de VVD vragen waarom er niet alleen maar dividendbelasting wordt geheven in gevallen dat sprake is van een eindheffing. De leden van de fractie van de VVD menen dat er in dat geval alleen nog geheven hoeft te worden van buitenlandse beleggers met een belang onder de 5%. In de andere gevallen is sprake van voorheffing, verrekening of teruggaaf. Voorts vragen zij wat de (netto) budgettaire impact daarvan zou zijn.

In het geval dat de dividendbelasting alleen nog als eindheffing wordt geheven, wordt de dividendbelasting niet slechts geheven van buitenlandse particuliere beleggers met een belang van minder dan 5%. Ook buitenlandse lichamen met aandelen in Nederland die dividend ontvangen kunnen daarmee onder de eindheffing komen te vallen. Het kabinet is geen voorstander van een dividendbelasting in de vorm van een eindheffing vanwege de complexiteit. Afhankelijk van de vormgeving komt een (bevrijdende) eindheffing erop neer dat het stelsel van voorheffing (dividendbelasting) met verrekening bij de eindheffing (inkomstenbelasting of vennootschapsbelasting) voor dividendinkomsten verdwijnt. De eindheffing zou daarbij zowel voor ingezetenen als niet-ingezetenen dienen te gelden. Dividendinkomsten zouden zelfstandig in de dividendbelasting moeten worden betrokken. Dat zou een fundamentele wijziging van de dividendbelasting, de inkomstenbelasting en de vennootschapsbelasting betekenen. Daarnaast brengt een eindheffing lastige vraagstukken met zich in relatie tot lichamen die niet zijn onderworpen aan de vennootschapsbelasting, zoals pensioenfondsen en fiscale beleggingsinstellingen. De dividendbelasting als eindheffing is naar de mening van het kabinet dan ook geen reëel alternatief. De netto budgettaire impact van het voorstel van de leden van de fractie van de VVD zou beperkt moeten zijn, aangezien de netto-opbrengst van de dividendbelasting in principe wordt behaald waar de dividendbelasting als eindheffing fungeert. Gezien voornoemde onzekerheden is het echter mogelijk dat er toch een derving optreedt, of dat sprake zal zijn van een opbrengst daar waar die niet wordt beoogd.

De leden van de fractie van de VVD vragen waarom de dividendbelasting niet in zijn totaliteit wordt afgeschaft. Zij vragen hoeveel dat netto zou kosten, na rekening te houden met het feit dat de dividendbelasting meestal slechts een voorheffing is.

Zoals eerder is aangegeven in de antwoorden op schriftelijke vragen naar aanleiding van de kabinetsappreciatie van het eindrapport van het BEPS-project en de vooruitblik op het Nederlands fiscaal vestigingsklimaat, ligt afschaffing van de dividendbelasting niet voor de hand.6 Dat is ook bevestigd bij de parlementaire behandeling van de Fiscale vereenvoudigingswet 2017 in uw Kamer.7 Afschaffing van de dividendbelasting zal, uitgaande van budgetneutraliteit, een verschuiving van de belastingdruk naar binnenlandse aandeelhouders geven, omdat de opbrengst van de dividendbelasting voor het grootste gedeelte afkomstig is van buitenlandse portfolio-aandeelhouders. Een dergelijke verhoging van de belastingdruk voor binnenlandse partijen acht het kabinet onwenselijk. De geschatte structurele netto-opbrengst van de dividendbelasting bedraagt € 1,6 miljard. Afschaffen van de dividendbelasting leidt tot een budgettaire derving van € 1,6 miljard.

De leden van de fractie van de VVD vragen in welke landen van de EU wel en in welke landen van de EU geen dividendbelasting wordt geheven.

Cyprus, Estland, Letland, Malta, Hongarije, Slowakije en het Verenigd Koninkrijk kennen geen dividendbelasting. De overige lidstaten van de EU kennen wel een dividendbelasting.

De leden van de fractie van de VVD vragen of volgens de Nationale Coöperatieve Raad (NCR) met de voorstellen voldaan is aan hun voorwaarde dat de belastingdruk voor het reële bedrijfsleven niet toeneemt en hun uitgangspunt dat de administratieve lasten niet mogen toenemen.

Het is aan de NCR zelf om een uitspraak te doen over de vraag of de voorstellen van het kabinet inzake coöperaties en dividendbelasting al dan niet voldoen aan hun wensen. Wel wijst het kabinet erop dat de inbreng van de NCR betrokken wordt bij de verdere uitwerking.

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de fractie van de PvdA vragen welke termijn de Europese Commissie aan Nederland heeft gegeven om een einde te maken aan het oneigenlijke gebruik van de coöperatie en vragen waarom er pas na druk vanuit de Europese Commissie besloten is om na te denken over een eerlijker stelsel.

Het kabinet heeft zichzelf ten doel gesteld om de maatregelen per 1 januari 2018 in werking te laten treden. Van een ingebrekestelling door de Europese Commissie met een daaraan verbonden termijn is geen sprake.

De leden van de fractie van de PvdA vragen wat Nederland in de uitvoeringspraktijk kan doen, vooruitlopend op de wetswijziging. In dat kader geven deze leden als voorbeeld om geen rulings meer af te geven in situaties waarbij een coöperatie wordt gebruikt in niet-ondernemingsstructuren.

De Belastingdienst geeft zekerheid vooraf binnen de geldende wet- en regelgeving en jurisprudentie en kan hierbij niet vooruitlopen op een wetswijziging. Voor het geven van zekerheid vooraf over onder meer de inhoudingsplicht voor de dividendbelasting van coöperaties is op basis van het beleidsbesluit van 3 juni 20148 een bindend advies van het APA-/ATR-team9 van de Belastingdienst/Grote Ondernemingen (kantoor Rotterdam) vereist. In gevallen waarbij coöperaties worden gebruikt in niet-ondernemingsstructuren, zal in de regel ook op dit moment al geen zekerheid vooraf kunnen worden gegeven dat er geen sprake is van inhoudingsplicht. Dit vanwege de thans in artikel 1, zevende lid, van de Wet DB 1965 opgenomen antimisbruikbepaling. Voorts zullen de voorgenomen aanpassingen in de dividendbelasting ook aanpassing van de bestaande antimisbruikbepalingen vergen.

De leden van de fractie van de PvdA vragen of er nog andere varianten zijn overwogen.

Het kabinet heeft ook nagedacht over het integraal inhoudingsplichtig maken van coöperaties met een uitzondering voor reële coöperaties. Deze systematiek stuitte echter op, naar de mening van het kabinet, terechte weerstand vanuit de NCR. Het (positief) definiëren van een reële coöperatie bleek lastiger dan het definiëren van een houdstercoöperatie. Er was onvoldoende comfort of het reële coöperatieve bedrijfsleven dan niet geraakt zou worden. Daarnaast zou bij een integrale inhoudingsplicht met een uitzondering voor reële coöperaties de bewijslast, en de daarbij behorende administratieve lasten, voor het in aanmerking komen voor die uitzondering in dat geval bij de reële coöperaties komen te liggen.

De leden van de fractie van de PvdA vragen wat het betekent voor de onderhandelingspositie van Nederland bij verdragsonderhandelingen met landen die wel een dividendbelasting kennen, zoals China, als de Nederlandse dividendbelasting niet meer van toepassing zal zijn.

Anders dan de leden van de fractie van de PvdA lijken te veronderstellen, is het voorstel niet om geheel geen dividendbelasting meer te heffen. Nederland is enkel voornemens de inhoudingsvrijstelling voor deelnemingsdividenden in ondernemingsstructuren uit te breiden. Een van de voorwaarden daarbij zal zijn dat er sprake is van een belastingverdrag tussen Nederland en het land waarin het lichaam dat het dividend geniet, is gevestigd. Als er met een land derhalve geen volledig belastingverdrag tot stand kan komen, bijvoorbeeld omdat Nederland het onderhandelingsresultaat onevenwichtig vindt, zal de eenzijdige inhoudingsvrijstelling in relatie tot die staat dus niet van toepassing zijn. Daarmee vormt de voorgenomen inhoudingsvrijstelling van Nederland een onderdeel van de onderhandelingsinzet en wordt gemeend dat daarmee de Nederlandse onderhandelingspositie niet zal worden geschaad.

De leden van de fractie van de PvdA vragen of het klopt dat de Nederlandse onderhandelingspositie een van de redenen is voor het handhaven van de dividendbelasting en waarom nu zo gemakkelijk van dit standpunt wordt afgestapt.

Het belang van de dividendbelasting in internationaal verband is in de parlementaire geschiedenis herhaaldelijk benadrukt. In de Notitie Fiscaal verdragsbeleid 201110 is in dit verband ook aangegeven dat het Nederlandse verdragsbeleid ten aanzien van portfoliodividenden is gericht op een bronheffing van 15%, in lijn met het nationale tarief voor de dividendbelasting. Aan dit uitgangspunt wordt nadrukkelijk niet getornd met de voorstellen die in de eerdergenoemde brief van 20 september 2016 zijn gedaan. Tegelijkertijd heeft het kabinet ook steeds aangegeven dat Nederland in verdragsonderhandelingen streeft naar het achterwege blijven van bronheffing voor deelnemingsdividenden.11 Het voorstel nu is om in de gevallen waarin dit streven onvoldoende in de bilaterale verdragsrelatie kon worden gerealiseerd, te voorzien in een eenzijdige inhoudingsvrijstelling in reële ondernemingssituaties.

De leden van de fractie van de PvdA vragen hoe de voorstellen zich verhouden tot de in het Caribisch gebied gelegen tot het Koninkrijk behorende landen en of het straks mogelijk wordt om zonder inhouding van dividendbelasting uit te keren naar bijvoorbeeld Curaçao om vervolgens vanuit die jurisdictie uit te keren naar de rest van de wereld.

Momenteel zijn onder de huidige belastingregelingen deelnemingsdividenden vrijgesteld wanneer aan bepaalde voorwaarden wordt voldaan. Het is de bedoeling dat de voorgestelde maatregelen ook effectief zullen zijn in de relatie met deze andere landen van het Koninkrijk en dat de voorgenomen inhoudingsvrijstelling voor deelnemingsdividenden ook in de relatie met deze landen gekoppeld wordt aan de op te nemen antimisbruikregeling. Hierbij ligt het tevens voor de hand dat de antimisbruikbepalingen in de huidige Belastingregeling Nederland Curaçao12 en de Belastingregeling Nederland Sint Maarten13 in overeenstemming worden gebracht met de internationale ontwikkelingen, waaronder de afspraken die gemaakt zijn in het kader van het BEPS-project.14 Dit past in het streven van het kabinet naar een voor alle gevallen toepasbare, uniforme antimisbruikbepaling.

De leden van de fracties van de PvdA, het CDA en D66 constateren de budgettaire derving door de uitbreiding van de inhoudingsvrijstelling. Zij vragen aan welke dekking gedacht wordt en welke opties en mogelijkheden er zijn.

Zoals in de brief van 20 september 2016 is aangegeven zal voor de budgettaire derving die ontstaat door het uitbreiden van de inhoudingsvrijstelling in adequate dekking voorzien moeten worden. Deze dekking zal gevonden dienen te worden binnen het domein van het bedrijfsleven. Een en ander zal bepaald worden bij het indienen van het wetsvoorstel.

De leden van de fractie van de PvdA vragen of de door de Nederlandse Orde van Belastingadviseurs (NOB) aangedragen praktijkvoorbeelden over het belang van de coöperatie gedeeld kunnen worden met de Kamer.

De praktijkvoorbeelden die zijn aangedragen door de NOB, zijn als bijlage bijgevoegd15.

Vragen en opmerkingen van de leden van de fractie van het CDA

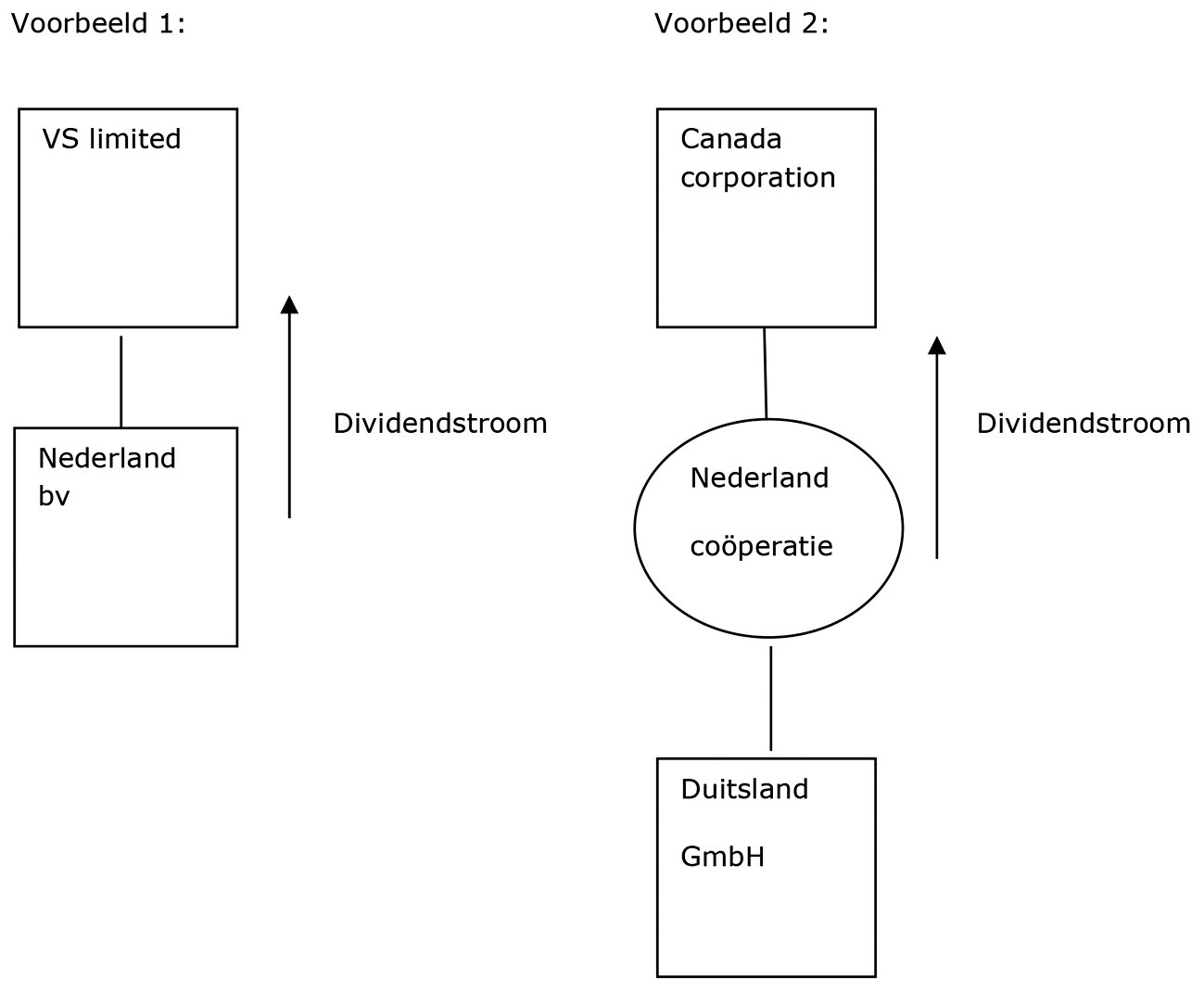

De leden van de fractie van het CDA vragen of een voorbeeld gegeven kan worden (inclusief grafische weergave) van dividendstromen die door de beoogde wijziging onder de inhoudingsvrijstelling zullen vallen. De heer Van Vliet vraagt of de voorgestelde aanpassingen visueel inzichtelijk gemaakt kunnen worden met behulp van (stroom)schema’s van oude en nieuwe situaties op basis van veelvoorkomende praktijksituaties.

Onderstaand zijn twee voorbeelden opgenomen waarbij dividendstromen vanuit Nederland op grond van de beoogde wijziging onder de inhoudingsvrijstelling zouden vallen.

In voorbeeld 1 houdt een Amerikaanse limited 100% van de aandelen in een Nederlandse bv. In de Verenigde Staten (VS) wordt een materiële onderneming gedreven. De bv keert dividend uit aan de Amerikaanse limited. Ervan uitgaande dat er geen sprake is van misbruik, valt deze dividenduitkering onder de inhoudingsvrijstelling, omdat de VS en Nederland een belastingverdrag hebben gesloten.

In voorbeeld 2 houdt een Canadese corporation alle lidmaatschapsrechten in een Nederlandse coöperatie. De Nederlandse coöperatie houdt alle aandelen in een Duitse «Gesellschaft mit beschränkter Haftung» (GmbH). De Nederlandse coöperatie is inhoudingsplichtig voor de dividendbelasting, indien ze moet worden aangemerkt als een houdstercoöperatie en de Canadese corporation een kwalificerend lidmaatschapsrecht heeft. Ervan uitgaande dat er geen sprake is van misbruik, vallen de uitdelingen van de coöperatie aan de Canadese corporation onder de inhoudingsvrijstelling. Canada en Nederland hebben namelijk een belastingverdrag. Ondanks dat in dit verdrag een bronheffing van 5% op deelnemingsdividenden is afgesproken, zal Nederland daarom de inhoudingsvrijstelling toepassen en zal er geen inhouding van dividendbelasting plaatsvinden op deze deelnemingsdividenden, tenzij er sprake is van misbruik.

Indien in de genoemde voorbeelden boven Nederland de limited en de corporation in een derde land, zijnde een niet-verdragsland, zijn gevestigd, vindt er geen toepassing van de inhoudingsvrijstelling plaats.

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de fractie van de PVV vragen of het klopt dat er alleen een probleem is als de coöperatie wordt gebruikt als houdstercoöperatie in internationale structuren en dat er geen sprake is van misbruik als er sprake is van louter nationale structuren.

In de brief van 20 september 2016 is aangegeven dat de coöperatie een aantrekkelijke rechtsvorm blijkt in internationale structuren, omdat de coöperatie in beginsel niet inhoudingsplichtig is voor de dividendbelasting. Indien de coöperatie deel uitmaakt van een zogenoemde ondernemingsstructuur kunnen onder de huidige wetgeving winsten zonder inhouding van dividendbelasting worden uitgekeerd, zonder dat daarvoor een beroep nodig is op een belastingverdrag. Kapitaalvennootschappen (nv’s en bv’s) moeten in deze situatie wel een beroep doen op een belastingverdrag. Nationaal geldt er in de dividendbelasting een inhoudingsvrijstelling voor dividenden in deelnemingsrelaties en doet dit verschil tussen coöperaties en kapitaalvennootschappen zich niet voor.

De leden van de fractie van de PVV vragen of het kabinet het een probleem vindt dat de coöperatie tegenwoordig ook gebruikt wordt door zzp’ers om hun krachten te bundelen.

Het kabinet heeft geen bezwaar tegen een dergelijk gebruik. Het Nederlandse civiele recht biedt verschillende rechtsvormen aan met verschillende kenmerken. Daarmee worden verschillende samenwerkingsvormen gefaciliteerd. Wanneer samenwerkende zzp’ers uit de voeten kunnen met de coöperatie ziet het kabinet geen aanleiding om dit te ontmoedigen.

De leden van de fractie van de PVV vragen of er bij grote coöperaties die eigen vermogen hebben verkregen buiten de leden om nog voldoende sprake is van de verlengstukgedachte. Ook vragen zij naar een visie op de governance van dergelijke structuren, met name de invulling van de eigenaarsrol.

De governance van coöperaties is geregeld in boek 2 van het Burgerlijk Wetboek (BW). Op grond van artikel 2:53 BW en volgende is een coöperatie een bij notariële akte opgerichte vereniging, die zich op grond van de statuten ten doel stelt te voorzien in bepaalde stoffelijke behoeften van haar leden. Daartoe sluit de coöperatie overeenkomsten met haar leden. In de bedoelde behoeften van de leden wordt voorzien door het bedrijf dat de coöperatie uitoefent of doet uitoefenen ten behoeve van de leden. Afhankelijk van de gemaakte afspraken zijn de leden verplicht om bepaalde goederen of diensten te leveren aan de coöperatie en zijn zij tegenover de coöperatie aansprakelijk voor een eventueel tekort van de coöperatie. Een coöperatie heeft een bestuur en kan ervoor kiezen om een raad van commissarissen in te stellen. In geval van een grote coöperatie geldt een bijzondere regeling voor het bestuur van en toezicht op een dergelijke grote coöperatie. De zogenoemde structuurregeling is in dat geval van toepassing. Dat betekent dat een raad van commissarissen verplicht is (artikel 2:63a BW en volgende). Of een coöperatie groot is, hangt af van de omvang van haar eigen vermogen, de instelling van een ondernemingsraad en het aantal werknemers in Nederland. De ledenvergadering van een grote coöperatie benoemt de commissarissen op basis van een voordracht van de raad van commissarissen. De ledenvergadering heeft voorts een aanbevelingsrecht in verband met die voordracht. Op deze wijze hebben de leden, ook wanneer het een grote coöperatie betreft, invloed op de gang van zaken binnen de coöperatie via de raad van commissarissen.

De leden van de fractie van de PVV wijzen op de mogelijkheid dat een coöperatie haar bedrijf ten behoeve van de leden zelf uitoefent of doet uitoefenen op grond van artikel 2:53 BW. Deze leden vragen of dit aanleiding geeft tot de geschetste problemen en of een oplossing moet worden gezocht in het civiele recht in plaats van het fiscale recht.

Het civiele recht maakt concernvorming mogelijk. Dat wil zeggen dat een ondernemer gebruik kan maken van meerdere rechtspersonen om zijn activiteiten in onder te brengen, met aan de top van het concern een holding die zorgt voor centrale aansturing van de andere rechtspersonen. Op die wijze kan een ondernemer risico’s spreiden. Wanneer de ondernemer bijvoorbeeld verschillende activiteiten ontplooit, met een verschillende kans van slagen of een verschillend risicoprofiel, dan kan een ondernemer ervoor kiezen om voor die verschillende activiteiten verschillende rechtspersonen op te richten. Er is geen reden om deze mogelijkheden te onthouden aan coöperaties. Aanpassing van het civiele recht op dit punt ligt dan ook niet voor de hand. Zoals in de brief van 20 september 2016 is aangegeven, kan en zal de geschetste problematiek via fiscale weg worden aangepakt.

De leden van de fractie van de PVV vragen of het klopt dat Nederland er in zijn algemeenheid naar streeft om in belastingverdragen een 0%-tarief voor dividendbelasting in ondernemingsstructuren af te spreken.

Dit kan bevestigd worden. Zoals onder meer in de Notitie Fiscaal Verdragsbeleid16 is toegelicht, streeft Nederland ernaar in belastingverdragen een uitsluitende woonstaatheffing voor deelnemingsdividenden overeen te komen. De reden hiervoor is vooral dat er door de werking van de deelnemingsvrijstelling geen mogelijkheid is om eventuele buitenlandse bronbelasting te verrekenen in Nederland en meestal ook vice versa. Dat zou leiden tot economische dubbele heffing, die nu juist met de deelnemingsvrijstelling in ondernemingsstructuren beoogd wordt te vermijden.

De leden van de fractie van de PVV vragen of met een coöperatie niet al de heffing van dividendbelasting in ondernemingsstructuren wordt vermeden en dus het gebruik van een coöperatie bij uitstek geschikt is voor het realiseren van het verdragsbeleid op dit punt.

Zoals in de brief van 20 september 2016 door het kabinet is aangegeven, strookt het gegroeide verschijnsel van de houdstercoöperatie aan de ene kant niet met hetgeen van oudsher met het gebruik van de coöperatie voor ogen heeft gestaan en aan de andere kant niet met de behandeling in vergelijkbare situaties van dividenduitkeringen door kapitaalvennootschappen. Het gelijkschakelen van houdstercoöperaties met kapitaalvennootschappen in combinatie met de uitbreiding van de inhoudingsvrijstelling heeft tot gevolg dat kapitaalvennootschappen en houdstercoöperaties voortaan op gelijke wijze zullen worden behandeld voor de dividendbelasting.

De leden van de fractie van de PVV vragen of het klopt dat door het gebruik van een coöperatie de discussie wordt voorkomen over de toepassing van een verdrag indien het 0%-tarief bijvoorbeeld is gekoppeld aan de toepassing van limitation of benefits-bepalingen (LOB-bepalingen) en vragen wat hier nu het probleem is.

In sommige Nederlandse belastingverdragen – bijvoorbeeld de verdragen met Japan en de VS – is de aanspraak op een uitsluitende woonstaatheffing voor deelnemingsdividenden gekoppeld aan zeer specifieke voorwaarden die in een LOB-bepaling zijn opgenomen. Aangezien een coöperatie thans in beginsel niet inhoudingsplichtig is voor de dividendbelasting, kan het toetsen aan die voorwaarden worden vermeden en kan (in ondernemingsstructuren) toch van een vrijstelling van dividendbelasting worden geprofiteerd. Zoals hierboven al is opgemerkt, leidt dit in de visie van het kabinet tot een onevenwichtig onderscheid tussen de behandeling van een houdstercoöperaties enerzijds en kapitaalvennootschappen anderzijds.

Naar aanleiding van de keuze om houdstercoöperaties die in internationaal verband werken inhoudingsplichtig te maken voor dividendbelasting, vragen de leden van de fractie van de PVV of via civielrechtelijke weg kan worden bereikt dat die coöperaties niet kunnen worden opgericht.

Zoals ook naar aanleiding van eerdere vragen van deze leden is aangegeven, kan er een goede reden zijn om de verschillende activiteiten van een coöperatie onder te brengen in verschillende rechtspersonen, waarbij een houdstercoöperatie aan de top van het concern wordt geplaatst. Risicospreiding is in dat verband een voor de hand liggende reden. Het zou disproportioneel zijn om die mogelijkheid voor alle coöperaties af te sluiten. Dat is ook niet nodig, aangezien een oplossing via fiscale weg voorhanden is.

Vragen en opmerkingen van de leden van de fractie van de D66

De leden van de fractie van D66 vragen naar de maatregelen die België en Denemarken kennen en de gevolgen daarvan voor het vestigingsklimaat.

Nederland is voornemens de inhoudingsvrijstelling voor deelnemingsdividenden in ondernemingsstructuren uit te breiden naar deelnemingsverhoudingen met verdragslanden. Met deze inhoudingsvrijstelling positioneert Nederlands zich in lijn met landen als België en Denemarken die ook een inhoudingsvrijstelling kennen in deelnemingsverhoudingen met verdragslanden. Dit betekent dat Nederland in het kader van het vestigingsklimaat ten opzichte van die landen geen negatieve gevolgen zal ervaren.

De leden van de fractie van D66 vragen wat verstaan wordt onder een ondernemingsketen en hoe dit wordt gecontroleerd.

Een ondernemingsketen bestaat uit verschillende schakels van lichamen, waarbij in deze schakels sprake is van bedrijfsmatige activiteiten. Indien sprake is van het houden van een lichaam als belegging is er geen sprake van een ondernemingsketen en bestaat er ook geen recht op de inhoudingsvrijstelling.

De leden van de fractie van D66 vragen toe te lichten hoe de minimumgrens in het aanmerkelijk belang van 5% voordat dividendbelasting betaald moet worden, tot stand is gekomen. Deze leden vragen waarom er niet gekozen is voor een ander belang. Deze leden vragen ook of coöperaties geen nieuwe constructies kunnen bedenken waarbij deze minimumeis niet gehaald wordt en dividendbelasting ontdoken wordt.

Het kabinet streeft ernaar een houdstercoöperatie zo veel mogelijk gelijk te behandelen met een kapitaalvennootschap. De grens van 5% sluit aan bij het percentage in de aanmerkelijkbelangregeling in de inkomstenbelasting. Met dit percentage wordt aangesloten bij een reeds bestaande grens en bij reeds bestaande begrippen.17 Om te voorkomen dat met de drempel van 5% wordt gestructureerd, wordt voorgesteld dat een lid samen met hem verbonden personen of lichamen een kwalificerend lidmaatschapsrecht heeft. Hierbij wordt tevens aansluiting gezocht bij het begrip verbonden lichaam en het nieuwe begrip «samenwerkende groep» van artikel 10a van de Wet Vpb 1969 zoals opgenomen in het Belastingplan 2017.18 Dit kan worden geïllustreerd aan de hand van een voorbeeld. Stel dat er twee leden zijn in een houdstercoöperatie waarvan het ene lid een 1%-belang heeft en het andere lid een 99%-belang. Indien die leden een samenwerkende groep vormen, is er sprake van een inhoudingsplicht in relatie tot beide leden.

De leden van de fractie van D66 vragen of de bronbelastingtarieven voor dividenden in belastingverdragen worden verlaagd naar 0%. Als er op basis van de nationale wetgeving een inhoudingsvrijstelling gaat gelden in deelnemingssituaties, en indien Nederland dus geen dividendbelasting heft, is het in een bepaald belastingverdrag opgenomen tarief in deelnemingssituaties voor Nederland als bronstaat niet relevant meer. Het is dus vanuit het gezichtspunt van Nederland als bronland niet nodig dat Nederland de tarieven op dit punt in de belastingverdragen herziet. Dat neemt niet weg dat Nederland in lopende en nieuwe verdragsonderhandelingen conform het huidige verdragsbeleid blijft streven naar een bronbelasting van 0% op deelnemingsdividenden in ondernemingsstructuren. Voorts streeft het kabinet naar opname van antimisbruikbepalingen in de belastingverdragen en de vergelijkbare regelingen conform de huidige internationale standaarden. In dit kader wordt verwezen naar de brief van 28 oktober 2016 over het Multilateraal instrument BEPS (MLI)19.

De leden van de D66 fractie vragen in het kader van de implementatie naar de uitvoerbaarheid van de regeling en vragen welke uitvoeringskosten dit met zich brengt.

De voorgestelde regeling houdt enerzijds de invoering van een inhoudingsplicht voor houdstercoöperaties in en anderzijds een uitbreiding van de inhoudingsvrijstelling voor kapitaalvennootschappen en houdstercoöperaties richting verdragslanden. De heffing van dividendbelasting vindt bij de inhoudingsplichtige plaats door middel van afdracht op aangifte. De betaling van de belasting en de aangifte dividendbelasting kunnen via reeds bestaande systemen voor de dividendbelasting worden verwerkt. In het algemeen zal er bij twijfel vooroverleg met de inspecteur plaatsvinden of in een concrete situatie een houdstercoöperatie inhoudingsplichtig is dan wel of de inhoudingsvrijstelling van toepassing is. Er is een quick scan voor de uitvoeringsaspecten van de voorstellen gemaakt. Pas bij het definitieve wetsvoorstel zal een Uitvoeringstoets Nieuwe Stijl (UTNS) kunnen worden gemaakt. Uit de quick scan volgt echter dat de voorstellen een beperkte impact hebben.

Vragen en opmerkingen van het lid Van Vliet

De heer Van Vliet geeft aan dat hij uitziet naar de precieze uitwerking van de antimisbruikbepaling bij de inhoudingsvrijstelling richting derde landen en vraagt of er een indicatie gegeven kan worden wanneer deze uitwerking beschikbaar komt.

Het streven is om het wetsvoorstel in de eerste helft van 2017 op internet ter consultatie aan te bieden. Daarbij zal het kabinet van de mogelijkheid gebruik maken om open vragen te stellen bij nog te maken keuzes in de wetgeving. De consultatie biedt tevens de mogelijkheid aan de uitvoeringspraktijk en andere betrokkenen om vragen en opmerkingen neer te leggen bij het kabinet.

Hiernaast bestaan er ook coöperaties met particulieren als leden, zoals enkele zorgverzekeraars.

Onderdeel 3 van het besluit van de Staatssecretaris van Financiën van 3 juni 2014, nr. DGB 2014/3099 (Stcrt. 2014, nr. 15956).

In dit verband staat «APA» voor «Advance Pricing Agreement» en «ATR» voor «Advance Tax Ruling».

Rijkswet van 30 september 2015, houdende regeling voor Nederland en Curaçao tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen en een woonplaatsfictie ter zake van erf- en schenkbelasting (Kamerstuk 33 955).

Rijkswet van 23 december 2015, houdende regeling voor Nederland en Sint Maarten tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen en een woonplaatsfictie ter zake van erf- en schenkbelasting (Kamerstuk 34 263).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-25087-137.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.