Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 32013 nr. 92 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 18 december 2014

Tijdens het plenair debat van 9 oktober 2013 over het wetsvoorstel «Invoering van een tijdelijke heffing voor de bankensector» heb ik uw Kamer toegezegd het cumulatieve effect van verschillende maatregelen op de bankensector te analyseren.1 Nu meer duidelijk is over de hoogte van diverse heffingen geef ik met deze Kamerbrief uitvoering aan mijn toezegging.

Op 23 april jl. heeft De Nederlandsche Bank (DNB) een studie gepubliceerd naar de kapitaalbehoefte bij Nederlandse banken als gevolg van nieuwe regelgeving en de mogelijke implicaties daarvan voor het potentiële kredietaanbod.2 Ten tijde van dit onderzoek was het definitieve niveau van diverse heffingen nog niet bekend. Inmiddels is duidelijk dat deze grotendeels overeenkomen met de niveaus waarmee DNB in haar studie heeft gerekend. Veel van de conclusies uit die studie en de Kabinetsreactie op die studie gelden daarom nog steeds.3 Uiteraard blijven deze ramingen wel met onzekerheid omgeven.

In deze brief geef ik u een inschatting van het cumulatieve effect van de maatregelen op de bankensector en de kredietverlening, waarbij het basisscenario uit de voorgenoemde DNB studie als uitgangspunt dient.4 5 Daarbij dient ook te worden opgemerkt dat de bankensector gebaat is bij de totstandkoming van onder meer het Europese afwikkelingsfonds (Single Resolution Fund, SRF) en een ex ante gefinancierd depositogarantiestelsel, en een meer solide bankensector de kans op crises en procyclische kredietverlening verkleint.

Om het effect van verschillende maatregelen te analyseren, behandel ik achtereenvolgens de belastingen en heffingen die banken moeten betalen, hun winstgevendheid, de benodigde kapitaalversterking en het effect op de kredietverlening. Conform de voorgenoemde studie van DNB, ziet deze Kamerbrief op de periode 2014 tot en met 2018.

Belastingen en heffingen

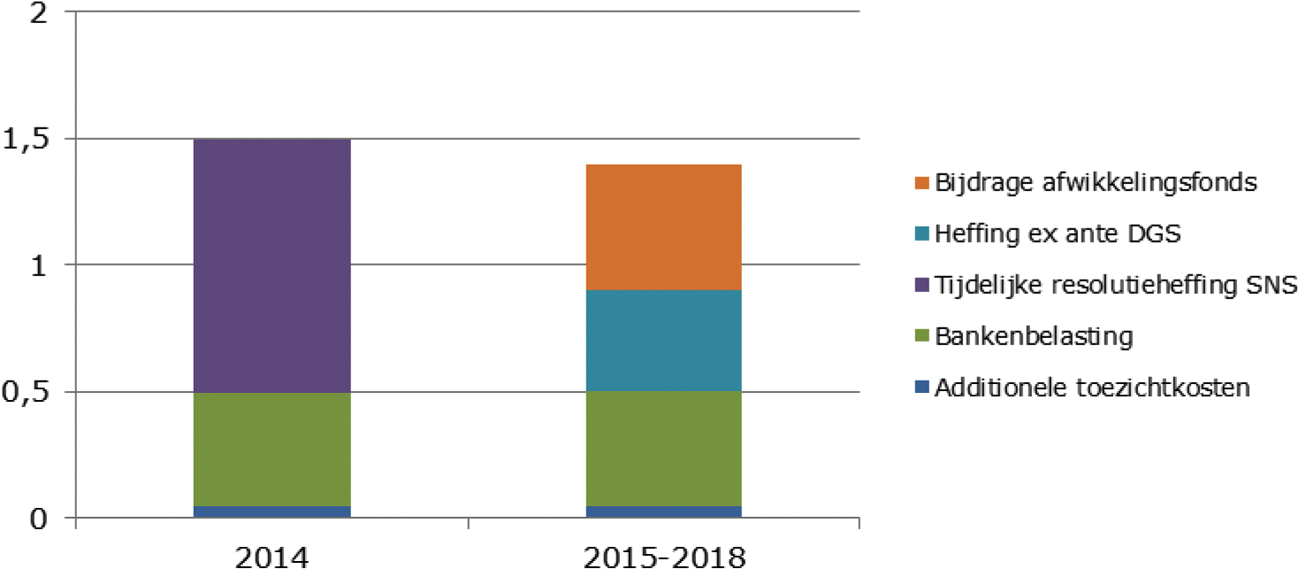

Na de financiële crisis is de regelgeving voor de financiële sector aangepast om de sector weerbaarder te maken en consumenten beter te beschermen. Daarnaast worden heffingen geïntroduceerd ten behoeve het afwikkelfonds en het depositogarantiestelsel, betalen banken een bankenbelasting en is een eenmalige heffing opgelegd in het kader van de redding van SNS Reaal. Conform de toezegging aan uw Kamer worden deze belastingen en heffingen in deze brief betrokken en hieronder nader toegelicht. Tevens wordt stilgestaan bij de toezichtkosten waarmee de sector wordt geconfronteerd.

Bijdrage afwikkelingsfonds

Op basis van de richtlijn voor herstel en afwikkeling van banken (Bank Recovery and Resolution Directive, BRRD) zijn alle lidstaten verplicht om per 2015 een door de bancaire sector gefinancierd nationaal afwikkelingsfonds op te richten. Voor de lidstaten die deelnemen aan de bankenunie geldt dat de nationale fondsen op 1 januari 2016 worden vervangen door het Europese afwikkelingsfonds. Het reeds opgebouwde kapitaal wordt op dat moment in dit fonds gestort en de bijdragen van banken zullen jaarlijks overgeheveld worden naar het Europese fonds. Het Europese fonds heeft een omvang van 1% van de gegarandeerde deposito’s van alle aan de bankenunie deelnemende banken, te bereiken op 1 januari 2024. Doel van dit fonds is dat banken zelf betalen voor de kosten van het afwikkelen van een faillerende bank, zodat deze niet langer bij overheden terechtkomen. Zoals aangegeven in de Kamerbrief over de bijdragen aan het afwikkelingsfonds lijkt de totale bijdrage van de Nederlandse banken neer te komen op ongeveer 4,5 miljard euro. Dat bedrag zal door de banken worden opgebracht in acht jaar, waarbij de in 2015 geheven nationale bijdrage meegenomen wordt om de uiteindelijke doelomvang van 1% van de gedekte deposito’s binnen de voorgenoemde termijn te bereiken.6 Voor de in deze analyse gehanteerde periode geldt derhalve een geschatte bijdrage van 500 miljoen euro per jaar.

Heffing voor een nationaal ex ante gefinancierd depositogarantiestelsel

Momenteel wordt gewerkt aan de implementatie van de herziene richtlijn inzake depositogarantiestelsels (DGS). Het DGS garandeert bepaalde tegoeden van rekeninghouders van een bank die haar verplichtingen niet meer kan nakomen en vergoedt een maximumbedrag per rekeninghouder per bank. Hierdoor kunnen banken tegen lagere kosten financiering aantrekken in de vorm van deposito’s. De herziene richtlijn voorziet onder meer in de ex ante financiering van een nationaal DGS vanaf juli 2015. De invoering van een ex ante premie heeft als voordelen dat ook faillerende banken meebetalen aan de garanties op hun deposito’s en dat de hoogte van de bijdrage voor een deel wordt bepaald door het risicoprofiel van een bank. Conform de richtlijn moet de bankensector in 9 jaar tijd een fonds ter grootte van ten minste 0,8% van de onder het Nederlandse DGS gegarandeerde deposito’s opbouwen.

Deze analyse gaat er vooralsnog vanuit dat de Nederlandse bankensector conform de richtlijn in 9 jaar een fonds ter grootte van ten minste 0,8% van de onder het Nederlandse DGS gegarandeerde deposito’s moet opbouwen. Dit komt neer op een fonds van ongeveer 3,6 miljard euro. In de periode waar deze brief op ziet, moeten banken in een dergelijk geval jaarlijks ongeveer 400 miljoen euro bijdragen.

Om de lasten voor de sector te beperken en de mogelijkheden voor kredietverlening te versterken, ben ik in overleg met de Europese Commissie om te bezien of Nederland gebruik kan maken van een uitzondering uit de DGS richtlijn die het mogelijk zou maken om een fondsomvang te hanteren van 0,5% van de onder het DGS gegarandeerde deposito’s.7 Dit zou kunnen leiden tot een daling van de totale lasten met een maximum van ongeveer 1,35 miljard euro. In dat geval zouden banken jaarlijks ongeveer 150 miljoen euro minder bijdragen aan het DGS.

Bankenbelasting

De bankenbelasting, geïntroduceerd op 1 januari 2012, vraagt een bijdrage van banken voor de impliciete overheidsgarantie op de sector. De belasting wordt geheven over de ongedekte schulden van de in Nederland actieve banken met een balanstotaal boven 20 miljard euro. Daarnaast beoogt de bankenbelasting twee gedragseffecten te realiseren. Zo wordt het gebruik van langlopende financiering aangemoedigd en worden perverse beloningen ontmoedigd. Bij invoering is geraamd dat de bankenbelasting jaarlijks 600 miljoen zou opbrengen. In 2013 bedroeg de bankenbelasting in totaal 507 miljoen euro.8 Voor 2014 zal de bankenbelasting circa 50 miljoen lager uitkomen dan in 2013.9 Dit is het gevolg van een daling van de omvang van de kortlopende en ongedekte schulden van banken. Daarnaast hebben banken ook risicovolle onderdelen afgestoten. Deze analyse gaat voor de geraamde periode uit van een schatting van de bankenbelasting van 450 miljoen euro per jaar.

Tijdelijke SNS resolutieheffing

Als onderdeel van het totale financieringspakket voor de nationalisatie van SNS REAAL is in 2014 een eenmalige resolutieheffing van 1 miljard euro opgelegd aan de Nederlandse banken. De tijdelijke resolutieheffing werd geheven van de banken die vallen onder het Nederlandse DGS, met als basis de op 1 februari 2013 onder het DGS vallende deposito’s van de bankensector in Nederland. Banken hebben daarbij een bijdrage betaald naar rato van de deposito’s die zij op dat moment onder het DGS aanhielden. Achtergrond hierbij is dat een faillissement van SNS is voorkomen door ingrijpen van de Staat, waardoor het DGS niet in werking trad en dus de overige banken niet zijn aangeslagen voor hun DGS-garantie. Deze heffing is inmiddels volledig afgerond.

Additionele toezichtkosten

Vanaf 2015 wordt de overheidsbijdrage voor het financieel toezicht afgeschaft en zullen de kosten volledig worden gedragen door de sector. In de Wet bekostiging financieel toezicht (Wbft) is geregeld dat de verschillende typen ondernemingen in de financiële sector een bijdrage betalen die de inspanningen van DNB en de AFM op hun terrein weerspiegelt. Met dat uitgangpunt zijn de procentuele aandelen die verschillende typen instellingen bijdragen aan het toezicht door middel van de wijzigingswet Wbft herzien.10 Volgens de inzichten van de toezichthouders leidt dit er naar verwachting toe dat de meerkosten voor de banken uitkomen op ongeveer 15,6 miljoen euro per jaar (5,5 miljoen euro voor de AFM en 10,1 miljoen euro voor DNB).

Als gevolg van de invoering van het Europese bankentoezicht zijn kosten gemaakt door toezichthouders die zullen worden doorberekend aan banken in Nederland. Zo zullen zeven banken die onder het directe toezicht van de ECB vallen («significante banken»), gezamenlijk eenmalig circa 47 miljoen euro betalen voor de kosten die DNB heeft gemaakt voor de reeds uitgevoerde comprehensive assessment. Daarnaast heeft DNB voor 2015 gevraagd om een eenmalig aanvullend budget van 5 miljoen om invulling te kunnen geven aan de inrichting van het Single Supervisory Mechanism (SSM). Hierover is uw Kamer onlangs geïnformeerd.11 Ook is voor DNB 5,2 miljoen euro begroot om invulling te kunnen geven aan de inrichting van de nationale resolutie autoriteit.12

Tot slot zal de Europese Centrale Bank de toezichtkosten voor de banken waarop zij direct en indirect toezicht houdt aan de betreffende banken doorberekenen. In mei 2014 is door de ECB gecommuniceerd dat de in 2015 door te berekenen kosten voor het SSM (inclusief november en december 2014) worden geschat op 300 miljoen euro. Hiervan zal circa 255 miljoen euro worden doorberekend aan de significante banken en circa 45 miljoen euro aan de overige banken van de deelnemende landen. De kosten voor banken in Nederland zijn nog niet bekend. Ter illustratie wordt in de analyse hieronder uitgegaan van een gezamenlijke rekening voor de Nederlandse banken van ongeveer 10 procent van het totaal van 300 miljoen euro.

In totaal komen de additionele toezichtkosten neer op een eenmalige last voor de sector van 47 miljoen euro in 2014 en geschatte additionele jaarlijkse toezichtkosten van circa 50 miljoen euro vanaf 2015.

Een totaaloverzicht van alle hierboven genoemde belastingen en heffingen is te vinden in Figuur 1.

Figuur 1. Belastingen en heffingen (in € mld p.j.).

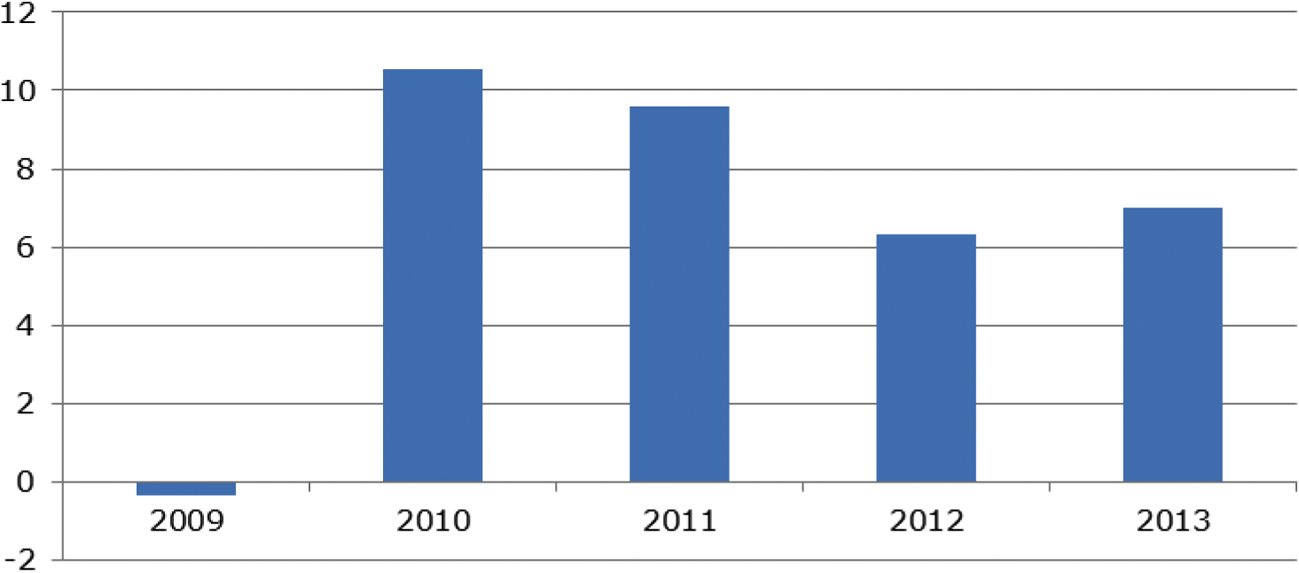

Winstgevendheid

De winstgevendheid van banken is na de financiële crisis eerst afgenomen, maar na 2009 weer deels hersteld. Volgens DNB is dit vooral het resultaat van het ontplooien van minder risicovolle activiteiten.13 Het kabinet acht dit ook wenselijk. DNB geeft hierbij ook aan dat het onwaarschijnlijk is dat rendementen terugkeren naar het niveau van voor de crisis.

DNB veronderstelt in het «basisscenario» van haar studie naar kredietverlening en bancair kapitaal een winst van 6,7 miljard euro na winstbelasting per jaar voor de jaren na 2013. Het basisscenario waar die analyse zich op richt, gaat uit van bancaire winsten die passen bij de geraamde macro-economische ontwikkelingen. Figuur 2 toont de resultaten van de bankensector in de afgelopen jaren. De geconsolideerde winst van de bancaire sector over de eerste helft van 2014 is volgens de laatste cijfers van DNB 4,4 miljard euro voor aftrek van belastingen.14

Volgens de recentste ramingen voor 2015 en 2016 komt de economische groei uit op 1,2 en 1,5 procent.15 Dit komt overeen met de economische groeiraming die in de DNB-studie ten grondslag ligt aan de winstramingen.

Figuur 2. Winst en verlies van de bankensector voor aftrek van belastingen (in € mld p.j.)

In deze Kamerbrief wordt, net als in de door DNB gebruikte cijfers die aan deze analyse ten grondslag liggen, uitgegaan van een winstbelastingtarief van 25%.16 De bankenbelasting en de tijdelijke SNS resolutieheffing zijn niet aftrekbaar voor de winstbelasting. Tabel 1 geeft een overzicht van de geraamde winst en de geraamde heffingen en belastingen, zoals besproken in deze en voorgaande paragrafen. De tabel toont een geraamde nettowinst van ongeveer 5,5 miljard euro per jaar na belastingen en heffingen in de jaren 2015 tot en met 2018. Deze winst kan bijvoorbeeld worden gebruikt om kapitaalbuffers verder te versterken, dividend aan aandeelhouders uit te keren, en extra activiteiten te ondernemen (zoals het verlenen van krediet).

|

’14 |

’15 -’181 |

’15 -’182 |

|

|---|---|---|---|

|

Winst voor belastingen en heffingen3 |

8,93 |

8,93 |

8,93 |

|

Kosten comprehensive assessment |

0,05 |

||

|

Additionele toezichtkosten |

0,05 |

0,05 |

|

|

Heffing ex ante DGS4 |

0,40 |

0,40 |

|

|

Bijdrage resolutiefonds1 |

0,50 |

||

|

Winst voor belasting |

8,89 |

7,98 |

8,48 |

|

Winstbelasting (25%) |

2,22 |

2,00 |

2,12 |

|

Bankenbelasting |

0,45 |

0,45 |

0,45 |

|

Tijdelijke resolutieheffing |

1,00 |

||

|

Bijdrage resolutiefonds2 |

0,50 |

||

|

Winst na belastingen en heffingen |

5,21 |

5,54 |

5,41 |

Noot: wegens afrondingsverschillen kan de som der delen afwijken van het totaal.

Indien de bijdragen aan het resolutiefonds aftrekbaar zijn voor de vennootschapsbelasting. Hierover is nog geen standpunt ingenomen. Dat zal in de loop van 2015 plaatsvinden.

Indien de bijdragen aan het resolutiefonds niet aftrekbaar zijn voor de vennootschapsbelasting. Hierover is nog geen standpunt ingenomen. Dat zal in de loop van 2015 plaatsvinden.

DNB veronderstelt in het basisscenario van haar studie een winst van 6,7 miljard euro na winstbelasting per jaar voor de jaren na 2013. Bij correctie voor 25% aan winstbelasting komt de winst voor winstbelasting uit op circa 8,9 miljard euro. Deze cijfers vloeien niet voort uit aangiftegegevens noch uit inkomstenramingen en hebben dan ook uitsluitend een illustratief karakter.

Bij een fonds ter grootte van 0,8% van de onder het Nederlandse DGS gegarandeerde deposito’s.

Uit voorgaande jaren blijkt dat banken zo’n 70% van de winst hebben gebruikt om het benodigde kernkapitaal aan te vullen. Het is waarschijnlijk dat dit percentage afneemt naarmate de behoefte om kernkapitaal aan te vullen daalt. Daarmee komt een groter deel van de winst beschikbaar om bijvoorbeeld extra activiteiten te ondernemen of aan aandeelhouders uit te keren.

Kapitaalversterking

Vooruitlopend op de invoering van nieuwe Bazelse eisen hebben Nederlandse banken de afgelopen jaren hun kapitaalpositie sterk verbeterd. Toch is een extra inspanning nodig. DNB schatte in haar studie naar bancair kapitaal dat de additionele kapitaalbehoefte als gevolg van deze eisen in de periode tot en met 2018 op 18 miljard euro, inclusief de kabinetseis ten aanzien van een leverage ratio van minimaal 4% voor de systeemrelevante banken.21

Banken die hun kapitaalbuffer moeten versterken om te voldoen aan de Bazelse eisen kunnen dit doen via het inhouden van een deel van de winst. Voor het versterken van buffers bestaan ook andere opties, zoals het uitgeven van aandelen of andere kapitaalinstrumenten. DNB gaat er in haar studie van uit dat banken in het basisscenario meer winst kunnen inhouden en meer buffervermogen uit de markt kunnen ophalen dan zij nodig hebben voor kapitaalversterking alleen. In dit basisscenario kunnen banken tot 15 miljard meer ophalen dan zij nodig hebben. DNB kijkt echter in haar studie ook naar andere scenario’s dan het basisscenario. Ook in een scenario waarin investeringen toenemen en bankwinsten hoger zijn en ook in een prudent scenario met lagere bankwinsten kunnen banken meer kapitaal ophalen uit de markt dan zij nodig hebben.22 Pas in het meest negatieve scenario valt de winst nog verder tegen, kunnen banken onvoldoende kapitaal uit de markt ophalen en zullen zij hun activiteiten moeten verminderen. Echter is er in de meeste scenario’s ruimte om bankbalansen – en daarmee ook het leningenvolume – verder te laten groeien.

Ik vind het daarnaast wenselijk om te benadrukken dat kapitaal dat wordt aangehouden om aan kapitaaleisen te voldoen, geen «dood geld» is. Kapitaal is naast schuld immers een financieringsbron van banken. De kapitaaleisen schrijven «slechts» een bepaalde kwaliteitssamenstelling van de financiering van een bank voor, waarbij – meer dan in het verleden – schuldinstrumenten dienen te worden vervangen door eigen vermogen of andere, beter verliesabsorberende kapitaalinstrumenten. De gehele passivazijde van de balans kan echter worden ingezet voor het verlenen van kredieten.

Kredietverlening

De mogelijkheid van banken om de reële economie van krediet te voorzien is afhankelijk van hun winstgevendheid en de financiering die zij van de markt kunnen aantrekken. Nederlandse banken hebben, zoals hiervoor besproken, voldoende toegang tot externe bronnen van kapitaal en er is dan ook geen reden om aan te nemen dat banken afzien van de financiering van rendabele leningen aan het bedrijfsleven. De mogelijkheid om de kredietverlening verder uit te breiden, wordt hieronder besproken.

De in deze analyse geraamde winst van de bankensector is voldoende om invulling te geven aan (een deel van de) gestelde kapitaaleisen. Daarnaast kunnen banken via de kapitaalmarkt meer geld ophalen dan zij nodig hebben voor het voldoen aan de kapitaaleisen. Met extra financiering bovenop het deel dat zij nodig hebben om aan de kapitaaleisen te voldoen, kunnen banken hun balansomvang laten toenemen. Deze ruimte kunnen banken gebruiken om nieuwe leningen te verstrekken.

DNB heeft in haar studie het potentiële aanbod van krediet in vier scenario’s vergeleken met de afzonderlijk geraamde kredietvraag. Volgens DNB kunnen banken in het basisscenario een kredietvraag accommoderen die hoort bij de geraamde economische ontwikkeling. Dit is naar mijn mening een scenario dat past bij de meest actuele macro-economische ramingen.

In het basisscenario beschikken banken over voldoende kapitaal en financieringsmogelijkheden om de kredietverlening te laten groeien. Of dit ook zal gebeuren, hangt dus vooral af van de kredietvraag. Zonder aanbodrestricties zullen banken ervoor kiezen om rendabele kredieten te financieren. Dit vergroot immers hun winst. Als gevolg van lagere groei is de afgelopen jaren de vraag naar krediet echter afgenomen. Bovendien staat een deel van het bedrijfsleven er zowel conjunctureel als structureel slecht voor. Als de financiële positie van deze bedrijven verbetert, zullen ook zij hun kredietaanvragen weer makkelijker gehonoreerd zien.

Nederlandse bedrijven zijn, net als bedrijven in veel andere Europese landen, voor externe financiering sterk afhankelijk van banken. De toegang tot alternatieve financieringsbronnen is nog beperkt. Desalniettemin bestaat een aantal initiatieven die het mogelijk maken om krediet te verlenen buiten het bankbedrijf om. Op dit moment wordt op nationaal en Europees niveau gekeken naar mogelijkheden om de toegang tot alternatieve financieringsbronnen verder te ontwikkelen en stimuleren. Het door de nieuwe Europese Commissie geïntroduceerde plan voor een Europese kapitaalmarktunie speelt hier een belangrijke rol. Niet-bancaire financieringsbronnen kunnen de kredietverlening immers verder versterken en het kabinet zet zich er voor in om de financieringsmogelijkheden voor het bedrijfsleven te versterken en verbreden.

Conclusie

In deze brief heb ik u een overzicht gegeven van de belastingen en heffingen die de komende jaren door de bankensector opgebracht moeten worden. Daarbij is het cumulatieve effect van de maatregelen afgezet tegen de geraamde winst in de jaren tot en met 2018. Daarnaast heb ik de mogelijkheid van banken om extra kapitaal uit de markt op te halen besproken. Uit deze analyse blijkt dat banken voldoende mogelijkheden hebben om de kredietverlening te laten groeien.

Uiteraard kunnen banken besluiten hun kapitaalpositie sneller te verbeteren, meer kapitaal aan te houden dan vereist of meer dividend uit te keren dan zij in voorgaande jaren gemiddeld deden. Maar het ligt niet in de rede dat rendabele kredieten hierdoor niet worden verleend. Banken hebben daar immers geen belang bij. De huidige maatregelen staan dus niet in de weg van een gezonde kredietverlening, passend bij het huidige economische klimaat.

Relevant is daarbij dat bij deze analyse op meerdere plekken ook conservatieve schattingen zijn gehanteerd. Zo zijn de mogelijkheden fiscale verliezen uit voorgaande jaren te verrekenen buiten beschouwing gelaten, kunnen banken extra marktfinanciering aantrekken om extra kredietvraag te accommoderen en heb ik alleen gekeken naar de bancaire kredietverlening. Zoals bekend, heeft het kabinet in het regeerakkoord afgesproken dat alternatieve financieringsvormen worden ondersteund. Het is dan ook te verwachten dat een deel van de toekomstige kredietverlening afkomstig is van andere aanbieders. Bovendien moet niet uit het oog worden verloren dat veel van de voorgenoemde maatregelen bijdragen aan een versterking van de soliditeit van de bankensector en de sector zelf ook gebaat is bij totstandkoming van onder meer het Europese afwikkelingsfonds en een ex ante gefinancierd DGS.

Zoals reeds aangegeven ben ik nog in overleg met de Europese Commissie om te bezien of Nederland een fondsomvang kan hanteren van 0,5% van de onder het DGS gegarandeerde deposito’s.23 Dit zou ten opzichte van een fonds met een omvang van 0,8% van de onder het DGS gegarandeerde deposito’s kunnen leiden tot een daling van de totale lasten met een maximum van ongeveer 1,35 miljard euro.

Tot slot heb ik het Adviescollege toetsing regeldruk (Actal) gevraagd onderzoek te doen naar het onderwerp regeldruk in de financiële sector. Actal zal inventariseren welke financiële wet- en regelgeving een (onnodige) barrière (kan) vormen voor toetreding tot, of groeien in de Nederlandse bancaire retailsector. Actal zal tevens aandacht besteden aan de vraag welke regeldruk ten aanzien van de Nederlandse financiële sector disproportioneel is ten opzichte van het doel dat met de betreffende regelgeving wordt beoogd. Ik zal u bij publicatie van dit rapport, naar verwachting in het voorjaar van 2015, opnieuw berichten over dit onderwerp.

De Minister van Financiën, J.R.V.A. Dijsselbloem

In deze brief worden MREL en TLAC buiten beschouwing wordt gelaten (Kamerstuk 32 013, nr. 86.)

In de DNB studie wordt gewerkt met vier verschillende scenario’s. Deze scenario’s zijn geen voorspellingen, maar beogen op een consistente manier te verkennen hoe de kapitaaleisen aan banken kunnen worden verwezenlijkt en welke gevolgen dit kan hebben voor de kredietverlening. Ik acht het basisscenario het meest waarschijnlijk en zal dit scenario in het vervolg van de brief als uitgangspunt hanteren.

Voor landen met een sterk geconcentreerde sector (Richtlijn 2014/49/EU Artikel 10(6) OJ L 173).

Zie Financieel Jaarverslag van het Rijk 2012 respectievelijk 2013 bijlage 3 «De belasting- en premieontvangsten in 2012 respectievelijk 2013» alsmede Centraal Bureau voor de Statistiek, Overheid; ontvangen belastingen, 24 september 2014, http://statline.cbs.nl/S-tatWeb/publication/?DM=SLNL&PA=81198NED (Kamerstuk 33 605, nr. 1).

Kamerbrief inzake Kostenkaders DNB en AFM 2015: http://www.rijksoverheid.nl/documenten-en-publicaties/kamerstukken/2014/12/16/kamerbrief-inzake-kostenkaders-dnb-en-afm-2015.html (Kamerstuk 33 957, nr. 16)

Tegelijkertijd realiseert DNB een besparing door de verschuiving van inzet naar de resolutietaak vanuit de bestaande DNB-organisatie, waardoor de aanvullende kosten voor de gehele financiële sector beperkt blijven tot 3,9 miljoen euro. Er wordt EUR 0,8 miljoen verschoven vanuit de toezichtbegroting, waardoor deze besparing deels wordt gerealiseerd bij het bankentoezicht.

Tot winsten van 200.000 euro geldt een lager tarief van 20%. Deze trede blijft in deze brief buiten beschouwing. Mogelijkheden tot verrekening van verliezen uit voorgaande jaren worden eveneens buiten beschouwing gelaten.

Een deel van die eisen wordt ingevuld met kernkapitaal (CET1), een deel met Tier 1 instrumenten (AT1) en een deel met Tier 2 instrumenten. DNB verwacht dat banken gemakkelijk kunnen voorzien in hun behoefte aan Tier 2 instrumenten. Deze kapitaalbehoefte is daarom in hun studie en deze brief niet meegenomen.

De respectievelijke kapitaalexcedenten in deze scenario’s zijn 16,8 miljard en 7,1 miljard.

Voor landen met een sterk geconcentreerde sector (Richtlijn 2014/49/EU Artikel 10(6) OJ L 173).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-92.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.