Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775-VII nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 oktober 2017

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegrotingen 2018 (hoofdstuk IV, VII en XVIII) van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK), Wonen en Rijksdienst en Koninkrijksrelaties (Kamerstuk 34 775 VII, 34 775 IV en 34 775 XVIII). Omdat de Minister van BZK nu ook verantwoordelijk is voor de begroting van Wonen en Rijksdienst, naast de begrotingen van Koninkrijksrelaties (IV), het Gemeentefonds (B) (Kamerstuk 34 775 B) en Provinciefonds (C) (Kamerstuk 34 775 C), hebben wij onze aandachtspunten gebundeld in één brief.

|

Naam begroting |

Uitgaven |

Ontvangsten |

Verplichtingen |

|---|---|---|---|

|

Binnenlandse Zaken (VII) |

759 |

51 |

759 |

|

Koninkrijksrelaties (IV) |

294 |

48 |

121 |

|

Wonen en Rijksdienst (XVIII) |

4.526 |

609 |

4.331 |

|

Gemeentefonds (B) |

28.282 |

28.282 |

28.282 |

|

Provinciefonds (C) |

2.188 |

2.188 |

2.188 |

Wij gaan in op de volgende aandachtspunten voortkomend uit ons onderzoek, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• digitalisering;

• decentralisatie in het sociaal domein;

• basisregistraties;

• eID-stelsel;

• raming van niet-belastingontvangsten;

• informatiebeveiliging;

• inzicht in de financiële gevolgen van het afstoten van vastgoed;

• personeel;

• zicht op belastingverlichtende regelingen;

• inzicht in resultaten van rijksbrede uitgaven aan Caribisch Nederland;

• lessen voor Sint Maarten uit onderzoek naar hulpverlening bij natuurrampen;

• navolgbaarheid financiële meerjarencijfers bij kabinetswisseling.

We sluiten de brief af met een overzicht van nog te publiceren onderzoek van de Algemene Rekenkamer en een verwijzing naar de Opvolgmonitor op het terrein van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

De overheid digitaliseert de uitvoering van beleid steeds meer en maakt beleid zelf ook meer datagedreven. De rijksoverheid voert daarnaast steeds vaker beleid uit met medeoverheden, zelfstandige bestuursorganen, bedrijfsleven en in internationaal verband. Omdat ook de technische ontwikkelingen snel gaan, is het belangrijk om voortdurend te blijven verbeteren, bijvoorbeeld de informatiesystemen, de verantwoordingsinformatie en de competenties van overheidspersoneel.

Digitalisering biedt zowel de overheid als burgers en bedrijven veel kansen. Om die kansen te benutten, is een sterke regie nodig om de organisatie van de digitalisering te optimaliseren én informatie eenduidig te stroomlijnen.

Om de organisatie van de digitalisering te optimaliseren, is het van belang dat er een heldere visie is op de inzet van ICT bij de verwezenlijking van beleidsdoelstellingen. De studiegroep Informatiesamenleving constateert dat het ontbreekt aan een gezamenlijke, de gehele overheid omvattende strategische langetermijnvisie op de inzet van ICT voor beleidsontwikkeling, dienstverlening aan burgers en handhaving van wetten. Wij achten het logisch dat de Minister van BZK hier het voortouw in neemt en samen met de Ministers van EZ en VenJ gedragen visies en plannen ontwikkelt voor de komende 4 jaar.1 Deze begrotingsbehandeling lijkt ons het moment om met de Minister van BZK deze visie en plannen te ontwikkelen.

Daarnaast moet de uitvoering van de gedigitaliseerde organisatie op orde zijn, zoals de generieke digitale infrastructuur, waartoe de basisregistraties (zie paragraaf 1.3) en het eID-stelsel (zie paragraaf 1.4) behoren. Verder is voldoende kundig personeel belangrijk (zie paragraaf 2.3). Ten slotte hebben wij in eerdere publicaties aandacht gevraagd bij het Ministerie van BZK voor het leren van ICT-projecten2 en voldoende ruimte om te kunnen innoveren.3

Tevens is eenduidige informatie nodig, bijvoorbeeld een scherp inzicht in kosten en opbrengsten. Nu het Rijk steeds vaker samen met anderen, veelal gemeenten (zie paragraaf 1.2), beleid uitvoert met behulp van digitalisering, zijn eenduidige informatiestromen ook van groot belang. Enkele belangrijke ontwikkelingen op het gebied van eenduidige informatie zijn de mogelijke transitie naar een baten-lastenstelsel en het brede welvaartsbegrip. Beide ontwikkelingen zijn voorbeelden van pogingen om een beter antwoord te geven op de vraag of het belastinggeld van de burger goed besteed is. Zie hierover onze brieven aan u over de Rapportage Adviescommissie Verslaggevingsstelsel rijksoverheid4 en het Parlementair onderzoek breed welvaartsbegrip.5

Door één taal te ontwikkelen en slim gebruik te maken van digitale technologie, wordt het mogelijk om de resultaten van overheidshandelen op meerdere bestuurslagen inzichtelijk te maken voor iedereen. Wanneer de samenwerkende onderdelen van de overheid daarin slagen, ontstaat als het ware een digitale eenheidsstaat. De Minister van BZK en de Minister van Financiën zijn daar elk vanuit een coördinerende rol belangrijk voor.

In 2015 ontvingen gemeenten € 17,7 miljard voor de uitvoering van de taken in het sociaal domein6. Daarvan was ongeveer € 8 miljard «nieuw geld» voor extra taken en circa € 10 miljard was «oud geld» voor taken die gemeenten al uitvoerden vóór 2015.7 Tegelijk heeft het parlement toen besloten om circa € 11 miljard van het totale bedrag via het Gemeentefonds met meerdere eigen verdeelsleutels beschikbaar te stellen aan gemeenten zonder bestedingsvoorwaarden. Het restant van afgerond € 7 miljard wordt als een specifieke uitkering verstrekt met bestedingsvoorwaarden.

Na de decentralisaties hebben gemeenten hun jaarverantwoordingen over 2015 vaak te laat behandeld in de gemeenteraad en te laat aangeboden aan de Minister van BZK. De jaarverantwoording over 2016 is vaker op tijd, namelijk ruim 90% van de gemeenten (vorig jaar hadden alle gemeenten een maand uitstel gekregen) en circa 80% is nu voorzien van een goedkeurende controleverklaring (vorig jaar circa 50%). Hoewel het met de financiële informatie de goede kant op gaat, is daar nog wel aandacht voor nodig.

Op het gebied van geharmoniseerde beleidsinformatie zijn er nog grote stappen te zetten. Wij constateerden over 20168 dat gemeenteraden en parlement ruim twee jaar na het invoeren van de decentralisaties nog geen goed inzicht hebben in de resultaten voor burgers. Hierdoor kunnen zij hun onderscheidenlijke democratische controle op de publieke uitgaven nog niet goed uitvoeren. Dat komt ook door het ontbreken van uniforme begrippen en definities voor de doelen van het sociaal domein en door onduidelijke wetgeving. De Minister heeft toegezegd in het najaar van 2017 met voorstellen te komen om invulling te geven aan een «gemeenschappelijk taal». Wij wijzen erop dat dit drie jaar na de besluitvorming over de decentralisatie is.

Ook het belang van goed functionerende lokale rekenkamers is toegenomen door de decentralisaties in het sociaal domein. De Tweede Kamer heeft op 6 november 20149 met de motie-Fokke de Minister van BZK opgeroepen om samen met de Nederlandse Vereniging van Rekenkamers & Rekenkamercommissies (NVRR) en de Vereniging Nederlandse Gemeenten (VNG) een actieplan op te stellen om substantieel meer gemeenschappelijke lokale rekenkamers te realiseren. Op 7 juli 2015 heeft de Minister van BZK zijn actieplan Lokale rekenkamers aan de Tweede Kamer gestuurd.10 Sindsdien is geen voortgang geboekt.

Met de nieuwe Basisregistratie Personen (BRP) zouden actuele persoonsgegevens van burgers 24/7 online beschikbaar zijn. De Minister van BZK besloot op 5 juli 2017 in overleg met de Tweede Kamer tot het stopzetten van de Operatie BRP. De operatie en haar voorgangers liepen sinds 2001, waarbij planningen en budgetten regelmatig werden overschreden. Het is belangrijk om te weten wat de consequenties van dit besluit zijn en lessen te trekken uit dit soort projecten om die vervolgens breed te delen.11

Wij hebben in 2014 in ons rapport Basisregistratie aanbevolen om een gezaghebbend centraal meldpunt in te stellen waar burgers terecht kunnen voor het melden en oplossen van problemen met basisregistraties (bijvoorbeeld bij het onjuiste aantal bewoners van een woning). Dit meldpunt zou actief moeten kunnen begeleiden en ondersteunen bij het (laten) corrigeren van onjuiste gegevens. De Minister van BZK heeft in 2010 een Centraal Meldpunt Identiteitsfraude en -fouten (CMI) ingesteld, maar dat richt zich vooral op de Basisregistratie Personen en heeft beperkte doorzettingsmacht. De Algemene Verordening Gegevensbescherming (AVG) gaat in op 25 mei 2018 en die vraagt ook om «mechanismen om te verzoeken om met name inzage in en rectificatie of wissen van persoonsgegevens».

Wij vragen opnieuw aandacht voor de inrichting van een gezaghebbend centraal meldpunt. Hoewel de AVG niet vraagt om een centraal meldpunt, vinden wij dit uit het belang en perspectief van de burger voor de hand liggend.

Het Ministerie van BZK is bezig met het eID-stelsel omdat er nieuwe middelen nodig zijn voor burgers en bedrijven om hun identiteit digitaal te kunnen laten aantonen. De huidige DigiD, is op termijn te kwetsbaar. Wij zijn in 2016 vóór invoering van een nieuw eID-stelsel nagegaan of het kabinet voldaan heeft aan randvoorwaarden op het terrein van de aansturing (governance), de zakelijke rechtvaardiging (businesscase) en het toezicht.

Samenvattend was ons beeld12 in het voorjaar van 2016 dat nog niet was voldaan aan een aantal door ons onderzochte randvoorwaarden:

• De verantwoordelijkheden voor het eID-stelsel waren niet eenduidig belegd en de governancestructuur is ingewikkeld.

• Over wezenlijke onderdelen van het eID-stelsel moeten nog besluiten worden genomen of uitgewerkt, bijvoorbeeld over de eisen waaraan nieuwe middelen moeten voldoen, over de privacybescherming en het toezicht.

• Een actuele integrale businesscase en alternatievenafweging ontbreken vooralsnog, waardoor niet duidelijk is wat de totale kosten zullen zijn.

• Een integrale visie op de inrichting van het toezicht voor het eID-stelsel ontbreekt.

In de Voortgangsrapportage eID 13 is door de Minister van BZK onder meer gemeld dat in het wetsvoorstel het (generiek) toelaten van marktpartijen tot het eID-stelsel op basis van een uniforme set van eisen zal komen te vervallen. Er vinden nu marktconsultaties plaats om te zoeken naar mogelijkheden om burgers en bedrijven meerdere veilige mogelijkheden («multimiddelen») tot authenticatie te bieden. Deze vereenvoudiging van het stelsel verlaagt in opzet de risico’s waar wij op wezen in ons onderzoek in het voorjaar van 2016.

De ontwerpbegroting 2018 van het Ministerie van BZK bevat in totaal € 51 miljoen aan niet-belastingontvangsten. Het gaat hierbij bijvoorbeeld om bijdragen van waterschappen voor de Waarderingskamer en de in rekening gebrachte kosten voor veiligheidsonderzoeken door de Algemene Inlichtingen- en Veiligheidsdienst (AIVD).

In ons rapport «Niet-belastingontvangsten» van 14 september 2017 hebben we ramingen en realisaties voor alle niet-belastingontvangsten tijdens de regeerperiode van het kabinet Rutte/Asscher in de jaren 2013 tot en met 2016 onderzocht. Op basis van de begrotingsregels hebben wij deze ingedeeld in twee categorieën: een categorie waarbij de vakminister beperkt budgettair verantwoordelijk14 is en een categorie waarbij de Minister volledig budgettair verantwoordelijk15 is. In het onderzoek concluderen we dat veel Ministers de inkomsten waarvoor zij budgettair verantwoordelijk voor zijn, jaar op jaar, lager ramen dan de werkelijke opbrengst.16 We constateren ook dat deze inkomsten pas laat in het jaar zichtbaar worden voor het parlement. Hierdoor kan de Tweede Kamer een deel van de reëel te verwachten ontvangsten niet betrekken bij de belangrijkste besluitvormingsmomenten.

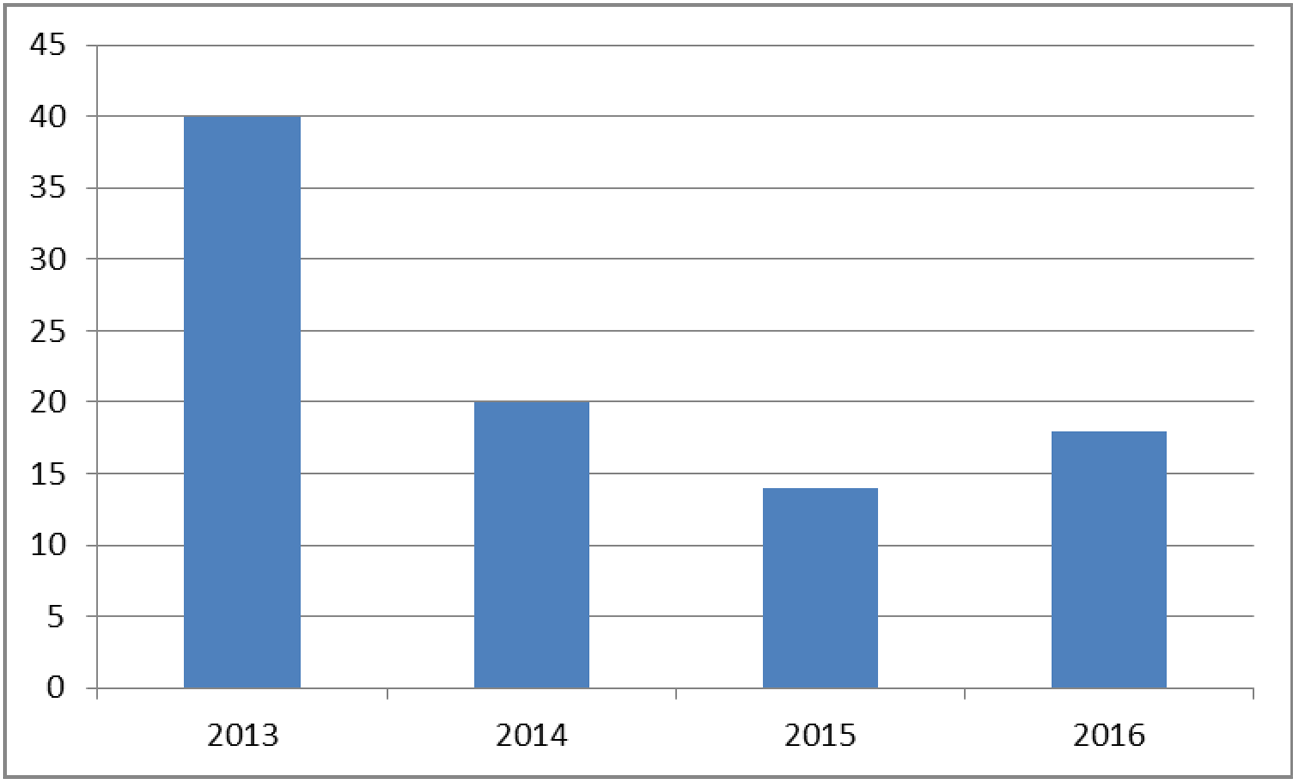

In ons onderzoek blijkt dat ook de niet-belastingontvangsten waarvoor de Minister van BZK budgettair verantwoordelijk is lager worden geraamd dan de werkelijke opbrengst. Onderstaande figuur laat zien dat er per saldo, jaar in jaar uit, bij het jaarverslag meer ontvangen blijkt te zijn dan vermeld bij de Voorjaarsnota.

Ieder jaar komen meer ontvangsten binnen waarvoor de Minister budgettair verantwoordelijk is dan gemeld bij de Voorjaarsnota

Figuur 1: Meeropbrengsten in jaarverslag ten opzichte van Voorjaarsnota (2013–2016, € miljoen)

Uit ons onderzoek blijkt verder dat er geen voorschriften bestaan, in bijvoorbeeld begrotingsregels of Rijksbegrotingsvoorschriften, die beschrijven of er behoedzaam of realistisch moet worden geraamd. Dit betekent dan ook dat vakministers hier vrij in zijn. Daarom hebben wij de Tweede Kamer aanbevolen om:

– Uit te spreken, of en in welke mate een raming behoedzaam moet of mag zijn en wat daarvan zichtbaar moet zijn in de begrotingen;

– Vooral bij de behandeling van de begroting en de Voorjaarsnota, alert te zijn op de ramingen van niet-belastingontvangsten en de onderbouwing daarvan aangezien de mogelijkheden om de begroting te amenderen op die momenten het grootst zijn.

De Tweede Kamer heeft met de motie-De Vries17 de regering verzocht zich maximaal in te spannen om alle onvolkomenheden op het gebied van informatiebeveiliging voor het einde van het jaar op te lossen. De overweging daarbij is dat er steeds meer cyberaanvallen zijn en dat burgers en bedrijven er gewoon van uit moeten kunnen gaan dat hun gegevens veilig zijn bij de overheid. De Minister van BZK zal over de voortgang eind dit jaar rapporteren. Wij stellen het parlement op Verantwoordingsdag 2018 weer op de hoogte van onze bevindingen.

Wij zien nu dat informatiebeveiliging meer aandacht krijgt van ministeries, mede door aandacht van het parlement én de recente cyberaanvallen. Informatiebeveiliging komt daarmee langzaam uit de sfeer van «administratieve last» waar staffunctionarissen voor verantwoordelijk zijn, naar een politiek bestuurlijk aandachtspunt. Het Ministerie van BZK is in dit verband bezig met een nieuwe Baseline Informatiebeveiliging, die meer dan voorheen is gebaseerd op het principe van risicoanalyse. Wij hebben vernomen dat in opdracht van de Minister van BZK de Auditdienst Rijk dit jaar het volwassenheidsniveau van de informatiebeveiliging van alle ministeries gaat onderzoeken. Wij denken dat de insteek van de nieuwe baseline en het onderzoek van de Auditdienst Rijk ook kunnen helpen om de aandacht voor informatiebeveiliging op een hoger niveau te krijgen.

Het Rijk streeft naar een inkrimping van de kantoorruimte door efficiënter gebruik en door overtollige kantoren te verkopen. Dit moet ertoe leiden dat vanaf 2020 € 136 miljoen per jaar wordt bespaard op de huisvestingslasten van het Rijk. Voor het realiseren van deze besparing zijn masterplannen per regio opgesteld (één per provincie en één voor de regio Den Haag). In de Kamerbrief van 6 juli 2017 bevestigt de Minister van BZK dat deze besparing nog steeds gehaald zal worden, en kondigt hij aan dat de masterplannen in 2018 weer ingrijpend geactualiseerd zullen worden.18

We hebben in ons onderzoek Huisvesting door het Rijksvastgoedbedrijf 19 al gevraagd om een beter beeld te geven van de financiële consequenties van de masterplannen. In dat onderzoek wezen we op de volgende aandachtspunten, die de Minister mee kan nemen bij de volgende evaluatie van de masterplannen:

• Er moet soms eerst geïnvesteerd worden, bijvoorbeeld om een kantoorgebouw geschikt te maken voor flexwerken.

• Ook kan het zijn dat aanzienlijke verhuiskosten moeten worden gemaakt om dit plan te realiseren.

• Bij verkoop kan blijken dat de opbrengst afwijkt van de boekwaarde.

• Als een kantoorpand om een maatschappelijke reden, zoals regionale werkgelegenheid, in gebruik wordt gehouden, moeten de meerkosten van deze keuze inzichtelijk worden gemaakt.

Tijdens de begrotingsbehandeling kunnen bovenstaande aandachtspunten gebruikt worden om te spreken over de actualisatie van de masterplannen in 2018. In zijn reactie op ons rapport bij het jaarverslag 2016 voor Wonen en Rijksdienst gaf de Minister eerder al aan om het vergroten van de inzichtelijkheid van de verkoopresultaten te koppelen aan de evaluatie.20

In de afgelopen jaren was de politieke ambitie om een betere dienstverlening te realiseren met minder ambtenaren. In ons onderzoek naar de problematiek in de bedrijfsvoering van de rijksoverheid lopen de personeelstekorten echter als een rode draad door onze bevindingen. Ook in andere onderzoeken zien we personeelstekorten, zoals bij de bezuinigingen op de Dienst Justitiële Inrichtingen en de recente uitstroom bij de Belastingdienst21 als (mede)oorzaak van problemen in de dienstverlening aan burgers en bedrijven.

Wij stelden ook vast dat ministeries geen helder beeld hebben van de kwantiteit en kwaliteit van ambtenaren die zij de komende jaren nodig hebben, laat staan verder in de toekomst. De noodzakelijke informatie om een personeelsstrategie te kunnen ontwikkelen en uitvoeren ontbreekt daarmee. Verder signaleerden we dat er nu tekorten bij de rijksoverheid zijn aan ICT-expertise, financiële expertise en inkoopdeskundigheid.22

Wij deden de Minister van BZK de aanbeveling spoedig een analyse te maken van ICT-personeelstekorten en personeelsbeleid van afzonderlijke overheidsorganisaties. Op basis van de analyse kan dan een visie ontwikkeld worden.23 De Minister is voor de zomer met een rijksbreed onderzoek gestart naar tekorten en knelpunten voor het aantrekken, ontwikkelen en behouden van ICT-personeel bij het Rijk.24 Ook op het terrein van inkoop is begonnen met het vergroten van de expertise.

De Minister heeft toegezegd in november 2017 een plan van aanpak voor het ICT-personeel rijksoverheid aan de Tweede Kamer te sturen. Wij bevelen het parlement aan om dit plan in samenhang met de strategische I-agenda, die in december wordt aangeboden, te behandelen.

De Minister van BZK is beleidsmatig verantwoordelijk voor een aantal zogenaamde belastinguitgaven zoals de kamerverhuurvrijstelling als onderdeel van de eigenwoningregeling en de vrijstelling voor de overdrachtsbelasting bij stedelijke herstructurering.

Uit ons op 1 februari jl. gepubliceerde rapport «Zicht op Belastingverlichtende regelingen» blijken er naast deze belastinguitgaven nog meer belastingfaciliteiten en belastinginstrumenten te zijn die de belastingontvangsten beperken (Kamerstuk 32 140, nr. 30). Voor deze belastingfaciliteiten en -instrumenten heeft het parlement geen periodiek geactualiseerd totaalbeeld. Het ontbreekt voor een groot deel van deze regelingen aan inzicht of de beoogde doelen en effecten zijn behaald, en tegen welke prijs. Voorbeelden voor Wonen en Rijksdienst zijn het verlaagde tarief in de overdrachtsbelasting voor woningen en de keuzemogelijkheid in de fiscale behandeling van de eigen woning bij het houden van kostgangers.

In de inleiding van bijlage 6 bij de Miljoenennota is opgenomen dat vanaf dit jaar, uit het oogpunt van budgettaire en beleidsmatige relevantie, regelingen die verplicht zijn op basis van Europese wet- en regelgeving of een budgettair belang van minder dan € 5 miljoen hebben, niet meer in het budgettaire overzicht worden opgenomen (Kamerstuk 34 775, nr. 2). Daardoor ontbreekt met ingang van 2018 het inzicht in het budgettair belang van verschillende regelingen. Wij maken u erop attent dat voor Wonen en Rijksdienst geldt dat bijvoorbeeld de vrijstelling voor de overdrachtsbelasting bij stedelijke herstructurering niet meer in de bijlage 6 van de Miljoenennota is opgenomen. In de Miljoenennota 2017 was deze regeling nog wel opgenomen en had voor 2017 een begroot budgettair belang van € 2 miljoen (Kamerstuk 34 550, nr. 2).

De Minister van BZK geeft sinds 2013, op verzoek van de Tweede Kamer (motie-Hachchi), in een bijlage bij het jaarverslag inzicht in de rijksbrede uitgaven voor Caribisch Nederland.25 Dit is een positieve ontwikkeling. In deze bijlage is echter geen informatie opgenomen over de resultaten die samenhangen met deze rijksbrede uitgaven van in totaal € 298,8 miljoen in 2016.

De rijksbrede uitgaven voor Caribisch Nederland staan verspreid over verschillende departementale begrotingen. De Minister van BZK heeft in overleg met de Minister van Financiën wijzigingen voorgesteld in de Rijksbegrotingsvoorschriften 2018, waardoor er naast een integraal overzicht van de uitgaven ook een overzicht van de resultaten kan komen bij het jaarverslag over 2018.

Naar aanleiding van de gevolgen van de orkaan Irma voor Sint Maarten brengen wij enkele lessen uit eerder onderzoeken naar hulpverlening onder de aandacht.

Wij denken dat het Ministerie van BZK hiermee zijn voordeel kan doen door deze lessen zo snel mogelijk in de praktijk te brengen.

Uit ons onderzoek naar de hulpverlening aan de slachtoffers van de tsunami in de Indische Oceaan (2004)26 en van de aardbeving op Haïti(2010)27 dat:

• eenduidige definities van de gewenste resultaten van belang zijn, zodat beter te volgen is wat er met donorgeld is gebeurd (bijvoorbeeld het aantal herstelde huizen of aantal families dat onderdak is geboden);

• uniforme definities voor de kosten van het programmamanagement van belang zijn (wat wordt er besteed aan overheadkosten?);

• transparantie bij de toewijzing van gelden aan slachtoffers gewenst is: wie beoordeelt welke mensen er wanneer in aanmerking komen voor welke hulp.

Voor uitgebreidere informatie verwijzen wij naar de integrale rapporten van beide onderzoeken.

Navolgbaarheid financiële meerjarencijfers bij kabinetswisseling

We hebben onderzoek gedaan naar de navolgbaarheid van de financiële meerjarencijfers in opeenvolgende financiële en begrotingsstukken bij de kabinetswisseling van 2012 (Rutte/Asscher). Uit ons onderzoek blijkt dat onduidelijk is op welke gegevens de financiële meerjarencijfers in de startnota zijn gebaseerd. Ook is de aansluiting van de financiële meerjarencijfers tussen de verschillende financiële en begrotingstukken bij de wisseling van het kabinet-Rutte/Verhagen naar het kabinet-Rutte/Asscher lastig te maken. Om beter gebruik te kunnen maken van hun budgetrecht adviseren wij de Tweede Kamer om met de nieuwe Minister van Financiën duidelijke afspraken te maken over onder andere het type informatie dat in de startnota wordt opgenomen. Specifieke aandacht vragen we voor de informatie over de onderbouwing van de financiële meerjarencijfers en een verwijzing naar de artikelnummers van de begrotingen bij voorgenomen maatregelen. Meer informatie over de uitkomsten van ons onderzoek is opgenomen in de bijlage.

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons Verantwoordingsonderzoek over 2017 op 16 mei 2018 verwachten we over het Ministerie van BZK het onderzoek «Lessen uit 25 jaar bestuurlijke hervormingen» te publiceren.

Opvolging aanbevelingen Algemene Rekenkamer

Ten slotte wijzen wij u op onze Opvolgmonitor. Hier is terug te vinden hoe de Minister van BZK opvolging heeft gegeven aan onze aanbevelingen die voortkomen uit onze onderzoeken over de afgelopen vijf jaren. U vindt de resultaten gerangschikt per ministerie en per onderzoek op: http://www.rekenkamer.nl/opvolging-aanbevelingen

We gaan graag met u in gesprek over onze aandachtspunten bij de ontwerpbegroting 2018.

Algemene Rekenkamer

drs. A.P. (Arno) Visser, president

drs. C. (Cornelis) van der Werf, waarnemend secretaris

In de factsheet Begroten en verantwoorden van onze publicatie Rijk in uitvoering28 gingen we in op de wijze waarop het regeerakkoord wordt verwerkt in de reguliere begrotingscyclus en hoe dat zich verhoudt tot het budgetrecht van de Tweede Kamer. Hierbij gaven we aan dat bij het uitoefenen van het budgetrecht. Kamerleden moeten zich kunnen baseren op financiële informatie die navolgbaar is. Onder navolgbaarheid verstaan we dat duidelijk is waarop financiële meerjarencijfers zijn gebaseerd (de onderbouwing) en hoe ze worden verwerkt in de reguliere begrotingsstukken (de aansluiting).

We hebben onderzoek gedaan naar de navolgbaarheid van de financiële meerjarencijfers in opeenvolgende financiële en begrotingsstukken bij de kabinetswisseling van 2012 waaruit we vervolgens een aantal lessen trekken voor de aanstaande kabinetswisseling.29

Meerjarencijfers nauwelijks onderbouwd

Er bestaan geen formele afspraken over de informatie die opgenomen wordt in de financiële bijlage bij het regeerakkoord en de daaropvolgende startnota. Uit ons onderzoek komt naar voren dat het vaak onduidelijk is op welke gegevens de financiële meerjarencijfers van de maatregelen in het regeerakkoord Rutte/Asscher en de verwerking daarvan in de startnota zijn gebaseerd. De mutaties in de financiële bijlage van het regeerakkoord en de startnota zijn niet of nauwelijks onderbouwd.

Ook bij de verwerking van de mutaties in de nota’s van wijziging en de 1e suppletoire begroting van 2013 ontbreekt een duidelijke onderbouwing. Volgens de Rijksbegrotingsvoorschriften zou er, voor zover mogelijk, informatie over de prijs (P) en de hoeveelheid (Q)30 in begrotingsstukken moeten worden opgenomen. Deze voorschriften zijn in eerste instantie echter opgesteld voor (ontwerp)begrotingen en gelden in mindere mate voor nota´s van wijziging of suppletoire begrotingen.

Voorbeeld 1: ontbreken van onderbouwing kostprijs asielzoekersplaats in bijdrage Centraal Orgaan opvang Asielzoekers

Het Centraal Orgaan opvang Asielzoekers (COA) wordt bekostigd op basis van het aantal verwachte op te vangen asielzoekers (gemiddelde bezetting in de opvang) in een jaar vermenigvuldigd met de integrale kostprijs. In het regeerakkoord, de startnota én de begroting 2014 van het Ministerie van Veiligheid en Justitie (VenJ) was de kostprijs van een asielzoekersplaats niet onderbouwd. Sinds 2015 is de onderbouwing en toelichting in de begrotingsstukken verbeterd.

De onderbouwing van meerjarencijfers uit het regeerakkoord Rutte/Asscher was ook niet af te leiden uit het zogenoemde informatiedossier, een overzicht van relevante stukken uit het informatieproces.31 Over de inhoud van het informatiedossier van de lopende kabinetsformatie zijn overigens vooraf geen formele afspraken gemaakt tussen de Tweede Kamer en de (in)formateur(s).

Meerjarencijfers lastig op elkaar aan te sluiten

De aansluiting van de financiële meerjarencijfers tussen de verschillende financiële en begrotingstukken bij de wisseling van het kabinet-Rutte/Verhagen naar het kabinet-Rutte/Asscher is lastig te maken. De financiële bijlage bij het regeerakkoord en de startnota bevatten bij de presentatie van de maatregelen uit het regeerakkoord geen verwijzing naar de begrotingsartikelen. De beperkte toelichting op de maatregelen maakt evenmin duidelijk wat een bepaalde maatregel precies omvat en op welk(e) artikel(en) de maatregel betrekking kan hebben.

Voorbeeld 2: ontbreken van verwijzing naar artikel in begroting en onderbouwing van maatregel Huishouduitkeringstoets in regeerakkoord

In de financiële bijlage bij het regeerakkoord Rutte/Asscher is in de paragraaf F Sociale Zekerheid de maatregel F76 Huishouduitkeringstoets opgenomen. Deze maatregel moest vanaf 2015 jaarlijks € 80 miljoen aan besparingen opleveren. De toelichting bij de maatregel luidt: «Een huishouduitkeringstoets wordt ingevoerd per 2015. Het normbedrag voor de WBB (Wet Werk en Bijstand) wordt verlaagd naarmate in een huishouden meer inwonende volwassenen aanwezig zijn.» De toelichting vermeldt niet op welk artikel in de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid of op welk fonds deze maatregel betrekking heeft. Ook zijn de besparingen niet onderbouwd: op hoeveel huishoudens de maatregel betrekking zal hebben en hoeveel de gemiddelde verlaging van de uitkering zal zijn.

Bij de kabinetswisseling in 2012 zijn de meeste mutaties als gevolg van het regeerakkoord meerjarig verwerkt in de nota’s van wijziging op de begroting van 2013 of de 1e suppletoire begroting van 2013. In deze begrotingsstukken zijn doorgaans alleen mutaties gegeven en geen standen. Hierdoor was het lastig om een goed beeld van de (destijds) actuele situatie te krijgen.

Ook een zogenoemde herverkaveling van verantwoordelijkheden over Ministers kan de navolgbaarheid van meerjarencijfers bemoeilijken. Dit bleek bijvoorbeeld uit de casus huurtoeslag.

Voorbeeld 3: mutaties huurtoeslag in regeerakkoord niet zichtbaar bij herverkaveling

Met de benoeming van een Minister voor Wonen en Rijksdienst (WenR) in het kabinet-Rutte/Asscher werden onder andere de uitgaven aan huurtoeslag (€ 2.773 miljoen) afgesplitst binnen het begrotingshoofdstuk van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). De uitgaven werden uiteindelijk ondergebracht bij de begroting van WenR. Bij de overgang van de huurtoeslag van BZK naar WenR zijn de mutaties uit het regeerakkoord gelijktijdig met de overheveling in de nota van wijziging verwerkt. Hierdoor waren ze niet meer afzonderlijk zichtbaar.

Adviezen voor verbetering navolgbaarheid financiële meerjarencijfers

Om de navolgbaarheid van de financiële meerjarencijfers bij de aanstaande kabinetswisseling te verbeteren, adviseren we de Tweede Kamer duidelijke afspraken te maken met de Minister van Financiën van het nieuwe kabinet over:

• het type informatie dat wordt opgenomen in de startnota. Speciale aandacht kan daarbij worden geschonken aan de onderbouwing van de financiële meerjarencijfers en de verwijzing naar artikelnummers van de begrotingen bij de voorgenomen maatregelen;

• verbetering van de navolgbaarheid van de verwerking van de financiële meerjarencijfers uit de startnota in de begrotingsstukken 2018. Als nota´s van wijziging tot omvangrijke wijzigingen in de ontwerpbegroting hebben geleid, is het een optie om in de vastgestelde begrotingsstaten de standen op artikelniveau op te nemen. Dit zou de Kamer beter in staat stellen een volledig beeld te verkrijgen van de bijgestelde begroting.

Algemene Rekenkamer (2017), Rapport resultaten Verantwoordingsonderzoek 2016 bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII), 34 725 VII, nr. 2, p. 6.

Algemene Rekenkamer (2017), Rapport resultaten Verantwoordingsonderzoek 2016 bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII), Kamerstuk 34 725 VII, nr. 2, § 4.1.1.

Algemene Rekenkamer (2017), Staat van de rijksverantwoording, Kamerstuk 34 725, nr. 3, § 3.4.4.

Algemene Rekenkamer (2017) Reactie op rapportage Adviescommissie Verslaggevingsstelsel rijksoverheid, Kamerstuk 31 865, nr. 97

Algemene Rekenkamer (2016), brief over Parlementair onderzoek Breed welvaartsbegrip, Kamerstuk 34 298, nr. 16.

Algemene Rekenkamer (2017), Rapport resultaten Verantwoordingsonderzoek 2016 bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII), Kamerstuk 34 725 VII, nr. 2, p. 5.

Brief van de Minister van Binnenlandse Zaken en Koninkrijksrelaties, 7 juli 2015, kenmerk 2015–0000380875

Algemene Rekenkamer (2017), Rapport resultaten Verantwoordingsonderzoek 2016 bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII), Kamerstuk 34 725 VII, nr. 2, § 4.1.1.

Algemene Rekenkamer, Vernieuwing stelsel voor digitale identificatie en authenticatie (eID-stelsel), Kamerstuk 26 643, nr. 421, 8 september 2016.

In de begrotingsregels wordt in dit verband gesproken van niet-kaderrelevante ontvangsten (die in de staatsschuld landen) en kaderrelevante ontvangsten die tegelijkertijd generale dossiers zijn (mee- en tegenvallers zijn voor risico en rekening van het kabinet).

In de begrotingsregels wordt in dit verband gesproken over kaderrelevante ontvangsten waarvoor specifieke compensatie geldt.

Algemene Rekenkamer, Niet-belastingontvangsten, 14 september 2017, Kamerstuk 34 550, nr. 45

Brief van de Minister van Binnenlandse Zaken en Koninkrijksrelaties aan de Tweede Kamer over de geactualiseerde masterplannen rijkskantoorhuisvesting, Kamerstuk 31 490, nr. 225

Algemene Rekenkamer (2015), Huisvesting door het Rijksvastgoedbedrijf, Kamerstuk 31 490, nr. 176

Algemene Rekenkamer (2017), Rapport resultaten Verantwoordingsonderzoek 2016 bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII), Kamerstuk 34 725 VII, nr. 2

Algemene Rekenkamer (2017), Staat van de rijksverantwoording, Kamerstuk 34 725, nr. 3, p. 39.

Algemene Rekenkamer (2017), Staat van de rijksverantwoording, Kamerstuk 34 725, nr. 3, p. 38 en 39.

Algemene Rekenkamer (2017), Rapport resultaten Verantwoordingsonderzoek 2016 bij Wonen en Rijksdienst (XVIII), Kamerstuk 34 725 XVIII, nr. 2

Minister van BZK, Beantwoording Kamervragen over Jaarverslag 2016 IIB, IV, VII en XVIII, vraag 26, Kamerstuk 34 725 XVIII, nr. 6

Algemene Rekenkamer, Eindverantwoording van de hulpgelden voor Haïti, Kamerstuk 32 293, nr. 11

De navolgbaarheid van meerjarencijfers tijdens de kabinetswisseling in 2012 hebben we onderzocht bij zeven casussen: bijdrage aan het Centraal Orgaan opvang Asielzoekers (COA), eigen risico in de zorg, huurtoeslag, rentekosten van de staatsschuld, regeling Stimulering Duurzame Energieproductie (SDE+), studiefinanciering en werkloosheid.

Rijksbegrotingsvoorschriften 2013, pagina 126: «Cijfers over P (prijs) maal Q (hoeveelheid) geven een onderbouwing van de financiële raming en de hoeveelheid «productie» die er tegenover staat.»

Dit informatiedossier (Kamerstuk 33 410, nr. 23) is tot stand gekomen naar aanleiding van de Motie Pechtold (Kamerstuk 33 410, nr. 4) waarin de wens werd geuit om meer openbaarheid over het dossier van een kabinets(in)formatie en nadrukkelijk werd verzocht om dit voor aanvang van de informatie te regelen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34775-VII-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.