Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2016-2017 | 34552 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 2 december 2016

|

Inhoudsopgave |

blz. |

|

|

1. |

Inleiding |

2 |

|

2. |

Belastingplan 2017 |

2 |

|

2.1. |

Vragen gesteld bij het schriftelijke overleg ter voorbereiding van de algemene financiële beschouwingen |

2 |

|

2.2. |

Inkomensbeleid |

30 |

|

2.3. |

Vbi’s en APV’s |

48 |

|

2.4. |

Innovatiebox |

51 |

|

2.5. |

Wijziging van enkele specifieke renteaftrekbeperkingen |

52 |

|

2.6. |

Stimulering start-ups |

53 |

|

2.7. |

Verlenging van de eerste schijf van de vennootschapsbelasting |

55 |

|

2.8. |

Teruggaaf dividendbelasting voor niet-ingezetenen en heffingvrij vermogen voor buitenlands belastingplichtigen |

56 |

|

2.9. |

Bouwterreinen in de btw |

57 |

|

2.10. |

Wijziging btw-vrijstelling voor watersportorganisaties |

57 |

|

2.11. |

Exportheffing afvalstoffenbelasting |

58 |

|

2.12. |

Uitvoeringskosten Belastingdienst |

58 |

|

2.13. |

Consultatie |

60 |

|

3. |

Overige fiscale maatregelen 2017 |

60 |

|

3.1. |

Bedrijfsopvolgingsregeling |

60 |

|

3.2. |

Overgangsrecht schenkingsvrijstelling |

63 |

|

3.3. |

Boetevrij aflossen van een spaar- of beleggingshypotheek |

63 |

|

4. |

Fiscale vereenvoudigingswet 2017 |

64 |

|

4.1. |

Stroomlijnen invordering belastingen en toeslagen |

64 |

|

4.2. |

Vereenvoudigingen teruggaafregeling oninbare vorderingen btw |

66 |

|

4.3. |

Afschaffen fictieve dienstbetrekking commissarissen |

68 |

|

4.4. |

Afschaffen jaarloonuitvraag |

68 |

|

5. |

Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen |

68 |

|

6. |

Wet tijdelijk verlaagd tarief laadpalen met een zelfstandige aansluiting |

84 |

|

7. |

Overige vragen |

86 |

|

7.1. |

Vermogensrendementsheffing |

86 |

|

7.2. |

Btw pensioenen |

88 |

|

7.3. |

Giftenaftrek |

89 |

|

7.4. |

CPB-notitie «De arbeidsmarkt aan de grens met en zonder grensbelemmeringen» |

89 |

|

7.5. |

Digitaal invullen van de aangifte en ondersteuning van kwetsbare groepen |

89 |

|

7.6. |

Wetsvoorstel fiscale maatregelen rijksmonumenten en scholing |

90 |

Het kabinet heeft met belangstelling kennisgenomen van de vragen van de leden van de fracties van de VVD, het CDA, D66, de SP, de PvdA, de ChristenUnie en 50PLUS. Het verheugt mij dat de leden van de fractie van het CDA de inspanningen van het kabinet waarderen om uitvoering te geven aan de motie Hoekstra door maatregelen waar mogelijk in separate wetsvoorstellen op te nemen. Verder constateer ik tot mijn vreugde dat de leden van de fractie van D66 met mij van mening zijn dat het belangrijk is dat de problematiek rond het pensioen in eigen beheer wordt opgelost.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van 50PLUS hebben bij het schriftelijke overleg ter voorbereiding van de Algemene financiële beschouwingen (AFB) en naar aanleiding van de brief over de hervorming van het gemeentelijke belastinggebied een aantal vragen gesteld die nog niet zijn beantwoord. Het antwoord op deze vragen treft u hierna aan.

De leden van de fractie van 50PLUS vragen naar allerlei tabellen en grafieken van verschillende kortingen in verschillende combinaties. In de hierna opgenomen grafieken en tabellen worden hiervoor afkortingen gebruikt. Verder is de hoogte van de verschillende kortingen afhankelijk van verschillende inkomensbegrippen (grondslagen). In de hierna opgenomen tabellen en grafieken wordt met het inkomen de van toepassing zijnde grondslag bedoeld voor de betreffende korting. In tabel 1 zijn de afkortingen en grondslagen per korting weergegeven.

|

Afkorting |

Grondslag |

|

|---|---|---|

|

Algemene heffingskorting |

AHK |

Belastbaar inkomen box 1 |

|

Arbeidskorting |

AK |

Inkomen uit arbeid |

|

Inkomensafhankelijke combinatiekorting |

IACK |

Inkomen uit arbeid |

|

Ouderenkorting |

OUK |

Verzamelinkomen |

|

Belasting inclusief premie volksverzekeringen |

BEL |

Belastbaar inkomen box 1 |

|

Marginale druk van schijftarieven box 1 |

TAR |

Belastbaar inkomen box 1 |

De toevoeging «65» aan afkortingen geeft aan dat het gaat om de korting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd. Bij de ouderenkorting is deze toevoeging weggelaten, omdat deze korting alleen geldt voor belastingplichtigen vanaf de pensioengerechtigde leeftijd.

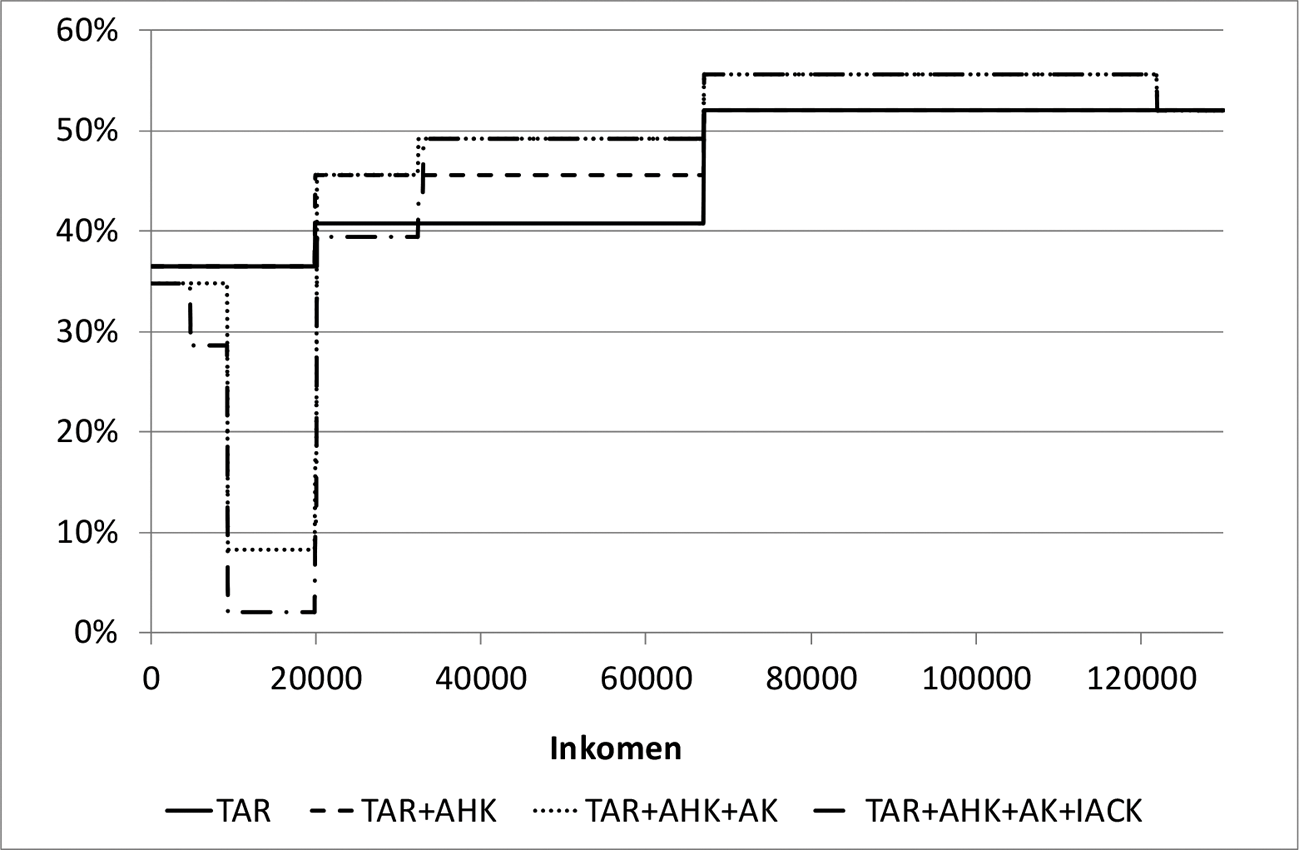

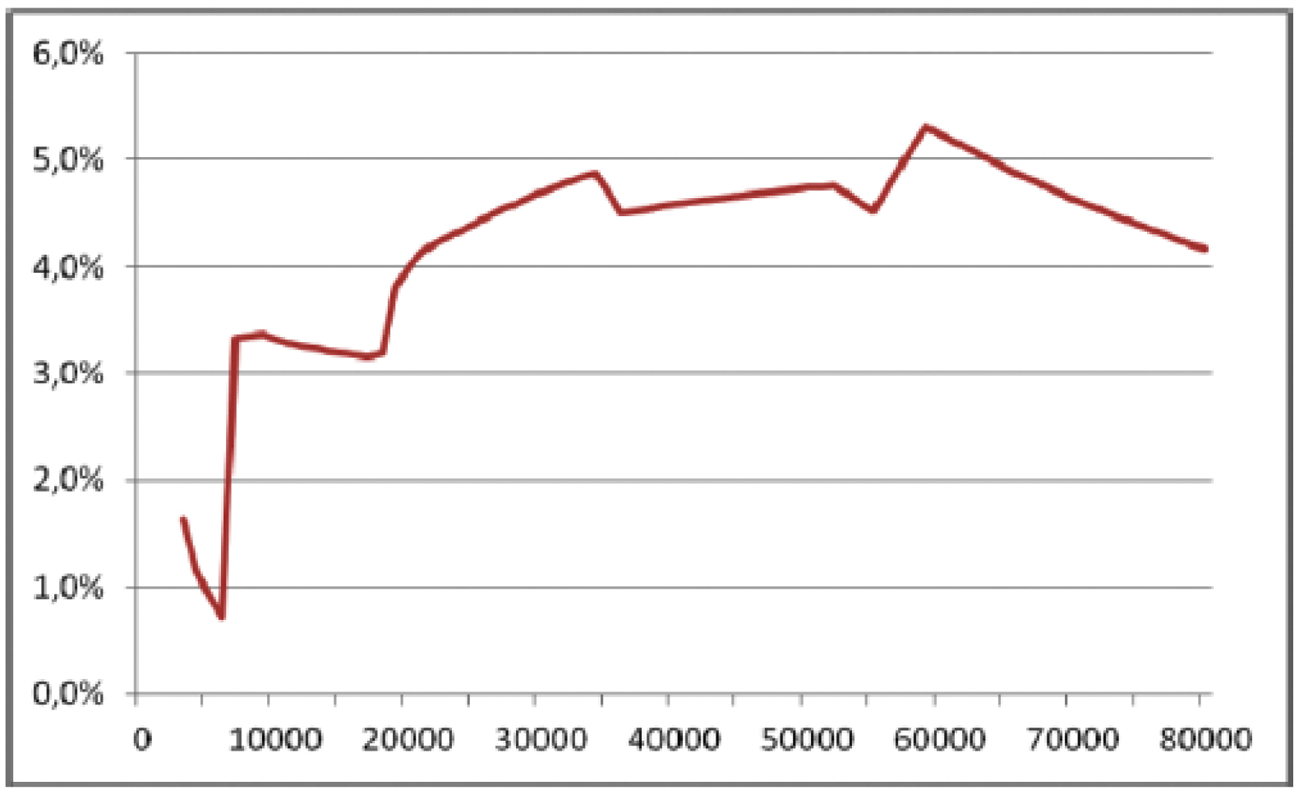

De leden van de fractie van 50PLUS vragen naar de marginale druk voor personen onder de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 tussen € 0 en € 130.000. In de hierna opgenomen figuur 1 wordt de marginale druk voor het belastbare inkomen weergegeven voor belastingplichtigen onder de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 van € 0 tot en met € 130.000 voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017. In de hierna opgenomen tabel 2 wordt de marginale druk voor deze groep weergegeven in tabelvorm in stappen van € 5.000. Hierbij wordt rekening gehouden met de schijftarieven, algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting.2

Figuur 1: Marginale druk belastbaar inkomen box 1 2017 onder de pensioengerechtigde leeftijd in procenten

|

Inkomen |

TAR |

TAR+AHK |

TAR+AHK+AK |

TAR+AHK+AK+IACK |

|---|---|---|---|---|

|

5.000 |

36,550% |

36,550% |

34,778% |

28,619% |

|

10.000 |

36,550% |

36,550% |

8,233% |

2,074% |

|

15.000 |

36,550% |

36,550% |

8,233% |

2,074% |

|

20.000 |

40,800% |

45,587% |

17,270% |

11,111% |

|

25.000 |

40,800% |

45,587% |

45,587% |

39,428% |

|

30.000 |

40,800% |

45,587% |

45,587% |

39,428% |

|

35.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

40.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

45.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

50.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

55.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

60.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

65.000 |

40,800% |

45,587% |

49,187% |

49,187% |

|

70.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

75.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

80.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

85.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

90.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

95.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

100.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

105.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

110.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

115.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

120.000 |

52,000% |

52,000% |

55,600% |

55,600% |

|

125.000 |

52,000% |

52,000% |

52,000% |

52,000% |

|

130.000 |

52,000% |

52,000% |

52,000% |

52,000% |

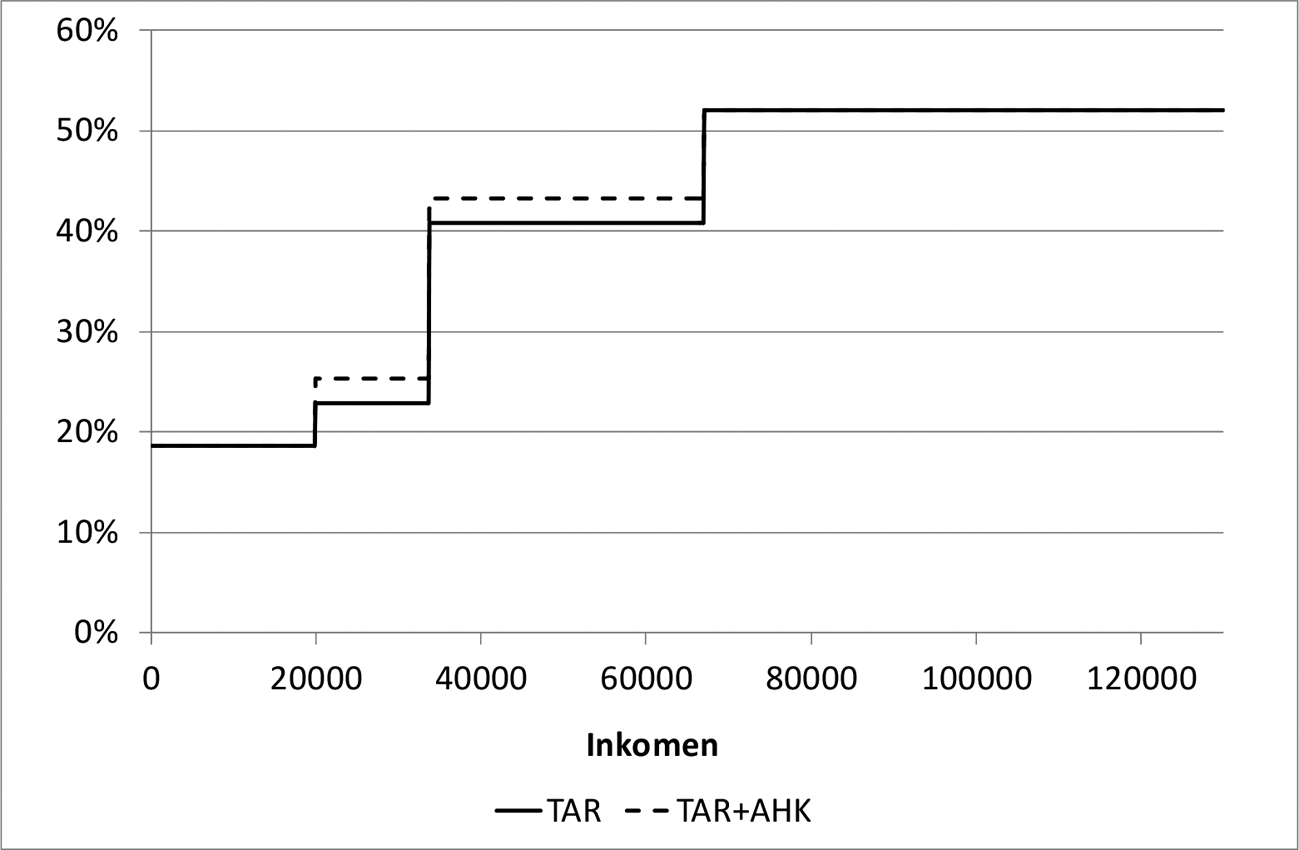

Verder vragen de leden van de fractie van 50PLUS naar het verloop van de marginale druk voor personen vanaf de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 tussen € 0 en € 130.000, waarbij rekening gehouden wordt met de algemene heffingskorting en ouderenkorting. In de hierna opgenomen figuur 2 en tabel 3 wordt de marginale druk voor belastingplichtigen vanaf de pensioengerechtigde leeftijd weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017. De marginale druk inclusief de schijftarieven en het afbouwpercentage van de algemene heffingskorting is vrijwel gelijk aan de marginale druk inclusief de schijftarieven, het afbouwpercentage van de algemene heffingskorting en de ouderenkorting. Alleen bij een belastbaar inkomen in box 1 van € 36.057 – het punt waarop de ouderenkorting lager komt te liggen – zit een piek in de marginale druk. Zie hierover ook het antwoord op de specifieke vraag over de marginale druk bij een verzamelinkomen van € 36.057.

Figuur 2: Marginale druk belastbaar inkomen box 1 2017 vanaf de pensioengerechtigde leeftijd in procenten

|

Inkomen |

TAR |

TAR+AHK65 |

TAR+AHK65+OUK |

|---|---|---|---|

|

5.000 |

18,650% |

18,650% |

18,650% |

|

10.000 |

18,650% |

18,650% |

18,650% |

|

15.000 |

18,650% |

18,650% |

18,650% |

|

20.000 |

22,900% |

25,343% |

25,343% |

|

25.000 |

22,900% |

25,343% |

25,343% |

|

30.000 |

22,900% |

25,343% |

25,343% |

|

35.000 |

40,800% |

43,243% |

43,243% |

|

40.000 |

40,800% |

43,243% |

43,243% |

|

45.000 |

40,800% |

43,243% |

43,243% |

|

50.000 |

40,800% |

43,243% |

43,243% |

|

55.000 |

40,800% |

43,243% |

43,243% |

|

60.000 |

40,800% |

43,243% |

43,243% |

|

65.000 |

40,800% |

43,243% |

43,243% |

|

70.000 |

52,000% |

52,000% |

52,000% |

|

75.000 |

52,000% |

52,000% |

52,000% |

|

80.000 |

52,000% |

52,000% |

52,000% |

|

85.000 |

52,000% |

52,000% |

52,000% |

|

90.000 |

52,000% |

52,000% |

52,000% |

|

95.000 |

52,000% |

52,000% |

52,000% |

|

100.000 |

52,000% |

52,000% |

52,000% |

|

105.000 |

52,000% |

52,000% |

52,000% |

|

110.000 |

52,000% |

52,000% |

52,000% |

|

115.000 |

52,000% |

52,000% |

52,000% |

|

120.000 |

52,000% |

52,000% |

52,000% |

|

125.000 |

52,000% |

52,000% |

52,000% |

|

130.000 |

52,000% |

52,000% |

52,000% |

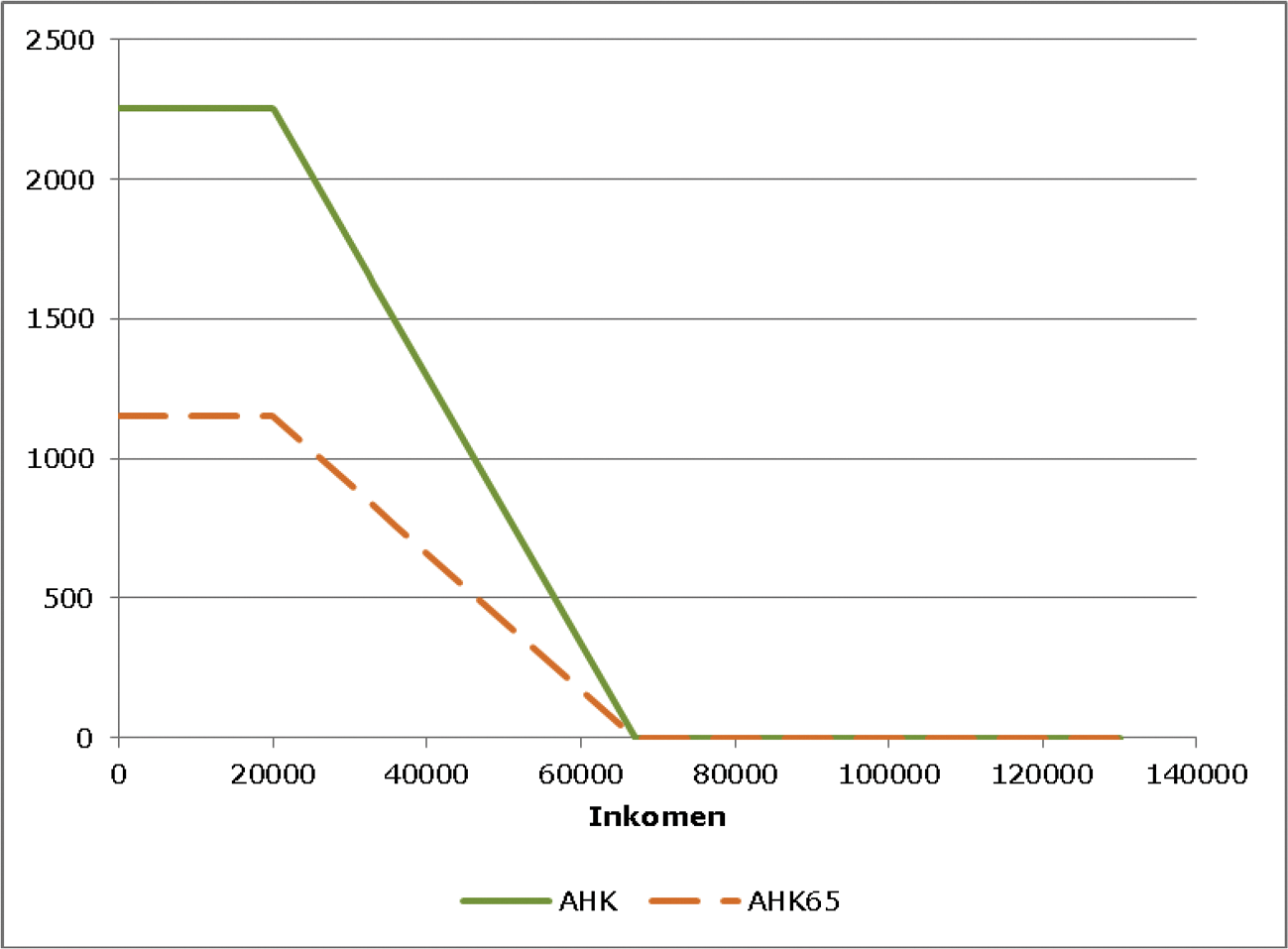

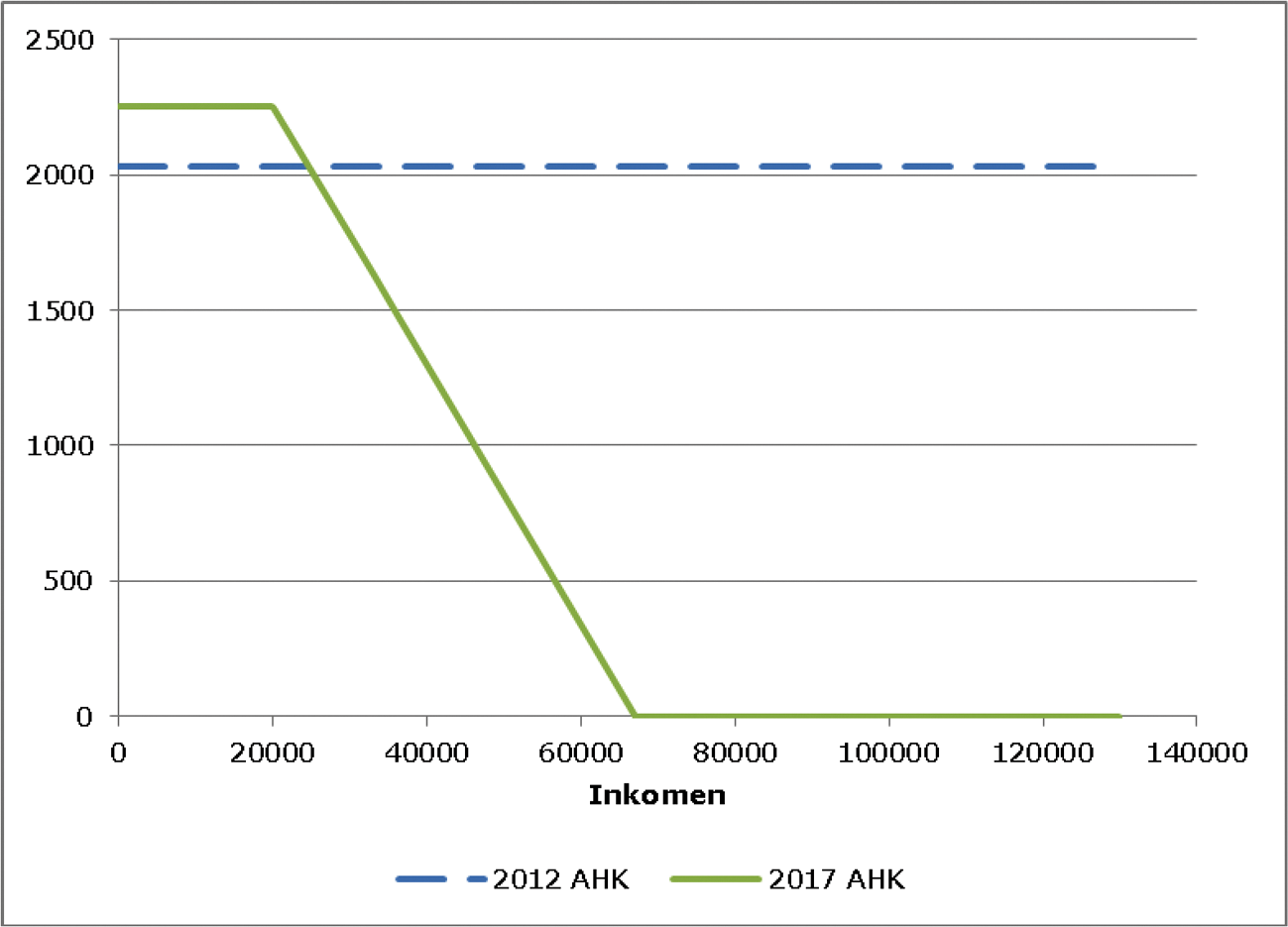

De leden van de fractie van 50PLUS vragen naar het verloop van de algemene heffingskorting voor belastingplichtigen onder en vanaf de pensioengerechtigde leeftijd in tabel en grafiek. In de hierna opgenomen figuur 3 en tabel 4 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 3: Algemene heffingskorting voor belastingplichtigen onder en vanaf de pensioengerechtigde leeftijd in het jaar 2017 in euro’s

|

Inkomen |

AHK |

AHK65 |

|---|---|---|

|

5.000 |

2.254 |

1.151 |

|

10.000 |

2.254 |

1.151 |

|

15.000 |

2.254 |

1.151 |

|

20.000 |

2.253 |

1.151 |

|

25.000 |

2.014 |

1.028 |

|

30.000 |

1.774 |

906 |

|

35.000 |

1.535 |

784 |

|

40.000 |

1.296 |

662 |

|

45.000 |

1.056 |

540 |

|

50.000 |

817 |

418 |

|

55.000 |

578 |

296 |

|

60.000 |

338 |

173 |

|

65.000 |

99 |

51 |

|

70.000 |

0 |

0 |

|

75.000 |

0 |

0 |

|

80.000 |

0 |

0 |

|

85.000 |

0 |

0 |

|

90.000 |

0 |

0 |

|

95.000 |

0 |

0 |

|

100.000 |

0 |

0 |

|

105.000 |

0 |

0 |

|

110.000 |

0 |

0 |

|

115.000 |

0 |

0 |

|

120.000 |

0 |

0 |

|

125.000 |

0 |

0 |

|

130.000 |

0 |

0 |

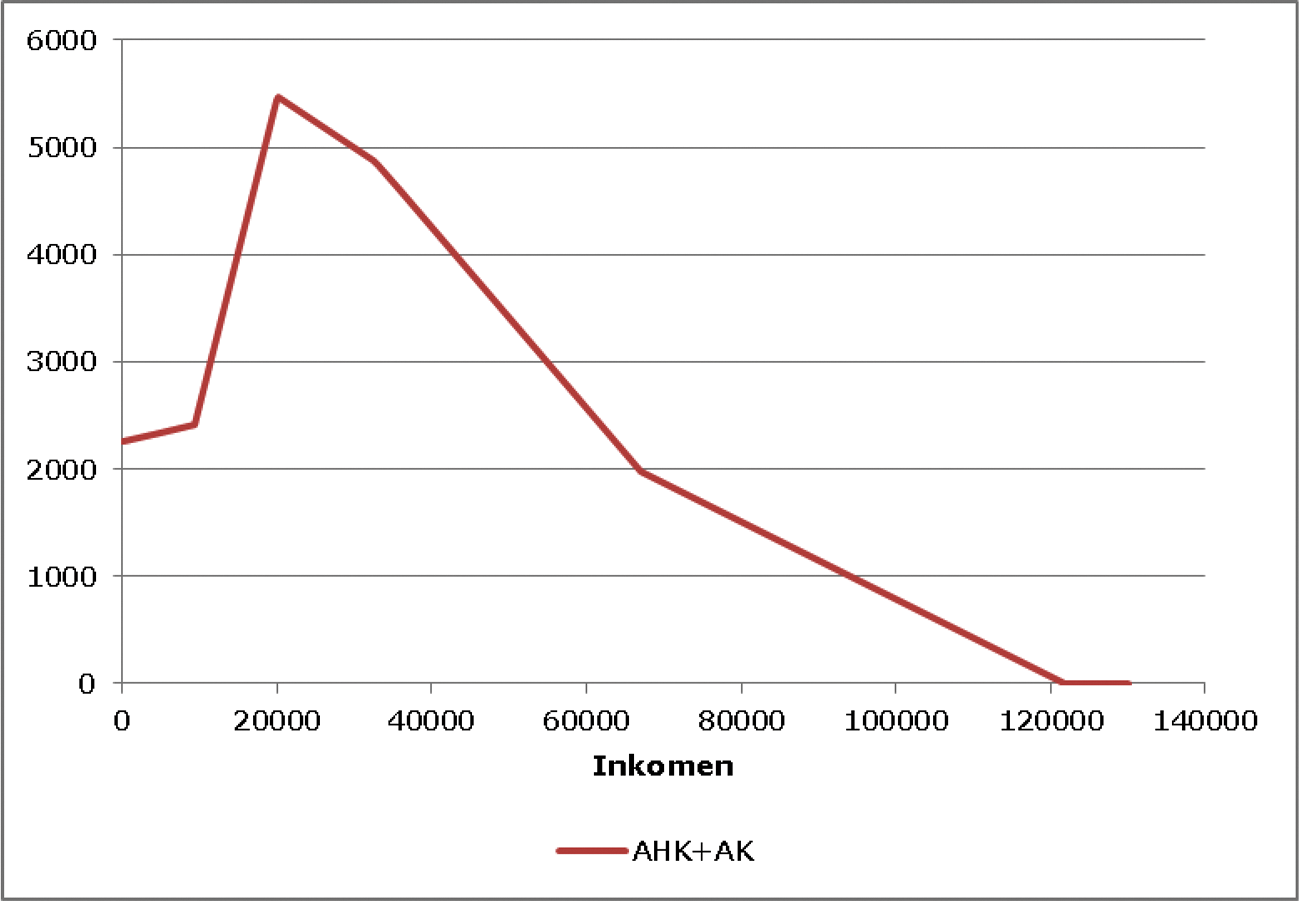

De leden van de fractie van 50PLUS vragen naar het verloop van de combinatie van de algemene heffingskorting en de arbeidskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd en naar het verloop van de combinatie van de algemene heffingskorting en de ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in tabel en grafiek. In de hierna opgenomen figuren 4 en 5 en tabellen 5 en 6 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017. Tevens vragen deze leden naar het totaal van de maximale algemene heffingskorting en de maximale arbeidskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd. Bij doorgang van het Belastingplan 2017 bedraagt de algemene heffingskorting maximaal € 2.254 in 2017 en begint met afbouwen bij een belastbaar inkomen in box 1 van € 19.982. De arbeidskorting is maximaal € 3.223 bij een inkomen uit arbeid tussen € 20.108 en € 32.444. Het maximum van beide kortingen samen wordt bereikt bij een inkomen van € 20.108 (ervan uitgaande dat het belastbare inkomen in box 1 gelijk is aan het inkomen uit arbeid) en bedraagt € 5.471.

Figuur 4: Algemene heffingskorting en arbeidskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd in het jaar 2017 in euro’s

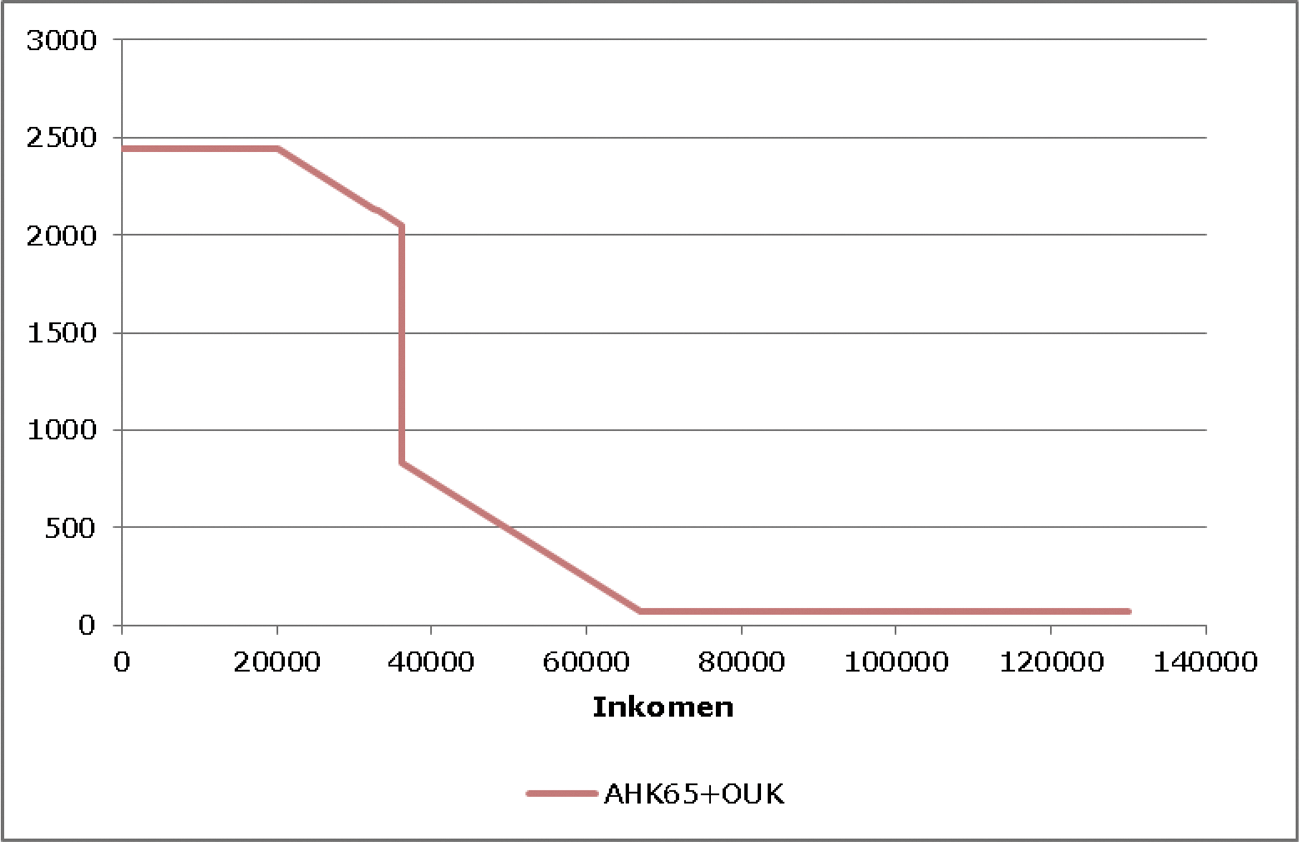

Figuur 5: Algemene heffingskorting en ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in het jaar 2017 in euro’s

|

Inkomen |

AHK |

AK |

AHK+AK |

|---|---|---|---|

|

5.000 |

2.254 |

89 |

2.343 |

|

10.000 |

2.254 |

361 |

2.615 |

|

15.000 |

2.254 |

1.777 |

4.031 |

|

20.000 |

2.253 |

3.192 |

5.446 |

|

25.000 |

2.014 |

3.223 |

5.237 |

|

30.000 |

1.774 |

3.223 |

4.997 |

|

35.000 |

1.535 |

3.131 |

4.666 |

|

40.000 |

1.296 |

2.951 |

4.247 |

|

45.000 |

1.056 |

2.771 |

3.827 |

|

50.000 |

817 |

2.591 |

3.408 |

|

55.000 |

578 |

2.411 |

2.989 |

|

60.000 |

338 |

2.231 |

2.569 |

|

65.000 |

99 |

2.051 |

2.150 |

|

70.000 |

0 |

1.871 |

1.871 |

|

75.000 |

0 |

1.691 |

1.691 |

|

80.000 |

0 |

1.511 |

1.511 |

|

85.000 |

0 |

1.331 |

1.331 |

|

90.000 |

0 |

1.151 |

1.151 |

|

95.000 |

0 |

971 |

971 |

|

100.000 |

0 |

791 |

791 |

|

105.000 |

0 |

611 |

611 |

|

110.000 |

0 |

431 |

431 |

|

115.000 |

0 |

251 |

251 |

|

120.000 |

0 |

71 |

71 |

|

125.000 |

0 |

0 |

0 |

|

130.000 |

0 |

0 |

0 |

|

Inkomen |

AHK65 |

OUK |

AHK65 +OUK |

|---|---|---|---|

|

5.000 |

1.151 |

1.292 |

2.443 |

|

10.000 |

1.151 |

1.292 |

2.443 |

|

15.000 |

1.151 |

1.292 |

2.443 |

|

20.000 |

1.151 |

1.292 |

2.443 |

|

25.000 |

1.028 |

1.292 |

2.320 |

|

30.000 |

906 |

1.292 |

2.198 |

|

35.000 |

784 |

1.292 |

2.076 |

|

40.000 |

662 |

71 |

733 |

|

45.000 |

540 |

71 |

611 |

|

50.000 |

418 |

71 |

489 |

|

55.000 |

296 |

71 |

367 |

|

60.000 |

173 |

71 |

244 |

|

65.000 |

51 |

71 |

122 |

|

70.000 |

0 |

71 |

71 |

|

75.000 |

0 |

71 |

71 |

|

80.000 |

0 |

71 |

71 |

|

85.000 |

0 |

71 |

71 |

|

90.000 |

0 |

71 |

71 |

|

95.000 |

0 |

71 |

71 |

|

100.000 |

0 |

71 |

71 |

|

105.000 |

0 |

71 |

71 |

|

110.000 |

0 |

71 |

71 |

|

115.000 |

0 |

71 |

71 |

|

120.000 |

0 |

71 |

71 |

|

125.000 |

0 |

71 |

71 |

|

130.000 |

0 |

71 |

71 |

De leden van de fractie van 50PLUS vragen naar de te betalen premie en belasting voor belastingplichtigen onder de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 tot en met € 130.000 na aftrek van de algemene heffingskorting en de arbeidskorting. In de hierna opgenomen tabel 7 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

|

5.000 |

0 |

|

10.000 |

1.040 |

|

15.000 |

1.452 |

|

20.000 |

1.865 |

|

25.000 |

4.114 |

|

30.000 |

6.393 |

|

35.000 |

8.765 |

|

40.000 |

11.224 |

|

45.000 |

13.683 |

|

50.000 |

16.143 |

|

55.000 |

18.602 |

|

60.000 |

21.061 |

|

65.000 |

23.521 |

|

70.000 |

26.168 |

|

75.000 |

28.948 |

|

80.000 |

31.728 |

|

85.000 |

34.508 |

|

90.000 |

37.288 |

|

95.000 |

40.068 |

|

100.000 |

42.848 |

|

105.000 |

45.628 |

|

110.000 |

48.408 |

|

115.000 |

51.188 |

|

120.000 |

53.968 |

|

125.000 |

56.639 |

|

130.000 |

59.239 |

Ter vergelijking met de voorgaande situatie vragen de leden van de fractie van 50PLUS naar de te betalen premie en belasting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 tot en met € 130.000 na aftrek van de algemene heffingskorting en de ouderenkorting. In de hierna opgenomen tabel 8 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

|

5.000 |

0 |

|

10.000 |

0 |

|

15.000 |

355 |

|

20.000 |

1.288 |

|

25.000 |

2.555 |

|

30.000 |

3.823 |

|

35.000 |

5.245 |

|

40.000 |

8.629 |

|

45.000 |

10.791 |

|

50.000 |

12.953 |

|

55.000 |

15.115 |

|

60.000 |

17.277 |

|

65.000 |

19.439 |

|

70.000 |

21.858 |

|

75.000 |

24.458 |

|

80.000 |

27.058 |

|

85.000 |

29.658 |

|

90.000 |

32.258 |

|

95.000 |

34.858 |

|

100.000 |

37.458 |

|

105.000 |

40.058 |

|

110.000 |

42.658 |

|

115.000 |

45.258 |

|

120.000 |

47.858 |

|

125.000 |

50.458 |

|

130.000 |

53.058 |

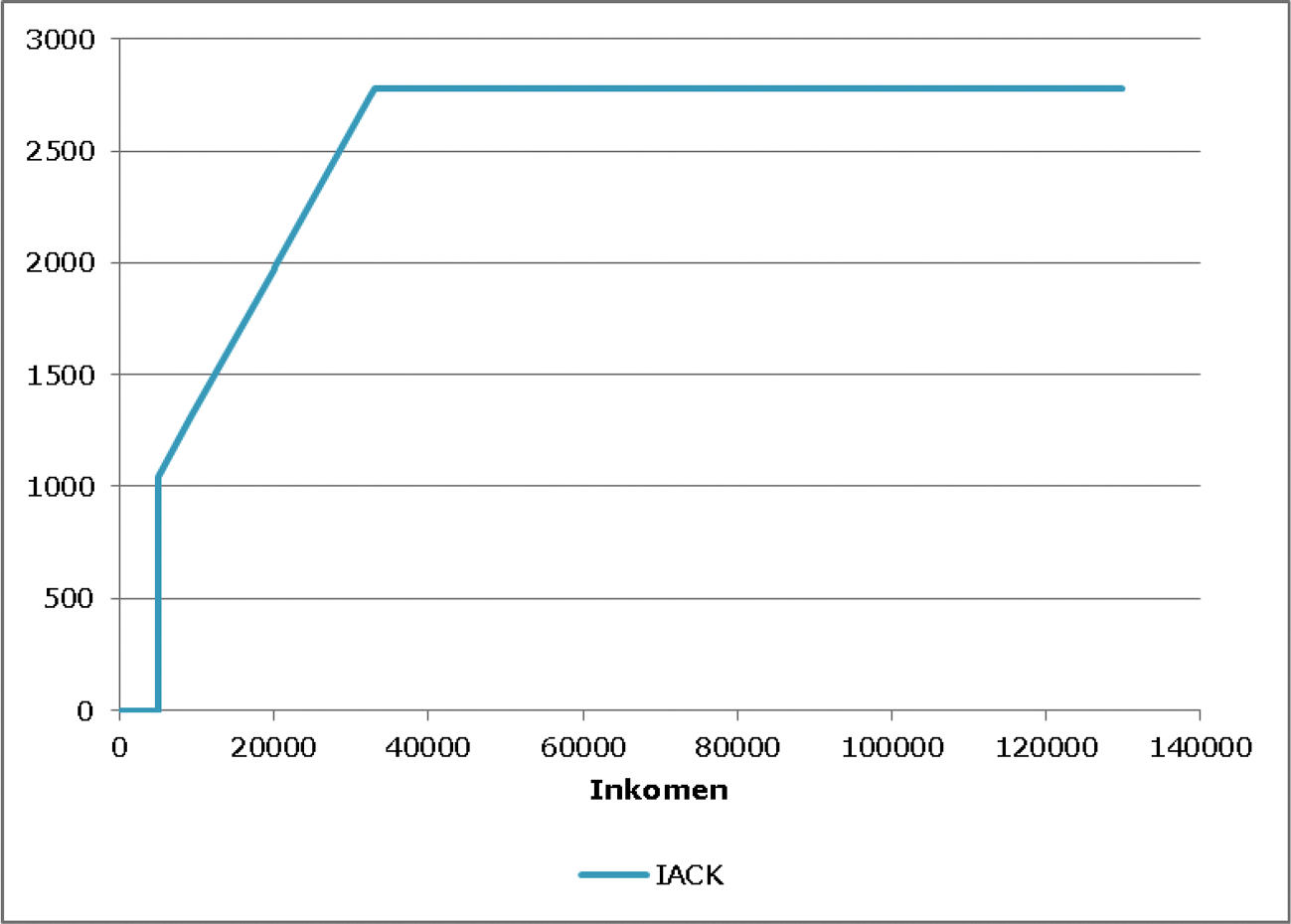

De leden van de fractie van 50PLUS vragen naar het verloop van de inkomensafhankelijke combinatiekorting. In de hierna opgenomen figuur 6 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 6: Inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd in het jaar 2017 in euro’s

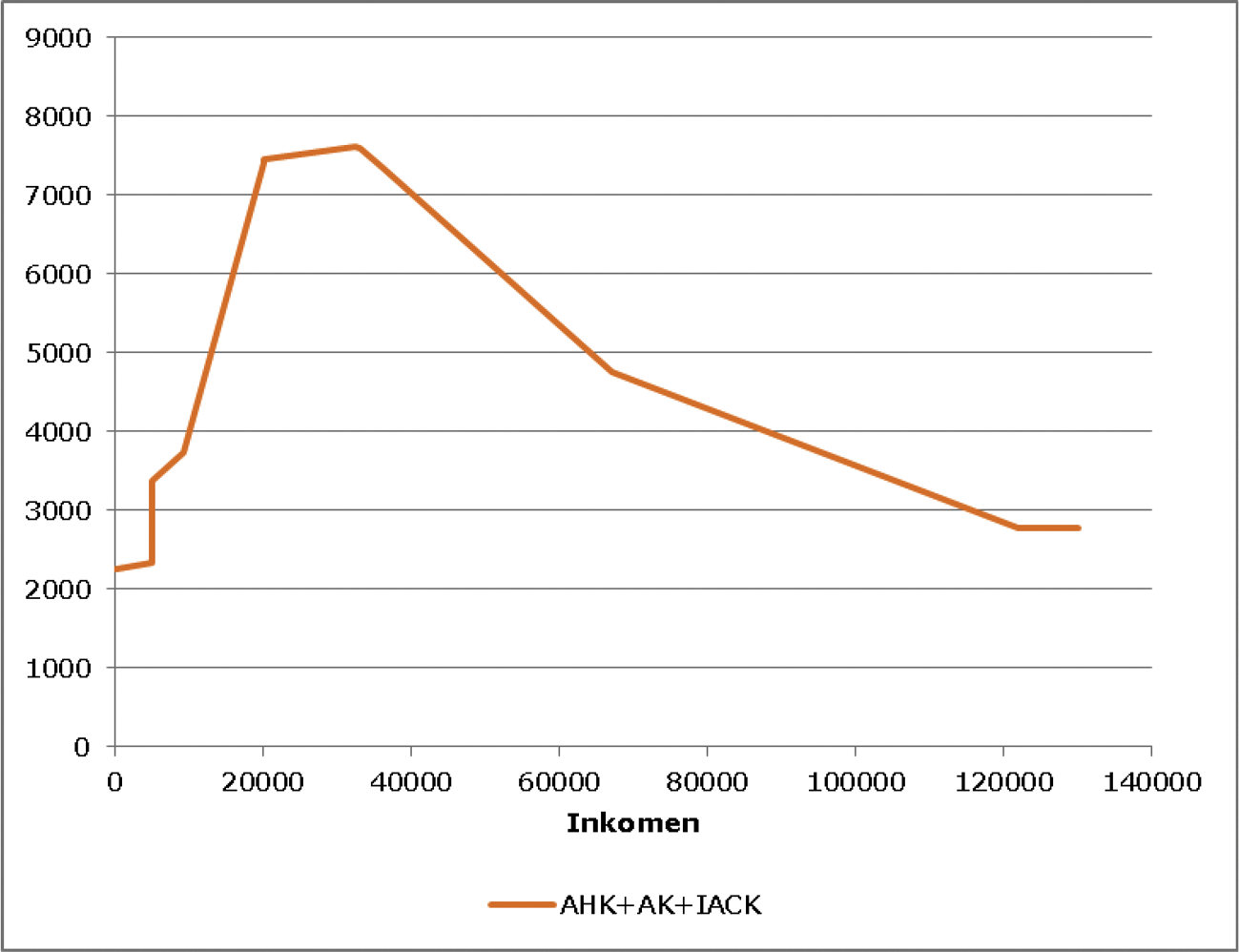

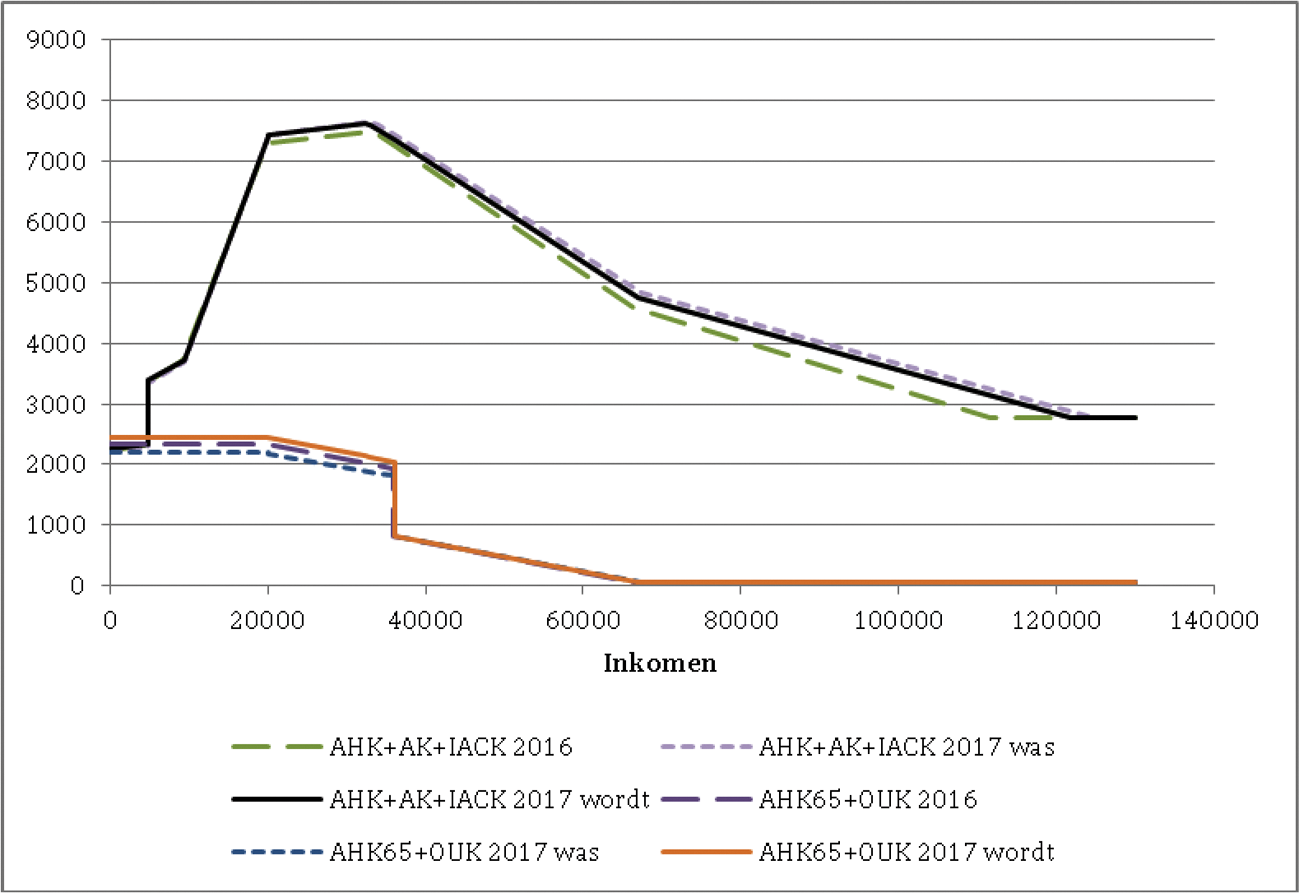

De leden van de fractie van 50PLUS vragen naar het totaal van de algemene heffingskorting, de arbeidskorting en de inkomensafhankelijke combinatiekorting in tabel en grafiek. In de hierna opgenomen figuur 7 en tabel 9 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 7: Totaal van de algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd in het jaar 2017 in euro’s

|

Inkomen |

AHK+AK+IACK |

|---|---|

|

5.000 |

3.392 |

|

10.000 |

3.972 |

|

15.000 |

5.696 |

|

20.000 |

7.419 |

|

25.000 |

7.518 |

|

30.000 |

7.587 |

|

35.000 |

7.444 |

|

40.000 |

7.025 |

|

45.000 |

6.605 |

|

50.000 |

6.186 |

|

55.000 |

5.767 |

|

60.000 |

5.347 |

|

65.000 |

4.928 |

|

70.000 |

4.649 |

|

75.000 |

4.469 |

|

80.000 |

4.289 |

|

85.000 |

4.109 |

|

90.000 |

3.929 |

|

95.000 |

3.749 |

|

100.000 |

3.569 |

|

105.000 |

3.389 |

|

110.000 |

3.209 |

|

115.000 |

3.029 |

|

120.000 |

2.849 |

|

125.000 |

2.778 |

|

130.000 |

2.778 |

De leden van de fractie van 50PLUS vragen naar de belastingdruk na aftrek van de algemene heffingskorting, de arbeidskorting en de inkomensafhankelijke combinatiekorting tezamen voor belastingplichtigen onder de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 tot en met € 130.000. In de hierna opgenomen tabel 10 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

|

5.000 |

0,0% |

|

10.000 |

0,0% |

|

15.000 |

0,0% |

|

20.000 |

0,0% |

|

25.000 |

7,3% |

|

30.000 |

12,7% |

|

35.000 |

17,1% |

|

40.000 |

21,1% |

|

45.000 |

24,2% |

|

50.000 |

26,7% |

|

55.000 |

28,8% |

|

60.000 |

30,5% |

|

65.000 |

31,9% |

|

70.000 |

33,4% |

|

75.000 |

34,9% |

|

80.000 |

36,2% |

|

85.000 |

37,3% |

|

90.000 |

38,3% |

|

95.000 |

39,3% |

|

100.000 |

40,1% |

|

105.000 |

40,8% |

|

110.000 |

41,5% |

|

115.000 |

42,1% |

|

120.000 |

42,7% |

|

125.000 |

43,1% |

|

130.000 |

43,4% |

De leden van de fractie van 50PLUS vragen naar de te betalen premie en belasting voor belastingplichtigen onder de pensioengerechtigde leeftijd met een belastbaar inkomen in box 1 tot en met € 130.000 zonder de algemene heffingskorting, de arbeidskorting en de inkomensafhankelijke combinatiekorting en met aftrek van deze drie kortingen. In de hierna opgenomen tabel 11 wordt dit weergegeven voor 2017, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

|

Inkomen |

BEL |

BEL-AHK-AK-IACK |

|---|---|---|

|

5.000 |

1.828 |

0 |

|

10.000 |

3.655 |

0 |

|

15.000 |

5.483 |

0 |

|

20.000 |

7.311 |

0 |

|

25.000 |

9.351 |

1.833 |

|

30.000 |

11.391 |

3.804 |

|

35.000 |

13.431 |

5.987 |

|

40.000 |

15.471 |

8.446 |

|

45.000 |

17.511 |

10.905 |

|

50.000 |

19.551 |

13.365 |

|

55.000 |

21.591 |

15.824 |

|

60.000 |

23.631 |

18.283 |

|

65.000 |

25.671 |

20.743 |

|

70.000 |

28.039 |

23.390 |

|

75.000 |

30.639 |

26.170 |

|

80.000 |

33.239 |

28.950 |

|

85.000 |

35.839 |

31.730 |

|

90.000 |

38.439 |

34.510 |

|

95.000 |

41.039 |

37.290 |

|

100.000 |

43.639 |

40.070 |

|

105.000 |

46.239 |

42.850 |

|

110.000 |

48.839 |

45.630 |

|

115.000 |

51.439 |

48.410 |

|

120.000 |

54.039 |

51.190 |

|

125.000 |

56.639 |

53.861 |

|

130.000 |

59.239 |

56.461 |

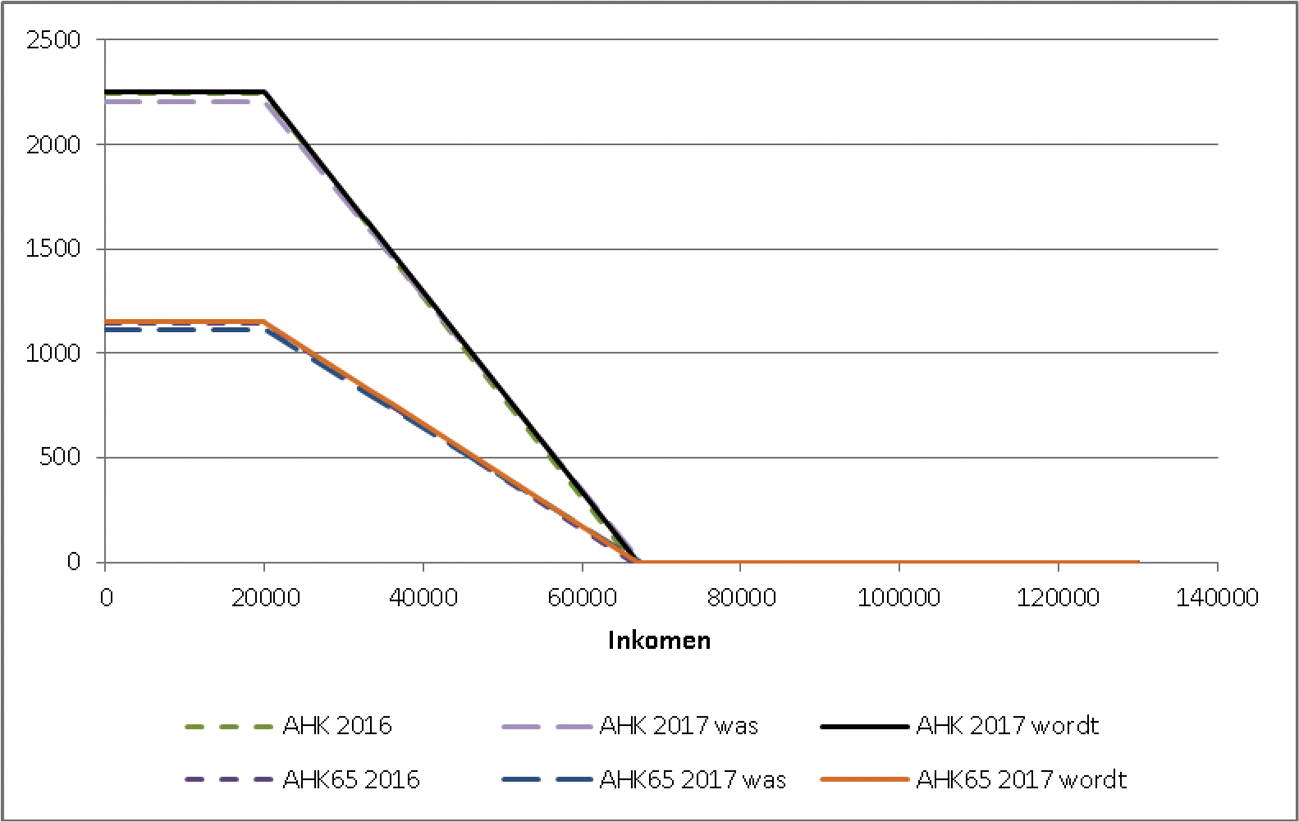

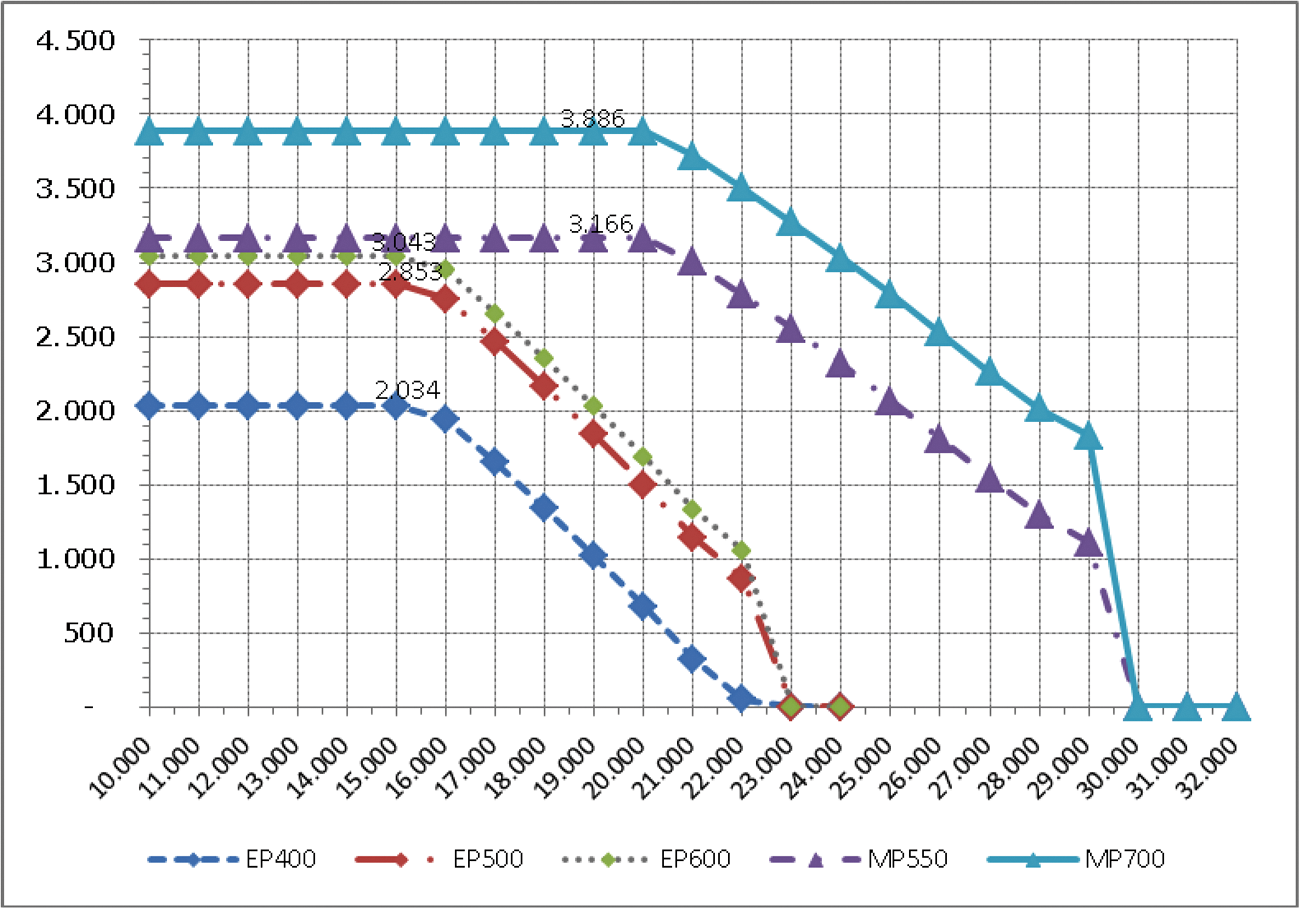

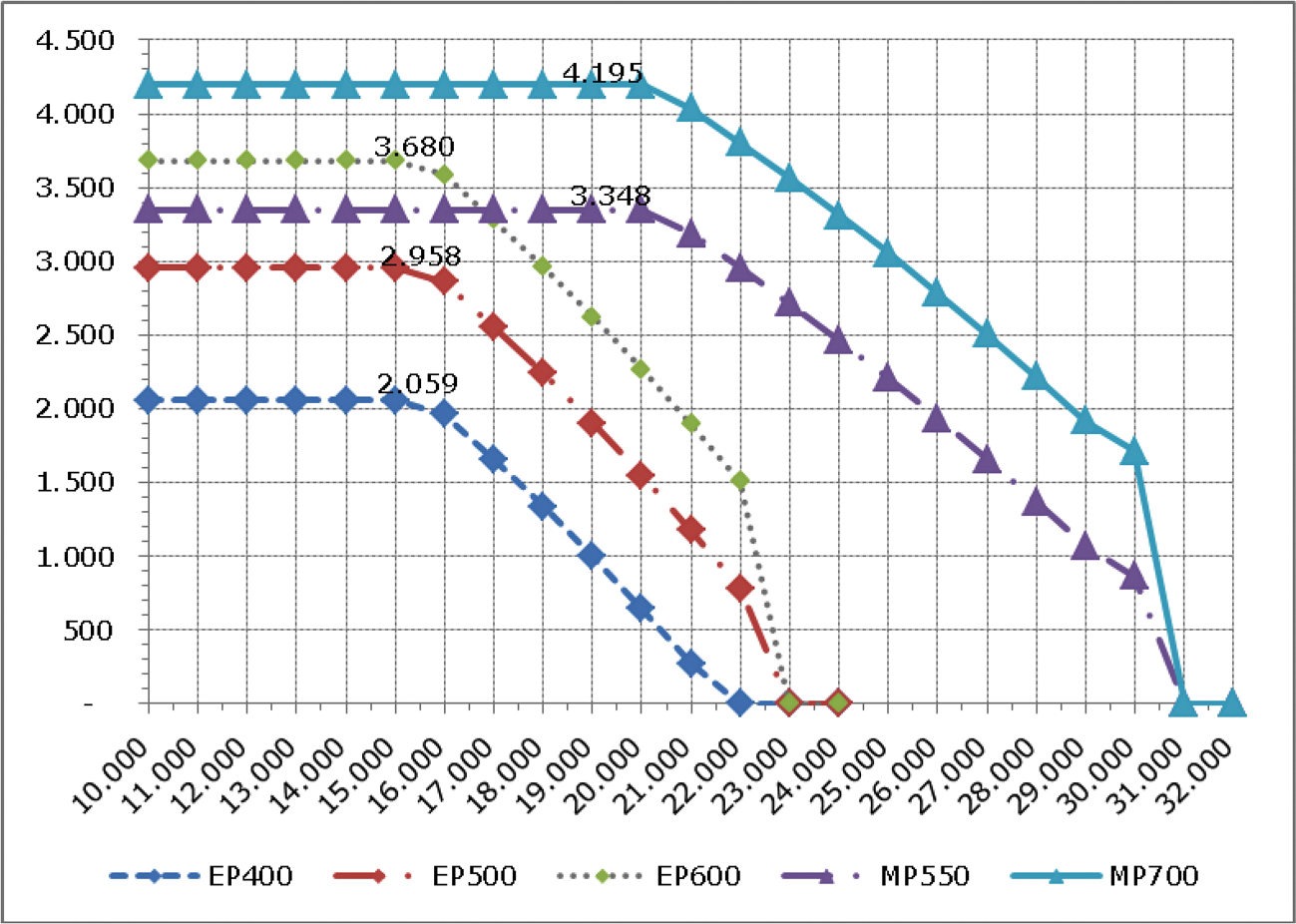

De leden van de fractie van 50PLUS vragen of in dezelfde tabel en grafiek als op bladzijde 5 van de memorie van toelichting bij het Belastingplan 2017 de hoogte van de volgende kortingen aangegeven kan worden:

– de algemene heffingskorting voor belastingplichtigen onder en vanaf de pensioengerechtigde leeftijd;

– de arbeidskorting en ouderenkorting;

– de combinatie van de algemene heffingskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd en de arbeidskorting in vergelijking met de algemene heffingskorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd en ouderenkorting; en

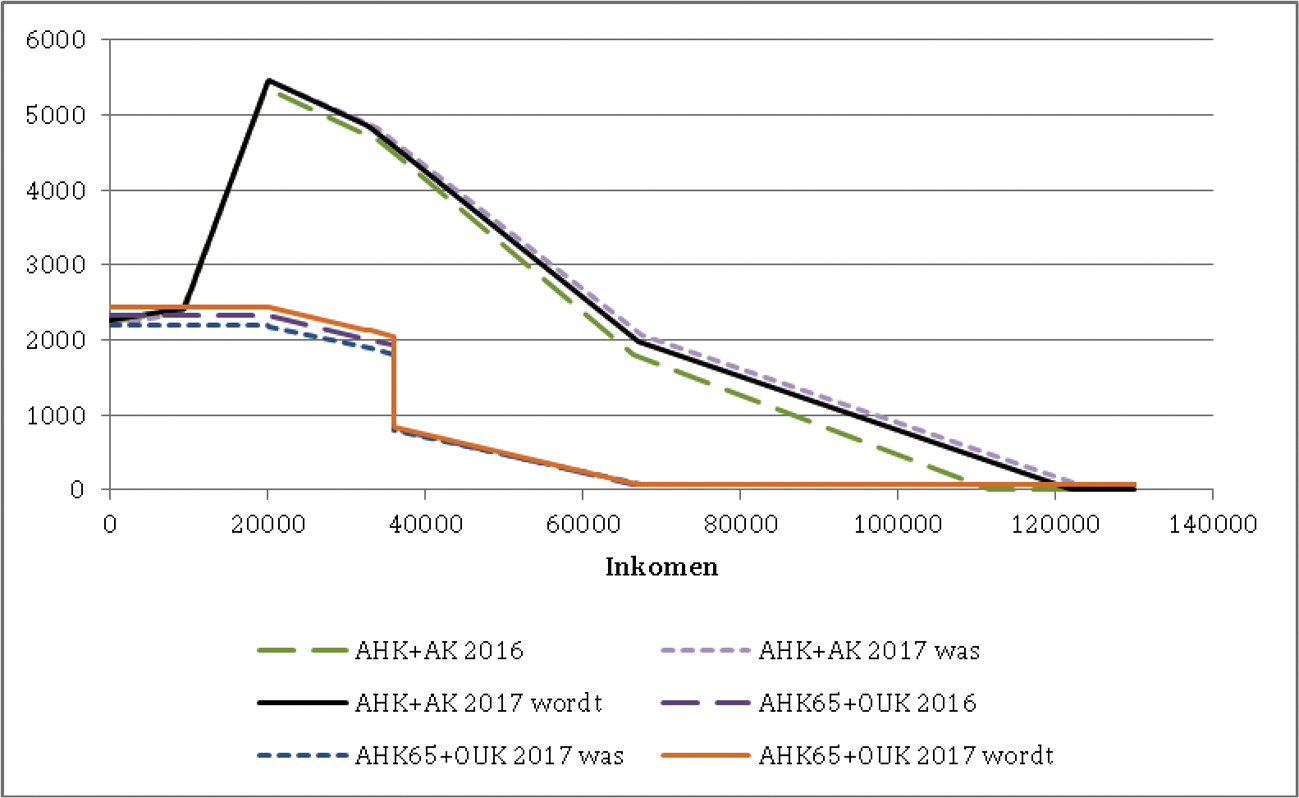

– de combinatie van de algemene heffingskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd samen met de arbeidskorting en inkomensafhankelijke combinatiekorting in vergelijking met de algemene heffingskorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd en de ouderenkorting.

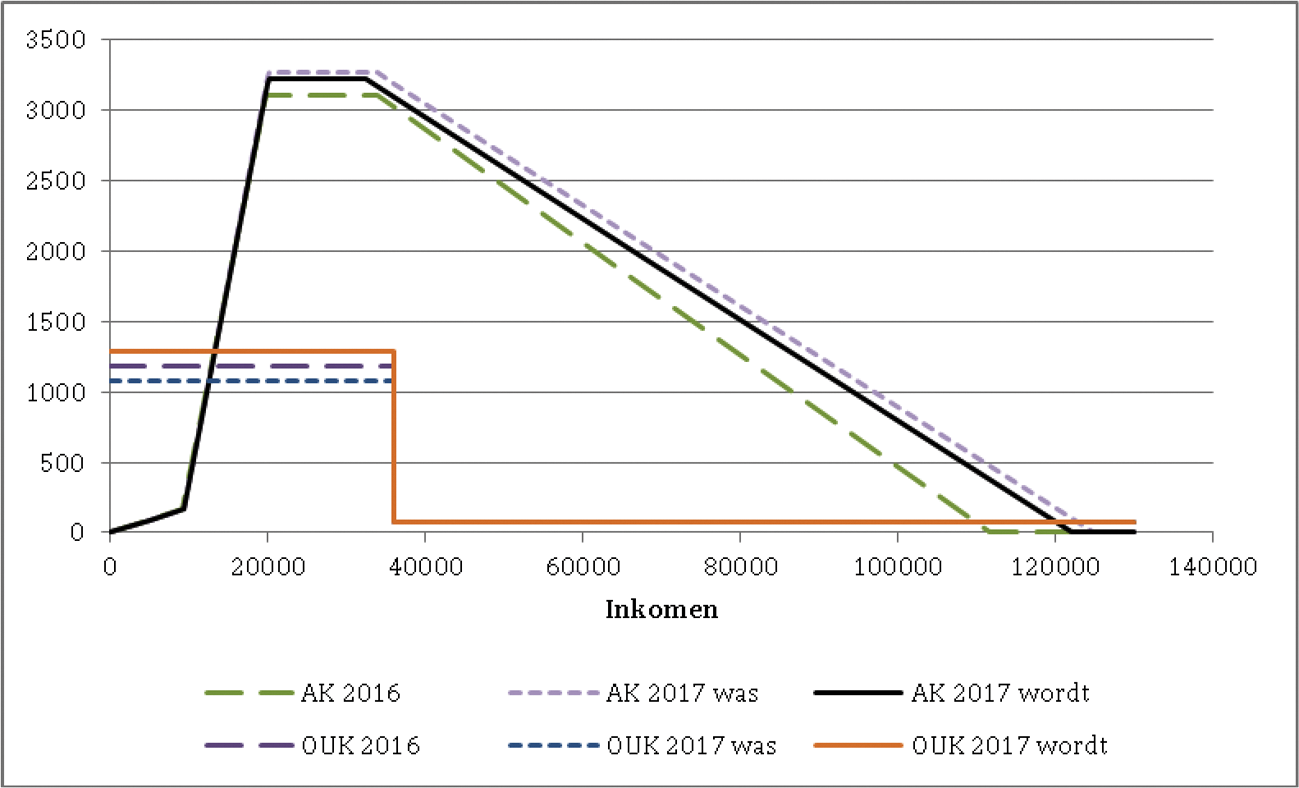

In de hierna opgenomen figuren 8, 9, 10 en 11 en tabellen 12, 13, 14 en 15 wordt dit weergegeven, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 8: Algemene heffingskorting voor belastingplichtigen onder en vanaf de pensioengerechtigde leeftijd in 2016 en 2017 in euro’s

Figuur 9: Arbeidskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd en ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in 2016 en 2017 in euro’s

Figuur 10: Totaal van de algemene heffingskorting en arbeidskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd en totaal van de algemene heffingskorting en ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in 2016 en 2017 in euro’s

Figuur 11: Totaal van de algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd en totaal van de algemene heffingskorting en ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in 2016 en 2017 in euro’s

|

Inkomen |

2016 |

2017 was |

2017 wordt |

2016 |

2017 was |

2017 wordt |

|---|---|---|---|---|---|---|

|

AHK |

AHK |

AHK |

AHK65 |

AHK65 |

AHK65 |

|

|

5.000 |

2.242 |

2.206 |

2.254 |

1.145 |

1.112 |

1.151 |

|

10.000 |

2.242 |

2.206 |

2.254 |

1.145 |

1.112 |

1.151 |

|

15.000 |

2.242 |

2.206 |

2.254 |

1.145 |

1.112 |

1.151 |

|

20.000 |

2.238 |

2.205 |

2.253 |

1.143 |

1.112 |

1.151 |

|

25.000 |

1.997 |

1.973 |

2.014 |

1.020 |

995 |

1.028 |

|

30.000 |

1.756 |

1.741 |

1.774 |

897 |

878 |

906 |

|

35.000 |

1.515 |

1.508 |

1.535 |

774 |

761 |

784 |

|

40.000 |

1.274 |

1.276 |

1.296 |

651 |

644 |

662 |

|

45.000 |

1.033 |

1.044 |

1.056 |

528 |

527 |

540 |

|

50.000 |

792 |

812 |

817 |

405 |

410 |

418 |

|

55.000 |

551 |

579 |

578 |

282 |

293 |

296 |

|

60.000 |

309 |

347 |

338 |

159 |

176 |

173 |

|

65.000 |

68 |

115 |

99 |

36 |

59 |

51 |

|

70.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

75.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

80.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

85.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

90.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

95.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

100.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

105.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

110.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

115.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

120.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

125.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

130.000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Inkomen |

2016 |

2017 was |

2017 wordt |

2016 |

2017 was |

2017 wordt |

|---|---|---|---|---|---|---|

|

AK |

AK |

AK |

OUK |

OUK |

OUK |

|

|

5.000 |

90 |

89 |

89 |

1.187 |

1.077 |

1.292 |

|

10.000 |

400 |

364 |

361 |

1.187 |

1.077 |

1.292 |

|

15.000 |

1.785 |

1.801 |

1.777 |

1.187 |

1.077 |

1.292 |

|

20.000 |

3.103 |

3.238 |

3.192 |

1.187 |

1.077 |

1.292 |

|

25.000 |

3.103 |

3.269 |

3.223 |

1.187 |

1.077 |

1.292 |

|

30.000 |

3.103 |

3.269 |

3.223 |

1.187 |

1.077 |

1.292 |

|

35.000 |

3.064 |

3.231 |

3.131 |

1.187 |

1.077 |

1.292 |

|

40.000 |

2.864 |

3.051 |

2.951 |

70 |

71 |

71 |

|

45.000 |

2.664 |

2.871 |

2.771 |

70 |

71 |

71 |

|

50.000 |

2.464 |

2.691 |

2.591 |

70 |

71 |

71 |

|

55.000 |

2.264 |

2.511 |

2.411 |

70 |

71 |

71 |

|

60.000 |

2.064 |

2.331 |

2.231 |

70 |

71 |

71 |

|

65.000 |

1.864 |

2.151 |

2.051 |

70 |

71 |

71 |

|

70.000 |

1.664 |

1.971 |

1.871 |

70 |

71 |

71 |

|

75.000 |

1.464 |

1.791 |

1.691 |

70 |

71 |

71 |

|

80.000 |

1.264 |

1.611 |

1.511 |

70 |

71 |

71 |

|

85.000 |

1.064 |

1.431 |

1.331 |

70 |

71 |

71 |

|

90.000 |

864 |

1.251 |

1.151 |

70 |

71 |

71 |

|

95.000 |

664 |

1.071 |

971 |

70 |

71 |

71 |

|

100.000 |

464 |

891 |

791 |

70 |

71 |

71 |

|

105.000 |

264 |

711 |

611 |

70 |

71 |

71 |

|

110.000 |

64 |

531 |

431 |

70 |

71 |

71 |

|

115.000 |

0 |

351 |

251 |

70 |

71 |

71 |

|

120.000 |

0 |

171 |

71 |

70 |

71 |

71 |

|

125.000 |

0 |

0 |

0 |

70 |

71 |

71 |

|

130.000 |

0 |

0 |

0 |

70 |

71 |

71 |

|

Inkomen |

2016 |

2017 was |

2017 wordt |

2016 |

2017 was |

2017 wordt |

|---|---|---|---|---|---|---|

|

AHK+AK |

AHK+AK |

AHK+AK |

AHK65+OUK |

AHK65+OUK |

AHK65+OUK |

|

|

5.000 |

2.332 |

2.295 |

2.343 |

2.332 |

2.189 |

2.443 |

|

10.000 |

2.642 |

2.570 |

2.615 |

2.332 |

2.189 |

2.443 |

|

15.000 |

4.027 |

4.007 |

4.031 |

2.332 |

2.189 |

2.443 |

|

20.000 |

5.341 |

5.443 |

5.446 |

2.330 |

2.189 |

2.443 |

|

25.000 |

5.100 |

5.242 |

5.237 |

2.207 |

2.072 |

2.320 |

|

30.000 |

4.859 |

5.010 |

4.997 |

2.084 |

1.955 |

2.198 |

|

35.000 |

4.579 |

4.739 |

4.666 |

1.961 |

1.838 |

2.076 |

|

40.000 |

4.137 |

4.327 |

4.247 |

721 |

715 |

733 |

|

45.000 |

3.696 |

3.915 |

3.827 |

598 |

598 |

611 |

|

50.000 |

3.255 |

3.503 |

3.408 |

475 |

481 |

489 |

|

55.000 |

2.814 |

3.090 |

2.989 |

352 |

364 |

367 |

|

60.000 |

2.373 |

2.678 |

2.569 |

229 |

247 |

244 |

|

65.000 |

1.932 |

2.266 |

2.150 |

106 |

130 |

122 |

|

70.000 |

1.664 |

1.971 |

1.871 |

70 |

71 |

71 |

|

75.000 |

1.464 |

1.791 |

1.691 |

70 |

71 |

71 |

|

80.000 |

1.264 |

1.611 |

1.511 |

70 |

71 |

71 |

|

85.000 |

1.064 |

1.431 |

1.331 |

70 |

71 |

71 |

|

90.000 |

864 |

1.251 |

1.151 |

70 |

71 |

71 |

|

95.000 |

664 |

1.071 |

971 |

70 |

71 |

71 |

|

100.000 |

464 |

891 |

791 |

70 |

71 |

71 |

|

105.000 |

264 |

711 |

611 |

70 |

71 |

71 |

|

110.000 |

64 |

531 |

431 |

70 |

71 |

71 |

|

115.000 |

0 |

351 |

251 |

70 |

71 |

71 |

|

120.000 |

0 |

171 |

71 |

70 |

71 |

71 |

|

125.000 |

0 |

0 |

0 |

70 |

71 |

71 |

|

130.000 |

0 |

0 |

0 |

70 |

71 |

71 |

|

Inkomen |

2016 |

2017 was |

2017 wordt |

2016 |

2017 was |

2017 wordt |

|---|---|---|---|---|---|---|

|

AHK+AK+IACK |

AHK+AK+IACK |

AHK+AK+IACK |

AHK65+OUK |

AHK65+OUK |

AHK65+OUK |

|

|

5.000 |

3.378 |

3.344 |

3.392 |

2.332 |

2.189 |

2.443 |

|

10.000 |

3.997 |

3.927 |

3.972 |

2.332 |

2.189 |

2.443 |

|

15.000 |

5.689 |

5.672 |

5.696 |

2.332 |

2.189 |

2.443 |

|

20.000 |

7.311 |

7.416 |

7.419 |

2.330 |

2.189 |

2.443 |

|

25.000 |

7.378 |

7.523 |

7.518 |

2.207 |

2.072 |

2.320 |

|

30.000 |

7.445 |

7.599 |

7.587 |

2.084 |

1.955 |

2.198 |

|

35.000 |

7.348 |

7.517 |

7.444 |

1.961 |

1.838 |

2.076 |

|

40.000 |

6.906 |

7.105 |

7.025 |

721 |

715 |

733 |

|

45.000 |

6.465 |

6.693 |

6.605 |

598 |

598 |

611 |

|

50.000 |

6.024 |

6.281 |

6.186 |

475 |

481 |

489 |

|

55.000 |

5.583 |

5.868 |

5.767 |

352 |

364 |

367 |

|

60.000 |

5.142 |

5.456 |

5.347 |

229 |

247 |

244 |

|

65.000 |

4.701 |

5.044 |

4.928 |

106 |

130 |

122 |

|

70.000 |

4.433 |

4.749 |

4.649 |

70 |

71 |

71 |

|

75.000 |

4.233 |

4.569 |

4.469 |

70 |

71 |

71 |

|

80.000 |

4.033 |

4.389 |

4.289 |

70 |

71 |

71 |

|

85.000 |

3.833 |

4.209 |

4.109 |

70 |

71 |

71 |

|

90.000 |

3.633 |

4.029 |

3.929 |

70 |

71 |

71 |

|

95.000 |

3.433 |

3.849 |

3.749 |

70 |

71 |

71 |

|

100.000 |

3.233 |

3.669 |

3.569 |

70 |

71 |

71 |

|

105.000 |

3.033 |

3.489 |

3.389 |

70 |

71 |

71 |

|

110.000 |

2.833 |

3.309 |

3.209 |

70 |

71 |

71 |

|

115.000 |

2.769 |

3.129 |

3.029 |

70 |

71 |

71 |

|

120.000 |

2.769 |

2.949 |

2.849 |

70 |

71 |

71 |

|

125.000 |

2.769 |

2.778 |

2.778 |

70 |

71 |

71 |

|

130.000 |

2.769 |

2.778 |

2.778 |

70 |

71 |

71 |

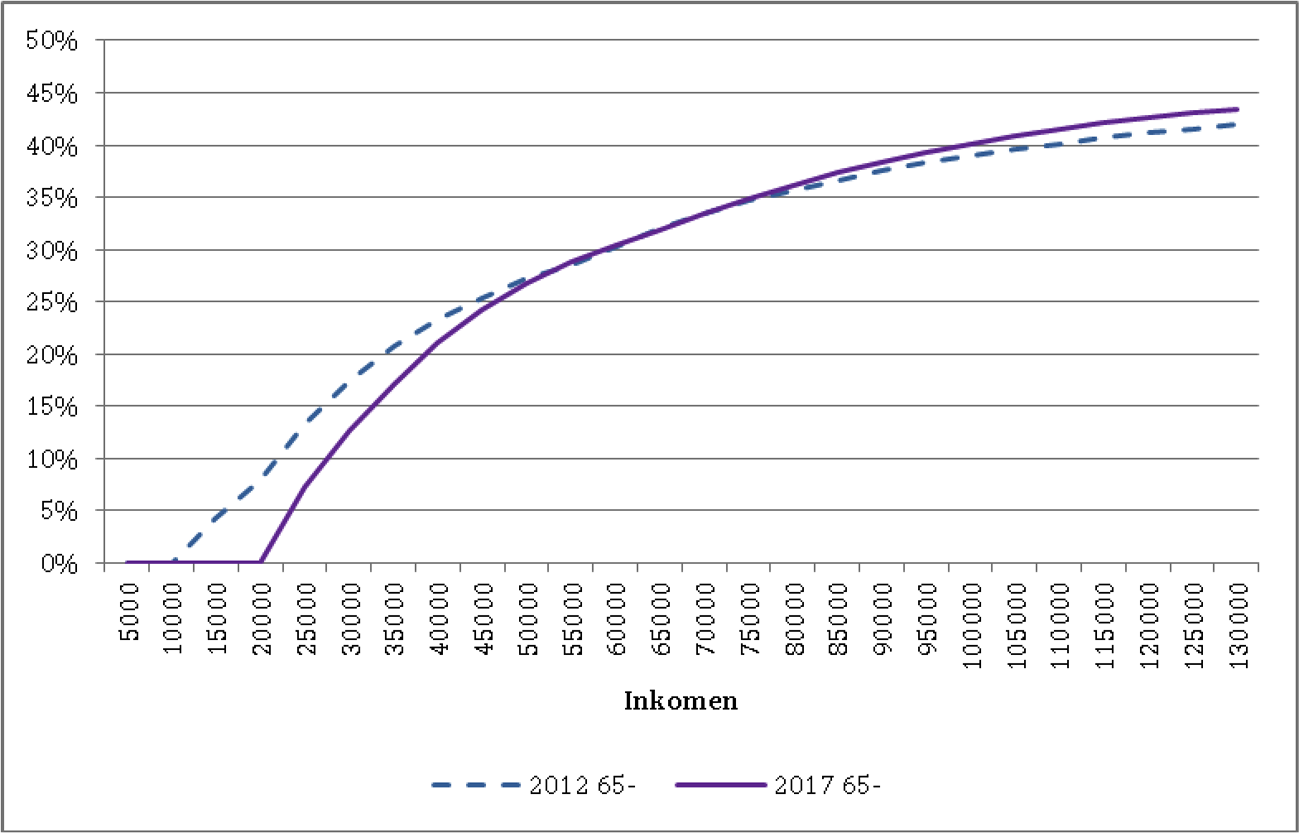

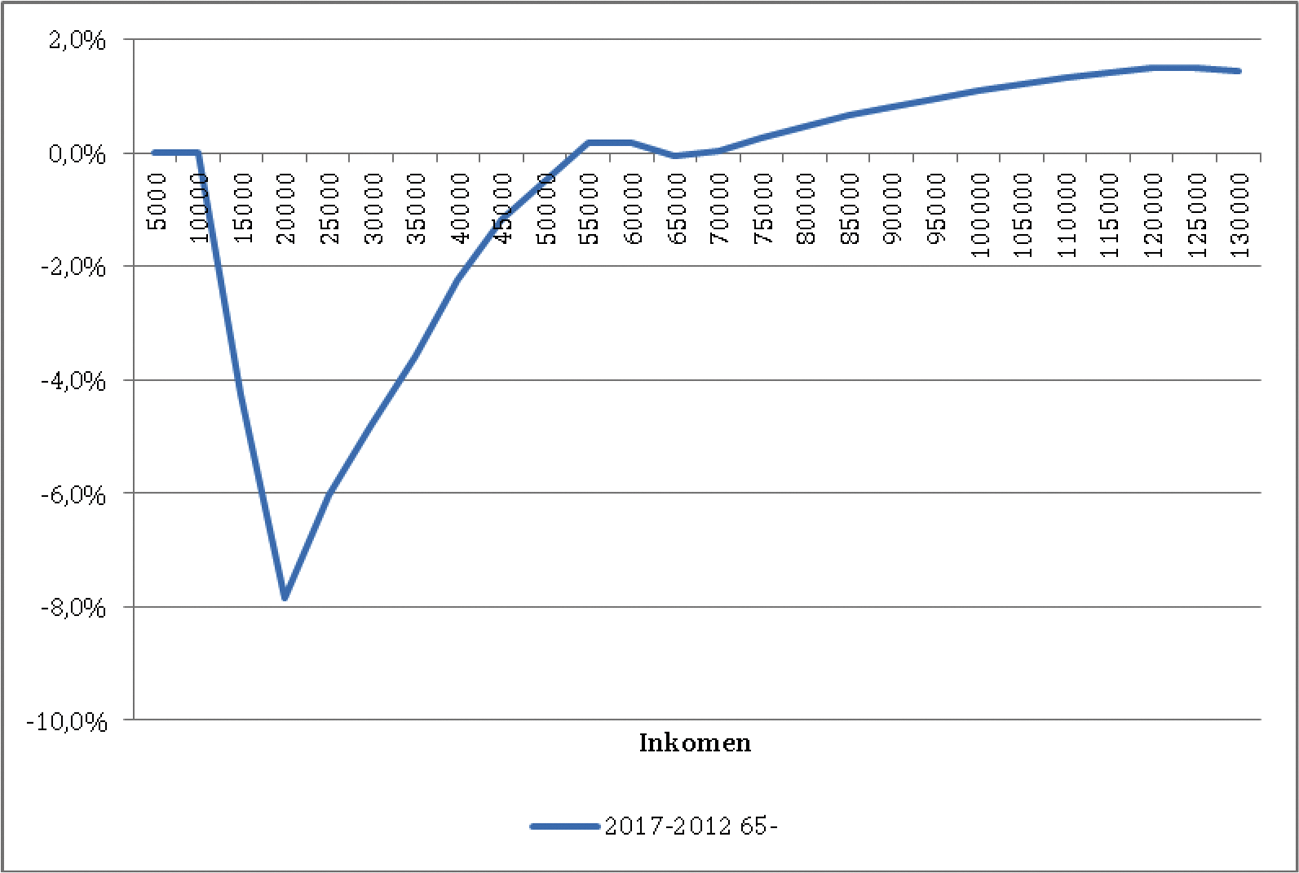

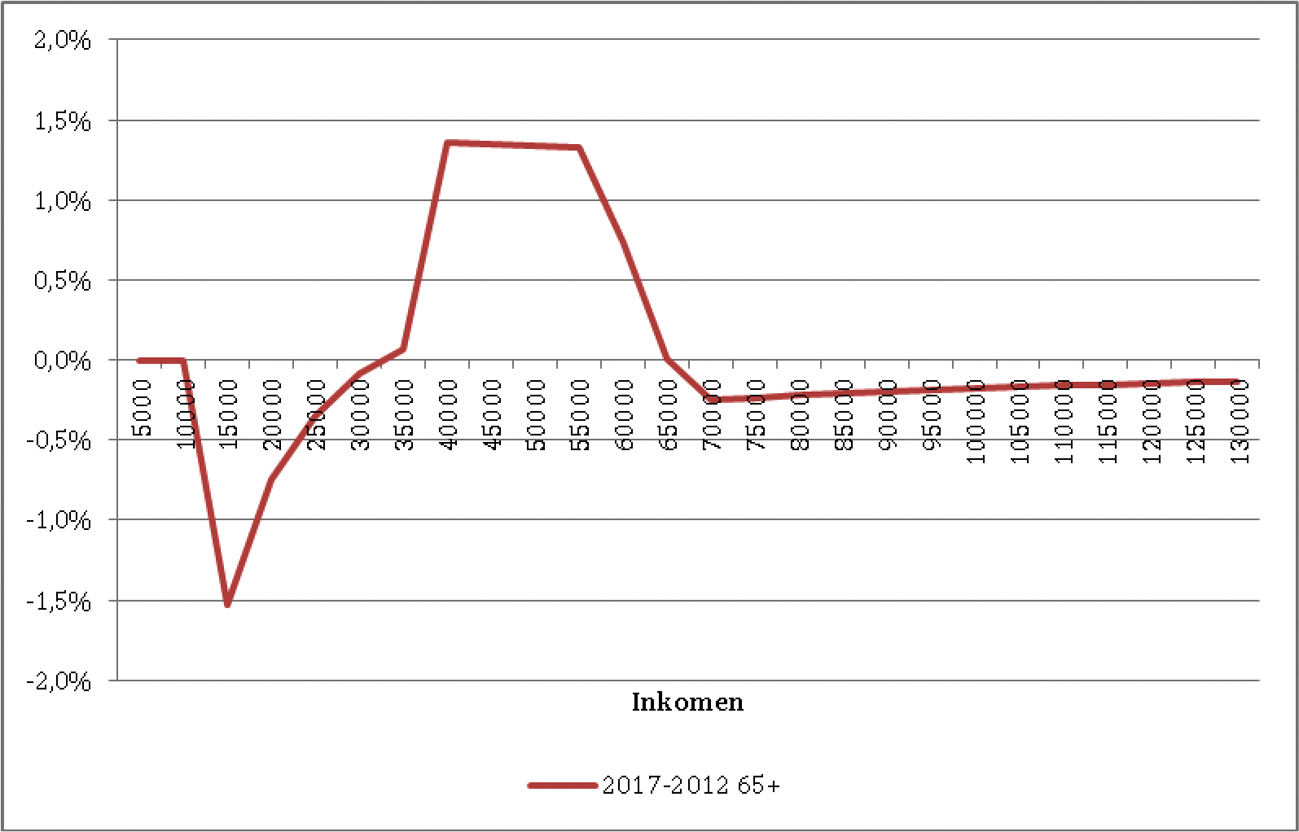

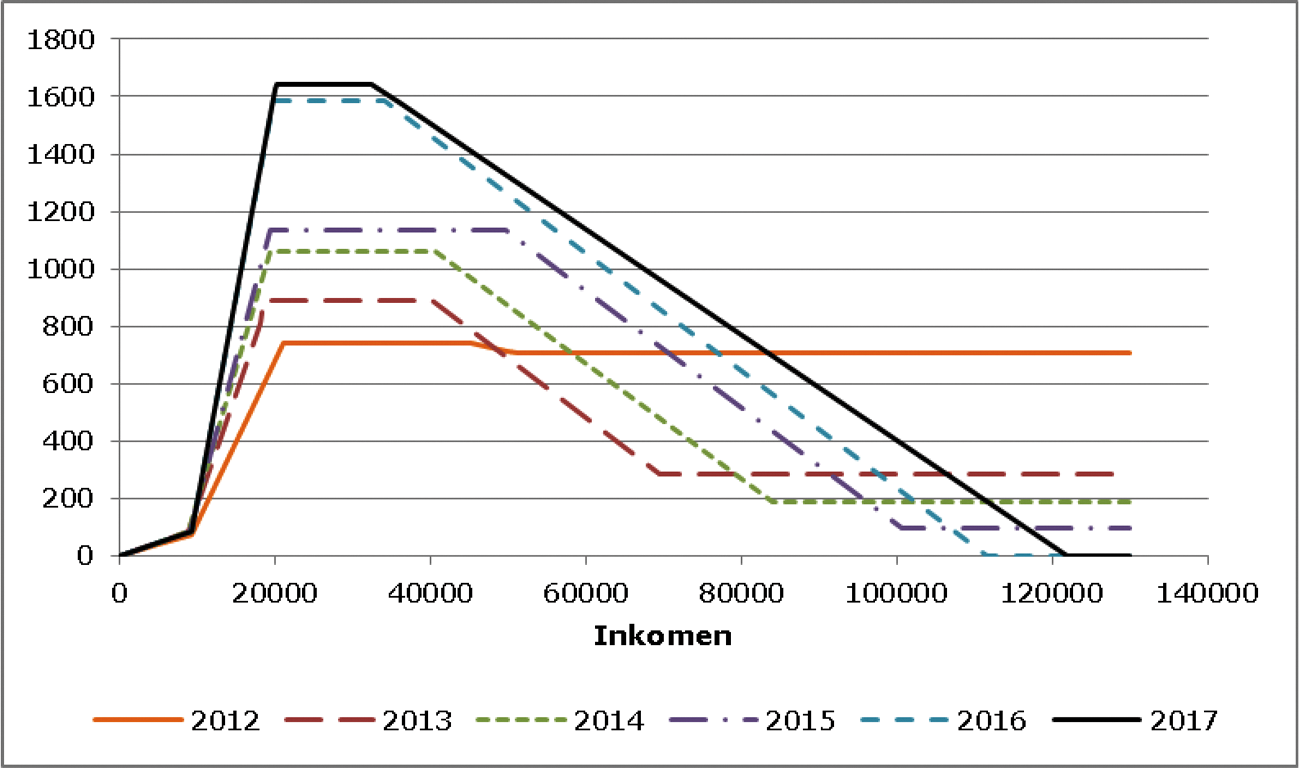

De leden van de fractie van 50PLUS vragen naar de mutatie in de belastingdruk van het belastbare inkomen in box 1 na aftrek van de algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting tezamen tussen 2012 en 2017 voor belastingplichtigen onder de pensioengerechtigde leeftijd in een tabel en een grafiek. Daarnaast vragen deze leden naar de mutatie in de belastingdruk na aftrek van de algemene heffingskorting en ouderenkorting tezamen tussen 2012 en 2017 voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in een tabel en een grafiek. In de hierna opgenomen figuren 12, 13, 14 en 15 en tabellen 16 en 17 wordt dit weergegeven, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 12: Belastingdruk belastbaar inkomen box 1 na aftrek van de algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd in 2012 en 2017 in procenten

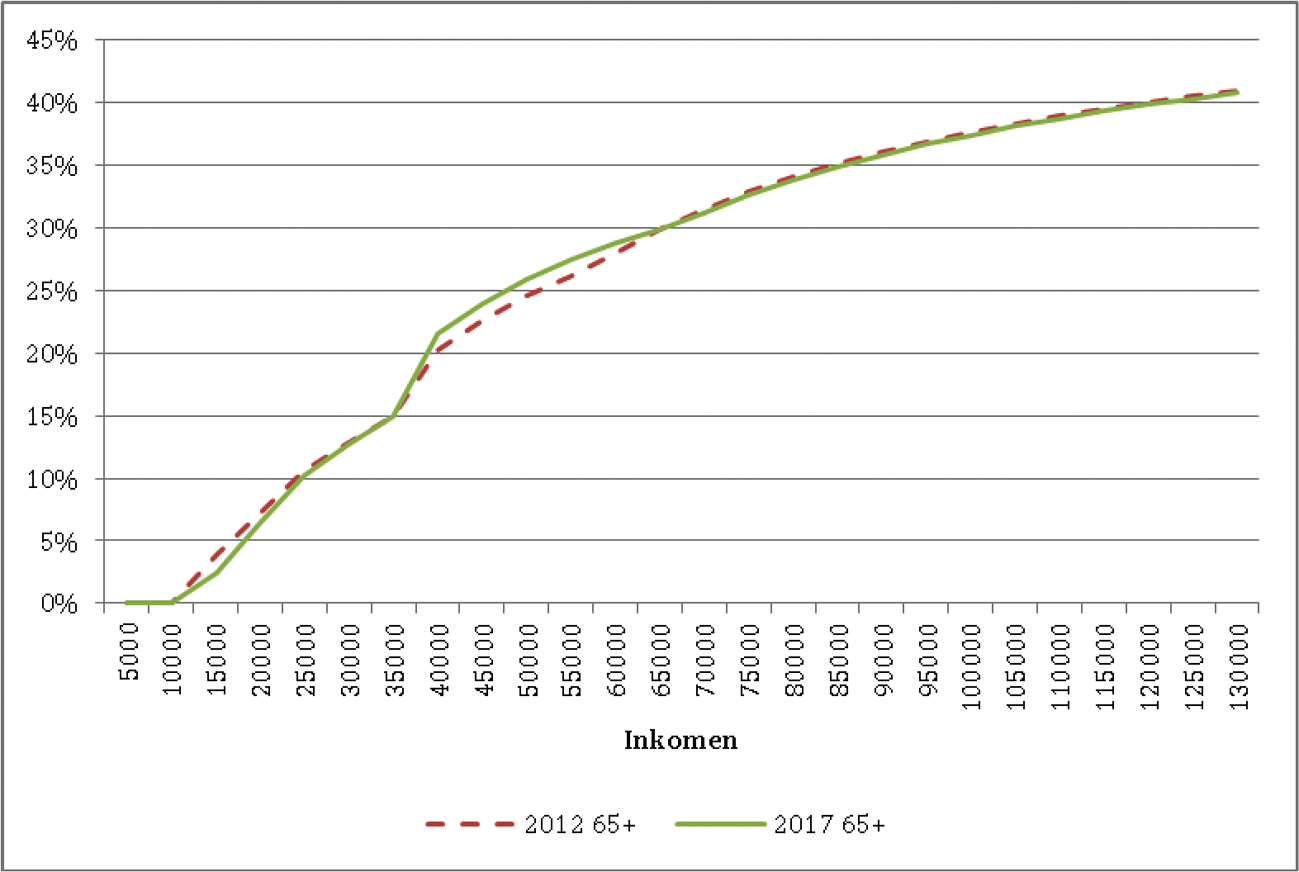

Figuur 13: Belastingdruk belastbaar inkomen box 1 na aftrek van de algemene heffingskorting en ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in 2012 en 2017 in procenten

Figuur 14: Belastingdruk belastbaar inkomen box 1 na aftrek van de algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd verschil in 2012 en 2017 in procentpunten

Figuur 15: Belastingdruk belastbaar inkomen box 1 na aftrek van de algemene heffingskorting en ouderenkorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd verschil tussen 2017 en 2012 in procentpunten

|

Inkomen |

2012 |

2017 |

Verschil |

|---|---|---|---|

|

5.000 |

0,0% |

0,0% |

0,0% |

|

10.000 |

0,0% |

0,0% |

0,0% |

|

15.000 |

4,2% |

0,0% |

– 4,2% |

|

20.000 |

7,8% |

0,0% |

– 7,8% |

|

25.000 |

13,4% |

7,3% |

– 6,0% |

|

30.000 |

17,5% |

12,7% |

– 4,8% |

|

35.000 |

20,7% |

17,1% |

– 3,6% |

|

40.000 |

23,3% |

21,1% |

– 2,2% |

|

45.000 |

25,4% |

24,2% |

– 1,2% |

|

50.000 |

27,2% |

26,7% |

– 0,5% |

|

55.000 |

28,6% |

28,8% |

0,2% |

|

60.000 |

30,3% |

30,5% |

0,2% |

|

65.000 |

31,9% |

31,9% |

0,0% |

|

70.000 |

33,4% |

33,4% |

0,0% |

|

75.000 |

34,6% |

34,9% |

0,3% |

|

80.000 |

35,7% |

36,2% |

0,5% |

|

85.000 |

36,7% |

37,3% |

0,7% |

|

90.000 |

37,5% |

38,3% |

0,8% |

|

95.000 |

38,3% |

39,3% |

1,0% |

|

100.000 |

39,0% |

40,1% |

1,1% |

|

105.000 |

39,6% |

40,8% |

1,2% |

|

110.000 |

40,2% |

41,5% |

1,3% |

|

115.000 |

40,7% |

42,1% |

1,4% |

|

120.000 |

41,1% |

42,7% |

1,5% |

|

125.000 |

41,6% |

43,1% |

1,5% |

|

130.000 |

42,0% |

43,4% |

1,5% |

|

Inkomen |

2012 |

2017 |

verschil |

|---|---|---|---|

|

5.000 |

0,0% |

0,0% |

0,0% |

|

10.000 |

0,0% |

0,0% |

0,0% |

|

15.000 |

3,9% |

2,4% |

– 1,5% |

|

20.000 |

7,2% |

6,4% |

– 0,7% |

|

25.000 |

10,6% |

10,2% |

– 0,4% |

|

30.000 |

12,8% |

12,7% |

– 0,1% |

|

35.000 |

14,9% |

15,0% |

0,1% |

|

40.000 |

20,2% |

21,6% |

1,4% |

|

45.000 |

22,6% |

24,0% |

1,3% |

|

50.000 |

24,6% |

25,9% |

1,3% |

|

55.000 |

26,2% |

27,5% |

1,3% |

|

60.000 |

28,1% |

28,8% |

0,7% |

|

65.000 |

29,9% |

29,9% |

0,0% |

|

70.000 |

31,5% |

31,2% |

– 0,3% |

|

75.000 |

32,8% |

32,6% |

– 0,2% |

|

80.000 |

34,0% |

33,8% |

– 0,2% |

|

85.000 |

35,1% |

34,9% |

– 0,2% |

|

90.000 |

36,0% |

35,8% |

– 0,2% |

|

95.000 |

36,9% |

36,7% |

– 0,2% |

|

100.000 |

37,6% |

37,5% |

– 0,2% |

|

105.000 |

38,3% |

38,2% |

– 0,2% |

|

110.000 |

38,9% |

38,8% |

– 0,2% |

|

115.000 |

39,5% |

39,4% |

– 0,2% |

|

120.000 |

40,0% |

39,9% |

– 0,1% |

|

125.000 |

40,5% |

40,4% |

– 0,1% |

|

130.000 |

40,9% |

40,8% |

– 0,1% |

Verder vragen de leden van de fractie van 50PLUS met hoeveel de tarieven in box 1 van de inkomstenbelasting verlaagd hadden kunnen worden als het maximum van de arbeidskorting en het maximum van de inkomensafhankelijke combinatiekorting niet zouden zijn verhoogd in de periode 2012 tot en met 2017. Het verlagen van het maximum van de arbeidskorting en het maximum van de inkomensafhankelijke combinatiekorting in 2017 naar een niveau dat gelijk is aan de naar 2017 geïndexeerde maximumbedragen vanuit de bedragen die golden in 2012 levert een budgettaire opbrengst op van circa € 10,5 miljard. De mutaties in de afbouw van de arbeidskorting – de verschuivingen in het beginpunt van de afbouw en de volledige afbouw naar nul – zijn daarbij in stand gelaten. Met deze opbrengst kunnen de belastingtarieven in box 1 elk met 2,8%-punt worden verlaagd.

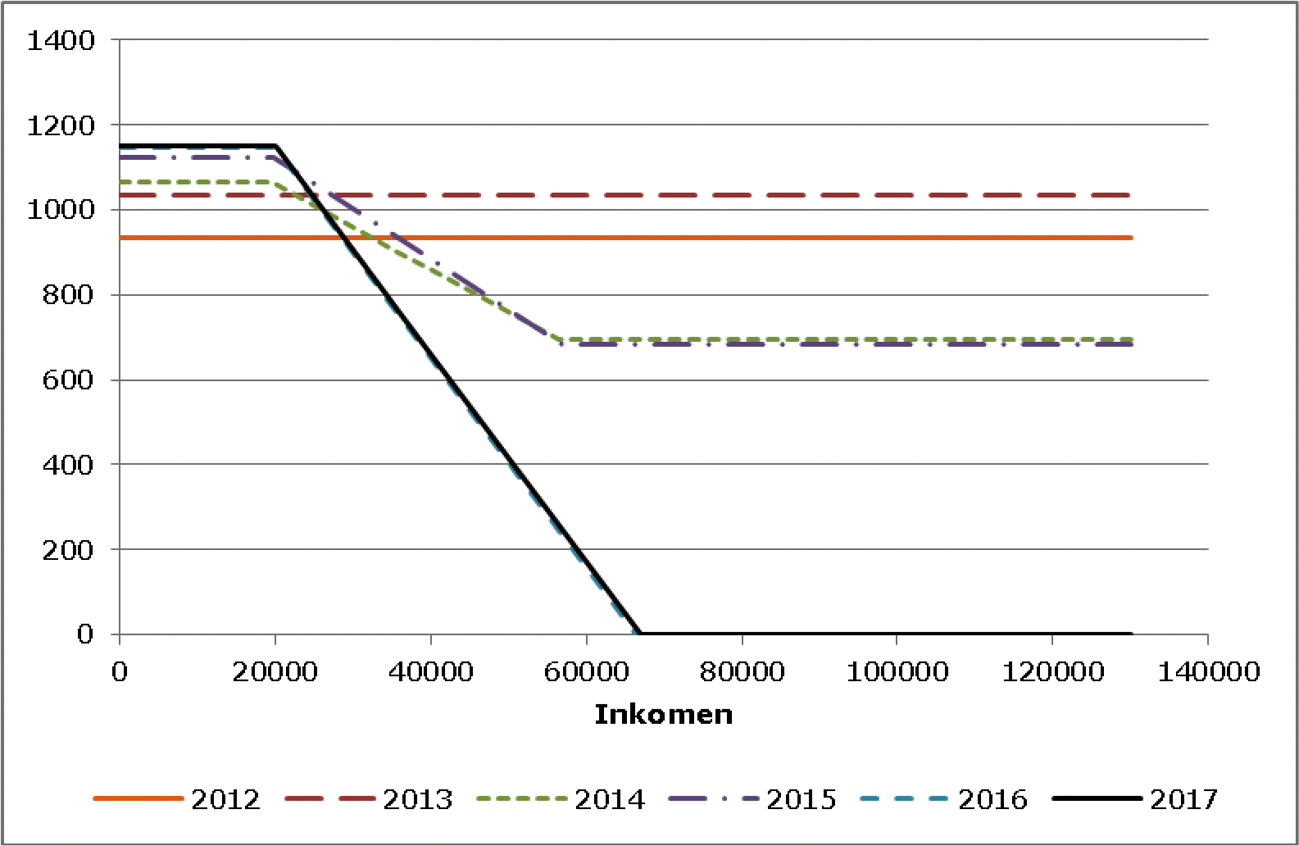

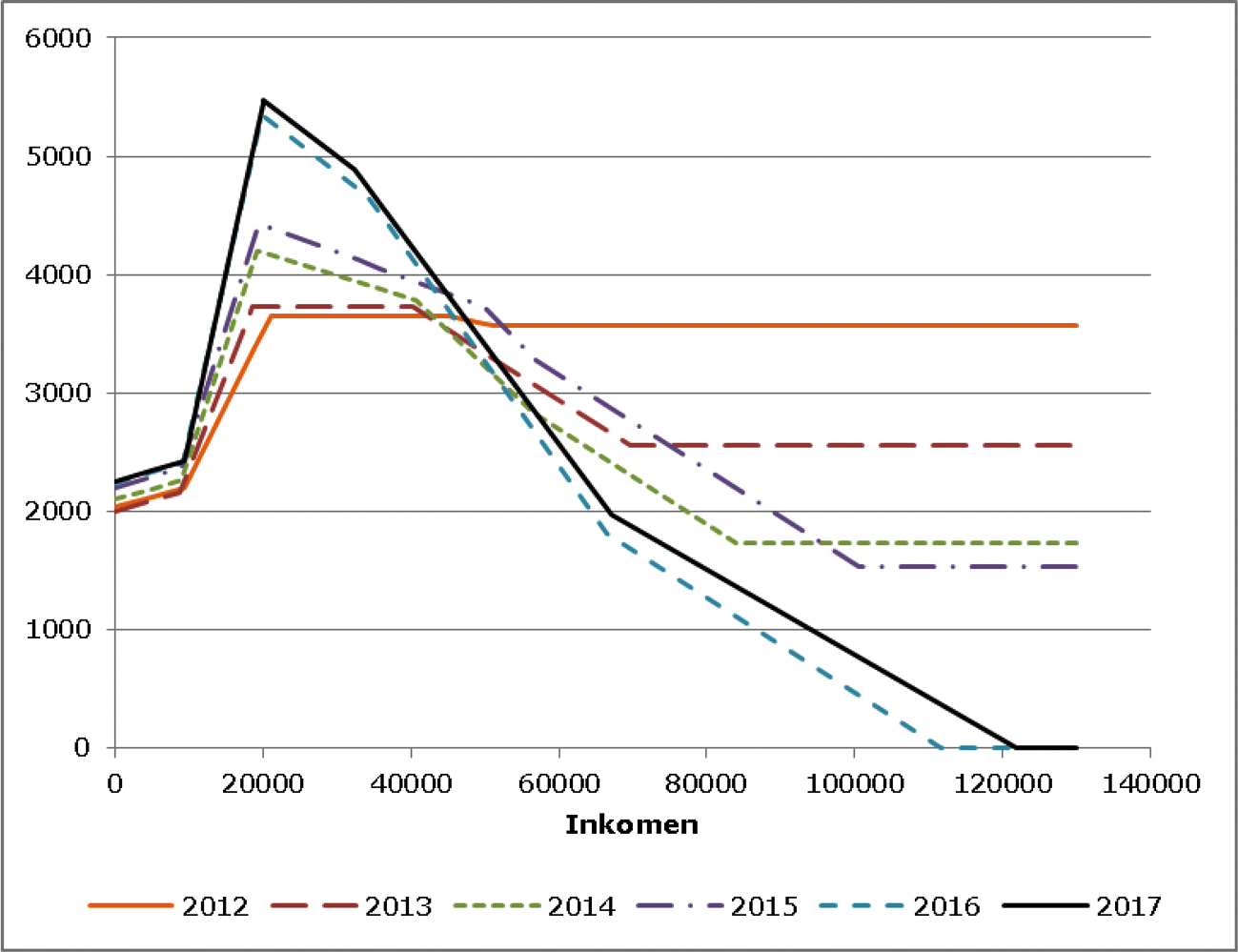

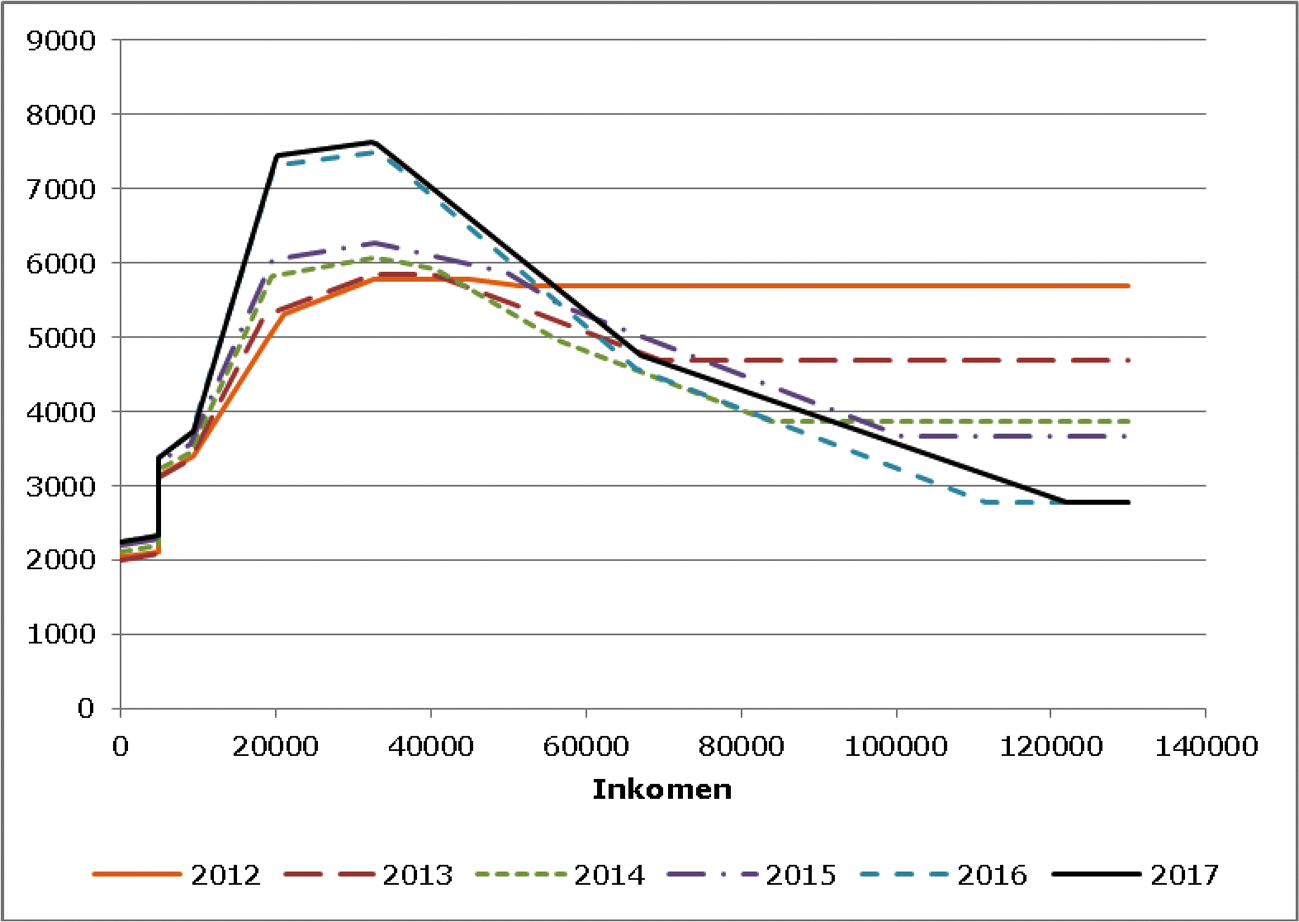

De leden van de fractie van 50PLUS vragen naar de hoogte van de algemene heffingskorting en de arbeidskorting voor belastingplichtigen onder en vanaf de pensioengerechtigde leeftijd voor de periode 2001 tot en met 2017. Deze cijfers zijn voor de periode 2002 tot en met 2017 te vinden in de bijlagen bij de nota naar aanleiding van verslag van het Belastingplan 2017.3 Voor 2001 zijn deze te vinden in de tabellen bij de nota naar aanleiding van verslag van het Belastingplan 2016.4 Verder vragen de leden van de fractie van 50PLUS naar het niveau van de algemene heffingskorting en arbeidskorting apart en samen voor belastingplichtigen vanaf de pensioengerechtigde leeftijd voor de periode 2012 tot en met 2017 in tabel en grafiek. In de hierna opgenomen figuren 16, 17 en 18 en tabellen 18, 19 en 20 wordt dit weergegeven, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 16: Algemene heffingskorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in de jaren 2012 tot en met 2017 in euro’s

Figuur 17: Arbeidskorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in de jaren 2012 tot en met 2017 in euro’s

Figuur 18: Totaal algemene heffingskorting en arbeidskorting voor belastingplichtigen vanaf de pensioengerechtigde leeftijd in de jaren 2012 tot en met 2017 in euro’s

|

Inkomen |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

5.000 |

934 |

1.034 |

1.065 |

1.123 |

1.145 |

1.151 |

|

10.000 |

934 |

1.034 |

1.065 |

1.123 |

1.145 |

1.151 |

|

15.000 |

934 |

1.034 |

1.065 |

1.123 |

1.145 |

1.151 |

|

20.000 |

934 |

1.034 |

1.061 |

1.121 |

1.143 |

1.151 |

|

25.000 |

934 |

1.034 |

1.011 |

1.062 |

1.020 |

1.028 |

|

30.000 |

934 |

1.034 |

960 |

1.003 |

897 |

906 |

|

35.000 |

934 |

1.034 |

910 |

943 |

774 |

784 |

|

40.000 |

934 |

1.034 |

859 |

884 |

651 |

662 |

|

45.000 |

934 |

1.034 |

808 |

825 |

528 |

540 |

|

50.000 |

934 |

1.034 |

758 |

766 |

405 |

418 |

|

55.000 |

934 |

1.034 |

707 |

707 |

282 |

296 |

|

60.000 |

934 |

1.034 |

693 |

685 |

159 |

173 |

|

65.000 |

934 |

1.034 |

693 |

685 |

36 |

51 |

|

70.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

75.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

80.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

85.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

90.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

95.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

100.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

105.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

110.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

115.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

120.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

125.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

130.000 |

934 |

1.034 |

693 |

685 |

0 |

0 |

|

Inkomen |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

5.000 |

40 |

47 |

46 |

46 |

46 |

45 |

|

6.000 |

114 |

176 |

185 |

183 |

205 |

186 |

|

7.000 |

397 |

571 |

659 |

685 |

911 |

908 |

|

8.000 |

680 |

890 |

1.062 |

1.132 |

1.585 |

1.631 |

|

9.000 |

740 |

890 |

1.062 |

1.132 |

1.585 |

1.645 |

|

10.000 |

740 |

890 |

1.062 |

1.132 |

1.585 |

1.645 |

|

11.000 |

740 |

890 |

1.062 |

1.132 |

1.565 |

1.598 |

|

12.000 |

740 |

890 |

1.062 |

1.132 |

1.463 |

1.506 |

|

13.000 |

740 |

792 |

975 |

1.132 |

1.361 |

1.414 |

|

14.000 |

712 |

689 |

874 |

1.127 |

1.259 |

1.322 |

|

15.000 |

704 |

585 |

773 |

1.025 |

1.157 |

1.231 |

|

16.000 |

704 |

482 |

672 |

924 |

1.055 |

1.139 |

|

17.000 |

704 |

379 |

570 |

822 |

953 |

1.047 |

|

18.000 |

704 |

284 |

469 |

720 |

851 |

955 |

|

19.000 |

704 |

284 |

368 |

618 |

748 |

863 |

|

20.000 |

704 |

284 |

267 |

516 |

646 |

771 |

|

21.000 |

704 |

284 |

186 |

414 |

544 |

680 |

|

22.000 |

704 |

284 |

186 |

312 |

442 |

588 |

|

23.000 |

704 |

284 |

186 |

210 |

340 |

496 |

|

24.000 |

704 |

284 |

186 |

108 |

238 |

404 |

|

25.000 |

704 |

284 |

186 |

94 |

136 |

312 |

|

26.000 |

704 |

284 |

186 |

94 |

34 |

220 |

|

27.000 |

704 |

284 |

186 |

94 |

0 |

128 |

|

28.000 |

704 |

284 |

186 |

94 |

0 |

37 |

|

29.000 |

704 |

284 |

186 |

94 |

0 |

0 |

|

30.000 |

704 |

284 |

186 |

94 |

0 |

0 |

|

Inkomen |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

5.000 |

974 |

1.081 |

1.111 |

1.169 |

1.191 |

1.196 |

|

10.000 |

1.048 |

1.210 |

1.250 |

1.306 |

1.350 |

1.337 |

|

15.000 |

1.331 |

1.605 |

1.724 |

1.808 |

2.056 |

2.059 |

|

20.000 |

1.614 |

1.924 |

2.123 |

2.253 |

2.728 |

2.781 |

|

25.000 |

1.674 |

1.924 |

2.073 |

2.194 |

2.605 |

2.673 |

|

30.000 |

1.674 |

1.924 |

2.022 |

2.135 |

2.482 |

2.551 |

|

35.000 |

1.674 |

1.924 |

1.972 |

2.075 |

2.339 |

2.382 |

|

40.000 |

1.674 |

1.924 |

1.921 |

2.016 |

2.114 |

2.168 |

|

45.000 |

1.674 |

1.826 |

1.784 |

1.957 |

1.889 |

1.954 |

|

50.000 |

1.646 |

1.723 |

1.632 |

1.893 |

1.664 |

1.740 |

|

55.000 |

1.638 |

1.619 |

1.480 |

1.732 |

1.439 |

1.526 |

|

60.000 |

1.638 |

1.516 |

1.365 |

1.609 |

1.214 |

1.312 |

|

65.000 |

1.638 |

1.413 |

1.263 |

1.507 |

989 |

1.098 |

|

70.000 |

1.638 |

1.318 |

1.162 |

1.405 |

851 |

955 |

|

75.000 |

1.638 |

1.318 |

1.061 |

1.303 |

748 |

863 |

|

80.000 |

1.638 |

1.318 |

960 |

1.201 |

646 |

771 |

|

85.000 |

1.638 |

1.318 |

879 |

1.099 |

544 |

680 |

|

90.000 |

1.638 |

1.318 |

879 |

997 |

442 |

588 |

|

95.000 |

1.638 |

1.318 |

879 |

895 |

340 |

496 |

|

100.000 |

1.638 |

1.318 |

879 |

793 |

238 |

404 |

|

105.000 |

1.638 |

1.318 |

879 |

779 |

136 |

312 |

|

110.000 |

1.638 |

1.318 |

879 |

779 |

34 |

220 |

|

115.000 |

1.638 |

1.318 |

879 |

779 |

0 |

128 |

|

120.000 |

1.638 |

1.318 |

879 |

779 |

0 |

37 |

|

125.000 |

1.638 |

1.318 |

879 |

779 |

0 |

0 |

|

130.000 |

1.638 |

1.318 |

879 |

779 |

0 |

0 |

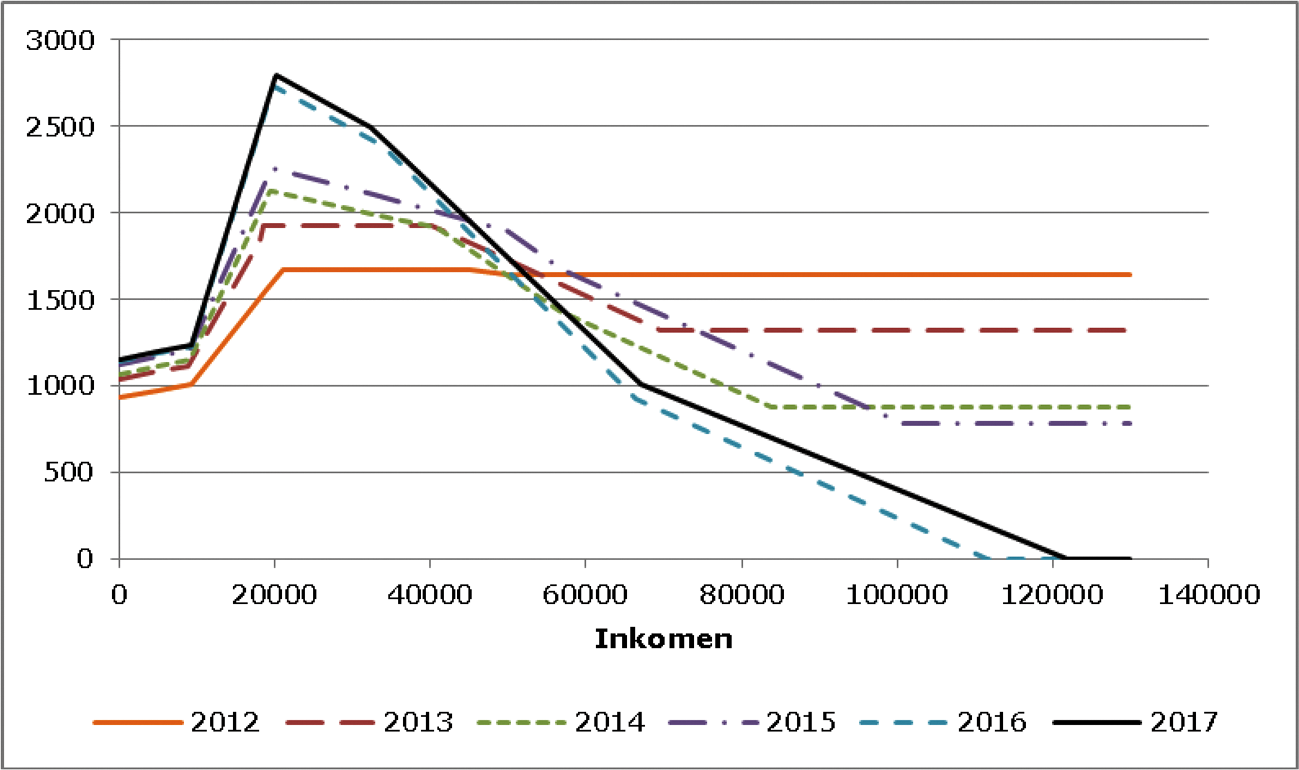

De leden van de fractie van 50PLUS vragen of een vergelijkend overzicht gegeven kan worden van de totale omvang van de algemene heffingskorting en arbeidskorting voor belastingplichtigen onder en vanaf de pensioengerechtigde leeftijd voor de periode 2012 tot en met 2017 in tabel en grafiek. Tevens zien deze leden graag eenzelfde overzicht tegemoet inclusief inkomensafhankelijke combinatiekorting. In de hiervoor opgenomen figuren 16, 17, 18 en tabellen 18, 19 en 20 en de hierna opgenomen figuren 19 en 20 en tabellen 21 en 22 worden de verschillende combinaties van kortingen weergegeven, waarbij wordt uitgegaan van doorgang van het Belastingplan 2017.

Figuur 19: Totaal algemene heffingskorting en arbeidskorting voor belastingplichtigen onder de pensioengerechtigde leeftijd in de jaren 2012 tot en met 2017 in euro’s

Figuur 20: Totaal algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd in de jaren 2012 tot en met 2017 in euro’s

|

Inkomen |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

5.000 |

2.120 |

2.092 |

2.193 |

2.293 |

2.332 |

2.343 |

|

10.000 |

2.281 |

2.353 |

2.468 |

2.561 |

2.642 |

2.615 |

|

15.000 |

2.897 |

3.159 |

3.404 |

3.545 |

4.027 |

4.031 |

|

20.000 |

3.513 |

3.724 |

4.193 |

4.419 |

5.341 |

5.446 |

|

25.000 |

3.644 |

3.724 |

4.093 |

4.303 |

5.100 |

5.237 |

|

30.000 |

3.644 |

3.724 |

3.993 |

4.187 |

4.859 |

4.997 |

|

35.000 |

3.644 |

3.724 |

3.893 |

4.071 |

4.579 |

4.666 |

|

40.000 |

3.644 |

3.724 |

3.793 |

3.955 |

4.137 |

4.247 |

|

45.000 |

3.644 |

3.534 |

3.522 |

3.839 |

3.696 |

3.827 |

|

50.000 |

3.584 |

3.334 |

3.222 |

3.714 |

3.255 |

3.408 |

|

55.000 |

3.566 |

3.134 |

2.922 |

3.398 |

2.814 |

2.989 |

|

60.000 |

3.566 |

2.934 |

2.692 |

3.153 |

2.373 |

2.569 |

|

65.000 |

3.566 |

2.734 |

2.492 |

2.953 |

1.932 |

2.150 |

|

70.000 |

3.566 |

2.551 |

2.292 |

2.753 |

1.664 |

1.871 |

|

75.000 |

3.566 |

2.551 |

2.092 |

2.553 |

1.464 |

1.691 |

|

80.000 |

3.566 |

2.551 |

1.892 |

2.353 |

1.264 |

1.511 |

|

85.000 |

3.566 |

2.551 |

1.733 |

2.153 |

1.064 |

1.331 |

|

90.000 |

3.566 |

2.551 |

1.733 |

1.953 |

864 |

1.151 |

|

95.000 |

3.566 |

2.551 |

1.733 |

1.753 |

664 |

971 |

|

100.000 |

3.566 |

2.551 |

1.733 |

1.553 |

464 |

791 |

|

105.000 |

3.566 |

2.551 |

1.733 |

1.526 |

264 |

611 |

|

110.000 |

3.566 |

2.551 |

1.733 |

1.526 |

64 |

431 |

|

115.000 |

3.566 |

2.551 |

1.733 |

1.526 |

0 |

251 |

|

120.000 |

3.566 |

2.551 |

1.733 |

1.526 |

0 |

71 |

|

125.000 |

3.566 |

2.551 |

1.733 |

1.526 |

0 |

0 |

|

130.000 |

3.566 |

2.551 |

1.733 |

1.526 |

0 |

0 |

|

Inkomen |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

5.000 |

3.151 |

3.124 |

3.225 |

3.332 |

3.378 |

3.392 |

|

10.000 |

3.512 |

3.584 |

3.699 |

3.800 |

3.997 |

3.972 |

|

15.000 |

4.328 |

4.590 |

4.835 |

4.983 |

5.689 |

5.696 |

|

20.000 |

5.144 |

5.355 |

5.824 |

6.058 |

7.311 |

7.419 |

|

25.000 |

5.475 |

5.555 |

5.924 |

6.142 |

7.378 |

7.518 |

|

30.000 |

5.675 |

5.755 |

6.024 |

6.226 |

7.445 |

7.587 |

|

35.000 |

5.777 |

5.857 |

6.026 |

6.223 |

7.348 |

7.444 |

|

40.000 |

5.777 |

5.857 |

5.926 |

6.107 |

6.906 |

7.025 |

|

45.000 |

5.777 |

5.667 |

5.655 |

5.991 |

6.465 |

6.605 |

|

50.000 |

5.717 |

5.467 |

5.355 |

5.866 |

6.024 |

6.186 |

|

55.000 |

5.699 |

5.267 |

5.055 |

5.550 |

5.583 |

5.767 |

|

60.000 |

5.699 |

5.067 |

4.825 |

5.305 |

5.142 |

5.347 |

|

65.000 |

5.699 |

4.867 |

4.625 |

5.105 |

4.701 |

4.928 |

|

70.000 |

5.699 |

4.684 |

4.425 |

4.905 |

4.433 |

4.649 |

|

75.000 |

5.699 |

4.684 |

4.225 |

4.705 |

4.233 |

4.469 |

|

80.000 |

5.699 |

4.684 |

4.025 |

4.505 |

4.033 |

4.289 |

|

85.000 |

5.699 |

4.684 |

3.866 |

4.305 |

3.833 |

4.109 |

|

90.000 |

5.699 |

4.684 |

3.866 |

4.105 |

3.633 |

3.929 |

|

95.000 |

5.699 |

4.684 |

3.866 |

3.905 |

3.433 |

3.749 |

|

100.000 |

5.699 |

4.684 |

3.866 |

3.705 |

3.233 |

3.569 |

|

105.000 |

5.699 |

4.684 |

3.866 |

3.678 |

3.033 |

3.389 |

|

110.000 |

5.699 |

4.684 |

3.866 |

3.678 |

2.833 |

3.209 |

|

115.000 |

5.699 |

4.684 |

3.866 |

3.678 |

2.769 |

3.029 |

|

120.000 |

5.699 |

4.684 |

3.866 |

3.678 |

2.769 |

2.849 |

|

125.000 |

5.699 |

4.684 |

3.866 |

3.678 |

2.769 |

2.778 |

|

130.000 |

5.699 |

4.684 |

3.866 |

3.678 |

2.769 |

2.778 |

De leden van de fractie van 50PLUS vragen of ook voor werkende een- en tweeverdieners de belastingdruk kan worden gegeven zoals in het antwoord op vraag 4 naar aanleiding van de Nota over de toestand van ’s Rijks Financiën.5 Voor werkende alleenstaande en alleenverdienende 65-plussers ontvangen zij graag dezelfde informatie. In onderstaande tabellen is het verschil tussen het brutoloon en het nettoloon weergegeven als percentage van het brutoloon voor de genoemde voorbeeldhuishoudens. De druk op het brutoloon voor een tweeverdienershuishouden is afhankelijk van het al dan niet hebben van jonge kinderen en van de verdeling van het huishoudinkomen tussen twee partners. In deze berekeningen is uitgegaan van huishoudens zonder kinderen en voltijd werken. Beide partners verdienen dan ook ten minste het wettelijke minimumloon (WML). In de voorbeelden van een werkende AOW-gerechtigde is, net als in de andere voorbeelden, uitgegaan van werk in loondienst. Omdat de AOW-uitkering voor een echtpaar hoger ligt dan het WML, kan geen sprake zijn van een inkomen op WML-niveau voor een werkende AOW-gerechtigde eenverdiener.

|

Belastingdruk IB (%) van een alleenstaande1 |

WML |

Modaal |

2x modaal |

3x modaal |

|---|---|---|---|---|

|

2013 |

19 |

31 |

41 |

46 |

|

2017 |

11 |

28 |

41 |

46 |

|

Verschil (%-punt) |

– 8 |

– 2 |

– 1 |

0 |

Deze cijfers wijken iets af van het antwoord op vraag 4 waar de leden naar verwijzen, omdat hier wordt gevraagd naar belastingdruk en in het eerdere antwoord specifiek werd gevraagd naar de effecten van beleid. In die laatste benadering blijft de pensioenpremie buiten beschouwing, waardoor de genoemde percentages lager uitkomen.

|

Belastingdruk IB (%) van een eenverdiener |

WML |

Modaal |

2x modaal |

3x modaal |

|---|---|---|---|---|

|

2013 |

12 |

27 |

39 |

45 |

|

2017 |

7 |

26 |

39 |

45 |

|

Verschil (%-punt) |

– 5 |

– 1 |

0 |

1 |

|

Belastingdruk IB (%) van tweeverdieners zonder kinderen |

2x WML |

Modaal plus modaal |

Modaal plus 2x modaal |

|---|---|---|---|

|

2013 |

19 |

31 |

38 |

|

2017 |

11 |

28 |

37 |

|

Verschil (%-punt) |

– 8 |

– 2 |

– 1 |

|

Belastingdruk IB (%) van een AOW-gerechtigde werkende alleenstaande |

WML |

Modaal |

2x modaal |

3x modaal |

|---|---|---|---|---|

|

2013 |

10 |

14 |

32 |

39 |

|

2017 |

8 |

16 |

31 |

39 |

|

Verschil (%-punt) |

– 2 |

+ 2 |

0 |

0 |

|

Belastingdruk IB (%) van een AOW-gerechtigde werkende eenverdiener |

WML |

Modaal |

2x modaal |

3x modaal |

|---|---|---|---|---|

|

2013 |

10 |

25 |

35 |

|

|

2017 |

8 |

25 |

35 |

|

|

Verschil (%-punt) |

– 2 |

0 |

0 |

De leden van de fractie van 50PLUS vragen naar het budgettaire beslag van de arbeidskorting en van de algemene heffingskorting. Het budgettaire beslag van de arbeidskorting bedraagt in 2017 naar verwachting circa € 18 miljard en het budgettaire beslag van de algemene heffingskorting € 19,7 miljard.

Verder vragen de leden van de fractie van 50PLUS met hoeveel de belastingtarieven in box 1 van de inkomstenbelasting kunnen worden verlaagd als de arbeidskorting wordt afgeschaft en als de algemene heffingskorting wordt afgeschaft. Met de budgettaire opbrengst van het volledig afschaffen van de arbeidskorting kunnen de belastingtarieven in de eerste, tweede, derde en vierde schijf elk met 4,8%-punt worden verlaagd. Met de budgettaire opbrengst van het volledig afschaffen van de algemene heffingskorting kunnen de belastingtarieven in de eerste, tweede, derde en vierde schijf elk met 5,25%-punt worden verlaagd.

Ook vragen de leden van de fractie van 50PLUS met hoeveel de tarieven in box 1 van de inkomstenbelasting voor belastingplichtigen onder de pensioengerechtigde leeftijd verlaagd kunnen worden als het recht op de arbeidskorting, de algemene heffingskorting en de inkomensafhankelijke combinatiekorting voor belastingplichtigen onder de pensioengerechtigde leeftijd worden afgeschaft. In de hierna opgenomen tabel 23 wordt per variant vermeld met hoeveel de tarieven verlaagd kunnen worden. Met deze tariefsverlagingen komt het tarief in de derde en vierde schijf van de inkomstenbelasting voor belastingplichtigen onder de pensioengerechtigde leeftijd lager te liggen dan die voor belastingplichtigen vanaf de pensioengerechtigde leeftijd.

|

Af te schaffen heffingskorting(en) voor belastingplichtigen onder de pensioengerechtigde leeftijd |

Verlaging tarieven in de eerste, tweede, derde en vierde schijf van box 1 inkomstenbelasting voor belastingplichtigen onder de pensioengerechtigde leeftijd |

|---|---|

|

Arbeidskorting |

– 5,8%-punt |

|

Algemene heffingskorting |

– 5,6%-punt |

|

Arbeidskorting en algemene heffingskorting |

– 11,4%-punt |

|

Inkomensafhankelijke combinatiekorting |

– 0,7%-punt |

|

Arbeidskorting, algemene heffingskorting en inkomensafhankelijke combinatiekorting |

– 12%-punt |

De voorgestelde vervanging van deze heffingskortingen door een verlaging van de tarieven in box 1 heeft voor bepaalde groepen belastingplichtigen forse koopkrachtgevolgen en heeft gevolgen voor de arbeidsparticipatie.

De leden van de fractie van 50PLUS vragen of een volledig overzicht gegeven kan worden van de leeftijdsafhankelijke fiscale regelingen waarbij 65 jaar het unieke beslissende criterium is en welke bedragen dan van toepassing zijn voor 65-minners respectievelijk 65-plussers. Ook vragen deze leden of per regeling gemotiveerd kan worden waarom dit verschil in leeftijd wordt gemaakt en waarom de bedragen vaak eenvoudigweg worden gehalveerd voor 65-plussers. Deze leden geven als voorbeelden van gehalveerde bedragen de bedragen van de algemene heffingskorting, de arbeidskorting en de zelfstandigenaftrek. Tot slot vragen deze leden wat de budgettaire derving is als voor 65-plussers dezelfde bedragen zouden gelden als voor 65-minners.

Omdat deze leden naar mag worden aangenomen doelen op het onderscheid tussen belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt en belastingplichtigen die de AOW-gerechtigde leeftijd nog niet hebben bereikt, worden hieronder de fiscale regelingen opgesomd waarin onderscheid wordt gemaakt tussen belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt en andere belastingplichtigen.

AOW-premie en heffingskortingen

Belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt, betalen geen AOW-premie meer. Dit heeft als gevolg dat het gecombineerde tarief van inkomstenbelasting en premie voor de volksverzekeringen in de eerste en tweede schijf voor die belastingplichtigen een stuk lager is dan voor belastingplichtigen die de AOW-gerechtigde leeftijd nog niet hebben bereikt. De hoogte van de algemene heffingskorting, de arbeidskorting en de inkomensafhankelijke combinatiekorting is gekoppeld aan de hoogte van het gecombineerde tarief in de eerste schijf. De AOW-premie bedraagt in 2017 17,90%. Het gecombineerde tarief in de eerste schijf voor zowel de inkomstenbelasting als de premie voor de volksverzekeringen is in 2017 36,55%. Een belastingplichtige die de AOW-gerechtigde leeftijd heeft bereikt, ontvangt voor het belastingjaar 2017 18,65/36,55 deel (iets meer dan de helft) van de hiervoor genoemde kortingen, indien de belastingplichtige aan de voorwaarden voor het in aanmerking komen voor deze kortingen voldoet. Belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt, zouden ook het AOW-deel van de genoemde kortingen ontvangen, als zij AOW-premie zouden betalen. Dit zou per saldo een budgettaire opbrengst opleveren van circa € 4,7 miljard.

Ouderenkorting

De ouderenkorting geldt alleen voor belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt. De alleenstaande ouderenkorting geldt alleen voor alleenstaande belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt. Beide kortingen zijn gericht op ondersteuning van de koopkracht van ouderen. Indien deze kortingen zouden worden afgeschaft, dan zou dit een budgettaire opbrengst opleveren van bijna € 3,4 miljard.

Zelfstandigenaftrek

Indien een ondernemer, die aan het zogenoemde urencriterium voldoet bij het begin van het kalenderjaar de AOW-gerechtigde leeftijd nog niet heeft bereikt, bedraagt de zelfstandigenaftrek € 7.280 (cijfer 2017), hetgeen voor zogenoemde starters onder voorwaarden te verhogen is met de zogenoemde startersaftrek ten bedrage van € 2.123 (cijfer 2017). Indien de ondernemer die aan het urencriterium voldoet, bij het begin van het kalenderjaar de AOW-gerechtigde leeftijd wel heeft bereikt, bedraagt de zelfstandigenaftrek 50% van het bedrag van de zelfstandigenaftrek en eventuele startersaftrek van de kwalificerende ondernemers die bij het begin van het kalenderjaar de AOW-gerechtigde leeftijd nog niet hebben bereikt. De zelfstandigenaftrek heeft, zoals blijkt uit de wetsgeschiedenis, met name tot doel tegemoet te komen aan de specifieke functies van het winstinkomen bij zelfstandigen, te weten consumeren, investeren en reserveren. Bij ondernemers die de AOW-gerechtigde leeftijd hebben bereikt, zal de behoefte aan die reserveringsmogelijkheden in de regel minder dringend zijn. De AOW-gerechtigde ondernemer heeft immers met de AOW een inkomensbron die hij kan aanspreken.

Het verhogen van de zelfstandigenaftrek voor AOW-gerechtigde ondernemers tot het niveau van de aftrek voor andere ondernemers heeft een budgettaire derving van € 70 miljoen tot gevolg (afgezien van het effect op de toeslagen).

Startersaftrek bij arbeidsongeschiktheid

Voor de startersaftrek bij arbeidsongeschiktheid geldt voor de (startende) ondernemer dat deze bij het begin van het kalenderjaar de AOW-gerechtigde leeftijd nog niet mag hebben bereikt. Op deze manier wordt voor deze groep deelname aan het arbeidsproces bevorderd. Voor zover de AOW-gerechtigde leeftijd is bereikt, is een dergelijke stimulans niet (meer) nodig. Deze aftrek bedraagt onder voorwaarden de eerste keer maximaal € 12.000, maar niet meer dan hetgeen aan winst is genoten, de tweede keer maximaal € 8.000 en de derde keer maximaal € 4.000. Het recht op aftrek is gekoppeld aan het recht op een kwalificerende arbeidsongeschiktheidsuitkering. Indien deze aftrek ook voor AOW-gerechtigden zou worden opengesteld zou een derving van ten hoogste € 1 miljoen optreden.

De leden van de fractie van 50PLUS vragen hoeveel personen hun ouderenkorting niet volledig kunnen verzilveren. Ook vragen zij hoeveel personen niet profiteren van de stijging van de ouderenkorting voor lagere inkomens zoals voorzien in het Belastingplan 2017. Naar verwachting kunnen in 2017 circa 700 duizend belastingplichtigen vanaf de pensioengerechtigde leeftijd de ouderenkorting niet volledig verzilveren. Zij profiteren dus niet van deze verhoging. Verder vragen deze leden naar hoeveel van het totale recht aan algemene heffingskorting van belastingplichtigen vanaf de pensioengerechtigde leeftijd niet verzilverd kan worden. Naar verwachting kan in 2017 1% van het totale recht aan algemene heffingskorting van belastingplichtigen vanaf de pensioengerechtigde leeftijd niet verzilverd worden. In deze berekening is ervan uitgegaan dat de algemene heffingskorting als eerste wordt verzilverd.

Het kabinet heeft ervoor gekozen om in 2017 maatregelen te nemen om de koopkracht van met name ouderen en uitkeringsgerechtigden te repareren, omdat deze groepen achter dreigden te blijven in koopkrachtontwikkeling. In de besluitvorming over de koopkracht wordt rekening gehouden met de het feit dat sommige personen heffingskortingen niet kunnen verzilveren. Daarom zijn er naast de verhoging van de ouderenkorting en de algemene heffingskorting ook andere maatregelen genomen die grotendeels ten goede zijn gekomen aan ouderen. Zo worden de zorgtoeslag en de huurtoeslag verhoogd. Overigens profiteren gepensioneerden over het algemeen wel volledig van de verhoging van de algemene heffingskorting door de netto-nettokoppeling.

Daarnaast vragen deze leden vanaf welk verzamelinkomen een belastingplichtige de ouderenkorting volledig kan verzilveren. Een alleenstaande belastingplichtige vanaf de pensioengerechtigde leeftijd kan met een volledige AOW-uitkering zonder aanvullend pensioen de ouderenkorting geheel verzilveren. Om de alleenstaande ouderenkorting volledig te kunnen verzilveren, heeft deze belastingplichtige een aanvullend pensioen nodig van circa € 725 per jaar naast een volledige AOW-uitkering. Een belastingplichtige vanaf de pensioengerechtigde leeftijd die een partner heeft, kan vanaf een aanvullend pensioen van circa € 2.935 per jaar naast een volledige kale AOW-uitkering de ouderenkorting geheel verzilveren.

De leden van de fractie van 50PLUS vragen naar de budgettaire effecten van een aantal verhogingen van de inkomensgrens waarop de ouderenkorting daalt. In de hierna opgenomen tabel 24 worden de budgettaire effecten ten opzichte van het Belastingplan 2017 vermeld van het verhogen van de inkomensgrens voor de ouderenkorting naar € 40.000, € 45.000, € 50.000 en € 55.000. De budgettaire effecten gelden voor 2017.

|

Inkomensgrens ouderenkorting in € |

Budgettair effect in 2017 in mln. € |

|---|---|

|

40.000 |

– 160 |

|

45.000 |

– 300 |

|

50.000 |

– 385 |

|

55.000 |

– 450 |

De leden van de fractie van 50PLUS vragen naar de budgettaire effecten van verschillende varianten waarin de ouderenkorting geleidelijker wordt afgebouwd. In de hierna opgenomen tabel 25 worden de budgettaire effecten ten opzichte van het Belastingplan 2017 vermeld van een geleidelijkere afbouw van de ouderenkorting voor lagere inkomens tot het bedrag voor hogere inkomens waarbij het afbouwpunt komt te liggen op € 40.000, € 45.000, € 50.000 en € 55.000. De budgettaire effecten gelden voor 2017.

|

Ouderenkorting € 71 bij een inkomen in box 1 vanaf in € |

Afbouwpercentage |

Budgettair effect in 2017 in mln. € |

|---|---|---|

|

40.000 |

30,974% |

– 70 |

|

45.000 |

13,655% |

– 140 |

|

50.000 |

8,758% |

– 200 |

|

55.000 |

6,446% |

– 240 |