Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Infrastructuur en Milieu | Staatscourant 2015, 46951 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

8 april 2015

IenM/BSK-2015/40273

Hoofddirectie Bestuurlijke en Juridische Zaken

Ministerie van Infrastructuur en Milieu

Aan de Koning

Nader rapport voorstel van wet Tijdelijke tolheffing Blankenburgverbinding en ViA15

Blijkens de mededeling van de Directeur van Uw kabinet van 19 september 2014, nr. 2014001768, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 20 november 2014, nr. W14.14.0331/IV, bied ik U hierbij aan.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet niet te zenden aan de Tweede Kamer der Staten- Generaal dan nadat met het vorenstaande rekening zal zijn gehouden.

Hieronder ga ik in op het advies van de Afdeling advisering van de Raad van State.

De Afdeling wijst er op dat het ontbreken van een aanmaning in het wetsvoorstel aanleiding kan geven tot veel vergissingen, er niet voorzien is in een eenvoudig correctiemechanisme en dat de hoogte van de boete onvoldoende gemotiveerd is en mogelijk onevenredig is wegens het ontbreken van een aanmaning.

In het wetsvoorstel is overeenkomstig het advies van de Afdeling opgenomen dat aan kentekenhouders waarvan de woon- of verblijfplaats bekend is een betalingsherinnering (aanmaning) wordt verstuurd als de tol niet tijdig geheel is betaald (art. 8). Daarmee wordt meteen ook voorzien in een eenvoudig correctiemechanisme voor aangelegenheden van meer feitelijke en administratieve aard. Bijvoorbeeld kan degene die vragen heeft over de tolheffing of de aanmaning, contact opnemen met de klantenservice, die aan de hand van de registratiegegevens eenvoudig kan constateren of de tol of de aanmaningskosten al dan niet terecht zijn opgelegd. In dat kader is ook de klantenservice van groot belang (par. 3.3 van de memorie van toelichting). In de memorie van toelichting zijn daarvoor de hoofdlijnen beschreven. Om vergissingen met tol te voorkomen zal er in ieder geval een mogelijkheid komen om een account aan te maken, zodat betaling na passage automatisch plaatsvindt (par. 3.4 van de memorie van toelichting).

Met de introductie van de aanmaning, de mogelijkheid om een account aan te maken en een goede klantenservice wordt voorkomen dat vragen en klachten alleen ingediend kunnen worden via de band van bezwaar en beroep tegen de bestuurlijke boete.

De Afdeling geeft aan dat de bestuurlijke boete mogelijk onevenredig kan zijn ten opzichte van het toltarief vanwege het ontbreken van een aanmaning. Anders dan de Afdeling acht ik de hoogte van de bestuurlijke boete zonder aanmaning ook evenredig. Omdat nu een aanmaning in het wetsvoorstel is opgenomen, is de door de Afdeling veronderstelde onevenredigheid voor weggebruikers aan wie een aanmaning kan worden toegezonden weggenomen. In de memorie van toelichting (par. 3.4.4) is eveneens nader onderbouwd waarom een boete zonder aanmaning noodzakelijk en proportioneel is voor weggebruikers aan wie, wegens het ontbreken van een vaste woon- of verblijfplaats, geen aanmaning toegezonden kan worden.

De hoogte van de bestuurlijke boete is in de memorie van toelichting (par. 3.5) nader gemotiveerd. De boete voor het niet tijdig betalen van de tolheffing bestaat uit een bedrag van € 35,– vermeerderd met het oorspronkelijke toltarief en de eventuele aanmaningsvergoeding. Bij de bepaling van de hoogte van het boetebedrag hebben proportionaliteit, maar ook afschrikkende werking een rol gespeeld.

Het niet betalen van een toltarief is vergelijkbaar met het niet inchecken met een OV-chipkaart in het openbaar vervoer. Het boetebedrag is dan ook vergelijkbaar. Het boetebedrag heeft daarnaast dezelfde ordegrootte als de boetes die in andere Europese landen worden opgelegd bij het niet betalen van tol.

Naar aanleiding van het advies van de Afdeling zijn in verband met de aanmaning de artikelen 8, 10, eerste en tweede lid, 13, 15, vierde lid, en 16, eerste lid, opgenomen of aangepast en de paragrafen 3.3, 3.4 en 3.5 van de memorie van toelichting zijn hierop aangepast.

De Afdeling wijst er op dat een bestuurder een boete opgelegd kan krijgen als het toltarief niet tijdig betaald is en stelt dat dit een voor de bestuurder belastende en conflictopwekkende regeling is. Volgens de Afdeling kan een dergelijke systematiek weliswaar aanvaardbaar zijn, maar dan moeten de desbetreffende maatregelen wel evenredig zijn. Voorts stelt de Afdeling de vraag of het opleggen van de bestuurlijke boete aan de bestuurder wel gerechtvaardigd is. Ook constateert de Afdeling dat het wetsvoorstel niet in de mogelijkheid voorziet zekerheid te stellen.

Om de betaling door kentekenhouders waarvan de woon- of verblijfplaats onbekend (veelal buitenlandse kentekens) is af te dwingen, bevat het wetsvoorstel het instrument van toezicht op het netwerk. Dit instrument wordt voor niet Nederlandse kentekens alleen ingezet als de uitwisseling van gegevens en eventueel de bijstand bij invordering nog niet Europees of bilateraal geregeld is. Het is de verwachting dat het merendeel van de motorrijtuigen dat gebruikmaakt van de betreffende wegen vaker gebruik maakt van het Nederlandse wegennet. Uit de jurisprudentie van het Europese Hof van Justitie (HvJ 23 januari 1997, C-29/95) en van de Afdeling bestuursrechtspraak van de Raad van State (ABRvS 3 december 2014, 201308572/1/A3) vloeit voort dat de complicaties bij de inning van geldboetes bij in andere lidstaten woonachtige personen of gevestigde rechtspersonen, bij gebreke van een gemeenschappelijke regeling, een rechtvaardigingsgrond kunnen vormen voor bijzondere dwangmiddelen om betaling af te dwingen. Omdat er momenteel nog geen gemeenschappelijke regeling voor de uitwisseling van kentekengegevens voor het innen van tolgelden en er geen gemeenschappelijke regeling is voor het invorderen van openstaande schulden als gevolg van tolheffing in andere Europese lidstaten, is effectieve handhaving alleen mogelijk als het motorrijtuig waarmee onbetaald een passage is gemaakt, staande wordt gehouden op het netwerk waarbij ter plekke een bestuurlijke boete kan worden opgelegd. Evenmin kan worden volstaan met het opnemen van NAW-gegevens omdat de instrumenten om openstaande geldschulden in te vorderen in het buitenland ontbreken.

De boete kan op grond van artikel 15 aan de bestuurder worden opgelegd en is gerechtvaardigd vanuit het oogpunt van een effectieve handhaving van de betalingsplicht van de tolheffing. Dit sluit aan bij artikel 31 van de Wet administratiefrechtelijke handhaving verkeersvoorschriften.

Er is niet gekozen voor een systeem met zekerheidsstelling waarbij zekerheid wordt gesteld ter hoogte van de bestuurlijke boete (zodat zeker is dat die betaald wordt als in bezwaar en beroep geoordeeld wordt dat de boete terecht is opgelegd), maar voor rechtstreekse betaling van de bestuurlijke boete.

Aangezien het gaat om relatief kleine bedragen is dit systeem evenredig voor de handhaving van tolgelden van buitenlandse kentekenhouders waarvan de woon- of verblijfplaats niet bekend is. Zekerheidsstelling brengt administratieve lasten met zich die niet opwegen tegen de lasten van directe inning van relatief kleine bedragen. Overigens kan tegen het opleggen van de boete wel bezwaar gemaakt en beroep worden ingesteld, maar dat laat onverlet dat bij staande houding de boete wel direct betaald moet worden. Als blijkt dat de boete ten onrechte is opgelegd, wordt het bedrag van de boete terugbetaald.

Een alternatief voor het huidige voorstel zou kunnen zijn om registratie of betaling vooraf verplicht te stellen aan weggebruikers waarvan de Minister van Infrastructuur en Milieu niet over de NAW-gegevens beschikt. Dit instrument wordt echter als meer belastend gezien dan het nu voorgestelde systeem. De buitenlandse weggebruiker moet dan voorafgaand aan het vertrek al weten dat hij gebruik zal maken van een van de tolwegen in Nederland terwijl in het voorgestelde systeem tijdens de rit kan worden bepaald om gebruik te maken van een tolweg. In de situatie dat registratie of betaling vooraf verplicht wordt gesteld is bovendien nog steeds toezicht op het netwerk en directe boeteoplegging noodzakelijk voor de weggebruikers die niet aan die verplichting voldoen. Een belangrijk aandachtspunt voor de uitvoering van het systeem is dat aan de weggebruiker kenbaar moet worden gemaakt hoe de tol betaald kan worden.

Naar aanleiding van het advies van de Afdeling zijn par. 3.5.5. van de memorie van toelichting en de artikelsgewijze toelichting bij artikel 15 aangepast.

De Afdeling geeft aan dat een beschouwing over eventuele technische knelpunten ontbreekt. Ook wordt volgens de Afdeling niet ingegaan op in hoeverre de voordelen van een free-flowtechniek opwegen tegen de knelpunten en de ervaringen met free-flow in het buitenland. Voorts stelt de Afdeling de vraag of een free-flowstelsel proportioneel is, gelet op het feit dat het slechts op twee wegvakken wordt toegepast en dat geen inzicht in de inningskosten wordt gegeven.

De betrouwbaarheid van de kentekenherkenning is een aandachtspunt waar in par. 3.4.2 van de memorie van toelichting op wordt ingegaan. Uit onderzoek van 2005 is gebleken dat bij de toenmalige stand van de techniek het goed mogelijk is om onder vrijwel alle weersomstandigheden, zeer dichte mist en extreme sneeuwval uitgezonderd, de passerende kentekens zelfs bij hoge snelheden registreren. De foto’s met kentekens kunnen voor 95 tot 98 procent automatisch herkend worden met speciale software. De niet-automatische herkende kentekens moeten handmatig worden uitgelezen. Uit recente gesprekken met de markt en vergelijkbare buitenlandse systemen blijkt dat een herkenningspercentage van circa 98 procent haalbaar is en dat de kosten voor handmatig uitlezen beperkt zijn. Mede op grond van deze gegevens is besloten om een systeem op basis van kentekenregistratie als uitgangspunt te nemen voor het wetsvoorstel en de voorbereiding van de uitvoering.

Bij de nadere uitwerking van het tolsysteem zal worden afgewogen of het combineren van systemen of het benutten van andere technologieën naast kentekenherkenning mogelijk is en toegevoegde waarde heeft. Vanwege de relatief beperkte schaal van de tolprojecten is vooralsnog een systeem op basis van alleen kentekenregistratie het uitgangspunt.

Naast de voordelen op het gebied van het gebruikersgemak, doorstroming en verkeersveiligheid is de aanleg van tolpleinen niet haalbaar. Tolpleinen nemen veel ruimte in beslag. Zowel voor de Blankenburgverbinding als voor de ViA15 is het fysiek onmogelijk om een of meerdere tolpleinen te verwerken in het wegontwerp. Deze fysieke ruimte is zowel nodig in de breedte (10 tot 20 rijstroken) vanwege de extra benodigde rijstroken als in de lengte (ongeveer 1 kilometer voor en na het tolplein) voor het faciliteren van het aantal voertuigen, het aantal weefbewegingen, snelheidsvermindering en wachtrijen die snel kunnen oplopen. Tolpleinen zijn geschikter voor grote netwerken, zoals bijvoorbeeld in Frankrijk, waarbij het reistijd verlies klein is in verhouding tot de reistijd over het gehele traject en het relatief eenvoudig is om een geschikte locatie te vinden waar een tolplein kan worden ingepast. De Blankenburgverbinding en de ViA15 zijn beide echter relatief kleine trajecten. Om deze redenen passen tolpleinen niet op deze belangrijke nieuwe schakels in het hoofdwegennet.

Daarnaast is een internationale trend dat vanwege congestie steeds meer tolpleinen worden vervangen door een free-flowsysteem. In verschillende landen binnen en buiten Europa zijn dergelijke systemen operationeel. Enkele voorbeelden van operationele free-flowsystemen op tolwegen en bruggen die veel overeenkomsten vertonen met hetgeen met dit wetsvoorstel wordt beoogd zijn de M50 barrier-free toll road bij Dublin (Ierland, geopend in 2008), de Golden Ears brug bij Vancouver (Canada, geopend in 2009), de Portmann Bridge bij Vancouver (Canada, geopend in 2012), de Pell en de Sakonnet bruggen op Rhode Island (VS, geopend in 2012) en de M25 Dartford Free-Flow Crossing bij Londen (VK, geopend in 2014). Ook in Noorwegen, Zweden en Portugal zijn tolwegen op basis van free-flow.

In paragraaf 3.2 is een passage opgenomen over de kosten van het tolsysteem. Hierbij is aangegeven dat een percentage van 20 procent proportioneel is voor de voorgestelde tolheffing. Op basis van vergelijkbare projecten in het buitenland is de verwachting dat dit percentage haalbaar is op het moment dat het systeem volledig operationeel is en de weggebruikers bekend zijn met de tolheffing. Voor wat betreft de kosten die verband houden met de betalingsherinnering is het uitgangspunt dat deze gedekt worden door de aanmaningsvergoeding die in rekening wordt gebracht. Voor de handhaving en toezicht is het uitgangspunt dat deze kostendekkend wordt uitgevoerd uit de opbrengsten van de handhaving.

Naar aanleiding van het advies van de Afdeling zijn par. 3.2 en par. 3.4.2 van de memorie van toelichting hierop aangepast.

De Afdeling geeft in overweging het voorgestelde heffingsstelsel te heroverwegen en in ieder geval te voorzien in verzending van een factuur of aanmaning, voordat boeteoplegging kan plaatsvinden. De Afdeling wijst daarbij ook op hoge kosten voor de rechterlijke macht en de voorprocedures.

Door toevoeging van de aanmaning is de verwachting minder mensen in het boetetraject terecht zullen komen. Doordat er minder beroepzaken zullen zijn zullen de lasten van de rechterlijke macht dalen. Ook zullen er minder mensen zijn die bezwaar maken waarmee ook de kosten van de voorprocedures lager zullen zijn.

Er is een aanmaning ingevoerd, zie onder 1a tot en met 1c van dit nader rapport.

Naar aanleiding van het advies van de Afdeling zijn het wetsvoorstel en de memorie van toelichting hierop aangepast.

Binnen de kaders die de wet biedt zal een optimale samenwerking tussen publieke en mogelijk ook private partijen moeten worden gevonden. De uitgangspunten die de regering hierbij hanteert worden hieronder beschreven.

De publieke taken in het kader van tolheffing zullen in ieder geval door de minister worden uitgevoerd. Mogelijk worden deze taken feitelijk door (private) opdrachtnemers uitgevoerd, in opdracht van de minister. Daarbij kan bijvoorbeeld gedacht worden aan het bedienen van ANPR-camera’s boven de weg, het bundelen van passagegegevens en deze doorsturen naar de inningsorganisatie. Op het verwerken van persoonsgegevens door derden in opdracht van de minister is de Wet bescherming persoonsgegevens van toepassing. Het hergebruik van persoonsgegevens die op grond van artikel 10 van het wetsvoorstel worden verzameld, is uitgesloten. De gegevens die zonder toestemming van de weggebruiker zijn verzameld, kunnen enkel worden gebruikt voor het innen van het toltarief en het invorderen van de bestuurlijke boete. De minister is ervoor verantwoordelijk dat partijen die in opdracht gegevens verwerken voldoende waarborgen ten aanzien van technische en organisatorische beveiligingsmaatregelen treffen. De uitvoering daarvan zal worden geregeld in de overeenkomsten met de desbetreffende partijen.

Daarnaast is het mogelijk dat dienstverleners in de mobiliteitssector, niet in opdracht van de minister, de afhandeling van de betaling van tol als dienst aanbieden. Dergelijke diensten worden aangeboden onder de nadrukkelijke voorwaarde dat toestemming wordt verleend voor het gebruik van persoonsgegevens. Het wetsvoorstel kent geen kaders voor de verwerking van deze persoonsgegevens, daarvoor zullen tussen gebruiker en de aanbieder van de dienst afspraken moeten worden gemaakt.

Naar aanleiding van het advies van de Afdeling is in de memorie van toelichting een nieuwe paragraaf 3.4.6 opgenomen.

In overeenstemming met het advies van de Afdeling wordt in artikel 3, vierde lid, afdeling 3.4 van de Algemene wet bestuursrecht van toepassing verklaard op de wijziging van het tolbesluit. Dat komt overeen met de voorbereidingsprocedure voor het tracébesluit waar het tolbesluit onderdeel van uit kan maken.

Naar aanleiding van het advies van de Afdeling is aan artikel 3 een vierde lid toegevoegd en de toelichting bij dat artikel aangepast..

De Afdeling geeft aan dat het niet gewenst is dat tegen onterecht geïnde tol via een gebruikersaccount opgekomen kan worden bij de burgerlijke rechter in plaats van de bestuursrechter.

Het wetsvoorstel voorziet niet in bestuursrechtelijke rechtsbescherming voor de situatie dat van iemand met een gebruikersaccount ten onrechte tol wordt geïnd. Zoals de Afdeling terecht opmerkt kan het voorkomen dat vergelijkbare vragen over registratie en inning van tolheffing worden voorgelegd aan de bestuursrechter in het kader van boetes en aan de civiele rechter in het kader van onverschuldigde betaling. Als het een account betreft, is er echter sprake van een contractuele relatie tussen de weggebruiker en de inningsorganisatie. Voor zover de onverschuldigde betaling voortkomt uit die contractuele verhouding ligt de expertise juist bij de burgerlijke rechter. Dit is ook een van de redenen dat de titel voor bestuursrechtelijke geldschulden in de Algemene wet bestuursrecht geen regeling voor onverschuldigde betaling kent (Kamerstukken II 2003/04, 29 702, nr. 3, p. 20).

Voorts gaat het bij tolbetalingen om zeer kleine bedragen, waardoor de drempel voor de burger om via formele procedures dit geld terug te vragen hoog zal zijn. In plaats van formele procedures wordt ingezet op een laagdrempelig systeem van restitutie na een klacht. Daartoe is in artikel 10 van het wetsvoorstel onder andere bepaald dat de foto van de passage uiterlijk 2 maanden wordt bewaard zodat een weggebruiker kan aantonen dat zijn tol onverschuldigd is betaald.

Naar aanleiding van de het advies van de Afdeling is paragraaf 3.3 van de toelichting aangepast.

De Afdeling wijst erop dat er geen bij wet toegekende nadere bevoegdheden in het wetsvoorstel zijn opgenomen om maatregelen te treffen in het geval dat een weggebruiker staande wordt gehouden en een bestuurlijke boete moet betalen wegens het niet tijdig betalen van tol en hij die boete vervolgens niet betaalt. Ook ontbreken de rechtsmiddelen voor de belanghebbende zich hiertegen te verzetten. In artikel 15, zesde lid, van het wetsvoorstel is een bevoegdheid voor de toezichthouder opgenomen op grond waarvan een motorrijtuig naar een andere plaats kan worden overgebracht, in bewaring kan worden gesteld of het verdere gebruik kan worden belet met een mechanisch hulpmiddel. In het zevende lid van dat artikel is opgenomen dat bij de boetebeschikking bij staandehouding wordt gewezen op deze bevoegdheid en op de bevoegdheid op grond van het negende lid om na twaalf weken het motorrijtuig om niet aan een derde in eigendom te doen overdragen, te verkopen of te doen vernietigen.

In artikel 15, achtste lid, wordt bepaald dat het bezwaar en beroep tegen de bestuurlijke boete zich ook richt tegen de voorlopige maatregel, bedoeld in het zesde lid (overbrenging, inbewaringstelling of aanbrengen mechanisch hulpmiddel). Als het bezwaar of beroep ongegrond is, wordt de boete terugbetaald en, in het geval dat een voorlopige maatregel is getroffen, het motorrijtuig teruggegeven.

Op grond van het tiende lid kunnen bij ministeriële regeling nadere regels worden gesteld voor de uitvoering van deze regeling.

Overigens hoeft het regime van het zesde tot en met het tiende lid niet te worden toegepast als de bestuurlijke boete bij staande houding wordt betaald.

Naar aanleiding van het advies van de Afdeling is artikel 15, zesde tot en met tiende lid, opgenomen en is de toelichting bij dat artikel en paragraaf 3.5.5 aangepast.

De Afdeling roept de vraag op wat de toegevoegde waarde is van het aansluiten bij de bestuursrechtelijke geldschuldentitel uit de Algemene wet bestuursrecht en waarom het niet mogelijk is om een boete op te leggen, zonder het verschuldigde tolbedrag.

Zoals uiteengezet onder punt 1 van dit nader rapport is naar aanleiding van het advies van de Afdeling een aanmaning toegevoegd. Hierbij is verder gebruik gemaakt van de algemene titel voor bestuursrechtelijke geldschulden uit de Algemene wet bestuursrecht. Ook voor wat betreft de invordering van de bestuurlijke boete wordt zoveel mogelijk aangesloten bij de Algemene wet bestuursrecht. Hiermee sluit het wetsvoorstel voor een groot deel aan bij de algemene geldschuldentitel. Op de punten dat afwijking van de Awb noodzakelijk is voor een doelmatige tolheffing, is een andere regeling getroffen. In de toelichting is aangegeven op welke punten en waarom er is afgeweken van de Algemene wet bestuursrecht

Er kan op grond van het wetsvoorstel geen bestuurlijke boete worden opgelegd zonder het verschuldigde tolbedrag. De bestuurlijke boete die wordt opgelegd omvat ook het toltarief (en de eventuele aanmaningskosten). Daarmee wordt een ingewikkeld stelsel van rechtsbescherming voorkomen. Overigens kan een bezwaar- of beroepschrift tegen de bestuurlijke boete ook gericht zijn tegen de verplichting tot het betalen van het toltarief, artikel 16, tweede lid.

Als de tolbetaling is verricht nadat de betalingstermijn is verstreken en er wordt toch een boete opgelegd, kan de te laat betaalde tol worden terugbetaald aan de weggebruiker.

Naar aanleiding van het advies van de Afdeling is artikel 16, tweede lid, toegevoegd en de memorie van toelichting aangepast.

De Afdeling constateert dat met het wetsvoorstel de Wet bereikbaarheid en mobiliteit wordt ingetrokken en dat in de toelichting niet wordt ingegaan op het mobiliteitsbeleid voor de lange termijn.

Al sinds vele jaren wordt er gediscussieerd over verschillende manieren waarop aan gebruikers een bijdrage kan worden gevraagd voor het gebruik van (bepaalde) wegen. Lange tijd gold een verbod op tolheffing, maar de Wet bereikbaarheid en mobiliteit (Wbm) uit 2002 introduceerde de mogelijkheid om zogenoemde mobiliteitstarieven, waaronder een toltarief, te heffen. In 2006 heeft de toenmalige regering een voorstel tot wijziging van de Wbm bij de Tweede Kamer ingediend (kamerstukken 30 615) om onder meer de inning van een ‘versnellingstarief’ mogelijk te maken. Ook werden enkele aanpassingen van de wettelijke regeling voor de heffing van het toltarief voorgesteld met het oog op de handhaving van het betalen van tol en de privacybescherming van de weggebruiker. Van de mogelijkheid om tol te heffen op grond van de Wbm is echter nooit gebruikgemaakt. De behandeling van de voorgestelde wijziging uit 2006 is door de Tweede Kamer gestaakt vanwege het in 2009 ingediende wetsvoorstel (Wet kilometerprijs, kamerstukken 32 216) om het gebruik van een motorrijtuig te belasten in plaats van het bezit. Naar aanleiding van het regeerakkoord Rutte I – waarin werd afgezien van laatstgenoemd voornemen – werd het voorstel voor de Wet kilometerprijs ingetrokken (Kamerstukken II 2010/11, 32 417, nr. 15). Op 13 maart 2012 is de Structuurvisie Infrastructuur en Ruimte (SVIR) van kracht geworden (Kamerstukken II 2011/12, 32 660, nr. 50). De SVIR beschrijft onder andere het mobiliteitsbeleid van het Rijk voor de langere termijn. Voor het verbeteren van de bereikbaarheid zet het Rijk in op een beleidsmix van slim investeren, innoveren en in stand houden. Met slim investeren worden knelpunten aangepakt waar de meeste economische waarde kan worden gegenereerd. Innovatie wordt ingezet om het mobiliteitssysteem beter te benutten. Dit gebeurt bijvoorbeeld door gebruikers optimaal te informeren over keuzemogelijkheden. In stand houden van de netwerken door goed beheer en onderhoud is het fundament voor het robuuste en samenhangende netwerk. In tegenstelling tot het mobiliteitsbeleid beschreven in de Nota Mobiliteit (Kamerstukken II 2004/05, nr. 6), de voorganger van de SVIR, maakt beprijzen niet langer deel uit van de beleidsmix voor het verbeteren van de bereikbaarheid. Wel biedt de SVIR ruimte voor het toepassen van tol als financieringsinstrument.

Dit wetsvoorstel voor de tijdelijke tolheffing op de Blankenburgverbinding en de ViA15 past in de koers die in het regeerakkoord Rutte I is uitgezet en is opgenomen in de SVIR. In de voorgaande wettelijke regimes werd het beprijzen van het gebruik van motorrijtuigen gezien als een sturend instrument voor de overheid om – mede met het oog op het voorkomen van milieuoverlast en congestie – verkeersstromen te beïnvloeden. Voor dit uitgebreide tarievenstelsel, over het gehele wegennet, was gekozen voor een wijze van inning en handhaving die aansluit bij het belastingstelsel (. Het belastingsysteem van de Wbm was daarbij opgezet om een grootschalig net van mobiliteitsheffingen te faciliteren. Hiervan is in het huidige wetsvoorstel geen sprake. Er wordt een relatief eenvoudige regeling geboden voor tolheffing op slechts twee nieuwe verbindingen.

Naar aanleiding van het advies van de Afdeling is par. 1.3 van de memorie van toelichting aangepast.

De Afdeling constateert dat onvoldoende is beargumenteerd, waarom is gekozen voor een wet die is toegesneden op tolheffing op twee wegvakken.

Nu een brede uitrol van heffingen niet wenselijk wordt geacht ligt het in de reden om de Wet bereikbaarheid en mobiliteit in te trekken en te vervangen voor een wet die aansluit het mobiliteitsbeleid. Concreet betekent dit dat het toepassingsbereik van de wet is beperkt tot twee aanlegprojecten. Anders dan de Afdeling aangeeft, is het wetsvoorstel echter geen projectwet. Het wetsvoorstel biedt de publiekrechtelijke basis voor een herhaalde toepassing van tolheffing en handhaving voor een groot aantal weggebruikers per jaar over een lange periode.

Er is overwogen om de huidige Wbm aan te passen om als grondslag voor de tolheffing voor de Blankenburgverbinding en ViA15 te kunnen dienen. Tolheffing is alleen wenselijk voor de gedeeltelijke bekostiging van de aanleg van de twee genoemde projecten en niet voor sturing van de verkeersstromen. De mogelijkheden van verschillende overheidslagen om verschillende vormen van mobilteitsbeprijzing toe te passen acht ik dan ook niet langer wenselijk. De Wbm zal daarom worden ingetrokken.

De Wbm bevat ook andere mobiliteitstarieven die niet meer passen bij de huidige inzichten. Zo beoogde het expresbaantarief uit de Wbm vooral beïnvloeding van het gedrag van de weggebruiker om zo de doorstroming te bevorderen. Dit past niet binnen het huidige beleidskader, waarin is opgenomen dat tolheffing niet wordt gebruikt voor sturing in verkeersstromen. Ook het versnellingstarief, zoals dat in de in 2006 voorgestelde wijziging van de Wbm was opgenomen, biedt onvoldoende mogelijkheden. Een versnellingstarief veronderstelt dat budgetten die op de langere termijn op de begroting zijn opgenomen eerder kunnen worden vrijgemaakt.

In de nu geldende begroting van het Infrastructuurfonds die loopt tot 2028, is echter geen mogelijkheid tot volledige dekking voor de genoemde projecten. De mogelijkheden van de Wbm passen inmiddels niet meer in het beleid, zie punt 7 van het nader rapport. Inmiddels is bovendien een algemene regeling voor bestuursrechtelijke geldschulden opgenomen in de Algemene wet bestuursrecht (Awb, afdeling 4.4). Het ligt in de reden om voor de tolheffing zoveel mogelijk bij deze nieuwe algemene regeling aan te sluiten.

Ook om andere redenen is de Wbm niet geschikt voor de nu voorziene projecten:

a. de handhavingmogelijkheden van de Wbm zijn ongeschikt voor tolheffing door middel van een free-flowsysteem, met name als het gaat om bestuurders van motorrijtuigen met een buitenlands kenteken;

b. de Wbm biedt geen expliciete grondslag voor de verwerking van persoonsgegevens, als bedoeld in het kader van de Wet bescherming persoonsgegevens;

c. de Wbm biedt geen expliciete basis om verschil in tarief te maken tussen vracht- en personenvervoer.

Al deze redenen in ogenschouw nemend is ervoor gekozen om de Wbm niet te gebruiken als grondslag voor de betreffende projecten, maar om dit voorstel voor een Wet tijdelijke tolheffing Blankenburgverbinding en ViA15 in te dienen. Met de inwerkingtreding van die wet, wordt tegelijkertijd de Wbm ingetrokken.

Naar aanleiding van het advies van de Afdeling is par. 1.4 van de memorie van toelichting aangepast.

De opmerkingen zijn overgenomen met uitzondering van de opmerking over het wijzigen van artikel 6 van de Wet Infrastructuurfonds. Dat artikel heeft betrekking op de voeding van het fonds. Op grond van artikel 6, eerste lid, onder d, van die wet wordt het fonds onder andere gevoed door ontvangsten in het kader van het realiseren van de doelen van het fonds. De doelen van het fonds zijn onder andere, artikel 2, tweede lid, onder a, de financiering en bekostiging van aanleg, beheer en onderhoud en bediening van infrastructuur, welke door het Rijk worden beheerd. Gezien deze artikelen is een wijziging van artikel 6 van de Wet Infrastructuurfonds niet nodig voor de voeding van het fonds door tol.

Samen met het opnemen van een transponeringstabel in de memorie van toelichting is ook de aanhef van het wetsvoorstel aangepast en is de toelichting bij artikel 2 aangepast.

Voorts is van de gelegenheid gebruik gemaakt om enkele andere wijzigingen in de artikelen en de memorie van toelichting door te voeren die voor een goede uitvoering van de wet noodzakelijk zijn. Deze worden hieronder kort uiteengezet. Voor zover de artikelen zijn aangepast, is de memorie van toelichting overeenkomstig aangepast.

Aan artikel 2 is een derde lid toegevoegd om mogelijk te maken dat bij ministeriële regeling regels gesteld kunnen worden als een tolheffingssysteem wordt toegepast waar de EETS-richtlijn (richtlijn 2004/52/EG) op van toepassing is.

In het opgenomen artikel 9 is bepaald in welke gevallen het toltarief en de aanmaningsvergoeding kunnen worden kwijtgescholden. De wijziging van artikel 10, zesde lid, hangt hiermee samen.

Om onduidelijkheid te voorkomen is in artikel 12, zesde lid, opgenomen dat bepaalt dat na de tweede verhoging van de boete een dwangbevel kan worden uitgevaardigd en daarmee weer wordt aangesloten bij de Awb.

De passage met betrekking tot de BTW-richtlijn is verduidelijkt.

Ik moge U verzoeken het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister van Infrastructuur en Milieu, M.H. Schultz van Haegen-Maas Geesteranus.

No. W14.14.0331/IV

’s-Gravenhage, 20 november 2014

Aan de Koning

Bij Kabinetsmissive van 19 september 2014, no.2014001768, heeft Uwe Majesteit, op voordracht van de Minister van Infrastructuur en Milieu, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet houdende regels over het tijdelijk heffen van tol voor de gedeeltelijke bekostiging van de verbinding tussen de A15 bij Rozenburg en de A20 tussen Maassluis en Vlaardingen en de verbinding van de A15 tussen knooppunt Valburg en de A12 bij Zevenaar (Wet tijdelijke tolheffing Blankenburgverbinding en ViA15), met memorie van toelichting.

Het voorstel biedt een grondslag voor tolheffing op de verbindingen Blankenburgverbinding en de ViA15. De financiële ruimte op de rijksbegroting voor de aanleg van weginfrastructuur is volgens de toelichting beperkt.1 Voor de twee genoemde projecten is daarom gekozen voor aanvullende financiering door tolheffing. Het voorstel voorziet met het oog hierop in de bevoegdheid voor de Minister van Infrastructuur en Milieu om tol te heffen voor deze wegvakken. Het voorstel voorziet voorts in intrekking van de Wet bereikbaarheid en mobiliteit.

De Afdeling advisering van de Raad van State begrijpt de wens om te komen tot tolheffing, maar is van oordeel dat het voorgestelde heffingssysteem voor de burger onevenredig belastend is, in het bijzonder vanwege het ontbreken van een vorm van kennisgeving bij wege van een factuur of aanmaning. Zij is van oordeel dat het voorstel in verband daarmee nader dient te worden overwogen. Voorts mist de Afdeling in de toelichting een algemene visie op het toekomstig mobiliteitsbeleid nu in het voorliggende voorstel de Wet bereikbaarheid en mobiliteit (hierna: Wbm) wordt ingetrokken.

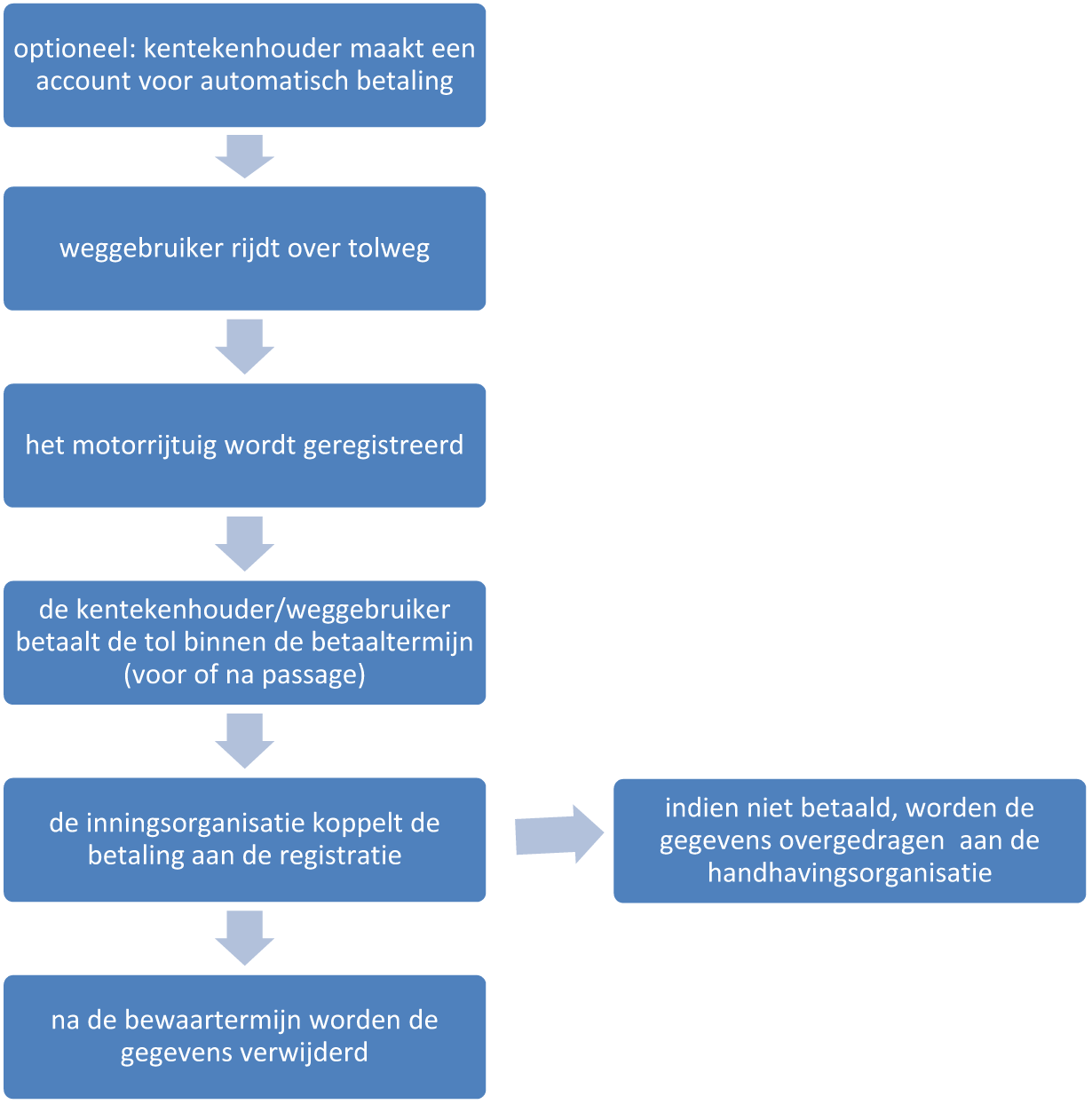

Het voorstel kent aan de minister de bevoegdheid toe tol te heffen voor de twee hiervoor genoemde trajecten. Het voorstel voorziet slechts ten dele zelf in de methode van tolinning. Voor het overige worden bij ministeriële regeling nadere regels gesteld over de wijze waarop de betaling van het toltarief plaatsvindt. Uit de toelichting blijkt dat wordt beoogd de tolinning te laten geschieden door middel van een voor Nederland nieuwe techniek: de free-flowtechniek. Hierbij wordt gebruik gemaakt van automatische kentekenplaatherkenning. Slagbomen zijn dan ook niet nodig. Wanneer de betalingsplichtige niet vooraf of middels een account betaalt moet hij er zonder dat een kennisgeving uitgaat voor zorg dragen dat achteraf, binnen een bepaalde termijn, wordt betaald.

De Afdeling onderkent de voordelen van een free-flowtechniek. Zij signaleert evenwel ook dat het voorgestelde heffingssysteem voor de burger onevenredig belastend is. De Afdeling maakt de volgende opmerkingen.

Het voorstel vergt van de betalingsplichtige de nodige alertheid bij het naderen van een in het tolbesluit aangewezen wegvak en vervolgens de nodige accuraatheid om tijdig de gehele geldschuld te voldoen. Vanaf het moment dat hij op het aangewezen wegvak rijdt, ontstaat een bestuurlijke geldschuld als bedoeld in titel 4.4 van de Algemene wet bestuursrecht (hierna: Awb), die niet bij beschikking wordt vastgesteld.2 De kentekenhouder is van rechtswege het toltarief verschuldigd aan de minister wegens het passeren van het desbetreffende wegvak.3 Volgens de toelichting moet de kentekenhouder op eigen initiatief het verschuldigde toltarief tijdig voldoen. Er wordt geen factuur of herinnering verstuurd. Wordt er niet of niet tijdig betaald, dan volgt een boete van maximaal € 35, verhoogd met het verschuldigde tolbedrag. Het systeem kan zeker in het begin, maar ook daarna – vooral voor incidentele gebruikers, – aanleiding geven tot veel vergissingen.

Dit klemt temeer omdat indien het verschuldigde toltarief niet binnen de bij ministeriële regeling gestelde termijn wordt betaald, het voorstel slechts voorziet in één mogelijke reactie, namelijk het opleggen van een bestuurlijke boete verhoogd met de oorspronkelijke geldschuld.4 Er is niet voorzien in een aanmaning of een eenvoudig mechanisme om aangelegenheden van meer feitelijke en administratieve aard snel en eenvoudig te corrigeren en af te wikkelen.5 De Afdeling acht deze opzet onevenredig belastend voor de burger.

Ook acht zij een boetebedrag van maximaal € 35,– vermeerderd met het oorspronkelijke toltarief niet op voorhand proportioneel, gezien het toltarief voor bijvoorbeeld personenauto’s van circa € 1,18. De regering kiest dit bedrag, omdat het niet betalen van een toltarief vergelijkbaar wordt geacht met het niet kopen van een vervoerbewijs in het openbaar vervoer.6 De (maximale) hoogte van de boete moet echter inhoudelijk, dus niet slechts met een enkele verwijzing naar een elders gevestigde praktijk, gemotiveerd worden in de toelichting. Voorts moet de (maximale) hoogte van de boete evenredig zijn met de ernst van de overtreding. De evenredigheid van de maximale boete ten opzichte van het toltarief is evenwel twijfelachtig, vanwege het ontbreken van een aanmaning.

De free-flowtechniek brengt mee dat de betalingsplicht wordt gekoppeld aan het kenteken. Dat geeft de nodige complicaties indien kentekenhouders niet of lastig traceerbaar zijn, hetgeen bijvoorbeeld het geval is met buitenlandse kentekenhouders.7 Als voor een motorrijtuig het toltarief, en vervolgens de bestuurlijke boete en verhogingen niet geheel zijn betaald, kunnen de met toezicht belaste personen het motorrijtuig doen stilstaan en aan de bestuurder de boetebeschikking uitreiken.8 De aldus kenbaar gemaakte boete moet dan onmiddellijk door de bestuurder worden betaald.

Deze verplichtingen richten zich tot de bestuurder van het motorrijtuig. Dit kan een andere persoon zijn dan de kentekenhouder. Het voorstel bepaalt echter dat de kentekenhouder het toltarief verschuldigd is. De bestuurlijke boete is een bestraffende sanctie, gericht tot de overtreder, en deze kan derhalve niet aan de bestuurder die geen kentekenhouder is (hierna: de bestuurder) worden opgelegd.9 In de toelichting wordt dit ook onderkend.10 Het voorgestelde artikel 13 voorziet niettemin in een voor de bestuurder geldende betalingsplicht met betrekking tot de aan de kentekenhouder opgelegde bestuurlijke boete. Het is echter de vraag in hoeverre het gerechtvaardigd is deze bestuurder die verplichting op te leggen. De facto wordt aan hem de boete opgelegd, terwijl niet hij maar de kentekenhouder de oorspronkelijke betalingsverplichting niet (tijdig) is nagekomen. De overtreding is in het verleden begaan en het ligt voor de hand dat de bestuurder hiervan niet op de hoogte is. Daar komt bij dat de toezichthouder het verdere gebruik van het motorrijtuig door de bestuurder kan beletten als niet onmiddellijk wordt betaald. Het voorstel voorziet niet in de mogelijkheid zekerheid te stellen dat het bedrag van de bedoelde sanctie tijdig zal worden voldaan.11 Het gaat hier derhalve om een voor de bestuurder belastende en conflictopwekkende regeling.12

De regering wijst als rechtvaardiging voor dit systeem op de beperkte mogelijkheden om openstaande boetes te innen bij weggebruikers zonder vaste woon- of verblijfplaats. De Afdeling merkt in dit verband evenwel op dat in het bijzonder bestuurders van motorrijtuigen met een buitenlands kenteken door deze maatregel worden geraakt, aangezien de minister geen toegang heeft tot de naam, adres en woonplaats-gegevens (hierna: NAW-gegevens) van deze kentekenhouders.13 Indachtig het arrest Pastoors van het Hof van Justitie kan een dergelijke systematiek weliswaar aanvaardbaar zijn nu er niet kan worden beschikt over de NAW-gegevens van deze kentekenhouders en door het ontbreken van een gemeenschappelijke regeling die invordering van deze geldschulden in andere lidstaten mogelijk maakt, maar dan dienen de desbetreffende maatregelen wel evenredig te zijn.14 Gelet op het vorenstaande moet worden betwijfeld of hieraan met de voorgestelde belastende regeling wordt voldaan, mede omdat deze problematiek zich niet voordoet bij andere heffingssystemen elders in Europa.

Een adequate werking van het beoogde free-flowsysteem stelt hoge eisen aan de gebruikte techniek. De minister is verantwoordelijk voor een technisch hoogwaardig registratiesysteem (o.a. camera’s, software) en andere fysieke infrastructurele voorzieningen die nagenoeg foutloos dienen te functioneren, wil het systeem in zijn bedoeling slagen.

In het beoogde systeem wordt het kenteken van ieder passerend motorrijtuig gefotografeerd en geregistreerd. Deze worden gekoppeld aan betalingen die door betalingsplichtigen worden verricht. Het stelsel moet zo betrouwbaar zijn, dat kan worden gegarandeerd dat boeteoplegging terecht plaatsvindt (dat wil zeggen: de registratie klopt en er is inderdaad niet betaald), maar ook dat er geen sprake is van betalingen die niet aan een registratie kunnen worden gekoppeld.15 In de toelichting ontbreekt een beschouwing over eventuele technische knelpunten, alsmede hoe deze worden geredresseerd en in hoeverre de voordelen van een free-flowtechniek opwegen tegen de knelpunten. Evenmin wordt ingegaan op ervaringen met een dergelijke techniek in het buitenland. Derhalve is onduidelijk of en in hoeverre buitenlandse ervaringen met het free-flowsysteem bij de totstandkoming van het voorstel zijn betrokken.16

Het voorstel heeft slechts betrekking op twee trajecten: een tunnel en een brug. De vraag is of de investering in voorzieningen en infrastructuur die nodig is voor het functioneren van het free-flowstelsel proportioneel is, gelet op de kleine schaal van de voorgestelde tolheffing. Bedacht moet worden dat dagelijks grote stromen auto’s langsrijden,17 terwijl het per auto om relatief kleine bedragen gaat. De toelichting noemt een bedrag van circa € 1,18 voor personenauto’s en circa € 7,11 voor vrachtwagens.18 De toelichting geeft geen inzicht in de inningskosten, anders dan dat is vermeld dat maximaal 20% van de opbrengsten voor inningskosten aanvaardbaar wordt geacht.

De Afdeling begrijpt de voordelen van tolheffing door middel van free-flowtechniek, maar constateert ook dat de keuze hiervoor leidt tot een onevenredige belasting voor de burger, alsmede tot een aantal complicaties en hoge uitvoeringskosten.

Doorgaans hoeft in Nederland op de autowegen geen tol te worden betaald en als dat al het geval is, betaalt de bestuurder het toltarief vooraf, bijvoorbeeld bij het passeren van een slagboom. Volgens de toelichting heeft een free-flowtechniek, ten opzichte van bijvoorbeeld slagbomen, als voordeel dat de weggebruiker niet hoeft te stoppen om te betalen. Aldus ontstaat geen hinder voor de doorstroming van het verkeer en zijn geen grote tolpleinen noodzakelijk. Hoewel onderkend moet worden dat aan een heffingssysteem met slagbomen nadelen kleven, lijken deze minder zwaar te wegen dan de nadelen van het voorgestelde systeem.19 Het is daarbij zeer wel denkbaar dat naast toegangspoortjes met een slagboom, speciale (free-flow)poorten komen voor weggebruikers met een account of abonnement bij de inningsorganisatie.20 De in de toelichting weergegeven afweging tussen de voor- en nadelen van de (elementen van de) verschillende systemen van tolheffing is dan ook niet overtuigend in het voordeel van het voorgestelde systeem.

Dit geldt in het bijzonder voor het niet voorzien in een vaststellingsbeschikking of aanmaning. De regering meent dat het ondoelmatig is om de verschuldigde tol bij beschikking vast te stellen of een aanmaning te sturen, vanwege de relatief lage toltarieven per passage.21 De Afdeling acht het voorgestelde stelsel waarin zonder een vorm van kennisgeving bij niet of te laat betalen een boete volgt echter onevenredig belastend voor de burger. Beboeting, maar ook onduidelijkheid bij de burger over de betalingsplicht, kan worden voorkomen door een factuur of aanmaning te versturen.22 De Afdeling wijst er in dit verband op dat in landen waar met het voorstel vergelijkbare free-flowsystemen worden toegepast, zoals Noorwegen, Portugal en Zweden, steeds een factuur en een aanmaning aan de betalingsplichtige wordt gestuurd.23

De Afdeling onderkent dat een beschikking, vanwege het grote aantal betalingsplichtigen, kosten met zich brengt. Deze kosten kunnen ten dele worden doorberekend aan de kentekenhouder. De overige kosten lijken gerechtvaardigd en wegen mogelijk op tegen de kosten die anders in de rechtsbeschermingsfase gemaakt zullen worden. Vanwege de grote stroom verkeer kan zelfs een zeer kleine foutmarge aanleiding geven tot grote aantallen geschillen en procedures. De Afdeling merkt in dit verband op dat alleen al de kosten voor procedures bij de rechterlijke instanties worden geschat op 8,2 miljoen euro per jaar.24 De kosten van de voorprocedures moeten daar nog bij worden opgeteld.

Gelet op het voorgaande adviseert de Afdeling het voorgestelde heffingsstelsel te heroverwegen en in ieder geval te voorzien in verzending van een factuur of aanmaning, voordat boeteoplegging kan plaatsvinden.

De toelichting geeft aan dat wordt beoogd private partijen in te schakelen bij de uitvoering en de inning van de tolheffing.25 De Afdeling merkt in dit verband op, dat de inzet van private partijen bij de voorgestelde tolheffing onverlet laat dat de minister verantwoordelijk is voor de vaststelling van de toltarieven, de inning ervan en de eventuele oplegging en invordering van een bestuurlijke boete als het toltarief niet tijdig geheel wordt betaald. Tevens is de minister verantwoordelijk voor de publieke taken die de (private) organisaties zullen uitvoeren (registratie, inning, handhaving en toezicht). Voorts dient de minister ervoor te zorgen dat deze organisaties hun taak goed kunnen uitvoeren en onder meer te waarborgen dat deze handelen overeenkomstig de Wet bescherming persoonsgegevens.

In de toelichting wordt vermeld dat een private inningorganisatie mogelijk ook (commerciële) activiteiten kan verrichten die strikt genomen niet tot de wettelijke taak van de minister behoren, zoals het bijhouden van gebruikersgegevens voor leasemaatschappijen en het beheren van gebruikersaccounts.26 De Afdeling wijst erop dat de taken die namens de minister worden uitgevoerd strikt gescheiden dienen te worden van de verschillende (commerciële) activiteiten die op eigen naam en in concurrentie met anderen worden verricht.27

De Afdeling adviseert in de toelichting nader op de waarborgen van de scheidding van de publieke en private taken in te gaan.

Het voorstel bepaalt dat het tracébesluit geldt als een tolbesluit.28 Op de voorbereiding van het tracébesluit is afdeling 3.4 van de Awb van toepassing, met dien verstande dat zienswijzen naar voren kunnen worden gebracht door een ieder.29 Het besluit tot intrekking of wijziging van de tolheffing wordt niet per se voorbereid met toepassing van deze procedure. Wel kan de uniforme openbare voorbereidingsprocedure bij besluit van toepassing verklaard worden.30 Gelet op toepassing van het voorstel op de twee genoemde projecten, het grote aantal weggebruikers en de verplichting om bij de intrekking of wijziging van de tolheffing de gevolgen daarvan in kaart te brengen, ligt het voor de hand in het voorstel voor te schrijven dat afdeling 3.4 van de Awb ook wordt toegepast bij de intrekking of wijziging van het tolbesluit, waarbij door een ieder zienswijzen naar voren kunnen worden gebracht.

De Afdeling adviseert het voorstel op dit punt aan te passen.

Voor betalingsplichtigen die zeer regelmatig van de desbetreffende trajecten gebruik zullen maken ligt het in de rede dat zij een gebruikersaccount openen bij de inningsorganisatie. Dit levert betalingsgemak op, maar ook het risico van ten onrechte geïnde tol. Tegen het ontstaan van de geldschuld – alsook tegen ten onrechte geïnde tol – staat in het voorgestelde systeem geen bestuursrechtelijke rechtsbescherming open. Wel staat terzake rechtsbescherming open bij de burgerlijke rechter. Alle overige besluiten over tolheffing, zoals het tolbesluit en de bestuurlijke boete, worden aan de bestuursrechter voorgelegd.

Dit betekent dat straks twee rechterlijke instanties oordelen over de tolinning en daarmee dat op twee plaatsen deskundigheid wordt opgebouwd zonder mechanismen die rechtseenheid waarborgen. Vanwege de dagelijkse grote verkeersstroom en de grote aantallen betalingsplichtige feiten per dag, mag worden verwacht dat een aanzienlijk aantal geschillen ontstaat. Een verdeling van geschillen over twee rechtelijke instanties levert een inefficiënte inspanning op. Het ligt voor de hand om voor geschillen inzake ten onrechte tolinning, mede gelet op de aard van de materie, te voorzien in bestuursrechtelijke rechtsbescherming.

De Afdeling adviseert het voorstel in die zin aan te passen.

In het voorgaande is gewezen op de bevoegdheid voor de toezichthouder het verdere gebruik van een motorrijtuig te beletten, indien en voor zolang bij het staande houden blijkt dat een bestuurlijke boete kan worden opgelegd of een eerder opgelegde boete niet geheel is betaald.31 De bestuurder is verplicht de boete onmiddellijk te betalen.

Indien dit niet geschiedt, kan het voertuig echter niet langs de openbare weg blijven staan. De toezichthouder heeft dientengevolge – bij wet toegekende – nadere bevoegdheden nodig om (voorlopige) maatregelen te treffen, bijvoorbeeld het in bewaring stellen van het voertuig of het aanbrengen van een mechanisch hulpmiddel waardoor wordt verhinderd dat het voertuig wordt weggereden.32 Het voorstel voorziet niet in deze nadere bevoegdheden noch in de rechtsmiddelen voor de belanghebbende zich hiertegen te verzetten.

De Afdeling adviseert het voorstel aan te vullen met een regeling inzake de nadere bevoegdheden voor de toezichthouder en de rechtsmiddelen voor belanghebbenden hiertegen.

Zoals gezegd, ontstaat een bestuurlijke geldschuld in de zin van afdeling 4.4 van de Awb op het moment dat het aangewezen wegvak wordt gepasseerd. De verplichting tot betaling van deze geldschuld vervalt als een bestuurlijke boete is opgelegd: afzonderlijke inning van de bestuurlijke geldschuld vindt derhalve niet plaats.33 De bepalingen van de Awb over geldschulden zijn dan ook niet meer van toepassing. Dit roept de vraag op wat de beoogde betekenis is van de toepasselijkheid van de Awb-bepalingen inzake geldschulden.34

Voorts volgt uit de systematiek dat een boete kan worden opgelegd als de bestuurlijke geldschuld niet op tijd wordt betaald. In dat geval wordt zowel het te laat betaalde toltarief als de boete, waarin het toltarief is verdisconteerd, betaald. Het voorstel voorziet niet in de bevoegdheid de boete vast te stellen zonder vermeerdering daarvan met het oorspronkelijke toltarief.35 Evenmin gaat de toelichting in op deze situatie.

De Afdeling adviseert in de toelichting nader op deze punten in te gaan en zo nodig het voorstel aan te passen.

De toelichting geeft een korte weergave van het mobiliteitsbeleid dat in de afgelopen periode is ontwikkeld.36 Met name wordt ingegaan op de Wbm, welke wet beoogt beprijzing van het gebruik in plaats van het bezit van de auto in te voeren als sturend instrument voor de overheid om verkeersstromen te beïnvloeden, mede met het oog op het voorkómen van milieuoverlast en congestie. Op basis van de Wbm kunnen mobiliteitstarieven worden ingevoerd, waaronder een toltarief. Zo zou op grond van deze wet voor nieuwe wegen tol geheven kunnen worden om de aanlegkosten van deze wegen te financieren.

Daarnaast is in 2009 een voorstel van Wet kilometerprijs ingediend om een zogenaamde kilometerheffing in te kunnen voeren.37 Daarmee zou voor het gebruik van de weg met een motorrijtuig per afgelegde kilometer worden afgerekend. De motorrijtuigenbelasting (MRB) en de belasting op personenauto’s en motorrijwielen (hierna: BPM) – beide heffingen over het bezit van een auto – zouden daarmee komen te vervallen. Een dergelijke verschuiving van heffing over bezit naar heffing over gebruik zou de autobelastingen stabieler maken en mogelijkheden bieden om gerichter te sturen op (on)gewenst gebruik van wegen.

De instrumenten van de Wbm zijn echter nooit toegepast.38 De toelichting geeft aan dat de in de Wbm voorziene instrumenten niet meer passen in de geldende opvattingen over beprijzing op de weg. De Wbm past ook om andere redenen niet bij de huidige beleidsuitgangspunten. Zo acht de regering het niet langer wenselijk dat verschillende overheidslagen verschillende vormen van mobiliteitsbeprijzing kunnen toepassen.39 Derhalve wordt thans voorgesteld de Wbm in te trekken.

De Wbm beoogde een antwoord te geven op een aantal knelpunten die voortvloeien uit de huidige (auto)mobiliteit. Die knelpunten zijn blijven bestaan. Zo is in de afgelopen jaren de filedruk weliswaar afgenomen door gerichte infrastructurele aanpassingen en door de afname van vooral het vrachtverkeer als gevolg van de crisis, maar het Kennisinstituut voor Mobiliteitsbeleid verwacht dat de filedruk in de komende jaren weer zal gaan stijgen.40 Voorts wordt geconstateerd dat de opbrengsten van de autobelastingen, in het bijzonder de BPM, sterk zijn uitgehold, niet in de laatste plaats als gevolg van vergroeningsmaatregelen. Uit de Belastingbrief wordt duidelijk dat de grenzen van de mogelijkheden van een vergroeningsbeleid via de autobelastingen inmiddels zijn overschreden.41

De toelichting gaat niet in op het beleid voor de lange termijn om de genoemde problemen op het gebied van mobiliteit (bereikbaarheid, milieu en belastingopbrengsten) aan te pakken en wat de beoogde en te verwachten effecten van dat beleid zullen zijn. Die duidelijkheid zal op korte termijn ook niet worden geboden in de aangekondigde fiscale Autobrief 2.0, aangezien deze is uitgesteld.42 De Afdeling acht duidelijkheid op dit punt gewenst, nu met het voorstel tot intrekking van de Wbm definitief afstand wordt genomen van het eerder ontwikkelde beleid, zonder dat uit de toelichting duidelijk is voor welk toekomstig beleid wordt gekozen.

De Afdeling adviseert de toelichting op dit punt aan te vullen.

De systematiek van het voorstel is in sterke mate geënt op het stelsel van de Wbm. Zoals gezegd, is het op grond van deze geldende wet mogelijk tol te heffen om de aanlegkosten van nieuwe wegen te financieren. Volgens de toelichting is het toltariefstelsel van de Wbm echter onderdeel van een complex systeem van fiscale mobiliteitsheffingen en daarom ligt een aanpassing van de Wbm om een tolbeleid adequaat te kunnen inzetten niet voor de hand.

Dat de regering thans voorziet dat niet op grotere schaal van de mogelijkheden van de Wbm gebruik zal worden gemaakt staat echter niet in de weg aan gebruikmaking van de bestaande grondslag voor een tolheffing – eventueel met enige technische aanpassingen van de Wbm – voor de voorliggende twee projecten. Dat het oogmerk van de introductie van de tolheffing enkel het ‘ophalen’ van geld is, en niet ook het reguleren van verkeersstromen, doet aan de bruikbaarheid van het instrument op basis van de Wbm niet af.

De Afdeling voegt hieraan toe, dat nu er wordt gekozen voor intrekking van de Wbm en de invoering van een nieuwe wettelijke regeling voor uitsluitend twee specifieke trajecten, voor een volgend project waar tolheffing eveneens een bruikbare wijze van financiering is opnieuw een (tijdelijke) wet in formele zin nodig zal zijn. De Afdeling acht dit een ongewenste ontwikkeling, die niet goed past bij het rechtsstatelijke uitgangspunt dat wetgeving is bedoeld voor het stellen van algemene regels en niet voor de regeling van een individueel geval.43

De Afdeling adviseert in de toelichting de noodzaak van een projectwet dragend te motiveren.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet niet te zenden aan de Tweede Kamer der Staten-Generaal dan nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

– In artikel 3, eerste lid, schrappen ‘tijdelijk’, Dat de tol slechts mag worden geheven zolang de netto opbrengsten gelijk zijn aan de tolopgave – en daarmee dat de tolheffing tijdelijk is – volgt uit het derde lid.

– In artikel 3, derde lid, schrappen: ‘uiterlijk’. Aanwijzing 52 van de Aanwijzingen voor de regelgeving schrijft voor dat zo beknopt mogelijk wordt geschreven en dit woord is overbodig.

– In artikel 4, derde lid, ‘voor het deel’ vervangen door: voor zover.

– In artikel 5, derde lid, schrappen: ‘van rechtswege’. Dit is innerlijk tegenstijdig met ‘kunnen’.

– In artikel 8, het eerste lid als volgt formuleren: Onze Minister is verantwoordelijk voor de verwerking van de persoonsgegevens die gebruikt worden voor het innen van het toltarief en het opleggen en het invorderen van een bestuurlijke boete als bedoeld in artikel 10, eerste lid,

– In artikel 13, vierde lid, laatste volzin, ‘zijn artikel 10, derde tot en met zevende lid, van toepassing’ vervangen door: is artikel 10, derde tot en met zevende lid, van toepassing.

– Het voorstel bepaalt dat de opbrengsten van de tolheffing (na kosten) ten goede komen van het Infrastructuurfonds. Dienovereenkomstig voorzien in een wijziging van artikel 6 van de Wet Infrastructuurfonds inzake de voeding van dit begrotingsfonds.

– In de toelichting, daar waar wordt verwezen naar artikel 8 uit het EVRM, tevens aandacht besteden aan de corresponderende artikelen van het Handvest van de grondrechten van de Europese Unie, voor zover de voorgestelde maatregelen bedoeld zijn ter uitvoering van het recht van de Unie.

– In de toelichting een volledige transponeringstabel opnemen conform aanwijzing 338 van de Aanwijzingen voor de regelgeving.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben dat het wenselijk is tol te heffen voor twee projecten met het oog op de bekostiging en financiering daarvan;

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

verbinding tussen de A15 bij Rozenburg en de A20 tussen Maassluis en Vlaardingen;

klasse als beschreven in bijlage 0 bij Richtlijn nr. 1999/62/EG van het Europese Parlement en de Raad van 17 juni 1999 betreffende het in rekening brengen van het gebruik van bepaalde infrastructuurvoorzieningen aan zware vrachtvoertuigen (PbEG 1999, L 187);

a. degene op wiens naam ten tijde van passage van het wegvak waar tol wordt geheven het voor het motorrijtuig opgegeven kenteken is gesteld in het kentekenregister, bedoeld in artikel 1, eerste lid, onder i, van de Wegenverkeerswet 1994;

b. degene op wiens naam, als het een in het buitenland geregistreerd motorrijtuig betreft, ten tijde van passage van het wegvak waar tol wordt geheven ter zake van de registratie van het betrokken motorrijtuig door het daartoe bevoegde gezag in het buitenland een kenteken is afgegeven;

motorrijtuig als bedoeld in artikel 2, onder a, van de Wet op de motorrijtuigenbelasting 1994;

Onze Minister van Infrastructuur en Milieu;

persoonsgegeven als bedoeld in artikel 1, onder a, van de Wet bescherming persoonsgegevens;

besluit als bedoeld in artikel 3, eerste lid;

heffing voor het gebruik van een wegvak door motorrijtuigen;

hoogte van de tolheffing per passage;

het tekort in de bekostiging van de aanleg van de Blankenburgverbinding onderscheidenlijk de ViA15 dat door tolheffing moet worden opgebracht;

besluit als bedoeld in artikel 9, eerste lid, van de Tracéwet;

verantwoordelijke als bedoeld in artikel 1, onder d, van de Wet bescherming persoonsgegevens

verwerking van persoonsgegevens als bedoeld in artikel 1, onder b, van de Wet bescherming persoonsgegevens;

verbinding van de A15 tussen knooppunt Valburg en de A12 bij Zevenaar;

1. Bij de toepassing van deze wet wordt de bij ministeriële regeling aangewezen EG-richtlijn in acht genomen.

2. Een wijziging van de richtlijn, bedoeld in het eerste lid, gaat voor de toepassing van deze wet gelden met ingang van de dag waarop aan de betrokken wijzigingsrichtlijn uitvoering moet zijn gegeven, tenzij bij ministerieel besluit, dat in de Staatscourant wordt bekendgemaakt, een ander tijdstip wordt vastgesteld.

1. Onze Minister is bevoegd een besluit voor het tijdelijk heffen van tol te nemen, te wijzigen of in te trekken voor de gedeeltelijke bekostiging en financiering van de Blankenburgverbinding onderscheidenlijk de ViA15.

2. Het tolbesluit bevat:

a. het wegvak waar tol wordt geheven;

b. de contante waarde van de tolopgave;

c. als het een besluit tot wijzigen of intrekken betreft, een beschrijving van de te treffen voorzieningen, gericht op het ongedaan maken, beperken of compenseren van de negatieve gevolgen van de wijziging of intrekking.

3. Een tolbesluit wordt in ieder geval ingetrokken uiterlijk op het moment dat de netto-opbrengsten, bedoeld in artikel 9, tweede lid, gelijk zijn aan de tolopgave.

1. Het tracébesluit voor de Blankenburgverbinding onderscheidenlijk de ViA15 geldt als een tolbesluit. Het deel van het tracébesluit dat op tolheffing betrekking heeft, wordt in het tracébesluit uitdrukkelijk aangegeven. Artikel 3, tweede lid, onder a en b, is van overeenkomstige toepassing.

2. Bij de vaststelling van het tracébesluit wordt uitgegaan van gegevens en onderzoeken die gebaseerd zijn op de situatie dat tol wordt geheven.

3. Een onherroepelijk tracébesluit kan voor het deel dat betrekking heeft op tolheffing worden gewijzigd of ingetrokken door een tolbesluit.

1. Het toltarief voor het wegvak waar tol wordt geheven en de datum met ingang waarvan tol wordt geheven worden vastgesteld bij ministeriële regeling.

2. Het toltarief kan worden gedifferentieerd naar:

a. toegestane maximum massa van het motorrijtuig;

b. euro-emissieklasse;

c. wijze waarop de betaling van het toltarief plaatsvindt.

3. Het toltarief en de tolopgave kunnen jaarlijks van rechtswege worden geïndexeerd.

4. Bij de ministeriële regeling, bedoeld in het eerste lid, kunnen regels worden gesteld over de berekening van het toltarief, de differentiatie van het toltarief en de indexering van het toltarief en de tolopgave.

1. Een vrijstelling van artikel 7, eerste lid, geldt voor motorrijtuigen:

a. die zijn ingericht en uitsluitend worden gebruikt voor het vervoer van zieken en gewonden en die als zodanig uiterlijk herkenbaar zijn;

b. die zijn ingericht en uitsluitend worden gebruikt voor het vervoer van een stoffelijk overschot;

c. die uitsluitend worden gebruikt voor defensie;

d. die uitsluitend worden gebruikt door politie en brandweer en als zodanig uiterlijk herkenbaar zijn.

2. Een vrijstelling van de tolheffing geldt voor bij ministeriële regeling aangewezen motorrijtuigen in het geval van bij die regeling omschreven calamiteiten en beheer- en onderhoudswerkzaamheden.

3. Onze Minister kan ontheffing verlenen van de tolheffing als dat wenselijk is in het belang van de verkeersdoorstroming, de openbare orde en veiligheid of in het algemeen belang.

4. De ontheffing kan onder beperkingen worden verleend en aan de ontheffing kunnen voorschriften worden verbonden.

1. De kentekenhouder is van rechtswege het toltarief, bedoeld in artikel 5, eerste lid, verschuldigd aan Onze Minister wegens het passeren van een wegvak als bedoeld in artikel 3, tweede lid, onder a.

2. Bij ministeriële regeling worden regels gesteld over:

a. de termijn waarbinnen het toltarief betaald moet zijn;

b. de wijze waarop het wegvak waar tol wordt geheven kenbaar wordt gemaakt;

c. de wijze waarop de betaling van het toltarief plaatsvindt.

3. Artikel 4:94 van de Algemene wet bestuursrecht is niet van toepassing op het verschuldigde toltarief.

1. Ten behoeve van het innen van het toltarief en het opleggen en invorderen van een bestuurlijke boete als bedoeld in artikel 10, eerste lid, worden persoonsgegevens verwerkt. Onze Minister is verantwoordelijke voor deze verwerking.

2. Onze Minister verwerkt gegevens van motorrijtuigen die over een wegvak als bedoeld in artikel 3, tweede lid, onder a, hebben gereden.

3. De gegevens, bedoeld in het tweede lid, zijn:

a. het kenteken van het motorrijtuig;

b. de locatie en het tijdstip van de vastlegging;

c. de foto-opname van het motorrijtuig;

d. de kenmerken van het motorrijtuig die de hoogte van het toltarief bepalen.

4. Als het toltarief niet binnen de termijn, bedoeld in artikel 7, tweede lid, onder a, geheel is betaald, is Onze Minister bevoegd de gegevens verder te verwerken door deze te koppelen aan de naam, het adres en de woonplaats van de kentekenhouder.

5. De gegevens, bedoeld in het derde en vierde lid, worden bewaard:

a. gedurende een termijn van uiterlijk twee maanden na betaling van het toltarief;

b. totdat, voor zover van toepassing, een onherroepelijke bestuurlijke boete is betaald, of

c. gedurende de termijn, bedoeld in artikel 5:45 van de Algemene wet bestuursrecht, waarbinnen een bestuurlijke boete kan worden opgelegd.

6. Nadat gebleken is dat een kentekenhouder op grond van artikel 6, eerste of tweede lid, is vrijgesteld van de tolheffing of dat hij een ontheffing van de tolheffing heeft als bedoeld in artikel 6, derde lid, worden de gegevens onmiddellijk verwijderd.

1. De opbrengsten van de tolheffing en de bestuurlijke boete komen ten goede aan het Infrastructuurfonds, bedoeld in artikel 2 van de Wet Infrastructuurfonds.

2. De netto-opbrengsten, bedoeld in artikel 3, derde lid, worden uitsluitend gebruikt voor het realiseren van de tolopgave.

3. Onder bediening als bedoeld in artikel 1, onder g, van de Wet Infrastructuurfonds wordt voor de toepassing van deze wet en de daarop berustende bepalingen mede verstaan de exploitatie van tolheffing en de kosten van handhaving en toezicht voor de tolheffing.

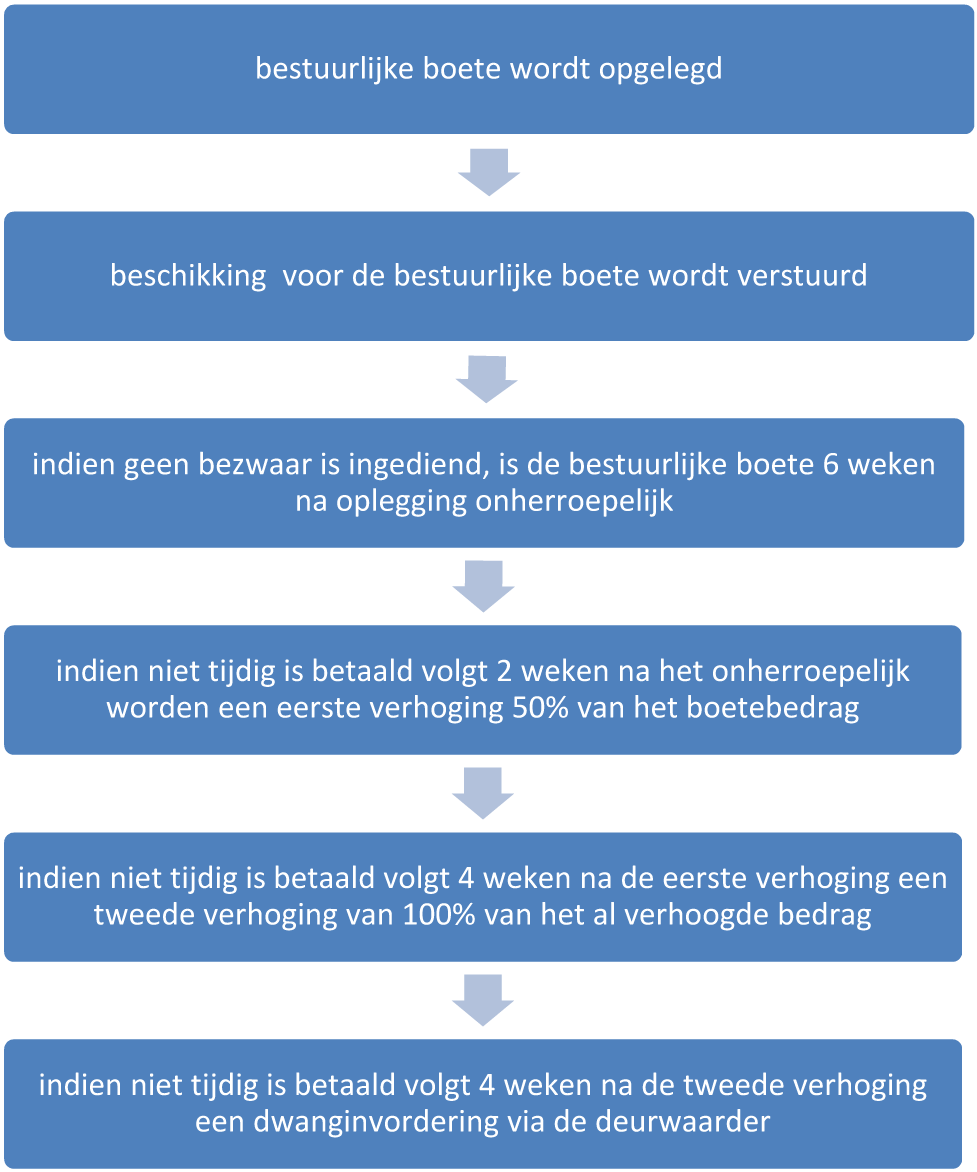

1. Het niet geheel betalen van het toltarief binnen de op grond van artikel 7, tweede lid, onder a, gestelde termijn is een overtreding ter zake waarvan Onze Minister aan de kentekenhouder een bestuurlijke boete kan opleggen van ten hoogste € 35,– vermeerderd met het oorspronkelijke toltarief.

2. De bestuurlijke boete moet zijn betaald binnen twee weken nadat de beschikking tot oplegging van de bestuurlijke boete onherroepelijk is geworden.

3. Als de bestuurlijke boete niet tijdig geheel is betaald, zendt Onze Minister de kentekenhouder een eerste aanmaning en wordt de bestuurlijke boete van rechtswege met vijftig procent verhoogd. De kentekenhouder is verplicht binnen vier weken na verzending van de eerste aanmaning het verhoogde bedrag te betalen.

4. Als het verhoogde bedrag, bedoeld in het derde lid, niet binnen de in dat lid gestelde termijn geheel betaald is, zendt Onze Minister de kentekenhouder een tweede aanmaning en wordt het verhoogde bedrag van rechtswege verder verhoogd met honderd procent van dat bedrag. De kentekenhouder is verplicht binnen vier weken na verzending van de tweede aanmaning het verder verhoogde bedrag te betalen.

5. Artikel 4:94 van de Algemene wet bestuursrecht is niet van toepassing op de opgelegde bestuurlijke boete, inclusief de daarop te vallen verhogingen.

6. Artikel 4:113 van de Algemene wet bestuursrecht is niet van toepassing op de eerste en tweede aanmaning.

7. Artikel 5:10, tweede lid, van de Algemene wet bestuursrecht is niet van toepassing op de eerste aanmaning.

Als op grond van artikel 10, eerste lid, een bestuurlijke boete is opgelegd, vervalt de verplichting tot het betalen van het toltarief, bedoeld in artikel 7, eerste lid.

Als de bestuurlijke boete niet binnen de in artikel 10, tweede lid, gestelde termijn is voldaan, of niet onmiddellijk is voldaan in een geval als bedoeld in artikel 13, vierde lid, is de kentekenhouder in verzuim voor de bestuurlijke boete, inclusief de daarop te vallen verhogingen, bedoeld in artikel 10, derde en vierde lid.

1. Met het toezicht op de naleving van artikel 7, eerste en tweede lid, onder a, zijn belast de bij besluit van Onze Minister aangewezen personen.

2. Op de eerste vordering van een aangewezen persoon als bedoeld in het eerste lid is de bestuurder van een motorrijtuig verplicht dat te doen stilstaan.

3. De aangewezen personen, bedoeld in het eerste lid, zijn bevoegd om het motorrijtuig naar een door hen aangewezen plaats te doen overbrengen en het verdere gebruik van het motorrijtuig te beletten indien en voor zolang als met betrekking tot dat motorrijtuig:

a. op grond van artikel 10, eerste lid, een bestuurlijke boete kan worden opgelegd, of

b. de bestuurlijke boete, bedoeld in artikel 10, eerste lid, inclusief daarop te vallen verhogingen, bedoeld in artikel 10, derde en vierde lid, niet geheel is betaald.

4. Indien toepassing is gegeven aan het tweede lid, kan een bestuurlijke boete als bedoeld in artikel 10, eerste lid, worden bekendgemaakt door uitreiking aan de bestuurder. In afwijking van de termijn van artikel 10, tweede lid, moet een bestuurlijke boete die bekend is gemaakt door uitreiking aan de bestuurder onmiddellijk worden betaald. Als de beschikking tot het opleggen van de bestuurlijke boete binnen twee weken na het onherroepelijk worden daarvan nog niet is betaald, zijn artikel 10, derde tot en met zevende lid, van toepassing.

5. Van een besluit als bedoeld in het eerste lid wordt mededeling gedaan door plaatsing in de Staatscourant.

Onze Minister zendt telkens na vier jaar aan de Staten-Generaal een verslag over de doeltreffendheid van deze wet in de praktijk.

De Wet bereikbaarheid en mobiliteit wordt ingetrokken.

De Algemene wet bestuursrecht wordt gewijzigd als volgt:

A

In bijlage 1 (Regeling rechtstreeks beroep) wordt de zinsnede met betrekking tot de Belemmeringenwet Privaatrecht als volgt gewijzigd:

1. Onderdeel a vervalt.

2. De onderdelen b tot en met d worden geletterd a tot en met c.

B

Artikel 2 van bijlage 2 (Bevoegdheidsregeling bestuursrechtspraak) wordt als volgt gewijzigd:

1. De zinsnede met betrekking tot de Belemmeringenwet Privaatrecht wordt als volgt gewijzigd:

a. Onderdeel a vervalt.

b. De onderdelen b tot en met d worden geletterd a tot en met c.

2. De zinsnede met betrekking tot de Wet bereikbaarheid en mobiliteit vervalt.

3. In de alfabetische rangschikking wordt ingevoegd:

Wet tijdelijke tolheffing Blankenburgverbinding en ViA15: artikel 3, eerste lid

In artikel 42, vierde lid, onder b, van de Wegenverkeerswet 1994 wordt ‘Wet bereikbaarheid en mobiliteit’ vervangen door: Wet tijdelijke tolheffing Blankenburgverbinding en ViA15.

In artikel 14, vijfde lid, van de Wegenwet wordt ‘de heffing van de mobiliteitstarieven, bedoeld in de Wet bereikbaarheid en mobiliteit’ vervangen door: de heffing van de toltarieven, bedoeld in de Wet tijdelijke tolheffing Blankenburgverbinding en ViA15.

In artikel 80 van de Wet op de motorrijtuigenbelasting vervalt ‘, de bevoegdheid ingevolge de Wet bereikbaarheid en mobiliteit van provincies, gemeenten en waterschappen tot het instellen van het toltarief’.

Lasten en bevelen dat deze in het Staatsblad zal worden geplaatst en dat alle ministeries, autoriteiten, colleges en ambtenaren die zulks aangaat, aan de nauwkeurige uitvoering de hand zullen houden.

De Minister van Infrastructuur en Milieu,

|

1. |

Aanleiding, visie en doel |

22 |

|

|

1.1 |

Aanleiding van het wetsvoorstel |

22 |

|

|

1.2 |

Bekostiging van de Blankenburgverbinding en de ViA15 |

23 |

|

|

1.3 |

Visie op tolheffing |

24 |

|

|

1.4 |

Wet bereikbaarheid en mobiliteit |

25 |

|

|

2. |

Hoofdlijnen van het wetsvoorstel |

26 |

|

|

2.1 |

Inleiding |

26 |

|

|

2.2 |

Tolbesluit |

27 |

|

|

2.3 |

Tariefbepaling en betalingsplichtigen |

28 |

|

|

2.4 |

Realisatie van de tolopgave |

29 |

|

|

3. |

Uitvoering en handhaving |

30 |

|

|

3.1 |

Tolsysteem |

30 |

|

|

3.2 |

Betrokkenen bij de uitvoering en de handhaving |

31 |

|

|

3.3 |

Uitvoering van de tolinning |

32 |

|

|

3.4 |

Handhaving en toezicht |

35 |

|

|

4. |

Verhouding tot bestaande regelgeving |

38 |

|

|

4.1 |

Nationale wetgeving |

38 |

|

|

4.2 |

Europese regelgeving |

39 |

|

|

5. |

Privacy |

41 |

|

|

5.1 |

Algemeen |

41 |

|

|

5.2 |

Bescherming van het recht op privéleven |

41 |

|

|

5.3 |

Wet bescherming persoonsgegevens |

42 |

|

|

5.4 |

Aanbesteding registratie- en inningsorganisatie |

43 |

|

|

6. |

Gevolgen |

44 |

|

|

6.1 |

Administratieve lasten voor weggebruikers |

44 |

|

|

6.2 |

Gevolgen voor bedrijven |

44 |

|

|

6.3 |

Gevolgen voor het milieu |

45 |

|

|

6.4 |

Privacy Impact Assessment |

45 |

|

|

7. |

Advisering en consultatie |

45 |

|

|

7.1 |

Inleiding |

45 |

|

|

7.2 |

Privacy |

45 |

|

|

7.3 |

Bedrijfseffectentoets |

46 |

|

|

7.4 |

Milieueffectentoets |

46 |

|

|

7.5 |

Toets rechtelijke macht |

47 |

|

|

7.6 |

Decentrale overheden, maatschappelijke organisaties en publiek |

47 |

|

|

8. |

Inwerkingtreding en overgangsrecht |

48 |

|

|

8.1 |

Inwerkingtreding |

48 |

|

|

8.2 |

Overgangsrecht |

48 |

|

|

Artikelsgewijs |

48 |

||

De financiële ruimte op de rijksbegroting voor de aanleg van weginfrastructuur is beperkt. Voor specifieke wegenprojecten is daarom gekeken naar de mogelijkheden van tolheffing. Gebleken is dat voor twee projecten tolheffing uitkomst biedt:

• de Blankenburgverbinding, een verbinding tussen de A15 bij Rozenburg en de A20 tussen Maassluis en Vlaardingen;

• de ViA15, een verbinding van de A15 vanaf knooppunt Valburg naar de A12 bij Zevenaar.

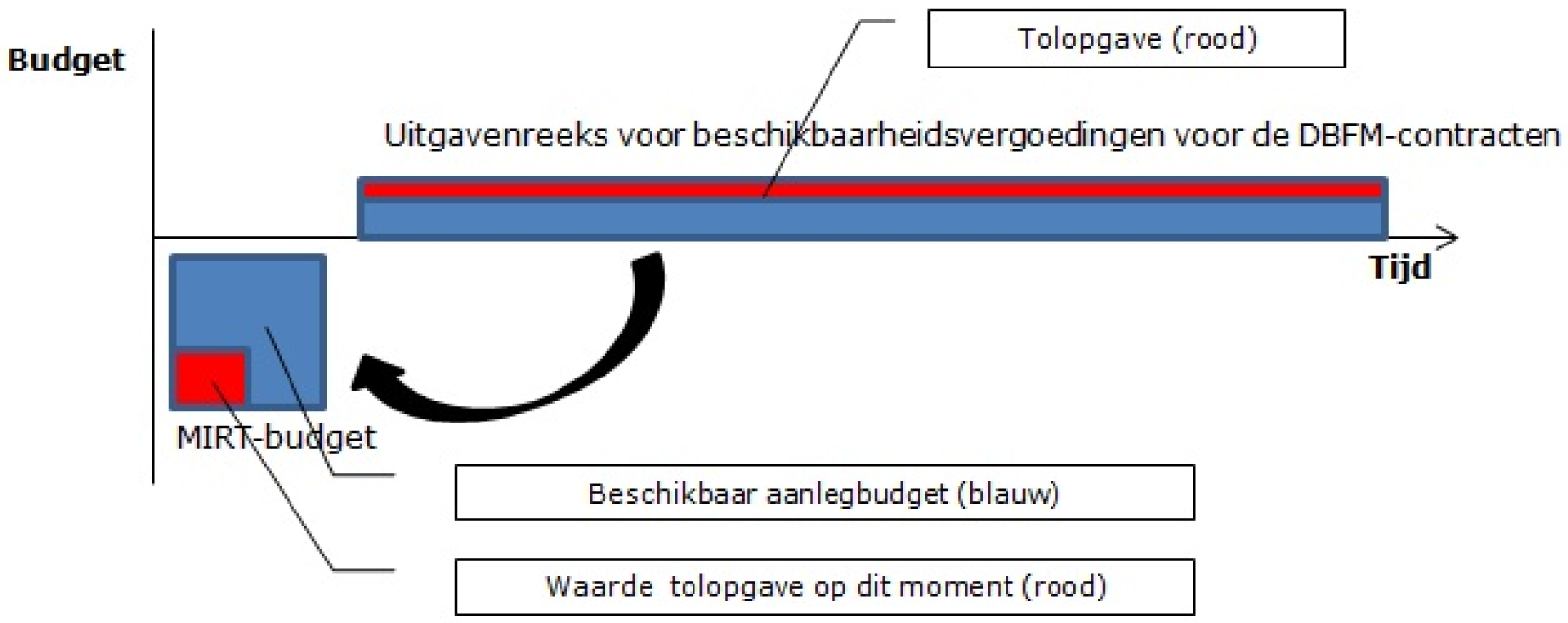

Dit voorstel voor een Wet tijdelijke tolheffing Blankenburgverbinding en ViA15 maakt een effectieve tolheffing op de genoemde verbindingen juridisch mogelijk. De bestaande Wet bereikbaarheid en mobiliteit (Wbm) uit 2002 is – mede gelet op de laatste beleidsinzichten – hiervoor niet geschikt (zie paragraaf 1.4). Realisatie van bovengenoemde projecten is van groot economisch belang. De projecten lossen belangrijke knelpunten in het hoofdwegennet op. Dit zorgt voor een vlottere doorstroming van het verkeer (een kortere reistijd), een betrouwbaar netwerk, en een goede bereikbaarheid van de regio’s Rotterdam en Arnhem-Nijmegen. Ook wordt bijgedragen aan de groei van belangrijke economische centra, waaronder de Rotterdamse haven. Zowel het kabinet als betrokken regionale partijen – met name de provincies Gelderland en Zuid-Holland en de stadsregio’s Arnhem-Nijmegen en Rotterdam – willen deze projecten graag snel aanpakken. Het zijn echter dure projecten met geheel nieuwe tracés en kostbare kunstwerken1, die op korte termijn niet op reguliere wijze bekostigd kunnen worden. Om de bereikbaarheid in de betreffende regio’s voortvarend te kunnen verbeteren, is besloten om de projecten deels te bekostigen met tolheffing.2 Dit wetsvoorstel moet de grondslag voor deze tolheffing bieden.

In het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT) van 2010 en de brief van de Minister van Infrastructuur en Milieu aan de Tweede Kamer van 14 juni 2011 is reeds gesproken over tolheffing bij de genoemde projecten.3 Bij de brief van 13 februari 2013 over de invulling van de bezuinigingen in het Infrastructuurfonds heeft de minister onder meer laten weten de projecten Blankenburgverbinding en de ViA15 onverminderd door te willen zetten.4 In het Algemeen Overleg over de bezuinigingen op infrastructuurprojecten van 8 april 20135 heeft de minister aan de Tweede Kamer laten weten de mogelijkheden om voor deze twee projecten tol te heffen verder uit te werken.

Om de tracébesluiten voor deze projecten te kunnen voorbereiden wordt voor de planuitwerkingen uitgegaan van toltarieven van € 1,18 voor personenvervoer en € 7,11 voor vrachtvervoer (prijspeil 2013).6 Het toltarief is van invloed op de hoeveelheid verkeer dat gebruikmaakt van de weginfrastructuur. Op basis van de geschatte hoeveelheid verkeer worden de omgevingseffecten en maatregelen voor de tracébesluiten in beeld gebracht. De beoogde tolheffing is daarmee onderdeel geworden van de onderzoeken van deze projecten conform de reguliere MIRT-systematiek en Tracéwetprocedure.

De aanleg van weginfrastructuur is een klassieke overheidstaak. De bekostiging daarvan, door bijzondere of algemene belastingen, hoort daarbij. De Minister van Infrastructuur en Milieu is hiermee belast. De aanleg van weginfrastructuur wordt door middel van het Infrastructuurfonds bekostigd uit de algemene middelen. In de begroting van het Infrastructuurfonds staat vermeld welke middelen tot het jaar 2028 voor de aanleg van specifieke infrastructuurprojecten beschikbaar zijn.7 Voor de Blankenburgverbinding en de ViA15 geldt dat een belangrijk deel van de kosten uit de reguliere middelen wordt betaald. De financiële ruimte op de rijksbegroting voor de aanleg van weginfrastructuur is echter beperkt.8 In deze tijden van bezuinigingen op veel verschillende beleidsterreinen is het niet wenselijk om meer algemene middelen aan te wenden voor de genoemde projecten. Dit zal immers ten koste gaan van andere beleidsterreinen. Het verhogen van de algemene belastingdruk of het verhogen van de motorrijtuigenbelasting ten behoeve van deze wegenprojecten is evenmin wenselijk.

Voor beide nieuwe verbindingen is een bestuurlijke voorkeur bepaald. Voor de Blankenburg-verbinding is dit gebeurd in de vorm van een Rijksstructuurvisie9, voor de ViA15 in de vorm van een Standpunt10. Hierin is vastgelegd dat de projecten voor een deel worden bekostigd met de opbrengsten uit tolheffing. De ViA15 levert, naast de verbetering van de bereikbaarheid op het hoofdwegennet, ook een belangrijke bijdrage aan het verbeteren van de regionale bereikbaarheid in de regio Arnhem-Nijmegen, onder andere door het ontlasten van de Pleijroute (N325). Dit heeft ertoe geleid dat de regionale partners bereid zijn om een financiële bijdrage te leveren aan het realiseren van het project. Deze bijdrage is vastgelegd in een bestuursovereenkomst tussen de Minister van Infrastructuur en Milieu, de provincie Gelderland en de stadsregio Arnhem-Nijmegen.11 De Blankenburgverbinding wordt naast de opbrengsten uit tolheffing verder volledig door het Rijk bekostigd. Voor beide projecten wordt het voorkeurstracé nu verder uitgewerkt in een (ontwerp)tracébesluit.

Zoals aangegeven is er dus besloten om de weggebruiker mee te laten betalen aan bovengenoemde verbindingen door middel van tolheffing. Bij wegenprojecten wordt het volledige bedrag dat is geraamd voor de aanleg, uitgaande van een klassieke wijze van aanbesteden, opgenomen op de begroting van het Infrastructuurfonds. Dit is het taakstellend budget. Het taakstellend budget van de Blankenburgverbinding bedraagt 1.168 miljoen euro en het taakstellend budget van de ViA15 bedraagt 840 miljoen euro (prijspeil 2014).12 Het tekort hierop is respectievelijk 315 en 287 miljoen euro (prijspeil 2014). Deze tekorten maken tolheffing nodig om de projecten te kunnen realiseren. In paragraaf 2.4 wordt nader ingegaan op de realisatie van de tolopgave van beide projecten.