Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2025-2026 | 36800 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 16 september 2025

Vergaderjaar 2025‒2026Onderstaande tabel geeft een overzicht van de belangrijkste budgettaire kerngegevens tot en met 2030. Deze cijfers zijn gebaseerd op de begrotingen en op de Macro Economische Verkenning (MEV) van het Centraal Planbureau (CPB). Het kabinet verwacht in 2026 451,4 miljard euro aan inkomsten op te halen via belasting- en premieontvangsten. De geraamde rijksuitgaven bedragen 486,3 miljard euro in 2026.

(in miljarden euro, tenzij anders aangegeven) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 429,6 | 451,4 | 475,3 | 494,9 | 514,4 | 534,3 |

Reguliere netto-uitgaven binnen het uitgavenkader | 422,9 | 449,0 | 481,3 | 497,6 | 515,5 | 535,8 |

Overige netto-uitgaven en correcties relevant voor het EMU-saldo | 30,8 | 37,3 | 24,7 | 25,0 | 26,0 | 28,4 |

Totale netto-uitgaven relevant voor het EMU-saldo | 453,8 | 486,3 | 506,0 | 522,6 | 541,5 | 564,3 |

EMU-saldo centrale overheid | ‒ 24,1 | ‒ 34,9 | ‒ 30,7 | ‒ 27,8 | ‒ 27,1 | ‒ 29,9 |

EMU-saldo decentrale overheden | ‒ 0,7 | ‒ 0,7 | ‒ 0,7 | ‒ 0,7 | ‒ 0,8 | ‒ 0,8 |

EMU-saldo collectieve sector | ‒ 24,8 | ‒ 35,5 | ‒ 31,4 | ‒ 28,5 | ‒ 27,9 | ‒ 30,7 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 2,1% | ‒ 2,9% | ‒ 2,4% | ‒ 2,1% | ‒ 2,0% | ‒ 2,1% |

EMU-schuld collectieve sector | 533,2 | 589,7 | 616,2 | 649,3 | 678,5 | 710,4 |

EMU-schuld collectieve sector (in procenten bbp) | 44,9% | 47,8% | 48,0% | 48,7% | 49,1% | 49,5% |

Bruto binnenlands product (bbp) | 1.187 | 1.234 | 1.283 | 1.332 | 1.382 | 1.436 |

Het geraamde EMU-tekort van de centrale overheid bedraagt 34,9 miljard euro in 2026 en 29,9 miljard euro in 2030. De decentrale overheden - onder andere de gemeenten, provincies en waterschappen - komen naar verwachting uit op een tekort van 0,7 miljard euro in 2026 en 0,8 miljard euro in 2030. Het EMU-saldo van de overheid als geheel (centrale overheid en decentrale overheden) komt daarmee naar verwachting uit op een tekort van 35,5 miljard euro in 2026 en 30,7 miljard euro in 2030. Dit komt overeen met respectievelijk ‒ 2,9% en ‒ 2,1% van het bbp. De schuld bereikt aan het eind van 2030 een niveau van 49,5% van het bbp.

De visuele samenvatting bij de Miljoenennota biedt een toegankelijk overzicht van de belangrijkste cijfers voor het Miljoenennotajaar 2026. De presentatie in de visuele samenvatting verschilt echter op een aantal punten van de begrotingssystematiek zoals die wordt gehanteerd in de rest van de Miljoenennota en bijlagen. Deze bijlage behandelt de samenhang tussen de cijfers uit de visuele samenvatting en de rest van de Miljoenennota en geeft deze aansluiting weer in tabel 1.2.

De visuele samenvatting gaat uit van een netto-uitgavenbegrip. Dat wil zeggen, de bruto-uitgaven (tabel 2.2) verminderd met de zogenaamde niet-belastingontvangsten (tabel 2.3). Dit zijn ontvangsten die tot de uitgavenkant van de begroting worden gerekend, zoals boete-opbrengsten, leges en gasbaten.

Een ander verschil in presentatie tussen de visuele samenvatting en de Miljoenennota betreft de individuele begrotingsposten. De visuele samenvatting gaat uit van een thematische indeling die niet exact aansluit bij de afzonderlijke begrotingshoofdstukken. Zo wordt het Btw-compensatiefonds in de visuele samenvatting samengevoegd met het Gemeentefonds en het Provinciefonds, terwijl het begrotingstechnisch wordt verantwoord op de begroting van Financiën.

(in miljarden euro) | 2026 | Bron |

|---|---|---|

Inkomsten | 451,4 | Tabel 3.1.2.1 |

Uitgaven | ||

Sociale zekerheid | 124,7 | |

H15: Sociale Zaken en Werkgelegenheid | 30,5 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H40: premiegefinancierde uitgaven | 93,0 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H83: koppeling uitkeringen | 1,2 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Zorg | 119,5 | |

H16: Volksgezondheid, Welzijn en Sport | 14,0 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H41: premiegefinancierde uitgaven | 105,5 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Onderwijs, Cultuur en Wetenschap | 54,8 | |

H8: Onderwijs, Cultuur en Wetenschap | 54,8 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Gemeenten en provincies | 56,6 | |

H50+H60: Gemeentefonds en accres Gemeentefonds | 48,2 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H51+H61: Provinciefonds en accres Provinciefonds | 3,9 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Btw-compensatiefonds | 4,5 | Hoofdstuk 9B artikel 6 |

Buitenlandse Zaken en Ontwikkelingshulp | 15,5 | |

H5: Buitenlandse Zaken | 11,9 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H17: Buitenlandse Handel en Ontwikkelinghulp | 3,5 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Justitie en Veiligheid | 16,8 | |

H6: Justitie en Veiligheid | 16,8 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Defensie | 34,5 | |

H10: Defensie | 21,1 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H66: Defensiematerieelbegrotingsfonds | 13,4 | |

Infrastructuur en Waterstaat | 14,9 | |

H12: Infrastructuur en Waterstaat | 3,2 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H55: Mobiliteitsfonds | 10,0 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H65: Deltafonds | 1,8 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Rentelasten | 9,5 | |

Rentelasten staatsschuld | 8,8 | Hoofdstuk 9A artikel 11 |

Rentelasten schatkistbankieren | 0,7 | Hoofdstuk 9A artikel 12 |

Binnenlandse Zaken en Koninkrijksrelaties | 3,0 | |

H7:Binnenlandse Zaken | 2,7 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H4: Koninkrijksrelaties | 0,2 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H64: BES-fonds | 0,1 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Economische Zaken | 2,9 | |

H13: Economische Zaken | 2,8 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H70: Nationaal Groeifonds | 0,2 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Klimaat en Groene Groei | 4,1 | |

H23: Klimaat en Groene Groei | 3,6 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

H71: Klimaatfonds | 0,5 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Asiel en Migratie | 8,9 | |

H20: Asiel en Migratie | 8,9 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Volkshuisvesting en Ruimtelijke Ordening | 8,8 | |

H22: Volkshuisvesting en Ruimtelijke Ordening | 8,8 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Financiën | 3,5 | |

H9b: Financiën | 8,0 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

af: Btw-compensatiefonds | ‒ 4,5 | Hoofdstuk 9B artikel 6 |

Landbouw, Visserij, Voedselzekerheid en Natuur | 4,2 | |

H14: Landbouw, Visserij, Voedselzekerheid en Natuur | 4,2 | Tabel 2.5 + saldorelevante uitgaven uit tabel 2.6 bijlagen MN |

Overig | 4,2 | |

1. Totaal inkomsten | 451,4 | Tabel 2.1 Budgetaire kerngegevens |

2. Totale netto-uitgaven relevant voor het EMU-saldo | 486,3 | Tabel 2.1 Budgetaire kerngegevens |

3. EMU-saldo centrale overheid (=1-2) | ‒ 34,9 | Tabel 2.1 Budgetaire kerngegevens |

Tabel 1.3 geeft het EMU-saldo van de collectieve sector weer. Dit EMU-saldo - ook wel overheidssaldo genoemd - is de optelsom van alle inkomsten en uitgaven van de Rijksoverheid en de decentrale overheden. De inkomsten en uitgaven van de Rijksoverheid zijn in meer detail te vinden in de bijlagen van deze Miljoenennota. Om tot het EMU-saldo te komen, moeten wel enkele correcties worden toegepast op de inkomsten en uitgaven, want sommige uitgaven tellen niet mee voor het EMU-saldo, terwijl voor andere posten een ander bedrag meetelt voor het EMU-saldo dan in de Rijksbegroting (op kasbasis) is opgenomen.

(in miljoenen euro, min = tekort) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | bron | |

|---|---|---|---|---|---|---|---|---|

1 | Belasting- en premieontvangsten | 429.645 | 451.427 | 475.291 | 494.851 | 514.383 | 534.331 | Tabel 3.1.2.1 |

2 | Af: Totale netto-uitgaven | 506.842 | 553.243 | 548.993 | 577.437 | 599.208 | 625.372 | Tabel 2.1 |

3 | Af: Niet EMU-saldo relevante uitgaven | ‒ 56.643 | ‒ 69.651 | ‒ 44.700 | ‒ 56.275 | ‒ 58.710 | ‒ 62.100 | Tabel 1.3.3 |

4 | Bij: Kas-transverschillen en overige posten | ‒ 3.581 | ‒ 2.690 | ‒ 1.689 | ‒ 1.459 | ‒ 983 | ‒ 1.001 | Tabel 1.3.4 |

5 | Bij: EMU-saldo decentrale overheden | ‒ 653 | ‒ 679 | ‒ 705 | ‒ 733 | ‒ 760 | ‒ 790 | |

6 | EMU-saldo collectieve sector (1-2-3+4+5) | ‒ 24.787 | ‒ 35.533 | ‒ 31.397 | ‒ 28.503 | ‒ 27.857 | ‒ 30.732 |

De uitgaven die wel op de Rijksbegroting staan maar niet meetellen voor het EMU-saldo staan vermeld in Tabel 1.3.2. Wat er wel en niet meetelt voor het EMU-saldo is vastgesteld door Eurostat. Financiële transacties, zoals het verstrekken van (studie)leningen of het verkopen van staatsbezit, zijn meestal niet relevant voor het EMU-saldo. Ook de rente die is ontvangen op renteswaps en uit de verkoop ervan tellen niet mee. De rijksbijdrage aan de sociale fondsen is niet relevant voor het EMU-saldo omdat dit een transactie vormt tussen twee onderdelen van de collectieve sector: de uitgave van het Rijk is een ontvangst voor de sociale fondsen. Ook de post kasbeheer is een transactie binnen de collectieve sector. Deze bestaat uit de toe- of afname van het geld dat de deelnemers aan het schatkistbankieren bij het Rijk aanhouden.

(in miljoenen euro, plus = uitgave) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

Verstrekking studieleningen | 2.713 | 2.481 | 2.104 | 1.800 | 1.662 | 1.626 |

Aflossing studieleningen | ‒ 2.553 | ‒ 1.751 | ‒ 2.305 | ‒ 1.781 | ‒ 1.793 | ‒ 1.811 |

Rijksbijdragen aan de sociale fondsen | 49.626 | 57.711 | 60.669 | 63.696 | 68.091 | 72.426 |

Lening TenneT | 12.800 | 11.000 | 0 | 0 | 0 | 0 |

Lening EBN | 100 | 7.751 | ‒ 7.851 | 0 | 0 | 0 |

Rente sociale fondsen | 1.175 | 1.205 | 1.614 | 2.103 | 2.591 | 3.120 |

Kasbeheer | ‒ 9.232 | ‒ 9.512 | ‒ 11.896 | ‒ 11.627 | ‒ 11.432 | ‒ 12.649 |

Aan- en verkoop staatsdeelnemingen | 2.163 | 580 | 377 | 150 | 0 | 0 |

Diverse leningen | ‒ 66 | ‒ 109 | ‒ 165 | ‒ 120 | ‒ 271 | ‒ 173 |

Exportkredietverzekering | 91 | 61 | 61 | 61 | 61 | 61 |

Oekraïne | 0 | 0 | ‒ 37 | ‒ 39 | ‒ 38 | ‒ 37 |

Overig | ‒ 174 | 234 | 2.128 | 2.032 | ‒ 161 | ‒ 464 |

Totaal | 56.643 | 69.651 | 44.700 | 56.275 | 58.710 | 62.100 |

Tabel 1.3.3 geeft de posten weer die wel meetellen voor het EMU-saldo, maar die niet, of niet op dezelfde manier in de Rijksbegroting staan. Voor een deel ervan geldt dat voor het EMU-saldo wordt gerekend met de uitgaven en ontvangsten op transactiebasis, terwijl de Rijksbegroting op kasbasis wordt opgesteld. Om tot het EMU-saldo te komen, moet daarom bovenop de uitgave of ontvangst op kasbasis ook nog het kas-transverschil worden meegeteld. Daarnaast is er een aantal posten die niet op de Rijksbegroting staan maar wel meetellen voor het EMU-saldo, zoals bijvoorbeeld het positieve of negatieve saldo van agentschappen en de kosten van zorgverzekeraars (de zgn. zorgbemiddelingskosten).

(in miljoenen euro, plus = saldoverbeterend) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

KTV Veilingopbrengsten (UMTS, 4G, 5G) | 308 | 284 | 284 | 284 | 280 | 60 |

KTV EU-afdrachten | 0 | 0 | 0 | 0 | 0 | 0 |

KTV Publiek private samenwerking (DBFM-contracten) | 160 | 385 | 588 | 480 | 480 | 480 |

KTV OV-beschikbaarheidsvergoeding (corona) | ‒ 62 | 0 | 0 | 0 | 0 | 0 |

KTV OV-jaarkaart | ‒ 30 | ‒ 970 | 0 | 0 | 0 | 0 |

KTV prestatiebeurzen | ‒ 1.139 | ‒ 986 | ‒ 635 | ‒ 333 | ‒ 187 | ‒ 167 |

KTV IDA/ Wereldbank | ‒ 551 | 0 | 0 | 0 | 0 | 0 |

KTV Rijksbijdragen aan decentrale overheden | 2.500 | 1.000 | 0 | 0 | 0 | 0 |

Overige kas-transverschillen | ‒ 399 | 0 | 0 | 0 | 0 | 0 |

Mutatie begrotingsreserves | ‒ 2.598 | ‒ 895 | ‒ 821 | ‒ 622 | ‒ 152 | ‒ 4 |

EMU-saldo agentschappen en rest centrale overheid | 0 | 0 | 0 | 0 | 0 | 0 |

Overig | ‒ 121 | ‒ 481 | ‒ 126 | ‒ 163 | ‒ 257 | ‒ 218 |

Subtotaal Rijk | ‒ 1.932 | ‒ 1.663 | ‒ 709 | ‒ 354 | 163 | 151 |

Eigenrisicodragers WGA/ZW | 573 | 592 | 611 | 630 | 628 | 626 |

Zorgbemiddelingskosten | ‒ 2.222 | ‒ 1.619 | ‒ 1.591 | ‒ 1.735 | ‒ 1.774 | ‒ 1.778 |

Subtotaal sociale fondsen | ‒ 1.649 | ‒ 1.027 | ‒ 980 | ‒ 1.105 | ‒ 1.146 | ‒ 1.152 |

Totaal | ‒ 3.581 | ‒ 2.690 | ‒ 1.689 | ‒ 1.459 | ‒ 983 | ‒ 1.001 |

Tabel 1.3.4 geeft een uitsplitsing van het EMU-saldo voor de drie verschillende onderdelen van de collectieve sector. In tabel 1.3.5 en tabel 1.3.6 wordt het EMU-saldo van het Rijk en sociale fondsen nader uitgesplitst.

(in miljoenen euro, min = tekort) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

EMU-saldo Rijk | ‒ 33.079 | ‒ 44.013 | ‒ 42.368 | ‒ 39.530 | ‒ 38.661 | ‒ 42.407 |

EMU-saldo sociale fondsen | 8.945 | 9.158 | 11.676 | 11.760 | 11.563 | 12.465 |

EMU-saldo decentrale overheden | ‒ 653 | ‒ 679 | ‒ 705 | ‒ 733 | ‒ 760 | ‒ 790 |

EMU-saldo collectieve sector | ‒ 24.787 | ‒ 35.533 | ‒ 31.397 | ‒ 28.503 | ‒ 27.857 | ‒ 30.732 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 2,1 | ‒ 2,9 | ‒ 2,4 | ‒ 2,1 | ‒ 2,0 | ‒ 2,1 |

(in miljoenen euro, min = uitgave/tekort) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | bron |

|---|---|---|---|---|---|---|---|

Belastingontvangsten | 283.820 | 301.614 | 312.951 | 324.739 | 337.863 | 350.306 | Tabel 3.1.2.1 |

Netto begrotingsgefinancierde uitgaven | ‒ 320.809 | ‒ 354.699 | ‒ 337.026 | ‒ 354.389 | ‒ 364.716 | ‒ 379.419 | Tabel 1.3.5 |

Af: niet EMU-saldo relevante uitgaven | 56.643 | 69.651 | 44.700 | 56.275 | 58.710 | 62.100 | Tabel 1.3.2 |

Betaalde rijksbijdrage en rente aan sociale fondsen | ‒ 50.801 | ‒ 58.916 | ‒ 62.283 | ‒ 65.799 | ‒ 70.681 | ‒ 75.546 | Tabel 1.3.2 |

Kas-transverschillen en overige posten Rijk | ‒ 1.932 | ‒ 1.663 | ‒ 709 | ‒ 354 | 163 | 151 | Tabel 1.3.3 |

EMU-saldo Rijk (centrale overheid) | ‒ 33.079 | ‒ 44.013 | ‒ 42.368 | ‒ 39.530 | ‒ 38.661 | ‒ 42.407 |

(in miljoenen euro, min = uitgave/tekort) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | bron |

|---|---|---|---|---|---|---|---|

Premie-ontvangsten | 145.825 | 149.813 | 162.339 | 170.113 | 176.520 | 184.025 | Tabel 3.1.2.1 |

Ontvangen rijksbijdragen en rente | 50.801 | 58.916 | 62.283 | 65.799 | 70.681 | 75.546 | Tabel 1.5.2 |

Premiegefinancierde uitgaven | ‒ 186.033 | ‒ 198.544 | ‒ 211.967 | ‒ 223.047 | ‒ 234.492 | ‒ 245.953 | Tabel 2.1 |

Eigenrisicodragers WGA/ZW | 573 | 592 | 611 | 630 | 628 | 626 | Tabel 1.3.3 |

Zorgbemiddelingskosten | ‒ 2.222 | ‒ 1.619 | ‒ 1.591 | ‒ 1.735 | ‒ 1.774 | ‒ 1.778 | Tabel 1.3.3 |

EMU-saldo sociale fondsen | 8.945 | 9.158 | 11.676 | 11.760 | 11.563 | 12.465 |

Het overheidssaldo komt in 2026 naar verwachting uit op een tekort van 2,9% van het bbp. Tabel 1.3.7 toont hoe dit saldo zich verhoudt tot het saldo dat is geraamd voor het lopende begrotingsjaar 2025.

(min = tekort) | Miljarden euro | Procenten bbp |

|---|---|---|

EMU-saldo 2025 | ‒ 24,8 | ‒ 2,1% |

Noemereffect | 0,0 | 0,1% |

Uitgaven onder uitgavenkader | ‒ 26,0 | ‒ 2,1% |

Niet-kaderrelevante uitgaven | ‒ 7,4 | ‒ 0,6% |

Inkomsten | 21,8 | 1,8% |

Kastransverschillen | 0,3 | 0,0% |

Overig | 0,6 | 0,0% |

EMU-saldo 2026 | ‒ 35,5 | ‒ 2,9% |

Ten opzichte van de Voorjaarsnota 2025 van afgelopen voorjaar is het saldo voor 2026 met 0,1 procentpunt bbp opwaarts bijgesteld naar ‒ 2,9% bbp en het saldo voor 2025 is met 0,5 procentpunt neerwaarts bijgesteld naar ‒ 2,1%. Dit wordt zichtbaar wanneer de verandering van het saldo niet van jaar op jaar (horizontaal) wordt bekeken, maar als ontwikkeling sinds de Voorjaarsnota (verticaal). Deze verticale ontwikkeling is weergeven in Tabel 1.3.8.

Percentage bbp, - = tekort | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

EMU-saldo Voorjaarsnota 2025 | ‒ 2,6% | ‒ 3,0% | ‒ 2,6% | ‒ 2,1% | ‒ 1,9% | ‒ 2,2% |

Belasting- en premieinkomsten | 0,1% | ‒ 0,1% | 0,0% | ‒ 0,1% | ‒ 0,1% | 0,0% |

Uitgavenkader | 0,2% | 0,1% | 0,1% | 0,0% | 0,0% | 0,1% |

Overig (m.n. KTV DO) | 0,2% | 0,2% | 0,0% | 0,0% | 0,0% | 0,0% |

EMU-saldo Miljoenennota 2026 | ‒ 2,1% | ‒ 2,9% | ‒ 2,4% | ‒ 2,1% | ‒ 2,0% | ‒ 2,1% |

EMU-schuld Miljoenennota 2026 | 44,9% | 47,8% | 48,0% | 48,7% | 49,1% | 49,5% |

Tabel 1.3.9 bevat een overzicht van de gerealiseerde EMU-saldi vanaf 2010 en de verwachte EMU-saldi tot en met het jaar 2030, uitgedrukt in zowel miljarden euro als in procenten van het bbp.

(in miljarden euro, min = tekort) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|

EMU-saldo | ‒ 34,1 | ‒ 29,0 | ‒ 25,2 | ‒ 19,1 | ‒ 14,7 | ‒ 12,8 | 1,6 |

Bruto binnenlands product | 639,2 | 650,4 | 653,0 | 660,5 | 671,6 | 690,0 | 708,3 |

EMU-saldo (in procenten bbp) | ‒ 5,3 | ‒ 4,4 | ‒ 3,8 | ‒ 2,9 | ‒ 2,2 | ‒ 1,8 | 0,2 |

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

EMU-saldo | 10,2 | 11,8 | 15,8 | ‒ 30,3 | ‒ 20,1 | 0,0 | ‒ 3,9 |

Bruto binnenlands product | 738,1 | 774,0 | 813,1 | 796,5 | 870,6 | 958,5 | 1.034,1 |

EMU-saldo (in procenten bbp) | 1,4 | 1,5 | 1,9 | ‒ 3,7 | ‒ 2,3 | 0,0 | ‒ 0,4 |

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

EMU-saldo | ‒ 10,6 | ‒ 24,8 | ‒ 35,5 | ‒ 31,4 | ‒ 28,5 | ‒ 27,9 | ‒ 30,7 |

Bruto binnenlands product | 1.134,1 | 1.187,3 | 1.234,4 | 1.282,9 | 1.332,2 | 1.382,0 | 1.436,1 |

EMU-saldo (in procenten bbp) | ‒ 0,9 | ‒ 2,1 | ‒ 2,9 | ‒ 2,4 | ‒ 2,1 | ‒ 2,0 | ‒ 2,1 |

Tabel 1.4.1 geeft het financieringssaldo van het Rijk weer. Het financieringssaldo is het bedrag dat het Rijk op kasbasis in een jaar tekort komt of juist over heeft. Het financieringssaldo is daarmee dus ook het bedrag dat in een jaar extra moet worden geleend of schulden mee kunnen worden afgelost. Waar het EMU-saldo berekend wordt op transactiebasis, wordt het financieringssaldo berekend op kasbasis. Om tot het financieringssaldo te komen, moet er naast het optellen van de belastingontvangsten en de uitgaven ook nog een aantal correcties worden toegepast. Ten eerste zijn de belastingen zoals die meetellen voor het EMU-saldo berekend op transactiebasis. Om tot de belastingen op kasbasis te komen, moet het kas-transverschil hier dus vanaf worden getrokken. Hetzelfde geldt voor posten op de Rijksbegroting die niet op kasbasis zijn. Allereerst is dat de rente op de staatsschuld: deze staan in de Rijksbegroting op transactiebasis, terwijl voor het financieringssaldo alleen de kasuitgaven meetellen. Ten tweede wordt geld storten in (of opnemen uit) een begrotingsreserve op de begroting gezet als uitgave of ontvangst, terwijl het geld niet daadwerkelijk de schatkist verlaat of binnenkomt. Voor deze post wordt dus ook gecorrigeerd.

(in miljoenen euro, min = uitgave/tekort) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

Belastinginkomsten (kasbasis) | 282.222 | 299.235 | 311.836 | 323.361 | 336.446 | 348.732 |

Netto begrotingsgefinancierde uitgaven | ‒ 320.809 | ‒ 354.699 | ‒ 337.026 | ‒ 354.389 | ‒ 364.716 | ‒ 379.419 |

Af: kas-transverschil rentelasten | 260 | ‒ 140 | ‒ 60 | ‒ 650 | ‒ 40 | ‒ 410 |

Mutatie begrotingsreserves | ‒ 2.598 | ‒ 895 | ‒ 821 | ‒ 622 | ‒ 152 | ‒ 4 |

Overbruggingskrediet Fortis/ABN Amro | 0 | 300 | 150 | 0 | 0 | 0 |

Financieringssaldo Rijksoverheid | ‒ 40.925 | ‒ 56.199 | ‒ 25.921 | ‒ 32.301 | ‒ 28.462 | ‒ 31.102 |

Het financieringssaldo werkt één op één door in de staatsschuld. Voor een financieringstekort moet immers geleend worden, terwijl een overschot gebruikt kan worden om schulden af te lossen. Tabel 1.4.2 geeft de opbouw van de EMU-schuld weer. De EMU-schuld is de schuld van de hele collectieve sector. Dus ook het tekort van decentrale overheden en agentschappen telt mee voor de EMU-schuld.

(in miljoenen euro, min = kasoverschot) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

EMU-schuld begin jaar | 491.585 | 533.163 | 589.741 | 616.217 | 649.250 | 678.472 |

Financieringssaldo Rijksoverheid | 40.925 | 56.199 | 25.921 | 32.301 | 28.462 | 31.102 |

EMU-saldo decentrale overheden | 653 | 679 | 705 | 733 | 760 | 790 |

EMU-saldo rest centrale overheid | 0 | 0 | 0 | 0 | 0 | 0 |

Overig | 0 | ‒ 300 | ‒ 150 | 0 | 0 | 0 |

EMU-schuld einde jaar | 533.163 | 589.741 | 616.217 | 649.250 | 678.472 | 710.364 |

Tabel 1.4.3 toont de ontwikkeling van de EMU-schuld uitgedrukt als percentage van het bbp. Dit wordt de EMU-schuldquote genoemd. Behalve het begrotingstekort of -overschot heeft ook de ontwikkeling van het bbp zelf invloed op de schuldquote. Als het bbp groeit, daalt ceteris paribus de schuldquote. Dit is het noemereffect.

(in procenten bbp, plus = toename schuld) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

EMU-schuldquote begin jaar | 43,3 | 44,9 | 47,8 | 48,0 | 48,7 | 49,1 |

Noemereffect bbp | ‒ 1,9 | ‒ 1,7 | ‒ 1,8 | ‒ 1,8 | ‒ 1,8 | ‒ 1,8 |

Financieringssaldo Rijksoverheid | 3,4 | 4,6 | 2,0 | 2,4 | 2,1 | 2,2 |

EMU-saldo decentrale overheden | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

EMU-saldo rest centrale overheid | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Overig | 0,0 | ‒ 0,0 | ‒ 0,0 | 0,0 | 0,0 | 0,0 |

EMU-schuldquote einde jaar | 44,9 | 47,8 | 48,0 | 48,7 | 49,1 | 49,5 |

De EMU-schuld komt eind 2026 naar verwachting uit op 47,8% van het bbp. Vergeleken met de verwachte EMU-schuld eind 2025 betekent dit per saldo een verhoging van de schuld. Voor deze verhoging zijn verschillende oorzaken. Deze oorzaken zijn uitgesplitst in tabel 1.4.4.

(plus = toename schuld) | Miljarden euro | Procenten bbp |

|---|---|---|

EMU-schuld ultimo 2025 | 533,2 | 44,9% |

Noemereffect | ‒ 1,7% | |

EMU-saldo | 35,2 | 2,9% |

Lening TenneT | 11,0 | 0,9% |

Lening EBN | 7,8 | 0,6% |

Schatkistbankieren | ‒ 0,4 | 0,0% |

Aan- en verkoop staatsdeelnemingen | 0,6 | 0,0% |

Studieleningen | 0,7 | 0,1% |

Opbrengst/kosten derivaten | 0,0 | 0,0% |

Overige kastransverschillen | 1,8 | 0,1% |

Overige financiële transacties | ‒ 0,1 | 0,0% |

EMU-schuld ultimo 2026 | 589,7 | 47,8% |

Tabel 1.4.5 toont dat de raming van de verwachte schuld gelijk is gebleven of naar beneden is bijgesteld sinds de Voorjaarsnota 2025. Dit komt voornamelijk door het lagere EMU-saldo en de doorwerking daarvan op de schuld. De verwachte schuld aan het eind van 2026 wordt nu geraamd op 47,8% en de schuldverwachting voor het eind van 2030 bedraagt 49,5% van het bbp.

(in procenten bbp, plus = toename schuld) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

EMU-schuld Voorjaarsnota 2025 | 45,2% | 47,8% | 48,7% | 49,2% | 49,5% | 50,0% |

Noemereffect door bbp-ontwikkeling | 0,3% | 0,5% | 0,5% | 0,7% | 0,6% | 0,5% |

Doorwerking schuld t-1 | 0,0% | ‒ 0,6% | ‒ 0,5% | ‒ 1,2% | ‒ 1,1% | ‒ 1,0% |

Mutatie EMU-saldo | ‒ 0,5% | ‒ 0,2% | ‒ 0,1% | 0,1% | 0,1% | ‒ 0,1% |

Financiële transacties en kastransverschillen | ‒ 0,1% | 0,2% | ‒ 0,6% | 0,0% | 0,0% | 0,0% |

Overige mutaties | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

EMU-schuld Miljoenennota 2026 | 44,9% | 47,8% | 48,0% | 48,7% | 49,1% | 49,5% |

Tabel 1.4.6 geeft een overzicht van de gerealiseerde EMU-schuld vanaf 2010 en de verwachte EMU-schuld tot en met het jaar 2030, uitgedrukt in zowel miljarden euro als in procenten van het bbp.

(in miljarden euro) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|

EMU-schuld | 379 | 402 | 433 | 447 | 456 | 446 | 438 |

Bruto binnenlands product | 639 | 650 | 653 | 660 | 672 | 690 | 708 |

EMU-schuld (in procenten bbp) | 58,9 | 61,2 | 65,7 | 67,2 | 67,2 | 63,8 | 60,9 |

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

EMU-schuld | 420 | 406 | 395 | 436 | 450 | 480 | 482 |

Bruto binnenlands product | 738 | 774 | 813 | 797 | 871 | 959 | 1.068 |

EMU-schuld (in procenten bbp) | 56,0 | 51,6 | 47,7 | 53,4 | 50,5 | 48,4 | 45,8 |

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

EMU-schuld | 492 | 533 | 590 | 616 | 649 | 678 | 710 |

Bruto binnenlands product | 1.134 | 1.187 | 1.234 | 1.283 | 1.332 | 1.382 | 1.436 |

EMU-schuld (in procenten bbp) | 43,7 | 44,9 | 47,8 | 48,0 | 48,7 | 49,1 | 49,5 |

Deze bijlage biedt verschillende overzichten van de uitgaven en de niet-belastingontvangsten van de Rijksoverheid. De overheidsuitgaven kunnen op kasbasis, maar ook op transactiebasis worden geregistreerd. In het eerste geval worden uitgaven geboekt in de periode waarin de daadwerkelijke betalingen vanaf de bankrekeningen van het Rijk plaatsvinden. In het tweede geval worden de uitgaven geboekt in de periode waarin de rechten en verplichtingen zijn ontstaan. Op de departementale begrotingen worden de uitgaven op kasbasis geregistreerd. Het saldo van de overheid (EMU-saldo) wordt echter niet berekend op basis van de uitgaven op kasbasis, maar op transactiebasis. Bij de tabellen hieronder worden de gebruikte begrippen verder toegelicht.

Tabel 2.1 bevat alle netto-uitgaven van de Rijksoverheid. De netto-uitgaven zijn de uitgaven minus de niet-belastingontvangsten. Om de uitgaven te beheersen is er een jaarlijks uitgavenkader. De meeste netto-uitgaven vallen onder dit uitgavenkader. Er zijn echter ook uitgaven en ontvangsten die niet onder het kader vallen. Deze worden de niet-kaderrelevante uitgaven en ontvangsten genoemd.

De uitgaven zijn in tabel 2.1 uitgesplitst in begrotingsgefinancierde en premiegefinancierde uitgaven. De begrotingsgefinancierde uitgaven worden betaald uit de belastingen en zijn de optelling van alle uitgaven en niet-belastingontvangsten op de departementale begrotingen. Dit zijn de uitgaven waarvoor het parlement autorisatie verleent door de begrotingen aan te nemen. Naast de begrotingsgefinancierde uitgaven zijn er ook premiegefinancierde uitgaven. De uitgaven aan zorg en sociale zekerheid worden voor een groot deel gefinancierd uit sociale premies. In het onderste deel van de tabel zijn de begrotings- en premiegefinancierde uitgaven samengenomen.

(in miljoenen euro) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | bron |

|---|---|---|---|---|---|---|---|

Begrotingsgefinancierde netto-uitgaven | 320.809 | 354.699 | 337.026 | 354.389 | 364.716 | 379.419 | Tabel 2.4 |

Premiegefinancierde netto-uitgaven | 186.033 | 198.544 | 211.967 | 223.047 | 234.492 | 245.953 | Tabel 2.5 & 2.6 |

Waarvan premiegefinancierde netto-uitgaven Sociale Zekerheid | 87.564 | 93.040 | 98.195 | 103.140 | 108.711 | 113.890 | |

Waarvan premiegefinancierde netto-uitgaven Zorg | 98.469 | 105.503 | 113.771 | 119.908 | 125.780 | 132.063 | |

Totaal netto-uitgaven | 506.842 | 553.243 | 548.993 | 577.437 | 599.208 | 625.372 | |

Totaal netto-uitgaven onder het uitgavenkader | 422.947 | 448.977 | 481.287 | 497.644 | 515.471 | 535.843 | Tabel 2.5 |

Netto-uitgaven buiten het uitgavenkader | 83.895 | 104.266 | 67.706 | 79.793 | 83.736 | 89.529 | Tabel 2.6 |

Totaal netto-uitgaven | 506.842 | 553.243 | 548.993 | 577.437 | 599.208 | 625.372 |

Tabel 2.2 geeft alle uitgaven weer zoals die vermeld zijn in de individuele begrotingshoofdstukken van de Rijksbegroting. In die hoofdstukken zelf zijn de uitgaven verdeeld over verschillende beleidsartikelen en niet-beleidsartikelen, maar in de tabel wordt alleen het totaal per hoofdstuk weergegeven. Deze tabel bevat dus alle geraamde uitgaven waarvoor het parlement goedkeuring geeft door het betreffende begrotingswetvoorstel aan te nemen. Deze uitgaven worden daarom ook wel de begrotingsgefinancierde uitgaven genoemd. Voor vrijwel alle begrotingshoofdstukken geldt dat de genoemde bedragen ook de raming zijn van wat de rijksoverheid op kasbasis denkt te gaan uitgeven. Alleen voor het begrotingshoofdstuk van Nationale Schuld geldt dat die begroting deels op transactiebasis wordt opgesteld. De uitgaven aan het aflossen van de staatsschuld zijn niet in deze tabel opgenomen. Deze zijn opgenomen in bijlage 1 budgetaire kerngegevens.

(in miljoenen euro) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

1 | De Koning | 61 | 61 | 61 | 61 | 61 | 61 |

2A | Staten-Generaal | 292 | 288 | 274 | 285 | 266 | 265 |

2B | Overige Hoge Colleges van Staat, Kabinetten en de Kiesraad | 211 | 215 | 212 | 204 | 201 | 204 |

3 | Algemene Zaken | 117 | 111 | 109 | 107 | 104 | 104 |

4 | Koninkrijksrelaties | 270 | 222 | 237 | 180 | 150 | 139 |

5 | Buitenlandse Zaken | 13.396 | 16.648 | 16.589 | 18.292 | 18.800 | 19.327 |

6 | Justitie en Veiligheid | 19.126 | 18.596 | 18.841 | 18.793 | 18.800 | 18.550 |

7 | Binnenlandse Zaken en Koninkrijksrelaties | 5.393 | 4.758 | 4.426 | 3.940 | 3.139 | 2.763 |

8 | Onderwijs, Cultuur en Wetenschap | 60.271 | 57.033 | 59.293 | 57.237 | 56.876 | 56.584 |

9A | Nationale Schuld (Transactiebasis) | 11.689 | 13.612 | 16.050 | 17.825 | 19.943 | 21.946 |

9B | Financiën | 29.288 | 23.891 | 12.651 | 10.902 | 10.503 | 10.580 |

10 | Defensie | 14.910 | 21.415 | 11.962 | 11.442 | 11.538 | 11.760 |

12 | Infrastructuur en Waterstaat | 14.182 | 3.760 | 3.938 | 3.761 | 3.658 | 3.738 |

13 | Economische Zaken | 3.529 | 3.321 | 2.885 | 2.703 | 2.555 | 2.490 |

14 | Landbouw, Visserij, Voedselzekerheid en Natuur | 4.330 | 4.264 | 4.298 | 3.722 | 4.010 | 3.927 |

15 | Sociale Zaken en Werkgelegenheid | 61.312 | 65.707 | 67.739 | 69.575 | 72.818 | 75.211 |

16 | Volksgezondheid, Welzijn en Sport | 35.238 | 39.753 | 41.687 | 43.268 | 45.241 | 47.196 |

17 | Buitenlandse Handel en Ontwikkelingshulp | 3.617 | 3.572 | 3.747 | 3.803 | 3.974 | 4.105 |

20 | Asiel en Migratie | 8.536 | 8.940 | 5.206 | 3.322 | 1.942 | 1.946 |

22 | Volkshuisvesting en Ruimtelijke Ordening | 9.230 | 9.367 | 10.160 | 9.643 | 9.592 | 9.408 |

23 | Klimaat en Groene Groei | 6.583 | 13.714 | 6.992 | 7.177 | 6.526 | 7.264 |

50 | Gemeentefonds | 47.612 | 47.526 | 46.140 | 44.562 | 44.454 | 44.339 |

51 | Provinciefonds | 3.979 | 3.697 | 3.631 | 3.660 | 3.655 | 3.458 |

55 | Mobiliteitsfonds | 9.773 | 10.469 | 10.852 | 10.683 | 10.870 | 10.873 |

58 | Diergezondheidsfonds | 36 | 38 | 38 | 38 | 38 | 38 |

60 | Accres Gemeentefonds | 0 | 711 | 2.790 | 4.867 | 6.941 | 9.521 |

61 | Accres Provinciefonds | 0 | 178 | 353 | 548 | 736 | 940 |

64 | BES-fonds | 98 | 96 | 97 | 99 | 101 | 104 |

65 | Deltafonds | 1.792 | 1.924 | 2.218 | 1.933 | 1.758 | 1.801 |

66 | Defensiematerieelbegrotingsfonds | 10.481 | 13.525 | 13.982 | 14.718 | 14.617 | 13.738 |

70 | Nationaal Groeifonds | 0 | 150 | 599 | 1.126 | 335 | 685 |

71 | Klimaatfonds | 9 | 480 | 1.693 | 2.196 | 2.592 | 2.091 |

80 | Prijsbijstelling | 0 | 1.386 | 2.751 | 3.429 | 4.493 | 5.937 |

81 | Arbeidsvoorwaarden | 0 | 2.785 | 5.880 | 8.954 | 11.540 | 14.542 |

83 | Koppeling Uitkeringen | 0 | 1.180 | 2.293 | 3.399 | 4.548 | 5.589 |

86 | Aanvullende Post | ‒ 5.907 | ‒ 2.243 | 5.206 | 6.456 | 4.680 | 5.964 |

90 | Consolidatie1 | ‒ 10.473 | 0 | 0 | 0 | 0 | 0 |

Totaal | 358.981 | 391.149 | 385.880 | 392.912 | 402.054 | 417.187 |

In deze en volgende tabel betreft dit een correctie voor dubbeltellingen die ontstaan door het bruto boeken van bijdragen tussen departementen onderling. Het bruto boeken houdt in dat zowel het departement dat bijdraagt als het departement dat ontvangt de uitgaven op zijn begroting opneemt.

Tabel 2.3 bevat alle niet-belastingontvangsten op de verschillende begrotingshoofdstukken van de Rijksbegroting. Het betreft hier alle ontvangsten die geen belasting- of premie-ontvangst zijn. Denk bijvoorbeeld aan het dividend dat uitgekeerd wordt door staatsdeelnemingen, terugbetaalde studieschulden of de opbrengst uit boetes en schikkingen. Ook hier geldt dat alle bedragen op kasbasis zijn, behalve de begroting van Nationale Schuld, die deels op transactiebasis is opgesteld. De ontvangsten vanuit het uitgeven van nieuwe staatschuld zijn niet meegeteld in deze tabel. Deze ontvangsten zijn opgenomen in bijlage 1 budgetaire kerngegevens.

(in miljoenen euro) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

1 | De Koning | 0 | 0 | 0 | 0 | 0 | 0 |

2A | Staten-Generaal | 4 | 4 | 4 | 4 | 4 | 4 |

2B | Overige Hoge Colleges van Staat, Kabinetten en de Kiesraad | 7 | 7 | 7 | 7 | 7 | 7 |

3 | Algemene Zaken | 9 | 10 | 9 | 9 | 9 | 9 |

4 | Koninkrijksrelaties | 108 | 153 | 147 | 153 | 145 | 318 |

5 | Buitenlandse Zaken | 2.571 | 4.732 | 1.403 | 1.448 | 1.504 | 1.541 |

6 | Justitie en Veiligheid | 1.945 | 1.844 | 1.871 | 1.910 | 1.947 | 1.983 |

7 | Binnenlandse Zaken en Koninkrijksrelaties | 1.869 | 2.028 | 1.823 | 1.617 | 1.231 | 968 |

8 | Onderwijs, Cultuur en Wetenschap | 3.343 | 2.481 | 3.307 | 2.689 | 2.740 | 2.771 |

9A | Nationale Schuld (Transactiebasis) | 12.132 | 12.450 | 14.876 | 14.655 | 14.500 | 15.759 |

9B | Financiën | 4.735 | 4.047 | 4.339 | 4.075 | 4.279 | 4.328 |

10 | Defensie | 299 | 279 | 389 | 148 | 148 | 148 |

12 | Infrastructuur en Waterstaat | 177 | 582 | 1.117 | 1.120 | 1.115 | 1.115 |

13 | Economische Zaken | 627 | 472 | 251 | 266 | 448 | 239 |

14 | Landbouw, Visserij, Voedselzekerheid en Natuur | 244 | 104 | 133 | 146 | 74 | 59 |

15 | Sociale Zaken en Werkgelegenheid | 2.645 | 2.630 | 2.648 | 2.644 | 2.611 | 2.515 |

16 | Volksgezondheid, Welzijn en Sport | 1.045 | 853 | 833 | 866 | 909 | 941 |

17 | Buitenlandse Handel en Ontwikkelingshulp | 53 | 48 | 45 | 43 | 42 | 42 |

20 | Asiel en Migratie | 386 | 14 | 14 | 14 | 14 | 14 |

22 | Volkshuisvesting en Ruimtelijke Ordening | 746 | 520 | 519 | 533 | 520 | 519 |

23 | Klimaat en Groene Groei | 4.182 | 2.338 | 14.460 | 5.430 | 4.371 | 3.750 |

55 | Mobiliteitsfonds | 9.535 | 482 | 307 | 332 | 307 | 317 |

58 | Diergezondheidsfonds | 54 | 39 | 40 | 38 | 38 | 38 |

65 | Deltafonds | 1.764 | 167 | 145 | 184 | 190 | 193 |

66 | Defensiematerieelbegrotingsfonds | 165 | 155 | 146 | 166 | 154 | 153 |

70 | Nationaal Groeifonds | 0 | 0 | 0 | 0 | 0 | 0 |

83 | Koppeling Uitkeringen | 0 | 10 | 18 | 25 | 32 | 39 |

90 | Consolidatie | ‒ 10.473 | 0 | 0 | 0 | 0 | 0 |

Totaal | 38.172 | 36.450 | 48.853 | 38.523 | 37.338 | 37.768 |

Tabel 2.4 geeft de netto-uitgaven per begrotingshoofdstuk weer. Dit zijn de uitgaven uit tabel 2.2 minus de niet-belastingontvangsten uit tabel 2.3.

(in miljoenen euro) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

1 | De Koning | 61 | 60 | 60 | 60 | 60 | 60 |

2A | Staten-Generaal | 288 | 284 | 270 | 282 | 262 | 261 |

2B | Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs | 204 | 208 | 205 | 197 | 194 | 197 |

3 | Algemene Zaken | 108 | 101 | 100 | 98 | 95 | 95 |

4 | Koninkrijksrelaties | 162 | 69 | 90 | 27 | 5 | ‒ 178 |

5 | Buitenlandse Zaken | 10.825 | 11.916 | 15.185 | 16.844 | 17.296 | 17.786 |

6 | Justitie en Veiligheid | 17.181 | 16.753 | 16.969 | 16.883 | 16.853 | 16.568 |

7 | Binnenlandse Zaken | 3.524 | 2.730 | 2.603 | 2.323 | 1.908 | 1.795 |

8 | Onderwijs, Cultuur en Wetenschap | 56.928 | 54.552 | 55.986 | 54.548 | 54.135 | 53.814 |

9A | Nationale Schuld (Transactiebasis) | ‒ 443 | 1.163 | 1.174 | 3.171 | 5.443 | 6.187 |

9B | Financiën | 24.553 | 19.844 | 8.313 | 6.828 | 6.225 | 6.252 |

10 | Defensie | 14.611 | 21.136 | 11.574 | 11.294 | 11.390 | 11.612 |

12 | Infrastructuur en Waterstaat | 14.005 | 3.177 | 2.821 | 2.641 | 2.544 | 2.623 |

13 | Economische Zaken | 2.903 | 2.849 | 2.634 | 2.436 | 2.107 | 2.252 |

14 | Landbouw, Visserij, Voedselzekerheid en Natuur | 4.087 | 4.160 | 4.165 | 3.576 | 3.937 | 3.868 |

15 | Sociale Zaken en Werkgelegenheid | 58.667 | 63.077 | 65.091 | 66.931 | 70.207 | 72.696 |

16 | Volksgezondheid, Welzijn en Sport | 34.193 | 38.900 | 40.854 | 42.402 | 44.333 | 46.255 |

17 | Buitenlandse Handel en Ontwikkelingshulp | 3.563 | 3.524 | 3.703 | 3.760 | 3.932 | 4.063 |

20 | Asiel en Migratie | 8.150 | 8.926 | 5.193 | 3.308 | 1.928 | 1.932 |

22 | Volkshuisvesting en Ruimtelijke Ordening | 8.483 | 8.847 | 9.641 | 9.110 | 9.072 | 8.889 |

23 | Klimaat en Groene Groei | 2.400 | 11.376 | ‒ 7.468 | 1.747 | 2.155 | 3.513 |

50 | Gemeentefonds | 47.612 | 47.526 | 46.140 | 44.562 | 44.454 | 44.339 |

51 | Provinciefonds | 3.979 | 3.697 | 3.631 | 3.660 | 3.655 | 3.458 |

55 | Mobiliteitsfonds | 239 | 9.986 | 10.545 | 10.351 | 10.562 | 10.556 |

58 | Diergezondheidsfonds | ‒ 18 | ‒ 1 | ‒ 2 | 0 | 0 | 0 |

60 | Accres Gemeentefonds | 0 | 711 | 2.790 | 4.867 | 6.941 | 9.521 |

61 | Accres Provinciefonds | 0 | 178 | 353 | 548 | 736 | 940 |

64 | BES-fonds | 98 | 96 | 97 | 99 | 101 | 104 |

65 | Deltafonds | 28 | 1.758 | 2.073 | 1.749 | 1.569 | 1.608 |

66 | Defensiematerieelbegrotingsfonds | 10.315 | 13.371 | 13.836 | 14.551 | 14.463 | 13.585 |

70 | Nationaal Groeifonds | 0 | 150 | 599 | 1.126 | 335 | 685 |

71 | Klimaatfonds | 9 | 480 | 1.693 | 2.196 | 2.592 | 2.091 |

80 | Prijsbijstelling | 0 | 1.386 | 2.751 | 3.429 | 4.493 | 5.937 |

81 | Arbeidsvoorwaarden | 0 | 2.785 | 5.880 | 8.954 | 11.540 | 14.542 |

83 | Koppeling Uitkeringen | 0 | 1.170 | 2.275 | 3.374 | 4.515 | 5.550 |

86 | Aanvullende Post | ‒ 5.907 | ‒ 2.243 | 5.206 | 6.456 | 4.680 | 5.964 |

90 | Consolidatie | 0 | 0 | 0 | 0 | 0 | 0 |

Totaal | 320.809 | 354.699 | 337.026 | 354.389 | 364.716 | 379.419 |

De tabel 2.5 toont de netto-uitgaven onder het uitgavenkader, uitgesplitst naar begrotingshoofdstuk.

(in miljoenen euro) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

1 | De Koning | 61 | 60 | 60 | 60 | 60 | 60 |

2A | Staten-Generaal | 288 | 284 | 270 | 282 | 262 | 261 |

2B | Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs | 204 | 208 | 205 | 197 | 194 | 197 |

3 | Algemene Zaken | 108 | 101 | 100 | 98 | 95 | 95 |

4 | Koninkrijksrelaties | 122 | 166 | 180 | 123 | 109 | 100 |

5 | Buitenlandse Zaken | 5.586 | 6.381 | 9.635 | 11.477 | 11.750 | 12.047 |

6 | Justitie en Veiligheid | 17.168 | 16.740 | 16.956 | 16.870 | 16.840 | 16.555 |

7 | Binnenlandse Zaken | 3.524 | 2.730 | 2.603 | 2.323 | 1.908 | 1.795 |

8 | Onderwijs, Cultuur en Wetenschap | 56.777 | 53.822 | 56.187 | 54.530 | 54.267 | 53.999 |

9A | Nationale Schuld (Transactiebasis) | 22 | 24 | 23 | 22 | 22 | 22 |

9B | Financiën | 11.253 | 10.405 | 10.582 | 9.246 | 9.006 | 9.078 |

10 | Defensie | 10.611 | 10.979 | 11.065 | 11.294 | 11.390 | 11.612 |

12 | Infrastructuur en Waterstaat | 14.005 | 3.716 | 3.905 | 3.728 | 3.626 | 3.705 |

13 | Economische Zaken | 3.120 | 2.793 | 2.621 | 2.453 | 2.107 | 2.252 |

14 | Landbouw, Visserij, Voedselzekerheid en Natuur | 4.087 | 4.160 | 4.165 | 3.576 | 3.937 | 3.868 |

15 | Sociale Zaken en Werkgelegenheid | 31.363 | 32.300 | 32.729 | 33.373 | 34.345 | 34.495 |

16 | Volksgezondheid, Welzijn en Sport | 6.828 | 6.659 | 6.598 | 6.005 | 5.631 | 5.441 |

17 | Buitenlandse Handel en Ontwikkelingshulp | 3.349 | 3.290 | 3.689 | 3.761 | 3.939 | 4.070 |

20 | Asiel en Migratie | 5.471 | 6.118 | 2.388 | 2.287 | 1.928 | 1.932 |

22 | Volkshuisvesting en Ruimtelijke Ordening | 8.492 | 8.879 | 9.673 | 9.100 | 9.062 | 8.879 |

23 | Klimaat en Groene Groei | 3.217 | 4.868 | 5.938 | 6.310 | 6.109 | 6.999 |

40 | Sociale Verzekeringen | 83.198 | 88.407 | 93.231 | 97.805 | 103.074 | 108.039 |

41 | Premiegefinancierde Zorg | 98.469 | 105.503 | 113.771 | 119.908 | 125.780 | 132.063 |

50 | Gemeentefonds | 47.612 | 47.526 | 46.140 | 44.562 | 44.454 | 44.339 |

51 | Provinciefonds | 3.979 | 3.697 | 3.631 | 3.660 | 3.655 | 3.458 |

55 | Mobiliteitsfonds | 239 | 9.986 | 10.545 | 10.351 | 10.562 | 10.556 |

60 | Accres Gemeentefonds | 0 | 711 | 2.790 | 4.867 | 6.941 | 9.521 |

61 | Accres Provinciefonds | 0 | 178 | 353 | 548 | 736 | 940 |

64 | BES-fonds | 98 | 96 | 97 | 99 | 101 | 104 |

65 | Deltafonds | 28 | 1.758 | 2.073 | 1.749 | 1.569 | 1.608 |

66 | Defensiematerieelbegrotingsfonds | 9.569 | 12.839 | 13.380 | 13.955 | 14.318 | 13.545 |

70 | Nationaal Groeifonds | 0 | 150 | 599 | 1.126 | 335 | 685 |

71 | Klimaatfonds | 9 | 480 | 1.693 | 2.196 | 2.592 | 2.091 |

80 | Prijsbijstelling | 0 | 1.251 | 2.503 | 3.070 | 4.034 | 5.379 |

81 | Arbeidsvoorwaarden | 0 | 2.785 | 5.880 | 8.954 | 11.540 | 14.542 |

83 | Koppeling Uitkeringen | 0 | 1.170 | 2.275 | 3.374 | 4.515 | 5.550 |

86 | Aanvullende Post | ‒ 5.907 | ‒ 2.243 | 2.756 | 4.306 | 4.680 | 5.964 |

90 | Consolidatie | 0 | 0 | 0 | 0 | 0 | 0 |

Totaal netto-uitgaven onder het uitgavenkader | 422.947 | 448.977 | 481.287 | 497.644 | 515.471 | 535.843 |

Tabel 2.6 geeft per begrotingshoofdstuk de netto-uitgaven weer die niet meetellen voor het uitgavenkader. Het gaat hier bijvoorbeeld om uitgaven die niet meetellen in het overheidstekort (EMU-saldo), zoals het verstrekken van leningen, de bijdrage van het Rijk aan de sociale fondsen of de opbrengst van het verkopen van staatsdeelnemingen. Daarnaast zijn er uitgaven die wel EMU-saldorelevant zijn, maar buiten het uitgavenkader zijn geplaatst, zoals de uitgaven aan de zorgtoeslag.

(in miljoenen euro) | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

4 | Koninkrijksrelaties | 41 | ‒ 97 | ‒ 89 | ‒ 96 | ‒ 104 | ‒ 278 |

5 | Buitenlandse Zaken | 5.240 | 5.535 | 5.550 | 5.368 | 5.546 | 5.739 |

6 | Justitie en Veiligheid | 13 | 13 | 13 | 13 | 13 | 13 |

7 | Binnenlandse Zaken | 0 | 0 | 0 | 0 | 0 | 0 |

8 | Onderwijs, Cultuur en Wetenschap | 152 | 730 | ‒ 201 | 18 | ‒ 131 | ‒ 185 |

9A | Nationale Schuld (Transactiebasis) | ‒ 465 | 1.139 | 1.151 | 3.149 | 5.421 | 6.165 |

9B | Financiën | 13.301 | 9.439 | ‒ 2.269 | ‒ 2.418 | ‒ 2.781 | ‒ 2.826 |

10 | Defensie | 4.001 | 10.157 | 509 | 0 | 0 | 0 |

12 | Infrastructuur en Waterstaat | 0 | ‒ 539 | ‒ 1.084 | ‒ 1.087 | ‒ 1.082 | ‒ 1.082 |

13 | Economische Zaken | ‒ 217 | 55 | 13 | ‒ 17 | 0 | 0 |

15 | Sociale Zaken en Werkgelegenheid | 27.304 | 30.777 | 32.362 | 33.558 | 35.863 | 38.201 |

16 | Volksgezondheid, Welzijn en Sport | 27.365 | 32.241 | 34.256 | 36.397 | 38.702 | 40.815 |

17 | Buitenlandse Handel en Ontwikkelingshulp | 214 | 234 | 14 | ‒ 1 | ‒ 7 | ‒ 7 |

20 | Asiel en Migratie | 2.679 | 2.808 | 2.805 | 1.021 | 0 | 0 |

22 | Volkshuisvesting en Ruimtelijke Ordening | ‒ 8 | ‒ 33 | ‒ 33 | 10 | 10 | 10 |

23 | Klimaat en Groene Groei | ‒ 816 | 6.508 | ‒ 13.407 | ‒ 4.564 | ‒ 3.955 | ‒ 3.486 |

40 | Sociale Verzekeringen | 4.366 | 4.634 | 4.964 | 5.334 | 5.637 | 5.851 |

55 | Mobiliteitsfonds | 0 | 0 | 0 | 0 | 0 | 0 |

58 | Diergezondheidsfonds | ‒ 18 | ‒ 1 | ‒ 2 | 0 | 0 | 0 |

66 | Defensiematerieelbegrotingsfonds | 746 | 531 | 456 | 597 | 145 | 40 |

70 | Nationaal Groeifonds | 0 | 0 | 0 | 0 | 0 | 0 |

80 | Prijsbijstelling | 0 | 135 | 248 | 360 | 459 | 558 |

86 | Aanvullende Post | 0 | 0 | 2.450 | 2.150 | 0 | 0 |

Totaal netto-uitgaven buiten het uitgavenkader | 83.895 | 104.266 | 67.706 | 79.793 | 83.736 | 89.529 |

Inleiding

Deze bijlage bevat een toelichting op de raming van de belasting- en premieontvangsten van het Rijk en de Sociale fondsen. Om inzicht te geven in de ontwikkeling van het totale ontvangstenbeeld worden de belastingen- en premieontvangsten (in het vervolg: ‘de ontvangsten’) gezamenlijk gepresenteerd. Paragraaf 3.1 licht de actuele verwachting toe voor de belastingontvangsten op EMU-basis. De ramingen voor de premieontvangsten komen overeen met de ramingen in de begrotingen van Sociale Zaken en Werkgelegenheid (Begroting XV) en van Volksgezondheid, Welzijn en Sport (Begroting XVI). In overeenstemming met de Comptabiliteitswet worden de belastingontvangsten op kasbasis getoond in de tabellen in Paragraaf 3.2. Paragraaf 3.2 bevat bovendien een toelichting op de gehanteerde systematiek voor de ramingen.

3.1.1 Leeswijzer

In paragraaf 3.1.2 wordt de raming van de totale ontvangsten weergegeven. De ontwikkeling in 2025 en 2026 ten opzichte van het jaar ervoor wordt op hoofdlijnen besproken. Vervolgens worden in paragraaf 3.1.3 de ramingen van de ontvangsten van 2025 vergeleken met de stand van de Miljoenennota 2025, waarbij de belangrijkste ramingsbijstellingen worden toegelicht. Paragraaf 3.1.4 bevat vervolgens een toelichting op de raming van 2026 (de Ontwerpbegroting), onderverdeeld naar endogene ontwikkeling en beleidsmaatregelen. Paragraaf 3.1.5 gaat over de bijstellingen van het ramingsmodel (‘expert opinion’). Paragraaf 3.1.6 toont als zijlicht de uitkomst van de raming indien een versimpeld, naïef model zou zijn toegepast. Paragraaf 3.1.7 presenteert de meerjarige ontvangstenraming tot en met 2030. Tot slot geeft paragraaf 3.1.8 een gedetailleerd overzicht van de raming van de ontvangsten voor 2025 en 2026. Voor een toelichting op de methodiek achter raming van de belastingen wordt verwezen naar bijlage 3.2 van deze Miljoenennota.

3.1.2 Ontwikkeling belasting- en premieontvangsten 2025 en 2026

Het Rijk realiseert in 2025 naar verwachting in totaal 20,7 miljard euro meer ontvangsten dan in 2024. Dit is te zien in tabel 3.2.1. De endogene ontwikkeling draagt positief bij aan de ontvangsten. De endogene ontwikkeling hangt samen met economische ontwikkelingen, zoals stijging van de lonen van werknemers of winsten van bedrijven. Daarnaast leiden beleidsmaatregelen in totaal tot 1,6 miljard euro hogere ontvangsten vergeleken met 2024.

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Belastingen en premies volksverzekeringen op EMU-basis | 314,0 | 328,0 | 346,5 | 361,0 | 375,5 | 390,6 | 405,6 |

- waarvan belastingen | 275,5 | 283,8 | 301,6 | 313,0 | 324,7 | 337,9 | 350,3 |

- waarvan premies volksverzekeringen | 38,5 | 44,2 | 44,9 | 48,0 | 50,8 | 52,8 | 55,3 |

Premies werknemersverzekeringen (incl. Zvw) | 94,9 | 101,6 | 104,9 | 114,3 | 119,4 | 123,8 | 128,7 |

Totaal | 408,9 | 429,6 | 451,4 | 475,3 | 494,9 | 514,4 | 534,3 |

Mutatie | 20,7 | 21,8 | 23,9 | 19,6 | 19,5 | 19,9 | |

- waarvan endogene groei | 19,2 | 18,7 | 16,6 | 19,2 | 17,3 | 18,7 | |

- waarvan beleid | 1,6 | 3,1 | 7,3 | 0,4 | 2,2 | 1,2 | |

Endogene mutatie (in %) | 4,7% | 4,3% | 3,7% | 4,0% | 3,5% | 3,6% | |

Waardeontwikkeling bbp (in %) | 5,8% | 4,0% | 3,9% | 3,8% | 3,7% |

In 2026 groeien de ontvangsten verder door met 21,8 miljard euro. De beleidsmatige mutatie is 3,1 miljard euro opwaarts. De economische ontwikkelingen hebben in 2026 een opwaarts effect op de ontvangsten met 18,7 miljard euro.

3.1.3 De belasting- en premieontvangsten in 2025

In tabel 3.1.3.1 wordt de nieuwe raming voor 2025 vergeleken met de oorspronkelijke stand van de Miljoenennota 2025. De geactualiseerde raming voor 2025 is gebaseerd op het macro-economisch beeld conform de MEV 2026 van het CPB en de gerealiseerde ontvangsten tot en met juli 2025. Ten opzichte van de Miljoenennota 2025 zijn de geraamde ontvangsten per saldo 4,6 miljard euro hoger. Dit wordt hieronder toegelicht.

Miljoenennota 2025 | Vermoedelijke uitkomsten 2025 | Verschil | |

|---|---|---|---|

Indirecte belastingen | 121.619 | 122.048 | 429 |

Invoerrechten | 4.101 | 4.672 | 571 |

Omzetbelasting | 82.237 | 82.798 | 562 |

Belasting op personenauto's en motorrijwielen | 1.987 | 1.463 | ‒ 523 |

Accijnzen | 12.339 | 11.499 | ‒ 839 |

Overdrachtsbelasting | 3.938 | 4.192 | 253 |

Assurantiebelasting | 4.098 | 4.178 | 80 |

Motorrijtuigenbelasting | 5.047 | 5.107 | 61 |

Belastingen op een milieugrondslag | 6.379 | 6.705 | 326 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 676 | 628 | ‒ 48 |

Belasting op zware motorrijtuigen | 208 | 204 | ‒ 5 |

Bankbelasting | 608 | 601 | ‒ 7 |

Directe belastingen en premies volksverzekeringen | 202.221 | 205.651 | 3.430 |

Loon- en inkomensheffing | 144.160 | 145.053 | 893 |

Dividendbelasting | 6.577 | 7.467 | 890 |

Kansspelbelasting | 1.267 | 1.004 | ‒ 263 |

Vennootschapsbelasting | 46.582 | 48.498 | 1.916 |

Bronbelasting op rente en royalty's | 55 | 23 | ‒ 32 |

Schenk- en erfbelasting | 3.580 | 3.606 | 26 |

Overige belastingontvangsten | 354 | 321 | ‒ 33 |

Totaal belastingen en premies volksverzekeringen | 324.194 | 328.020 | 3.825 |

Premies werknemersverzekeringen | 100.861 | 101.625 | 765 |

waarvan zorgpremies | 59.998 | 60.637 | 639 |

Totaal belasting- en premieontvangsten | 425.055 | 429.645 | 4.590 |

De verwachte opbrengst uit indirecte belastingen valt 0,4 miljard euro miljoen euro hoger uit. Dit is een beperkte mutatie. Onderliggend is dit het resultaat van verschillende positieve en negatieve ontwikkelingen. Mutaties die hierbij opvallen vanwege hun grote relatieve omvang zijn de invoerrechten, BPM, en de accijnzen. De accijnzen hebben een mutatie van ‒ 0,8 miljard euro, dit komt voornamelijk door de tabaksaccijns. De lagere verkopen van tabak hebben naar waarschijnlijkheid verband met het hogere tarief per 1 april 2024 en andere reguleringen. Dit volgt bijvoorbeeld uit het pakjesraaponderzoek van de Douane, waaruit blijkt dat een groter aandeel sigaretten uit het buitenland komt of namaak is en er daarmee niet in Nederland is veraccijnsd. Daarnaast blijkt uit een gedragseffectenonderzoek van het RIVM dat mensen zijn gestopt met roken of minder zijn gaan roken.1De verwachte opbrengsten uit de BPM in 2025 zijn 0,5 miljard euro lager dan in de Miljoenennota 2025. Vanaf 2025 zijn bestelauto's van ondernemers belast. Dit heeft eind 2024 geleid tot de aanschaf van een groot aantal bestelauto's. Dit anticipatie-effect is groter geweest dan waar in de raming rekening mee is gehouden. Dit leidt in 2025 juist tot minder verkochte bestelauto's en dus lagere opbrengsten uit de BPM. De verwachte opbrengst uit invoerrechten is met ongeveer 0,6 miljard euro verhoogd. Deze hogere verwachting is grotendeels toe te schrijven aan het feit dat ontvangsten in 2024 reeds hoger uitvielen dan geraamd, en dit werkt door in de verwachtingen voor latere jaren.

De verwachte opbrengst uit directe belastingen en premies volksverzekeringen is toegenomen met 3,4 miljard euro. Dit betreft een stapeling van hogere verwachtingen voor de grootste belastingsoorten in deze categorie. De hogere verwachting bij de loon- en inkomensheffing heeft bijna volledig betrekking op de loonheffing, die wordt afgedragen door werkgevers en uitkeringsinstanties. De hogere inkomsten laten zich met name verklaren door een gunstiger ontwikkeling van de werkgelegenheid dan eerder verwacht. Bij de vennootschapsbelasting spelen meerdere factoren een rol. De hogere ontvangsten die leiden tot een opwaartse bijstelling betreffen vooral ontvangsten over belastingjaar 2024: als bedrijven na afloop van een jaar een hogere winst hebben gerealiseerd dan vooraf verwacht, betalen zij een jaar later belasting over het verschil. Dit heeft een positief effect van bijna 3 miljard euro. Daar staat een neerwaarts effect van ongeveer 800 miljoen euro tegenover van de uitspraak van de Hoge Raad over de toepassing van de liquidatieverliesregeling. Ook bij de dividendbelasting zijn de verwachte ontvangsten gestegen. De ontvangsten uit de dividendbelasting zijn bijzonder volatiel en in sterke mate afhankelijk van een klein aantal grote bedrijven, waardoor dergelijke mutaties vaak optreden. Tot slot is bij de kansspelbelasting juist sprake van een lagere verwachting. Dit leidt ertoe dat de geraamde opbrengst in 2025 ongeveer overeenkomt met de gerealiseerde opbrengst in 2024, ondanks een hoger geldend tarief. Onderliggend blijft de ontwikkeling van de opbrengst in de online sector achter. Dit lijkt veroorzaakt door een combinatie van strengere regelgeving en de tariefswijziging.2

Tot slot zijn de verwachte opbrengsten uit de premies werknemersverzekeringen en zorgpremies opwaarts bijgesteld. De voorlopige realisaties van de zorgpremies vallen hoger uit dan bij de begroting verwacht. Dit komt doordat de nominale premie hoger is vastgesteld dan werd verwacht in de begroting en doordat de grondslag waarover IAB wordt afgedragen groter is dan eerder verwacht.

3.1.4 De belasting- en premieontvangsten in 2026

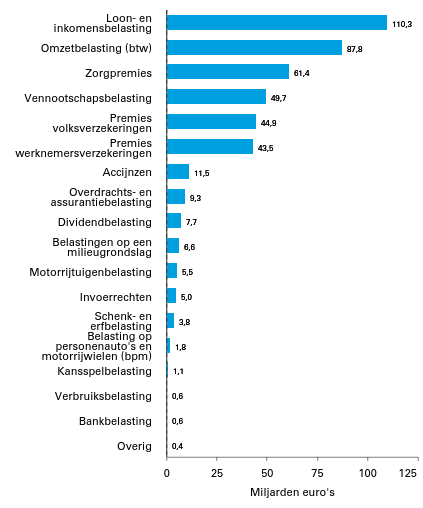

In figuur 4.1.4.1 zijn de geraamde ontvangsten voor 2026 opgenomen.

Figuur 3.1.4.1 Raming belasting- en premieontvangsten 2026

Tabel 3.1.4.1 geeft een overzicht van de ontwikkeling van de geraamde ontvangsten in 2026. Hierbij wordt per belastingsoort onderscheid gemaakt tussen het effect van fiscale beleidsmaatregelen op de ontwikkeling van de ontvangsten van 2025 naar 2026 en de endogene ontwikkeling. Dat laatste is de ontwikkeling van de ontvangsten die samenhangt met macro-economische ontwikkelingen.

Vermoedelijke uitkomsten 2025 | Maatregelen | Endogeen | Endogeen in % | 2026 | |

|---|---|---|---|---|---|

Indirecte belastingen | 122.048 | 1.548 | 5.158 | 4,2% | 128.754 |

Invoerrechten | 4.672 | 0 | 282 | 6,0% | 4.955 |

Omzetbelasting | 82.798 | 1.146 | 3.856 | 4,7% | 87.800 |

Belasting op personenauto's en motorrijwielen | 1.463 | 557 | ‒ 261 | ‒ 17,8% | 1.760 |

Accijnzen | 11.499 | ‒ 141 | 127 | 1,1% | 11.485 |

Overdrachtsbelasting | 4.192 | 271 | 543 | 13,0% | 5.007 |

Assurantiebelasting | 4.178 | 0 | 140 | 3,3% | 4.318 |

Motorrijtuigenbelasting | 5.107 | 52 | 335 | 6,6% | 5.494 |

Belastingen op een milieugrondslag | 6.705 | ‒ 228 | 139 | 2,1% | 6.617 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 0 | 11 | 1,7% | 639 |

Belasting op zware motorrijtuigen | 204 | ‒ 109 | ‒ 16 | ‒ 7,9% | 79 |

Bankbelasting | 601 | 0 | 0 | 0,0% | 601 |

Directe belastingen en premies volksverzekeringen | 205.651 | 3.774 | 8.029 | 3,9% | 217.454 |

Loon- en inkomensheffing | 145.053 | 3.049 | 7.112 | 4,9% | 155.215 |

Dividendbelasting | 7.467 | ‒ 139 | 345 | 4,6% | 7.674 |

Kansspelbelasting | 1.004 | 100 | 24 | 2,4% | 1.128 |

Vennootschapsbelasting | 48.498 | 710 | 448 | 0,9% | 49.656 |

Bronbelasting op rente en royalty's | 23 | 0 | 3 | 12% | 26 |

Schenk- en erfbelasting | 3.606 | 53 | 97 | 2,7% | 3.756 |

Overige belastingontvangsten | 321 | ‒ 2 | 11 | 3,5% | 330 |

Totaal belastingen en premies volksverzekeringen | 328.020 | 5.320 | 13.199 | 4,0% | 346.539 |

Premies werknemersverzekeringen | 101.625 | ‒ 2.207 | 5.470 | 5,4% | 104.888 |

waarvan zorgpremies | 60.637 | ‒ 2.719 | 3.488 | 5,8% | 61.406 |

Totaal belasting- en premieontvangsten | 429.645 | 3.114 | 18.668 | 4,3% | 451.427 |

3.1.4.1 Endogene ontwikkeling belasting- en premieontvangsten 2026

De endogene ontwikkeling van de ontvangsten wordt toegelicht aan de hand van de relevante economische indicatoren zoals deze geraamd zijn in de Macro Economische Verkenning 2026. Voor 2026 verwacht het Centraal Planbureau (CPB) een waardeontwikkeling van het bbp van 4,0 procent. De endogene groei van de totale belasting- en premieontvangsten in 2026 bedraagt 4,3 procent.

De endogene groei van de ontvangsten uit de indirecte belastingen in 2026 bedraagt 4,2 procent. De belangrijkste bijdrage hieraan is de verdere groei van de btw, die veruit het grootste budgettaire aandeel heeft in de indirecte belastingen. Opvallende ontwikkelingen zijn zichtbaar in de overdrachtsbelasting (13,0 procent) en de belasting op personenauto's en motorrijwielen (-17,8 procent). Bij de overdrachtsbelasting is dit het resultaat van zowel geraamde toename van de prijzen als een groter transactievolume. Bij de BPM hangt de lage geraamde endogene groei samen met het toenemende aandeel van (laagbelaste) elektrische voertuigen in de grondslag. Dit is deels het gevolg van beleid en deels het gevolg van economische trends, waardoor het effect van beide afzonderlijk lastig te bepalen is. De totale ontwikkeling van de BPM in 2026 is positief. Dit hangt met name samen met de verwachting dat er enige inhaalgroei plaatsvindt ten opzichte van het zeer lage aantal verkochte bestelauto's in 2025.

Bij de directie belastingen en premies volksverzekeringen bedraagt de endogene groei 3,9 procent. De belangrijkste belastingsoort is de loon- en inkomensheffing die met name wordt gedreven door de loongroei en het arbeidsvolume. De vennootschapsbelasting heeft een lichte stijging (0,9 procent). Dit wordt verklaard door hoge ontvangsten in de afgelopen jaren over eerder behaalde winsten. De verwachting is dat dit «overloop-effect» met de tijd kleiner wordt, wat zich vertaalt in een kleine groei 2026. Wel geldt dat de raming van de ontvangst van de vennootschapsbelasting sterk onzeker is, waarbij in de laatste jaren herhaaldelijk sprake is van hoger-dan-verwachte inkomsten.

De ontvangsten uit de premies werknemersverzekeringen – waar ook de zorgpremies onder vallen – nemen endogeen met 5,4 procent toe in 2026. Onderliggend gaat het om een positieve ontwikkeling van de grondslag door met name hogere lonen, net zoals bij de loonheffing.

3.1.4.2 Het effect van beleidsmaatregelen op de belasting- en premieontvangsten

In 2026 nemen de ontvangsten met 3,1 miljard euro toe als gevolg van beleidsmaatregelen. Tabel 3.1.4.1. toont het effect van de beleidsmaatregelen op de ontvangsten in 2026 per belastingsoort. Enkele opvallende effecten zijn zichtbaar in de omzetbelasting, belasting op milieugrondslag, en de loon-en inkomensheffing. De beleidsmatige toename bij de omzetbelasting wordt verklaard doordat het lage btw-tarief afgeschaft is voor logiesverstrekking. Bij de belasting op milieugrondslag speelt de verhoging van de belastingvermindering in de energiebelasting de belangrijkste rol. Bij de loon- en inkomensheffingen zijn er twee maatregelen die een groot aandeel van de mutatie verklaren. Ten eerste wordt de toepassing van de tabelcorrectiefactor (waarmee schijven en kortingen aangepast worden aan het veranderende prijspeil) beperkt tot 52,8%. Dit leidt tot 1,3 miljard euro hogere ontvangsten in 2026. Daarnaast zijn er beleidswijzigingen in box 3, in het bijzonder wordt in 2026 het forfaitair verondersteld rendement voor overige bezittingen verhoogd, wat leidt tot hogere belastingontvangsten.

Het gepresenteerde beleidseffect in 2026 bestaat zowel uit beleid dat tot stand is gekomen vóór het aantreden van het huidige kabinet en nog een op- of neerwaarts effect heeft op de inkomsten ten opzichte van 2025, als uit beleid van het huidige kabinet dat dateert van voor de Miljoennota 2026, en beleid dat nieuw in deze Miljoenennota. Tabel 3.1.4.2 maakt dit onderscheid expliciet. Hierin wordt de verticale mutatie van het beleid toegelicht. Belangrijkte mutaties die voor het eerst in deze Miljoenennota is verwerkt, zijn de verlenging van de lagere brandstofaccijns met één jaar verlengd tot en met 2026 en de uitspraak van de Hoge Raad over de liquidatieverliesregeling (bij deze uitspraak wordt een positief effect getoond in 2026. Dit is contra-intuïtief. In werkelijkheid is sprake van een incidentele derving in 2025, waardoor in 2026 ten opzichte van 2025 een «plus» resulteert). De Zvw werkt met lastendekkende premies. De lagere ontwikkeling bij de zorgpremies wordt gedreven door de systematiek waarbij een overschot in het zorgverzekeringsfonds wordt verrekend in lagere premies. Omdat eind 2025 een positief fondsvermogen wordt verwacht, is in 2026 sprake van een lagere premieontwikkeling.

Maatregelen | Vorige kabinetten | Huidige kabinet tot MN26 | Miljoenennota 2026 | Totaal |

|---|---|---|---|---|

Verlengen tijdelijke verlaging accijnstarieven voor brandstof | 0 | 0 | ‒ 1.555 | ‒ 1.555 |

Overige maatregelen brandstofaccijnzen, BPM en MRB | 569 | 1.445 | 9 | 2.023 |

Inkomensheffing box 3: Onder andere verhoging forfait overige bezittingen | ‒ 118 | 1.426 | 0 | 1.308 |

Overige loon- en inkomensheffing, waaronder beperkt toepassen tabelcorrectiefactor | 547 | 1.134 | 60 | 1.741 |

Afschaffen verlaagd btw-tarief logies (exclusief kamperen) | 0 | 1.110 | 0 | 1.110 |

Vennootschapsbelasting: mutatie uitspraak Hoge Raad liquidatieverliesverrekening 2025 | 0 | 0 | 775 | 775 |

Energiebelasting | ‒ 200 | ‒ 190 | 93 | ‒ 297 |

Zorgpremie | 326 | ‒ 633 | ‒ 2.412 | ‒ 2.719 |

Werkgeverspremies (exl. IAB) | ‒ 27 | 339 | 200 | 512 |

Overig | 296 | 60 | ‒ 140 | 216 |

Totaal | 1.393 | 4.691 | ‒ 2.970 | 3.114 |

3.1.5 Bijstellingen van het ramingsmodel

Onderstaande tabel 3.1.5.1 toont het effect dat ramingsbijstellingen (‘expert opinion’) hebben op de hierboven toegelichte ramingen in 2025. Daarbij is expert opinion gedefinieerd als de handmatige bijstellingen van de ramingen op kas- of transactiebasis. Daarnaast kan de raming ook nog beïnvloed worden door aanpassing van de kas-transparameters of in het geval van de raming op EMU-basis via de omvang van het kas/EMU-verschil.

De grote neerwaartse handmatige bijstellingen in de kansspelbelasting, BPM, en loon- en inkomensheffing (vanwege de grote omvang van het belastingmiddel) vallen op. De bijstelling van de kansspelbelasting is gemotiveerd door lager-dan-verwachte realisaties in het eerste helft van 2025. Bij de kansspelbelasting lijkt sprake van gedragseffecten in de online sector als gevolg van (een combinatie van) aangescherpte regelgeving en een hoger belastingtarief. Bij de BPM is de neerwaartse bijstelling met name gemotiveerd door de sterker-dan-verwachte anticipatie eind 2024 op de introductie van belastingheffing per 2025 op de bestelauto's van ondernemers, waardoor in 2025 minder belasting afgedragen wordt. Bij de loon- en inkomensheffing hebben de bijstellingen een grotendeels technische achtergrond ingegeven door beperkingen van de modelmatige ramingsmethodiek. Door de (stapeling van) vele incidentele beleidsontwikkelingen in box 2 en box 3 de laatste jaren, is de ramingsmethodiek (waarbij in jaar t een groeifactor wordt berekend over de geraamde opbrengst in t-1) minder betrouwbaar. Daarom zijn meer dan normaal handmatige bijstellingen nodig om de geraamde opbrengst op een reëel pad uit te laten komen.

Raming 2025 | Bijstelling (% van raming) | |

|---|---|---|

Indirecte belastingen | 122.048 | 0,2% |

Invoerrechten | 4.672 | 6,4% |

Omzetbelasting | 82.798 | 0,5% |

Belasting op personenauto's en motorrijwielen | 1.463 | ‒ 34,9% |

Accijnzen | 11.499 | ‒ 6,6% |

Overdrachtsbelasting | 4.192 | 9,0% |

Assurantiebelasting | 4.178 | 3,8% |

Motorrijtuigenbelasting | 5.107 | 2,2% |

Belastingen op een milieugrondslag | 6.705 | 2,0% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 0,0% |

Belasting op zware motorrijtuigen | 204 | 0,0% |

Bankbelasting | 601 | 0,0% |

Directe belastingen en premies volksverzekeringen | 205.651 | ‒ 2,3% |

Loon- en inkomensheffing | 145.053 | ‒ 4,8% |

Dividendbelasting | 7.467 | ‒ 12,7% |

Kansspelbelasting | 1.004 | ‒ 23,2% |

Vennootschapsbelasting | 48.498 | 6,9% |

Bronbelasting op rente en royalty's | 23 | ‒ 9% |

Schenk- en erfbelasting | 3.606 | 0,0% |

Overige belastingontvangsten | 321 | 0,0% |

Totaal belastingen en premies volksverzekeringen | 328.020 | ‒ 1,4% |

Omdat voor de raming van 2026 de raming van 2025 – en niet de gerealiseerde ontvangsten – het uitgangspunt vormt, werkt de toegepaste expert opinion uit 2025 één-op-één door naar 2026. Bij een deel van de belastingen loopt de bijstelling in 2026 verder op ten opzichte van 2025, in lijn met de bijstellingen in 2025 op basis van de kasontvangsten. Bij andere belastingen daalt de omvang van de bijstelling juist, bijvoorbeeld omdat de bijstelling in 2025 gemotiveerd is door een incidenteel effect.

Raming 2026 | Bijstelling (% van raming) | |

|---|---|---|

Indirecte belastingen | 128.754 | ‒ 0,6% |

Invoerrechten | 4.955 | 6,1% |

Omzetbelasting | 87.800 | ‒ 0,1% |

Belasting op personenauto's en motorrijwielen | 1.760 | ‒ 47,5% |

Accijnzen | 11.485 | ‒ 8,5% |

Overdrachtsbelasting | 5.007 | 2,2% |

Assurantiebelasting | 4.318 | 4,4% |

Motorrijtuigenbelasting | 5.494 | 5,1% |

Belastingen op een milieugrondslag | 6.617 | 3,5% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 639 | 0,0% |

Belasting op zware motorrijtuigen | 79 | 0,0% |

Bankbelasting | 601 | 0,0% |

Directe belastingen en premies volksverzekeringen | 217.454 | ‒ 1,8% |

Loon- en inkomensheffing | 155.215 | ‒ 3,3% |

Dividendbelasting | 7.674 | ‒ 19,5% |

Kansspelbelasting | 1.128 | ‒ 23,3% |

Vennootschapsbelasting | 49.656 | 5,9% |

Bronbelasting op rente en royalty's | 26 | ‒ 84,0% |

Schenk- en erfbelasting | 3.756 | 0,0% |

Overige belastingontvangsten | 330 | 0,0% |

Totaal belastingen en premies volksverzekeringen | 346.539 | ‒ 1,4% |

3.1.6 Naïeve raming

Eén van de aanbevelingen van de Expertgroep Realistisch Ramen is om de uitkomsten van de raming te toetsen met een vereenvoudigde, naïeve raming. In dit onderdeel wordt deze toets uitgevoerd. De naïeve raming van de belastinginkomsten veronderstelt dat alle belastingontvangsten precies groeien in lijn met de economie, oftewel de groei van het bbp. Daarnaast worden de effecten van vastgestelde beleidsmaatregelen meegenomen in de berekeningen.

De naïeve toets vergelijkt de endogene groei van de belastinginkomsten met de endogene groei in de werkelijk toegepaste inkomstenraming. De toets hanteert een grenswaarde van 0,5%: zolang het verschil tussen de economische groei en de groei van de belastinginkomsten onder deze grens blijft, wordt niet nader geanalyseerd hoe dit verschil ontstaat. Sommige belastinginkomsten reageren immers anders op economische groei. Zo groeien bepaalde belastingsoorten minder snel dan het bbp of hebben ze slechts in beperkte mate een verband met de economische groei. Wanneer de totale belastinginkomsten echter significant sterker of zwakker groeien dan verwacht op basis van de naïeve toets (dat wil zeggen: een verschil groter dan 0,5%), wordt dit verschil in deze paragraaf nader uitgesplitst en onderbouwd totdat het resterende verschil maximaal bovengenoemd percentage bedraagt.

Tabel 3.1.6.1 toont dat de endogene groei van de inkomstenramingen tussen 2025 en 2026 uitkomt op 4,3%. Dit is iets hoger dan de endogene groei die conform de naïeve toets 4,0% bedraagt. Beide groeipercentages zijn gecorrigeerd voor de effecten van beleidsmaatregelen. De naïeve toets komt daarmee bijna overeen met de daadwerkelijk geraamde endogene groei van de belastingontvangsten. In dit geval geeft de naïeve toets daarmee geen aanleiding om de raming nader uit te splitsen of te onderbouwen, boven op de toelichting die reeds in paragraaf 3.1.4 is opgenomen.

Verwachting 2025 | Maatregelen | Endogeen | Endogeen in % | Raming 2026 | |

|---|---|---|---|---|---|

Raming belasting- en premientvangsten | 429.645 | 3.114 | 18.668 | 4,3% | 451.427 |

Naïeve toets | 429.645 | 3.114 | 17.028 | 4,0% | 449.787 |

Verschil | 1.640 |

3.1.7 Meerjarige ontvangstenontwikkeling en raming

De ontwikkeling van de ontvangsten voor de periode 2025-2030 is weergegeven in tabel 3.1.6.13. De ramingen voor 2025 en 2026 zijn in voorgaande paragrafen toegelicht.

2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|

Indirecte belastingen | 122.048 | 128.754 | 134.462 | 138.674 | 142.501 | 146.949 |

Invoerrechten | 4.672 | 4.955 | 5.147 | 5.340 | 5.518 | 5.711 |

Omzetbelasting | 82.798 | 87.800 | 91.744 | 94.842 | 97.809 | 101.025 |

Belasting op personenauto's en motorrijwielen | 1.463 | 1.760 | 1.332 | 1.271 | 1.212 | 1.105 |

Accijnzen | 11.499 | 11.485 | 13.034 | 12.934 | 12.830 | 12.793 |

Overdrachtsbelasting | 4.192 | 5.007 | 4.779 | 5.041 | 5.274 | 5.490 |

Assurantiebelasting | 4.178 | 4.318 | 4.448 | 4.578 | 4.706 | 4.815 |

Motorrijtuigenbelasting | 5.107 | 5.494 | 5.580 | 5.670 | 5.829 | 6.338 |

Belastingen op een milieugrondslag | 6.705 | 6.617 | 7.117 | 7.706 | 7.960 | 8.301 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 639 | 680 | 691 | 760 | 770 |

Belasting op zware motorrijtuigen | 204 | 79 | 1 | 0 | 0 | 0 |

Bankbelasting | 601 | 601 | 601 | 601 | 601 | 601 |

Directe belastingen en premies volksverzekeringen | 205.651 | 217.454 | 226.176 | 236.497 | 247.808 | 258.334 |

Loon- en inkomensheffing | 145.053 | 155.215 | 162.543 | 170.571 | 179.467 | 187.287 |

Dividendbelasting | 7.467 | 7.674 | 8.028 | 8.454 | 8.858 | 9.478 |

Kansspelbelasting | 1.004 | 1.128 | 1.188 | 1.237 | 1.268 | 1.329 |

Vennootschapsbelasting | 48.498 | 49.656 | 50.552 | 52.281 | 54.167 | 56.094 |

Bronbelasting op rente en royalty's | 23 | 26 | 7 | 5 | 3 | 0 |

Schenk- en erfbelasting | 3.606 | 3.756 | 3.858 | 3.950 | 4.045 | 4.146 |

Overige belastingontvangsten | 321 | 330 | 328 | 325 | 322 | 321 |

Totaal belastingen en premies volksverzekeringen | 328.020 | 346.539 | 360.966 | 375.496 | 390.630 | 405.604 |

Premies werknemersverzekeringen | 101.625 | 104.888 | 114.325 | 119.355 | 123.753 | 128.727 |

waarvan zorgpremies | 60.637 | 61.406 | 69.669 | 73.064 | 75.750 | 78.991 |

Totaal belasting- en premieontvangsten | 429.645 | 451.427 | 475.291 | 494.851 | 514.383 | 534.331 |

3.1.8 De complete belastingraming 2025-2026 op EMU-basis

Tabel 3.1.7.1 bevat een gedetailleerd overzicht van de raming van de ontvangsten in 2025 en 2026.

Vermoedelijke uitkomsten 2025 | Ontwerpbegroting 2026 | |

|---|---|---|

Indirecte belastingen | 122.048 | 128.754 |

Invoerrechten | 4.672 | 4.955 |

Omzetbelasting | 82.798 | 87.800 |

Belasting op personenauto's en motorrijwielen | 1.463 | 1.760 |

Accijnzen | 11.499 | 11.485 |

- Accijns van lichte olie | 4.538 | 4.653 |

- Accijns van minerale oliën, anders dan lichte olie | 3.204 | 3.031 |

- Tabaksaccijns | 2.560 | 2.613 |

- Alcoholaccijns | 382 | 388 |

- Bieraccijns | 472 | 463 |

- Wijnaccijns | 343 | 337 |

Overdrachtsbelasting | 4.192 | 5.007 |

Assurantiebelasting | 4.178 | 4.318 |

Motorrijtuigenbelasting | 5.107 | 5.494 |

Belastingen op een milieugrondslag | 6.705 | 6.617 |

- CO2-heffing glastuinbouw | 56 | 67 |

- Afvalstoffenbelasting | 264 | 270 |

- Energiebelasting | 5.206 | 4.969 |

- Waterbelasting | 345 | 423 |

- Brandstoffenheffingen | 1 | 1 |

- Vliegbelasting | 833 | 886 |

- Kolenbelasting | 1 | 0 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 639 |

Belasting op zware motorrijtuigen | 204 | 79 |

Bankbelasting | 601 | 601 |

Directe belastingen | 161.451 | 172.530 |

Inkomstenbelasting | 11.939 | 14.792 |

Loonbelasting | 88.914 | 95.498 |

Dividendbelasting | 7.467 | 7.674 |

Kansspelbelasting | 1.004 | 1.128 |

Vennootschapsbelasting | 48.498 | 49.656 |

Bronbelasting op rente en royalty's | 23 | 26 |

Schenk- en erfbelasting | 3.606 | 3.756 |

Overige belastingontvangsten | 321 | 330 |

waarvan Belasting- en premieontvangsten Caribisch Nederland | 247 | 261 |

Totaal belastingen | 283.820 | 301.614 |

Premie volksverzekeringen | 44.200 | 44.925 |

Premies werknemersverzekeringen | 101.625 | 104.888 |

waarvan zorgpremies | 60.637 | 61.406 |

3.2.1 Inleiding

Deze bijlage bevat een nadere toelichting op de raming van belasting- en premieontvangsten. De uitkomsten van de raming op EMU-basis zijn reeds gepresenteerd in paragraaf 2.6 en bijlage 3.1 van deze Miljoenennota. Deze bijlage gaat in op de methodiek die ten grondslag ligt aan de raming. Het ramingsmodel, de toegepaste ramingsvergelijkingen en de herijkingen t.o.v. voorgaande jaren, worden uitgebreid toegelicht. Tot slot toont deze paragraaf enkele cijfers over de inkomstenraming in aanvulling op bijlage 3.1, namelijk de ontvangsten van de verschillende belastingsoorten op kasbasis en voor enkele belastingen op transactiebasis.

3.2.2 Het belang van een raming van belasting- en premieontvangsten

Het ministerie van Financiën maakt jaarlijks de rijksbegroting op. De raming van de ontvangsten is hierbij een belangrijke bouwsteen. De geraamde ontvangsten zijn immers noodzakelijk om het te verwachten begrotingssaldo (EMU-saldo) te bepalen. De inkomstenraming is bovendien relevant voor de financieringsbehoefte van de Nederlandse Staat.

De ontvangsten zijn, in tegenstelling tot de meeste overheidsuitgaven, zeer gevoelig voor economische ontwikkelingen. Zo leiden toenemende werkgelegenheid en hogere lonen direct tot meer ontvangsten via de loonheffing. Via hogere consumptieve bestedingen van huishoudens stijgen bovendien de btw-ontvangsten. Dalende winsten in een laagconjunctuur kunnen zelfs tot negatieve kasontvangsten bij de vennootschapsbelasting leiden (door verliesverrekening). Onder andere deze gevoeligheid voor macro-economische ontwikkelingen is reden voor het kabinet om niet op het EMU-saldo te sturen bij de opstelling van de begroting, maar te kiezen voor een trendmatig begrotingsbeleid. Dit betekent dat de overheidsinkomsten mogen meebewegen met de economische ontwikkeling. Binnen dit begrotingsbeleid leidt een opwaartse bijstelling van de inkomsten, en daarmee van het EMU-saldo, niet tot intensivering van de overheidsuitgaven of lastenverlichting. Andersom maakt dit mogelijk dat bij economische tegenwind het kabinet niet direct hoeft te bezuinigen of lasten hoeft te verzwaren. Dit werkt stabiliserend op de economie. Fiscale beleidsmaatregelen zijn wel begrensd. Met het inkomstenkader houdt het kabinet vast aan een pad van beleidsmatige lastenverlichting of lastenverzwaring over de kabinetsperiode. Dat pad legt het kabinet bij de start van de kabinetsperiode vast in de Startnota.

Een zo trefzeker mogelijke raming kan ervoor zorgen dat het uiteindelijk gerealiseerde EMU-saldo zo dicht mogelijk in de buurt ligt van de raming in de begroting. Tegelijkertijd is het goed om te beseffen dat het gaat om een raming gebaseerd op een macro-economisch model. De uitkomsten van het model hangen sterk af van de raming van macro-economische variabelen, die als input voor het model gebruikt worden.

3.2.3 Ramingsmethodiek Ministerie van Financiën

Voor de raming van de ontvangsten gebruikt het ministerie van Financiën een econometrisch geschat ramingsmodel. Input voor dat model vormen ten eerste de gerealiseerde ontvangsten van het meest recente volledige jaar, zoals aangeleverd door de Belastingdienst.

Tweede input zijn de ramingen van relevante macro-economische variabelen voor toekomstige jaren, aangeleverd door het Centraal Planbureau (CPB). Het CPB maakt periodiek een onafhankelijke raming van de ontwikkeling van de Nederlandse economie. Het kabinet baseert de opstelling van de begroting zowel aan de uitgaven- als de inkomstenkant op deze ramingen van het CPB. Daarmee is gegarandeerd dat er niet politiek gestuurd kan worden op de cijfers over de economie.

Als derde beïnvloeden ook wijzigingen in beleid de ontvangsten. Beleidseffecten worden ingeboekt in een database, waarna het effect per belastingsoort wordt meegenomen bij de raming.

Tot slot speelt zogenoemde ‘expert opinion’ een rol. De uitkomsten van het model – de geraamde ontwikkeling op basis van macro-economische variabelen en beleidswijzigingen – worden gewogen in samenhang met onder andere de gerealiseerde belastingontvangsten in het lopende jaar, informatie over de uitvoering van de Belastingdienst (waaronder opgelegde aanslagen) en meer sectorspecifieke informatie. Ook de trefzekerheid van het model in de meest recente jaren wordt daarbij bezien. Voor de raming van de ontvangsten in deze Miljoenennota zijn voor 2025 de gedetailleerde kasgegevens tot en met juli bekend en meegewogen in de raming. De inkomsten voor 2025 zijn dus deels gerealiseerd. Voor ramingsjaar 2026 zijn daarentegen nog geen kasgegevens beschikbaar. De geraamde ontvangsten voor 2025 vormen daarom de basis voor de raming van 2026.

Een voorbeeld waarbij specifieke uitvoeringsinformatie van de Belastingdienst een rol heeft gespeeld in recente ramingen, is bij het belastinguitstel voor ondernemers vanwege de coronacrisis. De gerealiseerde kasontvangsten gaven door de mogelijkheid van uitstel van betaling geen zuiver beeld van de werkelijke opgelegde belastingclaim. Middels informatie van de Belastingdienst is per belastingsoort in beeld gebracht in hoeverre er sprake was van corona-uitstel, waardoor de raming hiervoor gecorrigeerd kon worden. In de komende jaren wordt uitvoeringsinformatie van de Belastingdienst op soortgelijke wijze toegepast om de kasontvangsten te corrigeren voor terugbetalingen van de uitgestelde belasting.

Sectorspecifieke informatie speelt een rol bij bijvoorbeeld de raming van de BPM. Naast de op macro-economische variabelen gebaseerde vergelijking wordt gekeken naar het aantal verkochte voertuigen in het lopende jaar in relatie tot de gerealiseerde kasontvangsten en verwachtingen voor de rest van het jaar en het komende jaar. Deze informatie wordt naast de modeluitkomst gehouden en indien nodig wordt de modeluitkomst bijgesteld.

3.2.4 Ramingsmodel voor de belasting- en premieontvangsten