Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36418 nr. 142 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 11 juni 2024

Per 1 januari 2023 is een btw-nultarief ingevoerd op de levering en installatie van zonnepanelen op of in de onmiddellijke nabijheid van woningen. Hiermee wil het demissionaire kabinet de maatschappelijke complexiteit en de bijbehorende administratieve lasten voor zonnepaneelhouders en uitvoeringslast voor de Belastingdienst verminderen en (bijkomend) investeringen in zonnepanelen en zonnepanelen als dakbedekking stimuleren. In de memorie van toelichting behorende bij dit wetsvoorstel is opgenomen dat vanaf minimaal een jaar na invoering van de maatregel wordt gemonitord of de maatregel uitwerkt zoals verwacht.1 Hierin zijn 4 expliciete vragen opgenomen die in deze Kamerbrief geadresseerd worden:

− Melden zonnepaneelhouders zich minder als btw-ondernemer en zo ja; hoeveel minder?

− In hoeverre is de uitvoeringslast voor de Belastingdienst afgenomen?

− Wat zien we in de prijsontwikkeling van de levering en installatie van zonnepanelen op of in de onmiddellijke nabijheid van woningen?

− Komt het geraamde budgettaire effect overeen met wat we in de data zien?

Aantal aanmeldingen zonnepaneelhouders KOR

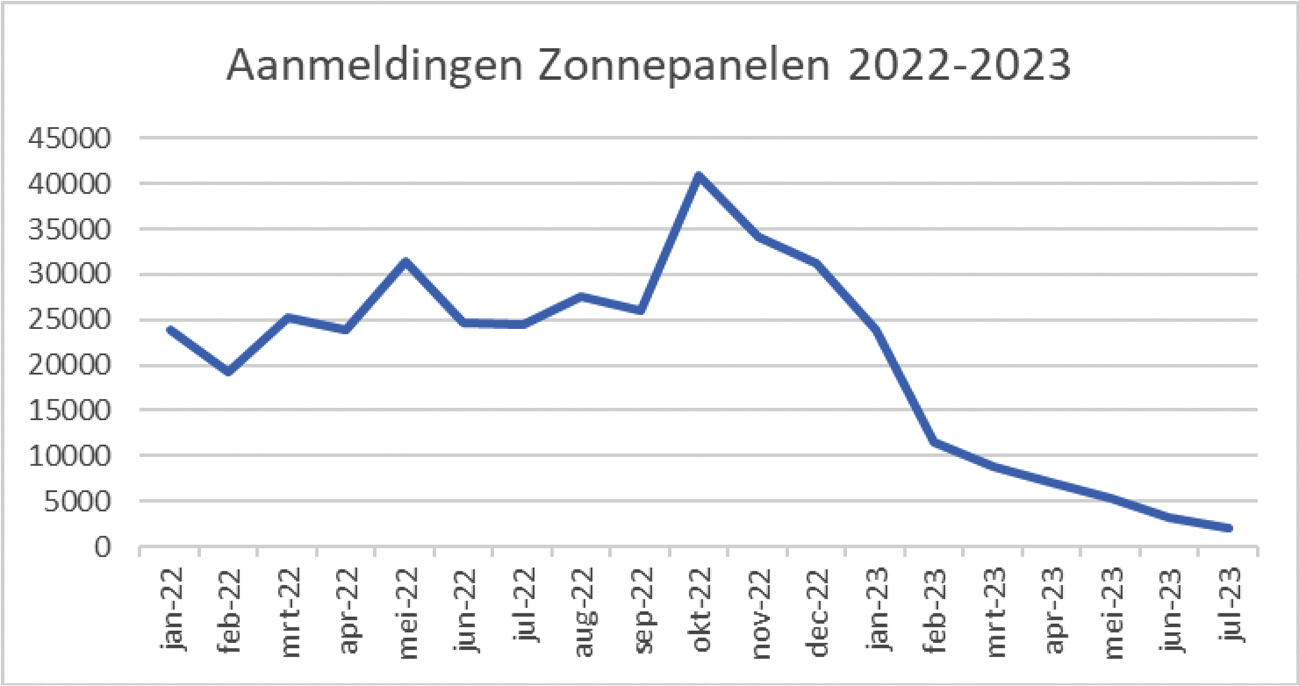

Sinds de inwerkingtreding van het btw-nultarief voor zonnepanelen op of bij woningen per 1 januari 2023 is het aantal aanmeldingen zonnepaneelhouders drastisch afgenomen. Figuur 1 hieronder laat een inschatting zien van het maandelijkse aantal aanmeldingen van zonnepaneelhouders in de kleineondernemersregeling (KOR) tussen 2022 en de eerste helft van 2023. Het maandelijkse aantal aanmeldingen bouwt vanaf de invoering van het nultarief af tot slechts 2.000 aanmeldingen in juli 2023.

Figuur 1: maandelijkse aanmeldingen zonnepaneelhouders KOR

In totaal zijn er in 2023 70.839 aanmeldingen geweest, in 2022 bedroeg dit nog 355.434. Dat dit aantal niet nog lager is uitgevallen komt naar alle waarschijnlijkheid doordat een groep particulieren eind 2022 zonnepanelen heeft aangeschaft (en betaald) en zich vervolgens in de loop van het jaar 2023 heeft gemeld bij de Belastingdienst om de btw terug te vragen. Dit is ook terug te zien in bovenstaande grafiek, vanaf 2023 is de daling niet direct, maar verloopt geleidelijk. Tot dusver zijn er in 2024 nog slechts 1.057 aanmeldingen binnengekomen. Het aantal aanmeldingen is daarmee, zoals verwacht, sterk teruggelopen sinds de invoering van het btw-nultarief.

Gevolgen uitvoeringspraktijk

Zoals is beschreven in de uitvoeringstoets bij het wetsvoorstel, leidde de noodzakelijke interactie met zonnepaneelhouders niet alleen tot extra uitvoeringskosten, maar zorgde dit ook voor complexiteit bij de Belastingdienst vanwege het afwijkende karakter van deze doelgroep ten opzichte van reguliere ondernemers. Conform de eerdere verwachting bij de Belastingdienst heeft de introductie van het btw-nultarief geleid tot een aanzienlijk lager aantal verzoeken van zonnepaneelhouders om registratie als btw-ondernemer en teruggaaf van btw. Daarmee is een groot stuk van de complexiteit en de daarbij behorende uitvoeringslast bij de Belastingdienst afgenomen. Het is evenwel nog te vroeg om een kwantitatief beeld van de afname te schetsen. Dit houdt ook verband met het feit dat er nog een grote groep bestaande zonnepaneelhouders bij de Belastingdienst is geregistreerd.

Aanvankelijk kwam er nog een grote hoeveelheid vragen binnen bij de Belastingdienst vanuit zowel het bedrijfsleven als vanuit particulieren, maar gedurende het jaar 2023 is de uitvoeringslast bij de Belastingdienst afgenomen. Vrij snel na de inwerkingtreding van het btw-nultarief voor zonnepanelen is ook het beleidsbesluit «Btw-heffing en toepassing KOR bij zonnepanelen» geüpdatet. In het geüpdatete besluit zijn de in de praktijk opgekomen vragen over de reikwijdte en de toepassing van het btw-nultarief voor zonnepanelen beantwoord.2 Tevens zijn naar aanleiding van de binnengekomen vragen uitgebreide «Vragen en Antwoorden» gepubliceerd op de website van de Belastingdienst.3 Daarnaast heeft de Belastingdienst uitvoerig overleg gevoerd met verschillende brancheorganisaties om de vragen en onduidelijkheden die bij installateurs en leveranciers van zonnepanelen leefden op voorhand te beantwoorden en weg te nemen. Dit heeft bijgedragen aan een soepele implementatie van het btw-nultarief in de praktijk.

Marktontwikkelingen en budgettair belang

De markt voor zonnepanelen werd in 2023 gekenmerkt door afname van de prijs van zonnecellen en een onafgebroken toename van het opgestelde vermogen, wat inhoudt dat het aantal zonnepaneelinstallaties ook is toegenomen. De tabel hieronder laat de prijsontwikkeling zien van zonnepanelen, in de vorm van de prijs per kilowattuur vermogen, en de ontwikkeling van het opgestelde vermogen (de totale mogelijke productie van zonnepaneelinstallaties).

|

Jaar |

Aantal installaties |

%-verandering |

Opgesteld vermogen |

%-verandering |

Prijs/KwH |

|---|---|---|---|---|---|

|

2019 |

960248 |

3236417 |

|||

|

2020 |

1267651 |

+32% |

4488623 |

+39% |

1,26 |

|

2021 |

1611689 |

+27% |

5843084 |

+30% |

1,20 |

|

2022 |

2129616 |

+32% |

8028228 |

+37% |

1,83 |

|

2023* |

2770728 |

+30% |

11003828 |

+37% |

1,24 |

Bron: CBS en Milieucentraal

Naar verwachting zou het invoeren van een nultarief leiden tot een verlichting van administratieve lasten voor huishoudens en de Belastingdienst en extra stimulering van investeringen in zonnepanelen. Dit effect hangt af van de mate waarin de maatregel doorwerkt in de consumentenprijs en van de administratieve lastenvermindering. Voor invoering van het nultarief maakten huishoudens gebruik van de KOR en konden zij de betaalde btw in aftrek brengen. Dat ging wel gepaard met administratieve lasten voor hen. Het is mogelijk dat installateurs het btw-voordeel van het nultarief niet volledig doorberekenen aan consumenten. Door het nultarief kan het aantrekkelijker zijn geworden voor consumenten om zonnepanelen aan te schaffen, omdat de administratieve lasten voor hen flink zijn afgenomen. Dit kan hebben bijgedragen aan de toename van het opgesteld vermogen bij woningen. Daarnaast is mogelijk dat sommige consumenten eerder geen gebruik maakten van de KOR. Voor deze groep daalt de belastingdruk.

Het is niet mogelijk om met de beschikbare gegevens de effecten van het nultarief te kwantificeren. Zoals hierboven aangegeven zijn er slechts in beperkte mate gegevens beschikbaar over de installaties van zonnepanelen en de kosten daarvan. Daarnaast kan het effect van het nultarief niet geïsoleerd worden van andere marktontwikkelingen. De prijs van zonnepanelen is bijvoorbeeld beïnvloed door de sterk fluctuerende prijs van grondstoffen. Tot slot is het daardoor ook niet mogelijk om een betere inschatting te maken van het budgettaire belang. De oorspronkelijke raming voor de kosten van het invoeren van een btw-nultarief bedraagt op € 31 mln. per jaar.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36418-142.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.