Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 36151 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

I |

Algemene toelichting |

2 |

|||

|

1 |

Inleiding |

2 |

|||

|

2 |

Naar één wet |

3 |

|||

|

2.1 |

Ambities van de hersteloperatie |

3 |

|||

|

2.1.1 |

Breed en samenhangend herstel |

3 |

|||

|

2.1.2 |

Uitgangspunten van herstel |

4 |

|||

|

2.1.3 |

Herijking: de mens centraal |

5 |

|||

|

2.2 |

Aanleiding tot nieuwe wet |

7 |

|||

|

2.2.1 |

Bestaande wet- en regelgeving |

7 |

|||

|

2.2.2 |

Nieuwe regelingen |

10 |

|||

|

2.2.3 |

Implicaties van herijking |

11 |

|||

|

2.3 |

Opzet van het wetsvoorstel |

11 |

|||

|

3 |

Compensatie en tegemoetkoming |

12 |

|||

|

3.1 |

Compensatie en tegemoetkoming voor gedupeerde aanvragers van kinderopvangtoeslag |

12 |

|||

|

3.1.1 |

Compensatie en O/GS-tegemoetkoming |

12 |

|||

|

3.1.2 |

Forfaitair bedrag |

18 |

|||

|

3.1.3 |

Noodvoorziening |

21 |

|||

|

3.1.4 |

Ouders woonachtig buiten Nederland |

22 |

|||

|

3.2 |

Kinderen van gedupeerde aanvragers van kinderopvangtoeslag |

25 |

|||

|

3.2.1 |

Context en doel |

25 |

|||

|

3.2.2 |

Voorstel tot nieuwe regeling |

25 |

|||

|

3.2.3 |

Afwegingen en alternatieven |

30 |

|||

|

3.3 |

Compensatie/tegemoetkoming voor gedupeerde aanvragers van huurtoeslag, zorgtoeslag of kindgebonden budget |

31 |

|||

|

3.3.1 |

Context en doel |

31 |

|||

|

3.3.2 |

Voorstel tot nieuwe regeling |

32 |

|||

|

3.3.3 |

Noodvoorziening |

33 |

|||

|

3.3.4 |

Vangnetbepaling huurtoeslag, zorgtoeslag en kindgebonden budget |

33 |

|||

|

3.3.5 |

Afwegingen en alternatieven |

34 |

|||

|

4 |

Aanpak voor bestuursrechtelijke schulden |

35 |

|||

|

4.1 |

Context en doel |

35 |

|||

|

4.2 |

Overname van bestaande wetgeving rond moratorium |

36 |

|||

|

4.3 |

Codificatie van beleidsbesluiten over bestuursrechtelijke schulden |

36 |

|||

|

4.4 |

Nieuwe regeling voor overige bestuursrechtelijke schulden |

38 |

|||

|

4.5 |

Afwegingen en alternatieven |

41 |

|||

|

5 |

Aanpak voor privaatrechtelijke schulden |

42 |

|||

|

5.1 |

Context en doel |

42 |

|||

|

5.2 |

Codificatie van beleidsbesluit over schuldregelingen |

42 |

|||

|

5.3 |

Codificatie van beleidsbesluit over privaatrechtelijke schulden |

43 |

|||

|

5.4 |

Afwegingen en alternatieven |

47 |

|||

|

6 |

Overige |

47 |

|||

|

6.1 |

Commissies |

47 |

|||

|

6.2 |

Rol van gemeenten |

48 |

|||

|

6.3 |

Gegevensverwerking |

48 |

|||

|

6.3.1 |

Algemene Verordening Gegevensbescherming (AVG) |

48 |

|||

|

6.3.2 |

Gegevensverwerking ten behoeve van het bieden van herstel |

48 |

|||

|

6.4 |

Rechtsbescherming |

53 |

|||

|

6.5 |

Terugvordering bij misbruik |

53 |

|||

|

7 |

Inwerkingtreding, terugwerkende kracht en overgangsrecht |

54 |

|||

|

8 |

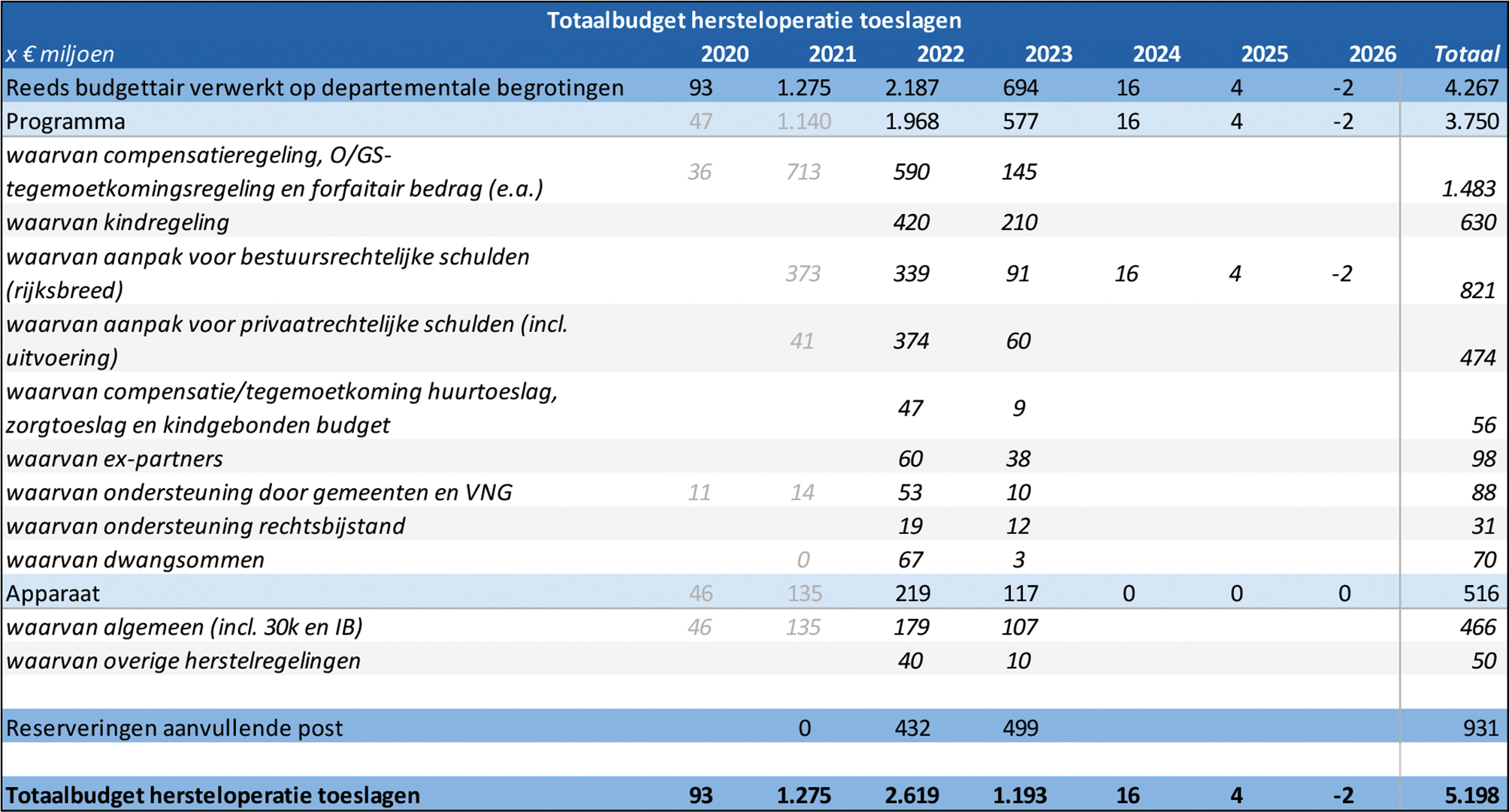

Budgettaire aspecten |

54 |

|||

|

9 |

Uitvoering |

56 |

|||

|

9.1 |

Belastingdienst en Belastingdienst/Toeslagen |

56 |

|||

|

9.2 |

Sociale Banken Nederland |

57 |

|||

|

9.3 |

Gemeenten en VNG |

57 |

|||

|

9.4 |

Overige uitvoerders |

58 |

|||

|

10 |

Doenvermogen |

59 |

|||

|

11 |

Gevolgen voor burgers en bedrijfsleven |

60 |

|||

|

12 |

EU-aspecten |

60 |

|||

|

13 |

Advies en consultatie |

61 |

|||

|

13.1 |

Raad voor de rechtspraak |

61 |

|||

|

13.2 |

Raad voor Rechtsbijstand |

62 |

|||

|

13.3 |

Autoriteit Persoonsgegevens |

63 |

|||

|

13.4 |

Adviescollege toetsing regeldruk |

64 |

|||

|

14 |

Comptabiliteitswet 2016 |

66 |

|||

|

15 |

Evaluatie |

68 |

|||

|

II |

Artikelsgewijze toelichting |

69 |

|||

De toeslagenproblematiek markeert een zwarte bladzijde in de Nederlandse geschiedenis. Door harde regelgeving, vooringenomen handelen en door geen gehoor te geven aan noodsignalen hebben tienduizenden ouders en kinderen hun leven zien veranderen in een moeras van ellende.2

Met de hersteloperatie probeert de overheid de gedupeerden recht te doen en hen te helpen om een nieuwe start te maken. De overheid biedt gedupeerden een zo breed en samenhangend mogelijk herstel, onder andere door erkenning van de gemaakte fouten en van het leed, een forfaitaire regeling, compensatie van onterecht terugbetaalde bedragen, vergoeding van materiële en immateriële schade, waar mogelijk een oplossing voor (opeisbare) schulden en brede ondersteuning die gedupeerden moet helpen om de draad van het leven weer op te pakken. Dit wetsvoorstel beoogt hieraan bij te dragen.

Dit wetsvoorstel wordt vanwege de verantwoordelijkheid van deze bewindspersonen voor maatregelen in dit wetsvoorstel ingediend mede namens de Minister van Sociale Zaken en Werkgelegenheid, de Staatssecretaris van Volksgezondheid, Welzijn en Sport en de Minister van Binnenlandse Zaken en Koninkrijksrelaties.

In de loop van 2019 werd voor het kabinet steeds duidelijker dat er grote problemen waren met de kinderopvangtoeslag. De Staatssecretaris van Financiën schreef de Tweede Kamer op 11 juni 2019 dat er bij de uitvoering van de kinderopvangtoeslag veel niet goed is gegaan.3 Naar aanleiding van de, op verzoek van het kabinet, opgestelde rapporten van de Adviescommissie uitvoering toeslagen (AUT) van 14 november 2019 en 12 maart 20204 werd door het kabinet besloten om de toeslagenwetgeving op een aantal punten aan te passen en over te gaan tot compensatie van toeslaggerechtigden die zijn getroffen door institutionele vooringenomenheid van de Belastingdienst/Toeslagen of de hardheid van de wetgeving met betrekking tot de kinderopvangtoeslag. In die periode is ook besloten om ouders die nadeel hebben ondervonden van een onterechte opzet- of grove schuld-kwalificatie (O/GS-kwalificatie) een tegemoetkoming te bieden.

In de afgelopen jaren is gebleken dat de omvang en impact van de toeslagenproblematiek veel verder reikt dan aanvankelijk werd gedacht. Het bleek niet om honderden, maar om tienduizenden gedupeerden te gaan. En het bleek niet alleen mis te zijn gegaan bij de kinderopvangtoeslag, maar er bleken ook fouten te zijn gemaakt bij de zorgtoeslag, de huurtoeslag en het kindgebonden budget. Bovenal blijkt steeds weer dat gedupeerden, met name bij de kinderopvangtoeslag, veel meer dan alleen financiële problemen ervaren. Zo ervaart meer dan de helft van de gedupeerde ouders nog grote tot zeer grote problemen op terreinen zoals de thuis- en woonsituatie, werk of opleiding, en de relatie met familie en vrienden.5 Het merendeel van de ouders geeft aan zich nog steeds gestrest, machteloos, verdrietig en boos te voelen. En het vertrouwen in de overheid is bij het grootste deel van de gedupeerden verdwenen.

Met het oog op de ernst en breedte van de problematiek is de ambitie van het kabinet om een zo breed en samenhangend mogelijk herstel te bieden aan gedupeerden. Dit omvat excuses en erkenning, financieel herstel en een schuldenaanpak, brede ondersteuning van gemeenten op verschillende leefgebieden en toegankelijke ondersteuning door maatschappelijke organisaties. Hierbij wil het kabinet ook bijdragen aan een betere toekomst voor getroffen kinderen en (ex-)partners van gedupeerden. Zo hoopt het kabinet gedupeerden en betrokkenen, waar mogelijk, in staat te stellen een nieuwe start te maken.

De problematiek die voor sommigen al in 2006 ontstond en soms tot 2019 voortduurde, en waar veel gedupeerden al jarenlang onder gebukt gaan, kan niet in korte tijd worden opgelost. Dat komt door de omvang van de schade en het leed, de reikwijdte van de hersteloperatie en de druk die dit geeft op de uitvoering. De komende jaren zullen dan ook in het teken staan van voortdurende inspanningen om dit herstel zo goed mogelijk te bieden. Dit wetsvoorstel beoogt de wettelijke grondslag voor deze inspanningen te creëren en uit te breiden, te versterken en transparanter te maken.

De afgelopen jaren stonden in het teken van complexe beleidsafwegingen waarbij de belangen van het individu, de bredere groep gedupeerden en de samenleving een centrale rol speelden, net als de uitvoerbaarheid van potentiële oplossingen. Daarbij ontstonden principiële dilemma’s zoals snelheid versus zorgvuldigheid, gelijkheid (generieke aanpak) versus maatwerk (individuele aanpak) en doelmatigheid versus ruimhartigheid. Waar de ernst van de problematiek van gedupeerden vaak weinig twijfel laat, blijkt het bepalen van een juiste en volwaardige oplossing voor deze problematiek een voortdurende uitdaging. Dat geldt zowel bij het vormgeven van (nieuwe) regelingen en beleid, als bij individuele casuïstiek in de uitvoeringspraktijk.

In de uiteindelijke vormgeving van de hersteloperatie, en daarmee in dit wetsvoorstel, is een aantal principes als uitgangspunt genomen. De kern daarvan is een persoonlijke benadering met keuzevrijheid en regie voor gedupeerden, consistentie en gelijke behandeling, ruimhartigheid en zorgvuldigheid. Deze principes komen veelal overeen met het overkoepelende waardenkader zoals recent geadviseerd door de Bestuurlijke Adviesraad Kinderopvangtoeslag (BAK).6

Het is het streven om gedupeerde ouders een persoonlijke benadering te bieden (met bijvoorbeeld de persoonlijk zaakbehandelaar), waarbij ouders zoveel mogelijk de keuzevrijheid en regie binnen het proces houden. Zoals wordt toegelicht in paragraaf 2.1.3, wil het kabinet naar aanleiding van de herijking nog sterker inzetten op de individuele behoeften van gedupeerde ouders. Tegelijkertijd wordt er zoveel mogelijk consistentie, dus gelijke behandeling in gelijke gevallen, nagestreefd in het geboden herstel. Zo is bijvoorbeeld het forfaitaire bedrag van € 30.000 met terugwerkende kracht ook uitgekeerd aan gedupeerden wier dossier al afgerond was ten tijde van de introductie van de regeling (als hun herstelbedrag niet al groter dan € 30.000 was). Ook is de wens tot consistentie één van de motiveringen om de compensatie- en tegemoetkomingsregelingen niet fundamenteel te herzien na de herijking, zoals later wordt toegelicht in paragraaf 2.1.3.

Daarnaast wordt, ook met dit wetsvoorstel, ruimhartigheid verkozen boven precisie en doelmatigheid wanneer deze onverenigbaar blijken. Het belang om (ernstig) gedupeerde toeslagaanvragers tijdig en adequaat te helpen weegt volgens het kabinet veelal zwaarder dan het voorkomen van gevallen van overcompensatie. Dit is de achtergrond van bijvoorbeeld het toekennen van het forfaitaire bedrag van € 30.000 en de brede schuldenaanpak, maar ook van het ambtshalve toekennen van een tegemoetkoming aan alle aanvragers van huurtoeslag, zorgtoeslag of kindgebonden budget met een onterechte O/GS-kwalificatie.

Voor veel ouders volstaat het forfaitaire bedrag niet. In het vervolgproces, waarin het dossier van de ouder wordt beoordeeld om zo het recht op aanvullend herstel vast te stellen, staat zorgvuldigheid voorop. Dat levert langere doorlooptijden op, maar leidt er wel toe dat ouders eindelijk inzicht krijgen in wat er jaren geleden misging. Ook voorkomt deze nadruk op zorgvuldigheid dat het vertrouwen van gedupeerden opnieuw wordt geschonden door fouten.

In de vormgeving en de uitvoering van de hersteloperatie hecht het kabinet bovendien veel waarde aan een gezamenlijke inzet van de Belastingdienst/Toeslagen, de rijksoverheid in het algemeen en de gemeenten waarvan gedupeerden ingezetenen zijn. Dit principe is niet alleen de basis van de onderlinge samenwerking, maar ook van de financiële ondersteuning van gemeenten door het Rijk.

Met de hersteloperatie hoopt het kabinet, naast het bieden van breed en samenhangend herstel aan gedupeerden, ook bij te dragen aan herstel van vertrouwen in de overheid; in het bijzonder het vertrouwen van gedupeerden, maar ook het vertrouwen van de samenleving als geheel.

Medio 2021 heeft de Staatssecretaris van Financiën – Toeslagen & Douane toegezegd om te onderzoeken of het mogelijk is om de hersteloperatie te verbeteren en te versnellen. Dit bleek nodig omdat het aantal ouders dat zich meldt voor herstel zeer snel was toegenomen. Door de grote aantallen ouders, en omdat het zeer tijdrovend blijkt om het financieel herstel van ouders zorgvuldig uit te voeren, lopen doorlooptijden op. Daarbij gaven veel ouders ook aan dat zij niet tevreden zijn over het huidige herstelproces.7 In de zomer en het najaar van 2021 is daarom de inrichting en uitvoering van de volledige hersteloperatie onder de loep genomen. Zo zijn de belangrijkste knelpunten bij ouders en bij de uitvoerende organisaties geïdentificeerd. Samen met ouders (bijvoorbeeld in co-creatiesessies door heel Nederland), met de Uitvoeringsorganisatie Herstel Toeslagen (UHT), gemeenten, juristen, wetenschappers, betrokken maatschappelijke organisaties en de bredere rijksoverheid is vervolgens gezocht naar concrete verbeter- en versnellingsopties. Daarbij is mede gelet op de eerder geschetste waarden en principes.

Een onderdeel van dit proces was een onderzoek onder meer dan 1.000 ouders naar hun ervaringen en behoeften. Daaruit blijkt dat in een hersteloperatie die zich primair richt op financieel herstel, emotionele aspecten onderbelicht blijven. Ouders gaven aan dringend behoefte te hebben aan veiligheid, erkenning, eerlijkheid, duidelijkheid, menselijkheid, rehabilitatie, verbinding, rechtvaardigheid en steun voor hun kinderen.8 Het biedt hoop dat veel ouders daarbij ook aangeven dat zij graag weer meer vertrouwen in de overheid willen krijgen. Uit de onderzoeken blijkt ook dat er grote verschillen bestaan tussen gedupeerden. Die verschillen betreffen de gebieden waarop gedupeerden problemen ervaren, de kenmerken en urgentie van deze problemen, het eigen handelingsperspectief en doenvermogen van de betrokkenen en de mate waarin er behoefte bestaat aan actieve hulp vanuit bijvoorbeeld gemeenten.

Naar aanleiding van deze herijking zet de hersteloperatie nu in op een persoonlijker en gedifferentieerder herstelproces dat nadrukkelijker gericht is op de behoeften van ouders. Een onderdeel hiervan is dat er al vroeg in het proces persoonlijk contact met de ouder plaatsvindt, onder andere tijdens het aanmeldgesprek. In een driegesprek tussen de gedupeerde ouder, UHT en de gemeente kan vervolgens een plan van aanpak worden opgesteld. We bespreken met iedere gedupeerde wat hij nodig heeft en welk herstelproces daarbij past. Voor sommige ouders zal de benodigde ondersteuning intensiever zijn dan voor anderen. Ook breiden we de mogelijkheden uit om ouders in ernstige situaties eerder te helpen, bijvoorbeeld door middel van brede ondersteuning of door het verlenen van voorrang in het financiële herstelproces.

In het herstelproces zoeken we voortdurend naar de juiste balans tussen snelheid en zorgvuldigheid. Ouders willen een sneller herstelproces, maar veel ouders geven aan dat het nog belangrijker is dat ze zorgvuldig en in één keer goed worden geholpen. Deze zorgvuldigheid moet ook bijdragen aan het begrijpen en verwerken van wat er gebeurd is. In het gehele proces zal dit en ander emotioneel herstel worden verankerd, bijvoorbeeld door al vroeg (formeel) erkenning te bieden aan gedupeerden.

Om dit persoonlijkere herstelproces mogelijk te maken, is een versterking en verdieping van de samenwerking met gemeenten essentieel. Gemeenten hebben in de afgelopen periode al een grote inzet getoond om gedupeerden bij te staan bij hun financieel, sociaal en emotioneel herstel. Dit deden gemeenten concreet op de vijf leefgebieden financiën, gezin, werk, wonen en zorg. Zij staan dicht bij de ouders, hebben ervaring met persoonlijke ondersteuning en kennen de weg naar de brede ondersteuning die gedupeerden nodig hebben. Gemeenten zullen een grotere rol spelen in het vernieuwde herstelproces na de herijking, onder andere door hun deelname aan het eerder geschetste driegesprek. De hierboven geschetste verbeteringen zijn onderwerp van uitvoeringstoetsen9. Sommige verbeteringen zoals bijvoorbeeld informatievoorziening naar ouders door UHT worden reeds in de praktijk gebracht, voor andere, zoals het driegesprek, vinden nog uitvoeringstoetsen plaats om te bepalen voor welke gedupeerden dit de meeste toegevoegde waarde heeft, welke randvoorwaarden moeten worden ingevuld en hoe dit georganiseerd dient te worden. Na deze uitvoeringsanalyses vindt besluitvorming en implementatie plaats.

Uiteindelijk is besloten om, naast verbeteringen van het herstelproces, nu geen fundamenteel andere aanpak van het financieel herstel te introduceren.10 Alternatieve methoden, zoals een massaschadeaanpak of meer generieke forfaitaire bedragen, blijken niet de gewenste versnelling op te leveren en creëren te veel ongelijkheid met gedupeerden die al eerder geholpen werden.11 Het zoeken naar consistentie en continuïteit in de aanpak sluit ook aan bij de adviezen van de BAK, die ervoor pleit om de huidige hersteloperatie te optimaliseren.12

In paragraaf 2.1.1 van deze memorie van toelichting is geschetst dat het kabinet in 2020 besloot om over te gaan tot compensatie van toeslaggerechtigden die zijn getroffen door institutionele vooringenomenheid of door hardheid bij de toepassing van de wetgeving van de kinderopvangtoeslag.13, 14 Dit heeft geleid tot de totstandkoming van de Wet hardheidsaanpassing Awir15 en een aantal zogenoemde goedkeurende beleidsbesluiten. Gaandeweg is het herstelbeleid voor gedupeerden op een aantal belangrijke punten verder aangepast en uitgebreid. De juridische grondslagen waarop dit beleid is gebaseerd zijn op verschillende momenten en op verschillende wijzen vormgegeven. Dit wordt hierna geïllustreerd door middel van enkele voorbeelden.

Met de Wet hardheidsaanpassing Awir is met ingang van 7 juli 2020 in de Algemene wet inkomensafhankelijke regelingen (Awir) een aantal maatregelen getroffen dat ziet op het reguliere toeslagenproces. Zo is daarin geregeld dat de Belastingdienst/Toeslagen bij het vaststellen van een beschikking de rechtstreeks bij de beschikking betrokken belangen op zo’n manier afweegt dat de voor een belanghebbende nadelige gevolgen van een beschikking niet onevenredig mogen zijn in verhouding tot de met die beschikking te dienen doelen (het evenredigheidsbeginsel). Ook is een hardheidsclausule geïntroduceerd. In de Wet hardheidsaanpassing Awir zijn verder verschillende herstelmaatregelen getroffen voor gedupeerden, zoals een compensatieregeling voor institutionele vooringenomenheid, een hardheidsregeling, de O/GS-tegemoetkomingsregeling en een vangnetbepaling.

Eind 2020 is vervolgens besloten om aan ouders die al langer wachten op herstel, en die zich meldden voor 1 november 2020, een eenmalige tegemoetkoming van € 750 toe te kennen die bij wet is geregeld. Omdat het kabinet vond dat überhaupt sneller en ruimhartiger diende te worden gecompenseerd dan op dat moment mogelijk was met de Wet hardheidsaanpassing Awir, is in december 2020 besloten om gedupeerden bij de kinderopvangtoeslag een forfaitair bedrag van € 30.000 toe te kennen. Om zo spoedig mogelijk te kunnen starten is deze regeling vastgelegd in een goedkeurend beleidsbesluit.16 Het ruimhartiger compenseren bestond eruit dat gedupeerden van hardheid nu dezelfde compensatie ontvangen als gedupeerden van institutionele vooringenomenheid. Dit is geregeld door in het Besluit uitbreiding Catshuisregeling Kinderopvangtoeslag,17 met terugwerkende kracht tot 26 januari 2021, goed te keuren dat de vergoeding voor ouders die gedupeerd zijn door de hardheid van het stelsel op dezelfde wijze wordt berekend als de compensatie bij de compensatieregeling die geldt voor gedupeerden van institutionele vooringenomenheid.

In januari 2021 heeft het kabinet besloten om de schulden van gedupeerde ouders en toeslagpartners bij alle publieke schuldeisers kwijt te schelden. In de incidentele suppletoire begroting inzake Herstel Toeslagen is, na een amendement van de Kamer, een nieuw artikel in de Awir opgenomen dat met ingang van 12 februari 2021 een moratorium introduceerde, zodat vanaf het moment van het betalen van het forfaitaire bedrag van rechtswege een afkoelingsperiode van een jaar geldt. Ook zijn er beleidsbesluiten gepubliceerd om een compensatie te bieden voor gedupeerden in een wettelijk schuldentraject en buitengerechtelijke schuldregeling, voor het kwijtschelden van belasting- en toeslagschulden en voor het voldoen van bepaalde privaatrechtelijke schulden.18

Het voorgaande heeft tot gevolg dat de wet- en regelgeving rond de hersteloperatie versnipperd is geraakt, hetgeen ertoe leidt dat inzicht in de hersteloperatie toeslagen als geheel verloren gaat.19 Een gedeelte van de maatregelen in het kader van de hersteloperatie is op dit moment opgenomen in de Awir en de daarop gebaseerde lagere regelgeving en een deel wordt uitgevoerd op basis van afzonderlijke beleidsbesluiten. Het kabinet vindt het wenselijk om de wet- en regelgeving inzake de hersteloperatie toeslagen in één wet onder te brengen. Dit maakt inzichtelijker waaruit de hersteloperatie toeslagen bestaat, welke gedupeerden aanspraak kunnen maken op een bepaalde regeling en welke gevolgen dit heeft voor de uitvoering.

Integratie van wetgeving

De wettelijke bepalingen betreffende de hersteloperatie toeslagen die op dit moment nog zijn opgenomen in de Awir worden met terugwerkende kracht tot en met 26 januari 2021 verplaatst naar dit wetsvoorstel. Dit is de datum waarop belangrijke wijzigingen hebben plaatsgevonden in de hersteloperatie toeslagen, namelijk de introductie van het forfaitaire bedrag van € 30.000 en het toekennen van een ruimhartigere compensatie aan gedupeerden van de hardheid van het stelsel. Ook wordt voorgesteld om de nu nog in de Awir opgenomen bepalingen op een aantal punten te wijzigen. Dit betreft met name wijzigingen om te waarborgen dat de essentialia van de herstelregelingen op wetsniveau worden geregeld in plaats van op het niveau van lagere regelgeving, naast wijzigingen in de opbouw en redactie.

Het voorgaande houdt in dat de belangrijkste bepalingen uit de met ingang van 7 juli 2020 in werking getreden Wet hardheidsaanpassing Awir van de Awir worden verplaatst naar dit wetsvoorstel, en daarbij vervallen in de Awir:

• bepalingen inzake de compensatieregeling;

• bepalingen inzake de O/GS-tegemoetkomingsregeling;

• bepalingen inzake de oudercommissie en andere commissies;

• bepalingen inzake gegevensdeling met gemeenten;

• bepalingen inzake het moratorium20 en de registratie van schulden;

• de vangnetbepaling; en

• overige en procedurele bepalingen met betrekking tot het herstel van gedupeerden.21

In de hoofdstukken 3 en 4 worden deze regelingen en de betreffende bepalingen uitgebreider toegelicht.

Omdat de compensatieregeling is verbreed naar gedupeerden van hardheid, vervalt ook de in de Awir opgenomen hardheidsregeling.22 Ook vervalt de bepaling in de Awir inzake de eenmalige tegemoetkoming van € 750 die eind 2020 werd toegekend aan ouders die voor 1 november 2020 een verzoek om herstel hebben ingediend bij Belastingdienst/Toeslagen.23 Deze tegemoetkoming was eenmalig en de regeling daarvan is in de toekomst niet meer van toepassing.

Codificatie van beleidsbesluiten

Zoals hiervoor vermeld, is een deel van de herstelmaatregelen vooruitlopend op wetgeving uitgevoerd op basis van beleidsbesluiten. Het gaat hierbij om maatregelen waarvoor het kabinet het wenselijk vond om vooruitlopend op een formeel wetgevingstraject te kunnen starten met de uitvoering ervan. Anders zouden gedupeerde ouders langer op herstel moeten wachten.

De maatregelen uit deze beleidsbesluiten worden in dit wetsvoorstel gecodificeerd met terugwerkende kracht tot en met de datum waarop deze, vooruitlopend op wetgeving, in werking zijn getreden. Voor zover deze datum voor 26 januari 2021 ligt, worden deze maatregelen eerst opgenomen in de Awir. Vervolgens worden deze bepalingen, net zoals de andere in de Awir opgenomen bepalingen betreffende de hersteloperatie toeslagen, met terugwerkende kracht tot en met 26 januari 2021 overgeplaatst naar de voorgestelde Wet hersteloperatie toeslagen.

Het betreft hierbij de volgende maatregelen uit beleidsbesluiten, die in de latere hoofdstukken inhoudelijk worden toegelicht:

• een uitbreiding van de O/GS-tegemoetkomingsregeling met situaties waarin de Belastingdienst/Toeslagen een buitengerechtelijke schuldregeling geweigerd heeft vanwege een onterechte kwalificatie opzet of grove schuld24;

• een aanvullende tegemoetkoming bij hogere werkelijke schade bij een onterechte kwalificatie opzet of grove schuld25;

• het uitbreiden van de compensatieregeling naar situaties waarin het stelsel van de kinderopvangtoeslag te hard uitpakte26;

• het toekennen van een forfaitair bedrag van € 30.00027;

• het kwijtschelden van belasting- en toeslagschulden28;

• een noodvoorziening29;

• een compensatie voor afgeloste bestuursrechtelijke schulden30;

• een compensatie voor gedupeerden in een wettelijk schuldentraject en buitengerechtelijke schuldregeling31;

• het overnemen en betalen van privaatrechtelijke schulden32; en

• een compensatie voor afgeloste privaatrechtelijke schulden.33

Een ander deel van het herstelbeleid is de afgelopen tijd beleidsmatig uitgewerkt, maar nog niet wettelijk geregeld. Deze onderdelen van de hersteloperatie toeslagen zijn zoveel mogelijk opgenomen in het onderhavige wetsvoorstel. Het betreft aanvullende regelingen die, vanwege de wens daartoe bij zowel de Tweede Kamer als het kabinet, zijn uitgewerkt.34 Het gaat om de regelingen om gedupeerde kinderen en gedupeerden bij de huurtoeslag, zorgtoeslag en het kindgebonden budget een tegemoetkoming te bieden. De Tweede Kamer heeft daarnaast door middel van een motie aangegeven dat zij ouders in het buitenland wil helpen.35 Het kabinet stelt hiertoe in dit wetsvoorstel voor de genoemde gedupeerden aanvullende regelingen voor.

De herstelregeling voor gedupeerde ex-toeslagpartners (hierna: ex-partners) is nog niet opgenomen in dit wetsvoorstel. De reden is dat de beleidskeuzes om tot een afgewogen regeling te komen, meer tijd vergen.36 Daarom bevat dit wetsvoorstel ook nog niet de kindregeling voor zover deze betrekking heeft op de kinderen van ex-partners. Het kabinet heeft het voornemen de ex-partnerregeling en de uitbreiding van de kindregeling op een later moment in de Wet hersteloperatie toeslagen op te nemen.

In de huidige bepalingen van de hersteloperatie is niet specifiek voorzien wat er gebeurt in geval van overlijden van een gedupeerde. De vragen of de (volledige) aanspraak op een herstelregeling kan overgaan in geval van overlijden, wanneer en op wie, zijn vragen die overkoepelend uitstaan voor alle (nieuwe) herstelregelingen. Het kabinet acht het wenselijk dat (onderdelen van) de aanspraak tot herstel overgaan op nabestaanden. Het Kabinet onderzoekt de mogelijkheden daartoe.

Een belangrijk deel van wat gedupeerden in het kader van de herijking hebben aangegeven nodig te hebben, vraagt geen (wijzigingen in) wet- en regelgeving. Het gaat dan bijvoorbeeld om persoonlijker contact, excuses en erkenning, en het gebruik kunnen maken van bestaande overheidsdiensten om gedupeerden te helpen. Deze menselijke maat past op veel manieren al binnen de huidige wet- en regelgeving, maar de aanpassingen vragen wel veel van de uitvoering, omdat zij vragen om dienstverlening vanuit het brede perspectief van de burger in plaats van een specifieke wet of regeling of omdat persoonlijke dienstverlening op basis van de menselijke maat vraagt om meer capaciteit in de uitvoering en om het anders organiseren van deze capaciteit.

Er zijn wel wijzigingen van wet- en regelgeving nodig om de belangrijke rol van gemeenten te faciliteren. Zo bleek het noodzakelijk om betere gegevensuitwisseling tussen UHT en gemeenten mogelijk te maken. Met deze wet worden de grondslagen geregeld voor die gegevensuitwisseling, maar ook voor de specifieke uitkeringen waarmee de bijdrage van gemeenten aan de hersteloperatie financieel gedekt kan worden.

In hoofdstuk 2 van dit wetsvoorstel wordt geregeld welke personen, onder welke voorwaarden in aanmerking komen voor compensatie, een tegemoetkoming, een andere vergoeding of een moratorium. Daarnaast wordt daarin aan gemeenten de bevoegdheid gegeven gedupeerde aanvragers van een kinderopvangtoeslag en hun gezinnen brede ondersteuning te geven op de vijf leefgebieden financiën, gezin, werk, wonen en zorg.

In afdeling 2.1 zijn de regelingen voor de gedupeerde aanvrager van een kinderopvangtoeslag opgenomen. In afdeling 2.2 wordt de tegemoetkoming voor kinderen van de gedupeerde aanvrager van een kinderopvangtoeslag en partner geregeld. Afdeling 2.3 is gereserveerd voor nog voor te stellen regels over compensatie voor de ex-partner van een gedupeerde aanvrager van een kinderopvangtoeslag. Afdeling 2.4 regelt brede ondersteuning en vergoeding van remigratiekosten voor gedupeerde aanvragers van een kinderopvangtoeslag en hun gezinsleden die woonachtig zijn buiten Nederland. In afdeling 2.5 is de regeling van de vergoeding voor de gedupeerde aanvrager van een huurtoeslag, zorgtoeslag en/of kindgebonden budget opgenomen. In afdeling 2.6 is bepaald dat voor een gedupeerde aanvrager van een kinderopvangtoeslag die in het kader van de hersteloperatie een bedrag van € 30.000 of meer heeft ontvangen, gedurende twaalf maanden een moratorium geldt dat hem beschermt tegen gerechtelijke stappen bij het invorderen van schulden. Tot slot is in afdeling 2.7 de bevoegdheid geregeld dat gemeenten bevoegd zijn tot het bieden van brede ondersteuning aan gedupeerde aanvragers van een kinderopvangtoeslag en hun gezinnen.

In hoofdstuk 3 van dit wetsvoorstel wordt geregeld welke gedupeerden onder welke voorwaarden in aanmerking komen voor de kwijtschelding van bestuursrechtelijke schulden en voor de compensatie voor afgeloste bestuursrechtelijke schulden (afdeling 3.1). Afdeling 3.2 is gereserveerd voor een mogelijk nog voor te stellen regeling voor bestuursrechtelijke schulden van de ex-partner van de gedupeerde aanvrager.

Hoofdstuk 4 regelt welke gedupeerden onder welke voorwaarden in aanmerking komen voor het overnemen en betalen van privaatrechtelijke schulden. In afdeling 4.1 zijn de regeling voor het overnemen en betalen van privaatrechtelijke schulden van de gedupeerde aanvrager van een kinderopvangtoeslag en voor de compensatie van afgeloste privaatrechtelijke schulden opgenomen. Afdeling 4.2 bevat de regeling voor de gedupeerde aanvrager die in de wettelijke schuldsanering of een buitengerechtelijke schuldregeling zit.

Hoofdstuk 5 van dit wetsvoorstel bestaat uit twee artikelen over het instellen van commissies. Hoofdstuk 6 bevat bepalingen van procedurele aard en bepalingen over gegevensverwerking en hoofdstuk 7 bevat grondslagen voor het verstrekken van specifieke uitkeringen aan gemeenten door de Minister van Financiën, de Minister van Binnenlandse Zaken en Koninkrijksrelaties respectievelijk de Minister van Sociale Zaken en Werkgelegenheid (SZW). Hoofdstuk 8 wijzigt een aantal bepalingen van de Awir, zorgt voor de intrekking van de bepalingen in de Awir die betrekking hebben op de hersteloperatie toeslagen en wijzigt ook een aantal bepalingen in enige andere wetten die verband houden met de hersteloperatie toeslagen. Hoofdstuk 9 bevat hardheidsclausules en regelt tot slot de inwerkingtreding van het wetsvoorstel en de terugwerking van diverse bepalingen daarvan.

In de hoofdstukken 3, 4 en 5 worden de bestaande en voorgestelde herstelmaatregelen in het kader van de hersteloperatie toeslagen toegelicht. Daarbij wordt steeds eerst de context en het doel geschetst, vervolgens de juridische aspecten zoals overname van bestaande wetgeving, codificatie van beleidsbesluiten en introductie van nieuwe maatregelen en tot slot de belangrijkste afwegingen en overwogen alternatieven.

Herstel voor gedupeerden van institutionele vooringenomenheid en hardheid

De AUT heeft de Staatssecretaris van Financiën op 12 maart 2020 geadviseerd om compensatie te bieden aan gedupeerden van de kinderopvangtoeslag die, vergelijkbaar met de gedupeerden van de zogenoemde CAF 11-zaak, institutioneel vooringenomen zijn behandeld.37

Het Combiteam Aanpak Facilitators (CAF) is opgericht door de Belastingdienst om fraude gepleegd door facilitators, zoals frauderende gastouderbureaus, te onderzoeken en aan te pakken. Daarbij bleek institutioneel vooringenomen te zijn gehandeld. Dat houdt in dat toeslagen collectief werden stopgezet bij een bepaalde groep ouders, dat informatie te breed of juist niet werd uitgevraagd, dat dossiers met een zerotoleranceaanpak werden onderzocht, en dat de kleinste onregelmatigheden leidden tot het afwijzen of reduceren van een aanspraak op kinderopvangtoeslag. Bij de beoordeling van institutionele vooringenomenheid gaat het om het in samenhang voorkomen van deze kenmerken.38 Ouders hebben door de institutionele vooringenomenheid niet de rechtsbescherming en zorgvuldige behandeling ontvangen die zij van de overheid mochten verwachten. De overheid is tekortgeschoten richting deze ouders, en daarom is herstel op zijn plaats.

Daarnaast heeft de AUT gewezen op de hardheid van het stelsel van de kinderopvangtoeslag. De Belastingdienst paste de regelgeving, later ook in lijn met uitspraken van de Raad van State, naar de letter toe («alles-of-niets benadering»), zonder de gevolgen voor de ouder in ogenschouw te nemen. Hierdoor werden ouders met onevenredig hoge terugvorderingen geconfronteerd. Ook voor deze ouders wil het kabinet herstel bieden.

Herstel voor gedupeerden van een onterechte O/GS-kwalificatie

Een derde groep ouders is gedupeerd doordat de Belastingdienst er te snel vanuit is gegaan dat er sprake was van opzet en/of grove schuld. Deze O/GS-kwalificaties zorgden ervoor dat ouders voor hun (terechte) terugvorderingen niet in aanmerking kwamen voor een persoonlijke betalingsregeling die rekening hield met hun betaalcapaciteit. Daarnaast kon een O/GS-kwalificatie ook indirecte negatieve effecten hebben voor ouders, binnen en buiten de Belastingdienst, zoals verminderde toegang tot schuldhulpverlening. Omdat dit ouders (ernstig) benadeeld heeft, is door de Tweede Kamer met het amendement van het lid Leijten c.s. besloten om ook deze ouders herstel te bieden.39

Zoals vermeld in paragraaf 2.2.1, zijn de compensatieregeling en de O/GS-tegemoetkomingsregeling op dit moment geregeld in de Awir. Deze worden met dit wetsvoorstel verplaatst naar de Wet hersteloperatie toeslagen. In de Awir wordt de uitwerking van de compensatieregeling gedeeltelijk gedelegeerd naar het niveau van een ministeriële regeling.40 Voorgesteld wordt om de compensatieregeling vanaf het moment van verplaatsing naar de Wet hersteloperatie toeslagen in zijn geheel te regelen op het niveau van wetgeving in formele zin. Dit betekent dat ook de regels voor het berekenen van de hoogte van de compensatie en de zogenoemde vooraankondiging41 in dit wetsvoorstel zijn opgenomen.

Compensatieregeling voor institutionele vooringenomenheid en hardheid

De compensatieregeling in dit wetsvoorstel is bedoeld voor gedupeerden van zowel institutionele vooringenomenheid als hardheid van het stelsel. Daarbij op hoofdlijnen het advies van de AUT volgend, biedt de regeling financiële compensatie voor (a) teruggevorderde kinderopvangtoeslag, niet toegekende kinderopvangtoeslag of stopgezette voorschotverlening van kinderopvangtoeslag als gevolg van institutionele vooringenomenheid of hardheid, (b) opgelegde boetes, (c) immateriële schade, (d) eventuele proceskosten, (e) eventuele invorderingskosten, (f) rentenadeel en (g) (overige) materiële schade. De compensatie voor immateriële schade wordt forfaitair vastgesteld en bedraagt € 500 per half jaar tussen de dagtekening van de eerste beschikking tot terugvordering, niet-toekenning of stopzetting van (het voorschot op) kinderopvangtoeslag en de dagtekening van de eerste compensatiebeschikking. De compensatie voor materiële schade bedraagt op hoofdlijnen 25% van het bedrag van de kinderopvangtoeslag dat niet is toegekend of na terugvordering is terugbetaald plus 25% van de betaalde bestuurlijke boetes. Het compensatiebedrag wordt verminderd indien de kinderopvangtoeslag op een later moment, bijvoorbeeld na bezwaar, alsnog is toegekend of indien de gedupeerde ouder het teruggevorderde bedrag niet heeft betaald.

Als de werkelijke schade als gevolg van institutionele vooringenomenheid of hardheid hoger is, kunnen gedupeerde ouders een aanvullende compensatie voor de werkelijke schade aanvragen. Gedupeerde aanvragers dienen de werkelijk schade aannemelijk te maken, maar zij hoeven deze niet te bewijzen. De Commissie aanvullende schadevergoeding werkelijke schade (Commissie werkelijke schade; CWS) adviseert de Belastingdienst/Toeslagen over de aanvraag. Hierna neemt de Belastingdienst/Toeslagen een besluit waarin dit advies in principe wordt overgenomen. In paragraaf 6.1 wordt nader ingegaan op de rol van deze en andere commissies.

Zowel de compensatie als de aanvullende compensatie voor de werkelijke schade worden nog vermeerderd met 1%. Deze zogenoemde extra compensatie wordt toegekend als een forfaitaire compensatie voor de mogelijke financiële gevolgen van een vermogenstoename door de compensatie en de aanvullende compensatie voor de werkelijke schade, zoals een hoger belastbaar inkomen. Voor de doorwerking van een hoger box 3-vermogen naar de vermogenstoets voor de toeslagen en het recht op algemene bijstand wordt bij lagere regelgeving voorzien in tijdelijke vermogenstoetsuitzonderingen.42

O/GS-tegemoetkoming

Bij gedupeerden door een onterechte O/GS-kwalificatie waren de terugvorderingen op zichzelf niet onterecht, dus deze worden niet gecompenseerd. Wel krijgen de ouders een financiële tegemoetkoming voor het ondervonden nadeel van 30% van de betreffende terugvorderingen. Er is ook sprake van een onterechte O/GS-kwalificatie als de Belastingdienst/Toeslagen niet meer kan bewijzen dat sprake was van opzet of grove schuld.43 De O/GS-tegemoetkomingsregeling geldt alleen indien de ouder geen recht heeft op (ruimere) compensatie op grond van de compensatieregeling over hetzelfde berekeningsjaar.

Als de werkelijke schade hoger is dan 30% van de terugvordering, kunnen deze gedupeerden een O/GS-tegemoetkomingsregeling voor de hogere werkelijke schade aanvragen. Het proces hiervoor is hetzelfde als bij de compensatieregeling.

De doelgroepen van de compensatieregeling en O/GS-tegemoetkomingsregeling hebben, soms onder bepaalde extra voorwaarden, ook recht op het forfaitaire bedrag (paragraaf 3.1.2), de noodvoorziening (paragraaf 3.1.3), de schuldenaanpak (hoofdstukken 4 en 5) en brede hulp vanuit de gemeenten op de vijf leefgebieden financiën, wonen, zorg, gezin en werk (toegelicht in paragrafen 2.1.1, 3.1.1, 6.3.2, en 9.3).

Op grond van de O/GS-tegemoetkomingsregeling, die sinds 7 juli 2020 bestaat, kan de Belastingdienst/Toeslagen een O/GS-tegemoetkoming verstrekken aan een ouder aan wie bij terugvordering van de kinderopvangtoeslag geen persoonlijke betalingsregeling is toegekend vanwege een onterechte kwalificatie opzet of grove schuld van die ouder of diens partner ten aanzien van het ontstaan van de terugvordering van kinderopvangtoeslag. Met ingang van 4 december 2020 is de O/GS-tegemoetkomingsregeling via een beleidsbesluit uitgebreid naar situaties waarin de Belastingdienst/Toeslagen een verzoek om buitengerechtelijke schuldregeling heeft geweigerd op dezelfde gronden.44 Deze uitbreiding wordt met dit wetsvoorstel gecodificeerd.

Op 4 december 2020 is de regeling voor een aanvullende O/GS-tegemoetkoming voor de werkelijke schade vooruitlopend op wetgeving bij beleidsbesluit in werking getreden.45 Op grond van deze regeling kan de Belastingdienst/Toeslagen een aanvullende tegemoetkoming voor werkelijk geleden schade toekennen aan een ouder die in aanmerking komt voor een O/GS-tegemoetkoming als de schade van die ouder als gevolg van het niet-toekennen van een persoonlijke betalingsregeling of het weigeren van een buitengerechtelijke schuldregeling voor de terugvordering van de kinderopvangtoeslag, hoger is dan de in de wet opgenomen forfaitaire tegemoetkoming van 30% van de terugvordering. Deze aanvullende tegemoetkoming komt bovenop die forfaitaire tegemoetkoming.

Het kan bij werkelijke schade bijvoorbeeld gaan om kosten die door de gedupeerde ouder zijn gemaakt in verband met de invordering van zijn kinderopvangtoeslagschuld die bij het toekennen van een persoonlijke betalingsregeling of van een buitengerechtelijke schuldregeling niet zouden zijn gemaakt. Een ander voorbeeld is de situatie waarin de gedupeerde ouder in totaal een hoger bedrag aan kinderopvangtoeslag heeft terugbetaald dan hij zou hebben terugbetaald als hem wel een persoonlijke betalingsregeling zou zijn toegekend of als de Belastingdienst/Toeslagen wel akkoord was gegaan met een buitengerechtelijke schuldregeling. Dit hogere bedrag behoort dan tot de werkelijke schade, evenals de kosten voor de financiering van dit hogere bedrag, zoals betaalde rente. Een derde voorbeeld is de situatie waarin een derde aan de gedupeerde ouder bedragen in rekening heeft gebracht voor (beroepsmatig) verleende bijstand in verband met de invordering van de betreffende kinderopvangtoeslagschuld. Het kan hierbij gaan om juridische proceshandelingen die hiermee nauw verband houden. Ook kan het gaan om de betaalde bedragen aan een bijstandsverlener voor het begeleiden van de gedupeerde ouder in zijn aanvraag van de O/GS-tegemoetkoming of van een aanvullende O/GS-tegemoetkoming voor de werkelijke schade.

In aanvulling op de codificatie van het Besluit aanvullende tegemoetkoming werkelijke schade bij O/GS wordt in dit wetsvoorstel voorgesteld dat een ouder in bepaalde gevallen ook op een latere datum dan 31 december 2023 nog een aanvraag voor een aanvullende O/GS-tegemoetkoming voor de werkelijke schade kan indienen bij de Belastingdienst/Toeslagen. De mogelijkheden hiertoe worden nader toegelicht in het artikelsgewijze deel van deze memorie van toelichting.46 Ten aanzien van aanvragen voor een aanvullende compensatie voor de werkelijke schade bij de compensatieregeling wordt eenzelfde verruiming voorgesteld.47

Ouders die zijn gedupeerd door de hardheid van het stelsel van de kinderopvangtoeslag zoals dat voor 23 oktober 2019 werd toegepast, hebben – zoals eerder toegelicht – vergelijkbare gevolgen ondervonden als de ouders die zijn gedupeerd door het institutioneel vooringenomen handelen door de Belastingdienst/Toeslagen. Zij verdienen in de ogen van het kabinet dezelfde compensatieregeling. Daarom is met ingang van 26 januari 2021 vooruitlopend op deze wetgeving goedgekeurd dat de tegemoetkoming naar aanleiding van hardheid – met terugwerkende kracht – op dezelfde wijze wordt berekend als de compensatie bij de compensatieregeling.48

De compensatieregeling biedt ruimhartiger herstel dan de oorspronkelijke regelingen voor hardheid. Bij de regelingen voor hardheid ontvingen gedupeerde toeslaggerechtigden enkel het bedrag dat zij meer ontvangen zouden hebben indien de toepassing van het wettelijke stelsel van de kinderopvangtoeslag niet hard had uitgepakt. De compensatieregeling reikt verder, zoals eerder is toegelicht. Ook kan op grond van de compensatieregeling een compensatie voor hogere werkelijke schade worden toegekend.

Met dit wetsvoorstel wordt voorgesteld de wettelijke hardheidsregeling te laten vervallen en wordt de compensatieregeling uitgebreid naar situaties waarin het stelsel van de kinderopvangtoeslag te hard uitpakte. De verbreding van de compensatieregeling betekent dat aan een grotere groep gedupeerde ouders de meest ruimhartige vorm van compensatie wordt geboden. De ruimere compensatieregeling geldt ook voor ouders die al een bedrag op grond van herstelmaatregelen voor hardheid ontvangen hebben. De Belastingdienst/Toeslagen kent ouders die eerder verzochten om compensatie, maar de hardheidsregeling toegekend kregen, ambtshalve een aanvullend bedrag toe. De ouders hoeven hiervoor dus geen aanvraag in te dienen. Wel zullen deze ouders – net zoals de ouders die gedupeerd zijn door institutionele vooringenomenheid van de Belastingdienst/Toeslagen – expliciet moeten vragen om aanvullende compensatie voor de werkelijke schade als zij menen daar recht op te hebben. De criteria om in aanmerking te komen voor herstel in verband met hardheid blijven gelijk. Daardoor komen, net zoals onder de hardheidsregeling, alleen door hardheid gedupeerde ouders voor compensatie in aanmerking die in enig jaar ten minste € 1.500 aan kinderopvangtoeslag moesten terugbetalen of bij wie de aanspraak op kinderopvangtoeslag in enig jaar met ten minste € 1.500 is verlaagd. De AUT adviseerde een grens van € 10.000 te hanteren. Die vond het kabinet te hoog. Met de grens van € 1.500 zocht het kabinet aansluiting bij een tot 2017 geldende grens om in aanmerking te komen voor een persoonlijke betalingsregeling voor toeslagschulden.49

Bij de inrichting van de compensatieregeling hebben verschillende overwegingen een rol gespeeld. Allereerst is overwogen hoe hoog het compensatiebedrag voor iedere ouder zou moeten zijn. Hierbij is het advies van de AUT opgevolgd. De AUT geeft aan dat het niet passend zou zijn om iedere gedupeerde ouder hetzelfde bedrag uit te keren. Een dergelijke one size fits all-benadering zou geen recht doen aan de verschillen tussen situaties en de verschillen in de schade die ouders hebben geleden. Het kabinet heeft dit advies inclusief de gesuggereerde bestanddelen van de compensatie, zoals eerder toegelicht, overgenomen. Dit is aangevuld met een regeling voor eventuele vergoeding van aanvullende, werkelijke schade. Hiermee is gekozen voor een ruimhartige benadering, waarbij niet alleen technisch wordt rechtgezet wat misging, maar waarbij ook gevolgschade wordt erkend en vergoed.

In eerste instantie gold de compensatieregeling uitsluitend voor ouders die gedupeerd zijn door institutionele vooringenomenheid. Voor ouders die gedupeerd zijn door hardheid gold een aparte (minder ruime) regeling. Ouders die zijn gedupeerd door de hardheid hebben echter vergelijkbare gevolgen ondervonden als ouders die zijn gedupeerd door het institutioneel vooringenomen handelen. Bovendien is de rechtsbescherming ook voor ouders die gedupeerd zijn door de hardheid tekortgeschoten. Ook is het onderscheid tussen de twee groepen niet altijd scherp te maken. Daarom verdienen beide groepen ouders in de ogen van het kabinet dezelfde regeling. Het onderscheid tussen de compensatieregeling en de herstelmaatregelen voor hardheid is om deze reden met terugwerkende kracht tot en met 26 januari 2021 opgeheven. Beide groepen ouders ontvangen sindsdien een tegemoetkoming of compensatie die wordt berekend conform de regels van de compensatieregeling.

Terugvorderingen die O/GS-gedupeerden ontvingen waren op zichzelf wel correct. Deze ouders hebben dus geen schade geleden doordat zij ten onrechte geld moesten terugbetalen aan de Belastingdienst/Toeslagen, maar doordat zij onterecht een O/GS-kwalificatie kregen en daardoor geen toegang kregen tot een persoonlijke betalingsregeling of minnelijke schuldregeling. Het kabinet kan zich er daarom ook in vinden dat in de O/GS-tegemoetkomingsregeling, die via een amendement50 in de Awir is gekomen, in tegenstelling tot in de compensatieregeling, geen tegemoetkoming wordt toegekend voor teruggevorderde kinderopvangtoeslag. De O/GS-tegemoetkoming van 30% van de terugvordering is een forfaitaire tegemoetkoming voor materiële en immateriële schade als gevolg van een onterechte O/GS-kwalificatie.

Voorts is overwogen of de compensatie ambtshalve zouden moeten worden uitgekeerd aan ouders, of dat ouders zich hiervoor zouden moeten melden. Het kabinet heeft – om twee redenen – gekozen voor de laatstgenoemde optie. Ten eerste is het antwoord op de vraag of een ouder gedupeerd is niet altijd eenduidig. Hardheid kan niet geautomatiseerd in de systemen geïdentificeerd worden. En in lijn met de adviezen van de AUT moeten de criteria voor institutionele vooringenomenheid in samenhang worden gewogen. Een dergelijke beoordeling kan niet uitsluitend plaatsvinden op basis van de data die de Belastingdienst tot zijn beschikking heeft. Wel is besloten om ouders actief te benaderen als bij de Belastingdienst bekend is dat er een grote kans bestaat dat zij gedupeerd zijn, bijvoorbeeld omdat zij deel uitmaakten van een CAF-zaak of een O/GS-kwalificatie hadden. Ten tweede acht het kabinet het van belang dat ouders zelf kunnen bepalen of zij gebruik willen maken van hun recht op compensatie of tegemoetkoming. Wanneer een ouder geen behoefte heeft aan financieel herstel en de problematiek juist zo snel mogelijk achter zich wil laten, respecteert het kabinet deze wens. Hiermee wordt bovendien aangesloten bij het advies van de AUT en de later door de BAK geadviseerde waarden.51

In december 2020 was voor het kabinet duidelijk dat er terechte zorgen bestonden over het tempo van de hersteloperatie. Veel ouders wachtten al lang op herstel. Omdat het kabinet vond dat gedupeerde ouders sneller dienden te worden gecompenseerd, is door het kabinet toen besloten een forfaitair bedrag van € 30.000 toe te kennen aan gedupeerde ouders, daarbij vooruitlopend op de verdere afhandeling van hun zaak.52 Om zo spoedig mogelijk te kunnen starten, is deze regeling, vooruitlopend op wetgeving, vastgelegd in een goedkeurend beleidsbesluit.53

Na het besluit tot het treffen van de forfaitaire regeling in december 2020 (toen ook wel de Catshuisregeling genoemd), is via een beleidsbesluit kort daarna begonnen met de uitvoering. Met dit wetsvoorstel wordt deze maatregel uit het betreffende beleidsbesluit, het Besluit uitbreiding Catshuisregeling Kinderopvangtoeslag54, gecodificeerd.

Ouders die getroffen zijn door de hardheid van het stelsel of door een onterechte O/GS-kwalificatie en een aanvraag voor een herstelregeling hebben ingediend, komen in aanmerking voor het forfaitaire bedrag indien zij in enig jaar ten minste € 1.500 aan kinderopvangtoeslag moesten terugbetalen of indien de aanspraak op kinderopvangtoeslag in enig jaar met ten minste € 1.500 is verlaagd. Voor ouders die gedupeerd zijn door institutionele vooringenomenheid, geldt deze drempel van € 1.500 niet.

Indien beide partners van een ouderpaar een aanvraag voor herstel hebben ingediend en recht hebben op herstel, ontvangt één van hen het forfaitaire bedrag. Dit is de uitwerking van het uitgangspunt uit het Besluit uitbreiding Catshuisregeling Kinderopvangtoeslag55 dat een ouder en zijn of haar toeslagpartner in de jaren waarover herstel plaatsvindt, samen eenmaal voor het bedrag van € 30.000 in aanmerking komen, ongeacht het aantal jaren waarvoor recht op compensatie of tegemoetkoming bestaat en ongeacht of het partnerschap de gehele periode waarover herstel wordt geboden heeft geduurd. Van de ouder en de (ex-)toeslagpartner wordt verwacht dat zij, waar van toepassing, het bedrag onderling verdelen.

Het forfaitaire bedrag geldt als een forfaitaire tegemoetkoming voor de geleden schade en kan gezien worden als een voorschot op de compensaties en tegemoetkomingen uit de andere herstelregelingen voor de kinderopvangtoeslag. Voor ouders die op grond van een of meer herstelregelingen al een bedrag ontvangen hebben dat in totaal lager is dan € 30.000, wordt dit bedrag aangevuld tot € 30.000. Als een ouder bijvoorbeeld al een hardheidstegemoetkoming heeft ontvangen van € 20.000, krijgt hij nog een bedrag van € 10.000 uitbetaald. Ouders die nog geen bedrag hebben ontvangen en voldoen aan de voorwaarden van een van de herstelregelingen, ontvangen het forfaitaire bedrag van € 30.000. Dit is het minimumbedrag waar gedupeerde ouders recht op hebben. Als zij op grond van een herstelregeling recht hebben op een hoger bedrag dan € 30.000, ontvangen zij het meerdere nadat dit hogere bedrag door de Belastingdienst/Toeslagen is vastgesteld. Het forfaitaire bedrag van € 30.000 hoeft niet terugbetaald te worden als wordt vastgesteld dat de gedupeerde ouder op grond van de herstelregelingen recht heeft op een lager bedrag dan € 30.000. De Belastingdienst/Toeslagen kan het forfaitaire bedrag wel terugvorderen als de ouder na 19 maart 2021 opzettelijk een onjuiste aanvraag voor herstel heeft ingediend of geen recht heeft op toepassing van een herstelmaatregel en hij dit wist of behoorde te weten. 19 maart 2021 is de datum van publicatie van het beleidsbesluit56 waarin deze terugvorderingsbevoegdheid werd aangekondigd.

De ouder die zich voor herstel gemeld heeft, hoeft geen aanvraag in te dienen voor het ontvangen van het forfaitaire bedrag van € 30.000. Iedere ouder die recht heeft op een compensatie of tegemoetkoming op grond van een herstelregeling kinderopvangtoeslag en hier uiterlijk 31 december 2023 om heeft gevraagd, ontvangt binnen zes maanden na die aanvraag het forfaitaire bedrag.

Eind 2020 is onderzocht welke mogelijkheden bestonden om de hersteloperatie te versnellen. Hieruit bleek dat veel versnellingsopties niet haalbaar waren en/of slechts een marginaal effect op de doorlooptijden zouden hebben. Zo is overwogen om de berekeningswijze van de compensatie/O/GS-tegemoetkoming te vereenvoudigen door een staffel te introduceren. Hiermee zouden ouders – op basis van een aantal criteria – een staffelbedrag ontvangen, waarna zij eventueel nog aanspraak zouden kunnen maken op een aanvullend bedrag via de zogenoemde integrale beoordeling57 waarin het dossier in het geheel wordt onderzocht.

Het kabinet heeft echter gekozen voor toekenning van een forfaitair bedrag van € 30.000 aan alle erkend gedupeerden. Deze keuze is gemaakt omwille van de ruimhartigheid (voor veel ouders leidt dit tot een hogere eerste betaling dan zij onder de staffel ontvangen zouden hebben) en de snelheid (één vaststaand bedrag is eenvoudiger uitvoerbaar dan een staffel). Er is vervolgens gekozen voor een bedrag van € 30.000, omdat de verwachting was dat dit bedrag voor ten minste de helft van de ouders net zo hoog of hoger zou zijn dan het bedrag dat zij zouden ontvangen wanneer zij integraal behandeld en gecompenseerd/tegemoetgekomen zouden worden (op grond van de regelingen voor hardheid, institutionele vooringenomenheid of een onterechte O/GS-kwalificatie). In augustus 2020 is geanalyseerd hoe hoog de terugvorderingen van de ouders (voor zover zij zich toen hadden aangemeld) waren geweest. Hieruit volgde een mediaan van circa € 20.000. De mediaan is als uitgangspunt genomen om zo in ieder geval de helft van de ouders al volledig financieel te kunnen herstellen. Dit bedrag is vervolgens vermenigvuldigd met een factor 1.5, om aan te sluiten bij het uitgangspunt van ruimhartigheid en om bovenop de terugvorderingen ook te compenseren voor immateriële en overige materiële schade.

Tot slot is gekozen voor een bedrag van € 30.000 omdat het kabinet er veel belang aan hecht om ouders zo snel mogelijk uit de meest urgente problemen te helpen, zodat de grootste financiële problemen van ouders niet zouden voortslepen gedurende de behandeltijd van de integrale beoordeling. Het forfaitaire bedrag diende dus in ieder geval hoog genoeg te zijn om onmiddellijk een significante verlichting van de financiële situatie voor ouders te bewerkstelligen.

Zoals hiervoor toegelicht, wordt het forfaitaire bedrag niet toegekend aan ouders die door hardheid of door een onterechte O/GS-kwalificatie zijn gedupeerd indien zij niet in enig jaar ten minste € 1.500 aan kinderopvangtoeslag moesten terugbetalen of indien de aanspraak op kinderopvangtoeslag niet in enig jaar met ten minste € 1.500 is verlaagd. Deze grens van € 1.500 is gelijk aan de grens die gold om in aanmerking te komen voor de hardheidstegemoetkoming en die geldt voor de verbrede compensatieregeling voor hardheid. Het toenmalige kabinet heeft bij de invoering van het forfaitaire bedrag overwogen dat het ook wenselijk is om een grens te laten gelden voor ouders die door een onterechte O/GS-kwalificatie gedupeerd zijn. Door een grens wordt voorkomen dat een lage terechte terugvordering kan leiden tot een hoog forfaitair bedrag. Voor de hoogte van die grens, die per definitie arbitrair is, is aangesloten bij de bestaande grens van € 1.500 voor hardheid. Ouders die een lagere terugvordering hebben gehad, maar toch relatief veel schade hebben geleden door de onterechte O/GS-kwalificatie, komen wel in aanmerking voor de aanvullende O/GS-tegemoetkoming voor de werkelijke schade. Zij worden dus niet ondergecompenseerd.

Zoals in paragraaf 3.1.2.2 beschreven, ontvangt, indien beide partners van een ouderpaar een aanvraag voor herstel hebben ingediend en recht hebben op herstel, één van hen het forfaitaire bedrag. Van hen wordt verwacht dat zij dit bedrag onderling verdelen. Indien deze partners op het moment van het toekennen van het forfaitaire bedrag aan een van hen niet meer elkaars partners zijn, kan van hen in mindere mate verwacht worden dat zij het forfaitaire bedrag met elkaar delen. Voor het geval dat zij niet meer elkaars partners zijn, wordt voorgesteld om aan de partner aan wie het forfaitaire bedrag niet wordt toegekend een bedrag van € 10.000 toe te kennen. Dit bedrag werkt op eenzelfde manier als het forfaitaire bedrag. Eerder ontvangen herstelbedragen worden op het bedrag van € 10.000 in mindering gebracht en later vastgestelde herstelbedragen blijven tot een bedrag van € 10.000 achterwege. Het bedrag van € 10.000 is gelijk aan het bedrag dat het kabinet wil gaan voorstellen als forfaitair bedrag voor ex-partners van gedupeerde aanvragers in de ex-partnerregeling. Op grond van de nog voor te stellen ex-partnerregeling krijgen de gedupeerde aanvrager en de ex-partner samen een bedrag van minimaal € 40.000 (€ 30.000 voor de aanvrager + € 10.000 voor de ex-partner). Twee gedupeerde aanvragers die inmiddels ex-partners van elkaar zijn, ontvangen door het voorgestelde bedrag van € 10.000 samen eveneens minimaal € 40.000. Uiteraard worden gedupeerde aanvragers, die tevens ex-partner zijn, uitgesloten van de toekomstige ex-partnerregeling om te voorkomen dat zij herstelbedragen tweemaal ontvangen. Medio mei 2022 had de Belastingdienst/Toeslagen enkele tientallen situaties geïdentificeerd waarin twee personen die in het verleden elkaars partners waren, maar op dat moment niet meer, beiden als gedupeerde aanvrager zijn aan te merken. De aanvrager die de € 10.000 ontvangt, ontvangt nooit minder dan zijn werkelijke schade. Als aanvrager heeft hij immers recht op compensatie of O/GS-tegemoetkoming en op aanvullende compensatie of O/GS-tegemoetkoming voor de werkelijke schade. Het toekennen van het bedrag van € 10.000 betreft geen codificatie van bestaand beleid. Aan de voorgestelde wetgeving op dit punt wordt daarom ook geen terugwerkende kracht verleend.

Overwogen is om aan de gedupeerde aanvrager, inmiddels ex-partner, die niet het forfaitaire bedrag van € 30.000 toegekend krijgt, ook € 30.000 toe te kennen. Het kabinet heeft hier echter niet voor gekozen. Een gezamenlijk bedrag van € 60.000 vergroot het risico op (ruime) overcompensatie en het pakt oneerlijk uit ten opzichte van huishoudens met één aanvrager waarvoor het forfaitaire bedrag € 30.000 is, aangevuld met een voorzien bedrag van € 10.000 voor de inmiddels ex-partner. Ook is overwogen om aan de gedupeerde aanvrager, inmiddels ex-partner, die niet het forfaitaire bedrag van € 30.000 toegekend krijgt, geen forfaitair bedrag toe te kennen. Van de aanvrager die de € 30.000 ontvangt, wordt immers verwacht dat hij dit bedrag met de andere aanvrager deelt. Zonder extra aanvullend bedrag kan die andere aanvrager echter financieel slechter af zijn dan de ex-partner van een gedupeerde aanvrager, welke ex-partner zelf geen gedupeerde aanvrager is. Het kabinet heeft immers het voornemen om voor te stellen om aan die ex-partners een forfaitair bedrag van € 10.000 toe te kennen. Bij elke optie, zowel bij de gekozen optie als bij de alternatieven, zijn er vergelijkingen te maken met personen in een min of meer vergelijkbare positie die beter of slechter af zijn. Met de keuze voor het bedrag van € 10.000 heeft het kabinet voor een middenweg gekozen.

In sommige gevallen verkeren aanvragers van kinderopvangtoeslag als gevolg van institutionele vooringenomenheid, hardheid van het stelsel of een onterechte O/GS-kwalificatie in een acute financiële noodsituatie, waarbij (een eerste betaling voor) compensatie of tegemoetkoming niet op korte termijn uitgekeerd kan worden.

Op 2 oktober 2020 is per beleidsbesluit de regeling noodvoorziening kinderopvangtoeslag in werking getreden op grond waarvan de Belastingdienst/Toeslagen incidenteel een noodvoorziening kan verstrekken aan deze doelgroep.58 De noodvoorziening, die in beginsel maximaal € 500 bedraagt, is bedoeld om gedupeerden in staat te stellen noodzakelijke uitgaven te doen in afwachting van hun volledige financieel herstel. Hierbij valt te denken aan uitgaven aan schoolvoorzieningen voor kinderen of medicijnen. Sinds de introductie van de forfaitaire regeling is de noodvoorziening vooral nog bedoeld voor ouders wier financiële problemen zo acuut zijn, dat zij ook niet kunnen wachten op uitbetaling van het forfaitaire bedrag.

Op 16 december 2020 is deze noodvoorziening per beleidsbesluit uitgebreid naar gedupeerden die als gevolg van de problemen rondom de andere toeslagen in een acute financiële noodsituatie verkeren.59 Met dit wetsvoorstel worden beide beleidsbesluiten gecodificeerd als deel van de Wet hersteloperatie toeslagen.

Een deel van de gedupeerde aanvragers van kinderopvangtoeslag woont op dit moment, al dan niet met hun gezin, buiten Nederland. Deze gedupeerde aanvragers hebben, net als gedupeerde aanvragers die in Nederland wonen, recht op onder andere het forfaitaire bedrag van € 30.000, compensatie of O/GS-tegemoetkoming. Indien recht bestaat op het forfaitaire bedrag, bestaat ook recht op aanvullende (herstel)regelingen. Zo worden van gedupeerde aanvragers, in Nederland of buiten Nederland, de Nederlandse bestuursrechtelijke geldschulden door de overheid kwijtgescholden en worden bepaalde privaatrechtelijke schulden overgenomen en betaald. De kinderen van deze ouders kunnen in aanmerking komen voor de kindregeling zoals toegelicht in paragraaf 0.

Het kabinet vindt het belangrijk om een gedupeerde aanvrager die buiten Nederland woont zoveel mogelijk op dezelfde manier te behandelen als een gedupeerde aanvrager die in Nederland woont, ook voor wat betreft het aanbod van brede ondersteuning op de vijf leefgebieden financiën, gezin, werk, wonen en zorg. Het gaat om gedupeerde aanvragers en hun gezinnen die in meer dan veertig verschillende landen wonen. Gemeenten kunnen niet voorzien in de brede ondersteuning van deze groep die niet woonachtig is in Nederland. Daarom wordt ten aanzien van deze groep voorgesteld om een andere werkwijze te volgen, waarbij het Ondersteuningsteam voor Ouders in het Buitenland (het OTB) vanuit Nederland de gedupeerde aanvragers die buiten Nederland wonen, gaat ondersteunen. Deze werkwijze houdt in dat naast de ondersteuning van het OTB ook financiering van de ondersteuning kan plaatsvinden door middel van het vergoeden van redelijke kosten voor ondersteuning op de vijf leefgebieden op basis van een plan van aanpak.

Op 24 juni 2022 is het Besluit ondersteuning ouders in het buitenland in werking getreden op grond waarvan Onze Minister van Financiën vooruitlopend op wetgeving brede ondersteuning op de vijf leefgebieden kan aanbieden aan de gedupeerde aanvragers buiten Nederland en op grond waarvan desgewenst de kosten van de remigratie naar Nederland eenmalig kunnen worden vergoed of voor rekening van Onze Minister van Financiën kunnen worden genomen.60 Onder Nederland wordt in dit verband verstaan: Europees en Caribisch Nederland.

Voor gedupeerde aanvragers die woonachtig zijn in Caribisch Nederland wordt ondersteuning geboden via de Belastingdienst Caribisch Nederland.

Het wetsvoorstel regelt dat brede ondersteuning voor gedupeerde aanvragers buiten Europees en Caribisch Nederland kan worden geboden aan de gedupeerde aanvrager, diens partner en (pleeg)kind(eren) van (een van) beiden (hierna: kind(eren)). Voor gedupeerde aanvragers die woonachtig zijn in Aruba, Curaçao en Sint Maarten geldt dus dat zij ook vallen onder de brede ondersteuning van het OTB zoals uitgewerkt in dit wetsvoorstel.

Voorgesteld wordt dat Onze Minister van Financiën het OTB mandateert om brede ondersteuning te bieden aan gedupeerde aanvragers in het buitenland. Het OTB neemt contact op met deze aanvragers en biedt brede ondersteuning bij herstel aan deze aanvragers, hun partners en kind(eren). Indien ondersteuning bij herstel gewenst is op een of meer van de vijf leefgebieden, legt het OTB dit, evenals gemeenten dat doen, vast in een plan van aanpak. Op basis van dit plan van aanpak wordt gekeken welke rol het OTB zelf kan spelen in de ondersteuningsbehoefte en voor welke zaken mogelijk externe inzet nodig is. Vanzelfsprekend wordt geen ondersteuning geboden indien de gedupeerde aanvrager hierop geen prijs stelt.

De ondersteuning van het OTB kan bijvoorbeeld bestaan uit het helpen zoeken naar een zorgverlener, ondersteuning bij het indienen van een privaatrechtelijke schuldenlijst bij Sociale Banken Nederland of het in brede zin samen voorbereiden van de remigratie naar Nederland. Ook kan, in lijn met de motie Kat, ondersteuning worden geboden bij re-integratie op de arbeidsmarkt.61 Hiervoor kan lokaal, dus in het woonland, ondersteuning worden gezocht maar ook gebruik worden gemaakt van bijvoorbeeld online aanbod bij jobcoaching vanuit Nederland.

Op basis van op te stellen doelen in het plan van aanpak kan ook budget worden toegekend aan de gedupeerde aanvrager om de (externe) ondersteuning zelf te bekostigen. Het OTB houdt hierover contact met de aanvrager en zijn gezin. Voorgesteld wordt om in de wet op te nemen dat redelijke kosten worden vergoed. In overleg met de gedupeerde aanvrager, diens partner en kinderen stelt het OTB vast welke kosten voor welk doel als redelijk worden gezien. Wat in een specifiek geval gezien kan worden als redelijke kosten, zal afhangen van de feiten en omstandigheden van het geval. Hierbij kunnen ter invulling van hetgeen wordt verstaan onder redelijke kosten beleidsregels worden vastgesteld.

Financiële tegemoetkoming voor ondersteuning op vijf leefgebieden en wijze van betaling

Ondersteuning wordt in de eerste plaats geboden door het OTB zelf. Het OTB kijkt samen met de gedupeerde aanvrager op welke leefgebieden en voor wie in het gezin externe ondersteuning nodig is. Er zijn financiële middelen beschikbaar voor het vergoeden van brede ondersteuning van de gedupeerde aanvrager, diens partner en kind(eren). Indien naast de gedupeerde aanvrager andere gezinsleden ondersteuning nodig hebben, wordt dit ook vastgelegd in het plan van aanpak.

De tegemoetkoming voor brede ondersteuning is bestemd voor het doen van uitgaven buiten Nederland ten behoeve van de vijf leefgebieden. Het geldbedrag dat op basis van het plan van aanpak ter beschikking wordt gesteld aan de gedupeerde aanvrager en diens gezinsleden, is afhankelijk van de ondersteuningsbehoefte en van de vraag of dat bedrag redelijk wordt geacht. Voor ingrijpende zaken waarvoor deze financiële tegemoetkoming niet voldoende is, moeten gedupeerde aanvragers die buiten Nederland wonen een beroep doen op de voorzieningen in hun woonland. Het OTB kan de gedupeerde aanvrager daarin begeleiden. Dan gaat het bijvoorbeeld om reguliere zorgkosten of woonproblematiek.

Het kabinet denkt wat betreft de inkadering van hetgeen onder redelijke kosten wordt verstaan aan een financiële tegemoetkoming voor de gedupeerde aanvrager van ten hoogste € 5.000 voor de brede ondersteuning op de vijf leefgebieden. Per gezinslid van de gedupeerde aanvrager dat ondersteuning wenst, wordt gedacht aan het beschikbaar stellen van een aanvullend bedrag van ten hoogste € 1.500. Deze bedragen zijn gebaseerd op kosten die momenteel voor gedupeerde ouders en hun gezinsleden door gemeenten worden vergoed in het kader van brede ondersteuning en op een inschatting van kosten die per leefgebied in aanmerking kunnen komen. Hierbij gaat het bijvoorbeeld om een tandartsbehandeling, basiswoonbehoeften, behoeften van kinderen of de inzet van een coach of psycholoog. Daarbij wordt rekening gehouden met de gezinsgrootte.

Terugkeer naar Nederland

Indien de gedupeerde aanvrager besluit om te remigreren naar Nederland, wordt, in lijn met de motie-Azarkan62, voorgesteld de kosten van de verhuizing en de reis naar Nederland eenmalig voor rekening te laten komen van Onze Minister van Financiën. Ondersteuning bij een remigratie is niet onlosmakelijk verbonden met de gedupeerde aanvrager. Dit betekent dat diens partner of kind(eren) ook zonder dat de gedupeerde aanvrager zelf remigreert naar Nederland, van deze mogelijkheid tot ondersteuning bij remigratie gebruik kunnen maken. In het wetsvoorstel is opgenomen dat de kosten van de verhuizing eenmalig door Onze Minister van Financiën voor zijn rekening worden genomen. Deze eenmalige dienst wordt in natura geleverd en vindt plaats op een door de gedupeerde aanvrager gewenst moment. De dienst kan niet worden opgedeeld of verspreid over een bepaalde periode. De kosten van de reis worden eenmalig vergoed of voor rekening genomen door Onze Minister van Financiën ten behoeve van de aanvrager die in aanmerking komt voor een herstelmaatregel63. Dit geldt ook voor de kosten van de reis van zijn partner en kind(eren) van een van beiden, indien zij voorafgaand aan de remigratie naar Nederland op hetzelfde adres buiten Nederland wonen als de gedupeerde aanvrager. De voorwaarde dat zij voorafgaand aan de remigratie op hetzelfde adres wonen als de gedupeerde aanvrager, wordt gesteld om ervoor te zorgen dat het aantal verhuizingen beperkt blijft tot de leden van het huishouden van de aanvrager op dat moment. De vergoeding van de reiskosten is persoonsgebonden en kan, ongeacht het moment waarop de gedupeerde aanvrager, zijn partner en kind(eren) remigreren, worden vergoed of voor rekening worden genomen door Onze Minister van Financiën. Hierbij is het dus niet noodzakelijk dat de gedupeerde aanvrager, zijn partner en kind(eren) op hetzelfde moment naar Nederland reizen. Voor mensen die remigreren naar Nederland geldt dat de brede ondersteuning na hun terugkeer door de (nieuwe) woongemeente kan worden voortgezet.

Overgangsmaatregel

De in dit wetsvoorstel opgenomen codificatie van de grondslag voor brede ondersteuning van ouders in het buitenland treedt met terugwerkende kracht tot en met 24 juni 2022 in werking. Dat is de datum waarop het Besluit ondersteuning ouders in het buitenland, vooruitlopend op deze wetgeving, van kracht is geworden.64 Het kabinet acht een beleidsbesluit gerechtvaardigd, omdat hiermee de ondersteuning van gedupeerden van de kinderopvangtoeslag die buiten Nederland wonen geen vertraging oploopt ten opzichte van gedupeerden die in Nederland wonen.

Veel kinderen van gedupeerde ouders zijn als gevolg van de problemen bij de kinderopvangtoeslag in problematische omstandigheden opgegroeid. De kinderen gaven in gesprekken aan dat hen veel is ontnomen. Zij hebben geen onbezorgde jeugd gehad, geen normale sociale contacten kunnen opbouwen en dezelfde kansen als voor leeftijdsgenoten ontbraken. Ook geven kinderen aan dat de mogelijkheid om zelfvertrouwen op te bouwen en in jezelf te geloven ontbrak, er was niet de mogelijkheid om talenten te ontdekken, hobby’s te ontwikkelen en erop te vertrouwen dat een goede toekomst mogelijk is. Kinderen en (inmiddels) jongvolwassenen dragen deze last nog steeds met zich mee. Zij zijn in armoede en in een stressvolle omgeving opgegroeid. Ook weten we dat er kinderen van gedupeerde ouders uit huis zijn geplaatst. Er is niks dat deze kinderen een onbezorgde jeugd terug kan geven. Het is daarom belangrijk dat expliciet wordt erkend dat deze kinderen ten onrechte en buiten hun schuld zijn benadeeld.

De in dit wetsvoorstel opgenomen kindregeling is tot stand gekomen op basis van een gedegen proces van dialoog, reflectie en analyse met kinderen en jongeren.65 Zij zijn ook betrokken geweest bij de nadere uitwerking van de regeling. Dit proces is begeleid door een stichting en onafhankelijke kwartiermakers.

Er is gesproken met een diverse groep kinderen van 9 tot 17 jaar en met jongeren van 18 jaar en ouder. De kinderen en jongeren geven in hun advies aan het kabinet aan dat voor hen zowel erkenning van het leed als maatwerk nodig zijn. Zij hechten grote waarde aan specifieke ondersteuning voor kinderen en jongeren die daar behoefte aan hebben. Een onderdeel van een oplossing is een steun in de rug in de vorm van leeftijdsgebonden financiële ondersteuning. Met de hier getroffen regeling geeft het kabinet gevolg aan deze wens.66 Het kabinet vindt het belangrijk om te blijven erkennen dat deze kinderen en jongeren onrecht is aangedaan en dat de plicht bestaat om elk getroffen kind en elke getroffen jongere te helpen bij het opbouwen van een mooie toekomst.

Erkenning vindt onder andere plaats in de vorm van een financiële tegemoetkoming. In lijn met het voorstel van de kinderen en jongeren wordt de hoogte van de financiële tegemoetkoming bepaald met leeftijdscategorieën, omdat behoeften per levensfase verschillen. Het betreft voor de volgende leeftijden de volgende bedragen.

|

Leeftijd (in jaren) |

Bedrag |

|---|---|

|

0 t/m 5 |

€ 2.000 |

|

6 t/m 11 |

€ 4.000 |

|

12 t/m 14 |

€ 6.000 |

|

15 t/m 17 |

€ 8.000 |

|

18+ |

€ 10.000 |

De kinderen en jongeren geven aan dat er naast een financiële tegemoetkoming behoefte is aan langjarige ondersteuning op het terrein van ontwikkelkansen, traumaverwerking, schulden en huisvesting. Om deze reden wordt deze regeling geflankeerd door breed ondersteunend beleid voor de kinderen en jongeren.

Personen die in aanmerking komen voor de kindregeling

Het kabinet wil ervoor zorgen dat kinderen van gedupeerde aanvragers die de gevolgen hebben ervaren van de problemen omtrent de kinderopvangtoeslag onder deze regeling vallen. Daarom wordt een ruime omschrijving van het begrip kind en pleegkind voorgesteld. Personen komen in aanmerking voor de kindregeling als zij op 1 januari 2005 (de datum van de start van het toeslagenstelsel) jonger dan 21 jaar waren of tussen 1 januari 2005 tot de datum van de start van de uitvoering van de kindregeling zijn geboren. Er is gekozen voor de leeftijdsgrens van 21 jaar op 1 januari 2005, omdat ouders tot een leeftijd van 21 jaar een onderhoudsplicht hebben voor hun kinderen. Hierna wordt ingegaan op de overige voorwaarden die gelden om in aanmerking te komen voor de kindregeling. Er wordt niet getoetst of de kinderen daadwerkelijk ingeschreven stonden op het adres van de gedupeerde aanvrager. Er zijn namelijk kinderen die, soms juist ook vanwege de problemen met de kinderopvangtoeslag, opgroeiden op een andere plek.

De ondersteuning (zowel de financiële ondersteuning als brede ondersteuning) richt zich onder andere op de eigen kinderen van de gedupeerde aanvrager. Voor het begrip eigen kind is aangesloten bij de Algemene Kinderbijslagwet. Kinderen die, via de huidige toeslagpartner van de gedupeerde aanvrager, aanverwant zijn van deze aanvrager, hebben ook recht op de financiële ondersteuning. Voorwaarde hiervoor is dat deze toeslagpartner zowel toeslagpartner is op het moment dat de herstelmaatregel wordt toegekend aan de aanvrager en ook toeslagpartner van de gedupeerde aanvrager was op 26 januari 2021. Deze datum is de datum van inwerkingtreding van het Besluit uitbreiding Catshuisregeling Kinderopvangtoeslag. Zonder deze voorwaarde zouden ook alle kinderen van de latere toeslagpartner van de gedupeerde aanvrager aanspraak maken op de tegemoetkoming, terwijl de kans klein is dat deze kinderen de problematiek van dichtbij hebben meegemaakt.

Gedupeerde aanvragers en hun toeslagpartners hebben en hadden ook pleegkinderen. Deze kinderen kunnen net zo goed als de eigen kinderen van de aanvrager of de toeslagpartner zijn benadeeld. Het kabinet sluit aan bij de definitie van pleegkind in de Algemene Kinderbijslagwet. Dit houdt in dat een pleegkind een kind is dat als eigen kind wordt onderhouden en opgevoed. Een pleegkind moet pleegkind van de aanvrager of diens toeslagpartner zijn geworden voor de start van de uitvoering van de kindregeling. Hiermee wordt ervoor gezorgd dat ook pleegkinderen, die de problematiek rondom de kinderopvangtoeslag aan den lijve hebben ondervonden, aanspraak kunnen maken op de tegemoetkoming. Ook hier geldt voor de toeslagpartner dat deze ook toeslagpartner van de gedupeerde aanvrager was op 26 januari 2021. Voor voormalige pleegkinderen van de aanvrager of diens toeslagpartner geldt de eis dat zij onderdeel van het huishouden zijn geweest van de aanvrager in de periode na het eerste informatieverzoek dat uiteindelijk heeft geleid tot de terugvordering waarvoor herstel wordt geboden.

Wijze van toekenning van de kindregeling