Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 36067 nr. H |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 24 maart 2023

De regering heeft met belangstelling kennisgenomen van de vragen die de leden van de fracties van VVD, D66, CDA, ChristenUnie, PvdA/GroenLinks, PvdD, SGP, SP, PVV, OSF, 50PLUS, Fractie-Nanninga, Fractie-Frentrop en Fractie-Otten hebben gesteld bij het voornoemde voorstel van wet en de opvattingen die de leden over dit voorstel hebben. In deze memorie van antwoord gaat de regering in op de vragen van de leden van de verschillende fracties. De beantwoording houdt de volgorde van de vragen aan. Een aantal keer hebben verschillende fracties dezelfde vraag gesteld. Voor de leesbaarheid is in dat geval het antwoord bij iedere fractie opgenomen, met zo min mogelijk verwijzingen naar andere antwoorden. Wanneer met een enkel antwoord meerdere opeenvolgende vragen zijn beantwoord, zijn de vragen zonder witregel samengevoegd en is in het antwoord aangegeven welke vragen ermee worden beantwoord. De regering kijkt uit naar een voorspoedige verdere behandeling van het wetsvoorstel door uw Kamer.

Vragen van de leden van de VVD-fractie:

1. Het nieuwe pensioenstelsel zou meer maatwerk en meer keuzevrijheid bieden. Hetgeen nu overeengekomen is, had ook kunnen worden bereikt zonder stelselwijziging, is dat correct? De extra keuzevrijheid lijkt echter beperkt in dit wetsvoorstel. Welke aanvullende vormen van keuzevrijheid acht de regering op termijn mogelijk via de Wet toekomst pensioenen?

Een doelstelling van de hervorming naar een meer toekomstbestendig pensioenstelsel is om pensioenen transparanter en persoonlijker te maken. Daarbij is behoud van de goede elementen van het huidige pensioenstelsel, zoals het collectief delen van risico’s, van belang. Het wetsvoorstel toekomst pensioenen heeft hier een balans in gevonden. Het afschaffen van de doorsneesystematiek is hierbij een noodzakelijke en belangrijke stap. Het is nodig om pensioenregelingen beter te laten aansluiten bij persoonlijke voorkeuren en omstandigheden. Het wetsvoorstel keuzemogelijkheden nabestaandenpensioen is daar een voorbeeld van. Als het gaat om mogelijk aanvullende vormen van keuzevrijheid in de toekomst, is het afschaffen van de doorsneesystematiek bijvoorbeeld ook essentieel als er meer behoefte zou bestaan aan keuzevrijheid rond de premie-inleg. Dat komt omdat de ingelegde pensioenpremie dan direct verband houdt met de opbouw van een pensioenkapitaal.

2. De systeemwijziging zoals voorgesteld in de Wet toekomst pensioenen zou beter aansluiten bij de huidige arbeidsmarktomstandigheden. Werknemers zijn veel mobieler. In het huidige stelsel kunnen de rechten overgeheveld worden van het ene fonds naar het andere zodat er van pensioenbreuk geen sprake meer is. Wat is tegen deze achtergrond het voordeel van het nieuwe stelsel?

In het huidige pensioenstelsel kunnen arbeidsmarktbeslissingen – in het bijzonder de overgang van werknemerschap naar ondernemerschap en vice versa – gevolgen hebben voor totale pensioenopbouw gedurende het werkzame leven. Als gevolg van de huidige doorsneesystematiek is daarbij ook de volgorde van deze arbeidsmarktbeslissingen van belang -of iemand start als werknemer met pensioenopbouw of als zelfstandige met mogelijk pensioenopbouw in de derde pijler heeft impact op de hoogte van de totale pensioenopbouw. Door de afschaffing van de doorsneesystematiek en de overstap op een actuarieel neutrale pensioenopbouw geldt straks in elk type pensioencontract en in elke pensioenpijler dezelfde premie- en opbouwsystematiek. Hierdoor zullen arbeidsmarktbeslissingen geen onbedoelde gevolgen meer hebben voor de pensioenopbouw van werkenden. Dit is vooral van belang nu de dynamiek op de arbeidsmarkt en de verscheidenheid aan arbeidsvormen de afgelopen decennia sterk zijn toegenomen. Voor werknemers die als gevolg van een baanwisseling veranderen van pensioenuitvoerder geldt nu ook al dat zij de reeds opgebouwde pensioenrechten kunnen overdragen naar de nieuwe pensioenuitvoerder. Wel geldt dat in een pensioenstelsel met alleen premieregelingen waardeoverdrachten tussen pensioenuitvoerders bij een baanwisseling eenvoudiger worden, bijvoorbeeld doordat er geen noodzaak meer is voor het opschorten van de waardeoverdracht als een pensioenfonds in onderdekking verkeert, noch voor de uitzondering op het recht op waardeoverdracht ingeval de werkgever daarvoor meer dan € 15.000 zou moeten bijbetalen.

3. Vanwege de vergrijzing lopen de premieopbrengsten terug, loopt het aantal pensioengerechtigden op en is de uitkeringsduur langer. Al in 2010 werd geconcludeerd dat het premie instrument bot was en er naar een nieuwe balans tussen ambitie en zekerheid moet worden gezocht. De consequenties hiervan kunnen toch worden opgevangen in het bestaande stelsel door bijvoorbeeld de pensioenen minder zeker te maken? Kan de regering uitleggen wat in deze context het voordeel is van het nieuwe systeem en moet niet duidelijker worden gecommuniceerd dat linksom of rechtsom er minder zekerheden bestaan onafhankelijk van welk stelsel dan ook?

In elk kapitaalgedekt pensioenstelsel hangt het gerealiseerde pensioen af van de premies, rendementen en kosten die worden gemaakt. Het garanderen van een zeker pensioen kan in theorie alleen als deze instrumenten ook daartoe worden ingezet. Door de stijgende levensverwachting, de vergrijzing van het deelnemersbestand van pensioenfondsen en de daling van de rente waarmee pensioenfondsen hun verplichtingen moeten verdisconteren, is de kostprijs van pensioen sterk toegenomen. De afgelopen 15 jaar heeft dat al geleid tot een toename van de pensioenpremies omdat de kostprijs van pensioen alsmaar toenam. Doordat de impact van de premie op de actuele financiële positie van het pensioenfonds beperkt is (in deze context wordt ook wel gezegd dat het premie-instrument bot is geworden), is het huidige pensioenstelsel al primair afhankelijk van de rendementen die pensioenfondsen kunnen behalen. Het huidige pensioenstelsel is daarom minder zeker dan het lijkt en ook in het huidige pensioenstelsel zijn pensioenkortingen niet uitgesloten.

In theorie is het denkbaar om het huidige pensioenstelsel aan te passen door de huidige uitkeringsovereenkomsten minder zeker te maken. Dat zou kunnen worden vormgegeven door de buffereisen te verlagen. Hierbij moet echter in ogenschouw worden genomen dat het verlagen van de buffereisen gevolgen heeft voor de zekerheidsmaat. Daarmee is er feitelijk ook sprake van invaren naar een nieuw contract, wat ook gepaard gaat met juridische en procedurele waarborgen voor evenwichtigheid. Een dergelijke aanpassing van de uitkeringsovereenkomsten leidt echter niet tot een persoonlijker en transparanter pensioen dat beter aansluit bij de huidige arbeidsmarkt, hetgeen met het wetsvoorstel toekomst pensioenen wel wordt bereikt. Ook wordt met een dergelijke aanpassing geen ruimte geboden voor meer maatwerk in het toebedelen van risico’s, zoals voor het renterisico. Het huidige pensioenstelsel laat zien dat dit niet goed uitpakt. Dankzij het maatwerk dat met het wetsvoorstel toekomst pensioenen wordt geboden, delen ouderen niet meer per definitie mee in het renterisico van jongeren.

4. Een van de doelstellingen van het nieuwe pensioenstelsel is dat het pensioen persoonlijker wordt. Werknemers kunnen echter nog steeds niet zelf kiezen bij welke pensioenuitvoerder zij hun pensioengeld beleggen en hebben evenmin nauwelijks of geen invloed op het beleggingsbeleid. Kan de regering uiteenzetten waarom hiervoor niet gekozen is en het nieuwe stelsel desondanks persoonlijk wordt?

Met het oog op behoud van collectiviteit en solidariteit en behoud van de verplichtstelling is gekozen voor behoud van de sterke elementen van het huidige pensioenstelsel. Daarom is niet gekozen voor een pensioenstelsel waarbij individuele deelnemers kunnen kiezen voor een pensioenuitvoerder. De pensioenopbouw in het nieuwe pensioenstelsel is echter wel degelijk persoonlijker en transparanter. Dit komt doordat deelnemers in het nieuwe pensioenstelsel meer inzicht krijgen in de ingelegde premie, het opgebouwde pensioenvermogen en de behaalde rendementen. Ook is er sprake van een directe relatie tussen de ingelegde premie en het opgebouwde pensioen, als gevolg van de afschaffing van de doorsneesystematiek. Door de communicatie over het persoonlijk (voor de uitkering gereserveerde) vermogen wordt meer inzichtelijk hoeveel pensioen er is opgebouwd. Tegelijkertijd krijgen deelnemers (net als nu) inzicht in de verwachte pensioenuitkering tijdens pensionering, in drie scenario’s.

5. Er wordt een compensatieperiode voorzien in de overgangsfase naar het nieuwe pensioenstelsel tot maximaal 2037 om eventuele nadelen op te vangen. Dit zou ook fiscaal worden gefaciliteerd. Is dit correct en hoe komt wordt dit precies geïmplementeerd?

Dit is correct. De fiscale facilitering is vormgegeven als een tijdelijke verruiming van de fiscale premiegrens. Vanaf de inwerkingtreding van het wetsvoorstel tot en met 2036 wordt de premiegrens verhoogd van 30% naar 33%. De premie voor compensatie bedraagt derhalve maximaal 33% verminderd met wat is ingelegd aan reguliere premie. Bij het volledig benutten van de reguliere premie van 30% resteert per saldo ruimte voor een compensatiepremie van 3%. Bij het niet volledig benutten van de reguliere premie, kan een hogere compensatiepremie worden gehanteerd. Voor het ontvangen van compensatie geldt geen fiscale begrenzing.

Het voorgaande biedt de mogelijkheid om maatwerkafspraken te maken zodat gericht kan worden gecompenseerd. Een werkgever kan derhalve voor het collectief van werknemers ten hoogste 33% minus de reguliere premie inleggen voor compensatie. De premie voor compensatie kan vervolgens gericht worden toebedeeld aan individuele werknemers.

6. Wanneer er geen overeenstemming is over het overgangsproces dan wordt voorzien in een transitiecommissie. Hoe wordt die samengesteld, wordt er rekening gehouden met de belangen van gepensioneerden en zogenaamde slapers en wat zijn exact de bevoegdheden? Of hebben slapers en gepensioneerden slechts een hoorrecht? In het verlengde hiervan de vraag of individuele deelnemers van pensioenfondsen bij de bestuursrechter bezwaar maken nadat De Nederlandsche Bank akkoord is met de verdeling van het vermogen?

De transitiecommissie is onafhankelijk en heeft tot doel ondersteuning te bieden aan sociale partners, dan wel werkgever en werknemers, die geen overeenstemming kunnen krijgen over de afspraken die vastgelegd moeten worden in het transitieplan. De transitiecommissie biedt hiertoe twee instrumenten: mediation en een bindende uitspraak. Wanneer sociale partners, dan wel werkgevers en werknemers, gebruik willen maken van één van beide vormen van ondersteuning moeten zij hiervoor gezamenlijk een aanvraag doen. Gebruik maken van deze ondersteuning is vrijwillig.

Bij mediation is de inzet van de transitiecommissie vooral bedoeld om het vastgelopen onderhandelingsproces weer op gang te helpen. Bij de bindende afspraak spreken de onderhandelende partijen op voorhand af dat zij zich zullen binden aan het advies van de transitiecommissie. Het is vervolgens aan deze partijen om het bindend advies te verwerken in de pensioenregeling en het transitieplan op te stellen. In het transitieplan worden alle keuzes, overwegingen en berekeningen over de nieuwe pensioenregeling, compensatieafspraken en de keuze om een verzoek tot invaren te doen, vastgelegd. Verenigingen van gepensioneerden en verenigingen van slapers, die een substantieel aantal pensioengerechtigden respectievelijk slapers vertegenwoordigen, worden in de gelegenheid gesteld te worden gehoord of schriftelijk inbreng te geven over het transitieplan. Dit is op een zodanig tijdstip dat het van invloed kan zijn op de inhoud van het transitieplan en de daarin verantwoorde keuzes. Een oordeel van deze verenigingen is niet bindend, maar geeft sociale partners, werkgevers of beroepsverenigingen wel de mogelijkheid om bij de belangenafweging de ingebrachte standpunten van deze verenigingen te beoordelen en te wegen bij het finaliseren van het transitieplan.

De transitiecommissie is gericht op de partijen die bij haar komen voor ondersteuning, dat zijn in beginsel sociale partners, dan wel werkgevers en werknemers. Er is daarom in deze fase geen sprake van een hoorrecht voor slapers en pensioengerechtigden. Het staat de transitiecommissie echter vrij om in haar werkzaamheden ook deze groepen te betrekken wanneer de transitiecommissie dat noodzakelijk of nuttig acht.

Over de samenstelling van de transitiecommissie is in het conceptbesluit toekomst pensioenen vastgelegd dat de transitiecommissie zal bestaan uit vijf onafhankelijke leden waaronder een voorzitter. De Minister voor APP benoemt de leden van de transitiecommissie. Voordat een kandidaatlid wordt benoemd, vraagt de Minister voor APP het oordeel van de Stichting van de Arbeid over de kandidaten. De leden van de transitiecommissie moeten deskundig zijn ten aanzien van pensioen en hebben ruime werkervaring op pensioenterrein als bestuurder, wetenschapper of bestuursadviseur. In de transitiecommissie als geheel is deskundigheid op het gebied van pensioen en arbeidsvoorwaarden, actuariële deskundigheid, kennis van en ervaring met mediationtrajecten en kennis van en ervaring met onderhandelingsprocessen vertegenwoordigd.

Via het bestuursrecht kan het besluit van DNB waarin al dan niet een verbod wordt opgelegd voor een collectieve waardeoverdracht door een pensioenfonds, worden beoordeeld en eventueel worden vernietigd. Het pensioenfonds ondervindt direct de gevolgen van een besluit van DNB om de collectieve waardeoverdracht te verbieden. Om die reden kan een pensioenfonds bezwaar en beroep instellen bij de bestuursrechter ten aanzien van dit besluit. Voor een individu blijft de mogelijkheid om naar de civiele rechter te gaan uiteraard open staan als hij van oordeel is dat het invaren van zijn pensioen voor hem een onevenredig nadeel oplevert. De route via de geschilleninstantie of de civiele rechter wordt de meest gerede route geacht om te oordelen over de individuele belangen van een deelnemer of pensioengerechtigde bij een collectieve waardeoverdracht in het kader van de transitie.

7. Over de handhaafbaarheid van de verplichtstelling wordt zeer verschillend gedacht. Is dit Europeesrechtelijk houdbaar? Hebben Europese instanties zich daarover uitgesproken? Wat kan er aan extra garanties worden gegeven? En wat zijn de gevolgen als de verplichtstelling vervalt?

De overheid kan op verzoek van sociale partners het opbouwen van pensioen in een specifieke sector verplicht stellen. Werkgevers en werknemers in de sector zijn dan aangesloten bij een verplichtgesteld bedrijfstakpensioenfonds (of deelnemer in de verplichte beroepspensioenregeling).

Uitgangspunt bij de vernieuwing van het pensioenstelsel is een zodanige vormgeving dat de verplichtstelling van pensioen houdbaar blijft gelet op het Europese mededingingsrecht (VWEU art. 102). Uit vaste rechtspraak van het Europese Hof blijkt dat de verplichtstelling een toelaatbare beperking van het mededingingsrecht vormt omdat de verplichtstelling wordt beschouwd als noodzakelijk voor de vervulling van de aan het pensioenfonds opgedragen bijzondere sociale taak van algemeen belang, die bij vrije mededinging niet kan worden bereikt tegen aanvaardbare kosten zodat verplichtstelling nodig is om dit doel te bereiken.1 De rechtvaardiging hiervoor vindt het Hof in de hoge mate van solidariteit in de pensioenregelingen. In het nieuwe pensioenstelsel zijn voldoende solidariteitskenmerken aanwezig. Risico’s worden collectief gedragen, zowel in de opbouw- als de uitkeringsfase. Er geldt een acceptatieplicht: een pensioenfonds dat onder de verplichtstelling valt mag «slechte risico’s» (individuen of bedrijven) niet weigeren om toe te treden tot de pensioenregeling. Er wordt geen verschillende premie in rekening gebracht: het premieniveau is ontkoppeld van de gedekte risico’s. Achterstallige pensioenpremies bij faillissement van de werkgever worden overgenomen door het collectief zodat een individuele deelnemer daar geen nadeel door ondervindt.

Na het sluiten van het Pensioenakkoord is professor Lutjens, hoogleraar pensioenrecht aan de Vrije Universiteit Amsterdam, begin 2020 gevraagd advies uit te brengen over de voorgenomen premieregelingen. Met in achtneming van zijn advies zijn de nieuwe premieregelingen uitgewerkt in het wetsvoorstel.

De Europeesrechtelijke houdbaarheid van het wetsvoorstel is ook door de Raad van State getoetst als onderdeel van de reguliere toetsing van de Raad. De Raad van State oordeelde dat voldoende solidaire elementen behouden blijven waarbij een verplichtstelling noodzakelijk is om de sociale doelstellingen te bereiken. De Raad van State adviseerde dat verplichtgestelde bedrijfstakpensioenfondsen die een flexibele premieregeling willen uitvoeren, een verplichte risicodelingsreserve hanteren ten einde voldoende solidariteitselementen in de regeling te houden. Dit advies is gevolgd. In het wetsvoorstel toekomst pensioenen is nu voorgeschreven dat een verplichtgesteld bedrijfstakpensioenfonds dat een flexibele premieregeling uitvoert dient te beschikken over een risicodelingsreserve.

De analyse van de houdbaarheid van de verplichtstelling in relatie tot de twee voorgestelde nieuwe pensioenregelingen is beschreven in paragraaf 10.2.9 van de memorie van toelichting. De conclusie van de verschillende analyses is dat de verplichtstelling van pensioen bij de beide nieuwe contracten houdbaar is.

Over het wetsvoorstel toekomst pensioenen is meermaals gesproken met de Europese Commissie, om uitleg te geven over de voorgenomen wijzigingen specifiek en het wetsvoorstel in het algemeen. De solidaire aspecten zoals hiervoor vermeld zijn in deze gesprekken besproken. De Europese Commissie heeft geen signalen gegeven dat zij bedenkingen heeft bij de voorgestelde wijzigingen. Met de pensioenhervorming geeft Nederland overigens invulling aan de land specifieke aanbevelingen die Nederland in het kader van het Europees Semester al enkele jaren van de Europese Commissie krijgt.

Voor de goede orde, de gesprekken met de Europese Commissie hebben een informeel karakter omdat alleen het Europese Hof van Justitie (in een individuele casus) een definitief oordeel kan geven over de mededingingsrechtelijke houdbaarheid van het pensioenstelsel.

8. De landsadvocaat zou in 2011 hebben geoordeeld dat de toen beoogde stelselherziening zeer moeilijk uitvoerbaar is. Hoewel er nu een ander wetsvoorstel ligt, is er wel sprake van een soortgelijk vraagstuk, namelijk het invaren van bestaande pensioenrechten. Het advies van de landsadvocaat in 2020 was positiever. Kan de regering hierop reflecteren want de uitvoerbaarheid, de juridische houdbaarheid en handhaafbaarheid zijn specifieke onderwerpen op basis waarvan de Eerste Kamer tot een oordeel moet komen.

Met ingang van 1 juli 2021 is Rijksbreed afgesproken dat een onderscheid wordt gemaakt tussen een algemeen juridisch beleidsadvies en een procesadvies van de landsadvocaat. Hier is de Kamer over geïnformeerd in de voortgangsbrief POK van 29 juni 2021 (2020–2021, 35 010, nr. 60). Alleen een beleidsadvies van de landsadvocaat wordt actief openbaar gemaakt bij actieve openbaarmaking van beslisnota’s. In dit kader zijn bij de aanbieding van het wetsvoorstel verschillende (juridische) adviezen meegestuurd, waaronder een advies van de landsadvocaat over experimenteerruimte voor zelfstandigen. Bij procesadviezen is actieve openbaarmaking echter niet aan de orde. De Staat heeft namelijk het recht om zich voor bijstand en advies vertrouwelijk tot een advocaat te wenden. Adviezen van een advocaat hebben meestal betrekking op de sterke en zwakke kanten van de juridische (proces)positie van de Staat. Hierbij kan het gaan om een advies dat direct betrekking heeft op een (gerechtelijke) procedure. Het kan ook gaan om adviezen die de procespositie in toekomstige zaken kunnen raken. Veruit de meeste adviezen van de landsadvocaat en andere externe advocaten zijn aan te merken als een procesadvies. Adviezen van de landsadvocaat van voor 1 juli 2021 vallen buiten deze beleidslijn en worden daarom niet openbaar gemaakt. Vanwege deze reden is het niet mogelijk een inhoudelijke reflectie te geven op de betreffende adviezen.

9. En zou de regering ook in kunnen gaan op de zorgen zoals benoemd door de Raad voor de Rechtspraak?

Diverse fracties hebben vragen gesteld over de zorgen omtrent de werklast van de rechtspraak. Deze zorgen van uw Kamer zijn zeer begrijpelijk. Niet alleen vanuit het oogpunt van de werkdruk bij de rechterlijke macht, maar ook vanuit de rechtsbescherming van burgers. De toegang tot de rechter is een grondrecht en de rechtsbescherming van burgers een groot goed.

De Raad voor de rechtspraak heeft in het advies van 28 oktober 2021 over het conceptwetsvoorstel zijn zorgen geuit over een mogelijk aanzienlijke belasting van de rechtspraak en in het ergste geval een ontregeling van het civiele rechtspraaksysteem. Naar aanleiding van dit belangrijke signaal van de Raad voor de rechtspraak zijn diverse maatregelen getroffen.

In de eerste plaats is het conceptwetsvoorstel in overleg met de Raad voor de rechtspraak op diverse punten aangepast. De belangrijkste aanpassingen zijn het wettelijk verankeren van de interne klachtenprocedure bij pensioenuitvoerders en het voorschrijven van een (permanente) externe geschilleninstantie, waarbij alle pensioenuitvoerders aangesloten dienen te zijn. De volledige reactie op het advies van de Raad voor de rechtspraak is opgenomen in paragraaf 16.7 van de memorie van toelichting bij het wetsvoorstel.2

Vervolgens zijn de kaders voor zowel de interne klachtenprocedure als de externe geschilleninstantie uitgewerkt in het conceptbesluit toekomst pensioenen. Hierover heeft de Raad voor de rechtspraak op 14 juli 2022 een (tweede) advies uitgebracht. Ook deze opmerkingen van de Raad voor de rechtspraak over het concept besluit zijn ter harte genomen en zijn verwerkt in de versie die recent aan de Raad van State is voorgelegd. Het betreft onder meer het opnemen van een definitie van «geschil» en het aanpassen van de termijnen voor het afhandelen van klachten en geschillen. De volledige reactie op het tweede advies van de Raad voor de rechtspraak is opgenomen in paragraaf 11.6 van de nota van toelichting bij het concept besluit.

De Raad van State heeft in zijn advies van 16 februari 2022 geconstateerd dat de klachten- en geschillenregeling een «zeeffunctie» kan hebben om op laagdrempelige wijze een eerste weging van bezwaren uit te voeren, waardoor de rechterlijke macht mogelijk wordt ontlast.

Tijdens de behandeling in de Tweede Kamer zijn enkele wijzigingen in het wetsvoorstel aangebracht die de druk op de rechtspraak mogelijk kunnen verlichten (bijvoorbeeld bij de rekenmethoden en het aanwenden van vermogen bij invaren).3 Ook is in de artikelsgewijze behandeling van het wetsvoorstel nadere duiding gegeven aan de begrippen «onevenwichtig» en «onevenredig».4

Vanzelfsprekend zullen er bij een grote stelselwijziging, die veel werkenden en gepensioneerden betreft, burgers zijn die zich tot de civiele rechter zullen wenden. De verwachting is wel dat de versterking van de interne klachten- en geschillenprocedure en de introductie van een externe geschilleninstantie tot een beperking van de werklast van de rechtspraak zullen leiden, zo constateert de Raad voor de rechtspraak in het tweede advies. De mate waarin de werklast zal dalen is op dit moment nog niet duidelijk en de werklast kan derhalve nog niet worden gekwantificeerd. Daarom zijn afspraken gemaakt met de Raad voor de rechtspraak en het Ministerie van Justitie en Veiligheid om de werklast nauwgezet te monitoren vanaf het moment van inwerkingtreding van het onderhavige wetsvoorstel. Op korte termijn vindt overleg met de Raad voor de rechtspraak plaats over de voorbereidingen daarvan. Tijdens de gehele transitieperiode zal periodiek overleg met de Raad plaatsvinden om indien nodig te kunnen bijsturen (bijvoorbeeld door middel van extra financiële middelen). Er zijn reeds financiële middelen beschikbaar gesteld voor de rechtspraak, onder meer om de deskundigheid met betrekking tot het nieuwe pensioenstelsel te bevorderen. Daarnaast zullen de mogelijkheden voor bemiddeling en geschilbeslechting goed bekend worden gemaakt in de publieksinformatie over het nieuwe pensioenstelsel.

10. Kan de regering bevestigen dat bij de laatste doorrekeningen van de overgang naar het nieuwe pensioenstelsel is uitgegaan van realistische rendementen? Tijdens de deskundigenbijeenkomst werd hieraan getwijfeld vanwege het aanhouden van een irreële rentestand (5% op AAA-papier) en een zeer optimistisch rendement op aandelen (rond 9%).5

In de berekeningen die in december 2022 uitgevoerd zijn door DNB en een aantal pensioenfondsen is rekening gehouden met het nieuwe advies van de Commissie Parameters (2022). Zo zijn de nieuwe parameters gebruikt als restricties op het model dat ten grondslag ligt aan de scenariosets die gebruikt zijn voor de pensioenverwachtingen. De scenariosets die gebruikt zijn bij deze berekeningen, zijn gekalibreerd op marktprijzen, waaronder de rentestand van eind juni 2022. Daaruit volgt voor het rendement op beursgenoteerde aandelen in de economische scenarioset een mediaan van circa 9%. Dit is een andere statistiek dan het meetkundig gemiddelde rendement op beursgenoteerde aandelen. Het meetkundig gemiddelde rendement op beursgenoteerde aandelen is in de door DNB gehanteerde scenarioset circa 5%, zoals geadviseerd door de Commissie Parameters.

Het percentage van 5% voor de rente wordt niet herkend. In de economische scenarioset die gehanteerd is voor de berekeningen in december 2022 is de gemiddelde 10-jaars rente op het startpunt 2,1% en op lange termijn gemiddeld circa 2,0%. De 30-jaars rente is op het startpunt 1,9% en op lange termijn gemiddeld circa 2,3%.

11. Wat worden de grootste uitvoeringsrisico’s bij deze transitie en welke maatregelen worden door de regering genomen om deze risico’s te beheersen? Op welke manier kunnen de nieuwe pensioencontracten een betere bescherming bieden tegen inflatierisico’s dan het huidige pensioencontract?

Het is van groot belang dat wetgeving die wordt geïntroduceerd, ook uitvoerbaar is voor alle partijen die het aangaat. Daartoe is in de voorbereiding naar het wetsvoorstel veelvuldig contact geweest met de diverse actoren in het veld en getoetst op uitvoerbaarheid. Het gaat dan niet alleen om pensioenuitvoerders en verzekeraars, maar bijvoorbeeld ook om toezichthouders, sociale partners en belangenverenigingen. Ook heeft de Tweede Kamer een aantal amendementen ingediend die het wetsvoorstel vanuit het perspectief van de uitvoering heeft verbeterd.

Op het moment dat de wet inwerking treedt begint de daadwerkelijke transitiefase. Gedurende de transitie zal de uitvoering van de wet nauwgezet worden gemonitord en zal het veelvuldig overleg met betrokken uitvoeringspartijen worden voortgezet. Eventuele knelpunten kunnen op die manier in een vroeg stadium worden onderkend, wat snelle en effectieve bijsturing mogelijk maakt. Het Ministerie van Sociale Zaken en Werkgelegenheid voert proactief gesprekken met de partijen uit de sector. Daarnaast worden deze partijen middels allerlei initiatieven ondersteunt bij de transitie. Denk bijvoorbeeld aan de website werkenaanonspensioen.nl, waar vanuit een breed samenwerkingsverband relevante informatie wordt gedeeld.

In het wetsvoorstel toekomst pensioenen is op verschillende manieren rekening gehouden met bescherming tegen het risico van inflatie, ook hoge inflatie. Inflatiebescherming kan (gedeeltelijk) geboden worden via (i) blootstelling aan overrendement, (ii) een direct beschermingsrendement door een beleggingsportefeuille met inflatiegerelateerde financiële producten, (iii) de solidariteits- en risicodelingsreserve en (iv) een afslag op het projectierendement. In het algemeen geldt dat het wetsvoorstel toekomst pensioenen meer mogelijkheden bevat om inflatiebescherming te bieden dan het huidige contract. Ook omdat overrendementen eerder aan deelnemers en pensioengerechtigden ten goede komen dan in het huidige pensioencontract.

12. De minimale toetredingsleeftijd wordt verlaagd van 21 naar 18 jaar per 1-1-2024. Kan worden toegelicht wat het effect van deze maatregel is op de groep 18–21 jarige werknemers en wat deze aanpassing qua uitvoering betekent voor pensioenfondsen, verzekeraars en werkgevers?

De verlaging van de minimale toetredingsleeftijd van 21 naar 18 jaar leidt ertoe dat werknemers in deze leeftijdscategorie, die een pensioenregeling hebben met een toetredingsleeftijd tussen de 18 en 21 jaar, pensioen gaan opbouwen indien hun pensioengevend loon hoger is dan de franchise. De pensioenopbouw in deze jongere jaren kan vervolgens langer renderen, wat gunstige gevolgen heeft voor het totaal op te bouwen pensioen. Er is op dit moment geen inzicht in de exacte toename van de pensioenopbouw, deze is immers per regeling anders.

In het geval van een verplichtgesteld bedrijfstakpensioenfonds zal, indien er momenteel nog een toetredingsleeftijd geldt hoger dan 18 jaar, de werkingssfeer moeten worden aangepast. Dit gaat via een reguliere aanvraag tot wijziging van de verplichtstelling. In geval de pensioenregeling bij een verzekeraar of premiepensioenstelling is ondergebracht, dienen deze regelingen gewijzigd te worden voor zover er een toetredingsleeftijd die hoger is dan 18 jaar wordt gehanteerd. Indien een werkgever zijn pensioenregeling heeft ondergebracht bij een verzekeraar of premiepensioeninstelling waarbij er werknemers in dienst zijn onder de 21 met een pensioengevend loon hoger dan de franchise, is het mogelijk dat de eigen bijdrage voor werknemers in de pensioenregeling aangepast dient te worden. In de praktijk is de eigen bijdrage veelal vormgegeven in een percentage van de pensioengrondslag. Daarnaast geldt, zowel voor pensioenfondsen als voor verzekeraars, dat de jonge werknemers die als gevolg van deze wijziging pensioen gaan opbouwen, geïnformeerd moeten worden.

13. Er bestaan pensioenfondsen die zowel een DC (Defined Contribution) als een DB (Defined Benefit) systeem kennen en geen problemen ondervinden bij de uitvoering daarvan. Zou de regering nogmaals kunnen uitleggen waarom dit geen begaanbare weg is?

Ook pensioenfondsen die nu een DC- en DB-systeem uitvoeren, kennen nadelen in de uitvoering. Zij voeren namelijk de regelingen uit binnen één financieel geheel, waardoor kruissubsidiëring tussen de regeling ontstaat. In het nieuwe pensioenstelsel kunnen de vermogens wel gescheiden worden aangehouden. Het uitvoeren van een DC- en DB-systeem naast elkaar is echter één aspect van de argumentatie van de regering waarom invaren de voorkeur verdient. Invaren levert daarnaast ook voordelen op met betrekking tot uitgebreidere risicodeling en bijvoorbeeld op het vlak van transparantie en communicatie.

14. Verzekeraars bedienen ongeveer 20% van de markt en kennen feitelijk al een leeftijdsafhankelijk DC-systeem. Indien er bij die contracten wordt besloten over te gaan naar leeftijdsonafhankelijke pensioenpremies, is er een compensatievraagstuk. Ten behoeve van deze compensatie speelt de zorg dat deze compensatie buiten de pensioensfeer zal worden vormgegeven vanwege de wettelijke eis dat dit ook voor nieuwe medewerkers geldt. Op basis van een motie die door de Tweede Kamer is aangenomen, zal dit worden gemonitord. De Minister heeft aangegeven dat dit zal meelopen in de monitoring van de Wet toekomst pensioenen. Is het niet verstandiger om nu een inventarisatie te maken zodat bij tegenvallende uitkomsten tijdig maatregelen genomen kunnen worden, voordat bedrijven tot definitieve besluitvorming overgaan? Deze inventarisatie zou bij voorkeur voor de zomer moeten worden gefinaliseerd.

Het verdient de voorkeur dat compensatie binnen de pensioenregeling plaatsvindt. Op die manier wordt de pensioenbestemming namelijk behouden. Het staat werkgevers- en werknemers(organisaties) echter vrij om compensatie buiten de arbeidsvoorwaarde pensioen af te spreken. Naar aanleiding van de aangenomen motie Smals/Stoffer6 zal tijdens de transitie gemonitord worden welke afspraken omtrent compensatie worden gemaakt en tegen welke obstakels sociale partners aanlopen om compensatie te realiseren binnen de regeling. De Kamer zal hierover periodiek worden geïnformeerd. Het is ondoenlijk om nu al te inventariseren welke afspraken gemaakt zullen worden omtrent compensatie omdat in veel gevallen de onderhandelingen daarover nog niet zijn afgerond. De afspraken omtrent compensatie vormen ook een integraal onderdeel van het geheel aan pensioenafspraken, die kan dus niet los worden gezien.

Vragen van de leden van de CDA-fractie:

1. De leden van de CDA-fractie stellen vast dat het wetsvoorstel in de Tweede Kamer aanzienlijk is gewijzigd en vragen de regering bij elk van de aangenomen amendementen de consequenties voor de consistentie van de wet en de regels nader aan te geven.

Er zijn 21 amendementen aangenomen. Bij de appreciatie van de amendementen door de Minister is naast de beleidsmatige aspecten ook gekeken naar de vraag of een amendement passend is bij en consistent is met het wetsvoorstel en is daar, indien nodig, op ingegaan. Verder heeft de Tweede Kamer besloten de eindstemming over het wetsvoorstel voor een tweede lezing uit te stellen. Voor de eindstemming heeft de regering wijzigingen voorgesteld ten behoeve van de consistentie van de aangenomen amendementen met het wetsvoorstel. Vervolgens is over deze wijzigingen en het wetsvoorstel gestemd.

Van de aangenomen amendementen hebben er vier betrekking op de (uitvoering van) de pensioenovereenkomsten, waarbij het gaat om een nadere invulling van de voorgestelde pensioenovereenkomsten. Het amendement met nummer 49 maakt het mogelijk dat een premie-uitkeringsovereenkomst ook kan worden uitgevoerd door een premiepensioeninstelling. Amendement 175 regelt voor de solidaire premieovereenkomst en de flexibele premieovereenkomst dat herverdeling tussen pensioengerechtigden is toegestaan voor zover dat nodig is om gelijke aanpassingen van ingegane uitkeringen en van de opgebouwde aanspraak van nabestaandenpensioen van pensioengerechtigden te realiseren. Amendement 78 maakt het mogelijk om de vulling van de risicodelingsreserve bij de flexibele premieovereenkomst (deels) uit te stellen tot het moment van toetreding tot het collectief toedelingsmechanisme waarbij de vulling uit premie en vermogen maximaal 10% bedraagt. Amendement 169 regelt dat beleggingsvrijheid in de opbouwfase ook bij premie-uitkeringsovereenkomsten mogelijk is.

Vier aangenomen amendementen hebben betrekking op de voortzetting van de dekking voor nabestaandenpensioen of partnerpensioen waarbij met name de al in het wetsvoorstel opgenomen dekking wordt uitgebreid en de voorwaarden voor de voortzetting zijn gewijzigd. Amendement 171 regelt de voortzetting van de dekking van nabestaandenpensioen indien de gewezen deelnemer aansluitend aan einde deelneming een uitkering op grond van de Werkloosheidswet of de Ziektewet ontvangt. De voorzetting van de betreffende dekking is er ook indien de persoon vervolgens aansluitend een uitkering op grond van de Ziektewet respectievelijk een Werkloosheidswet ontvangt. Amendement 55 regelt dat in de pensioenovereenkomst kan staan dat de periode van voortzetting van nabestaandenpensioen na einde deelneming niet drie maanden maar zes maanden bedraagt. Amendement 82 regelt dat de duur van de vrijwillige voortzetting van partnerpensioen door uitruil van (een deel van) het ouderdomspensioen tenminste 15 jaar kan bedragen. Amendement 47 regelt dat voor de gewezen deelnemers, die gebruik maken van de vrijwillige voortzetting van de dekking van partnerpensioen door uitruil van (een deel van) het ouderdomspensioen, deze voortzetting doorloopt tot de betreffende gewezen deelnemer aangeeft ermee te willen stoppen. Voor de goede orde zij opgemerkt dat zij jaarlijks door de pensioenuitvoerder geïnformeerd worden over het voortzetten dan wel beëindigen van deze dekking. Overigens wordt de voortzetting ook beëindigd als de uitruil ertoe zou leiden dat het ouderdomspensioen onder de afkoopgrens van klein pensioen komt, als de maximale duur van voortzetting wordt bereikt, of als in de pensioenregeling een maximum wordt gesteld aan de uitruil en dit maximum wordt bereikt.

Vier amendementen hebben betrekking op de transitie en het invaren. Dit betreft amendement 76 op grond waarvan de werkgever bij het hoorrecht expliciet moet aangeven wat met het oordeel gegeven in het hoorrecht is gedaan. Amendement 164 geeft voor het invaren een regeling voor het schuiven met 5% van het vermogen bij dekkingsgraden boven 110% en tussen 105% en 110%. Amendement 90 regelt de opschorting van individuele waardeoverdrachten tijdens de transitieperiode. Amendement 77 regelt de monitoring van de transitie en de doelstellingen van de Wet toekomst pensioenen tijdens de transitieperiode.

Drie amendementen hebben betrekking op het reduceren van de witte vlek waarbij een al voorgestelde maatregel (beperking van de wachttijd) wordt uitgebreid en nieuwe maatregelen zijn voorgesteld. Amendement 173 verlaagt de minimale leeftijd voor deelname aan een pensioenregeling van 21 jaar naar 18 jaar waarbij is geregeld dat dit 1 januari 2024 ingaat. Amendement 174 regelt het vervallen van de wachttijd voor het ouderdomspensioen. Amendement 167 regelt een zorgplicht voor de Minister voor Armoedebeleid, Participatie en Pensioenen voor reductie van de witte vlek met 50% per 1 januari 2028 en regelt de monitoring van de (omvang van de) witte vlek in de periode tot 2028.

Twee amendementen hebben betrekking op vorm en inhoud van het pensioenoverzicht en één amendement op gegevensverstrekking om de met het wetsvoorstel geïntroduceerde keuzebegeleiding effectiever te maken. Amendement 57 handhaaft het verplichte gebruik van een standaardmodel voor het uniform pensioenoverzicht (UPO). Amendement 152 regelt dat informatie over de totaal ingelegde pensioenpremie en de totaal behaalde beleggingsrendementen per deelnemer worden opgenomen op het UPO en amendement 67 regelt dat het pensioenregister op uitdrukkelijk verzoek van de (gewezen) deelnemer, gewezen partner of pensioengerechtigde de gegevens uit het overzicht op mijnpensioenoverzicht.nl kan delen met de betreffende pensioenuitvoerder voor de keuzebegeleiding.

Twee amendementen hebben betrekking op de samenstelling en taken van het verantwoordingsorgaan of belanghebbendenorgaan van een pensioenfonds. Amendement 170 verplicht pensioenfondsen om bepaalde leeftijdsgroepen die ondervertegenwoordigd zijn in het verantwoordingsorgaan bij het uitvragen van de risicohouding actief op te roepen zich aan te melden voor het verantwoordingsorgaan en amendement 136 regelt dat het verantwoordingsorgaan en het belanghebbendenorgaan een expliciet oordeel moeten geven over de uitvoeringskosten.

Tenslotte wordt door amendement 31 de geschilleninstantie permanent.

2. In de gehouden bijeenkomsten met deskundigen als ook in de ouderenorganisaties ontbreekt voor het merendeel een positieve appetite. Kan de regering hierop nader ingaan?

Het wetsvoorstel toekomst pensioenen kent een lange aanloop, waar vele discussies aan zijn voorafgegaan. In 2019 werd het Pensioenakkoord gesloten. In 2020 kwam de hoofdlijnenbrief, waarin de hoofdlijnen werden neergelegd voor dit wetsvoorstel. Het wetsvoorstel heeft vervolgens alle stappen van het wetgevingsproces doorlopen. Een uitgebreide internetconsultatie, formele toetsen en adviezen en een advies van de Raad van State. Ook is tijdens het wetgevingsproces uitvoerig stilgestaan bij de uitvoeringsaspecten van voorliggend wetsvoorstel. Zo is er regelmatig overleg gevoerd met de pensioenkoepels (Pensioenfederatie en Verbond van Verzekeraars) om te bezien of uitvoeringstechnische aspecten vereenvoudigd kunnen worden. Daarnaast geldt dat de Tweede Kamer het wetsvoorstel zeer uitgebreid en doorgrond heeft behandeld. In elke fase van het wetstraject is contact geweest met verschillende experts, ook de Tweede Kamer heeft zich laten bijstaan door experts. Uiteindelijk heeft een ruime meerderheid besloten in te stemmen met het wetsvoorstel. Bovendien geldt dat experts het niet altijd met elkaar eens zijn, en dat hoeft ook niet. Dat stimuleert het debat en kan voor een beter resultaat zorgen. Al met al is er vanwege deze redenen geen enkele aanleiding om de inwerkingtreding van het wetsvoorstel toekomst pensioenen op te schuiven of in te trekken. Dat zou ook geen recht doen aan de ruime meerderheid van de Tweede Kamer die heeft ingestemd met het wetsvoorstel. Het wetsvoorstel toekomst pensioenen schept ruimte voor nieuwe pensioencontracten die ten opzichte van het huidige pensioenstelsel eerder perspectief bieden op een koopkrachtig pensioen, met behoud van risicodeling binnen en tussen generaties. Deze resultaten blijken ook uit onderzoeken van CPB, Netspar en DNB. Het is daarom wenselijk om het wetsvoorstel te implementeren.

3. De noodzaak te komen met nieuwe pensioenwetgeving lag voornamelijk in de behoefte van sommige groepen om de doorsneepremie af te schaffen. Jong wordt veelal niet meer oud in dezelfde organisatie en geniet dus niet meer het mitigerend effect voor oudere leeftijdsgroepen. Zien de leden van de CDA-fractie het goed dan is Nederland mondiaal en in Europa uniek met het afschaffen van de doorsneepremie. Zijn er, zo vragen deze leden, ook andere methodes die het effect van de doorsneepremie kunnen opheffen?

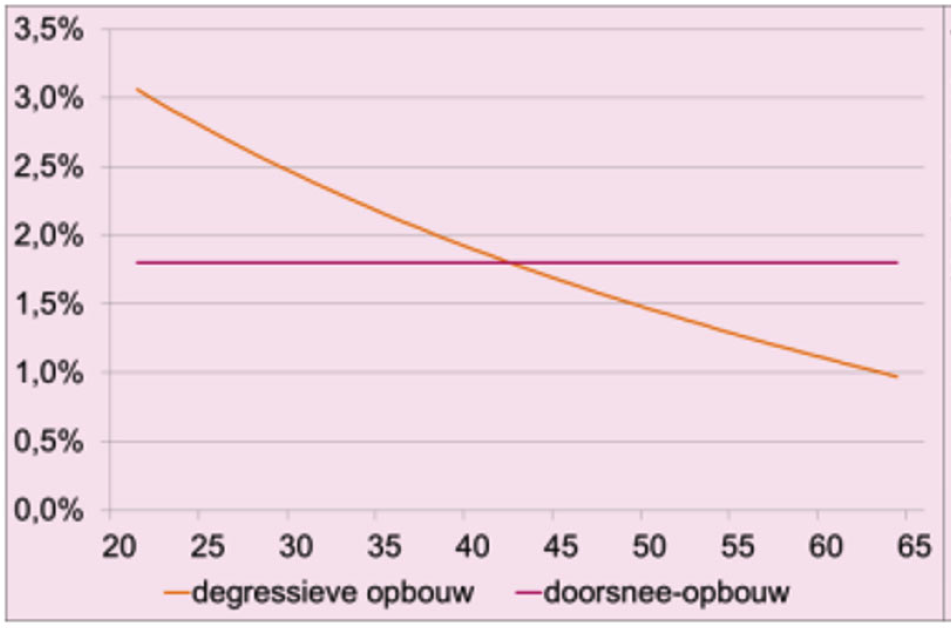

Ja. In het wetsvoorstel toekomst pensioenen wordt ter vervanging van het zogenaamde doorsneesysteem een systeem van degressieve opbouw voorgesteld, met een vlakke premie en een degressieve pensioenopbouw. Het zou ook mogelijk zijn om voor premies en opbouw een ander systeem te kiezen, namelijk met progressieve premies – stijgend met de leeftijd van de deelnemer. Daarvoor is niet gekozen omdat het systeem met degressieve opbouw zorgt voor stabielere premies voor de werkgever (de premies worden immers niet beïnvloed door fluctuaties van de gemiddelde leeftijd in het werknemersbestand). Verder zou een keuze voor progressieve premies betekenen dat de arbeidskosten van betreffende werknemers op een directe manier toenemen met hun leeftijd. Onderzoek laat zien dat dit nadelige gevolgen heeft voor de arbeidsmarktpositie van oudere werknemers.7

4. De tweede noodzaak is het in het huidige stelsel ontbreken van voldoende indexatiemogelijkheden door het opbouwen van grote buffers in het gewijzigde financieel toetsingskader (nFTK). Veel gepensioneerden hebben geen waardevast pensioen en hebben een indexatieachterstand opgebouwd van soms meer dan 30%. De hoge beleggingsrendementen konden niet bijdragen tot indexatie terwijl de verhoging van de rente ondanks een heel fors afgenomen belegd vermogen dit jaar wel tot indexatie bij vele fondsen mocht leiden. De fondsen die gevangen zaten in de klem van het FTK en hun rentedekking niet konden verlagen hebben hier in mindere mate van kunnen profiteren. Tot welk inhoudelijk oordeel over het FTK leidt dit, zo vragen de leden van de CDA-fractie.

De afgelopen jaren is gebleken dat het streven naar een nominaal en tevens waardevast pensioen vrijwel onmogelijk is. De regels van het ftk hebben ertoe geleid dat pensioenfondsen de pensioenen voor langere tijd niet konden indexeren en verplicht zijn grote buffers aan te houden. Dit laat zien dat onze maatschappij toe is aan een andere inrichting van ons pensioenstelsel. Het wetsvoorstel toekomst pensioenen beoogt een persoonlijker en meer transparant pensioen waarbij pensioenen meebewegen met de economische ontwikkelingen zodat eerder perspectief op verhoging van pensioen ontstaat.

5. Een derde punt van zorg is het grote aantal zzp’ers dat nu geen pensioen opbouwt en dat in de oorspronkelijke plannen wel zou deelnemen. Is de toezegging in de Tweede Kamer als door de regering gedaan om ervoor te zorgen dat meer zzp’ers gaan deelnemen wel realistisch? Immers, in doorsnee zal een premie nodig zijn van rond de 26% van het inkomen na aftrek van de franchise en ook al zal deze premie fiscaal gefaciliteerd worden, de vraag is hoeveel zelfstandigen dit kunnen betalen?

Het wetsvoorstel bevat maatregelen die zelfstandigen beter in staat stellen te sparen voor hun pensioen. Voorgesteld wordt de ruimte die zelfstandigen hebben om fiscaal gefaciliteerd te sparen in de derde pijler te verruimen naar 30%, waarmee de premiegrens in de derde pijler gelijk wordt aan de premiegrens die werknemers hebben in de tweede pijler. Daarnaast bevat het wetsvoorstel een experimenteerbepaling waarmee ruimte wordt geboden om experimenten met vrijwillige aansluiting van zelfstandigen in de tweede pijler mogelijk te maken. Tot slot wordt met dit wetsvoorstel het vrijwillig voortzetten van de pensioenregeling verbeterd wanneer de deelneming aan de pensioenregeling wordt beëindigd vanwege een uitdiensttreding en iemand aansluitend zelfstandige wordt. De regering is van mening dat pensioenopbouw voor zelfstandigen door deze maatregelen beter wordt gefaciliteerd.

Feit blijft dat sparen voor later, nu een investering vraagt. De mate waarin een zelfstandige dit kan doen is inderdaad afhankelijk van het inkomen. Tegelijkertijd is de mate waarin sparen voor later noodzakelijk is, ook afhankelijk van het inkomen. Voor een zelfstandige met een laag inkomen kan de AOW een goede vervangingsratio bieden op pensioenleeftijd. Voor zelfstandigen met een midden- of hoger inkomen is er meer noodzaak om nu voor later te sparen. Het fiscaal kader faciliteert pensioenopbouw die past bij het inkomen nu. Daarnaast biedt het voorstel de mogelijkheid voor pensioenuitvoerders in de tweede pijler om een pensioenregeling voor zelfstandigen te ontwerpen, waarbij beter rekening gehouden kan worden met de wensen en voorkeuren van zelfstandigen, waaronder een premieniveau dat voor zelfstandigen te betalen is.

6. Het voorstel van wet toekomst pensioenen is onvoorstelbaar complex. Geen enkel pensioensysteem ter wereld kent zelfs maar bij benadering zoveel knoppen waaraan je kunt draaien om hetzelfde doel te bereiken. De stabiliteit van de uitkering kun je beïnvloeden door het beleggingsbeleid, de rente afdekking, de solidariteitsreserve, het spreiden van schokken in de uitkeringsfase, de hoogte van het projectierendement en de toepassing van de collectieve uitkeringsfase. In combinatie met talloze andere keuzes (de doelen van de solidariteitsreserve en/of de hoogte ervan) zullen pensioenregelingen veel meer van elkaar gaan verschillen, hetgeen veel moeilijker is om aan een deelnemer uit te leggen dan het huidige systeem. Welke mogelijkheden zijn er dan wel om het simpeler te doen?

Het is aan decentrale sociale partners welke pensioenregeling zij voor hun deelnemers willen treffen, rekening houdend met bijvoorbeeld de kenmerken van een specifieke bedrijfstak of onderneming en deelnemerskarakteristieken. Dat geldt overigens niet alleen voor het nieuwe pensioenstelsel, maar ook voor het huidige pensioenstelsel. Ook nu verschillen pensioenregelingen op onderdelen als opbouwpercentages, franchises, dekkingsgraden, hoogte premies, etc. Ik ben er dan ook niet van overtuigd dat pensioenregelingen straks veel meer van elkaar zullen verschillen dan nu het geval is. Bovendien is de vraag hoe bezwaarlijk het is dat regelingen onderling verschillen, wanneer dit bijvoorbeeld ook de verschillen in decentrale arbeidsvoorwaardelijke wensen weerspiegelt. Deelnemers zullen alleen naar hun eigen pensioenregeling kijken, waarbij zij niet alle onderliggende techniek hoeven te begrijpen. Het is vooral belangrijk dat zij inzicht krijgen in de ingelegde premie, het door hen opgebouwde pensioenvermogen, de behaalde rendementen en welk pensioen zij op basis van die componenten in de toekomst mogen verwachten. Het nieuwe pensioenstelsel biedt daarin meer inzicht dan het huidige pensioenstelsel.

7. Kan de regering ingaan op het volgende voorbeeld, zo vragen de leden van de CDA-fractie. Een deelnemer verandert van baan. Hoe moet deze deelnemer door alle verschillen in de verschillende regelingen tot een goed oordeel komen of waardeoverdracht al dan niet verstandig is? Wie adviseert met kennis van zaken? Is de beloofde grotere transparantie in de praktijk dan eerder minder dan meer? Graag verzoeken de aan het woord zijnde leden de regering om een reactie hierop.

Indien de werknemer van baan verandert, heeft hij het recht om zijn opgebouwde pensioenaanspraken en -rechten door middel van waardeoverdracht over te dragen naar zijn nieuwe pensioenuitvoerder. Of dit gunstig is voor de deelnemer hangt af van zijn individuele situatie en van de situatie bij de betrokken pensioenuitvoerders. Om te beoordelen of dit gunstig is, zal de deelnemer een waardeoverdracht aan moeten vragen bij zijn nieuwe pensioenuitvoerder. De nieuwe pensioenuitvoerder zal de deelnemer vervolgens een offerte verstrekken. Op basis van deze offerte kan de deelnemer vervolgens besluiten de waardeoverdracht al dan niet in gang te laten zetten. In het nieuwe pensioenstelsel ontstaat er geen andere situatie dan in het huidige pensioenstelsel, ook nu kunnen er individuele waardeoverdrachten plaatsvinden van uitkeringsregelingen naar premieregelingen.

Om individuele waardeoverdrachten tijdens de transitieperiode voor de deelnemers overzichtelijker en begrijpelijker te houden en om te voorkomen dat de opgebouwde aanspraken en -rechten van de deelnemer twee keer een pensioentransitie doormaken, heeft de Tweede Kamer middels een amendement een zogenoemde «pauzeknop» toegevoegd aan het wetsvoorstel toekomst pensioenen. Hiermee wordt de mogelijkheid van een individuele waardeoverdracht opgeschort zolang één van de bij de waardeoverdracht betrokken pensioenfondsen wel is ingevaren en het andere pensioenfonds nog niet (maar wel voornemens is in te varen).

8. De Eerste Kamer zal het wetsvoorstel toetsen op uitvoerbaarheid, rechtmatigheid en proportionaliteit. In dit verband wensen de leden van de CDA-fractie nogmaals tot uitdrukking te brengen dat de behandeling van de wet slechts mogelijk is wanneer alle onderliggende regelgeving tijdig ter beschikking is. Ook van belang is de wijze waarop het toezicht intern maar ook extern wordt ingericht. Op het interne toezicht en de medezeggenschap komen de leden van de CDA-fractie nog terug in nadere vragen.

Met het aannemen van het wetsvoorstel toekomst pensioenen door de Tweede Kamer is duidelijk geworden welke wettelijke bepalingen nadere uitwerking behoeven in lagere regelgeving. De lagere regelgeving wordt uitgewerkt in een aantal besluiten en twee ministeriële regelingen. Het gaat om het Besluit toekomst pensioenen, waar het grootste deel van de lagere regelgeving wordt uitgewerkt, het Besluit experimenten pensioenregeling voor zelfstandigen, het Besluit netto pensioen en het Besluit parameters. Op het niveau van ministeriële regelingen wordt de Regeling Pensioenwet en Wet verplichte beroepspensioenregeling aangepast (middels de conceptregeling toekomst pensioenen) en de Regeling vrijstellingen Wet BPF 2000 opgesteld.

De eerste drie besluiten zijn inmiddels voor advies naar de afdeling advisering van de Raad van State gestuurd.8 Ze zijn daarmee ook openbaar geworden en raadpleegbaar via de wetgevingskalender.9 In het voorjaar van 2022 zijn deze besluiten reeds opengesteld voor internetconsultatie en zijn er toezichttoetsen uitgebracht. De conceptbesluiten nettopensioen en experimenteerwetgeving voor zelfstandigen zijn in het najaar voorgehangen bij de Staten-Generaal. In het najaar van 2022 is op verzoek van de Tweede Kamer een conceptversie van het Besluit toekomst pensioenen gedeeld.10 In deze versie waren de consultatiereacties en toezichttoetsen reeds verwerkt. Het Besluit tot wijziging parameters is op 24 februari ter voorhang aan de Eerste en Tweede Kamer aangeboden. Na afloop van de voorhang periode wordt ook dit besluit ter advisering voorgelegd aan de afdeling advisering van de Raad van State.

Hoewel voor alle besluiten geldt dat het advies van de Raad van State mogelijk nog tot aanpassingen in de lagere regelgeving kan leiden, beschikt de Eerste Kamer dus nu al over de nagenoeg volledige uitwerking in lagere regelgeving. Het advies Raad van State wordt kort na de vaststelling van het advies openbaar gemaakt. Daarmee is er ruim voor de inwerkingtreding duidelijkheid over hoe het besluit eruit zal zien. De besluiten kunnen op 1 juli inwerkingtreden als de Eerste Kamer instemt met het wetsvoorstel.

De ministeriële regelingen zullen naar verwachting in april in concept gereed zijn en gedeeld kunnen worden met zowel de Eerste als de Tweede Kamer. Op dat moment is alle lagere regelgeving beschikbaar. De ministeriële regelingen kunnen derhalve ook op het moment dat de Wet toekomst pensioenen in werking treedt inwerkingtreden. Daarmee is uiterlijk op de inwerkingtredingsdatum van de Wet toekomst pensioenen alle bijbehorende lagere regelgeving gereed.

9. Met betrekking tot het externe toezicht door de DNB en ook de AFM zijn er nu ook al zorgen en vragen gerezen bij de Pensioenfederatie. Is de regering met de leden van de CDA-fractie van mening dat het toezicht effectief mag en moet zijn, maar dat de verfijnde regels zoals die straks door de DNB gehanteerd lijken te worden de fondsen niet alleen op kosten jagen maar ook nog forse aanspraken in tijd nemen voor het geven van goedkeuring voor de transitie, hetgeen de onzekerheid van fondsen vergroot?

In het kader van het wetsvoorstel toekomst pensioenen en de bijbehorende lagere regelgeving geldt dat bepalingen zijn uitgewerkt ten behoeve van een evenwichtige transitie en een verbeterd nieuw pensioenstelsel. In het wetsvoorstel en in het conceptbesluit toekomst pensioenen is ook geregeld welke taken de toezichthouders hebben ten behoeve van de transitie en het nieuwe pensioenstelsel. Toezichthouders hebben dus een wettelijke taak om toezicht te houden en het mandaat ligt derhalve in de wet. Het is aan de toezichthouders om te bepalen op welke wijze zij die taak vormgeven. Een efficiënte inrichting van het toezicht is voor zowel sector als de toezichthouders zelf van belang. Daarbij komt dat voor alle partijen, ook de toezichthouders geldt dat zij geen baat hebben bij onnodige vertraging of kosten.

10. Kan de regering ook garanderen dat de toezichthouders de in de wet geboden ruimte niet beknotten?

Pensioenuitvoerders moeten zich houden aan de geldende wet- en regelgeving, de toezichthouders zien daarop toe, waarbij geldt dat de toezichthouders hun mandaat ontlenen aan het wettelijk kader. Hoe zij hun toezichtstaak inrichten is als gezegd aan de toezichthouders. Toezichthouders zijn echter niet kaderstellend, zij kunnen wel beleidsuitingen publiceren, zoals bijvoorbeeld Q&A’s (vragen en antwoorden). Dit betreft interpretatie van wettelijke normen, die aangeven hoe de toezichthouder naar de invulling en toepassing van die normen kijkt. Instellingen kunnen ook op andere wijze aan de wet- of regelgeving voldoen. Zij moeten wel altijd kunnen aantonen dat aan de wet- of regelgeving wordt voldaan.11

11. De bepaling dat DNB zes maanden tijd heeft voor het bestuderen van het transitieplan en deze daarna nog eens zes maanden heeft voor nader overleg. Wat doet een fonds in die periode, kan men verder? Acht de regering het acceptabel dat DNB van de beschikbare maximaal drie-en-een-half jaar tot het moment van invaren daarvan zo’n groot tijdsdeel claimt?

Bij een reguliere collectieve waardeoverdracht bedraagt de termijn tussen melding bij DNB en de beoogde overdrachtsdatum ten minste drie maanden, voor de transitie wordt dus uitgegaan van een periode van ten minste zes maanden met mogelijkheid om te verlengen. De reden dat hier een langere termijn geldt, houdt verband met de hoeveelheid meldingen die, naar verwachting, gedurende een korte periode zullen worden gedaan bij DNB. Om een zorgvuldige beoordeling te kunnen maken, heeft de regering, mede op verzoek van DNB, besloten de termijnen te verlengen. Gedurende de periode dat DNB het invaarbesluit beoordeelt, kan de voorbereiding op de daadwerkelijke overstap door gaan. Het daadwerkelijke invaren kan pas als DNB geen verbod oplegt.

12. Is het bovendien juist dat alle plannen doorgerekend moeten worden met een scenario set van 100.000? Kan uitgelegd worden of dit juist is en welk verschil in honderdste van decimalen een rol kan spelen? Is de regering bereid een oefening te laten uitvoeren om eens door te rekenen of dit wel noodzakelijk is?

Het aantal scenario’s dat gebruikt moet worden bij een berekening voor een wettelijke toepassing hangt samen met de gewenste mate van nauwkeurigheid voor de betreffende wettelijke toepassing. In beginsel leidt het doorrekenen met meer scenario’s tot een grotere mate van nauwkeurigheid, maar deze mate is afhankelijk van diverse factoren, zoals de fondssamenstelling en de wettelijke toepassing. Deze nauwkeurigheid moet tevens bezien worden in relatie tot de praktische uitvoerbaarheid van de berekening, alsmede welk beslag het legt op de uitvoering en de daarmee gepaard gaande lasten. In lijn hiermee is in het ontwerpbesluit parameters dat op 24 februari bij uw Kamer is voorgehangen voorgesteld dat wat betreft de economische scenario’s bij de berekeningen voor de diverse wettelijke toepassingen gerekend dient te worden met 10.000 scenario’s.12 Hierbij geldt, in lijn met de bestaande uitzondering, een uitzondering voor de uniforme rekenmethodiek voor wat betreft communicatiedoeleinden, waar minimaal 2.000 scenario’s worden voorgeschreven. Hierbij is een balans gevonden tussen enerzijds de gewenste mate van nauwkeurigheid bij dit communicatiedoel en anderzijds de uitvoerbaarheid van de periodieke berekeningen.

De risico-neutrale scenario’s worden gebruikt bij berekeningen ten aanzien van de transitie naar het nieuwe pensioenstelsel. Bij de collectieve waardeoverdracht kan gebruik gemaakt worden van de vba-methode. Aangezien deze methode direct impact heeft op de vermogensverdeling en hierbij een grotere mate van nauwkeurigheid van belang is, dient bij deze berekening uitgegaan te worden van minimaal 20.000 scenario’s. Voor het inzichtelijk maken van de nettoprofijteffecten is voorgeschreven om uit te gaan van minimaal 10.000 scenario’s.

13. Zowel ten aanzien van de houdbaarheid van de verplichtstelling als ook over de eigendomsoverdracht zijn twijfels geuit, vragen gesteld en ook opmerkingen gemaakt. De leden van de CDA-fractie verwachten vanwege het solidaire karakter van de te kiezen regelingen geen problemen met de verplichtstelling. Anders zou dat kunnen zijn met een betwisten van de overdracht van het eigendom. Hoe groot is de zekerheid die daarop te geven is? Is het nodig en ook mogelijk te wachten op een uitspraak van het Europees Hof?

In het wetsvoorstel en tijdens de behandeling van het wetsvoorstel toekomst pensioenen is altijd aangegeven dat pensioenaanspraken en -rechten een eigendomsrecht in de zin van de Europese regelgeving kunnen betreffen.13 Een eigendomsrecht kan evenwel worden gereguleerd indien dit bij wet voorzien is, hiermee een legitiem doel in het kader van het publieke belang wordt nagestreefd en de inbreuk proportioneel en gerechtvaardigd is. De omzetting van de opgebouwde pensioenaanspraken en -rechten naar pensioenaanspraken en -rechten onder de nieuwe premieregelingen betreft een regulering van het eigendomsrecht waarvoor, met inachtneming van het voorgaande, een rechtvaardiging bestaat. Lidstaten hebben hierbij een ruime beoordelingsmarge. Deze analyse is uiteengezet in de memorie van toelichting en wordt mede door de Raad van State onderschreven. Sociale partners en het pensioenfonds besluiten of een invaarverzoek zal worden gedaan respectievelijk of het betreffende verzoek binnen de wettelijke grenzen kan worden uitgevoerd. Het vraagstuk of de inbreuk voor de individuele deelnemer proportioneel is, zal afhangen van het individuele geval. Dit is immers afhankelijk van de keuzes die sociale partners en het pensioenfonds maken. Het wetsvoorstel toekomst pensioenen voorziet in diverse proceswaarborgen en inhoudelijke waarborgen om onevenredige uitkomsten zoveel mogelijk te voorkomen. Indien invaren onevenredig ongunstig zou uitpakken voor bepaalde groepen belanghebbenden, kunnen sociale partners besluiten om niet in te varen. Een pensioenfonds kan besluiten een verzoek tot invaren af te wijzen indien de effecten van invaren voor het pensioen als geheel tot onevenwichtig nadeel voor groepen belanghebbenden zou leiden. Het staat een individuele deelnemer altijd vrij om zijn casus ter beoordeling voor te leggen aan de geschilleninstantie of de civiele rechter. De hoogste rechter die in de individuele casus oordeelt zal het Europese Hof van Justitie zijn. Ook in dat geval is sprake van een oordeel in een individuele casus die niet noodzakelijkerwijs gevolgen heeft voor andere deelnemers of pensioenfondsen. Voordat het Europese Hof op grond van de wet uitspraken kan doen zal de Wet toekomst pensioenen in werking moeten treden. Dat geldt bijvoorbeeld ook voor prejudiciële uitspraken.

14. De leden van de CDA-fractie vragen dit ook omdat zij constateren dat op het moment dat de WTP ingaat en de grote pot geld van de deelnemers is verdeeld in kleine potjes, dit niet meer ongedaan gemaakt kan worden. Diverse experts en instanties waarschuwen voor de gevolgen van het invaren. Kan de regering nog eens uiteenzetten wat de consequenties zijn wanneer het individueel bezwaarrecht intact blijft?

In het wetsvoorstel is bezien hoe deze transitie naar het nieuwe pensioenstelsel het best vormgegeven kan worden met borging van belangen van alle belanghebbenden. Er is gekozen om in deze transitie geen individueel bezwaarrecht op te nemen. Een systeem met individueel bezwaarrecht heeft de consequentie dat, als deelnemers bezwaar maken, op het pensioen dat de deelnemer heeft opgebouwd onder het oude pensioensysteem de oude regels van toepassing blijven. Wanneer de deelnemer twee pensioenregelingen heeft, één onder het oude pensioensysteem en één onder het nieuwe pensioensysteem dan heeft dat de volgende consequenties:

• Alleen ten aanzien van de nieuwe pensioenregeling mag gerealiseerd rendement eerder beschikbaar worden gesteld voor het verhogen van de ingegane pensioenuitkeringen en de voor het pensioen gereserveerde vermogens. De deelnemer heeft daarom maar op een deel van zijn pensioen eerder perspectief op een koopkrachtig pensioen.

• Er treden geen nieuwe deelnemers toe in de oude pensioenregeling en omdat er voor de bestaande deelnemers geen opbouw meer plaatsvindt in de oude pensioenregeling komt daar geen premie meer binnen. Het bestand van de gesloten pensioenregeling wordt daardoor gemiddeld steeds ouder en neemt op termijn af. Voor het pensioen gereserveerd vermogen zal daarom defensiever belegd moeten worden, waardoor de rendementen naar verwachting lager uitpakken.

• Bij een toekomstige financiële schok moeten twee verschillende toezichtkaders worden toegepast. Het naast elkaar toepassen van beide toezichtkaders binnen één pensioenfonds kan leiden tot complexe en niet goed uit te leggen maatregelen voor de deelnemers.

• Twee pensioenregelingen voor bestaande en nieuwe pensioenaanspraken en -rechten is voor een deelnemer minder inzichtelijk. De deelnemer ontvangt van zijn pensioenfonds communicatie over de verschillende pensioenregelingen en de ontwikkeling van de pensioenaanspraken en -rechten.

• Doordat sprake is van zowel uitvoering van een pensioenregeling met bestaande pensioenrechten en uitvoering van een andere pensioenregeling met nieuwe pensioenaanspraken is pensioenbeheer naar verwachting duurder omdat twee systemen in stand gehouden moeten worden en daarmee de kans op fouten toeneemt.

• Tussen de bestaande en nieuwe pensioenaanspraken en pensioenrechten wordt de risicodeling binnen een pensioenfonds doorbroken. Positieve en negatieve schokken worden niet langer over alle (gewezen) deelnemers en pensioengerechtigden gedeeld en kunnen minder goed opgevangen worden.

Bovendien is het goed te vermelden dat naast bovenstaande consequenties de huidige collectieve vormgeving mede is ingegeven vanuit het belang van de deelnemer. Immers de vraag is of het individu de uiteindelijke gevolgen van zijn keuze kan overzien. Ook biedt een systeem van individueel bezwaarrecht niet de voordelen die collectief wel behaald kunnen worden: als alle deelnemers overgaan kan het volledige pensioenvermogen worden omgezet naar de nieuwe premieregelingen. De keuze van de ene individuele deelnemer heeft gevolgen voor het pensioenperspectief van de andere deelnemer. Het pensioenvermogen is collectief opgebouwd en door nu collectief over te gaan naar de nieuwe premieregelingen kunnen risico’s blijvend worden gedeeld en kan het effect van de nieuwe premieregelingen eerder en volledig worden gevoeld door alle deelnemers in het pensioenfonds. De collectieve besluitvorming door sociale partners in de arbeidsvoorwaardelijke fase (met een hoorrecht voor gewezen deelnemers en pensioengerechtigden) en daarna door pensioenfondsbesturen borgt de beste afweging van belangen.

15. Interessant in dit verband is ook een uitspraak van één van de deskundigen dat het zonder problemen mogelijk is om het contract voor de deelnemer te laten wat het is. Het nieuwe stelsel geldt dan enkel voor deelnemers die nog opbouwen. In het Verenigd Koninkrijk maar ook in Denemarken heeft men het zo opgelost. Kunnen de voor- en nadelen nog eens uitgebreid toegelicht worden?

In de memorie van toelichting bij de Wet toekomst pensioenen is toegelicht dat de doelen van het nieuwe pensioenstelsel – eerder perspectief op een koopkrachtig pensioen, een transparant en persoonlijker pensioen en een pensioen dat beter aansluit op de arbeidsmarkt – in beginsel alleen volledig te bereiken zijn door ook de bestaande pensioenen in te varen. Het uitvoeren van twee verschillende regelingen door dezelfde pensioenuitvoerder heeft daarnaast een aantal nadelen, zoals hierna toegelicht. Een eerste nadeel is dat alleen ten aanzien van de nieuwe pensioenregeling gerealiseerd rendement eerder beschikbaar mag worden gesteld voor het verhogen van de ingegane pensioenuitkeringen en de voor het pensioen gereserveerde vermogens. De deelnemer heeft daarom maar op een deel van zijn pensioen perspectief op een koopkrachtig pensioen. Daarnaast treden geen nieuwe deelnemers toe in de oude pensioenregeling en omdat er voor de bestaande deelnemers geen opbouw meer plaatsvindt in de oude regeling komt daar geen premie meer binnen. Het bestand van de gesloten pensioenregeling wordt daardoor gemiddeld steeds ouder en neemt op termijn af. Voor het pensioen gereserveerd vermogen zal daarom defensiever belegd moeten worden, waardoor de rendementen naar verwachting lager uitpakken. Een ander nadeel is dat bij een toekomstige financiële schok twee verschillende toezichtkaders moeten worden toegepast. Het naast elkaar toepassen van beide toezichtkaders binnen één pensioenfonds kan leiden tot complexe en niet goed uit te leggen maatregelen. Een vierde nadeel is dat communicatie over pensioenregelingen voor bestaande en nieuwe pensioenaanspraken en -rechten voor een deelnemer minder inzichtelijk is. Tot slot geldt dat doordat sprake is van zowel uitvoering van bestaande pensioenrechten en uitvoering van nieuwe pensioenaanspraken pensioenbeheer naar verwachting duurder is omdat twee systemen in stand gehouden moeten worden en daarmee neemt de kans op fouten toe.

16. Het verantwoordingsorgaan heeft ook een versterkt adviesrecht, waardoor zeker bij de transitie dit advies zwaar zal moeten wegen en een gang naar de Ondernemingskamer kan worden gemaakt. De geleding gepensioneerden heeft niet een afzonderlijk recht om, wanneer zij het oneens zijn met het invaren, een procedure te starten bij de Ondernemingskamer. Hoe kan ook een versterkte medezeggenschap en advies van de gepensioneerdengeleding geregeld worden? Graag een reactie.

Het wetsvoorstel toekomst pensioenen regelt dat het verantwoordingsorgaan (VO) een adviesrecht krijgt op het besluit van het pensioenfondsbestuur over invaren. Het gaat hierbij om een gezamenlijk advies van het gehele VO richting het pensioenfondsbestuur. Indien het advies van het verantwoordingsorgaan niet wordt overgenomen, heeft het verantwoordingsorgaan als geheel de mogelijkheid de gang naar de Ondernemingskamer te maken. Dat neemt niet weg dat de verschillende geledingen binnen het verantwoordingsorgaan verschillend kunnen oordelen over het voorgenomen besluit tot invaren. Het is daarbij belangrijk dat sociale partners op de hoogte worden gebracht van de bevindingen van het verantwoordingsorgaan. Het wetsvoorstel toekomst pensioenen regelt dan ook dat het pensioenfonds de werkgever of sociale partners hierover informeert. Zodoende kunnen zij hun invaarverzoek heroverwegen en aan de hand van deze bevindingen het verzoek zo nodig actualiseren. Verdergaand onderscheid in standpunten tussen geledingen van het verantwoordingsorgaan wordt niet wenselijk geacht. Het verantwoordingsorgaan beoordeelt uiteindelijk als geheel of het pensioenfondsbestuur de verschillende belangen evenwichtig heeft meegewogen en baseert het gezamenlijke advies hierop. Wanneer verschillende geledingen binnen het VO hiernaast afzonderlijke bevoegdheden krijgen, zoals de mogelijkheid om naar de Ondernemingskamer te gaan, komt de focus te sterk op «het eigen belang» te liggen in plaats van op het gezamenlijke belang. Dit leidt tot ongewenste verhoudingen binnen het verantwoordingsorgaan.

17. Met het amendement-Palland/Van Beukering-Huijbregts is er ook voor bedrijfs- of sectorale organisaties van gepensioneerden advies en betrokkenheid bij het invaren geregeld.14 Maar hoe kan dit worden georganiseerd als er geen bedrijfs -of sectorale organisatie van gepensioneerden is? Wat wordt gedaan wanneer in een versterkt advies van een verantwoordingsorgaan een tegengesteld advies gegeven wordt aan de meer op afstand van het fonds staande verenigingen van gepensioneerden? Kan de regering over dit dilemma een uitspraak doen?

Sociale partners zijn verplicht om een vereniging van pensioengerechtigden of van gewezen deelnemers die aantoont een substantieel gedeelte van alle pensioengerechtigden respectievelijk gewezen deelnemers te vertegenwoordigen te horen en – als gevolg van het amendement – terugkoppeling te geven wat er met een gegeven oordeel is gedaan. Uiteraard kunnen genoemde verenigingen alleen gehoord worden indien deze verenigingen zich (tijdig) gemeld hebben. Het initiatief om zich te verenigen ligt bij de gewezen deelnemers respectievelijk gepensioneerden. Met het wetsvoorstel toekomst pensioenen wordt in artikel 150g, tweede lid, van de Pensioenwet en artikel 145f van de Wet verplichte beroepspensioenregeling geregeld dat het (beroeps)pensioenfonds op verzoek van gewezen deelnemers verplicht is mee te werken aan de verstrekking van informatie aan de gewezen deelnemers van het pensioenfonds over het voornemen tot oprichting, of over het bestaan, van een vereniging van gewezen deelnemers. Voor pensioengerechtigden is dit al geregeld in artikel 115h van de Pensioenwet. Als verenigingen zich niet (tijdig) oprichten en melden, wordt hun belang in ieder geval meegenomen door de werknemersvertegenwoordiging zoals dat overigens ook geldt indien het hoorrecht wel uitgeoefend kan worden.

Voor de volledigheid wordt opgemerkt dat het hoorrecht zich richt op de arbeidsvoorwaardelijke fase en het adviesrecht van het verantwoordingsorgaan zich richt op het pensioenfondsbestuur. Het is aan sociale partners respectievelijk pensioenfonds om dit te betrekken in de besluitvorming. Daarmee is er van het geschetste dilemma in principe geen sprake. Het kan uiteraard zo zijn dat het verantwoordingsorgaan of een geleding binnen het verantwoordingsorgaan negatief adviseert over het invaarbesluit, waarna het pensioenfonds wel terugkoppeling moet geven aan de sociale partners. Het is dan aan sociale partners om het invaarverzoek aan de hand van deze (nieuwe) bevindingen nog eens te wegen en het verzoek zo nodig te actualiseren.

18. Heeft de regering zich ervan verzekerd bij de uitvoerders dat de datakwaliteit op het moment van overgang dermate goed is dat de correcties daarna bijvoorbeeld minder dan 1 promille aan kapitaal zal vergen?

Het is voor de overgang naar het nieuwe pensioenstelsel, net zoals voor de huidige, lopende pensioenuitvoering van groot belang dat de gegevens in de administraties juist zijn. De accountant voert bij de jaarlijkse controle van de jaarrekening reeds een analyse uit op de kwaliteit van de data om materiële fouten in de technische voorzieningen te voorkomen. DNB houdt als toezichthouder ook nu in aanloop naar de overgang naar het nieuwe pensioenstelsel al stevig vinger aan de pols op het gebied van datakwaliteit. Voor, tijdens en na de transitie worden aanvullende werkzaamheden verwacht van pensioenuitvoerders, accountants/IT-auditors en de toezichthouder. De pensioenuitvoerder neemt in het implementatieplan een analyse op over de beschikbaarheid en kwaliteit van de data voor, tijdens en na de transitie. Een pensioenfondsbestuur beoordeelt hierbij op basis van werkzaamheden van een externe accountant of externe IT-auditor de juistheid en volledigheid van de relevante pensioendata die benodigd is voor de transitie. De pensioenuitvoerder geeft aan welke maatregelen worden genomen om eventuele risico’s te beheersen. Het implementatieplan wordt vervolgens aan DNB toegestuurd, die dit betrekt in haar toezicht op de transitie. Na de transitie geeft het pensioenfonds de externe accountant de opdracht om onderzoek te verrichten naar de juistheid en volledigheid van de transitie, naast de reguliere controle op de jaarrekening en de daarbij behorende controle op de datakwaliteit. Ondanks alle waarborgen om de datakwaliteit te borgen, kan vooraf niet gegarandeerd worden dat alle administraties geheel foutloos zijn. Pensioenuitvoerders moeten er daarom wel ook voor zorgen dat zij fouten ook na de transitie nog (financieel) kunnen herstellen. Een deelnemer moet uiteindelijk immers krijgen waar hij recht op heeft op grond van de pensioenregeling.

19. Enkel op basis van werkhypotheses is nu in de fondsen «geoefend» en zijn keuzes gedaan over contract, risicohouding naar leeftijdscohort, financiële opzet, de premie- en pensioendoelstelling, datakwaliteit en over het invaren. Definitieve keuzes moeten nog gemaakt worden, maar daarvoor zullen alle elementen van wetgeving, lagere regelgeving en beleidsregels bekend moeten zijn. Hoe ziet de regering de waarschuwing van de pensioenuitvoerders dat de transitie uiterlijk per 1 januari 2027 onder druk komt te staan nu op dit punt al veel vertraging is opgetreden?

De transitie bestaat uit verschillende fasen, waarin verschillende partijen een rol hebben. In eerste instantie zullen sociale partners een afspraak moeten maken over de gewijzigde pensioenovereenkomst en over het (al dan niet) invaren en compensatie. Deze afspraken worden vastgelegd in het transitieplan. Vervolgens dient het pensioenfonds een implementatieplan op te stellen (onderdeel daarvan is een communicatieplan). Op basis daarvan dient het pensioenfonds te beoordelen of het de opdracht van de sociale partners (inclusief een mogelijk verzoek tot invaren) kan aanvaarden. Het opstellen van het implementatieplan zal grotendeels parallel plaatsvinden aan de arbeidsvoorwaardelijke fase, gegeven het iteratieve proces tussen sociale partners en pensioenfondsen. Dat betekent concreet dat pensioenfondsen nu al bezig zijn met de voorbereidingen voor de transitie.

Op dit moment is er geen aanleiding te veronderstellen dat de transitieperiode verlengd zou moeten worden. De transitieperiode van 3,5 jaar wordt als voldoende beschouwd door sociale partners en de pensioenkoepels om de pensioenregeling tijdig te kunnen wijzigen. Niettemin zal de komende jaren het verloop van de transitie intensief worden gemonitord, waarover de Kamers ook periodiek geïnformeerd zullen worden. Doel van de monitoring is om tijdig knelpunten in de transitie te kunnen identificeren en waar nodig aanvullende maatregelen te kunnen nemen.

Hiertoe werken AFM en DNB ook samen aan een platform voor de pensioentransitie met diverse pensioenuitvoerders en andere stakeholders. Het platform is bedoeld om tijdig transitieknelpunten inzichtelijk te krijgen en te adresseren. Bijvoorbeeld door op een specifiek onderwerp helderheid over het toezicht te geven, door aanvullende guidance voor de sector te publiceren of door met andere partijen te zoeken naar oplossingen. Ook houdt DNB sinds vorig jaar twee keer per jaar een uitvraag onder de pensioenfondsen over de transitie naar het nieuwe pensioenstelsel. Recent is de derde Wtp-monitoringsvragenlijst gedeeld met pensioenfondsen en de uitkomsten hiervan worden in april verwacht. Op basis hiervan houdt DNB zicht op wanneer pensioenfondsen verwachten over te gaan naar het nieuwe pensioenstelsel.

Is de regering in dit verband bereid om de volgende punten te adresseren:

20. Snelle verduidelijking van het amendement-Den Haan/Smals15 over de collectieve uitkeringsfase, waarbij de uitkering echt centraal moet komen te staan en er geen onverwachte belemmeringen opgeworpen mogen worden door lagere regelgeving of door beleidsregels van DNB;

Zoals is aangegeven in de toelichting bij dit amendement en is bevestigd in artikel 1d, lid 2, in artikel I van het ontwerpbesluit toekomst pensioenen mag de uitkering als vertrekpunt worden gehanteerd voor de bepaling van de vermogens die corresponderen met gelijke aanpassingen van uitkeringen. Daarbij wordt op grond van de regelgeving enige mate van herverdeling toegelaten voor zover dat nodig is om gelijke aanpassingen van pensioenuitkeringen en van opgebouwde aanspraken op nabestaandenpensioen van pensioengerechtigden te realiseren. Het gaat dus alleen om een beperkte mate van herverdeling tussen de gepensioneerden onderling, met als enige doel om aanpassingen van variabele uitkeringen en van opgebouwde aanspraken op nabestaandenpensioen van pensioengerechtigden gelijk te kunnen laten zijn.

21. Op korte termijn duidelijkheid scheppen over de ministeriële regeling WTP. Volgens de leden van de CDA-fractie zijn er zijn onduidelijkheden over de standaardregel alsook over de uniforme rekenmethode, waardoor afspraken die sociale partners maken over het transitieplan niet definitief zijn;

Op de vraag over duidelijkheid omtrent de ministeriële regelingen is bij vraag 8 reeds geantwoord.