Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36067 nr. 30 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 oktober 2022

Op 12 september en 15 september jl. heb ik met uw Kamer wetgevingsoverleggen gevoerd over het wetsvoorstel toekomst pensioenen1. In deze brief ga ik in op enkele toezeggingen die ik heb gedaan. Ik kom daarmee tegemoet aan uw verzoek aanvullende informatie te verstrekken. Ook geef ik antwoord op een aantal meer technische en feitelijke vragen die uw Kamer heeft gesteld. Tot slot meld ik uw Kamer dat ik De Nederlandsche Bank het verzoek heb gedaan te bezien of het mogelijk is om bij de vaststelling van het ingroeipad per 1 oktober 2022 rekening te houden met de meest actuele ramingen van het CPB voor het jaar 2023, om op die manier tot een inflatiecurve te komen die beter aansluit bij de raming.2 DNB heeft inmiddels een aangepast ingroeipad gepubliceerd.

Arbeidsmarkteffecten afschaffing doorsneesystematiek

In het overleg van 15 september jl. heeft het lid Nijboer (PvdA) gevraagd naar de arbeidsmarkteffecten bij het afschaffen van de doorsneesystematiek, hij vroeg hierbij met name naar de effecten op vervroegd uittreden door ouderen. Voorgesteld wordt om de doorsneesystematiek af te schaffen. Deze systematiek resulteert in een slecht zichtbare herverdeling tussen generaties (van jongeren naar ouderen) en van laagopgeleiden naar hoogopgeleiden. Deze herverdeling kan afbreuk doen aan het draagvlak voor pensioenopbouw. Ook past een systeem zonder doorsneepremie beter bij de huidige arbeidsmarkt waarin niet iedereen zijn hele carrière in één doorsneesysteem zit. Bovendien leidt afschaffen van de doorsneesystematiek tot een sterkere actuariële link tussen de premie-inleg en de pensioenopbouw. Dit leidt tot meer transparantie en dat kan van belang zijn voor het herstel van vertrouwen in het pensioenstelsel.

De keuze om eerder dan de pensioeningangsdatum – bijvoorbeeld één jaar eerder – te stoppen met werken heeft financiële gevolgen. Een persoon verliest zijn primair loon en heeft nog geen AOW-uitkering. Dit kan opgevangen worden door het aanvullend pensioen eerder in te laten gaan. Hierdoor zal de pensioenuitkering over een langere periode uitgekeerd worden. Dit leidt tot een lagere pensioenuitkering. Daarnaast bouwt iemand een jaar minder aanvullend pensioen op. Dit leidt eveneens tot een lagere aanvullende pensioenuitkering. Beide effecten van eerder stoppen op de hoogte van de pensioenuitkering, zullen zowel optreden in een systeem met de doorsneesystematiek als in het systeem met degressieve opbouw dat nu voorgesteld wordt.

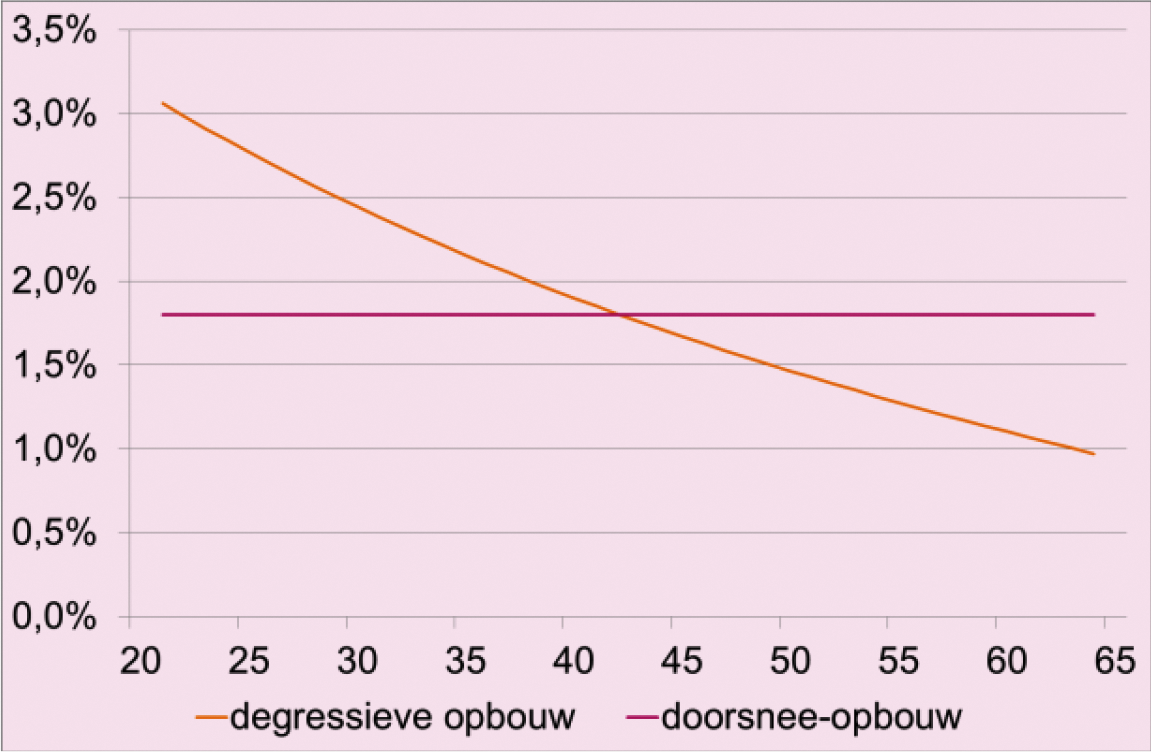

Het laatstgenoemde aspect – een jaar minder pensioenopbouw – verschilt echter wel tussen beide systemen. Bij de doorsneesystematiek betekent een jaar eerder stoppen dat er (maximaal) 1,875% minder opbouw plaatsvindt; de «doorsnee opbouw». Bij het systeem met de degressieve opbouw neemt de opbouw af met het toenemen van de leeftijd van de deelnemer. Dit betekent dat een jaar eerder stoppen naar verwachting leidt tot circa 1% minder opbouw (zie figuur hieronder), waarbij geldt dat de exacte percentages afhankelijk zijn van de rentestand en van de keuzes die op fondsniveau worden gemaakt. De prikkel om door te werken, wordt met de degressieve opbouw dus iets kleiner, het gaat in dit voorbeeld om 0,875%-punt minder opbouw. Belangrijker is echter dat de uitkering over een langere periode moet worden uitgekeerd. Dit effect treedt in beide stelsels op. Uitgaande van een gemiddelde uitkeringsperiode van 20 jaar levert één jaar eerder uittreden een pensioenverlaging op van circa 5%. Het is daarom niet te verwachten dat het verschil dat wordt veroorzaakt door een andere opbouwsystematiek in de praktijk zal leiden tot substantiële gedragsaanpassingen. Bovendien zijn allerlei andere factoren van invloed op de uittreedbeslissing, ook niet-financiële factoren. De doorsneesystematiek heeft daarmee in de praktijk beperkte invloed op de arbeidsdeelname van oudere werknemers. Om de arbeidsdeelname van oudere werknemers te stimuleren zijn er andere maatregelen die het kabinet neemt, zoals de inzet op leven-lang-ontwikkelen en initiatieven op het gebied van duurzame inzetbaarheid.

Figuur 1: Jaarlijks opbouwpercentage bij doorsneesystematiek en bij degressieve opbouw.

Bron: Centraal Planbureau 2016 «Pensioenresultaat bij degressieve opbouw en progressieve premie»

Om de hierboven genoemde effecten op het aanbod van arbeid te vermijden, is bij de voorbereiding van het wetsvoorstel ook een alternatief overwogen, namelijk om de doorsnee opbouw te handhaven en te combineren met een pensioenpremie die stijgt met de leeftijd. Dat systeem wordt ook wel progressieve premie genoemd. Dat systeem leidt echter tot nadelen voor oudere werknemers, zij worden – vanuit werkgeversperspectief – duurder. Dit beïnvloedt de arbeidsvraag van werkgevers. In de memorie van toelichting bij het wetsvoorstel wordt verwezen naar onderzoek dat laat zien dat het systeem met progressieve pensioenpremies de arbeidsmarktpositie raakt en nadelige gevolgen heeft voor het in dienst nemen en in dienst houden van oudere werknemers.3

Verwachte ontwikkeling pensioenuitkeringen op de lange termijn

In de nota naar aanleiding van het nader verslag (Kamerstuk 36 067, nr. 11) was door de regering een eenvoudig rekenvoorbeeld opgesteld, waarbij voor drie verschillende beleggingsmixen het verwachte jaarlijkse rendement was berekend en waarin was aangegeven in hoeverre – gegeven een bepaalde beleggingsmix – een inflatie van 2, 4 en 6% kan worden bijgehouden.

Hierbij was uitgegaan van een verwacht aandelenrendement van 5,6% (conform het advies van de commissie parameters uit 2019) en een risicovrij rendement op vastrentende waarden van 1,5%.

In het wetgevingsoverleg van 15 september heb ik aangegeven dat het logischer was geweest in deze tabel een projectierendement te hanteren dat gelijk is aan de risicovrije rente, in plaats van een projectierendement met een afslag. Op verzoek van de Kamer stuur ik daarom hierbij dezelfde tabel, waarbij is gerekend met een projectierendement van 1,5% en een risicovrije rente van 1,5%. Zoals de tabel laat zien, zijn de mogelijkheden om vanuit overrendementen de inflatie bij te houden bij deze aannames beperkter, vergeleken met de situatie dat een afslag op het projectierendement wordt gehanteerd. Daar staat tegenover dat als er geen afslag wordt gehanteerd, de startuitkering hoger zal zijn. In die zin is er een afruil tussen hogere uitkeringen op korte termijn versus meer indexatieperspectief op langere termijn.

|

Beleggingsmix (obligaties/ aandelen) |

Verwachte jaarlijkse nominale stijging pensioenuitkering |

Verwachte jaarlijkse reële ontwikkeling pensioenuitkering1 (projectierendement 1,5%) |

||

|---|---|---|---|---|

|

2% inflatie |

4% inflatie |

6% inflatie |

||

|

50/50 |

2,05% |

0,05% |

– 1,95% |

– 3,95% |

|

60/40 |

1,64% |

– 0,36% |

– 2,36% |

– 4,36% |

|

70/30 |

1,23% |

– 0,77% |

– 2,77% |

– 4,77% |

In deze fictieve analyse is aangenomen dat een hogere inflatie geen doorwerking heeft op rente en/of aandelenrendementen.

Graag wil ik bij dit eenvoudige rekenvoorbeeld enkele nuances plaatsen. De bovenstaande tabel veronderstelt dat de nominale rente en ook het verwachte aandelenrendement niet verandert als de inflatie hoog is. Dat is een extreme veronderstelling. In het advies van de commissie parameters uit 2019 werd uitgegaan van een langetermijn prijsinflatie van 1,9%. In de praktijk zal een hogere inflatie echter ook doorwerken op de rente en het aandelenrendement, waarmee een heel ander beeld ontstaat. Bij een hogere rente worden pensioenen goedkoper en kunnen dus hogere pensioenen uit het persoonlijk pensioenvermogen worden onttrokken. Dat effect komt in deze tabel echter niet terug, omdat de rente en het aandelenrendement in dit rekenvoorbeeld constant is verondersteld.

Belangrijk is daarnaast dat ook in de bestaande uitkeringsregelingen de mate waarin de inflatie kan worden bijgehouden afhankelijk is van het gemaakte overrendement. Ook in die regelingen zal een stijging van uitkeringen voortkomen uit behaalde overrendementen. Bij een (hele) lage rente met een hoge inflatie is een reëel pensioen duur. Dit is onafhankelijk van het contract waar je in zit. In die zin kan gesteld worden dat de uitkomsten van bovenstaande tabel grosso modo ook van toepassing zijn op de bestaande uitkeringsregelingen.

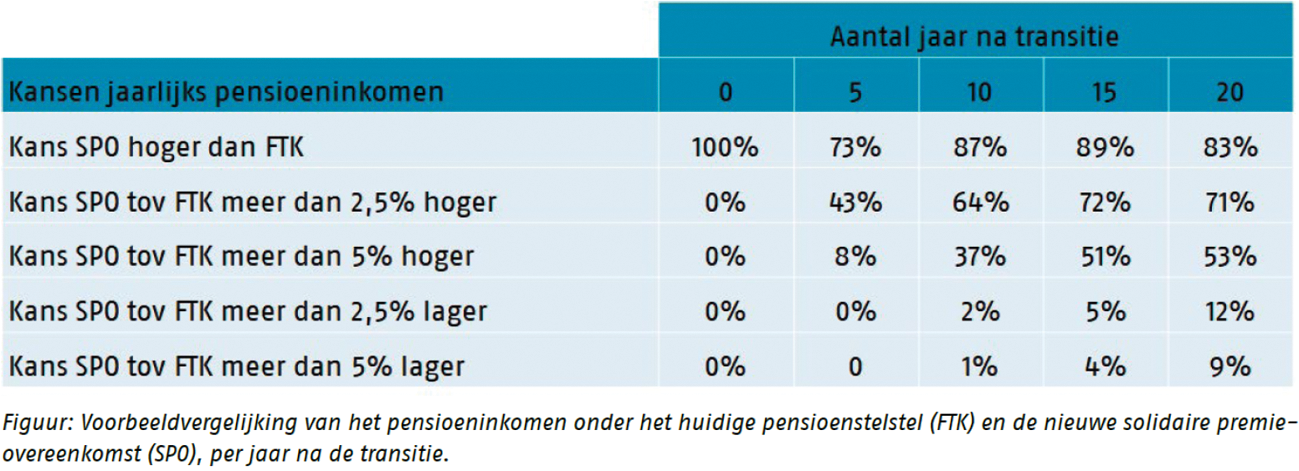

Inflatie speelt op termijn dan ook een vergelijkbare rol in de huidige uitkeringsregelingen als in de nieuwe contracten. Doordat het nieuwe contract eerder perspectief biedt op pensioenverhogingen, biedt het evenwel meer zicht op een koopkrachtiger pensioen, in vergelijking tot het huidige ftk-contract. In bijvoorbeeld de Netspar-studie over de inkomenseffecten bij en na invaren in het nieuwe pensioencontract zijn deze effecten in kaart gebracht bij een overgang van de uitkeringsovereenkomst op de solidaire premieregeling, met een collectief beleggingsbeleid, toedelingsregels van rendementen en een solidariteitsreserve (zie tabel 2). Hieruit komt het beeld naar voren dat de uitkering in de solidaire premieregeling met grote kans hoger is dan die in de uitkeringsovereenkomst, doordat in het nieuwe pensioencontract eerder toeslagen worden gegeven. In deze tabel is gerekend met een beleggingsmix met 35% aandelen in de uitkeringsfase van het nieuwe contract.

Tabel 2: Kansen op jaarlijkse pensioenverhogingen en -verlagingen en vergelijkingen in de solidaire premieovereenkomsten ten opzichte van de huidige uitkeringsovereenkomst

Door de Kamer is ook gevraagd om bij deze tabel de volatiliteit in beeld te brengen. Hiervoor is echter een scenario-analyse vereist. Het eenvoudige rekenvoorbeeld geeft geen informatie over de volatiliteit. Ik wijs erop dat in eerdere berekeningen van DNB, CPB en Netspar wel de volatiliteit van de nieuwe pensioencontracten in beeld is gebracht. Het beeld dat hieruit naar voren komt is dat de nieuwe contracten eerder zicht bieden op pensioenverhogingen (doordat er minder geld naar een buffer vloeit), maar doordat er minder buffers zijn er ook vaker een verlaging van de pensioenen zal plaatsvinden, zoals ook blijkt uit de resultaten van het hier boven aangehaalde onderzoek van Netspar. Daarnaast kan in zijn algemeenheid worden gezegd dat beleggingsportefeuilles met meer beleggingsrisico een hoger verwacht rendement, maar ook een hogere volatiliteit kennen. Wel geldt dat er verschillende instrumenten zijn om juist in de uitkeringsfase van de solidaire premieovereenkomst pensioenverlagingen zo veel als mogelijk te voorkomen, door gerichte inzet van de solidariteitsreserve, door de mogelijkheid tot het spreiden van schokken en door de inrichting van het beleggingsbeleid. De Netsparstudie laat zien hoe de kans op kortingen of toeslagen van uitkeringen samenhangt met de gekozen invulling van het contract. Ook is het mogelijk een gericht inflatiebeschermend rendement bij hoge inflatie te genereren door te beleggen in index-linked bonds of swaps. De markt voor dit soort beleggingsproducten is echter beperkt.

Ten slotte merk ik nogmaals op dat alle doorrekeningen enkel zien op de verwachte ontwikkeling van de aanvullende pensioenuitkering. Dat is echter niet het gehele inkomen van gepensioneerden. Voor de gemiddelde gepensioneerden bestaat het inkomen voor de helft uit AOW en de helft uit aanvullend pensioen. Voor lage inkomens is het AOW inkomen veel belangrijker dan het aanvullend pensioen. Daarnaast kan binnen het huishouden ook sprake zijn van ander inkomen, denk bijvoorbeeld aan het inkomen van een ander huishoudlid of toeslagen. De ontwikkeling van al deze factoren, en additionele factoren zoals fiscaal beleid, heeft invloed op de totale koopkrachtontwikkeling waarbij de mate waarin per huishouden kan verschillen.

Beschermingsrendement

De auteurs Werker, Bonenkamp en Boeijen hebben in een artikel in PensioenPro van 16 februari 20214 een aantal bezwaren geuit tegen een directe beschermingsportefeuille voor renterisico in de solidaire premieregeling. Het lid Maatoug (GroenLinks) heeft hierover tijdens het wetgevingsoverleg op 15 september jl. vragen gesteld, waar ik bij deze nader op in ga.

De argumentatie van de auteurs lijkt in belangrijke mate gebaseerd op het uitgangspunt dat pensioenfondsen wettelijk worden verplicht een directe beschermingsportefeuille te hanteren voor renterisico. Dat is echter niet het geval. Een pensioenuitvoerder mag vrij kiezen tussen een directe beschermingsportefeuille of een indirect beschermingsrendement op basis van de nominale rentetermijnstructuur. Anders dan de auteurs ben ik bovendien van mening dat de mogelijkheid voor het houden van een directe beschermingsportefeuille voor het renterisico juist een meerwaarde kan bieden voor decentrale partijen bij de vormgeving van een optimale pensioenregeling voor hun deelnemers en pensioengerechtigden. Diverse pensioenuitvoerders hebben bij de consultatie van het wetsvoorstel om die reden aangegeven behoefte te hebben aan een directe beschermingsportefeuille in de solidaire premieregeling.

Volgens de auteurs wordt er met een directe beschermingsportefeuille een mismatch gecreëerd met het zogeheten projectierendement, omdat het projectierendement op de rentetermijnstructuur is gebaseerd. Het is juist dat de feitelijke beleggingen die bedoeld zijn voor bescherming tegen renterisico vrijwel nooit exact gelijk zullen reageren op de bewegingen van de rentetermijnstructuur, zoals die wordt gebruikt voor het projectierendement. Dit geldt echter ook voor de variant die de auteurs prefereren (welke eveneens wettelijk is toegestaan), dus bij hantering van een beschermingsrendement tegen renterisico op basis van de rentetermijnstructuur. Ook in die variant zal de feitelijke beleggingsportefeuille vrijwel nooit exact gelijk reageren op bewegingen van de rentetermijnstructuur.

Het is vervolgens de vraag hoe problematisch enige mismatch tussen een directe beschermingsportefeuille en het projectierendement in de praktijk is. Dat zou alleen onwenselijk kunnen zijn in de situatie dat een pensioenuitvoerder geen enkel rente- en aandelenrisico aan gepensioneerden zou willen geven, dus een volledig stabiele nominale pensioenuitkering zou willen vormgeven. Een mismatch tussen het projectierendement en het beschermingsrendement zou er dan voor zorgen dat deze uitkeringen niet voor honderd procent stabiel zijn. Als er straks pensioenuitvoerders zijn die een volledig nominaal stabiele pensioenuitkering in de solidaire premieovereenkomst willen aanbieden, omdat dit zou passen bij de risicohouding van hun pensioengerechtigden, kunnen zij kiezen voor een beschermingsrendement tegen renterisico op basis van de rentetermijnstructuur. Naar verwachting zullen er echter maar weinig decentrale partijen zijn die in de solidaire premieovereenkomst geen enkel rente- en aandelenrisico in de uitkeringsfase willen gaan toedelen, omdat dan elk perspectief op een verhoging van die uitkeringen op basis van verwacht overrendement verdwijnt.

Ten slotte zou een directe beschermingsportefeuille volgens deze auteurs leiden tot minder beleggingsmogelijkheden en dat zou ten koste gaan van het rendement, en dus het pensioenresultaat. Dit is echter een stelling die niet uit de praktijk blijkt. In de praktijk gebruiken pensioenuitvoerders al directe beschermingsportefeuilles, bijvoorbeeld in beschikbare premieregelingen. Het gebruik van een directe beschermingsportefeuille belemmert hen niet in het gebruik van alle mogelijke beleggingscategorieën.

Opschorten individuele waardeoverdracht

In het wetgevingsoverleg van 15 september jl. heeft het lid Van Beukering-Huijbregts (D66) gevraagd hoe ik aankijk tegen het voorstel om tijdens de transitieperiode naar het nieuwe pensioenstelsel het recht op individuele waardeoverdracht tijdelijk op te schorten om onder andere te voorkomen dat pensioenen meermaals moeten worden ingevaren. Het lid Stoffer (SGP) heeft daarbij opgemerkt dat ook binnen het huidige pensioenstelsel zich situaties voor kunnen doen waarin de individuele waardeoverdracht tijdelijk wordt opgeschort, bijvoorbeeld omdat de dekkingsgraad te laag is. Ik heb bij mijn beantwoording aangegeven dat niet te voorkomen is dat een individu twee keer een pensioentransitie kan doormaken. Dit is niet te voorkomen met het tijdelijk opschorten van een individuele waardeoverdracht. Als iemand namelijk van baan wisselt kort nadat zijn vorige pensioenfonds (fonds A) heeft ingevaren, dan kan zijn nieuwe pensioenopbouw plaatsvinden bij een pensioenfonds (fonds B) dat nog niet is ingevaren. De opbouw die bij fonds B plaatsvindt, zal ook moeten worden ingevaren.

Het tijdelijk opschorten van het recht op individuele waardeoverdracht kan er evenwel wel voor zorgen dat oude opgebouwde aanspraken maar één keer hoeven te worden ingevaren. Dit beperkt de transitiekosten, ontlast de druk op de pensioenuitvoering en maakt het voor de deelnemer waarschijnlijk ook overzichtelijker. Het opschorten van individuele waardeoverdracht kan echter ook nadelen hebben voor de deelnemer aangezien het juist in zijn belang kan zijn om de opgebouwde pensioenaanspraken samen te voegen met de nieuwe opbouw, bijvoorbeeld omdat de nieuwe pensioenregeling beter bij de wensen van de deelnemer aansluit.

Ik zie dus zowel voor- als nadelen van het tijdelijk opschorten van het recht op individuele waardeoverdracht. Ik kan de wens tot het tijdelijk opschorten begrijpen, mits de periode van opschorten zo beperkt mogelijk is. Het opschorten van de individuele waardeoverdracht zou in dat geval dan alleen moeten gelden voor de situatie dat beide pensioenuitvoerders, voor zover van toepassing, bij de opdrachtaanvaarding hebben aangegeven de bestaande aanspraken te willen invaren, maar daar tot dan toe slechts bij één van beide uitvoerders daadwerkelijk sprake van is. In het geval beide uitvoerders nog niet zijn ingevaren kan individuele waardeoverdracht nog plaatsvinden. En nadat beide uitvoerders zijn ingevaren, kan de individuele waardeoverdracht eveneens plaatsvinden.

Risicohouding

Het lid Van Kent (SP) heeft mij gevraagd in welke mate het risicopreferentieonderzoek onder deelnemers van invloed is op de risicohouding van het pensioenfonds. Het lid Van Kent meent dat de risicohouding van het pensioenfonds (onnodig) laag kan uitvallen omdat deelnemers risico-avers zijn. In de wet is opgenomen dat de risicohouding van het fonds door meerdere factoren wordt bepaald, niet alleen op basis van het risicopreferentieonderzoek.

De mate waarin deelnemers, gewezen deelnemers en pensioengerechtigden beleggingsrisico kunnen en willen nemen komt tot uitdrukking in de risicohouding van het pensioenfonds. Deze risicohouding geeft een bandbreedte tussen het minimale rendement dat deelnemers, gewezen deelnemers en pensioengerechtigden willen verkrijgen en het maximum risico dat zij willen en kunnen lopen. De risicohouding wordt door het fondsbestuur bepaald aan de hand van drie elementen: de uitkomsten van het risicopreferentieonderzoek, de deelnemerskenmerken en wetenschappelijke inzichten. Daarbij geldt dat bij de vaststelling van de risicohouding het risico dat kan worden genomen (op basis van onder meer deelnemerskenmerken en wetenschappelijke inzichten) tenminste even zwaar zal moeten wegen als het risico dat deelnemers, gewezen deelnemers en pensioengerechtigden willen nemen (op basis van het risicopreferentieonderzoek). Daarnaast geldt dat in het risicopreferentieonderzoek rekening zal moeten worden gehouden met de natuurlijke bias die mensen hebben om risico’s te vermijden. Hiernaar is ook onderzoek gedaan door Netspar.5 Het fondsbestuur neemt bij het vaststellen van de risicohouding al deze elementen in acht. Daarmee denk ik dat bij de vaststelling van de risicohouding de elementen van risico willen en kunnen dragen op een evenwichtige wijze worden gewogen, zodanig dat dit er niet toe hoeft te leiden dat er te weinig risico wordt genomen in het beleggingsbeleid.

Micro-langlevenrisico

In het wetgevingsoverleg van 12 september jl. vroeg het lid Maatoug (GroenLinks) of geregeld kan worden dat het micro-langlevenrisico in de flexibele premieregeling voor alle pensioenfondsen en verzekeraars over de hele populatie kan worden gedeeld.

Micro-langlevenrisico is het (financiële) risico dat een individu langer leeft dan gemiddeld. Op grond van de flexibele premieregeling, moet het micro-langlevenrisico in de uitkeringsfase verplicht gedeeld of verzekerd worden. Deze risico’s worden gedeeld tussen pensioengerechtigden en (indien van toepassing) deelnemers en gewezen deelnemers die voor pensionering instromen in een collectieve toedelingskring. Het wetsvoorstel maakt het eveneens mogelijk voor pensioenfondsen om het micro-langlevenrisico over de gehele fondspopulatie te delen.

Als de «poule» wordt vergroot voor het delen van micro-langlevenrisico dan vergroot dit in beginsel de kans dat de «plussen» en «minnen» elkaar opheffen. Met andere woorden, het risicodraagvlak wordt groter. Daarom wordt met het wetsvoorstel voorgesteld dit in de flexibele premieregeling mogelijk te maken en voor verplichtgestelde pensioenfondsen wordt dit verplicht (ongeacht het contracttype). Voor het overgrote deel van deelnemers en gepensioneerden zal het micro-langlevenrisico dus over het gehele collectief gedeeld worden in het nieuwe pensioenstelsel. Voor niet verplichtgestelde pensioenfondsen is aan het pensioenfonds om na te gaan of er daadwerkelijk meerwaarde te behalen valt bij het collectief delen van micro-langlevenrisico. Als dat het geval is zal het pensioenfonds ook gebruik maken van deze optie.

Bij verzekeraars die de flexibele premieregeling uitvoeren is de situatie anders. Het micro-langlevenrisico in de uitkeringsfase wordt gedragen door de verzekeraar, er is dus ook geen sprake van het delen van risico tussen deelnemers onderling. Als er collectief tekorten zijn, komt dit ten laste van de verzekeraar en als er collectief overschot is dan komt dit ten bate van de verzekeraar. Op die manier heeft het micro-langlevenrisico geen effect op de uitkering van de pensioengerechtigde. Aanvullend hierop geldt bij verzekeraars dat deelnemers altijd het recht hebben om te shoppen. Zij mogen op de pensioendatum kiezen voor een andere uitvoerder. De opbouw- en uitkeringsfase zijn dus strikt gescheiden. Het is dan ook niet mogelijk om verplicht te regelen dat het risico collectief gedeeld moet worden bij verzekeraars.

Kosten transitie naar het nieuwe pensioenstelsel

Het lid Van Kent (SP) en het lid Omtzigt (Omtzigt) hebben in het overleg van 15 september gevraagd naar de kosten van de transitie naar het nieuwe pensioenstelsel. De Pensioenfederatie heeft aangegeven dat de transitie naar verwachting ongeveer € 5 miljoen per pensioenfonds zal kosten, dit is inclusief de werkzaamheden die het pensioenfonds in de voorbereiding op de transitie uitvoert (het betreft dus de tijdspanne 2022 – 2027). De kosten zullen per pensioenfonds variëren vanwege de verschillen in omvang en karakteristieken van een pensioenfonds. De kosten hangen ook sterk samen met of er wordt ingevaren. Dit is ook uiteengezet in hoofdstuk 14 van de memorie van toelichting bij het wetsvoorstel.

Pensioenfondsen hebben een verplichte technische voorziening voor kosten. Onderdeel hiervan is een (verplichte) voorziening voor toekomstige kosten voor bijvoorbeeld administratie, communicatie, het doen van uitkeringen, bestuur(sondersteuning) en controle. De gedachte hierbij is dat een pensioenfonds ook in geval van discontinuïteit van de onderneming(en) de uitvoeringskosten moet kunnen dragen. Deze kosten worden gedekt uit de premie. Als de premie de kosten niet dekt, dan wordt gebruik gemaakt van de dekkingsgraad. Fondsen die verwachten in te varen die houden daar in hun kostenvoorziening en premiestelling rekening mee.

Nabestaandenpensioen

Voorts heeft het lid Maatoug (GroenLinks) gevraagd naar het invaren van het nabestaandenpensioen bij de transitie naar het nieuwe pensioenstelsel. Specifiek is gevraagd of er voor het nabestaandenpensioen na de transitie een aparte voorziening aangehouden moet worden. Het nabestaandenpensioen is onderdeel van de pensioenovereenkomst. Wanneer sociale partners besluiten om de bestaande pensioenen in te varen, betekent dit dat ook het bestaande nabestaandenpensioen wordt ingevaren. De Stichting van de Arbeid heeft in haar advies over de vormgeving van het nabestaandenpensioen aandacht gevraagd voor de transitiefase en geadviseerd de uitwerking hiervan op te pakken met de pensioensector. Het overgangsrecht voor nabestaandenpensioen is dan ook tot stand gekomen na overleg met de pensioensector. De hoogte van het partnerpensioen wordt beschermd door het overgangsrecht uit het wetsvoorstel toekomst pensioenen. Dat betekent dat degene die voor de transitie begunstigde was voor de aanspraak op het partnerpensioen, dat ook blijft na de transitie. Dat geldt ook voor partners die na de transitie gaan scheiden en daardoor recht krijgen op een bijzonder partnerpensioen. Pensioenfondsen maken zelf de afweging hoe zij in de administratie dit overgangsrecht het beste kunnen vormgeven, er zijn geen wettelijke voorschriften opgenomen over het al dan niet aanhouden van een voorziening hiervoor. Wettelijk wordt enkel voorgeschreven dat het bestaande partnerpensioen beschikbaar moet blijven na de transitie, waarbij de regels van het nieuwe stelsel van toepassing zijn op deze ingevaren aanspraken. Dit vereist een zorgvuldige administratie bij pensioenuitvoerders, zodat de hoogte van de aanspraken ook na invaren bekend blijft. Het Ministerie van Sociale Zaken en Werkgelegenheid heeft op regelmatige basis gesprekken met de pensioensector over de aanpassingen inzake het nabestaandenpensioen. In deze gesprekken is ook aangegeven dat de sector uit de voeten kan met deze vormgeving.

Ook het lid Van der Plas (BBB) heeft een vraag gesteld over het nabestaandenpensioen, specifiek over scheiden in relatie tot de transitie. Partners die na de transitiedatum scheiden en ex-partner worden, worden beschermd door het overgangsrecht dat dit wetsvoorstel regelt. Zij behouden daarmee de aanspraak waar zij recht op hebben volgens de regels die gelden voor pensioenverdeling bij scheiden. Ex-partners die voor de transitiedatum al gescheiden waren hebben op het moment van de transitie al een afgesplitst partnerpensioenrecht, het bijzonder partnerpensioen. Dit recht behouden zij na de transitie.

Het lid Van Kent (SP) heeft gevraagd naar het aandeel van de pensioenpremie dat bestemd is voor het nabestaandenpensioen. De premie die hoort bij het nabestaandenpensioen is, zowel in het huidige pensioenstelsel als in het nieuwe pensioenstelsel, van een aantal factoren afhankelijk. Enerzijds gaat het om de samenstelling van het deelnemersbestand (jong/oud/ man/vrouw/partnerfrequente) en het gemiddelde pensioengevend salaris van de deelnemers waarover de dekking voor nabestaandenpensioen wordt verleend. Anderzijds is de premie voor het nabestaandenpensioen sterk afhankelijk van keuzes die sociale partners maken voor de hoogte van de dekking voor partnerpensioen. Wat ik wel wil benadrukken is dat er met de voorgestelde wijzigingen van het nabestaandenpensioen, conform het advies van de Stichting van de Arbeid, noch een versobering noch een premiestijging is beoogd.

Lagere regelgeving

Het lid Maatoug (GroenLinks) heeft gevraagd naar de consultatie van de lagere regelgeving bij dit wetsvoorstel, en welke aanpassingen aan de lagere regelgeving zijn doorgevoerd naar aanleiding van de consultatie. Bij conceptversies van de lagere regelgeving bij het wetsvoorstel toekomst pensioenen – het conceptbesluit toekomst pensioenen – is in verschillende fasen commentaar en advies ingewonnen. Over de eerste conceptversie heeft in april 2022 een internetconsultatie plaatsgevonden. Naar aanleiding hiervan is het concept aangescherpt. Het aangepaste concept besluit is vervolgens ter toetsing, respectievelijk voor advies, voorgelegd aan de Belastingdienst, DNB, de AFM en de Raad voor de rechtspraak. In de toelichting bij het conceptbesluit worden de aanpassingen naar aanleiding van de commentaren, toetsen en adviezen verantwoord. De lagere regelgeving kan nadat uw Kamer met het bovenliggende wetsvoorstel heeft ingestemd, voor advies aan de Raad van State worden voorgelegd. Op dat moment wordt het conceptbesluit ook openbaar via de wetgevingskalender.

Om aan de wens van de Kamer tegemoet te komen, bied ik ter informatie als bijlage bij deze brief ook de conceptversie van het besluit toekomst pensioenen aan. In deze versie van het besluit is in hoofdstuk 11 de consultatie-inbreng beschreven en verantwoord.

Tevens stuur ik uw Kamer een separate brief waarin ik twee conceptbesluiten die volgen uit het wetsvoorstel toekomst pensioenen bij uw Kamer voorhang (Kamerstuk 36 067, nr. 28). Dit betreffen het ontwerpbesluit experimenten pensioenregeling voor zelfstandigen en het ontwerpbesluit nettopensioen. Voor deze beide ontwerpbesluiten is in verschillende fasen eveneens commentaar en advies ingewonnen.

BTW-vrijstelling transitie

Het lid Smals (VVD) heeft tot slot een vraag gesteld over de btw-vrijstelling tijdens de transitie. Op grond van de voorgestelde wettelijke kaders is in de opbouwfase van alle drie de nieuwe pensioencontracten en in de uitkeringsfase van de solidaire premieovereenkomst sprake van een zuivere premieregeling, waarvan beheer is vrijgesteld van btw. De btw-vrijstelling geldt ook voor de uitkeringsfase van de flexibele premieovereenkomst, voor zover wordt gekozen voor doorbelegging voor directe rekening en risico van de pensioengerechtigde en er geen sprake is van een uitkeringstoezegging. Het lid Smals heeft gevraagd of de btw-vrijstelling ook geldt voor de voorbereidende handelingen. Dat is het geval voor zover deze voorbereidende werkzaamheden vallen onder het beheer van een pensioenregeling, waarvoor een btw-vrijstelling geldt. Voor zover gedoeld wordt op het recht op aftrek van de btw op voorbereidende handelingen moet het aftrekrecht worden bepaald op basis van de algemeen gebruikelijke btw-regels die daarvoor gelden.

Alternatief ingroeipad inflatie

Pensioenfondsen stellen een kostendekkende pensioenpremie vast. Deze premie mag gedempt worden met het verwacht reëel rendement, waarbij rekening wordt gehouden met een ingroeipad voor de inflatie. De Nederlandse Bank (DNB) publiceert ieder kwartaal een nieuw ingroeipad voor de inflatie aan de hand van de meest actuele ramingen van het CPB.

De methodiek van het ingroeipad werkt zo dat de inflatie die volgt uit de raming voor, in dit geval, het jaar 2022, in vijf gelijke stappen wordt afgebouwd naar de parameter voor de inflatie van de Commissie Parameters. Gezien de hoge inflatie dit jaar, volgt bij toepassing van het gebruikelijke ingroeipad ook een hoge inflatie voor de komende jaren. Die inflatie is hoger dan de raming die het CPB heeft gedaan voor de inflatie in het jaar 2023. Toepassing van dat ingroeipad zou op die manier onevenredige effecten op bijvoorbeeld de vaststelling van de gedempte kostendekkende pensioenpremie en/of de pensioenopbouw voor het jaar 2023 kunnen hebben.

Ik heb DNB daarom gevraagd om te bezien of het mogelijk is om bij de vaststelling van het ingroeipad per 1 oktober 2022 rekening te houden met de meest actuele ramingen van het CPB voor het jaar 2023, om op die manier tot een inflatiecurve te komen die daar meer realistisch bij aansluit. DNB heeft inmiddels een aangepast ingroeipad gepubliceerd in de Q&A Ingroeipad bij parameters pensioenfondsen: groeivoeten prijs- en loonindex per 1 oktober 2022, rekening houdend met de CPB-raming voor 2023. Een pensioenfonds kan besluiten dit alternatieve ingroeipad toe te passen indien het van oordeel is dat dit beter past bij het pensioenfonds. Het staat fondsen vrij om ook het reguliere ingroeipad te gebruiken, dat ook op de gebruikelijke wijze door DNB is gepubliceerd.

De Minister voor Armoedebeleid, Participatie en Pensioenen, C.J. Schouten

Zie: Netspar Design Paper 165, M. Knoef, S. Muns en A. van Soest, Arbeidsmarkteffecten van de pensioenpremiesystematiek, december 2020, en ook SEO Economisch Onderzoek, A. Heyma, A. Nauta, S. van der Werff, G. van Sloten, Werkende perspectieven voor oudere werknemers, Amsterdam, april 2016.

Bijvoorbeeld: Marike Knoef, Rogier Potter van Loon, Marc Turlings, Marco van Toorn, Floske Weehuizen, Bart Dees en Jorgo Goossens (2022), Matchmaking in pensioenland: welk pensioen past bij welke deelnemer?, Netspar Design paper 202.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36067-30.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.