Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35927 nr. 10 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 29 oktober 2021

|

Inhoudsopgave |

blz. |

||

|

I. |

ALGEMEEN |

2 |

|

|

1. |

Inleiding |

2 |

|

|

2. |

Inkomensbeleid |

5 |

|

|

3. |

Aanpassing cap in de bijtelling voor emissievrije personenauto’s |

15 |

|

|

4. |

Verhogen steunpercentages in de Milieu-investeringsaftrek |

29 |

|

|

5. |

Vrijstelling voor Subsidie vaste lasten en Subsidie financiering vaste lasten startende MKB-ondernemingen |

33 |

|

|

6. |

Uitzondering fiscaal partnerbegrip voor toepassing inkomensafhankelijke combinatiekorting |

35 |

|

|

7. |

Verhoging leeftijdsgrens status kind van vergunninghouder |

40 |

|

|

8. |

Huurtoeslag bij huurgrensoverschrijding |

43 |

|

|

9. |

Verlengen geldigheidsduur gebruikelijkloonregeling innovatieve start-ups met een jaar |

44 |

|

|

10. |

Gerichte vrijstelling thuiswerkkosten |

46 |

|

|

11. |

Tijdelijke verruiming vrije ruimte (COVID-19) |

55 |

|

|

12. |

Temporele beperking verrekening voorheffingen met de Vennootschapsbelasting (Sofina) |

57 |

|

|

13. |

Vrijstelling van overdrachtsbelasting bij terugkoop woning met verkoopregulerend beding |

62 |

|

|

14. |

Verduidelijkingen en technische wijzigingen overdrachtsbelasting |

66 |

|

|

15. |

Aanpassen CO2-schijfgrenzen en de schijftarieven voor personenauto’s en de CO2-grens en tarief voor de dieseltoeslag voor personenauto’s |

68 |

|

|

16. |

Aanpassen verlaagd tarief walstroom |

72 |

|

|

17. |

Budgettair |

73 |

|

|

18. |

Overig |

74 |

|

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de VVD, D66, de PVV, het CDA, de SP, de PvdA, GroenLinks, de ChristenUnie, JA21, de SGP, Groep Van Haga en het lid Omtzigt.

De leden van de fracties van de VVD en het CDA vragen of het kabinet integraal kan ingaan op de brieven met reacties van VNO-NCW, MKB-Nederland, de Nederlandse Orde van Belastingadviseurs (NOB) en het Register Belastingadviseurs (RB). Bij de beantwoording van dergelijke vragen voor de wetsvoorstellen binnen het pakket Belastingplan 2022 is ervoor gekozen om, waar een fractie heeft gevraagd om op een specifiek onderdeel van deze commentaren te reageren, daarop in te gaan bij het betreffende onderwerp. Dit betekent dat bij dit wetsvoorstel niet integraal zal worden ingegaan op het commentaar van de NOB en het RB.

De leden van de fractie van D66 vragen op welke wijze invulling is gegeven aan het vaak gedeelde voornemen om het belastingstelsel te vereenvoudigen. Burgers, bedrijven en de Belastingdienst kunnen gebaat zijn bij een eenvoudiger belastingstelsel. Het doorvoeren van vereenvoudigingen in het stelsel vereist echter vaak fundamentele keuzes. Het maken van dergelijke keuzes past niet bij de huidige demissionaire status van dit kabinet. Wel heeft het kabinet vorig jaar het rapport Bouwstenen voor een beter belastingstelsel opgeleverd, met als doel om uitgewerkte beleidsopties voor verbeteringen en vereenvoudigingen op te leveren voor een volgend kabinet.1 Het is aan een volgend kabinet om hier keuzes in te maken. Dit betekent overigens niet dat het huidige pakket geen vereenvoudigingsvoorstellen bevat. Zo wordt bijvoorbeeld voorgesteld het aangifteproces in de overdrachtsbelasting en de aanvraag-, mededeling- en verrekensystematiek in de S&O-afdrachtvermindering te verbeteren en te vereenvoudigen.

De leden van de fractie van D66 vragen waarom in de sleuteltabel geen tariefsleutel voor het box 2-tarief is opgenomen. Aangezien in het verleden geringe wijzigingen van het tarief van box 2 tot grote grondslagverschuivingen hebben geleid waardoor de belastingopbrengsten per jaar fors kunnen afwijken van de structurele opbrengst, is ervoor gekozen geen sleutel voor box 2 op te nemen in de sleuteltabel. In dit verband kan wel opgemerkt worden dat de opbrengst van box 2 structureel met € 0,1 miljard per jaar wijzigt per procentpuntverandering van het tarief.

Het kabinet gebruikt alle mogelijke relevante informatie voor het opstellen van het belastingplan. Dat betreft adviezen, rapporten, wetenschappelijke studies en relevante beschikbare data. Informatie op het gebied van brede welvaart, zoals bijvoorbeeld in de publicatie Monitor Brede Welvaart van het CBS, kan relevant zijn voor bepaalde belastingmaatregelen. In dat geval wordt deze informatie betrokken bij de besluitvorming; ofwel op directe wijze, ofwel op indirecte wijze via de adviezen die het kabinet toekomen.

De leden van de fractie van D66 vragen tevens hoe er bij het opstellen van het belastingplan en overig fiscaal beleid het afgelopen jaar rekening is gehouden met motie van Weyenberg c.s. dat het kabinet, om in de (fiscale) beleidsvoorbereiding ook standaard te kijken naar het effect op de vermogensongelijkheid. Ook hiervoor geldt dat indien informatie hierover beschikbaar is, dat relevant kan zijn voor bepaalde belastingmaatregelen en dit wordt betrokken in de besluitvorming. Zoals vermeld in de Miljoenennota 2022 vindt in opdracht van het kabinet in de ronde interdepartementale beleidsonderzoeken (IBO) 2021/2022 onder andere onderzoek plaats naar het onderwerp vermogensverdeling. Het doel van dit IBO is om in kaart te brengen hoe beleidsmatig tegen de vermogensverdeling moet worden aangekeken en of een maatstaf hiervoor een rol moet spelen in het besluitvormingsproces en zo ja, welke dan.

De leden van de fractie van D66 vragen welke flankerende maatregelen zouden moeten worden genomen in box 2 om de opbrengst van een tariefsverhoging effectief te maken. Al het inkomen uit aanmerkelijk belang, bestaande uit reguliere voordelen en vervreemdingsvoordelen, dat opkomt na verhoging van het tarief, wordt belast tegen dit verhoogde tarief. In zoverre zijn geen flankerende maatregelen nodig om een eventuele tariefsverhoging effectief te maken. Wel kunnen aanmerkelijkbelanghouders bewerkstelligen dat de belastingheffing in box 2 wordt uitgesteld, bijvoorbeeld door het om fiscale redenen niet laten uitkeren van dividend of door gebruik te maken van fiscale faciliteiten zoals de doorschuifregeling in het kader van bedrijfsopvolging. In het Bouwstenenrapport «Het belasten van (inkomen uit) aanmerkelijk belang»2 zijn diverse fiches met beleidsopties opgenomen waarmee uitstel van belastingheffing in box 2 kan worden tegengegaan.

De leden van de fractie van het CDA vragen waarom in het belastingplanpakket voor 2022 geen wijzigingen zijn opgenomen in het box 3-stelsel en of het kabinet geen urgentie ziet om het box 3-stelsel aan te passen. Daarnaast vragen deze leden of het kabinet geen snelle oplossingen ziet om in ieder geval voor spaarders het werkelijke rendement te belasten gezien de gedane onderzoeken die stellen dat dit goed uitvoerbaar is. Het kabinet is zich zeer bewust van en deelt de breed gedragen wens om het huidige box 3-stelsel aan te passen. Het kabinet voelt ook zeker de urgentie om hier snel stappen in te zetten en daarom wordt momenteel ook hard gewerkt aan een stelsel naar werkelijk rendement, waarbij ook zeker naar de positie van spaarders wordt gekeken. De contouren van dit stelsel zal het kabinet voor het einde van dit kalenderjaar naar uw Kamer sturen. Uiteraard is het aan het volgend kabinet en uw Kamer, en niet aan het huidige demissionaire kabinet, om hier knopen over door te hakken.

De leden van de fractie van de PvdA vragen waarom er niet voor is gekozen om de verhuurderheffing significant te verminderen of per saldo af te schaffen, in plaats van een beperkte verlaging. In verband met de grote budgettaire gevolgen van dergelijke maatregelen is het aan een volgend kabinet om hierover een besluit te nemen.

Met de voorgestelde «Prins Bernhardbelasting» zoals opgenomen in het verkiezingsprogramma van de PvdA zouden personen die in het bezit zijn van een vastgoedportefeuille met meer dan vijf woningen inkomstenbelasting moeten betalen over huurinkomsten en vermogenswinsten. In de huidige systematiek worden personen die in het bezit zijn van een vastgoedportefeuille met meer dan vijf woningen niet automatisch aangemerkt als ondernemer voor de inkomstenbelasting of als genieter van resultaat uit overige werkzaamheden (RUOW) in box 1 van de inkomstenbelasting. De omvang van een vastgoedportefeuille is niet doorslaggevend voor de vraag of sprake is van een onderneming of RUOW. Het introduceren van een numerieke grens gaat in tegen de huidige systematiek en de bestendige jurisprudentie inzake ondernemerschap en RUOW. Zo zal in het algemeen pas sprake zijn van een onderneming indien (met name) de bezitting is gericht op het verkrijgen van een hogere waardestijging en rendement daarvan dan bij normaal vermogensbeheer kan worden verwacht. Indien een vastgoedportefeuille niet aan de voorwaarden inzake de kwalificatie als onderneming of RUOW voldoet, behoren de bezittingen – afgezien van een situatie van terbeschikkingstelling aan de eigen vennootschap of aan de onderneming van de fiscale partner (overigens ook een vorm van RUOW) – tot de rendementsgrondslag van box 3 en worden deze bezittingen belast tegen een forfaitair rendement. Het voorstel, om personen die in het bezit zijn van meer dan vijf woningen aan te merken als ondernemer of resultaatgenieter, steunt het kabinet niet omdat het niet past in de huidige systematiek. Het kabinet heeft reeds andere maatregelen genomen om de positie van andere woningkopers, waaronder starters op de woningmarkt, te verbeteren ten opzichte van beleggers. Zo heeft het kabinet per 1 januari de overdrachtsbelasting gedifferentieerd waardoor starters3 geen overdrachtsbelasting betalen en voor beleggers het tarief wordt verhoogd tot 8%. Ook krijgen gemeenten de mogelijkheid om een opkoopbescherming in te voeren om ervoor te zorgen dat betaalbare koopwoningen niet kunnen worden opgekocht voor ongewenste vormen van verhuur.

De leden van de fractie van de PvdA vragen waarom er niet voor gekozen is om de conditionele bronbelasting op dividenden per 2022 in werking te laten treden. Met de bronbelasting op dividenden wordt een nieuw onderdeel geïntroduceerd bovenop de bronbelasting op renten en royalty’s uit de Wet bronbelasting 2021. Voor de benodigde invoering moeten de systemen de samenloop tussen de dividendbelasting en de bronbelasting op dividend mogelijk maken. Deze uitbreiding is inpasbaar met ingang van het jaar 2024.

Ook vragen deze leden of overwogen is om de deelnemingsvrijstelling af te schaffen voor belangen in entiteiten in belastingparadijzen, en voorts een separaat, hoger tarief toe te passen op dividenden en vermogenswinsten uit dergelijke vennootschappen. De deelnemingsvrijstelling is niet van toepassing op laagbelaste beleggingsdeelnemingen. Kortgezegd betekent dit dat als een deelneming als een laagbelaste beleggingsdeelneming wordt aangemerkt dividenden en vermogenswinsten worden belast tegen het reguliere Vpb-tarief. Een laagbelaste beleggingsdeelneming is een vennootschap waarvan de bezittingen grotendeels bestaan uit vrije beleggingen en die over een naar Nederlandse maatstaven bepaalde belastbare winst wordt belast naar een tarief van minder dan 10%. Daarnaast kent Nederland sinds 1 januari 2019 fiscale wetgeving waarmee wordt voorkomen dat belastingplichtigen hun inkomen laten neerslaan bij gecontroleerde lichamen (CFC’s) in laagbelastende staten. Als gevolg van de zogenoemde aanvullende CFC-maatregel worden niet uitgekeerde inkomsten (bijvoorbeeld renten en dividenden) van dergelijke vennootschappen bij de Nederlandse aandeelhouder in de heffing betrokken. Daarnaast wil het kabinet de aanpak van belastingontwijking voortvarend voorzetten. Het kabinet is van oordeel dat belastingontwijking het effectiefst in een zo breed mogelijk internationaal verband moet worden aangepakt en is zeer verheugd over de stappen die er momenteel in OESO-verband worden gezet. In OESO-verband wordt op dit moment de laatste hand gelegd aan het belangrijke akkoord over de herziening van het internationale belastingsysteem, waaronder de maatregelen om een minimumniveau van belastingheffing te waarborgen (Pijler 2). Deze afspraken zorgen ervoor dat grote multinationals altijd ten minste effectief 15% aan winstbelasting betalen in ieder land waarin zij actief zijn. Op 8 oktober 2021 heeft een vergadering van het Inclusive Framework (IF), georganiseerd door de OESO, plaatsgevonden om de plannen verder uit te werken. Ik zal uw Kamer op korte termijn een brief sturen waarin ik de uitkomsten van de vergadering deel.

De leden van de fractie van de PvdA vragen of onderzocht wordt of de trustsector afgeschaft kan worden. Daarnaast vragen de leden of hier sprake is een van koerswijziging en welk tijdpad er is nu de Minister van Financiën aangegeven heeft dit te ontraden. Afgelopen juli heeft de Minister van Financiën een onderzoek naar de illegale trustdienstverlening aan uw Kamer aangeboden.4 In reactie op de uitkomsten uit het onderzoek zijn verschillende maatregelen aangekondigd. Naast maatregelen tegen de illegale dienstverlening is een algeheel onderzoek aangekondigd naar de toekomst van de trustsector in Nederland. De centrale vraag hierbij is of trustkantoren in staat zijn om de integriteitrisico’s te beheersen bij hun dienstverlening. Daarbij wordt ook gekeken naar de financieel-economische en maatschappelijke meerwaarde van deze sector in Nederland. Het is aan een volgend kabinet om tot besluitvorming te komen aan de hand van het onderzoek naar de toekomst van de trustsector. De Minister van Financiën heeft tijdens het Commissiedebat bestrijding witwassen van 9 september jongstleden toegezegd uw Kamer te informeren over het proces van het onderzoek. De Minister van Financiën stuurt hierover op korte termijn een brief aan uw Kamer.

Het lid Omtzigt vraagt of het kabinet bereid is om per rode vlag aan te geven welke zaken gedaan worden om deze te mitigeren. De uitvoeringstoets geeft vanuit het perspectief van de Belastingdienst, Toeslagen en Douane inzicht in de uitvoeringsgevolgen van voorstellen voor nieuwe wet- en regelgeving. De uitvoeringstoets ziet op de diverse aspecten omtrent interactie met burgers en bedrijven, automatisering, handhaving, et cetera. Een rode vlag betekent dat er ingrijpende gevolgen zijn op een van deze aspecten. Per uitvoeringstoets is daarbij beschreven welke mitigerende maatregelen genomen worden. Het samenhangende beeld van deze vlaggen in de uitvoeringstoets en de per onderdeel beschreven mitigerende maatregelen biedt het totaalplaatje voor wat betreft het uitvoeringsperspectief van de Belastingdienst, Toeslagen en Douane.

De leden van de fractie van de VVD vragen of het kabinet kan toelichten welke onderzoeken, informatie of resultaten zijn gebruikt voor het bepalen van de genomen maatregelen (zoals bijvoorbeeld het langzamer afbouwen van de arbeidskorting) voor het gelijkmatiger verdelen van de koopkrachtontwikkeling over verschillende groepen. De leden van de fractie van de VVD vragen ook of bij de genomen koopkrachtmaatregelen ook factoren zoals de nasleep van de coronacrisis en inflatie zijn meegenomen. Het kabinet heeft gekeken naar de effecten van de maatregelen op de koopkrachtontwikkeling van verschillende groepen, en daarbij ook de effecten op andere doelen van het belastingbeleid zoals eenvoud en arbeidsparticipatie in acht genomen. Ook heeft het kabinet de inzichten uit rapporten zoals Bouwstenen voor een beter belastingstelsel en de Commissie Draagkracht meegenomen. Zo is het langzamer afbouwen van de arbeidskorting een van de opties uit de Commissie Draagkracht om het verschil tussen een- en tweeverdieners te verkleinen. Het kabinet baseert de keuzes op de economische en inflatieverwachtingen van de meest recente raming van het Centraal Planbureau (CPB). Op basis van deze verwachtingen probeert het kabinet te zorgen voor een evenwichtige koopkrachtontwikkeling over verschillende groepen.

De leden van de fractie van de VVD vragen of het kabinet de lastenontwikkeling voor burgers en bedrijven volgend uit dit Belastingplan kan toelichten, of het kabinet de totale lastenmutatie volgend uit dit Belastingplan voor het bedrijfsleven kan schetsen, en met hoeveel de lasten voor het bedrijfsleven per saldo dalen of stijgen de lasten per saldo vanwege dit pakket. Onderstaande tabel laat de beleidsmatige lastenontwikkeling zien als gevolg van de maatregelen vanuit het pakket Belastingplan 2022 zoals gepresenteerd tijdens Prinsjesdag. Deze wijkt af van de totale beleidsmatige lastenontwikkeling gerapporteerd in de Miljoenennota, omdat ook maatregelen buiten het pakket Belastingplan 2022 effect hebben op de beleidsmatige lasten. De totale beleidsmatige lasten in 2022 stijgen als gevolg van het pakket Belastingplan 2022 ten tijde van Prinsjesdag met € 0,0 miljard, waarvan een lastenstijging van € 0,1 miljard voor burgers en een lastendaling van € 0,1 miljard voor bedrijven. Zie voor een overzicht van de maatregelen in het pakket Belastingplan tabel 5 en 6 in de memorie van toelichting van het wetsvoorstel Belastingplan 2022. De tabellen in het wetsvoorstel Belastingplan 2022 rapporteren budgettaire derving in standen, hieronder worden de beleidsmatige lastenontwikkelingen die daaraan vallen toe te schrijven gerapporteerd in mutaties.

|

In mutaties, is lastenverlichting, in € mld |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

Totaal |

0,0 |

0,0 |

0,0 |

0,0 |

|

w.v. burgers |

0,1 |

0,0 |

0,0 |

0,0 |

|

w.v. bedrijven |

– 0,1 |

0,0 |

0,0 |

0,0 |

Daarnaast hebben ook de moties Hijink/Bikker en Hermans invloed op het Belastingplan. Van deze moties zijn een aantal maatregelen relevant voor het Belastingplan, die middels een nota van wijziging zullen worden toegevoegd. De totale beleidsmatige lastenontwikkeling die relevant is voor het Belastingplan naar aanleiding van moties Hijink/Bekker en Hermans bedraagt € 0,1 miljard. Hier zit een lastenverlichting van –€ 0,5 miljard voor burgers en een lastenverzwaring van € 0,4 miljard voor bedrijven in.

|

In mutaties, – is lastenverlichting, in € mld |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

Totaal |

– 0,1 |

0,0 |

0,0 |

0,0 |

|

w.v. burgers |

– 0,5 |

0,0 |

0,0 |

0,0 |

|

w.v. bedrijven |

0,4 |

0,0 |

0,0 |

0,0 |

Bovenstaande tabellen geven de beleidsmatige lasten weer die toe te schrijven zijn aan het pakket Belastingplan 2022. Er zijn echter ook andere zaken buiten het Belastingplan 2022 die invloed hebben op de beleidsmatige lastenontwikkeling, zoals maatregelen die in andere wetgeving is genomen en veranderingen in de zorgpremies. De totale beleidsmatige lasten (blo) stijgen in 2022 met € 4,6 miljard. Hiervan stijgen de lasten voor burgers met € 0,9 miljard en de lasten voor bedrijven met € 3,7 miljard. Dit is de huidige stand, waarin de moties Hermans en Hijink/Bikker zijn verwerkt.

|

In mutaties, – is lastenverlichting, in € mld |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

Totaal |

4,6 |

2,0 |

1,2 |

1,7 |

|

w.v. burgers |

0,9 |

1,7 |

0,8 |

1,2 |

|

w.v. bedrijven |

3,7 |

0,3 |

0,3 |

0,5 |

De leden van de fractie van D66 vragen of de aanpassing van de arbeidskorting een doelmatige aanpassing is, aangezien ook veel andere groepen dan alleenverdieners van deze aanpassing profiteren. Deze leden vragen ook of er alternatieve knoppen zijn en waarom niet gebruik is gemaakt van de uitbetaalbaarheid van de algemene heffingskorting. Het klopt dat ook andere groepen dan alleenverdieners profiteren van de aanpassing van de arbeidskorting. Als het verkleinen van verschillen tussen alleen- en tweeverdieners het enige doel is, dan is de uitbetaalbaarheid van de algemene heffingskorting een beleidsoptie die beter gericht is op dat specifieke doel. Deze optie brengt echter ook nadelen met zich mee, omdat de prikkel om te participeren op de arbeidsmarkt afneemt wanneer de algemene heffingskorting voor een groter deel uitbetaalbaar zou worden. Het demissionaire kabinet heeft dus gekozen voor een maatregel die relatief gunstig is voor alleenverdieners, zonder dat dit ten koste gaat van arbeidsparticipatie.

De leden van de fractie van PvdA vragen wat de motie Hermans betekent voor de koopkrachtontwikkeling en de leden van de fractie van D66 vragen naar het algemene koopkrachtbeeld voor verschillende inkomensgroepen. In de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid voor het jaar 2022 is het verwachte koopkrachtbeeld voor 2022 opgenomen op basis van de meest recente raming van het CPB (MEV2022). Hierin zijn maatregelen meegenomen waartoe het kabinet in de augustusbesluitvorming heeft besloten. Na de Algemene Politieke Beschouwingen is besloten tot een aanvullend pakket aan maatregelen. Deze maatregelen zullen leiden tot wijzigingen in het koopkrachtbeeld. De lastenverzwaring bij bedrijven en de verlaging van de energiebelasting hebben effect op macro-economische variabelen die voor de koopkrachtontwikkeling relevant zijn, zoals de ontwikkeling van lonen en prijzen. In maart 2022 publiceert het CPB een nieuwe raming (CEP 2022) waarin geactualiseerde inzichten over macro-economische variabelen staan, op basis van die raming kan een bijgestelde koopkrachtraming worden gemaakt. Het beschikbare budget voor de hogere zorgsalarissen is niet zichtbaar in de statische koopkracht. Over de inzet van het budget moet eerst door sociale partners afspraken worden gemaakt. Hierbij geldt dat niet de gehele loonsverhoging zichtbaar zal zijn. Verlenging van sommige salarisschalen bijvoorbeeld, leidt alleen bij sommige werknemers tot een loonsverhoging. Dergelijke incidentele loonstijgingen zijn niet zichtbaar in de statische koopkrachtplaatjes.

De leden van de fractie van D66 vragen naar een overzicht van de belastingdrukverdeling over vermogens van huishoudens met oplopende omvang, waarbij net als bij de inkomensplaatjes rekening wordt gehouden met verschillende type huishoudens en verschillende type vermogenssamenstellingen. In ons belastingstelsel wordt (inkomen uit) vermogen op verschillende manieren belast. In de inkomstenbelasting kan inkomen uit vermogen in box 1 (zelfstandigen en eigen woning), box 2 (directeur-grootaandeelhouders) of box 3 (particulieren) worden belast. Omdat vermogens niet altijd geheel als zodanig hoeven te worden opgegeven voor de inkomstenbelasting, is een integraal overzicht op huishoudniveau niet beschikbaar. Het is wel mogelijk om de box-3-belastingdruk naar vermogensklassen in box 3 te laten zien. In box 3 wordt voor iedereen met eenzelfde vermogen uitgegaan van dezelfde forfaitaire vermogensmix. De belasting op vermogensrendement in box 3 is dus onafhankelijk van de werkelijke vermogensmix van huishoudens. Fiscale partners kunnen wel kiezen hoe ze hun vermogen onderling verdelen. Na deze verdeling vindt de belastingheffing op persoonsniveau plaats en dus onafhankelijk van het type huishouden. In 2022 is er in box 3 een vlak tarief van 31% over het forfaitair bepaalde rendement. De rendementen zijn weergegeven in de hierna opgenomen tabel.

|

Vermogen (bedragen 2022) |

Forfaitaire rendement in 2022 |

|---|---|

|

Het deel tussen € 0 en € 50.650 |

N.v.t. (heffingvrij vermogen) |

|

Het deel tussen € 50.651 en € 101.300 |

1,82% |

|

Het deel tussen € 101.301 en € 1.013.000 |

4,37% |

|

Het deel boven de € 1.013.000 |

5,53% |

Dit resulteert in de volgende gemiddelde belastingdruk in box 3, die is opgenomen in de hierna opgenomen tabel.

|

Vermogen |

Forfaitair inkomen uit vermogen (€) |

Belasting box 3 |

Gemiddelde belastingdruk t.o.v. forfaitair inkomen |

Gemiddelde belastingdruk t.o.v. vermogen |

|---|---|---|---|---|

|

€ 50.000 |

€ 0 |

€ 0 |

– |

0,0% |

|

€ 75.000 |

€ 443 |

€ 137 |

31% |

0,2% |

|

€ 100.000 |

€ 898 |

€ 278 |

31% |

0,3% |

|

€ 150.000 |

€ 3.050 |

€ 945 |

31% |

0,6% |

|

€ 200.000 |

€ 5.235 |

€ 1.623 |

31% |

0,8% |

|

€ 500.000 |

€ 18.345 |

€ 5.687 |

31% |

1,1% |

|

€ 1.000.000 |

€ 40.195 |

€ 12.460 |

31% |

1,2% |

|

€ 2.000.000 |

€ 95.344 |

€ 29.557 |

31% |

1,5% |

|

€ 10.000.000 |

€ 537.744 |

€ 166.701 |

31% |

1,7% |

De leden van de fractie van de PVV vragen welke opties zijn verkend om een groter gedeelte van de economische groei aan te wenden voor koopkrachtverbetering van burgers, wat de budgettaire aspecten waren van die maatregelen en waarom het kabinet niet heeft gekozen voor extra koopkracht verbeterende maatregelen. Het kabinet heeft geen opties overwogen om een gedeelte van de economische groei aan te wenden voor koopkrachtverbetering. Allereerst gaat dit in tegen de principes van trendmatig begrotingsbeleid, waarbij belastingmeevallers in goede tijden worden gereserveerd voor tegenvallers in economisch slechte tijden. Daarnaast heeft het kabinet afgelopen anderhalf jaar zoveel mogelijk in het werk gesteld om te voorkomen dat de coronacrisis leidt tot banenverlies en daarmee tot financiële problemen bij burgers. Daarbovenop heeft het kabinet met de Miljoenennota de uitschieters in de koopkracht weggewerkt. Het kabinet is daarmee van mening dat sprake is van een evenwichtig koopkrachtbeeld.

De leden van de fractie van de SP vragen of het kabinet kan aangeven welke mogelijkheden er zijn om de belastingdruk van een- en tweeverdieners gelijker te maken. De Commissie Draagkracht zet in haar recente rapport een aantal beleidsopties uiteen om de belastingdruk van alleenstaanden, eenverdieners en tweeverdieners dichter bij elkaar te brengen. De hierna volgende tabel is gekopieerd uit het rapport.

Tabel 6 – Commissie Draagkracht

Voor de uitwerking van deze opties verwijs ik naar Bijlage 1 bij het rapport van de Commissie Draagkracht.5 Zoals te zien is in de tabel, hebben deze maatregelen een negatief effect op de arbeidsdeelname en economische zelfstandigheid.

De leden van de fractie van het CDA vragen om een toelichting op wat het kabinet, naast de aanpassing van de arbeidskorting, in de afgelopen periode nog meer heeft gedaan om de hoge marginale druk van alleenverdieners ten opzichte van tweeverdieners te verlagen. De aanpassing van de arbeidskorting is niet bedoeld om de marginale druk van alleenverdieners te verlagen. De aanpassing is gedaan om de koopkracht (of gemiddelde druk) van alleenverdieners ten opzichte van tweeverdieners te verbeteren. De discussie over de fiscale behandeling van alleenverdieners ten opzichte van tweeverdieners is ook toegespitst op de gemiddelde belastingdruk. De afgelopen jaren is de koopkrachtontwikkeling van eenverdieners iets achtergebleven bij die van tweeverdieners. Dit komt doordat er een aantal maatregelen is genomen die relatief ongunstig zijn voor alleenverdieners in vergelijking met tweeverdieners. Denk hierbij aan de afbouw van de uitbetaalbaarheid van de algemene heffingskorting en de verhoging van de arbeidskorting. Het demissionaire kabinet heeft er jaarlijks bij de augustusbesluitvorming op toegezien dat het koopkrachtbeeld voldoende evenwichtig was. Daarbij is ook steeds gekeken naar de positie van alleenverdieners ten opzichte van tweeverdieners. Afgelopen jaar en dit jaar zijn daarom bijvoorbeeld ook een aantal aanpassingen gedaan die relatief gunstig zijn voor alleenverdieners. Het gaat daarbij om de eerdergenoemde aanpassing van de arbeidskorting en de verhoging van het kindgebonden budget vanaf het tweede kind.

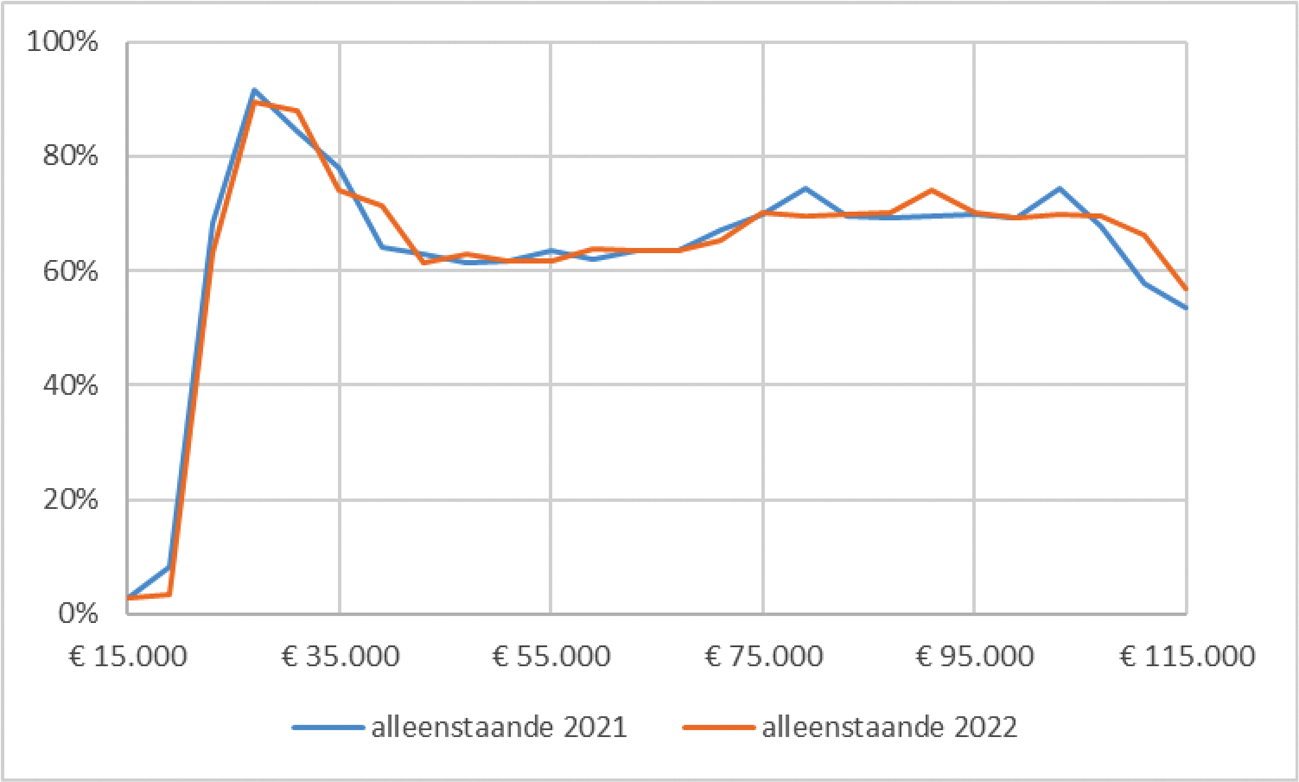

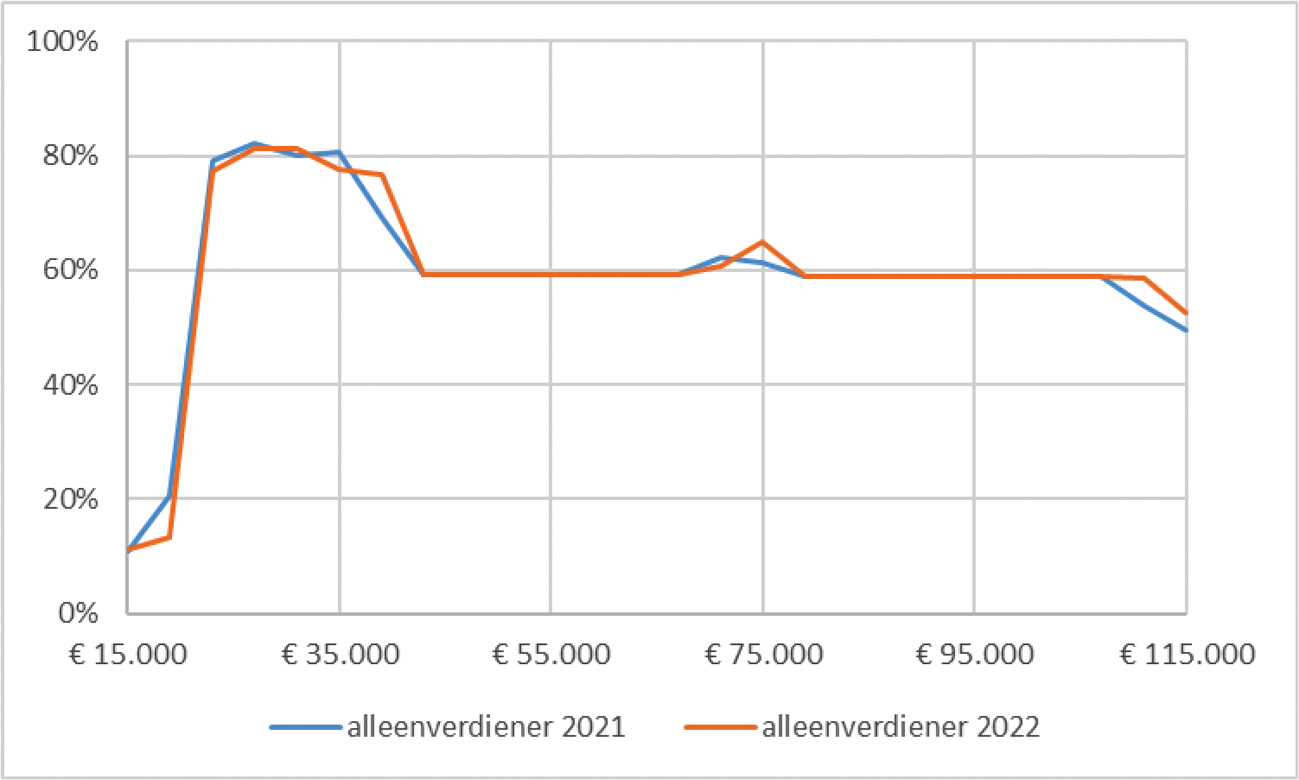

De leden van de fractie van het CDA vragen om een overzicht van de marginale druk voor alleenstaanden, alleenverdieners en tweeverdieners met twee kinderen voor 2021 en 2022. De marginale druk voor de gevraagde huishoudens is weergegeven in onderstaande figuren. Hierbij is aangenomen dat het huishouden woont in een huurhuis met een huur van € 605 (2021) of € 615 (2022) per maand. Verder is aangenomen dat de kinderen tussen de 6 en 11 jaar zijn. Bij de tweeverdieners is aangenomen dat beide partners evenveel verdienen. De marginale druk is vervolgens uitgerekend door een van beide partners € 1.000 meer te laten verdienen. Op de horizontale as staat steeds het huishoudinkomen. In de berekeningen zijn tarieven, heffingskortingen, toeslagen en kosten voor buitenschoolse opvang meegenomen.

Figuur 1 – marginale druk alleenstaande in 2021 en 2022

Figuur 2 – marginale druk alleenverdiener in 2021 en 2022

Figuur 3 – marginale druk tweeverdiener in 2021 en 2022

De leden van de fractie van de VVD vragen welke mogelijke gedragseffecten het kabinet ziet met betrekking tot de maatregelen die zien op aanpassingen van tarieven in de inkomstenbelasting, de verlaging van de inkomensafhankelijke combinatiekorting (IACK) en het minder steil afbouwen van de arbeidskorting. De leden van de fracties van de VVD, de PvdA en de SGP vragen of de verlaging van de maximale IACK effect heeft op het structurele arbeidsaanbod. De leden van de fractie van de PvdA vragen wat de maatregelen uit het wetsvoorstel Wet betaald ouderschapsverlof per saldo betekenen voor de werkgelegenheid. Over het algemeen geldt dat aanpassingen van tarieven en heffingskortingen de prikkel om (meer) te gaan werken beïnvloeden. De aanpassingen in dit Belastingplan zijn echter beperkt van omvang, waardoor een significant effect op het arbeidsaanbod niet te verwachten valt. Het CPB heeft eerder ten behoeve van het IBO-deeltijdwerk een aantal varianten doorgerekend waarin de IACK werd aangepast. Daaruit bleek dat een verlaging van € 650 miljoen via het opbouwpercentage van de IACK zou leiden tot een daling van het arbeidsaanbod met 0,1 procentpunt. De omvang van de verlaging op de IACK in het huidige belastingplan is € 130 miljoen. Omdat het gaat om een verlaging zal dit een negatief effect hebben op het arbeidsaanbod, maar dit effect is dus naar verwachting ruim kleiner dan 0,1 procentpunt. Daartegenover staat een beperkt positief effect op het arbeidsaanbod door de verhoging van de arbeidskorting op het afbouwtraject. De arbeidsmarkteffecten van het gehele wetsvoorstel Wet betaald ouderschapsverlof zijn onzeker. Dit is uitgebreid beschreven in de memorie van toelichting van het betreffende wetsvoorstel. Zo treden er enkele tegengestelde effecten op en is de uitwerking op lange termijn onzeker. Als partners als gevolg van het geboorteverlof ook structureel meer zorgtaken op zich gaan nemen, kan dit het arbeidsaanbod van vrouwen structureel doen toenemen terwijl het arbeidsaanbod van partners afneemt. De mate van gebruik en de arbeidsmarkteffecten zullen naar verwachting ook verschillen per sector en inkomensniveau. De dekking van het wetsvoorstel door middel van verlaging van de IACK en het niet indexeren van de kinderbijslag heeft naar verwachting een heel beperkt arbeidsaanbodeffect.

De leden van de fractie van de SP vragen het kabinet of de verlaging van de IACK enkel wordt doorgevoerd om het wetsvoorstel Wet betaald ouderschapsverlof te dekken en vragen of dit ook wordt gedaan om de belastingdruk tussen een- een tweeverdieners gelijker te trekken en in hoeverre dit het geval is door de voorgestelde maatregel. Ter implementatie van de EU-richtlijn (2019/1158) voor betaald ouderschapsverlof heeft de Minister van Sociale Zaken en Werkgelegenheid op 28 oktober 2020 het wetsvoorstel Wet betaald ouderschapsverlof ingediend bij de Tweede Kamer. Deze EU-richtlijn schrijft voor dat elke lidstaat uiterlijk 2 augustus 2022 een vorm van betaald ouderschapsverlof moet hebben ingevoerd die voldoet aan de minimale vereisten in de richtlijn. Dekking voor deze maatregel is onder andere gevonden in verlaging van de IACK met € 130 miljoen door een verlaging van het maximumbedrag. De keuze om voor de dekking van bestaand ouderschapsverlof ook de IACK te verlagen, is gemaakt om zo te zorgen voor een evenwichtige verdeling van de lasten. Hierbij is naar de lastendruk van een- en tweeverdieners gekeken, maar ook bijvoorbeeld naar de lastendruk van huishoudens met en zonder kinderen en de lasten van werkgevers.

De leden van de fractie van PvdA vragen of het kabinet onderkent dat gedurende de regeerperiode, lagere inkomens en gepensioneerden in koopkracht zijn achtergebleven op werkenden met een hoger inkomen, waarom hiervoor gekozen is en of er alsnog koopkrachtverbetering aan deze groepen kan worden gegeven. Het kabinet heeft tijdens deze regeerperiode oog gehad voor de koopkrachtontwikkeling van alle groepen. Dit is ook terug te zien in de positieve koopkrachtontwikkeling voor verschillende groepen. Wel is het kabinet van mening dat werken meer moet lonen en dat werkenden aan het begin van deze kabinetsperiode nog onvoldoende profiteerden van het economisch herstel. Dit is de reden dat de lasten op arbeid fors zijn verlaagd, waardoor vooral werkenden er deze kabinetsperiode op vooruit zijn gegaan. Het kabinet is van mening dat er met de Miljoenennota en het beleid van de afgelopen jaren een evenwichtig koopkrachtbeeld ligt.

De leden van de fractie van de PvdA vraagt waarom het kabinet er niet voor heeft gekozen het minimumloon te verhogen, terwijl dit een breed gedragen wens is uit de Kamer en de samenleving. Het verhogen van het minimumloon is een keuze die om een fundamentele afweging van het inkomensbeleid en de arbeidsmarkt vraagt. Het kabinet is daarom van mening dat dit een afweging voor een volgend kabinet is. Wel heeft het kabinet met de Commissie Draagkracht zoveel mogelijk de inkomenspositie van verschillende groepen en mogelijke opties in beeld gebracht zodat hier tijdens de formatie een goede afweging over kan plaatsvinden.

De Leden van de fractie van de PvdA vragen of het kabinet bereid is via de energiebelasting een forse bijdrage te leveren aan het beheersbaar houden van de energierekening. Het kabinet monitort de situatie nauwgezet en zal de komende weken bekijken of aanvullende maatregelen nodig zijn om huishoudens en bedrijven te compenseren voor de hogere energierekening.

De leden van de fractie van de PvdA vragen of het kabinet het redelijk acht wel lastenverlichting voor het bedrijfsleven voor te stellen, maar lastenverlichting en/of koopkrachtverbetering voor huishoudens tegelijkertijd uit te sluiten. Uit de beleidsmatige lastenontwikkeling is op te maken dat het kabinet deze kabinetsperiode de lasten voor huishoudens fors heeft verlaagd, en de lasten voor het bedrijfsleven juist heeft verhoogd. Het beeld dat er wel lastenverlichting bij het bedrijfsleven, maar niet bij huishoudens plaatsvindt, klopt dus niet.

De leden van de fractie van de PvdA vragen welk deel van de steunpakketten is gegaan naar inkomensondersteuning van burgers en welk deel is gegaan naar ondersteuning voor bedrijven. De steun- en herstelmaatregelen zijn op te delen in drie categorieën: de generieke steunmaatregelen, de fiscale steunmaatregelen en de specifieke steunmaatregelen (zoals steun voor gemeenten en sportclubs). Binnen de generieke steunmaatregelen zijn de NOW, TOGS en TVL gericht op bedrijven en hun werknemers. Met deze regelingen is in totaal € 32 miljard gemoeid in de periode 2020 tot en met 2026. De Tozo, TOFA, TONK en bijzondere bijstand zijn gericht op inkomensondersteuning voor burgers. Met die regelingen is in totaal € 3 miljard gemoeid. De fiscale steunmaatregelen leiden voor bedrijven tot een incidentele lastenverlichting van € 2,1 miljard (€ 1,3 miljard in 2020 en € 0,8 miljard in 2021) en voor burgers tot een incidentele lastenverlichting van € 0,6 miljard. Naast de fiscale steunmaatregelen heeft het kabinet extra liquiditeitssteun geboden aan bedrijven middels de fiscale coronareserve in de vennootschapsbelasting en de mogelijkheid van belastinguitstel. De stand van het uitstel van betaling per 29 september 2021 bedraagt circa € 19,7 miljard. De specifieke steunmaatregelen zijn niet alleen gericht op bedrijven, maar ook op burgers, culturele instellingen, sportclubs en publieke instellingen, zoals ziekenhuizen en medeoverheden. Hierin valt bijvoorbeeld de steun aan ijsbanen, maar ook regelingen als de BMKB-C (Borgstelling MKB-kredieten). Voor deze maatregelen is niet in totaliteit te zeggen welk deel van de steun terechtkomt bij bedrijven en welk deel bij burgers.

De leden van de fractie van de PvdA vragen wat per saldo de koopkrachteffecten zijn voor gezinnen van het verlagen van de IACK en de maatregelen uit het wetsvoorstel Wet betaald ouderschapsverlof. Met het wetsvoorstel Wet betaald ouderschapsverlof krijgen ouders per 2 augustus 2022 onder meer recht op 9 weken betaald ouderschapsverlof in het eerste levensjaar van hun kind. Hiermee krijgen ouders meer tijd om te wennen aan de nieuwe gezinssituatie en om samen bewust keuzes te maken over de verdeling van werken en zorgen. Tijdens het ouderschapsverlof bestaat recht op een UWV-uitkering ter hoogte van 50 procent van het dagloon (tot 50 procent van het maximumdagloon). Dit is een verruiming ten opzichte van de huidige situatie waarin opgenomen ouderschapsverlof vaak onbetaald is. Ter dekking stelt het kabinet een verlaging van de maximale IACK voor, dit is een heffingskorting voor werkende ouders met kinderen tot twaalf jaar. De hoogte van de IACK hangt samen met het inkomen van de minstverdienende partner en bereikt het maximum vanaf een inkomen van ca. € 30.000. Waar het wetsvoorstel Wet betaald ouderschapsverlof dus gevolgen heeft voor ouders van pasgeboren kinderen, en enkel effect heeft bij een verandering in de huishoudsituatie, heeft de dekkingsmaatregel gevolgen voor werkende ouders met een minstverdienende partner met een inkomen vanaf circa modaal en kinderen tot twaalf jaar. Hierdoor komt enkel de dekkingsmaatregel tot uiting in een statisch koopkrachtbeeld (waarin de huishoudsituatie constant is) en is het niet mogelijk om het per saldo koopkrachteffect van de maatregelen te laten zien.

De leden van de fractie van de PvdA vragen welk doel het kabinet had met de introductie van de «vlaktaks» en of het kabinet van mening is dat het stelsel eenvoudiger is geworden. Het kabinet heeft in het Belastingplan 2019 en 2020 het tweeschijvenstelsel, met een basistarief en een toptarief, ingevoerd. Zoals aangegeven in de uitvoeringstoets bij het Belastingplan 2019 leidt de invoering van het tweeschijvenstelsel tot een beperkte complexiteitsreductie. Vereenvoudiging was echter niet het primaire doel van deze maatregel. Belangrijkste redenen voor invoering van het tweeschijvenstelsel zijn dat het daarmee aantrekkelijker wordt om (meer uren) te gaan werken en dat het besteedbaar inkomen van werkenden stijgt. Verder draagt de invoering van het tweeschijvenstelsel bij aan een evenwichtigere behandeling tussen een- en tweeverdieners. De invoering van het tweeschijvenstelsel moet daarbij worden bezien als onderdeel van het gehele inkomensbeleid.

De leden van de fractie van de PvdA vragen of het kabinet onderkent dat de afbouw van heffingskortingen wordt gebruikt om de marginale druk en de lastendruk van verschillende groepen te beïnvloeden en of het stelsel met duidelijke progressieve tarieven niet transparanter was. In het belastingstelsel zit een afbouw van de heffingskortingen om te zorgen voor een evenwichtig lastenbeeld tussen verschillende groepen. Zo zorgt de afbouw ervoor dat gericht lage inkomens kunnen worden ondersteund. Bij de precieze afbouw zijn ook de effecten op de marginale druk in overweging meegenomen. Het afschaffen van de afbouw in combinatie met meer tariefschijven, met hogere tarieven voor de hoogste schijven, zou het inderdaad makkelijker kunnen maken voor belastingplichtigen om inzichtelijk te krijgen wat de consequenties zijn van veranderingen in hun inkomen. In het rapport Bouwstenen voor een beter belastingstelsel zijn hiervoor opties voor een volgend kabinet geschetst.

De leden van de fractie van de ChristenUnie vragen welke verbeteringen er mogelijk zijn om zowel koopkrachtberekeningen te verbeteren als in het tegengaan van het niet-gebruik van toeslagen. Er is op dit moment geen goed inzicht bij de koopkrachtberekeningen in het niet-gebruik van de Nederlandse bevolking. Uit gedragsonderzoek komt naar voren dat er verschillende mogelijkheden zijn om niet-gebruik van toeslagen en andere voorzieningen te verminderden. Dit kan bijvoorbeeld door mensen vaker te wijzen op hun mogelijke recht op een toeslag of voorziening, de aanvraagprocedure begrijpelijker en makkelijker maken of de angst voor terugbetalingen te reduceren. Er worden verschillende pilots gedaan om te testen hoe zulke gedragsinzichten kunnen worden toegepast om het niet-gebruik te reduceren, onder andere bij de zorgtoeslag.

De leden van de fractie van de ChristenUnie vragen naar een reactie op de vraag van het Register Belastingadviseurs of de IACK niet beter kan worden afgeschaft en opgaan in de arbeidskorting, waardoor de regeling eenvoudiger zou worden. De IACK is in het leven geroepen voor alleenstaanden en minstverdienende partners met jonge kinderen, met als doel de combinatie van arbeid en zorg voor kinderen te bevorderen. Hoewel het afschaffen van de IACK inderdaad een vereenvoudiging zou betekenen, zou dit eveneens zorgen voor negatieve inkomenseffecten voor tweeverdieners en alleenstaanden met kinderen. Dit geeft een negatieve prikkel aan deze ouders om arbeid en zorg voor de kinderen te combineren, wat zal leiden tot negatieve arbeidsmarkteffecten. Het kabinet acht deze effecten onwenselijk.

De leden van de fractie van de SGP vragen waarom er geen aanvullende maatregelen zijn genomen om de koopkracht van eenverdieners te verbeteren, of het kabinet het met deze leden eens is dat de belastingkloof tussen een- en tweeverdieners geen recht doet aan de draagkracht van eenverdienersgezinnen, en of het kabinet bij het Belastingplan rekening heeft gehouden met de draagkracht van verschillende groepen. Het kabinet is van mening dat er tijdens deze kabinetsperiode sprake is van een evenwichtig lastenbeeld tussen verschillende groepen. De koopkrachtontwikkeling van eenverdieners ligt ook dichtbij de koopkrachtontwikkeling van tweeverdieners. Bij dit Belastingplan heeft het kabinet ook rekening gehouden met de draagkracht van verschillende groepen. Zo zijn bijvoorbeeld de toeslagen verhoogd en is de arbeidskorting langzamer afgebouwd. Dit is onder andere gedaan om de inkomenspositie van eenverdieners te verbeteren. Voor de jaren na de kabinetsperiode zal er wel opnieuw moeten worden gekeken naar wat een nieuw kabinet een evenwichtige lastenverdeling vindt. Met de Commissie Draagkracht heeft het kabinet ervoor gezorgd dat er voldoende inzicht in de belastingdruk en mogelijke opties is.

Het lid Omtzigt vraagt voor drie of vier voorbeeldhuishoudens aan te geven hoe hoog de energierekening is in de jaren 2020, 2021 en 2022 en om een appreciatie van hoeveel energiearmoede er zal zijn in 2022 en of het kabinet nog bereid is om aanvullende maatregelen te nemen. Het kabinet zal uw Kamer op korte termijn per brief informeren over de maatregelen die zij neemt ten aanzien van de huidige situatie omtrent de energierekening.

De leden van de fractie van de VVD vragen of het kabinet bij deze aanpassing de situatie dat autoprijzen potentieel harder kunnen stijgen of dalen dan voorzien heeft overwogen.

Deze leden vragen voorts of hierbij een evaluatie zal plaatsvinden of met deze aanpassing daadwerkelijk de aankoop van goedkopere emissievrije automodellen uit de lagere marktsegmenten wordt gestimuleerd en welke data/parameters zullen worden gehanteerd ter beoordeling hiervan. In aanloop naar de Klimaat- en Energieverkenning 2022 (KEV2022) en de jaarlijkse Hand aan de Kraan-analyses6 is het wagenparkmodel (Carbontax) geüpdatet met de laatste prijs- en aanbodontwikkelingen in het personenwagenpark. Dit model wordt periodiek geactualiseerd. In het trendrapport van het personenwagenpark7, dat jaarlijks wordt uitgebracht, wordt onder andere stilgestaan bij de prijsontwikkelingen per segment. Dit wordt vervolgens meegenomen in de jaarlijks terugkerende «Hand-aan-de-kraan» analyse conform de bij het Klimaatakkoord afgesproken systematiek8. Hierop wordt indien daar aanleiding toe is het stimuleringsbeleid voor emissievrije auto’s bijgesteld. Naast de jaarlijkse toetsing, die voorgelegd wordt aan de Kamer, en eventuele aanpassing, wordt er conform afspraak in het Klimaatakkoord op onderstaande momenten een integrale evaluatie van het stimuleringsbeleid uitgevoerd:

• 2022 (tussenevaluatie)

• 2023/2024 (tussenevaluatie)

• 2027/2028 (tussenevaluatie)

• 2030 (eindevaluatie klimaatakkoord).

Daarnaast is op 22 september 2021 een tussenevaluatierapport9 aan de Kamer verzonden waarin specifiek stil wordt gestaan bij de Subsidieregeling Elektrische Personenauto’s Particulieren (SEPP). Deze subsidieregeling heeft als doel om de keuze voor een elektrische personenauto in de kleinere en compacte middenklasse onder particulieren te stimuleren door het prijsverschil tussen een elektrische personenauto en een personenauto op fossiele brandstof te verkleinen. In de tussenevaluatie is gekeken naar het functioneren van deze regeling en naar de kenmerken van de gemiddelde gesubsidieerde auto, waaronder catalogusprijs, actieradius, merk/model en leeftijd. Daaruit blijkt dat de subsidie vooral terecht komt bij goedkopere emissievrije automodellen uit de lagere marktsegmenten mede omdat auto’s boven (oorspronkelijk) € 45.000 niet in aanmerking komen voor subsidie.

De leden van de fractie van de VVD vragen of het kabinet kan toelichten waar de verlaging in twee stappen en de bedragen van deze verlaging op zijn gebaseerd. De in het voorjaar uitgevoerde «Hand aan de kraan»-analyse laat zien dat de ontwikkelingen in de markt van nieuwe emissievrije personenauto’s (EV) harder gaan dan verwacht. Tegelijkertijd blijkt uit deze analyse dat de groei in de particuliere markt sterk achterblijft bij de zakelijke markt. In het Belastingplan 2022 heeft het kabinet daarom aangekondigd om de stimulering deels te verschuiven van de zakelijke naar de particuliere markt. Hiertoe wordt de cap in de bijtelling (de maximale cataloguswaarde waarover de korting in de bijtelling voor emissievrije personenauto’s van toepassing is) verlaagd naar € 35.000 in 2022 en € 30.000 in de periode na 2022. Door het verlagen van de cap wordt de vraag in de zakelijke markt meer gericht op goedkopere EV-modellen. De bedragen van 35.000 en € 30.000 zijn een inschatting van de benodigde stimulering in de goedkopere segmenten in de zakelijke markt en zijn in lijn met de verwachte marktontwikkelingen (richting 2025 worden EV’s naar verwachting goedkoper). De verlaging zorgt daarnaast voor een betere balans tussen de stimulering van de zakelijke en van de particuliere markt.

De leden van de fractie van de PVV geven aan dat het kabinet stelt dat de klimaatopgave urgent is. Zij vragen of het kabinet kan aangeven wat onder urgentie verstaan dient te worden en waaruit die urgentie blijkt. Uit het laatste rapport van het klimaatpanel van de VN (IPCC) blijkt dat de mondiale opwarming inmiddels al 1,1 graad bedraagt10. In alle scenario’s wordt de 1,5 graad opwarming al begin jaren dertig bereikt. Dat is ruim tien jaar eerder dan tijde van het akkoord van Parijs werd verwacht. Om onherstelbare schade aan de planeet te voorkomen ligt er derhalve een urgente opgave die de komende jaren een grote inspanning zal vragen. Nederland heeft zich gecommitteerd aan de internationale klimaatdoelen en moet derhalve zijn aandeel in deze inspanning leveren.

De leden van de fractie van de PVV vragen of het kabinet kan aangeven wat de direct merkbare gevolgen zouden zijn voor het globale en Nederlandse klimaat indien emissievrije auto’s niet fiscaal gestimuleerd zouden worden. Om de Nederlandse klimaatdoelen te halen staat ook de sector mobiliteit voor de opgave van een transitie naar emissieloze mobiliteit. De levensduur van auto’s is inmiddels gemiddeld 18 jaar. Dat betekent dat al rond 2030 de nieuwe instroom in het wagenpark volledig emissievrij dient te zijn wil het doel van een emissieloos wagenpark per 2050 haalbaar zijn. Indien emissievrije auto’s niet fiscaal gestimuleerd zouden worden dan zou het gegeven het huidige Europese bronbeleid niet lukken om per 2030 de nieuwverkopen 100% nulemissie te krijgen. De aanscherping van het EU-bronbeleid in het kader van het Fit-for-55 pakket betekent dat er vanaf 2035 geen nieuwe fossiele auto’s meer mogen worden verkocht, later dan het gestelde doel van 2030. Nederland is er daarom ook voorstander van om vanaf 2030 Europees geen fossiele nieuwverkoop toe te staan. Op dit moment komt het bestaande stimuleringspakket uit op 42% van de nieuwverkopen. Zonder de bijdrage van fiscale stimulering van emissievrije auto’s aan de terugdringing van de CO2-uitstoot lukt het derhalve niet om de emissiedoelen te halen. Personenauto’s zijn verantwoordelijk voor circa 50% van de CO2-uitstoot in de sector mobiliteit en voor circa 10% van de nationale CO2-uitstoot.

De leden van de fractie van de PVV vragen welke concrete en meetbare effecten voortvloeien uit de fiscale stimulering van auto’s voor het klimaat en of het kabinet die winst kan uitdrukken in euro’s. Het pakket waartoe bij de augustusbesluitvorming in het kader van Urgenda is besloten en waarvan de aanscherping van de cap in de bijtelling is neergelegd in dit wetsvoorstel leidt ten opzichte van het klimaatakkoord tot een additionele cumulatieve reductie over de periode 2022–2030 van 1,3 Mton. Voor het monetariseren van de klimaatwinst wordt onder meer gerekend met efficiënte CO2-prijzen. Hierbij hanteert het kabinet de nationale kosten systematiek van het Planbureau voor de Leefomgeving en Transport (PBL). Hierbij past echter de kanttekening dat niet alle negatieve effecten van klimaatverandering in geld zijn uit te drukken. De natuur/de aarde heeft ook een intrinsieke waarde. Bij de stimulering van emissievrij rijden geldt tot slot dat partieel bezien vanuit het perspectief van de overheid sprake is van kosten. Maar dat vanuit het perspectief van de samenleving als geheel conform het nationale kostenbegrip naar verwachting al rond 2023 per saldo sprake zal zijn van een batig saldo. Er is niet alleen sprake van baten voor het klimaat in de zin van minder milieuschade, maar ook van winst voor de automobilist in de vorm van een lagere cost of ownership.

De leden van de fractie van de PVV vragen het kabinet hoeveel elke geïnvesteerde euro in fiscale stimulering van emissievrije auto’s de schatkist oplevert en hoe die winst wordt aangewend. Het oogmerk van fiscale stimulering is niet het genereren van «rendement» voor de schatkist maar het versnellen van de ingroei van het emissievrije rijden om zo bij te dragen aan het realiseren van de klimaatdoelstellingen in de sector mobiliteit.

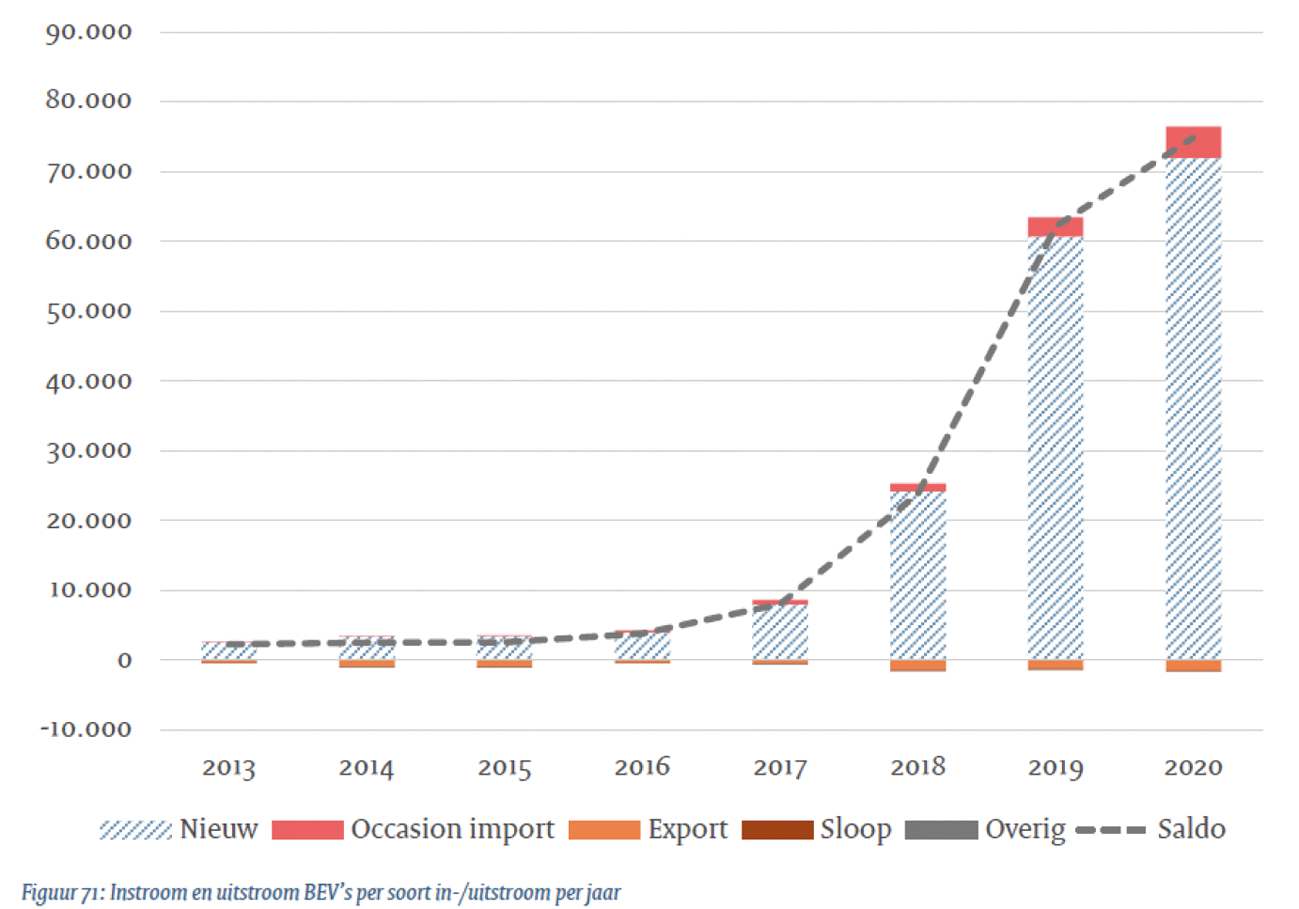

De leden van de fractie van de PVV vragen het kabinet aan te geven hoeveel van de, fiscaal via de bijtelling gestimuleerde, auto’s behouden blijven voor de Nederlandse tweedehands markt en worden verkocht aan Nederlandse particulieren. Zij vragen voorts hoeveel van deze auto’s worden geëxporteerd en vragen naast aantallen tevens de daarmee gemoeide bedragen weer te geven. Sinds 2017 is er alleen voor emissievrije voertuigen (BEV) een korting op de bijtelling mogelijk. De korting op de bijtelling geldt voor maximaal 60 maanden vanaf de datum eerste toelating (DET) van het voertuig. Veel van de emissievrije auto’s zitten nog in deze periode. Het is daarom nog te vroeg om goede uitspraken te kunnen doen over de verwachte export van deze groep auto’s. In hoofdstuk 4 van het Trendrapport Nederlandse markt personenauto’s11 is een uitgebreide analyse van import- en export van het Nederlandse personenwagenpark opgenomen inclusief de import en export van batterij elektrische auto’s (BEV). Uit de onderstaande figuur 4 uit deze rapportage blijkt vooralsnog dat op dit moment meer BEV’s worden geïmporteerd dan geëxporteerd. Het is niet bekend welk deel van deze voertuigen een korting op de bijtelling heeft gekregen.

Figuur 4 – Import en export BEV’s

De leden van de fractie van D66 vragen om de doelstelling om het wagenpark te vergroenen en de daarbij gehanteerde veronderstellingen en beleidsmaatregelen kort uiteen te zetten. Nederland heeft zich samen met 194 andere landen gecommitteerd aan het akkoord van Parijs. Deze afspraken zijn op nationaal niveau vertaald in de Klimaatwet. In deze wet is vastgelegd dat de Nederlandse broeikasgasemissies in 2050 met 95% gereduceerd moeten zijn ten opzichte van het niveau in 1990. Vanwege de lange levensduur van auto’s is het nodig dat 100% van de nieuwverkopen in 2030 emissievrij zijn om in 2050 een emissievrij wagenpark te bereiken. In het Klimaatakkoord is het streven naar 100% nulemissie voor de nieuwverkochte personenauto’s in 2030 vastgelegd. Hieraan is tot en met 2025 invulling gegeven met concrete stimuleringsmaatregelen, waaronder fiscale stimulering via een vrijstelling of korting op de mrb, bijtelling en bpm, stimulering via aanschafsubsidies voor nieuwe en gebruikte personen- en bestelauto’s en daarnaast niet-fiscaal beleid gericht op onder andere het zorgen voor een goede laadinfrastructuur. De verwachting is op dit moment dat met deze stimuleringsmaatregelen 42% van de nieuwverkochte personenauto’s in 2030 emissievrij zal zijn. De aanscherping van het EU-bronbeleid in het kader van het Fit-for-55 pakket zal naar verwachting leiden tot additionele ingroei waarmee het ingroeipercentage zal uitkomen op circa 52%. In het Klimaatakkoord is voorzien dat de stimuleringsmaatregelen in 2022 en in 2024 worden geëvalueerd. Op basis van deze evaluaties kan worden bepaald welk beleid na 2025 nodig is om de doelstelling van 100% EV ingroei in 2030 te halen. Naast vergroening via het emissievrij maken van het wagenpark, is eveneens beleid nodig om de CO2, stikstof en fijnstofuitstoot van het conventionele wagenpark te beperken. De CO2-grondslag in de bpm en de fijnstoftoeslag in de mrb zijn hierbij belangrijke beleidsmaatregelen.

De leden van de fractie van het CDA lezen dat in de periode 2022–2025 77.000 emissievrije auto’s meer verkocht zullen worden dan de bandbreedte van 15.000 per jaar, zoals volgens het in het Klimaatakkoord vastgelegde pad. Deze leden vragen of het kabinet kan toelichten in hoeverre dit een gevolg is van het Europese bronbeleid of van het stimulerende Nederlandse beleid. Verder vragen deze leden hoeveel emissievrije auto’s er naar verwachting zouden zijn verkocht als er alleen Europees bronbeleid was. Volgens de meest actuele modelberekeningen van Revnext met het Carbontaxmodel zouden er op basis van alleen het EU bronbeleid 99.000 EV’s worden verkocht in 2022–2025. Door het stimuleringsbeleid stijgt dit met 259.000 naar 358.000 EV’s. Volgens de modelberekeningen ten tijde van het Klimaatakkoord werden er op basis van alleen EU bronbeleid 34.000 EV’s verkocht in 2022–2025. Door het stimuleringsbeleid steeg de raming met 249.000 naar 283.000 EV’s. Het verschil in de modelberekeningen komt doordat het model geüpdatet is met de laatste prijs- en aanbodontwikkelingen in het personenwagenpark. EV’s zijn bijvoorbeeld meer en goedkoper beschikbaar dan gedacht ten tijde van de berekeningen voor het Klimaatakkoord. Derhalve is de ingroei door bronbeleid naar verwachting gestegen met 65.000 EV’s (van 34.000 naar 99.000) en het beleidseffect is gestegen met 10.000 EV’s (249.000 naar 259.000), tussen de twee modelramingen. Ruim 70% van de EV-ingroei in 2022–2025 komt tot stand door stimuleringsbeleid.

De leden van de fractie van het CDA vragen in hoeverre naar de verwachting van het kabinet het aantal emissievrije autoverkopen in de desbetreffende periode zou teruglopen als niet € 600 miljoen extra zou worden geïnvesteerd. Deze terugloop hangt af van de vormgeving van beleidsmaatregelen die genomen zouden worden om deze € 600 miljoen op te halen en het EV-ingroeipad terug te brengen naar het oorspronkelijke Klimaatakkoord-pad. In de bijlage 1 van het rapport «Achtergrondrapport Hand-Aan-De-Kraan stimuleringsbeleid EV en augustusbesluitvorming 2021» is een mogelijke invulling hiervan doorgerekend12. Hierdoor zouden er 77.000 minder EV’s verkocht worden.

De leden van de fractie van het CDA vragen wat de onzekerheidsfactor is rondom de cijfers op basis waarvan deze aanpassingen worden gedaan en in hoeverre er door de jaren bijstelling mogelijk is. Modellen zijn een vereenvoudigde representatie van de werkelijkheid. De resultaten worden weergegeven aan de hand van een middenraming waarbij een onzekerheidsmarge geldt. De HADK-systematiek is een manier om het afgesproken ingroeipad uit het Klimaatakkoord van emissievrije auto’s te borgen. Het doel van deze systematiek is tweeledig. Ten eerste wordt onder- en overstimulering voorkomen door het ingroeipad van EV’s te waarborgen. Ten tweede voorkomt de systematiek budgettaire overschrijdingen door het stimuleringsbeleid te begrenzen tot het afgesproken niveau in het Klimaatakkoord. Bijstelling is in principe elk jaar mogelijk.

De leden van de fractie van het CDA lezen dat de verlaagde cap in de bijtelling ertoe zal leiden dat er meer emissievrije auto’s in het goedkopere marktsegment zullen worden verkocht. Dit zou ook een positief effect hebben op de tweedehands markt. Deze leden vragen of het kabinet een inschatting kan maken na hoeveel jaar deze emissievrije auto’s gemiddeld op de tweedehands markt zullen verschijnen. Verder vragen deze leden of er naar verwachting van het kabinet de komende jaren voldoende emissievrije auto’s in het lagere segment beschikbaar zijn om de verwachte vraag aan te kunnen. De gemiddelde leasetermijn in Nederland is ongeveer 3,5 jaar (VNA Autoleasemarkt in cijfers 2020). De kortingen in de bijtelling voor EV’s staan maximaal 5 jaar vast. De EV’s hebben naar verwachting een gemiddelde leasetermijn tussen 3,5 en 5 jaar. De zakelijke EV’s die in 2022–2025 worden gestimuleerd stromen naar verwachting tussen 2026 en 2030 door naar de tweedehandsmarkt. Het aanbod van EV’s neemt steeds verder toe, ook in de lagere segmenten. Dit geldt ook voor het aanbod van EV’s via private lease (particulieren) in de lagere segmenten. Het aanbod van EV’s op de tweedehandsmarkt loopt enige jaren achter op de ontwikkeling in de nieuwverkopen. Het kabinet richt haar beleid dan ook op het behoud van EV’s voor de particuliere markt en het voorkomen van export na afloop van de leaseperiode. Het beleid zorgt ook voor een toenemende import van EV’s in de lagere segmenten. Naar verwachting zijn er voldoende emissievrije auto’s beschikbaar in het lagere segment in de komende jaren.

De leden van de fractie van de SP achten het wenselijk dat er meer ruimte komt voor particuliere automobilisten en tegelijkertijd de focus minder komt te liggen bij de zakelijke rijders. Deze leden wijzen erop dat de aanschaf van nieuwe emissievrije voertuigen en de daartoe ingerichte subsidieregelingen nog steeds voor veel inkomensgroepen niet toegankelijk zijn. De leden van de fractie van de SP vragen of dit kabinet deze mening deelt en zo ja, hoe dit vorm gegeven kan worden bij de verdere invulling van de hoogte van de subsidiebedragen. Met de bestaande Subsidieregeling Elektrische Personenauto’s Particulieren (SEPP) probeert het kabinet hier verandering in te brengen. Met deze regeling stimuleert het kabinet zowel nieuwe als gebruikte emissievrij personenauto’s onder particulieren. Het doel van deze regeling is juist om de keuze voor een elektrische personenauto in de kleinere en compacte middenklasse onder particulieren te stimuleren door het prijsverschil tussen een elektrische personenauto en een personenauto op fossiele brandstof te verkleinen. Recent heeft het kabinet middelen naar voren gehaald en extra middelen vrijgemaakt voor deze subsidieregeling13. Er is voor particulieren € 80 miljoen extra subsidie voor nieuwe elektrische auto’s en € 10 miljoen extra voor gebruikte elektrische auto’s voor de periode 2022–2024 beschikbaar. In tegenstelling tot nieuwe auto’s is voor gebruikte auto’s het subsidiebedrag per auto niet verlaagd. Dit bedrag is ongewijzigd € 2.000 gebleven en is volgens het kabinet, in combinatie met de vrijstelling op de motorrijtuigenbelasting tot 2025, voldoende stimulans om de meerkosten van een gebruikte emissievrij auto te overbruggen.

De leden van de fractie van de SP vragen het kabinet of het klopt dat wordt verwacht dat de additionele € 600 miljoen 0,5 Mton CO2-winst oplevert in 2022–2025 en 1,3 Mton in 2022–2030. Voorts vragen de leden van de fractie van de SP of het kabinet inzicht kan geven in de CO2-winst die andere maatregelen zouden kunnen opleveren. Tot slot vragen de leden van de fractie van de SP welke CO2-winst er is wanneer de € 600 miljoen wordt aangewend om sociale huurwoningen te isoleren of zonnepanelen op daken te leggen. Het kabinet heeft in de Miljoenennota 2022 en het Belastingplan 2022 een aantal maatregelen aangekondigd met betrekking tot de stimulering van emissievrije auto’s (EV’s). Ten eerste heeft het kabinet besloten € 600 miljoen beschikbaar te stellen voor de stimulering van EV. In de «Hand aan de kraan»-analyse is geconstateerd dat de verwachte kosten voor EV-stimulering in de periode 2022–2025 € 572 miljoen hoger zijn dan ten tijde van het Klimaatakkoord was verwacht. Met deze € 600 miljoen is er budget beschikbaar om deze stimulering voort te kunnen zetten. Ten tweede heeft het kabinet besloten om tegelijkertijd de stimulering meer te richten op de particuliere markt, door de cap in de bijtelling (de maximale cataloguswaarde waarover de korting in de bijtelling voor EV’s van toepassing is) versneld af te bouwen en door deze budgettaire opbrengst (€ 330 miljoen) te gebruiken om het budget van de aanschafsubsidies voor particulieren (SEPP) te verhogen. Een eerste inschatting is inderdaad dat deze maatregelen gezamenlijk een extra CO2-reductie realiseren van circa 0,5 Mton in de periode 2022–2025 en 1,3 Mton in de periode 2022–2030. Bij het maken van deze inschatting was echter nog niet bekend hoe het extra budget voor de aanschafsubsidie zou worden ingezet. Inmiddels is de uitwerking hiervan met uw Kamer gedeeld en laat het kabinet een nieuwe integrale raming maken. Op basis hiervan kan de uiteindelijk verwachte extra CO2-reductie nog tienden afwijken. Het extra budget voor de stimulering van EV’s staat niet op zichzelf, maar is onderdeel van een breder beleidspakket om de komende jaren extra CO2 te reduceren. Het gaat hierbij onder andere om extra investeringen in energie-infrastructuur en isolatie van woningen. De klimaatopgave waar Nederland voor staat is namelijk groot en in alle sectoren zal de komende jaren de CO2-uitstoot significant gereduceerd moeten worden. Een ambtelijke studiegroep onder leiding van Laura van Geest heeft daarom in opdracht van het kabinet in het rapport «Bestemming Parijs: Wegwijzer klimaatkeuzes 2030, 2050» beleidsopties in kaart gebracht om verder CO2 te reduceren. De kosteneffectiviteit van beleidsopties binnen het klimaatdomein kan vergeleken worden door te kijken naar de nationale kosten. Dit zijn de kosten voor de samenleving als geheel (exclusief belastingen en subsidies, want dat wordt in dit begrip gezien als herverdeling). Het rapport «Kansrijk mobiliteitsbeleid» van PBL en CPB laat zien dat de nationale kosten van EV’s de komende jaren snel dalen en vanaf ongeveer 2025 positief zijn. Een recente kosteneffectiviteitsanalyse laat zien dat dit moment is vervroegd naar 2023 (Revnext 2021, meegezonden met deze nota naar aanleiding van het verslag). Voor de maatschappij als geheel levert de EV-transitie dus op termijn geld op. Hier staat wel tegenover dat door deze transitie de overheidsinkomsten uit de autobelastingen zullen afnemen en dat dit elders gedekt moet worden. Een uitgebreider overzicht van de nationale kosten van klimaatmaatregelen kunt u vinden in onder andere het PBL-rapport «Nationale kosten klimaat- en energietransitie in 2030 – Update 2018».14

De leden van de fractie van de PvdA vragen of het kabinet de mening deelt dat de snellere adoptie van elektrisch rijden vraagt om een andere visie op de autobelastingen dan de huidige systematiek. Uit de in het voorjaar uitgevoerde «Hand aan de kraan»- analyse blijkt inderdaad dat de nieuwverkoop van EV’s in Nederland de komende jaren harder gaat dan verwacht dan ten tijde van het Klimaatakkoord. Dit is goed nieuws voor de transitie naar elektrisch rijden, hoewel realisatie van de kabinetsambitie van 100% EV nieuwverkoop in 2030 nog uit zicht is (42% in plaats van 100%). Tegelijkertijd zorgt dit er ook voor dat de grondslagerosie in de autobelastingen toeneemt. Dit grondslageffect wordt met name veroorzaakt door een derving van de accijnsopbrengsten uit fossiele brandstoffen en doordat de grondslag van de bpm is gebaseerd op de CO2-uitstoot. Hoewel de grondslagerosie op korte termijn nog relatief beperkt is, is15 op termijn een andere vormgeving van de autobelastingen nodig. Het kabinet heeft daarom ter voorbereiding op de kabinetsformatie in de «Bouwstenen voor een beter belastingstelsel» en de «Keuzewijzer autobelastingen»16 diverse opties uitgewerkt. Hierbij kan bijvoorbeeld gedacht worden aan invoering van betalen naar gebruik of een gedeeltelijke omvorming van de grondslag in de bpm, zoals een combinatie van cataloguswaarde en CO2-uitstoot. Besluitvorming hierover is aan een volgend kabinet.

De leden van de fractie van de PvdA vragen in hoeverre indirecte subsidies via lagere bijtellingstarieven nog voor de hand liggen en of niet beter kan worden gekozen voor een directe subsidie met vaste bedragen, zodat dure zware auto’s niet meer worden gesubsidieerd dan echt zuinige lichtere auto’s. Het huidige stimuleringspakket voor emissievrije personenauto’s bestaat uit een breed palet aan maatregelen. Zo geldt er voor EV’s een korting in de mrb en is de bpm gebaseerd op CO2-uitstoot. Specifiek voor leaseauto’s geldt in de bijtelling voor EV’s een korting, maar die is wel begrensd middels een cap (dit is de maximale cataloguswaarde waarover de korting van toepassing is). De korting in de bijtelling is een effectieve knop om de EV-nieuwverkoop in de zakelijke markt te stimuleren, omdat uit analyses blijkt dat voor leaserijders vooral het bedrag per maand relevant is en of dit past in het door de werkgever ter beschikking gestelde leasebudget. Het precieze bijtellingsvoordeel is afhankelijk van de catalogusprijs en van het inkomen. Een vast subsidiebedrag is naar verwachting daarom in de zakelijke markt minder effectief dan de korting in de bijtelling. Voor de particuliere markt is een aanschafsubsidie wel effectief om, in aanvulling op de korting in de mrb en grondslag in bpm van CO2-uitstoot, de EV-nieuwverkoop verder te stimuleren. Het kabinet stelt daarom hiervoor per 2022 extra budget beschikbaar en haalt het bestaande budget naar voren.

De leden van de fractie van het CDA vragen welke maatregelen nog kunnen nog worden getroffen om de laadinfrastructuur te versterken. Laadinfrastructuur dient geen bottleneck te zijn voor de groei van het aantal elektrische voertuigen in Nederland. Naast voldoende uitvoeringscapaciteit bij regionale overheden als randvoorwaarde is het van belang dat er voldoende uitvoeringscapaciteit bij de regionale overheden beschikbaar is. Daarnaast is het van belang dat het elektriciteitsnet geschikt gemaakt wordt voor de overschakeling naar elektrisch rijden. Het instellen van zero-emissiezones zal zorgen voor een grotere vraag naar elektriciteit op plekken waar die voorheen niet was, zoals distributiecentra. «Slim laden» kan bijdragen aan het voorkomen van de overbelasting van het elektriciteitsnetwerk. Zo heeft Elaad NL in het rapport «smart charging guide» becijferd dat door slim laden de piekbelasting met meer dan 2 GWp (20% van de verwachte piekbelasting) kan worden verlaagd waardoor 1,4 miljard aan netinvesteringen kunnen worden voorkomen. Om slim laden grootschalig toe te passen moet er een financiële prikkel zijn om slimme laaddiensten aan te bieden. Op termijn worden in de nieuwe Energiewet meer mogelijkheden geboden. Om in de tussentijd alvast stappen te kunnen zetten wordt gewerkt aan een landelijk opschalingsprogramma slim laden.

De leden van de fractie van de ChristenUnie constateren dat met de extra subsidie uitvoering wordt gegeven aan een onderdeel van het fiscale stimuleringspakket van het Klimaatakkoord voor emissievrije auto’s. Zij zien deze extra investering als een mooi onderdeel van het substantiële bedrag aan klimaatuitgaven. Tegelijkertijd is de uitbreiding van deze subsidiepot nog niet genoeg. Ook de precieze bijdrage aan het behalen van de klimaatdoelen blijft onduidelijk. De leden van de fractie van de ChristenUnie vragen daarom het kabinet nog eens uit te weiden over de vraag hoe(veel) deze stappen op het gebied van autofiscaliteit bijdragen aan het behalen van klimaatdoelen – ook voorbij 2025. De leden vragen voorts in hoeverre deze maatregelen uitstoot nog verder terugdringen. Revnext heeft haar beleidsrijke basispad recent geactualiseerd. Daarbij is goed nieuws dat de ingroei van EV sneller gaat dan ten tijde van het Klimaatakkoord werd gedacht. Ten tijde van het Klimaatakkoord werd de ingroei in de nieuwverkopen in 2030 nog geraamd op 32%, bij een uitstootniveau van 15,3 Mton. Inclusief het nieuwe beleidspakket stijgt de ingroei naar 42% in 2030 bij een uitstoot van 14 Mton. Dit laat onverlet dat er nog een grote reductieslag moet plaatsvinden en dat er nog een grote afstand valt te overbruggen naar de nagestreefde 100% ingroei in 2030. Het (fiscale) stimuleringsbeleid is momenteel nog niet vastgelegd voor de periode 2026–2030. Dat leidt ertoe dat er na 2025 geen extra ingroei meer wordt gerealiseerd ten opzichte van het autonome pad. Wel werkt de winst die qua ingroei in de periode de periode 2020–2025 is gerealiseerd door na 2025 omdat elektrische auto’s mits zij niet worden geëxporteerd blijven rondrijden in het Nederlandse wagenpark. Keuzes over de invulling van de (fiscale) stimulering in de periode 2026–2030 zijn aan een volgend kabinet.

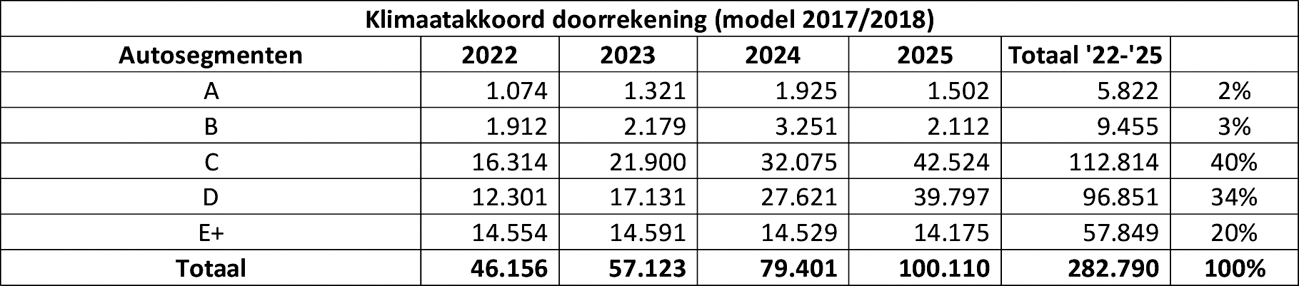

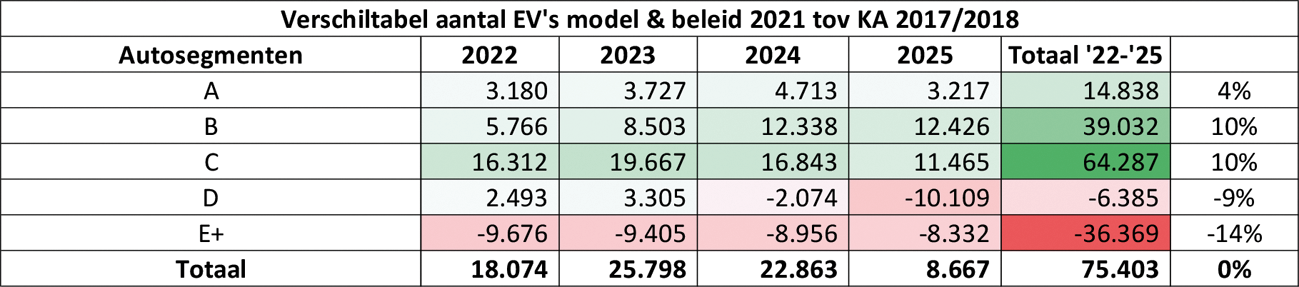

De leden van de fractie van de ChristenUnie vragen hoe de klimaatdoelen worden behaald als het kabinet in de paragraaf CO2-effect ook meldt dat verkoop van emissievrije auto’s harder gaat ten opzichte van de verwachtingen bij de inwerkingtreding van de maatregel. De leden van de fractie van de ChristenUnie vragen of alleen bij het goedkope segment de ontwikkeling harder gaat dan de verwachting was bij het Klimaatakkoord. Zowel door veranderende autonome marktontwikkelingen als door de beleidsmaatregelen is er een verschuiving te zien van de hogere naar de lagere segmenten. In de hogere segmenten D en E worden 43.000 minder EV’s verkocht en in de lagere segmenten A -C worden 118.000 meer EV’s verkocht dan ten tijde van het Klimaatakkoord geraamd voor 2022–2025. Per saldo is er sprake van 75.000 extra EV’s extra EV’s. De onderstaande tabellen 7, 8 en 9 illustreren de verschuivingen per autosegment.

Tabel 7

Tabel 8

Tabel 9

Ook vragen deze leden het kabinet of zij kan specificeren waar de extra opbrengsten als gevolg van deze maatregel precies terecht zullen komen – om wat voor subsidiepot voor EV’s dit gaat. Het kabinet wendt de extra opbrengsten aan om extra in te zetten op het aantrekkelijk maken van elektrisch rijden voor de particulier en ondernemer17. De komende drie jaar komt er € 90 miljoen voor particulieren bij. Hiervan is € 80 miljoen voor de subsidiëring van nieuwe en € 10 miljoen voor de subsidiëring van gebruikte elektrische personenauto’s. Ook zet het kabinet extra in op het aantrekkelijk maken van emissieloze bedrijfswagens voor ondernemers (€ 28 miljoen). Het resterende deel van de extra opbrengsten wordt gebruikt ter dekking van de derving van accijns en BPM inkomsten. Meer informatie over de subsidieregeling voor particulieren treft u aan op www.rvo.nl/sepp en meer informatie over de subsidieregeling voor ondernemers treft u aan op www.rvo.nl/seba.

De leden van de fractie van de ChristenUnie vragen of het kabinet de analyse deelt dat een vorm van rekeningrijden kan bijdragen aan verdere emissievermindering en hier snel werk van gemaakt zal moeten worden. In het onderzoek «Betalen naar Gebruik varianten Klimaatakkoord» heeft het kabinet de drie in het Klimaatakkoord afgesproken varianten van betalen naar gebruik onderzocht.18 Uit deze rapportage bleek dat afhankelijk van de gekozen variant de CO2- en stikstofuitstoot tot 24% kan afnemen vanaf het moment van invoering. Besluitvorming over dit onderwerp is aan een volgend kabinet.

De leden van de fractie van de ChristenUnie benadrukken tot slot het belang van de doelstelling om vanaf 2030 alleen zero-emissiepersonenvoertuigen in de showroom toe te staan – in lijn met het Klimaatakkoord. De leden van de fractie van de ChristenUnie tonen de ambitie om in te zetten op 100% nulemissie in de showroom. Dit sluit aan bij de 100% EV nieuwverkopen ambitie van het kabinet. Hierbij past wel de kanttekening dat 100% ingroei niet via een nationaal toelatingsbeleid kan worden gerealiseerd. Dit kan desgewenst uitsluitend worden bereikt via (fiscale) stimulering en het slechten van niet monetaire barrières zoals het aanleggen van een adequate laadinfrastructuur. Nederland heeft geen nationale bevoegdheid om een toelatingsbeleid te voeren voor personenauto’s. De normstelling voor producenten is een communautaire aangelegenheid. In het kader van het Fit-for-55 pakket wordt het EU bronbeleid momenteel aangescherpt waarbij de EC inzet op 100% reductie in 2035, dat wil zeggen een de facto verbod voor brandstofauto’s in dat jaar. Wat Nederland betreft is dit te laat en past een uitfaseerdatum in 2030 beter bij de (Europese) klimaatambities.

De leden van de fractie van de SGP lezen dat de budgettaire kosten van de stimulering van emissievrije auto’s uitstijgen boven de verwachte kosten ten tijde van het Klimaatakkoord met € 572 miljoen. Deze leden vragen tot welk bedrag dit daalt door de aanscherping van de cap in de bijtelling. Daarnaast vragen deze leden of het klopt dat de aanscherping van de cap eigenlijk meer oplevert dan nodig is. De budgettaire kosten van de pakket maatregelen uit het Klimaatakkoord ter stimulering van EV’s komen naar verwachting in de periode 2022 tot en met 2025 in totaal € 572 miljoen hoger uit dan ten tijde van het Klimaatakkoord was voorzien. De voorgenomen aanscherping van de cap in de bijtelling levert naar verwachting in de periode 2022 tot en met 2025 in totaal € 330 miljoen op waarmee nog € 242 miljoen aan hogere kosten resteert. In de € 330 miljoen opbrengst is al rekening gehouden met gedragseffecten en met het effect in de andere autobelastingen, zoals de bpm, mrb en accijns. De veronderstelling dat de aanscherping eigenlijk meer oplevert dan nodig is, is dus niet correct.

De leden van de fractie van de SGP vragen wat de effecten zijn van de verlaging van de cap in de bijtelling op de klimaatambitie. Zij vragen verder of het kabinet per afzonderlijke maatregel in paragraaf 4 van de memorie van toelichting kan aangeven wat het milieueffect (CO2-effect) is. De leden van de fractie van GroenLinks vragen of het kabinet nader kan toelichten hoeveel de milieueffecten van deze maatregelen bijdragen aan de klimaatdoelen. Het effect van de verlaging van de cap in de bijtelling betekent naar verwachting 43.000 minder zakelijke EV’s in 2022–2025 en 0,8 Mton extra CO2-uitstoot cumulatief tot en met 2030. De extra stimulering door de maatregel in de SEPP-regeling zorgt naar verwachting voor 43.000 extra EV’s in 2022–2025 en 0,7 Mton minder CO2-uitstoot. Per saldo is de schuif van zakelijke stimulering naar privé stimulering nagenoeg neutraal qua aantallen EV’s en qua CO2-uitstoot. In totaal leidt het aanvullend pakket van 600 miljoen tot een cumulatieve extra ingroei 77.000 extra EV’s ten opzichte van het Klimaatakkoord in de periode 2022–2025. De cumulatieve CO2 winst van deze 77.000 extra auto’s bedraagt 1,3 Mton tot en met 2030. Het totale beleidseffect van het (fiscale) stimuleringsbeleid bedraagt volgens de meest actuele modelberekeningen (update september 2021) cumulatief 6,2 Mton ten opzichte van het beleidsarme pad met alleen Europees bronbeleid. Het effect van het aanvullend pakket is met 1,3 Mton cumulatief ongeveer 20% van het totale cumulatieve effect.