Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35576 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

1 |

||

|

1. |

Inleiding |

1 |

||

|

2. |

Hoofdlijnen van het voorstel |

5 |

||

|

2.1 |

Startersvrijstelling |

8 |

||

|

2.2 |

Hoofdverblijfcriterium voor verlaagde tarief en startersvrijstelling |

11 |

||

|

2.3 |

Uitzondering bepaalde fictieve onroerende zaken en de economische eigendom |

14 |

||

|

2.4 |

Verhoging algemene tarief |

14 |

||

|

2.5 |

Aangifteplicht bij toepassing van een vrijstelling |

14 |

||

|

3. |

Budgettaire aspecten |

15 |

||

|

4. |

Evaluatie en horizonbepaling |

15 |

||

|

5. |

Uitvoerings- en handhavingsaspecten |

16 |

||

|

6. |

Advies en consultatie |

17 |

||

|

7. |

Administratieve lasten |

18 |

||

|

8. |

Inwerkingtreding |

19 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

20 |

||

Motie Dik-Faber en Ronnes

De Tweede Kamer heeft de regering bij de unaniem aangenomen motie Dik-Faber en Ronnes verzocht een verkenning uit te voeren naar een gedifferentieerde overdrachtsbelasting, waarbij starters vrijgesteld worden van overdrachtsbelasting en beleggers vanaf de derde woning met een hoger tarief te maken krijgen.1 Het doel van de motie is het verbeteren van de positie van starters op de woningmarkt ten opzichte van beleggers, omdat beleggers starters vooral in (grotere) steden vaak te vlug af zijn. Daardoor is het voor starters steeds moeilijker om een woning te kopen.

Naar aanleiding van de motie heeft het kabinet opdracht gegeven aan het onderzoeksbureau Dialogic om te onderzoeken of een differentiatie van de overdrachtsbelasting voor starters en voor beleggers op een doelmatige, doeltreffende en uitvoerbare wijze mogelijk is. Deze rapporten zijn op 17 juni 2020 aan uw Kamer toegestuurd.2 Uit de rapporten blijkt dat een differentiatie in de overdrachtsbelasting voor starters en beleggers niet eenvoudig is te realiseren. Dit geldt met name als bij de startersvrijstelling het uitgangspunt is dat de verkrijger zich feitelijk voor het eerst op de koopwoningmarkt begeeft en nooit eerder een woning heeft verkregen en als voor de beleggersdefinitie wordt aangesloten bij het bestaande woningbezit van de verkrijger op het moment van verkrijging van de nieuwe woning. Redenen hiervoor zijn dat het Kadaster niet met zekerheid uit de systemen kan halen wat het woningbezit van een persoon is of in het verleden is geweest. Bovendien bleken de varianten die onderzoeksbureau Dialogic onderzocht voor beleggers redelijk eenvoudig te ontgaan via constructies. Dit leidt tot de conclusie dat een differentiatie in de overdrachtsbelasting die gekoppeld is aan het woningbezit van een persoon geen begaanbare route is.

Tegelijkertijd deelt het kabinet de mening van de Kamer dat het wenselijk is om de positie van starters en doorstromers te verstevigen ten opzichte van andere kopers, zoals beleggers, zodat zij meer kans maken op een koopwoning.3

Economische wenselijkheid van een differentiatie in de overdrachtsbelasting

Een differentiatie van de overdrachtsbelasting werkt tweeledig. Enerzijds, zorgt een vrijstelling van de overdrachtsbelasting ervoor dat «starters» minder lang hoeven te sparen voor hun kosten koper. Anderzijds zorgt een beperking van de reikwijdte van het verlaagde tarief van 2% voor de overdrachtsbelasting dat de positie van koopstarters ten opzichte van andere kopers, zoals beleggers, wordt verbeterd.

1. Verlagen kosten koper en verbeteren concurrentiepositie van starters

De woningprijzen zijn fors gestegen: tussen 2016 en 2019 steeg de Prijsindex Bestaande koopwoningen van het Kadaster/CBS gemiddeld met bijna 8% per jaar. Volgens het Kadaster waren er in 2018 circa 52.000 koopstarters in de leeftijd van achttien tot en met vierendertig die nog nooit eerder een woning in bezit hebben gehad.

De kosten koper bedragen gemiddeld circa 6% van de koopsom, ofwel € 18.600 bij een gemiddelde hypotheeksom van € 310.000.4 De overdrachtsbelasting (2% van de koopsom) maakt daar een aanzienlijk deel van uit (€ 6.200 bij een koopsom van € 310.000). Overige kosten zijn onder andere advies- en bemiddelingskosten, taxatiekosten, notariskosten, eventuele kosten voor een bouwtechnische keuring, makelaarskosten en kosten voor de afgifte van een bankgarantie. Door bijvoorbeeld hoge huurprijzen in het geliberaliseerde huursegment is het voor veel jongvolwassenen lastig om te sparen voor de kosten koper. Uit onderzoek van de Autoriteit Financiële Markten (AFM) blijkt dat de liquide buffer naar leeftijd van de kostwinnaar bij de leeftijdsgroepen tot vijfendertig jaar het laagst is.5

Om de drempel voor jongvolwassenen bij het voor het eerst kopen van een woning te verlagen, wil het kabinet de overdrachtsbelasting voor deze groep afschaffen. Hierdoor hoeven ze minder lang te sparen voor hun kosten koper en verbetert hun positie op de woningmarkt, zonder de financiële en macro-economische risico’s te vergroten. Het kabinet zet er daarnaast op in om de positie van starters te verstevigen ten opzichte van kopers, die niet primair tot doel hebben de woning zelf te bewonen, zoals beleggers. Om in aanmerking te blijven komen voor het verlaagde tarief van 2% wordt voorgesteld om een hoofdverblijfcriterium op te nemen in de overdrachtsbelasting. Op deze wijze wordt het aankopen van een woning die niet bestemd is voor eigen gebruik minder aantrekkelijk.

2. Effecten op aantallen en betaalbaarheid starters en omvang huurmarkt

De differentiatie in de overdrachtsbelasting vergroot het aantal potentiële koopstarters dat de koopwoningmarkt kan betreden. Het verlagen van de overdrachtsbelasting van 2% naar 0% (vrijstelling) voor starters leidt op zichzelf naar schatting tot circa 1 tot 2% meer woningtransacties door koopstarters volgens onderzoeksbureau Dialogic. Doordat bovendien de positie ten opzichte van beleggers wordt verbeterd, kan het totale aantal starters dat de koopwoningmarkt betreedt naar schatting stijgen met circa 2 tot 10%. De definities van dit wetsvoorstel wijken iets af van de door Dialogic onderzochte variant, dat hierna nader wordt toegelicht in de passage «Alternatieve definitie starter en belegger»). Het effect op het aantal starters is naar verwachting dan ook groter, doordat in de voorgestelde variant minder aanspraak kan worden gemaakt op het verlaagde tarief van 2% door andere kopers, zoals doorstromers en beleggers.

Het netto-prijseffect van de differentiatie van de overdrachtsbelasting is lastig op voorhand in te schatten. De verhoging voor beleggers kan een drukkend effect hebben op de prijs, terwijl als gevolg van het afschaffen van de overdrachtsbelasting voor starters de woningprijzen in het starterssegment kunnen stijgen.6 Immers als het aanbod van woningen niet toeneemt, kan een lagere overdrachtsbelasting deels in de prijs verdisconteerd worden. Het CPB heeft geraamd dat bij volledige afschaffing van de overdrachtsbelasting er een opwaarts effect op woningprijzen van 2,4% zou kunnen zijn.7 Dit wetsvoorstel schaft het verlaagde tarief voor doorstromers niet af en verhoogt het tarief voor beleggers, waardoor de verwachting is dat het opwaarts effect op de woningprijzen lager dan deze 2,4% zal zijn. Voor het neerwaartse prijseffect van de verhoging voor beleggers zijn door het CPB geen inschattingen gemaakt. Het kabinet zet ook in op een verhoging van het woningaanbod, wat weer een drukkend effect op de prijzen kan hebben.

Het effect van de betaalbaarheid voor starters bij een stijgende woningprijs is afhankelijk van de maximale hoogte van de hypothecaire lening in verhouding tot het inkomen (de «loan-to-income», hierna: LTI) of de LTV. Als de LTI knellend is, is het positieve effect op de betaalbaarheid beperkt of kortstondig. Als de LTV knellend is, verbetert de maatregel ook bij een stijgende woningprijs de toegankelijkheid voor koopstarters op de woningmarkt.

Een differentiatie van de overdrachtsbelasting zou kunnen leiden tot een kleiner aanbod in de (vrije) huursector, indien beleggers vanwege het hogere tarief kiezen voor een andere beleggingsvorm. Immers, een vrijstelling van de overdrachtsbelasting maakt het kopen van een woning voor starters aantrekkelijker dan huren, waardoor de vraag naar koopwoningen toeneemt en de vraag naar huurwoningen in het vrije segment daalt. Verder maakt een beperking van de reikwijdte van het verlaagde tarief het kopen van woningen, om deze vervolgens te verhuren, minder aantrekkelijk. Hierdoor zou eveneens het aanbod van huurwoningen in de vrije sector kunnen afnemen, waar dan tegenover zal staan dat meer woningen beschikbaar zijn voor kopers (starters en doorstromers).

Een differentiatie in de overdrachtsbelasting naar gebruik van de woning anders dan tijdelijk als hoofdverblijf, met een aanvullende vrijstelling voor starters is vanzelfsprekend niet de oplossing voor alle structurele problemen op de woningmarkt. Zo vergroot de maatregel niet het aanbod van woningen. Dergelijke structurele problemen worden onder andere geadresseerd met de woningbouwimpuls.8 Tegelijkertijd verwacht het kabinet – alles overziend – dat deze maatregel de toegankelijkheid en betaalbaarheid van een koopwoning voor starters zal verbeteren, omdat de verwachting is dat het mogelijke prijsopdrijvende effect van de startersmaatregel wordt ingehaald door het prijsdrukkende effect van de maatregel voor beleggers. Daardoor zal de besparing van de kosten koper een voordeel voor de starter opleveren.

Alternatieve definitie starter en belegger

Gelet op het voorgaande acht het kabinet het wenselijk dat via een differentiatie in de overdrachtsbelasting de positie van starters en doorstromers wordt verstevigd ten opzichte van beleggers, zodat zij meer kans maken op een koopwoning. Daarbij zijn verschillende alternatieven afgewogen op uitvoerbaarheid, doeltreffendheid en doelmatigheid, waaronder een definitie op basis van spraakgebruik, het wel of niet zijn van een natuurlijk persoon, woningbezit/eigendom uit gegevens van Kadaster, leeftijd van de verkrijger, omvang van de koopsom van de woning, een zelfbewoningsplicht, een koppeling aan de NHG-garantie, het nog niet eerder verschuldigd zijn geweest van overdrachtsbelasting, de aanvraag van een starterslening of een koppeling aan faciliteiten in de inkomstenbelasting, zoals eigen woningfaciliteit of hypotheekrenteaftrek. Veel van deze alternatieven bleken op voorhand niet uitvoerbaar of doeltreffend. Redenen hiervoor zijn dat de koppeling pas later kan plaatsvinden dan dat de overdracht van een woning plaatsvindt (koppeling aan inkomstenbelasting), de Belastingdienst in de huidige situatie geen gegevens bijhoudt van de verkrijger (nooit eerder overdrachtsbelasting is verschuldigd), het niet objectiveerbaar is (spraakgebruik), of te beperkt de beoogde doelgroep treft (NHG-garantie en starterslening). Daaruit werd geconcludeerd dat het woningbezit, de leeftijdsgrenzen en de woningwaarde het verdere onderzoeken waard waren. Dit is door onderzoeksbureau Dialogic verder verkend. Uit de onderzoeken van Dialogic blijkt dat een toetsing op basis van woningbezit ook niet uitvoerbaar is voor de uitvoeringspartijen. Gegeven de uitkomsten van het rapport en addendum van Dialogic was het wel nodig te zoeken naar een alternatieve invulling van de begrippen «starter» en «belegger» om te komen tot een uitvoerbare regeling. In dit voorstel wordt de invulling van het begrip starter en belegger losgelaten en is nogmaals gekeken naar alternatieven om hetzelfde doel te bereiken: het verbeteren van de positie van starters op de woningmarkt ten opzichte van beleggers. Daarbij is gekozen voor een maatregel die indirect starters helpt en indirect beleggers treft.

Het kabinet stelt voor om een eenmalige vrijstelling van overdrachtsbelasting te introduceren voor verkrijgingen van woningen door een meerderjarig natuurlijk persoon die nog niet de leeftijd van vijfendertig jaar heeft bereikt. Daarbij komt de aanvullende eis dat voor toepassing van deze vrijstelling of van het verlaagde overdrachtsbelastingtarief van 2% de verkrijger duidelijk, stellig en zonder voorbehoud moet verklaren dat hij de woning anders dan tijdelijk als hoofdverblijf gaat gebruiken. Het begrip belegger wordt niet als zodanig gedefinieerd in het wetsvoorstel. In plaats daarvan gaan verkrijgers die een woning niet – of slechts tijdelijk – als hoofdverblijf gaat gebruiken het hogere tarief betalen.

Dialogic had geen uitvoerbaar alternatief gevonden voor het hoger belasten van beleggers. Bovendien werden beleggers in deze niet uitvoerbare varianten pas vanaf de verkrijging van de derde woning hoger belast. Door opname van het hoofdverblijfcriterium wordt de belegger nu gerichter zwaarder belast, waardoor een belegger al vanaf de eerste woning die ter belegging wordt aangeschaft een hoger tarief betaalt. Ook de startersfaciliteit is door de aanvullende opname van het hoofdverblijfcriterium, het slechts eenmalig kunnen toepassen van de vrijstelling, en de beoordeling van de vrijstelling per verkrijger gerichter dan de alternatieve variant in het Dialogic-onderzoek. In dat onderzoek is alleen uitgegaan van een leeftijdsgrens. Daarnaast werd in dat onderzoek de toepassing van de vrijstelling niet beoordeeld per individuele verkrijger, maar moesten, ingeval van een gezamenlijke verkrijging, alle verkrijgers aan de criteria voldoen. Het was dus relevant met wie een verkrijger samen een woning verkreeg. Het kabinet verwacht dat met deze wijzigingen de doeltreffendheid en doelmatigheid is vergroot ten opzichte van de varianten die zijn onderzocht in het Dialogic-onderzoek.

Voor starters op de woningmarkt wordt voorgesteld om met ingang van 1 januari 2021 een eenmalige vrijstelling van overdrachtsbelasting te introduceren. Om hiervoor in aanmerking te komen, dient de verkrijger te voldoen aan een aantal voorwaarden. De vrijstelling geldt voor verkrijgers die meerderjarig en jonger dan vijfendertig zijn, die een woning of een recht waaraan een woning is onderworpen (hierna worden beide aangeduid met woning) verkrijgen, die deze woning anders dan tijdelijk als hoofdverblijf gaan gebruiken en die de vrijstelling niet eerder hebben gebruikt. Hierdoor worden – afhankelijk van de waardestijging van woningen als gevolg van de maatregelen – de totale kosten die gemoeid zijn met het aankopen van een eerste woning verminderd.

Andere natuurlijke personen – niet zijnde starters – die een woning verkrijgen, hebben recht op de toepassing van het verlaagde tarief van 2%, mits zij de woning verkrijgen om deze anders dan tijdelijk als hoofdverblijf te gaan gebruiken. Doorstromers op de woningmarkt kunnen derhalve van het verlaagde tarief van 2% gebruik blijven maken.

Alle overige verkrijgingen worden vanaf 1 januari 2021 belast tegen het hogere algemene tarief. Het algemene tarief wordt met ingang van 1 januari 2021 verder verhoogd naar 8%.9 Het tarief gaat daardoor van 6% naar 8%. Dit betekent dat – naast de verkrijging van niet-woningen, zoals bedrijfspanden – ook verkrijgingen van woningen die niet, of slechts tijdelijk, als hoofdverblijf gaan worden gebruikt, worden belast tegen 8%. Hieronder valt bijvoorbeeld ook de verkrijging van een vakantiewoning, een woning die ouders kopen voor hun kind en verkrijgingen van woningen door niet-natuurlijke personen, zoals rechtspersonen, bijvoorbeeld woningcorporaties.

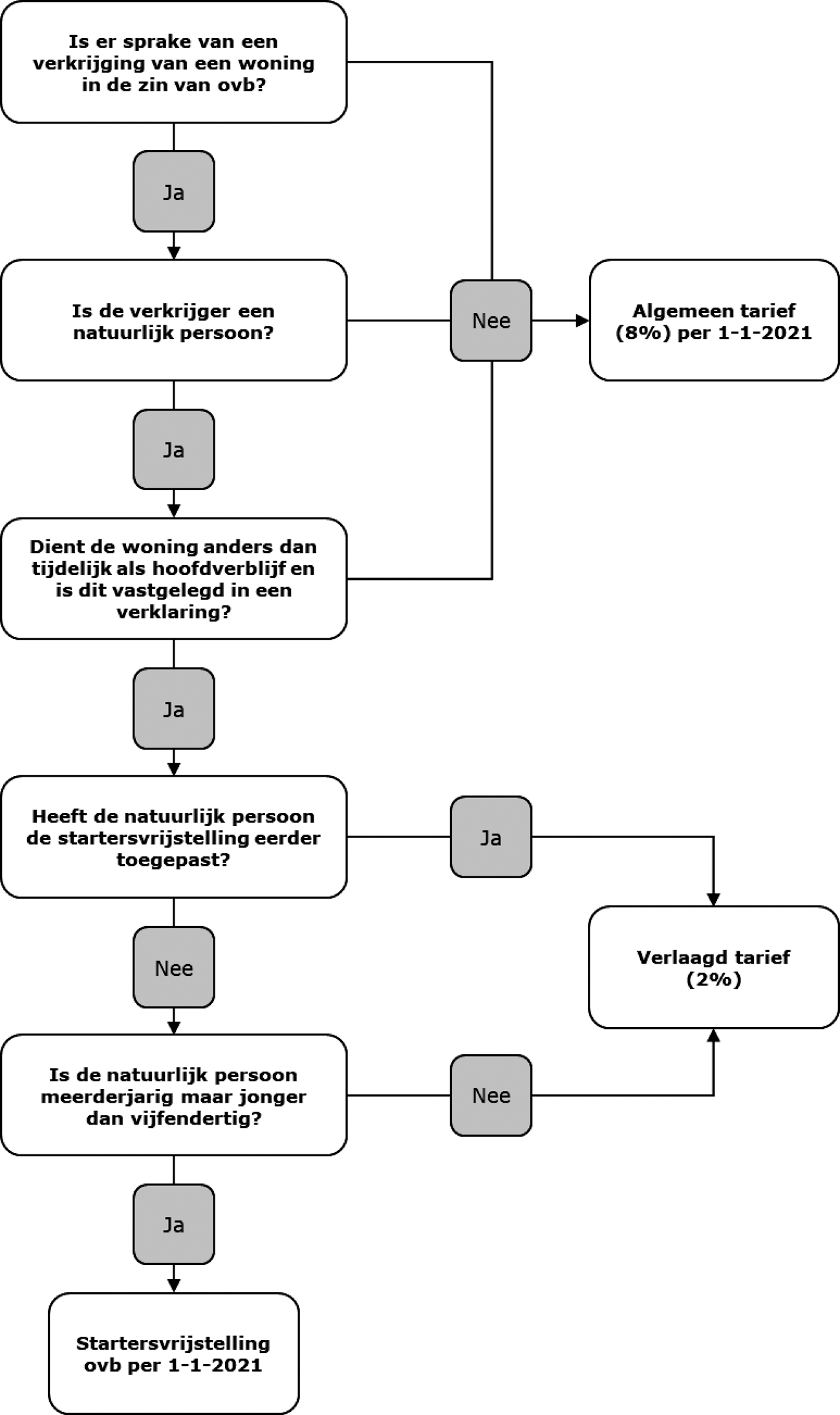

De gevolgen van de voorgestelde tariefdifferentiatie in de overdrachtsbelasting kunnen in de vorm van een beslisboom als volgt worden weergegeven:

Bij een vergelijking van de huidige situatie met de situatie vanaf 1 januari 2021 ontstaat het volgende beeld:

|

Tarief 2021 zonder differentiatie |

Tarief 2021 met differentiatie |

||

|---|---|---|---|

|

Niet-woning |

|||

|

Niet-natuurlijke personen, zoals rechtspersonen (zakelijk) |

7%1 |

8% |

|

|

Natuurlijke personen (particulier) |

7% |

8% |

|

|

Woning |

|||

|

Niet-natuurlijke personen, zoals rechtspersonen (zakelijk) |

2% |

8% |

|

|

Natuurlijk personen (particulier) |

|||

|

• |

Geen of tijdelijk gebruik als hoofdverblijf |

2% |

8% |

|

• |

Anders dan tijdelijk gebruik als hoofdverblijf en ouder dan vijfendertig jaar |

2% |

2% |

|

• |

Anders dan tijdelijk gebruik als hoofdverblijf, jonger dan vijfendertig jaar, startersvrijstelling al toegepast |

2% |

2% |

|

• |

Anders dan tijdelijk gebruik als hoofdverblijf, meerderjarig, jonger dan vijfendertig jaar en niet eerder de startersvrijstelling toegepast |

2% |

vrijgesteld |

Het huidig algemene tarief van 6% wordt door een reeds aangenomen wet per 1 januari 2021 verhoogd naar 7%. Voor een goede vergelijking van het effect van de voorgestelde maatregelen is deze aanpassing in de tabel reeds in aanmerking genomen. Het algemene tarief wordt middels dit wetsvoorstel verder verhoogd naar 8%.

Met de invoering van een eenmalige vrijstelling in de overdrachtsbelasting, beoogt het kabinet de woningmarktpositie van koopstarters op de woningmarkt te verbeteren. Om tot een uitvoerbare regeling te komen, wordt deze vrijstelling van overdrachtsbelasting afhankelijk van drie cumulatieve criteria, te weten:

1. De leeftijd van de verkrijger;

2. De verkrijger heeft deze vrijstelling niet eerder toegepast; en

3. Het gebruik van de woning anders dan tijdelijk als hoofdverblijf door de verkrijger (zie paragraaf 2.2).

De beoordeling van deze criteria voor de toepassing van de vrijstelling vindt plaats op het moment dat de woning wordt verkregen. Het moment van verkrijging is, in de situatie waarvoor een notariële akte moet worden ingeschreven in het register, het moment waarop de akte wordt opgemaakt bij de notaris. Dat de verkrijger de woning anders dan tijdelijk als hoofdverblijf wil gaan gebruiken zal op het moment van de verkrijging door de verkrijger duidelijk, stellig en zonder voorbehoud tot uitdrukking moeten worden gebracht middels een schriftelijke verklaring. Die verklaring zal onderdeel uitmaken van de aangifte. Bij ministeriële regeling zullen nadere regels worden gesteld over de inhoud en de wijze van aanlevering van de schriftelijke verklaring. Ingeval de notaris degene is die de aangifte voor de verkrijger verzorgt, zal de verkrijger de getekende verklaring aan de notaris overleggen, zodat de notaris deze verklaring mee kan nemen voor de aangifte. Ingeval de verkrijger zelf aangifte doet, dient de verkrijger de verklaring zelf op te nemen in de aangifte.

Voorgesteld wordt een leeftijdsgrens te hanteren voor meerderjarigen die jonger zijn dan vijfendertig jaar. In een recent onderzoek van het Kadaster uit mei 2020 worden koopstarters in drie leeftijdscategorieën ingedeeld: jonge koopstarters (jonger dan vijfentwintig jaar), koopstarters (de groep tussen de vijfentwintig en vijfendertig jaar) en overige koopstarters (ouder dan vijfendertig jaar).10Uit dit onderzoek blijkt dat het merendeel van de starters behoort tot de categorie tussen de vijfentwintig en vijfendertig jaar. Met de door het kabinet gekozen leeftijdsgrenzen van meerderjarig en jonger dan vijfendertig jaar wordt aangesloten bij deze leeftijdsgrens voor de meest actieve koopstarters.

Met de door het kabinet gekozen leeftijdsgrenzen van meerderjarig en jonger dan vijfendertig jaar wordt onderscheid gemaakt op grond van leeftijd. Het kabinet meent echter dat hier een objectieve en redelijke rechtvaardiging voor is. Met de verlaging van de overdrachtsbelasting voor meerderjarigen die jonger zijn dan vijfendertig jaar streeft het kabinet het doel na om voor deze groep de toegankelijkheid tot de koopmarkt te verbeteren. Door het beperkte aanbod aan koopwoningen en stijgende huizenprijzen is het aandeel koopstarters op de koopwoningmarkt afgenomen. In 2013 was dit nog 50%, terwijl dit aandeel in 2019 was geslonken naar 30%.11 Uit onderzoek van de AFM blijkt dat de liquide buffer bij de leeftijdsgroep jonger dan vijfendertig jaar het laagst is van alle leeftijdsgroepen en dat deze over de jaren toeneemt.12 Bij een lagere leeftijd is het dus gemiddeld genomen moeilijker om de kosten koper op te brengen. Het kabinet acht een leeftijdsgrens daarom geschikt om deze groep op de koopwoningmarkt ten opzichte van overige koopstarters, doorstromers en beleggers een steuntje in de rug te geven door hen onder bepaalde voorwaarden vrij te stellen van overdrachtsbelasting en heeft daarbij aangesloten bij de meest gangbare leeftijdscategorie voor koopstarters. In het rapport en het addendum van Dialogic is uitgebreid onderzoek gedaan naar de wijze waarop een dergelijke verlaging van de overdrachtsbelasting vormgegeven zou kunnen worden. Dialogic kwam in het onderzoek onder andere tot het oordeel dat een definitie van de starter, die niet gebaseerd is op leeftijd maar op de eerste verkrijging van de woning, niet tot nauwelijks uitvoerbaar is, omdat zowel het Notariaat als de Belastingdienst met gegevens uit het Kadaster niet met zekerheid kan vaststellen of een koper een starter is.13 Daarbij komt dat dit alternatief zou leiden tot een veel grotere impact op de administratieve regeldruk van het notariaat, omdat voor iedere woningtransactie een titelonderzoek zou moeten worden gedaan naar het huidige en vroegere woningbezit van de koper(s). In het addendum is daarom de alternatieve definitie gebaseerd op leeftijd onderzocht. Bij het hanteren van de definitie gebaseerd op leeftijd valt 73% van de doelgroep (personen die nooit eerder een woning hebben verkregen) onder de doelgroep. Gezien de grote urgentie om de groep starters op de koopwoningmarkt te helpen, maar ook de uitdagingen ten aanzien van de uitvoerbaarheid, acht het kabinet dit percentage voldoende en beoordeelt het kabinet de gekozen definitie als proportioneel en subsidiair. Ook meent het kabinet dat op deze wijze het doel het beste kan worden bereikt.

De leeftijdsgrens wijkt af met de leeftijdsgrens die voor de schenkvrijstelling in de Successiewet 1956 ten behoeve van de eigen woning geldt.14 Voor deze vrijstelling wordt een leeftijdsgrens van achttien tot veertig jaar aangehouden. Het verschil in de leeftijdsgrens is te verklaren, doordat de startersvrijstelling en deze schenkvrijstelling gedeeltelijk een andere doelgroep beogen te bereiken. De schenkvrijstelling is niet alleen gericht om personen die willen toetreden tot de woningmarkt een steuntje in de rug te geven, maar ook bedoeld voor personen die al een eigen woning hebben en de schenking gebruiken voor de aflossing van de eigenwoningschuld. De startersvrijstelling richt zich alleen op personen die nog geen eigen woning in bezit hebben.

Verder geldt voor de toepassing van de vrijstelling het vereiste dat de verkrijger meerderjarig is. Vanaf dat moment is deze persoon wettelijk bevoegd om zelfstandig een woning te verkrijgen. Het gebruik van een minimumleeftijd – naast een maximumleeftijd – heeft ten doel oneigenlijk gebruik van de startersvrijstelling te voorkomen. Hierdoor is het niet mogelijk dat wettelijke vertegenwoordigers de vrijstelling gebruiken bij het aanschaffen van een woning op naam van een minderjarig kind.

De leeftijdsgrenzen voor de toepassing van de vrijstelling moet worden beoordeeld per verkrijger. Het komt veelvuldig voor dat één woning wordt verkregen door meerdere verkrijgers gezamenlijk. In dat geval wordt de toepasselijkheid van de vrijstelling bepaald voor iedere verkrijger afzonderlijk. De regel wordt met onderstaande voorbeeld geïllustreerd.

Voorbeeld

Een stel van 32 jaar en 37 jaar koopt een woning met een waarde van € 300.000, waarbij zij ieder een onverdeelde helft verkrijgen. Beiden verklaren daarbij beiden duidelijk, stellig en zonder voorbehoud schriftelijk dat zij deze woning anders dan tijdelijk als hoofdverblijf gaan gebruiken. Aanvullend verklaart de verkrijger van 32 jaar dat hij nooit eerder de vrijstelling heeft toegepast. In deze situatie is de verkrijging met een waarde van € 150.000 door de persoon met een leeftijd van 32 jaar vrijgesteld van overdrachtsbelasting en betaalt de verkrijger met een leeftijd van 37 jaar 2% over € 150.000 (€ 3.000).

Een verkrijger kan eenmaal gebruik maken van de startersvrijstelling. De verkrijger zal bij een beroep op de startersvrijstelling derhalve duidelijk, stellig en zonder voorbehoud schriftelijk moeten verklaren de startersvrijstelling niet eerder te hebben toegepast. De notaris kan in beginsel uitgaan van deze schriftelijke verklaring, tenzij hij wist dat deze verklaring ten onrechte is afgegeven. Dit kan bijvoorbeeld het geval zijn als de notaris ook betrokken is geweest bij de overdracht van een eerdere verkrijging, waarvoor de verkrijger de startersvrijstelling heeft toegepast. Indien achteraf blijkt dat de verkrijger de vrijstelling ondanks de afgegeven verklaring wel eerder heeft toegepast, zal de inspecteur overgaan tot naheffing.

Op korte termijn zullen ook verkrijgers die aan alle voorwaarden voldoen, maar al wel voor 1 januari 2021 eerder een woning hebben gekocht (jonge doorstromers), de vrijstelling kunnen toepassen voor de aankoop van een volgende woning. Echter, omdat de aanvullende voorwaarde is opgenomen dat de vrijstelling maar eenmalig kan worden toegepast, zal dit effect iedere jaar afnemen en na 2039 is het geheel verdwenen, mits de vrijstelling ook na 31 december 2025 wordt gecontinueerd. Op dat moment hebben alle verkrijgers die meerderjarig waren in 2020 en daarmee wettelijk bevoegd waren om een woning te bezitten de leeftijd van vijfendertig jaar bereikt. De vrijstelling zal dan alleen nog gebruikt worden door verkrijgers die voor de eerste keer een woning verkrijgen.

Om de positie van starters en doorstromers op de koopwoningmarkt te bevorderen, wordt niet alleen voorgesteld om een eenmalige vrijstelling in te voeren voor verkrijgingen van woningen door verkrijgers van een bepaalde leeftijd (meerderjarig en jonger dan vijfendertig jaar). Aanvullend wordt de reikwijdte van de startersvrijstelling en het verlaagde tarief van 2% voor woningen beperkt tot verkrijgingen door natuurlijke personen die deze woningen anders dan tijdelijk als hoofdverblijf gaan gebruiken. Daarmee is de toepassing van beide faciliteiten toegesneden op verkrijgers die de woning ook daadwerkelijk gaan bewonen. Een koppeling van een fiscale faciliteit aan het gebruik van een woning anders dan tijdelijk als hoofdverblijf is niet nieuw. Ook de hypotheekrenteaftrek eigen woning in de inkomstenbelasting is afhankelijk van die voorwaarde. Deze voorwaarde heeft tot gevolg dat een natuurlijk persoon, die de woning niet of slechts tijdelijk als hoofdverblijf gaat gebruiken, wordt belast tegen het algemene tarief van 8% (vanaf 1 januari 2021). Niet-natuurlijke personen, zoals rechtspersonen, die een woning verkrijgen, zijn over die verkrijging voortaan ook het algemene tarief verschuldigd. Het kabinet acht deze aanpassing noodzakelijk en proportioneel om voor koopstarters de toegankelijkheid tot de koopwoningmarkt in het algemeen en ten opzichte van beleggers te verbeteren.

Voor de toepassing van het 2%-tarief of de startersvrijstelling wordt een vereiste dat de verkrijger onmiddellijk voorafgaand aan de verkrijging duidelijk, stellig en zonder voorbehoud schriftelijk verklaart de woning anders dan tijdelijk als hoofdverblijf te gaan gebruiken. In de meeste situaties verloopt een verkrijging via de notaris. Bij de startersvrijstelling gebeurt dat in beginsel altijd, aangezien deze – behalve ingeval van verkrijging van lidmaatschapsrechten – alleen kan worden toegepast als de juridische eigendom wordt verkregen, wat alleen mogelijk is via het passeren van de notariële akte bij de notaris. Het toetsingsmoment ligt dan op het moment waarop de woning wordt verkregen en de verklaring zal direct voorafgaand aan het passeren van de notariële akte moeten worden afgegeven. Het moment waarop de koopovereenkomst wordt getekend is voor de afgifte van de schriftelijke verklaring niet relevant. Hiervoor wordt aangesloten bij het moment direct voorafgaande aan. In de overige gevallen zal de verkrijger, bij het zelf doen van de aangifte, duidelijk, stellig en zonder voorbehoud een schriftelijke verklaring moeten indienen die getekend is op de datum van de verkrijging.

De inspecteur beoordeelt achteraf, maar binnen de gebruikelijke naheffingstermijnen, of de verkrijger de woning daadwerkelijk anders dan tijdelijk als hoofdverblijf is gaan gebruiken. Op basis van gegevens van het Kadaster woont 96% van de woningkopers die voornemens is de woning als hoofdverblijf te gaan gebruiken na twaalf maanden in de woning.15 Na deze twaalf maanden kan de inspecteur in de meeste gevallen een goede beoordeling maken of aan de voorwaarden voor toepassing van het verlaagde tarief of de startersvrijstelling wordt voldaan. De beoordeling zal plaatsvinden door een onderzoek naar de feiten en omstandigheden. Hiervoor zijn verschillende objectieve gegevens als eerste aanknopingspunt beschikbaar. Voorbeelden daarvan zijn de inschrijving door de verkrijger op het adres van de aangekochte woning in de Basisregistratie Personen (hierna: BRP), het aanmerken van de aangekochte woning als eigen woning in de zin van de eigenwoningregeling in de aangifte inkomstenbelasting, het woningbezit van de verkrijger in het Kadaster en de voorwaarden waaronder de verkrijger een geldlening is aangegaan bij een bank. Ook zal het afgeven van meerdere schriftelijke verklaringen bij verkrijgingen door dezelfde natuurlijke persoon binnen een relatief korte tijd, bijvoorbeeld enkele maanden, aanleiding kunnen zijn voor de inspecteur om nader onderzoek te doen. Bij natuurlijke personen die na de overdracht de woning minimaal een half jaar daadwerkelijk als hoofdverblijf hebben gebruikt, zal het verlaagde tarief of de startersvrijstelling in beginsel van toepassing zijn. Dit neemt niet weg dat in bepaalde evidente misbruiksituaties de inspecteur de mogelijkheid moet hebben om na te heffen.

Als uit de objectieve gegevens niet blijkt dat de verkrijger de woning daadwerkelijk anders dan tijdelijk als hoofdverblijf is gaan gebruiken, geeft de inspecteur de verkrijger de gelegenheid aannemelijk te maken dat de woning toch is gekocht om anders dan tijdelijk te gaan gebruiken als hoofdverblijf. Met onvoorziene omstandigheden na de overdracht van de woning zal door de inspecteur rekening worden gehouden. Dit betekent dat onvoorziene gebeurtenissen na de verkrijging, zoals het duurzaam verloren gaan van de woning, het overlijden van een verkrijger, echtscheiding van de verkrijgers, het aanvaarden van of het verlies van een baan of emigratie, omstandigheden zijn die redelijkerwijs kunnen rechtvaardigen dat de verkrijger ondanks de afgelegde verklaring uiteindelijk toch niet in de woning is gaan wonen. Ingeval onvoorziene gebeurtenissen redelijkerwijs ertoe leidden dat een verkrijger niet de woning anders dan tijdelijk als hoofdverblijf kon gaan gebruiken, wordt de startersvrijstelling en het verlaagde tarief niet teruggenomen.

Voorbeeld

Y (30 jaar) koopt samen met Z (34 jaar) een woning voor een bedrag € 250.000. Beiden verkrijgen op 1 oktober 2021 de onverdeelde helft van de woning en verklaren duidelijk, stellig en zonder voorbehoud in een schriftelijke verklaring dat zij deze woning anders dan tijdelijk als hoofdverblijf gaan gebruiken en nooit eerder de vrijstelling hebben toegepast. In deze situatie zijn de verkrijgingen van Y en Z met een waarde van elk € 125.000 vrijgesteld van overdrachtsbelasting. Op 1 november 2021 krijgt Z onverwachts een baan aangeboden in het buitenland voor drie jaar, welke baan Z aanvaardt. Y en Z vertrekken samen naar het buitenland en houden de verkregen woning aan en verhuren deze gedurende de tijd dat zij in het buitenland zijn. Door een onvoorziene gebeurtenis na het moment van verkrijging van de woning konden Y en Z de woning niet of slechts tijdelijk als hoofdverblijf gebruiken. De vrijstelling overdrachtsbelasting zal in dat geval niet worden teruggenomen. Wel kan het zijn dat de inspecteur zal vragen aannemelijk te maken dat de verklaring juist is afgegeven, omdat mogelijk niet uit objectieve gegevens kan worden waargenomen dat Y en Z de woning daadwerkelijk zijn gaan gebruiken als hoofdverblijf. Gegeven het aanvaarden van de nieuwe baan in het buitenland, welk aanbod niet bestond op het moment van de verkrijging, zullen Y en Z dit voldoende aannemelijk kunnen maken.

Door afgifte van een schriftelijke verklaring is het mogelijk om de vrijstelling en het verlaagde tarief direct bij de verkrijging toe te passen, ondanks dat het feitelijk als hoofdverblijf gaan gebruiken van de woning pas nadien kan worden bepaald. Dit voorkomt dat een verkrijger (tijdelijk) met hoge kosten koper te maken krijgt. Bij het alternatief, een teruggaveregeling, zou men bij de verkrijging namelijk eerst 8% overdrachtsbelasting moeten voldoen, waardoor meer spaargeld moet worden ingebracht. Dit gaat tegen het doel van de maatregel in om de positie van starters op de woningmarkt te verbeteren. Een teruggaveregeling is voor de uitvoering ook aanzienlijk bewerkelijker.

Het direct toepassen van de vrijstelling of het verlaagde tarief heeft ook een nadeel. Dat nadeel is aan de orde als later blijkt dat de verkrijger de woning niet anders dan tijdelijk als hoofdverblijf is gaan gebruiken en voorts geen sprake is van een onvoorziene omstandigheid. Dit kan het beste aan de hand van een voorbeeld worden toegelicht.

Voorbeeld

C is 43 jaar en verkrijgt een woning voor € 300.000 en maakt aanspraak op het verlaagde tarief van 2%. Hij vult een schriftelijke verklaring in en bij de aangifte door de notaris wordt € 6.000 afgedragen. Bij een controle door de inspecteur blijkt dat C niet aannemelijk kan maken dat hij de woning anders dan tijdelijk als hoofdverblijf is gaan gebruiken. Voorts is geen sprake van een onvoorziene omstandigheid. Er wordt aan C een naheffingsaanslag opgelegd van € 18.000, zijnde het verschil van 8% en 2% over € 300.000. Deze naheffingsaanslag wordt vermeerderd met belastingrente en kan eventueel met een bestuurlijke boete (maximaal 100%) worden opgelegd.

Uit gegevens van het Kadaster blijkt dat in gemiddeld 96% van de gevallen wanneer een natuurlijk persoon een woning verkrijgt hij deze woning ook binnen twaalf maanden als hoofdverblijf is gaan gebruiken. In 4% gebruiken de verkrijgers de woning niet binnen twaalf maanden anders dan tijdelijk als hoofdverblijf. Dat gaat om circa 8 duizend transacties. Het toezicht van de Belastingdienst zal zich waarschijnlijk richten op deze situaties, waarin genoemde schriftelijke verklaring wordt afgegeven (op basis van de cijfers van 2018: maximaal 207 duizend). De verwachting is dat in ruim 96% van de gevallen de Belastingdienst het anders dan tijdelijk als hoofdverblijf kan ontlenen aan de objectieve gegevens. In de overige gevallen zullen zich situaties bevinden, waarbij sprake is van een grote verbouwing die langer dan 12 maanden duurt of onvoorziene omstandigheden. In deze situaties zal doorgaans niet worden nageheven. Ook kunnen hier situaties tussen zitten van verkrijgers die ten onrechte aanspraak hebben gemaakt op de toepassing van het verlaagde tarief of de startersvrijstelling. In die gevallen zal wel worden nageheven. Vanzelfsprekend staan voor de verkrijger rechtsmiddelen open tegen de naheffingsaanslag, de belastingrente en de eventuele bestraffing. Belastingplichtigen hebben derhalve gelegenheid tegen de beslissing bezwaar aan te tekenen en in beroep te komen. De uiteindelijke beoordeling daarover is aan de rechter.

Gegeven de doelstelling van de startersvrijstelling en het verlaagde tarief vallen de verkrijging van de economische eigendom van een woning of de verkrijging van aandelen in een onroerende zaakrechtspersoon (fictieve onroerende zaken) buiten het toepassingsbereik van de voorgestelde startersvrijstelling en het verlaagde tarief. Economische eigendom komt met name voor bij zakelijke transacties, waarvoor het 8%-tarief zal worden toegepast. Ook verkrijging van fictieve onroerende zaken – met uitzondering van lidmaatschapsrechten van verenigingen of coöperaties, voor zover die rechten betrekking hebben op een woning – heeft veelal een zakelijk karakter en past daarmee niet bij de doelstelling van de vrijstelling en het verlaagde tarief. De vrijstelling en het verlaagde tarief is alleen van toepassing op de verkrijging van de economische eigendom als ook de juridische eigendom wordt verkregen van een woning. De verkrijging van een specifiek recht van lidmaatschap van een vereniging of coöperatie, waarin het recht op uitsluitend of nagenoeg uitsluitend gebruik van een woning is inbegrepen, kan wel onder de vrijstelling of het verlaagde tarief vallen. Deze specifieke lidmaatschapsrechten zien bijvoorbeeld op bepaalde lidmaatschapsrechten die een natuurlijk persoon kan verkrijgen in een zogenoemde flat exploitatievereniging.

In het Klimaatakkoord is reeds bepaald dat het algemene overdrachtsbelastingtarief per 1 januari 2021 wordt verhoogd van 6% naar 7%.16 Het algemene tarief wordt verder verhoogd naar 8%. Dit betekent dat niet alleen voor niet-woningen vanaf 1 januari 2021 het hogere tarief van 8% geldt, maar ook voor woningen die niet anders dan tijdelijk als hoofdverblijf worden gebruikt. Hieronder vallen bijvoorbeeld ook vakantiewoningen, woningen die ouders kopen voor hun kind en woningen die worden verkregen door niet-natuurlijke personen, zoals rechtspersonen. Het kabinet heeft gekozen voor een bestaande knop binnen de fiscaliteit op rijksniveau, die tevens uitvoerbaar is. Het verhogen van het algemene tarief in de overdrachtsbelasting voldoet hieraan. Daarbij is gekozen voor een maatregel waarbij de last voornamelijk door het bedrijfsleven en beleggers zal worden gedragen. Hoewel aanhorigheden vanaf 1 januari 2021 in minder gevallen onder het begrip «woning» zullen vallen, leidt de maatregel voor wat betreft het onderscheid tussen «woning» en «niet-woning» niet tot nieuwe afbakeningsvraagstukken. De bestaande afbakeningsvraagstukken en procedures over het onderscheid tussen woningen en niet-woningen zullen naar verwachting afnemen, doordat sommige woningen met de voorgestelde maatregelen ook onder het algemene tarief gaan vallen. Het afbakeningsvraagstuk zal verdwijnen tussen niet-woningen en woningen die niet anders dan tijdelijk als hoofdverblijf zullen worden gebruikt. Voor beleggers zal het afbakeningsvraagstuk daarom geen fiscaal belang meer hebben.

In het onderhavige wetsvoorstel is een verplichting opgenomen tot het doen van aangifte in gevallen waarin ter zake van een verkrijging een vrijstelling wordt toegepast. Het betreft hier de toepassing van elke mogelijke vrijstelling van de overdrachtsbelasting. Hierdoor wordt eventuele discussie voorkomen over het al dan niet moeten doen van aangifte in dergelijke gevallen. Indien de verkrijging niet plaatsvindt bij notariële akte zal de verkrijger, om daadwerkelijk aangifte te kunnen doen, eerst om uitnodiging tot het doen van aangifte moeten verzoeken. Hiertoe zal in lagere regelgeving worden voorgeschreven dat de betreffende verkrijger daar binnen een maand na de verkrijging om moet verzoeken. De inspecteur zal vervolgens bij de uitnodiging tot het doen van aangifte een termijn van ten minste een maand stellen waarbinnen de aangifte moet worden gedaan. Als ter zake van de verkrijging waarop een vrijstelling wordt toegepast een notariële akte is opgemaakt, geldt, in afwijking van het voorgaande, dat aangifte wordt gedaan via de notaris – overeenkomstig de huidige praktijk voor dergelijke verkrijgingen waarbij overdrachtsbelasting is verschuldigd.

De kosten voor de startersfaciliteit bedragen in 2021 € 388 miljoen en jaarlijks structureel (vanaf 2037) € 221 miljoen. De beperking van het verlaagde tarief tot natuurlijke personen die de woning anders dan tijdelijk als hoofdverblijf gaan gebruiken, zoals beleggers, leidt tot een budgettaire opbrengst van € 600 miljoen jaarlijks structureel vanaf 2021. Het verhogen van het algemene tarief naar 8% leidt daarnaast tot een budgettaire opbrengst van € 249 miljoen jaarlijks structureel vanaf 2021 als gevolg van het hoger belasten van niet-woningen, zoals bedrijfspanden en -terreinen. Per saldo is er in 2021 een budgettair overschot van € 461 miljoen en structureel (vanaf 2037) € 628 miljoen (zie onderstaande tabel).

|

(Bedragen in mln. euro) |

2021 |

2022 |

2023 |

2024 |

2025 |

2037 (struc.) |

|---|---|---|---|---|---|---|

|

1. Raming vrijstelling starters |

– 388 |

– 374 |

– 359 |

– 345 |

– 330 |

– 221 |

|

2. Raming beperking verlaagde tarief van 2% (algemeen tarief 8%) |

600 |

600 |

600 |

600 |

600 |

600 |

|

3. Verhoging algemene tarief overdrachtsbelasting (effect niet-woningen) |

249 |

249 |

249 |

249 |

249 |

249 |

|

Saldo |

461 |

475 |

490 |

504 |

519 |

628 |

Met het wetvoorstel wordt beoogd om de positie van starters op de woningmarkt ten opzichte van beleggers te verbeteren. Doordat de startersmaatregel de kosten koper van starters verlaagt en de beperking van het verlaagde tarief de kosten koper van de beleggers verhoogt, wordt verwacht dat hiermee het aantal woningtransacties door starters toeneemt en de woningtransacties door beleggers afneemt. Het kabinet vindt het belangrijk om de daadwerkelijke effecten van de maatregelen te evalueren. Het budgettair beslag van de startersmaatregel is aanzienlijk en de onzekerheid over de daadwerkelijk effecten op de positie van starters op een woningmarkt, die gekenmerkt wordt door aanzienlijke aanbodbeperkingen, is ongewis. Of de beoogde doelstellingen worden gerealiseerd, en of dit met de voorgestelde maatregelen op doeltreffend en doelmatige wijze gebeurt, zal daarom geëvalueerd worden. Het voornemen is om hiermee te starten in de loop van 2024. De resultaten zullen in het voorjaar van 2025 beschikbaar komen.

De evaluatie zal betrekking hebben op de startersmaatregel, waarvoor ook een horizonbepaling geldt, en het hoofdverblijfcriterium. In deze evaluatie zal gekeken worden naar de doelmatigheid en doeltreffendheid van de voorgestelde maatregelen, waarbij onder andere in ogenschouw zal worden genomen:

• De ontwikkeling van het aantal transacties naar hoogte van het tarief van de overdrachtsbelasting dat van toepassing is;

• De ontwikkeling van de opbrengst van de overdrachtsbelasting;

• Het leeftijdscriterium;

• De uitvoerbaarheid bij de Belastingdienst en het Notariaat;

• De handhaafbaarheid.

De ontwikkelingen zullen vergeleken worden met de verwachte effecten die in het wetsvoorstel zijn aangegeven.

Aan de startersvrijstelling wordt bovendien een horizonbepaling gekoppeld. Dit is in lijn met de motie Dijkgraaf, waarin de regering wordt opgeroepen tot het opnemen van horizonbepalingen bij bestaande fiscale instrumenten.17 Met het opnemen van de horizonbepaling wordt vooralsnog voorgesteld de startersvrijstelling met ingang van 1 januari 2026 te laten vervallen. Mocht een positieve evaluatie van deze vrijstelling daar aanleiding voor geven, dan kan de startersvrijstelling worden verlengd.

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met een uitvoeringstoets, waarbij alle handhavingsaspecten kritisch zijn afgewogen. Voor alle maatregelen geldt dat het eindoordeel van de Belastingdienst is dat zij uitvoerbaar zijn per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn uitgebreid beschreven in de uitvoeringstoets die als bijlage is bijgevoegd18.

Om uitvoering te geven aan de gewenste mate van handhaving moeten er aanvullende gegevens worden toegevoegd aan de huidige aangifte, waaronder het burgerservicenummer (BSN) van de verkrijger. Hierdoor is het mogelijk om te controleren op leeftijd van de verkrijger (meerderjarig en jonger dan 35 jaar) en of het gekochte adres als hoofdverblijf wordt gebruikt. Daarnaast zal door de vastlegging van het BSN van de verkrijger eveneens controle kunnen plaatsvinden op het eenmalig gebruik van de vrijstelling. Om deze gegevens geautomatiseerd te kunnen verkrijgen, moeten de systemen bij het notariaat, bij de KNB en bij de Belastingdienst worden aangepast. Dit zal in verschillende stappen worden gerealiseerd. Voor realisatie van de benodigde wijzigingen moet eerst de aangifteverwerking aangepast worden. Daarmee wordt geborgd dat de gegevens die nodig zijn om toezicht uit te oefenen beschikbaar zijn. De aangepaste aangifteverwerking kan november 2021 gerealiseerd zijn. Vervolgens moet ondersteuning van toezicht gerealiseerd worden. Deze laatste aanpassingen zijn naar verwachting op 1 januari 2023 gereed.

De Belastingdienst zal slechts beperkt en steekproefsgewijs toezicht kunnen uitoefenen, totdat het aangiftebericht zodanig is aangepast dat aangifteverwerking én toezicht op gestructureerde (en digitale) wijze kunnen plaatsvinden Ook in deze fase zullen afspraken met KNB gemaakt worden om dit handmatige, steekproefsgewijze toezicht gemakkelijker te maken.

Een aantal maatregelen uit dit wetsvoorstel leidt tot uitvoeringskosten bij de Belastingdienst. Deze uitvoeringskosten zijn opgenomen in de hierna opgenomen tabel. De uitvoeringskosten worden gedekt op begroting IX.

|

Wet differentiatie overdrachtsbelasting |

||||||

|---|---|---|---|---|---|---|

|

Bedragen * € 1.000 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

Maatregel |

||||||

|

Tariefdifferentiatie |

1.020 |

1.320 |

380 |

380 |

380 |

380 |

Over het conceptvoorstel voor de Wet differentiatie overdrachtsbelasting heeft op 21 juli 2020, 3 augustus 2020 en 21 augustus 2020 een informeel overleg plaatsgevonden met medewerkers van de Koninklijke Notariële beroepsorganisatie (KNB) en op 15 juli 2020 met medewerkers van De Nederlandse Bank (DNB). De KNB is op medewerkersniveau geconsulteerd over de uitvoering en heeft aangegeven dat er meerdere mogelijkheden zijn voor de implementatie. De KNB is geen voorstander van een differentiatie in de overdrachtsbelasting op basis van het subject (de verkrijger). Op basis van huidige wetgeving is voor de overdrachtsbelasting alleen het object van belang (wel of geen woning) en is niet relevant wat de status van de verkrijger is. De KNB is in principe geen voorstander van een differentiatie in de overdrachtsbelasting voor starters en beleggers, omdat de wetgeving en uitvoering voor het notariaat hierdoor complexer wordt. De KNB ondersteunt de keuze van het kabinet om de variant, die door het externe onderzoeksbureau Dialogic uitgebreid is onderzocht, waarbij de maatregelen worden gekoppeld aan woningbezit, niet door te voeren. Deze variant zou voor het notariaat niet uitvoerbaar zijn. De KNB meent dat de voorgestelde maatregelen uiteindelijk wel uitvoerbaar zijn voor het notariaat, maar verwacht nog wel omvangrijke uitdagingen in de uitvoering. Dit heeft voornamelijk te maken met het feit dat het notariaat voor de haalbaarheid van de inwerkingtredingsdatum van 1 januari 2021 afhankelijk is van de vormgeving van de schriftelijke verklaring en aanpassingen in de ICT-systemen. De KNB is daarom, als een van de betrokken uitvoeringsorganisaties, aangesloten bij de uitwerking van dit proces. Met DNB is van gedachten gewisseld over beleidsmatige aspecten van het wetsvoorstel. DNB heeft aangegeven neutraal te staan tegenover deze maatregel. Vanwege de politieke wens om de maatregel per 1 januari 2021 in te voeren kon in het tijdspad niet meer worden voorzien in een afzonderlijke internetconsultatie. Het kabinet acht het noodzakelijk om de inwerkingtredingsdatum van deze maatregelen niet uit te stellen, omdat de woningmarktontwikkelingen aangeven dat de koopstarter zo snel mogelijk geholpen moet worden. De huidige woningmarktontwikkelingen geven aan dat er steeds minder starters een woning kopen. In 2013 was dit nog 50%, terwijl dit aandeel in 2019 was geslonken naar 30%.19 Het is onbekend hoe de woningmarkt zich de komende jaren gaat ontwikkelen. Dit kan betekenen dat de urgentie om starters te helpen met de jaren weer af gaat nemen en de startersvrijstelling te laat komt. Vanwege de onbekende woningmarktontwikkelingen, is er wel voor gekozen om een horizonbepaling op te nemen voor de startersvrijstelling, zodat binnen 5 jaar kan worden geëvalueerd of een voortzetting van de vrijstelling noodzakelijk is. Zo niet, dan zal de vrijstelling komen te vervallen.

Uit het advies van de Raad voor de Rechtspraak volgt dat zij geen substantiële verandering in de werklast als gevolg van dit conceptwetsvoorstel verwachten. De Raad geeft wel aan dat er mogelijk sprake zal zijn van enige werklastverzwaring door de introductie van het hoofdverblijfcriterium, vanwege de kans op procedures over het bewust of onbewust onjuist verklaren dat de woning anders dan tijdelijk als hoofdverblijf zal worden gebruikt. Daarnaast voorziet de Raad mogelijke discussies over het tijdstip waarop de vrijstelling en aanscherping van het verlaagde tarief ingaat. Bij de verlaging van het tarief voor woningen in 2011 vond een vergelijkbare discussie plaats, omdat kopers van een woning net buiten de termijn vielen en daardoor nog 6% overdrachtsbelasting verschuldigd waren. Een tijdelijke piek in het aantal zaken is volgens de Raad dan ook niet ondenkbaar.

Daarnaast heeft het Adviescollege Toetsing Regeldruk (ATR) een advies uitgebracht over het wetsvoorstel. Het advies van het ATR is ter harte genomen, door de rechtvaardiging van de opname van een leeftijdsgrens verder te onderbouwen en de gevolgen aan te geven, wanneer geen leeftijdsgrens wordt gehanteerd.

De maatregelen in dit wetsvoorstel hebben beperkte structurele gevolgen voor de administratieve lasten (hierna: AL) van burgers en bedrijven. Het gaat onder meer om de invoering van de schriftelijke verklaring. De schriftelijke verklaring heeft een effect op de regeldruk voor notarissen en mogelijk op natuurlijke personen die een woning kopen die zij anders dan tijdelijk als hoofdverblijf gaan gebruiken. De maatregelen in dit wetsvoorstel hebben beperkte structurele gevolgen voor de administratieve lasten van burgers en bedrijven. De KNB verwacht dat de nieuwe maatregelen leiden tot enkele aanpassingen in het bestaande proces van de notaris. Deze wijzigingen zien op het vooronderzoek, werkzaamheden rondom de schriftelijke verklaring en het verstrekken van gegevens via de aangifte overdrachtsbelasting.

Vooronderzoek

De notaris zal vooronderzoek moeten doen om in te schatten of aan de voorwaarden van de vrijstelling of toepassing van het verlaagde tarief van 2% wordt voldaan. Dit leidt tot een administratieve lastenverzwaring, die betrekking heeft op maximaal 293 duizend woningtransacties (cijfers 2018). Hiervan heeft (structureel) circa 152 duizend betrekking op het verlaagde tarief van 2%, 55 duizend op de startersvrijstelling en de overige 86 duizend op woningtransacties die niet in aanmerking komen voor het verlaagde tarief of de vrijstelling. Deze laatste groep zal dan onder het algemene tarief van 8% vallen. Echter, de notaris zal in minder gevallen vooronderzoek moeten doen naar de kwalificatie van een onroerende zaak als woning of niet-woning. Indien de verkrijger de woning niet anders dan tijdelijk als hoofdverblijf gaat gebruiken, is er geen verschil in tarief meer tussen woningen en niet-woningen. In beide gevallen wordt de verkrijging dan tegen het algemene tarief belast. Dit leidt tot een administratieve lastenverlichting, die betrekking heeft op circa 86 duizend woningtransacties.

Schriftelijke verklaring

De notaris zal bij toepassing van de startersvrijstelling of het verlaagde tarief van 2% direct voorafgaand aan de levering een schriftelijke verklaring van de verkrijger (natuurlijk persoon) moeten ontvangen dat hij de woning anders dan tijdelijk als hoofdverblijf gaat gebruiken en – in geval van de startersvrijstelling – de vrijstelling niet eerder heeft toegepast. De notarissen zullen daarnaast zorgdragen voor het toesturen van de schriftelijke verklaring aan de inspecteur, zodat het beoogde toekomstige gebruik door de verkrijger kenbaar is voor de inspecteur. Dit zal gebeuren door in de notariële akte de toepassing van de vrijstelling of het verlaagde tarief kenbaar te maken en de schriftelijke verklaring als annex aan de notariële akte toe te voegen. De werkzaamheden in verband met de verklaring leiden tot een administratieve lastenverzwaring voor het notariaat (verwerking) en de burger (ondertekening). De schriftelijke verklaring voor de toepassing van het verlaagde tarief van 2% of de startersvrijstelling zal (structureel) in potentie bij 207 duizend woningtransacties een rol gaan spelen.

Aangifte overdrachtsbelasting

De notaris geeft bij de registratie van de notariële akte in het Centraal Digitaal Repertorium (CDR)-systeem de indicatie mee dat overdrachtsbelasting verschuldigd is en geeft in het digitale overdrachtsbelastingbericht (OVB-bericht) aan dat een vrijstelling van toepassing is. Vanaf 1 november 2021 zal Belastingdienst extra gegevens vragen om de controle op de juiste toepassing van deze faciliteit zoveel mogelijk te automatiseren. De KNB verwacht dat dit leidt tot een toename van handmatig werk en op een verschuiving in uitvoering van administratief personeel naar juridisch geschoolde personen. De notaris zal extra indicaties in het aangiftebericht moeten invullen, wat leidt tot meer handelingen en controles. Ook vraagt het in bepaalde gevallen om het handmatig invoeren van extra gegevens. Een voorbeeld hiervan is het BSN, dat niet in de akte zelf staat. Dat vraagt om een handmatige invoer (vanaf het identiteitsbewijs) in de cliëntkaart door een medewerker. Dat maakt het proces aan notariszijde complexer en duurder.

Onvoorzienbare omstandigheden

In geval zich onvoorziene omstandigheden voordoen, waardoor de natuurlijke persoon de woning niet – of slechts tijdelijk – als hoofdverblijf is gaan gebruiken, zal de natuurlijk persoon aannemelijk moeten maken dat toch terecht het verlaagde tarief van 2% is toegepast. De administratieve lastenverzwaring voor natuurlijke personen zijn echter verwaarloosbaar, omdat hier geen aanvullende administratie van hoeft te worden bijgehouden. Ook wordt voor de administratieve lasten voor burgers geen rekening gehouden met eventuele discussies of procedures over de juistheid van de afgifte van de schriftelijke verklaring.

De hierboven genoemde aanpassingen leiden tot een structurele administratieve lastenverzwaring van € 540.000.

Verkrijgers kunnen met ingang van 1 januari 2021 in aanmerking komen voor de vrijstelling en met ingang van die datum gaat ook het hoofdverblijfcriterium voor toepassing van het verlaagde tarief gelden. Voor een eerdere inwerkingtreding is geen aanleiding, aangezien de toepassing van de startersvrijstelling geldt op het moment waarop de akte wordt opgemaakt bij de notaris en niet het moment waarop de koopovereenkomst wordt getekend. De kans op een ongewenst wachteffect bij koopstarters op de woningmarkt tot 1 januari 2021 is daarmee beperkt. Ook de toename in woningtransactie door beleggers tot 1 januari 2021 is naar verwachting te overzien, gezien de korte tijd die tussen Prinsjesdag 2020 en de inwerkingtredingsdatum zit. Bovendien is een eerdere inwerkingtreding niet haalbaar vanwege de invoering van een stelsel van een schriftelijke verklaring.

Artikel I, onderdeel A (artikel 13 van de Wet op belastingen van rechtsverkeer)

Het voorgestelde artikel 13, vierde lid, WBR beoogt te voorkomen dat een natuurlijk persoon of niet-natuurlijk persoon een woning koopt om deze niet, of slechts tijdelijk, als hoofdverblijf te gaan gebruiken en via de faciliteit van artikel 13, eerste lid, WBR toch kan profiteren van een bij een eerdere verkrijging toegepast verlaagd tarief van 2%. Genoemd vierde lid houdt, in afwijking van het eerste lid, waarbij een maatstafvermindering geldt, in, dat niet de maatstaf, maar de belasting die ter zake van de vorige verkrijging was verschuldigd in mindering kan worden gebracht op de verschuldigde belasting wegens verkrijging van de woning binnen zes maanden na de vorige verkrijging. Door in deze situaties een belastingvermindering in plaats van een maatstafvermindering toe te staan, wordt voorkomen dat de vermindering hoger is dan dat er cumulatie van belasting is.

Voor de toepassing van voorgesteld artikel 13, vierde lid, WBR is wel vereist dat het verlaagde tarief, genoemd in het voorgestelde tweede lid van artikel 14, WBR, terecht is toegepast. In beginsel is artikel 13, vierde lid, WBR slechts van toepassing als vanwege onvoorziene omstandigheden de woning binnen zes maanden na de verkrijging redelijkerwijs niet of tijdelijk als hoofdverblijf is gebruikt.

Voorbeeld

Niet-starter B verkrijgt een woning voor € 350.000 en betaalt hier 2% overdrachtsbelasting over (2% van € 350.000 is € 7.000). B gaat heel kort in de woning wonen, maar draagt de woning wegens onvoorziene omstandigheden binnen zes maanden over aan K voor € 360.000. K geeft geen verklaring af dat hij de woning niet of tijdelijk als hoofdverblijf zal gaan gebruiken en komt daardoor niet in aanmerking voor de vrijstelling of het verlaagde tarief van 2%. K is daardoor in beginsel € 28.800 verschuldigd (8% van € 360.000). Op grond van artikel 13, eerste lid, WBR kan K echter de maatstaf van heffing verminderen met de waarde waarover reeds overdrachtsbelasting is betaald (€ 350.000). Hierdoor zou K uiteindelijk zonder het toegevoegde vierde lid slechts 8% overdrachtsbelasting verschuldigd zijn over € 10.000 (€ 360.000 minus € 350.000). Dit is € 800. Het belastingvoordeel voor K bedraagt door het kortstondig bewonen van de woning door B € 28.000. Het nieuwe artikel 13, vierde lid, WBR bewerkstelligt dat het voordeel niet hoger kan zijn dan het bedrag dat ter zake van de vorige verkrijging verschuldigd was tegen het 2%-tarief. K kan daarom slechts een vermindering toepassen van € 7.000 en is € 21.800 verschuldigd (8% van € 360.000 minus € 7.000).

Bij toepassing van de startersvrijstelling blijft artikel 13 WBR buiten toepassing als een verkrijging plaatsvindt binnen zes maanden na de vorige verkrijging waarbij de vrijstelling is toegepast. Voor de toepassing van artikel 13, eerste lid, WBR is immers vereist dat er belasting verschuldigd was bij de voorgaande verkrijging. Dit betekent dat er geen vermindering van de maatstaf van heffing plaatsvindt, indien de verkrijger een woning verkrijgt van een starter die bij de vorige verkrijging de vrijstelling heeft toegepast.

Artikel I, onderdeel B (artikel 14 van de Wet op belastingen van rechtsverkeer)

In het voorgestelde artikel 14, eerste lid, WBR wordt het algemene overdrachtsbelastingtarief verhoogd naar 8%. Het algemene tarief geldt voor de verkrijging van niet-woningen, zoals bedrijfspanden, en woningen die niet onder het verlaagde tarief van artikel 14, tweede lid, WBR vallen.

Op basis van het huidige artikel 14, tweede lid, WBR geldt voor de verkrijging van woningen en de bij de woning behorende aanhorigheden het verlaagde tarief van 2%. De voorgestelde wijziging van artikel 14, tweede lid, WBR omvat een beperking van het toepassingsbereik van het verlaagde tarief van 2% en een aanscherping van de toepassing van het verlaagde tarief voor aanhorigheden. De beperking houdt in dat het verlaagde tarief slechts van toepassing is bij de verkrijging van de woning door een natuurlijk persoon die de woning anders dan tijdelijk als hoofdverblijf gaat gebruiken en dit bij de verkrijging duidelijk, stellig en zonder voorbehoud verklaart in een schriftelijke verklaring. Dit geldt eveneens bij de verkrijging van rechten waaraan een woning is onderworpen of van lidmaatschapsrechten van een vereniging of coöperatie waarin het recht op uitsluitend of nagenoeg uitsluitend gebruik van een in Nederland gelegen woning is begrepen.

Het verlaagde tarief geldt uitsluitend voor natuurlijke personen die voldoen aan het hoofdverblijfcriterium. Voor niet-natuurlijke personen, zoals rechtspersonen, geldt de regeling niet en voor hen geldt bij de verkrijging van een woning het algemene tarief van 8%.

De verkrijger dient op het moment onmiddellijk voorafgaand aan de verkrijging, overeenkomstig het voorgestelde artikel 15a, duidelijk, stellig en zonder voorbehoud schriftelijk te verklaren de woning anders dan tijdelijk als hoofdverblijf te gaan gebruiken.

Met het begrip «anders dan tijdelijk als hoofdverblijf» wordt aangesloten bij het begrip «anders dan tijdelijk als hoofdverblijf ter beschikking staan» in de eigenwoningregeling van artikel 3.111, eerste lid, aanhef en onder a, van de Wet inkomstenbelasting 2001. Hierbij gaat het om een duurzaam eigen gebruik van de woning die de verkrijger overeenkomstig de bestemming als woning ter beschikking staat.20 Het begrip «hoofdverblijf» is synoniem met het begrip «centrale levensplaats».21 Waar een belastingplichtige zijn centrale levensplaats heeft, wordt naar de omstandigheden beoordeeld analoog aan artikel 4 van de Algemene wet inzake rijksbelastingen (hierna: AWR). Het gaat daarbij om het antwoord op de vraag waar zich het middelpunt van de persoonlijke en economische belangen van de verkrijger bevindt. De bewijslast om aannemelijk te maken dat het middelpunt van de persoonlijke en economische belangen van de verkrijger zich na de verkrijging van de woning op het adres van de verkregen woning bevindt, ligt bij de verkrijger. Voor een natuurlijk persoon kan slechts één woning als hoofdverblijf gelden. Dit betekent dat vakantiehuizen, pied-à-terre’s of een huis voor uitwonende kinderen dat op naam van de ouders staat niet als hoofdverblijf kunnen worden aangemerkt. Voor onroerende zaken die naar hun aard gedeeltelijk zijn bestemd voor bewoning en gedeeltelijk voor andere doeleinden dan bewoning (bijvoorbeeld bedrijfsdoeleinden) en deze gedeelten splitsbaar zijn, geldt dat uitsluitend op de waarde van het deel dat voor bewoning is bestemd én dat anders dan tijdelijk als hoofdverblijf wordt gebruikt, het verlaagde tarief kan worden toegepast. Als de onroerende zaak qua oppervlakte voor 90% bestemd is voor bewoning en anders dan tijdelijk als hoofdverblijf wordt gebruikt, kan voor de verkrijging van de gehele onroerende zaak het verlaagde tarief worden toegepast.

Het voorgestelde artikel 14, derde lid, WBR zorgt ervoor dat het verlaagde tarief niet kan worden toegepast als er sprake is van het verkrijgen van de economische eigendom. Met de verkrijging van de economische eigendom wordt hierbij gedoeld op de verkrijging daarvan, bedoeld in artikel 2, tweede lid, WBR. Tevens is de verkrijging van aandelen, bedoeld in artikel 4, eerste lid, onderdeel a, WBR uitgezonderd. Daardoor zal de verkrijging van aandelen in een rechtspersoon nooit belast zijn tegen het verlaagde tarief, ook niet als die aandelen middellijk of onmiddellijk een woning vertegenwoordigen die de verkrijger van de aandelen anders dan tijdelijk als hoofdverblijf gaat gebruiken.

In het voorgestelde artikel 14, vierde lid, WBR wordt een aanscherping aangebracht met betrekking tot aanhorigheden ten opzichte van de huidige regeling. Aanhorigheden kunnen delen in het verlaagde tarief, mits deze gelijktijdig met de woning worden verkregen, en op de woning het verlaagde tarief van toepassing is. Later verkregen aanhorigheden vallen onder het algemene tarief van 8% (vanaf 1 januari 2021).

Artikel I, onderdeel C (artikel 15 van de Wet op belastingen van rechtsverkeer)

In het voorgestelde artikel 15, eerste lid, onderdeel p, WBR wordt een startersvrijstelling opgenomen voor verkrijgingen van woningen of rechten waaraan deze zijn onderworpen. Daarbij moet aan drie cumulatieve voorwaarden worden voldaan die per verkrijger worden beoordeeld. Dit kan ertoe leiden dat de verkrijging van een gehele woning door twee verkrijgers voor de ene verkrijger wel en voor de andere verkrijger niet onder de vrijstelling valt. De verkrijger zal, voorafgaand aan de toepassing van de vrijstelling, duidelijk, stellig en zonder voorbehoud schriftelijk moeten verklaren niet eerder gebruik te hebben gemaakt van de vrijstelling, en de woning anders dan tijdelijk als hoofdverblijf te gaan gebruiken.

Het voorgestelde artikel 15, eerste lid, onderdeel p, onder 1°, WBR geeft aan dat de vrijstelling geldt voor een natuurlijk persoon die meerderjarig maar jonger dan vijfendertig jaar is. Dit zal de notaris bij overdracht van de woning op de reeds gebruikelijke methode controleren aan de hand van de geldige legitimatiebewijzen en controle in de BRP. Niet-ingezetenen die niet in Nederland zijn opgenomen in de BRP, zullen zelf moeten aantonen dat zij voldoen aan de leeftijdsgrenzen, indien zij gebruik willen maken van de startersvrijstelling. Vanaf 00.00 uur op de dag dat de verkrijger meerderjarig wordt, voldoet hij aan het leeftijdscriterium voor toepassing van de vrijstelling. Vanaf 00.00 uur op de dag dat de verkrijger vijfendertig jaar oud wordt, voldoet hij niet meer aan het leeftijdscriterium voor toepassing van de vrijstelling. In sommige gevallen is het geboortejaar wel, maar de precieze geboortedatum niet geregistreerd in de BRP of zichtbaar op het legitimatiebewijs. Voor deze gevallen zal een fictieve geboortedatum worden gehanteerd. Als alleen het geboortejaar bekend is, dan is de fictieve geboortedatum voor de toepassing van de vrijstelling 1 juli. Zijn zowel het geboortejaar als de geboortemaand bekend, maar de exacte datum niet, dan is de fictieve geboortedatum de zestiende dag van de desbetreffende maand. Deze werkwijze is naar analogie van de werkwijze die thans wordt gehanteerd bij registraties in de BRP en die wordt gehanteerd bij de uitkering van de AOW door de Sociale Verzekeringsbank.

Het voorgestelde artikel 15, eerste lid, onderdeel p, onder 2°, WBR geeft aan dat de vrijstelling slechts één keer kan worden gebruikt. Daarom moet de verkrijger duidelijk, stellig en zonder voorbehoud schriftelijk verklaren dat hij de vrijstelling niet eerder heeft toegepast.

Het voorgestelde artikel 15, eerste lid, onderdeel p, onder 3°, WBR geeft aan dat de verkrijger de woning anders dan tijdelijk als hoofdverblijf dat gebruiken en dit onmiddellijk voorafgaand aan de verkrijging duidelijk, stellig en zonder voorbehoud verklaart in een schriftelijke verklaring. Voor een toelichting van het begrip «anders dan tijdelijk als hoofdverblijf» wordt verwezen naar de artikelsgewijze toelichting bij artikel 14, tweede lid, WBR.

Voor een nadere toelichting op de schriftelijke verklaring wordt verwezen naar de toelichting op het voorgestelde artikel 15a WBR.

Artikel 15, achtste lid, WBR zorgt ervoor dat deze vrijstelling niet kan worden toegepast als er sprake is van het verkrijgen van de economische eigendom. Met de verkrijging van economische eigendom wordt hierbij gedoeld op de verkrijging daarvan, bedoeld in artikel 2, tweede lid, WBR. Tevens is de verkrijging van aandelen, bedoeld in artikel 4, eerste lid, onderdeel a, WBR uitgezonderd. Voor de toepassing van de vrijstelling wordt derhalve niet gekeken naar het middellijke of onmiddellijke belang in een rechtspersoon dat woningen vertegenwoordigt. Een niet-natuurlijk persoon, zoals een rechtspersoon, kan daardoor nooit in aanmerking komen voor de vrijstelling, ongeacht de leeftijd van de aandeelhouders.

Ingevolge het voorgestelde artikel 15, negende lid, eerste zin, WBR geldt een verplichting tot het doen van aangifte ter zake van een verkrijging waarop een vrijstelling wordt toegepast als bedoeld in artikel 15, eerste en zesde lid, (nieuw) WBR. Omdat in die gevallen geen overdrachtsbelasting is verschuldigd, zou discussie kunnen ontstaan over het antwoord op de vraag of dan wel aangifte moet worden gedaan. Ingevolge genoemd artikel 15, negende lid, geldt die verplichting zonder meer. De betreffende aangifteplicht is wenselijk omdat de Belastingdienst op deze wijze op de hoogte raakt van het feit dat een vrijstelling is toegepast en desgewenst kan controleren of die vrijstelling terecht is toegepast. Indien een verkrijging niet geschiedt bij notariële akte, zal de verkrijger, om aangifte te kunnen doen, eerst om uitnodiging tot het doen van aangifte moeten verzoeken. Op basis van artikel 6, derde lid, AWR zal daartoe in de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (hierna: Uitvoeringsregeling AWR 1994) de verplichting voor de verkrijger worden opgenomen om binnen een maand na de betreffende verkrijging om een uitnodiging te verzoeken. De inspecteur zal vervolgens bij de uitnodiging tot het doen van aangifte op grond van artikel 4a Uitvoeringsregeling AWR 1994 de wijze van het doen van aangifte aangeven, een omschrijving geven van de gevraagde gegevens of bescheiden alsmede de termijn stellen waarbinnen aangifte moet worden gedaan. De termijn bedraagt ingevolge artikel 10, tweede lid, AWR ten minste een maand.

Ingevolge het voorgestelde artikel 15, negende lid, tweede zin, WBR geldt met betrekking tot verkrijgingen waarop een vrijstelling als bedoeld in het eerste of zesde lid van genoemd artikel 15 wordt toegepast en ter zake waarvan een notariële akte is opgemaakt, in afwijking in zoverre van het voorgaande, dat aangifte wordt gedaan met overeenkomstige toepassing van artikel 18 WBR. Dat houdt in dat in die gevallen de notaris namens de verkrijger aangifte doet, overeenkomstig de huidige praktijk voor dergelijke verkrijgingen waarbij overdrachtsbelasting is verschuldigd. De wijze waarop dit gebeurt is reeds uitgewerkt in artikel 21a Uitvoeringsregeling AWR 1994 in samenhang met artikel 4 van de Uitvoeringsregeling Registratiewet 1970. Kort samengevat geschiedt de aangifte door het aanbieden ter registratie van de notariële akte en het insturen van een elektronisch overdrachtsbelastingbericht overeenkomstig de door de KNB, in overeenstemming met de Belastingdienst, daartoe opgestelde richtlijnen, met onder meer de vermelding of een beroep op een vrijstelling wordt gedaan.

Artikel I, onderdeel D (artikel 15a van de Wet op belastingen van rechtsverkeer)

Het voorgestelde artikel 15a WBR geeft nadere regels aangaande de schriftelijke verklaring. In het eerste lid van genoemd artikel 15a wordt bepaald dat de verklaring een onderdeel vormt van de belastingaangifte. Het opnemen van de schriftelijke verklaring in de aangifte is wenselijk, omdat de inspecteur dan kan toetsen of voldaan is aan de voorwaarden van de vrijstelling.

In het voorgestelde artikel 15a, tweede lid, WBR wordt aangegeven wanneer de startersvrijstelling en het verlaagde tarief in beginsel niet wordt teruggenomen, ondanks dat de verkrijger de woning niet of slechts tijdelijk als hoofdverblijf heeft gebruikt. Dit is het geval, indien de verkrijger aannemelijk maakt dat hij vanwege omstandigheden die op het moment van de verkrijging onvoorzien waren, de woning redelijkerwijs niet als zodanig in gebruik heeft kunnen nemen of niet langer als hoofdverblijf kan gebruiken. Hierbij valt bijvoorbeeld te denken aan het duurzaam verloren gaan van de woning, het overlijden van een verkrijger, echtscheiding van de verkrijgers, het aanvaarden van of het verlies van een baan, of emigratie. Dit zijn voorbeelden van omstandigheden die kunnen rechtvaardigen dat de verkrijger ondanks de afgelegde verklaring uiteindelijk toch niet (duurzaam) in de woning is gaan wonen. In geval de verkrijger slaagt in zijn bewijslast, blijft toepassing van de startersvrijstelling of het verlaagde tarief in stand.

Op basis van het voorgestelde artikel 15a, derde lid, WBR zullen bij ministeriële regeling nadere regels worden gesteld met betrekking tot de inhoud van de schriftelijke verklaring en de wijze waarop de verklaring aan de Belastingdienst moet worden verstuurd.

Artikel II (horizonbepaling)

Zoals in het algemeen deel van de memorie is uiteengezet, wordt voorgesteld een horizonbepaling voor de startersvrijstelling op te nemen. Deze is verwoord in onderdeel A. In onderdeel B wordt voorzien in de nodige aanpassing van artikel 15a WBR bij het komen te vervallen van de startersvrijstelling.

Artikel III (inwerkingtreding)

Deze wet treedt in werking met ingang van 1 januari 2021.

Artikel IV (citeertitel)

Deze wet wordt aangehaald als: Wet differentiatie overdrachtsbelasting.

De Staatssecretaris van Financiën, J.A. Vijlbrief

Vastgesteld op basis van de rekenhulp van Wijzer in Geldzaken, een initiatief van het Ministerie van Financiën, waarin partners uit de financiële sector, de wetenschap, de overheid en onderwijs-, voorlichtings- en consumentenorganisaties hun krachten bundelen om financiële fitheid in Nederland te bevorderen. Rekenhulp staat gepubliceerd op: www.wijzeringeldzaken.nl/rekenhulpen/rekenhulp-kosten-koper/.

Onderzoek Kadaster en Universiteit van Amsterdam, Opkomst particuliere investeerders op de woningmarkt, mei 2019.

In Artikel IX in samenhang met artikel XXX, tweede lid, van de Wet fiscale maatregelen Klimaatakkoord is reeds aangekondigd dat het algemene tarief per 1 januari 2021 wordt verhoogd naar 7%.

Artikel 33, onderdeel 5°, sub c, Successiewet 1956. Kamerstukken II 2015/16, 34 302, nr. 3, p. 28: «Uit onderzoek van DNB blijkt dat huishoudens in de leeftijdsgroep tot 40 jaar duidelijk het meeste te maken hebben met onderwaarde op hun woning. Juist de jonge huishoudens tot 40 jaar beschikken over kleine financiële buffers en kunnen moeilijk eigen geld inzetten voor de aflossing van hun schuld. De leeftijdsgrenzen sluiten daarnaast goed aan bij de werkzame jaren waarin de belastingdruk voor huishoudens het hoogst is, terwijl in die fase ook de hoogste kosten vallen zoals het aflossen op de eigenwoningschuld. Bovendien sluit de leeftijdsgrens van de structurele verruiming aan bij de bestaande leeftijdsgrens voor de verhoogde schenkingsvrijstelling eigen woning van ouders aan kinderen.»

Op basis van gegevens van het Kadaster woont één maand na de verkrijging 60% van de verkrijgers en zes maanden na de verkrijging 93% van de verkrijgers in de nieuw verkregen woning.

Artikel IX in samenhang met artikel XXX, tweede lid, van de Wet fiscale maatregelen Klimaatakkoord.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35576-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.