Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35350 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 december 2019

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 26 november 2019 inzake de Najaarsnota 2019 (Kamerstuk 35 350, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 12 december 2019. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Schukkink

Vraag 1

Hoe zou de belastingdruk per 10%-groep, waar het Centraal Bureau voor de Statistiek (CBS) over publiceert, eruit zien wanneer daarin ook de indirecte belastingen zouden worden meegenomen?

Antwoord op vraag 1

In de publicatie «Welvaart in Nederland 2019»1 rapporteert het CBS over de totale belasting- en premiedruk. Hierbij wordt gekeken naar huishoudens verdeeld in tien welvaartsgroepen waarbij zowel het inkomen als het vermogen is meegewogen. Cijfers over 2015 laten het volgende beeld zien. Over het algemeen zijn de indirecte belastingen een iets groter percentage van het bruto inkomen bij de lage welvaartsgroepen dan bij de hoge welvaartsgroepen. Bij lage welvaartsgroepen zijn de bestedingen namelijk relatief hoog ten opzichte van het bruto inkomen. Tussen het tweede en negende deciel is de totale belastingdruk echter nog steeds progressief. In het eerste deciel is een uitschieter naar boven in de indirecte belastingdruk te zien, doordat hier relatief veel zelfstandigen en studenten voorkomen met een inkomen beduidend lager dan de (noodzakelijke) uitgaven.

Vraag 2

Wat zou de opbrengst zijn indien bedrijven niet 30% maar slechts 10% van de rente mogen aftrekken?

Antwoord op vraag 2

Uit een statische benadering volgt dat het beperken van de earningsstrippingmaatregel tot 10% van de EBITDA (earnings before interest, tax, depreciation and amortisation) zou leiden tot een additionele budgettaire opbrengst van circa 1,8 miljard euro. Bij deze additionele budgettaire opbrengst is geen rekening gehouden met een nog te bepalen gedragseffect. Een EBITDA-grens van 10% betekent een aanzienlijke aanscherping van de huidige earningsstrippingmaatregel waar een EBITDA-grens van 30% geldt, waardoor het gedragseffect substantieel kan zijn.

Vraag 3

In hoeverre lost de bedrijfsopvolgingsfaciliteit in de successiewet een reëel bestaand probleem op?

Antwoord op vraag 3

De achtergrond van de bedrijfsopvolgingsregeling in de schenk- en erfbelasting (BOR) is het voorkomen van liquiditeitsproblemen die kunnen ontstaan doordat schenk- of erfbelasting moet worden betaald waardoor de voortzetting van de onderneming in gevaar zou kunnen komen. Deze argumentatie geldt nog steeds. Doel van de BOR is de continuïteit van de onderneming bij overdracht aan de opvolger/ondernemer niet in de weg te staan. Overigens heeft de Staatssecretaris van Financiën toegezegd dat de bedrijfsopvolgingsregeling in het bouwstenentraject tegen het licht gehouden wordt.2

Vraag 4

In hoeverre is ondergebruik of zelfs niet-gebruik van toeslagen meegenomen in de koopkrachtplaatjes?

Antwoord op vraag 4

In de koopkrachtplaatjes wordt verondersteld dat mensen volledig gebruik maken van de toeslagen waarop zij recht hebben. Er wordt dus geen rekening gehouden met ondergebruik of niet-gebruik van toeslagen.

Vraag 5

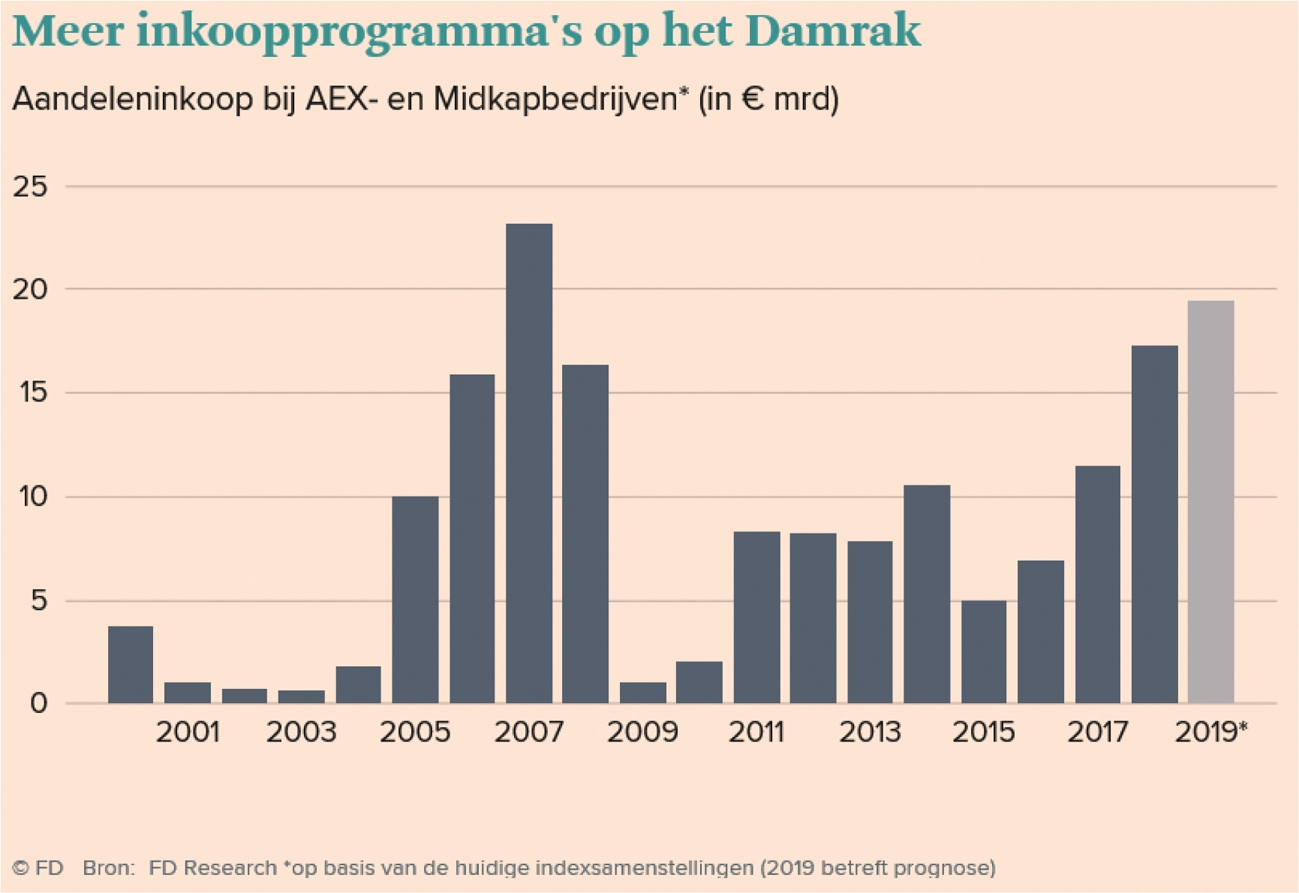

Voor hoeveel miljard is er de afgelopen dertig jaar aan eigen aandelen opgekocht door bedrijven?

Antwoord op vraag 5

Verschillende bronnen geven een indicatie van de omvang van de inkoop van eigen aandelen. CBS-statistieken zijn beschikbaar voor de periode januari 2007-augustus 2016. In deze kleine tien jaar is in totaal voor 184 miljard euro aan eigen aandelen ingekocht. 8,2 miljard euro daarvan komt voor rekening van financiële instellingen, 47,6 miljard euro is ingekocht door niet-financiële instellingen, en de rest bestaat uit aandeleninkoop door beleggingsfondsen (123 miljard euro), vastgoedfondsen (2,9 miljard euro) overige fondsen en buitenlandse ondernemingen.

Een inventarisatie van het Financieele Dagblad onder AEX- en Midkap-bedrijven geeft cijfers over een kleinere groep bedrijven, maar over een langere periode. Uit de inventarisatie komt naar voren dat AEX- en Midkap-bedrijven in de periode 2000–2019 in totaal voor zo’n 152 miljard euro aan eigen aandelen hebben ingekocht (zie figuur).3

Vraag 6

Wanneer en met welke redenen zijn de regimes «vrijgestelde beleggingsinstelling» en «fiscale beleggingsinstelling» in het leven geroepen?

Vraag 10

Hoe verschilt de wijze van belastingheffing op een fbi of een vbi wanneer deze wordt vergeleken met een belegging van een privépersoon, of een belegging door een vennootschap? Op welke wijze valt er belastingvoordeel te behalen?

Antwoord op vraag 6 en 10

De vaste commissie voor Financiën vraagt naar de achtergrond van de invoering van de fiscale beleggingsinstelling (fbi) en de vrijgestelde beleggingsinstelling (vbi). Daarnaast wordt gevraagd op welke wijze de belastingheffing van een belegging door een fbi of vbi verschilt met die van een privépersoon of een vennootschap.

Ter bevordering van de wederopbouw van de Nederlandse economie werd het effectenbezit voor de kleine binnenlandse particuliere belegger aan het eind van de jaren «50 van de vorige eeuw gestimuleerd. Om te voorkomen dat de kleine binnenlandse belegger – bijvoorbeeld door een gebrek aan relevante kennis – te zeer belemmerd zou worden, wordt veelal de drempel verlaagd door het tussenvoegen van een beleggingsinstelling als intermediair zodat schaalvoordelen behaald kunnen worden. Door middel van het «poolen» van de vermogens van de kleine beleggers kan voor voldoende risicospreiding worden gezorgd, waardoor een hoger rendement kan worden behaald. Het collectief beleggen is het meest interessant indien dit niet leidt tot extra belastingheffing. Zonder nadere fiscale tegemoetkoming zouden beleggingsinstellingen (net als reguliere vennootschappen) in de heffing van vennootschapsbelasting worden betrokken voor alle voordelen behaald op het samengebrachte beleggingsvermogen. Deze voordelen zouden vervolgens met inkomstenbelasting worden belast bij de particuliere belegger, wat zou resulteren in economisch dubbele belastingheffing. Deze dubbele heffing doet zich niet voor indien een particuliere belegger rechtstreeks zou beleggen. Om tot gelijkheid te komen tussen het rechtstreeks beleggen en het beleggen via een beleggingsinstelling is in 1970 het fbi-regime geïntroduceerd. Een fbi is onderworpen aan 0% vennootschapsbelasting en dient jaarlijks haar volledige winst uit te keren. Over deze uitkering is dividendbelasting verschuldigd. Het fbi-regime bleek echter niet optimaal voor alle categorieën beleggers en voor alle soorten beleggingsproducten. Daarom kozen Nederlandse beheerders van beleggingsinstellingen ook voor een ander type beleggingsinstelling dat door bijvoorbeeld Luxemburg of Ierland werd aangeboden. Om die reden is in 2007 in Nederland het vbi-regime geïntroduceerd. Een vbi is vrijgesteld van vennootschapsbelasting, heeft geen plicht om jaarlijks haar winst uit te delen en is niet inhoudingsplichtig voor de dividendbelasting. Doordat bij beide regimes geen heffing van vennootschapsbelasting plaatsvindt op het niveau van de beleggingsinstelling, maakt het voor een belegger (natuurlijke persoon of rechtspersoon) geen verschil of rechtstreeks of via de beleggingsinstelling wordt belegd.

Vraag 7

Wat zou de budgettaire opbrengst zijn wanneer vrijgestelde en fiscale beleggingsinstellingen (resp. vbi’s en fbi’s) vennootschapsbelasting (vpb) zouden betalen?

Antwoord op vraag 7

Op basis van de vpb-aangiften van fbi’s kan bepaald worden dat de jaarlijkse belastbare winst van fbi’s circa 7,2 miljard euro bedraagt (gemiddeld over de periode 2010–2017). Omdat vbi’s geen aangifte doen voor de vpb is het niet mogelijk een inschatting van de belastbare winst van vbi’s te maken. Het is zeer waarschijnlijk dat wanneer er geen nultarief in de vpb meer zou gelden voor fbi’s of wanneer vbi’s niet meer vrijgesteld zouden zijn van vpb, een groot deel van de fbi’s en vbi’s zich zal verplaatsen naar een ander land. Ook is het mogelijk dat de huidige beleggers in fbi’s en vbi’s niet meer via dit intermediair maar bijvoorbeeld rechtstreeks zouden gaan beleggen. Een eventuele opbrengst in de vpb zal daardoor naar alle waarschijnlijkheid zeer beperkt blijven.

Vraag 8

Hoeveel winst zit opgepot in fbi’s en vbi’s?

Antwoord op vraag 8

Fbi’s hebben een doorstootverplichting. Dit houdt in dat zij binnen acht maanden na afloop van het boekjaar de winst moeten uitkeren aan de aandeelhouders. Per definitie zal er daarom geen winst opgepot worden in fbi’s.

Voor vbi’s is niet bekend hoeveel winst opgespaard is, aangezien vbi’s geen aangifte vpb hoeven te doen.

Vraag 9

Welke andere landen kennen regimes die vergelijkbaar zijn met de fbi en/of de vbi?

Antwoord op vraag 9

Ook andere landen kennen collectieve beleggingsregimes, bijvoorbeeld België, Duitsland, Frankrijk, Ierland, Luxemburg en het Verenigd Koninkrijk. Dergelijke regimes zijn ingebed in de desbetreffende nationale wetgeving en er is geen verdere gedetailleerde informatie beschikbaar over in hoeverre deze regimes overeenkomen of verschillen met de Nederlandse fbi en vbi.

Vraag 10

Hoe verschilt de wijze van belastingheffing op een fbi of een vbi wanneer deze wordt vergeleken met een belegging van een privépersoon, of een belegging door een vennootschap? Op welke wijze valt er belastingvoordeel te behalen?

Antwoord op vraag 10

Zie antwoord op vraag 6.

Vraag 11

Kan worden aangegeven in hoeverre een verhoging van de vpb doorwerkt in de consumentenprijzen? Kan dit voor een CO2-taks worden aangegeven? In hoeverre betalen consumenten deze doorwerking in de consumentenprijzen ook daadwerkelijk? Gaan zij op zoek naar goedkopere alternatieven?

Antwoord op vraag 11

In het CPB-model Saffier II raakt een verhoging van de vpb langs verschillende kanalen de consumentenprijzen. Enerzijds leidt een hogere vpb tot hogere kapitaalkosten die uiteindelijk leiden tot hogere afzetprijzen. Anderzijds kunnen ondernemers de hogere belasting (deels) ook direct in de afzetprijzen verwerken om het effect op de netto winst af te wentelen. De specifieke economische situatie (hoog- of laagconjunctuur) beïnvloedt de omvang en tijdsverloop van het effect. Onder de afzetprijzen valt niet alleen de binnenlandse consumptie, maar ook de uitvoerprijzen. Ook het effect van de vpb (of de energiebelastingen) op de internationale concurrentiepositie beïnvloed de mate van afwenteling.

De effecten van een CO2-belasting hangen af van de precieze vormgeving. Wanneer een CO2-belasting grote gelijkenis toont met de verhoging van de algemene indirecte belastingen (dus huishoudens en bedrijven) leidt een CO2-taks tot een verhoging van de consumentenprijzen. Bij een opzet die lijkt op de energiebelastingen zal ongeveer 80% worden afgewenteld op consumenten, zie de doorrekening van het CPB van het ontwerpklimaatakkoord.

Vraag 12

Welk deel van de incidentele 460 miljoen euro voor onderwijs wordt betaald door het – middels kasschuif – naar voren halen van middelen?

Antwoord op vraag 12

Het kabinet zorgt ervoor dat 97 miljoen euro van de werkdrukmiddelen uit het Regeerakkoord versneld beschikbaar komt voor scholen in het primair onderwijs. Dit bedrag is voor de aanpak van werkdruk. De keuze voor de inzet van deze middelen vindt op schoolniveau plaats.

Vraag 13

Zijn de genoemde overboekingen tussen de deelplafonds in lijn met de begrotingsregels?

Antwoord op vraag 13

Ja.

Het kabinet heeft een maximaal uitgavenniveau per jaar afgesproken, het totale uitgavenplafond. Het totale uitgavenplafond is onder te verdelen in drie deelplafonds: Rijksbegroting, Sociale zekerheid en Zorg. Overboekingen van het ene deelplafond naar het andere deelplafond hebben geen effect op het totale uitgavenplafond, net als overboekingen tussen departementale begrotingen. Het kabinet besluit tot overboekingen tussen deelplafonds of tussen begrotingen als dit voor de uitvoering van beleid wenselijk wordt geacht.

Vraag 14

Met hoeveel procent bbp zullen de zorgkosten toenemen tussen 2019 en 2025? En met hoeveel miljard euro?

Antwoord op vraag 14

In onderstaande tabel worden de bruto zorguitgaven (exclusief eigen betalingen Zvw en eigen bijdragen Wlz) onder het uitgavenplafond Zorg in miljarden euro weergegeven. Deze cijfers zijn terug te vinden in de begroting 2020 van het Ministerie van VWS (Kamerstuk 35 300 XVI, nr. 2) (vanaf pagina 176 in bijlage 6: Financieel Beeld Zorg). 2019 geeft de actuele stand van de Najaarsnota/tweede suppletoire begroting 2019 weer.

|

(in miljarden euro) |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|---|---|

|

Totaal uitgavenplafond Zorg1 |

72,4 |

76,1 |

79,9 |

83,7 |

88,4 |

93,2 |

|

Zorgverzekeringswet |

48,7 |

51,0 |

53,0 |

54,8 |

57,8 |

60,9 |

|

Wet langdurige zorg |

23,8 |

25,1 |

27,0 |

28,8 |

30,5 |

32,3 |

Dit is exclusief de Begrotingsgefinancierde zorguitgaven (Wmo Beschermd Wonen en overige uitgaven).

De raming van de groei van de zorguitgaven in de huidige kabinetsperiode (2018–2021) is gebaseerd op de middellangetermijn (MLT) raming 2018–2021 van het CPB. De groei wordt bepaald door de verwachte loon- en prijsontwikkeling, en volumefactoren zoals demografie, economische groei, technologische ontwikkeling (in combinatie met open pakketinstroom) en epidemiologie.

Op dit moment is de nieuwe middellangetermijnraming van het CPB nog niet verwerkt in de begroting voor de jaren na de huidige kabinetsperiode. Conform Comptabiliteitswet is daarom een overzicht gegeven van de uitgaven in de begroting voor het begrotingsjaar en de vier daarop aansluitende jaren.

Het CPB heeft in haar nieuwe MLT raming 2022–2025 de collectieve uitgaven aan zorg geraamd tussen 2019 en 2025 als percentage van het bruto binnenlandse product (bbp) (zie Bijlage 11 van Verzamelde bijlagen bij de MLT-raming november 2019). De collectieve uitgaven aan de zorg zullen naar verwachting van het CPB tussen 2019 en 2025 met 1,2%-punt toenemen, namelijk van 9,2% van het bbp in 2019 naar 10,4% van het bbp in 2025.

Het CPB hanteert daarbij een andere definitie van de zorguitgaven. Onder de zorguitgaven van het CPB vallen ook de uitgaven aan Wmo en Jeugd. De uitgaven voor Wmo (exclusief Beschermd Wonen) en Jeugd worden door het kabinet verantwoord in het Gemeentefonds.

Vraag 15

Met hoeveel procent bbp zullen de collectieve uitgaven toe- of afnemen tussen 2019 en 2025 indien geen aanvullende maatregelen worden genomen? En met hoeveel miljard euro?

Antwoord op vraag 15

De meest recente meerjarenraming van het kabinet is opgenomen in de Miljoenennota 2020 (Kamerstuk 35 300, nrs. 1 en 2). Deze raming loopt tot en met het jaar 2024. Bij Miljoenennota 2021 presenteert het kabinet ook de ramingen voor 2025.

Het CPB presenteert in de MLT van december 2019 wel een raming tot en met het jaar 2025. Hierin is ook een raming van de bruto collectieve uitgaven in procenten van het bbp opgenomen. Deze reeks is gepresenteerd in onderstaande tabel.

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|---|---|

|

42,3 |

42,9 |

43,2 |

43,1 |

43,1 |

43,0 |

42,8 |

Vraag 16

Ontvangt de Kamer nog steeds in het vierde kwartaal een brief over mogelijke investeringen voor het toekomstig groeipotentieel? Zo ja, wanneer?

Antwoord op vraag 16

De Minister van Economische Zaken en Klimaat zal voor het einde van dit jaar met een brede agenda komen om het duurzame verdienvermogen op de lange termijn te versterken. De Ministers van Economische Zaken en Klimaat en van Financiën onderzoeken daarnaast hoe een investeringsfonds kan worden opgericht om het verdienvermogen te versterken en rapporteren hierover begin 2020 aan de Kamer.

Vraag 17

Waarom zijn de meeste nieuwe uitgaven niet onderbouwd conform artikel 3.1 van de Comptabiliteitswet 2016 (CW)? Wanneer gebeurt dit alsnog?

Vraag 63

Kunt u voor de aanvullende maatregelen voor urgente maatschappelijke problemen aangeven hoe is voldaan aan artikel 3.1 CW?

Antwoord op vraag 17 en 63

Als Minister van Financiën zie ik toe op naleving van CW 3.1 bij voorstellen met significante financiële gevolgen voor het Rijk en/of maatschappelijke sectoren. Vakministers zijn verantwoordelijk voor hun eigen beleid en voor de inhoud van deze toelichting. Voor mij staat voorop dat de Kamer de toelichting conform CW 3.1 krijgt vóór parlementaire bespreking. Dit kan in de begroting zelf, maar ook in een aparte brief. Dat is ook het geval bij de nieuwe uitgaven in de Najaarsnota. In de afgelopen weken zijn deze voorstellen namelijk door de vakministers toegelicht in Kamerbrieven, zoals de brieven over de Aanpak Stikstofprobleem (Kamerstuk 32 670, nr. 167), Contouren breed offensief tegen georganiseerde ondermijnende criminaliteit (Kamerstuk 29 911, nr. 254), Extra investering in het funderend onderwijs (Kamerstuk 31 293, nr. 488), Tijdelijk extra middelen sociale advocatuur (Kamerstuk 31 753, nr. 182), Stroomstootwapen (Kamerstuk 29 628, nr. 916) en Extra investering ter verlichting van de basispolitiezorg (Kamerstuk 29 628, nr. 917). Of de toelichtingen in deze brieven goed genoeg is, is ter beoordeling van uw Kamer. Deze voorstellen zijn inmiddels ook besproken tijdens Kamerdebatten.

Ik werk verder aan een derde monitorrapportage waarin ik de naleving van CW 3.1 monitor. Deze wil ik u aanbieden samen met de derde Voortgangsrapportage van de operatie Inzicht in kwaliteit, in de loop van 2020.

Vraag 18

Waarom worden middelen voor onderwijs, die pas in latere jaren worden uitgegeven, al toegevoegd aan de begroting 2019? Kan worden verzekerd dat deze allemaal worden doorgeschoven naar volgende jaren?

Antwoord op vraag 18

De 300 miljoen euro is bedoeld voor urgente problematiek in het funderend onderwijs. Deze middelen zijn daarom toegevoegd aan de OCW-begroting voor 2019 (Kamerstuk 35 000 VIII), zodat het geld nog dit jaar wordt overgemaakt naar de schoolbesturen die daarmee vanaf dat moment uitgaven kunnen doen.

Vraag 19

Kunt u een totaaloverzicht geven van de stortingen in revolverende fondsen in 2019, de ontwikkeling van het investeringsvermogen en de voortgang van de uitgaven?

Vraag 24

Hoe heeft het bedrag in revolverende fondsen zich sinds het Rekenkameronderzoek ontwikkeld?

Antwoord op vraag 19 en 24

Op dit moment is het Rekenkameroverzicht het meest actuele beschikbare overzicht.

Vraag 20

Kunt u de omvangrijke verplichtingenmutaties op de suppletoire begrotingen van BUHA-OS, JenV en VWS nader toelichten?

Antwoord op vraag 20

De verplichtingenmutaties van BHOS, JenV en VWS staan toegelicht in de tweede suppletoire begrotingen van deze departementen (Kamerstukken 35 350 XVII, 35 350 VI en 35 350 XVI). De verplichtingenmutaties in de tweede suppletoire begroting van JenV zijn precies gelijk aan de uitgavenmutaties. In de tweede suppletoire begroting van JenV zijn de mutaties daarom bij de uitgaven toegelicht. Hieronder staan per departement de grootste mutaties nader toegelicht.

BHOS

De omvangrijkste verplichtingenmutaties bij BHOS waren op de artikelen 1 Duurzame handel en investeringen, 2 Duurzame ontwikkeling voedselzekerheid, water en klimaat en 4 Vrede, veiligheid en duurzame ontwikkeling.

Op artikel 1 betrof dit extra verplichtingenruimte voor infrastructuurontwikkeling (met name DRIVE, Develop 2 Build, PPFIAF), nieuwe meerjarige programma’s in de financiële sector en een nieuw programma voor duurzame productie. Verhoging van de verplichtingen wordt verder gebruikt voor de bestrijding van kinderarbeid.

Voor artikel 2 gaat het om verhogingen voor een grootschalig en innovatief sanitatieprogramma, de medefinanciering van een WASH-programma in Niger, de overbruggingsfase voor het FINISH- programma met WASTE en de innovatieve financiering van het Valuing Water Initiative. Voorts is verhoogd voor programma’s voor de groei van de agrarische sector, waaronder een additionele bijdrage aan CABI. Ook zijn verplichtingen voor kennis en capaciteitsopbouw aangegaan. Tot slot zijn de verplichtingen verhoogd voor nieuwe programmeringen en intensiveringen op klimaat, zoals het Least Developed Countries Fund. Daarnaast is de verhoging bestemd voor additionele verplichtingen op het gebied van hernieuwbare energie, zoals voor de Clean Cooking Alliance.

Voor artikel 4 wordt de verhoging vooral veroorzaakt door een verplichting voor humanitaire hulp van de Dutch Relief Alliance, die oorspronkelijk gebudgetteerd stond voor 2018, maar pas in 2019 is gematerialiseerd. Voor de realisatie van de voor 2019 begrote programma’s is dus ophoging van het verplichtingenbudget nodig. Daarnaast is het verplichtingenbudget verhoogd vanwege verschillende ophogingen voor opvang in de regio (opstarten van het partnerschapsprogramma Prospect) en migratie-samenwerking (in verband met meerjarig subsidiekader Migratie in Ontwikkeling en bijdrage IOM) en voor programma’s voor veiligheid en rechtstaatontwikkeling.

JenV

Extra middelen aanpak ondermijning

Het kabinet investeert incidenteel 110 miljoen euro in een breed offensief tegen de georganiseerde ondermijnende criminaliteit, zodat in ieder geval het eerste deel van de versterking van aanpak van de ondermijnende criminaliteit tot en met begin 2021 kan worden gerealiseerd. Het gaat om zowel repressieve als preventieve maatregelen met een focus op: oprollen, afpakken en voorkomen. Conform de afspraak in Kamerbrief d.d. 4 november 2019 (Kamerstuk 29 911, nr. 256).

Extra middelen rechtsbijstand

Voor de rechtsbijstand wordt 45 miljoen euro extra beschikbaar gesteld uit de rijksbrede onderuitputting. Samen met de verwachte onderuitputting van 15 miljoen euro. in 2019 op de rechtsbijstand op de begroting van Justitie en Veiligheid en de inzet van 13 miljoen euro binnen het programmabudget kan hierdoor 73 miljoen euro worden ingezet voor een tijdelijke toelage voor een groot deel van de sociaal advocatuur in de periode 2020 tot en met 2021. Bij de tweede suppletoire begroting zijn de beschikbare middelen ad 60 miljoen euro voor rechtsbijstand verwerkt op artikel 92.

Invulling taakstelling JenV

Bij Najaarsnota wordt de restanttaakstelling (ad 53,1 miljoen euro) voor 38,1 miljoen euro ingevuld met onderuitputting op de uitgaven en een aantal meevallers op de ontvangsten. Het resterende bedrag van de taakstelling dat nog moet worden ingevuld is 15 miljoen euro. Omdat de taakstelling (een verlaging) was geparkeerd op artikel 92 wordt, nu de taakstelling gedeeltelijk is ingevuld, hier een tegenboeking gedaan (opwaartse mutatie).

VWS

Bij de tweede suppletoire begroting van VWS wordt het verplichtingenbudget in totaal met 1,0 miljard euro verhoogd. Dit betreft in grote lijnen vooral het naar voren halen van verplichtingenruimte uit latere jaren, zodat verplichtingen in 2019 nog kunnen worden aangegaan die in latere jaren tot uitgaven leiden.

Omvangrijke verplichtingenmutaties, waarbij uitgaven niet gelijk zijn aan de verplichtingen, betreffen bijvoorbeeld verplichtingenmutaties bij het RIVM en ZonMw. Zo wordt het verplichtingenbudget van ZonMw met 370 miljoen euro verhoogd in verband met een dertigtal meerjarenprogramma’s. De daadwerkelijke uitgaven vinden plaats in de komende jaren. Daarnaast wordt voor 195 miljoen euro verplichtingen ruimte van ZonMw uit latere jaren naar voren gehaald.

Bij het RIVM wordt verplichtingenruimte verhoogd in verband met nieuwe opdrachten (62 miljoen euro).

Vraag 21

Is er in de begroting voor 2019 of voor 2020 een voorziening opgenomen voor de compensatie en de schadevergoedingen in het kader van de lopende toeslagenaffaire? Zo nee, waarom niet?

Vraag 166

Hoe worden de compensatiemaatregelen voor de kinderopvangtoeslagaffaire in de begroting afgedekt? Welke stappen moeten hiervoor worden gezet?

Antwoord op vraag 21 en 164

Ten behoeve van de compensatie van gedupeerde ouders in de CAF-11 zaak zal een budgettaire voorziening worden getroffen. De Kamer wordt in de veegbrief Financiën 2019 nader geïnformeerd over (de hoogte van) de voorziening. Voor de overige CAF-zaken wordt het eindrapport van de Adviescommissie Uitvoering Toeslagen en het onderzoek van de ADR afgewacht. Waar de adviescommissie constateert dat er situaties zijn vergelijkbaar met de behandeling in de CAF 11 zaak, is ook daar compensatie aan de orde.

Vraag 22

Hoe vaak heeft het kabinet de begrotingsregels geschonden?

Antwoord op vraag 22

Het kabinet heeft in de begroting 2020 eenmalig het inkomstenkader en uitgavenplafond aangepast voor het Klimaatakkoord, het Pensioenakkoord en het woningmarktpakket. Ook schuift het kabinet voor deze akkoorden tussen uitgaven en inkomsten. Daarnaast heeft het kabinet het uitgavenplafond aangepast voor het kasritme van de investeringen uit het regeerakkoord (Bijlage bij Kamerstuk 34 700, nr. 34). Vanuit maatschappelijk oogpunt zijn de akkoorden belangrijke stappen om Nederland duurzaam te maken en te zorgen voor een toekomstbestendig pensioenstelsel. De aanpassingen zijn een weloverwogen keuze van het kabinet.

Daarnaast heeft het kabinet met de Miljoenennota 2020 een pakket gepresenteerd om de lasten van huishoudens, en met name die van werkenden, structureel te verlagen. Dat heeft geleid tot een aanpassing van het inkomstenkader. Het kabinet vindt deze aanpassing gerechtvaardigd, omdat het gepaard gaat met een hervorming binnen het zzp-dossier. Het is daarnaast een welbewuste keuze om huishoudens mee te laten profiteren van de gunstige economische ontwikkeling.

Vraag 23

Klopt het dat de stand van de «begrotingsreserve asiel» in het jaar 2019 eindigt op 0,0 euro? Hoeveel toevoegingen en hoeveel onttrekkingen worden hier verwacht in 2020? Is deze begrotingsreserve toereikend voor het beoogde doel?

Antwoord op vraag 23

De oorspronkelijke verwachting was dat de asielreserve eind 2019 op nul euro zou eindigen. Bij DT&V zijn echter bij 2e suppletoire begroting enkele Europese subsidies afgerekend. Dit leidt tot een meevaller van 12,1 miljoen euro. Deze meevaller wordt gestort in de asielreserve, zodat deze in een later jaar kan dienen als dekking van de kosten als gevolg van een eventueel hogere asielinstroom. De middelen in de asielreserve zijn bedoeld voor het opvangen van fluctuaties in de instroom van asiel. De asielreserve wordt gevuld door eventuele onderuitputting bij asiel. Dat blijft zo in de toekomst.

Vraag 24

Hoe heeft het bedrag in revolverende fondsen zich sinds het Rekenkameronderzoek ontwikkeld?

Antwoord op vraag 24

Zie antwoord op vraag 19.

Vraag 25

Kunt u aangeven hoeveel extra belastingopbrengsten er in 2019 zouden zijn geweest als tweede pijler pensioenen vanaf 2009 gelijk gestegen zouden zijn met consumentenprijzen?

Antwoord op vraag 25

Het vermogen van een pensioenfonds om de uitkeringen te indexeren is afhankelijk van de dekkingsgraad en daarmee fondsspecifiek. Indexatie van de pensioenen leidt tot een stijging van de verplichtingen. Indien deze op termijn niet waar kunnen worden gemaakt, zijn kortingen onafwendbaar. Binnen het financieel toetsingskader zijn daarom regels opgesteld om zeker te stellen dat indexaties duurzaam gedaan kunnen worden.

Wat de extra belastingopbrengsten zouden zijn geweest in een hypothetisch scenario van structurele indexatie kan op dit moment niet worden aangegeven gezien de vele onzekere parameters. Indien wel een dergelijke inschatting gemaakt moet worden, vereist dit een modelmatige benadering die aannames maakt over dekkingsgraad en rendementen. Voorts is van belang te realiseren dat, omdat niet de pensioenopbouw maar enkel de pensioenuitkeringen belast worden, een hogere indexatie inhoudt dat er belastinginkomsten naar voren worden gehaald in de tijd. Als de pensioenen niet duurzaam geïndexeerd kunnen worden, leidt dit ertoe dat de overheid op termijn belastinginkomsten misloopt (omdat belastingclaims in de toekomst nominaal en mogelijk reëel meer waard zijn). Ook het effect op de belastinginkomsten in 2019 kan niet zomaar worden aangegeven. Hogere pensioenuitkeringen leiden in beginsel tot hogere opbrengsten uit de inkomstenbelasting. Echter, welk deel aan welk belastingtarief wordt aangeslagen varieert met de hoogte van de pensioenuitkering. Daarnaast hebben hoger uitkeringen een effect op de consumptieve uitgaven, en daarmee op de btw-inkomsten. In hoeverre hogere uitkeringen leiden tot hogere consumptie kan niet direct worden berekend en kan enkel worden geschat. Tenslotte zijn er nog mogelijke gedragseffecten, zoals toenemende besparingen bij werkenden als de dekkingsgraden bij pensioenfondsen onder druk komen te staan, die ook de belastingopbrengsten kunnen beïnvloeden.

Vraag 26

Met welk overheidsbeleid zorgt het kabinet ervoor dat een hoger dan verwachte asielinstroom doorwerkt naar meer aanbod van sociale huurwoningen?

Antwoord op vraag 26

Het is goed om op te merken dat een hogere asielinstroom niet per se leidt tot de noodzaak extra sociale huurwoningen te realiseren. De samenstelling van de instroom is daarbij ook van belang. Alleen als asielzoekers een verblijfsvergunning verkrijgen, dient in huisvesting te worden voorzien. Halfjaarlijks wordt de Staatssecretaris van Justitie en Veiligheid vastgesteld hoe hoog deze taakstelling is, gebaseerd op cijfers en berekeningen van IND en COA. Gemeenten ontvangen op dat moment ook een prognose/doorkijk voor de daaropvolgende periode. Het is vervolgens aan de gemeenten om invulling te geven aan deze taakstelling door bijvoorbeeld met woningcorporaties afspraken te maken over het aanbod sociale huurwoningen of in te zetten op de bouw van flexibele en tijdelijke woningen.

Migratie heeft daarnaast ook een rol in de inschattingen die bijvoorbeeld door het CBS worden gemaakt over demografische ontwikkelingen. Demografische ontwikkelingen worden vertaald naar de verwachte woningbouwbehoeften en woningtekorten op lokaal niveau. Deze cijfers dienen eveneens als input om op lokaal niveau – via woonvisies en prestatieafspraken – afspraken te maken over het aanbod van sociale huurwoningen.

Vraag 27

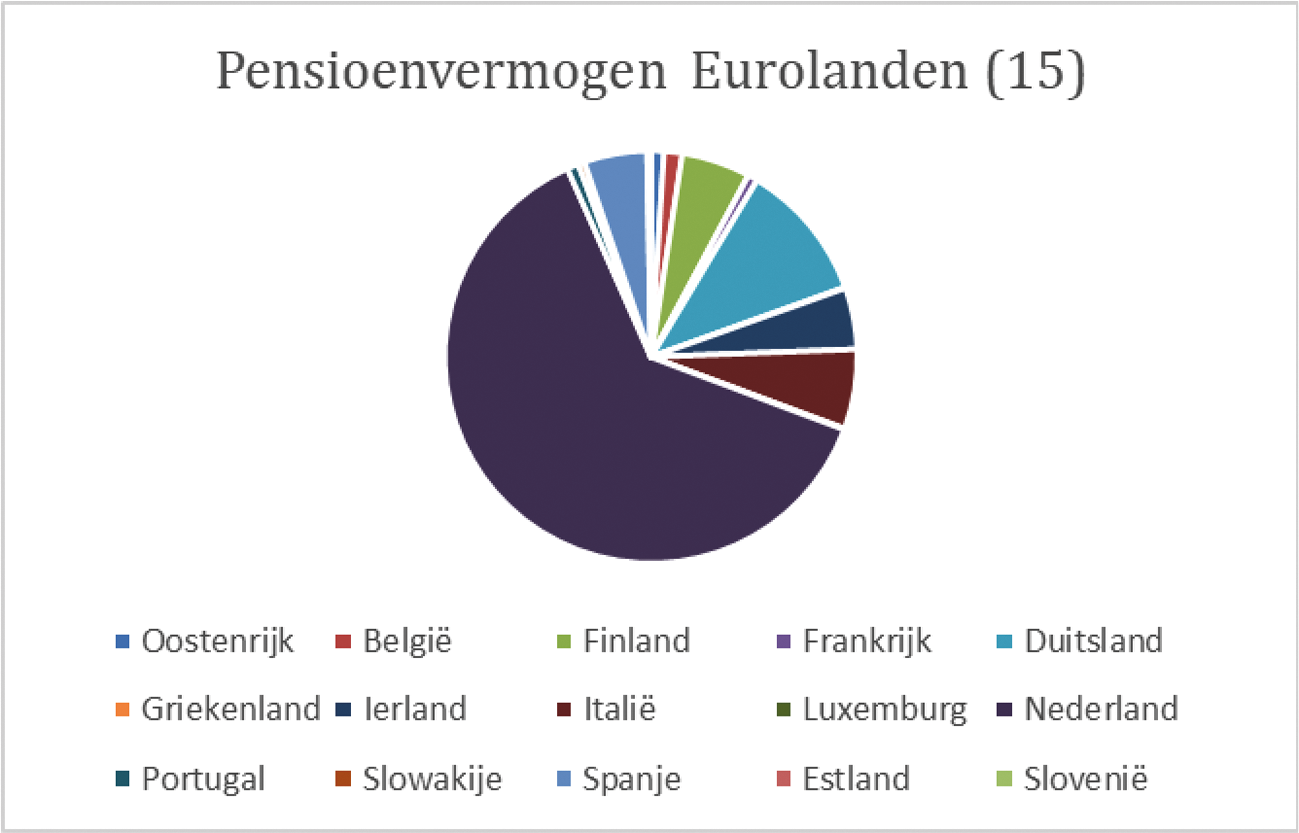

Kunt u in een cirkeldiagram de meest actuele cijfers tonen van de verdeling van pensioenvermogen (per lidstaat) in de eurozone?

Antwoord op vraag 27

De OESO verzamelt data inzake het geaggregeerde vermogen van pensioenfondsen van de eurolanden die lid zijn van de OESO. Dit geldt voor vijftien van de negentien eurolanden. Onderstaand staat een cirkeldiagram en bijbehorende tabel die de verdeling van het pensioenvermogen beheerd door pensioenfondsen in deze vijftien eurolanden weergeeft. Eurolanden verschillen in de wijze waarop pensioen wordt gefinancierd, waarbij Nederland binnen het eurogebied een zeer groot aandeel heeft in de financiering via pensioenfondsen.

|

Euroland |

Totaal vermogen in miljoenen U.S. Dollars in 2018 |

In percentage van totaal |

|---|---|---|

|

Oostenrijk |

24.533 |

1,00% |

|

België |

35.213 |

1,44% |

|

Finland |

132.184 |

5,39% |

|

Frankrijk |

19.007 |

0,77% |

|

Duitsland |

267.557 |

10,91% |

|

Griekenland |

1.584 |

0,06% |

|

Ierland |

118.508 |

4,83% |

|

Italië |

153.471 |

6,26% |

|

Luxemburg |

1.853 |

0,08% |

|

Nederland |

1.536.269 |

62,62% |

|

Portugal |

22.290 |

0,91% |

|

Slowakije |

12.039 |

0,49% |

|

Spanje |

121.437 |

4,95% |

|

Estland |

4.511 |

0,18% |

|

Slovenië |

2.954 |

0,12% |

|

Totaal |

2.453.409 |

100% |

Vraag 28

Kunnen de overschrijdingen en de onderschrijdingen op de kaders bij Najaarsnota van de laatste tien jaar gegeven worden?

Vraag 97

Kunt u een overzicht geven van de kader- of plafondtoetsen in de periode 2009–2019 bij Najaarsnota en bij Slotwet?

Vraag 98

Hoe vaak is het in de periode 2009–2019 voorgekomen dat de onderschrijding van het uitgavenplafond bij Slotwet groter was dan bij Najaarsnota?

Antwoord op vraag 28, 97, 98

Onderstaande tabel geeft de onder- of overschrijding van het totaalplafond en de drie deelplafonds ten tijde van de Najaarsnota voor de periode 2009 t/m 2019.

|

(in miljarden euro, – is onderschrijding |

Totaalplafond |

Rijksbegroting |

Sociale Zekerheid |

Zorg |

|---|---|---|---|---|

|

NJN 2019 |

0,0 |

2,2 |

– 0,8 |

– 1,4 |

|

NJN 2018 |

– 3,7 |

– 1,8 |

– 0,4 |

– 1,5 |

|

NJN 2017 |

– 0,8 |

2,6 |

– 1,0 |

– 2,4 |

|

NJN 2016 |

0,0 |

1,8 |

– 0,7 |

– 1,2 |

|

NJN 2015 |

0,0 |

1,2 |

– 0,7 |

– 0,5 |

|

NJN 2014 |

– 1,2 |

0,3 |

– 0,6 |

– 0,9 |

|

NJN 2013 |

0,0 |

– 0,5 |

0,8 |

– 0,2 |

|

NJN 2012 |

– 1,4 |

– 3,0 |

0,4 |

1,2 |

|

NJN 2011 |

0,0 |

– 1,6 |

0,4 |

1,2 |

|

NJN 2010 |

– 0,3 |

– 1,4 |

0,2 |

0,9 |

|

NJN 2009 |

0,0 |

0,0 |

– 0,5 |

0,5 |

Onderstaande tabel geeft de onder- of overschrijding van het uitgavenplafond en de drie deelplafonds ten tijde van het Financieel Jaarverslag Rijk (samenhangende met de Slotwetten) voor de periode 2009 t/m 2018. De cijfers voor 2019 wordt opgesteld en gepubliceerd bij het Financieel Jaarverslag 2019 dat in mei 2020 wordt gepubliceerd.

|

(in miljarden euro, – is onderschrijding |

Totaalplafond |

Rijksbegroting |

Sociale Zekerheid |

Zorg |

|---|---|---|---|---|

|

FJR 2018 |

– 5,2* |

– 2,8 |

– 0,5 |

– 1,9 |

|

FJR 2017 |

– 3,1* |

0,6 |

– 1,2 |

– 2,6 |

|

FJR 2016 |

– 1,1* |

1,5 |

– 0,8 |

– 1,8 |

|

FJR 2015 |

– 0,5* |

1,0 |

– 0,9 |

– 0,6 |

|

FJR 2014 |

– 2,6* |

0,2 |

– 0,8 |

– 2,0 |

|

FJR 2013 |

– 1,4* |

– 0,4 |

0,2 |

– 1,1 |

|

FJR 2012 |

– 2,4* |

– 3,4 |

0,1 |

0,9 |

|

FJR 2011 |

0,2 |

– 1,7 |

– 0,2 |

2,0 |

|

FJR 2010 |

– 0,8* |

– 2,7 |

0,3 |

1,6 |

|

FJR 2009 |

0,4 |

– 0,8 |

– 0,5 |

1,7 |

De onderschrijding van het totale uitgavenplafond was in de periode 2009 t/m 2018 in 8 gevallen groter ten tijde van de Slotwet dan de verwachting ten tijde van de Najaarsnota. De keren dat de onderuitputting na Najaarsnota verder is toegenomen dan de verwachting zijn in bovenstaande tabel met een asterisk gemarkeerd.

Vraag 29

Kunnen de overschrijdingen en onderschrijdingen over het jaar heen gegeven worden? In welke maanden nemen de onder-/overschrijdingen relatief veel toe? Is daar een patroon in te ontdekken over de jaren heen?

Antwoord op vraag 29

Iedere budgettaire nota bevat een plafondtoets waarin zichtbaar wordt of en in welke mate er sprake is van over- of onderschrijding van het uitgavenplafond. Hieronder is weergegeven welke over- en onderschrijdingen er tot nu toe zijn opgetreden voor het begrotingsjaar 2019.

De over- of onderschrijdingen worden geïnventariseerd in aanloop naar het opstellen van de vier budgettaire nota’s over een begrotingsjaar. Naar aanleiding van dat beeld kan het kabinet maatregelen nemen. Bijvoorbeeld om overschrijding van het uitgavenplafond te voorkomen, of om onderschrijding te voorkomen door middelen anders te bestemmen. Het kabinet heeft ervoor gekozen om zowel bij Voorjaarsnota als Najaarsnota 2019 de ruimte onder het uitgavenplafond, die bekend werd bij het opstellen van het budgettaire beeld, te bestemmen voor extra uitgaven aan onder meer nationale prioriteiten en urgente maatschappelijke problemen.

Het uitgavenplafond geeft het maximale uitgavenniveau weer. In de begrotingsvoorbereiding stuurt het kabinet op het voorkomen van plafondoverschrijdingen.

|

(in miljarden euro, + is overschrijding) |

Bij opstellen budgettair beeld |

Budgettaire nota |

|---|---|---|

|

Miljoenennota 2019 |

n.v.t. |

0,0 |

|

Voorjaarsnota 2019 |

– 1,5 |

0,0 |

|

Najaarsnota 2019 |

– 1,3 |

0,0 |

|

Financieel Jaarverslag van het Rijk |

nog te bepalen |

nog te bepalen |

Vraag 30

Welke beleidsmatige mutaties na de Najaarsnota worden nog verwacht? Wordt de Kamer voor al deze beleidsmatige mutaties apart en tijdig geïnformeerd?

Antwoord op vraag 30

Op het moment van schrijven is nog niet bekend welke beleidsmatige mutaties worden verwacht. Elk departement stuurt vóór het kerstreces een Kamerbrief naar de Eerste en de Tweede Kamer met een overzicht van majeure wijzigingen ten opzichte van de tweede suppletoire begroting. Er is dit jaar extra aandacht besteed aan de tijdigheid en volledigheid van deze meldingen.

Vraag 31

Hoeveel geld is er nu in totaal gereserveerd/beschikbaar voor de stikstofproblematiek?

Antwoord op vraag 31

Er is een begrotingsreserve ingesteld van 500 miljoen euro voor de stikstofproblematiek. Daarnaast zijn er verschillende beschikbare budgetten die (deels) gebruikt kunnen worden voor de stikstofproblematiek. Zo is in het Klimaatakkoord al 100 miljoen euro gereserveerd voor veehouderij rondom Natura 2000-gebieden, 100 miljoen euro voor de veenweideaanpak, 112 miljoen euro voor integrale duurzame en emissiearme stalsystemen en 57 miljoen euro voor de aanpak uitstoot methaan en ammoniak. Daarnaast kunnen ook extra middelen voor de woningmarkt (1 miljard in de Miljoenennota 2020) onder meer worden gebruikt om de gevolgen van de stikstofproblematiek voor de woningbouw op te vangen. Voor de saneringsregeling van de varkenshouderij heeft het kabinet eerder al 180 miljoen euro vrijgemaakt. Ook wordt er gekeken naar welke bijdrage provincies kunnen leveren.

Vraag 32

Kunnen de precieze regels die het Ministerie van Financiën hanteert voor kasschuiven gegeven worden? Op grond van welke (begrotings)regels of afwegingen besluit u of een kasschuif wordt toegestaan? Zijn hier kaders voor? Worden alle kasschuiven voorgelegd aan Financiën? Hoe vaak worden kasschuiven geweigerd?

Antwoord op vraag 32

Kasschuiven worden ingezet om het kasritme van beschikbare middelen aan te laten sluiten bij het begrotingsjaar waarin de uitgaven zijn voorzien. Het kabinet verwerkt kasschuiven in de begrotingswetten.

Kasschuiven worden in de besluitvorming over de uitgaven integraal gewogen zodat de uitgavenplafonds in de meerjarenperiode niet overschreden worden. Departementen dienen eerst te bezien of binnen de eigen begroting kan worden geschoven. In het geval dit niet mogelijk is kan een departement op de reguliere begrotingsmomenten bij het Ministerie van Financiën een verzoek indienen voor een kasschuif. Dit verzoek wordt, na inhoudelijke beoordeling en waar het uitgavenplafond dit toelaat, ingepast.

Vraag 33

Wat zijn de regels omtrent de begrotingspost nominaal/onvoorzien? Wanneer mogen departementen hiervan gebruikmaken? Wordt dit overlegd met Financiën?

Antwoord op vraag 33

De begrotingspost nominaal/onvoorzien wordt sinds de Comptabiliteitswet 2016 Nog onverdeeld genoemd (C.W. 2016 art. 2.7). Een begrotingsartikel Nog onverdeeld kan worden opgenomen ten behoeve van de voorlopige verwerking van de loon- en prijsindexering, een taakstelling of een ander nog te verdelen begrotingsbedrag. Het wordt een administratief artikel genoemd, ten laste waarvan geen uitgaven worden gedaan of ten gunste waarvan geen ontvangsten worden gerealiseerd. Het gebruikmaken van de begrotingspost wordt overlegd met Financiën, zoals het opstellen van begrotingen in algemene zin wordt getoetst door Financiën.

Vraag 34

Kan de rekensom voor de investeringen in de publieke sector sinds het regeerakkoord geüpdatet worden? Hoeveel wordt er geïnvesteerd in onderwijs (Regeerakkoord plus aanvullende investeringen), hoeveel in veiligheid, hoeveel in defensie, hoeveel in infrastructuur en hoeveel in zorg?

Antwoord op vraag 34

In het regeerakkoord is afgesproken om in 2019 1.805 miljoen euro te investeren in onderwijs en onderzoek, 431 miljoen euro in veiligheid, 1.210 miljoen euro in defensie, 1.000 miljoen euro in bereikbaarheid en 101 miljoen euro in zorg.

Vervolgens heeft het kabinet bij Voorjaarsnota 2019 aanvullende middelen beschikbaar gesteld voor nationale prioriteiten en maatschappelijke opgaven in 2019. Voor 2019 gaat het onder meer om 96 miljoen euro voor compensatie van stijgende leerlingaantallen en voor bèta- en techniekopleidingen in het mbo en hoger onderwijs (thema onderwijs), 78 miljoen euro voor de hogere capaciteitsbehoefte in de justitiële ketens (thema veiligheid), 10 miljoen euro voor de capaciteitsdoelstellingen van de NAVO (thema defensie), 350 miljoen euro voor gemeentelijke jeugdhulp en 50 miljoen euro voor het realiseren van de ambities uit het hoofdlijnenakkoord ggz (thema zorg).

Daarnaast heeft het kabinet in de Miljoenennota 2020 het ritme van de investeringen van IenW en Defensie in overeenstemming gebracht met de programmering. Dit leidt voor 2019 tot lagere investeringsuitgaven van 1.544 miljoen euro door IenW (thema bereikbaarheid) en 300 miljoen euro door Defensie (thema defensie). Deze middelen zijn doorgeschoven naar latere jaren en blijven daarmee behouden voor het realiseren van de ambities uit het regeerakkoord.

Tot slot heeft het kabinet bij de Najaarsnota 2019 extra middelen beschikbaar gesteld voor urgente maatschappelijke opgaven problemen. Er is 460 miljoen euro beschikbaar gesteld voor de aanpak van het lerarentekort, waarvan 300 miljoen euro uit rijksbrede onderuitputting (thema onderwijs) en is er in totaal 231 miljoen euro vrijgemaakt voor de aanpak van ondermijnende criminaliteit, digitale veiligheid en voor veiligheid en bescherming (thema veiligheid).

Vraag 35

Kunnen de defensiebudgetten voor de laatste tien jaar gegeven worden in absolute aantallen? Wat is de verwachting voor de komende tien jaar?

Antwoord op vraag 35

De begrotingsperiode gaat niet verder dan vier jaar vooruit.

|

(in miljarden euro) |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

8,7 |

8,5 |

8,2 |

8,1 |

7,7 |

7,8 |

7,8 |

8,2 |

8,5 |

9,4 |

10,8 |

|

|

(in miljarden euro) |

2020 |

2021 |

2022 |

2023 |

2024 |

||||||

|

11,1 |

11,5 |

11,8 |

11,6 |

11,7 |

Vraag 36

Kunnen de totale kadermutaties in verband met de conjuncturele effecten voor de bijstand en de WW gegeven worden voor alle budgettaire nota’s van Rutte III? Wordt achteraf nog getoetst of de conjuncturele effecten goed uitgesplitst bleken? Zo ja, hoe? Zo nee, waarom niet?

Vraag 37

Wie maakt de berekeningen voor het conjuncturele effect van de bijstand en de WW? Kunnen deze berekeningen voortaan met de Kamer gedeeld worden of expliciet opgenomen worden in (een bijlage van) de budgettaire nota’s?

Vraag 131

Welk deel (in euro’s) van het begrotingsoverschot in 2019 wordt veroorzaakt door meevallers in de sociale zekerheid die buiten de uitgavenkaders zijn geplaatst?

Antwoord op vraag 36, 37 en 131

In de begrotingsregels van dit kabinet is afgesproken het uitgavenplafond aan te passen voor het conjuncturele effect van de WW en bijstand. Omdat het conjuncturele effect niet te isoleren is, is deze begrotingsregel geoperationaliseerd door het uitgavenplafond aan te passen voor alle niet-beleidsmatige mutaties van de bijstand en de WW. Deze uitsplitsing tussen beleidsmatige- en niet-beleidsmatige mutaties is onderdeel van het reguliere begrotingsproces en er wordt dan ook niet achteraf getoetst op conjuncturele effecten. De mutaties op de WW en de bijstand worden toegelicht in de Verticale Toelichtingen. Deze begrotingsregel en de evaluatie hiervan wordt meegenomen in de Studiegroep Begrotingsruimte.

In de onderstaande twee tabellen worden de mutaties die onder deze afspraak vallen weergegeven. Dit betreft alle niet-beleidsmatige mutaties van deze kabinetsperiode, opgesplitst per begrotingsjaar.

Mutaties bijstand

|

(in miljoenen euro) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|---|---|

|

Miljoenennotajaar 2018 |

176 |

152 |

106 |

109 |

55 |

– 1 |

|

Miljoenennotajaar 2019 |

– 200 |

– 217 |

– 225 |

– 212 |

– 197 |

– 179 |

|

Totaal |

– 24 |

– 65 |

– 119 |

– 103 |

– 142 |

– 180 |

Mutaties WW

|

(in miljoenen euro) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|---|---|

|

Miljoenennotajaar 2018 |

– 61 |

– 75 |

– 19 |

– 50 |

– 135 |

– 237 |

|

Miljoenennotajaar 2019 |

94 |

238 |

345 |

501 |

547 |

581 |

|

Totaal |

33 |

163 |

326 |

451 |

412 |

344 |

Het deelplafond Sociale Zekerheid is voor het jaar 2019 sinds de Ontwerpbegroting 2019 twee keer aangepast. Bij de Voorjaarsnota en bij de Najaarsnota. Onderstaande tabel geeft een overzicht van deze aanpassingen als gevolg van het buiten het uitgavenplafond plaatsen van de conjuncturele effecten van de WW en bijstand.

|

Voorjaarsnota 2019 |

Najaarsnota 2019 |

Totaal |

|

|---|---|---|---|

|

Conjuncturele effect WW en bijstand |

192 |

– 40 |

152 |

Vraag 37

Wie maakt de berekeningen voor het conjuncturele effect van de bijstand en de WW? Kunnen deze berekeningen voortaan met de Kamer gedeeld worden of expliciet opgenomen worden in (een bijlage van) de budgettaire nota’s?

Antwoord op vraag 37

Zie antwoord op vraag 36.

Vraag 38

Wat wordt bedoeld met «Door de vertraging bij de Belastingdienst bij het uitvoeren van de herstelactie Wet kindgebonden budget (WKB) wordt het kasritme niet gehaald. Hierdoor wordt in 2019 83 miljoen euro minder uitgekeerd.»? Kan hier een uitgebreidere verklaring van gegeven worden?

Vraag 39

Hoeveel gezinnen moeten nu langer wachten op hun herstelactie? Hoe is dat met deze gezinnen gecommuniceerd? Welke «vormgeving» van deze regeling kostte meer tijd dan verwacht? Kan de Kamer intensief/intensiever betrokken worden bij het opzetten en uitvoeren van deze regeling?

Vraag 182

Wat is de reden van de daling van uitgaven aan het kindgebonden budget (83 miljoen euro)?

Vraag 184

Welke complexiteit gaat gepaard met de herstelactie kindgebonden budget waardoor er extra tijd nodig is om het te herstellen?

Vraag 187

Welke afwegingen spelen nog mee om te bepalen of iemand recht heeft op de herstelactie kindgebonden budget?

Antwoord op vraag 38, 39, 182, 184 en 187

De herstelactie is een complexe operatie. Het herstel wordt door de Belastingdienst/Toeslagen in stappen uitgevoerd en staat los van de reguliere uitvoering. De Belastingdienst/Toeslagen heeft een tijdelijke projectorganisatie ingericht waarvoor tijdelijk personeel is geworven en opgeleid. Het kost tijd om op volle sterkte en met voldoende kennis van zaken te kunnen opereren zodat ouders ook op een juiste en zorgvuldige wijze geïnformeerd kunnen worden. Daarnaast gaat het herstel om zowel situaties uit het verleden alsook om herstel in nog lopende toeslagjaren 2018 (inmiddels afgesloten) en 2019. Het gaat daarbij om veel verschillende ouders en om situaties die niet altijd op voorhand zijn te voorzien, waarbij soms externe juridische advisering gewenst is. De hoogte van de nabetaling is afhankelijk van verschillende factoren waaronder de duur van het recht, de huishoudsituatie en de leeftijd van de kinderen.

In de uitvoering van de herstelactie wordt enerzijds gezocht naar een balans tussen zorgvuldige nabetalingen voor de verschillende groepen ouders en bijzondere situaties en anderzijds het streven om rechthebbende ouders zo snel mogelijk te laten beschikken over de nabetaling. Een zorgvuldige afweging is dus vereist. Dit speelt bijvoorbeeld bij betalingen aan ouders in het buitenland en bij betalingen aan het einde van het jaar. Dit heeft ertoe geleid dat ouders in het buitenland vooralsnog geen betaling hebben ontvangen. Zij zullen in 2020 de nabetaling ontvangen zodra alle voorwaarden aanwezig zijn om dit op een zorgvuldige en rechtmatige wijze te kunnen doen. Ook hebben, zoals eerder met uw Kamer is gedeeld4, eind dit jaar geen nabetalingen op initiatief van de Belastingdienst/Toeslagen plaatsgevonden. Dit om mogelijke gevolgen voor de vermogensgrens van andere toeslagen en/of uitkeringen te voorkomen.

In de Najaarsnota is aangegeven dat dit jaar 132 miljoen euro uitgegeven wordt. Dit bedrag wordt nog naar boven aangepast omdat er inmiddels ouders, behorende tot de herstelpopulatie die in 2020 een betaling zouden ontvangen, op eigen initiatief een voorschot eerder hebben aangevraagd en dit bedrag dan ook in 2019 hebben ontvangen. Dit resulteert in betalingen in november en december die anders in 2020 door de Belastingdienst/Toeslagen zouden zijn betaald. In totaal zal daarmee in 2019 circa 154 miljoen euro zijn uitbetaald. Dit blijft minder dan bij aanvang van de herstelactie geraamd maar, als gevolg van deze door burgers geïnitieerde betalingen in november en december, meer dan uw Kamer in de Najaarsnota5 is gemeld.

Bovenstaande complexiteit leidt ertoe dat de herstelactie de nodige onzekerheden kent, waardoor het lastig is in te schatten hoe de uitgaven verdeeld over 2019 en 2020 plaatsvinden. Mede hierdoor is er een bijstelling op de ramingen zoals deze waren ten tijde van de start van de herstelactie6. De raming van de totale uitgaven van de herstelactie over 2019 en 2020 is onveranderd, namelijk 420 miljoen euro.

De Kamer zal zo spoedig mogelijk, maar uiterlijk in januari aanvullend worden geïnformeerd over het verloop van de herstelactie middels een brief.

Vraag 39

Hoeveel gezinnen moeten nu langer wachten op hun herstelactie? Hoe is dat met deze gezinnen gecommuniceerd? Welke «vormgeving» van deze regeling kostte meer tijd dan verwacht? Kan de Kamer intensief/intensiever betrokken worden bij het opzetten en uitvoeren van deze regeling?

Antwoord op vraag 39

Zie antwoord op vraag 38.

Vraag 40

Kan de lagere opbrengst binnen de indirecte belastingen verklaard worden? Kan dit per tegenvallende belastingsoort gedaan worden?

Vraag 127

Wat is de reden van de tegenvallende accijnzen (124 miljoen euro)? In welke accijnzen zit dit? Wat is de reden voor bijstelling van de schenk- en erfbelasting (50 miljoen)? Waarom zijn de ontvangsten hoger? In welke belasting zit dit?

Vraag 129

Kunt u per onderdeel toelichten waarom er minder wordt ontvangen voor wat betreft accijnzen, belastingen op milieugrondslag, overdrachtsbelasting en verhuurdersheffing?

Antwoord op vraag 40, 127 en 129

Bij de raming van de inkomsten in de Najaarsnota 2019 zijn de kasontvangsten tot en met oktober 2019 bekend. Bij de raming in de Miljoenennota 2020 werd nog uitgegaan van de kasontvangsten tot en met juli. De verschillen tussen beide ramingen voor de indirecte belastingen en de onderliggende onderdelen (overdrachtsbelasting, verhuurderheffing, accijnzen en de belastingen op milieugrondslag) zijn terug te voeren op de kasontvangsten in de tussenliggende periode die aanleiding geven tot een bijstelling van de raming.

Voor het antwoord op de vragen over de schenk- en erfbelasting: zie antwoord op vraag 127.

Vraag 41

Wat is de ratio achter het feit dat nieuwe begrotingsreserves wel ten laste komen van begrotingen in 2019 (zoals bij LNV en VWS) en daarmee ten laste van het uitgavenplafond, terwijl er geen feitelijke uitgaven in 2019 uit voortkomen?

Vraag 43

Klopt het dat de toekomstige uitgaven ten laste van begrotingsreserves dan niet meetellen voor de plafonds? Hoe worden deze toekomstige uitgaven budgettair beheerst en ingepast in toekomstige begrotingen? Is er een raming beschikbaar voor het moment dat deze tot besteding komen?

Vraag 44

Is er een raming beschikbaar van het moment waarop deze feitelijk tot uitgaven zullen leiden?

Antwoord op vraag 41, 43 en 44

Een begrotingsreserve is een geoormerkte meerjarige budgettaire voorziening die door een ministerie op een afzonderlijke rekening-courant bij het Ministerie van Financiën wordt aangehouden. Hierdoor worden toevoegingen aan de begrotingsreserve gezien als uitgaven en belasten het begrotingsplafond (rijksbegroting eng).

Onttrekkingen aan de begrotingsreserve vinden slechts plaats in het jaar dat met de middelen uitgaven aan derden worden gedaan, bijvoorbeeld voor bestedingen of voor overdrachten (subsidies e.d.). Op het betrokken begrotingsartikel vindt in dat geval zowel een ontvangstenboeking plaats als een uitgavenboeking. Per saldo is de begrotingsmutatie neutraal voor het uitgavenplafond (rijksbegroting eng), De uitgave belast wel het EMU-saldo, aangezien de middelen het Rijk verlaten.

Hoewel elke begrotingsreserve een eigen raming kent, is het soms lastig om te voorspellen hoe hoog bepaalde uitgaven zullen zijn of in welk jaar die zullen vallen. De allocatie van de beschikbare middelen via de jaarlijkse begrotingsautorisatie biedt dan niet altijd voldoende zekerheid over de meerjarige beschikbaarheid van budgetten voor een bepaald beleidsterrein. Die zekerheid kan budgettair worden geboden door het inzetten van aanvullende instrumenten zoals een begrotingsreserve.

Vraag 42

Wat is het totaalsaldo van alle begrotingsreserves op dit moment?

Antwoord op vraag 42

Het totaalsaldo van alle begrotingsreserves, inclusief risicovoorzieningen die zijn gekoppeld aan een risicoregeling die onder het zogenaamde Garantiekader vallen, bedroeg per 6 december 2019 3,99 miljard Euro.

Vraag 43

Klopt het dat de toekomstige uitgaven ten laste van begrotingsreserves dan niet meetellen voor de plafonds? Hoe worden deze toekomstige uitgaven budgettair beheerst en ingepast in toekomstige begrotingen? Is er een raming beschikbaar voor het moment dat deze tot besteding komen?

Antwoord op vraag 43

Zie antwoord op vraag 41.

Vraag 44

Is er een raming beschikbaar van het moment waarop deze feitelijk tot uitgaven zullen leiden?

Antwoord op vraag 44

Zie antwoord op vraag 41.

Vraag 45

Wat was de oorspronkelijke raming voor uitgaven Zorgverzekeringswet (Zvw) en Wet langdurige zorg (Wlz) in 2019 en hoe hebben deze uitgaven zich feitelijk ontwikkeld in 2019?

Antwoord op vraag 45

In de onderstaande tabel is een overzicht opgenomen van de ontwikkeling van de bruto uitgaven van de Zorgverzekeringswet (Zvw) en Wet langdurige zorg (Wlz), uitgesplitst in de oorspronkelijke raming in de ontwerpbegroting 2019 en de feitelijke ontwikkeling tot en met de tweede suppletoire begroting 2019.

|

In miljoenen euro |

Zvw |

Wlz |

|---|---|---|

|

Raming ontwerpbegroting 2019 |

50.359,8 |

23.730,1 |

|

Bijstelling 1e suppletoire begroting 2019 |

– 744,6 |

– 364,1 |

|

Bijstelling ontwerpbegroting 2020 |

– 360,0 |

224,6 |

|

Bijstelling 2e suppletoire begroting 2019 |

– 600,0 |

178,9 |

|

Totaal bijstellingen |

– 1.704,6 |

39,4 |

|

Stand 2e suppletoire begroting 2019 |

48.655,2 |

23.769,5 |

In het jaarverslag 2019 en in latere budgettaire stukken zullen op de nu actuele stand ook weer bijstellingen worden gemeld, op basis van de meer definitieve realisatiecijfers die dan bekend zijn.

In het antwoord op vraag 46, 120 en 121 worden de bijstellingen die bij Najaarsnota 2019 zijn gedaan nader toegelicht.

Vraag 46

Wat is de inhoudelijke verklaring voor het feit dat de Zvw-uitgaven ten opzichte van de laatste raming 600 miljoen lager uitvallen? Bij welke partijen slaan deze meevallers neer?

Vraag 120

Wat is de inhoudelijke oorzaak van de onderschrijding van 600 miljoen euro op de Zvw-uitgaven?

Vraag 121

Wat zijn de oorzaken van de meevaller en tegenvaller in het plafond zorg?

Antwoord op vraag 46, 120 en 121

Op basis van voorlopige cijfers worden lagere uitgaven onder de Zorgverzekeringswet verwacht van 600 miljoen euro. De bijgestelde raming is gebaseerd op voorlopige gegevens van het Zorginstituut Nederland over de eerste twee kwartalen van 2019. Deze cijfers hebben hierdoor een voorlopig karakter. Het gaat hier om de verwachte onderschrijding bij de sectoren medisch-specialistische zorg, huisartsen en multidisciplinaire zorg, wijkverpleging en geneeskundige ggz. De verwachte onderschrijding bij de overige sectoren is reeds bij Miljoenennota 2020 gemeld. De geraamde onderschrijdingen kunnen nog wijzigen op grond van de realisatiecijfers over geheel 2019. Daarover wordt in het jaarverslag 2019 nader gerapporteerd. Bedacht moet worden dat 600 miljoen euro absoluut gezien een groot bedrag is, maar relatief gezien ruim 1 procent uitmaakt van de geraamde Zvw-uitgaven.

Op basis van de geactualiseerde prognose van de Nederlandse Zorgautoriteit (NZa) is het beschikbare Wlz-kader (Wet langdurige zorg) voor 2019 met 130 miljoen euro verhoogd. Bovenop deze extra beschikbare middelen wordt, in het licht van de toename van wachtlijsten, in 2019 een extra bedrag van 60 miljoen euro beschikbaar gesteld. Omdat de begrotingsstand 11 miljoen euro hoger was dan het bedrag dat correspondeert met het Wlz-kader, stijgt de uitgavenraming in de begroting met 179 miljoen euro.

De informatie over de oorzaken van de onder- en overschrijding in de zorguitgaven in 2019 is nog beperkt. Zicht op de zorguitgaven heeft het kabinet op basis van de informatie hierover die het Zorginstituut Nederland en de NZa periodiek oplevert. Het kabinet heeft in het lopende jaar slechts beperkte invloed op de zorguitgaven, omdat de uitgaven het resultaat zijn van het recht op zorg van de patiënt, de zorgplicht van verzekeraars en de feitelijke zorgverlening door zorgaanbieders binnen het door het kabinet in het jaar daaraan voorafgaand vastgestelde verzekerde pakket.

In het jaarverslag over 2019 zal een uitsplitsing worden gegeven van de mutaties op de verschillende onderdelen binnen de zorg, op basis van voorlopige gegevens over geheel 2019. Dan zullen ook, voor zover mogelijk, inhoudelijke verklaringen worden gegeven.

Het is belangrijk om aan te tekenen dat een onder- of overschrijding geen invloed heeft op de aanspraken voor burgers. Iedereen die recht heeft op zorg op basis van de Zorgverzekeringwet en Wet langdurige zorg kan hierop aanspraak blijven maken, zowel in 2019 als in de toekomst.

Vraag 47

Waarop zijn (gemiddeld) de premies voor Zvw en Wlz voor 2019 vastgesteld? Waar zouden deze premies op uitkomen indien de nu bekende mee- en tegenvallers verdisconteerd zouden zijn in de premiestelling?

Antwoord op vraag 47

De hoogte van de premie Wlz bedraagt 9,65% en is niet gekoppeld aan de hoogte van de Wlz-uitgaven. Als de Wlz-uitgaven anders uitvallen dan geraamd, wordt dat opgevangen via een verhoging of verlaging uit de algemene middelen (via de rijksbijdrage Wlz).

De nominale Zvw-premie wordt vastgesteld door verzekeraars. Verzekeraars hebben inzicht in eigen uitgaven en baseren daar hun premie op. Bij de premiestelling voor 2019 zijn de verzekeraars volgens hun eigen opgave uitgegaan van circa 0,9 miljard euro lagere uitgaven dan waarvan werd uitgegaan in de VWS-begroting 2019. Verzekeraars hebben deze 0,9 miljard volledig laten neerslaan in lagere premies (gemiddeld 1.384 euro per jaar).

Als VWS ten tijde van de begroting 2019 de 1,7 miljard euro in beeld had gehad, dan had VWS dit bedrag 50/50 verdeeld over lagere nominale premies en een lagere inkomensafhankelijke bijdrage. Indien bij de ontwerpbegroting 2019 uitgegaan was van 1,7 miljard lagere uitgaven (nu bekend bij Najaarsnota), zou eveneens ongeveer 0,9 miljard lagere uitgaven in de premies zijn verwerkt. Het restant zou dan zijn verwerkt in een lagere inkomensafhankelijke bijdrage.

Vraag 48

Is er een analyse gemaakt van de stelselmatige onderschrijding van het plafond zorg sinds 2013? Was deze additionele meevaller onder het plafond zorg in deze Najaarsnota voorzien? Past deze qua aard, omvang en oorzaken in het beeld van eerdere jaren?

Antwoord op vraag 48

In de diverse begrotingswetten wordt de informatie die beschikbaar is gebruikt om een analyse te maken van de mutaties van de zorguitgaven. De achtereenvolgende jaarverslagen geven wat dat betreft het beste overzicht.

De additionele onderschrijding van per saldo 0,4 miljard euro in de Najaarsnota 2019 is voor wat betreft de Zvw gebaseerd op de tweedekwartaalcijfers van zorgverzekeraars die VWS ontvangt van het Zorginstituut en voor wat betreft de Wlz gebaseerd op het oktoberadvies van de Nza. Deze gegevens waren nog niet beschikbaar ten tijde van het opstellen van de ontwerpbegroting 2020.

Uit onderstaande tabel blijkt dat de omvang van de onderschrijding in 2019 in lijn is met die van eerdere jaren, waarbij deze dankzij onder andere de versnelling in de informatievoorziening over de zorguitgaven eerder dan voorheen beschikbaar komt. Daarbij is van belang dat het plafond in 2017, bij het Regeerakkoord, voor de periode 2018 tot en met 2021 is vastgesteld op basis van de middellangetermijn raming van het CPB. De oorzaak is in alle gevallen dat de uitgaven onder de Zorgverzekeringswet lager uitvallen dan aan het begin van de kabinetsperiode, bij het vaststellen van het uitgavenplafond, is voorzien.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|

|

Stand ontwerpbegroting1 |

0,02 |

0,0 |

0,0 |

– 0,7 |

– 1,4 |

0,02 |

– 0,5 |

|

Mutatie 1e suppletoire begroting |

– 0,1 |

– 0,6 |

– 0,3 |

– 0,1 |

– 0,3 |

– 0,5 |

0,1 |

|

Mutatie ontwerpbegroting |

– 0,1 |

– 0,1 |

0,0 |

0,0 |

0,0 |

– 0,4 |

– 0,5 |

|

Mutatie 2e suppletoire begroting |

0,0 |

– 0,2 |

– 0,3 |

– 0,4 |

– 0,7 |

– 0,7 |

– 0,4 |

|

Mutatie jaarverslag |

– 0,9 |

– 1,1 |

– 0,1 |

– 0,6 |

– 0,1 |

– 0,3 |

n.v.t. |

|

Stand jaarverslag |

– 1,1 |

– 2,0 |

– 0,6 |

– 1,8 |

– 2,6 |

– 1,9 |

– 1,4 |

Bron: Financieel Beeld Zorg, VWS-jaarverslagen 2013 t/m 2018 en 2esuppletoire begroting 2019

In 2013 en 2018 is het Uitgavenplafond Zorg herijkt vanwege nieuwe Regeerakkoorden. In 2014 en 2015 is het Uitgavenplafond Zorg herijkt vanwege aanvullende beleidspakketten. Hierdoor is voor deze jaren de stand van de over-/onderschrijding bij ontwerpbegroting gelijk aan 0. De onderschrijdingen in 2016, 2017 en 2019 bij stand ontwerpbegroting ontstaan door de structurele verwerking van eerdere onderschrijdingen. Het plafond wordt dan niet herijkt, waardoor dit leidt tot een negatieve beginstand.

Vraag 49

Is er ook onderuitputting opgetreden op posten die de afgelopen jaren ook onderuitputting lieten zien? Zo ja, welke posten zijn dat? Zo nee, is de volledige onderuitputting eenmalig van karakter en incidenteel?

Antwoord op vraag 49

Op diverse begrotingen is er sprake van onderuitputting in 2019. De gemelde onderuitputting bij Najaarsnota van 238,2 miljoen euro op het deelplafond rijksbegroting doet zich grotendeels voor bij de departementen VWS en Financiën. De plafondtoets Rijksbegroting in de Najaarsnota en de tweede suppletoire begrotingen geven inzicht in de verdeling hiervan over de verschillende departementale begrotingen. Het definitieve beeld van de gerealiseerde onderuitputting is pas bekend bij het Financieel Jaarverslag Rijk 2019. Op dat moment wordt geanalyseerd of onderuitputting een structureel karakter heeft. In de Kamerbrief van 25 september 2019 naar aanleiding van de motie van het lid Nijboer (Kamerstuk 35 200, nr. 19) (Kamerstuk 35 200, nr. 33) wordt beschreven hoe het kabinet binnen de begrotingssystematiek omgaat met structurele onderuitputting.

Vraag 50

Kan de Kamer met een begrotingsamendement ook onderuitputting van 2019 doorschuiven naar de begroting 2020? Zo ja, hoe? Zo nee, waarom niet?

Antwoord op vraag 50

De Tweede Kamer kan vanuit het budgetrecht een begrotingsamendement voor de bestemming van onderuitputting indienen. Amendementen hebben betrekking op het begrotingsjaar omdat het parlement de begroting van dat jaar autoriseert. Ze kunnen wel meerjarig doorwerken naar andere begrotingsjaren. In dat geval wordt het amendement ook in de daaropvolgende begrotingsjaren in de (suppletoire) begrotingen, slotwetten en in de jaarverslagen verwerkt (zie artikel 2.3, vijfde lid, CW 2016).

Vraag 51

Hoe wordt de afweging gemaakt of onderuitputting via de eindejaarsmarge wordt doorgeschoven (zoals middelen voor bevordering van veiligheid, stabiliteit en rechtsorde) of via een kasschuif (zoals middelen voor de Transitieautoriteit Jeugd)?

Antwoord op vraag 51

In de afweging staat het moment van betaling centraal. De middelen voor de Transitieautoriteit Jeugd komen pas in 2020 tot betaling. Via een kasschuif worden de middelen in het juiste kasritme gezet om de beschikbare middelen aan te laten sluiten bij het jaar waarop de uitgaven zijn voorzien. De middelen voor de bevordering van veiligheid, stabiliteit en rechtsorde kunnen (deels) nog tot besteding komen in de 2019. Om het resterende bedrag mee te nemen naar 2020 staat de eindejaarsmarge ter beschikking.

Vraag 52

Hoe wordt de afweging gemaakt tussen inzet van kasschuiven, een begrotingsfonds of een begrotingsreserve in het geval pas in latere begrotingsjaren geraamde uitgaven worden voorzien?

Antwoord op vraag 52

Kasschuiven worden ingezet om het kasritme van beschikbare middelen aan te laten sluiten bij het begrotingsjaar waarin de uitgaven zijn voorzien. Het kabinet verwerkt kasschuiven in de begrotingswetten.

Een begrotingsfonds of begrotingsreserve dienen een ander doel dan een kasschuif. De regels voor het instellen van begrotingsfondsen en begrotingsreserves zijn in de Comptabiliteitswet 2016 bepaald. Een begrotingsfonds kan worden ingesteld ten behoeve van het afzonderlijk beheren van ontvangsten en uitgaven van het Rijk die voor een specifiek doel bestemd zijn (artikel 2.11 CW 2016). Het kabinet is in principe terughoudend met het instellen van begrotingsfondsen.

Een begrotingsreserve kan worden ingesteld als het doel van de uitgaven al wel bekend is, maar de maatregelen die worden bekostigd nog niet vaststaan en ook het jaar waarin de kasuitgave plaatsvindt nog niet bekend is (artikel 2.21 CW 2016).

Vraag 53

Hoe verhoudt de besluitvorming over een extra uitgavenpakket ten tijde van de Najaarsnota zich tot het in de begrotingsregels vastgelegde hoofdbesluitvormingsmoment?

Vraag 61

Welke definitie en criteria zijn gehanteerd met betrekking tot de invulling van het begrip urgente maatschappelijke problemen?

Antwoord op vraag 53 en 61

De aanleiding voor de aanvullende maatregelen in de Najaarsnota is de inbreng van de fracties tijdens de Algemene Politieke Beschouwingen (Handelingen II 2019/20, nr. 2, items 2 en 5 en Handelingen II 2019/20, nr. 3, items 3 en 6). Tijdens dit debat heeft namelijk een groot aantal fracties gesproken over noodzaak de stikstofcrisis aan te pakken, het lerarentekort en de werkdruk in het onderwijs te verminderen en de bestrijding van de ondermijnende criminaliteit met veiligheidsmaatregelen te versterken. Ook is tijdens het debat door fracties gesproken over het belang van de rechtsbijstand. Het kabinet heeft gehoor gegeven aan de inbreng van deze fracties. In de weken volgend op de APB heeft het kabinet aanvullende maatregelen bekend gemaakt waarmee de genoemde urgente maatschappelijke problemen worden aangepakt.

De specifieke inhoudelijke invulling van de aanvullende maatregelen heeft het kabinet reeds in verschillende brieven aan het parlement voorgelegd. Met de dekkingsvoorstellen in de Najaarsnota en bijbehorende suppletoire begrotingswetten wordt voorzien in de noodzakelijke bekostiging van de voorgestelde aanvullende maatregelen.

Vraag 54

Kunt u aangeven hoe en wanneer voor de begrotingsreserve stikstof zal worden voldaan aan de eisen uit artikel 3.1 CW?

Vraag 64

In welke fase van besluitvorming rond de toekenning van middelen die reeds in een begrotingsreserve zijn geplaatst, zoals nu gebeurt rond de stikstofproblematiek, dient de Kamer volgens u een toelichting te ontvangen op de beoogde doeltreffendheid en doelmatigheid van de besteding van deze middelen?

Vraag 69

Welke maatregelen neemt u om te zorgen dat de relatie tussen beleidsmiddelen, beleidsinzet en het doelbereik van de begrotingsreserve stikstof te volgen blijft nu deze zich over meerdere financieringsbronnen en meerdere beleidsartikelen verspreiden?

Vraag 106

Op welke wijze voldoet de begrotingsreserve stikstof aan de eisen uit artikel 3.1 CW?

Antwoord op vraag 54, 64, 69 en 106

De begrotingsreserve stikstof is onder voorafgaand toezicht van het Ministerie van Financiën geplaatst, waarbij geldt dat middelen pas worden vrijgegeven nadat de bestedingsplannen zijn goedgekeurd door het Ministerie van Financiën. Randvoorwaardelijk voor aanwending van de middelen uit de begrotingsreserve is dat eerst in kaart wordt gebracht welke (kostenefficiënte) stikstof- en natuurherstelmaatregelen genomen kunnen worden, wat deze opleveren qua vermindering van stikstofdepositie en natuurherstel en wat de budgettaire gevolgen van de maatregelen zijn. Het Ministerie van LNV coördineert de set van maatregelen. Het parlement wordt met een begrotingswet gevraagd in te stemmen met de onttrekking en besteding van middelen uit de reserve. Daarnaast stuurt de betreffende Minister alvorens verplichtingen aan te gaan een brief naar de Kamer waarin het de voorgenomen besteding aankondigt, hierbij zal aandacht besteed worden aan artikel 3.1 CW.

Vraag 55

Hoe is de Kamer geïnformeerd over de onderbouwing van de omvang van de begrotingsreserve stikstof en de specifieke reservering van € 250 miljoen daarbinnen voor natuurherstel en -verbetering? Indien deze onderbouwing in dit stadium niet voorhanden is, hoe wordt de omvang van de reserve tussentijds geëvalueerd?

Vraag 70

Hoe is het bedrag van € 500 miljoen voor de begrotingsreserve stikstof onderbouwd?

Vraag 105

Waarom wordt er 500 miljoen euro gereserveerd voor de stikstofmaatregelen, terwijl eerst nog in kaart moet worden gebracht welke stikstofmaatregelen genomen kunnen worden, wat deze opleveren qua vermindering van stikstofdepositie en wat de budgettaire gevolgen van deze maatregelen zijn? Waarop is het bedrag van 500 miljoen euro dan gebaseerd?

Antwoord op vraag 55, 70 en vraag 105

Omdat de aard en timing van maatregelen voor de stikstofproblematiek nog onzeker is, is besloten om een begrotingsreserve Stikstof op te richten van 500 miljoen euro voor nieuwe bronmaatregelen en natuurherstelmaatregelen. De 500 miljoen euro wordt gedekt uit de onderschrijding van het uitgavenplafond in 2019. Het bedrag van 500 miljoen euro is afgeleid van de beschikbare budgettaire ruimte binnen het uitgavenplafond. In de Kamerbrief van 13 november over het maatregelenpakket voor de stikstofproblematiek in de woningbouw- en infrastructuursector bent u geïnformeerd dat 250 miljoen euro hiervan gereserveerd is voor natuurherstel en -verbetering. Randvoorwaardelijk voor aanwending van de middelen uit de begrotingsreserve is dat eerst in kaart wordt gebracht welke (kostenefficiënte) stikstof- en natuurherstelmaatregelen genomen kunnen worden, wat deze opleveren qua vermindering van stikstofdepositie en natuurherstel en wat de budgettaire gevolgen van de maatregelen zijn. Hierna zal ook pas duidelijk zijn of het bedrag 500 miljoen euro voldoende is.

Vraag 56

Kunt u aangeven in hoeverre voor de onderwijsinvesteringen is of zal worden voldaan aan artikel 3.1 CW? Zijn dit de meest doeltreffende en doelmatige maatregelen?

Antwoord op vraag 56

Sinds 1 januari 2018 is het op basis van artikel 3.1 van de Comptabiliteitswet 2016 verplicht dat alle voorstellen, voornemens en toezeggingen die aan de ministerraad of het parlement worden voorgelegd een toelichting bevatten op: nagestreefde doelen, doeltreffendheid en doelmatigheid, ingezette beleidsinstrumenten, financiële gevolgen voor het Rijk, en waar mogelijk maatschappelijke sectoren.

OCW heeft samen met de onderwijsbonden en de sectorraden met het convenant afspraken gemaakt om de tekortenaanpak te intensiveren. Bij de totstandkoming van het convenant hebben deze partijen gezamenlijk afgewogen wat op dat moment de meest doeltreffende en doelmatige maatregelen zijn om het lerarentekort aan te pakken. Hierbij is het bestrijden van het lerarentekort als voornaamste doel van het convenant aangemerkt en is voor een groot deel ook geïnvesteerd in bewezen succesvolle beleidsinstrumenten zoals de regeling zij-instroom, de werkdrukaanpak, het plan 1.000 leerkrachten aan de slag en de regeling samen opleiden. De financiële gevolgen voor het Rijk zijn in het convenant inzichtelijk gemaakt.

Zie ook het antwoord op Kamervraag 162.

Vraag 57

Hoe wordt de Kamer geïnformeerd over de evaluatie van de extra middelen voor het onderwijs?

Vraag 107

Op welke wijze kan de Kamer volgen dat de extra uitgaven i.v.m. convenant aanpak lerarentekort ook daadwerkelijk gebruikt worden voor verlichting van het lerarentekort en de werkdruk?

Antwoord op vraag 57 en 107

De Tweede Kamer wordt over de extra middelen voor het onderwijs die beschikbaar komen met het convenant op verschillende wijzen geïnformeerd. In het OCW jaarverslag van 2019 zal nader worden ingaan op de acties die zijn ingezet in 2019 naar aanleiding van het convenant.

Voor onderwerpen uit het convenant zoals werkdruk, samen opleiden, tekortenaanpak en strategisch personeelsbeleid wordt de Kamer al periodiek geïnformeerd of is duidelijk voor de Kamer wanneer ze hierover worden geïnformeerd. De afspraken die in het convenant zijn gemaakt, krijgen hierin een plek.

In het convenant is verder afgesproken dat de partijen de uitvoering van de gemaakte afspraken en de effecten van de tekortenaanpak volgen. Hierover worden monitoringsafspraken gemaakt met de onderwijsbonden en sectorraden.

Vraag 58

Waarom zijn de middelen voor de sociale advocatuur al bij Najaarsnota 2019 voor het lopende jaar toegevoegd, terwijl ze bedoeld zijn voor 2020 en 2021?

Vraag 59

Hoe blijven de in 2019 toegevoegde middelen voor de sociale advocatuur beschikbaar voor dit doel in 2020 en 2021? Waarom is voor deze oplossing gekozen?

Antwoord op vraag 58 en 59

De 45 miljoen euro die het kabinet extra vrijmaakt voor de rechtsbijstand wordt gefinancierd vanuit rijksbrede onderuitputting in 2019. Om dit bedrag mee te nemen naar 2020 staat de eindejaarsmarge ter beschikking. Dit kan vervolgens bij Voorjaarsnota 2020 door middel van kasschuiven in het juiste kasritme worden gezet.

Vraag 59

Hoe blijven de in 2019 toegevoegde middelen voor de sociale advocatuur beschikbaar voor dit doel in 2020 en 2021? Waarom is voor deze oplossing gekozen?

Antwoord op vraag 59

Zie antwoord vraag 58.

Vraag 60

Kunt u nader toelichten waarom bij de extra uitgaven voor urgente maatschappelijke problemen in verschillende gevallen voor verschillende manieren is gekozen voor het «meenemen» van budget naar latere jaren? Hoe is deze keuze afgewogen?

Antwoord op vraag 60

Het kabinet neemt verschillende maatregelen voor een aantal urgente maatschappelijke problemen. De wijze waarop deze maatregelen worden bekostigd verschilt, omdat ook het type maatregel anders is. Het kabinet heeft daarom per maatregel bekeken hoe deze het beste boekhoudkundig kan worden verwerkt in de tweede suppletoire begrotingswetten.

Het geld voor de aanpak van het personeelstekort en de werkdruk in het onderwijs wordt bijvoorbeeld rechtstreeks aan de scholen uitbetaald. Dit geld is daarom bij de Najaarsnota toegevoegd aan de onderwijsbegroting voor 2019, zodat het nog dit jaar kan worden overgemaakt aan de scholen. Ter vergelijking is voor de aanpak van de stikstofproblematiek bewust een begrotingsreserve ingesteld, omdat nog niet precies bekend is welke maatregelen worden getroffen en in welke jaren deze maatregelen tot kasuitgaven zullen leiden.

Vraag 61

Welke definitie en criteria zijn gehanteerd met betrekking tot de invulling van het begrip urgente maatschappelijke problemen?

Antwoord op vraag 61

Zie antwoord vraag 53.

Vraag 62

Zijn er ook nog andere urgente maatschappelijke problemen in de afweging betrokken om te komen tot het in de Najaarsnota genoemde pakket? Zo nee, betekent dit dat alle bekende problemen in de Najaarsnota zijn opgelost? Zo ja, welke andere problemen zijn beoordeeld en hoe is gekomen tot de keuze voor de in de Najaarsnota genoemde problemen?

Antwoord op vraag 62