Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 35026 nr. D |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 30 november 2018

Inhoudsopgave

|

1. |

Belastingplan 2019 |

2 |

|

1.1. |

Inleiding |

2 |

|

1.2. |

Algemeen |

2 |

|

1.3. |

Inkomensbeleid |

3 |

|

1.4. |

Tariefmaatregel grondslagverminderende posten |

7 |

|

1.5. |

Versoberen voorwaartse verliesverrekening box 2 |

13 |

|

1.6. |

Correctie box 2-tarief |

13 |

|

1.7. |

Toepassing heffingskortingen in de inkomstenbelasting voor buitenlandse belastingplichtigen |

15 |

|

1.8. |

Verkorten maximale looptijd 30%-regeling |

16 |

|

1.9. |

Verruimen Nederlandse sportvrijstelling |

17 |

|

1.10. |

Verhogen verlaagde btw-tarief |

18 |

|

1.11. |

Aanpassing van de regeling belastingrente voor de erfbelasting |

18 |

|

2. |

Overige fiscale maatregelen 2019 |

18 |

|

2.1. |

Verwerken van kentekengegevens i.h.k.v. de motorrijtuigenbelasting |

18 |

|

2.2. |

Bestrijding van verhaalsconstructies |

18 |

|

3. |

Wet bedrijfsleven 2019 |

19 |

|

3.1. |

Algemeen |

19 |

|

3.2. |

Afschaffen dividendbelasting |

21 |

|

3.3. |

Invoeren bronbelasting op dividenden naar laagbelastende jurisdicties en in misbruiksituaties |

21 |

|

3.4. |

Afschaffen specifieke renteaftrekbeperkingen in verband met invoeren earningsstrippingmaatregel |

21 |

|

3.5. |

Afschaffen fiscale aftrek vergoeding aanvullend tier 1-kapitaalinstrumenten |

23 |

|

3.6. |

Beperking afschrijving gebouwen in de vennootschapsbelasting |

24 |

|

4. |

Fiscale vergroeningsmaatregelen 2019 |

24 |

|

4.1. |

Algemeen |

24 |

|

4.2. |

Forfaitaire bijtelling ter beschikking gestelde fiets van de zaak |

25 |

|

4.3. |

Autobelastingen |

25 |

|

4.4. |

Afschaffing teruggaafregeling in de BPM voor taxi’s en openbaar vervoer |

26 |

|

4.5. |

Schuif van elektriciteit naar aardgas |

27 |

|

4.6. |

Verhogen tarief afvalstoffenbelasting |

29 |

|

5. |

Wet aanpassing kansspelbelasting voor sportweddenschappen |

30 |

|

6. |

Wet modernisering kleineondernemersregeling |

32 |

|

7. |

Overig |

34 |

|

Bijlage |

Tabellen marginale druk eenverdiener 2018 en 20191 |

Het kabinet heeft met belangstelling kennisgenomen van de vragen van de leden van de fracties van de VVD, het CDA, D66, de SP, de PvdA, GroenLinks, de ChristenUnie en de SGP. Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van de VVD en GroenLinks constateren dat voor een aantal maatregelen aanvankelijk geen overgangsregeling werd beoogd en later voor deze maatregelen alsnog een verzachting of overgangsregeling is voorgesteld. Deze leden vragen of het kabinet is overgegaan op een nieuw beleid om principieel geen overgangsregelingen meer te overwegen. Dat is niet het geval. Net als in het verleden wordt per maatregel bekeken of een overgangsregeling noodzakelijk is.2

De leden van de fractie van de VVD, het CDA, GroenLinks, de ChristenUnie en de SGP vragen naar de lastenontwikkeling met betrekking tot het basispad. De maatregelen van het kabinet leiden volgens het kabinet volgens de definitie van het inkomstenkader in 2019 tot een lastenverlichting voor burgers van circa € 2,1 miljard. Door maatregelen van voorgaande kabinetten en stijgende zorgpremies stijgen de lasten in het zogeheten basispad. Per saldo stijgen de lasten voor burgers in 2019 inclusief basispad volgens het kabinet met circa € 100 miljoen. Het Centraal Planbureau (CPB) publiceert enkel de lastenontwikkeling inclusief het basispad en stelt dat de lasten voor burgers in 2019 stijgen met € 800 miljoen. Het verschil tussen het CPB (€ 800 miljoen) en het kabinet (€ 100 miljoen) komt dan ook niet door het wel of niet meenemen van het basispad. Een basispad zoals geboekt in het inkomstenkader van het kabinet betreft maatregelen voor aanvang van een nieuw kabinet. Een nieuw basispad wordt dus pas weer relevant bij een nieuwe kabinetsperiode. Het verschil tussen de lastenontwikkeling van het kabinet en het CPB wordt voornamelijk veroorzaakt door een verschil in definities. Het CPB heeft de definitieverschillen toegelicht in een bijlage bij de Macro Economische Verkenning (MEV). In 2019 is het verschil mede vanwege de gedragseffecten die de rekening-courantmaatregel (RC-maatregel) heeft relatief groot. In de door het kabinet op Prinsjesdag gepresenteerde koopkrachtstijging zijn overigens alle maatregelen inclusief het basispad opgenomen (dus ook lastenmaatregelen die in eerdere jaren zijn genomen). Dit geldt ook voor de koopkrachtberekeningen van het CPB. Strikt genomen maakt het kabinet overigens geen scherp onderscheid tussen lastenontwikkeling voor burgers en voor bedrijven. Dat is ook een praktische overweging. Voor sommige maatregelen is niet goed vast te stellen waar zij neerslaan, bijvoorbeeld bij de verhoging van het lage btw-tarief.

De leden van de fractie van de SP vragen of het kabinet kan aangeven wat de budgettaire effecten zijn van het verlagen van het hoge en het lage tarief in de vennootschapsbelasting (Vpb). Daarnaast vragen deze leden naar de budgettaire effecten in 2021 van de lastenverzwarende maatregelen die hier tegenover staan. Deze bedragen zijn in beide onderstaande tabellen weergegeven. Hiervoor geldt dat de grondslagverbredende maatregelen voornamelijk bij het grootbedrijf neerslaan, terwijl het MKB en het grootbedrijf in vrijwel gelijke mate profiteren van de tariefmaatregel.

|

2019 |

2020 |

2021 |

Structureel |

|

|---|---|---|---|---|

|

Budgettair effect laag tarief van 20% naar 15% |

– 228 |

– 789 |

– 1.138 |

– 1.138 |

|

Budgettair effect hoog tarief van 25% naar 20,5% |

0 |

– 1.643 |

– 3.045 |

– 3.045 |

|

Totaal |

– 228 |

– 2.432 |

– 4.183 |

– 4.183 |

|

2021 |

Structureel |

|

|---|---|---|

|

Earningsstripping ATAD1 |

1.525 |

2.061 |

|

Versoberen voorwaartse verliesverrekening in de Vpb |

0 |

1.018 |

|

Beperking afschrijving gebouwen in de Vpb (heroverweging) |

198 |

198 |

|

Minimumkapitaalregel banken |

291 |

291 |

|

Afschaffen fiscale aftrek op vergoeding over aanvullend tier 1-kapitaalinstrumenten |

141 |

159 |

|

Totaal |

2.155 |

3.727 |

De leden van de fractie van de PvdA merken op dat de koopkrachtstijging over 2019 feitelijk wordt uitgesmeerd over twaalf maanden, terwijl de prijsstijgingen op 1 januari worden gevoeld. Daarnaast merken deze leden op dat de lastenverlichting in 2020 en 2021 niet in 2019 kan worden beschouwd als compensatie voor de btw-verhoging. Dit roept bij de leden de vraag op in hoeverre er gedurende de eerste maanden van 2019 daadwerkelijk een koopkrachtstijging plaatsvindt, aangezien de verlaging van de inkomstenbelasting volgens hen pas later in de tijd plaatsvindt.

De koopkrachtcijfers worden per jaar berekend en geven een inschatting van de gemiddelde toename van het jaarlijks besteedbare inkomen van huishoudens.3 In de koopkrachtcijfers voor 2019 zijn alle ontwikkelingen meegenomen die in 2019 van invloed zijn op het besteedbare inkomen. De lastenverlichting die voorzien is voor 2020 en 2021 zit dus niet in het koopkrachtcijfer van 2019. De koopkrachtcijfers voor 2019 laten zien dat 96% van de huishoudens er naar verwachting op vooruitgaat in 2019. Koopkrachtcijfers per maand zijn niet beschikbaar. Alle maatregelen uit het Belastingplan 2019 die effect hebben op het koopkrachtbeeld voor 2019 gaan in per 1 januari 2019. Het kabinet ziet dan ook geen aanleiding om te veronderstellen dat de koopkrachtontwikkeling in januari 2019 sterk afwijkt van de gemiddelde koopkrachtontwikkeling over 2019.

De leden van de fracties van de ChristenUnie en de SGP vragen hoe de komende jaren invulling gegeven gaat worden aan de motie Ester.4 De Minister van Financiën heeft tijdens het indienen van de motie aangegeven dat voor wat betreft het eerste gedeelte van de motie, waarbij het kabinet wordt opgeroepen jaarlijks te rapporteren over de marginale druk, hieraan jaarlijks invulling wordt gegeven in de begroting van Sociale Zaken en Werkgelegenheid (SZW). Voor wat betreft het tweede gedeelte van de motie, waarin het kabinet wordt verzocht de mogelijkheden na te gaan om extremen in de marginale druk te verminderen, heeft hij destijds ook aangegeven dat deze opties in kaart zijn gebracht in het onderzoek «Marginale druk in het inkomensbeleid». Maar het denken staat natuurlijk niet stil. Zo zal ik met de Minister van SZW – mede indachtig de motie Ester – onderzoeken welke mogelijkheden er op de lange termijn zijn om de nog resterende pijnpunten in de marginale druk, bijvoorbeeld voor eenverdieners, te beperken. Het is de bedoeling dat dit onderzoek in het voorjaar van 2019 naar de Tweede Kamer wordt verzonden.

De leden van de fractie van de ChristenUnie vragen hoe het kabinet kijkt naar de verzilveringsproblematiek aan de onderkant van het inkomensgebouw en welke rol toeslagen hierbij spelen. Het klopt dat er belastingplichtigen zijn die hun heffingskortingen niet geheel kunnen verzilveren doordat het bedrag dat zij aan belasting en premie volksverzekeringen verschuldigd zijn kleiner is dan het bedrag aan heffingskorting waar zij recht op hebben. Zij betalen dus ook geen inkomstenbelasting en premie volksverzekeringen. Dit is niet gemakkelijk op te lossen, omdat de belasting en premie volksverzekeringen in beginsel niet lager kunnen zijn dan nul. Om deze reden worden andere instrumenten ingezet dan de heffingskortingen, zoals toeslagen. Het kabinet verhoogt bijvoorbeeld de zorgtoeslag voor paren en schaft de harde inkomensgrens in de huurtoeslag af.

De leden van de fractie van de ChristenUnie vragen daarnaast of een uitruil denkbaar is van lagere heffingskortingen en lagere nominale tarieven. Het verlagen van de heffingskortingen en tegelijkertijd verlagen van de schijftarieven is in theorie mogelijk. Het is moeilijker om via tarieven over een bepaald inkomenstraject arbeidsparticipatie te stimuleren, omdat bijvoorbeeld alle inkomens profiteren van een verlaging van het tarief van de eerste schijf. Een verhoging van een heffingskorting daarentegen kan specifiek gericht worden op een bepaald inkomenstraject. Uitgaande van de huidige budgettaire ruimte, zal het tegelijkertijd verlagen van heffingskortingen en tarieven het niet kunnen verzilveren van heffingskortingen niet volledig kunnen oplossen zonder dat dat leidt tot negatieve inkomenseffecten voor mensen met lagere inkomens.

De leden van de fractie van de PvdA vragen waarom het kabinet niet heeft gekozen voor de fiscalisering van de premies volksverzekeringen. Het maakt vanwege de scheiding van inkomsten en uitgaven voor de boekhouding van de overheidsfinanciën geen verschil of middelen als premie of als belasting binnenkomen, aangezien de volksverzekeringen niet kostendekkend worden gefinancierd. Op huishoudniveau kent het fiscaliseren van premies volksverzekeringen wel verdelingseffecten, omdat er personen zijn die niet belastingplichtig maar wel premieplichtig zijn en andersom. Het kabinet is van mening dat de stap die wordt gezet naar het verkleinen van het aantal schijftarieven een wezenlijk stap is. Bovendien heeft het kabinet besloten om de Wlz-premie, net zoals de AOW-premie, voortaan te maximeren (op 9,65%). Daarnaast is het de vraag of fiscalisering van de premies volksverzekeringen vanuit Europees recht zonder meer mogelijk is.

De leden van de fractie van de PvdA vragen of het kabinet het wenselijk acht dat het inkomstenbelastingtarief vanaf een inkomen van circa € 36.000 al bijna 50% bedraagt en dat de sterkste schouders niet het hoogste belastingtarief betalen omdat vanaf een inkomen van circa € 102.000 het inkomstenbelastingtarief 49,5% bedraagt. Het tweeschijvenstelsel bestaat uit een gezamenlijk basistarief van 37,05% in 2021 voor het inkomen tot en met € 68.507 en een toptarief van 49,5% voor inkomens daarboven. Hierdoor nemen de besteedbare inkomens van belastingplichtigen met een inkomen in de huidige tweede, derde en vierde belastingschijf toe. Daarnaast zijn er enkele inkomensafhankelijke heffingskortingen gericht op met name lage en middeninkomens. Zo zorgt de verhoging van de algemene heffingskorting ervoor dat ook huishoudens met een laag inkomen meeprofiteren. Doordat deze heffingskortingen opbouw- en/of afbouwtrajecten kennen, is de marginale belasting- en premiedruk – waar de leden van de fractie van de PvdA naar verwijzen – niet altijd gelijk aan het marginale (gecombineerde) schijftarief. De gemiddelde belasting- en premiedruk neemt echter wel toe naarmate het inkomen hoger wordt.

De leden van de fracties van de PvdA en de SGP vragen of het kabinet de hoge marginale druk over bepaalde inkomenstrajecten wenselijk acht en wat het kabinet gaat doen om dit te verminderen. Zoals figuur 8 van de memorie van toelichting bij het wetsvoorstel Belastingplan 2019 laat zien daalt voor de meeste inkomens de marginale belasting- en premiedruk deze kabinetsperiode. Dit is ook een van de doelstellingen van het kabinet: het lonender maken van meer werken. Vooral de marginale belasting- en premiedruk van inkomens tussen € 20.000 en ruim € 35.000 daalt. Voor de mensen in deze groep is dit extra belangrijk, omdat zij door een hoger inkomen soms aanzienlijk minder toeslagen ontvangen en meer werken in de huidige situatie voor hen nog te weinig lonend is. Er zijn inderdaad nog steeds pieken en dalen in de marginale druk te zien, die samenhangen met de afbouw van heffingskortingen of inkomensondersteuning. Deels worden deze al weggenomen, bijvoorbeeld door de harde afbouwgrens in de huurtoeslag per 2020 af te schaffen. Zoals hiervoor gezegd ga ik met de Minister van SZW onderzoeken welke mogelijkheden er op de lange termijn zijn om de nog resterende pijnpunten in de marginale druk – bijvoorbeeld voor eenverdieners – te beperken. Het is de bedoeling dat dit onderzoek in het voorjaar van 2019 naar de Tweede Kamer wordt verzonden.

De leden van de fracties van het CDA, de ChristenUnie en de SGP vragen of het kabinet kan aangeven wat de te verwachten stijging van het reëel beschikbare inkomen over de periode 2018 tot en met 2020 zal bedragen, rekening houdend met de lastenverlichting uit het Belastingplan, de te verwachten stijging van de brutolonen en de ontwikkeling van de zorgpremies. De leden van de fractie van de SP vragen daarnaast of de verwachte koopkrachtontwikkeling naar inkomensgroep kan worden gegeven voor 2021. Omdat het CPB geen nieuwe raming heeft gemaakt van de koopkrachtinput voor de jaren na 2019 en het kabinet in de tussentijd wel nieuwe maatregelen heeft genomen tijdens de augustusbesluitvorming, is het helaas op dit moment niet mogelijk om de gevraagde cijfers te tonen voor 2021 of om een vergelijking te maken voor de periode 2018–2020.

De leden van de fractie van de SP vragen wat het effect van de verhoging van het verlaagde btw-tarief is op de koopkracht van de verschillende inkomensgroepen. Het CPB heeft dit effect niet specifiek berekend omdat in de koopkrachtramingen de verhoging van het verlaagde btw-tarief meeloopt via het algehele inflatiecijfer. Het veronderstelde effect is daarom voor iedere inkomensgroep hetzelfde.

De leden van de fractie van de SP vragen of de verwachte koopkrachtontwikkeling per deciel weergegeven kan worden in 2019 en 2021. De presentatie van de koopkrachtontwikkeling wordt door het CPB niet weergegeven in decielen, maar in kwintielen. In het voorjaar is het CPB overgestapt van vier naar vijf inkomensgroepen om meer recht te doen aan de diversiteit in de onderste inkomensgroepen. Het kabinet sluit aan bij de koopkrachtpresentatie van het CPB. Een update van de verwachte koopkrachtontwikkeling in 2021 is momenteel niet beschikbaar.

De leden van de fracties van het CDA en de ChristenUnie vragen of het kabinet een diepere analyse wil verrichten naar de oorzaken van de achterblijvende groei van het reëel beschikbare inkomen per huishouden over de periode 2002–2017. De leden van de fractie van het CDA vragen ook in hoeverre de globalisering en de fundamentele veranderingen in de economie hier van invloed op zijn. Het CPB heeft in de MEV geconstateerd dat de grootste oorzaken voor het achterblijvende beschikbare inkomen liggen in het effect van premies en belastingen en de achterblijvende loonontwikkeling. Juist over de loongroei heeft het CPB recent een onderzoek gepubliceerd. Het CPB heeft laten zien dat de gematigde loonontwikkeling voor een belangrijk deel te verklaren valt door de lagere groei van de arbeidsproductiviteit. We zien namelijk al enkele decennia dat de groei van de productiviteit zowel in Nederland als internationaal afneemt. Waarom de productiviteit minder snel groeit, blijft nog onduidelijk. Het CPB heeft helaas niet vast kunnen stellen óf en in hoeverre de internationale trends effect hebben op de loonontwikkeling. Het is denkbaar dat internationale trends als globalisering en robotisering invloed hebben op de ontwikkeling van het beschikbare inkomen, door het effect op de loongroei. Dit effect is echter niet eenduidig. Technologische ontwikkeling kan bijvoorbeeld de productiviteit vergroten, en zo de loongroei bevorderen. Aan de andere kant worden deze trends juist ook genoemd als oorzaken voor achterblijvende loongroei.

De leden van de fractie van de SP vragen naar een update van een tabel met de belastingdrukverdeling en besteedbaar inkomen naar kwartielen. Ik ben genoodzaakt om voor de beantwoording iets meer tijd te nemen. Mijn streven is om de beantwoording van deze vragen voor de plenaire behandeling aan uw Kamer te doen toekomen.

De leden van de fractie van de SGP vragen naar een update van de tabellen met de marginale druk voor eenverdieners voor 2018 en 2019. Ook vragen zij of deze tabel gemaakt kan worden voor een tweeverdienershuishouden met een gezamenlijke verdiencapaciteit, waarvan de meestverdienende partner twee derde verdient en de minstverdienende partner een derde. De marginale druk is het deel van de stijging van het brutoinkomen dat niet resulteert in een toename van het besteedbare inkomen. Belastingheffing vindt in Nederland plaats op basis van het individuele inkomen. De marginale druk wordt ook uitgedrukt op basis van het individuele inkomen en niet het huishoudinkomen. Om die reden is het niet mogelijk om dit gedeelte van de vraag van de leden van de fractie van de SGP te beantwoorden.

Ik kan wel een update geven van de tabellen met de marginale druk voor eenverdieners in 2019 en 2019. De tabellen in bijlage 7 tonen de marginale druk voor een eenverdienershuishouden met twee kinderen en een huurhuis in 2018 en 2019. De maatregelen uit het regeerakkoord die van invloed zijn op de marginale druk (inclusief toeslagen) zijn pas in 2021 volledig van kracht, zoals het wegnemen van de harde afbouwgrens in de huurtoeslag. De marginale druk zal voor bepaalde inkomenstrajecten aan het einde van de kabinetsperiode daarom lager liggen dan in de onderstaande tabellen weergegeven.

De leden van de fracties van het CDA, de VVD en de ChristenUnie vragen om een uitsplitsing van de budgettaire consequenties van de tariefmaatregel grondslagverminderende posten. De leden vragen daarbij specifiek naar een opsplitsing van het budgettaire belang van de verschillende ondernemersfaciliteiten en de effecten na 2019. De leden van de fracties van de VVD en het CDA zouden graag de gevolgen in kaart gebracht zien voor IB-ondernemers met een fiscale winst van € 75.000 of meer.

Onderstaande tabel 3 geeft een opsplitsing van de budgettaire opbrengst van de tariefmaatregel grondslagverminderende posten aan het einde van de kabinetsperiode en structureel. Aangezien de uitkomst van de opsplitsing afhangt van de volgorde waarin aftrekposten worden toegepast, is ervoor gekozen om het budgettaire belang van de verschillende aftrekposten pro rata toe te rekenen.

|

Onderdeel |

2021 |

Structureel |

|---|---|---|

|

Aftrekbare kosten eigen woning |

363 (53%) |

53 (9%) |

|

Aftrekposten ondernemers |

260 (38%) |

470 (80%) |

|

Overige aftrekposten |

62 (9%) |

65 (11%) |

|

Totaal |

685 |

588 |

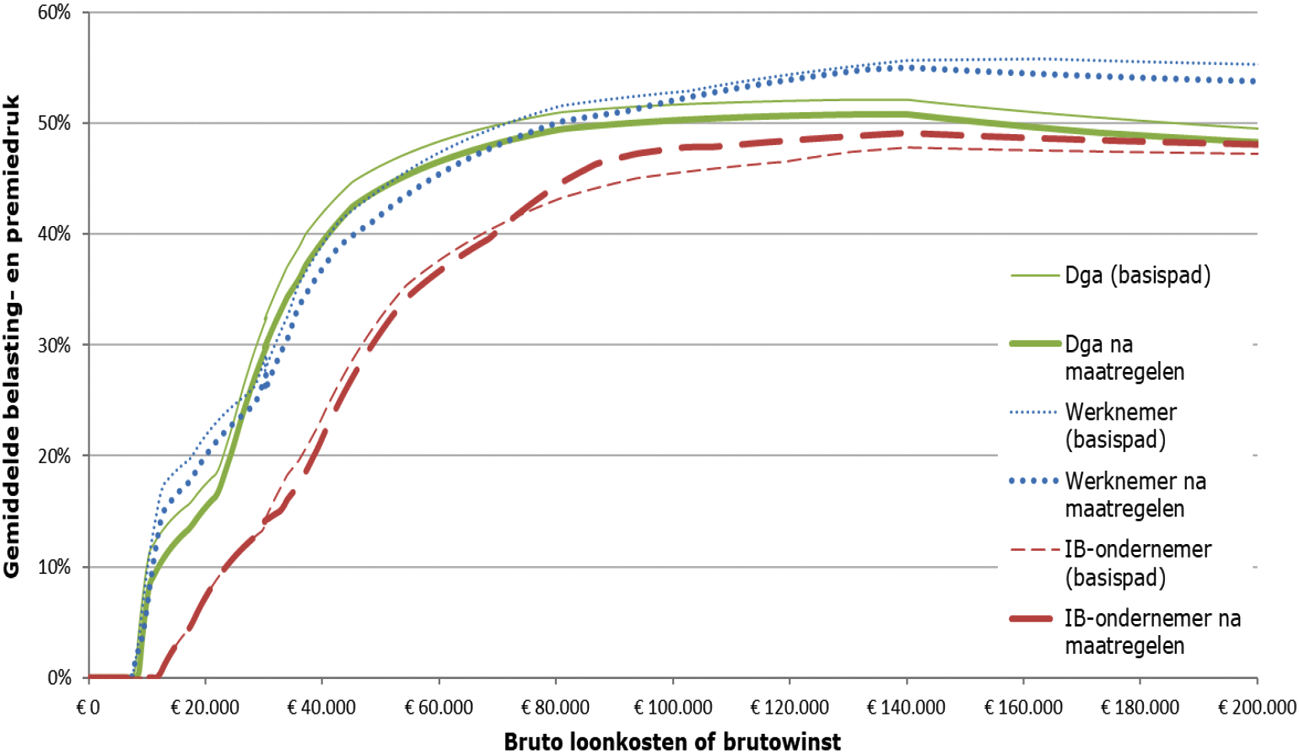

Uit tabel 3 volgt dat de aftrekposten ondernemers in 2021 voor ongeveer € 260 miljoen bijdragen aan de budgettaire opbrengst van de maatregel in 2021 (van in totaal € 685 miljoen). De bijdrage van de MKB-winstvrijstelling aan deze opbrengst van € 260 miljoen is ongeveer 70%, terwijl de bijdrage van de zelfstandigenaftrek circa 30% is. De bijdrage van de overige ondernemersfaciliteiten (meewerkaftrek, startersaftrek, aftrek speur- en ontwikkelingswerk, startersaftrek bij arbeidsongeschiktheid, stakingsaftrek en de terbeschikkingstellingsregeling) is beperkt. De structurele opbrengst van de tariefmaatregel grondslagverminderende posten is lager dan de opbrengst in 2021. Dit heeft vooral te maken met de aftrekbare kosten eigen woning. In het basispad was al voorzien dat deze kosten op termijn nog maximaal aftrekbaar zouden zijn tegen een tarief van 37,65%. Een ondernemer in de inkomstenbelasting (IB) met een winst vóór aftrekposten van € 75.000 heeft in ieder geval recht op de zelfstandigenaftrek en de MKB-winstvrijstelling. In 2021 is de zelfstandigenaftrek € 7.280. De MKB-winstvrijstelling is dan 14% * (€ 75.000 – € 7.280) = € 9.481. Het totaal aan aftrekposten is dus minimaal € 16.761 (€ 7.280 + € 9.481). Door invoering van de tariefmaatregel grondslagverminderende posten kan het gedeelte van de aftrekpost dat in aanmerking wordt genomen op het inkomen boven de € 68.507 niet langer afgetrokken worden tegen het marginale tarief van 49,5% in 2021. Het nadeel voor de IB-ondernemer met een inkomen van € 75.000 komt daarmee in 2021 uit op (49,5% – 43%) * (€ 75.000 – € 68.507) = € 422. Voor het gedeelte van de aftrekpost dat in de nieuwe eerste schijf valt, ontstaat immers geen nadeel omdat nog steeds tegen het in die schijf geldende tarief mag worden afgetrokken. Het is nu nog niet mogelijk om voor deze specifieke situatie een berekening te maken voor 2023, omdat het beginpunt van de hoogste tariefschijf nog niet bekend is voor dat jaar. Het belastingnadeel loopt in 2023 op tot maximaal 49,5% – 37,05% = 12,45% van de aftrekpost, indien de aftrekpost volledige in de hoogste tariefschijf zou vallen. Het uiteindelijke nadeel voor de IB-ondernemer hangt af van de hoogte van de winst. Bij een hogere winst valt een groter gedeelte van de aftrekpost in de vierde schijf, waardoor het nadeel van de tariefmaatregel groter zal zijn. Daarnaast is de MKB-winstvrijstelling hoger bij een hogere winst, waardoor voornoemd effect groter wordt. De gevolgen voor IB-ondernemers met een brutowinst van € 75.000, € 100.000, € 150.000 en € 200.000 zijn getoond in de tabellen in bijlage 3 in de nota naar aanleiding van het verslag bij het wetsvoorstel Belastingplan 2019.5 Daaruit blijkt dat een IB-ondernemer tot € 200.000 een lagere belasting- en premiedruk heeft dan een directeur-grootaandeelhouder (dga). Hierbij is wel aangenomen dat de winst volledig en direct aan de dga wordt uitgekeerd.

De leden van de fracties van de VVD, het CDA, D66 en de ChristenUnie vragen naar het van toepassing zijnde aftrektarief voor grondslagverminderende posten bij AOW-gerechtigden, aangezien zij een lager belasting- en premietarief kennen dan het reguliere tarief van uiteindelijk 37,05%. Het aftrektarief dat geldt, is afhankelijk van het al dan niet van toepassing zijn van de tariefmaatregel voor grondslagverminderende posten.

De tariefmaatregel is alleen van toepassing op belastingplichtigen die, als geen rekening zou worden gehouden met de posten die onder de tariefmaatregel vallen, een belastbaar inkomen uit werk en woning hebben of zouden hebben dat wordt belast in de hoogste schijf (in 2020 een belastbaar inkomen uit werk en woning van meer dan € 68.507). Het tarief in de hoogste schijf is voor AOW-gerechtigden en niet-AOW-gerechtigden gelijk en bedraagt per 2021 49,5%. Bij toepassing van de tariefmaatregel gelden voor zowel AOW-gerechtigden als niet-AOW-gerechtigden dezelfde maximale aftrekpercentages zoals opgenomen in tabel 2 van de memorie van toelichting, die hieronder worden getoond in tabel 4.

|

Jaar |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|---|---|

|

Maximaal aftrektarief aftrekbare kosten eigen woning |

49,5% |

49,0% |

46,0% |

43,0% |

40,0% |

37,05% |

|

Maximaal aftrektarief andere grondslagverminderende posten1 |

51,95% |

51,75% |

46,0% |

43,0% |

40,0% |

37,05% |

In 2018 en 2019 vindt er in deze categorie nog geen afbouw van het maximale aftrektarief plaats. Het genoemde percentage voor 2018 en 2019 betreft het reguliere maximale tarief in dat jaar.

Als de belastingplichtige ook zonder aftrek van de genoemde aftrekposten een inkomen heeft dat lager is dan voornoemde grens – en de tariefmaatregel dus niet op hem van toepassing is – geldt als aftrektarief het reguliere tarief van de schijf waarin de aftrek valt. Dat is bij belastingplichtigen die ook premieplichtig zijn voor alle volksverzekeringen vanaf 2021 steeds het reguliere (gecombineerde) basistarief van 37,05%. Bij AOW-gerechtigden is dit vanaf 2021 het reguliere (gecombineerde) tarief van 19,15% als men in de laagste schijf valt en het reguliere (gecombineerde) basistarief van 37,05% in andere gevallen.

De leden van de fracties van de VVD, het CDA en D66 hebben enkele vragen over mogelijke gevolgen van de afbouw van het aftrektarief voor periodieke giften. Deze leden vragen of onderzoek is gedaan naar de mogelijke gevolgen voor al vóór 2019 overeengekomen periodieke giften. Deze vraag moet ontkennend worden beantwoord. Deze leden vragen verder of ik verwacht dat lopende schenkplannen door donateurs mogelijk voortijdig worden beëindigd, omdat de in het vooruitzicht gestelde aftrekpost niet langer tegen het marginale tarief kan worden verzilverd.

Daarbij vragen deze leden ook naar het aantal gevallen waarom het kan gaan, wat de meeropbrengsten voor de overheid kunnen zijn en hoeveel beslag de herziening van eerdere aangiften inkomstenbelasting zal leggen op de capaciteit van de Belastingdienst. Ik verwacht dat het tussentijds openbreken van aangegane verplichtingen tot periodieke giften nauwelijks zal voorkomen. Deze periodieke giften zijn vastgelegd in een notariële akte of onderhandse akte tussen de schenker en de begiftigde Algemeen Nut Beogende Instelling (ANBI) of vereniging. Het tussentijds beëindigen van periodieke giften vergt de medewerking van de ANBI of vereniging. Deze is daartoe niet juridisch verplicht maar kan desgevraagd meewerken om de goede relatie met de donateur te behouden. Naar verwachting zal het in aanmerking nemen van de giftenaftrek tegen maximaal het basistarief een beperkte negatieve invloed hebben op de omvang van giften, los van het feit dat als gevolg van de maatregelen uit het wetsvoorstel Belastingplan 2019 het netto-inkomen per saldo stijgt waardoor belastingplichtigen in potentie meer giften kunnen doen.6

Wat de gevolgen voor al lopende periodieke giften betreft, worden belastingplichtigen die in 2018 periodieke giften voor vijf jaar zijn overeengekomen het meest geraakt door de lagere aftrek (namelijk in 2020, 2021 en 2022 4,5%, 6,5% respectievelijk 9,5%). De lagere aftrek was aangekondigd in het in 2017 gesloten regeerakkoord en was dan ook al bekend. Aannemelijk is dat juist deze groep daarmee rekening heeft gehouden. Dit ligt anders bij belastingplichtigen die in 2016 of 2017 periodieke giften zijn aangegaan maar zij ondervinden minder nadeel van een lagere aftrek. Gelet op het voorgaande is een overgangsregeling voor lopende periodieke giften niet noodzakelijk en ben ik ook van oordeel – deze leden vragen daarnaar – dat de goede trouw in dezen in de relatie tussen burger en overheid niet in het geding is.

De leden van de fracties van de VVD, het CDA, D66 en de ChristenUnie vragen of de tariefmaatregel voor grondslagverminderende posten uitsluitend is gekozen vanwege de budgettaire opbrengst of dat sprake is van een systeemwijziging die ook geldt voor andere terreinen van het belastingrecht. Deze leden vragen in dat kader naar het verschil in benadering tussen de voorgestelde tariefmaatregel voor grondslagverminderende posten en de wijze waarop Nederland dubbele belasting voorkomt. Beide regelingen hebben een andere achtergrond. De tariefmaatregel ziet op de wijze waarop Nederland belasting heft en is inderdaad bedoeld om budgettaire ruimte te bieden voor het verlagen van de tarieven binnen de inkomstenbelasting. Toepassing van de tariefmaatregel verhoogt ook de belasting die in Nederland over het wereldinkomen verschuldigd zou zijn en als zodanig onderdeel uitmaakt van de berekening van voorkoming van dubbele belasting.

De leden van de fractie van de PvdA vragen waarom de tariefmaatregel niet op alle grondslagverminderende posten ziet. Vanaf 2020 gaat een tariefmaatregel zoals nu al geldt voor de aftrekbare kosten eigen woning ook gelden voor de ondernemersaftrek, de MKB-winstvrijstelling, de terbeschikkingstellingsvrijstelling en de persoonsgebonden aftrekposten. Het invoeren van een tariefmaatregel voor de hiervoor genoemde posten is een van de maatregelen waarmee de voorgestelde verlagingen van de belasting op inkomen uit arbeid mogelijk worden gemaakt. Dit maakt een pakket mogelijk dat per saldo bijdraagt aan de verbetering van de koopkracht voor alle groepen.

De leden van de fractie van de PvdA constateren dat de belastingdruk door het geheel van aftrekposten, heffingskortingen en toeslagen complex is. Zij vragen of het kabinet het met hen eens is dat het belasting- en toeslagenstelsel inzichtelijk en voorspelbaar dient te zijn en vragen in dat kader welke verbeteringen te verwachten zijn. Het klopt dat het stelsel van aftrekposten, heffingskortingen en toeslagen het belastingstelsel ingewikkeld maken voor zowel belastingplichtigen als de Belastingdienst. Een goed voorbeeld hiervan is de maatregel van het vorige kabinet om de algemene heffingskorting inkomensafhankelijk te maken. Naast het feit dat fiscale regelingen het stelsel ingewikkelder maken, leiden deze tot hogere tarieven, waardoor het belastingstelsel veelal economisch meer verstorend werkt. Grondslagverbreding in combinatie met tariefsverlaging leidt tot een beter uitvoerbaar, transparanter en economisch minder verstorend belastingstelsel. Aandachtspunt bij het afschaffen dan wel beperken van fiscale faciliteiten is dat dit vaak leidt tot negatieve (inkomens)effecten voor de groep belastingplichtigen die gebruikmaakt van de betreffende regeling. Om die reden is het in de praktijk vaak lastig om vereenvoudiging langs deze weg te bewerkstelligen. Dat laat onverlet dat het kabinet blijft streven naar een eenvoudiger en beter uitvoerbaar belastingstelsel. Daarom heb ik bij de behandeling van het pakket Belastingplan 2019 in de Tweede Kamer toegezegd dat ik bouwstenen voor stelselverbeteringen wil klaarleggen voor het volgende kabinet. Ik zal begin 2019 een brief naar beide Kamers sturen over de manier waarop ik de stelselverbeteringen in kaart wil brengen.

De leden van de fractie van de PvdA vragen of het kabinet het wenselijk acht dat de IB-ondernemer en degene die resultaat uit terbeschikkingstelling geniet er met de onderhavige voorstellen niet op vooruitgaan. Het kabinet is van mening dat IB-ondernemers en resultaatgenieters wel profiteren van de voorstellen van dit kabinet. Zoals in de nota naar aanleiding van het nader verslag bij het wetsvoorstel Belastingplan 2019 is opgemerkt, daalt per saldo de gemiddelde belasting- en premiedruk voor circa 93% van de IB-ondernemers. Voor de kleine groep IB-ondernemers met een brutowinst in het toptarief zal per saldo de gemiddelde belasting- en premiedruk iets hoger uitvallen, maar blijft deze druk tot een winst van circa € 200.000 lager dan die van de dga.7 Het invoeren van een tariefmaatregel voor onder andere de MKB-winstvrijstelling en de terbeschikkingstellingsvrijstelling is een van de maatregelen waarmee de voorgestelde verlagingen van de belasting op inkomen mogelijk worden gemaakt. De beperking van het aftrektarief raakt alleen mensen met een inkomen dat (vóór aftrekposten) hoger is dan het beginpunt van de hoogste tariefschijf (meer dan € 68.507 in de kabinetsperiode). Deze belastingplichtigen ondervinden weliswaar nadeel door deze maatregel, maar profiteren het meest van de invoering van het tweeschijvenstelsel en, voor zover hun inkomen ook na aftrekposten (deels) in de hoogste schijf valt, van de verlaging van het toptarief naar 49,5%. Uit de koopkrachtberekeningen van het CPB, waarin het beperken van het aftrektarief is meegenomen, blijkt dat alle inkomensgroepen er in doorsnee op vooruitgaan. Andere lastenverlichtende maatregelen compenseren gemiddeld ruimschoots de tariefmaatregel.

In het IBO-zzp8 is aanbevolen om het verschil in gemiddelde belasting- en premiedruk tussen de werknemer, de dga en de IB-ondernemer te verkleinen. De voorgestelde maatregelen leveren hier een beperkte bijdrage aan. Het kabinet heeft daarnaast op 7 november 2018 een onafhankelijke commissie ingesteld die onderzoek gaat doen naar de regulering van werkenden en arbeids- en opdrachtrelaties, waarbij ook de arbeidsrecht rakende fiscale regelgeving onderdeel vormt van de onderzoeksopdracht.9 Het kabinet wacht vooralsnog het rapport dat de commissie uiterlijk 1 november 2019 oplevert af.

De leden van de fractie van de PvdA vragen vervolgens hoe het kabinet aankijkt tegen de situatie waarin als gevolg van de beperking van het aftrektarief voor partneralimentatie ontvangen partneralimentatie bij de alimentatiegerechtigde wordt belast tegen het toptarief, terwijl betaalde partneralimentatie bij de alimentatieplichtige aftrekbaar is tegen het basistarief. Ook binnen de huidige tariefstructuur vindt de aftrek van partneralimentatie niet per definitie tegen hetzelfde tarief plaats als het tarief waartegen de alimentatie wordt belast. Het is zelfs eerder regel dan uitzondering dat de heffing over ontvangen partneralimentatie niet tegen hetzelfde tarief plaatsvindt als de aftrek van betaalde alimentatie. Daarbij zal de situatie waar deze leden op duiden zich zeer beperkt voordoen, omdat de heffing over ontvangen partneralimentatie veelal tegen een lager tarief plaatsvindt dan waar de aftrek van betaalde partneralimentatie tegen plaatsvindt. Zo werd in 2016 circa 49% van de aftrek van partneralimentatie verzilverd tegen het hoogste tarief terwijl slechts circa 7% van de ontvangen partneralimentatie werd belast tegen het hoogste tarief. Door de tariefmaatregel zal de heffing over ontvangen partneralimentatie en de aftrek van betaalde partneralimentatie juist veel vaker tegen hetzelfde tarief plaatsvinden.

De leden van de fractie van de PvdA vragen wat het kabinet gaat doen aan de toenemende complexiteit rondom de eigenwoningregeling. Deze leden merken terecht op dat de eigenwoningregeling een complexe regeling is. Deze complexiteit is het gevolg van diverse maatregelen die sinds 2001 zijn genomen binnen de eigenwoningregeling. Hoewel het kabinet achter de doelen staat die daarmee zijn beoogd, zoals het verlagen van de schulden van huishoudens en het verbeteren van de financierbaarheid van de Nederlandse hypotheekportefeuille, is complexiteit een belangrijk aandachtspunt. Met het oog op deze complexiteit heeft het kabinet aan uw Kamer toegezegd dat de evaluatie van de eigenwoningregeling met een jaar wordt vervroegd naar 2019. In deze evaluatie zal uitvoerig aandacht worden besteed aan de complexiteit van de regeling.

De leden van de fractie van de PvdA vragen of de versnelling van de tariefmaatregel voor de aftrekbare kosten eigen woning consistent is, hoe deze maatregel zich verhoudt tot het rechtszekerheidsbeginsel en waarom het kabinet niet heeft gekozen voor een langdurige eerbiedigende werking voor bestaande gevallen. De versnelling van de tariefmaatregel voor de aftrekbare kosten eigen woning maakt deel uit van een breder pakket aan maatregelen, dat voor het grootste deel van de belastingplichtigen, waaronder eigenwoningbezitters, per saldo tot een lastenverlichting leidt. Met de budgettaire opbrengst van de versnelling van de tariefmaatregel voor de aftrekbare kosten eigen woning wordt het eigenwoningforfait stapsgewijs verlaagd. Deze verlaging vormt een lastenverlichting voor alle belastingplichtigen met een eigen woning en loopt in de tijd vrijwel parallel aan de versnelling van de tariefmaatregel. Met de versnelling van de tariefmaatregel beoogt het kabinet een forse impuls te geven aan het beleid dat het vorige kabinet heeft ingezet ten aanzien van de aftrekbaarheid van de aftrekbare kosten eigen woning, met als doel om de schulden van huishoudens te verlagen en de financierbaarheid van de Nederlandse hypotheekportefeuille te verbeteren. Het eindbeeld blijft echter ongewijzigd. Het kabinet meent hiermee een zorgvuldige afweging van belangen te hebben gemaakt.

De leden van de fractie van de PvdA vragen waarom het kabinet er niet voor heeft gekozen de eigen woning over te hevelen naar box 3. Het kabinet heeft geen vergaande systeemwijziging van de eigenwoningregeling voor ogen waarmee de eigen woning bijvoorbeeld naar box 3 zou worden overgeheveld.

De leden van de fracties van de VVD, het CDA en D66 vragen hoeveel eigenwoningeigenaren mogelijk financieel in de problemen komen als gevolg van de versnelling van de tariefmaatregel voor de aftrekbare kosten eigen woning en of voor schrijnende gevallen hardheidsclausulebeleid wordt overwogen. De versnelling van de tariefmaatregel voor de aftrekbare kosten eigen woning maakt deel uit van een breder pakket aan maatregelen, dat onder andere ook een stapsgewijze verlaging van het eigenwoningforfait bevat. Dit pakket leidt voor het grootste deel van de belastingplichtigen, waaronder eigenwoningbezitters, per saldo tot een lastenverlichting. Het kabinet verwacht geen onbillijkheden van overwegende aard. De beperking van het aftrektarief raakt namelijk alleen mensen met een inkomen dat (vóór aftrekposten) hoger is dan het beginpunt van de hoogste tariefschijf (meer dan € 68.507 in de kabinetsperiode). Deze belastingplichtigen ondervinden enerzijds nadeel door deze maatregel, maar profiteren anderzijds van de verlaging van het eigenwoningforfait, de invoering van het tweeschijvenstelsel en voor zover hun inkomen ook na aftrekposten (deels) in de hoogste schijf valt van de verlaging van het toptarief naar 49,5%.

De leden van de fractie van de PvdA constateren dat het onderscheid tussen de verliesverrekeningstermijnen voor IB-ondernemers en resultaatgenieters (drie jaar terug en negen jaar vooruit) en voor aanmerkelijkbelanghouders met hun besloten vennootschap (één jaar terug en zes jaar vooruit) wordt vergroot. Zij vragen het kabinet om een verklaring. Een ondernemer kan door de juridische vormgeving van zijn activiteiten kiezen voor belastingheffing over zijn winst binnen (het regime van) box 1 van de inkomstenbelasting (als natuurlijk persoon) dan wel binnen (het regime van) box 2 van de inkomstenbelasting in combinatie met de vennootschapsbelasting (als aanmerkelijkbelanghouder in combinatie met een rechtspersoon). Deze keuze brengt mee dat er verschillen kunnen optreden in de wijze waarop de ondernemingswinst wordt belast. Ook op het punt van de verliesverrekening is er sprake van een verschil. Bij de vorige verkorting van de termijnen voor verliesverrekening is ervoor gekozen deze wel voor de vennootschapsbelasting en box 2 te laten gelden, maar niet voor box 1. Ook met betrekking tot de onderhavige versobering van de voorwaartse verliesverrekeningstermijn in de vennootschapsbelasting (ter financiering van de tariefsverlaging in de vennootschapsbelasting) heeft het kabinet ervoor gekozen om die lijn te volgen en de versobering derhalve ook te laten gelden voor zover het de verliesverrekening in box 2 betreft.

De leden van de fracties van de VVD, het CDA en de ChristenUnie vragen of het kabinet een overzicht kan geven van oude winstreserves. Ook wordt gevraagd naar de meeropbrengst van de maatregel indien er geen rekening zou worden gehouden met anticipatie-effecten. Een overzicht van oude winstreserves is niet voorhanden aangezien dat niet jaarlijks in de aangifte behoeft te worden vermeld. Alleen bij daadwerkelijke vervreemding van de aandelen wordt het vervreemdingsvoordeel aangegeven. Om deze reden kan de totale omvang van de met box 2-heffing beclaimde oude winstreserves niet uit de bij de Belastingdienst beschikbare gegevens worden afgeleid. Indien er geen rekening zou worden gehouden met anticipatie-effecten zou er geen sprake zijn van een meeropbrengst in 2018 en 2019 en een meeropbrengst van € 140 miljoen in 2020 en € 212 miljoen in 2021. Anticipatie-effecten zijn echter wel degelijk te verwachten, aangezien er ook een sterke reactie was van aanmerkelijkbelanghouders in 2007 en 2014 op een tariefsaanpassing van box 2. De uiteindelijke raming met toelichting is opgenomen in de ramingstoelichtingen bij het pakket Belastingplan 2019.

De leden van de fracties van de VVD en de ChristenUnie vragen of het kabinet nogmaals kan uitleggen waarom er niet voor is gekozen om een overgangsmaatregel te treffen voor oude – tegen het hogere Vpb-tarief belaste – winstreserves. In gelijke zin pleiten de leden van de fracties van het CDA en de VVD voor overgangsrecht voor oude – in de vennootschap opgebouwde – winstreserves. Verder vragen de leden van de fractie van de PvdA in hoeverre ondernemers met al opgebouwde winstreserves worden benadeeld door de correctie van het tarief in box 2. De aanmerkelijkbelanghouder kan in 2019 de winstreserves van zijn vennootschap tegen het huidige box 2-tarief laten uitkeren. Daarmee heeft de aanmerkelijkbelanghouder een handelingsperspectief. Als gevolg van het huidige belastingstelsel profiteert de aanmerkelijkbelanghouder overigens al van de mogelijkheid om box 2-heffing over winstreserves (langdurig) uit te stellen door deze reserves te herinvesteren. Daar komt nog bij dat de aanmerkelijkbelanghouder er fors op vooruitgaat als gevolg van de verlaging van de Vpb-tarieven en de lagere inkomstenbelasting. Voorts is het compartimenteren van winstreserves zeer complex in de uitvoering voor de Belastingdienst. Zo is het vrijwel onvermijdelijk dat de Belastingdienst beschikkingen moet vaststellen die bijvoorbeeld bij dividenduitkeringen moeten worden herzien. Bovendien vergt compartimentering van winstreserves meer toezichtcapaciteit. Dit maakt het compartimenteren zeer slecht uitvoerbaar. Ook vergt het maken van overgangsrecht budgettaire dekking. Om voorgaande redenen is besloten geen overgangsrecht te maken voor winsten die gemaakt zijn onder de «oude» tarieven.

De leden van de fracties van de VVD en het CDA vragen of de termijn waarbinnen een nog niet verrekend verlies uit aanmerkelijk belang kan worden omgezet in een belastingkorting ook moet worden aangepast overeenkomstig de verkorting van de termijn waarbinnen voorwaartse verliesverrekening in box 2 moet plaatsvinden. Verder vragen deze leden of het kabinet overweegt om (als alternatief) de wachttijd van twee jaar af te schaffen. Een belastingplichtige die geen aanmerkelijk belang meer heeft, kan een nog niet verrekend verlies uit aanmerkelijk belang omzetten in een belastingkorting die in mindering wordt gebracht op de verschuldigde belasting in box 1. Hiermee is beoogd de belastingplichtige die geen aanmerkelijk belang meer heeft dezelfde mogelijkheden voor verliesverrekening te geven als de oud-ondernemer/natuurlijk persoon in box 1. Voor een ondernemer/natuurlijk persoon in box 1 die bij de staking van zijn onderneming een verlies leidt, bestaat immers de mogelijkheid dit verlies buiten de winstsfeer te verrekenen in box 1 met het inkomen uit werk en woning. Aangezien de termijnen voor verliesverrekening in box 1 ongewijzigd blijven, ligt het niet voor de hand om de regels voor het in aanmerking nemen van de belastingkorting in box 1 aan te passen.

De leden van de fractie van het CDA vragen waarom artikel 20, zesde lid, van de Successiewet 1956 (SW 1956) niet gewijzigd wordt vanwege de wijzigingen in het aanmerkelijkbelangtarief. Deze leden verzoeken het kabinet deze latentie aan te passen aan de correcties in het aanmerkelijkbelangtarief. Bij het in aanmerking nemen van een latentie als bedoeld in artikel 20, vijfde en zesde lid, SW 1956 stond de wetgever voor ogen om in enkele sprekende gevallen latente inkomstenbelasting wettelijk tot schuld te verklaren, waarbij op voorhand iedere discussie tussen de inspecteur en de belastingplichtige over de waardering van die pas in de toekomst te betalen schulden zou zijn uitgesloten. Daarbij zijn forfaitaire percentages in de wet opgenomen. Aan forfaits is enige ruwheid inherent.10 Het kabinet acht het in dat kader niet wenselijk om deze percentages bij iedere wijziging van de tarieven in box 1 en box 2 aan te passen.

De leden van de fractie van de PvdA vragen het kabinet toe te lichten hoe het globale evenwicht tussen IB-ondernemers en de ondernemer (dga) die via een besloten vennootschap (bv) een onderneming drijft, behouden blijft door de correctie van het box 2-tarief. Verder vragen deze leden of de fiscale wetgeving neutraal moet zijn in de keuze van de rechtsvorm waarin de onderneming wordt gedreven. In de nota naar aanleiding van het nader verslag bij het wetsvoorstel Belastingplan 2019 is onderkend dat een (verdere) verlaging van de tarieven in de Vpb – zonder correctie van het box 2-tarief – het globale evenwicht in principe niet ten goede komt en dat een verstoring van het globale evenwicht economisch gezien niet de voorkeur heeft.11 De correctie van het box 2-tarief van 25% naar 26,9% draagt dus bij aan behoud van het globale evenwicht. Daarnaast geldt als uitgangspunt van het kabinet om de fiscaliteit zo min mogelijk een rol te laten spelen bij de rechtsvormkeuze. Het kabinet is het eens met het CPB dat de keuze van de rechtsvorm van een onderneming van meer dan slechts fiscale factoren afhangt. Daarbij merkt het kabinet op dat de fiscaliteit wel een van de factoren is die mee kan spelen bij de (initiële) keuze voor een rechtsvorm en dat een vergelijking van de gemiddelde belasting- en premiedruk daarbij relevant is. Als gevolg van het pakket aan maatregelen wordt het verschil in belasting- en premiedruk tussen dga’s met hun bv en IB-ondernemers gemiddeld genomen kleiner (zie figuur 1), waardoor de fiscale factor in het maken van een keuze in ondernemingsvorm in het algemeen minder relevant wordt. Bovendien is de relevantie daarin beperkt tot ondernemers met hogere winsten. Daarbij moet worden bedacht dat de dga met zijn bv de gemaakte winsten niet onmiddellijk en volledig hoeft uit te laten keren. In dat geval kan de (effectieve) belasting- en premiedruk van een dga lager uitvallen.

Figuur 1: Gemiddelde belasting- en premiedruk na maatregelen Belastingplan 2019, inclusief heroverweging pakket vestigingsklimaat

De leden van de fracties van het CDA en de VVD vragen naar het arrest van het Hof van Justitie van de Europese Unie (EU) van 9 februari 2017 (het Spaanse voetbalmakelaarsarrest).12 In de nota naar aanleiding van het verslag bij Overige fiscale maatregelen 2018 is aangegeven dat er op dat moment nog geen eindbeslissing was en dat de uitkomst daarvan wellicht invloed heeft op de precieze invulling van de door Nederland voor de inkomstenbelasting te nemen maatregel.13 Inmiddels is in deze procedure een eindbeslissing beschikbaar. De precieze reikwijdte van het arrest voor de wettelijke regeling voor kwalificerende buitenlandse belastingplichtigen is echter nog niet voldoende duidelijk. Daarom zal vooralsnog vooruitlopend op een wijziging van de Wet inkomstenbelasting 2001 (Wet IB 2001) in een beleidsbesluit worden aangegeven hoe de Belastingdienst met dit arrest in de praktijk zal omgaan. Dit besluit zal naar verwachting in het eerste kwartaal van 2019 verschijnen.

Voor het vestigingsklimaat is het van groot belang om werkgevers ruimte te bieden om buitenlandse werknemers aan te trekken met een specifieke deskundigheid die op de Nederlandse arbeidsmarkt niet of schaars aanwezig is. Nederland kent mede daarom de zogenoemde 30%-regeling voor ingekomen werknemers, die het mogelijk maakt onder voorwaarden een forfaitair bedrag van maximaal 30% van het loon (inclusief vergoeding) onbelast te vergoeden. Om de effectiviteit van de 30%-regeling te vergroten, is voorgesteld om de maximale looptijd van deze regeling met drie jaar te verkorten. In het kader van het heroverwegingspakket heeft het kabinet alsnog overgangsrecht voorgesteld voor de groep waarvoor de regeling als gevolg van deze verkorting in 2019 of 2020 zou eindigen. De leden van de fracties van de VVD en het CDA geven aan met instemming kennis te hebben genomen van dit overgangsrecht. De leden van de fracties van de VVD en GroenLinks vragen voor een specifieke groep van in 2011 ingekomen werknemers naar de gevolgen van de voorgestelde verkorting van de looptijd van de 30%-regeling alsmede naar de gevolgen van het daarbij voorgestelde overgangsrecht. De leden van de fractie van het CDA vragen of voor deze werknemers geen uitzondering kan worden gemaakt, zodat voor hen de oorspronkelijke looptijd van toepassing blijft. Met de voorstellen vervalt het huidige overgangsrecht voor de in 2011 ingekomen werknemers. Daarbij is niet relevant of op de door de Belastingdienst gegeven beschikking een voorbehoud staat voor toekomstige wijzigingen in wet- en regelgeving. De afwezigheid van een dergelijk voorbehoud betekent namelijk niet dat is toegezegd dat de op basis van de destijds geldende wetgeving vermelde termijn niet zal wijzigen. Het is immers algemeen bekend dat belastingwetten kunnen wijzigen. Belanghebbenden mogen er daarom niet op vertrouwen dat de beschikking ook na een wetswijziging onverkort zal blijven gelden. Het voorgestelde overgangsrecht geldt voor alle ingekomen werknemers voor wie de looptijd van de 30%-regeling door de voorgestelde verkorting zou eindigen in de periode van 1 januari 2019 tot en met 31 december 2020. Een uitzondering hierop is niet voorzien. Voor de in 2011 ingekomen werknemers gaat derhalve gelden dat de 30%-regeling kan worden toegepast tot en met 31 december 2020, uiteraard voor zover de oorspronkelijke looptijd nog niet is verstreken. De verkorting van de looptijd voor deze groep is door het voorgestelde overgangsrecht dus niet maximaal twee jaar en elf maanden, maar maximaal elf maanden. Deze groep heeft dus maximaal profijt van het voorgestelde overgangsrecht.

De leden van de fractie van D66 vragen of het kabinet het juridisch houdbaar acht om de looptijd van de 30%-regeling ook voor bestaande gevallen te verkorten. Bij de vraag of overgangsrecht moet worden getroffen, is een afweging gemaakt tussen de belangen van degenen die (mogelijk) geraakt worden door de nieuwe wetgeving en de belangen van andere inhoudingsplichtigen en belastingplichtigen die niet een dergelijke tegemoetkoming krijgen. Het kabinet acht het in dat kader inderdaad juridisch houdbaar om de looptijd van de 30%-regeling voor bestaande gevallen te verkorten. Dit geldt zowel in de situatie zonder overgangsrecht als met het voorgestelde overgangsrecht. Door dit overgangsrecht hebben alle bestaande gevallen op zijn minst tot en met 31 december 2020 de tijd om te anticiperen op de verkorting van de looptijd.

De leden van de fractie van D66 vragen welke groepen (sectoren of naar herkomst) het meeste last krijgen van de verkorting van de looptijd van de 30%-regeling. Zij vragen daarnaast of bij de beslissing om de looptijd te verkorten ook het mogelijke effect op het vestigingsklimaat en innovatie en onderzoek is meegewogen. In de «Evaluatie 30%-regeling» van Dialogic14 is onderstaande verdeling van de gebruikers van de 30%-regeling over de sectoren opgenomen.

|

Sector |

Aandeel 30%-gebruikers |

Aandeel Nederlandse beroepsbevolking |

|---|---|---|

|

Universitair hoger onderwijs |

7,5% |

0,7% |

|

Ontwikkelen, produceren en uitgeven van software |

6,3% |

1,3% |

|

Financiële holdings |

4,3% |

0,8% |

|

Holdings (geen financiële) |

3,9% |

0,4% |

|

Concerndiensten binnen eigen concern |

3,5% |

0,4% |

|

Advisering op het gebied van informatietechnologie |

3,1% |

0,7% |

|

Ingenieurs en overig technisch ontwerp en advies |

2,9% |

1,3% |

|

Organisatieadviesbureaus |

2,5% |

1,5% |

|

Uitleenbureaus |

2,5% |

1,0% |

|

Universitair medische centra |

2,1% |

0,8% |

|

Groothandel in computers, randapparatuur en software |

1,9% |

0,4% |

|

Arbeidsbemiddeling |

1,8% |

0,3% |

|

Algemene banken |

1,8% |

0,9% |

|

Overige |

56,0% |

89,5% |

Deze verdeling is opgesteld aan de hand van de gegevens van de gebruikers van de 30%-regeling in 2015, ongeacht de looptijd van de beschikking. Daarbij heeft het onderzoeksbureau De Belastingdienstdata verrijkt met microdata van het Centraal Bureau voor de Statistiek. Uit de tabel blijkt dat er in vergelijking tot de Nederlandse beroepsbevolking relatief veel gebruikers van de 30%-regeling werkzaam zijn in de academische sector en de ICT-sector. Of deze verdeling ook representatief is voor de werknemers waarvoor de 30%-regeling langer dan vijf jaar wordt toegepast, is niet onderzocht. Er zijn echter geen aanwijzingen dat dit niet representatief zou zijn. In het evaluatierapport staat dat het inperken van de looptijd van de 30%-regeling voor ingekomen werknemers naar verwachting zorgt voor een hogere doelmatigheid terwijl de doeltreffendheid nauwelijks wordt beperkt.15 Om dit te bepalen heeft het onderzoeksbureau gekeken naar de doelen van de 30%-regeling, waaronder «een bijdrage leveren aan het aantrekkelijk en competitief houden van het Nederlandse vestigingsklimaat». Het mogelijke effect van het verkorten van de looptijd op het vestigingsklimaat is op deze manier meegewogen bij het nemen van de maatregel. Het effect van het inkorten van de looptijd op kennis en innovatie is niet onderzocht.

De leden van de fracties van het CDA en de VVD zouden graag een nadere toelichting ontvangen op het begrip koop-/aannemingsovereenkomst ter zake van een sportaccommodatie zoals bedoeld in het overgangsrecht bij de aanpassing van de btw-sportvrijstelling. Een koop-/aannemingsovereenkomst in het kader van de overgangsregeling van de sportvrijstelling is een verzamelbegrip waarbij de koop van een onroerende zaak en de daarbij behorende aannemingsovereenkomst in een overeenkomst wordt geregeld. De koopovereenkomst bestaat uit de koop van grond of een bestaand gebouw. De aannemingsovereenkomst heeft betrekking op de verbouwing van het gekochte bestaande gebouw tot een sportaccommodatie of de bouw van een nieuwe sportaccommodatie op de gekochte grond. Het begrip koop-/aannemingsovereenkomst in het kader van de overgangsregeling van de sportvrijstelling ziet daarnaast ook op aannemingsovereenkomsten voor de (ver)bouw van een sportaccommodatie op grond die al in eigendom is van de opdrachtgever.

De leden van de fracties van het CDA en de VVD vragen of de grenseffecten van de verhoging van het verlaagde btw-tarief worden gemonitord. Bij het uitwerken van de maatregel is een inschatting gemaakt van de grenseffecten. De verwachting is dat de grenseffecten beperkt zullen zijn. Indien mij komende periode signalen bereiken dat dit beeld onjuist is, zal worden bezien of nader onderzoek noodzakelijk is.

De leden van de fracties van het CDA en de VVD vragen waarom de aanpassing van de regeling belastingrente voor de erfbelasting zich niet uitstrekt tot de gevallen, bedoeld in artikel 45, derde lid, SW 1956 en verzoekt het kabinet dit alsnog toe te zeggen. Deze leden constateren terecht dat de voorgestelde wijziging van artikel 30g van de Algemene wet inzake rijksbelastingen (AWR) uitsluitend ziet op de tijdige indiening van aangiften in de reguliere gevallen waarin een belastingaanslag erfbelasting wordt opgelegd in verband met overlijden en niet ziet op overige gevallen. Ik zeg deze leden daarom toe dat ik zal onderzoeken of de voorgestelde wijziging van artikel 30g AWR uitgebreid kan worden met belastingaanslagen erfbelasting die om andere redenen dan overlijden (bijvoorbeeld in verband met de vervulling van een voorwaarde) worden opgelegd. Onderdeel van dit onderzoek is een uitvoeringstoets om de consequenties voor de uitvoering alsmede de budgettaire gevolgen in beeld te brengen. Over de uitkomsten hiervan zal ik uw Kamer voor de zomer van 2019 informeren.

De leden van de fracties van de VVD, het CDA en de ChristenUnie vragen hoe de maatregel werkt voor kentekens die op naam van een rechtspersoon zijn gesteld. Ook rechtspersonen kunnen houder zijn van een motorrijtuig. Mocht blijken dat motorrijtuigenbelasting ten onrechte niet betaald is, dan zal deze ook bij rechtspersonen alsnog worden nageheven. Voor wat betreft het gebruik van foto’s bij de controle van de motorrijtuigenbelasting wordt geen onderscheid gemaakt tussen rechtspersonen en natuurlijke personen.

De leden van de fracties van de VVD, het CDA en de ChristenUnie vragen of een «schenking onder schuldigerkenning» zoals die veelvuldig van ouders aan kinderen plaatsvindt, kan worden aangemerkt als een verhaalsconstructie en zo ja, onder welke omstandigheden. Ook een dergelijke schenking onder schuldigerkenning kan onder omstandigheden als verhaalsconstructie worden aangemerkt. Dat is echter uitsluitend het geval indien er sprake is van twee of meer van de feitelijke omstandigheden die worden opgenomen in het Uitvoeringsbesluit Invorderingswet 1990. Bij een schenking onder schuldigerkenning die louter tot doel heeft om erfbelasting te besparen, zal dit zich niet snel voordoen. Er moet dan bijvoorbeeld sprake zijn van een schenking en onbetaalde belastingschuld die beide meer dan € 100.000 bedragen en een onjuiste belastingaangifte, het niet voldoen aan informatieverplichtingen of een internationale constructie. Ook als er wel sprake is van een verhaalsconstructie, is aansprakelijkheid van de begunstigde overigens alleen aan de orde als de Belastingdienst door die schenking in zijn verhaalsmogelijkheden is benadeeld. Doorgaans zullen bij een schenking onder schuldigerkenning de mogelijkheden van de Belastingdienst om de belastingschuld te verhalen op de schenker echter niet zijn afgenomen en is aansprakelijkheid dus niet aan de orde.

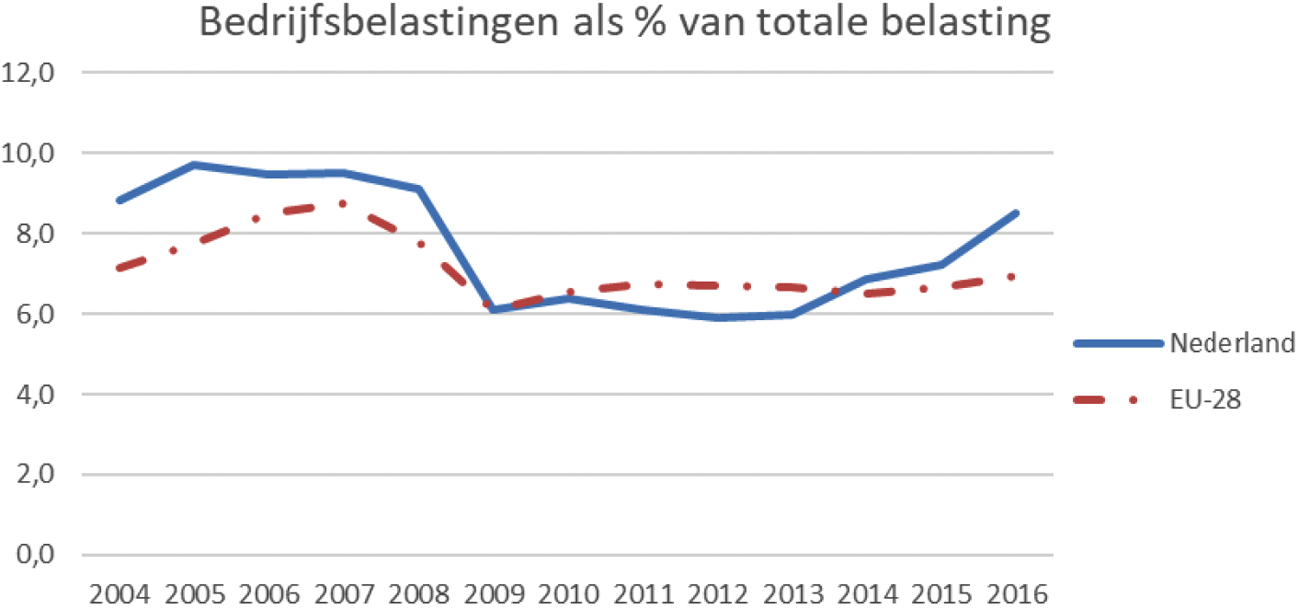

De leden van de fractie van de PvdA vragen of het kabinet kan reageren op berekeningen van KPMG en de Financial Times die wijzen op een verlaging van de effectieve belastingdruk voor bedrijven van 2 procent en een verhoging van de statutaire tarieven voor burgers van 6 procent sinds de crisis. Daarnaast vragen de leden of het kabinet kan reflecteren op een mogelijke race naar de bodem in de vennootschapsbelasting en de uitkomsten daarvan. Zonder volledig inzicht in de onderliggende berekeningen van beide bronnen is niet duidelijk wat precies de aannames zijn geweest en welke methoden en gegevens zijn gebruikt. Het kabinet herkent zich niet in het beeld als geschetst door de Financial Times als het gaat om de belastingopbrengsten bij bedrijven. De opbrengst van de vennootschapsbelasting als percentage van het bruto binnenlands product (BBP) kent geen trendmatige daling en ligt momenteel op een met het verleden vergelijkbaar niveau, zoals te zien in tabel 6. Dit geldt zowel voor Nederland als voor de Europese Unie (EU) en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) als geheel. Tegenover de tariefsverlagingen hebben namelijk vaak grondslagverbredingen gestaan, een trend die in veel landen te zien is geweest. Wel is het zo dat bedrijven gebruik kunnen maken van voorwaartse verliesverrekening, waardoor het na een crisis langer duurt totdat hun Vpb-bijdrage weer op het niveau van vóór de crisis ligt. Dit is ook te zien in figuur 2, waarbij er een duidelijke daling te zien is in het aandeel bedrijfsbelastingen in de totale belastinginkomsten na 2008. Sinds 2013 zijn bedrijven weer aan het inlopen op deze verliezen en gaat het aandeel in de belastingmix flink omhoog.

|

Jaar |

Vpb-tarief |

Winstbelasting tarief – EU gem. |

Vpb opbrengst als percentage van BBP1 NL |

Winstbelasting opbrengst als percentage van BBP1 – EU gem. |

|---|---|---|---|---|

|

2003 |

34,5% |

27,8% |

2,9% |

2,3% |

|

2004 |

34,5% |

26,6% |

3,1% |

2,6% |

|

2005 |

31,5% |

25,3% |

3,4% |

2,8% |

|

2006 |

29,6% |

25,1% |

3,4% |

3,2% |

|

2007 |

25,5% |

24,4% |

3,4% |

3,2% |

|

2008 |

25,5% |

23,8% |

3,3% |

2,9% |

|

2009 |

25,5% |

23,8% |

2,2% |

2,1% |

|

2010 |

25,5% |

23,2% |

2,3% |

2,3% |

|

2011 |

25% |

23,0% |

2,2% |

2,3% |

|

2012 |

25% |

22,9% |

2,1% |

2,5% |

|

2013 |

25% |

23,2% |

2,2% |

2,5% |

|

2014 |

25% |

22,9% |

2,6% |

2,4% |

|

2015 |

25% |

22,8% |

2,7% |

2,5% |

|

2016 |

25% |

22,5% |

3,3% |

2,6% |

Figuur 2: Bedrijfsbelastingen als percentage van de totale belasting1

1 Europese Commissie, Data on Taxation, https://ec.europa.eu/taxation_customs/business/economic-analysis-taxation/data-taxation_en

De ontwikkeling van de belangrijkste statutaire tarieven voor burgers tussen 2007 en 2018 wordt weergegeven in tabel 7. Deze statutaire tarieven geven echter geen compleet beeld van de lastenontwikkeling voor burgers. Zo wordt door middel van deze tarieven bijvoorbeeld niet meegenomen dat veel heffingskortingen sterk gestegen zijn in de periode na de crisis. Voorbeelden daarvan zijn de maximale arbeidskorting (van € 1.392 in 2007 naar € 3.249 in 2018), de maximale inkomensafhankelijke combinatiekorting (IACK) (van € 849 naar € 2.801) en de maximale ouderenkorting (van € 380 naar € 1.418). Daarnaast worden andere relevante lastenontwikkelingen, zoals stijging van zorgpremies, ook niet zichtbaar bij een analyse van enkel statutaire tarieven.

|

2007 |

2018 |

|

|---|---|---|

|

Gecombineerd tarief eerste schijf IB |

33,65% |

36,55% |

|

Gecombineerd tarief tweede schijf IB |

41,4% |

40,85% |

|

Gecombineerd tarief derde schijf IB |

42,0% |

40,85% |

|

Gecombineerd tarief vierde schijf IB |

52,0% |

51,95% |

|

Btw-tarief |

19% |

21% |

|

Verlaagd btw-tarief |

6% |

6% |

De leden van de fractie van de PvdA merken op dat de westerse landen verwikkeld zijn in een race naar de bodem met betrekking tot de tarieven in de winstbelasting en stellen dat Nederland hier ook in meegaat door de tarieven in de vennootschapsbelasting te verlagen. Zij vragen het kabinet naar een reactie hierop. Deze leden vragen een voorspelling van de uitkomst van deze race naar de bodem. Het kabinet herkent zich niet in de ontwikkeling die geschetst wordt waarbij Nederland deelneemt aan een race naar de bodem met betrekking tot de winstbelastingtarieven. Het kabinet kiest ervoor om stapsgewijs het vennootschapsbelastingtarief te verlagen naar een uiteindelijk tarief van 20,5%, met een tarief van 15% bij lagere winsten. Hiermee zal het uiteindelijke tarief zich rond het Europese gemiddelde bevinden. Van de verlaging van de Vpb-tarieven profiteert het Nederlandse bedrijfsleven (zowel grootbedrijf als het midden- en kleinbedrijf) en blijft Nederland aantrekkelijk als vestigings- en investeringsland. Het tarief kan echter niet los worden gezien van de grondslag. Daarom is het in dit verband ook belangrijk stil te staan bij de maatregelen die dit kabinet neemt om de belastinggrondslag te verbreden. Zo kan worden gewezen op de introductie van de earningsstrippingmaatregel, de versobering van de verliesverrekening, het afschaffen van de aftrek van de vergoeding over aanvullend tier 1-kapitaalinstrumenten en de aangekondigde minimumkapitaalregel. Op deze wijze probeert het kabinet een balans te vinden tussen een concurrerend Vpb-tarief in combinatie met een evenwichtige grondslagverbreding, waarbij Nederland zijn aantrekkelijkheid als vestigingsland voor reële activiteiten behoudt, terwijl de kabinetsinzet niet bijdraagt aan schadelijke belastingconcurrentie. Wel is en blijft het voor Nederland belangrijk om de opbrengsten van de Vpb voldoende op peil te houden om structureel de overheidsuitgaven te financieren.

De leden van de fracties van de VVD en het CDA vragen of het plan bestaat om artikel 4a van de Wet op de dividendbelasting 1965 (Wet DB 1965) alsnog in werking te laten treden. Het kabinet is inderdaad voornemens om artikel 4a Wet DB 1965 alsnog in werking te laten treden. In de nota naar aanleiding van het verslag bij het wetsvoorstel Wet bedrijfsleven 2019 heb ik op de vraag hoe het proces dat nodig is om de dividendbelasting op orde te brengen er verder uitziet, geantwoord dat dit de komende tijd in kaart moet worden gebracht.16 Ook is het nodig om de integratie van de dividendbelasting en de bronbelasting op dividenden naar laagbelastende jurisdicties te bestuderen. De gevolgen voor de uitvoering, waaronder de inpasbaarheid in het totale pakket aan ICT-projecten van de Belastingdienst, worden daarin meegenomen. Ook het tijdstip van inwerkingtreding van artikel 4a Wet DB 1965 wordt hierbij betrokken.

De leden van de fractie van D66 vragen of de bronbelasting op rente- en royaltybetalingen naar laagbelastende jurisdicties niet eerder in werking kan treden dan per 1 januari 2021. Eerdere inwerkingtreding van deze maatregel is niet mogelijk. Hoewel het voor de hand ligt dat de bronbelasting op interest en royalty’s (in grote lijnen) zal voortborduren op de al gekozen uitgangspunten bij de bronbelasting op dividenden, is er een aantal belangrijke verschillen tussen dividenden enerzijds en interest en royalty’s anderzijds die op onderdelen tot een andere vormgeving kunnen leiden. Deze verschillen vergen de nodige studie. Daarbij worden ook de uitvoeringsgevolgen voor de Belastingdienst in beeld gebracht. Het gaat namelijk om een geheel nieuwe belasting. Na de politieke besluitvorming zal de Belastingdienst bovendien een nieuw proces en systeem moeten inrichten.

De leden van de fracties van het CDA en de VVD vragen naar de ratio om overgangsrecht in te voeren voor wat betreft houdsterverliezen van vóór 2019. De voorgestelde afschaffing van de houdsterverliesregeling hangt samen met de invoering van de earningsstrippingmaatregel per 1 januari 2019. Bij de afschaffing van de houdsterverliesregeling, zoals neergelegd in artikel 20, vierde tot en met zesde lid, van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) speelt de vraag hoe moet worden omgegaan met reeds «gestalde» houdsterverliezen. Deze houdsterverliezen mogen onder de huidige regeling alleen worden verrekend met houdsterwinsten (die er veelal niet zijn). Zonder overgangsrecht zouden bestaande houdsterverliezen automatisch worden omgezet in gewone verrekenbare verliezen. Dit kan potentieel leiden tot grondslaguitholling en resulteert in een aanzienlijke budgettaire derving, die ook weer gedekt dient te worden en daarom is voorzien in overgangsrecht.

De leden van de fractie van GroenLinks vragen voor de toepassing van de earningsstrippingmaatregel hoe het kabinet aankijkt tegen het risico dat belastingplichtigen de ruimte tot het plafond van 30% van het brutobedrijfsresultaat (EBITDA17) maximaal benutten. De earningsstrippingmaatregel kent in tegenstelling tot de bestaande specifieke renteaftrekbeperkingen een algemeen karakter. Dat wil zeggen dat voortaan aan de hand van een generieke norm wordt vastgesteld of de rente aftrekbaar is. De aftrekbeperking is in beginsel dus van toepassing op alle rente die (per saldo) is verschuldigd. Het kabinet is van mening dat met de invoering van een generieke benadering van renteaftrek enkele bestaande specifieke renteaftrekbeperkingen kunnen vervallen. Om die reden wordt voorgesteld de aftrekbeperking voor bovenmatige deelnemingsrente, de aftrekbeperking voor bovenmatige overnamerente en de beperking van de verrekening van verliezen voor houdster- en financieringsmaatschappijen (houdsterverliezen) af te schaffen. Hoewel, zoals ook eerder al opgemerkt, het niet is uit te sluiten dat er nu situaties worden geraakt door specifieke renteaftrekbeperkingen en straks niet meer (of andersom), is per saldo sprake van een forse grondslagverbreding.18 Voor zover een belastingplichtige in voorkomende gevallen een voordeel ervaart, is dat naar de mening van het kabinet een gevolg van de ingezette beleidswijziging van specifiek naar generiek. Hierbij moet ook worden bedacht dat vanuit uitvoeringsoogpunt het naast elkaar bestaan van de earningsstrippingmaatregel en de specifieke renteaftrekbeperkingen geen wenkend perspectief is.

De leden van de fractie van GroenLinks vragen of het aanbeveling verdient de renteaftrekbeperking tegen winstdrainage aan te scherpen om rentedropping in Nederland verder te ontmoedigen. Deze leden verwijzen in dit kader ook naar een arrest van de Hoge Raad van 8 juli 2016.19 Het kabinet kiest bij de implementatie van de earningsstrippingmaatregel voor een robuuste vormgeving, hetgeen inhoudt dat de vormgeving op onderdelen aanzienlijk verdergaat dan de in ATAD1 opgenomen minimumstandaard. Als gevolg van de keuze voor deze robuuste vormgeving wordt niet alleen opgetreden tegen grondslaguitholling, maar wordt vooral een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen bij alle belastingplichtigen in de vennootschapsbelasting nagestreefd. Doordat de renteaftrekbeperking van toepassing is op alle rente die per saldo is verschuldigd en de aftrekbaarheid hiervan direct afhankelijk wordt gesteld van de belastbare grondslag in Nederland worden de mogelijkheden tot belastingontwijking door renteaftrek beperkt. Het kabinet heeft echter niet de illusie dat vanaf 1 januari 2019 daarmee de mogelijkheden tot belastingontwijking door middel van renteaftrek uitputtend onmogelijk worden gemaakt. Mede om die reden blijven, naast de algemene waarborg van fraus legis, twee renteaftrekbeperkingen tegen specifieke vormen van belastingontwijking bestaan. De specifieke renteaftrekbeperking gericht tegen winstdrainage (artikel 10a Wet Vpb 1969) blijft bestaan. Het kabinet ziet in het aangehaalde arrest geen aanleiding om de dubbele zakelijkheidstoets die in dit artikel besloten ligt verder aan te scherpen. Daarnaast blijft de renteaftrekbeperking bestaan die betrekking heeft op in gelieerde verhoudingen overeengekomen langlopende geldleningen zonder een vergoeding op die lening of met een vergoeding op die lening die in belangrijke mate afwijkt van een zakelijke rente (artikel 10b Wet Vpb 1969). Omdat deze bepaling zich richt tegen internationale mismatches (aftrek in het ene land en geen heffing in het andere land) blijft ook deze bepaling relevant naast een earningsstrippingmaatregel.

De leden van de fracties van het CDA en de VVD verzoeken, naar aanleiding van de afschaffing van de fiscale aftrek van de vergoeding over aanvullend tier-1 kapitaalinstrumenten, om een overzicht van fiscale lastenverzwaringen van de afgelopen jaren voor de financiële sector, per maatregel en gecumuleerd. Daarbij maken deze leden zich zorgen dat fiscale lastenverzwaringen ten koste gaan van de kredietverlening aan het midden- en kleinbedrijf (mkb). Tot slot vragen deze leden of een overzicht kan worden gegeven wat de ons omringende landen aan fiscale lastenverzwaringen hebben doorgevoerd in de financiële sector. De financiële sector heeft de afgelopen jaren zowel met fiscale lastenverzwaringen als fiscale lastenverlichtingen te maken gehad. Deze lastenveranderingen bestaan deels uit algemene fiscale lastenveranderingen die gelden voor alle belastingplichtigen. Daarnaast is sprake geweest van aanvullend beleid dat specifiek op de financiële sector werd gericht. Zo is de afgelopen jaren onder meer de bankenbelasting (per 2012) ingevoerd met – bij de invoering – als belangrijkste doel de impliciete overheidsgarantie voor banken in te prijzen. De budgettaire opbrengst van deze maatregel ligt sindsdien rond de € 0,5 miljard. Verder is voor banken (per 2014) en verzekeraars (per 2015) in de wet bepaald dat de vergoeding over additionele tier 1-kapitaalinstrumenten fiscaal aftrekbaar is. Per saldo leidde dit niet tot een budgettaire opbrengst of derving. Dit kabinet neemt maatregelen die (ook) de financiële sector raken. Zo verlaagt dit kabinet het vennootschapsbelastingtarief naar uiteindelijk 20,5 procent in 2021. Hiervan profiteren alle belastingplichtigen, dus ook de financiële sector. Deze verlaging wordt deels bekostigd uit grondslagverbredende maatregelen, waarvan de earningsstrippingmaatregel met afstand de meest omvangrijke is. Banken en verzekeraars worden in beginsel (in tegenstelling tot overige belastingplichtigen) niet geraakt door de earningsstrippingmaatregel, terwijl de banken en verzekeraars wel profiteren van de hiermee gefinancierde tariefsverlaging. Daarom wordt per 1 januari 2020 een minimumkapitaalregel voor banken en verzekeraars ingevoerd, waarmee tevens wordt bereikt dat ook de financiële sector te maken krijgt met een prikkel gericht op een meer gelijk behandeling van eigen en vreemd vermogen. De geraamde fiscale lastenverzwaring van deze maatregel voor de financiële sector bedraagt € 291 miljoen. Daarnaast heeft dit kabinet voorgesteld om de fiscale aftrekbaarheid van de vergoeding over additioneel tier 1-kapitaalinstrumenten per 1 januari 2019 af te schaffen. De fiscale lastenverzwaring van de afschaffing van deze aftrek bedraagt circa € 150 miljoen voor banken en verzekeraars. Het kabinet verwacht niet dat eventuele fiscale lastenverzwaringen in de weg staan aan een gezonde kredietverlening, passend bij het huidige economische klimaat. Bij voldoende winsten en mogelijkheden om kapitaal uit te geven ligt het in de rede dat banken rendabele kredieten blijven verstrekken. Dit is ook gebleken uit eerdere studies en analyses.20 Het kabinet beschikt niet over een overzicht waaruit blijkt wat de ons omringende landen aan fiscale lastenverzwaringen hebben doorgevoerd in de financiële sector.

De leden van de fracties van het CDA en de VVD vragen waarom bij de afschrijvingsbeperking voor gebouwen in eigen gebruik in de vennootschapsbelasting niet gekozen is voor een eerbiedigende werking van de bestaande gevallen. De voorgenomen maatregel beperkt de mogelijkheid om op gebouwen in eigen gebruik af te schrijven tot 100% van de WOZ-waarde van het gebouw. De maatregel treedt in werking vanaf boekjaren die aanvangen op of na 1 januari 2019. Dat betekent niet dat afschrijvingen die vóór 1 januari 2019 hebben plaatsgevonden worden teruggenomen. Ook indien door die eerdere afschrijvingen de fiscale boekwaarde van het gebouw in eigen gebruik lager is dan 100% van de WOZ-waarde, leidt dit niet tot bijvoorbeeld een verplichte opwaardering. Zoals de leden al opmerken, is overgangsrecht opgenomen voor belastingplichtigen die nog geen drie jaar hebben afgeschreven. Zij kunnen gedurende het restant van de driejaarsperiode nog volgens de oude regels (tot 50% van de WOZ-waarde) afschrijven. Bij deze wijziging is aangesloten bij de systematiek waarvoor is gekozen bij de eerdere aanpassing van de afschrijvingsbeperking bij de Wet werken aan winst.21 De opbrengst van de afschrijvingsbeperking is bedoeld ter (gedeeltelijke) financiering van de verlaging van de tarieven in de vennootschapsbelasting. Een ruimere toepassing van het overgangsrecht zou leiden tot een lagere budgettaire opbrengst. Dit verhoudt zich niet tot de beoogde tariefsverlaging in de vennootschapsbelasting. Verder wil ik voorkomen dat ruim overgangsrecht leidt tot complexe vraagstukken in de uitvoering, zoals wanneer sprake is van een bestaand geval en hoe bijvoorbeeld moet worden omgegaan met (te activeren) aanpassingen of verbeteringen aan gebouwen. Derhalve is ervoor gekozen om de maatregel direct in werking te laten treden en het overgangsrecht te beperken tot gebouwen die recent in gebruik zijn genomen.

De leden van de fractie van de PvdA vragen naar de visie van het kabinet op het terrein van vergroeningsmaatregelen. Het kabinet onderschrijft dat een vergroening van het fiscale stelsel kan bijdragen aan klimaattransitie en de transitie naar een circulaire economie. Het kabinet is het eens met de fractie van de PvdA dat niet doorgeschoten moet worden in micromanagement. Het stelsel dient eenvoudig en transparant te blijven en begrijpelijk voor de burger. Daarom is een randvoorwaarde dat instrumenteel gebruik van de fiscaliteit fiscaal inpasbaar en uitvoerbaar is. Bij voorkeur wordt gebruik gemaakt van bestaande knoppen. Bij de vergroening van het stelsel zet het kabinet in op het principe dat de vervuiler betaalt. Door het beprijzen van milieuschade worden de kosten van vervuiling geïnternaliseerd in de prijs. Consumenten en ondernemingen worden zo gestimuleerd om in hun keuzes meer rekening te houden met de maatschappelijke kosten van vervuiling. Met de opbrengsten van fiscale vergroening kunnen andere, meer verstorende belastingen worden verlaagd. Daarnaast kunnen fiscale subsidies aan de orde zijn als dit effectief en doelmatig is.