Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35000 nr. 44 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 1 oktober 2018

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minj van Financiën over de Miljoenennota 2019 (Kamerstuk 35 000, nr. 1)

De Minister heeft deze vragen beantwoord bij brief van 28 september 2018. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Van Zuilen

Vraag 1

Hoeveel is de nominale toename van het bbp in 2019 ten opzichte van 2017, uitgedrukt in euro’s en als percentage van het bbp?

Antwoord op vraag 1

Het nominale bbp was volgens de MEV 2019-bijlagen in 2017 737,0 miljard euro, en is in 2019 812,8 miljard euro. Dat is een toename van 75,8 miljard euro, of een groei van 10,3 procent (in 2019 ten opzichte van 2017).

Vraag 2

Hoeveel is de nominale toename van de uitgaven aan AOW-uitkeringen in 2019 ten opzichte van 2017, uitgedrukt in euro’s en als percentage van het bbp?

Antwoord op vraag 2

De uitkeringslasten AOW bedroegen in 2017 € 36.466 mln. (excl. de uitgaven aan de inkomensondersteuning AOW, kortweg IOAOW). Dit is circa 5% van het BBP. In 2019 nemen de verwachte AOW-uitgaven (excl. IOAOW) toe met € 2.189 mln. tot 38.656 mln. (in lopende prijzen, dus incl. de verwachte indexatie). Als aandeel van het BBP komen de AOW-uitgaven in 2019 met 4,8% van het BBP iets lager uit dan 2017. Gedurende deze periode groeit de economie (procentueel) sneller dan de AOW-uitgaven. Door de stapsgewijze verhoging van de AOW-leeftijd nemen de AOW-uitgaven minder snel toe.

Vraag 3

Hoeveel is de nominale toename van de AOW-uitkering in 2019 ten opzichte van 2017, uitgedrukt in euro’s en als percentage van de AOW-uitkering?

Antwoord op vraag 3

De gemiddelde AOW-uitkering voor gehuwden (50% wml) en alleenstaanden (70% wml) in 2017 bedroegen respectievelijk 9.875,10 euro en 14.434,74 euro. Dit zijn gemiddelde bruto jaarbedragen (de AOW wordt halfjaarlijks geïndexeerd), exclusief inkomensondersteuning AOW (IOAOW). De bedragen voor 2019 zijn nog niet vastgesteld. In de begroting wordt – op basis van verwachte indexaties – voor 2019 uitgegaan van een AOW-uitkering van 10,395.80 euro per jaar voor gehuwden en 15.225,46 euro voor alleenstaanden.

In het geval van gehuwden betekent dit een toename van 520,70 euro, oftewel een toename van 5,27% ten opzichte van 2017. Voor alleenstaanden gaat het om een toename van 790,72 euro, wat overeenkomt met een toename van 5,48% ten opzichte van 2017.

Vraag 4

Klopt het dat het verschil in de raming van de EMU-schuld voor 2019 door het CPB (49,1% bbp) en het kabinet van (49,6% bbp) in totaal meer dan € 4 miljard bedraagt?

Vraag 5

Welke onderliggende posten veroorzaken het verschil in de raming van de EMU-schuld voor 2019 door het CPB en het kabinet?

Vraag 6

Kunt u toelichten waarom het CPB op lagere ramingen uitkomt voor de EMU-schuld in 2018 en 2019 en kunt u in een tabel de verschillen tussen de raming van het kabinet en de raming van het CPB inzichtelijk maken?

Antwoord vraag 4, 5 en 6

Het CPB raamt zowel voor 2018 en voor 2019 een lagere EMU-schuld. Het verschil in 2018 is 0,1 procent en in 2019 0,4 procent van het bbp. Het verschil in 2018 wordt verklaard door een verschil in het EMU-saldo dat door het CPB wordt geraamd op 0,9 procent bbp in 2018. Het kabinet raamt een EMU-saldo van 0,8 procent bbp voor dat jaar.

Het verschil voor 2019 wordt grotendeels verklaard doordat het CPB in haar raming rekening houdt met een verdere verkoop van ABN AMRO. Het kabinet houdt hier in haar raming geen rekening mee.

In onderstaande tabel wordt een overzicht van het verschillen tussen de raming EMU-schuld kabinet en CPB weergegeven.

|

Vergelijking EMU-schuld (in % bbp) |

2018 |

2019 |

|---|---|---|

|

1. EMU-schuld kabinet |

53,1 |

49,6 |

|

2. EMU-schuld CPB |

53,0 |

49,1 |

|

3. EMU-schuld verschil (= 1–2) |

0,1 |

0,4 |

|

w.v. verschil EMU-saldo |

0,1 |

0,0 |

|

w.v. extra verkopen ABN AMRO |

0,0 |

0,3 |

|

w.v. overige verschillen |

0,0 |

0,1 |

Vraag 5

Welke onderliggende posten veroorzaken het verschil in de raming van de EMU-schuld voor 2019 door het CPB en het kabinet?

Antwoord vraag 5

Zie antwoord vragen 4, 5 en 6.

Vraag 6

Kunt u toelichten waarom het CPB op lagere ramingen uitkomt voor de EMU-schuld in 2018 en 2019 en kunt u in een tabel de verschillen tussen de raming van het kabinet en de raming van het CPB inzichtelijk maken?

Antwoord vraag 6

Zie antwoord vragen 4, 5 en 6.

Vraag 7

Waardoor wordt het verschil veroorzaakt tussen de gepresenteerde lastenontwikkeling in de Macro Economische Verkenning (MEV) en de Miljoenennota?

Vraag 8

Kunt u een overzicht geven van de oorzaken van verschillen tussen de geraamde beleidsmatige lastenverzwaringen door het CPB en het Ministerie van Financiën voor deze kabinetsperiode?

Antwoord op vraag 7 en vraag 8

De beleidsmatige lastenontwikkeling zoals geboekt in het inkomstenkader in de Miljoenennota 2019 (MN2019) wijkt af van de beleidsmatige lastenontwikkeling (blo) zoals gepubliceerd door het CPB in de Macro Economische Verkenning (MEV2019). In de MN2019 nemen de beleidsmatige lasten in 2019 met 3,8 miljard euro toe t.o.v. 2018 (waarvan het grootste deel van de lastenverzwaring wordt veroorzaakt door het basispad: maatregelen van voorgaande kabinetten en stijgende zorgpremies door toegenomen zorguitgaven). In de MEV2019 wordt uitgegaan van een stijging van de beleidsmatige lasten van 5,3 miljard. Het verschil tussen de BLO in de MN2019 en de MEV2019 wordt voornamelijk veroorzaakt door een andere gehanteerde definitie.

Het kabinet rekent met de ontwikkeling op lastenbasis: hoe de lastendruk in een jaar verandert. Daarvoor wordt zoveel mogelijk aangesloten bij het transactiebegrip: het beleid wordt toegerekend aan het jaar van de daadwerkelijke economische transactie waaruit het effect op de lasten zich voordoet. Anticipatie-effecten zijn niet relevant voor het inkomstenkader.

De blo van het CPB kijkt naar de ontwikkeling op EMU-basis: hoe de belastinginkomsten op EMU-basis veranderen als gevolg van beleidsmaatregelen. Voor de belasting- en premieontvangsten op EMU-basis gaat het voor de meeste belastingsoorten om de kasontvangsten van februari tot en met januari van het volgende jaar. Belangrijke verschillen komen vooral door anticipatie-effecten. De lastendruk kan in inkomstenkadertermen constant blijven, maar anticipatie-effecten op toekomstige lastenveranderingen kunnen zorgen dat er toch al een (in voorkomende gevallen significant) effect is op EMU-basis.

In 2019 is de blo van het CPB voornamelijk hoger dan de lastenontwikkeling in de Miljoenennota 2019 omdat anticipatie-effecten leiden tot (EMU)kaseffecten van maatregelen die in 2019 niet in het lastenkader zitten. Dit betreft vooral de verhoging in 2020 van het box 2 tarief en de invoering in 2020 van de rekening-courantmaatregel voor directeur-grootaandeelhouders (dga’s). Deze maatregelen leiden tot een positief kaseffect in 2019 van meer dan 2 miljard, terwijl dit effect niet wordt geboekt in het inkomstenkader. Daarnaast zijn er verschillen doordat sommige beleidsmaatregelen met vertraging effect hebben op de EMU(kas)ontvangsten door de duur van aangifte- en aanslagprocessen. Dat wordt vooral zichtbaar bij de vennootschapsbelasting en IB. Overigens vermeldt het kabinet zelf het effect van beleidsmaatregelen op EMU-basis ook in de Miljoenennota, hoofdzakelijk in de bijlagen.

Vraag 8

Zie antwoord op vraag 7

Vraag 9

Kunt u toelichten hoe de onderschrijding van de plafonds in 2018 van in totaal 2,9 miljard euro van de totale uitgaven wordt ingezet, waar van toepassing uitgesplitst voor dekking van tegenvallers of nieuw beleid?

Vraag 10

Welk deel van de onderschrijding van de uitgavenkaders in 2018 gaat terug naar de staatskas?

Antwoord vraag 9 en 10

De onderschrijding van het totale uitgavenplafond 2018 komt conform begrotingsbeleid ten gunste van het EMU-saldo 2018. Door deze onderschrijding verbetert het EMU-saldo in 2018. Dit leidt tot een verlaging van de overheidsschuld (EMU-schuld).

Vraag 10

Welk deel van de onderschrijding van de uitgavenkaders in 2018 gaat terug naar de staatskas?

Antwoord vraag 10

Zie het antwoord op vraag 9 en 10.

Vraag 11

Welke structurele intensiveringen in de begroting van 2019 worden gedekt door meevallers bij de sociale zekerheid en de zorg? Past dit binnen de begrotingsregels?

Vraag 12

Op welke wijze worden de intensiveringen van de Miljoenennota 2019 structureel gedekt, gegeven de observatie van de Raad van State dat ze met name gedekt worden door incidentele meevallers?

Vraag 13

Op welke wijze wordt het dichtdraaien van de Groningse gaskraan in de Miljoenennota 2019 structureel gedekt, gegeven de observatie van de Raad van State dat ze met name gedekt worden door incidentele meevallers?

Vraag 140

Er is met name bij zorg en sociale zekerheid minder geld nodig dan aanvankelijk werd gedacht en deze meevallers vormen samen de dekking voor extra uitgaven in 2019; kunt u dit nader onderbouwen?

Antwoord op vraag 11, 12, 13 en 140

In de Miljoenennota 2019 doen zich diverse mee- en tegenvallers voor. Per saldo doet zich voor 2019 een overschrijding voor op het plafond Rijksbegroting, bij de plafonds Zorg en Sociale Zekerheid is sprake van een onderschrijding. De overschrijding van plafond Rijksbegroting wordt voor 2020 en 2021 voornamelijk verklaard door het volumebesluit gas. Deze problematiek wordt conform de begrotingsregels gedekt door meevallers binnen de uitgavenplafonds Zorg en Sociale Zekerheid

Het kabinet heeft aan het begin van de kabinetsperiode voor de uitgavenkant van de begroting een afspraak gemaakt over het maximale uitgavenniveau. Voor elk jaar wordt een uitgavenplafond vastgesteld dat niet overschreden mag worden. De uitgavenplafonds van de sectoren Rijksbegroting, Sociale Zekerheid en Zorg samen vormen het totale uitgavenplafond. Binnen de deelplafonds mag worden geschoven, zolang het totale uitgavenplafond sluit. Het is conform de basisprincipes van het trendmatig begrotingsbeleid dat de ministerraad per saldo meevallers onder het uitgavenplafond kan inzetten. Dit staat ook beschreven in de Kamerbrief Toezeggingen over Begrotingsbeleid:1 «De eerste variant sluit aan bij bestaand beleid, namelijk dat het kabinet op het moment dat eventuele ruimte ontstaat zal bezien hoe deze het beste kan worden aangewend. De behandeling van eventuele uitgavenmeevallers loopt dus mee in reguliere begrotingsmomenten. Hiermee wordt ook het bereiken van een doelmatige allocatie goed gewaarborgd.» De tegenvallers en intensiveringen (gas, EU-afdrachten, brexit) worden structureel gedekt.

Vraag 12

Op welke wijze worden de intensiveringen van de Miljoenennota 2019 structureel gedekt, gegeven de observatie van de Raad van State dat ze met name gedekt worden door incidentele meevallers?

Antwoord vraag 12

Zie het antwoord op vraag 11, 12, 13 en 140.

Vraag 13

Op welke wijze wordt het dichtdraaien van de Groningse gaskraan in de Miljoenennota 2019 structureel gedekt, gegeven de observatie van de Raad van State dat ze met name gedekt worden door incidentele meevallers?

Antwoord vraag 13

Zie het antwoord op vraag 11, 12, 13 en 140.

Vraag 14

Waarom wordt de bijstelling van de gasraming structureel gedekt? Stond de gasraming structureel ingeboekt en zo ja, waarom is dit dan gedaan in het licht van de eindigheid van gaswinning?

Antwoord vraag 14

De Startnota bevat een raming van de meerjarige gasopbrengsten (Kamerstuk 34 775, nr. 54). Conform de begrotingsystematiek wordt een meerjarenperiode van t+4 jaar gepresenteerd. Voor de Miljoenennota 2019 geldt een meerjarenperiode tot en met 2023. Voor deze meerjarenperiode zijn de gasopbrengsten geraamd. Het kabinet heeft besloten de gaswinning voor de Groningergasvelden af te bouwen naar 0 in uiterlijk 2030. Bij Miljoenennota is dit besluit conform het afbouwpad van het kabinet verwerkt in de huidige meerjarencijfers tot en met 2023. Naast opbrengsten uit de Groningergasvelden worden de gasbaten ook bepaald door de winning uit kleinere velden. In de Miljoennota Hoofdstuk 2 paragraaf 2.2 informeert het kabinet uw Kamer over de opbouw en ontwikkeling van gasbatenraming (blz. 41 tot en met 43).

Vraag 15

Hoeveel bedraagt de financiële meevaller van de lage rentestand op de hypotheekrenteaftrek en de staatsschuld?

Antwoord

Dit is niet eenduidig in kaart te brengen. De hypotheekrenteaftrek is immers afhankelijk van diverse factoren zoals de ontwikkeling van de woningprijzen, de rentestand, het aantal huishoudens met eigenwoningrenteaftrek, het aantal (extra) aflossingen in een jaar, de hypotheekvorm en de ontwikkeling van de IB-tarieven en heffingskortingen. Al deze factoren worden integraal berekend aan de hand van de aangiftegegevens van de Belastingdienst. De realisaties op basis van de integrale aangiftegegevens tot en met 2016 zijn vervolgens voor 2017–2019 doorgerekend aan de hand van het microsimulatiemodel MIMOSI van het CPB.2 Uit bijlage 9 in de Miljoenennota 2019 blijkt dat het budgettaire belang van de hypotheekrenaftrek per saldo daalt. Ik merk op dat volgens de begrotingsregels mee- en tegenvallers als gevolg van economische ontwikkelingen, bijvoorbeeld een anders dan geraamde hypotheekrenteontwikkeling, ten bate of ten laste komen van het saldo en dus de staatsschuld.

Vraag 16

Waarop is gebaseerd dat meevallers op het terrein van de zorg, zoals genees- en hulpmiddelen en GGZ, structureel zijn?

Antwoord op vraag 16

Indien er sprake is van meevallers wordt bekeken waar deze meevallers door veroorzaakt worden, en of deze structureel verondersteld dienen te worden. Indien dat het geval is, worden de meevallers structureel verwerkt in de begroting.

Over het algemeen wordt verondersteld dat lagere uitgaven in het voorgaande jaar een op een doorwerken naar latere jaren en dus structureel worden verondersteld. Voorbeelden van incidentele factoren zijn het koerseffect van het Britse pond (via de wet geneesmiddelenprijzen) of het «hamstereffect» dat kan ontstaan in het jaar voorafgaand aan een pakketmaatregel. Echter, gegeven de jaarlijks geactualiseerde middellangetermijnraming voor de uitgaven aan geneesmiddelen van het Zorginstituut Nederland (de zogenoemde GIPeilingen) – waarin ook rekening is gehouden met het Britse pond – is de onderuitputting toch structureel geacht. In andere gevallen zijn er afspraken gemaakt die een structurele behandeling niet rechtvaardigen, zoals het wegwerken van wachtlijsten in de ggz of de verwachtingen omtrent nieuwe medicijnen die op de markt komen. Al deze factoren worden meegewogen bij het vaststellen van het meerjarige effect van mee- of tegenvallers.

Vraag 17

Wat zijn de voornaamste oorzaken van het feit dat de uitgaven binnen het Zorgkader al enkele jaren ruim onder de vastgestelde kaders blijven? Zijn deze kaders te ruim opgesteld of zijn er grote besparingen in de zorg gerealiseerd? Kunt u een uitsplitsing geven van de oorzaken?

Antwoord op vraag 17

De onderschrijdingen van het uitgavenplafond voor de zorg (voorheen het budgettair kader zorg) sinds 2013 worden grotendeels veroorzaakt door lagere uitgaven in de Zorgverzekeringswet.

De verklaringen hiervoor zijn divers, ook al omdat deze per sector binnen de Zvw kunnen verschillen.

In het meest recente jaarverslag van VWS, dat over 2017 (Kamerstuk 34 950 XVI, nr. 1), zijn de volgende mogelijke oorzaken opgenomen bij drie van de sectoren waar de neerwaartse bijstellingen het grootst waren:

• GGZ: substitutie naar de POH-ggz (onder het huisartsenkader), een verschuiving naar de basis ggz, de achterblijvende intensivering van de ambulantisering en de scherpe inkoop van zorgverzekeraars.

• Genees- en hulpmiddelen: Het koerseffect van de Britse pond, de scherpe inkoop door zorgverzekeraars, de prijsarrangementen en een beperkte volumegroei.

• Wijkverpleging: Een tekort aan wijkverpleegkundigen en een scherpe contractering door zorgverzekeraars.

Er is echter geen cijfermatige uitsplitsing te maken van de oorzaken, omdat niet per oorzaak aan te geven valt hoe groot het effect is geweest.

Grote besparingen die bij regeerakkoord worden verwerkt, zoals onder andere de hoofdlijnenakkoorden in de curatieve zorg, worden ook verwerkt in het plafond voor de zorguitgaven en vormen dus in beginsel geen verklaring voor de onderschrijdingen. Wanneer besparingen meer opleveren dan verwacht kunnen deze een oorzaak vormen voor de onderschrijding.

Vraag 18

Waarom wordt de onderuitputting voor Infrastructuur niet in het Infrastructuurfonds gelaten, maar wordt de afdracht vanuit de I&W-begroting verminderd?

Antwoord vraag 18

Het Infrastructuurfonds wordt gevoed vanuit de IenW-begroting. De onderuitputting op het Infrastructuurfonds wordt in het Infrastructuurfonds gelaten. Het Infrastructuurfonds kent een 100% eindejaarsmarge en alle niet-bestede middelen worden toegevoegd aan het Infrastructuurfonds in het nieuwe jaar. In de techniek gebeurt dit in twee stappen: in de eerste stap wordt bij Najaarsnota de voeding vanuit de IenW-begroting verlaagd met de verwachte onderbesteding. In de tweede stap wordt de voeding bij de Voorjaarsnota met hetzelfde bedrag weer verhoogd.

Vraag 19

Waarom zijn bij de Voorjaarsnota 2018 (Kamerstuk 34 960, nr. 1) middelen uit het regeerakkoord voor Defensie en Infrastructuur toegevoegd aan de begroting 2018 die nu alweer worden doorgeschoven naar 2020 en 2021? Bestond toen op basis van de concrete bestedingsplannen daadwerkelijk de verwachting dat deze middelen in 2018 zouden kunnen worden uitgegeven? Zo nee, waarom zijn deze middelen dan toch toegevoegd?

Antwoord op vraag 19

De middelen uit het regeerakkoord zijn bij Voorjaarsnota 2018 toegevoegd. Departementen zijn voortvarend aan de slag gegaan met de uitwerking en uitvoering van de ambities in het Regeerakkoord. Bij nadere uitwerking van de bestedingsplannen is gebleken dat het grootste deel van de daadwerkelijke uitgaven in latere jaren valt. Door de aard van de investeringen en de noodzakelijke voorbereidende besluitvorming bleek een aanloopperiode nodig. Bij Miljoenennota zijn deze middelen in het meest realistische kasritme gebracht op basis van de huidige inzichten.

Vraag 20

Kunt u een overzicht geven van de vindplaats van de onderbouwing van de doelmatigheid en doeltreffendheid behorende bij de plannen waarvan het budget op de Aanvullende Post stond geparkeerd?

Antwoord op vraag 20

Middelen van de Aanvullende Post (AP) worden niet eerder uitgekeerd dan nadat een doelmatig bestedingsplan is overlegd aan het Ministerie van Financiën. Het is vervolgens, conform artikel 3.1 van de Comptabiliteitswet 2016 (CW), de verantwoordelijkheid van iedere Minister om uw Kamer te informeren over onder andere de verwachte doeltreffendheid en doelmatigheid. De onderbouwingen hoort uw Kamer te vinden in de verschillende budgettaire stukken en/of brieven waarin de verwerking van de middelen van de AP zijn opgenomen. Zoals ik al eerder heb toegezegd aan de Kamer zal ik de toepassing van artikel 3.1 van de Comptabiliteitswet gaan monitoren. Doel van de monitor is van elkaar te leren én om de transparantie ten aanzien van de onderbouwing van maatregelen te vergroten.

In het kader van de Operatie inzicht in kwaliteit wordt u daar te zijner tijd nader over geïnformeerd.

Vraag 21

Hoeveel apparaatskosten zijn in 2010 ten tijde van de samenvoeging van de Ministeries van LNV en EZ tot het Ministerie van EL&I bespaard en hoe verhoudt deze besparing zich tot de extra kosten die nu gemaakt worden?

Antwoord op vraag 21

Bij de samenvoeging van de Ministeries van LNV en EZ tot het Ministerie van EL&I is invulling gegeven aan de apparaatstaakstelling van kabinet Rutte I. Het gaat om een besparing op het apparaat van het kerndepartement van 58 mln. structureel. De taakstelling bestond uit een generieke korting van vier keer 1,5% en uit een additionele korting die zowel EZ (17%) als LNV (10%) is opgelegd. Invulling van deze taakstelling is voor een belangrijk deel mogelijk gemaakt door de samenvoeging van beide ministeries. Een exacte splitsing van de besparing naar effect van de samenvoeging en de taakstelling is niet voorhanden. De structurele kosten die worden gemaakt bij het inrichten van het Ministerie van het LNV worden op dit moment geraamd op 37 mln. per jaar. Dit betreft naast personele en materiele kosten ook investeringen in ICT en een compensatie van voor LNV voorziene EU-gerelateerde uitvoeringskosten. Deze extra uitvoeringskosten voor ICT en de compensatie hadden zich ook voorgedaan als LNV nog onderdeel was geweest van EZ.

Vraag 22

Waarom staat de Autoriteit Persoonsgegevens op de begroting van het Ministerie van Justitie en Veiligheid?

Antwoord op vraag 22

De Autoriteit Persoonsgegevens (AP) is een zelfstandig bestuursorgaan ingesteld bij publiek recht. De Minister voor Rechtsbescherming is op grond van artikel 52 van de AVG (algemene verordening gegevensbescherming) en artikel 11 lid 2 van de uAVG (Uitvoeringswet Algemene verordening gegevensbescherming) verantwoordelijk voor adequate financiering van en financieel toezicht op de AP met inachtneming van haar onafhankelijkheid. Derhalve staat de AP op de begroting van JenV.

Vraag 23

Hoeveel van de lastenverlichting voor mensen die volgt uit het regeerakkoord wordt gerealiseerd in 2018 en 2019 en welk deel van de lastenverlichting volgt in 2020 en 2021?

Antwoord op vraag 23

Onderstaande tabel laat de lastenontwikkeling voor burgers en bedrijven zien van alle maatregelen van dit kabinet deze kabinetsperiode zoals geboekt in het inkomstenkader (inclusief compenserende maatregelen voor de herijking van de maatregelen uit het Regeerakkoord). Uit de tabel blijkt dat in 2018 en 2019 in totaal € 2,1 mld lastenverlichting wordt gegeven aan burgers, terwijl er in 2020 en 2021 € 3,8 mld lastenverlichting aan burgers wordt gegeven. Deze lastenontwikkeling is conform Startnota.

Normaal gesproken wordt de verdeling tussen burgers en bedrijven overigens niet door het kabinet gepubliceerd. Reden is dat dit onderscheid moeilijk te maken is: veel maatregelen slaan namelijk niet eenduidig neer bij burgers dan wel bedrijven. Bovendien drukken belastingen uiteindelijk altijd op natuurlijke personen en niet op bedrijven. Zo kan het bedrijfsleven ook profiteren van een lagere lastendruk voor werknemers als dat bijvoorbeeld leidt tot lagere loonkosten. Het kabinet stuurt dan ook niet op deze verdeling. De lastenontwikkeling voor burgers komt tot uitdrukking in het integrale koopkrachtbeeld. Naast alle maatregelen zit ook het effect van het Regeerakkoord op lonen en prijzen in dit beeld. Dit is waar het kabinet op stuurt.

Vraag 24

In hoeverre is de lastenverlichting voor bedrijven voor de jaren 2019–2023 en structureel via verlaging van het tarief van de vennootschapsbelasting (Vpb) toe te wijzen aan de verlaging van het lage Vpb-tarief en het hoge Vpb-tarief?

Antwoord op vraag 24

Het tarief in de vennootschapsbelasting wordt stapsgewijs verlaagd naar 16% in de eerste schijf (voor winsten tot en met € 200.000) en 22,25% in de tweede schijf (voor winsten vanaf € 200.000) in 2021. Dit leidt tot de volgende uitgesplitste budgettaire effecten:

|

Budgettair effect tariefsverlaging (in mln €,– = lastenverlichting) |

2019 |

2020 |

2021 |

Struc |

|---|---|---|---|---|

|

Budgettair effect totaal |

– 700 |

– 1.301 |

– 2.772 |

– 2.772 |

|

Tarief laag |

19% |

17,5% |

16% |

16% |

|

Tarief hoog |

24,3% |

23,9% |

22,25% |

22,25% |

|

Budgettair effect laag |

– 227 |

– 564 |

– 911 |

– 911 |

|

Budgettair effect hoog |

– 473 |

– 738 |

– 1.861 |

– 1.861 |

Vraag 25 Miljoenennota

Klopt het dat de Vpb gaat dalen met in totaal 3,3 miljard euro aan het einde van de kabinetsperiode? Welk deel van deze 3,3 miljard euro valt onder de winsten onder de 200.000 euro (mkb) en welk deel boven de 200.000 euro?

Antwoord op vraag 25

Het kabinet is voornemens om het hoger tarief in de vpb te verlagen naar 22,25% in plaats van 21% zoals voorgenomen in het regeerakkoord. Het gevolg hiervan is dat de lastenverlichting via tariefsverlaging niet € 3,3 miljard kost, maar € 2,8 miljard. In het antwoord op vraag 24 is de uitsplitsing naar winsten onder en boven de 200.000 euro weergegeven.

Vraag 26

Heeft de hervormde winstbelasting in de Verenigde Staten gevolgen gehad voor de hoogte van de raming ten aanzien van het afschaffen van de dividendbelasting? Zo ja, wat waren die gevolgen?

Antwoord op vraag 26

In de uitgangspunten die gebruikt zijn bij de raming ten aanzien van het afschaffen van de dividendbelasting is geen rekening gehouden met de hervorming van de winstbelasting in de Verenigde Staten, omdat deze met name gevolgen zal hebben voor deelnemingssituaties. Omdat in dergelijke gevallen over het algemeen geen dividendbelasting verschuldigd is vanwege de inhoudingsvrijstelling, mag aangenomen worden dat deze hervorming geen invloed heeft op de opbrengst van de dividendbelasting.

Vraag 27

Wat betekenen de hervormingen van de winstbelasting in de Verenigde Staten voor eventuele verrekenbaarheid van Nederlandse dividendbelasting in de Verenigde Staten?

Antwoord op vraag 27

In relatie tot landen waarmee Nederland een verdrag heeft, zoals de Verenigde Staten, is de verrekenbaarheid van dividendbelasting met name relevant voor particulieren en voor lichamen met een belang van minder dan vijf procent in een Nederlandse vennootschap.3 Voor zover mij bekend, zijn voor deze groep aandeelhouders in de Verenigde Staten de algemene regels over verrekening van buitenlandse bronbelasting op dividend niet veranderd.

Vraag 28

Kunt u een overzicht geven van de ontwikkeling van het begrotingssaldo van 2017 van eerste raming bij miljoenennota tot en met jaarverslag, per begrotingsmoment?

Antwoord vraag 28

In onderstaande tabel treft u een overzicht van de ontwikkeling van het EMU-saldo 2017 per begrotingsmoment.

|

Miljoennota 2017 |

Voorjaarsnota 2017 |

Najaarsnota 2017 |

Jaarverslag 2017 |

Na revisie CBS |

|---|---|---|---|---|

|

– 0,5 |

0,2 |

0,4 |

1,1 |

1,2 |

Vraag 29

Hoeveel wordt nog dit jaar in mindering gebracht op het Gemeentefonds via de trap op/trap af-systematiek door de onderbesteding van 1,2 miljard euro bij Defensie?

Antwoord op vraag 29

De accressen van het Gemeentefonds en Provinciefonds zijn afhankelijk van alle rijksuitgaven, zodoende zijn alle voorziene ontwikkelingen in de uitgaven meegenomen en gemeld bij Miljoenennota. De accressen zijn bij elke begrotingsronde gegeven de systematiek het sluitstuk van de budgettaire verwerking. De negatieve ontwikkeling voor 2018 is vooral het gevolg van de onderuitputting op de departementale begrotingen in 2018 en de lager dan verwachte loon- en prijsontwikkeling. Ten opzichte van Voorjaarsnota neemt de geraamde accresontwikkeling voor 2018 hierdoor af met 194 miljoen voor gemeenten.

Vraag 30

Welk percentage van de totale belastinginkomsten was afkomstig uit de vennootschapsbelasting in 1980? En hoeveel in 1990, 2000, 2010 en 2018?

Vraag 31

Welk deel van de totale belastinginkomsten kwam uit de inkomstenbelasting in 1980? Hoeveel in 1990, 2010 en 2018?

Antwoord op vraag 30 en 31

Onderstaande tabel toont de ontwikkeling van de inkomstenbelasting, de vennootschapsbelasting (vpb) en de loon- en inkomensheffing in de periode 1995–2018. Data van het CBS gaat niet verder terug dan 1995. Voor een belastingplichtige in de inkomstenbelasting geldt voor werknemers dat de werkgever reeds loonheffing voor de werknemer heeft afgedragen. Voorts bevat de inkomstenbelasting niet de sociale premies, zoals de AOW-premie. Om die reden is in onderstaande tabel ook de loon- en inkomensheffing opgenomen.

|

Percentage van totale belasting- en premieontvangsten |

1995 |

2000 |

2010 |

2018 |

|---|---|---|---|---|

|

inkomstenbelasting |

2,4 |

-0,5 |

1,0 |

-0,9 |

|

vpb |

7,8 |

10,2 |

5,9 |

8,3 |

|

loon- en inkomensheffing |

41,7 |

36,2 |

37,6 |

36,0 |

Bron: 1995 en 2000 is de bron CBS Statline, voor 2010 het Financieel Jaarverslag Rijk 2010 en voor 2018 is sprake van een raming (Miljoenennota 2019).

Vraag 32

Wat is de omvang van het bbp van Nederland in absolute termen van de laatste tien jaar en wat is de raming voor de komende vijf jaar?

Antwoord op vraag 32

Zie tabel onder. Cijfers zijn afkomstig uit de MEV 2019-bijlagen. De MEV bevat enkel een raming tot en met 2019, en dus geen cijfers voor de jaren daarna.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|

|

Bbp (miljard euro) |

647,2 |

624,8 |

639,2 |

650,4 |

653,0 |

660,5 |

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Bbp (miljard euro) |

671,6 |

690,0 |

708,3 |

737,0 |

772,7 |

812,8 |

Vraag 33

Wat is de omvang van de uitgaven in absolute termen aan onderwijs, zorg, en veiligheid van de laatste tien jaar en wat is de raming voor de komende vijf jaar?

Vraag 40

Kunnen de gesommeerde uitgaven aan zorg, onderwijs, defensie en veiligheid voor de laatste tien jaar in absolute termen gegeven worden?

Vraag 155

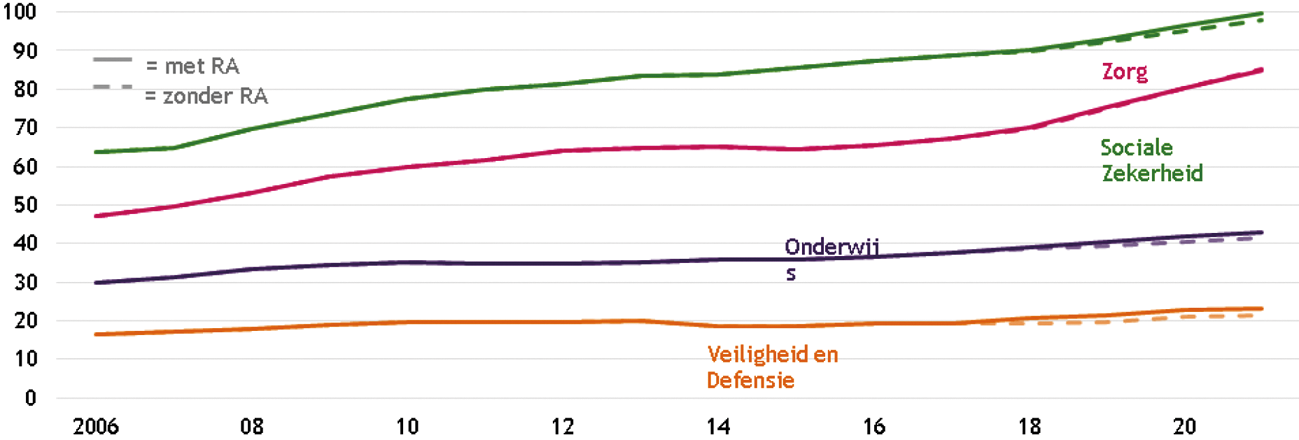

Kan figuur 2.2.2 gegeven worden in absolute miljarden euro’s in plaats van indexcijfers?

Antwoord op vraag 33, 40 en 155

Onderstaande figuur geeft figuur 2.2.2. uit de Miljoenennota 2019 weer in absolute miljarden euro’s in plaats van indexcijfers. Onderstaande tabel geeft de cijfers die hieraan ten grondslag liggen voor de jaren 2006 tot 2022, het laatste jaar waarvoor een dergelijke raming van het CPB beschikbaar is. Tabel X laat tevens de gesommeerde uitgaven aan zorg, onderwijs, defensie en veiligheid voor de laatste 10 jaar (2008–2017) zien.

Figuur: uitgaven naar uitgavencategorie in miljarden euro (lopende prijzen)

|

Jaren |

Veiligheid en Defensie |

Onderwijs |

Zorg |

Sociale zekerheid |

|---|---|---|---|---|

|

2006 |

16,5 |

30 |

47 |

63,6 |

|

2007 |

17,1 |

31,3 |

49,7 |

64,7 |

|

2008 |

17,9 |

33,3 |

53,1 |

69,6 |

|

2009 |

19 |

34,6 |

57,3 |

73,6 |

|

2010 |

19,7 |

35 |

59,9 |

77,6 |

|

2011 |

19,5 |

34,9 |

61,5 |

79,9 |

|

2012 |

19,5 |

34,8 |

64,1 |

81,2 |

|

2013 |

20,1 |

35 |

64,8 |

83,6 |

|

2014 |

18,7 |

35,9 |

65,2 |

83,9 |

|

2015 |

18,7 |

35,8 |

64,4 |

85,4 |

|

2016 |

19,1 |

36,7 |

65,4 |

87,4 |

|

2017 |

19,1 |

37,5 |

67,1 |

88,8 |

|

2018 |

20,5 |

39,2 |

70,1 |

90,1 |

|

2019 |

21,2 |

40,5 |

75,2 |

93,2 |

|

2020 |

22,9 |

41,9 |

80,2 |

96,4 |

|

2021 |

23,2 |

43 |

84,8 |

99,6 |

|

2022 |

23,9 |

44,1 |

89,6 |

103,6 |

|

Cumulatief (08-17) |

191,3 |

353,5 |

622,8 |

811 |

Vraag 34

Wat is de omvang van de werkloosheid in absolute aantallen in de laatste tien jaar, wat is de raming voor de komende 5 jaar?

Antwoord op vraag 34

Zie tabel onder. Cijfers zijn afkomstig uit de MEV 2019-bijlagen, en conform de nationale werkloosheidsdefinitie. De MEV bevat enkel een raming tot en met 2019, en dus geen cijfers voor de jaren daarna.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|

|

Werkloosheid (x duizend personen) |

357 |

434 |

479 |

473 |

560 |

708 |

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Werkloosheid (x duizend personen) |

709 |

680 |

581 |

471 |

390 |

350 |

Vraag 35

Wat is de mediane koopkrachtstijging in de laatste 10 jaar?

Antwoord op vraag 35

In de tabel vindt u de mediane (statische) koopkrachtontwikkeling in de afgelopen 10 jaar op basis van de MEV 2019.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|---|

|

0,1 |

1,4 |

– 0,5 |

– 1,2 |

– 1,7 |

– 1,4 |

1,2 |

1,0 |

2,6 |

0,3 |

Vraag 36

Wat zijn de moeilijkst uit te voeren fiscale regelingen voor de Belastingdienst en welke regelingen zijn relatief eenvoudig?

Antwoord op vraag 36

Er bestaan geen absolute criteria voor de mate waarin regelingen moeilijk uitvoerbaar zijn. Oorzaken van complexiteit zijn divers en onvergelijkbaar. Met de uitvoeringstoets brengt de Belastingdienst de diverse aspecten van uitvoerbaarheid in kaart. De uitvoeringstoetsen worden als bijlage bij de memorie van toelichting meegestuurd naar de Tweede Kamer. De mate van impact van de afzonderlijke uitvoeringsaspecten bepalen uiteindelijk of een fiscale regeling eenvoudig of moeilijk uitvoerbaar is. Elementen die de uitvoering van regelingen moeilijk maken zijn:

– Stapeling van verschillende regelingen binnen een bepaald belastingmiddel.

– Terugwerkende kracht bij nieuwe regelingen, zoals ook blijkt uit de uitvoeringstoets van de spoedreparatie fiscale eenheid.

– Regelingen die een groot capaciteitsbeslag vergen van bijvoorbeeld de IV-keten of de handhaving.

– Regelingen met een korte implementatietermijn stellen de Belastingdienst nog eens voor extra uitvoeringsproblemen. Dit geldt des te meer naarmate regelingen bovengenoemde eigenschappen bevatten. In dat kader wordt jaarlijks een overzicht naar de Tweede Kamer gestuurd (Kamerstuk 31 066, nr. 430 (bijlage)) met de uiterste data om aanpassingen van parameterwaarden en structuurwijzigingen tijdig en zorgvuldig door te kunnen voeren.

Het ontbreken van bovengenoemde eigenschappen maakt regelingen eenvoudiger uitvoerbaar. Parameterwijzigingen zijn doorgaans relatief eenvoudig.

De vorige Staatssecretaris van Financiën heeft op 22 september 2016 een overzicht van complexe uitvoerbare regelingen naar de Tweede Kamer gestuurd (Kamerstuk 34 552, nr. 5 (bijlage)). Bij enkele van de genoemde regelingen is of wordt gewerkt aan het reduceren van de complexiteit van de maatregel.

Vraag 37

Kunnen de verschillende macro-economische variabelen (EMU-saldo, EMU-schuld, etc.) uit de Miljoenennota vergeleken worden met de waarden uit de Startnota met daarbij, waar mogelijk, de reden voor het verschil?

Antwoord vraag 37

EMU-saldo

In onderstaande tabel wordt het geraamde EMU-saldo van de Startnota en Miljoenennota 2019 voor 2018 en 2019 met elkaar vergeleken. Het begrote feitelijke EMU-saldo voor 2019 is 1,0 procent van het bbp. Voor 2018 is dit 0,8 procent bbp. Dit is iets beter dan de verwachting ten tijde van de Startnota toen EMU-saldi verwacht werden van respectievelijk 0,5 en 0,7 procent bbp voor 2018 en 2019.

|

EMU-saldo Startnota en Miljoenennota (in procenten bbp) |

2018 |

2019 |

|---|---|---|

|

Startnota |

0,5 |

0,7 |

|

Miljoenennota 2019 |

0,8 |

1,0 |

De saldoverbetering 2018 komt onder andere door de verwachte onderuitputting onder de uitgavenplafonds, de minder dan verwacht stijgende zorguitgaven en lager dan verwachte loon- en prijsontwikkeling. In 2019 verbetert het saldo ook door een lagere ontwikkeling van de lonen en prijzen dan geraamd in de Startnota, en eveneens de minder dan verwachte uitgaven aan zorg. Een nadere toelichting op de ontwikkeling van het EMU-saldo sinds Startnota wordt ook gegeven in tabel 7.9 (Verticale toelichting EMU-saldo) van de bijlagen bij de Miljoenennota 2019.

EMU-schuld

In onderstaande tabel wordt het geraamde EMU-schuld van de Startnota en Miljoenennota 2019 voor 2018 en 2019 met elkaar vergelijken.

|

EMU-schuld Startnota en Miljoenennota (in procenten bbp) |

2018 |

2019 |

|---|---|---|

|

Startnota |

54,0 |

53,1 |

|

Miljoenennota 2019 |

51,0 |

49,6 |

Ten opzichte van de Startnota is de EMU-schuld zowel in 2018 als in 2019 gedaald. Een hoger dan eerder geraamde economische groei heeft een neerwaarts effect op de schuld in beide jaren. Daarnaast heeft het positieve EMU-saldo in zowel 2018 en 2019 een schuldverlagend effect. Een nadere toelichting van de ontwikkeling van de schuld wordt gegeven in tabel 8.5 (verticale toelichting EMU-schuld) van de bijlagen bij de Miljoenennota 2018.

Vraag 38

Wat was het laatste kabinet dat in absolute termen 8 miljard euro extra investeerde?

Vraag 39

Wat was het laatste kabinet dat in absolute termen 6 miljard euro investeerde in de publieke sector (zorg, onderwijs, defensie en veiligheid)?

Vraag 176

Wat was het laatste kabinet dat in absolute termen 6,5 miljard euro belastingverlaging gaf ten opzichte van het basispad?

Antwoord op vraag 38, 39 en 176

Uitgaande van investeringen in het laatste jaar van het regeerakkoord investeerde geen van de naoorlogse kabinetten meer dan 8 miljard in absolute termen. Ditzelfde geldt voor de 6 miljard investeringen in de publieke sector. Tevens gaf geen van de naoorlogse kabinetten meer dan 6,5 miljard lastenverlichting ten opzichte van het basispad in absolute termen. Hierbij dient de nuance gemaakt te worden dat absolute bedragen weinig zeggen over een periode van 70 jaar.

Vraag 40

Kunnen de gesommeerde uitgaven aan zorg, onderwijs, defensie en veiligheid voor de laatste tien jaar in absolute termen gegeven worden?

Antwoord op vraag 40

Zie antwoord op vraag 33

Vraag 41

Op basis van welke nieuwe inzichten is de recente reservering bij de Voorjaarsnota 2018 op de Aanvullende Post voor Groningen nu weer met 100 miljoen euro verlaagd?

Antwoord op vraag 41

Bij Voorjaarsnota 2018 is meerjarig 200 miljoen euro gereserveerd. Deze reservering hield onder meer verband met de voortgaande gesprekken met de regio over het toekomstperspectief voor Groningen, de (mogelijke risico’s bij) publiekrechtelijke afhandeling van schademeldingen en de versterkingsaanpak, de organisatiekosten, als ook met de lopende onderhandelingen met Shell en Exxon over het gasgebouw.

Door het wegvallen van onzekerheden in deze reservering blijkt dat er bij Miljoenennota 2019 nog maar 100 mln. euro nodig is. De Verticale Toelichting in de bijlage van de Miljoenennota 2019 geeft de mutaties tussen Miljoenennota 2018 en de Miljoenennota 2019 weer en dus alleen de 100 mln. euro.

Vraag 42

Hoe ziet het meerjarig overzicht, uitgesplitst naar jaren, eruit van de middelen die beschikbaar zijn voor herstelwerkzaamheden dan wel het bieden van toekomstperspectief voor Groningen op de Aanvullende Post en de begrotingen van de Ministeries van EZK, OCW en SZW?

Antwoord op vraag 42

De NAM betaalt de kosten voor schade en versterken (herstelwerkzaamheden). Deze kosten liggen volgens de huidige inzichten tot de volledige afbouw van de gaswinning in Groningen is gerealiseerd (uiterlijk 2030) tussen de 3,5 en 5,5 miljard euro. Een precieze uitsplitsing naar jaren is momenteel niet precies te maken. Zo is de raming voor de kosten per woning gebaseerd op de zeer beperkte ervaringscijfers tot nu toe en daardoor omgeven met grote onzekerheden. Voor de aantallen te versterken gebouwen is gerekend met het advies van de Mijnraad, maar er is nog niet bekend hoeveel huizen per jaar zullen worden versterkt.

Het kabinet gaat meerjarig substantieel investeren in de toekomst van Groningen. Bij Regeerakkoord is voor de jaren 2018–2022 een budget van 50 mln. per jaar gereserveerd. Daarnaast zal de bij Voorjaarnota 2018 gemaakte reservering van 100 mln. per jaar deels worden gebruikt voor het toekomstperspectief van Groningen. Tezamen met een bijdrage van 500 mln. van de NAM komt er hierdoor minimaal 1 mld. beschikbaar voor investeringen in de regio. Wanneer de afspraken met de regio definitief zijn zal de Minister van EZK u zo snel mogelijk informeren over de (financiële) consequenties.

|

x 1.000 euro |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Totaal |

|---|---|---|---|---|---|---|---|---|

|

Subsidies EZK |

33,9 |

32,3 |

25,9 |

27,0 |

27,0 |

9,5 |

0,1 |

155,7 |

|

Verduurzamingsopgave uit aardgasbaten |

33,9 |

16,4 |

10,3 |

16,4 |

16,4 |

9,4 |

102,8 |

|

|

Verduurzamingsopgave overig (plafond relevante uitgaven) |

0,0 |

10,7 |

10,6 |

10,6 |

10,6 |

0,1 |

0,1 |

42,7 |

|

Instrumentarium woningmarkt |

0,0 |

5,1 |

5,0 |

10,1 |

||||

|

Opdrachten EZK |

13,1 |

27,6 |

13,1 |

13,1 |

12,1 |

10,5 |

8,9 |

98,3 |

|

Onderzoek en compensatie gemeenten en provincie |

5,5 |

8,9 |

7,1 |

7,1 |

6,1 |

5,1 |

4,1 |

43,8 |

|

Werkbudget |

7,7 |

18,7 |

6,0 |

6,0 |

6,0 |

5,4 |

4,8 |

54,5 |

|

EZK |

47,1 |

59,8 |

39,0 |

40,1 |

39,1 |

20,0 |

9,0 |

254,0 |

|

OCW Achterstallig onderhoud erfgoed (RA-envelop) |

4,0 |

4,0 |

4,5 |

4,5 |

17,0 |

|||

|

SZW Stimulering arbeidsmarkt |

6,0 |

6,0 |

||||||

|

277,0 |

Vraag 43

Wanneer in de begrotingscyclus worden de afspraken met de regio over de versterkingsoperatie en het toekomstperspectief voor Groningen budgettair verwerkt?

Antwoord op vraag 43

De NAM betaalt de kosten voor schade en versterken. De kosten volgen uit de afspraken die het kabinet en vertegenwoordigers van de regio Groningen maken. Deze kosten liggen volgens de huidige inzichten tot de volledige afbouw van de gaswinning in Groningen is gerealiseerd (uiterlijk 2030) tussen de 3,5 en 5,5 miljard euro. Alles wat voor de veiligheid nodig is, wordt betaald door de NAM en leidt via een lagere winst van NAM ook tot aangepaste gasbaten voor het Rijk De aanpassing op basis van deze inzichten is gedaan bij Miljoenennota en op pagina 42 staat de precieze reeks vermeld.

M.b.t. het toekomstperspectief voor Groningen is het effect op de aardgasbaten van de bijdrage van NAM bij Miljoennota verwerkt. De reservering voor Groningen was al bij Voorjaarsnota gemaakt. De middelen uit het Regeerakkoord staan op de Aanvullende Post. Wanneer de afspraken met de regio definitief zijn zal de Minister van EZK u zo snel mogelijk informeren over de (financiële) consequenties. Zie ook het antwoord op vraag 42.

Vraag 44

Bestaan de 3,5–5,5 miljard euro voor de versterkingsoperatie uit zowel veiligheidsgerelateerde uitgaven als niet-veiligheidsgerelateerde uitgaven?

Antwoord op vraag 44

Ja. De genoemde range van 3,5–5,5 miljard euro voor de kosten Groningen bovengrond die voor rekening van NAM zijn, bestaan uit schade (schadeherstel, fysieke schade aan gebouwen, immateriële schade en vermogensschade waaronder waardedaling van gebouwen), versterking (kosten voor versterking van woningen, scholen, zorg, monumenten en infrastructuur), en bestaande regelingen van NAM. Daarbij is er rekening gehouden met de bijdrage door NAM aan het regiofonds Groningen. Bij de kosten voor versterking is rekening gehouden met veiligheidsgerelateerde kosten.

Vraag 45

Klopt het dat de veiligheidsgerelateerde uitgaven gefinancierd worden door de NAM via de Rijksbegroting?

Antwoord 45

Nee. De veiligheidsgerelateerde uitgaven worden door de NAM betaald, dat loopt niet via de Rijksbegroting. Wel leiden de betalingen van de NAM tot een lagere winst en via lagere winstafdrachten uiteindelijk tot lagere gasbaten.

Vraag 46

Klopt het dat niet-veiligheidsgerelateerde uitgaven gefinancierd worden door het Rijk en de betrokken woningcorporaties?

Antwoord 46

Alle uitgaven die voor de veiligheid nodig zijn, betaalt de NAM.

Specifiek voor de batch 1588 is de financiering als volgt opgebouwd: de veiligheidsgerelateerde kosten financiert NAM. Voor de niet-veiligheidsgerelateerde kosten is voorzien in gezamenlijke financiering door Rijk, woningcorporaties en een bijdrage uit de middelen die het kabinet en NAM gereserveerd hebben voor het nog met de regio af te sluiten toekomstperspectief.

Vraag 47

Welk deel van de 3,5–5,5 miljard euro bestaat uit veiligheidsgerelateerde uitgaven en welk deel uit niet-veiligheidsgerelateerde uitgaven?

Antwoord 47

Zie antwoord op vraag 44.

Vraag 48

Klopt het dat meevallers in de zorg doorwerken in de zorgpremie?

Antwoord vraag 48

Dat klopt. Als de zorguitgaven lager uitvallen dan verwacht kunnen verzekeraars hun premie lager vaststellen. Wanneer eventuele meevallers doorwerken in een lagere zorgpremie hangt af van het moment waarop verzekeraars beschikken over die informatie. Zo kan het zijn dat meevallers die nu in de begroting zijn opgenomen al bekend waren bij verzekeraars bij hun premievaststelling van vorig jaar.

Vraag 49

Wat is de reden dat de zorgpremie sterker stijgt dan de voorspelling van het CPB, ondanks de meevallers in de zorg?

Antwoord vraag 49 VWS

Het CPB rekent voor 2019 met een hogere zorgpremie (€ 1.446) dan het kabinet (€ 1.432). De veronderstelling die aan de vraag ten grondslag ligt klopt dus niet. Het verschil tussen de raming van het kabinet en het CPB komt voornamelijk door een verschil in de raming van de inzet van reserves door zorgverzekeraars. In de raming van het kabinet worden de zorgpremies gedrukt doordat zorgverzekeraars beperkt interen op hun reserves, terwijl in de raming van het CPB de zorgverzekeraars hun reserves beperkt aanvullen.

Hoe verzekeraars hun premies voor 2019 daadwerkelijk zullen vaststellen moet in de komende weken blijken.

Vraag 50

Hoeveel miljoenen euro’s zou het kosten om voor leraren, politie, medewerkers in de zorg en sociale advocatuur conform de tegenbegroting van GroenLinks, PvdA en SP het loon met 2% te verhogen voor mensen die minder dan 1,5 keer modaal verdienen?

Antwoord op vraag 50

De rijksoverheid heeft geen volledige personeelsinformatie van alle werkgevers in het onderwijs, de sociale advocatuur en de zorg. Daarom is bij ons niet bekend wat de verdeling van het inkomen van de werknemers is en is niet te beantwoorden hoeveel het zou kosten om de lonen te verhogen voor mensen die minder dan 1,5 keer modaal verdienen.

Vraag 51

Met welk bedrag worden de lasten voor het mkb verlaagd? Wat is de precieze invulling hiervan?

Antwoord vraag 51

Bij de lastenontwikkeling maakt het kabinet in principe geen onderscheid tussen waar de lasten neerslaan. Dit geldt voor de onderverdeling tussen burgers en bedrijven, maar in nog sterkere mate voor de onderverdeling tussen het mkb en het grootbedrijf. Reden is dat dit vaak moeilijk nauwkeurig te bepalen is.

Een exact bedrag van de lastenontwikkeling voor het mkb door de maatregelen van dit kabinet kan daarom niet worden gegeven. Wel kan worden vastgesteld dat het mkb met name profiteert van de verlaging van de vpb tarieven van in totaal 2,8 miljard euro deze kabinetsperiode. Tegelijkertijd slaan vrijwel alle grote lastenverzwarende maatregelen die dit kabinet tegenover deze lastenverlichting plaatst, voor het grootste deel in structurele termen neer bij het grootbedrijf. Deze raken het mkb in veel mindere mate.

Daarnaast heeft het kabinet in augustus additionele maatregelen genomen die gunstig zijn voor de lastenontwikkeling van het mkb:

– Reservering van 100 miljoen voor lastenverlichting op arbeid voor het mkb

– Minder verhogen van het box 2 tarief (tot 26,9% i.p.v. 28,5%)

Vraag 52

Kunt u voor de periode 2000–2019 per jaar aangeven met hoeveel de zorgpremie en het eigen risico zijn gestegen en zullen stijgen?

Antwoord vraag 52

Zie hieronder een overzicht van de nominale premie, de werknemerspremie voor de Ziekenfondswet (Zfw, t/m 2005) en het eigen risico van 2000 tot 2019. Hierbij is wel van belang om op te merken dat er onder de Zfw nog geen zorgtoeslag was om de kosten voor lage inkomens te compenseren. Van 2005 tot en met 2007 was er sprake van een no-claimkorting in plaats van een eigen risico. Het cijfer voor de nominale premie in 2019 betreft een raming.

|

Jaar |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Nominale premie |

188 |

157 |

181 |

356 |

307 |

130 |

773 |

848 |

1.049 |

1.059 |

|

Zfw-premie (werkn.) |

1,75% |

1,70% |

1,70% |

1,70% |

1,25% |

1,45% |

||||

|

Eigen risico/no claim |

– |

– |

– |

– |

- |

255 |

255 |

255 |

150 |

155 |

|

Jaar |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Nominale premie |

1.095 |

1.199 |

1.226 |

1.213 |

1.098 |

1.162 |

1.199 |

1.290 |

1.308 |

1.432 |

|

Zfw-premie (werkn.) |

– |

– |

– |

– |

– |

– |

– |

– |

–- |

– |

|

Eigen risico/no claim |

165 |

170 |

220 |

350 |

360 |

375 |

385 |

385 |

385 |

385 |

Vraag 53

Kunt u voor de periode 2000–2019 per jaar aangeven met hoeveel de huren zijn gestegen en zullen stijgen?

Antwoord op vraag 53

In onderstaande tabel is op basis van de Huurenquête de huurstijging vermeld van de gereguleerde huurvoorraad inclusief huurharmonisatie. Tevens is de inflatie opgenomen die gekoppeld is deze huurstijgingen (t-1). De huurstijging over 2019 is nog niet bekend, omdat deze nog moet worden vastgesteld. De huurstijging over 2018 op basis van de Huurenquête is ook nog niet vastgesteld, maar bedraagt volgens het CBS over 2018 gemiddeld 2,1%.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Huurontwikkeling |

2,6% |

2,7% |

2,9% |

3,3% |

3,2% |

2,1% |

2,8% |

1,4% |

1,8% |

|

Inflatie t-1 |

2,2% |

2,6% |

4,5% |

3,4% |

2,1% |

1,2% |

1,7% |

1,1% |

1,6% |

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Huurontwikkeling |

2,8% |

1,6% |

1,7% |

2,7% |

4,8% |

4,6% |

2,6% |

1,8% |

1,4% |

|

Inflatie t-1 |

2,5% |

1,2% |

1,3% |

2,3% |

2,5% |

2,5% |

1,0% |

0,6% |

0,3% |

Vraag 54

Kunt u aangeven hoeveel er in de periode 2013–2019 bezuinigd is en bezuinigd gaat worden op de ouderenzorg, uitgesplitst naar maatregel en jaar?

Antwoord op vraag 54

Bij de beantwoording op Kamervragen op de Miljoenennota 2018 is een overzicht gepresenteerd waarin de besparingen en verzachtingen van de hervorming langdurige zorg (HLZ) zijn opgenomen voor de jaren 2013–2018 (beantwoording schriftelijke vragen Miljoenennota 2018 (Kamerstuk 34 775, nr. 5), vraag 12). Die tabel geeft ook een beeld over de periode 2014–2019 voor de gehele langdurige zorg, waarbij geen onderscheid is gemaakt tussen ouderenzorg en andere doelgroepen (gehandicapten, langdurige ggz). De besparingen zijn vanaf 2018 grosso modo structureel.

Er wordt vanaf 2018 door het huidige kabinet extra geïnvesteerd in de ouderenzorg. In deze kabinetsperiode komt er vanaf 2021 ruim extra 3 mld. beschikbaar voor de ouderenzorg (zowel in de Zvw als Wlz). Zo komt er, bovenop de middelen die in 2018 al beschikbaar waren voor het kwaliteitskader verpleeghuiszorg ruim 0,6 mld. extra beschikbaar in 2019 voor goede zorg en voldoende aandacht voor bewoners in verpleeghuizen. Daarnaast is er groeiruimte beschikbaar in de Wlz, wijkverpleging, geriatrische revalidatiezorg en eerstelijnsverblijf van totaal 0,4 mld. Ook worden er middelen vrijgemaakt voor het programma langer thuis en waardig ouder worden dat optelt tot 0,2 mld. In totaal is er in 2019 circa 1 mld. extra beschikbaar voor de ouderenzorg.

|

Investeringen ouderenzorg |

2018 |

2019 |

|---|---|---|

|

wv. Kwaliteitskader verpleeghuiszorg |

0,6 |

1,2 |

|

wv. Groei Wlz, wijkverpleging en elv (2019–2022) |

– |

0,4 |

|

wv. Programma langer thuis en waardig ouder worden |

0,0 |

0,1 |

|

wv. Overig |

0,1 |

0,1 |

|

0,7 |

1,8 |

Vraag 55

Hoeveel geeft Nederland per saldo uit aan de EU in 2019, 2020 en 2021, uitgesplitst naar bni-afdracht, btw-afdracht, landbouwheffingen en invoerrechten, perceptiekostenvergoeding en overige inkomsten?

Antwoord op vraag 55

De afdrachten aan de EU worden weergegeven op de begroting van Buitenlandse Zaken, art. 3.1 en art. 3.10. Hieronder treft u de betreffende cijfers aan. De laatste landbouwheffing (suikerheffing) is sinds 1 oktober 2017 afgeschaft.

|

2019 |

2020 |

2021 |

|

|---|---|---|---|

|

1. BNI-afdracht |

4.648 |

5.617 |

5.242 |

|

2. BTW-afdracht |

556 |

570 |

583 |

|

3. Invoerrechten |

3.293 |

3.359 |

3.426 |

|

4. Totaal uitgaven EU-afdrachten, (4 = 1 + 2 + 3) |

8.497 |

9.546 |

9.250 |

|

5. Perceptiekostenvergoeding voor inning invoerrechten |

659 |

672 |

685 |

|

6. Overige inkomsten |

– 275 |

0 |

0 |

|

7. Totaal ontvangsten (7 = 5 + 6) |

384 |

672 |

685 |

|

8. Totaal saldo EU-afdrachten (8 = 4 – 7) |

8.113 |

8.874 |

8.565 |

Vraag 56

Kunt u aangeven hoeveel er in de jaren 2016–2019 uitgegeven is en uitgegeven zal worden aan werkloosheids-, bijstands-, arbeidsongeschiktheids- en AOW-uitkeringen, uitgesplitst naar onderdeel?

Antwoord op vraag 56

|

20161 |

20171 |

2018 |

2019 |

|

|---|---|---|---|---|

|

Werkloosheid |

6,5 |

5,3 |

4,3 |

3,5 |

|

Bijstand2 |

9,2 |

9,3 |

9,3 |

9,1 |

|

Arbeidsongeschiktheid (incl. Wajong) |

12,6 |

12,8 |

13,2 |

13,7 |

|

AOW |

36,8 |

37,5 |

38,3 |

39,6 |

Voor 2016 en 2017 zijn deze antwoorden gebaseerd op het Financieel Jaarverslag 2016 en 2017, voor 2018 en 2019 komen de cijfers uit de Miljoenennota 2018 en 2019.

Onder bijstandsuitkeringen vallen de BUIG, Bijstand zelfstandigen, AIO, WSW, Toeslagenwet, Bijstand buitenland en de uitkeringslasten onderstand Caribisch Nederland en de Participatie uitkering Sociaal Domein die door SZW aan gemeenten worden uitgekeerd.

Vraag 57

Klopt het dat de mediane koopkracht in 2019 met 1,5% zal stijgen? Is deze 1,5% de stijging ten opzichte van het basispad? Klopt het dus dat de al ingecalculeerde stijging van de zorgpremies niet in deze 1,5% zit? Hoe hoog is de ingecalculeerde stijging van de zorgpremies in 2019?

Antwoord op vraag 57

De mediane koopkrachtontwikkeling van alle huishoudens wordt voor 2019 inderdaad geraamd op 1,5%. De koopkrachtontwikkeling brengt de verandering in het beschikbaar inkomen in kaart. Het gaat hierbij om de jaar op jaar verandering en niet de verandering ten opzichte van een basispad. Veranderingen in de zorgpremie worden, evenals die in de zorgtoeslag, standaard meegenomen in de koopkrachtberekeningen. Voor 2019 wordt de nominale zorgpremie door VWS geraamd op € 1.432 op jaarbasis, een stijging van € 124 ten opzichte van 2018.

Vraag 58

Zijn de sterk stijgende energiekosten al meegenomen in de 1,5% koopkrachtstijging? Geldt dit ook voor het Klimaatakkoord?

Vraag 83

Hoe is de stijging van de btw verwerkt in de koopkracht?

Antwoord op vraag 58 en 83

Zowel veranderingen in de energielasten als veranderingen in het btw-tarief werken door in de inflatie en beïnvloeden op die manier de koopkrachtontwikkeling van verschillende inkomensgroepen op dezelfde manier. Veranderingen in deze factoren zijn meegenomen in de koopkrachtberekeningen voor 2019. Onderzoek van het CPB en CBS laat zien dat voor de verhoging van het lage BTW tarief geldt dat verschillende inkomensgroepen grosso modo ook een zelfde deel van hun inkomen besteden aan producten onder dit tarief (zie ook het antwoord op vraag 84). Voor het energiebeleid geldt dat het CPB in de CEP van afgelopen maart heeft laten zien dat het koopkrachteffect voor lage inkomens circa 0,2% negatiever is dan gemiddeld. De effecten van het Klimaatakkoord zijn niet meegenomen in de koopkrachtberekeningen, aangezien de onderhandelingen hierover momenteel nog gaande zijn. Pas als de invulling van het Klimaatakkoord met concrete maatregelen duidelijk is, kan bekeken worden wat de gevolgen zijn voor de koopkrachtontwikkeling.

Vraag 59

Wat is de definitie van expansief begrotingsbeleid volgens het kabinet en volgens het CPB?

Antwoord op vraag 59

In het algemeen noemen economen begrotingsbeleid expansief wanneer belastingen worden verlaagd en/of uitgaven worden verhoogd ten opzichte van het basispad. Een internationaal gebruikelijke standaard om dat inzichtelijk te maken is te kijken naar de mutatie van het structureel saldo. Een negatieve mutatie wijst op expansief begrotingsbeleid. Voor 2018 en 2019 resulteert dit in een ex-ante begrotingsimpuls van 0,6% bbp in 2018 en 0,2% bbp in 2019.

Vraag 60

Hoeveel zou het kosten om het btw-tarief voor groente en fruit naar 0% te brengen?

Antwoord op vraag 60

Wanneer per 1 januari 2019 het btw-tarief voor groente en fruit naar 0% zou worden gebracht, in plaats van het in het Belastingplan voorgestelde tarief van 9%, zou dit tot een structurele budgettaire derving van € 1.013 miljoen leiden. Deze maatregel zou overigens in strijd zijn met de Europese btw-richtlijn.

Vraag 61

Hoeveel zou het opbrengen om het btw-tarief voor vlees naar 21% te brengen?

Antwoord op vraag 61

Wanneer per 1 januari 2019 het btw-tarief voor vlees en vleesproducten (exclusief vis en eieren en dergelijke) naar 21% zou worden gebracht, in plaats van het in het Belastingplan voorgestelde tarief van 9%, zou dit tot een structurele budgettaire opbrengst van € 1.086 miljoen leiden.

Vraag 62

Klopt het dat volgens de OESO in Nederland de 10% rijkste mensen 68% van het vermogen hebben? Klopt het dus dat het mogelijk is om hier een Gini-coëfficiënt voor uit te rekenen? Zo ja, hoe hoog is de Gini-coëfficiënt voor vermogens in Nederland en in de andere 27 EU-lidstaten?

Antwoord op vraag 62

Volgens een recente publicatie van de OESO4 bezit de 10% huishoudens met het hoogste inkomen in Nederland 68% van het vermogen. De OESO publiceert verschillende indicatoren voor vermogensongelijkheid5, zoals het aandeel van het vermogen dat de top 1% of 5% bezit. De Gini-coëfficiënt maakt hier echter geen onderdeel van uit. In de betreffende publicatie geeft de OESO wel aan dat internationale vergelijkingen van vermogens(-ongelijkheid) ingewikkeld zijn door institutionele verschillen en verschil in meetmethoden. Specifiek voor Nederland wijst de OESO erop dat huishoudens relatief veel collectief pensioenvermogen opbouwen – hetgeen niet in de vergelijking is meegenomen – en dat schokken op de woningmarkt de ongelijkheid sterk hebben beïnvloed. Een internationale vergelijking geeft hierdoor een vertekend beeld.

Vraag 63

Hoeveel investeert het kabinet in de publieke sector? Kunt u hierbij ook aangeven waarin het kabinet investeert en de bijbehorende bedragen vermelden?

Vraag 148

Hoe is de investering van 6 miljard euro in de publieke sector precies opgebouwd?

Antwoord op vraag 63 en 148

Het kabinet investeert deze kabinetsperiode flink in de publieke sector. Dit bedrag loopt op en komt in 2021 (inclusief kasschuiven) uit op ongeveer 6 miljard (zie tabel X). Naast deze grote intensiveringen uit het RA, wordt er ook extra geld uitgetrokken voor betere dienstverlening, waaronder structureel 70 miljoen voor het UWV en 15 miljoen voor de NVWA. Buiten het Regeerakkoord wordt daarnaast geld beschikbaar gesteld voor pensioenpremiestijgingen en het afsluiten van cao’s in de publieke sector.

|

2021 |

|

|---|---|

|

Veiligheid |

0,5 mld. |

|

Defensie |

1,8 mld. |

|

Onderwijs, onderzoek en innovatie |

1,9 mld. |

|

Verpleeghuiszorg |

2,3 mld. |

|

Totaal |

6,5 mld. |

Vraag 64

Hoeveel euro gaat een gezin er door de koopkrachtmaatregelen per jaar gemiddeld op vooruit?

Antwoord op vraag 64

Een huishouden gaat er in 2019 in doorsnee 1,5% op vooruit. Dit komt overeen met een stijging van het beschikbaar inkomen van € 500 op jaarbasis.

Vraag 65

Geeft het CBS-bericht, dat het overheidssaldo in het eerste halfjaar 1,9% positief was, aanleiding om aan te nemen dat het overschot over het jaar 2018 wel eens veel hoger zou kunnen uitvallen dan geraamd? Zo nee, waarom niet?

Antwoord vraag 65

Het persbericht van het CBS over de eerste twee kwartalen 2018 bevat een EMU-saldo overschot van 1,9% bbp. Dit is een kunstmatig cijfer gebaseerd op de laatste twee kwartalen van 2017 en eerste twee kwartalen 2018. Het is dus geen kalenderjaarcijfer, zoals het Ministerie van Financiën dit gebruikelijk publiceert. En daarmee is het niet mogelijk om deze twee cijfers met elkaar te vergelijken.

Bij de Miljoenennota 2019 worden voor het begrotingsjaar 2018 de vermoedelijke uitkomsten voor de uitgaven en inkomsten gepresenteerd op basis van de meest actuele inzichten. Op basis van deze inzichten wordt een EMU-saldo van 0,9% geraamd.

Indien in de komende maanden blijkt dat deze ramingen bijstelling behoeven zal ik u hierover nader informeren bij de Najaarsnota.

Vraag 66

Kan het totaalbedrag aan investeringen van ongeveer 8 miljard euro in 2021 nader gespecificeerd worden?

Antwoord op vraag 66

Het totaalbedrag van ongeveer 8 miljard op pagina 5 van de Miljoenennota heeft betrekking op de 7,9 miljard aan intensiveringen zoals opgenomen in het regeerakkoord. Bij Miljoenennota zijn diverse middelen via kasschuiven naar latere jaren overgeheveld. Bij Miljoenennota bedragen de totale investeringen in 2021 daarom 8,7 miljard. Deze intensiveringen staan hieronder uitgesplitst naar categorie.

|

Maatregelen |

Intensiveringen in Miljarden |

|---|---|

|

Openbaar bestuur |

1,5 |

|

Veiligheid |

0,5 |

|

Defensie |

1,8 |

|

Bereikbaarheid |

0,5 |

|

Milieu |

0,9 |

|

Landbouw |

0,1 |

|

Onderwijs, onderzoek en innovatie |

2,0 |

|

Zorg |

– 1,0 |

|

Sociale Zekerheid |

0,6 |

|

Overdrachten bedrijven |

0,0 |

|

Internationale samenwerking |

0,5 |

|

Overige uitgaven |

0,4 |

|

IB-pakket |

1,0 |

|

Pakket bedrijfsleven |

0,0 |

|

Milieupakket bedrijven |

0,0 |

|

Totaal |

8,7 |

Vraag 67

Hoeveel geld gaat er volgend jaar naar het verlagen van werkdruk en het verhogen van salarissen in de publieke sector?

Antwoord op vraag 67

De rijksoverheid maakt jaarlijks via de reguliere systematiek geld vrij voor de arbeidsvoorwaarden (pensioen en salaris) van overheid, onderwijs en zorgwerkgevers. Hierbij geldt dat deze sectoren de markt volgen, de loonbijstelling is gelijk aan de verwachte contractloonstijging in de markt zoals door het CPB geraamd. De werkgevers in het onderwijs en de zorg sluiten zelf cao’s af.

Bij het regeerakkoord zijn aanvullende middelen vrijgemaakt voor werkdruk en salaris. Voor het primair onderwijs is structureel 270 mln. vrijgemaakt voor de modernisering van de cao en structureel 450 mln. voor de aanpak van werkdruk. Bij Defensie is structureel 275 mln. vrijgemaakt voor slagkracht, cyber en werkgeverschap. Bij de politie is structureel 267 mln. vrijgemaakt voor meer capaciteit en de flexibiliseringagenda. Een deel hiervan is bestemd voor arbeidsvoorwaarden.

Vraag 68

Kunt u aangeven of er bij de dividendbelasting sprake is van een (latente) belastingclaim op nog niet uitgekeerde dividenden en kunt u dit kwantificeren? Zo nee, kunt u een uitgebreide toelichting geven waarom dat niet het geval is of waarom het niet kan?

Antwoord op vraag 68

Er bestaat een (latente) belastingclaim op nog niet uitgekeerde winstreserves. Het betreft hier de belasting die mogelijk is verschuldigd over toekomstige dividenduitkeringen uit al bestaande winstreserves. Of over een toekomstige dividenduitkering dividendbelasting verschuldigd is, is afhankelijk van de feiten en omstandigheden ten tijde van de dividenduitkering.6 Het bedrag van de bestaande winstreserves kan niet worden gekwantificeerd, omdat dit niet wordt geadministreerd.

Vraag 69

Is het effect van de belastingmaatregelen van het kabinet in 2021 van 6,5 miljard euro exclusief lastenverlichtingen in het basispad? Ofwel, zitten hier nog lastenverlichtingen voortkomend uit het Herfstakkoord/Woonakkoord in?

Antwoord vraag 69

Het effect van belastingmaatregelen van het dit kabinet tussen 2018 en 2021 (€ 6,5 mld lastenverlichting) is exclusief lastenverlichtingen in het basispad. De € 6,5 mld lastenverlichting bestaat enkel uit maatregelen die door dit kabinet zijn genomen.

Vraag 70

Kunt u aangeven wie er moeten er gaan betalen voor de nieuwe bronheffing op rente, dividend en royalty’s, met daarbij een toelichting welke landen er onder zouden vallen als deze belasting nu al zou bestaan in Nederland, welke landen er waarschijnlijk onder gaan vallen vanaf 2021, hoeveel geld dit naar verwachting gaat opleveren en hoeveel mensen deze bronheffing naar verwachting daadwerkelijk gaan betalen?

Antwoord op vraag 70

Door het kabinet wordt een bronbelasting voorgesteld op dividend-, interest- en royaltybetalingen door in Nederland gevestigde lichamen aan in een laagbelastende jurisdictie gevestigde gelieerde lichamen en in misbruiksituaties. Belastingplichtig is het lichaam dat is gerechtigd tot de dividend-, interest of royaltybetaling. Het in Nederland gevestigde lichaam dat die betaling verricht, wordt als de inhoudingsplichtige aangemerkt. De bronbelasting op dividenden wordt ingevoerd per 2020; de bronbelastingen op interest en royalty’s per 2021.

Onder laagbelastende jurisdictie wordt verstaan een staat die lichamen niet of naar een tarief van minder dan 7% onderwerpt aan een belasting naar de winst (hierna: aangewezen laagbelastende staten) of een staat die is opgenomen op de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden (hierna: EU-lijst van niet-coöperatieve jurisdicties). Dit wordt ieder jaar opnieuw beoordeeld en vervolgens wordt jaarlijks – voorafgaand aan het heffingstijdvak – bij ministeriële regeling een (aangepaste) uitputtende lijst vastgesteld van de op grond van deze criteria aangewezen staten. Het zou dan ook speculatief zijn om op dit moment een antwoord te geven op de vraag welke landen waarschijnlijk vanaf 2021 op deze lijst staan. Wel kan ik ingaan op de vraag welke landen in beginsel7 binnen het bereik van de bronbelastingen komen als deze al zou bestaan.

Op basis van de op dit moment bij het Ministerie van Financiën beschikbare gegevens hebben de volgende staten geen winstbelasting of een winstbelasting met een statutair tarief van minder dan 7%: Anguilla, Bahama’s, Bahrein, Bermuda, Britse Maagdeneilanden, Guernsey, eiland Man, Jersey, Kaaimaneilanden, Koeweit, Palau, Qatar, Saudi-Arabië, Turks- en Caicoseilanden, Vanuatu en de Verenigde Arabische Emiraten.8 Op de EU-lijst van niet-coöperatieve jurisdicties staan op dit moment 7 staten (Amerikaans Samoa, Amerikaanse Maagdeneilanden, Guam, Namibië, Palau, Samoa en Trinidad- en Tobago). Dit wordt ook wel de EU zwarte lijst genoemd. Hier moet aan worden toegevoegd dat het hier gaat om een momentopname. De lijst heeft een dynamisch karakter wat betekent dat staten van de EU zwarte lijst af kunnen worden gehaald als deze staten voldoen aan de EU fiscale minimum standaard of als de staten zich op hoog politiek niveau committeren om uiterlijk eind 2018 te voldoen aan de EU fiscale minimum standaard. In het laatste geval worden de staten verplaatst van de EU zwarte lijst naar de zogenoemde grijze lijst. Op dit moment staan er 65 staten op die grijze lijst. Mocht blijken dat deze staten eind 2018 alsnog niet voldoen aan de EU fiscale minimum standaard dan worden deze staten alsnog op de EU zwarte lijst geplaatst.

Voor de bronbelasting op dividenden, interest en royalty’s naar laagbelastende jurisdicties en in misbruiksituaties is geen budgettaire opbrengst ingeboekt aangezien de maatregel naar verwachting een prohibitieve werking heeft. Het doel van de maatregel is namelijk het tegengaan van dergelijke financiële stromen en het ontmoedigen dat Nederland in toenemende mate als toegangspoort naar laagbelastende jurisdicties gaat fungeren. Het is de verwachting dat rechtstreekse stromen vanuit Nederland worden verlegd via andere landen. Hierdoor zal de potentiële grondslag voor de bronbelasting (vrijwel) volledig verdwijnen.

Vraag 71

Welk bedrag is er precies beschikbaar gedurende de kabinetsperiode voor het bijstellen van de lonen die vallen onder de Rijksbegroting?

Antwoord op vraag 71

De sectoren die loonbijstelling krijgen via de Rijksbegroting (Rijk, Rechterlijke Macht, Politie, Defensie en Onderwijs) ontvangen loonbijstelling volgens de referentiesystematiek. De referentiesystematiek gaat ervan uit dat de overheid de markt volgt. De loonbijstelling is gelijk aan de verwachte contractloonstijging in de markt zoals door het CPB geraamd bij CEP. Daarnaast krijgen deze sectoren ook een vergoeding voor sociale lasten en incidentele loonontwikkeling.

De werkelijke ruimte wordt vastgesteld bij het CEP voor het lopende jaar. Voor 2019 en latere jarenstaat de loonbijstelling dus nog niet vast. Op basis van de verwachtingen van het CPB bij MEV is voor 2019 is een bedrag van 1,9 mld. loonbijstelling gereserveerd.

Vraag 72

Kunt u een overzicht geven van de netto- en brutoopbrengsten van de dividendbelasting over de jaren 2013, 2014, 2015, 2016, 2017 en 2018? Kunt u daarbij tevens uitsplitsen hoe de betaalde dividendbelasting is verrekend met de inkomstenbelasting of Vpb?

Antwoord op vraag 72

Zie de onderstaande tabel. Voor de brutoopbrengst betreffen de bedragen voor de jaren tot en met 2017 realisaties zoals gepubliceerd in het Financieel Jaarverslag Rijk. Voor 2018 betreft het de raming zoals gepubliceerd in de Miljoenennota 2019. De verrekening met de inkomstenbelasting (IB) en de vennootschapsbelasting (Vpb) is voor de jaren tot en met 2016 bepaald op basis van realisaties in de integrale aangiftegegevens. Voor 2017 en 2018 is de verrekening geraamd op basis van het gewogen gemiddelde verrekeningspercentage over de periode 2009–2016.

|

Jaar |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|

|

1. brutoopbrengst |

2,19 |

3,47 |

3,11 |

2,98 |

3,66 |

3,92 |

|

2. Verrekening IB |

0,91 |

2,36 |

1,16 |

1,29 |

1,78 |

1,91 |

|

3. Verrekening Vpb |

0,16 |

0,15 |

0,16 |

0,20 |

0,27 |

0,29 |

|

4. Netto-opbrengst = 1 – (2 + 3) |

1,12 |

0,96 |

1,79 |

1,49 |

1,61 |

1,72 |

Vraag 73

In hoeverre is het realistisch dat intensiveringen voor Infrastructuur en Defensie in 2019 geheel worden uitgegeven, gegeven de onderbesteding in 2018 en de observatie van de Afdeling advisering van de Raad van State dat de intensiveringen voornamelijk de vorm hebben van extra werkgelegenheid in de publieke sector bij een al krappe arbeidsmarkt?

Antwoord op vraag 73

Bij Miljoenennota zijn deze uitgaven in een beter kasritme gebracht op basis van huidige inzichten. De verwachte onderbesteding uit 2018 is verschoven naar 2020 en 2021. Door de aard van de investeringen en de noodzakelijke voorbereidende besluitvorming is bleek een langere aanloopperiode nodig. Indien bij uitvoering van de begroting blijkt dat deze periode langer duurt dan waarop geanticipeerd is bij het Regeerakkoord, en de middelen daardoor niet tot volledige besteding komen in 2019, zal binnen de geldende begrotingsregels nadere besluitvorming plaats vinden over deze middelen. Via de reguliere begrotingsmomenten wordt de Kamer hierover geïnformeerd. De ongerealiseerde investeringsmiddelen zullen via het infrastructuurfonds en de ongelimiteerde eindejaarsmarge van Defensie in latere jaren alsnog tot besteding komen.

Vraag 74

Kunt u aangeven hoe in het houdbaarheidssaldo en het structurele EMU-saldo wordt omgegaan met investeringsuitgaven, gegeven uw reactie op de Afdeling advisering van de Raad van State, dat de verslechtering van beide moet worden gezien in de context van investeringen in de toekomst van Nederland?

Antwoord op vraag 74

Investeringsuitgaven kunnen zowel via het het feitelijke saldo als via de potentiële groei een effect hebben op het structurele EMU-saldo. Extra overheidsuitgaven leiden ten eerste tot een lager begrotingssaldo en dus ook tot een minder gunstig structureel EMU-saldo.

Het structurele saldo is echter ook afhankelijk van de output gap, oftewel het verschil tussen het feitelijke en het potentiële bbp. Extra overheidsuitgaven, bijvoorbeeld in onderwijs, onderzoek of infrastructuur, kunnen op termijn leiden tot een hoger potentieel bbp. Het effect van overheidsinvesteringen op de potentiële groei is echter moeilijk te schatten, en hangt sterk af van de aard van de maatregel. Daarnaast zullen veel maatregelen, bijvoorbeeld in het onderwijs, pas op de langere termijn kunnen doorwerken op de economische groei. Het kabinet neemt overigens niet alleen maatregelen die bedoeld zijn om de (potentiële) economische groei te verhogen, maar ook om de kwaliteit van publieke voorzieningen als onderwijs en veiligheid te versterken.

Ook de koppeling tussen overheidsinvesteringen en het houdbaarheidssaldo is niet eenduidig. Het houdbaarheidssaldo hangt af van de toekomstige uitgaven en inkomsten van de overheid. Het CPB gaat daarbij uit van het principe van «constante arrangementen», wat betekent dat de collectieve arrangementen (onder andere) meegroeien met het welvaartsniveau. Als de overheidsinvesteringen leiden tot een hogere productiviteit en daarmee tot hogere lonen, leidt dat tot hogere belastinginkomsten, maar ook tot hogere uitgaven. In de laatste vergrijzingsstudie van het CPB staat uitgelegd hoe een verandering in de productiviteit (ten opzichte van het basispad) doorwerkt in het houdbaarheidssaldo. [voetnoot: Zie p. 55, CPB, 2014, Minder zorg om vergrijzing.]

Vraag 75

Hoe verhoudt de groei van de export zich tot de groei van de gehele economie?

Antwoord op vraag 75

De uitvoer van goederen en diensten groeit volgens de MEV 2019 in 2018 en 2019 met respectievelijk 3,0 en 4,2 procent. Het totale bbp groeit met 2,8 resp. 2,6 procent.

Vraag 76

Kunnen de meest recente ramingen van de economie voor 2018 voor alle EU-lidstaten gegeven worden?

Antwoord op vraag 76

|

EU-lidstaat |

2017 |

2018 |

2019 |

|---|---|---|---|

|

België |

1,7% |

1,8% |

1,7% |

|

Duitsland |

2,2% |

2,3% |

2,1% |

|

Estland |

4,9% |

3,7% |

2,8% |

|

Ierland |

7,8% |

5,7% |

4,1% |

|

Griekenland |

1,4% |

1,9% |

2,3% |

|

Spanje |

3,1% |

2,9% |

2,4% |

|

Frankrijk |

1,8% |

2,0% |

1,8% |

|

Italië |

1,5% |

1,5% |

1,2% |

|

Cyrpus |

3,9% |

3,6% |

3,3% |

|

Letland |

4,5% |

3,3% |

3,3% |

|

Lithuanië |

3,8% |

3,1% |