Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34785 nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 6 november 2017

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt, omdat het zonder meer instemmend luidt (artikel 26, vijfde lid, van de Wet op de Raad van State)

Het voorstel van wet wordt als volgt gewijzigd:

1

Artikel I wordt als volgt gewijzigd:

A

Na onderdeel A wordt een onderdeel ingevoegd, luidende:

Aa

Het in artikel 5.5 vermelde bedrag wordt vervangen door: € 30.000.

B

Er wordt een onderdeel toegevoegd, luidende:

E

In artikel 10.6bis, tweede lid, wordt «het gemiddelde rendement op deposito’s van huishoudens met een opzegtermijn van maximaal drie maanden, zoals gepubliceerd door De Nederlandsche Bank, over de vijf kalenderjaren die volgen op het kalenderjaar dat zeven jaar voorafgaat aan het kalenderjaar, bedoeld in de eerste volzin» vervangen door: het gemiddelde van de rendementen op deposito’s van huishoudens met een opzegtermijn van maximaal drie maanden, zoals gepubliceerd door De Nederlandsche Bank, van de achttiende tot en met de zevende aan het kalenderjaar voorafgaande maand.

2

Na artikel I worden twee artikelen ingevoegd, luidende:

ARTIKEL IA

De Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2019 als volgt gewijzigd:

A

In artikel 8.9, eerste lid, wordt «van de algemene heffingskorting vermeerderd met de voor de belastingplichtige geldende arbeidskorting en inkomensafhankelijke combinatiekorting» vervangen door: van het totaal van de voor de belastingplichtige geldende algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting.

B

In artikel 8.17, tweede lid, wordt het als eerste vermelde bedrag verhoogd met € 160 en wordt «indien de belastingplichtige een verzamelinkomen heeft van niet meer dan» vervangen door «, verminderd, doch niet verder dan tot nihil, met 15% van het verzamelinkomen voor zover dat meer bedraagt dan». Voorts vervalt de tweede volzin.

ARTIKEL IB

In de Wet inkomstenbelasting 2001 vervalt met ingang van 1 januari 2024 artikel 10.6a.

3

Na artikel III wordt een artikel ingevoegd, luidende:

ARTIKEL IIIA

In de Wet op de loonbelasting 1964 wordt met ingang van 1 januari 2019 het in artikel 22b, tweede lid, als eerste vermelde bedrag verhoogd met € 160 en wordt «indien de werknemer een tijdvakloon heeft dat op jaarbasis niet meer bedraagt dan» vervangen door «, verminderd, doch niet verder dan tot nihil, met 15% van het tijdvakloon op jaarbasis voor zover dat meer bedraagt dan». Voorts vervalt de tweede volzin.

4

In artikel IV worden na onderdeel A twee onderdelen ingevoegd, luidende:

Aa

In artikel 12b, eerste volzin, wordt «5/H» vervangen door: 7/H.

Ab

In artikel 12be, eerste lid, onderdeel b, wordt «20/H» vervangen door: 18/H.

5

Na artikel IV wordt een artikel ingevoegd, luidende:

ARTIKEL IVA

Indien:

a. een immaterieel activum met toepassing van artikel 12ba, eerste lid, onderdeel b, aanhef en onder 2°, van de Wet op de vennootschapsbelasting 1969 als kwalificerend immaterieel activum is aangemerkt;

b. met toepassing van artikel 12b van die wet in 2017 kwalificerende voordelen uit hoofde van dat immateriële activum in aanmerking zijn genomen; en

c. komt vast te staan dat de aanvraag voor het octrooi of kwekersrecht, bedoeld in artikel 12ba, eerste lid, onderdeel b, aanhef en onder 2, van die wet, niet wordt toegewezen;

blijft op dat immateriële activum en met betrekking tot die kwalificerende voordelen artikel 12be, eerste lid, onderdeel b, van die wet, zoals dat luidde op 31 december 2017, van toepassing.

6

Na artikel VII worden vier artikelen ingevoegd, luidende:

ARTIKEL VIIA

In de Wet op de accijns wordt met ingang van 1 april 2018 artikel 35, eerste lid, als volgt gewijzigd:

1. In onderdeel a wordt «5%» vervangen door: 6%.

2. In onderdeel b wordt «€ 166,46» vervangen door «€ 172,61» en wordt «€ 181,59» vervangen door: € 188,47.

3. In onderdeel c wordt «€ 99,25» vervangen door: € 106,13.

ARTIKEL VIIB

In de Wet op de accijns wordt met ingang van 1 januari 2019 artikel 35, eerste lid, als volgt gewijzigd:

1. In onderdeel a wordt «6%» vervangen door: 7%.

2. In onderdeel b wordt «€ 172,61» vervangen door «€ 175,22» en wordt «€ 188,47» vervangen door: € 191,27.

3. In onderdeel c wordt «€ 106,13» vervangen door: € 108,93.

ARTIKEL VIIC

In de Wet op de accijns wordt met ingang van 1 januari 2020 artikel 35, eerste lid, als volgt gewijzigd:

1. In onderdeel a wordt «7%» vervangen door: 8%.

2. In onderdeel b wordt «€ 175,22» vervangen door «€ 180,34» en wordt «€ 191,27» vervangen door: € 196,98.

3. In onderdeel c wordt «€ 108,93» vervangen door: € 114,64.

ARTIKEL VIID

In de Wet op de accijns wordt met ingang van 1 januari 2021 artikel 35, eerste lid, als volgt gewijzigd:

1. In onderdeel a wordt «8%» vervangen door: 9%.

2. In onderdeel b wordt «€ 180,34» vervangen door «€ 184,92» en wordt «€ 196,98» vervangen door: € 201,92.

3. In onderdeel c wordt «€ 114,64» vervangen door: € 119,58.

7

Na artikel XII wordt een artikel ingevoegd, luidende:

ARTIKEL XIIA

Het Belastingplan 2017 wordt als volgt gewijzigd:

A

Artikel V vervalt.

B

Artikel VI vervalt.

C

Artikel VII vervalt.

8

Artikel XV, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «onderdelen B tot en met D» vervangen door: onderdelen Aa tot en met D.

2. Onder verlettering van de onderdelen b, c en d tot onderdelen c, d en e wordt na onderdeel a een onderdeel ingevoegd, luidende:

b. indien artikel 10.1 van de Wet inkomstenbelasting 2001 bij het begin van het kalenderjaar 2019 wordt toegepast: artikel IA, onderdeel B, eerst toepassing vindt nadat artikel 10.1 van de Wet inkomstenbelasting 2001 bij het begin van genoemd kalenderjaar is toegepast;.

3. Onder verlettering van de onderdelen d (nieuw) en e (nieuw) tot onderdelen e en f wordt na onderdeel c (nieuw) een onderdeel ingevoegd, luidende:

d. indien artikel 22d van de Wet op de loonbelasting 1964 bij het begin van het kalenderjaar 2019 wordt toegepast: artikel IIIA eerst toepassing vindt nadat artikel 22d van de Wet op de loonbelasting 1964 bij het begin van genoemd kalenderjaar is toegepast;.

4. Onder verlettering van onderdeel f (nieuw) tot onderdeel g, wordt na onderdeel e (nieuw) een onderdeel ingevoegd, luidende:

f. artikel XIIA, onderdeel A, toepassing vindt voordat artikel V van het Belastingplan 2017 wordt toegepast;.

I. Algemeen

1. Inleiding

Op 10 oktober 2017 is het regeerakkoord «Vertrouwen in de toekomst» gepresenteerd. Een aantal maatregelen uit het regeerakkoord moet nog dit jaar in wetgeving worden vormgegeven. Het gaat dan om fiscale maatregelen die op grond van het regeerakkoord per 1 januari 2018 in werking dienen te treden of die op 1 januari 2018 vast moeten staan om op 1 januari 2019 in werking te kunnen treden, bijvoorbeeld vanwege de noodzakelijke systeemwijzigingen bij de Belastingdienst. In deze nota van wijziging zijn voorstellen opgenomen met betrekking tot verschillende onderwerpen uit het regeerakkoord1.

In paragraaf 2 wordt de voorgestelde aanpassing van de vermogensrendementsheffing toegelicht. In lijn met de afbouw van de uitbetaalbaarheid van de algemene heffingskorting (bij voldoende partnerinkomen) wordt voorgesteld de uitbetaalbaarheid van de inkomensafhankelijke combinatiekorting (IACK) en arbeidskorting (bij voldoende partnerinkomen) vanaf 1 januari 2019 af te bouwen. Dit wordt toegelicht in paragraaf 3. Het kabinet stelt daarnaast voor de ouderenkorting per 1 januari 2019 met € 160 te verhogen en een geleidelijke inkomensafhankelijke afbouw te introduceren, zoals toegelicht in paragraaf 4. Daarnaast worden in paragraaf 5 twee maatregelen in de vennootschapsbelasting toegelicht. Het gaat daarbij om het terugdraaien van de verlenging van de eerste tariefschijf zoals opgenomen in het Belastingplan 2017 en het per 1 januari 2018 verhogen van het effectieve tarief van de innovatiebox naar 7%. Ten slotte stelt het kabinet voor de tabaksaccijns taakstellend te verhogen voor de jaren 2018 tot en met 2021. In paragraaf 6 wordt deze wijziging toegelicht.

2. Aanpassing box 3

Met deze nota van wijziging worden de maatregelen uit het regeerakkoord in het voorstel van wet opgenomen die zien op de vermogensrendementsheffing (box 3). Het forfaitaire rendement zal als gevolg van deze voorstellen dichter aansluiten bij het gemiddelde werkelijke rendement, doordat voor het rendement over het aan het spaardeel toegerekende gedeelte van de grondslag voortaan gebruik wordt gemaakt van actuelere cijfers. Daarnaast wordt voorgesteld het heffingvrije vermogen te verhogen naar € 30.000. Het heffingvrije vermogen voor fiscale partners gezamenlijk wordt dan € 60.000.

Door het forfaitaire rendement op sparen te baseren op actuelere rendementen valt in 2018 het in aanmerking te nemen spaarrendement lager uit. Doordat volgens de raming van het Centraal Planbureau (CPB) de spaarrente in latere jaren weer gaat stijgen, slaat dit effect naar verwachting in 2020 om. Op langere termijn is er gemiddeld geen verschil.

Volgens de huidige ramingen komt het forfaitaire spaarrendement door de maatregel in 2018 0,94%-punt lager uit. Voor het jaar 2021 is de verwachting dat het forfaitaire spaarrendement dan juist 0,41%-punt hoger uitkomt.

Het (0,94%-punt) lagere spaarrendement in 2018 werkt in de eerste vermogensschijf door voor 67%, zodat het forfaitaire rendement in de eerste vermogensschijf 0,63%-punt lager uitkomt. Evenzo werkt in 2021 het (0,41%-punt) hogere spaarrendement voor 0,27%-punt door in het forfaitaire rendement in de eerste vermogensschijf.

De prognoses zijn in onderstaande twee tabellen samengevat.

|

systeem 2017 |

regeerakkoord |

Verschil in %-punt |

||||

|---|---|---|---|---|---|---|

|

klasse 1 |

klasse 2 |

klasse 1 |

klasse 2 |

klasse 1 |

klasse 2 |

|

|

2017 |

1,63% |

5,39% |

1,63% |

5,39% |

0,00% |

0,00% |

|

2018 |

1,30% |

5,38% |

0,36% |

5,38% |

-0,94% |

0,00% |

|

2019 |

0,98% |

5,42% |

0,66% |

5,42% |

–0,32% |

0,00% |

|

2020 |

0,81% |

5,42% |

0,84% |

5,42% |

0,03% |

0,00% |

|

2021 |

0,75% |

5,38% |

1,16% |

5,38% |

0,41% |

0,00% |

|

systeem 2017 |

regeerakkoord |

Verschil in %-punt |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

sch 1 |

sch 2 |

sch 3 |

sch 1 |

sch 2 |

sch 3 |

sch 1 |

sch 2 |

sch 3 |

|

|

2017 |

2,87% |

4,60% |

5,39% |

2,87% |

4,60% |

5,39% |

0,00% |

0,00% |

0,00% |

|

2018 |

2,65% |

4,52% |

5,38% |

2,02% |

4,33% |

5,38% |

–0,63% |

–0,20% |

0,00% |

|

2019 |

2,46% |

4,52% |

5,46% |

2,24% |

4,45% |

5,46% |

–0,21% |

–0,07% |

0,00% |

|

2020 |

2,34% |

4,48% |

5,46% |

2,36% |

4,49% |

5,46% |

0,02% |

0,01% |

0,00% |

|

2021 |

2,29% |

4,44% |

5,42% |

2,56% |

4,52% |

5,42% |

0,27% |

0,09% |

0,00% |

Het budgettaire effect

Het budgettaire effect bestaat uit verschillende onderdelen. Ten eerste treedt een effect op door voor het forfaitaire spaarrendement meer in de actualiteit te werken. Dit effect hangt samen met het (geraamde) renteverloop. Voorts betalen door de verhoging van het heffingvrije vermogen vanaf 2018 structureel 360.000 belastingplichtigen niet langer belasting over (het rendement op) hun box 3-vermogen.

In 2018 bedraagt de totale budgettaire derving € 451 miljoen. In 2021 is de budgettaire opbrengst geraamd op € 35 miljoen. Structureel is er geen budgettair effect ten gevolge van het meer in de actualiteit werken voor het forfaitaire spaarrendement. Er resteert alleen het budgettaire effect van de verhoging van het heffingvrije vermogen.

|

2018 |

2019 |

2020 |

2021 |

struc |

|

|---|---|---|---|---|---|

|

Effect actueler spaarrendement1 |

–329 |

–103 |

24 |

157 |

|

|

Effect verhogen heffingvrij vermogen |

–122 |

–122 |

–122 |

–122 |

–122 |

|

Totale effect op belastinginkomsten |

–451 |

–225 |

–98 |

35 |

–122 |

Daarnaast heeft de verhoging van het heffingvrije vermogen ook een doorwerking op toeslagen. Er is een klein effect via het verzamelinkomen, maar belangrijker is dat mensen met een vermogen vanaf het heffingvrije vermogen geen recht hebben op huurtoeslag en met een vermogen vanaf het heffingvrije vermogen + € 80.000 geen recht hebben op zorgtoeslag en kindgebonden budget. Een hoger heffingvrij vermogen zorgt ervoor dat meer mensen recht krijgen op toeslagen. De doorwerking op toeslagen bedraagt € 29 miljoen waarvan € 10 miljoen huurtoeslag, € 14 miljoen zorgtoeslag en € 5 miljoen kindgebonden budget.

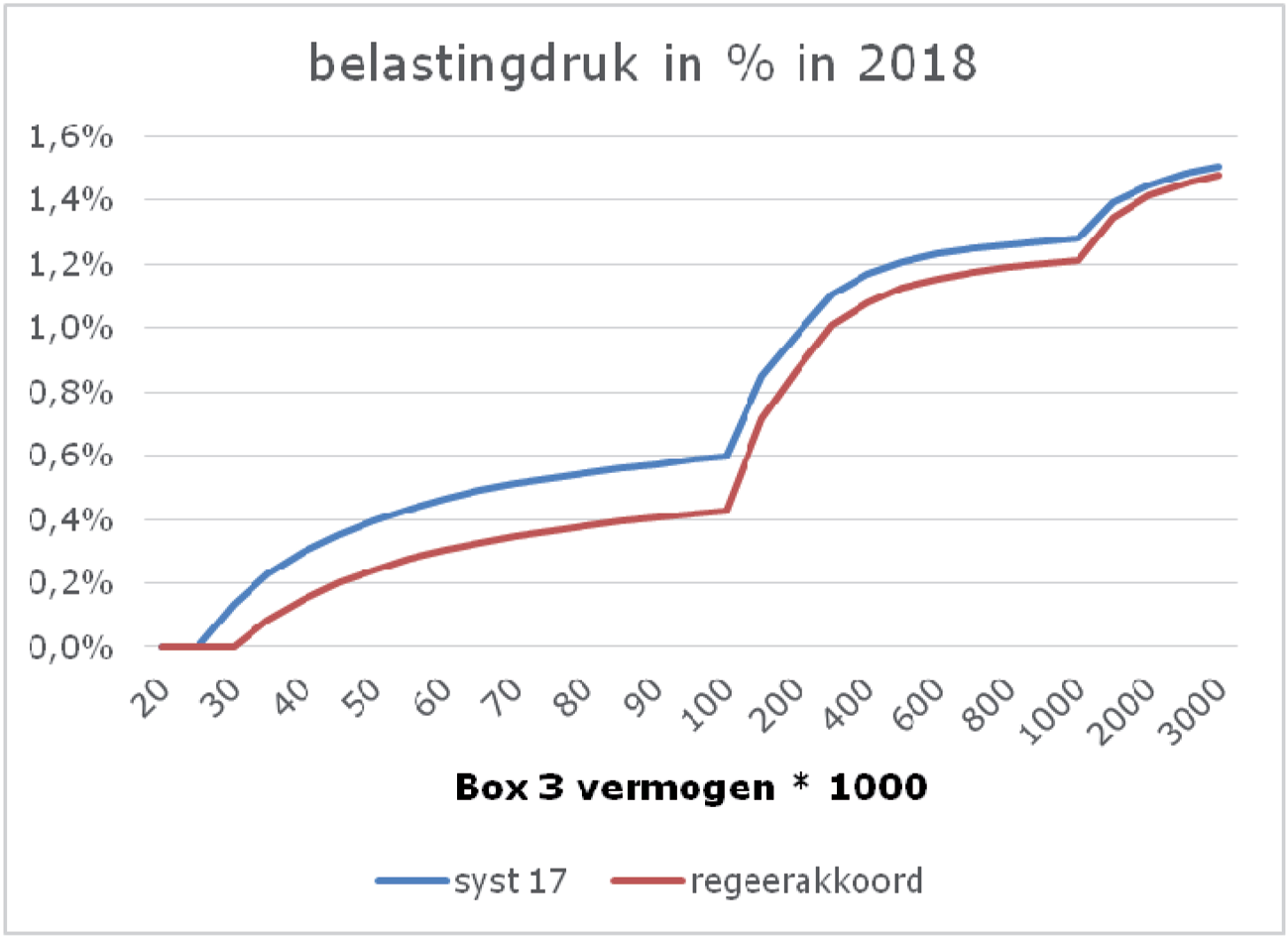

In onderstaande grafiek is de gemiddelde belastingdruk naar hoogte van het box 3-vermogen weergegeven voor de situatie in 2018, uitgaande van een eenpersoonshuishouden. Zichtbaar is dat door de maatregel de belastingdruk tot € 30.000 nul is en dat bij een box 3-vermogen van € 100.000 de druk circa 0,4% bedraagt, tegen circa 0,6% volgens het systeem 2017.

3. Geleidelijk afschaffen uitbetaalbaarheid inkomensafhankelijke combinatiekorting en arbeidskorting

De hoofdregel is dat heffingskortingen niet worden uitbetaald, maar enkel verzilverd kunnen worden tegen de eigen inkomstenbelasting. Een uitzondering op deze hoofdregel geldt voor de algemene heffingskorting (AHK), de arbeidskorting en de IACK. Als de minstverdienende partner deze heffingskortingen niet (volledig) tegen de eigen inkomstenbelasting kan verzilveren, worden deze kortingen (deels) aan hem uitbetaald mits de meestverdienende partner voldoende belasting betaalt. Het percentage van de AHK dat voor deze uitbetaling in aanmerking komt2, wordt sinds enige jaren afgebouwd. In 2017 bedraagt dit percentage 40% en het zal vanaf 2023 0% bedragen. Voorgesteld wordt met ingang van 1 januari 2019 ook de uitbetaalbaarheid van de arbeidskorting en IACK te beperken tot het voor de AHK geldende percentage van de uitbetaalbaarheid en om deze beperking voor minstverdienende partners van alle leeftijden te laten gelden.

Deze maatregel leidt tot een verkleining van de inkomensverschillen tussen eenverdieners enerzijds en (kleine) tweeverdieners anderzijds. Eenverdieners kunnen namelijk niet in aanmerking komen voor de uitbetaling van de arbeidskorting en IACK. Voor tweeverdieners wordt deze mogelijkheid met onderhavige maatregel afgebouwd en uiteindelijk afgeschaft. De maatregel heeft twee effecten op de werkgelegenheid. Het beïnvloedt ten eerste de keuze om te gaan werken. Het financiële voordeel van een kleine baan wordt als gevolg van de maatregel kleiner omdat de minstverdienende partner uiteindelijk niet meer in aanmerking komt voor de uitbetaling van de arbeidskorting en IACK. Daarentegen vergroot de maatregel de prikkel om meer te gaan werken, omdat de minstverdienende partner dan een groter deel van de arbeidskorting en IACK kan verzilveren. Doordat de maatregel ook gaat gelden voor oudere werkenden, gaat er ook voor hen, in lijn met de doelstelling van de arbeidskorting en de IACK, een stimulans van uit om het aantal werkuren op peil te houden of eventueel uit te breiden. Per saldo heeft de maatregel volgens de berekeningen van het Centraal Planbureau een licht positief effect op de werkgelegenheid. Ook leidt de maatregel na volledige afbouw tot een vereenvoudiging van de inkomstenbelasting.

De budgettaire opbrengst van deze maatregel wordt geraamd op € 78 miljoen in 2019 en € 56 miljoen structureel.

4. Verhogen en introduceren geleidelijke afbouw van de ouderenkorting

De ouderenkorting bedraagt € 1.418 als de belastingplichtige een verzamelinkomen heeft van niet meer dan € 36.346. Bij een hoger verzamelinkomen bedraagt de ouderenkorting € 72 (bedragen 2018, rekening houdend met het voorstel van wet en indexatie). Voorgesteld wordt om op 1 januari 2019 het hoge bedrag van de ouderenkorting, na indexatie op 1 januari 2019, te verhogen met € 160 en om de ouderenkorting vanaf een bepaald inkomen voortaan geleidelijk af te bouwen naar nihil. De afbouw start bij het geïndexeerde bedrag van het verzamelinkomen waarboven onder de huidige regeling het hoge bedrag van de ouderenkorting overgaat in het lage bedrag van de ouderenkorting. De afbouw bedraagt 15% van het verzamelinkomen voor zover dat hoger is dan het verzamelinkomen waarbij het afbouwtraject start. Door de afbouw van de ouderenkorting geleidelijk te laten plaatsvinden, wordt bewerkstelligd dat een kleine stijging van het inkomen niet langer kan leiden tot een grote daling in de hoogte van de ouderenkorting. Het kabinet kiest ervoor de ouderenkorting af te bouwen tot nihil omdat de ouderenkorting is bedoeld als inkomensondersteuning voor ouderen met een laag inkomen en het kabinet deze inkomensondersteuning niet langer nodig acht bij het verzamelinkomen waarbij de ouderenkorting bij de voorgestelde afbouw volledig is afgebouwd.

Door de maatregel voorziet het kabinet een budgettaire derving van € 430 miljoen met ingang van 2019.

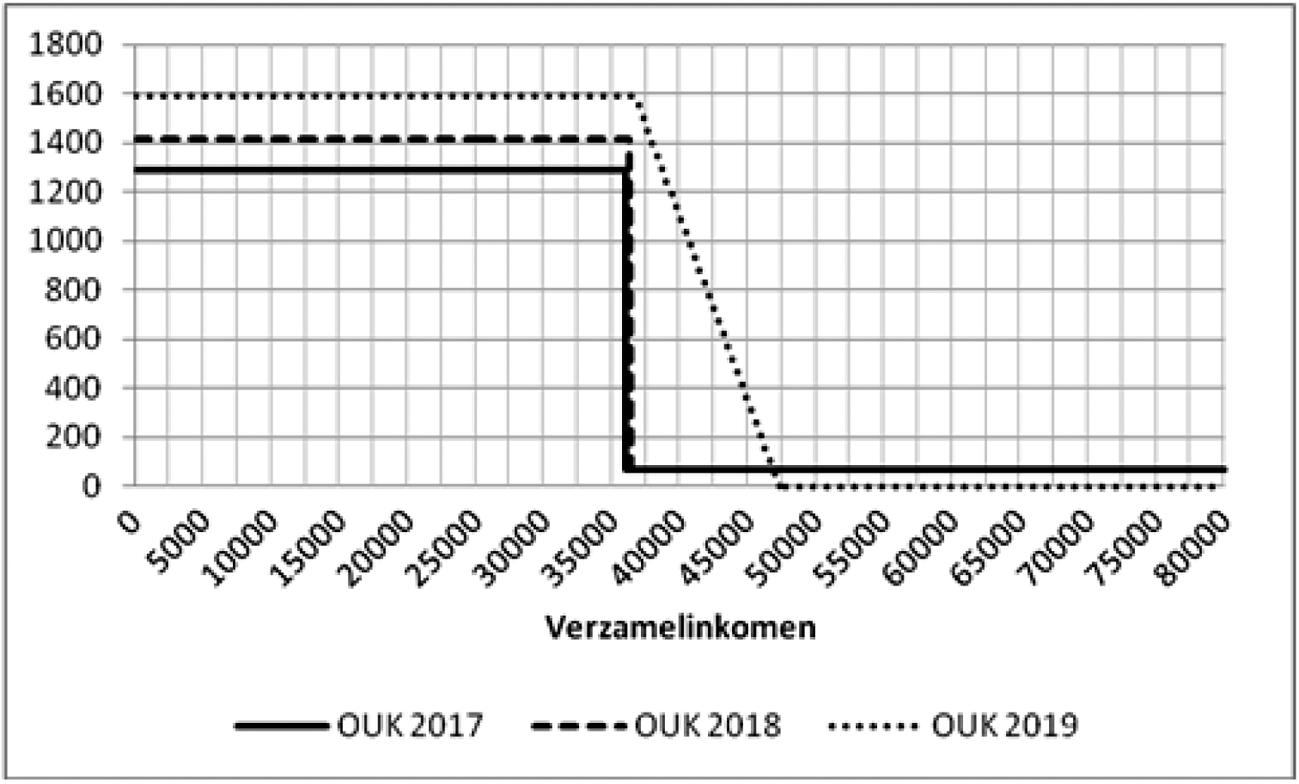

In onderstaande grafiek is de beoogde hoogte van de ouderenkorting in de jaren 2017, 2018 en 2019 weergegeven. De weergegeven wijzigingen in de hoogte van de ouderenkorting zijn het gevolg van het (gewijzigde) voorstel van wet en van de jaarlijkse inflatiecorrectie.

5. Terugdraaien verlenging eerste tariefschijf van de vennootschapsbelasting Belastingplan 2017 en verhogen effectief tarief innovatiebox naar 7%

Het kabinet wil dat Nederland een land is waar het voor ondernemingen aantrekkelijk is om zich te vestigen en van waaruit Nederlandse bedrijven handel kunnen drijven over de hele wereld. Daar profiteert Nederland van, want deze bedrijven voegen werkgelegenheid, innovatie en kracht toe aan onze economie. Heel veel mensen werken bij internationaal opererende bedrijven en bij bedrijven die daaraan toeleveren. Voor veel internationaal opererende bedrijven is Nederland een aantrekkelijk vestigingsland. Om dat zo te houden in een steeds verder globaliserende wereld zijn maatregelen nodig.

Een concurrerend vennootschapsbelastingtarief (Vpb-tarief) draagt bij aan een aantrekkelijk vestigingsklimaat. In het regeerakkoord is opgenomen dit tarief te verlagen, waarbij deze verlaging – zoals ook in de met Nederland concurrerende landen – mede wordt gefinancierd door een grondslagverbreding. Twee van deze maatregelen worden reeds per 2018 getroffen en zijn opgenomen in deze nota van wijziging.

Allereerst wordt geregeld dat de – met het Belastingplan 2017 geregelde – stapsgewijze verlenging van de eerste tariefschijf van € 200.000 naar (uiteindelijk) € 350.000 in 2021 niet doorgaat.3 Dit leidt tot een budgettaire opbrengst die oploopt van € 123 miljoen in 2018 tot € 296 miljoen structureel. Daarnaast wordt het effectieve tarief van de innovatiebox verhoogd. De innovatiebox bewerkstelligt dat voor winsten toerekenbaar aan innovatieve activiteiten een lager effectief tarief geldt. Het kabinet verhoogt dit effectieve tarief van 5% naar 7%. Deze maatregel leidt tot een budgettaire opbrengst van € 124 miljoen per 2018.

Beide maatregelen financieren in de structurele situatie een deel van de door het kabinet beoogde verlaging van het Vpb-tarief in beide schijven. Het Vpb-tarief wordt vanaf 2019 stapsgewijs verlaagd naar 16% (eerste schijf) en 21% (tweede schijf) in 2021.4 Met dit concurrerende Vpb-tarief richt het kabinet zich op bedrijven die hier ook daadwerkelijk economische activiteiten en banen opleveren. Het kabinet vindt het belangrijk dat tegelijkertijd maatregelen worden getroffen om belastingontwijking te bestrijden. Ook daarvoor zal het kabinet voorstellen doen. De daartoe strekkende wetsvoorstellen zullen, net als voorstellen voor verdere grondslagverbreding en de Vpb-tariefsverlaging, op een later moment aan de Tweede Kamer worden aangeboden.

6. Verhogen tabaksaccijns

Om te komen tot een rookvrije generatie is in het regeerakkoord opgenomen dat de opbrengst van de tabaksaccijns voor de jaren 2018 tot en met 2021 taakstellend wordt verhoogd met respectievelijk € 40, € 93, € 147 en € 200 miljoen (in prijzen 2017). Het kabinet stelt voor hieraan invulling te geven door de accijnstarieven van alle tabaksproducten te verhogen. Daarbij moet rekening worden gehouden met een aantal factoren. De prijselasticiteit van tabaksproducten is -0,5. Bij de huidige accijnstarieven en kleinhandelsprijs van sigaretten en rooktabak (vooral shag) betekent dit een gedragseffect van 40%. Voor sigaren is het gedragseffect bij deze elasticiteit nihil. Ook moet rekening worden gehouden met de inflatie en met het feit dat fabrikanten en groothandelaren van tabaksproducten extra voorraad zullen vormen omdat zij nog tot twee maanden na een accijnsverhoging sigaretten en rooktabak met oude accijnszegels – en waarover al accijns is afgedragen tegen het oude tarief – mogen verkopen en afleveren aan de detailhandel. Voor sigaren is er geen begrenzing van twee maanden maar voor de berekening van de nieuwe accijnstarieven is ook voor sigaren uitgegaan van twee maanden voorraad. Rekening houdend met deze factoren moet voor de jaren 2018 tot en met 2021 een aanzienlijk hogere ex ante opbrengst worden gerealiseerd om op de taakstellende reeks uit het regeerakkoord uit te komen. Vanwege de twee maanden voorraadvorming zal de accijnsverhoging van 1 januari 2021 vanaf 1 maart 2021 zorgen voor een budgettaire meeropbrengst. Vanaf 2022 zal de structurele opbrengst worden gerealiseerd. Deze structurele opbrengst is daarom hoger en bedraagt € 213 miljoen (in prijzen 2018).

Het kabinet stelt voor de verhoging van de accijnstarieven in de jaren 2018 tot en met 2021 als volgt te realiseren. De accijns van sigaren bedraagt al jaren 5% van de kleinhandelsprijs. Het kabinet stelt voor deze in de jaren 2018 tot en met 2021 jaarlijks te verhogen met 1%-punt. Het kabinet stelt verder een gelijke absolute verhoging van de accijns van sigaretten en rooktabak voor, ook al is de accijnsdruk per shagje (10 cent) lager dan die per sigaret (18 cent). Overwegingen hierbij zijn dat jongeren vooral sigaretten roken, dat het verschil in de relatieve accijnsdruk van sigaretten en rooktabak met de voorgestelde verhoging kleiner wordt en dat het risico op substitutie van sigaretten naar rooktabak vermindert.

Voor sigaretten geldt naast een specifieke accijns (per 1000 stuks) en een ad-valoremaccijns (5% van de detailhandelsprijs) ook een minimumaccijns. Deze minimumaccijns is voor de jaren 2018 tot en met 2021 berekend zodanig dat, rekening houdend met inflatie, deze correspondeert met de som van de specifieke en ad-valorem accijns. Op grond van de Wet op de accijns mag de verhoging van de tabaksaccijns in 2018 niet eerder plaatsvinden dan met ingang van 1 april 2018. Zowel het bedrijfsleven als de Belastingdienst hebben namelijk een invoeringstermijn van ongeveer drie maanden nodig, onder meer in verband met het drukken van nieuwe accijnszegels. De verhogingen vanaf 2019 zijn wel telkens per 1 januari.

De jaarlijkse voorgestelde verhogingen van de tabaksaccijns zijn weergegeven in de hierna opgenomen tabel.

|

Tariefmutaties accijnsverhoging |

2018 |

2019 |

2020 |

2021 |

totaal |

|---|---|---|---|---|---|

|

Sigaren (ad valorem percentage) |

1%-punt |

1%-punt |

1%-punt |

1%-punt |

4%-punt |

|

Sigaretten (specifieke accijns per 1.000 stuks) |

€ 6,15 |

€ 2,61 |

€ 5,12 |

€ 4,58 |

€ 18,46 |

|

Sigaretten (minimumaccijns per 1.000 stuks) |

€ 6,88 |

€ 2,80 |

€ 5,71 |

€ 4,94 |

€ 20,33 |

|

Rooktabak (specifieke accijns per 1.000 gram) |

€ 6,88 |

€ 2,80 |

€ 5,71 |

€ 4,94 |

€ 20,33 |

|

2018 |

2019 |

2020 |

2021 |

2022 (=struc) |

|

|---|---|---|---|---|---|

|

Sigaren |

1 |

3 |

4 |

6 |

6 |

|

Sigaretten |

24 |

56 |

89 |

121 |

126 |

|

Rooktabak |

15 |

36 |

56 |

77 |

80 |

|

Totaal (€) |

41 |

95 |

150 |

204 |

213 |

7. Uitvoeringskosten Belastingdienst

De voorgestelde maatregelen in deze nota van wijziging zijn door de Belastingdienst beoordeeld met de uitvoeringstoets nieuwe stijl. Voor alle voorgestelde maatregelen uit deze nota van wijziging geldt dat de Belastingdienst die uitvoerbaar en handhaafbaar acht per de voorgestelde inwerkingtredingsdatum. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlagen zijn bijgevoegd5. Een aantal van de voorstellen heeft uitvoeringskosten voor de Belastingdienst tot gevolg. Deze voorstellen zijn opgenomen in de hierna opgenomen tabel. De uitvoeringskosten bij de Belastingdienst zullen binnen begroting IX worden ingepast.

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

Geleidelijk afschaffen uitbetaalbaarheid inkomensafhankelijke combinatiekorting en arbeidskorting |

280 |

||||

|

Verhogen van de ouderenkorting en introduceren geleidelijke afbouw van de ouderenkorting |

70 |

8. Budgettaire effecten

Onderstaande tabel bevat het overzicht van de budgettaire effecten, per maatregel, van de voorgestelde maatregelen in deze nota van wijziging. De bedragen zijn steeds in constante prijzen van het jaar van invoering.

|

2018 |

2019 |

2020 |

2021 |

Structureel |

|

|---|---|---|---|---|---|

|

Aanpassing box 3 |

–451 |

–225 |

–98 |

35 |

–122 |

|

Geleidelijk afschaffen uitbetaalbaarheid IACK/AK |

78 |

72 |

64 |

56 |

|

|

Verhogen van de ouderenkorting en introduceren geleidelijke afbouw van de ouderenkorting met 15% |

–430 |

–430 |

–430 |

–430 |

|

|

Terugdraaien verlenging tariefopstapje BP2017 |

123 |

123 |

224 |

296 |

296 |

|

Effectief tarief innovatiebox naar 7% |

124 |

124 |

124 |

124 |

124 |

|

Verhogen tabaksaccijns |

41 |

95 |

150 |

204 |

213 |

De toelichtingen op de bovenstaande ramingen zijn als afzonderlijke bijlage bij deze nota gevoegd6.

II. Onderdeelsgewijs

Onderdeel 1

Artikel I, onderdelen A en B (artikelen 5.5 en 10.6bis van de Wet inkomstenbelasting 2001)

Het heffingvrije vermogen bedraagt in 2017 € 25.000. Zonder de voorgestelde wijziging zou in 2018 het heffingvrije vermogen slechts met de inflatiecorrectie stijgen naar € 25.225. Voorgesteld wordt dit bedrag te verhogen naar € 30.000. Het heffingvrije vermogen voor fiscale partners gezamenlijk wordt dan € 60.000.

Verder wordt voorgesteld om het forfaitaire rendement voor wat betreft het aan het spaardeel toegerekende gedeelte van het vermogen te baseren op actuelere rendementen op spaartegoeden. Sinds 2017 wordt in de vermogensrendementsheffing door middel van vermogensschijven het vermogen opgedeeld in een spaar- en een beleggingsdeel (rendementsklasse I en II). Naarmate het vermogen toeneemt, wordt geacht een groter gedeelte van het vermogen te zijn belegd. Over het spaar- en beleggingsdeel wordt vervolgens een forfaitair rendement berekend dat gebaseerd is op het gemiddelde rendement op sparen, respectievelijk beleggen. Voorgesteld wordt het spaarrendement (rendementsklasse I) niet langer te baseren op de gemiddelde spaarrente van de kalenderjaren t-6 tot en met t-2, maar op de gemiddelde spaarrente van juli t-2 tot en met juni t-1. Daarbij wordt uitgegaan van de door De Nederlandsche Bank gepubliceerde rendementen op deposito’s van huishoudens met een opzegtermijn van maximaal drie maanden.

Onderdeel 2

Artikel IA, onderdeel A (artikel 8.9 van de Wet inkomstenbelasting 2001)

De hoofdregel is dat heffingskortingen niet worden uitbetaald, maar worden gemaximeerd op het bedrag dat vóór toepassing van de heffingskortingen aan inkomstenbelasting en premie voor de volksverzekeringen is verschuldigd. Indien een minstverdienende partner vóór toepassing van de AHK, arbeidskorting en IACK onvoldoende inkomstenbelasting en premie voor de volksverzekeringen verschuldigd is om die kortingen te kunnen verzilveren, worden deze heffingskortingen – als uitzondering op de genoemde hoofdregel – geheel of gedeeltelijk aan die minstverdienende partner uitbetaald, voor zover de meestverdienende partner voldoende inkomstenbelasting en premie voor de volksverzekeringen verschuldigd is. De uitbetaalbaarheid van de gecombineerde heffingskorting bij de minstverdienende partner die na 31 december 1962 geboren is, is in 2017 beperkt tot maximaal 40% van de AHK, vermeerderd met 100% van de arbeidskorting en IACK. Voorgesteld wordt om met ingang van 2019 voor de arbeidskorting en IACK dezelfde beperking te laten gelden als voor de AHK, met dien verstande dat voor de arbeidskorting en IACK die beperking ook gaat gelden voor de minstverdienende partner die voor 1 januari 1963 geboren is. Vanwege de verlaging van het eerstgenoemde percentage met 6 2/3%-punt per jaar op grond van artikel 10.6a van de Wet inkomstenbelasting 2001 (Wet IB 2001), zal genoemde verhoging met ingang van 1 januari 2019 beperkt worden tot 26 2/3% van het totaal van de voor de belastingplichtige geldende AHK, arbeidskorting en IACK. Met ingang van 1 januari 2023 zal genoemde uitbetaalbaarheid zijn afgebouwd tot nihil.

Artikel IA, onderdeel B (artikel 8.17 van de Wet inkomstenbelasting 2001)

Het kabinet stelt voor om per 1 januari 2019 het hoge bedrag van de ouderenkorting, na indexatie op 1 januari 2019, te verhogen met € 160 en om de ouderenkorting voortaan vanaf een bepaald inkomen geleidelijk af te bouwen naar nihil. Deze wijziging is nader toegelicht in het algemeen deel van deze toelichting.

Artikel IB (artikel 10.6a van de Wet inkomstenbelasting 2001)

Op grond van artikel 10.6a van de Wet IB 2001 wordt de uitbetaalbaarheid van de gecombineerde heffingskorting bij de minstverdienende partner ieder jaar verder beperkt door het in artikel 8.9, eerste lid, van de Wet IB 2001 genoemde percentage jaarlijks met 6 2/3%-punt te verlagen. Omdat dit na de ingevolge artikel 10.6a van de Wet IB 2001 per 1 januari 2023 aan te brengen verlaging tot een percentage van nihil leidt, kan genoemd artikel 10.6a per 1 januari 2024 vervallen.

Onderdeel 3

Artikel IIIa (artikel 22b van de Wet op de loonbelasting 1964)

Deze wijziging sluit aan op de per 1 januari 2019 voorziene wijziging van artikel 8.17 van de Wet IB 2001, zoals opgenomen in onderdeel 2.

Onderdelen 4 en 5

Artikelen IV, onderdelen Aa en Ab, en IVA (artikelen 12b en 12be van de Wet op de vennootschapsbelasting 1969 en overgangsrecht)

Zoals beschreven in het algemeen deel van de toelichting wordt voorgesteld het effectieve tarief dat wordt toegepast op in de innovatiebox vallende voordelen (kwalificerende voordelen) te verhogen door middel van een wijziging van de voor de innovatiebox geldende grondslagbepaling. De innovatiebox is namelijk vormgegeven als een grondslagvermindering, hetgeen betekent dat de voordelen die voor toepassing van de innovatiebox in aanmerking komen slechts gedeeltelijk in de grondslag worden betrokken. Dit wordt in artikel 12b van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) tot uitdrukking gebracht met een formule: de voordelen worden – met inachtneming van de van toepassing zijnde drempel – op dit moment voor «5/H» in de grondslag opgenomen, waarbij «H» staat voor het hoogste wettelijke Vpb-tarief. Concreet wordt voorgesteld dat met ingang van 1 januari 2018 de kwalificerende voordelen voor 7/H gedeelte in de grondslag voor de innovatiebox worden opgenomen, oftewel een verhoging van het effectieve tarief van de innovatiebox van 5% naar 7%. Hoe dit exact uitwerkt, laat zich het beste illustreren door middel van een voorbeeld.7

Voorbeeld

Stel in 2018 heeft een belastingplichtige met betrekking tot een kwalificerend immaterieel activum (een octrooiaanvraag) kwalificerende voordelen van 200 behaald. Het Vpb-tarief bedraagt 25%. In 2018 wordt in de grondslag opgenomen: 7/25 x 200 = 56. Deze 56 wordt belast tegen 25%, en leidt dus tot een verschuldigde belasting van 14, oftewel effectief een tarief van 7% (14/200).

Voor het aanmerken van een immaterieel activum als een voor de innovatiebox kwalificerend immaterieel activum moet aan een aantal voorwaarden worden voldaan. Een van de voorwaarden voor toepassing van de innovatiebox is het hebben van een S&O-verklaring ten aanzien van het betreffende immateriële activum, en voor grotere belastingplichtigen8 geldt als additionele eis het hebben van een zogenoemd juridisch ticket. Van een juridisch ticket is sprake in geval van bijvoorbeeld een octrooi, kwekersrecht of een ander in artikel 12ba, eerste lid, onderdeel b, van de Wet Vpb 1969 genoemd juridisch ticket. Als juridisch ticket kwalificeert sinds 1 januari 2017 ook de aanvraag van een octrooi of kwekersrecht. Hierbij wordt voor de toepassing van de innovatiebox als het ware geanticipeerd op het honoreren van die aanvraag. Ingeval in een jaar vast komt te staan dat de aanvraag niet wordt toegewezen (dit is ook het geval indien de aanvraag wordt ingetrokken), heeft de belastingplichtige ter zake van het betreffende immateriële activum ingevolge artikel 12be van de Wet Vpb 1969 vanaf dat jaar geen recht op toepassing van de innovatiebox. Voor die situaties is in genoemd artikel 12be bovendien geregeld dat het deel van de voordelen dat vanwege de toepassing van de innovatiebox ter zake van dat activum – achteraf ten onrechte – niet als belastbare winst in aanmerking is genomen, in dat geval in dat jaar alsnog als belastbare winst in aanmerking wordt genomen. Dit geldt voor het geheel van de kwalificerende voordelen van alle voorafgaande jaren ter zake van dat activum. Het terugnemen van het innovatieboxvoordeel ter zake van dat activum wordt bewerkstelligd door middel van het als winst in aanmerking nemen van 20/H gedeelte van de bedoelde kwalificerende voordelen die onder de toepassing van de innovatiebox vielen. Op die manier wordt het volledige voordeel ter zake van het immateriële activum teruggenomen, namelijk – op grond van de huidige tekst van de artikelen 12b en 12be van de Wet Vpb 1969 – 5/H gedeelte tezamen met 20/H gedeelte van de bedoelde kwalificerende voordelen. In het verlengde van de voorgestelde wijziging van artikel 12b van de Wet Vpb 1969 per 1 januari 2018 wordt voorgesteld ook de formule in artikel 12be van de Wet Vpb 1969 per die datum aan te passen en te wijzigen in 18/H gedeelte. Daarmee wordt er rekenkundig voor gezorgd dat bij het voorgestelde effectieve tarief voor de innovatiebox van 7% in situaties dat genoemd artikel 12be toepassing vindt het volledige voordeel ter zake van het immateriële activum – en niet meer dan dat voordeel – wordt teruggenomen (door – in aanvulling op het in eerste instantie belasten van 7/H gedeelte van de kwalificerende voordelen – 18/H gedeelte van de kwalificerende voordelen alsnog te belasten).

Voorbeeld

De feiten zijn gelijk aan voorbeeld 1. In een later jaar blijkt dat de octrooiaanvraag niet is toegewezen. Dit betekent dat het innovatieboxvoordeel in 2018 ter zake van het immateriële activum wordt teruggenomen. Dit wordt bewerkstelligd door als winst in aanmerking te nemen 18/H gedeelte van de bedoelde kwalificerende voordelen die onder de toepassing van de innovatiebox vielen: 18/25 x 200 = 144. Deze 144 wordt belast tegen 25% en dat leidt dus tot een verschuldigde belasting van 36. Samen met de eerdere belasting (14 uit voorbeeld 1) bedraagt de verschuldigde belasting over het (in eerste instantie kwalificerende) voordeel dus 50, oftewel alsnog 25% van 200.

In voorbeeld 1 is sprake van een situatie in 2018 en in voorbeeld 2 een situatie in een later jaar. Het is uiteraard ook mogelijk dat een situatie als in voorbeeld 1 in 2017 plaatsvindt (er geldt dan een effectief tarief voor de innovatiebox van 5% in plaats van 7%) en de situatie als in voorbeeld 2 in 2018. In voorbeeld 3 is dit nader uitgewerkt.

Voorbeeld (overgangsrecht)

Stel in 2017 heeft een belastingplichtige met betrekking tot een kwalificerend immaterieel activum (een octrooiaanvraag) kwalificerende voordelen van 200 behaald. In 2017 bedraagt het Vpb-tarief 25%. In 2017 wordt in de grondslag opgenomen: 5/25 x 200 = 40. Deze 40 wordt belast tegen 25%, hetgeen leidt tot een verschuldigde belasting van 10.

Stel nu dat in 2018 de octrooiaanvraag wordt ingetrokken. Dit betekent dat het innovatieboxvoordeel in 2018 ter zake van dat activum wordt teruggenomen. Zonder nadere regelgeving zal dit plaatsvinden conform de systematiek als in voorbeeld 2 uitgewerkt. Dit zou leiden tot een verschuldigde belasting van 36 ((18/25 x 200) * 25%)). Samen met de eerdere belasting (10 uit 2017) bedraagt de verschuldigde belasting over het in 2017 kwalificerende voordeel 46. Dit is daarmee lager dan het voordeel dat rekenkundig in 2017 in de heffing had moeten worden betrokken (namelijk 25% x 200 = 50).

Om te voorkomen dat de voordelen uit een aanvankelijk in 2017 kwalificerend immaterieel activum dat achteraf niet kwalificeert, niet volledig in de heffing worden betrokken is overgangsrecht geformuleerd. Dit houdt in dat als een belastingplichtige in 2017 met betrekking tot een kwalificerend immaterieel activum (aanvraag octrooi of kwekersrecht) kwalificerende voordelen heeft behaald en uiteindelijk wordt de aanvraag ingetrokken of niet toegewezen, er voor de berekening van het innovatieboxvoordeel ter zake van dat activum voor het jaar 2017 wordt gerekend met 20/H gedeelte in plaats van met 18/H gedeelte van de bedoelde kwalificerende voordelen die onder de toepassing van de innovatiebox vielen.

Onderdeel 6

Artikelen VIIA tot en met VIID (artikel 35 van de Wet op de accijns)

Zoals vermeld in het algemene deel van de toelichting stelt het kabinet voor de accijns van tabaksproducten in de jaren 2018 tot en met 2021 als volgt te verhogen:

|

Tariefmutatie accijnsverhoging |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|

|

sigaren (ad valorem percentage) |

1% |

1% |

1% |

1% |

|

sigaretten (specifieke accijns per 1.000 stuks) |

€ 6,15 |

€ 2,61 |

€ 5,12 |

€ 4,58 |

|

sigaretten (minimumaccijns per 1.000 stuks) |

€ 6,88 |

€ 2,80 |

€ 5,71 |

€ 4,94 |

|

rooktabak (specifieke accijns per 1.000 gram) |

€ 6,88 |

€ 2,80 |

€ 5,71 |

€ 4,94 |

Hiertoe wordt artikel 35, eerste lid, onderdelen a tot en met c, van de Wet op de accijns gewijzigd, voor het jaar 2018 met ingang van 1 april en voor de jaren 2019 tot en met 2021 met ingang van 1 januari. In artikel 36, zesde lid, van de Wet op de accijns is namelijk bepaald dat een wijziging van de accijns van tabaksproducten niet eerder in werking treedt dan met ingang van de eerste dag van de vierde kalendermaand na afloop van de kalendermaand van publicatie. Voor het jaar 2018 is daarom inwerkingtreding met ingang van 1 april opgenomen.

Onderdeel 7

Artikel XIIA (artikelen V, VI en VII van het Belastingplan 2017)

In de artikelen V, VI en VII van het Belastingplan 2017 is de stapsgewijze verlenging van de eerste schijf van de vennootschapsbelasting (het 20%-tarief) met ingang van 1 januari 2018, 1 januari 2020 en 1 januari 2021 geregeld. Ingevolge dit onderdeel wordt voorgesteld die artikelen te laten vervallen. Deze wijziging is nader toegelicht in het algemeen deel van deze toelichting.

Onderdeel 8

Artikel XV (inwerkingtreding)

Met de in onderdeel 8, onder 1 tot en met 3, opgenomen wijziging van de inwerkingtredingsbepaling wordt geregeld dat de ingevolge onderdeel 1 in artikel I, onderdeel Aa, op te nemen verhoging van het heffingvrije vermogen en de ingevolge onderdeel 2 in artikel IA, onderdeel B, en ingevolge onderdeel 3 in artikel IIIA op te nemen verhoging van de ouderenkorting plaatsvinden nadat de wettelijke inflatiecorrectie is toegepast.

Met de in onderdeel 8, onder 4, opgenomen wijziging van de inwerkingtredingsbepaling wordt geregeld dat de ingevolge onderdeel 7 in artikel XIIA, onderdeel A, op te nemen wijziging van het Belastingplan 2017 toepassing vindt voordat artikel V van het Belastingplan 2017 wordt toegepast. Daarmee wordt voorkomen dat de in genoemd artikel V opgenomen wijzigingsopdracht inzake de wijziging van artikel 22 van de Wet Vpb 1969 per 1 januari 2018 alsnog toegepast wordt voordat deze komt te vervallen.

De Staatssecretaris van Financiën, M. Snel

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt, omdat het zonder meer instemmend luidt (artikel 26, vijfde lid, van de Wet op de Raad van State).

Volledigheidshalve wordt opgemerkt dat de afbouw van de AHK niet geldt voor minstverdienende partners die geboren zijn vóór 1 januari 1963.

De Vpb-tarieven gaan in 2019 met 1%-punt omlaag, in 2020 met nog eens 1,5%-punt en in 2021 daarbovenop nog eens 1,5%-punt. Daarmee komen de tarieven in 2021 op 16 en 21% uit.

In de voorbeelden wordt gemakshalve de eerste tariefschijf van de vennootschapsbelasting buiten beschouwing gelaten.

Een belastingplichtige met een brutovoordeel uit innovatieve activa van meer dan € 7,5 miljoen per jaar of een nettogroepsomzet van meer dan € 50 miljoen per jaar wordt aangemerkt als «grotere belastingplichtige».

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34785-8.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.