Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34785 nr. 18 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 15 november 2017

|

Inhoudsopgave |

blz. |

|

|

1. |

Inleiding |

1 |

|

2. |

Algemeen |

2 |

|

3. |

Aanpassing box 3 |

6 |

|

4. |

Geleidelijk afschaffen uitbetaalbaarheid inkomensafhankelijke combinatiekorting en arbeidskorting |

16 |

|

5. |

Verhogen en introduceren geleidelijke afbouw van de ouderenkorting |

18 |

|

6. |

Terugdraaien verlenging eerste tariefschijf van de vennootschapsbelasting Belastingplan 2017 en verhogen effectief tarief innovatiebox naar 7% |

21 |

|

7. |

Verhogen tabaksaccijns |

31 |

|

8. |

Budgettaire aspecten |

33 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PVV, het CDA, GroenLinks, de SP, de PvdA, de ChristenUnie en de SGP.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van het CDA hebben gevraagd integraal te reageren op het commentaar van de Nederlandse Orde van Belastingadviseurs (NOB). Waar deze leden hebben gevraagd om op een specifiek onderdeel van dit commentaar te reageren, wordt daarop ingegaan bij het betreffende onderwerp.

De leden van de fractie van de VVD vragen of er meer plannen in het fiscale deel van het regeerakkoord zijn die eveneens op een eerder moment dan t-1 in het Belastingplan dienen te worden opgenomen, zoals een aantal van de maatregelen in deze nota van wijziging. In het regeerakkoord zijn diverse fiscale maatregelen opgenomen die nog in wetgeving moeten worden vormgegeven. Voor elke maatregel wordt een uitvoeringstoets gedaan waarin de gevolgen voor de uitvoering zijn opgenomen. Mede afhankelijk van de uitvoeringstoets zal ik bepalen op welke momenten wetgeving aan uw Kamer wordt aangeboden. Ik houd daarbij uiteraard rekening met de in de uitvoeringstoets opgenomen noodzakelijke implementatietijd. Bijvoorbeeld voor specifieke maatregelen in de inkomstenbelasting kan dit inderdaad betekenen dat het wetgevingstraject eerder dan t-1 wordt ingezet.

De leden van de fractie van GroenLinks vragen mijn visie als het gaat om inkomenspolitiek. Deze leden vragen tevens wat volgens het kabinet een eerlijk koopkrachtbeeld is. Het kabinet zet in op het verder versterken van de economische groei via lastenverlichting voor alle groepen. Specifiek is het beleid erop gericht (meer) werk lonender te maken. Het regeerakkoord pakt evenwichtig uit voor verschillende inkomensgroepen. Werkenden met middeninkomens gaan er het meest op vooruit. De laagste inkomens hebben net iets meer voordeel van het beleidspakket dan de hoogste inkomens, zoals blijkt uit de onderstaande tabel.

|

Inkomensniveau |

Effect beleidspakket |

|---|---|

|

<= 175% WML |

0,6 |

|

175–350% WML |

0,9 |

|

350–500% WML |

0,8 |

|

> 500% WML |

0,5 |

Dat laat zien dat dit kabinet oog heeft voor de portemonnee van iedere Nederlander. Dat wil niet zeggen dat alle groepen er precies evenveel op vooruitgaan. In het totale koopkrachtplaatje speelt de ontwikkeling van lonen, prijzen en rente een belangrijke rol. Hierdoor ontstaan verschillen in de koopkrachtontwikkeling tussen groepen. Het kabinet kan deze koopkrachtontwikkeling wel bijsturen met beleid, maar dit beleid zal nooit alle verschillen corrigeren. Het inkomensbeleid is daarbij gebaseerd op de pijlers van gezonde overheidsfinanciën, een evenwichtige inkomensverdeling en een prikkelend arbeidsmarktinstrumentarium. Binnen die kaders maakt het kabinet keuzes over de inzet van lastenverlichting en de bijsturing die in de jaarlijkse begrotingsbesluitvorming noodzakelijk wordt geacht.

De leden van de fractie van GroenLinks vragen tevens hoe een koopkrachtdaling voor 5% van de huishoudens te rijmen is met de boodschap van Rutte III.

Het kabinet verlaagt de lasten voor burgers fors en het effect van het regeerakkoord is evenwichtig voor verschillende inkomensgroepen. In de medianentabel gaan alle groepen er op vooruit. Ook de voorbeeldhuishoudens laten een gunstig beeld zien. Wanneer het Centraal Planbureau (CPB) raamt dat alle groepen er in doorsnee (mediaan) op vooruit gaan, kan dit echter niet worden geïnterpreteerd als een koopkrachtgarantie voor individuele huishoudens. Daarvoor is de invloed van economische variabelen op de koopkracht te groot.

De leden van de fractie van GroenLinks vragen hoe het kabinet voornemens is om maatregelen te nemen om huishoudens met een koopkrachtdaling ook een koopkrachtstijging te geven. De maatregelen uit het regeerakkoord zorgen ervoor dat de overgrote meerderheid van de huishoudens er in koopkracht op vooruitgaat. Het kabinet kan echter niet garanderen dat iedereen erop vooruitgaat en ook niet dat de vooruitgang voor iedereen precies evenveel is. Ondanks alle lastenverlichting door de voorstellen van het kabinet gaat bijvoorbeeld een deel van de ouderen er niet op vooruit. Zij hebben nog steeds last van onvolledige pensioenindexatie.

De leden van de fractie van GroenLinks vragen naar de gevolgen van de in de nota van wijziging voorgestelde maatregelen voor de koopkracht voor de verschillende inkomensgroepen. Van de zes maatregelen in de nota van wijziging zijn er twee maatregelen die geen direct effect hebben op de statische koopkracht. Dit betreft het terugdraaien van de verlenging van de eerste tariefschijf van de vennootschapsbelasting uit het Belastingplan 2017 en het verhogen van het effectieve tarief van de innovatiebox naar 7%. Deze maatregelen spelen geen rol in de brutonettotrajecten van huishoudens die als basis dienen voor de koopkrachtberekeningen. Van de overige vier maatregelen werkt de verhoging van de tabaksaccijns via de inflatie door in de koopkracht. Deze maatregel heeft daardoor in de koopkrachtberekeningen voor alle huishoudens hetzelfde effect. De tabaksaccijns wordt geleidelijk over de kabinetsperiode verhoogd. In 2018 is het koopkrachteffect nog 0,0%-punt en dat loopt op tot 0,1%-punt koopkrachtverslechtering in 2021. Dan zijn er nog drie maatregelen waarvoor de koopkrachteffecten wel berekend kunnen worden. Dit zijn de box 3-maatregel, de aanpassing van de ouderenkorting en het geleidelijke afschaffen van de uitbetaalbaarheid van de inkomensafhankelijke combinatiekorting (IACK) en arbeidskorting. Van deze maatregelen zijn de koopkrachteffecten over de periode 2018–2021 0,0% (zowel cumulatief als gemiddeld per jaar) voor alle groepen die onderscheiden worden in de medianentabel. Er is één uitzondering hierop: de aanpassing van de ouderenkorting. Het effect van deze maatregel op de koopkracht van gepensioneerden is +0,1%-punt gemiddeld per jaar over de periode 2018–2021.

De leden van de fractie van GroenLinks vragen naar de verdeling tussen burgers en bedrijven van de lastenverzwaring van in totaal € 3,4 miljard over de periode 2018–2021. Deze verdeling is veelal arbitrair. Veel maatregelen slaan namelijk niet eenduidig neer bij burgers dan wel bedrijven. Bovendien drukken belastingen uiteindelijk altijd op natuurlijke personen en niet op bedrijven. Het kabinet stuurt dan ook niet op deze verdeling. De lastenontwikkeling voor burgers komt tot uitdrukking in het integrale koopkrachtbeeld. Naast alle maatregelen zit ook het effect van het regeerakkoord op lonen en prijzen in dit beeld. Dat is waar het kabinet op stuurt. Met inachtneming van deze kanttekeningen slaat de lastenverzwaring van € 3,4 miljard volledig neer bij bedrijven. Voor burgers is het lastenbeeld neutraal.

De leden van de fractie van GroenLinks vragen naar de aansluiting tussen tabel 1.7 die is opgenomen in de Actualisatie middellangetermijnverkenning van het CPB op basis van het regeerakkoord1 en tabel 4 van de Startnota.2 Uit tabel 1.7 blijkt een cumulatieve lastenverlichting van € 1,5 miljard en uit tabel 4 van de Startnota blijkt een cumulatieve lastenverzwaring van € 3,4 miljard. De belangrijkste verklaring voor het verschil is een verschil in lastendefinitie. Het CPB geeft het effect op het EMU-saldo. De Startnota geeft de beleidsmatige lastenontwikkeling. Dat betekent dat tijdelijke kaseffecten niet in de cijfers van de Startnota, maar wel in de cijfers van het CPB zitten. Dat speelt bijvoorbeeld bij het afschaffen van het pensioen in eigen beheer in 2017 een rol. Dat leidt in de periode 2018–2021 tot extra belastingopbrengsten van circa € 2,2 miljard. Dit effect zit niet in de definitie in de Startnota, maar wel in het CPB-beeld. Ook tijdelijke kaseffecten van de box 2-maatregel uit het regeerakkoord zitten niet in de cijfers van de Startnota maar wel in de cijfers van het CPB. Een tweede oorzaak betreft technische correcties van het inkomstenkader waar geen daadwerkelijke maatregel of lastenverzwaring mee gemoeid is. Het betreft het boeken van het lage-inkomensvoordeel (LIV)/de loonkostenvoordelen (LKV) onder het uitgavenplafond en de compensatie van gemeenten en sportverenigingen voor hogere btw-opbrengsten als gevolg van een gerechtelijke uitspraak. Dat zorgt in de Startnota voor een lastenverzwaring van circa € 1,1 miljard. Dat effect zit niet in de cijfers van het CPB. Ten slotte heeft het CPB een eigen inschatting van de ontwikkeling van de zorguitgaven en zorgpremies. Het CPB raamt lagere zorguitgaven en premies dan het kabinet.

De leden van de fractie van GroenLinks vragen waarom huishoudens met een inkomen tot 350% van het wettelijk minimumloon er in de Macro Economische Verkenning (MEV) 2018 0,6% in koopkracht op vooruit gaan terwijl uit de geactualiseerde cijfers van de Middellangetermijnverkenning (MLT) blijkt dat deze groep er nog maar 0,5% op vooruit gaat. De cijfers die door deze leden worden genoemd zijn correct. Ten tijde van de MEV werd de inflatie nog lager verondersteld. Na de nieuwe macro-economische doorrekening van het CPB en nieuwe realisatiecijfers van de inflatie is deze raming naar boven bijgesteld. Een hogere inflatie werkt een-op-een door in de koopkrachtontwikkeling.

De leden van de fractie van GroenLinks vragen ook hoe het kabinet het feit beoordeelt dat de 75% huishoudens met de laagste inkomens er minder in koopkracht op vooruit gaan (bij MLT) dan oorspronkelijk werd geraamd in de MEV 2018. Zonder koopkrachtmaatregelen zouden uitkeringsgerechtigden en gepensioneerden er volgend jaar in koopkracht op achteruit gaan. De laagste inkomensgroep zou bovendien sterk achterblijven bij de hoogste inkomensgroep. Door de koopkrachtmaatregelen gaan uitkeringsgerechtigden en gepensioneerden er nu juist op vooruit. Ook de koopkracht van de laagste inkomensgroep komt hierdoor flink beter uit. Ten tijde van de koopkrachtbesluitvorming voor 2018, in augustus van dit jaar, is uitgegaan van de toen meeste recente raming van de inflatie. Na verwerking van de macro-economische doorwerking van het regeerakkoord en nieuwe realisatiecijfers is de raming van de inflatie voor volgend jaar naar boven bijgesteld. Een hogere inflatie werkt een-op-een door in de koopkrachtontwikkeling. De positieve koopkrachtontwikkeling van de laagste twee inkomensgroepen komt daardoor 0,1%-punt lager uit.

De leden van de fractie van GroenLinks vragen naar een grafiek waarin de koopkrachtstijging in procenten voor 2018–2021 wordt afgezet tegen het percentage rijkste huishoudens, en of een dergelijke grafiek ook geleverd kan worden waarin de koopkrachtstijging in euro’s voor 2018–2021 wordt afgezet tegen het percentage rijkste huishoudens. De grafische weergave van de koopkrachtstijging in procenten voor 2018–2021 naar inkomen is te vinden in de puntenwolken in figuur 6.1 van de notitie van het CPB waarin de effecten van het regeerakkoord zijn doorgerekend.3

De leden van de fractie van GroenLinks merken op dat er volgens de doorrekening van het CPB sprake is van een structurele lastenverzwaring, terwijl er voor het buitenland een lastenverlichting is van € 1,3 miljard. Deze leden vragen waarom het kabinet tot deze keuze is gekomen. Het kabinet en het CPB hanteren een verschillende methodologie als het gaat om de doorrekening van maatregelen. De doorrekening van het regeerakkoord bevat daarom geen verdeling van maatregelen over gezinnen, bedrijven en het buitenland. Overigens profiteren gezinnen ook van uitgaven in de sociale zekerheid, die niet onder de lastenverlichting worden gerekend. Het kabinet beoogt met de fiscale maatregelen in het regeerakkoord meerdere doelen, zoals het lonender maken van arbeid en het beprijzen van vervuiling. Dit kabinet wil zich de komende kabinetsperiode ook inzetten voor het aantrekken en behouden van bedrijven die reële waarde toevoegen voor de Nederlandse economie. Daarvoor is een pakket aan maatregelen afgesproken dat bestaat uit drie onderdelen: de aanpak van belastingontwijking, grondslagverbreding in de vennootschapsbelasting en lastenverlichting voor bedrijven door een verlaging van de vennootschapsbelasting en afschaffing van de dividendbelasting. De afschaffing van de dividendbelasting is integraal onderdeel van dat pakket aan maatregelen.

De leden van de fractie van GroenLinks vragen waarom is gekozen voor fiscale maatregelen die per saldo geen effect hebben op de structurele werkgelegenheid. Het kabinet vindt het van belang dat het meer lonend wordt om te gaan werken of om meer te gaan werken. Een aantal fiscale maatregelen, zoals het invoeren van het tweeschijvenstelsel en het verhogen van de arbeidskorting, is daar ook op gericht. Niet-werkenden profiteren echter ook van de fiscale- en inkomensmaatregelen van het kabinet. Hierdoor levert het fiscale pakket als geheel en afgerond geen structurele werkgelegenheid op in de doorrekening van het CPB.

De leden van de fractie van de SP vragen of de Belastingdienst de voorgestelde wijzigingen nog goed kan verwerken. De maatregelen in de nota van wijziging op het Belastingplan 2018 zijn beoordeeld met uitvoeringstoetsen. In deze uitvoeringstoetsen wordt aangegeven met inachtneming van welke voorbereidingstermijnen de maatregelen voor de Belastingdienst uitvoerbaar zijn. De inwerkingtredingsbepalingen in de nota van wijziging sluiten daar geheel bij aan.

De leden van de fractie van de ChristenUnie vragen of alle maatregelen voldoende zorgvuldig zijn vertaald in wetgeving. Ik deel de mening van deze leden dat de gewenste en benodigde snelheid van de totstandkoming van de wetgeving niet ten koste mag gaan van de zorgvuldigheid. Ik kan uw Kamer verzekeren dat de nota van wijziging met de vereiste zorgvuldigheid tot stand is gekomen. Ondanks de snelheid van de totstandkoming van de nota van wijziging ben ik van mening dat sprake is van een ordentelijk wetgevingsproces. Ik heb de Afdeling advisering van de Raad van State om advies gevraagd op de nota van wijziging. De Afdeling heeft in mijn ogen een positief dictum gegeven. De voorgestelde maatregelen zijn overigens technisch niet complexer dan wijzigingen die in andere jaren bij nota van wijziging op diverse Belastingplanpakketten zijn aangebracht. Een ordentelijke uitvoering is voor mij tevens van groot belang. De Belastingdienst heeft voor alle maatregelen in deze nota van wijziging de gevolgen voor de uitvoering in de uitvoeringstoetsen in kaart gebracht.

De leden van de fractie van de VVD vragen te bevestigen dat ook belastingplichtigen met een groter vermogen profiteren van de beide wijzigingen van de vermogensrendementsheffing. De leden van de fractie van GroenLinks vragen naar het voordeel van deze maatregelen voor miljonairs. De leden van de fractie van de SP vragen voorts of het juist is dat de verhoging van het heffingvrije vermogen bijdraagt aan een lagere belasting voor de kleine spaarder. Daarnaast vragen deze leden hoe groot het belastingvoordeel van beide maatregelen is voor een belastingplichtige met een box 3-vermogen van respectievelijk € 35.000, € 100.000, € 500.000, € 1 miljoen en € 3 miljoen. De leden van de fractie van de PVV vragen wat het effect van de verhoging van het heffingvrije vermogen is op de verdeling van het inkomen uit vermogen na belasting.

|

box 3-vermogen |

verschuldigde belasting in 2018 |

effect nota van wijziging in 2018 |

|||

|---|---|---|---|---|---|

|

voor NvW |

na NvW |

in euro |

% van de verschuldigde belasting |

% van het box 3-vermogen |

|

|

30.000 |

40 |

0 |

– 40 |

– 100% |

– 0.13% |

|

35.000 |

79 |

30 |

– 49 |

– 62% |

– 0,14% |

|

100.000 |

595 |

424 |

– 171 |

– 29% |

– 0,17% |

|

500.000 |

6023 |

5620 |

– 403 |

– 7% |

– 0,08% |

|

1.000.000 |

12.807 |

12.115 |

– 692 |

– 5% |

– 0,07% |

|

3.000.000 |

45.087 |

44.395 |

– 692 |

– 2% |

– 0,02% |

Uit de hiervoor opgenomen tabel blijkt dat alle belastingplichtigen met een vermogen dat meer bedraagt dan het huidige heffingvrije vermogen profiteren van de voorgestelde wijzigingen. Tot het verhoogde heffingvrije vermogen van € 30.000 is met ingang van 1 januari 2018 geen vermogensrendementsheffing verschuldigd. Door de verhoging van het heffingvrije vermogen zijn alle belastingplichtigen met een vermogen dat meer bedraagt dan het heffingvrije vermogen circa € 40 minder belasting verschuldigd. Voor wat betreft de verdeling van het inkomen uit vermogen betekent dit voor belastingplichtigen met een laag box 3-vermogen een relatief groter effect op het netto inkomen uit vermogen dan voor belastingplichtigen met een hoog box 3-vermogen. Het effect van € 40 is tevens het structurele voordeel van de voorgestelde wijzigingen in de vermogensrendementsheffing. Daarnaast treedt een effect op door het lagere spaarrendement vanwege het meer werken in de actualiteit. In 2018 is een belastingplichtige in het vermogenstraject van € 30.000 tot € 100.000 voor elke € 10.000 een bedrag van € 18,90 minder belasting verschuldigd. Bij een vermogen van € 100.000 loopt de belastingbesparing op tot € 171. In het vermogenstraject van € 100.000 tot € 1 miljoen is voor elke € 10.000 een bedrag van € 6,30 euro minder belasting verschuldigd. Bij een vermogen van € 1 miljoen loopt de belastingbesparing op tot € 692. Vanaf € 1 miljoen neemt het belastingvoordeel niet verder toe. Op de lange termijn is dit effect budgettair neutraal.

De leden van de fractie van de VVD vragen wat het spaarrendement volgens de nieuwe methode zou zijn geweest voor de jaren 2010 tot en met 2017. De leden van de fractie van de PVV vragen in welke mate de meer actuele cijfers afwijken van de feitelijke cijfers. In de hierna opgenomen tabel is in de eerste kolom de spaarrente van het jaar zelf weergegeven en in de tweede kolom wat het forfaitaire spaarrendement in de jaren 2010–2016 zou zijn geweest als het zou zijn gebaseerd op de spaarrente in de periode juli (t-2) – juni (t-1). In de laatste kolom staat in welke mate de meer actuele cijfers afwijken van de feitelijke cijfers. Voor het jaar 2017 en 2018 zijn de realisaties uiteraard nog niet beschikbaar.

|

jaar |

spaarrente (%) |

||

|---|---|---|---|

|

jan–dec |

jul(t-2)–jun(t-1) |

verschil |

|

|

2010 |

2,01 |

2,98 |

0,96 |

|

2011 |

2,20 |

2,18 |

– 0,02 |

|

2012 |

2,20 |

2,04 |

– 0,17 |

|

2013 |

1,60 |

2,33 |

0,73 |

|

2014 |

1,29 |

1,89 |

0,59 |

|

2015 |

0,99 |

1,42 |

0,43 |

|

2016 |

0,56 |

1,17 |

0,60 |

|

2017 |

nb |

0,78 |

|

|

2018 |

nb |

0,39 |

|

De leden van de fractie van de VVD vragen naar de frequentieverdeling van het vermogen in box 3. Daarnaast vragen deze leden hoeveel burgers belasting verschuldigd zijn op grond van box 3. De leden van de fractie van GroenLinks vragen hoeveel belastingplichtigen een box 3-vermogen van meer dan € 1 miljoen hebben. In de hierna opgenomen tabel is een overzicht opgenomen met de raming van het aantal belastingplichtigen voor box 3, voor en na de verhoging van het heffingvrije vermogen zoals voorgesteld in de nota van wijzing. Hieruit blijkt dat na de verhoging van het heffingvrije vermogen zoals voorgesteld in de nota van wijziging 2,8 miljoen burgers belasting verschuldigd zijn op grond van box 3. Momenteel gaat dat om 3,2 miljoen burgers. Per saldo betekent dit een afname van 360.000 belastingplichtigen. Overigens hebben 41.000 belastingplichtigen een box 3-vermogen van meer dan € 1 miljoen.

|

0–100 |

100–1 mln |

> 1 mln |

totaal |

|

|---|---|---|---|---|

|

Aantal belastingplichtigen voor verhoging heffingvrij vermogen |

2.193 |

971 |

41 |

3.205 |

|

Effect verhoging heffingvrij vermogen |

– 360 |

– 360 |

||

|

Aantal belastingplichtigen na verhoging heffingvrij vermogen |

1.833 |

971 |

41 |

2.845 |

De leden van de fractie van de VVD vragen hoeveel mensen geen vermogensrendementsheffing meer zouden betalen als de vrijstelling verder verhoogd zou worden. Bij een verdere verhoging van het heffingvrije vermogen met € 1.000 zijn 62.000 personen geen vermogensrendementsheffing meer verschuldigd, bij een verdere verhoging van het heffingvrije vermogen met € 10.000 gaat het om 518.000 personen en bij een verdere verhoging van het heffingvrije vermogen met € 50.000 gaat het om 1.578.000 personen.

De leden van de fractie van de VVD vragen naar de totale opbrengst van box 3. Daarnaast vragen deze leden wat het gemiddelde box 3-vermogen is en wat het gemiddelde betaalde bedrag aan belasting is, in zowel het oude als het nieuwe systeem. In de hierna opgenomen tabel is een overzicht opgenomen van de geraamde opbrengst van box 3 in 2018 voor en na de voorgestelde maatregelen in de nota van wijziging. De gemiddelde verschuldigde belasting is ruim € 1.300 per belastingplichtige. Ongeveer 25% van de belastingplichtigen betalen belasting over hun box 3-vermogen. Het gemiddelde box 3-vermogen van de personen die vermogensrendementsheffing betalen is voor de nota van wijziging € 136.500 en na de nota van wijziging € 150.000. Het mediane box 3-vermogen bedraagt € 62.500 voor en € 71.000 na de nota van wijziging. Het gemiddelde vermogen van alle belastingplichtigen, inclusief de belastingplichtigen die een box 3-vermogen hebben dat minder dan het heffingvrije vermogen blijft, ligt uiteraard veel lager, maar die gegevens kunnen niet uit de integrale belastingaangiften worden afgeleid. Door de verhoging van het heffingvrije vermogen verdwijnen vooral belastingplichtigen met een relatief laag box 3-vermogen en een laag bedrag aan verschuldigde belasting uit de populatie, waardoor het gemiddelde box 3-vermogen en verschuldigde bedrag aan belasting stijgt. In de daaropvolgende jaren beweegt de belastingopbrengst mee met het renteverloop, zoals in de budgettaire tabel in de nota van wijziging is aangegeven.

|

Box 3 |

Voor nota van wijziging |

Effect nota van wijziging |

Na nota van wijziging |

|---|---|---|---|

|

Belastingopbrengst in 2018 x € 1 miljoen1 |

4.246 |

– 451 |

3.795 |

|

Aantal belastingplichtigen x 1.000 |

3.205 |

– 360 |

2.845 |

|

Gemiddelde box 3 heffing per belastingplichtige in € |

1.325 |

1.334 |

|

|

Gemiddeld box 3 vermogen van belastingplichtigen die box 3 betalen in € |

136.500 |

150.000 |

|

|

Mediaan box 3 vermogen van belastingplichtigen die box 3 betalen in € |

62.500 |

71.000 |

De leden van de fracties van de VVD en de SGP vragen waarom ervoor is gekozen om het spaarrendement te baseren op de gemiddelde spaarrente van juli t-2 tot en met juni t-1. De leden van de fractie van de VVD vragen tevens wat de effecten zouden zijn als gekozen zou zijn voor de gemiddelde spaarrente van t-1. Door het spaarrendement niet langer te baseren op de gemiddelde spaarrente van de kalenderjaren t-6 tot en met t-2, maar op de gemiddelde spaarrente van juli t-2 tot en met juni t-1, wordt gebruikgemaakt van actuelere rendementen op spaartegoeden. Dit heeft tot gevolg dat het forfaitaire rendement van de vermogensrendementsheffing ook beter aansluit bij het gemiddelde behaalde werkelijke rendement. Het gebruik van nog actuelere rendementen, zoals de gemiddelde spaarrente van het jaar t-1 gaat gepaard met enkele nadelen. Dit komt omdat de gemiddelde spaarrente van het jaar t-1 pas in de eerste maanden van het jaar t bekend wordt. Hierdoor is bij de aanvang van het belastingjaar nog niet bekend wat de forfaitaire rendementen gedurende dat jaar zullen zijn. Dit heeft tot gevolg dat deze parameteraanpassing niet op tijd kan worden doorgevoerd in de systemen en de voorlopige aanslagen (kunnen) afwijken van de definitieve aanslagen. Dit kan na afloop van het jaar bij het opleggen van de definitieve aanslagen leiden tot terug- of bijbetalingen. Ook het feit dat de Belastingdienst aan het begin van het kalenderjaar nog niet kan communiceren hoe de vermogensrendementsheffing zal uitpakken, kan tot onbegrip en onzekerheid bij de burger leiden. Tegen deze achtergrond is ervoor gekozen het spaarrendement te baseren op de gemiddelde spaarrente van juli t-2 tot en met juni t-1.

De leden van de fractie van de SGP vragen wat de gebruikte termijnen zijn voor de tweede en de derde vermogensschijf en waarom bij deze schijven niet gekozen is voor dezelfde termijn als in de eerste vermogensschijf. Deze vragen lijken te berusten op een misverstand over de werking van het systeem van de vermogensrendementsheffing. Sinds 2017 wordt in de vermogensrendementsheffing door middel van vermogensschijven het vermogen opgedeeld in een spaar- en een beleggingsdeel (rendementsklasse I en II). Naarmate het vermogen toeneemt, wordt geacht een groter gedeelte van het vermogen te zijn belegd en een kleiner gedeelte gespaard. De maatregelen in de nota van wijziging veranderen niet de wijze waarop het vermogen door middel van de vermogensschijven wordt opgedeeld in een spaar- en een beleggingsdeel. Echter, doordat in de tweede en derde vermogensschijf respectievelijk 21% en 0% wordt geacht te zijn gespaard, heeft het actueler maken van het spaarrendement in deze schijven een kleiner/geen effect op het forfaitaire rendement ten opzichte van de eerste vermogensschijf, waar 67% wordt geacht te zijn gespaard. De herijking van het beleggingsrendement wijzigt overigens niet. Bij beleggingen, zoals aandelen, obligaties en onroerende zaken, domineert namelijk meer het langetermijnkarakter. Op dergelijke beleggingen is een hoger rendement mogelijk door het hogere risico, maar het vermogen is minder liquide of het is alleen met een groter risico op koersverlies op korte termijn liquide te maken. De jaarlijkse rendementen van vooral aandelen en onroerende zaken kunnen namelijk zeer sterk fluctueren van mogelijk tientallen procenten in de plus tot tientallen procenten in de min. De jaarlijkse rendementen op dit type beleggingen zijn veel volatieler dan die op spaargeld, maar de belegger zal voor deze beleggingen vooral kijken naar het langetermijnrendement. Om die reden blijft het beleggingsrendement gebaseerd op welke rendementen op aandelen, obligaties en onroerende zaken gemiddeld in het verleden over een langere periode zijn behaald.

De leden van de fractie van GroenLinks vragen waarom er geen structureel budgettair effect is ten gevolge van het gebruik van meer actuele cijfers voor de herijking van het spaarrendement. Daarnaast vragen deze leden of dit betekent dat er na 2021 geen budgettair effect is op de belastinginkomsten. In het huidige systeem wordt het spaarrendement jaarlijks herijkt door het gebruik van een vijfjarig voortschrijdend gemiddelde van de spaarrente. Met de voorgestelde wijzigingen wordt het spaarrendement gebaseerd op de gemiddelde spaarrente van juli t-2 tot en met juni t-1. Over een langere periode gemeten kan het vijfjarig voortschrijdend gemiddelde van een reeks gemiddeld genomen niet afwijken van een jaarlijkse reeks. Het budgettaire effect van het hanteren van een gemiddelde spaarrente van juli t-2 tot en met juni t-1 is daarom structureel nihil. Er resteert dan uitsluitend het effect van de verhoging van het heffingsvrije vermogen.

De leden van de fractie van de PvdA vragen naar de onderbouwing van de raming van de voorgestelde maatregelen. In het bijzonder vragen deze leden waarom het kabinet tot een opbrengst komt van € 35 miljoen in 2021. Zoals in de toelichting bij de nota van wijziging is aangegeven, is de raming gebaseerd op de raming van het renteverloop volgens de prognose van het CPB. De basis van de raming wordt gevormd door de integrale aangiften inkomstenbelasting voor het jaar 2014. Deze aangiften lagen tevens ten grondslag aan de raming in het «Keuzedocument box 3»4. Het gaat om het meest recente bestand waarin vrijwel 100% van de aangiften beschikbaar is. Voor de raming is verondersteld dat het box 3-vermogen tot en met 2017 niet is gewijzigd. De daaruit volgende reeks voor de maatregel is opgenomen in de budgettaire tabel bij het regeerakkoord (prijzen 2017). Voor de nota van wijziging (prijzen 2018) is de reeks geactualiseerd aan het verwachte prijspeil 2018. In 2021 is de hogere opbrengst van het hanteren van een gemiddelde spaarrente van juli t-2 tot en met juni t-1, hoger dan de derving als gevolg van de verhoging van het heffingvrije vermogen. Per saldo resteert er een opbrengst van € 35 miljoen.

De leden van de fractie van de SP vragen waarom het CPB verwacht dat de rente de komende jaren weer gaat stijgen en of deze verwachting te maken heeft met de afbouw van het aankopen van staats- en bedrijfsobligaties door de Europese Centrale Bank (ECB). Daarnaast vragen deze leden hoe deze verwachting zich verhoudt tot de uitspraken van de voormalige Minister van Financiën, die heeft aangegeven dat het niet de verwachting was dat bij een verandering van het ECB-beleid de rentes op substantieel hogere niveaus zullen komen te liggen. Tot slot vragen deze leden welke rente het CPB verwacht in 2021. Het CPB heeft in de publicatie «Middellangetermijnverkenning 2018–2021» (2016) de raming voor het renteverloop toegelicht: «De korte rente in 2021 in het eurogebied en in de Verenigde Staten is gebaseerd op noteringen van rentefutures. De lange rentes zijn daaruit afgeleid door te veronderstellen dat de spread tussen korte en lange rente in zowel het eurogebied als in de Verenigde Staten in 2021 terugkeert naar het gemiddelde over de periode 2000–2015.» In de noteringen van de rentefutures zijn alle verwachtingen van de markt verwerkt. Voor de raming van de spaarrente in de box 3-raming is gebruikgemaakt van de lange rente. Deze komt volgens de CPB-raming (actualisatie middellangetermijnraming 2018–2021 van augustus 2017) in 2021 uit op 1,8%.

De leden van de fractie van de PvdA vragen hoe ervoor wordt gezorgd dat bij stijgende rendementen de opbrengst in box 3 ook weer toeneemt. Doordat vanaf 2017 in box 3 het forfaitaire rendement jaarlijks worden herijkt, beweegt de opbrengst van de vermogensrendementsheffing mee met de werkelijke rendementen in de markt. De derving van € 451 miljoen wordt, naast het effect van de verhoging van het heffingvrije vermogen, veroorzaakt door de versnelde doorwerking van de lage spaarrente. Naarmate de spaarrente stijgt, zal dit leiden tot een hogere opbrengst aan vermogensrendementsheffing. Ook stijgende rendementen op beleggingen werken hierin door.

De leden van de fractie van de SP vragen waarom de dekking niet gevonden is in het progressiever maken van de vermogensrendementsheffing. De leden van de fractie van de PvdA vragen waarom er niet voor is gekozen de maatregelen budgettair neutraal door te voeren. Het kabinet heeft ervoor gekozen de budgettaire derving van voorgestelde wijzigingen van box 3 te dekken in het totale pakket aan fiscale maatregelen in het regeerakkoord. De vermogensrendementsheffing kent een proportioneel tarief van 30%. De huidige belastingheffing in box 3 is dus – in tegenstelling tot wat de leden van de fractie van de SP lijken te veronderstellen – niet progressief. Het kabinet wil daarin ook geen wijzigingen aanbrengen.

De leden van de fractie van de ChristenUnie vragen naar de effecten op de volatiliteit van het gebruik van een meer actueel spaarrendement. De volatiliteit neemt toe doordat het spaarrendement niet meer op het vijfjarig gemiddelde wordt gebaseerd maar op een tijdspanne van 12 maanden. De volatiliteit hangt af van de mate waarmee de rente jaarlijks fluctueert. Ter indicatie leidt een wijziging van 1% in het spaarrendement tot een fluctuatie van € 344 miljoen.

De leden van de fractie van de PvdA vragen waarom er niet voor is gekozen om de plannen voor box 3 onder te brengen in een apart wetsvoorstel. De in de nota van wijziging voorgestelde wijzigingen van box 3 betreffen een eenmalige verhoging van het heffingvrije vermogen en het jaarlijks vaststellen van een actueler spaarrendement. Dit laatste is slechts een aan de jaarlijkse bijstelling van het forfaitaire rendement ten grondslag liggende regel. De heffingssystematiek wordt niet gewijzigd en voor de burger en de Belastingdienst zijn er geen grote gevolgen. Het kabinet is daarom van mening dat de box 3-voorstellen passen binnen een verzamelwet als het Belastingplan 2018.

Heffing op basis van het werkelijke rendement

De leden van de VVD, de SP en de PvdA vragen of het kabinet plannen heeft om box 3 beter het reële rendement te laten benaderen en welke stappen daartoe worden gezet. De leden van GroenLinks en de SP hebben gevraagd op welke termijn een stelsel van een vermogensrendementsheffing op basis van het werkelijk rendement wordt uitgewerkt. De leden van het CDA en van de ChristenUnie hebben voorts gevraagd waarom het belasten van het reële rendement nog niet mogelijk is. In het regeerakkoord «Vertrouwen in de toekomst» is opgenomen dat deze kabinetsperiode een stelsel van vermogensrendementsheffing op basis van het werkelijke rendement wordt uitgewerkt. Daar zal ik deze kabinetsperiode verder invulling aan geven.

In zowel 2016 als 2017 is al uitgebreid onderzoek gedaan naar de mogelijkheden van een stelsel van een vermogensrendementsheffing op basis van het werkelijke rendement, met als resultaat in 2016 de voortgangsrapportage «Heffing box 3 op basis van werkelijk rendement»5 en vrij recent, in juni 2017, het Keuzedocument box 3.6 De conclusie van het Keuzedocument is dat het uitvoeren van een vermogensrendementsheffing op basis van het werkelijke rendement voor de Belastingdienst structureel problematisch is. De redenen daarvoor betreffen de complexiteit en de verregaande gevolgen voor burgers, financiële instellingen en de Belastingdienst. U zult dan ook begrijpen dat ik geen kant en klare oplossing heb. De komende kabinetsperiode zal ik nader onderzoek verrichten in het kader van een verdere uitwerking van het regeerakkoord op dit punt.

De leden van de fractie van het CDA vragen over welke gegevens van de werkelijk genoten rendementen de Belastingdienst al beschikt. De gegevens die de Belastingdienst nu ontvangt, zijn opgenomen in artikel 22 van het Uitvoeringsbesluit inkomstenbelasting 2001. Indien de vermogensbestanddelen worden aangehouden bij een aangewezen administratieplichtige ontvangt de Belastingdienst gegevens over de werkelijk genoten rendementen van de volgende vermogensbestanddelen:

• het saldo op 1 januari en de rente op de bank- en spaartegoeden;

• de waarde op 1 januari van aandelen en obligaties en het genoten dividend en de obligatierente;

• van kapitaalverzekeringen de waarde op 1 januari en de genoten uitkering, en van lijfrentes de gegevens over de betaalde premies;

• gegevens over nettolijfrentes en nettopensioen.

Daarnaast beschikt de Belastingdienst over de WOZ-waarden van woningen en met ingang van september 2017 over de volgende gegevens afkomstig van aan de Common Reporting Standard deelnemende landen:

• het saldo op 31 december en de ontvangen rente op buitenlandse bank- en spaartegoeden;

• het saldo op 31 december, het genoten dividend en de brutoverkoopopbrengst van buitenlandse effectenrekeningen;

• de contante waarde per 31 december van specifieke buitenlandse verzekeringsovereenkomsten.

Er is echter nog steeds een groot gegevens dat ontbreekt voor het bepalen van het werkelijke rendement.7

Box 3 capita selecta

De leden van de fractie van de PVV vernemen graag hoe de percentages van het spaar- en het beleggingsdeel van de vermogensschijven zijn berekend en of deze periodiek worden aangepast. De verdeling over het spaardeel en het beleggingsdeel in box 3 zijn bepaald op basis van de aangiften inkomstenbelasting van alle belastingplichtigen uit 2012. Deze percentages zijn vastgesteld bij de indiening van het Belastingplan 2016, in het najaar van 2015. Het jaar 2012 was op dat moment het meest recente jaar waarover nagenoeg alle belastingaangiften waren ontvangen. De vermogensmix zal periodiek worden geëvalueerd om te beoordelen of deze nog voldoende aansluit bij de realiteit of aanpassing behoeft. In de memorie van toelichting van het Belastingplan 2016 is een evaluatie aangekondigd van de werking van het nieuwe systeem drie jaar na inwerkingtreding.

De leden van de fractie van het CDA vragen een voorbeeld te geven van een beleggingsfonds dat de afgelopen twintig jaar gemiddeld een rendement van 5,39% heeft behaald. Het zou toevallig zijn als een beleggingsfonds precies belegd zou hebben volgens de vermogensmix die aan dit percentage ten grondslag ligt. In de memorie van toelichting van het Belastingplan 2016 is de totstandkoming van de gehanteerde vermogensmix uitvoerig toegelicht. Daar is onder meer betoogd dat beleggingen een langetermijnkarakter hebben. Eveneens is betoogd dat het hanteren van een exact aantal jaren (bijvoorbeeld twintig jaar) zelfs over een zo lange periode jaarlijks tot grote fluctuaties kan leiden. Bijvoorbeeld omdat precies twintig jaar geleden de beurskoers in dat jaar 30% is gestegen of gedaald. Zulke mutaties zijn voor aandelenkoersen zeker geen uitzondering. Daarom is gekozen voor een gemiddelde mix van beginjaren, eindjaren en lengte van periode. Als een beleggingsfonds het belegde vermogen heeft verdeeld over obligaties, aandelen en onroerend goed in de periode die in de analyse is gebruikt zou dat beleggingsfonds het gemiddelde rendement dat in box 3 wordt gehanteerd hebben gerealiseerd.

De leden van de fractie van het CDA vragen in te gaan op de juridische risico’s in de situatie dat belastingplichtigen meer dan 100% van hun rendement moeten afdragen als vermogensrendementsheffing. In bijlage 2 van het Keuzedocument box 38 wordt uitvoerig ingegaan op de juridische houdbaarheid van de vermogensrendementsheffing. Samengevat heeft de rechter tot op heden over het forfaitaire stelsel van de vermogensrendementsheffing, zoals dat tot en met 2016 gold, geoordeeld dat dit juridisch houdbaar is. Hierbij heeft de Hoge Raad wel een waarschuwing gegeven. Indien vast zou komen te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier procent voor particuliere beleggers niet meer haalbaar is, zou het stelsel in strijd kunnen komen met het eigendomsrecht. In het Keuzedocument box 3 is tevens ingegaan op de juridische houdbaarheid van het systeem 2017. Door de per 2017 gewijzigde systematiek sluit de uitkomst gemiddeld beter aan bij de behaalde individuele rendementen. Er zijn, net als bij elk forfaitair systeem, grofheden, maar per saldo is het systeem realistischer geworden en beter toegesneden op de «gemiddelde» werkelijkheid. Dit komt mede doordat het veronderstelde rendement jaarlijks wordt bijgesteld. Op basis van de voorgestelde maatregelen in de nota van wijziging wordt deze bijstelling gebaseerd op een actueler rendement op spaartegoeden. Hiermee is in twee stappen uitvoering gegeven aan de wens om de heffing gemiddeld beter te laten aansluiten bij de werkelijkheid en hierdoor wordt de juridische houdbaarheid tevens verbeterd.

De leden van de fractie van het CDA vragen waarom (nog niet betaalde, geformaliseerde) belastingschulden niet in mindering komen op de grondslag van box 3. Vanaf de invoering van de vermogensrendementsheffing in 2001 behoren belastingschulden en -vorderingen niet tot de rendementsgrondslag van box 3. Vanaf 2010 geldt dit ook voor buitenlandse belastingschulden. Wel is vanaf 1 januari 2010 een specifieke uitzondering gemaakt en mogen verplichtingen die voortvloeien uit de erfbelasting als schuld in box 3 in aanmerking worden genomen. Een generieke uitzondering werd niet wenselijk geacht omdat het in aanmerking nemen van inkomstenbelastingschulden en -vorderingen de regelgeving en uitvoering complexer maakt. Dit past niet bij het streven naar complexiteitsreductie in de regelgeving.9 Daarbij moet worden bedacht dat verreweg de meeste belastingschulden al via een voorlopige aanslag zijn betaald, en hierdoor sorteren in een lagere rendementsgrondslag.

De leden van de fractie van het CDA vragen of het mogelijk is om schade-uitkeringen die op de peildatum nog niet besteed zijn, uit te zonderen van de grondslag van box 3. Het uitgangspunt bij box 3 is dat vermogen dat op de peildatum tot het bezit behoort, ongeacht de herkomst, behoort tot de rendementsgrondslag van box 3. Mede met het oog op de eenvoud van het belastingstelsel is ervoor gekozen om hier zo weinig mogelijk uitzonderingen op te maken. De introductie van een uitzondering voor schade-uitkeringen zou ten koste gaan van het hiervoor genoemde uitgangspunt en zou het belastingstelsel en de uitvoering daarvan compliceren. Als een uitzondering zou worden gemaakt voor vermogen dat afkomstig is uit een vergoeding voor schade, zal bovendien druk ontstaan om ook voor andere vormen van vermogen een uitzondering te maken. Gelet op bovenstaande argumenten, ben ik niet voornemens in een uitzondering voor schadevergoedingen voor de grondslag sparen en beleggen te voorzien.

De leden van de fractie van het CDA vragen wanneer artikel 17a van het Uitvoeringsbesluit inkomstenbelasting 2001 zal worden aangepast op grond van het leegwaarderatio-arrest. In april 2015 en september 2016 heeft de Hoge Raad arresten10 gewezen over de toepassing van de zogenoemde leegwaarderatio bij verhuurde woningen in box 3. Deze leegwaarderatio betreft een correctie op de WOZ-waarde om zodoende het waardedrukkende effect van het huurrecht tot uitdrukking te brengen in de waardering van verhuurde woningen. Op grond van een delegatiebepaling wordt deze correctie geregeld in artikel 17a van het Uitvoeringsbesluit inkomstenbelasting 2001. In de hiervoor genoemde arresten oordeelde de Hoge Raad dat de delegatiebevoegdheid overschreden is en hierdoor de bepaling buiten toepassing dient te blijven, indien de uitkomst in betekenende mate – 10% of meer – afwijkt van de werkelijke waarde op de WOZ-waardepeildatum. Indien op basis van deze arresten de leegwaarderatio buiten toepassing dient te blijven, kan terug worden teruggevallen op de algemene bepaling, namelijk waardering tegen de waarde in het economische verkeer. In de praktijk leidt deze uitkomst tot weinig problemen. Reparatie heeft daarom op dit moment geen prioriteit.

De leden van de fractie van de PvdA vragen wat het kabinet vindt van de verhouding tussen lasten op arbeid en lasten op kapitaal. De leden vragen verder of het kabinet ook van mening is dat de lasten op kapitaal te laag zijn en dat deze op termijn verhoogd dienen te worden om de lasten op arbeid te kunnen verlagen. Het kabinet heeft geen specifiek doel voor ogen als het gaat om de verhouding tussen lasten op arbeid en lasten op kapitaal. Wel verlaagt het kabinet met het regeerakkoord de belastingen voor burgers en bedrijven per saldo met € 6,6 miljard in 2021. Alleen het inkomenspakket leidt tot een totale lastenverlichting van € 5,2 miljard in 2021.

De leden van de fracties van de VVD en GroenLinks vragen om een vergelijking van de vermogensrendementsheffing met de heffing in de omringende landen. De leden van de fractie van GroenLinks vragen tevens of het klopt dat Nederland relatief weinig belasting heft op kapitaal en of het kabinet dit kan onderbouwen met cijfers. De leden van de fractie van de SP vragen wat hiervan de oorzaak is en of het kabinet voornemens is hier iets aan te doen. Op Prinsjesdag 2016 is tegelijk met het Belastingplan 2016 de voortgangsrapportage «Heffing box 3 op basis van werkelijk rendement»11 aan uw Kamer aangeboden. Daarvoor is onderzoek gedaan naar de heffingssystemen van andere landen, waaronder Duitsland, het Verenigd Koninkrijk, Italië, Noorwegen, Zweden, Denemarken en Oostenrijk. Dit landenonderzoek is opgenomen in de bijlage «Internationaal onderzoek box 3» bij deze voortgangsrapportage. Nederland is uniek in het systeem van de vermogensrendementsheffing. Zoals blijkt uit het internationale onderzoek hebben andere landen verschillende systemen voor het belasten van inkomen uit vermogen, waardoor vergelijking van bijvoorbeeld het aantal belastingplichtigen, de gemiddelde grondslag en de gemiddeld te betalen belasting van de vermogensrendementsheffing met de heffing in andere landen niet goed mogelijk is. Het negatieve cijfer waaraan de leden van de fractie van de SP refereren wordt in belangrijke mate beïnvloed door de hypotheekrenteaftrek. Deze beïnvloedt de statistieken over de belasting van inkomen uit vermogen met een negatieve opbrengst van € 10 miljard. Dergelijke specifieke regelingen tonen eens te meer aan dat een internationale vergelijking van het belasten van inkomen uit vermogen erg complex is.

Vermogensongelijkheid

De leden van de fractie van GroenLinks vragen hoe Nederland internationaal scoort als het gaat om vermogensongelijkheid. De vermogensongelijkheid is internationaal niet goed te vergelijken. Institutionele verschillen tussen landen, waaronder in de opbouw van pensioenrechten en negatieve vermogens (schulden), hebben een grote invloed op het spaargedrag van huishoudens. De opbouw van vrij vermogen (en derhalve de verdeling ervan) wordt sterk beïnvloed door collectieve voorzieningen en sociale verzekeringen en verplichte besparingen voor bijvoorbeeld pensioen. Omdat in de berekening van de gini-coëfficiënt ook negatieve vermogens (schulden) worden meegenomen, is de gini-coëfficiënt voor vermogen daarnaast aan de bovenkant niet noodzakelijk begrensd bij een waarde van één. Internationaal vergelijkende studies laten dan ook zeer uiteenlopende beelden zien over de hoogte van de vermogensongelijkheid in Nederland. De integrale data van het Centraal Bureau voor de Statistiek (CBS) geven in dit geval een vollediger beeld voor de situatie in Nederland. De leden van de fractie van GroenLinks vragen verder of het mogelijk is om de gevolgen van het wetsvoorstel Belastingplan 2018 voor de vermogensongelijkheid weer te geven. Hetzelfde vragen deze leden voor de gevolgen van het regeerakkoord en het jaarlijkse kabinetsbeleid. Zij vragen tevens ervoor te zorgen dat dit in de nabije toekomst wel gaat gebeuren. Het CPB heeft in antwoord op Kamervragen van de vaste commissie voor Financiën12 aangegeven geen indicator voor de ontwikkeling van de vermogensongelijkheid in de kabinetsperiode en daarna te hebben. Voor de vermogensverdeling ontbreken op dit moment relevante variabelen om een «basispad» naar 2021 of verder te construeren. Er is daardoor geen zicht op de te verwachte ontwikkeling van de aandelenprijzen, de waarde van onroerend goed en het ondernemingsvermogen. Ook blijven pensioenaanspraken buiten het beeld van de vermogensdata op huishoudniveau. Daardoor kan het CPB geen inschatting maken van de effecten van het beleid op het huishoudvermogen, zoals het CPB dat wel kan voor de inkomensverdeling. Vooralsnog is er, voor zover het kabinet bekend is, in wetenschappelijke kringen geen zicht op een betrouwbare voorspelindicator van de vermogensongelijkheid, laat staan op een analyse van beleidseffecten op deze indicator.

De leden van de fractie van GroenLinks constateren dat de meest recente cijfers van het CPB over vermogensongelijkheid dateren uit 2013 en vragen waarom dit niet veel frequenter wordt bijgehouden. Het achtergronddocument van het CPB waarnaar verwezen wordt, bevat een nadere analyse en decompositie van de ontwikkeling van de vermogensongelijkheid tussen 2006 en 2013 op basis van administratieve data (realisaties) van het CBS. In tegenstelling tot hetgeen de leden van de fractie van GroenLinks veronderstellen, zijn op dit moment al de realisaties van de vermogensongelijkheid tot en met 2015 beschikbaar.13 De onderliggende CBS-data worden regelmatig geactualiseerd op basis van gegevens van de Belastingdienst.

De leden van de fractie van de SP vragen in hoeverre de gini-coëfficiënt van vermogensongelijkheid wordt beïnvloed door de maatregelen in deze nota van wijziging. Zoals ook is aangegeven in antwoord op de vragen van de fractie van GroenLinks heeft het CPB in antwoord op Kamervragen van de vaste commissie voor Financiën14 aangegeven geen indicator voor de ontwikkeling van de vermogensongelijkheid in de kabinetsperiode en verder te hebben. Daardoor kan het CPB geen inschatting maken van de effecten van beleid op het huishoudvermogen.

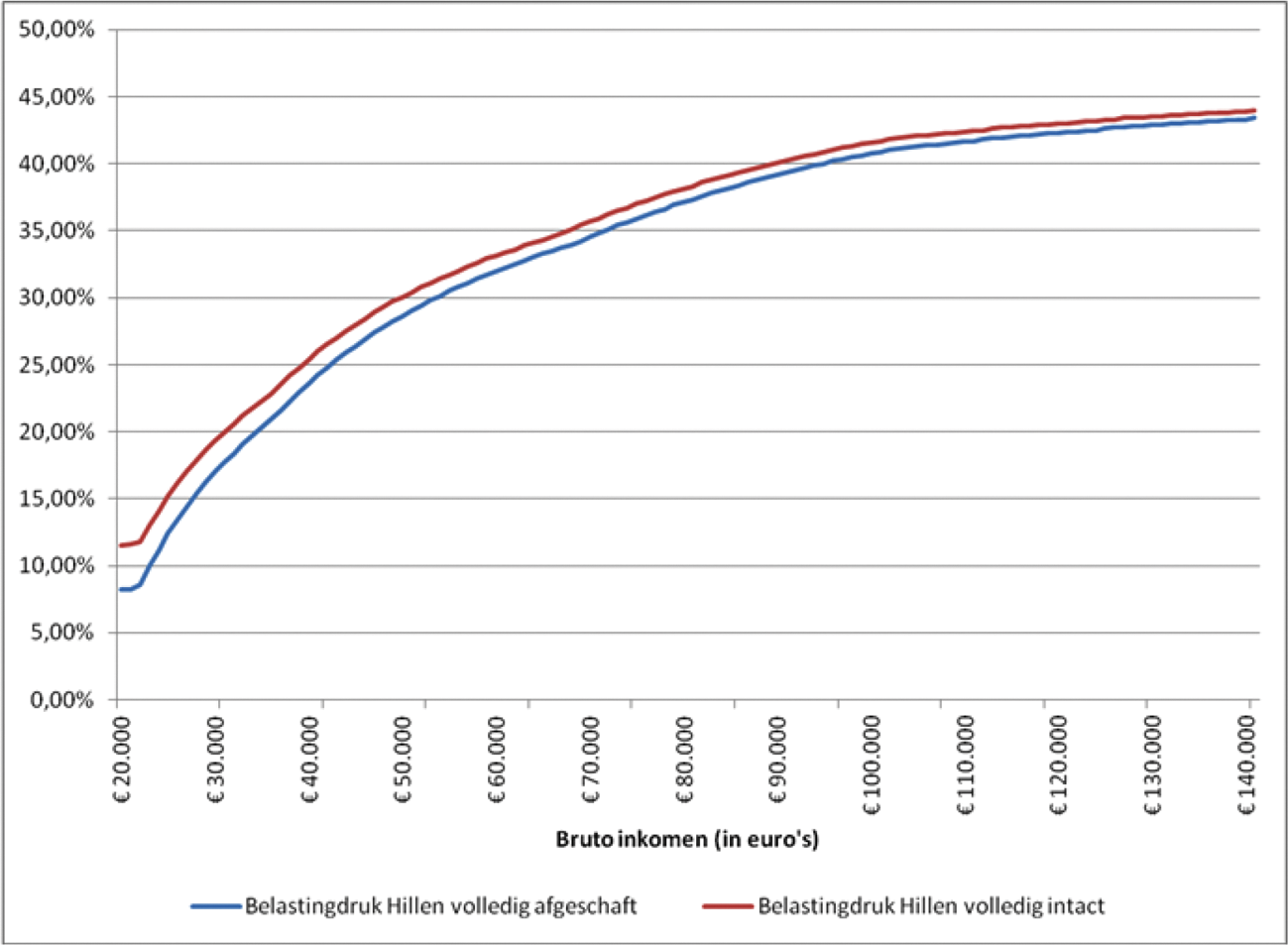

De leden van de fractie van het PvdA vragen of het mogelijk is de grafiek over de belastingdruk op vermogen in de memorie van toelichting uit te breiden met de belastingdruk op het eigen huis voor en na afschaffing van de regeling Hillen. Het inkomen en het vermogen zijn niet een-op-een met elkaar gecorreleerd. Daarom wordt de grafiek voor het effect van de uitfasering van de regeling Hillen separaat gepresenteerd. Als voorbeeld is de gemiddelde belastingdruk voor een belastingplichtige naar brutoinkomen met een eigen woning met een WOZ-waarde van € 300.000 weergegeven. Daarbij is uitgegaan van een volledig afgeloste eigenwoningschuld. Op basis van de belastingparameters in 2021 toont de hierna opgenomen figuur de gemiddelde belastingdruk als ware de regeling Hillen volledig afgeschaft, dan wel voor 100% intact.

Figuur 1.

Ik ben verheugd dat de leden van de fractie van het CDA zeer positief zijn dat het amendement Schouten15, dat de beperking van de uitbetaalbaarheid (bij voldoende partnerinkomen) van de arbeidskorting en de IACK regelde, nu in wetgeving is omgezet. Wel merken deze leden op dat het amendement Schouten voorzag in een terugsluis in de belastingtarieven, namelijk een verlaging van het tarief in de tweede schijf. Deze leden vragen waarom deze koppeling nu doorbroken is, omdat de verlaging van de tarieven door middel van een vlaktaks pas later in wetgeving wordt omgezet. In de nota van wijziging zijn alleen de maatregelen opgenomen die per 1 januari 2018 in werking treden of die op 1 januari 2018 bekend moeten zijn om op 1 januari 2019 in werking te kunnen treden, omdat het een systeemwijziging betreft voor de Belastingdienst. Deze maatregel valt in de tweede categorie. De maatregel maakt deel uit van een groter pakket. De overige maatregelen die in het regeerakkoord staan worden op een later moment in wetgeving omgezet. Met het invoeren van het tweeschijvenstelsel vanaf 2019 wordt het tarief van de huidige tweede schijf verlaagd.

De leden van de fractie van het CDA vragen verder waarom de budgettaire opbrengst van deze maatregel in 2019 groter is dan de structurele opbrengst. De uitbetaalbaarheid van de arbeidskorting en de IACK wordt gelijkgeschakeld aan de geleidelijke afbouw van de uitbetaalbaarheid van de algemene heffingskorting. Dat de budgettaire opbrengst van de maatregel structureel lager is dan in 2019, wordt veroorzaakt door de interactie met de uitbetaalbaarheid van de algemene heffingskorting (AHK). Door de jaarlijkse verlaging van de uitbetaalbaarheid van de AHK daalt het toetsniveau: het bedrag dat een belastingplichtige minimaal aan AHK, arbeidskorting en IACK, al dan niet beperkt, kan verzilveren, mits de partner voldoende inkomen heeft. Bij een dalend toetsniveau zal het steeds vaker voorkomen dat een belastingplichtige al meer heffingskorting verzilvert tegen zijn eigen inkomen dan het toetsniveau. In dat geval kan er geen korting meer verzilverd worden tegen partnerinkomen en heeft het beperken van de uitbetaalbaarheid van arbeidskorting en IACK dus geen effect meer. Dit verklaart de aflopende budgettaire reeks van deze maatregel.

De leden van de fractie van GroenLinks vragen naar de nadelige gevolgen van de maatregel voor mensen met een kleine baan. Bij de beantwoording van deze vraag ga ik ervan uit dat mensen met een kleine baan een inkomen hebben groter dan € 0, maar niet groter dan € 10.000. Er zijn naar schatting circa 70.000 mensen met een dergelijke baan die er door deze maatregel op achteruit gaan. Gemiddeld gaat deze groep er door deze maatregel circa 0,7% van het huishoudinkomen op achteruit. Daarnaast vragen de leden van de fractie van GroenLinks of mensen met kleine banen hierdoor verzilveringsproblemen krijgen en zich eerder terug zullen trekken van de arbeidsmarkt. Mensen met kleine banen zullen door deze maatregelen iets minder van hun heffingskorting kunnen verzilveren tegen partnerinkomen. Ik verwacht dat dit juist een prikkel geeft om meer te gaan werken, omdat bij extra inkomen (een deel van) deze heffingskorting weer kan worden verzilverd. Het CPB heeft aangegeven dat deze maatregel een licht positief effect heeft op de structurele werkgelegenheid.

De leden van de fracties van de VVD, GroenLinks en de SP vragen naar de arbeidsmarkteffecten van de afbouw van de uitbetaalbaarheid van de IACK, zoals deze door het CPB zijn berekend. De leden van de fractie van de SP vragen waarom heffingskortingen in beginsel niet worden uitbetaald en waarom daar voor de AHK, de arbeidskorting en de IACK van is afgeweken. In de inkomstenbelasting geldt het uitgangspunt dat de belasting van een belastingplichtige op individueel niveau wordt vastgesteld. Dit geldt ook voor de heffingskortingen. Op dit uitgangspunt bestaan uitzonderingen. De uitbetaalbaarheid van de AHK, de arbeidskorting en de IACK is zo’n uitzondering. Weliswaar vindt de uitbetaling van deze heffingkortingen plaats bij de belastingplichtige, maar (de hoogte van) deze uitbetaling is wel afhankelijk van of, en zo ja, hoeveel belasting zijn partner betaalt. De algemene heffingskorting verving in 2001 de basisaftrek en omdat de basisaftrek overdraagbaar was, is in lijn daarmee destijds geregeld dat de algemene heffingskorting uitbetaalbaar is. De arbeidskorting is uitbetaalbaar gemaakt in verband met de wens om het stimulerende effect van de arbeidskorting ook te laten werken bij een minstverdienende partner die over het eigen inkomen minder belasting verschuldigd is dan het bedrag van de AHK. Vervolgens is in aansluiting op de uitbetaalbaarheid van de arbeidskorting ook de IACK uitbetaalbaar geworden. Alhoewel de positieve effecten op de werkgelegenheid destijds de reden waren om de uitbetaalbaarheid van de arbeidskorting en de IACK in te voeren, heeft de uitbetaalbaarheid van de arbeidskorting en de IACK ook negatieve effecten op de werkgelegenheid. Dit komt omdat de minstverdienende partner door de uitbetaalbaarheid minder wordt gestimuleerd om extra te gaan werken. Per saldo heeft het afschaffen van de uitbetaalbaarheid volgens de berekeningen van het CPB een licht positief effect op de werkgelegenheid. Dit is nader toegelicht in de toelichting bij de nota van wijziging.16

De leden van de fractie van de PvdA vragen bij hoeveel gezinnen de aftrek wordt beperkt. Ik ga ervan uit dat hier bedoeld wordt hoeveel gezinnen door deze maatregel minder korting kunnen verzilveren tegen partnerinkomen. Dit betreft naar schatting ruim 150.000 gezinnen in 2019 voor wie de belastingdruk van het huishoudinkomen gemiddeld met 1,3% stijgt.

De leden van de fractie van de SP vragen of het kabinet kan kwantificeren hoeveel kleiner het verschil in belastingdruk wordt tussen een- en tweeverdienersgezinnen door de maatregel omtrent de uitbetaalbaarheid van de arbeidskorting en IACK. Door deze maatregel kunnen naar schatting ruim 150.000 tweeverdienersgezinnen minder kortingen verzilveren tegen partnerinkomen. Voor hen bedraagt het gemiddelde van de stijgende belastingdruk van het huishoudinkomen circa 1,3%. Voor eenverdienersgezinnen verandert de belastingdruk door deze maatregel niet.

De leden van de PvdA-fractie vragen wat het effect is op de koopkracht en op de werkgelegenheid van de afbouw van de overdraagbaarheid van de IACK en de arbeidskorting. Het effect van de afbouw van de uitbetaalbaarheid van de IACK en arbeidskorting op de koopkracht is licht negatief (0,1%-punt) voor werkenden en gezinnen met kinderen.

De leden van de fractie van de SGP vragen of het mogelijk is om de beperking van de uitbetaalbaarheid van de arbeidskorting en de IACK al per 2018 in te laten gaan. Dat is niet het geval. Het geleidelijk afschaffen van deze uitbetaalbaarheid is een structuuraanpassing, zodat het belastingjaar 2019 de eerstvolgende mogelijkheid is om de maatregel te verwerken in de voorlopige aanslagregeling. Zou de maatregel toch per 2018 ingaan, dan is het niet mogelijk die te verwerken in de voorlopige aanslagregeling 2018. In dat geval zouden belastingplichtigen die via de voorlopige aanslag een te hoge uitbetaling van de arbeidskorting en IACK ontvangen, deze na afloop van het jaar moeten terugbetalen. Dat vindt het kabinet niet wenselijk.

De leden van de fractie van GroenLinks vragen waarom niet alle kortingen en toeslagen geleidelijk aflopend zijn. De afweging die hiervoor gemaakt moet worden hangt van meerdere punten af: het doel van de regeling en de gewenste gerichtheid, het beperken van de marginale druk, het budgettaire beslag en de complexiteit. Voor iedere regeling wordt een afzonderlijke afweging gemaakt of een inkomensafhankelijke afbouw wenselijk geacht wordt.

De leden van de fracties van het CDA, de SP en de PvdA vragen waarom het kabinet bij de geleidelijke inkomensafhankelijke afbouw van de ouderenkorting gekozen heeft voor een percentage van 15%. De leden van de fractie van het CDA vragen specifiek bij welk verzamelinkomen de ouderenkorting volledig is afgebouwd en waarom voor dit bedrag is gekozen. De leden van de fractie van de SP vragen waarom de ouderenkorting niet langzamer wordt afgebouwd.

De gekozen vormgeving met een geleidelijke inkomensafhankelijke afbouw voorkomt dat een beperkte toename in het verzamelinkomen kan leiden tot een grote daling van de ouderenkorting, zoals in de huidige situatie het geval is. De ouderenkorting is in 2019 volledig afgebouwd bij een verzamelinkomen van circa € 47.300. De ouderenkorting heeft inkomensondersteuning tot doel. De parameters voor de ouderenkorting per 2019 zijn zodanig gekozen dat de ouderenkorting omhoog gaat voor de groep ouderen waarbij inkomensondersteuning het meest op haar plaats is. Daarnaast zijn de parameters zodanig gekozen dat deze, in samenhang met de andere maatregelen uit het regeerakkoord, leiden tot een evenwichtige koopkrachtontwikkeling. Een maatvoering met een lager afbouwpercentage zou leiden tot een groter budgettair beslag. Bij een vormgeving zonder groter budgettair beslag zou een lager afbouwpercentage tot gevolg hebben dat de ouderenkorting minder kan worden verhoogd of dat de afbouw bij een lager inkomen moet beginnen.

De leden van de fractie van het CDA vragen wat de reden is dat geleidelijke afbouw van de ouderenkorting in 2019 in werking treedt. Het geleidelijk afbouwen van ouderenkorting is een structuuraanpassing, zodat het belastingjaar 2019 de eerstvolgende mogelijkheid is om de maatregel te verwerken in de voorlopige aanslagregeling.

De leden van de fractie van de PVV vragen met hoeveel euro de ouderenkorting verhoogd moet worden om voor geen enkel gepensioneerd huishouden een negatieve koopkrachtontwikkeling te realiseren.

De negatieve koopkrachtontwikkeling voor een deel van de ouderen wordt vrijwel volledig veroorzaakt door beperkte indexatie van de aanvullende pensioenen in de kabinetsperiode. Gepensioneerden met hoge aanvullende pensioenen hebben daar relatief meer last van omdat het aanvullend pensioen voor hen een groter deel van het inkomen uitmaakt. Omdat de hoogte van de ouderenkorting inkomensafhankelijk is, hebben hogere inkomens minder voordeel bij een verhoging van het maximale bedrag. Een meer gerichte maatregel zou het opschuiven van het afbouwpunt van de ouderenkorting zijn. Maar ook deze maatregel zal niet voor iedere gepensioneerde voldoende zijn om de negatieve koopkrachtontwikkeling tegen te gaan. Ter illustratie: wanneer de afbouwgrens met ongeveer € 32.000 opgeschoven zou worden naar het aangrijpingspunt van het toptarief (een maatregel die circa € 490 miljoen kost) heeft nog steeds 8% van de gepensioneerden een negatieve koopkrachtontwikkeling.

De leden van de fractie van de VVD vragen of er ook nu nog heffingskortingen of fiscale regelingen zijn, zoals de ouderenkorting, die een harde afbouwgrens kennen. In mijn beantwoording ga ik ervan uit dat deze leden vragen naar harde afbouwgrenzen die inkomensafhankelijk zijn en dat zij met een harde afbouwgrens bedoelen dat een euro extra inkomen kan leiden tot een fiscaal nadeel dat hoger is dan een euro. Er zijn geen andere heffingskortingen dan de ouderenkorting met een harde inkomensafhankelijke afbouwgrens. De IACK kent wel een harde inkomensafhankelijke opbouwgrens, maar het kabinet heeft het voornemen volgend jaar met een voorstel te komen om deze harde inkomensafhankelijke opbouwgrens om te zetten in een geleidelijke inkomensafhankelijke opbouw. Verder kent de regeling voor aftrek van uitgaven voor specifieke zorgkosten een harde grens bij de toepassing van de zogenoemde vermenigvuldigingsfactor. Daarnaast zijn binnen deze regeling enkele gestaffelde inkomensafhankelijke drempels opgenomen.

De leden van de fractie van de VVD vragen naar een overzicht van de ontwikkeling van de ouderenkorting tussen 2010 en 2019. De ontwikkeling van deze korting is weergegeven in tabel 5.

|

Jaar |

Inkomensgrens |

Korting onder inkomensgrens |

Korting boven inkomensgrens |

Afbouwpercentage |

|---|---|---|---|---|

|

2010 |

€ 34.649 |

€ 684 |

n.v.t. |

n.v.t. |

|

2011 |

€ 34.857 |

€ 739 |

n.v.t. |

n.v.t. |

|

2012 |

€ 35.450 |

€ 762 |

n.v.t. |

n.v.t. |

|

2013 |

€ 35.450 |

€ 1.032 |

n.v.t. |

n.v.t. |

|

2014 |

€ 35.450 |

€ 1.032 |

n.v.t. |

n.v.t. |

|

2015 |

€ 35.770 |

€ 1.042 |

€ 152 |

n.v.t. |

|

2016 |

€ 35.949 |

€ 1.187 |

€ 70 |

n.v.t. |

|

2017 |

€ 36.057 |

€ 1.292 |

€ 71 |

n.v.t. |

|

2018 |

€ 36.346 |

€ 1.418 |

€ 72 |

n.v.t. |

|

20191 |

€ 36.783 |

€ 1.596 |

€ 1.596 aflopend naar € 0 |

15% |

De leden van de fracties van de VVD en de SGP vragen naar het aantal ouderen dat een inkomen heeft op of net onder de inkomensgrens van de ouderenkorting. De grens van de ouderenkorting ligt in 2017 op € 36.057. Naar schatting zijn er in 2017 ongeveer 2400 AOW-gerechtigden die een verzamelinkomen tussen de € 36.000 en € 36.100 hebben.

De leden van de fractie van de VVD vragen hoeveel ouderen een financieel voordeel van de aanpassing van de ouderenkorting ondervinden van gemiddeld hoe groot. In totaal zijn er naar schatting ruim 1,9 miljoen AOW-gerechtigden die profiteren van deze maatregel. Hun gemiddelde voordeel bedraagt circa € 240 per jaar. De spreiding is daarbij groot: sommigen gaan er ruim € 1.500 op vooruit, anderen een paar euro. Daarnaast zijn er ongeveer 360.000 AOW-gerechtigden (met een relatief hoog inkomen) die er door deze maatregel maximaal € 72 per jaar op achteruit gaan. De leden van de fractie van de SGP vragen welke inkomens profiteren van de maatregel op het gebied van de ouderenkorting en welke inkomens er nadeel van ondervinden. Inkomens tot circa € 36.000 ondervinden een voordeel door deze maatregel van ongeveer € 160 per jaar. Inkomens tussen circa € 36.000 en € 47.000 ondervinden ook een voordeel door de geleidelijke afbouw, waarbij dit voordeel voor inkomens vlak boven de € 36.000 meer dan € 1.500 bedraagt. Dit voordeel loopt af naar mate het inkomen stijgt. Inkomens boven circa € 47.000 gaan er tot maximaal € 72 per jaar op achteruit.

De leden van de fractie van het CDA vragen hoeveel ouderen na de verhoging de ouderenkorting niet of niet geheel kunnen verzilveren. Naar verwachting kan na invoering van deze maatregel in 2019 ongeveer 28% van de AOW-gerechtigden de ouderenkorting niet volledig verzilveren. Voor deze groep geldt dat het totale recht op heffingskortingen groter is dan de verschuldigde inkomensheffing, wat betekent dat zij geen inkomstenbelasting en premies volksverzekeringen betalen. Het gemiddelde deel van het bedrag dat niet verzilverd kan worden bedraagt circa 13%. Bij het berekenen van de koopkrachtplaatjes wordt rekening gehouden met de niet-verzilvering van heffingskortingen.

De leden van de fractie van de SGP vragen of de afbouw van de ouderenkorting budgettair neutraal is vormgegeven. Dit is niet het geval. Circa € 240 miljoen van de budgettaire derving wordt veroorzaakt door de verhoging met € 160, de overige budgettaire derving van ongeveer € 190 miljoen is gerelateerd aan het invoeren van een geleidelijke afbouw tot € 0.

De leden van de fractie van de SGP vragen hoeveel het budgettair oplevert om de afbouw bij een verzamelinkomen van € 1.067 minder te beginnen, zodat de groep rond de inkomensgrens noch profiteert noch benadeeld wordt. Dit levert circa € 55 miljoen op: de maatregel zou dan circa € 375 miljoen kosten in plaats van circa € 430 miljoen.

De leden van de fractie van het CDA vragen wat de mogelijkheden zijn om de verzilveringsproblematiek van de ouderenkorting te verkleinen. Voor ouderen die geen belasting betalen, leidt een verdere verhoging van de ouderenkorting niet tot een positief koopkrachteffect. De koopkracht van ouderen die geen belasting betalen kan echter wel verbeterd worden door een verhoging van de AOW en de Inkomenstegemoetkoming AOW. Via de zogenoemde netto-nettokoppeling kan ook generieke belastingverlaging (AHK, tarief eerste schijf) leiden tot een hogere netto-AOW. Ook kunnen veel ouderen die geen belasting betalen bereikt worden via de toeslagen. Bij de keuzes die het kabinet maakt om te komen tot een evenwichtig koopkrachtbeeld wordt rekening gehouden met deze groep gepensioneerden. Zij zien namelijk wel een positief koopkrachteffect door de hogere AOW-uitkering dankzij de hogere AHK en de verhoogde zorgtoeslag.

De leden van de fractie van het CDA vragen waarom enkele grondslagverbredende maatregelen in de vennootschapsbelasting, namelijk het verhogen van het effectieve tarief van de innovatiebox en het terugdraaien van de verlenging van de eerste tariefschijf, reeds in 2018 in werking treden, terwijl de rest van de grondslagverbredende maatregelen en de tariefsverlaging pas in 2019 of 2020 inwerking treedt. De leden van de fractie van de SGP vragen of de besparing van het terugdraaien van de schijfverlenging wordt ingezet voor lastenverlichting voor het bedrijfsleven. Tot slot vragen de leden van de fractie van de SP het kabinet de politieke reden van deze maatregel prijs te geven. Alleen relatief eenvoudige maatregelen uit het regeerakkoord, zoals parameteraanpassingen, kunnen nog per 1 januari 2018 in werking treden. Voor andere maatregelen is meer tijd nodig voor het wetgevingsproces en voor invoering door de Belastingdienst. De fasering van de maatregelen moet uiteraard ook passen binnen de gewenste budgettaire kaders. Specifiek voor het terugdraaien van de geplande verlenging van de eerste tariefschijf in de vennootschapsbelasting, geldt dat een latere inwerkingtreding dan per 2018 zou leiden tot jojobeleid. De schijf zou dan per 2018 worden verlengd om vervolgens een later jaar weer te worden verkort. De besparing als gevolg van het terugdraaien van de verlenging van de eerste schijf maakt deel uit van het Pakket Bedrijfsleven uit het regeerakkoord. Per saldo leidt dit pakket tot een lastenverlichting van € 3 miljard in 2021.

De leden van de fractie van GroenLinks vragen of er wetenschappelijk bewijs is dat een concurrerend vennootschapsbelastingtarief bijdraagt aan een aantrekkelijk vestigingsklimaat. Uit modeldoorrekeningen van het CPB17 volgt dat een lager statutair Vpb-tarief gunstige effecten heeft op de economische groei. Bij een goed vestigingsklimaat gaat het niet alleen om de aantrekkelijkheid van Nederland als vestigingslocatie, maar ook om de aantrekkelijkheid om hier te investeren door zowel Nederlandse als buitenlandse bedrijven. Door een verlaging van het statutaire Vpb-tarief dalen de kapitaalkosten waardoor de investeringen van zowel binnenlandse als buitenlandse bedrijven in Nederland stijgen. De genoemde investeringen zorgen weer voor een hogere arbeidsproductiviteit zodat de lonen omhoog gaan. Dit stimuleert mensen om meer arbeid aan te bieden. Daardoor stijgt ook werkgelegenheid. Tot slot wordt vaak gesteld dat (door imperfecte informatie) de aandacht voor het statutaire Vpb-tarief relatief groot is. Een aantrekkelijk statutair Vpb-tarief is belangrijk om op de shortlist te komen van binnenlandse en buitenlandse investeerders. Bedrijven kiezen bij een hoge belasting op winst er eerder voor om in een ander land te investeren.18 Ook zo draagt een lager statutair Vpb-tarief bij aan een aantrekkelijk vestigingsklimaat.

De leden van de fractie van GroenLinks vragen om een onderbouwing waaruit blijkt dat Nederland aantrekkelijk is voor het internationaal opererende bedrijfsleven en waarom maatregelen nodig zijn om Nederland aantrekkelijk te houden in een steeds verder globaliserende wereld. Nederland is een aantrekkelijk vestigingsland. Dit blijkt onder andere uit de Global Competitiveness Index (GCI) van het World Economic Forum. Nederland staat in de meest recente versie (2017–2018) op de vierde plaats van 138 landen, na Zwitserland, de Verenigde Staten en Singapore. Ook kan gewezen worden op de Monitor Vestigingsklimaat die wordt opgesteld door de Netherlands Foreign Investment Agency (NFIA), onderdeel van de Rijksdienst voor Ondernemend Nederland van het Ministerie van Economische Zaken en Klimaat. Met betrekking tot de laatste Monitor Vestigingsklimaat concludeert de minster van Economische Zaken in zijn brief van 12 juni 2017: «Het Nederlandse vestigingsklimaat is concurrerend en onderscheidend ten opzichte van de ons omringende landen. Nederland scoort op alle factoren ruim voldoende tot goed.»19

De internationale context waarin bedrijven opereren is voortdurend aan verandering onderhevig. Te denken valt aan de Brexit, aangekondigde veranderingen in het Amerikaanse belastingstelsel, fusies en overnames. Ook de internationale maatregelen tegen belastingontwijking zijn van belang. Nederland vervult hierbij een voortrekkersrol. De vestigingsplaatskeuze van bedrijven wordt hierdoor steeds minder gedreven door mogelijkheden voor fiscale planning. Daarom zetten andere aantrekkelijke vestigingslanden in op lagere tarieven. Zoals hiervoor is aangegeven is bij de vestigingsplaats- en investeringskeuze het belang van het statutaire Vpb-tarief vaak relatief groot. Om reële economische activiteiten voor Nederland te behouden en aan te trekken is daarom van belang dat het statutaire Vpb-tarief concurrerend blijft. De verlaging van het statutaire Vpb-tarief dient daarbij in samenhang te worden bezien met de aangekondigde maatregelen tegen belastingontwijking en de maatregelen ter verbreding van de grondslag.

De leden van de fractie van GroenLinks vragen hoeveel extra werkgelegenheid het oplevert als het Vpb-tarief met 1%-punt wordt verlaagd respectievelijk verhoogd. Een verhoging van het Vpb-tarief met 1%-punt zal leiden tot een afname van het arbeidsaanbod (langetermijnwerkgelegenheid) met ongeveer 0,05% (ongeveer 3.500 banen).20 Het effect bij een tariefsverlaging leidt (spiegelbeeldig) tot een toename van het arbeidsaanbod met ongeveer 3.500 banen.

De leden van de fractie van de VVD vragen wat de schijfgrenzen tussen het hoge en lage Vpb-tarief in de ons omringende landen zijn. De leden van de fracties van de VVD en GroenLinks vragen naar de Vpb-tarieven van de landen om ons heen (Frankrijk, België, Duitsland, Luxemburg, Spanje, Denemarken) op dit moment. Verder vragen de leden van de fractie van GroenLinks wat er met deze tarieven volgend jaar gaat gebeuren. Ook vragen de leden van de fractie van GroenLinks om een onderbouwing dat de met Nederland concurrerende landen het Vpb-tarief ook verlagen en wie de met ons concurrerende landen zijn. Tot slot vragen deze leden waarom besloten wordt om het Vpb-tarief vanaf 2019 stapsgewijs te gaan verlagen naar 16% (eerste schijf) en 21% (tweede schijf) als Nederland al een laag tarief heeft vergeleken met de landen om ons heen. Is dit tarief daadwerkelijk concurrerend of zitten wij hier onder het markttarief, zo vragen deze leden.

De in dit antwoord genoemde statutaire toptarieven van de ons omringende landen zijn ontleend aan een overzicht dat de OESO heeft opgesteld.21 Het statutaire toptarief van de vennootschapsbelasting bedraagt in Frankrijk in 2017 33,3%. In België is het toptarief in 2017 33%. In Duitsland is het gecombineerde tarief (vennootschapsbelasting 15% en bedrijfsbelasting, waarvan het tarief verschilt per gemeente) voor winstbelastingen gemiddeld 30,2%. In Luxemburg geldt er een tarief van 19%. Wel gelden in laatstgenoemd land (net als in Duitsland) tevens lokale belastingen en toeslagen, waardoor het tarief uiteindelijk in Luxemburg Stad uitkomt op 27%. Voor Spanje geldt in 2017 een toptarief van 25%. Tot slot kent Denemarken een toptarief van 22%. Ook het Verenigd Koninkrijk, Zwitserland en Ierland zijn concurrerende landen. Het Verenigd Koninkrijk heeft een tarief van 19%. Zwitserland heeft een federaal tarief van 8,5%. Dat wordt nog wel aangevuld met een heffing op kantonaal niveau: hierdoor ligt het uiteindelijke tarief in Zwitserland normaal gesproken tussen 12% en 24%. Ierland heeft een tarief van 12,5% voor ondernemingsactiviteiten. Alleen Luxemburg kent een met Nederland vergelijkbaar tariefstapje: een grens van € 25.000 en van € 30.000, waarna het tarief van 19% geldt. Veel landen hebben de afgelopen jaren of het afgelopen jaar een verlaging van het Vpb-tarief gerealiseerd, dan wel in het vooruitzicht gesteld. Het Verenigd Koninkrijk zal het tarief per 2020 verlagen naar 17%. In Frankrijk wordt het tarief in stappen verlaagd naar 28% in 2020. De Franse president Macron heeft voorts ingezet op een verlaging naar 25%. Ook het kabinet in België heeft ingezet op een verlaging van 8%-punt naar 25% per 2020. Luxemburg heeft een statutair Vpb-tarief van 19% in 2017 en zal dit verlagen naar 18% in 2018. Het kabinet heeft ervoor gekozen om op gelijk niveau te blijven met het gemiddelde in de Europese Unie (EU) van 21,9%. Nederland bevindt zich daarmee zeker niet aan de onderkant van de Vpb-tarieven in Europa.

De leden van de fractie van GroenLinks vragen of met de verlaging van het Vpb-tarief de race naar de fiscale bodem wordt versterkt en waar deze eindigt. De verlaging van het Vpb-tarief leidt niet tot een race naar de bodem. Allereerst omdat de verlaging van het Vpb-tarief voor een groot deel wordt bekostigd door grondslagverbredingen in de vennootschapsbelasting. En de opbrengst van de vennootschapsbelasting is uiteindelijk een resultante van grondslag maal tarief. Het Nederlandse Vpb-tarief ligt nu boven het Europese gemiddelde van 21,9%. Door een verlaging naar 21% zakken we daar net onder. Hiermee kan volgens het kabinet ook niet gesproken worden van het versterken van een race naar de bodem. Tot slot is belangrijk om op te merken dat het aandeel van de vennootschapsbelasting, exclusief de gassector22, in de totale belastingopbrengst zowel in 2006 als in 2016 op 8% ligt. Ook uit deze cijfers blijkt dat geen sprake is van een race naar de bodem.

De leden van de fractie van GroenLinks vragen wat prioriteit heeft voor het kabinet: het vestigingsklimaat van Nederland nog verder verbeteren of internationale belastingontwijking tegengaan? Het tegengaan van belastingontwijking en het aantrekkelijk houden van het Nederlandse vestigingsklimaat zijn onlosmakelijk met elkaar verbonden en beide elementen hebben dan ook voor het kabinet prioriteit. Het kabinet wil, dit blijkt ook uit het regeerakkoord, aantrekkelijk blijven voor bedrijven die in Nederland reële activiteiten ontplooien en reële werkgelegenheid creëren. Tegelijkertijd wil dit kabinet, zoals ook is opgenomen in het regeerakkoord, fiscale constructies bestrijden, of het nu gaat om «brievenbussen», het inspelen op kwalificatieverschillen tussen landen of om het kunstmatig verschuiven van winsten. Het gaat hier om een totaalpakket. Het kabinet wil door de invoering van bronheffingen op dividend, rente en royalty’s naar low tax jurisdictions en in misbruiksituaties dat Nederland in internationale structuren niet meer als doorsluisland wordt opgezocht. Verder zal dit kabinet de anti-belastingontwijkingsrichtlijnen ATAD123 en ATAD224 implementeren. ATAD1 gaat grondslaguitholling en winstverschuiving tegen. ATAD1 bevat daartoe onder andere een generieke maatregel tegen excessieve renteaftrek (earningsstrippingmaatregel) en een CFC-maatregel. De earningsstrippingmaatregel wordt in het regeerakkoord bovendien aangescherpt ten opzichte van de minimumnorm uit de richtlijn, waardoor deze vooral het karakter krijgt van een meer gelijke fiscale behandeling van eigen en vreemd vermogen. ATAD2 bevat maatregelen om zogenoemde hybridemismatches zowel binnen de EU als met landen buiten de EU te neutraliseren, zodat inkomen altijd ergens wordt belast.

De leden van de fractie van GroenLinks vragen hoeveel mensen in Nederland bij een multinational werken. Daarnaast vragen deze leden om een indeling van het aantal werknemers naar grootte van bedrijven. Volgens de CBS Internationaliseringsmonitor25 werkten in 2015 bijna 2 miljoen werknemers in Nederland bij een multinationale onderneming, 42% van de banen in de «business economy». Het CBS maakt geen verdere indeling naar aantal banen per bedrijfsgrootte, maar wel naar het aantal bedrijven per grootte. Dit overzicht treft uw Kamer hierna aan.26

|

Totaal bedrijven |

1 |

2 tot 5 |

5 tot 10 |

10 tot 50 |

50 tot 100 |

100 tot 200 |