Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 30991 nr. 23 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 13 mei 2015

Hierbij stuur ik u een reactie op het rapport «Innoveren en ondernemen met beleid: analytische achtergrondstudie van Beleidsdoorlichting artikel 12 (Een sterk innovatievermogen) en 13 (Een excellent ondernemingsklimaat)». Het rapport treft u als bijlage 3 bij deze brief1.

Inleiding

Eens in de vier tot zeven jaar wordt het parlement met een beleidsdoorlichting geïnformeerd over de legitimiteit, doeltreffendheid en doelmatigheid van het beleid dat wordt verantwoord op een bepaald begrotingsartikel van de Rijksbegroting. Deze beleidsdoorlichting heeft betrekking op de begrotingsartikelen 12 en 13 van de begroting van het Ministerie van Economische Zaken (EZ) en gaat over de periode 2009–2013. Vanwege de sterke inhoudelijke samenhang tussen de beide beleidsvelden zijn de beide artikelen integraal en in hun onderlinge samenhang doorgelicht2. Hiertoe is door het onderzoeksbureau Dialogic in opdracht van EZ een analytische achtergrondstudie uitgevoerd, onder begeleiding van een externe begeleidingscommissie3.

De twee begrotingsartikelen vormen de financiële ruggengraat van het bedrijvenbeleid zoals dat sinds 2010–2011 in de huidige vorm wordt gevoerd. Het is een beleidsstrategie voor de middellange termijn met een integrale en interactieve beleidsaanpak waarbij de betrokken actoren eigen verantwoordelijkheid dragen en hun eigen bijdrage leveren. De overheid vervult haar rol in reactie op marktfalen en als netwerkpartner. Het bedrijvenbeleid vereist een beleidsinzet met een lange adem, met een consistent en helder beleidskader voor de middellange termijn. Het vraagt ook om een overheid die durft te leren en te experimenten en die, op basis van de feiten en analyses over de voortgang van het beleid, zo nu en dan bijstuurt daar waar dat nodig is en datgene voortzet wat blijkt te werken. Deze beleidsdoorlichting probeert vanuit een kritische beschouwing op de feiten van het gevoerde beleid daaraan een bijdrage te leveren.

De Regeling Periodiek Evaluatieonderzoek (RPE) schrijft voor dat het samenhangende pakket aan maatregelen op een begrotingsartikel (de beleidsmix) dient te worden beoordeeld op legitimiteit (wat is de motivering van het beleid?), doeltreffendheid (in welke mate realiseert het beleid de doelstellingen en wat is de maatschappelijke opbrengst?) en doelmatigheid (zijn de maatschappelijke baten groter dan de maatschappelijke kosten en/of zijn de baten met lagere kosten te realiseren?)4.

In grote lijnen komt de achtergrondstudie tot de conclusie dat het beleid economisch adequaat wordt onderbouwd (legitiem), dat de meeste instrumenten effectief zijn (doeltreffendheid is vastgesteld) en de uitvoering van het beleid doelmatig is geweest («kleine doelmatigheid»). Over de «macro doelmatigheid» (wegen de totale kosten van het beleid op tegen de totale baten, of kunnen de doelen goedkoper bereikt worden?) wordt vastgesteld dat te weinig informatie voorhanden is om er een onderbouwde uitspraak over te kunnen doen. Dat laatste wordt vooral veroorzaakt door methodologische beperkingen en de stand van het economisch onderzoek op dit terrein.

De achtergrondstudie doet een aantal observaties voor mogelijke heroriëntaties in de (balans en samenstelling van de) beleidsmix. Dergelijke verbeteringen in de beleidsmix kunnen potentieel leiden tot een verlaging van de kosten van het beleid en/of tot een vergroting van de maatschappelijke opbrengsten van het beleid. Tevens wordt een aantal suggesties gedaan om de kwaliteit van beleid, communicatie en beleidscyclus te verbeteren. Tabel 1 vat de aanbevelingen van de achtergrondstudie samen en geeft een korte reactie van het kabinet, die verderop in deze brief, in het hoofdstuk «blik op de toekomst», wordt toegelicht.

|

Aanbeveling achtergrondstudie |

Reactie kabinet |

|---|---|

|

Lagere kosten en/of hogere opbrengsten en meer rendement |

|

|

✓ Heroverweging fiscale ondernemerschapsstimulering; |

• Het kabinet beziet de fiscale ondernemerschapsinstrumenten in de kabinetsreactie op het IBO-ZZP en binnen de context van de belastingstelselherziening. |

|

✓ Heroriëntatie van relatief zware inzet op doelgroep «mkb» en aanbrengen focus in ondernemerschapsstimulering. |

• De inzet op mkb is budgettair gezien relatief groot vanwege fiscale ondernemerschapsstimulering (zie bovenstaande reactie). • Mkb is omvangrijke doelgroep en kent grote variëteit, hetgeen tot maatwerk noopt. Mede daarom en om doorgroei van bedrijven te bevorderen is in 2014 het programma ambitieus ondernemerschap van start gegaan. Voor «start-ups» is een «special envoy start-ups» aangesteld en het programma Take-off-STW gestart. Voor uitdagers heeft het kabinet aandacht in het programma innovatiegericht inkopen (o.a. via SBIR). Daarnaast heeft het kabinet het DVI medegefinancierd en recent uitgebreid. • Verder werkt het kabinet aan betere data over mkb en ondernemerschap, die de basis zullen vormen voor de dit jaar te verschijnen monitor «De Staat van het Mkb». Daarbij is het Nederlands Comité voor Ondernemerschap en Financiering betrokken. |

|

✓ Minder stapeling van instrumenten en meer heldere knelpuntenanalyse bij instrumenten die zich richten op dezelfde problematiek, vooral bij het financieringsinstrumentarium. |

• Zowel de financieringsproblematiek als de oplossingsrichtingen zijn divers en vragen om maatwerk. Het kabinet hecht aan een doeltreffend en robuust financieringsinstrumentarium. • Het kabinet zal op korte termijn de inzichtelijkheid en herkenbaarheid van de instrumenten vergroten, op basis van een analyse van de werkgroep mkb-financiering 2014 in overleg met onder meer NVB en MKB-NL. • Het financieringsinstrumentarium evalueert en monitort het kabinet intensief. Ook dit zal op termijn meer inzicht verschaffen in knelpunten en mogelijke stapeling van instrumenten. |

|

✓ WBSO en RDA integreren en Innovatiebox evalueren |

• Zoals vermeld in de EZ-begroting 2015 overweegt het kabinet om de WBSO en RDA te integreren. De Innovatiebox wordt in 2015 in opdracht van het Ministerie van Financiën geëvalueerd. |

|

✓ Heroverwegen Subsidieregeling Innovatieve (Zee-) Scheepsbouw (SIZ/SIS). |

• Dit instrument is mede op basis van evaluatie-uitkomsten in 2014 beëindigd. |

|

✓ ICT-beleid gericht op ICT-toepassingen (nog) meer verbinden met regulier innovatiebeleid; ✓ Meer aandacht voor de niet-technologische aspecten van innovatie. |

• ICT-beleid zal integraal onderdeel uitmaken van de topsectorenaanpak, zoals bij de oprichting van het Nationaal ICT-team en de actieagenda «Smart Industry». • Kabinet gebruikt hiertoe nu niet-financieel beleid (bewustwording, «nudging»). Middels enkele beleidsexperimenten zal het kabinet beoordelen of ook financiële instrumenten legitiem en doeltreffend zijn. |

|

✓ Een meer expliciete aansluiting tussen nationaal en Europees beleid en dat duidelijker communiceren; |

• Het kabinet ondersteunt betere aansluiting op Europese programma’s, zoals Horizon 2020, Eureka-clusters, Eurostars en JTIs en zet daar onder meer co-financieringsmiddelen voor in. De Innovatiecontracten van de Topsectoren gaan daarnaast in op de verbinding met Europese (maatschappelijke) thema’s en publieke kennisinstellingen krijgen een tegemoetkoming in de matchingkosten voor deelname aan EU-programma’s. Sinds 2011 is het retourpercentage jaarlijks gestegen. • Europa wordt systematisch opgenomen in beleids-en voortgangsrapportages, zoals de Monitor Bedrijvenbeleid. |

|

✓ I&O-beleid meer richten op maatschappelijke uitdagingen |

• Het bedrijvenbeleid draagt reeds bij aan maatschappelijke uitdagingen (zie Monitor Bedrijvenbeleid 2014). Het kabinet zal die aanpak doorzetten in de nieuwe Kennis en Innovatieagenda van de topsectoren voor de periode 2016–2019. |

|

✓ Het sterker interdepartementaal verbinden van relevante beleidsvelden. |

• De topsectorenaanpak, onderdeel van het bedrijvenbeleid, is een integrale beleidsaanpak. Deze wordt interdepartementaal vormgeven en legt verbindingen tussen beleidsvelden zoals onderzoek, menselijk kapitaal, ontwikkelingssamenwerking en economische diplomatie, duurzaamheid en innovatie bevorderende regelgeving. |

|

Communicatie |

|

|

✓ Nieuw beleid duidelijker positioneren en legitimeren t.o.v. het bestaande beleid; |

• Bij de introductie van nieuw beleid standaard een passage opnemen in de relevante beleidsdocumenten met de uitkomsten van een knelpuntenanalyse en de positionering ten opzichte van bestaand beleid. |

|

✓ Integratie begrotingsartikelen 12 en 13 in één begrotingsartikel op basis van één samenhangend beleidskader |

• Het kabinet is voornemens dit te realiseren in de EZ-begroting voor 2017. |

|

✓ Verduidelijken van de positie ten aanzien van TO2-instituten. |

• Het kabinet heeft in 2013 een visie op het toegepast onderzoek opgesteld. |

|

✓ In beleidsontwikkeling en bij publieke communicatie meer aandacht voor beleidstheorie en legitimiteit beleid; ✓ Argumentatie over de logische redeneerlijn en de beleidsmix meer communiceren. |

• Beide aanbevelingen krijgen een plaats in de jaarlijkse Monitor Bedrijvenbeleid. • Bij de introductie van nieuw beleid zal standaard een passage opgenomen worden in de relevante beleidsdocumenten over beleidstheorie en legitimiteit (over de afweging die heeft plaatsgevonden na inzet van het Integraal Afwegingskader – IAK). |

|

Verhogen beleidskwaliteit met monitoring en effectmeting |

|

|

✓ Kwalitatieve ex ante kosten-batenanalyses (legitimiteit, beoogde doeltreffendheid en doelmatigheid) en knelpuntenanalyse; ✓ Ga, daar waar dat kan, door met kwantitatieve effectmeting van de «eerste orde effecten» («Theeuwes aanpak») voor individuele instrumenten en ontwikkel methodes voor het evalueren van «integrale beleidsaanpakken». |

Het kabinet onderneemt het volgende: • Standaard knelpuntanalyse voorafgaand aan introductie of majeure wijziging van beleidsinstrumenten versterkt voortzetten; • Voortzetten aanpak expertgroep Effectmeting «Theeuwes» daar waar mogelijk en zinvol met focus op «eerste orde effecten»; • In internationaal verband (OESO, EU, NESTA, Kaufman) bijdragen aan ontwikkeling van kwalitatieve MKBA’s en evaluatiemethodieken voor integrale beleidsaanpakken; en • Meer aandacht geven aan het benutten van beleidsexperimenten onder meer door participatie in «Innovation Growth Lab» (Kaufman/Nesta). |

Hieronder worden achtereenvolgens de focus en reikwijdte van de beleidsdoorlichting toegelicht. Vervolgens vindt een beschrijving plaats van de beleidsstrategie en beleidstheorie. Daarna worden de opbrengsten en resultaten van het beleid gepresenteerd. Afgesloten wordt met de bespreking van aanbevelingen van de achtergrondstudie en de kabinetsreactie hierop.

Focus en reikwijdte van deze beleidsdoorlichting

Focus

De centrale doelstelling en kernvraag van deze integrale beleidsdoorlichting is het geven van een oordeel over de mate waarin het pakket aan maatregelen (beleidsmix) en de beleidsaanpak van het bedrijvenbeleid (innovatie en ondernemersklimaat) bijdragen aan de doelstellingen die in dit beleid worden gesteld («sterk innovatievermogen» en «excellent ondernemersklimaat»), alsook aan de algemene EZ-doelstellingen (duurzame economische groei en een sterke internationale concurrentiepositie).

De doorlichting heeft betrekking op de periode 2009–2013. Dat is de periode waarin een substantiële koerswijziging van het bedrijvenbeleid heeft plaatsgevonden (vanaf 2010–2011). Die beleidstransitie kenmerkt zich door:

– minder directe bedrijfssubsidies, meer fiscale stimulering, meer zichzelf terugverdienende financiële interventies (zoals kredieten en garanties), en de beëindiging van de directe impulsen afkomstig uit het Fonds Economische Structuurversterking (FES);

– het uitlokken van meer privaat gefinancierd onderzoek in publiek-private onderzoeks- en innovatieprogramma’s;

– interactieve beleidsontwikkeling met een netwerkaanpak. Hierin komt beleid tot stand in samenspraak met het bedrijfsleven en kennisinstellingen;

– topsectorenaanpak: de introductie van integrale beleids- en maatwerkaanpakken in R&D-intensieve topsectoren;

– het verhogen van het rendement en de mate van valorisatie van publiek gefinancierd (toegepast) onderzoek. Dit wordt vormgegeven door een grotere afstemming en meer interactie tussen vraag en aanbod, zoals bij de aansluiting van agenda’s voor toegepast onderzoek (TO2) en die van het wetenschappelijk onderzoek (NWO) op de maatschappelijke behoeften van bedrijven (in de topsectoren);

– de beleidsstrategie ten aanzien van de grote zes instituten van toegepast onderzoek (TO2: TNO, DLO, ECN, Deltares, Marin, NLR) veel sterker dan voorheen te richten op hun bijdrage aan publiek-private onderzoekssamenwerking. Sinds de introductie van het bedrijvenbeleid ligt de systeemverantwoordelijkheid en regie voor deze kennisinstellingen bij de Minister van EZ.

Niet alleen het beleid is in deze periode van karakter veranderd; ook de werkwijze in de beleidsontwikkeling en -uitvoering is van karakter veranderd. De achtergrondstudie constateert dan ook dat het beleid in deze periode een transitie heeft doorgemaakt van een beleid dat primair gebaseerd was op een marktperspectief (het verbeteren van de marktwerking en de marktcondities voor ondernemers) naar een beleid dat ook gebruik maakt van het zogenoemde «systeemperspectief» (de verbeterde werking van het innovatiesysteem en de interactie tussen bedrijven, overheden en kennisinstellingen). Met deze «netwerkaanpak» verandert ook de rol van de overheid. Het accent ligt meer dan voorheen op het faciliteren en organiseren van de publiek-private samenwerking tussen de belangrijkste actoren in de «gouden driehoek» van bedrijven, kennisinstellingen en overheden die gezamenlijk – en elk vanuit hun eigen rol en competenties in het netwerk – de beleidsstrategie en -aanpak vormgeven en uitvoeren.

Voor deze beleidsdoorlichting is gebruik gemaakt van eerder verschenen cijfermatige overzichten over hoe Nederland er voorstaat op dit beleidsterrein. Zo heeft de achtergrondstudie gebruik gemaakt van een analytisch rapport van de OESO over het Nederlandse onderzoek- en innovatiesysteem waarin veel onderzoeks- en cijfermateriaal is gepresenteerd5. Tevens is gebruik gemaakt van recente overzichten van indicatoren in de jaarlijkse Monitor Bedrijvenbeleid van EZ. Ook is het overzicht benut van indicatoren gepresenteerd in de rapporten Wetenschap, Technologie en Innovatie Indicatoren (WTI2), welke in opdracht van het Ministerie van Onderwijs, Cultuur en Wetenschap tot stand zijn gekomen6. Daarnaast worden er geregeld overzichten gepresenteerd over de Nederlandse positie in bijvoorbeeld «Innovation Union Scoreboard» van de Europese Commissie en de «Global Entrepreneurship Monitor». De Monitor Bedrijvenbeleid 2014 van EZ geeft het meest recente en compacte overzicht op dit terrein. Er is voor gekozen deze exercitie in deze beleidsdoorlichting niet nog eens te herhalen.

Reikwijdte

Een beleidsdoorlichting van begrotingsartikelen richt zich noodzakelijkerwijs primair op de gevolgen van financiële overheidsinterventies. Dit type interventie vormt weliswaar de financiële ruggengraat van het bedrijvenbeleid, maar deze invalhoek biedt slechts een beperkt zicht op de feitelijke uitwerking van dit beleid, waarin de niet-financiële interventies van de overheid vanuit de netwerkaanpak een steeds belangrijkere en doorslaggevende rol zijn gaan spelen. Denk daarbij aan de opbouw van organiserend en katalyserend vermogen, maatwerk in wet- en regelgeving, zoals het geval is bij de Topsectoren, het Techniekpact, de Topconsortia voor Kennis & Innovatie (TKI), de Green Deals, het programma «bioBased Economy», de maatwerkaanpak regeldruk en ook in het ICT-beleid.

Deze beleidsdoorlichting richt zich op het beleid dat in de artikelen 12 en 13 van de EZ-begroting is opgenomen: het bedrijvenbeleid. Interdepartementale dwarsverbanden tussen beleidsvelden (zoals die met het wetenschapsbeleid en het duurzaamheidsbeleid7) en ook de synergie tussen de beleidsvelden in één ministerie (zoals met het energiebeleid, duurzaam landbouwbeleid en marktwerkingsbeleid) maken geen deel uit van deze beleidsbeoordeling omdat ze onderwerp zijn van (nog) apart uit te voeren beleidsdoorlichtingen.

De regels voor een beleidsdoorlichting schrijven voor dat de beleidstheorie en de logische redeneerlijn van het beleid wordt geëxpliciteerd, alsook de economisch-theoretische legitimering. De achtergrondstudie wijst erop dat een dergelijk rationeel perspectief (doel-middel) slechts in beperkte mate recht kan doen aan de politieke en bestuurlijke context waarin het beleid tot stand komt en wordt uitgevoerd. Naast een economisch-theoretische legitimering kent het beleid natuurlijk juist ook een politiek-bestuurlijke legitimering. Voorts komt veel beleid in dialoog en interactie met het relevante werkveld tot stand en uiteindelijk bepaalt de politiek-bestuurlijke rationaliteit en legitimiteit of en hoe beleid wordt vormgegeven en op welke doelen het zich richt. De (reconstructie van de) theoretische legitimatie van het beleid in deze beleidsdoorlichting kan wel helpen om de gemaakte keuzes in het beleid doeltreffender en doelmatiger te maken.

Beleidsstrategie en beleidstheorie

Wat is het Bedrijvenbeleid?

Het bedrijvenbeleid is een moderne vorm van ondernemerschaps- en innovatiebeleid (of zo men wil: modern industriebeleid) dat het creëren van een excellent ondernemersklimaat en van een sterk innovatievermogen van de Nederlandse economie als centrale doelen kent. Ondernemerschap en innovatie vormen de twee belangrijkste pijlers voor productiviteitsgroei en daarmee voor duurzame economische (welvaarts)groei; de missie van de EZ-begroting.

Het bedrijvenbeleid heeft overwegend een generiek karakter (gericht en in principe open voor alle ondernemers in Nederland) dat zich, in grote lijnen, vooral richt op innovatiebevordering, het verlichten van de regeldruk en administratieve lasten, het vergroten van de toegang tot (risico)kapitaal, de publieke dienstverlening aan ondernemers (zoals Kamers van Koophandel, Ondernemersplein en E-overheid) en op (fiscale) ondersteuning van ondernemers. De achtergrondstudie laat zien dat het overgrote deel van het overheidsbudget dat is gemoeid met het bedrijvenbeleid een generiek en fiscaal karakter heeft. Daarvan maakt fiscale ondernemerschapsstimulering (in de vorm van zelfstandigenaftrek en verlaagde btw-tarieven voor o.a. voeding en logies in de horeca) het leeuwendeel uit (bijna 5 miljard in 2014; zie de tabel in bijlage 1).

Het bedrijvenbeleid kent daarnaast ook een specifiek spoor, in de topsectorenaanpak. Topsectoren zijn clusters van bedrijven en kennisinstellingen waarin het overgrote deel van de Nederlandse onderzoek- en ontwikkelingsuitgaven (hierna R&D-uitgaven) zijn geconcentreerd en die in de regel exportintensief zijn8. In de topsectorenaanpak werken ondernemers, onderzoekers, onderwijsinstellingen en overheden samen aan de ontwikkeling en uitvoering van innovatieagenda’s en concurrentiestrategie. Deze specifieke beleidsaanpak heeft een integraal karakter, omdat zowel wordt gewerkt aan de programmering van gezamenlijke onderzoekagenda’s (via de TKI’s), als aan de beschikbaarheid van (technisch)personeel (Techniekpact), aan gerichte en gecoördineerde economische diplomatie, aan het aantrekken van buitenlandse investeringen, aan het identificeren en wegnemen van voor een sector specifieke belemmerende wet- en regelgeving, aan de deelname aan Europese onderzoeksprogramma’s, aan het benutten van ICT-toepassingen en aan de totstandkoming van op biomaterialen gebaseerde grondstoffen en milieuvriendelijker energieverbruik. Omdat het specifieke karakter van elk van de topsectoren (technologie, aard van de economische activiteit, specifieke belemmeringen) nu eenmaal verschilt, varieert ook de specifieke beleidsmix en aanpak per topsector. Het gaat hier om maatwerk gericht op meer en betere publiek-private samenwerking, waarvan bekend is dat het de kans op innovatief ondernemerschap doet toenemen9. Innovatieknelpunten worden niet geïsoleerd (en gericht op één facet) aangepakt, maar in hun onderlinge samenhang. In de praktijk is het immers nodig om tegelijkertijd financieringsknelpunten, de beschikbaarheid van de juiste mensen en het opruimen van belemmerende regelgeving aan te pakken.

Het bedrijvenbeleid draagt bij aan welvaartsgroei doordat veel innovatie en vernieuwing van producten, productieprocessen, diensten en ondernemingen niet alleen economische toegevoegde waarde creëren, maar tevens bijdragen aan (deel)oplossingen voor maatschappelijke knelpunten, zoals op het gebied van medische technologie, watermanagement en duurzaam energie- en materiaalgebruik10.

Waarom overheidsbeleid?

De logische redeneerlijn

Ondernemerschap en innovatie hangen sterk met elkaar samen. Nieuwe bedrijven zijn een belangrijke bron voor het stimuleren van economische groei en productiviteit (creatieve destructie). Zij lanceren nieuwe producten, diensten en introduceren nieuwe procestechnieken die de welvaart verhogen. Bovendien prikkelt toetreding van nieuwe ondernemers (uitdagers of alleen al de dreiging daarvan) de concurrentie en innovatie onder bestaande bedrijven. Bestaande bedrijven innoveren in reactie op de (potentiële) concurrentie.

Het bevorderen van duurzame economische groei (en daarmee welvaartsgroei) door innovatie te stimuleren en een excellent ondernemersklimaat te creëren is dan ook de kern van de economische redeneerlijn achter het bedrijvenbeleid. Deze logische redeneerlijn vindt zijn oorsprong in de endogene groeitheorie van de economische wetenschap. Het bevorderen van innovatie, het verbeteren van de marktprikkels en de marktcondities voor bedrijven (inclusief wet- en regelgeving), het verbeteren van de kwaliteit en beschikbaarheid van menselijk en financieel kapitaal, het bevorderen van investeringen bij bedrijven (onder meer in ICT), het ondersteunen van een meer efficiënt en duurzaam gebruik van energie, materialen en grondstoffen en de kwaliteit van de overheidsdienstverlening zijn bepalend voor de productiviteitsgroei.

In de logische redeneerlijn van het bedrijvenbeleid neemt de groei van de arbeidsproductiviteit een belangrijke plaats in. Productiviteitsgroei is – naast de groei van het arbeidsaanbod – de belangrijkste determinant van economische groei. Op termijn bepalen de groei van het arbeidsaanbod en die van de arbeidsproductiviteit immers de potentiele omvang van de economische groei van een land. Omdat Nederland bij een voorzien krimpend arbeidsaanbod het vooral zal moeten hebben van productiviteitsgroei, ligt ook in de beleidsdoelstellingen de nadruk op determinanten van productiviteitsgroei: innovatie en de kwaliteit van het ondernemersklimaat. Daar komt bij dat de Nederlandse economie reeds een hoog productiviteitsniveau kent en op veel terreinen al de meest vooraanstaande kennis en technologie benut die wereldwijd beschikbaar is. Naar internationale maatstaven gemeten opereren veel Nederlandse bedrijven reeds op de grens van wat technologisch mogelijk is («technology frontier»). Nederland zal het dus vooral moeten hebben van nieuwe bedrijvigheid, nieuwe vormen van toegevoegde-waarde-creatie en van het voorop blijven lopen bij nieuwe markttoepassingen die voortkomen uit het benutten van kennis en technologie. Dit mede met het oog op belangrijke maatschappelijke uitdagingen die onder meer vergen dat met minder milieubelasting wordt geproduceerd.

Het pakket van beleidsinterventies (de beleidsmix) van het bedrijvenbeleid richt zich op de belangrijkste determinanten van duurzame productiviteitsgroei door (op hoofdlijnen):

1. het aanjagen van R&D en innovatie, inclusief ICT-toepassingen;

2. het creëren van ondernemerschap ondersteunende marktcondities (w.o. wet- en regelgeving);

3. de kwaliteit en beschikbaarheid van menselijk kapitaal;

4. (publiek-private) kennisinvesteringen en de beschikbaarheid van de financiering daarvoor; en

5. efficiënt en duurzaam gebruik van energie, materialen en grondstoffen.

De achtergrondstudie onderschrijft het nut en de bruikbaarheid van dit logische beleidskader en de redeneerlijn, maar stelt tevens vast dat er in de communicatie over het beleid tot voor kort in formele beleidsdocumenten maar weinig expliciet aandacht wordt besteed aan de beleidstheorie en theoretische legitimering. Dat hangt vanzelfsprekend ook samen met de politiek-bestuurlijke context waarin beleidsplannen door kabinetten worden gelanceerd, waardoor er in de beleidscommunicatie met bijvoorbeeld de Tweede Kamer relatief veel aandacht is voor beleidsactie, en voor politieke ambities en keuzes, en minder voor (theoretische) beleidsanalyses en -beschouwingen. Met de introductie van de Monitor Bedrijvenbeleid is er wel meer expliciete en gestructureerde aandacht voor, zo stelt de achtergrondstudie vast. En dat geldt natuurlijk ook voor deze beleidsdoorlichting.

Theoretische legitimatie van het beleid

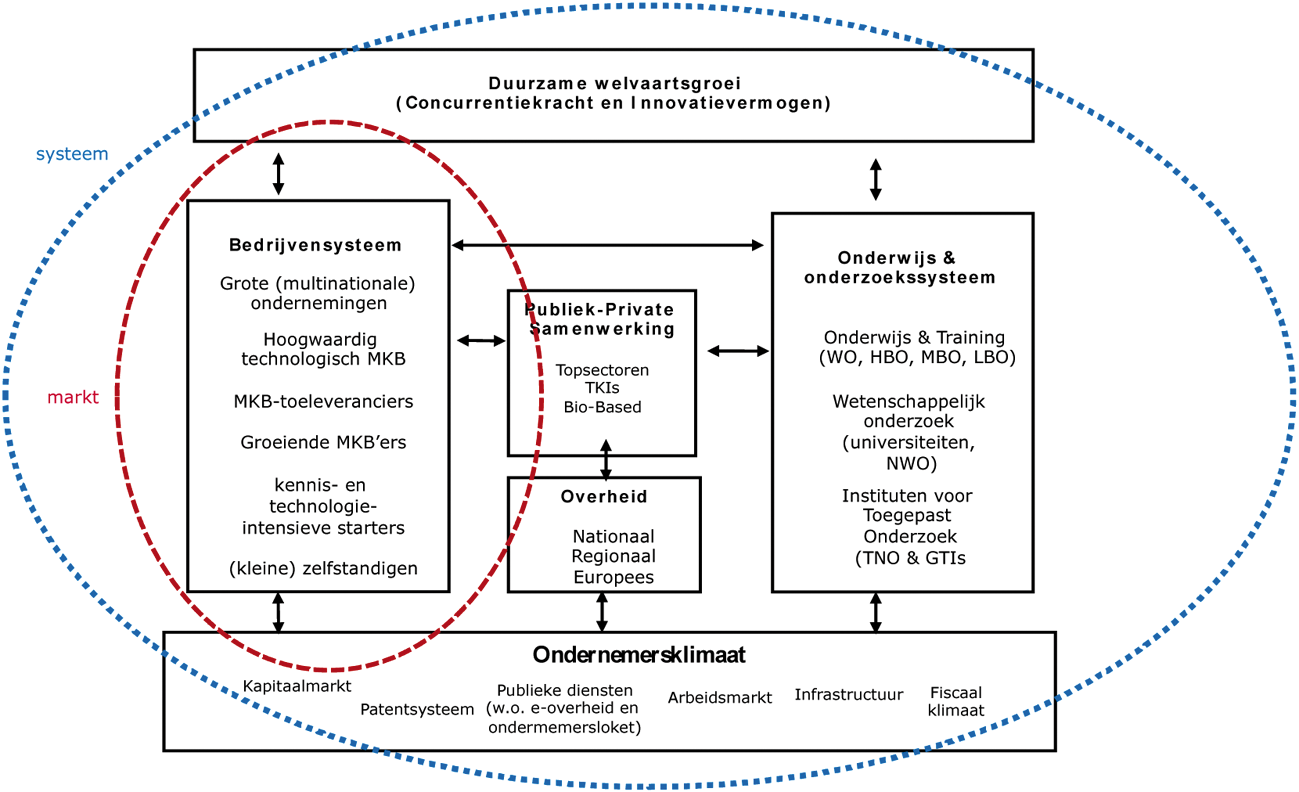

Het bestaan van een logische economische redeneerlijn geeft een kader voor en samenhang aan de beleidsmix (beleidstheorie), maar het zegt maar weinig over de economische nut en noodzaak van concrete overheidsinterventies (beleidslegitimatie). De achtergrondstudie stelt vast dat het bedrijvenbeleid in de onderhavige periode een transitie doormaakt van een meer klassiek economische motivatie van overheidsbeleid (het marktperspectief, met nadruk op onvolkomenheden in de marktwerking en het overheidsgedrag) naar een meer systeemtheoretische (het systeemperspectief, met nadruk op onvolkomenheden in de werking van innovatie- en ecosystemen).

Figuur 1: markt- en systeemperspectief

Figuur 1 geeft een illustratie van de verschillen tussen beide perspectieven, die in de beleidslegitimatie naast elkaar worden gebruikt. In het marktperspectief in staat de individuele onderneming en zijn bedrijfsomgeving centraal (bedrijvensysteem en ondernemersklimaat) en ligt de nadruk meer op het wegnemen van onvolkomenheden in de marktwerking. Overheidsbeleid wordt dan gelegitimeerd door het bestaan van marktimperfecties, zoals positieve externe (kennis)effecten (bijvoorbeeld bij R&D-stimulering), het voorkomen van negatieve externe effecten (bijvoorbeeld bij duurzame grondstoffen), informatieasymmetrie (op de kapitaalmarkt) en coördinatiegebreken (bij publiek-private samenwerking). In het systeemperspectief staat niet alleen de ondernemer centraal, maar ook de interactie tussen bedrijven, kennisinstellingen en overheden. De nadruk ligt vervolgens op het wegnemen van onvolkomenheden in de werking van innovatie- en ecosystemen, zoals inadequate of ontbrekende instituties.

De achtergrondstudie stelt vast dat veel recente beleidsinitiatieven (zoals de topsectoren, Techniekpact, programma «bioBased Economy» (BBE) en de «Green Deals») eerder door het systeemperspectief, dan door het marktperspectief lijken te zijn geïnspireerd en beoordeelt dat als een gunstige ontwikkeling. Deze systeemaanpak heeft ook de rol van de overheid in de beleidsontwikkeling en -uitvoering veranderd. In de systeembenadering wordt beleid gezien als de resultante van de interactie en dialoog tussen de actoren in het innovatiesysteem of bedrijvennetwerk (bedrijven, instituties, kennisinstellingen, onderwijsinstellingen, maatschappelijke organisaties, overheden); er is sprake van een interactieve beleidsontwikkeling, waarin de actoren in het relevante ecosysteem in dialoog en elk vanuit hun eigen rol en competenties gezamenlijk beleidsstrategieën en beleidsacties ontwikkelen en uitvoeren. De overheid opereert daar meer als netwerkpartner, als de «leverancier» van publieke diensten en borgt het maatschappelijke belang.

De achtergrondstudie constateert dat het bedrijvenbeleid in toenemende mate systeemtrekken vertoont, zonder dat de klassiek economische legitimatie van beleid volledig wordt losgelaten; de beide perspectieven, hoe theoretisch verschillend ook, worden op pragmatische wijze gecombineerd en bieden volgens de achtergrondstudie een adequate motivatie van de werkwijze en legitimering van het bedrijvenbeleid.

Deze veranderde werkwijze in de beleidsontwikkeling en -werkwijze geeft ook aan de beoordeling van de doeltreffendheid en doelmatigheid van beleid een nieuwe dimensie, zo stelt de achtergrondstudie vast. Beleid komt meer en meer in samenwerking met de (vele) verschillende actoren in het relevante speelveld tot stand die elk een eigen verantwoordelijkheid hebben voor de ontwikkeling en uitvoering van de beleidsagenda; het is niet langer de overheid alleen die moet presteren in beleid, maar ook de betrokken publieke en private actoren.

De systeem- en de daarop geïnspireerde netwerkbenadering hebben daarnaast tot gevolg dat niet alleen overheidsrollen zijn veranderd, maar ook het karakter van veel beleidsinterventies. Naast financiële interventies maakt de overheid in toenemende mate gebruik van niet-financiële beleidsinterventies (organiserend en katalyserend vermogen, institutionele vernieuwing, het organiseren van de dialoog, informatievoorziening e.d.). De niet-financiële beleidsinterventies vormen het hart van de beleidsaanpak en de financiële interventies de ruggengraat.

De opbrengsten en resultaten van het beleid

Korte typering van de financiële beleidsmix

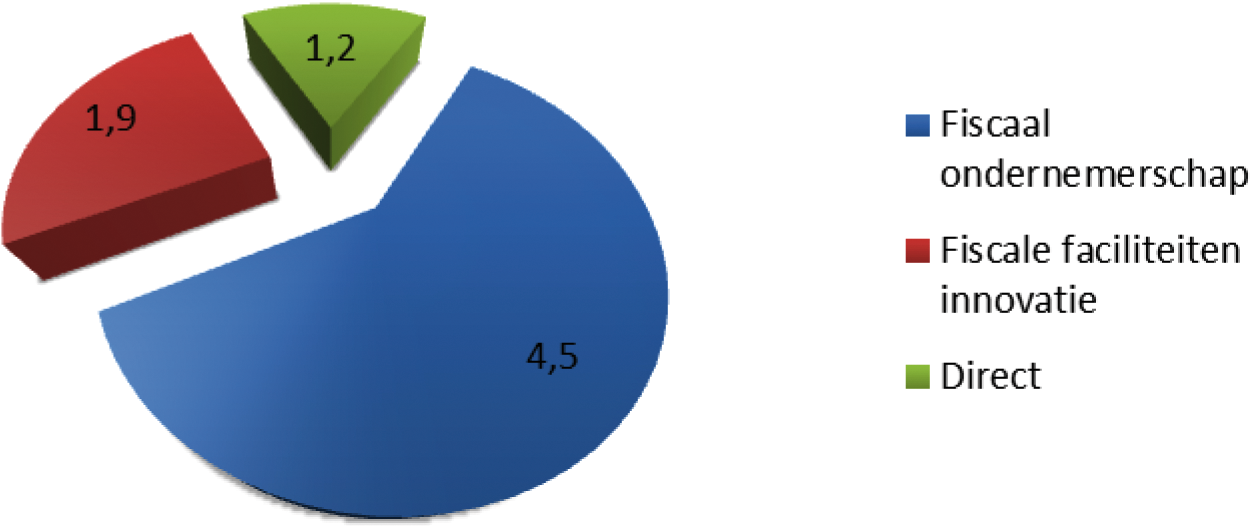

Bijlage 1 geeft op hoofdlijnen de samenstelling van de financiële beleidsmix van het bedrijvenbeleid. De achtergrondstudie laat zien dat ongeveer twee-derde van het beschikbare budget op de begrotingsartikelen 12 en 13 betrekking heeft op ondernemerschapsbevordering en het creëren van gunstige marktcondities, terwijl een-derde gericht is op innovatiebevordering. In de huidige beleidsmix verhouden zich de beschikbare overheidsmiddelen voor directe uitgaven, indirecte fiscale ondersteuning van innovatie bij bedrijven en indirecte fiscale ondersteuning van ondernemerschap grofweg als 1:2:5 (peildatum 2013, zie figuur 2).

Er ligt dus een grote nadruk op fiscale ondernemerschapsstimulering (vooral zelfstandigen en verlaagde btw-tarieven). Naar budgettaire omvang gemeten zijn daarbinnen de grootste drie instrumenten: de zelfstandigenaftrek, het lage btw-tarief (voeding, horeca en logies) en de kleinschaligheidsinvesteringsaftrek. Bijlage 2 bevat een compleet overzicht.

De bijdrage aan instellingen, waaronder in belangrijke mate kennisinstellingen, is opgelopen van 4,2% van het totale budget in 2010 naar 8,6% in 2013. Deze toename komt door het kabinetsbesluit om de overheidsbijdrage aan TNO en enkele GTIs met ingang van 2011 aan artikel 12 en 13 van de EZ-begroting toe te voegen11.

Figuur 2: Budgetten in miljarden (2013) naar indirecte (fiscaal) en directe (uitgaven) stimulering

Het aandeel van directe bedrijfssubsidies is in de onderhavige periode, in lijn met de politieke besluitvorming hierover, flink afgenomen. Het aandeel van het subsidie-instrumentarium neemt na een hoogtepunt in 2010 van bijna 7% van het totale I&O-beleidsbudget, af tot ruim 4,5% in 2013. Hiervan bestaat een groot deel uit nog doorlopende (kas)uitgaven van inmiddels gestopte programma’s («uitfasering» oud beleid).

De overige vormen van beleid zijn budgettair gezien bescheiden van omvang. Weliswaar is het relatieve belang van financieringsinstrumenten (Zaaikapitaal/Lening/Garantie/Krediet) toegenomen van ca. 2,6% van het budget in 2010 naar 3,7% van het budget in 2013, maar op het totaal blijft de omvang relatief beperkt. De budgetomvang van de financieringsinstrumenten geven overigens maar een beperkte indicatie van de beleidsinspanning; de publieke middelen vormen een hefboom voor private middelen. Zo zorgen garantiestellingen met een beperkt budget (via banken) voor een veelvoud aan kredieten voor bedrijven.

|

Aandeel mkb (%) |

||

|---|---|---|

|

Fiscale ondernemerschapsvoorzieningen |

91 |

|

|

w.o. |

– Zelfstandigenaftrek – Laag btw-tarief voeding en logies1 |

100 75 |

|

Fiscale faciliteiten innovatie |

54 |

|

|

w.o. |

– WBSO & RDA – Innovatiebox |

65 40 |

|

Leningen |

100 |

|

|

Garanties |

99 |

|

|

Subsidies |

72 |

|

|

w.o. |

– MIT – ICT-innovatie1 |

100 70 |

|

Overige2 |

64 |

|

|

Totaal (gewogen gemiddelde) |

79 |

|

Bron data: RVO.nl & Dialogic; Berekening: Ministerie van Economische Zaken

Bestaat uit budgetten voor Agentschappen, bijdragen aan organisaties en overige directe uitgaven.

De analyse in de achtergrondstudie laat ook zien dat het beleid overwegend generiek van karakter is en dat het midden- en kleinbedrijf (mkb) in ruime mate profiteert van de beleidsgelden. Inclusief de fiscale faciliteiten komt grofweg zo’n driekwart van de beleidsgelden ten goede aan het mkb. Tabel 2 geeft daarvan een samenvattend overzicht. Het instrumentarium van het bedrijvenbeleid is derhalve goed toegankelijk voor het mkb en er zijn ook relatief veel mkb-gerelateerde beleidsinstrumenten. Vaak zijn die beleidsinstrumenten niet gericht op alle mkb-bedrijven, maar varieert de doelgroep binnen het mkb naar type ondernemers en uiteenlopende problematieken. De mkb-doelgroepen bestaan onder meer uit zzp, kleine zelfstandigen, familiebedrijven, starters, doorgroeiers, innovatief mkb, multinationaal mkb en kennisintensieve R&D-bedrijven. «Het mkb» bestaat immers uit een variëteit aan ondernemingen, en zo ook de instrumentenmix.

Hoewel in de publieke discussie over het beleid het specifieke spoor van het bedrijvenbeleid veel aandacht krijgt, is het in budgettaire termen van geringe omvang. De achtergrondstudie constateert dat het beleid in de onderhavige periode juist meer generiek is geworden. Daar moet wel bij worden opgemerkt dat het specifieke beleid zich vooral kenmerkt door de inzet van juist niet-financiële beleidsinterventies (zoals hierboven beschreven), die in de achtergrondstudie – noodgedwongen – maar beperkte aandacht krijgen.

Effectiviteit van de beleidsmix

De achtergrondstudie stelt op basis van de beschikbare evaluaties vast dat het op het terrein van R&D- en innovatiebevordering en bij de enkele kapitaalmarktinterventies aannemelijk is gemaakt dat de regelingen doeltreffend zijn. Bij de fiscale innovatiestimulering (WBSO) en ook voor de Innovatiekredieten zijn substantiële additionele effecten van het beleid vastgesteld. Internationaal vergelijkend onderzoek dat onlangs voor de EC is uitgevoerd door het Centraal Planbureau (CPB) laat ook zien dat fiscale R&D-stimuleringsmaatregelen additionele private R&D-investeringen uitlokken en effectief zijn, hoewel de schattingen uiteenlopen15. Uit deze internationale «benchmark» blijkt voorts dat het stimuleren van investeringen in speur- en ontwikkelingswerk (zoals door de WBSO en RDA doen) doelmatiger lijkt dan het geven van een korting op de winstbelasting (zoals door de Innovatiebox). Dat komt omdat van een instrument als de WBSO is aangetoond dat dit instrument feitelijk leidt tot additionele kennisinvesteringen. Voor de Innovatiebox is dat (nog) onbekend, omdat het instrument nog niet is geëvalueerd; een evaluatie is dit jaar gepland door het Ministerie van Financiën.

Ook de maatregelen die zich richten op kennisoverdracht tussen onderzoeksinstellingen en bedrijven, een kerndoel van het beleid en een belangrijk middel om innovaties tot stand te laten komen, realiseren in meer of mindere mate additionaliteit, zo concludeert de achtergrondstudie. Met andere woorden, de doelgroep vertoont het gewenste gedrag en zou dat zonder de beleidsprikkel niet of minder gedaan hebben. De geëvalueerde instrumenten die zich hier expliciet op richten (zoals STW) zijn redelijk succesvol. Voor alle evaluaties op dit terrein geldt dat om methodologische redenen de analyses beperkt blijven tot de eerste orde effecten van het beleid (de directe output van de beleidsinterventie, zoals aantal deelnemende bedrijven en omvang ondersteunde R&D), omdat de doorwerking naar hogere orde effecten (op bijv. productiviteitsgroei) onderzoeksmatig lastig is vast te stellen. Al met al stelt de achtergrondstudie vast dat de legitimiteit, de economisch rationale en de doeltreffendheid van de beleidsmix op het terrein van innovatiebevordering op orde is.

Het deel van de beleidsmix dat de toegang tot kapitaalmarktfinanciering beoogt te vergroten (met garanties en kredietenfaciliteiten) slaagt er volgens de achtergrondstudie eveneens in additionaliteit bij de ondersteunde bedrijven te realiseren. Bedrijven verwerven op de kapitaalmarkt additionele financiering voor hun bedrijfsactiviteiten, die zonder overheidsondersteuning niet verworven zou zijn. De achtergrondstudie concludeert dat het pakket aan maatregelen ter ondersteuning van de financieringsbehoefte van bedrijven in de breedte, met name de elementen voor het mkb en starters, goed op orde is en dat het ondernemingen helpt additionele financiering te verwerven bij banken en andere private financiers.

Van het fiscale beleid gericht op ondernemerschapsbevordering is weinig bekend over de additionaliteit. De achtergrondstudie stelt vast dat op sommige terreinen (zoals «corporate governance» en de «transparantiebenchmark») additionaliteit aannemelijk lijkt, maar op het terrein van fiscale ondernemerschapsstimulering is dat niet zo en wordt in een enkel geval zelfs een negatieve additionaliteit vastgesteld (de Meewerkaftrek voor zelfstandigen). Van de omvangrijke fiscale ondernemerschapsfaciliteiten (die in 2014 zo’n 4,5 miljard omvatten) stelt de achtergrondstudie vast dat onzeker en twijfelachtig is of deze allemaal bijdragen aan de doelstellingen van het bedrijvenbeleid (innovatie- en ondernemerschapsbevordering); het gaat dan met name om de fiscale faciliteiten voor zelfstandigen en het verlaagde btw-tarief voor voeding in de horeca en logiesverstrekking (zie bijlage 2). Van de eerste (o.a. zelfstandigenaftrek) stelde de Commissie van Dijkhuizen eerder vast dat hier enige stimulans vanuit gaat in de zin dat het een prikkel geeft om ondernemer te worden – hetgeen zich vooral uit in een groeiend aantal zelfstandigen (zonder personeel) – maar dat het twijfelachtig is of deze faciliteiten ondernemers een prikkel geven om door te groeien. Doorgroei is nodig om productiviteitsgroei te realiseren. Het verlaagde btw-tarief is (conform EU-wetgeving) bedoeld als een financieel steuntje in de rug voor relatief arbeidsintensieve (maar kennisextensieve) sectoren, zoals de horeca.

Naar het deel van het beleid dat zich richt op menselijk kapitaal en ook het deel van het bedrijvenbeleid dat zich richt op duurzaam materiaal- en energiegebruik is nauwelijks evaluatieonderzoek gedaan. Vaak wordt (nog) volstaan met voortgangsrapportages en monitoring van de ontwikkelingen. Dat komt ook omdat de effecten zich pas op termijn zullen manifesteren (menselijk kapitaal) of omdat evalueerbare meetsystemen (BBE en Green Deals) (nog) ontbreken. Op het terrein van menselijk kapitaal zijn er (nog) weinig empirische feiten bekend over de additionele effecten, hoewel de achtergrondstudie aangeeft dat die wel positief lijken te zijn, zoals de hogere instroomcijfers voor technische opleidingen in het hoger onderwijs laten zien. De doeltreffendheid van deze pijler laat zich volgens de achtergrondstudie moeilijk meten omdat het hier om lange termijn effecten (onderwijs en arbeidsmarkt) gaat en de «zachte» doelen (samenwerking, imago) zich moeilijk laten kwantificeren. Voor wat betreft het deel van het bedrijvenbeleid dat zich richt op duurzaam materiaal- en energiegebruik (BBE, Green Deals) zijn nauwelijks harde evaluaties voorhanden en wordt gebruik gemaakt van rapportages die de voortgang van het beleid in beeld brengen. De voortgangsrapportage stelt vast dat voor de Green Deals wel enige additionaliteit is vastgesteld; bijna 70% van de 151 initiatieven is dankzij deze aanpak versneld of additioneel tot stand gekomen, maar de doorwerkingseffecten op de vergroening van de economie zijn niet bekend. De mate van additionaliteit van het programma BBE is in de evaluatie niet vastgesteld.

Doelmatigheid

De achtergrondstudie stelt na bestudering van de beschikbare evaluaties vast dat zowel op het terrein van innovatiebevordering als op het terrein van ondernemersklimaatbevordering de uitvoering doelmatig is met relatief lage uitvoeringskosten en administratieve lasten: de «micro-doelmatigheid». Wel stelt de achtergrondstudie in algemene zin vast dat kleine complexe maatregelen vaak relatief hoge uitvoeringskosten kennen.

Tevens constateert de achtergrondstudie dat in evaluaties en ook in de beleidscommunicatie geen aandacht wordt besteed aan de macro-doelmatigheid van het beleid (doelmatigheid in ruime zin). Het gaat dan om het beantwoorden van de vraag of de kosten van het beleid opwegen tegen de maatschappelijke opbrengsten van het beleid. Dat komt vooral omdat het met onderzoek vaststellen van de maatschappelijke opbrengsten van beleid een lastige en complexe aangelegenheid is. Vaak zijn de beleidskosten nog wel goed in beeld te brengen, maar het meten en vaststellen van onder meer de externe effecten van het beleid, staat nog in de kinderschoenen. Vaak ontbreekt empirische informatie over de elasticiteiten, de omvang van de externe effecten en lopen de schattingen sterk uiteen, zeker op het terrein van innovatiebeleid. Recentelijk zijn er wetenschappelijke initiatieven gestart (door onder meer de KNAW, het CPB en ook de Universiteit van Amsterdam) om uit de beschikbare empirische onderzoeken op dit terrein een meer beredeneerde schatting te maken16. Vooralsnog zijn over de macro-doelmatigheid op dit beleidsterrein nog weinig feitelijke en betrouwbare schattingen voorhanden.

Monitoring & effectmeting

Met de introductie van het nieuwe bedrijvenbeleid, maar ook als reactie op eerdere kritieken van de Algemene Rekenkamer (AR), CPB en de Adviesraad voor Wetenschap, Technologie & Innovatie (AWTI), zijn de inspanningen op het gebied van monitoring en effectmeting op dit beleidsterrein fors opgevoerd door EZ. Een belangrijke mijlpaal daarbij is het verschijnen van het rapport van de Commissie van Nederlandse evaluatiedeskundigen onder leiding van wijlen prof. Dr. Jules Theeuwes met adviezen over de aanpak van evaluaties17. Deze adviezen zijn door EZ ter hand genomen18.

De achtergrondstudie oordeelt positief over (de voortgang van) de inspanningen op het vlak van monitoring en effectmeting van het bedrijvenbeleid. Bijna twee van de drie financiële instrumenten op de beide begrotingsartikelen zijn recentelijk geëvalueerd. De instrumenten die (nog) niet zijn geëvalueerd zijn pas recentelijk gestart (en komen dus later aan de beurt) of het betreffen uitfaseringen van niet meer bestaand beleid. De achtergrondstudie stelt vast dat sinds de implementatie van de aanbevelingen van de Commissie Theeuwes in 2012 het aantal evaluaties per jaar en ook de kwaliteit ervan is toegenomen. Ongeveer een derde van alle evaluaties maakt ook feitelijk gebruik van controlegroepen; daar waar dat niet gebeurt komt dat vaak doordat de noodzakelijke gegevens ontbreken of dat een instrument zich er niet voor leent om te werken met controlegroepen. Sinds het verschijnen van het rapport van de Commissie Theeuwes zijn er – voor de begrotingsartikelen 12 en 13 – ook evaluatiemethoden ingezet («regression discontinuity» en «propensity score matching») die voorheen niet werden toegepast. Ook nam het aandeel van evaluaties dat regressie- en correlatieanalyses gebruikt substantieel toe.

Nederland heeft volgens de OESO thans een goed ontwikkelde evaluatiecultuur op het terrein van wetenschaps-, technologie- en innovatieterrein en benut in vergelijking met het buitenland geavanceerde evaluatiemethoden. Daarom typeerde de OESO recentelijk de huidige evaluatieaanpak bij het bedrijvenbeleid als een sterk punt van het Nederlandse innovatiebeleid19. Ook de achtergrondstudie stelt vast dat EZ op dit terrein tot de internationale voorhoede behoort.

Tevens constateert de achtergrondstudie dat enkelvoudige financiële beleidsinstrumenten (één actor, één interventie, één doel) vaak alleen te evalueren zijn op eerste orde effecten (de directe output van de beleidsinterventie) en dat integrale beleidsaanpakken met de voorhanden zijnde evaluatiemethodieken maar lastig te evalueren zijn. Ook de Commissie Theeuwes kwam eerder tot dezelfde conclusie; er zijn ook internationaal (nog) geen evaluatietechnieken beschikbaar waarmee een integrale netwerkaanpak of een complete beleidsmix goed en kwantitatief zijn te evalueren20. Daarnaast stellen zowel de Commissie Theeuwes als de achtergrondstudie vast, dat het bij de huidige stand van de methodologie en wetenschap niet realistisch is te verwachten dat met evaluaties de effecten van beleidsinstrumenten op de algemene macro-doelstellingen («outcome», zoals productiviteit of welvaart) kunnen worden vastgesteld. Dat is methodologisch complex omdat veel (exogene) factoren van invloed zijn op de «outcome», het tijdsbestek waarin reële effecten zich voordoen vaak lang is en longitudinale (micro-)tijdreeksen vaak ontbreken21. Dat is overigens geen typisch Nederlands verschijnsel, want het geldt ook voor andere landen en internationale onderzoeksorganisaties.

Er bestaan dus methodische grenzen aan een beleidsdoorlichting die de effectiviteit en doelmatigheid van een complete beleidsmix en een integrale netwerkaanpak wil vaststellen op basis van evaluaties van individuele instrumenten. Dat dergelijke effecten op de «outcome» niet goed met evaluaties zijn vast te stellen, betekent overigens niet dat er niets over bekend is; de economisch-wetenschappelijke literatuur geeft vaak wel (zij het empirisch uiteenlopende) indicaties over de relatie tussen de directe output van beleid (zoals R&D-uitgaven) en de «outcome» (productiviteit)22. In die zin loopt de redenering bij de vaststelling van doeltreffendheid van het beleid indirect: het beleid beïnvloedt de «output» (zoals additionele private R&D), waarvan op basis van de economische literatuur bekend is dat meer private R&D-uitgaven een positieve bijdrage leveren aan de productiviteitsgroei.

Een blik op de toekomst

De achtergrondstudie beoordeelt de legitimiteit en doeltreffendheid van de beleidsmix van het in 2010 in gang gezette bedrijvenbeleid en ook de doelmatigheid van de uitvoering in grote lijnen positief, maar doet ook een aantal suggesties die het rendement en ook de beleidskwaliteit verder kunnen verbeteren. Wat leert de beleidsdoorlichting het kabinet voor heroriëntaties op de beleidsmix en beleidsaanpak? Deze vraag wordt beantwoord na een beschrijving van de belangrijkste ingezette veranderingen in het beleid, inclusief een kwantificering van de besparingen en intensiveringen in de relevante periode23.

Beleid in beweging

Een beschouwing over de toekomst van het beleid kan niet zonder verbinding met het verleden. Eerder in deze kabinetsreactie is aangegeven dat met de introductie van het bedrijvenbeleid een substantiële koerswijziging in gang is gezet. De OESO, maar ook de AWTI, beoordeelt de in gang gezette beleidstransitie op dit terrein positief, maar wijst er ook op dat de in gang gezette veranderingen, de nieuwe arrangementen en de netwerk- en integrale aanpak ook de tijd en ruimte moeten krijgen om tot bloei te komen en om hun vruchten af te kunnen werpen24. In zekere zin is er sinds 2010 sprake van een systeembreuk in het bedrijvenbeleid, waarbij bestaande instituties en ook de financieringsstructuren substantieel zijn gewijzigd. Institutionele vernieuwing vereist een transitieperiode waarin de betrokken spelers in het veld zich moeten kunnen aanpassen aan de veranderde beleidskaders. Een dergelijke periode gaat vanzelfsprekend gepaard met enige turbulentie; ook het nieuwe bedrijvenbeleid heeft daar in de beginperiode mee te kampen gehad.

Effectief en doelmatig beleid, en ook het welslagen van publiek-private samenwerking, vereist (na een periode van transitie), ook een stabiel beleidskader voor de middellange termijn en is niet gebaat bij een voortdurende discussie, wijzingen en aanpassingen van eenmaal vastgestelde beleidskaders, beleidsstrategie en beleidsmix. Zowel de OESO als de AWTI, en ook de achtergrondstudie, wijzen daarop. De beleidsstrategie van het bedrijvenbeleid is er een van lange adem, waarbij de reële effecten op de economie pas op de middellange termijn zichtbaar kunnen worden. In de tussentijd is het van belang te monitoren of doelgroepen het gedrag vertonen dat in lijn is met de beleidsdoelen, de gewenste transitie en de beoogde effecten.

Ombuigingen en intensiveringen

De introductie van het nieuwe bedrijvenbeleid door het kabinet Rutte 1 en de in gang gezette wijzigingen van het kabinet Rutte 2 zullen ook de komende jaren nog budgettair doorwerken. Met het bedrijvenbeleid zijn vanaf het kabinet Rutte 1 vooral de uitgaven voor directe subsidies teruggebracht.

In de periode 2011–2018 wordt per saldo (besparingen minus intensiveringen) € 150 miljoen op de uitgaven bezuinigd (exclusief de afbouw van FES-uitgaven aan kennis en innovatie en Pieken in de Delta25). Het gaat bij de besparingen vooral om directe subsidies ter bevordering van innovatie, waaronder de beëindiging van de Innovatieprogramma’s, de bijdrage aan Syntens en een reductie van internationaliseringssubsidies. Het bedrijvenbeleid zorgt ook voor intensiveringen door de introductie van de TKI-toeslag voor publiek-private samenwerking.

Via de fiscaliteit (gederfde belastinginkomsten) zorgt het bedrijvenbeleid voor een intensivering op het terrein van innovatiestimulering met een structurele omvang van ongeveer € 200 miljoen in 2018 (exclusief Innovatiebox). Deze is per saldo ingezet voor de introductie van de RDA in 2012.

Naast de intensiveringen en besparingen zijn ook andere budgettaire wijzingen doorgevoerd. Zo is het financieringsmodel van de instituten van toegepast onderzoek aangepast, door een vermindering van de vaste basisfinanciering en het tegelijkertijd creëren van mogelijkheden voor verwerving van aanvullende financiering op basis van de concrete bijdrage die deze instituten leveren aan beleidsstrategieën gericht op maatschappelijke doelen en publiek-private onderzoeksprogramma’s26. Tevens is het revolverende Innovatiefonds MKB+ (per 2015 opgegaan in het Toekomstfonds) gestart en worden bestaande middelen (zoals een deel van de NWO-gelden) nu gericht ingezet voor fundamenteel onderzoek aansluitend op thematische programma’s voor kennis en innovatie van de topsectoren. Die gerichte inzet geldt ook voor een deel van de co-financieringsmiddelen voor Europese programma’s.

Mogelijke heroriëntaties in de beleidsmix

Stabiele beleidskaders zijn belangrijk voor het welslagen van het beleid omdat bedrijven en kennisinstellingen er hun plannen voor de middellange termijn op moeten kunnen bouwen. Dat neemt niet weg dat een geregelde kritische blik op het beleid en of het beleid op koers ligt en zijn vruchten begint af te werpen eveneens essentieel is. Dat gebeurt in de jaarlijkse Monitor Bedrijvenbeleid van EZ, maar ook deze beleidsdoorlichting draagt daaraan bij. De achtergrondstudie doet een aantal observaties voor mogelijke heroriëntaties in de (balans en samenstelling van de) beleidsmix. Dergelijke verbeteringen in de beleidsmix kunnen potentieel leiden tot een verlaging van de kosten van het beleid en/of tot een vergroting van de maatschappelijke opbrengsten van het beleid. Tevens doet de achtergrondstudie een aantal suggesties om de beleidskwaliteit verder te verbeteren, alsook de beleidscommunicatie en kwaliteit van de beleidscyclus. In tabel 1 zijn de suggesties samengevat, die hieronder waar nodig worden besproken.

Fiscale ondernemerschapsstimulering

De hoofdboodschap van de achtergrondstudie is dat in budgettair opzicht de huidige beleidsmix voor innovatie en ondernemerschap gedomineerd wordt door de fiscale ondernemerschapsstimulering. Dit betreft met name de faciliteiten voor zelfstandigen en ook de verlaagde btw-tarieven voor specifieke sectoren (zie ook bijlage 1 en 2). Tegelijkertijd stelt de achtergrondstudie vast dat de fiscale stimulering van ondernemerschap, economisch-theoretisch gesproken, maar lastig kan worden gelegitimeerd en ook dat de doeltreffendheid beperkt lijkt in termen van innovatie- en ondernemersklimaatbevordering. Wel wordt met deze maatregelen een lastenverlichting gerealiseerd voor specifieke doelgroepen van bedrijven en leidt het tot enige werkgelegenheidscreatie, maar dat zijn niet de primaire doelstellingen van het beleid in artikel 12 en 13 van de EZ-begroting. Daarmee is niet gezegd dat fiscale maatregelen geen indirecte invloed hebben op ondernemerschap en innovatie; de keuze tussen werknemerschap en het ondernemersbestaan kent immers ook een financiële kant, evenals de keuze om als ondernemer risico te nemen om te innoveren of niet.

Het kabinet beziet de fiscale ondernemerschapsinstrumenten in de kabinetsreactie op het «Interdepartementaal Beleidsonderzoek (IBO) zzp» en binnen de context van de fiscale stelselherziening, onder andere op welke wijze het instrumentarium effectiever kunnen worden gericht op het bereiken van meer maatschappelijk rendement in termen van innovatie, productiviteitsgroei, ondernemersklimaat en werkgelegenheid. Het ligt voor de hand de uitkomsten en ook de observaties over fiscale ondernemerschapsfinanciering uit deze beleidsdoorlichting te betrekken bij de voorgenomen herziening van het belastingstelsel.

De doelgroep mkb en ondernemerschapsstimulering

Het instrumentarium van het bedrijvenbeleid blijkt goed toegankelijk en profijtelijk te zijn voor het mkb. De mkb-gerelateerde instrumenten richten zich op verschillende type (mkb-)ondernemingen en hun knelpunten; de doelgroep «mkb» is immers zeer heterogeen samengesteld en kent onder meer: zzp’ers, kleine zelfstandigen, familiebedrijven, starters, doorgroeiers, innovatief mkb, multinationaal mkb en kennisintensieve R&D-bedrijven.

Het generieke bedrijvenbeleid heeft, alleen al vanwege de samenstelling van de Nederlandse bedrijvenpopulatie, al snel een hoog «mkb»-gehalte (zie ook tabel 2). Het inzichtelijk maken van deze heterogeniteit in zowel het beleid als in de doelgroep en een duidelijke knelpuntenanalyse kan ook op dit punt de transparantie vergroten. De voorgenomen monitor «Staat van het MKB» zal daar behulpzaam bij zijn en ook helpen om de beleidsvisie op het «mkb» duidelijker te maken. Het kabinet zal deze knelpuntanalyse en monitor ter hand nemen.

Ten aanzien van de focus in ondernemerschapsstimulering is EZ in 2014 reeds gestart met het programma «Ambitieus Ondernemerschap». Dit programma richt zich vooral op starters, uitdagers en doorgroeiers. Zo krijgen «start-ups» betere toegang tot essentiële groeifactoren zoals kapitaal en kennis om door te groeien als spelers op de wereldmarkt. De Minister van Economische Zaken heeft mevrouw Kroes tot «special envoy start-ups» benoemd. Zij gaat, met haar «Start-up-Delta team», de internationale positie van start-ups in Nederland versterken en innovatieve buitenlandse start-ups overtuigen om zich hier te vestigen. Verder is er het programma «Take-off STW» en hebben uitdagers bij uitstek baat bij een versterkte inzet op innovatiegericht inkopen in het programma «inkoop innovatie urgent».

Instrumenten gericht op hetzelfde doel

De achtergrondstudie stelt vast dat op een aantal terreinen verschillende instrumenten bestaan die zich richten op dezelfde doelstelling. Dat is bijvoorbeeld het geval bij het financieringsinstrumentarium (zoals BMKB, GO, Groeifaciliteit, «Qredits», Innovatiekrediet, Financieringspakket). In het financieringsinstrumentarium lossen de verschillende instrumenten uiteenlopende financieringsvraagstukken op voor sterk uiteenlopende doelgroepen (ondernemingen, banken of andere private aanbieders van kapitaal). Zo richt de BMKB en de GO zich op kredietverstrekkers in het relatief lagere risicosegment van de kapitaalmarkt, respectievelijk voor kleinere en grotere kredieten. De Groeifaciliteit onderscheidt zich daarvan doordat het zich richt op garanties in het hogere risicosegment van de kapitaalmarkt. «Qredits» richt zich op kleine kredieten van kleine bedrijven die (o.m. vanwege hoge transactiekosten) niet bij banken terecht kunnen. Voorts richt het instrument zich op mogelijk maken van meer privaat aanbod op de kapitaalmarkt, zoals pensioenfondsen en verzekeringsmaatschappijen, nieuwe private financieringsvormen, achtergestelde leningen en ketenfinanciering. Al deze financieringsinstrumenten dragen bij aan het beleidsdoel en richten zich op de diversiteit aan onderliggend financieringsproblematiek (gericht maatwerk). Dat verklaart de variëteit aan instrumenten, maar dat neemt niet weg dat een goede en heldere knelpuntenanalyse en het bezien van de mogelijkheden van «stroomlijning» van instrumenten, de transparantie en mogelijk ook de doeltreffendheid zouden kunnen vergroten. Het kabinet zal een dergelijke knelpuntanalyse uitvoeren. Het kabinet hecht evenwel aan een doeltreffend en robuust financierings-instrumentarium dat bedrijven helpt om ontwikkel- en groeiambities te realiseren. Hierom heeft het kabinet onder andere het Dutch Venture Initiative medegefinancierd en recent uitgebreid.

Fiscale innovatiestimulering

De achtergrondstudie stelt vast dat de instrumenten voor fiscale innovatiestimulering (de WBSO en RDA) hun werk goed doen. Op het gebied van fiscale innovatiebevordering zijn de maatregelen, zo blijkt onder meer uit evaluatiestudies en internationaal onderzoek, legitiem en effectief. Instrumenten zoals de WBSO en RDA lijken op dit punt effectiever te zijn dan verrekeningen via de winstbelasting (zoals in de Innovatiebox gebeurt). De Innovatiebox wordt dit jaar voor het eerst geëvalueerd. De evaluatie zal meer inzicht verschaffen in de doelmatigheid en doeltreffendheid van dit instrument.

Tevens lijkt er winst te behalen uit een integratie van de WBSO (arbeid) en de RDA (kapitaal) tot één fiscaal instrument ter bevordering van private R&D-uitgaven. Zoals vermeld in de EZ-begroting 2015, overweegt het kabinet dit nu.

Reikwijdte van het innovatiebeleid

De achtergrondstudie constateert dat het op innovatiebevordering gerichte beleid een sterke focus kent op het bevorderen productiviteitsgroei en innovatie door het aanjagen van «technologische» R&D. Op het vlak van R&D-stimulering staat de economische legitimeren (vooral via «kennis spillovers») van het beleid niet ter discussie en is een goede additionaliteit en doeltreffendheid aangetoond. Wel constateert de studie dat de aandacht voor niet-technologische aspecten van innovatie, de integratie van ICT-innovatie in reguliere innovatieprocessen27 en ook een grotere gerichtheid op de bijdrage die het beleid kan leveren aan «maatschappelijke uitdagingen» (onder meer door een hechtere verbinding met het EU-programma Horizon 2020) het maatschappelijk rendement van het bedrijvenbeleid verder zou kunnen verhogen.

Het kabinet ondersteunt betere aansluiting op Europese programma’s, zoals Horizon 2020, Eureka-clusters, Eurostars en JTIs, met co-financieringsmiddelen voor innovatief mkb, voor nano-elektronica en «embedded computing systems». In de Innovatiecontracten gaan Topsectoren op verzoek van het Ministerie van Economische Zaken in op de verbinding van innovatieprogramma’s op de Europese (maatschappelijke) thema’s. Via NWO wordt cofinanciering ingezet op maatschappelijke uitdagingen. Voor deelname in EU-projecten biedt het kabinet publieke kennisinstellingen een tegemoetkoming in de «matching»-kosten. Sinds 2011 is het retourpercentage jaarlijks gestegen.

Succesvolle innovatieprocessen, zo blijkt uit onderzoek28, pakken vernieuwing integraal aan door naast de technologische (en vaak ook ICT-) component tegelijkertijd te vernieuwen in organisatie, logistiek, marketing, training en dergelijke. De OESO heeft laten zien dat dergelijke niet-technologische aspecten van innovatie bijdragen aan meer innovatie en hogere productiviteitswinsten. Innoveren en het introduceren van nieuwe producten, diensten, productieprocessen, «business modellen» is uiteraard des ondernemers. Niet-technologische aspecten van innovatie zijn belangrijk, maar dat betekent niet vanzelfsprekend dat de overheid hier een rol te spelen heeft noch dat financiële interventie benodigd is. De discussie over de economische rationale van overheidsbeleid hier is – ook internationaal – nog gaande. Ook zijn er internationaal maar weinig voorbeelden bekend van succesvolle beleidsinitiatieven op dit terrein. Mogelijk kunnen hier gerichte en kleinschalige beleidsexperimenten, bijvoorbeeld op het terrein van diensteninnovatie, inzicht verschaffen in wat werkt en wat niet werkt op dit terrein.

Interdepartementale regie en coördinatie

De achtergrondstudie roept de vraag op of EZ voor het waarmaken van de systeemverantwoordelijkheid die het heeft voor de beleidsvelden van innovatie en ondernemerschap niet meer moet interveniëren richting andere departementen en nog krachtiger moet aansturen op gezamenlijke en intensieve agendavorming en samenwerking met andere departementen (zoals Onderwijs, Cultuur en Wetenschap, Infrastructuur en Milieu en Volksgezondheid, Welzijn en Sport).

Sinds 2010 staat in het bedrijvenbeleid de integrale beleidsaanpak centraal, zoals bijvoorbeeld die in de topsectoren. Daarmee wordt er naar gestreefd om verschillende knelpunten die bedrijven en kennisinstellingen ervaren bij het succesvol uitvoeren van hun innovatiestrategie, integraal en in hun onderlinge samenhang aan te pakken. Het gaat daarbij om een breed scala aan beleidsfacetten, zoals de arbeidsmarkt- en scholingsknelpunten, belemmeringen in wet- en regelgeving, maatschappelijke uitdagingen, financieringsvraagstukken en ook economische diplomatie. Een succesvolle integrale aanpak vergt een goede interdepartementale beleidscoördinatie.

De OESO heeft eerder een pleidooi gehouden voor een meer integrale beleidsaanpak, omdat beleid dat zich richt op het wegnemen van slechts één facet minder effectief en doelmatig is dan een beleid dat zich richt op het tegelijkertijd en samenhangend aanpakken van alle relevante innovatiebelemmeringen29. Het stimuleren van meer innovatie-uitgaven is immers weinig effectief als het welslagen van innovaties tevens worden belemmerd door regelgeving, onvoldoende aanbod van gekwalificeerd personeel, hindernissen om te internationaliseren of knelpunten in de financiering. De OESO verbindt daaraan de aanbeveling om energie te steken in de afstemming en coördinatie van de beleidsvelden. Omdat de beleidsverantwoordelijkheid van deze beleidsfacetten vaak de grenzen van departementen overschrijdt, vereist dat intensieve interdepartementale samenwerking en coördinatie. Het bedrijvenbeleid is op onderdelen dan ook bij uitstek een interdepartementale aanpak, zoals tot uitdrukking komt in bijvoorbeeld het Techniekpact, de innovatiecontracten van de TKI’s, het programma «Bio Based Economy», de Green Deals en de ICT-doorbraakprojecten.

Deze werkwijze van interdepartementale samenwerking in het bedrijvenbeleid wijkt, hoe lastig die soms ook in de praktijk blijkt te zijn, fundamenteel af van de manier waarop interdepartementale coördinatie voor 2010 werd vormgegeven. Voordien werd gekozen voor een centrale regie door het kabinet, in samenspraak met het toenmalige Innovatieplatform. Dit leidde onder meer tot Maatschappelijke innovatieprogramma’s, die met veelal incidentele FES-middelen werden gefinancierd en die zich er op richtten innovaties tot stand te brengen die bijdragen aan deeloplossingen voor maatschappelijke vraagstukken.

Met de introductie van het Bedrijvenbeleid is daar een andere, meer «bottom up» benadering voor in de plaats gekomen; de verbinding tussen de verschillende beleidsfacetten en daarmee ook de samenwerking tussen departementen zijn onderdeel geworden van de publiek-private (beleids)samenwerking. De coördinatie komt dus nu van «onder af» tot stand op basis van concrete actieplannen en prestatiecontracten. Daardoor komt de samenwerking tussen de departementen nu gerichter tot stand. Toch kunnen er op dit vlak nog verdere stappen worden gezet, met name bij het verbinden van maatschappelijke doelen met de onderzoek-«roadmaps» van de TKI’s30. Maatschappelijke uitdagingen van nu en morgen vragen om intensieve inzet op integrale oplossingen middels kennis en innovatie. De Minister van Economische Zaken heeft de topteams en kennisvoorzitters gevraagd hieraan in de Kennis en Innovatieagenda’s 2016–2019 nog meer aandacht aan te geven. Daarbij kunnen de beleidsverantwoordelijke departementen meer dan nu nog de voordelen benutten die de TKI’s bieden, zoals de cross-sectorale samenwerking met internationale partijen uit bedrijfsleven, wetenschap en decentrale overheden.

De lerende overheid

De achtergrondstudie stelt vast dat op het terrein van monitoring en effectmeting van het bedrijvenbeleid veel vooruitgang is geboekt en dat EZ op dit terrein tot de internationale voorhoede behoort. Ook de transitie naar een interactieve wijze van beleidsontwikkeling en het daarbij horende proces van «leren» en «experimenteren» wordt positief gewaardeerd. Het lerende vermogen van het beleid kan verder toenemen als op nieuwe beleidsterreinen meer gebruik wordt gemaakt van kleinschalige en gerichte beleidsexperimenten, zoals bijvoorbeeld op het terrein van niet-technologische innovatie of diensteninnovaties. Daarbij kan gebruik gemaakt worden van inzichten uit de gedragseconomie en nieuwe methodes voor de opzet van beleidsexperimenten, waar internationaal (zoals in de UK en in het «Innovation & Growth Lab» waarin EZ participeert) steeds meer ervaring mee wordt opgedaan. Door op kleine schaal en vooraf te testen wat wel en wat niet werkt op nieuwe beleidsvelden kan de doeltreffendheid en doelmatigheid van het beleid worden vergroot.

Het bedrijvenbeleid is bij uitstek een beleidsterrein waarin de beleidsstrategie voor de middellange termijn en de actieplannen voor de korte termijn tot stand komen in een nauwe dialoog en in een gedeelde verantwoordelijkheid met de relevante spelers in de economie en samenleving. Het is ook een beleidsveld dat adequaat moet kunnen inspelen op een zich voortdurend veranderend internationaal krachtenveld en tegelijkertijd stabiele beleidskaders moet bieden waarop bedrijven, kennisinstellingen en maatschappelijke organisaties hun plannen kunnen baseren. De beschikbare gegevens, onder andere die in de Monitor Bedrijvenbeleid 2014, laten zien dat deze aanpak geleidelijk aan zijn vruchten begint af te werpen en dat de belangrijkste kernindicatoren in de goede richting bewegen, hoewel veel effecten zich pas op de middellange termijn kunnen manifesteren. Daarom is het nuttig om zo nu en dan vast te stellen of het beleid op koers ligt, wat goed gaat en waar eventuele bijstellingen het rendement van het beleid in de toekomst verder kan vergroten. In die zin draagt ook deze beleidsdoorlichting zelf bij aan het vergroten van de doeltreffendheid en doelmatigheid van een beleidsterrein in beweging.

De Minister van Economische Zaken, H.G.J. Kamp

|

2009 |

2010 |

2011 |

2012 |

2013 |

||

|---|---|---|---|---|---|---|

|

Fiscaal ondernemerschap |

3.924.000 |

4.050.001 |

4.415.000 |

4.379.000 |

4.524.000 |

|

|

w.o. |

– Zelfstandigen |

1.817.000 |

1.702.000 |

1.853.000 |

1.943.000 |

1.897.000 |

|

– Laag btw-tarief |

1.361.000 |

1.495.001 |

1.436.000 |

1.527.000 |

1.643.000 |

|

|

Fiscale faciliteiten innovatie |

792.000 |

1.045.000 |

1.522.000 |

1.974.000 |

1.853.000 |

|

|

w.o. |

– WBSO&RDA |

704.000 |

700.000 |

921.000 |

1.122.000 |

1.001.000 |

|

– Innovatiebox2 |

88.000 |

345.000 |

601.000 |

852.000 |

852.000 |

|

|

Leningen |

36.780 |

33.229 |

47.144 |

40.396 |

130.527 |

|

|

Garanties |

103.684 |

73.284 |

87.913 |

145.397 |

114.100 |

|

|

Subsidies |

270.252 |

296.868 |

246.096 |

220.427 |

133.823 |

|

|

w.o.: |

– uitfasering subsidies |

45.153 |

49.402 |

49.989 |

57.645 |

31.484 |

|

– Innovatie |

182.680 |

185.596 |

138.100 |

96.356 |

48.564 |

|

|

– Ondernemerschap |

5.395 |

9.835 |

6.636 |

7.928 |

7.383 |

|

|

– ICT & innovatie |

27.500 |

19.500 |

25.270 |

20.155 |

14.610 |

|

|

– Biobased Economy |

. |

. |

. |

10.741 |

6.668 |

|

|

Agentschappen |

105.424 |

146.885 |

145.916 |

129.432 |

133.572 |

|

|

w.o. |

– RVO.nl |

66.928 |

96.689 |

97.410 |

90.419 |

96.634 |

|

– Syntens |

32.967 |

33.038 |

32.506 |

31.453 |

19.797 |

|

|

Bijdragen aan Organisaties |

295.980 |

351.713 |

563.662 |

504.864 |

678.234 |

|

|

w.o. |

– TNO3 |

29.059 |

29.190 |

147.180 |

145.931 |

154.840 |

|

– GTIs4 |

6.209 |

14.259 |

46.670 |

49.047 |

54.802 |

|

|

– Topsectoren |

153.090 |

235.658 |

242.596 |

227.401 |

183.625 |

|

|

– TKI-toeslag |

. |

. |

. |

. |

25.434 |

|

|

– ESA (Ruimtevaart) |

91.155 |

58.436 |

111.136 |

48.805 |

92.895 |

|

|

– KvK3 |

. |

. |

. |

18.496 |

153.144 |

|

|

Overige directe uitgaven |

83.327 |

95.292 |

83.028 |

46.474 |

24.600 |

|

|

w.o. |

– E-overheid |

22.000 |

35.200 |

22.800 |

8.695 |

3.210 |

|

Totaal |

5.611.447 |

6.092.272 |

7.110.759 |

7.439.990 |

7.591.856 |

|

De structurele stijging van het budget in 2011 wordt veroorzaakt door het besluit van het kabinet Rutte I de verantwoordelijkheid voor TNO van Onderwijs, Cultuur en Wetenschap en de verantwoordelijkheid voor MARIN, Deltares & NLR van Infrastructuur en Milieu naar EZ over te hevelen (incl. het budget).

Vóór 2012 werden bedrijfsheffingen voor de KvK door bedrijven zelf betaald; het kabinet Rutte I heeft besloten de financiering van de KvK daarna uit de belastingmiddelen te bekostigen via de Rijksbegroting.

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

Zelfstandigenaftrek |

1.712 |

1.718 |

1.741 |

|

Extra zelfstandigenaftrek starters |

106 |

168 |

110 |

|

Startersaftrek bij arbeidsongeschiktheid |

2 |

2 |

2 |

|

FOR, niet omgezet in lijfrente |

53 |

53 |

54 |

|

Meewerkaftrek |

7 |

7 |

7 |

|

Stakingsaftrek |

17 |

16 |

16 |

|

Doorschuiving stakingswinst |

220 |

232 |

245 |

|

Bedrijfsopvolgingsfaciliteit in successiewet |

197 |

201 |

205 |

|

Kleinschaligheidsinvesteringsaftrek |

353 |

371 |

397 |

|

Willekeurige afschrijving starters |

8 |

8 |

8 |

|

Willekeurige afschrijving investeringen bedrijfsmiddelen |

57 |

||

|

Persoonsgebonden aftrekpost durfkapitaal |

7 |

5 |

3 |

|

Verlaagd btw-tarief Logiesverstrekking (incl. kamperen) |

272 |

276 |

280 |

|

Verlaagd btw-tarief Voedingsmiddelen horeca |

1.370 |

1.386 |

1.404 |

|

btw Kleine ondernemersregeling |

129 |

136 |

143 |

|

Verlaagd accijnstarief kleine brouwerijen |

1 |

1 |

1 |

|

Vrijstelling overdrachtsbelasting bedrijfsoverdracht in familiesfeer |

13 |

16 |

16 |

Bron: Rijksbegroting 2015, Ministerie van Economische Zaken, beleidsartikel 13.

Hierover heb ik u geïnformeerd in de schriftelijke beantwoording van de vragen over het Jaarverslag 2013 (Kamerstuk 33 942, nr. 10, blz. 3) en in mijn brief van 13 oktober 2014 (Kamerstuk 30 991, nr. 12).

Deze externe begeleidingscommissie stond onder voorzitterschap van prof. dr. Jarig van Sinderen (ACM/EUR-FEW), met als externe deskundigen prof. dr. Henk Volberda (EUR-RSM), prof. dr. Bart Verspagen (UNU-MERIT), dr. Bas Straathof (CPB), dr. Marcel Kleijn (AWTI) en met een ondersteunende ambtelijke vertegenwoordiging van de ministeries van EZ en Financiën.

In de achtergrondstudie is een schriftelijke verklaring opgenomen van de begeleidingscommissie waarin zij oordeelt dat de achtergrondstudie van goede kwaliteit en volgens de (oude) voorschriften van de RPE van het Ministerie van Financiën is uitgevoerd. Tevens onderschrijft de begeleidingscommissie de conclusies van de achtergrondstudie.

OECD Reviews of Innovation Policy: Netherlands 2014. http://www.oecd-ilibrary.org/science-and-technology/oecd-reviews-of-innovation-policy-netherlands-2014_9789264213159-en

Ook de kabinetsstrategie op het terrein van «Groene Groei», dat interdepartementaal wordt uitgevoerd met regie-verantwoordelijkheid voor EZ, blijft om die reden buiten deze beleidsdoorlichting. In juni 2015 is een aparte tussenbalans op dit dossier voorzien.

Zie bijvoorbeeld: Faems, D., Looy, B. van & Debackere, K. (2005). Interorganizational Collaboration and Innovation: Toward a Portfolio Approach. Journal of Product Innovation Management, Vol. 22, pp. 238–250; Hulsing, J.P.J. de & Hulsink, W. (2010). Patterns of innovation networking in Dutch small firms. EIM Research Reports, H201002.

In de Monitor Bedrijvenbeleid 2014 (zie voetnoot 7) wordt dit cijfermatig in beeld gebracht. Zie ook «Nederlandse oplossingen voor wereldwijde uitdagingen», een bijlage bij de brief van Minister Kamp en Staatssecretaris Dekker aan de Kamer in november 2013 (Kamerstuk 32 637, nr. 70).

Delen stonden voorheen op de begroting van OC&W, I&M en op andere artikelen van de EZ-begroting. Zie ook voetnoten in bijlage 1.

EC DG for Taxation and Customs Union (2014), A Study on R&D Tax Incentives. Final report. Taxation papers, Working paper no. 52 – 2014, CPB in consortium with CAPP, CASE, CEPII, ETLA, IFO, IFS, HIS, European Union, Luxembourg.

Zie het KNAW-advies «Waarde van Wetenschap»: https://www.knaw.nl/nl/adviezen-/adviezen-en-verkenningen/recent-afgeronde-adviezen/waarde-van-wetenschap.

Commissie Theeuwes, »Durf te meten: Eindrapport Expertwerkgroep Effectmeting», 2012. De implementatie van deze adviezen wordt verder aangeduid als de «Theeuwes-aanpak».

Zie: Commissie Theeuwes, »Durf te meten: Eindrapport Expertwerkgroep Effectmeting», 2012 (Kamerstuk 32 637, nr. 44) en K. Warwick, A. Nolan, «Evaluation of Industrial Policy: Methodological Issues and Policy Lessons». OECD: Parijs, 2014.

Een positieve uitzondering daarop vormen de datasets die bij het CBS en RVO.nl zijn ontwikkeld voor de evaluatie van de WBSO en die voor het Innovatiekrediet en die worden ontwikkeld voor de toekomstige evaluatie van de Innovatiebox.

Zie het KNAW-advies «Waarde van Wetenschap»: https://www.knaw.nl/nl/adviezen/adviezen-en-verkenningen/recent-afgeronde-adviezen/waarde-van-wetenschap.

De bepaling in de RPE over de beschrijving van de -20% variant is per 2015 inwerking getreden. Aangezien de beleidsdoorlichting van artikel 12 en 13 reeds in juni 2014 begonnen is, viel deze bij de start nog niet onder het regime van de nieuwe RPE. Desalniettemin wordt in de beleidsdoorlichting inzicht gegeven in de wijze waarop in de afgelopen jaren met de budgetkortingen is omgegaan. Een externe begeleidingscommissie heeft getoetst en schriftelijk vastgelegd dat de beleidsdoorlichting conform de richtlijnen van de heersende RPE-voorschriften is uitgevoerd en van goede kwaliteit is.

Het kabinet Rutte 1 heeft ervoor gekozen om de impulsfinanciering voor kennis en innovatie vanuit het Fonds Economische Structuurversterking (FES) van gemiddeld circa € 250 mln. per jaar in de periode 2008–2014, stop te zetten (zie Kamerstuk 32 637, nr. 47). Doordat de financiering van reeds gestarte programma’s nog doorliep, betekent dit dat deze uitgaven geleidelijk daalden. In 2012 is tevens het op innovatie gerichte regionale programma «Pieken in de Delta» (gemiddeld ca. € 75 mln. per jaar, artikel 18 van de EZ-begroting) beëindigd vanwege het besluit van het kabinet Rutte 1 het regionale beleid te decentraliseren.

Het kabinet heeft in 2013 een visie op het toegepast onderzoek uitgebracht (Kamerstuk 32 637, nr. 68). Zie verder de kabinetsreactie op het strategisch kader TO2 en het strategisch plan TNO 2015–2018 van 2 juli 2014 (Kamerstuk 29 338, nr. 146), alsook de TO2-brief van de Minister van Economische Zaken van 6 maart 2014 (Kamerstuk 32 637, nr. 123).

Zie voor een uitgebreide beschouwing over de rol die ICT in de economie en bij innovatie: Dialogic (2014), De impact van ICT op de Nederlandse economie, studie uitgevoerd in opdracht van het Ministerie van EZ, Utrecht.

Zie de recente studies van de OESO over het belang van kenniskapitaal: http://www.oecd.org/science/inno/newsourcesofgrowthknowledge-basedcapital.htm. Zie bijvoorbeeld ook: Volberda, H.W., Commandeur, H., Van Den Bosch, F.A.J., Heij, K. (2013), Sociale innovatie als aanjager van productiviteit en concurrentiekracht, in: M&O: Tijdschrift voor Management en Organisatie, 67, pp. 5 – 34.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-30991-23.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.