Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775-B nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

blz. |

||

|

A. |

ARTIKELSGEWIJZE TOELICHTING |

3 |

|

B. |

BEGROTINGSTOELICHTING |

4 |

|

1. |

Leeswijzer |

4 |

|

2. |

Beleidsagenda |

5 |

|

2.1. |

Beleidsprioriteiten |

5 |

|

2.2. |

Belangrijkste beleidsmatige mutaties |

5 |

|

3. |

Beleidsartikel |

7 |

|

3.1. |

Algemene beleidsdoelstelling |

7 |

|

3.2. |

Rol en verantwoordelijkheid Minister |

7 |

|

3.3 |

Beleidswijzigingen |

10 |

|

3.4. |

Budgettaire gevolgen van beleid |

10 |

|

3.5. |

Toelichting op de uitgavencategorieën |

11 |

|

4. |

Verdiepingshoofdstuk |

14 |

|

4.1. |

Opbouw verplichtingen en uitgaven vanaf de vorige ontwerpbegroting |

14 |

|

4.2. |

Integratie-uitkeringen overig |

24 |

|

4.3. |

Decentralisatie-uitkeringen |

25 |

|

5. |

Gemeentefonds in breder perspectief |

29 |

|

5.1. |

Inkomstenbronnen van gemeenten |

29 |

|

5.2. |

Specifieke uitkeringen |

30 |

|

5.3. |

Opbrengst lokale heffingen |

30 |

|

5.4. |

Periodiek onderhoudsrapport gemeentefonds 2018 |

32 |

|

6. |

Bijlagen bij de begroting |

36 |

|

Bijlage 1 |

Periodiek onderhoudsrapport gemeentefonds 2018 |

36 |

|

Bijlage 2 |

Beleidsmutaties |

72 |

|

Bijlage 3 |

Moties en toezeggingen |

75 |

|

Bijlage 4 |

Rechtspersonen met een Wettelijke Taak en Zelfstandige Bestuursorganen |

80 |

|

Bijlage 5 |

Lijst van afkortingen |

81 |

|

Bijlage 6 |

Begrippenlijst |

82 |

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld.

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering c.a. en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in paragraaf 3.4. van deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, R.H.A. Plasterk

De Staatssecretaris van Financiën, E.D. Wiebes

Voor u ligt de begroting 2018 van het Gemeentefonds. Ten opzichte van de begroting 2017 zijn er geen belangrijke wijzigingen opgenomen. De gemeentefondsbegroting maakt onderdeel uit van de Rijksbegroting maar heeft daarbinnen een eigen karakter. Zo kent de gemeentefondsbegroting in tegenstelling tot een departementale begroting slechts één beleidsartikel: het gemeentefonds. Het beleid dat wordt gevoerd ter realisatie van de algemene beleidsdoelstelling is direct verbonden met dit ene beleidsartikel. Voorts zijn de fondsbeheerders systeemverantwoordelijk voor het gemeentefonds en niet voor de resultaten die gemeenten met hun budget uit dit fonds realiseren. Gemeenten zijn, met inachtneming van de wet- en regelgeving, autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds. De begroting van het gemeentefonds bevat geen output- en/of outcomegegevens. Deze worden door de gemeenten in hun begrotingen gepresenteerd.

De voorliggende toelichting bij de begroting 2018 van het gemeentefonds kent de volgende indeling.

Na dit hoofdstuk met de leeswijzer start hoofdstuk 2 met de beleidsagenda van het gemeentefonds, waarin onder meer de belangrijkste beleidsmutaties worden beschreven. Vervolgens wordt in hoofdstuk 3 ingezoomd op het beleidsartikel: het gemeentefonds. Hierin komen de met het beleid samenhangende algemene beleidsdoelstelling, de rol en verantwoordelijkheid van de Minister, de beleidswijzigingen, de budgettaire gevolgen van beleid en de toelichting op de uitgavencategorieën aan bod.

Hoofdstuk 4 is het verdiepingshoofdstuk. In dit hoofdstuk wordt de opbouw aangegeven van verplichtingen, uitgaven en ontvangsten van het gemeentefonds vanaf de stand ontwerpbegroting 2017 naar de stand ontwerpbegroting 2018. In hoofdstuk 4 wordt ook ingegaan op de ontwikkeling van de integratie- en decentralisatie-uitkeringen. In hoofdstuk 5 wordt het gemeentefonds in een breder kader geplaatst, waarbij nader wordt ingegaan op de inkomstenbronnen van de gemeenten, zoals de specifieke uitkeringen en de lokale heffingen. Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2018 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds. In hoofdstuk 6 staan de bijlagen.

Tot slot van deze leeswijzer verdienen de apparaatuitgaven enige aandacht. De apparaatuitgaven in de zin van materiële en personele uitgaven van de medewerkers bij de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties en van Financiën die betrokken zijn bij het fondsbeheer, zijn niet in de tabel Budgettaire gevolgen van beleid opgenomen. Deze kosten worden in de respectievelijke departementale begrotingen verantwoord. Dit geldt eveneens voor het algemene beleid inzake decentrale overheden, waarbij deze uitgaven zijn terug te vinden in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Sociaal domein

Het interbestuurlijke programma sociaal domein beoogt de transformatie in het sociaal domein te bevorderen. Doel is zorg en ondersteuning dichter bij burgers te organiseren met meer ruimte voor professionals en gemeenten om maatwerk en integrale oplossingen te bieden. In 2018 gaat de aandacht onder meer uit naar het monitoren van effecten van de decentralisaties («overall rapportage sociaal domein») en de financiële verantwoording.

De voorgenomen overheveling per 2018 van de integratie-uitkering sociaal domein naar de algemene uitkering is uitgesteld. Op verzoek van de VNG zullen er eerst afspraken gemaakt worden over de structurele indexatie van de betreffende budgetten.

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Soms gaat dit gepaard met een toevoeging aan of een uitname uit het gemeentefonds. In tabel 2.2.1. worden de mutaties per uitgavencategorie weergegeven als gevolg van de beleidsmutaties. Voor een overzicht van de beleidsmatige mutaties vanaf ontwerpbegroting 2017 wordt verwezen naar bijlage 2. In tabel 4.1.2. wordt vanaf de stand ontwerpbegroting 2017 een aansluiting gegeven naar de stand ontwerpbegroting 2018. De weergegeven mutaties worden in hoofdstuk 4 afzonderlijk toegelicht voor zover dit nog niet gebeurd is in een eerder begrotingsstuk.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|

|

Opdrachten |

||||||

|

1. Kosten Financiële-verhoudingswet |

750 |

– 250 |

– 250 |

– 250 |

0 |

0 |

|

Bijdragen aan ZBO's/RWT's |

||||||

|

1. Kosten Waarderingskamer |

134 |

134 |

– 2.307 |

– 2.307 |

– 2.307 |

– 2.307 |

|

Bijdragen aan medeoverheden |

||||||

|

1. Algemene uitkering ca en de aanvullende uitkeringen |

33.972 |

875.216 |

873.195 |

873.195 |

873.195 |

873.358 |

|

2. Integratie-uitkeringen overig |

5.512 |

– 31.273 |

– 31.354 |

– 31.229 |

– 30.290 |

– 30.289 |

|

3. Decentralisatie-uitkeringen |

313.463 |

154.334 |

159.633 |

153.341 |

153.426 |

134.073 |

|

4. Integratie-uitkering sociaal domein |

273.649 |

286.788 |

292.659 |

305.240 |

250.399 |

282.155 |

|

Bijdragen aan (inter-)nationale organisaties |

||||||

|

1. Budget A+O fonds |

0 |

– 6.640 |

– 6.640 |

– 6.640 |

– 6.640 |

– 6.640 |

|

2. Bijdrage aan VNG |

1.202 |

– 6.299 |

– 6.299 |

– 6.299 |

– 6.299 |

– 6.299 |

|

3. Bijdrage aan KING |

0 |

– 7.464 |

– 7.464 |

– 7.464 |

– 7.464 |

– 7.464 |

|

Totaal mutaties (inclusief meerjarige doorwerking 1e suppletoire 2017) |

628.682 |

1.264.546 |

1.271.173 |

1.277.587 |

1.224.020 |

1.236.587 |

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

1. de gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor het uitvoeren van hun taken;

2. een verdeling van de beschikbare financiële middelen over gemeenten die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – i.c. de Staatssecretaris van Financiën – zijn op basis van de Financiële-verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk, provincies en gemeenten. Zij dragen daarbij zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Gemeenten zijn verantwoordelijk voor de resultaten die ze met hun bijdrage uit dit fonds realiseren. Met inachtneming van de wet- en regelgeving, zijn gemeenten autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds.

Van tijd tot tijd kunnen vragen opkomen of de gemeenten als collectiviteit geen andere prioriteiten zouden moeten stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven prioriteiten van het Rijk. In een dergelijk geval kunnen het Rijk en de gemeenten bestuurlijke afspraken maken over de accenten in de bestedingsrichting van de gemeenten. De desbetreffende vakministers spelen hier naast de fondsbeheerders een belangrijke rol. De uiteindelijke verantwoordelijkheid voor de resultaten blijft bij de gemeenten.

Op grond van de Regeling Periodiek Evaluatieonderzoek (RPE) moet elk afzonderlijk begrotingsartikel periodiek (tenminste eens in de 7 jaar) worden geëvalueerd (Artikel 3.1 RPE: Al het beleid dat valt onder de beleidsartikelen in de begroting). In de doorlichting van artikel 1.1 van de begroting van BZK (H7), gepland in 2018, wordt ingegaan op de bestuurlijke en financiële verhoudingen met de decentrale overheden die ten grondslag liggen aan de geldstromen die via de fondsen lopen. Er vindt geen afzonderlijke beleidsdoorlichting plaats van het gemeentefonds en provinciefonds.

Voor de realisatie van de in paragraaf 3.1. beschreven beleidsthema’s is er een aantal instrumenten en activiteiten.

Beleidsthema 1: De gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor het uitvoeren van hun taken.

A) Normeringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds wordt – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek houdt in dat de ontwikkeling van het fonds gekoppeld is aan de ontwikkeling van de netto gecorrigeerde rijksuitgaven, dit wordt ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds die voortvloeit uit de koppeling aan de rijksuitgaven, wordt het accres genoemd. De normeringssystematiek is in werking sinds 1995 en berust op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

B) Artikel 2 Financiële-verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële-verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door provincies of gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de provincies of gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiële gevolgen voor de gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhouding

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW) zal twee keer per jaar plaats vinden, rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zo nodig kunnen ook andere bewindslieden dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringsystematiek (vgl. A) kan – indien bekend – in het Bofv bestuurlijk worden gewogen.

D) Macronorm OZB

De OZB-opbrengst van gemeenten wordt op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mag groeien.

E) Artikel 12 gemeenten

Een indicator voor de financiële positie van gemeenten is het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet. Dat aantal is de laatste jaren beperkt gebleven, zoals tabel 3.2.1. laat zien.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Aantal |

4 |

4 |

4 |

4 |

3 |

3 |

3 |

2 |

2 |

|

Bedrag (x € 1.000) |

23 145 |

21.378 |

31.273 |

23.025 |

22.486 |

30.506 |

24.057 |

19.489 |

16.679 |

2016, 2017 en 2018 betreffen ramingen

F) Monitoring nieuwe middelen sociaal domein

Het college van burgemeester en wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding aan gemeenten. Wel zal het Rijk de uitvoering van de taken van het sociaal domein 3D monitoren om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt mede daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Om die informatie-uitwisseling mogelijk te maken is Iv3 aangepast op de decentralisaties. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd, de uitkering is immers vrij besteedbaar.

Beleidsthema 2: Een verdeling van de beschikbare financiële middelen over gemeenten die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

G) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een verdeelsysteem van ongeveer 60 verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor het ontwikkelen en onderhouden van het systeem van verdeelmaatstaven dat de verdeling tot stand brengt. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, zoals deze vastgesteld wordt nadat de statistische gegevens definitief zijn vastgesteld. Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Het gedurende en na afloop van het uitkeringsjaar beschikbaar komen van bepaalde definitieve volumegegevens leidt tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

H) Periodiek onderhoudsrapport

Voor de verdeling van de financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is, d.w.z. of deze nog voldoende aansluit bij de daadwerkelijke uitgaven zoals blijkt uit de gemeentelijke begrotingen. Het POR verschijnt jaarlijks als bijlage bij de begroting. Voor een samenvatting en conclusies van het POR wordt verwezen naar paragraaf 5.4. en bijlage 1.

Het aantal bijstellingen van de verdeling van het gemeentefonds is sinds 1997 – toen de huidige uitgangspunten in de Financiële-verhoudingswet werden vastgelegd – beperkt geweest. Het groot onderhoud dat in 2015 is afgerond, was de eerste integrale herziening.

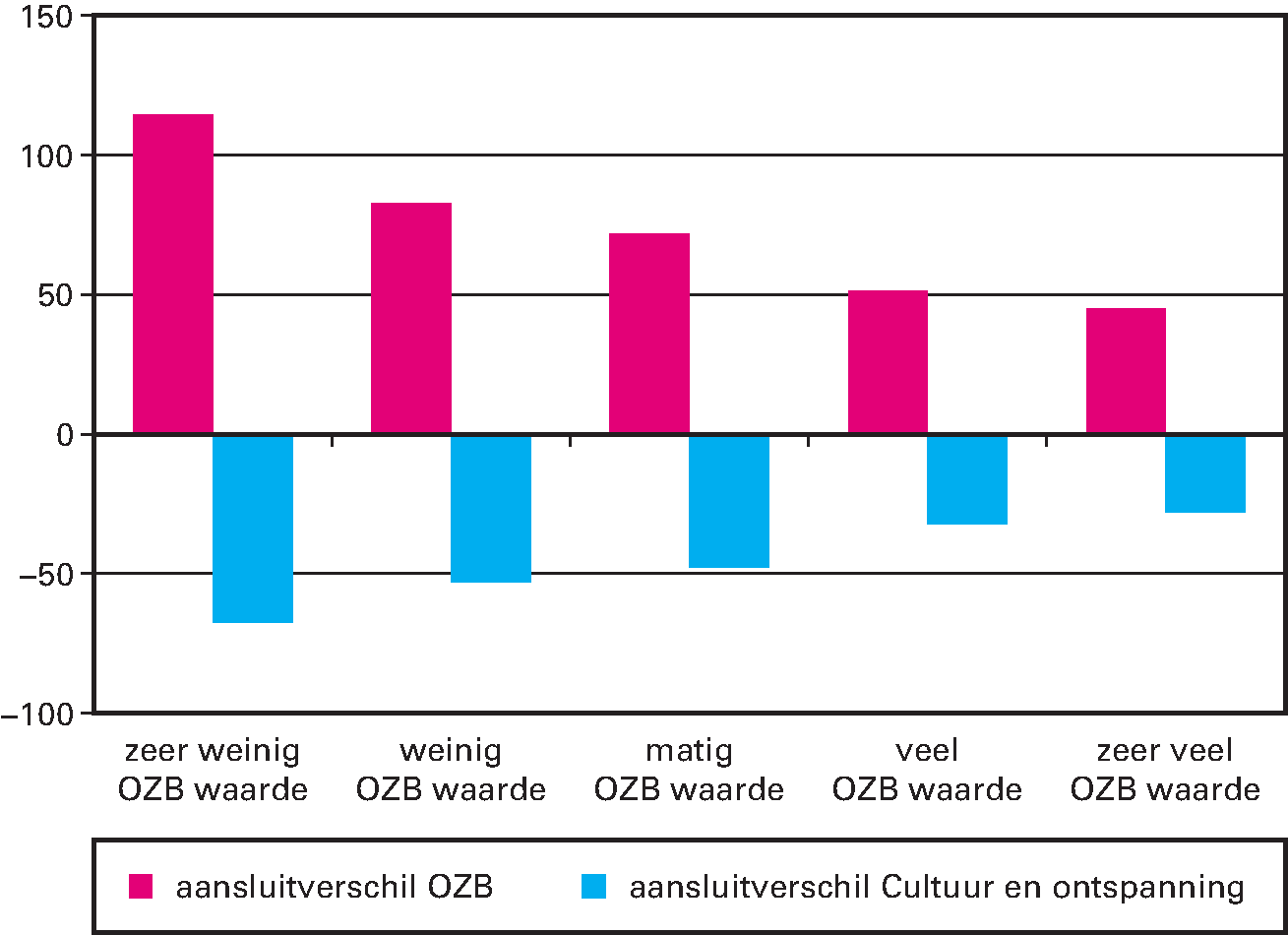

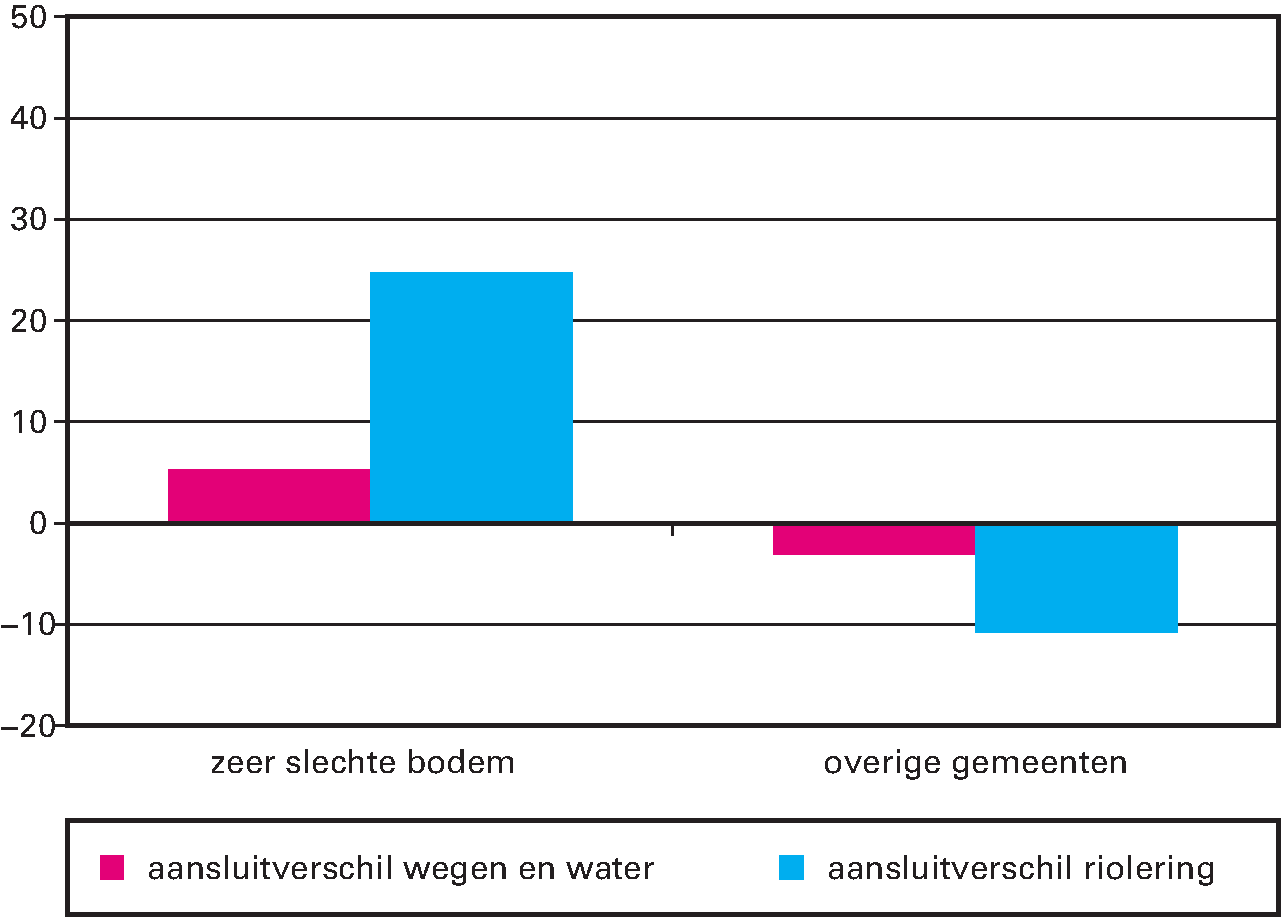

De gebruikelijke analyses van het onderhoudsstelsel – op het niveau van alle gemeenten samen – zijn ook dit jaar uitgevoerd. Daarnaast zijn analyses uitgevoerd op basis van groepen gemeenten met bepaalde kenmerken. Dit kan op basis van inwoneraantal maar ook op basis van andere factoren of kenmerken. Hierdoor wordt inzicht verkregen in afwijkingen in uitgaven van gemeenten t.o.v. de clusters in het gemeentefonds. Voor het POR 2018 zijn analyses uitgevoerd op basis van de kenmerken gemeentegrootte, centrumgemeenten, medicijngebruik, OZB waarde en bodemgesteldheid. Dit jaar is voor het POR als gevolg van het nieuwe BBV – in aanvulling op de Iv3-gegevens van het CBS – ook gebruik gemaakt van informatie van 20 steekproefgemeenten gespreid over verschillende structuurkenmerken. Als laatste is voor dit POR verkend wat de toegevoegde waarde zou kunnen zijn van het gebruik van rekeningcijfers ten behoeve van het signaleren van «scheefheden in de verdeling».

De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (hoofdstuk 2.). De financiële consequenties van deze beleidswijzigingen staan vermeld in de tabellen 2.2.1. en 4.1.2 en bijlage 2. De toelichting staat in paragraaf 4.1.

In onderstaande tabel worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|---|

|

Verplichtingen: |

28.142.671 |

27.763.886 |

28.281.870 |

28.164.550 |

28.015.407 |

27.901.729 |

27.724.450 |

|

Uitgaven: |

28.124.902 |

27.821.851 |

28.281.870 |

28.164.550 |

28.015.407 |

27.901.729 |

27.724.450 |

|

Waarvan juridisch verplicht |

100% |

||||||

|

Opdrachten |

|||||||

|

1. Kosten Financiële-verhoudingswet |

1.264 |

2.711 |

1.711 |

1.711 |

1.711 |

1.961 |

1.961 |

|

Bijdragen aan ZBO's/RWT's |

|||||||

|

1. Kosten Waarderingskamer |

2.104 |

2.441 |

2.441 |

0 |

0 |

0 |

0 |

|

Bijdragen aan medeoverheden |

|||||||

|

1. Algemene uitkering ca en de aanvullende uitkeringen |

15.695.965 |

15.387.230 |

16.400.415 |

16.347.197 |

16.278.325 |

16.199.485 |

16.089.648 |

|

2. Integratie-uitkeringen overig |

1.207.888 |

1.290.731 |

1.258.369 |

1.258.369 |

1.268.913 |

1.320.631 |

1.320.632 |

|

3. Decentralisatie-uitkeringen |

1.123.503 |

1.219.062 |

828.579 |

845.304 |

849.683 |

779.137 |

759.784 |

|

4. Integratie-uitkering sociaal domein |

10.015.153 |

9.830.883 |

9.790.355 |

9.711.969 |

9.616.775 |

9.600.515 |

9.552.425 |

|

Bijdragen aan (inter-)nationale organisaties |

|||||||

|

1. Budget A+O fonds |

6.610 |

6.640 |

0 |

0 |

0 |

0 |

0 |

|

2. Bijdrage aan VNG |

64.951 |

74.689 |

0 |

0 |

0 |

0 |

0 |

|

3. Bijdrage aan KING |

7.464 |

7.464 |

0 |

0 |

0 |

0 |

0 |

|

Ontvangsten: |

28.124.902 |

27.821.851 |

28.281.870 |

28.164.550 |

28.015.407 |

27.901.729 |

27.724.450 |

|

1. Ontvangsten ex art. 4 Fvw |

28.124.902 |

27.821.851 |

28.281.870 |

28.164.550 |

28.015.407 |

27.901.729 |

27.724.450 |

In tegenstelling tot een departementale begroting zijn bij een fonds als het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt automatisch aan het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële-verhoudingswet (voor de uitkeringen aan de gemeenten) en doorlopende overeenkomsten is het percentage juridisch verplicht bijna 100%. Alleen een deel van de «Kosten Financiële-verhoudingswet» is op voorhand niet juridisch verplicht.

Ontvangsten

Wetsartikel 4, eerste lid, van de Financiële-verhoudingswet regelt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen voor het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid zijn de uitgaven en de inkomsten over ieder uitkeringsjaar aan elkaar gelijk. Gelet hierop is ten behoeve van de dekking van de uitgaven ten laste van het gemeentefonds een post Ontvangsten ex artikel 4 van de Financiële-verhoudingswet geraamd (zie in tabel 3.4.1. onder Ontvangsten).

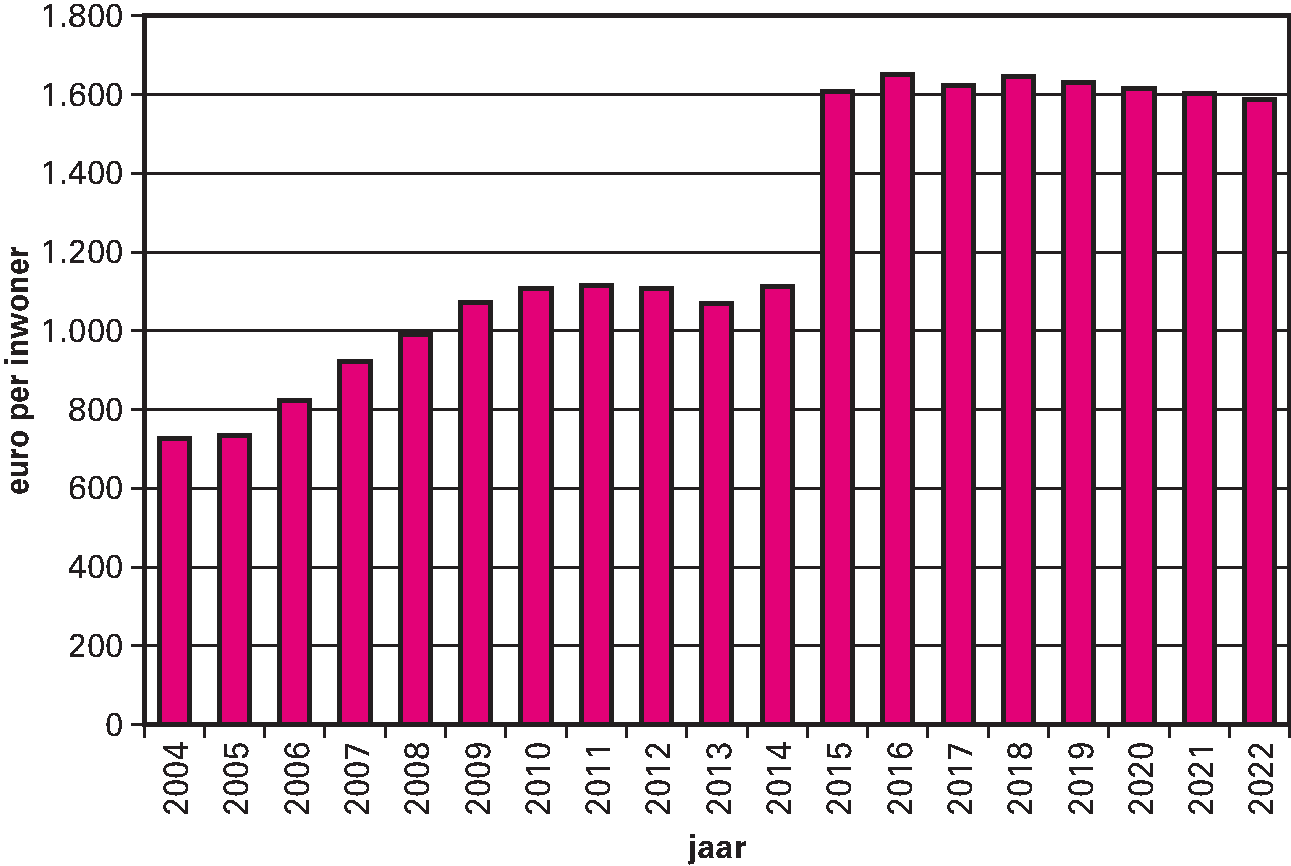

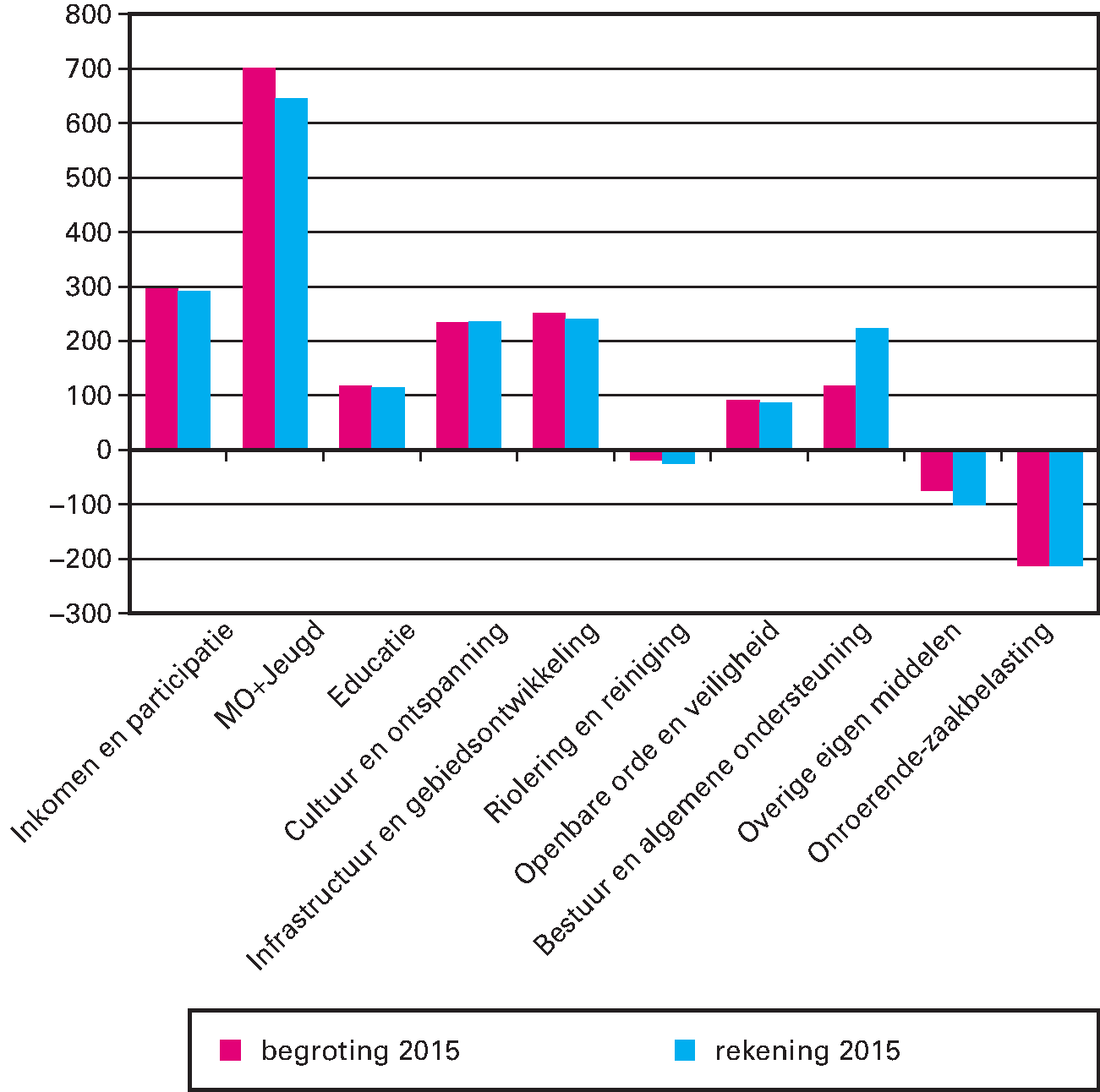

Ter informatie geeft figuur 3.4.2. het verloop van de uitkering uit het gemeentefonds (totaal Bijdragen aan medeoverheden) per inwoner van 2004 tot en met 2022 weer. De bedragen 2004 tot en met 2016 zijn op basis van de jaarverslagen. De bedragen 2017 tot en met 2022 zijn op basis van de cijfers in voorliggende begroting.

Figuur 3.4.2.Uitkering gemeentefonds in euro’s per inwoner

De gemeenten ontvangen in 2018 uit het gemeentefonds € 28.277.718.000. Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 1.645. Ten opzichte van 2017 betekent dit een mutatie van € 22 per inwoner.

In tabel 3.4.1. Budgettaire gevolgen van beleid staat een aantal uitgavencategorieën. Deze worden hier nader toegelicht.

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

Kosten Waarderingskamer

De Waarderingskamer controleert of alle Nederlandse gemeenten de Wet waardering onroerende zaken (Wet WOZ) volgens de voorgeschreven regels uitvoeren. Verder houdt de Waarderingskamer toezicht op de uitvoering van de Basisregistratie waarde onroerende zaken. Op basis van de Wet WOZ dragen gemeenten voor dit doel bij in de kosten van de Waarderingskamer. Dit is verder uitgewerkt in artikel 5 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken. Bepaald is dat gemeenten uit het gemeentefonds structureel voor de helft bijdragen in de begrote kosten van de Waarderingskamer. In 2018 zal de financiering nog plaatsvinden door tussenkomst van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Vanaf 2019 zal de financiering rechtstreeks vanuit de gemeenten geschieden (zie ook de toelichting op mutatie nummer 9 onder tabel 4.1.2).

Budget A+O fonds, Bijdrage VNG en Bijdrage KING

Met ingang van 2018 zal de financiering van deze instellingen voor activiteiten ten behoeve van de gemeenten niet meer via het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, i.c. het gemeentefonds, plaatsvinden. Vanaf 2018 zal de financiering rechtstreeks vanuit de gemeenten geschieden (zie ook de toelichting op mutatie nummer 9 onder tabel 4.1.2).

Algemene uitkering c.a. en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikelen 5 en 6 van de Financiële-verhoudingswet.

Integratie-uitkeringen overig

Dit betreft de uitkering die wordt toegepast als overheveling van een specifieke uitkering of andere middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet.

De fondsbeheerders zijn een traject gestart om het uitkeringenstelsel te vereenvoudigen. Onderdeel hiervan is het beëindigen van de integratie-uitkering; hiervoor is een wijziging van de Financiële-verhoudingswet noodzakelijk. Voor meer informatie wordt verwezen naar de Kamerbrief over dit onderwerp (TK 34 000-B, nr. 24). Voor een overzicht van de integratie-uitkeringen, met uitzondering van de integratie-uitkering sociaal domein, wordt verwezen naar paragraaf 4.2.

Decentralisatie-uitkeringen

Sinds 2008 bestaat binnen het gemeentefonds naast de algemene uitkering en de integratie-uitkering ook de decentralisatie-uitkering. De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Dat maakt de uitkering geschikt voor de overheveling van specifieke uitkeringen, ook als die termijn nog niet bekend is. Ook maakt het de uitkering geschikt voor middelen die slechts tijdelijk beschikbaar zijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar paragraaf 4.3.

Integratie-uitkering sociaal domein

De integratie-uitkering sociaal domein bestaat uit de middelen die per 2015 voor de Wmo (het nieuwe deel) en voor jeugd naar gemeenten gaan en uit het participatiebudget zoals dat uit de Participatiewet beschikbaar komt.

In paragraaf 4.1. wordt de opbouw van de verplichtingen en uitgaven vanaf de stand ontwerpbegroting gemeentefonds 2017 naar de stand van de voorliggende ontwerpbegroting 2018 beschreven. In paragraaf 4.2. wordt een overzicht van de integratie-uitkeringen gegeven en in 4.3 van de decentralisatie-uitkeringen.

Verplichtingen

Onderstaande tabel geeft de opbouw aan van de verplichtingen van het gemeentefonds vanaf de stand ontwerpbegroting 2017 naar de stand ontwerpbegroting 2018.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|

|

Stand ontwerpbegroting 2017 |

27.143.169 |

26.967.324 |

26.843.377 |

26.687.820 |

26.627.709 |

26.437.863 |

|

Mutatie nota van wijziging 2017 |

50.000 |

50.000 |

50.000 |

50.000 |

50.000 |

50.000 |

|

Mutaties 1e suppletoire begroting 2017 |

570.822 |

450.817 |

451.228 |

461.372 |

463.162 |

461.539 |

|

Stand 1e suppletoire begroting 2017 |

27.763.991 |

27.468.141 |

27.344.605 |

27.199.192 |

27.140.871 |

26.949.402 |

|

Nieuwe mutaties |

– 105 |

813.729 |

819.945 |

816.215 |

760.858 |

775.048 |

|

Stand ontwerpbegroting 2018 |

27.763.886 |

28.281.870 |

28.164.550 |

28.015.407 |

27.901.729 |

27.724.450 |

|

Waarvan verplichtingenbedrag kosten Financiële-verhoudingswet |

2.711 |

1.711 |

1.711 |

1.711 |

1.961 |

1.961 |

|

Waarvan verplichtingenbedrag kosten Waarderingskamer |

2.441 |

2.441 |

0 |

0 |

0 |

0 |

|

Waarvan verplichtingenbedrag algemene uitkering |

15.392.106 |

16.400.415 |

16.347.197 |

16.278.325 |

16.199.485 |

16.089.648 |

|

Waarvan verplichtingenbedrag integratie-uitkeringen overig |

1.290.729 |

1.258.369 |

1.258.369 |

1.268.913 |

1.320.631 |

1.320.632 |

|

Waarvan verplichtingenbedrag decentralisatie-uitkeringen |

1.156.528 |

828.579 |

845.304 |

849.683 |

779.137 |

759.784 |

|

Waarvan verplichtingenbedrag integratie-uitkering sociaal domein |

9.830.578 |

9.790.355 |

9.711.969 |

9.616.775 |

9.600.515 |

9.552.425 |

|

Waarvan verplichtingenbedrag budget A+O fonds |

6.640 |

0 |

0 |

0 |

0 |

0 |

|

Waarvan verplichtingenbedrag bijdrage aan VNG |

74.689 |

0 |

0 |

0 |

0 |

0 |

|

Waarvan verplichtingenbedrag bijdrage aan KING |

7.464 |

0 |

0 |

0 |

0 |

0 |

Uitgaven

Onderstaande tabel geeft de opbouw aan van de uitgaven van het gemeentefonds vanaf de stand ontwerpbegroting 2017 naar de stand ontwerpbegroting 2018.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

||

|---|---|---|---|---|---|---|---|

|

Stand ontwerpbegroting 2017 |

27.143.169 |

26.967.324 |

26.843.377 |

26.687.820 |

26.627.709 |

26.437.863 |

|

|

Mutatie nota van wijziging 2017 |

50.000 |

50.000 |

50.000 |

50.000 |

50.000 |

50.000 |

|

|

Mutaties 1e suppletoire begroting 2017 |

628.787 |

450.817 |

451.228 |

461.372 |

463.162 |

461.539 |

|

|

Stand 1e suppletoire begroting 2017 |

27.821.956 |

27.468.141 |

27.344.605 |

27.199.192 |

27.140.871 |

26.949.402 |

|

|

Mutaties nog niet eerder opgenomen in een begrotingsstuk: |

|||||||

|

1) |

LHBT Regenboogsteden (decentralisatie-uitkering) |

451 |

|||||

|

2a) |

Aanpassing macrobudget Wsw 2021 (integratie uitkering sociaal domein) |

– 37.507 |

|||||

|

2b) |

Aanpassing macrobudget Wsw (integratie-uitkering sociaal domein) |

14.770 |

14.670 |

14.543 |

|||

|

3) |

Wachtlijsten internationaal onderwijs (decentralisatie-uitkering) |

5.350 |

|||||

|

4a) |

Groeiopgave Almere (decentralisatie-uitkering) |

709 |

336 |

336 |

336 |

336 |

336 |

|

4b) |

Groeiopgave Almere (algemene uitkering) |

– 709 |

– 336 |

– 336 |

– 336 |

– 336 |

– 336 |

|

5a) |

Correctie Waterschapswegen (integratie-uitkering) |

– 3.531 |

– 3.612 |

– 3.695 |

– 3.780 |

– 3.780 |

|

|

5b) |

Correctie Waterschapswegen (decentralisatie-uitkering) |

3.531 |

3.612 |

3.695 |

3.780 |

3.867 |

|

|

5c) |

Correctie Waterschapswegen (algemene uitkering) |

– 87 |

|||||

|

6) |

Bodemsanering Griftpark Utrecht (decentralisatie-uitkering) |

500 |

500 |

500 |

|||

|

7) |

LHBT Coördinatie Rainbow cities network (decentralisatie-uitkering) |

13 |

|||||

|

8) |

City Deal Zorg en Veiligheid (decentralisatie-uitkering) |

15 |

|||||

|

9a) |

Beëindigen betalingen aan derden (kosten Waarderingskamer) |

– 2.441 |

– 2.441 |

– 2.441 |

– 2.441 |

||

|

9b) |

Beëindigen betalingen aan derden (budget A+O-fonds) |

– 6.640 |

– 6.640 |

– 6.640 |

– 6.640 |

– 6.640 |

|

|

9c) |

Beëindigen betalingen aan derden (bijdrage aan VNG) |

– 5.799 |

– 5.799 |

– 5.799 |

– 5.799 |

– 5.799 |

|

|

9d) |

Beëindigen betalingen aan derden (bijdrage aan KING) |

– 7.464 |

– 7.464 |

– 7.464 |

– 7.464 |

– 7.464 |

|

|

9e) |

Beëindigen betalingen aan derden (algemene uitkering) |

19.903 |

22.344 |

22.344 |

22.344 |

22.344 |

|

|

10) |

Versterking gemeentelijke aanpak jihadisme (decentralisatie-uitkering) |

5.801 |

|||||

|

11) |

Aanvulling Buurtsportcoaches (decentralisatie-uitkering) |

18 |

|||||

|

12a) |

Correctie VTH-taken (integratie-uitkering) |

– 46.700 |

– 46.700 |

– 46.700 |

– 46.700 |

– 46.700 |

|

|

12b) |

Correctie VTH-taken (decentralisatie-uitkering) |

46.700 |

46.700 |

46.700 |

46.700 |

46.700 |

|

|

13) |

No Risk polis (integratie-uitkering sociaal domein) |

– 36.000 |

– 40.000 |

||||

|

14) |

Gezond in de stad (decentralisatie-uitkering) |

14.440 |

14.440 |

14.440 |

14.440 |

– 5.000 |

|

|

15) |

Stichting Adoptievoorzieningen (integratie-uitkering sociaal domein) |

– 672 |

– 672 |

– 672 |

– 672 |

– 672 |

|

|

16) |

Kindertelefoon (integratie-uitkering sociaal domein) |

– 3.830 |

– 3.830 |

– 3.830 |

– 3.830 |

– 3.830 |

|

|

17) |

Vertrouwenswerk jeugd AKJ (integratie-uitkering sociaal domein) |

– 7.500 |

– 7.500 |

– 7.500 |

– 7.500 |

– 7.500 |

|

|

18a) |

Vrijval Bonus Beschut Werk (decentralisatie-uitkering) |

– 9.844 |

|||||

|

18b) |

Vrijval Bonus Beschut Werk (integratie-uitkering sociaal domein) |

9.844 |

|||||

|

19a) |

Extramuralisering 2018 Wmo (integratie-uitkering sociaal domein) |

35.300 |

35.300 |

35.300 |

35.300 |

35.300 |

|

|

19b) |

Extramuralisering 2018 Wmo (integratie-uitkering) |

6.600 |

6.600 |

6.600 |

6.600 |

6.600 |

|

|

20 |

Intensieve zorg voor kinderen met een somatische aandoening (integratie-uitkering sociaal domein) |

– 12.850 |

– 12.850 |

– 12.850 |

– 12.850 |

– 12.850 |

|

|

21a) |

Compensatie vervallen ouderentoeslag (integratie-uitkering sociaal domein) |

3.682 |

3.682 |

3.682 |

3.682 |

3.682 |

|

|

21b) |

Compensatie vervallen ouderentoeslag (integratie-uitkering) |

1.318 |

1.318 |

1.318 |

1.318 |

1.318 |

|

|

22a) |

Groeiruimte 2018 Wmo (integratie-uitkering sociaal domein) |

44.000 |

44.000 |

44.000 |

44.000 |

44.000 |

|

|

22b) |

Groeiruimte 2018 Wmo (integratie-uitkering) |

16.000 |

16.000 |

16.000 |

16.000 |

16.000 |

|

|

23) |

MIRT Onderzoek A2 (decentralisatie-uitkering) |

10 |

|||||

|

24) |

Innovatie en Kwaliteit Kinderopvang (algemene uitkering) |

2.471 |

1.759 |

1.759 |

1.759 |

1.759 |

|

|

25a) |

Onderzoeksprogramma CPB (kosten financiële verhoudingswet) |

– 250 |

– 250 |

– 250 |

– 250 |

||

|

25b) |

Onderzoeksprogramma CPB (algemene uitkering) |

– 250 |

– 250 |

– 250 |

– 250 |

||

|

26) |

RSP Zuiderzeelijn (decentralisatie-uitkering) |

36.277 |

|||||

|

27) |

Pilot Nederlandse Kernwaarden (decentralisatie-uitkering) |

70 |

|||||

|

28) |

Weerbaar opvoeden (decentralisatie-uitkering) |

57 |

|||||

|

29) |

Erfgoed en ruimte (decentralisatie-uitkering) |

42 |

|||||

|

30) |

We can young (decentralisatie-uitkering) |

98 |

|||||

|

31) |

Verander- en versnellingstrajecten Sociaal Domein (decentralisatie-uitkering) |

2.250 |

|||||

|

32) |

Fort Oranje (decentralisatie-uitkering) |

5.300 |

|||||

|

33) |

Doventolk leefdomein (integratie-uitkering sociaal domein) |

– 10.750 |

– 10.965 |

– 10.965 |

– 10.965 |

– 10.965 |

|

|

34) |

Luisterend oor (integratie-uitkering sociaal domein) |

– 3.517 |

– 4.174 |

– 4.174 |

– 4.174 |

– 4.174 |

|

|

35a) |

Tijdelijke oplossing anonieme hulplijn (integratie-uitkering sociaal domein) |

– 657 |

|||||

|

35b) |

Tijdelijke oplossing anonieme hulplijn (decentralisatie-uitkering) |

657 |

|||||

|

36) |

Uitvoeringskosten VWS (integratie-uitkering sociaal domein) |

– 50 |

– 50 |

– 50 |

– 50 |

– 50 |

|

|

37) |

Uitvoeringskosten SVB trekkingsrechten PGB (integratie-uitkering sociaal domein) |

– 6.400 |

– 35.600 |

||||

|

38) |

Compensatie coulancegroep GGZ-B (integratie-uitkering sociaal domein) |

18.000 |

|||||

|

39) |

Transformatie sociaal domein (integratie-uitkering sociaal domein) |

– 18.000 |

|||||

|

40) |

Zorginfrastructuur (integratie-uitkering sociaal domein) |

27.800 |

|||||

|

41a) |

Accres tranche 2017 (algemene uitkering) |

– 67.707 |

– 67.707 |

– 67.707 |

– 67.707 |

– 67.707 |

– 67.707 |

|

41b) |

Accres tranche 2018 (algemene uitkering) |

804.594 |

804.594 |

804.594 |

804.594 |

804.594 |

|

|

Totaal nieuwe mutaties |

– 105 |

813.729 |

819.945 |

816.215 |

760.858 |

775.048 |

|

|

Stand ontwerpbegroting 2018 |

27.821.851 |

28.281.870 |

28.164.550 |

28.015.407 |

27.901.729 |

27.724.450 |

|

|

Waarvan uitgavenbedrag kosten Financiële-verhoudingswet |

2.711 |

1.711 |

1.711 |

1.711 |

1.961 |

1.961 |

|

|

Waarvan uitgavenbedrag kosten Waarderingskamer |

2.441 |

2.441 |

0 |

0 |

0 |

0 |

|

|

Waarvan uitgavenbedrag algemene uitkering |

15.387.230 |

16.400.415 |

16.347.197 |

16.278.325 |

16.199.485 |

16.089.648 |

|

|

Waarvan uitgavenbedrag integratie-uitkeringen overig |

1.290.731 |

1.258.369 |

1.258.369 |

1.268.913 |

1.320.631 |

1.320.632 |

|

|

Waarvan uitgavenbedrag decentralisatie-uitkeringen |

1.219.062 |

828.579 |

845.304 |

849.683 |

779.137 |

759.784 |

|

|

Waarvan uitgavenbedrag integratie-uitkering sociaal domein |

9.830.883 |

9.790.355 |

9.711.969 |

9.616.775 |

9.600.515 |

9.552.425 |

|

|

Waarvan uitgavenbedrag budget A+O fonds |

6.640 |

0 |

0 |

0 |

0 |

0 |

|

|

Waarvan uitgavenbedrag bijdrage aan VNG |

74.689 |

0 |

0 |

0 |

0 |

0 |

|

|

Waarvan uitgavenbedrag bijdrage aan KING |

7.464 |

0 |

0 |

0 |

0 |

0 |

|

Toelichting op de nieuwe mutaties

Onderstaand worden de mutaties toegelicht voor zover nog niet eerder toegelicht in een begrotingsstuk. De «Mutaties 1e suppletoire begroting 2017» zijn toegelicht in de 1e suppletoire begroting 2017 (TK 34 730-B, nr. 1 en TK 34 730-B, nr. 2).

1) LHBT Regenboogsteden (decentralisatie-uitkering)

Betreft een overboeking vanuit het Ministerie van Onderwijs, Cultuur en Wetenschap in het kader van het LHBT (Lesbische vrouwen, Homoseksuele mannen, Biseksuelen, Transgenders) Emancipatiebeleid, bestemd voor 40 Regenboogsteden, die zich hebben aangemeld voor een verlenging van de samenwerking op LHBT-gebied. Deze steden zetten zich in voor de gezamenlijke doelstelling de veiligheid, weerbaarheid en sociale acceptatie van LHBT te verbeteren.

2) Aanpassing macrobudget Wsw (integratie-uitkering sociaal domein)

Bij de jaarlijkse extrapolatie worden budgetten neerwaarts of opwaarts bijgesteld indien er sprake is van mutaties op de structurele budgetreeks. Bij de extrapolatie van het deelbudget voor de integratie-uitkering sociaal domein Participatie heeft op twee momenten een verkeerde bijstelling plaats gevonden. Bij de extrapolatie van 2020 is het macrobudget structureel ca. € 15 miljoen te veel naar beneden bijgesteld. Voor 2020 en verder wordt daarom in het macrobudget nu een correctie verwerkt van ca. € 15 miljoen. In de begroting van het gemeentefonds is bij de extrapolatie 2021 het budget incidenteel opwaarts bijgesteld met € 23 miljoen, terwijl een neerwaartse bijstelling van € 14,5 miljoen plaats had moeten hebben. Om die reden wordt nu een incidentele neerwaartse correctie verwerkt van € 37,5 miljoen.

3) Wachtlijsten internationaal onderwijs (decentralisatie-uitkering)

Dit betreft een overboeking vanuit het Ministerie van Economische Zaken voor de gemeenten Amsterdam en Den Haag voor het wegwerken van wachtlijsten voor internationaal onderwijs.

4) Groeiopgave Almere (decentralisatie-uitkering)

Conform de Uitvoeringsovereenkomst Almere 2.0 uit 2013 beweegt de decentralisatie-uitkering Groeiopgave Almere mee met de jaarlijkse accresberekening. Vanwege de positieve ontwikkeling van het accres wordt de decentralisatie-uitkering daarom opwaarts bijgesteld, ten laste van de algemene uitkering.

5) Correctie Waterschapswegen/knelpunten verdeelproblematiek (integratie-uitkering, decentralisatie-uitkering en algemene uitkering)

De integratie-uitkering Correctie Waterschapswegen zal niet binnen afzienbare termijn opgenomen (kunnen) worden in de algemene uitkering. Deze uitkering wordt daarom omgezet naar een decentralisatie-uitkering. Tevens wordt de jaarlijkse toename van de uitkering verwerkt, ten laste van de algemene uitkering, voor het extrapolatiejaar 2022.

6) Bodemsanering Griftpark Utrecht (decentralisatie-uitkering)

Aan de gemeente Utrecht wordt vanuit het Ministerie van Infrastructuur en Milieu aanvullend budget toegekend voor de Bodemsanering van het Griftpark.

7) LHBT Rainbow Cities Network (decentralisatie-uitkering)

In het kader van het LHBT Emancipatiebeleid wordt door het Ministerie van Onderwijs, Cultuur en Wetenschap aanvullend budget toegekend aan de gemeente Amsterdam voor de coördinatie van het Rainbow Cities Network.

8) City Deal Zorg en Veiligheid (decentralisatie-uitkering)

Vanuit het Ministerie van Sociale Zaken en Werkgelegenheid wordt aanvullend budget toegekend aan de gemeente Maastricht voor de bestaande City Deal Zorg en Veiligheid.

9) Beëindigen betalingen aan derden (kosten Waarderingskamer, budget A+O fonds, bijdragen VNG, bijdragen KING en algemene uitkering)

Vanuit het gemeentefonds zijn de afgelopen jaren betalingen gedaan aan derden, i.c. de Waarderingskamer, de Stichting A+O fonds Gemeenten, de Vereniging Nederlandse Gemeenten en het Kwaliteitsinstituut Nederlandse Gemeenten. Deze betalingen zijn door de Auditdienst Rijk als onrechtmatig aangemerkt. Daarom is BZK in overleg met de VNG een traject gestart om deze betalingen per 1 januari 2018 te beëindigen. De betrokken instellingen zullen met ingang van 2018 de kosten zelf in rekening brengen bij de gemeenten. De daarvoor gereserveerde middelen vloeien terug in de algemene uitkering. Vanwege uitvoeringstechnische aspecten kan de Waarderingskamer deze werkwijze pas in 2019 implementeren. Het budget voor 2018 blijft gereserveerd op de begroting van het gemeentefonds. Dit budget zal bij 1e suppletoire begroting 2018 worden overgeboekt naar de BZK-begroting. De betaling kan daarna, rechtmatig, ten laste van die begroting verricht worden.

10) Versterking gemeentelijke aanpak jihadisme (decentralisatie-uitkering)

In de kamerbrief Versterking Veiligheidsketen van 27 februari 2015 (TK 29 754, nr. 302) is aangekondigd dat er versterkingsgelden beschikbaar worden gesteld voor de aanpak van jihadisme ter ondersteuning van het Actieprogramma Integrale Aanpak Jihadisme. In het bijzonder voor de integrale lokale aanpak van gemeenten, met nadruk op de versterking van de preventieve aanpak. Hiertoe worden middelen overgeboekt vanuit het Ministerie van Veiligheid en Justitie naar het gemeentefonds.

11) Aanvulling Buurtsportcoaches (decentralisatie-uitkering)

Dit betreft een aanvullende bijdrage vanuit het Ministerie van Volksgezondheid, Welzijn en Sport voor de aanstelling van Buurtsportcoaches (Brede impuls combinatiefuncties) in de gemeente Ridderkerk.

12) Correctie VTH-taken (integratie- en decentralisatie-uitkering)

In het kader van het groot onderhoud gemeentefonds zijn (in 2013 en 2014) de mogelijkheden verkend om deze uitkering onder te brengen in de algemene uitkering. Deze verkenning heeft niet geleid tot een uitkomst die aansluit bij de algemene uitkering of de integratie-uitkering. Op grond van de Financiële-verhoudingswet wordt deze uitkering daarom omgezet naar een decentralisatie-uitkering.

13) No Risk polis (integratie-uitkering sociaal domein)

De uniforme No-risk polis voor de doelgroep banenafspraak en beschut werk is structureel gemaakt, de oorspronkelijke regeling had een horizonbepaling van 2020. De extra uitgaven, inclusief uitvoeringskosten, voor het Rijk worden gecompenseerd door een verlaging van het macrobudget Participatiewetuitkeringen en de integratie-uitkering sociaal domein. Door middel van een rekenregel op basis van de meest actuele gegevens worden de uitgaven en de daarmee gepaard gaande uitname bij gemeenten voor 2021 en verder om de vijf jaar herijkt. De eerste herijking vindt plaats in 2021. Deze mutatie betreft de uitname uit de integratie-uitkering sociaal domein.

14) Gezond in de stad (decentralisatie-uitkering)

Het stimuleringsprogramma Gezond in de Stad (GIDS) wordt voortgezet in de jaren 2018 tot en met 2021. Dit conform de brief van de Staatssecretaris van VWS van 23 maart 2017 aan de Tweede Kamer (TK 32 793, nr. 267). Binnen het gemeentefonds was een bedrag van € 5 miljoen al meerjarig beschikbaar. Er vindt voor de periode 2018–2021 nu een ophoging plaats naar € 19,440 miljoen. Het beschikbare budget van € 5 miljoen wordt vanaf 2022 teruggeboekt naar het Ministerie van Volksgezondheid, Welzijn en Sport.

15) Stichting Adoptievoorziening (integratie-uitkering sociaal domein)

In verband met het beëindigen van betalingen aan derden (zie ook de toelichting op mutatie nummer 9) wordt ook de financiering van de Stichting Adoptievoorzieningen via de VNG stop gezet. Met ingang van 2018 zal de financiering van de Stichting Adoptievoorzieningen geschieden ten laste van de begroting van het Ministerie van Veiligheid & Justitie.

16) Kindertelefoon (integratie-uitkering sociaal domein)

In verband met het beëindigen van betalingen aan derden (zie ook de toelichting op mutatie nummer 9) wordt ook de financiering van de Kindertelefoon via de VNG stop gezet. Met ingang van 2018 zal de financiering van de Kindertelefoon geschieden ten laste van de begroting van het Ministerie van Volksgezindheid, Welzijn en Sport.

17) Vertrouwenswerk Jeugd (integratie-uitkering sociaal domein)

In verband met het beëindigen van betalingen aan derden (zie ook de toelichting op mutatie nummer 9) wordt ook de financiering van het Vertrouwenswerk Jeugd door het Advies- en Klachtenbureau Jeugd (AKJ) via de VNG stop gezet. Met ingang van 2018 zal de financiering van het Vertrouwenswerk Jeugd geschieden ten laste van de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport.

18) Vrijval Bonus Beschut Werk (integratie-uitkering sociaal domein en decentralisatie-uitkering)

Op het beschikbare budget 2017 voor de decentralisatie-uitkering Bonus beschut werk is een bedrag overgebleven van € 9,844 miljoen. Het kabinet heeft, mede naar aanleiding van een toezegging van de Staatssecretaris van SZW aan de Tweede Kamer op 27 oktober 2016, besloten dat de resterende middelen voor de gehele looptijd van de bonusregeling beschikbaar blijven voor gemeenten. Voor 2017 betekent dit dat het bedrag van € 9,844 miljoen wordt toegevoegd aan de integratie-uitkering Sociaal domein, onderdeel Participatie.

19) Extramuralisering 2018 Wmo (integratie-uitkering en integratie-uitkering sociaal domein)

Dit betreft het uitdelen van de extramuraliseringsmiddelen 2018 aan de integratie-uitkering Wmo/huishoudelijke verzorging en aan de integratie-uitkering Sociaal domein, onderdeel Wmo 2015. Doordat steeds meer ouderen langer zelfstandig thuis blijven wonen, maken minder mensen gebruik van zorg in intramurale instellingen. Daardoor doen meer mensen een beroep op extramurale zorg via de Wmo. Gemeenten worden gecompenseerd voor de stijgende kosten van de Wmo.

20) Intensieve zorg voor kinderen met een somatische aandoening (integratie-uitkering sociaal domein)

Sinds 1 januari 2015 is persoonlijke verzorging tot 18 jaar onder de Jeugdwet komen te vallen. Hierop geldt één uitzondering: de persoonlijke verzorging die onderdeel is van de intensieve kindzorg valt onder de Zorgverzekeringswet. Na de decentralisatie zijn er veel signalen geweest dat deze afbakening tot problemen leidt. Naar aanleiding van deze signalen is de denktank «kinderen met een intensieve zorgvraag» in het leven geroepen. Geconstateerd is dat een meer passende «knip» voor de hand ligt. Hiertoe komt een breder deel aan persoonlijke verzorging onder de Zorgverzekeringswet te vallen. Hiermee gaat een verschuiving van de integratie-uitkering Sociaal domein, onderdeel Jeugd, naar de Zorgverzekeringswet gepaard.

21) Compensatie vervallen ouderentoeslag (integratie-uitkering en integratie-uitkering sociaal domein)

Als onderdeel van het Belastingplan 2015 is de ouderentoeslag per 2016 afgeschaft. Door deze ouderentoeslag was sprake van een extra vrijstelling op het vermogen voor AOW-gerechtigden. Het afschaffen van de ouderentoeslag resulteert zonder aanvullende maatregelen vanaf 2018 voor een deel van de AOW-gerechtigden in hogere eigen bijdragen voor de langdurige zorg en maatschappelijke ondersteuning. Om dit effect niet te laten optreden heeft het kabinet een compenserende maatregel getroffen binnen de systematiek van de eigen bijdragen.

Als neveneffect van deze maatregel ontvangen gemeenten voor een deel van de groep AOW-gerechtigden lagere ontvangsten aan eigen bijdragen. Dit neveneffect treedt vanaf 2018 op omdat de hoogte van de eigen bijdrage wordt berekend op grond van het inkomen en vermogen van T-2 en de ouderentoeslag per 2016 is afgeschaft. In het bestuurlijk overleg tussen de VNG en het Ministerie van VWS van 11 mei 2017 is overeenstemming bereikt om gemeenten hiervoor te compenseren met een bedrag van € 5 miljoen structureel vanaf 2018. De € 5 miljoen compensatie wordt naar rato toegedeeld aan de integratie-uitkering Wmo/huishoudelijke verzorging en de integratie-uitkering Sociaal domein, onderdeel Wmo 2015.

22) Groeiruimte 2018 Wmo (integratie-uitkering en integratie-uitkering sociaal domein)

Deze mutatie betreft het uitdelen van de volumegroei 2018 aan de integratie-uitkering Wmo/huishoudelijke verzorging en aan de integratie-uitkering Sociaal domein, onderdeel Wmo 2015.

23) MIRT onderzoek A2 (decentralisatie-uitkering)

Dit betreft een aanvullende bijdrage vanuit het Ministerie van Infrastructuur en Milieu aan de gemeente Den Bosch bestemd voor extra onderzoeksbudget inzake het MIRT-onderzoek A2 Deil – Den Bosch – Vught.

24) Innovatie en kwaliteit kinderopvang (algemene uitkering)

De kwaliteitseisen voor kinderopvang en peuterspeelzaalwerk veranderen per 1 januari 2018. Dat is de uitwerking van het project Innovatie en Kwaliteit Kinderopvang. Dit heeft ook gevolgen voor de kosten voor toezicht en handhaving door gemeenten. In 2018 is sprake van incidentele kosten van € 0,712 miljoen. Vanaf 2018 is sprake van structurele kosten van € 1,759 miljoen per jaar. Deze middelen worden beschikbaar gesteld door het Ministerie van Sociale Zaken en Werkgelegenheid.

25) Onderzoeksprogramma CPB (kosten Financiële-verhoudingswet en algemene uitkering)

Het meerjarige CPB onderzoeksprogramma Decentrale overheden, dat nu loopt tot medio 2017, wordt met vier jaar verlengd tot medio 2021. Hiervoor wordt een bedrag van € 2 miljoen overgeboekt naar het Ministerie van Economische Zaken. Dit bedrag wordt voor de helft gefinancierd door het Rijk, uit het onderzoeksbudget voor het gemeentefonds, en voor de helft door VNG/gemeenten, uit de algemene uitkering.

26) RSP Zuiderzeelijn (decentralisatie-uitkering)

Dit betreft een bijdrage vanuit het Ministerie van Infrastructuur en Milieu voor Concrete bereikbaarheidsprojecten. Deze bijdrage is bestemd voor de gemeente Assen voor de uitvoering van diverse projecten.

27) Pilot Nederlandse kernwaarden (decentralisatie-uitkering)

Vanuit het Ministerie van Sociale Zaken en Werkgelegenheid ontvangen nog eens vier gemeenten een bijdrage voor de pilot Nederlandse kernwaarden. De focus van de pilot ligt op de overdracht van de Nederlandse kernwaarden (zoals vrijheid, gelijkwaardigheid, solidariteit en participatie en de democratische rechtsstaat). In deze pilot worden vier verschillende manieren van waardenoverdracht in het kader van inburgering onderzocht, om inzicht te krijgen welke vormen van waardenoverdracht met meest effectief zijn.

28) Weerbaar opvoeden (decentralisatie-uitkering)

Betreft een overboeking vanuit het Ministerie van Sociale Zaken en Werkgelegenheid voor aanvullende bijdragen in het kader van de pilot Weerbaar opvoeden. In deze pilot wordt in twee fasen een laagdrempelig aanbod van professionele opvoedondersteuning gestimuleerd, zowel bij algemene opvoedingsvragen als bij specifieke, meer «taboe»-opvoedingsvragen, zoals het bespreekbaar maken van radicalisering.

29) Erfgoed en ruimte (decentralisatie-uitkering)

Betreft een aanvullende bijdrage vanuit het Ministerie van Onderwijs, Cultuur en Wetenschap vanuit de beleidsnota Visie Erfgoed en Ruimte (Kiezen voor Karakter). Deze bijdrage is bestemd voor de pilot omgevingsvisie Deventer.

30) We can Young (decentralisatie-uitkering)

In totaal hebben tien gemeenten positief gereageerd op de uitnodiging van de Minister van Onderwijs, Cultuur en Wetenschap om het programma «We can young» uit te voeren. Het programma heeft als doel de relationele en seksuele weerbaarheid van jongeren te vergroten en daarmee een bijdrage leveren aan de preventie van geweld tegen vrouwen. Jongeren (changemakers) worden zich bewust van de ongelijkheid en stereotiepe beeldvorming die ten grondslag ligt aan geweld en proberen met eigen acties een cultuurverandering te realiseren.

31) Verander- en versnellingstrajecten sociaal domein (decentralisatie-uitkering)

Gemeenten en Rijk werken met ingang van 2017 samen binnen het programma sociaal domein in een aantal verander- en versnellingstrajecten om zo het sociaal domein verder te ontwikkelen. Daarbij worden knelpunten en weerbarstige vraagstukken in de uitvoering geïdentificeerd en samen met relevante organisaties en partijen gezocht naar concrete oplossingen en het verspreiden van goede voorbeelden. Bij aanvang van het programma in 2017 wordt gestart met 15 thematrajecten onder leiding van minimaal twee trajectregisseurs: één vanuit een departement en één vanuit een gemeente. De trajectregisseurs zijn gezamenlijk verantwoordelijk voor de uitvoering en voortgang van de trajecten. Om aan deze verantwoordelijkheid invulling te kunnen geven, wordt een bedrag van € 150.000 aan elk van deze 15 betrokken gemeenten toegekend middels een decentralisatie-uitkering. Met deze middelen kunnen de betreffende gemeenten uitvoering geven aan de invulling van het programma. Totaal gaat het om € 2,25 miljoen. Dit bedrag wordt overgeboekt vanuit de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

32) Fort Oranje (decentralisatie-uitkering)

Om de gemeenten te faciliteren bij de aanpak van Fort Oranje wordt vanuit de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport een bedrag van € 5,3 miljoen toegevoegd aan het gemeentefonds en via een decentralisatie-uitkering aan de centrumgemeente Breda uitgekeerd. Met de VNG en Financiën is afgesproken dat deze middelen in het volgende jaar (2018) worden verrekend met de uitkering van LPO-middelen aan gemeenten.

33) Doventolkvoorziening leefdomein (integratie-uitkering sociaal domein)

In verband met het beëindigen van betalingen aan derden (zie ook de toelichting op mutatie nummer 9) wordt ook de financiering van de doventolkvoorziening leefdomein via de VNG stopgezet. Met ingang van 2018 zal de financiering van de doventolkvoorziening leefdomein geschieden ten laste van de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport.

34) Luisterend oor (integratie-uitkering sociaal domein)

In verband met het beëindigen van betalingen aan derden (zie ook de toelichting op mutatie nummer 9) wordt ook de financiering van de anonieme hulplijn (in de Wmo het «anoniem luisterend oor» genoemd) via de VNG stopgezet. Met ingang van 2018 zal de financiering van de anonieme hulplijn geschieden ten laste van de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport. Het bedrag is in 2018 incidenteel lager, omdat voor een achttal gemeenten in dat jaar een uitzondering wordt gemaakt (zie ook de toelichting op mutatie 35).

35) Tijdelijke oplossing anonieme hulplijn (integratie-uitkering sociaal domein en decentralisatie-uitkering)

Voor een achttal gemeenten wordt in 2018 een uitzondering gemaakt op de financiering van een anonieme hulplijn. Deze acht gemeenten ontvangen in 2018 eenmalig een decentralisatie-uitkering. Daarmee kunnen zij hun eigen hulplijn financieren.

36) Uitvoeringskosten VWS (integratie-uitkering sociaal domein)

In verband met het beëindigen van betalingen aan derden (zie ook de toelichting op mutatie nummer 9) wordt de financiering van een viertal taken gecentraliseerd. Met ingang van 2018 zal de financiering van deze taken (zie de mutaties 16, 17, 33 en 34) geschieden ten laste van de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport. Dit is vooruitlopend op een formeel-juridische aanpassing van de bestaande verantwoordelijkheden van gemeenten. In verband met de uitvoering van deze gecentraliseerde taken wordt een bedrag overgeboekt naar het apparaatskostenbudget van VWS.

37) Uitvoeringskosten SVB trekkingsrechten PGB (integratie-uitkering sociaal domein)

Betreft de uitvoeringskosten van de Sociale Verzekeringsbank voor trekkingsrechten PGB van het gemeentelijke domein. Voor 2017 gaat het om een aanvullende bijdrage van € 6,4 miljoen in verband met hogere uitvoeringskosten door een stijging van het aantal zorgovereenkomsten van het gemeentelijk domein en reorganisatiekosten. Voor de uitvoeringskosten van de SVB voor 2018 is overeengekomen om op basis van de conceptbegroting 2018 een bedrag van € 35,6 miljoen uit de integratie-uitkering Sociaal domein te nemen.

38) Compensatie in verband met de coulancegroep GGZ-B (integratie-uitkering sociaal domein)

Per 2018 zal sprake zijn van een herverdeling van de middelen voor beschermd wonen omdat de zogenaamde coulancegroep aan de huidige historische reconstructie voor beschermd wonen wordt toegevoegd Tijdens het Bestuurlijk Overleg van het Ministerie van VWS met de VNG op 28 augustus 2017 is afgesproken in 2017 incidenteel een aanvullend bedrag van € 18 miljoen over alle 43 centrumgemeenten te verdelen. volgens het aandeel van de centrumgemeenten in de huidige verdeling van beschermd wonen.

39) Transformatiefonds (integratie-uitkering sociaal domein)

Tijdens het Bestuurlijk overleg van het Ministerie van VWS met de VNG op 28 augustus 2017 is afgesproken om drie maal € 18 miljoen te reserveren (2018–2020) voor het transformatiefonds. Hiertoe wordt in 2020 een bedrag van € 18 miljoen teruggeboekt naar VWS zodat dit aan de eerder gemaakte reservering kan worden toegevoegd. Het eerder gereserveerde bedrag voor 2017 wordt ingezet voor de compensatie voor de coulancegroep GGZ-B.

40) Zorginfrastructuur (integratie-uitkering sociaal domein)

De huidige regeling voor zorginfrastructuur vanuit het Rijk loopt per 1 januari 2018 af. Tijdens het hierboven genoemde bestuurlijk overleg is afgesproken dat een deel van de middelen, te weten € 27,8 miljoen, vanaf 2018 structureel wordt gereserveerd voor de gemeenten. Voor 2018 wordt het budget via de integratie-uitkering sociaal domein beschikbaar gesteld aan gemeenten om aan de vraag naar afbouw dan wel (een vorm van) continuering van bestaande projecten te kunnen voldoen. Er worden geen verplichtingen vanuit het Rijk ten aanzien van de huidige regeling overgedragen aan de gemeenten. VWS gaat voor de periode van 2019 en verder met alle betrokkenen in overleg om te bezien hoe een nieuwe brede innovatieregeling vanaf 2019 kan worden vormgegeven.

41) Accres tranches 2017 en 2018 (algemene uitkering)

Het gemeentefonds en het provinciefonds ontwikkelen zich evenredig met de netto gecorrigeerde rijksuitgaven (NGRU). Nemen de NGRU van jaar op jaar toe, dan neemt ook de algemene uitkering van de fondsen toe. Bij een afname van de NGRU geldt het omgekeerde. De groei of krimp van de fondsen als gevolg van deze normeringsystematiek wordt accres genoemd. Het accres van tranche 2017 bedraagt € 189,9 miljoen positief. Dat is een negatieve bijstelling van € 67,7 miljoen ten opzichte van de 1e suppletoire begroting 2017 van het gemeentefonds. Het accres van tranche 2018 bedraagt € 804,6 miljoen.

Als een toevoeging aan de algemene uitkering van het gemeentefonds in één keer bezwaarlijk is vanwege de omvang van de herverdeeleffecten wordt normaliter gesproken een integratie-uitkering toegepast. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering.

In tabel 4.2.1 is een overzicht opgenomen van de integratie-uitkeringen met uitzondering van de integratie-uitkering sociaal domein. Deze is apart zichtbaar in tabel 3.4.1 Budgettaire gevolgen van beleid.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|

|

Ontwerpbegroting 2017: |

||||||

|

Correctie waterschapswegen (knelpunten verdeelproblematiek) |

3.451 |

3.531 |

3.612 |

3.695 |

3.780 |

3.780 |

|

Wmo |

1.239.411 |

1.239.411 |

1.239.411 |

1.249.747 |

1.300.441 |

1.300.441 |

|

WUW-middelen |

1.599 |

0 |

0 |

0 |

0 |

0 |

|

VTH-taken |

40.758 |

46.700 |

46.700 |

46.700 |

46.700 |

46.700 |

|

Stand ontwerpbegroting 2017 |

1.285.219 |

1.289.642 |

1.289.723 |

1.300.142 |

1.350.921 |

1.350.921 |

|

1e suppletoire begroting 2017: |

||||||

|

Wijziging betalingsverloop integratie-uitkeringen 2016 (Wmo) |

2 |

|||||

|

Loon- en prijsbijstelling 2017 (Wmo) |

25.040 |

25.040 |

25.040 |

25.248 |

26.272 |

26.273 |

|

Correctieboeking overheveling huishoudelijke hulp Wlz-cliënten (Wmo) |

– 30.000 |

– 30.000 |

– 30.000 |

– 30.000 |

– 30.000 |

– 30.000 |

|

Aanpasing overheveling huishoudelijke hulp Wlz-cliënten (Wmo) |

7.500 |

|||||

|

Compensatie eigen bijdragen gemeenten Wlz-cliënten (Wmo) |

2.970 |

|||||

|

Stand 1e suppletoire begroting 2017 |

1.290.731 |

1.284.682 |

1.284.763 |

1.295.390 |

1.347.193 |

1.347.194 |

|

Nog niet eerder opgenomen in een begroting: |

||||||

|

Correctie Waterschapswegen (knelpunten verdeelproblematiek) |

– 3.531 |

– 3.612 |

– 3.695 |

– 3.780 |

– 3.780 |

|

|

VTH-taken |

– 46.700 |

– 46.700 |

– 46.700 |

– 46.700 |

– 46.700 |

|

|

Extramuralisering 2018 Wmo |

6.600 |

6.600 |

6.600 |

6.600 |

6.600 |

|

|

Compensatie vervallen ouderentoeslag Wmo |

1.318 |

1.318 |

1.318 |

1.318 |

1.318 |

|

|

Groeiruimte 2018 Wmo |

16.000 |

16.000 |

16.000 |

16.000 |

16.000 |

|

|

Stand ontwerpbegroting 2018 |

1.290.731 |

1.258.369 |

1.258.369 |

1.268.913 |

1.320.631 |

1.320.632 |

De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Dat maakt de uitkering geschikt voor de overheveling van specifieke uitkeringen, ook als die termijn nog niet bekend is. Ook maakt het de uitkering geschikt voor middelen die slechts tijdelijk beschikbaar zijn. In tabel 4.3.1. is een overzicht opgenomen van de decentralisatie-uitkeringen.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|

|

Ontwerpbegroting 2017: |

||||||

|

Actieplan luchtkwaliteit |

6.000 |

|||||

|

Basisregistratie Grootschalige Topografie |

633 |

422 |

211 |

|||

|

Beeldende kunst en vormgeving |

13.500 |

13.500 |

13.500 |

13.500 |

13.500 |

13.500 |

|

Bevolkingsdaling |

11.245 |

11.245 |

11.245 |

11.245 |

||

|

Bodemsanering |

50.081 |

48.801 |

47.504 |

43.386 |

||

|

Bonus beschut werk |

11.000 |

16.000 |

21.000 |

26.000 |

||

|

BRP centralisering inschrijving vergunninghouders |

4.731 |

4.731 |

4.731 |

4.731 |

4.731 |

4.731 |

|

Gezond in de stad |

19.846 |

5.000 |

5.000 |

5.000 |

5.000 |

5.000 |

|

Groeiopgave Almere |

6.962 |

6.962 |

6.962 |

6.962 |

6.962 |

6.962 |

|

Jeugd |

21.780 |

21.780 |

21.780 |

21.780 |

21.780 |

21.780 |

|

Leeuwarden Europese Culturele Hoofdstad 2018 |

1.653 |

2.066 |

||||

|

LHBT emancipatiebeleid |

960 |

|||||

|

Maatschappelijke opvang |

385.057 |

385.057 |

385.057 |

385.057 |

385.057 |

385.057 |

|

Veiligheidshuizen |

7.700 |

7.700 |

7.700 |

7.700 |

7.700 |

7.700 |

|

Verhoogde asielinstroom |

190.500 |

|||||

|

Versterking peuterspeelzaalwerk |

35.000 |

|||||

|

Voorschoolse voorziening peuters |

20.000 |

30.000 |

40.000 |

50.000 |

60.000 |

60.000 |

|

Vrouwenopvang |

118.951 |

120.981 |

120.981 |

120.981 |

120.981 |

120.981 |

|

Stand ontwerpbegroting 2017 |

905.599 |

674.245 |

685.671 |

696.342 |

625.711 |

625.711 |

|

1e suppletoire begroting 2017: |

||||||

|

A58 Aansluiting Goes |

3.796 |

|||||

|

Beter benutten |

118 |

|||||

|

Bodemsanering |

180 |

|||||

|

Buurtsportcoaches |

57.994 |

|||||

|

City Deal Inclusieve stad |

165 |

|||||

|

City Deal Zorg en veiligheid |

45 |

|||||

|

Dialoog Sinterklaasintocht |

45 |

|||||

|

Economische Zelfstandigheid |

885 |

|||||

|

Energiebesparing koopsector |

4.940 |

|||||

|

Erfgoed en ruimte |

25 |

|||||

|

Grensoverschrijdende arbeidsbemiddeling |

1.400 |

|||||

|

Herstructurering Wsw Oost-Groningen |

2.000 |

|||||

|

Huisvesting Onderwijs Asielinstroom |

8.000 |

|||||

|

Interreg V Projectstimuleringsregeling en Rijkscofinancieringsregeling |

189 |

|||||

|

Jeugd |

– 80 |

– 80 |

– 80 |

– 80 |

– 80 |

– 80 |

|

Kansen voor alle kinderen |

85.000 |

85.000 |

85.000 |

85.000 |

85.000 |

85.000 |

|

Klantprofielen in arbeidsmarktregio's |

3.100 |

|||||

|

LHBT emancipatiebeleid |

200 |

|||||

|

Meetsysteem van Geluidsnet |

36 |

|||||

|

Nationaal Cultureel-Wetenschappelijk Instituut |

17 |

|||||

|

Ondersteuning Raadsman Loppersum |

468 |

|||||

|

Pilot begeleiding kunstenaars |

89 |

|||||

|

Pilot Nederlandse Kernwaarden |

114 |

|||||

|

Regionet |

4.508 |

|||||

|

Scholenprogramma Groningen |

3.000 |

3.000 |

8.875 |

3.000 |

3.000 |

3.000 |

|

Verhoogde asielinstroom |

26.958 |

|||||

|

Voorzieningenniveau Eindhoven |

900 |

|||||

|

Vrouwenopvang |

– 280 |

250 |

250 |

250 |

250 |

250 |

|

Wijziging betalingsverloop decentralisatie-uitkeringen 2016 |

62.534 |

|||||

|

Stand 1e suppletoire begroting 2017 |

1.171.945 |

762.415 |

779.716 |

784.512 |

713.881 |

713.881 |

|

Nog niet eerder opgenomen in een begroting: |

||||||

|

Bodemsanering |

500 |

500 |

500 |

|||

|

Bonus Beschut Werk (vrijval) |

– 9.844 |

|||||

|

Buurtsportcoaches |

18 |

|||||

|

City Deal Zorg en Veiligheid |

15 |

|||||

|

Correctie Waterschapswegen |

3.531 |

3.612 |

3.695 |

3.780 |

3.867 |

|

|

Erfgoed en ruimte |

42 |

|||||

|

Fort Oranje |

5.300 |

|||||

|

Gezond in de stad |

14.440 |

14.440 |

14.440 |

14.440 |

– 5.000 |

|

|

Groeiopgave Almere |

709 |

336 |

336 |

336 |

336 |

336 |

|

LHBT emancipatiebeleid |

464 |

|||||

|

MIRT Onderzoek A2 |

10 |

|||||

|

Pilot Nederlandse Kernwaarden |

70 |

|||||

|

RSP Zuiderzeelijn |

36.277 |

|||||

|

Tijdelijke oplossing anonieme hulplijn |

657 |

|||||

|

Verander- en versnellingstrajecten Sociaal Domein |

2.250 |

|||||

|

Versterking gemeentelijke aanpak jihadisme |

5.801 |

|||||

|

VTH-taken |

46.700 |

46.700 |

46.700 |

46.700 |

46.700 |

|

|

Wachtlijsten internationaal onderwijs |

5.350 |

|||||

|

Weerbaar opvoeden |

57 |

|||||

|

We can young |

98 |

|||||

|

Stand ontwerpbegroting 2018 |

1.219.062 |

828.579 |

845.304 |

849.683 |

779.137 |

759.784 |

In artikel 13, lid 5, van de Financiële-verhoudingswet wordt bepaald dat jaarlijks, in overleg met de ministers die het aangaat, wordt bezien of een decentralisatie-uitkering kan worden gewijzigd in een integratie-uitkering of een algemene uitkering. In de volgende alinea’s wordt hiervan verslag gedaan.

In het licht van het traject dat de fondsbeheerders gestart zijn om het uitkeringsstelsel te vereenvoudigen (zie de toelichting bij de integratie-uitkeringen in paragraaf 3.5), zullen geen nieuwe integratie-uitkeringen meer worden gecreëerd. Voor de decentralisatie-uitkeringen betekent dit dat alleen een mogelijke omzetting naar de algemene uitkering aan de orde kan zijn.

In tabel 4.3.1. is te zien dat de meeste bij ontwerpbegroting 2017 en 1e suppletoire begroting 2017 opgenomen decentralisatie-uitkeringen niet structureel zijn. Van omzetting naar de algemene uitkering is voor die decentralisatie-uitkeringen dan ook geen sprake. Voor de structurele decentralisatie-uitkeringen opgenomen in de ontwerpbegroting 2017 en 1e suppletoire begroting 2017 geldt dat deze niet aan alle gemeenten worden uitgekeerd en/of nu nog niet kunnen worden verdeeld via de maatstaven van de algemene uitkering. Deze decentralisatie-uitkeringen kunnen dan ook nu niet worden omgezet in de algemene uitkering. Van de nog niet eerder in een begroting opgenomen (structurele) decentralisatie-uitkeringen wordt bij ontwerpbegroting 2019 bezien of ze kunnen worden omgezet naar de algemene uitkering.

In dit hoofdstuk wordt het gemeentefonds in een breder perspectief geplaatst. Daarbij wordt een overzicht gegeven van de (overige) inkomstenbronnen van gemeenten en hoe die zich verhouden tot de uitkering uit het gemeentefonds (paragraaf 5.1). Daarnaast wordt nader ingegaan op de specifieke uitkeringen (paragraaf 5.2) en de lokale heffingen (paragraaf 5.3). Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2018 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds (paragraaf 5.4 en bijlage 1).

De uitgaven van gemeenten worden uit verschillende inkomstenbronnen bekostigd. Tabel 5.1.1. bevat een overzicht van de verschillende inkomstenbronnen van de gemeenten voor de periode 2012–2017. De cijfers tot en met 2015 zijn op basis van de jaarrekeningen. De cijfers 2016 en 2017 zijn op basis van de begrotingen.

|

Rekening 2012 |

Rekening 2013 |

Rekening 2014 |

Rekening 2015 |

Begroting 2016 |

Begroting 2017 |

|

|---|---|---|---|---|---|---|

|

Gemeentefonds |

18.437 |

17.972 |

18.695 |

28.060 |

27.261 |

27.051 |

|

Specifieke uitkeringen |

9.212 |

9.558 |

9.392 |

6.216 |

6.263 |

6.426 |

|

OZB |

3.336 |

3.446 |

3.542 |

3.690 |

3.955 |

4.022 |

|

Overige belastingen |

1.001 |

1.042 |

1.101 |

1.198 |

1.183 |

1.295 |

|

Retributies |

3.982 |

3.929 |

4.019 |

4.124 |

4.130 |

4.246 |

|

Bouwgrondexploitatie |

6.242 |

5.562 |

5.430 |

5.998 |

3.954 |

3.214 |

|

Onttrekkingen reserves |

9.070 |

8.127 |

7.044 |

6.762 |

3.233 |

3.295 |

|

Overige middelen |

11.140 |

10.708 |

10.207 |

9.003 |

6.966 |

7.648 |

|

Totaal |

62.420 |

60.343 |

59.431 |

65.051 |

56.945 |

57.197 |

Bron: CBS (Statline) met uitzondering van:

1 Gemeentefonds

Bron rekeningcijfers: Ministerie van BZK slotwetten gemeentefonds

Bron begrotingscijfers: Ministerie van BZK ontwerpbegrotingen gemeentefonds

2 Specifieke uitkeringen

Bron rekeningcijfers 2012–2014: CBS: informatie aangeleverd door gemeenten en gecorrigeerd door het CBS (Informatie voor Derden)