Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2015-2016 | 33819 nr. N |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 20 juni 2016

Hierbij doe ik u de evaluatie verhuurderheffing toekomen. In de Wet Maatregelen Woningmarkt 2014 II is opgenomen dat de Minister voor Wonen en Rijksdienst binnen drie jaar na inwerkingtreding van de wet verslag zal doen over de doeltreffendheid en de effecten van de verhuurderheffing en heffingsvermindering in de praktijk. Aan Uw Kamer is toegezegd om deze evaluatie begin 2016 aan de Kamer te doen toekomen (onder andere in de brief van 17 december 2013; EK 33 819, nr. I en mijn brief van 15 december 2015, EK 32 769, nr. J). Op verschillende momenten heb ik met de Eerste en Tweede Kamer van gedachten gewisseld over de (effecten van de) verhuurderheffing. Daarbij heb ik toegezegd bij de evaluatie van de verhuurderheffing onder andere aandacht te besteden aan de financiële positie van verhuurders, zowel toegelaten instellingen, als particuliere verhuurders, de doorstroming op de huurmarkt, investeringen in de bestaande en nieuwe voorraad, de ontwikkelingen in het huurbeleid en de beschikbaarheid van betaalbare woningen. Verder heb ik toegezegd bij de evaluatie van de verhuurderheffing een verkenning te doen naar de wijze waarop na 2017 een stads- en dorpsvernieuwingsfonds zou kunnen worden vormgegeven en heeft de Tweede Kamer de motie De Vries (TK 34 314 nr. 17) aangenomen waarin de regering verzocht wordt bij de evaluatie van de verhuurderheffing de mogelijkheden te onderzoeken om opnieuw een investeringsbudget stedelijke vernieuwing te creëren. Tot slot is van verschillende kanten en op verschillende momenten gevraagd om aanpassingen in de verhuurderheffing, met name gericht op een extra vrijstelling of een verruiming van de heffingsvermindering. In mijn brief van 4 december 2015 (TK 32 847, nr. 209) heb ik wat dat betreft verwezen naar de voorliggende evaluatie van de verhuurderheffing. In het Algemeen Overleg huuraangelegenheden met de Tweede Kamer op 30 maart 2016 heb ik toegezegd de evaluatie gepaard te doen gaan met concrete wijzigingsvoorstellen.

Met de voorliggende evaluatie ga ik in op de genoemde toezeggingen. In deze begeleidende brief geef ik een korte weergave van de bevindingen en doe ik voorstellen voor het vervolg, met name wat betreft de wijzigingen in de verhuurderheffing en daarmee samenhangende heffingsvermindering waartoe ik een wetsvoorstel voorbereid.

De evaluatie gaat achtereenvolgens in op de gegevens die uit de uitvoering van de heffing en de heffingsvermindering beschikbaar zijn gekomen, op de financiële positie van corporaties, de positie van particuliere verhuurders en de situatie op de woningmarkt. In de laatste hoofdstukken van de evaluatie wordt ingegaan op de verschillende voorstellen tot wijziging van de heffing en heffingsvermindering en op de mogelijke vormgeving van een stads- en dorpsvernieuwingsfonds.

Uit de uitvoeringsinformatie van de belastingdienst blijkt dat de opbrengsten van de heffing vrijwel gelijk lopen met de bij invoering beoogde opbrengsten. Het grootste deel van de heffingsplichtige verhuurders heeft een relatief beperkt aantal woningen. Het merendeel van de heffingsopbrengst wordt opgebracht door de grotere verhuurders. In totaal wordt door ongeveer 3300 verhuurders verhuurderheffing afgedragen, waarvan 12% toegelaten instellingen betreft. Toegelaten instellingen dragen bij aan ongeveer 90% van de heffingsopbrengst.

Wat betreft de heffingsvermindering is in totaal tot 1 mei 2016 voor een bedrag van € 121,7 miljoen aan voorlopige investeringsverklaringen afgegeven, waarvan voor een bedrag van € 45,3 miljoen ook aan definitieve investeringsverklaringen. Van dit bedrag van € 45,3 miljoen aan afgegeven definitieve investeringsverklaringen is tot en met de aangifte over het jaar 2015 voor een bedrag van € 29,8 miljoen daadwerkelijk verrekend met de verschuldigde verhuurderheffing. De aanvragen voor heffingsvermindering betreffen vooral de categorieën sloop en ombouw van niet voor woning bestemde ruimten naar huurwoningen (kantoortransformatie). Als in de resterende looptijd van de heffingsvermindering het gebruik van de regeling gelijke tred blijft houden met de uitputting tot nu toe, zal het gebruik van de regeling achterblijven bij het geraamde bedrag van € 280 miljoen.

Gemiddeld genomen staat de corporatiesector er financieel goed voor, beter dan ten tijde van de invoering van de verhuurderheffing werd verwacht. Corporaties hebben gebruik gemaakt van de extra ruimte in het huurbeleid, vooral in 2013 en 2014. Tegelijkertijd hebben ze hun lasten verlaagd. Ook zijn de investeringen in nieuwbouw en aankoop van huurwoongelegenheden en in niet-DAEB activiteiten teruggebracht. Daarnaast hebben enkele andere factoren een positief effect gehad op de financiële vooruitzichten van de corporatiesector. De sector lijkt bij het vigerende beleid, gegeven de huidige financiële kengetallen, in staat om een hoger investeringsprogramma te realiseren dan voorzien in hun prognose (dpi 2015) zonder dat de financiële continuïteit in gevaar komt. Dit beeld wordt bevestigd door de analyse rond de indicatieve bestedingsruimte woningcorporaties waarover ik u separaat nader zal informeren. Hieruit blijkt dat de omvang van de ruimte om te investeren in nieuwbouw, woningverbetering of matiging van de huren voor heel Nederland aanzienlijk is. Ook als naar de onderliggende spreiding in de cijfers wordt gekeken blijkt een gezond beeld van de sector. In vergelijking met 2012 zijn er relatief minder corporaties onder de normen van de financiële indicatoren.

Bij overige verhuurders geldt dat de diversiteit tussen de verschillende categorieën verhuurders aanzienlijk is, en het daarom moeilijker is een algemeen beeld te schetsen. De financiële positie van particuliere verhuurders is de afgelopen jaren (2010–2014) niet specifiek door de verhuurderheffing onder druk komen te staan. De ontwikkeling van de woningmarkt onder invloed van de economische ontwikkeling lijkt een meer bepalende factor. Zo stijgt in 2014 de solvabiliteit voor vrijwel alle categorieën verhuurders terwijl de verhuurderheffing in die periode ook juist oploopt.

De ontwikkeling in de financiële positie van de particuliere verhuurders is ook het resultaat van de bewuste inzet van maatregelen om kosten te drukken en huurinkomsten te verhogen. Deze strategieën hebben een doorwerking op de huren (maximeren, woningverbetering om de huren te verhogen) en het niveau van onderhoud. Zeker voor kleinere verhuurders (hofjes, natuurlijke personen, kleine commerciële verhuurders) zijn de mogelijkheden om kosten te besparen beperkt (in bijzonder personele en bedrijfslasten).

Tussen 2012 en 2015 is het aandeel woningen met een huur onder de liberalisatiegrens gedaald. Wel blijkt dat deze trend al gaande was voor invoering van de verhuurderheffing. Ook blijft de voorraad onder de liberalisatiegrens voldoende om de doelgroep te huisvesten. De afname van het aandeel woningen onder de liberalisatiegrens heeft er niet toe geleid dat huishoudens die tot de doelgroep van de corporaties behoren minder vaak in een woning onder de liberalisatiegrens wonen. Het aandeel huishoudens dat behoort tot de doelgroep van corporaties in het gereguleerde deel van de woningvoorraad is toegenomen. Het aandeel hogere inkomens dat een corporatiewoning met een huur onder de liberalisatiegrens huurt is afgenomen, zodat meer van deze woningen beschikbaar zijn voor de doelgroep.

Verhuurders blijken de afgelopen jaren gebruik te hebben gemaakt van de mogelijkheid de huren met meer dan inflatie te laten stijgen. Ze hebben daarbij evenwel niet de volledige ruimte die mogelijk was benut. De huren zijn minder gestegen dan wettelijk toegestaan. In de brief van 28 februari 2013 waarin de mogelijke inkomenseffecten van de wijzigingen in het huurbeleid en de verhuurderheffing zijn geschetst werd bij de beschrijving van de effecten uitgegaan van een maximaal gebruik van de ruimte voor huurverhogingen.

In hoofdstuk 6 van de voorliggende evaluatie van de verhuurderheffing is ingegaan op verschillende voorstellen tot aanpassing van de verhuurderheffing of de heffingsvermindering daarin. Naar aanleiding van enkele toezeggingen die ik de Tweede Kamer heb gedaan, en enkele daartoe strekkende moties ben ik op grond van de analyse in het betreffende hoofdstuk voornemens tot enkele aanpassingen in de verhuurderheffing en heffingsvermindering. Het beschikbare budget van € 280 miljoen voor de heffingsvermindering biedt hier ruimte voor.

In het Algemeen Overleg huuraangelegenheden met de Tweede Kamer op 30 maart 2016 is mij gevraagd de evaluatie verhuurderheffing gepaard te doen gaan met voorstellen waarin de gevraagde wijzigingen in de verhuurderheffing zijn opgenomen.

Ik deel de opvatting dat gewenste wijzigingen in de verhuurderheffing niet te lang moeten wachten op uitwerking. Gezien de termijnen die gewoonlijk gelden voor wetswijzigingen begrijp ik het verzoek uit het voornoemde Algemeen Overleg om niet met het voorbereiden en aan de Tweede Kamer doen toekomen van noodzakelijke wetswijzigingen te wachten tot ik over de evaluatie met het parlement van gedachten gewisseld heb. Daarom stel ik nu al concreet voor op de volgende punten een wetsvoorstel tot wijziging van de verhuurderheffing in te dienen:

– In lijn met de motie Houwers (TK 31 757 nr. 71) het toevoegen van de gemeentes in de overige krimpgebieden (in casu de Achterhoek en Noordoost Fryslân) aan de gebieden waar de heffingsvermindering voor sloop van toepassing kan zijn. De kosten hiervan zullen worden opgevangen binnen de onderuitputting van de beschikbare € 280 miljoen voor de heffingsvermindering.

– Verlenging van de periode waarin aanvragen voor heffingsvermindering kunnen worden aangevraagd voor de categorieën sloop en samenvoeging. Het aanmelden van voorgenomen sloop voor de regeling vermindering verhuurderheffing kan op dit moment tot 31 december 2017. Vervolgens dienen de aangemelde woningen binnen drie jaar gesloopt te zijn om de heffingsvermindering daadwerkelijk toe te kunnen passen. Ik stel een wetswijziging voor waarmee het aanmelden van voorgenomen sloop mogelijk is tot en met 31 december 2019. Dit voor zolang het beschikbare budget van € 280 miljoen hiervoor nog ruimte biedt.

– Verhoging van de heffingsvrije voet in de verhuurderheffing van 10 naar 25 woningen. Dit leidt tot lagere uitvoeringskosten en administratieve lasten en komt tegemoet aan de hiervoor beschreven positie van kleinere verhuurders.

– Als uitwerking van het gevraagde in twee moties van het lid van Vliet (Kamerstuk 34 300 XVIII, nr. 35 en Kamerstukken II, 2015/2016, 31 757, nr. 81) stel ik voor om woningen in krimpgebieden in particulier bezit die door een verhuurder worden aangekocht, en die deel uitmaken van een complex waar de betreffende verhuurder al bezit heeft, na aankoop gedurende vijf jaar vrij te stellen van verhuurderheffing. Het gaat dan om woningen die worden aangekocht in de periode 2017–2019. De periode van vijf jaar is gekozen omdat bij verhuur langer dan vijf jaar de huurinkomsten steeds meer bij zullen gaan dragen in de gemaakte kosten voor de aankoop van de woning. De periode van drie jaar (2017–2019) biedt voldoende tijd om de huidige voorraad leegstaande woningen om te zetten in huurwoningen. De regeling wordt beperkt tot aankoop van woningen in complexen waar de verhuurder al bezit heeft, omdat een rol van de verhuurder in deze complexen voor de hand ligt. Immers is het beheer van de eigen woningen mede afhankelijk van de wijze van beheer van de overige woningen in het complex.

Om deze vrijstelling te kunnen toepassen moet de Belastingdienst beschikken over een gevalideerd bestand met vrijgestelde woningen. Ik beoog deze taak te beleggen bij de Rijksdienst voor Ondernemend Nederland (RVO) die op dit moment ook belast is met de uitvoering van de heffingsvermindering in de verhuurderheffing.

– Het introduceren van een heffingsvermindering voor woningen die in de periode 2017–2021 worden gebouwd en een huurprijs hebben onder de eerste aftoppingsgrens (van de huurtoeslag). Dit ook in het kader van de uitwerking van de motie De Vries (TK, 34 300 XVIII, nr. 15), die de regering verzoekt in overleg met VNG en andere betrokken partijen een indicatieve taakstelling voor gemeenten te introduceren van extra tijdelijke en betaalbare woningen voor de sociale doelgroep, door het beschikbaar stellen van voor ombouw geschikte gebouwen en door verhuur van bouwrijpe kavels. De voorgestelde heffingsvermindering draagt bij aan het uitbreiden van de voorraad goedkopere huurwoningen. Met dit voorstel wordt ook uitwerking gegeven aan het tweede deel van de motie Van der Linde/Monasch (TK 34 000 XVIII, nr. 19). De heffingsvermindering zal € 20.000 per woning bedragen in zogenoemde schaarstegebieden, en € 10.000 per woning in de rest van Nederland. Voor de definitie van schaarstegebieden zal aangesloten worden bij de afbakening die is gehanteerd bij de aanpassing van het woningwaarderingsstelsel waarbij schaarstegebieden werden aangewezen1. Evenals bij een vrijstelling zoals gevraagd in de voornoemde motie Van der Linde/Monasch wordt hiermee de nieuwbouw van goedkope huurwoningen gefaciliteerd. Met de vormgeving in de vorm van een heffingsvermindering wordt bereikt dat de investeerder al snel na oplevering van de woning de beschikking krijgt over de financiële middelen. Met de introductie van deze heffingsvermindering wordt een impuls voor de goedkope nieuwbouw bereikt. Dit gebeurt deels via een verschuiving van de nieuwbouw van het duurdere segment naar het goedkope segment, en deels via een additionele bouwproduktie. Naar schatting gaat het om ongeveer 6200 nieuwbouwwoningen per jaar die in aanmerking zullen komen voor de heffingsvermindering. Dit is qua omvang vergelijkbaar met ongeveer de helft van de totale produktie van sociale huurwoningen door corporaties in de afgelopen jaren. Om te bevorderen dat deze impuls een vliegwieleffect krijgt en daadwerkelijk leidt tot het voortvarend oppakken door de sector van de gewenste toevoegingen aan de voorraad ben ik bereid met de bouwindustrie en de bouwsector te spreken over het aanbieden van kant en klare pakketten en de bouw van bijvoorbeeld prefab woningen die het mogelijk maken snel in te spelen op de behoefte aan goedkope nieuwbouwwoningen. Ook ben ik, naar aanleiding van de voornoemde motie De Vries, bereid met de VNG, Aedes en andere spelers in de sector te spreken over de ambitie om in de komende vijf jaar forse aantallen woningen aan de voorraad toe te voegen, zowel in het goedkope, als het middeldure segment. Daarbij zal het ondermeer gaan over onderwerpen als het beschikbaar stellen van bouwgrond, stedelijke vernieuwing, doorstroming en de mogelijke spanning die kan zitten tussen de woningbehoefte in een kerngemeente en de bijdragen die randgemeenten daaraan kunnen leveren. Het stimuleren van nieuwbouw van betaalbare huurwoningen zal leiden tot toename van het aantal woningen in de gereguleerde sector. Dat kan in gebieden waar die uitbreiding plaatsvindt aanleiding zijn voor het aanpassen en vereenvoudigen van de regels voor verkoop van duurdere woningen van corporaties. Uitgangspunt daarbij is dan dat woningen die in kwaliteit niet langer per se nodig zijn voor de sociale huursector beschikbaar komen voor het geliberaliseerde middensegment. In de komende maanden zullen daartoe de verkoopregels worden bezien, waarbij de toestemming van gemeenten bij de verkoop van reeds geliberaliseerde woningen vervalt. Daarbij wordt ook bezien of de toestemming van de gemeenten ook bij te liberaliseren woningen kan vervallen, indien te borgen is dat die verkoop ten goede komt aan dit middensegment (bijvoorbeeld doordat in de verkoopovereenkomst de huurontwikkeling voor de komende jaren is vastgelegd).

– De verhoging van de heffingsvrije voet, de vrijstelling van verhuurderheffing van aangekochte woningen (behorend tot een complex waarin de verhuurder al bezit heeft) in krimpgebieden en de heffingsvermindering voor goedkope nieuwbouw van € 10.000 respectievelijk € 20.000 leiden tot een derving van opbrengsten verhuurderheffing. Dit wordt binnen de heffing gecompenseerd door een compenserende verhoging van het heffingstarief. Voor de vrijstelling van aangekochte woningen gaat het om een bedrag van € 0,2 miljoen in 2018 oplopend naar € 0,6 miljoen in 2020. De verhoging van de heffingsvrije voet van 10 naar 25 woningen betreft een bedrag van € 20,3 miljoen. Voor de nieuw te introduceren vrijstelling voor goedkope nieuwbouw wordt een bedrag van € 83,7 miljoen gedurende 5 jaar geraamd. In totaal leidt dit tot een verhoging van het tarief verhuurderheffing met 0,033%-punt (ten opzichte van het geldende tarief van 0,536%). Op deze wijze blijft de totale opbrengst van de verhuurderheffing, en daarmee de voorziene bijdrage van verhuurders aan de Rijksbegroting ongewijzigd.

De betreffende wetswijzigingen zal ik zo spoedig mogelijk verder uitwerken en als wetsvoorstel aan de Tweede Kamer aanbieden. Met de hiervoor beschreven concrete aankondiging van de door mij voorgenomen wijzigingen geef ik nu al duidelijkheid over de beoogde wetswijziging, zodat u, indien gewenst, hier uw oordeel al over kunt geven.

Op grond van het Regeerakkoord wordt uitgegaan van een verhoging van de verhuurderheffing in 2018 naar € 2,06 miljard. Om een dergelijke stijging te realiseren is tegen die tijd een aanpassing van het heffingstarief via wetswijziging nodig.

Naast de voornoemde wetswijzigingen ben ik voornemens tot een andere aanpassing in de heffingsvermindering. Dit in relatie tot de toezegging in mijn brief van 6 april met reactie op de motie de Vries (TK 30 136, nr. 44), waarin ik aangeef dat ik bereid ben de investeringscondities voor corporaties op Rotterdam Zuid substantieel (verder) te verbeteren, en daartoe onder andere een verruiming van de voorwaarden voor de heffingsvermindering in de verhuurderheffing overweeg. Het gaat om een verhoging van het bedrag aan heffingsvermindering dat geldt voor de investeringscategorieën sloop en samenvoeging van huurwoningen, nieuwbouw van huurwoningen, en grootschalige verbouw van huurwoningen. Dit bedrag ligt op dit moment op € 15.000 per investering en zal verhoogd worden naar € 25.000 per investering. Deze verhoging van het bedrag zal overigens ook gelden voor de sloop en samenvoeging van woningen in krimpgebieden. Daarnaast ben ik voornemens de hiervoor genoemde verlenging van de periode waarin aanvragen voor heffingsvermindering kunnen worden aangevraagd, naast voor de investeringscategorieën sloop en samenvoeging, ook te doen gelden voor de investeringscategorieën nieuwbouw en verbouw. Tenslotte zal de hiervoor genoemde nieuw te introduceren heffingsvermindering voor goedkope nieuwbouw ook van toepassing zijn in Rotterdam. Voor Rotterdam Zuid leidt dit er toe dat bij goedkope nieuwbouw (met een huur onder de eerste aftoppingsgrens) zowel de verhoogde heffingsvermindering voor nieuwbouw geldt, als de heffingsvermindering voor goedkope nieuwbouw; in totaal € 35.000 per woning. Met deze wijzigingen is sprake van een aanzienlijke investeringsimpuls voor Rotterdam Zuid in lijn met mijn toezegging in mijn brief van 6 april. Over de nadere afspraken met Rotterdam zal ik u op korte termijn separaat informeren.

Tijdens de plenaire behandeling van de begroting voor Wonen en Rijksdienst voor het jaar 2015 heb ik toegezegd bij de evaluatie van de verhuurderheffing een verkenning te doen naar de wijze waarop na 2017 een stads- en dorpsvernieuwingsfonds zou kunnen worden vormgegeven. Deze toezegging heb ik bevestigd tijdens het Algemeen Overleg over stedelijke vernieuwing op 3 december 2015. Daarnaast heeft de Tweede Kamer de motie De Vries (TK 34 314 nr. 17) aangenomen waarin de regering verzocht wordt bij de evaluatie van de verhuurderheffing de mogelijkheden te onderzoeken om opnieuw een investeringsbudget stedelijke vernieuwing te creëren. In de uitwerking blijkt dat de wijze waarop de beoogde doelen kunnen worden ondersteund sterk afhankelijk is van de aard en omvang van het doel. Hier wordt in hoofdstuk 7 van de voorliggende evaluatie dieper op ingegaan. Voor tot een verdere uitwerking kan worden gekomen zal een nadere keuze moeten worden gemaakt over de beoogde doelen die met een fonds moeten worden bereikt, hoe deze zich verhouden tot de voor- en nadelen in de uitvoering, en hoe deze zich verhouden tot de doelen die bereikt worden met de heffingsvermindering. Hierbij geldt dat is gebleken dat met de heffingsvermindering in de verhuurderheffing een belangrijke bijdrage kan worden geleverd aan belangrijke maatschappelijk gewenste urgente investeringen. Met de hiervoor beschreven aanpassingen aan de heffingsvermindering wordt in belangrijke knelpunten voorzien.

Naar aanleiding van het verzoek van het lid Bashir (SP) heeft de commissie voor Wonen en Rijksdienst van de Tweede Kamer mij gevraagd om een reactie op het rapport van het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) en de brief van de gemeente Amsterdam aangaande de evaluatie van de verhuurderheffing.

De bevindingen in het rapport van het Coelo zijn in lijn met de bevindingen in het rapport dat ik u met deze brief doe toekomen. Het rapport van het Coelo heeft zich daarbij beperkt tot de corporatiesector. Er wordt geconstateerd dat huren zijn gestegen, investeringen lijken afgenomen en het aantal geliberaliseerde woningen toegenomen. Eerder in deze brief wordt ook al aangegeven dat corporaties gebruik hebben gemaakt van de extra ruimte in het huurbeleid, vooral in 2013 en 2014, tegelijkertijd hun lasten hebben verlaagd, en ook de investeringen in nieuwbouw en aankoop van huurwoongelegenheden en in niet-DAEB activiteiten zijn teruggebracht. Dit neemt evenwel niet weg dat de sector er gemiddeld genomen financieel goed voor staat, beter dan ten tijde van de invoering van de verhuurderheffing werd verwacht. De conclusie van het Coelo dat het aandeel huurwoningen onder de liberalisatiegrens is gedaald spoort met de analyse in hoofdstuk 5 van de bij deze brief gevoegde evaluatie van de verhuurderheffing. Hierbij constateer ik wel dat blijkt dat deze trend al gaande was voor invoering van de verhuurderheffing en de voorraad onder de liberalisatiegrens voldoende blijft om de doelgroep te huisvesten. De afname van het aandeel woningen onder de liberalisatiegrens heeft er niet toe geleid dat huishoudens die tot de doelgroep van de corporaties behoren minder vaak in een woning onder de liberalisatiegrens wonen.

In de brief van de gemeente Amsterdam wordt aangegeven dat het bedrag aan verhuurderheffing voor Amsterdamse corporaties oploopt tot € 170 miljoen per jaar, wat effecten zou hebben op de mogelijkheid om grote stappen te zetten op het vlak van betaalbaarheid, energiebesparing en woningkwaliteit. In de brief wordt aangegeven welke investeringen gedaan zouden kunnen worden met de genoemde € 170 miljoen. Dit wil evenwel niet zeggen dat zonder verhuurderheffing deze investeringen daadwerkelijk in die mate gedaan zouden zijn. Daarbij speelt mee dat corporaties verschillende vrijheidsgraden hebben om de op te brengen verhuurderheffing op te vangen, en gemiddeld genomen de financiële positie van corporaties zodanig is dat de sector, gegeven de huidige financiële kengetallen, in staat lijkt om een hoger investeringsprogramma te realiseren dan voorzien in hun prognose (dpi 2015) zonder dat de financiële continuïteit in gevaar komt. Overigens zal de in deze brief aangekondigde invoering van een heffingsvermindering voor goedkope nieuwbouw een financiële bijdrage leveren aan de mogelijkheden van Amsterdamse corporaties om te investeren in betaalbare huurwoningen.

Uit de evaluatie blijkt dat de opbrengsten van de verhuurderheffing in lijn liggen met de verwachtingen bij de invoering hiervan. Van de heffingsvermindering wordt minder dan gepland gebruik gemaakt. Tegelijk valt te concluderen dat de heffing over het algemeen door verhuurders te dragen is. Van de mogelijkheden tot huurverhogingen is minder gebruik gemaakt dan wettelijk maximaal mogelijk. Tegen deze achtergrond zie ik geen aanleiding af te wijken van de hoofdlijnen van de regelgeving. Dit neemt niet weg dat er op onderdelen behoefte is aan aanpassing of verruiming van de faciliteiten binnen de verhuurderheffing en heffingsvermindering. Hiervoor bestaat voor een deel ook budgettaire ruimte binnen de uitputting van het beschikbare budget voor de heffingsvermindering. In deze brief heb ik enkele concrete voorstellen voor aanpassingen gedaan. Hiertoe zal ik zo spoedig mogelijk een wetsvoorstel indienen.

De Minister voor Wonen en Rijksdienst, S.A. Blok

Evaluatie Verhuurderheffing

Juni 2016

Inhoudsopgave

|

1. |

Inleiding |

9 |

|

2. |

Uitvoeringsinformatie verhuurderheffing en heffingsvermindering |

10 |

|

3. |

Corporatiesector |

14 |

|

4. |

Overige verhuurders |

28 |

|

5. |

Uitkomsten op de woningmarkt |

34 |

|

6. |

Voorstellen voor aanpassingen in de verhuurderheffing of heffingsvermindering |

38 |

|

7. |

Stads- en dorpsvernieuwingsfonds |

45 |

In 2013 is met de Wet verhuurderheffing een heffing ingevoerd bij verhuurders met meer dan 10 voor verhuur bestemde woningen. Met de Wet Maatregelen Woningmarkt 2014 II is deze heffing in 2014 gecontinueerd. Vanaf 2014 is daarbij een tijdelijke heffingsvermindering van toepassing voor investeringen met betrekking tot enkele maatschappelijke opgaven. In de wet is opgenomen dat binnen drie jaar na inwerkingtreding verslag zal worden gedaan over de doeltreffendheid en de effecten van de verhuurderheffing en heffingsvermindering in de praktijk. Aan de Eerste Kamer is toegezegd om deze evaluatie begin 2016 aan de Kamer te doen toekomen.2 Op verschillende momenten is met de Eerste en Tweede Kamer van gedachten gewisseld over de (effecten van de) verhuurderheffing. Daarbij is toegezegd bij de evaluatie van de verhuurderheffing onder andere aandacht te besteden aan de financiële positie van verhuurders, zowel toegelaten instellingen, als particuliere verhuurders, de doorstroming op de huurmarkt, investeringen in de bestaande en nieuwe voorraad, de ontwikkelingen in het huurbeleid en de beschikbaarheid van betaalbare woningen. Verder is toegezegd bij de evaluatie van de verhuurderheffing een verkenning te doen naar de wijze waarop na 2017 een stads- en dorpsvernieuwingsfonds zou kunnen worden vormgegeven en heeft de Tweede Kamer de motie De Vries3 aangenomen waarin de regering verzocht wordt bij de evaluatie van de verhuurderheffing de mogelijkheden te onderzoeken om opnieuw een investeringsbudget stedelijke vernieuwing te creëren. Tot slot is van verschillende kanten en op verschillende momenten gevraagd om aanpassingen in de verhuurderheffing, met name gericht op een extra vrijstelling of een verruiming van de heffingsvermindering. In de brief van 4 december 20154 is wat dat betreft verwezen naar de hier voorliggende evaluatie van de verhuurderheffing.

In de Wet maatregelen Woningmarkt II zijn de tarieven tot en met het jaar 2017 vastgelegd, uitgaande van een oploop van de heffing tot € 1,7 miljard in 2017. Op grond van het Regeerakkoord is voorzien in een verdere oploop van de verhuurderheffing naar € 2,06 miljard in 2018. Voor deze oploop in 2018 zal een aanpassing van het heffingstarief via wetswijziging nodig zijn. Tevens zal, op grond van de Wet maatregelen Woningmarkt 2014 II, de tijdelijke heffingsvermindering per 31 december 2017 gesloten worden voor nieuwe aanvragen. Mocht op grond van de voorliggende evaluatie besloten worden tot wijzigingen hierin, dan zal wetswijziging aan de orde zijn.

Deze evaluatie is uitgevoerd door het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, met bijdragen van het Ministerie van Financiën en het Ministerie van Sociale Zaken en Werkgelegenheid. Voor de evaluatie zijn verschillende externe bronnen gebruikt. De belangrijkste hiervan zijn de uitvoeringsgegevens van de Belastingdienst en RVO, de informatie uit de reguliere rapportages van corporaties (dVi, dPi), de huurenquête en het Woononderzoek. Daarnaast is ten behoeve van deze evaluatie een enquête onder overige verhuurders (niet zijnde corporaties) gehouden.

In de navolgende hoofdstukken wordt de evaluatie opgebouwd langs de volgende lijnen. Hoofdstuk 2 gaat in op de uit de uitvoering blijkende informatie rond opbrengsten van de heffing, aantallen belastingplichtigen, gebruik van de heffingsvermindering en daarmee samenhangende investeringen. Hoofdstuk 3 gaat in op de (financiële) positie van de corporatiesector, en de mate waarin het huidige beeld afwijkt van hetgeen voorzien is op het moment van invoering van de verhuurderheffing. Hoofdstuk 4 gaat nader in op de positie van particuliere verhuurders, waarbij zoals ook door de Tweede Kamer gevraagd, ook nader ingegaan wordt op de positie van specifieke groepen verhuurders zoals hofjes. Hoofdstuk 5 gaat in op de ontwikkelingen op de huurmarkt, de betaalbaarheid, en de (samenstelling van de) voorraad huurwoningen. Hoofdstuk 6 en 7 gaan naar aanleiding van toezeggingen aan de Eerste en Tweede Kamer in op enkele specifieke onderwerpen met betrekking tot mogelijke stimuleringsmaatregelen op het terrein van de woningmarkt. Hoofdstuk 6 gaat daarbij in op de verschillende voorstellen tot vrijstelling van verhuurderheffing en uitbreidingen van de heffingsvermindering. Hoofdstuk 7 gaat in op enkele aspecten van een stads- en dorpsvernieuwingsfonds.

De verhuurderheffing geldt vanaf het jaar 2013. De verhuurderheffing wordt geheven bij verhuurders van meer dan tien huurwoningen met een huurprijs tot aan de liberalisatiegrens. De grondslag voor de heffing wordt gevormd door de totale WOZ-waarde van de huurwoningen met een huurprijs tot aan de liberalisatiegrens van de verhuurder, verminderd met de waarde van tien woningen (berekend naar de gemiddelde WOZ-waarde van alle huurwoningen met een huurprijs tot aan de liberalisatiegrens van de verhuurder). Ten behoeve van deze evaluatie is uitvoeringsinformatie beschikbaar over de heffingsjaren 2013, 2014 en 2015. In tabel 2.1.1 zijn de beoogde opbrengsten afgezet tegen de gerealiseerde opbrengsten.

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

Beoogde opbrengst |

50 |

1.165 |

1.355 |

|

Gerealiseerde opbrengst |

49 |

1.235 |

1.351 |

|

Tarief als % van de WOZ-waarde |

0,014% |

0,381% |

0,449% |

De hier genoemde opbrengsten betreffen de opbrengsten met betrekking tot een belastingjaar geheven zijn. Dit wijkt licht af van de in de begrotingsstukken opgenomen opbrengsten, welke namelijk de inkomsten betreffen die in een begrotingsjaar zijn binnengekomen. Omdat een beperkt deel van de opbrengsten over een jaar in een navolgend jaar pas daadwerkelijk binnenkomen kunnen hier verschillen in zitten.

De gerealiseerde opbrengsten komen vrijwel overeen met de bij invoering van de heffing beoogde opbrengsten. Over het jaar 2014 is de gerealiseerde opbrengst hoger dan de beoogde opbrengst. Dit heeft voor een belangrijk deel te maken met het feit dat in het jaar 2014 nog vrijwel geen heffingsverminderingen in de aangiften zijn toegepast. In de raming was hier wel rekening mee gehouden. In latere jaren zal daarentegen waarschijnlijk meer dan geraamd sprake zijn van toepassing van heffingsverminderingen in de aangifte.

De gerealiseerde opbrengst is de resultante van het aantal verhuurders, het aantal woningen per verhuurder en de gemiddelde WOZ-waarde van de woningen. Tabel 2.1.2 geeft een overzicht van deze kenmerken. In totaal wordt door ongeveer 3300 verhuurders verhuurderheffing afgedragen, waarvan 12% toegelaten instellingen betreft. Toegelaten instellingen dragen wel bij aan ongeveer 90% van de heffingsopbrengst. Dit heeft te maken met het feit dat toegelaten instellingen gemiddeld een veel groter aantal woningen in bezit hebben.

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

Aantal heffingsplichtigen |

3.527 |

3.312 |

3.293 |

|

Totaal aantal woningen (*1000) |

2.494 |

2.379 |

2.349 |

|

Gemiddeld aantal per heffingsplichtige |

707 |

718 |

713 |

|

Gemiddelde WOZ-waarde per woning (*€ 1.000) |

141 |

138 |

132 |

|

Aantal toegelaten instellingen |

412 |

397 |

394 |

|

Totaal aantal woningen toegelaten instellingen (*1000) |

2.179 |

2.125 |

2.150 |

|

Gemiddeld aantal per heffingsplichtige |

5.290 |

5.353 |

5.457 |

|

Gemiddelde WOZ-waarde per woning (*€ 1.000) |

141 |

137 |

133 |

|

Aantal overige verhuurders |

3.115 |

2.915 |

2.899 |

|

Totaal aantal woningen overige verhuurders (*1000) |

315 |

254 |

200 |

|

Gemiddeld aantal per heffingsplichtige |

101 |

87 |

69 |

|

Gemiddelde WOZ-waarde per woning (*€ 1.000) |

144 |

148 |

130 |

Het grootste deel van de heffingsplichtige verhuurders heeft een relatief beperkt aantal woningen. Tabel 2.1.3 laat zien dat het merendeel van de verhuurders minder dan 100 woningen verhuurt.

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

Aantal heffingsplichtigen |

3.527 |

3.312 |

3.293 |

|

Waarvan: |

|||

|

<25 woningen |

1.694 |

1.624 |

1.658 |

|

25–50 woningen |

708 |

660 |

643 |

|

50–100 woningen |

399 |

348 |

335 |

|

100–200 woningen |

197 |

180 |

174 |

|

200–500 woningen |

141 |

121 |

112 |

|

500–1000 woningen |

69 |

68 |

70 |

|

1000–2000 woningen |

77 |

75 |

69 |

|

2000–5000 woningen |

113 |

116 |

111 |

|

5000–10000 woningen |

68 |

62 |

62 |

|

>10000 woningen |

61 |

58 |

59 |

Hoewel het aantal verhuurders het grootst is in de groep verhuurders met minder dan 100 woningen (ongeveer 80% van de heffingsplichtige verhuurders), is het totaal aantal woningen in bezit van deze groep verhuurders relatief gezien beperkt. De groep verhuurders met minder dan 100 woningen betaalt slechts 2% van de heffing. Tabel 2.1.4 geeft een beeld van de verdeling van de opbrengst van de heffing over de verhuurders.

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

Opbrengst verhuurderheffing |

48,5 |

1.234,8 |

1.350,6 |

|

Waarvan: |

|||

|

Toegelaten instellingen |

42,8 |

1.107,1 |

1.251,6 |

|

Overige verhuurders |

5,7 |

127,6 |

98,9 |

|

<25 woningen |

0,2 |

5,1 |

5,7 |

|

25–50 woningen |

0,4 |

8,6 |

9,4 |

|

50–100 woningen |

0,5 |

10,5 |

11,6 |

|

100–200 woningen |

0,5 |

21,3 |

13,0 |

|

200–500 woningen |

0,8 |

18,6 |

19,0 |

|

500–1.000 woningen |

1,1 |

27,6 |

30,9 |

|

1.000–2.000 woningen |

2,4 |

61,9 |

63,0 |

|

2.000–5.000 woningen |

7,7 |

207,2 |

223,6 |

|

5.000–10.000 woningen |

9,3 |

230,3 |

253,5 |

|

>10.000 woningen |

25,5 |

643,8 |

720,9 |

De Regeling Vermindering Verhuurderheffing (RVV) geeft belastingplichtige verhuurders de mogelijkheid tot een fiscale vermindering op de verhuurderheffing. Het gaat om verhuurders die investeren in huurwoningen waarvan de huurprijs niet hoger is dan de liberalisatiegrens. De Regeling Vermindering Verhuurderheffing wordt uitgevoerd door de Rijksdienst Voor Ondernemend Nederland (RVO). In totaal is er € 280 miljoen beschikbaar voor deze heffingsvermindering.

Er zijn zes investeringscategorieën die de mogelijkheid op een heffingsvermindering geven. Daarnaast zijn deze investeringscategorieën regiogebonden. Tabel 2.2.1 geeft een overzicht van de regio’s met bijbehorende investeringscategorieën. Daarnaast is de heffingsvermindering niet voor iedere investeringscategorie gelijk en wordt de heffingsvermindering alleen toegekend wanneer er voor een minimaal bedrag in de woning is geïnvesteerd.

|

Investeringscategorie |

Regio |

Heffingsvermindering |

Minimale investering |

|---|---|---|---|

|

Sloop |

Krimpgebieden Rotterdam Zuid |

€ 15.000 |

€ 37.500 |

|

Nieuwbouw |

Rotterdam Zuid |

€ 15.000 |

€ 37.500 |

|

Samenvoeging |

Krimpgebieden Rotterdam Zuid |

€ 15.000 |

€ 37.500 |

|

Kleinschalige verbouw |

Rotterdam Zuid |

€ 10.000 |

€ 25.000 |

|

Grootschalige verbouw |

Rotterdam Zuid |

€ 15.000 |

€ 45.000 |

|

Ombouw naar huurwoning |

Overige regio’s in Nederland incl. Rotterdam Zuid en Krimpgebieden |

€ 10.000 |

€ 25.000 |

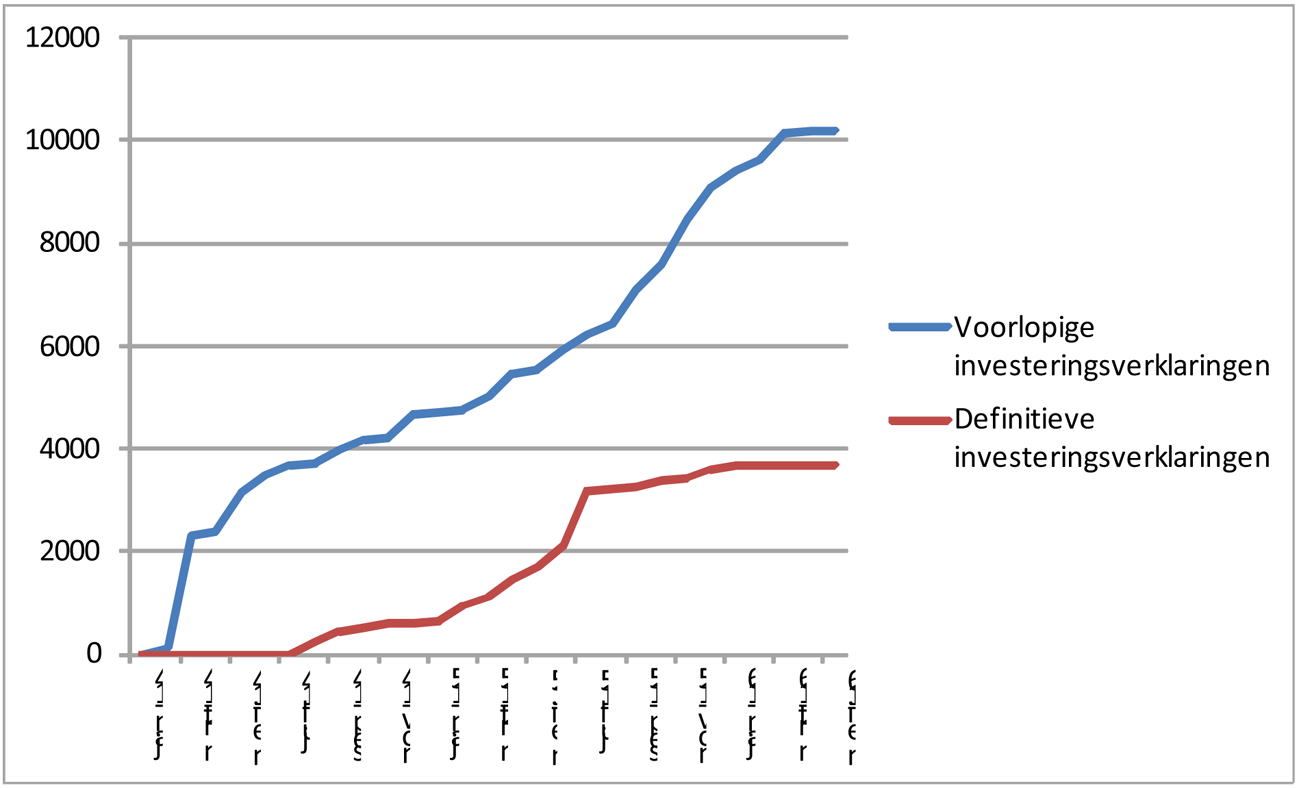

De Regeling Vermindering Verhuurderheffing bestaat uit twee fases: de voorgenomen investeringsfase en de definitieve investeringsfase. In totaal zijn er vanaf de start van de regeling 10.182 voorlopige investeringsverklaringen afgegeven en 3.684 definitieve investeringsverklaringen.

Figuur 2.2.1 toont het verloop in de tijd van de indieningsdatum van deze verklaringen.

Figuur 2.2.1. Afgegeven definitieve en voorlopige investeringsverklaringen januari 2014-mei 2016 op indieningsdatum

Tabel 2.2.2 toont het aantal afgegeven verklaringen tot nu toe, uitgesplitst naar de verschillende categorieën.

|

Regio |

Categorie |

Aantal voorlopig |

Waarvan aantal definitief |

|---|---|---|---|

|

Krimpgebieden |

Sloop |

2.145 |

1.194 |

|

Samenvoeging |

25 |

24 |

|

|

Ombouw tot huurwoning |

52 |

40 |

|

|

Totaal krimpgebieden |

2.222 |

1.258 |

|

|

Rotterdam Zuid |

Sloop |

487 |

158 |

|

Samenvoeging Kleinschalige verbouw |

90 |

0 |

|

|

634 |

35 |

||

|

Grootschalige verbouw |

926 |

321 |

|

|

Nieuwbouw |

314 |

0 |

|

|

Ombouw tot huurwoning |

2 |

1 |

|

|

Totaal Rotterdam Zuid |

2.453 |

515 |

|

|

Rest van Nederland |

Ombouw tot huurwoning |

5.507 |

1.911 |

|

Totaal Nederland |

Sloop |

2.632 |

1.352 |

|

Samenvoeging Kleinschalige verbouw |

115 |

24 |

|

|

634 |

35 |

||

|

Grootschalige verbouw |

926 |

321 |

|

|

Nieuwbouw |

314 |

0 |

|

|

Ombouw tot huurwoning |

5.561 |

1.952 |

|

|

Totaal Nederland |

10.182 |

3.684 |

Tabel 2.2.3 toont het met deze investeringsverklaringen samenhangende budget voor de heffingsvermindering. In totaal is tot 1 mei 2016 voor een bedrag van € 121,7 miljoen aan voorlopige investeringsverklaringen afgegeven. Hiervan is voor een bedrag van € 45,3 miljoen aan definitieve investeringsverklaringen afgegeven. Van dit bedrag van € 45,3 miljoen aan afgegeven definitieve investeringsverklaringen is tot en met de aangifte over het jaar 2015 voor een bedrag van € 29,8 miljoen daadwerkelijk verrekend met de verschuldigde verhuurderheffing.

Gegeven het verloop van de aanvragen tot nu toe is het niet waarschijnlijk dat het beschikbare bedrag van € 280 miljoen volledig benut gaat worden. Gegeven een bedrag aan voorlopige investeringsverklaringen van € 121,7 miljoen tot en met 1 mei 2016 komt de uitputting aan het eind van de looptijd, als in de resterende looptijd van de heffingsvermindering het gebruik van de regeling gelijke tred blijft houden met de uitputting tot nu toe, uit op € 208,6 miljoen.

|

Regio |

Categorie |

Bedrag voorlopig |

Waarvan bedrag definitief |

|---|---|---|---|

|

Krimpgebieden |

Sloop |

€ 32.175.000 |

€ 17.910.000 |

|

Samenvoeging |

€ 375.000 |

€ 360.000 |

|

|

Ombouw tot huurwoning |

€ 520.000 |

€ 400.000 |

|

|

Totaal krimpgebieden |

€ 33.070.000 |

€ 18.670.000 |

|

|

Rotterdam Zuid |

Sloop |

€ 7.305.000 |

€ 2.370.000 |

|

Samenvoeging Kleinschalige verbouw |

€ 1.350.000 |

€ 0 |

|

|

€ 6.340.000 |

€ 350.000 |

||

|

Grootschalige verbouw |

€ 13.890.000 |

€ 4.815.000 |

|

|

Nieuwbouw |

€ 4.710.000 |

€ 0 |

|

|

Ombouw tot huurwoning |

€ 20.000 |

€ 10.000 |

|

|

Totaal Rotterdam Zuid |

€ 33.615.000 |

€ 7.545.000 |

|

|

Rest van Nederland |

Ombouw tot huurwoning |

€ 55.070.000 |

€ 19.110.000 |

|

Heel Nederland |

Sloop |

€ 39.480.000 |

€ 20.280.000 |

|

Samenvoeging Kleinschalige verbouw |

€ 1.725.000 |

€ 360.000 |

|

|

€ 6.340.000 |

€ 350.000 |

||

|

Grootschalige verbouw |

€ 13.890.000 |

€ 4.815.000 |

|

|

Nieuwbouw |

€ 4.710.000 |

€ 0 |

|

|

Ombouw tot huurwoning |

€ 55.610.000 |

€ 19.520.000 |

|

|

Totaal Nederland |

€ 121.755.000 |

€ 45.325.000 |

In dit hoofdstuk wordt eerst ingegaan op het landelijke beeld van de financiële situatie van corporaties. Hierbij is hoofdzakelijk uitgegaan van de door de corporaties aangeleverde informatie over prognoses en realisaties (dPi en dVi) en van de Sectorbeelden van de Autoriteit Woningcorporaties (Aw). Het tweede deel van dit hoofdstuk gaat nader in op de spreiding naar omvang van de corporaties en de regio waarin zij actief zijn.

In deze paragraaf kijken we als eerste naar de financiële verwachtingen rond en kort na invoering van de verhuurderheffing. Vervolgens kijken we naar de meest recente gegevens, tot en met 2014. Cijfers over 2015 komen eind 2016 beschikbaar. Daarna kijken we naar de meest recente meerjarenverkenning van de Aw van december 2015. De realisaties en de meest recente prognoses zien er substantieel positiever uit dan de verwachtingen ten tijde van de invoering van de verhuurderheffing.

In de rest van deze paragraaf onderzoeken we welke factoren hierbij een rol hebben gespeeld. Als eerste kijken we naar het beleid van corporaties rond huurverhogingen, efficiencyverbeteringen, verkopen en investeringen. Daarnaast zijn er nog enkele externe factoren aan te wijzen. Hierbij gaat het bijvoorbeeld om de lage rentestand en aanpassingen in de waarderingsgrondslagen van corporaties.

Rond en na de besluitvorming over de verhuurderheffing heeft het Centraal Fonds Volkshuisvesting (CFV), tot 1 juli 2015 de financiële toezichthouder op corporaties, meerdere keren gekeken naar de te verwachten effecten van de verhuurderheffing. Het CFV schrijft op basis van een eerste doorrekening van het Woonakkoord in een brief van 27 februari 2013 6dat het Woonakkoord de solvabiliteit verlaagt en daarmee een druk geeft op de ruimte van investeringen, met name op het niveau van individuele corporaties. In haar Financiële Meerjarenverkenning Corporatiesector 2013–2022 van april 2014 verwacht het CFV voor de solvabiliteit na een daling in 2012 weer een licht positieve ontwikkeling, van 24% in 2012 tot 28% in 2022. Ook de rentedekkingsgraad (Interest Coverage Ratio, ICR) en DSCR (Debt-Service Coverage Ratio) ontwikkelen zich positief, naar respectievelijk 1,79 en 1,25 in 2022 (zie tabel 3.1.1) Dit is wel uitgaande van een fors lager investeringsprogramma dan in de periode 2003–2012, vooral in de nieuwbouw van huurwoongelegenheden. Waar in 2003–2012 corporaties gemiddeld nog circa 30.000 woongelegenheden per jaar toevoegden, rekende het CFV nu met een verwachting van 20.000 woongelegenheden per jaar.

|

2012 |

2014 |

2018 |

2022 |

|

|---|---|---|---|---|

|

Solvabiliteit |

24% |

26% |

27% |

28% |

|

ICR |

– |

1,68 |

1,81 |

1,79 |

|

DSCR |

– |

1,13 |

1,23 |

1,25 |

Bron: Financiële Meerjarenverkenning Corporatiesector 2013–2022, Aw

In tabel 3.1.2 staat de feitelijke ontwikkeling over de periode 2010 tot en met 2014. De solvabiliteit op basis van de volkshuisvestelijke exploitatiewaarde is in 2014 opgelopen tot 33%. In 2010 bedroeg de solvabiliteit nog 27%. De Aw hanteert voor de solvabiliteit een sectorale norm van 25%. Vooral de stijging in 2013 valt op. In het Sectorbeeld 2013 van de Aw worden hier een aantal verklaringen voor gegeven. Als eerste zitten in de cijfers van 2013 de beleidsaanpassingen van corporaties als reactie op de verhuurderheffing. Dat betreft hogere verwachte huurverhogingen en verwachte bezuinigingen op onderhouds- en beheerlasten. Hierdoor steeg de bedrijfswaarde. Daarnaast steeg de solvabiliteit door wijzigingen in de regels voor het bepalen van de bedrijfswaarde. Dit betrof een verlenging van de levensduur en het niet meer toerekenen van alle overhead aan de bedrijfswaarde.

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|

|

Solvabiliteit op basis van volkshuisvestelijke exploitatiewaarde |

27% |

28% |

25% |

32% |

33% |

|

ICR |

1,79 |

1,80 |

1,85 |

1,83 |

1,71 |

|

DSCR1 |

– |

– |

– |

1,22 |

1,21 |

Bron: Sectorbeelden CFV (t/m 2014), Aw (2015)

De ICR is sinds 2012 gedaald, maar ligt in 2014 met 1,71 nog ruim hoger dan de door de Aw gehanteerde norm voor individuele corporaties (1,4) en boven het niveau welke het CFV in de eerdere financiële meerjarenverkenning verwachtte. De DSCR op sectorniveau lag in 2014 op 1,21. Dat was ruim hoger dan de norm van 1,0 die voor individuele corporaties geldt. De DSCR geeft aan in welke mate aan rentelasten en aflossingen kan worden voldaan uit de operationele kasstroom.

Afzonderlijk voldeden niet alle corporaties aan de norm die de Aw aanhoudt bij individuele beoordeling van corporaties. In 2014 hadden negen corporaties een ICR onder de norm van 1,4, en 58 een DSCR onder de norm van 1,0. Deze corporaties krijgen extra aandacht van de Aw, maar kunnen in zijn algemeenheid met aanpassingen in huurbeleid, investeringen en bedrijfsvoering hun financiële positie weer op orde krijgen.

In het Sectorbeeld 2015 heeft de Aw een nieuwe meerjarenverkenning gepubliceerd, voor de periode 2015–2024. In deze meerjarenverkenning is de Aw voor het basispad vanaf 2016 uitgegaan van een huurverhoging op het niveau van inflatie, vanwege de voorziene druk op het huurbeleid vanuit de maximale huursomstijging en het passend toewijzen. Daarnaast is ook een variant doorgerekend op basis van het opgegeven huurbeleid door corporaties. In deze meerjarenverkenning is de Aw ook gaan rekenen met nieuwe parameters voor discontovoet en lastenstijgingen, waardoor het algemene beeld gunstiger is geworden.

Met de oude parameters (vergelijkbaar met de eerdere meerjarenverkenning) en het door corporaties opgegeven huurbeleid stijgt de solvabiliteit naar 39,3% in 2024 en komen ICR en DSCR dan uit op 2,22 en 1,40 (tabel 3.1.3). De verandering in parameters zorgt ervoor dat de solvabiliteit 7,2% hoger uitkomt op 46,5% en de DSCR in 2024 niet 1,40, maar 1,50 is. De ICR stijgt van 2,22 naar 2,38. Met het gematigde huurbeleid stijgt de solvabiliteit nog steeds, maar nu tot 41,7% in 2024. Het investeringsprogramma is hierbij slechts beperkt gewijzigd ten opzichte van de doorrekening uit 2014. Het huidige beeld over de financiële positie van de corporatiesector is dus veel positiever dan in 2013 en 2014 werd verwacht.

|

Oude parameters |

Nieuwe parameters Aw en WSW1 |

|||

|---|---|---|---|---|

|

2014 |

2024 |

2014 |

2024 |

|

|

Huurbeleid corporaties |

||||

|

Solvabiliteit |

32,3% |

39,3% |

35,4% |

46,5% |

|

ICR |

2,22 |

– |

2,38 |

|

|

DSCR |

1,40 |

– |

1,50 |

|

|

Basispad (gematigde huurverhoging) |

||||

|

Solvabiliteit |

35,4% |

41,7% |

||

|

ICR |

– |

2,16 |

||

|

DSCR |

– |

1,36 |

||

Bron: Sectorbeeld 2015, Aw

Sinds oktober 2015 gaan de Aw en het WSW uit van een lagere disconteringsfactor (5,0% i.p.v. 5,25%) en een lagere stijging van onderhouds- en beheerkosten op de langere termijn (2,5% i.p.v. 3,0%).

In de meerjarenverkenning van de Aw zijn ook een aantal alternatieve scenario’s doorgerekend. In een investeringsvariant is het investeringsprogramma met 40% verhoogd. In dit scenario laat de solvabiliteit een neergaande ontwikkeling zien, van 35,4% in 2014 tot 30,3% in 2024. Dit ligt nog wel ruim boven het sectorale minimum van de Aw van 25%.

In deze meerjarenverkenning is geen rekening gehouden met een eventuele verdere verhoging van het tarief van de verhuurderheffing vanaf 2018. Een verhoging van het tarief van de verhuurderheffing vanaf 2018 leidend tot een opbrengst van € 2,06 miljard zou ten opzichte van de hier gepresenteerde cijfers indicatief leiden tot een lagere solvabiliteit van circa 2–3%, en een lagere ICR van circa 0,06 tot 0,09.

In de brief aan de Tweede Kamer van 13 februari 20139 is aangegeven dat corporaties meerdere mogelijkheden hebben om de verhuurderheffing op te vangen. In de brief werden extra huurverhogingen, verbetering van de efficiency en extra verkopen genoemd. In het navolgende wordt bezien in welke mate deze mogelijkheden in de afgelopen jaren een rol hebben gespeeld. Daarnaast wordt gekeken of corporaties hun investeringen aangepast hebben.

In het navolgende wordt zowel gekeken naar de feitelijke ontwikkeling van 2010 tot en met 2014 als de ontwikkeling in de prognoses van de corporaties (de dPi). In de dPi 2011, die corporaties voor 1 februari 2012 moesten indienen, is nog rekening gehouden met de verhuurderheffing uit Rutte I, die voor alle verhuurders van meer dan tien woningen tezamen vanaf 2014 € 800 miljoen per jaar zou opleveren. Bij de dPi 2012 is gerekend met de verhuurderheffing uit het regeerakkoord (een heffing oplopend tot een bedrag van € 1,99 miljard in 2017 voor alle verhuurders). Aangezien het regeerakkoord bekend werd aan het einde van het interne beleidsproces van het opstellen van corporaties, is te verwachten dat het beleid van corporaties op dat moment nog niet geheel aangepast was aan deze nieuwe realiteit. Bij de dPi 2013 en dPi 2014 was het Woonakkoord bekend (met daarin een verhuurderheffing oplopend tot € 1,7 miljard in 2017) en konden corporaties hier hun beleid op aanpassen.

Verhuurderheffing

Sinds 2013 moeten corporaties en particuliere verhuurders met meer dan 10 sociale huurwoningen een heffing betalen. In 2013 betaalden corporaties gemiddeld € 17 per verhuureenheid aan verhuurderheffing. In 2014 steeg dit bedrag naar € 456 per verhuureenheid (tabel 3.1.4).

|

2013 |

2014 |

|

|---|---|---|

|

Verhuurderheffing per verhuureenheid in euro’s |

17 |

456 |

Bron: Sectorbeeld 2015, Aw

Huurverhogingen

Het vertrekpunt van de regulering van huurverhogingen is de inflatie van het voorgaande jaar. Tot 2010 was de inflatie het maximum, en kon alleen bij mutatie de huur extra verhoogd worden. Hier is vanaf 2011 duidelijk meer gebruik van gemaakt. Vanaf 2013 werd een jaarlijkse huurverhoging boven inflatie mogelijk (deels inkomensafhankelijk). Corporaties hebben hier ruim gebruik van gemaakt (tabel 3.1.5). Dit gebruik was het sterkste in 2013. Zowel in de reguliere huurverhoging als in de harmonisatie is sinds 2014 weer een dalende trend te zien. Met de toegenomen aandacht voor betaalbaarheid van huurwoningen, invoering van een huursomstijging en van het passend toewijzen, is te verwachten dat de huurverhoging vanaf 2016 weer gematigd zal zijn. Op basis van een enquête onder 180 woningcorporaties verwacht Aedes een gemiddelde huurverhoging van 1,0% per 1 juli 2016, 0,4% boven de inflatiecomponent.

De gemiddelde maandhuur per verhuureenheid is gestegen van € 420 tot € 492 tussen 2010 en 2014. Deze stijging is niet alleen een gevolg van inflatie en huurverhogingen. Dit gemiddelde stijgt ook door toevoeging van nieuwe woningen met een gemiddeld hogere huur, sloop van woningen met een lagere huur en door huurverhoging bij woningverbetering; deze effecten hangen samen met een kwaliteitsverbetering van de woningvoorraad.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Zelftstandige woningen op basis van Huurenquête |

||||||

|

Inflatiecomponent |

1,2% |

1,3% |

2,3% |

2,5% |

2,5% |

1,0% |

|

Reguliere huurverhoging boven inflatie |

0,0% |

0,0% |

-0,1% |

1,7% |

1,5% |

0,9% |

|

Huurverhoging bij mutatie |

0,5% |

0,6% |

0,8% |

0,8% |

0,9% |

0,8% |

|

Gemiddelde maandhuur per verhuureenheid (Sectorbeeld) |

€ 420 |

€ 430 |

€ 446 |

€ 465 |

€ 492 |

- |

Bron: rapportages Feiten en achtergronden huurbeleid verhuurders 2010–2013, rapportages Analyse huurbeleid verhuurders 2014, 2015 (Companen); Sectorbeeld 2013–2015

Voor invoering van de verhuurderheffing lagen in de financiële doorrekeningen de verwachtingen rond de toekomstige huurverhogingen lager, ook omdat nog geen rekening werd gehouden met de nieuwe mogelijkheid van boveninflatoire huurverhogingen vanaf 2013. In een rapportage uit 2011 komt het CFV op basis hiervan, en van de gerealiseerde huurverhogingen bij mutatie in de periode tot en met 2010 op een verwachte totale huurverhoging van inflatie plus 0,5%, in tien jaar aflopend tot inflatie plus 0,3%. Op basis van vergelijking van de tabellen 3.1.5 en 3.1.6 kan berekend worden dat in de periode 2013–2015 de huren t.o.v. inflatie bijna 6% meer zijn gestegen dan dit basispad. Dit komt overeen met een bedrag van € 300 per verhuureenheid per jaar.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Inflatiecomponent |

1,3% |

1,5% |

1,7% |

1,8% |

2,0% |

2,0% |

|

Reguliere huurverhoging boven inflatie |

– 0,1% |

– 0,3% |

– 0,2% |

– 0,2% |

– 0,2% |

0,0% |

|

Huurverhoging bij mutatie |

0,5% |

0,5% |

0,5% |

0,4% |

0,4% |

0,4% |

Bron: Doorrekening effecten Regeerakkoord (Rutte I) voor de corporatiesector (CFV, 2011)

Onderhoud en netto bedrijfslasten

Vergeleken met 2010 zijn de onderhoudslasten en netto bedrijfslasten 0 tot 2% gedaald, terwijl het algemene prijspeil 9% is gestegen. Zouden de bedragen met inflatie zijn gestegen, dan zouden ze tezamen € 275 per verhuureenheid hoger liggen. Het personeelsbestand is ten opzichte van 2010, toen het aantal fte in de sector het hoogst was, gekrompen met 3.700 fte. In vergelijking met 2013 kromp het personeelsbestand van corporaties met 1.600 fte. De Aedes-benchmark, waarin de netto bedrijfslasten verder geschoond zijn, komt op een iets grotere daling, 2,4% in 2013 en 5,0% in 2014.10 Het is op basis van de beschikbare informatie niet goed mogelijk te zien in hoeverre de lastenbesparingen efficiencywinsten zijn, en in hoeverre corporaties daadwerkelijk minder zijn gaan doen of presteren. Voor zover van het laatste sprake is geweest heeft dat geen invloed gehad op het huurdersoordeel over de dienstverlening, dat in 2015 juist is gestegen van 7,3 in 2014 naar 7,4 in 2015.11

|

2010 |

2011 |

2012 |

2013 |

2014 |

Ontwikkeling t.o.v. 2010 |

|

|---|---|---|---|---|---|---|

|

Netto bedrijfslasten |

1353 |

1391 |

1387 |

1365 |

1329 |

– 1,8% |

|

Onderhoudslasten |

1328 |

1348 |

1345 |

1270 |

1323 |

– 0,4% |

|

Prijspeil (CPI) |

9,2% |

Bron: Sectorbeelden 2013, 2014 (CFV) en 2015 (Aw)

Verkopen

Het aantal verkopen door corporaties aan huidige of toekomstige bewoners is in de periode 2010 tot 2013 ongeveer stabiel gebleven. Dit terwijl de verkoop van bestaande koopwoningen in diezelfde periode volgens het Kadaster met 13% daalde. Corporaties hebben zich dan ook ingespannen om die verkopen op peil te houden door een groter deel van het bezit te bestemmen voor verkoop en door korting te geven aan kopers.

Het aantal verkopen door corporaties aan huidige of toekomstige bewoners is in 2014 met 15% toegenomen ten opzichte 2013 (zie tabel 3.1.8). Volgens cijfers van het Kadaster steeg de verkoop van bestaande koopwoningen in 2014 sterker, namelijk met 40% ten opzichte van 2013. De verkoop aan beleggers en overige partijen wordt vooral bepaald door enkele grote transacties. In 2014 gaat het dan vooral om de verkoop van 4300 woningen door Vestia. Buiten deze grote transacties, zijn in 2013 en 2014 1500 tot 2000 woningen complexgewijs verkocht, vergeleken met 400 woningen in 2010. Indicatief levert de extra verkoop van 2300 woningen aan toekomstige bewoners en 1500 woningen aan beleggers een boekwinst van circa € 270 miljoen. Met de circa 2,4 miljoen verhuureenheden van woningcorporaties komt dat neer op € 110 per verhuureenheid.12

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|

|

Aan toekomstige bewoners |

15.100 |

14.300 |

14.000 |

14.700 |

17.000 |

|

Aan beleggers en overige partijen |

400 |

3.800 |

900 |

2.000 |

5.900 |

|

Totaal verkoop buiten sector |

15.500 |

18.200 |

14.800 |

16.700 |

22.900 |

Bron: dVi 2010–2014

In onderstaande tabel zijn de verkoopplannen van corporaties voor verkoop aan bewoners te zien, zoals deze begin 2012, 2013, 2014 en 2015 zijn ingediend.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

gemiddeld over vijf jaar |

|

|---|---|---|---|---|---|---|---|---|---|

|

dPi 2011 |

18.200 |

20.000 |

18.300 |

17.100 |

16.900 |

18.100 |

|||

|

dPi 2012 |

15.200 |

16.300 |

15.900 |

15.500 |

15.200 |

15.600 |

|||

|

dPi 2013 |

14.100 |

14.900 |

14.500 |

14.200 |

13.700 |

14.300 |

|||

|

dPi 2014 |

19.200 |

14.900 |

15.200 |

14.200 |

14.100 |

15.500 |

Bron: dPi 2011–2014

Verkoopplannen voor complexgewijze verkoop zijn behalve bij Vestia maar beperkt aanwezig. Voor de vijfjaarsperiode 2015–2019 gaat het om circa 8000 woningen bij Vestia en 4000 woningen (800 per jaar) bij overige corporaties.

Investeringen

Het investeringsniveau, dat in 2011 € 9,2 mld. bedroeg, nam af tot € 5,5 mld in 2014 (tabel 3.1.10). Het sterkst daalden de niet-DAEB-investeringen in huurwoningen en koopwoningen (70% respectievelijk 75%). Ook de investering in DAEB-huurwoningen daalde met 44% aanzienlijk. De investeringen in woningverbetering bleven wel op peil.

|

Investering in miljarden euro's |

Ontwikkeling 2010–2014 (%) |

|||||

|---|---|---|---|---|---|---|

|

2010 |

2011 |

2012 |

2013 |

2014* |

||

|

Totaal MVA Uitgaande kasstroom |

9,2 |

8,4 |

7,6 |

6,6 |

5,5 |

– 41% |

|

Nieuwbouw en aankoop huur DAEB |

4,8 |

4,4 |

3,9 |

3,4 |

2,7 |

– 44% |

|

Nieuwbouw en aankoop huur niet-DAEB |

1,3 |

1,1 |

0,9 |

0,6 |

0,4 |

– 70% |

|

Woningverbetering |

1,3 |

1,3 |

1,4 |

1,4 |

1,5 |

10% |

|

Totaal Investeringen bestaande voorraad |

7,5 |

6,8 |

6,3 |

5,4 |

4,6 |

– 39% |

|

Nieuwbouw verkoop |

1,0 |

0,9 |

0,5 |

0,3 |

0,2 |

– 75% |

|

Overig |

0,8 |

0,7 |

0,8 |

0,8 |

0,7 |

– 12% |

Bron: dPi 2010–2014 * Voorlopig cijfer

Deze tabel is een uitgebreide en deels gecorrigeerde versie van tabel 5.3.1 uit de Staat van de Volkshuisvesting. In de Staat van de Volkshuisvesting is voor 2010 en 2011 een andere, smallere definitie gehanteerd voor de investeringen dan in de jaren 2012–2014.

Kijkend naar de prognoses (tabel 3.1.11) zien we een vergelijkbaar beeld. Woningverbetering blijft op peil, nieuwbouw huur daalt circa 40% in vergelijking met de verwachtingen van 2011 en niet-DAEB-activiteiten nemen af tot een kwart ten opzichte van voornemens uit 2011. De laatste prognoses rond nieuwbouw huur van DAEB-woningen lijken stabiel en in lijn met de realisaties. Op basis van deze cijfers is te verwachten dat de investeringen niet verder dalen. Voor woningverbetering wordt zelfs een stijging voorzien. De activiteiten buiten het DAEB-gebied blijven in de prognoses nog verder teruglopen. In euro’s per verhuureenheid zijn de DAEB-investeringen tussen 2010 en 2014 met bijna € 900 per verhuureenheid teruggelopen, de niet-DAEB-investeringen met bijna € 700 per verhuureenheid. Van de DAEB-investeringen is een deel onrendabel, de niet-DAEB-investeringen zouden in principe rendabel moeten zijn.

|

Gemiddelde investering per prognosejaar (miljarden euro's) |

Ontwikkeling 2015–2019 2012–2016 (%) |

||||

|---|---|---|---|---|---|

|

2012–2016 |

2013–2017 |

2014–2018 |

2015–2019 |

||

|

Totaal MVA Uitgaande kasstroom |

8,7 |

6,6 |

5,8 |

5,9 |

– 33% |

|

Nieuwbouw en aankoop DAEB |

4,5 |

3,2 |

2,8 |

2,8 |

– 39% |

|

Nieuwbouw en aankoop niet-DAEB |

0,6 |

0,5 |

0,3 |

0,2 |

– 67% |

|

Woningverbetering |

1,8 |

1,6 |

1,6 |

1,9 |

7% |

|

Totaal Investeringen bestaande voorraad |

6,9 |

5,3 |

4,8 |

4,9 |

– 29% |

|

Nieuwbouw verkoop |

1,1 |

0,7 |

0,4 |

0,3 |

– 68% |

|

Overig |

0,7 |

0,7 |

0,7 |

0,6 |

– 11% |

Bron: dPi 2011–2014

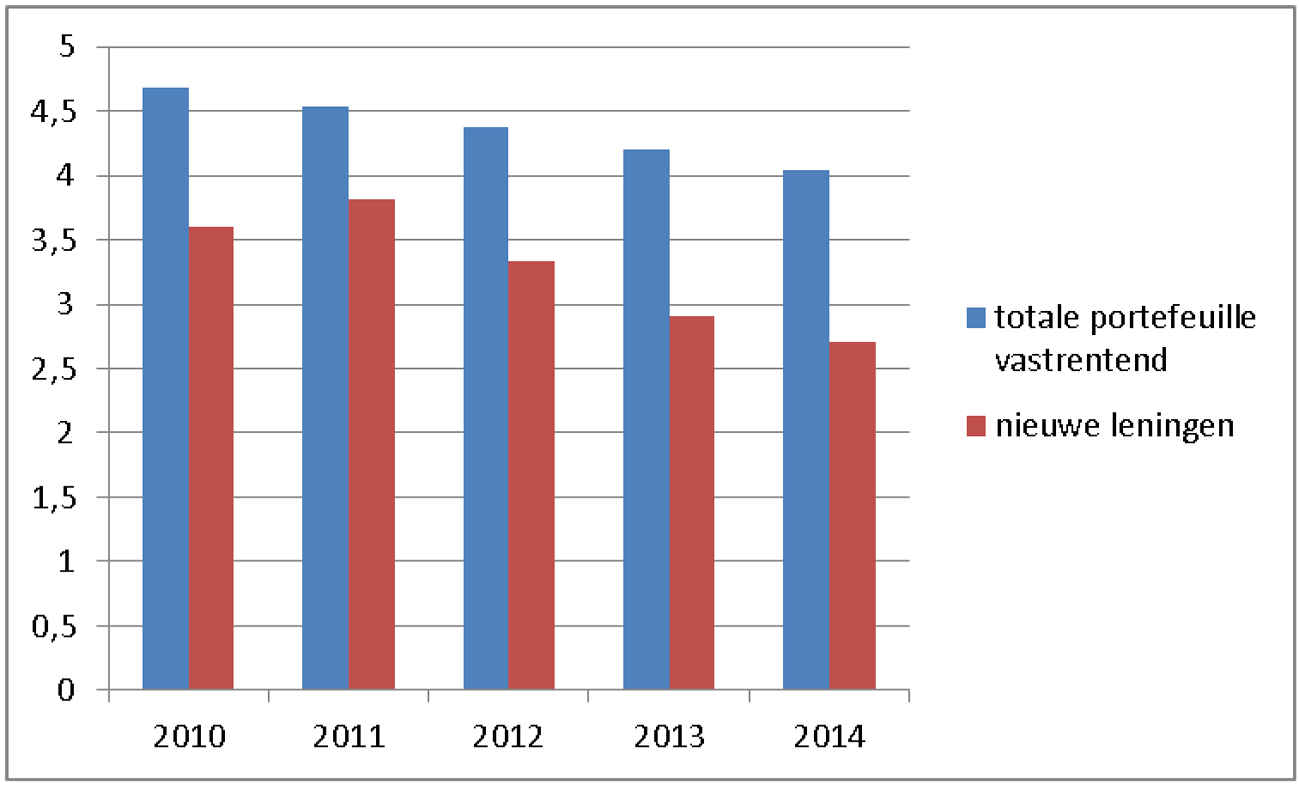

De afgelopen jaren hebben een lage rente laten zien, zeker vergeleken met de 5,25% (met ingang van oktober 2015 5,0%) die in de sector als lange termijn verwachting wordt gehanteerd. Hierdoor zijn de rentelasten lager uitgepakt dan eerder verwacht (zie figuur 3.1.1). Het gemiddelde percentage voor de totale portefeuille verandert zeer geleidelijk omdat corporaties in het algemeen langlopende leningen en contractuele afspraken hebben en per jaar slechts een klein deel van de leningportefeuille wordt vernieuwd.

Figuur 3.1.1. Betaalde rente op totale leningenportefeuille en nieuwe leningen, in procenten

Bron: WSW Jaarverslag 2014

Met ingang van 2013 heeft de Raad voor de Jaarverslaggeving de uitgangspunten voor het berekenen van de bedrijfswaarde aangepast. De minimale levensduur van een complex waar nog geen concrete sloopplannen voor zijn is op 15 jaar gesteld en niet alle overhead hoeft in de bedrijfswaarde ingerekend te worden. Het effect van het eerste was € 2,3 miljard (ca. 1,5% effect op de solvabiliteit), het effect van het laatste is niet goed te herleiden uit het Sectorbeeld.14 Tenslotte is met ingang van 2012 Verkoop onder Voorwaarden opgenomen in de volkshuisvestelijke balans van het CFV. Dit had in 2012 een drukkend effect van 1,2% op de solvabiliteit.

In oktober 2015 hebben Aw en WSW in overleg de sectorparameters aangepast. De lange termijn inschatting voor de stijging van onderhouds- en beheerslasten is verlaagd, net als de discontovoet.15 In paragraaf 3.1.1 is het effect van deze wijzigingen op de nieuwste meerjarenverkenning al vermeld.

Gemiddeld genomen staat de corporatiesector er financieel goed voor, beter dan verwacht in 2013/2014. Dat de financiële vooruitzichten er nu zoveel beter uitzien dan in 2013/2014 komt vooral doordat corporaties in 2013 tot en met 2015 ruim gebruik gemaakt hebben van de extra ruimte in het huurbeleid en tegelijkertijd hun lasten verlaagd hebben. Ook zijn de investeringen in nieuwbouw en aankoop van huurwoongelegenheden en in niet-DAEB activiteiten fors teruggebracht. Daarnaast is deze verbetering voor een deel het gevolg van een aantal wijzigingen in waardering en parameters, zoals is beschreven in paragraaf 3.1.3. Vooral de solvabiliteit is door deze wijzigingen in de laatste meerjarenverkenning aanzienlijk hoger.

Op basis van de huidige financiële kengetallen en de meest recente meerjarenverkenning van de Aw, lijkt de sector in staat om een hoger investeringsprogramma te realiseren dan voorzien in hun prognose (dPi 2015). Hierbij verslechtert de financiële positie van de sector wel (beperkt) ten opzichte van de huidige positie, maar komt de financiële continuïteit niet in gevaar. Daarnaast hebben corporaties nog de mogelijkheid om een beperkte boveninflatoire huurstijging te realiseren, hoewel de ruimte hiervoor wel is afgenomen.

Corporaties kunnen, gemiddeld genomen, flexibel inspelen op (lokale of regionale) woningtekorten. De investeringsmogelijkheden zijn uiteraard afhankelijk van de specifieke omstandigheden van de corporatie en het oordeel van het WSW daarover. De investeringsruimte per corporatie wordt bepaald door de risicobeoordeling van het WSW, dat daartoe naar de financiële risico’s kijkt, maar ook naar de kwaliteit van het financiële beheer (business risks).

In de volgende paragraaf kijken we naar verschillen tussen corporaties.

In de vorige paragraaf is een algemeen beeld geschetst ten aanzien van de financiële positie van de corporatiesector en is geconstateerd dat de sector er gemiddeld genomen financieel goed voor staat. In deze paragraaf wordt ingezoomd op de spreiding tussen groepen van corporaties en tussen individuele corporaties die binnen dit beeld kan bestaan. Er wordt specifiek ingegaan regionale verschillen en op verschillen naar de omvang van de corporatie. Bij de analyses in deze paragraaf is uitgegaan van gegevens over het verslagjaar 2014. Voor de financiële positie kijken we naar de ICR (Interest Coverage Ratio) op basis van de kasstromen over 2014 en naar de door de Aw bepaalde solvabiliteit. De ICR vergelijken we met de norm van 1,4 van WSW en CFV, de solvabiliteit met de door de Aw bepaalde individuele minimumnorm hiervoor. Deze is gemiddeld voor Nederland in 2014 14,7%, maar verschilt per corporatie op basis van het risicoprofiel van de corporatie. Waar gesproken wordt over corporaties met een solvabiliteit onder de norm is dat dus deze individuele norm op basis van het risicoprofiel.

In dit deel bekijken we de regionale verschillen tussen corporaties. Omdat de verwachting is dat de uitkomsten vooral worden bepaald door de mate van krapte op de woningmarkt in het werkgebied wordt onderscheid gemaakt naar vier regio’s die hierin verschillen: krimpgebieden, anticipeergebieden, de Noordvleugel van de Randstad en de Zuidvleugel van de Randstad.

Vergelijking regio’s

Tabel 3.2.1 geeft het aantal corporaties in een regio16 en het aandeel van de verhuurderheffing in de huuropbrengsten aan. In 2014 waren er 33 corporaties actief in krimpgebieden.17 Daarnaast waren er nog 97 corporaties actief in anticipeergebieden.18 In de Noord- en Zuidvleugel zijn respectievelijk 65 en 67 corporaties actief. De verhuurderheffing als percentage van de huuropbrengsten is voor de corporaties die actief zijn in een krimpregio het laagst, namelijk 6,18%. In de Noordvleugel ligt dit percentage het hoogst. Dit komt door de hogere WOZ-waarden van woningen in dit gebied. Landelijk is dit percentage gemiddeld 7,72%.

Uit de spreiding van deze maatstaf blijkt dat 44% van de corporaties met het laagste aandeel verhuurderheffing als percentage van de huuropbrengsten actief is in een krimp- en/of anticipeergebied. Van de corporaties met het hoogste aandeel is dit 11%. Dit wordt verklaard doordat de WOZ-waarden in krimp- en anticipeergebieden lager liggen, waardoor de corporaties in deze gebieden minder druk voelen van de verhuurderheffing.

|

Regio |

Krimpgebieden |

Anticipeergebieden |

Noordvleugel |

Zuidvleugel |

Alle corporaties |

|---|---|---|---|---|---|

|

Aantal corporaties |

33 |

97 |

65 |

67 |

363 |

|

Verhuurderheffing als % van huuropbrengsten |

6,18% |

6,99% |

8,37% |

6,98% |

7,72% |

Bron: dVi 2014

In tabel 3.2.2 zijn de resultaten per regio weergegeven op ICR, solvabiliteit, investeringen en verkopen.19 Uit de tabel blijkt dat alle regio’s goed scoren op elke indicator. Interessant is dat de corporaties in krimpgebieden, vergeleken met de andere corporaties, het hoogst scoren op ICR en solvabiliteit.

Als ingezoomd wordt op individuele corporaties die onder de grenswaarde van 1,4 voor de ICR zitten, blijkt dat 25 corporaties een ICR tussen de 1 en 1,4 hebben en 8 corporaties een ICR onder de 1. Van de 25 corporaties tussen 1 en 1,4, zijn 9 corporaties actief in een krimp- en/of anticipeergebied. Van de corporaties met een ICR onder 1 zijn er drie actief in een krimp- en/of anticipeergebied. Er zijn 5 corporaties die actief zijn in de Noordvleugel en met een ICR onder de individuele norm van 1,4 zitten, terwijl dit er in de Zuidvleugel 7 zijn. Op basis van de solvabiliteit zitten 5 corporaties onder de norm. Hiervan is één corporatie actief in een anticipeergebied.

De verkoopontvangsten per VHE zijn bij corporaties in krimpgebieden en anticipeergebieden laag, namelijk € 935 respectievelijk € 1.054. Dit betekent dat deze corporaties relatief weinig verkopen ten opzichte van andere corporaties. In de Noordvleugel, waartoe onder andere Amsterdam en Utrecht behoren, wordt het meest geïnvesteerd per VHE.

|

Regio |

Krimpgebieden |

Anticipeergebieden |

Noordvleugel |

Zuidvleugel1 |

Alle corporaties |

|---|---|---|---|---|---|

|

ICR |

1,87 |

1,80 |

1,67 |

1,50 |

1,71 |

|

Solvabiliteit |

39,2% |

34,6% |

32,9% |

25,9% |

33,1% |

|

Investeringen per VHE2 |

€ 1.757 |

€ 2.048 |

€ 2.523 |

€ 1.811 |

€ 2.184 |

|

Aantal verbeteringen > 20.000 euro per 1000 VHE |

4,32 |

4,86 |

6,85 |

4,72 |

5,98 |

|

Aantal nieuwbouw woongelegenheden voor verhuur per 1000 VHE |

8,47 |

6,92 |

7,66 |

6,96 |

6,98 |

|

Verkoopontvangsten per VHE3 |

€ 935 |

€ 1.054 |

€ 1.943 |

€ 2.120 |

€ 1.656 |

bron: dVi 2014, Corporatie in Perspectief 2015

De cijfers van de Zuidvleugel worden beïnvloed door de slechte financiële positie en de verkoopplannen van Vestia. Dit geldt ook voor volgende tabellen.

De investeringen bevatten de nieuwbouw voor huur en verkoop, woningverbetering, aankoop van woongelegenheden (eventueel voor doorverkoop), sloopuitgaven, aankoop van grond en projectgebonden externe uitgaven voor leefbaarheid.

Dit zijn verkoopontvangsten van bestaande huur-, woon- en niet-woongelegenheden, nieuwbouw en grond

Om een beter beeld te krijgen van de corporaties naar gebied is in tabel 3.2.3 een kasstroomoverzicht van operationele activiteiten op regioniveau gepresenteerd, waarin elke post per verhuureenheid is berekend. Dit is gedaan om een vergelijking te kunnen maken, onafhankelijk van de grootte van de groep en de grootte van de corporatie.

|

Krimp |

Anticipeer |

Noordvleugel |

Zuidvleugel |

Landelijk |

|

|---|---|---|---|---|---|

|

Ingaande kasstroom |

|||||

|

Huren |

5.621 |

5.941 |

5.981 |

5.983 |

5.920 |

|

Overige ontvangsten |

342 |

391 |

580 |

646 |

464 |

|

Totaal ingaande kasstromen |

5.963 |

6.332 |

6.560 |

6.630 |

6.384 |

|

Uitgaande kasstroom |

|||||

|

Personeelsuitgaven |

768 |

702 |

676 |

726 |

721 |

|

Onderhoudsuitgaven |

1.161 |

1.247 |

1.176 |

1.259 |

1.219 |

|

Rente-uitgaven |

1.236 |

1.449 |

1.538 |

1.755 |

1.492 |

|

Sectorspecifieke heffing onafhankelijk van resultaat |

192 |

195 |

185 |

166 |

186 |

|

Verhuurderheffing |

347 |

415 |

501 |

417 |

457 |

|

Vennootschapsbelasting |

2 |

39 |

55 |

30 |

22 |

|

Overige uitgaven |

1.110 |

1.064 |

1.306 |

1.310 |

1.155 |

|

Totaal uitgaande kasstromen |

4.873 |

5.148 |

5.487 |

5.708 |

5.297 |

|

Saldo |

1.091 |

1.183 |

1.073 |

921 |

1.086 |

Bron: dVi 2014

In dit overzicht is geen rekening gehouden met toerekening van personeelsuitgaven en overige kosten aan onderhoud of andere activiteiten, in tegenstelling tot het kasstroomoverzicht van de Aw in het Sectorbeeld 2015.

De opbrengsten (totaal ingaande kasstroom) per VHE blijken bij corporaties die actief zijn in krimpgebieden lager te liggen dan bij andere corporaties. Rente-uitgaven zijn voor corporaties die actief zijn in de Zuidvleugel het hoogst. Verder blijkt ook uit tabel 3.2.3 dat de verhuurderheffing per VHE lager is voor de corporaties actief in krimpgebieden. Dit komt omdat de WOZ-waarden van woningen in krimpgebieden lager zijn (tabel 3.2.4).

|

Krimp |

Anticipeer |

Noordvleugel |

Zuidvleugel |

Landelijk |

|

|---|---|---|---|---|---|

|

WOZ-waarde |

103.653 |

126.230 |

155.662 |

127.356 |

135.499 |

Bron: dVi 2014

In antwoord op vragen van het lid Bashir is aangegeven in de evaluatie van de verhuurderheffing ook aandacht te besteden aan de positie van kleinere woningcorporaties.24 Daartoe wordt in deze paragraaf nader ingegaan op de positie van corporaties in verschillende grootteklassen.

Vergelijking op grootteklassen

Net als in de vorige paragraaf worden ook in deze paragraaf verschillende groepen vergeleken. Hierbij is een indeling van vijf groepen gemaakt, van zeer kleine (minder dan 300 woongelegenheden) tot zeer grote corporaties (meer dan 10.000 woongelegenheden). Uit tabel 3.2.5 kan afgeleid worden dat kleinere corporaties meer van hun huuropbrengsten kwijt zijn aan de verhuurderheffing.

Liefst 50% van de corporaties met de hoogste verhouding verhuurderheffing/huuropbrengsten (bovenste 5%) heeft minder dan 300 woongelegenheden in haar portefeuille. Daarnaast heeft 22% van de corporaties met een hoge verhouding verhuurderheffing/huuropbrengsten tussen de 300 en 1.000 woongelegenheden in haar portefeuille. De corporaties waar deze verhouding het laagst is, zijn bijna altijd groter dan 1.000 woongelegenheden. Maar 11% van deze corporaties heeft minder dan 300 woongelegenheden, en 6% heeft tussen de 300 en 1.000 woongelegenheden.

|

Woongelegenheden |

<300 |

300–1000 |

1.000–3.000 |

3.000–10.000 |

>=10.000 |

Alle |

|---|---|---|---|---|---|---|

|

Aantal corporaties |

31 |

47 |

97 |

123 |

65 |

363 |

|

Verhuurderheffing als % van huuropbrengsten |

8,79% |

8,49% |

8,13% |

7,92% |

7,55% |

7,72% |

Bron: dVi 2014

De financiële indicatoren geven aan dat corporaties er over het algemeen financieel gezond voor staan, ongeacht de grootte van de corporatie. Wel blijken grote corporaties met minimaal 10.000 woongelegenheden minder te scoren op het gebied van ICR en solvabiliteit dan de andere corporaties (tabel 3.2.6).

|

Woongelegenheden |

<300 |

300–1.000 |

1.000–3.000 |

3.000–10.000 |

>=10.000 |

Alle |

|---|---|---|---|---|---|---|

|

ICR |

1,88 |

1,95 |

1,92 |

1,93 |

1,58 |

1,71 |

|

Solvabiliteit |

47,6% |

40,8% |

39,8% |

36,9% |

30,1% |

33,1% |

|

Investeringen per VHE |

€ 1.438 |

€ 2.528 |

€ 2.293 |

€ 2.465 |

€ 2.032 |

€ 2.184 |

|

Aantal verbeteringen > € 20.000 per 1.000 VHE |

1,27 |

3,47 |

4,50 |

6,51 |

5,97 |

5,98 |

|

Aantal nieuwbouw woongelegenheden voor verhuur per 1000 VHE |

9,24 |

7,99 |

6,90 |

8,77 |

6,10 |

6,98 |

|

Verkoopontvangsten per VHE |

€ 363 |

€ 1.733 |

€ 1.311 |

€ 1.250 |

€ 1.896 |

€ 1.656 |

Bron: dVi 2014, Corporatie in Perspectief 2015

De zeer kleine corporaties (minder dan 300 woongelegenheden) investeren minder per VHE, en hebben ook minder verbeteringen boven de € 20.000 doorgevoerd. Wel hebben deze kleine corporaties relatief meer nieuwbouw. De zeer grote corporaties hebben relatief gezien minder nieuwbouw.