Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 32140 nr. 34 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 14 mei 2018

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 23 februari 2018 inzake de fiscale beleidsagenda (Kamerstuk 32 140, nr. 33).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 9 mei 2018. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Freriks

Hierbij stuur ik u de antwoorden op de feitelijke vragen van uw Kamer over de Fiscale beleidsagenda.

Tevens maak ik graag van de gelegenheid gebruik om aan een verzoek van de vaste commissie voor Financiën te voldoen. Tijdens de procedurevergadering van de vaste commissie voor Financiën van 29 maart 2018 is gesproken over het behandelschema van het pakket Belastingplan 2019. Daarbij heeft de commissie mij verzocht uw Kamer te informeren over de samenstelling van het pakket Belastingplan 2019. Ook heeft de commissie gevraagd welke wetsvoorstellen op het terrein van belastingheffing buiten het pakket Belastingplan 2019 nog dit jaar aan uw Kamer worden aangeboden.

Het Belastingplan 2019 bestaat voornamelijk uit de implementatie van maatregelen uit het regeerakkoord waarvan het wenselijk is dat die op 1 januari 2019 in werking treden of maatregelen die op 1 januari 2019 bekend moeten zijn om op 1 januari 2020 in werking te kunnen treden (bijvoorbeeld vanwege systeemwijzigingen bij de Belastingdienst)1. Het regeerakkoord bevat verschillende maatregelen die samenhangen. Het ligt voor de hand dit soort samenhangende maatregelen te clusteren in verschillende wetsvoorstellen. De modernisering van de kleineondernemersregeling en de implementatie van de btw-eCommercerichtlijn zal ik in ieder geval in afzonderlijke wetsvoorstellen aan uw Kamer voorleggen. Ten slotte neem ik een wetsvoorstel Overige fiscale maatregelen (OFM) in overweging, waarin ik maatregelen zal opnemen ten behoeve van het noodzakelijke onderhoud van het fiscale stelsel. De exacte samenstelling van het pakket Belastingplan 2019 wordt zoals gebruikelijk, nadat het pakket Belastingplan 2019 ter advisering aan de Raad van State is voorgelegd, bij de indiening bij uw Kamer op Prinsjesdag bekend.

Naast het pakket Belastingplan 2019 ben ik dit jaar voornemens een aantal afzonderlijke wetsvoorstellen aan uw Kamer te sturen. Ik streef ernaar om het wetsvoorstel spoedreparatie fiscale eenheid en het wetsvoorstel ter implementatie van ATAD I voor het zomerreces aan uw Kamer te sturen. Ten slotte zal ik het wetsvoorstel ter implementatie van de EU-arbitragerichtlijn naar verwachting eind 2018 aan uw Kamer sturen.

Vraag 1

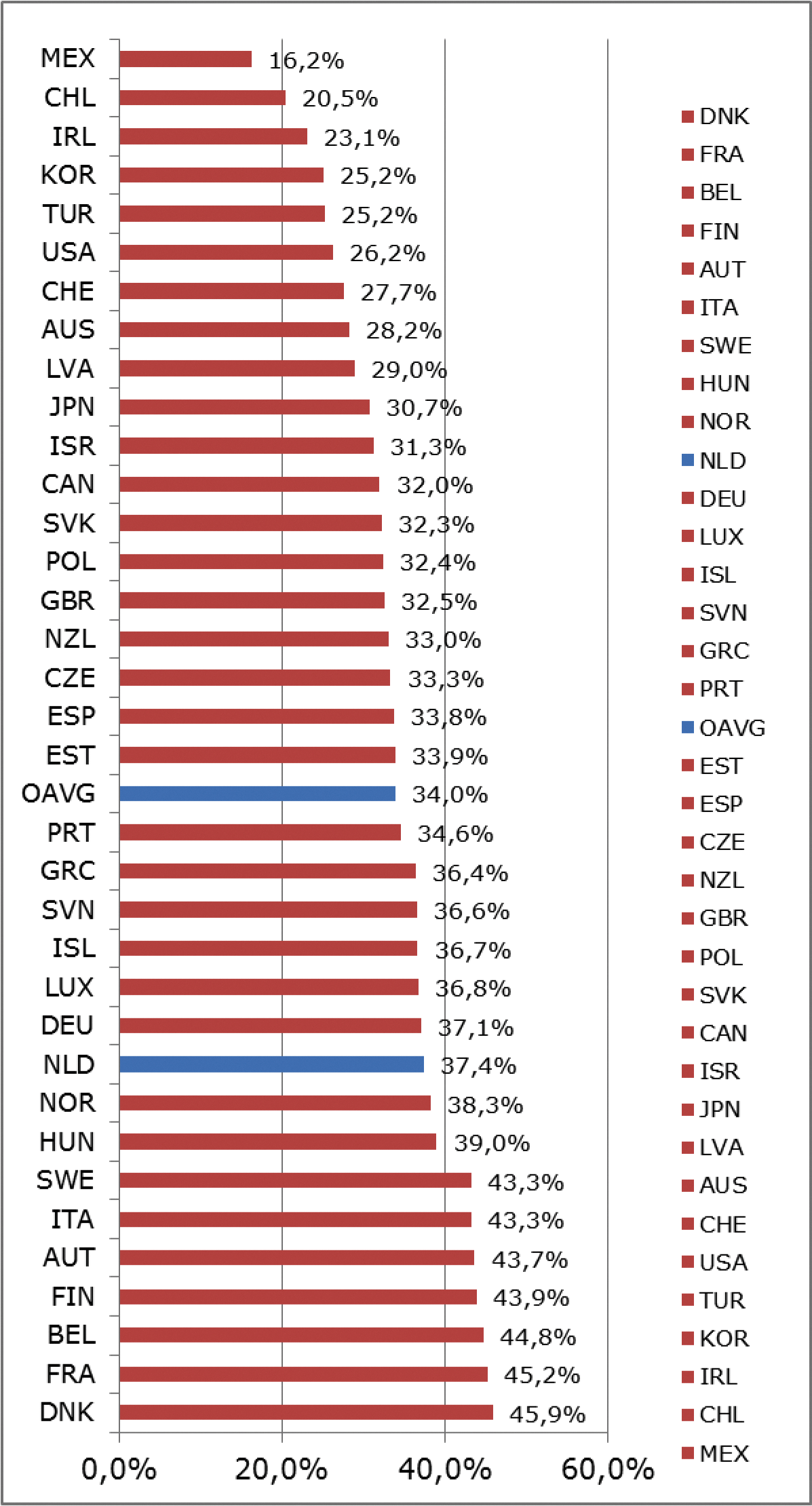

Hoe hoog is de totale belastingdruk in Nederland als percentage van het bruto binnenlands product (bbp)? Kunt u dit voor alle Organisatie voor Economische Samenwerking en Ontwikkeling (OESO)-landen weergeven?

Antwoord op vraag 1

In Nederland is totale belastingdruk 37.4% van het BBP. In de hierna opgenomen grafiek 1 vindt u deze gegevens voor alle landen die lid zijn van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO). Het OESO-gemiddelde is 34% van het BBP.

Grafiek 1: Totale belasting als % BBP

Vraag 2

Hoe hoog is de belastingdruk op arbeid in Nederland, vergeleken met die in andere OESO-landen?

Antwoord op vraag 2

Dit verschilt per inkomen en gezinssamenstelling. In de hierna opgenomen tabel 1 vindt u een vergelijking van alle OESO-landen, waarbij de belastingdruk is uitgedrukt als percentage van de loonkosten, per familietype en loonniveau.

|

Income tax plus employee and employer contributions less cash benefits. 2016 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

Single earner family |

Two-earner family. |

|||||||

|

Single no ch 67 (% AW) |

Single no ch 100 (% AW) |

Single no ch 167 (% AW) |

Single 2 ch 67 (% AW) |

Married 2 ch 100–0 (% AW) |

Married 2 ch 100–33 (% AW) |

Married 2 ch 100–67 (% AW) |

Married no ch 100–33 (% AW) |

|

|

AUS |

23.4 |

28.6 |

34.1 |

– 1.1 |

18.1 |

24.4 |

26.5 |

24.4 |

|

AUT |

42.8 |

47.1 |

50.8 |

27.0 |

36.5 |

36.3 |

39.6 |

43.4 |

|

BEL |

47.5 |

54.0 |

59.9 |

33.6 |

38.6 |

38.8 |

46.4 |

45.2 |

|

CAN |

26.5 |

31.4 |

32.7 |

– 14.9 |

11.9 |

20.5 |

24.7 |

28.3 |

|

CHL |

7.0 |

7.0 |

8.0 |

6.1 |

7.0 |

4.6 |

6.6 |

7.0 |

|

CZE |

40.2 |

43.0 |

45.2 |

25.0 |

27.2 |

33.0 |

35.8 |

40.6 |

|

DEN |

34.3 |

36.5 |

42.4 |

7.7 |

26.1 |

29.8 |

31.9 |

34.5 |

|

EST |

37.8 |

38.9 |

39.8 |

21.2 |

28.1 |

31.5 |

33.3 |

38.0 |

|

FIN |

37.9 |

43.8 |

49.8 |

27.5 |

39.2 |

36.1 |

38.6 |

39.6 |

|

FRA |

43.0 |

48.1 |

54.4 |

24.5 |

40.0 |

37.5 |

42.6 |

42.7 |

|

DEU |

45.3 |

49.4 |

51.4 |

31.0 |

34.0 |

38.8 |

42.4 |

45.2 |

|

GRC |

36.1 |

40.2 |

45.8 |

31.7 |

38.3 |

37.8 |

38.3 |

38.9 |

|

HUN |

48.2 |

48.2 |

48.2 |

25.3 |

33.7 |

37.3 |

39.5 |

48.2 |

|

ISL |

30.5 |

34.0 |

38.7 |

21.6 |

23.9 |

29.6 |

32.6 |

30.6 |

|

IRE |

21.2 |

27.1 |

38.0 |

– 18.8 |

8.3 |

13.4 |

19.1 |

19.9 |

|

ISR |

15.1 |

22.1 |

31.3 |

– 0.4 |

19.4 |

16.3 |

15.7 |

18.4 |

|

ITA |

40.8 |

47.8 |

54.1 |

25.3 |

38.6 |

38.4 |

41.5 |

42.7 |

|

JPN |

31.0 |

32.4 |

35.0 |

24.9 |

27.1 |

28.5 |

29.4 |

31.6 |

|

KOR |

19.0 |

22.2 |

24.5 |

17.0 |

20.0 |

19.6 |

19.8 |

20.9 |

|

LVA |

41.8 |

42.6 |

43.3 |

25.5 |

31.7 |

33.6 |

35.7 |

41.8 |

|

LUX |

31.2 |

38.4 |

45.3 |

7.5 |

16.1 |

20.5 |

26.3 |

29.5 |

|

MEX |

15.3 |

20.1 |

23.1 |

15.3 |

20.1 |

18.0 |

18.2 |

18.0 |

|

NLD |

30.6 |

37.5 |

42.1 |

7.6 |

32.2 |

27.9 |

29.8 |

32.8 |

|

NZL |

13.6 |

17.9 |

23.6 |

– 13.0 |

6.2 |

13.0 |

16.7 |

16.5 |

|

NOR |

33.2 |

36.2 |

42.0 |

22.0 |

31.6 |

30.8 |

32.8 |

33.5 |

|

POL |

35.1 |

35.8 |

36.4 |

29.6 |

30.8 |

32.1 |

33.1 |

35.1 |

|

PRT |

36.3 |

41.5 |

47.0 |

21.4 |

28.2 |

29.8 |

35.9 |

36.2 |

|

SVK |

39.0 |

41.5 |

43.5 |

27.8 |

28.9 |

31.9 |

36.0 |

37.7 |

|

SVN |

38.7 |

42.7 |

46.1 |

10.4 |

23.9 |

30.9 |

34.3 |

40.2 |

|

ESP |

35.9 |

39.5 |

43.7 |

24.4 |

33.8 |

35.6 |

36.4 |

36.6 |

|

SWE |

40.8 |

42.8 |

51.4 |

33.6 |

38.0 |

37.4 |

39.1 |

41.1 |

|

CHE |

19.0 |

21.8 |

26.3 |

3.9 |

9.1 |

12.1 |

15.2 |

19.6 |

|

TUR |

35.5 |

38.1 |

42.0 |

33.9 |

36.4 |

35.0 |

36.4 |

35.8 |

|

GBR |

25.9 |

30.8 |

37.3 |

6.2 |

25.8 |

22.4 |

26.2 |

25.8 |

|

USA |

29.3 |

31.7 |

36.5 |

12.7 |

20.8 |

24.5 |

26.5 |

29.2 |

|

OECD-Av |

32.3 |

36.0 |

40.4 |

16.6 |

26.6 |

28.2 |

30.9 |

32.8 |

|

OECD-EU 22 |

37.7 |

41.7 |

46.2 |

20.7 |

30.8 |

32.3 |

35.5 |

38.0 |

Bron: Taxing Wages rapport 2017. data 2016.

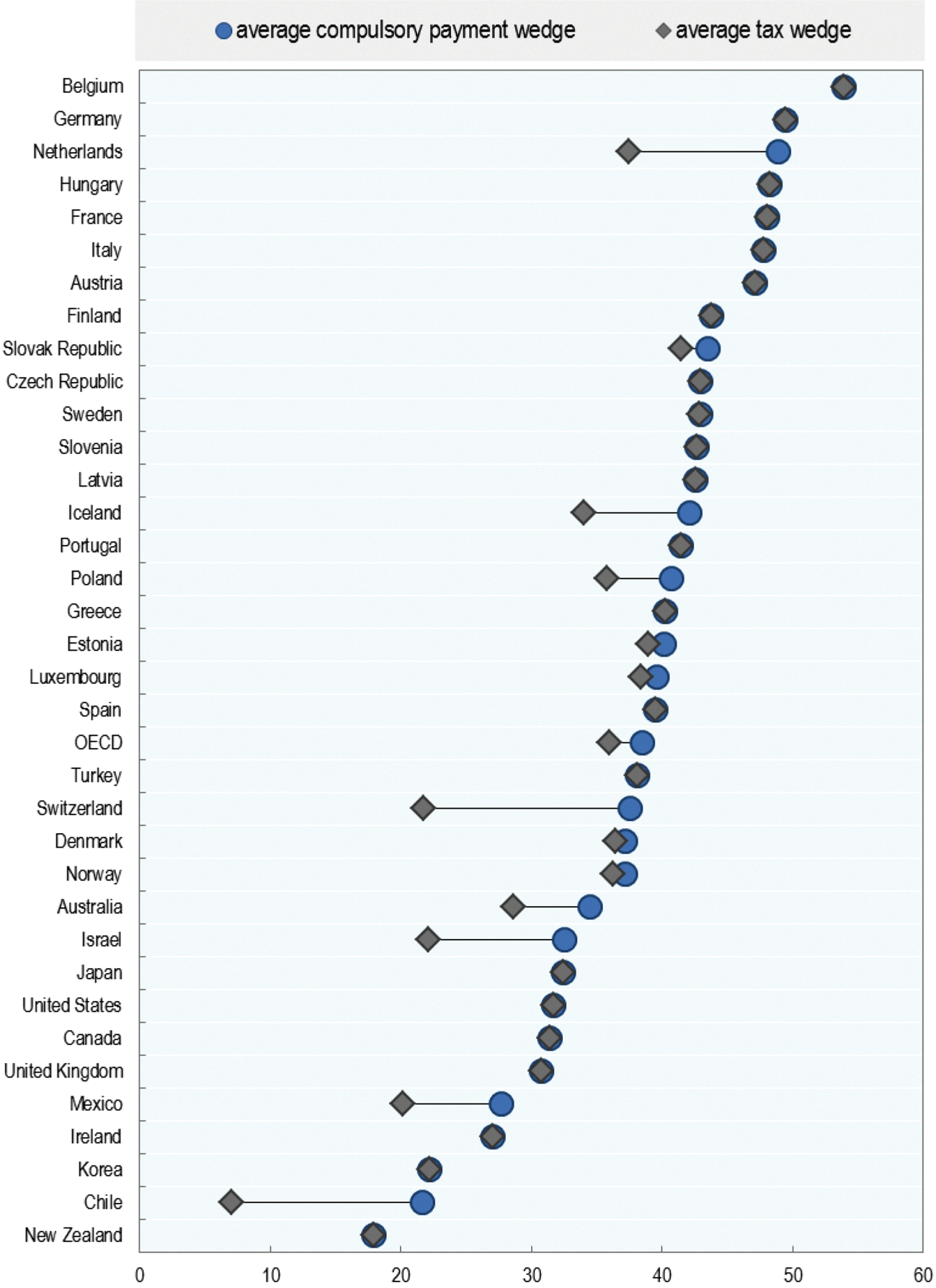

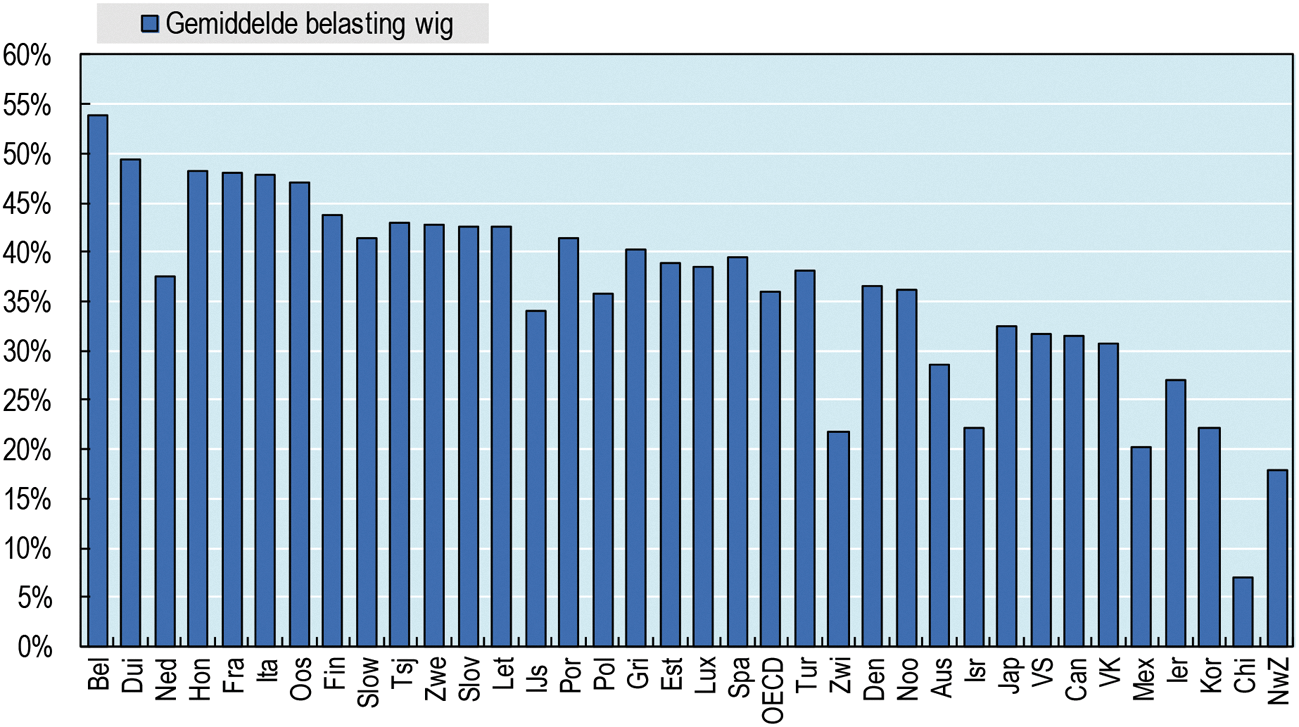

In het hierna opgenomen figuur 1 geeft een overzicht van de belastingwig inclusief en exclusief pensioenpremies en andere verplichte betalingen voor de verschillende OESO-landen. Voor Nederland geeft de indicator inclusief verplichte werkgeversafdrachten een zuiverder beeld van de lasten op arbeid.

Figuur 1: Average compulsory payment wedge and average tax wedge for single taxpayers without children at average earnings. 20161

1 Bron: http://www.oecd.org/ctp/tax-policy/tax-database.htm#taxBurden. Hier zijn de landen gesorteerd op de gemiddelde verplichte wig. Het effect van werkgerelateerde private verzekeringen is niet meegenomen.

Vraag 3

Hoe hoog is de belastingdruk op vermogen in Nederland, vergeleken met die in andere OESO-landen?

Antwoord op vraag 3

Het is lastig om de belastingdruk op vermogen op een vergelijkbare manier te presenteren, aangezien verschillende landen verschillende manieren hebben om vermogen te belasten. In de hierna opgenomen tabel 2 presenteert de belasting op eigendom zoals gedefinieerd volgens de OESO.2 De belastingdruk in Nederland is representeert 1.53% van het BBP, voor de OESO is dit gemiddeld 1.91%.

|

Belasting op onroerend goed |

% BBP |

|---|---|

|

AUT |

0.56 |

|

BEL |

3.52 |

|

CAN |

3.78 |

|

CZE |

0.49 |

|

DNK |

1.86 |

|

FIN |

1.42 |

|

FRA |

4.10 |

|

DEU |

1.06 |

|

GRC |

2.57 |

|

HUN |

1.13 |

|

ISL |

1.93 |

|

IRL |

1.33 |

|

ITA |

2.78 |

|

JPN |

2.53 |

|

KOR |

3.04 |

|

LUX |

3.45 |

|

NLD |

1.53 |

|

NZL |

1.96 |

|

NOR |

1.23 |

|

POL |

1.38 |

|

PRT |

1.28 |

|

SVK |

0.43 |

|

ESP |

2.57 |

|

SWE |

1.06 |

|

CHE |

1.88 |

|

TUR |

1.23 |

|

GBR |

4.19 |

|

USA |

2.66 |

|

CHL |

1.02 |

|

EST |

0.28 |

|

ISR |

3.28 |

|

SVN |

0.65 |

|

LVA |

1.05 |

|

OECD-AV |

1.91 |

Vraag 4

Hoe verhoudt de effectieve belastingdruk op bedrijfswinsten zich tot die in andere OESO-landen?

Antwoord op vraag 4

Er zijn geen OESO-statistieken over de effectieve belastingdruk op bedrijfswinsten. Dit, omdat de daadwerkelijk te betalen belasting erg afhangt van de specifieke afschrijvingsregels en andere voorzieningen waar een bedrijf gebruik van kan maken. Verschillende sectoren kunnen dus een verschillende effectieve belastingdruk hebben.

Vraag 5

Hoe verhoudt de belastingdruk op consumptie zich tot die in andere OESO-landen?

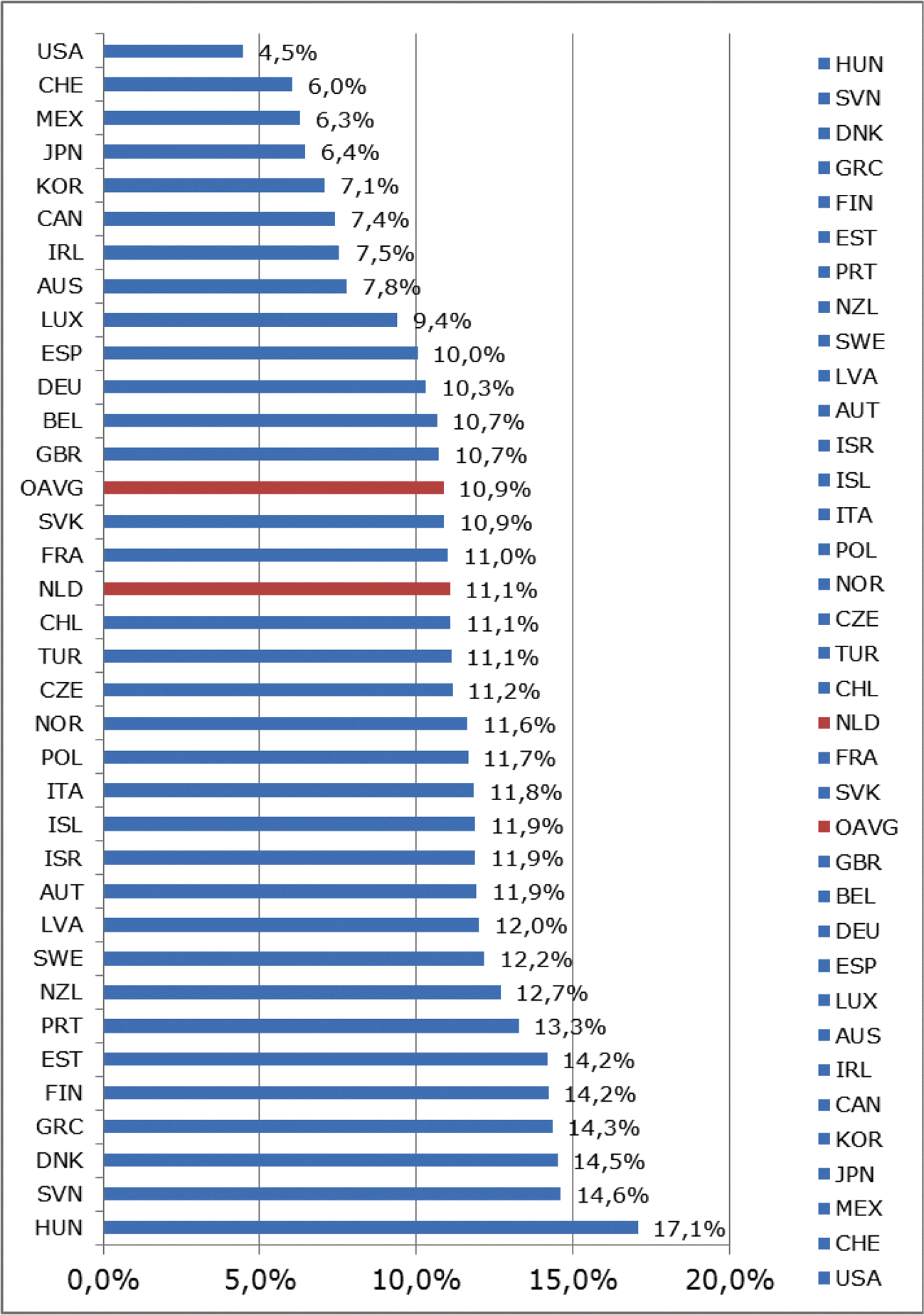

Antwoord op vraag 5

Het hierna opgenomen figuur 2 geeft de belasting op goederen en diensten in OESO-landen weer. als % van het BBP met gegevens uit 2015. Nederland heeft met 11.1% de 17e plek tussen deze 35 landen.

Figuur 2: Belasting op goederen en diensten als % BBP

Vraag 6

Hoe verhoudt de opbrengst uit milieubelastingen zich tot die in andere OESO-landen?

Antwoord op vraag 6

De OESO publiceert geen statistieken over milieubelastingen. Dit kan alleen voor de lidstaten van de Europese Unie (EU) uitgesplitst worden. In Nederland is de opbrengst van milieubelastingen iets minder dan 2% van BBP. Dit komt zeer overeen met het EU-28 gemiddelde.

Vraag 7

Bent u bereid de aanpassing van het verrekenprijsbesluit aan de Kamer voor te leggen?

Antwoord op vraag 7

Het nieuwe verrekenprijsbesluit (besluit nr. 2018-68653) is gebaseerd op het besluit IZV 2013/184M en geeft de beleidsmatige uitleg van het arm’s length beginsel zoals verwoord in art. 8b Wet VPB 1969. De wijzigingen hebben met name betrekking op de implementatie van de BEPS-acties (8–10) met betrekking tot transfer pricing waaraan Nederland zich reeds heeft gecommitteerd. Feitelijk betreft het de vastlegging van reeds bestaand uitvoeringsbeleid. Het is niet gebruikelijk om beleidsbesluiten vooraf met de Kamer te bespreken. Mede gelet op het feit dat er hier geen sprake is van een fundamentele beleidswijziging zie ik geen aanleiding om bij dit beleidsbesluit een afwijkende procedure te volgen.

Vraag 8

Welke knelpunten ervaart u aangaande het arm's length beginsel, waarop u uw besluit om een onderzoek te starten motiveert?

Antwoord op vraag 8

Op basis van het arm’s-lengthbeginsel worden gelieerde ondernemingen voor fiscale doeleinden verondersteld onderling te handelen zoals onafhankelijke partijen onder vergelijkbare omstandigheden zouden doen. Toepassing van het arm’s-lengthbeginsel kan ertoe leiden dat de fiscale winst opwaarts of neerwaarts wordt bijgesteld ten opzichte van de winst in de statutaire jaarrekening. Dit internationaal geaccepteerde beginsel staat voor mij als zodanig niet ter discussie. Wel wil ik door middel van het aangekondigde onderzoek in kaart brengen in welke gevallen een neerwaartse bijstelling van de fiscale winst onbedoelde gevolgen zou kunnen hebben, doordat tegenover de verlaging van de winst voor Nederlandse fiscale doeleinden geen adequate verhoging van de fiscale winst in een ander land staat.

Vraag 9

Hoeveel trustkantoren zijn er in Nederland? Kan dit worden uitgesplitst in categorieën van een klein naar een groot personeelsbestand?

Antwoord op vraag 9

In april 2018 waren er 213 trustkantoren met een vergunning van De Nederlandsche Bank (DNB). Sommige vergunninghouders behoren tot één groep en worden daarom samengenomen bij de indeling in omvang. DNB noch het Ministerie van Financiën houden gegevens bij over het aantal fte dat werkzaam is bij trustkantoren. Een uitvraag bij de branchevereniging Holland Quaestor leert dat er enkele grote kantoren zijn (meer dan 150 fte), een tiental middelgrote kantoren (15 tot 150 fte) en de overige kantoren minder dan 15 fte hebben. Dit beeld is echter niet volledig omdat slechts een deel van de sector lid is van Holland Quaestor.

DNB hanteert een indeling in klein, midden en groot die gebaseerd is op het aantal doelvennootschappen dat de groep van trustkantoren beheert. In die indeling vallen er vijf binnen de categorie groot (beheren meer dan 800 doelvennootschappen), 24 in de categorie midden (beheren tussen 100 en 800 doelvennootschappen) en 95 in de categorie klein (minder dan 100 doelvennootschappen).

Vraag 10

Klopt de analyse van Stichting Onderzoek Multinationale Ondernemingen (SOMO) dat de stromen door Nederlandse brievenbusmaatschappijen de laatste jaren alleen maar zijn toegenomen?

Antwoord op vraag 10

Zie het antwoord op vraag 13.

Vraag 11

Hoeveel bijzondere financiële instellingen (bfi's) zijn er in Nederland? Wat is de ontwikkeling van het aantal?

Antwoord op vraag 11

Zie het antwoord op vraag 13.

Vraag 12

Hoeveel bfi's worden beheerd door een trustkantoor?

Antwoord op vraag 12

Zie het antwoord op vraag 13.

Vraag 13

Hoeveel bfi’s zijn onderdeel van een moederconcern?

Antwoord op vraag 10, 11, 12 en 13

Gegevens over bijzondere financiële instellingen (bfi’s) zijn te vinden in het rapport «Uit de schaduw van het bankwezen» van SEO en in de door DNB gepubliceerde statistieken op haar website. Bfi’s zijn in Nederland gevestigde dochtermaatschappijen van buitenlandse ondernemingen die fungeren als financieel intermediair tussen diverse onderdelen van het concern waarvan ze deel uitmaken. Ze trekken financiële middelen aan uit het buitenland en zetten dit ook weer uit in het buitenland (definities DNB en SEO). Daarmee zijn in principe alle bfi’s onderdeel van een moederconcern. Er waren in 2010 in totaal circa 12.000 bfi’s, waarvan 75% beheerd wordt door een trustkantoor.4 Een ontwikkeling van het aantal bfi’s in de afgelopen jaren is uit genoemde bronnen niet direct af te leiden. Het klopt dat de balanstotalen van de bfi’s de laatste jaren zijn toegenomen, zoals SOMO aangeeft op basis van cijfers van DNB.5 De balanstotalen zijn echter niet meteen de fiscaal relevante inkomensstromen. Als bijvoorbeeld gekeken wordt naar de totalen aan inkomende en uitgaande primaire inkomens van bfi’s blijken deze sinds 2014 niet meer gestegen te zijn.6

Vraag 14

Zullen multinationals zich ervan laten weerhouden om winst te laten neerslaan in laagbelastende jurisdicties, wanneer zij in die jurisdictie één of twee mensen in dienst moeten nemen en een kantoorruimte dienen te huren?

Antwoord op vraag 14 en 17

Het kabinet wijst erop dat winstverschuiving van Nederland naar laagbelastende jurisdicties primair wordt bestreden door winstcorrecties op basis van het arm’s length beginsel (model B). Indien dat niet het geval is, grijpt mogelijk de aanvullende CFC-maatregel conform model A aan. Enkel in laatstgenoemde regeling is relevant of de entiteit in de laagbelastende jurisdictie al dan niet een wezenlijke economische activiteit vervult. Het kabinet verwacht dat met dit samenstel de maatregelen effectief zijn om structuren gericht op belastingontwijking via Nederland tegen te gaan. Daarbij geldt dat het vereiste van een minimale loonsom en een eigen kantoorruimte naast kwantitatieve ook kwalitatieve criteria zijn. De door het personeel te verrichten werkzaamheden mogen niet louter ondersteunend of ondergeschikt zijn en het personeel moet de benodigde professionele kennis bezitten. Bij de kantoorruimte dient het te gaan om een eigen kantoorruimte die is ingericht en ook daadwerkelijk wordt gebruikt om de werkzaamheden te kunnen uitoefenen.

Vraag 15

Waarom wordt de Controlled Foreign Company (CFC)-maatregel niet onverkort toegepast, ook als er wel wezenlijke economische activiteit plaatsvindt bij de CFC?

Antwoord op vraag 15

Als een Nederlandse belastingplichtige in een ander land een wezenlijke economische activiteit uitoefent is het wenselijk om de CFC-maatregel volgens model A niet toe te passen zodat de concurrentiepositie van Nederlandse bedrijven die in een dergelijk land activiteiten ontplooien ten opzichte van lokale bedrijven niet wordt geschaad. Indien de waardecreërende functies die samenhangen met de door een CFC gerapporteerde winst in Nederland worden uitgeoefend past Nederland op basis van het arm’s-lengthbeginsel de CFC maatregel volgens model B overigens altijd al toe en blijft dat doen. Het kabinet kiest daarnaast, zoals opgemerkt, voor een aanvullende CFC-maatregel volgens model A als het gaat om een CFC zonder wezenlijke economische activiteit in een «low tax jurisdiction» of land op de EU-lijst van niet-coöperatieve landen.

Vraag 16

Hoe wordt beoordeeld of een CFC wezenlijke economische activiteiten verricht? Aan welke voorwaarden dient te worden voldaan?

Antwoord op vraag 16

Bij de invulling wanneer hiervan sprake is wordt aangesloten bij de substance-eisen die per 1 april 2018 gelden voor beoordeling in de dividendbelasting of er sprake is van geldige zakelijke redenen die de economische realiteit weerspiegelen. Dit betekent dat sprake zal zijn van een wezenlijke economische activiteit voor de toepassing van de CFC-maatregel indien een gecontroleerd lichaam cumulatief voldoet aan de volgende voorwaarden:

• Ten minste de helft van het totale aantal statutaire en beslissingsbevoegde bestuursleden van dat lichaam woont of is feitelijk gevestigd in het land waar het gecontroleerd lichaam is gevestigd.

• De in dat land wonende of gevestigde bestuursleden beschikken over de benodigde professionele kennis om hun taken naar behoren uit te voeren, tot welke taken ten minste behoort de besluitvorming, op grond van de eigen verantwoordelijkheid van dat lichaam en binnen het kader van de normale concernbemoeienis, over door dat lichaam af te sluiten transacties, alsmede het zorg dragen voor een goede afhandeling van de afgesloten transacties.

• Dat lichaam beschikt over gekwalificeerd personeel voor de adequate uitvoering en registratie van de door dat lichaam af te sluiten transacties.

• In het land waarin dat lichaam is gevestigd, worden de bestuursbesluiten van dat lichaam genomen.

• In het land waarin dat lichaam is gevestigd, worden de belangrijkste bankrekeningen van dat lichaam aangehouden.

• In het land waarin dat lichaam is gevestigd, wordt de boekhouding van dat lichaam gevoerd.

• Dat lichaam heeft een bedrag aan loonkosten dat een vergoeding vormt voor de werkzaamheden en dat overeenkomt met wat vertaald naar Nederlandse maatstaven ten minste € 100.000 zou bedragen.

• Dat lichaam heeft gedurende een periode van ten minste 24 maanden een in het land waarin dat lichaam is gevestigd, gelegen onroerende zaak of deel van een onroerende zaak ter beschikking waarbij zich in die onroerende zaak, onderscheidenlijk dat deel, een kantoor bevindt dat is voorzien van gebruikelijke faciliteiten voor de uitoefening van de hiervoor genoemde werkzaamheden en die werkzaamheden ook daadwerkelijk in dat kantoor worden uitgeoefend.

Vraag 17

Hoe lastig is het voor multinationals om onder de CFC-maatregel uit te komen door middel van een minimale loonsom en een eigen kantoorruimte?

Antwoord op vraag 17

Zie het antwoord op vraag 14.

Vraag 18

Zou de CFC-maatregel niet veel effectiever zijn als bijvoorbeeld bij winsten vanaf een bepaald niveau ook wordt gekeken of de winst wel in verhouding staat tot de lokale activiteiten?

Antwoord op vraag 18

Indien de waardecreërende functies die samenhangen met de door een CFC gerapporteerde winst in Nederland worden uitgeoefend, past Nederland op basis van het arm’s-lengthbeginsel de CFC maatregel volgens model B toe. Daarmee wordt in dergelijke gevallen getoetst of de winst die wordt gerapporteerd in het land waar de CFC is gelegen wel in verhouding staat tot de functies die daar worden uitgeoefend.

Vraag 19

Hoe ziet de CFC-maatregel er in alle andere EU-lidstaten uit?

Antwoord op vraag 19, 189 en 190

De richtlijn dient uiterlijk 31 december 2018 in wetgeving te zijn omgezet. Ik verwacht dat ATAD1 in de meeste landen in het derde of vierde kwartaal wordt geïmplementeerd. Een compleet beeld kan dan ook niet worden gegeven. De actuele stand van het implementatieproces in andere landen is te vinden op de website van het Publicatiebureau van de Europese Unie.7 Op dit moment hebben lidstaten ATAD1 geïmplementeerd. Dit zijn Polen, Roemenië en Slowakije. Polen en Roemenië hebben de CFC-maatregel volgens model A geïmplementeerd. Slowakije heeft de CFC-maatregel volgens model B geïmplementeerd.

Vraag 20

Klopt het dat landen als Duitsland en Frankrijk veel strengere CFC-maatregelen hebben dan Nederland?

Antwoord op vraag 20

Duitsland en Frankrijk hebben een CFC-maatregel in hun wetgeving die grote gelijkenissen vertoont met model A uit ATAD1. Het toepassingsbereik van die wetgeving is, net als in Nederland, op onderdelen ruimer dan de in ATAD1 opgenomen minimumnorm. Het voorgaande laat onverlet dat de Nederlandse implementatie op punten weer minder ruim is dan de regeling in Duitsland en Frankrijk.

Vraag 21

Wat gaat het drempeltarief worden om als een laagbelastende jurisdictie te gelden?

Antwoord op vraag 21

Zie het antwoord op vraag 24.

Vraag 22

Onder welke voorwaarden wordt een land als laagbelastend land gezien?

Antwoord op vraag 22

Zie het antwoord op vraag 24.

Vraag 23

Wat is de drempelwaarde voor de winstbelasting om door het kabinet als laagbelastend land te worden aangemerkt?

Antwoord op vraag 23

Zie het antwoord op vraag 24.

Vraag 24

Wat zijn laagbelastende jurisdicties volgens dit kabinet? Vallen landen die geen winstbelasting heffen hier automatisch onder?

Antwoord op vraag 21, 22, 23 en 24

In de brief Aanpak belastingontwijking en ontduiking8 heb ik al enige duidelijkheid gegeven over wat moet worden verstaan onder low tax jurisdiction. Daaronder zal in ieder geval worden verstaan een land op de EU- lijst met niet-coöperatieve jurisdicties of met een laag statutair tarief. Wanneer sprake is van een laag statutair tarief zal als eerste concreet moeten worden gemaakt in het implementatiewetsvoorstel ATAD1. Het is mijn streven dit wetsvoorstel nog voor de zomer bij uw Kamer voor behandeling aanhangig kan worden gemaakt.

Vraag 25

Welk gevaar schuilt er in het feit dat er een bronheffing in misbruiksituaties en naar laagbelastende landen komt, die pas een jaar later ingaat dan de afschaffing van de dividendbelasting?

Antwoord op vraag 25

De inwerkingtreding van de nieuwe bronbelasting op dividenduitkeringen naar low tax jurisdictions en in misbruiksituaties is beoogd per 1 januari 2020. De afschaffing van de dividendbelasting is tevens beoogd per 1 januari 2020. Hierdoor blijven dividenduitkeringen binnen concernverband naar low tax jurisdictions en in misbruiksituaties ook na de afschaffing van de dividendbelasting belast.

Vraag 26

Wat wordt de hoogte van de bronbelasting op rente, dividend en royalty richting laagbelastende landen en in misbruiksituaties?

Antwoord op vraag 26 en 28

Het tarief zal worden opgenomen in een wetsvoorstel dat onderdeel uitmaakt van het pakket Belastingplan 2019 dat op Prinsjesdag bij de Tweede Kamer voor behandeling aanhangig zal worden gemaakt. Het zal, zoals ik opmerkte tijdens het debat op 29 maart jl., in ieder geval wel een tarief worden dat tanden heeft.

Vraag 27

Wat gaan de condities exact inhouden bij de conditionele bronbelasting?

Antwoord op vraag 27

Er is sprake van een conditionele bronbelasting omdat de bronbelasting niet op alle dividend-, rente- en royaltybetalingen van toepassing zal zijn, maar enkel op de betalingen aan gelieerde lichamen gevestigd in een low tax jurisdiction of in misbruiksituaties.9

Vraag 28

Wat gaat het tarief worden bij de bronbelasting?

Antwoord op vraag 28

Zie het antwoord op vraag 26.

Vraag 29

Welke andere landen kennen een bronbelasting op rente en royalties in de EU? Welke niet?

Antwoord op vraag 29

Hongarije, Luxemburg, Malta en Zweden10 hebben geen bronbelasting op rente en royalty’s. Cyprus, Estland en Finland hebben geen bronbelasting op rente, maar wel op royalty’s. De andere EU-landen hebben wel een bronbelasting op rente als royalty’s. Deze bronbelasting is echter – net zoals de voorgestelde Nederlandse bronbelasting – in een aantal landen conditioneel. Zo is bijvoorbeeld de Duitse bronbelasting op rente in het algemeen niet van toepassing op rentebetalingen binnen concernverband en heft Frankrijk alleen een bronbelasting op rentebetalingen naar niet-coöperatieve landen. Bovendien wordt op grond van de rente- en royaltyrichtlijn in geen enkel EU-land een bronbelasting geheven over rente- en royaltybetalingen aan een verbonden onderneming die is gevestigd in een ander EU-land.

Vraag 30

Klopt het dat belastingverdragen boven nationale wetgeving staan?

Antwoord op vraag 30

Het klopt dat in Nederland afspraken in belastingverdragen boven de nationale wetgeving gaan. Dit betekent dat het heffingsrecht van Nederland door afspraken in een belastingverdrag kan worden beperkt. Een belastingverdrag creëert daarentegen voor Nederland geen aanvullende heffingsmogelijkheden. Als een belastingverdrag heffingsrechten over een bepaald inkomensbestanddeel toewijst aan een verdragssluitende staat, kan door die staat niet op grond van enkel het belastingverdrag worden geheven zonder dat de nationale wetgeving in een heffingsmogelijkheid voorziet.

Vraag 31

Gaat u ook alle belastingverdragen wijzigen nadat een bronheffing is opgenomen in nationale wetgeving?

Antwoord op vraag 31

Het is niet nodig om alle belastingverdragen te wijzigen met het oog op de nieuwe bronbelasting op dividend, rente en royalty’s naar low tax jurisdictions en in misbruiksituaties. Bij een directe betaling van een in Nederland gevestigde vennootschap naar een gelieerd lichaam in een low tax jurisdiction, kan een belastingverdrag de heffing van de nieuwe bronbelasting mogelijk in de weg staan. Indien dit het geval is, is een aanpassing van dat verdrag nodig om de heffing van de bronbelasting te kunnen effectueren. Naar verwachting heeft Nederland echter maar een beperkt aantal verdragen met dergelijke landen.

Indien er sprake is van misbruiksituaties en de betaling niet direct – maar via een (verdrags)land – naar een low tax jurisdiction gaat, zal Nederland door de principal purpose test, die door middel van het Multilateraal Verdrag zal doorwerken in de meeste bestaande verdragen, de bronbelasting kunnen effectueren. In die situaties is bilaterale heronderhandeling van de verdragen daardoor in principe niet nodig.

In mijn brief van 23 februari 2018 over de aanpak van belastingontwijking en -ontduiking heb ik aangekondigd om uw Kamer in de tweede helft van dit jaar een brief te sturen over het fiscaal verdragsbeleid.11 In die brief zal ik ook aangeven wat mijn plan van aanpak wordt om zoveel mogelijk te voorkomen dat een belastingverdrag aan het effectueren van de nieuwe bronbelasting in de weg staat.

Vraag 32

Hoort Nederland bij de lidstaten die vinden dat het voorstel over country-by-country reporting een accountancyvoorstel is, waar kwalificerende meerderheid van stemmen geldt, en dus geen fiscaal voorstel met de daarbij geldende unanimiteit van stemmen?

Antwoord op vraag 32

Ja.

Vraag 33

Is het uw insteek om te pleiten voor country-by-country-reporting voor alle landen, dus niet alleen voor Europese landen en landen op een zwarte lijst?

Antwoord op vraag 33

Zie het antwoord op vraag 34.

Vraag 34

Gaat u zich inzetten voor een publieke variant van country-by-country reporting, waarbij ook de informatie betreffende derde landen op landniveau dient te worden verstrekt?

Antwoord op vraag 33 en 34

De Tweede Kamer heeft motie Merkies12 aangenomen die het kabinet verzoekt om zich in Europees verband sterk te maken voor publieke country-by-country reporting waarbij belasting moet worden gerapporteerd voor alle landen. Het Nederlandse kabinet geeft gehoor aan deze motie door dit standpunt in Brussel uit te dragen.

Vraag 35

Klopt het dat andere landen, waaronder België, rulings wel publiceren?

Antwoord op vraag 35

In opdracht van het Europees Parlement is in november 2015 een studie verschenen over de afgifte van rulings in Europese lidstaten.13 Uit deze studie blijkt dat veel landen verregaande geheimhoudingsverplichtingen hebben die het publiek maken van informatie over individuele belastingplichtigen beperken. Uit het onderzoek blijkt dat een aantal lidstaten in het geheel niet overgaat tot publicatie. Ten aanzien van de lidstaten die wel overgaan tot publicatie, onderscheiden zij de volgende manieren:

– Publicatie van algemene beleidsbesluiten of andere vormen van «guidance» (Nederland, Estland en Verenigd Koninkrijk)

– Publicatie van modelovereenkomsten (Nederland)

– Publicatie van (een geselecteerd aantal) rulings in tijdschriften, website, databases, al dan niet geanonimiseerd of in de vorm van een samenvatting (diverse landen, hierbij worden ook België, Spanje en Polen genoemd)

De onderzoekers merken daarbij op dat het bij de beoordeling van de rulingpraktijken van alle onderzochte landen moeilijk is om na te gaan of alle rulings zijn gepubliceerd, of alle richtlijnen op de juiste manier zijn gepubliceerd en of er naast de rulings ook andere vormen van zekerheid vooraf zijn die de facto dezelfde waarde hebben als rulings die zijn afgegeven binnen een centraal raamwerk. Ik ben dus – evenals deze onderzoekers – niet in staat om te beoordelen of andere landen informatie over alle individuele (grensoverschrijdende en nationale) rulings publiceren.

Vraag 36

Klopt het dat het bij rulings slechts gaat om uitvoering van de wet?

Antwoord op vraag 36, 39 en 41

In een ruling wordt bevestigd hoe de Nederlandse belastingwetten uitwerken in een concrete situatie. Zekerheid vooraf leidt daardoor voor een belastingplichtige niet tot een fiscaal gunstiger behandeling door de Nederlandse Belastingdienst dan de behandeling van een zelfde feitencomplex achteraf. Een ruling is niet de oorzaak van belastingontwijking, een discussie over rulings is in essentie een discussie over de mogelijkheden en onmogelijkheden van de fiscale wet, beleid en jurisprudentie.

Vraag 37

Waarom zou het geheim moeten zijn of een bedrijf wel of geen ruling heeft?

Antwoord op vraag 37

Op grond van artikel 67 van de Algemene wet inzake rijksbelastingen kan ik niet ingaan op de fiscale aangelegenheden van individuele belastingplichtigen. Hieronder valt ook de vraag of een bedrijf al dan geen ruling heeft gesloten met de Belastingdienst. Informatie over een ruling wordt wel uitgewisseld met buitenlandse autoriteiten.

Vraag 38

Hoe kunt u goed overzien wat er bij rulings gebeurt, wanneer er geen centraal systeem bestaat voor nationale rulings?

Antwoord op vraag 38

Een nationale ruling wordt opgeslagen in het dossier van de betreffende belastingplichtige. Daarmee is er op de juiste plaats inzicht in de ruling. Daarnaast zorgt de vaktechnische infrastructuur binnen de Belastingdienst voor eenheid van beleid en uitvoering. Wanneer een antwoord op een vraag niet rechtstreeks blijkt uit wet, beleid en jurisprudentie en een rechtsvraag moet worden beantwoord die een bredere werking heeft dan het individuele geval, wordt binnen de Belastingdienst gebruik gemaakt van kennisgroepen. De antwoorden op de rechtsvragen worden openbaar gemaakt via beleidsbesluiten. Op deze manier borgt de Belastingdienst dat vergelijkbare casus vergelijkbaar worden behandeld.

Vraag 39

Hebben rulings bijgedragen aan belastingontwijking?

Antwoord op vraag 39

Zie het antwoord op vraag 36.

Vraag 40

Welke bedragen zijn er ongeveer gemoeid met de vijf (waarschijnlijk) onjuiste rulings? Gaat het hier om miljoenen of tientallen miljoenen euro's?

Antwoord op vraag 40

De (waarschijnlijk) onjuiste rulings worden door de Belastingdienst opnieuw bekeken. Beoordeeld wordt of deze rulings inderdaad tot een te laag bedrag aan te betalen belasting hebben geleid en indien dat het geval is kunnen worden beëindigd of kunnen worden aangepast. Welke bedragen er gemoeid zijn met de (waarschijnlijk) onjuiste rulings is niet exact aan te geven omdat de daarvoor benodigde cijfers niet altijd bekend zijn.

Vraag 41

Kunnen rulings wel of niet het daglicht verdragen?

Antwoord op vraag 41

Zie het antwoord op vraag 36.

Vraag 42

Wanneer gaat de peer-review plaatsvinden van Europese richtsnoeren over het afgeven van belastingrulings?

Antwoord op vraag 42

Op dit moment staat nog niet vast wanneer de EU-Gedragscodegroep gaat onderzoeken hoe de EU-lidstaten Europese richtsnoeren over het afgeven van belastingrulings hebben geïmplementeerd. Deze richtsnoeren zijn door de Ecofinraad in december 2016 vastgesteld.14 In december 2017 heeft de Ecofinraad richtsnoeren van de Gedragscodegroep vastgesteld voor het effectief monitoren of lidstaten zich houden aan in de Gedragscodegroep afgesproken richtsnoeren.15 In de in december 2017 vastgestelde richtsnoeren is afgesproken dat lidstaten een redelijke termijn maar maximaal twee jaar moet worden gegund om hun wetgeving en praktijk in overeenstemming te brengen met afgesproken richtsnoeren, tenzij een andere termijn in de betreffende richtsnoeren zelf is opgenomen. Dit is bij de richtsnoeren over het afgeven van belastingrulings niet het geval. Aangezien de richtsnoeren in december 2016 zijn vastgesteld, zal de peer-review in de Gedragscodegroep niet vóór het eind van 2018 plaatsvinden. Daarnaast heeft de Gedragscodegroep recent besloten dat de Gedragscodegroep eerst zal onderzoeken of lidstaten twee andere soorten richtsnoeren hebben geïmplementeerd alvorens de Groep zich zal buigen over de richtsnoeren over het afgeven van belastingrulings. Ik verwacht een peer-review daarom niet binnen een jaar.

Vraag 43

Is Nederland klaar voor de peer-review van Europese richtsnoeren over het afgeven van belastingrulings? Voldoen wij zelf aan alle criteria? Welke niet en waarom niet?

Antwoord op vraag 43

De Europese richtsnoeren betreffende de voorwaarden en regels voor het afgegeven van belastingrulings betreffen aanbevelingen aan de landen in de vorm van «soft law». De Belastingdienst heeft onderzocht aan welke richtsnoeren op dit moment wel en aan welke niet wordt voldaan. In mijn brief van 18 februari jl. heb ik de uitkomsten van dit onderzoek aan uw Kamer gestuurd.16 Hieruit blijkt dat de rulings die door het APA/ATR-team worden afgegeven in lijn zijn met de Europese aanbevelingen. Voor rulings die niet door het APA/ATR-team worden gesloten zijn de huidige procedurele voorschriften nog niet op alle aspecten in lijn met de aanbevelingen. Hoewel de aanbevelingen niet direct afdwingbaar zijn, is het kabinet van mening dat de procedurele voorschriften voor rulings met een internationaal karakter die niet door het APA/ATR-team worden afgegeven ook moeten gaan voldoen aan de aanbevelingen. Dit aspect zal worden meegenomen in de door mij aangekondigde herziening van de rulingpraktijk.

Vraag 44

Werd er eerder niet meegekeken door een externe/onafhankelijke instelling naar rulings, gezien uw aankondiging van een onafhankelijk onderzoek naar rulings?

Antwoord op vraag 44

In het verleden is de Nederlandse rulingpraktijk verschillende malen beoordeeld door externen. Zo heeft de Europese Commissie in het verleden onderzoek gedaan naar de rulingpraktijk in de verschillende lidstaten waaronder de Nederlandse. Ook de Algemene Rekenkamer heeft in 2014 in opdracht van de Tweede Kamer onderzoek gedaan naar de APA-/ATR praktijk. Zowel de Europese Commissie als de Algemene Rekenkamer concluderen dat de Nederlandse APA-/ATR-praktijk, een solide en transparante uitvoering is van Nederlandse wet- en regelgeving.17 18 De Algemene Rekenkamer zal in 2019 opnieuw onderzoek doen.

Vraag 45

Zijn er nog steeds informeel kapitaal rulings?

Antwoord op vraag 45

Zie het antwoord op vraag 49.

Vraag 46

Klopt het dat informeel kapitaal rulings kunnen leiden tot onbelaste winsten?

Antwoord op vraag 46

Zie het antwoord op vraag 49.

Vraag 47

Klopt het dat informeel kapitaal rulings niet worden aangepakt door de huidige plannen?

Antwoord op vraag 47

Zie het antwoord op vraag 49.

Vraag 48

Waarom worden informeel kapitaal ruling afgegeven, ondanks het feit dat u geen zekerheid wil geven in situaties waarbij dit niet gewenst is?

Antwoord op vraag 48

Zie het antwoord op vraag 49.

Vraag 49

Hoe gaat u voorkomen dat informeel kapitaal constructies kunnen blijven plaatsvinden?

Antwoord op vraag 45, 46, 47, 48 en 49

Op basis van het arm’s length beginsel van de OESO worden gelieerde ondernemingen voor fiscale doeleinden verondersteld onderling te handelen zoals onafhankelijke partijen onder vergelijkbare omstandigheden zouden doen. Toepassing van dit in de wet op de Vennootschapsbelasting 1969 opgenomen arm’s length beginsel kan er onder omstandigheden toe leiden dat de winst in de statutaire jaarrekening opwaarts of neerwaarts moet worden bijgesteld om de zakelijke Nederlandse fiscale winst te bepalen. Indien een onzakelijk hoge winst neerwaarts wordt bijgesteld, kan onder omstandigheden sprake zijn van een informeel kapitaalstorting. Deze informeel kapitaal doctrine is gebaseerd op het in de Wet op de Vennootschapsbelasting 1969 opgenomen arm’s-lengthbeginsel en jurisprudentie van de Hoge Raad. Een ruling geeft zekerheid vooraf over de toepassing van wet, beleid en jurisprudentie in een concrete situatie dus ook in situaties waarin sprake is van informeel kapitaal.

Informatie over informeel kapitaal situaties, dus situaties met en zonder zekerheid vooraf, wordt in internationaal verband uitgewisseld. Belastingdiensten in betrokken landen beschikken daardoor over voldoende informatie die zij nodig hebben om belasting te heffen over de inkomsten die toerekenbaar zijn aan die landen. Desondanks heb ik in mijn brief van 23 februari jl. aangegeven dat een neerwaartse bijstelling van de fiscale winst kan knellen met het oog op de door het kabinet beoogde aanpak van belastingontwijking. In grensoverschrijdende situaties komt het voor dat door een verschillende toepassing van het arm’s length beginsel of omdat de in dat land geldende nationale wet daartoe geen mogelijkheid biedt, tegenover de verlaging van de fiscale winst in Nederland geen verhoging van de fiscale winst in het buitenland staat. Daarom heb ik aangekondigd in kaart te kaart brengen in welke gevallen een neerwaartse bijstelling van de fiscale winst onbedoelde gevolgen zou kunnen hebben, doordat tegenover de verlaging van de winst voor Nederlandse fiscale doeleinden geen adequate verhoging van de fiscale winst in een ander land staat.

Vraag 50

Klopt het dat we sinds 2003 afspraken over rulings zouden delen met andere EU-lidstaten, maar dat wij dit niet hebben gedaan?

Antwoord op vraag 50

Er is in de Gedragscodegroep gesproken over de uitwisseling van rulings. De afspraken waren echter niet duidelijk vormgegeven waardoor er zorgen ontstonden over de uitwerking van de uitwisseling en wederkerigheid van de afspraak. Er zijn dan ook EU-breed zeer weinig tot geen rulings uitgewisseld. Dat een technisch beter uitgewerkt voorstel nodig was, blijkt wel uit de aanpassing van de administratieve samenwerking op het gebied van de automatische uitwisseling van rulings.19

Vraag 51

Op welke momenten vond er de afgelopen twee jaar, formeel en informeel, overleg plaats tussen ambtenaren van het Ministerie van Financiën en de belastingadviespraktijk?

Antwoord op vraag 51

In zijn algemeenheid wordt bij de vormgeving van fiscaal beleid en de totstandkoming van fiscale wetgeving in veel gevallen op ambtelijk niveau gesproken met externe partijen, waaronder de belastingadviespraktijk. Dit gebeurt bijvoorbeeld op initiatief van het Ministerie van Financiën, op verzoek van een externe partij of via de steeds veelvuldiger gebruikte internetconsultatie. Tijdens het plenair debat over belastingontwijking op 29 maart jl. heb ik opgemerkt dat ik meerwaarde zie in dit soort gesprekken en dat ik van plan ben dergelijke gesprekken te blijven voeren.

Het voorgaande laat onverlet dat ik geen misverstand wil laten bestaan over de rolverdeling. Geen enkele externe partij heeft een doorslaggevende stem bij de vormgeving van fiscaal beleid noch bij de totstandkoming van fiscale wetgeving. Deze externe partijen komen op voor een deelbelang. Dat is hun goed recht en nuttig in de belangenafweging, maar het deelbelang hoeft zeker niet gelijk te zijn aan het algemene belang. Uiteindelijk is dat de verantwoordelijkheid van het kabinet. Het kabinet beoordeelt op welke wijze naar zijn inschatting het algemene belang het beste wordt gediend. Het kabinet is daarop steeds ten volle aanspreekbaar door de Staten-Generaal.

Bij wetsvoorstellen wordt in de paragraaf «Advies en consultatie» aangegeven voor welke maatregelen advies is ingewonnen of overleg heeft plaatsgevonden met externe organisaties. Waar dit het geval is, wordt dit toegelicht bij de toelichting van de desbetreffende maatregelen.

Vraag 52

Hoe ontwikkelt de belasting op kapitaal als onderdeel van de totale belastingen zich de laatste dertig jaar in Nederland, Europa en de rest van de wereld?

Antwoord op vraag 52

Cijferreeksen van de ontwikkeling van de belasting op kapitaal als onderdeel van de totale belasting over de laatste 30 jaar en mondiale cijferreeksen zijn niet beschikbaar. De Europese Commissie publiceert jaarlijks een overzicht van de belasting op kapitaal als onderdeel van de totale belasting. Daarbij wordt onderscheid gemaakt tussen inkomen van bedrijven, inkomen van huishoudens, inkomen van zelfstandigen en vermogen.

Bij de vergelijking van de cijfers tussen landen passen echter vele nuanceringen. Zo worden de cijfers beïnvloed door het relatieve belang van grondslagen in de totale economie. Als de grondslag van een categorie relatief groot is, is afgezien van de hoogte van de belastingtarieven, het aandeel in de opbrengst ook groter. De uitkomst kan dus het resultaat zijn van een grote grondslag met lage tarieven maar ook van een lage grondslag met hoge tarieven. De interpretatie van de verschillen tussen landen hangt ook af van de indeling van een heffing, zoals de heffing van box 3 in Nederland in de categorie inkomen uit kapitaal van huishoudens ten opzichte van andere heffingen die ingedeeld worden in de categorie vermogen. Voor Nederland geldt daarnaast de specifieke situatie dat de rente voor de eigen woning aftrekbaar is van het inkomen voor box 1, hetgeen tot uiting komt in een negatief aandeel voor huishoudens. Voor het totaal van de belasting op kapitaal komt Nederland uit op 17,4% van de totale belastingopbrengst, de 15e positie, een middenpositie tussen Duitsland (17,1%, 16e positie) en Denemarken (18,2%, 14e positie).

|

Kapitaal Totaal |

Inkomen van bedrijven |

Inkomen van huishoudens |

Inkomen van zelfstandigen |

Vermogen |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

EU-28 |

NL |

EU-28 |

NL |

EU-28 |

NL |

EU-28 |

NL |

EU-28 |

NL |

|

|

2004 |

21,2 |

15,8 |

7,1 |

8,8 |

2,0 |

– 2,9 |

5,0 |

4,7 |

7,2 |

5,2 |

|

2005 |

22,1 |

16,8 |

7,8 |

9,7 |

2,1 |

– 3,6 |

5,1 |

5,3 |

7,1 |

5,4 |

|

2006 |

23,1 |

17,1 |

8,5 |

9,5 |

2,3 |

– 3,1 |

5,0 |

5,6 |

7,2 |

5,0 |

|

2007 |

23,6 |

17,8 |

8,8 |

9,5 |

2,5 |

– 3,0 |

5,2 |

6,1 |

7,2 |

5,1 |

|

2008 |

22,6 |

17,3 |

7,8 |

9,1 |

2,4 |

– 3,0 |

5,3 |

6,5 |

7,1 |

4,7 |

|

2009 |

20,4 |

13,2 |

6,1 |

6,1 |

2,3 |

– 3,5 |

5,1 |

6,3 |

6,9 |

4,4 |

|

2010 |

20,0 |

14,1 |

6,5 |

6,4 |

2,0 |

– 3,1 |

5,1 |

6,6 |

6,4 |

4,3 |

|

2011 |

20,3 |

13,0 |

6,8 |

6,1 |

2,1 |

– 3,1 |

5,0 |

6,1 |

6,5 |

3,9 |

|

2012 |

20,8 |

12,6 |

6,7 |

5,9 |

2,4 |

– 2,7 |

4,9 |

5,8 |

6,8 |

3,7 |

|

2013 |

21,0 |

13,3 |

6,7 |

6,0 |

2,5 |

– 2,8 |

4,9 |

6,1 |

7,0 |

3,9 |

|

2014 |

21,2 |

16,0 |

6,5 |

6,9 |

2,7 |

– 2,4 |

4,9 |

6,7 |

7,2 |

4,8 |

|

2015 |

21,7 |

15,6 |

6,6 |

7,2 |

2,8 |

– 2,0 |

4,9 |

6,0 |

7,4 |

4,5 |

|

2016 |

21,7 |

17,4 |

6,9 |

8,5 |

2,6 |

– 1,6 |

4,8 |

5,7 |

7,3 |

4,7 |

|

Difference 2006–2016 |

– 1,4 |

0,4 |

– 1,6 |

– 1,0 |

0,3 |

1,5 |

– 0,2 |

0,1 |

0,0 |

– 0,3 |

|

Ranking NL 2016 |

15 |

9 |

28 |

4 |

16 |

|||||

(1) In procentpunten.

(2) Bron: https://ec.europa.eu/taxation_customs/business/economic-analysis-taxation/data-taxation_en (tabel 54, tabel 56, tabel 58, tabel 60 en tabel 62)

Vraag 53

Hoe ontwikkelt de belasting op arbeid als onderdeel van de totale belastingen zich de laatste dertig jaar in Nederland, Europa en de rest van de wereld?

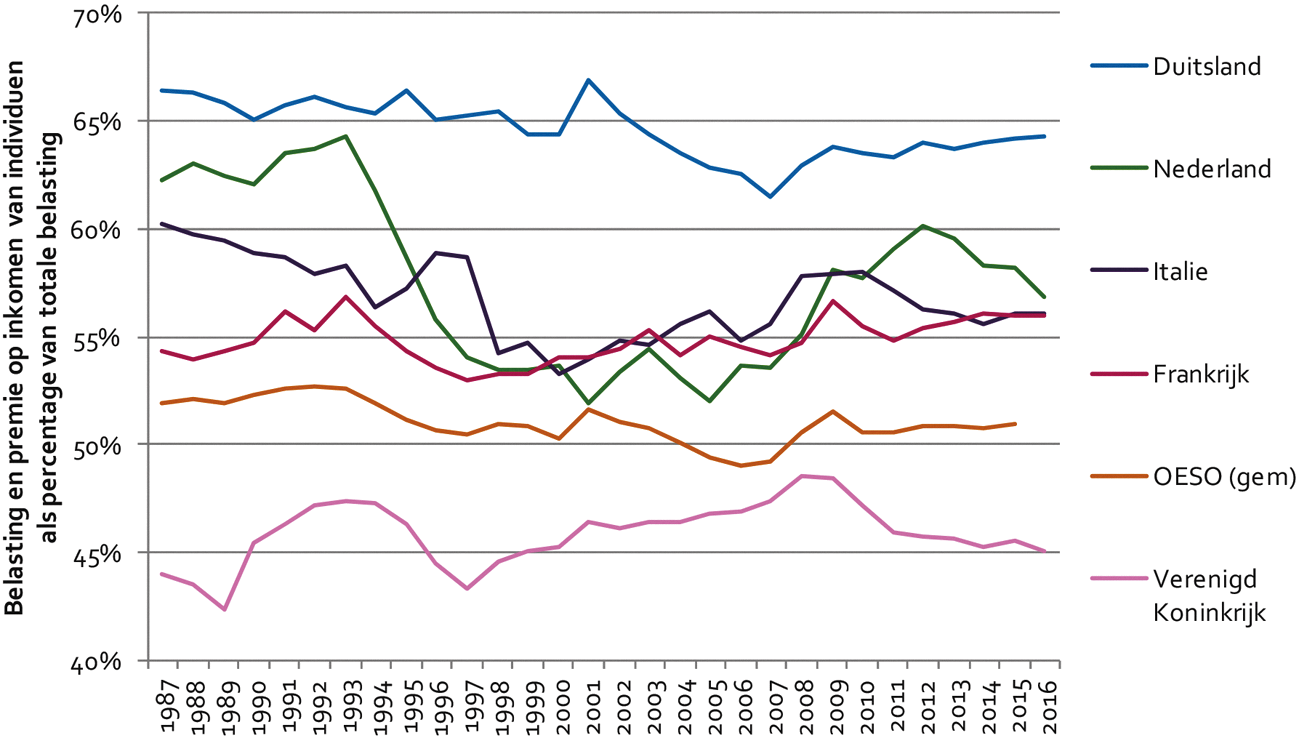

Antwoord op vraag 53

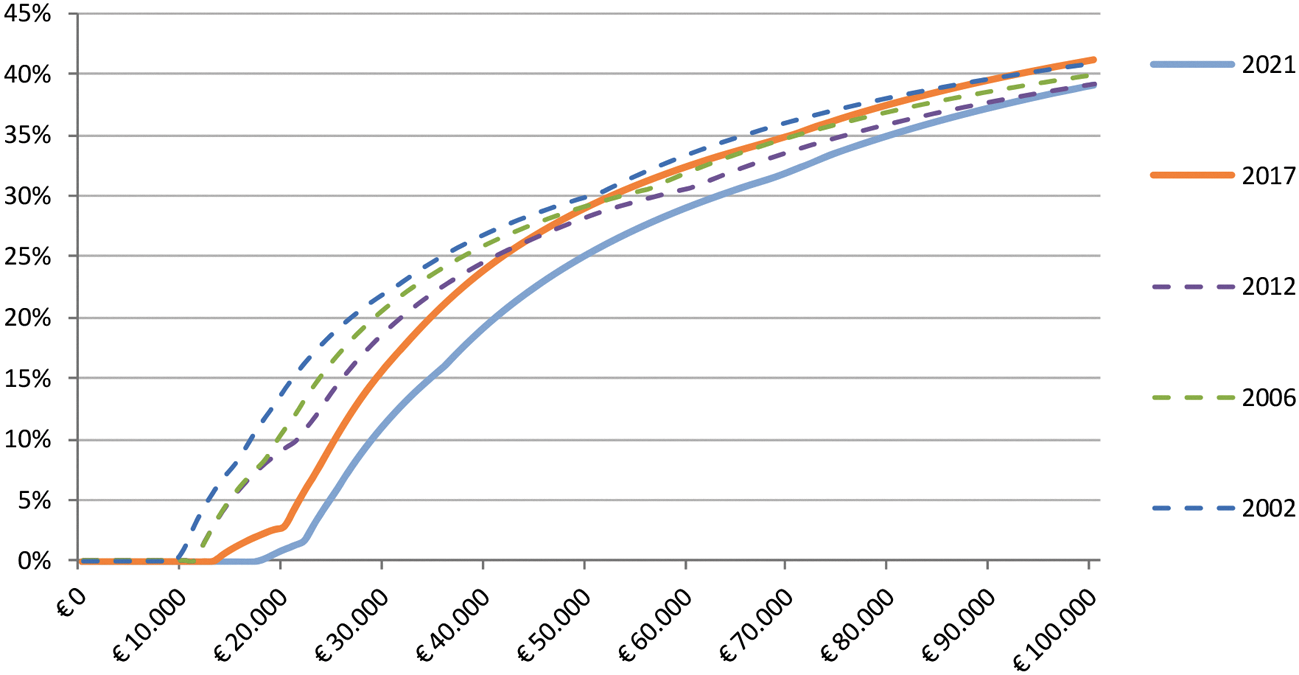

In de hierna opgenomen figuur 3 wordt de ontwikkeling weergegeven van de belasting op inkomen van individuen plus de betaalde werkgevers- en werknemerspremies, als onderdeel van de totale overheidsinkomsten. De grondslag voor de belasting op inkomen van individuen bestaat naast inkomen uit loondienst ook uit de winst uit onderneming van zelfstandigen. De grafiek is gebaseerd op data van de OESO20. Aangezien de OESO geen Europees gemiddelde publiceert, worden in de grafiek naast Nederland en het OESO-gemiddelde ook reeksen getoond voor de vier grootste economieën in Europa. De grafiek toont dat deze landen in 2016 tussen de 45% en 65% van de totale belasting ophalen via belasting op arbeid. Het percentage voor Nederland ligt hoger dan het OESO-gemiddelde en het VK, lager dan Duitsland en is vergelijkbaar met Italië en Frankrijk. Na 2007 groeide het aandeel van de belasting op arbeid in Nederland een aantal jaren gestaag; na 2012 is dit aandeel weer wat afgenomen.

Figuur 3: Ontwikkeling van belasting op inkomen van individuen als % van totale belasting

Vraag 54

Waarom verhoogt het kabinet de algemene heffingskorting, in plaats van het basistarief verder te verlagen?

Antwoord op vraag 54

Van een verhoging van de algemene heffingskorting hebben de laagste inkomens relatief meer voordeel van dan een verdere verlaging van het basistarief. Door de algemene heffingskorting betalen mensen over het eerste deel van hun inkomen geen inkomstenbelasting en premie volksverzekeringen. Een verdere verlaging van het basistarief heeft als gevolg dat mensen voor het gedeelte van het inkomen waarvoor het basistarief geldt minder belasting hoeven te betalen. Het verhogen van de algemene heffingskorting zorgt ervoor dat over een groter gedeelte van het eerste inkomen helemaal geen belasting of premie betaald hoeft te worden.

Vraag 55

Wat is het effect in koopkracht van een, ceteris paribus, verhoging van het (hoogste punt) van respectievelijk de arbeidskorting en de algemene heffingskorting met € 100 of € 1.000 op de verschillende inkomensgroepen?

Antwoord op vraag 55

In de hierna opgenomen tabel 4 staan de inkomenseffecten van het verhogen van de arbeidskorting en algemene heffingskorting met € 100 respectievelijk € 1.000 in 2021. Beide belastingkortingen worden de komende jaren al flink verhoogd, naar respectievelijk € 3.964 en € 2.734 in 2021. De verhogingen in deze berekeningen komen daar nog eens bovenop. In de hierna opgenomen tabel 4 staan de inkomenseffecten voor de gehele populatie naar inkomensgroep. De verhoging van de arbeidskorting heeft voor de onderste inkomensgroep geen impact op het mediane inkomenseffect, omdat een groot deel van de onderste groep niet-werkend is (gepensioneerd of uitkeringsgerechtigd) en dus geen recht op arbeidskorting heeft. Voor het werkende deel van deze groep heeft het verhogen van de arbeidskorting wel een positief inkomenseffect, van 0,2% bij een verhoging van € 100 en 1,9% bij een verhoging van € 1.000.

|

Arbeidskorting verhogen |

AHK verhogen |

|||

|---|---|---|---|---|

|

Verhoging |

€ 100 |

€ 1.000 |

€ 100 |

€ 1.000 |

|

Nieuwe maximale bedrag |

€ 4.064 |

€ 4.964 |

€ 2.834 |

€ 3.734 |

|

Budgettair (mln) |

€ 440 |

€ 4.400 |

€ 900 |

€ 8.650 |

|

Inkomenseffecten |

||||

|

<= 175% WML |

0,0% |

0,0% |

0,5% |

4,8% |

|

175–350% WML |

0,2% |

2,0% |

0,3% |

2,6% |

|

350–500% WML |

0,2% |

1,8% |

0,2% |

1,7% |

|

> 500% WML |

0,1% |

1,3% |

0,1% |

0,8% |

|

Alle huishoudens |

0,1% |

0,8% |

0,3% |

2,8% |

Vraag 56

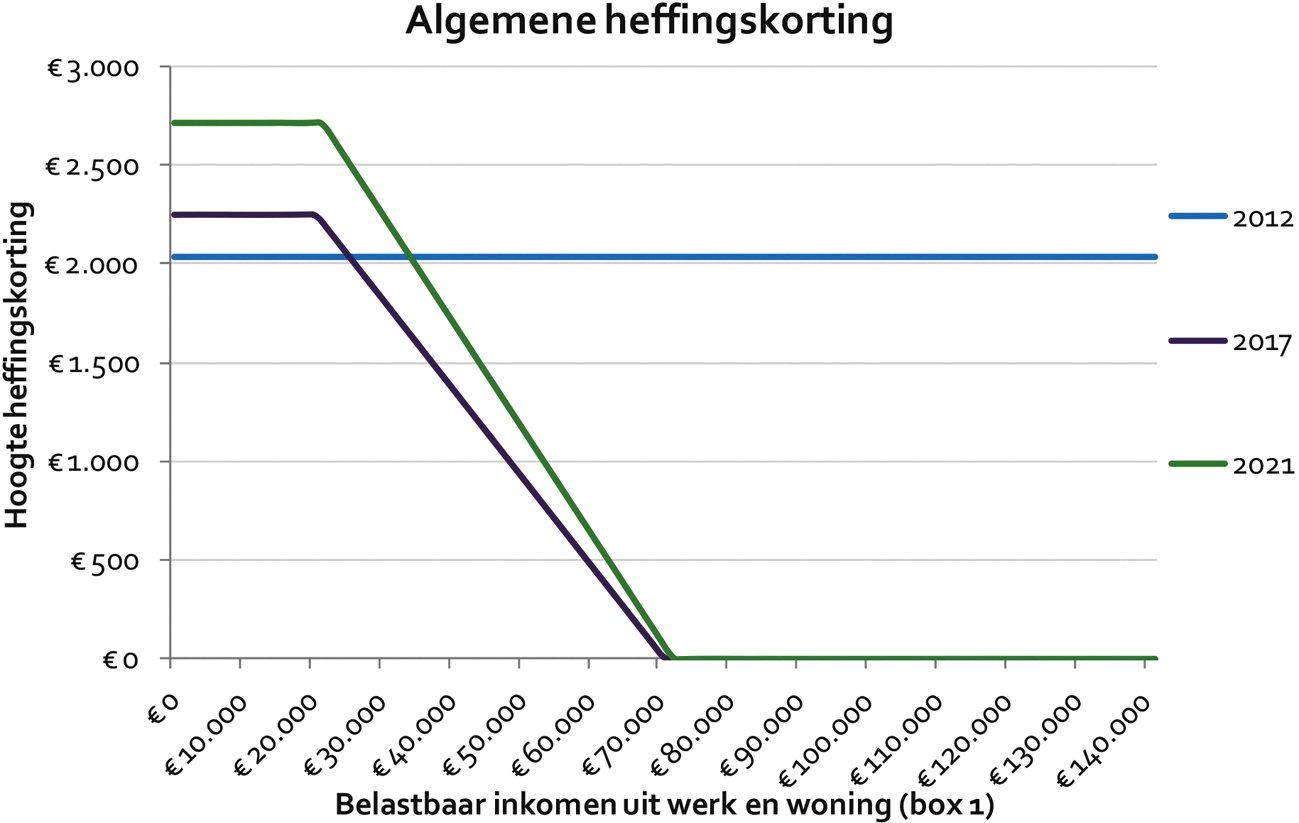

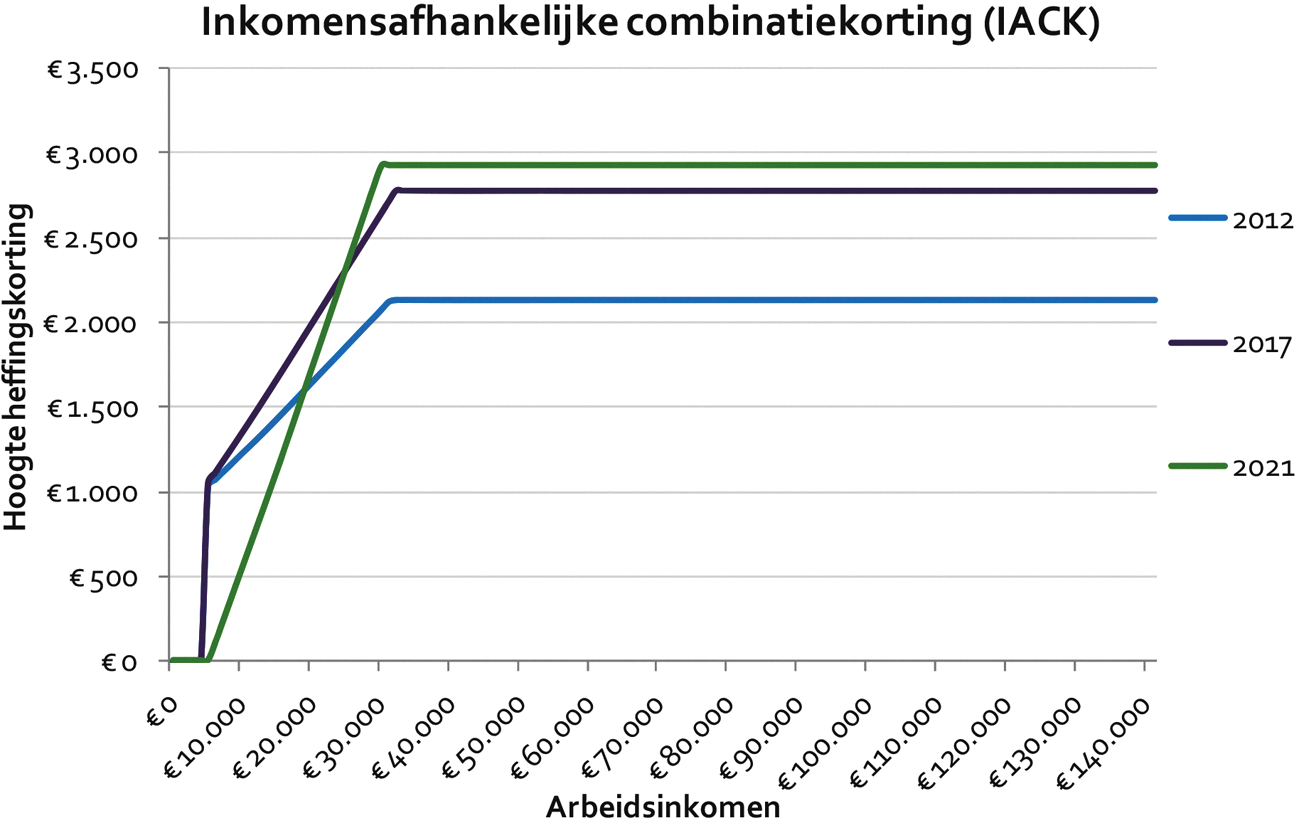

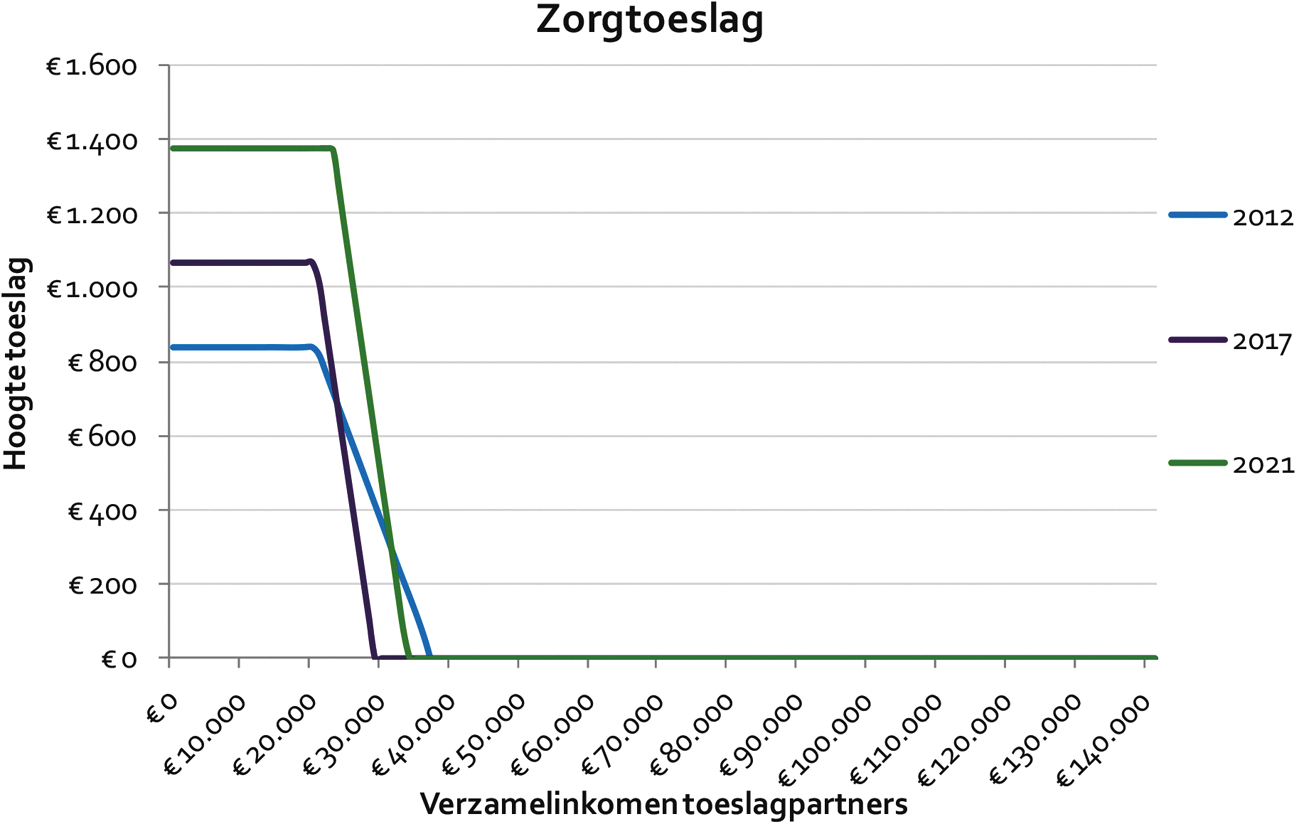

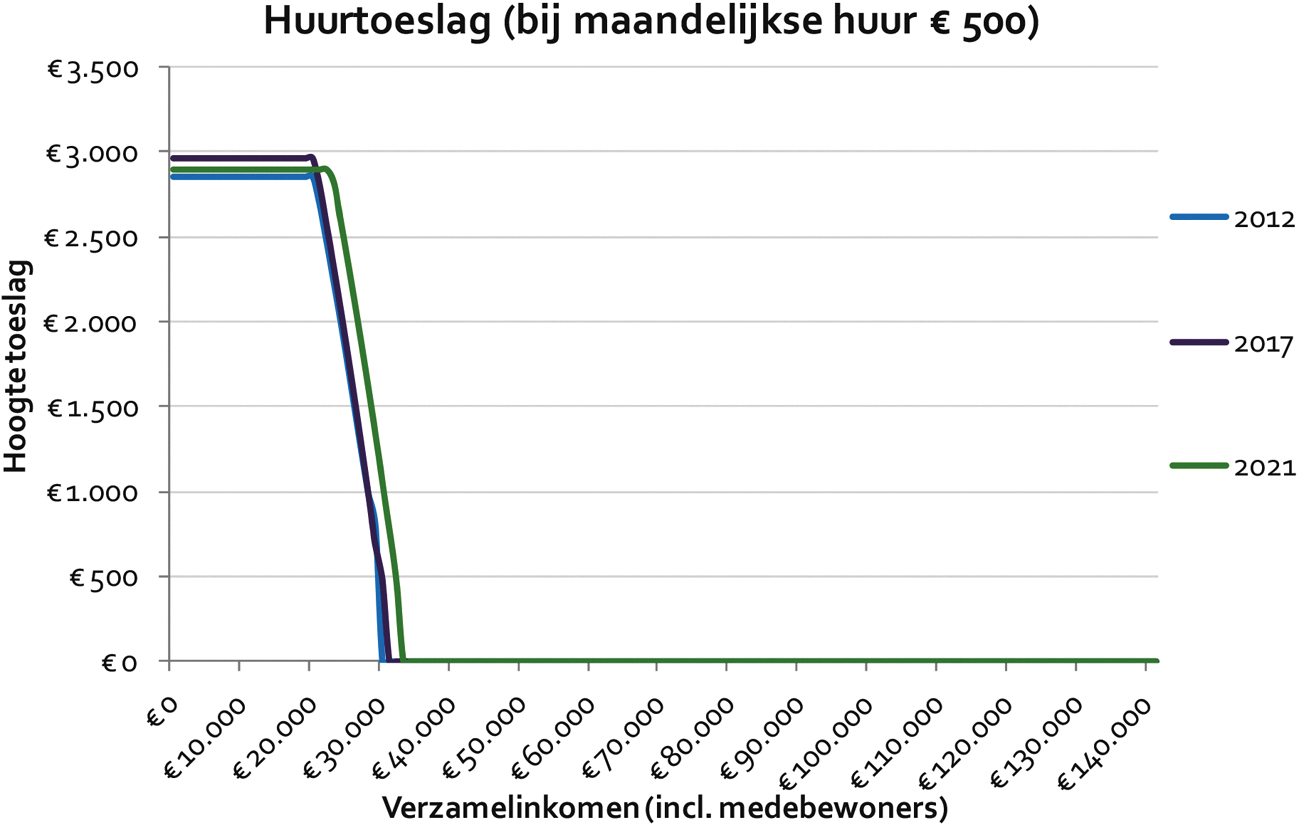

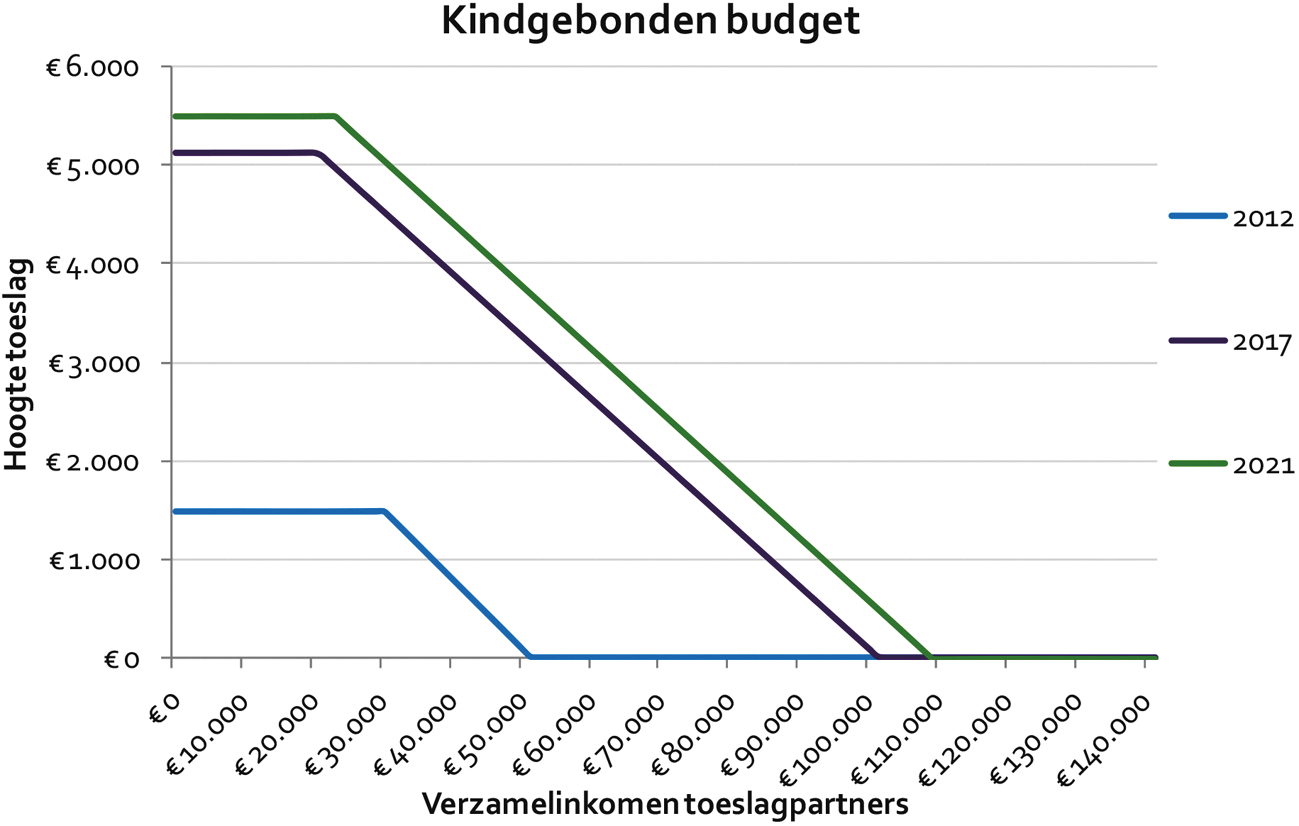

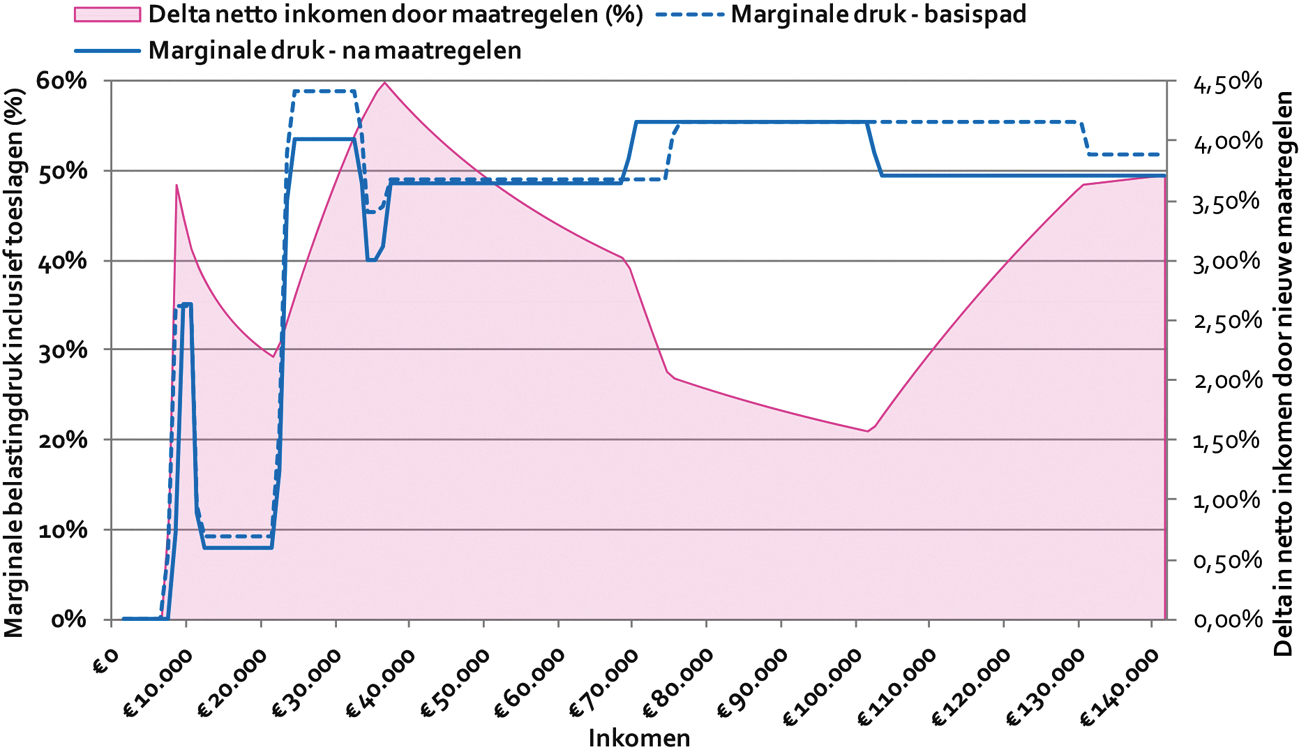

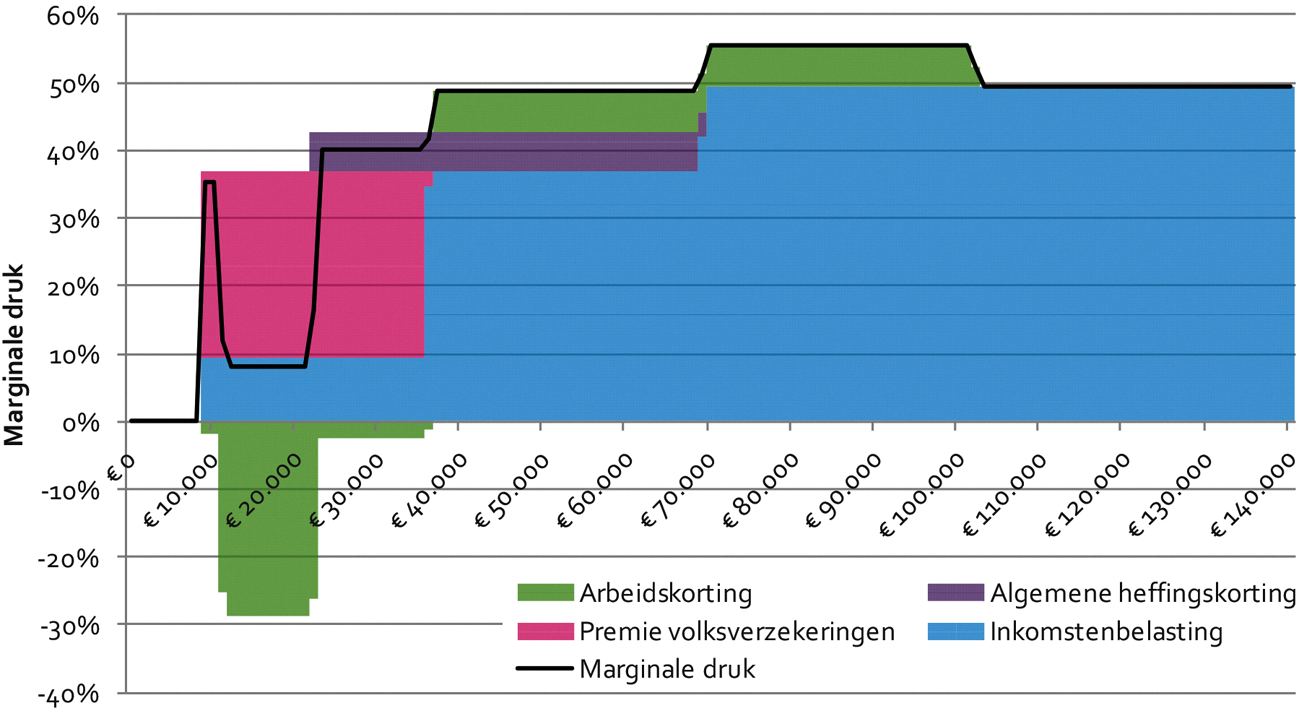

Kan het verloop en de hoogte van de algemene heffingskorting, de arbeidskorting, de inkomensafhankelijke combinatiekorting (IACK), de ouderenkorting en de verschillende toeslagen in een grafiek gegeven worden voor de jaren 2012, 2017 en 2021?

Antwoord op vraag 56

De figuren voor de heffingskortingen en toeslagen in 2012, 2017 en 2021 zijn hierna opgenomen. Hierbij is voor de toeslagen uitgegaan van een alleenstaande met twee kinderen jonger dan 12 jaar in een huurwoning met een huur van € 500 per maand. De zorgtoeslag en het kindgebonden budget zijn gebaseerd op het verzamelinkomen van de belastingplichtige en de toeslagpartner, voor de huurtoeslag tellen de verzamelinkomens van alle medebewoners mee.

Vraag 57

Hoeveel procent van een verhoging van de algemene heffingskorting komt terecht bij actieven en hoeveel bij inactieven?

Antwoord op vraag 57

Van de verhoging van de algemene heffingskorting in het regeerakkoord «Vertrouwen in de toekomst» komt circa 70% terecht bij actieven en circa 30% bij inactieven.

Vraag 58

Wat is de budgettaire opbrengst van respectievelijk box 1, box 2 en box 3 binnen de Inkomstenbelasting (IB)?

Antwoord op vraag 58

De opbrengst van box 1, box 2 en box 3 gezamenlijk bedraagt circa € 100 miljard. Het grootste gedeelte hiervan (94%) wordt opgehaald via box 1 (zowel inkomstenbelasting als premies volksverzekeringen), de rest via box 2 (2%) en box 3 (4%).

Vraag 59

Hoeveel kost het verhogen van de mkb-winstvrijstelling met 1%-punt?

Antwoord op vraag 59

In de sleuteltabel 201821 is voor het verhogen van de MKB-winstvrijstelling met 1%-punt een bedrag van € 118 miljoen opgenomen.

Vraag 60

Kan het aantal «groene» belastingen in absolute opbrengst en opbrengst als percentage van het bbp gegeven worden voor de laatste vijf jaar? Kan dit vergeleken worden met de andere EU-lidstaten?

Antwoord op vraag 60

In het rapport «Taxation Trends in the European Union22», dat jaarlijks door de Europese Commissie wordt gepubliceerd, wordt onder meer inzicht geboden in de milieubelastingopbrengsten van de EU-lidstaten. Daarbij wordt in het rapport zowel weergegeven hoe de milieubelastingopbrengsten van de lidstaten zich verhouden tot het Bruto Binnenlands Product als tot de totale belastingopbrengsten van het land. In de hierna opgenomen tabel 5 zijn de milieubelastingen van de EU-lidstaten vergeleken voor het meest recente jaar (2016), de informatie uit deze tabel is te raadplegen op de webpagina van de Europese Commissie. Voor de voorgaande jaren (tot en met het jaar 2003) kan worden verwezen naar de tabellen 63 en 64 van het rapport.

|

EU-28 |

Revenue (in € millions) |

% of BBP |

Ranking |

% of total taxation |

Ranking |

|---|---|---|---|---|---|

|

België |

8.658 |

2,1 |

21 |

4,7 |

28 |

|

Bulgarije |

1.314 |

2,9 |

10 |

10,0 |

4 |

|

Cyprus |

525 |

3,0 |

8 |

9,0 |

7 |

|

Denemarken |

10.847 |

4,0 |

2 |

8,6 |

10 |

|

Duitsland |

58.169 |

1,9 |

23 |

5,0 |

25 |

|

Estland |

558 |

2,8 |

11 |

8,1 |

12 |

|

Finland |

6.116 |

2,9 |

9 |

6,6 |

18 |

|

Frankrijk |

47.559 |

2,2 |

20 |

4,8 |

27 |

|

Griekenland |

6.560 |

3,7 |

4 |

10,3 |

3 |

|

Hongarije |

2.905 |

2,6 |

14 |

6,8 |

17 |

|

Ierland |

4.901 |

1,9 |

24 |

8,0 |

13 |

|

Italië |

55.722 |

3,4 |

5 |

7,9 |

14 |

|

Kroatië |

1.800 |

4,1 |

1 |

10,9 |

1 |

|

Letland |

659 |

2,7 |

12 |

9,3 |

5 |

|

Litouwen |

677 |

1,8 |

27 |

6,2 |

19 |

|

Luxemburg |

949 |

1,9 |

26 |

4,9 |

26 |

|

Malta |

269 |

3,1 |

7 |

9,1 |

6 |

|

Nederland |

22.946 |

3,4 |

6 |

9,0 |

8 |

|

Oostenrijk |

8.202 |

2,4 |

18 |

5,5 |

22 |

|

Polen |

11.463 |

2,7 |

13 |

8,2 |

11 |

|

Portugal |

4.354 |

2,4 |

16 |

7,0 |

16 |

|

Roemenië |

3.889 |

2,4 |

17 |

8,7 |

9 |

|

Slovenië |

1.510 |

3,9 |

3 |

10,6 |

2 |

|

Slowakije |

1.392 |

1,8 |

28 |

5,5 |

23 |

|

Spanje |

20.306 |

1,9 |

25 |

5,6 |

21 |

|

Tsjechië |

3.491 |

2,1 |

22 |

6,1 |

20 |

|

Verenigd Koninkrijk |

63.923 |

2,5 |

15 |

7,5 |

15 |

|

Zweden |

9.931 |

2,2 |

19 |

5,1 |

24 |

Vraag 61

Bent u bereid om te laten onderzoeken door het Planbureau voor de Leefomgeving welk effect de introductie van een minimum CO2-prijs heeft voor de elektriciteitssector op het te verwachten aantal draaiuren en de businesscase van kolencentrales voor de jaren voor 2030?

Antwoord op vraag 61

De Minister van Economische Zaken en Klimaat en ik kijken intensief naar de gevolgen van de introductie van de minimumprijs voor CO2 bij elektriciteitsopwekking. Hiertoe is aan onderzoeksbureau Frontier gevraagd om onderzoek te doen naar de effecten van de maatregel. Bij dit onderzoek wordt gekeken naar het effect op de CO2-emissie, import- en export van elektriciteit, de positie van Nederlandse elektriciteitscentrales en de energievoorzieningszekerheid. Betrokken stakeholders, zoals de eigenaren van kolen- en gascentrales, worden bij dit onderzoek betrokken.

Vraag 62

Wat is de totale budgettaire derving van de werkkostenregeling? Hoeveel kost een verhoging van 0,1%-punt?

Antwoord op vraag 62

De werkkostenregeling is het systeem voor de behandeling van vergoedingen en verstrekkingen in de loonbelasting. Het systeem bestaat uit een aantal gerichte vrijstellingen en nihilwaarderingen en een vrije ruimte. Zonder de werkkostenregeling zouden de vergoedingen en verstrekkingen op een andere manier moeten worden belast. Het gebruik van de gerichte vrijstellingen, nihilwaarderingen en vrije ruimte hoeft niet te worden aangegeven bij de loonaangifte. Er kan daarom geen actueel realisatiecijfer worden gegeven van het totale budgettaire belang.

Een verhoging van de vrije ruimte met 0,1 procentpunt leidt naar schatting tot een budgettaire derving van € 92 miljoen in 2019. Deze inschatting is gebaseerd op de totale loonsom en de ontvangsten aan eindheffing. Dit is geen vaste sleutel: bij grotere wijzigingen van de hoogte van de vrije ruimte, moet een nieuwe berekening gemaakt worden.

Vraag 63

Kunnen de uitvoeringskosten voor de Belastingdienst van de IB, vennootschapsbelasting (vpb), btw en accijnzen gegeven worden?

Antwoord op vraag 63

In het uitgavenmodel wordt bijgehouden wat de uitgaven zijn verbijzonderd naar: proces, middel (wetgeving) en subject (klantgroep). Zie hieronder de uitgaven uit 2016 (de analyse van 2017 is nog niet afgerond). Binnen het uitgavenmodel vallen alle Douane-gerelateerde middelen (wetgeving) onder Douane, daaronder dus ook accijnzen.

|

Middel (wetgeving) |

Uitgaven 2016 (x € 1 mln.) |

|---|---|

|

Inkomensheffing niet-winst |

€ 388 |

|

Inkomensheffing winst |

€ 368 |

|

Loonbelasting |

€ 270 |

|

Totaal inkomstenbelasting |

€ 1.026 |

|

Vennootschapsbelasting (VPB) |

€ 235 |

|

Omzetbelasting (BTW) |

€ 536 |

|

Douane (totaal, inclusief accijnzen) |

€ 570 |

Vraag 64

Hoe ziet de innovatiebox of soortgelijke maatregel er uit bij alle andere EU-lidstaten?

Antwoord op vraag 64

In het kader van het invullen van en uitvoering geven aan afspraken die in het kader van het Base Erosion and Profit Shifting (BEPS)-project van de Organisatie van Economische Samenwerking en Ontwikkeling (OESO) in 2015 zijn gemaakt, passen de EU-lidstaten hun preferentiële regimes aan in lijn met de zogenaamde «nexus-benadering». Als gevolg hiervan wordt op een zo eenduidig mogelijke manier geregeld wanneer en in welke mate aan immaterieel activa toerekenbare voordelen in aanmerking komen om in een preferentieel regime te worden belast. Op dit moment zijn er tien EU-lidstaten met een innovatiebox of een soortgelijke fiscale maatregel. Dit betreft de lidstaten België, Cyprus, Frankrijk, Hongarije, Ierland, Italië, Luxemburg, Portugal, Spanje (nationaal, Baskenland en Navarra) en het Verenigd Koninkrijk. Ik heb geen overzicht van de precieze vormgeving van de huidige tien regimes. De Gedragscodegroep ziet toe op de implementatie van de afspraken en rapporteert aan de Ecofinraad over de uitkomsten van de toetsing van de aangepaste patent- of innovatieboxen. Begin dit jaar is eveneens een voortgangsrapportage van de OESO verschenen waarin naar voren komt dat alleen de regimes van Spanje en Frankrijk nog niet voldoen aan de afgesproken standaard.23 Gelet op de afspraken die de EU-lidstaten hebben gemaakt, dienen de regimes binnen de BEPS-afspraken te worden vormgegeven. Hierbij kunnen lidstaten er ook nog voor kiezen om strengere voorwaarden te hanteren dan de BEPS-afspraken.

Vraag 65

Kunnen de totale opbrengsten van de loonbelasting per inkomensdeciel gegeven worden voor het meest recente jaar?

Antwoord op vraag 65

In de hierna opgenomen tabel 6 zijn de opbrengsten van de loonbelasting en premie volksverzekeringen (samen ook wel aangeduid als loonheffing) per inkomensdeciel voor 2017 weergegeven. In de loonheffing worden aftrekposten (zoals de eigenwoningrenteaftrek) niet meegenomen. Deze aftrekposten kunnen de totale opbrengsten, met name voor de hogere decielen, nog omlaag brengen.

|

Deciel |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Loonheffing |

0,1 |

0,9 |

1,1 |

2,5 |

3,1 |

5,0 |

8,0 |

12,3 |

18,9 |

49,4 |

Vraag 66

Hoeveel banen leveren multinationals direct en indirect op?

Antwoord op vraag 66

Zie het antwoord op vraag 67.

Vraag 67

Hoeveel banen leveren het mkb direct en indirect op?

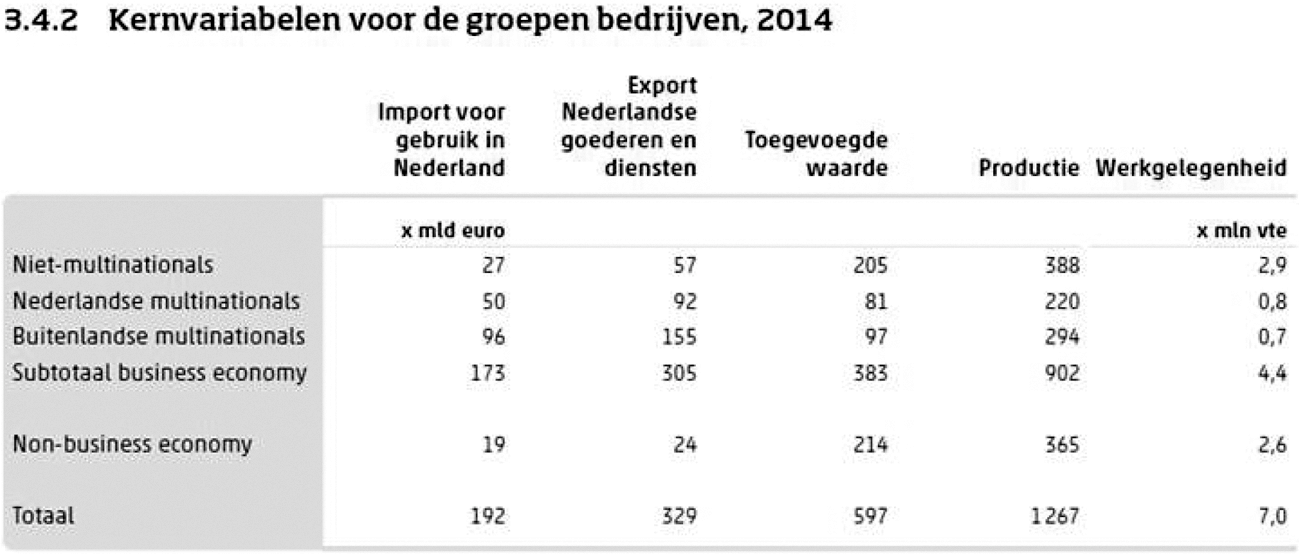

Antwoord op vraag 66 en 67

Volgens het CBS zijn er – omgerekend naar voltijdsbanen – 0,8 miljoen banen bij Nederlandse multinationals en 0,7 miljoen voltijdsbanen bij buitenlandse multinationals (zie ook de hierna opgenomen tabel 7).24 Met niet-multinationals zijn 2,9 miljoen voltijdsbanen gemoeid. Het CBS heeft ook gekeken of de toeleveringen van niet-multinationals aan Nederlandse en buitenlandse multinationals werkgelegenheid oplevert bij deze toeleveranciers. Zo kunnen ruim 400.000 voltijdsbanen bij de niet-multinationals worden toegerekend aan toeleveringen in de keten van Nederlandse multinationals. Voor hun toeleveringen aan buitenlandse multinationals hebben zij ook ruim 400.000 voltijdsbanen aan werkgelegenheid. Dat betekent niet automatisch dat er bijna één miljoen banen bij niet-multinationals verbonden zijn aan hun toeleveringen aan multinationals. Want als bijvoorbeeld een niet-multinational 1 fte heeft dankzij toeleveringen in de keten van een Nederlandse multinational aan een buitenlandse multinational, dan heeft dat bedrijf in totaal 1 fte dankzij toeleveringen aan multinationals.

Vraag 68

Welke landen hebben het Multilateraal Verdrag reeds geratificeerd en welke landen moeten nog beginnen?

Antwoord op vraag 68

Het Multilateraal Verdrag is inmiddels geratificeerd door Oostenrijk, (het eiland) Man, Jersey, Polen en Slovenië. Het kabinet heeft geen zicht op de status van het parlementaire proces bij de 78 rechtsgebieden die zich door ondertekening hebben gecommitteerd aan het Multilateraal Verdrag.

Vraag 69

Hoeveel fte houden zich binnen de Belastingdienst bezig met het uitdelen van toeslagen en hoeveel met het ophalen?

Antwoord op vraag 69

Het aantal fte’s dat ultimo 2017 werkzaam bij het dienstonderdeel Toeslagen bedroeg ultimo 2017 ca. 1.050 (vaste krachten en uitzendkrachten). In de invorderingsketen zijn circa 180 fte bezig met het uitkeren en terugvorderen van Toeslagen. Daarnaast zijn ook bij diverse andere dienstonderdelen medewerkers die zich direct of indirect bezig houden met Toeslagen, zoals bij de BelastingTelefoon, bij de massale verwerking van gegevens, in het beheer en onderhoud van de ICT-systemen en bij de FIOD.

Vraag 70

Welke toeslagen leveren de meeste fraude of fouten op? Kunt u een kwantitatieve specificatie geven?

Antwoord op vraag 70 en 71

De huur- en kinderopvangtoeslag zijn qua complexiteit en hoeveelheid aan zowel grondslagen als uitzonderingen ingewikkelder in de toeslagberekening dan de zorgtoeslag en het kindgebonden budget en kennen daardoor een hogere foutkans.

Vraag 71

Welke toeslagen zijn het moeilijkst in de uitvoering voor de Belastingdienst?

Antwoord op vraag 71

Zie het antwoord op vraag 70.

Vraag 72

Hoeveel moet er van elk van de toeslagen teruggevorderd worden? Kan dit ook aangegeven worden als percentage van de totale kosten van de toeslag?

Antwoord op vraag 72

In de volgende tabel zijn de resultaten opgenomen van het definitief toekennen voor het toeslagjaar 2016 tot en met december 2017.

|

Huurtoeslag |

Kinderopvangtoeslag |

Kindgebonden budget |

Zorgtoeslag |

|||||

|---|---|---|---|---|---|---|---|---|

|

aantal |

bedrag |

aantal |

bedrag |

aantal |

bedrag |

aantal |

bedrag |

|

|

Totaal |

1.364.000 |

€ 3.283 mln. |

433.000 |

€ 2.027 mln. |

748.000 |

€ 1.882 mln. |

4.546.000 |

€ 4.181 mln. |

|

Terugvorderingen |

426.000 |

€ 249 mln. |

191.000 |

€ 82 mln. |

274.000 |

€ 95 mln. |

1.155.000 |

€ 363 mln. |

|

7,6% |

4,0% |

5,0% |

8,7% |

|||||

Vraag 73

Bent u bereid om in het onderzoek naar luchtvaartbelasting de varianten die in Duitsland en Frankrijk worden gebruikt als optie mee te nemen?

Antwoord op vraag 73 en 74

Bij het onderzoek naar een belasting op luchtvaart worden meerdere varianten onderzocht, mede op basis van bestaande heffingen op luchtvaart in andere Europese landen. Het onderzoek is echter ruimer en ziet op varianten in alle drie de sporen zoals deze volgen uit het regeerakkoord: een Europese heffing, een nationale heffing op lawaaiige en vervuilende vliegtuigen of een nationale heffing per passagier. De in het regeerakkoord nader gespecificeerde optie van een vlieg(ticket)belasting sluit wat zonering en tarieven betreft aan bij de luchtvaartbelasting per passagier zoals deze in Duitsland wordt geheven. Deze variant maakt onderdeel uit van de te onderzoeken varianten. Een vergelijkbare variant met hogere tarieven dan de Duitse passagiersbelasting maakt geen onderdeel uit van het onderzoek. De tarieven van de Franse passagiersbelasting zijn veel lager dan de Duitse tarieven. Bij toepassing van de Franse tarieven zou de in het regeerakkoord opgenomen opbrengst naar verwachting niet worden gehaald. Een dergelijke variant wordt evenmin onderzocht. Ik verwacht de onderzoeksresultaten medio dit jaar met u te kunnen delen.

Vraag 74

Bent u bereid om het niveau van de luchtvaartbelasting minimaal op het Duitse niveau te zitten om ontwijkgedrag te voorkomen?

Antwoord op vraag 74

Zie het antwoord op vraag 73.

Vraag 75

Hoe hoog wordt het basistarief in het tweeschijvenstelsel? Wat kost een verlaging van het basistarief met één procent?

Antwoord op vraag 75

Het basistarief voor de belasting en premie volksverzekeringen samen komt in het regeerakkoord in 2021 uit op 36,95%25. Een verlaging van het basistarief met 1%-punt kost € 3,85 miljard (prijzen 2021).

Vraag 76

Hoe hoog wordt het toptarief in het tweeschijvenstelsel? Hoeveel kost een verlaging van het toptarief in het tweeschijvenstelsel met één procent?

Antwoord op vraag 76

Het toptarief komt in het regeerakkoord in 2021 uit op 49,5%. Een verlaging van het toptarief met 1%-punt kost € 0,25 miljard (prijzen 2021).

Vraag 77

Hoe beïnvloedt het tweeschijvenstelsel het huidige progressieve karakter van de inkomstenbelasting? Wordt het stelsel als geheel meer of minder progressief?

Antwoord op vraag 77

De invoering van het tweeschijvenstelsel zorgt ervoor dat het stelsel van (effectief) drie naar twee tarieven gaat. De progressiviteit binnen de schijftarieven neemt hierdoor af. De progressiviteit van het belastingstelsel is echter niet alleen afhankelijk van de schijftarieven, maar hangt ook af van een aantal andere factoren zoals schijflengtes, heffingskortingen en aftrekposten. Naast de invoering van het tweeschijvenstelsel intensiveert het kabinet ook de heffingskortingen, zoals de ouderenkorting en de arbeidskorting. Het tarief van aftrekposten, waaronder de eigenwoningrenteaftrek en de zelfstandigenaftrek, wordt stapsgewijs verlaagd naar het basistarief. Het progressieve karakter van het stelsel blijft behouden.

Vraag 78

Wat is de invloed van het tweeschijvenstelsel op de Gini-coëfficiënt? Wordt er door het tweeschijvenstelsel meer of minder herverdeeld dan in de huidige situatie?

Antwoord op vraag 78

Door de invoering van het tweeschijvenstelsel worden de lasten op inkomen en arbeid verlaagd. Doordat het profijt van het tweeschijvenstelsel stijgt met het inkomen heeft deze maatregel sec een Gini-verhogend effect en is er sprake van een lagere herverdeling dan onder het huidige schijvenstelsel. De maatregel is echter slechts een onderdeel van het regeerakkoord waarin ook maatregelen zijn opgenomen die leiden tot meer herverdeling, zoals de verhoogde algemene heffingskorting en arbeidskorting. Het Centraal Planbureau (CPB)26 concludeert dat het regeerakkoord leidt tot een lagere inkomensongelijkheid op de lange termijn.

Vraag 79

Welke inkomensgroep profiteert relatief het meest van het tweeschijvenstelsel? Welke groep profiteert in absolute zin het meest van het tweeschijvenstelsel?

Antwoord op vraag 79

Als het tweeschijvenstelsel als losstaande maatregel ingevoerd zou worden, zouden de hoogste inkomens relatief en absoluut het meest profiteren. Het tweeschijvenstelsel is echter onderdeel van een breder pakket aan maatregelen dat ervoor zorgt dat werken voor iedereen lonender wordt en dat alle groepen er qua koopkracht op vooruitgaan. Belastingplichtigen met hoge inkomens ondervinden voordeel van het tweeschijvenstelsel, maar nadeel van bijvoorbeeld het steiler afbouwen van de arbeidskorting en het beperken van het tarief van aftrekposten tot het basistarief.

Vraag 80

Welke inkomensgroep profiteert relatief het minst van het tweeschijvenstelsel? Welke groep profiteert in absolute zin het minst van het tweeschijvenstelsel?

Antwoord op vraag 80

Als het tweeschijvenstelsel als losstaande maatregel ingevoerd zou worden, zouden de laagste inkomens relatief en absoluut het minst profiteren. Het tweeschijvenstelsel is echter onderdeel van een breder pakket aan maatregelen dat ervoor zorgt dat werken voor iedereen lonender wordt en dat alle groepen er qua koopkracht op vooruitgaan. Belastingplichtigen met inkomens in de huidige eerste schijf ondervinden geen voordeel van het tweeschijvenstelsel, maar bijvoorbeeld wel van het verhogen van de arbeidskorting en algemene heffingskorting.

Vraag 81

Wat gebeurt er met de schijven zodra de tarieven samengetrokken worden in de tweetaks? Blijven deze in stand of wordt ook het aantal schijven verminderd? Indien dit laatste, wat is dan het effect op de premies die in de schijven zitten?

Antwoord op vraag 81

Het samentrekken van een aantal tarieven vermindert het aantal schijven. In de kalenderjaren 2019 en 2020 worden de drie laagste tarieven steeds verder in lijn gebracht, totdat in 2021 het tarief (inclusief premie volksverzekeringen) 36,95% bedraagt. Daarnaast wordt het huidige toptarief in drie stappen verlaagd tot 49,50% in 2021. Voor belastingplichtigen die gedeeltelijk of in het geheel niet-premieplichtig zijn voor de volksverzekeringen, zoals AOW-gerechtigden of buitenlands belastingplichtigen, geldt tot een inkomen van € 33.994 (2018) het belastingtarief van de inkomstenbelasting van 9,30% (2021), aangevuld met de op de belastingplichtige van toepassing zijnde premie voor de volkverzekering(en).27 Dit verschilt niet van de huidige situatie.

Vraag 82

Wat is de opbrengst van de eerste schijf vpb en wat is de opbrengst van de hogere schijf vpb?

Antwoord op vraag 82

Voor belastingjaar 2015 was de opbrengst van de vennootschapsbelasting in de eerste schijf € 3.6 miljard en de opbrengst van de tweede schijf € 18.9 miljard. Deze informatie is gebaseerd op aangiftebestanden en daarom niet beschikbaar voor recentere jaren. Op basis van de kasgegevens is het niet mogelijk om een onderscheid te maken tussen de 2 schijven.

Vraag 83

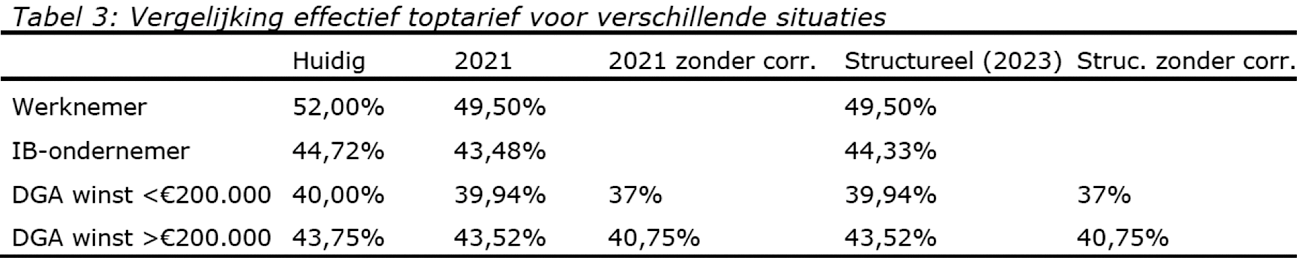

Kan het «globaal evenwicht» tussen de door ondernemers betaalde belasting in box 1 en box 2 gegeven worden? Wat is de effectieve belastingdruk bij beide boxen op dit moment en in 2021?

Antwoord op vraag 83

In de hierna opgenomen tabel 9 is een vergelijking opgenomen van het marginale effectieve toptarief. Deze tabel is eerder met Uw Kamer gedeeld.28

Tabel 9 toont het effect indien het box 2-tarief niet zou worden verhoogd. In dat geval zou de marginale belastingdruk van DGA’s aanzienlijk lager komen te liggen ten opzichte van de IB-ondernemer, wat het «globaal evenwicht» zou verstoren.

De effectieve belastingdruk hangt onder meer af van het bijvoorbeeld wel of niet in aanmerking komen voor toeslagen of de mate van winstuitkering van een DGA. Hierbij kan geen eenduidig cijfer worden gegeven. Wel kan de gemiddelde belastingdruk van de IB-ondernemer, DGA en werknemer in loondienst in kaart worden gebracht.

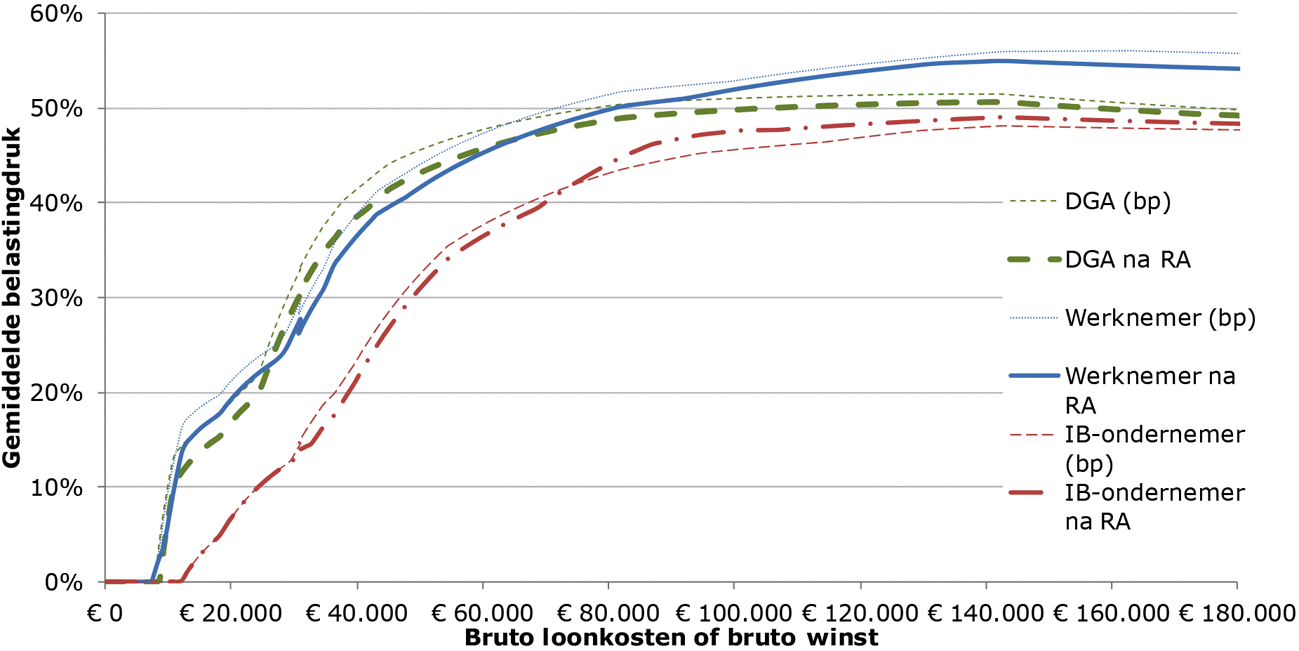

De hierna opgenomen figuur 4 toont – conform de methode die is ontwikkeld bij het IBO-ZZP 201529 en gegeven de huidige stand van de ramingen – de gemiddelde totale druk aan belastingen en premies verminderd met de toeslagen. Deze druk wordt weergegeven voor de directeur-grootaandeelhouder (DGA) die inkomstenbelasting betaalt in zowel box 1 als in box 230, de IB-ondernemer (box 1) en de werknemer (box 1). Hierbij wordt onderscheid gemaakt tussen het basispad (bp) en de situatie na het regeerakkoord (RA). Uit de grafiek blijkt dat het verschil in belastingdruk tussen de werknemer, de DGA en IB-ondernemer, als gevolg van het regeerakkoord afneemt. Dit is in lijn met de aanbevelingen van onder meer het IBO-ZZP.31

Figuur 4: Gemiddelde belasting- en premiedruk werknemer, IB-ondernemer en DGA in 2023, voor en na RA

Vraag 84

Hoeveel mensen betalen geen box 3-heffing meer als de vrijstelling met € 1.000 wordt verhoogd? Kan een frequentieverdeling van de vermogens in box 3 en de betaalde belasting gegeven worden?

Antwoord op vraag 84

Als het heffingvrije vermogen wordt verhoogd met € 1.000 vermindert het aantal belastingplichtigen in de eerste vermogensschijf met 62.600 personen. Het aantal in de overige schijven blijft ongewijzigd.

De frequentieverdeling naar de drie vemogensschijven in box 3 staat in de hierna opgenomen tabel 10 (basisgegevens conform «Keuzedocument box 3»32).

|

box 3 |

||

|---|---|---|

|

vermogensklasse |

belasting (*1 mln) |

belastingplichtigen (* 1.000) |

|

<100.000 |

281 |

1.837 |

|

>100.000 – <1.000.000 |

2.188 |

971 |

|

>1.000.000 |

1.349 |

41 |

|

Totaal |

3.818 |

2.849 |

Vraag 85

Hoe hoog is de vrijstelling voor box 3 of vergelijkbare heffing in andere EU-lidstaten?

Antwoord op vraag 85

De systemen in andere landen zijn zeer divers. De verschillende vermogenstitels die in Nederland in box 3 worden belast, worden in andere landen verschillend belast. De vrijstellingen zijn zeer uiteenlopend en kunnen afhankelijk zijn van de vorm waarin het vermogen wordt aangehouden. Voorts kunnen de inkomsten vallen in een zogenoemd duaal stelsel of in een synthetisch stelsel.

De landenspecifieke systemen van het belasten van rendement maakt een vergelijking van een specifiek onderdeel zeer diffuus. Voor een meer algemene internationale vergelijking wordt verwezen naar het Internationaal onderzoek box 3 bij de voortgangsrapportage «Heffing box 3 op basis van werkelijk rendement» dat op 20 september 2016 aan de Tweede Kamer is aangeboden.33

Vraag 86

Hoeveel verschillende inkomensbegrippen hanteert de Belastingdienst? Waarvoor worden deze gebruikt?

Antwoord op vraag 86